teoria do consumidor: escolha envolvendo...

TRANSCRIPT

Teoria do Consumidor:Escolha Envolvendo Risco

Roberto Guena de Oliveira

USP

13 de agosto de 2010

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 1 / 60

Estrutura da aula

1 Loterias

2 Utilidade Esperada

3 Posturas diante do riscoDefiniçõesRepresentações gráficasPrêmio do riscoMedida de aversão ao risco

4 Maximização de utilidade esperadaExemplosComportamento de indivíduos avessos ao risco

5 Problemas com a utilidade esperada

6 Utilidade média variânciaO modelo CAPM

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 2 / 60

Loterias

Exemplos

1 Um bilhete de loteria representa alguns milhões a mais oualguns reais a menos.

2 Quando você sai de casa com um guarda-chuva você levaconsigo apenas um peso a mais para carregar (caso nãochova) ou proteção contra a chuva (caso chova).

3 Quando você aluga uma casa na praia, você compra umfim-de-semana sob o sol ou um fim-de-semana jogandobaralho.

4 Quando você faz seguro de seu caso você comprareembolso de despesas com acidentes (caso elesocorram) ou dinheiro jogado fora (caso nada aconteça).

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 3 / 60

Loterias

Loterias

Definição

Uma loteria é um conjunto de prêmios alternativos emutuamente excludentes, c1, c2, . . . , cn sendo que o prêmio i

(para i = 1,2, . . . , n) é associado a uma probabilidade deocorrência πi de tal sorte que

∑n

i=1πi = 1. Os prêmios podem

ser cestas de bens, prêmios monetários ou outras loterias.

notação

(c1, c2, . . . , cn;π1, π2, . . . , πn)

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 4 / 60

Loterias

Valor esperada de uma loteria

Caso uma loteria

(c1, c2, . . . , cn;π1, π2, . . . , πn)

ofereça apenas prêmios monetários, é possível definir o valoresperado dessa loteria por

VE = π1c1 + π2c2 + . . .+ πncn =n∑

i=1

πici

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 5 / 60

Loterias

Exemplo

Uma pessoa investiu toda sua riqueza w em ações de umaempresa que podem, em um ano, valorizar-se 20% comprobabilidade 3/4 ou desvalorizar-se 10% com probabilidade1/4. A riqueza dessa pessoa daqui a um ano pode serrepresentada pela loteria

(1.2w,0.9w;0.75,0.25).

O valor esperado dessa loteira, ou seja o valor esperado desua riqueza para daqui a um ano, é

0.75× 1.2w+ 0.25× 0.9w = 1.125w.

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 6 / 60

Utilidade Esperada

Utilidade Esperada

John Von Neumann e Oskar Morgenstern 1 mostraram que,dadas algumas hipóteses razoáveis sobre as preferências doconsumidor entre loterias, tais preferências podem serrepresentadas por uma função de utilidade U(·) com aseguinte propriedade:

U(c1, c2;π1, π2) = π1u(c1) + π2u(c2).

na qual u(c1) e u(c2) são as utilidade de se ganhar os prêmiosc1 e c2, respectivamente, com 100% de certeza. Qualquerfunção de utilidade com essa propriedade é chamada defunção de utilidade de Von Neumann e Morgenstern ou defunção de utilidade com propriedade utilidade esperada.

1Theory of Games and Economic Behavior. Princeton Un. Press,

1943.Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 7 / 60

Utilidade Esperada

Transformações afim

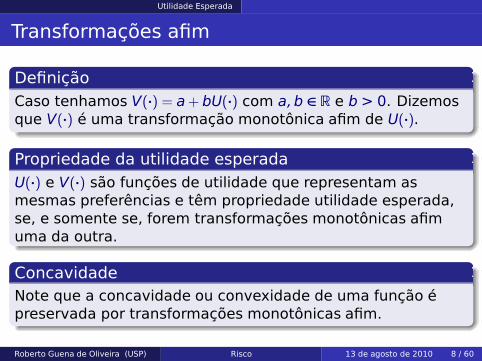

Definição

Caso tenhamos V(·) = a+ bU(·) com a,b ∈ R e b> 0. Dizemosque V(·) é uma transformação monotônica afim de U(·).

Propriedade da utilidade esperada

U(·) e V(·) são funções de utilidade que representam asmesmas preferências e têm propriedade utilidade esperada,se, e somente se, forem transformações monotônicas afimuma da outra.

ConcavidadeNote que a concavidade ou convexidade de uma função épreservada por transformações monotônicas afim.

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 8 / 60

Utilidade Esperada

Exemplo:

Um indivíduo tem uma riqueza não nula e sua função deutilidade von Neumann-Morgenstern tem a forma funcionalu(x) = K − a/x, em que a e K são constantes positivas e x > a/K.Este indivíduo é convidado a participar de uma loteria quetriplica sua riqueza com probabilidade p e a reduz à terçaparte com probabilidade 1− p. Qual deve ser o valor mínimode p para que o indivíduo aceite participar da loteria?Multiplique a probabilidade encontrada por 100. R:75

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 9 / 60

Posturas diante do risco

Estrutura da aula

1 Loterias

2 Utilidade Esperada

3 Posturas diante do riscoDefiniçõesRepresentações gráficasPrêmio do riscoMedida de aversão ao risco

4 Maximização de utilidade esperadaExemplosComportamento de indivíduos avessos ao risco

5 Problemas com a utilidade esperada

6 Utilidade média variânciaO modelo CAPM

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 10 / 60

Posturas diante do risco Definições

Estrutura da aula

1 Loterias

2 Utilidade Esperada

3 Posturas diante do riscoDefiniçõesRepresentações gráficasPrêmio do riscoMedida de aversão ao risco

4 Maximização de utilidade esperadaExemplosComportamento de indivíduos avessos ao risco

5 Problemas com a utilidade esperada

6 Utilidade média variânciaO modelo CAPM

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 11 / 60

Posturas diante do risco Definições

Definições

Aversão ao riscoDiz-se que um consumidor é aveso ao risco caso ele prefira ovalor esperado dos prêmios de uma loteria com prêmiosmonetário a essa loteria.

Propenção ao risco

Diz-se que um consumidor é propenso ao risco caso eleprefira uma loteria com prêmios monetário ao valor esperadodos prêmios dessa loteria.

Neutralidade frente ao riscoDiz-se que um consumidor é risco neutro caso ele sejaindiferente entre uma loteria com prêmios monetário e o valoresperado dos prêmios dessa loteria.

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 12 / 60

Posturas diante do risco R. gráficas

Estrutura da aula

1 Loterias

2 Utilidade Esperada

3 Posturas diante do riscoDefiniçõesRepresentações gráficasPrêmio do riscoMedida de aversão ao risco

4 Maximização de utilidade esperadaExemplosComportamento de indivíduos avessos ao risco

5 Problemas com a utilidade esperada

6 Utilidade média variânciaO modelo CAPM

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 13 / 60

Posturas diante do risco R. gráficas

Aversão ao risco: representação gráfica

Riqueza

Utilidade

c1 c2

u(c1)

u(c2)

u(π1c1 + π2c2)

π1c1 + π2c2

U(c1,c2;π1, π2)

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 14 / 60

Posturas diante do risco R. gráficas

Propensão ao risco: representação gráfica

Riqueza

Utilidade

c1

u(c1)

c2

u(c2)

u(π1c1 + π2c2)U(c1,c2;π1, π2)

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 15 / 60

Posturas diante do risco R. gráficas

Neutralidde frente ao risco: representaçãográfica

Riqueza

Utilidade

c1

u(c1)

c2

u(c2)

π1c1 + π2c2

U(c1,c2;π1, π2) =U(π1c1 + π2c2)

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 16 / 60

Posturas diante do risco Prêmio do risco

Estrutura da aula

1 Loterias

2 Utilidade Esperada

3 Posturas diante do riscoDefiniçõesRepresentações gráficasPrêmio do riscoMedida de aversão ao risco

4 Maximização de utilidade esperadaExemplosComportamento de indivíduos avessos ao risco

5 Problemas com a utilidade esperada

6 Utilidade média variânciaO modelo CAPM

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 17 / 60

Posturas diante do risco Prêmio do risco

Definições

Equivalente Seguro

O equivalente seguro de uma loteria monetária é o valor100% seguro que o consumidor considera indiferente àloteria.

Prêmio do riscoO prêmio do risco de uma loteria monetária é a diferençaentre o valor esperado dessa loteria e seu equivalente seguro.

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 18 / 60

Posturas diante do risco Prêmio do risco

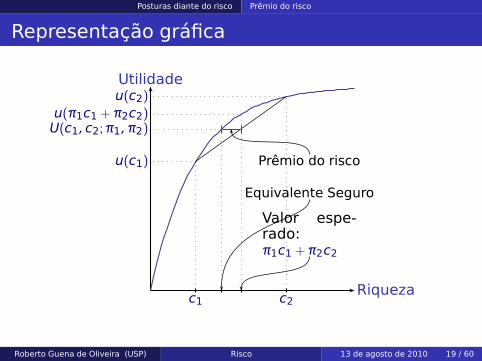

Representação gráfica

Riqueza

Utilidade

c1 c2

u(c1)

u(c2)

u(π1c1 + π2c2)

Valor espe-rado:π1c1 + π2c2

U(c1,c2;π1, π2)

Equivalente Seguro

Prêmio do risco

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 19 / 60

Posturas diante do risco Prêmio do risco

Exemplo numérico

Função de utilidade V. Neumann - Morgenstern: u(w) =pw

Valores que w pode assumir: 9 com 50% de chance ou 25com 50% de chance.

Valor esperado: VE =9+ 25

2= 17

Utilidade esperada: UE =3+ 5

2= 4

Equivalente seguro:p

ES = 4⇒ ES = 16

Prêmio do risco: PR = VE− ES = 17− 16 = 1

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 20 / 60

Posturas diante do risco Prêmio do risco

Exemplo

Um consumidor tem uma função utilidade de vonNeumann-Morgenstern representada por u(z) = log2 z. Elepossui uma riqueza inicial de R$ 128 e participarágratuitamente de uma loteria que pagará R$ 384,00 comprobabilidade 1

2 e R$ 0 com probabilidade 12 . O menor valor

que o consumidor estaria disposto a receber em troca dobilhete de loteria é de 2β. Qual o valor de β?

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 21 / 60

Posturas diante do risco Med. avers.

Estrutura da aula

1 Loterias

2 Utilidade Esperada

3 Posturas diante do riscoDefiniçõesRepresentações gráficasPrêmio do riscoMedida de aversão ao risco

4 Maximização de utilidade esperadaExemplosComportamento de indivíduos avessos ao risco

5 Problemas com a utilidade esperada

6 Utilidade média variânciaO modelo CAPM

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 22 / 60

Posturas diante do risco Med. avers.

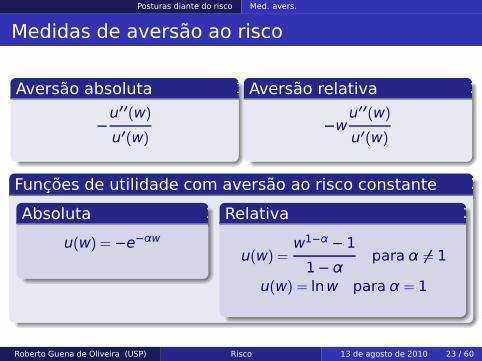

Medidas de aversão ao risco

Aversão absoluta

−u′′(w)

u′(w)

Aversão relativa

−wu′′(w)

u′(w)

Funções de utilidade com aversão ao risco constante

Absoluta

u(w) = −e−αwRelativa

u(w) =w1−α − 11− α

para α 6= 1

u(w) = lnw para α = 1

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 23 / 60

Posturas diante do risco Med. avers.

Exemplo

Um indivíduo possui riqueza W = $100 e se depara com umaloteria que pode acrescentar $44 a sua riqueza, comprobabilidade 1/4, ou subtrair $36, com probabilidade 3/4.Sua utilidade, do tipo Von Neumann-Morgenstern (VNM), édada por u(x) =

px .

Qual é sua aversão absoluta ao risco?

Qual é sua aversão relativa ao risco?

Qual o valor máximo que ele estaria disposto a pagarpara se livrar desse risco?

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 24 / 60

Maximização Exemplos

Estrutura da aula

1 Loterias

2 Utilidade Esperada

3 Posturas diante do riscoDefiniçõesRepresentações gráficasPrêmio do riscoMedida de aversão ao risco

4 Maximização de utilidade esperadaExemplosComportamento de indivíduos avessos ao risco

5 Problemas com a utilidade esperada

6 Utilidade média variânciaO modelo CAPM

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 25 / 60

Maximização Exemplos

Exemplo:

Um fazendeiro tem a opção de cultivar trigo e batatas. Sefizer sol, cada hectare gerará um lucro de 200 se plantadocom trigo e de 100 se plantado com batata. Se chover cadahectare de trigo gerará um lucro de 120 e cada hectare debatata gerará um lucro de 200. A utilidade do fazendeiro édada por U(Y) = lnY, sendo Y o lucro obtido. As probabilidadesde fazer sol e de chover são iguais. Que proporção de suaterra o fazendeiro deverá destinar ao plantio de cada produto?

Resposta: 75% de trigo e 25% de batata.

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 26 / 60

Maximização Comport.

Estrutura da aula

1 Loterias

2 Utilidade Esperada

3 Posturas diante do riscoDefiniçõesRepresentações gráficasPrêmio do riscoMedida de aversão ao risco

4 Maximização de utilidade esperadaExemplosComportamento de indivíduos avessos ao risco

5 Problemas com a utilidade esperada

6 Utilidade média variânciaO modelo CAPM

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 27 / 60

Maximização Comport.

Justiça atuarial

Loterias atuarialmente justas

Loterias atuarialmente justas são loterias que geram umganho esperado líquido igual a zero.

Exemplos1 Não pagar nada para entrar no seguinte jogo: se o

resultado do lançamento de uma moeda não viciada forcara, você receberá R$10,00, se for coroa, você pagaráR$10,00.

2 Um seguro com preço de R$1.000,00 contra o roubo deum automóvel que vale R$10.000,00 cuja probabilidade éde 10%.

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 28 / 60

Maximização Comport.

Quanto segurar

Suponha que um consumidor avesso ao risco tenha umariqueza w que poderá ser reduzida de um valor L, porexemplo, em virtude do roubo de seu automóvel, comprobabilidade π. Se uma seguradora oferecer segurarqualquer parcela dessa perda a uma taxa atuarialmente justa,ou seja, cobrando γ = π reais por real segurado, quanto esseconsumidor deverá segurar?

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 29 / 60

Maximização Comport.

Solução (a)

Seja K o montante segurado. A riqueza esperada doconsumidor será

we = π(w− L+ K − γK) + (1− π)(w− γK)

Simplificando,we = w− π(L− K)− γK

Como, por hipótese, γ = π,

we = w− πL

Portanto, a riqueza esperada não é afetada pelo valorsegurado K, caso o seguro seja atuarialmente justo.

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 30 / 60

Maximização Comport.

Solução (b)

Caso o consumidor segure todo o valor L, todo o riscoserá eliminado.

Qualquer outro valor para L envolverá algum risco, poissua riqueza em caso de ocorrência da perda serádiferente de sua riqueza caso essa perda não ocorra.

Como o consumidor é avesso ao risco e como o valoresperado da riqueza não é afetado, quando γ = π, pelaescolha de K. Ele deve preferir K = L a qualquer outraalternativa.

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 31 / 60

Maximização Comport.

Quando investir em um ativo de risco?

Um consumidor com aversão a risco pode dividir sua riquezaw em dois ativos: um livre de risco e com retorno rf e outroativo que dará um retorno r0 com probabilidade π e umretorno r1 com probabilidade 1− π. Sob que condições eledeverá investir parte de sua riqueza no ativo com risco?

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 32 / 60

Maximização Comport.

Solução (a)

Sejam x a parcela de sua riqueza que o consumidor investeno ativo de risco, ρf = 1+ rf , ρ0 = 1+ r0 e ρ1 = 1+ r1. Então:

UE =πU�

ρf (1− x)w+ ρ0xw�

+ (1− π)U�

ρf (1− x)w+ ρ1xw�

Se UE for crescente em relação a x em x = 0, o consumidordeve investir parte de sua riqueza no ativo de risco.

∂UE

∂x= w�

π(ρ0 − ρf )U′�

ρf (1− x)w+ ρ0xw�

+ (1− π)(ρ1 − ρf )U′�

ρf (1− x)w+ ρ1xw��

Calculando em x = 0

∂UE(x = 0)

∂x= w{[πρ0 + (1− π)ρ1]− ρf}U′(ρfw)

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 33 / 60

Maximização Comport.

Solução (b)

Portanto, vale a pena investir mais do que zero no ativo derisco caso

πρ0 + (1− π)ρ1 > ρf

isto é, casoπr0 + (1− π)r1 > rf .

Ou seja , sempre que o retorno esperado do ativo com riscofor maior do que o retorno do ativo livre de risco.

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 34 / 60

Problemas com a utilidade esperada

Estrutura da aula

1 Loterias

2 Utilidade Esperada

3 Posturas diante do risco

4 Maximização de utilidade esperada

5 Problemas com a utilidade esperada

6 Utilidade média variância

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 35 / 60

Problemas com a utilidade esperada

O Paradoxo de Allais

Primeira escolha:

Prêmio Probabilidades

(R$ milhões) Alternativa 1 Alternativa 2

0 0,00 0,011 1,00 0,895 0,00 0,10

Segunda escolha:

Prêmio Probabilidades

(R$ milhões) Alternativa 1’ Alternativa 2’

0 0,89 0,901 0,11 0,005 0,00 0,10

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 36 / 60

Problemas com a utilidade esperada

O Paradoxo de Allais

A maioria das pessoas declara preferir a alternativa 1 àalternativa 2 e preferir a alternativa 2’ à alternativa 1’.

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 37 / 60

Problemas com a utilidade esperada

O Paradoxo de Allais

Suponha que alguém declare preferir a alternativa 1 àalternativa 2. Então,

u(1) > 0,01u(0) + 0,89u(1) + 0,1u(5)

Se somarmos 0,89u(0) e subtrairmos 0,89u(1) dos dois ladosda desigualdade, ficamos com

0,11u(1) + 0,89u(0)> 0,9u(0) + 0,1u(5)

Portanto, quem prefere a alternativa 1 à alternativa 2, deveriapreferir a alternativa 1’ à alternativa 2’.

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 38 / 60

Utilidade média variância

Estrutura da aula

1 Loterias

2 Utilidade Esperada

3 Posturas diante do risco

4 Maximização de utilidade esperada

5 Problemas com a utilidade esperada

6 Utilidade média variânciaO modelo CAPM

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 39 / 60

Utilidade média variância

Distribuições paramétricas

Algumas distribuições de probabilidade são perfeitamentedescritas por um ou mais parâmetros. Por exemplo, adistribuição normal é totalmente descrita por sua média epor seu desvio padrão.

Nesse caso, pode-se pensar uma função de utilidade quetenha como argumento esses parâmetros.

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 40 / 60

Utilidade média variância

Utilidade média variância

Função de utilidade decorrente de uma alocação deriqueza: U(μ, σ) na qual μ é o retorno esperado da riquezae σ é o desvio padrão (uma medida de risco).

Deve-se esperar, para um consumidor com aversão aorisco, que μ seja um bem e σ seja um mal.

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 41 / 60

Utilidade média variância

Exemplo: Carteira de investimento com umativo com risco

Suponha um consumidor que deve alocar sua riqueza emdois ativos: um livre de risco com rentabilidade rf e umcom risco, rentabilidade esperada rm e desvio padrão σm.Caso o consumidor opte por aplicar uma parcela x de suarenda no ativo com risco, ele terá uma carteira deinvestimentos com:

Rentabilidade esperada: rx = xrm + (1− x)rfDesvio padrão: σx = xσm

A relação entre rx e x será

rx = rf +rm − rfσm

σx

(rm − rf )/σm é chamado preço do risco; [(rm − rf )/σm]σx é oprêmio do risco.

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 42 / 60

Utilidade média variância

Equilíbrio

σx

rx

rx = rf +rm−rfσm

σx

Curva de indiferença

b

Prêmiodo risco

Preço do risco

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 43 / 60

Utilidade média variância

Alavancagem financeira

Caso seja possível tomar recursos emprestados à taxa dejuros rf , então, o investidor poderá escolher x > 1 tomandoemprestado um valor igual a x− 1 vezes sua riqueza einvestindo toda sua riqueza mais o valor emprestado no ativocom risco. Sua rentabilidade esperada será

rx = xrm − (x− 1)rf = xrm + (1− x)rf .

O desvio padrão de sua rentabilidade será

σx = xσm

Consequentemente, a linha de mercado continua além doponto descrevendo a rentabilidade e o risco do ativo de risco.

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 44 / 60

Utilidade média variância

Alavancagem financeira – representação gráfica

σx

rx

rx = rf +rm−rfσm

σxposições nãoalavancadas

posiçõesalavancadas

brm

σm

rf

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 45 / 60

Utilidade média variância O modelo CAPM

Escolha entre dois ativos

Hipóteses

Dois ativos com risco com rentabilidades esperadas r1 er2 e variâncias σ2

1e σ2

2e um ativo livre de risco com

rentabilidade rf .

Só é possível criar portifólios contendo apenas um ativode risco combinado com o ativo livre de risco.

É possível obter recursos extras à taxa rf

Principal conclusão

Deverá ser escolhido o ativo de risco que paga o maior preçodo risco. Por exemplo, para que o ativo a seja escolhido, épreciso que

r1 − rfσ1≥r2 − rfσ2

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 46 / 60

Utilidade média variância O modelo CAPM

Ilustração: Ativo 1 domina o ativo 2

rf

br2

σ2

br1

σ1

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 47 / 60

Utilidade média variância O modelo CAPM

Combinando dois ativos com risco

Ativos iniciais

Ativo rent. esperada variância1 E(r̃1) = r1 σ1

2

2 E(r̃2) = r2 σ22

Portfólio composto

z = (α,1− α)sendo que α (0 ≤ α ≤ 1) representa a participação em valordo ativo 1 no portfólio. Consequentemente esse ativo terá

Retorno esperado E(r̃z) = rz = αr1 + (1− α)r2Variância σz

2 = α2σ12 + (1− α)2σ22 + 2α(1− α)σ1,2

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 48 / 60

Utilidade média variância O modelo CAPM

Redução de risco via diversificação

Lembrando queσ1,2 ≤ σ1σ2

Chegamos a

σz2 = α2σ1

2 + (1− α)2σ22 + 2α(1− α)σ1,2≤ α2σ1

2 + (1− α)2σ22 + 2α(1− α)σ1σ2= [ασ1 + (1− α)σ2]2

Consequentemente,σz ≤ σ1 + (1− α)σ2.Em particular, caso tenhamos r1 = r2 = r̄ e σ1 = σ2 = σ̄ com r̃1e r̃2 não apresentando correlação linear perfeita e positiva(σ1,2 < σ1σ2), teremos

σz < σ̄

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 49 / 60

Utilidade média variância O modelo CAPM

Diversificação: representação gráfica

desv. pad.

rendimento

ρ=−1,0ρ=−0,5ρ= 0,0ρ= 0,5ρ= 1,0

br1

σ1

br2

σ2

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 50 / 60

Utilidade média variância O modelo CAPM

Melhor combinação de dois ativos com risco

desv. pad.

rendimento

br2

σ2

br1

σ1

rf

b

bMelhorcombinaçãodos doisativos

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 51 / 60

Utilidade média variância O modelo CAPM

A fronteira eficiente

Definição

A fronteira eficiente ou conjunto eficiente de Markowitz é oconjunto de todos os portfólios de ativos com risco queoferecem a maior rentabiliade possível dado o seu risco.

Propriedade importante

Devido ao fato de que o risco é reduzido quando dois ativossão combinados, a fronteira eficiente deve formarconcavidade à direita.

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 52 / 60

Utilidade média variância O modelo CAPM

A melhor combinação de ativos

desv. pad.

rendimento

rf

b

σo

ro Melhorcombinaçãode ativoscom risco

Fronteiraeficiente

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 53 / 60

Utilidade média variância O modelo CAPM

Fronteira eficiente e um ativo individual – I

Sejam

m = (s1, s2, s3, . . . , sn) o portfólio de ativos com risco ótimono qual∑n

i=1si = 1

rm o retorno esperado de m e σm o desvio padrão desseretorno.

a = (1,0, . . . ,0) um portfólio composto apenas pelo ativo1, de tal sorte que seu retorno esperado é r1 com desviopadrão σ1

x(α) = αa+ (a− α)m

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 54 / 60

Utilidade média variância O modelo CAPM

Fronteira eficiente e um ativo individual – II

Nessas condições teremos

x(0) =m e x(− s11−s1 ) = (0, 1

1−s1s2,1

1−s1 s3, . . .1

1−s1sn) =m\1O retorno esperado de x(α) será rα = αr1 + (1− α)rmO desvio padrão seráσα =Æ

α2r21+ (1− α)2r2

m+ 2α(1− α)σ1,m

A curva que descreve a trajetória de (σα, rα) com respeitoa variações em α nunca ficará à direita da fronteiraeficiente (x(α) é no máximo eficiente) e tocará essafronteira quando α = 0 (x(0) =m é eficiente).

Assim, essa curva deverá ser tangente à fronteiraeficiente no ponto (σm, rm)

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 55 / 60

Utilidade média variância O modelo CAPM

Fronteira eficiente e um ativo individual – III

σ

rendimento

brm\1

σm\1

bra

σ1

rf

b

σm

rmαa+ (1− α)m

Fronteiraeficiente

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 56 / 60

Utilidade média variância O modelo CAPM

Relação entre a fronteira eficiente e um ativoindividual – IVAs inclinações das duas curvas

A inclinação da fronteira eficiente no portfólio ótimo é

rm − rfσm

(1)

A inclinação da curva azul é drα /dα

dσα /dα

=

d

dα(αr1 + (1− αrm))

d

dα

Æ

α2σ21+ (1− α)2σ2

m+ 2α(1− α)σ1,m

=r1 − rm

ασ21−(1−α)σ2

m+σm,1−2ασm,1

Æ

α2σ21+(1−α)2σ2

m+2α(1−α)σ1,m

(2)

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 57 / 60

Utilidade média variância O modelo CAPM

Relação entre a fronteira eficiente e um ativoindividual – V

Quando α = 0, (1) é igual a (2), assim,

r1 − rmσm,1

σm− σm

=rm − rfσm

Resolvendo para r1, obtemos

r1 = rf +σm,1

σ2m

(rm − rf )

Convencionando β =σm,1

σ2m

, ficamos com

r1 = rf + β(rm − rf )

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 58 / 60

Utilidade média variância O modelo CAPM

Modelo CAPM

Hipóteses

Os mercado são perfeitamente competitivos, a informação écomum, todos os investidores são aversos a risco e estimamas mesmas distribuições de probabilidade para todos osativos e é possível emprestar e tomar emprestado à taxa rf .

Principal conclusão

Nessas condições, para todos os investidores, o portfólioótimo dos ativos com risco é o portfólio de mercado, ou sejacada ativo deve participar, em valor, do portfólio ótimo namesma proporção que ele participa, em valor, do mercado.

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 59 / 60

Utilidade média variância O modelo CAPM

Modelo CAPM – a linha de mercado

Beta

rendim

ento

b

rf

rm

βm = 1

br1

β1

b

β2

r2

br3

β3

Roberto Guena de Oliveira (USP) Risco 13 de agosto de 2010 60 / 60