tesis guillermo yozzia

TRANSCRIPT

DETERMINACION DE LA CONSECUENCIA JURÍDICA QUE GENERA LA

PRESCRIPCIÓN DE LA OBLIGACIÓN TRIBUTARIA

EN MATERIA SUCESORAL .

República Bolivariana de Venezuela.

Universidad José Antonio Páez.

Facultad de Ciencias Jurídicas y Políticas.

Escuela de Derecho.

DETERMINACION DE LA CONSECUENCIA JURÍDICA QUE GENERA LA PRESCRIPCIÓN DE LA OBLIGACIÓN TRIBUTARIA EN MATERIA SUCESORAL .

Institución:

SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y

TRIBUTARIA (SENIAT).

Autor:

Guillermo Arturo Yozzia

San Diego, Febrero, 2013.

República Bolivariana de Venezuela.

Universidad José Antonio Páez.

Facultad de Ciencias Jurídicas y Políticas.

Escuela de Derecho.

DETERMINACION DE LA CONSECUENCIA JURÍDICA QUE GENER A LA PRESCRIPCIÓN DE LA OBLIGACIÓN TRIBUTARIA EN MATE RIA SUCESORAL.

Constancia de Aceptación.

Institución:

SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y

TRIBUTARIA (SENIAT)

Tutores: .

______________________

Dra. Jhulenia Canela (Académico).

_______________________

Dra. Lisseth González (Institucional).

_______________________

Dr. Rubén Vivas (Metodológico).

San Diego, Febrero, 2013.

DEDICATORIA

A Dios.

A Aura Columba Pérez Zaá.

A Aida Pérez.

A Salvatore Iozzia Rosa.

El camino continúa…

Guillermo Arturo Yozzia

AGRADECIMIENTO

A mis Padres, por todas las enseñanzas, amor, esfuerzo y sacrificio en darme lo

mejor, sin ellos no hubiese sido posible alcanzar meta alguna en este recorrido. Su

compañía y existencia ha sido la satisfacción más gratificante, teniendo siempre la

palabra justa en el momento preciso y el ánimo de fomentar el desarrollo y avance

como persona. ¡Son los mejores!

A mi Familia, por todos los momentos gratos y el apoyo brindado de una u otra

forma a lo largo del camino, de todo corazón, gracias, han sido un pilar fundamental

en el desarrollo de mis creencias, habilidades y principios.

A los Profesores de la carrera, por el incentivo en seguir adelante y no decaer en el

proceso educativo, formaron parte de esta aventura y siempre estarán en mis

recuerdos. Especialmente Diva León, Aniuzka Ayala y Luis Pinto, quienes sin

saberlo demostraron que el esfuerzo por el conocimiento siempre será recompensado

y que es posible luchar contra la mediocridad forjando un mejor futuro.

A mis Tutores, por el apoyo, ayuda y comprensión brindada, esta investigación es

también de ustedes.

A la Universidad José Antonio Páez, por ser la casa de estudio que me abrió las

puertas para culminar la formación profesional en la carrera de Derecho, luego de

haber desistido en momentos difíciles.

Guillermo Arturo Yozzia

INDICE

Pág.

Titulo……..……….……..………………………………....…………….. i

Constancia de Aceptación……………………….…………………….. ii

Dedicatoria……………………………………………………………….. Iii

Agradecimiento………………………………………………………….. Iv

Índice……………………………………………………………………… V

Resumen Informativo…………………………………………………… Vii

Introducción………………………………………………………………. 1

Capítulo I.

1.1 Nombre de la Institución………………..…………..……………………. 3

Ubicación de la Institución……………....……………………………….. 3

1.2 Reseña Histórica……………...…………………………………………… 3

Estructura Organizativa.………………………………………………… 3

Misión………………..…………………………………………………… 5

Visión…………………………………………………………………….. 5

Valores……………………………………………………………………. 6

Actividades Desarrolladas...…………………………………………… 7

Capítulo II

El Problema …………………………..…………………………………. 11

Planteamiento del Problema…………..……………………………….. 11

Formulación del Problema……………………………………………… 13

Objetivo General………………………………………………………… 13

Objetivos Específicos…………………………………………………… 13

Justificación y Alcance…………………………………………………. 13

Limitaciones del Estudio……………………………………………….. 14

Capítulo III

Marco referencial y conceptual………………………………………… 16

Antecedentes…………………………………………………………….. 15

Bases Teóricas…….……………………………………………………. 16

Bases legales……………………………………………………………. 17

Definición de términos…………………………………………………... 19

Capítulo IV

Marco Metodológico…………………………………………………….. 21

Tipo de Investigación……………………………………………………. 21

Técnicas e instrumentos………………………………………….......... 22

Fases Metodológicas……………………………………………………. 23

Capítulo V

RESULTADOS, CONLUSIONES Y RECOMENDACIONES……….. 25

Resultados………….……………………………………………………. 25

Conclusiones……………………………………………………….......... 31

Recomendaciones………………………………………………………. 33

Referencias Bibliográficas……………………………………..……….. 35

Anexos………….……………………………………………………. 37

República Bolivariana de Venezuela.

Universidad José Antonio Páez.

Facultad de Ciencias Jurídicas y Políticas.

Escuela de Derecho.

DETERMINACION DE LAS CONSECUENCIA JURÍDICAS QUE

GENERA LA PRESCRIPCIÓN DE LA OBLIGACIÓN TRIBUTARIA EN

MATERIA SUCESORAL.

Resumen Informativo:

Para el servicio nacional integrado de administración aduanera y tributaria (SENIAT) es de vital importancia, dentro de su misión, la recaudación de los distintos tributos. Representando una perdida considerable dentro de esta la presentación de las declaraciones fuera del lapso establecido en seis (06) años; liberando al contribuyente de la obligación en el pago del impuesto dada la no apertura a tiempo de la declaración sucesoral que, en consecuencia, genera la falta de percepción de ingreso al fisco nacional, así como diversas limitaciones en el disfrute de los bienes para el contribuyente, por tanto es de suma importancia conocer el significado y alcance de la prescripción como figura extintiva de las obligaciones. La prescripción en materia sucesoral se traduce en un instrumento extintivo de la obligación para el contribuyente, como sujeto pasivo y, el fisico nacional, como sujeto activo, por el vencimiento del lapso contenido en el marco legal aplicable al procedimiento sucesoral para la prescripción, por ello es necesario el conocimiento sobre los factores determinantes que influyen en la presentación extemporánea, a fin de poder sentar precedentes que sirvan para la toma de medidas a fin de combatir y evitar dicha situación. Para la lograr alcanzar los objetivos planteados, la investigación se ha estructurado en cinco capítulos: Capitulo I referente a la institución donde se realizaron las pasantías; Capítulo II denominado El Problema, en el que se identifica una situación problemática que corresponde a lo que se pretende conocer y determinar durante las prácticas jurídicas, así como los objetivos que pretenden alcanzarse; Capítulo III, Marco Referencial Conceptual, donde se presentan los fundamentos conceptuales y teóricos vinculados con el tema o situación problemática planteada en el capitulo anterior con el objetivo de explicar las dimensiones del problema; el Capítulo IV, Marco Metodológico, donde se define el tipo, técnicas y diseño utilizado en la investigación y; seguidamente, el Capitulo V explicando los resultados obtenidos, las conclusiones en base a estos y, por último, las recomendaciones.

Descriptores: prescripción, tributos, sucesión, procedimientos, efectos jurídicos.

INTRODUCCIÓN

Dada la muerte de una persona física y su titularidad de las relaciones

jurídicas de las que era sujeto, surgen disposiciones legales a fin de regular y

establecer la forma en que deben continuar dichas relaciones, determinando los

efectos que produce la muerte de su titular.

Esta normativa tuvo válida expresión en el Derecho Romano y es conocida en

la actualidad como Derecho Hereditario, o bien, Derecho Sucesoral, cuya definición,

en sentido amplio, puede comprenderse como el conjunto de normas jurídicas que

regulan el destino del patrimonio de una persona natural después de su muerte.

El Estado al presentarse como un ente social, con una ordenación estable y

permanente, con un ordenamiento que determina su organización y su estructura; por

lo que se percibe como un Estado Democrático, Social de Derecho y de Justicia. Un

Estado que regula en forma positivista el desarrollo de la vida jurídica en torno a las

leyes escritas.

En consecuencia, las garantías sobre los derechos patrimoniales, regulados en

nuestra legislación, tienen determinados efectos que deben ser estudiados a fondo

según distintas variables que pueden constituir limitaciones o libertades en cuanto se

cumplan preceptos legales específicos.

El estado a fin de garantizar los fines esenciales recauda, por medio de los

distintos tributos, los recursos provenientes de la contribución de la población, según

lo dispuesto en el Código Orgánico Tributario y demás leyes especiales; las

sucesiones tienen, evidentemente, un tratamiento especial que conlleva al análisis de

la estructura procedimental por la cual se rige y sobre los efectos originados.

El SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN

ADUANERA Y TRIBUTARIA (SENIAT), es el ente encargado para la recaudación

de tributos, o bien, el control fiscal; por tanto es ante quien deberán los

contribuyentes efectuar la presentación de declaraciones sucesorales y la liquidación

o pago de la base imponible impuesta según el patrimonio declarado.

Ahora bien, el desarrollo del presente trabajo tiene como finalidad el análisis

del Régimen Procedimental, contenido en la legislación venezolana vigente, para el

tratamiento de los tributos procedentes de la relación sucesoral, a fin de determinar

las consecuencias jurídicas que generan distintas causales dentro de éste, generando

la prescripción de la obligación.

La presente investigación se ha estructurado en cinco (5) capítulos: Capitulo I

referente a la institución donde se realizaron las pasantías; Capítulo II denominado El

Problema, en el que se identifica una situación problemática que corresponde a lo que

se pretende conocer y determinar durante las prácticas jurídicas, así como los

objetivos que pretenden alcanzarse; Capítulo III, Marco Referencial Conceptual,

donde se presentan los fundamentos conceptuales y teóricos vinculados con el tema o

situación problemática planteada en el capitulo anterior con el objetivo de explicar las

dimensiones del problema; el Capítulo IV, Marco Metodológico, donde se definine el

tipo, técnicas y diseño utilizado en la investigación y; seguidamente, el Capitulo V

explicando los resultados obtenidos, las conclusiones en base a estos y, por último,

las recomendaciones.

2

CAPITULO I

LA INSTITUCION

1.3 Nombre de la Institución

Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT).

Coordinación de Sucesiones, División de Recaudación de la Gerencia Regional de

Tributos Internos Región Central.

1.4 Ubicación de la Institución

La Gerencia Regional de Tributos Internos Región Central del Servicio Nacional

Integrado de Administración aduanera y tributaria (SENIAT), se encuentra ubicada

en la avenida paseo cabriales, Edificio Sede SENIAT, Valencia estado Carabobo.

1.5 Reseña Histórica

El Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT),

fue creado mediante el decreto N° 310 de la Presidencia de la Republica, de fecha 10

de agosto de 1994, publicado en Gaceta Oficial N° 35.525 de fecha 16 de agosto de

1994.

Este organismo fue fundado por el doctor Rafael Caldera, Raúl matos Azokar y José

Ignacio Moreno, siendo sus coordinadores los ciudadanos rolando López Fonseca y

Moraima Campos. La Administración Tributaria de Venezuela, hasta agosto de 1994,

estuvo bajo la responsabilidad de la Dirección General Sectorial de Rentas del

Ministerio de Hacienda y, fue con ocasión de la creación del SENIAT, que bajo la

modalidad del servicio autónomo sin personalidad jurídica, comenzó una novedosa

gestión de los tributos nacionales, correspondientes actual Ministerio de Finanzas.

Con ocasión de la reforma parcial del Código Orgánico tributario, hecho ocurrido a

raíz de la ley habilitante que delego en el ejecutivo nacional la facultad de legislar en

materia económica y financiera, se publico en gaceta oficial, de fecha 27 de mayo de

1994, decreto contentivo de la reforma, que faculta al ejecutivo nacional para otorgar

autonomía funcional y financiera de la administración tributaria, en los términos

siguientes:

Artículo 225: se faculta al ejecutivo nacional para otorgar a la administración tributaria autonomía funcional y financiera, para lo cual se destinara directamente de los ingresos que generen los tributos que ella administra un minimo del 3% hasta un máximo de 5%, en exclusión de los ingresos provenientes de la explotación de hidrocarburos y de actividades conexas, para atender al pago de las erogaciones destinadas al cumplimiento de sus funciones. Al respecto el ejecutivo nacional creara sin personalidad jurídica, para asegurar la administración eficiente de la tributación interna y aduanera.

Luego por decreto N° 310 de la presidencia de la republica fecha 10 de agosto 1994 y

fundamentado en el artículo 190 de la constitución de 1961 y lo dispuesto en el

Código Orgánico tributario, fue creado el Servicio Nacional Integrado de

Administración Aduanera y Tributaria (SENIAT), cuyas disposiciones fundamentales

son las siguientes:

Articulo 1: se crea el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), servicio autónomo sin personalidad jurídica con autonomía funcional y financiera, el cual se organiza como una entidad de carácter técnico dependiente del Ministerio de Hacienda, cuyo objeto es la administración del sistema de los ingresos tributarios naciones. En consecuencia, se procederá a la restauración y funcionamiento en dicho servicio de la Dirección General Sectorial de Rentas y Aduanas de Venezuela, servicio autónomo (AVESA).

4

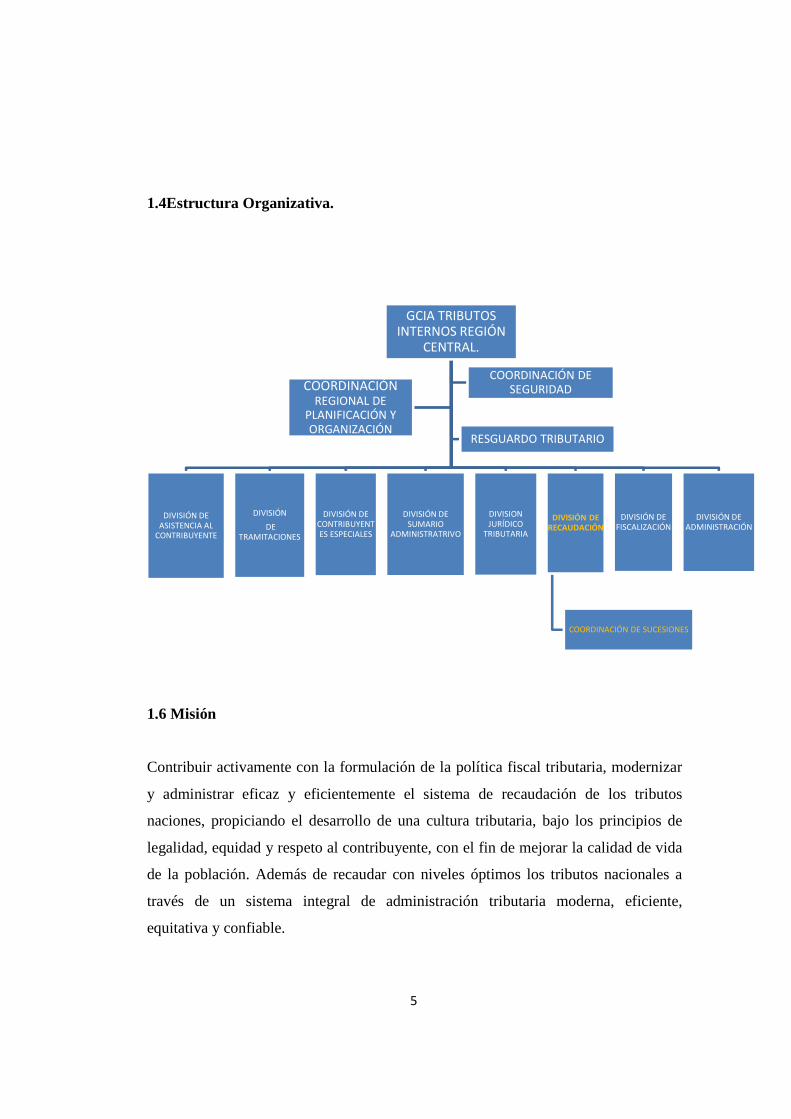

1.4Estructura Organizativa.

1.6 Misión

Contribuir activamente con la formulación de la política fiscal tributaria, modernizar

y administrar eficaz y eficientemente el sistema de recaudación de los tributos

naciones, propiciando el desarrollo de una cultura tributaria, bajo los principios de

legalidad, equidad y respeto al contribuyente, con el fin de mejorar la calidad de vida

de la población. Además de recaudar con niveles óptimos los tributos nacionales a

través de un sistema integral de administración tributaria moderna, eficiente,

equitativa y confiable.

GCIA TRIBUTOS

INTERNOS REGIÓN

CENTRAL.

DIVISIÓN DE

ASISTENCIA AL

CONTRIBUYENTE

DIVISIÓN

DE

TRAMITACIONES

DIVISIÓN DE

CONTRIBUYENT

ES ESPECIALES

DIVISIÓN DE

SUMARIO

ADMINISTRATRIVO

DIVISION

JURÍDICO

TRIBUTARIA

DIVISIÓN DE RECAUDACIÓN

COORDINACIÓN DE SUCESIONES

DIVISIÓN DE

FISCALIZACIÓN

DIVISIÓN DE

ADMINISTRACIÓN

COORDINACIÓN REGIONAL DE

PLANIFICACIÓN Y

ORGANIZACIÓN

COORDINACIÓN DE

SEGURIDAD

RESGUARDO TRIBUTARIO

5

1.7 Visión

Ser una institución modelo para el proceso de transformación del estado venezolano,

de sólido prestigio, confianza y credibilidad nacional e internacionalmente, en virtud

de su gestión transparente, sus elevados niveles de productividad, la excelencia de su

sistema y de su información, el profesionalismo y sentido de compromiso de sus

recursos humanos, la alta calidad en la atención y respeto a los contribuyentes y

también por su contribución en que Venezuela alcance un desarrollo sustentable con

una economía competitiva y solidaria.

1.8 Valores

• Lealtad: asumir el trabajo, con la finalidad ante la institución y siempre fiel a

los principios que ella representa.

• Vocación de servicio: aptitud particular y especial ante los entes públicos;

asumir compromisos de ayuda y apoyo a la organización y al país.

• Integridad: obrar, con estima y respeto por uno mismo y por los demás, con

apego a las normas sociales y morales.

• Honestidad: integridad de la persona ante la defensa de los intereses

institucionales, respeto de los valores del hombre y fortalecimiento de su

conducta moral y social ante lo público.

• Respeto: consideración y buen trabajo hacia los demás como imperativos

fundamentales en las relaciones de trabajo.

• Responsabilidad: asumir el cumplimiento de las actividades inherentes a las

distintas funciones de manera eficaz y eficiente como base para el

compromiso cotidiano en el trabajo.

• Excelencia: el trabajo realizado seria reconocido por su calidad superior,

como expresión de la exigencia institucional y el merito de los funcionarios.

• Sentido de pertenencia: identificación plena con la filosofía y misión

institucional, y con los valores de nuestra nación, convencidos de que la labor

6

realizada forja a la institución como pilar básico de Venezuela; y refleja afecto

de sus miembros hacia el y al país.

1.8 Actividades Desarrolladas

Las actividades de pasantía han sido realizadas en el Servicio Nacional

Integrado de Administración Aduanera y Tributaria (SENIAT), Coordinación de

Sucesiones en donde el tutor institucional asignado recibió al pasante de manera

cordial y receptiva dándole las instrucciones sobre las actividades en el marco del

objetivo de la Gerencia de Tributos internos Región central el cual es recaudar

tributos, intereses y sanciones del impuesto de sucesiones. Las actividades estaban

comprendidas por:

- Verificar el orden y recaudos presentados por el contribuyente contenidos en el

expediente de la declaración sucesoral, debiendo contener:

• Planilla de auto liquidación de impuestos sobre sucesiones (forma32) y sus

anexos.

• Registros de Información Fiscal (RIF) de la sucesión.

• Copia de cedula del causante.

• Copia de Cédula e INPRE del abogado que asiste la sucesión.

• Acta de defunción.

• Acta de matrimonio de haber sido casado el causante.

• Copia de cédula y partida de nacimiento de los herederos.

• Documentos de propiedad de los bienes muebles e inmuebles declarados en el

activo.

• Documentos probatorios del pasivo.

• De presentar desgravamen, los documentos probatorios de este.

7

- Una vez verificado se procede a ordenar el expediente en la forma debida y a

realizar la liquidación en sistema, haciendo el cálculo debido. Durante la organización

se procede a foliar el expediente, página a página, asignándole un orden numérico

sucesivo de principio a fin, procedimiento que se realiza en ambas carpetas, para

luego pasar al siguiente paso, que consiste en el análisis del expediente.

- Análisis del expediente: Consiste en la revisión total de los documentos que lo

conforman; para verificar que los datos del causante y de sus herederos coincidan con

los documentos de identidad presentados y, que estos no presenten errores; Pudiendo

evidenciarse claramente el parentesco de estos con el causante. De igual forma

verificar que los documentos de propiedad de los bienes declarados concuerden con

los datos expresados por el contribuyente en la planilla (forma 32), su ubicación,

linderos, características, si se trataran de cuentas bancarias se debe revisar el banco

donde se hallan dichas cuentas (si son cuentas corrientes o cuentas de ahorro), el

saldo de estas en fecha a la muerte del causante, de poseer pasivos verificar que los

documentos sean de fechas iguales o anteriores a la muerte del causante para que

puedan ser tomados en cuenta como pasivo, salvo los gastos con ocasión a la muerte.

- De presentar desgravamen verificar que este sea por los bienes establecidos en el

artículo 10 de la Ley de Impuesto Sobre Sucesiones, Donaciones y Demás Ramos

Conexos y, de ser este por vivienda principal, presentar constancia de ultima

residencia y recibo de un servicio público que presente la dirección del inmueble que

se declara en desgravamen, además de que cumpla con los requisitos de procedencia

del inmueble.

En el análisis de los expedientes si se detectaban la falta de alguno de los

requisitos exigidos en la ley, para lo que se establecía contacto con los contribuyentes

o herederos para la consignación o reposición del requisito.

Revisión de las planillas de autoliquidación de impuestos sobre sucesiones del

SENIAT (formulario 32): se trata de la verificación de todo los datos del causante y

de los herederos, y que estos se encuentren expresados en las casillas

8

correspondientes, sin que ésta presente tachaduras o enmendaduras, lo cual dificulta

su lectura.

-Liquidación de los expedientes para la aplicación de la base imponible

correspondiente: Se realiza sumando el total de los activos más el total de pasivos,

esto nos va a dar el líquido hereditario, que procederá a dividirse por la cantidad de

herederos que posea el causante en la sucesión, lo que generará la cuota parte de cada

uno de estos.

De la cuota parte de cada heredero se hará división entre la unidad tributaria vigente

para la muerte del de Cujus (causante), lo que arroja el valor en unidad tributaria que

deberá multiplicarse por el porcentaje establecido en la tabla presentada en la parte

posterior de la planilla declaratoria, Forma 32, valor que se multiplicará por el monto

correspondiente a la unidad tributaria antes mencionada, a fin de obtener como

resultado la cantidad expresada en la moneda de curse legal que corresponde pagar a

cada heredero, y que al multiplicarla por el total de estos, se obtendrá el total a pagar

en liquidación.

En el caso excepcional referido a la presentación extemporánea, las declaraciones

sucesorales deben acompañarse de la solicitud de prescripción, por lo que deberá

verificarse si, en efecto, transcurrió el lapso establecido legalmente para la generación

de la prescripción como figura extintiva de la obligación y que liberará del pago del

tributo al contribuyente llamado a suceder.

Para el control y organización interna, se realiza con cierta frecuencia un

inventario de expedientes a fin de conocer el estado o situación en que se encuentran,

pudiendo ser: en situación de prescripción, en espera de declaración sustitutiva, en

espera de datos filiatorios, o bien, si se encuentran a la espera del pago de los

intereses moratorios por no hacer el pago oportuno del tributo correspondiente a la

sucesión.

9

CAPITULO II

EL PROBLEMA

1.1. Planteamiento del Problema

El Estado Venezolano, en su ordenamiento jurídico constitucional vigente,

dispone la existencia de un Poder Tributario o régimen fiscal mediante el cual surge

una relación jurídica de carácter complejo dado los lineamientos y parámetros legales

para la contribución. Esta relación se manifiesta entre el sujeto pasivo, llamado

contribuyente y, el sujeto activo, que no es otro que el Estado representado por el

Sistema Nacional Integrado de Administración Aduanera y Tributaria (SENIAT); que

actuaran dado los preceptos o presupuestos legales contenidos en el Código

Tributario vigente y las normas especiales que correspondan a la materia tributaria.

El legislador determinó la obligación tributaria en base a la relación del sujeto

pasivo, entendido como el contribuyente, para quien nace la obligación según los

presupuestos que se señalan y; del sujeto activo o acreedor, entendido como el Estado

a través del órgano o ente competente, en función de una política de Estado, política

en la que éste posee el derecho de percepción del tributo, así como el deber de

exigirlo a los diversos contribuyentes sin tener la posibilidad de renunciar a la

relación tributaria.

Al considerar la exigencia del pago de tributos como obligatoria, surge la

problemática dado el incumplimiento de lo establecido según el hecho imponible al

no presentar las declaraciones sucesorales en el tiempo debido, lo cual podría tomarse

como evasión fiscal.

Según el hecho imponible, al darse la muerte física de una persona natural, se

causa el impuesto a los herederos y el o los legatarios, una vez hecha la declaración

correspondiente. Dicha declaración que debe ser presentada por ante el Servicio

Nacional Integrado de Administración Aduanera y Tributaria (Seniat), tiene un plazo

máximo de presentación que consta de ciento ochenta (180) días siguientes a la

muerte del causante. En caso tal que no se presentare dentro del lapso antes

mencionado se incurriría en multas, según sea la presentación fuera del plazo,

debiendo darse el pago para la liberación del expediente.

Ahora bien, así como se establecen cargas o multas para la presentación

extemporánea de la declaración sucesoral, también se confiere la prerrogativa

liberatoria de la obligación si dicha declaración no se presenta en el lapso prudencial

de seis (años) posteriores a la muerte del causante, dicho esto, la no presentación

dentro del lapso mencionado supone pérdidas cuantificables económicamente para el

Estado, disminuyendo sus ingresos ordinarios generados por la cobranza de tributos,

así como la limitación del goce de la propiedad para los beneficiarios de la sucesión.

De lo mencionado tendríamos la siguiente duda: ¿Cuáles son las

consecuencias jurídicas que conlleva la extemporaneidad en la declaración sucesoral?

Entre los factores que influyen en la presentación no oportuna, podría encontrarse: el

desconocimiento de la normativa legal o, quizá, la falta de asesoría jurídica por parte

de abogados competentes que dominen el área sucesoral.

No obstante, es igualmente válido considerar que la presentación

extemporánea puede responder a la mera evasión fiscal, en desobediencia del

mandato constitucional establecido en el artículo 133 de nuestra Carta Magna: “Toda

persona tiene el deber de coadyuvar a los gastos públicos mediante el pago de

impuestos, tasas y contribuciones que establece la ley”.

En este sentido, el objeto a que se avoca esta investigación responde a las

consecuencias jurídicas generadas por las diversas incidencias en la presentación

11

extemporánea de las declaraciones sucesorales, según el estudio dentro de la División

de Recaudación, Departamento de Sucesiones del SENIAT, Región Central.

1.2. Formulación del problema

¿Qué consecuencias jurídicas genera la prescripción tributaria en materia

sucesoral? Es necesario determinar las posibles causales de la presentación

extemporánea de la declaración sucesoral, así como los efectos que genera para las

partes contenidas en la relación tributaria.

1.3. Objetivos de la Investigación

1.3.1. Objetivo General

Determinar las consecuencias jurídicas que genera la prescripción de la

obligación tributaria en materia sucesoral.

1.3.2. Objetivos Específicos

• Puntualizar el significado de la prescripción como forma extintiva de la

obligación tributaria, a fin de generar conciencia dentro de la población.

• Esclarecer los efectos que genera la prescripción de la obligación tributaria en

materia sucesoral.

• Analizar los posibles factores que influyen en la presentación extemporánea

de la declaración sucesoral.

1.4. Justificación y Alcance

La finalidad de determinar las consecuencias que genera la prescripción

tributaria en materia sucesoral, responde al ánimo de conocer, puntualmente, los

efectos de la misma, así como buscar un medio para la generación de conciencia

dentro de la población; con el objeto de entender el significado de la figura extintiva

de la obligación y, de cómo ésta afecta tanto a los llamados a heredar o suceder, así

12

como al Estado, en la recaudación de ingresos ordinarios a través de los tributos para

el cumplimiento de las Políticas de Estado y el financiamiento de estas, en el sentido

de los fines del estado y las Políticas Públicas.

2.5. Limitaciones del Estudio

En cuanto al factor tiempo, dada la dificultad de llevar a cabalidad todas las

metas propuestas en la investigación a la par del cumplimiento del trabajo práctico en

el lugar de pasantías, así como las actividades académicas dentro del área

universitaria tomando en cuenta el nuevo régimen aplicado para la realización de las

pasantías.

En el ámbito geográfico, puesto que la investigación se realiza en la

Coordinación de Sucesiones del SENIAT Región Central, sin poder analizar o

estudiar más a fondo la situación presentada a nivel nacional en cuanto a la

problemática planteada.

En cuanto al régimen cambiante e inestable presentado por la Universidad

José Antonio Páez, por alterar la secuencia planeada para la realización de la

investigación, alterando el criterio planteado en el desarrollo de la parte primera de la

pasantía.

13

CAPITULO III

MARCO REFERENCIAL Y CONCEPTUAL

2.1. Antecedentes

Friedrich Engels, en su libro “Origen de la Familia, La Propiedad Privada y El

Estado”, octubre de 1884 en Hottingen-Zürich, establece en tanto al derecho

hereditario en roma que “Como el derecho paterno imperaba en la gens romana,

estaban excluidos de la herencia los descendientes por línea femenina. Según la ley

de las Doce Tablas, los hijos heredaban en primer término, en calidad de herederos

directos, de no haber hijos heredaban los agnados (parientes por línea masculina), y

faltando éstos, los gentiles”.

Es por esto que, la primera manifestación en la época romana se define como

intestada, existiendo diversas formas testamentarias, conteniendo la ley de las Doce

Tablas “como legase sobre su cosa, téngase como derecho”, de esto que el patrimonio

garantizaba el derecho de apropiación y disposición a las familias según se

establecían en Roma.

El estudio y comprensión de la historia y cultura romana, en cuanto a la

concepción de patrimonio y las formas de heredar o suceder según la estructura

familar, generan la motivación escencial de todo investigador que ve, como crucial

precedente, la evolución del Derecho y su origen Romano en un sistema civil como el

nuestro.

Bastidas Gladys, (1999) en su estudio titulado “El Control Fiscal de los

deberes formales y fomento de la cultura tributaria en los contribuyentes especiales

de la región centro-occidental” tuvo como objetivo analizar el control fiscal,

obteniendo como conclusión que la investigación fortalecería el estudio sobre los

14

tipos de control que se ejercen a nivel de la división de contribuyentes especiales de

la región centro occidental.

Bastidas sugiere fomentar la cultura tributaria en los contribuyentes

especiales, lo cual forma parte de la base que pretende plantearse durante el

desarrollo de este estudio, a fin de crear consciencia en la población para el fiel

cumplimiento de sus responsabilidades y deberes para con la nación, en atención a la

colaboración y participación que deben brindar mediante el pago de tributos,

traducidos como ingresos ordinarios, que financiarán de una u otra forma las políticas

públicas.

Granadillo, E. (2011) en su estudio “La Prescripción Tributaria y su Relación

con la Evasión Fiscal en Materia de Impuestos Sucesorales”, en la universidad José

Antonio Páez, con la finalidad de obtener el título de Abogado, desarrollo una

investigación descriptiva mediante la que buscó relacionar la incidencia de la evasión

fiscal como causal de la prescripción de la obligación tributaria, concluyendo que sin

importar el bajo índice de prescripciones en el año fiscal estudiado, la pérdida de

ingresos para el fisco era igualmente importante.

En su trabajo investigativo, el enfoque generado se basa en la evasión fiscal

como causal de la presentación extemporánea de la declaración sucesoral, lo cual es

de gran utilidad puesto que constituye uno de los factores tomados como indicios en

esta investigación.

2.2. Bases Teóricas

Con la finalidad de entender el significado de la sucesión del patrimonio,

pueden ser estudiados diversos autores. Raúl Sojo Blanco, en su libro Apuntes de

Familia y Sucesiones Décima cuarta Edición define al causante como quien tramita el

derecho, en tanto que el sucesor o causahabiente es quien recibe los derechos.

15

Nuestra legislación determina el momento de apertura de la sucesión una vez

muerto el causante, debiendo hacerse en el último lugar del domicilio que tuviese.

Tomando en cuenta el momento de apertura de la sucesión se tendría que continuar

ahondando en quienes serán los sucesores del de Cujus o causante y qué derechos

pueden ser reclamados, pudiendo de igual manera renunciar a los mismos, según la

voluntad de los llamados a suceder.

Villegas en su libro “Cobro de Finanzas, Derecho Financiero y Tributario

Quinta Edición”, determina que, certeramente, es de aceptarse que las obligaciones en

materia tributaria puedan extinguirse operada la prescripción, liberado así el deudor

por la falta de acción del Estado en el periodo de tiempo establecido en ley, sin hacer

uso de su derecho a exigir el pago de los tributos y su irrenunciabilidad.

En cuanto a la posibilidad de la exigencia del pago del tributo, en materia

sucesoral, el Estado podría, en caso de no presentarse ningún heredero o de

desconocerse su existencia, declarar la herencia como vacante y como yacente, la

primera según lo contenido en el artículo 1060 del Código Civil Venezolano vigente

y, la segunda, según lo dispuesto en el artículo 1065 del texto legal mencionado. Es

por ello que el Estado y el SENIAT en representación de éste, también incurrirían

como responsables de la presentación extemporánea, o bien, de la ausencia de la

misma. Caso que, de igual manera, podría operar en sucesiones, que una vez abierto

el expediente, no fueren liquidadas por la ausencia del pago, o que se encontraren en

espera de una declaración sustitutiva según lo previsto en el artículo 21 de la Ley de

Impuestos sobre Donaciones, Sucesiones y demás ramos conexos.

2.3. Bases legales

Dentro de la exposición de motivos de la Constitución Nacional, en su Título

Tercero, Capítulo X, referente a los Deberes, artículo 133, mencionado anteriormente,

consagra el deber de toda persona en cooperar según la medida posible con los gastos

públicos, en virtud del principio de la solidaridad social. Por ello en función de este

16

lineamiento, el Código Orgánico Tributario vigente, en su Título II “De la Obligación

Tributaria”, Capítulo I, artículo 13, destaca que la obligación tributaria, surge en las

distintas expresiones del poder público en representación del Estado y los sujetos

pasivos, según ocurran los presupuestos de hechos que la dicha ley contenga.

La obligación tributaria a que se refiere constituye un vínculo de carácter

personal que se cumple mediante la garantía real, estando facultado el Estado para

exigir cualquier contribución a favor del Fisco Nacional a los deudores o

contribuyentes designados por la ley en términos generales, contenido en el artículo

54 de la Ley de Hacienda Pública Nacional vigente.

En cuanto a las sucesiones, el marco legal que regula la materia, dentro del

territorio nacional, se encuentra comprendido en el Codigo Civil venezolo vigente y

en la Ley de Impuesto sobre Sucesiones, Donaciones y demás ramos conexos. El

Código Civil extiende su Titulo II “De las Sucesiones” del Libro III a desarrollar el

derecho hereditario, explicando quienes son llamados a suceder y el orden para

concurrir a la sucesión, así como los procesos en los que se aplica el testamento o la

sucesión ab intestato. De igual forma abraza los casos de aceptación o repudio a la

herencia y los procesos de partición, colación, imputación y pago de deudas.

Por su parte, la Ley de Impuesto sobre Sucesiones, Donaciones y demás

ramos conexos, abarca la regulación referente al pago de impuestos, su base

imponible y a las personas a que va dirigido, debiendo declarar a cabalidad todos los

bienes y deudas que comprendan el patrimonio del causante.

De igual forma, a fin de cumplir con las disposiciones legales, establece como

órgano competente para la declaración de sucesiones al Ministerio del Poder Popular

para las Finanzas, institución del Poder Ejecutivo que delega en sus entes adscritos

las competencias que le son conferidas para el cumplimiento de esta Ley.

17

Por ello que en la Resolución N° 32 sobre la organización, atribuciones y

funciones del Servicio Nacional Integrado de Administración Aduanera y Tributaria

(SENIAT) con fecha marzo 24, de 1995, se le dispensa como la instancia

administrativa con competencia en la materia sucesoral a través de las Gerencias

Regionales de Tributo Internos a través mediante la División de Recaudación.

2.4. Definición de términos

Sucesión: Es la entrada o continuación de una persona en otra, en sentido

amplio. Proviene del latín “succesio” que significa suceder, o bien, ocupar el puesto

de otro.

Declaración: Es toda aquella expresión que se realiza a fin de manifestar un

punto de vista u opinión, por tanto incluye la presencia de la voluntad de exponer

frente a otro lo que quiere expresarse.

Causante: Es la persona de quien proviene el derecho en cuestión, por quien

se produce una sucesión a causa de su muerte.

Evasión Fiscal: Acción u omisión con dolo que viola las disposiciones

tributarias, reduciendo la carga tributaria en beneficio propio o de terceros.

Gravamen: Carga u obligación que recae sobre una persona o un bien. En

materia tributaria, responde al impuesto o carga de carácter fiscal que la hacienda

pública impone a las personas naturales o jurídicas.

Derecho Tributario: Rama del Derecho Administrativo que estudia lo

referente a los tributos y, por ende, las relaciones entre el Estado y los contribuyentes.

Base Imponible: Magnitud susceptible de expresión cuantitativa definida por

la ley que mida algún tipo de dimensión económica referente a un hecho imponible.

18

Control Fiscal: Conjunto de mecanismos legales, técnicos y administrativos

que utiliza el estado a fin evitar la evasión y prescripción de los tributos.

Contribuyente: Condición del sujeto pasivo respecto al cual se verifica el

hecho imponible, que puede recaer sobre personas naturales o jurídicas que

dispongan de patrimonio y autonomía funcional.

Impuesto: Tipo de tributo que consiste en la obligación pecuniaria a favor del

Estado, quien lo exige en virtud de su IUS IMPERIO a los ciudadanos para la

satisfacción de las necesidades colectivas por medio de las políticas públicas o de

estado.

Liquidación: Operación realizada para la obtención del la cuota tributaria que

debe pagar el sujeto pasivo en la relación tributaria con el Estado.

Pago: Medio de extinción de la relación tributaria mediante el cual, el sujeto

pasivo cumple con lo que debe.

Patrimonio: Conjunto de bienes, derechos y obligaciones pertenecientes a una persona natural o jurídica.

19

CAPITULO IV

MARCO METODOLÓGICO

3.1 Tipo de Investigación

El estudio realizado se enmarca en una Investigación Descriptiva de Campo,

según Fidias Arias (1999), quien señala que la investigación descriptiva consiste en

caracterizar un hecho, fenómeno, individuo o grupo, con la finalidad de establecer su

estructura o comportamiento, midiendo de manera independiente las variables, que

generalmente se enmarcan dentro de los objetivos de la investigación. De igual

forma, Tamayo y Tamayo, M (2002) destaca que la investigación descriptiva trabaja

sobre las realidades de hechos, teniendo como principal característica la correcta y

oportuna interpretación, desprendido del análisis de su obra “El proceso de la

investigación científica”.

No obstante, es también usado el método documental, según el cual se

analizaron los documentos que dan pie a la actividad tributaria, en cuanto a

declaraciones sucesorales, en la realización de las actividades cumplidas en la Oficina

de Coordinación de Sucesiones en el Departamento de Recaudación del Sistema

Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), Región

Central Valencia, Estado Carabobo; haciendo un estudio analítico donde se

descomponen los elementos genéricos para estudiarlos en manera individualizada.

Según el Manual de la UPEL (1998), una investigación documental, responde

al estudio de los problemas con el propósito de ampliar y profundizar los

conocimientos de su naturaleza mediante la manejo de trabajos previos,

informaciones o datos divulgados con anterioridad. Siendo el enfoque, criterio,

reflexiones y conclusiones del investigador lo que dará la originalidad al estudio

documental realizado.

Robert Moreno (2009) define la investigación documental como una variante de la

investigación científica, teniendo por objetivo fundamental el análisis de diferentes

fenómenos referidos al orden histórico, psicológico o sociológico de una situación o

fenómeno determinado, utilizando técnicas muy precisas de la documentación

existente, que directa o indirectamente, aporten información para la conclusión de la

investigación.

Además, Cuenta con una estrategia donde se observa y reflexiona sistemáticamente

sobre realidades, que bien pueden o no ser teóricas, por medio del uso de diferentes

tipos de documentos. Se indaga, interpreta, presenta datos e informaciones sobre un

tema determinado de cualquier ciencia, utilizando para ello, una metódica de análisis;

teniendo como finalidad obtener resultados que pudiesen ser base para el desarrollo

de la creación científica.

Se caracteriza por la utilización de documentos; recolecta, selecciona, analiza y

presenta resultados coherentes. Se trata de llevar los procedimientos lógicos y

mentales de toda investigación, es decir, el análisis, síntesis, deducción e inducción,

entre otros.

La investigación documental se enfoca en la revisión y análisis de libros dejando

muy pobremente reducido su radio de acción. La investigación bibliográfica,

aclaramos, es un cuerpo de investigación documental, Asumiendo la bibliografía

como un tipo específico de documento, pero no como el documento en sí.

3.2 Técnicas e Instrumentos

Las técnicas que se emplean para el desarrollo de la investigación consisten en

la revisión bibliográfica, documental y del ordenamiento jurídico venezolano vigente,

en función de comprender las relaciones causa-efecto que surgen de la problemática

jurídica planteada. De igual forma será practicada la observación para la recolección

de datos por los propios sentidos, buscando información objetiva y precisa de primera

mano.

21

3.3 Fases Metodológicas

La presente investigación consta de cuatro (03) fases esenciales, constituidas

de la siguiente forma:

Fase I Análisis de la Prescripción como figura extintiva de la obligación

tributaria y conceptualización de la misma:

Objetivo específico primero: Puntualizar el significado de la prescripción

como forma extintiva de la obligación tributaria, a fin de generar conciencia dentro de

la población.

En el desarrollo de esta primera fase se realiza el estudio condensado de la

significación e importancia de la figura de la prescripción como medio extintivo de

las obligaciones, analizando doctrina y distintas fuentes documentales en que

establezcan los principios en que se fundamenta y su conceptualización.

Al entender el significado, consecuencias y limitaciones, podrá generarse

diáfanamente el contexto teórico que puede servir de base a un futuro plan o proyecto

que busque documentar e instruir a los contribuyentes la importancia de la

presentación dentro del lapso de la declaración sucesoral y el pago oportuno de la

base imponible impuesta, según sea el caso, así como de la correcta asesoría jurídica

para el óptimo desarrollo procedimental en la declaración.

Fase II Explicar las consecuencias Jurídicas que se desprenden de la

presentación extemporánea de las declaraciones sucesorales:

Objetivo específico segundo: Esclarecer los efectos que genera la prescripción

de la obligación tributaria en materia sucesoral.

Se procede a la revisión de las diferentes disposiciones legales que regulan

este precepto o supuesto así como a las fuentes documentales, en función de explanar

22

y esclarecer las consecuencias o efectos jurídicos que conlleva la presentación, fuera

del lapso legalmente establecido, de las declaraciones sucesorales.

La intención del esclarecimiento de los efectos jurídicos de la prescripción de

la obligación tributaria, dada la presentación extemporánea de la declaración

sucesoral, responde a la puntualización de efectos generados a ambos sujetos de la

relación tributaria.

Fase III Fijar cuáles fueron los factores que intervinieron para la

presentación extemporánea de los llamados a suceder, incumpliendo el lapso

prudencial exigido en las declaraciones sucesorales:

Objetivo específico tercero: Analizar los posibles factores que influyen en la

presentación extemporánea de la declaración sucesoral.

En esta fase deben realizarse entrevistas a 30 personas que hayan incurrido en

el supuesto de prescripción, con la finalidad de conocer los motivos que influyeron a

que los contribuyentes o herederos presentaran de forma extemporánea la declaración

sucesoral. Estas entrevistas serán realizadas en la Oficina del Departamento de

Sucesiones, dentro de la División de Recaudación del Servicio Nacional Integrado de

Administración Aduanera y Tributaria (SENIAT), región central, a los contribuyentes

que presenten las declaraciones que contengan el escrito o solicitud de prescripción,

los datos obtenidos serán vaciados para contabilizar porcentualmente las distintas

razones alegadas por las que no fue presentada oportunamente la declaración

sucesoral.

23

CAPITULO V

RESULTADOS, CONLUSIONES Y RECOMENDACIONES

5.1 Resultados

5.1.1 Resultados Fase I

El Código Civil Venezolano, artículo 1952, del título XXIV, capítulo I del

Libro Tercero define la Prescripción como “…un medio de adquirir de adquirir un

derecho o libertarse de una obligación por el tiempo y bajo las demás

condiciones determinadas por la ley”, de esta forma tendríamos dos tipos de

prescripción sujetos a esta norma, una adquisitiva o bien usucapión, ejercida sobre la

propiedad y demás derechos reales y; una extintiva o liberatoria que extingue la

acción o ejercicio del derecho de crédito que se tenga sobre una obligación por

inercia del acreedor y el transcurso del tiempo que suministra al obligado (deudor)

una excepción, de fondo, para rechazar la acción que el pretensor promueva contra él.

De esta forma se tiene que la prescripción extintiva o liberatoria, a la que se

refiere la prescripción de la obligación tributaria, es un medio o recurso por el cual

una persona se libera del cumplimiento de una obligación recuperando su libertad

natural por el transcurso de un determinado tiempo y bajo las demás circunstancias

señaladas en la ley; no se trata de la posesión de una cosa, sino de lo generado por la

inercia, negligencia, inacción o abandono del acreedor en hacer efectivo su crédito

durante el tiempo determinado en ley.

La prescripción extintiva no es propiamente un modo de extinguir la

obligación, ya que uno de los efectos de ésta, es extinguir las acciones que sancionan

la obligación; por tanto, cuando ocurre la prescripción, la obligación no se extingue

como se piensa comúnmente, sino que existe bajo la forma de obligación natural con

sus características determinadas.

24

La prescripción liberatoria extingue la acción para obtener el cumplimiento

coactivo de esa obligación. En forma general, existen condiciones fundamentales para

el aprovechamiento de la prescripción extintiva o liberatoria, referidas a la inercia del

acreedor, al transcurso del tiempo fijado por la ley y, por último, la invocación por

parte del interesado.

La inercia del acreedor se trata de la situación en que este, teniendo necesidad

de exigir, de manera judicial, el cumplimiento del deudor y la posibilidad efectiva de

ejercer la acción para obtener el cumplimiento, no ejecuta tal acción, que no se refiere

a la de cobro, sino a la contenida en sentido procesal.

En cuanto al tiempo fijado en la ley, el Código Tributario vigente prevee lo

siguiente:

Artículo 55 ° Prescriben a los cuatro (4) años los siguientes derechos y acciones: 1. El derecho para verificar, fiscalizar y determinar la obligación tributaria con sus accesorios. 2. La acción para imponer sanciones tributarias, distintas a las penas restrictivas de la libertad. 3. El derecho a la recuperación de impuestos y a la devolución de pagos indebidos. Artículo 56 ° En los casos previstos en los numerales 1 y 2 del artículo anterior, el término establecido se extenderá a seis (6) años cuando ocurran cualesquiera de las circunstancias siguientes: 1. El sujeto pasivo no cumpla con la obligación de declarar el hecho imponible o de presentar las declaraciones tributarias a que estén obligados. 2. El sujeto pasivo o terceros no cumplan con la obligación de inscribirse en los registros de control que a los efectos establezca la Administración Tributaria. 3. La Administración Tributaria no haya podido conocer el hecho imponible, en los casos de verificación, fiscalización y determinación de oficio. 4. El sujeto pasivo haya extraído del país los bienes afectos al pago de la obligación tributaria, o se trate de hechos imponibles vinculados a actos realizados o a bienes ubicados en el exterior. 5. El contribuyente no lleve contabilidad, no la conserve durante el

plazo legal o lleve doble contabilidad.

25

Estas disposiciones extienden el lapso prescriptivo de cuatro a seis años, pero no

responde a un beneficio de la administración tributario, puesto que si no ejercieron las

acciones referidas a la exigencia del pago de la obligación en el lapso de cuatro años,

es poco probable que, realmente, lo hicieren dentro de los dos años siguientes para el

cumplimiento de los seis años a que se refiere el artículo 56 del Código Orgánico

Tributario. Así, el tiempo que debe dejarse transcurrir para la prescripción de la

obligación tributaria en materia sucesoral respondería entonces a 6 años calendarios

completos, que se contabilizarán a partir del primero de enero del año siguiente a la

muerte del causante.

La invocación por parte del interesado la doctrina sostiene que se hace

referente a la solicitud que debe hacer el obligado en cuanto a la prescripción de la

obligación tributaria y, también, a la que puede realizar cualquier tercero con un

interés legítimo

En este orden de ideas, el Código Orgánico Tributario contiene las

disposiciones referentes a la interrupción de la prescripción, encontradas en el

numeral primero del artículo 61, redactado en los siguientes términos:

Artículo 61 ° La prescripción se interrumpe, según corresponda: 1. Por cualquier acción administrativa, notificada al sujeto pasivo, conducente al reconocimiento, regularización, fiscalización y determinación, aseguramiento, comprobación, liquidación y recaudación del tributo por cada hecho imponible. 2. Por cualquier actuación del sujeto pasivo conducente al reconocimiento de la obligación tributaria o al pago o liquidación de la deuda. 3. Por la solicitud de prórroga u otras facilidades de pago. 4. Por la comisión de nuevos ilícitos del mismo tipo. 5. Por cualquier acto fehaciente del sujeto pasivo que pretenda ejercer el derecho de repetición o recuperación ante la Administración Tributaria, o por cualquier acto de esa Administración en que se reconozca la existencia del pago indebido, del saldo acreedor o de la recuperación de tributos. Interrumpida la prescripción, comenzará a computarse nuevamente al día siguiente de aquél en que se produjo la interrupción.

26

Parágrafo Único: El efecto de la interrupción de la prescripción se contrae a la obligación tributaria o pago indebido, correspondiente al período o a los períodos fiscales a que se refiera el acto interruptivo y se extiende de derecho a las multas y a los respectivos accesorios.

Se considera necesario que el acto con el que se pretende interrumpir la

prescripción tenga relación con el procedimiento de fiscalización que represente un

avance a los tramites anteriormente realizados, debiendo adelantar respecto a actos

anteriores, demostrando un sentido de progresión hacia la aplicación efectiva del

tributo y no únicamente con la función de paralizar el lapso prescriptivo

.

5.1.2 Resultados Fase II

Dado el estudio condensado de los efectos civiles y tributarios generados por

la prescripción puede razonarse la similitud de estos, aunque en materias diferentes.

Por ello que se trata de la prescripción consumada en el sentido de que todas sus

condiciones estén cumplidas cabalmente.

En principio se tendría como efecto primero la extinción de la acción del

acreedor que lo imposibilita para ejercer la coacción para el cumplimiento de la

obligación, de esta forma se tendría que no es la obligación lo que se extingue, sino la

posibilidad de exigir su cumplimiento, transformándola en una obligación natural que

el deudor, en este caso contribuyente, puede o no cumplir, según sea su preferencia,

siendo válido su pago a destiempo. Aunado a lo expresado anteriormente, se

extinguen los accesorios de la obligación como lo son los intereses, quedando el

contribuyente liberado no desde que solicite la prescripción sino desde el momento en

que se ha consumado la prescripción como tal.

5.1.3 Resultados Fase III

Realizadas las encuestas, en forma anónima, a los contribuyentes que

adjuntaron la solicitud de prescripción a la declaración sucesoral en la Coordinación

27

de Sucesiones del Departamento de Recaudación del Servicio Nacional Integrado de

Administración Aduanera y Tributaria (SENIAT) en la Región Central, Valencia, se

obtuvieron los siguientes resultados:

Contribuyente: Razón/Motivo: Contribuyente: Razón/Motivo

N°1 Desconocimiento N°17 Evasión

N°2 Desconocimiento N°18 Desconocimiento

N°3 Desconocimiento N°19 Descuido

N°4 Evasión N°20 Evasión

N°5 Evasión N°21 Desconocimiento

N°6 Evasión N°22 Evasión

N°7 Descuido N°23 Evasión

N°8 Desconocimiento N°24 Evasión

N°9 Desconocimiento N°25 Desconocimiento

N°10 Evasión N°26 Desconocimiento

N°11 Desconocimiento N°27 Desconocimiento

N°12 Falta de Asesoría N°28 Desconocimiento

N°13 Evasión N°29 Evasión

N°14 Evasión N°30 Evasión

N°15 Evasión N°31 Evasión

28

N° 16 Desconocimiento N°32 Falta de Asesoría

De esta forma se tendrían cuatro razones distintas para la presentación

extemporánea de la declaración sucesoral, alegadas por los contribuyentes al ser

entrevistados, siendo la evasión la respuesta con mayor repetición, seguida del

desconocimiento y, por último la falta de asesoría y el descuido. El total obtenido por

respuesta es el siguiente:

Motivo o razón argumentado:

Total de repeticiones:

Evasión: 15

Desconocimiento: 13

Falta de asesoría: 02

Descuido: 02

Así se tendría porcentualmente la cantidad del 47% correspondiente a la

evasión por parte del contribuyente, 41 porciento que afirma haber desconocido las

normas y procedimiento referido a la declaración sucesoral y, por último un 2% por

falta de asesoría y descuido respectivamente, dicho porcentaje se expresa en el

siguiente gráfico:

29

5.2 Conclusiones

5.2.1 Conclusión Fase I

Igual que todos los demás medios de extinción de la obligación tributaria, la

prescripción pertenece al ámbito del Derecho Civil, que la define como “un medio de

adquirir un derecho o liberarse de una obligación, por el tiempo y demás condiciones

determinadas por la ley”.

En materia tributaria, por cuanto el objeto a prescribir se trata de obligaciones

personales y no de derechos reales, ineluctablemente se discurre que la prescripción

tributaria, como así se infiere del Código Orgánico Tributario (COT), pertenece a las

clases de prescripción extintiva o liberatoria, constituyendo por ende un medio

mediante el cual el sujeto pasivo de la obligación tributaria o contribuyente se libera

frente al fisco, como acreedor, por el transcurso del tiempo del cumplimiento de esa

obligación, bajo las condiciones que determina el Código Orgánico Tributario (COT).

47%

41%

6%6%

Motivo de presentación extemporánea según contribuyentes:

Evasión

Desconocimiento

Falta de Asesoría

Descuido

30

La prescripción tributaria comporta como toda prescripción extintiva, una

excepción o medio de defensa, que sólo pueden ser alegadas cuando le es exigido su

cumplimiento. No se le atribuye la prescripción a todo aquel que tenga el derecho,

sino a quien teniendo el derecho lo solicite en manera formal.

5.2.2 Conclusión Fase II

De la consumación de la prescripción se genera la extinción de la obligación y

acción o poder jurídico de hacer cumplir dicha obligación transformándola en natural

con pago espontaneo y que no está sujeto a repetición, produciendo el efecto

liberatorio con carácter retroactivo una vez invocada o alegada la prescripción. Las

garantías y accesorios quedan igualmente extintas, por tanto no podrá darse el

privilegio de intereses.

Ahora bien, habría que tomar en cuenta las limitaciones que genera al

contribuyente la prescripción que si bien se ha explicado como beneficiosa, dada la

extinción del pago, también es cierto que le imposibilita para la obtención de la

propiedad durante el tiempo en que no presentó la declaración, por lo cual no podría

realizar negocios jurídicos o ejercer el pleno goce y disfrute de la propiedad

comportándose, plenamente, como un buen padre de familia.

5.2.3 Conclusión Fase III

Del resultado obtenido se evidencia la evasión fiscal confesa por el 47% de

los contribuyentes entrevistados que se animaron a decirlo puesto se trató de una

entrevista con carácter anónimo, además se demuestra la ausencia de acción por parte

de la administración tributaria con el fin de perseguir al evasor fiscal, pudiendo

comprobar por medio de las alcaldías o del Consejo Nacional Electoral (Registro

Electoral), la cantidad de defunciones ocurridas, para así solicitar a los herederos del

de Cujus en el plazo de 180 días, de no haber sido presentada la declaración que la

misma sea realizada.

31

De igual manera puede apreciarse la alta cantidad referida al desconocimiento

por parte de la población común con respecto al área tributaria sucesoral dado la poca

difusión e importancia brindada por la administración tributaria del estado que no

promueve campañas informativas, jornadas o publicidad contentiva de motivación e

información al contribuyente para el pago de este tributo. Publicidad o material

informativo que podría ser difundido de igual manera que el referido al Impuesto

Sobre la Renta (ISRL), al que se le da mayor reconocimiento e importancia por parte

de la administración tributaria.

En este orden de ideas y en menor porcentaje se arrojan las dos últimas

razones expresadas por los contribuyentes, el descuido y la falta de asesoría, que

refleja la ausencia de cultura tributaria y el poco interés social por el cumplimiento de

la normativa legal que rige la materia sucesoral.

5.3 Recomendaciones

5.3.1 Recomendaciones Fase I

Es de vital importancia mantener el marco legal correspondiente al ámbito

sucesoral y tributario, ya que genera una sensación de estabilidad pues se dan amplias

garantías jurídicas con respecto al modo en que deben presentarse las declaraciones

sucesorales y los parámetros establecidos para su realización.

Ahora bien, habiendo realizado la investigación documental para explicar en

diáfana forma la significación y marco jurídico de la prescripción en materia

tributaria, se recomienda a la población en general el estudio y documentación legal,

no sólo del área en que se desarrolla esta investigación, sino, de la más amplia

variedad de contenido legal, puesto incrementa no solo la cultura legal y tributaria,

sino también que dará un claro criterio sobre la actuación que debe tenerse en la

sociedad y en la contribución fiscal que generará la mal llamada contraprestación que

32

genera la tributación por medio del estado en el financiamiento de las más amplias

políticas públicas.

5.3.2 Recomendaciones Fase II

- Al contribuyente, es necesario el conocimiento de las consecuencias que

genera la presentación extemporánea de la declaración sucesoral, tanto para él como

para la institución, de las limitaciones en cuanto a la propiedad fundadas en dicha

presentación que no ocurre en forma oportuna y del carácter evasivo que presenta la

conducta exteriorizada por él en la situación planteada.

- A los estudiosos del derecho y profesores universitarios, es preciso ahondar

en los efectos de la presentación inoportuna de la declaración sucesoral, de las

consecuencias jurídicas reales de dicha situación, en menester incrementar el

conocimiento del estudiante así como la creación de material documental que sirva

para el estudio y comprensión de la prescripción en sus diversas modalidades.

5.3.3 Recomendaciones Fase III

- A la institución (Servicio Nacional Integrado de Administración Aduanera y

Tributaria) que genera y lleve a cabo diversos programas y estrategias que garanticen

el cumplimiento de la normativa legal que rige el ámbito sucesoral a fin de minimizar

el gran auge de evasión fiscal, así como el control de la misma por medio de la

solicitud de actas de defunción llevadas por las distintas alcaldías y registro electoral,

a fin de solicitar la presentación oportuna de los herederos que hayan dejado

transcurrir el lapso de 180 días hábiles correspondientes a la presentación de la

declaración sucesoral una vez fallecido el causante.

El Servicio Nacional Integrado de Administración Aduanera y Tributaria,

puede y debe perseguir la evasión fiscal, puesto debe cumplir con los principios

legales, respetando y consumando las disposiciones establecidas en cuando a la

33

sucesión, la herencia vacante y yacente establecidas en los artículos comprendidos

entre el 1060 y 1065 del Código Civil venezolano vigente.

- A la población en general, un llamado de atención, a cumplir con las

normativas legales, a incrementar la cultura tributaria que se traduce en beneficios

para todos, puesto la actividad tributaria mediante el cobro de tributos genera ingresos

ordinarios al Estado que se traducen en mejor calidad de vida ya que, en teoría,

genera mejor calidad de vida por medio del financiamiento de las políticas públicas y

servicios públicos que garantizan la satisfacción del interés colectivo.

35

BIBLIOGRAFÍA

• BALESTRINI ACUÑA, Mirian. “Cómo se Elabora el Proyecto de

Investigación”. Editorial BL. Caracas, Venezuela. 2002.

• BALESTRINI ACUÑA, Mirian. “Procedimientos Técnicos de la

Investigación Documenta” Editorial Panapo. Caracas, Venezuela. 1987

• BALESTRINI ACUÑA, Mirian y LARES, Armando . “La Construcción

del Conocimiento y la Cuantificación en las Ciencias Sociales” Editorial BL.

Caracas, Venezuela. 1982.

• PEREZ, Pedro Rafael. “Algunas Consideraciones sobre la Prescripción

Extintiva en el Pagaré”. Editorial Venezuela. Caracas, Venezuela. 1982

• BOULANGER, Ripert . Derecho Civil: Suceciones. Primera Parte. Volumen

I. Ediciones La Ley. Buenos Aires, Argentina. 1965.

• DE JUANO, Manuel. “Curso de Finanzas y Derecho Tributario. Tomo I:

Parte General. Ediciones Molachino. Rosario, Argentina. 1963.

• DE JUANO, Manuel. “Curso de Finanzas y Derecho Tributario. Tomo II: El

Sistema Tributario y los Tributos en Particular. Ediciones Molachino.

Rosario, Argentina. 1964.

• CUSGÜEN OLARTE, Eduardo. “Evasión y contrabando”. Grupo Editorial

Leyer. Bogotá, Colombia. 200

• DOMICINI, Aníbal. (Autores Venezolanos). “La Prescripción: Doctrina y

Jurisprudencia” Ediciones Fabreton. Caracas, Venezuela. 1982.

• MADURO LUYANDO, Eloy y PITTIER SUCRE, Emilio. “Curso de

Obligaciones. Derecho Civil III”. Universidad Católica Andrés Bello. Caracas,

Venezuela. 2011.

• SOJO BIANCO, Raúl. “Apuntes de Derecho de Familia y Sucesiones”. Editorial

Mobil Libros. Caracas, Venezuela., 1988.

• GOLIA AMODIO, Juan Antonio “Estudios Sobre el Código Orgánico

Tributario de 2001. Livros C.A” Caracas, Venezuela. 2002

• OPUS, Enciclopedia Jurídica (P – Q). Ediciones Libra. Caracas, Venezuela.

1995.

37