thi... · web viewdùng word để trình bày dữ liệu đã phân tích. chƯƠng 4 kẾt quẢ...

TRANSCRIPT

BỘ GIÁO DỤC VÀ ĐÀO TẠO

ĐẠI HỌC NÔNG LÂM TP. HỒ CHÍ MINH

KHẢO SÁT MỨC ĐỘ HÀI LÒNG CỦA KHÁCH HÀNG

ĐỐI VỚI DỊCH VỤ CHO VAY SINH HOẠT

TIÊU DÙNG TẠI QUỸ TÍN DỤNG

NHÂN DÂN AN BÌNH PHÚ

NGUYỄN THỊ THANH NHÀN

KHÓA LUẬN TỐT NGHIỆPĐỂ NHẬN BẰNG CỬ NHÂN

NGÀNH QUẢN TRỊ KINH DOANH

Thành phố Hồ Chí Minh

Tháng 5/2011

Hội đồng chấm báo cáo tốt nghiệp đại học khoa Kinh Tế, trường Đại Học

Nông Lâm Thành Phố Hồ Chí Minh xác nhận khóa luận “Khảo sát mức độ hài

lòng của khách hàng đối với dịch vụ cho vay sinh hoạt tiêu dùng tại Quỹ tín dụng

nhân dân An Bình Phú” do Nguyễn Thị Thanh Nhàn, sinh viên khóa 33, ngành

Quản trị kinh doanh, đã bảo vệ thành công trước hội đồng vào ngày

Ths. Tiêu Nguyên Thảo

Giáo viên hướng dẫn

Ngày tháng năm 2011

Chủ tịch hội đồng chấm báo cáo Thư ký hội đồng chấm báo cáo

Ngày tháng năm 2011 Ngày tháng năm 2011

LỜI CẢM TẠLời đầu tiên tôi xin chân thành cám ơn ba mẹ và người thân trong gia đình

đã tạo điều kiện cho tôi được học tập và trưởng thành.

Tôi xin chân thành cám ơn quý thầy cô trong khoa Kinh tế trường Đại học

Nông Lâm đã tận tình truyền đạt kiến thức và kinh nghiệm quý báu cho tôi trong

suốt 4 năm đại học.

Tôi vô cùng biết ơn thầy Tiêu Nguyên Thảo là giáo viên hướng dẫn tôi

thực hiện khóa luận, người đã tận tụy giúp đỡ và góp ý cho tôi trong quá trình

thực hiện đề tài này.

Tôi xin cám ơn tất cả các Anh Chị ở Quỹ tín dụng An Bình đã hỗ trợ và

tạo điều kiện tốt để tôi thực hiện đề tài một cách thuận lợi nhất.

Cuối cùng tôi xin cám ơn tất cả các bạn trong lớp DH07QT khóa 33 đã

cùng kề vai sát cánh bên tôi suốt 4 năm đại học. Chúc các bạn gặt hái nhiều thành

công.

Xin chân thành cám ơn.

Thành phố Hồ Chí Minh, ngày tháng năm 2011

Sinh viên

Nguyễn Thị Thanh Nhàn

NỘI DUNG TÓM TẮT

NGUYỄN THỊ THANH NHÀN. Tháng 5 năm 2011. “Khảo Sát Mức Độ

Hài Lòng Của Khách Hàng Đối Với Dịch Vụ Cho Vay Sinh Hoạt Tiêu Dùng

Tại Quỹ Tín Dụng Nhân Dân An Bình Phú”.

NGUYEN THI THANH NHAN. May 2011. “Research of Customer

Satisfaction on Consumer Loan at An Binh Phu Fund”.

Khóa luận tìm hiểu về mức độ hài lòng của khách hàng đối với dịch vụ cho

vay sinh hoạt tiêu dùng tại Quỹ tín dụng An Bình Phú. Sự ra đời của Quỹ tín

dụng góp phần giảm thiểu tình trạng cho vay nặng lãi, cung cấp nguồn vốn cho

người dân có cơ hội thoát khỏi cuộc sống khó khăn. Tác giả tiến hành phân tích

số liệu dựa trên 100 phiếu khảo sát khách hàng có sử dụng dịch vụ này tại Quỹ tín

dụng An Bình Phú thông qua hai dạng nghiên cứu là nghiên cứu định tính và

nghiên cứu định lượng. Tác giả mong muốn kết quả nghiên cứu sẽ tìm ra mô hình

hồi quy tối ưu cho mức độ hài lòng của khách hàng đối với dịch vụ cho vay sinh

hoạt tiêu dùng. Từ đó tác giả sẽ đưa ra những kiến nghị hữu ích góp phần nâng

cao chất lượng dịch vụ này.

MỤC LỤC

DANH MỤC CÁC CHỮ VIẾT TẮT

ABPF

AMA

NCKH

QTDND

TCTD

HĐQT

SXKD

DANH MỤC CÁC BẢNG

DANH MỤC CÁC HÌNH

DANH MỤC PHỤ LỤC

CHƯƠNG 1

MỞ ĐẦU

1.1. Đặt vấn đề

Trong bối cảnh hiện nay, sự phát triển nhanh chóng của các ngân hàng

thương mại tạo nhiều sự lựa chọn cho khách hàng có nhu cầu vay vốn hoặc tiền

gửi. Song song đó không thể không kể đến sự hoạt động rầm rộ không kém của

hệ thống các Quỹ tín dụng. Ở Việt Nam hiện có rất nhiều các tổ chức tin dụng ,

các quỹ tín dụng như: Quỹ tín dụng nhân dân, quỹ tín dụng sinh viên, quỹ tín

dụng học tập….Các loại quỹ này ra đời đều nhằm mục đích giúp đỡ hỗ trợ người

dân, học sinh sinh viên. Quỹ tín dụng nhân dân là một kênh tín dụng quan trọng,

phục vụ đắc lực cho việc phát triển nông nghiệp, nông thôn. Quỹ tín dụng nhân

dân có chi nhánh ở khắp các tỉnh thành và địa phương trong cả nước. Quỹ tín

dụng Nhân dân (QTDND) là một loại hình tổ chức tín dụng (TCTD) hợp tác,

được Chính phủ cho phép thành lập từ năm 1993 nhằm góp phần đa dạng hoá loại

hình TCTD hoạt động trên địa bàn nông thôn, tạo lập một mô hình kinh tế hợp tác

xã kiểu mới hoạt động trong lĩnh vực tiền tệ, tín dụng và ngân hàng có sự liên kết

chặt chẽ vì lợi ích của thành viên QTDND, góp phần xoá đói giảm nghèo, hạn chế

tình trạng cho vay nặng lãi ở nông thôn…Đây thể hiện chủ trương của Đảng và

Nhà nước về phát triển kinh tế - xã hội trên địa bàn nông nghiệp - nông thôn. Quỹ

tín dụng nhân dân là loại hình tổ chức tín dụng hợp tác hoạt động theo nguyên tắc

tự nguyện, tự chủ, tự chịu trách nhiệm về kết quả hoạt động, thực hiện mục tiêu

chủ yếu là tương trợ giữa các thành viên, nhằm phát huy sức mạnh của tập thể và

của từng thành viên giúp nhau thực hiện có hiệu quả các hoạt động sản xuất, kinh

doanh, dịch vụ và cải thiện đời sống. Hoạt động của Quỹ tín dụng nhân dân phải

bảo đảm bù đắp chi phí và có tích lũy để phát triển. Là một loại hình TCTD nên

trong quá trình hoạt động QTDND cũng sẽ gặp phải những rủi ro phổ biến của

một TCTD, như: rủi ro thanh toán, rủi ro tín dụng, rủi ro lãi suất, rủi ro đạo đức,

tài sản,… QTDND không có được một số lợi thế như các Ngân hàng thương mại,

đó là: được tham gia thị trường vốn, thị trường liên ngân hàng, được Ngân hàng

Nhà nước cho vay tái cấp vốn…

Mặc dù còn nhiều hạn chế, nhưng không thể không kể đến đóng góp của

Quỹ tín dụng vào nền kinh tế quốc gia. Điển hình là Quỹ tín dụng nhân dân An

Bình Phú. Hoạt động cho vay ở đây với thủ tục đơn giản đã và đang thu hút một

số lượng lớn khách hàng trên địa bàn Quận 2. Quỹ tín dụng An Bình Phú thực

hiện nghiệp vụ cho vay trên 3 mảng: Cho vay sản xuất nông nghiệp, Cho vay sản

xuất kinh doanh và Cho vay sinh hoạt tiêu dùng. Trong đó cho vay sinh hoạt tiêu

dùng luôn chiếm tỉ trọng cao. Cụ thể từ năm 2007 tỉ trọng cho vay sinh hoạt tiêu

dùng chiếm 44,16%, đến năm 2009 tỉ trọng này là 87,9%. Tuy nhiên vào năm

2010, tỉ trọng này chỉ còn 57,2% (Báo cáo thường niên 2010).

Nhận thấy tính cấp thiết của việc tìm ra nguyên nhân dẫn đến sự sụt giảm

tỉ trọng trong cho vay sinh hoạt tiêu dùng, tác giả quyết định thực hiện đề tài

“KHẢO SÁT MỨC ĐỘ THỎA MÃN CỦA KHÁCH HÀNG ĐỐI VỚI DỊCH

VỤ CHO VAY SINH HOẠT TIÊU DÙNG TẠI QUỸ TÍN DỤNG NHÂN DÂN

AN BÌNH PHÚ” nhằm xác định những quan tâm của khách hàng, biết được mức

độ thỏa mãn của họ từ đó hoàn thiện hơn chất lượng dịch vụ, nâng cao tỉ trọng

cho vay sinh hoạt tiêu dùng. Bởi đây là dịch vụ có mức lãi suất cao mang lại kinh

tế cho quỹ.

1.2. Mục tiêu nghiên cứu

1.2.1. Mục tiêu chung

Khảo sát mức độ hài lòng của khách hàng đối với dịch vụ cho vay sinh

hoạt tiêu dùng tại Quỹ tín dụng An Bình Phú.

1.2.2. Mục tiêu cụ thể

Mô tả dịch vụ cho vay sinh hoạt tiêu dùng tại Quỹ tín dụng An Bình Phú.

Nghiên cứu mức độ hài lòng của khách hàng đối với dịch vụ này.

Đề ra những giải pháp, kiến nghị nhằm nâng cao chất lượng dịch vụ đáp

ứng nhu cầu khách hàng.

1.3. Phạm vi nghiên cứu

1.3.1. Thời gian nghiên cứu

Từ tháng 3/2011 đến tháng 5/2011.

1.3.2. Địa điểm nghiên cứu

Quỹ tín dụng nhân dân An Bình Phú, 90 Nguyễn Duy Trinh, phường Bình

Trưng Tây, Quận 2, TP.HCM.

Đối tượng nghiên cứu: khách hàng có sử dụng dịch vụ cho vay sinh hoạt

tiêu dùng tại Quỹ tín dụng An Bình Phú.

1.4. Cấu trúc luận văn

Khóa luận này gồm 5 chương.

Chương 1: Mở đầu

Nêu lý do chọn đề tài và các mục tiêu nghiên cứu mà đề tài sẽ đạt được.

Chương 2: Tổng quan

Tổng quan về hoạt động của Quỹ tín dụng ở Việt Nam nói chung và ở Quỹ tín

dụng An Bình Phú nói riêng.

Chương 3: Nội dung và phương pháp nghiên cứu

Chương này trình bày các cơ sở lý luận có liên quan làm nền tảng cho đề tài

nghiên cứu. Đồng thời đưa ra phương pháp nghiên cứu mà tác giả sẽ thực hiện.

Chương 4: Kết quả và thảo luận

Trình bày các kết quả nghiên cứu, qua đó xem xét kết quả đạt được có giống như

những mục tiêu đã đề ra ở chương 1 hay không.

Chương 5: Kết luận và kiến nghị

Từ kết quả ở chương 4 và mục tiêu ở chương 1, tác giả đưa ra các kết luận và kiến

nghị nhằm nâng cao chất lượng dịch vụ cho vay sinh hoạt tiêu dùng tại Quỹ tín

dụng An Bình Phú.

CHƯƠNG 2

TỔNG QUAN

2.1. Tổng quan về hoạt động của Quỹ tín dụng ở Việt Nam

Mô hình QTDND kiểu mới ở Việt Nam tuy non trẻ và còn nhiều khó khăn

nhưng đã bước đầu thể hiện vai trò của mình trong từng địa phương và cộng đồng

xã hội. Là mô hình tín dụng hợp tác hình thành trên tinh thần tự nguyện, tương

thân, tương ái giúp đỡ lẫn nhau giữa các thành viên nên QTDND là tổ chức liên

kết hợp tác của bản thân các cá nhân, hộ gia đình trên cùng địa bàn, có điều kiện

thuận lợi trong việc huy động nguồn vốn nhàn rỗi trong dân cư, nâng cao ý thức

tiết kiệm và tích luỹ của người dân, tạo khả năng hợp tác, trợ giúp lẫn nhau là rất

thuận lợi, thông qua QTDND các thành viên có thể tương trợ, giúp đỡ vốn được

cho nhau và có thêm điều kiện tiếp cận với các sản phẩm, dịch vụ của thị trường

tín dụng, ngân hàng phù hợp với khả năng, điều kiện kinh tế của họ; trong điều

kiện và khả năng cho phép họ còn được tư vấn, cung cấp thông tin, trao đổi kinh

nghiệm làm ăn, tổ chức quản lý sản xuất, kinh doanh, mở mang dịch vụ, ngành

nghề, tạo ra nhiều công ăn việc làm cho bản thân và cộng đồng. Thành viên cũng

được hưởng những quyền lợi từ QTDND với tư cách là chủ sở hữu như được chia

cổ tức, được quyền tham gia biểu quyết bầu các chức danh quản lý, quyết định

các chính sách phát triển kinh doanh của QTDND thông qua Đại hội thành viên

hàng năm.

Các QTDND không những thể hiện vai trò của mình trong tương trợ cộng

đồng mà còn góp phần tích cực phát triển kinh tế xã hội đối với địa phương. Theo

thống kê hiện nay cả nước có 913 QTDND (chưa tính Quỹ Trung ương và 24 Chi

nhánh) hoạt động với tổng nguồn vốn gần 7.000 tỷ đồng, tính trung bình là 7,6 tỷ

đồng/Quỹ, thu hút trên 1 triệu thành viên. Theo tính toán ở thị trường nông thôn

với địa bàn của 1 xã thì lượng vốn như vậy sẽ có ý nghĩa hết sức to lớn, tạo thêm

nguồn lực mạnh mẽ hỗ trợ, thúc đẩy phát triển kinh tế xã hội ở địa phương. Trong

thực tế có rất nhiều Quỹ tín dụng Cơ sở đóng vai trò quan trọng vào sự phát triển

kinh tế ở địa phương, như: QTDND Cương Gián ở Hà Tĩnh đã trực tiếp hỗ trợ

cho vay hàng trăm người đi xuất khẩu lao động, góp phần đưa lại diện mạo mới ở

vùng này hay QTDND Cao Su ở Đăklăk, QTDND Liên Nghĩa ở Lâm Đồng,

QTDND Xuyên Mộc ở Bà Rịa – Vũng Tàu đã hỗ trợ hàng ngàn thành viên phát

triển sản xuất, số vốn của các QTDND này lên đến mấy chục tỷ đồng; hoặc như

QTDND Chuyên Mỹ, QTDND Dương Nội ở Hà Tây, Đình Bảng ở Bắc Ninh lại

là mô hình hỗ trợ có hiệu quả cho phát triển ngành nghề, mở mang dịch vụ. Thực

tế ở nhiều nơi, nhiều vùng nhờ có QTDND nên thành viên, các hộ gia đình có

điều kiện xoá đói giảm nghèo hiệu quả, hỗ trợ tích cực cho địa phương chuyển

đổi cơ cấu vật nuôi, cây trồng trong nông nghiệp… Đây là những đóng góp to lớn

đã được cấp uỷ, chính quyền và nhân dân ở nhiều nơi ghi nhận. Mặt khác, các

QTDND cũng đóng góp một cách đáng kể các khoản thuế hàng năm cho ngân

sách địa phương, trực tiếp tham gia vào các chương trình phát triển kinh tế xã hội

ở xã, phường, hỗ trợ đắc lực nhất nguồn vốn cho các hộ gia đình, các doanh

nghiệp vừa và nhỏ, tạo ra nhiều việc làm và đóng góp vào tăng trưởng kinh tế.

Hoạt động của các QTDND không chỉ có ý nghĩa đơn thuần về mặt kinh tế

mà còn có ý nghĩa xã hội to lớn. ở những nơi có QTDND người dân sẽ thuận lợi

hơn trong việc tạo công ăn việc làm, xoá đói giảm nghèo, ổn định tình hình trật tự

kinh tế, chính trị, xã hội… Hiện nay ở nhiều vùng, địa bàn, nhất là vùng sâu, vùng

xa và nông thôn khi mà Nhà nước và các Tổ chức tín dụng khác còn gặp khó

khăn khi tiếp cận đưa vốn đến với người dân thì các QTDND lại tỏ ra phù hợp,

bởi vì mô hình QTDND đã phát huy được tinh thần nội lực của người dân để tự

giải quyết các khó khăn, vướng mắc của chính bản thân họ, đồng thời thực hiện

có hiệu quả các chương trình tiết kiệm, huy động tiềm năng trong nhân dân để

phục vụ cho đầu tư tại chỗ, tận dụng được nguồn vốn nhàn rỗi trong cộng đồng

dân cư. Nguyên tắc “3 tại chỗ” (Huy động tại chỗ; cho vay tại chỗ; kiểm tra, giám

sát, quản lý tại chỗ), “4 đi cùng” (Cùng mục tiêu, cùng tham gia quản lý, cùng

chia sẻ trách nhiệm, cùng hưởng lợi) được các QTDND vận dụng linh hoạt và

phát huy lợi thế.

Xây dựng và phát triển mô hình QTDND là một chủ trương đúng đắn, phù

hợp với thực tiễn của Việt Nam. Thành công đó không chỉ có ý nghĩa về mặt kinh

tế mà còn mang ý nghĩa to lớn về mặt xã hội, nhân văn. Tại hội nghị sơ kết 3 năm

thực hiện Chỉ thị 57 – CT/TW của Bộ Chính trị về củng cố, hoàn thiện và phát

triển hệ thống QTDND những vấn đề trên đã được Thủ tướng Chính phủ Phan

Văn Khải biểu dương, nhấn mạnh: “Hệ thống QTDND có vai trò tích cực trong

việc huy động nguồn vốn tại chỗ, hạn chế tình trạng cho vay nặng lãi, góp phần

quan trọng vào chuyển dịch cơ cấu kinh tế và thực hiện mục tiêu xóa đói, giảm

nghèo …”

2.2. Tổng quan về Quỹ tín dụng An Bình Phú

2.2.1. Quá trình hình thành và phát triển

Quỹ tín dụng An Bình Phú (ABPF) được thành lập theo Giấy phép số

12/QLQTD/NH-GP do Ngân hàng Nhà nước Việt Nam, chi nhánh TP.HCM cấp

ngày 21/04/2006.

Vốn điều lệ ban đầu là 1,3 tỷ đồng do 48 thành viên góp vốn.

ABPF chính thức đi vào hoạt động từ 01/06/2006 tại 90 Nguyễn Duy

Trinh, P. Bình Trưng Tây, Quận 2, TP. HCM.

Địa bàn hoạt động của ABPF gồm 4 phường:

Bình Trưng Tây

Bình Trưng Đông

Cát Lái

Thạnh Mỹ Lợi

2.2.2. Mục tiêu hoạt động

Mục tiêu hoạt động của Quỹ tín dụng An Bình Phú: “Hiệu quả - Phát triển

– An toàn – Bền vững”.

Mục tiêu hoạt động chính của ABPF là giúp các thành viên tiếp cận dễ

dàng và nhanh chóng với nguồn vốn vay với chi phí hợp lý, tạo điều kiện cho

thành viên phát triển SXKD và cải thiện đời sống sinh hoạt đồng thời góp phần

đẩy lùi tệ nạn cho vay nặng lãi đã tồn tại thời gian dài trên địa bàn.

Bên cạnh việc chú trọng phát triển kinh doanh, ABPF đặc biệt quan tâm

đến những hoạt động xã hội. Hàng năm, ABPF tham gia đóng góp vào Quỹ hỗ trợ

người nghèo của Phường, Quận hay trao học bổng cho những em học sinh nghèo

vượt khó của các trường ở địa phương. Đây là cách để bày tỏ cảm ơn về những

đóng của Quý Khách hàng vào hiệu quả hoạt động kinh doanh của ABPF đồng

thời cùng chia sẻ những khó khăn với một bộ phận người dân không may mắn

đang gánh chịu.

2.2.3. Sơ đồ cơ cấu tổ chức

Hình 2.1: Sơ đồ cơ cấu tổ chức Quỹ tín dụng An Bình Phú

2.2.4. Bộ máy quản trị và điều hành

QTD An Bình Phú (ABPF) đã thiết lập 2 bộ máy quản trị và điều hành riêng biệt

phù hợp với các tiêu chuẩn về tổ chức và hoạt động của QTDND (Quyết định số

45/2006/QĐ-NHNN ngày 11/09/2006 của Thống đốc Ngân hàng Nhà nước).

Hội đồng quản trị

Hội đồng Quản trị (HĐQT) của ABPF gồm 3 thành viên trong đó Chủ tịch HĐQT

làm việc thường trực. Hội đồng họp định kỳ hàng tháng để đánh giá và định

hướng hoạt động của Quỹ. Hội đồng quản trị có vai trò xây dựng chiến lược tổng

thể và định hướng lâu dài cho Quỹ, ấn định mục tiêu tài chính giao cho Ban điều

hành. Hội đồng chỉ đạo và giám sát hoạt động của Ban điều hành thông qua Ban

Kiểm soát.

Ban điều hành

Kho quỹ Bộ phận kế toán tài chính thống kê

Bộ phận tín dụng

Bộ phận hành chính

Ban giám đốc

Hội đồng quản trị Ban kiểm soát

Đại hội thành viên

Ban điều hành gồm có Giám đốc điều hành chung và 01 Phó Giám đốc phụ tá cho

Tổng Giám đốc. Ban điều hành có chức năng cụ thể hóa chiến lược tổng thể và

các mục tiêu do HĐQT đề ra, bằng các kế hoạch và phương án kinh doanh, tham

mưu cho HĐQT các vấn đề về chiến lược, chính sách và trực tiếp điều hành mọi

hoạt động của Quỹ.

Ban kiểm soát

Nhiệm vụ của Ban là kiểm tra, giám sát tình hình hoạt động của Quỹ về sự tuân

thủ pháp luật, các quy định pháp lý của hệ thống QTDND và các quy chế, quy

trình nghiệp vụ của ABPF. Qua đó, Ban Kiểm soát đánh giá chất lượng điều hành

và hoạt động của Quỹ cũng như đề xuất khắc phục yếu kém, đề phòng rủi ro nếu

có.

Hội đồng xử lý rủi ro

Thành lập từ ngày 12/04/2007, hiện nay có 6 thành viên. Hội đồng có nhiệm vụ:

Xem xét việc phân loại tài sản "có" trích lập dự phòng rủi ro của quý hiện hành

do Giám đốc thực hiện.

Xem xét báo cáo tình hình theo dõi sao kê và thực hiện thu hồi nợ đối với những

rủi ro đã được xử lý.

Quyết định xử lý rủi ro và phương án thu hồi nợ; đồng thời xuất trình HĐQT sử

dụng dự phòng để xử lý các khoản nợ vay không khả năng thu hồi.

2.2.5. Các dịch vụ tại Quỹ tín dụng An Bình Phú

Khách hàng doanh nghiêp

Tiền gửi thanh toán bằng Đồng Việt Nam.

Chuyển tiền trong nước.

Cho vay bổ sung vốn kinh doanh.

Khách hàng cá nhân

Tiền gửi tiết kiệm bằng Đồng Việt Nam.

Tiền gửi thanh toán bằng Đồng Việt Nam.

Dịch vụ chuyển tiền trong nước bằng Đồng Việt Nam.

Dịch vụ nhận tiền hoặc chuyển tiền ra nước ngoài qua Western Union.

Cho vay cán bộ công nhân viên.

Cho vay trả góp xây nhà, sửa chữa nhà.

Vay mua nhà ở, nền nhà.

Vay mu axe ôtô thế chấp bằng chính xe mua.

Vay cầm cố cổ phiếu.

Vay trả góp chợ.

Vay trả góp tiêu dùng sinh hoạt.

Vay cầm cố sổ tiết kiệm.

Vay trả góp sản xuất kinh doanh.

Hỗ trợ tài chính du học.

2.2.6. Dịch vụ cho vay trả gop sinh hoạt tiêu dùng

Cho vay trả góp sinh hoạt tiêu dùng là sản phẩm tín dụng hỗ trợ nguồn vốn giúp

khách hàng mua sắm vật dụng gia đình, sửa chữa nhà ở, sửa xe cơ giới, làm kinh

tế hộ gia đình, thanh toán học phí, đi du lịch, chữa bệnh, ma chay, cưới hỏi, . . . và

các nhu cầu thiết yếu khác trong cuộc sống.

Đối tượng và điều kiện :

Cá nhân người Việt Nam.

Có thu nhập ổn định, đủ đảm bảo khả năng trả nợ cho ABPF.

Có tài sản thế chấp, cầm cố (nhà, đất, sổ tiết kiệm, . . . ) dùng để bảo đảm thuộc

sở hữu của chính người vay hoặc được thân nhân có tài sản thế chấp, cầm cố bảo

lãnh.

Có mục đích sử dụng vốn phục vụ cho nhu cầu tiêu dùng hợp pháp.

Đặc tính sản phẩm:

Thời gian cho vay: Tối đa 24 tháng.

Loại tiền vay: VND.

Mức cho vay: Tùy theo nhu cầu của khách hàng nhưng tối đa không quá 370 triệu

đồng .

Lãi suất: Theo lãi suất quy định hiện hành của ABPF.

Phương thức trả nợ: Trả lãi hàng tháng và vốn trả vào cuối kỳ (nếu vay ngắn hạn)

hoặc trả dần (vốn + lãi) hàng tháng.

Thủ tục vay:

Giấy đề nghị vay vốn: Theo mẫu của ABPF.

Hồ sơ pháp lý: CMND/Hộ chiếu, Hộ khẩu/KT3, Giấy đăng ký kết hôn/xác nhận

độc thân, … của người vay, người hôn phối và bên bảo lãnh (nếu có).

Tài liệu chứng minh thu nhập: Hợp đồng lao động, Xác nhận lương, Hợp đồng

cho thuê nhà, thuê xe, giấy phép kinh doanh,… của người vay và người cùng trả

nợ.

Chứng từ sở hữu tài sản đảm bảo.

Hình 2.1: Biểu đồ dư nợ cho vay sinh hoạt tiêu dùng

DƯ NỢ CHO VAY SINH HOẠT TIÊU DÙNG 2007-2010

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

2007 2008 2009 2010 Năm

Triệu đồng

Nguồn: Quỹ tín dụng An Bình Phú

Dư nợ cho vay sinh hoạt tiêu dùng luôn chiếm tỉ trọng cao trong cơ cấu

cho vay tại Quỹ tín dụng An Bình Phú. Mặc dù mới thành lập vào năm 2006,

nhưng đến năm 2007 dư nợ cho vay sinh hoạt tiêu đạt ở mức gần 10 tỉ đồng. So

với năm 2007, dư nợ năm 2008 giảm 800 triệu đồng tương ứng mức giảm 8,84%.

Năm 2009 dư nợ cho vay này tăng nhanh vượt trội ở mức 22,216 tỉ đồng so với

năm 2008, tương ứng mức tăng 269,28%. Tuy nhiên vào năm 2010 dư nợ cho vay

lại giảm 1,842 tỉ đồng so với năm 2009, tương ứng mức giảm 6,04%.

Hình 2.2: Biểu đồ kết quả hoạt động kinh doanh

Nguồn: Quỹ tín dụng An Bình Phú

KẾT QUẢ HOẠT ĐỘNG QUA CÁC NĂM 2007-2010

0

1000

2000

3000

4000

5000

6000

7000

8000

2007 2008 2009 2010Năm

Triệu đồng

Thu nhập

Chi phí

Lợi nhuận

DƯ NỢ CHO VAY THEO MỤC ĐÍCH SỬ DỤNG VỐN 2010

Sinh hoạt tiêu dùng,

28.624.635.000

Sản xuất nông nghiệp,

1.958.519.000

Sản xuất kinh doanh,

19.473.415.200

Hình 2.3: Biểu đồ dư nợ cho vay theo mục đích sử dụng vốn

Nguồn: Quỹ tín dụng An Bình Phú

Mặc dù năm 2010 dư nợ cho vay sinh hoạt tiêu dùng giảm 1,842 tỉ đồng so

với năm 2009, tương ứng mức giảm 6,04%, nhưng nó vẫn chiếm tỉ trọng cao nhất

trong 3 khoản dư nợ cho vay theo mục đích sử dụng. Cụ thể, dư nợ cho vay sinh

hoạt tiêu dùng đạt 28.624.635.000 đồng tương ứng 57% trong tổng dư nợ cho

vay. Đứng thứ 2 là dư nợ cho vay sản xuất kinh doanh đạt 19.473.415.200 đồng

tương ứng 39% tổng dư nợ cho vay. Cuối cùng là dư nợ cho vay sản xuất nông

nghiệp chiếm tỉ trọng thấp nhất, đạt 1.958.519.000 đồng tương ứng 4% tổng dư

nợ.

CHƯƠNG 3

NỘI DUNG VÀ PHƯƠNG PHÁP NGHIÊN CỨU

3.1. Cơ sở lý luận

3.1.1. Định nghĩa dịch vụ

Theo Zeithaml và Britner (2000): “Dịch vụ là những hành vi, quá trình,

cách thức thực hiện một công việc nào đó nhằm tạo ra giá trị sử dụng cho khách

hàng, làm thỏa mãn nhu cầu và mong đợi của khách hàng”.

Theo Kotler và Armstrong (2004): “Dịch vụ là những hoạt động hay lợi

ích mà doanh nghiệp có thể cống hiến cho khách hàng nhằm thiết lập, củng cố và

mở rộng những quan hệ và hợp tác lâu dài với khách hàng”.

Theo ISO 8402 “ Dịch vụ là kết quả tạo ra do các hoạt động tiếp xúc giữa

người cung ứng và khách hàng và các hoạt động nội bộ của người cung ứng để

đáp ứng nhu cầu của khách hàng”.

Theo cách hiểu phổ biến: Dịch vụ là một hoạt động mà sản phẩm của nó là

vô hình. Nó giải quyết các mối quan hệ với khách hàng hoặc với tài sản do khách

hàng sở hữu mà không có sự chuyển giao quyền sở hữu.

3.1.2. Những đặc thù của dịch vụ

Vô hình: Người ta không thể nhìn thấy, không nếm được, không nghe,

không cầm được dịch vụ trước khi tiêu dùng chúng

Không thể chia cắt, lưu giữ được: Quá trình sản xuất và tiêu thụ dịch vụ

diễn ra đồng thời. Khác với sản xuất vật chất, sản xuất dịch vụ không thể sản xuất

sẵn rồi cất vào kho, sau đó mới tiêu thụ.

3.1.3. Chất lượng dịch vụ

Theo Philip Crosby (1996): “Chất lượng dịch vụ là sự đáp ứng các yêu

cầu”.

Theo W. Edward Deming (2000): “Chất lượng dịch vụ là mức độ tin cậy

có thể biết trước đảm bảo bằng chi phí thấp nhất, phù hợp với thị trường”.

Theo Hoseph M. Juran (2001): “Chất lượng dịch vụ là sự phù hợp khi sử

dụng, điều này do người sử dụng đánh giá”.

3.1.3. Các yếu tố ảnh hưởng đến chất lượng dịch vụ

Vô hình (intangibility): Dịch vụ không thể cảm nhận, sử dụng trước khi

người ta mua nó. Do vậy khách hàng dựa vào các bằng chứng về chất lượng dịch

vụ, uy tín, thương hiệu để ra quyết định và nhà cung cấp dịch vụ phải xây dựng

được bức tranh mô tả rõ ràng các trải nghiệm của khách hàng và đưa ra các tiêu

chuẩn và mục tiêu chất lượng của mình trong từng công đoạn của trải nghiệm

khách hàng.

Không thể tách rời (inseparablity): Dịch vụ được sản xuất và tiêu thụ cùng

một thời điểm. Nhân viên cung cấp dịch vụ và sự tương tác giữa nhân viên này và

khách hàng nhận dịch vụ là một phần của dịch vụ, đòi hỏi nhân viên cung cấp

dịch vụ phải được đào tạo tốt về tác phong giao dịch, kiến thức và kỹ năng và linh

hoạt ứng xử tùy từng đối tượng khách hàng; ngân hàng giảm thiểu công việc của

giao dịch viên bằng cách có các biện pháp và chương trình để khách hàng có thể

tham gia ngày càng nhiều hơn vào quá trình dịch vụ (tự rút tiền tại ATM, tự tìm

hiểu về các sản phẩm dịch vụ ngân hàng qua trang chủ...).

Tính thay đổi (variability): Các dịch vụ có tính thay đổi rất lớn do chúng

phụ thuộc vào người cung cấp, thời điểm và nơi chúng được cung cấp, vì vậy đầu

tư vào các quy trình tuyển dụng và đào tạo tốt, tiêu chuẩn hóa các quá trình dịch

vụ thông suốt tổ chức, theo dõi sự thỏa mãn của khách hàng qua hệ thống góp ý

và khiếu nại, các nghiên cứu khảo sát khách hàng và so sánh việc mua hàng.

Tính dễ bị diệt vong (perishability): Dịch vụ không thể lưu trữ khi cầu về

dịch vụ thay đổi (giảm xuống) hoặc để cung cấp vào thời điểm khác cho khách

hàng nếu cung không đáp ứng được cầu, suy ra ngân hàng phải có các biện pháp

để cân bằng cung cầu như chuyển bớt lượng khách hàng giao dịch vào các giờ

không cao điểm qua các biện pháp như giảm giá dịch vụ vào giờ không cao điểm,

phát triển các kênh phân phối bổ sung như ATM, giao dịch qua trang chủ, thuê

thêm nhân viên vào giờ cao điểm, hoặc tạo điều kiện để khách hàng tự thực hiện

và tham gia được vào việc tạo ra dịch vụ.

3.1.4. Khái niệm khách hàng

Theo quan điểm của quản lý chất lựơng toàn diện hiện nay, khách hàng

được hiểu là toàn bộ đối tượng có liên quan trực tiếp đến đòi hỏi về chất lượng

sản phẩm, dịch vụ mà doanh nghiệp phải đáp ứng nhu cầu của họ. Với cách nhìn

nhận đó, khách hàng bao gồm khách hàng bên trong và khách hàng bên ngoài.

Khách hàng bên trong là toàn bộ mọi thành viên, mọi bộ phận trong doanh

nghiệp, có tiêu dùng các sản phẩm hoặc dịch vụ cung cấp nội bộ doanh nghiệp.

Mỗi người vừa là người cung ứng vừa là người sản xuất và vừa là khách hàng.

Khách hàng bên ngoài là toàn bộ những cá nhân, tổ chức có những đòi hỏi

trực tiếp về chất lượng sản phẩm dịch vụ mà doanh nghiệp phải đáp ứng.

3.1.5. Định nghĩa sự thỏa mãn khách hàng

Theo Tse và Wilton (1988): “Sự thỏa mãn là phản ứng của người tiêu dùng

đối với việc ước lượng sự khác nhau giữa những mong muốn trước đó với việc

sau khi sử dụng sản phẩm”.

Theo Oliver (1997): “Sự thỏa mãn là sự phản ứng của người tiêu dùng với

việc được đáp ứng những mong muốn”.

Theo Philip Kotler (2003): “Sự thỏa mãn là mức độ của trạng thái cảm

giác con người bắt nguồn từ việc so sánh kết quả thu được từ sản phẩm với những

kỳ vọng của người đó”.

Mặc dù có nhiều định nghĩa khác nhau về sự thỏa mãn khách hàng, tuy

nhiên chúng ta có thể hiểu sự thỏa mãn của khách hàng chính là sự hài lòng của

người tiêu dùng trong việc tiêu dùng sản phẩm hoặc dịch vụ do nó đáp ứng những

mong muốn của họ, bao gồm cả mức độ đáp ứng trên mức mong muốn và dưới

mức mong muốn.

3.1.6. Mong muốn của khách hàng

a) Định nghĩa (Philip Kotler, 2003)

Nhu cầu con người là cảm giác thiếu hụt một cái gì đó mà con người cảm

nhận được như nhu cầu về thức ăn, quần áo, nơi ở, sự an toàn, của cải, sự quý

trọng và vài thứ khác nữa để tồn tại. Nhu cấu này không do xã hội tạo ra mà

chúng tồn tại như một bộ phận cấu thành cơ thể người.

Mong muốn là sự ao ước có được những thứ cụ thể để thỏa mãn những nhu

cầu sâu xa hơn. Một người Mỹ có nhu cầu thức ăn và mong muốn có hamburger,

có nhu cầu về quấn áo và mong muốn có một bộ đồ Pierre Cardin, có nhu cầu về

sự sang trọng và mong muốn một chiếc xe Mercedes…Như vậy, mặc dù nhu cầu

một con người thì ít nhưng mong muốn của họ thì nhiều.

Yêu cầu là mong muốn có được sản phẩm có được sản phẩm cụ thể và có

thái độ sẵn sàng mua chúng. Mong muốn trở thành yêu cầu khi có sức mua hỗ trợ.

Nhiều người mong muốn có chiếc xe Mercedes nhưng chỉ có ít người có khả

năng và sẵn sàng mua kiểu xe đó. Vậy mong muốn của con người là vô hạn còn

nguồn lực tài chính là có hạn nên con người sẽ lựa chọn những sản phẩm nào

thỏa mản nhất mong muốn của mình trong khuôn khổ tài chính cho phép.

b) Cấp bậc mong đợi của khách hàng

Cấp 1: Yêu cầu ngầm định (đặc tính phải có): là yêu cầu mà khách hàng

không cho ta biết nhưng họ cho là sản phẩm và dịch vụ đương nhiên phải có. Nếu

không có khách hàng sẽ thất vọng ghê gớm, nhưng nếu tăng mức độ của nó khách

hàng sẽ xem như đương nhiên, sự thỏa mãn của họ hầu như chẳng thay đổi.

Cấp 2: Yêu cầu có trao đổi trước (đặc tính một chiều): là yêu cầu khách

hàng muốn có và ta đáp ứng được. Mức độ chất lượng của thuộc tín này càng cao

thì khách hàng càng hài lòng.

Cấp 3: Yêu cầu chưa tiết lộ (đặc tính thích thú) : là yêu cầu khách hàng

chưa mong đợi hoặc chưa nghĩ tới mà thiếu nó khách hàng không phật ý, nhưng

nếu có nó sẽ làm cho họ vô cùng thích thú và khuyến khích họ mua sản phẩm và

dịch vụ.

3.1.7. Mối quan hệ giữa sự thỏa mãn khách hàng và chất lượng dịch vụ

Thường thì các nhà kinh doanh dịch vụ thường cho rằng, chất lượng của

dịch vụ chính là mức độ thỏa mãn của khách hàng. Tuy nhiên, qua nhiều nghiên

cứu cho thấy, chất lượng dịch vụ và sự thỏa mãn khách hàng là hai khái niệm

phân biệt (Zeithaml và Bitner 2000). Sự thỏa mãn của khách hàng là một khái

niệm tổng quát, thể hiện sự hài lòng của họ khi tiêu dùng một dịch vụ. Trong khi

đó, chất lượng dịch vụ chỉ tập trung và các thành phần cụ thể của dịch vụ

(Zeithaml và Bitner 2000).

Nhiều nhà nghiên cứu đã thiết lập mối quan hệ này, cho thấy có mối quan

hệ giữa chất lượng dịch vụ và sự thỏa mãn của khách hàng. Lấy ví dụ: Thọ và ctv

(2003) với dịch vụ vui chơi giải trí ngoài trời; Cronin và Taylor (1992) với dịch

vụ giặt khô, ... Kết quả kiểm định trên cho thấy: chất lượng dịch vụ tác động lên

sự thỏa mãn của khách hàng.

Mô hình sự thỏa mãn và chất lượng dịch vụ, theo các nhà nghiên cứu này,

có thể được biểu hiện thành phương trình sau:

Sự thỏa mãn = ß1X1 + ß2X2 + … + ßnXn

Trong đó :

Xn biểu hiện thành phần chất lượng dịch vụ thứ n.

ßn là các tham số

3.1.8. Khái quát dịch vụ cho vay sinh hoạt tiêu dùng

a) Khái niệm cho vay tiêu dùng

Cho vay là phương thức tài trợ có tính truyền thống của ngành ngân hàng.

Hình thức biểu hiện cụ thể là: Ngân hàng chuyển tiền trực tiếp cho khách hàng sử

dụng theo yêu cầu hoặc mục đích tiêu dùng của khách hàng khi khách hàng đáp

ứng được các yêu cầu của ngân hàng đặt ra.

Cho vay tiêu dùng là một trong những nghiệp vụ của ngân hàng. Cho vay

tiêu dùng là một kháo niệm chỉ mối quan hệ về kinh tế trong đó ngân hàng

chuyển cho khách hàng quyền sử dụng một lượng giá trị (tiền) với những điều

kiện mà hai bên đã thỏa thuận nhằm giúp người tiêu dùng có thể sử dụng hàng

hóa, dịch vụ trước khi họ có khả năng chi trả, tạo điều kiện cho họ có thể hưởng

một mức sống cao hơn.

b) Đặc điểm của cho vay tiêu dùng

Quy mô của từng hợp đồng cho vay thường nhỏ, dẫn đến chi phí tổ chức

cho vay cao, vì vậy lãi suất cho vay tiêu dùng thường cao hơn so với lãi suất của

các loại cho vay trong lĩnh vực thương mại và công nghiệp.

Nhu cầu vay tiêu dùng của khách hàng thường phải phụ thuộc vào chu kỳ

kinh tế. Khi nền kinh tế thịnh vượng, đời sống của nhân dân được nâng cao thì

nhu cầu vay tiêu dùng lại càng cao. Vào các dịp lễ Tết, nhu cầu mua sắm nhiều

thì số lượng các khỏan vay cũng tăng lên.

Nhu cầu vay tiêu dùng của khách hàng phụ thuộc chặt chẽ vào thu nhập và

trình độ học vấn. Những người có thu nhập khá và tương đối đều sẽ tìm tới cho

vay tiêu dùng bởi họ có khả năng trả nợ.

Khách hàng vay tiêu dùng thường là khách hàng cá nhân nên việc chứng

minh tài chính thường khó. Nếu các doanh nghiệp có bảng cân đối kế toán, bảng

báo cáo kết quả kinh doanh thì các cá nhân vay tiêu dùng muốn chứng minh tài

chính thường phải dực vào tiền lương, sự suy đoán chứ không có bằng chứng rõ

ràng.

Cho vay tiêu dùng có độ rủi ro cao bởi nguồn trả nợ của người vay có thể

biến động lớn, nó phụ thuộc vào quá trình làm việc, kinh nghiệm, tài năng và sức

khỏe của người vay.

c) Lợi ích của cho vay tiêu dùng

Đối với ngân hàng

Đối với ngân hàng ngoài những nhược điểm chính là rủi ro và chi phí cao,

cho vay tiêu dùng có những lợi ích sau:

Cho vay tiêu dùng giúp tăng khả năng cạnh tranh của ngân hàng với các

ngân hàng và các tổ chức tín dụng khách, thu hút nhiều đối tượng khách hàng

mới, từ đó mở rộng mối quan hệ khách hàng.

Cho vay tiêu dùng cũng là một công cụ marketing rất hiệu quả, nhiều

người sẽ biết tới ngân hàng hơn. Ngân hàng cũng sẽ huy động được nhiều tiền gửi

của dân cư bởi dân cư sẽ gửi tiền nhiều vào ngân hàng khi họ thấy rằng mình có

triển vọng vay lại tiền từ chính ngân hàng đó.

Tạo điều kiện mở rộng và đa dạng hóa kinh doanh, từ đó nâng cao thu

nhập và phân tán rủi ro cho ngân hàng.

Đối với người tiêu dùng

Nhờ có vai trò tiêu dùng, người tiêu dùng sẽ có điều kiện hưởng những

điều kiện sống tốt hơn, được hưởng những tiện ích trước khi tích lũy đủ tiền và

đặc biệt quan trọng hơn nó rất cần trong những trường hợp khi các cá nhân có chi

tiêu có tính đột xuất, cấp bách như nhu cầu chi tiêu giáo dục và y tế.

Tuy vậy người tiêu dùng cần tính toán để việc chi tiêu được hợp lý, không

vượt quá mức cho phép và đảm bảo khả năng chi trả.

Đối với nền kinh tế

Cho vay tiêu dùng được dùng để tài trợ cho các chi tiêu về hàng hóa và

dịch vụ trong nước, có tác dụng rất tốt trong việc kích cầu. Nhờ cho vay tiêu dùng

các doanh nghiệp đã đẩy nhanh tốc độ tiêu thụ hàng hóa, ngân hàng rút ngắn

khoảng thời gian lưu thông, tăng khả năng trả nợ cho ngân hàng, đồng thời tạo

điểu kiện thúc đẩy tăng trưởng kinh tế.

3.2. Phương pháp nghiên cứu

3.2.1. Phương pháp thu thập dữ liệu

a) Xác định nguồn thông tin

Dữ liệu thứ cấp: thu thập từ Quỹ tín dụng An Bình Phú, tạp chí, sách báo,

internet…

Dữ liệu sơ cấp: thu thập dữ liệu bằng cách lập bảng câu hỏi khảo sát khách

hàng có sử dụng dịch vụ cho vay sinh hoạt tiêu dùng tại Quỹ tín dụng nhân dân

An Bình Phú.

b) Xác định mẫu

Số lượng khách hàng có sử dụng dịch vụ cho vay sinh hoạt tiêu dùng tại

Quỹ tín dụng nhân dân An Bình Phú khoảng 446 khách hàng. Do biết được tổng

thể nên áp dụng công thức tính mẫu sau:

Trong đó:

N = 446

Độ tin cậy là 95%

Sai số cho phép e = ±10%

n = 81

Tuy nhiên để đảm bảo sự đa dạng của các câu trả lời trong mẫu, tác giả chọn mẫu

n = 100

c) Thiết kế bảng câu hỏi (Nguyễn Đình Thọ và Nguyễn Thị Mai Trang, 2007)

Bảng câu hỏi được xây dựng dựa trên quy trình:

Xác định cụ thể dữ liệu cần thu thập

Xác định dạng phỏng vấn

Đánh giá nội dung câu hỏi

Xác định hình thức trả lời

Xác định cách dùng thuật ngữ

Xác định cấu trúc bảng câu hỏi

Thử lần 1 sửa chữa bản nháp cuối cùng

3.2.2. Phương pháp phân tích dữ liệu

a) Mô hình nghiên cứu

Hình 3.1: Mô hình nghiên cứu ban đầu

b) Thống kê mô tả

Dùng thống kê mô tả để phân tích các đặc trưng của mẫu, bao gồm: tỉ lệ,

giá trị trung bình, giá trị cao nhất, giá trị thấp nhất,…

c) Phân tích hệ số tin cậy Cronbach Alpha

THỦ TỤC VAY

LÃI SUẤT

CƠ SỞ VẬT CHẤT

NHÂN VIÊN

CHĂM SÓC KHÁCH HÀNG

MỨC ĐỘ HÀI LÒNG CỦA KHÁCH HÀNG

Khi đánh giá thang đo của các yếu tố, chúng ta cần sử dụng phương pháp

Cronbach Alpha để loại bỏ các biến rác trước khi tiến hành phân tích yếu tố khám

phá EFA (Exploratory Factor Analysis) để tránh trường hợp các biến rác có thể

tạo ra các yếu tố giả và đánh giá độ tin cậy của thang đo.

Hệ số Cronbach Alpha được sử dụng và các biến có hệ số tương quan biến

tổng nhỏ hơn mức quy định (<0,3) sẽ bị loại. Phần lớn các nhà nghiên cứu đồng ý

rằng khi Cronbach Alpha từ 0,8 trở lên đến gần 1 thì thang đo lường là tốt, từ 0,7

đến 0,8 là sử dụng được. Cũng có nhà nghiên cứu đề nghị rằng Cronbach Alpha

từ 0,6 trở lên là có thể sử dụng được trong trường hợp khái niệm đang đo lường là

mới hoặc mới đối với người trả lời trong bối cảnh nghiên cứu.

d) Phân tích yếu tố khám phá EFA

Phân tích nhân tố khám phá là một phương pháp phân tích thống kê dùng

để rút gọn một tập hợp gồm nhiều biến quan sát phụ thuộc lẫn nhau thành một tập

biến (gọi là các nhân tố) ít hơn để chúng có ý nghĩa hơn nhưng vẫn chức đựng

hầu hết nội dung thông tin của tập biến ban đầu (Hair và ctv, 1998).

Trong EFA, trị số KMO (Kaiser – Meyer – Olkin) được dùng để xem xét

sự thích hợp của phân tích nhân tố. Trị số KMO phải có giá trị trong khoảng từ

0,5 đến 1 thì phân tích mới thích hợp. Phương pháp trích hệ số được sử dụng là

phương pháp thành phần chính (Principal Components) với các phép quay là

Varimax và điểm dừng khi trích các yếu tố có eigenvalue là 1. Các biến quan sát

có trọng số trích được (factor loading) nhỏ hơn 0,5 sẽ tiếp tục bị loại và thang đo

được chấp nhận khi tổng phương sai trích bằng hoặc lớn hơn 50% (Gerbing và

Andesson, 1988).

Trong quá trình phân tích EFA, ta phân tích có chọn lọc một vài yếu tố có

ảnh hưởng lớn nhất đến sự hài lòng của khách hàng đối với dịch vụ cho vay sinh

hoạt tiêu dùng tại Quỹ tín dụng An Bình Phú.

Mô hình phân tích EFA: Fi = Wi1X1 + Wi2X2 +…+ WikXk

Trong đó:

Fi: ước lượng của nhân tố thứ i

Wi: trọng số nhân tố

k: số biến quan sát, k = 17

Bảng 3.1: Các yếu tố chất lượng dịch vụ cho vay sinh hoạt tiêu dùng

NHÂN TỐ ĐỊNH NGHĨAKỲ

VỌNG

F1 Thủ tục vay +

F2 Lãi suất +

F3 Cơ sở vật chất +

F4 Nhân viên +

F5 Chăm sóc khách hàng +

e) Phương pháp kiểm định ANOVA

Phương pháp này nhằm so sánh ý định mua của các đối tượng khách hàng

khác nhau theo nghề nghiệp, trình độ học vấn hay thu nhập…Mục đích sử dụng

phương pháp phân tích ANOVA là để biết được mức độ thỏa mãn của khách

hàng có bị ảnh hưởng theo đối tượng hay không, hay chỉ chịu tác động các yếu tố

thuộc về nhà cung cấp.

d) Phân tích hồi quy đa biến

Phân tích hồi quy là sự nghiên cứu mức độ ảnh hưởng của một hay nhiều

biến số (biến giải thích hay biến độc lập: Independent Variables) đến một biến số

(biến kết quả hay biến phụ thuộc: Dependent Variable) nhằm dự báo biến kết quả

dựa vào các giá trị được biết trước của biến giải thích.

Đề tài sử dụng phương pháp phân tích hồi quy đa biến để ước lượng mức

độ ảnh hưởng của các yếu tố (biến giải thích) đến mức độ hài lòng của khách

hàng (biến kết quả). Phương trình hồi quy có dạng:

Y = b0 + b1X1 + b2X2 +…+ bjXj

Trong đó:

Y: biến phụ thuộc (mức độ hài lòng)

bj: hệ số ước lượng

Xj: biến độc lập (các yếu tố ảnh hưởng)

Các thành phần tác động (yếu tố ảnh hưởng) và thành phần mức độ hài lòng (biến

phụ thuộc) đều được đo lường bằng các biến quan sát, các biến quan sát này được

đo lường bằng thang đo Likert 5 mức độ với mức 1 là hoàn toàn không đồng ý và

mức 5 là hoàn toàn đồng ý. Cụ thể như sau:

Rất không đồng

ý

Không đồng

ýTrung dung Đồng ý Rất đồng ý

1 2 3 4 5

Bảng 3.2: Các yếu tố ảnh hưởng đến mức độ hài lòng của khách hàng đối với

dịch vụ cho vay sinh hoạt tiêu dùng

YẾU TỐ

TÁC ĐỘNG

BIẾN

ĐO

LƯỜNG

DIỄN GIẢI

THỦ TỤC VAY c3a Thủ tục vay đơn giản

X1 (F1) c3b Thời gian giải quyết hồ sơ nhanh

c3c Chứng từ, hợp đồng vay rõ ràng, chi tiết

LÃI SUẤT c4a Lãi suất cho vay hấp dẫn

X2 (F2) c4b Lãi suất cho vay thấp hơn các TCTD khác

c4c Bảng thông tin lãi suất được cập nhật thường xuyên

CƠ SỞ VẬT CHẤT c5a Chỗ để xe an toàn khi giao dịch

X3 (F3) c5b Văn phòng giao dịch sạch sẽ, thoáng mát

c5c Hệ thống báo cháy được trang bị an toàn

c5d Có phương tiện đi lại an toàn cho khách hàng

NHÂN VIÊN c6a Thái độ lịch sự, tận tình, vui vẻ

X4 (F4) c6b Giải đáp thắc mắc rõ ràng

c6c Thực hiện giao dịch nhanh chóng

c6d

Gọi điện thoại nhắc nhở khi khoản vay đến hạn trả

nợ

CHĂM SÓC KH c7a Nhân viên định kì gọi điện thoại hỏi thăm KH

X5 (F5) c7b Có tặng phẩm cho khách hàng vào các dịp lễ/ Tết

c7c Định kì tổ chức đại hội thường niên

Công cụ phân tích dữ liệu

Dùng SPSS 11.5 để xử lý dữ liệu sơ cấp.

Dùng Excel để vẽ đồ thị.

Dùng Word để trình bày dữ liệu đã phân tích.

CHƯƠNG 4

KẾT QUẢ VÀ THẢO LUẬN

4.1. Thống kê mô tả

Tổng số phiếu câu hỏi phát ra và thu về là 120 phiếu, trong đó có 20 phiếu

không đạt yêu cầu do thời gian hạn hẹp, người được phỏng vấn không muốn tiếp

tục. Số phiếu hợp lệ là 100 phiếu. Trong nghiên cứu, tác giả dùng thống kê mô tả

cho các biến sau:

Độ tuổi

Giới tính

Trình độ học vấn

Thu nhập

Nghề nghiệp

Nơi cư ngụ

4.1.1. Độ tuổi

Mẫu điều tra 4 nhóm tuổi khác nhau được trình bày trong bảng sau:

Bảng 4.1: Độ tuổi khách hàng

Frequency PercentValid

Percent

Comulative

Percent

Valid <25 1 1 1 1

25-35 4 4 4 5

36-45 47 47 47 52

>45 48 48 48 100

Total 100 100 100

Nguồn: Tính toán tổng hợp

Số khách hàng được phỏng vấn nhiều nhất nằm trong 2 nhóm tuổi: Nhóm > 45

tuổi chiếm 48%, nhóm từ 36-45 tuổi chiếm 47%. Số khách hàng nằm trong nhóm

tuổi từ 25-35 tuổi chiếm 4%. Có 1 khách hàng nằm trong độ tuổi < 25 tuổi chiếm

1%. Độ tuổi nhỏ nhất là < 25 tuổi và độ tuổi lớn nhất là > 45 tuổi.

4.1.2. Giới tính

Giới tính khách hàng được chia thành 2 nhóm, được trình bày trong bảng sau:

Bảng 4.2: Giới tính khách hàng

Frequency Percent

Valid

Percent

Comulative

Percent

Valid Nam 72 72 72 72

Nữ 28 28 28 100

Total 100 100 100

Nguồn: Tính toán tổng hợp

Thông qua số liệu phân tích, phần lớn khách hàng là nam chiếm 72%, còn lại là

khách hàng nữ chiếm 28%.

4.1.3. Trình độ học vấn

Trong nghiên cứu, trình độ học vấn của khách được chia thành 5 nhóm: cấp 1,

cấp 2, cấp 3, Cao đẳng – đại học và Trên đại học được trình bày trong bảng sau:

Bảng 4.3: Trình độ học vấn của khách hàng

Frequency PercentValid

Percent

Comulative

Percent

Valid Cấp 2 8 8 8 8

Cấp 3 63 63 63 71

Cao đẳng -

đại học29 29 29 100

Total 100 100 100

Nguồn: Tính toán tổng hợp

Qua bảng thống kê, số khách hàng có trình độ học vấn là cấp 3 chiếm đa số ứng

với 63%, trình độ Cao đẳng – đại học có 29 khách hàng chiếm 29%, có 8 khách

hàng trình độ cấp 2 chiếm 8%. Không có khách hàng nào nằm trong nhóm học

vấn cấp 1 và trên đại học. Trình độ học vấn thấp nhất là cấp 1 và trình độ học vấn

cao nhất là trên đại học.

4.1.4. Thu nhập

Thu nhập của khách hàng được phân chia thành 4 nhóm: < 2 triệu, 2-5 triệu, 6-10

triệu, > 10 triệu, thể hiện trong bảng sau:

Bảng 4.4: Thu nhập của khách hàng

Frequency Percent

Valid

Percent

Comulative

Percent

Valid < 2 triệu 2 2 2 2

2-5 triệu 23 23 23 25

6-10 triệu 53 53 53 78

> 10 triệu 22 22 22 100

Total 100 100 100

Nguồn: Tính toán tổng hợp

Trong mẫu khảo sát, số khách hàng trả lời có thu nhập từ 6-10 triệu/ tháng là 53

người chiếm 53%. Số khách hàng có thu nhập từ 2-5 triệu/ tháng chiếm 23%.

22% khách hàng có thu nhập > 10 triệu/ tháng. Còn lại 2% là số khách hàng có

thu nhập < 2 triệu/ tháng. Đối tượng có thu nhập khá và cao chiếm 78% trong

tổng số phiếu khảo sát. Mức thu nhập thấp nhất là < 2 triệu và mức thu nhập cao

nhất là > 10 triệu.

4.1.5. Nghề nghiệp

Có 4 nhóm nghề nghiệp được chia trong mẫu điều tra, bao gồm: Công nhân viên

chức, Kinh doanh tự do, Sinh viên và nội trợ được trình bày trong bảng sau:

Bảng 4.5: Nghề nghiệp của khách hàng

Frequency Percent

Valid

Percent

Comulative

Percent

Valid Công nhân viên chức 19 19 19 19

Kinh doanh tự do 70 70 70 89

Sinh viên 2 2 2 91

Nội trợ 9 9 9 100

Total 100 100 100

Nguồn: Tính toán tổng hợp

Trong mẫu khảo sát, 70% khách hàng làm nghề kinh doanh tự do, số lượng khách

hàng là công nhân viên chức chiếm 19%. Khách hàng là nội trợ chiếm 9% trong

mẫu khảo sát, và còn lại là sinh viên chiếm 2%.

4.1.6. Nơi cư ngụ

Quỹ tín dụng An Bình Phú cung cấp dịch vụ cho vay sinh hoạt tiêu dùng trên địa

bàn Quận 2 chủ yếu tập trung vào 4 phường: Bình Trưng Tây, Bình Trưng Đông,

Thạnh Mỹ Lợi và Cát Lái.

Bảng 4.6: Nơi cư ngụ của khách hàng

Frequency Percent

Valid

Percent

Comulative

Percent

Valid Bình Trưng Tây 40 40 40 40

Bình Trưng Đông 32 32 32 72

Thạnh Mỹ Lợi 12 12 12 84

Cát Lái 16 16 16 100

Total 100 100 100

Nguồn: Tính toán tổng hợp

Số khách hàng cư ngụ ở phường Bình Trưng Tây chiếm đa số với 40%, 32%

khách hàng cư ngụ ở phường Bình Trưng Đông, 16% khách hàng cư ngụ ở

phường Cát Lái, còn lại 12% là số khách hàng cư ngụ ở phường Thạnh Mỹ Lợi.

4.2. Kết quả đánh giá thang đo

4.2.1. Kết quả phân tích hệ số Cronbach Alpha

a) Cronbach Alpha của các yếu tố chất lượng

Nhóm các yếu tố chất lượng ảnh hưởng đến mức độ hài lòng của khách hàng đối

với dịch vụ cho vay sinh hoạt tiêu dùng tại Quỹ tín dụng An Bình Phú là 17 biến.

Trong đó: yếu tố thủ tục vay được đo bằng 3 biến từ biến c3a đến biến c3c, yếu tố

lãi suất được đo bằng 3 biến từ biến c4a đến biến c4c, yếu tố cơ sở vật chất được

đo bằng 4 biến từ biến c5a đến biến c5d, yếu tố nhân viên được đo bằng 4 biến từ

biến c6a đến biến c6d, cuối cùng yếu tố chăm sóc khách hàng được đo bằng 3

biến từ biến c7a đến biến c7c.

Kết quả Cronbach Alpha của các yếu tố chất lượng ảnh hưởng đến mức độ hài

lòng của khách hàng được trình bày trong bảng bên dưới.

Qua phân tích Cronbach Alpha, xét các biến quan sát có hệ số tương quan biến

tổng < 0,3 sẽ bị loại khỏi phân tích EFA. Và mỗi thành phần các yếu tố ảnh

hưởng phải có hệ số Cronbach Alpha > 0,6 (tiêu chuẩn để đánh giá thành phần

thang đo) (Peterson, 1994).

Bảng 4.7: Bảng Cronbach Alpha của các thành phần thang đo các yếu tố

chất lượng dịch vụ cho vay sinh hoạt tiêu dùng ảnh hưởng đến mức độ hài

lòng của khách hàng.

Biến quan sát Tương quan biến tổngAlpha nếu loại biến

này

Thủ tục vay (Alpha = 0,9143)

c3a 0,8044 0,9020

c3b 0,9056 0,8115

c3c 0,7988 0,9141

Lãi suất (Alpha = 0,7812)

c4a 0,7626 0,5503

c4b 0,7102 0,6008

c4c 0,4217 0,9153

Cơ sở vật chất (Alpha = 0,9623)

c5a 0,9186 0,9485

c5b 0,9346 0,9438

c5c 0,8918 0,9572

c5d 0,9011 0,9524

Nhân viên (Alpha = 0,6013)

c6a 0,3903 0,5651

c6b 0,4103 0,5548

c6c 0,5299 0,4136

c6d 0,3969 0,5296

Chăm soc khách hàng (Alpha = 0,6099)

c7a 0,6234 0,2566

c7b 0,5913 0,2947

c7c 0,1746 0,9450

Nguồn: Tính toán tổng hợp

Kết quả Cronbach Alpha của yếu tố thủ tục vay bao gồm 3 biến quan sát là khá

cao bằng 0,9143 (> 0,6). Mặt khác, hệ số tương quan biến tổng của các biến quan

sát đều lớn hơn 0,3. Do đó các biến này được tiếp tục sử dụng trong phân tích yếu

tố khám phá EFA tiếp theo.

Yếu tố lãi suất được đo lường bằng 3 biến quan sát, trong đó hệ số tương quan

biến tổng của các biến đều lớn hơn 0,3. Cronbach Alpha của yếu tố này là 0,7812

(> 0,6). Vì vậy các biến này cũng được tiếp tục sử dụng trong phân tích yếu tố

khám phá EFA tiếp theo.

Yếu tố cơ sở vật chất được đo lường bằng 4 biến quan sát, trong đó hệ số tương

quan biến tổng của các biến đều lớn hơn 0,3. Cronbach Alpha của yếu này là

0,9623 (> 0,6). Các biến này cũng được tiếp tục đưa vào phân tích EFA.

Yếu tố nhân viên bao gồm 4 biến quan sát, tất cả 4 biến này đều có hệ số tương

quan biến tổng lớn hơn 0,3. Cronbach Alpha của yếu tố này là 0,6013 (> 0,6). Do

đó các biến này tiếp tục được đưa vào phân tích EFA ở giai đoạn tiếp theo.

Cuối cùng là yếu tố chăm sóc khách hàng có Cronbach Alpha bằng 0,6099 bao

gồm 3 biến. Trong đó biến c7c có hệ số tương quan biến tổng là 0,1746 (< 0,3), 2

biến còn lại đều có hệ số tương quan biến tổng lớn hơn 0,3. Vì vậy biến c7c sẽ

không được đưa vào phân tích EFA ở giai đoạn tiếp theo.

b) Cronbach Alpha thang đo mức độ hài lòng của khách hàng đối với dịch vụ

cho vay sinh hoạt tiêu dùng tại An Bình Phú

Yếu tố mức độ hài lòng của khách hàng được đo bằng 3 biến quan sát từ biến c8a

đến biến c8c. Kết quả phân tích Cronbach Alpha của yếu tố này được thể hiện

trong bảng sau:

Bảng 4.8: Bảng Cronbach Alpha mức độ hài lòng của khách hàng

Biến quan sát Tương quan biến tổngAlpha nếu loại

biến này

Mức độ hài lòng

(Alpha = 0,7516)

c8a 0,5574 0,6947

c8b 0,6161 0,6263

c8c 0,5662 0,6835

Nguồn: Tính toán tổng hợp

Yếu tố so sánh bao gồm 3 biến quan sát, Cronbach Alpha của yếu tố này là

0,7516 (> 0,6). Các đều có hệ số tương quan biến tổng lớn hơn 0,3. Do đó cả 3

biến đều được đưa vào phân tích EFA ở giai đoạn tiếp theo.

4.2.2. Kết quả phân tích yếu tố khám phá EFA

a) Phân tích EFA đối với các yếu tố chất lượng

Trong phân tích Cronbach Apha các yếu tố chất lượng, có 5 biến bị loại khỏi phân

tích EFA là các biến c6a, c6b, c6c, c6d và c7c. Vậy thực hiện phân tích EFA đới

với 12 biến đo lường các yếu tố chất lượng ảnh hưởng đến mức độ hài lòng của

khách hàng. Kết quả được nhóm thành 6 yếu tố là: cơ sở vật chất, thủ tục vay, lãi

suất, nhân viên, chăm sóc khách hàng, nghiệp vụ tín dụng. Kết quả phân tích yếu

tố khám phá EFA được trình bày trong bảng sau:

Bảng 4.9: Phân tích EFA đối với các yếu tố chất lượng dịch vụ cho vay sinh hoạt tiêu

dùng.

Component

1 2 3 4 5 6

Văn phòng sạch sẽ,

thoáng mát.946

Chỗ để xe an toàn khi

giao dịch.936

Có phương tiện đi lại

an toàn cho khách khi

nhận tiền vay

.935

Hệ thống báo cháy

được trang bị an toàn.918

Thời gian giải quyết

hồ sơ nhanh.956

Thủ tục vay đơn giản .915

Chứng từ, hợp đồng

vay rõ ràng.894

Lãi suất cho vay hấp

dẫn.923

Lãi suất vay thấp hơn

các tổ chức tín dụng

khác

.905

Bảng thông tin lãi

suất được cập nhật

thường xuyên

.628

Giải đáp thắc mắc rõ

ràng.956

Thái độ lịch sự, tận

tình, vui vẻ.951

Có tặng phẩm cho .948

khách hàng vào các

dịp lễ/ Tết

Nhân viên định kì gọi

điện thoại hỏi thăm

khách hàng

.942

Thực hiện giao dịch

nhanh chóng.890

Gọi điện thoại nhắc

nhở khi khoản vay

đến hạn trả nợ

.790

Extraction Method: Principal Component Analysis. Rotation Method: Varimax

with Kaiser Normalization.

a Rotation converged in 6 iterations.

Nguồn: Tính toán tổng hợp

Kết quả phân tích cho thấy cả 16 biến quan sát đều có trọng số trích lớn hơn tiêu

chuẩn cho phép (> 0,3). Thang đo mức độ các yếu tố chất lượng được tiếp tục đưa

và phân tích hồi quy ở giai đoạn tiếp theo.

Như vậy, các biến quan sát đưa vào EFA được chia thành 6 yếu tố.

Yếu tố thứ nhất gồm 4 biến quan sát sau:

c5a Chỗ để xe an toàn khi giao dịch

c5b Văn phòng giao dịch sạch sẽ, thoáng mát

c5c Hệ thống báo cháy được trang bị an toàn

c5d Có phương tiện đi lại an toàn cho khách khi nhận tiền vay

Các biến quan sát của yếu tố này liên quan đến các trang thiết bị phục vụ cho

công tác của Quỹ tín dụng, nên vẫn đặt tên cho yếu tố này là “Cơ sở vật chất”.

Yếu tố thứ hai gồm 3 biến quan sát sau:

c3a Thủ tục vay đơn giản

c3b Thời gian giải quyết hồ sơ nhanh

c3c Chứng từ, hợp đồng vay rõ ràng

Dựa vào 3 biến quan sát này, ta vẫn đặt tên yếu tố này là “Thủ tục vay”.

Yếu tố thứ ba gồm 3 biến quan sát sau:

c4a Lãi suất cho vay hấp dẫn

c4b Lãi suất cho vay thấp hơn các tổ chức tín dụng khác

c4c Bảng thông tin lãi suất được cập nhật thường xuyên

Ta vẫn đặt tên cho yếu tố này là “Lãi suất”.

Yếu tố thứ tư gồm 2 biến quan sát sau:

c6a Giải đáp thắc mắc rõ ràng

c6b Thái độ lịch sự, tận tình, vui vẻ

2 biến này liên quan đến nhân viên nên vẫn tiếp tục đặt tên yếu tố này là “Nhân

viên”.

Yếu tố thứ năm gồm 2 biến quan sát sau:

c7a Nhân viên định kì gọi điện thoại hỏi thăm khách hàng

c7b Có tặng phẩm cho khách hàng vào các dịp lễ/ Tết

Dựa vào 2 biến trên ta vẫn giữ tên gọi “Chăm soc khách hàng” cho yếu tố này.

Yếu tố thứ sáu gồm 2 biến quan sát sau:

c6c Thực hiện giao dịch nhanh chóng

c6d Gọi điện thoại nhắc nhở khi khoản vay đến hạn trả nợ

2 biến này liên quan đến hoạt động cho vay, nên có thể đạt tên cho yếu tố này là

“Nghiệp vụ tín dụng”.

Hình 4.1: Mô hình nghiên cứu điều chỉnh

Bảng 4.10: Bảng KMO và kiểm định Bartlett sau khi EFA đối với các yếu tố

chất lượng

Kaiser-Meyer-Olkin Measure of Sampling

Adequacy..685

Bartlett's Test of Sphericity

Approx. Chi-Square 1534.917 df 120 Sig. .000

Nguồn: Tính toán tổng hợp

KMO = 0,685 (0,5 < KMO < 1) cho thấy phân tích nhân tố là thích hợp. Kiểm

định Bartlett’s xem xét giả thuyết Ho: độ tương quan giữa các biến quan sát bằng

không trong tổng thể. Sig. = 0,0000 cho thấy kiểm định này có ý nghĩa thống kê

nên các biến quan sát có tương quan với nhau trong tổng thể.

CƠ SỞ VẬT CHẤT

THỦ TỤC

LÃI SUẤT

NHÂN VIÊN

CHĂM SÓC KHÁCH HÀNG

NGHIỆP VỤ TÍN DỤNG

MỨC ĐỘ HÀI LÒNG CỦA KHÁCH HÀNG

Bảng 4.11: Phương sai trích khi EFA các yếu tố chất lượng

Initial EigenvaluesExtraction Sums of

Squared Loadings

Rotation Sums of

Squared Loadings

Total% of

Variance

Cumulati

ve %Total

% of

Variance

Cumul

ative

%

Total

% of

Varian

ce

Cumul

ative

%

1 4.441 27.757 27.757 4.441 27.757 27.757 3.756 23.474 23.474

2 2.979 18.619 46.376 2.979 18.619 46.376 2.658 16.611 40.085

3 2.390 14.935 61.311 2.390 14.935 61.311 2.154 13.462 53.546

4 1.750 10.935 72.246 1.750 10.935 72.246 1.958 12.237 65.783

5 1.410 8.814 81.060 1.410 8.814 81.060 1.955 12.219 78.002

6 1.023 6.395 87.456 1.023 6.395 87.456 1.513 9.454 87.456

7 .620 3.872 91.328

8 .423 2.643 93.970

9 .287 1.794 95.764

10 .227 1.417 97.181

11 .128 .798 97.979

12 .105 .653 98.632

13 .100 .625 99.257

14 .071 .442 99.699

15 .032 .201 99.900

16 .016 .100 100.000

Nguồn: Tính toán tổng hợp

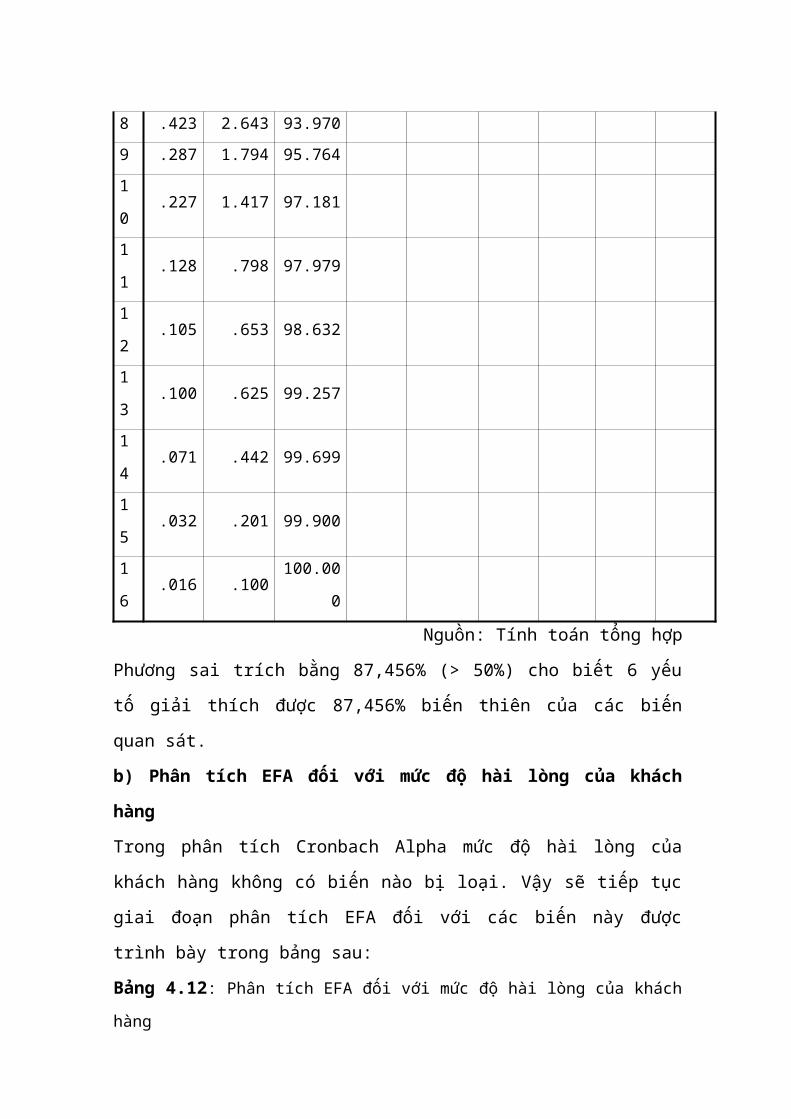

Phương sai trích bằng 87,456% (> 50%) cho biết 6 yếu tố giải thích được

87,456% biến thiên của các biến quan sát.

b) Phân tích EFA đối với mức độ hài lòng của khách hàng

Trong phân tích Cronbach Alpha mức độ hài lòng của khách hàng không có biến

nào bị loại. Vậy sẽ tiếp tục giai đoạn phân tích EFA đối với các biến này được

trình bày trong bảng sau:

Bảng 4.12: Phân tích EFA đối với mức độ hài lòng của khách hàng

Component

1

Dịch vụ này đã đáp ứng được các nhu cầu

của tôi.842

Theo tôi An Bình Phú là nơi đáng tin cậy .809

Nói chung tôi cảm thấy hài lòng về chất

lượng dịch vụ.802

Extraction Method: Principal Component Analysis.

a 1 components extracted.

Nguồn: Tính toán tổng hợp

Kết quả phân tích cho thấy cả 3 biến quan sát đều có trọng số trích lớn hơn tiêu

chuẩn cho phép (> 0,3). Thang đo mức độ hài lòng của khách hàng được tiếp tục

đưa và phân tích hồi quy ở giai đoạn tiếp theo.

Bảng 4.13: Bảng KMO và kiểm định Bartlett sau khi EFA đối với mức độ hài

lòng của khách hàng

Kaiser-Meyer-Olkin Measure of

Sampling Adequacy..687

Bartlett's Test of

Sphericity

Approx. Chi-

Square69.110

df 3

Sig. .000

Nguồn: Tính toán tổng hợp

KMO = 0,687 (0,5 < KMO < 1) cho thấy phân tích nhân tố là thích hợp. Kiểm

định Bartlett’s xem xét giả thuyết Ho: độ tương quan giữa các biến quan sát bằng

không trong tổng thể. Sig. = 0,0000 cho thấy kiểm định này có ý nghĩa thống kê

nên các biến quan sát có tương quan với nhau trong tổng thể.

Bảng 4.14: Phương sai trích khi EFA mức độ hài lòng của khách hàng

Component Initial EigenvaluesExtraction Sums of Squared

Loadings

Total% of

Variance

Cumulative

%Total

% of

Variance

Cumulative

%

1 2.006 66.866 66.866 2.006 66.866 66.866

2 .544 18.145 85.010

3 .450 14.990 100.000

Extraction Method: Principal Component Analysis.

Nguồn: Tính toán tổng hợp

Phương sai trích bằng 66,866% (> 50%) cho biết mức độ hài lòng của khách hàng

giải thích được 66,866% biến thiên của quan sát.

4.3. Phân tích hồi quy đa biến

Kết quả phân tích EFA có 6 yếu tố tác động đến mức độ hài lòng của khách hàng

đối với dịch vụ cho vay sinh hoạt tiêu dùng tại An Bình Phú. 6 biến này được đưa

vào phân tích hồi quy nhằm tìm ra mức độ ảnh hưởng của các yếu tố thông qua

phương trình hồi quy tối ưu nhất.

Trước khi phân tích hồi quy với các nhân tố mới hình thành trong bước phân tích

nhân tố với biến phụ thuộc, phân tích hệ số tương quan được tiến hành cho 7 biến

bao gồm 6 biến độc lập và 1 biến phụ thuộc với hệ số Pearson và kiểm định 2

phía với mức ý nghĩa 0,05. Ma trận hệ số tương quan thể hiện sự độc lập giữa 6

biến độc lập và 1 biến phụ thuộc.

Bảng 4.15: Ma trận hệ số tương quan

Correlations

Cơ sở

vật

chất

Thủ

tục

vay

Lãi

suất

Nhân

viên

Chăm

soc

khách

hàng

Nghiệp

vụ tín

dụng

Mức

độ hài

lòng

Cơ sở vật

chất

Pearson

Correlation1 .086 .223 .358 .057 -.062 .041

Sig. (2-

tailed). .398 .026 .000 .574 .538 .682

N 100 100 100 100 100 100 100

Thủ tục

vay

Pearson

Correlation.086 1 .010 .103 .164 .070 .265

Sig. (2- .398 . .923 .307 .103 .489 .008

tailed)

N 100 100 100 100 100 100 100

Lãi suất

Pearson

Correlation.223 .010 1 .139 .238 .111 .307

Sig. (2-

tailed).026 .923 . .168 .017 .271 .002

N 100 100 100 100 100 100 100

Nhân

viên

Pearson

Correlation.358 .103 .139 1 .134 .193 .087

Sig. (2-

tailed).000 .307 .168 . .185 .055 .388

N 100 100 100 100 100 100 100

Chăm

soc

khách

hàng

Pearson

Correlation.057 .164 .238 .134 1 .338 .478

Sig. (2-

tailed).574 .103 .017 .185 . .001 .000

N100 100 100 100 100 100 100

Nghiệp

vụ tín

dụng

Pearson

Correlation-.062 .070 .111 .193 .338 1 .433

Sig. (2-

tailed).538 .489 .271 .055 .001 . .000

N 100 100 100 100 100 100 100

Mức độ

hài lòng

Pearson

Correlation.041 .265 .307 .087 .478 .433 1

Sig. (2-

tailed).682 .008 .002 .388 .000 .000 .

N 100 100 100 100 100 100 100

Nguồn: Tính toán tổng hợp

Qua ma trận hệ số tương quan có 4 yếu tố được giữ lại để đưa vào phân tích hồi

quy bội đó là: lãi suất với R = 0,307; chăm sóc khách hàng với R = 0,478; nghiệp

vụ tín dụng với R = 0,433 (lớn hơn 0,3). Như vậy chúng có khả năng giải thích

cho mức độ hài lòng của khách hàng nếu được đưa vào một mô hình hồi quy phù

hợp.

Bảng 4.16: Kết quả hồi quy đa biến (1)

Model Summary

Model RR

Square

Adjusted

R Square

Std. Error

of the

Estimate

1 .590(a) .348 .328 .40236

a Predictors: (Constant), Nghiệp vụ tín dụng, Lãi suất, Chăm sóc khách hàng.

Nguồn: Tính toán tổng hợp

So sánh 2 giá trị R Square và Adjusted R Square ở bảng trên ta thấy Adjusted R

Square nhỏ hơn, dùng nó để đánh giá độ phù hợp của mô hình sẽ an toàn hơn vì

nó không thổi phồng mức độ phù hợp của mô hình.

Bảng 4.17: Kết quả hồi quy đa biến (2)

ANOVA(b)

ModelSum of

Squaresdf

Mean

SquareF Sig.

1 Regre

ssion8.292 3 2.764 17.073 .000(a)

Resid

ual15.542 96 .162

Total 23.834 99

a Predictors: (Constant), Nghiệp vụ tín dụng, Lãi suất, Chăm sóc khách hàng.

b Dependent Variable: Mức độ hài lòng

Nguồn: Tính toán tổng hợp

Trị thống kê F được tính từ giá trị R Square của mô hình đầy đủ, giá trị Sig. =

0,000 cho thấy sẽ an toàn khi bác bỏ giả thuyết Ho cho rằng tất cả các hệ số hồi

quy bằng 0 (ngoại trừ hằng số), mô hình hồi quy tuyến tính bội phù hợp với tập

dữ liệu và có thể sử dụng được.

Bảng 4.18: Kết quả hồi quy đa biến (3)

Coefficients(a)

Model

Unstandardized

Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1

(Constant) 1.391 .381 3.652 .000

Lãi suất .179 .078 .195 2.293 .024

Chăm sóc

khách hàng.310 .084 .331 3.687 .000

Nghiệp vụ

tín dụng.202 .059 .300 3.423 .001

a Dependent Variable: Mức độ hài lòng

Nguồn: Tính toán tổng hợp

Phương trình thể hiện mức độ hài lòng dự đoán theo các biến độc lập là:

Y = 1,319 + 0,179X3 + 0,310X5 + 0,202X6

Hay

Mức độ hài lòng = 1,319 + 0,179*Lãi suất + 0,310*Chăm soc khách hàng +

0,202*Nghiệp vụ tín dụng

Dựa vào phương trình hồi quy ta thấy:

Khi các yếu tố khác không đổi, nếu mức độ đồng ý với yếu tố “Lãi suất” tăng

thêm 1 điểm thì sẽ làm gia tăng mức độ hài lòng của khách hàng thêm 0,179

điểm.

Khi các yếu tố khác không đổi, nếu mức độ đồng ý với yếu tố “Chăm sóc khách

hàng” tăng thêm 1 điểm thì sẽ làm gia tăng mức độ hài lòng của khách hàng thêm

0,310 điểm.

Khi các yếu tố khác không đổi, nếu mức độ đồng ý với yếu tố “Nghiệp vụ tín

dụng” tăng thêm 1 điểm thì sẽ làm gia tăng mức độ hài lòng của khách hàng thêm

0,202 điểm.

Mô hình có ý nghĩa:

Mô hình hồi quy bội được ước lượng cho thấy chăm sóc khách hàng càng tốt thì

mức độ hài lòng càng cao, nhân viên thực hiện tốt nghiệp vụ tín dụng tốt cũng

làm tăng mức độ hài lòng, bên cạnh đó lãi suất cho vay cũng là yếu tố quan trọng

ảnh hưởng đến mức độ hài lòng của khách hàng.

Yếu tố chăm sóc khách hàng có hệ số B cao nhất là 0,310. Điều này có thể giải

thích: khi sử dụng một dịch vụ vay tín dụng, điều khách hàng quan tâm hàng đầu

đó chính là nghiệp vụ chăm sóc khách hàng sau khi vay. Các tổ chức tín dụng nào

chăm sóc, quan tâm khách hàng tốt hơn sẽ được chú ý nhiều hơn. Do đó ABPF

cần có những chế độ ưu đãi, quan tâm chăm sóc khách hàng tốt nhất để trở thành

nơi đáng tin cậy phục vụ nhu cầu khách hàng.

Yếu tố nghiệp vụ tín dụng có B = 0,202, ta có thể giải thích rằng: đội ngũ nhân

viên có nghiệp vụ tín dụng vững vàng, chuyên nghiệp sẽ tạo cảm giác an tâm cho

khách hàng hơn là những nhân viên có nghiệp vụ tín dụng kém hơn. Nghiệp vụ

tín dụng chuyên nghiệp là yếu tố quan trọng bắt buộc để giữ chân khách hàng lâu

dài.

Yếu tố lãi suất có B = 0,179 điều này có ý nghĩa: lãi suất vô cùng quan trọng khi

sự xuất hiện của các ngân hàng thương mại cũng như các tổ chức tín dụng khác

ngày càng rầm rộ hơn. Đây là một cuộc chơi lớn đòi hỏi sự linh hoạt của Quỹ tín

dụng trong vấn đề lãi suất cho vay.

Tổng hợp 3 yếu tố chính là: chăm sóc khách hàng, nghiệp vụ tín dụng và lãi suất,

ta thấy mức độ hài lòng của khách hàng bị ảnh hưởng bởi 3 yếu tố này. 3 yếu tố

này luôn kết hợp với nhau để cùng hoàn thiện.

4.4. Phân tích phương sai ANOVA

4.4.1. So sánh mức độ hài lòng giữa những khách hàng co độ tuổi khác nhau

Bảng 4.19: ANOVA những khách hàng co độ tuổi khác nhau (1)

Test of Homogeneity of Variances

Mức độ hài lòng

Levene

Statisticdf1 df2 Sig.

.479(a) 2 96 .621

a Groups with only one case are ignored in computing the test of homogeneity of

variance for Mức độ hài lòng.

Nguồn: Tính toán tổng hợp

Với mức ý nghĩa Sig. = 0,621 > 0,05 có thể nói phương sai đánh giá tầm quan

trọng của yếu tố “Mức độ hài lòng” giữa 4 nhóm tuổi không khác nhau một cách

có ý nghĩa thống kê. Như vậy kết quả phân tích ANOVA có thể sử dụng tốt.

Bảng 4.20: ANOVA những khách hàng co độ tuổi khác nhau (2)

ANOVA

Mức độ hài lòng

Sum of

Squaresdf

Mean

SquareF Sig.

Between Groups 1.595 3 .532 2.295 .083

Within Groups 22.239 96 .232

Total 23.834 99

Nguồn: Tính toán tổng hợp

Kết quả phân tích ANOVA cho thấy mức ý nghĩa quan sát Sig. = 0,083 > 0,05

nên chưa có cơ sở bác bỏ giả thuyết Ho về phương sai của 4 nhóm tuổi là bằng

nhau. Hay nói cách khác sự khác biệt về mức độ hài lòng đối với dịch vụ là không

có ý nghĩa.

4.4.2. So sánh mức độ hài lòng giữa những khách hàng co giới tính khác

nhau

Bảng 4.21: ANOVA những khách hàng co giới tính khác nhau (1)

Test of Homogeneity of Variances

Mức độ hài lòng

Levene

Statisticdf1 df2 Sig.

1.006 1 98 .318

Nguồn: Tính toán tổng hợp

Với mức ý nghĩa Sig. = 0,318 > 0,05 có thể nói phương sai đánh giá tầm quan

trọng của yếu tố “Mức độ hài lòng” giữa 2 nhóm giới tính không khác nhau một

cách có ý nghĩa thống kê. Như vậy kết quả phân tích ANOVA có thể sử dụng tốt.

Bảng 4.22: ANOVA những khách hàng co giới tính khác nhau (2)

ANOVA

Mức độ hài lòng

Sum of

Squaresdf

Mean

SquareF Sig.

Between Groups .136 1 .136 .561 .456

Within Groups 23.699 98 .242

Total 23.834 99

Nguồn: Tính toán tổng hợp

Kết quả phân tích ANOVA cho thấy mức ý nghĩa quan sát Sig. = 0,456 > 0,05

nên chưa có cơ sở bác bỏ giả thuyết Ho về phương sai của 2 nhóm giới tính là

bằng nhau. Hay nói cách khác sự khác biệt về mức độ hài lòng đối với dịch vụ là

không có ý nghĩa.

4.4.3. So sánh mức độ hài lòng giữa những khách hàng co trình độ học vấn

khác nhau

Bảng 4.23: ANOVA những khách hàng co trình độ học vấn khác nhau (1)

Test of Homogeneity of Variances

Mức độ hài lòng

Levene

Statisticdf1 df2 Sig.

.276 2 97 .759

Nguồn: Tính toán tổng hợp

Với mức ý nghĩa Sig. = 0,759 > 0,05 có thể nói phương sai đánh giá tầm quan

trọng của yếu tố “Mức độ hài lòng” giữa 5 nhóm học vấn không khác nhau một

cách có ý nghĩa thống kê. Như vậy kết quả phân tích ANOVA có thể sử dụng tốt.

Bảng 4.24: ANOVA những khách hàng co trình độ học vấn khác nhau (2)

ANOVA

Mức độ hài lòng

Sum of

Squaresdf

Mean

SquareF Sig.

Between Groups .541 2 .271 1.127 .328

Within Groups 23.293 97 .240

Total 23.834 99

Nguồn: Tính toán tổng hợp

Kết quả phân tích ANOVA cho thấy mức ý nghĩa quan sát Sig. = 0,328 > 0,05

nên chưa có cơ sở bác bỏ giả thuyết Ho về phương sai của 5 nhóm học vấn là

bằng nhau. Hay nói cách khác sự khác biệt về mức độ hài lòng đối với dịch vụ là

không có ý nghĩa.

4.4.4. So sánh mức độ hài lòng giữa những khách hàng co thu nhập khác

nhau

Bảng 4.25: ANOVA những khách hàng co thu nhập khác nhau (1)

Test of Homogeneity of Variances

Mức độ hài lòng

Levene Statistic df1 df2 Sig.

3.158 3 96 .028 Nguồn: Tính toán tổng hợp

Với mức ý nghĩa Sig. = 0,028 > 0,05 có thể nói phương sai đánh giá tầm quan

trọng của yếu tố “Mức độ hài lòng” giữa 4 nhóm thu nhập không khác nhau một

cách có ý nghĩa thống kê. Như vậy kết quả phân tích ANOVA có thể sử dụng tốt.

Bảng 4.26: ANOVA những khách hàng co thu nhập khác nhau (2)

ANOVA

Mức độ hài lòng

Sum of

Squaresdf

Mean

SquareF Sig.

Between Groups 1.723 3 .574 2.494 .065

Within Groups 22.111 96 .230

Total 23.834 99

Nguồn: Tính toán tổng hợp

Kết quả phân tích ANOVA cho thấy mức ý nghĩa quan sát Sig. = 0,065 > 0,05

nên chưa có cơ sở bác bỏ giả thuyết Ho về phương sai của 4 nhóm thu nhập là

bằng nhau. Hay nói cách khác sự khác biệt về mức độ hài lòng đối với dịch vụ là

không có ý nghĩa.

4.4.5. So sánh mức độ hài lòng giữa những khách hàng co nghề nghiệp khác

nhau

Bảng 4.27: ANOVA những khách hàng co nghề nghiệp khác nhau (1)

Test of Homogeneity of Variances

Mức độ hài lòng

Levene

Statisticdf1 df2 Sig.

1.533 3 96 .211

Nguồn: Tính toán tổng hợp

Với mức ý nghĩa Sig. = 0,211 > 0,05 có thể nói phương sai đánh giá tầm quan

trọng của yếu tố “Mức độ hài lòng” giữa 4 nhóm nghề nghiệp không khác nhau

một cách có ý nghĩa thống kê. Như vậy kết quả phân tích ANOVA có thể sử dụng

tốt.

Bảng 4.28: ANOVA những khách hàng co nghề nghiệp khác nhau (2)

ANOVA

Mức độ hài lòng

Sum of

Squaresdf

Mean

SquareF Sig.

Between Groups .929 3 .310 1.298 .280

Within Groups 22.905 96 .239

Total 23.834 99

Nguồn: Tính toán tổng hợp

Kết quả phân tích ANOVA cho thấy mức ý nghĩa quan sát Sig. = 0,280 > 0,05

nên chưa có cơ sở bác bỏ giả thuyết Ho về phương sai của 4 nhóm nghề nghiệp là

bằng nhau. Hay nói cách khác sự khác biệt về mức độ hài lòng đối với dịch vụ là

không có ý nghĩa.

4.4.6. So sánh mức độ hài lòng giữa những khách hàng co nơi cư ngụ khác

nhau

Bảng 4.29: ANOVA những khác hàng co nơi cư ngụ khác nhau (1)

Test of Homogeneity of Variances

Mức độ hài lòng

Levene

Statisticdf1 df2 Sig.

.720 3 96 .543

Nguồn: Tính toán tổng hợp

Với mức ý nghĩa Sig. = 0,543 > 0,05 có thể nói phương sai đánh giá tầm quan

trọng của yếu tố “Mức độ hài lòng” giữa 4 nhóm nơi cư ngụ không khác nhau

một cách có ý nghĩa thống kê. Như vậy kết quả phân tích ANOVA có thể sử dụng

tốt.

Bảng 4.30: ANOVA những khác hàng co nơi cư ngụ khác nhau (2)

ANOVA

Mức độ hài lòng

Sum of

Squaresdf

Mean

SquareF Sig.

Between Groups .813 3 .271 1.130 .341

Within Groups 23.021 96 .240

Total 23.834 99

Nguồn: Tính toán tổng hợp

Kết quả phân tích ANOVA cho thấy mức ý nghĩa quan sát Sig. = 0,341 > 0,05

nên chưa có cơ sở bác bỏ giả thuyết Ho về phương sai của 4 nhóm nơi cư ngụ là

bằng nhau. Hay nói cách khác sự khác biệt về mức độ hài lòng đối với dịch vụ là

không có ý nghĩa.

4.5. Giải pháp

Khi so sánh Qũy tín dụng An Bình Phú và các tổ chức tín dụng khác ta nhận được

kết quả như sau:

Thủ tục vay đơn giản nhất là Quỹ tín dụng An Bình Phú với 92 sự lựa

chọn.

Hình 4.1: Thủ tục vay đơn giản nhất

THỦ TỤC VAY ĐƠN GIẢN NHẤT

0

10

20

30

40

50

60

70

80

90

100

ABP Vietinbank OCB

Số khách

Lãi suất cho vay hấp dẫn nhất là Vietinbank với 29 sự lựa chọn

Hình 4.2: Lãi suất vay hấp dẫn nhất

LÃI SUẤT VAY HẤP DẪN NHẤT

0

5

10

15

20

25

30

35

ABP Agribank Vietinbank OCB ACB

Số khách

Cơ sở vật chất tốt nhất thuộc về Vietinbank với 27 lực chọn.

Hình 4.3: Cơ sở vật chất tốt nhất

CƠ SỞ VẬT CHẤT TỐT NHẤT

0

5

10

15

20

25

30

ABP Agribank Vietinbank OCB ACB

Số khách

Đội ngũ nhân viên ưu tú nhất thuộc về ABP với 32 lựa chọn

Hình 4.4: Đội ngũ nhân viên ưu tú nhất

ĐỘI NGŨ NHÂN VIÊN ƯU TÚ NHẤT

0

5

10

15

20

25

30

35

ABP Agribank Vietinbank OCB ACB

Số khách

Chăm sóc khách hàng tốt nhất thuộc về Vietinbank với 30 lựa chọn

Hình 4.5: Chăm soc khách hàng tốt nhất

CHĂM SÓC KHÁCH HÀNG TỐT NHẤT

0

5

10

15

20

25

30

35

ABP Agribank Vietinbank OCB ACB

Số khách

Qua đó, ta nhận thấy thế mạnh của Quỹ tín dụng An Bình Phú là thủ tục cho vay

vô cùng đơn giản kết hợp với thời gian xử lý hồ sơ đến khi khách hàng nhận được

tiền rất nhanh chóng. Còn các yếu tố khác không phải là thế mạnh của An Bình

Phú.

Căn cứ vào kết quả nghiên cứu, để nâng cao mức độ hài lòng của khách hàng đối

với dịch vụ cho vay sinh hoạt tiêu dùng tại An Bình Phú, chúng ta có thể áp dụng

các chiến lược sau:

Nâng cao các yếu tố mà khách hàng cho là quan trọng như: Lãi suất,

Nghiệp vụ tín dụng, Chăm sóc khách hàng.

Tạo thêm sản phẩm mới để tạo sự khác biệt với các tổ chức tín dụng trên

địa bàn.

4.5.1. Nâng cao các yếu tố quan trọng ảnh hưởng đến mức độ hài lòng của

khách hàng

a) Chăm sóc khách hàng

Yếu tố chăm sóc khách hàng là yếu tố được đánh giá là quan trọng nhất. Trong xu

thế kinh doanh hiện đại, khi mà chênh lệch về chất lượng hay mẫu mã của sản

phẩm (dịch vụ) ngày càng thu hẹp thì sức cạnh tranh của bản thân sản phẩm (dịch

vụ) không còn mang tính quyết định nữa. Yếu tố quyết định ngày nay đã chuyển

sang chất lượng dịch vụ chăm sóc khách hàng, bởi lẽ khách hàng hiện nay không

chỉ muốn sử dụng sản phẩm (dịch vụ) tốt nhất mà còn mong muốn được hưởng

dịch vụ chăm sóc khách hàng chuyên nghiệp.

Do đó chúng ta phải tạo cho khách hàng một cảm giác là “khách hàng duy nhất”

thể thúc đẩy khách hàng quay trở lại, giới thiệu thêm nhiều khách hàng mới.

Trong cuộc khảo sát, có 79% khách hàng sẽ tiếp tục giới thiệu An Bình Phú cho

người quen.

Hình 4.6: Giới thiệu An Bình Phú cho người quen

GIỚI THIỆU ABPF CHO NGƯỜI QUEN

Không1%

Chưa biết20%

Có79%

Cần tạo thêm dịch vụ chăm sóc khách hàng cho khách hàng vay tại An Bình Phú

nói chung và các khách hàng vay sinh hoạt tiêu dùng nói riêng. Hằng năm, vào

dịp tổng kết năm học, khách hàng sẽ mang giấy khen học sinh khá, giỏi của con

em mình nộp cho An Bình Phú. An Bình Phú sẽ tạo một buổi trao tặng đồ dùng

học tập cho các em như: cặp, sách, bút viết… nhằm khích lệ tinh thần học tập của

các em cũng như tạo được thiện cảm với khách hàng. Nếu gặp khó khăn về chi

phí này, chúng ta có thể thuyết phục các mạnh thường quân trên địa bàn.

b) Nghiệp vụ tín dụng

Nghiệp vụ tín dụng của nhân viên là yếu tố quan trọng thứ hai. Khách hàng sẽ

cảm thấy yên tâm hơn nếu được phục vụ bởi những nhân viên có nghiệp vụ vững

vàng, chuyên nghiệp. An Bình Phú cần tạo điều kiện cho đội ngũ nhân viên của

mình trau dồi những kĩ năng và chuyên môn cần thiết phục vụ cho khách hàng

một cách tốt nhất. Cần có kế hoạch đào tạo nhân viên cũng như đào tạo lại nguồn

nhân lực.

c) Lãi suất

Lãi suất cho vay là một trong những yếu tố quan trọng mà khách hàng quyết định

đến với một tổ chức tín dụng. Lãi suất cho vay hiện nay ở hầu hết các tổ chức tín

dụng không có sự đồng nhất. Do đó, vấn đề cấp bách hiện nay là An Bình Phú

cần chủ động điều chỉnh mức lãi suất cho vay phù hợp với tình hình hiện tại và

các đối thủ cạnh tranh.

4.5.2. Tạo thêm sản phẩm mới nhằm tạo sự khác biệt

Hình 4.7: Mục đích vay của khách hàng

MỤC ĐÍCH VAY CỦA KHÁCH HÀNG

Xây/ Sửa nhà

Mua xe

Đi du lịch

Thanh toán học phí/Chữa bệnhKinh doanh hộ giađình

Hiện nay mục đích vay của khách hàng chủ yếu là tập trung vào 2 mảng: xây/ sửa

nhà và kinh doanh hộ gia đình. Cần tạo ra một sản phẩm mới lạ để thu hút khách

hàng, nâng cao tổng dư nợ sinh hoạt tiêu dùng. Sau đây tôi xin đề xuất một sản

phẩm cho vay tiêu dùng mới:

a) Giới thiệu sản phẩm

Sản phẩm mới mang tên “Mầm xinh”.

Là sản phẩm cho vay tín chấp.

Slogan của sản phẩm: “Mầm xinh xắn – Đon tài năng”.

Sản phẩm này góp phần làm tăng dư nợ cho vay sinh hoạt tiêu dùng tại An Bình

Phú, nhắm đến đối tượng là các đôi vợ chồng trẻ trước ngưỡng cửa làm cha mẹ

với phương châm “Con cái là niềm hạnh phúc”.

b) Lý do chọn sản phẩm

Với mức giá như hiện nay, mức chi tiêu của các gia đình ngày càng hạn chế trong

đó phải kể đến chi tiêu cho các bé. Vì các bé là chủ nhân của đất nước nên việc

bồi dưỡng thể lực lẫn trí lực vô cùng quan trọng. Sản phẩm “Mầm xinh” ra đời sẽ

giúp các bà mẹ có điều kiện chăm sóc con mình tốt hơn.

c) Bản chất của sản phẩm

Sản phẩm ra đời nhằm kích thích tiêu dùng trong người dân, đây là vấn đề mà hầu

hết các TCTD đều quan tâm. Khi sử dụng dịch vụ các bé sẽ nhận được ưu đãi

miễn phí kiểm tra sức khỏe định kì tại Bệnh viện Quận 2. Mức cho vay được tính

trên mỗi bé, nếu như gia đình có 2 bé thì số tiền vay sẽ được nhân lên.

Vì đây là cho vay tín chấp nên đòi sự quản lý chặt chẽ của địa phương nơi gia

đình các bé đang cư ngụ.

Mỗi khu phố nên có một đại diện làm tổ trưởng chịu trách thu nợ hàng tháng và

nộp về cho ABPF. Các gia đình không cần đến đóng nợ trực tiếp cho ABPF.

Sau khi đã hoàn thành việc trả nợ cho lần vay đầu tiên, các gia đình có thể làm lại

hồ sơ vay vốn tiêu dùng lần 2.

d) Đối tượng và điều kiện

Các đôi vợ chồng người Việt Nam hiện đang cư ngụ trên 4 phường: Bình Trưng

Đông, Bình Trưng Tây, Thạnh Mỹ Lợi, Cát Lái thuộc Quận 2.

Các “mầm xinh” có thể là trẻ sơ sinh hoặc trẻ dưới 5 tuổi.

Có thu nhập ổn định, đủ khả năng trả nợ cho ABPF.

e) Đặc tính của sản phẩm

Thời gian cho vay: tối đa 2 năm, có thể vay nhiều lần sau khi đã thanh toán hết

nợ.

Loại tiền vay: VND.

Mức cho vay: 20 triệu/ bé.

Lãi suất: thấp hơn lãi suất cho vay tiêu dùng ở các mảng còn lại.