tiềm năng lớn từ nhu cầu thị trường · khu kinh tế Đình vũ - cát hải (hải...

TRANSCRIPT

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 1

TĂNG TỶ TRỌNG

Giá mục tiêu 60,520 VNĐ Giá đóng cửa 54,000 VNĐ

14/09/2017

Hoàng Trung Thông

(+84-8) 5413-5472 – Ext: 8210

Thông tin cổ phiếu

Mã CP PAC

Vốn điều lệ (tỷ đồng) 464.717

CP đang lưu hành (triệu) 46.471

Vốn hóa (tỷ đồng) 2,323

Biên độ 52 tuần (đồng) 30,355~57,000

KLGD trung bình 3 tháng 119,210

Beta 0.18

Sở hữu nước ngoài 24.72%

Ngày niêm yết đầu tiên 12/12/2006

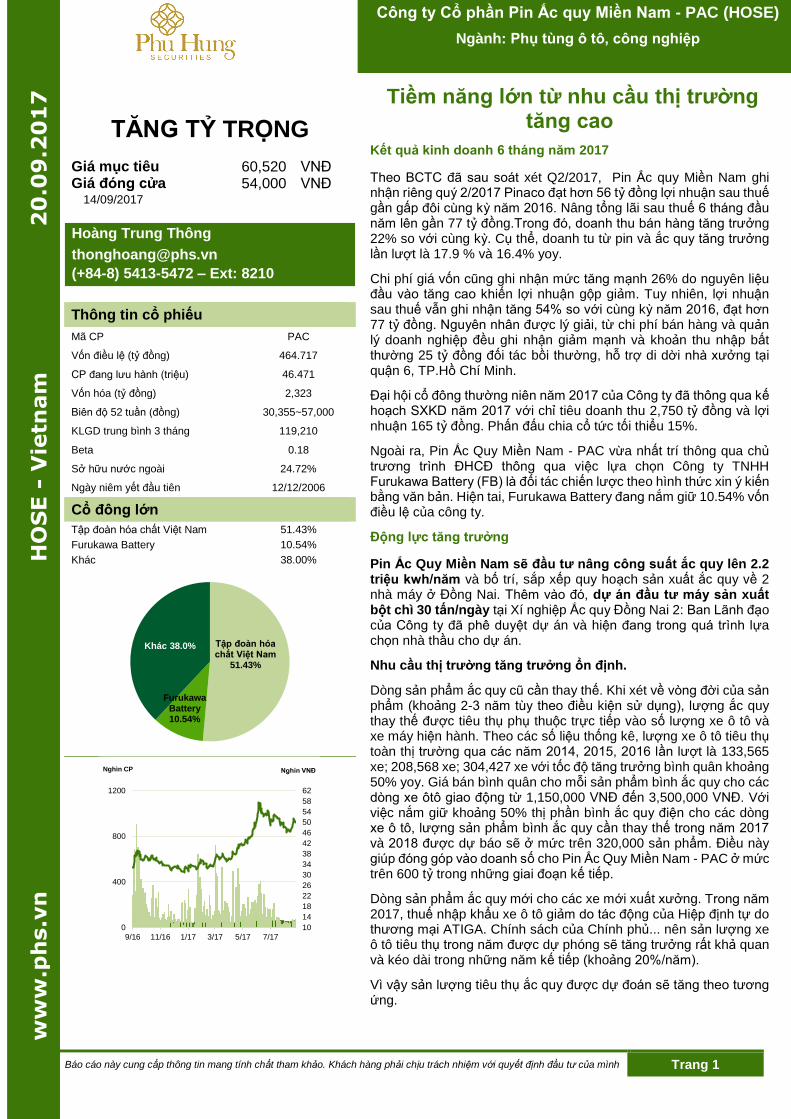

Cổ đông lớn

Tập đoàn hóa chất Việt Nam 51.43%

Furukawa Battery 10.54%

Khác 38.00%

Tiềm năng lớn từ nhu cầu thị trường tăng cao

Kết quả kinh doanh 6 tháng năm 2017

Theo BCTC đã sau soát xét Q2/2017, Pin Ắc quy Miền Nam ghi nhận riêng quý 2/2017 Pinaco đạt hơn 56 tỷ đồng lợi nhuận sau thuế gần gấp đôi cùng kỳ năm 2016. Nâng tổng lãi sau thuế 6 tháng đầu năm lên gần 77 tỷ đồng.Trong đó, doanh thu bán hàng tăng trưởng 22% so với cùng kỳ. Cụ thể, doanh tu từ pin và ắc quy tăng trưởng lần lượt là 17.9 % và 16.4% yoy.

Chi phí giá vốn cũng ghi nhận mức tăng mạnh 26% do nguyên liệu đầu vào tăng cao khiến lợi nhuận gộp giảm. Tuy nhiên, lợi nhuận sau thuế vẫn ghi nhận tăng 54% so với cùng kỳ năm 2016, đạt hơn 77 tỷ đồng. Nguyên nhân được lý giải, từ chi phí bán hàng và quản lý doanh nghiệp đều ghi nhận giảm mạnh và khoản thu nhập bất thường 25 tỷ đồng đối tác bồi thường, hỗ trợ di dời nhà xưởng tại quận 6, TP.Hồ Chí Minh.

Đại hội cổ đông thường niên năm 2017 của Công ty đã thông qua kế hoạch SXKD năm 2017 với chỉ tiêu doanh thu 2,750 tỷ đồng và lợi nhuận 165 tỷ đồng. Phấn đấu chia cổ tức tối thiểu 15%.

Ngoài ra, Pin Ắc Quy Miền Nam - PAC vừa nhất trí thông qua chủ trương trình ĐHCĐ thông qua việc lựa chọn Công ty TNHH Furukawa Battery (FB) là đối tác chiến lược theo hình thức xin ý kiến bằng văn bản. Hiện tai, Furukawa Battery đang nắm giữ 10.54% vốn điều lệ của công ty.

Động lực tăng trưởng

Pin Ắc Quy Miền Nam sẽ đầu tư nâng công suất ắc quy lên 2.2 triệu kwh/năm và bố trí, sắp xếp quy hoạch sản xuất ắc quy về 2 nhà máy ở Đồng Nai. Thêm vào đó, dự án đầu tư máy sản xuất bột chì 30 tấn/ngày tại Xí nghiệp Ắc quy Đồng Nai 2: Ban Lãnh đạo của Công ty đã phê duyệt dự án và hiện đang trong quá trình lựa chọn nhà thầu cho dự án.

Nhu cầu thị trường tăng trưởng ổn định.

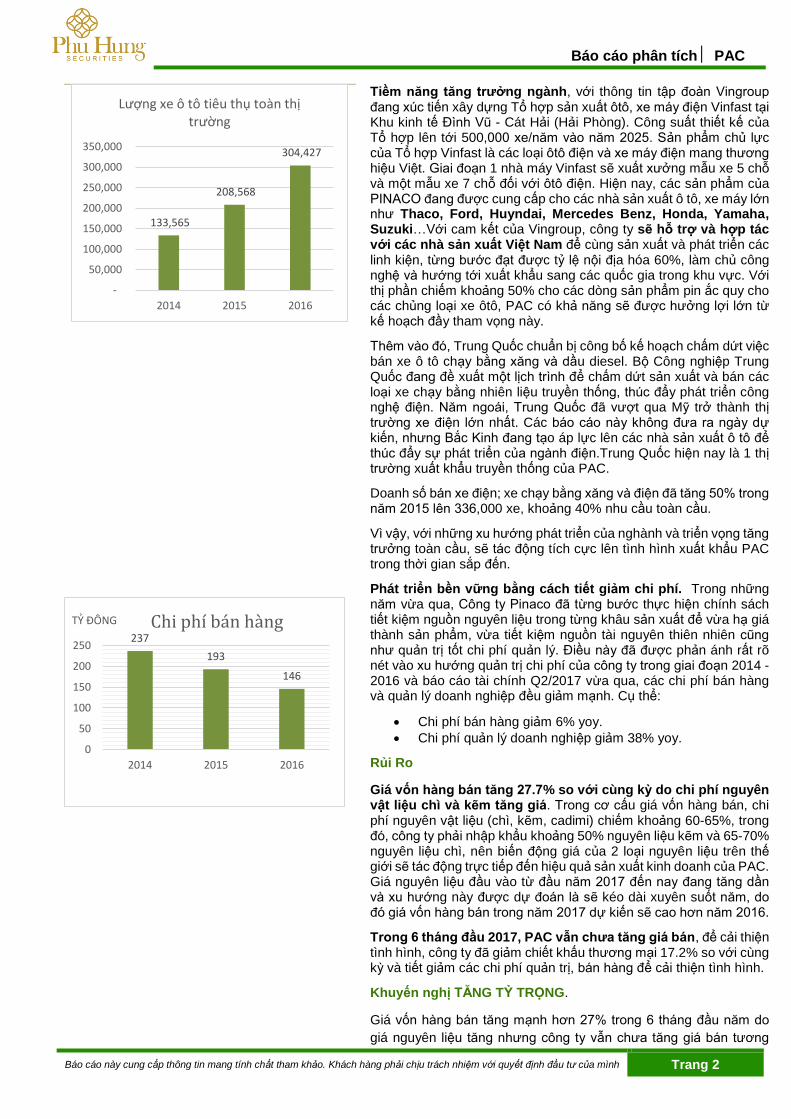

Dòng sản phẩm ắc quy cũ cần thay thế. Khi xét về vòng đời của sản phẩm (khoảng 2-3 năm tùy theo điều kiện sử dụng), lượng ắc quy thay thế được tiêu thụ phụ thuộc trực tiếp vào số lượng xe ô tô và xe máy hiện hành. Theo các số liệu thống kê, lượng xe ô tô tiêu thụ toàn thị trường qua các năm 2014, 2015, 2016 lần lượt là 133,565 xe; 208,568 xe; 304,427 xe với tốc độ tăng trưởng bình quân khoảng 50% yoy. Giá bán bình quân cho mỗi sản phẩm bình ắc quy cho các dòng xe ôtô giao động từ 1,150,000 VNĐ đến 3,500,000 VNĐ. Với việc nắm giữ khoảng 50% thị phần bình ắc quy điện cho các dòng xe ô tô, lượng sản phẩm bình ắc quy cần thay thế trong năm 2017 và 2018 được dự báo sẽ ở mức trên 320,000 sản phẩm. Điều này giúp đóng góp vào doanh số cho Pin Ắc Quy Miền Nam - PAC ở mức trên 600 tỷ trong những giai đoạn kế tiếp.

Dòng sản phẩm ắc quy mới cho các xe mới xuất xưởng. Trong năm 2017, thuế nhập khẩu xe ô tô giảm do tác động của Hiệp định tự do thương mại ATIGA. Chính sách của Chính phủ... nên sản lượng xe ô tô tiêu thụ trong năm được dự phóng sẽ tăng trưởng rất khả quan và kéo dài trong những năm kế tiếp (khoảng 20%/năm).

Vì vậy sản lượng tiêu thụ ắc quy được dự đoán sẽ tăng theo tương ứng.

Tập đoàn hóa chất Việt Nam

51.43%

Furukawa Battery 10.54%

Khác 38.0%

10

14

18

22

26

30

34

38

42

46

50

54

58

62

0

400

800

1200

9/16 11/16 1/17 3/17 5/17 7/17

fjkdkd Nghìn VNĐNghìn CP

Công ty Cổ phần Pin Ắc quy Miền Nam - PAC (HOSE)

Ngành: Phụ tùng ô tô, công nghiệp w

ww

.ph

s.v

n

HO

SE

- V

ietn

am

2

0.0

9.2

01

7

Báo cáo phân tích PAC

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 2

Tiềm năng tăng trưởng ngành, với thông tin tập đoàn Vingroup đang xúc tiến xây dựng Tổ hợp sản xuất ôtô, xe máy điện Vinfast tại Khu kinh tế Đình Vũ - Cát Hải (Hải Phòng). Công suất thiết kế của Tổ hợp lên tới 500,000 xe/năm vào năm 2025. Sản phẩm chủ lực của Tổ hợp Vinfast là các loại ôtô điện và xe máy điện mang thương hiệu Việt. Giai đoạn 1 nhà máy Vinfast sẽ xuất xưởng mẫu xe 5 chỗ và một mẫu xe 7 chỗ đối với ôtô điện. Hiện nay, các sản phẩm của PINACO đang được cung cấp cho các nhà sản xuất ô tô, xe máy lớn như Thaco, Ford, Huyndai, Mercedes Benz, Honda, Yamaha, Suzuki…Với cam kết của Vingroup, công ty sẽ hỗ trợ và hợp tác với các nhà sản xuất Việt Nam để cùng sản xuất và phát triển các linh kiện, từng bước đạt được tỷ lệ nội địa hóa 60%, làm chủ công nghệ và hướng tới xuất khẩu sang các quốc gia trong khu vực. Với thị phần chiếm khoảng 50% cho các dòng sản phẩm pin ắc quy cho các chủng loại xe ôtô, PAC có khả năng sẽ được hưởng lợi lớn từ kế hoạch đầy tham vọng này.

Thêm vào đó, Trung Quốc chuẩn bị công bố kế hoạch chấm dứt việc bán xe ô tô chạy bằng xăng và dầu diesel. Bộ Công nghiệp Trung Quốc đang đề xuất một lịch trình để chấm dứt sản xuất và bán các loại xe chạy bằng nhiên liệu truyền thống, thúc đẩy phát triển công nghệ điện. Năm ngoái, Trung Quốc đã vượt qua Mỹ trở thành thị trường xe điện lớn nhất. Các báo cáo này không đưa ra ngày dự kiến, nhưng Bắc Kinh đang tạo áp lực lên các nhà sản xuất ô tô để thúc đẩy sự phát triển của ngành điện.Trung Quốc hiện nay là 1 thị trường xuất khẩu truyền thống của PAC.

Doanh số bán xe điện; xe chạy bằng xăng và điện đã tăng 50% trong năm 2015 lên 336,000 xe, khoảng 40% nhu cầu toàn cầu.

Vì vậy, với những xu hướng phát triển của nghành và triển vọng tăng trưởng toàn cầu, sẽ tác động tích cực lên tình hình xuất khẩu PAC trong thời gian sắp đến.

Phát triển bền vững bằng cách tiết giảm chi phí. Trong những năm vừa qua, Công ty Pinaco đã từng bước thực hiện chính sách tiết kiệm nguồn nguyên liệu trong từng khâu sản xuất để vừa hạ giá thành sản phẩm, vừa tiết kiệm nguồn tài nguyên thiên nhiên cũng như quản trị tốt chi phí quản lý. Điều này đã được phản ánh rất rõ nét vào xu hướng quản trị chi phí của công ty trong giai đoạn 2014 - 2016 và báo cáo tài chính Q2/2017 vừa qua, các chi phí bán hàng và quản lý doanh nghiệp đều giảm mạnh. Cụ thể:

Chi phí bán hàng giảm 6% yoy.

Chi phí quản lý doanh nghiệp giảm 38% yoy.

Rủi Ro

Giá vốn hàng bán tăng 27.7% so với cùng kỳ do chi phí nguyên vật liệu chì và kẽm tăng giá. Trong cơ cấu giá vốn hàng bán, chi phí nguyên vật liệu (chì, kẽm, cadimi) chiếm khoảng 60-65%, trong đó, công ty phải nhập khẩu khoảng 50% nguyên liệu kẽm và 65-70% nguyên liệu chì, nên biến động giá của 2 loại nguyên liệu trên thế giới sẽ tác động trực tiếp đến hiệu quả sản xuất kinh doanh của PAC. Giá nguyên liệu đầu vào từ đầu năm 2017 đến nay đang tăng dần và xu hướng này được dự đoán là sẽ kéo dài xuyên suốt năm, do đó giá vốn hàng bán trong năm 2017 dự kiến sẽ cao hơn năm 2016.

Trong 6 tháng đầu 2017, PAC vẫn chưa tăng giá bán, để cải thiện tình hình, công ty đã giảm chiết khấu thương mại 17.2% so với cùng kỳ và tiết giảm các chi phí quản trị, bán hàng để cải thiện tình hình.

Khuyến nghị TĂNG TỶ TRỌNG.

Giá vốn hàng bán tăng mạnh hơn 27% trong 6 tháng đầu năm do

giá nguyên liệu tăng nhưng công ty vẫn chưa tăng giá bán tương

133,565

208,568

304,427

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

2014 2015 2016

Lượng xe ô tô tiêu thụ toàn thị trường

237

193

146

0

50

100

150

200

250

2014 2015 2016

TỶ ĐÔNG Chi phí bán hàng

Báo cáo phân tích PAC

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 3

ứng, điều này đã ảnh hưởng xấu đến biên lợi nhuận gộp của công

ty. Với quan điểm thận trọng, chúng tôi giả định công ty vẫn giữ

nguyên giá bán thì lợi nhuận sau thuế của cổ đông công ty mẹ dự

phóng cho cả năm 2017 khoảng 165 tỷ (-11% yoy), tương ứng với

EPS forward 3,558 và P/E forward 14.x.

Tuy nhiên, với triển vọng tăng trưởng của ngành cùng khả năng

nâng công suất ắc quy lên 2.2 triệu Kwh/năm vào cuối năm nay và

dự án đầu tư nhà máy sản xuất bột chì giúp giảm bớt sự lệ thuộc

vào nguyên liệu nhập khẩu, chúng tôi khuyến nghị TĂNG TỶ

TRỌNG đối với cổ phiếu PAC cho mục tiêu trung và dài hạn. Với P/E

mục tiêu một năm 17.x, chúng tôi ước tính mức giá hợp lý của PAC

là 60,520 đồng/cổ phiếu.

Báo cáo phân tích PAC

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 4

Sơ lược công ty

CTCP Pin Ắc quy Miền Nam (PINACO), trước đây là Công ty Pin Ắc quy miền Nam, được Tổng

cục Hóa chất (nay là Tập đoàn Hóa chất Việt Nam) quyết định thành lập vào ngày

19/04/1976.25/05/1993, theo Nghị định 388 của Chính phủ về việc thành lập lại các doanh nghiệp

Nhà nước, Bộ Công Nghiệp nặng (nay là Bộ Công Thương) ra quyết định số 304/QĐ/TCNSĐT

thành lập lại Công ty Pin Ắc quy Miền Nam (PINACO) trực thuộc Tổng Công ty Hóa Chất Việt Nam.

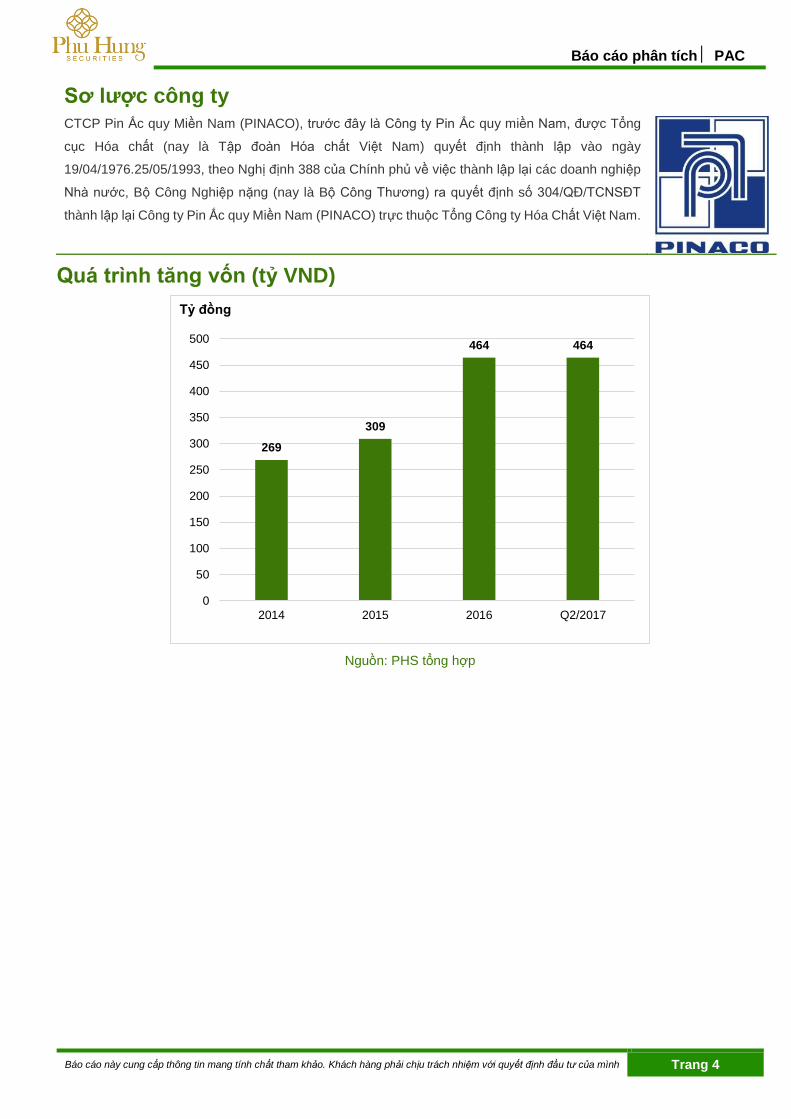

Quá trình tăng vốn (tỷ VND)

Nguồn: PHS tổng hợp

269

309

464 464

0

50

100

150

200

250

300

350

400

450

500

2014 2015 2016 Q2/2017

Tỷ đồng

Báo cáo phân tích PAC

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 5

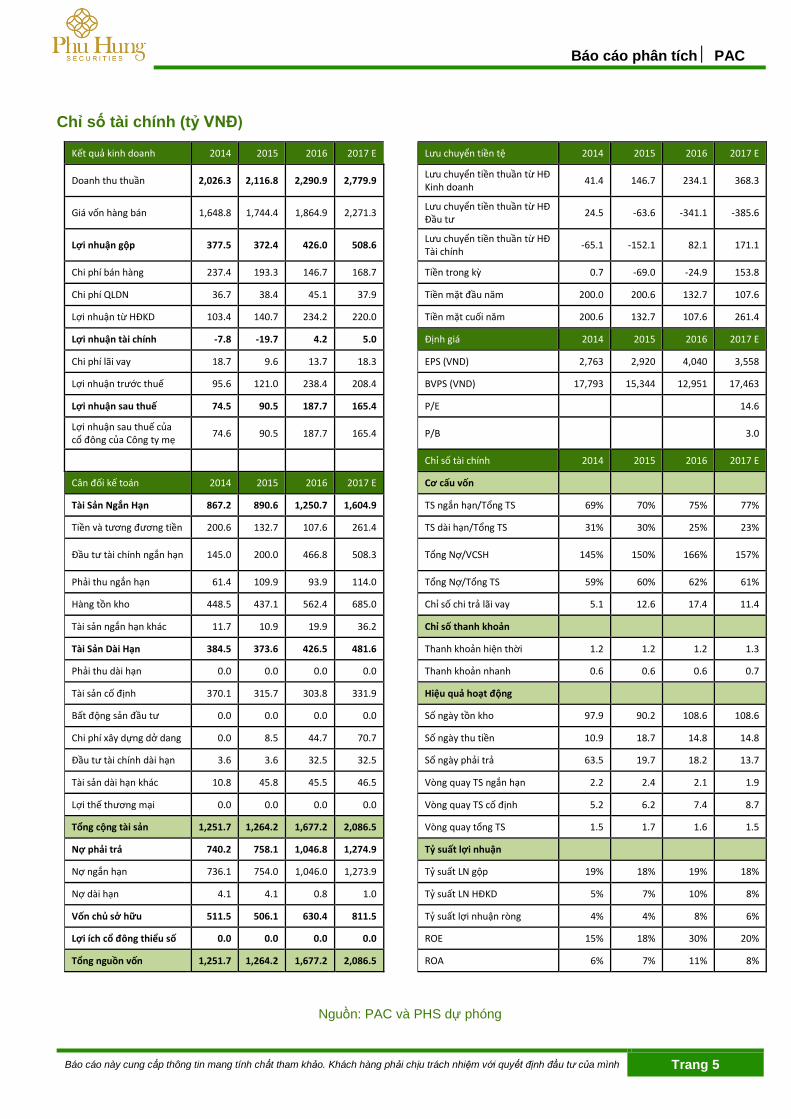

Chỉ số tài chính (tỷ VNĐ)

Kết quả kinh doanh 2014 2015 2016 2017 E

Lưu chuyển tiền tệ 2014 2015 2016 2017 E

Doanh thu thuần 2,026.3 2,116.8 2,290.9 2,779.9

Lưu chuyển tiền thuần từ HĐ Kinh doanh

41.4 146.7 234.1 368.3

Giá vốn hàng bán 1,648.8 1,744.4 1,864.9 2,271.3

Lưu chuyển tiền thuần từ HĐ Đầu tư

24.5 -63.6 -341.1 -385.6

Lợi nhuận gộp 377.5 372.4 426.0 508.6

Lưu chuyển tiền thuần từ HĐ Tài chính

-65.1 -152.1 82.1 171.1

Chi phí bán hàng 237.4 193.3 146.7 168.7

Tiền trong kỳ 0.7 -69.0 -24.9 153.8

Chi phí QLDN 36.7 38.4 45.1 37.9

Tiền mặt đầu năm 200.0 200.6 132.7 107.6

Lợi nhuận từ HĐKD 103.4 140.7 234.2 220.0

Tiền mặt cuối năm 200.6 132.7 107.6 261.4

Lợi nhuận tài chính -7.8 -19.7 4.2 5.0

Định giá 2014 2015 2016 2017 E

Chi phí lãi vay 18.7 9.6 13.7 18.3

EPS (VND) 2,763 2,920 4,040 3,558

Lợi nhuận trước thuế 95.6 121.0 238.4 208.4

BVPS (VND) 17,793 15,344 12,951 17,463

Lợi nhuận sau thuế 74.5 90.5 187.7 165.4

P/E 14.6

Lợi nhuận sau thuế của cổ đông của Công ty mẹ

74.6 90.5 187.7 165.4

P/B 3.0

Chỉ số tài chính 2014 2015 2016 2017 E

Cân đối kế toán 2014 2015 2016 2017 E

Cơ cấu vốn

Tài Sản Ngắn Hạn 867.2 890.6 1,250.7 1,604.9

TS ngắn hạn/Tổng TS 69% 70% 75% 77%

Tiền và tương đương tiền 200.6 132.7 107.6 261.4

TS dài hạn/Tổng TS 31% 30% 25% 23%

Đầu tư tài chính ngắn hạn 145.0 200.0 466.8 508.3

Tổng Nợ/VCSH 145% 150% 166% 157%

Phải thu ngắn hạn 61.4 109.9 93.9 114.0

Tổng Nợ/Tổng TS 59% 60% 62% 61%

Hàng tồn kho 448.5 437.1 562.4 685.0

Chỉ số chi trả lãi vay 5.1 12.6 17.4 11.4

Tài sản ngắn hạn khác 11.7 10.9 19.9 36.2

Chỉ số thanh khoản

Tài Sản Dài Hạn 384.5 373.6 426.5 481.6

Thanh khoản hiện thời 1.2 1.2 1.2 1.3

Phải thu dài hạn 0.0 0.0 0.0 0.0

Thanh khoản nhanh 0.6 0.6 0.6 0.7

Tài sản cố định 370.1 315.7 303.8 331.9

Hiệu quả hoạt động

Bất động sản đầu tư 0.0 0.0 0.0 0.0

Số ngày tồn kho 97.9 90.2 108.6 108.6

Chi phí xây dựng dở dang 0.0 8.5 44.7 70.7

Số ngày thu tiền 10.9 18.7 14.8 14.8

Đầu tư tài chính dài hạn 3.6 3.6 32.5 32.5

Số ngày phải trả 63.5 19.7 18.2 13.7

Tài sản dài hạn khác 10.8 45.8 45.5 46.5

Vòng quay TS ngắn hạn 2.2 2.4 2.1 1.9

Lợi thế thương mại 0.0 0.0 0.0 0.0

Vòng quay TS cố định 5.2 6.2 7.4 8.7

Tổng cộng tài sản 1,251.7 1,264.2 1,677.2 2,086.5

Vòng quay tổng TS 1.5 1.7 1.6 1.5

Nợ phải trả 740.2 758.1 1,046.8 1,274.9

Tỷ suất lợi nhuận

Nợ ngắn hạn 736.1 754.0 1,046.0 1,273.9

Tỷ suất LN gộp 19% 18% 19% 18%

Nợ dài hạn 4.1 4.1 0.8 1.0

Tỷ suất LN HĐKD 5% 7% 10% 8%

Vốn chủ sở hữu 511.5 506.1 630.4 811.5

Tỷ suất lợi nhuận ròng 4% 4% 8% 6%

Lợi ích cổ đông thiểu số 0.0 0.0 0.0 0.0

ROE 15% 18% 30% 20%

Tổng nguồn vốn 1,251.7 1,264.2 1,677.2 2,086.5

ROA 6% 7% 11% 8%

Nguồn: PAC và PHS dự phóng

Đảm bảo phân tích

Mỗi nhân viên phụ trách về phân tích, chiến lược hay nghiên cứu chịu trách nhiệm cho sự chuẩn bị và nội dung của tất

cả các phần có trong bản báo cáo nghiên cứu này đảm bảo rằng, tất cả các ý kiến của những người phân tích, chiến

lược hay nghiên cứu đều phản ánh trung thực và chính xác ý kiến cá nhân của họ về những vấn đề trong bản báo cáo.

Mỗi nhân viên phân tích, chiến lược hay nghiên cứu đảm bảo rằng họ không được hưởng bất cứ khoản chi trả nào trong

quá khứ, hiện tại cũng như tương lai liên quan đến các khuyến cáo hay ý kiến thể hiện trong bản báo cáo này.

Định nghĩa xếp loại

Tăng tỷ trọng = cao hơn thị trường nội địa trên 10%

Trung lập = bằng thị trường nội địa với tỉ lệ từ +10%~ -10%

Giảm tỷ trọng = thấp hơn thị trường nội địa dưới 10%.

Không đánh giá = cổ phiếu không được xếp loại trong Phú Hưng hoặc chưa niêm yết.

Biểu hiện được xác định bằng tổng thu hồi trong 12 tháng (gồm cả cổ tức).

Miễn trách

Thông tin này được tổng hợp từ các nguồn mà chúng tôi cho rằng đáng tin cậy, nhưng chúng tôi không chịu trách nhiệm

về sự hoàn chỉnh hay tính chính xác của nó. Đây không phải là bản chào hàng hay sự nài khẩn mua của bất cứ cổ phiếu

nào. Chứng khoán Phú Hưng và các chi nhánh và văn phòng và nhân viên của mình có thể có hoặc không có vị trí liên

quan đến các cổ phiếu được nhắc tới ở đây. Chứng khoán Phú Hưng (hoặc chi nhánh) đôi khi có thể có đầu tư hoặc các

dịch vụ khác hay thu hút đầu tư hoặc các hoạt động kinh doanh khác cho bất kỳ công ty nào được nhắc đến trong báo

cáo này. Tất cả các ý kiến và dự đoán có trong báo cáo này được tạo thành từ các đánh giá của chúng tôi vào ngày này

và có thể thay đổi không cần báo trước.

© Công ty Cổ phần Chứng khoán Phú Hưng (PHS). Tòa nhà CR3-03A, Tầng 3, 109 Tôn Dật Tiên, Phường Tân Phú, Quận 7, Tp. HCM Điện thoại: (84-28) 5 413 5479 Fax: (84-28) 5 413 5472 Customer Service: (84-28) 5 411 8855 Call Center: (84-28) 5 413 5488 E-mail: [email protected] / [email protected] Web: www.phs.vn

PGD Phú Mỹ Hưng Tòa nhà CR2-08, 107 Tôn Dật Tiên, P. Tân Phú, Quận 7, Tp. HCM Điện thoại: (84-8) 5 413 5478 Fax: (84-28) 5 413 5473

Chi nhánh Quận 3 Tầng 2, Tòa nhà Phương Nam, 157 Võ Thị Sáu, Quận 3, Tp. HCM Điện thoại: (84-8) 3 820 8068 Fax: (84-28) 3 820 8206

Chi Nhánh Thanh Xuân Tầng 5, Tòa nhà UNIC Complex, N04 Hoàng Đạo Thúy, phường Trung Hòa, quận Cầu Giấy, Hà Nội Phone: (84-24) 6 250 9999 Fax: (84-24) 6 250 6666

Chi nhánh Tân Bình Tầng trệt, P. G.4A, Tòa nhà E-Town 2, 364 Cộng Hòa, Phường 13, Quận Tân Bình, Tp.HCM. Điện thoại: (84-8) 3 813 2401 Fax: (84-28) 3 813 2415

Chi Nhánh Hà Nội Tầng 3, Tòa nhà Naforimex, 19 Bà Triệu, Quận Hoàn Kiếm, Hà Nội Phone: (84-24) 3 933 4566 Fax: (84-24) 3 933 4820

Chi nhánh Hải Phòng Tầng 2, Tòa nhà Eliteco, 18 Trần Hưng Đạo, Quận Hồng Bàng, Hải Phòng Phone: (84-225) 384 1810 Fax: (84-225) 384 1801