tio hector

TRANSCRIPT

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 1/37

PRESENTADO POR:

Bach. Héctor Raúl PINTO ESPINOZA

Bach. Mónica Sandra VALLE CAJALEON

CERRO DE PASCO – 2009

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 2/37

Agradecemos a Nuestra Universidad Nacional Daniel AlcidesCarrión, y expresamos públicamente nuestro reconocimiento y gratitud a

todos nuestros profesores, quienes con su sacrificio abnegado hicieronrealidad, para llegar a los lauros del triunfo; asimismo, vemos realizadonuestros deseos de llegar a la cúspide de nuestra formación profesional,mediante el presente trabajo de investigación.

En especial a nuestro asesor por compartir sus experiencias yconsejos recibidos para el desarrollo y culminación del presente trabajo deinvestigación, y gracias a toda la familia universitaria que nos brindo suapoyo moral e intelectual en forma incondicional.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 3/37

En cumplimiento a las disposiciones vigentes del reglamento degrados y títulos de nuestra facultad, ponemos a vuestra consideración lapresente tesis intitulada “PERFIL Y ROL DEL PERITO CONTABLE Y

SUS IMPLICANCIAS EN LAS CONTROVERSIAS SOBRE LOSDELITOS INFORMATICOS EN LA CORTE SUPERIOR DE JUSTICIA DEPASCO” con el propósito de optar el título profesional de ContadorPúblico.

El presente trabajo se realizó pensando en labor de los

profesionales peritos contables en la Corte Superior de Justicia de Pasco,quienes buscan aclarar las diversas controversias en el poder judicialsobre los delitos informáticos, considerando que en estas últimas décadasse ha producido un cambio importante con relación a los factoresgeneradores de beneficios en las diversas actividades.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 4/37

Con el avance tecnológico de la informática y su entorno digital. Anivel mundial también se dieron los delitos en este avance contra losderechos protegidos por las legislaciones, sobre la persona y de los entes jurídicos; y los derechos de propiedad intelectual.

La perspectiva del peritaje contable judicial debe estar en el entornodigital, debido a que las actividades humanas y económicas se estándesenvolviéndose y transformándose con el avance tecnológico y lainformática orientada al nuevo entorno digital, y también están siendo lasinfracciones a la Ley concurrentes en sus distintas modalidades producto

del mal uso de dichas tecnologías, las que ya están tipificadas como delito ycon la afectación.

En tal sentido, para mejor apreciación y comprensión del desarrollodel presente trabajo de investigación está comprendido por los siguientespuntos:

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 5/37

Primer capitulo: Planteamiento del problema de investigación, en ella tratamos,descripción de la realidad, delimitaciòn de la investigación, la formulación del problema,objetivos, justificación del estudio, y limitaciones de la investigación.Segundo capítulo: Marco teórico y conceptual, comprende antecedentes del estudio,bases teóricas científicas relacionados con el perfil y rol del perito contable y susimplicancias en las controversias sobre los delitos informáticos en la Corte Superior de

Justicia de Pasco y definición de términos básicos.Tercer capitulo: Metodología y técnicas de investigación, tipo y nivel, método, universo ymuestra, formulación de hipótesis, identificación de variables, definición de variables eindicadores, técnicas e instrumentos de recolección de datos y técnicas de procesamiento yanálisis de datos.Cuarto capítulo: Análisis e interpretación de resultados obtenidos, descripción del trabajo

de campo, presentación, análisis e interpretación de resultados obtenidos y contrastaciòn dehipótesis. Concluyendo con las conclusiones y recomendaciones.Espero que nuestro aporte, contribuya a mejorar la labor de los profesionales

inmersos en el tema y sirva de punto de partida para otros trabajos; que contribuya aestudiantes y profesionales en la investigación. De manera muy especial van nuestrossinceros reconocimientos a los señores Jurados por haber tenido el elevado criterioprofesional para evaluar el presente trabajo y dictaminar positivamente, buscando siempre el

desarrollo en la ciencia contable en nuestra Universidad.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 6/37

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 7/37

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 8/37

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 9/37

De acuerdo al propósitode la investigación, a la

naturaleza de losproblemas y objetivosformulados, es unainvestigación "aplicada",en razón que se apoyaen conocimientos

relacionados al perfil y roldel perito contable y susimplicancias en lascontroversias sobredelitos informáticos enla Corte Superior deJusticia de Pasco. Es unainvestigación

"descriptiva"de acuerdo ala finalidad dela misma.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 10/37

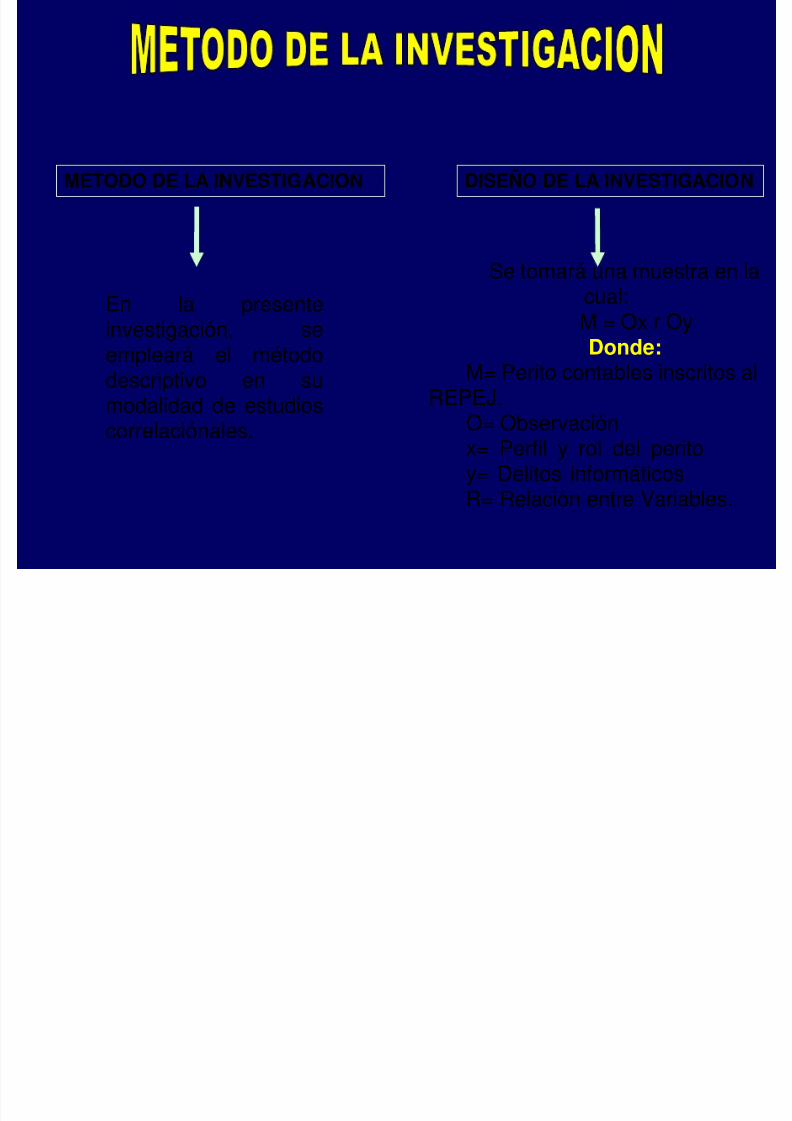

METODO DE LA INVESTIGACION DISEÑO DE LA INVESTIGACION

En la presenteinvestigación, seempleará el métododescriptivo en su

modalidad de estudioscorrelaciónales.

Se tomará una muestra en lacual:M = Ox r OyDonde:

M= Perito contables inscritos al

REPEJ.O= Observaciónx= Perfil y rol del peritoy= Delitos informáticosR= Relación entre Variables.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 11/37

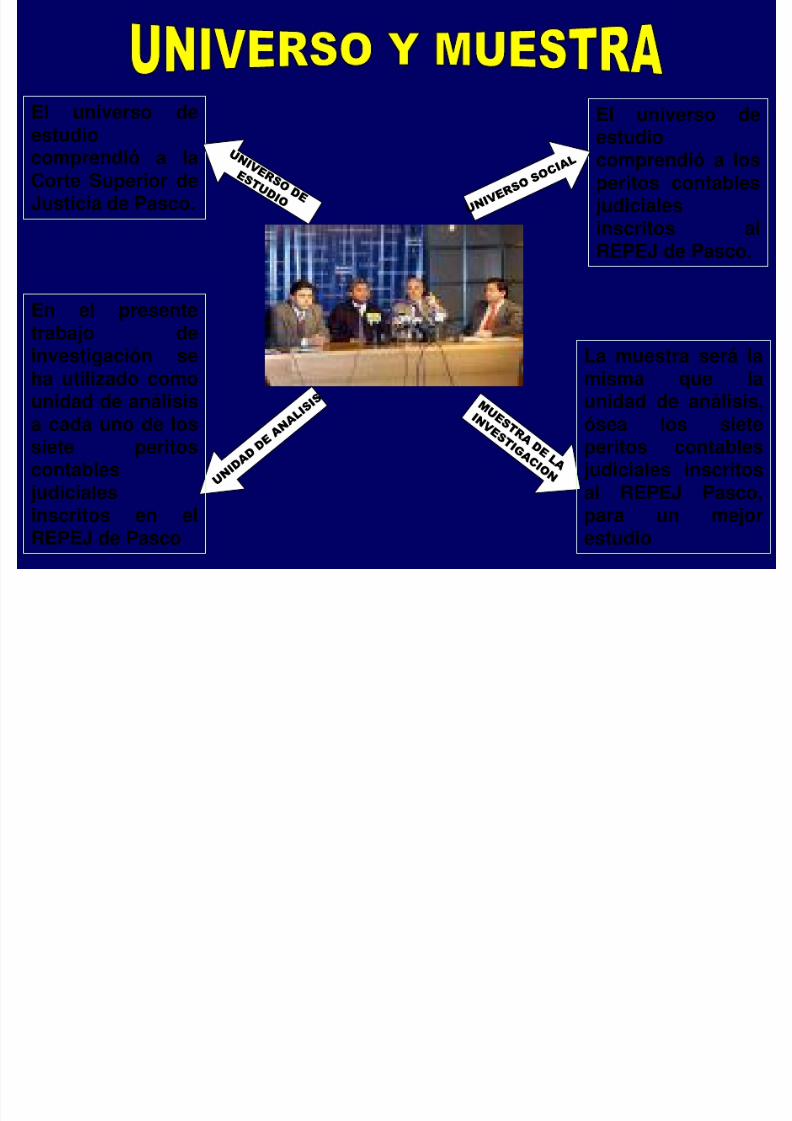

El universo de

estudiocomprendió a laCorte Superior deJusticia de Pasco.

El universo de

estudiocomprendió a losperitos contablesjudicialesinscritos alREPEJ de Pasco.

En el presentetrabajo deinvestigación seha utilizado como

unidad de análisisa cada uno de lossiete peritoscontablesjudicialesinscritos en el

REPEJ de Pasco

La muestra será lamisma que la

unidad de análisis,ósea los sieteperitos contablesjudiciales inscritosal REPEJ Pasco,para un mejor

estudio

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 12/37

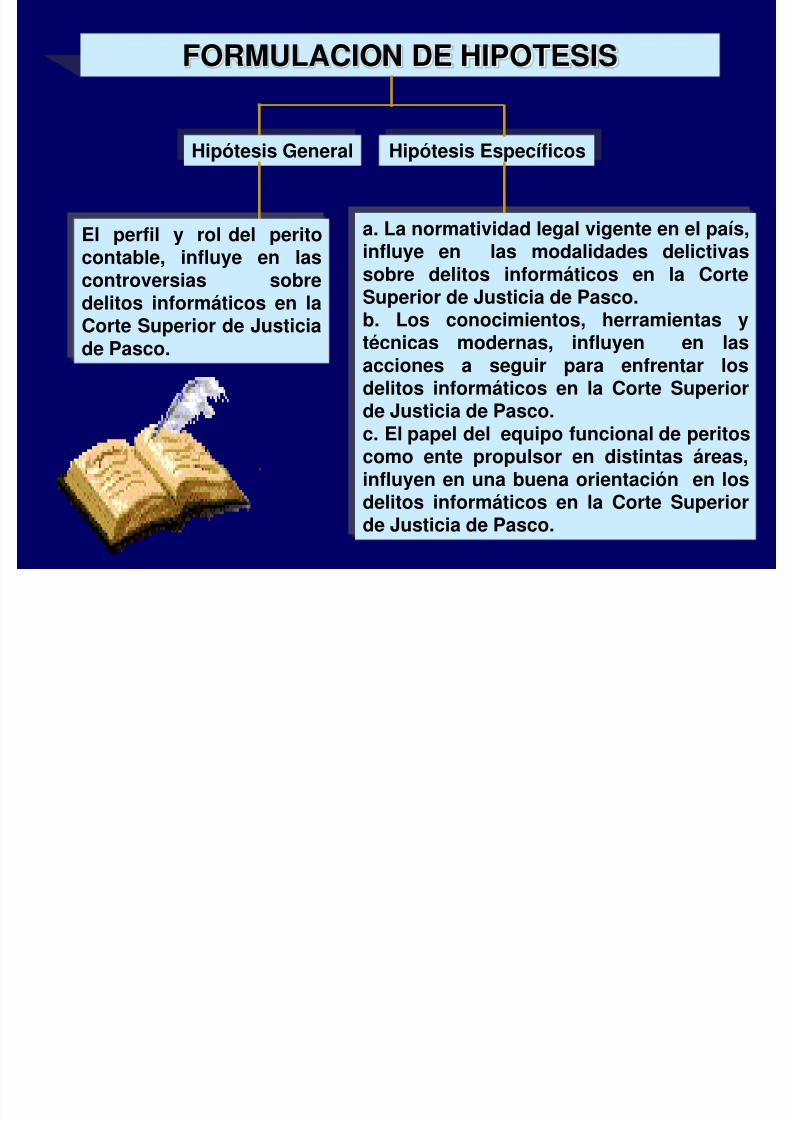

FORMULACION DE HIPOTESIS

Hipótesis General Hipótesis Específicos

El perfil y rol del peritocontable, influye en lascontroversias sobredelitos informáticos en laCorte Superior de Justiciade Pasco.

a. La normatividad legal vigente en el país,influye en las modalidades delictivas

sobre delitos informáticos en la CorteSuperior de Justicia de Pasco.b. Los conocimientos, herramientas ytécnicas modernas, influyen en lasacciones a seguir para enfrentar losdelitos informáticos en la Corte Superiorde Justicia de Pasco.c. El papel del equipo funcional de peritoscomo ente propulsor en distintas áreas,influyen en una buena orientación en losdelitos informáticos en la Corte Superior

de Justicia de Pasco.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 13/37

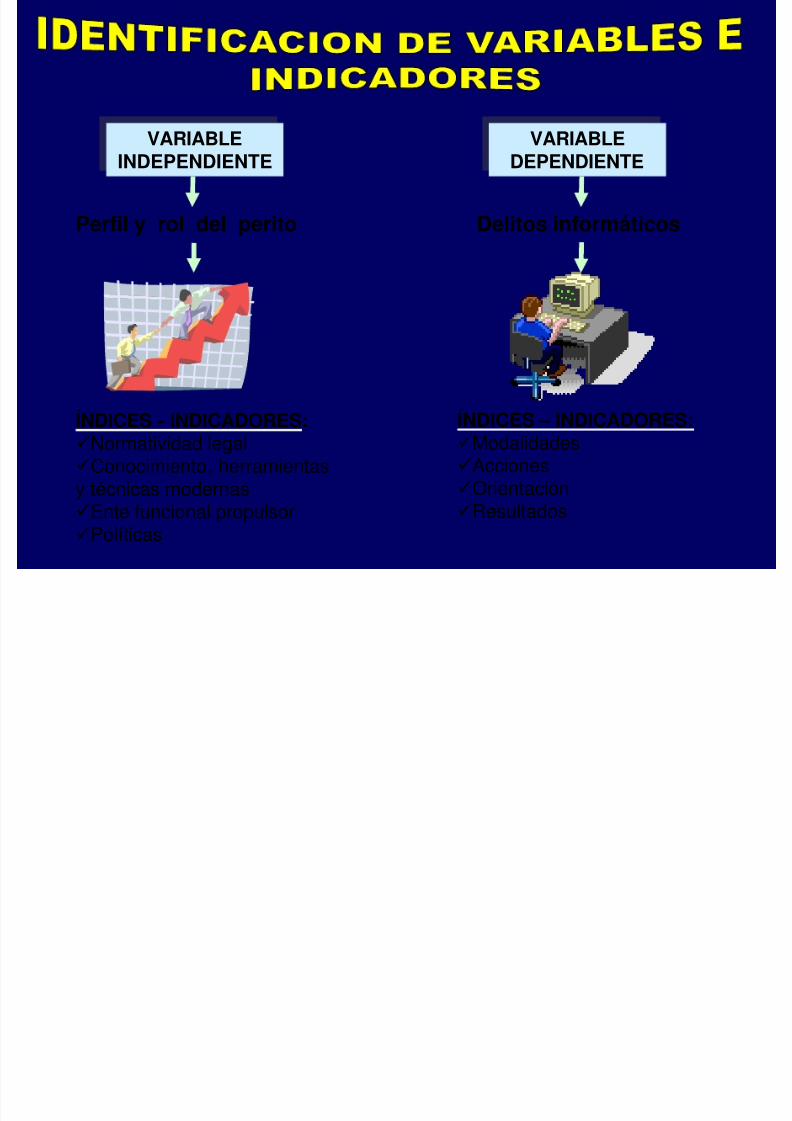

VARIABLEDEPENDIENTE

VARIABLEINDEPENDIENTE

Perfil y rol del perito Delitos informáticos

ÍNDICES - INDICADORES:Normatividad legalConocimiento, herramientasy técnicas modernasEnte funcional propulsor

Políticas

ÍNDICES – INDICADORES:ModalidadesAccionesOrientaciónResultados

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 14/37

Se utilizo la encuesta,entrevista, y también elanálisis documental.

Se empleo básicamenteel cuestionario, la guíade entrevista y la guíade análisis documental.

Después de la recolección de datos empíricos, se han utilizado las técnicas deprocesamiento e interpretación de datos tales como: Codificación, tabulación

y elaboración complementariamente con cuadros estadísticos para el análisise interpretación de las variables en estudio y luego describir, predecir yexplicar con imparcialidad la información obtenida y de esta manera llevar aconclusiones y recomendaciones, para los peritos contables judicialesinscritos al REPEJ Pasco, relacionados al tema de investigación.

TECNICASINSTRUMENTOS

TECNICAS DE PROCESAMIENTO Y ANALISIS DE

DATOS

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 15/37

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 16/37

1) Se han elaborado previamente los instrumentos de recolección de datospara la aplicación de la encuesta a los peritos contables judiciales inscritosal REPEJ Pasco, integrantes de la muestra, para posteriormente validarlos.

2) Luego, se ha aplicado una “Prueba Piloto” con los instrumentospreviamente elaborados, con el objetivo de realizar algunas correccionespertinentes si hubiera y así como poder calcular el tiempo necesario quese requiere para la aplicación y recopilación de las respuestas entre elprimero y el último que entrega la encuesta, para lo cual se ha tomado el10 por ciento del total de la muestra.

3) De igual manera, se han convocado a una entrevista a los integrantes de lamuestra representativa, tomando como base sólo el 10 por ciento del totalde la muestra con la finalidad de recibir algunas sugerencias o dificultadesque hubieran en el instrumento de recolección de datos, con la finalidad deevitar posteriores errores en la captación de la información.

En el trabajo de campo, después de validar los instrumentos se hanrealizado con toda normalidad logrando con éxito todo lo planificado paracumplir con los objetivos de la investigación, permitiendo realizar la

aplicación de los siguientes instrumentos previstos para el presente trabajo:

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 17/37

GUIA DEENTREVISTA

ELCUESTIONARIO

GUIA DE ANALISISDOCUMENTAL

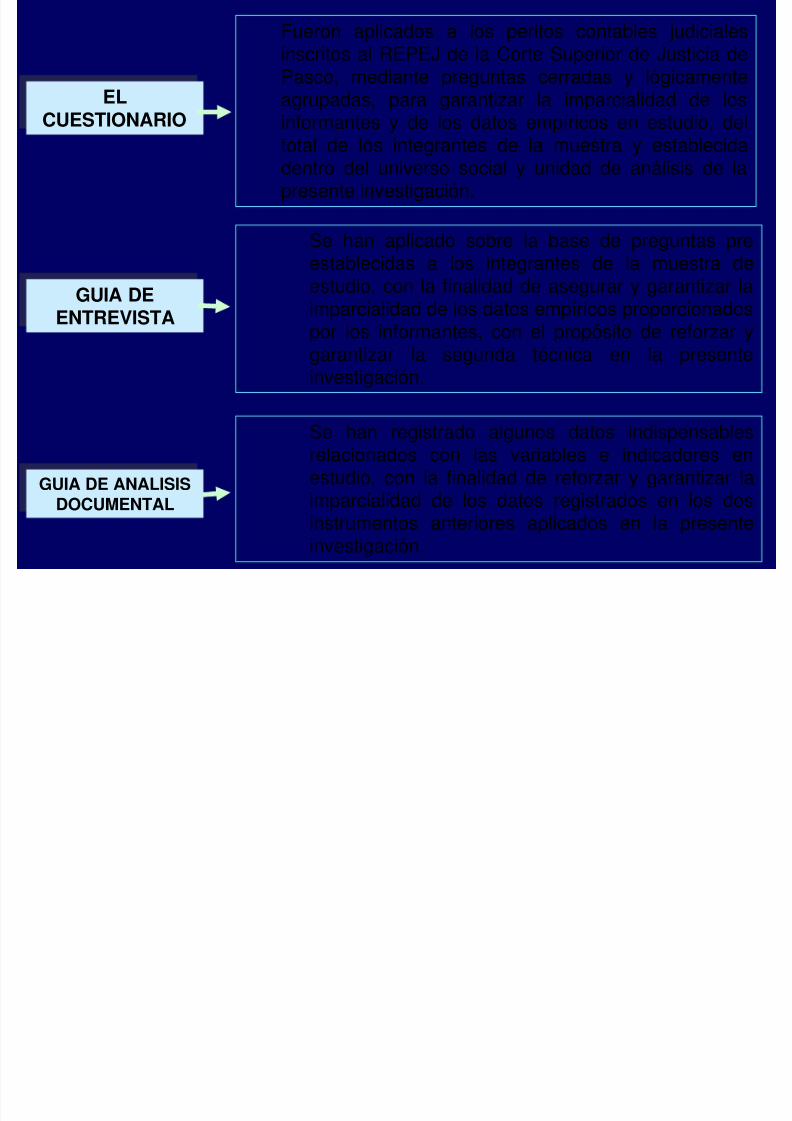

Fueron aplicados a los peritos contables judicialesinscritos al REPEJ de la Corte Superior de Justicia dePasco, mediante preguntas cerradas y lógicamenteagrupadas, para garantizar la imparcialidad de losinformantes y de los datos empíricos en estudio, deltotal de los integrantes de la muestra y establecidadentro del universo social y unidad de análisis de lapresente investigación.

Se han aplicado sobre la base de preguntas pre

establecidas a los integrantes de la muestra deestudio, con la finalidad de asegurar y garantizar laimparcialidad de los datos empíricos proporcionadospor los informantes, con el propósito de reforzar ygarantizar la segunda técnica en la presenteinvestigación.

Se han registrado algunos datos indispensablesrelacionados con las variables e indicadores enestudio, con la finalidad de reforzar y garantizar laimparcialidad de los datos registrados en los dosinstrumentos anteriores aplicados en la presenteinvestigación.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 18/37

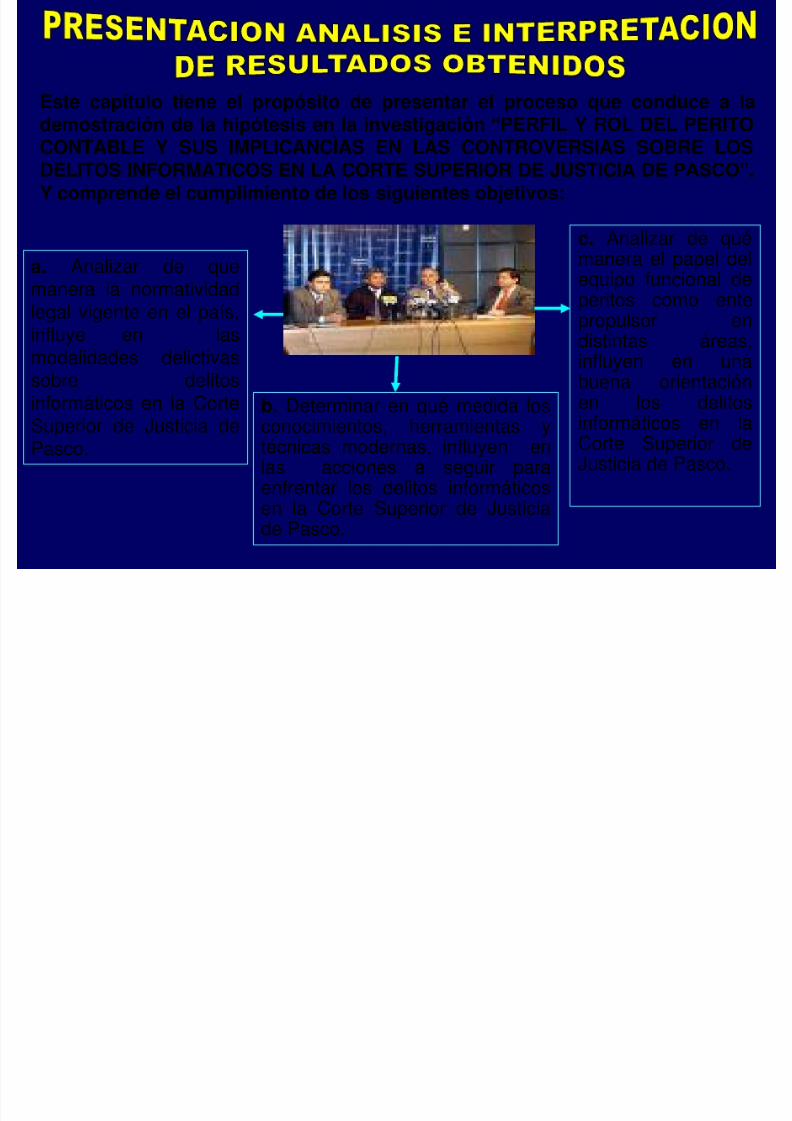

c. Analizar de qué

manera el papel delequipo funcional deperitos como entepropulsor endistintas áreas,influyen en unabuena orientación

en los delitosinformáticos en laCorte Superior deJusticia de Pasco.

Este capítulo tiene el propósito de presentar el proceso que conduce a lademostración de la hipótesis en la investigación “PERFIL Y ROL DEL PERITOCONTABLE Y SUS IMPLICANCÌAS EN LAS CONTROVERSIAS SOBRE LOSDELITOS INFORMATICOS EN LA CORTE SUPERIOR DE JUSTICIA DE PASCO”.Y comprende el cumplimiento de los siguientes objetivos:

a. Analizar de quemanera la normatividadlegal vigente en el país,influye en lasmodalidades delictivassobre delitos

informáticos en la CorteSuperior de Justicia dePasco.

b. Determinar en qué medida losconocimientos, herramientas ytécnicas modernas, influyen enlas acciones a seguir paraenfrentar los delitos informáticosen la Corte Superior de Justicia

de Pasco.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 19/37

NORMATIVIDADES DEL PERITO

CONTABLEA la pregunta: ¿Conoce las normatividadescon relación al perito contable?

Frecuencia PorcentajePorcentaje

válidoPorcentajeacumulado

Válidos A veces 1 14,3 14,3 14,3

Confrecuencia 2 28,6 28,6 42,9

Siempre4 57,1 57,1 100,0

Total 7 100,0 100,0

GRAFICO Nº 01

A veces Con frecuencia Siempre

NORMATIVIDADES DEL PERITO CONTABLE

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

P o

r c e n t a j e

CUADRO Nº 01

INTERPRETACIÒN: El trabajo de campo realizado, ha permitido establecerse que según los peritoscontables inscritos al REPEJ de la Corte Superior de Justicia de Pasco, en una granmayoría conocen las normatividades con relación al perito contable judicial, la cual

ayuda a desarrollar los trabajos con eficiencia en las diversas controversias planteadas.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 20/37

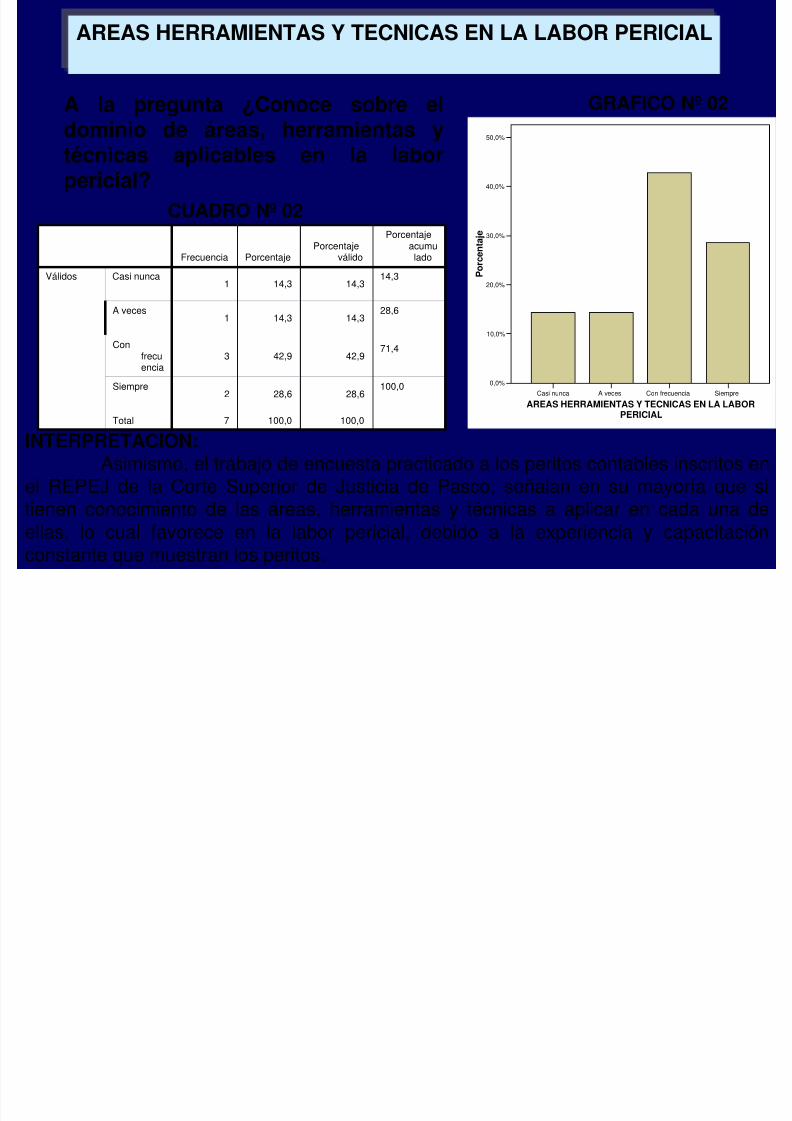

A la pregunta ¿Conoce sobre el

dominio de áreas, herramientas ytécnicas aplicables en la laborpericial?

GRAFICO Nº 02

CUADRO Nº 02

AREAS HERRAMIENTAS Y TECNICAS EN LA LABOR PERICIAL

Frecuencia PorcentajePorcentaje

válido

Porcentajeacumulado

Válidos Casi nunca1 14,3 14,3

14,3

A veces1 14,3 14,3

28,6

Confrecuencia

3 42,9 42,971,4

Siempre2 28,6 28,6

100,0

Total 7 100,0 100,0

Casi nunca A veces Con frecuencia Siempre

AREAS HERRAMIENTAS Y TECNICAS EN LA LABORPERICIAL

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

P o

r c e n t a j e

INTERPRETACIÒN: Asimismo, el trabajo de encuesta practicado a los peritos contables inscritos en

el REPEJ de la Corte Superior de Justicia de Pasco, señalan en su mayoría que sitienen conocimiento de las áreas, herramientas y técnicas a aplicar en cada una de

ellas, lo cual favorece en la labor pericial, debido a la experiencia y capacitaciónconstante que muestran los peritos.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 21/37

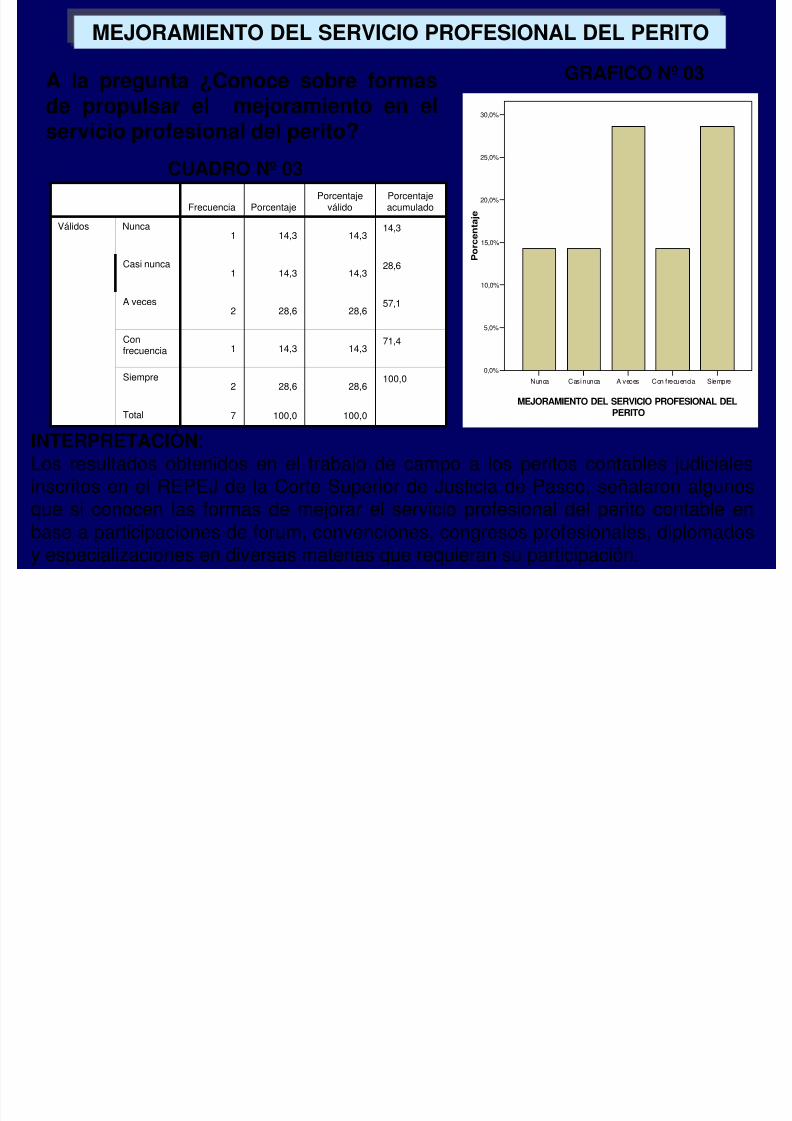

A la pregunta ¿Conoce sobre formasde propulsar el mejoramiento en el

servicio profesional del perito?

GRAFICO Nº 03

CUADRO Nº 03

MEJORAMIENTO DEL SERVICIO PROFESIONAL DEL PERITO

Frecuencia PorcentajePorcentaje

válidoPorcentajeacumulado

Válidos Nunca1 14,3 14,3

14,3

Casi nunca1 14,3 14,3 28,6

A veces2 28,6 28,6

57,1

Confrecuencia 1 14,3 14,3

71,4

Siempre2 28,6 28,6

100,0

Total 7 100,0 100,0

Nunca Casi nunca A veces Con frecuencia Siempre

MEJORAMIENTO DEL SERVICIO PROFESIONAL DELPERITO

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

P o r c e n t a j e

INTERPRETACIÒN:Los resultados obtenidos en el trabajo de campo a los peritos contables judicialesinscritos en el REPEJ de la Corte Superior de Justicia de Pasco, señalaron algunosque si conocen las formas de mejorar el servicio profesional del perito contable en

base a participaciones de forum, convenciones, congresos profesionales, diplomadosy especializaciones en diversas materias que requieran su participación.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 22/37

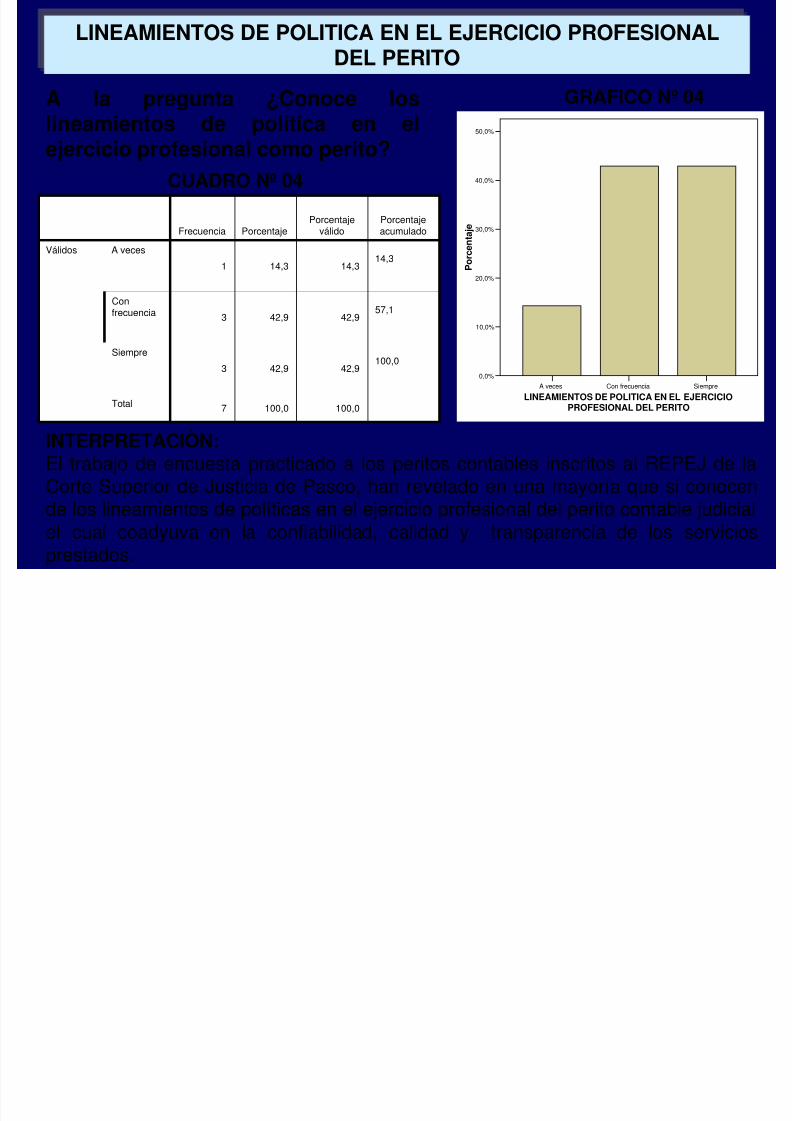

A la pregunta ¿Conoce loslineamientos de política en elejercicio profesional como perito?

GRAFICO Nº 04

CUADRO Nº 04

LINEAMIENTOS DE POLITICA EN EL EJERCICIO PROFESIONALDEL PERITO

Frecuencia PorcentajePorcentaje

válidoPorcentajeacumulado

Válidos A veces

1 14,3 14,3

14,3

Confrecuencia 3 42,9 42,9

57,1

Siempre

3 42,9 42,9100,0

Total 7 100,0 100,0

A veces Con frecuencia Siempre

LINEAMIENTOS DE POLITICA EN EL EJERCICIO

PROFESIONAL DEL PERITO

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

P

o r c e n t a j e

INTERPRETACIÒN: El trabajo de encuesta practicado a los peritos contables inscritos al REPEJ de laCorte Superior de Justicia de Pasco, han revelado en una mayoría que si conocende los lineamientos de políticas en el ejercicio profesional del perito contable judicial

el cual coadyuva en la confiabilidad, calidad y transparencia de los serviciosprestados.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 23/37

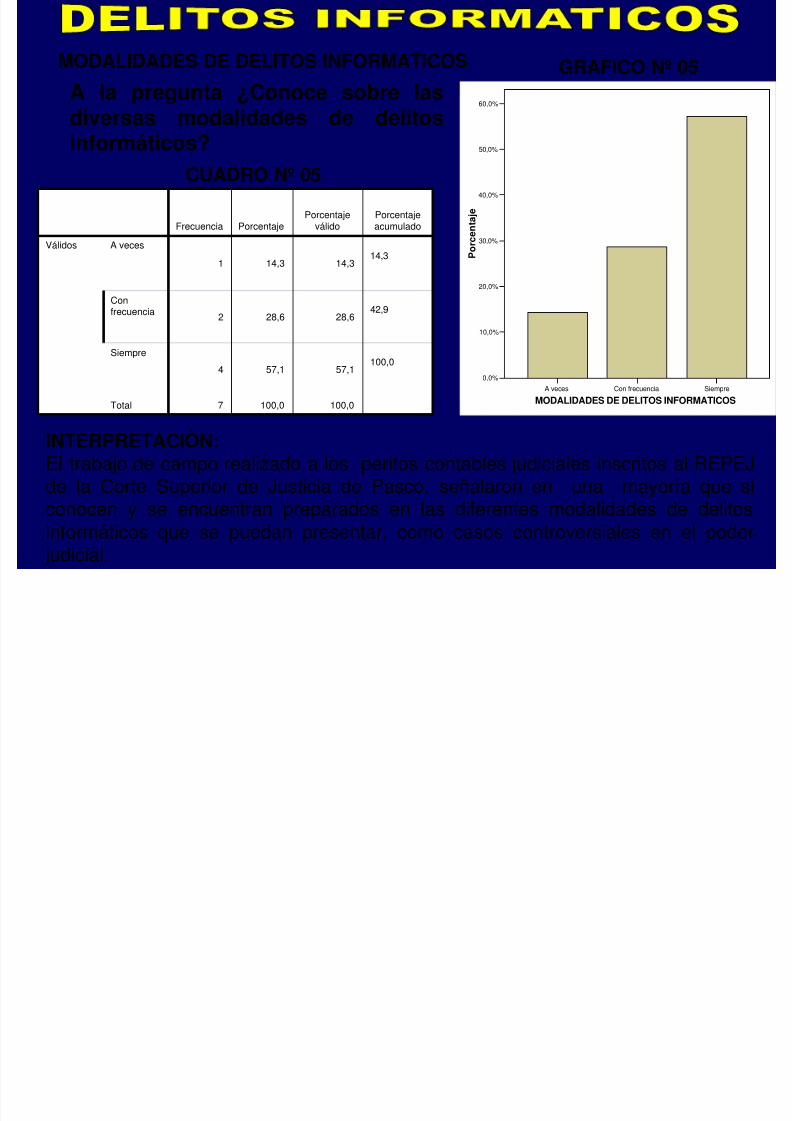

A la pregunta ¿Conoce sobre lasdiversas modalidades de delitos

informáticos?

GRAFICO Nº 05

CUADRO Nº 05

Frecuencia PorcentajePorcentaje

válidoPorcentajeacumulado

Válidos A veces

1 14,3 14,314,3

Confrecuencia 2 28,6 28,6

42,9

Siempre

4 57,1 57,1100,0

Total 7 100,0 100,0

A veces Con frecuencia Siempre

MODALIDADES DE DELITOS INFORMATICOS

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

P o r c e n t a j e

MODALIDADES DE DELITOS INFORMATICOS

INTERPRETACIÒN: El trabajo de campo realizado a los peritos contables judiciales inscritos al REPEJde la Corte Superior de Justicia de Pasco, señalaron en una mayoría que siconocen y se encuentran preparados en las diferentes modalidades de delitos

informáticos que se puedan presentar, como casos controversiales en el poder judicial.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 24/37

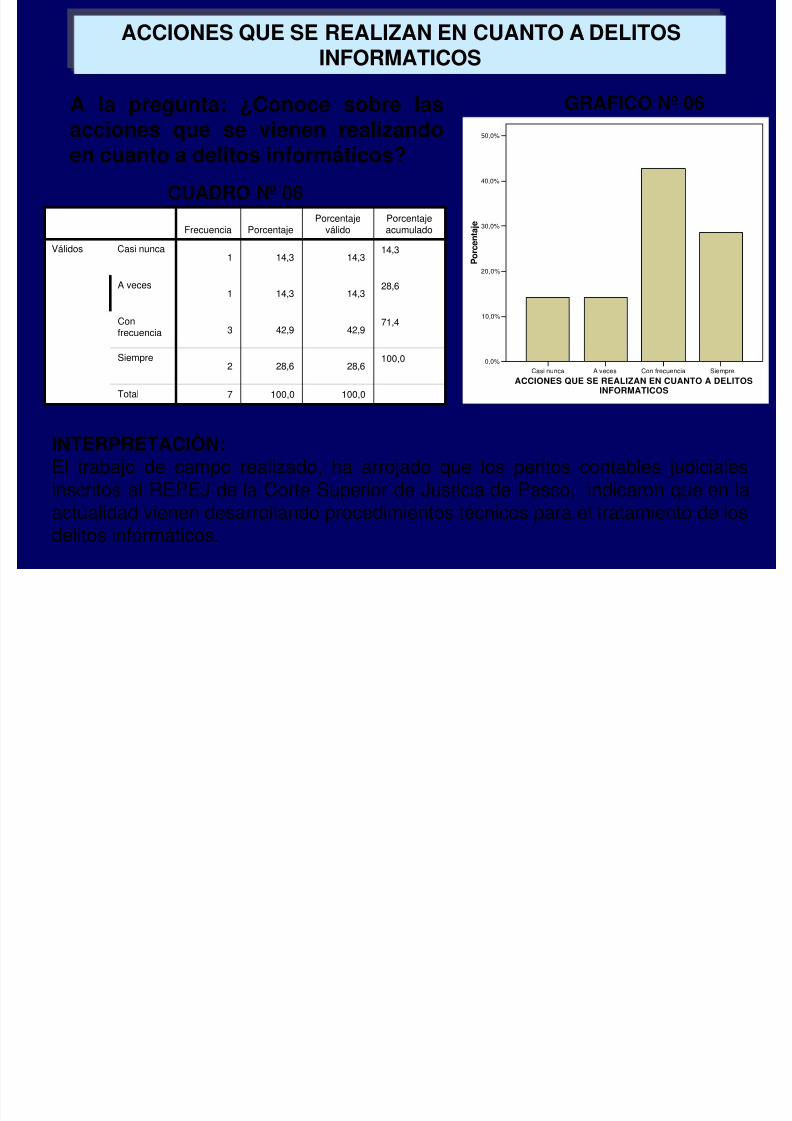

A la pregunta: ¿Conoce sobre las

acciones que se vienen realizandoen cuanto a delitos informáticos?

GRAFICO Nº 06

CUADRO Nº 06

ACCIONES QUE SE REALIZAN EN CUANTO A DELITOSINFORMATICOS

Frecuencia PorcentajePorcentaje

válidoPorcentajeacumulado

Válidos Casi nunca1 14,3 14,3

14,3

A veces1 14,3 14,3

28,6

Confrecuencia 3 42,9 42,9

71,4

Siempre2 28,6 28,6

100,0

Total 7 100,0 100,0

Casi nunca A veces Con frecuencia Siempre

ACCIONES QUE SE REALIZAN EN CUANTO A DELITOSINFORMATICOS

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

P o r c e n t a j e

INTERPRETACIÒN: El trabajo de campo realizado, ha arrojado que los peritos contables judicialesinscritos al REPEJ de la Corte Superior de Justicia de Pasco, indicaron que en laactualidad vienen desarrollando procedimientos técnicos para el tratamiento de los

delitos informáticos.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 25/37

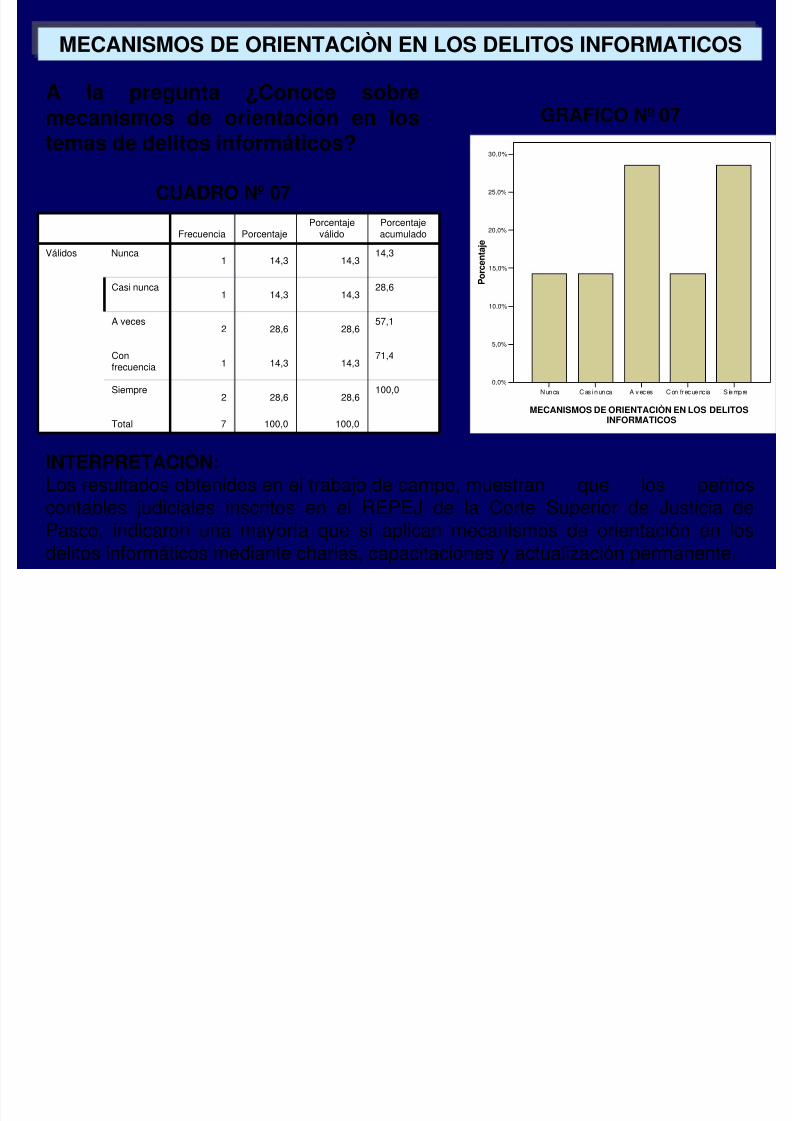

A la pregunta ¿Conoce sobremecanismos de orientación en los

temas de delitos informáticos?

GRAFICO Nº 07

CUADRO Nº 07

MECANISMOS DE ORIENTACIÒN EN LOS DELITOS INFORMATICOS

Frecuencia PorcentajePorcentaje

válidoPorcentajeacumulado

Válidos Nunca1 14,3 14,3

14,3

Casi nunca1 14,3 14,3

28,6

A veces2 28,6 28,6

57,1

Confrecuencia 1 14,3 14,3

71,4

Siempre2 28,6 28,6

100,0

Total 7 100,0 100,0

Nunca Cas i nunca A veces Con frecuenc ia S iempre

MECANISMOS DE ORIENTACIÒN EN LOS DELITOSINFORMATICOS

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

P o r c e n t a j e

INTERPRETACIÒN: Los resultados obtenidos en el trabajo de campo, muestran que los peritoscontables judiciales inscritos en el REPEJ de la Corte Superior de Justicia de

Pasco, indicaron una mayoría que si aplican mecanismos de orientación en losdelitos informáticos mediante charlas, capacitaciones y actualización permanente.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 26/37

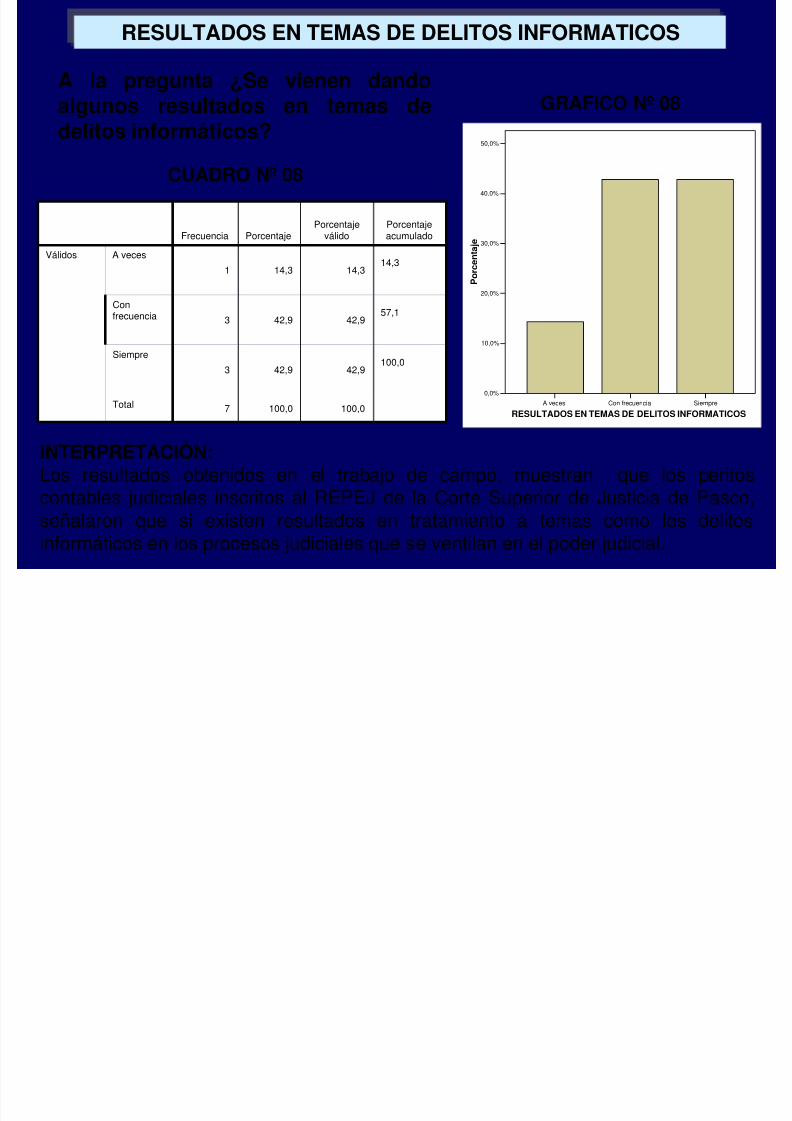

A la pregunta ¿Se vienen dandoalgunos resultados en temas de

delitos informáticos?

GRAFICO Nº 08

CUADRO Nº 08

RESULTADOS EN TEMAS DE DELITOS INFORMATICOS

Frecuencia PorcentajePorcentaje

válidoPorcentajeacumulado

Válidos A veces

1 14,3 14,314,3

Confrecuencia 3 42,9 42,9

57,1

Siempre

3 42,9 42,9100,0

Total 7 100,0 100,0 A veces Con frecuencia Siempre

RESULTADOS EN TEMAS DE DELITOS INFORMATICOS

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

P o r c e n t a j e

INTERPRETACIÒN: Los resultados obtenidos en el trabajo de campo, muestran que los peritoscontables judiciales inscritos al REPEJ de la Corte Superior de Justicia de Pasco,señalaron que si existen resultados en tratamiento a temas como los delitos

informáticos en los procesos judiciales que se ventilan en el poder judicial.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 27/37

Todos los contrastes estadísticos para su correcta aplicaciónexigen uno o varios requisitos previos que en el supuesto de no

cumplirse, podrían dar lugar a resultados e interpretacioneserróneas. Sin embargo hay muchas situaciones en las quetrabajamos con muestras de datos muy exclusivos como en elpresente caso, para contrastar las hipótesis se uso la distribuciónji cuadrada puesto que los datos disponibles para el análisis estándistribuidos en frecuencias absolutas o frecuencias observadas. Laestadística ji cuadrada es más adecuada para esta investigaciónporque las variables son cualitativas.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 28/37

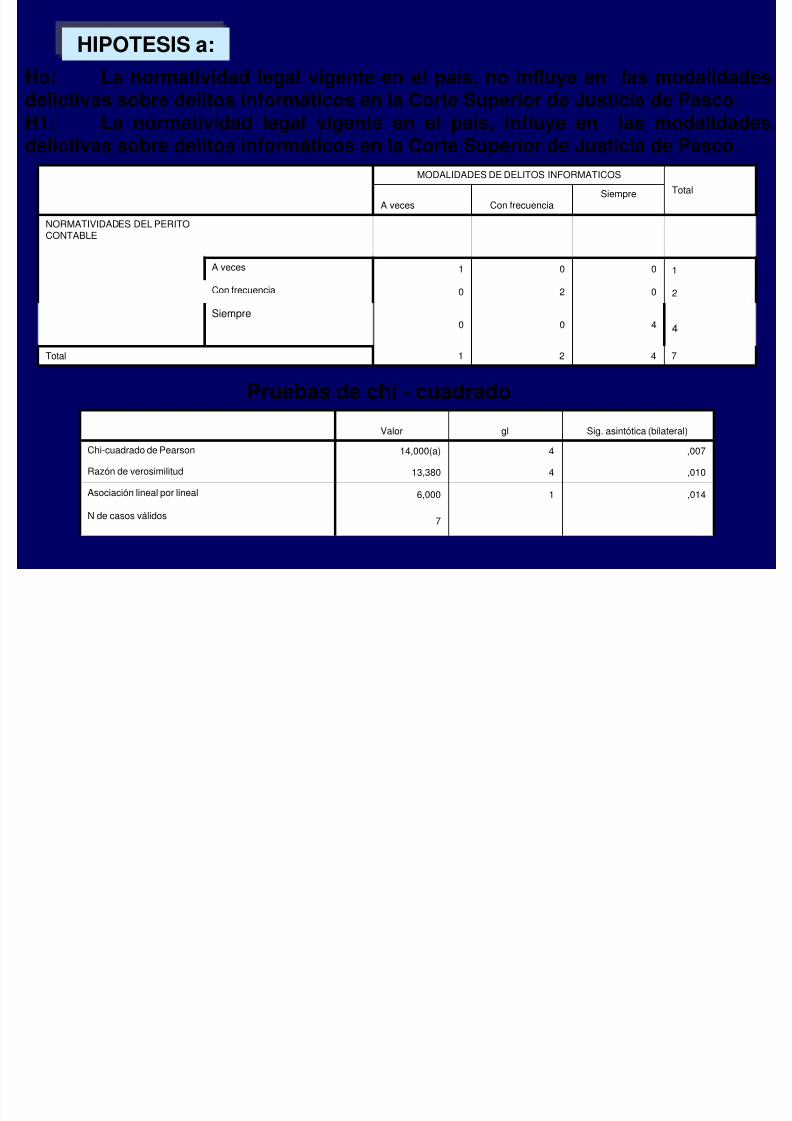

HIPOTESIS a:

Ho: La normatividad legal vigente en el país, no influye en las modalidadesdelictivas sobre delitos informáticos en la Corte Superior de Justicia de Pasco.H1: La normatividad legal vigente en el país, influye en las modalidadesdelictivas sobre delitos informáticos en la Corte Superior de Justicia de Pasco.

MODALIDADES DE DELITOS INFORMATICOS

Total A veces Con frecuencia

Siempre NORMATIVIDADES DEL PERITOCONTABLE

A veces 1 0 0 1Con frecuencia 0 2 0 2

Siempre0 0 4 4

Total 1 2 4 7

Pruebas de chi - cuadrado

Valor gl Sig. asintótica (bilateral)

Chi-cuadrado de Pearson 14,000(a) 4 ,007

Razón de verosimilitud 13,380 4 ,010

Asociación lineal por lineal 6,000 1 ,014

N de casos válidos 7

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 29/37

n

j ij

ijijm

i E

E O x

1

2

1

2)(

000.14

)(

1

2

1

2

n

j ij

ijijm

i E

E O

x

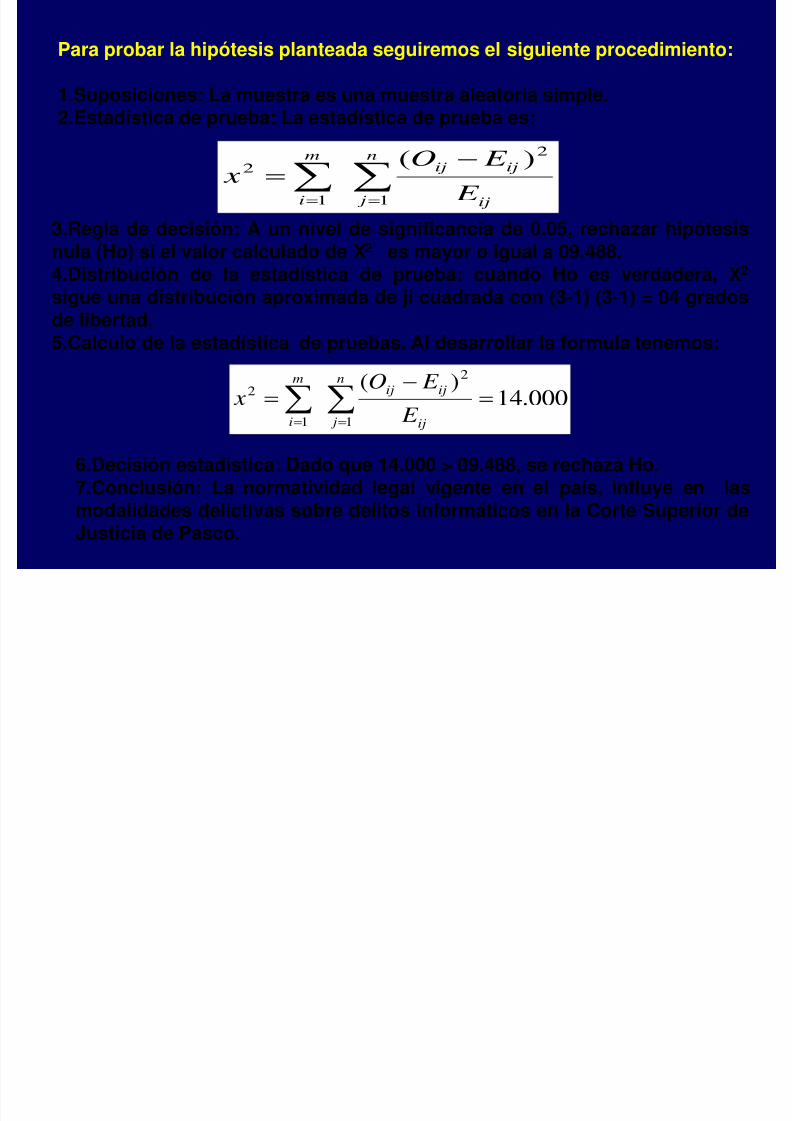

Para probar la hipótesis planteada seguiremos el siguiente procedimiento:

1.Suposiciones: La muestra es una muestra aleatoria simple.2.Estadística de prueba: La estadística de prueba es:

3.Regla de decisión: A un nivel de significancia de 0.05, rechazar hipótesisnula (Ho) si el valor calculado de X2 es mayor o igual a 09.488.

4.Distribución de la estadística de prueba: cuando Ho es verdadera, X2 sigue una distribución aproximada de ji cuadrada con (3-1) (3-1) = 04 gradosde libertad.5.Calculo de la estadística de pruebas. Al desarrollar la formula tenemos:

6.Decisión estadística: Dado que 14.000 > 09.488, se rechaza Ho.7.Conclusión: La normatividad legal vigente en el país, influye en lasmodalidades delictivas sobre delitos informáticos en la Corte Superior de

Justicia de Pasco.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 30/37

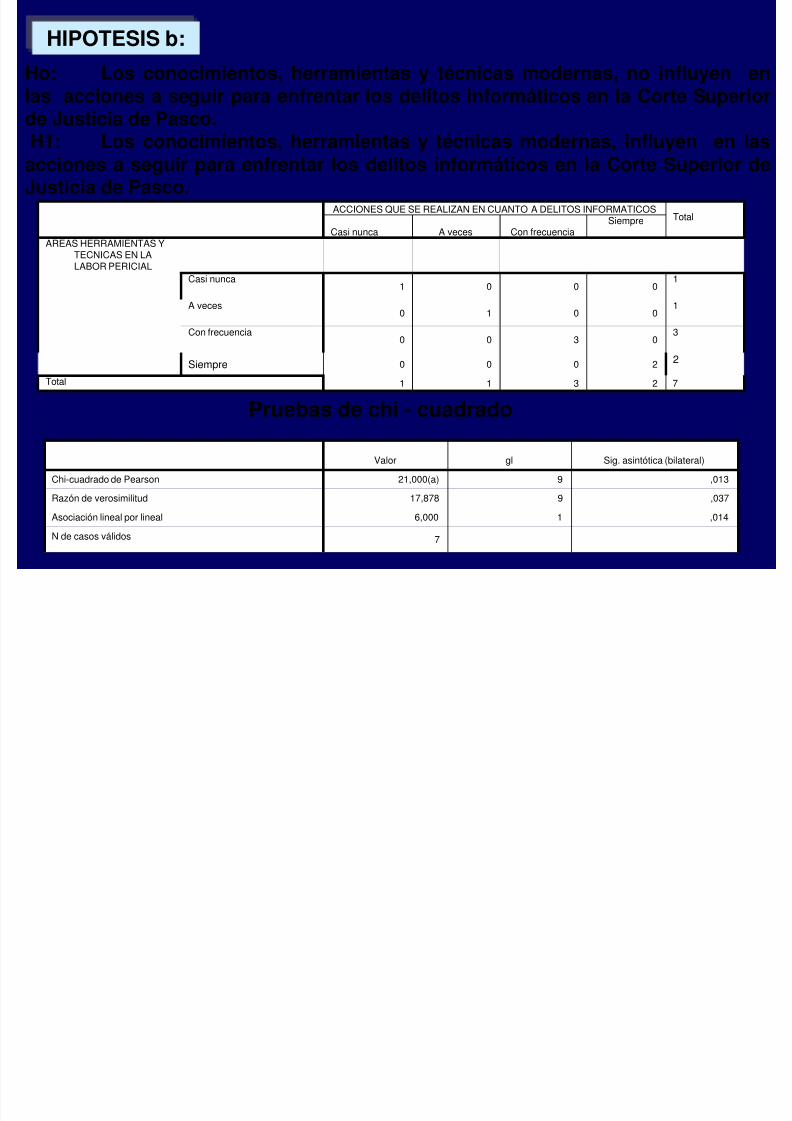

HIPOTESIS b:

Ho: Los conocimientos, herramientas y técnicas modernas, no influyen enlas acciones a seguir para enfrentar los delitos informáticos en la Corte Superiorde Justicia de Pasco.

H1: Los conocimientos, herramientas y técnicas modernas, influyen en lasacciones a seguir para enfrentar los delitos informáticos en la Corte Superior deJusticia de Pasco.

Pruebas de chi - cuadrado

ACCIONES QUE SE REALIZAN EN CUANTO A DELITOS INFORMATICOSTotal

Casi nunca A veces Con frecuenciaSiempre

AREAS HERRAMIENTAS YTECNICAS EN LA

LABOR PERICIAL Casi nunca1 0 0 0

1 A veces

0 1 0 01

Con frecuencia0 0 3 0

3

Siempre 0 0 0 2 2

Total 1 1 3 2 7

Valor gl Sig. asintótica (bilateral)

Chi-cuadrado de Pearson 21,000(a) 9 ,013

Razón de verosimilitud 17,878 9 ,037

Asociación lineal por lineal 6,000 1 ,014

N de casos válidos 7

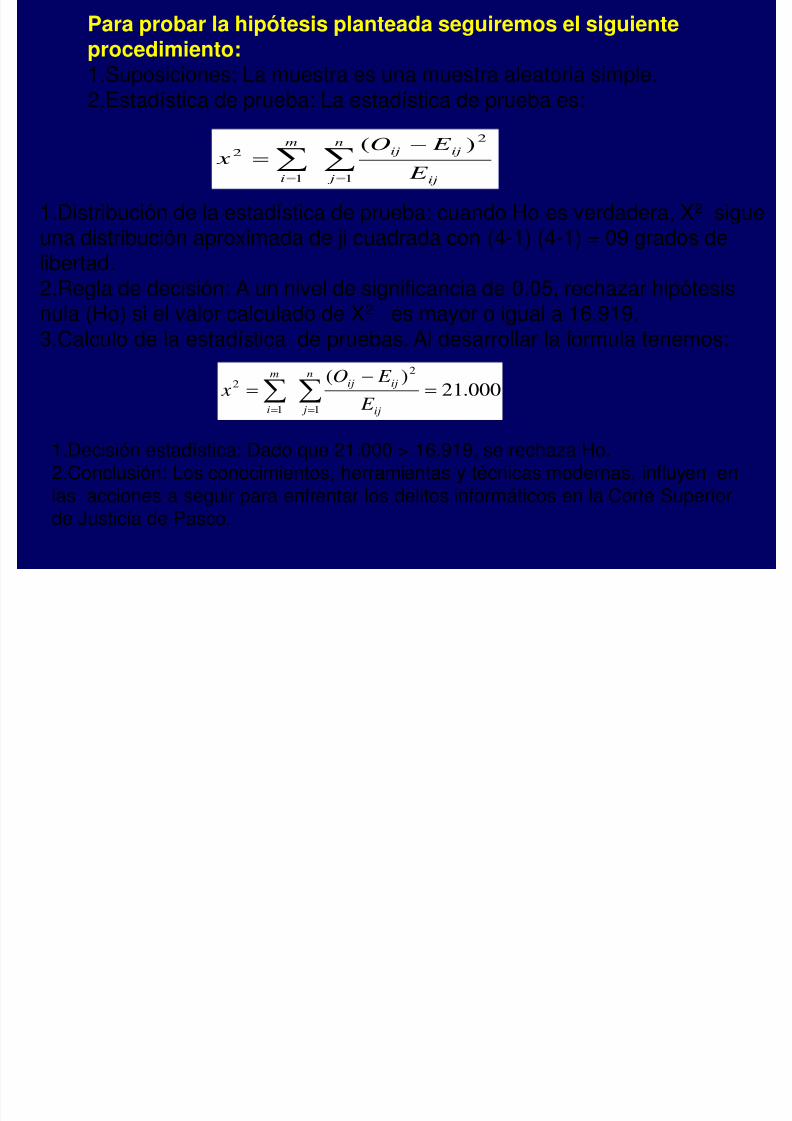

Para probar la hipótesis planteada seguiremos el siguiente

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 31/37

n

j ij

ijijm

i E

E O x

1

2

1

2)(

000.21)(

1

2

1

2

n

j ij

ijijm

i E

E O x

Para probar la hipótesis planteada seguiremos el siguienteprocedimiento:1.Suposiciones: La muestra es una muestra aleatoria simple.2.Estadística de prueba: La estadística de prueba es:

1.Distribución de la estadística de prueba: cuando Ho es verdadera, X2 sigueuna distribución aproximada de ji cuadrada con (4-1) (4-1) = 09 grados de

libertad.2.Regla de decisión: A un nivel de significancia de 0.05, rechazar hipótesisnula (Ho) si el valor calculado de X2 es mayor o igual a 16.919.3.Calculo de la estadística de pruebas. Al desarrollar la formula tenemos:

1.Decisión estadística: Dado que 21.000 > 16.919, se rechaza Ho.2.Conclusión: Los conocimientos, herramientas y técnicas modernas, influyen enlas acciones a seguir para enfrentar los delitos informáticos en la Corte Superiorde Justicia de Pasco.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 32/37

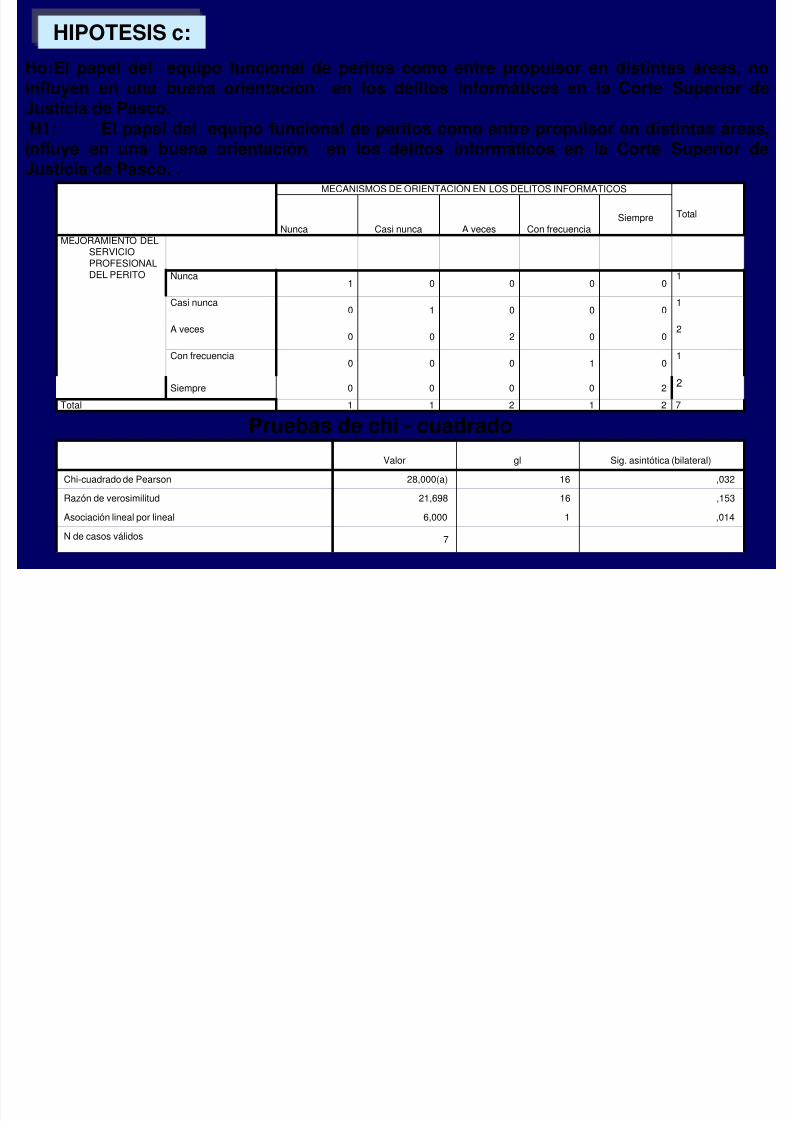

HIPOTESIS c:

Ho: El papel del equipo funcional de peritos como entre propulsor en distintas áreas, noinfluyen en una buena orientación en los delitos informáticos en la Corte Superior deJusticia de Pasco.H1: El papel del equipo funcional de peritos como entre propulsor en distintas áreas,influye en una buena orientación en los delitos informáticos en la Corte Superior deJusticia de Pasco. .

Pruebas de chi - cuadrado

MECANISMOS DE ORIENTACIÒN EN LOS DELITOS INFORMATICOS

Total Nunca Casi nunca A veces Con frecuencia

Siempre MEJORAMIENTO DEL

SERVICIOPROFESIONALDEL PERITO Nunca

1 0 0 0 01

Casi nunca0 1 0 0 0

1 A veces

0 0 2 0 02

Con frecuencia0 0 0 1 0

1

Siempre 0 0 0 0 2 2

Total 1 1 2 1 2 7

Valor gl Sig. asintótica (bilateral)

Chi-cuadrado de Pearson 28,000(a) 16 ,032

Razón de verosimilitud 21,698 16 ,153

Asociación lineal por lineal 6,000 1 ,014

N de casos válidos 7

Para probar la hipótesis planteada seguiremos el siguiente procedimiento:

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 33/37

n

j ij

ijijm

i E

E O x

1

2

1

2 )(

000.28)(

1

2

1

2

n

j ij

ijijm

i E

E O x

Para probar la hipótesis planteada seguiremos el siguiente procedimiento:

1.Suposiciones: La muestra es una muestra aleatoria simple.2.Estadística de prueba: La estadística de prueba es:

1.Distribución de la estadística de prueba: cuando Ho es verdadera, X2 sigue unadistribución aproximada de ji cuadrada con (5-1) (5-1) = 16 grados de libertad.

2.Regla de decisión: A un nivel de significancia de 0.05, rechazar hipótesis nula (Ho) siel valor calculado de X2 es mayor o igual a 26.296.3.Calculo de la estadística de pruebas. Al desarrollar la formula tenemos:

1.Decisión estadística: Dado que 35.187 > 26.296, se rechaza Ho.2.Conclusión: El papel del equipo funcional de peritos como entre propulsor endistintas áreas, influye en una buena orientación en los delitos informáticos en la

Corte Superior de Justicia de Pasco.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 34/37

1. Los especialistas internacionales concuerdan que nuestro país, es uno de

los países con mejores leyes contra el crimen y delito informático, a diferenciade otros países sudamericanos.Sucede que en el Perú el común denominador es el silencio o la tolerancia porparte de las víctimas, sigue siendo el principal oponente de la lucha contraestos delitos.

Ante este escenario, el profesional contable perito especializado debe estarcapacitado y permanentemente actualizado en el marco normativo legalvigente para su intervención. Así está consignado en la Ley N° 28951 Ley deActualización de la Ley N° 13253 de Profesionalización del Contador Público.2. En nuestro país, el colegiado debe involucrarse en la misión de constituirseen el espacio tecnológico, científico y técnico de análisis y discusión, que

permita poner al alcance, como ya lo está haciendo, los contadores públicos yotros profesionales vinculados con el peritaje, los estudios e investigaciones deavanzada sobre asuntos especializados como es el delito informático contable.

El profesional contable, perito especializado, tiene la obligación de conocerlas herramientas y técnicas modernas para accionar en apoyo de la lucha

contra la delincuencia internacional.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 35/37

3. Los equipos o comités de peritos contables de los Colegios deContadores Públicos del Perú, deben ser fortalecidos como parte delsistema nacional de lucha contra el crimen organizado que cometedelitos informáticos.

4. La visión, misión, objetivos y fines de las Convención Nacional dePeritos Contables, deben plasmarse en un acuerdo para actualizar laguía y esquema del informe pericial vigente, adecuándolo al nuevo

marco normativo legal introducido en los códigos procesales civiles ypenales de la década actual, en materia de los delitos informáticos.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 36/37

1.-Nos encontramos en una época de economía global basada en losconocimientos y la información, ingredientes para crear riqueza. Lo cualexige que los peritos contables inscritos en el REPEJ de la Corte Superiorde Justicia de Pasco, deben estar preparados, capacitados, y debencambiar sus paradigmas, buscando la necesidad de crear valor en elejercicio profesional.

2.-Los Contadores Públicos y estudiantes universitarios de la Facultad deCiencias Contables, deben exigir el dictado de cursos, conferencias yseminarios sobre peritaje contable y los delitos informáticos, para conocerlas formas de delito que se están presentando. Así, los ContadoresPúblicos de la provincia de Pasco estarán capacitados en ofrecer nuevosservicios profesionales competitivos, aportando planteamientos deinformación contable de avanzada: De igual forma, los estudiantesuniversitarios, futuros Contadores Públicos, al salir de la universidadtendrán una adecuada preparación sobre este interesante tema profesionaly estarán preparados para enfrentar al reto de información futura queexigirán las empresas que hayan captado la importancia de recibir

información contable en los sistemas de información.

5/17/2018 Tio Hector - slidepdf.com

http://slidepdf.com/reader/full/tio-hector 37/37