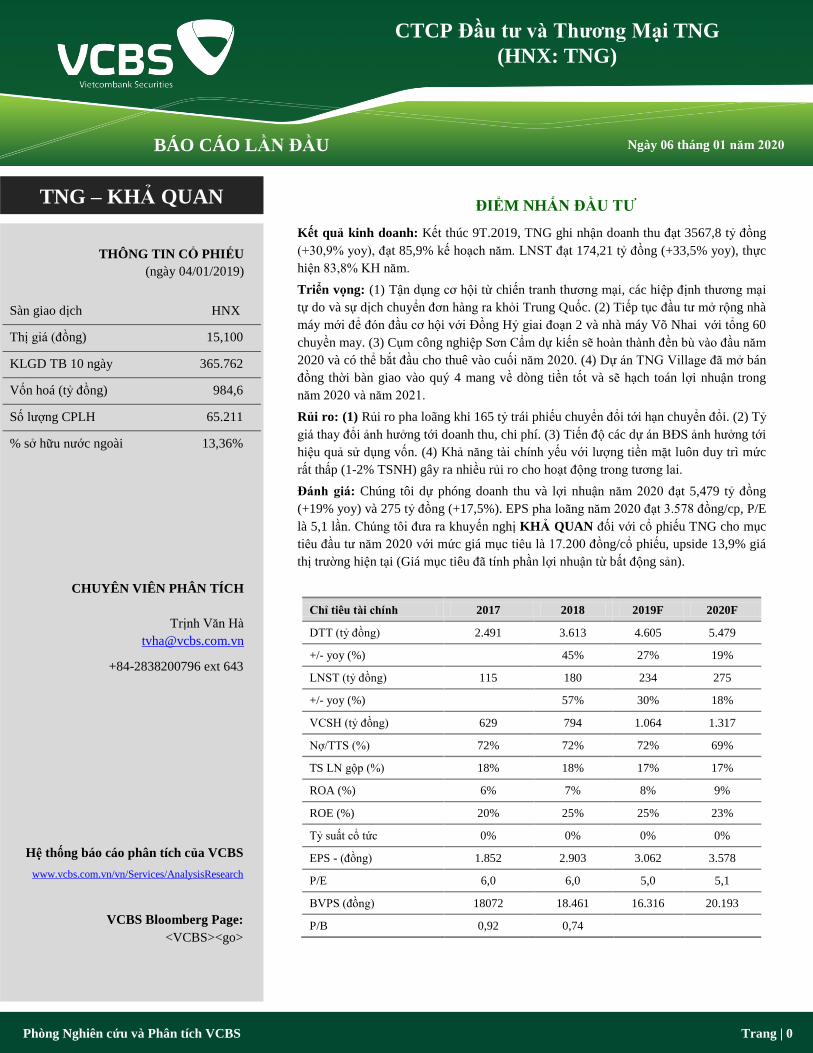

tng khẢ quan m nh

TRANSCRIPT

THÔNG TIN CỔ PHIẾU

(ngày 04/01/2019)

Sàn giao dịch HNX

Thị giá (đồng) 15,100

KLGD TB 10 ngày 365.762

Vốn hoá (tỷ đồng) 984,6

Số lượng CPLH 65.211

% sở hữu nước ngoài 13,36%

CHUYÊN VIÊN PHÂN TÍCH

Trịnh Văn Hà

+84-2838200796 ext 643

Hệ thống báo cáo phân tích của VCBS

www.vcbs.com.vn/vn/Services/AnalysisResearch

VCBS Bloomberg Page:

<VCBS><go>

CTCP Đầu tư và Thương Mại TNG

(HNX: TNG)

BÁO CÁO LẦN ĐẦU Ngày 06 tháng 01 năm 2020

TNG – KHẢ QUAN

Phòng Nghiên cứu và Phân tích VCBS Trang | 0

ĐIỂM NHẤN ĐẦU TƯ

Kết quả kinh doanh: Kết thúc 9T.2019, TNG ghi nhận doanh thu đạt 3567,8 tỷ đồng

(+30,9% yoy), đạt 85,9% kế hoạch năm. LNST đạt 174,21 tỷ đồng (+33,5% yoy), thực

hiện 83,8% KH năm.

Triển vọng: (1) Tận dụng cơ hội từ chiến tranh thương mại, các hiệp định thương mại

tự do và sự dịch chuyển đơn hàng ra khỏi Trung Quốc. (2) Tiếp tục đầu tư mở rộng nhà

máy mới để đón đầu cơ hội với Đồng Hỷ giai đoạn 2 và nhà máy Võ Nhai với tổng 60

chuyền may. (3) Cụm công nghiệp Sơn Cẩm dự kiến sẽ hoàn thành đền bù vào đầu năm

2020 và có thể bắt đầu cho thuê vào cuối năm 2020. (4) Dự án TNG Village đã mở bán

đồng thời bàn giao vào quý 4 mang về dòng tiền tốt và sẽ hạch toán lợi nhuận trong

năm 2020 và năm 2021.

Rủi ro: (1) Rủi ro pha loãng khi 165 tỷ trái phiếu chuyển đổi tới hạn chuyển đổi. (2) Tỷ

giá thay đổi ảnh hưởng tới doanh thu, chi phí. (3) Tiến độ các dự án BĐS ảnh hưởng tới

hiệu quả sử dụng vốn. (4) Khả năng tài chính yếu với lượng tiền mặt luôn duy trì mức

rất thấp (1-2% TSNH) gây ra nhiều rủi ro cho hoạt động trong tương lai.

Đánh giá: Chúng tôi dự phóng doanh thu và lợi nhuận năm 2020 đạt 5,479 tỷ đồng

(+19% yoy) và 275 tỷ đồng (+17,5%). EPS pha loãng năm 2020 đạt 3.578 đồng/cp, P/E

là 5,1 lần. Chúng tôi đưa ra khuyến nghị KHẢ QUAN đối với cổ phiếu TNG cho mục

tiêu đầu tư năm 2020 với mức giá mục tiêu là 17.200 đồng/cổ phiếu, upside 13,9% giá

thị trường hiện tại (Giá mục tiêu đã tính phần lợi nhuận từ bất động sản).

Chỉ tiêu tài chính 2017 2018 2019F 2020F

DTT (tỷ đồng) 2.491 3.613 4.605 5.479

+/- yoy (%)

45% 27% 19%

LNST (tỷ đồng) 115 180 234 275

+/- yoy (%)

57% 30% 18%

VCSH (tỷ đồng) 629 794 1.064 1.317

Nợ/TTS (%) 72% 72% 72% 69%

TS LN gộp (%) 18% 18% 17% 17%

ROA (%) 6% 7% 8% 9%

ROE (%) 20% 25% 25% 23%

Tỷ suất cổ tức 0% 0% 0% 0%

EPS - (đồng) 1.852 2.903 3.062 3.578

P/E 6,0 6,0 5,0 5,1

BVPS (đồng) 18072 18.461 16.316 20.193

P/B 0,92 0,74

Phòng Nghiên cứu và Phân tích VCBS Trang | 1

TNG – BÁO CÁO LẦN ĐẦU

TỔNG QUAN DOANH NGHIỆP

Lịch sử và quá trình tăng

vốn điều lệ

Công ty Cổ phần Đầu tư và Thương mại TNG, tiền thân là Xí nghiệp May Bắc Thái, được thành lập

ngày 22/11/1979 theo Quyết định số 488/QĐ – UB của UBND tỉnh Bắc Thái (nay là tỉnh Thái

Nguyên).

Ngày 17/05/2007 Công ty đã đăng ký công ty đại chúng với Uỷ ban Chứng khoán Nhà nước

2010 - 2012: Khởi công xây dựng nhà máy TNG Phú Bình với tổng mức đầu tư trên 275 tỷ đồng, năng

lực 64 chuyền may, thu hút trên 4000 lao động. Ngày 10/12/2010, nâng vốn điều lệ lên 134,6 tỷ đồng

sau khi được Ủy ban chứng khoán nhà nước chấp thuận chào đón 4.773.775 cổ phiếu ra công chúng.

2014: Khởi công xây dựng nhà máy may TNG Đại Từ với tổng mức đầu tư trên 170 tỷ đồng. Thu hút

trên 2000 lao động. Ngày 20/05/2014, công ty được UBCKNN chấp thuận phát hành cổ phiếu để trả cổ

tức, nâng vốn điều lệ lên 148,074 tỷ đồng để trả cổ tức 10% bằng cổ phiếu.

Cơ cấu cổ đông

ĐẶC ĐIỂM HOẠT ĐỘNG

TNG hoạt động trong mảng

may mặc với kinh nghiệm

lâu năm.

Với lịch sử hoạt động lên tới 40 năm, TNG là một trong những công ty có lịch sử lâu đời nhất trong

ngành may mặc Việt Nam. Tại thời điểm tháng 6.2019, TNG đang vận hành tổng cộng 11 nhà máy may

với 229 chuyền may, hơn 13.300 công nhân với năng lực sản xuất 20 triệu áo jacket/năm. Tất cả các

nhà máy đều tại địa bàn Tỉnh Thái Nguyên.

TNG cũng có một nhà máy phụ trợ sản xuất bao bì và sản xuất bông. Nhà máy bao bì với công suất

16.000 m2/ngày và 600 kg túi PE/ngày, in – thêu công nghiệp. Nhà máy bông với công suất 20.000

yards/ngày. Các sản phẩm phụ trợ có thể phục vụ 100% nhu cầu nội bộ của công ty và bán một phần ra

ngoài.

Ngoài ra TNG cũng phát triển mảng Bất động sản với các dự án như: nhà ở thương mại TNG Village,

Cụm công nghiệp Sơn Cẩm 1, khu tái định cư và nhà ở xã hội của Cụm công nghiệp Sơn Cẩm 1.

24.98%

7.67%

4.99%

4.68%

4.43%

4.02%

3.55%

Nguyễn Văn Thời và người có liên quan Nguyễn Đức Mạnh

Rusdy Pranata Tundra Vietnam Fund

ASEAN Deep Value Fund Nguyễn Mạnh Linh

Nguyễn Xuân Thụy

Cơ cấu cổ đông tới ngày 31/12/2019

Phòng Nghiên cứu và Phân tích VCBS Trang | 2

TNG – BÁO CÁO LẦN ĐẦU

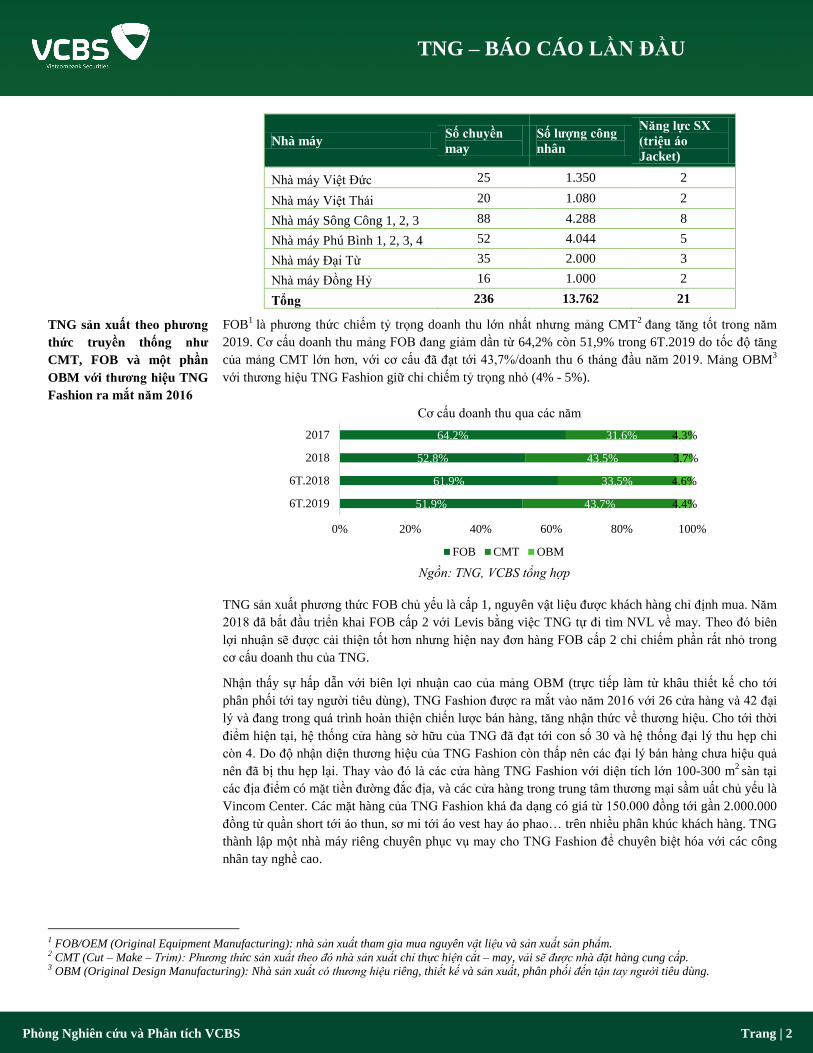

Nhà máy Số chuyền

may

Số lượng công

nhân

Năng lực SX

(triệu áo

Jacket)

Nhà máy Việt Đức 25 1.350 2

Nhà máy Việt Thái 20 1.080 2

Nhà máy Sông Công 1, 2, 3 88 4.288 8

Nhà máy Phú Bình 1, 2, 3, 4 52 4.044 5

Nhà máy Đại Từ 35 2.000 3

Nhà máy Đồng Hỷ 16 1.000 2

Tổng 236 13.762 21

TNG sản xuất theo phương

thức truyền thống như

CMT, FOB và một phần

OBM với thương hiệu TNG

Fashion ra mắt năm 2016

FOB1 là phương thức chiếm tỷ trọng doanh thu lớn nhất nhưng mảng CMT

2 đang tăng tốt trong năm

2019. Cơ cấu doanh thu mảng FOB đang giảm dần từ 64,2% còn 51,9% trong 6T.2019 do tốc độ tăng

của mảng CMT lớn hơn, với cơ cấu đã đạt tới 43,7%/doanh thu 6 tháng đầu năm 2019. Mảng OBM3

với thương hiệu TNG Fashion giữ chỉ chiếm tỷ trọng nhỏ (4% - 5%).

TNG sản xuất phương thức FOB chủ yếu là cấp 1, nguyên vật liệu được khách hàng chỉ định mua. Năm

2018 đã bắt đầu triển khai FOB cấp 2 với Levis bằng việc TNG tự đi tìm NVL về may. Theo đó biên

lợi nhuận sẽ được cải thiện tốt hơn nhưng hiện nay đơn hàng FOB cấp 2 chỉ chiếm phần rất nhỏ trong

cơ cấu doanh thu của TNG.

Nhận thấy sự hấp dẫn với biên lợi nhuận cao của mảng OBM (trực tiếp làm từ khâu thiết kế cho tới

phân phối tới tay người tiêu dùng), TNG Fashion được ra mắt vào năm 2016 với 26 cửa hàng và 42 đại

lý và đang trong quá trình hoàn thiện chiến lược bán hàng, tăng nhận thức về thương hiệu. Cho tới thời

điểm hiện tại, hệ thống cửa hàng sở hữu của TNG đã đạt tới con số 30 và hệ thống đại lý thu hẹp chỉ

còn 4. Do độ nhận diện thương hiệu của TNG Fashion còn thấp nên các đại lý bán hàng chưa hiệu quả

nên đã bị thu hẹp lại. Thay vào đó là các cửa hàng TNG Fashion với diện tích lớn 100-300 m2

sàn tại

các địa điểm có mặt tiền đường đắc địa, và các cửa hàng trong trung tâm thương mại sầm uất chủ yếu là

Vincom Center. Các mặt hàng của TNG Fashion khá đa dạng có giá từ 150.000 đồng tới gần 2.000.000

đồng từ quần short tới áo thun, sơ mi tới áo vest hay áo phao… trên nhiều phân khúc khách hàng. TNG

thành lập một nhà máy riêng chuyên phục vụ may cho TNG Fashion để chuyên biệt hóa với các công

nhân tay nghề cao.

1 FOB/OEM (Original Equipment Manufacturing): nhà sản xuất tham gia mua nguyên vật liệu và sản xuất sản phẩm. 2 CMT (Cut – Make – Trim): Phương thức sản xuất theo đó nhà sản xuất chỉ thực hiện cắt – may, vải sẽ được nhà đặt hàng cung cấp. 3 OBM (Original Design Manufacturing): Nhà sản xuất có thương hiệu riêng, thiết kế và sản xuất, phân phối đến tận tay người tiêu dùng.

51.9%

61.9%

52.8%

64.2%

43.7%

33.5%

43.5%

31.6%

4.4%

4.6%

3.7%

4.3%

0% 20% 40% 60% 80% 100%

6T.2019

6T.2018

2018

2017

Cơ cấu doanh thu qua các năm

FOB CMT OBM

Ngồn: TNG, VCBS tổng hợp

Phòng Nghiên cứu và Phân tích VCBS Trang | 3

TNG – BÁO CÁO LẦN ĐẦU

Khách hàng có lịch sử giao

dịch lâu đời và vẫn tiếp tục

phát triển các khách hàng

mới

Doanh thu của TNG chủ yếu là từ xuất khẩu (chiếm tới 95%) còn lại là bán nội địa với thương hiệu

TNG Fashion và phần rất nhỏ là in, thêu công nghiệp. Các thị trường xuất khẩu chính của TNG như

EU, Mỹ, Canada, Trung Quốc…

EU là thị trường có doanh thu lớn nhất với hơn 50% doanh thu năm 2018 chủ yếu đến từ khách hàng

DECATHLON. Đây là chuỗi bán đồ thể thao nổi tiếng tại Pháp và là khách hàng lâu năm của TNG với

giá trị đơn hàng tăng trưởng 10%-20%/năm. Mỹ là thị trường lớn thứ 2 với 30,1% doanh thu năm

2018 với khách hàng là The Children’s Palace (TCP) nổi tiếng với mặt hàng thời trang trẻ em. Đây

cũng là khách hàng lâu năm với giá trị đơn hàng tăng trưởng tốt qua các năm (10%-20%/năm) phân

phối tại Mỹ và Canada.

TNG phụ thuộc quá lớn vào 02 khách hàng DECATHLON và TCP với hơn 70% doanh thu khiến cho

rủi ro tăng cao khi một trong hai khách hàng này có bất cứ vấn đề nào. Chính vì vậy, TNG liên tục tìm

kiếm các khách hàng mới. Adidas là cái tên mới nhất trở thành khách hàng của TNG từ năm 2018 và có

tiềm năng tăng trưởng tốt trong tương lai. Ngoài ra, các khách hàng khác là các tên tuổi lớn trên thị

trường đã và đang giao dịch với TNG có thể kể đến như Haddad (một trong những khách hàng chính

của MSH), Columbia Sportwear, Levis, Tom Tailor, Li Phung…

Các khách hàng thuộc hiệp định EVFTA và CPTPP hiện đang chiếm khoảng 60% doanh thu của TNG

nhất là khách hàng Dechathlon hiện đang sử dụng vải mua trong nước từ Trần Hiệp Thành sẽ có xu

hướng tăng giá trị đơn hàng ở Việt Nam để hưởng lợi về thuế đối với thị trường EU trong tương lai.

Là ngành thâm dụng lao

động lớn nên cạnh tranh về

lao động là một vấn đề lớn

Chi phí nhân công luôn chiếm phần lớn trong cơ cấu chi phí sản xuất bên cạnh chi phí nguyên vật

liệu (NVL). Do quy định tăng lương tối thiểu qua các năm nên dù năm 2015, chi phí nhân công chỉ

đứng thứ 2 với 35% tổng chi phí sau 51% của chi phí NVL nhưng tới năm 2018 đã đạt vị trí dẫn đầu

với 46% so với chỉ 38% chi phí nguyên vật liệu. Ngoài ra, năm 2017, 2018 doanh thu mảng CMT tăng

mạnh hơn mảng FOB cũng là một lý do khiến chi phí nhân công chiếm phần lớn hơn (mảng CMT được

cấp vải nên chi phí NVL thấp hơn FOB).

Sự cạnh tranh về nhân công cao khi tất cả các nhà máy của TNG đều đặt tại Thái Nguyên – nơi đặt

nhà máy rất lớn của các hãng công nghệ lớn như Samsung, LG. Điều này khiến cho TNG phải tăng

lương, các phúc lợi xã hội khác đi kèm để giữ chân và thu hút nhiều lao động mới trong quá trình mở

rộng liên tục của mình.

39.3%

30.1%

6.1%

4.9%

3.9%

3.4%

3.1%

9.32%

Cơ cấu doanh thu xuất khẩu năm 2018

Pháp

Mỹ

Đức

Canada

Trung Quốc

Tây Ban Nha

Nga

Khác

Nguồn: BCTN 2018 TNG

Phòng Nghiên cứu và Phân tích VCBS Trang | 4

TNG – BÁO CÁO LẦN ĐẦU

Nguồn NVL đầu vào phụ

thuộc lớn vào nhập khẩu

Hiện nay hơn 70% vải phục vụ cho công đoạn may của TNG là nhập khẩu từ Trung Quốc, còn lại là

các thị trường như Hàn Quốc, Đài Loan, Hồng Kông, và một phần nhỏ trong nước. Các nguyên phụ

liệu như chỉ may, khóa chủ yếu được mua trong nước. Như vậy, đối với các hiệp định thương mại như

CPTPP hay EVFTA thì hầu hết là TNG không thỏa mãn để được hưởng lợi về thuế mặc dù thị trường

xuất khẩu trong 2 khối này của TNG chiếm tới hơn 50%. Ngoài ra, TNG chủ yếu làm đơn hàng FOB

cấp 1 và CMT nên chịu sự chỉ định nguồn nguyên vật liệu của khách hàng. Mặt khác rủi ro về chi phí

NVL tăng sẽ không cao do khách hàng thường đã tính toán trong đơn hàng để đảm bảo một mức biên

lợi nhuận trung bình.

So sánh với các doanh

nghiệp trong ngành

So về quy mô nhà máy hay số chuyền may thì TNG là một trong những công ty top đầu trên thị

trường. TNG chủ yếu chỉ tập trung vào may gia công áo Jacket, quần Cargo, những sản phẩm đơn giản

với năng lực sản xuất lên tới 60 triệu sản phẩm/năm. TNG với điểm mạnh là có kinh nghiệm lâu năm

hoạt động trong ngành, được nhiều đối tác tin tưởng giao đơn hàng sản xuất.

Chúng tôi so sánh TNG với một số công ty trong ngành theo bảng sau:

Công

ty

Vốn hóa

(Tỷ đồng) Sản phẩm

Chuyền

may

SL công

nhân Năng lực sản xuất

Hình thức

SX

BLNG

2018

TNG 1.324 May gia công áo

Jacket, quần Cargo 229 12.874 60 triệu sp/năm

FOB, CMT,

OBM 18%

GIL 614 Balo, túi xách, may 63 1.920 N/A FOB, CMT 17%

GMC 654 Gia công áo Jacket 62 4.118 N/A FOB (hơn

90%), OBM 18%

MSH 3.136 May gia công thời

trang 144 10.500 72 triệu sản phẩm/năm FOB, CMT 20%

VGG 2.700 Quần tây, kaki, sơ

mi, Jacket 10.300 24,2 triệu SP/năm

FOB, CMT,

OBM 12%

51%

44%

38%

38%

34%

35%

40%

44%

46%

52%

0% 20% 40% 60% 80% 100%

2015

2016

2017

2018

6T.2019

Cơ cấu chi phí sản xuất kinh doanh

Chi phí NVL Chi phí nhân công

Chi phí khấu hao Chi phí dịch vụ mua ngoài

Chi phí khác

Nguồn: TNG, VCBS

Phòng Nghiên cứu và Phân tích VCBS Trang | 5

TNG – BÁO CÁO LẦN ĐẦU

VGT 5.200 Sợi, vải, may 1600 84.185

144.216 tấn sợi

165,4 triệu m2 vải dệt

thoi/năm

14.200 tấn vải dệt kim/năm

May: 319 triệu sp/năm

FOB, CMT,

OBM 9%

TCM 1.575 Sợi, vải, áo thun

7.330

10.000 tấn sợi/năm

15 triệu mét vải dệt/năm

15 tấn vải đan/năm

Nhuộm: 12 triệu mét vải dệt,

9,6 tấn vải đan

May: 28 triệu sản phẩm/năm

FOB, CMT 19%

MNB 600 May

5.000 N/A FOB, CMT,

OBM 20%

HTG 459 Sợi, may

16.740 tấn sợi, 23.008 triệu sp

may 9%

PPH 1.329 Sợi, vải, may

5.300

30.000 tấn sợi/năm, 33 triệu m

vải, 6.000 tấn vải dệt kim,

10.000 tấn chăn bông/năm

8%

Nguồn: VCBS tổng hợp

TNG là một trong những doanh nghiệp có đòn bẩy tài chính cao nhất ngành khiến cho rủi ro về tài

chính tăng cao. Hệ số D/E tại thời điểm cuối quý 3/2019 lên tới 1,54 lần cao hơn nhiều so với trung

bình ngành là 1,12 lần. Công ty sử dụng rất nhiều nợ vay để tài trợ cho hoạt động kinh doanh khiến cho

rủi ro về tài chính tăng cao. Mặc dù vậy tỷ suất lợi nhuận ròng lại thấp hơn trung bình ngành, chỉ cao

hơn Tập đoàn dệt may Việt Nam.

STT Mã

CK BLNR

BLNG

(TTM)

ROIC

(TTM)

ROA

(TTM)

ROE

(TTM) D/E

Nợ/Tổng

TS

VCSH

(tỷ đồng)

Tài sản

(tỷ đồng)

EPS pha

loãng

(TTM)

1 VGT 3,21% 8,08% 0,57% 1,74% 4,66% 1,21 0,62 7.888 20.636 741

2 VGG 5,00% 12,63% 20,44% 8,58% 23,45% 0,03 0,62 1.901 5.032 9.484

3 MSH 10,25% 20,62% 30,46% 18,09% 39,98% 0,29 0,47 1.369 2.575 9.343

4 STK 9,18% 14,86% 13,83% 9,69% 21,60% 0,77 0,52 1.030 2.163 3.104

5 PPH 6,27% 8,35% -1,56% 4,29% 13,95% 1,89 0,69 1.606 5.187 3.079

6 TCM 5,53% 16,85% 10,51% 6,55% 15,37% 0,69 0,53 1.362 2.872 3.441

7 MNB 1,52% 19,22% 10,10% 2,49% 18,68% 4,27 0,86 419 3.048 4.304

8 M10 2,00% 15,39% 10,39% 4,15% 17,32% 1,36 0,75 375 1.521 2.142

9 GMC 5,37% 16,95% 22,25% 10,53% 24,28% 0,38 0,51 449 914 5.478

10 HTG 2,35% 8,12% 10,78% 5,58% 23,85% 1,67 0,74 445 1.737 4.703

11 GIL 6,88% 15,57% 17,93% 9,77% 22,10% 0,59 0,52 767 1.591 7.119

12 EVE 4,88% 32,69% 4,61% 3,51% 5,81% 0,27 0,42 904 1.545 1.366

Trung bình 5,20% 15,78% 12,53% 7,08% 19,25% 1,12 0,60

TNG 5,04% 17,15% 15,74% 7,65% 25,68% 1,54 0,68 976 3.020 3.103

Nguồn: Fiinpro, VCBS tổng hợp

Phòng Nghiên cứu và Phân tích VCBS Trang | 6

TNG – BÁO CÁO LẦN ĐẦU

PHÂN TÍCH KẾT QUẢ KINH DOANH

Kết quả kinh doanh tăng

trưởng liên tục qua các năm

Doanh thu tăng trưởng mạnh giai đoạn 2015-2018 với CAGR đạt 23%. Đặc biệt trong năm 2017,

2018 đạt tốc độ tăng trưởng vượt bậc lần lượt đạt 32% và 45%. Doanh thu năm 2018 đạt 3.613 tỷ đạt

mức cao nhất trong lịch sử, biên lợi nhuận gộp cải thiện 0,2% đạt 17,7% do tăng doanh thu từ mảng bán

hàng thời trang từ TNG Fashion với biên lợi nhuận lên tới 52%. Tuy nhiên mảng này chỉ chiếm tỷ trọng

3,7% doanh thu nên mức cải thiện chưa đáng kể. Chi phí tài chính, chi phí bán hàng tăng tương ứng với

tăng doanh thu đồng thời tiết giảm chi phí quản lý khiến cho lợi nhuận sau thuế tăng trưởng lên tới 57%

so với cùng kỳ. Doanh thu tăng trưởng mạnh mẽ chủ yếu do: (1) lượng lớn hợp đồng chuyển dịch từ

Trung Quốc chuyển sang do lo ngại căng thẳng thương mại Mỹ - Trung, (2) tích cực tìm kiếm khách

hàng mới cũng đem lại hiệu quả tốt với việc hợp tác với các đối tác như Adidas, GIII hay Levis với đơn

hàng 1 triệu USD FOB cấp 2.

KQKD 9T.2019: TNG ghi nhận doanh thu đạt 3.567,8 tỷ đồng (+37,3% yoy) đạt 85,9% kế hoạch

năm. Biên lợi nhuận đạt 16,8%, giảm 0,3% so với cùng kỳ do phải chịu giảm giá đơn hàng vì cạnh

tranh lớn. Chi phí tài chính chỉ giảm mặc dù lãi vay tăng 20% với nguyên nhân tỷ giá 9T.2019 ít biến

động hơn so với cùng kỳ năm 2018. Chi phí quản lý, chi phí bán hàng tăng tương ứng với mức tăng

doanh thu. Kết quả LNST đạt 174,21 tỷ (+33,5% yoy) thực hiện 83,8% kế hoạch năm 2019.

Doanh thu tăng trưởng tốt trong bối cảnh nhiều công ty lớn trong ngành khan hiếm đơn hàng

như VGG, VGT, GMC là một điều chứng tỏ khả năng rất tốt của TNG khi đảm bảo đủ lượng đơn hàng

cho sản xuất tới cuối năm với sự tăng trưởng về hợp đồng tốt từ hầu hết các khách hàng. Tới thời điểm

hiện tại, giá trị hợp đồng đã ký cho tới hết năm 2019 đã vượt kế hoạch doanh thu đề ra.

TNG Fashion đã tăng trưởng tốt góp phần vào mức tăng trưởng chung của TNG. Doanh thu năm

2018 gấp hơn 4 lần so với năm 2016, đạt 134 tỷ, với biên lợi nhuận gộp lên tới 52%. Tuy nhiên đây

đang là thời gian tăng cường nhận diện thương hiệu nên theo chúng tôi ước tính, TNG Fashion chỉ lãi

nhẹ khoảng 8 tỷ đồng với biên LNR đạt 6%. Trong 9 tháng đầu năm 2019, doanh thu TNG Fashion 91

tỷ đồng (+40% yoy), LNG đạt 45,4 tỷ đồng.

Dòng tiền yếu là điểm đáng

lưu ý đối với hoạt động của

TNG nhưng đã được cải

thiện tốt tại Q3.2019

Mặc dù doanh thu, lợi nhuận tăng trưởng khá mạnh trong thời gian qua nhưng dòng tiền hoạt

động kinh doanh âm liên tục là điều đáng lo ngại đối với chúng tôi.

Dòng tiền hoạt động kinh doanh chủ yếu dương vào quý 4, còn hầu hết các quý còn lại đều âm với các

lý do: (1) mùa vụ chính rơi vào quý 3 nên 2 quý trước cần đầu tư vốn lưu động như mua vải, về may để

kịp ngày bàn giao hợp đồng nhưng chưa thu được tiền ngay và (2) việc phụ thuộc quá lớn vào 2 khách

hàng là DECATHLON và TCP khiến sức mạnh về thương lượng điều khoản thanh toán sẽ yếu hơn để

1,924 1,888

2,491

3,613 3568

2726

71 81 115 180 174 130.48

18% 17.7% 17.5% 17.7% 16.8% 17.5%

-10%

0%

10%

20%

30%

40%

50%

-

1,000

2,000

3,000

4,000

2015 2016 2017 2018 9M2019 9M2018

KQKD

DT LNST Biên LNG Tăng trưởng DT

Nguồn: TNG, VCBS

Phòng Nghiên cứu và Phân tích VCBS Trang | 7

TNG – BÁO CÁO LẦN ĐẦU

lấy được hợp đồng. TNG phải chấp nhận để khàng chiếm dụng vốn lâu hơn khiến cho không có tiền từ

hoạt động kinh doanh về để tiếp tục tái đầu tư, bổ sung vốn lưu động trong thời gian tiếp theo dẫn đến

phải tăng vay nợ để tài trợ cho hoạt động kinh doanh.

Khả năng tạo tiền từ hoạt động kinh doanh khá yếu, trong giai đoạn 2008-2018 chỉ duy nhất 4 năm

TNG có dòng tiền từ hoạt động kinh doanh dương nhưng cũng khá thấp (cao nhất là năm 2013 với 164

tỷ đồng và 2018 là 116 tỷ đồng). Dòng tiền không đi liền với kết quả hoạt động kinh doanh tốt của

doanh nghiệp. Một doanh nghiệp muốn phát triển một cách bền vững thì lợi nhuận phải đi đôi với dòng

tiền hoạt động kinh doanh tốt, như vậy doanh nghiệp đó mới có những nguồn lực lớn để phát triển, tận

dụng được cơ hội kinh doanh mà còn có thể chi trả cổ tức cho cổ đông. Theo đó, TNG chỉ chia cổ tức

bằng tiền lần gần nhất là năm 2015 với chỉ 6% mệnh giá.

Việc đầu tư mở rộng liên tục khiến doanh nghiệp cần khá nhiều vốn nhưng hoạt động kinh doanh lại tạo

ra ít hoặc thâm dụng vốn thì TNG phải tiến hành đi vay/phát hành cổ phần/trái phiếu là điều không thể

tránh khỏi.

Q3.2019, sau một quý cao điểm về hoạt động, bàn giao lượng lớn thành phẩm và tiến độ thu tiền rất tốt.

Dòng tiền hoạt động kinh doanh cao nhất trong các năm gần đây với 415 tỷ đồng và công ty dùng chủ

yếu số tiền này vào trả nợ vay tài chính để giảm bớt rủi ro về tài chính cho thời gian tiếp theo. Chúng

tôi đánh giá đây là một diễn biến khá tốt trong năm 2019. Dòng tiền HĐKD 9T.2019 đã đạt mức dương

trở lại với 74 tỷ đồng.

TRIỂN VỌNG 2020-2021

Tận dụng cơ hội từ chiến

tranh thương mại và các

hiệp định thương mại tự do

Chiến tranh thương mại Mỹ - Trung khiến cho 92% sản phẩm may mặc từ Trung Quốc đã bị áp thuế

15%. Xu hướng dịch chuyển đơn hàng dệt may ra khỏi Trung Quốc đã bắt đầu trong vài năm gần đây.

Với chiến tranh thương mại, xu hường này càng ngày được đẩy nhanh. Các nhà mua hàng tại Mỹ đã

chuyển dần hợp đồng qua các nước thay thế như: Việt Nam, Bangladesh, Myanmar, Campuchia, thậm

chí là cả các nước ở Châu Phi. Dự kiến xu hướng này vẫn tiếp tục diễn ra là cơ hội cho ngành dệt may

nói chung và TNG nói riêng để giành được hợp đồng trong thời gian tới.

DECATHLON là khách hàng lớn nhất của TNG với doanh thu năm 2019 ước tính đạt 100 triệu USD

và tập trung tại EU đang đặt hàng với phương thức CMT và có nguồn cung cấp vải phần lớn ở Việt

Nam thông qua công ty dệt Trần Hiệp Thành tại KCN Trảng Bảng – Tây Ninh với công suất lên tới 77

triệu m2 vải. Như vậy, nếu EVFTA bắt đầu có hiệu lực thì Decathlon sẽ được hưởng lợi khá nhiều về

thuế. Decathlon đang đặt vấn đề với TNG nhằm tăng doanh thu lên tới khoảng 200 triệu USD trong

vòng 3 năm tới. Để bù đắp công suất để sản xuất cho Decathlon, dự kiến TNG sẽ phải giảm sản lượng

của khách hàng COSCO có biên lợi nhuận gộp tốt hơn nhưng đơn hàng ít hơn.

Ngoài ra, trong năm 2019, đơn hàng tiếp tục tăng trưởng tốt nhờ các khách hàng mới từ năm 2018 như

124

50 116

-300

-200

-100

0

100

200

300

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Dòng tiền theo năm (tỷ đồng)

CFO CFI CFF

Nguồn: Fiinpro

90

217 274

415

-300

-200

-100

0

100

200

300

400

500

Q1/2016 Q4/2016 Q4/2017 Q4/2018 Q3/2019

Dòng tiền HĐKD theo quý (tỷ đồng)

Ngồn: Fiinpro

Phòng Nghiên cứu và Phân tích VCBS Trang | 8

TNG – BÁO CÁO LẦN ĐẦU

Adidas (Đức), GIII (Mỹ), Imperal (Canada), CHOIS (Hàn Quốc) tăng lượng đặt hàng. Adidas và GIII

đều là những khách hàng rất lớn, có rất nhiều tiềm năng trong tương lai.

Tiếp tục đầu tư nhà máy

mới để đón đầu cơ hội

Tăng công suất nhà máy Đồng Hỷ từ 9 lên 32 dây chuyền với chi phí khoảng 250 tỷ đồng. Nhà

máy Đồng Hỷ mở rộng đã được bắt đầu triển khai vào Q1.2019 và đã được đưa vào hoạt động giai đoạn

1 với 16 chuyền may trong tháng 11. Nửa cuối năm 2020 dự kiến sẽ đưa vào hoạt dộng 16 chuyền may

còn lại. Nhà máy này dự kiến sẽ làm tăng 15% công suất của toàn công ty đáp ứng nhu cầu cao về đơn

hàng. Theo chia sẻ từ công ty, nhà máy Đồng Hỷ giai đoạn 1 hiện đã có đủ công nhân và đơn hàng sản

xuất ổn định khiến cho điểm hòa vốn sẽ đến sớm ngay trong năm 2020.

Đầu tư nhà máy Võ Nhai, đạt chuẩn nhà máy xanh. Môi trường làm việc, phúc lợi xã hội và hoạt

động bảo vệ môi trường là một trong những tiêu chí để các nhà nhập khẩu từ Mỹ và EU đưa ra khi tìm

hiểu đối tác để ký hợp đồng. TNG muốn tăng thêm năng lực cạnh tranh đồng thời nâng cao trách nhiệm

xã hội. Theo báo cáo thường niên, nhà máy được dự kiến đầu tư với chi phí 290 tỷ với 30 chuyền may

nhằm tăng 15% công suất đã được khởi công trong tháng 12.2019.

Cụm CN Sơn Cẩm dự kiến

sẽ hoàn thành đền bù vào

đầu năm 2020

Theo thông tin từ công ty, diện tích giải phóng mặt bằng hiện đạt 30% và số còn lại sẽ được bàn giao

vào đầu năm 2020, dự kiến hoàn thành làm cơ sở hạ tầng trong năm 2020. Dự án với tổng diện tích

75ha với 47ha đất thương mại, nằm gần QL3 có thể kết nối với tuyến cao tốc Hà Nội – Hải Phòng với

thời gian 2h30’ sẽ đến cụm cảng Hải Phòng. Dự án đã có đầy đủ thủ tục pháp lý để tiến hành xây dựng.

Cũng theo chia sẻ từ công ty, hiện Cụm CN này đã có 1 đối tác Trung Quốc muốn thuê toàn bộ với giá

45USD/m2 toàn thời gian thuê để xây dựng nhà máy dệt nhuộm, may. Tuy nhiên, hiện công ty đang

tìm kiếm thêm các đối tác khác tới từ Hàn Quốc.

Dự án TNG village bắt đầu

mở bán vào quý 4 sẽ đem

lại dòng tiền và lợi nhuận

tốt

TNG village khu cao tầng đã hoàn thành xây dựng. Đã tiến hành mở bán 02 đợt trong tháng 10 và tháng

11. Dự án này có quy mô 1 tầng hầm và 17 tầng nổi trên diện tích 2.841 m2, diện tích xây dựng khoảng

1.117m2 và phần nhà ở thấp tầng với 848m

2 đang được đầu tư cơ sở hạ tầng với tổng chi phí dự kiến

140 tỷ đồng. Theo trao đổi với công ty, giá bán dự án dự kiến khoảng 13-14 triệu đồng/m2. Dự án này

khi mở bán là có thể chuyển vào ở ngay, theo đó TNG có thể hạch toán doanh thu ngay khi mở bán.

Theo trao đổi với công ty, hiện nay dự án đã bán được khoảng 110 căn với giá trung bình là 13-14 triệu

đồng/m2. Toàn bộ dự án theo tính toán của chúng tôi sẽ đem lại cho TNG khoảng 40 tỷ đồng LNST.

Dòng tiền từ dự án này đem về sẽ giải quyết rất tốt nhu cầu vốn cho hoạt động kinh doanh cũng như các

hoạt động đầu tư khác tiếp theo.

Chúng tôi nhận định việc

tách mảng bất động sản và

mảng thời trang thành công

ty con là điều tích cực hơn

Việc tách riêng mảng BĐS thành công ty con để tập trung quản lý riêng biệt, và kết hợp với một số nhà

phát triển BĐS có kinh nghiệm, riêng TNG chỉ tiến hành góp đất sẽ là biện pháp khả dĩ hơn. Mảng thời

trang công ty cũng đang có định hướng hợp tác với các đối tác có kinh nghiệm trong mảng phân phối.

Như vậy, TNG sẽ tập trung được hơn vào hoạt động cốt lõi của mình là may mặc, động thời có thể học

hỏi kinh nghiệm từ những cổ đông chiến lược đó.

TNG Fashion là mục tiêu

tham vọng nhưng bị cạnh

tranh rất lớn từ các đối thủ

trong và ngoài nước

TNG Fashion (TNGF) với định hướng sẽ là một trong những thương hiệu thời trang nổi tiếng của Việt

Nam, với tầm nhìn sẽ phân phối toàn bộ mặt hàng của chính TNG sản xuất. Với biên lợi nhuận gộp lên

tới 45%-50% thì đây là mảng rất hấp dẫn. TNGF có lợi thế với nhà máy riêng, công nhân có tay nghề

cao sẽ là một trong những điểm cạnh tranh tốt.

Tuy nhiên, thị trường thời trang cũng đang rất cạnh tranh với sự góp mặt của H&M, Zara, Uniqlo hay

các thương hiệu lớn của Việt Nam như Canifa, Blue Exchange, PT2000, NINOMAX, Couple TX hay

NEM đang khá nhanh nhạy với xu hướng thời trang nhanh, rẻ và đẹp có khả năng sản xuất các mẫu mới

liên tục. Cơ cấu sản phẩm của TNGF quá đa dạng từ áo sơ mi, áo phông cho tới áo phao… với phân

Phòng Nghiên cứu và Phân tích VCBS Trang | 9

TNG – BÁO CÁO LẦN ĐẦU

khúc trung cấp cũng khiến cho TNGF khó tiếp cận với giới trẻ - độ tuổi tiêu dùng thời trang lớn nhất.

Chính vì vậy số lượng cửa hàng mới chỉ đạt 30 và 4 đối với số đại lý so với 26 cửa hàng và 42 đại lý

khi mới ra mắt năm 2016. Cuộc cạnh tranh trên thị trường thời trang Việt Nam là thách thức rất lớn đối

với thương hiệu non trẻ như TNGF. Với biên lợi nhuận lên tới 50% nhưng chi phí bán hàng/chi phí

quản lý cao khiến cho mảng này hiện nay chỉ lãi nhẹ.

ĐỊNH GIÁ

Các phương pháp định giá Chúng tôi lựa chọn phương pháp Cộng thành phần (sum – of – the part valuation) đối với TNG. Với

ngành dệt may, chúng tôi lựa chọn phương pháp so sánh P/E và Chiết khấu dòng tiền. Đối với ngành

bất động sản, chúng tôi lựa chọn phương pháp tài sản ròng (RNAV).

Định giá mảng dệt may Phương pháp so sánh tương đối:

Chúng tôi so sánh các chỉ số tài chính của 6 công ty trong ngành dệt may chuyên xuất khẩu hàng may

mặc tương tự TNG và tính trung bình P/E của các công ty này như sau:

STT Mã

CK Tên Sàn

Vốn hóa

thị

trường

(Tỷ đồng)

EV/EBIT

DA

EPS pha

loãng P/E

1 VGT VINATEX UPCOM 4.052,5 18,9 741,4 10,9

2 VGG May Việt Tiến UPCOM 2.249,1 3,0 9.484,2 5,4

3 MSH May Sông Hồng HOSE 2.200,4 4,0 9.342,7 4,7

5 PPH Phong Phú Corp. UPCOM 1.172,3 -2.693,6 3.078,9 5,1

6 TCM

Dệt may Thành

Công HOSE 1.117,8 5,3 3.441,0 5,6

8 MNB May Nhà Bè UPCOM 671,6 6,6 4.304,2 8,6

9 GMC Garmex Sài Gòn HOSE 506,9 3,3 5.478,5 3,5

10 HTG Dệt may Hòa Thọ UPCOM 447,8 3,9 4.702,9 4,2

11 GIL XNK Bình Thạnh HOSE 417,6 2,7 7.119,3 2,4

Trung bình 5,6

Trung vị 5,1

TNG ĐT & TM TNG HNX 1.010,8 4,9 3.103,1 5,0

Dữ liệu cập nhật đến Q3.2019, dữ liệu giá ngày 31.12.2019, Nguồn: Fiinpro

Chúng tôi lựa chọn P/E Trung vị cho ngành dệt may là 5,1x.

Đối với trái phiếu chuyển đổi, TNG đã phát hành 200 tỷ trái phiếu chuyển đổi không có tài sản bảo

đảm, với thời hạn 03 năm. Có thể chuyển đổi sau 01 năm và từ ngày phát hành và trước 02 tháng đáo

hạn. Giá chuyển đổi sau điều chỉnh là 11,500đ/cổ phiếu. Trong tháng 12/2019, Quỹ đầu tư Asam là trái

chủ duy nhất đã tiến hành chuyển đổi 35 tỷ đồng thành 3.043.478 cổ phiếu. Dự kiến số lượng cổ phiếu

còn lại sẽ chuyển đổi trong tương lai là 14.347.826 cổ phiếu. Lượng trái phiếu chuyển đổi này làm cho

EPS bị pha loãng. Chúng tôi đã tính toán sự pha loãng EPS với lượng cổ phiếu này trong định giá của

mình.

Phương pháp so sánh P/E:

Giá hợp lý của TNG = P/E ngành x EPS 2020 pha loãng của TNG

= 5,1 x 3,578

= 18.248 (đồng/CP)

Phòng Nghiên cứu và Phân tích VCBS Trang | 10

TNG – BÁO CÁO LẦN ĐẦU

Phương pháp DCF

Giả định:

1. Hoàn thành nhà máy may Đồng Hỷ giai đoạn 2 vào năm 2020. Năm 2020 hoàn thành giai

đoạn 1 nhà máy may Võ Nhai và đưa vào hoạt động giai đoạn 2 vào năm 2021

2. Biên lợi nhuận gộp duy trì ở mức 16,8% trong năm 2020 và cải thiện dần do tăng trưởng mảng

TNGF với biên lợi nhuận gộp 45-50%;

3. Lỗ tỷ giá được tính dựa trên giả định VND yếu đi 1% so với USD trong năm 2019, 2020.

4. Tốc độ tăng trưởng vĩnh viễn: 1%

5. Tỷ xuất chiết khấu:

- Lãi suất phi rủi ro: Rf = 4,68% (lợi suất TPCP kỳ hạn 5 năm)

- Phần bù rủi ro: Rp = 10,96% (nguồn: Aswath Damodaran)

- Beta = 1,15

- kce = Rf + Beta x Rp = 4,68% + 1,15 x 10,96% = 17,3%

- Lãi suất: 10,5%

- Cơ cấu vốn mục tiêu: 50% vốn, 50% nợ

- WACC = 50%x 17,3% + 50% x (1-20%) x 10,5% = 12,84%

Chiết khấu theo DCF:

FCFF FY 2019E FY 2020E FY

2021E

FY

2022E

FY

2023E

Doanh thu 4.605 5.479 6.000 6.300 6.614

EBITDA: 510 557 626 662 698

Doanh thu hoạt động KD 390 433 497 522 551

Trừ: Thuế (51) (52) (67) (72) (80)

Cộng: Khấu hao 120 124 129 139 147

Trừ: Vốn lưu động (184) (220) (192) (116) (123)

Trừ: Đầu tư (238) (255) (280) (157) (140)

FCFF 37 31 88 316 355

Giá trị hiện tại của FCFF 37 27 69 220 219

Giá trị hiện tại của FCFF tới

hạn 1.867

Điều chỉnh

(1.468)

Giá trị hợp lý của vốn

972

Số lượng cổ phiếu (triệu)

65

Giá trị hợp lý

14,904

Phòng Nghiên cứu và Phân tích VCBS Trang | 11

TNG – BÁO CÁO LẦN ĐẦU

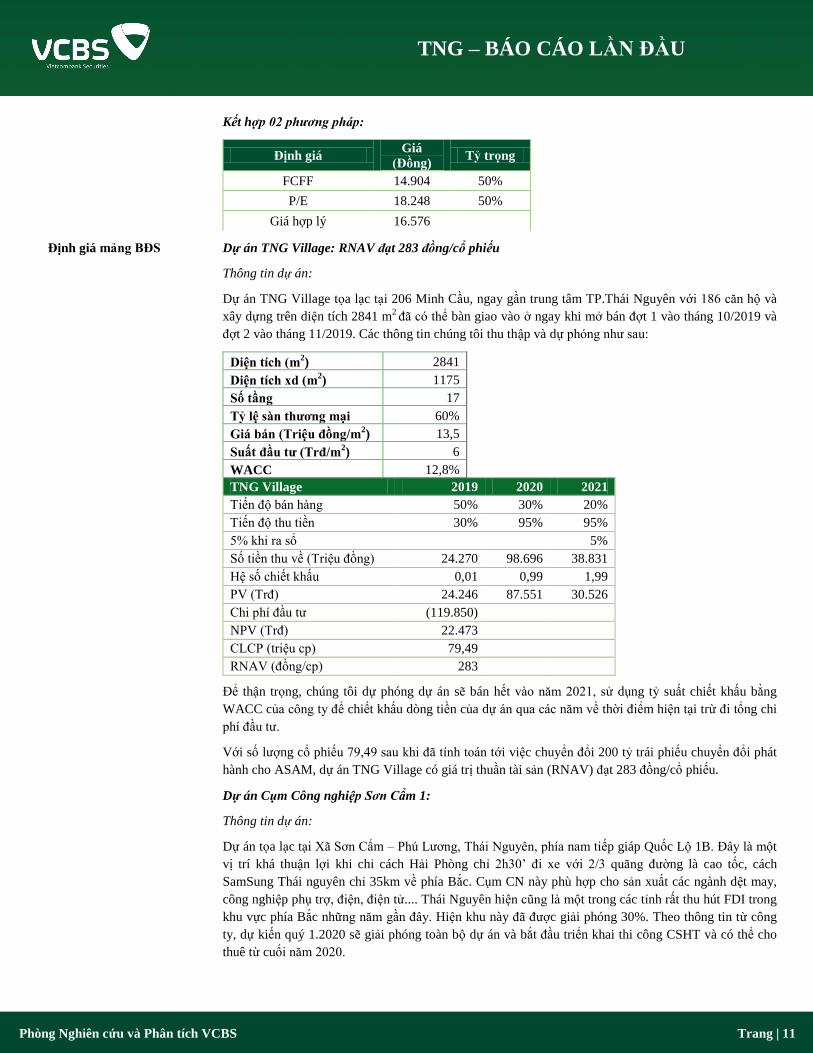

Kết hợp 02 phương pháp:

Định giá Giá

(Đồng) Tỷ trọng

FCFF 14.904 50%

P/E 18.248 50%

Giá hợp lý 16.576

Định giá mảng BĐS Dự án TNG Village: RNAV đạt 283 đồng/cổ phiếu

Thông tin dự án:

Dự án TNG Village tọa lạc tại 206 Minh Cầu, ngay gần trung tâm TP.Thái Nguyên với 186 căn hộ và

xây dựng trên diện tích 2841 m2 đã có thể bàn giao vào ở ngay khi mở bán đợt 1 vào tháng 10/2019 và

đợt 2 vào tháng 11/2019. Các thông tin chúng tôi thu thập và dự phóng như sau:

Diện tích (m2) 2841

Diện tích xd (m2) 1175

Số tầng 17

Tỷ lệ sàn thương mại 60%

Giá bán (Triệu đồng/m2) 13,5

Suất đầu tư (Trđ/m2) 6

WACC 12,8%

TNG Village 2019 2020 2021

Tiến độ bán hàng 50% 30% 20%

Tiến độ thu tiền 30% 95% 95%

5% khi ra sổ

5%

Số tiền thu về (Triệu đồng) 24.270 98.696 38.831

Hệ số chiết khấu 0,01 0,99 1,99

PV (Trđ) 24.246 87.551 30.526

Chi phí đầu tư (119.850)

NPV (Trđ) 22.473

CLCP (triệu cp) 79,49

RNAV (đồng/cp) 283

Để thận trọng, chúng tôi dự phóng dự án sẽ bán hết vào năm 2021, sử dụng tỷ suất chiết khấu bằng

WACC của công ty để chiết khấu dòng tiền của dự án qua các năm về thời điểm hiện tại trừ đi tổng chi

phí đầu tư.

Với số lượng cổ phiếu 79,49 sau khi đã tính toán tới việc chuyển đổi 200 tỷ trái phiếu chuyển đổi phát

hành cho ASAM, dự án TNG Village có giá trị thuần tài sản (RNAV) đạt 283 đồng/cổ phiếu.

Dự án Cụm Công nghiệp Sơn Cẩm 1:

Thông tin dự án:

Dự án tọa lạc tại Xã Sơn Cẩm – Phú Lương, Thái Nguyên, phía nam tiếp giáp Quốc Lộ 1B. Đây là một

vị trí khá thuận lợi khi chỉ cách Hải Phòng chỉ 2h30’ đi xe với 2/3 quãng đường là cao tốc, cách

SamSung Thái nguyên chỉ 35km về phía Bắc. Cụm CN này phù hợp cho sản xuất các ngành dệt may,

công nghiệp phụ trợ, điện, điện tử.... Thái Nguyên hiện cũng là một trong các tỉnh rất thu hút FDI trong

khu vực phía Bắc những năm gần đây. Hiện khu này đã được giải phóng 30%. Theo thông tin từ công

ty, dự kiến quý 1.2020 sẽ giải phóng toàn bộ dự án và bắt đầu triển khai thi công CSHT và có thể cho

thuê từ cuối năm 2020.

Phòng Nghiên cứu và Phân tích VCBS Trang | 12

TNG – BÁO CÁO LẦN ĐẦU

Cụm CN Sơn Cẩm

Tổng diện tích (ha) 70

Diện tích thương mại (ha) 52,5

Giá cho thuê (USD/m2) 45

Tỷ giá (đồng) 23.300

Giá trị đền bù (Triệu đồng) 237.222

Đầu tư CSHT (Triệu đồng) 175.000

Tổng giá trị đầu tư (Triệu đồng) 412.222

Với giá dự kiến cho thuê chỉ 45USD/m2

cho toàn bộ thời gian thuê như công ty chia sẻ thì theo tính

toán của chúng tôi, dự án này không đem lại nhiều lợi nhuận nhưng lại tốn khá nhiều vốn đầu tư.

Chúng tôi đưa ra 03 kịch bản cho dự án này như sau:

Kịch bản 01:

Tiến dộ cho thuê giống như dự kiến của công ty: Năm 2020 có thể cho thuê hết ngay. Giá trị tài sản

ròng của dự án như sau:

Cụm CN Sơn Cẩm 2020 2021 2022

Tiến độ cho thuê 100% 0% 0%

DT cho thuê (Triệu đồng) 550.463 - -

Chi phí bán hàng 16.514 - -

Hệ số chiết khấu 1,02 2,02 3,02

PV (triệu đồng) 472.012 - -

Tổng giá trị đầu tư (triệu đồng) 412.222

NPV (triệu đồng) 59.789

SLCP 79,49

Định giá theo RNAV (đồng cổ phiếu) 752

Kịch bản 02:

Năm đầu tiên sẽ cho thuê được 40% diện tích, còn lại sẽ cho thuê năm 2021, giá mỗi năm tăng 6,5%,

tiền thu về một lần. Giá trị tài sản ròng của dự án cụ thể như sau:

Cụm CN Sơn Cẩm 2020 2021 2022

Tiến độ cho thuê 40% 60% 0%

DT cho thuê (Triệu đồng) 220.185 351.746 -

Chi phí BH 6.606 10.552 -

Hệ số chiết khấu 1,02 2,02 3,02

PV (triệu đồng) 188.805 267.305 -

Tổng giá trị đầu tư (triệu đồng) 412.222

NPV 43.887

SLCP 79,49

Định giá theo RNAV 552

Kịch bản 03:

Dự án dự kiến cho thuê hết trong vòng 3 năm, mỗi năm giá tăng 6,5%, tiền thu về 1 lần:

Phòng Nghiên cứu và Phân tích VCBS Trang | 13

TNG – BÁO CÁO LẦN ĐẦU

Cụm CN Sơn Cẩm 2020 2021 2022

Tiến độ cho thuê 30% 40% 30%

DT cho thuê (Triệu đồng) 165.139 234.497 175.873

Chi phí BH 4.954 7.035 5.276

Hệ số CK 1,02 2,02 3,02

PV (triệu đồng) 141.604 178.203 118.446

Tổng giá trị đầu tư (triệu đồng) 412.222

NPV 26.030

SLCP 79,49

Định giá theo RNAV 327

Theo quan điểm thận trọng, chúng tôi nghiêng về kịch bản 03 nhiều hơn.

Tổng hợp các phương pháp

định giá

Các dự án khác hiện tại công ty chưa có kế hoạch nên chúng tôi chỉ định giá hai dự án là TNG Village

và Cụm CN Sơn Cẩm 1 kết hợp với hoạt động kinh doanh chính của công ty là may mặc như sau:

Tổng hợp định giá

Mảng dệt may 16.576

TNG Village 283

Cụm CN Sơn Cẩm 1 380

Tổng giá trị hợp lý (đồng) 17.200

Upside +13,9%

Chúng tôi khuyến nghị KHẢ QUAN đối với TNG do giá đã sụt giảm trong thời gian gần đây.

RỦI RO ĐẦU TƯ

Pha loãng EPS khi thời hạn chuyển đổi trái phiếu sắp tới. Việc TNG phát hành 200 tỷ trái phiếu

chuyển đổi với giá chuyển đổi chỉ 11.500 đồng/cổ phiếu sẽ làm EPS bị pha loãng 19%. Trái phiếu được

phát hành từ Q4.2018 và đã bắt đầu có hiệu lực chuyển đổi từ Q4.2019 khiến EPS bị pha loãng. Với thị

giá hiện tại khoảng 14-15 thì khả năng chuyển đổi rất cao khi đến hạn.

Tỷ giá thay đổi nhiều cũng ảnh hưởng lớn đến hoạt động của TNG do TNG vay chủ yếu bằng ngoại

tệ và doanh thu xuất khẩu chiếm tới hơn 90% doanh thu.

Tiến độ các dự án bất động sản ảnh hưởng lớn đến hiệu quả sử dụng vốn vì TNG hiện đang chủ

yếu sử sụng vốn vay cho các dự án mới này.

Khả năng tài chính yếu cụ thể là lượng tiền mặt của công ty duy trì mức rất thấp (trung bình chỉ

đạt 1% - 2%/TSNH) gây ra nhiều rủi ro cho hoạt động trong tương lai. Với đặc điểm sản xuất gia

công FOB và CMT, các đối tác thường trả chậm sau khi giao hàng nên việc bị chiếm dụng vốn là

không thể tránh khỏi. Nguồn NVL phải nhập khẩu phần lớn và do đối tác chỉ định (đối với sản xuất

FOB) nên chỉ chiếm dụng vốn được một phần. Ngoài ra do nhu cầu mở rộng, đầu tư ngoài ngành khá

nhiều khiến cho dòng tiền của TNG rất kém. Như vậy, TNG muốn tăng trưởng tiếp sẽ hoàn toàn phụ

thuộc vào nguồn tiền thu mới từ khách hàng và từ đi vay để đầu tư cho vốn lưu động khiến cho sự tăng

trưởng không chắc chắn.

Chúng tôi đánh giá việc TNG đầu tư vào các dự án BĐS trong thời gian này khá là rủi ro. Bằng việc sử

dụng phần lớn vào vốn vay, nếu tiến độ bán hàng tốt sẽ tạo thêm lợi nhuận tốt, nhưng tiến độ chậm sẽ

ảnh hưởng xấu tới sự phát triển của mảng kinh doanh chính. Thị trường BĐS trong năm 2019 đang khá

trầm lắng và được dự báo chưa có triển vọng tốt trong năm 2020 sẽ ảnh hưởng tới các dự án này.

Phòng Nghiên cứu và Phân tích VCBS Trang | 14

TNG – BÁO CÁO LẦN ĐẦU

BÁO CÁO KQKD (tỷ đồng) 2019F 2020F 2021F 2022F 2023F

Doanh thu 4.605 5.479 6.000 6.300 6.614

GVHB (3.832) (4.554) (4.981) (5.235) (5.495)

Lợi nhuận gộp 773 925 1.018 1.064 1.120

Chi phí bán hàng (124) (170) (180) (189) (198)

Chi phí QLDN (258) (318) (336) (353) (370)

EBIT 390 438 502 522 551

Doanh thu tài chính 0 1 1 1 1

Chi phí tài chính (106) (106) (103) (96) (80)

Lợi nhuận khác 0 0 0 0 0

Lợi nhuận từ công ty liên doanh, liên kết 0 0 0 0 0

LNTT 285 332 400 427 471

Chi phí thuế TNDN (51) (53) (68) (73) (80)

LNST 234 279 332 354 391

Lợi ích của cổ đông thiểu số 0 0 0 0 0

LNST cổ đông công ty mẹ 234 279 332 354 391

Lãi cơ bản trên cổ phiếu (đồng) 3.062 3.631 4.300 4.580 5.044

BẢNG CÂN ĐỐI KẾ TOÁN (tỷ đồng) 2019F 2020F 2021F 2022F 2023F

Tiền và các khoản tương đương tiền 32 41 43 45 47

Các khoản đầu tư ngắn hạn 0 0 0 0 0

Các khoản phải thu 593 705 805 863 924

Hàng tồn kho 921 1096 1216 1294 1377

Tài sản ngắn hạn khác 78 93 102 107 112

Tài sản ngắn hạn 1624 1935 2167 2309 2461

Tài sản cố định 1046 1259 1397 1476 1478

Các khoản đầu tư dài hạn 0 0 0 0 0

Tài sản dài hạn khác 293 210 222 161 152

Tài sản dài hạn 1339 1469 1619 1637 1630

TỔNG TÀI SẢN 2963 3404 3786 3947 4091

Các khoản phải trả 252 299 328 344 361

Vay nợ ngắn hạn 1071 1159 1173 955 683

Nợ ngắn hạn khác 147 196 222 248 277

Nợ ngắn hạn 1470 1654 1722 1548 1321

Vay nợ dài hạn 429 429 429 429 429

Nợ dài hạn khác 0 0 0 0 0

Nợ dài hạn 429 429 429 429 429

NỢ PHẢI TRẢ 1899 2083 2151 1976 1750

Vốn cổ phần và thặng dư vốn cổ phần 652 652 652 652 652

Lợi nhuận chưa phân phối 287 538 837 1156 1508

Cổ phiếu quỹ 0 0 0 0 0

Vốn khác 125 131 146 162 181

VỐN CHỦ SỞ HỮU 1064 1321 1635 1970 2341

Lợi ích cổ đông thiểu số 0 0 0 0 0

TỔNG NGUỒN VỐN 2963 3404 3786 3947 4091

BẢNG LƯU CHUYỂN TIỀN TỆ (tỷ đồng) 2019F 2020F 2021F 2022F 2023F

Lưu chuyển tiền tệ từ HĐKD 157 175 267 376 414

Lưu chuyển tiền tệ từ HĐĐT -237 -254 -279 -157 -139

Lưu chuyển tiền tệ từ HĐTC 100 88 14 -217 -272

Lưu chuyển tiền tệ thuần trong kỳ 19 9 2 2 2

Tiền và tương đương tiền đầu kỳ 13 32 41 43 45

Tiền và tương đương tiền cuối kỳ 32 41 43 45 47

PHỤ LỤC – DỰ PHÓNG

Phòng Nghiên cứu và Phân tích VCBS Trang | 15

TNG – BÁO CÁO LẦN ĐẦU

ĐIỀU KHOẢN SỬ DỤNG

Báo cáo này và/hoặc bất kỳ nhận định, thông tin nào trong báo cáo này không phải là các lời chào mua hay bán bất kỳ một sản phẩm

tài chính, chứng khoán nào được phân tích trong báo cáo và cũng không là sản phẩm tư vấn đầu tư hay ý kiến tư vấn đầu tư nào của

VCBS hay các đơn vị/thành viên liên quan đến VCBS. Do đó, nhà đầu tư chỉ nên coi báo cáo này là một nguồn tham khảo. VCBS

không chịu bất kỳ trách nhiệm nào trước những kết quả ngoài ý muốn khi quý khách sử dụng các thông tin trên để kinh doanh chứng

khoán.

Tất cả những thông tin nêu trong báo cáo phân tích đều đã được thu thập, đánh giá với mức cẩn trọng tối đa có thể. Tuy nhiên, do các

nguyên nhân chủ quan và khách quan từ các nguồn thông tin công bố, VCBS không đảm bảo về tính xác thực của các thông tin được

đề cập trong báo cáo phân tích cũng như không có nghĩa vụ phải cập nhật những thông tin trong báo cáo sau thời điểm báo cáo này

được phát hành.

Báo cáo này thuộc bản quyền của VCBS. Mọi hành động sao chép một phần hoặc toàn bộ nội dung báo cáo và/hoặc xuất bản mà

không có sự cho phép bằng văn bản của VCBS đều bị nghiêm cấm.

THÔNG TIN LIÊN HỆ

Trần Minh Hoàng Lý Hoàng Anh Thi Trịnh Văn hà

Trưởng phòng Phân tích Nghiên cứu

Phó trưởng phòng Phân tích & Nghiên cứu

Chuyên viên Phân tích

CÔNG TY CHỨNG KHOÁN VIETCOMBANK

http://www.vcbs.com.vn

Trụ sở chính Hà Nội Tầng 12 & 17, Toà nhà Vietcombank, số 198 Trần Quang Khải, Quận Hoàn Kiếm, Hà Nội

ĐT: (84-4) -393675- Số máy lẻ: 18/19/20

Chi nhánh Hồ Chí Minh Lầu 1& 7, Tòa nhà Green Star, số 70 Phạm Ngọc Thạch, Phường 6, Quận 3, TP. Hồ Chí Minh

ĐT: (84-8)-38200799 - Số máy lẻ: 104/106

Chi nhánh Đà Nẵng Tầng 12, số 135 Nguyễn Văn Linh, Phường Vĩnh Trung, Quận Thanh Khê, Đà Nẵng

ĐT: (84-511) -33888991 - Số máy lẻ: 12/13

Chi nhánh Cần Thơ Tầng 1, Tòa nhà Vietcombank Cần Thơ, số 7 Hòa Bình, Quận Ninh Kiều, Cần Thơ

ĐT: (84-710) -3750888

Phòng Giao dịch Phú Mỹ Hưng Toà nhà Lawrence Sting, số 801 Nguyễn Lương Bằng, KĐT Phú Mỹ Hưng, Q. 7, TP. Hồ Chí Minh

ĐT: (84-8)-54136573

Phòng Giao dịch Giảng Võ Tầng 1, Tòa nhà C4 Giảng Võ, Phường Giảng Võ, Quận Ba Đình, Hà Nội.

ĐT: (+84-4) 3726 5551

Văn phòng Đại diện An Giang Tầng 6, Toà nhà Nguyễn Huệ, số 9/9 Trần Hưng Đạo, Phường Mỹ Xuyên, Long Xuyên, An Giang

ĐT: (84-76) -3949841

Văn phòng Đại diện Đồng Nai F240-F241 Đường Võ Thị Sáu, Khu phố 7, Phường Thống Nhất, TP. Biên Hoà, Đồng Nai

ĐT: (84-61)-3918812

Văn phòng đại diện Vũng Tàu Tầng trệt, số 27 Đường Lê Lợi, TP. Vũng Tàu, Bà Rịa - Vũng Tàu

ĐT: (84-64)-3513974/75/76/77/78

Văn phòng đại diện Hải Phòng Tầng 2, số 11 Hoàng Diệu, Phường Minh Khai, Quận Hồng Bàng, Hải Phòng

Tel: (+84-31) 382 1630

ĐIỀU KHOẢN SỬ DỤNG