trabajo de grado creaciÓn de empresa de ceba de …

TRANSCRIPT

TRABAJO DE GRADO

CREACIÓN DE EMPRESA DE CEBA DE CERDOS CON PRODUCTOS DE LA REGIÓN DE LOS DEPARTAMENTOS CÓRDOBA Y SUCRE.

Presentado por:

Pedro León Barco Jarava

Proyecto de grado

Facultad de Ingeniería

Carrera de Ingeniería Industrial

Departamento de Procesos Productivos

Pontificia Universidad Javeriana

Bogotá, Abril 23 de 2012

3

CONTENIDO GLOSARIO .......................................................................................................................................... 16

RESUMEN EJECUTIVO ........................................................................................................................ 17

INTRODUCCIÓN ................................................................................................................................. 18

1. ANTECEDENTES Y FORMULACIÓN............................................................................................. 21

1.1 Plan Nacional de Desarrollo .............................................................................................. 21

1.2 Estado Actual del Arte ....................................................................................................... 22

1.3 Bienestar del Sector Porcícola ........................................................................................... 23

1.4 Definición Del Problema .................................................................................................... 26

1.4.1 Mercado Sahagunense .............................................................................................. 26

1.4.2 Necesidad .................................................................................................................. 27

2. JUSTIFICACIÓN........................................................................................................................... 30

3. OBJETIVO ................................................................................................................................... 32

3.1 Objetivo General ............................................................................................................... 32

3.2 Objetivos Específicos ......................................................................................................... 32

4. ANÁLISIS DE MERCADEO ........................................................................................................... 33

4.1 Análisis Del Sector ............................................................................................................. 33

4.2 Investigación de Mercado ................................................................................................. 34

4.2.1 Censo ......................................................................................................................... 34

4.2.2 Diseño Encuesta de Mercado .................................................................................... 34

4.2.3 Entrevista para diseñar encuesta de mercado .......................................................... 36

4.2.4 Análisis de resultados encuesta de mercados .......................................................... 36

4.2.5 Análisis de los expendios de carne en Sahagún, Córdoba ........................................ 42

4.3 Análisis del Mercado ......................................................................................................... 44

4.3.1 Segmentación de mercados ...................................................................................... 44

4.3.2 Mercado potencial .................................................................................................... 44

4.3.3 Mercado real ............................................................................................................. 45

4.3.4 Mercado meta ........................................................................................................... 45

4.3.5 Posicionamiento ........................................................................................................ 45

4.4 Plan de Mercadeo ............................................................................................................. 45

4

4.4.1 Producto .................................................................................................................... 45

4.4.2 Precio ......................................................................................................................... 46

4.4.3 Plaza .......................................................................................................................... 46

4.4.4 Promoción ................................................................................................................. 46

4.5 Proyección de Estrategias de Mercadeo ........................................................................... 47

4.6 Análisis de Competitividad ................................................................................................ 49

4.6.1 Análisis DOFA ............................................................................................................ 49

4.6.2 Matriz PEYEA ............................................................................................................. 50

4.7 Estudio de Competidores .................................................................................................. 52

4.7.1 MEFI ........................................................................................................................... 52

4.7.2 MEFE .......................................................................................................................... 54

4.8 Proyecciones de Ventas .................................................................................................... 55

4.9 Gastos de Ventas ............................................................................................................... 57

5. PRODUCCIÓN ............................................................................................................................ 58

5.1 Ficha Técnica del Producto................................................................................................ 58

5.2 Descripción del Proceso de Producción ............................................................................ 58

5.2.1 Ceba de cerdos de 10 kg a 100 kg ............................................................................. 58

5.2.2 Cursograma Sinóptico: Ceba de Cerdos de 10 a 100 kg ............................................ 60

5.2.3 Labores diarias del colaborador de la granja ............................................................ 61

5.2.4 Cursograma Sinóptico: Labores diarias colaborador Granja ..................................... 63

5.2.5 Primeros auxilios ....................................................................................................... 64

5.3 Alimento de cerdos ........................................................................................................... 64

5.4 Materias primas e insumos ............................................................................................... 67

5.5 Punto de Equilibrio ............................................................................................................ 67

5.5.1 Punto de equilibrio cerdos ........................................................................................ 68

5.6 Matrices de Producción .................................................................................................... 71

5.6.1 Plan de compras ........................................................................................................ 71

5.7 Costos de Venta ................................................................................................................ 74

5.8 Parámetros Técnicos Especiales ........................................................................................ 77

5.9 Evaluación de Bioseguridad .............................................................................................. 78

5

6. Planta de Producción ................................................................................................................ 79

6.1 Análisis de la Capacidad Instalada para la Producción de Cerdos .................................... 79

6.2 Plano de Distribución de Planta ........................................................................................ 81

6.3 Equipos .............................................................................................................................. 81

6.4 Depreciación...................................................................................................................... 81

6.5 Seguridad Industrial .......................................................................................................... 81

7. Cadena de Valor ........................................................................................................................ 82

7.1 Abastecimiento ................................................................................................................. 82

7.1.1 BOM ........................................................................................................................... 82

7.1.2 Planeación del abastecimiento ................................................................................. 89

7.1.3 Estudio de proveedores ............................................................................................ 92

7.1.4 Consolidación de carga.............................................................................................. 93

7.1.5 Ubicación de la granja ............................................................................................... 93

7.2 Políticas de Inventarios ..................................................................................................... 93

7.2.1 Trazabilidad ............................................................................................................... 93

7.3 FEFO .................................................................................................................................. 95

7.4 Entrega al Cliente .............................................................................................................. 95

7.5 Diseño del Almacén ........................................................................................................... 95

8. ADMINISTRACIÓN ..................................................................................................................... 96

8.1 Tipo de Sociedad ............................................................................................................... 96

8.2 CIIU .................................................................................................................................... 97

8.3 Razón Social ....................................................................................................................... 98

8.4 Objeto Social ..................................................................................................................... 98

8.5 Logo ................................................................................................................................... 98

8.6 Slogan ................................................................................................................................ 99

8.7 Planeación Estratégica ...................................................................................................... 99

8.7.1 Misión ........................................................................................................................ 99

8.7.2 Visión ......................................................................................................................... 99

8.7.3 Principios y valores .................................................................................................... 99

8.7.4 Responsabilidad Social Empresarial ........................................................................ 100

6

8.7.5 Proyectos mediano y largo plazo ............................................................................ 100

8.8 Organigrama .................................................................................................................... 102

8.9 Manual de Cargos Y Funciones ....................................................................................... 103

8.9.1 Cartas descriptivas .................................................................................................. 103

8.9.2 Consulta del manual de cargos ............................................................................... 104

8.9.3 Manuales de cargos y funciones ............................................................................. 104

8.10 Plan de ejecución ............................................................................................................ 105

8.11 Salario Costo .................................................................................................................... 105

8.12 BOX SCORE .......................................................................................................................... 105

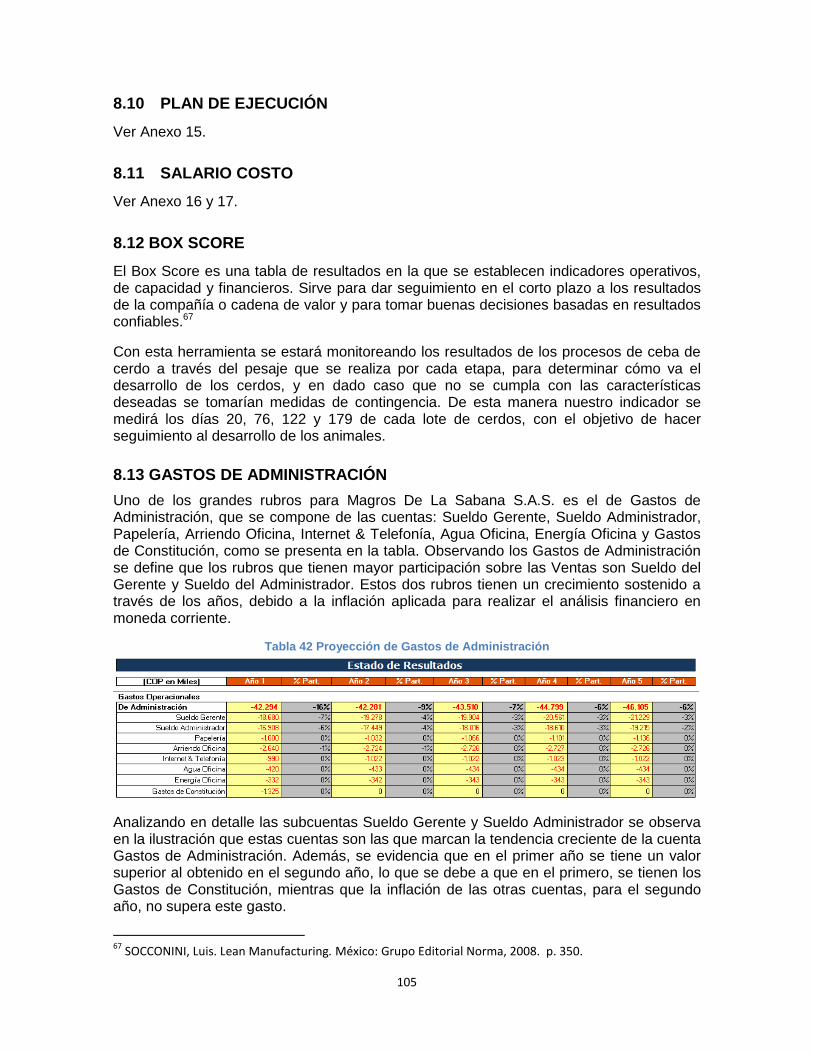

8.13 Gastos de Administración ................................................................................................... 105

9. EVALUACIÓN Y PROYECCIÓN FINANCIERA .............................................................................. 108

9.1 Indicadores Financieros................................................................................................... 108

9.1.1 WACC ........................................................................................................................... 110

9.2 Análisis de Sensibilidad ................................................................................................... 111

9.2.1 Escenario pesimista ................................................................................................. 111

9.2.2 Escenario optimista ................................................................................................. 112

9.3 Estados Financieros ......................................................................................................... 114

9.3.1 Estado de resultados ............................................................................................... 114

9.3.2 Balance general ....................................................................................................... 117

9.3.3 Flujo de caja libre .................................................................................................... 118

9.3.4 Estado de resultados mes a mes ............................................................................. 119

9.3.5 Balance general mes a mes ..................................................................................... 120

9.3.6 Flujo de caja libre mes a mes .................................................................................. 122

9.3.7 Presupuesto vs ejecutado ....................................................................................... 123

10. ASPECTOS LEGALES ............................................................................................................. 128

10.1 Representante Legal ........................................................................................................ 128

10.2 Impuestos ........................................................................................................................ 128

10.3 Legislación Ambiental ..................................................................................................... 130

CONCLUSIONES ............................................................................................................................... 133

RECOMENDACIONES ....................................................................................................................... 135

7

BIBLIOGRAFÍA .................................................................................................................................. 136

8

LISTA DE ILUSTRACIONES

Ilustración 1 Sacrificio de Ganado Porcino por Sexo......................................................................... 25

Ilustración 2 Oferta Demanda Cerdo en Pie. Oportunidad de Mercado .......................................... 28

Ilustración 3 Cadena de Valor * ........................................................................................................ 29

Ilustración 4 Pregunta 1 de la Encuesta de Mercado ........................................................................ 36

Ilustración 5 Pregunta 2 de la Encuesta de Mercado ........................................................................ 37

Ilustración 6 Pregunta 3 de la Encuesta de Mercado ....................................................................... 38

Ilustración 7 Pregunta 4 de la Encuesta de Mercado ........................................................................ 38

Ilustración 8 Pregunta 5.1 de la Encuesta de Mercado..................................................................... 39

Ilustración 9 Pregunta 5.2 de la Encuesta de Mercado..................................................................... 39

Ilustración 10 Pregunta 6.1 de la Encuesta de Mercado................................................................... 40

Ilustración 11 Pregunta 6.2 de la Encuesta de Mercado................................................................... 40

Ilustración 12 Pregunta 7 de la Encuesta de Mercado...................................................................... 41

Ilustración 13 Pregunta 8 de la Encuesta de Mercado...................................................................... 41

Ilustración 14 Pregunta 9 de la Encuesta de Mercado...................................................................... 42

Ilustración 15 Pregunta 10 de la Encuesta de Mercado.................................................................... 42

Ilustración 16 Expendio de Carnes .................................................................................................... 44

Ilustración 17 Punto de Venta Matarifes .......................................................................................... 44

Ilustración 18 Letrero 1 de la Actividad Informando ........................................................................ 46

Ilustración 19 Letrero 2 de la Actividad Informando ........................................................................ 47

Ilustración 20 Matriz PEYEA .............................................................................................................. 51

Ilustración 21 Proyección de Ventas ................................................................................................. 55

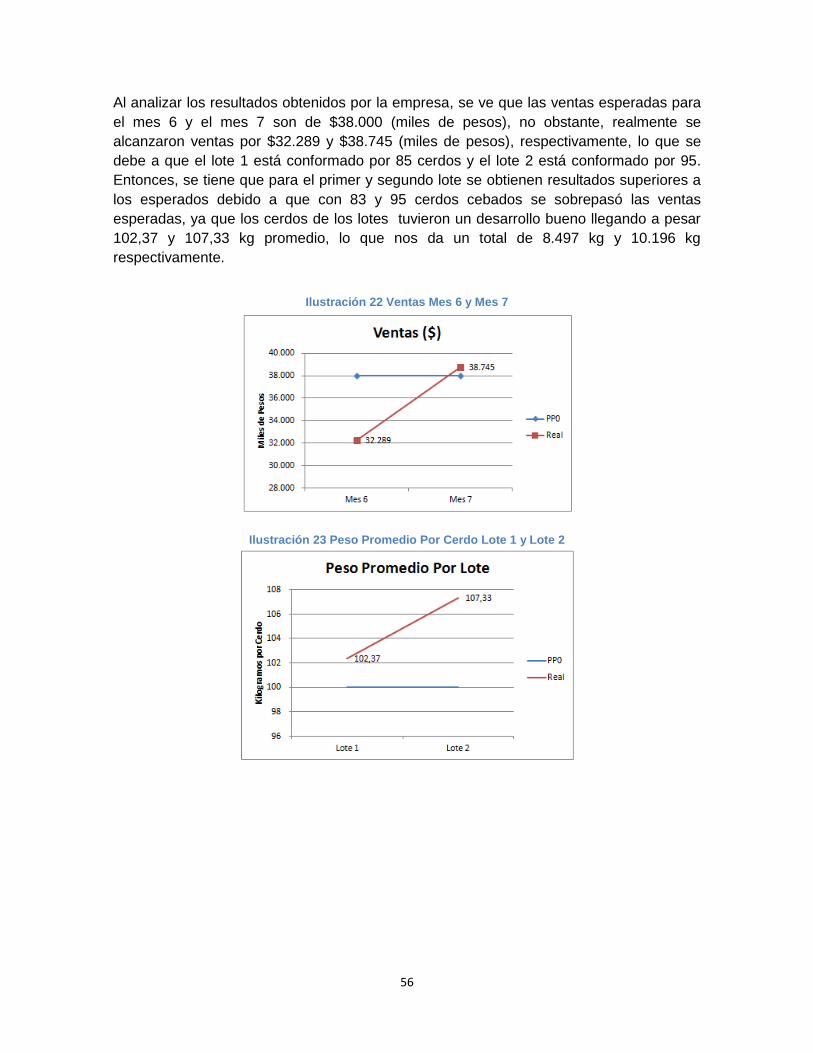

Ilustración 22 Ventas Mes 6 y Mes 7 ................................................................................................ 56

Ilustración 23 Peso Promedio Por Cerdo Lote 1 y Lote 2 .................................................................. 56

9

Ilustración 24 Cerdos Por Lote .......................................................................................................... 57

Ilustración 25 Proyección de Gastos de Ventas ................................................................................ 57

Ilustración 26 Ficha Técnica de Cerdo en Pie .................................................................................... 58

Ilustración 27 Punto de Equilibrio Año 1 ........................................................................................... 69

Ilustración 28 Punto de Equilibrio Año 2 ........................................................................................... 70

Ilustración 29 Proyección de Costos de Ventas ................................................................................ 75

Ilustración 30 Materiales Directos Usados Proyectado Vs Real ........................................................ 76

Ilustración 31 Producción de Cerdos por Lote .................................................................................. 79

Ilustración 32 Producción de Kilogramos de Carne Lotes 1 y 2 ........................................................ 80

Ilustración 33 Producción de Cerdos Por Año ................................................................................... 81

Ilustración 34 Pareto Materias Primas .............................................................................................. 86

Ilustración 35 Pareto Materias Primas Minitab ................................................................................ 87

Ilustración 36 Identificación de Cerdos ............................................................................................. 94

Ilustración 37 Logo Magros De La Sabana S.A.S. ............................................................................... 98

Ilustración 38 Variación Permitida del Logo Magros De La Sabana S.A.S. ........................................ 99

Ilustración 39 Organigrama ............................................................................................................. 102

Ilustración 40 Identificación Cartas Descriptivas ............................................................................ 104

Ilustración 41 Códigos de Áreas ...................................................................................................... 104

Ilustración 42 Proyección de Gastos de Administración ................................................................. 106

Ilustración 43 Gastos de Administración Proyectado Vs Real ......................................................... 107

Ilustración 44 Ventas Proyectado Vs Real ....................................................................................... 125

Ilustración 45 Costos de Ventas Proyectado Vs Real ...................................................................... 125

Ilustración 46 Utilidad Proyectado Vs Real ..................................................................................... 126

Ilustración 47 Proyección Impuesto de Renta ................................................................................ 130

10

Ilustración 48 Depreciación PPE Cerdos.......................................................................................... 152

Ilustración 49 Ubicación de Proveedores ........................................................................................ 154

Ilustración 50 Ubicación Finca Los Barcos. Granja Porcícola Magros De La Sabana S.A.S. ............. 155

Ilustración 51 Camino Finca Los Barcos .......................................................................................... 156

11

LISTA DE TABLAS

Tabla 1 Demanda Mensual de Cerdo ................................................................................................ 27

Tabla 2 Objetivos Preguntas Encuesta de Mercado .......................................................................... 35

Tabla 3 Paralelo entre Expendios y Matarifes ................................................................................... 43

Tabla 4 Proyección de Actividades de Mercadeo ............................................................................. 48

Tabla 5 Evaluación Matriz PEYEA ...................................................................................................... 50

Tabla 6 Clasificación de Competidores ............................................................................................. 52

Tabla 7 Calificación MEFI & MEFE ..................................................................................................... 52

Tabla 8 MEFI ...................................................................................................................................... 53

Tabla 9 MEFE ..................................................................................................................................... 54

Tabla 10 Drivers del Negocio ............................................................................................................. 55

Tabla 11 Etapas del Cerdo ................................................................................................................. 61

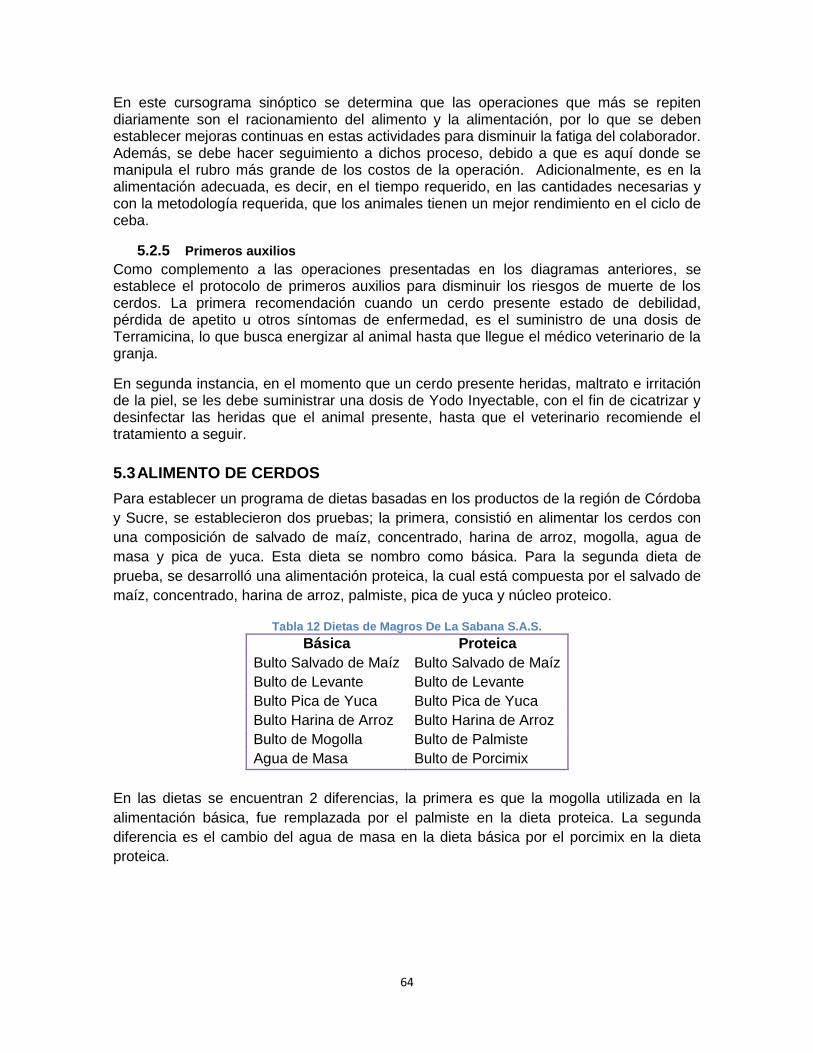

Tabla 12 Dietas de Magros De La Sabana S.A.S. ............................................................................... 64

Tabla 13 Paralelo del Piloto de Dietas ............................................................................................... 65

Tabla 14 Indicadores de Decisión Dietas ........................................................................................... 65

Tabla 15 Composición y Costo de Dieta Proteica .............................................................................. 66

Tabla 16 Proveedores y Materias Primas .......................................................................................... 67

Tabla 17 Punto de Equilibrio Año 1 ................................................................................................... 68

Tabla 18 Punto de Equilibrio Año 2 ................................................................................................... 70

Tabla 19 Plan de Compras Mes 0 y Mes 1 ......................................................................................... 71

Tabla 20 Plan de Compras Mes 2 y Mes 3 ......................................................................................... 71

Tabla 21 Plan de Compras Mes 4 y Mes 5 ......................................................................................... 72

Tabla 22 Compras Mes 0 y Mes 1 ..................................................................................................... 72

12

Tabla 23 Costo Promedio Por Lechón ............................................................................................... 73

Tabla 24 Compras Mes 2 y Mes 3 ..................................................................................................... 73

Tabla 25 Compras Mes 4 y Mes 5 ..................................................................................................... 74

Tabla 26 Compras Mes 6 ................................................................................................................... 74

Tabla 27 Proyección de Costos de Ventas ......................................................................................... 75

Tabla 28 Costos de Ventas Proyectado Vs Real ................................................................................ 76

Tabla 30 Categorización de los Establecimientos ............................................................................. 78

Tabla 31 Indicadores Producción de Cerdos ..................................................................................... 81

Tabla 32 Clasificación ABC ................................................................................................................. 85

Tabla 33 Cantidad de Alimento por Etapa ........................................................................................ 89

Tabla 34 Días de Abastecimiento por Lotes ...................................................................................... 90

Tabla 35 Abastecimiento por Meses ................................................................................................. 91

Tabla 36 Criterios de Calificación de Proveedores ............................................................................ 92

Tabla 37 Evaluación de Proveedores de Alimento ............................................................................ 92

Tabla 38 Evaluación de Proveedores de Lechones ........................................................................... 92

Tabla 39 Evaluación de Proveedores de Drogas e Insumos .............................................................. 93

Tabla 40 Costos Capacitación RSE ................................................................................................... 100

Tabla 41 Indicadores de Proyectos ................................................................................................. 101

Tabla 42 Resumen Proyectos de Mejora ........................................................................................ 102

Tabla 43 Proyección de Gastos de Administración ......................................................................... 105

Tabla 44 Gastos de Administración Proyectado Vs Real ................................................................. 107

Tabla 45 Indicadores Financieros Anuales ...................................................................................... 108

Tabla 46 WACC, B/C y TRI................................................................................................................ 108

Tabla 47 Indicadores del Negocio ................................................................................................... 109

13

Tabla 48 Indicadores Financiero Sistema de Producción de Carne en Confinamiento.................. 109

Tabla 49 Cálculo WACC ................................................................................................................... 111

Tabla 50 Prima de Riesgo Compañía ............................................................................................... 111

Tabla 51 Drivers Escenario Pesimista .............................................................................................. 112

Tabla 52 Indicadores Financieros Escenario Pesimista ................................................................... 112

Tabla 53 Drivers Escenario Optimista ............................................................................................. 112

Tabla 54 indicadores Financieros Escenario Optimista ................................................................... 113

Tabla 55 WACC, B/C y TRI Escenario Optimista .............................................................................. 113

Tabla 56 Inflación ............................................................................................................................ 114

Tabla 57 Capital de Trabajo e Inversión .......................................................................................... 114

Tabla 58 estado de Resultados........................................................................................................ 116

Tabla 59 Balance General Anual I .................................................................................................... 118

Tabla 60 Balance General Anual II ................................................................................................... 118

Tabla 61 Flujo de Caja Libre Anual .................................................................................................. 118

Tabla 62 Estado de Resultados Mes a Mes ..................................................................................... 119

Tabla 63 Balance General Mes a Mes ............................................................................................. 121

Tabla 64 Flujo de Caja Libre Mes a Mes .......................................................................................... 122

Tabla 65 Estado de Resultados Utilidad Bruta Proyectado Vs Real ................................................ 123

Tabla 66 Estado de Resultados Utilidad Neta Proyectado Vs Real ................................................. 124

Tabla 67 Flujo de Caja Libre Proyectado Vs Real ............................................................................ 127

Tabla 68 Impuesto de Renta Ley de Emprendimiento .................................................................... 129

Tabla 69 indicadores Financieros Sin Ley de Emprendimiento ....................................................... 129

Tabla 70 WACC, B/C y TRI Sin Ley de Emprendimiento .................................................................. 129

Tabla 71 Equipos Ceba de Cerdos ................................................................................................... 150

14

Tabla 72 Propiedad Planta y Equipo ............................................................................................... 151

Tabla 73 Datos Salariales ................................................................................................................. 188

Tabla 74 Salario Costo Gerente ....................................................................................................... 188

Tabla 75 Factor Prestacional Gerente ............................................................................................. 189

Tabla 76 Salario Costo Administrador ............................................................................................. 189

Tabla 77 Factor Prestacional Administrador ................................................................................... 190

Tabla 78 Salario Costo Asesor ......................................................................................................... 190

Tabla 79 Factor Prestacional Asesor ............................................................................................... 190

Tabla 80 Salario Costo Operario ...................................................................................................... 191

Tabla 81 Factor Prestacional Operario ............................................................................................ 191

15

LISTA DE ANEXOS

Anexo 1 Datos del Encuestado ........................................................................................................ 139

Anexo 2 Entrevista a Carlos Pérez ................................................................................................... 140

Anexo 3 Cuestionario Estudio de Mercado ..................................................................................... 142

Anexo 4 Listado de Evaluación de Bioseguridad ............................................................................. 145

Anexo 5 Plano de Distribución de Planta ........................................................................................ 149

Anexo 6 Equipos .............................................................................................................................. 150

Anexo 7 Depreciación ..................................................................................................................... 151

Anexo 8 Seguridad Industrial .......................................................................................................... 153

Anexo 9 Consolidación de Carga ..................................................................................................... 154

Anexo 10 Ubicación de la Granja .................................................................................................... 155

Anexo 11 Formato de Trazabilidad de Materias Primas e Insumos ................................................ 157

Anexo 12 Diseño del Almacén ......................................................................................................... 158

Anexo 13 Cuadro Comparativo de Sociedades ............................................................................... 159

Anexo 14 Manuales de Cargos y Funciones .................................................................................... 168

Anexo 15 Plan de Ejecución ............................................................................................................ 185

Anexo 16 Salario Costo .................................................................................................................... 188

Anexo 17 Salario en Especie ............................................................................................................ 192

Anexo 18 Contratos Laborales ........................................................................................................ 193

Anexo 19 Carta Director del Trabajo de Grado ............................................................................... 208

Anexo 20 Carta de Autorización del Autor ...................................................................................... 209

Anexo 21 Descripción del Trabajo de Grado ................................................................................... 211

16

GLOSARIO

B/C: Valorización de evaluación que relaciona las utilidades en el capital invertido o el valor de la producción con los recursos empleados y el beneficio generado1.

BIOSEGURIDAD: “Para una granja porcícola la bioseguridad se define como todas aquellas medidas encaminadas a prevenir y/o controlar la entrada de enfermedades a ésta”2.

POR CABEZA: Un solo miembro de todo un rebaño o lote.

CEBA: Alimentación abundante y esmerada que para que engorde se da al ganado, especialmente al que sirve para el sustento del hombre3.

EXPENDIO: “Tienda donde se venden comestibles al por menor, a veces subvencionados”4.

INOCUIDAD: “Calidad de inocuo”. Inocuo: “Que no hace daño”5.

LECHÓN: “Cochinillo que todavía mama. Puerco macho de cualquier tiempo”6.

MATARIFE: “Oficial que mata y descuartiza las reses”7.

PRODUCTOS AGRÍCOLAS DE MOLIENDA: Productos de cosecha procesados y almacenados para el consumo humano y/o animal. RONDA DE PRECIOS: “Este es un sondeo de precios telefónico a una muestra o grupo de porcicultores y comercializadores de cada zona, que permite obtener una aproximación del precio promedio nacional, pero que de ninguna manera representa tamaño del mercado o el universo de productores comercializadores de cerdo en nuestro país”8.

ZERI: Zero Emissions Research and Initiatives (ZERI) is a global network of creative minds, seeking solutions to the ever increasing problems of the world. The members take on challenges, other will consider impossible or too complex. Starting from ideas, based on science, the common vision shared by each and every member of the ZERI network is to seek sustainable solutions for society, from unreached communities to corporations inspired by nature's design principles. Innovative solutions are constantly designed by the ZERI teams drawn from many walks of life and expertise.9

1 Disponible en Internet: http://www.definicion.org/costo-beneficio. Fecha: 19/abril/2012. Hora: 06:30 p.m.

2 Asociación Colombiana De Porcicultores. Fondo Nacional De La Porcicultura. Manual Básico De

Porcicultura. Bogotá D.C. Fondo Nacional De La Porcicultura. 2009. p. 95. 3 Real Academia Española

4 Ibíd.

5 Real Academia Española

6 Ibíd.

7 Real Academia Española

8 Disponible en Internet: http://www.porcicol.org.co/dataFiles/rondas/2011/Semana34de2011.pdf. Fecha:

19/abril/2012. Hora: 09:35 p.m. 9 Disponible en Internet: http://www.zeri.org/ZERI/About_ZERI.html . Fecha: 19/marzo/2012. Hora: 09:50

p.m.

17

RESUMEN EJECUTIVO

Este proyecto se basa en la creación de una empresa cebadora de cerdos que utiliza

materias primas e insumos procedentes de los Departamentos de Córdoba y Sucre,

como herramienta para la reducción de costos de producción y como garantía de

producción y comercialización de cerdos de raza, sanos y magros, para la satisfacción de

las necesidades de los compradores de cerdo en pie del mercado de Sahagún, Córdoba.

Para el desarrollo de esta empresa, se hace un análisis del mercado al que se desea

incursionar, con el fin de identificar las necesidades insatisfechas de los clientes

potenciales de cerdo en pie. Así mismo, se diseña un sistema de producción porcícola

que responda a la demanda de los clientes meta, soportada por la cadena de valor que se

va a establecer desde los proveedores hasta aquellos, conforme a un sistema

administrativo que define la planeación estratégica de Magros De La Sabana S.A.S.,

proyectándola en el largo plazo; todo esto con la finalidad de crear una empresa

financieramente atractiva para los inversionistas, acreedores, proveedores y accionistas.

Es así como se logra producir un cerdo de raza de 100 kg de peso con un costo de $

254.786 (en este valor se incluye el lechón, el alimento, los insumos y las drogas), para

obtener una participación del 15,20% del mercado de cerdo en pie y ofrecer a los

accionistas una TIR del 28,4% y un VPN de $72.216 (miles de pesos). Todo lo anterior se

cimienta sobre un programa de Responsabilidad Social Empresarial, que contribuye a

activar la economía de la región mediante la capacitación y creación de relaciones

comerciales con los campesinos.

18

INTRODUCCIÓN

El sector agropecuario colombiano ha sido históricamente uno de los principales sectores

productivos del País, tanto por su contribución al PIB, como por la generación de empleo,

la presencia en el territorio rural y la generación de divisas vía exportaciones, lo que lo

convierte en un sector estratégico10.

Dado que el campo colombiano tiene la oportunidad de convertirse en una despensa

productiva para el mundo, el sector agropecuario debe transformarse en un sector más

competitivo, productivo e innovador.

En efecto, la competitividad es el determinante fundamental del modelo de crecimiento y

desarrollo del sector, en la medida en que es la condición de viabilidad de los productos

en el mercado. Lograr la competitividad depende de una producción de calidad a costos

que garanticen la rentabilidad de las actividades productivas, para lo que se requiere

contar con procesos de investigación, transferencia e innovación tecnológica que permitan

hacer un uso más eficiente de los factores productivos11.

Es importante también considerar que, en un contexto de creciente inserción en la

economía mundial y apertura de mercados, mejorar la competitividad de la producción

agropecuaria también requiere aumentar las escalas de la producción bajo un enfoque de

conglomerados productivos que integran vertical y horizontalmente la producción,

transformación y comercialización de los productos12.

10

COLOMBIA.DEPARTAMENTO NACIONAL DE PLANEACIÓN. Plan Nacional de Desarrollo 2010-2014. Prosperidad para todos. Más empleo, menos pobreza y más seguridad. 178 p. 11

Ibíd., p. 184. 12

Ibíd., p.184.

19

Entonces, tenemos que el proyecto de creación de una empresa porcícola se encuentra

enmarcado dentro de lo que el Gobierno Nacional ha llamado locomotora agropecuaria y

desarrollo rular13, que no es otra cosa que el alcance que obtendrá el sector agropecuario

y rural, “el cual se manifestará en un crecimiento sostenido de la producción por encima

del promedio nacional, de forma tal que se generen riqueza, empleos de calidad y

beneficios para la economía, profundización de los mercados, reducción de la pobreza,

seguridad alimentaria y bienestar para la población, con consideraciones ambientales

para garantizar su sostenibilidad en el largo plazo”14.

Lo anterior significa que el sector porcícola está ubicado dentro de las apuestas

productivas que el Gobierno tiene en sus políticas económicas, como lo es el Plan

Nacional de Desarrollo, suministrando un camino claro para el desarrollo del proyecto.

Es así, como la idea de crear esta empresa surgió de la necesidad de explotar el sector

agropecuario, que tal como se dijo precedentemente, es uno de los más productivos y

estratégicos del País. Ahora, la segunda necesidad, no menos importante para la

constitución de la compañía, es la demanda de cerdos de raza, sanos y bien nutridos,

que se presenta en el Municipio de Sahagún, Córdoba. Además, la búsqueda por lograr

una oportunidad de mejora en el proceso de ceba de cerdos, a través de la disminución

de los costos de producción de los animales mediante la reducción de los costos de la

alimentación, a través de la utilización de productos agrícolas de los Departamentos de

Córdoba y Sucre, y por último, la búsqueda por satisfacer la necesidad de los vendedores

de carne de cerdo, la cual consiste en comercializar cerdos de raza tipo carne.

13

El Plan Nacional de Desarrollo 2010-2014 establece que la locomotora de crecimiento del sector

agropecuario acelerará el desarrollo sostenible del País, contribuirá a la reducción de los desequilibrios

regionales y generará encadenamientos económicos y sociales. 14

COLOMBIA.DEPARTAMENTO NACIONAL DE PLANEACIÓN. Plan Nacional De Desarrollo 2010-2014.

Prosperidad para todos. Más empleo, menos pobreza y más seguridad. 185 p.

20

Por consiguiente, para la creación de la empresa porcícola, se desarrollaron pruebas

pilotos para la ceba de cerdos permitiendo definir el “know how”, los lineamientos para

estandarizar nuestras operaciones y el diseño de la infraestructura requerida por este tipo

de negocio. Es así como paso a paso se constituyó la cebadora de cerdos Magros De La

Sabana S.A.S. Ahora bien, es importante destacar que en el proyecto se presentan los

indicadores de gestión, con los cuales se evaluará el desempeño de la empresa,

permitiendo el control de los factores críticos de éxito del negocio, y estableciendo así un

proceso de mejora continua para liderar el mercado de cerdos en Sahagún.

21

1. ANTECEDENTES Y FORMULACIÓN

1.1 PLAN NACIONAL DE DESARROLLO

Como todos los países, Colombia le ha apostado todos sus esfuerzos a varias políticas productivas, para incrementar su desarrollo económico a nivel nacional e internacional, tanto macro como microeconómicamente hablando. Estos objetivos a desarrollar, se encuentran plasmados en el “Plan Nacional de Desarrollo-Prosperidad Para Todos-Más Empleo, Menos Pobreza y Más Seguridad”, permitiendo a todos los colombianos conocer cuáles son las directrices que guiarán la economía del País.

La escogencia de políticas de desarrollo productivo de tipo estratégico o selectivo son de suma importancia en el desarrollo de una Nación, debido a que con estos lineamientos se establecen actuaciones en unas pocas áreas claves y estratégicamente seleccionadas, que permite llevar de manera continua al aparato productivo nacional por una senda de transformación productiva15, buscando con esto, desarrollar ventajas competitivas basadas en las ventajas comparativas que tiene Colombia. .

Una de las apuestas para el desarrollo productivo, es el sector agropecuario. En éste se refleja nuestro deseo y compromiso de aprovechar las riquezas y el enorme potencial del campo colombiano, para dar un verdadero salto económico y social en las zonas rurales, a través de la generación de empleo formal y el desarrollo de emprendimientos exitosos.

Así las cosas, considerando el incremento previsto de la demanda mundial de alimentos y las perspectivas de precios altos de commodities para las próximas décadas, sumando a las ventajas comparativas que tiene Colombia en este sector, es indudable que nos encontramos ante una oportunidad que no podemos desaprovechar. El paso siguiente, será convertir estas ventajas comparativas del campo colombiano en ventajas competitivas, y de esta manera transitar hacia un sector agropecuario de talla mundial, que genere más empleo y menor pobreza para la población rural16.

A modo de ejemplo, encontramos que las economías exitosas, como la Francesa, Americana y Japonesa, en cuanto a su capacidad de inserción competitiva en los mercados globalizados, han implementado algún grado de políticas productivas de tipo estratégico o selectivo. Este tipo de políticas complementan las necesarias acciones orientadas a mejorar las condiciones macroeconómicas y del medio ambiente de los negocios, así como las acciones transversales que impactan sin distinción sobre el conjunto del aparato productivo, con actuaciones específicas sobre unas pocas áreas claves y estratégicamente identificadas, para conducir de manera secuencial al aparato productivo nacional por un camino de transformación productiva.17

Entonces, de manera estratégica y siguiendo el ejemplo de las grandes Naciones con economías exitosas, Colombia ha establecido cinco grandes apuestas para direccionar el aparato productivo nacional, las cuales son denominadas como locomotoras, estas son:

15

COLOMBIA.DEPARTAMENTO NACIONAL DE PLANEACIÓN. Plan Nacional de Desarrollo 2010. Estado Comunitario: Desarrollo para Todos. Tomo I. 319 p. 16

COLOMBIA.DEPARTAMENTO NACIONAL DE PLANEACIÓN. Plan Nacional de Desarrollo 2010-2014.

Prosperidad para Todos. Más Empleo, Menos Pobreza y Más Seguridad. 52 p. 17

COLOMBIA.DEPARTAMENTO NACIONAL DE PLANEACIÓN. Plan Nacional de Desarrollo 2010. Estado Comunitario: Desarrollo para Todos. Tomo I. 319 p.

22

nuevos sectores basados en la innovación, agricultura y desarrollo rural, vivienda y ciudades amables, desarrollo minero y expansión energética, e infraestructura. De esta manera, el Gobierno colombiano pretende incrementar las condiciones competitivas de estos macro sectores, buscando que se complementen entre sí18.

Teniendo en cuenta las apuestas productivas establecidas por el Gobierno nacional para el año 2014, el proyecto que aquí se plantea se puede clasificar dentro de la apuesta productiva de la Agricultura y el Desarrollo Rural, lo que constituye una ventaja vital para el desarrollo de éste, debido a que se facilita la consecución de ayudas financieras y técnicas de parte de entidades gubernamentales y no gubernamentales.

Por lo anterior, se puede concluir que el proyecto de que se trata, se encuentra marchando a favor de la corriente de los proyectos de alto impacto que el Gobierno colombiano ha enfocado como requisito indispensable para el mejoramiento de la economía del País, debido a que éste pertenece al sector agropecuario, locomotora Agricultura y Desarrollo Rural. Entonces, una de las ventajas para los accionistas e interesados en este proyecto, es precisamente la viabilidad con que cuenta.

1.2 ESTADO ACTUAL DEL ARTE

La porcicultura en Colombia se ha convertido en una fuente de empleo de gran importancia para la economía; a demás de lo anterior, el hecho de que el consumidor esté demandando cerdos de excelente calidad, ha forzado a los porcicultores a mejorar la calidad de los cerdos producidos en nuestro País, como se ha observado mediante los Planes de Sanidad y de Capacitación Técnica establecidos por Asoporcicultores.19

En lo referente a la Ceba de Cerdos, se ha evidenciado que es un área de gran importancia, debido al sinnúmero de proyectos que se han realizado para establecer dietas alternativas para diferentes regiones en el mundo, con el fin de disminuir los costos de producción. El alimento, rubro de mayor participación en la estructura de dichos costos, es una oportunidad de mejora para cualquier granja de producción porcina, puesto que representa el 80%20 del total de éstos. He aquí la importancia de los estudios.

Por ejemplo, hay estudios acerca de dietas alternativas basadas en los productos y subproductos obtenidos de la palma Africana, como lo es el articulo “Sustainable production of pigs based on African palm”21. Otra investigación acerca de dietas para la producción porcina es “Peas as alternative protein source in pig feeding”22, con lo que se evidencia la importancia y los avances que hay en el tema de la alimentación porcícola basada en diversos productos de las regiones.

Adicionalmente, sobre este tema tenemos varios textos que tratan la producción de cerdos, como lo es el Manual de Explotación y Reproducción en Porcinos, de la editorial

18

COLOMBIA.DEPARTAMENTO NACIONAL DE PLANEACIÓN. Plan Nacional de Desarrollo 2010. Estado

Comunitario: Desarrollo para Todos. Tomo I. 319 p. 19

Disponible en Internet: http://www.porcicol.org.co/. Fecha: 11/Febrero/2012. Hora: 04:44 p.m. 20

ROLDAN G, Juan Carlos y DURÁN RAMÍREZ, Felipe. Nutrición y Alimentación. En: Manual de Explotación y Reproducción en Porcinos. Segunda Edición. Colombia:Grupo Latino Editores. p. 413. 21

Disponible en Internet: https://bases.javeriana.edu.co/vdesk/index.php3?Z=9,5. Fecha: 23/febrero/2010. Hora: 09:58 p.m. 22

Ibíd.

23

Grupo Latino Editores. También encontramos un libro muy importante acerca de la nutrición en cerdos, el cual es “Nutrient requirements of swine”23, que es un estudio realizado por National Research Council (NRC). La trascendencia de estas investigaciones, es que se aplican específicamente a un área o región geográfica, teniendo en cuenta los recursos existentes en cada una de éstas.

1.3 BIENESTAR DEL SECTOR PORCÍCOLA

El sector porcícola ha experimentado diversas fluctuaciones durante los últimos años. Los momentos de expansión se han debido al esfuerzo de los porcicultores del País por lograr un buen posicionamiento de la industria porcícola en el mercado; mientras que la época de crisis se debió, en primer lugar, a la mala pasada que sufrió la industria a causa del virus A (H1N1).

Para mostrar un diagnóstico de esta industria, debemos dar inicio en el año 2006, en el que las cifras de sacrificio de cabezas de cerdos presentaron un crecimiento de más del 12% respecto al año 2005, lo que significa un aumento de 204.541 cerdos sacrificados, lo que en toneladas representa un acrecentamiento en la producción en 15.934 TM, llegando a un total nacional de aproximadamente 145.000 TM.24 Lo anterior demuestra que el potencial de crecimiento de la industria porcícola en Colombia es factible, siempre y cuando los precios de la carne de cerdo sean competitivos frente a las otras carnes (res y pollo). Ahora bien, el consumo de la carne de cerdo por habitante del territorio nacional también incrementó. En el 2006 se alcanzó un consumo per cápita de 3,41 kg por persona, lo cual representó un crecimiento del 11,4% respecto al año 2005. En esta anualidad se estimó que el consumo por habitante de carne de cerdo, incluyendo la producción informal, fue de 6kg por persona. En cuanto al consumo aparente, es decir, de carne de cerdo nacional e importado, se estima que el consumo per cápita fue de 3,67 kg. Lo anterior representó un crecimiento del 10,5% respecto al año 2005.25 Para el año 2007, el número de cerdos sacrificados formalmente en esa anualidad ascendió a 2´256.252, lo que representa un crecimiento en 17,7% con respecto al 2006, incrementando la producción de carne de cerdo a 175.762 toneladas. En este sentido, el alto sacrificio formal durante el 2007 estaría explicado por una mayor formalización de microempresas porcícola, más que por un incremento en el número de animales en el mercado.26 Para el 2008, la inflación acumulada a noviembre, en el grupo de las carnes, alcanzó el 5,17%, siendo la carne de res la única privilegiada de encontrarse por debajo de este

23

NATIONAL ACADEMY OF SCIENCES. NUTRIENT REQUIREMENTS OF SWINE. [BASE DE DATOS EN

LÍNEA] 10A EDICIÓN REVISADA. ESTADOS UNIDOS DE AMÉRICA. 14 DE MARZO DE 2010; 16:24.

DISPONIBLE EN INTERNET: HTTP://BOOKS.NAP.EDU/OPENBOOK.PHP?RECORD_ID=6016&PAGE=R1. 24

Ibíd. 25

Ibíd. 26

Disponible en Internet: http://www.porcicol.org.co/dataFiles/informesEconomicos/Informe%202006.pdf. Asociación Colombiana de Porcicultores. Fondo Nacional de la Porcicultura. Análisis de Coyuntura del Sector. Enero 14 de 2008. Fecha: 24/mayo/2010. Hora: 09:50 p.m.

24

porcentaje, con una inflación del 4,22%; mientras que la carne de pollo y carne de cerdo presentaron incrementos superiores al promedio, siendo el 6,43% y el 15,6% la inflación respectiva para cada una de estas.27 Luego de los resultados que mostró la industria porcícola en los años anteriores, se presentó un colapso extremo en el año 2009 a causa de la mal llamada28 “Gripe Porcina”, que tuvo origen en Estados Unidos y México. Este fenómeno tuvo gran impacto a nivel mundial, debido al nerviosismo que los consumidores tenían de contraer la gripe mediante el consumo de la carne de cerdo. La mala pasada de los porcicultores fue de tal magnitud que en Colombia perdían diariamente $ 58029 millones de pesos como consecuencia de la disminución en la demanda de carne de cerdo, lo que ocasionó que el gremio que genera 9030 mil empleos entre directos e indirectos se viera disminuido durante varios meses. Durante la semana anterior a la alarma ocasionada por la gripa A(H1N1), según cifras de la Asociación de Porcicultores, el sacrificio de cerdos estaba en 31.656 cabezas, mientras que la semana siguiente, cuando el país entró en alerta, el sacrificio en las principales plantas de beneficio fue de 26.621 cabezas, es decir, bajó en 15,9%. Progresivamente, la demanda se ha ido normalizando y durante la última semana de mayo de 2009 ésta llegó a 31.334 cerdos31. La crisis generada por el virus A (H1N1) también se hizo sentir en el mercado de Sahagún, debido a que antes de la crisis se vendía en dicho mercado aproximadamente 15 cerdos diarios de lunes a viernes, mientras que los fines de semana la demanda incrementaba a 25 cerdos cada día. Sin embargo, luego de activadas las alarmas del virus A (H1N1) la demanda de carne de cerdo se vio afectada considerablemente, al punto que sólo se sacrificaban 15 cerdos los fines de semana y días festivos, es decir; el viernes, el sábado, el domingo y los lunes festivos. En resumidas cuentas, se pasó de vender 125 cerdos semanales a vender de 30 a 45 cerdos semanales, evidenciando con esto el gran decrecimiento de la demanda de la carne de cerdo (ver anexo 2)*. Aunque este virus se originó, como ya se dijo, en Estados Unidos y México32, la conmoción en la industria porcícola fue a nivel internacional, debido a la creencia de que tal enfermedad era una recombinación natural de virus humanos, virus aviar de

27

Disponible en Internet: http://www.oiporc.com/contenido/informediciembre2008.pdf. Asociación Colombiana de Porcicultores. Fondo Nacional de la Porcicultura. Informe económico Noviembre / Diciembre de 2008. Diciembre 22 de 2008. Fechas: 16/julio/2010. Hora: 07:00 p.m. 28

Asociación Colombiana de Porcicultores. Rechazamos Expresión Que Se Está Utilizando Para Calificar El Brote De Influenza Suscitado En México: Asoporcicultores. [Boletín de prensa en línea]. Bogotá D.C. (Colombia). Disponible en internet: http://www.porcicol.org.co/asociacion/asoci.php. Fecha: 10/julio/2010. Hora: 09:45 p.m. 29

Asociación Colombiana de Porcicultores. Porcicultores Pierden Tres Mil Millones De Pesos. [Boletín de prensa en línea]. Bogotá D.C. (Colombia). Disponible en internet: http://www.porcicol.org.co/asociacion/asoci.php 30

Ibíd. 31

Revista Dinero. [Revista en línea]. Disponible en Internet: http://www.dinero.com/wf_ImprimirArticulo.aspx?IdRef=60837&IdTab=1. Fecha: 03 / mayo/ 2010. Hora: 09:30 p.m. 32

Organización Iberoamericana de la Porcicultura. Comunicado De La Organización Iberoamericana De Porcicultura Sobre El Brote De Influenza Y La Seguridad De La Carne De Cerdo Y Derivados.

[Boletín de

prensa en línea]. Disponible en Internet: http://www.porcicol.org.co/asociacion/asoci.php. Fecha: 15/agostos/2010. Hora: 08:35 p.m.

25

Norteamérica y virus porcino de Norteamérica, Europa y Asia33, lo que causó un estado de alerta en todos los institutos de salud internacionales.

Luego, la comunidad científica mundial confirmó que el consumo de la carne de cerdo y sus derivados no estaba relacionado con la transmisión del agente causal del mencionado virus de la influenza A (H1N1)34 y que su consumo era confiable totalmente35. Entonces, es en este momento cuando los porcicultores colombianos reciben gran alivio por el malestar generado en el mercado de la carne y los derivados del cerdo, sin embargo, la crisis ya había sido causada y se prolongó durante varios meses. Muestra de ello, es que en el año que se viene estudiando (2009), se presentó un sacrificio de ganado porcino de 2´197.910 cabezas, en el periodo comprendido entre enero y diciembre. El total de cerdos sacrificados corresponden a 1´228.855 machos y 969.055 hembras (ver ilustración 1), resaltando que todos estos animales fueron consumidos en el mercado nacional, es decir, no hubo exportaciones de esta especie.36 Así mismo, se puede evidenciar que el sacrificio de ganado porcino fue inestable en esta anualidad, además de lo anotado anteriormente, por las variaciones de incremento y decremento de cabezas sacrificadas.

Ilustración 1 Sacrificio de Ganado Porcino por Sexo 37

En cuanto al 2010, se debe afirmar que éste fue un año de consolidación para el sector porcícola, tanto en términos de demanda, como en términos de crecimiento del sacrificio formal aproximado del 12%.38, pues el número de cerdos formalmente sacrificados fue de 2.477.193 cabezas, máximo histórico registrado desde que se hace recuento de esta variable, comparado con las 2.210.340 cabezas registradas en el mismo periodo del año

33

Ibíd. 34

Asociación Colombiana de Porcicultores. Rechazamos Expresión Que Se Está Utilizando Para Calificar El Brote De Influenza Suscitado En México: Asoporcicultores. [Boletín de prensa en línea]. Disponible en internet: http://www.porcicol.org.co/asociacion/asoci.php. Fecha: 10/julio/2010. Hora: 09:45 p.m. 35

Asociación Colombiana de Porcicultores. Consumir Carne De Cerdo No Transmite Influenza Porcina. [Boletín de prensa en línea]. Disponible en internet: http://www.porcicol.org.co/asociacion/asoci.php. Fecha: 14/julio/2010. Hora: 05:50 p.m. 36

DANE. “Sacrificio de Ganado. Enero – Diciembre 2009”. [Boletín de prensa en línea]. Disponible en internet:

http://www.dane.gov.co/daneweb_V09/index.php?option=com_content&view=article&id=247&Itemid=73. Fecha: 21/julio/2010. Hora: 08:00 p.m. 37

DANE. “Sacrificio de Ganado. Enero – Diciembre 2009”. [Boletín de prensa en línea]. Disponible en internet: http://www.dane.gov.co/daneweb_V09/index.php?option=com_content&view=article&id=247&Itemid=73. Fecha: 21/julio/2010. Hora: 08:00 p.m. 38

BARRENECHE, Guillermo, et al. 2011 un Año de Retos. En: Porcicultura Colombiana. Enero 2011. No. 149. p 24-26.

26

anterior. En los Departamentos de Antioquia y de Valle del Cauca el número de animales beneficiados respondieron en 11,5% y 16,6% respectivamente, mientras que el sacrificio en el Distrito Capital aumentó a razón anual del 13,1%. Cabe resaltar que en los Departamentos de Atlántico, Quindío y Meta el sacrificio varió entre 20 y 32%, aunque su participación en el total nacional es del 2%. Así las cosas, se puede concluir que no hubo mes del año 2009 cuyo nivel de sacrificio estuviese por encima del sacrificio contabilizado en el mismo mes del año 2010.

Ahora bien, en cuanto al año 2011, encontramos que la industria porcícola sacrificó formalmente 1.249.134 cabezas, que comparado con el sacrificio registrado en el año 2010 (1.141.198 cabezas), representa un crecimiento del orden del 9,5%. En particular, en el Departamento de Quindío el sacrificio de cerdos ha crecido a una tasa del 18,8%, pasando en el mismo periodo de 11.778 a 13.993 cabezas. Por su parte, en el Departamento del Atlántico el sacrificio se incrementó en el 18,3%, cambiando de 23.341 a 27.619 cabezas.

Por consiguiente, de los datos mostrados anteriormente, se puede concluir que la producción de carne de cerdo ha ganado mayor participación en el mercado nacional con el transcurso del tiempo, debido al incremento en el consumo de carne por habitante y a que el sector porcícola ha venido realizando importantes esfuerzo en términos del desarrollo en la productividad de la industria (a través del mejoramiento en los procesos de producción de cerdos y en los parámetros productivos, lo que da como resultado un cerdo de mejor calidad), buscando mejorar su competitividad en la cadena productiva.

1.4 DEFINICIÓN DEL PROBLEMA

1.4.1 Mercado Sahagunense

En Sahagún, Córdoba, se realizó un censo39 para determinar con cuántos expendios de carne de cerdo cuenta el Municipio, obteniéndose como resultado, que éste cuenta con 2640 expendios de carne de cerdo. Aproximadamente un expendio por barrio. A éstos se les realizó una encuesta de mercado (ver anexo 2), diseñada con la ayuda del matarife, Carlos Pérez (ver anexo 1). De dicho censo y encuesta, se establece que el mercado sahagunense de carne de cerdo, demanda mensualmente 65.800 kg, lo que equivale a 65 toneladas aproximadamente. Con lo anterior, se vislumbra que la producción y venta de carne de cerdo es el gran potencial que tiene la empresa cebadora de cerdos para crecer en este Municipio, para lo cual se pretende atender el 15,20% (10.000 kg de cerdo en pie) del total de la demanda.

39

Carlos López. Matarife de Cerdos del Municipio de Sahagún, Córdoba. 40

Este dato es corregido, debido a que aumentó en una unidad comparado con el dato establecido en el Proyecto de Grado.

27

Tabla 1 Demanda Mensual de Cerdo

Sacrificio de Cerdo Sahagún (kg)

Periodicidad Lunes a Viernes Sábado y Domingo Total

Diario 1.840 2.995 4.835

Semanal 9.200 7.250 16.450

Mensual 36.800 29.000 65.800

Este porcentaje de participación parece ser alto al querer penetrar al mercado con la venta de 100 cerdos mensuales, lo que equivale a 10.000 kg de cerdo en pie, pues dicha cifra representa una participación en el mercado Sahagunense del 15,20%, pero, no es así si se tiene en cuenta que la Sociedad ya cuenta con un cliente llamado Carlos Pérez, quien se dedica a la venta de cerdos en el Municipio, y quien ha venido comprando lechones para la ceba y cerdos cebados con anterioridad.

En la encuesta realizada al señor Pérez (ver anexo 2), también se identificó que el mercado de los cerdos tiene una estacionalidad en el mes de diciembre, específicamente en las dos últimas semanas del mes, debido al incremento del consumo de pernil de cerdo para las fiestas decembrinas; de esta manera, tenemos que durante estas dos semanas se presenta un incremento del 20% de los cerdos sacrificados mensualmente en Sahagún. Por lo tanto, para este periodo se debe tener un plan de contingencia con el objetivo de satisfacer el incremento de la demanda.

1.4.2 Necesidad

En la encuesta realizada al matarife de cerdos Carlos Pérez (ver anexo 2), se pudo determinar que los vendedores de carne de cerdo de Sahagún, Córdoba prefieren cerdos de razas para carne, puesto que este tipo de animales presentan mejor constitución corporal, lo que se traduce en mayor cantidad de carne, principalmente localizada en los jamones y en el lomo. Por ejemplo, los cerdos de la raza Piétrain producen “carne de excelente calidad, con poca grasa y jamones especialmente desarrollados”41. Es aquí donde se evidencia una necesidad insatisfecha, debido a que la mayoría de los cerdos comercializados en el Municipio de Sahagún son cerdos producidos por campesinos, los cuales han sido el resultado de cruces de diferentes razas, como lo son la Jersey Duroc, Landrace, Pietrain, Yorkshire, entre otras, observando en estos cruces animales de diferente propósito (carne y cría), lo que disminuye las características que un vendedor de carne de cerdo busca en un animal- cuerpo desarrollado y buena constitución corporal-. Por lo tanto, en la granja se manejan cerdos de raza Piétrain y Landrace, ofreciéndoles a los vendedores de cerdos animales de tipo carne con excelentes características.

41

ROLDAN G., Juan Carlos y DURÁN Ramírez, Felipe. Manual de Explotación y Reproducción en Porcinos. Segunda Edición. Colombia: Grupo Latino Editores. p. 346. * Se demostrará en la investigación de mercados que se realizará para el Trabajo de Grado. ** La mayoría de expendios de carne de cerdo en Sahagún tienen la carne al aire libre.

28

Ilustración 2 Oferta Demanda Cerdo en Pie. Oportunidad de Mercado

Al inicio del proyecto se estableció, mediante la entrevista realizada a Carlos Pérez, que el 40% de la demanda de este producto es insatisfecha, como se observa en la ilustración 2, debido a que los vendedores de carne de cerdo necesitan un cerdo tipo carne, sin embargo, les ha tocado conformarse con cerdos de diferente propósito, con el fin de mantener sus negocios. Por consiguiente, éste es el flanco del mercado de cerdo en pie a atacar mediante este proyecto en el Municipio de Sahagún. Sin embargo, la demanda insatisfecha es mejor de lo que se esperaba en el proyecto de grado, ya que con la encuesta de mercado realizada a los expendios de carne de cerdo, se tiene que el 85% de los encuestados prefieren comercializar cerdos de raza Pietráin, un 7,5% de los encuestados prefieren comercializar cerdos de raza Landrace y el 7,5% restante prefieren la raza Jersey (ver pregunta 4 en análisis de resultados de la encuesta de mercados). Sin embargo, la demanda del 85% de los clientes que desean comprar cerdo en pie raza Pietráin es insatisfecha, ya que sólo el 25% de los encuestados (ver pregunta 3 en análisis de resultados de la encuesta de mercados), ha vendido este tipo de cerdo en su negocio. Además, se refleja que el mercado ha optado por comercializar cerdos Landrace y Jersey, puesto que no hay quien ofrezca la raza Pietráin. En lo referente al consumidor final del producto, tenemos que una porción reducida* de estos prefieren los cerdos criados en el campo, denominado en la región cerdo criollo, y alimentados con productos agrícolas, puesto que afirman que la carne de dichos animales tiene mejor sabor que aquellos que han sido alimentados con piensos. Por tanto, es aquí donde podemos ver un nicho de mercado, el cual puede ser explotado mediante la alimentación que se les dará a los cerdos. Por lo anterior, los animales se alimentarán con productos de la región con dos objetivos principales; disminuir los costos de producción y satisfacer la necesidad del nicho de mercado de cerdos criollos.

Igualmente, encontramos que el cliente Sahagunense también prefiere la carne de cerdo que no haya sido refrigerada, por lo tanto se deben buscar clientes (vendedores de carne de cerdo) que en sus expendios tengan la carne al aire libre**, para así cumplir con el paradigma que tiene el consumidor. En adición, los habitantes de este Municipio tienen la creencia de que los cerdos son alimentados con desechos de cocina, y que muchos animales son alimentados extensivamente y en ocasiones consumen alimento de rellenos sanitarios y pozos sépticos; por esto, a este mercado se puede penetrar ofreciendo un producto que le asegure al cliente que está comprando un cerdo de excelente calidad, además de ofrecer cerdos jóvenes (130 días de nacidos aproximadamente), de manera que se ofrezca carne magra y tierna.

29

Además, para penetrar satisfactoriamente en el mercado de cerdo en pie, se deben observar las cifras del Sector Porcícola, identificando que el mayor contribuyente del incremento del precio de la carne de cerdo es la inflación sufrida por el alimento (como lo son los concentrados o productos agrícolas). Entonces, la causa primordial del incremento de precio de los cerdos son los fenómenos naturales que se han presentado en Colombia, como lo son la Niña y el Niño, lo que hace que haya escasez de dichos productos. Como segunda medida, tenemos los incrementos de los precios de los combustibles, lo que contribuye a incrementar los precios de los fletes, aumentando así los gastos de transporte de los insumos requeridos por las granjas.

Es por esto, que la industria porcícola presenta una oportunidad de mejora en lo concerniente a la alimentación de cerdos, ya que la mejor manera para disminuir los costos de producción es precisamente disminuyendo la participación del rubro de alimentación dentro de la estructura de los costos. Por lo tanto, los esfuerzos de este proyecto se centrarán en el eslabón de operaciones de la cadena de valor, como se presenta en la siguiente ilustración.

Ilustración 3 Cadena de Valor 42

*

De allí la importancia de elaborar dietas nutritivas con productos agrícolas de las sabanas de Córdoba y Sucre, de manera que su costo sea inferior a los actualmente ofrecidos por el mercado de los alimentos concentrados o piensos43, además de ofrecer cerdos sanos y bien nutridos.

Debido a lo planteado anteriormente, ¿es necesario crear una empresa porcícola cebadora de cerdos para el mercado de Sahagún, Córdoba, la cual disminuya los costos de alimentación mediante el uso de productos agrícolas, además de ofrecer un producto con alta sanidad?

*JAMOCÓ, Oscar Javier y CASTAÑEDA, Manuel José. Notas del Curso Gestión de la Cadena y Notas del Curso Logística, Pontificia Universidad Javeriana, Bogotá, Colombia. Observación inédita, 2009. 43

Alimento compuesto, equilibrado y adecuado para las necesidades de cada edad concreta del cerdo.

30

2. JUSTIFICACIÓN

La importancia de solucionar el problema descrito anteriormente, radica en que el proyecto beneficiará a varios stakeholders (estudiante, operario, campesinos, vendedores de carne de cerdo y consumidor final), además de promover la industria porcina en una región que es netamente bovina.

El principal interesado en la empresa cebadora de cerdos es el estudiante de Ingeniería Industrial, Pedro León Barco Jarava, quien tiene la necesidad y las ganas de implementar los conocimientos adquiridos durante el desarrollo de su carrera, mediante el afianzamiento de las nociones que durante su formación académica le fueron impartidas. Así mismo, con este proyecto se busca plasmar la necesidad de un estudiante de ser empresario, tanto para la consecución de su beneficio particular, como para la creación de oportunidades laborales que ayuden a disminuir el alto impacto que tiene el desempleo en nuestra sociedad. Por ello, el proyecto no sólo es el camino para alcanzar un requisito universitario, sino que además se convertirá en el inicio de un proyecto de vida que tiene como misión ayudar a desarrollar las competencias necesarias para crear empresas exitosas.

Para el desarrollo de este proyecto, se tiene el conocimiento adquirido durante la puesta en marcha de la tesis de grado “CREACIÓN DE PORCICOLA PARA LA REPRODUCCIÓN Y COMERCIALIZACIÓN DE LECHONES”, elaborada por Jorge

Andrés Caballero Sierra durante el segundo semestre de 2009. Esto se debe a que el proyecto fue desarrollado conjuntamente, permitiendo conocer las variables (alimentación, sanidad, entre otras) más relevantes de los negocios porcícolas. Dicho aprendizaje hace que este proyecto tenga unas buenas bases para su desarrollo, facilitando la creación de la empresa cebadora de cerdos.

Además de lo anteriormente descrito, el proyecto contribuirá a mejorar la productividad de la finca familiar Los Barcos, propiedad de los padres del alumno, debido a que en la granja no se han desarrollado planes productivos que contribuyan a recuperar la inversión realizada en el momento de adquirir dicha finca. Es así, como la utilización del terreno beneficiará a los dueños.

De igual manera, el proyecto a desarrollar tiene un impacto social fuerte, el cual es percibido principalmente por los Operarios de la granja, beneficiándolos en términos salariales y técnicos, lo que contribuye a incrementar la calidad de vida de esta persona y su familia en la vereda Villa Fátima.

Los clientes directos de esta empresa, vendedores de carne de cerdo, tendrán la

oportunidad de adquirir un producto de gran sanidad y excelente constitución corporal, las

cuales son características relevantes a la hora de seleccionar un cerdo para ser

sacrificado y posteriormente comercializado. Los cerdos que se ofrecerán a los

vendedores de carne de cerdo serán de razas tipo carne, buscando con esto incentivar la

compra del producto debido a la conformación de los jamones y el lomo de los cerdos.

El consumidor final obtendrá un excelente producto, gracias a la raza de los cerdos y a la

alimentación que tienen. La raza de los animales que se producen tienen gran cantidad de

magro y cuentan con buen desarrollo corporal, además, los alimentos que se les

31

suministran son productos agrícolas de la región, lo que permite criar un animal bien

nutrido y sano, y que se constituye en un valor agregado para los consumidores de carne

de cerdo de Sahagún, Córdoba.

Por otro lado, la creación de la empresa porcícola beneficia a los campesinos, puesto que la gran mayoría de los productos de la región son utilizados para la alimentación de los animales, como los son: yuca, caña, totumo, mango, suero dulce (suero producido en la elaboración de queso), agua de masa (subproducto obtenido en la producción del bollo limpio), ñame, palmiste, entre otros. Lo que contribuye a incrementar el comercio en Villa Fátima, haciendo que los campesinos reciban ingresos en cada cosecha que ellos realicen, sin la necesidad de venderlos en los pueblos, veredas y ciudades vecinas.

Para mejorar la calidad de vida de los habitantes de la vereda Villa Fátima, la empresa

cebadora de cerdo tiene un gran compromiso, el cual se materializará mediante un

proyecto de Responsabilidad Social Empresarial, basado en la capacitación de los

campesinos de la región en temas de Ingeniería Industrial, temas de tecnología, temas de

veterinaria o agropecuarios.

32

3. OBJETIVO

3.1 OBJETIVO GENERAL

Crear una empresa rentable dedicada a la ceba de cerdos en la zona rural del Municipio de Sahagún, Córdoba, utilizando como alimento para los cerdos los productos de la sabana de Córdoba y Sucre.

3.2 OBJETIVOS ESPECÍFICOS

Analizar el mercado al que se desea incursionar, identificando claramente la necesidad insatisfecha en el mercado de Sahagún, Córdoba, estableciendo una estrategia de comercialización del producto que permita incentivar al cliente a comprarlo.