trabalho de conclusao de curso - final - biblioteca...

TRANSCRIPT

UNIVERSIDADE FEDERAL DA PARAIBA CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE ECONOMIA

CURSO DE ESPECIALIZAÇÃO EM GESTÃO PÚBLICA MUNICIPAL MODALIDADE A DISTÂNCIA

TRABALHO DE CONCLUSÃO DE CURSO

Uma análise sobre aplicação dos recursos próprios em saúde e educação dos

municípios de Pombal e Cajazeiras – PB, no período de 2009 e 2010.

JUCIANE DE ANDRADE SÁ

Pós-graduando lato sensu em Gestão Pública Municipal - UFPB

ADEMÁRIO FÉLIX DE ARAÚJO Professor do Departamento de Economia - UFPB

RESUMO

Com os avanços tecnológicos e a era da informação, torna-se cada vez mais fácil a divulgação de dados para que a sociedade conheça a realidade de cada município. Neste contexto a aplicação mínima de recursos na área de educação e saúde dos municípios é derivada da receita de impostos, a qual representa um fator importante para constatação do desenvolvimento do município e qualidade de vida dos cidadãos e o compromisso do gestor com ações que prioriza a saúde e a manutenção e desenvolvimento do ensino. Desse modo, o objetivo da pesquisa consiste em verificar os limites constitucionais de aplicação nas áreas de saúde e educação do município de Pombal e Cajazeiras – PB, no período de 2009 e 2010. Para tanto, a pesquisa caracteriza-se como um estudo de caso, de natureza exploratória, fundamentado na pesquisa bibliográfica e documental. Conclui-se com base nos dados dos municípios de Cajazeiras e Pombal divulgados no site do Tribunal de Contas do Estado da Paraíba, no Sistema de Informações sobre Orçamentos Públicos em Educação e Sistema de Informações sobre Orçamentos Públicos em Saúde, que as mesmas superaram os limites mínimos constitucionais de aplicação com saúde e educação.

Palavras-chave: Receitas de impostos, Limites constitucionais, Saúde, Educação

2

1 INTRODUÇÃO

A Constituição Brasileira de 1988 determina a formação do poder público em quatro

esferas, a saber: União, Estados, Distrito Federal e Municípios, adequando-se também a

Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), que trata da gestão de

recursos fundamentado nos princípios de planejamento, transparência, controle e de

responsabilidade com os gastos públicos.

A aplicação dos limites mínimos em saúde (15%) e na manutenção e desenvolvimento

do ensino (25%) são garantidos na constituição federal; assegurando a todos os cidadãos o

direito a saúde e uma educação digna e de qualidade, dentre outras, conforme Art. 6º da

Constituição Federal, alterada pela Emenda Constitucional nº 64, de 04 de fevereiro de

2010, “ São direitos sociais a educação, a saúde, a alimentação, o trabalho, a moradia, o

lazer, a segurança, a previdência social, a proteção à maternidade e à infância, a assistência

aos desamparados, na forma desta Constituição."

Uma vez que um dos principais objetivos do tema é evidenciar se os gestores públicos

municipais estão cumprindo os limites mínimos exigidos pela constituição, no que se refere

às ações e serviços públicos em saúde, o percentual mínimo de 15% e na área de educação

os municípios anualmente tem a obrigação de aplicar 25% no mínimo, resultante de recursos

derivados de arrecadação de impostos.

Como cabe frisar no art. 1º da Emenda Constitucional 29/2000:

“Aplicação do mínimo exigido da receita resultante de impostos estaduais, compreendida a proveniente de transferências, na manutenção e desenvolvimento do ensino e nas ações e serviços públicos de saúde”. (Art. 1º da Emenda Constitucional 29/2000).

A educação é um direito de todos e dever do Estado em garantir a universalidade do

ensino prevista na lei magna, o sistema educacional brasileiro compreende a educação

infantil, o ensino fundamental, o ensino médio e ensino superior, sendo essa um instrumento

de desenvolvimento e crescimento de um país e, conseqüentemente uma melhoria na

qualidade de vida da população.

É através do sistema educacional que se pode erradicar da sociedade a desigualdade, a

pobreza, violência e a discriminação, assim é necessário um maior comprometimento dos

gestores públicos com aplicação de recursos que priorize a educação com o objetivo de atingir

um estado de desenvolvimento na qualidade do ensino.

3

Os serviços de saúde são garantidos pelo poder público no âmbito federal, estadual e

municipal, esse direito deverá ser cumprido através de investimentos que evidenciam políticas

voltadas à prevenção, extinção e diminuição de epidemias, bem como a implementação de

ações e serviços em saúde que venha beneficiar a população.

Em cumprimento a Lei de Responsabilidade Fiscal (Lei Complementar 101/2000)

administração dos recursos públicos e dos gastos é baseada nos princípios de planejamento,

transparência e controle, esta lei que foi criada com o intuito de permitir transparência e

equilíbrio das contas públicas, ou seja, compromisso com o orçamento e com as metas,

exigindo dos gestores responsabilidades frente à gestão orçamentária e financeira dos

municípios.

Por determinação da Constituição Federal (C.F), da Lei de Responsabilidade Fiscal

(LRF) e da Lei 4.320/64, que estatui normas de finanças pública, os administradores

públicos devem ficar vigilantes para a previsão das receitas e, consequentemente a fixação

das despesas e se estão em conformidade com a Lei de Diretrizes Orçamentárias (LDO) e

com o Plano Plurianual (PPA), para que não sejam gerados problemas na aplicação dos

recursos públicos, mais precisamente dos limites constitucionais de aplicações.

Por outro lado, observam-se formas legais em que a administração pública pode

prestar serviços à coletividade, agindo com responsabilidade na gestão fiscal através de

transparência e equilíbrio das contas públicas, consequentemente essas ações com

responsabilidade por parte da administração na aplicação eficiente e eficácia dos recursos

públicos permitirá a sociedade os direitos fundamentais à vida dos cidadãos, tais como:

escolas de qualidade, mais creches, hospitais, postos médicos, com o objetivo de garantir as

necessidades básicas, contribuindo assim para minimizar o grande problema do país: a

desigualdade social.

A presente pesquisa busca evidenciar a importância de verificar onde serão aplicados

os recursos e se serão distribuídos corretamente para áreas prioritárias como saúde e

educação e se estão cumprindo o limite de aplicação que a Lei Magna determina, e

notadamente o compromisso da gestão com áreas de grande importância para o

desenvolvimento do seu município e da qualidade de vida das pessoas.

Com base nas informações contidas em relatórios contábeis, o presente estudo busca

responder a questão-problema: Quais os limites aplicados nas áreas de saúde e educação dos

municípios de Pombal e Cajazeiras/PB no período de 2009 e 2010?

4

1.3 OBJETIVOS

1.3.1 Objetivo Geral

Verificar o cumprimento dos limites constitucionais de aplicação nas áreas de saúde e

educação dos municípios de Pombal e Cajazeiras no período de 2009 e 2010.

1.3.2 Objetivos Específicos

• Apresentar os aspectos conceituais sobre receita e despesa;

• Identificar se os municípios em estudos estão aplicando de forma correta os recursos

nas áreas de saúde e educação, conforme determinado na Constituição Federal no

período de 2009 a 2010;

• Analisar através de relatórios contábeis se os limites mínimos de transferências de

impostos estão sendo aplicados nas áreas de saúde 15% e educação 25%.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Contabilidade pública: conceitos, objetivo e atuação

kohama (2003, p.47) , a contabilidade pública como sendo “o ramo da contabilidade

que estuda, orienta, controla e demonstra a organização e execução da Fazenda Pública, o

patrimônio público e suas variações”, assim a contabilidade pública envolve ramos

complexos da administração pública, mas especificamente o patrimônio público. Para tanto, a

contabilidade publica é aquela que registra a previsão da Receita, a fixação da despesa e as

alterações introduzidas no orçamento.

Para Slosmski (2009, apud Iudícibus) , o “objetivo principal (e dos relatórios dela

emanados) é fornecer informação econômica relevante para que cada usuário possa tomar

suas decisões seus julgamentos com segurança”. Por sua vez, a contabilidade divulga

informações de natureza contábil aos usuários atuais e potenciais, que auxilia no processo de

tomada de decisão.

Conforme Slosmski (2009 p.29):

5

A prática brasileira, na Contabilidade Pública, nessas últimas décadas, pautadas pelo enfoque legal, respondendo, invariavelmente, a perguntas desse gênero: O que é exigido por lei? Há alguma regulamentação específica para este setor? Inibindo iniciativa que propusesse outras formas de evidenciação contábil. (Slosmski, 2009 p.29).

A contabilidade pública brasileira está estruturada dentro dos princípios fundamentais

de contabilidade e está regulamentado pela Lei nº 4.320/1964, assim existe um enfoque legal

que evidencia as práticas contábeis na sua atuação, art. 85 relata sobre:

Os serviços de contabilidade são organizados de forma a permitir o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços sociais, a análise e a interpretação dos resultados econômicos e financeiros. (Lei nº 4.320/1964, Art. 85).

Para tanto, os serviços de contabilidade viabilizam formas de organização e

acompanhamento da execução orçamentária através da escrituração contábil, gerados nos

balanços mensais e divulgados nos meios eletrônicos, obedecendo aos dispositivos da Lei

4.320/64.

2.2 Legislação aplicada a contabilidade pública

2.2.1 LEI 4.320 DE 17 DE MARÇO DE 1964

A Lei Federal 4.320/64 estabelece normas gerais de finanças públicas para elaboração

e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito

Federal, em conformidade com os artigos da Constituição Federal.

O orçamento da administração pública deverá ser elaborado em consonância com Lei

4.320/1964, não sendo mais permitido apresentar os demonstrativos de qualquer forma, os

orçamentos precisam ser compatíveis com a lei, que o defina na busca de transparência no

planejamento e controle dos orçamentos seja na área Federal, Estadual, Distrital e municipal.

Por sua vez a Lei 4.320/64 no seu art. 2º diz que “A Lei de Orçamento conterá a

discriminação da receita e despesa de forma a evidenciar a política econômico-financeira”.

Assim a lei define uma gestão financeira e orçamentária que seja responsável de elaborar

um orçamento de forma a deixar claro a previsão da receitas e fixação das despesas.

2.2.2 LEI DE RESPONSABILIDADE FISCAL (Lei Complementar nº101/2000)

6

A Lei Complementar nº101/2000 surge no Brasil como instrumento legal, que tem o

objetivo de estabelecer normas de finanças públicas voltadas para responsabilidade fiscal,

complementando entre outros artigos da Constituição Federal. A Lei de Responsabilidade

Fiscal é fundamentada nos princípios de ação planejada, transparente de controle e equilíbrio

das contas públicas e da responsabilidade dos gestores.

Para Slomski (2009, p.169):

“Os anexos aprovados pelas portarias nº 559 e 560 do STN/MF, de 14 de dezembro de 2001, são demonstrativos que compõem dois relatórios: a)Relatório Resumido de Execução Orçamentário; b)Relatório de Gestão Fiscal”. (Slomski, 2009, p.169).

A Lei de Responsabilidade Fiscal em seus arts. 52, 53, 54 e 55 definem o RREO –

Relatório Resumido de Execução Orçamentário e RGF – Relatório de Gestão Fiscal como

instrumento inovador de transparência para a gestão pública. Para tanto, o RREO deverá ser

publicado a cada bimestre, que é formado pelo balanço orçamentário e dos demonstrativos

das receitas e despesas. O RGF deverá ser publicado a cada quatro meses de forma clara e

objetiva, as contas de todas as esferas do governo possibilitando o acesso aos interessados

informações inerentes a utilização e gestão do dinheiro público.

2.3 RECEITAS PÚBLICAS

A receita por natureza busca a melhor identificação da origem do recurso segundo seu

fato gerador. Face à necessidade de constante atualização e melhor identificação dos

ingressos aos cofres públicos.

Por sua vez Bezerra Filho (2008, p. 49) define receitas na administração pública como

sendo “ingressos de recursos financeiros nos cofres públicos que, de acordo com a sua

origem, podem ser receita orçamentária e receita extra-orçamentária”.

Diante disso, as receitas públicas são a soma de ingressos, impostos, taxas,

contribuições e outras fontes de recursos, arrecadados para atender às Despesas Públicas.

A Lei nº 4.320, de 17 de março de 1964, representa o marco fundamental da

Classificação da Receita Pública Orçamentária, no capítulo II da referida Lei, o texto legal

trata das entidades de Direito Público interno, ou seja, da União, dos Estados, do Distrito

Federal, dos Municípios e respectivas autarquias, explicitando em seu próprio corpo, no art.

7

11, classificando as receitas pelas duas categorias econômicas básicas: as receitas correntes e

as receitas de capital.

§ 1º - São Receitas Correntes as receitas tributárias, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes. (Lei nº4. 320/1964, art.11).

§ 2º - São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privados destinado a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente. (Lei nº4. 320/1964, art.11).

As Receitas corrente são conhecidas como derivadas (formadas a partir de receitas de

tributos) e as receitas originárias (são as patrimoniais, agropecuárias, industrial), estas tem

como objetivo atender as despesas classificadas em despesas correntes; já as receitas de

capitais representam as receitas recebidas por pessoas de direito público ou privado para

atender as despesas de capital.

2.4 DESPESAS PÚBLICAS

Para KOHAMA (2003, pg. 109) a despesa pública deve ser entendida como:

Gastos fixados na lei orçamentária ou em leis especiais e destinados à execução dos serviços públicos e dos aumentos patrimoniais; á satisfação dos compromissos da dívida pública; ou à restituição ou pagamento de importâncias recebidas a título de cauções, depósitos, consignação etc. (KOHAMA, 2003, pg. 109)

A despesa pública representa a execução ou aplicação de recursos para funcionamento

dos serviços públicos, tem como principal característica a previsão orçamentária, que fará a

fixação da despesa.

Para Alves (2011, pg. 83) as “despesas públicas só poderão ser realizadas se estiver

efetivamente contemplada na legislação orçamentária (PPA, LDO E LOA), sob pena de

incorrer ilegalidade e ser nulificada de pleno direito”. Assim o processo legislativo

orçamentário funciona como instrumento de previsão que fará a fixação das despesas

públicas.

8

Por sua vez, Bezerra Filho (2008, p.92, apud Baleeiro), define “Despesa Orçamentária

necessária para a execução dos programas do governo, chamado por alguns autores de

despesa pública”.

Segundo a Lei 4.320/64, em seu artigo 12 “a despesa será classificada nas seguintes

categorias econômicas”: Despesas Correntes, subdividindo-se em Despesas de Custeio e

Transferências Correntes, e em Despesas de Capital, que por sua vez englobam os

investimentos, as inversões financeiras e as transferências de capital.

Para Bezerra Filho (2008, p.92):

• Despesa Corrente: classificam-se nesta categoria todas as despesas que não contribuem diretamente, para a formação ou aquisição de um bem de capital. Representam encargos que não produzem acréscimos no patrimônio, respondendo assim, pela manutenção das atividades de cada órgão/entidade. (Bezerra Filho 2008, p.92).

• Despesa de Capital: classifica-se nesta categoria aquelas despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital, resultando no acréscimo do patrimônio do órgão ou entidade que a realiza, aumentando, dessa forma, sua riqueza patrimonial. (Bezerra Filho 2008, p.92).

Na administração pública as despesas correntes representam os gastos operacionais

não tendo contribuição direta para a consecução de um bem de capital, uma vez que as

despesas de capital são realizadas através de aquisição de um bem de capital, como é o caso

de investimentos e que ocasiona o acréscimo do patrimônio dos órgãos públicos, aumentando

dessa forma a riqueza patrimonial.

2.4.1 Estágios da Despesa pública

As despesas se realizam mediante etapas de acordo com Lei 4.320/1964, os chamados

estágios da despesa, tais como: previsão orçamentária, processo licitatório, emissão de nota de

empenho, registro da liquidação da despesa e efetivação do pagamento. Conforme Andrade

(2002, p. 91):

Os estágios caracterizam importantes funções da administração pública e devem ser adotados com o objetivo não só de assegurar a qualidade das operações, em termos de eficiência e eficácia, como também para assegurar Administração de possíveis erros, fraudes ou desvios, de modo a garantir transparência e confiabilidade dos atos dos dirigentes. Dividem – se as fases da despesa pública em: Fixação, Programação, Licitação, empenho, Liquidação, Suprimento e pagamento. (Andrade, 2002 p.91).

9

Neste contexto, a execução da despesa se realiza através das etapas que a

administração pública deve cumprir com o objetivo de assegurar transparência e equilíbrio

além de uma gestão orçamentária e financeira responsável com a eficiência e eficácia com os

gastos públicos.

2.4.2 FIXAÇÃO

Para Bezerra Filho (2008, pg. 101), “a equação orçamentária é resultante da

comparação entre a Previsão da Receita e a Fixação da Despesa (autorização inicial)”.

Assim, a fixação é considerada a fase inicial ou estágio da despesa orçamentária. Para

a elaboração de proposta, é necessária a mensagem ao Poder Executivo, projeto de lei,

discussão pelo Poder Legislativo e aprovação da Lei orçamentária. Assim a LOA é

responsável em prever a receita e, consequentemente, fixar a despesa para o exercício

financeiro de cada órgão da administração, sendo um instrumento de fixação das despesas

públicas.

2.4.3 PROGRAMAÇÃO

É a etapa em que se refere à execução do orçamento e tem como objetivo definir os

gastos para a execução do programa de trabalho do governo, permitindo assim o equilíbrio

das contas públicas, ou seja, trata-se do equilíbrio entre a receita arrecadada e a despesa

realizada para o exercício financeiro.

Segundo Bezerra Filho (2008, p. 101) a programação visa a dois momentos na fase

preliminar do processamento da despesa:

1º) Define as prioridades a serem atendidas num determinado período, normalmente um bimestre; permite o comprometimento da despesa através do empenho, celebração de contrato, se for o caso; 2º) Define o cronograma de pagamentos das despesas já compromissadas, que geralmente, é por um período menor (semana, quinzena ou mês), conforme disponibilidades financeiras previstas para o mesmo. (Bezerra Filho, 2008, p. 101).

O orçamento é um instrumento de planejamento de grande importância na gestão

administrativa. Desta forma a programação das despesas assegura os recursos que são

10

necessários à execução do programa onde se define as prioridades proporcionando um

cronograma de pagamento de maneira a reduzir as insuficiências financeiras.

2.4.4 LICITAÇÃO

A despesa orçamentária obedecerá a Lei 8.666, de 21 de junho de 1993 que

regulamenta o artigo 37 da Constituição Federal, mas especificamente sobre administração

pública, e institui normas para licitações e contratos.

No art. 3º da Lei 8.666/1993 define a licitação baseado nos princípios constitucionais:

A licitação destina-se a garantir a observância do principio constitucionais da isonomia e a selecionar a proposta mais vantajosa para a administração e será processada e julgada em estrita conformidade com os princípios básicos de legalidade, da impessoalidade, da moralidade, da igualdade, da publicidade, da probidade administrativa, da vinculação ao instrumento convocatório, do julgamento objetivo e dos que lhe são correlatos. (Lei 8.666/1993, art. 3º).

A licitação é um mecanismo legal baseado no princípio da isonomia, ou seja, todos são

iguais perante a administração e se baseiam nos princípios que norteia a gestão pública e

garante a escolha da proposta mais vantajosa para a unidade administrativa.

Neste contexto, as modalidades de licitação é a etapa que determina os procedimentos

licitatórios que deverão ser observados a partir de critérios mencionados na Lei para compras

ou serviços da administração pública, não sendo permitido ao gestor público adquirir bens ou

serviços sem antes passar por um processo de licitação.

São modalidades de licitações a concorrência, a tomada de preço, a carta convite, o leilão,

o pregão e o concurso cada uma com suas peculiaridades e sendo dispensável e inexigível,

porém em alguns casos previsto na Lei 8.666/1993.

2.4.5 EMPENHO

O art. 58 da Lei nº 4.320/1964 define empenho como sendo “o ato emanando de

autoridade competente que cria para o Estado a obrigação de pagamento pendente ou não de

implemento de condição”.

Na gestão administrativa o empenho é um ato prévio que determina a despesa e

clarifica que gestor ou outro servidor por meio de delegação de competência é o ordenador da

11

despesa pública, criando e reconhecendo para a administração a obrigação de pagamento ou

não.

O empenho determina a dedução do valor da despesa a ser realizada da dotação

existente no orçamento, o qual fixa as despesas para o exercício civil; o empenho é

importante, pois garante ao fornecedor ou prestador de serviço, seja ela pessoa física ou

jurídica, o compromisso que a despesa depois de liquidada será paga, ou seja, cria a obrigação

de pagamento para o Estado

O Empenho possui três modalidades e segundo Bezerra Filho (2008, p. 102) assim o

define:

(1) Ordinário – quando se conhece o montante da despesa e para pagamento de uma só vez. (2) Estimativo – quando não se conhece o montante da despesa, para pagamento de uma só vez ou em parcelas, como, por exemplo: hospedagem, tarifas públicas, passagem aérea ou terrestre, diárias, importações e etc. (3) Global – na realidade é uma combinação dos dois anteriores, pois o montante da despesa é conhecido (Ordinário) e o pagamento é parcelado (Estimativo). Na maioria das vezes, está vinculado a um contrato e, em virtude dessa característica, é também denominado Empenho Contratual, tais como: empreitadas de obras, contratos de serviços de higiene, segurança etc. (Bezerra Filho, 2008, p.102).

Os empenhos são classificados em ordinário, estimativo e global, sendo o primeiro

uma despesa quando se sabe o montante para pagamento em uma única parcela; o estimativo

é destinado as despesas para as quais não se pode determinar os valores exatos; já o global

compreende as despesas sujeitas a parcelamento e tem o valor conhecido para efetuar o

pagamento.

2.4.6 LIQUIDAÇÃO

De acordo com o art. 63 da Lei nº4. 320/1964 define liquidação, “... consiste na

verificação do direito adquirido pelo credor, tendo por base títulos e documentos

comprobatórios do respectivo crédito”.

Entende-se que após a licitação e o empenho o credor tem a obrigação de entregar o

material ou o serviço realizado, com isso a administração pública realiza a sua etapa do

estágio da despesa que é a liquidação.

Desta forma, a liquidação é um direito adquirido pelo credor, gerando assim uma

obrigação de pagamento que segundo Kohama (2003, p. 140) essa verificação tem por fim

apurar:

12

I - a origem e o objeto do que se deve pagar; II – a importância exata a pagar; III – a quem se deve pagar a importância para extinguir a obrigação.(Kohama, 2003, p.140).

Para ocorrer à efetivação da liquidação é necessário observar e confirmar os

documentos, ou seja, a origem do objeto, tais como: requisição, autorização, contrato,

licitação, nota de empenho, se o material ou serviço realmente foi entregue ou realizado, e em

seguida verificar as informações comprobatórias para efetuar o pagamento.

2.4.7 – PAGAMENTO

O pagamento é a ultima fase dos estágios da despesa. De acordo com o art. 62 da Lei

4.320-1964, “o pagamento da despesa só poderá ser efetuado quando ordenado após sua

regular liquidação”.

O pagamento da despesa será realizado por tesouraria para os credores, mediante

créditos em valores numerários ou em conta corrente por autoridade competente, após a

liquidação, os quais darão a devida quitação dos documentos.

Para Bezerra Filho (2008, p. 104) o pagamento consiste:

Na entrega do numerário ao credor ou beneficiário, mediante termo de quitação do débito, que pode ser: um recibo passado pelo beneficiário, ou uma declaração do banco que efetuou o débito correspondente na conta de repartição, assumindo, assim, a obrigação da entrega do numerário ao credor. (Bezerra Filho, 2008, p.104).

Observa-se, que só ocorrerá o pagamento após a liquidação conforme firmado no

contrato, concretizando assim a última fase da despesa, assim a autoridade competente assina

o documento ordenando o pagamento da despesa, ou seja, a entrega de numerário ao credor

através de cheque nominativo, ordem bancaria ou suprimentos de fundos.

3 PROCEDIMENTOS METODOLÓGICOS

Segundo Marconi e Lakatos (2007, p.157): “A pesquisa é um procedimento formal,

com método de pensamento reflexivo, que requer um tratamento científico e se constitui no

caminho para conhecer a realidade ou para descobrir verdades parciais”.

13

A pesquisa é uma forma de conhecer e explanar um fenômeno, baseado numa

realidade com finalidade científica para tentar encontrar uma resposta que indicarão os meios

para se chegar ao objetivo proposto.

Diante disso, esta pesquisa tem o objetivo de buscar resposta para questão-problema,

destacando-se com uma pesquisa pura. Para Zanella (2010, p.72 apud Minayo):

Esta forma de investigar “permite articular conceitos e sistematizar a produção de uma determinada área de conhecimento” visando, portanto “criar novas questões num processo de incorporação e superação daquilo que já se encontra produzido. (Zanella 2010, p.72 apud Minayo).

Dessa forma, esse tipo de trabalho se preocupa com métodos científicos, ou seja,

buscando orientações em livros, registros, comentários e informações bem como estudo

documental para proceder com o levantamento, interpretação e analise dos dados coletados.

3.1 Classificações quanto à forma de abordagem do problema e do objetivo da pesquisa

Considerando o problema da pesquisa, o que vai predominar neste trabalho é a

natureza descritiva, documental e bibliográfica, que segundo Zanella (2010, p. 75) “o

pesquisador é fundamental no processo de coleta e análise de dados”.

Por sua vez, a pesquisa é caracterizada por um estudo com um ou mais objetos que

determina conhecimentos amplos e detalhados com habilidades para observar, registrar e

classificar os dados.

Esta pesquisa se classifica quanto aos fins como descritiva, pois estuda e descreve as

variáveis em relação à interpretação dos dados e fatos através do método de coleta e analise

das informações e por abordar a descrição dos fenômenos relativos à aplicabilidade dos

limites com educação e saúde nos municípios em estudo.

3.2 Quanto aos procedimentos adotados na coleta de dados

Utiliza-se a pesquisa documental na coleta de dados buscando orientações em

relatórios sobre aplicabilidade dos limites de saúde e educação, para proceder com o

levantamento e análise das informações contidas nos Relatórios anuais no SAGRES ONLINE

do Tribunal de Contas do Estado da Paraíba, Sistema de Informações sobre Orçamentos

Públicos em Saúde e Sistema de Informações sobre Orçamentos Públicos em Educação.

14

Para Zanella (2010, p. 82), o processo de pesquisa bibliográfica é a etapa da pesquisa

em que “se fundamenta a partir do conhecimento disponível em fontes bibliográficas,

principalmente livros e artigos científicos”.

Cabe frisar, que os dados coletados para a realização da pesquisa iniciou-se com a

visita no site do TCE/PB, DATASUS - SIOPS e Fundo Nacional de Desenvolvimento da

educação - SIOPE, por meio do qual foram extraídos as informações dos relatórios anuais de

2009 a 2010 dos municípios em estudo.

Por sua vez, os elementos elencados no instrumento de coleta podem ser considerados

fidedignos, haja vista, que os mesmos passam pelo processo de auditoria e análise junto ao

Tribunal de Contas do Estado e outros órgãos da administração pública, DATASUS e Fundo

Nacional de Desenvolvimento da Educação.

3.3 DESCRIÇÃO DOS MUNICÍPIOS ANALISADOS

Conforme dados do Instituto Brasileiro de Estudos e Pesquisa (IBGE) a cidade

Cajazeiras é um município do estado da Paraíba, tem uma população de 58.446 habitantes

(censo 2010), área territorial 565,896 e densidade demográfica 103,28. Em 1859, pela lei

provincial nº 5, de 29 de agosto, ocorre a criação de um distrito denominado "Cajazeiras",

ainda subordinado ao município de Sousa. Finalmente é elevado a condição de cidade em

1876 pela lei 616.

A cidade de Pombal é um municipio Paraibano com uma população de 32.110

habitantes (censo 2010), comporta uma área territorial 888,802, densidade demográfica

36,13. É elevada à categoria de vila por Carta Régia de 22 de julho de 1766. A condição de

cidade e sede municipal com a denominação de Pombal, pela lei provincial nº 68, de 21-07-

1862.

4 ANÁLISE DE RESULTADOS

Conforme já foi exposto na pesquisa a importância de analisar os limites mínimos de

aplicação em educação e saúde, duas aréas é de interesse da sociedade e que compreende as

necessidades básica dos cidadãos, no entanto, muito deficitária nos municípios citados e em

todo país.

Desta forma, o estudo iniciou-se com a verificação do total das receitas arrecadadas

com impostos (receitas de impostos municipais, receitas de transferências da União, receitas

15

de transferências do Estado e outras receitas correntes) nos anos de 2009 e 2010 nos

municipios de Cajazeiras e Pombal, segundo dados coletados no site do Tribunal de Contas

do Estado da Paraíba (TCE/PB), orgão público com autonomia para auditar, apreciar e julgar

as contas dos administradores públicos e, principalmente fiscalizar a aplicação dos recursos,

assim são informações fidedignas.

O objetivo desta análise é evidenciar os valores mínimos que os municípios

precisam aplicar para atingir os limites garantidos por lei nas áreas de saúde e educação,

conforme Planilha de Cálculos dos percentuais previstos na EC Nº 29/2000.

4.1 MUNICÍPIO DE CAJAZEIRAS

4.1.1 CÁLCULO DE PERCENTUAIS DE RECURSOS PRÓPRIOS APLICADOS NA

SAÚDE

O Sistema de Informações sobre Orçamentos Públicos em Saúde (SIOPS) vinculado

ao Ministério da Saúde disponibiliza informações relativas a receitas e despesas realizada

com saúde nos entes federativos, tornou-se um instrumento que viabiliza o planejamento e a

gestão das atividades com saúde que possibilita o acesso de qualquer usuário ou órgão

fiscalizador.

Com base nos dados obtidos através desta ferramenta foi possível analisar os

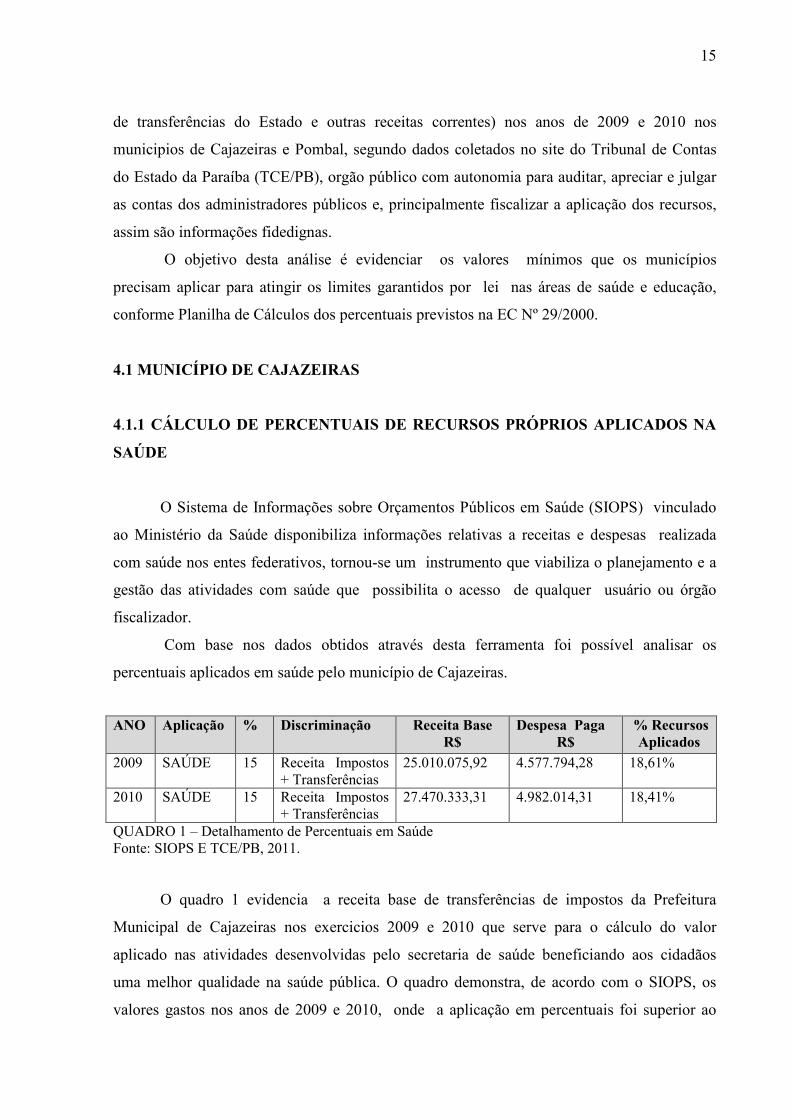

percentuais aplicados em saúde pelo município de Cajazeiras.

ANO Aplicação % Discriminação Receita Base R$

Despesa Paga R$

% Recursos Aplicados

2009 SAÚDE 15 Receita Impostos + Transferências

25.010.075,92 4.577.794,28 18,61%

2010 SAÚDE 15 Receita Impostos + Transferências

27.470.333,31 4.982.014,31 18,41%

QUADRO 1 – Detalhamento de Percentuais em Saúde Fonte: SIOPS E TCE/PB, 2011.

O quadro 1 evidencia a receita base de transferências de impostos da Prefeitura

Municipal de Cajazeiras nos exercicios 2009 e 2010 que serve para o cálculo do valor

aplicado nas atividades desenvolvidas pelo secretaria de saúde beneficiando aos cidadãos

uma melhor qualidade na saúde pública. O quadro demonstra, de acordo com o SIOPS, os

valores gastos nos anos de 2009 e 2010, onde a aplicação em percentuais foi superior ao

16

mínimo exigido na Constituição Federal que é 15%. Segundo o relatorio em 2009 e 2010 o

município atingiu um percentual significativo. Sendo evidencido com os dados obtidos que

em 2010 houve um decréscimo no percentual aplicado em relação a 2009, mesmo a receita

base em 2010 apresentando arrecadação de recursos superior ao exercício de 2009.

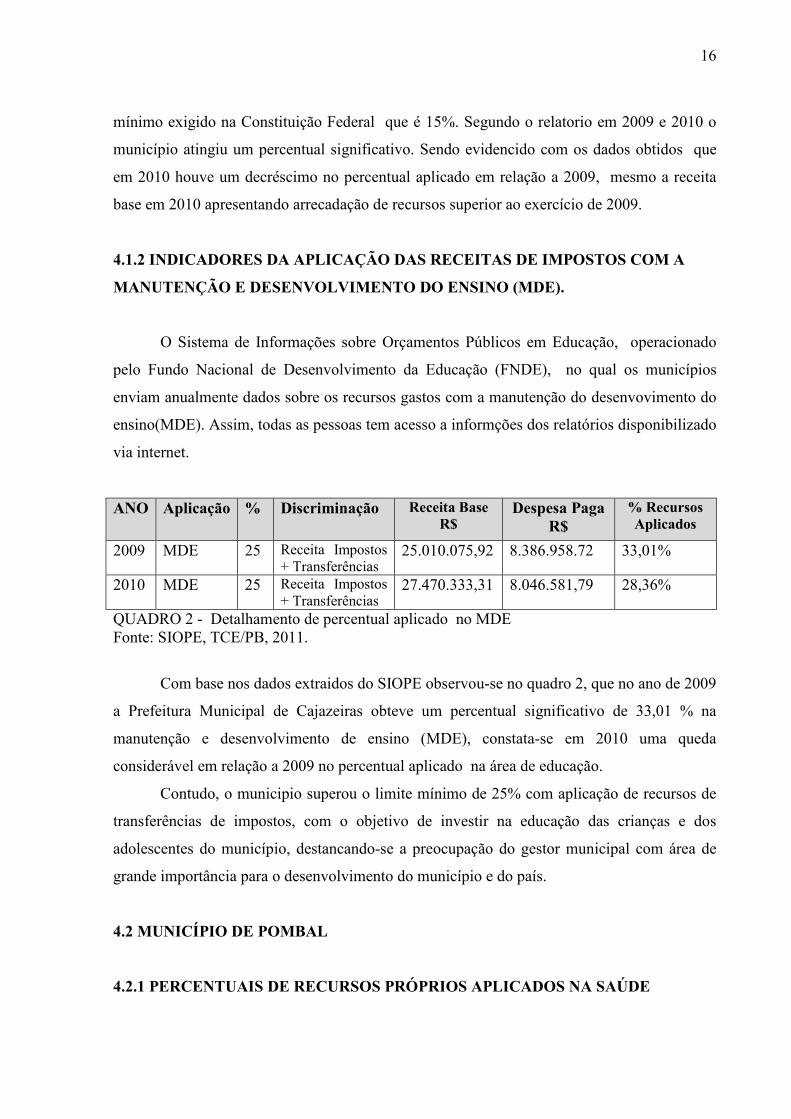

4.1.2 INDICADORES DA APLICAÇÃO DAS RECEITAS DE IMPOSTOS COM A

MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO (MDE).

O Sistema de Informações sobre Orçamentos Públicos em Educação, operacionado

pelo Fundo Nacional de Desenvolvimento da Educação (FNDE), no qual os municípios

enviam anualmente dados sobre os recursos gastos com a manutenção do desenvovimento do

ensino(MDE). Assim, todas as pessoas tem acesso a informções dos relatórios disponibilizado

via internet.

ANO Aplicação % Discriminação Receita Base R$

Despesa Paga R$

% Recursos Aplicados

2009 MDE 25 Receita Impostos + Transferências

25.010.075,92 8.386.958.72 33,01%

2010 MDE 25 Receita Impostos + Transferências

27.470.333,31 8.046.581,79 28,36%

QUADRO 2 - Detalhamento de percentual aplicado no MDE Fonte: SIOPE, TCE/PB, 2011.

Com base nos dados extraidos do SIOPE observou-se no quadro 2, que no ano de 2009

a Prefeitura Municipal de Cajazeiras obteve um percentual significativo de 33,01 % na

manutenção e desenvolvimento de ensino (MDE), constata-se em 2010 uma queda

considerável em relação a 2009 no percentual aplicado na área de educação.

Contudo, o municipio superou o limite mínimo de 25% com aplicação de recursos de

transferências de impostos, com o objetivo de investir na educação das crianças e dos

adolescentes do município, destancando-se a preocupação do gestor municipal com área de

grande importância para o desenvolvimento do município e do país.

4.2 MUNICÍPIO DE POMBAL

4.2.1 PERCENTUAIS DE RECURSOS PRÓPRIOS APLICADOS NA SAÚDE

17

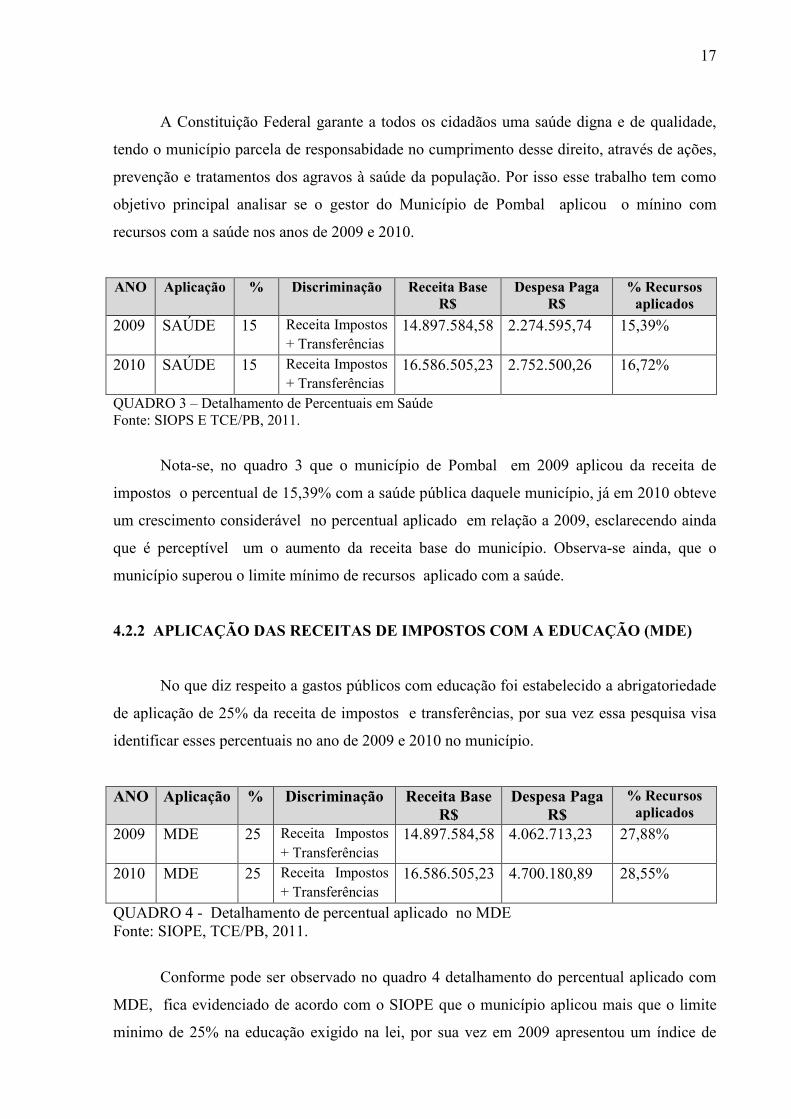

A Constituição Federal garante a todos os cidadãos uma saúde digna e de qualidade,

tendo o município parcela de responsabidade no cumprimento desse direito, através de ações,

prevenção e tratamentos dos agravos à saúde da população. Por isso esse trabalho tem como

objetivo principal analisar se o gestor do Município de Pombal aplicou o mínino com

recursos com a saúde nos anos de 2009 e 2010.

ANO Aplicação % Discriminação Receita Base R$

Despesa Paga R$

% Recursos aplicados

2009 SAÚDE 15 Receita Impostos + Transferências

14.897.584,58 2.274.595,74 15,39%

2010 SAÚDE 15 Receita Impostos + Transferências

16.586.505,23 2.752.500,26 16,72%

QUADRO 3 – Detalhamento de Percentuais em Saúde Fonte: SIOPS E TCE/PB, 2011.

Nota-se, no quadro 3 que o município de Pombal em 2009 aplicou da receita de

impostos o percentual de 15,39% com a saúde pública daquele município, já em 2010 obteve

um crescimento considerável no percentual aplicado em relação a 2009, esclarecendo ainda

que é perceptível um o aumento da receita base do município. Observa-se ainda, que o

município superou o limite mínimo de recursos aplicado com a saúde.

4.2.2 APLICAÇÃO DAS RECEITAS DE IMPOSTOS COM A EDUCAÇÃO (MDE)

No que diz respeito a gastos públicos com educação foi estabelecido a abrigatoriedade

de aplicação de 25% da receita de impostos e transferências, por sua vez essa pesquisa visa

identificar esses percentuais no ano de 2009 e 2010 no município.

ANO Aplicação % Discriminação Receita Base R$

Despesa Paga R$

% Recursos aplicados

2009 MDE 25 Receita Impostos + Transferências

14.897.584,58 4.062.713,23 27,88%

2010 MDE 25 Receita Impostos + Transferências

16.586.505,23 4.700.180,89 28,55%

QUADRO 4 - Detalhamento de percentual aplicado no MDE Fonte: SIOPE, TCE/PB, 2011.

Conforme pode ser observado no quadro 4 detalhamento do percentual aplicado com

MDE, fica evidenciado de acordo com o SIOPE que o município aplicou mais que o limite

minimo de 25% na educação exigido na lei, por sua vez em 2009 apresentou um índice de

18

27,88% e 2010 atingiu 28,55%, demostrando assim que o município investiu em educação

percentuais superiores o que determina a lei.

5 CONCLUSÕES

O presente estudo buscou constatar a aplicação dos limites mínimos determinado por

lei em saúde e educação resultante das receitas de impostos dos municípios, investimentos

esses que contemplam ações e serviços em saúde e na manutenção e desenvolvimento do

ensino.

Para a consecução da pesquisa buscou-se verificar o limites mínimos de aplicação

baseado nos dados dos municípios de Cajazeiras e Pombal, que se encontram disponíveis no

site do TCE/PB, SIOPE e SIOPS, no período de 2009 e 2010.

Diante do exposto, observa-se que a contabilidade pública tem um papel fundamental

na gestão administrativas com ênfase aos instrumentos de planejamento (Lei de Diretrizes

Orçamentárias, Plano Plurianual e Lei Orçamentária Anual), a Lei de Responsabilidade

Fiscal e a Lei 4.320/64.

A administração pública é regida por leis e baseada em princípios, a saber: legalidade,

impessoalidade, moralidade e publicidade, o qual deve ser obedecido pelos gestores públicos

e, principalmente no tocante a aplicação de recursos e gastos públicos com o intuito de

permitir transparência no equilíbrio das contas públicas.

Com a análise, pode-se constatar que as informações obtidas sobre a aplicação em

saúde e educação pelos municípios de Cajazeiras e Pombal, nos anos 2009 a 2010,

apresentaram as receitas base de impostos, as despesas pagas e o percentual aplicado por cada

município.

O resultado da pesquisa demonstra que os municípios de Cajazeiras e Pombal

atingiram os limites mínimos exigido pela Constituição Federal nas áreas de saúde e

educação nos anos de referência nesse estudo, em alguns anos chegando a ultrapassá-los; os

resultados seriam ainda mais satisfatórios se esses percentuais fossem sempre superiores ao

que determina a lei e que os investimentos nas áreas de educação e saúde fossem utilizados

de forma eficiente e eficaz, assim seriam atendidas as necessidades básicas dos cidadãos, em

qualquer município que cumprir os princípios básicos da administração pública.

19

REFERÊNCIAS

ALVES, Benedito Antonio; GOMES Edilson Rodrigues. Lei de responsabilidade fiscal: Comentada. 5. ed. Leme: J.H. Mizuno, 2011. ANDRADE, Nilton de Aquino/ Contabilidade Pública na gestão municipal/ Nilton de Aquino Andrade. 3. ed. – 2. reimpr. – São Paulo: Atlas, 2010. BEZERRA FILHO, João Eudes. Contabilidade pública: teoria, técnica de elaboração de balanços e questões. 3 ed. – Rio de Janeiro: Elsevier, 2008. BRASIL. Constituição Federal (1988) Constituição da Republica Federativa do Brasil: Texto Constitucional promulgado em 5 de outubro de 1988, com as alterações adotadas pelas Emendas Constitucionais nº 29 de 2000 e 64, de 04 de fevereiro de 2010. BRASIL. FNDE, Fundo Nacional de Desenvolvimento da educação. SIOPE. Disponível em: http://www.fnde.gov.br/siope/relatorioQuadroResumoDespesasMuni.do;https://www.fnde.gov.br/siope/indicadoresFinanceirosEEducacionais.do. Acesso em: 07 Nov 2011. BRASIL. IBGE, Instituto Brasileiro de Geografia e Estatística. Disponível em: http://www.ibge.gov.br/cidadesat/topwindow.htm. Acesso 03 Nov 2011. BRASIL. Lei n. 4.320, de 17 de marco de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos estados, dos Municípios e do Distrito Federal. BRASIL. Lei Complementar n. 101, de 4 de MAIO de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade Fiscal e dá outras providências. BRASIL. Lei 8.666 de 21 de junho de 1993 – Regulamenta o artigo 37, inciso XXI, da Constituição Federal, institui normas para licitações e contratos administração Pública e dá outras providências. BRASIL.SIOPS.DATASUS. Disponível em: http://siops.datasus.gov.br/consleirespfiscal.php; http://siops.datasus.gov.br/cons_perc_apl_saude_EC29.php. Acesso 09 Nov 2011 KOHAMA, Helio. Contabilidade Pública: Teoria e Prática. 9ª ed. São Paulo: Atlas, 2003. MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Fundamentos de Metodologia Cientifica. 6. ed. 4. reimpr. – São Paulo: Atlas, 2007. PARAÍBA. TCE/PB, Tribunal de Contas do Estado da Paraíba. Sagres Online. Disponível em: http://sagres.tce.pb.gov.br/index.php. Acesso em: 03 Nov 2011. SLOMAKI, Valmor/ Manual de Contabilidade Pública: Um enfoque na contabilidade Municipal/ Valmor Slomski, São Paulo: Atlas, 2009.

20

ZANELLA, Liane Carly Hermes. Metodologia de estudo e de pesquisa em administração – Florianopólis: Departamento de Ciências da Administração/ UFSC; [ Brasília]: CAPES: UAB, 2009.

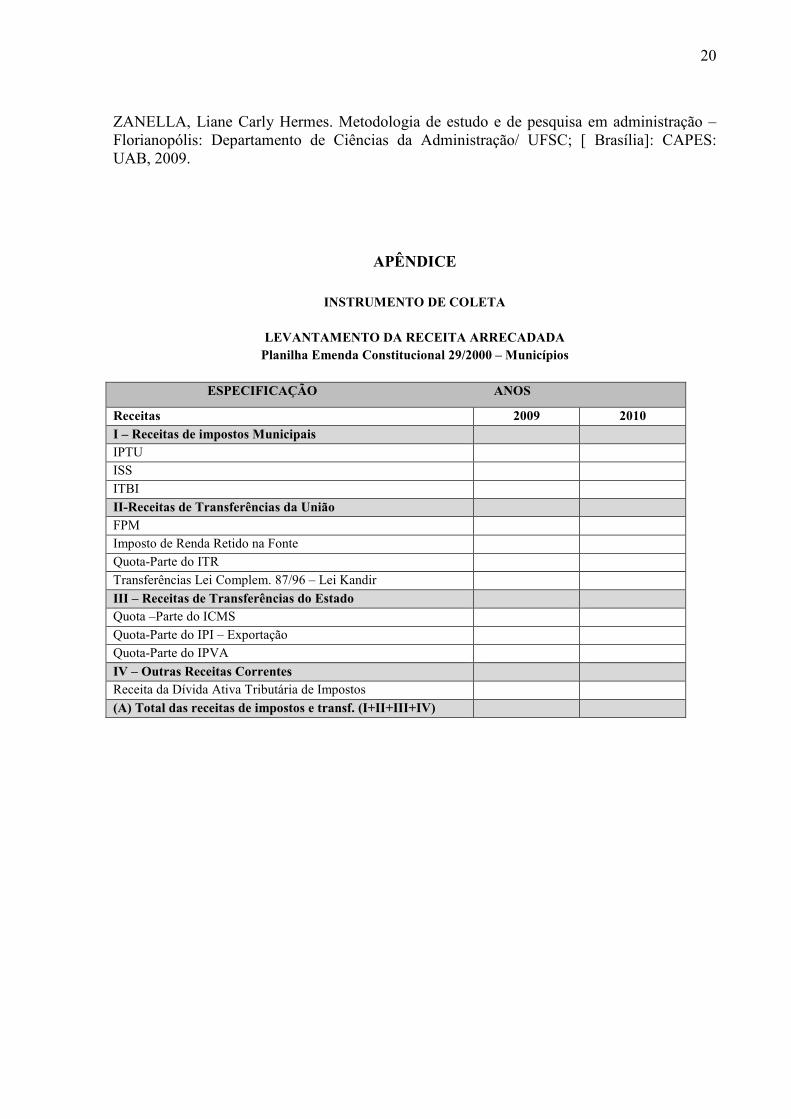

APÊNDICE

INSTRUMENTO DE COLETA

LEVANTAMENTO DA RECEITA ARRECADADA Planilha Emenda Constitucional 29/2000 – Municípios

ESPECIFICAÇÃO ANOS

Receitas 2009 2010

I – Receitas de impostos Municipais IPTU

ISS

ITBI

II-Receitas de Transferências da União FPM

Imposto de Renda Retido na Fonte

Quota-Parte do ITR

Transferências Lei Complem. 87/96 – Lei Kandir

III – Receitas de Transferências do Estado Quota –Parte do ICMS

Quota-Parte do IPI – Exportação

Quota-Parte do IPVA

IV – Outras Receitas Correntes Receita da Dívida Ativa Tributária de Impostos

(A) Total das receitas de impostos e transf. (I+II+III+IV)

21

MINI CURRÍCULO

JUCIANE DE ANDRADE SÁ

Bacharel em Ciências Contábeis – Universidade Federal de Campina Grande (UFCG – 2009)

e Pós-graduanda em Gestão Pública Municipal – Universidade Federal da Paraíba – UFPB Virtual.

Atualmente presto assessoria na área de contabilidade pública na AGE CONTABILIDADE – Sousa/PB.

Contato e-mail: