track: riesgos - sas.com 27, 2017 · copyright © sas institute inc. all rights reserved. reforma...

TRANSCRIPT

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Track:Riesgos

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Gerente de Soluciones de Riesgo para Latinoamérica

• Renato Fiorini es un profesional con 16 años de experiencia engestión de riesgos en el mercado financiero. Ha actuado comoanalista de riesgo operacional, riesgo de mercado, de créditocorporativo y gestión de portafolio. Ha desarrollado proyectosde riesgo y cumplimiento de normativos en las principalesinstituciones financieras de Brasil como Bradesco, Itaú, BancoVotorantim y Banco Safra. Hoy es gerente de soluciones deriesgo en SAS cubriendo toda América Latina y miembro del SASResearch and Quantitative Solutions.

Renato Fiorini

Copyright © SAS Inst itute Inc. A l l r ights reserved.

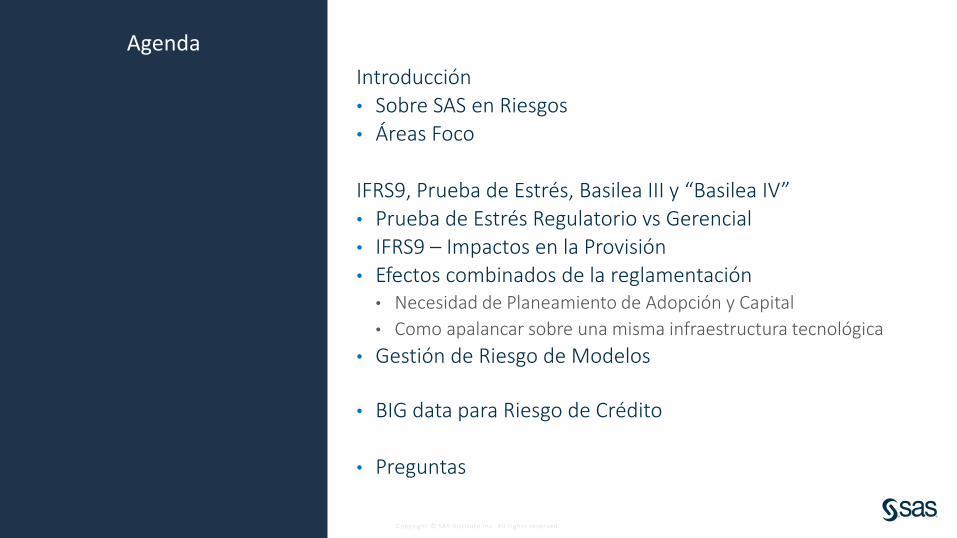

Agenda

Introducción• Sobre SAS en Riesgos• Áreas Foco

IFRS9, Prueba de Estrés, Basilea III y “Basilea IV”• Prueba de Estrés Regulatorio vs Gerencial• IFRS9 – Impactos en la Provisión• Efectos combinados de la reglamentación

• Necesidad de Planeamiento de Adopción y Capital

• Como apalancar sobre una misma infraestructura tecnológica

• Gestión de Riesgo de Modelos

• BIG data para Riesgo de Crédito

• Preguntas

Copyright © SAS Inst itute Inc. A l l r ights reserved.

SAS es el líder de Industria reconocido por los capacidades dentro de las varias áreas de Administración de Riesgos

SAS en Administración de Riesgos

✓ Soluciones de Riesgos implementadas en mas de 56 Países

✓ Motor de Riesgo con mas de 10+ años en el Mercado

✓ 50+ implementaciones del Motor de Riesgo de Mercado

✓ 50+ implementaciones del Motor de Riesgo Operativo

✓ 100+ Implementaciones de Basilea

✓ 200+ Implementaciones del Motor de Riesgo de Crédito

✓ 50+ Implementaciones de IFRS 9

Administración de Riesgos como una Ventaja Estratégica

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Reconhecimento de MercadoSAS líder em múltiplas áreas

Source: Chartis Research, Solvency II Technology Solutions 2014. January 2014.

Chartis: Enterprise Stress Testing Systems

Source: Chartis

Enterprise Stress

Testing Systems 2015,

July 31, 2015.

IDC: Credit Risk Analytics Solutions

Source: IDC MarketScape: Worldwide Credit Risk Analytics Solutions 2014 Vendor Assessment, November 2014.

Source: Chartis Model Risk Management Systems 2014, June 26, 2014.

Chartis: Model Risk Management Systems

Gartner Magic

Quadrant for

Operational

Risk,

December

2014.

Chartis: Solvency II Solutions

SAS

SAS

SAS

SAS SAS

Source: Chartis Research Credit Risk Management for the Banking Book Market Update 2016, April 2016.

SAS

IBM

Gartner: Operational Risk Management

Chartis: Credit Risk for the Banking Book

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Áreas FOCO

Prueba de

EstrésPuntuación de

Crédito

Riesgo Regulatorio

Mercado/ALM

Pérdida Esperada(IFRS9/CECL)

Gestión de Riesgo de Modelos

Copyright © SAS Inst itute Inc. A l l r ights reserved.

IFRS9, Prueba de Estrés, Basilea III y “Basilea IV”Por donde empezar?

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Reforma regulatoria de la industria bancariaPlaneación de capital, Provisión y prueba de estrés

Basel II y III: Global Regulatory Framework for Banks

•Calculo de Capital, ICAAP y reglas de liquidez para promover un sector bancario mas resistente

Capital Requirements Directive

•Ajuste en la reglas avaluación de riesgo para el portafolio de negociación.

•Mayor exigencia de capital para re-securitización

Comprehensive Capital Analysis and Review (CCAR)

•Garantizar que las mayores instituciones tengan una rutina de planeamiento de capital

•Garantizar un capital mínimo para que los bancos continúen a operar en tiempos de stress económico y financiero

Dodd-Frank Stress Testing Act (DFAST)

•Disponibilidad informaciones a el FED para permitir a evaluación de capital de los bancos con mas de USD10 Billones

EU Capital Exercise (EBA)

•Fortalecer la capitalización de bancos Europeos

IFRS9

•Su objetivo es aumentar la precisión del calculo de provisión para perdidas crediticias

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Prueba de EstrésRegulatorio vs gerencial

Copyright © SAS Inst itute Inc. A l l r ights reserved.

11

Por lo tanto, quien desea la paz,

se debiera preparar para la guerra.

Flavio Vegecio Renato

Copyright © SAS Inst itute Inc. A l l r ights reserved.

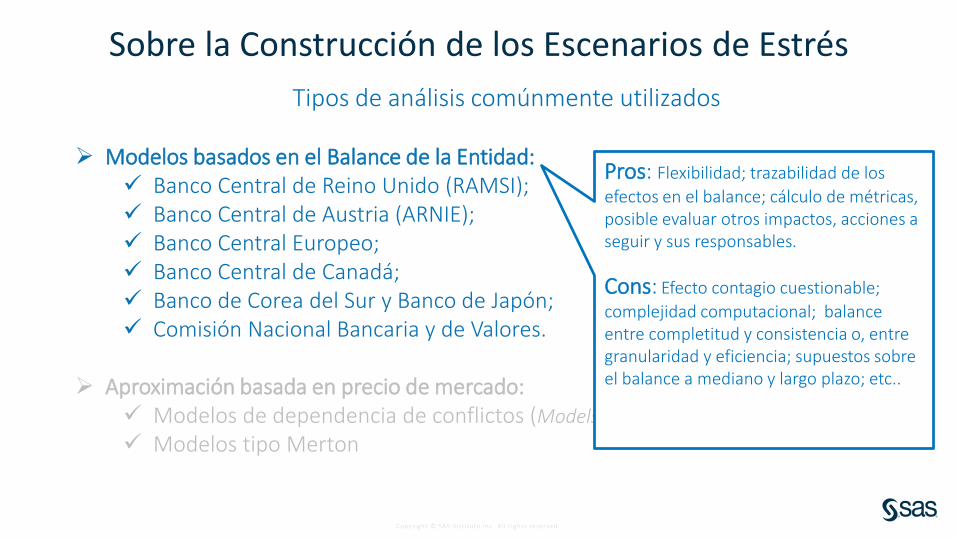

Sobre la Construcción de los Escenarios de Estrés

Tipos de análisis comúnmente utilizados

➢ Modelos basados en el Balance de la Entidad: ✓ Banco Central de Reino Unido (RAMSI);✓ Banco Central de Austria (ARNIE);✓ Banco Central Europeo;✓ Banco Central de Canadá;✓ Banco de Corea del Sur y Banco de Japón;✓ Comisión Nacional Bancaria y de Valores.

➢ Aproximación basada en precio de mercado:✓ Modelos de dependencia de conflictos (Models of distress dependence) / CIMDO✓ Modelos tipo Merton

Pros: Flexibilidad; trazabilidad de los

efectos en el balance; cálculo de métricas, posible evaluar otros impactos, acciones a seguir y sus responsables.

Cons: Efecto contagio cuestionable;

complejidad computacional; balance entre completitud y consistencia o, entre granularidad y eficiencia; supuestos sobre el balance a mediano y largo plazo; etc..

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Top 5 Riesgos Globales en cuanto a Impacto

13

The Global Risks Report 2017, 12th Edition, World Economic Forum

Riesgo Global: un evento condición incierta que puede causar impacto negativo para varios países o industrias dentro de los siguientes 10 años

Copyright © SAS Inst itute Inc. A l l r ights reserved.

IFRS 9Qué es y cuál es el impacto

Copyright © SAS Inst itute Inc. A l l r ights reserved.

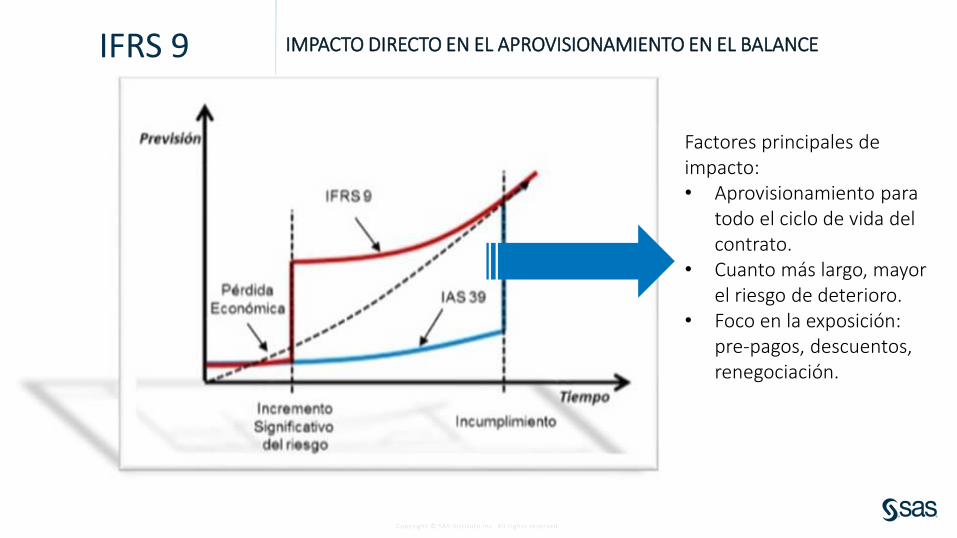

IFRS 9 IMPACTO DIRECTO EN EL APROVISIONAMIENTO EN EL BALANCE

Factores principales de impacto:• Aprovisionamiento para

todo el ciclo de vida del contrato.

• Cuanto más largo, mayor el riesgo de deterioro.

• Foco en la exposición: pre-pagos, descuentos, renegociación.

Copyright © SAS Inst itute Inc. A l l r ights reserved.

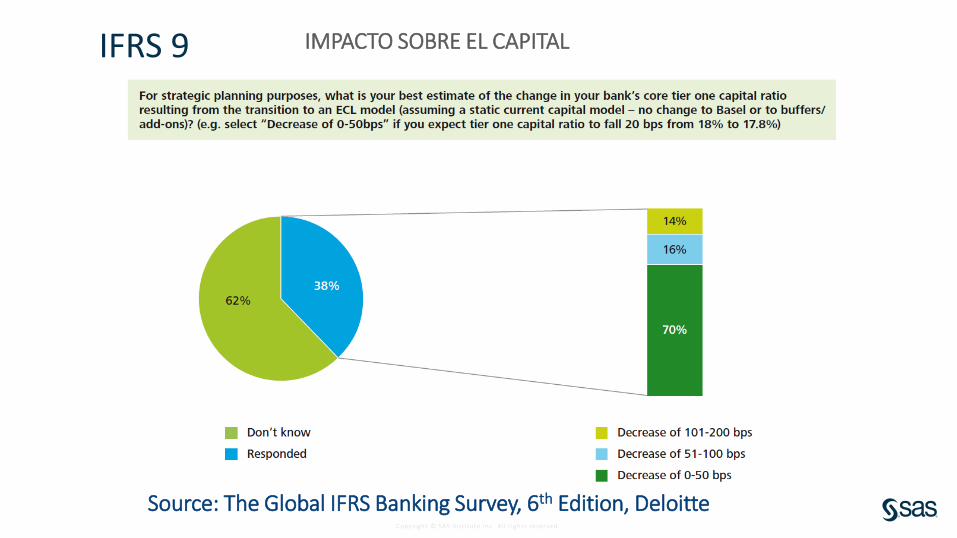

IFRS 9 Impacto directo en el aprovisionamiento en el balance

Fuente: The Global IFRS Banking Survey, 6th Edition, Deloitte

Copyright © SAS Inst itute Inc. A l l r ights reserved.

IFRS 9 IMPACTO SOBRE EL CAPITAL

Source: The Global IFRS Banking Survey, 6th Edition, Deloitte

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Metodologías

Copyright © SAS Inst itute Inc. A l l r ights reserved.

ENFOQUE 1 – PÉRDIDA ESPERADA

𝐸𝐿 12𝑚 = 𝑃𝐷 ∗ 𝐿𝐺𝐷 ∗ 𝐸𝐴𝐷

ENFOQUE 2 – SUPERVIVENCIA

𝐸𝐿(12𝑚) =

𝑖=0

11 𝐶𝑜𝑠𝑡𝑜 𝐴𝑚𝑜𝑟𝑡𝑖𝑧𝑎𝑑𝑜𝑖 ∗ 1 −𝑃𝐷12

𝑖−1

∗𝑃𝐷12

∗ 𝐿𝐺𝐷

(1 + 𝑇𝐼𝑅)𝑖

Donde

𝑃𝐷 =1

1 + 𝑒−𝑏0+𝑏1∗𝑋1+𝑏2∗𝑋2+𝑏3∗𝑃𝐵𝐼+𝑏3∗𝐼𝑃𝐶+ ….

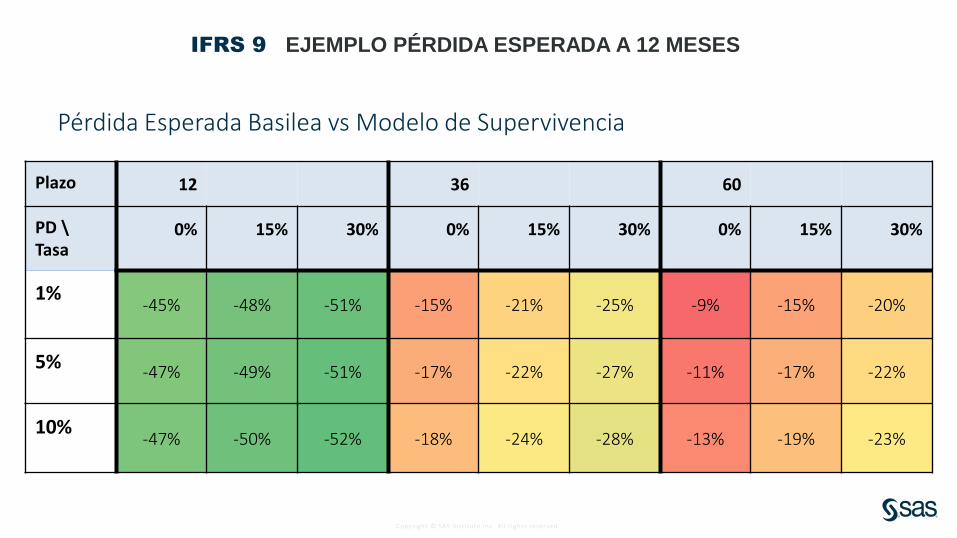

IFRS 9EJEMPLO

Personal

Adelantos

Adelantos

PréstamosPerd Esp

Survival

Copyright © SAS Inst itute Inc. A l l r ights reserved.

IFRS 9Ejemplo conceptual

Mes 1 = Probabilidad de que incumpla en el mes 1 por la exposición de ese mes por la tasa de recuperación, descontada por tasa efectiva del préstamo. P(𝑰𝟎𝟏=1)*LGD*EAD/(1+TIR)

+ Mes 2 = Probabilidad de que incumpla entre el mes 1 y 2 condicionado que no incumplió en el mes 1 por la exposición en el mes 2 … + P(𝑰𝟎𝟏=0)*P(𝑰𝟏𝟐=𝟏/𝑰𝟎𝟏=0)*LGD*EAD/(1+TIR)^2

+ Mes 3 = Probabilidad de que incumple entre el mes 2 y 3 condicionada a que no incumplió ni en el mes 1 ni en el mes 2…

SupervivenciaIncumplimiento

TIR

1 2 3

Copyright © SAS Inst itute Inc. A l l r ights reserved.

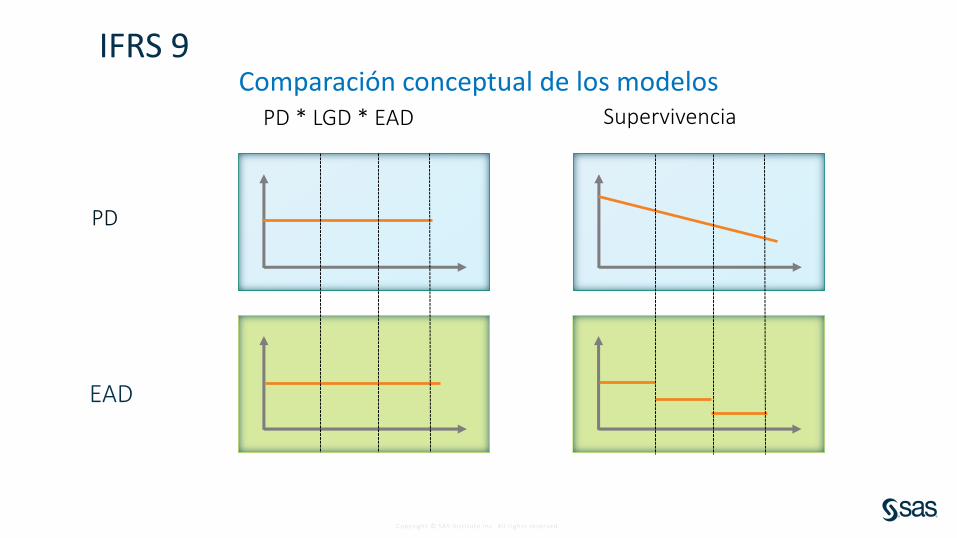

Comparación conceptual de los modelos

EAD

PD

PD * LGD * EAD Supervivencia

IFRS 9

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Plazo 12 36 60

PD \Tasa

0% 15% 30% 0% 15% 30% 0% 15% 30%

1%-45% -48% -51% -15% -21% -25% -9% -15% -20%

5%-47% -49% -51% -17% -22% -27% -11% -17% -22%

10%-47% -50% -52% -18% -24% -28% -13% -19% -23%

Pérdida Esperada Basilea vs Modelo de Supervivencia

IFRS 9 EJEMPLO PÉRDIDA ESPERADA A 12 MESES

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Focus on Impact optimization and not just the compliance

Compliance & Gobierno Impacto Financiero

Esfuerzo de Implementación

EL DILEMA Cómo optimizar el esfuerzo de implementación de IFRS 9

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Efectos combinados de la regulaciónIFRS9, Prueba de Estrés, Basilea III y “Basilea IV”

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Impacto de Capital Impactos combinados implican el la necesidad de planeamiento

• 2018 - IFRS9 – Hasta de 25% de incremento de la provisión

• 2018? - Basilea III

• ICAAP - Si la prueba de estrés implica en más capital, este pasa a ser nuevo piso

• Diferentes tipos de Capital con incrementos graduales de adopción

• NSFR y LCR - Indicadores de Liquidez

• 2020? – “Basilea IV”

• FRTB - De acuerdo con QIS Oct/15, es esperado un incremento de 4.2x en el capital regulatorio para Riesgo de Mercado. Necesario reorganizar las mesas de negociación

• IRRBB – Prueba de Escenarios sobre el spread (NII), tasa de interés, Delta EVE, etc

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Como Apalancar sobre una misma infraestructura Tecnológica

Copyright © SAS Inst itute Inc. A l l r ights reserved.

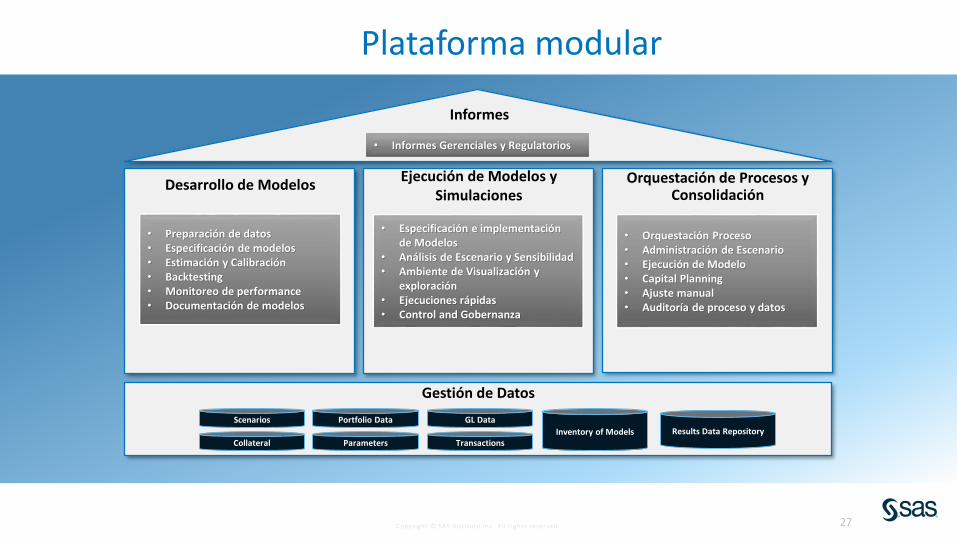

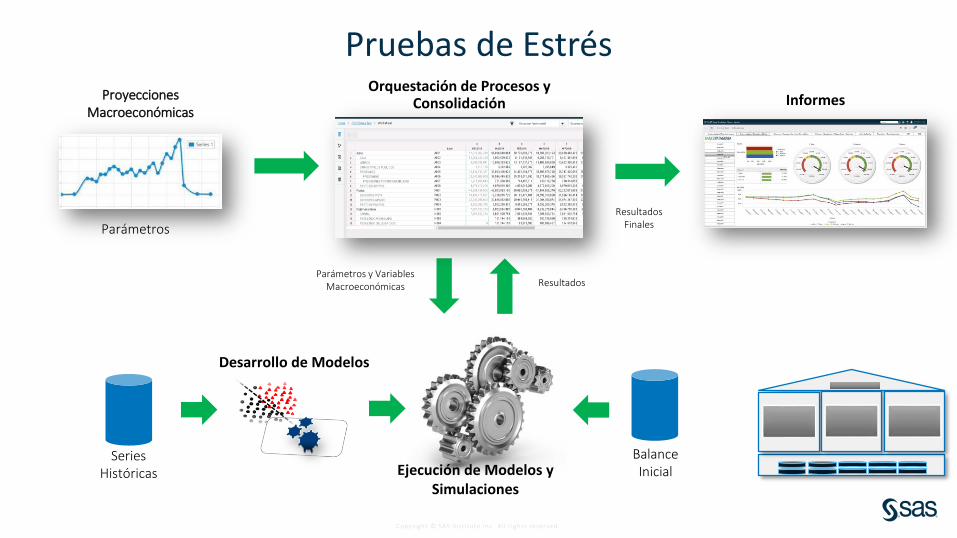

Plataforma modular

27

Informes

Desarrollo de Modelos Orquestación de Procesos y Consolidación

Results Data Repository

Parameters

Scenarios

Collateral Transactions

GL Data

Ejecución de Modelos y Simulaciones

Portfolio Data

Gestión de Datos

• Informes Gerenciales y Regulatorios

• Especificación e implementación de Modelos

• Análisis de Escenario y Sensibilidad• Ambiente de Visualización y

exploración• Ejecuciones rápidas• Control and Gobernanza

• Preparación de datos• Especificación de modelos• Estimación y Calibración• Backtesting• Monitoreo de performance• Documentación de modelos

• Orquestación Proceso• Administración de Escenario• Ejecución de Modelo• Capital Planning• Ajuste manual• Auditoría de proceso y datos

Inventory of Models

Copyright © SAS Inst itute Inc. A l l r ights reserved.

BalanceInicial

SeriesHistóricas

ResultadosParámetros y Variables

Macroeconómicas

ResultadosFinales

Proyecciones Macroeconómicas

Parámetros

Pruebas de Estrés

Ejecución de Modelos y Simulaciones

Orquestación de Procesos y Consolidación Informes

Desarrollo de Modelos

Copyright © SAS Inst itute Inc. A l l r ights reserved.

La importancia del gobiernoGestión de Riesgo de Modelos

Copyright © SAS Inst itute Inc. A l l r ights reserved.

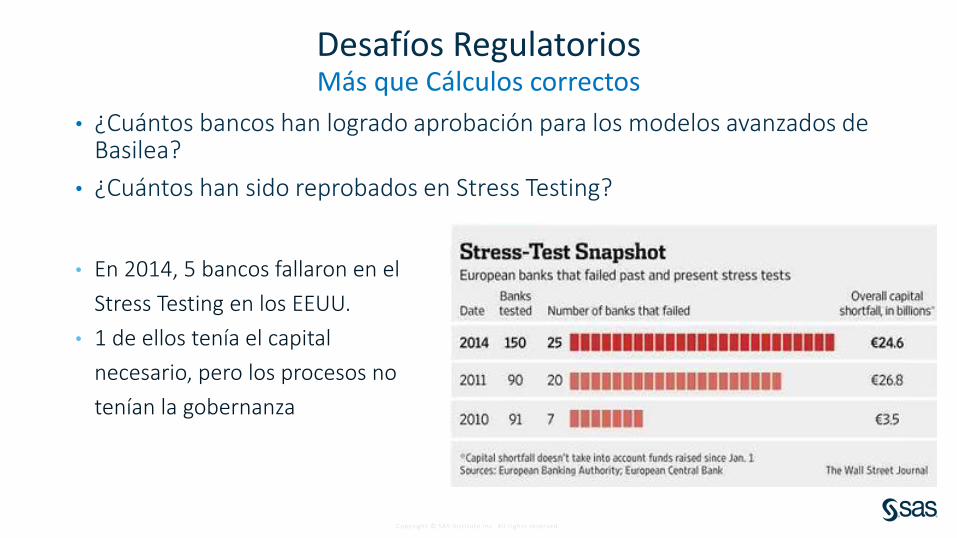

Desafíos RegulatoriosMás que Cálculos correctos

• ¿Cuántos bancos han logrado aprobación para los modelos avanzados de Basilea?

• ¿Cuántos han sido reprobados en Stress Testing?

• En 2014, 5 bancos fallaron en el

Stress Testing en los EEUU.

• 1 de ellos tenía el capital

necesario, pero los procesos no

tenían la gobernanza

Copyright © SAS Inst itute Inc. A l l r ights reserved.

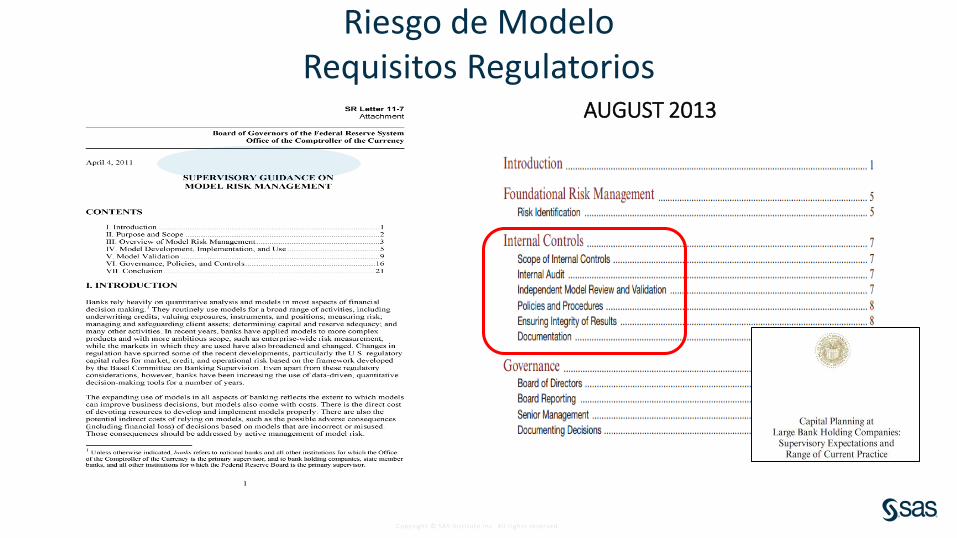

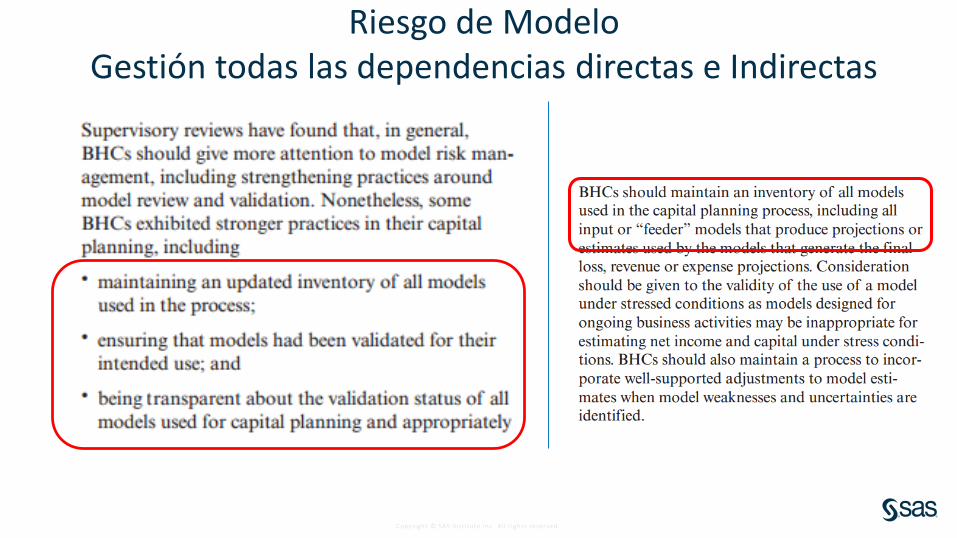

Riesgo de ModeloRequisitos Regulatorios

AUGUST 2013

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Riesgo de ModeloGestión todas las dependencias directas e Indirectas

Copyright © SAS Inst itute Inc. A l l r ights reserved.

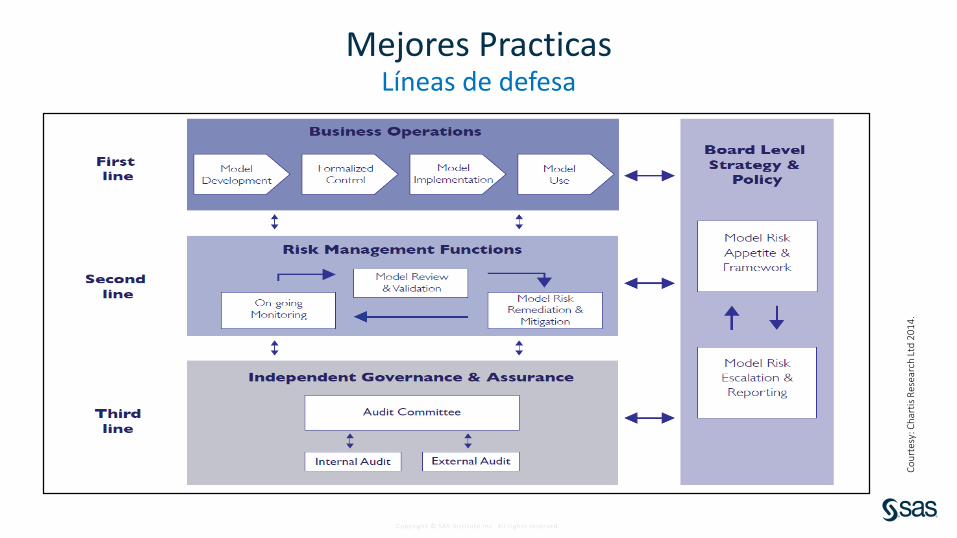

Mejores PracticasLíneas de defesa

Co

urt

esy:

Ch

arti

s R

esea

rch

Ltd

20

14

.

Copyright © SAS Inst itute Inc. A l l r ights reserved.

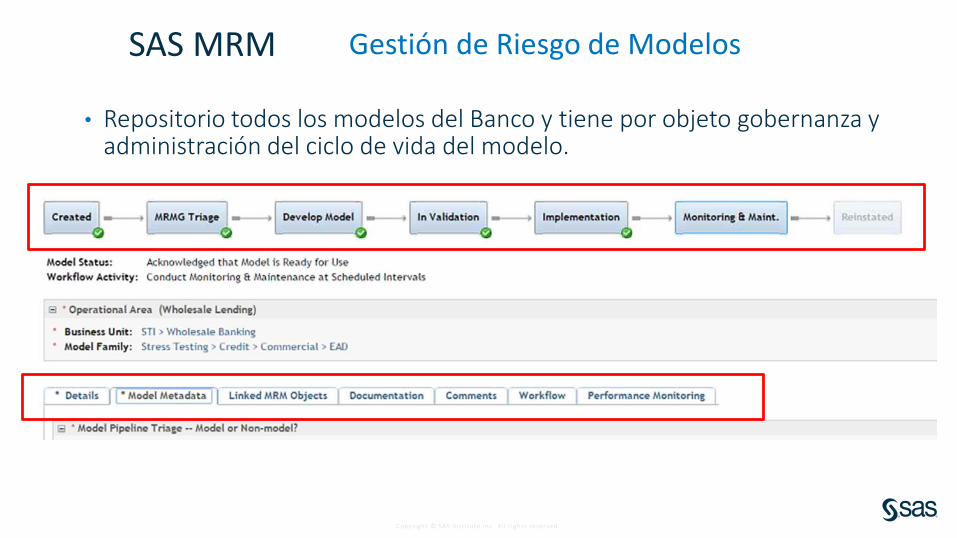

SAS MRM Gestión de Riesgo de Modelos

• Repositorio todos los modelos del Banco y tiene por objeto gobernanza y administración del ciclo de vida del modelo.

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Inventario de Modelos

Copyright © SAS Inst itute Inc. A l l r ights reserved.

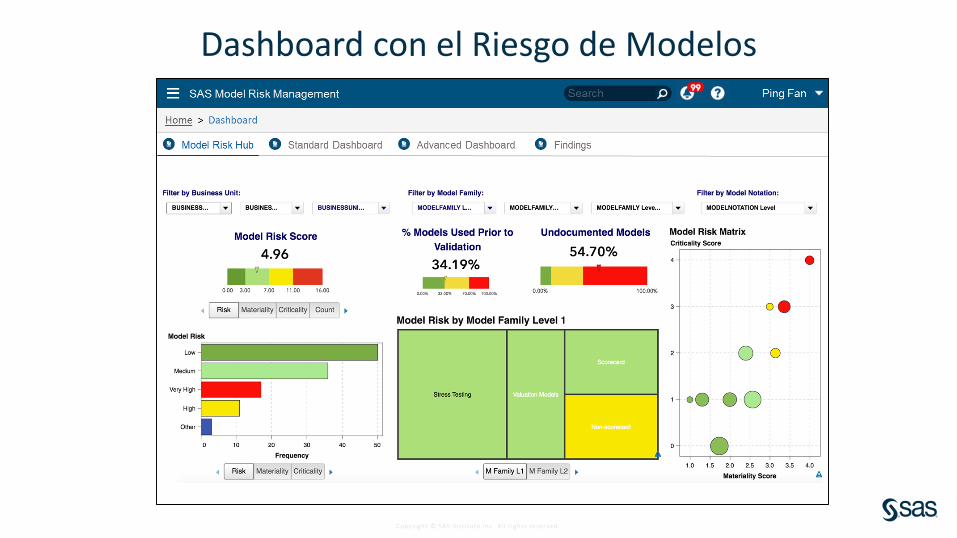

Dashboard con el Riesgo de Modelos

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Big Data para Riesgo de Crédito

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Especialista en Risk & Fraude

• Profesional con estudios estadísticos, experiencia en Big Data, Business Intelligence y Analytics en áreas del Sector Financiero, Retail, Telecomunicaciones, Salud e Instituciones de Gobierno.

• Enfocada principalmente a entregar soluciones de Data Mining, analítica avanzada, detección del fraude y gestión del riesgo, principalmente en áreas de actuariado y riesgo de crédito para distintas instituciones financieras que han contratado servicios de auditoría o consultoría.

Karla Bittencourt

Copyright © SAS Inst itute Inc. A l l r ights reserved.

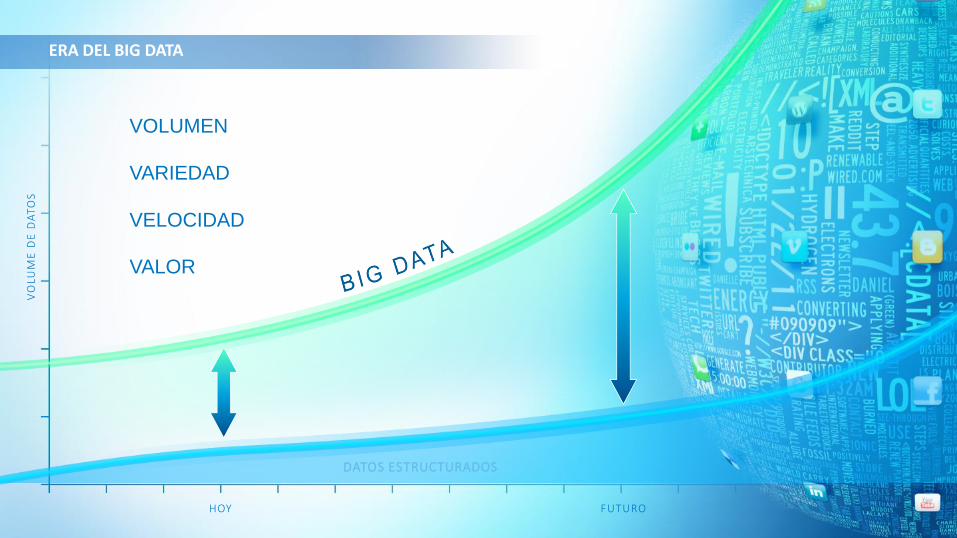

VOLUMEN

VARIEDAD

VELOCIDAD

VALOR

HOY FUTURO

VO

LUM

E D

E D

AT

OS

ERA DEL BIG DATA

DATOS ESTRUCTURADOS

Copyright © SAS Inst itute Inc. A l l r ights reserved.

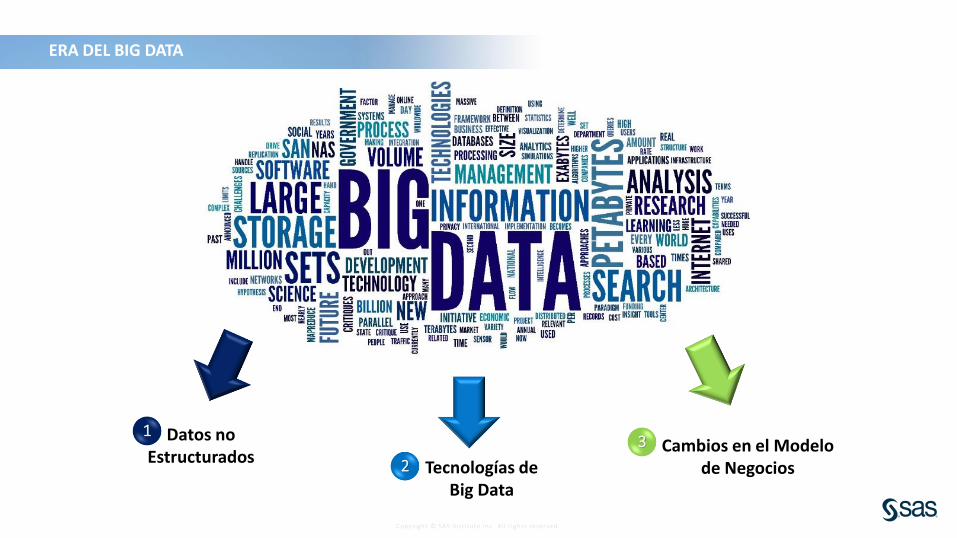

Cambios en el Modelo de NegociosTecnologías de

Big Data

Datos no Estructurados

1

2

3

ERA DEL BIG DATA

Copyright © SAS Inst itute Inc. A l l r ights reserved.

ERA DEL BIG DATA Datos No Estructurados1

• Efectividad

• Aspectos Legales

Copyright © SAS Inst itute Inc. A l l r ights reserved.

“All data is credit data…”

➢ Segmento de salarios bajos con el ticket medio de USD 600.Tiene una tasa de morosidad, 40% más bajo que otrasinstituciones en el mismo segmento.

➢ Además variables tradicionales de puntuación de crédito,también utiliza datos de la navegación en internet. Porejemplo, tiempo invertido en la lectura del contrato depréstamo, número de visitas al sitio de zest finance, formade llenar del formulario de solicitación, etc.

EfectividadERA DEL BIG DATA

Copyright © SAS Inst itute Inc. A l l r ights reserved.

➢ Segmento de empresas pequeñas con ticket mediode USD 5.000.

➢ Supervisión de tendencias en Facebook y Yelp alanalizar crédito. También utiliza los datos de PayPal, Amazon , Ingresos Tax Software , Yahoo , Ebay ,etc.

➢ Siempre con autorización del cliente.

EfectividadERA DEL BIG DATA

Copyright © SAS Inst itute Inc. A l l r ights reserved.

Aspectos Legales

➢La legislación es diferente en cada país, pero hay una tendencia:

• Los datos utilizados deben estar disponibles para el consumidor

• Banco y proveedores de datos son responsables por la utilización de informacionesdesactualizadas o equivocadas.

• Esta vetado el uso de informaciones excesivas o sensibles que violen su honra y privacidad.

ERA DEL BIG DATA

Copyright © SAS Inst itute Inc. A l l r ights reserved.

ERA DEL BIG DATA Tecnologías de Big Data

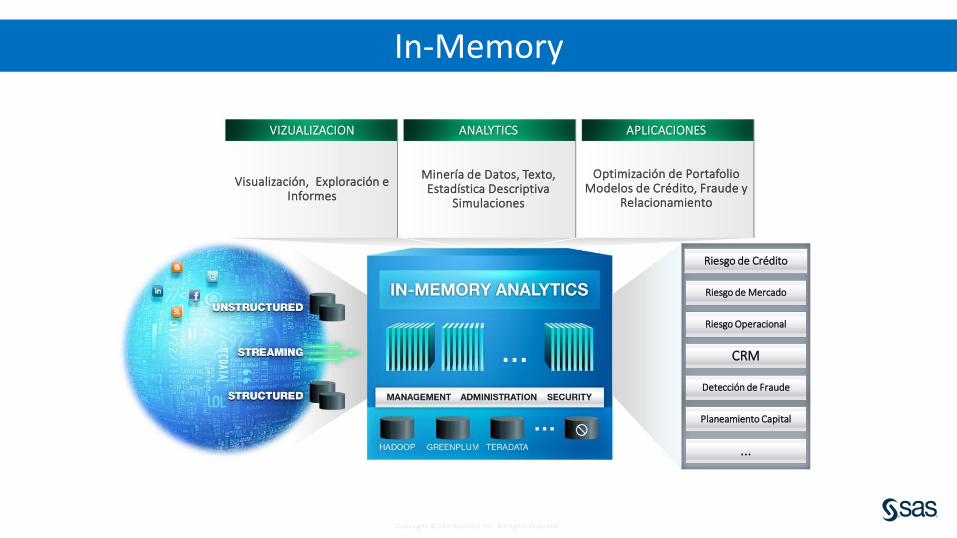

• In Memory

• In Database y Hadoop

• Fabrica de Modelos (SAS Credit Scoring)

2

Copyright © SAS Inst itute Inc. A l l r ights reserved.

In-Memory

Visualización, Exploración eInformes

Minería de Datos, Texto, Estadística Descriptiva

Simulaciones

Optimización de PortafolioModelos de Crédito, Fraude y

Relacionamiento

Riesgo de Crédito

Riesgo de Mercado

Riesgo Operacional

CRM

Detección de Fraude

Planeamiento Capital

...

VIZUALIZACION ANALYTICS APLICACIONES

Copyright © SAS Inst itute Inc. A l l r ights reserved.

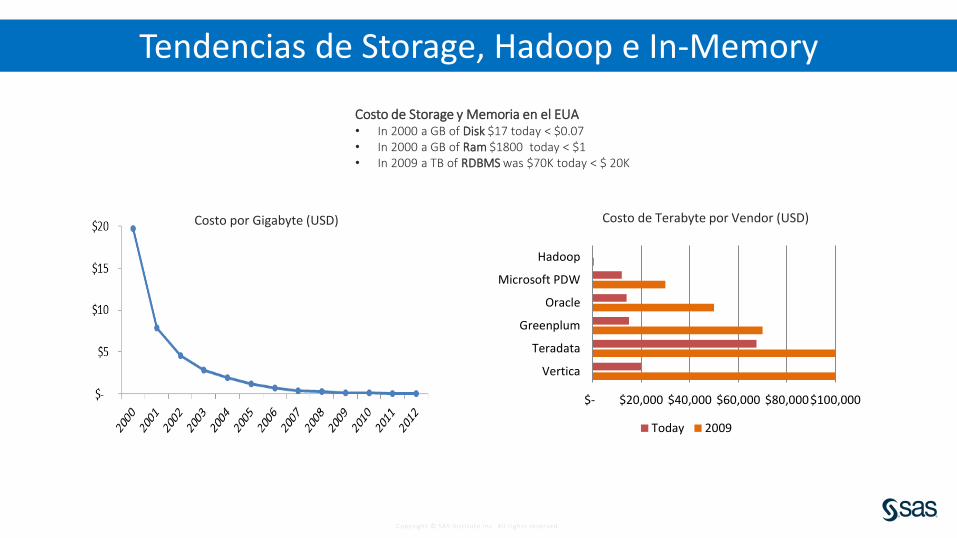

Tendencias de Storage, Hadoop e In-Memory

$- $20,000 $40,000 $60,000 $80,000 $100,000

Vertica

Teradata

Greenplum

Oracle

Microsoft PDW

Hadoop

Today 2009

Costo de Storage y Memoria en el EUA• In 2000 a GB of Disk $17 today < $0.07• In 2000 a GB of Ram $1800 today < $1• In 2009 a TB of RDBMS was $70K today < $ 20K

Costo por Gigabyte (USD) Costo de Terabyte por Vendor (USD)

Copyright © SAS Inst itute Inc. A l l r ights reserved.

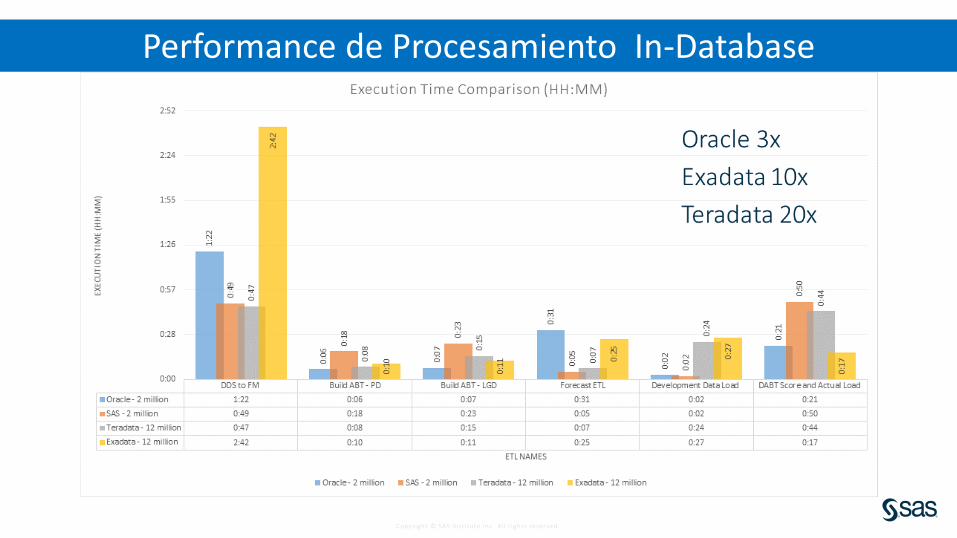

Performance de Procesamiento In-Database

Copyright © SAS Inst itute Inc. A l l r ights reserved.

ModelajePerformance de Procesamiento en Memoria (HPA)

31 colunas

20 colunas

Copyright © SAS Inst itute Inc. A l l r ights reserved.

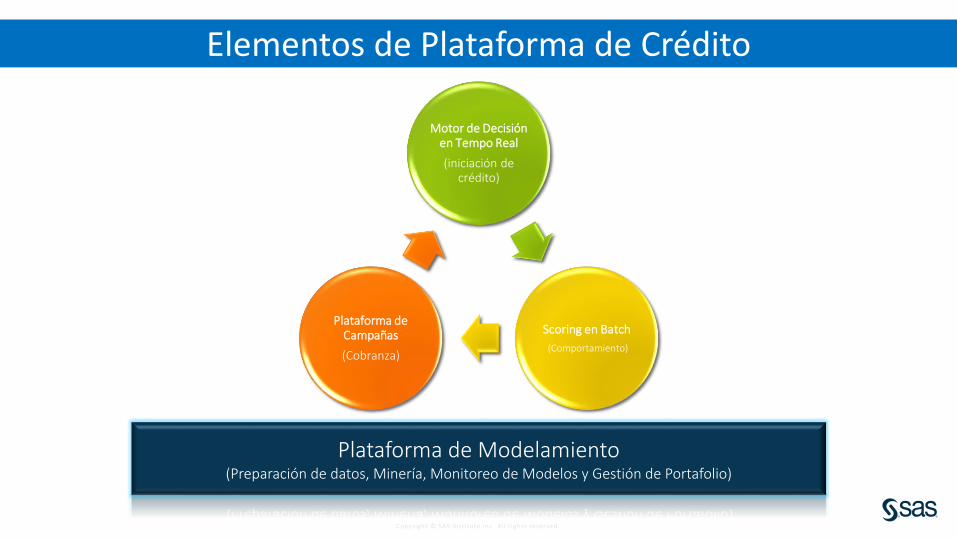

Motor de Decisión en Tempo Real

(iniciación de crédito)

Scoring en Batch

(Comportamiento)

Plataforma de Campañas

(Cobranza)

Plataforma de Modelamiento(Preparación de datos, Minería, Monitoreo de Modelos y Gestión de Portafolio)

Elementos de Plataforma de Crédito

Copyright © SAS Inst itute Inc. A l l r ights reserved.

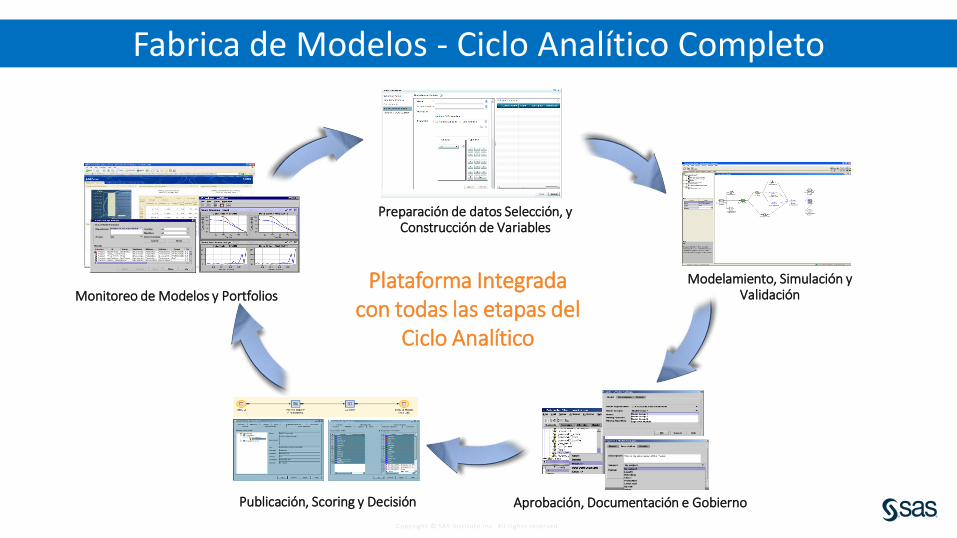

Publicación, Scoring y Decisión Aprobación, Documentación e Gobierno

Monitoreo de Modelos y PortfoliosModelamiento, Simulación y

Validación

Preparación de datos Selección, y Construcción de Variables

Plataforma Integrada con todas las etapas del

Ciclo Analítico

Fabrica de Modelos - Ciclo Analítico Completo

Copyright © SAS Inst itute Inc. A l l r ights reserved.

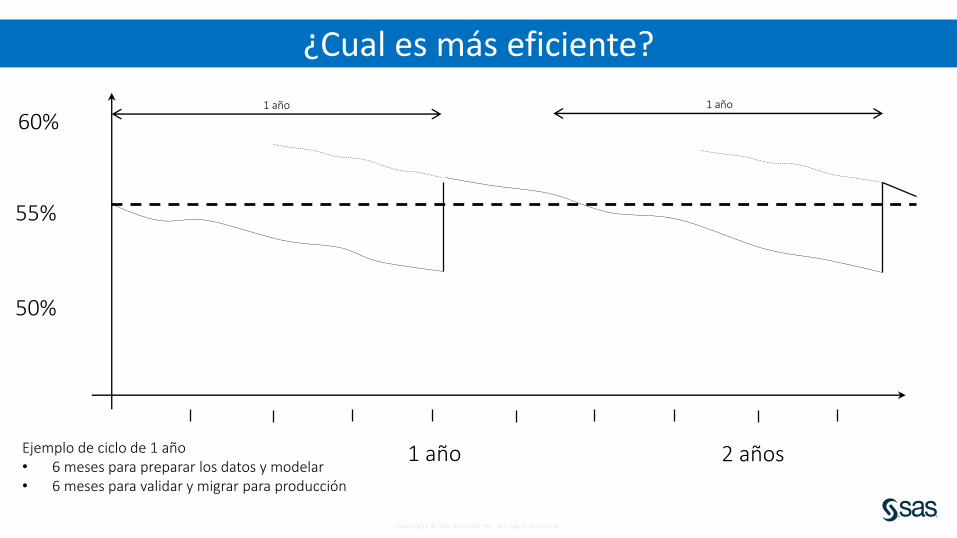

1 año 2 añosEjemplo de ciclo de 1 año• 6 meses para preparar los datos y modelar• 6 meses para validar y migrar para producción

1 año 1 año

60%

55%

50%

¿Cual es más eficiente?

Copyright © SAS Inst itute Inc. A l l r ights reserved.

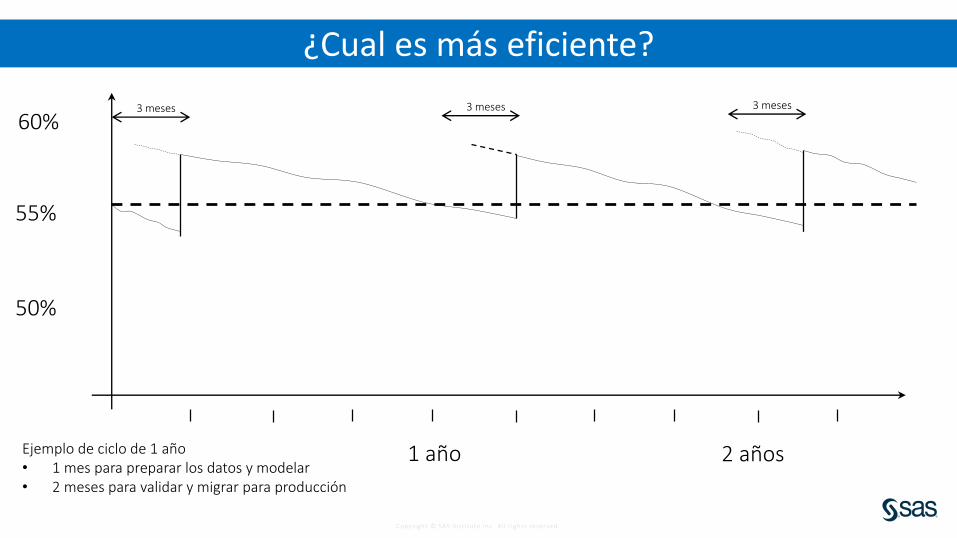

1 año 2 años

3 meses 3 meses 3 meses

60%

55%

50%

Ejemplo de ciclo de 1 año• 1 mes para preparar los datos y modelar• 2 meses para validar y migrar para producción

¿Cual es más eficiente?

Copyright © SAS Inst itute Inc. A l l r ights reserved.

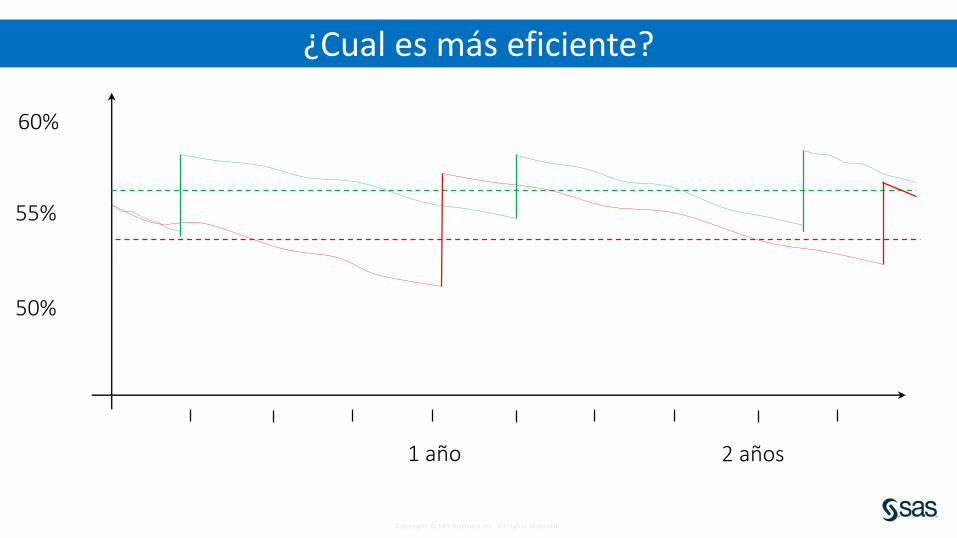

1 año 2 años

60%

55%

50%

¿Cual es más eficiente?

Copyright © SAS Inst itute Inc. A l l r ights reserved.

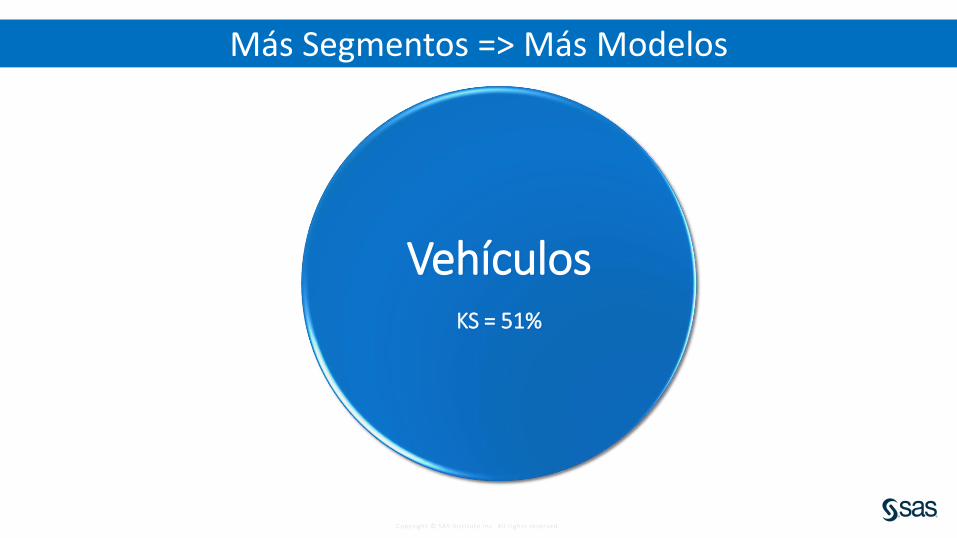

VehículosKS = 51%

Más Segmentos => Más Modelos

Copyright © SAS Inst itute Inc. A l l r ights reserved.

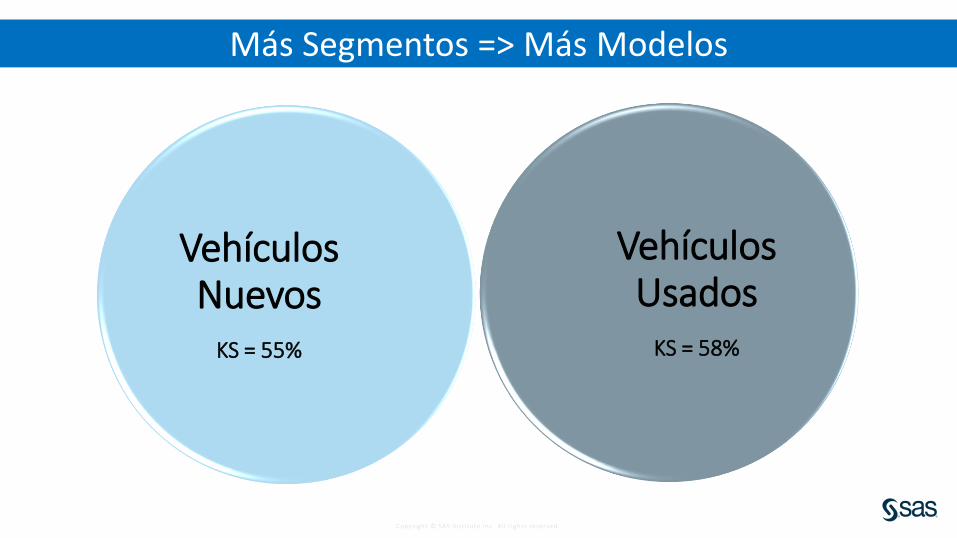

Vehículos Nuevos

KS = 55%

Vehículos Usados

KS = 58%

Más Segmentos => Más Modelos

Copyright © SAS Inst itute Inc. A l l r ights reserved.

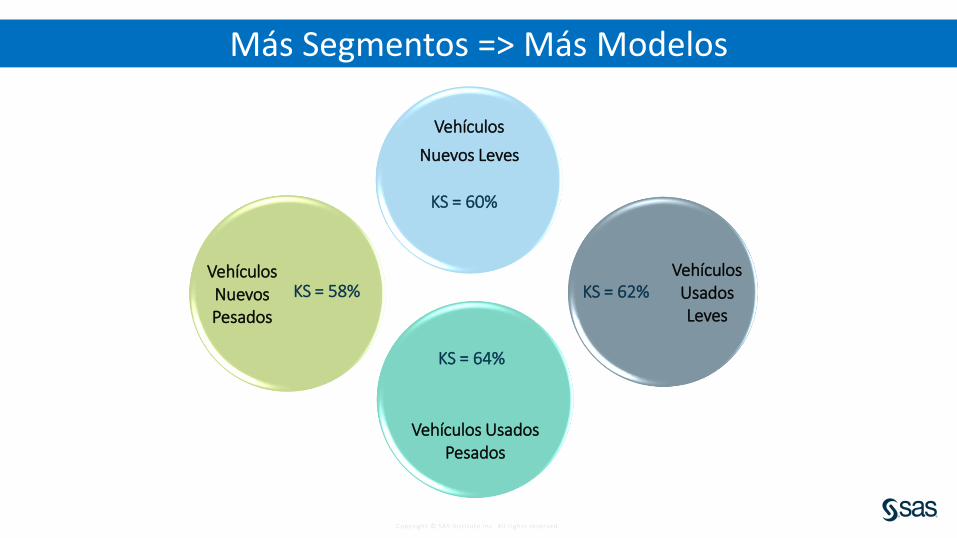

Vehículos

Nuevos Leves

Vehículos Usados Leves

Vehículos Usados Pesados

Vehículos Nuevos Pesados

KS = 60%

KS = 58%

KS = 64%

KS = 62%

Más Segmentos => Más Modelos

Copyright © SAS Inst itute Inc. A l l r ights reserved.

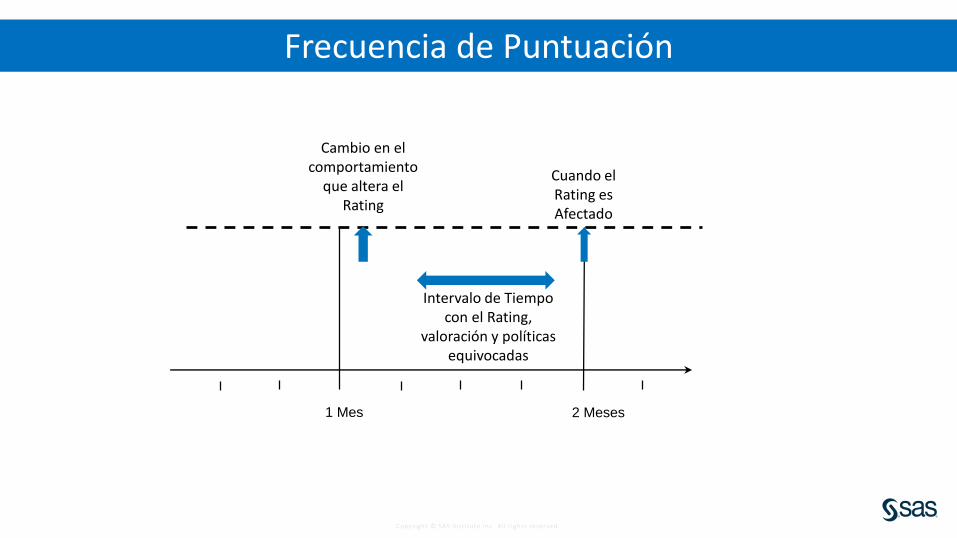

1 Mes 2 Meses

Cambio en el comportamiento

que altera el Rating

Cuando el Rating es Afectado

Intervalo de Tiempo con el Rating,

valoración y políticas equivocadas

Frecuencia de Puntuación

Copyright © SAS Inst itute Inc. A l l r ights reserved.

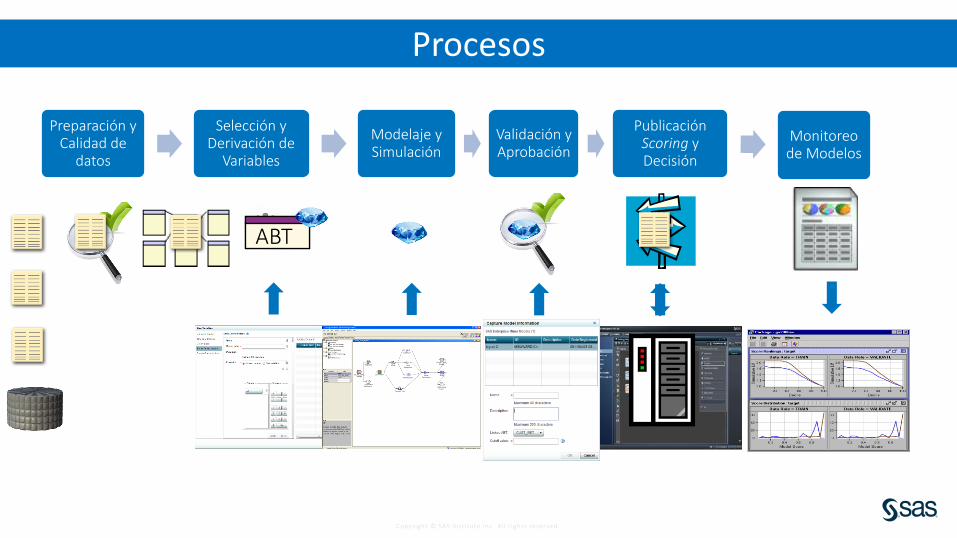

Procesos

ABTABT

Preparación y Calidad de

datos

Selección y Derivación de

Variables

Modelaje y Simulación

Validación y Aprobación

Publicación Scoring y Decisión

Monitoreo de Modelos

Copyright © SAS Inst itute Inc. A l l r ights reserved.

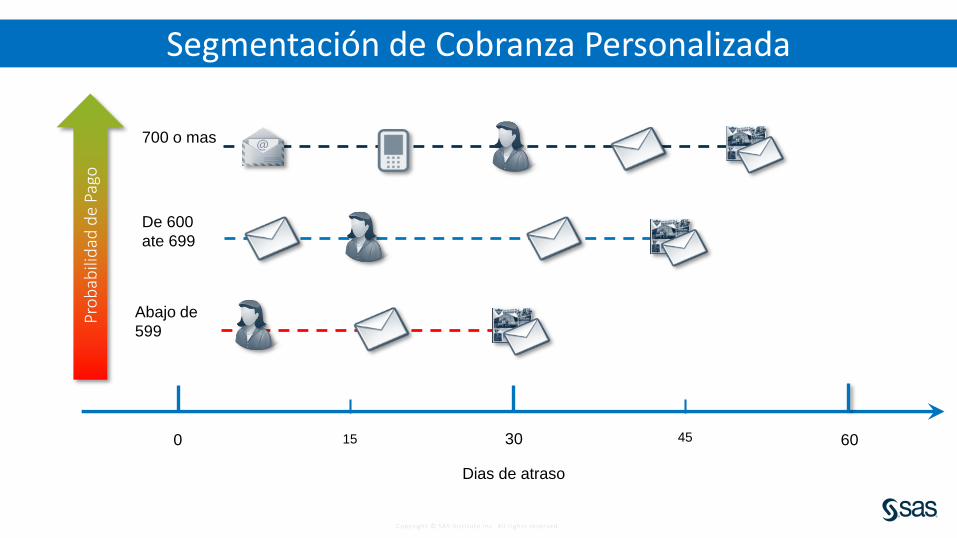

Dias de atraso

60300 15 45

Pro

bab

ilid

ad d

e Pa

go

Abajo de

599

De 600

ate 699

700 o mas

Segmentación de Cobranza Personalizada

Copyright © SAS Inst itute Inc. A l l r ights reserved.

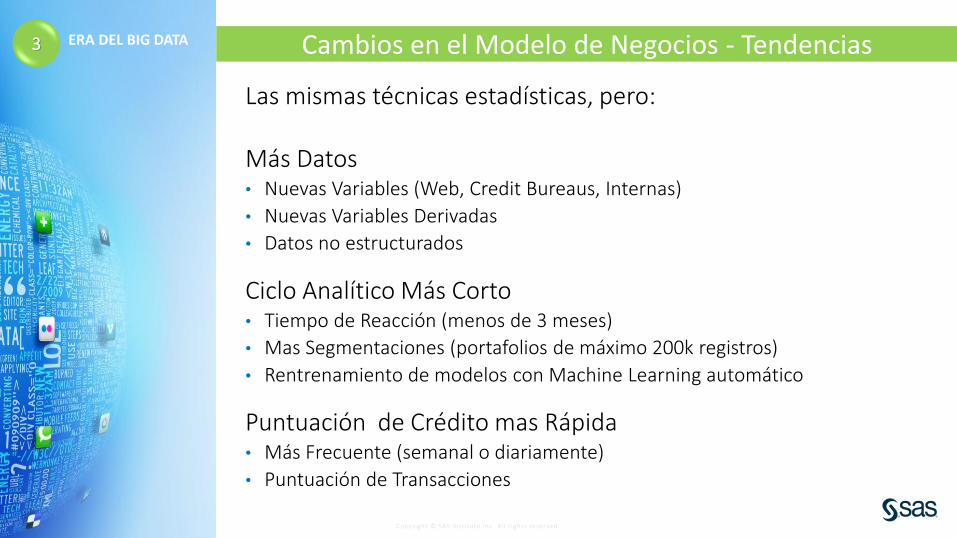

Cambios en el Modelo de Negocios - Tendencias

Las mismas técnicas estadísticas, pero:

Más Datos• Nuevas Variables (Web, Credit Bureaus, Internas)

• Nuevas Variables Derivadas

• Datos no estructurados

Ciclo Analítico Más Corto• Tiempo de Reacción (menos de 3 meses)

• Mas Segmentaciones (portafolios de máximo 200k registros)

• Rentrenamiento de modelos con Machine Learning automático

Puntuación de Crédito mas Rápida• Más Frecuente (semanal o diariamente)

• Puntuación de Transacciones

3 ERA DEL BIG DATA

Copyright © SAS Inst itute Inc. A l l r ights reserved.