transferência de reputação entre bancos centrais em transição · momentos históricos que...

TRANSCRIPT

Departamento de Economia

Transferência de Reputação entre Bancos Centrais em Transição

Aluno: Pedro Thomas Vilela Hermann

Orientador: Carlos Viana de Carvalho

Introdução

O interesse no tema veio da curiosidade em se investigar se existem diferenças (e se

sim, quais são elas) nas decisões de política monetária tomadas em torno de períodos de

transições de bancos centrais (trocas de presidentes). O comportamento dessas instituições é

algo que interessa muito o mercado como um todo e que guia, portanto, as decisões dos

agentes econômicos. Períodos de transição são sempre marcados por um aumento da

incerteza. Em razão disso, podemos observar por diversas vezes a existência de um esforço

por parte do presidente do Banco Central em final de mandato, de criar um ambiente

favorável à atuação de seu sucessor. Assim, frequentemente existe a tentativa de transferência

de reputação entre Bancos Centrais em transição.

O que buscamos estudar, portanto, é a forma como essa transferência de reputação

costuma ser feita. Isso será feito através de um esforço empírico, que se resume a buscar

momentos históricos que exemplifiquem esse tipo de situação. O trabalho tem foco nas

principais economias mundiais, em especial o caso do FED, que ganha uma atenção especial,

visto que passa, neste momento, por um período de transição.

Objetivos:

1. BCE:

Inicio esta seção passando rapidamente pela história do Banco Central Europeu, criado

em Junho de 1998, tratando sobre suas principais diretrizes e peculiaridades. Em seguida, faço

um levantamento dos principais eventos de transição dessa instituição. Inicio com a exposição

da situação vivida pelos europeus no final de 1998, um período nada usual. A partir de janeiro

do ano seguinte, as decisões de política monetária para a Zona do Euro passariam a ser

tomadas pelo BCE. O Bundesbank (banco central alemão, famoso por seu forte

comprometimento com a estabilidade de preços), justamente devido à sua reputação de

independente, sofria pouco com pressões políticas para a redução dos juros. Até novembro de

1998 havia dado sinais de que manteria sua meta de taxa de juros constante até o final daquele

ano. Contudo, temendo que o novo BC fosse influenciado por pressões políticas e como

forma de garantir que suas ações fossem focadas essencialmente na estabilidade de preços,

decidiu desviar de seu padrão usual de comportamento e cortar as taxas de juros, de forma a

facilitar o trabalho do BCE, que não precisaria mais exercer uma política dovish nos meses seguintes.

2. FED:

Inicio esta seção passando rapidamente pela história do FED, que completou seu

centenário neste ano (2013). Também faço um resumo de como sua estrutura é organizada e

comentarei sobre suas diretrizes e peculiaridades. A ideia aqui é fazer o mesmo tipo de

Departamento de Economia

esforço empírico em relação ao que será direcionado ao estudo do BCE. A diferença principal

é que passo uma boa parte do tempo, dedicando-me à análise do contexto atual de transição

por que passa o FED. Faço um relato de como os agentes econômicos vêm se comportando

desde a expectativa de quem seria o(a) novo(a) central banker, passando pela nomeação de

Janet Yellen no início de Outubro, até sua posse no fim de janeiro de 2014. Também faço um

acompanhamento do comportamento do mercado incluindo parte do período posterior à posse

de Yellen. As ações do atual presidente do FED, Ben Bernanke, neste fim de mandato,

também é de interesse nesta pesquisa.

Comentários sobre Reputação de Bancos Centrais

Principalmente a partir da década de 1960, quando se iniciaram de fato discussões

mais a fundo a respeito das expectativas dos agentes na economia, credibilidade e reputação

dos formuladores de política monetária passaram a ser temas de pesquisa recorrentes entre os

economistas. Mais recentemente, contudo, devido às condições conturbadas que avassalaram

o mundo com a eventual chegada da Crise Financeira de 2008, credibilidade tornou-se um

tema ainda mais relevante. Novas técnicas de comunicação foram adotadas (principalmente a

exemplo do FED) e, com isso, novas ferramentas foram adicionadas às mangas dos

formuladores de políticas monetárias. Uma definição interessante de credibilidade de um

Banco Central pode ser buscada nos trabalhos de Cukierman:

“...extent to which the public believes

that a shift in policy has taken place when,

indeed, such a shift has actually occurred.”

(Cukierman 1986, p.6)

Credibilidade é algo que pode ser mais bem pensada como uma variável do tipo

“fluxo”, aumentando e diminuindo com o passar do tempo. É afetada essencialmente por

mudanças nas estratégias de política monetária. Outros fatores que também afetam essa

importante variável podem ser fatores políticos e até as próprias personalidades dos policy

makers.

A reputação de um Banco Central apenas pode ser construída ao longo do tempo,

quando se dá espaço para que metas sejam cumpridas. Há ganho de credibilidade quando

resultados concretizam promessas anteriores. Por outro lado, é muito mais fácil perder essa

credibilidade construída com tanto esforço. Crises financeiras, em conjunto a crises de

confiança do mercado sobre o posicionamento da autoridade monetária são exemplos de

situações que catalisam a perda de credibilidade dos Bancos Centrais. Além disso, sem haver

independência desses órgãos, podem ser gerados conflitos de interesse com os Governos,

mais inclinados a agirem com metas de curto prazo, poucas vezes maximizando os ganhos

para a Economia.

Para que se preserve credibilidade, são necessários alguns fatores primordiais. Em

primeiro lugar, é preciso que haja uma divisão clara de responsabilidades com a autoridade

fiscal. Um formulador de políticas monetárias, essencialmente, deve comandar um órgão

independente, de preferência conservador, que não seja influenciado por objetivos políticos de

curto-prazo. Além disso, comunicação é outro fator fundamental. Nos últimos anos se tem

dado cada vez mais atenção a esse ponto em especial. Por último, é importante que todo

Banco Central siga metas (por exemplo, metas de inflação). Ao cumpri-las, estará fazendo seu

dever. Nesse sentido, estabelecer regras e auto restrições é uma forma de aumentar a

Departamento de Economia

credibilidade. Regras sempre podem ser aprendidas pelos agentes privados, ao contrário de

medidas discricionárias, que só aumentam a incerteza.

FED

Para introduzir a exposição acerca do Federal Reserve, julguei interessante me basear

em um paper publicano em 2013 na American Economic Review, chamado “Shifting

Mandates: The Federal Reserve’s First Centennial”, de Carmen Reinhart e Kenneth Rogoff.

Nele, os autores descrevem a instituição de uma forma bastante clara, passando por seus

momentos históricos distintos e apresentando quais eram suas principais diretrizes em cada

período. Acredito que seja uma das publicações mais relevantes entre o grande número

daquelas que foram escritas em comemoração do centenário da instituição.

Primeiro Centenário

Após a constatação de recorrentes pânicos financeiros e crises bancárias, incluindo

uma particularmente grave em 1907, viu-se a necessidade nos Estados Unidos de se fazer

algumas reformas institucionais sérias, tanto bancárias, quanto monetárias. A criação FED,

em 1913, simboliza, portanto, o esforço de criação de um órgão que provesse a liquidez

necessária para aliviar a dificuldade do sistema financeiro, quando ameaças periódicas se

mostrassem presentes.

An Act To provide for the establishment

of Federal Reserve banks, to furnish an

elastic currency, to afford means of rediscounting

commercial paper, to establish a

more effective supervision of banking in

the United States, and for other purposes.

(Federal Reserve Act, December 23, 1913.)

O parágrafo acima refere-se ao trecho de abertura do documento que instaurou a

criação do Banco Central americano. É fácil notar que “estabilidade financeira” esteve desde

o início entre as principais preocupações do Federal Reserve. Contudo, nesse período inicial,

não se mencionava como obrigações do FED questões como “estabilidade de preços” ou

aquelas relacionadas a “desemprego”.

Na segunda década do século XXI, enquanto pânicos financeiros eram frequentes,

problemas inflacionários eram vistos como fenômenos raros, associados principalmente ao

desenrolar de guerras. O gráfico abaixo justifica essa interpretação:

Através da figura 1, podemos observar claramente como o abandono do padrão ouro

pelos Estados Unidos em 1933, e a subsequente adoção da moeda fiduciária, representa um

evento que passa a ditar a evolução dos preços a partir daí. Cem anos após a criação do FED,

os preços dos consumidores apresentam-se 24 vezes maiores que eram em 1913. Esse padrão,

em ordens de magnitude variadas, pode ser observado para a maioria dos países.

Departamento de Economia

Figura 1:

Para entendermos o funcionamento atual do Federal Reserve, vale a pena descrever

como suas diretrizes foram sendo modificadas ao longo do tempo, passando de uma

instituição inicialmente focada em estabilidade financeira, passando por um viés facilitador do

financiamento do orçamento na época da Segunda Guerra Mundial e posterior, depois

essencialmente preocupada com a estabilidade de preços a partir da década de 1970 até a crise

do Subprime iniciada em 2007, a partir de quando passou a dar mais peso, possivelmente, ao

seu objetivo inicial de estabilidade financeira, que esteve ignorada por um período

considerável de tempo no pós-guerra. Entretanto, valerá ressaltar também que, com múltiplos

objetivos de política monetária, são necessários múltiplos instrumentos.

O primeiro centenário do FED pode ser brutamente dividido em três subperíodos. De

1913 a década de 1930, o objetivo primordial era a estabilidade financeira. O segundo período

foi uma era de “dominância fiscal”, principalmente no pós-guerra, algo que durou até o final

dos anos 70 e que focava em facilitar o financiamento em diversos degraus, normalmente em

nome da redução do desemprego. A partir de 1979, começando com um plano agressivo de

estabilização da inflação, iniciou-se a terceira fase do Fed, focado a partir de então na

estabilidade de preços e também na estabilização macroeconômica. Os autores desse paper

destacam que ainda parece ser prematuro caracterizar a nova fase iniciada a partir de 2007,

com a crise do Subprime. Contudo, apresentam, no decorrer do trabalho, algumas

considerações a respeito dessa nova era. Na tabela 1, é apresentada uma linha do tempo que

seleciona alguns dos principais eventos ocorridos entre 1913 e 2012.

Departamento de Economia

Tabela 1:

Recapitulando episódios do passado, é possível sistematizar algumas lições para o

futuro e entender melhor o presente. A crise de 1929 serve de argumento para o fato de que,

em seu momento inicial, o FED fracassou em cumprir os objetivos de estabilidade financeira,

com que havia se proposto a lidar. Esse fracasso resultou na criação de um órgão responsável

pela supervisão dos depósitos, o FDIC (“Federal Deposit Insurance Coporation”). Com o

passar dos anos 1930, uma relativa posição de “laissez-faire” para os mercados financeiros,

tanto domesticamente, quanto internacionalmente, fez com que a regulação da indústria

financeira aumentasse consideravelmente e que certas barreiras fossem criadas em relação ao

fluxo de capitais internacionais, algo que era marca registrada do padrão-ouro, que acabava de

morrer. Essa onda de “desglobalização” financeira, apesar de certa forma mais extrema, não é

tão diferente dos padrões que se instauraram na recente crise, especialmente na Europa.

Durante a primeira era, o Fed tinha múltiplos instrumentos à sua disposição além da simples

definição dos juros básicos. Infelizmente, alguns desses instrumentos eram empregados de

forma procíclica. Por exemplo, o requerimento de reservas obrigatórias foram duplicados (de

13 para 16 por cento) entre 1935 e 1937, em meio à grande depressão.

Enquanto déficits públicos se acumulavam durante os anos 1930, não há nada que se

compare aos que acompanharam a Segunda Guerra Mundial. Por quase quatro décadas (1939-

1978), o Fed manteve-se subserviente ao tesouro. As taxas de juros mantiveram-se apertadas

junto aos níveis de crédito na economia até o início dos anos 1950. Com isso, os autores

revelam como havia repressão financeira nesses tempos difíceis. Quais distorções que essas

Departamento de Economia

medidas refletissem, em termos de mau uso de recursos, é importante notar que de 1945 até o

final dos anos 1970 não houve crises bancárias sistêmicas nos Estados Unidos ou em qualquer

outro lugar. Esse período longo de tranquilidade foi um novo fenômeno na história das

finanças. Uma acomodação monetária sustentada, combinada com choques adversos de

oferta, abriu caminho para inflação persistente (volte à Figura 1) e marcou o início de uma era

de um Federal Reserve mais independente, com a introdução da estabilidade de preços como

uma de suas diretrizes.

Para entender essas mudanças de diretrizes e focos do Federal Reserve entre 1979 e

2007, é necessário rever brevemente alguns pontos chave de sus ações passadas. Os fracassos

ocorridos na década de 1930 provocou o surgimento de instituições com papel supervisor.

Isso abriu caminho para que, em princípio, o Fed focasse mais suas energias no esforço de

controle da inflação e estabilização macroeconômica contra cíclica na era moderna. No pós

guerra, devido à grande regulação dos mercados financeiros e o fato de esses terem se

restringido muito para dentro de seus respectivos países, o número de crises em economias

avançadas reduziu-se muito. Essa calmaria facilitou a percepção (equivocada) de que os

países desenvolvidos haviam superado as possibilidades de ocorrência de novas crises

severas, aparentemente fenômenos confinados somente a mercados em desenvolvimento.

Enquanto havia outras instituições responsáveis pella supervisão dos mercados financeiros, o

Fed pôde enfatizar seu mandato em metas relacionadas ao desemprego e à inflação. Com isso,

antigos instrumentos de política monetária, usados para os objetivos anteriores, foram aos

poucos descartados, como estando obsoletos. Reservas de margens obrigatórias, assim como

outras políticas que restringiam o crescimento do crédito e alavancagem por parte das

empresas, foram relegadas à história. Políticas de taxa de juros e estratégias de comunicação

passaram a ser os únicos instrumentos usados pelo Fed em suas políticas monetárias.

Nas últimas três décadas, o comportamento e evolução do crédito privado recebeu

relativamente pouca atenção como um indicador de demanda agregada, pressões

inflacionárias, ou como um potencial alarme inicial sobre vulnerabilidade financeira. Como

diversos economistas observaram em seus trabalhos (destaque para Schularick e Taylor -

2002-, Mendoza e Torones -2002-, entre outros), nem toda expansão acelerada do crédito

deságua em crise, mas quase todas as crises são precedidas por booms no crédito.

Reinhart e Rogoff apresentam evidências que, ao longo do tempo e entre regimes

variando do relativo laissez-faire global no sistema financeiro observado na década de 1920 e

pré-crise de 2007, ao período de repressão pós-Segunda Guerra, o comportamento do crédito

mostrou-se útil ao entendimento sobre condições acerca das condições monetárias e de

liquidez na economia. Os autores sugerem que as condições de crédito podem reforçar as

mudanças nas políticas de taxa de juros em um momento dado do tempo, ou podem

contrabalancear essas mudanças. Por isso, o que chamam de políticas monetárias “de fato”

ocasionalmente diferem substancialmente do que pode ser percebido baseado apenas nas

determinações de taxas de juros.

Quando tratamos sobre finanças corporativas, os Estados Unidos, devido ao nível de

desenvolvimento de seus mercados de ações, de comercial papers e de títulos corporativos, é

tratado como sendo relativamente pouco dependente do sistema bancário. Para os domicílios,

contudo, os bancos assumem um papel dominante, o que ocorre também nos demais países.

Isso justifica o foco que damos ao crédito aos consumidores, que cresceu consistentemente

como parcela da renda renda disponível das famílias ao longo do século XX. Isso, por vezes, é

chamado de “financial depending”, ou dependência financeira, na tradução livre. Como a

Departamento de Economia

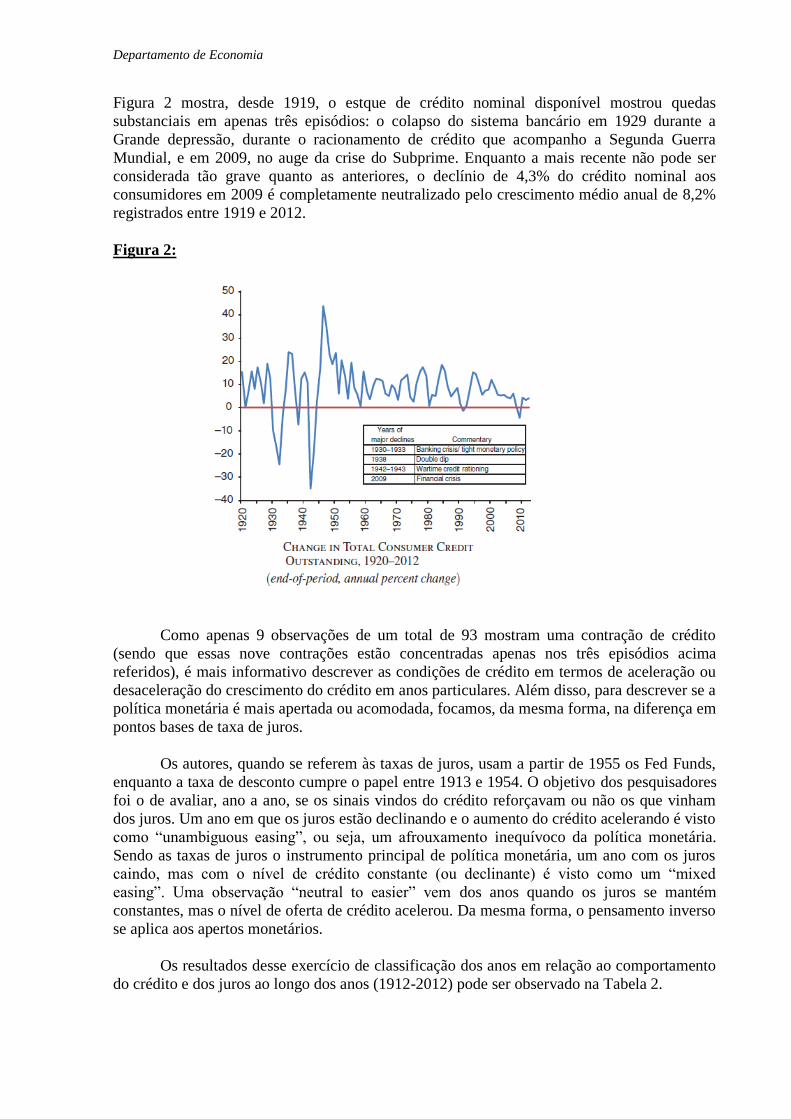

Figura 2 mostra, desde 1919, o estque de crédito nominal disponível mostrou quedas

substanciais em apenas três episódios: o colapso do sistema bancário em 1929 durante a

Grande depressão, durante o racionamento de crédito que acompanho a Segunda Guerra

Mundial, e em 2009, no auge da crise do Subprime. Enquanto a mais recente não pode ser

considerada tão grave quanto as anteriores, o declínio de 4,3% do crédito nominal aos

consumidores em 2009 é completamente neutralizado pelo crescimento médio anual de 8,2%

registrados entre 1919 e 2012.

Figura 2:

Como apenas 9 observações de um total de 93 mostram uma contração de crédito

(sendo que essas nove contrações estão concentradas apenas nos três episódios acima

referidos), é mais informativo descrever as condições de crédito em termos de aceleração ou

desaceleração do crescimento do crédito em anos particulares. Além disso, para descrever se a

política monetária é mais apertada ou acomodada, focamos, da mesma forma, na diferença em

pontos bases de taxa de juros.

Os autores, quando se referem às taxas de juros, usam a partir de 1955 os Fed Funds,

enquanto a taxa de desconto cumpre o papel entre 1913 e 1954. O objetivo dos pesquisadores

foi o de avaliar, ano a ano, se os sinais vindos do crédito reforçavam ou não os que vinham

dos juros. Um ano em que os juros estão declinando e o aumento do crédito acelerando é visto

como “unambiguous easing”, ou seja, um afrouxamento inequívoco da política monetária.

Sendo as taxas de juros o instrumento principal de política monetária, um ano com os juros

caindo, mas com o nível de crédito constante (ou declinante) é visto como um “mixed

easing”. Uma observação “neutral to easier” vem dos anos quando os juros se mantém

constantes, mas o nível de oferta de crédito acelerou. Da mesma forma, o pensamento inverso

se aplica aos apertos monetários.

Os resultados desse exercício de classificação dos anos em relação ao comportamento

do crédito e dos juros ao longo dos anos (1912-2012) pode ser observado na Tabela 2.

Departamento de Economia

Antes de examinar os resultados, é importante destacar as limitações desse exercício.

Em primeiro lugar, os dados apenas mostram o resultado final de cada ano, se houve

aceleração ou desaceleração do nível de crédito. Seria necessário um estudo mais aprofundado

para analisar se os efeitos advêm primariamente de mudanças na oferta ou na demanda. Em

segundo lugar, os dados de mudanças no crédito e nos juros foram coletados para anos

particulares. A relação dinâmica entre os dois não é explorada. Por exemplo, é esperado que

uma redução das taxas de juros promova uma aceleração do crédito. Contudo, esse efeito não

necessariamente é imediatamente observado.

Com essas observações em mente, nós podemos voltar aos resultados apresentados na

tabela 2, que distribui 92 observações anuais em sete classificações de condições monetárias e

de liquidez que vão de “unambiguously tight” a “unambiguously easy”. Menos de um quarto

das observações (23%) caem nas duas categorias mais extremas (“unambiguous categories”),

onde tanto as taxas de juros quanto o crédito caminham na mesma direção. Além disso, esse

padrão não varia ao longo do tempo, mesmo classificando o regime em relação aos principais

objetivos do FED em determinado período, ou em relação ao grau de mobilidade e/ou

regulação das finanças domésticas.

Durante aproximadamente um quarto do tempo, quando as taxas de juros declinantes

sinalizavam uma política monetária mais acomodatícia, o crédito se desacelerava. Esse tipo de

situação ocorreu particularmente após a crise de 2007. Tanto em 2008 quanto em 2009,

quando os juros caíram fortemente como reação às políticas conhecidas como “Quantitative

Easings” (QEs), em contrapartida o crescimento do crédito ao consumidor desacelerou

continuamente.

Mais de 23% das vezes, uma elevação das taxas de juros não está acompanhada de

menos crédito (no caso, os autores chamam essa categoria de “mixed tightening”). Muitas

observações da década de 1970 caem nessa categoria. Talvez, isso seja devido ao fato de os

aumentos de juros terem sido insuficientes, apenas acompanhando ou acomodando o

crescimento rápido da inflação na época.

Tabela 2:

Departamento de Economia

A tabela 3 lista os anos em que o crédito e a política de juros caminharam em

harmonia. Estão de acordo, por exemplo, com o famoso aperto monetário promovido por

Volcker em 1979, cujo objetivo foi desinflacionar a economia.

Tabela 3:

Fonte: Reinhart and Rogoff: American Economic Review: Papers & Proceedings 2013, 103(3)

1.1. Ben Bernanke

Com forte formação acadêmica, Ben Bernanke, um ex-full professor da Universidade

de Princeton, acaba de passar o comando do Federal Reserve para Janet Yellen, uma ex-full

professor da Universidade da California Berkeley.

Bernanke assumiu o FED em fevereiro de 2006, época em que o pico da bolha

imobiliária estava prestes a ser atingido. Greenspan, o antecessor de Ben no comando da

política monetária nos Estados Unidos, havia aumentado a taxa básica de juros (FED funds

rate) até 4,5%. Após a transição, continuou subindo até junho, quando atingiu os 5,25%.

Nesse mesmo mês foi quando, de fato, ocorreu o pico da bolha. A partir de então, os FED

Funds mantiveram-se estabilizados nesse patamar até agosto de 2007.

Figura 4:

Departamento de Economia

É interessante reparar que, desde o segundo semestre de 2006, já era possível notar,

através da queda no número de novas casas vendidas, que a bolha imobiliária iniciara um

processo de reversão. Contudo, admitir que uma bolha vigora é algo muito complicado.

Basicamente, apenas se pode saber com certeza que a bolha existiu, após ela estourar. De

qualquer maneira, esses dados poderiam ter servido de alerta ao FED de que a economia iria

receber, possivelmente, o impacto de uma forte deflação de ativos em um setor de grande

importância para a riqueza das famílias.

Ben Bernanke, felizmente foi o homem certo na hora certa para o cargo de chairman.

Percebeu esse risco em setembro de 2007 e determinou, assim, o início da redução das taxas

de juros, que caiu 325 pontos-base em nove meses. Em maio de 2008, a taxa havia chegado

ao patamar de 2%. Essa atitude ousada na época foi repudiada por alguns membros mais

conservadores do Board. Contudo, foi de extrema importância para evitar que um desastre

muito maior ocorresse. A atitude tomada por Bernanke, rápido e decisivo, reduziu

consideravelmente a possibilidade de a economia entrar num ciclo deflacionário.

Nesse último evento catastrófico do sistema financeiro internacional, os economistas

redescobriram o problema do “lowe bound” da taxa de juros. Mas ao contrário de Keynes, que

afirmava que, em uma situação de armadilha de liquidez somente expansões fiscais seriam

efetivas, Ben Bernanke corajosamente apostou em políticas monetárias não convencionais,

que estariam ligadas em grande medida à gestão das expectativas dos agentes. O grande

objetivo dos famosos QE`s era, ao promoverem uma monstruosa injeção de liquidez na

economia, afetarem as taxas de juros de longo prazo.

Figura 5:

Fonte: Bernanke e os dentistas, macrométrica, 24/01/2014

Um dos desafios a serem enfrentados pela nova chair do FED, Janet Yellen, é como

ficará o balanço do Banco Central depois que a economia voltar a um funcionamento normal.

Na última reunião do FOMC sob comando de Ben, decidiu-se iniciar, aos poucos, a redução

Departamento de Economia

dos estímulos monetários, os QE`s. Talvez essa atitude do central banker de saída tenha sido

planejada e executada justamente como forma de transferir uma boa parte de reputação para o

comando de Yellen. É realista assumir a hipótese de que Bancos Centrais novos, por serem

novos, possuem menos credibilidade para proporem medidas não convencionais de política

monetária. O banqueiro central de saída, se tiver conquistado sua reputação de forma correta

ao longo de seu mandato, terá uma probabilidade maior de obter confiança do mercado em

reação às suas decisões que, de uma forma ou de outra, ligavam-se à incerteza.

O FED de Bernanke foi corajoso e inovador ao introduzir uma ferramenta no arsenal

de instrumentos de política monetária. Foi certamente fundamental para garantir que a

economia evitasse uma crise mais aguda, entrando talvez até em um processo deflacionário

preocupante. Os custos dessas medidas tomadas por Bernanke virão no futuro. Só então será

possível avaliar a relação entre prós e contras.

Por fim, vale lembrar o fato de que, dede recentemente, cada vez mais a chefia de

política monetária ser representada pela academia, essas medidas menos práticas, mas que

existem em forma de teoria em alguns livros, passam a ter maior espaço para serem

implementadas.

Talvez a inovação mais importante do FED de Bernanke tenha sido sua ênfase na

comunicação transparente de suas decisões e motivações, indo contra a tradição de que um

Banco Central de respeito só devia “falar” com a sociedade através de atuações diretas nos

mercados financeiros. Também muito importante foi a introdução da concepção,

aparentemente com participação importante de Yellen, de que a autoridade monetária deve

revelar sempre seu cenário de projeção e indicar como pretende reagir a situações futuras.

Isto, naturalmente, tem implícito um problema de inconsistência intertemporal de modo que a

evolução futura da política monetária nunca deixará de envolver algum risco.

A gestão de Bernanke demonstrou claramente que um banco central dirigido por

economistas de alto calibre acadêmico pode, portanto, ser um real benefício para a sociedade.

1.2. Janet Yellen

No início de 2014, Janet Yellen tornou-se a chefe de política monetária dos Estados

Unidos. Já estando presente e atuando como vice-presidente da instituição desde o mandato

anterior, de Bernanke, pôde receber o voto de confiança do mercado e manter a credibilidade

de que dará prosseguimento às políticas monetárias alternativas que passaram a compor a

caixa de ferramentas da instituição. Contudo, todo período de transição gera incertezas. E pelo

caráter alternativo das novas diretrizes do FED, a dúvida aumenta ainda mais sobre como

certas questões se resolverão no longo prazo.

Um artigo escrito em Outubro de 2013 por Mohamed A. El-Erian, intitulado “The

Fed`s Surprise and Yellen`s Challenge” resume bem como foi a situação vivida pelos agentes

econômicos nos últimos meses antes do passar de faixa de Bernanke para Yellen. Em 18 de

setembro de 2013, o FED deflagrou um jogo de adivinhação para a próxima reunião do

FOMC, quando decidiu manter as taxas dos FED Funds entre 0% e 0.25%. O Fed

normalmente não surpreende os mercados, e isso tem sido especialmente verdade a partir da

gestão de Bernanke, que fez um trabalho focado em aprimorar a comunicação, transparência

e, com isso, expectativas. “Forward Guidance”, como é conhecido esse instrumento, passou a

ser um elemento focal na política monetária dos Estados Unidos e também no resto do

mundo.

Departamento de Economia

O atual presidente dos Estados Unidos, Barak Obama, nominou Yellen para o cargo de

Chair do Fed em 09 de Outubro de 2013, e em Janeiro de 2014, assumiu o posto. Com isso,

surgiu muita expectativa sobre quais serão os próximos passos do mais importante Banco

Central do planeta.

Causa estranhamento o fato de o gerenciamento de expectativas não ter sido tão

eficientemente feito pelo Fed nas semanas antes do pronunciamento de Setembro. Não só

isso, foi complicado manter a narrativa nas semanas seguintes. O mais importante, contudo, é

entender que os principais causadores de dúvidas são os ainda fracos fundamentos

econômicos e dúvidas que permeiam a efetividade das novas ferramentas de política

econômica usadas pelo Fed. Será um desafio a ser encarado por Janet Yellen.

Muito se argumentou sobre os motivos que levaram o Fed, em Setembro de 2013, à

decisão de adiar a redução dos estímulos monetários, algo que apresentava-se com

probabilidade alta de acontecer na época, na visão do mercado. Uma visão é a de que o Fed

reconheceu que os limiares das especificações de política econômica (baseada na taxa de

desemprego) subestimaram a vulnerabilidade do mercado de trabalho americano. Outra, foi a

de que um aperto financeiro naquele momento poderia ser visto como excessivo para alguns

agentes econômicos, colocando em risco a recuperação gradual da economia. Uma visão

também interessante sobre o acontecimento é a de que o Fed quis demonstrar uma postura de

menos reocupação em relação aos potenciais danos colaterais que a exposição prolongada a

políticas não convencionais poderia gerar.

O ponto fundamental sobre essa decisão de Setembro de 2013 é que ela dificilmente

deixou o Fed e a Economia em um lugar melhor. Os desafios de Yellen continuam sendo

grandes. A sua nomeação e posterior posse fez com que uma das incertezas se encerrassem.

Contudo, ainda há muita especulação sobre o trajeto que a política monetária seguirá. É fato

que o Fed ainda está preso a instrumentos de política muito agressivos, cujos efeitos são

bastante indiretos para as tarefas desafiadoras que existem.

2. Modelo

Foi feito um esforço empírico para coletar dados de decisão de política econômica

para dez países, além da União Europeia, representada pelo ECB. São eles: Brasil, Canadá,

Estados Unidos, Coreia do Sul, Alemanha, Reino Unido, Austrália, Nova Zelândia, Noruega e

Filipinas. No total, foram feitas 2.091 observações de decisões de metas de taxa de juros, que

foram esquematizadas como se pode ver no exemplo a seguir, retirado da base de dados

construída:

A coleta desses dados é um trabalho que pode ser considerado bastante artesanal.

Apesar de todos os Bancos Centrais disponibilizarem em seus sites os resultados das decisões

de política monetária, a maioria deles não o faz de uma forma que a compilação para uma

tabela seja fácil. Isso, pois as informações, normalmente, aparecem apenas junto aos

comunicados/atas das reuniões. Faz-se necessária uma seleção manual dos dados. O objetivo

para os próximos meses é continuar expandindo a lista de países, alongando também os

períodos analisados. Além disso, será interessante, em análises futuras, estudar também o que

ocorre com outros dados nesses períodos de transição. Índices de preços, por exemplo, serão

muito importantes. Ao contrário dos dados de “datas de reuniões e resultados de decisões de

Departamento de Economia

taxas de juros”, dados de inflação são de coleta fácil. Portanto, esse será um avanço de rápida

implementação.

A Tabela a seguir (“Table 1”), apresenta os resultados das estimações feitas para

variações médias da taxa de juros (variável dependente) em períodos de transição, em

Departamento de Economia

comparação com o que chamamos de períodos normais, ou de “meio de mandato”. Como

forma de simplificar a modelagem nesse esforço inicial, consideramos que um período de

transição é composto por dois momentos apenas, hipótese que poderá ser relaxada no futuro,

com o avanço do trabalho. O primeiro diz respeito à data da última reunião chefiada pelo

Governor em processo de saída do cargo. A sigla que usamos na tabela para esse momento é

“LM” (do inglês, “Last Meeting”). O segundo momento de interesse principal nesta pesquisa

é a data da primeira reunião do Conselho de Política monetária chefiada pelo novo Governor

eleito. A sigla que usamos no gráfico para esse momento é “FM” (do inglês, “First Meeting”).

Além dessas duas siglas, também introduzimos um novo campo chamado L3M, que considera

a média das variações dos juros, olhando não apenas para a última reunião do conselho de

política monetária, mas também para as duas anteriores. O argumento é que, normalmente, o

mercado inicia suas expectativas sobre a transição bem antes da última reunião sob o

comando do Governor que está saindo. Portanto, L3M foi usado como forma de analisar os

resultados dessa hipótese.

Como podemos observar, obtivemos resultados significativos para seis dos onze países

estudados. A interpretação desses dados é bem interessante. Para o Brasil, por exemplo, na

última reunião sob mandato de um presidente do Banco Central, a variação definida para a

meta da taxa SELIC é, em média (e em módulo), 0.732% maior do que nos outros períodos

“normais”. A última reunião, por sua vez, representa um resultado parecido. Contudo, nesse

caso só encontramos dados significativos para cinco dos 11 países. É interessante notar que,

em vários casos, um país que possui resultados significativos em FM, não apresenta em LM e

vice-versa. Pelos nossos estudos de caso, encontramos situações onde o último chefe de

política monetária, com o objetivo de facilitar a atuação do próximo Banco Central e transferir

reputação, altera o curso dos juros nas últimas reuniões. Nossa hipótese era que isso é feito

para evitar que o próximo BC tenha que tomar decisões de juros difíceis logo no início de seu

mandato, algo que pode conturbar a percepção do mercado acerca da credibilidade

demonstrada pelo Banco Central.

A tabela abaixo (“Table 2”), é um pouco mais extensa do que a primeira, pois capta os

resultados específicos de determinadas transições ocorridas em cada um dos países

analisados. Por exemplo, “Brazil 3” representa o episódio da última transição de presidência

do Banco Central brasileiro, quando Henrique Meirelles deu lugar ao Alexandre Tombini.

Pela nossa tentativa de compilação de dados, pudemos observar que a variação dos juros (em

módulo) nesse acontecimento foi de 0.531 pontos percentuais maior do que a média das

decisões feitas em períodos considerados “normais”. Nesse exemplo, tanto LM quanto L3M

estão em branco, pois representa o evento de passagem de mandato para o presidente atual do

BC.

Como autocrítica, vale ressaltar que o número de transições consideradas para essa

pesquisa é bem pequeno, o que compromete bastante a relevância dos resultados. Contudo, o

exercício já serve para delinear os próximos passos que seguiremos.

Departamento de Economia

Departamento de Economia

Conclusão

O principal objetivo deste trabalho foi o de apresentar discussões atuais sobre

credibilidade e reputação de Bancos Centrais, um dos fatores mais valiosos para qualquer

economia contemporânea. Veio da curiosidade em se investigar se existem diferenças (e se

sim, quais são elas) nas decisões de política monetária tomadas em torno de períodos de

transição de bancos centrais (trocas de presidentes). Através de um exercício de “theory and

empirics”, pudemos começar a ver que, de fato, talvez exista comportamentos diferenciados

dos controladores de política monetária nas épocas de transição. Mais do que isso, pudemos

começar a testar nossas hipóteses de que essas mudanças de comportamento deveram-se em

diversos casos pela estratégia de transferir reputação do Governor, cujo mandato está

terminando, para o que está entrando.

O tema deste trabalho é algo que interessa muito o mercado como um todo e que guia,

portanto, as decisões dos agentes econômicos. Períodos de transição são sempre marcados por

um aumento da incerteza. Em razão disso, podemos observar por diversas vezes a existência

de um esforço por parte do presidente do Banco Central em final de mandato, de criar um

ambiente favorável à atuação de seu sucessor. Assim, frequentemente existe a tentativa de

transferência de reputação entre Bancos Centrais em transição.

Olhar para a situação atual do Federal Reserve é uma ótima maneira de compreender

as novas ferramentas e diretrizes que passam a compor o leque de política monetária dos

atuais Bancos Centrais. É algo que desperta a curiosidade, já que é novo. Na continuação

desta pesquisa, o comportamento e as decisões da atual chair, Janet Yellen, serão vistos com

bastante atenção.

Referências:

VIANA, C. TRANSFERINDO REPUTAÇÃO, Jornal Valor Econômico, 6 de Outubro, 2011

SIKLOS, P. CENTRAL BANK CREDIBILITY AND REPUTATION: AN HISTORICAL

ANALYSIS, Presentation at the SEEMHN Conference “Tales of Two Crises”

BERNANKE E OS DENTISTAS, MACROMÉTRICA, 24/01/2014

EL-ERIAN, M. THE FED`S SURPRISE AND YELLEN`S CHALLENGE, Project Syndicate,

10 de Outubro, 2013