tratamento tributário das participações societárias após a lei nº 12.973

TRANSCRIPT

© Copyright TozziniFreire Advogados

Lei nº 12.973: Tributação

das participações

societárias

Ana Cláudia Akie Utumi [email protected]

Abril, 2015

© Copyright TozziniFreire Advogados

Ana Cláudia Akie Utumi [email protected]

• Membro do Comitê Científico Permanente da International Fiscal Association (“IFA”), a mais importante associação tributária internacional, credenciada como órgão consultivo para a Comissão Tributária da ONU, para a OCDE e para a Comissão Européia. Sócia responsável pela área tributária de TozziniFreire Advogados. Membro do Practice Committee do Programa de Tributação Internacional da New York University. Sócia responsável pela Área Tributária de TozziniFreire Advogados. Professora dos cursos de Graduação e MBA da FIPECAFI.

• Formação Acadêmica: Doutora em Direito Econômico-Financeiro (USP, 2006. Tese: O Regime de Tributação da Renda dos Não-Residentes – A Fonte como Critério de Conexão); Certified Financial Planner (CFP, 2003); Mestre em Direito Tributário (PUC/SP, 2001. Dissertação: Preços de Transferência no Brasil); MBA em Finanças (IBMEC/SP, 1996); Graduada em Direito pela Faculdade de Direito da Universidade de São Paulo em 1994; Graduada em Administração de Empresas pela Escola de Administração de Empresas de São Paulo da Fundação Getúlio Vargas (1992). Autora de diversos artigos sobre temas tributários, e professora convidada em cursos de pós-graduação e MBAs.

• Associações: Diretora da Associação Brasileira de Direito Financeiro (“ABDF”), representante no Brasil da IFA e do Instituto Latino-Americano de Derecho Tributario (“ILADT”). Membro: Instituto Brasileiro de Direito Tributário (“IBDT”); Associação Brasileira de Direito Tributário (“ABRADT”); Centro Internacional de Estudos Tributários (“CIEST”); Instituto Brasileiro de Certificação de Profissionais Financeiros (“IBCPF”); Instituto de Pesquisas Tributárias (“IPT”).

• Frequentemente incluída entre os profissionais de maior destaque na Área Tributária por publicações especializadas (Chambers & Partners, PLC Which Lawyer, Análise Advocacia, Who´s Who Legal, International Tax Review, etc). Apontada pela Revista Latin Lawyer, em 2002, dentre os “40 melhores advogados do Brasil com menos de 40 anos” (título da reportagem: 40 under 40 – Brazil’s Raising Stars – Edição de Agosto/Setembro de 2002), em 2003, dentre os “Melhores Advogados Tributaristas da América Latina” (título da reportagem: Fiscal Responsibility – Latin América’s Top Tax Lawyers – Edição de Agosto/Setembro de 2003), e em 2006 dentre as mulheres de maior destaque na área jurídica na América Latina (The Glass Ceiling - 40 of the region’s women lawyers who have excelled in their chosen area of practice).

© Copyright TozziniFreire Advogados

1. Aquisição do Investimento

• Exemplo

– Empresa brasileira UTI adquire participação societária na empresa UMI

UTI VENDEDOR

R$ 300 MM

UMI PL = R$ 50 MM

© Copyright TozziniFreire Advogados

1. Aquisição do Investimento

• Situação após a compra

• Passo 1: alocar a parcela do custo relativo ao PL à conta “Investimento” – R$ 50 MM

• Passo 2: avaliar os ativos e passivos da UMI com base no seu valor justo, com elaboração de laudo de avaliação por empresa especializada

– Valor patrimonial dos ativos e passivos: R$ 50 MM

– Avaliação a valor justo: R$ 200 MM

– Mais-valia: R$ 150 MM

• Passo 3: Reconhecer a alocação de parte do custo de aquisição à conta de mais-valia – R$ 150 MM

• Passo 4: protocolar o laudo de avaliação a valor justo na Receita Federal ou Cartório de Títulos e Documentos

UTI

UMI

PL = R$ 50 MM

Custo:

R$ 300 MM

© Copyright TozziniFreire Advogados

1. Aquisição do Investimento

• Situação após a compra

• Passo 5: avaliar o goodwill, ou seja, perspectiva de geração de fluxo de caixa futuro (lucratividade futura), com base em laudo de avaliação preparada por empresa especializada (“laudo do goodwill”)

• Passo 6: comparar o valor de avaliação com o valor efetivamente pago

– Se o valor efetivamente pago se justifica com base no laudo do goodwill: registrar o restante do custo de aquisição como “goodwill” (R$ 100 MM)

– Se o valor efetivamente pago não se justifica total ou parcialmente: valor não justificável deve ser baixado contabilmente

UTI

UMI

PL = R$ 50 MM

Custo:

R$ 300 MM

© Copyright TozziniFreire Advogados

1. Aquisição do Investimento

• Situação após a compra

UTI

UMI

PL = R$ 50 MM

Investimento em Umi: 50MM

Mais-valia de ativos e

passivos de Umi: 150MM

Goodwill 100MM

© Copyright TozziniFreire Advogados

1ª Equivalência Patrimonial Desdobramento do custo de aquisição

Como era

Valor da compra

(-) Valor de patrimônio líquido contábil da participação adquirida

(=) Ágio ou deságio

Novo Texto

Valor da compra

(-) Valor de patrimônio líquido contábil da participação adquirida

(-) Mais ou menos valia decorrente da aplicação do valor justo dos ativos líquidos da investida

(=) Ágio por rentabilidade futura (Goodwill)

7

© Copyright TozziniFreire Advogados

Ágio ou Deságio

• Como era

– Ágio/deságio justificado pela diferença entre valor de mercado e valor contábil dos ativos

– Ágio/deságio justificado em intangíveis, fundo de comércio e outras razões econômicas

– Ágio justificado pela rentabilidade futura da empresa adquirida

– Deságio justificado pela perspectiva de perdas futuras

• Novo Texto

– Parte de mais ou menos valia decorrente da aplicação do valor justo dos ativos líquidos da investida

– Intangíveis contidos na mais ou menos valia decorrente da aplicação do valor justo dos ativos líquidos da investida

– Ágio por rentabilidade futura (Goodwill)

– “Compra vantajosa”

8

© Copyright TozziniFreire Advogados

Ágio / Goodwill

• Justificativa econômica

– Antes:

• baseado em demonstração que o contribuinte arquivará como comprovante da escrituração

– Conservadoramente, se recomendava sempre ter laudo de avaliação preparado por peritos ou empresa especializada

– Agora

• Valor justo para apuração de mais/menos valia:

– Baseado em laudo elaborado por perito independente

– Protocolado na RFB ou registro do sumário em Cartório de Títulos e Documentos

» Até último dia útil do 13º mês subsequente ao da aquisição da participação

– RFB irá regulamentar e pode estabelecer formas alternativas de registro e apresentação do laudo

9

© Copyright TozziniFreire Advogados

Ágio / Goodwill

• Justificativa econômica

– Antes:

• Não havia regra sobre a ordem dos itens a avaliar

– Agora

• 1. Avaliação dos ativos identificáveis adquiridos e dos passivos assumidos a valor justo

• 2. Identificação e mensuração do goodwill ou do ganho proveniente da compra vantajosa

10

© Copyright TozziniFreire Advogados

2. Equivalência Patrimonial

• Após 1 ano de investimento, o PL de UMI é de R$ 260 MM

• Passo 1: Identificar qual foi a variação patrimonial do período

– PL Final: 260 MM

– PL Inicial: 50 MM

– Diferença: 210 MM

• Passo 2: Identificar o que gerou a variação patrimonial

– Ajuste a valor justo (AVJ) 160MM

– Ajuste a valor presente (AVP) 20MM

– Lucro do período 30MM

UTI

UMI

PL = R$ 260 MM

© Copyright TozziniFreire Advogados

2. Equivalência Patrimonial

• Após 1 ano de investimento, o PL de UMI é de R$ 260 MM

• Passo 3: Reconhecer o ganho relativo ao AVJ/AVP em contrapartida à baixa da conta de Mais-Valia, caso se tratem dos mesmos ativos

– Débito: Investimento em UMI 150

– Crédito: Mais-valia do investimento 150

• Passo 4: a parcela de equivalência relativa a AVJ/AVP não coberta pela conta de mais-valia (R$ 10MM + 20MM) deve ser registrada em sub-conta relativa à cada ativo/passivo que gerou o AVJ/AVP

• Passo 5: registrar normalmente a equivalência relativa ao lucro (R$ 30 MM)

UTI

UMI

PL = R$ 260 MM

© Copyright TozziniFreire Advogados

2. Equivalência Patrimonial

• Após 1 ano de investimento, o PL de UMI é de R$ 260 MM

UTI

UMI

PL = R$ 260 MM

Investimento em Umi: 50MM

(+) Lucro do período 30 MM

(+) AVJ/AVP 150 MM

Sub-contas para controle

de AVJ/AVP adicionais 30 MM

Mais-valia de ativos e

passivos de Umi: 150MM

(-) AVJ/AVP (150MM)

Goodwill 100MM

L+P:

Equivalência

patrimonial do lucro 30MM

Equivalência

patrimonial AVJ/AVP

Adicionais 30MM

© Copyright TozziniFreire Advogados

Equivalência Patrimonial

• Valor de patrimônio líquido

– Balanço patrimonial ou balancete de verificação da investida

• Levantado na mesma data ou até 2 meses antes

– Se antes: deverá ser ajustado para registrar os efeitos relevantes de fatos extraordinários ocorridos no período

– Prazo se aplica tanto a investidas diretas, quanto indiretas

– Se houver diferença de critérios contábeis

• Investidor deverá fazer os ajustes necessários para eliminar as diferenças relevantes decorrentes da diversidade de critérios

14

© Copyright TozziniFreire Advogados

Equivalência patrimonial

• Antes de proceder à equivalência patrimonial, identificar

– Variações patrimoniais decorrentes de “avaliação a valor justo” (“AVJ”)

– Variações patrimoniais decorrentes de “avaliação a valor presente” (“AVP”)

– Outras variações patrimoniais

© Copyright TozziniFreire Advogados

Equivalência patrimonial

• Variações patrimoniais decorrentes de AVJ ou AVP

– Se tiver sido registrada mais-valia ou menos-valia desses ativos sujeitos ao AVJ/AVP na aquisição:

• Variações positivas devem ser registradas contra essa conta de mais-valia ou menos-valia

– Segregar em sub-conta contábil, especificando a que ativo ou passivo se refere o AVJ ou AVP

• Se não houver sub-conta

– Ajuste positivo = tributável imediatamente

– Ajuste negativo = permanentemente indedutível

© Copyright TozziniFreire Advogados

Equivalência patrimonial

• Variações patrimoniais decorrentes de AVJ ou AVP

– Na medida em que o AVJ ou AVP são realizados e tributados/deduzidos na empresa investida

• Empresa investidora pode ir “liberando” esses saldos das subcontas

• Não há nova tributação/dedução na empresa investidora

© Copyright TozziniFreire Advogados

3. Alienação do Investimento em UMI

• Após reconhecer AVJ/AVP adicionais à mais-valia da compra, UTI decide vender a empresa UMI para a empresa Aki

UTI AKI

R$ 500 MM

UMI PL = R$ 260 MM

Ganho de capital:

Valor da venda 500MM

(+) Subconta

AVJ/AVP 30MM

(-) Investimento (230 MM)

(-) Goodwill (100 MM)

(=) Ganho de

Capital 200MM

© Copyright TozziniFreire Advogados

Equivalência patrimonial

• Variações patrimoniais decorrentes de AVJ ou AVP

– Caso a investidora aliene o investimento antes de o AVJ/AVP serem realizados fiscalmente na investida

• AVJ/AVP são tributáveis na investidora

• IRPJ/CSLL

© Copyright TozziniFreire Advogados

Goodwill / Compra Vantajosa

• Ganho por compra vantajosa (ex-deságio)

– Corresponde ao excesso de valor justo dos ativos líquidos da investida, na proporção da participação adquirida, em relação ao custo de aquisição do investimento

– Tributável quando da alienação ou baixa do investimento

• Goodwill

– Dedutível quando houver a alienação ou baixa do investimento

– Eventuais baixas contábeis não terão efeito fiscal

20

© Copyright TozziniFreire Advogados

Prejuízos não-operacionais

• Decorrente de venda de bens ou direitos do ativo não circulante – imobilizado, investimento ou intangível, ainda que reclassificados para o ativo circulante com intenção de venda

– Somente compensáveis com ganhos futuros de mesma natureza, observado o limite de 30% do lucro real do período

– Não se aplica no caso de perdas decorrentes de baixa de bens ou direitos que se tornaram imprestáveis, obsoletos ou caído em desuso, ainda que posteriormente alienados como sucata

21

© Copyright TozziniFreire Advogados

4. Umi paga dividendos e JCP para Aki

• JCP:

– Não mais calculado sobre o patrimônio líquido, mas sobre contas do PL

• Dividendos

– Não houve alteração da lei – isenção mantida

– Entendimento do Fisco: isenção somente para os dividendos distribuídos com base no “lucro fiscal”

UTI

UMI

$$

© Copyright TozziniFreire Advogados

Juros sobre o capital próprio

• Alteração do art. 9º da Lei nº 9.249/1995

– Contas a serem consideradas para cálculo de JCP

• Capital social

• Reservas de capital

• Reservas de lucro

• Ações em tesouraria

• Prejuízos acumulados

23

© Copyright TozziniFreire Advogados

Tributação dos Dividendos

• Desde a Lei nº 9.249/1995, a distribuição de lucros ou dividendos é isenta de tributação

– Desde que feita com base em RESULTADOS auferidos a partir de 1o de janeiro de 1996

© Copyright TozziniFreire Advogados

Tributação dos dividendos

• Artigo 10 da Lei nº 9.249/1995

– Art. 10. Os lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, não ficarão sujeitos à incidência do imposto de renda na fonte, nem integrarão a base de cálculo do imposto de renda do beneficiário, pessoa física ou jurídica, domiciliado no País ou no exterior. (destacamos)

© Copyright TozziniFreire Advogados

Tributação dos dividendos

• O que diz o artigo 10 da Lei nº 9.249/1995?

– Lucros e dividendos

• Calculados com base nos RESULTADOS apurados a partir de 1º de janeiro de 1996

– Não se restringem aos “resultados tributáveis”

• PAGOS pelas PESSOAS JURÍDICAS tributadas lucro real, presumido ou arbitrado

– Não se exige que os lucros ou dividendos tenham sido tributados

• Não ficarão sujeitos à incidência do imposto de renda na fonte, nem integrarão a base de cálculo do imposto de renda do beneficiário, pessoa física ou jurídica, domiciliado no País ou no exterior.

© Copyright TozziniFreire Advogados

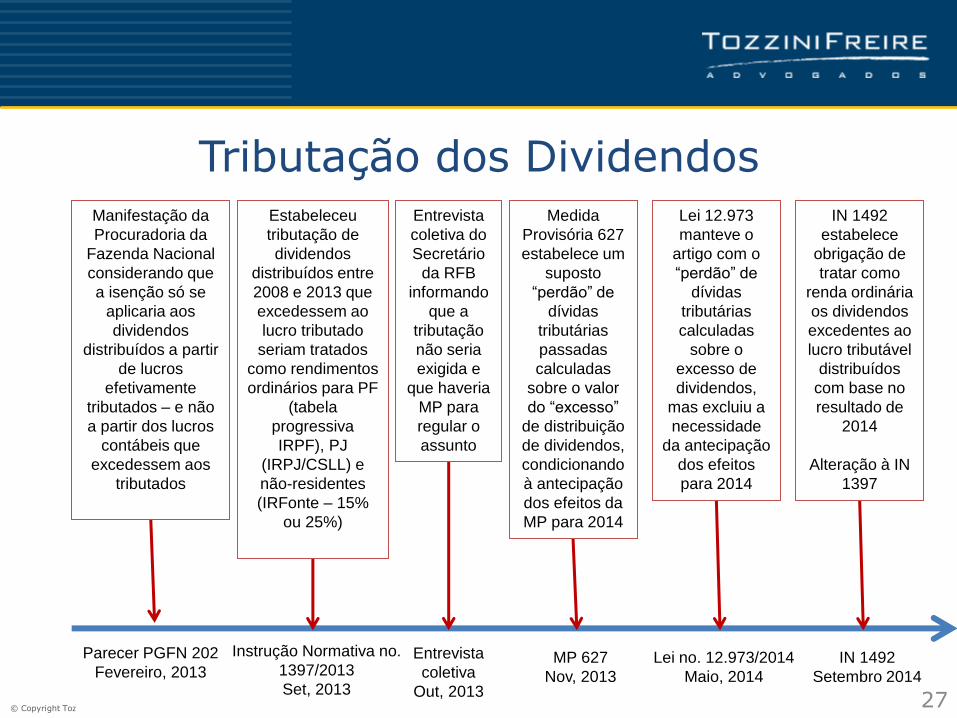

Tributação dos Dividendos

27

Parecer PGFN 202

Fevereiro, 2013

Manifestação da

Procuradoria da

Fazenda Nacional

considerando que

a isenção só se

aplicaria aos

dividendos

distribuídos a partir

de lucros

efetivamente

tributados – e não

a partir dos lucros

contábeis que

excedessem aos

tributados

Instrução Normativa no.

1397/2013

Set, 2013

Estabeleceu

tributação de

dividendos

distribuídos entre

2008 e 2013 que

excedessem ao

lucro tributado

seriam tratados

como rendimentos

ordinários para PF

(tabela

progressiva

IRPF), PJ

(IRPJ/CSLL) e

não-residentes

(IRFonte – 15%

ou 25%)

Entrevista

coletiva

Out, 2013

Entrevista

coletiva do

Secretário

da RFB

informando

que a

tributação

não seria

exigida e

que haveria

MP para

regular o

assunto

MP 627

Nov, 2013

Medida

Provisória 627

estabelece um

suposto

“perdão” de

dívidas

tributárias

passadas

calculadas

sobre o valor

do “excesso”

de distribuição

de dividendos,

condicionando

à antecipação

dos efeitos da

MP para 2014

Lei no. 12.973/2014

Maio, 2014

Lei 12.973

manteve o

artigo com o

“perdão” de

dívidas

tributárias

calculadas

sobre o

excesso de

dividendos,

mas excluiu a

necessidade

da antecipação

dos efeitos

para 2014

IN 1492

Setembro 2014

IN 1492

estabelece

obrigação de

tratar como

renda ordinária

os dividendos

excedentes ao

lucro tributável

distribuídos

com base no

resultado de

2014

Alteração à IN

1397

© Copyright TozziniFreire Advogados

Tributação dos dividendos 2008-2013

• Alteração da Lei nº 12.973/2014

– Art. 72 – reescreve a disposição do Art. 10 da Lei nº 9.249/1995

• Aplicável ao período entre 2008 e 2013

• Assegura a isenção

• Art. 72. Os lucros ou dividendos calculados com base nos resultados apurados entre 1o de janeiro de 2008 e 31 de dezembro de 2013 pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, em valores superiores aos apurados com observância dos métodos e critérios contábeis vigentes em 31 de dezembro de 2007, não ficarão sujeitos à incidência do imposto de renda na fonte, nem integrarão a base de cálculo do imposto de renda e da Contribuição Social sobre o Lucro Líquido do beneficiário, pessoa física ou jurídica, residente ou domiciliado no País ou no exterior.

© Copyright TozziniFreire Advogados

Tributação dos dividendos 2008-2013

• Instrução Normativa 1.492, de 17 de setembro de 2014

– Alteração à IN 1397/2013

• Art. 28. A parcela excedente de lucros ou dividendos calculados com base nos resultados apurados entre 1º de janeiro de 2008 e 31 de dezembro de 2013 não ficará sujeita à incidência do IRRF, nem integrará a base de cálculo do Imposto sobre a Renda e da CSLL do beneficiário, pessoa física ou jurídica, residente ou domiciliado no País ou no exterior.

© Copyright TozziniFreire Advogados

Tributação dos dividendos 2014

• Instrução Normativa 1.492, de 17 de setembro de 2014

– Parágrafo único. A parcela excedente de lucros ou dividendos calculados com base nos resultados apurados no ano de 2014 deverá:

• I - estar sujeita à incidência do IRRF calculado de acordo com a Tabela Progressiva Mensal e integrar a base de cálculo do Imposto sobre a Renda na Declaração de Ajuste Anual do ano-calendário do recebimento, no caso de beneficiário pessoa física residente no País;

• II - ser computada na base de cálculo do Imposto sobre a Renda e da CSLL, para as pessoas jurídicas domiciliadas no País;

• III - estar sujeita à incidência do IRRF calculado à alíquota de 15% (quinze por cento), no caso de beneficiário residente ou domiciliado no exterior; e

• IV - estar sujeita à incidência do IRRF calculado à alíquota de 25% (vinte e cinco por cento), no caso de beneficiário residente ou domiciliado em país ou dependência com tributação favorecida a que se refere o art. 24 da Lei nº 9.430, de 27 de dezembro de 1996.

© Copyright TozziniFreire Advogados

Tributação dos dividendos 2014

• Instrução Normativa 1.492, de 17 de setembro de 2014

– Lei nº 12.973 é silente sobre a tributação – ou não – dos dividendos relativos ao ano de 2014

– Excede o que dispõe a lei

• Estabelece obrigação NÃO prevista e não baseada em lei

© Copyright TozziniFreire Advogados

Tributação dos dividendos Próximos anos

• Distribuição com base no lucro tributário ou no lucro contábil?

– Lei nº 12.973/2014 não alterou a Lei nº 9.249/1995

• Nem trouxe novo conceito para o vocábulo “resultado”

– Alternativas

• Limitar o pagamento ao lucro tributário

• Pagar com base no lucro contábil e tributar a diferença

• Pagar com base no lucro contábil e disputar a tributação sobre a diferença

© Copyright TozziniFreire Advogados

São Paulo

Rio de Janeiro

Brasília

Porto Alegre

Campinas

New York

tozzinifreire.com.br