trendvisie 3 optimale dienstverlening

DESCRIPTION

Trendvisie 3: Optimale dienstverlening door de klant centraal te zettenTRANSCRIPT

1PRESENT MEDIA / ONLINE STRATEGISTS /

TRENDVISIE; een visie op ONLINE / Editie 3 / juni 2012

Optimale dienstverlening door de klant online centraal te zetten

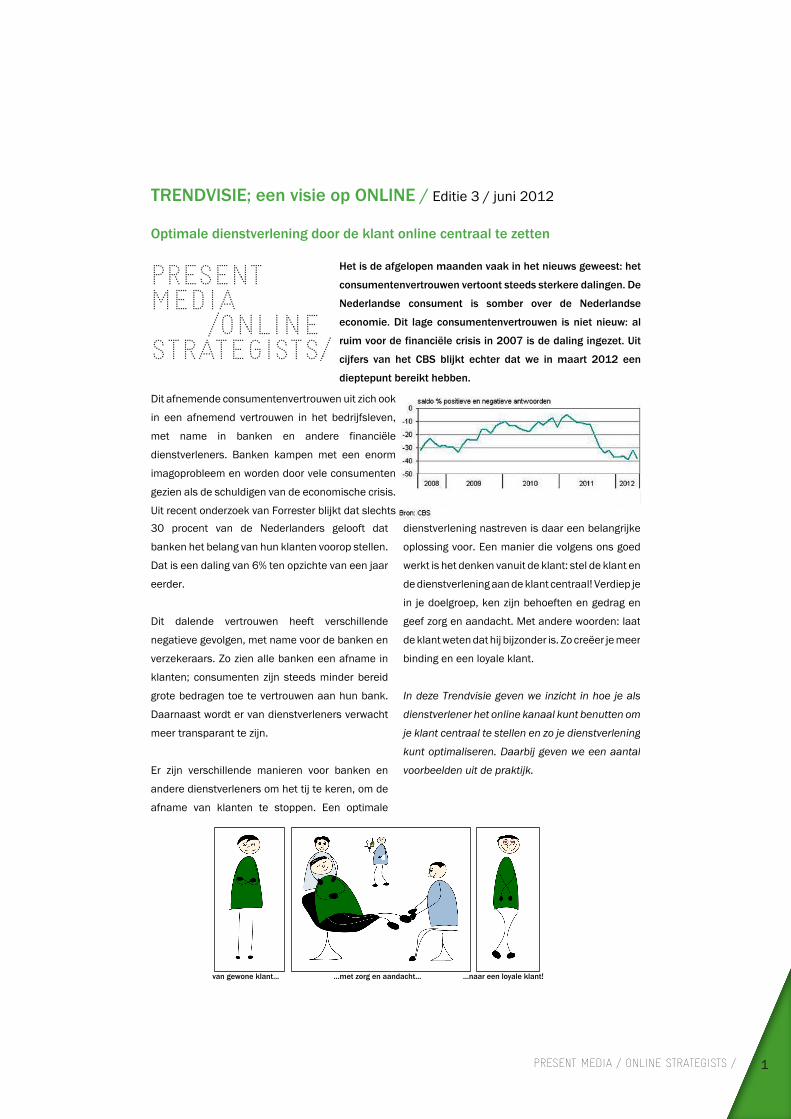

Het is de afgelopen maanden vaak in het nieuws geweest: het

consumentenvertrouwen vertoont steeds sterkere dalingen. De

Nederlandse consument is somber over de Nederlandse

economie. Dit lage consumentenvertrouwen is niet nieuw: al

ruim voor de financiële crisis in 2007 is de daling ingezet. Uit

cijfers van het CBS blijkt echter dat we in maart 2012 een

dieptepunt bereikt hebben.

Dit afnemende consumentenvertrouwen uit zich ook

in een afnemend vertrouwen in het bedrijfsleven,

met name in banken en andere financiële

dienstverleners. Banken kampen met een enorm

imagoprobleem en worden door vele consumenten

gezien als de schuldigen van de economische crisis.

Uit recent onderzoek van Forrester blijkt dat slechts

van gewone klant… …met zorg en aandacht… …naar een loyale klant!

30 procent van de Nederlanders gelooft dat

banken het belang van hun klanten voorop stellen.

Dat is een daling van 6% ten opzichte van een jaar

eerder.

Dit dalende vertrouwen heeft verschillende

negatieve gevolgen, met name voor de banken en

verzekeraars. Zo zien alle banken een afname in

klanten; consumenten zijn steeds minder bereid

grote bedragen toe te vertrouwen aan hun bank.

Daarnaast wordt er van dienstverleners verwacht

meer transparant te zijn.

Er zijn verschillende manieren voor banken en

andere dienstverleners om het tij te keren, om de

afname van klanten te stoppen. Een optimale

dienstverlening nastreven is daar een belangrijke

oplossing voor. Een manier die volgens ons goed

werkt is het denken vanuit de klant: stel de klant en

dedienstverleningaandeklant centraal! Verdiep je

in je doelgroep, ken zijn behoeften en gedrag en

geef zorg en aandacht. Met andere woorden: laat

deklantwetendathij bijzonder is. Zo creëer jemeer

binding en een loyale klant.

In deze Trendvisie geven we inzicht in hoe je als

dienstverlener het online kanaal kunt benutten om

je klant centraal te stellen en zo je dienstverlening

kunt optimaliseren. Daarbij geven we een aantal

voorbeelden uit de praktijk.

2PRESENT MEDIA / ONLINE STRATEGISTS /

Kwaliteit van dienstverleningVolgens het SERVQUAL-model1, een veelgebruikte

methode om de kwaliteit van dienstverlening te

meten, voldoet een goede dienstverlening of

service aan criteria die onderverdeeld kunnen

worden in 5 dimensies:

•• Betrouwbaarheid; de mate waarin de beloofde

service betrouwbaar en accuraat wordt

uitgevoerd.

•• Zekerheid; de kennis en beleefdheid van de

medewerkers en het geven van zekerheid aan

de klant.

•• Tastbare zaken; de uiterlijke faciliteiten van het

bedrijf, gereedschap en personeel.

•• Empathie; de zorg en individuele aandacht die

een bedrijf aan haar klanten geeft.

•• Responsiviteit; de bereidheid om klanten te

helpen en snelle service te leveren.

Hoe hoger een instelling scoort op de

bovenstaande dimensies; hoe beter de

dienstverlening en hoe hoger daarmee de

klanttevredenheid is.

Hoewel deze methode ontwikkeld is in het pre-

internet tijdperk, gelden de dimensies en de

bijbehorende criteria ook voor online

ontwikkelingen. Verschillende onderzoekers

hebbendit doorontwikkeld voor het digitale kanaal.

Voorbeeld hiervan is Madu & Madu2.

Dat het afnemen van klanttevredenheid en

klantvertrouwen geen onderbuikgevoel is, bewijst

de positie van banken op de ranking van de Dutch

Customer Performance Index (DCPI)3. Daarin

worden elk jaar B2C bedrijven uit verschillende

sectoren langs een meetlat gelegd om de

klantprestaties temeten op basis van 2 dimensies:

1. De geleverde waarde richting de klant (V2C:

value to customer);

2. De toekomstige waarde van de klant voor het

bedrijf (V2F: value to firm).

Als we het hebben over het leveren van een

optimale dienstverlening, dan is met name de

“Value to Customer” een belangrijke indicator. De

V2C is door de financiële crisis een belangrijk

thema geworden, waarbij de klant weer centraal

moet komen te staan.

Deze dimensie bestaat uit 4 elementen:

•• Kwaliteit van de relatie: de waardering van

klanten voor de relatie met het bedrijf.

•• Waarde van prijs/kwaliteit: de waardering van

klanten voor de prijs-prestatieverhouding van

het bedrijf.

•• Waarde van het merk: de waardering van

klanten voor het merk.

•• Emoties: de emoties die klanten ervaren bij

het bedrijf.

Uit de onderzoekscijfers blijkt dat bij banken vooral

het merk en de merkbeleving erg belangrijk zijn.

De tweede dimensie, de “Value to Firm”, bestaat

ook uit vier elementen:

•• Opbrengsten: de bestedingen van de klant bij

het bedrijf (klantwaarde).

•• NetPromotorScore: dematewaarindeklant het

bedrijf zou aanbevelen bij familie of vrienden.

•• Retentie: kans dat de klant een vervolgaankoop

of transactie zou doen bij het bedrijf.

•• Risico: het risico dat het bedrijf in de toekomst

loopt.

HetgemiddeldevanbeidedimensiesvormtdeDCPI

score. De DCPI kan vervolgens afgezet worden

tegen het gemiddelde van de sector, waardoor een

situatie onstaat waarbij subsectoren onderling

vergeleken kunnen worden.

Hoe hoger de instellingen scoren op de dimensie,

hoe hoger de DCPI.

1 Parasuraman, A., Zeithaml, V.A., & Berry, L.L. (1988). SERVQUAL: a multiple-item scale for measuring consumerperceptions of service quality, Journal of Retailing, 64(1), 12-40.2 Madu, C.N., & Madu, A.A. (2002). Dimensions of e-quality. International Journal of Quality & ReliabilityManagement, 19(3), 246-258.3 Ontwikkeld door de Rijksuniversiteit Groningen, MIcompany en Metrixlab

3PRESENT MEDIA / ONLINE STRATEGISTS /

OnlineMiddels het uitwerken van een online strategie kan

het digitale kanaal ingezet worden ter verbetering

van de scores op de verschillende dimensies. Door

eerst te inventariseren welke eisen en wensen

gerealiseerd moeten worden, welke doelgroepen

relevant zijn en hoe het middel precies ingezet kan

worden, is het realiseren van de strategie

eenvoudig. Hieronder volgt per dimensie een

aantal verbeterpunten. Uitgangspunt hierbij is dat

het implementeren van onderstaande punten

bijdraagt aan een hogere DCPI en daarmee een

hogere klanttevredenheid4.

Kwaliteit van de relatie

Geef de klant aandacht / Wees oprecht in de

respons

Een belangrijk aspect is de authenticiteit of

echtheid van het contact. Het volstaat niet om bij

klachten via social media zoals Twitter, die worden

opgepakt door een webcare team, te melden dat

het “vervelend” is om te horen dat de klant niet

tevreden is. De klant wil dat het probleem opgelost

wordt. Toon in de communicatie naar de klant

daarom actie en oprechte empathie. Dit vraagt

nogal wat van de vaardigheden van het

webcareteam en selectie op die vaardigheden ligt

dus ook voor de hand.

User eXPerience

Uit het onderzoek van Jane McConnel (Digital

Workplace Trends, 2012) blijkt dat klanten steeds

meer belang hechten aan de User eXPerience. Het

geheel moet ‘kloppen’. Informatie en transacties

worden aangeboden naar de behoefte van de klant

en functionaliteiten en informatie worden

afgestemd op de processtap waarin de klant zich

bevindt. Bied informatie dus niet omdat het kan,

maar omdat het de klant helpt. Het aanstellen van

een Customer Experience Officer helpt daarbij.

Voorkom een informatie overload

Een klant die op de website een overboeking wil

doen is niet geïnteresseerd in de visie en de

strategie van de bank. Ook in informatie over

andere producten is de gebruiker op dat moment

niet geïnteresseerd. Hij wil graag zo snel en zo

eenvoudig mogelijk een overboeking doen. Beperk

daarom het informatieaanbod en het aantal clicks

en bied alleen wat de klant nodig heeft.

Vertrouwen in het centraal

zetten van de klant

Het beleid dat een dienst-

verlener voert

Te beïnvloeden via online kanalen

V2C

Kwaliteit relatie Waarde prijs/kwaliteit Waarde van merk Emoties

Het gedrag van de dienstverlener

De website van de SNS Bank is een sprekend

voorbeeld van 'information overload' en biedt

weinig ruimte voor intuïtieve interactie. De site is

duidelijk en navigeren is gemakkelijk, maar je

schrikt als gebruiker van de hoeveelheid

informatieenmoetveel klikkenomtevindenwaar

je echt voor komt.Meer denken vanuit de klant en

de informatie personaliseren zou de site

toegankelijker en prettiger maken.

Het vertrouwen van de klant datzijn belang vooropgesteldwordtis afhankelijk van het gevoerdebeleid en van het gedrag dat dedienstverlener vertoont naar deklant. Dit laatste is goed tebereiken m.b.v. online.

4 The future is engagement banking, Whitepaper Backbase, 2012.

4PRESENT MEDIA / ONLINE STRATEGISTS /

Door gebruik te maken van 'behavioral targeting'

kunnen functies en informatie gericht aangeboden

worden. Let daarbij wel op de nieuwe cookie-

wetgeving die onlangs van kracht is geworden.

Intuïtieve interacties

De huidige internetgeneratie wil graag snel en op

eenvoudigewijze toegang tot informatie. Eenappof

website voor een algemene doelgroep die een stijle

leercurve behoeft, is gedoemd te mislukken. Kies

voor een model waarbij de gebruiker in kleine,

overzichtelijke stappen de volledige set met

functies kan gebruiken en stem deze af op de

informatiebehoefte van de klant.

Ken uw klant principe

Het horizontaal inrichten van de klantenservice is

een belangrijk verbeterpunt. Door te kiezen voor

een integrale benadering, is het mogelijk om de

verticale grenzen binnen de eigen organisatie te

doorbreken. Zeer belangrijk daarbij is ook het

ontwikkelen van een registratie waarbij de klant op

een eenduidige wijze vastgelegd wordt. Een

centrale registratiemetalle klantgegevenshelpt de

bank een goede relatie op te bouwen.

Combineer dit met een "mijnOmgeving" waar de

klant andere, gepersonaliseerde, gegevens op kan

slaan, zodat de klant niet alleen geïdentificeerd

wordt, maar dat een relatie opgebouwd kan

worden.

Betrek de klant bij de ontwikkeling

Wil je als organisatie de klant echt begrijpen, dan is

het van belang de klant te betrekken bij de

ontwikkeling van functies op website en apps voor

mobile. Niet (alleen) in de vorm van

klantonderzoek, maar echt als een

ontwikkelingspartner bij het ontwikkelen van

nieuwe functionaliteiten, websites etc. Het is

daarbij zaak om niet te raden naar de behoefte,

maar te toetsen wat de klant echt wil.

Waardering voor prijs/prestatie

Any time, any place, any device

De financiële instellingen van tegenwoordig zijn

nooit meer dicht. Niet alleen omdat de financiële

sector een globale markt is, maar ook omdat de

klanten op ieder moment van de dag, ongeacht de

locatie, transacties willen uitvoeren. Of het nu gaat

om een overboeking of het aanschaffen van

aandelen, het afsluiten van een verzekering of het

openen van een spaarrekening, het is “any time,

anyplace, anydevice”.De instellingdiedaar niet op

inspeelt verliest marktaandeel.

Simple & Secure

Eenvraag via internet is eensnel gestelde vraagdie

ook een snel antwoord behoeft. Liefst geen

geautomatiseerde reply, maar een melding die

relevant is voor de gebruiker. Wanneer niet direct

een antwoord gegeven kan worden, meld dan

wanneer het antwoord wel gegeven kan worden.

Doe dit allemaal over een ‘secure’ verbinding,

voorzien van geldige certificaten van betrouwbare

Trusted Third Parties. Want juist bij dit medium

geldt; “Vertrouwen komt te voet, maar gaat te

paard”.

Onlangs heeft ING de interface van haar app op

mobiel en tablet voor internetbankierenaangepast.

Daarmee isdezeappeenstuk intuïtievergeworden

en is internetbankieren veel eenvoudiger

geworden. De app wordt zeer goed beoordeeld

door klanten.

5PRESENT MEDIA / ONLINE STRATEGISTS /

Waarde van het merk

Persoonlijke aandacht

Belangrijk onderdeel van online communicatie is

de mate van persoonlijke aandacht. Dit geldt voor

de communicatie maar ook voor de informatie en

transacties en de wijze waarop die

gepersonaliseerd kunnen worden. Met

gepersonaliseerde content kan de dienstverlener

op een authentieke manier gericht communiceren

door niet naar de bekende weg te vragen en door

alleen dat aan te bieden dat past bij klant. De klant

heeft het gevoel dat hij bijzonder is en niet alle,

meestal onzinnige, aanbiedingen krijgt.

Emoties

Apps/Mobile

Gebruikersmaken tegenwoordig liever gebruik van

‘single function’ applicaties. De software die alles

kan, waarbij de gebruiker overvoerd wordt met

instellingen, opties en mogelijkheden, is verleden

tijd. Appsopmobiledevicesmakenhetmogelijk om

in deze behoefte te voorzien.

Frequente contactmomenten

De moderne klant leest zich vaak in op internet en

zoekt op specifieke momenten contact met een

organisatie. Deze contacten zijn vaker, korter en

plaats-en tijdonafhankelijk.Geredeneerdvanuitde

gedachte dat dematewaarin vertrouwenherstelt =

de kwaliteit van het contact x de frequentie van de

interactie, is het belangrijk dat ieder

contactmoment van hoge kwaliteit is en dat online

daarop inspeelt.

Ter afsluitingBedrijven in de dienstverleningssector kijken nog

steeds eerst naar binnen. "Hoe is het intern

geregeld?, "Wie is verantwoordelijk voor welke

stap?", "Waar kan ik het proces optimaliseren om

een nog hogere winst te behalen?". Dit terwijl de

vraag; "Wat wil de klant?" belangrijker is. Met

anderewoorden, richt je opdevraag vandeklant in

plaats van je eigen productaanbod en stel de klant

centraal.

Daarnaast is internet gewoongeworden.Het is van

een product, alleen voor nerds en voorlopers,

uitgegroeid tot een ‘commodity’ die voor iedereen

relevant is. Voor (financiële) dienstverleners zit de

uitdaging in het inzetten van online als

bedrijfsvoeringsinstrument in plaats van een extra

kanaal om alleen mee te communiceren. Om dit te

realiseren kunnen de bovengenoemde activiteiten

bijdragen. Het gaat er als bedrijf om zich hierbij te

richten op het realiseren van een ervaring die via

internet gelijk is als bij de andere kanalen.

Vooropgesteld dat de andere kanalen op orde zijn

natuurlijk.

Auteurs:

Robin Grimmelikhuyse & Tamara van der Mijn

Online strategen bij Present media

Inshared is een verzekeraar die het concept van

'deklantcentraal stellen' goedvertaaldheeftnaar

het online domein. De site is eenvoudig en laat

potentiële klanten met 1 klik premie berekenen.

Inshared werkt alleen online en heeft geen

telefonische klantenservice. Dit is riskant, maar

Inshared laat zien dat het werkt: ook met alleen

digitalemiddelen kun je optimale dienstverlening

bereiken.