tributación de no residentes - · pdf fileaf no residentes.fh9 1/10/04 12:26 pagina 7...

TRANSCRIPT

Af No residentes.fh9 1/10/04 12:26 Pagina 1

www.agenciatributaria.es

Tributación deno residentesImpuesto sobre la Renta

de no Residentes

Af No residentes.fh9 1/10/04 12:26 Pagina 2

Af No residentes.fh9 1/10/04 12:26 Pagina 3

Sumario

1. LA RESIDENCIA

La residencia de las personas físicas.La residencia de las personas jurídicas.Régimen opcional para personas físicas que adquieran su residencia fiscal en España como consecuenciade su desplazamiento a territorio español con motivo de un contrato de trabajo.

2. RENTAS OBTENIDAS EN ESPAÑA Y EXENCIONES

Rentas obtenidas en España.Exenciones.

3. RENTAS OBTENIDAS MEDIANTE ESTABLECIMIENTO PERMANENTE

Definición de establecimiento permanente.Base imponible, tipo de gravamen, deducciones, período impositivo, devengo e imposición

complementaria.Retenciones, ingresos a cuenta y pagos fraccionados. Declaración.

4. RENTAS OBTENIDAS SIN MEDIACIÓN DE ESTABLECIMIENTO PERMANENTE

Base imponible, tipo de gravamen y deducciones.Modalidades de declaración de las rentas obtenidas por no residentes sin mediación de E.P.Tributación de las rentas más comunes obtenidas por contribuyentes no residentes sin mediaciónde establecimiento permanente:

Rendimientos del trabajo.Rendimientos de actividades económicas.Rendimientos derivados de bienes inmuebles.Rendimientos percibidos en concepto de dividendos o intereses.Pensiones.Ganancias derivadas de la venta de inmuebles.

5. GRAVAMEN ESPECIAL SOBRE BIENES INMUEBLES DE ENTIDADES NO RESIDENTES

6. CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN

7. OTROS ELEMENTOS PERSONALES

El representante.El responsable solidario.El retenedor.

8. PROCEDIMIENTO ESPECIAL PARA DETERMINAR LAS RETENCIONES SOBRE LAS RENTAS DETRABAJO EN CASO DE CAMBIO DE RESIDENCIA

Anexo I. Países con ConvenioAnexo II. Tipos de gravamen en los conveniosAnexo III.Paraísos fiscalesAnexo IV. Normativa

5

8

11

13

20

21

23

25

26282930

Af No residentes.fh9 1/10/04 12:26 Pagina 4

Af No residentes.fh9 1/10/04 12:26 Pagina 5

1. La residencia

La forma en que una persona física o una entidaddebe tributar en España se determina en funciónde si la misma es o no residente en este país.

LA RESIDENCIA DE LAS PERSONAS FÍSICAS

Se entiende que una persona física tiene suresidencia habitual en España cuando se décualquiera de las siguientes circunstancias:

Que permanezca en España más de 183 díasdurante el año natural. Para determinar esteperíodo de permanencia se computan susausencias esporádicas, salvo que acredite suresidencia fiscal en otro país. En el supuestode países o territorios calificados como paraísofiscal, la Administración Tributaria puede exigirque pruebe la permanencia en dicho paraísofiscal durante 183 días en el año natural.

Para determinar el período de permanenciano se computarán las estancias temporalesen España que sean consecuencia de lasobligaciones contraídas en acuerdos decolaboración cultural o humanitarias, a títulogratuito, con las Administraciones públicasespañolas.

Que radique en España el núcleo principal ola base de sus actividades o intereseseconómicos, de forma directa o indirecta.

Asimismo, se presumirá, salvo prueba encontrario, que un contribuyente tiene su residenciahabitual en España cuando, de acuerdo con loscriterios anteriores, residan habitualmente enEspaña el cónyuge no separado legalmente y loshijos menores de edad que de él dependan.

Además, las personas físicas de nacionalidadespañola que acrediten su nueva residencia enun paraíso fiscal (Anexo III), seguirán teniendola condición de contribuyentes por el Impuestosobre la Renta de las Personas Físicas (I.R.P.F.),tanto en el período impositivo en el que efectúenel cambio de residencia como en los cuatroperíodos impositivos siguientes.

Una persona física será residente o no residentedurante todo el año natural ya que el cambio deresidencia no supone la interrupción del períodoimpositivo.

Acreditación de la residencia fiscal

La residencia fiscal se acredita mediantecertificado expedido por la Autoridad Fiscalcompetente del país de que se trate. El plazode validez de dichos certificados se extiendea un año. Una persona puede tener permisode residencia o residencia administrativa enun Estado y no ser considerada residente fiscalen el mismo.

Supuestos especiales

Tienen la consideración de contribuyentes delI.R.P.F. las personas físicas de nacionalidadespañola, su cónyuge no separado legalmentee hijos menores de edad, que tengan suresidencia habitual en el extranjero, por sucondición de:

• Miembros de Misiones Diplomáticasespañolas, comprendiendo tanto al jefe dela misión como a los miembros del personaldiplomático, administrativo, técnico o deservicios de la misma.

• Miembros de las Oficinas Consularesespañolas, comprendiendo tanto al jefe delas mismas como al funcionario o personalde servicios a ellas adscritos con excepciónde los vicecónsules honorarios o agentesconsulares honorarios y del personaldependiente de las mismas.

• Titulares de cargo o empleo del Estadoespañol como miembros de las delegacionesy representaciones permanentes acreditadasante organismos internacionales o queformen parte de delegaciones o misiones deobservadores en el extranjero.

• Funcionarios en activo que ejerzan en elextranjero cargo o empleo oficial que notenga carácter diplomático o consular.

No obstante, estos supuestos no serán deaplicación cuando:

• Las personas relacionadas anteriormente nosean funcionarios públicos en activo otitulares de cargo o empleo oficial y tuvieransu residencia habitual en el extranjero con

5

Af No residentes.fh9 1/10/04 12:26 Pagina 6

anterioridad a la adquisición de cualquierade las circunstancias antes mencionadas.

• En el caso de los cónyuges no separadoslegalmente o hijos menores de edad, cuandotuvieran su residencia habitual en elextranjero con anterioridad a la adquisiciónpor el cónyuge, el padre o la madre, de lascondiciones enumeradas anteriormente.

Por otra parte, y a título de reciprocidad, losnacionales extranjeros que tengan su residenciahabitual en España por su condición demiembros de Misiones Diplomáticas oConsulares extranjeras en España, miembrosde Organismos Internacionales situados enEspaña, etc. serán contribuyentes del Impuestosobre la Renta de no Residentes (I.R.N.R.) yno del I.R.P.F.

La residencia en los Convenios

En todos los Convenios suscritos por España,para definir a una persona residente de unEstado, se hace remisión a la legislacióninterna de cada Estado. Teniendo en cuentaque cada Estado puede establecer criteriosdistintos, dos Estados pueden coincidir enconsiderar a una persona residente.

En estos casos, los Convenios establecen, concarácter general, los siguientes criterios paraevitar que una persona sea consideradaresidente en los dos Estados:

• Será residente del Estado donde tenga unavivienda permanente a su disposición.

• Si tuviera una vivienda permanente a sudisposición en ambos Estados, se consideraráresidente del Estado con el que mantengarelaciones personales y económicas másestrechas (centro de intereses vitales).

• Si así no pudiera determinarse, se consideraráresidente del Estado donde viva habitualmente.

• Si viviera habitualmente en ambos Estadoso no lo hiciera en ninguno de ellos, se con-siderará residente del Estado del que seanacional.

• Si, por último, fuera nacional de ambosEstados, o de ninguno, las autoridadescompetentes resolverán el caso de comúnacuerdo.

LA RESIDENCIA DE LAS PERSONASJURÍDICAS

Una entidad se considerará residente en Españacuando cumpla cualquiera de los siguientescriterios:

• Que se hubiese constituido conforme a laLey española.

• Que tenga su domicilio social en territorioespañol.

• Que tenga su sede de dirección efectiva enterritorio español. Se entenderá que unaentidad tiene su sede de dirección efectivaen territorio español cuando en él radiquela dirección y control del conjunto de susactividades.

En el caso de que se produzca un cambio deresidencia el período impositivo concluirá cuandotenga lugar dicho cambio.

Acreditación de la residencia fiscal

Una persona jurídica acreditará su residenciafiscal en un país mediante certificado emitidopor la Autoridad Fiscal. El plazo de validez dedichos certificados se extiende a un año.

6

Af No residentes.fh9 1/10/04 12:26 Pagina 7

RÉGIMEN OPCIONAL PARA PERSONASFÍSICAS QUE ADQUIERAN SU RESIDENCIAFISCAL EN ESPAÑA COMO CONSECUENCIA DESU DESPLAZAMIENTO A TERRITORIO ESPAÑOLCON MOTIVO DE UN CONTRATO DE TRABAJO

De acuerdo con la normativa vigente a partir de 1de enero de 2004, las personas físicas que adquieransu residencia fiscal en España como consecuenciade su desplazamiento a territorio español, podránoptar por tributar por el Impuesto sobre la Renta delas Personas Físicas o por el Impuesto sobre la Rentade no Residentes durante el período impositivo enque se efectúe el cambio de residencia y durantelos cinco períodos impositivos siguientes, cuandose cumplan las siguientes condiciones:

• Que no hayan sido residentes en España durante los 10 años anteriores a su nuevo

desplazamiento a territorio español.

• Que el desplazamiento a territorio español se pro-duzca como consecuencia de un contrato de trabajo.

• Que los trabajos se realicen efectivamente enEspaña.

• Que dichos trabajos se realicen para una empresa o entidad residente en España o para

un establecimiento permanente situado enEspaña de una entidad no residente en territorio

español.

• Que los rendimientos del trabajo que se derivende dicha relación laboral no estén exentos detributación por el Impuesto sobre la Renta deno Residentes.

El contribuyente que opte por la tributación porel Impuesto sobre la Renta de no Residentesquedará sujeto por obligación real en el Impuestosobre el Patrimonio.

El procedimiento para ejercitar esta opción estápendiente de que se dicte una disposición dedesarrollo.

7

Af No residentes.fh9 1/10/04 12:26 Pagina 8

2. Rentas obtenidas en España y exenciones

Las personas físicas y las entidades no residentestendrán la consideración de contribuyentes delI.R.N.R. en la medida que obtengan rentas enterritorio español.

RENTAS OBTENIDAS EN ESPAÑA

Los dos criterios tradicionales por los cuales sepuede considerar que una renta se ha obtenidoen territorio español, son los criterios de laterritorialidad y el pago. No obstante, de acuerdocon la normativa vigente a partir de 1 de enerode 2003, el criterio del pago únicamente seráaplicable respecto de las rentas para las que seestablezca expresamente. A continuación seindican, para cada tipo de renta, los criterios porlos que dichas rentas se entienden obtenidas enterritorio español.

Rendimientos derivados de actividadeseconómicas

• Las realizadas mediante establecimientopermanente situado en territorio español.

• Las realizadas sin mediación de estable-cimiento permanente cuando:

- Sean como consecuencia de actividadeseconómicas realizadas en territorio español,excepto rendimientos derivados de lainstalación o montaje de maquinaria oinstalaciones procedentes del extranjerocuando tales operaciones se realicen por elproveedor y su importe no exceda del 20 por100 del precio de adquisición. No obstantelo anterior, no se considerarán rendimientosobtenidos en territorio español los satisfechospor razón de compraventas internacionalesde mercancías, incluidos gastos accesoriosy comisiones de mediación.

- Se trate de prestaciones de serviciosutilizadas en territorio español. Cuando talesprestaciones de servicios sirvan parcialmentea actividades económicas realizadas enterritorio español, se considerarán obtenidasen España sólo por la parte que sirva a laactividad desarrollada en España.

- Deriven de la actuación personal en territorioespañol de artistas y deportistas aún cuandose perciban por persona o entidad distinta.

Rendimientos de trabajo

• Con carácter general, cuando deriven de unaactividad personal desarrollada en territorio español.

• Retribuciones públicas satisfechas por laAdministración española, salvo que el trabajose preste íntegramente en el extranjero y talesrendimientos estén sujetos a un impuesto denaturaleza personal en el extranjero.

• Retribuciones de empleados de buques y aeronavesen tráfico internacional satisfechos por empresarioso entidades residentes o por establecimientospermanentes situados en territorio español, salvoque el trabajo se preste íntegramente en elextranjero y tales rendimientos estén sujetos a unimpuesto de naturaleza personal en el extranjero.

Pensiones y demás prestaciones similares

• Cuando deriven de un empleo prestado enterritorio español.

• Cuando se satisfagan por una persona o entidadresidente en territorio español o por unestablecimiento permanente situado en el mismo.

Retribuciones de los administradores y miembrosde los consejos de administración, de las juntasque hagan sus veces o de órganos representativos

• Cuando se satisfagan por una entidad residenteen territorio español.

Rendimientos de capital mobiliario

• Dividendos y otros rendimientos derivados de laparticipación en fondos propios de entidadesresidentes en España.

• Intereses y otros rendimientos obtenidos por lacesión a terceros de capitales propios satisfechospor personas o entidades residentes en territorioespañol o por establecimientos permanentessituados en el mismo o que retribuyen prestacionesde capital utilizadas en territorio español.

• Cánones satisfechos por personas o entidadesresidentes en territorio español, o porestablecimientos permanentes situados en elmismo, o que se utilicen en territorio español.

8

Af No residentes.fh9 1/10/04 12:26 Pagina 9

• Otros rendimientos de capital mobiliario nomencionados en los apartados anterioressatisfechos por personas físicas que realicenactividades económicas, en el ejercicio de susactividades, o entidades residentes en territorioespañol o por establecimientos permanentessituados en el mismo.

Rendimientos de capital inmobiliario

• Los rendimientos derivados, directa oindirectamente, de bienes inmuebles situadosen territorio español o de derechos relativos alos mismos.

Rentas imputadas a contribuyentes personasfísicas titulares de bienes inmuebles urbanos noafectos a actividades económicas

• De inmuebles situados en territorio español.

Ganancias patrimoniales

• Cuando deriven de valores emitidos por personaso entidades residentes.

• Cuando deriven de otros bienes muebles situadosen territorio español o de derechos que debancumplirse en dicho territorio.

• Cuando procedan de bienes inmuebles situadosen territorio español.

• Cuando se incorporen al patrimonio delcontribuyente bienes situados en territorio españolo derechos que deban de cumplirse o se ejercitenen dicho territorio, aún cuando no deriven deuna transmisión previa, como las ganancias enel juego.

Supuesto de excepción aplicable a cualquier tipode renta:

No se consideran obtenidos en territorio españollos rendimientos satisfechos a personas o entidadesno residentes por establecimientos permanentessituados en el extranjero, con cargo a los mismos,cuando las prestaciones correspondientes esténdirectamente vinculadas con la actividad del E.P.en el extranjero.

EXENCIONES

Están exentas del I.R.N.R., entre otras, lassiguientes rentas obtenidas por no residentes sinmediación de establecimiento permanente (E.P.):

Las rentas que, de acuerdo con la normativadel I.R.P.F., estén exentas y sean percibidas porpersonas físicas, como por ejemplo:

- BecasA partir del 1 de enero de 2004 están exentaslas becas públicas y las becas concedidas porlas entidades sin fines lucrativos a las que seade aplicación el régimen especial regulado enel título II de la Ley 49/2002, de 23 dediciembre, de régimen fiscal de las entidadessin fines lucrativos y de los incentivos fiscalesal mecenazgo, percibidas para cursar estudiosreglados, tanto en España como en el extranjero,en todos los niveles y grados del sistemaeducativo. Asimismo, las becas públicas y lasconcedidas por las entidades sin fines lucrativosmencionadas anteriormente para investigaciónen el ámbito descrito por el Real Decreto1326/2003, de 24 de octubre, por el que seaprueba el Estatuto del becario de investigación,así como las otorgadas por aquéllas con finesde investigación a los funcionarios y demáspersonal al servicio de las AdministracionesPúblicas y al personal docente e investigadorde las universidades.

Hasta el 31 de diciembre de 2003 estabanexentas las becas públicas percibidas paracursar estudios en todos los niveles y gradosdel sistema educativo, hasta el de licenciaturao equivalente inclusive.

- PensionesPensiones reconocidas por la Seguridad Social comoconsecuencia de incapacidad permanente absolutao gran invalidez o por clases pasivas comoconsecuencia de inutilidad o incapacidadpermanente.

- Premios de loterías, apuestas y sorteosLos premios de las loterías y apuestas organizadaspor la entidad pública empresarial Loterías y Apuestasdel Estado y por las Comunidades Autónomas, asícomo de los sorteos organizados por la Cruz RojaEspañola y por la Organización Nacional de Ciegos.

9

Af No residentes.fh9 1/10/04 12:26 Pagina 10

Pensiones asistenciales por ancianidadreconocidas al amparo del Real Decreto 728/1993,de 14 de mayo, por el que se establecen pensionesasistenciales por ancianidad a favor de losemigrantes españoles.

Los intereses y ganancias patrimoniales derivadasde bienes muebles obtenidos por residentes enotro Estado miembro de la Unión Europea (U.E.)o por establecimientos permanentes de dichosresidentes situados en otro estado miembro de laU.E. con tres excepciones:

• Cuando los intereses y/o ganancias se obtengana través de un paraíso fiscal (Anexo III).

• Cuando se trate de ganancias derivadas de latransmisión de acciones, participaciones u otrosderechos en una entidad cuyo activo consistaprincipalmente en bienes inmuebles situadosen España.

• Cuando se trate de ganancias derivadas de latransmisión de acciones, participaciones u otrosderechos en una entidad y el contribuyente, enalgún momento durante el período de 12 mesesprecedentes a la transmisión, haya participadodirecta o indirectamente en al menos el 25 por100 del capital o patrimonio de dicha entidad.

Los rendimientos derivados de la Deuda Pública,salvo que se obtengan a través de un paraíso fiscal(Anexo III).

Los rendimientos y ganancias patrimonialesderivados de valores emitidos en España por noresidentes.

Los rendimientos de cuentas de no residentes.La condición de contribuyente por el I.R.N.R., a losexclusivos efectos de aplicar la excepción a laobligación de retener correspondiente a las cuentasde no residentes, podrá acreditarse ante la entidadque corresponda, bien mediante certificaciónexpedida por las autoridades fiscales del país de

residencia o bien con la aportación de una declaraciónen la que manifiestan ser residentes fiscales en otroEstado. Dicha declaración deberá ajustarse al modeloque figura en el anexo VI de la Orden de 9 de diciembrede 1999 que aprueba los modelos 216 y 296.

Por otra parte, el Banco de España y las entidadesregistradas a que se refiere la normativa detransacciones económicas con el exterior que tenganabiertas en España cuentas de no residentes estánobligadas a presentar el modelo 291 “Impuestosobre la Renta de no Residentes. Declaracióninformativa de rendimientos de cuentas de noresidentes”, al objeto de proporcionar a laAdministración Tributaria la información relativa alas mismas.

Los beneficios distribuidos por las sociedadesfiliales residentes en España a sus sociedades ma-trices residentes en otro Estado miembro de la U.E.,siempre que cumplan determinadas condiciones.

Sociedad matriz es aquella que posea en el capitalde otra sociedad una participación directa de almenos el 25 por 100. La sociedad participada serála sociedad filial. Para la aplicación de esta exenciónse exige que la sociedad matriz no tenga suresidencia en un país o territorio calificado comoparaíso fiscal (Anexo III).

Las rentas derivadas de las transmisiones devalores o el reembolso de participaciones en fondosde inversión realizadas en mercados secundariosoficiales de valores españoles, obtenidas porpersonas o entidades residentes en un país con elque España tenga suscrito Convenio con cláusulade intercambio de información, salvo que seobtengan a través de un paraíso fiscal (Anexo III).

Las becas y otras cantidades percibidas porpersonas físicas, satisfechas por las AdministracionesPúblicas, en virtud de acuerdos y conveniosinternacionales de cooperación cultural, educativay científica o en virtud del Plan anual de cooperacióninternacional aprobado en Consejo de Ministros.

10

Af No residentes.fh9 1/10/04 12:26 Pagina 11

3. Rentas obtenidas mediante establecimiento permanente

La tributación de los no residentes en Españavaría notablemente en función de la existenciao no de un E.P. en territorio español, por lo quesu concepto tiene especial trascendencia.

DEFINICIÓN DE ESTABLECIMIENTOPERMANENTE

Se considera que una persona física o entidadopera mediante E.P. cuando disponga en territorioespañol de:

• Sedes de dirección.• Sucursales.• Oficinas.• Fábricas.• Talleres.• Almacenes, tiendas u otros establecimientos.• Las minas.• Los pozos de petróleo o gas.• Las canteras.• Las explotaciones agrícolas, forestales, pecuarias

o cualquier otro lugar de exploración o deextracción de recursos naturales.

• Las obras de construcción, instalación o montajecuya duración exceda de seis meses.

En definitiva, cuando el no residente dispongaen España, por cualquier título, de formacontinuada o habitual de instalaciones o lugaresde trabajo de cualquier índole en las que serealice toda o parte de su actividad, o cuandoactúe en España por medio de un agenteautorizado para contratar en nombre y por cuentade la persona o entidad no residente, siempreque ejerza con habitualidad dichos poderes, seconsiderará que el no residente actúa en Españaa través de E.P.

BASE IMPONIBLE, TIPO DE GRAVAMEN,DEDUCCIONES, PERÍODO IMPOSITIVO,DEVENGO E IMPOSICIÓN COMPLEMENTARIA

Los no residentes que obtengan rentas medianteE.P. en España tributarán por la totalidad de larenta imputable a dicho establecimiento,cualquiera que sea el lugar de su obtención.

Base imponible

La base imponible del E.P. se determinará deacuerdo con las disposiciones del régimen general

de la Ley del Impuesto sobre Sociedades (LIS),siendo aplicable el régimen de compensación debases imponibles negativas (quince años), conlas siguientes especialidades:

• Aplicación de las normas de vinculación paralas operaciones realizadas por el E.P. con lacasa central, o con otro E.P. de la misma casacentral.

• No deducibilidad, con carácter general, de lospagos que el E.P. efectúe a la casa central enconcepto de cánones, intereses, comisiones,servicios de asistencia técnica y por el uso ocesión de bienes o derechos.

• Deducibilidad de la parte de los gastos dedirección y generales de administraciónimputados por la casa central al E.P., siempreque tengan reflejo en los estados contables delE.P. y se imputen de forma continuada yracional. Para la determinación de estos gastosestá previsto que los contribuyentes puedansometer a la Administración Tributariapropuestas para la valoración de la parte de losgastos de dirección y generales deadministración que sean deducibles.

Tipo de gravamen

Con carácter general 35%

Actividad de investigación yexplotación de hidrocarburos 40%

Deducciones y bonificaciones

Los E.P. podrán aplicar a su cuota íntegra lasmismas deducciones y bonificaciones que loscontribuyentes por el Impuesto de Sociedades(I.S.).

Período impositivo y devengo

El período impositivo coincide con el ejercicioeconómico que declare, sin que pueda excederde doce meses. El impuesto se devenga elúltimo día del período impositivo.

Los E.P. están obligados al cumplimiento de lasmismas obligaciones de índole contable, registralo formal que son exigibles a las entidades residentes.

11

Af No residentes.fh9 1/10/04 12:26 Pagina 12

Imposición complementaria

Cuando los E.P. de entidades no residentes (nopersonas físicas) transfieran rentas al extranjero,les será exigible una imposición complementariadel 15 por 100 sobre las cuantías transferidas.

Este gravamen no será aplicable a aquellos E.P.cuya casa central tenga su residencia fiscal enotro Estado de la U.E., o en un Estado que hayasuscrito con España un Convenio en el que nose establezca expresamente otra cosa.

La declaración se efectúa en el modelo 210, enel plazo de un mes desde la fecha de la trans-ferencia de las rentas al extranjero.

RETENCIONES, INGRESOS A CUENTA YPAGOS FRACCIONADOS. DECLARACIÓN

Retenciones e ingresos a cuenta

Los E.P. están sometidos al mismo régimen deretenciones que las entidades sujetas al I.S. porlas rentas que perciban.

Pagos fraccionados

Los E.P. están obligados a efectuar pagosfraccionados a cuenta del impuesto en los mismostérminos que las entidades sujetas al I.S. Lasobligaciones formales relativas a los pagosfraccionados son:

• Plazos:

- 20 primeros días naturales de abril, octubre ydiciembre.

• Modelos:

- En general, modelo 202Cuando no deba efectuarse ingreso alguno enconcepto de pago fraccionado, no seráobligatoria la presentación del modelo 202.

- Grandes empresas, modelo 218Este modelo debe presentarse aunque no debaefectuarse ingreso alguno.

• Lugar de presentación:

- Modelo 202La presentación del modelo 202 y el ingreso sepodrán realizar en cualquier entidad colaboradora(banco, caja de ahorros o cooperativa de crédito)en la gestión recaudatoria sita en el territorio

español.

- Grandes empresas, modelo 218La presentación del modelo 218 deberá realizarse,obligatoriamente, por vía telemática.

Declaración

Los E.P. deberán presentar declaración por el Impues-to en los mismos modelos y plazos que las entidadesresidentes sujetas al I. Sociedades.

• Plazo:

25 días naturales siguientes a los seis mesesposteriores a la conclusión del período impositivo.

• Modelos:

200 ó 201

• Lugar de presentación: (Ver cuadro)

12

Resultado de la declaración Lugar de presentación

En cualquier oficina, situada en territorio español, de unaEntidad Colaboradora autorizada (banco, caja de ahorros ocooperativa de crédito)

Positiva(resultado a ingresar)

A devolver

Renuncia a la devolucióno cuota cero

Con carácter general, en cualquier oficina de una EntidadColaboradora autorizada, situada en territorio español, en laque el contribuyente tenga abierta a su nombre la cuenta enla que desee recibir el importe de la devolución solicitada.

En las oficinas de la Agencia Tributaria personalmente o porcorreo certificado.

Af No residentes.fh9 1/10/04 12:26 Pagina 13

4. Rentas obtenidas sin mediación de establecimiento permanente

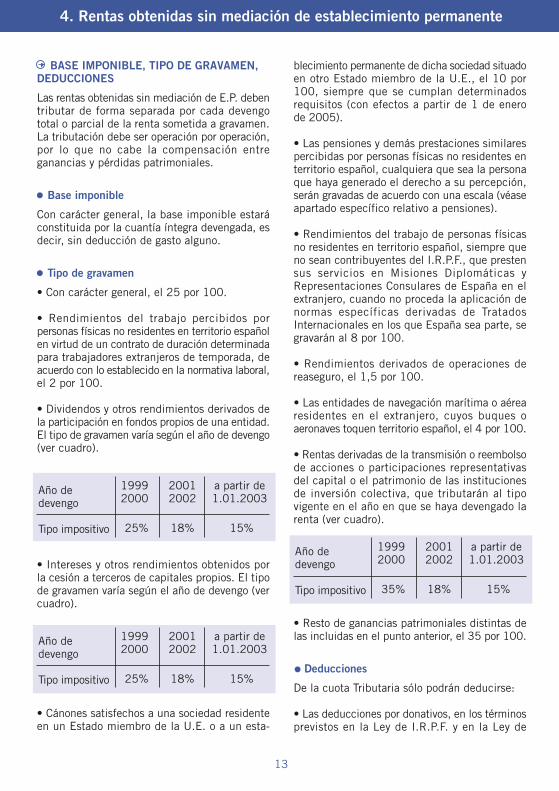

BASE IMPONIBLE, TIPO DE GRAVAMEN,DEDUCCIONES

Las rentas obtenidas sin mediación de E.P. debentributar de forma separada por cada devengototal o parcial de la renta sometida a gravamen.La tributación debe ser operación por operación,por lo que no cabe la compensación entreganancias y pérdidas patrimoniales.

Base imponible

Con carácter general, la base imponible estaráconstituida por la cuantía íntegra devengada, esdecir, sin deducción de gasto alguno.

Tipo de gravamen

• Con carácter general, el 25 por 100.

• Rendimientos del trabajo percibidos porpersonas físicas no residentes en territorio españolen virtud de un contrato de duración determinadapara trabajadores extranjeros de temporada, deacuerdo con lo establecido en la normativa laboral,el 2 por 100.

• Dividendos y otros rendimientos derivados dela participación en fondos propios de una entidad.El tipo de gravamen varía según el año de devengo(ver cuadro).

• Intereses y otros rendimientos obtenidos porla cesión a terceros de capitales propios. El tipode gravamen varía según el año de devengo (vercuadro).

• Cánones satisfechos a una sociedad residenteen un Estado miembro de la U.E. o a un esta-

blecimiento permanente de dicha sociedad situadoen otro Estado miembro de la U.E., el 10 por100, siempre que se cumplan determinadosrequisitos (con efectos a partir de 1 de enerode 2005).

• Las pensiones y demás prestaciones similarespercibidas por personas físicas no residentes enterritorio español, cualquiera que sea la personaque haya generado el derecho a su percepción,serán gravadas de acuerdo con una escala (véaseapartado específico relativo a pensiones).

• Rendimientos del trabajo de personas físicasno residentes en territorio español, siempre queno sean contribuyentes del I.R.P.F., que prestensus servicios en Misiones Diplomáticas yRepresentaciones Consulares de España en elextranjero, cuando no proceda la aplicación denormas específicas derivadas de TratadosInternacionales en los que España sea parte, segravarán al 8 por 100.

• Rendimientos derivados de operaciones dereaseguro, el 1,5 por 100.

• Las entidades de navegación marítima o aérearesidentes en el extranjero, cuyos buques oaeronaves toquen territorio español, el 4 por 100.

• Rentas derivadas de la transmisión o reembolsode acciones o participaciones representativasdel capital o el patrimonio de las institucionesde inversión colectiva, que tributarán al tipovigente en el año en que se haya devengado larenta (ver cuadro).

• Resto de ganancias patrimoniales distintas delas incluidas en el punto anterior, el 35 por 100.

Deducciones

De la cuota Tributaria sólo podrán deducirse:

• Las deducciones por donativos, en los términosprevistos en la Ley de I.R.P.F. y en la Ley de

Año dedevengo

Tipo impositivo

19992000

20012002

a partir de1.01.2003

25% 18% 15%

Año dedevengo

Tipo impositivo

19992000

20012002

a partir de1.01.2003

35% 18% 15%

Año dedevengo

Tipo impositivo

19992000

20012002

a partir de1.01.2003

25% 18% 15%

13

Af No residentes.fh9 1/10/04 12:26 Pagina 14

régimen fiscal de las entidades sin fines lucrativosy de los incentivos fiscales al mecenazgo.

• Las retenciones que se hubieran practicadosobre las rentas del contribuyente.

MODALIDADES DE DECLARACIÓN DE LASRENTAS OBTENIDAS POR NO RESIDENTESSIN MEDIACIÓN DE E.P.

No se exigirá a los contribuyentes la presentaciónde la declaración correspondiente a las rentasobtenidas respecto de las que se hubiesepracticado retención (ver apartado “el retenedor”).

En particular, subsiste la obligación de declararen los siguientes casos de obtención de rentas:

• Rentas sujetas a tributación por el Impuestosobre la Renta de no Residentes pero exceptuadasde la obligación de retener e ingresar a cuenta.Entre ellas se encuentran, por ejemplo, lasganancias patrimoniales derivadas de la ventade acciones.

• Renta imputada de bienes inmuebles urbanos(sólo personas físicas).

• Rendimientos satisfechos por personas que notengan la condición de retenedor. Por ejemplo,rendimientos obtenidos del arrendamiento deinmuebles cuando el arrendatario es una personafísica y satisface dichos rendimientos fuera delámbito de una actividad económica.

• Ganancias patrimoniales obtenidas por latransmisión de bienes inmuebles.

• Para solicitar la devolución de un exceso deretención o ingreso a cuenta en relación con lacuota del impuesto.

Declaración ordinaria: Modelo 210

Sirve para declarar cualquier tipo de renta (sólouna renta) obtenida por un no residente sin E.P.salvo las ganancias patrimoniales derivadas dela transmisión de bienes inmuebles que sedeclararán en su modelo específico (212).

• Lugar de presentación:

Estas declaraciones deben presentarse en laDelegación de la Agencia Tributaria, oAdministraciones dependientes de la misma, deacuerdo con las siguientes reglas:

• Si se trata de un rendimiento inmobiliario ouna renta imputada a una persona física titularde un inmueble urbano, la del lugar de situacióndel inmueble.

• En los restantes casos:

- Si la declaración la presenta un representante,un responsable solidario o un retenedor, laDelegación correspondiente al domicilio fiscalde éstos.

- Si la declaración la presenta el propiocontribuyente, la del domicilio fiscal de surepresentante. En ausencia de representante:

- Si se declara un rendimiento, la deldomicilio fiscal del pagador del mismo.

- Si se declara una ganancia patrimonialsometida a retención, la del domicilio fiscaldel retenedor; si no lo está, la del domiciliofiscal del depositario o gestor de los bieneso derechos o, en su defecto, la Delegaciónde la Agencia Tributaria en Madrid.

No obstante, serán competentes la Unidad Centralde Gestión de Grandes Empresas de la OficinaNacional de Inspección y las Unidades de Gestiónde Grandes Empresas correspondientes respectode los que las funciones de gestión estánatribuidas a las mismas o cuando se trate dedeclaraciones presentadas por contribuyentes y,en aplicación de las reglas fijadas en los párrafosanteriores, el retenedor o el responsable solidarioque determina el lugar de presentación sea unobligado tributario respecto del que estas Unidadestengan atribuidas las funciones de gestión.

• Ingreso o solicitud de devolución:

• En las declaraciones con cuota a ingresar, elingreso se realizará como sigue:

La presentación de la declaración, lleve o no

14

Af No residentes.fh9 1/10/04 12:26 Pagina 15

adheridas etiquetas identificativas, y el ingresose podrán realizar en cualquier entidadcolaboradora (banco, caja de ahorros o cooperativade crédito) en la gestión recaudatoria sita enterritorio español, incluidas las oficinas y filialesen el extranjero autorizadas por el Director delDepartamento de Recaudación.

• En las declaraciones a devolver o sin cuota aingresar, en la Delegación o Administracióncompetente, según las reglas anteriores.

• Plazo:

El plazo de presentación de las declaraciones es:

• Declaraciones a ingresar o de cuota cero:

- En general, será de un mes a partir de la fechade devengo de la renta declarada.

- Las rentas imputadas de inmuebles urbanosdeberán declararse entre el 1 de enero y el30 de junio siguientes a la fecha de devengo.

Los contribuyentes no residentes, cuyopatrimonio sometido a gravamen enterritorio español esté constituidoexclusivamente por una vivienda, podránefectuar la declaración del Impuesto sobreel Patrimonio correspondiente a latitularidad de la misma y la del Impuestosobre la Renta de no Residentes por lasrentas imputadas correspondiente a dichavivienda en el modelo 214.

La presentación e ingreso de estadeclaración se podrá realizar durante elaño natural inmediato siguiente al que serefiera la declaración.

• Declaraciones con solicitud de devolución: sepodrán presentar, a partir del término del periodode declaración e ingreso de las retenciones oingresos a cuenta que motivan la devolución, enlos siguientes plazos:

a) Si la solicitud deriva de la aplicación de unConvenio para evitar la doble imposición (Anexo I),excepto el supuesto contemplado en la letra b)siguiente:

- tratándose de rentas devengadas a partir de1 de enero de 2003, cuatro años, salvo queel Ministro de Hacienda, en el supuesto defalta de reciprocidad, establezca un plazo

distinto.

- tratándose de rentas devengadas hasta 31de diciembre de 2002, dos años.

b) Si la solicitud deriva de la aplicación de unConvenio para evitar la doble imposición, tratándosede rentas a las que se refiera una Orden dedesarrollo del Convenio, siempre que ésta seencuentre vigente en el momento del devengo,en el plazo previsto en dicha Orden.

c) En los restantes casos, cuatro años.

Declaración colectiva: Modelo 215

Permite agrupar en una misma declaración variasrentas generadas en un mismo trimestre naturalpor uno o por varios contribuyentes.

Dicha declaración no podrá comprender lassiguientes rentas:

- Rendimientos cuya base imponible sedetermina por diferencia entre los ingresosíntegros y ciertos gastos.

- Rentas imputadas de bienes inmuebles urbanos.

• Plazos:

20 primeros días naturales de los meses de abril,julio, octubre y enero.

Para las declaraciones con solicitud de devolución,los plazos son los mismos que los indicados parael modelo 210.

• Lugar de presentación e ingreso:

El lugar de presentación e ingreso es coincidentecon el indicado en relación con el modelo 210.

15

Af No residentes.fh9 1/10/04 12:26 Pagina 16

TRIBUTACIÓN DE LAS RENTAS MÁSCOMUNES OBTENIDAS POR CONTRIBUYENTESNO RESIDENTES SIN MEDIACIÓN DE E.P.

Rendimientos del trabajo

Con carácter general, los rendimientos del trabajo,por trabajos realizados en España por no residentes,se someten a tributación por su importe íntegroy al tipo general del 25 por 100.

Casos particulares:

• Los rendimientos del trabajo de personasfísicas no residentes en territorio español,siempre que no sean contribuyentes delI.R.P.F., que presten sus servicios en MisionesDiplomáticas y Representaciones Consularesde España en el extranjero, cuando noproceda la aplicación de normas específicasderivadas de Tratados Internacionales en losque España sea parte, tributan al tipo degravamen del 8 por 100.

No obstante, si el trabajo se presta íntegramenteen el extranjero y los rendimientos percibidospor las personas mencionadas en el párrafoanterior están sujetos a un impuesto denaturaleza personal en el extranjero, seconsidera que la renta no ha sido obtenida enterritorio español y, por tanto, no está sujetaal I.R.N.R.

• Los rendimientos del trabajo percibidos porpersonas físicas no residentes en territorioespañol en virtud de un contrato de duracióndeterminada para trabajadores extranjeros detemporada, de acuerdo con lo establecido enla normativa laboral, tributan al tipo degravamen del 2 por 100.

Rendimientos de actividades económicas

En el caso de rendimientos de actividadeseconómicas realizadas en España por noresidentes sin mediación de E.P., la baseimponible se determinará por diferencia entrelos ingresos íntegros y los siguientes gastos:

- Gastos de personal- Gastos de aprovisionamiento- Suministros

Sobre la base imponible así hallada se aplicaráel tipo de gravamen general, el 25 por 100. Seconsideran incluidos entre los rendimientos deactividades económicas los que procedan deprestaciónes de servicios, de profesiones liberalesy de actividades artísticas o deportivas.

Rendimientos derivados de bienes inmuebles

Independientemente de que los bienes inmueblesse encuentren arrendados o no, las rentas derivadasde aquellos están sometidas al Impuesto sobre laRenta de no Residentes. No obstante, el tratamientofiscal es diferente en función de que el inmueblese encuentre arrendado o no.

• Inmuebles urbanos no arrendados.Los contribuyentes no residentes, titulares deinmuebles urbanos utilizados para su uso propiono afectos a actividades económicas, cedidosgratuitamente o vacíos, están sometidos alImpuesto sobre la Renta de no Residentes. Aestos efectos deberán computar como renta el1,1 por 100 del valor catastral del inmueble(2 por 100, si el valor catastral no se hubierarevisado o modificado con efectos a partir del1 de enero de 1994), siendo el tipo degravamen, el 25 por 100.

• Inmuebles arrendados o subarrendados.Se deberá computar como ingreso el importeíntegro que, por todos los conceptos, reciba delarrendatario, incluido, en su caso, elcorrespondiente a todos aquellos bienes cedidoscon el inmueble y excluido el Impuesto sobreel Valor Añadido, sin deducir gastos.

Si el inmueble sólo está arrendado una partedel año, deberá determinar el rendimiento comoen el párrafo anterior, por los meses que hayadurado el arrendamiento, y, para los restantes,hallará la parte proporcional del 1,1 por 100(o, en su caso 2 por 100) del valor catastral.

El tipo impositivo aplicable también es el general,el 25 por 100.

16

Af No residentes.fh9 1/10/04 12:26 Pagina 17

En el caso de que se arrienden inmuebles yse disponga en España, al menos, de un localexclusivamente destinado a llevar a cabo lagestión de dicha actividad y se tenga algunapersona empleada con contrato laboral y ajornada completa, la actividad que se realizase podrá entender que es de carácterempresarial a través de establecimientopermanente y deberá tributar de acuerdo conlas normas previstas en el apartado de“Rentas obtenidas por medio de estable-cimiento permanente”.

Rendimientos percibidos en concepto dedividendos o intereses

Los no residentes en España que obtengandividendos o intereses satisfechos por una personao entidad pública o privada residente en territorioespañol, deben tributar en España por el Impuestosobre la Renta de no Residentes. En el caso deque exista convenio, dichos rendimientostributarán a un tipo impositivo inferior al generaly, en el caso de los intereses, para los residentesen un país de la Unión Europea, los mismosestán exentos siempre que no se obtengan através de un paraíso fiscal.

También están exentos los intereses derivadosde la Deuda Pública (excepto cuando se obtengana través de paraísos fiscales), y los rendimientosde las cuentas de no residentes.

• Base imponible:Será el importe íntegro de dichos dividendoso intereses.

• Tipo impositivo:Con carácter general, a partir de 1 de enero de2003, el 15 por 100. Para los residentes enun país con Convenio el tipo aplicable será elque se establezca en el propio Convenio.

Pensiones

Cuando los residentes en el extranjero percibanuna pensión satisfecha por un residente enEspaña, la pensión estará sujeta al impuestoespañol por su importe íntegro, y le será deaplicación la siguiente escala:

Ejemplo:

Don J.C.G., residente en Paraguay, percibe unapensión de jubilación satisfecha por la SeguridadSocial española cuyo importe íntegro mensualasciende a 901,52 euros. Cobra 12 pagas.

Determinar el importe del impuestocorrespondiente a la pensión obtenida por dichocontribuyente.

Solución:

1. Determinación del importe anual de la pensiónpara la aplicación de la escala de gravamen.901,52 x 12 = 10.818,24

2. Aplicación de la escala de gravamen.

Hasta 9.616,19 al 8% 769,30

Resto 1.202,05 (10.818,24 – 9.616,19)al 30% 360,62

Cuota resultante 1.129,92

3. Determinación del tipo medio de gravamen(TMG).TMG = (1.129,92/10.818,24) x 100 = 10,44%

4. Determinación del importe del impuestocorrespondiente a la pensión mensual.901,52 x 10,44% = 94,12 euros

Nota: Al tratarse de una renta sujeta y no exentaal I.R.N.R., la entidad que satisface la pensión(Seguridad Social) como entidad retenedora,deberá practicar retención por un importeequivalente al impuesto del contribuyente. Esdecir, sobre el importe íntegro de la pensión(901,52 euros) aplicará un porcentaje de retencióndel 10,44 por 100 (94,12 euros) resultando unimporte neto a percibir por el contribuyente, unavez descontado el impuesto, de 807,40 euros.

Importeanual

pensión---

Hasta euros

Cuota

---euros

Restopensión

---Hasta euros

Tipoaplicable

---Porcentaje

0,009.616,19

15.025,30

0,00769,30

2.392,03

9.616,195.409,11

En adelante

8%30%40%

17

Af No residentes.fh9 1/10/04 12:26 Pagina 18

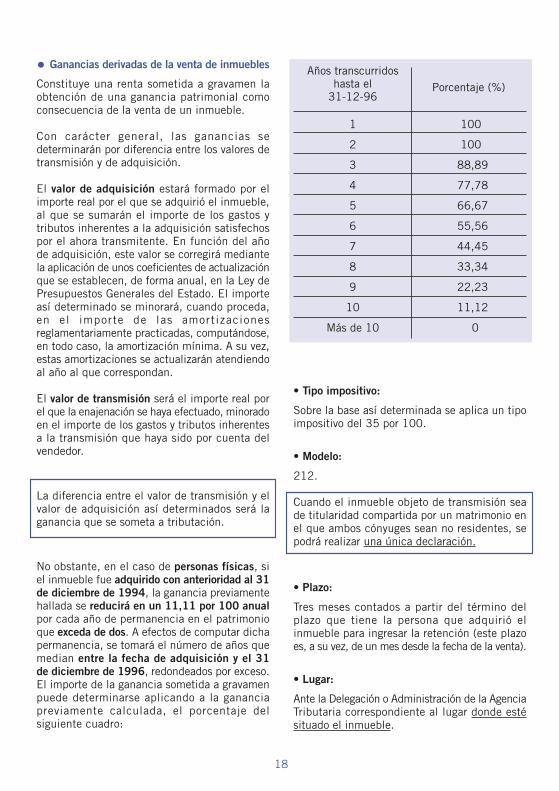

Ganancias derivadas de la venta de inmuebles

Constituye una renta sometida a gravamen laobtención de una ganancia patrimonial comoconsecuencia de la venta de un inmueble.

Con carácter general, las ganancias sedeterminarán por diferencia entre los valores detransmisión y de adquisición.

El valor de adquisición estará formado por elimporte real por el que se adquirió el inmueble,al que se sumarán el importe de los gastos ytributos inherentes a la adquisición satisfechospor el ahora transmitente. En función del añode adquisición, este valor se corregirá mediantela aplicación de unos coeficientes de actualizaciónque se establecen, de forma anual, en la Ley dePresupuestos Generales del Estado. El importeasí determinado se minorará, cuando proceda,en el importe de las amortizacionesreglamentariamente practicadas, computándose,en todo caso, la amortización mínima. A su vez,estas amortizaciones se actualizarán atendiendoal año al que correspondan.

El valor de transmisión será el importe real porel que la enajenación se haya efectuado, minoradoen el importe de los gastos y tributos inherentesa la transmisión que haya sido por cuenta delvendedor.

La diferencia entre el valor de transmisión y elvalor de adquisición así determinados será laganancia que se someta a tributación.

No obstante, en el caso de personas físicas, siel inmueble fue adquirido con anterioridad al 31de diciembre de 1994, la ganancia previamentehallada se reducirá en un 11,11 por 100 anualpor cada año de permanencia en el patrimonioque exceda de dos. A efectos de computar dichapermanencia, se tomará el número de años quemedian entre la fecha de adquisición y el 31de diciembre de 1996, redondeados por exceso.El importe de la ganancia sometida a gravamenpuede determinarse aplicando a la gananciapreviamente calculada, el porcentaje delsiguiente cuadro:

• Tipo impositivo:

Sobre la base así determinada se aplica un tipoimpositivo del 35 por 100.

• Modelo:

212.

Cuando el inmueble objeto de transmisión seade titularidad compartida por un matrimonio enel que ambos cónyuges sean no residentes, sepodrá realizar una única declaración.

• Plazo:

Tres meses contados a partir del término delplazo que tiene la persona que adquirió elinmueble para ingresar la retención (este plazoes, a su vez, de un mes desde la fecha de la venta).

• Lugar:

Ante la Delegación o Administración de la AgenciaTributaria correspondiente al lugar donde estésituado el inmueble.

100

100

88,89

77,78

66,67

55,56

44,45

33,34

22,23

11,12

0

Años transcurridoshasta el

31-12-96Porcentaje (%)

1

2

3

4

5

6

7

8

9

10

Más de 10

18

Af No residentes.fh9 1/10/04 12:26 Pagina 19

Retención a cuenta

La persona que adquiere el inmueble, sea o noresidente, está obligada a retener e ingresar en elTesoro Público el 5 por 100 de la contraprestaciónacordada. Esta retención tiene para el vendedorel carácter de pago a cuenta del impuesto quecorresponda por la ganancia derivada de latransmisión. Por tanto, el adquirente entregaráal vendedor no residente un ejemplar del modelo211 (con el que se ha ingresado la retención),a fin de que este último pueda deducir laretención de la cuota a ingresar resultante de ladeclaración de la ganancia. Si la cantidad retenidaes superior a la cuota a ingresar, se podrá obtenerla devolución del exceso.

No obstante, en el caso de personas físicas, sientre la fecha de adquisición del inmueble o lasúltimas mejoras efectuadas en el mismo y el 31de diciembre de 1996 han transcurrido más de10 años, no existirá ganancia patrimonial niobligación de presentar declaración y, por tanto,

tampoco existirá obligación de retener e ingresarel referido 5 por 100.

• Plazo:

- 1 mes a partir de la fecha de transmisión delinmueble.

• Modelo:

- 211.

Devolución del exceso retenido

En el caso de pérdidas patrimoniales o en elcaso de que la retención practicada sea superiora la cuota, existe derecho a la devolución delexceso retenido. El procedimiento de devoluciónse inicia con la presentación del modelo dedeclaración 212. La devolución se efectúamediante transferencia bancaria a la cuenta quese indique en la declaración.

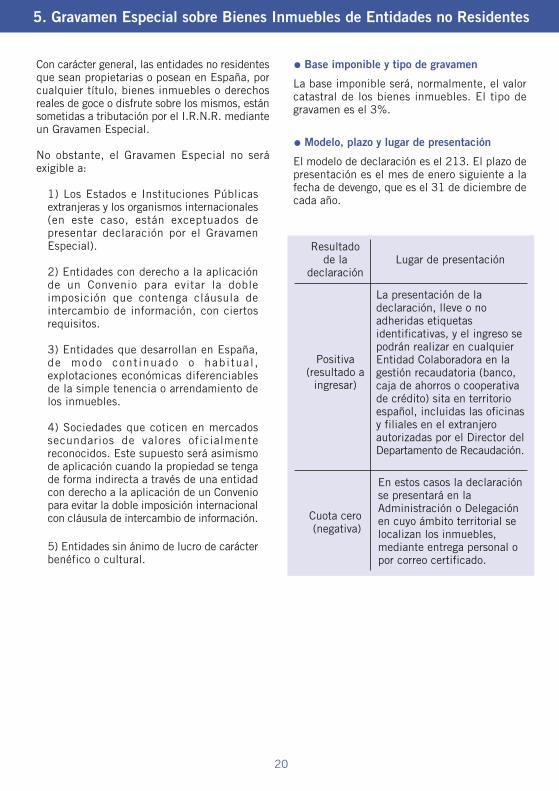

19

Af No residentes.fh9 1/10/04 12:26 Pagina 20

Con carácter general, las entidades no residentesque sean propietarias o posean en España, porcualquier título, bienes inmuebles o derechosreales de goce o disfrute sobre los mismos, estánsometidas a tributación por el I.R.N.R. medianteun Gravamen Especial.

No obstante, el Gravamen Especial no seráexigible a:

1) Los Estados e Instituciones Públicasextranjeras y los organismos internacionales(en este caso, están exceptuados depresentar declaración por el GravamenEspecial).

2) Entidades con derecho a la aplicaciónde un Convenio para evitar la dobleimposición que contenga cláusula deintercambio de información, con ciertosrequisitos.

3) Entidades que desarrollan en España,de modo cont inuado o habitual ,explotaciones económicas diferenciablesde la simple tenencia o arrendamiento delos inmuebles.

4) Sociedades que coticen en mercadossecundarios de valores oficialmentereconocidos. Este supuesto será asimismode aplicación cuando la propiedad se tengade forma indirecta a través de una entidadcon derecho a la aplicación de un Conveniopara evitar la doble imposición internacionalcon cláusula de intercambio de información.

5) Entidades sin ánimo de lucro de carácterbenéfico o cultural.

Base imponible y tipo de gravamen

La base imponible será, normalmente, el valorcatastral de los bienes inmuebles. El tipo degravamen es el 3%.

Modelo, plazo y lugar de presentación

El modelo de declaración es el 213. El plazo depresentación es el mes de enero siguiente a lafecha de devengo, que es el 31 de diciembre decada año.

5. Gravamen Especial sobre Bienes Inmuebles de Entidades no Residentes

La presentación de ladeclaración, lleve o noadheridas etiquetasidentificativas, y el ingreso sepodrán realizar en cualquierEntidad Colaboradora en lagestión recaudatoria (banco,caja de ahorros o cooperativade crédito) sita en territorioespañol, incluidas las oficinasy filiales en el extranjeroautorizadas por el Director delDepartamento de Recaudación.

Resultadode la

declaración

Positiva(resultado a

ingresar)

Lugar de presentación

Cuota cero (negativa)

En estos casos la declaraciónse presentará en laAdministración o Delegaciónen cuyo ámbito territorial selocalizan los inmuebles,mediante entrega personal opor correo certificado.

20

Af No residentes.fh9 1/10/04 12:26 Pagina 21

6. Convenios para evitar la doble imposición

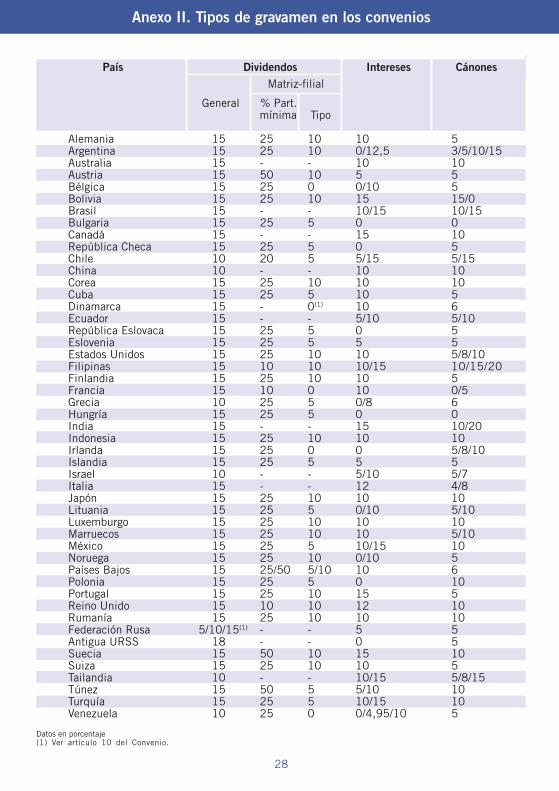

La tributación hasta aquí analizada es la establecida,con carácter general, en la legislación española. Siel contribuyente es residente en un país con el queEspaña tiene suscrito Convenio para evitar la dobleimposición, habrá que estar a lo que se dispongaen él, ya que, en algunos casos, la tributación esinferior, y, en otros, las rentas, si concurrendeterminadas circunstancias, no pueden sometersea imposición en España. En estos casos en que lasrentas no se gravan en España o se gravan a untipo impositivo inferior, el contribuyente deberájustificar su residencia en el otro país que ha suscritoel Convenio, mediante un certificado de residenciaemitido por las Autoridades fiscales de su país.

TIPOS DE RENTAS

Como norma general y, sin perjuicio de laspeculiaridades que se contienen en los distintosconvenios, el tratamiento que la mayoría de losmismos dan a los diferentes tipos de renta, esel siguiente:

Beneficios empresariales

Los beneficios empresariales sólo pueden sersometidos a imposición en el país de residenciadel contribuyente, salvo que sean obtenidos através de un establecimiento permanente, encuyo caso se gravan en España.

Actividades profesionales

Al igual que en el caso anterior, los Conveniosatribuyen la potestad Tributaria para gravar estosrendimientos al país en que resida elcontribuyente, con la misma excepción de quelos obtenga mediante o a través de una base fija,en cuyo caso se gravan en España.

Actividades artísticas y deportivas

En general, los rendimientos por actuacionesrealizadas en territorio español se gravan enEspaña. No obstante, existen peculiaridades enlos diversos Convenios con respecto a este tipode rentas.

Rentas de la propiedad inmueble

Los Convenios suscritos por España atribuyen lapotestad para gravar las rentas de los inmuebles

al Estado donde están situados los mismos. Portanto, las rentas derivadas de bienes inmueblessituados en España son gravadas conforme a laLey española.

Dividendos, intereses y cánones

Se sigue el régimen de tributación compartidaentre España y el Estado donde reside elcontribuyente; por tanto, España tiene derechode imposición sobre estos rendimientos, perolimitado al tipo impositivo señalado en el Convenio(Anexo II).

Rendimientos del trabajo dependiente

Generalmente los rendimientos percibidos porun empleo ejercido en España se gravan por elEstado español, excepto si se dan conjuntamentetres circunstancias: que el no residente nopermanezca en España más de 183 días duranteel año fiscal considerado, que las remuneracionesse paguen por un empleador no residente y queestas remuneraciones no se soporten por unE.P. o una base fija que el empleador tenga enEspaña.

Consejeros

Las participaciones, dietas de asistencia y otrasretribuciones similares que el contribuyenteobtenga como consecuencia de ser miembro deun Consejo de Administración de una sociedadresidente en España se someten a imposiciónpor el Estado español.

Pensiones

Las pensiones, entendidas como remuneracionesque tienen su causa en un empleo ejercidocon anterioridad, tienen distinto tratamientosegún sean públicas o privadas. Por pensiónpública se entiende aquélla que es percibidapor razón de un empleo público anterior. Esdecir, aquélla que se recibe por razón deservicios prestados a un Estado, a una de sussubdivisiones políticas o a una entidad local.Por pensión privada se entiende cualquierotro tipo de pensión percibida por razón deun empleo privado anterior, en contraposicióna lo que se ha identificado como empleopúblico.

21

Af No residentes.fh9 1/10/04 12:26 Pagina 22

- En las pensiones privadas, la mayor parte delos Convenios establecen el derecho de

imposición exclusivo a favor del Estado de residencia del contribuyente.

- En las pensiones públicas, el derecho lo tieneel Estado de donde proceden las mismas, noel Estado de residencia, salvo en algunos

Convenios, en los que, si se tiene la nacio-nalidad del Estado de residencia, la potestadtributaria corresponderá a éste.

Estudiantes

Como norma general, las cantidades percibidaspara gastos de manutención, estudios y formaciónestán exentas, si proceden de fuentes situadasen el extranjero.

Ganancias patrimoniales

Salvo en las ganancias derivadas de la enajenaciónde bienes inmuebles situados en territorio español,que se gravan en España, normalmente, la potestadtributaria corresponde al Estado de residencia.

22

Af No residentes.fh9 1/10/04 12:26 Pagina 23

Además del contribuyente, en el ámbito de losno residentes tienen una especial importancia,entre otros, los siguientes elementos personales:

- El representante.

- Los responsables solidarios.

- El retenedor.

EL REPRESENTANTE

El contribuyente no residente tiene obligaciónde nombrar representante exclusivamente en lossiguientes supuestos:

• Cuando opere mediante establecimientopermanente.

• Cuando realice prestaciones de servicios,asistencia técnica, obras de instalación omontaje derivadas de contratos de ingenieríay, en general, de actividades o explotacioneseconómicas en España sin mediación deestablecimiento permanente.

• Cuando así lo requiera la AdministraciónTributaria.

No obstante, los contribuyentes podrán nombrar,de forma voluntaria, un representante para queles sirva de medio de comunicación con laAdministración Tributaria.

Los representantes de los contribuyentes noresidentes que operan en España por medio deestablecimiento permanente responderánsolidariamente del ingreso de las deudastributarias correspondientes a los mismos.

EL RESPONSABLE SOLIDARIO

Serán responsables solidarios del ingreso de lasdeudas correspondientes a los rendimientos quehaya satisfecho o a las rentas de los bienes oderechos cuyo depósito o gestión tengaencomendado, respectivamente:

• El pagador de los rendimientos devengados sinmediación de E.P.

• El depositario o gestor de los bienes o derechosno afectos a un E.P.

No obstante, la responsabilidad solidariadel pagador no existirá cuando resulte deaplicación la obligación de retener.

EL RETENEDOR

El retenedor está obligado a retener e ingresarel importe del impuesto del no residente.

Sujetos obligados a retener

Están obligados a retener o ingresar a cuenta,respecto de las rentas sujetas al I.R.N.R. quesatisfagan o abonen, entre otros:

• Las entidades residentes en España (tambiénlas entidades en régimen de atribución).

• Las personas físicas residentes en España querealicen actividades económicas.

• Los contribuyentes del I.R.N.R. con E.P.

• Los contribuyentes del I.R.N.R. sin E.P., respectode los rendimientos del trabajo que satisfagan.

Rentas sujetas a retención

Con carácter general, están sujetas a retenciónlas rentas sujetas al impuesto.

Excepciones a la obligación de retener

No existe obligación de retener en relación, entreotras, con las siguientes rentas:

• Rentas exentas (véase el apartado específicode exenciones).

• Rentas exentas en virtud de Convenio paraevitar la doble imposición.

• Rentas abonadas a contribuyentes por el I.R.N.R.sin E.P., cuando se acredite el pago delimpuesto.

El contribuyente no residente tiene derecho adeclarar y pagar su impuesto. Si se acredita estacircunstancia, no existirá obligación de retener.

23

7. Otros elementos personales

Af No residentes.fh9 1/10/04 12:26 Pagina 24

• Ganancias patrimoniales. No obstante, sí existiráobligación de retener respecto de:

- Los premios derivados de la participación en juegos, concursos, rifas o combinaciones aleatorias.

- Transmisión de bienes inmuebles situados enterritorio español.

- Rentas derivadas de transmisiones o reembolsos deacciones o participaciones representativas del capitalo patrimonio de instituciones de inversión colectiva.

Importe de la retención

La retención debe ser una cantidadequivalente a la deuda tributaria que sederive del propio Impuesto.

No obstante, el retenedor no deberá tener encuenta los siguientes gastos o deducciones (quesí son aplicables al calcular el impuesto): losgastos de personal, aprovisionamiento y suministroen los casos de actividades económicas sin E.P.,la cuota del Gravamen Especial sobre BienesInmuebles de Entidades no Residentes y ladeducción por donativos.

Obligación de declarar

El retenedor deberá presentar declaración yefectuar el ingreso correspondiente a través delmodelo 216. Asimismo, está obligado a presentarun resumen anual, modelo 296.

24

Af No residentes.fh9 1/10/04 12:26 Pagina 25

8. Procedimiento especial para determinar las retenciones sobre las rentas del trabajo en caso de cambio de residencia

Se trata de un procedimiento voluntario que puedeser utilizado por los trabajadores por cuenta ajena,cuya finalidad es anticipar en las retencionessobre los rendimientos del trabajo los efectos delcambio de residencia. Los pagadores han de serresidentes o con establecimiento permanenteen España.

Los trabajadores por cuenta ajena que nosean contribuyentes por el Impuesto sobrela Renta de las Personas Físicas, pero quevayan a adquirir dicha condición comoconsecuencia de su desplazamiento aterritorio español podrán comunicar a laAdministración Tributaria dicha circunstancia,mediante el modelo de comunicación 147.

Para aplicar este procedimiento debeacreditarse la existencia de datos objetivosen la relación laboral que hagan previsibleque, como consecuencia de la misma, seproduzca una permanencia en territorioespañol superior a 183 días durante el añonatural en que se produce el desplazamientoo, en su defecto, en el siguiente.

Asimismo, los trabajadores por cuenta ajenaque, no siendo contribuyentes por el Impuesto

sobre la Renta de no Residentes, vayan aadquirir dicha condición como consecuenciade su desplazamiento al extranjero por suempleador, podrán comunicarlo a la AgenciaTributaria, mediante el modelo decomunicación 247.

Para utilizar este procedimiento se requiereacreditar la existencia de datos objetivos enla relación laboral que hagan previsible que,como consecuencia de la prestación del trabajoen otro país, la permanencia en el mismo seasuperior a 183 días durante el año natural enque se produce el desplazamiento o, en sudefecto, en el siguiente.

La utilización de este procedimiento noexonera al trabajador de acreditar su nuevaresidencia fiscal ante la AdministraciónTributaria.

A la vista de la comunicación 147, o 247, y dela documentación presentadas, la AgenciaTributaria expedirá a los trabajadores un documentoacreditativo para su entrega al empleador, al objetode que éste practique las retenciones, en el primercaso, conforme a la normativa del I.R.P.F. y, enel segundo, por el I.R.N.R., a partir de la fechaque se indique en el documento.

25

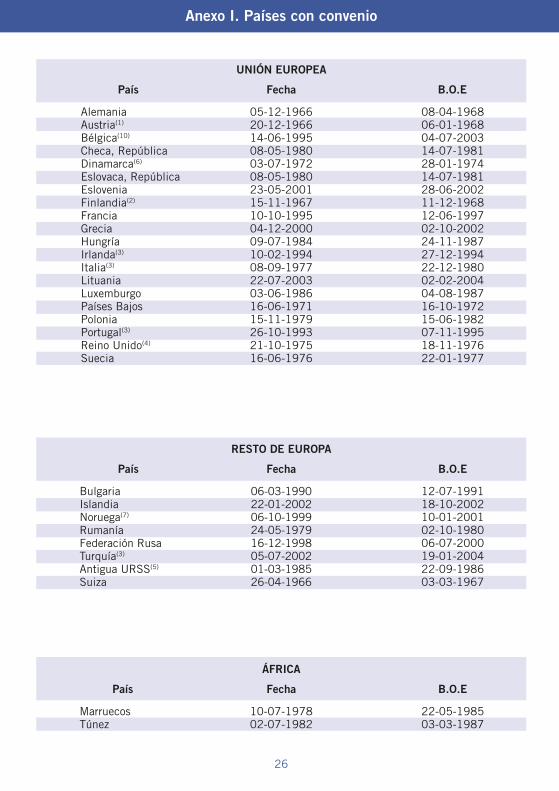

Af No residentes.fh9 1/10/04 12:26 Pagina 26

22-05-198503-03-1987

ÁFRICA

País Fecha B.O.E

MarruecosTúnez

10-07-197802-07-1982

08-04-196806-01-196804-07-200314-07-198128-01-197414-07-198128-06-200211-12-196812-06-199702-10-200224-11-198727-12-199422-12-198002-02-200404-08-198716-10-197215-06-198207-11-199518-11-197622-01-1977

UNIÓN EUROPEA

País Fecha B.O.E

AlemaniaAustria(1)

Bélgica(10)

Checa, RepúblicaDinamarca(6)

Eslovaca, RepúblicaEsloveniaFinlandia(2)

FranciaGreciaHungríaIrlanda(3)

Italia(3)

LituaniaLuxemburgoPaíses BajosPoloniaPortugal(3)

Reino Unido(4)

Suecia

05-12-196620-12-196614-06-199508-05-198003-07-197208-05-198023-05-200115-11-196710-10-199504-12-200009-07-198410-02-199408-09-197722-07-200303-06-198616-06-197115-11-197926-10-199321-10-197516-06-1976

12-07-199118-10-200210-01-200102-10-198006-07-200019-01-200422-09-198603-03-1967

RESTO DE EUROPA

País Fecha B.O.E

BulgariaIslandiaNoruega(7)

RumaníaFederación RusaTurquía(3)

Antigua URSS(5)

Suiza

06-03-199022-01-200206-10-199924-05-197916-12-199805-07-200201-03-198526-04-1966

26

Anexo I. Países con convenio

Af No residentes.fh9 1/10/04 12:26 Pagina 27

(1) Este Convenio está modificado en sus artículos 2, 11 y 24 porel Protocolo firmado el 24-02-1995, publicado en el BOE el 2 deoctubre de 1995.

(2) Modificado mediante canje de notas de 27-4-90 (BOE de 28 dejulio de 1992).

(3) No aplicable al Impuesto sobre el Patrimonio.

(4) Modificado mediante canje de notas de 13-12-1993 y 17-06-1994 (BOE de 25 de mayo de 1995).

(5) Aplicable a Ucrania, Bielorrusia, Moldavia, Georgia, Armenia,Azerbaiján, Kazajstán, Turkmenistán, Uzbekistán, Tajikistán yKirguizistán.

(6) Este convenio está modificado en sus artículos 2, 3, 9, 10, 14,17, 19, 22, 24 y 25 y se ha suprimido el artículo 29 por el Protocolofirmado el 17-03-1999, publicado en el B.O.E. el 17-05-2000.

(7) Las disposiciones se aplican a partir de 01-01-2001 y desdeesta fecha dejará de aplicarse el convenio firmado el 25-04-1963.

(8) Modificado mediante Canje de notas de 09-11-1999 y 30-12-1999 (B.O.E. 10-01-2001).

(9) Ver Resolución de 22-09-2003 (B.O.E. 02-10-2003) sobreinterpretación de distintos puntos de dicho Convenio.

(10) Sus disposiciones se aplican a partir de 01-01-2004 y desdeesta fecha dejará de aplicarse el Convenio firmado el 24-09-1970.

09-09-199410-12-199831-12-197506-02-198102-02-200410-01-200105-05-199322-12-199027-10-199415-06-2004

AMÉRICA

País Fecha B.O.E

ArgentinaBoliviaBrasil(3)(9)

CanadáChileCuba(8)

EcuadorEstados Unidos(3)

MéxicoVenezuela

21-07-199230-06-199714-11-197423-11-197607-07-200303-02-199920-05-199122-02-199024-07-199208-04-2003

25-06-199215-12-199415-12-199407-02-199514-01-200010-01-200102-12-197409-10-1998

ASIA

País Fecha B.O.E

ChinaCorea(3)

Filipinas(3)

IndiaIndonesiaIsraelJapón(3)

Tailandia(3)

22-11-199017-01-199414-03-198908-02-199330-05-199530-11-199913-02-197414-10-1997

OCEANÍA

País Fecha B.O.E

29-12-1992Australia(3) 24-03-1992

27

Af No residentes.fh9 1/10/04 12:26 Pagina 28

País Dividendos Intereses Cánones

General % Part.

mínima Tipo

Alemania 15 25 10 10 5Argentina 15 25 10 0/12,5 3/5/10/15Australia 15 - - 10 10Austria 15 50 10 5 5Bélgica 15 25 0 0/10 5Bolivia 15 25 10 15 15/0Brasil 15 - - 10/15 10/15Bulgaria 15 25 5 0 0Canadá 15 - - 15 10República Checa 15 25 5 0 5Chile 10 20 5 5/15 5/15China 10 - - 10 10Corea 15 25 10 10 10Cuba 15 25 5 10 5Dinamarca 15 - 0(1) 10 6Ecuador 15 - - 5/10 5/10República Eslovaca 15 25 5 0 5Eslovenia 15 25 5 5 5Estados Unidos 15 25 10 10 5/8/10Filipinas 15 10 10 10/15 10/15/20Finlandia 15 25 10 10 5Francia 15 10 0 10 0/5Grecia 10 25 5 0/8 6Hungría 15 25 5 0 0India 15 - - 15 10/20Indonesia 15 25 10 10 10Irlanda 15 25 0 0 5/8/10Islandia 15 25 5 5 5Israel 10 - - 5/10 5/7Italia 15 - - 12 4/8Japón 15 25 10 10 10Lituania 15 25 5 0/10 5/10Luxemburgo 15 25 10 10 10Marruecos 15 25 10 10 5/10México 15 25 5 10/15 10Noruega 15 25 10 0/10 5Países Bajos 15 25/50 5/10 10 6Polonia 15 25 5 0 10Portugal 15 25 10 15 5Reino Unido 15 10 10 12 10Rumanía 15 25 10 10 10Federación Rusa 5/10/15(1) - - 5 5Antigua URSS 18 - - 0 5Suecia 15 50 10 15 10Suiza 15 25 10 10 5Tailandia 10 - - 10/15 5/8/15Túnez 15 50 5 5/10 10Turquía 15 25 5 10/15 10Venezuela 10 25 0 0/4,95/10 5

Anexo II. Tipos de gravamen en los convenios

28

Matriz-filial

Datos en porcentaje(1) Ver artículo 10 del Convenio.

Af No residentes.fh9 1/10/04 12:26 Pagina 29

Anexo III. Paraísos Fiscales(1)

(1) Los países y territorios a que se refiere este Anexo que firmen con España un acuerdo de intercambio de informaciónen materia tributaria o un Convenio para evitar la doble imposición con cláusula de intercambio de información dejaránde tener la consideración de paraísos fiscales en el momento en que dichos Convenios o acuerdos entren en vigor. (Artículo2 del Real Decreto 1080/1991, de 5 de julio, por el que se determinan los países o territorios considerados como paraísosfiscales, según redacción dada por el Artículo Segundo del Real Decreto 116/2003, de 31 de enero “B.O.E. del 1 defebrero de 2003”).

29

1. Principado de Andorra

2. Antillas Neerlandesas

3. Aruba

4. Emirato del Estado de Bahrein

5. Sultanato de Brunei

6. República de Chipre

7. Emiratos Árabes Unidos

8. Gibraltar

9. Hong-Kong

10. Anguilla

11. Antigua y Barbuda

12. Las Bahamas

13. Barbados

14. Bermuda

15. Islas Caimanes

16. Islas Cook

17. República de Dominica

18. Granada

19. Fiji

20. Islas de Guernesey y de Jersey

(Islas del Canal)

21. Jamaica

22. República de Malta

23. Islas Malvinas

24. Isla de Man

25. Islas Marianas

26. Mauricio

27. Montserrat

28. República de Naurú

29. Islas Salomón

30. San Vicente y las Granadinas

31. Santa Lucía

32. República de Trinidad y Tobago

33. Islas Turks y Caicos

34. República de Vanuatu

35. Islas Vírgenes Británicas

36. Islas Vírgenes de Estados Unidos de América

37. Reino Hachemita de Jordania

38. República Libanesa

39. República de Liberia

40. Principado de Liechtenstein

41. Gran Ducado de Luxemburgo,

por lo que respecta a las rentas

percibidas por las sociedades a que se refiere

el párrafo 1 del Protocolo anexo al Convenio,

para evitar la doble imposición,

del 3 de junio de 1986

42. Macao

43. Principado de Mónaco

44. Sultanato de Omán

45. República de Panamá

46. República de San Marino

47. República de Seychelles

48. República de Singapur

Af No residentes.fh9 1/10/04 12:26 Pagina 30

• Real Decreto Legislativo 5/2004, de 5 de marzo,por el que se aprueba el texto refundido de la Leydel Impuesto sobre la Renta de no Residentes(B.O.E. de 12 de marzo).

• Real Decreto 326/1999, de 26 de enero, porel que se aprueba el Reglamento del Impuestosobre la Renta de no Residentes (B.O.E. de 27de febrero).

• Real Decreto 1080/1991, de 5 de julio, porel que se determinan los países o territoriosconsiderados como paraísos fiscales (B.O.E. de13 de julio).

• Orden de 9 de diciembre de 1999 por la quese aprueban, en pesetas y en euros, el modelo216 de declaración-documento de ingreso deretenciones e ingresos a cuenta efectuadosrespecto de determinadas rentas sujetas alImpuesto sobre la Renta de no Residentesobtenidas por contribuyentes de dicho impuestosin establecimiento permanente y el resumenanual, modelo 296, de retenciones e ingresos acuenta efectuados en relación con dichas rentas,así como ciertas disposiciones referentes a lascuentas de no residentes (B.O.E. de 16 dediciembre).

• Orden HAC/3626/2003, de 23 de diciembre,por la que se aprueban los modelos de declaración210, 211, 212, 213 y 215 del Impuesto sobrela Renta de no Residentes, que deben utilizarsepara declarar las rentas obtenidas sin mediaciónde establecimiento permanente, la retenciónpracticada en la adquisición de bienes inmueblesa no residentes sin establecimiento permanentey el gravamen especial sobre bienes inmueblesde entidades no residentes, así como el modelode declaración 214, declaración simplificada deno residentes de los Impuestos sobre el Patrimonioy sobre la Renta de no Residentes; se establecenlas condiciones generales y el procedimientopara la presentación telemática por internet dedichas declaraciones y otras normas referentesa la tributación de no residentes (B.O.E. de 30de diciembre).

• Orden de 21 de diciembre de 2000 por la quese establecen las condiciones generales y elprocedimiento para la presentación telemática

por internet de las declaraciones correspondientesa los modelos 216 y 296, entre otros (B.O.E. de28 de diciembre).

• Orden de 12 de julio de 2000 por la que seaprueba el modelo de solicitud del régimenopcional regulado en el artículo 33 de la Ley41/1998, de 9 de diciembre, del Impuesto sobrela Renta de no Residentes y Normas Tributarias,para contribuyentes personas físicas residentesen otros Estados miembros de la Unión Europeay se determinan el lugar, forma y plazo depresentación del mismo (B.O.E. de 14 de julio).

• Orden de 13 de abril de 2000 por la que seestablece el procedimiento para hacer efectivala práctica de retención al tipo que correspondaen cada caso, o la exclusión de retención, sobrelos intereses y los dividendos obtenidos sinmediación de establecimiento permanente porcontribuyentes del Impuesto sobre la Renta deno Residentes derivados de la emisión de valoresnegociables a excepción de los intereses derivadosde determinados valores de la Deuda Pública(B.O.E. de 18 de abril).

• Orden HAC/921/2002, de 24 de abril, por laque se aprueba el modelo 291 de declaracióninformativa en relación con los rendimientos decuentas de no residentes obtenidos porcontribuyentes, sin mediación de establecimientopermanente, del Impuesto sobre la Renta de noResidentes, así como los diseños físicos y lógicospara su presentación por soporte directamentelegible por ordenador, y se establece elprocedimiento para su presentación telemáticapor teleproceso (B.O.E. de 27 de abril).

• Orden HAC/117/2003, de 31 de enero, por laque se aprueban los modelos para comunicar ala Administración Tributaria el cambio deresidencia a los efectos de la práctica deretenciones sobre los rendimientos del trabajo yse regula la forma, lugar y plazo para supresentación (B.O.E. de 1 de febrero).

(Junio 2004)

30

Anexo IV. Normativa

Af No residentes.fh9 1/10/04 12:26 Pagina 31