tributación para abogados y procuradores

TRANSCRIPT

Tributación para abogados y procuradores: Individual y

colectivamente.

Joaquín Rodríguez Puente

Licenciado en Derecho. Abogado

Especializado en Derecho Tributario

Auditor. Ingeniero Industrial

1Asinco Abogados y Consultores S.L.

Actuaciones de la aeat.

2Asinco Abogados y Consultores S.L.

3Asinco Abogados y Consultores S.L.

4Asinco Abogados y Consultores S.L.

5Asinco Abogados y Consultores S.L.

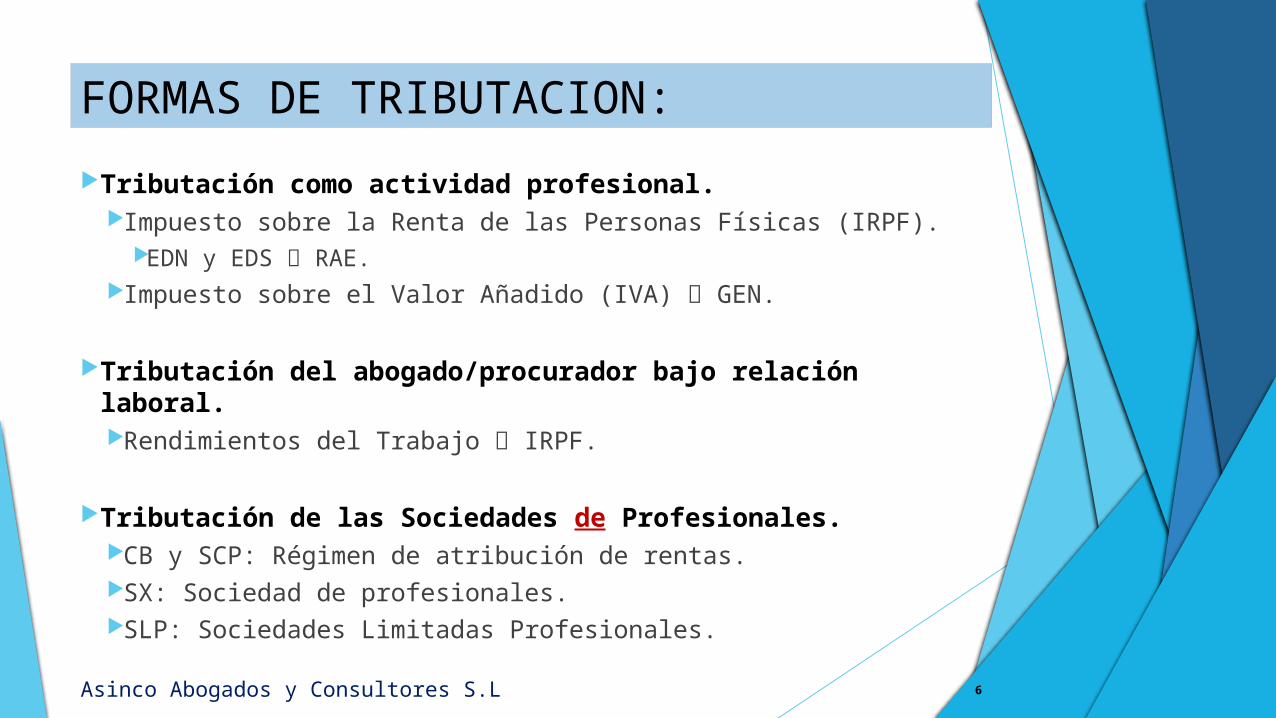

FORMAS DE TRIBUTACION:

Tributación como actividad profesional. Impuesto sobre la Renta de las Personas Físicas (IRPF).

EDN y EDS RAE. Impuesto sobre el Valor Añadido (IVA) GEN.

Tributación del abogado/procurador bajo relación laboral. Rendimientos del Trabajo IRPF.

Tributación de las Sociedades de Profesionales. CB y SCP: Régimen de atribución de rentas. SX: Sociedad de profesionales. SLP: Sociedades Limitadas Profesionales.

6Asinco Abogados y Consultores S.L.

7

TRIBUTACION DEL ABOGADO Y/O

PROCURADORINDIVIDUAL

Asinco Abogados y Consultores S.L.

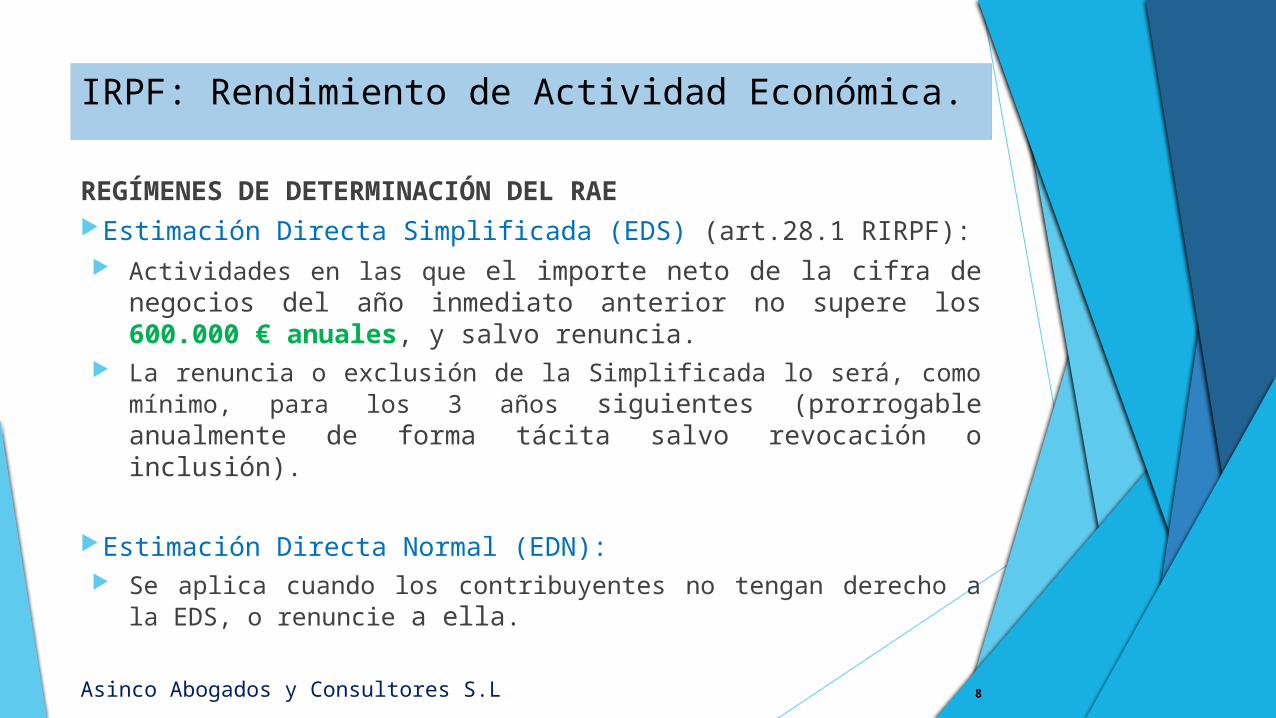

IRPF: Rendimiento de Actividad Económica.

REGÍMENES DE DETERMINACIÓN DEL RAE Estimación Directa Simplificada (EDS) (art.28.1 RIRPF):

Actividades en las que el importe neto de la cifra de negocios del año inmediato anterior no supere los 600.000 € anuales, y salvo renuncia.

La renuncia o exclusión de la Simplificada lo será, como mínimo, para los 3 años siguientes (prorrogable anualmente de forma tácita salvo revocación o inclusión).

Estimación Directa Normal (EDN): Se aplica cuando los contribuyentes no tengan derecho a la

EDS, o renuncie a ella.

8Asinco Abogados y Consultores S.L.

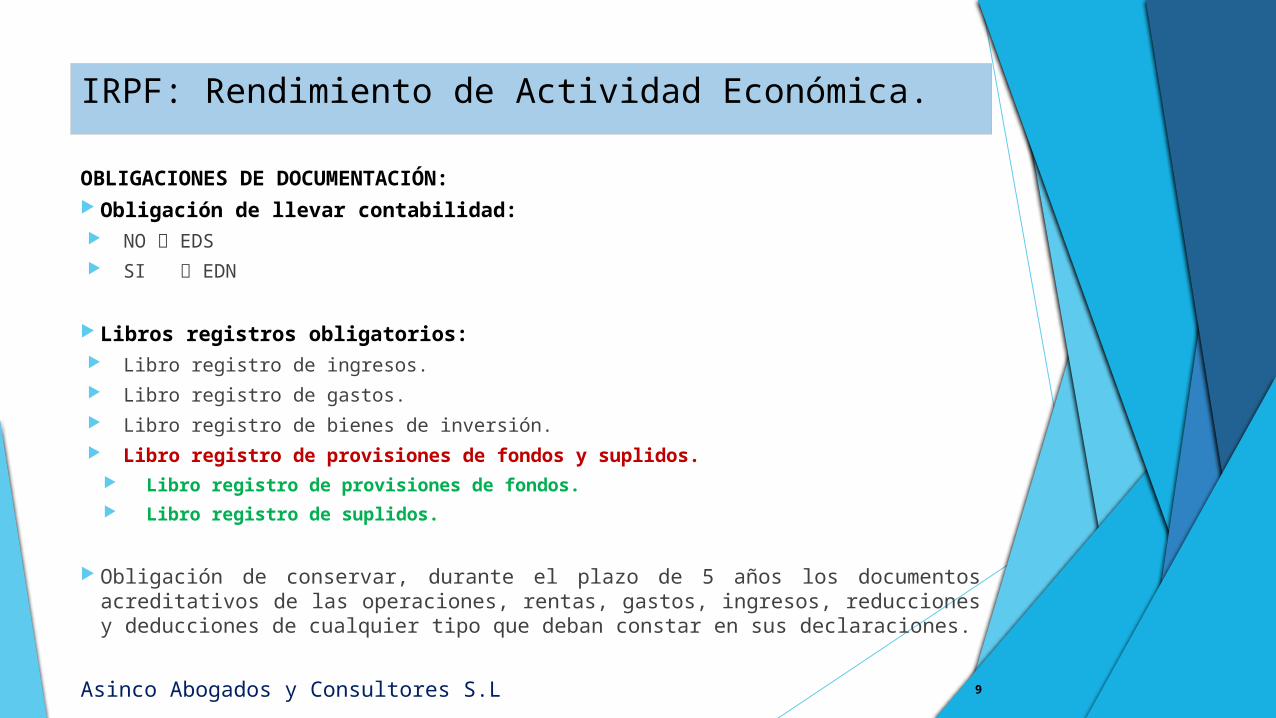

IRPF: Rendimiento de Actividad Económica.

OBLIGACIONES DE DOCUMENTACIÓN: Obligación de llevar contabilidad:

NO EDS SI EDN

Libros registros obligatorios: Libro registro de ingresos. Libro registro de gastos. Libro registro de bienes de inversión. Libro registro de provisiones de fondos y suplidos.

Libro registro de provisiones de fondos. Libro registro de suplidos.

Obligación de conservar, durante el plazo de 5 años los documentos acreditativos de las operaciones, rentas, gastos, ingresos, reducciones y deducciones de cualquier tipo que deban constar en sus declaraciones.

9Asinco Abogados y Consultores S.L.

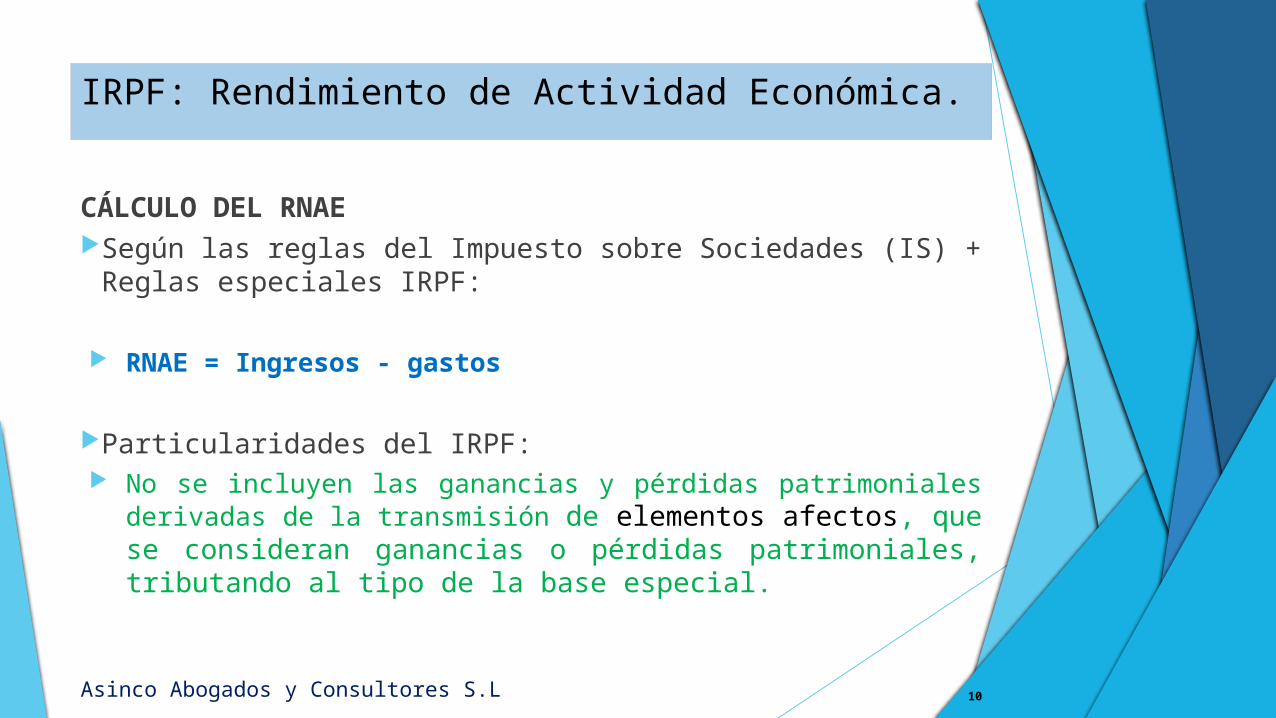

IRPF: Rendimiento de Actividad Económica.

CÁLCULO DEL RNAE Según las reglas del Impuesto sobre Sociedades (IS) +

Reglas especiales IRPF:

RNAE = Ingresos - gastos

Particularidades del IRPF: No se incluyen las ganancias y pérdidas patrimoniales

derivadas de la transmisión de elementos afectos, que se consideran ganancias o pérdidas patrimoniales, tributando al tipo de la base especial.

10Asinco Abogados y Consultores S.L.

IRPF: Rendimiento de Actividad Económica.

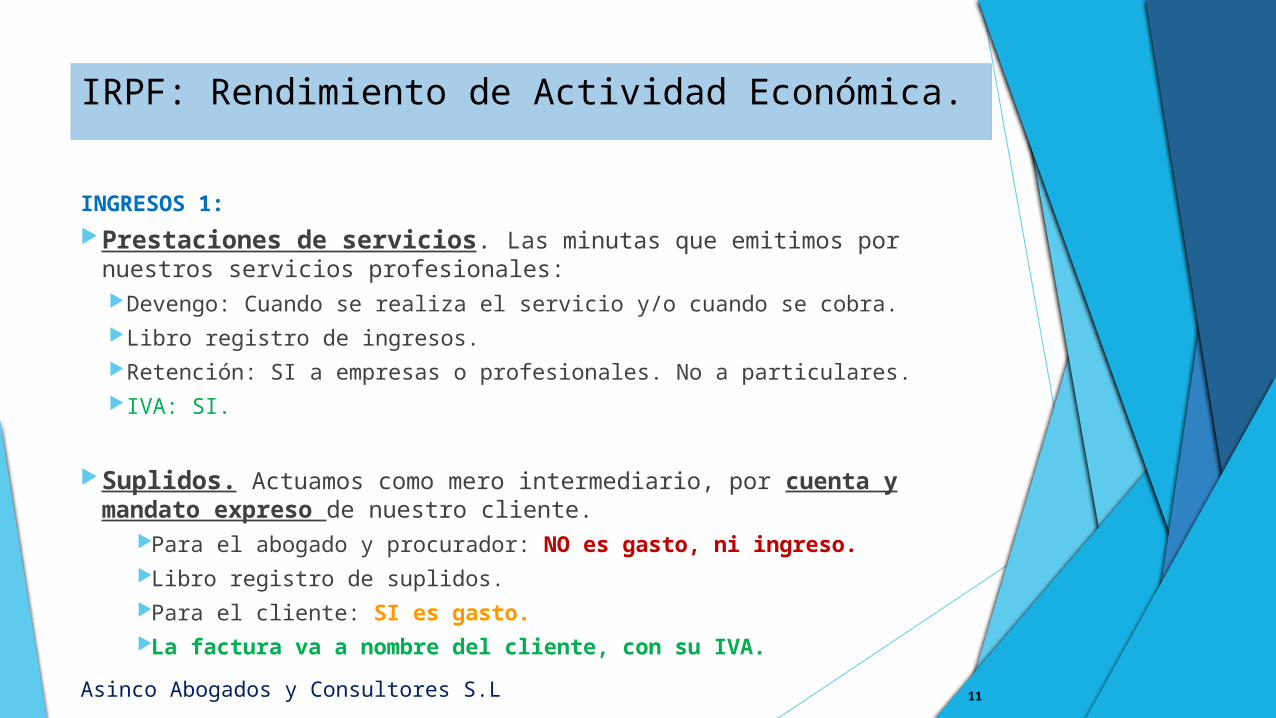

INGRESOS 1:

Prestaciones de servicios. Las minutas que emitimos por nuestros servicios profesionales:

Devengo: Cuando se realiza el servicio y/o cuando se cobra. Libro registro de ingresos. Retención: SI a empresas o profesionales. No a particulares. IVA: SI.

Suplidos. Actuamos como mero intermediario, por cuenta y mandato expreso de nuestro cliente.

Para el abogado y procurador: NO es gasto, ni ingreso. Libro registro de suplidos. Para el cliente: SI es gasto. La factura va a nombre del cliente, con su IVA.

11Asinco Abogados y Consultores S.L.

IRPF: Rendimiento de Actividad Económica.

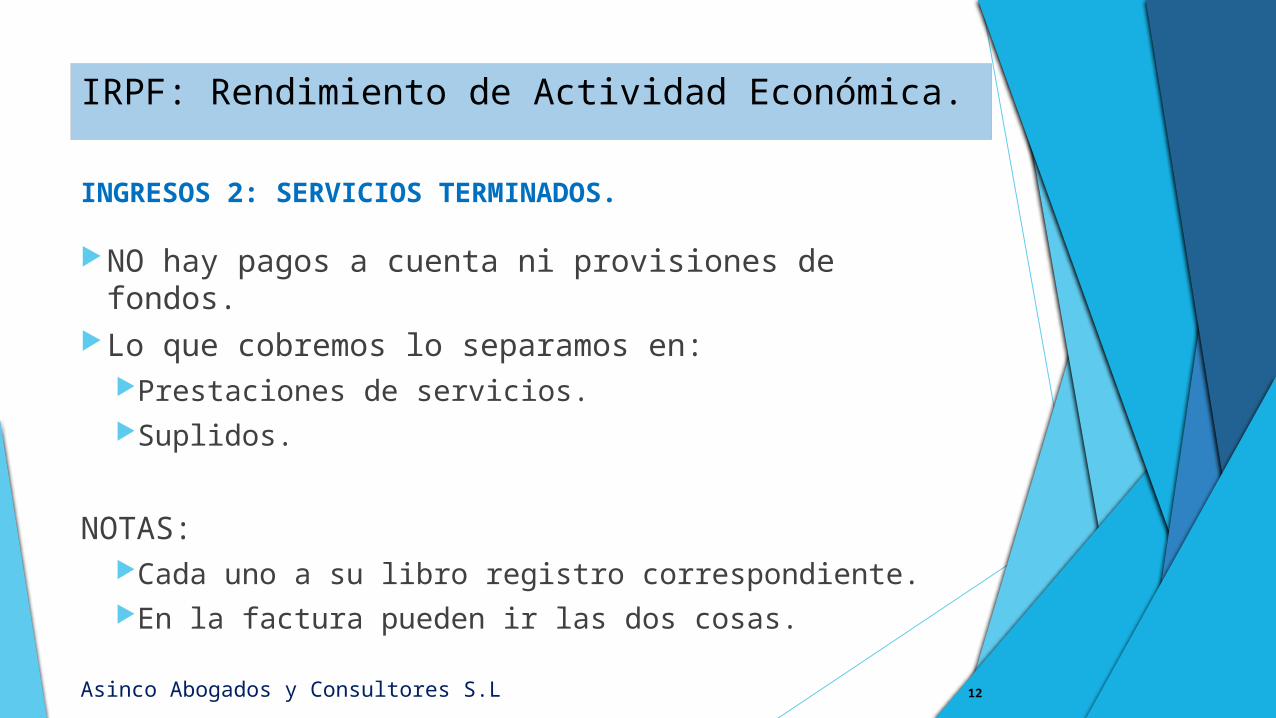

INGRESOS 2: SERVICIOS TERMINADOS.

NO hay pagos a cuenta ni provisiones de fondos. Lo que cobremos lo separamos en:

Prestaciones de servicios.Suplidos.

NOTAS:Cada uno a su libro registro correspondiente.En la factura pueden ir las dos cosas.

12Asinco Abogados y Consultores S.L.

IRPF: Rendimiento de Actividad Económica.

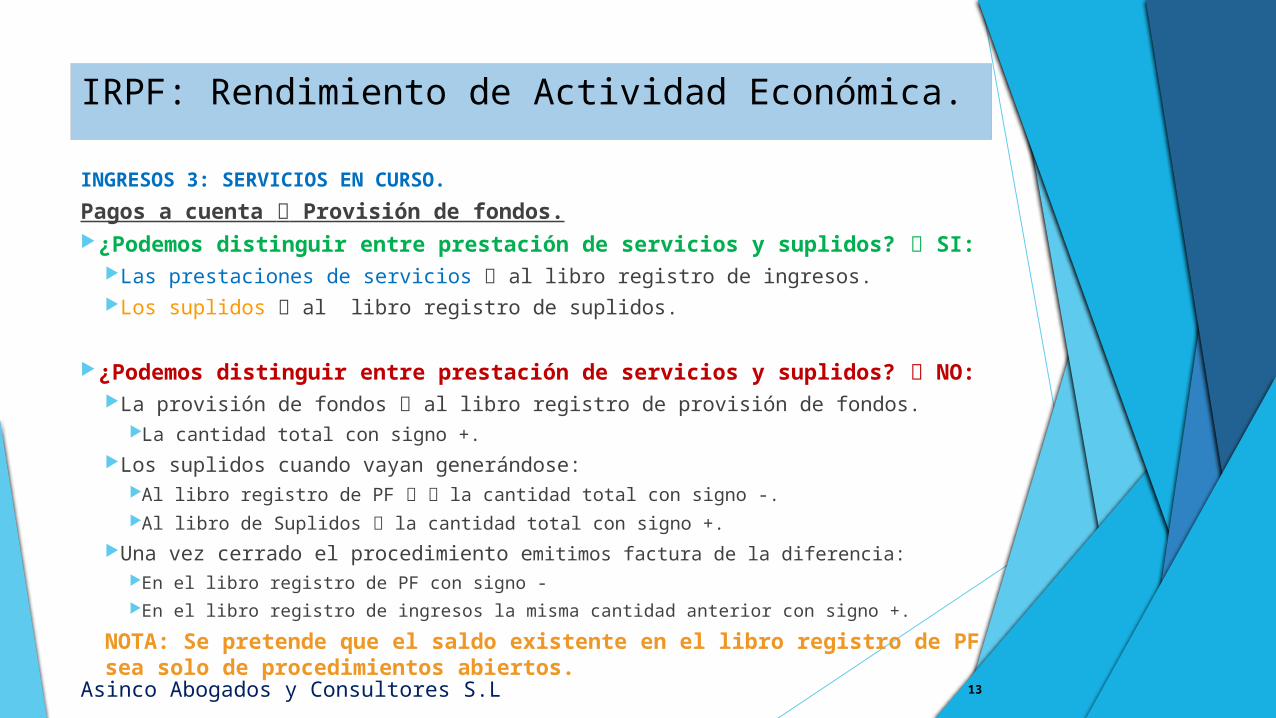

INGRESOS 3: SERVICIOS EN CURSO.

Pagos a cuenta Provisión de fondos. ¿Podemos distinguir entre prestación de servicios y suplidos? SI:

Las prestaciones de servicios al libro registro de ingresos. Los suplidos al libro registro de suplidos.

¿Podemos distinguir entre prestación de servicios y suplidos? NO: La provisión de fondos al libro registro de provisión de fondos.

La cantidad total con signo +. Los suplidos cuando vayan generándose:

Al libro registro de PF la cantidad total con signo -. Al libro de Suplidos la cantidad total con signo +.

Una vez cerrado el procedimiento emitimos factura de la diferencia: En el libro registro de PF con signo - En el libro registro de ingresos la misma cantidad anterior con signo +.

NOTA: Se pretende que el saldo existente en el libro registro de PF sea solo de procedimientos abiertos.

13Asinco Abogados y Consultores S.L.

IRPF: Rendimiento de Actividad Económica.

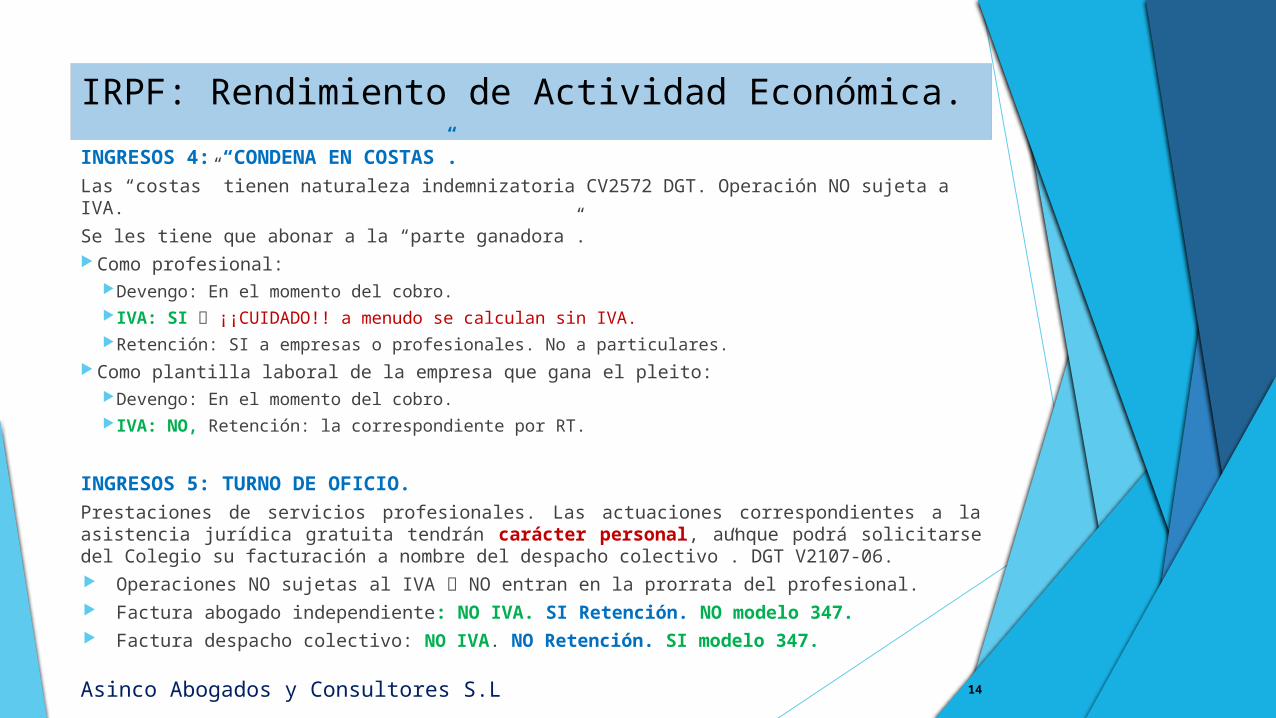

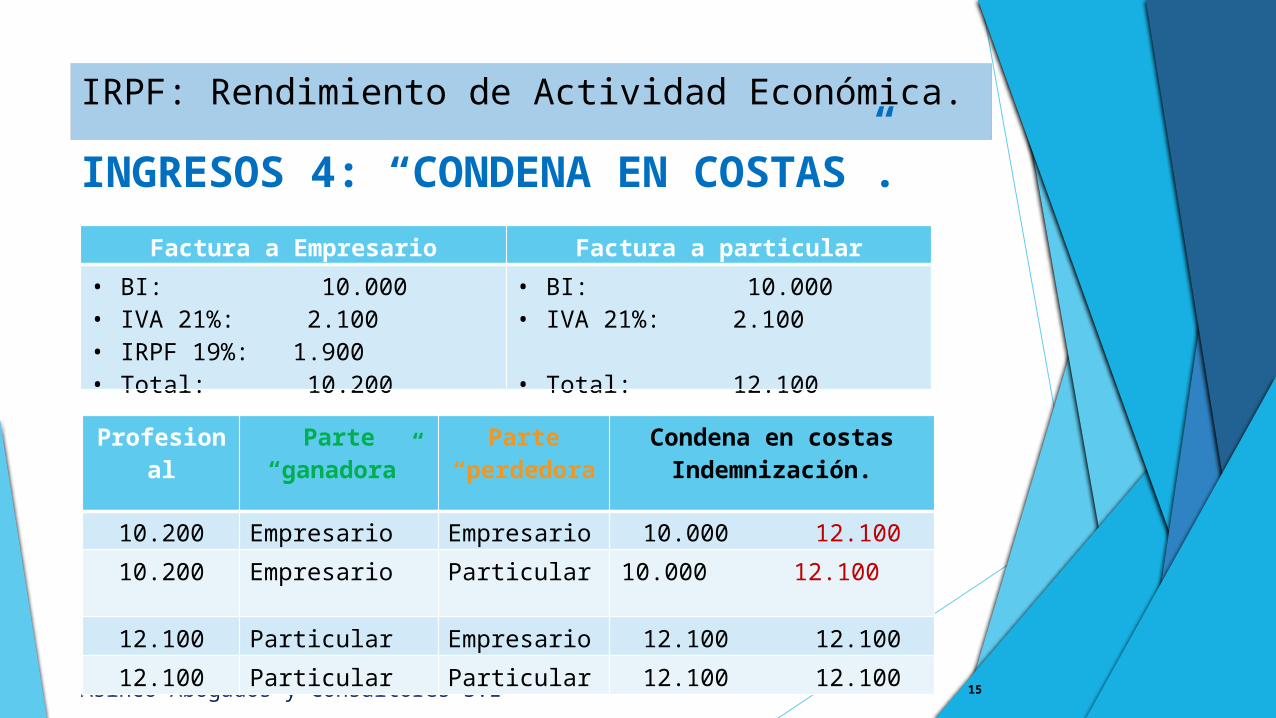

INGRESOS 4: “CONDENA EN COSTAS”.

Las “costas” tienen naturaleza indemnizatoria CV2572 DGT. Operación NO sujeta a IVA.

Se les tiene que abonar a la “parte ganadora”. Como profesional:

Devengo: En el momento del cobro. IVA: SI ¡¡CUIDADO!! a menudo se calculan sin IVA. Retención: SI a empresas o profesionales. No a particulares.

Como plantilla laboral de la empresa que gana el pleito: Devengo: En el momento del cobro. IVA: NO, Retención: la correspondiente por RT.

INGRESOS 5: TURNO DE OFICIO.

Prestaciones de servicios profesionales. Las actuaciones correspondientes a la asistencia jurídica gratuita tendrán carácter personal, aunque podrá solicitarse del Colegio su facturación a nombre del despacho colectivo”. DGT V2107-06. Operaciones NO sujetas al IVA NO entran en la prorrata del profesional. Factura abogado independiente: NO IVA. SI Retención. NO modelo 347. Factura despacho colectivo: NO IVA. NO Retención. SI modelo 347.

14Asinco Abogados y Consultores S.L.

IRPF: Rendimiento de Actividad Económica.

INGRESOS 4: “CONDENA EN COSTAS”.

15Asinco Abogados y Consultores S.L.

Profesional

Parte “ganadora”

Parte “perdedor

a”

Condena en costasIndemnización.

10.200 Empresario Empresario 10.000 12.100

10.200 Empresario Particular 10.000 12.100

12.100 Particular Empresario 12.100 12.100

12.100 Particular Particular 12.100 12.100

Factura a Empresario Factura a particular

• BI: 10.000• IVA 21%: 2.100• IRPF 19%: 1.900• Total: 10.200

• BI: 10.000• IVA 21%: 2.100

• Total: 12.100

IRPF: Rendimiento de Actividad Económica.

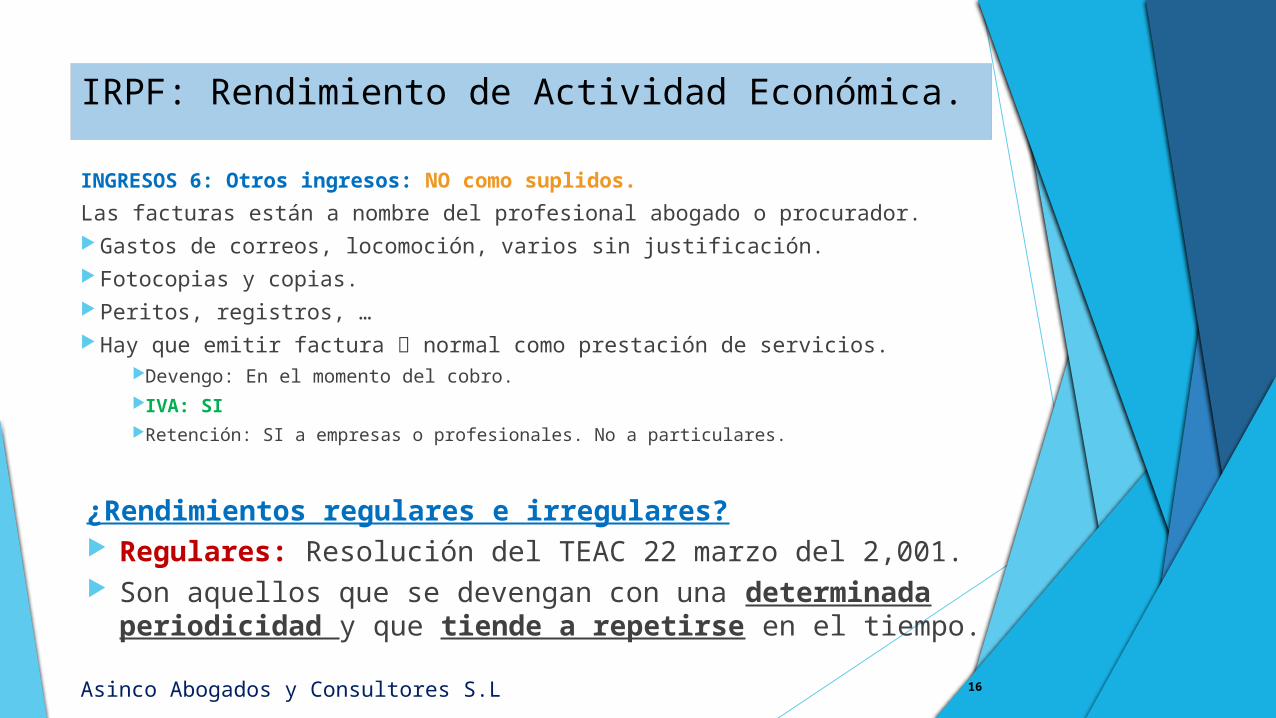

INGRESOS 6: Otros ingresos: NO como suplidos.

Las facturas están a nombre del profesional abogado o procurador. Gastos de correos, locomoción, varios sin justificación. Fotocopias y copias. Peritos, registros, … Hay que emitir factura normal como prestación de servicios.

Devengo: En el momento del cobro. IVA: SI Retención: SI a empresas o profesionales. No a particulares.

¿Rendimientos regulares e irregulares? Regulares: Resolución del TEAC 22 marzo del 2,001. Son aquellos que se devengan con una determinada

periodicidad y que tiende a repetirse en el tiempo.16Asinco Abogados y Consultores S.L.

IRPF: Rendimiento de Actividad Económica.

PATRIMONIO EMPRESARIAL / PATRIMONIO PERSONAL Importancia: La determinación de los elementos afectos a las

AP del sujeto es relevante desde, al menos, dos perspectivas: IRPF: Si están afectos, pueden dar lugar a gastos deducibles de la

actividad (gastos comunes, amortizaciones, etc.). IVA: Si están afectos, en el momento de su adquisición estos

bienes pueden dar lugar a determinadas deducciones en cuota.

La afección al patrimonio empresarial (PE) viene determinada por el cumplimiento de tres requisitos:

Necesidad. Contabilización. Exclusividad.

17Asinco Abogados y Consultores S.L.

IRPF: Rendimiento de Actividad Económica.

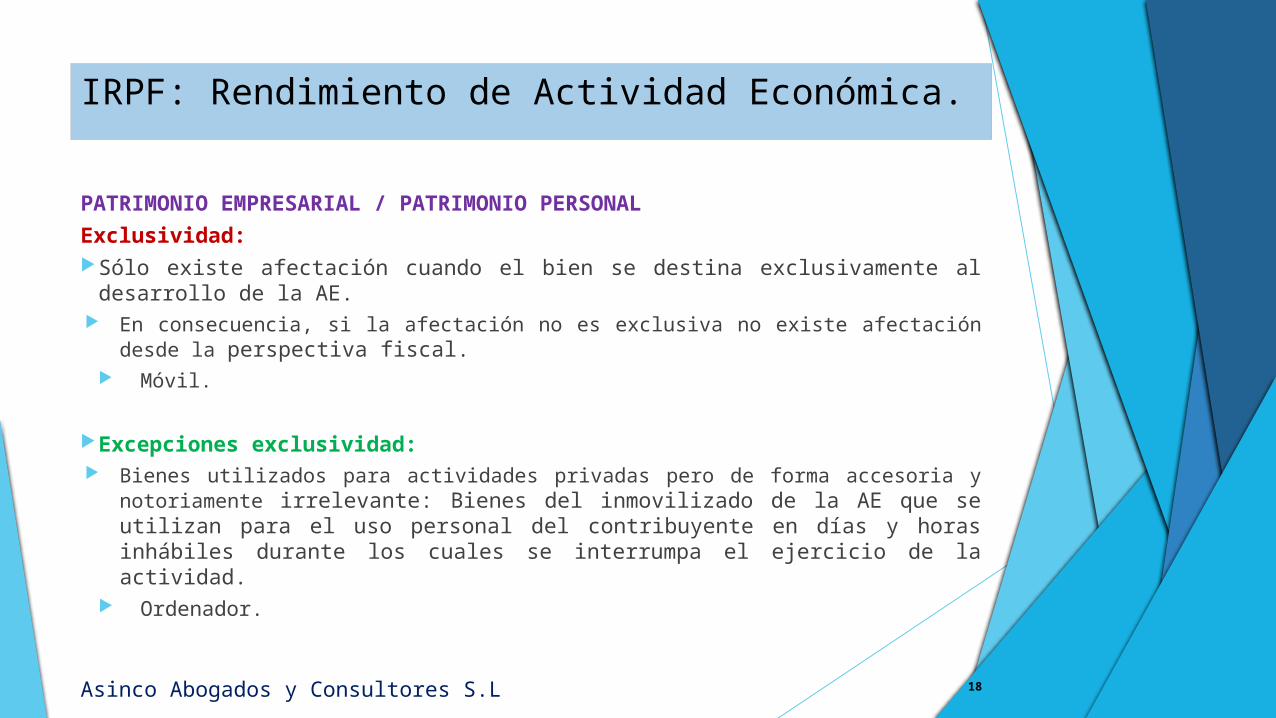

PATRIMONIO EMPRESARIAL / PATRIMONIO PERSONAL

Exclusividad: Sólo existe afectación cuando el bien se destina exclusivamente al

desarrollo de la AE. En consecuencia, si la afectación no es exclusiva no existe afectación

desde la perspectiva fiscal. Móvil.

Excepciones exclusividad: Bienes utilizados para actividades privadas pero de forma accesoria y

notoriamente irrelevante: Bienes del inmovilizado de la AE que se utilizan para el uso personal del contribuyente en días y horas inhábiles durante los cuales se interrumpa el ejercicio de la actividad.

Ordenador.

18Asinco Abogados y Consultores S.L.

IRPF: Rendimiento de Actividad Económica.

PATRIMONIO EMPRESARIAL / PATRIMONIO PERSONAL

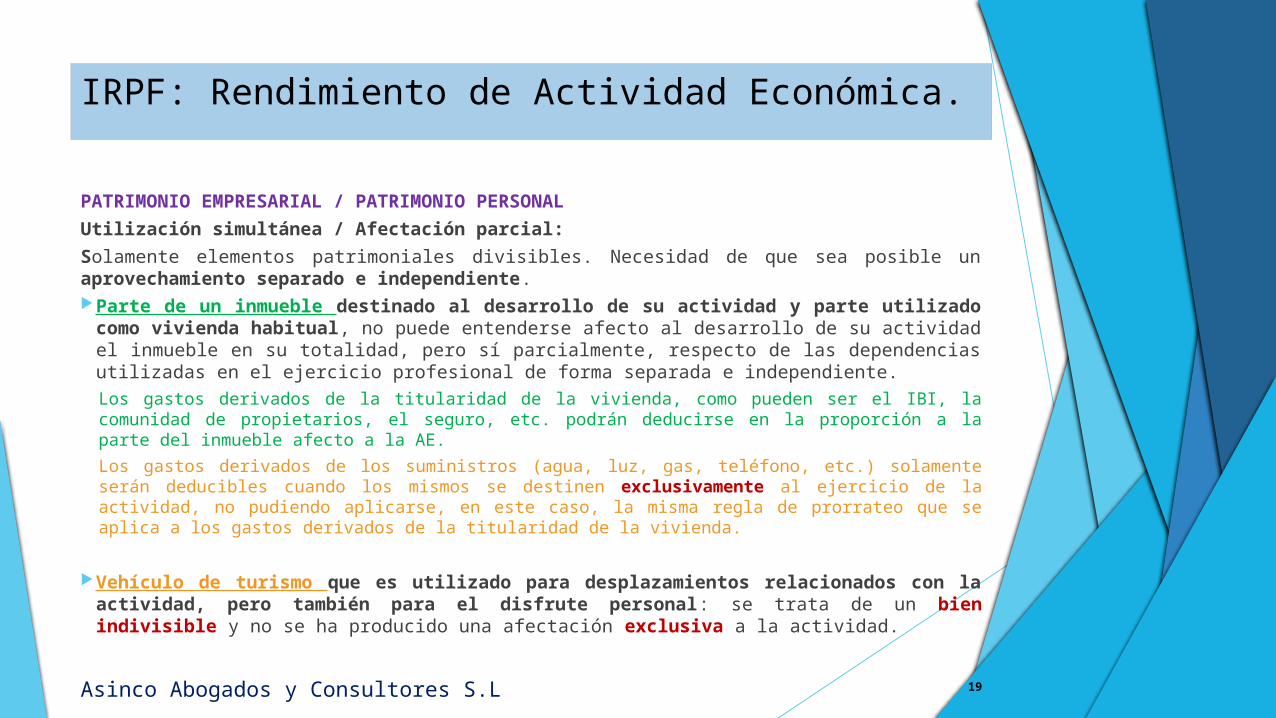

Utilización simultánea / Afectación parcial:

Solamente elementos patrimoniales divisibles. Necesidad de que sea posible un aprovechamiento separado e independiente. Parte de un inmueble destinado al desarrollo de su actividad y parte utilizado

como vivienda habitual, no puede entenderse afecto al desarrollo de su actividad el inmueble en su totalidad, pero sí parcialmente, respecto de las dependencias utilizadas en el ejercicio profesional de forma separada e independiente.Los gastos derivados de la titularidad de la vivienda, como pueden ser el IBI, la comunidad de propietarios, el seguro, etc. podrán deducirse en la proporción a la parte del inmueble afecto a la AE.

Los gastos derivados de los suministros (agua, luz, gas, teléfono, etc.) solamente serán deducibles cuando los mismos se destinen exclusivamente al ejercicio de la actividad, no pudiendo aplicarse, en este caso, la misma regla de prorrateo que se aplica a los gastos derivados de la titularidad de la vivienda.

Vehículo de turismo que es utilizado para desplazamientos relacionados con la actividad, pero también para el disfrute personal: se trata de un bien indivisible y no se ha producido una afectación exclusiva a la actividad.

19Asinco Abogados y Consultores S.L.

IRPF: Rendimiento de Actividad Económica.

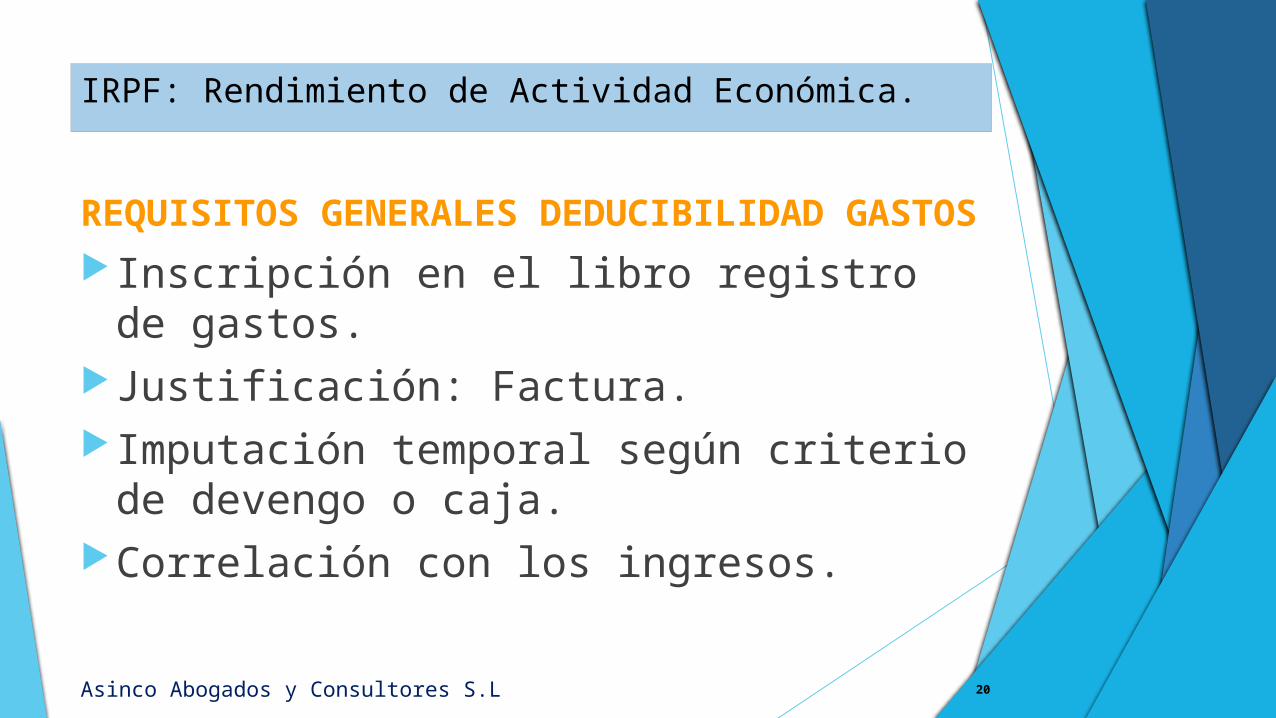

REQUISITOS GENERALES DEDUCIBILIDAD GASTOS

Inscripción en el libro registro de gastos. Justificación: Factura. Imputación temporal según criterio de

devengo o caja.Correlación con los ingresos.

20Asinco Abogados y Consultores S.L.

IRPF: Rendimiento de Actividad Económica.

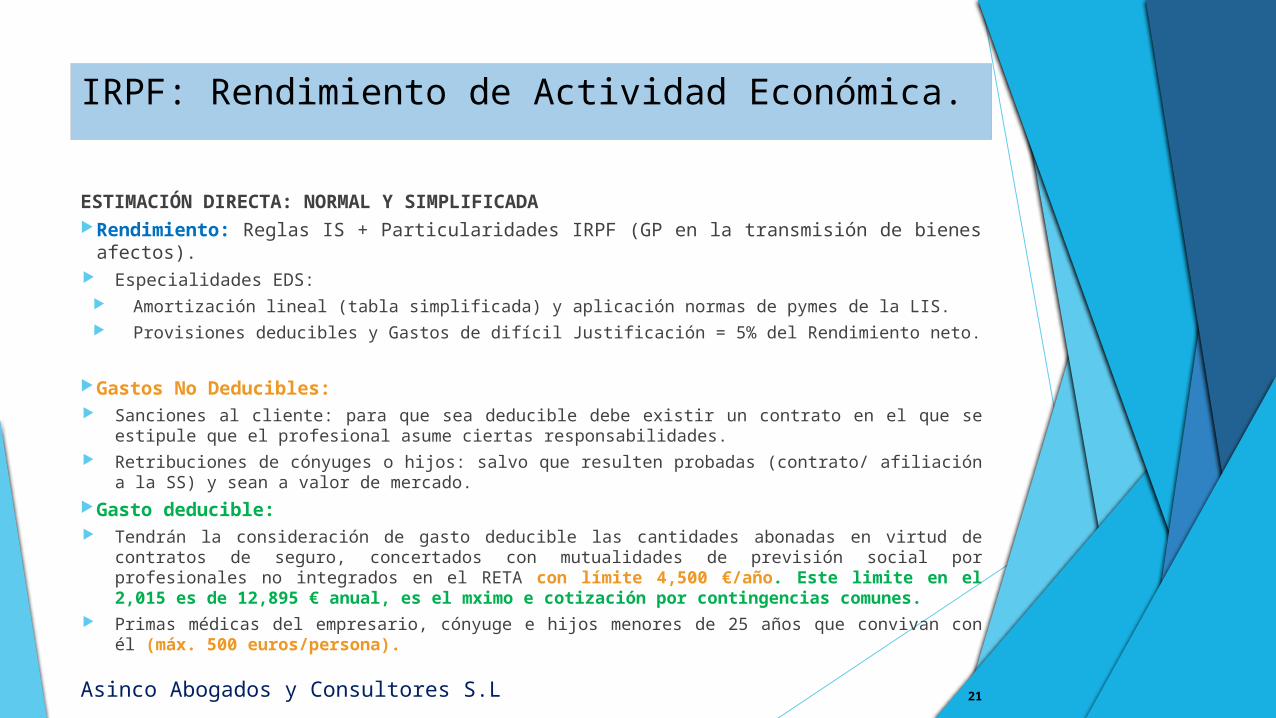

ESTIMACIÓN DIRECTA: NORMAL Y SIMPLIFICADA Rendimiento: Reglas IS + Particularidades IRPF (GP en la transmisión de bienes

afectos). Especialidades EDS:

Amortización lineal (tabla simplificada) y aplicación normas de pymes de la LIS. Provisiones deducibles y Gastos de difícil Justificación = 5% del Rendimiento neto.

Gastos No Deducibles: Sanciones al cliente: para que sea deducible debe existir un contrato en el que se estipule

que el profesional asume ciertas responsabilidades. Retribuciones de cónyuges o hijos: salvo que resulten probadas (contrato/ afiliación a la SS) y

sean a valor de mercado. Gasto deducible: Tendrán la consideración de gasto deducible las cantidades abonadas en virtud de contratos

de seguro, concertados con mutualidades de previsión social por profesionales no integrados en el RETA con límite 4,500 €/año. Este limite en el 2,015 es de 12,895 € anual, es el mximo e cotización por contingencias comunes.

Primas médicas del empresario, cónyuge e hijos menores de 25 años que convivan con él (máx. 500 euros/persona).

21Asinco Abogados y Consultores S.L.

IRPF: Rendimiento de Actividad Económica.

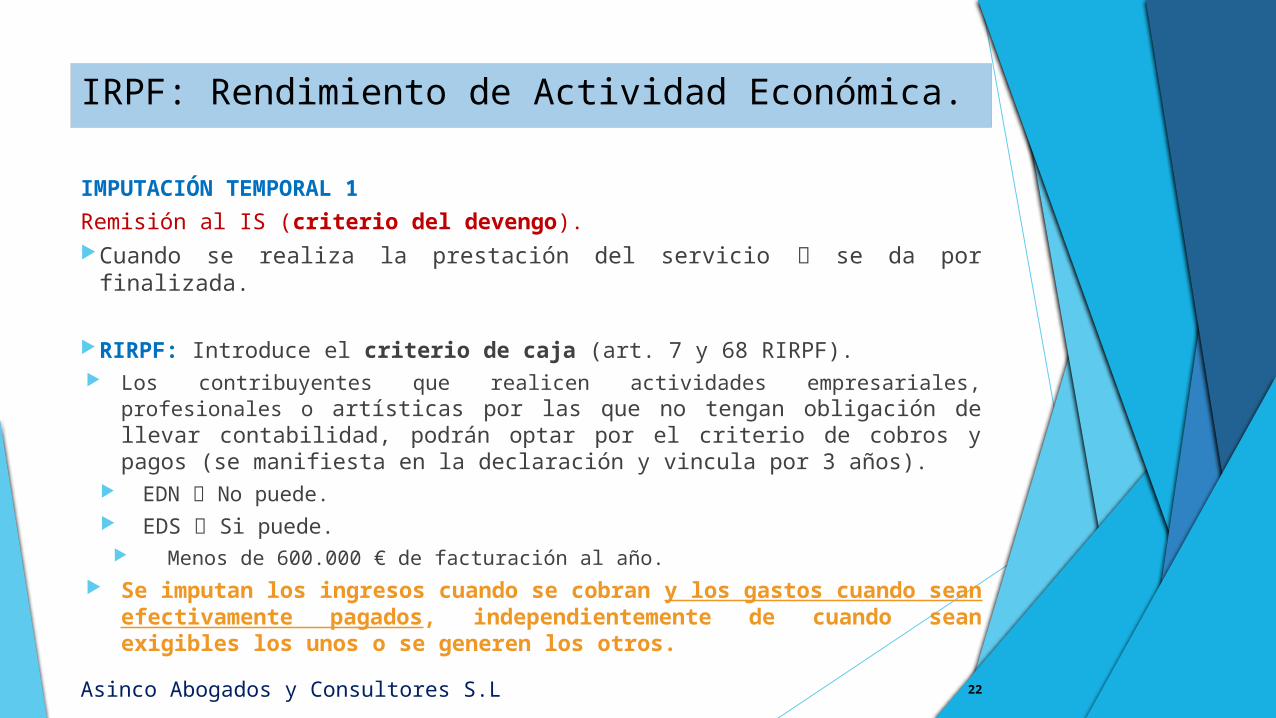

IMPUTACIÓN TEMPORAL 1

Remisión al IS (criterio del devengo). Cuando se realiza la prestación del servicio se da por finalizada.

RIRPF: Introduce el criterio de caja (art. 7 y 68 RIRPF). Los contribuyentes que realicen actividades empresariales, profesionales o

artísticas por las que no tengan obligación de llevar contabilidad, podrán optar por el criterio de cobros y pagos (se manifiesta en la declaración y vincula por 3 años).

EDN No puede. EDS Si puede.

Menos de 600.000 € de facturación al año. Se imputan los ingresos cuando se cobran y los gastos

cuando sean efectivamente pagados, independientemente de cuando sean exigibles los unos o se generen los otros.

22Asinco Abogados y Consultores S.L.

IRPF: Rendimiento de Actividad Económica.

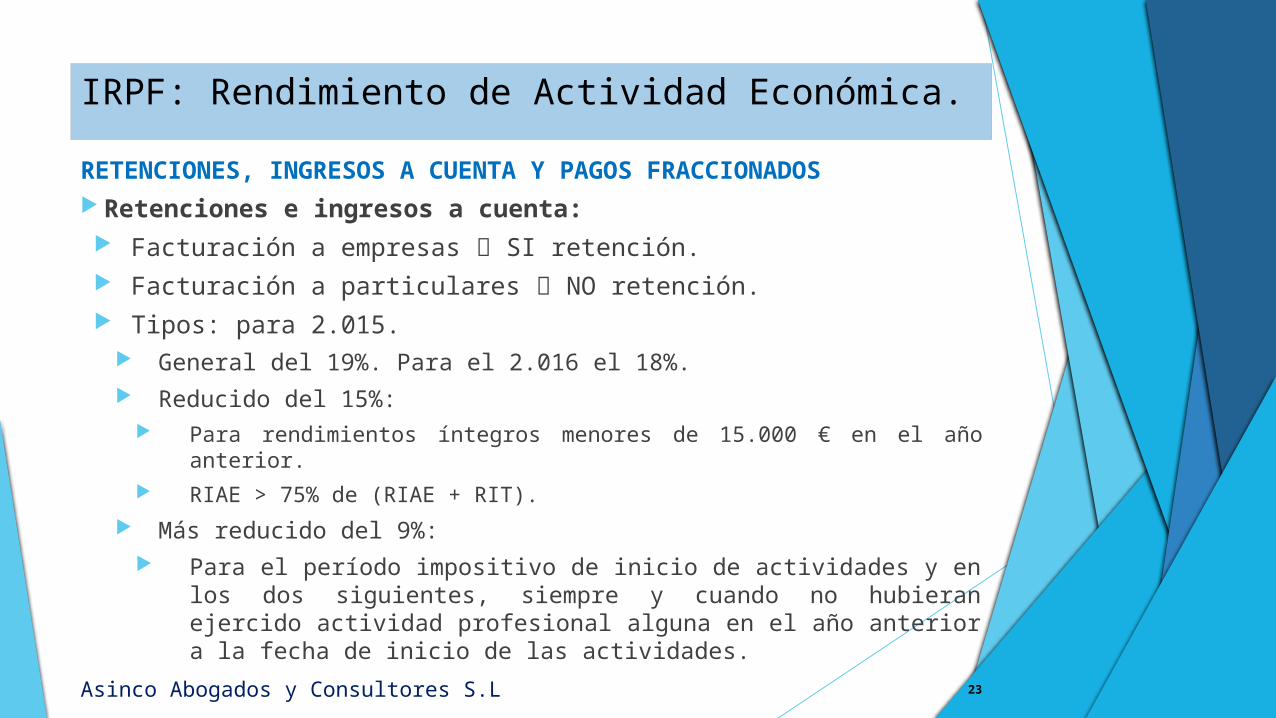

RETENCIONES, INGRESOS A CUENTA Y PAGOS FRACCIONADOS Retenciones e ingresos a cuenta:

Facturación a empresas SI retención. Facturación a particulares NO retención. Tipos: para 2.015.

General del 19%. Para el 2.016 el 18%. Reducido del 15%:

Para rendimientos íntegros menores de 15.000 € en el año anterior.

RIAE > 75% de (RIAE + RIT). Más reducido del 9%:

Para el período impositivo de inicio de actividades y en los dos siguientes, siempre y cuando no hubieran ejercido actividad profesional alguna en el año anterior a la fecha de inicio de las actividades.

23Asinco Abogados y Consultores S.L.

IRPF: Rendimiento de Actividad Económica.

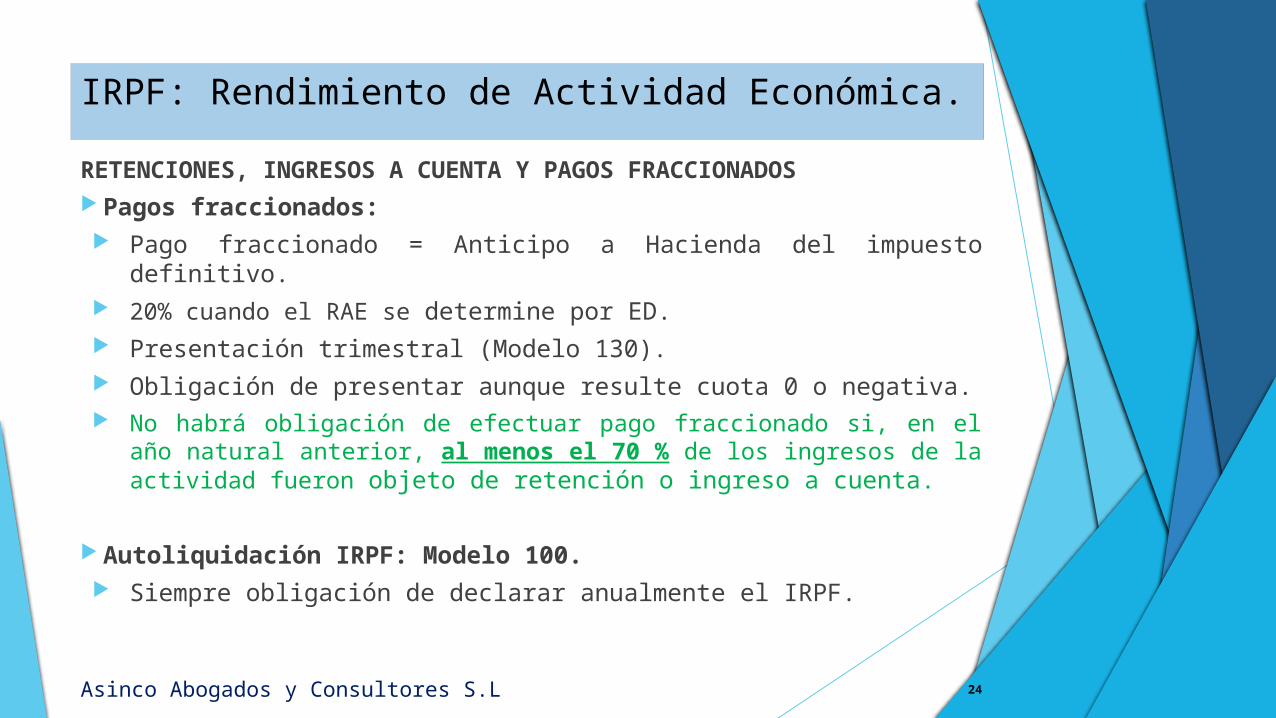

RETENCIONES, INGRESOS A CUENTA Y PAGOS FRACCIONADOS Pagos fraccionados:

Pago fraccionado = Anticipo a Hacienda del impuesto definitivo.

20% cuando el RAE se determine por ED. Presentación trimestral (Modelo 130). Obligación de presentar aunque resulte cuota 0 o negativa. No habrá obligación de efectuar pago fraccionado si, en el año

natural anterior, al menos el 70 % de los ingresos de la actividad fueron objeto de retención o ingreso a cuenta.

Autoliquidación IRPF: Modelo 100. Siempre obligación de declarar anualmente el IRPF.

24Asinco Abogados y Consultores S.L.

IVA: Impuesto sobre el Valor añadido.

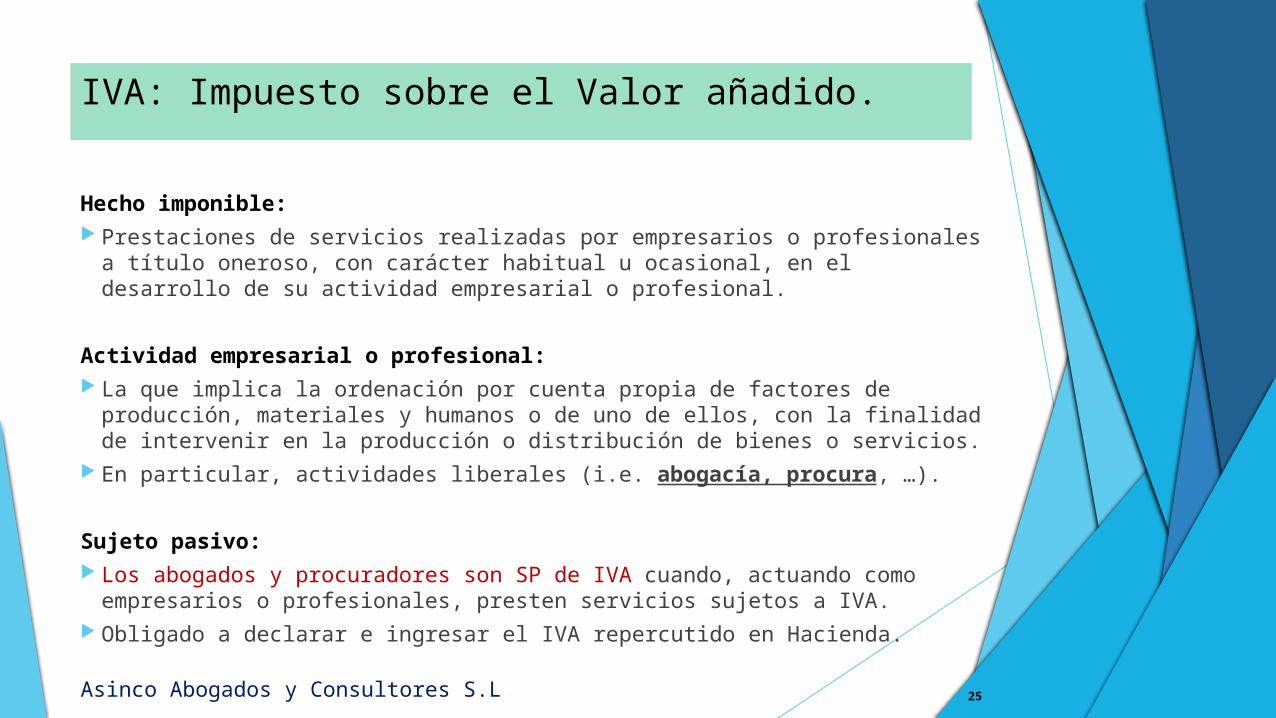

Hecho imponible: Prestaciones de servicios realizadas por empresarios o profesionales a

título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional.

Actividad empresarial o profesional: La que implica la ordenación por cuenta propia de factores de

producción, materiales y humanos o de uno de ellos, con la finalidad de intervenir en la producción o distribución de bienes o servicios.

En particular, actividades liberales (i.e. abogacía, procura, …).

Sujeto pasivo: Los abogados y procuradores son SP de IVA cuando, actuando como

empresarios o profesionales, presten servicios sujetos a IVA. Obligado a declarar e ingresar el IVA repercutido en Hacienda.

25Asinco Abogados y Consultores S.L.

IVA: Impuesto sobre el Valor añadido.

Repercusión del IVA: La repercusión del IVA se realiza mediante la factura.

Es obligatoria la emisión de las FACTURAS. Importante conocer requisitos formales de las facturas establecidos

en el Reglamento de facturación. Tipo impositivo: Tipo impositivo general: 21%

Deducibilidad del IVA: Mecanismo deducción: En las autoliquidaciones de IVA se deduce

(compensa) el IVA soportado con el IVA repercutido. Si las cuotas de IVA deducible superan a las cuotas repercutidas, el SP

tiene, en cuanto al exceso, dos vías para recuperar el IVA: Compensar en autoliquidaciones posteriores. Solicitar la devolución.

26Asinco Abogados y Consultores S.L.

IVA: Impuesto sobre el Valor añadido.

REQUISITOS Y LÍMITES A LA DEDUCIBILIDAD DE LAS CUOTAS DE IVA Es imprescindible que los bienes y servicios adquiridos estén directa y

exclusivamente afectados al ejercicio de su actividad empresarial o profesional. No deducibles las cuotas soportadas por adquisición de:

Los bienes o servicios que de forma habitual se destinen alternativamente a actividades empresariales o profesionales y a otras de naturaleza distinta.

Móvil.

Vehículos turismos: La afectación determina el porcentaje de deducción: Presunción iuris

tantum (prueba en contrario) de afectación del 50% de un vehículo a la actividad empresarial.

Mismo % deducción a los combustibles, la rehabilitación, renovación y reparación de los mismos, seguros, …

27Asinco Abogados y Consultores S.L.

IVA: Impuesto sobre el Valor añadido.

PRESTACIONES DE SERVICIOS INTRACOMUNITARIOS: Obligación de darse de alta en el censo intracomunitario: modelo 036

(ROI). Desde el 1 de enero de 2010, como consecuencia de la aprobación de la

Directiva 2008/8/CE del Consejo, de 12 de febrero de 2008, por la que se modifica la Directiva 2006/112/CE.

Localización de las prestaciones de servicios. Si el destinatario es empresario o profesional, el servicio se entenderá

prestado donde dicho empresario o profesional se encuentre establecido. En TAI: La prestación de servicios estará sujeta al IVA. No TAI: La prestación de servicios estará exenta de IVA, ISP.

Si el destinatario es un consumidor final, se aplica la regla general: La localización en sede del prestador: Sede prestador TAI la operación quedará sujeta al IVA. Prestar servicios Tribunal de la Haya.

28Asinco Abogados y Consultores S.L.

IVA: Impuesto sobre el Valor añadido.

OBLIGACIONES FORMALES: Declaraciones-liquidaciones periódicas (trimestrales)

Modelo 303. Plazo: primeros 20 días de abril, julio, octubre y primeros 30 días de enero.

Declaración-resumen anual Modelo 390. Plazo: primeros 30 días de enero.

Declaración anual de operaciones con terceras personas Modelo 347. Plazo: Durante el mes de febrero de cada año, en relación con las

operaciones realizadas durante el año natural anterior. No hay obligación cuando no se hayan realizado operaciones que, en su

conjunto, respecto de otra persona o entidad, superen los 3.005,06 euros durante el año natural.

29Asinco Abogados y Consultores S.L.

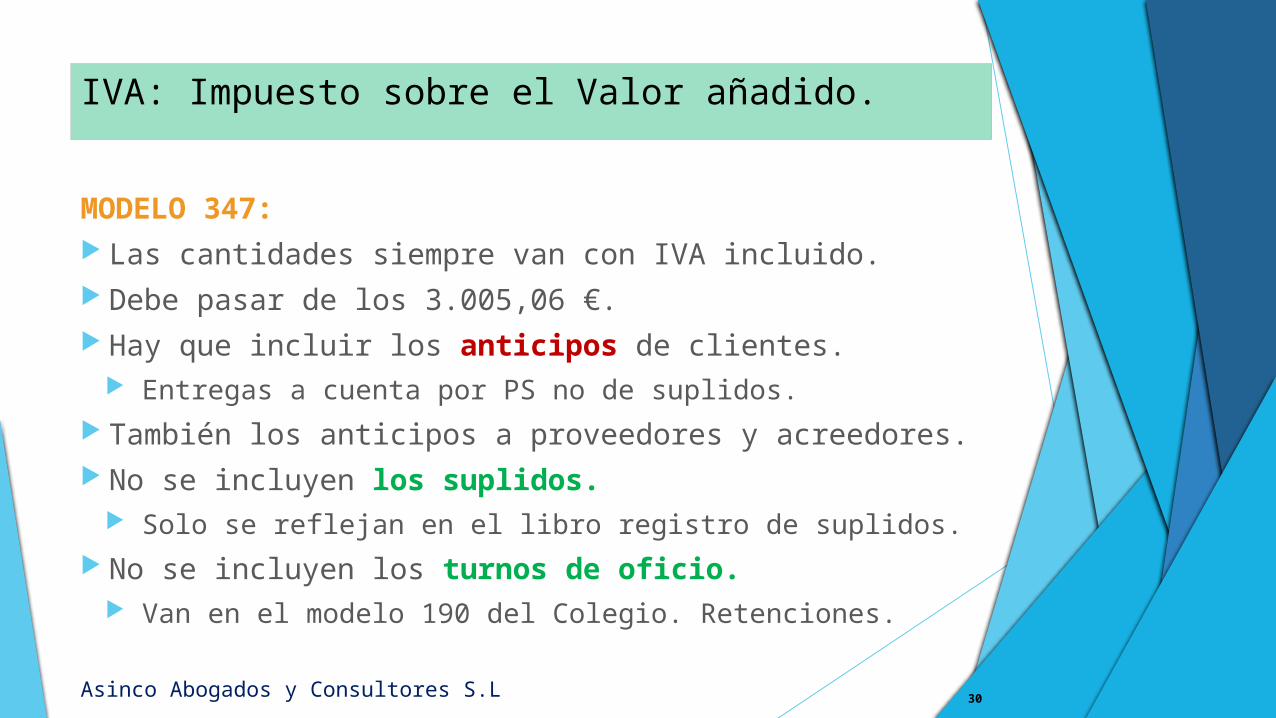

IVA: Impuesto sobre el Valor añadido.

MODELO 347: Las cantidades siempre van con IVA incluido. Debe pasar de los 3.005,06 €. Hay que incluir los anticipos de clientes.

Entregas a cuenta por PS no de suplidos. También los anticipos a proveedores y acreedores. No se incluyen los suplidos.

Solo se reflejan en el libro registro de suplidos. No se incluyen los turnos de oficio.

Van en el modelo 190 del Colegio. Retenciones.

30Asinco Abogados y Consultores S.L.

IVA: Impuesto sobre el Valor añadido.

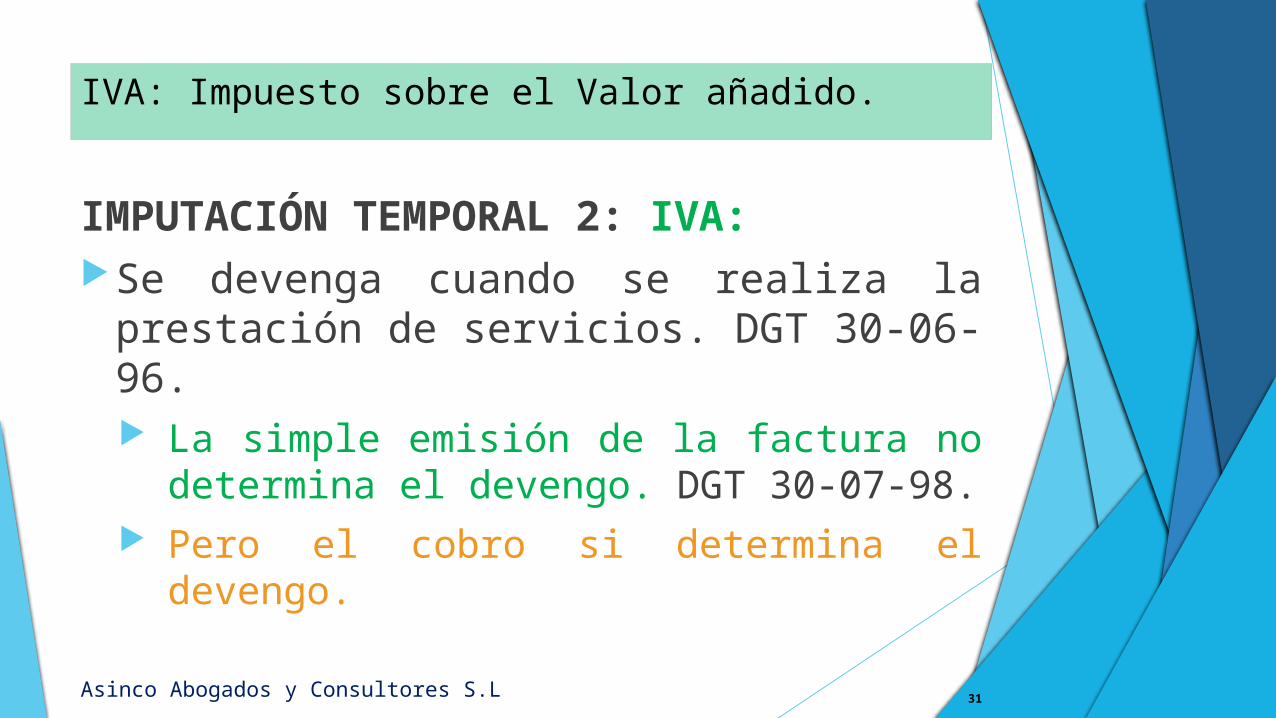

IMPUTACIÓN TEMPORAL 2: IVA: Se devenga cuando se realiza la

prestación de servicios. DGT 30-06-96. La simple emisión de la factura no

determina el devengo. DGT 30-07-98. Pero el cobro si determina el devengo.

31Asinco Abogados y Consultores S.L.

Diferencia de Imputación Temporal: IRPF / IVA.

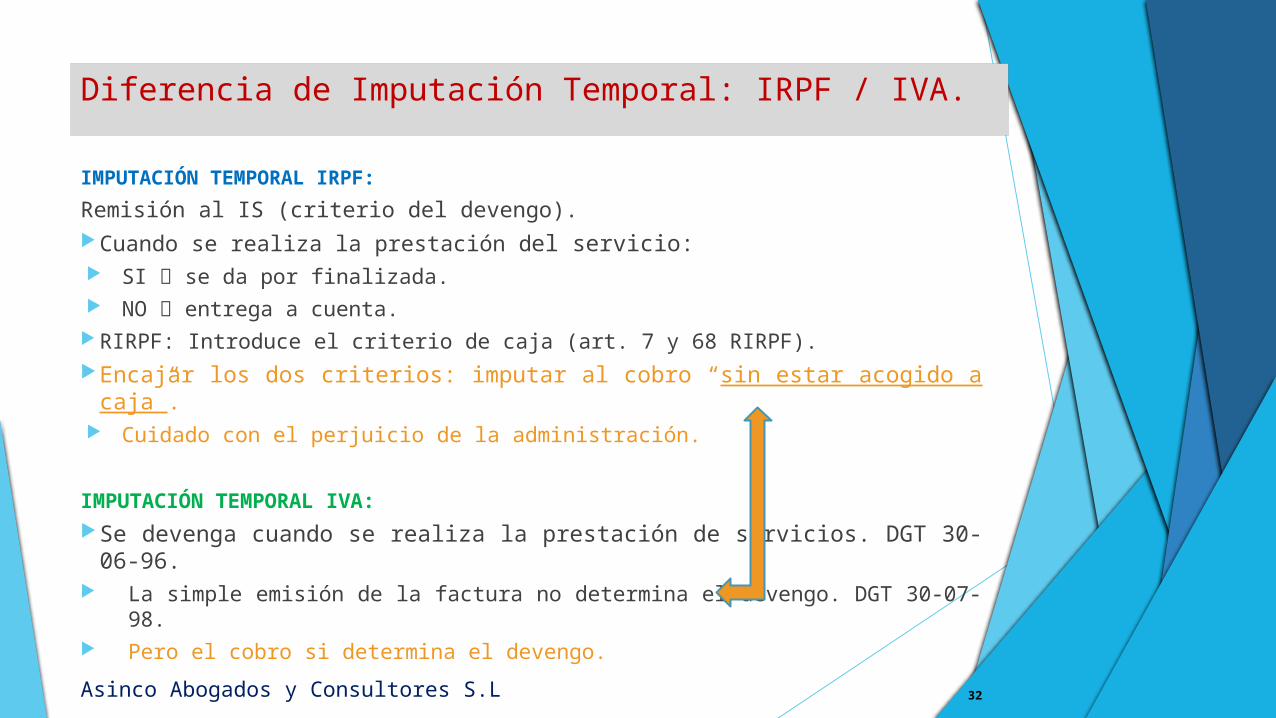

IMPUTACIÓN TEMPORAL IRPF:

Remisión al IS (criterio del devengo). Cuando se realiza la prestación del servicio:

SI se da por finalizada. NO entrega a cuenta.

RIRPF: Introduce el criterio de caja (art. 7 y 68 RIRPF). Encajar los dos criterios: imputar al cobro “sin estar acogido a caja”.

Cuidado con el perjuicio de la administración.

IMPUTACIÓN TEMPORAL IVA: Se devenga cuando se realiza la prestación de servicios. DGT 30-06-

96. La simple emisión de la factura no determina el devengo. DGT 30-07-

98. Pero el cobro si determina el devengo.

32Asinco Abogados y Consultores S.L.

Créditos dudoso cobro: IRPF / IVA /IS.

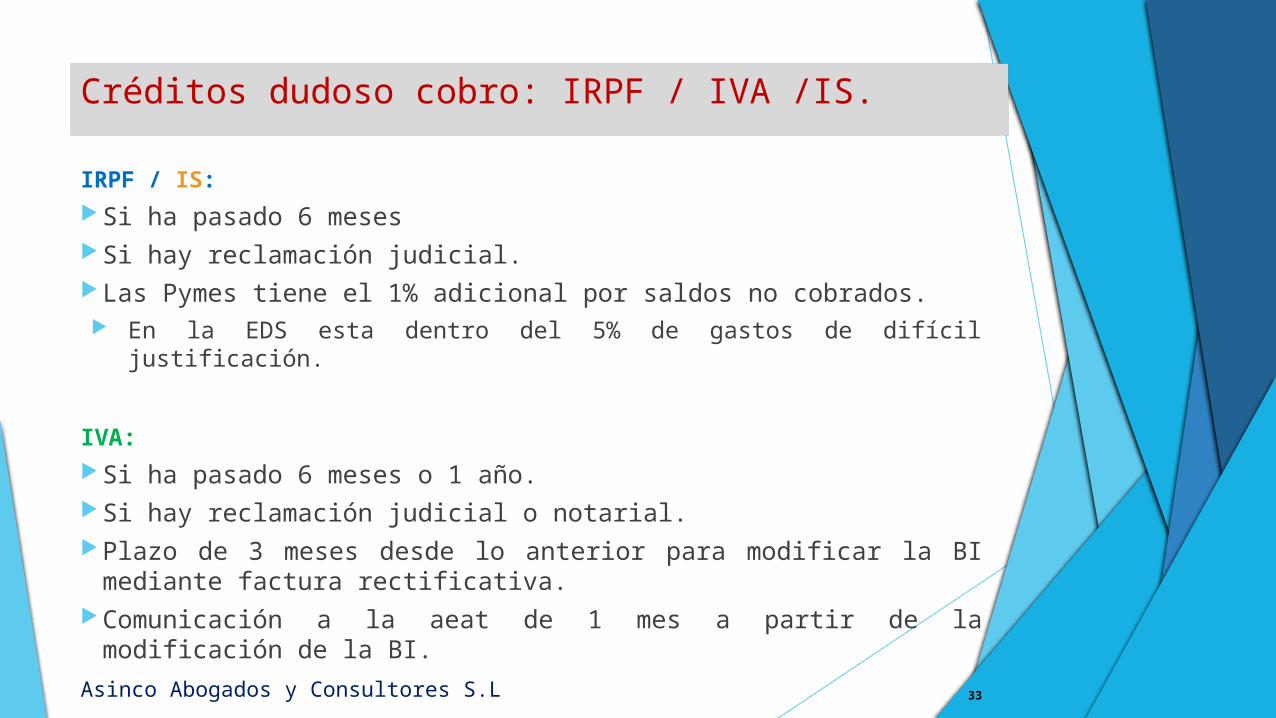

IRPF / IS: Si ha pasado 6 meses Si hay reclamación judicial. Las Pymes tiene el 1% adicional por saldos no cobrados.

En la EDS esta dentro del 5% de gastos de difícil justificación.

IVA: Si ha pasado 6 meses o 1 año. Si hay reclamación judicial o notarial. Plazo de 3 meses desde lo anterior para modificar la BI

mediante factura rectificativa. Comunicación a la aeat de 1 mes a partir de la modificación de

la BI.33Asinco Abogados y Consultores S.L.

34

TRIBUTACIÓN YRETRIBUCIONES

DEL ABOGADO Y/O PROCURADOREN SOCIEDAD

Asinco Abogados y Consultores S.L.

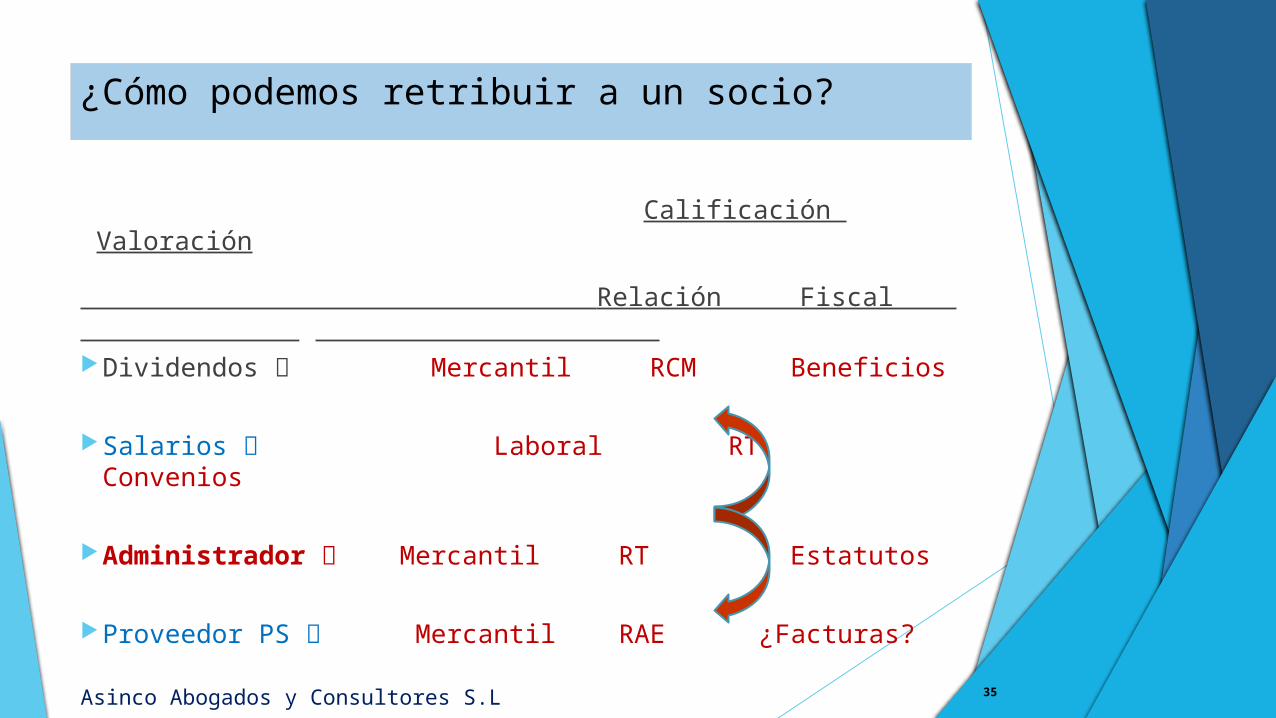

¿Cómo podemos retribuir a un socio?

Calificación Valoración

Relación Fiscal . Dividendos Mercantil RCM Beneficios

Salarios Laboral RT Convenios

Administrador Mercantil RT Estatutos

Proveedor PS Mercantil RAE ¿Facturas?35Asinco Abogados y Consultores S.L.

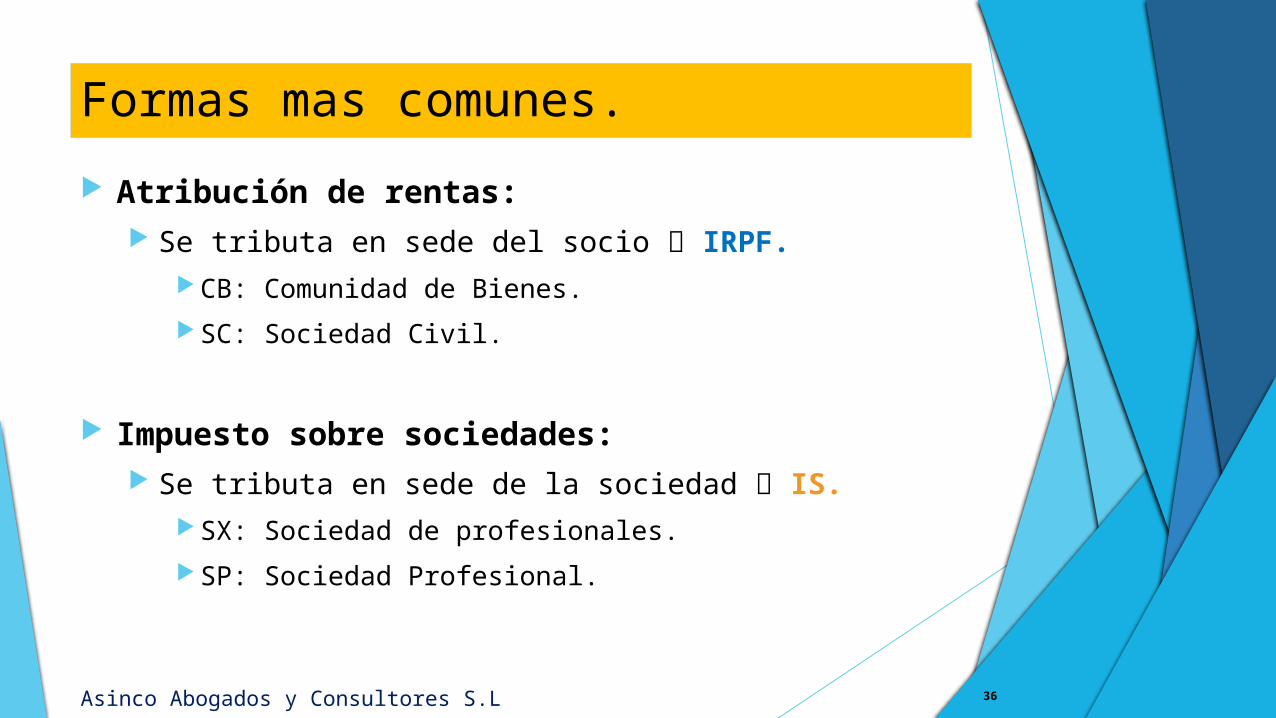

Formas mas comunes.

Atribución de rentas: Se tributa en sede del socio IRPF.

CB: Comunidad de Bienes.

SC: Sociedad Civil.

Impuesto sobre sociedades: Se tributa en sede de la sociedad IS.

SX: Sociedad de profesionales.

SP: Sociedad Profesional.

36Asinco Abogados y Consultores S.L.

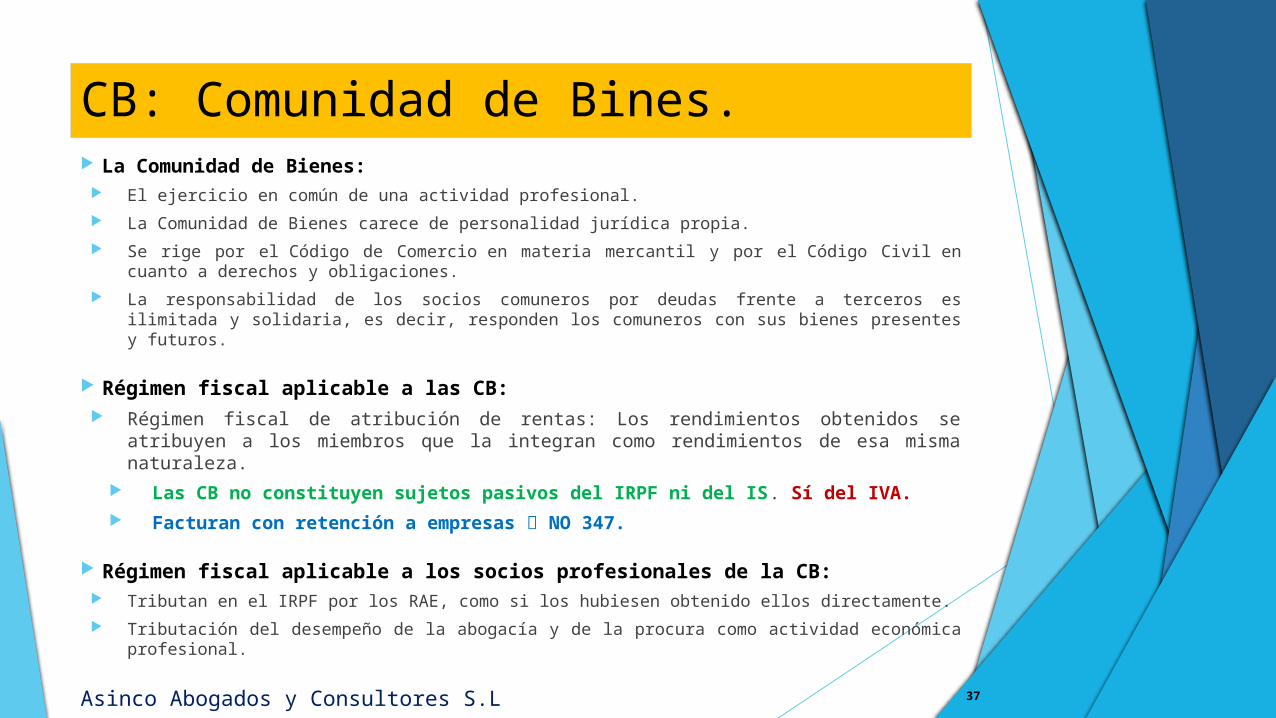

CB: Comunidad de Bines. La Comunidad de Bienes:

El ejercicio en común de una actividad profesional.

La Comunidad de Bienes carece de personalidad jurídica propia.

Se rige por el Código de Comercio en materia mercantil y por el Código Civil en cuanto a derechos y obligaciones.

La responsabilidad de los socios comuneros por deudas frente a terceros es ilimitada y solidaria, es decir, responden los comuneros con sus bienes presentes y futuros.

Régimen fiscal aplicable a las CB: Régimen fiscal de atribución de rentas: Los rendimientos obtenidos se

atribuyen a los miembros que la integran como rendimientos de esa misma naturaleza.

Las CB no constituyen sujetos pasivos del IRPF ni del IS. Sí del IVA. Facturan con retención a empresas NO 347.

Régimen fiscal aplicable a los socios profesionales de la CB: Tributan en el IRPF por los RAE, como si los hubiesen obtenido ellos directamente.

Tributación del desempeño de la abogacía y de la procura como actividad económica profesional.

37Asinco Abogados y Consultores S.L.

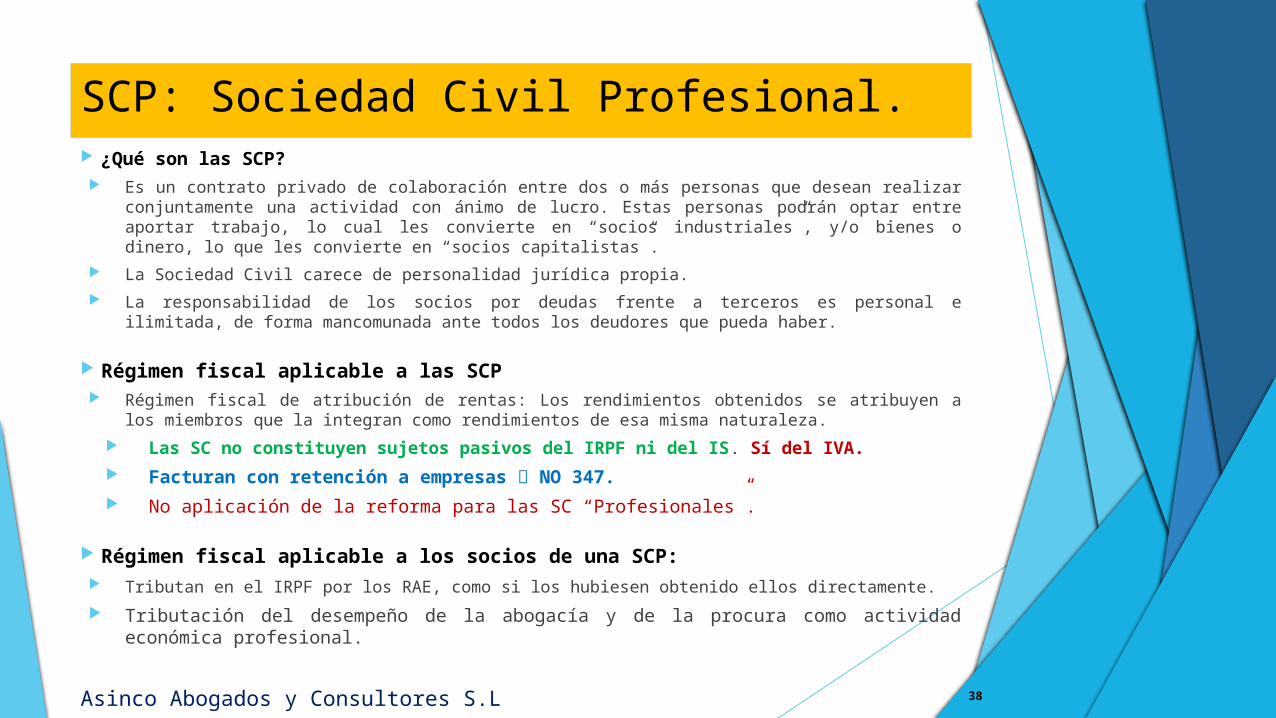

SCP: Sociedad Civil Profesional. ¿Qué son las SCP?

Es un contrato privado de colaboración entre dos o más personas que desean realizar conjuntamente una actividad con ánimo de lucro. Estas personas podrán optar entre aportar trabajo, lo cual les convierte en “socios industriales”, y/o bienes o dinero, lo que les convierte en “socios capitalistas”.

La Sociedad Civil carece de personalidad jurídica propia. La responsabilidad de los socios por deudas frente a terceros es personal e ilimitada, de

forma mancomunada ante todos los deudores que pueda haber.

Régimen fiscal aplicable a las SCP Régimen fiscal de atribución de rentas: Los rendimientos obtenidos se atribuyen a los

miembros que la integran como rendimientos de esa misma naturaleza.

Las SC no constituyen sujetos pasivos del IRPF ni del IS. Sí del IVA.

Facturan con retención a empresas NO 347. No aplicación de la reforma para las SC “Profesionales”.

Régimen fiscal aplicable a los socios de una SCP: Tributan en el IRPF por los RAE, como si los hubiesen obtenido ellos directamente. Tributación del desempeño de la abogacía y de la procura como actividad

económica profesional.38Asinco Abogados y Consultores S.L.

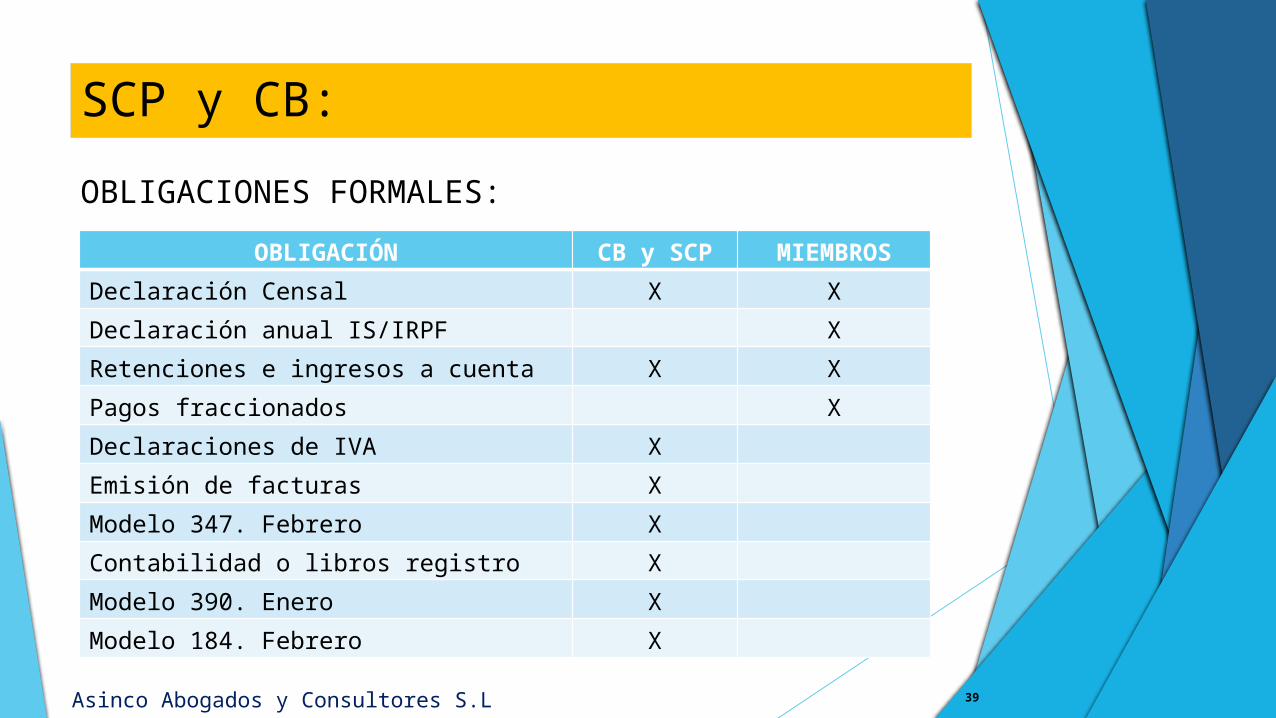

SCP y CB:

OBLIGACIONES FORMALES:

39Asinco Abogados y Consultores S.L.

OBLIGACIÓN CB y SCP MIEMBROS

Declaración Censal X X

Declaración anual IS/IRPF X

Retenciones e ingresos a cuenta X X

Pagos fraccionados X

Declaraciones de IVA X

Emisión de facturas X

Modelo 347. Febrero X

Contabilidad o libros registro X

Modelo 390. Enero X

Modelo 184. Febrero X

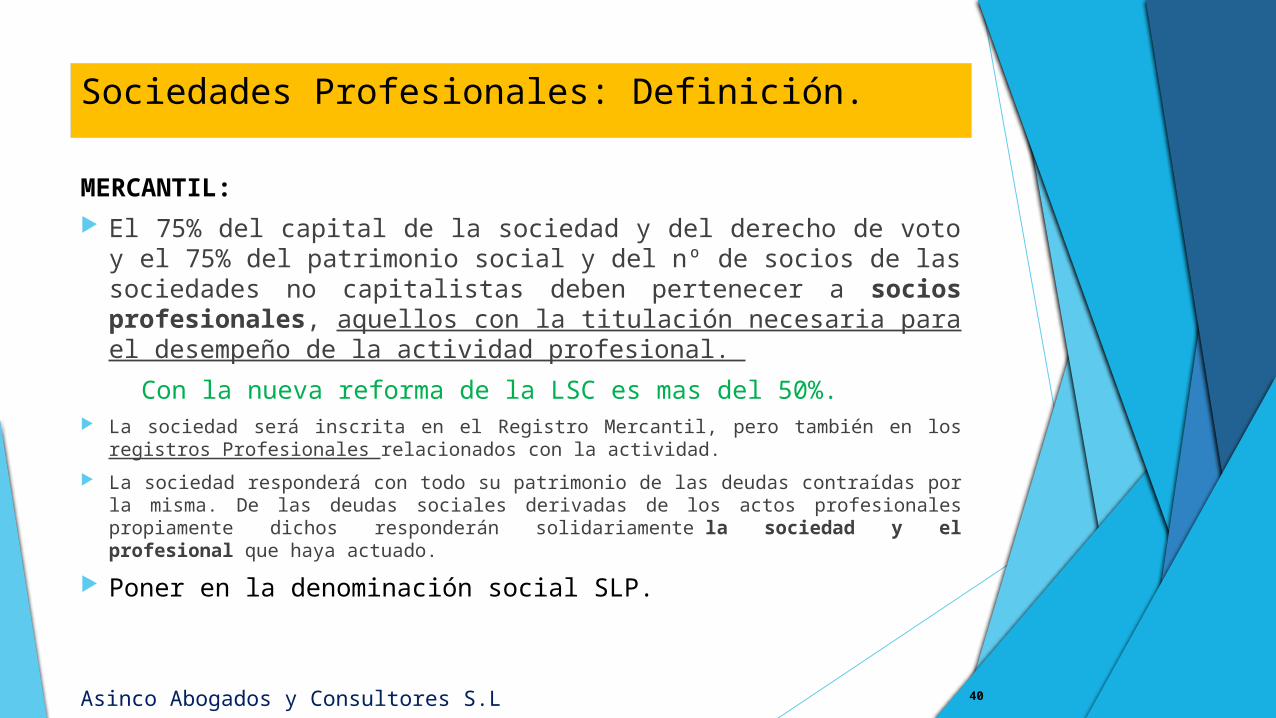

Sociedades Profesionales: Definición.

MERCANTIL: El 75% del capital de la sociedad y del derecho de voto y el

75% del patrimonio social y del nº de socios de las sociedades no capitalistas deben pertenecer a socios profesionales, aquellos con la titulación necesaria para el desempeño de la actividad profesional.

Con la nueva reforma de la LSC es mas del 50%. La sociedad será inscrita en el Registro Mercantil, pero también en los registros

Profesionales relacionados con la actividad.

La sociedad responderá con todo su patrimonio de las deudas contraídas por la misma. De las deudas sociales derivadas de los actos profesionales propiamente dichos responderán solidariamente la sociedad y el profesional que haya actuado.

Poner en la denominación social SLP.

40Asinco Abogados y Consultores S.L.

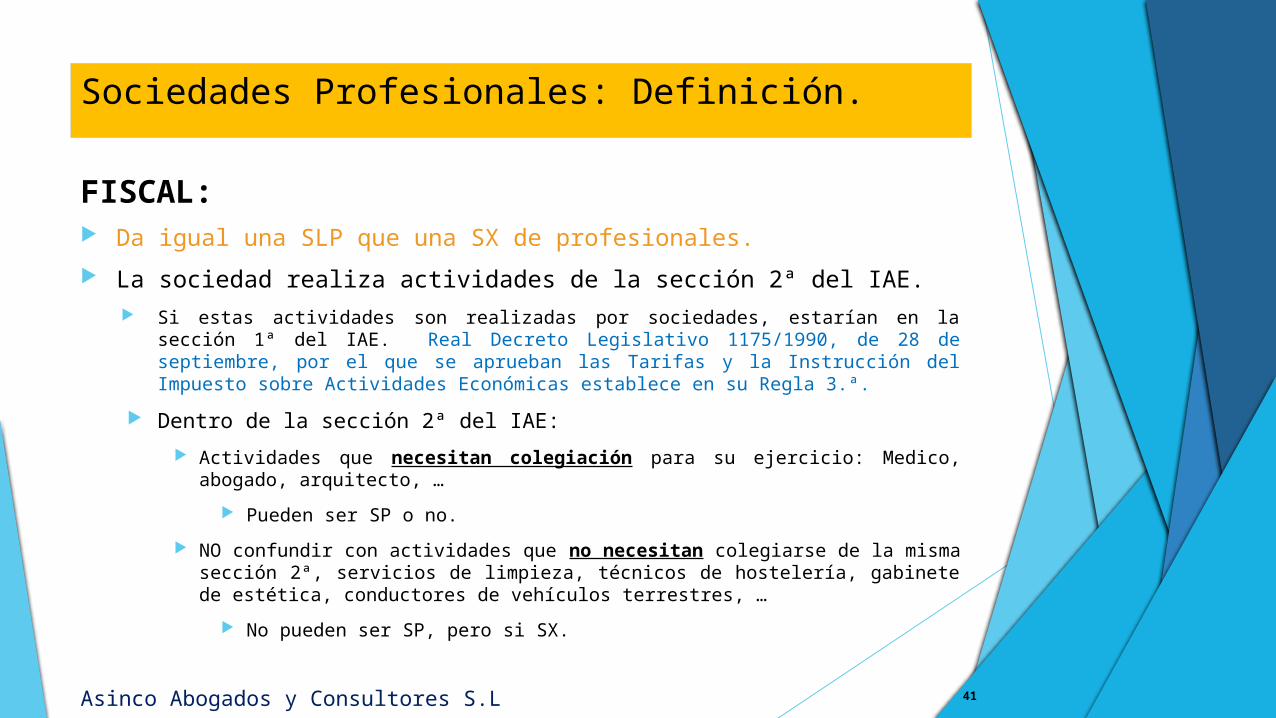

Sociedades Profesionales: Definición.

FISCAL: Da igual una SLP que una SX de profesionales.

La sociedad realiza actividades de la sección 2ª del IAE. Si estas actividades son realizadas por sociedades, estarían en la sección 1ª del IAE.

Real Decreto Legislativo 1175/1990, de 28 de septiembre, por el que se aprueban las Tarifas y la Instrucción del Impuesto sobre Actividades Económicas establece en su Regla 3.ª.

Dentro de la sección 2ª del IAE:

Actividades que necesitan colegiación para su ejercicio: Medico, abogado, arquitecto, …

Pueden ser SP o no.

NO confundir con actividades que no necesitan colegiarse de la misma sección 2ª, servicios de limpieza, técnicos de hostelería, gabinete de estética, conductores de vehículos terrestres, …

No pueden ser SP, pero si SX.

41Asinco Abogados y Consultores S.L.

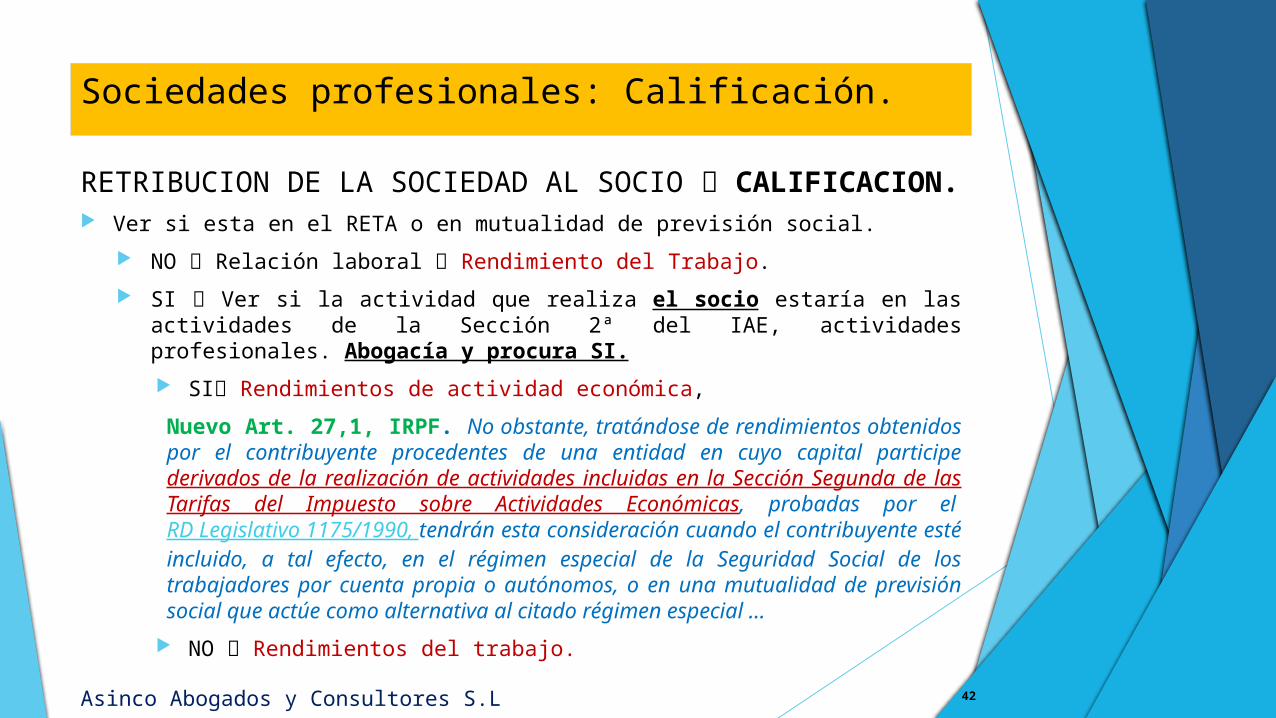

Sociedades profesionales: Calificación.

RETRIBUCION DE LA SOCIEDAD AL SOCIO CALIFICACION. Ver si esta en el RETA o en mutualidad de previsión social.

NO Relación laboral Rendimiento del Trabajo.

SI Ver si la actividad que realiza el socio estaría en las actividades de la Sección 2ª del IAE, actividades profesionales. Abogacía y procura SI.

SI Rendimientos de actividad económica,

Nuevo Art. 27,1, IRPF. No obstante, tratándose de rendimientos obtenidos por el contribuyente procedentes de una entidad en cuyo capital participe derivados de la realización de actividades incluidas en la Sección Segunda de las Tarifas del Impuesto sobre Actividades Económicas, probadas por el RD Legislativo 1175/1990, tendrán esta consideración cuando el contribuyente esté incluido, a tal efecto, en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos, o en una mutualidad de previsión social que actúe como alternativa al citado régimen especial …

NO Rendimientos del trabajo.

42Asinco Abogados y Consultores S.L.

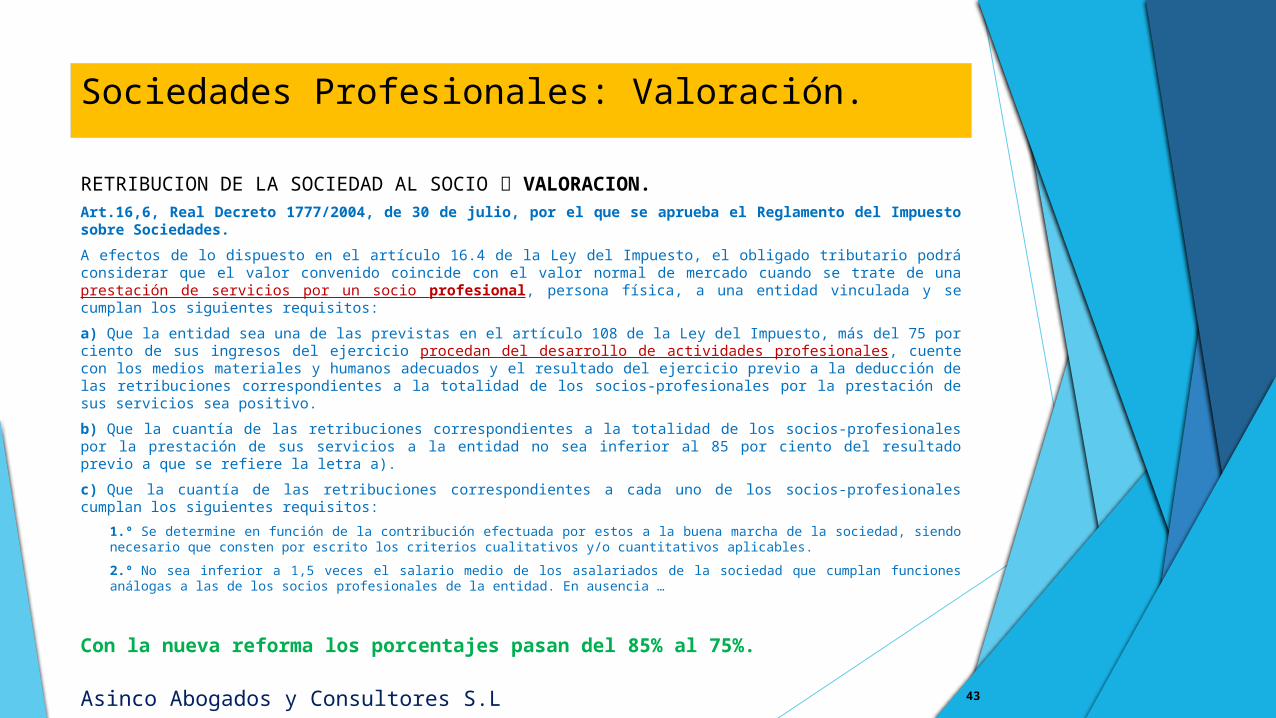

Sociedades Profesionales: Valoración.

RETRIBUCION DE LA SOCIEDAD AL SOCIO VALORACION.Art.16,6, Real Decreto 1777/2004, de 30 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades.

A efectos de lo dispuesto en el artículo 16.4 de la Ley del Impuesto, el obligado tributario podrá considerar que el valor convenido coincide con el valor normal de mercado cuando se trate de una prestación de servicios por un socio profesional, persona física, a una entidad vinculada y se cumplan los siguientes requisitos:

a) Que la entidad sea una de las previstas en el artículo 108 de la Ley del Impuesto, más del 75 por ciento de sus ingresos del ejercicio procedan del desarrollo de actividades profesionales, cuente con los medios materiales y humanos adecuados y el resultado del ejercicio previo a la deducción de las retribuciones correspondientes a la totalidad de los socios-profesionales por la prestación de sus servicios sea positivo.

b) Que la cuantía de las retribuciones correspondientes a la totalidad de los socios-profesionales por la prestación de sus servicios a la entidad no sea inferior al 85 por ciento del resultado previo a que se refiere la letra a).

c) Que la cuantía de las retribuciones correspondientes a cada uno de los socios-profesionales cumplan los siguientes requisitos:

1.º Se determine en función de la contribución efectuada por estos a la buena marcha de la sociedad, siendo necesario que consten por escrito los criterios cualitativos y/o cuantitativos aplicables.

2.º No sea inferior a 1,5 veces el salario medio de los asalariados de la sociedad que cumplan funciones análogas a las de los socios profesionales de la entidad. En ausencia …

Con la nueva reforma los porcentajes pasan del 85% al 75%.43Asinco Abogados y Consultores S.L.

Sociedades Profesionales: Valoración.

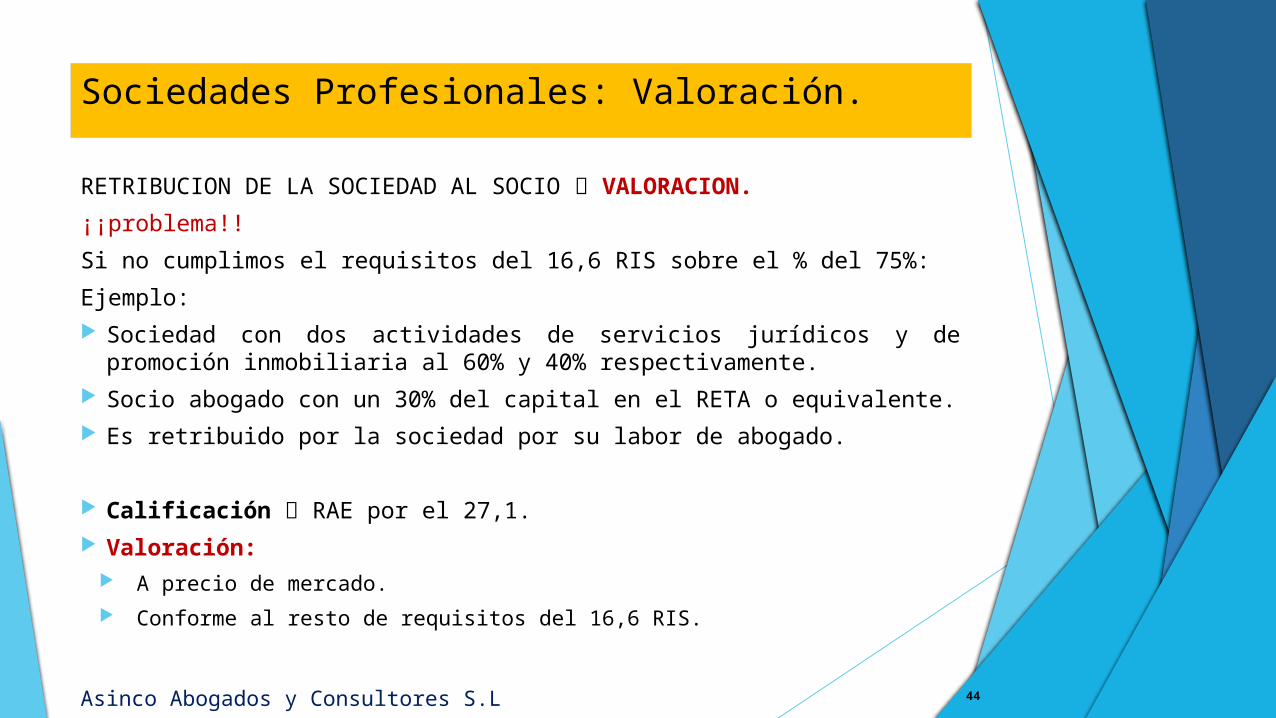

RETRIBUCION DE LA SOCIEDAD AL SOCIO VALORACION.

¡¡problema!!

Si no cumplimos el requisitos del 16,6 RIS sobre el % del 75%:

Ejemplo: Sociedad con dos actividades de servicios jurídicos y de promoción

inmobiliaria al 60% y 40% respectivamente. Socio abogado con un 30% del capital en el RETA o equivalente. Es retribuido por la sociedad por su labor de abogado.

Calificación RAE por el 27,1. Valoración:

A precio de mercado. Conforme al resto de requisitos del 16,6 RIS.

44Asinco Abogados y Consultores S.L.

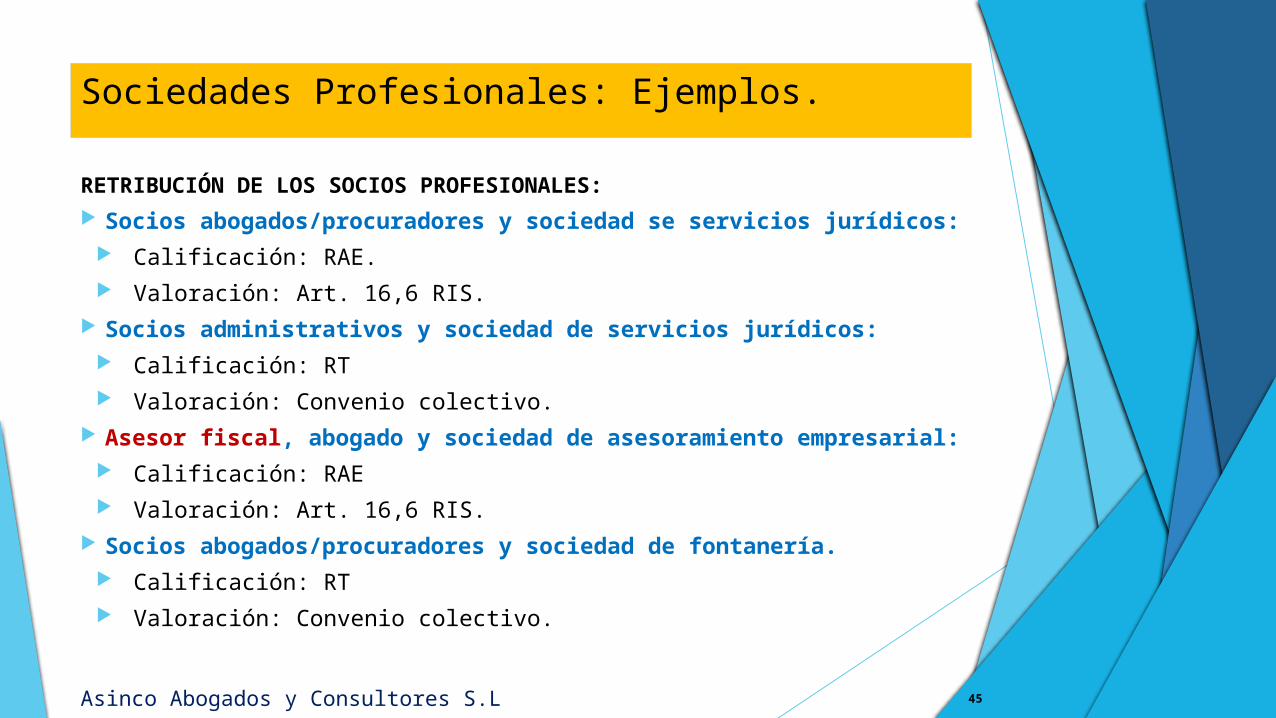

Sociedades Profesionales: Ejemplos.

RETRIBUCIÓN DE LOS SOCIOS PROFESIONALES: Socios abogados/procuradores y sociedad se servicios jurídicos:

Calificación: RAE. Valoración: Art. 16,6 RIS.

Socios administrativos y sociedad de servicios jurídicos: Calificación: RT Valoración: Convenio colectivo.

Asesor fiscal, abogado y sociedad de asesoramiento empresarial:

Calificación: RAE Valoración: Art. 16,6 RIS.

Socios abogados/procuradores y sociedad de fontanería. Calificación: RT Valoración: Convenio colectivo.

45Asinco Abogados y Consultores S.L.

Sociedades Profesionales: Propuesta.

Volvamos a los profesionales:

Ya lo tenemos definido como RAE, pero ¿Qué hacemos?

Emitir facturas del socio a la sociedad por prestación de servicios.

Declaraciones trimestrales y anuales del socio.

Estas se valoraran conforme al art. 16,6, RIS.

Antes el 85%, ahora el 75% del Resultado Contable se reparten entre los socios profesionales.

46

Propuesta: hacer un régimen especifico entre profesionales y las sociedades.

En IVA es transparente entre la sociedad y el profesional. No tiene sentido hacer las declaraciones trimestrales ISP.

En Renta: Lo declara como RAE en su declaración del IRPF. Sin trimestrales.

Asinco Abogados y Consultores S.L.

Vamos a resumir:

Socio retribuido como administrador. Calificación RT art. 17,2,e. Hay que recogerlos en los ES y aprobación anual en

la Junta. Valoración Art. 217,4 LSC.

Antes eran operaciones vinculadas, ahora no art.18.2.b LIS actual. Desaparece la “Teoría del vinculo”, nuevo art. 15.e LIS.

Socio retribuido como no profesional. Mecánico, pintor, albañil, chofer, gerente, director general, …

Calificación RT. Hacer contrato de trabajo, se registra donde sea, aunque no lo admitan.

Valoración Convenios.

Socio retribuido como profesional La actividad del socio esta en la sección 2ª del IAE.

Calificación: SI esta en el RETA RAE art. 27.1 LIRPF nuevo Alta IAE y declaraciones

trimestrales. NO esta en el RETA RT

Valoración Art. 16,6 RIS, igual que antes pero el 75%.47Asinco Abogados y Consultores S.L.

PARA REMATAR.

48Asinco Abogados y Consultores S.L.

49Asinco Abogados y Consultores S.L.

50Asinco Abogados y Consultores S.L.

FIN.

¡¡¡ Muchas gracias por su atención !!!

51Asinco Abogados y Consultores S.L.