trimestral - cdn.fee.tche.brcdn.fee.tche.br/indicadores/rie3303.pdf · esgotamento do modelo...

TRANSCRIPT

1

SECRETARIA DA COORDENAÇÃO E PLANEJAMENTO ISSN 0103-3905FUNDAÇÃO DE ECONOMIA E ESTATÍSTICA Siegfried Emanuel Heuser

A revista Indicadores Econômicos FEE é uma publicação trimestral da Fundação de Economia e Estatística Siegfried Emanuel Heuser que divulga análisessocioeconômicas de caráter conjuntural no âmbito das economias gaúcha, nacional e internacional.

EDITOROctavio Augusto Camargo Conceição

SECRETÁRIA EXECUTIVALilia Pereira Sá

Trimestral

CONSELHO DE REDAÇÃOOctavio Augusto Camargo ConceiçãoAdalberto Alves Maia NetoAndré Luis Forti SchererJéferson Daniel de MatosMaria Lucrécia CalandroTeresinha da Silva Bello

CONSELHO EDITORIALOctavio Augusto Camargo ConceiçãoÁlvaro Antônio Louzada GarciaMaria Aparecida Grendene de SouzaPedro Cezar Dutra FonsecaOtília Beatriz K. CarrionDercio Garcia MunhozLeda PaulaniMaurício CoutinhoLuiz G. Belluzzo

Indic. Econ. FEE Porto Alegre v. 33 n. 3 p. 1-180 2005

2

SECRETARIA DA COORDENAÇÃO E PLANEJAMENTOFUNDAÇÃO DE ECONOMIA E ESTATÍSTICA Siegfried Emanuel HeuserCONSELHO DE PLANEJAMENTO: Aod Cunha de Moraes Junior (Presidente), André Luis Campos, Ernesto Dornelles Saraiva, Leonardo Ely Schreiner, Nelson MachadoFagundes, Pedro Silveira Bandeira e Thômaz Nunnenkamp.CONSELHO CURADOR: Carla Giane Soares da Cunha, Flávio Pompermayer e Lauro Nestor Renck.DIRETORIA

PRESIDENTE: AOD CUNHA DE MORAES JUNIORDIRETOR TÉCNICO: ÁLVARO ANTÔNIO LOUZADA GARCIADIRETOR ADMINISTRATIVO: ANTONIO CESAR GARGIONI NERY

CENTROSESTUDOS ECONÔMICOS E SOCIAIS: Marinês Zandavali GrandoPESQUISA DE EMPREGO E DESEMPREGO: Roberto da Silva WiltgenINFORMAÇÕES ESTATÍSTICAS: Adalberto Alves Maia NetoINFORMÁTICA: Antônio Ricardo BeloEDITORAÇÃO: Valesca Casa Nova NonnigRECURSOS: Alfredo Crestani

Indicadores Econômicos FEE está indexada em:Ulrich's International Periodicals DirectoryÍndice Brasileiro de Bibliografia de Economia (IBBE)International Bibliography of The Social Sciences (IBSS)Citas Latinoamericanas en Ciencias Sociales y Humanidades (CLASE)Cambridge Science Abstracts (CSA)Hispanic American Periodicals Index (HAPI)

INDICADORES ECONÔMICOS FEE / Fundação de Economia e Estatística Siegfried Emanuel Heuser. — v. 16, n. 2 (1988) - . - Porto Alegre: FEE, 1988 - . - v.- Trimestral

Continuação de: Indicadores Econômicos RS, v. 16, n. 2, 1988. Índices: 1973-1988 em v. 17, n. 1; 1973-1990 em v. 19, n. 1; 1973-1992 em v. 21, n. 4; 1992-1994 em v. 23, n. 3.

ISSN 0103-3905

1. Economia - periódicos. 2. Estatística - periódicos. I. Fundação de Economia e Estatística Siegfried Emanuel Heuser. CDU 33(05) CDU 31(05)

Tiragem: 530 exemplares.

Os artigos assinados são de exclusiva responsabilidade dos autores.

Toda correspondência para esta publicação deverá ser endereçada à: FUNDAÇÃO DE ECONOMIA E ESTATÍSTICA Siegfried Emanuel Heuser (FEE)Revista Indicadores Econômicos FEE - Secretaria

Rua Duque de Caxias, 1691 - Porto Alegre, RS — CEP 90010-283Fone: (51) 3216-9049 Fax: (51) 3225-0006E-mail: [email protected] Home Page: www.fee.rs.gov.br

3

Sumário

A CONJUNTURA NO TRIMESTRE .................................................................................................

Política econômica

As negociações comerciais do Brasil: arenas, agendas e interesses — Luiz Augusto Estrella Faria ..

Análise setorial

AgropecuáriaExportações de carne: um segmento dinâmico do agronegócio — Vivian Fürstenau ............................

IndústriaO emprego industrial no RS: um breve balanço no Governo Lula — Maria Isabel H. da Jornada ...........

Relações internacionaisAlgumas reflexões sobre a valorização cambial — Teresinha da Silva Bello ..........................................

Mercado de trabalho

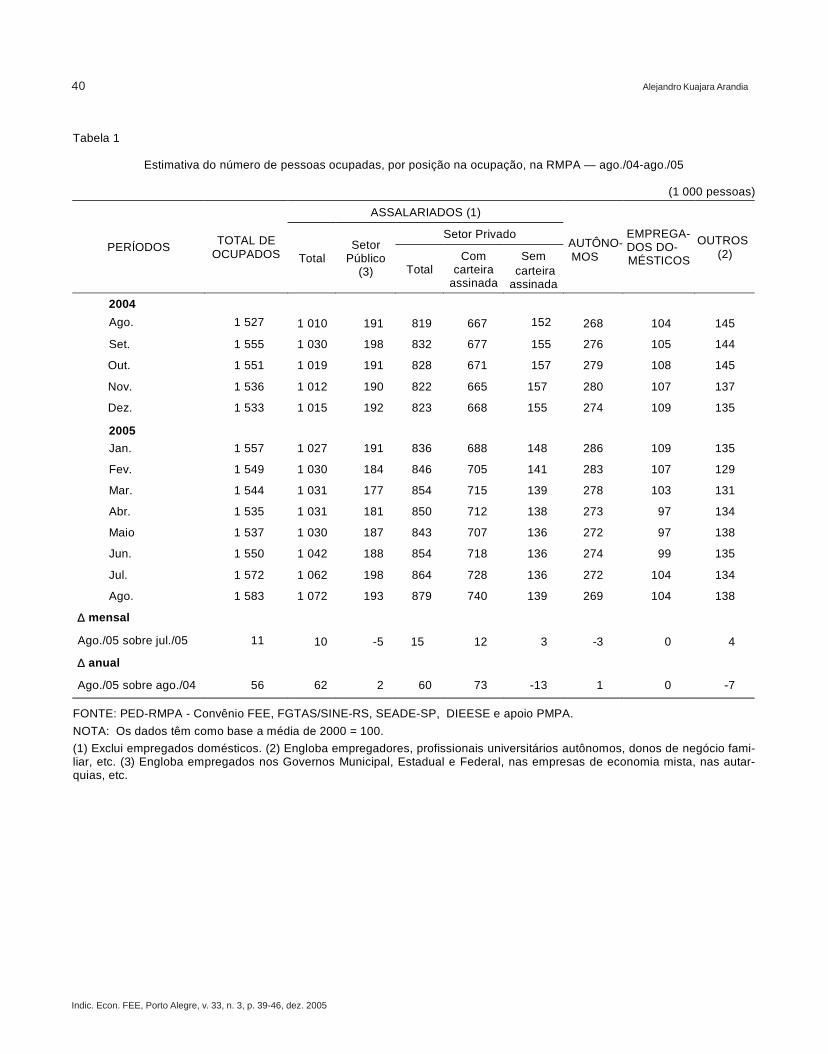

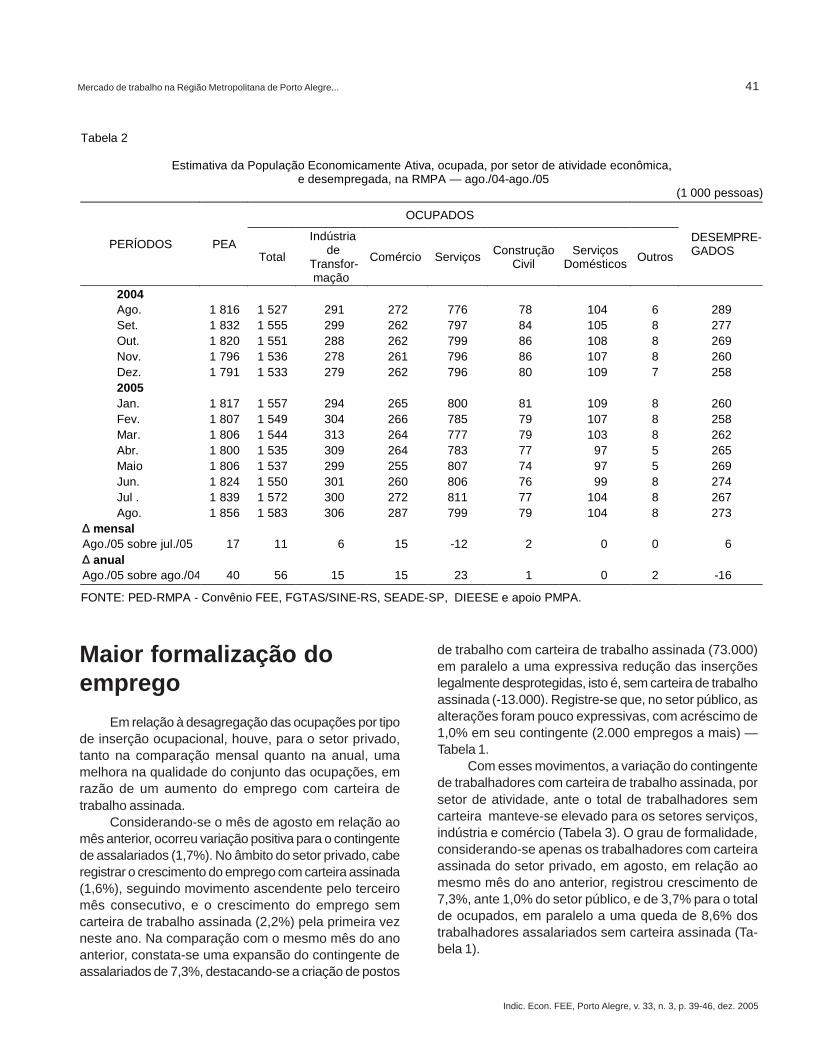

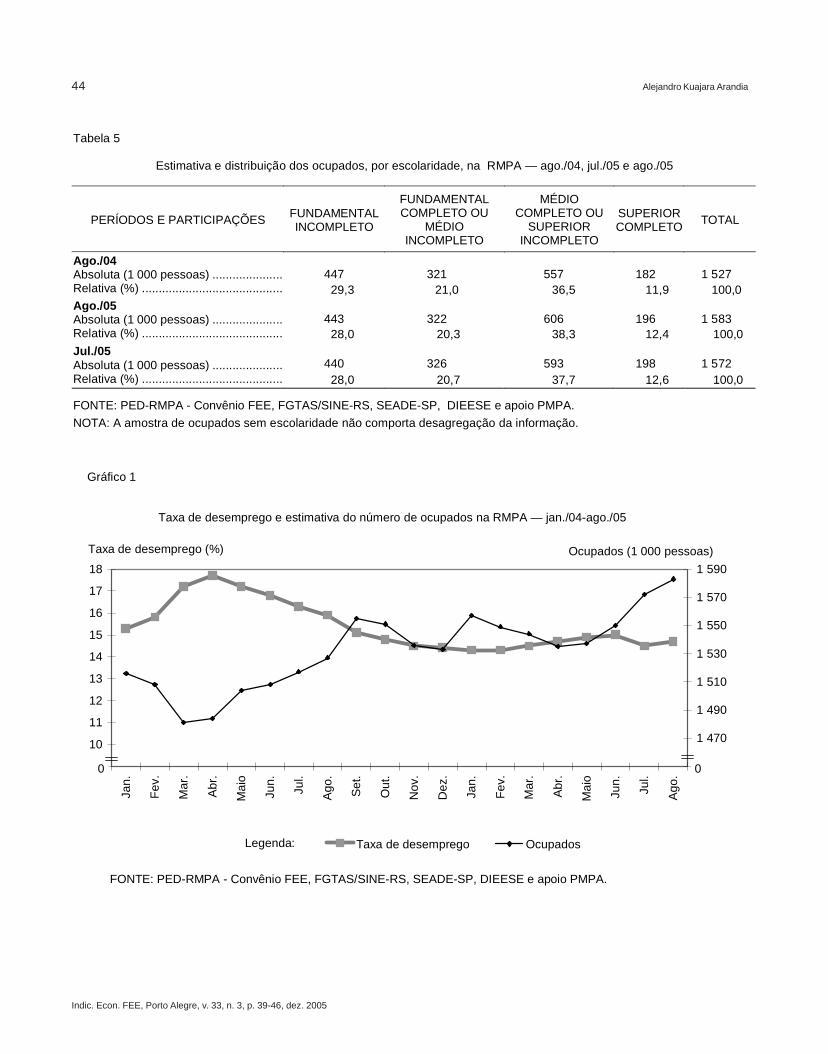

Mercado de trabalho na Região Metropolitana de Porto Alegre: melhoria no perfil dos assalariados —Alejandro Kuajara Arandia ...............................................................................................................

Indicadores sociais

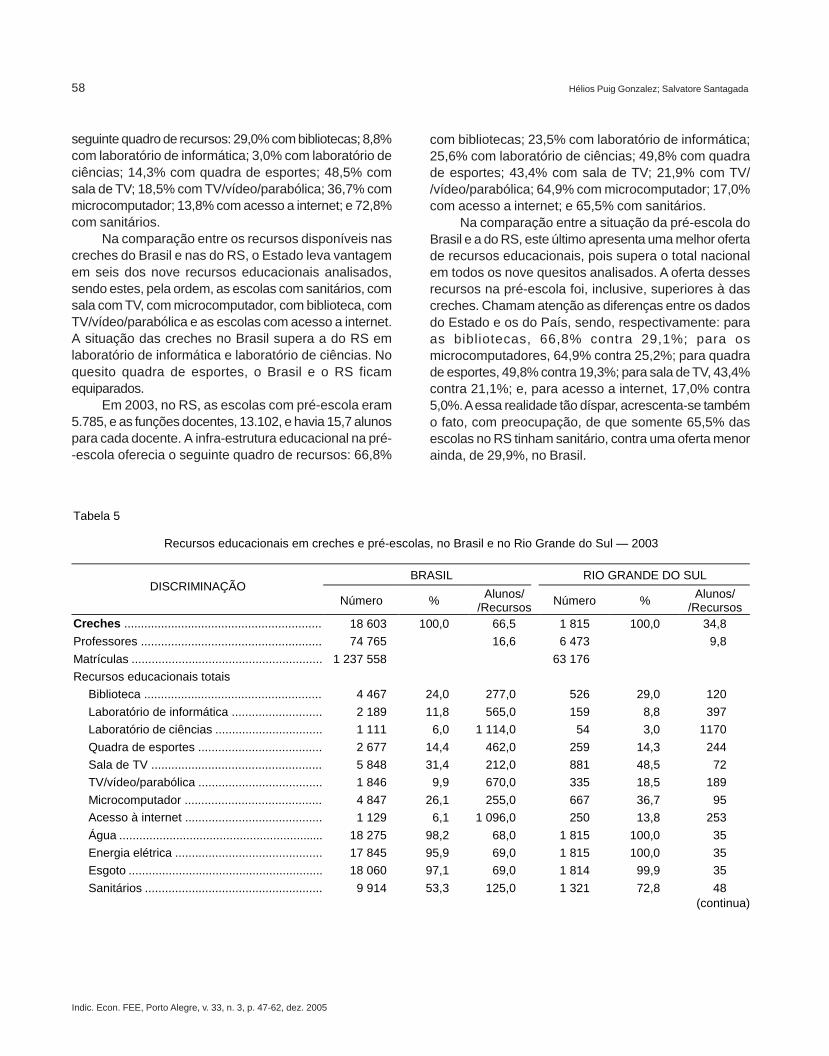

Educação infantil no Brasil e no Rio Grande do Sul: o descompasso frente à legislação — Hélios PuigGonzalez e Salvatore Santagada ..................................................................................................

INDICADORES SELECIONADOS DO RS .........................................................................................

ARTIGOS DE CONJUNTURA ............................................................................................................

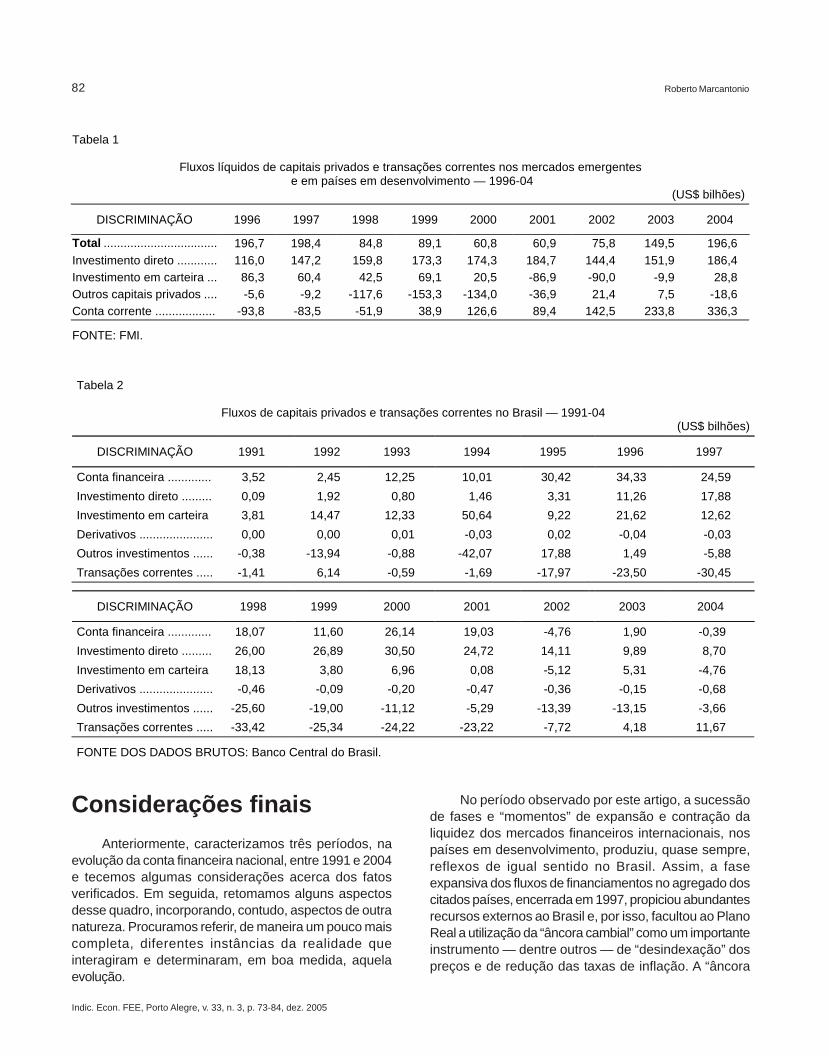

Os fluxos externos de capitais privados no Brasil — 1991-04 — Roberto Marcantonio .........................

Mudança no regime cambial da China — André Moreira Cunha ............................................................

5-62

07

15

23

33

39

47

63-70

71-174

73

85

4

97

111

129

137

163

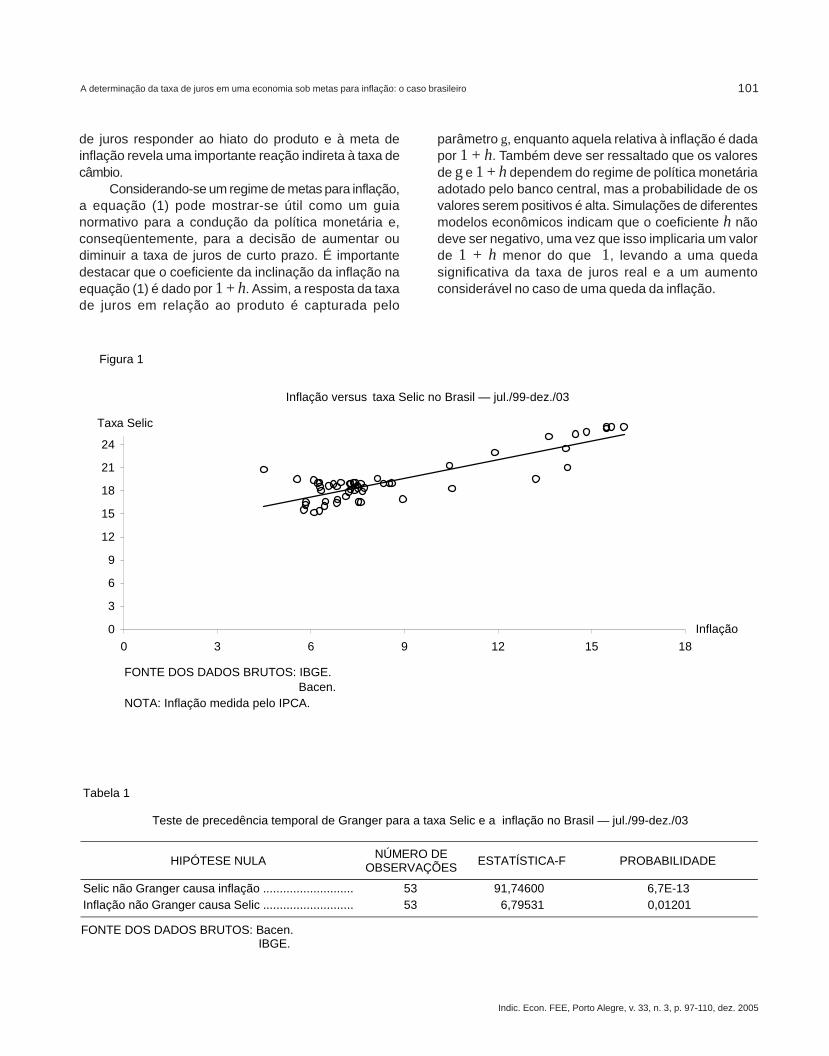

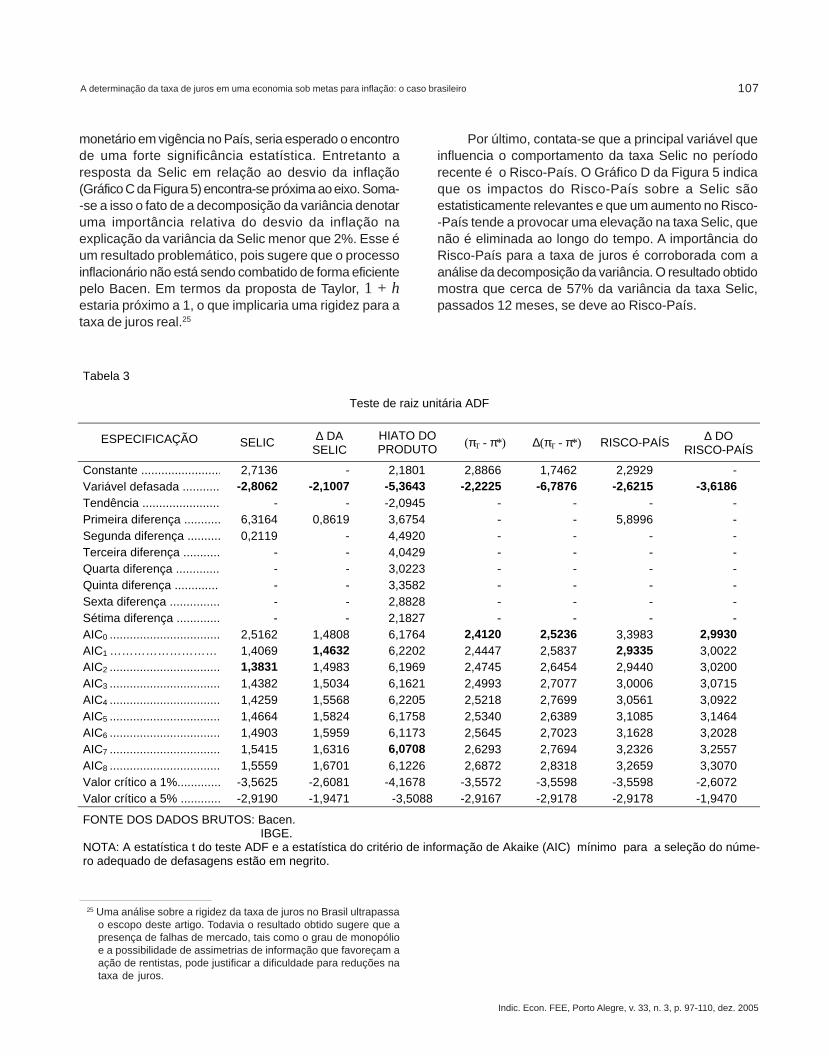

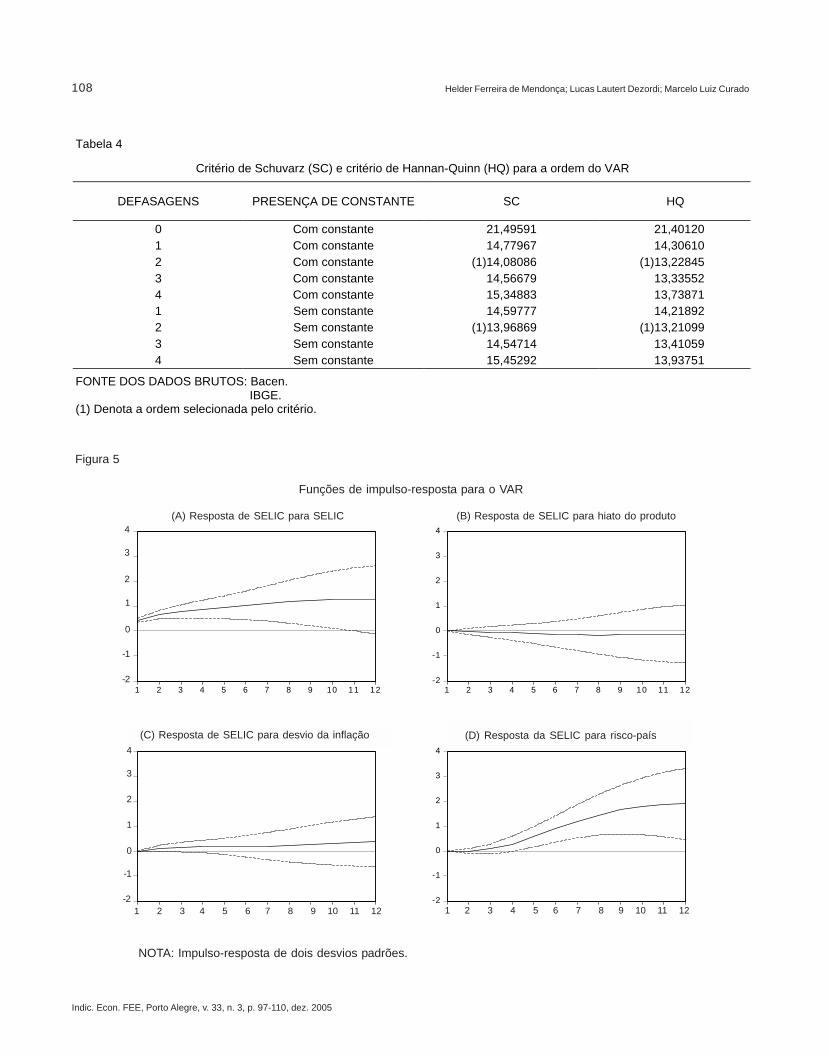

A determinação da taxa de juros em uma economia sob metas para inflação: o caso brasileiro — HelderFerreira de Mendonça, Lucas Lautert Dezordi e Marcelo Luiz Curado ..........................................

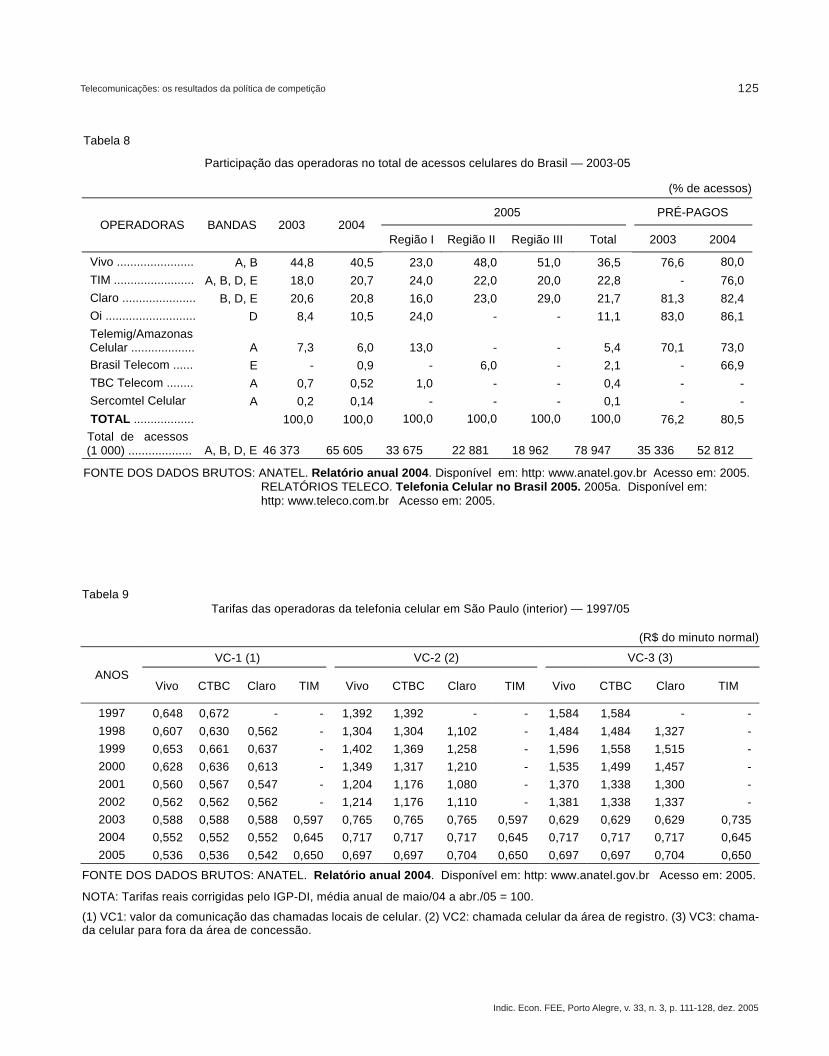

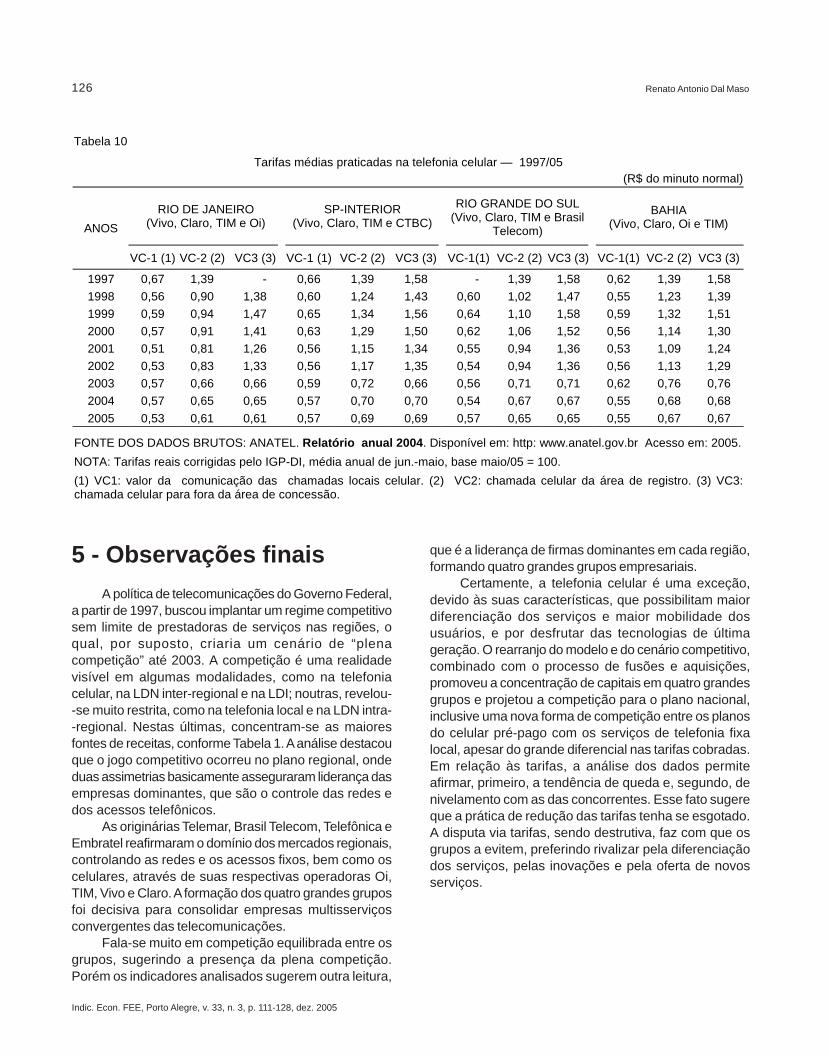

Telecomunicações: os resultados da política de competição — Renato Antonio Dal Maso .................

A ineficácia dos programas públicos pró-pobres: o caso do Programa Bolsa-Família — Régis Rathmann

Desigualdades sociais e espaciais na metrópole: um olhar sobre a Região Metropolitana de Porto Alegreem 2000 — Rosetta Mammarella e Tanya M. de Barcellos ...............................................................

Concentração e especialização em setores industriais na região Noroeste Colonial do Rio Grande doSul — David Basso, Benedito Silva Neto e Janete Stoffel ................................................................

5

A CONJUNTURA NO TRIMESTRE

Luiz Augusto Estrella Faria

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 7-14, dez. 2005

14

De volta do futuro? O comércio exterior do Brasil no começo do século XXI

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 7-14, dez. 2005

7

1 - Introdução

Durante a maior parte do século XX, o Brasilconsiderou-se o país do futuro, um futuro de modernidade,que tinha na indústria seu motor econômico. Oesgotamento do modelo primário exportador foiacompanhado pela Revolução de 1930, que promoveuuma série de profundas mudanças na sociedadebrasileira. Um novo consenso econômico formou-se desdeentão, cuja idéia central via na industrialização o caminhopara o desenvolvimento. Foi assim que, a partir dos anos40 e pela via da substituição de importações, a dinâmicada economia brasileira passou a ser comandada pelodesempenho de seu setor industrial. Desde 1981,desafortunadamente, o desenvolvimento esgotou-se. Astaxas de crescimento caíram a menos de um terço doque haviam sido nos 40 anos anteriores, e o peso daindústria no PIB reduziu-se. Passados 25 anos deestagnação, em que, além do mau desempenho daestrutura produtiva, a inflação e o desequilíbrio no balançode pagamentos, originado pela dívida externa, geraramuma circunstância de permanente estagnação, a elevaçãodas exportações aparece como principal elemento deuma melhora no quadro cinzento da economia nacional.Assim, no alvorecer do novo século, as expectativas decrescimento econômico estão depositadas no comércioexterior, principalmente no de produtos primários. É comose o futuro se encontrasse no passado.

Nessa época, a sociedade brasileira viu-seenvolvida no processo mundial de financeirizaçãocapitalista, a hegemonia que a alta finança passou a

Política econômica

As negociações comerciais do Brasil: arenas,agendas e interesses

Luiz Augusto Estrella Faria* Economista da FEE e Professor da Universidade Federal do Rio Grande do Sul (UFRGS).

Artigo recebido em 21 out. 2005.

exercer sobre as estruturas de poder econômico e políticoem escala planetária. Esse processo teve noendividamento externo e em seu “outro”, a dívida pública,seu epicentro. Daí decorreu a ascensão do rentismo àcondição de forma fundamental de acumulação de riquezapor parte de uma oligarquia econômica brasileiraassociada ao grande capital internacional, proprietáriosde ativos no País ou detentores de posições credorassobre o endividamento nacional. A acumulação rentistaé viabilizada por uma surpreendente capacidade de asestruturas produtivas suportarem o peso dessatransferência de valor e pela não menos surpreendentecapacidade arrecadatória do Estado, que alcançou elevara carga tributária de 28% para 36% do PIB entre 1994 e2004, para fazer frente aos custos da dívida pública. Apolítica monetária extremamente amigável às finanças(juros elevados, câmbio livre, baixa tributação e fracaregulamentação) atrai investidores estrangeiros, o que,somado aos bons resultados do comércio exterior,mantém a estabilidade das contas externas.

A cena internacional que se descortina põe umconjunto de desafios para o Brasil, dentre os quais sedestacam as transformações nas regras do comérciointernacional, item decisivo em razão da fragilidadeexterna da economia brasileira. Este trabalho traça umarelação entre as negociações comerciais em que o Paísestá envolvido e seus efeitos sobre as perspectivas dedesenvolvimento econômico.

2 - Política externa e forças sociais

A política externa brasileira teve, ao longo do séculoXX, uma característica pendular, que alternou períodos

* O autor agradece as críticas de Joachim Becker à pesquisaque está na origem do presente texto, bem como a FAPERGSpelo apoio. Os equívocos porventura remanescentes são deresponsabilidade do autor.

Luiz Augusto Estrella Faria

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 7-14, dez. 2005

8

de estreito alinhamento com os interesses dos EUA comoutros de maior autonomia. Após um último momento dealinhamento automático a Washington, que predominouna última década do século passado, o novo governo —empossado, em 2003, sob o signo da mudança e que,para decepção da opinião pública, não apenas mantevecomo aprofundou o caráter neoliberal da políticaeconômica —, no que toca às relações exteriores,imprimiu uma clara inflexão. Com uma visão fortementevoltada para o que percebe ser o interesse nacional, suasprioridades passaram a ser a integração sul-americana,a consolidação de alianças com os países do sul e ofortalecimento da posição negociadora nos fóruns docomércio internacional.

Uma clara contradição marca esse governo,neoliberal na economia e o que se poderia chamarneoterceiromundista nas relações exteriores. Essacontradição tem a ver com uma recomposição commudança de hegemonia interna ao bloco do podereconômico, com o deslocamento do empresariadoindustrial e a ascensão da grande finança globalizada,ocorrida no final dos anos 80. A direção política daAdministração Lula buscou uma conciliação com essesinteresses, ao mesmo tempo em que fazia um movimentoem direção à enorme massa de cerca de 100 milhões debrasileiros miseráveis e politicamente desorganizados,alvo de suas políticas sociais, embora tímidas, de grandeabrangência. De um lado, os movimentos populares, basesocial original do PT — decepcionada com a continuidadeda política econômica —, vêem na política externa umdos poucos campos em que existe espaço para umadisputa real com o modelo neoliberal. A análise dasnegociações comerciais que segue exemplifica bem oponto. Do outro, encontra-se o bloco das classesdominantes, que, embora tenha abandonado, de formageral, a antiga crença no crescimento acelerado comofonte de prosperidade, trocado que foi pelo rentismofinanceiro, busca controlar a agenda da política externa,do mesmo modo como faz com a política econômica.Assim, a compreensão das posições brasileiras nasnegociações comerciais deve partir das forças sociaisnelas envolvidas.

No bloco dominante, o primeiro segmentoimportante é o do chamado agronegócio: proprietáriosde terra produtores de commodities, indústriasbeneficiadoras de produtos agropecuários e empresascomerciais exportadoras. Herdeiros das antigasoligarquias rurais, sua capacidade de ação política édesproporcional a seu peso no PIB. A importância dostemas acesso aos mercados e bens agrícolas na pautabrasileira revela toda a sua força.

Um segundo grupo é aquele ligado às indústrias deprodutos semimanufaturados e estandardizados, comoaço, produtos de celulose, química ou minérios. É umacoalizão de poucas grandes empresas oligopolistas,muitas recém-privatizadas, de propriedade de bancos,fundos de pensão e multinacionais. Formadores de preçono mercado interno e tomadores no mercado externo,seu interesse maior é superar barreiras na Europa e nosEUA.

Um terceiro segmento importante é o vinculado àsindústrias de bens duráveis de consumo, comoautomóveis, máquinas agrícolas e eletrodomésticos,formado principalmente por multinacionais, em algunscasos associadas a grupos locais, e estruturado emmercados de concorrência monopolista no plano regional.Seu maior interesse está no Mercosul e na integraçãosul-americana. Um caso particular é o da indústriaaeronáutica, cujo mercado é mundial e dependentefundamentalmente de iniciativas de política comercialestratégica, como subsídios, compras governamentais,negociações bilaterais e iniciativas de acionamento dosmecanismos de solução de controvérsias no âmbito daOrganização Mundial do Comércio (OMC).

Por fim, há o grupo da indústria de bens nãoduráveis, como têxtil, alimentação e calçados. Seusinteresses são preservar o mercado interno e superar asbarreiras dos países desenvolvidos. Menos concentradoe com presença significativa de pequenas e médiasempresas, é um setor menos articulado para intervir nasnegociações. É também muito sensível às oscilaçõesdo câmbio, tendo sofrido duras perdas em razão daabertura indiscriminada e da valorização do real nos anos90.

No campo popular, três grupos estão maisorganizados para interferir nas negociações. Os pequenosagricultores são o primeiro deles, representados pelaConfederação Nacional dos Trabalhadores na Agricultura(Contag) e pelo Movimento dos Sem-Terra (MST), queluta pela preservação e pela conquista da propriedadeda terra e dos empregos no campo. Seu objetivo é aprodução de alimentos para o consumo popular,preservando o mercado interno e a segurança alimentarda nação. É, por essa razão, um grupo vigilante sobre asconcessões de acesso ao mercado brasileiro, ao mesmotempo em que tem pouco interesse nas exportações,não sendo, portanto, um aliado do agronegócio, comoocorre com a agricultura familiar nos paísesdesenvolvidos.

O segundo grupo é formado pelos sindicatos detrabalhadores urbanos. Da mesma forma que os pequenosagricultores, fazem oposição ideológica ao livre-mercado

De volta do futuro? O comércio exterior do Brasil no começo do século XXI

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 7-14, dez. 2005

9

e são muito vigilantes em relação às concessões emtorno do acesso a mercados, preocupados com seu efeitosobre o emprego, principalmente na indústria nacional.Diferentemente de seus companheiros do campo, essegrupo tem mais facilidade em estabelecer alianças comos interesses empresariais da indústria na busca deacesso a mercados externos.

Um colorido mosaico de ONGs, em sua maioriamilitantes do movimento antiglobalização, forma o terceirogrupo de interesses no campo popular. Como os demaisgrupos, está bastante preocupado com os efeitos docomércio sobre o emprego e é especialmente sensível atemas como propriedade intelectual, medidas“antidumping”, comércio de serviços e compras governa-mentais. Junto com os sindicatos de trabalhadores,diversas ONGs constituíram a Aliança Social Continental,da qual fazem parte as principais centrais sindicais docontinente, a começar pela norte-americana — AmericanFederation of Labor (AFL-CIO) — e pela brasileira —Central Única dos Trabalhadores (CUT) —, e que foiformada para se opor à proposta da Área de LivreComércio das Américas (ALCA), opondo à integraçãodos mercados uma integração dos povos.

Essas contradições da sociedade cívil estãorefletidas no Estado, embora sua burocracia goze de umarelativa autonomia. O Banco Central e o Ministério daFazenda têm, em seus quadros superiores, uma fortepresença de fundamentalistas neoliberais, com suacrença nas virtudes do livre-mercado. Sua interlocuçãosocial encontra-se no grupo da alta finança internacio-nalizada. Muitas vezes, esse grupo poderoso é apoiadopelos Ministérios da Agricultura e do Desenvolvimento,onde o agronegócio e os segmentos industriais nacionaise multinacionais estão bem representados. Em oposiçãoa esses, estão os integracionistas do Ministério deRelações Exteriores, outra burocracia bastante tradicionaldo Estado brasileiro, talvez a que melhor seja capaz deformular uma interpretação ativa do interesse nacional.Sua posição negociadora é apoiada pelas forçaspopulares, sindicatos e ONGs, tendo, em diversasoportunidades, sido alvo de movimentos de verdadeirasabotagem por parte do Ministério da Fazenda e do BancoCentral.

3 - As três arenas de nego- ciação

A estratégia da política externa brasileira atual, talcomo é verbalizada pelos representantes do Itamaraty,

busca alcançar um protagonismo para o País na cenainternacional.1 Suas diretrizes pretendem vincularintegração regional, comércio exterior e desenvolvimento.Essa posição é seguida em três arenas de negociação.A primeira é multilateral e tem seu tabuleiro principal naatual rodada de Doha, da OMC, embora fóruns como aUnited Nations Conference on Trade and Development(UNCTAD) também sejam relevantes. Uma segunda arenaé formada pelas negociações em torno de acordos quechamarei bilaterais, como no caso da ALCA ou dasnegociações Mercosul-União Européia.2 A terceira arenaé aquela da integração regional, com o Mercosul em seucentro e tendo como perspectiva a consolidação daComunidade Sul-Americana de Nações.

É importante salientar uma relativa fragilidade inicialda posição negociadora brasileira no balanço do quedeseja conquistar e o que está disposto a conceder. Aúltima década de reformas econômicas de corteneoliberal, que fizeram do Brasil e de quase todos ospaíses latino-americanos “bons alunos” desse receituário,representa uma significativa desvantagem para suaparticipação nas negociações, pois reduziu significativa-mente as ofertas que podem ser feitas em razão do corteunilateral de tarifas do começo dos anos 90.3 O mesmovale para a desregulamentação e para as privatizaçõesde serviços públicos, também unilateralmente abertosao capital estrangeiro, assim como para a abertura domercado financeiro, da mesma maneira realizada deforma unilateral.

Um outro aspecto é a definição de qual agenda paracada arena. Para o Brasil, interessa limitar a agendadessas negociações bilaterais à questão do acesso aosmercados e remeter ao foro da OMC os temas sensíveis,como propriedade intelectual, investimento e serviços.Isto porque a diplomacia brasileira vê no foro multilateral

1 Explicando a posição do Brasil, o Embaixador José Bustani(2004) critica o que chama de um mito contemporâneo, o deuma ordem mundial imperial imposta aos menos desenvolvidose “(...) que recomenda timidez no cenário internacional e aceitaçãodas supostas realidades de poder”. Ao contrário, diz que “(...) épossível uma atuação corajosa e ao mesmo tempo pragmática”.

2 No caso da ALCA, bilateral porque opõe Mercosul e seus aliadossul-americanos aos EUA, como se fosse uma negociação entredois blocos.

3 Insistindo no mesmo erro, recentemente o Ministério da Fazendatornou pública uma proposta negociadora em que admite umaredução prévia da tarifa externa comum do Mercosul, comomedida para sinalizar que um gesto equivalente deveria ser feitopelos países desenvolvidos. Essa ingenuidade do fundamen-talismo de mercado, que encanta a equipe econômica, em outrostempos seria considerada uma ação de inimigo na trincheira.

Luiz Augusto Estrella Faria

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 7-14, dez. 2005

10

um espaço mais favorável à sua posição, pois permiteque os países em desenvolvimento ajam coordena-damente, como no bem-sucedido caso da formação doG20+ na Conferência de Cancún. No caso da arena daintegração regional, o escopo é bem mais amplo, pois setrata de ir muito além de uma zona de livre comércio econsolidar uma comunidade de nações, o que implicaconvergência institucional e política, formação de normascomuns, construção de uma infra-estrutura comum eassim por diante.

3.1 - As negociações multilate- rais na OMC

Na arena multilateral, o interesse central do Brasile de seus aliados é a superação da agenda inauguradana Rodada Uruguai do General Agreement on Tariffs andTrade (GATT) (Bahadian, 2004), onde, sob a influênciada inflexão ideológica ao neoliberalismo dos EUA e devários países da Organização de Cooperação eDesenvolvimento Econômico (OCDE), foram incluídosnas negociações comerciais temas como propriedadeintelectual (Trips), investimento (Trims) e serviços (GATS).Para os países em desenvolvimento, tais temas devemser tratados à luz das diferenças e peculiaridades desuas trajetórias de desenvolvimento, pois vêem nasnovas regras a imposição de uma uniformização, quemuitos autores, como Rodrik (1999), qualificam comoum impeditivo à sua liberdade de escolher trajetórias eestratégias de desenvolvimento em conformidade comsuas características nacionais. Mais ainda, tais medidaspodem vir a ser um real obstáculo ao desenvolvimento,por proibirem ações indispensáveis à sua consecução(Chang, 2003).

Desde 2003, a nova agenda brasileira passou a terno fortalecimento de alianças ao sul sua estratégia,donde resultou a formação do G20+, organizado emCancún e culpado pelo fracasso daquele encontro, naversão dos EUA. O ponto central de dissenso foi aagricultura, com seus dois desdobramentos: o acessoaos mercados do norte por parte dos países emdesenvolvimento e a redução dos subsídios aosagricultores europeus e dos EUA, responsáveis peladeterioração dos preços e pela deformação daconcorrência internacional.

O peso da questão agrícola para o Brasil tem trêsrazões. Primeiro, o tema permite um alargamentoconsiderável das alianças na arena de negociação,consolidando um bloco razoavelmente coeso de nações

em desenvolvimento. Segundo, o acesso aos mercadosatende às demandas do agronegócio, politicamenteimportante. E, terceiro, dá um forte argumento para umamaior intransigência nas negociações de outros tópicos.

Até o presente, o G20+ tem sido bem-sucedido emmanter os chamados temas de Cingapura fora da agenda,o que dá uma perspectiva melhor para as negociaçõesdo que aquela da rodada Uruguai do GATT, em que osinteresses dos países desenvolvidos prevaleceramlargamente. Os resultados positivos até agora só forampossíveis pela organização dos países em desenvolvi-mento, um saldo promissor do processo até o momento(Drábek, 2004). Mesmo que a pauta desses países tenhacolocado em evidência os interesses do grupo doagronegócio e dos produtores de produtos industriaisestandardizados, pela própria complexidade dasnegociações nessa arena, o raio de manobra daburocracia do Itamaraty, para defender o que entendemcomo interesse nacional no longo prazo, é maior.

3.2 - Os acordos de livre- -comércio bilaterais

Sem dúvida, os acordos de livre-comércio bilateraissão as arenas de negociação mais difíceis, porenvolverem uma assimetria muito grande das partes. Astratativas com a União Européia (UE) aceleraram-sedesde 2003, num movimento visando concorrer com ocalendário da ALCA, e tiveram, de início, uma agendamenos ambiciosa, onde o acesso a mercados foi o temacentral. Representando mais de 40% do mercado expor-tador do Mercosul, concentrado em bens agropecuários,e apenas 3% das exportações européias, o fluxo decomércio entre os dois blocos produziu um déficit para aEuropa de 10,3 bilhões de euros em 2003. O ponto centralda discórdia está na posição européia de querer introduziralguns dos temas de Cingapura, como proteção aoinvestimento e serviços, enquanto admite um pequenorecuo em sua política de quotas para produtos sensíveis,como carne suína e de frango, e força uma maior aberturano segmento de produtos industriais.

Para os sul-americanos, as pressões dos gruposindustriais de bens duráveis e de capital e da agriculturafamiliar, como no caso dos laticínios, reforçaram umaposição mais intransigente. Da mesma forma, seusnegociadores perceberam no tema das quotas umatentativa de um criar um precedente para a arena da OMC,bem como não mostraram disposição de renunciar aodireito soberano de regular investimentos e serviços e

De volta do futuro? O comércio exterior do Brasil no começo do século XXI

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 7-14, dez. 2005

11

mantiveram a posição de remeter tais temas ao foromultilateral da rodada de Doha. O impasse levou a umretardamento das negociações.

A arena de negociações entre as naçõesamericanas tinha uma agenda inicial que combinavacomércio e desenvolvimento, respeitando as assimetriasentre seus participantes, a qual, em razão da pautaproposta pelos EUA para a ALCA, ficou reduzida à questãodo livre-comércio (Bahadian, 2004). Pior, vários dos temasde Cingapura e outros elementos, como a cláusulaEstado-investidor e um mecanismo de solução decontrovérsia, foram sugeridos, numa repetição quaseliteral dos instrumentos do Acordo de Livre-Comércio daAmérica do Norte (NAFTA).4

Desde o início das negociações, grupos de interessevêm intervindo. De um lado, o agronegócio e os produtoresde bens industriais estandardizados, favoráveis a amplasconcessões em troca do acesso ao mercado norte--americano e, de outro lado, uma coalizão de sindicatosde trabalhadores e ONGs, contrários ao livre-comércio edefensores de uma retirada do Brasil das negociações.Como foi referido, esse grupo está organizado em sintoniacom forças sociais dos outros países, formando a AliançaSocial Continental, da qual fazem parte desde a CUTbrasileira até a AFL-CIO dos EUA.

As negociações que haviam iniciado em 1994passaram a assumir um caráter público apenas em 2001,quando seu conteúdo foi divulgado. Desde então, suacontinuidade foi influenciada pelas mudanças políticasque levaram a uma nova atitude por parte dos maiorespaíses da América do Sul e também a um enrijecimentoda posição dos EUA. Desde 2003, o processo defronta--se com um impasse pelo desequilíbrio das concessõesaceitáveis pelos principais atores, EUA e Mercosul. Osprimeiros insistem em regras rígidas para investimento,propriedade intelectual e serviços, muito além do queestá sendo negociado na OMC, mas recusam itens deinteresse do Mercosul, como suas barreiras agrícolasou medidas “anti-dumping”.

O grupo sul-americano propôs que se fizesse umacordo geral, remetendo as questões sensíveis para aOMC e negociando avanços adicionais num formatoestritamente bilateral. Essa fórmula, no entanto, sópoderia funcionar num ambiente de redução generalizada

de tarifas. Entretanto, como lembrou o EmbaixadorBahadian, a “(...) tentativa de excluir o setor agrícola ouparte dele da desgravação demonstra que se perdeu opudor em relação à retórica na área comercial” (Bahadian,2004). Mais ainda, além de recusar a fórmula sugerida,os EUA fizeram ao Mercosul sua pior oferta deconcessões adicionais. Co-presidindo as negociações,Brasil e EUA têm a dura tarefa de superar o ambientenegativo das tratativas. Intimamente ligadas, asnegociações da ALCA e do Mercosul-UE parecemdependentes de avanços na arena multilateral da OMC.

3.3 - A integração regional na América do Sul

A terceira arena de negociação parece ser a maispromissora. Todas as forças sociais envolvidas no temadas relações comerciais apóiam a integração regional.Ao mesmo tempo, há razões para precaução, pois, comexceção do Mercosul, com sua trajetória, até o presente,contraditória, iniciativas nessa direção têm sido umamatéria de muita retórica e pouca efetividade. O começodo Mercosul foi entusiasmante. Entre 1991 e 1997, ocomércio dentro do bloco passou de 11,1% para 24,3%do total de suas exportações. Entre 1998 e 2002, oprocesso de integração assumiu um caráter letárgico,em razão da profunda crise que assolou as economiasda região. Apenas após 2003, iniciativas mais concretasforam retomadas, ao mesmo tempo em que o comérciovoltava a crescer. Mesmo assim, as exportações doBrasil para o bloco haviam caído para a média de 1981,quando, em 2004, atingiram apenas 11,6% do total.

Os princípios a regerem o Tratado de Assunção,que criou o Mercosul, além do mercado comum com livrecirculação de mercadorias, capital e trabalho, apontavamtambém uma convergência institucional e a coordenaçãode políticas macroeconômicas e setoriais, baseados nogradualismo, na flexibilidade, na reciprocidade e noequilíbrio. Seu espírito, que inclusive norteia as iniciativasde integração que vão além dele e envolvem os paísesassociados e as negociações com a Comunidade Andinae demais países do continente, indica uma vasta agenda,que vai muito além dos aspectos comerciais e da livremovimentação de fatores.

A interconexão de sua infra-estrutura, por razõeshistóricas construída de forma estanque entre os países,é uma primeira necessidade do processo de integração.Se o ambiente político hoje é favorável, a situaçãoeconômica é um obstáculo difícil de superar. Baixo

4 Tais mecanismos têm sido apontados como subversivos dasleis nacionais e da soberania dos Estados, por possibilitarem aimunidade do investidor estrangeiro à lei e por impedirem arevisão judicial de contratos ou atos jurídicos, objeto de umainiciativa de revisão do NAFTA em tramitação no Parlamento doCanadá.

Luiz Augusto Estrella Faria

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 7-14, dez. 2005

12

crescimento, endividamento elevado, compromissos deausteridade fiscal e falta de mecanismos operacionais,após o desmonte das estruturas estatais da região,tornam seu financiamento de difícil execução.

Outro item decisivo na agenda é a integraçãoinstitucional, que tem também um obstáculo histórico asuperar, a arraigada crença que confunde soberanianacional com chauvinismo. Qualquer avanço do processoalém do estágio inicial de zona de livre comércio requero deslocamento das estruturas de regulação e a transfe-rência de certas responsabilidades e atribuições dosEstados para organismos regionais. Escasso avanço foirealizado até o momento nesse sentido, permanecendoa estrutura institucional do Mercosul organizada de modointergovernamental. Como lembrou Werter Faria (2002),esse tipo de instituição é apropriado para cooperação,mas incompatível com as necessidades do processo deintegração, o qual requer a formação de organismosdirigidos por uma burocracia que seja independente dosinteresses nacionais e que se possa dedicar integral-mente a suas tarefas internacionais.

Apesar dos notáveis avanços na aproximação comseus vizinhos, de que são exemplos a ampliação dosmembros associados, o avanço das negociações com oPacto Andino e o recente anúncio do ingresso daVenezuela como membro pleno, no Mercosul a integraçãoainda está restrita ao comércio e a matérias correlatas.Sua agenda está repleta de disputas sobre desequilíbriodo comércio, pedidos de salvaguardas e acusações dedumping e outras práticas desleais, que não são maisdo que a música a acompanhar o declínio dos fluxos decomércio. Nas negociações intra-regionais, os produtoresde bens industrializados duráveis e não duráveis são osmais importantes grupos de interesses, com algumasintervenções localizadas do agronegócio, pois, paraesses setores, o mercado regional é um destino prioritáriode suas exportações.

No que diz respeito às negociações em que oMercosul está envolvido como bloco, o tema do acessoa mercados para produtos primários é predominante,mostrando a influência do agronegócio nas posiçõesnegociadoras. Como já mencionado, esse setor é forteno Brasil e, em relação à Argentina, é quase o únicosobrevivente do fundamentalismo neoliberal que levoueste país à devastadora crise de 2001. Embora incluídospela estrutura institucional do Tratado de Assunção naforma da participação da sociedade civil na definiçãodas agendas e das propostas em todas as fases doprocesso de integração, a presença de representaçõesdo campo popular tem sido pouco efetiva, na medida emque a agenda tem estado ocupada com os temas do

comércio; e os assuntos de maior interesse dessessetores, como a livre circulação dos trabalhadores,avançaram muito pouco em virtude do insuficientedesenvolvimento institucional do Mercosul.

4 - Conclusão

O triunfo do neoliberalismo não apenas consolidoua alta finança como grupo hegemônico das classesdominantes, como erodiu o compromisso do grandecapital do setor produtivo com qualquer projeto dedesenvolvimento nacional. A fração superior do queoutrora se chamou burguesia nacional está resignada aum papel secundário, esperando que o investimentoestrangeiro lidere seus movimentos. No que diz respeitoao comércio exterior, essa nova correlação de forças fazecoar uma concepção ricardiana das vantagens compara-tivas do agronegócio e da exportação de bens industriaisestandardizados.

Se, na arena regional, o processo de integraçãocarece de um projeto comum de desenvolvimentocompartilhado pelas nações sul-americanas, que lhe dêum norte e uma perspectiva histórica; nas arenasbilaterais e na multilateral, a coordenação entre paísesem desenvolvimento tende a enfatizar os interesses emtorno das exportações de produtos primários. Ora, talposição reforça uma especialização regressiva eaprofunda, em vez de reduzir, o fosso que separa o grupode países desenvolvidos dos demais. Mesmo a inclusãode tópicos como o dos têxteis ou o da siderurgia nãomuda muito a figura, pois não ajuda a reduzir essasdistâncias. A prevalência dessas posições representa,de fato, uma reprise do passado primário exportador daAmérica do Sul, o que, para quem já cumpriu diversasetapas de sua industrialização, aponta o regresso do que,um dia, foi o futuro.

Para países pobres ou de renda intermediária,desenvolvimento significa diversificação econômica, oque ainda quer dizer industrialização, requer acesso anovas tecnologias e é o oposto da exploração devantagens comparativas. É isso que está inscrito noTratado de Assunção, sob a forma do princípio doequilíbrio, e que torna concreta a idéia de que, nasrelações internacionais, nosso norte é o sul.

De volta do futuro? O comércio exterior do Brasil no começo do século XXI

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 7-14, dez. 2005

13

Referências

BAHADIAN, Adhemar G. ALCA: um balanço dasnegociações. Disponível em:http://www.mre.gov.br/portugues/politica_externa/Acesso em: 22 set. 2004. (Conferência na Escola Su-perior de Guerra).

BUSTANI, José M. Mitos e desafios da política externa.Folha de São Paulo, São Paulo, 9 set. 2004.

CHANG, H. W. Kicking away the ladder: the “real”history of free trade. Foreign Policy In Focus (FPIF).Disponível em:http://www.fpif.org/papers/03trade/index.html SilverCity, NM: Interhemispheric Resource Center. Acessoem: dez. 2003.

COMÉRCIO exterior. Disponível em:http://www.mict.gov.br/secex Acesso em: ago. 2005.

DRÁBEK, Zden k. The potential of Doha developmentagenda. In: Diversity in development: reconsidering theWashington consensus. Disponível em: www.fondad.orgThe Hague: FONDAD. Acesso em: 2004.

FARIA, Werter R. O impasse do Mercosul. Revista deInformação Legislativa, Brasília, Senado Federal, v. 39,n.155, jul.-set., 2002.

RODRIK, Dani. The new global economy anddeveloping countries: making openness work.Washington: Overseas Development Council, 1999.

Luiz Augusto Estrella Faria

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 7-14, dez. 2005

14

15

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 15-22, dez. 2005

Exportações de carne: um segmento dinâmico do agronegócio

Introdução

O objetivo deste texto é traçar um panorama sucintodo comportamento recente das exportações do segmentoprodutor de carne no Brasil. Para tal, descreve-se odesempenho das vendas de carne bovina, suína e defrango no mercado internacional. A análise está baseadano desempenho em termos de valores dessasexportações. Serão também identificados os estadosresponsáveis pelo maior dinamismo apresentado pelossegmentos produtores de carne, dando-se especialênfase ao desempenho do Rio Grande do Sul. O períodoanalisado vai de 2000 a 2004.

Inicialmente, traça-se um panorama geral, visandodimensionar a importância das exportações de carne nabalança comercial brasileira, bem como na balança doagronegócio. A seguir, faz-se uma análise de cada umdos segmentos produtores: carne bovina in natura eindustrializada, carne suína e carne de frango in natura eindustrializada. Em cada caso, é analisada a taxa decrescimento de cada um dos segmentos e descrita aevolução das vendas estaduais.

Panorama atual

A exportação brasileira de carnes tem assumidoum papel de destaque nos últimos anos, com o Brasil

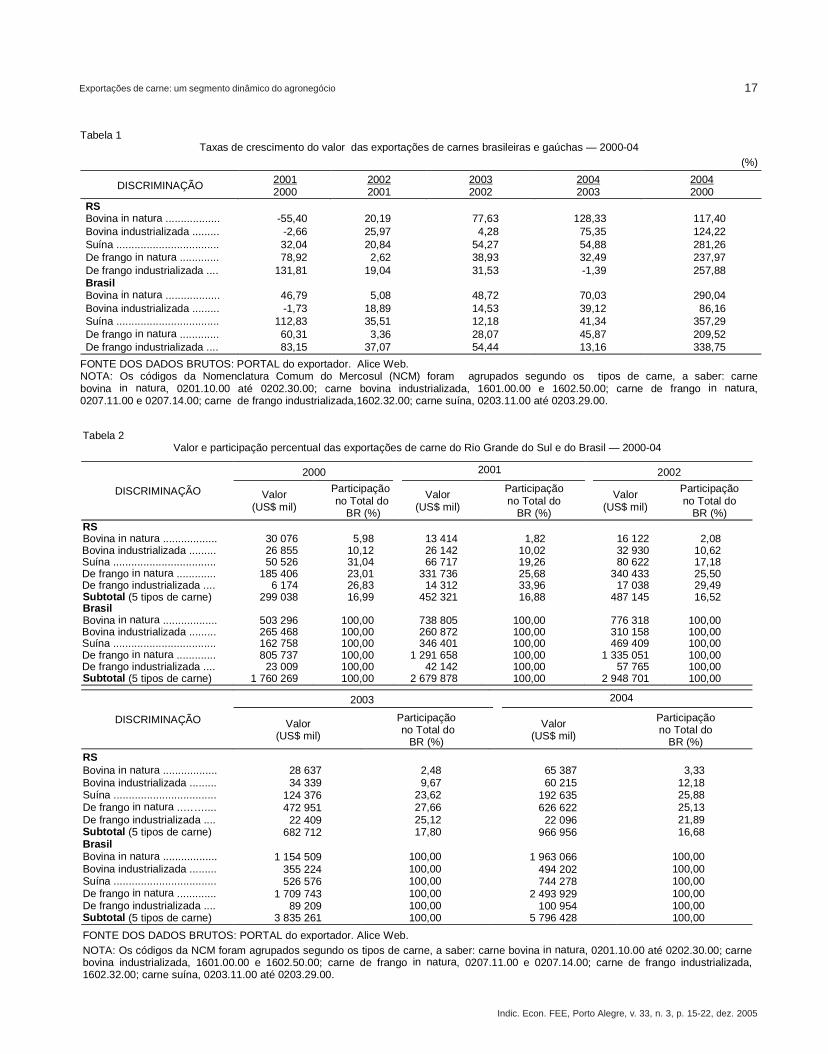

transformando-se no maior exportador mundial emvolume. O desempenho extremamente positivo do setorno mercado internacional reflete-se numa trajetóriacrescente de participação dessas vendas no total dasexportações brasileiras. O movimento de ganho deimportância do setor exportador de carne na balançacomercial brasileira tomou maior fôlego na década atual.A participação do setor produtor de carnes, que se situavaem torno de 2% das exportações em 1990, chegou a3,5% em 2000 e atingiu 6,4% em 2004. Com relação àbalança comercial do agronegócio, a participação dasexportações de carne, que era de 5% do total das vendasexternas oriundas do agronegócio em 1990, chegou a15,8% em 2004 (BRASIL, 2005).

Essa evolução das participações decorre de umaumento de mais de 200%, entre 2002 e 2004, no totaldas exportações do conjunto de carnes analisado: carnebovina in natura e industrializada, carne suína e carne defrango in natura e industrializada. Dentro do setor, a maiortaxa de crescimento das exportações no período é dosegmento produtor de carne suína, seguido das vendasde carne de frango industrializada e das de carne bovinatambém industrializada. Há que se fazer aqui uma ressalvacom relação às taxas de crescimento dos segmentos,especialmente no que se refere à carne de frango. Asvendas no mercado internacional de carne de frango innatura apresentam, desde a década de 80, um volumesignificativo, tanto que o Brasil era, de longa data, osegundo maior exportador desse tipo de carne, ocupando,atualmente, o primeiro lugar nesse comércio. Mesmoassim, as exportações de carne de frango in naturapermanecem em crescimento, apresentando taxasconsideráveis para um setor já consolidado (Tabela 1).

*A autora agradece aos colegas Maria Domingues Benetti,Martinho Roberto Lazzari e Terezinha da Silva Bello a leitura dotexto e as sugestões.

Análise setorialAnálise setorialAnálise setorialAnálise setorialAnálise setorialAgropecuária

Exportações de carne: um segmento dinâmico do agronegócio

Análise setorialAnálise setorialAnálise setorialAnálise setorialAnálise setorialAgropecuária

Exportações de carne: um segmento dinâmico do agronegócio

Vivian Fürstenau* Economista da FEE.

Artigo recebido em 10 out. 2005.

16

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 15-22, dez. 2005

Vivian Fürstenau

O Rio Grande do Sul, por sua vez, ocupava o terceirolugar no total das exportações do agronegócio em 1990e manteve essa posição em 2004, apesar de umaparticipação decrescente. As exportações gaúchas doagronegócio, que eram de 20,84% do total brasileiroexportado pelo setor em 1990, reduziram-se para 15,92%desse total em 2004 (BRASIL, 2005). A perda departicipação gaúcha no total das vendas oriundas doagronegócio e exportadas pelo País deveu-se, em suamaior parte, aos demais produtos da pauta, já que, noque se refere ao setor produtor de carnes, o Rio Grandedo Sul manteve sua participação, em torno de 17% dototal das exportações do Brasil (Tabela 2).

No entanto, ao se examinarem os diferentessegmentos produtores de carne, verifica-se que a posiçãodo Rio Grande do Sul no total das exportações brasileirasde carne foi mantida graças ao aumento das exportaçõesde frango in natura. Na verdade, o volume dasexportações gaúchas desse tipo de carne foi significativoe crescente, capaz de compensar as perdas departicipação do Estado nas vendas externas dos demaistipos de carne.

O crescimento das vendas no mercado internacionaldos produtos do segmento carne deu-se numa conjunturabastante propícia. A desvalorização cambial de 1999,aliada ao surgimento da "doença da vaca louca"—encelopatia espongiforme bovina (EEB) — em diversospaíses da Comunidade Européia, em 2000, e aoreaparecimento da febre aftosa, inicialmente, na Inglaterrae, posteriormente, na França e na Alemanha, criou umcontexto extremamente favorável para as exportaçõesbrasileiras de carne. O segmento produtor de carne deaves, por já ser um setor tradicionalmente exportador ebastante eficiente no aproveitamento das oportunidadesexternas para colocação de seus produtos, a partir dadesvalorização do real, imediatamente passou aapresentar um crescimento de suas exportações. A partirde 2000, os problemas sanitários nos países europeussó fizeram aumentar ainda mais as vendas do setor. Emrazão dos riscos oferecidos, houve uma retração noconsumo de carne vermelha e suína, decorrendo daí umaumento do consumo de carne de frango. Esse aumentoda demanda na Europa passou, então, a ser supridoatravés do redirecionamento da produção local de frangopara o mercado interno. Tal movimento abriu apossibilidade de colocação da carne de aves produzidano Brasil nos mercados antes abastecidos pelosprodutores europeus.

No que se refere às carnes bovina e suína, osproblemas sanitários fizeram com que os mercadoseuropeus, bem como os de fora da Comunidade Européia,

necessitassem de novos fornecedores. Esse quadro crioupossibilidades para a colocação das carnes bovina esuína brasileiras nesses mercados. O otimismo dosprodutores desses dois segmentos também tinha baseno reconhecimento, em 2000, pela Organização Mundialde Epizotias (OIE), dos Estados de Santa Catarina e doRio Grande do Sul como áreas livres de aftosa semvacinação e no reconhecimento de outros estadosbrasileiros com importante produção de carne bovina esuína como áreas livre de aftosa com vacinação.

"O contexto de problemas apresentados naComunidade Européia foi favorável tambémpara os produtores de frango. A retração noconsumo de carne vermelha na Europadecorrente do temor com a 'doença da vacalouca', ampliado com o surgimento da aftosanos rebanhos bovino e suíno europeus, fezcom que a carne de frango se tornasse aprincipal fonte de proteína animal. Nessecenário, os produtores europeus passaram aatender à maior demanda na ComunidadeEuropéia e cederam espaços no mercadointernacional. Além disso, com a proibição dautilização de insumos de origem animal paraa alimentação das aves, os produtores tiveramde importar farelo de soja e milho, o que serefletiu em um aumento de seus custos deprodução. Esse quadro permitiu que o Brasilocupasse uma fatia dos mercados cedidospela Comunidade Européia e, mais ainda,conquistasse alguns mercados europeus, jáque, frente aos produtores locais, havia obtidovantagens comparativas." (Furstenau, 2002,p. 163).

Assim, no início da década, havia perspectivasextremamente positivas para as exportações do setor eque, na sua maior parte, se confirmaram até o momento.Com relação ao Rio Grande do Sul, o reaparecimento dafebre aftosa no Estado, em maio de 2001, frustrouexpectativas, e a performance não foi a esperada. Mas,mesmo assim, excetuando-se a carne bovina, as demaisapresentaram um desempenho bastante positivo,acompanhando a evolução das vendas brasileiras.

17

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 15-22, dez. 2005

Exportações de carne: um segmento dinâmico do agronegócio

Tabela 1 Taxas de crescimento do valor das exportações de carnes brasileiras e gaúchas — 2000-04

(%)

DISCRIMINAÇÃO 2001 2000

2002 2001

2003 2002

2004 2003

2004 2000

RS Bovina in natura .................. -55,40 20,19 77,63 128,33 117,40

Bovina industrializada ......... -2,66 25,97 4,28 75,35 124,22 Suína .................................. 32,04 20,84 54,27 54,88 281,26 De frango in natura ............. 78,92 2,62 38,93 32,49 237,97 De frango industrializada .... 131,81 19,04 31,53 -1,39 257,88

Brasil Bovina in natura .................. 46,79 5,08 48,72 70,03 290,04

Bovina industrializada ......... -1,73 18,89 14,53 39,12 86,16 Suína .................................. 112,83 35,51 12,18 41,34 357,29 De frango in natura ............. 60,31 3,36 28,07 45,87 209,52 De frango industrializada .... 83,15 37,07 54,44 13,16 338,75 FONTE DOS DADOS BRUTOS: PORTAL do exportador. Alice Web. NOTA: Os códigos da Nomenclatura Comum do Mercosul (NCM) foram agrupados segundo os tipos de carne, a saber: carne bovina in natura, 0201.10.00 até 0202.30.00; carne bovina industrializada, 1601.00.00 e 1602.50.00; carne de frango in natura, 0207.11.00 e 0207.14.00; carne de frango industrializada,1602.32.00; carne suína, 0203.11.00 até 0203.29.00.

Tabela 2 Valor e participação percentual das exportações de carne do Rio Grande do Sul e do Brasil — 2000-04

2000 2001 2002

DISCRIMINAÇÃO Valor (US$ mil)

Participação no Total do

BR (%)

Valor (US$ mil)

Participação no Total do

BR (%)

Valor (US$ mil)

Participação no Total do

BR (%) RS Bovina in natura .................. 30 076 5,98 13 414 1,82 16 122 2,08 Bovina industrializada ......... 26 855 10,12 26 142 10,02 32 930 10,62 Suína .................................. 50 526 31,04 66 717 19,26 80 622 17,18 De frango in natura ............. 185 406 23,01 331 736 25,68 340 433 25,50 De frango industrializada .... 6 174 26,83 14 312 33,96 17 038 29,49 Subtotal (5 tipos de carne) 299 038 16,99 452 321 16,88 487 145 16,52 Brasil Bovina in natura .................. 503 296 100,00 738 805 100,00 776 318 100,00 Bovina industrializada ......... 265 468 100,00 260 872 100,00 310 158 100,00 Suína .................................. 162 758 100,00 346 401 100,00 469 409 100,00 De frango in natura ............. 805 737 100,00 1 291 658 100,00 1 335 051 100,00 De frango industrializada .... 23 009 100,00 42 142 100,00 57 765 100,00 Subtotal (5 tipos de carne) 1 760 269 100,00 2 679 878 100,00 2 948 701 100,00

2003 2004

DISCRIMINAÇÃO Valor (US$ mil)

Participação no Total do

BR (%)

Valor (US$ mil)

Participação no Total do

BR (%) RS Bovina in natura .................. 28 637 2,48 65 387 3,33 Bovina industrializada ......... 34 339 9,67 60 215 12,18 Suína .................................. 124 376 23,62 192 635 25,88 De frango in natura ..…….... 472 951 27,66 626 622 25,13 De frango industrializada .... 22 409 25,12 22 096 21,89 Subtotal (5 tipos de carne) 682 712 17,80 966 956 16,68 Brasil Bovina in natura .................. 1 154 509 100,00 1 963 066 100,00 Bovina industrializada ......... 355 224 100,00 494 202 100,00 Suína .................................. 526 576 100,00 744 278 100,00 De frango in natura ............. 1 709 743 100,00 2 493 929 100,00 De frango industrializada .... 89 209 100,00 100 954 100,00 Subtotal (5 tipos de carne) 3 835 261 100,00 5 796 428 100,00

FONTE DOS DADOS BRUTOS: PORTAL do exportador. Alice Web. NOTA: Os códigos da NCM foram agrupados segundo os tipos de carne, a saber: carne bovina in natura, 0201.10.00 até 0202.30.00; carne bovina industrializada, 1601.00.00 e 1602.50.00; carne de frango in natura, 0207.11.00 e 0207.14.00; carne de frango industrializada, 1602.32.00; carne suína, 0203.11.00 até 0203.29.00.

18

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 15-22, dez. 2005

Vivian Fürstenau

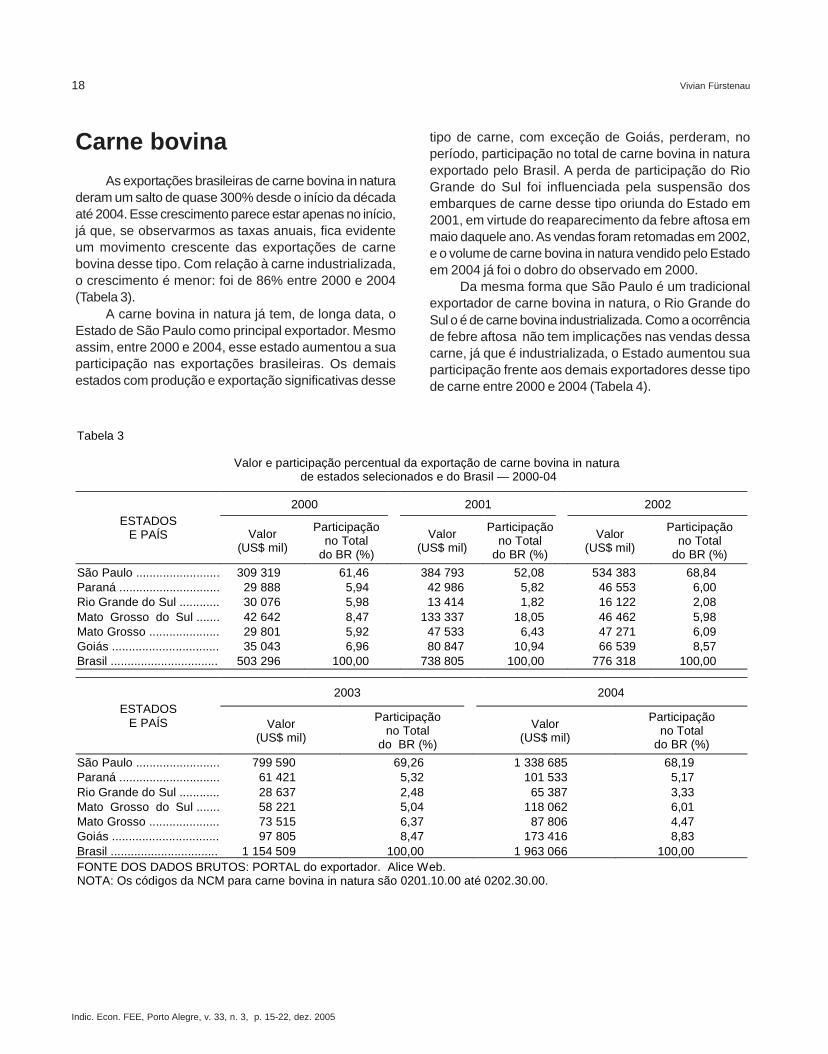

tipo de carne, com exceção de Goiás, perderam, noperíodo, participação no total de carne bovina in naturaexportado pelo Brasil. A perda de participação do RioGrande do Sul foi influenciada pela suspensão dosembarques de carne desse tipo oriunda do Estado em2001, em virtude do reaparecimento da febre aftosa emmaio daquele ano. As vendas foram retomadas em 2002,e o volume de carne bovina in natura vendido pelo Estadoem 2004 já foi o dobro do observado em 2000.

Da mesma forma que São Paulo é um tradicionalexportador de carne bovina in natura, o Rio Grande doSul o é de carne bovina industrializada. Como a ocorrênciade febre aftosa não tem implicações nas vendas dessacarne, já que é industrializada, o Estado aumentou suaparticipação frente aos demais exportadores desse tipode carne entre 2000 e 2004 (Tabela 4).

Carne bovina

As exportações brasileiras de carne bovina in naturaderam um salto de quase 300% desde o início da décadaaté 2004. Esse crescimento parece estar apenas no início,já que, se observarmos as taxas anuais, fica evidenteum movimento crescente das exportações de carnebovina desse tipo. Com relação à carne industrializada,o crescimento é menor: foi de 86% entre 2000 e 2004(Tabela 3).

A carne bovina in natura já tem, de longa data, oEstado de São Paulo como principal exportador. Mesmoassim, entre 2000 e 2004, esse estado aumentou a suaparticipação nas exportações brasileiras. Os demaisestados com produção e exportação significativas desse

Tabela 3

Valor e participação percentual da exportação de carne bovina in natura de estados selecionados e do Brasil — 2000-04

2000 2001 2002 ESTADOS

E PAÍS Valor (US$ mil)

Participação no Total

do BR (%) Valor

(US$ mil)

Participação no Total

do BR (%) Valor

(US$ mil)

Participação no Total

do BR (%)

São Paulo ......................... 309 319 61,46 384 793 52,08 534 383 68,84 Paraná .............................. 29 888 5,94 42 986 5,82 46 553 6,00 Rio Grande do Sul ............ 30 076 5,98 13 414 1,82 16 122 2,08 Mato Grosso do Sul ....... 42 642 8,47 133 337 18,05 46 462 5,98 Mato Grosso ..................... 29 801 5,92 47 533 6,43 47 271 6,09 Goiás ................................ 35 043 6,96 80 847 10,94 66 539 8,57 Brasil ................................ 503 296 100,00 738 805 100,00 776 318 100,00

2003 2004 ESTADOS

E PAÍS Valor (US$ mil)

Participação no Total

do BR (%)

Valor (US$ mil)

Participação no Total

do BR (%)

São Paulo ......................... 799 590 69,26 1 338 685 68,19 Paraná .............................. 61 421 5,32 101 533 5,17 Rio Grande do Sul ............ 28 637 2,48 65 387 3,33 Mato Grosso do Sul ....... 58 221 5,04 118 062 6,01 Mato Grosso ..................... 73 515 6,37 87 806 4,47 Goiás ................................ 97 805 8,47 173 416 8,83 Brasil ................................ 1 154 509 100,00 1 963 066 100,00 FONTE DOS DADOS BRUTOS: PORTAL do exportador. Alice Web. NOTA: Os códigos da NCM para carne bovina in natura são 0201.10.00 até 0202.30.00.

19

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 15-22, dez. 2005

Exportações de carne: um segmento dinâmico do agronegócio

Tabela 4

Valor e participação percentual da exportação de carne bovina industrializada de estados selecionados e do Brasil — 2000-04

2000 2001 2002 ESTADOS

E PAÍS Valor (US$ mil)

Participação no Total

do BR (%)

Valor (US$ mil)

Participação no Total

do BR (%)

Valor (US$ mil)

Participação no Total

do BR (%)

São Paulo .................... 194 769 73,37 211 526 81,08 242 348 78,14

Paraná ......................... 593 0,22 161 0,06 235 0,08

Rio Grande do Sul ....... 26 855 10,12 26 142 10,02 32 930 10,62

Mato Grosso do Sul .. 389 0,15 0 0,00 535 0,17

Mato Grosso ................ 21 670 8,16 14 055 5,39 20 274 6,54

Goiás ........................... 20 0,01 0 0,00 39 0,01

Brasil ............................ 265 468 100,00 260 872 100,00 310 158 100,00

2003 2004 ESTADOS

E PAÍS Valor (US$ mil)

Participação no Total

do BR (%)

Valor (US$ mil)

Participação no Total

do BR (%)

São Paulo .................... 272 779 76,79 354 255 71,68 Paraná ......................... 365 0,10 733 0,15 Rio Grande do Sul ....... 34 339 9,67 60 215 12,18 Mato Grosso do Sul .. 1 521 0,43 3 347 0,68 Mato Grosso ................ 23 675 6,66 29 690 6,01 Goiás ........................... 0 0,00 132 0,03 Brasil ........................... 355 224 100,00 494 202 100,00

FONTE DOS DADOS BRUTOS: PORTAL do exportador. Alice Web. NOTA: Os códigos da NCM para carne bovina industrializada são 1601.00.00 e 1602.50.00.

Carne suína

A produção e a exportação de carne suína ébastante concentrada no sul do País. Tanto é que, em2000, 95% das exportações brasileiras dessa carne seoriginaram dos Estados do Paraná, de Santa Catarina edo Rio Grande do Sul. Nesse grupo, Santa Catarina é oestado que mais exporta carne suína — em 2000, maisde 50% das vendas brasileiras de carne suína nomercado internacional saíram de lá. O Rio Grande do Sulé o segundo maior exportador dessa carne — com maisde 30% das vendas em 2000. No período 2000-04, tantoSanta Catarina como o Rio Grande do Sul diminuíram

sua participação nas exportações nacionais de carnesuína, mas mantiveram, com folga, o primeiro e o segundolugar nas vendas do País (Tabela 5).

Deve ser ressaltado que foram da carne suína asmaiores taxas de crescimento das vendas brasileirasentre 2000 e 2004. As exportações do Brasil desse tipode carne cresceram mais de 350% nesse início dedécada. Esse crescimento decorreu de estratégias demarketing implementadas por empresários do setor eapoiadas pelo Governo Federal, que consistiam no enviode missões de empresários aos principais paísesimportadores, com o objetivo de firmar contratos deexportação.

20

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 15-22, dez. 2005

Vivian Fürstenau

Tabela 5

Valor e participação percentual da exportação de carne suína de estados selecionados e do Brasil — 2000-04

2000 2001 2002 ESTADOS

E PAÍS Valor (US$ mil)

Participação no Total

do BR (%)

Valor (US$ mil)

Participação no Total

do BR (%)

Valor (US$ mil)

Participação no Total

do BR (%)

Rio Grande do Sul .... 50 526 31,04 66 717 19,26 80 622 17,18 Santa Catarina .......... 87 233 53,60 218 223 63,00 246 967 52,61 Paraná ....................... 17 068 10,49 36 240 10,46 58 765 12,52 Brasil ......................... 162 758 100,00 346 401 100,00 469 409 100,00

2003 2004 ESTADOS

E PAÍS Valor (US$ mil)

Participação no Total

do BR (%)

Valor (US$ mil)

Participação no Total

do BR (%) Rio Grande do Sul .... 124 376 23,62 192 635 25,88 Santa Catarina .......... 186 408 35,40 324 715 43,63 Paraná ....................... 90 560 17,20 101 466 13,63 Brasil ......................... 526 576 100,00 744 278 100,00

FONTE DOS DADOS BRUTOS: PORTAL do exportador. Alice Web. NOTA: Os códigos da NCM para carne suína são 0203.11.00 e 0203.29.00.

Carne de frango

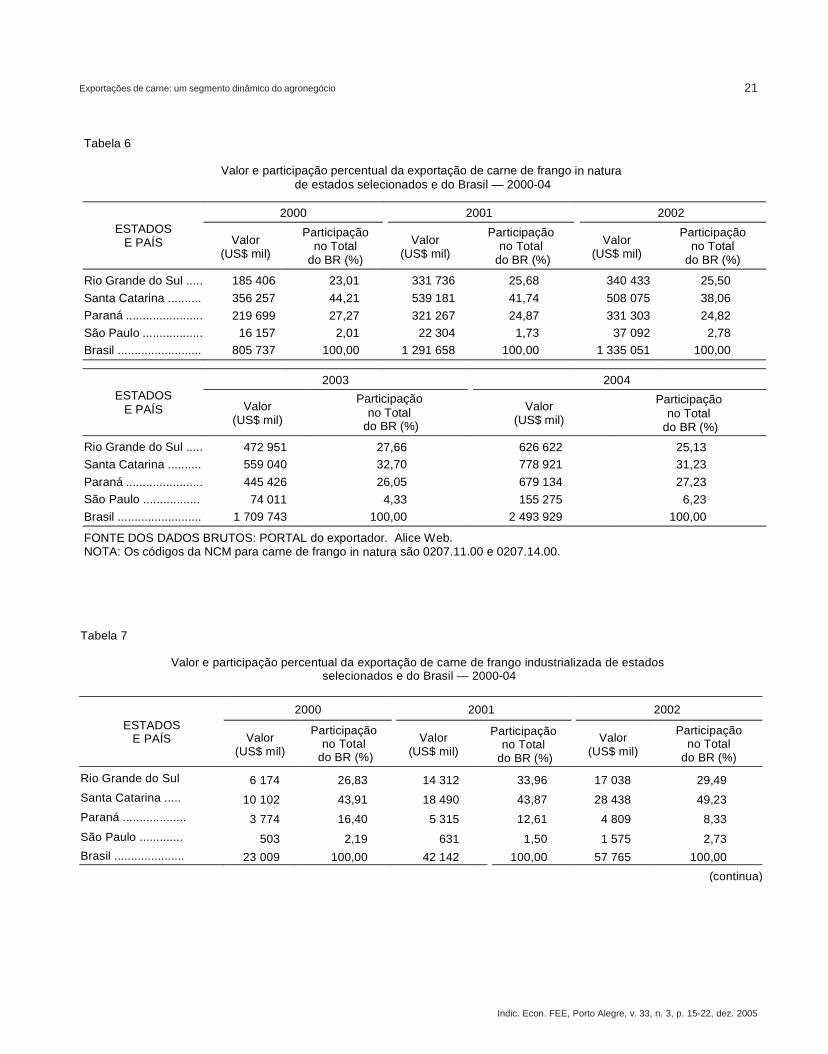

Como já foi dito, as exportações brasileiras de carnede frango ocupam o primeiro lugar no comércio mundial,superando países como a França, que, durante muitotempo, deteve essa condição. As dificuldades interpostaspelos diferentes países importadores, como barreirastarifárias e/ou sanitárias, estas últimas extremamentesignificativas quando se trata de um produto como carne,tornam bastante importante essa conquista do setorprodutor e exportador brasileiro de frango. Assim, tendoem vista as dificuldades para abrir novos mercados e,especialmente, o atual volume das exportações, era dese esperar que as taxas de crescimento das exportaçõesarrefecessem. No entanto, isso não tem ocorrido, sendomantido o dinamismo do setor que, com relação àsexportações de frango in natura, cresceu mais de 200%entre 2000 e 2004. Por sua vez, com relação às vendasde carne de frango industrializada, com um valorsignificativamente maior por tonelada, o crescimento de2002 a 2004 foi de quase 340%.

O Rio Grande do Sul era, em 2000, o terceiro maiorexportador de carne de frango in natura, atrás de Santa

Catarina e do Paraná. Em 2004, o estado gaúcho manteveessa colocação, mas com um diferencial: o valoralcançado pelas exportações gaúchas aproximou-se dosobtidos por Santa Catarina e pelo Paraná. Essemovimento reflete um aumento da participação dasexportações do Rio Grande do Sul no total exportadopelo Brasil (Tabela 6).

O que poderia parecer vantagem para o Rio Grandedo Sul não é tanto assim quando se examinam asexportações de carne de frango industrializada, cujo valorda tonelada é mais do que o dobro do obtido com a vendade carne de frango in natura. A perda de participaçãonas vendas de frango in natura apresentadas por SantaCatarina foram compensadas por um aumento departicipação daquele estado nas exportações de carnede frango industrializada. Mesmo considerando que ogrosso das exportações de frango do Brasil — 96% — éin natura, o aumento da participação do estadocatarinense nas exportações de carne de frangoindustrializada pode indicar uma especialização do estadovizinho na colocação, no mercado internacional, deprodutos de maior valor (Tabela 7).

21

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 15-22, dez. 2005

Exportações de carne: um segmento dinâmico do agronegócio

Tabela 6

Valor e participação percentual da exportação de carne de frango in natura de estados selecionados e do Brasil — 2000-04

2000 2001 2002

ESTADOS E PAÍS Valor

(US$ mil)

Participação no Total

do BR (%)

Valor (US$ mil)

Participação no Total

do BR (%)

Valor (US$ mil)

Participação no Total

do BR (%)

Rio Grande do Sul ..... 185 406 23,01 331 736 25,68 340 433 25,50

Santa Catarina .......... 356 257 44,21 539 181 41,74 508 075 38,06 Paraná ....................... 219 699 27,27 321 267 24,87 331 303 24,82 São Paulo .................. 16 157 2,01 22 304 1,73 37 092 2,78 Brasil ......................... 805 737 100,00 1 291 658 100,00 1 335 051 100,00

2003 2004 ESTADOS

E PAÍS Valor (US$ mil)

Participação no Total

do BR (%)

Valor (US$ mil)

Participação no Total

do BR (%)

Rio Grande do Sul ..... 472 951 27,66 626 622 25,13 Santa Catarina .......... 559 040 32,70 778 921 31,23

Paraná ....................... 445 426 26,05 679 134 27,23 São Paulo ................. 74 011 4,33 155 275 6,23 Brasil ......................... 1 709 743 100,00 2 493 929 100,00

FONTE DOS DADOS BRUTOS: PORTAL do exportador. Alice Web. NOTA: Os códigos da NCM para carne de frango in natura são 0207.11.00 e 0207.14.00.

Tabela 7

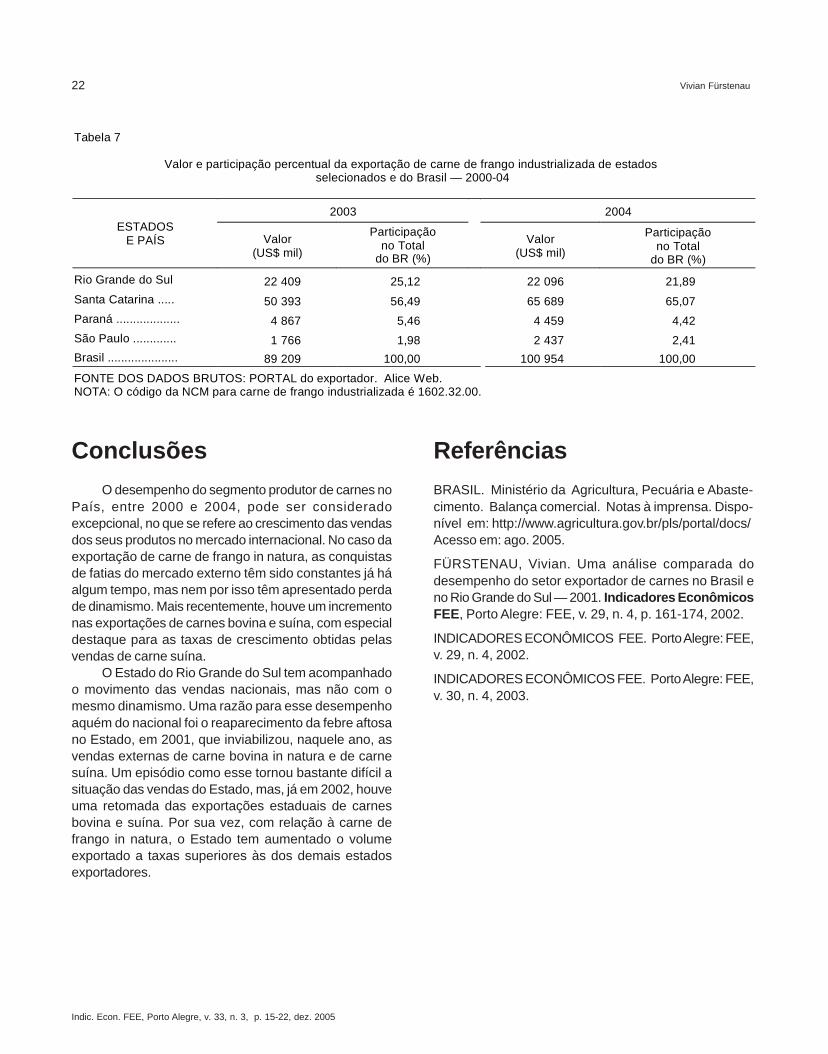

Valor e participação percentual da exportação de carne de frango industrializada de estados selecionados e do Brasil — 2000-04

2000 2001 2002 ESTADOS

E PAÍS Valor (US$ mil)

Participação no Total

do BR (%)

Valor (US$ mil)

Participação no Total

do BR (%)

Valor (US$ mil)

Participação no Total

do BR (%)

Rio Grande do Sul 6 174 26,83 14 312 33,96 17 038 29,49

Santa Catarina ..... 10 102 43,91 18 490 43,87 28 438 49,23

Paraná ................... 3 774 16,40 5 315 12,61 4 809 8,33

São Paulo ............. 503 2,19 631 1,50 1 575 2,73 Brasil ..................... 23 009 100,00 42 142 100,00 57 765 100,00

(continua)

22

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 15-22, dez. 2005

Vivian Fürstenau

Conclusões

O desempenho do segmento produtor de carnes noPaís, entre 2000 e 2004, pode ser consideradoexcepcional, no que se refere ao crescimento das vendasdos seus produtos no mercado internacional. No caso daexportação de carne de frango in natura, as conquistasde fatias do mercado externo têm sido constantes já háalgum tempo, mas nem por isso têm apresentado perdade dinamismo. Mais recentemente, houve um incrementonas exportações de carnes bovina e suína, com especialdestaque para as taxas de crescimento obtidas pelasvendas de carne suína.

O Estado do Rio Grande do Sul tem acompanhadoo movimento das vendas nacionais, mas não com omesmo dinamismo. Uma razão para esse desempenhoaquém do nacional foi o reaparecimento da febre aftosano Estado, em 2001, que inviabilizou, naquele ano, asvendas externas de carne bovina in natura e de carnesuína. Um episódio como esse tornou bastante difícil asituação das vendas do Estado, mas, já em 2002, houveuma retomada das exportações estaduais de carnesbovina e suína. Por sua vez, com relação à carne defrango in natura, o Estado tem aumentado o volumeexportado a taxas superiores às dos demais estadosexportadores.

Referências

BRASIL. Ministério da Agricultura, Pecuária e Abaste-cimento. Balança comercial. Notas à imprensa. Dispo-nível em: http://www.agricultura.gov.br/pls/portal/docs/Acesso em: ago. 2005.

FÜRSTENAU, Vivian. Uma análise comparada dodesempenho do setor exportador de carnes no Brasil eno Rio Grande do Sul — 2001. Indicadores EconômicosFEE, Porto Alegre: FEE, v. 29, n. 4, p. 161-174, 2002.

INDICADORES ECONÔMICOS FEE. Porto Alegre: FEE,v. 29, n. 4, 2002.

INDICADORES ECONÔMICOS FEE. Porto Alegre: FEE,v. 30, n. 4, 2003.

Tabela 7

Valor e participação percentual da exportação de carne de frango industrializada de estados selecionados e do Brasil — 2000-04

2003 2004 ESTADOS

E PAÍS Valor (US$ mil)

Participação no Total

do BR (%) Valor

(US$ mil)

Participação no Total

do BR (%)

Rio Grande do Sul 22 409 25,12 22 096 21,89

Santa Catarina ..... 50 393 56,49 65 689 65,07

Paraná ................... 4 867 5,46 4 459 4,42

São Paulo ............. 1 766 1,98 2 437 2,41

Brasil ..................... 89 209 100,00 100 954 100,00

FONTE DOS DADOS BRUTOS: PORTAL do exportador. Alice Web. NOTA: O código da NCM para carne de frango industrializada é 1602.32.00.

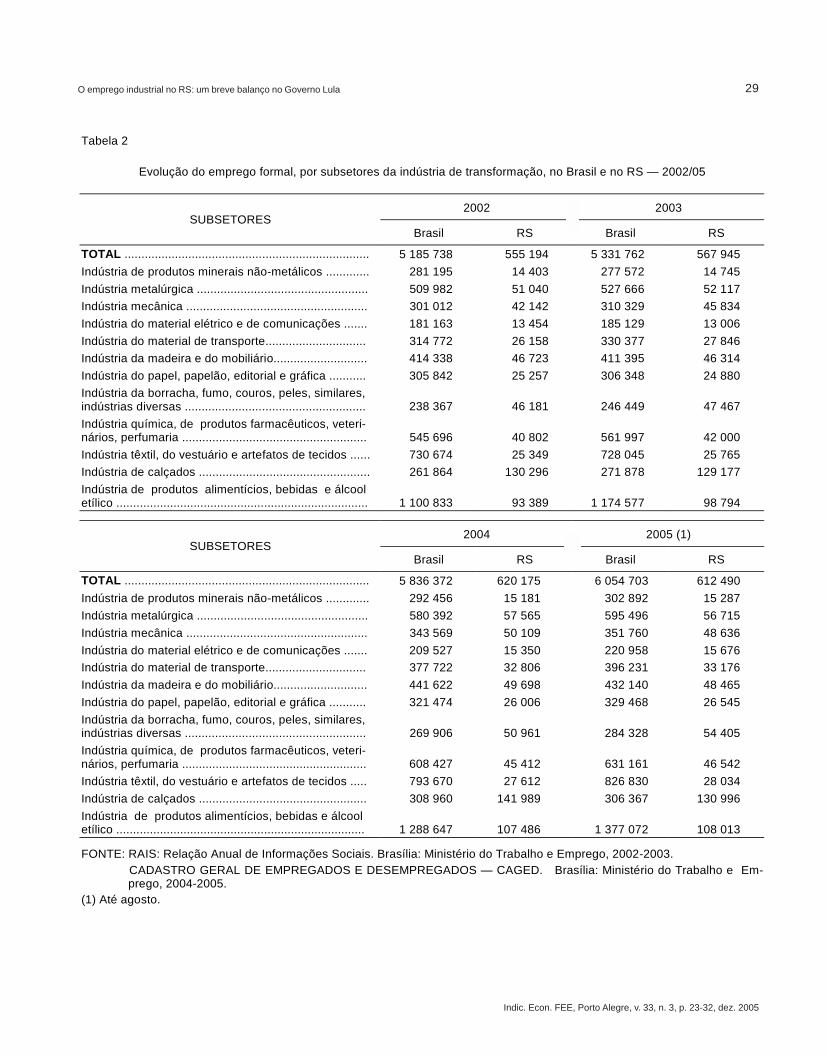

O emprego industrial no RS: um breve balanço no Governo Lula

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 23-32, dez. 2005

23

Introdução

O presente artigo propõe-se a realizar um balançogeral do comportamento do segmento formal do mercadode trabalho industrial ao longo do Governo Lula,contrastando o Rio Grande do Sul com o Brasil. Paratanto, utilizaram-se como fontes de dados as bases daRelação Anual de Informações Sociais (RAIS) e doCadastro Geral de Empregados e Desempregados(Caged), ambos do Ministério do Trabalho e Emprego(MTE). A RAIS fornece o estoque de empregados comvínculo formal em 31 de dezembro de cada ano, e oCaged informa a flutuação mensal do emprego comcarteira assinada. A combinação dessas duas basestornou possível que, mediante recomposição do estoquea partir do último dado disponível na RAIS (2003), seestendesse a análise até agosto de 2005, último dadodisponível no Caged. Rigorosamente, é preciso terpresente que os níveis de emprego pós 2003 são umaaproximação da realidade. Para efeitos decompatibilização entre as duas bases, foram extraídosda RAIS todos os trabalhadores não regidos pelaConsolidação das Leis do Trabalho (CLT), já que não sãocomputados no Caged.

O movimento do emprego formal foi examinado àluz do desempenho da atividade produtiva, utilizando-se, para tanto, a Pesquisa Industrial Mensal-ProduçãoFísica (PIM-PF) (2005) e a Pesquisa Industrial Mensalde Emprego e Salário (PIMES) do IBGE (2005).

No primeiro item após esta Introdução, encontra--se uma abordagem da evolução da totalidade do mercado

Indústria

O emprego industrial no RS: um brevebalanço no Governo Lula

Maria Isabel H. da Jornada* Socióloga da FEE.

Artigo recebido em 18 out. 2005.

de trabalho formal; no segundo, o foco é o comportamentodo emprego formal na indústria, com uma parte finaldedicada ao exame dos ganhos de produtividade daindústria no RS e no Brasil.

1 - Movimento geral

Mesmo que a mudança do regime cambial em 1999tenha possibilitado uma retomada de fôlego para omercado de trabalho, notadamente para o segmentoformal, esta foi a instância que mais demorou a reagir naatual recuperação da economia brasileira. No primeiroano do Governo Lula, o nível do emprego formal no Brasilcresceu 2,9%, passando de 21.953.360 em 2002 para22.596.269 em 2003, uma geração líquida de 642.909postos de trabalho. Um bom resultado, se for consideradoo baixo desempenho da atividade econômica, expressono pífio crescimento do PIB brasileiro em 2003 (0,5%).No ano seguinte, o cenário econômico aqueceu-se,mostrando sinais de recuperação, com o crescimento doPIB da ordem de 5,3%. Neste último ano, o contingentede ocupados com carteira de trabalho assinadaexperimentou um forte impulso com a contratação de1.523.276 indivíduos (6,7%), elevando o nível do empregoformal para 24.119.545 ao final de 2004. Até agosto de2005, o mercado de trabalho manteve o dinamismograças, principalmente, às taxas recordes dos quatroprimeiros meses, já que, a partir de maio, os sinais dedesaceleração eram visíveis. A alta continuada das taxasde juros e o real valorizado, especialmente, começarama travar as novas oportunidades de trabalho. A taxa devariação do emprego, considerando-se agosto de 2005,situou-se em 5,1%, o que significou a incorporação de1.219.236 trabalhadores. Houve, assim, um crescimentodo emprego formal no Brasil de 15,4% do início doGoverno Lula até agosto de 2005 (Tabela 1).

*A autora agradece à colega Sheila Sara W. Sternberg apermanente e qualificada interlocução, o que já tem rendido tantas(e exitosas) parcerias de pesquisa. Agradece, igualmente, àestagiária de Economia Cristiane Fumegalli o apoio no tratamentoestatístico.

Maria Isabel H. de Jornada

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 23-32, dez. 2005

24

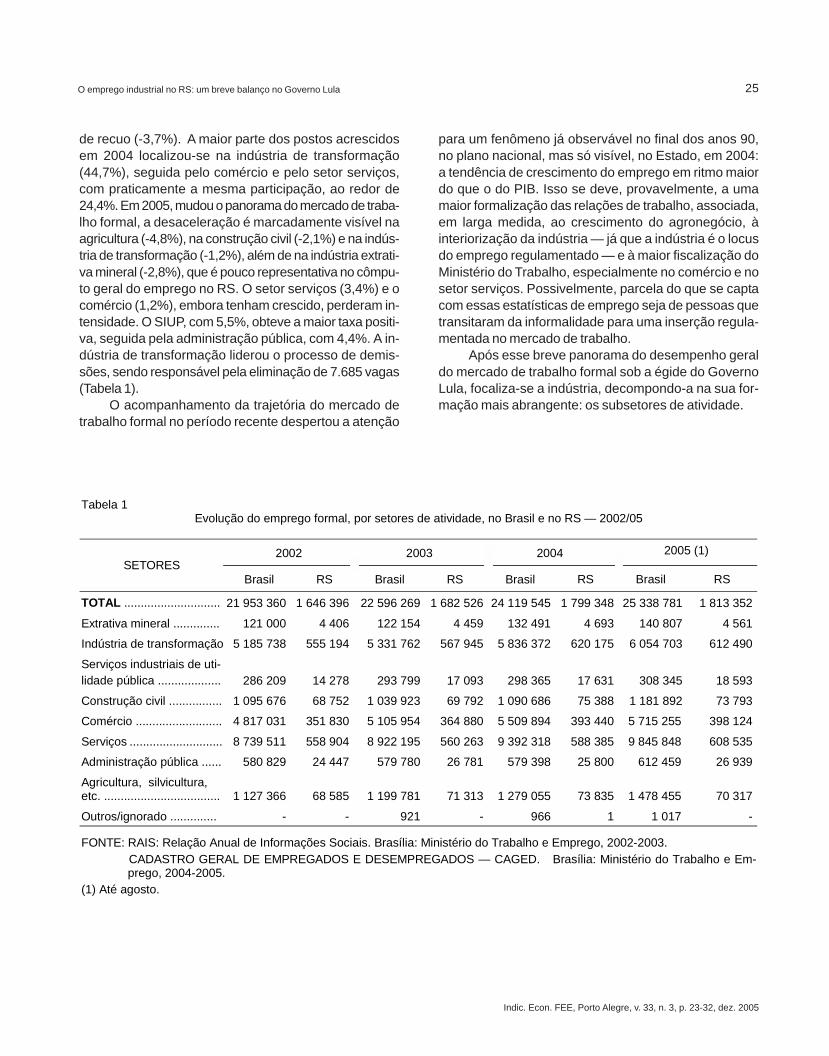

O Rio Grande do Sul acompanhou muito de perto odesempenho do mercado de trabalho formal brasileironos dois primeiros anos do Governo Lula, afastando-seno terceiro ano. Em 2003, o incremento do emprego formalno Estado situou-se um pouco abaixo do que foi verificadonacionalmente, 2,2%, para um crescimento do PIBestadual de 5,4%, muito acima do nacional. O estoquede trabalhadores com vínculos expandiu-se de 1.646.396em 2002 para 1.682.526 em 2003. No ano seguinte, oRS praticamente empatou com o Brasil, com uma taxade variação do emprego de 6,9% (um acréscimo de116.822 trabalhadores), momento em que a variação doPIB gaúcho recuou para 3,6%, colocando-se atrás dobrasileiro. Em 2005, até agosto, a perda de dinamismodo mercado de trabalho no RS é evidente. A combinaçãode fatores climáticos, que provocaram a quebra da safra,com o câmbio valorizado, que prejudicou as exportações,resultou na baixa taxa de crescimento do emprego comcarteira; 0,8% até o mês de agosto. O nível de empregoelevou-se, assim, para 1.813.352, um acréscimo deapenas 14.004 postos. No Governo Lula, até o momento,o mercado de trabalho no RS experimentou umincremento de 10,1%, muito abaixo do alcançado noBrasil, em decorrência do seu fraco desempenho no anoem curso (Tabela 1).

Na estrutura setorial do emprego formal no Brasil,1

o setor serviços liderou com 38,8% dos empregos comvínculos legais, secundado pela indústria de transforma-ção (23,9%) e pelo comércio (22,5%). A agricultura foiresponsável por 5,8% dos empregos formais; a constru-ção civil, por 4,7%; e a administração pública2, por 2,4%.Os serviços industriais de utilidade pública (SIUP) e aindústria extrativa mineral tiveram pouco significado, 1,2%e 0,5% respectivamente. No Rio Grande do Sul, aindústria e o setor serviços apresentaram, para todos osefeitos, a mesma importância relativa, respondendo por33,8% e 33,6% do total do emprego respectivamente.3

O comércio, o terceiro em importância, deteve 22% dosempregados; a construção civil, 4,1%; a agricultura, 3,9%;a administração pública, 1,5% do total dos celetistas; oSIUP, 1,0%; e a indústria extrativa mineral, 0,2%.

A evolução setorial do emprego formal no Brasilmostrou que, no primeiro ano do Governo Lula, com exce-

ção da construção civil (-5,1%) e da administração pública(-0,2%), todos os setores exibiram crescimento, comdestaque para a agricultura (6,4%)4 e o comércio (6,0%).A indústria de transformação alcançou uma taxa de incre-mento próxima da média do agregado, 2,8%, um poucoacima dos 2,6% do SIUP, enquanto, no setor serviços, avariação foi de 2,1%. No ano seguinte, o único setor quenão contratou empregados foi a administração pública(-0,1%). A indústria de transformação mostrou o melhordesempenho relativo, com a maior variação do empregoem 2004 (9,5%), bem acima da média do agregado, incor-porando 504.610 trabalhadores. O comércio ampliou oseu contingente de empregados em 7,9%, seguindo-sea agricultura (6,6%), o setor serviços (5,3%) e a constru-ção civil (4,9%). Embora o ano de 2005 ainda esteja emcurso, já se pode falar em desaceleração no mercado detrabalho, notadamente na indústria de transformação eno comércio, que apresentaram uma das menores taxasde crescimento do emprego entre os setores, ambos com3,7%.O SIUP exibiu o menor incremento setorial (3,3%),mas foi de escasso significado no cômputo geral doemprego, enquanto a agricultura exibiu o maior (15,6%).A construção civil teve a segunda maior variação (8,4%),seguida, a uma certa distância, pela administração pública(5,7%) e pelo setor serviços (4,8%) — Tabela 1.

No Rio Grande do Sul, diferentemente do planonacional, todos os setores de atividade experimentaramelevação no nível de emprego, no primeiro ano do novoGoverno. O SIUP e a administração pública despontaramcom as maiores variações de 2002 a 2003, 19,7% e 9,5%respectivamente. Seguiram-se a agricultura (4,0%), ocomércio (3,7%), a indústria de transformação (2,3%), aconstrução civil (1,5%), a indústria extrativa mineral(1,2%) e o setor serviços (0,2%). Todavia os responsáveispela maior parte dos postos preenchidos no ano foram ocomércio (36,1%) e a indústria de transformação (35,3%).No ano de 2004, à semelhança do que ocorreu no Brasil,a indústria de transformação demonstrou o maior fôlego,com um incremento de 9,2% no contingente de empre-gados, próximo ao alcançado pela construção civil (8,0%)e pelo comércio (7,8%), todos eles acima da média doagregado. O emprego no setor serviços cresceu 5,0%,praticamente o mesmo da indústria extrativa mineral; naagricultura, elevou-se em 3,5%; e, no SIUP, 3,1%. O em-prego celetista na administração pública foi o único caso

1 Refere-se à última informação disponível — agosto de 2005.2 Apenas os servidores públicos sob o regime da CLT, porque oCaged só contempla celetistas.

3 Essa situação de equilíbrio provocou uma alternância na liderançaentre os dois setores, até mesmo de um ano para o outro. Em2004, predominava a indústria de transformação, com 34,47%dos empregados, secundada pelo setor serviços, com 32,70%.

4 Ressalva-se que as bases de dados do MTE não são adequadaspara aferir o emprego nas atividades agrícolas, porque sãorestritas ao emprego com vínculos legais; logo, o que essasestatísticas devem estar captando é o movimento de formalizaçãode relações de trabalho preexistentes.

O emprego industrial no RS: um breve balanço no Governo Lula

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 23-32, dez. 2005

25

de recuo (-3,7%). A maior parte dos postos acrescidosem 2004 localizou-se na indústria de transformação(44,7%), seguida pelo comércio e pelo setor serviços,com praticamente a mesma participação, ao redor de24,4%. Em 2005, mudou o panorama do mercado de traba-lho formal, a desaceleração é marcadamente visível naagricultura (-4,8%), na construção civil (-2,1%) e na indús-tria de transformação (-1,2%), além de na indústria extrati-va mineral (-2,8%), que é pouco representativa no cômpu-to geral do emprego no RS. O setor serviços (3,4%) e ocomércio (1,2%), embora tenham crescido, perderam in-tensidade. O SIUP, com 5,5%, obteve a maior taxa positi-va, seguida pela administração pública, com 4,4%. A in-dústria de transformação liderou o processo de demis-sões, sendo responsável pela eliminação de 7.685 vagas(Tabela 1).

O acompanhamento da trajetória do mercado detrabalho formal no período recente despertou a atenção

para um fenômeno já observável no final dos anos 90,no plano nacional, mas só visível, no Estado, em 2004:a tendência de crescimento do emprego em ritmo maiordo que o do PIB. Isso se deve, provavelmente, a umamaior formalização das relações de trabalho, associada,em larga medida, ao crescimento do agronegócio, àinteriorização da indústria — já que a indústria é o locusdo emprego regulamentado — e à maior fiscalização doMinistério do Trabalho, especialmente no comércio e nosetor serviços. Possivelmente, parcela do que se captacom essas estatísticas de emprego seja de pessoas quetransitaram da informalidade para uma inserção regula-mentada no mercado de trabalho.

Após esse breve panorama do desempenho geraldo mercado de trabalho formal sob a égide do GovernoLula, focaliza-se a indústria, decompondo-a na sua for-mação mais abrangente: os subsetores de atividade.

Tabela 1 Evolução do emprego formal, por setores de atividade, no Brasil e no RS — 2002/05

2002 2003 2004 2005 (1) SETORES

Brasil RS Brasil RS Brasil RS Brasil RS

TOTAL ............................. 21 953 360 1 646 396 22 596 269 1 682 526 24 119 545 1 799 348 25 338 781 1 813 352

Extrativa mineral .............. 121 000 4 406 122 154 4 459 132 491 4 693 140 807 4 561

Indústria de transformação 5 185 738 555 194 5 331 762 567 945 5 836 372 620 175 6 054 703 612 490

Serviços industriais de uti- lidade pública ................... 286 209 14 278 293 799 17 093 298 365 17 631 308 345 18 593

Construção civil ................ 1 095 676 68 752 1 039 923 69 792 1 090 686 75 388 1 181 892 73 793

Comércio .......................... 4 817 031 351 830 5 105 954 364 880 5 509 894 393 440 5 715 255 398 124

Serviços ............................ 8 739 511 558 904 8 922 195 560 263 9 392 318 588 385 9 845 848 608 535

Administração pública ...... 580 829 24 447 579 780 26 781 579 398 25 800 612 459 26 939

Agricultura, silvicultura, etc. ................................... 1 127 366 68 585 1 199 781 71 313 1 279 055 73 835 1 478 455 70 317

Outros/ignorado .............. - - 921 - 966 1 1 017 -

FONTE: RAIS: Relação Anual de Informações Sociais. Brasília: Ministério do Trabalho e Emprego, 2002-2003. FONTE: CADASTRO GERAL DE EMPREGADOS E DESEMPREGADOS — CAGED. Brasília: Ministério do Trabalho e Em- prego, 2004-2005. (1) Até agosto.

Maria Isabel H. de Jornada

Indic. Econ. FEE, Porto Alegre, v. 33, n. 3, p. 23-32, dez. 2005

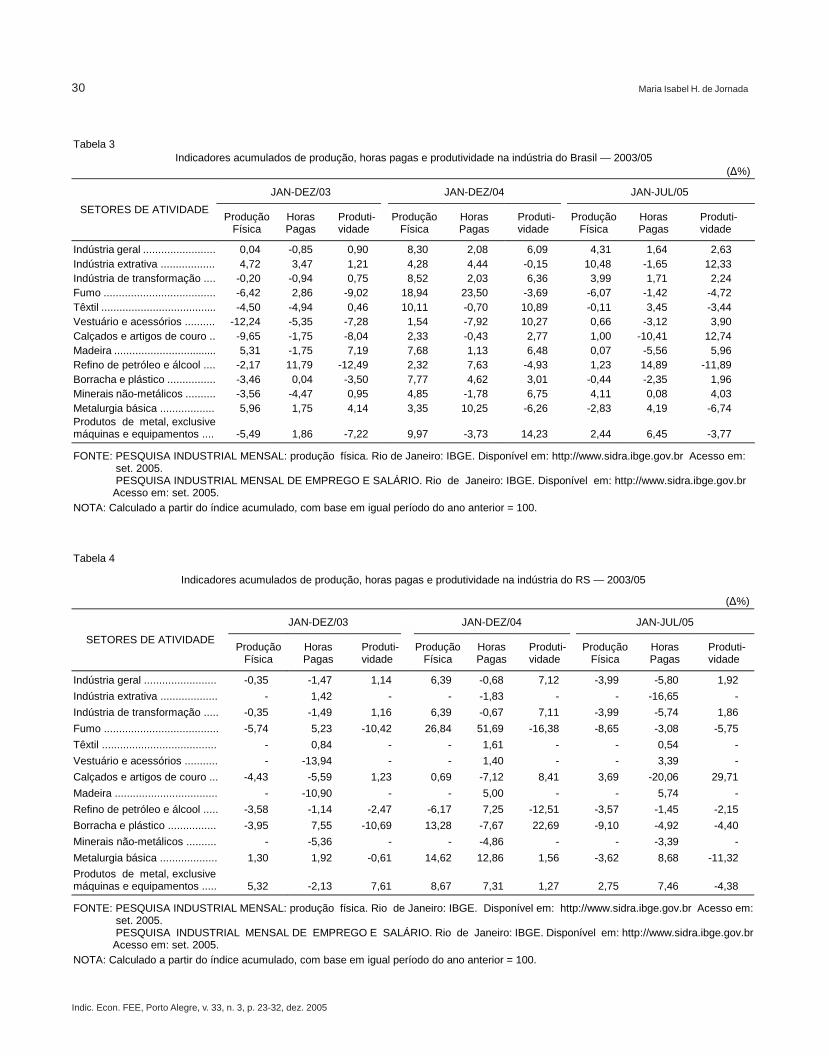

26

maior parte dos estados, incluindo-se o RS. A produçãoindustrial cresceu a uma taxa de 8,3% no Brasil e de6,4% no RS, em 2004, frente a igual período do ano ante-rior, o que ampliou a oferta de postos de trabalho naindústria, expressa no notável crescimento de 9,5% nocontingente de empregados no Brasil, praticamente omesmo do RS: 9,2%. O desafio que se coloca é a susten-tabilidade desse crescimento. A variação da produçãofísica no Brasil, de janeiro a julho de 2005, face a igualperíodo do ano anterior, foi de 4,31%, o que ainda nãorecomenda prognósticos para o ano.7 O RS, abatido pelaquebra de safra e pela política cambial, acusou um des-censo na atividade industrial, com um recuo de 3,99%na produção física. O emprego na indústria brasileira evo-luiu, com uma taxa de 3,7% de janeiro a agosto de 2005,enquanto, na gaúcha, o emprego se retraiu (-1,2%) —Tabela 2.

O descompasso entre a indústria brasileira e a doRS encontra sua explicação nas diferenças estruturaisentre elas. No Brasil, os subsetores que mais pesaramna estrutura do emprego industrial foram: a indústria deprodutos alimentícios, bebidas e álcool etílico (22,7%)8,a têxtil, do vestuário e artefatos de tecidos (13,6%), aquímica, de produtos farmacêuticos, veterinários, perfu-maria (10,4%), a metalúrgica (9,8%), a da madeira e domobiliário (7,1%), a do material de transporte (6,5%), amecânica (5,8%), a do papel, papelão, editorial e gráfica(5,4%), a indústria de calçados (5,1%) e a de produtosminerais não-metálicos (5,0%). Os outros segmentos nãoatingiram 5,0% de participação cada um: a indústria daborracha, fumo, couros, peles, similares, indústrias diver-sas obteve 4,7%; e a de material elétrico e de comuni-cações, 3,6%.

Já no Rio Grande do Sul, verificou-se o predomínio,na estrutura do emprego industrial, de um segmento quetem no mercado externo o seu fator dinamizador, aindústria de calçados, responsável por 21,4% do total deempregos. Segue-se, em ordem de relevância, a indústriade produtos alimentícios, bebidas e álcool etílico (17,6%),a metalúrgica (9,3%), a da borracha, fumo, etc. (8,9%), amecânica (7,9%), a da madeira e do mobiliário (7,9%), aquímica, de produtos farmacêuticos, etc. (7,6%), a domaterial de transporte (5,4%), a têxtil, do vestuário eartefatos de tecidos (4,6%), a do papel, papelão, etc.

5 Cabe observar que, nesse momento, o emprego na indústria doRS estava crescendo acima do na indústria do País.

6 Refere-se ao emprego na indústria de transformação.

7 Todavia recente estudo do Instituto de Estudos para oDesenvolvimento Industrial (IEDI) assinala que as taxas decrescimento da produção na comparação mês a mês, positivasa partir de março, sugerem que a indústria recuperou o ritmo decrescimento iniciado em 2004 (INSTITUTO..., 2005).

8 Participações referentes a agosto de 2005.

2 - Emprego industrial

A indústria brasileira vem enfrentando grandestransformações dos anos 90 até os dias de hoje. Aliberalização comercial sem precedentes patrocinada peloGoverno Collor no início da década de 90 resultou emforte aumento da competição, numa indústria acostumadaa uma série de barreiras protecionistas durante décadas.Pressionada pela abertura econômica e pelo acirramentoda competição provocada pela entrada maciça, no merca-do doméstico, de produtos fabricados no exterior, aindústria brasileira viu-se forçada a empreender um inten-so processo de reestruturação na direção de um novopatamar tecnológico e organizacional. O resultado foi umsubstancial crescimento da produtividade sem umapolítica de crescimento econômico sustentado, o quelevou à queima de milhares de postos de trabalho naindústria, principalmente nos primeiros anos da décadade 90. As medidas de política econômica implementadasnos anos 90, especialmente o Programa de EstabilizaçãoEconômica — Plano Real I (1994 a 1999), Plano Real II(a partir de 1999) —, aprofundaram as dificuldades estru-turais do mercado de trabalho brasileiro, impulsionandoo processo de precarização, expresso no crescimentodo número de empregados sem carteira de trabalho as-sinada, dos trabalhadores autônomos, dos ocupados emtempo parcial e de tantos outros tipos de ocupação àmargem de qualquer proteção legal.