tugas individu stokastik

DESCRIPTION

Proses StokastikTRANSCRIPT

Model Regresi Linear

Model regresi merupakan suatu metode yang digunakan untuk

menganalisis hubungan antar variabel. Hubungan tersebut dapat

diekspresikan dalam bentuk persamaan yang menghubungkan veriabel

terikat X dan variabel bebas Y. Analisis regresi merupakan analisis

statistika yang digunakan untuk mengetahui hubungan antara variabel

dependen dengan variabel independen. Apabila hanya terdapat satu

variabel dependen dan satu variabel independen disebut analisis regresi

sederhana, sedangkan apabila terdapat beberapa variabel independen

disebut analisis regresi ganda.

A) Model Regresi Linear Sederhana

Dalam perkembangannya ada dua jenis regresi yang sangat

terkenal, yaitu regresi linear sederhana dan regresi linera berganda.

Regresi linear sederhana dapat digunakan untuk menggambarkan

hubungan antara satu peubah bebas (X) dan peubah tak bebas (Y) dalam

bentuk persamaan linear sederhana yang dapat dituliskan dalam bentuk

sebagai berikut :

Y = β0+β1 X1+ε (1)

Denagn ε = error

B) Model Regresi Linear Berganda

Model regresi linear sederhana merupakan perluasan dari model

regresi linear sederhana. Dengan memperluas model regresi linear dua

atau tiga variabel, maka model regresi dengan variabel terikat Y dan k

variabel bebas X1 , X2 , X3 ,… Xk dapat dituliskan sebagai berikut :

Y i=β0+B1 X1 i+B2 X2 i+…+Bk X xi+u (2)

Dimana i = 1, 2, ... , n dan u N(0,σ 2)

Dengan :

β0=¿ berpotongan

β1 = koefisien kemiringan parsial ke-1

βk= koefien kemiringan parsiak ke-k

Model taksiran untuk persamaan (2) adalah sebagai berikut :

Y i= β0+ β1 X1 i+ β2 X2 i …+ βk Xki+ε (3)

Dengan :

β0=¿ taksiran dari β0

β1=¿ taksiran dari β1

βk=¿taksiran dari βk

ε = taksiran dari u

n = jumlah observasi

Persamaan (3) diatas adalah bentuk ringkas dari sekumpulan n persamaan

simultan sebagai berikut :

Y 1=β0+B1 X11+B2 X21+…+Bk Xk 1+ε1

Y 2=β0+B1 X12+B2 X22+…+Bk Xk 2+ε2

..............................................................................

Y n=β0+B1 X21+B2 X2 n+…+Bk X kn+εn (4)

Persamaan-persamaan 3 diatas dapat disusun matriks sebagai berikut :

Dengan Y adalah vektor pengamatan berukuran n ×1

X adalah matriks variabel bebas berukuran n × k

β adalah vektor parameter yang akan ditaksir berukuran n ×1

ε adalah vektor random error berukuran n ×1

i=¿1,2,3 .... , n menunjukkan banyaknya pengamatan.

C) Estimasi Parameter Dengan OLS

Untuk membuat penaksiran parameter regresi yang sebenarnya

digunakan metode kuadrat terkecil biasa atau yang biasa disebut dengan

ordinary leats square (OLS).

Y i= β0+ β1 X1 i+ β2 X2 i+…+ βk X ki+εi (5)

Yang dapat ditulis dalam notasi matriks secara ringkas sebagai berikut :

Y=X β + ε (6)

Untuk menaksir parameter model regresi berganda, digunakan

metode kuadrat terkecil biasa. Prosedur kuadrat terkecil biasa dilakukan

dengan memilih nilai parameter yang tidak diketahui sehingga jumlah

kuadrat kesalahan didapat ∑ εi2 sekecil mungkin, sehingga dapat

dinyatakan dengan :

∑ εi2=∑ (Y i− β0− β1 X1 i− β2 X2i−…− βk X ki)

2 (7)

Dimana ∑ εi adalah jumlah kuadrat residual (SRR). Dalam notasi matriks, ini

sama dengan meminimumkan ε ' ε karena :

Dari persamaan (7) diperoleh :

ε=Y−X β (8)

Dan dari persamaan (6) dan (7) diperoleh persamaan:

ε ε '=¿ )’(Y−X β )

¿Y ' Y −2 β' X ' Y + β' X ' X β (9)

Dengan menggunskan sifat-sifat transpons suatu matriks, yaitu

( X β )'= β ' X ' dan β ' X ' Y adalah suatu skalar atau angka real, sehingga bentuk itu

sama dengan transponsnya. Y ' X β .

Persamaan (8) adalah penyajian secara matriks dari persamaan (6). dalam

notasi metode kuadrat terkecil biasa ercapai dalam menaksir β0 , β1 , β2 , …, βk

sehingga ∑ εi2sekecil mungkin. Ini tercapai dengan menurunkan persamaan 2.12

secara parsial terhadap β0 , β1 , β2 , …, βkdan menyamakan hasil yang diperoleh

dengan nol. Proses ini menghasilkan k persamaan normal teori kuadrat terkecil,

persamaan-persamaan tersebut adalah sebagai berikut :

(10)

Dengan menjumlahkan persamaan Y i= β0+ β1 X1 i+ β2 X2 i+…+ βk X ki

untuk seluruh pengamatan n memberikan persamaan pertama pada persamaan (9),

kemudian mengalikannya dengan X1 pada kedua sisinya dan menjumlahkan untuk

sluruh n, maka menghasilkan persamaan kedua. Begitu juga persamaan ketiga

dalam persamaan (9) mengalihkan kedua sisinya X2 dan mengalikannya denga

seluruh n dan begitu seterusnya.

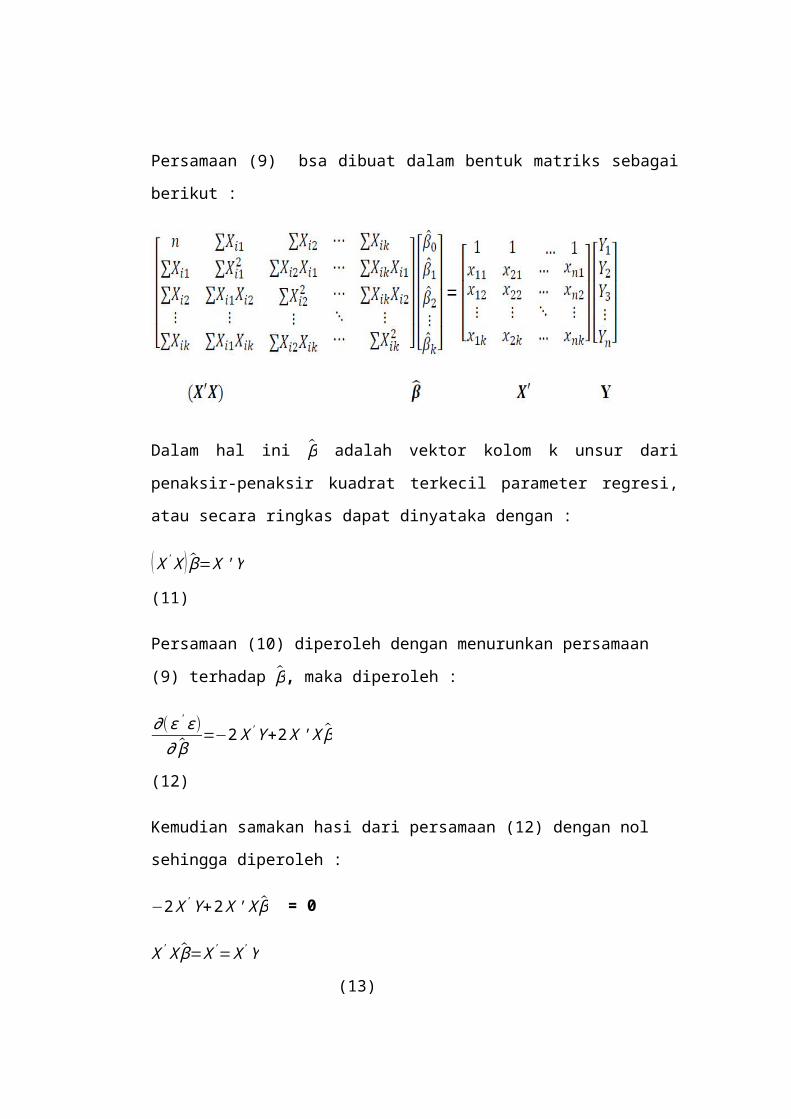

Persamaan (9) bsa dibuat dalam bentuk matriks sebagai berikut :

Dalam hal ini β adalah vektor kolom k unsur dari penaksir-penaksir kuadrat

terkecil parameter regresi, atau secara ringkas dapat dinyataka dengan :

( X ' X ) β=X ' Y (11)

Persamaan (10) diperoleh dengan menurunkan persamaan (9) terhadap β, maka

diperoleh :

∂(ε ' ε )∂ β

=−2 X ' Y +2 X ' X β (12)

Kemudian samakan hasi dari persamaan (12) dengan nol sehingga diperoleh :

−2 X ' Y +2 X ' X β = 0

X ' X β=X '=X ' Y (13)

Kaliak persamaan matriks (13) dengan ¿ pada kedua sisinya, maka diperoleh :

¿¿

I β=¿

β=¿

Dimana :

Referensi :

Tugas Individu

PEMODELAN STATISTIK

“Estimasi Parameter Regresi Linear Dengan OLS Melalui Bentuk Vektor Dan Matriks”

Oleh :

Nama : Ulnawia

Nim : H12112002

Prodi Statistik Jurusan MatematikaFakultas Matematika dan Ilmu Pengetahuan Alam

Universitas Hasanuddin

2015