umstellung der rechnungslegung auf ifrs durchführung ... · im anschließenden beitrag werden die...

TRANSCRIPT

International Financial Reporting Standards auch für den Mittelstand?

Umstellung der Rechnungslegung auf IFRS bei mittelständischen UnternehmenDurchführung – Erfahrungen – Auswirkungen

International Financial Reporting Standardsauch für den Mittelstand?

Umstellung der Rechnungslegung auf IFRS bei mittelständischen UnternehmenDurchführung – Erfahrungen – Auswirkungen

Die Anwendung der International Financial Reporting Standards (IFRS) im Mittelstand wird derzeit intensiv und teilweise kontrovers diskutiert.Vom Grundsatz her sind die IFRS für die Abschlüsse kapitalmarktorientierterUnternehmen konzipiert. Aber auch für nicht kapitalmarktorientierteUnternehmen kann eine IFRS-Bilanzierung aus unterschiedlichen Gründenvon Interesse sein.

Der International Accounting Standards Board (IASB) hat im Februar 2007 einen internationalen Rechnungslegungs-standard für kleine und mittelgroße Unternehmen kurz »IFRS für KMU« veröffentlicht. Hierdurch wurden Befürchtungengeweckt, die IFRS könnten in Zukunft möglicherweise auch von mittelständischen Unternehmen verpflichtend anzu-wenden sein. Dies ist jedoch aktuell in Deutschland nicht geplant.

Ausschließlich kapitalmarktorientierte Konzernunternehmen unterliegen seit dem 1. Januar 2005 respektive 1. Januar2007 aufgrund der europäischen IAS-Verordnung der Pflicht zur Anwendung der IFRS im Konzernabschluss. DieseVerpflichtung gilt uneingeschränkt auch für mittelständische Unternehmen, die organisierte Märkte im EU-Raum inAnspruch nehmen. Von der obligatorischen Anwendung der IFRS sind in Deutschland weniger als 1.000 Unternehmenbetroffen. Nach dem Bilanzrechtsreformgesetz (BilReG) haben aber auch nicht-kapitalmarktorientierte Unternehmendie Möglichkeit, die IFRS zu Informationszwecken im Konzern- oder Einzelabschluss freiwillig anzuwenden. Von dieser Wahlmöglichkeit können in Deutschland circa drei Mio Unternehmen Gebrauch machen.

Im Zuge der zunehmenden Internationalisierung der Geschäftstätigkeit kann eine IFRS-Bilanzierung auch für mittelständischeUnternehmen von Interesse sein. Denn neben ihrer Funktion als »Eintrittskarte« für den Zugang zu internationalen Kapital-märkten kann die Anwendung der IFRS möglicherweise zu weiteren Vorteilen führen, wie beispielsweise eine verbesserteTransparenz und Vergleichbarkeit der Abschlüsse, sowie die Angleichung von internem und externem Rechnungswesen. Diesgilt vor allem für größere Mittelständler und Unternehmen mit stark international ausgerichtetem Geschäft. Der Mittelstandist daher gut beraten, sich mit den internationalen Rechnungslegungsvorschriften auseinander zu setzen, um unter sorgfältigerAbwägung der Vor- und Nachteile die Entscheidung für die Umstellung der Bilanzierung auf IFRS selbst treffen zu können.Die vorliegende Broschüre stellt daher keinen weiteren Beitrag zur politischen Diskussion über das Für und Wider internatio-naler Rechnungslegung für mittelständische Unternehmen dar, sondern soll vielmehr der Information dienen und konkreteHilfestellung für Unternehmen leisten, die eine Umstellung ihrer Rechnungslegung auf IFRS in Erwägung ziehen.

In diesem Zusammenhang ist immer wieder die Rede davon, dass Banken von ihren Kreditkunden künftig IFRS-Abschlüsse verlangen würden beziehungsweise dass ein IFRS-Abschluss zu einer besseren Ratingeinstufung und damit zu Vorteilen bei der Kreditvergabe führen würde. Mit vorliegender Broschüre sollen unter anderem diese weit-verbreiteten Vorurteile und Missverständnisse ausgeräumt werden. Die Erfahrungsberichte der Commerzbank AGsowie der IKB Industriekreditbank AG machen deutlich, dass die bei den Kreditinstituten eingesetzten Ratingsystemeso konzipiert sind, dass sowohl HGB- als auch IFRS-Abschlüsse problemlos verarbeitet werden können. Das Ratingeines Kreditnehmers durch die Banken wird durch die Wahl des Bilanzierungsstandards grundsätzlich nicht beeinflusst.

Der Übergang der Rechnungslegung auf IFRS stellt ein komplexes Projekt dar, welches in seiner Bedeutung für das gesam-te Unternehmen nicht unterschätzt werden darf. Dieses zeigen die Praxisberichte zweier – obgleich auch am Kapitalmarktaktiv – typisch mittelständischer Familienunternehmen. In den Erfahrungsberichten des Dräger-Konzerns und der HeraeusHolding AG kommen die Vielschichtigkeit und Komplexität einer Umstellung der Rechnungslegung auf die IFRS in Fa-milienunternehmen sehr anschaulich zum Ausdruck.

Im anschließenden Beitrag werden die verschiedenen Facetten eines Übergangs auf internationale Rechnungslegungs-standards aus der Sicht eines Wirtschaftsprüfers beleuchtet. Auch dabei wird deutlich, dass eine Umstellung auf IFRSnicht nur Auswirkungen auf die finanzielle Berichterstattung eines Unternehmens, sondern auf nahezu sämtlicheGeschäftsbereiche und das Unternehmen als Ganzes hat.

3BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Einleitung

Einleitung

Einleitung ................................................................................................................................................................................ 3

1. Wesentliche Unterschiede in der Bilanzierung zwischen IFRS und Handelsgesetzbuch ........................................ 8

2. Vor- und Nachteile einer IFRS-Bilanzierung für mittelständische Unternehmen .................................................... 10

3. Der Standardsetzungsprozess in Kürze ...................................................................................................................... 11

4. Hat die Anwendung der IFRS einen Einfluss auf das Rating? .................................................................................. 12

4.1 Auswirkungen einer IFRS-Umstellung auf das Rating und die Kreditvergabe

Erfahrungsbericht der Commerzbank AG, Frankfurt am Main ........................................................................................ 14

4.2 Welche Auswirkungen haben die IFRS auf das Mittelstandsrating der IKB

und somit die Kreditvergabepraxis beziehungsweise Konditionengestaltung?

Erfahrungsbericht der IKB Industriekreditbank AG, Düsseldorf ...................................................................................... 17

5. Die Anwendung der IFRS bei mittelständischen Unternehmen .............................................................................. 20

5.1 Bedeutung des Kapitalmarktes für eine Kapitalgesellschaft

mit wesentlichem Anteilsbesitz der Gründerfamilie

Erfahrungsbericht des Dräger-Konzerns .......................................................................................................................... 20

5.2 Umstellung des Rechnungswesens im Familienunternehmen: Per Saldo positiv

Erfahrungsbericht der Heraeus Holding GmbH .............................................................................................................. 24

6. Übergang auf internationale Rechnungslegungsstandards aus der Business Perspektive .................................. 29

7. Fazit .................................................................................................................................................................................. 34

5BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Inhaltsverzeichnis

Inhaltsverzeichnis

IFRS und HGB unterscheiden sich infolge der abweichen-den Grundkonzeption erheblich voneinander. Die IFRSsind primär auf die Bedürfnisse der internationalen Kapi-talmärkte ausgerichtet und ermöglichen eine bessereinternationale Vergleichbarkeit von Unternehmensab-schlüssen sowie eine höhere Transparenz auf den Kapital-märkten. Verglichen mit dem deutschen HGB-Abschlussliefert diese Art der Rechnungslegung einen stärker aufMarktwerten basierenden Einblick in die Finanzsituationeines Unternehmens. Vorrangiger Zweck ist die Bereit-stellung von entscheidungsnützlichen Informationen. Das HGB ist demgegenüber vor allem am Gläubiger-schutz orientiert und stellt in diesem Zusammenhang das Vorsichtsprinzip als maßgeblichen Grundsatz ord-nungsmäßiger Buchführung in den Vordergrund.

Ein wesentliches Ziel der IFRS besteht darin, denAdressaten des Jahresabschlusses, das heißt Investoren,Arbeitnehmer, Kunden sowie Lieferanten und andereGläubiger, über die aktuelle finanzielle Situation eines Unternehmens zu informieren. Dies wird in vielen Bereichen über eine Bewertung zum beizu-legenden Zeitwert (»Fair Value«) sowie die im Ver-gleich zum HGB umfangreicheren Angabepflichtenerreicht. Das bei den handelsrechtlichen Rechnungs-legungsvorschriften dominierende Vorsichtsprinzip ist zwar auch im Rahmenkonzept der IFRS verankert, hat jedoch nicht den gleichen Stellenwert.

Grundsätzlich erfordert eine Umstellung der Rech-nungslegung von HGB auf IFRS die Überprüfung der Wertansätze aller Vermögenswerte und Schulden und gegebenenfalls eine Neubewertung nach IFRS. In der Regel ergeben sich bei einer Umstellung desRechnungswesens von HGB auf IFRS insbesondere in folgenden Bereichen wesentliche Umstellungs-effekte:

Immaterielle Vermögenswerte einschließlich Geschäfts- oder Firmenwert Nach den IFRS sind auch selbsterstellte immaterielleVermögenswerte zu aktivieren, sofern bestimmte Voraus-setzungen erfüllt sind. Gemäß § 248 Abs. 2 HGB bestehtdagegen für selbsterstellte immaterielle Vermögenswertebislang ein ausdrückliches Aktivierungsverbot. Im Rahmender aktuellen Modernisierung des HGB durch den Entwurfdes Bilanzrechtsmodernisierungsgesetzes (BilMoG-E) wirddie Aktivierung selbst erstellter immaterieller Vermögens-werte auch im HGB diskutiert. Durch die Aktivierungund nachträgliche Abschreibung selbsterstellter immate-rieller Vermögenswerte kommt es zu einer Verteilung des Aufwands über die Nutzungsdauer der immateriellenVermögenswerte.

Ein weiterer wesentlicher Unterschied zwischen den IFRSund den handelsrechtlichen Rechnungslegungsvorschrif-ten stellt das Verbot zur planmäßigen Abschreibung desGeschäfts- und Firmenwertes nach IFRS dar. Dieser iststattdessen jährlich einem Werthaltigkeitstest zu unter-ziehen. Nur für den Fall, dass eine Werthaltigkeit nichtmehr gegeben ist, muss eine Abschreibung vorgenommenwerden.

Einem jährlichen Werthaltigkeitstest unterliegen auchimmaterielle Vermögenswerte mit unbestimmter Nut-zungsdauer. Auch diese Vermögenswerte sind nichtplanmäßig abzuschreiben. Derartige immaterielle Ver-mögenswerte sind in der HGB-Welt unbekannt.

Sachanlagevermögen Nach HGB sind Abschreibungen auf die Geschäftsjahrezu verteilen, in denen der Vermögensgegenstand voraus-sichtlich genutzt werden kann. In der Praxis erfolgthäufig eine Orientierung an den steuerlichen Nutzungs-dauern. Nach IFRS sind Abschreibungen nach wirtschaft-

6 BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Wesentliche Unterschiede in der Bilanzierungzwischen IFRS und HGB

1. Wesentliche Unterschiede in der Bilanzierung zwischen IFRS und Handelsgesetzbuch

Den Rechnungslegungssystemen IFRS und HGB liegt eine unterschiedlichePhilosophie zugrunde. Primäre Zielsetzung der IFRS ist die Bereitstellungentscheidungsrelevanter Informationen über die Vermögens-, Finanz- undErtragslage, wohingegen bei der HGB-Rechnungslegung mit dem Vorsichts-und Imparitätsprinzip der Gläubigerschutzgedanke im Vordergrund steht.

7BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Wesentliche Unterschiede in der Bilanzierungzwischen IFRS und HGB

lichen Nutzungsdauern vorzunehmen. Diese sind in derRegel länger als die steuerlichen Nutzungsdauern. Zudemfindet nach IFRS der so genannte KomponentenansatzAnwendung. Demnach sind wesentliche Teile vonVermögenswerten gesondert zu aktivieren und abzu-schreiben. Darüber hinaus kann sich bei Nutzung desWahlrechts zur so genannten Neubewertungsmethode ein deutlich höherer Wert ergeben als nach HGB, dahierbei sämtliche stillen Reserven aufgedeckt werden. In der Praxis findet dieses Verfahren jedoch keine großeAnwendung.

VorräteDie IFRS sehen im Vergleich zu den Vorschriften des HGB die so genannten Percentage of Completion-Methode vor. Demnach kann für Langzeitprojekte bereits eine Teilgewinnrealisierung erfolgen, sofernbestimmte Voraussetzungen erfüllt sind. Nach HGBerfolgt die Erfassung der Umsatzerlöse und der Her-stellungskosten erst mit der Abwicklung des Auftrags.

Das Bewertungsvereinfachungsverfahren LIFO (»Last in – first out«) ist nach IFRS verboten.

Eigenkapital Nach IFRS stellt das Eigenkapital die Residualgröße aus Vermögenswerten abzüglich Schulden dar. Die Definition von Schulden im IAS 32 führt aktuelldazu, dass bestimmte Teile des Eigenkapitals beiPersonenhandelsgesellschaften, beispielsweise

Kommanditanteile, als Fremdkapital auszuweisen sind.Dadurch wird der Ausweis des Eigenkapitals verzerrt.Eine kurzfristige Lösung dieses Problems wurde durchden IASB mit den im Februar 2008 veröffentlichtenÄnderungen zum IAS 32 herbeigeführt. Derzeit wird die grundlegende Überarbeitung des IAS 32 diskutiert.

Rückstellungen Die sonstigen Rückstellungen reduzieren sich, da nurnoch für mit hinreichender Wahrscheinlichkeit eintreten-de Ereignisse Rückstellungen gebildet werden. Zudemsind bei langfristigen Rückstellungen Abzinsungen vor-zunehmen. IFRS sehen im Gegensatz zu HGB für Auf-wandsrückstellungen ein Passivierungsverbot vor. Bei denPensionsrückstellungen ist nach IFRS für die Abzinsungauf aktuelle Marktzinssätze abzustellen. Im Rahmen der gegenwärtigen Diskussion zur Modernisierung desdeutschen Bilanzrechts wird die Abzinsung von be-stimmten Rückstellungen sowie die Abschaffung vonAufwendungsrückstellungen auch im HGB erwogen.

Leasing Während nach HGB ein großer Teil der bestehendenLeasingverträge auf Basis der deutschen Leasingerlasseals Operating-Leasing eingestuft wird, erfolgt nach IFRSoftmals eine Klassifizierung als Finanzierungs-Leasing.Dies resultiert daraus, dass die IFRS-Regelungen weit mehr auf den gesamten wirtschaftlichen Gehalteines Leasingvertrags abstellen als die steuerlichenRegelungen.

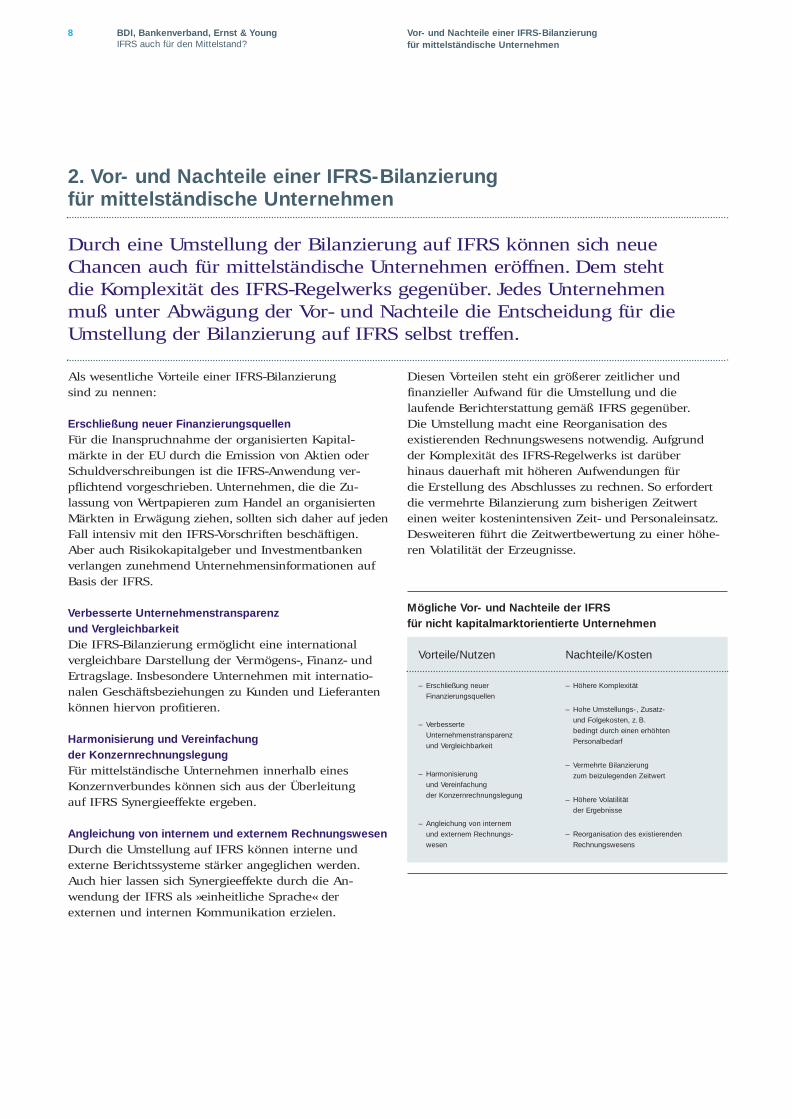

Diesen Vorteilen steht ein größerer zeitlicher undfinanzieller Aufwand für die Umstellung und dielaufende Berichterstattung gemäß IFRS gegenüber. Die Umstellung macht eine Reorganisation desexistierenden Rechnungswesens notwendig. Aufgrund der Komplexität des IFRS-Regelwerks ist darüber hinaus dauerhaft mit höheren Aufwendungen für die Erstellung des Abschlusses zu rechnen. So erfordertdie vermehrte Bilanzierung zum bisherigen Zeitwerteinen weiter kostenintensiven Zeit- und Personaleinsatz.Desweiteren führt die Zeitwertbewertung zu einer höhe-ren Volatilität der Erzeugnisse.

Als wesentliche Vorteile einer IFRS-Bilanzierung sind zu nennen:

Erschließung neuer FinanzierungsquellenFür die Inanspruchnahme der organisierten Kapital-märkte in der EU durch die Emission von Aktien oderSchuldverschreibungen ist die IFRS-Anwendung ver-pflichtend vorgeschrieben. Unternehmen, die die Zu-lassung von Wertpapieren zum Handel an organisiertenMärkten in Erwägung ziehen, sollten sich daher auf jedenFall intensiv mit den IFRS-Vorschriften beschäftigen.Aber auch Risikokapitalgeber und Investmentbankenverlangen zunehmend Unternehmensinformationen aufBasis der IFRS.

Verbesserte Unternehmenstransparenz und VergleichbarkeitDie IFRS-Bilanzierung ermöglicht eine internationalvergleichbare Darstellung der Vermögens-, Finanz- undErtragslage. Insbesondere Unternehmen mit internatio-nalen Geschäftsbeziehungen zu Kunden und Lieferantenkönnen hiervon profitieren.

Harmonisierung und Vereinfachung der KonzernrechnungslegungFür mittelständische Unternehmen innerhalb einesKonzernverbundes können sich aus der Überleitung auf IFRS Synergieeffekte ergeben.

Angleichung von internem und externem RechnungswesenDurch die Umstellung auf IFRS können interne undexterne Berichtssysteme stärker angeglichen werden.Auch hier lassen sich Synergieeffekte durch die An-wendung der IFRS als »einheitliche Sprache« derexternen und internen Kommunikation erzielen.

8 BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Vor- und Nachteile einer IFRS-Bilanzierungfür mittelständische Unternehmen

Vorteile/Nutzen

– Erschließung neuerFinanzierungsquellen

– Verbesserte Unternehmenstransparenz und Vergleichbarkeit

– Harmonisierung und Vereinfachung der Konzernrechnungslegung

– Angleichung von internem und externem Rechnungs-wesen

Nachteile/Kosten

– Höhere Komplexität

– Hohe Umstellungs-, Zusatz- und Folgekosten, z. B. bedingt durch einen erhöhten Personalbedarf

– Vermehrte Bilanzierung zum beizulegenden Zeitwert

– Höhere Volatilität der Ergebnisse

– Reorganisation des existierenden Rechnungswesens

Mögliche Vor- und Nachteile der IFRS für nicht kapitalmarktorientierte Unternehmen

2. Vor- und Nachteile einer IFRS-Bilanzierung für mittelständische Unternehmen

Durch eine Umstellung der Bilanzierung auf IFRS können sich neueChancen auch für mittelständische Unternehmen eröffnen. Dem steht die Komplexität des IFRS-Regelwerks gegenüber. Jedes Unternehmen muß unter Abwägung der Vor- und Nachteile die Entscheidung für dieUmstellung der Bilanzierung auf IFRS selbst treffen.

9BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Der Standardsetzungsprozess in Kürze

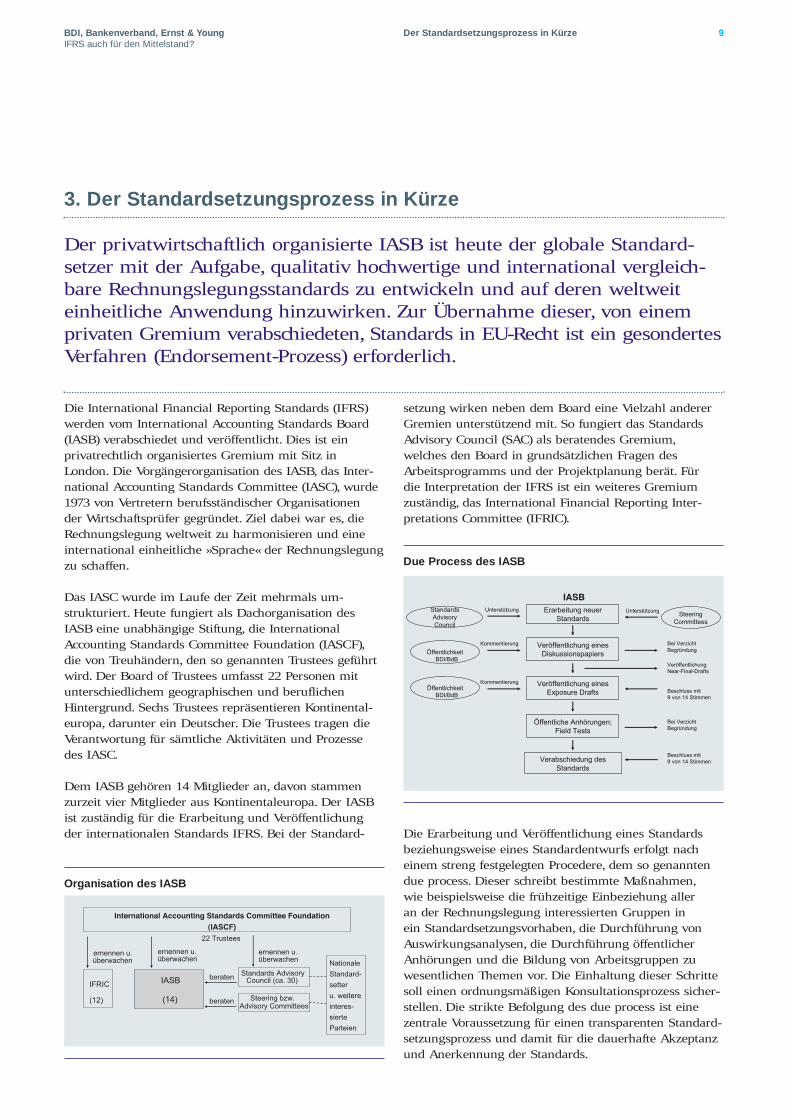

Die International Financial Reporting Standards (IFRS)werden vom International Accounting Standards Board(IASB) verabschiedet und veröffentlicht. Dies ist einprivatrechtlich organisiertes Gremium mit Sitz inLondon. Die Vorgängerorganisation des IASB, das Inter-national Accounting Standards Committee (IASC), wurde1973 von Vertretern berufsständischer Organisationen der Wirtschaftsprüfer gegründet. Ziel dabei war es, dieRechnungslegung weltweit zu harmonisieren und eineinternational einheitliche »Sprache« der Rechnungslegungzu schaffen.

Das IASC wurde im Laufe der Zeit mehrmals um-strukturiert. Heute fungiert als Dachorganisation desIASB eine unabhängige Stiftung, die InternationalAccounting Standards Committee Foundation (IASCF),die von Treuhändern, den so genannten Trustees geführtwird. Der Board of Trustees umfasst 22 Personen mitunterschiedlichem geographischen und beruflichenHintergrund. Sechs Trustees repräsentieren Kontinental-europa, darunter ein Deutscher. Die Trustees tragen dieVerantwortung für sämtliche Aktivitäten und Prozessedes IASC.

Dem IASB gehören 14 Mitglieder an, davon stammenzurzeit vier Mitglieder aus Kontinentaleuropa. Der IASBist zuständig für die Erarbeitung und Veröffentlichungder internationalen Standards IFRS. Bei der Standard-

setzung wirken neben dem Board eine Vielzahl andererGremien unterstützend mit. So fungiert das StandardsAdvisory Council (SAC) als beratendes Gremium, welches den Board in grundsätzlichen Fragen desArbeitsprogramms und der Projektplanung berät. Für die Interpretation der IFRS ist ein weiteres Gremiumzuständig, das International Financial Reporting Inter-pretations Committee (IFRIC).

Die Erarbeitung und Veröffentlichung eines Standardsbeziehungsweise eines Standardentwurfs erfolgt nacheinem streng festgelegten Procedere, dem so genanntendue process. Dieser schreibt bestimmte Maßnahmen, wie beispielsweise die frühzeitige Einbeziehung aller an der Rechnungslegung interessierten Gruppen in ein Standardsetzungsvorhaben, die Durchführung vonAuswirkungsanalysen, die Durchführung öffentlicherAnhörungen und die Bildung von Arbeitsgruppen zuwesentlichen Themen vor. Die Einhaltung dieser Schrittesoll einen ordnungsmäßigen Konsultationsprozess sicher-stellen. Die strikte Befolgung des due process ist einezentrale Voraussetzung für einen transparenten Standard-setzungsprozess und damit für die dauerhafte Akzeptanzund Anerkennung der Standards.

International Accounting Standards Committee Foundation (IASCF)

22 Trustees

ernennen u. überwachen

IASB

(14)

IFRIC

(12)

ernennen u. überwachen

ernennen u. überwachen

beraten

beraten Standards Advisory Council (ca. 30)

Steering bzw.Advisory Committees

Nationale

Standard-

setter

u. weitere

interes-

sierte

Parteien

StandardsStandardsAdvisoryAdvisoryCouncilCouncil

ÖÖffentlichkeitffentlichkeit

SteeringSteeringCommitteesCommittees

UnterstUnterstüützungtzung UnterstUnterstüützungtzung

KommentierungKommentierung

KommentierungKommentierung

ÖÖffentlichkeitffentlichkeit

Verabschiedung des Verabschiedung des StandardsStandards

ÖÖffentliche Anhffentliche Anhöörungen;rungen;FieldField TestsTests

VerVerööffentlichung eines ffentlichung eines ExposureExposure DraftsDrafts

VerVerööffentlichung eines ffentlichung eines DiskussionspapiersDiskussionspapiers

Erarbeitung neuer Erarbeitung neuer StandardsStandards

IASBIASB

BDI/BdB

BDI/BdBBDI/BdB

VerVerööffentlichungffentlichungNearNear--FinalFinal--DraftsDrafts

BeiBei VerzichtVerzichtBegrBegrüündungndung

BeiBei VerzichtVerzichtBegrBegrüündungndung

Beschluss mitBeschluss mit9 von 14 Stimmen9 von 14 Stimmen

Beschluss mitBeschluss mit9 von 14 Stimmen9 von 14 Stimmen

BDI/BdB

3. Der Standardsetzungsprozess in Kürze

Der privatwirtschaftlich organisierte IASB ist heute der globale Standard-setzer mit der Aufgabe, qualitativ hochwertige und international vergleich-bare Rechnungslegungsstandards zu entwickeln und auf deren weltweit einheitliche Anwendung hinzuwirken. Zur Übernahme dieser, von einemprivaten Gremium verabschiedeten, Standards in EU-Recht ist ein gesondertesVerfahren (Endorsement-Prozess) erforderlich.

Organisation des IASB

Due Process des IASB

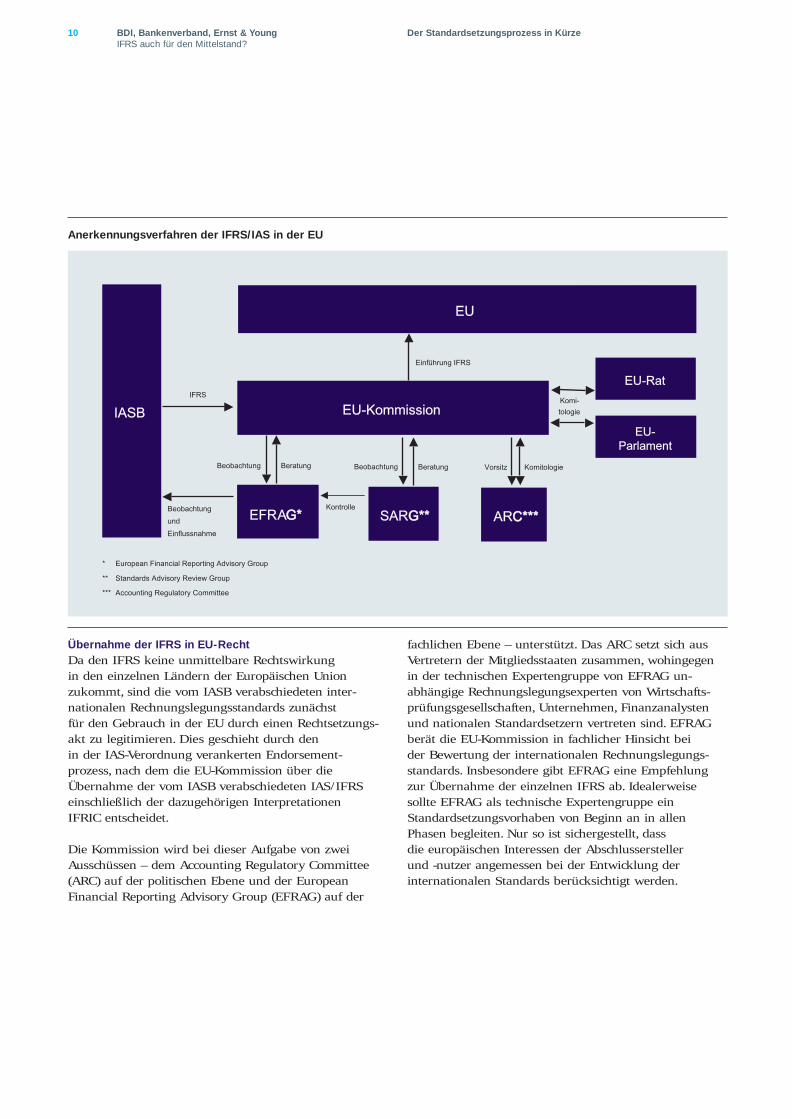

Übernahme der IFRS in EU-RechtDa den IFRS keine unmittelbare Rechtswirkung in den einzelnen Ländern der Europäischen Unionzukommt, sind die vom IASB verabschiedeten inter-nationalen Rechnungslegungsstandards zunächst für den Gebrauch in der EU durch einen Rechtsetzungs-akt zu legitimieren. Dies geschieht durch den in der IAS-Verordnung verankerten Endorsement-prozess, nach dem die EU-Kommission über dieÜbernahme der vom IASB verabschiedeten IAS/IFRSeinschließlich der dazugehörigen Interpretationen IFRIC entscheidet.

Die Kommission wird bei dieser Aufgabe von zweiAusschüssen – dem Accounting Regulatory Committee(ARC) auf der politischen Ebene und der EuropeanFinancial Reporting Advisory Group (EFRAG) auf der

fachlichen Ebene – unterstützt. Das ARC setzt sich ausVertretern der Mitgliedsstaaten zusammen, wohingegenin der technischen Expertengruppe von EFRAG un-abhängige Rechnungslegungsexperten von Wirtschafts-prüfungsgesellschaften, Unternehmen, Finanzanalystenund nationalen Standardsetzern vertreten sind. EFRAGberät die EU-Kommission in fachlicher Hinsicht bei der Bewertung der internationalen Rechnungslegungs-standards. Insbesondere gibt EFRAG eine Empfehlungzur Übernahme der einzelnen IFRS ab. Idealerweisesollte EFRAG als technische Expertengruppe einStandardsetzungsvorhaben von Beginn an in allenPhasen begleiten. Nur so ist sichergestellt, dass die europäischen Interessen der Abschlussersteller und -nutzer angemessen bei der Entwicklung der internationalen Standards berücksichtigt werden.

10 BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Der Standardsetzungsprozess in Kürze

EU

IASB

Einführung IFRS

EU-Kommission

ARC***C***EFRAG*G*

Beobachtung Beratung

IFRS

Beobachtung

und

Einflussnahme

Vorsitz Komitologie

* European Financial Reporting Advisory Group

** Standards Advisory Review Group

*** Accounting Regulatory Committee

SARG**G**

Beratung

Kontrolle

EU-Rat

EU-Parlament

Beobachtung

Komi-

tologie

Anerkennungsverfahren der IFRS/IAS in der EU

11BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Der Standardsetzungsprozess in Kürze

Bereits im Stadium eines Diskussionspapiers werden die wesentlichen Weichen im Hinblick auf die Ausgestaltungeines zukünftigen Rechnungslegungsstandards gestellt. Auch der BDI und der Bankenverband nutzen diesenKonsultationsprozess, um die Bedürfnisse der deutschen Industrie beziehungsweise der Banken zu kommuni-zieren. Hierbei kommt es maßgeblich auf die Mitwirkung der betroffenen Unternehmen und Banken an.

• Frühzeitige Mitwirkung am StandardsetzungsprozessFür alle Unternehmen besteht die Möglichkeit der Einflussnahme im Rahmen des Standardsetzungsprozessesbeim IASB. Eine frühzeitige Mitwirkung ist hier entscheidend. Daher sollten sich die Unternehmen aktiv be-teiligen, z.B. in Arbeitsgruppen auf nationaler und internationaler Ebene, wie beim BDI und Bankenverband.Wurde ein Standard vom IASB bereits verabschiedet, gibt es auf europäischer Ebene nur eingeschränkteMöglichkeiten zur Änderung der bestehen Standards.

• Übermittlung fachlicher StellungnahmenDer IASB ist ein technisches Gremium. Es ist daher wichtig, fachliche Stellungnahmen zu übermitteln, die durchkonkrete Beispiele aus der Praxis untermauert werden. Hier können Unternehmen, die IFRS anwenden, einenwertvollen Beitrag leisten.

• Mitwirkung in Arbeitsgruppen und Gremien des IASBAls internationale Organisation hat der IASB den Anspruch, seine Gremien und Arbeitsgruppen geographischausgewogen zu besetzen. Europa ist der größte und wichtigste Kapitalmarkt, der die IFRS verpflichtendeingeführt hat. Daher sollte für europäische Unternehmen ein großes Interesse daran bestehen, sich in denGremien und Arbeitsgruppen beim IASB zu engagieren.

Erfahrungen aus dem Standardsetzungsprozess

Der Due Process des IASB soll allen an der Rechnungslegung interessiertenParteien die Möglichkeit bieten, durch fachliche Stellungnahmen auf dieErarbeitung der Standards Einfluss zu nehmen.

Die IFRS haben in Deutschland bei Banken und insbe-sondere auch bei mittelständischen Unternehmen zu teil-weise kontroversen Diskussionen über deren praktischeUmsetzung und deren Konsequenzen geführt.

Ist es zum Beispiel sinnvoll, dass ein mittelständischesUnternehmen seine Rechnungslegung auf IFRS umstellt?Werden Banken vor dem Hintergrund von Basel IIzukünftig verstärkt IFRS-Abschlüsse von ihren mittel-ständischen Kunden fordern? Was bedeutet IFRS für dieKreditanalyse der Banken? Hat ein IFRS-Abschluss posi-tive Auswirkungen auf das Ratingergebnis eines mittel-ständischen Unternehmens? Auf diese Fragestellungengeben die folgenden Beiträge Antworten.

Es besteht nach wie vor Unsicherheit, ob Banken imZuge von Basel II und den damit verbundenen Trans-parenzanforderungen IFRS-Abschlüsse als Pflicht-bilanzierung für ihre Kunden vorschreiben.

In der Öffentlichkeit entstand teilweise der Eindruck, dass Banken auf eine IFRS-Bilanzierung drängen, weil sie nicht bereit seien, ihre Ratingsysteme auf zweiunterschiedliche Rechnungslegungsformen einzustellenund die Anwendung der IFRS eine Vorgabe von Basel IIsei. Vielfach wird befürchtet, auf Grund der Rechnungs-legungsvorschriften künftig nur unter erschwertenBedingungen und mit ungünstigen Konditionen einenKredit zu bekommen.

Basel II enthält jedoch keine Vorgaben bezüglich der Artder Rechnungslegungsvorschriften, auf die sich ein Unter-nehmensrating beziehen muss. Basel II ist vielmehr vonseinem Regelwerk her absolut bilanzneutral und kannnicht als Legitimationsbasis für Banken dienen, von ihrenKunden einen IFRS-Abschluss zu fordern.

Die folgenden zwei Praxisberichte der Commerzbank AGund der IKB Deutsche Industriebank AG gehen der Fragenach, welche Auswirkungen eine IFRS-Umstellung aufdas Rating der Banken und somit auf die Kreditvergabe-praxis beziehungsweise Konditionengestaltung hat. Dazuwerden beispielhaft die Ratingverfahren und der Umgang

mit verschiedenen Rechnungslegungsstandards anhandkonkreter Bilanzierungssachverhalte aufgezeigt. Es wirddeutlich, dass seitens der Banken von kreditnachfragendenUnternehmen kein IFRS-Abschluss verlangt wird unddass ein Unternehmen durch die Entscheidung zurAnwendung eines bestimmten Bilanzierungsstandardsweder Vor- noch Nachteile im Rahmen der Kreditvergabezu erwarten hat.

4.1 Auswirkungen einer IFRS-Umstellung auf das Rating und die KreditvergabeErfahrungsbericht der Commerzbank AG, Frankfurt am MainMit Hilfe eines Ratingmodells wird – vereinfacht aus-gedrückt – versucht, auf Basis historischer Unterneh-mensdaten und dem historischen BonitätsverhaltenKorrelationen zu erkennen und dadurch die Ausfall-wahrscheinlichkeit von Kreditengagements in derZukunft zu prognostizieren. Die Methodik ist je nachverfügbarer Datenbasis sehr unterschiedlich und reicht von Expertenschätzungen bis hin zu ausge-feilten empirisch-statistischen Modellen oder Simulationsverfahren.

Die Ratingverfahren der Commerzbank basieren aufempirisch-statistischen Methoden, verknüpft mit experten-basierten Modellen. Dies entspricht der heutigen State-of-the-Art bei Ratingverfahren. Dabei gilt: Ein auf empiri-scher Basis entwickeltes Ratingverfahren kann immernur so gut sein wie die zugrunde liegende historischeDatenbasis. Je besser die Datenbasis zu den Kredit-nehmern passt, auf die das Verfahren angewendet wird,desto trennschärfer sind die Ratingergebnisse (Repräsen-tativität). Die Eigenentwicklung statistischer Rating-modelle bietet – sofern möglich – die besten Chancen,den Anspruch einer hohen Trennschärfe1) zu erfüllen.

12 BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Hat die Anwendung der IFRS einen Einfluss auf das Rating?

4. Hat die Anwendung der IFRS einen Einfluss auf das Rating?

Die Verunsicherung über den Einfluss einer IFRS-Bilanzierung auf dasRating ist groß. Die Besorgnis ist unbegründet, denn die Ratingmodelle der Banken sind bilanzneutral. Mit der Entscheidung für einen bestimmtenBilanzierungsstandard können weder Vor- noch Nachteile bei der Rating-einstufung erzielt werden.

1) Unter Trennschärfe ist die Fähigkeit von Ratingverfahren zu ver-stehen, ex-ante »gute« Unternehmen (Nichtausfaller) von »schlechten«Unternehmen (Ausfaller) zu unterscheiden.

13BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Hat die Anwendung der IFRS einen Einfluss auf das Rating?

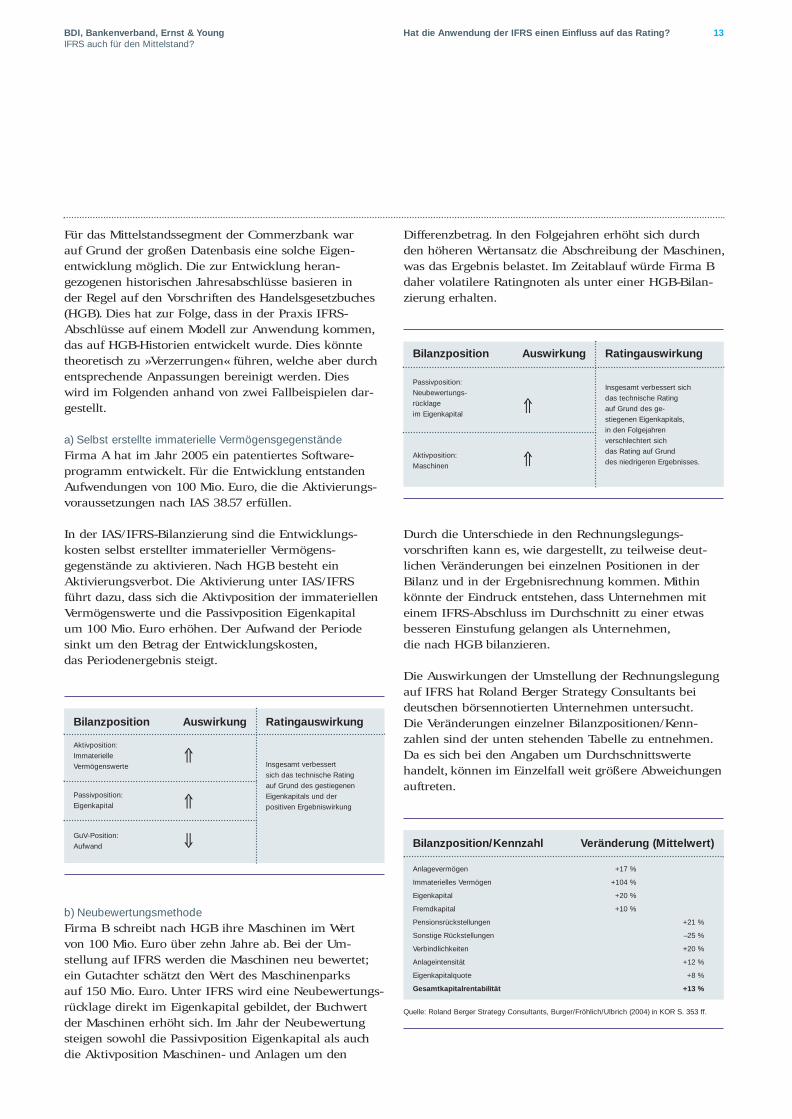

Für das Mittelstandssegment der Commerzbank war auf Grund der großen Datenbasis eine solche Eigen-entwicklung möglich. Die zur Entwicklung heran-gezogenen historischen Jahresabschlüsse basieren in der Regel auf den Vorschriften des Handelsgesetzbuches(HGB). Dies hat zur Folge, dass in der Praxis IFRS-Abschlüsse auf einem Modell zur Anwendung kommen,das auf HGB-Historien entwickelt wurde. Dies könntetheoretisch zu »Verzerrungen« führen, welche aber durchentsprechende Anpassungen bereinigt werden. Dies wird im Folgenden anhand von zwei Fallbeispielen dar-gestellt.

a) Selbst erstellte immaterielle VermögensgegenständeFirma A hat im Jahr 2005 ein patentiertes Software-programm entwickelt. Für die Entwicklung entstandenAufwendungen von 100 Mio. Euro, die die Aktivierungs-voraussetzungen nach IAS 38.57 erfüllen.

In der IAS/IFRS-Bilanzierung sind die Entwicklungs-kosten selbst erstellter immaterieller Vermögens-gegenstände zu aktivieren. Nach HGB besteht einAktivierungsverbot. Die Aktivierung unter IAS/IFRSführt dazu, dass sich die Aktivposition der immateriellenVermögenswerte und die Passivposition Eigenkapital um 100 Mio. Euro erhöhen. Der Aufwand der Periodesinkt um den Betrag der Entwicklungskosten, das Periodenergebnis steigt.

b) NeubewertungsmethodeFirma B schreibt nach HGB ihre Maschinen im Wert von 100 Mio. Euro über zehn Jahre ab. Bei der Um-stellung auf IFRS werden die Maschinen neu bewertet;ein Gutachter schätzt den Wert des Maschinenparks auf 150 Mio. Euro. Unter IFRS wird eine Neubewertungs-rücklage direkt im Eigenkapital gebildet, der Buchwertder Maschinen erhöht sich. Im Jahr der Neubewertungsteigen sowohl die Passivposition Eigenkapital als auchdie Aktivposition Maschinen- und Anlagen um den

Durch die Unterschiede in den Rechnungslegungs-vorschriften kann es, wie dargestellt, zu teilweise deut-lichen Veränderungen bei einzelnen Positionen in derBilanz und in der Ergebnisrechnung kommen. Mithinkönnte der Eindruck entstehen, dass Unternehmen miteinem IFRS-Abschluss im Durchschnitt zu einer etwasbesseren Einstufung gelangen als Unternehmen, die nach HGB bilanzieren.

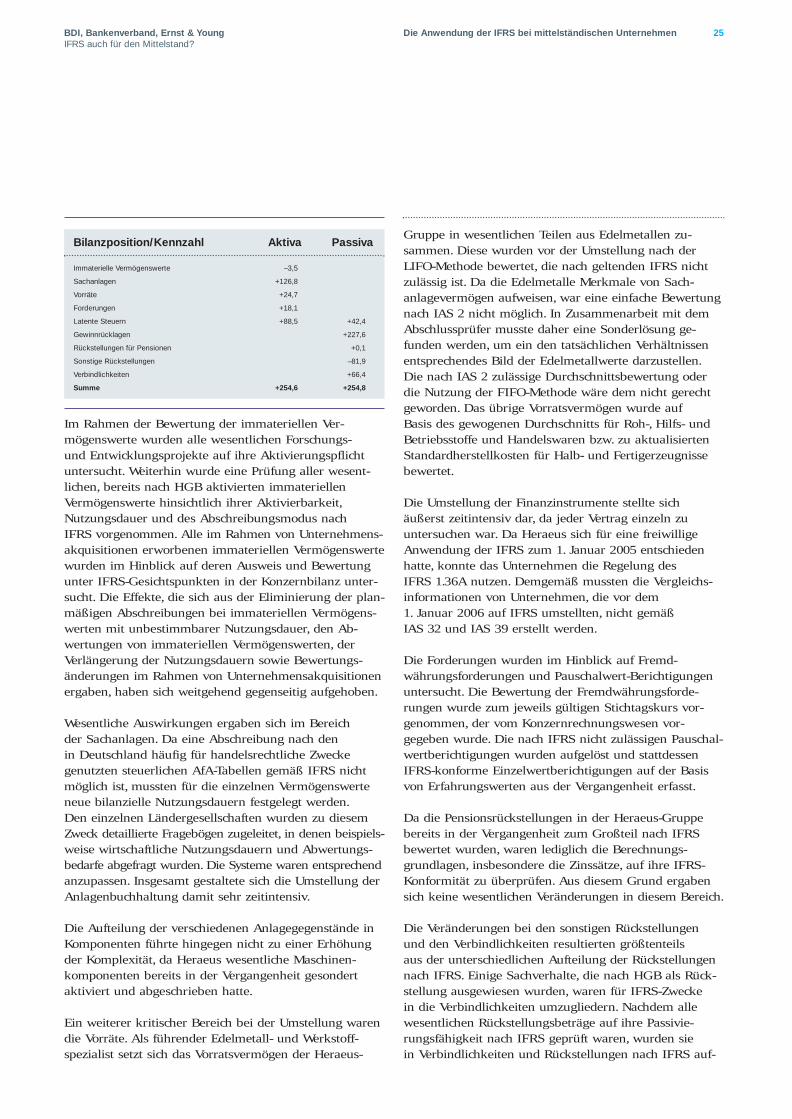

Die Auswirkungen der Umstellung der Rechnungslegungauf IFRS hat Roland Berger Strategy Consultants beideutschen börsennotierten Unternehmen untersucht. Die Veränderungen einzelner Bilanzpositionen/Kenn-zahlen sind der unten stehenden Tabelle zu entnehmen.Da es sich bei den Angaben um Durchschnittswertehandelt, können im Einzelfall weit größere Abweichungenauftreten.

Differenzbetrag. In den Folgejahren erhöht sich durchden höheren Wertansatz die Abschreibung der Maschinen,was das Ergebnis belastet. Im Zeitablauf würde Firma Bdaher volatilere Ratingnoten als unter einer HGB-Bilan-zierung erhalten.

Bilanzposition

Aktivposition:Immaterielle Vermögenswerte

Passivposition:Eigenkapital

GuV-Position:Aufwand

Auswirkung

⇑

⇑

⇓

Ratingauswirkung

Insgesamt verbessert sich das technische Rating auf Grund des gestiegenenEigenkapitals und der positiven Ergebniswirkung

Bilanzposition/Kennzahl Veränderung (Mittelwert)

Anlagevermögen +17 %

Immaterielles Vermögen +104 %

Eigenkapital +20 %

Fremdkapital +10 %

Pensionsrückstellungen +21 %

Sonstige Rückstellungen –25 %

Verbindlichkeiten +20 %

Anlageintensität +12 %

Eigenkapitalquote +8 %

Gesamtkapitalrentabilität +13 %

Quelle: Roland Berger Strategy Consultants, Burger/Fröhlich/Ulbrich (2004) in KOR S. 353 ff.

Bilanzposition

Passivposition:Neubewertungs- rücklage im Eigenkapital

Aktivposition:Maschinen

Auswirkung

⇑

⇑

Ratingauswirkung

Insgesamt verbessert sich das technische Rating auf Grund des ge-stiegenen Eigenkapitals, in den Folgejahren verschlechtert sich das Rating auf Grund des niedrigeren Ergebnisses.

Dazu sagt ein Kreditanalyst der Commerzbank:

»Durch die Umstellung auf IFRS werden die Sach- undRisikozusammenhänge transparenter und wesentlichumfangreicher dargestellt. Gleichzeitig führt die verstärkteAnwendung von marktorientierten Bewertungen zuvolatileren Verläufen von Bilanz- und GuV-Positionen.Kreditanalysten dürfen sich dadurch nicht irritierenlassen, da sich nicht die vorhandenen Sachverhalte als solche ändern. Was sich ändert, ist insbesondere Artund Umfang der Offenlegung!«

Der Vertrieb betrachtet das Thema unter einem anderenSchwerpunkt:

»Die Umstellung der externen Rechnungslegung auf IFRS stellt hohe fachliche Anforderungen an die für mittelständische Unternehmen zuständigenFirmenkundenbetreuer. Die Aktivierung selbst erstellterimmaterieller Vermögensgegenstände, die (Neu-)Bewertung einzelner Aktiva mittels Barwertmethode und die damit verbundenen Auswirkungen auf dasEigenkapital werden das Jahresabschlussgespräch auf ein neues Qualitätsniveau heben. Die möglichenAuswirkungen der geänderten Bilanzierungs-vorschriften auf die ratingrelevanten Kennzahlen der Kreditinstitute unterstreichen auch die Bedeutungeiner kundenindividuellen, ratingorientierten Beratung,wie sie beispielsweise von der Commerzbank angebotenwird.«

FazitEin Unternehmen hat durch die Entscheidung für einenbestimmten Bilanzierungsstandard im Rahmen derKreditvergabe bei der Commerzbank weder Vor- nochNachteile. Ganz im Gegenteil: Die Commerzbank hat einInteresse daran, die individuelle Bonität jedes Unter-nehmens möglichst objektiv und sachgerecht zu ermitteln– unabhängig von der Art der Rechnungslegung. Hierzuist in jedem Fall eine hohe Transparenz durch direktenAustausch mit den Kreditnehmern erforderlich. Die regel-mäßig vorgenommenen Überprüfungen der Rating-modelle machen es möglich, systematische Fehler aufzudecken und entsprechende Korrekturen des Rating-systems vorzunehmen. Die Commerzbank geht deshalbdavon aus, dass es keine wesentlichen Auswirkungen auf die Ratingnoten durch die Umstellung auf IFRSgeben wird.

Losgelöst von der Ratingfrage können für mittelständi-sche Unternehmen allerdings andere Beweggründeexistieren, auf eine Rechnungslegung nach den inter-nationalen Bilanzierungsgrundsätzen umzustellen. So

Isoliert betrachtet haben diese Veränderungen vor allemAuswirkungen auf eines der »Herzstücke« eines Rating-verfahrens, die Finanzanalyse des Jahresabschlusses.Allerdings war sich die Commerzbank bei der Ent-wicklung beziehungsweise Überarbeitung ihrer Rating-verfahren dieser Problematik bewusst. Deshalb werdenmögliche Abweichungen im Ratingergebnis vom Kredit-analysten durch verschiedene Anpassungen bereinigt. So erlauben alle Ratingverfahren beispielsweise einOverruling, also eine manuelle Änderung der systemseitigfestgestellten Ratingnote (Stufe 1). Darüber hinaus wurdeübergangsweise für internationale Jahresabschlüsse nachdem IFRS-Standard ein analytisches Regelwerk definiert,wie die für die Finanzanalyse des Jahresabschlusses defi-nierten Kennzahlen zu berechnen sind (Stufe 2).

Auswirkungen auf das Rating und damit auf die Kredit-vergabe hat der gewählte Bilanzierungsstandard be-ziehungsweise der Wechsel von HGB auf IFRS deshalbgrundsätzlich nicht. Das ist nur konsequent, schließlichberuhen die tatsächliche wirtschaftliche Situation unddamit die Kreditwürdigkeit eines Unternehmens auf denunternehmensspezifischen Erfolgs- und Risikofaktoren –und diese werden vom Bilanzierungsstandard nichtbeeinflusst. Gerade für den Mittelstand hält die Commerz-bank eine ganzheitliche Betrachtung, die über eine tech-nische Analyse von Jahresabschlüssen hinausgeht, fürunabdingbar.

Ein Ratingverfahren ist nie perfekt, seine Entwicklung nie am Ende. Deshalb kommt der laufenden fachlichenÜberprüfung und Dokumentation eine zentrale Rolle zu.Die Ratingverfahren der Commerzbank werdenpermanent weiterentwickelt und durchlaufen einenregelmäßigen, mindestens einmal jährlich durchzu-führenden Validierungsprozess. Seit der Einführung der »Financial Analysis« – einem Erfassungstool für inter-nationale Jahresabschlüsse – werden in der Commerz-bank auch Jahresabschlüsse, die nach IFRS- beziehungs-weise US-GAAP-Normen aufgestellt wurden, syste-matisch erfasst und gespeichert. Diese Daten stehen künftig ebenfalls für die Ratingvalidierung zur Ver-fügung. Ziel ist es, auf der Grundlage dieser Daten-basis die Modelle so anzupassen, dass Bilanzierungs-unterschiede entweder erkannt oder »bilanzierungs-standardresistente« Kennzahlen identifiziert werden (Stufe 3).

14 BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Hat die Anwendung der IFRS einen Einfluss auf das Rating?

1. StufeÜberstimmung im Ermessen des Analysten

2. Stufezusätzlich zu Stufe 1: Klares Regelwerk zur Adjustierung

3. Stufezusätzlich zu Stufe 1: Entwicklung von statistischen Modellen, die IFRS-Besonderheiten Rechnung tragen

15BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Hat die Anwendung der IFRS einen Einfluss auf das Rating?

kann es beispielsweise sein, dass Kunden oder Liefe-ranten mit Sitz im Ausland von einem Unternehmeneinen IFRS-Abschluss erwarten. Auch die realitätsnähereund international vergleichbare Darstellung der Ver-mögens-, Finanz- und Ertragslage könnte für eine IFRS-Bilanzierung sprechen. Letztendlich muss jedes Unter-nehmen selbst die Entscheidung für oder gegen eineUmstellung der Rechnungslegung auf IFRS treffen – unter Abwägung aller damit verbundenen Vor- und Nachteile.

Michael CapitainDirektor Corporate Banking und Leiter Kredit-ProduktmanagementCommerzbank AG Frankfurt

Jörg ErlebachManaging Director und Head of Global Credit Risk and Economic Capital ControlCommerzbank AG Frankfurt

Stefanie HoenenProkuristin und Ratingspezialistin im Bereich Corporate BankingCommerzbank AG Frankfurt

4.2 Welche Auswirkungen haben die IFRS auf das Mittelstandsrating der IKB und somit die Kreditvergabepraxis bzw. Konditionengestaltung?Erfahrungsbericht der IKB Deutsche Industriebank AG, Düsseldorf

Umgang mit unterschiedlichen Rechnungslegungssystemen im bankinternen Risikomanagement Der weit überwiegende Teil der deutschen Unternehmenbilanziert unverändert nach HGB. Gleichwohl werdenzunehmend auch Abschlüsse auf Basis der IFRS, US-GAAP oder anderer nationaler Rechnungslegungs-vorschriften erstellt. Häufig sind es die zunehmendenInternationalisierungsaktivitäten von Unternehmen, die diesen freiwilligen Wechsel der Rechnungslegungs-systeme vorantreiben. Wie aber hat eine Bank mit einemsolchen Wechsel umzugehen?

Grundsätzlich darf sich die Wahl eines Rechnungs-legungssystems nicht positiv oder negativ auf das Finanzanalyseergebnis auswirken. Bei der Umstellungeiner Kundenbilanz beispielsweise von HGB auf IFRSmüssen Banken vielmehr sicherstellen, dass die Risiko-beurteilung von dem Übergang in ein neues System nicht tangiert und die Unternehmenssituation objektivherausgearbeitet wird. Denn die unternehmerischeRealität – und damit einhergehend das Chance-Risiko-

Profil – hat sich ja nicht dadurch geändert, dass in Folgeder Umstellung auf IAS/IFRS beispielsweise ein höheresEigenkapital ausgewiesen wird. Vielmehr besitzt dasUnternehmen • das gleiche Geschäftsmodell,• unveränderte Ertragserwartungen und• eine identische Schuldendeckungsfähigkeit.

Genau dies muss ein funktionierendes Ratingsysteminnerhalb eines Transformationsprozesses berücksichtigen,indem es das Unternehmen – bei ansonsten gleichenRahmenbedingungen – in dieselbe Risikoklasse ein-ordnet.

Mit welchen Instrumenten werden Banken dieser Heraus-forderung gerecht? Die meisten Institute – so auch dieIKB – sehen ihre Aufgabenstellung darin, die Effekte, die aus unterschiedlichen Rechnungslegungen kommen,zu neutralisieren. Dies erfolgt bei der IKB im Rahmeneiner elektronischen Bilanzauswertung und in einemzweiten Schritt im Mittelstandsrating.

Bilanzanalyse: Neutralität hinsichtlich des RechnungslegungssystemsIm Rahmen der Jahresabschlusserfassung werden dieBilanz- und GuV-Daten unserer Kunden und gegebenen-falls auch deren Planzahlen über ein EDV-gestütztesSystem (EBILA) erfasst und nach einer einheitlichenSystematik verarbeitet.

Hierbei werden die Angaben des Jahresabschlusses durchUmstellungen und Umwertungen bereinigt und auf die-ser Basis eine modifizierte GuV, Bilanz, Kapitalflussrech-nung und ein Kennzahlendeckblatt für die Analyse zurVerfügung gestellt. Durch dieses Vorgehen wird eine ein-heitliche Datenbasis und Analysemethodik sowie Kenn-zahlenbildung gewährleistet. Ferner sind EDV-gestütztePlausibilitätskontrollen, Branchen- und Betriebsvergleichemöglich.

Auf diese Weise werden auch solche Bilanzeffekte »korrigiert«, die allein aus der Wahl der Rechnungs-legung resultieren. Dies kann aufgrund der hohenKomplexität der Materie nicht zu 100 % gelingen.Gleichwohl kann mit den Korrekturen im Rahmen der EBILA eine hohe Vergleichbarkeit zwischen IFRS-und HGB-Abschlüssen erreicht werden. Dazu nach-folgend Zwei Beispiele:

a) Aktive latente SteuernAktive latente Steuern stellen eine in der Zukunfterwartete Steuerersparnis dar, jedoch keinen konkretenAnspruch gegen den Fiskus. Nach IAS 12.34 besteht für

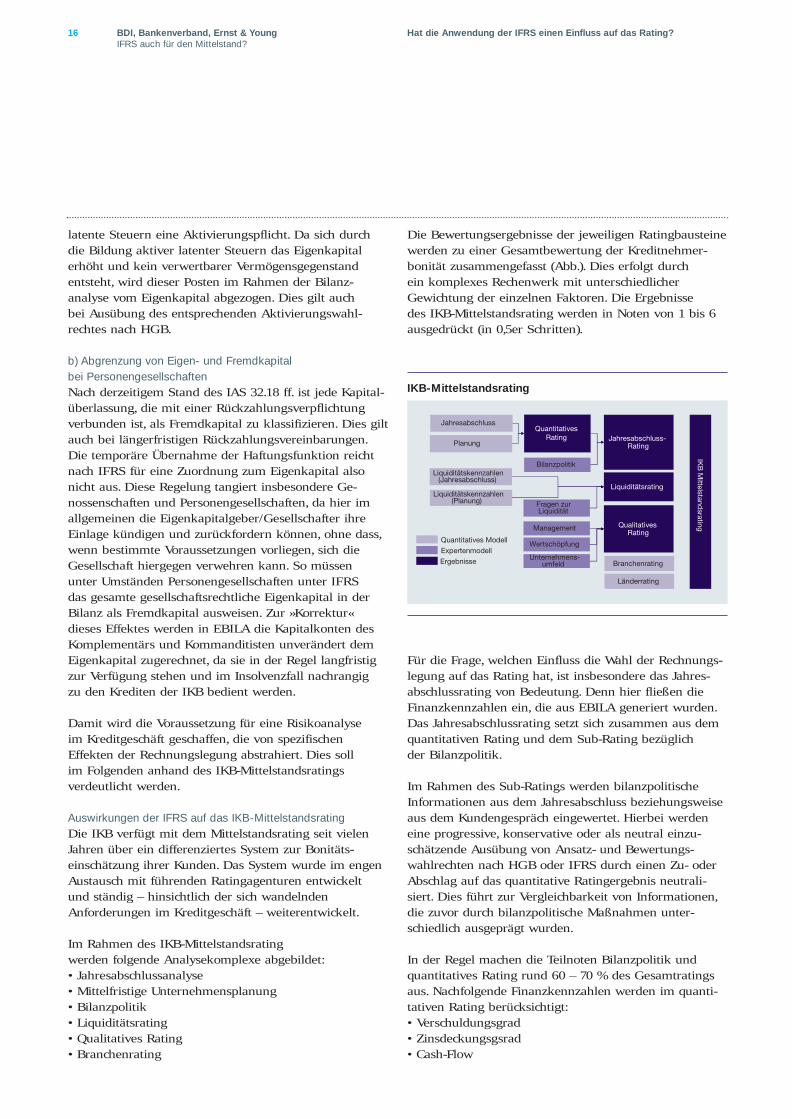

Die Bewertungsergebnisse der jeweiligen Ratingbausteinewerden zu einer Gesamtbewertung der Kreditnehmer-bonität zusammengefasst (Abb.). Dies erfolgt durch ein komplexes Rechenwerk mit unterschiedlicherGewichtung der einzelnen Faktoren. Die Ergebnisse des IKB-Mittelstandsrating werden in Noten von 1 bis 6ausgedrückt (in 0,5er Schritten).

Für die Frage, welchen Einfluss die Wahl der Rechnungs-legung auf das Rating hat, ist insbesondere das Jahres-abschlussrating von Bedeutung. Denn hier fließen dieFinanzkennzahlen ein, die aus EBILA generiert wurden.Das Jahresabschlussrating setzt sich zusammen aus demquantitativen Rating und dem Sub-Rating bezüglich der Bilanzpolitik.

Im Rahmen des Sub-Ratings werden bilanzpolitischeInformationen aus dem Jahresabschluss beziehungsweiseaus dem Kundengespräch eingewertet. Hierbei werdeneine progressive, konservative oder als neutral einzu-schätzende Ausübung von Ansatz- und Bewertungs-wahlrechten nach HGB oder IFRS durch einen Zu- oderAbschlag auf das quantitative Ratingergebnis neutrali-siert. Dies führt zur Vergleichbarkeit von Informationen,die zuvor durch bilanzpolitische Maßnahmen unter-schiedlich ausgeprägt wurden.

In der Regel machen die Teilnoten Bilanzpolitik undquantitatives Rating rund 60 – 70 % des Gesamtratingsaus. Nachfolgende Finanzkennzahlen werden im quanti-tativen Rating berücksichtigt:• Verschuldungsgrad• Zinsdeckungsgsrad• Cash-Flow

latente Steuern eine Aktivierungspflicht. Da sich durchdie Bildung aktiver latenter Steuern das Eigenkapitalerhöht und kein verwertbarer Vermögensgegenstandentsteht, wird dieser Posten im Rahmen der Bilanz-analyse vom Eigenkapital abgezogen. Dies gilt auch bei Ausübung des entsprechenden Aktivierungswahl-rechtes nach HGB.

b) Abgrenzung von Eigen- und Fremdkapital bei Personengesellschaften Nach derzeitigem Stand des IAS 32.18 ff. ist jede Kapital-überlassung, die mit einer Rückzahlungsverpflichtungverbunden ist, als Fremdkapital zu klassifizieren. Dies giltauch bei längerfristigen Rückzahlungsvereinbarungen.Die temporäre Übernahme der Haftungsfunktion reichtnach IFRS für eine Zuordnung zum Eigenkapital alsonicht aus. Diese Regelung tangiert insbesondere Ge-nossenschaften und Personengesellschaften, da hier imallgemeinen die Eigenkapitalgeber/Gesellschafter ihreEinlage kündigen und zurückfordern können, ohne dass,wenn bestimmte Voraussetzungen vorliegen, sich dieGesellschaft hiergegen verwehren kann. So müssen unter Umständen Personengesellschaften unter IFRS das gesamte gesellschaftsrechtliche Eigenkapital in derBilanz als Fremdkapital ausweisen. Zur »Korrektur«dieses Effektes werden in EBILA die Kapitalkonten desKomplementärs und Kommanditisten unverändert demEigenkapital zugerechnet, da sie in der Regel langfristig zur Verfügung stehen und im Insolvenzfall nachrangig zu den Krediten der IKB bedient werden.

Damit wird die Voraussetzung für eine Risikoanalyse im Kreditgeschäft geschaffen, die von spezifischenEffekten der Rechnungslegung abstrahiert. Dies soll im Folgenden anhand des IKB-Mittelstandsratingsverdeutlicht werden.

Auswirkungen der IFRS auf das IKB-Mittelstandsrating Die IKB verfügt mit dem Mittelstandsrating seit vielenJahren über ein differenziertes System zur Bonitäts-einschätzung ihrer Kunden. Das System wurde im engenAustausch mit führenden Ratingagenturen entwickelt und ständig – hinsichtlich der sich wandelndenAnforderungen im Kreditgeschäft – weiterentwickelt.

Im Rahmen des IKB-Mittelstandsrating werden folgende Analysekomplexe abgebildet:• Jahresabschlussanalyse• Mittelfristige Unternehmensplanung• Bilanzpolitik• Liquiditätsrating• Qualitatives Rating• Branchenrating

16 BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Hat die Anwendung der IFRS einen Einfluss auf das Rating?

JahresabschlussJahresabschluss

PlanungPlanungQuantitatives Rating

QuantitativesRating

BilanzpolitikBilanzpolitikLiquiditätskennzahlen

(Jahresabschluss)Liquiditätskennzahlen

(Jahresabschluss)

Fragen zur Liquidität

Fragen zur Liquidität

ManagementManagement

WertschöpfungWertschöpfung

Unternehmens-umfeld

Unternehmens-umfeld

Liquiditätskennzahlen (Planung)

Liquiditätskennzahlen (Planung)

Jahresabschluss-Rating

Jahresabschluss-Rating

LiquiditätsratingLiquiditätsrating

Qualitatives Rating

Qualitatives Rating

BranchenratingBranchenrating

IKB

Mittelstand

sratingIK

B M

ittelstandsrating

Quantitatives Modell

Expertenmodell

Ergebnisse

LänderratingLänderrating

IKB-Mittelstandsrating

17BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Hat die Anwendung der IFRS einen Einfluss auf das Rating?

• Kapitalstruktur (modifizierte Eigenkapitalquote)• Gesamtkapitalrendite

Über diese fünf Kennzahlen wird im Rahmen einerstatistischen logistischen Regression ein quantitativesRating berechnet.

Nun lässt sich das Chancen-/Risikoprofil eines Unter-nehmens nicht ausschließlich durch die Einwertung von Finanz- und Rechnungsweseninformationen erfassen.Vielmehr muss eine Bonitätseinwertung auch aufwettbewerbliche, produktseitige und unternehmens-organisatorische Informationen rekurieren.

Dies erfolgt im IKB-Ratingsystem über so genannte quali-tative Faktoren, mittels derer über bis zu 80 Einzel-kriterien das individuelle Chance-/Risiko-Profil ab-geschätzt wird. Der Schwerpunkt liegt dabei auf denAnalysesektoren Management, Wertschöpfung undUnternehmensumfeld. Der Anteil des qualitativen Ratingsan der Gesamtnote liegt in der Regel bei rund 25 %.

Dieser – auf mehreren Fundamenten basierende – Auf-bau des IKB-Mittelstandsrating gewährleistet stabile und valide Ratingergebnisse und abstrahiert von Effekten,die allein aus der Wahl der Rechnungslegung resultieren.Die Stabilität des Systems wird durch folgende Sach-verhalte gewährleistet:

1. Grundlage ist die »Neutralisierung« spezifischer, IFRS-relevanter Bilanzierungs- beziehungsweiseBewertungsvorgaben im Rahmen der Bilanzerfassung

2. Die trennschärfsten Kennzahlen des Ratings – Zins-deckungs- und Verschuldungsgrad – nehmen nicht Bezugauf den Jahresüberschuss, sondern auf den Cash-Flow. Da dieser unabhängig von Abschreibungen und außer-ordentlichen beziehungsweise periodenfremden Er-gebnissen ist, haben besondere IFRS-Bewertungs-maßnahmen wie zum Beispiel Abschreibungen auseinem Impairment-Test oder Erträge aus der Fair-Value-Bewertung nur einen geringen Einfluss auf das Rating.

3. Besondere bilanzpolitische Maßnahmen beziehungs-weise Bewertungen, die nicht in das quantitative Ratingeinfließen können, werden durch den auf IFRS abgestell-ten Fragenkatalog mit einem »Malus« im Ratingsystemberücksichtigt. Der Abschlag auf das quantitative Ratingkann innerhalb der Sechser-Ratingskala bis zu 0,6 Noten-punkte ausmachen.

4. Risikorelevante Anhangsinformationen nach IFRSwerden im qualitativen Rating beziehungsweise imLiquiditätsrating berücksichtigt. Für nach HGB bilan-zierende Unternehmen müssen die entsprechendenInformationen im Kundengespräch eingeholt und eben-falls im qualitativen Rating berücksichtigt werden.Insofern ergibt sich kein unmittelbarer Vorteil aus denumfassenderen IFRS-Anhangsinformationen.

FazitBasel II beinhaltet keine Präferierung eines Rechnungs-legungssystems und führt insbesondere nicht dazu, dassBanken von mittelständischen Unternehmen in Zukunfteinen IFRS-Abschluss fordern. Dessen ungeachtet stellenderzeit insbesondere größere, international ausgerichteteMittelständler zunehmend auf die neuen Standards um.

Trotz teilweise deutlicher Ausweis- und Bewertungs-unterschiede zwischen HGB- und IFRS-Jahresabschlüssenversucht die Bonitätsanalyse der Banken, diese Unter-schiede in ihrer Wirkung auf die Ratingergebnisse zuneutralisieren. Dazu dient eine Umgliederung undUmwertung von Positionen ebenso wie eine Definitionvon Kennzahlen, die sich möglichst gering gestaltungs-anfälliger Input-Größen bedient. Des Weiteren kann eine progressive Bilanzpolitik zu Abschlägen im Rating-ergebnis führen. Die teilweise größere Informationstiefeeines IFRS-Abschlusses mindert die Vergleichbarkeit des Rating-Ergebnisses mit einem entsprechenden HGB-Abschluss nicht, wenn die dort fehlenden Informationendurch ein Kundengespräch erhoben und so ebenfalls im qualitativen Rating berücksichtigt werden.

Letztlich muss es den Banken gelingen, ihre haus-internen Ratingsysteme so zu gestalten, dass unabhängigvom zugrunde liegenden Rechnungslegungssystemgleiche Bonitätseinschätzungen resultieren. Damit istauch gewährleistet, dass die Konditionen sich durch die Wahl eines anderen Rechnungslegungssystems nichtverändern.

Christoph HoerenDirektor Risikomanagement, IKB Deutsche Industriebank AG, Düsseldorf

18 BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Die Anwendung der IFRS bei mittelständischen Unternehmen

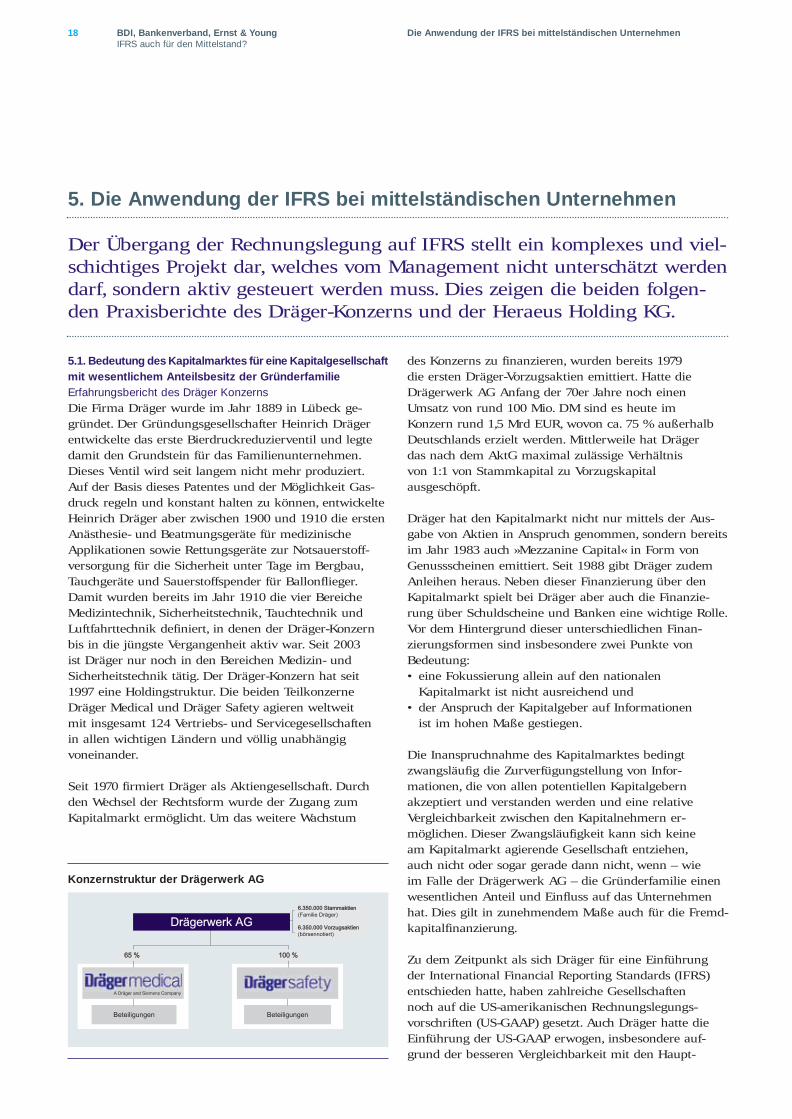

5.1. Bedeutung des Kapitalmarktes für eine Kapitalgesellschaft mit wesentlichem Anteilsbesitz der GründerfamilieErfahrungsbericht des Dräger KonzernsDie Firma Dräger wurde im Jahr 1889 in Lübeck ge-gründet. Der Gründungsgesellschafter Heinrich Drägerentwickelte das erste Bierdruckreduzierventil und legtedamit den Grundstein für das Familienunternehmen.Dieses Ventil wird seit langem nicht mehr produziert. Auf der Basis dieses Patentes und der Möglichkeit Gas-druck regeln und konstant halten zu können, entwickelteHeinrich Dräger aber zwischen 1900 und 1910 die erstenAnästhesie- und Beatmungsgeräte für medizinischeApplikationen sowie Rettungsgeräte zur Notsauerstoff-versorgung für die Sicherheit unter Tage im Bergbau,Tauchgeräte und Sauerstoffspender für Ballonflieger.Damit wurden bereits im Jahr 1910 die vier BereicheMedizintechnik, Sicherheitstechnik, Tauchtechnik undLuftfahrttechnik definiert, in denen der Dräger-Konzernbis in die jüngste Vergangenheit aktiv war. Seit 2003 ist Dräger nur noch in den Bereichen Medizin- undSicherheitstechnik tätig. Der Dräger-Konzern hat seit1997 eine Holdingstruktur. Die beiden TeilkonzerneDräger Medical und Dräger Safety agieren weltweit mit insgesamt 124 Vertriebs- und Servicegesellschaften in allen wichtigen Ländern und völlig unabhängig voneinander.

Seit 1970 firmiert Dräger als Aktiengesellschaft. Durchden Wechsel der Rechtsform wurde der Zugang zumKapitalmarkt ermöglicht. Um das weitere Wachstum

des Konzerns zu finanzieren, wurden bereits 1979 die ersten Dräger-Vorzugsaktien emittiert. Hatte dieDrägerwerk AG Anfang der 70er Jahre noch einenUmsatz von rund 100 Mio. DM sind es heute im Konzern rund 1,5 Mrd EUR, wovon ca. 75 % außerhalbDeutschlands erzielt werden. Mittlerweile hat Dräger das nach dem AktG maximal zulässige Verhältnis von 1:1 von Stammkapital zu Vorzugskapital ausgeschöpft.

Dräger hat den Kapitalmarkt nicht nur mittels der Aus-gabe von Aktien in Anspruch genommen, sondern bereitsim Jahr 1983 auch »Mezzanine Capital« in Form vonGenussscheinen emittiert. Seit 1988 gibt Dräger zudemAnleihen heraus. Neben dieser Finanzierung über denKapitalmarkt spielt bei Dräger aber auch die Finanzie-rung über Schuldscheine und Banken eine wichtige Rolle.Vor dem Hintergrund dieser unterschiedlichen Finan-zierungsformen sind insbesondere zwei Punkte vonBedeutung:• eine Fokussierung allein auf den nationalen

Kapitalmarkt ist nicht ausreichend und• der Anspruch der Kapitalgeber auf Informationen

ist im hohen Maße gestiegen.

Die Inanspruchnahme des Kapitalmarktes bedingtzwangsläufig die Zurverfügungstellung von Infor-mationen, die von allen potentiellen Kapitalgebernakzeptiert und verstanden werden und eine relativeVergleichbarkeit zwischen den Kapitalnehmern er-möglichen. Dieser Zwangsläufigkeit kann sich keine am Kapitalmarkt agierende Gesellschaft entziehen, auch nicht oder sogar gerade dann nicht, wenn – wie im Falle der Drägerwerk AG – die Gründerfamilie einenwesentlichen Anteil und Einfluss auf das Unternehmenhat. Dies gilt in zunehmendem Maße auch für die Fremd-kapitalfinanzierung.

Zu dem Zeitpunkt als sich Dräger für eine Einführungder International Financial Reporting Standards (IFRS)entschieden hatte, haben zahlreiche Gesellschaften noch auf die US-amerikanischen Rechnungslegungs-vorschriften (US-GAAP) gesetzt. Auch Dräger hatte dieEinführung der US-GAAP erwogen, insbesondere auf-grund der besseren Vergleichbarkeit mit den Haupt-

Beteiligungen Beteiligungen

6.350.000 Stammaktien(Familie Dräger)

65 % 100 %

Drägerwerk AG6.350.000 Vorzugsaktien(börsennotiert)

A Dräger and Siemens Company

5. Die Anwendung der IFRS bei mittelständischen Unternehmen

Der Übergang der Rechnungslegung auf IFRS stellt ein komplexes und viel-schichtiges Projekt dar, welches vom Management nicht unterschätzt werdendarf, sondern aktiv gesteuert werden muss. Dies zeigen die beiden folgen-den Praxisberichte des Dräger-Konzerns und der Heraeus Holding KG.

Konzernstruktur der Drägerwerk AG

19BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Die Anwendung der IFRS bei mittelständischen Unternehmen

konkurrenten des Dräger-Konzerns, die überwiegend in den USA ansässig sind. Dräger hat sich stattdessenaber für die Einführung der IFRS entschieden, da dieGesellschaft davon überzeugt ist, dass die IFRS in vielen Ländern in Kürze auch auf Einzelabschlüsse angewandt werden dürfen. Dies würde eine wesentlicheVereinfachung für einen international agierendenKonzern darstellen. Die einzelnen Bilanzierungs- undBewertungsunterschiede zwischen den IFRS und US-GAAP haben bei der Entscheidung dagegen eine eheruntergeordnete Rolle gespielt. Mit der Verordnung (EG Nr. 1606/2002) des Europäischen Parlaments und des Rates vom 19. Juli 2002 betreffend die Anwendunginternationaler Rechnungslegungsstandards (IAS-Ver-ordnung) wurde für Dräger die Bilanzierung nach IFRS verpflichtend.

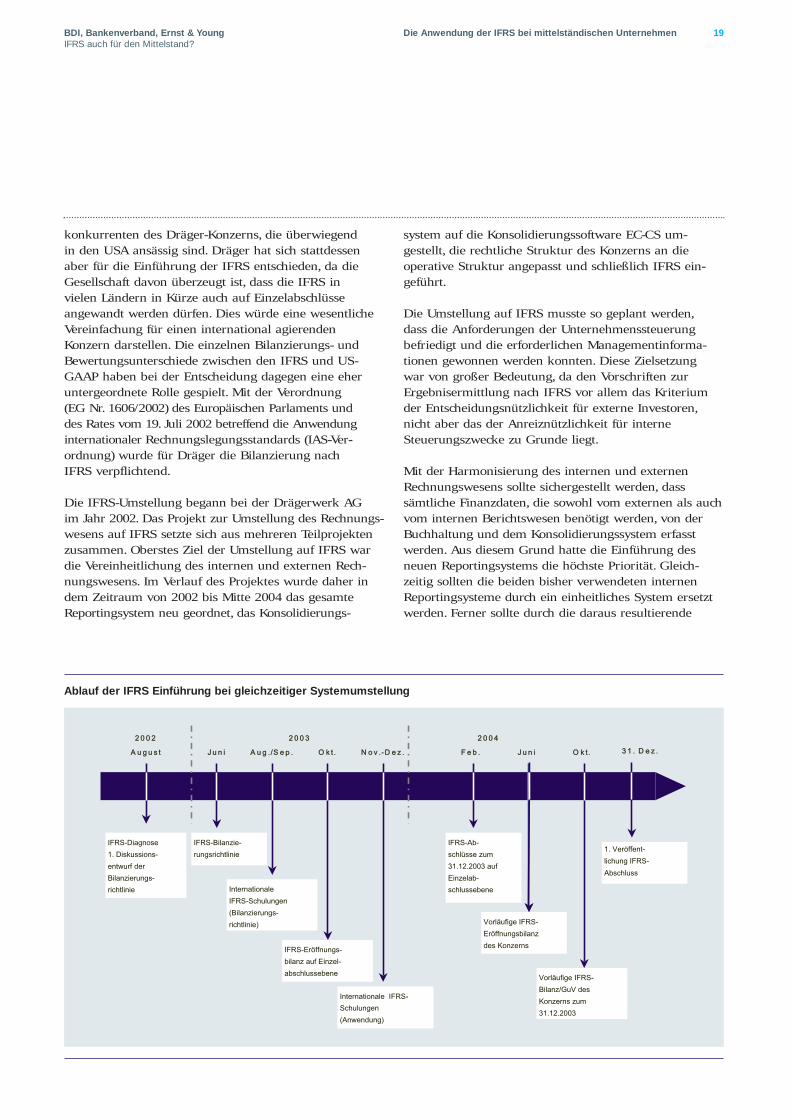

Die IFRS-Umstellung begann bei der Drägerwerk AG im Jahr 2002. Das Projekt zur Umstellung des Rechnungs-wesens auf IFRS setzte sich aus mehreren Teilprojektenzusammen. Oberstes Ziel der Umstellung auf IFRS wardie Vereinheitlichung des internen und externen Rech-nungswesens. Im Verlauf des Projektes wurde daher indem Zeitraum von 2002 bis Mitte 2004 das gesamteReportingsystem neu geordnet, das Konsolidierungs-

system auf die Konsolidierungssoftware EC-CS um-gestellt, die rechtliche Struktur des Konzerns an die operative Struktur angepasst und schließlich IFRS ein-geführt.

Die Umstellung auf IFRS musste so geplant werden, dass die Anforderungen der Unternehmenssteuerungbefriedigt und die erforderlichen Managementinforma-tionen gewonnen werden konnten. Diese Zielsetzung war von großer Bedeutung, da den Vorschriften zurErgebnisermittlung nach IFRS vor allem das Kriteriumder Entscheidungsnützlichkeit für externe Investoren,nicht aber das der Anreiznützlichkeit für interneSteuerungszwecke zu Grunde liegt.

Mit der Harmonisierung des internen und externenRechnungswesens sollte sichergestellt werden, dasssämtliche Finanzdaten, die sowohl vom externen als auchvom internen Berichtswesen benötigt werden, von derBuchhaltung und dem Konsolidierungssystem erfasstwerden. Aus diesem Grund hatte die Einführung desneuen Reportingsystems die höchste Priorität. Gleich-zeitig sollten die beiden bisher verwendeten internenReportingsysteme durch ein einheitliches System ersetztwerden. Ferner sollte durch die daraus resultierende

2 0 0 2

IFRS-Diagnose

1. Diskussions-

entwurf der

Bilanzierungs-

richtlinie

2 0 0 3 2 0 0 4

J u n iA u g u s t A u g ./S e p . O k t. N o v .-D e z .

IFRS-Bilanzie-

rungsrichtlinie

Internationale

IFRS-Schulungen

(Bilanzierungs-

richtlinie)

IFRS-Eröffnungs-

bilanz auf Einzel-

abschlussebene

Internationale IFRS-

Schulungen

(Anwendung)

F e b . J u n i O k t.

IFRS-Ab-

schlüsse zum

31.12.2003 auf

Einzelab-

schlussebene

Vorläufige IFRS-

Eröffnungsbilanz

des Konzerns

Vorläufige IFRS-

Bilanz/GuV des

Konzerns zum

31.12.2003

3 1 . D e z .

1. Veröffent-

lichung IFRS-

Abschluss

Ablauf der IFRS Einführung bei gleichzeitiger Systemumstellung

20 BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Die Anwendung der IFRS bei mittelständischen Unternehmen

höhere Transparenz die Steuerung des Konzerns und der Teilkonzerne erleichtert werden. Wesentlich waren in diesem Zusammenhang:• eine einheitliche Darstellung der konzernweiten

Steuerungsgrößen;• höhere Sicherheit und Qualität der Daten;• bessere interne Vergleichbarkeit;• höhere Geschwindigkeit der Berichterstattung;• Kosteneinsparungen.

Bei Dräger hatte die Einführung des SteuerungssystemsPriorität. Daher wurde zunächst das Informationssystem(BW von SAP) noch auf Basis der handelsrechtlichen Rech-nungslegungsvorschriften (HGB) entwickelt, allerdings inparalleler Erarbeitung der IFRS-Bilanzierungsrichtlinie, so dass die erforderlichen Zusatzpositionen für IFRS-Zweckebereits definiert und in System hinterlegt werden konnten.Erst in einem zweiten Schritt wurde das eingeführte Systemkomplett an IFRS angepasst. Ab Juli 2004 waren die gesam-ten internen Berichte komplett auf IFRS umgestellt. Diesesschrittweise Vorgehen, das einheitliche Reportingsystemzunächst auf Basis von HGB einzuführen und erst danachauf IFRS umzustellen, war zwar einerseits aufwendiger, hataber andererseits fast ein Jahr Zeitersparnis bei der Ein-führung des internen Steuerungssystems gebracht.

Statt einer Übergangsperiode mit einer Parallel-bilanzierung nach HGB und IFRS hat die DrägerwerkAG im dritten Quartal 2004 einen Wechsel von HBG auf IFRS durchgeführt. Nach der Erstellung einer IFRS-Bilanzierungsrichtlinie, in der neben der Ausübung derBilanzierungs- und Bewertungswahlrechte auch dieAusübung der Wahlrechte im Rahmen der IFRS-Erst-anwendung konzerneinheitlich geregelt wurden, wurdenerste Schulungen in den Gesellschaften der Drägerwerk-Gruppe durchgeführt. Im Herbst 2003 wurden dann dieAbschlüsse der Gesellschaften zum 31. Dezember 2002(als Eröffnungsbilanz zum 1. Januar 2003) umgestellt undumfassend geprüft. Im Februar 2004 wurden die Jahres-abschlüsse der Gesellschaften zum 31. Dezember 2003auf IFRS umgestellt. Im Anschluss daran wurden beideAbschlüsse nochmals eingehend geprüft. In 2004 wurdedann die Konsolidierung auf die Teilkonzerne und desKonzern einschließlich der jeweiligen Anhänge durch-geführt. Den ersten Abschluss nach IFRS hat Dräger zum 31. Dezember 2004 veröffentlicht. Durch die Einarbeitung der letzten Änderungen in den IFRS er-gaben sich aus dem Abschluss zum 31. Dezember 2004noch Auswirkungen zurück bis zur Eröffnungsbilanz vom 1. Januar 2003. Die Quartalsabschlüsse wurden in 2004 noch auf HGB-Basis veröffentlicht. Seit dem 1. Quartal 2005 erfolgt auch die Quartalsberichterstattungnach IFRS.

Im internen Rechnungswesen wurde bereits 2004 aufBasis von IFRS geplant und bis zum dritten Quartal 2004die internen Monatsberichte mit Ergebnisrechnungennach IFRS überbrückt.

Die wesentlichen Auswirkungen der Umstellung von der bisherigen Rechnungslegung entsprechend demdeutschen Handelsrecht auf IFRS auf den Jahresabschlusswaren wie folgt:• Verringerung des Jahresergebnisses für das Geschäfts-

jahr 2003 um 4 Mio. Euro;• Einbeziehung von Special Purpose Entities (SPE’s)

in den Konzernabschluss;• Nichtansatz von Restrukturierungsrückstellungen bei

Unternehmensakquisitionen aufgrund der geändertenVorschriften zur Bilanzierung von Unternehmens-zusammenschlüssen;

• Abnahme des Eigenkapitals um rund 75 Mio. Eurodurch den Ausweis von Genussscheinen nach IFRS im Fremd- anstatt im Eigenkapital (nach HGB);

• Anstieg der Pensionsverbindlichkeiten um ca. 20 %.

Von Anfang an war Dräger klar, dass für die Umstellungauf IFRS externe Unterstützung erforderlich wäre. Zu Beginn der Umstellungsarbeiten waren im Konzern-rechnungswesen 2,5 Mitarbeiter beschäftigt, mittlerweilesind es 4,5. Zentrale Bereiche, in denen Dräger auf eineexterne Unterstützung angewiesen war, waren die Er-arbeitung der IFRS-Bilanzierungsrichtlinie, die Ein-richtung der IT-Systeme und die Mitarbeiterschulung. Bei Erstellung der Teilkonzernabschlüsse wurden dieMitarbeiter der Konzernzentrale durch Mitarbeiter derTeilkonzerne unterstützt. Schließlich wurde der gesamteProzess von Ernst & Young als Berater begleitet. Nurdurch dieses Zusammenspiel unter den Mitarbeitern derKonzernzentrale, der Teilkonzerne und externen Beraterkonnte der Terminplan eingehalten werden. Auch nachder Umstellung ist Dräger weiterhin auf externe Beratung und Unterstützung angewiesen.

Folgen einer Umstellung auf IFRSMit der Umstellung auf IFRS kann die Drägerwerk AGden gestiegenen Informationsansprüchen der Kapitalgebernachkommen, insbesondere durch die damit erreichte rela-tive Vergleichbarkeit mit den übrigen Kapitalnehmern. DieVeröffentlichung von IFRS-Abschlüssen bietet nicht nurden Investoren und Fremdkapitalgebern, sondern auch denWettbewerbern neue Analysemöglichkeiten, insbesondereunter Einbeziehung der Segmentberichterstattung.

Die Drägerwerk AG nutzt solche Analysen, um imRahmen der internen Steuerung zunächst auf hohemNiveau eine Benchmark abzuleiten, die dann die eigene

21BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Die Anwendung der IFRS bei mittelständischen Unternehmen

Zielbildung beeinflusst. Zum Beispiel stammen aussolchen Benchmarkanalysen die Zielgrößen für die EBIT-Marge und andere Steuerungsgrößen der TeilkonzerneDräger Medical und Dräger Safety. Durch die Einführungder IFRS ist eine Analyse der Wettbewerber einfachergeworden, sofern diese ebenfalls nach IFRS bilanzieren.Es muss in diesem Zusammenhang allerdings beachtetwerden, dass dieser Vergleich nur ein Ansatz auf höchsterEbene ist und daher nur eine Ergänzung zu Markt-analysen, der Festlegung von Entwicklungsprogrammen,Standortanalysen, zur Bestimmung der Produktionstiefe,der Festlegung der Organisationsform und allen anderenstrategischen Themen sein kann.

Zwar haben sich die Benchmarkingmöglichkeiten für dieGesellschaft durch die Umstellung auf IFRS wesentlichverbessert, dennoch gibt es bei einer Bilanzierung nachIFRS zahlreiche Ermessensspielräume, zum Beispiel dieMöglichkeit das Anlagevermögen zum beizulegendenZeitwert zu bilanzieren, bei der Festlegung des Umfangesder zu aktivierenden eigenen Entwicklungsleistungenoder der Behandlung des Geschäfts- und Firmenwertesim Übergangsjahr. Eine brancheneinheitliche Bilan-zierung nach IFRS hat allerdings den Vorteil, dass sichdie Ermessensspielräume in einem Regelsystem abspielenund nicht, wie bisher, in verschiedenen Regelsystemen.Damit ist es generell möglich, ein verbessertes Bild zugewinnen und grundlegende Unterschiede zwischen denWettbewerbern zu ermitteln.

Als die Drägerwerk AG die Entscheidung zur Um-stellung auf IFRS getroffen hat, war man intern davonausgegangen, dass die Änderungsgeschwindigkeit derIFRS deutlich unter der Änderungsgeschwindigkeit derUS-GAAP liegen würde. Diese Einschätzung hat sichleider nicht bewahrheitet. Heute kann eher davon ge-sprochen werden, dass mit der Einführung der IFRS einneuer Prozess in Gang gesetzt wurde. Die kontinuierlicheWeiterentwicklung und Überarbeitung der IFRS machteine regelmäßige Anpassung der IFRS-Bilanzierungs-richtlinie an die anzuwendenden Standards unerlässlichund erfordert große Sorgfalt bei allen Beteiligten. DesWeiteren ergeben sich aus den häufigen Änderungen der IFRS unmittelbare Auswirkungen auf die strategischeund operative Planung. Wie bereits dargestellt, basiertauch die interne Steuerung des Konzerns auf IFRS-Zahlen. Dabei profitiert die Drägerwerk AG von demweltweiten Verständnis der IFRS. Dadurch hat sich diePlanungsqualität der einzelnen Gesellschaften deutlicherhöht. Gleichzeitig müssen allerdings mit jeder Ände-rung der geltenden Standards die Planzahlen überarbeitet

werden. Da dabei auch die Vergleichszahlen aus den Vor-perioden angepasst werden müssen, stellt sich für Drägerdie Frage, über wie viele Perioden eine Anpassung er-forderlich ist. Sowohl Zeitvergleiche als auch Soll-Ist-Vergleiche spielen für die Steuerung eines Unter-nehmens eine wesentliche Rolle. Hierfür ist aber eineVergleichbarkeit der Daten entscheidend. Die Grund-prinzipien der Bilanzierung, nämlich die Bilanzkontinuitätund die Bewertungsstetigkeit, können nicht durch dieVerpflichtung zur Anpassung des Vorjahresabschlussesersetzt werden. Da für die internen Steuerungszweckedas operative Ergebnis eine wesentliche Rolle spielt,wirkt sich auch das Verbot der Angabe außerordentlicherPosten erschwerend aus. Für Planungszwecke ist zudemder stark bilanzorientierte Ansatz in den IFRS vonNachteil. Die Fokussierung auf das Eigenkapital sowiedie Aktiva und Passiva führt zu einer geringen Konti-nuität in der Ergebnisrechnung, wobei gerade dieErgebnisrechnung in der Unternehmenspraxis das viel-fältigere Steuerungsinstrument ist.

FazitDie Drägerwerk AG befürwortet die Anwendung vonIFRS bei börsennotierten Gesellschaften, insbesonderevor dem Hintergrund der höheren Zuverlässigkeit desZahlenwerks, der erhöhten Transparenz und Vergleich-barkeit der veröffentlichten Informationen und derverbesserten Möglichkeiten zum Benchmarking mitDritten. Wenn diese Vorteile der IFRS, insbesondere mit Blick auf die internen Steuerungszwecke nicht uneingeschränkt zur Geltung kommen, liegt dies vorallem an der hohen Änderungsrate, dem Verbot desAusweises außerordentlicher Posten sowie der Existenzbestimmter Bilanzierungsvorschriften wie IAS 32.18, die dazu führen, dass ein Konzernergebnis durch den wachsenden Wert einer Tochtergesellschaft mitMinderheitsanteilen belastet wird. Solche Regelungenführen nicht dazu, dass die Akzeptanz der IFRS steigt, die IFRS für interne Steuerungszwecke verwendetwerden können und interne und externe Kommunikationeinheitlich sind.

Trotz der Schwächen sind international einheitlicheRechnungslegungsstandards der richtige Weg. Dies giltauch für Zwecke der internen Steuerung. WesentlicheVoraussetzung hierfür ist allerdings, dass die interne und externe Kommunikation einheitlich ist.

Hans-Oskar SulzerFinanzvorstand, Drägerwerk AG, Lübeck

22 BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Die Anwendung der IFRS bei mittelständischen Unternehmen

5.2 Umstellung des Rechnungswesens im Familienunternehmen: Per Saldo positivErfahrungsbericht der Heraeus Holding GmbH

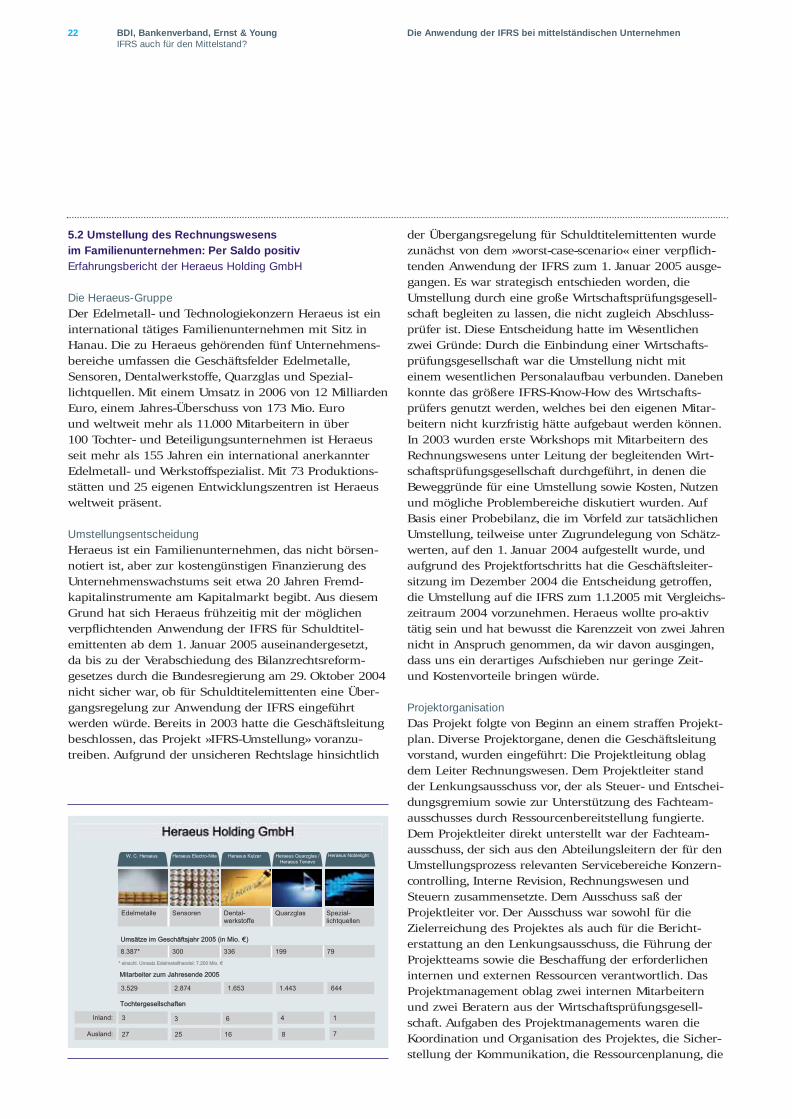

Die Heraeus-GruppeDer Edelmetall- und Technologiekonzern Heraeus ist eininternational tätiges Familienunternehmen mit Sitz inHanau. Die zu Heraeus gehörenden fünf Unternehmens-bereiche umfassen die Geschäftsfelder Edelmetalle,Sensoren, Dentalwerkstoffe, Quarzglas und Spezial-lichtquellen. Mit einem Umsatz in 2006 von 12 MilliardenEuro, einem Jahres-Überschuss von 173 Mio. Euro und weltweit mehr als 11.000 Mitarbeitern in über 100 Tochter- und Beteiligungsunternehmen ist Heraeusseit mehr als 155 Jahren ein international anerkannterEdelmetall- und Werkstoffspezialist. Mit 73 Produktions-stätten und 25 eigenen Entwicklungszentren ist Heraeusweltweit präsent.

Umstellungsentscheidung Heraeus ist ein Familienunternehmen, das nicht börsen-notiert ist, aber zur kostengünstigen Finanzierung desUnternehmenswachstums seit etwa 20 Jahren Fremd-kapitalinstrumente am Kapitalmarkt begibt. Aus diesemGrund hat sich Heraeus frühzeitig mit der möglichenverpflichtenden Anwendung der IFRS für Schuldtitel-emittenten ab dem 1. Januar 2005 auseinandergesetzt, da bis zu der Verabschiedung des Bilanzrechtsreform-gesetzes durch die Bundesregierung am 29. Oktober 2004nicht sicher war, ob für Schuldtitelemittenten eine Über-gangsregelung zur Anwendung der IFRS eingeführtwerden würde. Bereits in 2003 hatte die Geschäftsleitungbeschlossen, das Projekt »IFRS-Umstellung» voranzu-treiben. Aufgrund der unsicheren Rechtslage hinsichtlich

der Übergangsregelung für Schuldtitelemittenten wurdezunächst von dem »worst-case-scenario« einer verpflich-tenden Anwendung der IFRS zum 1. Januar 2005 ausge-gangen. Es war strategisch entschieden worden, dieUmstellung durch eine große Wirtschaftsprüfungsgesell-schaft begleiten zu lassen, die nicht zugleich Abschluss-prüfer ist. Diese Entscheidung hatte im Wesentlichenzwei Gründe: Durch die Einbindung einer Wirtschafts-prüfungsgesellschaft war die Umstellung nicht mit einem wesentlichen Personalaufbau verbunden. Danebenkonnte das größere IFRS-Know-How des Wirtschafts-prüfers genutzt werden, welches bei den eigenen Mitar-beitern nicht kurzfristig hätte aufgebaut werden können.In 2003 wurden erste Workshops mit Mitarbeitern desRechnungswesens unter Leitung der begleitenden Wirt-schaftsprüfungsgesellschaft durchgeführt, in denen dieBeweggründe für eine Umstellung sowie Kosten, Nutzenund mögliche Problembereiche diskutiert wurden. AufBasis einer Probebilanz, die im Vorfeld zur tatsächlichenUmstellung, teilweise unter Zugrundelegung von Schätz-werten, auf den 1. Januar 2004 aufgestellt wurde, undaufgrund des Projektfortschritts hat die Geschäftsleiter-sitzung im Dezember 2004 die Entscheidung getroffen,die Umstellung auf die IFRS zum 1.1.2005 mit Vergleichs-zeitraum 2004 vorzunehmen. Heraeus wollte pro-aktivtätig sein und hat bewusst die Karenzzeit von zwei Jahrennicht in Anspruch genommen, da wir davon ausgingen,dass uns ein derartiges Aufschieben nur geringe Zeit-und Kostenvorteile bringen würde.

ProjektorganisationDas Projekt folgte von Beginn an einem straffen Projekt-plan. Diverse Projektorgane, denen die Geschäftsleitungvorstand, wurden eingeführt: Die Projektleitung oblagdem Leiter Rechnungswesen. Dem Projektleiter stand der Lenkungsausschuss vor, der als Steuer- und Entschei-dungsgremium sowie zur Unterstützung des Fachteam-ausschusses durch Ressourcenbereitstellung fungierte.Dem Projektleiter direkt unterstellt war der Fachteam-ausschuss, der sich aus den Abteilungsleitern der für denUmstellungsprozess relevanten Servicebereiche Konzern-controlling, Interne Revision, Rechnungswesen undSteuern zusammensetzte. Dem Ausschuss saß derProjektleiter vor. Der Ausschuss war sowohl für dieZielerreichung des Projektes als auch für die Bericht-erstattung an den Lenkungsausschuss, die Führung derProjektteams sowie die Beschaffung der erforderlicheninternen und externen Ressourcen verantwortlich. DasProjektmanagement oblag zwei internen Mitarbeiternund zwei Beratern aus der Wirtschaftsprüfungsgesell-schaft. Aufgaben des Projektmanagements waren dieKoordination und Organisation des Projektes, die Sicher-stellung der Kommunikation, die Ressourcenplanung, die

644

HHeraeus Holding GmbH

Spezial-lichtquellen

QuarzglasDental-werkstoffe

SensorenEdelmetalle

791993363008.387*

Umsätze im Geschäftsjahr 2005 (in Mio. )

1.4431.6532.8743.529

Mitarbeiter zum Jahresende 2005

* einschl. Umsatz Edelmetallhandel: 7.200 Mio.

rezluK sueareHsueareH .C .W / salgzrauQ sueareHetiN-ortcelE sueareHHeraeus Tenevo

Heraeus Noblelight

78162527

14633Inland:

Ausland:

Tochtergesellschaften

23BDI, Bankenverband, Ernst & YoungIFRS auch für den Mittelstand?

Die Anwendung der IFRS bei mittelständischen Unternehmen

Sicherstellung der Einbeziehung der Tochtergesellschaftenund das Projektcontrolling, das heißt Zielverfolgung,Ergebniskontrolle, Zeit- und Kostenanalyse.

Zur inhaltlichen Erarbeitung der IFRS und der Identi-fizierung der unternehmensindividuellen Problemfelderund Ergebnisse aus der Umstellung wurden Fachteamsgebildet. Jedem Fachteam wurden ein oder mehrereStandards zugeordnet. Die primäre Aufgabe der Fach-teams bestand zunächst darin, den zugewiesenenStandard zu durchleuchten, aktuelle Kommentierungenund Fachaufsätze zu studieren und das Erarbeitete inwöchentlich anberaumten Meetings vor den Mitgliedernder weiteren Fachteams vorzustellen. Diese Vorgehens-weise sollte zum einen zur Ermittlung der wesentlichenUnterschiede zwischen der HGB- und der IFRS-Bilanzbeitragen und zum anderen die übrigen Mitarbeiter inBezug auf die weiteren Standards schulen. Jedes Fach-team setzte sich sowohl aus Mitarbeitern von Heraeus als auch Mitarbeitern der Wirtschaftsprüfungsgesellschaftzusammen. Die wöchentlichen Meetings wurden auchnach der Umstellung beibehalten, um aktuelle Ent-wicklungen im Bereich der IFRS zeitnah zu kommuni-zieren und zu schulen sowie Problembereiche zu erörtern.

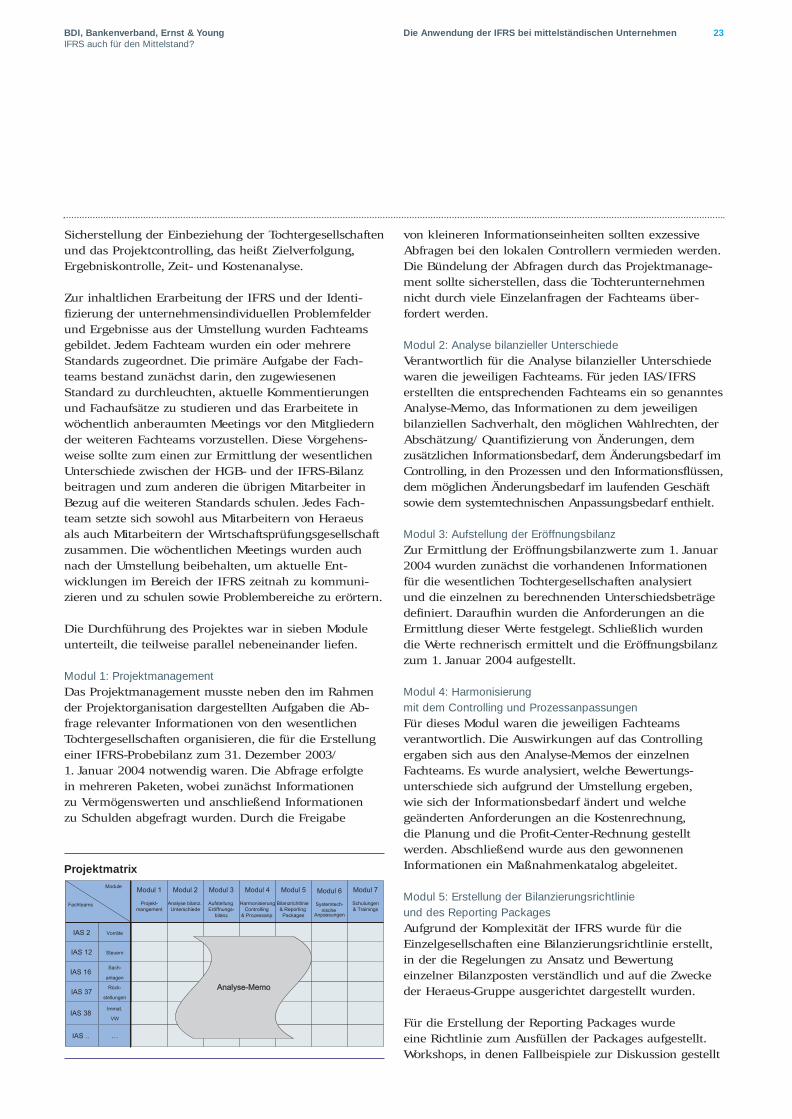

Die Durchführung des Projektes war in sieben Moduleunterteilt, die teilweise parallel nebeneinander liefen.

Modul 1: Projektmanagement Das Projektmanagement musste neben den im Rahmender Projektorganisation dargestellten Aufgaben die Ab-frage relevanter Informationen von den wesentlichenTochtergesellschaften organisieren, die für die Erstellungeiner IFRS-Probebilanz zum 31. Dezember 2003/1. Januar 2004 notwendig waren. Die Abfrage erfolgte in mehreren Paketen, wobei zunächst Informationen zu Vermögenswerten und anschließend Informationen zu Schulden abgefragt wurden. Durch die Freigabe

von kleineren Informationseinheiten sollten exzessiveAbfragen bei den lokalen Controllern vermieden werden.Die Bündelung der Abfragen durch das Projektmanage-ment sollte sicherstellen, dass die Tochterunternehmennicht durch viele Einzelanfragen der Fachteams über-fordert werden.

Modul 2: Analyse bilanzieller UnterschiedeVerantwortlich für die Analyse bilanzieller Unterschiedewaren die jeweiligen Fachteams. Für jeden IAS/IFRSerstellten die entsprechenden Fachteams ein so genanntesAnalyse-Memo, das Informationen zu dem jeweiligenbilanziellen Sachverhalt, den möglichen Wahlrechten, derAbschätzung/ Quantifizierung von Änderungen, demzusätzlichen Informationsbedarf, dem Änderungsbedarf imControlling, in den Prozessen und den Informationsflüssen,dem möglichen Änderungsbedarf im laufenden Geschäftsowie dem systemtechnischen Anpassungsbedarf enthielt.

Modul 3: Aufstellung der EröffnungsbilanzZur Ermittlung der Eröffnungsbilanzwerte zum 1. Januar2004 wurden zunächst die vorhandenen Informationenfür die wesentlichen Tochtergesellschaften analysiert und die einzelnen zu berechnenden Unterschiedsbeträgedefiniert. Daraufhin wurden die Anforderungen an dieErmittlung dieser Werte festgelegt. Schließlich wurdendie Werte rechnerisch ermittelt und die Eröffnungsbilanzzum 1. Januar 2004 aufgestellt.

Modul 4: Harmonisierung mit dem Controlling und ProzessanpassungenFür dieses Modul waren die jeweiligen Fachteamsverantwortlich. Die Auswirkungen auf das Controllingergaben sich aus den Analyse-Memos der einzelnenFachteams. Es wurde analysiert, welche Bewertungs-unterschiede sich aufgrund der Umstellung ergeben, wie sich der Informationsbedarf ändert und welchegeänderten Anforderungen an die Kostenrechnung, die Planung und die Profit-Center-Rechnung gestelltwerden. Abschließend wurde aus den gewonnenenInformationen ein Maßnahmenkatalog abgeleitet.

Modul 5: Erstellung der Bilanzierungsrichtlinie und des Reporting PackagesAufgrund der Komplexität der IFRS wurde für dieEinzelgesellschaften eine Bilanzierungsrichtlinie erstellt,in der die Regelungen zu Ansatz und Bewertungeinzelner Bilanzposten verständlich und auf die Zwecke der Heraeus-Gruppe ausgerichtet dargestellt wurden.

Für die Erstellung der Reporting Packages wurde eine Richtlinie zum Ausfüllen der Packages aufgestellt.Workshops, in denen Fallbeispiele zur Diskussion gestellt

IAS 2

IAS 12

IAS 16

Vorräte

Steuern

Sach-

anlagen

Modul 1

Projekt-mangement

Modul 2

Analyse bilanz. Unterschiede

Modul 3

AufstellungEröffnungs-

bilanz

Modul 4

HarmonisierungControlling

& Prozessanp.

Modul 5

Bilanzrichtlinie& Reporting

Packages

Modul 6

Systemtech-nische

Anpassungen

Modul 7

Schulungen& Trainings

Module

Fachteams

IAS 37

IAS 38

Rück-

stellungen

Immat.

VW

IAS .. …

Analyse-Memo