une analyse du risque de base et du risque de … · 3.5 - le risque de crédit ... tableau 18 –...

TRANSCRIPT

Essai de 12 crédits

Une analyse du risque de base et du risque de

contrepartie présents dans les ILW

Cédric Malouin

20/06/2013

Essai effectué dans le cadre de la M. Sc. Ingénierie Financière, FSA ULaval

Directeur d’essai : Issouf Soumaré

Codirecteur d’essai : Van Son Lai

1

Résumé

Le marché des produits dérivés de catastrophe a évolué grandement depuis la fin des années

1990. Plusieurs produits dérivés de catastrophe, dont les Industry Loss Warranties (ILW), les

Catastrophe Bonds (CAT Bonds) et les Catastrophe Swaps (CAT Swaps) ont été créés dans le but

d'aider les compagnies d'assurance et de réassurance à gérer le risque catastrophique. De ces produits,

l'ILW a attiré notre attention. L'ILW est un produit de réassurance qui utilise un indice des pertes de

catastrophe pour une industrie pour calculer le paiement forfaitaire versé de l'émetteur à l'acheteur de la

protection lors d'une catastrophe. L'ILW offre une protection imparfaite contre les pertes catastrophiques

pour un portefeuille parce que le paiement forfaitaire ne dépend pas uniquement des pertes de l'acheteur

de la protection. Dans la littérature, un des seuls aspects des ILW qui a été analysé est le risque de base.

Ce risque est créé par la corrélation imparfaite entre les pertes de catastrophe subies par la cédante dans

son portefeuille et le paiement versé par la protection.

Dans cette étude, une méthode d'évaluation plus générale est développée pour traiter deux autres

aspects importants de l'évaluation d'un ILW: le risque de contrepartie et le coût du capital économique.

Un modèle polyvalent d'évaluation d'ILW basé sur un processus de Poisson composé a été développé

pour quantifier le risque de base, pour quantifier le risque de contrepartie et pour déterminer le coût du

capital économique. Ce modèle permet aussi d'analyser l'effet des deux risques énoncés précédemment

et l’effet du coût du capital économique sur la qualité de la protection. Lorsque l’acheteur de la

protection a pour but de réduire la perte inespérée de son portefeuille avec un ILW, il peut obtenir une

protection équivalente à la réassurance traditionnelle en optimisant le seuil de l'industrie. Le risque de

contrepartie est plus pernicieux et même s'il est correctement inclus dans le prix de l'ILW, il en réduit

l'efficacité. Le coût du capital économique est un frais réaliste et il est totalement justifiable. Il réduit

aussi l'efficacité de l'ILW.

2

3

Avant-propos

La maîtrise en ingénierie financière a été une expérience très enrichissante. J’ai eu l’unique chance

d’apprendre avec des professeurs de renom et de bâtir ma propre vision de la finance moderne. Durant

les deux dernières années, j’ai rencontré des personnes extraordinaires qui m’ont influencé positivement.

Parmi ces personnes, j’aimerais remercier mon directeur d’essai M. Issouf Soumaré et mon codirecteur

d’essai M. Van Son Lai pour leur bon conseil, leur support et la qualité de leur enseignement. J’aimerais

aussi remercier l’Institut de Finance Mathématique de Montréal et le Fonds Conrad Leblanc pour leur

soutien financier. La route vers la réussite a été longue et parsemée d’embûches. J’aimerais aussi

remercier Quentin Rajon, Simon Carrier, Marc-André Picard, mes amis, ma mère et ma famille pour le

support moral. J’ai particulièrement apprécié la qualité de l’enseignement, lors de mon passage à la

Faculté des sciences de l’administration. Je tiens à souligner le talent et à remercier les professeurs de la

Faculté des sciences de l’administration dont M. Issouf Soumaré, M. Van Son Lai, Mme Marie-Claude

Beaulieu, M. Gabriel Power, Mme Marie-Hélène Gagnon et M. Jean-François Guimond.

Bonne lecture!

4

5

Table des matières

Résumé .........................................................................................................................................................2

Avant-propos ................................................................................................................................................4

Liste des figures ............................................................................................................................................7

Liste des tableaux .........................................................................................................................................7

1 –Introduction ........................................................................................................................................... 10

2 – Revue de littérature ............................................................................................................................... 16

3 - Caractéristiques d’un ILW .................................................................................................................... 19

3.1 -Types d’ILW ...................................................................................................................................... 20

3.2 - Les frais de transaction ...................................................................................................................... 23

3.3 - Le risque d’aléa moral ....................................................................................................................... 23

3.4 - Le risque de base ............................................................................................................................... 24

3.5 - Le risque de crédit ............................................................................................................................. 25

3.6 - Les indices de catastrophe ................................................................................................................. 26

4 - Présentation du modèle d’évaluation ..................................................................................................... 28

4.1 - Méthodes d’évaluation d’ILW .......................................................................................................... 28

4.2- Justification du choix de méthode ...................................................................................................... 30

4.5 - Processus des actifs de l’émetteur de l’ILW ..................................................................................... 32

4.6 - Processus du passif de l’émetteur...................................................................................................... 32

4.7 - Modélisation de la dynamique des événements catastrophiques ...................................................... 33

4.8 - Modélisation d’un ILW binaire par occurrence sans risque de contrepartie (version réassurance) .. 37

4.9 - Modélisation d’un ILW binaire par occurrence sans risque de contrepartie (version produit dérivé)39

4.10 - Modélisation d’un ILW binaire en agrégé sans risque de contrepartie (version réassurance) ....... 40

4.11 - Modélisation d’un ILW par indemnité en agrégé sans risque de contrepartie ................................ 41

4.12 - Modélisation d’un ILW binaire par occurrence avec risque de contrepartie (version réassurance) 43

4.13 - Modélisation d’un ILW binaire par occurrence avec risque de contrepartie (version produit dérivé)44

4.14 - Modélisation d’un ILW binaire en agrégé avec risque de contrepartie (version réassurance) ....... 44

4.15 - Modélisation d’un ILW par indemnité en agrégé avec risque de contrepartie ................................ 45

4.16 – Mesure du risque ............................................................................................................................ 45

5 - Analyse de sensibilité aux résultats ........................................................................................................ 50

5.1 - Présentation des paramètres .............................................................................................................. 50

6

5.2 - Le risque de base ............................................................................................................................... 59

5.3 - Le risque de contrepartie ................................................................................................................... 70

4.3 - L'effet du taux de chargement sur le prix et sur l'efficacité de la protection ..................................... 76

5 - Conclusion .............................................................................................................................................. 82

Bibliographie .............................................................................................................................................. 84

Liste des figures

Figure 1 – Graphique des prix de l’ILW par indemnité en agrégé avec un tau de Kendall égal à 0.5 en fonction du seuil des pertes de l’industrie .................................................................................................................................. 60 Figure 2 – Graphique des prix de l’ILW par indemnité en agrégé avec un tau de Kendall égal à 0.7 en fonction du seuil des pertes de l’industrie .................................................................................................................................. 61

Liste des tableaux

Tableau 1 – Valeurs des paramètres pour l’ILW binaire par occurrence (version réassurance) ............................. 52 Tableau 2 – Valeurs des paramètres pour l’ILW binaire par occurrence (version produit dérivé) ......................... 53 Tableau 3 – Valeurs des paramètres pour l’ILW binaire en agrégé (version réassurance) ..................................... 54 Tableau 4 – Valeurs des paramètres pour l’ILW par indemnité en agrégé (version réassurance) .......................... 55 Tableau 5 – Statistiques descriptives pour la perte maximale dans une année pour le risque catastrophique de la cédante et pour le risque catastrophique de l’industrie définis dans le tableau 2 et 3 (en millions de dollars) ...... 56 Tableau 6 – Statistiques descriptives pour la somme des pertes dans une année pour le risque catastrophique de la cédante et pour le risque catastrophique de l’industrie définis dans le tableau 4 (en millions de dollars) .............. 57 Tableau 7 – Statistiques descriptives pour la somme des pertes dans une année pour le risque catastrophique de la cédante et pour le risque catastrophique de l’industrie définis dans le tableau 5 (en millions de dollars) .............. 58 Tableau 8 – Prix et ratios d’efficacité du produit de réassurance traditionnel pour la perte maximale présentée dans le tableau 5 (en millions de dollars) ................................................................................................................ 59 Tableau 9 – Prix et ratios d’efficacité du produit de réassurance traditionnel pour la perte en agrégée présentée dans le tableau 6 (en millions de dollars) ................................................................................................................ 59 Tableau 10 – Prix et ratios d’efficacité du produit de réassurance traditionnel pour la perte en agrégée présentée dans le tableau 6 (en millions de dollars) ................................................................................................................ 60 Tableau 11 – Prix de l’ILW binaire par occurrence (version réassurance) et les ratios d’efficacité comparative entre l’ILW binaire et le contrat de réassurance benchmark (en millions de dollars) ............................................. 62 Tableau 12 – Prix de l’ILW binaire par occurrence (version réassurance) avec un seuil des pertes de l’industrie à 3000 millions de dollars et les ratios d’efficacité comparative entre l’ILW binaire et le contrat de réassurance benchmark (en millions de dollars) ......................................................................................................................... 64

7

Tableau 13 – Prix de l’ILW binaire par occurrence (version produit dérivé) et les ratios d’efficacité comparative entre l’ILW binaire et le contrat de réassurance benchmark (en millions de dollars) ............................................. 66 Tableau 14 – Prix de l’ILW binaire en agrégé (version réassurance) et les ratios d’efficacité comparative entre l’ILW binaire et le contrat de réassurance benchmark (en millions de dollars) ...................................................... 67 Tableau 15 – Prix de l’ILW par indemnité en agrégé (version réassurance) et les ratios d’efficacité comparative entre l’ILW binaire et le contrat de réassurance benchmark (en millions de dollars) ............................................. 68 Tableau 16 – Prix de l’ILW par indemnité en agrégé (version réassurance) avec un seuil des pertes agrégées de l’industrie à 3000 millions de dollars et les ratios d’efficacité comparative entre l’ILW binaire et le contrat de réassurance benchmark (en millions de dollars) ...................................................................................................... 69 Tableau 17 –Analyse du risque de contrepartie sur la valeur de l’ILW binaire par occurrence (version réassurance) et sur l’efficacité de l’ILW à réduire la perte inespérée .......................................................................................... 70 Tableau 18 – Analyse du risque de contrepartie sur la valeur de l’ILW par indemnité en agrégé (version réassurance) et sur l’efficacité de l’ILW à réduire la perte inespérée ..................................................................... 72 Tableau 19 –Analyse de sensibilité à la volatilité des actifs, à la volatilité du passif et à la corrélation entre les actifs et le passif sur le risque de contrepartie pour l’ILW binaire par occurrence (version réassurance) et sur l’efficacité de l’ILW pour réduire la perte inespérée............................................................................................... 73 Tableau 20 –Analyse de sensibilité à la volatilité des actifs, à la volatilité du passif et à la corrélation entre les actifs et le passif sur risque de contrepartie pour l’ILW par indemnité en agrégé (version réassurance) et son efficacité pour réduire la perte inespérée ................................................................................................................. 75 Tableau 21 – Analyse comparative du taux de chargement sur la prime de réassurance benchmark et sur la prime de l'ILW binaire par occurrence (version réassurance) ........................................................................................... 77 Tableau 22 – Analyse comparative du taux de chargement sur la prime de réassurance benchmark et sur la prime de l'ILW binaire par occurrence (version réassurance) ........................................................................................... 79

8

9

1 –Introduction

Les catastrophes naturelles sont des phénomènes destructeurs et meurtriers. Plusieurs catastrophes

naturelles ont marqué la dernière décennie dont l’ouragan Katrina en 2005 et le tremblement de terre de la côte

pacifique du Japon en 2011. L’ouragan Katrina a causé la mort de plusieurs dizaines de milliers de personnes et

des dommages évalués à environ 55 milliards de dollars (Muermann, 2008). Ces phénomènes naturels ont forcé

l’homme à innover afin de mieux réagir aux catastrophes qui surviendront dans le futur, notamment en

construisant des bâtiments plus résistants. L’ouragan Andrew en 1992, un des plus destructeurs de l’histoire des

États-Unis, a forcé les agents du milieu de l’assurance et de la réassurance à trouver de nouveaux moyens pour

pouvoir gérer des catastrophes de cette sévérité. Cet ouragan a placé plus de 60 compagnies de réassurance en

position d’insolvabilité (Muermann, 2008). Cummins, Doherty et Lo (2002), dans une analyse théorique et

empirique du milieu de la réassurance, montrent que ce marché aux États-Unis ne peut pas supporter toutes les

catastrophes de sévérité très élevée en ne comptant que sur le mécanisme de réassurance traditionnel.

Les produits dérivés de catastrophe ont été créés dans le but de trouver de la capacité supplémentaire au

marché de la réassurance traditionnel. L’utilité principale de ce type de produit dérivé est de fournir à la position

longue du capital économique lors d’une catastrophe naturelle définie dans le contrat. Les options sur catastrophe,

les futures sur catastrophe, les swaps de catastrophe, les catastrophe equity put, les catastrophe bond et les

industry loss warranties font partie de cette grande famille de produits dérivés. La plupart des produits énoncés

précédemment sont échangés over-the-counter entre des contreparties vulnérables. De plus, ces transactions sont

généralement effectuées sans collatéral. Les catastrophe bonds sont une des seules exceptions. De par leur

conception, ils sont virtuellement sans risque de contrepartie. L’entité qui émet le CAT Bond doit créer un special

purpose vehicule (SPV, une fiducie) et y déposer des actifs peu risqués pour garantir le paiement forfaitaire à

l’échéance. Pour les autres types de produits dérivés d’assurance, le risque de contrepartie affecte directement la

valeur de la garantie achetée par la cédante. Ce type de risque diminue la valeur espérée du paiement reçu par la

cédante lors d’un évènement catastrophique, parce que la probabilité de recevoir le paiement forfaitaire en parti

ou en totalité est réduite plus la situation financière de la position courte n’est précaire.

Selon les documents du World Economic Forum de 2008, le marché des insurance loss securities (ILS)

est de taille non négligeable. Les actifs transigés sur ce marché avaient une valeur nominale totale de 50 milliards

de dollars américains en 2008. La valeur nominale totale estimée des industry loss warranties et des swaps de

catastrophe était de 10 milliards pour 2008 (WEF, 2008 et Swiss RE, 2009). Les industry loss warranties sont

des produits transigés over-the-counter, il est donc impossible d’avoir le volume de transaction exact, c’est ce qui

a été documenté dans Cummins (2008). Le marché des industry loss warranties a connu une forte progression au

cours des dix dernières années. En 2002, la capacité estimée du marché des industry loss warranties était de 2

10

milliards de dollars (Benfield, 2008 et Willis Re, 2012). La capacité transigée dans le marché des ILW a connu

une période de croissance soutenue pour atteindre une valeur de 7 milliards de dollars en 2012, selon les

estimations partielles de la Willis RE qui est un des cinq plus grands courtiers de réassurance au monde. (Willis

Re, 2012). La taille non négligeable du marché des ILW justifie le développement d’une méthode d’évaluation

souple et réaliste.

L’industry loss warranty est un produit qui a été construit en utilisant un contrat de réassurance comme

base. Cette protection partage beaucoup de caractéristiques avec un contrat de réassurance : les lignes d’affaires

protégées et les caractéristiques générales de la protection (seuils, limites). Par contre, ce qui distingue l’ILW d’un

contrat de réassurance est l’ajout d’un seuil sur un indice de catastrophe externe pour déterminer si un paiement

forfaitaire sera effectué à l’échéance de la protection. L’acheteur du produit (cède le risque) reçoit un paiement

forfaitaire de la position courte à l’échéance si une catastrophe naturelle remplit les conditions décrites dans le

contrat avant l’échéance du contrat. L’ILW existe sous plusieurs formes : binaire, par indemnité (stop loss), par

occurrence et en agrégé.

Pour pouvoir bien définir l’LW, il est nécessaire d’avoir une description claire d’un contrat de

réassurance. Un contrat de réassurance est un produit pour transférer une partie des pertes subies dans une fenêtre

de temps donnée pour une certaine ligne d’affaire de l’acheteur de la protection au vendeur de la protection. Le

vendeur ou l’émetteur du contrat de réassurance va recevoir une prime pour le risque qu’elle prend en assurant

une partie du portefeuille de l’acheteur de la protection (cédante). Un contrat de réassurance est grossièrement une

protection d’assurance pour les assureurs. Lors d’un évènement qui va déclencher la protection (Ex. : une année

où les pertes de la cédante sont anormalement élevées pour une ligne d’affaires), le montant forfaitaire versé par

l’émetteur à la cédante va dépendre uniquement et directement des pertes subies par la cédante dans son

portefeuille. L’ILW partage la plupart des caractéristiques propres au contrat de réassurance à une exception près,

le montant forfaitaire versée par l’émetteur de la protection ne dépend plus uniquement des pertes subies par la

cédante, mais aussi des pertes subies par l’industrie. Dans tous les ILS, l’ILW est le plus proche parent du contrat

réassurance traditionnel.

Une description générale des autres ILS permettra de mettre l’accent sur les différences entre ces produits

et la réassurance. Le CatEPut est grosso modo un produit dérivé servant à recapitaliser un réassureur (émettre de

l’équité ou de l’équité privilégiée) lorsque les pertes pour l’industrie pour un type de catastrophe dépassent un

certain seuil. Ce type de produit permet de garantir le prix qu’elle recevra pour les titres qu’elle émettra dans le

futur (Ex. : équité) même si sa situation financière devient plus précaire à cause de catastrophes naturelles. Le

CAT Bond est une obligation émise par une compagnie de réassurance dont le paiement du montant nominal et/ou

des intérêts dépendent de la survenance d’une catastrophe. Si une catastrophe définie dans l’entente survient, la

11

compagnie de réassurance peut arrêter le versement des intérêts ou utiliser une partie de la valeur nominale pour

payer une partie des sinistres qu’elle a subie. Lors de l’émission des obligations, elle utilise l’argent qui a été

versé par les acheteurs des obligations pour acheter des actifs non risqués. Les actifs non risqués sont déposés

dans un SPV. Les actifs non risqués n’ont pas un taux de rendement suffisant pour payer les coupons en totalité.

La compagnie de réassurance verse le reste. Le CAT Swap est pour sa part un contrat sur plusieurs périodes pour

échanger des flux monétaires de catastrophe. Le CAT Swap est échangé pour le potentiel de diversification qu’il

propose.

L’ILW tout comme son proche parent le contrat de réassurance traditionnel est transigé over-the-counter.

La plupart des vendeurs d’ILW sont des compagnies de réassurance et ils n’ont pas l’obligation de garantir le

paiement forfaitaire versé à l’échéance avec un collatéral. La cote de crédit et l’ensemble de l’information

financière disponible sont suffisants pour la position longue pour pouvoir évaluer le risque de contrepartie de la

position courte. Lorsque la position courte est un hedge fund (au maximum 40% des positions courtes)1, elle a

l’obligation de garantir le paiement forfaitaire à l’échéance avec un collatéral parce que ces opérations sont

opaques et que la position longue n’a pas l’information nécessaire pour évaluer le risque de contrepartie de

l’émetteur.

Le but de cet essai est de construire un modèle d’évaluation flexible et réaliste permettant d’évaluer des

ILW en incluant le risque de contrepartie. Dans la littérature théorique récente, le risque de base a été le centre

d’intérêt et plusieurs articles l’ont quantifié. Ces articles ont été cités et décrits dans la revue de littérature. Par

contre, le risque de contrepartie qui est aussi un risque bien présent dans les ILW n’a pas fait l’objet de recherche

direct dans la littérature sur les ILW. Il a été modélisé pour des ILS échangés entre des contreparties vulnérables.

Wu et Chung (2010) ont évalué le risque de contrepartie pour plusieurs produits dérivés de catastrophe dont la

réassurance traditionnelle et les CatEput. Braun (2011) a créé le premier modèle d’évaluation pour les CAT Swaps

en incluant le risque de contrepartie. Il est naturel d’évaluer les ILW en incluant le risque de contrepartie parce

que ce produit est échangé over-the-counter comme les CatEput et les CAT Swaps et que la plupart des positions

courtes dans ce marché ne versent aucun collatéral pour garantir le paiement forfaitaire à l’échéance.

Notre modèle permet de répondre aux questions suivantes. Quelle est l’amplitude du risque de base et du

risque de contrepartie présents dans les ILW? Quel est l’impact de ces risques sur la qualité de la protection

offerte par ce produit pour l’acheteur de la protection? Pour répondre à la première question, un modèle

d’évaluation inspiré de Lee et Yu (2007) est utilisé pour calculer le prix des différents types ILW avec et sans

risque de contrepartie. Pour pouvoir quantifié le risque de base, la différence de prix entre un contrat de

réassurance benchmark et l’ILW est calculé. Le risque de contrepartie est quantifié en faisant la différence entre

1 CARPENTER (2009)

12

l’évaluation de l’ILW avec et sans risque de base. Pour mesurer la qualité de la protection, le ratio de capital

économique basé sur la VaR (Valeur au risque) et sur la CVaR (Valeur au risque conditionnelle) est calculé entre

un portefeuille couvert par le produit de réassurance benchmark et un portefeuille non couvert. Pour mesurer

l’efficacité comparative entre le produit de réassurance benchmark et l’ILW, le ratio de capital économique est

calculé entre un portefeuille couvert par le produit de réassurance benchmark et un portefeuille couvert par l’ILW

équivalent.

Le ratio de capital économique mesure la capacité de chaque protection à réduire la perte inespérée du

portefeuille. La perte inespérée est un terme équivalent au capital économique, c’est la différence entre une

mesure de risque du portefeuille (Ex : VaR ou CVaR) moins l’espérance des pertes. Ce ratio prend en compte

implicitement la différence de prix entre le contrat de réassurance benchmark et l’ILW. Dans un marché sans

friction, le prix du contrat de réassurance benchmark et de l’ILW est l’espérance des flux monétaires versés par

ces protections. La perte espérée du portefeuille couvert avec un contrat de réassurance benchmark est plus petite

que la perte espérée du portefeuille couvert avec un ILW.

Les processus présents dans Lee et Yu (2007) sont utilisés, mais ils sont adaptés aux ILW. Un processus

de Poisson composé est utilisé pour modéliser les pertes subies par l’acheteur de la protection (cédante) et pour

les pertes subies par l’industrie. Dans notre modèle, ce processus sert à modéliser les pertes de l’acheteur

(cédante) de la protection et les pertes de l’industrie. Notre modèle permet d’évaluer des ILW avec plusieurs

structures de corrélation entre les pertes de la cédante et les pertes de l’industrie (Gatzert et Kellner, 2010) ce qui

n’était pas le cas dans le modèle original. L’effet de ce changement est non négligeable sur la valeur d’un ILW.

Dans le modèle original, la protection émise par le réassureur avait la même séniorité que le reste du passif, cette

hypothèse a été modifiée parce qu’un ILW occupe une place subordonnée aux autres passifs dans le portefeuille

de l’émetteur (réassureur). Dans notre modèle, le paiement forfaitaire de l’ILW est payé en dernier par l’émetteur

de la protection (junior). Ce modèle permet aussi de prendre en compte une friction importante du marché de la

réassurance : les autorités règlementaires obligent chaque réassureur à allouer du capital économique pour chaque

ILW vendu. Il y a un coût d’opportunité associé à l’allocation de capital économique à un contrat. Cette friction

est modélisée par une charge sur la prime en utilisant une mesure de capitale économique (Ex. : capital

économique calculé en utilisant la VaR ou la CVaR). Quel est l’effet de cette friction sur le prix de la protection

et quel est l’effet de cette friction sur la qualité de la protection? Pour y répondre, la différence de prix est utilisée

pour mesurer l’effet de cette friction sur le prix. Le ratio de capital économique est utilisé pour mesurer l’effet de

cette friction sur la perte inespérée. Dans cet essai, nous trouvons que le seuil d’industrie peut être optimisé pour

rendre l’ILW équivalent ou supérieur au contrat de réassurance benchmark pour réduire la perte inespérée du

portefeuille de l’acheteur de la protection. Le risque de contrepartie réduit la qualité de la protection offerte par

ses produits, même si le vendeur de la protection offre un rabais équivalent à l’espérance de la perte due à son

13

risque de contrepartie. Le coût du capital économique de l’émetteur réduit aussi la qualité de la protection offerte

par l’ILW. Ces frictions sont bien présentent dans le marché des ILW et de la réassurance. Par contre, elles ne

réduisent pas suffisamment la qualité de la protection pour que l’acheteur ne soit plus intéressé à acheter ces

protections.

Cet essai sera sous-divisé en quatre sections. Dans la première section, les caractéristiques fondamentales

d’un ILW sont décrites : la description du contrat, du marché, du risque de base, du risque de contrepartie, etc.

Dans la deuxième partie, une revue de littérature est présentée. Dans la troisième partie, le modèle de risque de

contrepartie sera décrit en détail. Dans la quatrième section, une analyse de sensibilité aux résultats sera effectuée.

L’utilisation d’un modèle structurel permet de quantifier l’effet de variables qualitatives sur le risque de

contrepartie. Ces variables qualitatives sont le niveau de prise de risque sur les actifs, le niveau de prise de risque

sur le passif et la qualité de la gestion actif-passif. La cinquième section est la conclusion.

14

15

2 – Revue de littérature

La littérature récente sur les ILW traite généralement de la description des caractéristiques du contrat, du

risque de base et des méthodes pour évaluer ce produit. McDonnell (2002) et Gatzert et Schmeiser (2012)

décrivent les caractéristiques principales des ILW et les éléments qui rendent ce produit attrayant pour le marché

de la réassurance. Parmi les éléments qui expliquent cet attrait, il y a les faibles coûts de transaction, la rapidité à

souscrire ce produit et le traitement de ce produit comme de la réassurance pour les exigences de capital

règlementaire. Les types de contrat et les indices de catastrophe utilisés pour calculer le paiement forfaitaire sont

des aspects fondamentaux décrits dans ces articles. Ils font aussi une description qualitative des risques lorsqu’une

entité prend position dans ce marché: le risque moral, le risque de base et le risque de contrepartie. Ishaq (2005)

présente une méthode d’évaluation actuarielle pour évaluer un ILW binaire. Gatzert, Schmeiser et Toplek (2007)

font une revue des méthodes pour évaluer un ILW. Ils comparent les méthodes de type actuariel qui se basent sur

la maximisation de l’utilité du vendeur de la protection et les méthodes de type financière qui se basent sur la

réplication des flux monétaires. La méthode financière a comme particularité de ne pas prendre en compte les

préférences individuelles des agents dans ce marché. Ils font aussi une étude théorique du risque de base présent

dans un ILW en utilisant des processus de type mouvement brownien géométrique pour modéliser les pertes de

l’assureur et les pertes de l’industrie.

La quantification du risque de base est un sujet récurrent dans la littérature sur les ILW. Le risque de base

est présent dans ce type de produit parce que les pertes de l’acheteur de la protection ne sont pas parfaitement

corrélées avec les pertes de l’industrie pour un type de catastrophe naturelle. Zeng (2000) fait une analyse du

risque de base présent dans un ILW binaire et il présente quelques mesures pour quantifier ce risque. Dans Zeng

(2003), il fait l’analyse entre le coût d’un produit dérivé sur un indice de catastrophe et le risque de base. Zeng

(2005) utilise l’algorithme génétique pour faire une analyse coût-avantage et trouver le niveau optimal du seuil de

l’élément déclencheur sur l’indice. Un seuil plus haut sur l’indice diminue le risque de base, mais la protection a

un coût (prime) plus élevé. Un seuil plus bas sur l’indice augmente le risque de base, mais la protection est moins

coûteuse. Cummins, Lalonde et Philips (2004) analysent l’efficacité des produits dérivés de catastrophe utilisant

un indice pour couvrir les pertes d’un assureur causées par une catastrophe naturelle. Ils utilisent entre autres la

VaR et la CVaR comme mesure de l’efficacité de la couverture sur un portefeuille composé d’une position courte

sur le portefeuille des pertes catastrophiques de l’assureur et une position longue dans un produit dérivé de

catastrophe sur un indice. Gatzert et Kellner (2010) utilisent des copules pour modéliser la structure de

dépendance entre le processus des pertes de l’industrie, le processus des pertes de l’assureur et la stratégie

d’investissement de l’assureur. Ils montrent l’impact des différentes structures de dépendance sur le risque de base

d’un ILW. Ils mesurent l'efficacité de la protection en utilisant le ratio de capital économique calculé avec la VaR

16

(et la CVaR) avec la protection et sans la protection. Ils utilisent cette mesure pour analyser l’efficacité de la

protection parce que le contrat de réassurance benchmark est une protection imparfaite. De plus, l’ILW est aussi

une protection imparfaite. Ils font aussi le ratio du capital économique calculé avec la VaR (et la CVAR) du

portefeuille avec l’ILW et le risque sous-jacent et la VaR (et la CVaR) du portefeuille avec le contrat de

réassurance et le risque sous-jacent. Cette méthodologie est adaptée à notre modèle et elle sera décrite dans la

section 4.16.

17

18

3 - Caractéristiques d’un ILW

Un survol des caractéristiques clefs de l'ILW est nécessaire pour comprendre ce produit. Un ILW partage

beaucoup de caractéristiques avec un contrat de réassurance. La base de tout contrat de réassurance est la

description des biens assurés, la zone géographique où les pertes doivent se produire pour être incluses dans le

calcul de paiement forfaitaire et les lignes d’affaires couvertes. La région géographique la plus fréquemment

utilisée est tous les états américains et les territoires appartenant aux États-Unis. Par contre, des ILW sont aussi

émis en Europe pour le territoire européen. Les types de catastrophes couverts dans le contrat sont aussi décrits :

les pertes causées par des ouragans, par des tornades, par des tremblements de terre, etc. Une protection peut

couvrir un seul type de catastrophe ou être multi catastrophe. Les pertes catastrophiques qui se produisent avant

l’échéance sont incluses dans le calcul du paiement forfaitaire. L’échéance ou la maturité la plus fréquente est de

un an, mais l’échéance peut-être plus longue ou plus courte parce que le contrat est adapté aux besoins des

différentes positions longues.

La caractéristique fondamentale qui différencie un ILW d’un contrat de réassurance régulier est

l’utilisation d’un indice de catastrophe pour déterminer s’il y aura un paiement forfaitaire. Pour qu’il y ait un

paiement forfaitaire, une ou plusieurs conditions doivent être remplies simultanément. Il faut minimalement que

l'indice qui représente les pertes de l’industrie franchisse un certain seuil. Le seuil est fixé à l’émission du contrat.

Aux États-Unis, les indices de catastrophe les plus utilisés proviennent de la Property Claim Services. Une

catastrophe naturelle prend généralement quelques instants pour causer des pertes incroyables, mais le processus

d’estimation des pertes est beaucoup plus long. Dans un ILW, la cédante a généralement 36 mois après le sinistre

ou 36 mois après l’échéance pour faire une réclamation. Certaines catastrophes produisent des dégâts qui sont

longs à estimer et plusieurs estimations partielles sont nécessaires avant d’obtenir le montant final des pertes. Ceci

allonge la période de réclamation.

Tout comme dans un contrat de réassurance traditionnel, des limites et des franchises sont définies dans

le contrat pour limiter le coût de la protection et les coûts générés par l’asymétrie d’information. Le paiement de

la prime se fait généralement à l’émission du contrat, mais un autre calendrier de paiements peut être négocié.

Une autre caractéristique commune entre un ILW et un contrat de réassurance traditionnelle est que la protection

peut être rétablie (reinstatement), si une catastrophe naturelle cause des pertes qui occasionnent un paiement

forfaitaire avant la fin du contrat. Rétablir la protection signifie payer le prorata de la prime pour la portion

utilisée de la protection pour que la protection redevienne une protection complète pour les catastrophes qui

pourraient survenir avant l’échéance. C’est un moyen pratique pour rester couvert, même si une catastrophe

naturelle est déjà survenue avant l’échéance. Tout dépendant du type d’ILW qui est négocié, la manière

19

d’appliquer les franchises, les seuils et les limites va changer. Dans la section suivante, les catégories les plus

importantes d’ILW sont décrites

3.1 -Types d’ILW

Les ILW sont classés selon la manière de calculer le paiement forfaitaire à l’échéance et la manière

d’appliquer la limite et la franchise aux sinistres. La manière de classifier les contrats et les exemples de contrat

est tirée de McDonnell (2002). Ses exemples sont très réalistes et ressemblent beaucoup à ceux décrits dans les

documents informatifs de la Swiss Re (Swiss Re, 2009). Il existe principalement deux manières d’appliquer les

limites aux sinistres dans un ILW: par occurrence et en agrégé. Le contrat par occurrence applique les limites et

les franchises sur chaque catastrophe. Dans un contrat en agrégé, les limites et les franchises sont appliquées sur la

somme des catastrophes qui sont survenues avant l’échéance. Le contrat par occurrence est conçu pour protéger la

cédante contre des catastrophes d’une grande sévérité et le seuil de l’industrie est généralement d’un niveau

beaucoup plus élevé que dans un contrat en agrégé. L’ILW peut aussi être traité comme un produit de réassurance

ou un produit dérivé. Pour que le produit soit considéré comme un contrat de réassurance, le paiement forfaitaire

versé de la position courte à la position longue ne doit jamais dépasser le montant des pertes subies par la position

longue pour ce type de catastrophe. Cette restriction est absente lorsque le produit est conçu comme un produit

dérivé.

Voici le premier exemple de contrat par occurrence tiré de McDonnell (2002) :

Territoire : Les 50 états et territoires des États-Unis Durée : 12 mois à partir du 1er janvier 2012 Limite : 10 000 000$ US Franchise : 10 000$ US Niveau de l’indice de catastrophe à être franchi : 20 000 000 000$ US Indice : PCS Prime : 1 seul paiement à l’émission du contrat Type de catastrophe : Tous les types de catastrophes Période de déclaration du sinistre : 36 mois de la date du sinistre

Dans cet exemple de contrat par occurrence, la position courte paie 10 000 000$ US pour la première

catastrophe aux États-Unis qui cause des pertes supérieures ou égales à 20 000 000 000$ US pour l’industrie et

qui cause des pertes supérieures ou égales à 10 010 000$ US dans le portefeuille de la cédante. Parce que la

cédante subit toujours une perte supérieure ou égale au montant versé par l’ILW, ce type de contrat est traité

comme un contrat de réassurance par les autorités règlementaires. Cela permet de réduire la quantité de capital

20

économique allouée à ce risque. Le type de paiement forfaitaire du contrat est de type binaire : le contrat paie la

limite ou il ne paie rien.

Voici l’exemple que nous avons adapté d’un ILW par occurrence traité comme un produit dérivé :

Territoire : Les 50 états et territoires des États-Unis Durée : 12 mois à partir du 1er janvier 2012 Limite : 10 000 000$ US Franchise : 10 000$ US Niveau de l’indice de catastrophe à être franchi : 20 000 000 000$ US Indice : PCS Prime : 1 seul paiement à l’émission du contrat Type de catastrophe : Tous les types de catastrophes Période de déclaration du sinistre : 36 mois de la date du sinistre

Les limites et les franchises sont similaires au contrat précédent, mais la manière de les appliquer est très

différente. La position courte paie 10 000 000$ US pour la première catastrophe aux États-Unis qui cause des

pertes supérieures ou égales à 20 000 000 000$ US pour l’industrie et qui cause des pertes supérieures ou égales à

10 000$ US dans le portefeuille de la cédante. Le seuil sur les pertes de la cédante est symbolique. En pratique, il

est toujours franchi. Ce type d’ILW à un flux monétaire de type binaire et il n’est pas traité comme de la

réassurance par les autorités de règlementation parce que le flux monétaire reçu à l’échéance peut être beaucoup

plus grand que les pertes subies par la cédante, (Green, 2006).

Le contrat en agrégé est conçu pour offrir une protection pour des catastrophes avec une fréquence plus

importante que le contrat par occurrence. Les limites et les franchises sont appliquées individuellement sur chaque

catastrophe et sur l’agrégat de tous les sinistres catastrophiques éligibles qui se sont produits avant l'échéance. Les

pertes de l’industrie pour une catastrophe ne doivent pas dépasser un certain seuil pour qu’elles puissent être

incluses dans le calcul des pertes agrégées de l’industrie. Les pertes agrégées doivent ensuite dépasser un certain

seuil pour qu’il y ait un paiement forfaitaire. Il faut aussi que les pertes de la cédante pour toutes les catastrophes

en agrégées dépassent un certain seuil.

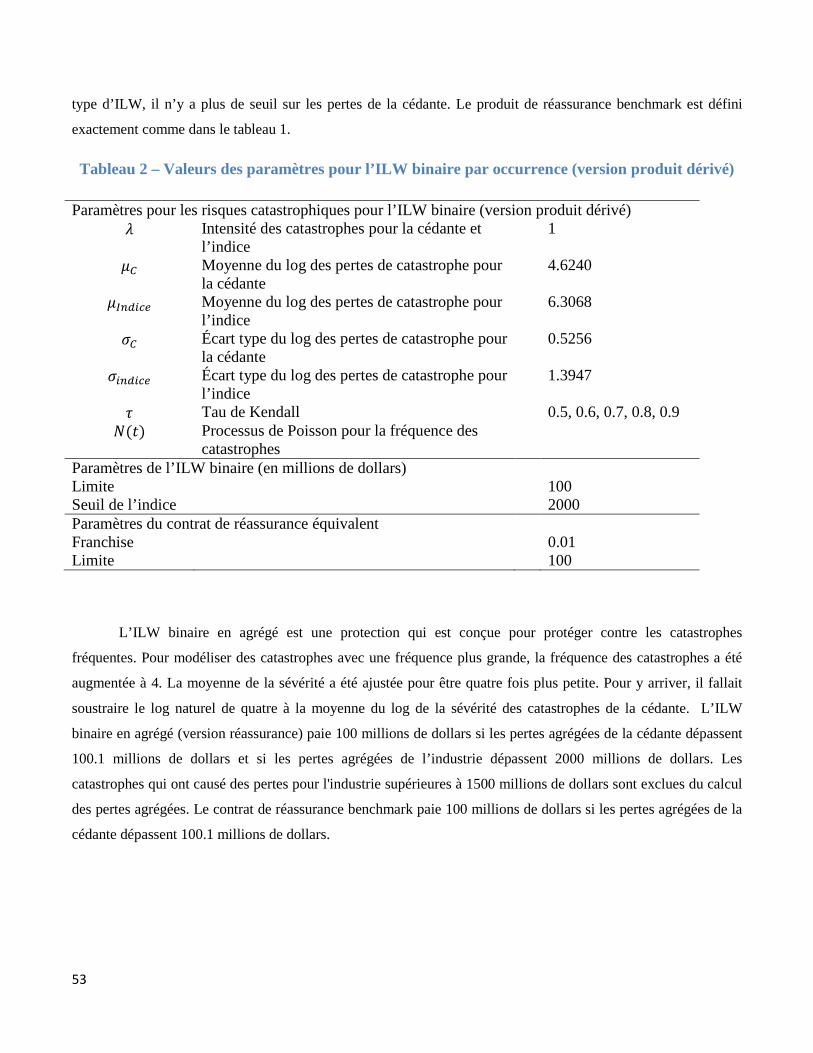

Voici l'exemple de contrat binaire en agrégé tiré de McDonnell (2002) :

Territoire : Les 48 territoires contigus des États-Unis Durée : 12 mois à partir du 1er janvier 2012 Limite : 10 000 000$ US Franchise : 10 000$ US Niveau de l’indice de catastrophe individuel à ne pas franchir : 1 000 000 000$ US Niveau agrégé des pertes de l’industrie : 6 000 000 000$ US

21

Indice : PCS Prime : 1 seul paiement à l’émission du contrat Type de catastrophe : Tous les types de catastrophes sauf les tremblements de terre Période de déclaration du sinistre : 36 mois de la date du sinistre

Dans ce type de contrat, seules les catastrophes naturelles qui ont causé des pertes inférieures à 1 000 000

000$ US pour l’industrie seront incluses dans le calcul pour déterminer s’il y aura un paiement forfaitaire ou non.

Les tremblements de terre sont exclus du calcul. Il y aura un paiement forfaitaire si deux autres conditions sont

remplies simultanément. Il faut que la somme des pertes pour l’industrie pour les catastrophes éligibles énoncées

précédemment soit supérieure à 6 000 000 000$ US. Il faut aussi que les pertes subies dans le portefeuille de la

cédante occasionnées par les catastrophes énoncées précédemment soient supérieures ou égales à 10 010 000$

US. Dans ce cas, la cédante recevra 10 000 000$ US en paiement forfaitaire de la position courte. Le deuxième

exemple tiré de McDonnell (2002) est aussi un ILW conçu pour être traité comme de la réassurance par les

régulateurs parce que le flux monétaire de la protection ne peut pas être supérieur aux pertes subies par la cédante.

Voici un exemple d’un ILW en agrégé sous base d’indemnité adapté de Gatzert et Kellner (2010) :

Territoire : Les 48 territoires contigus des États-Unis Durée : 12 mois à partir du 1er janvier 2012 Limite : 100 000 000$ US Franchise : 100 000000$ US Niveau agrégé des pertes de l’industrie : 6 000 000000$ US Indice : PCS Prime : 1 seul paiement à l’émission du contrat Type de catastrophe : Tous les types de catastrophes sauf les tremblements de terre Période de déclaration du sinistre : 36 mois de la date du sinistre

Dans ce type de contrat, la position courte paie la somme en excédent de 100 000 000$ US des pertes de

la cédante causées par tous les types de catastrophes sauf les tremblements de terre qui sont survenus en 2012 si la

somme des pertes pour l’industrie pour toutes les catastrophes énoncées précédemment a dépassé 6 000 000 000$

US. Le paiement forfaitaire que la position courte paie à la position longue est limité à 100 000 000$ US. Si la

somme des pertes pour l’industrie pour toutes les catastrophes énoncées précédemment ne dépasse pas 6 000 000

000$ US, il n’y a aucun paiement forfaitaire.

Dans la section précédente, tous les types d’ILW qui ont été présentés dans la littérature ont été décrits.

Les deux types d’ILW ont été présentés : par occurrence et en agrégé. Les deux types de paiement forfaitaire ont

aussi été présentés : binaire et par indemnité. De plus, l’ILW peut être conçu pour être perçu par les autorités

règlementaires comme un produit dérivé ou un contrat de réassurance.

22

3.2 - Les frais de transaction

L’utilisation d’un indice de catastrophe comme élément déclencheur rend le processus de souscription de

cette protection plus transparent. Les données sur l’indice de catastrophe sont disponibles pour tous les agents du

marché, ce qui contribue à réduire le coût de la recherche d’information. Généralement, les pertes subies par

chaque entité lors d’une catastrophe occupent une part relativement faible de l’indice. Ce qui signifie que cet

indice peut être très difficilement manipulé par une entité dans ce marché. La recherche d’information sur le

portefeuille de la cédante est aussi réduite, parce que le facteur de risque principal à évaluer est le risque de

l’indice. Le seuil à franchir sur l’indice est relativement plus difficile à franchir que le seuil des pertes de

l’assureur. De plus, la cédante peut être très réticente à divulguer de l’information sur son portefeuille. C’est un

avantage pour la cédante de limiter l’information qu’elle doit transmettre à la position courte.

3.3 - Le risque d’aléa moral

Le risque moral est présent dans tous contrats d’assurance, car il y a de l'asymétrie d’information entre les

deux parties. Le risque moral prend deux grandes formes l’anti-sélection (ex ante) et l’aléa moral (ex post).

L’anti-sélection se produit lorsque la partie qui détient le plus d’information utilise cette information pour choisir

le contrat le plus avantageux. L’aléa moral se manifeste après la signature du contrat d’assurance. L’assuré va

prendre plus de risque avec le contrat d’assurance parce qu’il subit moins les conséquences négatives de la prise

du risque ou de la mauvaise gestion de son risque. La signature d’un contrat de réassurance influence le

comportement de la cédante parce qu’elle a transféré son risque à une autre entité. Son intérêt à bien gérer ce

risque est faible parce que le contrat réduit les conséquences négatives que ce risque lui occasionne. La signature

d’un contrat de réassurance encourage la cédante à être plus laxiste dans la souscription des risques et dans la

gestion des réclamations (Doherty and Richter, 2002). Le vendeur de la protection subit un coût implicite,

l’augmentation du montant des réclamations, s’il ne met en œuvre aucune mesure de contrôle des réclamations.

Les contrôles sont coûteux. Plus il met en œuvre de contrôles, plus les coûts deviennent importants. Ces coûts

peuvent devenir plus grands que les coûts implicites. Il y a donc un niveau optimal de mesures de contrôle à

prendre. Dans un contrat de réassurance traditionnelle, certaines mesures naturelles aident à réduire les coûts liés à

l’asymétrie d’information. La relation entre un assureur et son réassureur est une relation de long terme et la

prime est basée sur l’expérience de la cédante. La cédante a un intérêt réduit à avoir des pratiques qui vont à

l’encontre de son réassureur parce que la fiabilité est un facteur clef dans ce domaine et que cela va faire

augmenter le coût de sa protection avec le temps.

23

Pour un produit dérivé de catastrophe où l’acheteur de la protection ne fait pas affaire fréquemment avec

le même vendeur, ce mécanisme naturel de contrôle implicite des coûts est inexistant. Les vendeurs d’ILW

doivent trouver des moyens alternatifs pour gérer ce risque. Ils peuvent y arriver en faisant un contrôle des

activités de la cédante ou en utilisant un indice externe très corrélé avec les pertes de la cédante pour calculer le

paiement forfaitaire. La cédante n’a aucun contrôle sur l’indice et elle doit s’assurer de faire une souscription

aussi diversifiée que l’indice. L’utilisation d’un indice externe pour calculer le paiement forfaitaire va créer un

nouveau risque pour la cédante : le risque de base. Les pertes de son portefeuille ne sont pas parfaitement

corrélées avec les pertes de l’indice, la couverture est imparfaite. Il y a un transfert de risque. Le risque d’aléa

moral subit par la position courte est transformé en risque de base subit par la position longue. Doherty et Richter

(2002) et Lee et Yu (2002 et 2007) ont analysé l’efficacité d’utiliser un indice de catastrophe pour réduire le

risque d’aléa moral présent dans un produit dérivé de catastrophe. Dans la section suivante, le risque de base est

exposé plus en détail.

3.4 - Le risque de base

L’utilisation d’un indice de catastrophe pour déterminer le paiement forfaitaire versé par la protection va

créer du risque de base pour l’acheteur de la protection. En effet dans un ILW, deux seuils doivent être franchis au

même moment pour qu’il y ait un paiement forfaitaire: un seuil pour les pertes de l’industrie et un seuil pour les

pertes de la cédante. Il peut arriver que la cédante subisse des pertes très importantes, mais que le seuil de l’indice

de l’industrie ne soit pas franchi. Dans ce cas, elle ne reçoit rien. Ce sujet est majeur dans la littérature sur les

produits dérivés de catastrophe utilisant un indice comme élément déclencheur. Zeng (2000) fait une analyse du

risque de base présent dans un ILW en faisant une comparaison avec une protection de réassurance traditionnelle.

Zeng (2003) donne des outils à l’acheteur d’un produit dérivé de catastrophe pour analyser et gérer le risque de

base. Il crée un algorithme numérique pour trouver la stratégie de couverture optimale. Zeng (2005) utilise

l’algorithme génétique pour trouver le niveau optimal du seuil de l’indice de l’industrie dans une stratégie de

couverture utilisant un industry loss warranty. Gatzert et Kellner (2010) présentent une analyse sur les décisions

d’investissement et sur les ratios de solvabilité d’un assureur en utilisant des produits dérivés sur un indice de

catastrophe. Ils analysent aussi l’impact d’une relation de dépendance non linéaire entre tous les facteurs de risque

sur le risque de base d’un ILW.

Manning (2012) fait une revue des développements qui se sont produits dans le marché des ILW depuis

2002. Dans la pratique, plusieurs moyens ont été utilisés pour tenter de réduire le risque de base. Le premier

moyen est d’utiliser une couverture basée sur un portefeuille d’ILW avec plusieurs seuils différents sur l’indice de

24

catastrophe. C’est ce qui a mené à la création des ILW au prorata. Ce produit aide à construire une couverture de

meilleure qualité. Par contre, il reste difficile pour la cédante d’avoir un bloc d’affaire aussi uniforme que

l’industrie. En 2008, Blue Coast Ltd a mis en marché un CAT Bond avec un indice de troisième génération qui est

à mi-chemin entre un indice paramétrique et un indice de marché. L’utilisation d’un indice paramétrique permet

de répartir les pertes de l’industrie selon la concentration géographique des risques de la cédante. Ce produit

introduit un nouveau type de risque qui est le risque de modèle (Manning, 2012). Un autre produit a été créé pour

réduire le risque de base : les county-weighted loss warranties (CWIL). Dans un CWIL, les pertes de l’indice de

l’industrie par exemple le Property Claim Services sont subdivisées selon les contés aux États-Unis. L’acheteur

achète donc des CWIL dans les comtés où il est exposé au risque de catastrophe, ce qui lui permet de mieux

couvrir son portefeuille.

3.5 - Le risque de crédit

Le risque de contrepartie a été analysé pour plusieurs types de produits dérivés de catastrophe : les

catastrophe bonds, les catastrophe swaps et les catastrophe equity put. Lee et Yu (2002) utilisent l’analyse des

titres contingents pour évaluer le prix d’un CAT Bond avec un émetteur qui peut faire défaut et des taux d’intérêt

stochastiques. Le défaut de l’émetteur est modélisé en utilisant un modèle structurel. Dans Lee et Yu (2007), les

auteurs utilisent un modèle structurel de risque de contrepartie pour montrer que l’émission d’un CAT Bond par

une compagnie de réassurance augmente la valeur des contrats de réassurance qu’elle a vendue et fait diminuer

son risque de contrepartie. Wu et Chung (2010) évaluent des catastrophe bonds et des catastrophe equity puts en

utilisant l’analyse des titres contingents et il incorpore le risque de contrepartie dans leur modèle en utilisant un

modèle sous forme réduite à la Jarrow et Yu (2001).

Braun (2011) est le premier à écrire sur l’évaluation des CAT Swap. Dans son évaluation, il utilise

l’analyse des titres contingents pour faire son évaluation et il incorpore le risque de contrepartie dans son modèle

en utilisant un modèle sous forme réduite à la Jarrow et Yu (2001). Le risque de contrepartie n’a pas été modélisé

et analysé directement dans la littérature sur les ILW. Dans le marché des industry loss warranties, au plus 40%

des positions courtes garantissent le paiement forfaitaire à l’échéance en utilisant un collatéral (Carpenter, 2009).

Il est très rare pour un réassureur de garantir le paiement forfaitaire à l’échéance avec un collatéral parce que

l’acheteur de la protection peut évaluer le risque de crédit de sa contrepartie avec les cotes de crédit. La position

estime que la position courte lui charge un prix qui inclut son risque de contrepartie. Pour un hedge fund, la

situation est différente parce que leurs opérations sont opaques. Le coût du collatéral est transféré de la position

longue à la position courte lors d’une transaction. Le risque doit être évalué par la position longue pour qu’elle

25

puisse faire un choix optimal d’une position courte. La protection la moins chère n’est pas nécessairement la

meilleure, surtout si elle est vendue par une position courte avec le plus grand risque de défaut. Gatzert et

Schmeiser (2012) proposent dans leur revue de littérature sur les ILW d’utiliser la technique du « Default Put

Option » de Doherty et Garven (1986) pour inclure le risque de contrepartie dans le calcul de la prime chargée à la

cédante. Dans cet essai, l’amplitude de la perte causée par le risque de contrepartie sera analysée en utilisant un

modèle structurel plus riche.

3.6 - Les indices de catastrophe

3.6.1 - Property Claim Services (PCS)

PCS est une division de la Verisk Analytics Company. Elle évalue les pertes totales de l’industrie de

l’assurance pour les catastrophes survenant aux États-Unis. Elle assigne à chaque catastrophe naturelle un code

pour que les agents de l’industrie puissent suivre le développement à l’ultime des sinistres de chaque catastrophe.

Les lignes d’affaires qui sont incluses dans cet indice sont l’assurance habitation, l’assurance sur les bâtiments

commerciaux, l’assurance automobile, l’assurance sur les biens marins et les pertes de productivité qui sont dues

à la destruction partielle ou totale d’un bâtiment. L’estimation des pertes est basée sur un sondage des principaux

agents de l’industrie de l’assurance. Des ajustements sont faits sur cette estimation en utilisant les tendances

passées pour le développement des sinistres à l’ultime.

3.6.2 - PERILS

PERILS fournit l’indice de pertes pour les ILW pour les tempêtes de vent pour la Belgique, pour le

Danemark, pour la France, pour l’Allemagne, pour l‘Irlande, pour le Luxembourg, pour les Pays-Bas, pour la

Norvège, pour la Suède, pour la Suisse et pour l’Angleterre et pour les inondations pour l’Angleterre. Les pertes

sur la propriété civile sont les seules incluses dans cet indice. La première estimation des pertes peut prendre au

plus 6 semaines après la date de survenance de l’évènement catastrophique. PERILS publie à 3 mois, à 6 mois, à 9

mois et à 12 mois de nouvelles estimations des pertes de catastrophe. Si elle le juge nécessaire, elle peut publier

d’autres estimations après 12 mois, mais la date maximale de suivi d’une catastrophe est de 36 mois.

26

3.6.3 - LAZR

LAZR ou Long-Terme Aggregate Zonal Reinssurance est un indice de troisième génération qui a été

utilisé comme indice pour un CAT Bond émis par la BLUE COAST LTD en juillet 2008 (Manning, 2012). Cet

indice est un hybride entre un indice d’industrie (PCS) et un indice paramétrique. Lors d’un évènement

catastrophique, les pertes de l’industrie sont divisées par codes postaux. Ensuite, une estimation des pertes pour le

contrat est calculée en faisant la somme pondérée par les codes postaux de la compagnie qui a émis le CAT Bond.

Cet indice est beaucoup plus représentatif des pertes de la cédante. Les indices paramétriques souffrent

généralement du risque de modèle, ils sont difficiles à comprendre et à utiliser pour couvrir un portefeuille.

L’utilisation d’un indice hybride aide à réduire ce risque et à réduire le risque de base.

27

4 - Présentation du modèle d’évaluation

4.1 - Méthodes d’évaluation d’ILW

Il est très fréquent dans la littérature théorique sur les produits dérivés de catastrophe de modéliser le

sous-jacent d’un dérivé de catastrophe par un processus à sauts. Dans un monde où un actif suit un processus avec

des sauts, la stratégie de réplication du portefeuille en temps continu ne tient plus et il n’y a plus d’unicité de la

mesure martingale. Pour avoir un prix d’équilibre pour un produit dérivé de catastrophe, il est possible de faire

une hypothèse à la Merton (1976) qui est de supposer que le risque causé par les sauts dans l’économie est

diversifiable. Le risque de sauts est considéré comme idiosyncratique et les investisseurs rationnels sont neutres

par rapport à ce risque. Dans ce cas, la mesure martingale est unique et les produits dérivés de catastrophe peuvent

être évalués par absence d’arbitrage. La deuxième méthode est de postuler un modèle d’équilibre. Dans un modèle

d’équilibre, l’investisseur rationnel maximise son utilité en utilisant les probabilités réelles. Dans ce type de

modèle, il y a une fonction d’utilité à spécifier et à maximiser (Gatzert, Schmeiser et Toplek, 2007).

Les méthodes couramment utilisées pour évaluer ce type de produit dérivé appartiennent à deux grandes

catégories : les méthodes actuarielles et les méthodes financières. L’approche financière repose sur la réplication

des flux monétaires. Si les flux monétaires d’un produit dérivé peuvent être répliqués, le rendement du

portefeuille contenant le produit et la couverture du produit est sans risque. Ce portefeuille a un rendement égal au

taux sans risque. Pour évaluer le produit, il suffit d’évaluer le portefeuille de couverture. Cette approche n’utilise

pas les préférences individuelles des agents. L’approche actuarielle repose sur la maximisation de l’utilité de

l’agent qui vend le produit dérivé d’assurance ou le contrat d’assurance. Gatzert, Schmeiser et Toplek (2007)

présentent une revue de toutes les méthodes utilisées pour évaluer un ILW et ils les comparent. La section

suivante est un résumé de leur revue de littérature. Toutes les méthodes énoncées précédemment servent à trouver

l’équivalent certain de la position courte et à l’actualiser au taux sans risque comme suit :

𝑃(𝑋1) = exp�−𝑟𝑓� ∙ 𝐶𝐸(𝑋1)

où 𝑃(𝑋1) est le prix de la protection, exp�−𝑟𝑓� est le facteur d’actualisation au taux sans risque et 𝐶𝐸(𝑋1) est

l’équivalent certain.

28

L’équivalent certain est le prix du produit dérivé qui rend le vendeur de la protection indifférent entre

vendre le produit ou ne pas le vendre. Selon leur étude et pour un industry loss warranty sous base d’indemnité2,

l’évaluation faite par l’approche actuarielle est moins sensible aux paramètres que l’évaluation financière.

La première méthode financière qui sera décrite consiste à utiliser un modèle d’évaluation d’actifs

financiers pour trouver l’équivalent certain de l’ILW. Le CAPM peut être utilisé pour trouver cet équivalent

certain. Le CAPM est un modèle à un seul facteur de risque : le risque de marché. Le risque de marché est le seul

qui est rémunéré par les agents du marché parce que le risque spécifique à chaque firme est supposé diversifiable.

L’équivalent certain est l’espérance du contrat plus une prime de risque.

É𝑞𝑢𝑖𝑣𝑎𝑙𝑒𝑛𝑡 𝐶𝑒𝑟𝑡𝑎𝑖𝑛 = 𝐸[𝑋] + 𝜆 𝑐𝑜𝑣(𝑋, 𝑟𝑚)

𝜆 =𝐸[𝑟𝑚] − 𝑟𝑓𝜎2(𝑟𝑚)

où rf est le taux sans risque, rm est le rendement du marché et λ est le prix au marché du risque. Plusieurs auteurs,

dont D’Arcy et Doherty (1988) ont présenté une méthodologie pour évaluer des contrats d’assurance dans le cadre

du CAPM.

L’approche par l’évaluation de titre contingent repose sur la réplication des flux monétaires. L’hypothèse

de base est qu’il y a des actifs disponibles pour répliquer les flux monétaires de l’actif à évaluer. Le prix pour

créer la stratégie de réplication des flux monétaires est connu, l’actif à évaluer devrait avoir le même prix parce

qu’il n’y a pas d’opportunité d’arbitrage entre le portefeuille et l’actif à répliquer (Black et Scholes (1973)).

Lorsque les flux monétaires sont répliqués, le rendement du portefeuille composé de l’actif et de sa couverture

génère un rendement qui est égal au taux sans risque. Dans ce cas, l’actif peut être évalué en actualisant au taux

sans risque les flux monétaires de cet actif financier en utilisant la mesure risque neutralisé Q.

L’approche actuarielle repose sur l’utilisation de l’espérance des flux monétaires réels du vendeur de la

protection plus une prime de risque (load). La prime de risque est choisie pour obtenir l’équivalent certain du

2Un ILW sous base d’indemnité paie les pertes subies par la cédante dans une tranche si les pertes de l’industrie dépassent un certain seuil.

29

contrat. Dans la littérature sur la tarification en assurance, les agents sont risques averses. La prime de risque est

en théorie toujours positive. De plus, la théorie classique de la ruine stipule que la prime chargée pour un contrat

d’assurance doit être toujours supérieure à l’espérance des pertes. Si ce principe n’est pas respecté, la probabilité

que la compagnie d’assurance fasse faillite dans un horizon de temps infini est de 1. Young (2006) fait une revue

de littérature des principes généraux que les primes de risques doivent respecter et les principales méthodes pour

calculer les primes de risque.

Kreps (1998) présente une méthode actuarielle alternative pour trouver la prime de risque à ajouter à

l’espérance pour trouver l’équivalent certain. Son modèle se base sur un paradigme. Quand un réassureur vend un

contrat de réassureur, il dépose des actifs dans un fonds pour couvrir les pertes qui pourraient survenir dans le

contrat. Les actifs alloués dans ce fonds ne sont plus disponibles pour être investis. Si ces actifs étaient investis

dans un autre produit financier de même risque, ils auraient généré un rendement. Cette technique consiste à

trouver la prime de risque à charger sur le contrat pour avoir un rendement plus grand ou égal à l’investissement

équivalent. La prime de risque est maintenant très similaire à un coût d’opportunité. En théorie, la prime de risque

permet de rembourser le coût pour déposer les actifs dans le fonds.

Les intrants de son modèle sont l’aversion au risque, la distribution du risque et la politique

d’investissement de la firme. Le modèle permet de calculer la prime de risque et les actifs à allouer au contrat.

Kreps (1998) utilise deux types de stratégies financières pour illustrer sa méthode d’évaluation d’un contrat de

réassurance. La première technique est le swap, le réassureur lors de la vente du contrat de réassurance va vendre

des obligations corporatives pour acheter des obligations gouvernementales pour pouvoir allouer des actifs à son

contrat de réassurance pour couvrir ses pertes. Le contrat de réassurance devra donc fournir un rendement qui

compense minimalement la perte du rendement sur sa stratégie d’investissement.

Dans la deuxième stratégie, la stratégie du put européen, la compagnie de réassurance va acheter un put

avec un prix d’exercice qui est équivalent à l’achat d’un actif au taux sans risque. Le prix des options est

partiellement inclus dans la prime de risque parce que cette stratégie est moins variable au niveau de

l’investissement.

4.2- Justification du choix de méthode

Dans la littérature des ILS, il existe une dichotomie entre les méthodes d’évaluation utilisées dans la

littérature pour évaluer les ILW et les méthodes utilisées pour évaluer les autres types de produit dérivé de

catastrophe. Dans la revue de littérature présentée précédemment, l’approche actuarielle est toujours utilisée pour

30

évaluer un ILW. Les auteurs calculent l’espérance de la protection en utilisant les probabilités réelles et ils

ajoutent une prime de risque à l’espérance des pertes. Pour les autres ILS, l’approche par titre contingent est très

populaire et elle est utilisée pour tarifer des CAT Bonds, des CAT Swaps, des CatEPut, des Calls et des Futures

sur catastrophe. Braun (2011) utilise l’approche d’évaluation par titres contingents pour évaluer des Cat Swaps.

Un résumé de son argumentaire est présenté dans le paragraphe suivant parce que c’est une revue des

justifications utilisées dans le marché des produits dérivés de réassurance pour justifier le choix d’une méthode

financière.

Dans le cadre de l’évaluation par titres contingents, l’absence d’opportunités d’arbitrage permet d’obtenir

une mesure martingale équivalente. Si les marchés sont incomplets, cette mesure n’est pas unique. Le marché de

l’assurance n’est généralement pas réputé pour être un marché complet. Cette méthode est justifiée par le fait que

des produits dérivés alternatifs peuvent être utilisés pour répliquer les flux monétaires des produits financiers de

catastrophe. Lors de la première introduction des Futures et des Calls sur catastrophe sur le marché, Cummins et

Geman (1994) justifiaient leur méthode d’évaluation par titres contingents par le fait que des actifs sur des indices

économiques pouvaient être utilisés pour répliquer les flux monétaires de ces produits financiers. Muermann

(2003) argumente pour sa part que les flux monétaires d’un Future sur catastrophe peuvent être répliqués avec de

la réassurance traditionnelle. Même si le milieu de la réassurance n’est pas complet par sa nature, il existe

suffisamment de produits dérivés disponibles sur des catastrophes ou sur le climat pour répliquer les flux

monétaires des Futures sur catastrophe et de plusieurs autres produits dérivés de catastrophe. Le risque de

catastrophe naturelle, qui est représenté par les sauts dans leur processus, est supposé diversifiable. Braun (2011)

et Wu et Chung (2010) supposent lors de leur évaluation de produits dérivés de catastrophe que la mesure P est

équivalente à la mesure martingale Q. Pour un ILW, les arguments qui ont été résumés précédemment ne sont pas

parfaitement justes. L’ILW est un produit qui a une double identité. L’ILW peut être conçu pour être traité par les

autorités règlementaires comme un produit de réassurance ou un produit dérivé. Même si c’est une norme pour les

produits dérivés de réassurance d’être évalué par la méthode des titres contingents, la méthode actuarielle semble

la meilleure. L’argument principal pour l’utilisation de la méthode d’évaluation par titres contingents est qu’il

existe suffisamment de produits disponibles pour répliquer les flux monétaires du produit dérivé de réassurance à

évaluer. La véritable question à se poser pour l'ILW est : est-ce que les produits disponibles permettent de

répliquer parfaitement les flux monétaires du produit dérivé de catastrophe? L’ILW et la réassurance

traditionnelle sont des produits échangés dans un marché comportant des frictions importantes. Dans ce marché, il

y a des frais de transaction. Les autorités règlementaires exigent que le vendeur d’un contrat de réassurance alloue

du capital économique pour chaque contrat de réassurance qu’il a vendu. Dans ce contexte, les flux monétaires de

la protection ne peuvent pas être répliqués parfaitement. L’allocation du capital économique est coûteuse pour

l’émetteur et elle doit être incluse dans le prix des produits vendus. La méthode présentée dans cette étude prend

31

en compte cette friction importante. Le principe de la VaR et de la CVaR est utilisé pour calculer le prix chargé

par l’émetteur de l’ILW.

Si les flux monétaires de l’ILW ne peuvent pas être répliqués parfaitement, est-ce que les flux monétaires

engendrés par le risque de crédit peuvent être répliqués? Il n’est pas raisonnable de penser qu’ils peuvent être

répliqués. Le risque de contrepartie est évalué en utilisant les probabilités réelles.

4.5 - Processus des actifs de l’émetteur de l’ILW

Depuis l’article de Merton (1976), il est classique de modéliser les actifs d’une firme en général par un

processus de type mouvement brownien géométrique. Pour une compagnie de réassurance et sur l’horizon de

notre évaluation (un an), il est réaliste de modéliser les actifs d’un réassureur avec un mouvement brownien

géométrique sans ajouter l’effet du taux d’intérêt stochastique. Sur un horizon aussi court, l'effet du taux d'intérêt

stochastique sur la valeur des actifs est négligeable. Dans cette étude-ci, un ILW est analysé et non un CAT Bond,

la valeur de l’ILW n’est pas directement liée aux taux d’intérêt comme un CAT Bond. Le modèle de Lee et Yu

(2007) a été modifié de deux manières, l’effet du taux d’intérêt stochastique a été retiré et l’évaluation est faite

avec les probabilités réelles pour les raisons citées dans la section 4.2. La valeur des actifs suit ce processus:

𝑑𝑉𝑡𝑉𝑡

= (𝑟 + 𝜇𝑉)𝑑𝑡 + 𝜎𝑉𝑑𝑊𝑉,𝑡 (1)

où 𝑉𝑡 est la valeur des actifs de l’émetteur; 𝑟 est le taux d’intérêt sans risque; 𝑊𝑣,𝑡 est le processus de Wiener pour

modéliser l’incertitude sur les actifs de la compagnie de réassurance; 𝜎𝑉 est la volatilité du risque de crédit et 𝜇𝑉

est une prime de risque parce que l'évaluation est faite dans un monde où le risque n’est pas neutralisé. Par

hypothèse, nous fixons la prime de risque à zéro parce que ce facteur est non stochastique et que l’analyse de son

niveau ne présente pas un grand intérêt pour cette recherche.

4.6 - Processus du passif de l’émetteur

Dans le paragraphe précédent, le processus des actifs de l’émetteur de la protection a été spécifié. Il est

maintenant temps de modéliser le passif de l’émetteur de la protection. L’activité principale d’un réassureur est

d’assurer des compagnies d’assurance. Son passif principal est de par la nature de ses activités, le paiement espéré

32

des sinistres futurs. Le montant des sinistres futurs qu’elle devra payer est un processus aléatoire et il est modélisé

comme dans Lee et Yu (2007), par un mouvement brownien géométrique. Parce que notre horizon d’évaluation

est d’un an, l’effet de l’élasticité du passif au taux d’intérêt ne sera pas analysé. Voici une présentation de ce

processus :

𝑑𝐿𝑡 = (𝑟 + 𝜇𝐿)𝐿𝑡𝑑𝑡 + 𝜎𝐿𝐿𝑡𝑑𝑊𝐿,𝑡 (2)

où 𝐿𝑡 est la valeur du passif de l’émetteur, 𝑟 est le taux d’intérêt sans risque; 𝑊𝐿,𝑡 est le processus de Wiener pour

modéliser l’incertitude sur les actifs de la compagnie de réassurance; 𝜎𝐿 est la volatilité du risque de crédit et 𝜇𝐿

est une prime de risque parce que l’évaluation est faite dans un monde où le risque n’est pas neutralisé. Par

hypothèse, nous fixons la prime de risque à zéro parce que ce facteur est non stochastique et que l’analyse de son

niveau ne représente pas un grand intérêt pour cette recherche.

4.7 - Modélisation de la dynamique des événements catastrophiques

Les dynamiques des pertes catastrophiques suivent un modèle actuariel classique à la Bowers et al.

(1986), la distribution de la somme des sinistres catastrophiques pour une année suit un processus de Poisson

composé. Il est à spécifier que chaque occurrence du processus de Poisson composé est une catastrophe distincte.

Le processus des pertes totales pour un horizon de temps t pour un seul type de catastrophe est :

𝐶𝑡,𝐶 = �𝑐𝑗,𝐶

𝑁(𝑡)

𝑗=1

où 𝑁(𝑡)~𝑃𝑜𝑖𝑠𝑠𝑜𝑛(𝜆𝑡) , 𝐶𝑡,𝐶 est la somme du montant ultime des pertes pour un type de catastrophe (Ex.:

tremblement de terre) pour la cédante. 𝑐𝑗,𝐶 est le montant ultime des pertes pour un type de catastrophe pour la

cédante. Pour l’indice, le processus est le suivant :

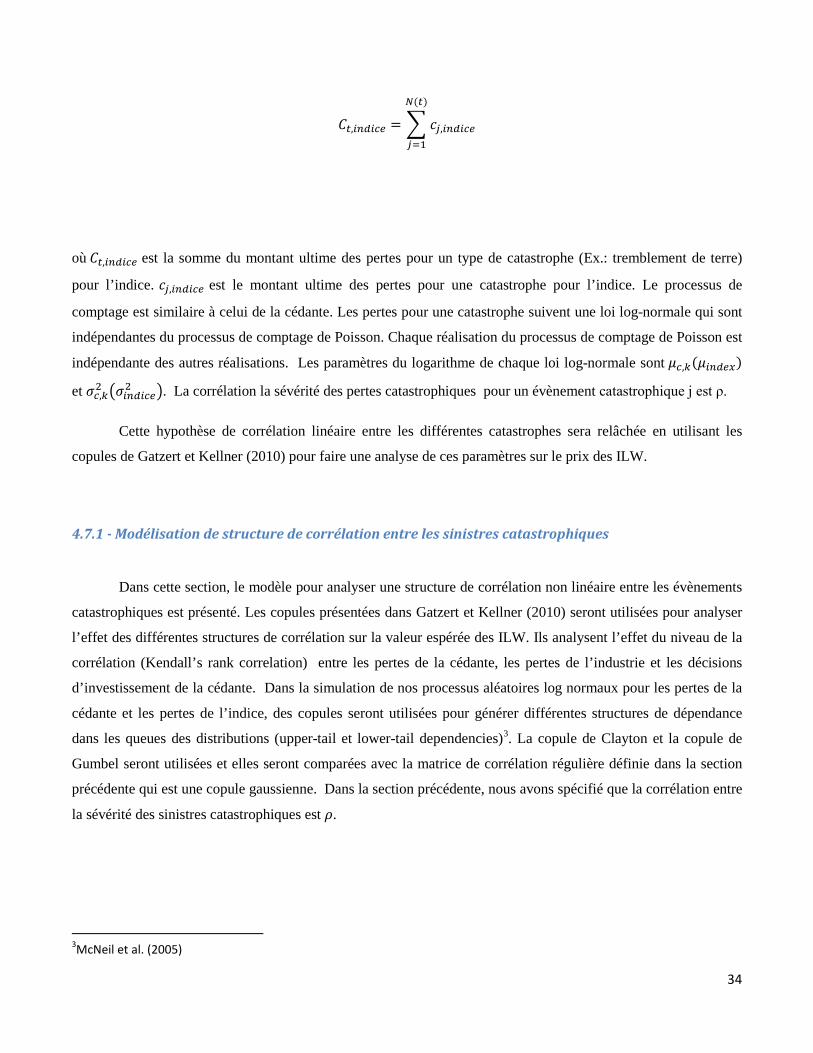

33

𝐶𝑡,𝑖𝑛𝑑𝑖𝑐𝑒 = �𝑐𝑗,𝑖𝑛𝑑𝑖𝑐𝑒

𝑁(𝑡)

𝑗=1

où 𝐶𝑡,𝑖𝑛𝑑𝑖𝑐𝑒 est la somme du montant ultime des pertes pour un type de catastrophe (Ex.: tremblement de terre)

pour l’indice. 𝑐𝑗,𝑖𝑛𝑑𝑖𝑐𝑒 est le montant ultime des pertes pour une catastrophe pour l’indice. Le processus de

comptage est similaire à celui de la cédante. Les pertes pour une catastrophe suivent une loi log-normale qui sont

indépendantes du processus de comptage de Poisson. Chaque réalisation du processus de comptage de Poisson est

indépendante des autres réalisations. Les paramètres du logarithme de chaque loi log-normale sont 𝜇𝑐,𝑘(𝜇𝑖𝑛𝑑𝑒𝑥)

et 𝜎𝑐,𝑘2 �𝜎𝑖𝑛𝑑𝑖𝑐𝑒2 �. La corrélation la sévérité des pertes catastrophiques pour un évènement catastrophique j est ρ.

Cette hypothèse de corrélation linéaire entre les différentes catastrophes sera relâchée en utilisant les

copules de Gatzert et Kellner (2010) pour faire une analyse de ces paramètres sur le prix des ILW.

4.7.1 - Modélisation de structure de corrélation entre les sinistres catastrophiques

Dans cette section, le modèle pour analyser une structure de corrélation non linéaire entre les évènements

catastrophiques est présenté. Les copules présentées dans Gatzert et Kellner (2010) seront utilisées pour analyser

l’effet des différentes structures de corrélation sur la valeur espérée des ILW. Ils analysent l’effet du niveau de la

corrélation (Kendall’s rank correlation) entre les pertes de la cédante, les pertes de l’industrie et les décisions

d’investissement de la cédante. Dans la simulation de nos processus aléatoires log normaux pour les pertes de la

cédante et les pertes de l’indice, des copules seront utilisées pour générer différentes structures de dépendance

dans les queues des distributions (upper-tail et lower-tail dependencies)3. La copule de Clayton et la copule de

Gumbel seront utilisées et elles seront comparées avec la matrice de corrélation régulière définie dans la section

précédente qui est une copule gaussienne. Dans la section précédente, nous avons spécifié que la corrélation entre

la sévérité des sinistres catastrophiques est 𝜌.

3McNeil et al. (2005)

34

La copule de Clayton et la copule de Gumbel sont des copules archimédiennes. Une copule archimédienne à la

forme générale suivante :

𝐶(𝑢1, … ,𝑢𝑑) = (𝜓−1(𝑢1) + ⋯+ 𝜓−1(𝑢𝑑))

𝜓 est le générateur de la copule de Clayton et il est défini comme suit :

𝜓(𝑡) = (1 + 𝜃𝑡)−1

𝜃�

et 𝜓−1(𝑡) est l’inverse du générateur archimédien de la copule de Clayton :

𝜓−1(𝑡) =1𝜃

(𝑡−𝜃 − 1)

où 𝜃 𝜖 (0,∞).

𝜓 est le générateur de la copule de Gumbel et il est défini comme suit :

𝜓(𝑡) = exp (−𝑡1𝜃� )

et 𝜓−1(𝑡) est l’inverse du générateur archimédien de la copule de Gumbel :

𝜓−1(𝑡) = (− log(𝑡))𝜃

où 𝜃 𝜖 [1,∞).

35

Quand 𝜃 tend vers l’infini, les deux copules induisent une structure de dépendance parfaite entre les

risques. Quand 𝜃 tend vers zéro, la copule de Clayton induit une relation d’indépendance entre les risques. Quand

𝜃 tend vers 1, la copule de Gumbel induit une relation d’indépendance entre les risques.

McNeil et al. (2005) donnent les définitions de la upper-tail et de la lower-tail dependence pour une

copule. La upper-tail dependence entre deux distributions est la probabilité que la variable aléatoire 2 soit plus

grande que le quantile q de sa distribution en sachant que la variable aléatoire 1 est plus grande que le quantile q

de sa distribution. On prend ensuite la limite de cette probabilité quand q tend vers 1.

𝜆𝑢(𝑋1,𝑋2) = lim𝑞→1