unesco. executive board; 174th; informe del auditor externo sobre las...

TRANSCRIPT

Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura Consejo Ejecutivo ex

174a reunión

174 EX/27 PARÍS, 3 de marzo de 2006 Original: Inglés

Punto 26 del orden del día provisional

INFORME DEL AUDITOR EXTERNO SOBRE LAS AUDITORÍAS DE RESULTADOS EFECTUADAS

DURANTE EL BIENIO 2004-2005

RESUMEN

De conformidad con el Artículo 12.4 del Reglamento Financiero y las atribuciones adicionales en materia de comprobación de las cuentas, el presente documento contiene el informe completo de la Auditora Externa sobre las auditorías de resultados efectuadas durante el bienio 2004-2005, junto con los comentarios del Director General al respecto.

Proyecto de decisión: párrafo 5.

1. En virtud del Artículo 12.4 del Reglamento Financiero, el mandato del Auditor Externo comprende la formulación de observaciones acerca de la eficacia de la administración y gestión de la Organización. De acuerdo con este mandato, la Auditora Externa efectuó, en 2004-2005, varias auditorías de resultados.

2. De conformidad con este mandato, en las Atribuciones adicionales en materia de comprobación de las cuentas (párrafo 7 del Anexo al Reglamento Financiero) se ha dispuesto que el Auditor Externo podría presentar informes al Consejo Ejecutivo y al Director General en cualquier momento, cuando existieran en su opinión asuntos importantes, urgentes o apremiantes que fuera necesario señalar.

3. El informe de la Auditora Externa sobre las auditorías de resultados realizadas durante el bienio 2004-2005 figura en anexo al presente documento. Este es el segundo informe sobre las auditorías de resultados realizadas durante el bienio 2004-2005; el primero fue un informe sobre la auditoría de la Caja de Seguros Médicos y el seguimiento de la aplicación de las recomendaciones de auditorías anteriores que se presentó en la primavera de 2005 (171 EX/32).

174 EX/27 - pág. 2

4. Las recomendaciones de la Auditora Externa figuran en negrita en el párrafo 83. Los “comentarios del Director General” aparecen en cursiva inmediatamente después de las recomendaciones correspondientes.

Proyecto de decisión

5. El Consejo Ejecutivo podría adoptar una decisión del siguiente tenor:

El Consejo Ejecutivo,

1. Recordando el Artículo 12.4 del Reglamento Financiero y las Atribuciones adicionales en materia de comprobación de las cuentas (párrafo 7 del Anexo al Reglamento Financiero),

2. Habiendo examinado el informe de la Auditora Externa que figura en el documento 174 EX/27,

3. Expresa su reconocimiento a la Auditora Externa por la elevada calidad de la labor presentada en el documento y hace suyas sus recomendaciones;

4. Toma nota de que el Director General respondió favorablemente a todas las recomendaciones y le insta a que siga velando por que se apliquen plenamente esas recomendaciones de forma oportuna;

5. Pide al Director General que comunique estos informes, junto con las observaciones del Consejo Ejecutivo, a la Conferencia General en su 34ª reunión.

174 EX/27 Anexo

ANEXO

INFORME DE LA AUDITORA EXTERNA SOBRE LAS AUDITORÍAS DE RESULTADOS

EFECTUADAS DURANTE EL BIENIO 2004-2005

INTRODUCCIÓN

1. Una vez más en este bienio, nuestro informe completo sobre la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO) está dividido en varias partes. La Parte 1 se publicó en la primavera de 2005 con la signatura 171 EX/32. En ella se informaba sobre el seguimiento de las recomendaciones anteriores y sobre la auditoría de la Caja de Seguros Médicos. Este informe, que se presenta al Consejo Ejecutivo en su reunión de la primavera de 2006, es la Parte 2. Contiene la parte restante de nuestro trabajo de auditoría de resultados para este bienio, finalizando así nuestra auditoría de los fondos extrapresupuestarios. La Parte 3, que se presentará en el otoño de 2006, comprenderá sobre todo nuestra labor de auditoría financiera, así como el seguimiento de toda nuestra labor anterior.

2. El presente informe se redactó en inglés.

EXPRESIÓN DE RECONOCIMIENTO

3. Deseamos expresar nuestro agradecimiento por la cooperación y asistencia que nos han brindado en nuestro trabajo el Director General, sus oficiales administrativos y los demás funcionarios. También deseamos expresar nuestra sincera gratitud a los órganos rectores por su apoyo y por el interés que demostraron en nuestra labor.

Sheila Fraser, FCA Auditora Externa (Auditora General del Canadá)

Ottawa, Canadá 10 de febrero de 2006

174 EX/27 Anexo - pág. 2

ÍNDICE

PRINCIPALES MENSAJES ............................................................................... 3

GESTIÓN DE LOS FONDOS EXTRAPRESUPUESTARIOS .......................... 5

Antecedentes ............................................................................................... 5

Objeto de la auditoría ................................................................................. 6

Observaciones.............................................................................................. 7

Marco global de las actividades extrapresupuestarias...................... 7

Selección y aprobación de programas y proyectos ........................... 10

Documentos de proyecto ................................................................... 12

Ejecución de proyectos ...................................................................... 15

La presentación de informes sobre las actividades extrapresupuestarias y su administración ......................................... 17

Conclusión .................................................................................................. 20

Recomendaciones ....................................................................................... 21

LA AUDITORÍA ................................................................................................. 22

Apéndice 1 – Casos de Proyecto .......................................................................... 24

Apéndice 2 – El ciclo del proyecto extrapresupuestario ...................................... 32

174 EX/27 Anexo - pág. 3

PRINCIPALES MENSAJES

En la actualidad, la UNESCO tiene más de 1.900 proyectos extrapresupuestarios, cuyos gastos en 2004 y presupuestos para 2005 sobrepasaron los 594 millones de dólares. Las consignaciones en el Presupuesto Ordinario para el mismo periodo ascendieron a 610 millones de dólares. Así pues, las actividades extrapresupuestarias revisten una gran importancia si se las compara con el Programa Ordinario de la UNESCO.

Auditamos 10 proyectos extrapresupuestarios y un programa especial administrado por las Oficinas de la UNESCO en Bangkok, Brasilia, Dakar, Nueva Delhi y Phnom Penh. Analizamos también la labor del Servicio de Supervisión Interna (IOS), que en sus auditorías de las unidades fuera de la Sede examinó más de 50 proyectos suplementarios. Esta auditoría se lleva a cabo como segunda fase de nuestra auditoría del régimen global de gestión de los proyectos extrapresupuestarios en la Sede (documento 169 EX/29). Nuestro objeto de análisis era la planificación, la ejecución, la supervisión, la presentación de informes y la gestión global de los proyectos extrapresupuestarios de la UNESCO, principalmente fuera de la Sede.

En nuestro anterior informe de auditoría (documento 169 EX/29), llegamos a la conclusión de que no se concedía a la gestión de los fondos extrapresupuestarios una atención proporcional a su importancia. No había una gestión global de los fondos extrapresupuestarios que, en la mayor parte de los casos, se administraban proyecto por proyecto. Señalamos algunos ejemplos elocuentes de la falta de gestión global, como el gran número de proyectos inactivos (más de 100 de ellos estaban en déficit) y sus posibles consecuencias, como las incoherencias e irregularidades financieras, las inexactitudes en los informes presentados, los proyectos desconectados de las prioridades de la UNESCO, el incumplimiento de los reglamentos y normas de la UNESCO, los retrasos en la ejecución y la falta de determinación y de evaluación de los resultados.

Si bien la UNESCO ha tomado medidas para subsanar algunos de los riesgos señalados en nuestra auditoría anterior, queda aún mucho por hacer. Muchos de los problemas tienen que ver con la falta de visión estratégica y de supervisión de la gestión de los principales componentes de la cartera de proyectos extrapresupuestarios, como por ejemplo los proyectos en Brasil.

En esta auditoría hallamos algunos ejemplos de prácticas ejemplares. Sin embargo, descubrimos también graves problemas, como por ejemplo:

• una falta de visión general y de estrategia, así como de políticas que orienten las actividades extrapresupuestarias de la UNESCO;

• los programas y proyectos extrapresupuestarios no se relacionan claramente con el mandato y las prioridades de la UNESCO, poniendo en duda el valor añadido por la UNESCO;

• algunos proyectos y programas se inician sin el debido análisis, aprobación y supervisión, planteando graves riesgos para la UNESCO;

• algunos proyectos carecen de los planes básicos para orientar la ejecución, evitar los retrasos y posibilitar un seguimiento eficaz;

• un incumplimiento de los reglamentos y normas, ocasionando pérdidas financieras y riesgos adicionales para la UNESCO;

• algunos proyectos carecen de resultados esperados que permitan centrarse en la planificación y la ejecución;

174 EX/27 Anexo - pág. 4

• algunos proyectos importantes carecen de evaluaciones independientes que permitan determinar si se consiguen los resultados y si la UNESCO aporta valor añadido;

• la presentación de informes a los órganos rectores, los donantes y la dirección de la UNESCO adolece de deficiencias financieras y descriptivas.

En nuestra opinión, estas observaciones podrían denotar fallos generales que van más allá de los proyectos concretos que auditamos. Hemos llegado a la conclusión de que, a pesar de los estudios e iniciativas emprendidos desde nuestra última auditoría, la UNESCO no ha establecido un control de gestión eficaz sobre las actividades extrapresupuestarias. Se nos ha informado de que la UNESCO es consciente de la mayoría de estos problemas y está adoptando medidas para mejorar la gestión de los fondos extrapresupuestarios, aunque muchas de las mejoras no han surtido todavía efectos operativos. Ahora bien, se han reconocido los riesgos y la reforma está en curso. En este informe, formulamos observaciones y proponemos recomendaciones en apoyo al proceso de reforma.

174 EX/27 Anexo - pág. 5

GESTIÓN DE LOS FONDOS EXTRAPRESUPUESTARIOS

Planificación, ejecución y seguimiento de los proyectos extrapresupuestarios y presentación de informes al respecto

Antecedentes

1. Se da el nombre de fondos extrapresupuestarios a los que no forman parte de las contribuciones que aportan los Estados Miembros al Presupuesto Ordinario. El Director General está autorizado a percibir dichos fondos de gobiernos, organizaciones internacionales, regionales, nacionales o no gubernamentales, el sector privado o particulares, para la ejecución de programas y proyectos cuyos fines estén de acuerdo con los objetivos, las políticas y las actividades de la UNESCO, y a contraer obligaciones para dichas actividades de conformidad con sus normas y reglamentos y los acuerdos concertados con las fuentes de financiación.

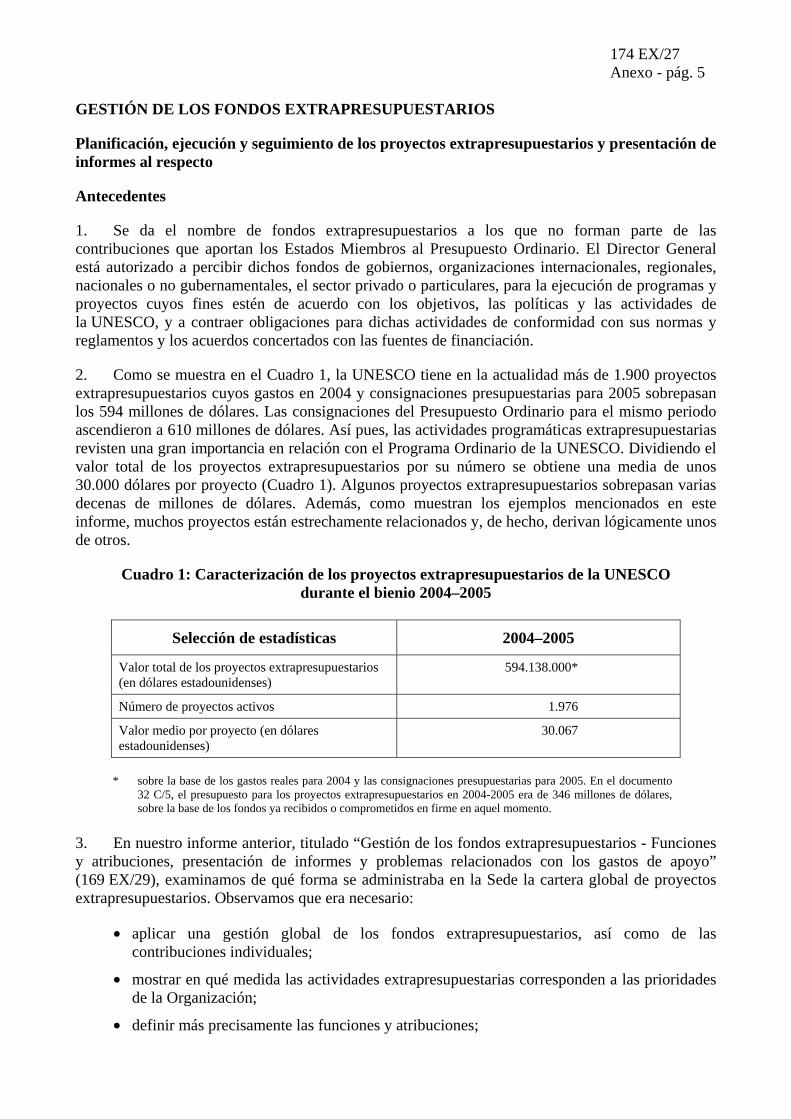

2. Como se muestra en el Cuadro 1, la UNESCO tiene en la actualidad más de 1.900 proyectos extrapresupuestarios cuyos gastos en 2004 y consignaciones presupuestarias para 2005 sobrepasan los 594 millones de dólares. Las consignaciones del Presupuesto Ordinario para el mismo periodo ascendieron a 610 millones de dólares. Así pues, las actividades programáticas extrapresupuestarias revisten una gran importancia en relación con el Programa Ordinario de la UNESCO. Dividiendo el valor total de los proyectos extrapresupuestarios por su número se obtiene una media de unos 30.000 dólares por proyecto (Cuadro 1). Algunos proyectos extrapresupuestarios sobrepasan varias decenas de millones de dólares. Además, como muestran los ejemplos mencionados en este informe, muchos proyectos están estrechamente relacionados y, de hecho, derivan lógicamente unos de otros.

Cuadro 1: Caracterización de los proyectos extrapresupuestarios de la UNESCO durante el bienio 2004–2005

Selección de estadísticas 2004–2005

Valor total de los proyectos extrapresupuestarios (en dólares estadounidenses)

594.138.000*

Número de proyectos activos 1.976

Valor medio por proyecto (en dólares estadounidenses)

30.067

* sobre la base de los gastos reales para 2004 y las consignaciones presupuestarias para 2005. En el documento 32 C/5, el presupuesto para los proyectos extrapresupuestarios en 2004-2005 era de 346 millones de dólares, sobre la base de los fondos ya recibidos o comprometidos en firme en aquel momento.

3. En nuestro informe anterior, titulado “Gestión de los fondos extrapresupuestarios - Funciones y atribuciones, presentación de informes y problemas relacionados con los gastos de apoyo” (169 EX/29), examinamos de qué forma se administraba en la Sede la cartera global de proyectos extrapresupuestarios. Observamos que era necesario:

• aplicar una gestión global de los fondos extrapresupuestarios, así como de las contribuciones individuales;

• mostrar en qué medida las actividades extrapresupuestarias corresponden a las prioridades de la Organización;

• definir más precisamente las funciones y atribuciones;

174 EX/27 Anexo - pág. 6

• mejorar la planificación y la movilización de recursos;

• reforzar el control de calidad y financiero;

• mejorar el seguimiento de la ejecución de actividades con fondos extrapresupuestarios;

• mejorar y modernizar la gestión de los gastos de apoyo.

4. Esta vez examinamos esos asuntos y otros para averiguar cómo administra la UNESCO los proyectos extrapresupuestarios, principalmente fuera de la Sede.

Objeto de la auditoría

5. Con este informe concluye nuestro examen de la gestión de los fondos extrapresupuestarios iniciado hace tres años. En esta auditoría analizamos la aplicación de las políticas relativas a los fondos extrapresupuestarios, principalmente fuera de la Sede, utilizando en particular como referencia la Guía práctica de las actividades extrapresupuestarias de la UNESCO.

6. Los objetivos eran examinar:

• La selección y aprobación de los programas y proyectos: determinar si se evaluaban las propuestas de programas y proyectos de tal modo que correspondieran a las prioridades de la UNESCO (esto es, si se definían los resultados y si existía una relación posible con las prioridades enunciadas en los documentos C/4 y C/5).

• Los documentos de proyecto: determinar si los planes relativos a los proyectos y otros documentos eran exactos y útiles, en especial en lo referente a los plazos previstos, los costos de producción y los resultados.

• La ejecución de los proyectos: determinar si se habían acatado los reglamentos y normas de la UNESCO, así como las condiciones estipuladas en el acuerdo firmado relativo a cada proyecto, y si el índice de ejecución del proyecto se supervisaba y se ajustaba para mejorar la eficacia de los resultados finales.

• Presentación de informes y gestión de los proyectos extrapresupuestarios: determinar si se preparaban para la dirección de la UNESCO y para los patrocinadores de los proyectos informes resumidos, sesiones informativas, auditorías y evaluaciones oportunos y adecuados.

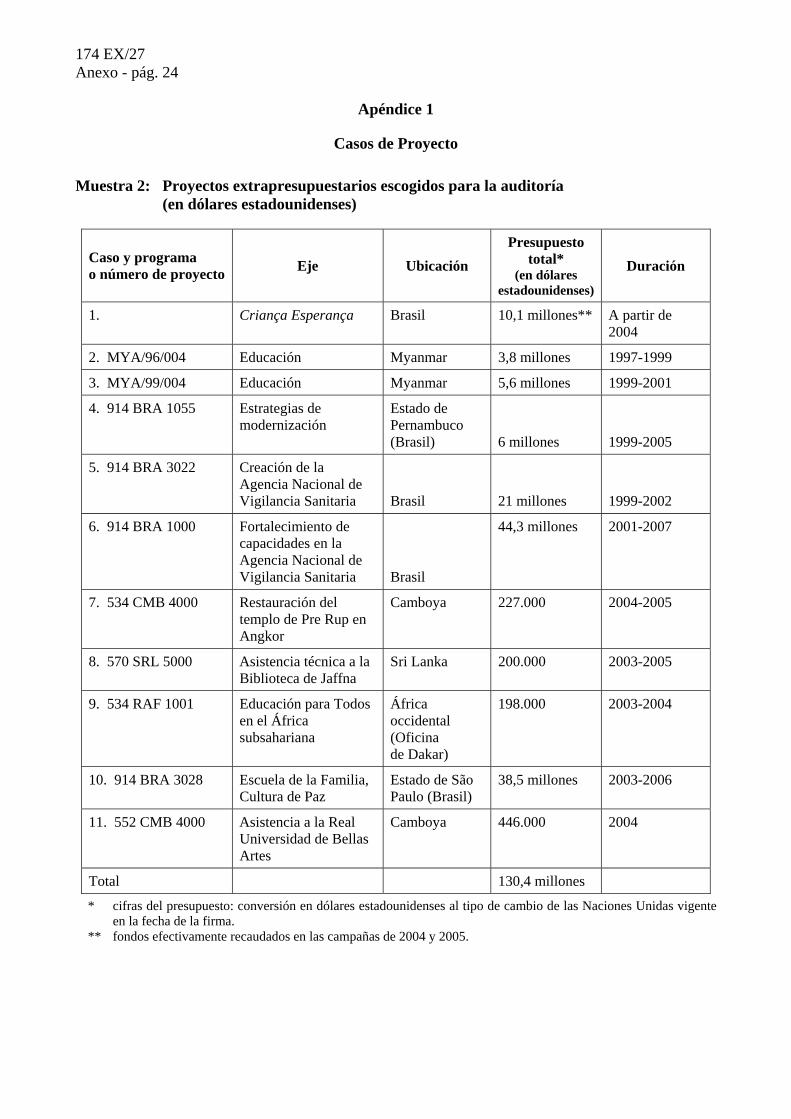

7. En esta auditoría seleccionamos 10 proyectos extrapresupuestarios fuera de la Sede, examinados durante visitas a las Oficinas en Bangkok, Brasilia, Dakar, Nueva Delhi y Phnom Penh. Además, auditamos el establecimiento de un nuevo programa extrapresupuestario en Brasil, Criança Esperança, que planteaba problemas de planificación análogos y cuestiones adicionales. En los casos 1 a 11 que figuran en el Apéndice 1 se exponen brevemente los programas y proyectos seleccionados y se hace referencia a ellos a lo largo de este informe.

8. Examinamos también los informes sobre más de 50 proyectos extrapresupuestarios efectuados por el Servicio de Supervisión Interna en sus auditorías de oficinas fuera de la Sede durante los últimos cinco años.

9. Los proyectos sirven de ejemplo para ilustrar las observaciones que figuran en el informe. No formulamos una opinión sobre ningún proyecto en particular ni sobre los resultados efectivamente obtenidos. Las observaciones no pretenden poner en duda los méritos o el éxito de los proyectos, ni tampoco deben interpretarse como una crítica de los donantes o los países beneficiarios.

174 EX/27 Anexo - pág. 7

Corresponde a la dirección cerciorarse de que se ha procedido a una evaluación para determinar hasta qué punto los proyectos apoyan las prioridades de la UNESCO. Una evaluación completa de su eficacia, en particular de sus repercusiones, abarcaría un periodo más largo.

Observaciones

Marco global de las actividades extrapresupuestarias

10. Esperábamos que la dirección de la UNESCO habría articulado una visión global de lo que los fondos extrapresupuestarios podrían aportar a la UNESCO, una estrategia para concretar esa visión y políticas que definieran los centros de interés y las limitaciones. En un documento estratégico de esta índole se determinarían las necesidades de financiación de las actividades extrapresupuestarias y se las vincularía con las del Presupuesto Ordinario en los sectores del programa y las regiones geográficas en las que opera la UNESCO. Se determinarían asimismo las prioridades de la UNESCO, los ámbitos principales de especialización y concentración de su acción, las posibilidades y riesgos, y se sentarían las bases para la elaboración de propuestas de programas y proyectos de alta calidad que orientasen a los eventuales donantes internacionales, nacionales y del sector privado.

11. Necesidad de una visión estratégica para orientar todas las actividades extrapresupuestarias. Aunque en los documentos C/4 (Estrategia a Plazo Medio) y C/5 (Programa y Presupuesto) se hace referencia a las actividades extrapresupuestarias, poca es la orientación que proporcionan en cuanto a las prioridades en su gestión. No existe una gestión global de los fondos extrapresupuestarios en la Sede, con funciones y atribuciones bien definidas. Nos pareció que, fuera de la Sede, la cartera de proyectos extrapresupuestarios se administraba proyecto por proyecto, sin que la Sede la examinara y debatiera lo suficiente.

12. Recientemente, se ha prestado mayor atención a la definición de la orientación estratégica. Por ejemplo, en el ciclo de gestión del Programa y Presupuesto Ordinario se exige a los sectores que preparen marcos estratégicos. Asimismo, en la Sede hay un programa extrapresupuestario en el que se intenta establecer prioridades estratégicas: el programa de creación de capacidades para la EPT (Educación para Todos). En lugar de esperar que los donantes propongan proyectos, este programa toma la iniciativa de establecer una lista de proyectos de alta prioridad que después se propone a los donantes. El Sector de Ciencias Sociales y Humanas también ha publicado una lista de posibles proyectos de cooperación, aunque en ella no se establecen prioridades. Es necesario establecer una lista o “reserva” más exhaustiva de propuestas de proyectos extrapresupuestarios que proponer a los donantes, en la que se definan claramente las prioridades, por si los fondos aportados por los donantes resultaran insuficientes en relación con la totalidad de las necesidades.

13. Aunque estas ideas son prometedoras, se necesita una visión global, una estrategia y unas políticas que orienten las actividades extrapresupuestarias en toda la UNESCO, y no sólo de forma sectorial o regional. La propia UNESCO señaló esta necesidad en el documento C/3 publicado en 2002. Sin embargo, la situación no ha mejorado pese al significativo crecimiento de la cartera de proyectos extrapresupuestarios.

14. Exámenes insuficientes de los programas extrapresupuestarios. Se buscaron casos en que, aun careciendo de una estrategia y de políticas de orientación, la dirección de la UNESCO hubiese examinado periódicamente los avances de algunos programas o tipos de proyectos –por ejemplo, en determinados países, regiones o temas trasversales– para ver si se habían obtenido resultados y si se estaba respondiendo a la voluntad y las prioridades de los órganos rectores y los donantes. Este tipo de exámenes ayudaría a la dirección a preparar un marco estratégico de regiones y programas prioritarios, determinar los niveles de actividad, seleccionar las actividades que habrían de evaluarse, analizar la sinergia entre actividades en diversos lugares y solicitar fondos

174 EX/27 Anexo - pág. 8 extrapresupuestarios en el futuro. Habida cuenta del gran crecimiento del número y valor de los proyectos extrapresupuestarios y de los años de experiencia de la UNESCO al respecto, hubiéramos esperado encontrar más formalidad en los exámenes de la dirección, en particular de programas y proyectos extrapresupuestarios importantes.

15. Los altos directivos no han efectuado ningún examen de los principales elementos de la cartera de proyectos extrapresupuestarios, como los vastos programas en Brasil, Iraq y otros lugares, o los grupos de proyectos para la Comunidad Europea o el PNUD.

16. Consideramos que la falta de visión y orientación estratégicas globales es una grave deficiencia de la planificación y gestión de las actividades extrapresupuestarias de la UNESCO. En nuestra opinión, los altos directivos deberían establecer un marco estratégico para los componentes principales del programa de actividades extrapresupuestarias y examinar periódicamente sus avances. La UNESCO precisa de un foro de altos directivos que supervise desde una perspectiva estratégica las actividades extrapresupuestarias y los resultados de todos sus proyectos y programas extrapresupuestarios. Dicho foro podría también seleccionar cada año al menos uno de los principales programas extrapresupuestairos para su evaluación, examinando después sus resultados. El colectivo de los Subdirectores Generales podría ser un foro adecuado. Se precisa asimismo de un centro de coordinación para establecer conexiones entre los proyectos, acopiar información sintética y velar por que ésta se presente a los altos directivos y a los órganos rectores para alimentar sus debates y decisiones.

17. La supervisión del programa extrapresupuestario más ambicioso de la UNESCO, en Brasil, ha sido insuficiente. La Oficina de la UNESCO en Brasilia es, de lejos, la mayor oficina fuera de la Sede del sistema de la UNESCO, con unos 270 millones de dólares de fondos para proyectos del bienio 2004-2005. Al 31 de diciembre de 2005, esta oficina contaba con cerca de 7.500 personas (unos 200 empleados de plantilla, 1.300 consultores de proyectos y contratistas y 6.000 contratistas a tiempo parcial en el proyecto de escuelas para las familias de São Paulo). Los tipos de posibilidades y problemas aquí encontrados presentan riesgos significativos, como el enorme crecimiento y la diversidad del trabajo en Brasil, las dificultades de aplicación de normas y reglamentos generales en un entorno descentralizado y las singulares características de un trabajo financiado primordialmente por el gobierno nacional y los estatales para su beneficio propio. Hay muy pocas evaluaciones independientes de las repercusiones de la labor de la UNESCO en Brasil.

18. El ámbito de análisis de nuestra auditoría de este año comprendió un programa y cuatro grandes proyectos en Brasil. Hallamos serios problemas en varios de los grandes proyectos y en el programa Criança Esperança. Nos pareció que la dirección, tanto de la Sede como de la oficina fuera de la Sede, no había hecho suficientes esfuerzos para analizar, examinar las opciones y explicar esta situación en rápida evolución y sus implicaciones en el plano estratégico al Director General y a los órganos rectores. El caso de Brasil ilustra la necesidad de clarificar las siguientes cuestiones:

• la envergadura que debería tener cada programa de la UNESCO fuera de la Sede;

• el margen de participación que correspondería a la UNESCO, como organismo de ejecución, en las actividades de responsabilidad nacional;

• la posibilidad de exportar algunas ideas de proyectos y enseñanzas administrativas a otros países.

19. Se han ido haciendo esfuerzos poco sistemáticos para encarar el crecimiento de los programas extrapresupuestarios de la UNESCO en Brasil, y en particular para responder a la necesidad operativa de disponer de mejores sistemas administrativos (que han sido mejorados en los últimos

174 EX/27 Anexo - pág. 9

cinco años). Pero Brasil constituye en la actualidad una parte tan importante de la actividad de la UNESCO que las repercusiones de su trabajo en este país deben afrontarse directamente y tanto las cuestiones estratégicas como las operativas han de abordarse de forma exhaustiva e imparcial.

20. Nuestra auditoría se llevó a cabo en mayo de 2005 y se presentó a la dirección un anteproyecto de informe. Aunque normalmente no formulamos recomendaciones en los anteproyectos de informe, en este caso incorporamos una recomendación global porque nuestras conclusiones revestían un carácter importante y urgente. Recomendamos que se preparase y presentase al Consejo Ejecutivo un documento general sobre las repercusiones estratégicas de la experiencia de la UNESCO en Brasil que comprendiera sus efectos y ventajas comparativas, sus vínculos con las prioridades de la UNESCO, la resolución de conflictos entre normas nacionales e internacionales, las relaciones con entidades asociadas y otras organizaciones internacionales y las estrategias de salida.

21. Mientras elaborábamos este informe de auditoría tuvimos noticia de que el Director General había pedido a los servicios centrales de la Sede, coordinados por la Oficina de Coordinación de las Unidades fuera de la Sede y en estrecha colaboración con los sectores del programa y un equipo especial, que examinaran todos los proyectos y actividades extrapresupuestarios de la Oficina de la UNESCO en Brasilia y reorientaran sus actividades. En su labor, el equipo tiene en cuenta algunas de las observaciones que formulamos en el presente informe. Se nos ha advertido de que la dirección de la UNESCO ha preparado un documento que se presentará al Consejo Ejecutivo en su 174ª reunión (174 EX/21).

22. Actualmente estamos realizando las debidas labores de auditoría de los estados financieros de la UNESCO correspondientes al bienio que finalizó el 31 de diciembre de 2005. Dentro de nuestra actividad ordinaria de auditoría hemos incorporado en este ejercicio una verificación de cuentas de la Oficina de la UNESCO en Brasilia, ya que ésta emprende un gran número de actividades extrapresupuestarias. Aún está por determinar si las conclusiones de este informe repercutirán en nuestro dictamen sobre los estados de cuentas de la UNESCO. Toda repercusión de este tipo o cualquier otro asunto financiero o de gestión que surja de nuestra verificación de cuentas constará en nuestro informe al Consejo Ejecutivo del otoño de 2006.

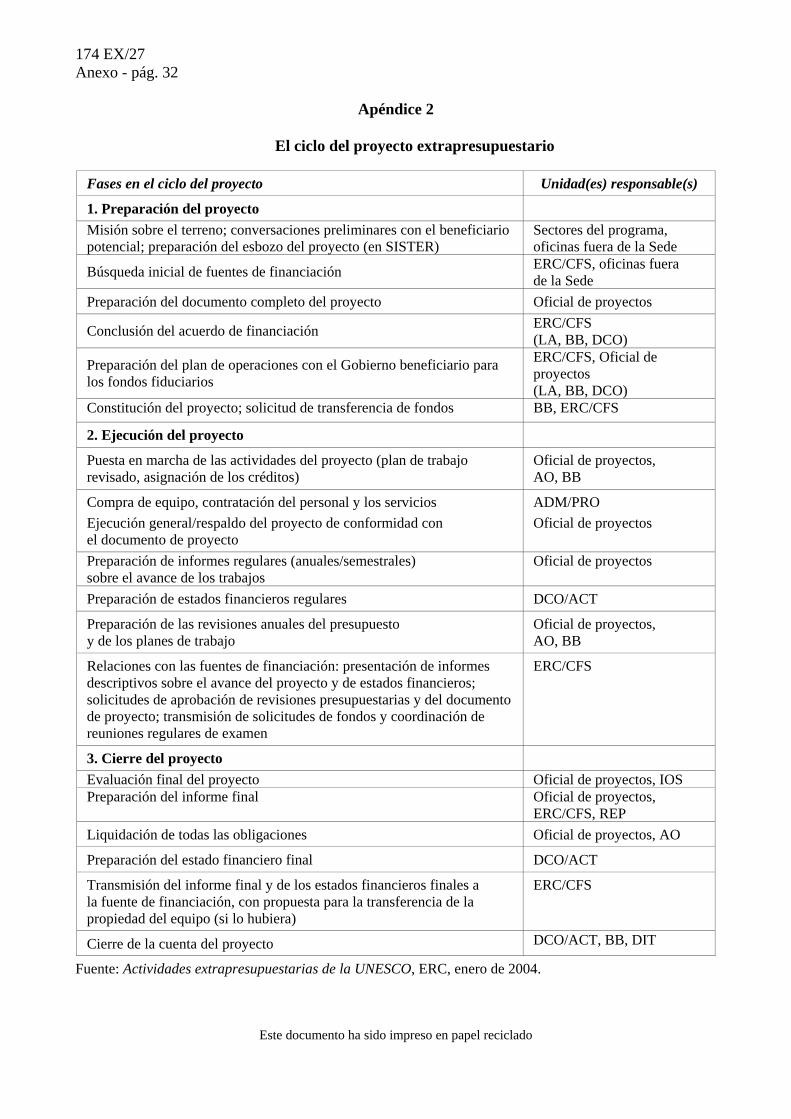

23. Los fondos en beneficio del donante comportan riesgos especiales. Un elemento importante de la cartera de proyectos extrapresupuestarios a la que los altos directivos no han prestado gran atención hasta ahora son los fondos en beneficio del donante. Este tipo de fondos los suministran a la UNESCO ciertos países para fines acordes con el mandato de la Organización y se gastan dentro de estos mismos países y en su beneficio propio. Aunque no son nuevos, en Brasil han aumentado de modo espectacular en años recientes. Por otra parte, hay otros 20 países aproximadamente que financian proyectos con fondos en beneficio del donante, aunque de menor cuantía.

24. Desde nuestro punto de vista, los proyectos financiados con fondos en beneficio del donante comportan riesgos especiales. Dada la especificidad de sus objetivos, debería ponerse mayor cuidado en hacer que respondan también a las prioridades de la UNESCO. Dado que a veces están estrechamente relacionados con la labor ordinaria de la función pública nacional del país en cuestión, resulta más difícil velar por que se respeten las normas y reglamentos de la UNESCO para la compra de bienes y servicios y la contratación de personal. Dado que a veces suponen la ejecución de vastos programas, pueden precisar capacidades en la gestión de proyectos que no siempre coinciden con las esferas de competencia de la UNESCO, por lo que puede resultar difícil que en estos proyectos la Organización aporte valor añadido. Por estas razones, estimamos que los fondos en beneficio del donante requieren políticas de orientación y una atención de la dirección especiales. La Guía práctica de las actividades extrapresupuestarias no contiene orientaciones

174 EX/27 Anexo - pág. 10 específicas a este respecto y hasta hace muy poco la dirección no prestaba especial atención a los problemas que acabamos de señalar ni a sus vastas implicaciones. En nuestra opinión, se necesitan directrices concretas para tratar estos riesgos y crear condiciones satisfactorias para la gestión de los proyectos financiados con fondos en beneficio del donante.

25. Las funciones y atribuciones siguen sin estar claramente definidas. En el documento 169 EX/29 recomendábamos que la Secretaría designase un centro de coordinación para la preparación de información sintética sobre las actividades extrapresupuestarias dirigida a los altos directivos y a los órganos rectores. También señalamos la dispersión de la responsabilidad en la gestión de estas actividades. En nuestra conclusión propusimos que la UNESCO elaborase un programa y un plan de acción para supervisar los progresos de la aplicación en todos sus aspectos de un marco general de gestión eficaz de las actividades extrapresupuestarias. En las conclusiones de esta auditoría se reafirman nuestras recomendaciones y propuestas anteriores y se hace hincapié en la necesidad de una mejor información y coordinación programática global en materia de actividades extrapresupuestarias. Ha habido retrasos en la preparación del plan de acción global que habíamos propuesto, así como en la concertación sobre las mejoras, la elaboración de un marco estratégico y la preparación de informes resumidos, problemas que siguen obstaculizando la gestión global de las actividades extrapresupuestarias. Creemos que las atribuciones, tareas y calendarios específicos relativos a las actividades extrapresupuestarias deben definirse con mayor claridad en lo que respecta, por ejemplo, a la coordinación, la formulación y aprobación de políticas (en asuntos como la delegación de autoridad, los gastos de apoyo y los fondos en beneficio del donante) y la preparación de informes sintéticos para los órganos rectores.

26. Las demás observaciones de este informe se ciñen en gran medida al esquema del ciclo de proyectos expuesto en el Apéndice 2, en relación con el programa y los 10 proyectos examinados. Aunque no constituyen una muestra representativa de todas las actividades financiadas con recursos extrapresupuestarios, ilustran ciertas tendencias que, a nuestro juicio, requieren especial atención y la adopción de medidas por parte de la dirección.

Selección y aprobación de programas y proyectos

27. Pese a la ausencia de un marco estratégico general que definiera el lugar de las actividades extrapresupuestarias, confiábamos en que hubiera documentos de planificación satisfactorios como base para la ejecución de proyectos, su seguimiento, evaluación e informes al respecto, así como una estrategia de salida. También esperábamos que dichos documentos se examinarían y evaluarían para garantizar su conformidad con las prioridades de la UNESCO. La responsabilidad de su elaboración y aprobación incumbe tanto al personal de la Sede como al de las oficinas fuera de la Sede.

28. En el actual proceso de gestión de la UNESCO, no hallamos ningún incentivo para alentar al personal a eliminar propuestas de proyectos no prioritarios, u orientar a los posibles donantes hacia proyectos más apropiados. La mayoría de las propuestas de programas y proyectos que examinamos eran documentos promocionales, demasiado positivos y optimistas, sin una evaluación equilibrada de los riesgos y dificultades. Algunos proyectos se aprobaron sin un análisis y control apropiados del personal directivo, y otros contenían información discutible que no sentaba bases racionales para la adopción de decisiones. Al llevarse a cabo, esos proyectos incumplieron a veces las normas y los procedimientos e hicieron peligrar la reputación de la UNESCO.

29. Algunas propuestas de proyectos extrapresupuestarios no fueron concebidas o analizadas minuciosamente y con antelación para garantizar que concordaran con las prioridades de la UNESCO, su capacidad administrativa y otras importantes consideraciones. Para debatir de modo realista sobre la conveniencia de que un proyecto se lleve a cabo, el personal

174 EX/27 Anexo - pág. 11

directivo de la UNESCO necesita disponer de una explicación de los objetivos de los proyectos extrapresupuestarios, lo que permiten lograr y el modo en que se ejecutarán. Este es el fundamento para decidir si la UNESCO aportará un valor añadido, tiene la capacidad administrativa y si se requiere una estrategia de salida.

30. En la Guía práctica relativa a las actividades extrapresupuestarias se indica que los proyectos deben reforzar antes que debilitar los objetivos y prioridades de la Estrategia a Plazo Medio y del Programa y Presupuesto. Se pide información sobre la relación entre el proyecto y el Programa Ordinario de la UNESCO y sus repercusiones en los grupos prioritarios y las prioridades generales (como el medio ambiente y la dimensión cultural del desarrollo), tal como se definen en el Programa y Presupuesto de la UNESCO. Además, en la Guía se explica cómo evaluar la solidez de la conexión entre las actividades, los resultados y los objetivos utilizando un análisis del marco lógico.

31. Hemos comprobado que los documentos relativos a las propuestas y los proyectos eran invariablemente deficientes para explicar las repercusiones esperadas de los proyectos, mientras que se daba por sentada o se suponía que existía la relación con las prioridades de la UNESCO. Solamente con respecto a dos proyectos se procuró emplear el análisis del marco lógico (Casos 6 y 10; véase el Apéndice 1, que contiene un cuadro recapitulativo [Cuadro 2] y una descripción de todos los proyectos [Cuadro 3]). Para la mayoría de los proyectos se podía inferir una vinculación que, en algunos casos quedó demostrada pero solamente a posteriori. Sin embargo, algunos documentos de proyecto no indicaban resultados esperados, en otros no se mencionaban las prioridades de la UNESCO y en algunos se hacía brevemente referencia a algún grupo prioritario o a una sección de Presupuesto Ordinario, sin explicación lógica del vínculo.

32. Por ejemplo, en los Casos 5 y 6, el objetivo era ayudar a contratar y capacitar a inspectores sanitarios de un organismo regulador, la ANVISA, en Brasil, y prestarles apoyo. El personal directivo de la Sede no ha demostrado que esos dos proyectos fueran pertinentes con respecto a las prioridades o las ventajas organizativas de la UNESCO. En el Caso 11, relativo al apoyo a la Universidad Real de Bellas Artes de Camboya, en el documento de proyecto no se especifican las calificaciones o la experiencia de la UNESCO que le permitirían mejorar la gestión de la Universidad, o la relación del proyecto con las prioridades de la Organización, y no hay indicios de que el personal directivo de la Sede haya examinado la cuestión de la ventaja comparativa de la UNESCO.

33. La Sede de la UNESCO es en última instancia la responsable de los proyectos cuya finalidad no está clara o no guarda relación con las prioridades de la Organización. En algunos casos se consultó previamente a los sectores en la Sede y en otros no, pero éstos no parecen haber formulado comentarios sobre la pertinencia de los proyectos o sugerido clarificaciones o modificaciones de los objetivos para que los resultados potenciales y la vinculación con las prioridades fueran más patentes.

34. La Sede tampoco formuló sugerencias en cuanto al fortalecimiento de los proyectos o la elaboración de criterios de evaluación que permitieran evaluar su éxito ulteriormente. El análisis en la Sede habría proporcionado información para facilitar la adopción de decisiones futuras en materia de planificación, como la de iniciar el segundo proyecto de la ANVISA, o ampliar los proyectos de escuelas de fin de semana. La Sede debería además establecer indicadores mensurables y sistemas de acopio de datos para que los resultados de los proyectos puedan evaluarse una vez que han concluido, a fin de fundamentar las futuras decisiones relativas a la planificación, como la conveniencia de extender los programas de escuelas de fin de semana a otros países.

174 EX/27 Anexo - pág. 12 35. Consideramos que seguir emprendiendo proyectos extrapresupuestarios sin asegurarse previamente de que se ajustan al mandato, las prioridades y la competencia organizativa de la UNESCO entraña riesgos estratégicos. El personal de la Sede y el de las oficinas fuera de la Sede deben trabajar de consuno para elaborar propuestas de proyectos más consistentes que cuenten con un sólido apoyo organizativo y mejores posibilidades de una ejecución lograda.

36. A veces los sectores en la Sede no orientaron la formulación y aceptación de las propuestas, o no respondieron cuando se les consultó. Con respecto a Brasil, el 21 de marzo de 2001 el Director General dio instrucciones a los sectores en la Sede para que aprobaran o rechazaran en un plazo de tres semanas todas las propuestas de proyectos recibidas de la Oficina de la UNESCO en Brasilia. Se produjeron retrasos frecuentes, pese a que dicha oficina envió varios recordatorios. Uno de los proyectos que auditamos fue aprobado por un sector en la Sede al cabo de diez meses y otro después de siete meses. Además, se postergó el inicio de varios proyectos fuera de Brasil debido en parte a que las unidades de la Sede se demoraron en analizar o aprobar las propuestas o transferir los fondos, como lo ilustran los Casos 3, 7 y 11.

Documentos de proyecto

37. Hemos examinado los planes, acuerdos y otros documentos para determinar si son exactos, completos y útiles, en especial por lo que respecta a los calendarios y fechas de finalización, los costos de producción y los resultados.

38. Algunos acuerdos referentes a proyectos se firmaron sin el debido análisis y aprobación. En tres de los cinco casos que examinamos en Brasil, los acuerdos no habían sido examinados y aprobados como correspondía por la Sede porque la Oficina de la UNESCO en Brasilia no había presentado la información requerida. Se trata de los Casos 1, 4 y 5.

39. En algunos acuerdos propuestos relativos a actividades extrapresupuestarias no se respetaron las buenas prácticas de gestión. En los siguientes ejemplos de acuerdos comprobamos que las condiciones no se ceñían a las buenas prácticas de gestión.

40. En el acuerdo relativo al programa Criança Esperança (Caso 1) se mencionaban cinco organizaciones de jóvenes que obtendrían en el futuro una financiación permanente en virtud del acuerdo, y de este modo la Oficina de Brasilia por sí sola comprometía indefinidamente a la UNESCO, sin pasar por un proceso competitivo o una evaluación de la capacidad de las organizaciones no gubernamentales para administrar los fondos. En el Caso 6, el documento de proyecto relativo a la ANVISA contenía los nombres de más de 500 personas contratadas, trasladadas a ese proyecto del anterior. Habían sido seleccionadas y contratadas en el proyecto anterior (Caso 5) sin un proceso competitivo de selección. En el Caso 7, en el documento de proyecto atinente al Templo Pre Rup se designaba como agente de ejecución a una empresa que ulteriormente recibió dos contratos de una cuantía estimada de 186.000 dólares. La empresa había adquirido experiencia en una etapa anterior del proyecto pero no había sido seleccionada mediante un proceso competitivo.

41. Los contratos cuyas condiciones son impuestas por los donantes o establecidos con un proveedor único, como éstos, son contrarios a las buenas prácticas de gestión y podrían haber tenido repercusiones negativas en la credibilidad de la Organización. En el Caso 1 también se infringieron las normas y los reglamentos financieros de la UNESCO, así como las directrices para la recaudación de fondos privados. Estos ejemplos parecen indicar que el personal directivo no analizó debidamente estos casos.

174 EX/27 Anexo - pág. 13

42. Algunos proyectos carecen de planes satisfactorios para guiar la ejecución, evitar retrasos y facilitar un seguimiento eficaz. Esperábamos que la Sede habría establecido criterios para determinar lo que es un plan adecuado, y examinaría la adecuación de los planes antes de transferir fondos. En el documento de proyecto debería incluirse un plan detallado acompañado de un cálculo de los costos, y la Oficina del Presupuesto debería proporcionar los fondos para los proyectos sobre la base de ese plan y sus costos. Una vez firmado el acuerdo, el personal del proyecto debería preparar un plan operacional más detallado. En la Guía se exige asimismo que el plan y sus costos se actualicen cada año. Estimamos que los planes deberían incluir la siguiente información que consideramos esencial:

• productos mensurables;

• un punto de referencia a partir del cual se evalúen los avances;

• un calendario;

• una estimación de los costos para cada actividad principal;

• una indicación de la modalidad de participación de otros copartícipes u organizaciones.

43. Hemos encontrado graves omisiones en numerosos planes que no cumplían con los mencionados requisitos esenciales. Al parecer la planificación fue un mero ejercicio teórico, en lugar de constituir un valioso instrumento de gestión. Hay pocos indicios de que las oficinas fuera de la Sede hayan examinado los planes de trabajo, y también observamos varios casos en que la Oficina del Presupuesto no exigió un plan cronológico antes de transferir los fondos. Además, muchos planes de trabajo no fueron actualizados anualmente.

44. Esta manera de proceder ocasionó retrasos en la ejecución. Dos proyectos muy atrasados contaban con planes de trabajo inadecuados (Casos 8 y 9). Aunque ésta no fue la única causa, constituyó un factor importante que podría haberse mitigado. Por otra parte, los Casos 2 y 11 ilustran proyectos dotados de buenos planes que pudieron superar los efectos de un comienzo tardío y serias dificultades operacionales sobre el terreno. Para los Casos 3 y 10 también habían buenos planes operacionales anuales, y en el Caso 10 se comprobó que el plan se había revisado y mejorado cada año.

45. Se nos ha dicho que esta situación se remediará una vez que se haya revisado el sistema de información para la gestión (SISTER) y éste incluya información sobre todos los proyectos extrapresupuestarios, pero no hemos visto un plan de aplicación ni orientaciones que adapten la información a la dimensión y a la complejidad de un proyecto. A nuestro juicio, se necesita un asesoramiento y una formación específicos para producir solamente la información esencial y evitar detalles superfluos.

46. No se articularon los resultados esperados y las estrategias de salida. Esperábamos que en los documentos de proyecto se especificara una fecha de conclusión precisa y factible y que se enunciara una estrategia con ese fin. Concretamente, la planificación de una buena transferencia debe incluir algo más que el mero hecho de entregar equipo y otros activos a los beneficiarios al final del proyecto; es necesario que exista un plan para garantizar que cuentan con el apoyo apropiado y seguirán utilizándolos. Las estrategias de salida revisten especial importancia cuando los resultados son conceptos vagos y que no suponen plazos, como el “fortalecimiento de capacidades” y la “sostenibilidad”. Es particularmente importante definir esos términos en el documento de proyecto y ponerlos en práctica durante la ejecución a fin de que exista un resultado final concreto. Comprobamos que si bien se menciona con frecuencia el fortalecimiento de capacidades, éste no es objeto de una planificación, una medición o una evaluación rigurosas.

174 EX/27 Anexo - pág. 14 47. Por ejemplo, en el Caso 3, la cuestión de una estrategia de salida para los proyectos de educación en Myanmar se había planteado en la evaluación de la segunda fase (Caso 2), pero no se abordaba en el documento de proyecto relativo a la tercera fase. En el Caso 7, referente a la restauración del Templo Pre Rup, se dedicaron mucho esfuerzos al fortalecimiento de capacidades, pero el proyecto no tenía objetivos específicos al respecto. En el Caso 11, la dirección de la UNESCO y el donante estudiaron detenidamente la cuestión de la sostenibilidad de algunos programas en la Universidad Real de Bellas Artes de Camboya y decidieron adoptar medidas concretas que ayudarían a lograrla. Ahora bien, en nuestra opinión, el documento de proyecto podría haber aportado más detalles sobre las capacidades específicas que debían existir para que la UNESCO pudiera retirarse sin problemas al final del proyecto. Nuevos proyectos han prolongado el apoyo durante dos años académicos suplementarios, y el documento de proyecto para 2005-2006 contiene más información sobre las condiciones requeridas por la sostenibilidad.

48. Al margen de nuestras conclusiones, el Servicio de Control Interno descubrió casos en que el equipo no se había entregado a los beneficiarios, como debe hacerse al final de los proyectos. En el Caso 8, la última actividad fue la entrega de equipo importante, sin tiempo ni recursos para apoyar su utilización o supervisarla. Consideramos que esta situación no es inusual, ya que en ninguno de los proyectos que examinamos se habían previsto planes o recursos para un respaldo posterior a la ejecución.

49. A nuestro juicio, los ejemplos encontrados no son atípicos, en la medida en que muchos proyectos extrapresupuestarios pasan de una fase a la siguiente sin que se especifiquen claramente los resultados, ni los planes para conseguirlos. Aunque puede no ser posible definir en detalle y con antelación los resultados esperados, es indispensable intentar visualizar resultados finales plausibles, sobre la base de la considerable experiencia que posee la UNESCO sobre el terreno, y elaborar un plan y un mecanismo de apoyo que permitan preservar las mejoras que se hayan logrado. El objetivo es entregar un proyecto sostenible, pero la UNESCO no dispone de procedimientos para garantizarlo.

50. Los documentos de proyecto carecen de información importante sobre los demás copartícipes. Además del plan de trabajo destinado al personal del proyecto, los documentos de proyecto deberían contener información sobre la vinculación con otras fuentes de financiación, otros proyectos y otros organismos internacionales y entidades asociadas. Actualmente esa información no se pide, pero facilitaría el proceso de aprobación y la evaluación final.

51. En la mayoría de esos proyectos, el personal contratado por la UNESCO trabajó con otras personas contratadas por las autoridades nacionales o estatales, y a veces por otros organismos internacionales. En todos los documentos de proyecto se exponían de algún modo las principales responsabilidades de las partes, pero había escasa información sobre otros copartícipes y partes interesadas, los proyectos con los que guardaban estrecha relación o la labor de otras organizaciones internacionales. Observamos que los copartícipes tampoco se mencionan en el actual sistema de información para la gestión SISTER. La Secretaría nos informó de que en la versión revisada de SISTER se indicarán todos los tipos de asociaciones que se han de registrar, pero no se prevé la cuestión de los demás interlocutores que no son asociados aunque financian proyectos estrechamente relacionados con los de la Organización. Cuando la UNESCO tiene una participación importante en grandes proyectos, como en los ejemplos escogidos, es esencial que el personal directivo conozca a los demás protagonistas y sepa de ese modo cuáles son las responsabilidades concretas de la UNESCO.

174 EX/27 Anexo - pág. 15

Ejecución de proyectos

52. Hemos examinado algunos de los problemas comunes planteados en la ejecución de proyectos, como los retrasos y las deficiencias administrativas, y lo que el personal directivo hizo al respecto. Procuramos determinar si se habían cumplido las normas y los reglamentos de la UNESCO así como las condiciones estipuladas en el documento de proyecto firmado, y si se supervisó y ajustó el índice de ejecución de los proyectos para acrecentar la eficacia de los resultados finales. Como señalamos en nuestro informe anterior (169 EX/29), consideramos que el índice de ejecución financiera no es una medición adecuada del desempeño, por lo que optamos por observar el índice de avance material o de las operaciones sobre el terreno.

53. Como algunos proyectos carecían de planes de trabajo y no contaban con elementos de referencia útiles para evaluar los progresos, era difícil determinar si progresaban conforme a las previsiones. Por lo que se refiere a los demás proyectos que tenían referencias precisas a partir de las cuales medir los avances, la mayoría registró retrasos en todas las etapas por distintos motivos. Además, los proyectos extrapresupuestarios generan habitualmente informes destinados a numerosas personas, entre ellas el jefe de la oficina fuera de la Sede, el oficial administrativo, los sectores en la Sede y los servicios centrales, así como el donante y el país beneficiario o contrapartida. Este complejo proceso de presentación de informes dificulta la valoración de las causas de los problemas y las responsabilidades de la supervisión. No es sorprendente que muchos retrasos parezcan haber escapado al control del equipo del proyecto y algunos al control de la UNESCO. Sin embargo, algunas de las demoras de la ejecución eran, a nuestro juicio, controlables. También hallamos fallos en la supervisión, debido a que no se cumplieron requisitos esenciales de los acuerdos relativos a los proyectos.

54. No se respetaron importantes normas administrativas. Pensábamos que el personal de las oficinas fuera de la Sede conocía las normas y los reglamentos, como el requisito de someter al Comité de Contratos todos los contratos propuestos por una cuantía superior a los 100.000 dólares. Hallamos ejemplos en que esto no ocurrió, como en el Caso 1, en que la elusión de controles ocasionó riesgos.

55. También comprobamos que en algunos expedientes de contratos faltaban documentos esenciales como las notas o las evaluaciones de desempeño de los candidatos que fundamentan las razones por las que deben ser contratados o se han de prolongar sus contratos. En las auditorías del Servicio de Control Interno se han encontrado asimismo muchos casos en que el personal fuera de la Sede infringió las normas y los reglamentos de la UNESCO, y a partir de comienzos de 2004 los equipos de auditoría empezaron a organizar cursos prácticos de formación al final de sus auditorías para asegurarse de que el personal conociera los requisitos. Estos fallos pusieron de manifiesto la falta de conocimiento o de capacitación del personal, y la necesidad de velar por que se proporcionara a todo el personal de los proyectos un asesoramiento integrado, claro y actualizado sobre cuestiones administrativas. Además de la insuficiente orientación y formación, consideramos que la supervisión inadecuada es otra causa de deficiencias en la ejecución de proyectos.

56. La gestión y el seguimiento de los términos de los documentos de proyecto suscritos eran muchas veces insuficientes, lo que hizo que no se alcanzaran los resultados esperados y que se produjeran retrasos. Todos los proyectos contaban con un administrador, ya fuera un funcionario de la UNESCO o, en la mayoría de los casos, una persona contratada específicamente para cada uno de ellos. Supusimos que los administradores de los proyectos informarían periódicamente a los directores de las oficinas de la UNESCO fuera de la Sede sobre el cumplimiento de los términos de los acuerdos. También supusimos que el calendario y la periodicidad de la presentación de informes internos a las oficinas en el terreno y la Sede se habrían establecido antes de que el acuerdo entrara en vigor. No parece haber sido así.

174 EX/27 Anexo - pág. 16 57. Encontramos muchos ejemplos de incumplimiento de los términos del contrato. Por ejemplo, en los Casos 5, 6 y 8 no se llevaron a cabo, o se retrasaron, reuniones de importancia, informes sobre la marcha de las actividades y compras de equipo. Encontramos pocos indicios de que el cumplimiento de los términos de los acuerdos fuera supervisado por administradores de las oficinas en el terreno o la Sede.

58. También supusimos que los directores de las oficinas fuera de la Sede examinarían periódicamente la marcha de los proyectos, por ejemplo, cada mes, trimestralmente o con determinada antelación respecto de los plazos externos, como las reuniones de donantes previstas en los acuerdos. Por lo general, los responsables de los proyectos mantuvieron informados a los principales interesados mediante informes de misión y, aparentemente, ese procedimiento fue eficiente en lo relativo a los problemas operacionales detallados. Ahora bien, los informes de misión no siempre trataban de los principales aspectos en que se había avanzado y sólo encontramos unos pocos casos en que los directores de las oficinas en el terreno habían efectuado exámenes periódicos o en fechas estratégicas de los proyectos. El Caso 9 constituye una excepción, ya que el equipo del proyecto elaboró un informe para que el director de la oficina fuera de la Sede pudiera examinar periódicamente todos los proyectos financiados con recursos extrapresupuestarios. Se trata de una práctica provechosa, que podría instaurarse en las demás oficinas en el terreno.

59. Para que la supervisión sea eficaz, es preciso aplicar las lecciones del pasado a los proyectos futuros. El Caso 3 constituye un ejemplo de la aplicación de la experiencia adquirida en proyectos previos; el Caso 5, en cambio, ilustra la situación inversa: se trata de un proyecto que se renovó antes de que se examinase o evaluase.

60. En la Sede no se ha preparado un análisis de los motivos que ocasionaron retrasos en los proyectos extrapresupuestarios, pese a que podía obtenerse la información pertinente en la sección sobre la experiencia adquirida de los informes sobre los proyectos terminados. La mitad de los proyectos que examinamos habían sufrido demoras que, en algunos casos, habían entrañado aumentos de los costos y del volumen de trabajo, o una disminución de su calidad y repercusiones. En algunos de los casos nos resultó difícil evaluar las consecuencias de esa situación. A nuestro parecer, para supervisar correctamente la ejecución de los proyectos, los administradores de las oficinas en el terreno y la Sede deben analizar los motivos de las demoras y de las variaciones de los costos que, según los proyectos, resultan mayores o menores respecto de las previsiones.

61. Ya no es adecuado aplicar un único enfoque a la ejecución y la administración de los proyectos. El reglamento suele prever que en la Sede se conceda la misma atención a todas las clases de proyectos. Supusimos que los administradores examinarían periódicamente las relaciones de subordinación y los límites de la delegación de atribuciones a las oficinas fuera de la Sede y que, basándose en los resultados de las auditorías y otras informaciones, contemplarían la conveniencia de introducir modificaciones.

62. De conformidad con nuestra recomendación anterior, se ha preparado un proyecto de cuadro de delegación de atribuciones y rendición de cuentas para los proyectos extrapresupuestarios. Observamos que un Equipo de Trabajo de Alto Nivel sobre Delegación de Atribuciones y Descentralización estableció, hace dos años, tres niveles de delegación de atribuciones para esos proyectos, pero que aún no han sido aprobados oficialmente. Actualmente, por ejemplo, los contratos por una cuantía inferior a 100.000 dólares estadounidenses pueden ejecutarse sin que sea necesario remitirlos al Comité de Contratos; ese nivel de delegación no ha sido modificado desde hace muchos años y ahora podría ser necesario revisarlo. Durante cierto tiempo se autorizó una mayor delegación de atribuciones a la Oficina de Brasilia, aunque ya ha sido suprimida.

174 EX/27 Anexo - pág. 17

63. Somos favorables a un enfoque más estratégico y basado en los riesgos de la ejecución y la administración de los proyectos. Seguir aplicando las mismas reglas a los pequeños y a los grandes proyectos resulta ineficiente: debería permitirse que los proyectos menos complejos se administrasen con procedimientos más flexibles y menos detallados. También se podría delegar mayores atribuciones a los administradores de los proyectos, con las consiguientes orientaciones, rendiciones de cuentas, compensaciones basadas en el desempeño y sanciones adecuadas. Pensamos que si se dispusiera de métodos de control adecuados, y los proyectos se ejecutaran cuidadosamente, su administración podría simplificarse y, por ende, se podría agilizar los procedimientos de aprobación y racionalizar su ejecución.

La presentación de informes sobre las actividades extrapresupuestarias y su administración

64. Examinamos la puntualidad y pertinencia de los informes resumidos, comprendidas las evaluaciones, reuniones de información y auditorías sobre los programas y proyectos extrapresupuestarios, que se presentan a los órganos rectores y a los administradores de la UNESCO y a los patrocinadores de los proyectos. Las evaluaciones de la eficacia son imprescindibles para determinar el acierto de los resultados; además permiten establecer nuevos proyectos en los que la participación de la UNESCO resulte determinante y, por consiguiente, confieren credibilidad a la Organización ante los donantes.

65. Se han hecho pocas evaluaciones independientes de los resultados de los proyectos y de sus repercusiones. Supusimos que la Sede de la UNESCO encargaría o realizaría evaluaciones independientes de los principales proyectos para establecer su contribución a las prioridades y los objetivos de la Organización. Las evaluaciones son necesarias y en la Guía Práctica sobre Actividades Extrapresupuestarias se las define, en sentido amplio, como la estimación sistemática y objetiva de los logros, resultados o productos del proyecto a la luz de su pertinencia y su efectividad con respecto a sus objetivos iniciales, así como de la eficiencia y sostenibilidad de las actividades. En la Guía se establece que las evaluaciones del impacto de un proyecto después de transcurridos unos cuantos años de su terminación quizás deban financiarse con cargo a fuentes distintas al presupuesto del proyecto. Cuando la duración de un proyecto sea superior a los tres años, debería incluirse una evaluación de mitad del período.

66. En la Guía Práctica sobre las Actividades Extrapresupuestarias también se establece que durante la planificación del proyecto debe consultarse al IOS, que organizará la formación del personal y preparará metodologías. El IOS también financia y realiza algunas evaluaciones. Las evaluaciones son muy importantes, pero pueden acarrear una gran carga de trabajo. En el documento 165 EX/19 se atribuyeron al IOS amplias responsabilidades en materia de coordinación y ejecución de la Estrategia de Evaluación general de la UNESCO. Sin embargo, no sería realista suponer que ese Servicio pudiese revisar los 1.900 documentos de proyecto, ni que cuenta con recursos suficientes para hacerlo. Es preciso que se aclare la medida y la índole de la participación del IOS en la evaluación de los proyectos extrapresupuestarios; asimismo, cuando establece sus prioridades, el Servicio de Supervisión Interna debería prestar más atención a los proyectos que presentan mayores riesgos, como los grandes proyectos ejecutados en el Brasil.

67. En los documentos de proyecto y los planes de trabajo correspondientes no siempre se mencionaba la evaluación y, cuando se hacía, a menudo se la confundía con el seguimiento. La evaluación es una valoración independiente que por lo general se hace en un momento determinado; el seguimiento, en cambio, es una función permanente de la dirección. Las misiones de seguimiento de corta duración y las visitas sobre el terreno son importantes para comprobar si se están obteniendo resultados, pero difieren mucho de las evaluaciones, que deberían llevarse a cabo para examinar los logros y la realización de los objetivos del programa.

174 EX/27 Anexo - pág. 18 68. La mitad de los diez proyectos que examinamos no incluían evaluaciones. En dos de ellos había evaluaciones parciales de los resultados, pero sólo una había sido efectuada de manera independiente. En otros tres se incluían o se habían previsto algunas evaluaciones finales, pero no un examen de su contribución a las prioridades de la UNESCO. Como se desprende del documento 172 EX/22 y de los documentos anteriores del Consejo Ejecutivo dedicados a las evaluaciones, aquél sólo ha recibido unas cuantas evaluaciones de las actividades extrapresupuestarias.

69. Sigue siendo necesario que la Sede desempeñe un firme papel de dirección en las evaluaciones. Como se ha dicho anteriormente, en la mayoría de las propuestas de proyecto no se determinan las repercusiones o resultados esperados y para poder evaluar correctamente un proyecto será preciso reflexionar mucho más sobre sus objetivos (como, por ejemplo, la creación de capacidades). Algunos de los requisitos expuestos en la Guía Práctica sobre las Actividades Extrapresupuestarias no pueden aplicarse a los proyectos pequeños, como por ejemplo la participación de donantes y beneficiarios en la realización de las evaluaciones, y será necesario elaborar orientaciones sobre el momento en que debe efectuarse una evaluación independiente de un proyecto. Los esfuerzos deberán concentrarse en formular un marco para evaluar con eficacia el valor añadido de la UNESCO en los grandes proyectos y programas extrapresupuestarios; para ello será preciso asegurarse de que en los documentos de proyecto se establecen con claridad el requisito de que se efectúen evaluaciones y las repercusiones y otros resultados esperados, y de que se cuenta con indicadores y sistemas de datos adecuados para determinarlos.

70. Los informes descriptivos de las actividades extrapresupuestarias no son adecuados y, a veces, los informes financieros son incorrectos y se presentan con retraso. Supusimos que los informes presentados a los donantes y los administradores de la UNESCO sobre los resultados alcanzados en cada proyecto extrapresupuestario y sus costos, y los informes resumidos sobre los proyectos sometidos a los órganos rectores de la Organización, serían puntuales y exactos. Las disposiciones que regulan la presentación de informes sobre los proyectos, determinadas en función de los requisitos de sus patrocinadores y la UNESCO, son muy variadas. En la Guía Práctica sobre las Actividades Extrapresupuestarias se dispone que deberá presentarse, como mínimo, un informe descriptivo anual sobre el avance de los proyectos, independientemente de las posibles reuniones de examen que se celebren con el donante, y un informe de terminación del proyecto.

71. Los resúmenes financieros y la información detallada sobre las finanzas se incluyen en los estados financieros de la UNESCO. Por otro lado, se presentaron pocos informes cualitativos sobre los programas y proyectos extrapresupuestarios a los órganos rectores de la UNESCO. La información sobre los resultados alcanzados en los proyectos extrapresupuestarios expuestos en el documento C/3 (Informe del Director General) era muy limitada, incluso, pese a su importancia, respecto de los programas ejecutados en el Brasil.

72. La calidad de los informes a los donantes es desigual. Se preparan informes descriptivos y estados financieros, pero adolecen de muchos problemas y, en algunas ocasiones, se presentan fuera de plazo. En varios de los casos examinados no habían sido preparados de conformidad con las pertinentes instrucciones. Por lo general, los informes descriptivos eran largos y carecían de resúmenes y, además, de información de importancia. El IOS, que al efectuar sus auditorías encontró muchos ejemplos de informes financieros presentados fuera de plazo e inexactos, consideró que alrededor de dos tercios de los casos examinados no eran satisfactorios. En el documento 169 EX/29 habíamos recomendado que los directivos de alto nivel examinaran periódicamente las estadísticas sobre el respeto de los plazos de presentación y la exactitud de los estados financieros proporcionados a los donantes, pero no se hizo. Estas conclusiones adicionales

174 EX/27 Anexo - pág. 19

confieren mayor urgencia a la necesidad de que los administradores supervisen los informes sobre las actividades extrapresupuestarias.

73. Sólo unos pocos de los proyectos examinados habían dado lugar a informes por escrito a los administradores sobre su marcha. Algunos de los informes obligatorios sobre proyectos en el terreno se presentaron fuera de plazo, y nunca se prepararon varios informes de importancia. Por ejemplo, el primer proyecto ANVISA ejecutado en el Brasil (Caso 5) fue sustituido por el segundo (Caso 6) en 2001, pero no se preparó ningún informe de terminación del primer proyecto, que hubiera servido de base para evaluar los progresos que ya se habían realizado y lo que quedaba por hacer, antes de que se iniciara el segundo. Se trata de una omisión grave. Además, este caso ilustra errores cometidos en el seguimiento puesto que, por un lado, cuando en junio de 2005 efectuamos una visita, todavía no se había puesto término al primer proyecto y, por otro, el 31 de marzo de 2005 las cuentas del proyecto arrojaban un pequeño déficit. Aunque era de esperar que ambos proyectos se superpusieran parcialmente, no es razonable haber tardado tres años en dar término al primero.

74. Observamos algunas mejoras recientes en los informes de gestión de varios proyectos (Casos 4, 9 y 10), pero en ellos se describían los avances en relación con los problemas financieros y operacionales, pero no así los avances respecto de los planes. En particular, no incluyen la evaluación general que se solicita en la Guía Práctica sobre las Actividades Extrapresupuestarias. Por ejemplo, no comprenden comentarios sobre el logro eventual de los resultados importantes determinados en los documentos de proyecto o en los planes de trabajo, ni sobre las eventuales repercusiones de alto nivel obtenidas con los proyectos. Para ello, habría que preparar informes resumidos.

75. El Servicio de Supervisión Interna (IOS) ha realizado muchas auditorías de las actividades extrapresupuestarias, pero será preciso reforzar esa labor. El IOS ha desplegado grandes esfuerzos para mejorar la administración de las oficinas fuera de la Sede. En la mayoría de las auditorías del IOS sobre el terreno, aunque no en todas, se examinaron algunos aspectos de los proyectos extrapresupuestarios, y unas pocas estuvieron íntegramente dedicadas a proyectos extrapresupuestarios. Sus conclusiones respecto de la necesidad de mejorar la planificación y la ejecución de los proyectos extrapresupuestarios coinciden con las nuestras.

76. En las auditorías del Servicio de Supervisión Interna se encontraron muchos casos en que no se habían cumplido las normas, los reglamentos y los procedimientos financieros; en que se habían firmado acuerdos no normalizados sin el debido examen por parte de la Sede; en que la Sede había provocado retrasos o no había percibido los problemas planteados por determinados proyectos extrapresupuestarios; en que los proyectos no habían alcanzado sus objetivos debido a un seguimiento insuficiente; en que se habían efectuado gastos para fines no previstos en los acuerdos relativos a los proyectos y se habían cometido otros errores que empañaban la reputación administrativa de la UNESCO. Así, por ejemplo, el Servicio de Control Interno descubrió pagos infundados, pagos excesivos, pagos duplicados, pagos sin prueba de bienes o servicios suministrados y contratos indebidamente concedidos sin licitación o sin haberlos sometido al Comité de Contratos.

77. El Servicio de Control Interno efectúa el seguimiento de las medidas adoptadas en cumplimiento de las recomendaciones concretas que formula e informa periódicamente al respecto a la dirección. Por lo general, la reacción de la dirección fue positiva, pero se requieren aún muchos esfuerzos, en particular para aplicar las recomendaciones dirigidas a la Sede. Como se señaló anteriormente, el Servicio de Control Interno participa también en los esfuerzos de mejora de la gestión para corregir los problemas señalados en las auditorías.

174 EX/27 Anexo - pág. 20 78. Para fines de 2005, el Servicio de Control Interno habrá finalizado la primera serie completa de 69 auditorías de resultados de todas las oficinas fuera de la Sede de la UNESCO iniciadas en 2001. Observamos que ello comprende varias auditorías de la Oficina de la UNESCO en Brasil, pero ninguna auditoría de los proyectos extrapresupuestarios en Brasil, aunque el Servicio de Control Interno ha llevado a cabo algunas auditorías de proyectos extrapresupuestarios en otras partes. El Servicio de Control Interno nos ha informado de que su estrategia para el periodo 2001-2005 era auditar los controles internos básicos. El Servicio de Control Interno añadió que, a partir de la segunda serie de auditorías fuera de la Sede en 2006, su estrategia se centrará también en los proyectos extrapresupuestarios y sus resultados. Apoyamos esta iniciativa y recomendamos en particular que en las auditorías fuera de la Sede del Servicio de Control Interno se examinen todos los aspectos de la gestión de los proyectos extrapresupuestarios, desde su planificación hasta la presentación de informes al respecto (hasta ahora, el Servicio de Control Interno había centrado su atención en esta última). El Servicio de Control Interno debería también prestar especial atención a los proyectos extrapresupuestarios en Brasil, habida cuenta de su magnitud y su gran número. Además, sería conveniente que el Servicio de Control Interno auditara todos los proyectos en que organizaciones terceras realizan la mayor parte del trabajo en nombre de la UNESCO. Para ello, en los acuerdos relativos a los proyectos se debería indicar que la UNESCO tiene el derecho de auditar a terceros.

Conclusión

79. En esta auditoría se señalaron numerosas deficiencias, así como la necesidad de supervisar la gestión de los proyectos extrapresupuestarios, tanto en la Sede como en la unidades fuera de la Sede. Al examinar los casos, tomamos nota de algunos ejemplos de prácticas idóneas que podrían servir de modelo a otros proyectos y actividades extrapresupuestarios. Observamos asimismo varias iniciativas de gestión que han empezado a mejorar los procedimientos de trabajo en materia de proyectos extrapresupuestarios, pero queda aún mucho por hacer.

80. Hemos llegado a la conclusión de que, a pesar de los estudios e iniciativas emprendidos desde nuestra última auditoría, la UNESCO no ha establecido un control de la gestión eficaz con respecto a las actividades extrapresupuestarias. En la Guía práctica de las actividades extrapresupuestarias de la UNESCO se imparten algunas orientaciones a las oficinas fuera de la Sede. Sin embargo, no hay una visión, una estrategia o unas políticas globales relativas a las actividades extrapresupuestarias de la UNESCO.

81. En los proyectos que hemos examinado, hallamos ejemplos concretos de algunos problemas que señalamos en términos más generales hace dos años, como por ejemplo la necesidad de reforzar la supervisión de los proyectos ejecutados fuera de la Sede, interrumpir los proyectos inactivos y esclarecer las disposiciones relativas a los gastos de apoyo. Hallamos también ejemplos de otros problemas:

• los programas y proyectos extrapresupuestarios no se relacionan claramente con el mandato y las prioridades de la UNESCO, poniendo en duda el valor añadido por la UNESCO;

• algunos proyectos y programas se inician sin el debido análisis, aprobación y supervisión, planteando graves riesgos para la UNESCO;

• algunos proyectos carecen de los planes básicos para orientar la ejecución, evitar los retrasos y posibilitar un seguimiento eficaz;

• un incumplimiento de los reglamentos y normas, ocasionando pérdidas financieras y riesgos adicionales para la UNESCO;

174 EX/27 Anexo - pág. 21

• algunos proyectos carecen de resultados esperados que permitan centrarse en la planificación y la ejecución;

• algunos proyectos importantes carecen de evaluaciones independientes que permitan determinar si se consiguen los resultados y si la UNESCO aporta valor añadido;

• la presentación de informes a los órganos rectores, los donantes y la dirección de la UNESCO adolece de deficiencias financieras y descriptivas.

82. Hemos llegado a la conclusión de que, a pesar de los estudios e iniciativas emprendidos desde nuestra última auditoría, el régimen de gestión de los proyectos extrapresupuestarios necesita importantes mejoras. La experiencia en Brasil y en otras partes indica que se requieren numerosas mejoras, tanto fuera de la Sede como en ella.

Recomendaciones

83. Recomendamos que:

1. La Secretaría de la UNESCO elabore una estrategia general y las políticas correspondientes para orientar sus actividades extrapresupuestarias y someterlas a la aprobación de los órganos rectores.

Comentarios del Director General

De acuerdo. El 1º de febrero de 2006, el colectivo de los Subdirectores Generales examinó los principales elementos de una estrategia general propuesta y de las correspondientes políticas que orienten las actividades extrapresupuestarias de la Organización, y los sometió al Director General, que ha pedido que los principales elementos de estas propuestas se consignen en un documento INF que se someterá al examen del Consejo Ejecutivo en su 174ª reunión (174 EX/INF.4). Teniendo en cuenta los comentarios del Consejo Ejecutivo y las ulteriores consultas con las unidades fuera de la Sede, las propuestas se finalizarán en junio de 2006 para someterlas en su forma definitiva al Consejo Ejecutivo en su 175ª reunión.

2. La Secretaría clarifique las funciones y atribuciones de sus unidades orgánicas en materia de actividades extrapresupuestarias. Debería asignar a una unidad determinada la responsabilidad de coordinar todas las actividades extrapresupuestarias e informar al Director General acerca de sus resultados globales. Dicha unidad debería asimismo presentar informes periódicos al Consejo Ejecutivo sobre las actividades extrapresupuestarias y servir de centro de coordinación para tratar las observaciones y recomendaciones de las auditorías.

Comentarios del Director General

De acuerdo. Las funciones y atribuciones de las distintas unidades orgánicas en la Secretaría en relación con la gestión de las actividades extrapresupuestarias se han clarificado en un Cuadro de delegación de autoridad y rendición de cuentas que se finalizará en breve. El Director General ha decidido encargar la coordinación de todas las actividades extrapresupuestarias a la División de Cooperación con las Fuentes de Financiación Extrapresupuestaria, que deberá informarle periódicamente de los resultados globales, así como al Consejo Ejecutivo. Además, el Director General ha decidido encargar al colectivo de los Subdirectores Generales la supervisión de la estrategia relativa a las actividades extrapresupuestarias, como se propone en el párrafo 16 de este documento. Dicho colectivo

174 EX/27 Anexo - pág. 22

recibirá el apoyo del Comité de Presupuesto y de Finanzas para la supervisión de los asuntos financieros y presupuestarios relativos a los programas y proyectos extrapresupuestarios.

3. La Secretaría de la UNESCO elabore un plan de acción para mejorar la gestión de los programas y proyectos extrapresupuestarios con objeto de que:

• las propuestas se acepten sólo si guardan una relación clara con el mandato y las prioridades de la UNESCO, y si la UNESCO tiene la posibilidad de aportarles valor añadido y la capacidad de conseguir resultados;

• los programas y proyectos se sometan al debido examen y aprobación;

• los programas y proyectos vayan acompañados de planes adecuados que comprendan los resultados esperados, los principales hitos, una estrategia de salida y la información pertinente sobre las demás partes interesadas;

• se acaten los reglamentos y políticas y que la ejecución de los proyectos se supervise, evalúe y sea objeto de informes.

Comentarios del Director General

De acuerdo. El Director General tiene la firme voluntad de reforzar la gestión de las actividades extrapresupuestarias. En el documento 174 EX/INF.4 se presenta un plan de acción que trata todos los problemas señalados por la Auditora Externa. Éste se afinará cuando se finalice la estrategia global propuesta y las correspondientes políticas en materia de actividades extrapresupuestarias antes mencionadas. Una vez finalizado, el plan de acción asignará responsabilidades para cada medida propuesta y para el progreso del seguimiento al aplicarlas.

LA AUDITORÍA

84. El alcance de la auditoría se determinó de conformidad con el Artículo 12 del Reglamento Financiero de la UNESCO y con las Atribuciones adicionales en materia de comprobación de las cuentas. Solicitamos el asesoramiento de la dirección para la selección de los proyectos y luego escogimos proyectos grandes y pequeños de todos los sectores, prestando especial atención al Sector de Educación, que es el que recibe la parte más importante de los fondos extrapresupuestarios. Incluimos proyectos en los sectores en los que no habíamos efectuado todavía auditorías de resultados: Ciencias Sociales y Humanas, Cultura, y Comunicación e Información. Seleccionamos proyectos con donantes bilaterales, multilaterales y del sector privado, así como con fondos en beneficio del donante. Auditamos asimismo un nuevo programa extrapresupuestario en Brasil denominado Criança Esperança, que se inició en 2004. Auditamos la planificación y el marco del programa, pero no su ejecución, que estaba comenzando apenas. La mayoría de los proyectos que examinamos se habían descentralizado fuera de la Sede.