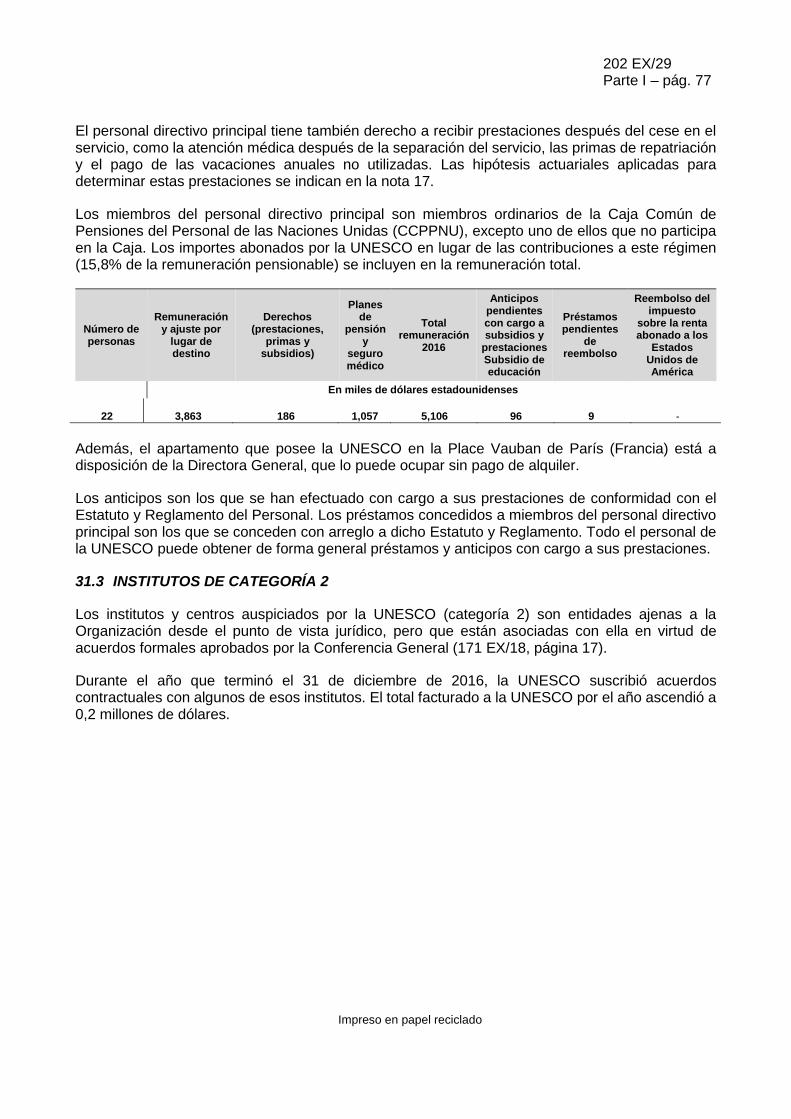

unesco. general conference; 39th; informe financiero y...

TRANSCRIPT

39 C

Job: 1701625

39ª reunión - París, 2017

39 C/29 20 de septiembre de 2017 Original: inglés

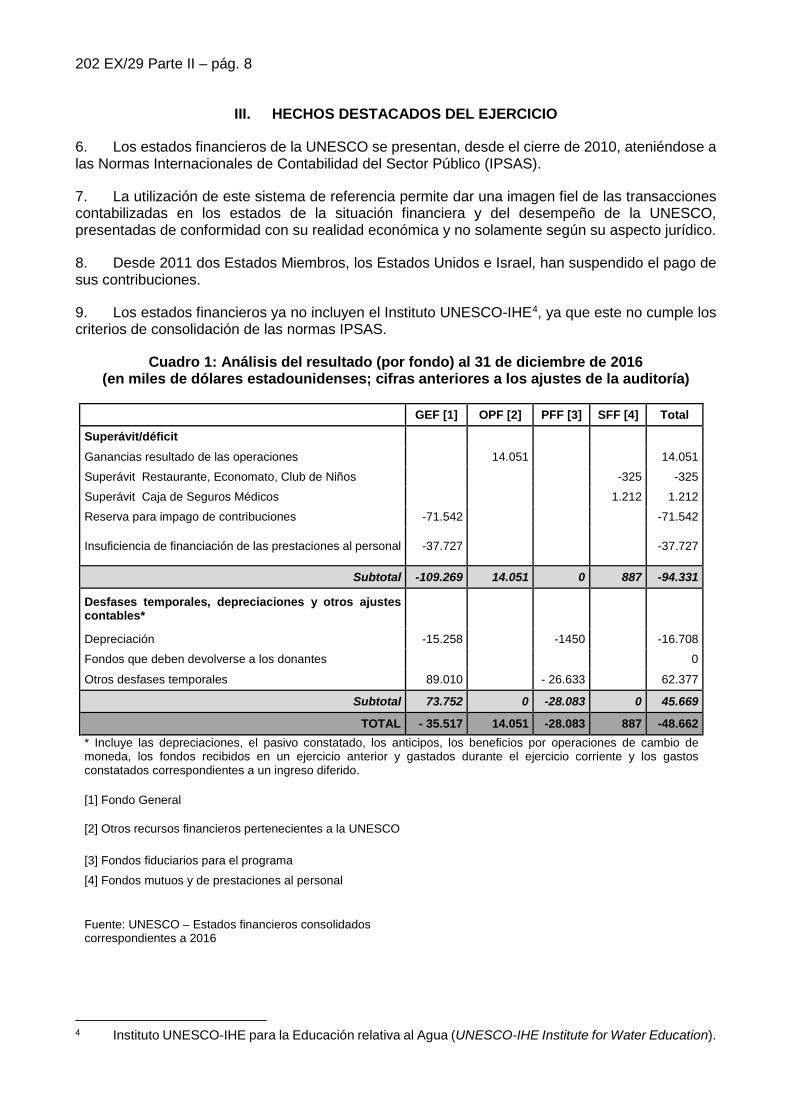

Punto 9.1 del orden del día provisional

INFORME FINANCIERO Y ESTADOS FINANCIEROS CONSOLIDADOS Y COMPROBADOS RELATIVOS A LAS CUENTAS DE LA UNESCO CORRESPONDIENTES

AL AÑO FINALIZADO EL 31 DE DICIEMBRE DE 2016 E INFORME DEL AUDITOR EXTERNO

PRESENTACIÓN

Fuente: cláusulas 12.10.1 y 12.10.2 del Reglamento Financiero.

Antecedentes: i) de conformidad con la cláusula 12.10.1, el informe financiero de la Directora General y los estados financieros comprobados de las cuentas de la UNESCO correspondientes al año finalizado el 31 de diciembre de 2016, junto con el informe del Auditor Externo, contenidos en el documento 202 EX/29 Partes I y II, se presentarán al Consejo Ejecutivo en su 202ª reunión y se remiten a la Conferencia General en este documento; ii) de conformidad con la cláusula 12.10.2, el Consejo Ejecutivo señala a la atención de la Conferencia General que el informe financiero de la Directora General y los estados financieros consolidados y comprobados relativos a las cuentas de la UNESCO correspondientes al año finalizado el 31 de diciembre de 2016 y el informe del Auditor Externo, contenidos en el documento 200 EX/18 Partes I y II, fueron aprobados por el Consejo Ejecutivo.

Objeto: proponer a la Conferencia General un proyecto de resolución acorde con la decisión que adopte el Consejo Ejecutivo tras examinar el documento 202 EX/29 Partes I y II en su 202ª reunión (decisión 202 EX/29).

Decisión requerida: el proyecto de resolución será presentado en un addendum al presente documento una vez que el Consejo Ejecutivo haya adoptado su decisión.

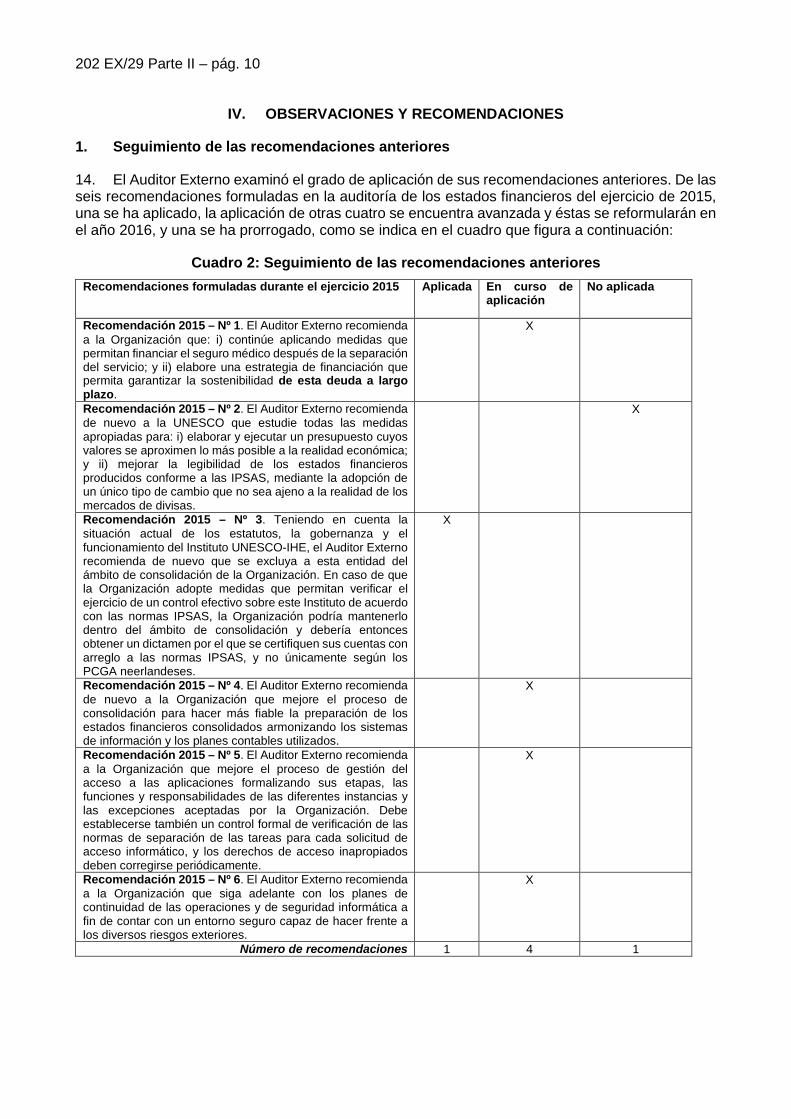

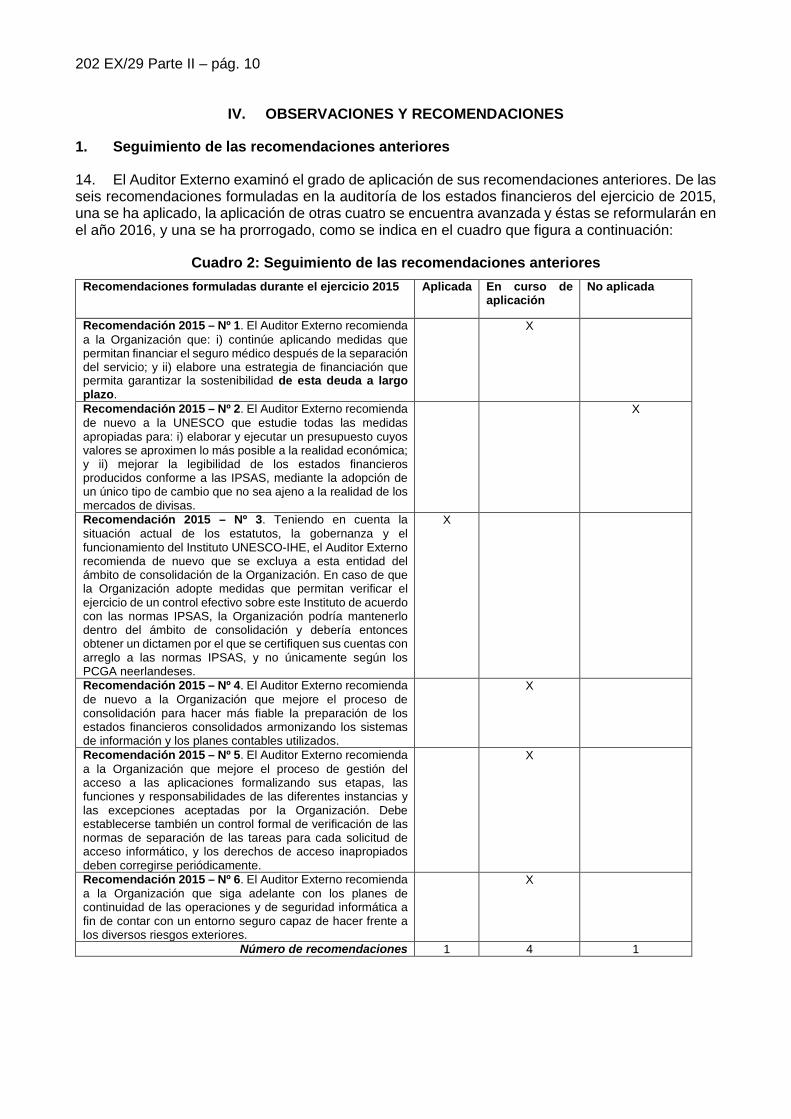

202 EX/29Consejo Ejecutivo 7

Punto 29 del orden del día provisional

INFORME FINANCIERO Y ESTADOS FINANCIEROS CONSOLIDADOS Y COMPROBADOS RELATIVOS A LAS CUENTAS DE LA UNESCO CORRESPONDIENTES AL AÑO FINALIZADO

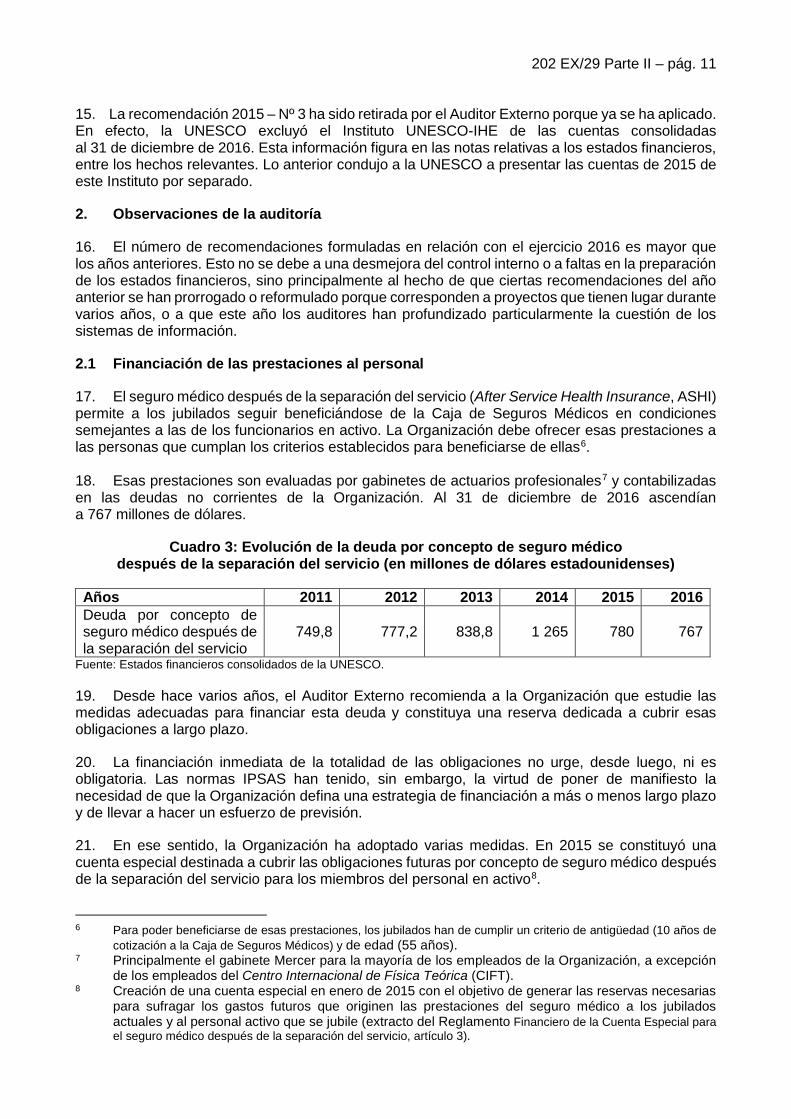

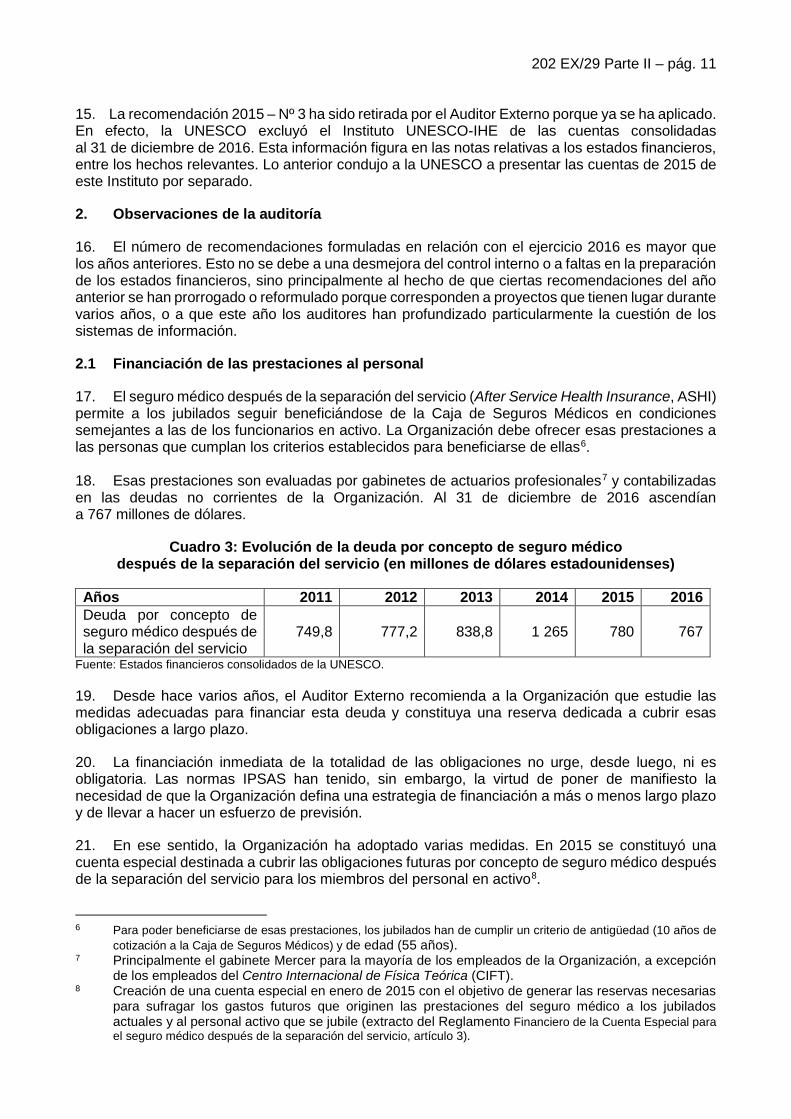

EL 31 DE DICIEMBRE DE 2016 E INFORME DEL AUDITOR EXTERNO

PARTE I

RESUMEN

De conformidad con lo dispuesto en la cláusula 12.10.1 del Reglamento Financiero, en el presente documento se someten al Consejo Ejecutivo el informe del Auditor Externo y los estados financieros consolidados y comprobados, junto con el informe de la Directora General sobre las cuentas de la UNESCO correspondientes al ejercicio financiero que terminó el 31 de diciembre de 2016.

El informe financiero y los estados financieros consolidados y comprobados, junto con el dictamen oficial del Auditor Externo, figuran en el documento 202 EX/29 Parte I.

El informe del Auditor Externo, junto con la respuesta de la Directora General al respecto, se presentan en el documento 202 EX/29 Parte II.

En los documentos 202 EX/29.INF e INF.2. se facilita información financiera adicional.

Medida que se prevé adopte el Consejo Ejecutivo: decisión propuesta en el párrafo 3.

1. De conformidad con lo dispuesto en la cláusula 12.10.1 del Reglamento Financiero, el ConsejoEjecutivo debe examinar el informe del Auditor Externo, junto con los estados financieroscomprobados definitivos, y transmitirlos a la Conferencia General con las observaciones queconsidere oportunas.

2. El Consejo Ejecutivo también podría tomar nota en particular del dictamen del Auditor Externosobre los estados financieros, donde se afirma lo siguiente: “De acuerdo con nuestra auditoría, losestados financieros reflejan fielmente la situación financiera de la UNESCO al 31 de diciembre de2016, así como la ejecución financiera, el estado de la liquidez y la comparación entre las cantidadespresupuestadas y las cantidades reales correspondientes al ejercicio anual concluido el 31 dediciembre de 2016, de conformidad con las Normas Internacionales de Contabilidad del Sector

París, 10 de agosto de 2017 Original: inglés

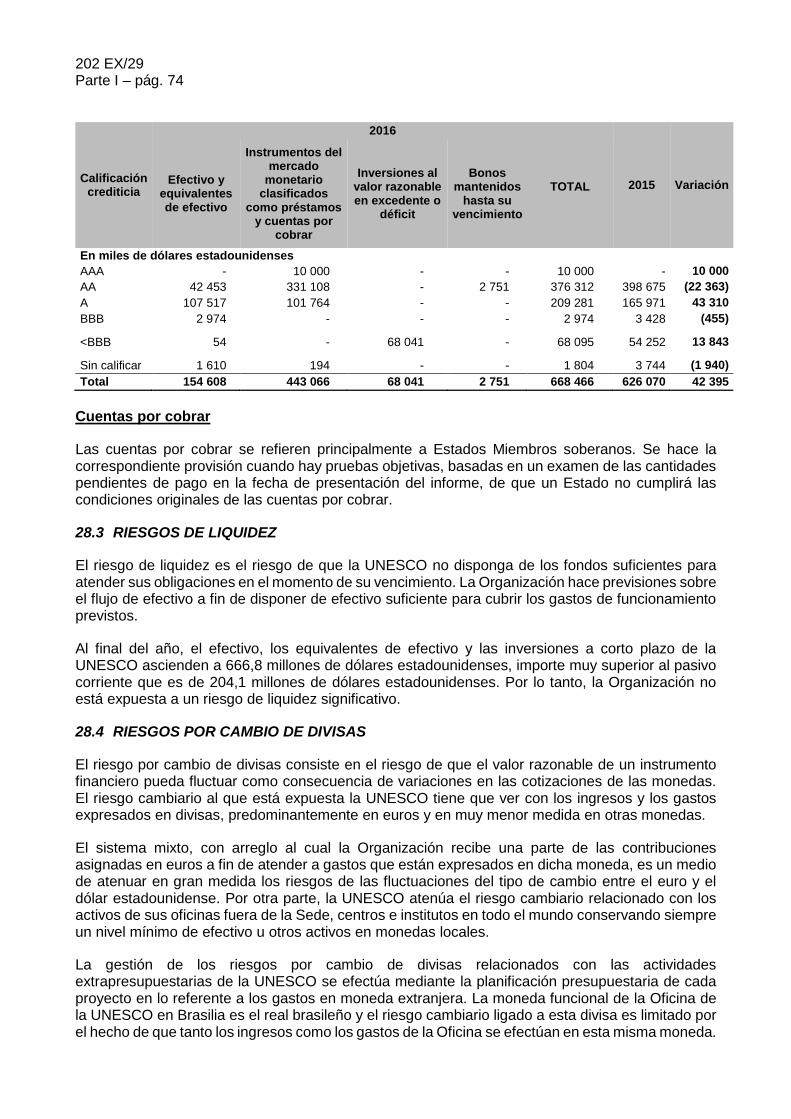

202a reunión Parte I

39 C/29Anexo IANEXO I

202 EX/29 Parte I – pág. 2 Público (IPSAS)”. El informe completo del Auditor Externo y los comentarios de la Directora General al respecto se presentan en el documento 202 EX/29 Parte II.

Medida que se prevé adopte el Consejo Ejecutivo

3. El Consejo Ejecutivo podría adoptar una decisión del siguiente tenor:

El Consejo Ejecutivo,

1. Recordando la cláusula 12.10.1 del Reglamento Financiero,

2. Habiendo examinado los documentos 202 EX/29 Partes I y II, INF e INF.2,

3. Toma nota del dictamen del Auditor Externo, según el cual los estados financieros presentan fielmente la situación financiera de la UNESCO al 31 de diciembre de 2016, así como la ejecución financiera, el estado de la liquidez y la comparación entre las cantidades presupuestadas y las cantidades reales correspondientes al ejercicio anual concluido el 31 de diciembre de 2016, de conformidad con las Normas Internacionales de Contabilidad del Sector Público (IPSAS);

4. Toma nota también de las recomendaciones del Auditor Externo y de las observaciones de la Directora General al respecto;

5. Expresa su reconocimiento al Auditor Externo por la elevada calidad de su labor;

6. Decide transmitir a la Conferencia General, en su 39ª reunión, el informe del Auditor Externo y los estados financieros consolidados y comprobados de la UNESCO correspondientes al ejercicio financiero que terminó el 31 de diciembre de 2016.

202 EX/29 Parte I – pág. 3

ORGANIZACIÓN DE LAS NACIONES UNIDAS PARA LA EDUCACIÓN, LA CIENCIA Y LA CULTURA

(UNESCO)

INFORME FINANCIERO Y ESTADOS FINANCIEROS CONSOLIDADOS Y COMPROBADOS CORRESPONDIENTES AL AÑO FINALIZADO EL 31 DE DICIEMBRE DE 2016

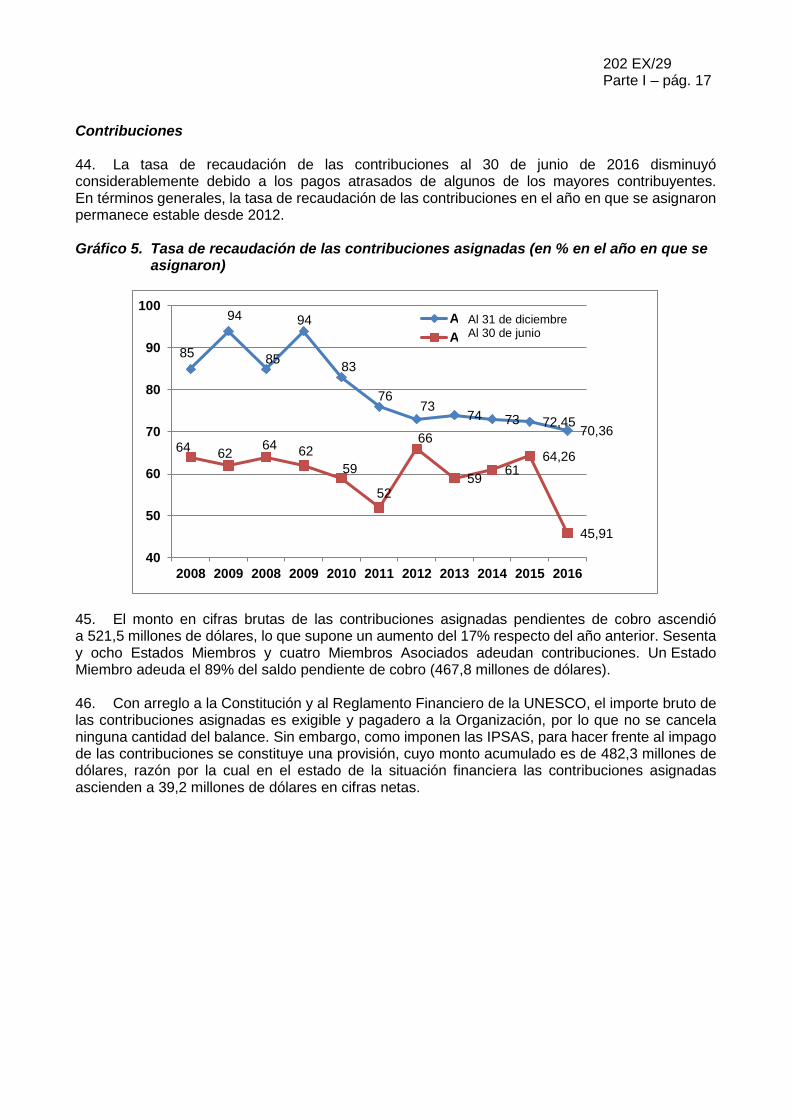

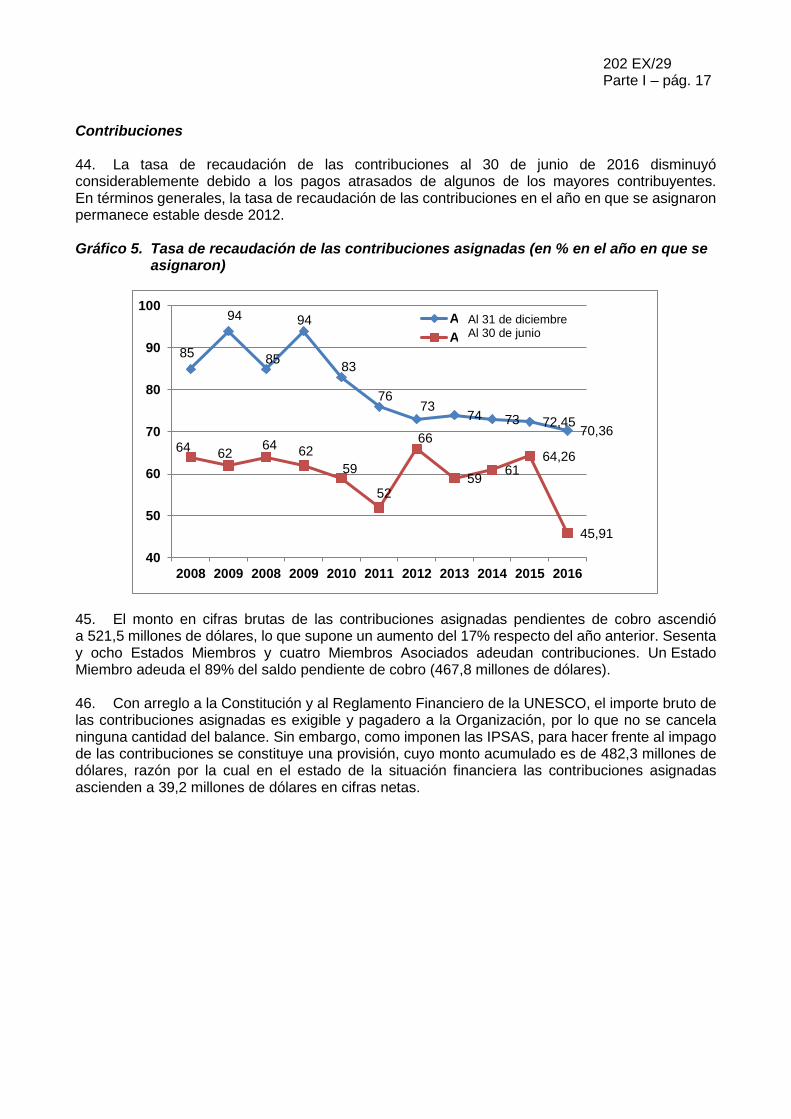

202 EX/29 Parte I – pág. 5

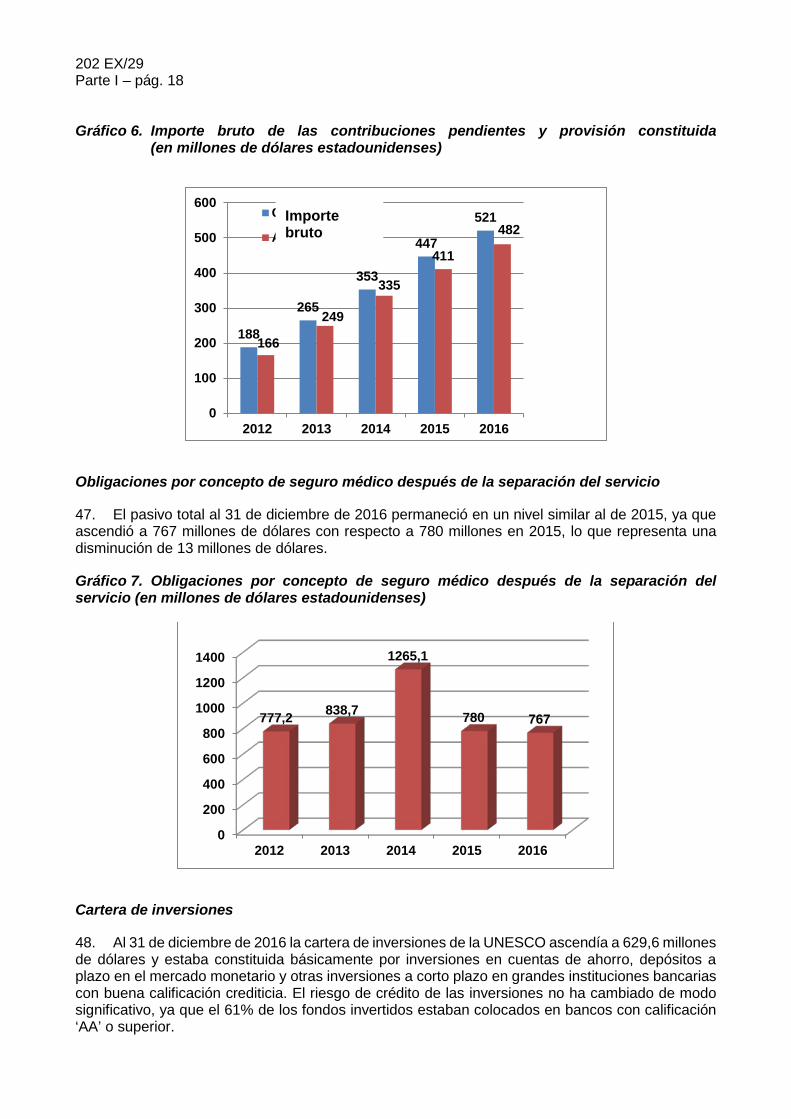

ÍNDICE

ESTADOS FINANCIEROS CONSOLIDADOS

1. INFORME DE LA DIRECTORA GENERAL SOBRE LOS ESTADOS FINANCIEROS DE LA UNESCO CORRESPONDIENTES AL AÑO FINALIZADO EL 31 DE DICIEMBRE DE 2016

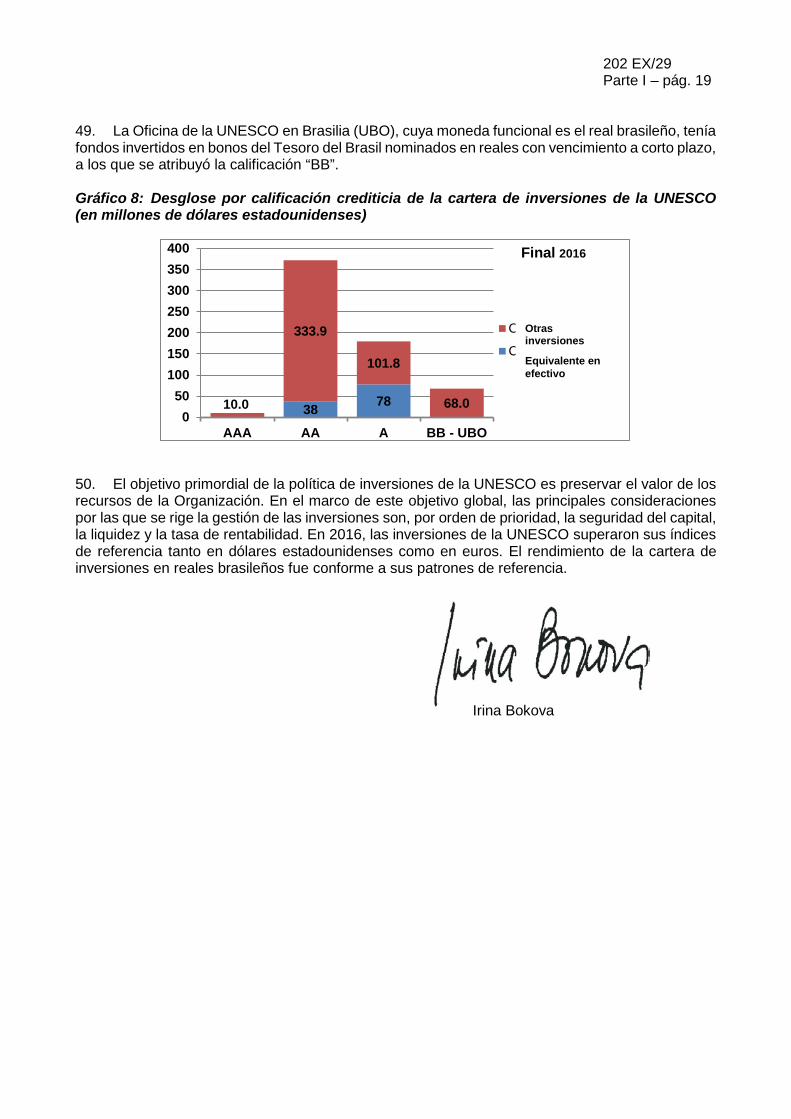

2. DECLARACIÓN SOBRE EL CONTROL INTERNO

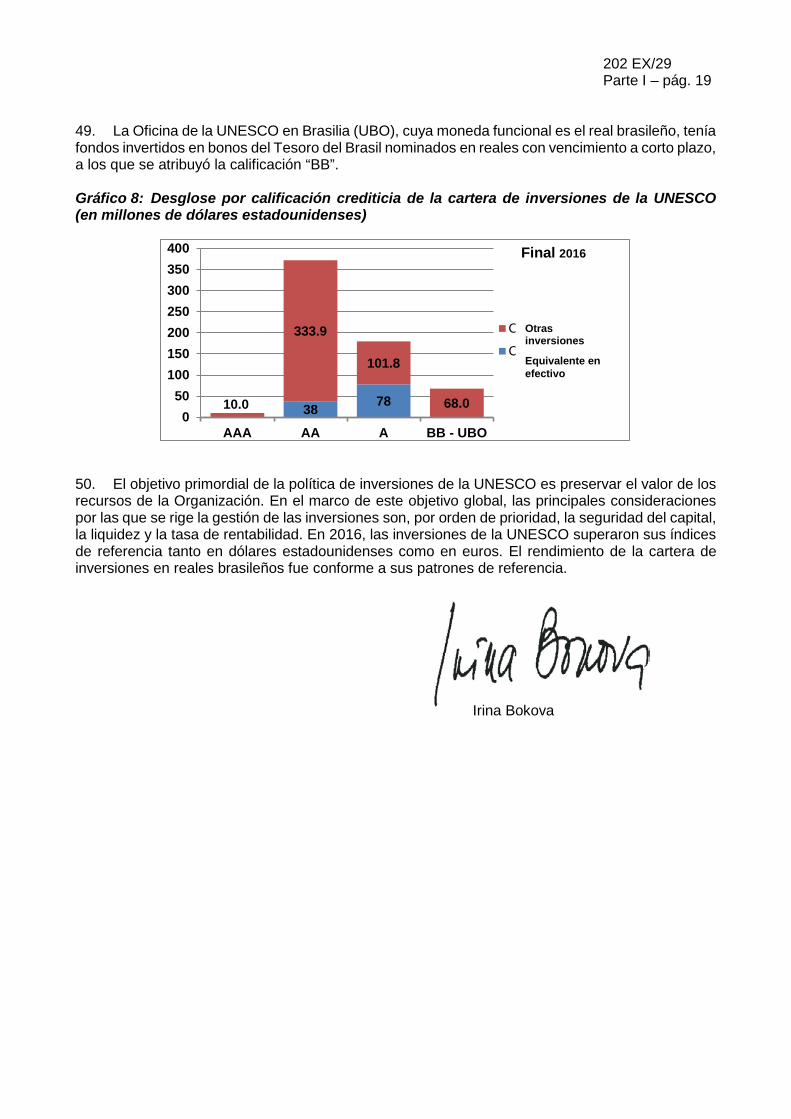

3. DICTAMEN DEL AUDITOR EXTERNO

4. APROBACIÓN DE LOS ESTADOS FINANCIEROS

5. ESTADOS FINANCIEROS CONSOLIDADOS

I. Estado de la situación financiera

II. Estado de la ejecución financiera

III. Estado de los cambios en los activos/patrimonio netos

IV. Estado de la liquidez

V. Estado de comparación de las cantidades presupuestadas y las cantidades reales

VI. Notas relativas a los estados financieros

1. Entidad que informa

2. Políticas de contabilidad importantes

3. Estimaciones contables y apreciaciones fundamentales

4. Información por esfera específica o segmento

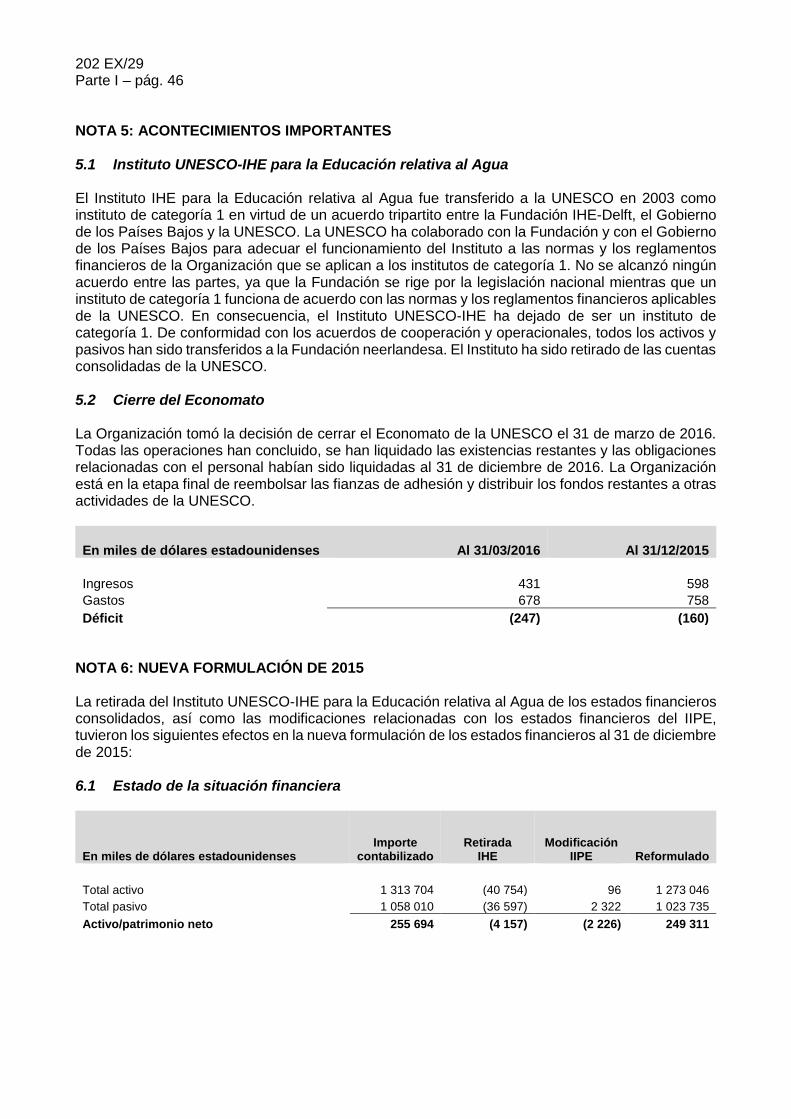

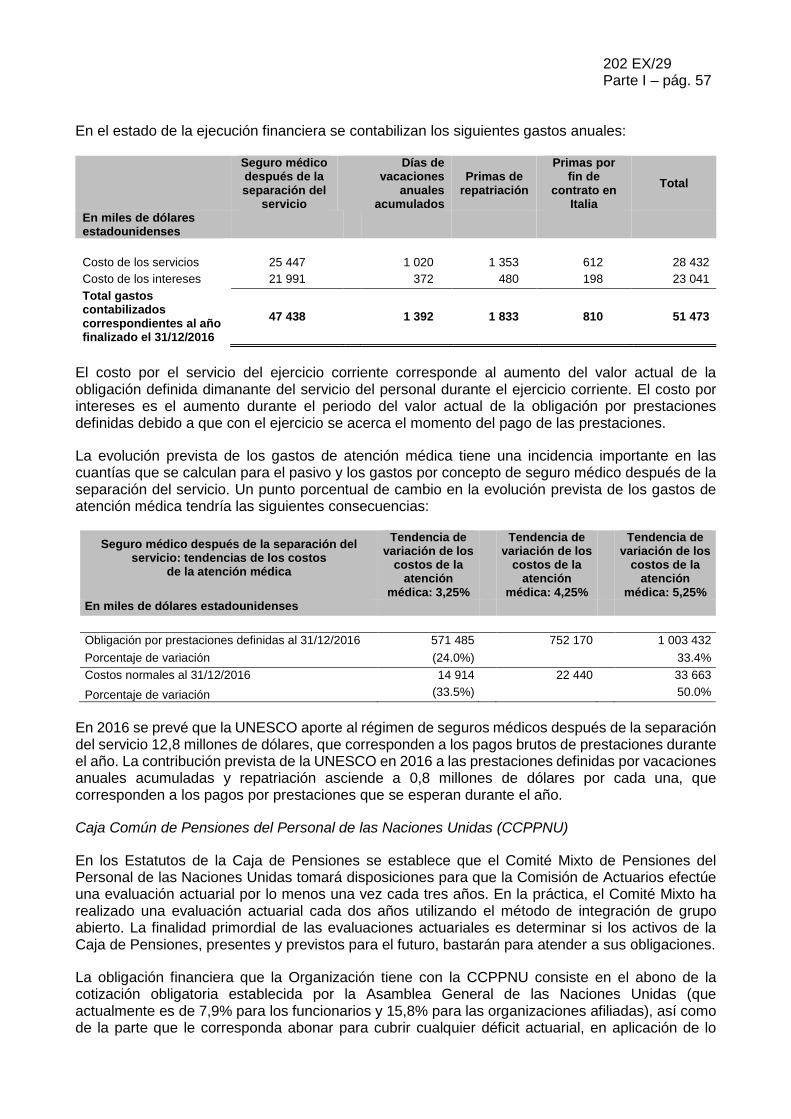

5. Hechos destacados

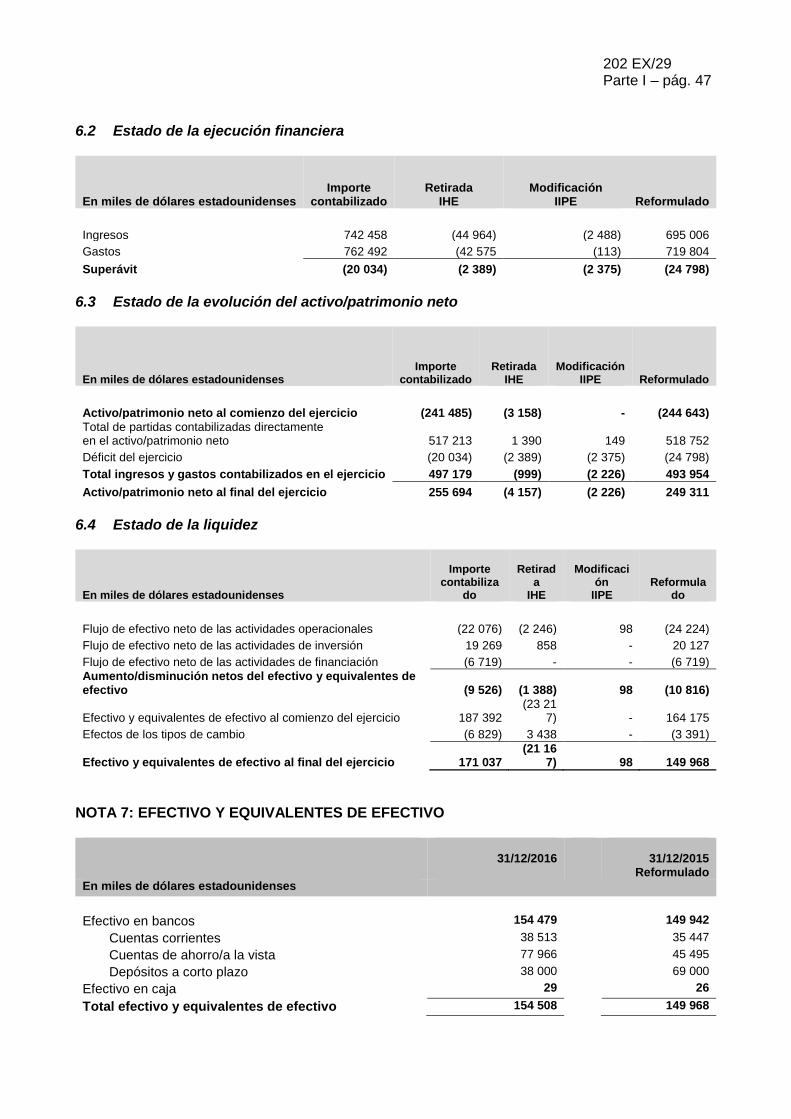

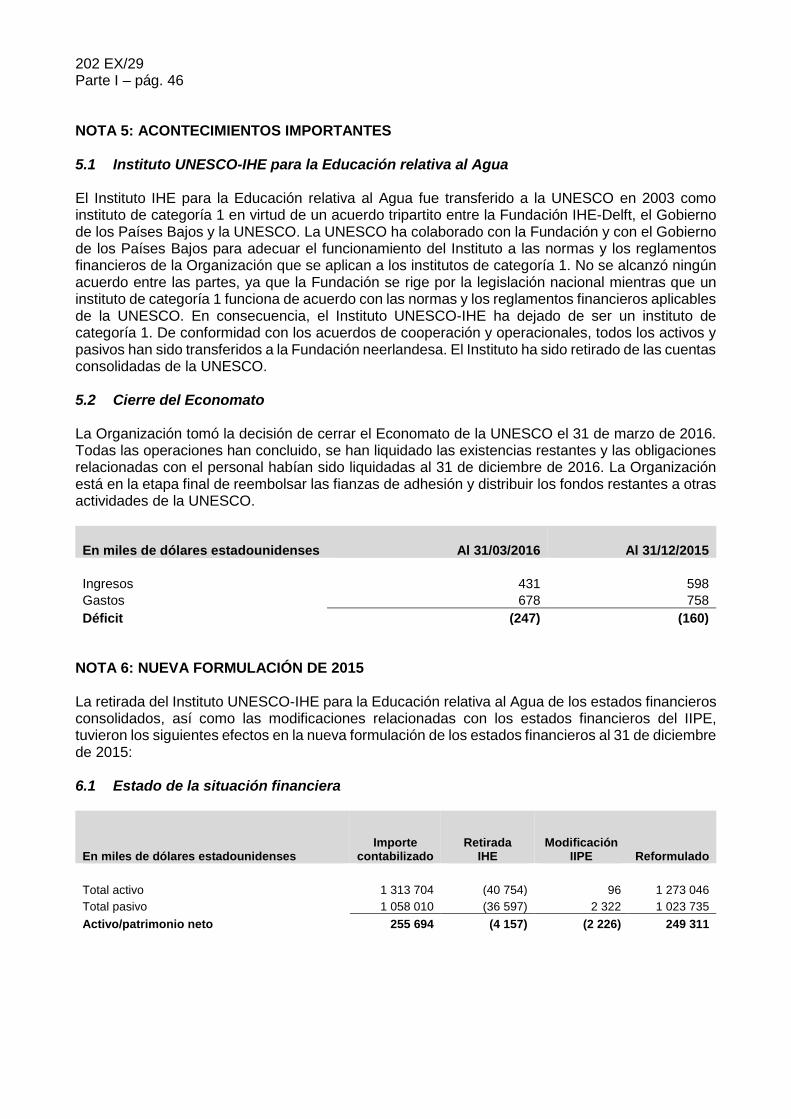

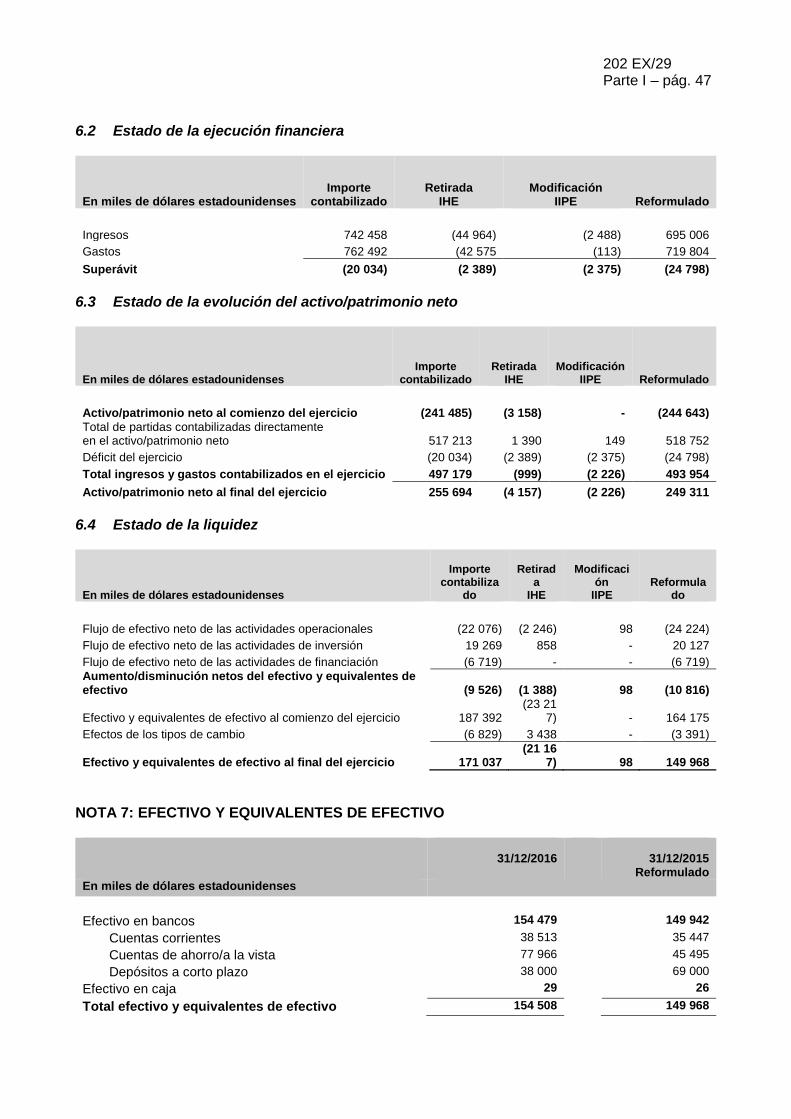

6. Reexpresión de los estados financieros de 2015

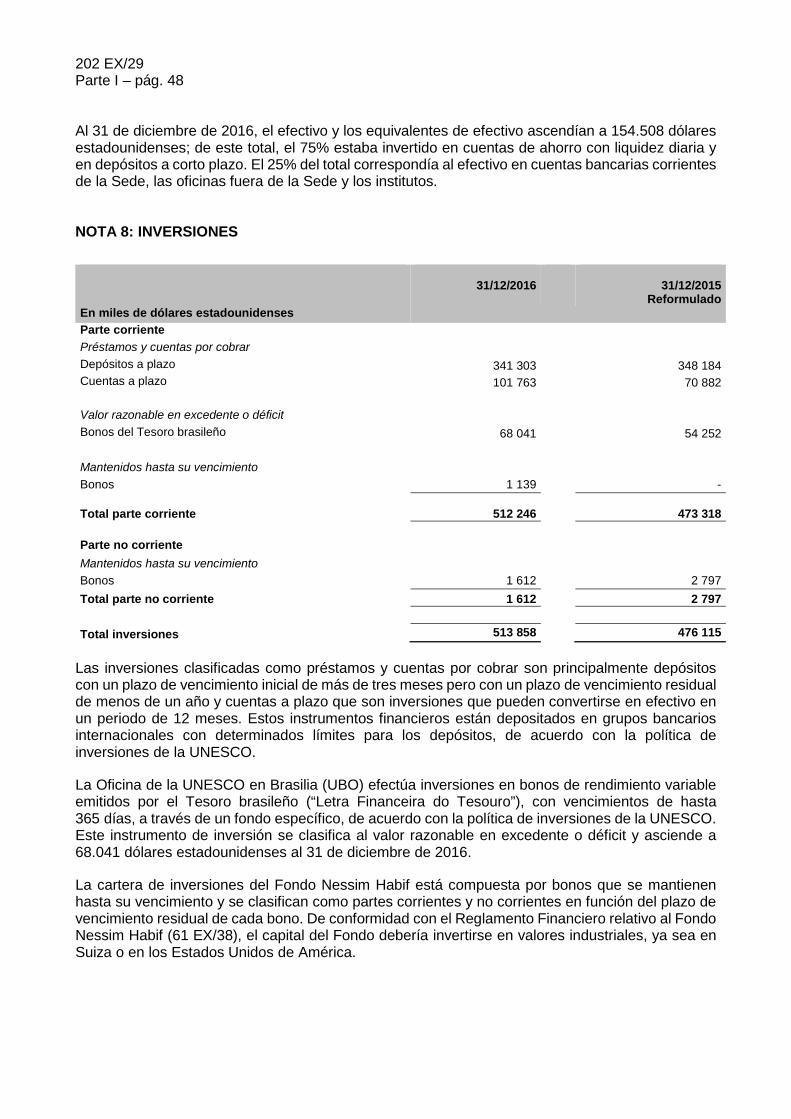

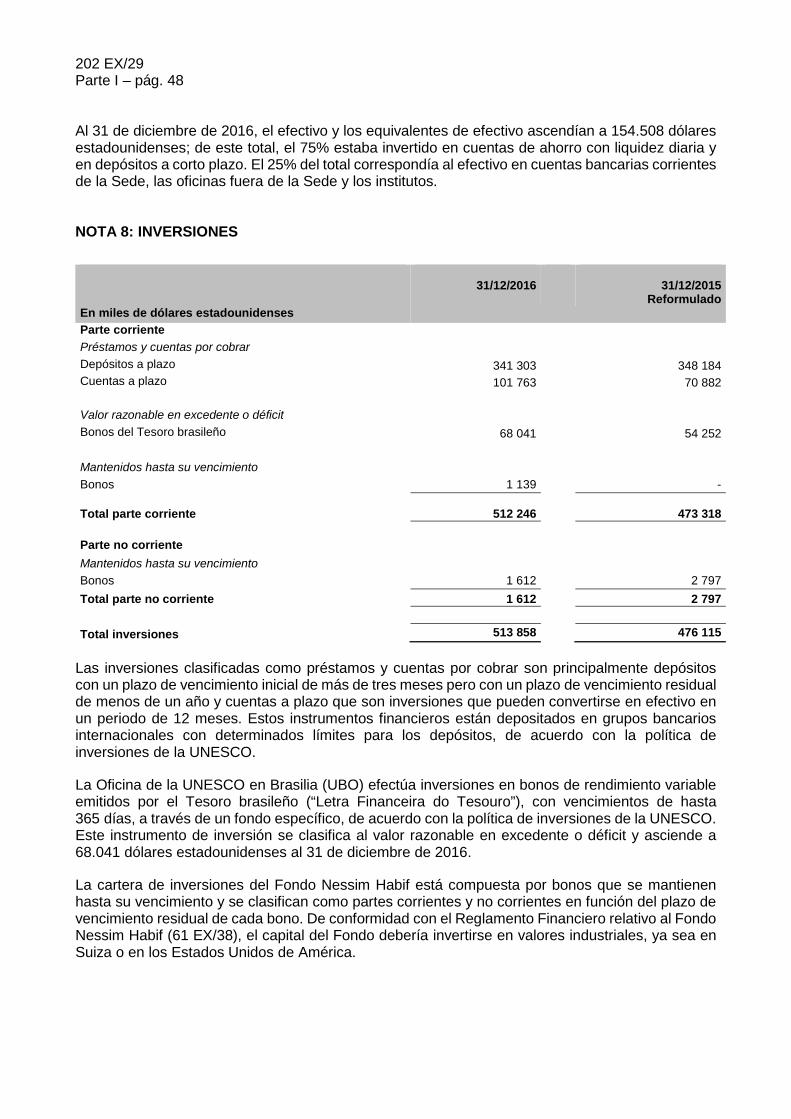

7. Efectivo y equivalentes de efectivo

8. Inversiones

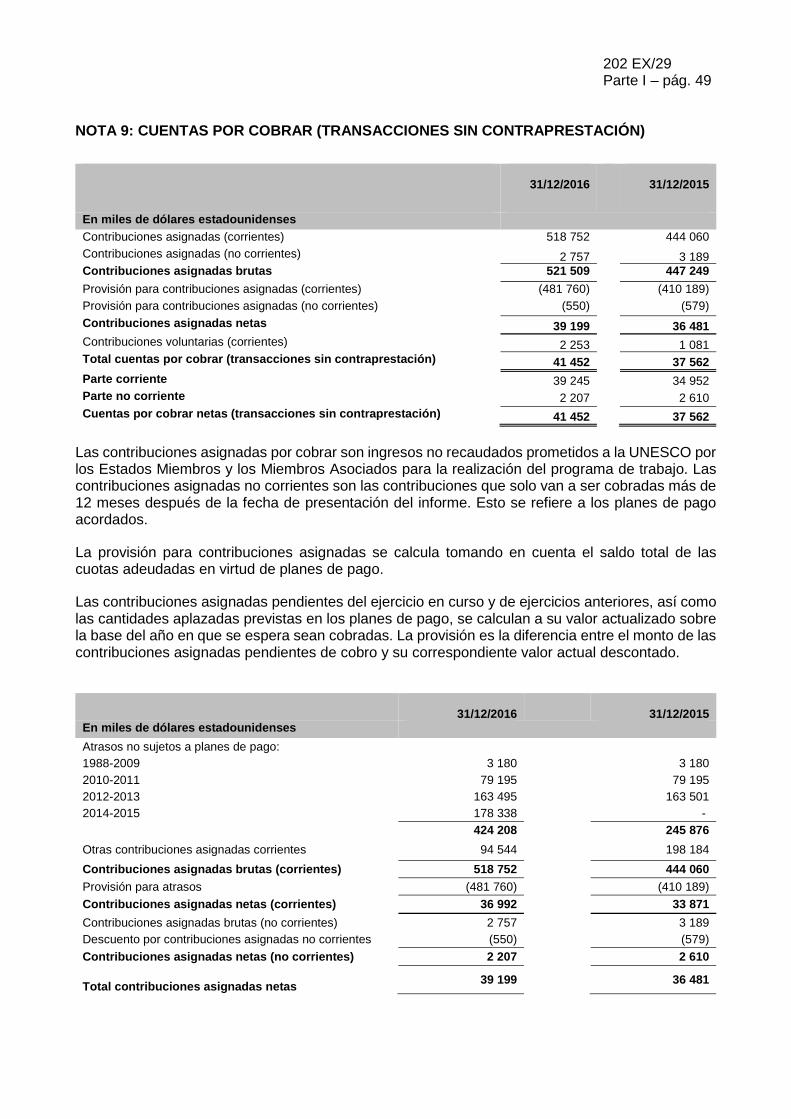

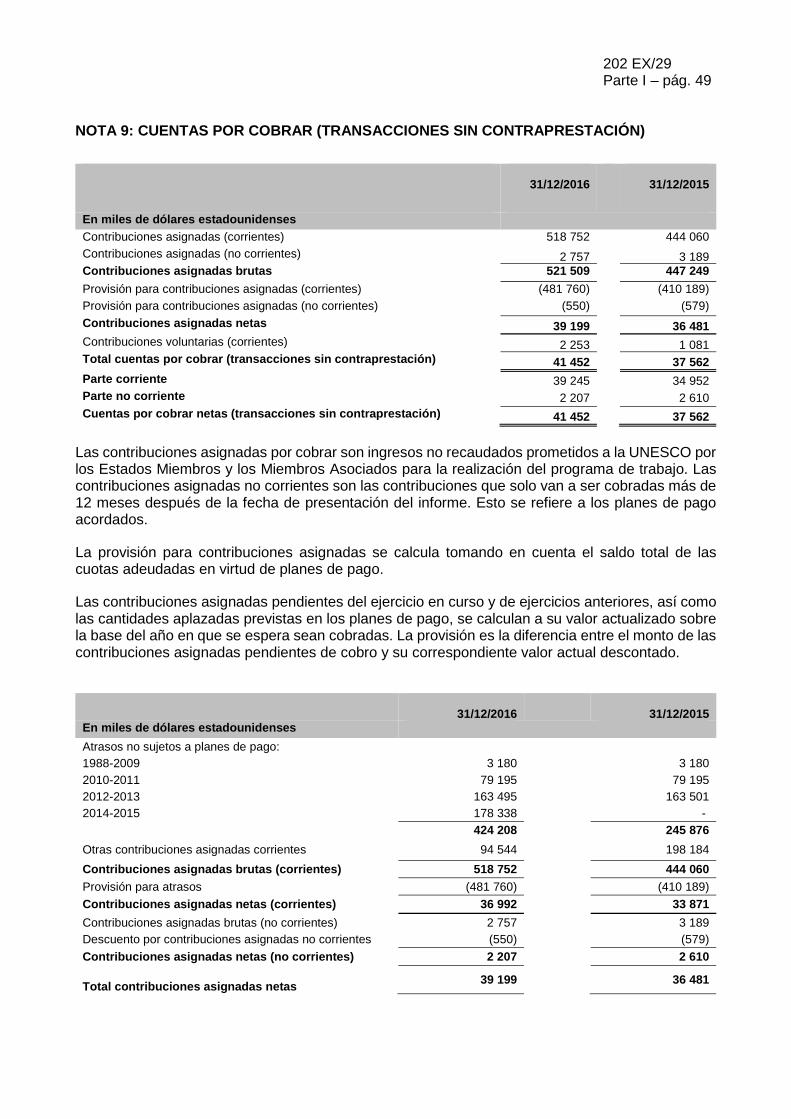

9. Cuentas por cobrar (transacciones sin contraprestación)

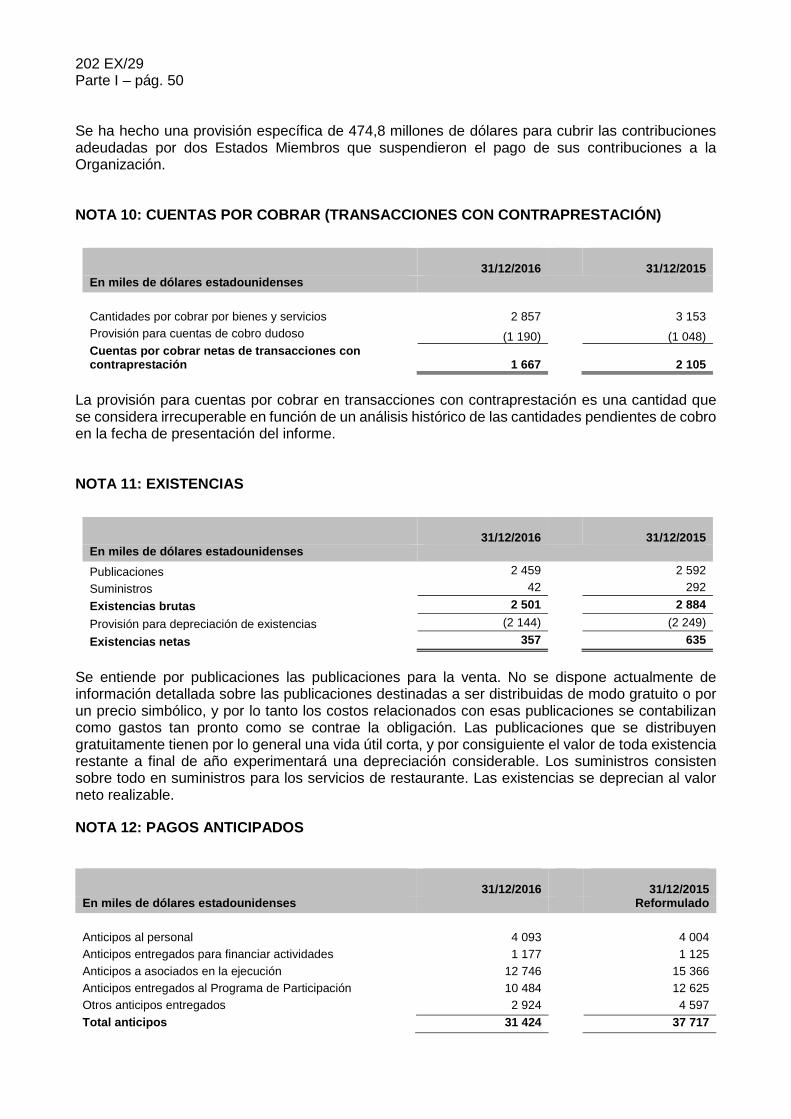

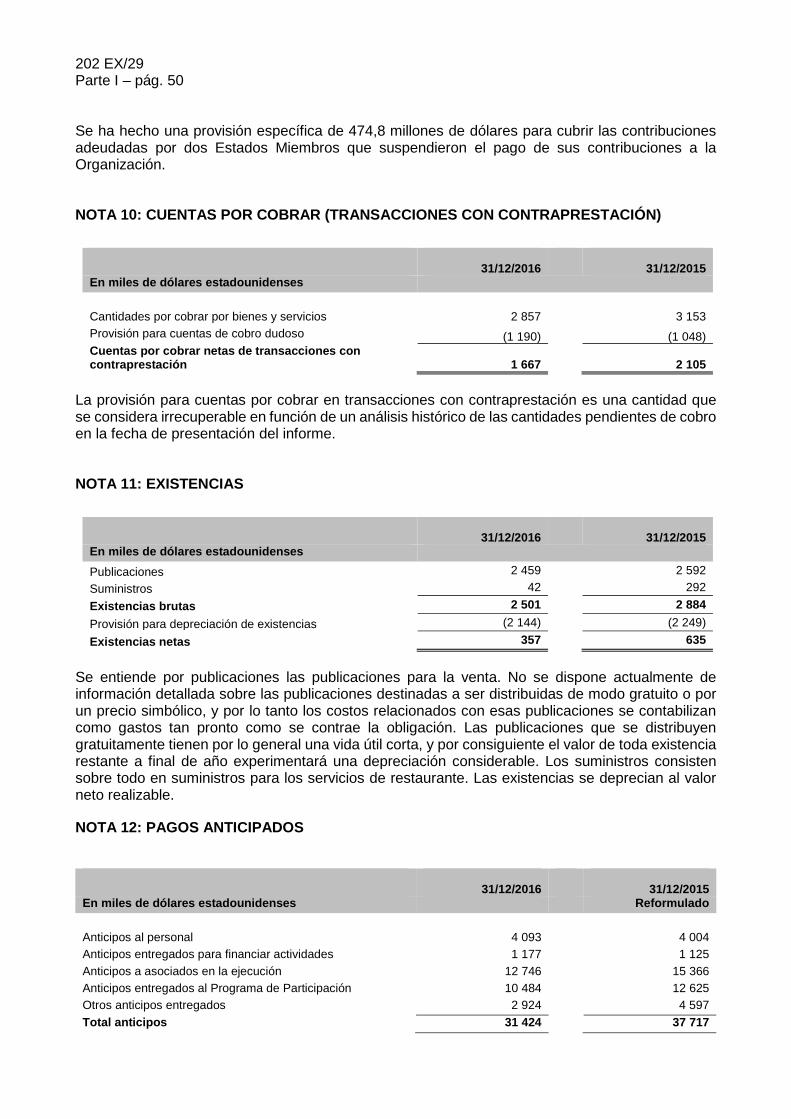

10. Cuentas por cobrar (transacciones con contraprestación)

11. Existencias

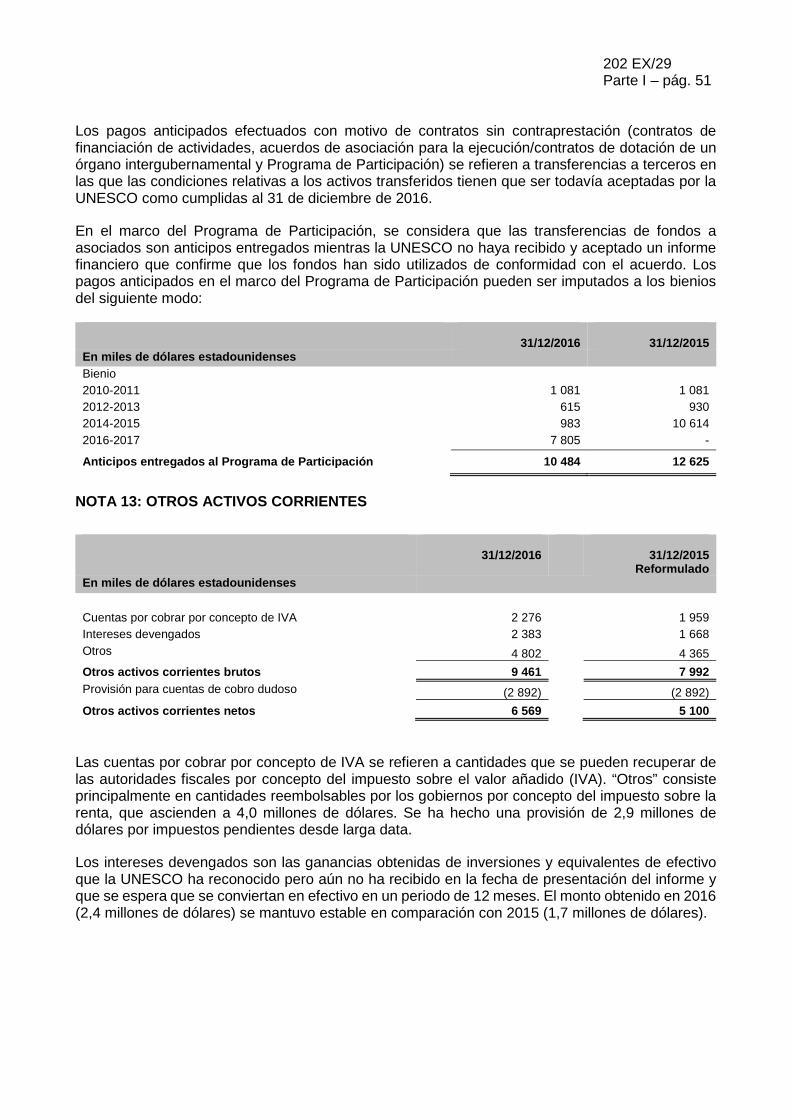

12. Pagos anticipados

13. Otros activos corrientes

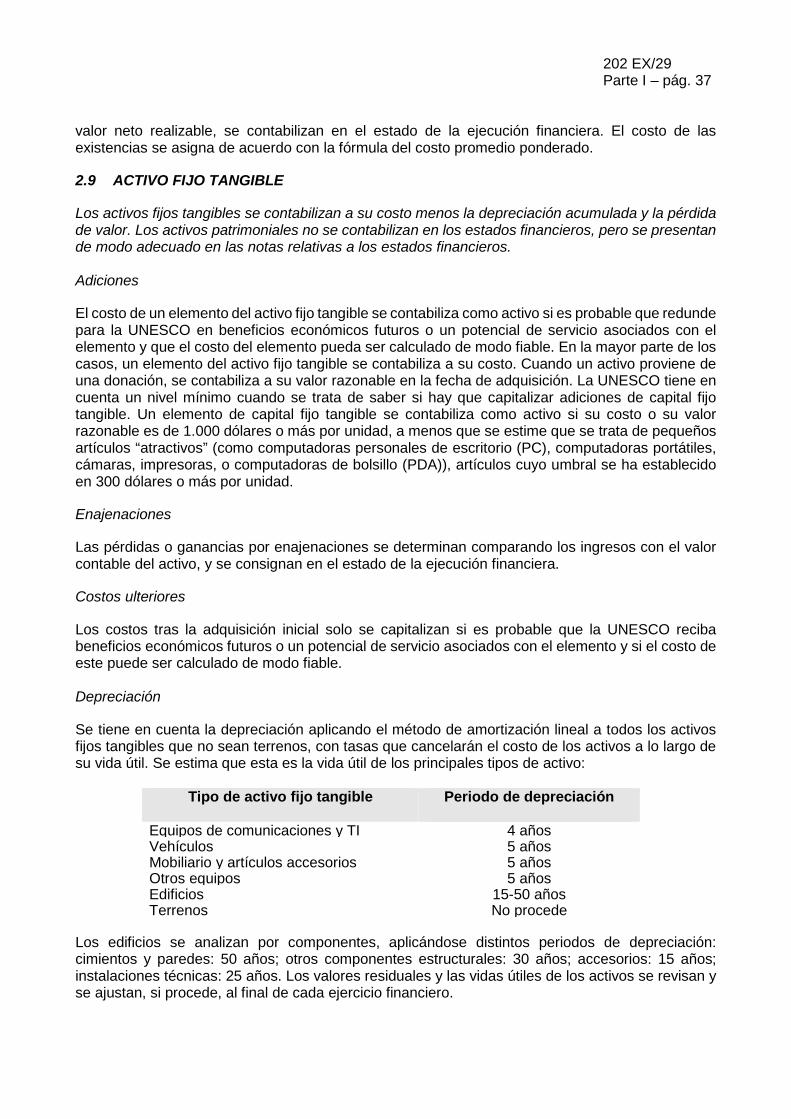

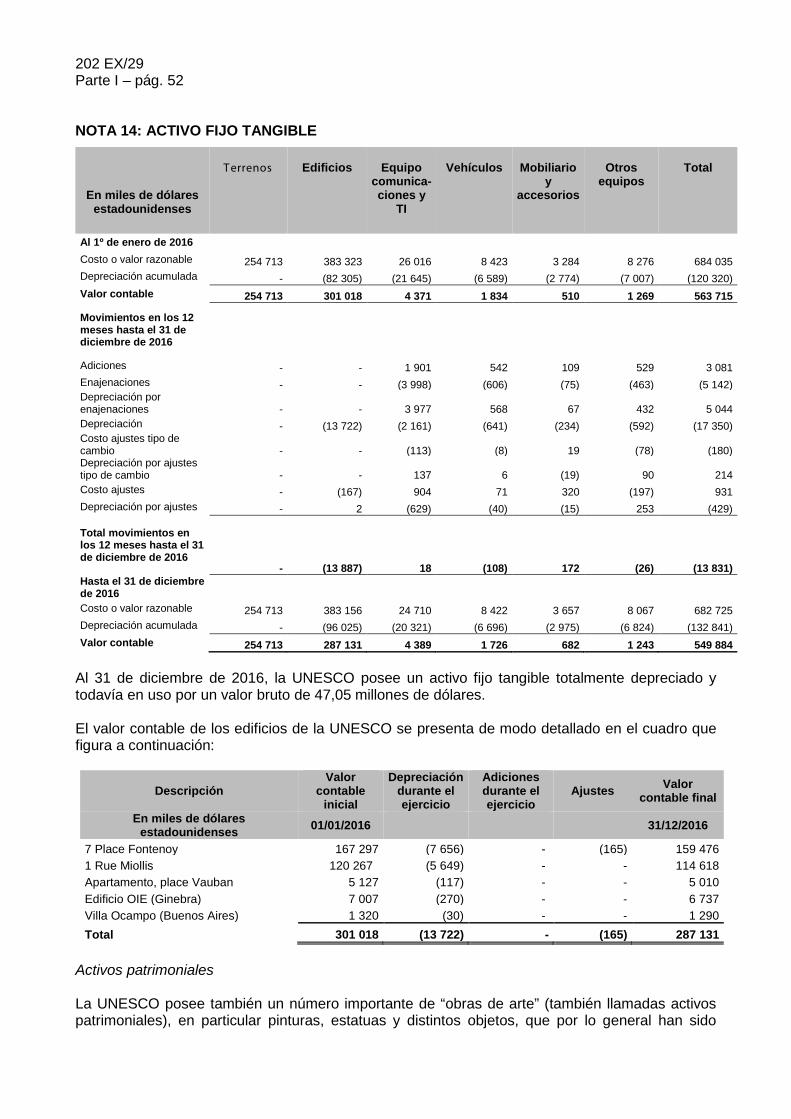

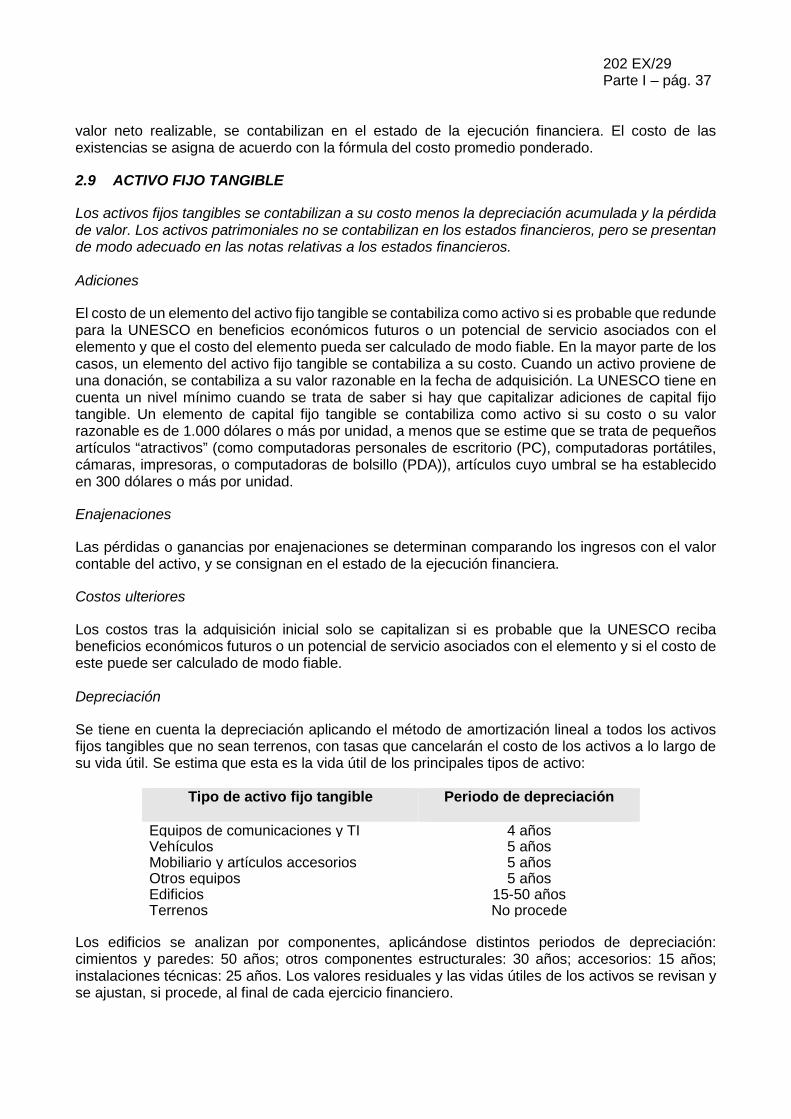

14. Activo fijo tangible

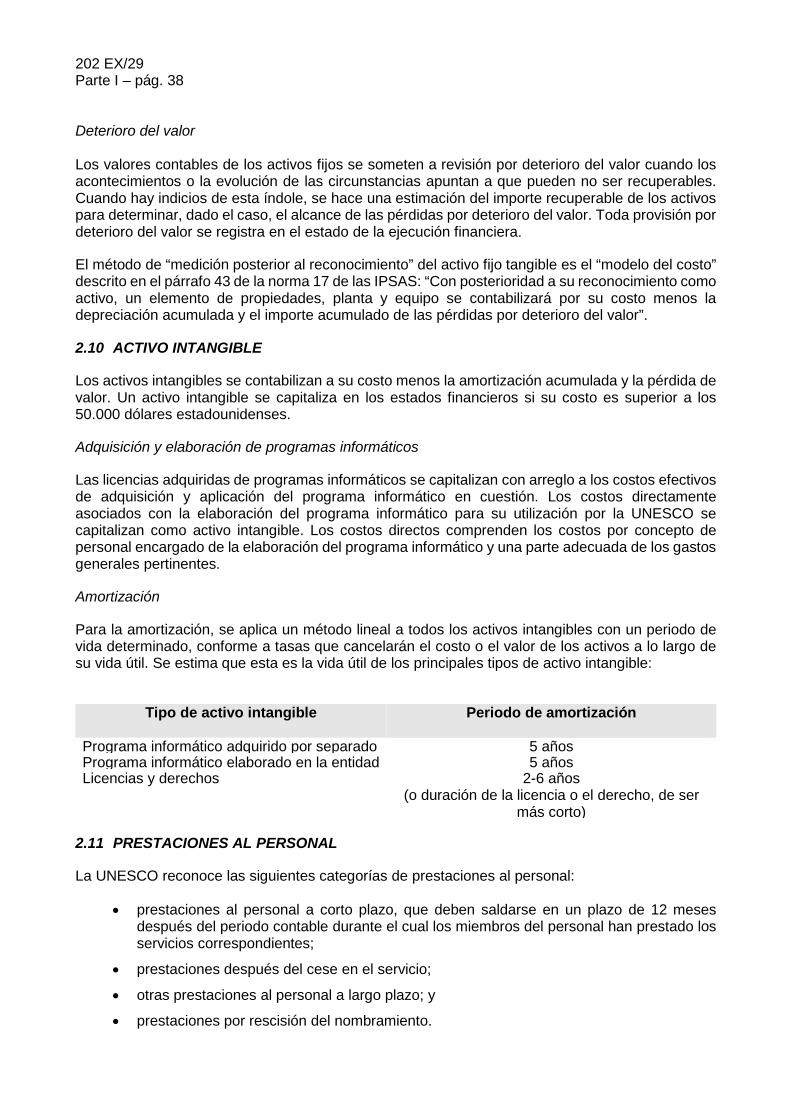

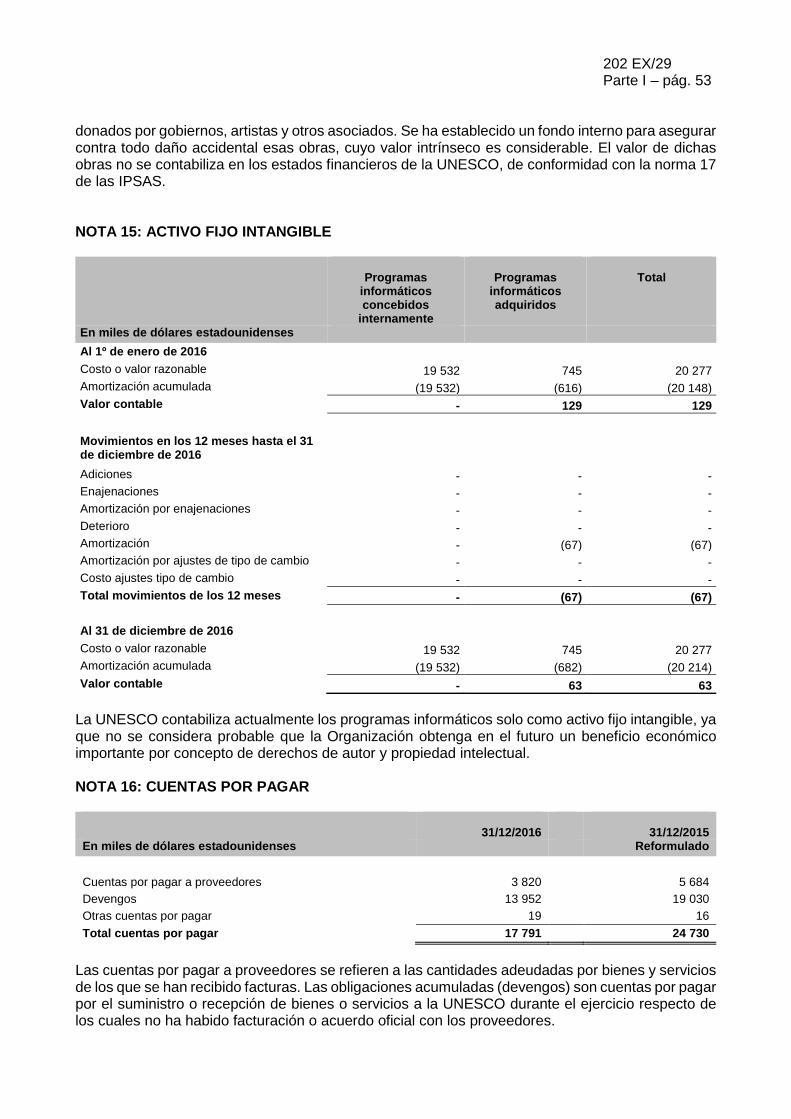

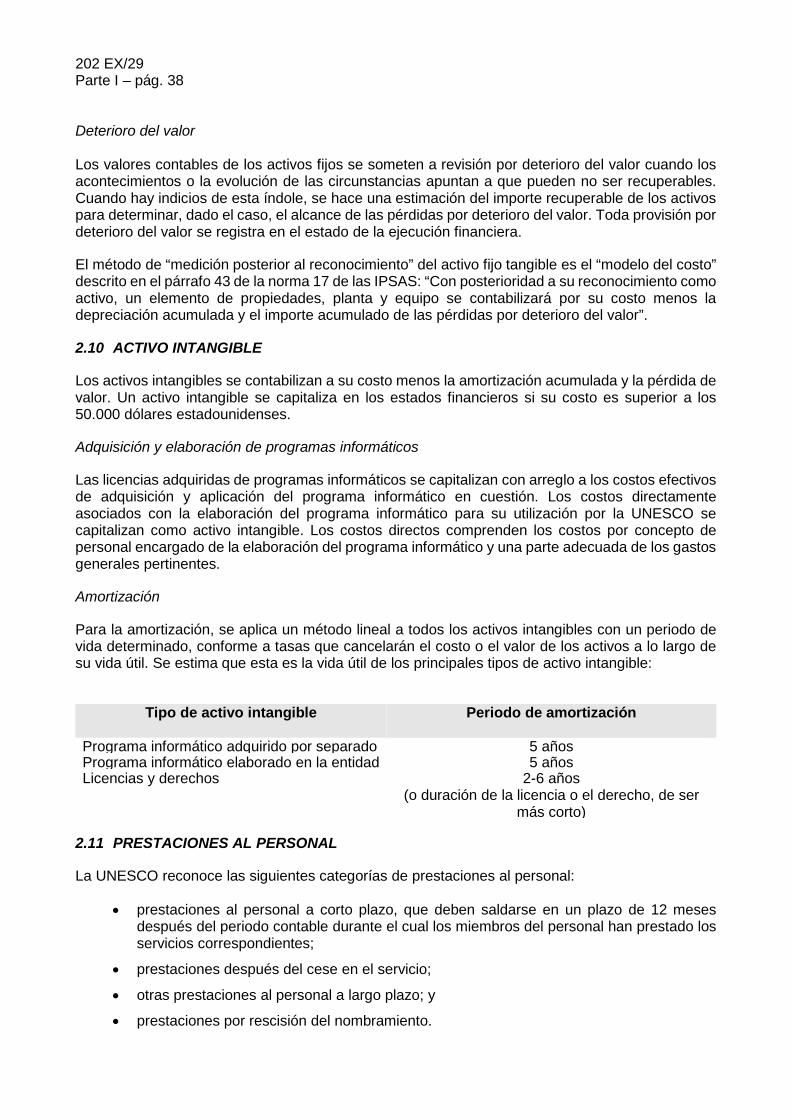

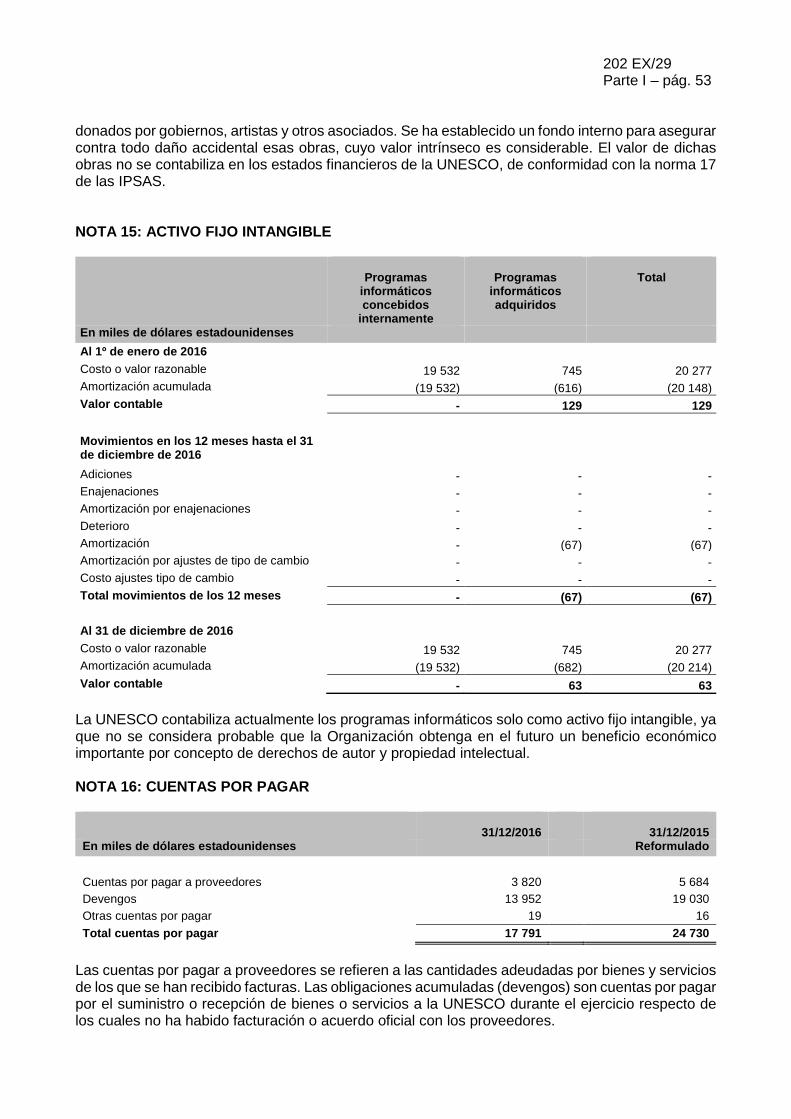

15. Activo fijo intangible

16. Cuentas por pagar

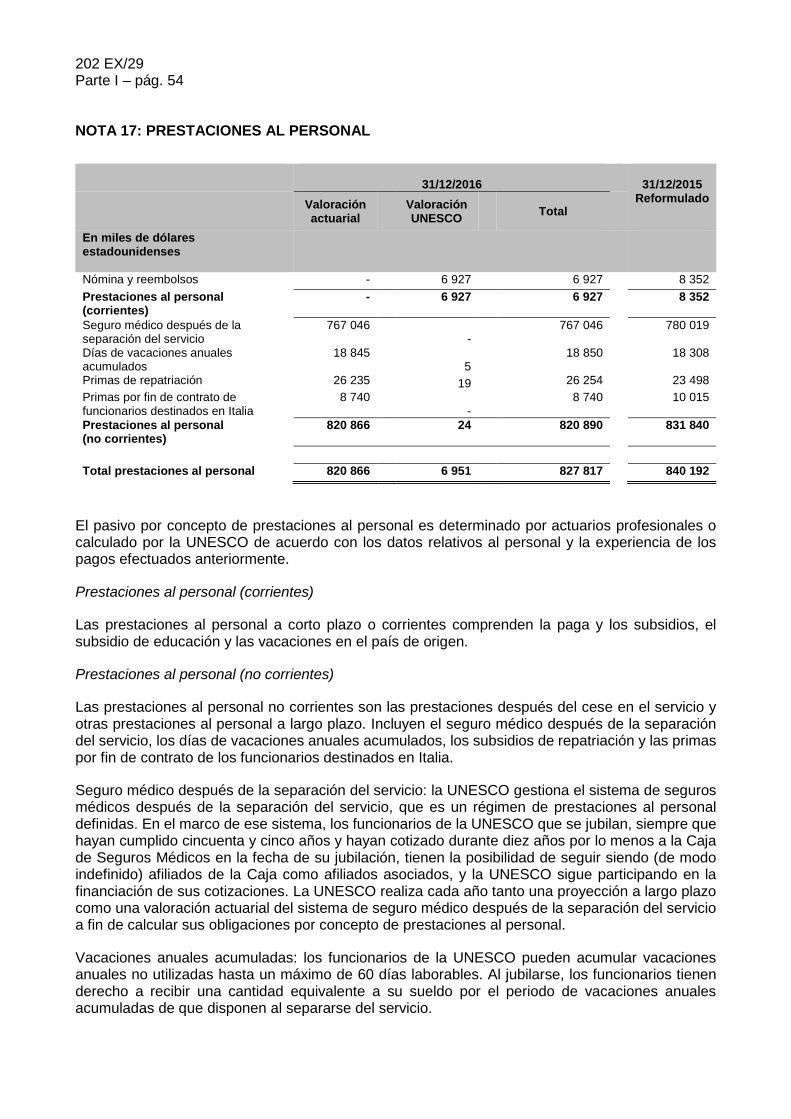

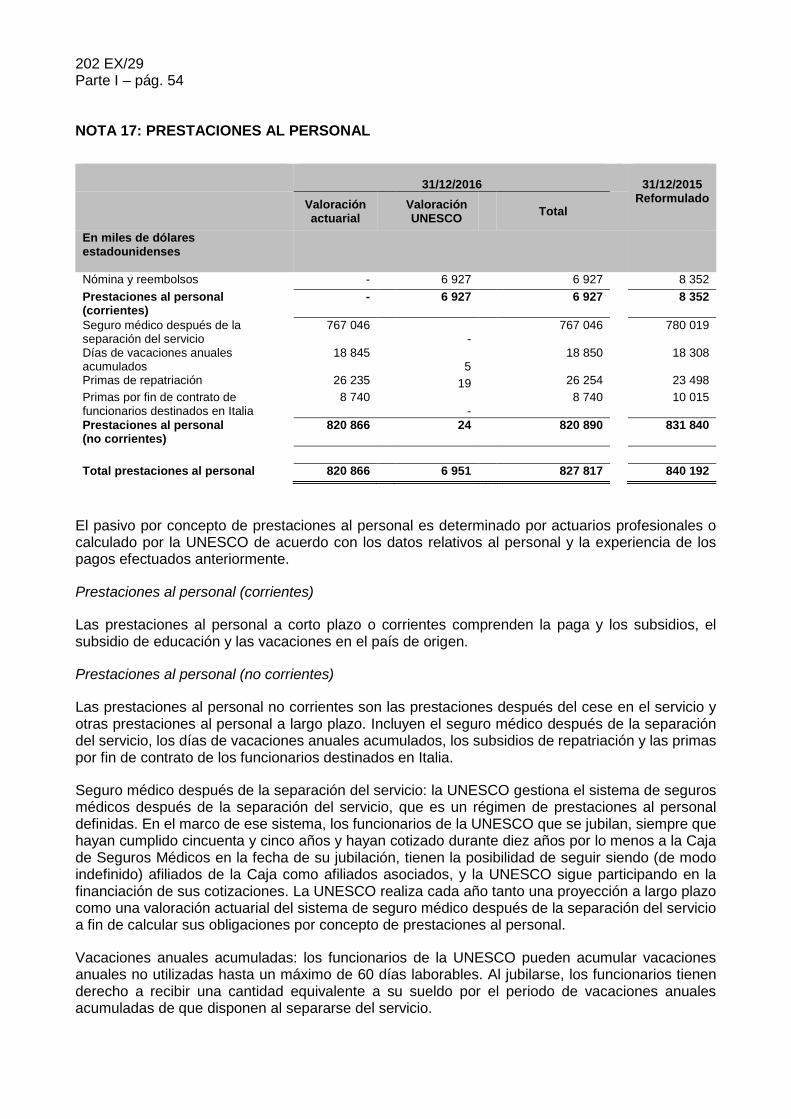

17. Prestaciones al personal

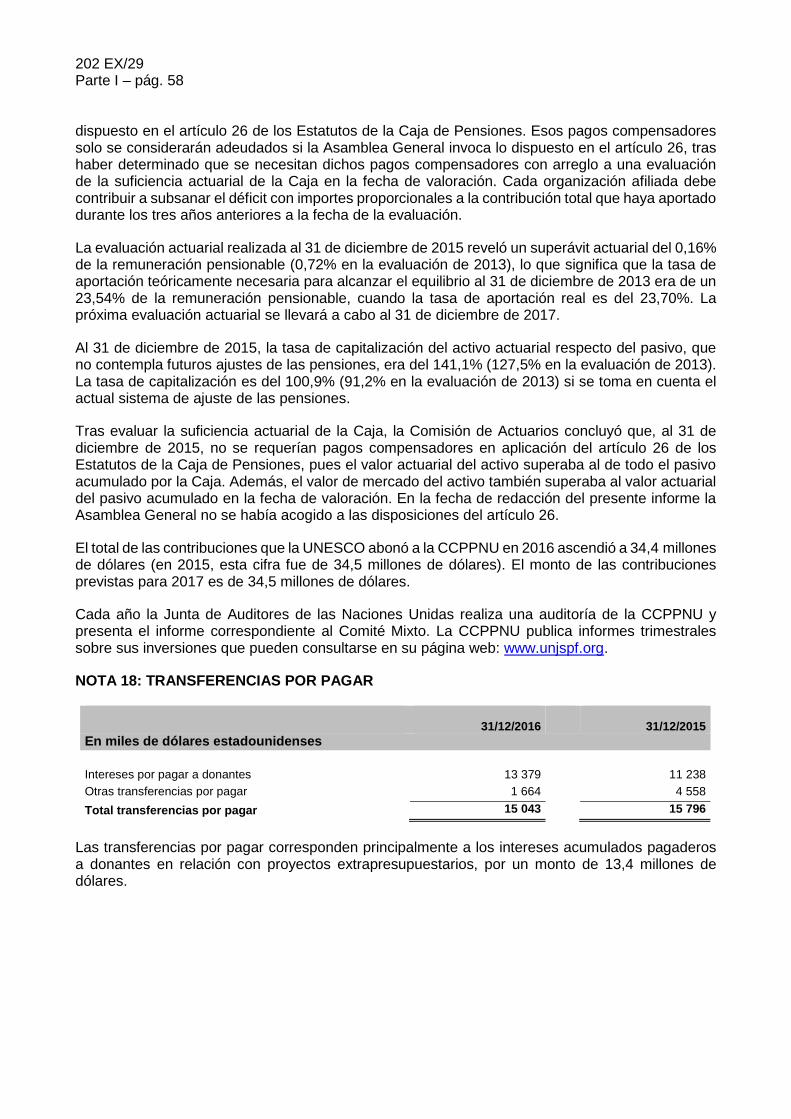

18. Transferencias por pagar

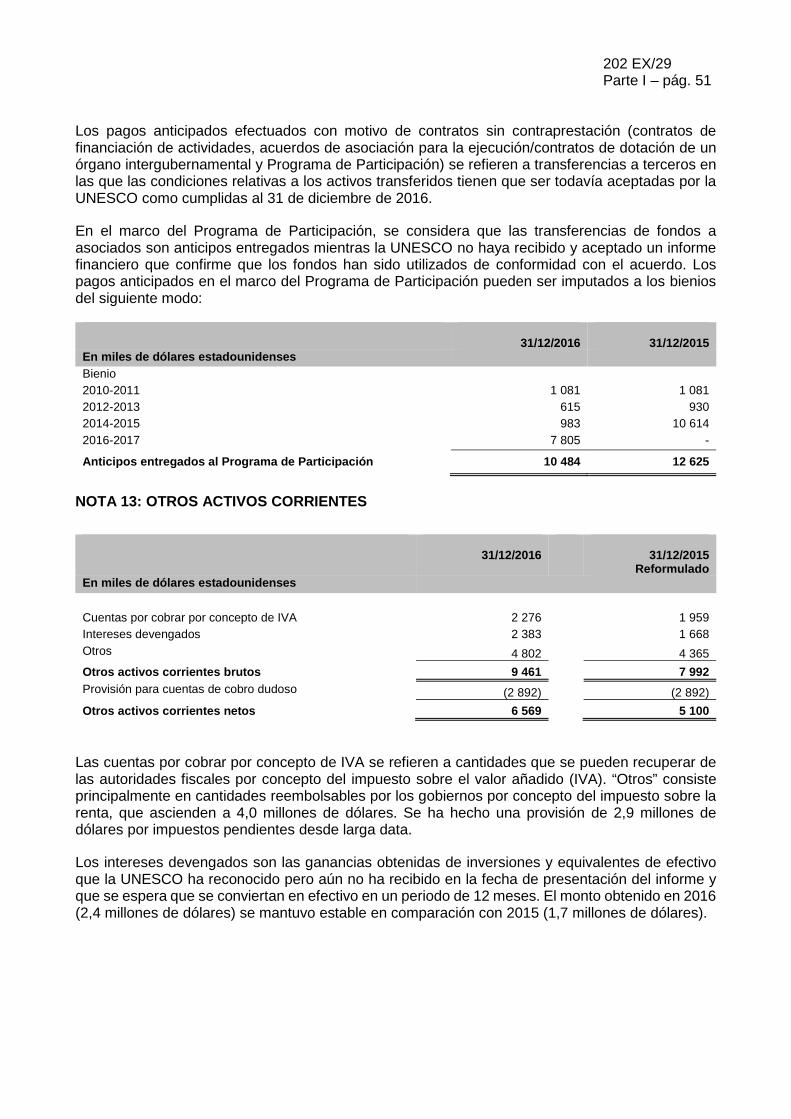

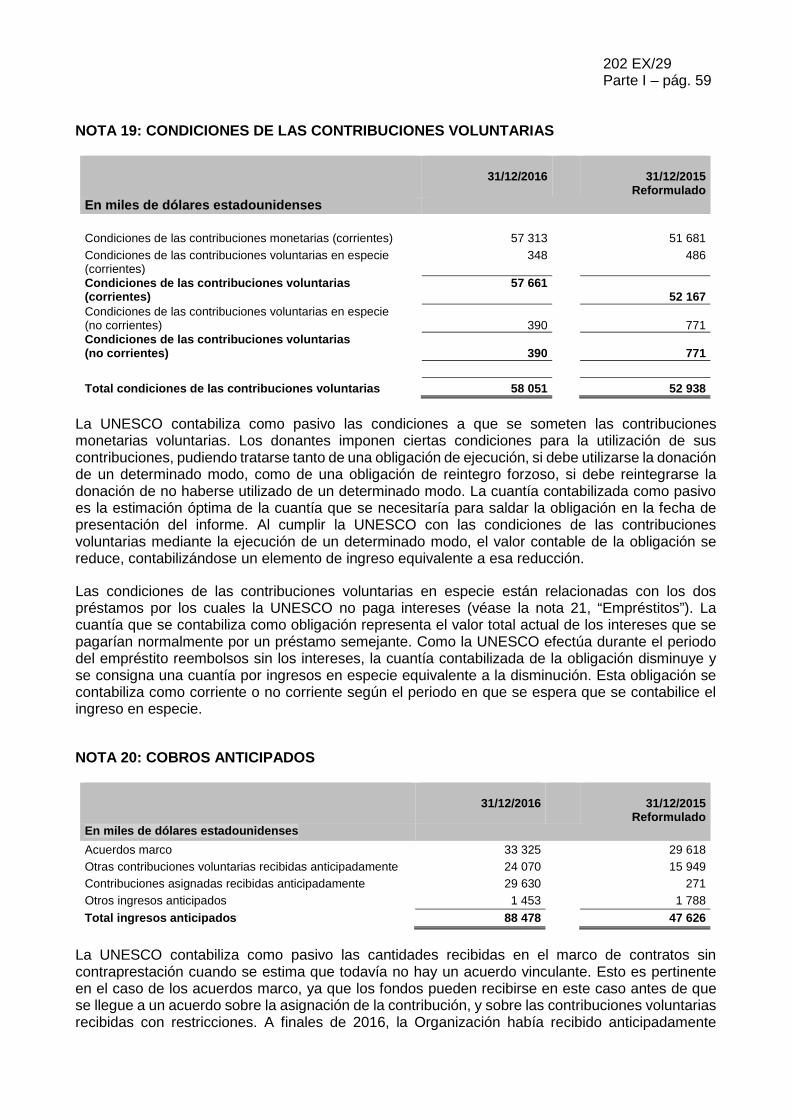

19. Condiciones de las contribuciones voluntarias

20. Cobros anticipados

202 EX/29 Parte I – pág. 6

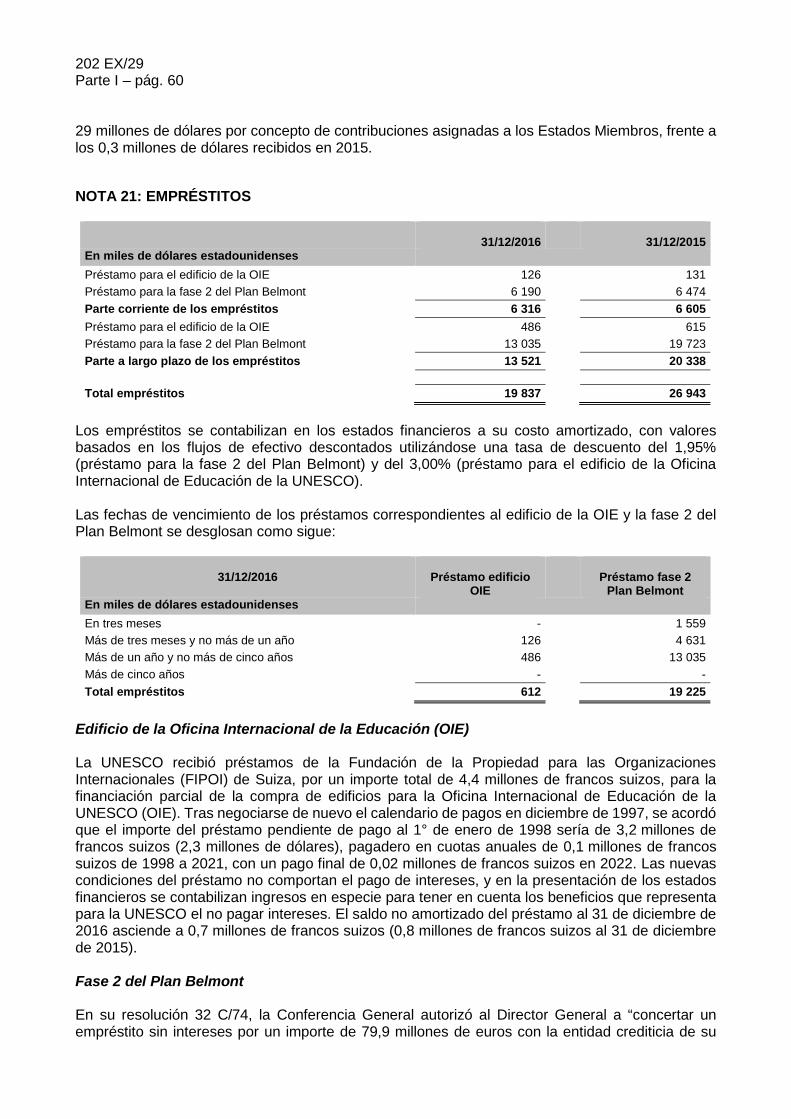

21. Empréstitos

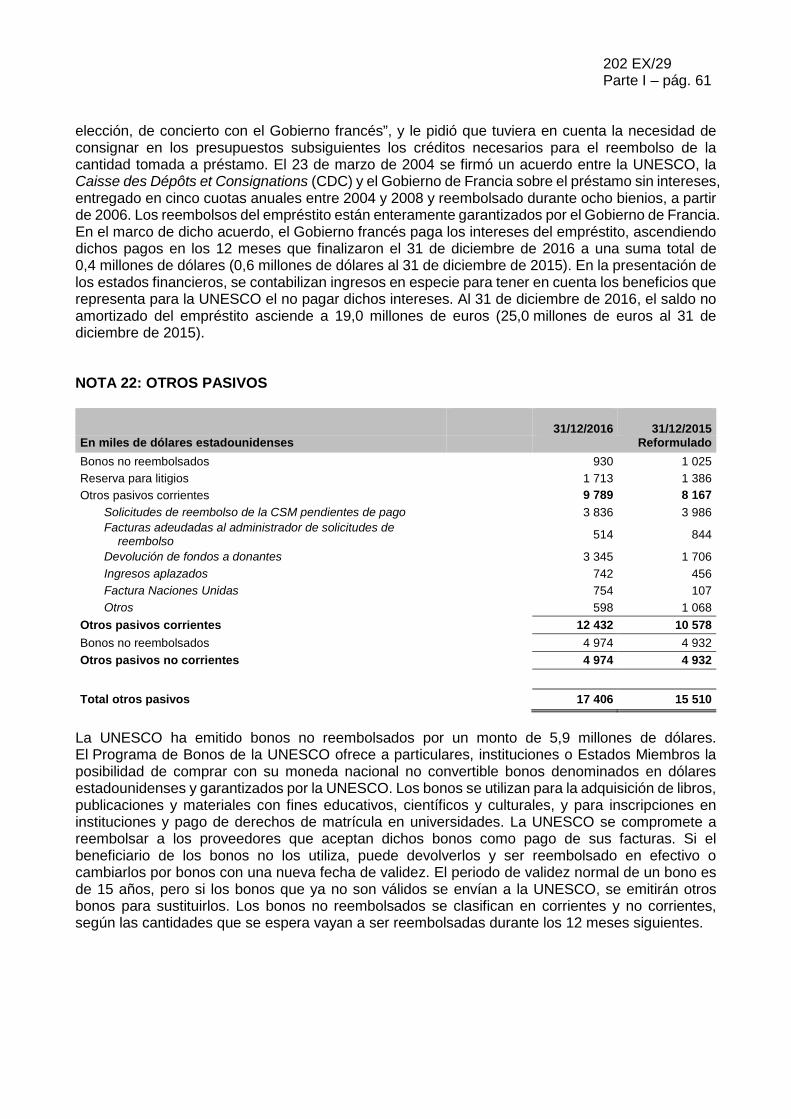

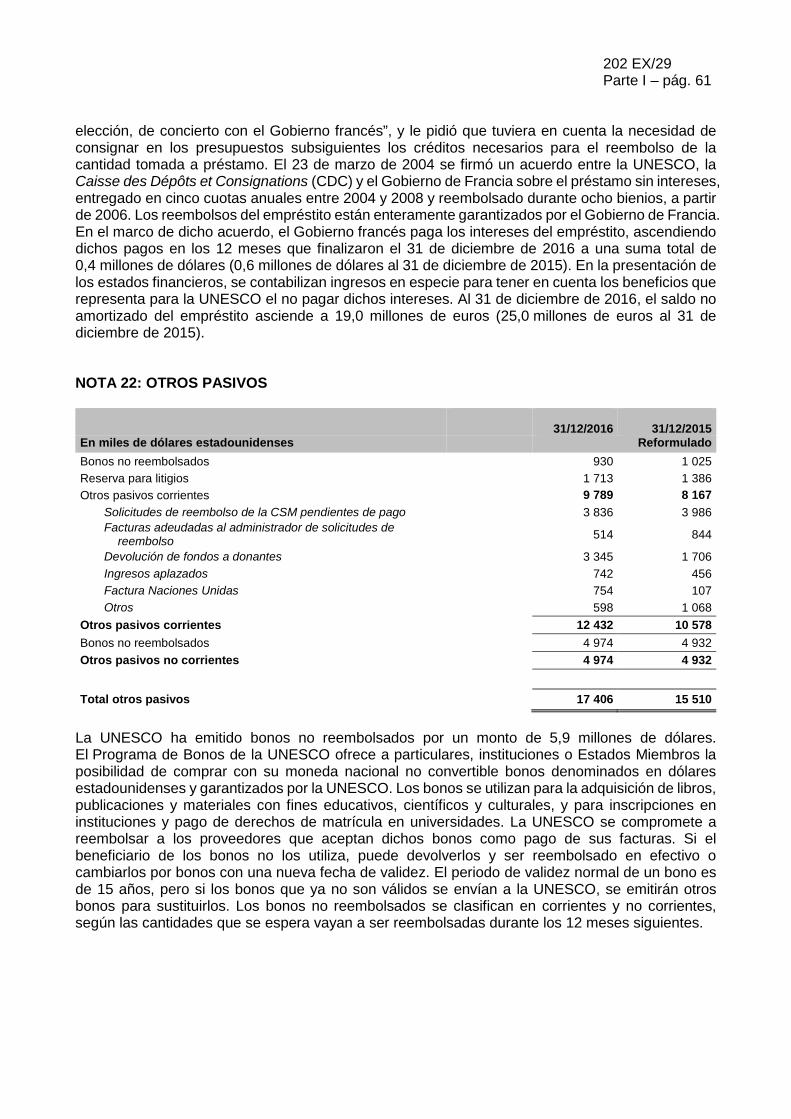

22. Otros pasivos

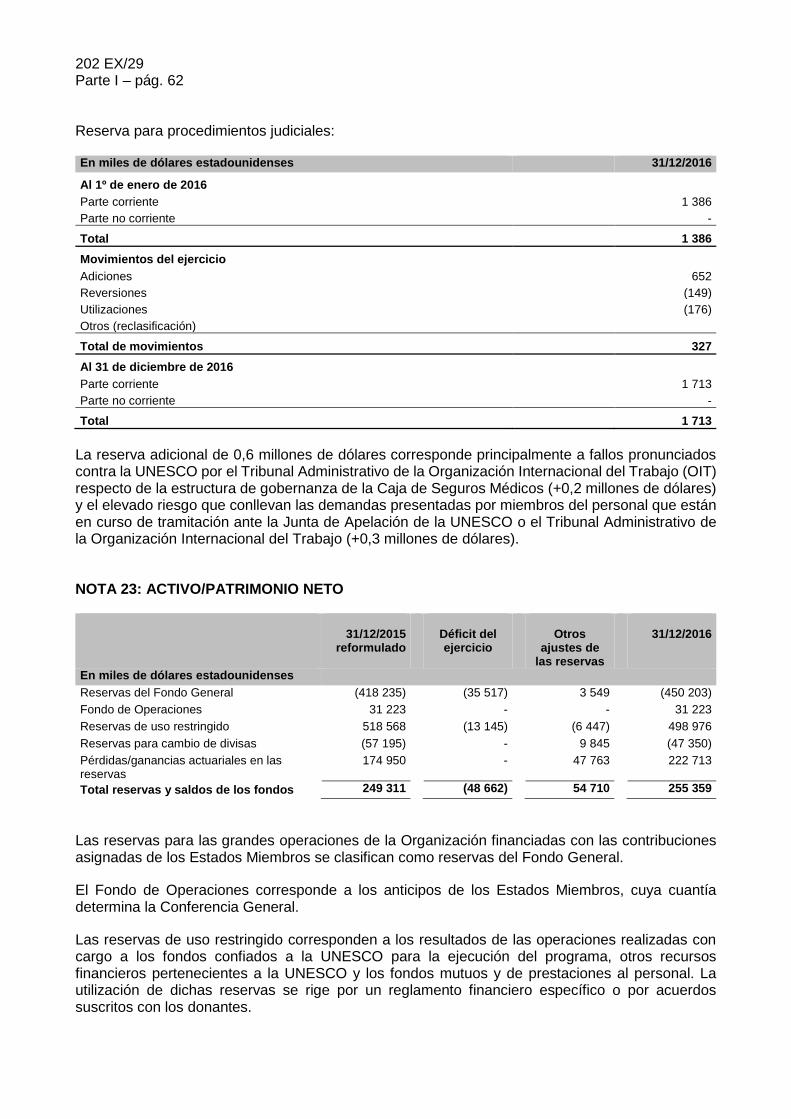

23. Activo/patrimonio neto

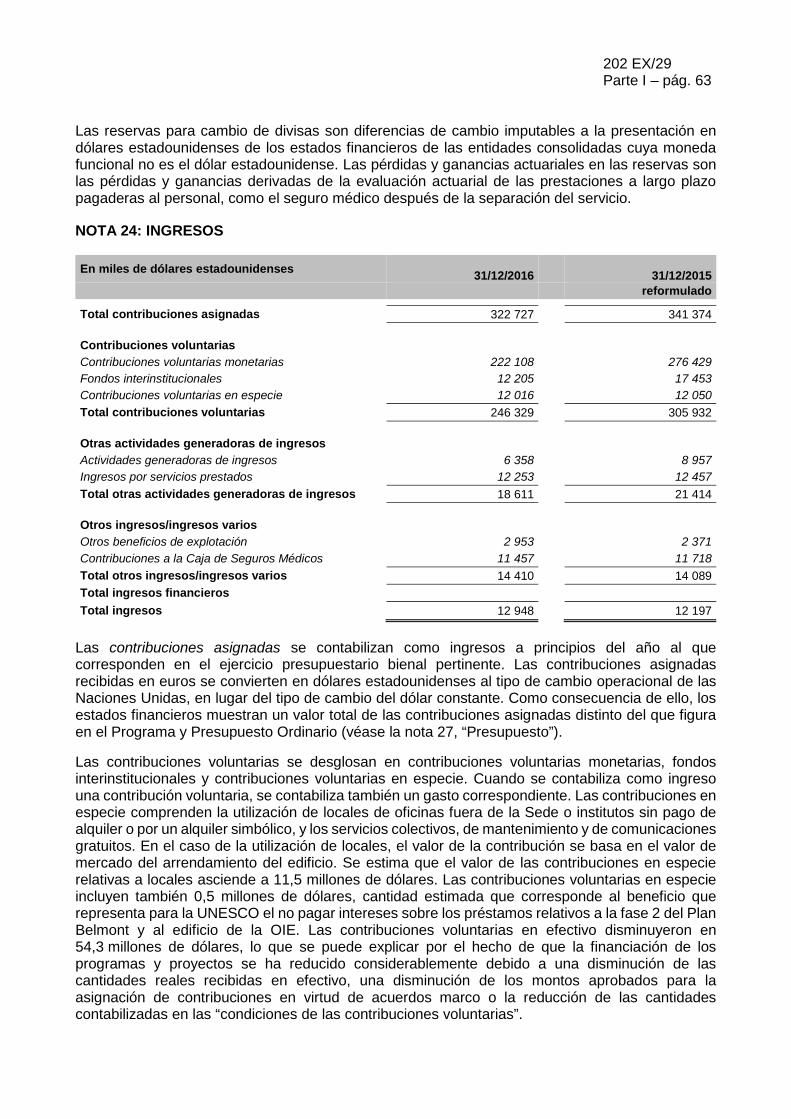

24. Ingresos

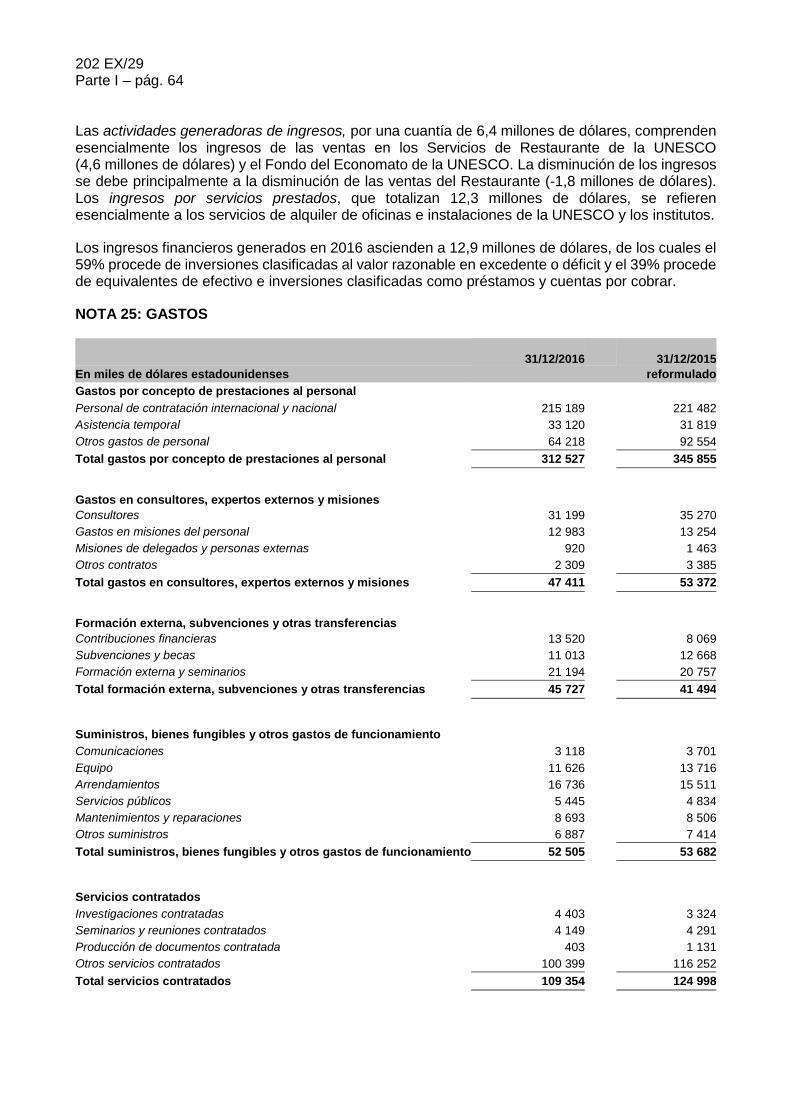

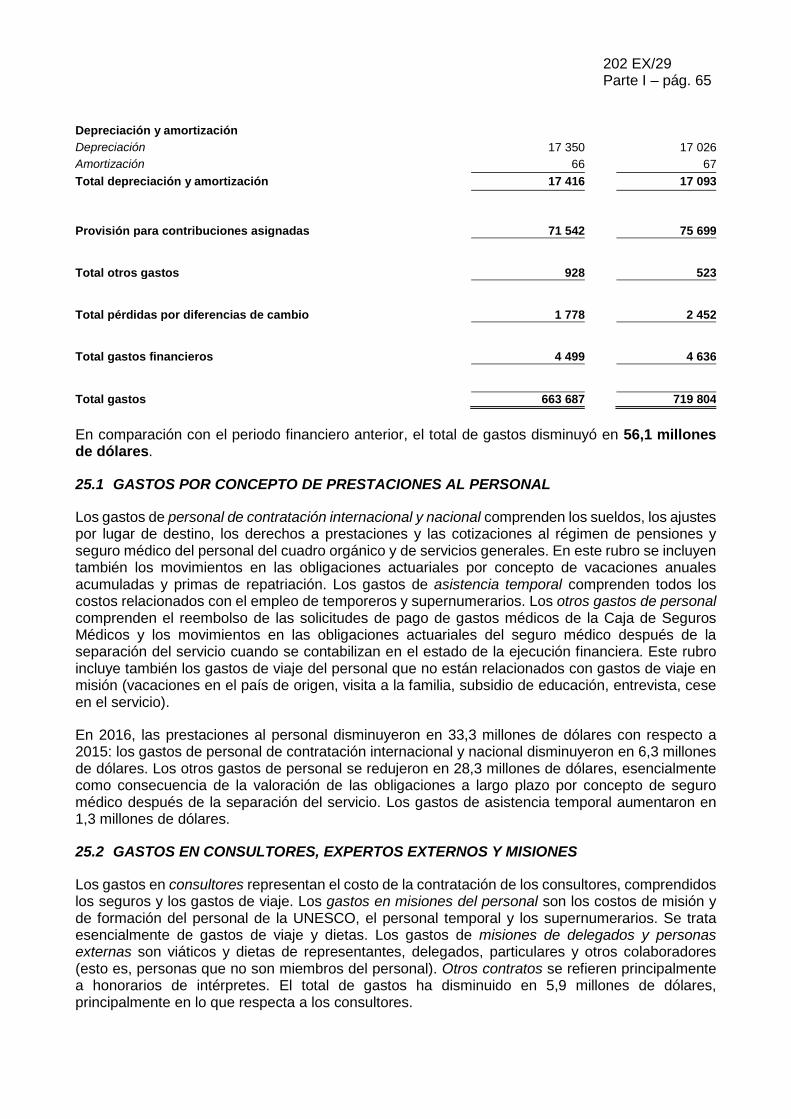

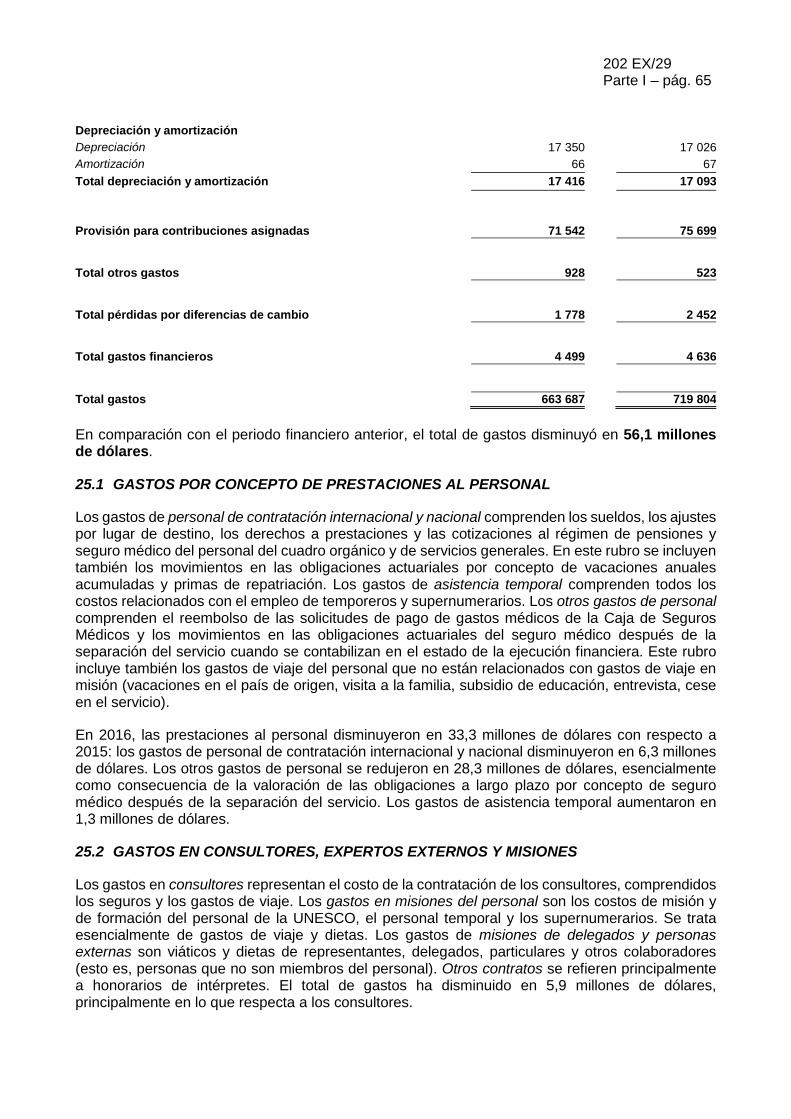

25. Gastos

26. Pasivo contingente, compromisos y activo contingente

27. Presupuesto

28. Gestión de riesgos financieros

29. Hechos ocurridos después de la fecha de presentación del informe

30. Relaciones con influencia significativa

31. Informaciones divulgadas sobre partes interesadas o relacionadas

202 EX/29 Parte I – pág. 7

INFORME DE LA DIRECTORA GENERAL SOBRE LOS ESTADOS FINANCIEROS DE LA UNESCO CORRESPONDIENTES AL AÑO FINALIZADO

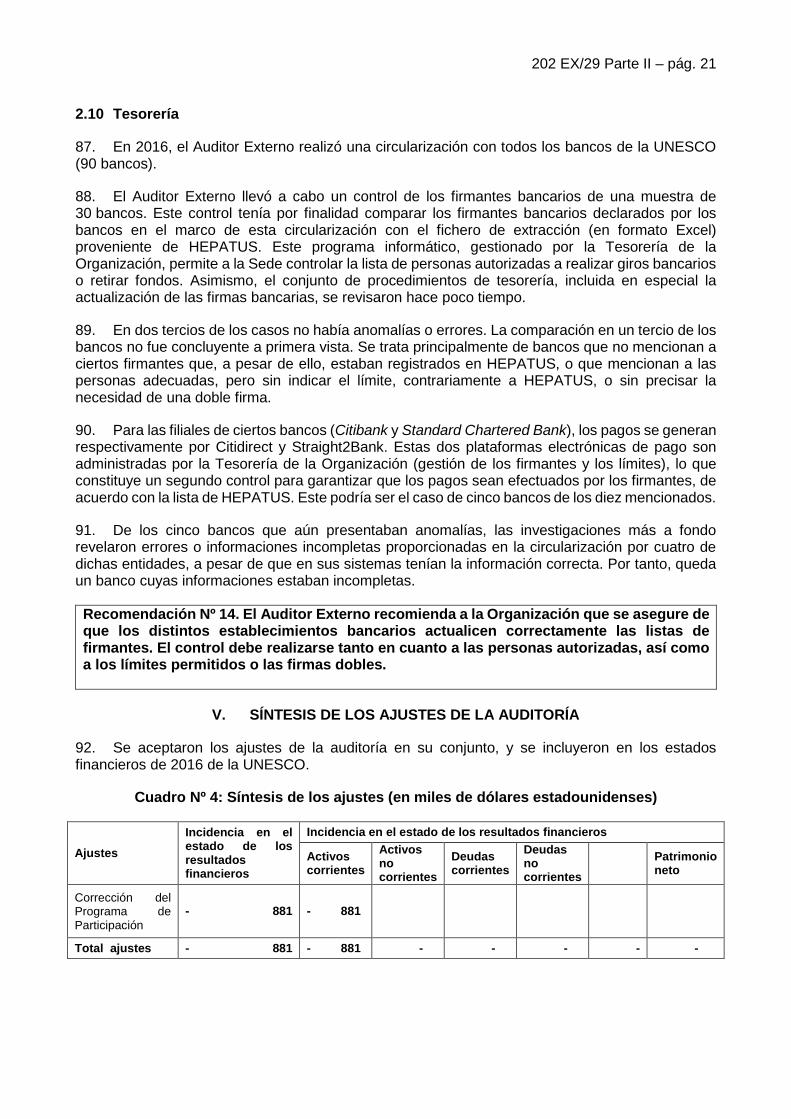

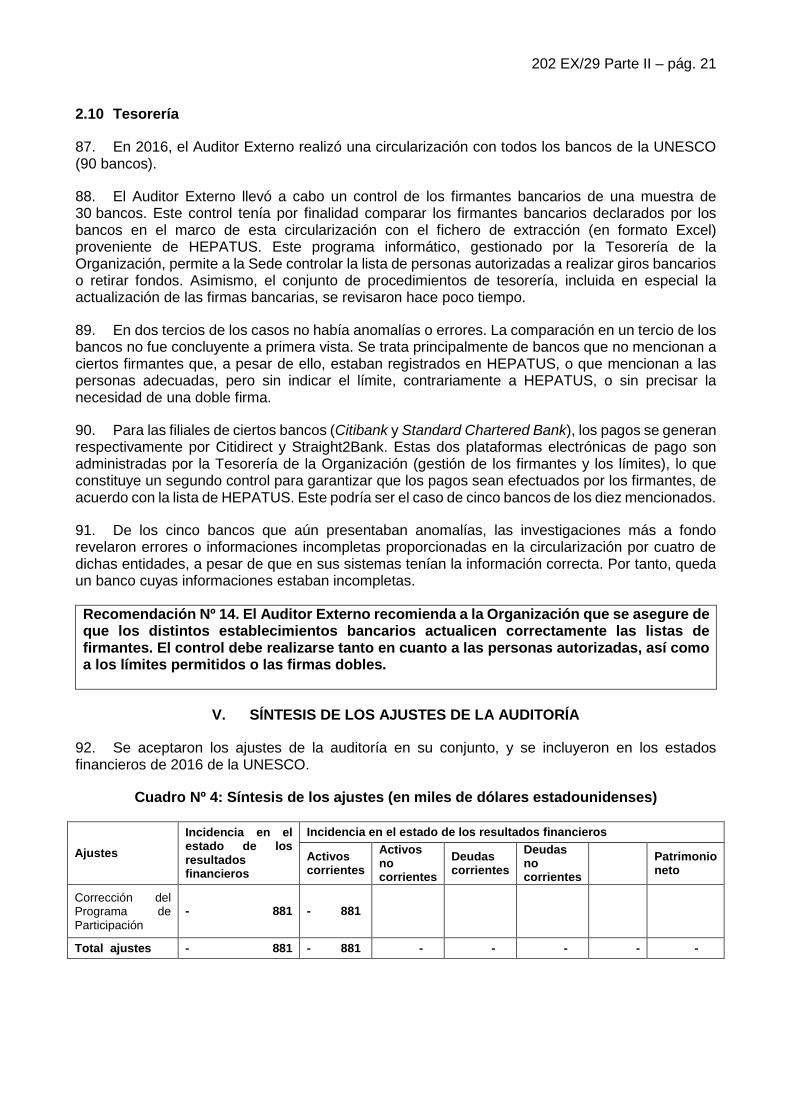

EL 31 DE DICIEMBRE DE 2016

INTRODUCCIÓN

1. Conforme a lo dispuesto en la cláusula 11.1 del Reglamento Financiero, tengo el honor de presentar los estados financieros y el informe financiero de la Organización correspondientes al año finalizado el 31 de diciembre de 2016.

2. El Auditor Externo ha emitido un dictamen (favorable) sin reservas acerca de los estados financieros. De conformidad con la cláusula 12 del Reglamento Financiero, se presenta su informe al Consejo Ejecutivo.

3. En esta sección, dedicada al informe financiero, se presentan el examen y el análisis que hace la Directora General de la situación de las cuentas y de la ejecución financiera durante el ejercicio finalizado el 31 de diciembre de 2016.

PRESENTACIÓN DE LOS ESTADOS FINANCIEROS

4. Según lo dispuesto en la cláusula 11.1 del Reglamento Financiero de la Organización, los estados financieros han sido elaborados con arreglo a las Normas Internacionales de Contabilidad del Sector Público (IPSAS). Se preparan estados financieros consolidados de todas las operaciones de la UNESCO y todas sus entidades, incluidos los nueve institutos de categoría 1. Los estados financieros abarcan las cuatro esferas específicas o segmentos, a saber:

– El Fondo General (GEF), que se financia con las contribuciones asignadas de los Estados Miembros, así como con consignaciones adicionales, cubre las principales operaciones de la Organización. La Conferencia General de los Estados Miembros vota las consignaciones del programa ordinario para el ejercicio financiero.

– Otros recursos financieros pertenecientes a la UNESCO (OPF), que comprenden las actividades generadoras de ingresos, los gastos de apoyo a los programas para cuentas especiales y fondos fiduciarios, el Fondo de Indemnizaciones por Riesgos Profesionales, el Fondo de Financiación de Pagos Terminales y las cuentas especiales relacionadas con la Sede.

– Los Fondos fiduciarios para el programa (PFF), segmento que se refiere a los programas y actividades financiados con fondos que aportan donantes en virtud de acuerdos u otros textos reglamentarios. En este segmento están comprendidos los institutos de categoría 1 de la UNESCO, constituidos como entidades independientes.

– Los Fondos mutuos y de prestaciones al personal (SFF), que corresponden a las actividades/fondos establecidos en beneficio del personal de la UNESCO, esto es: la Caja de Seguros Médicos (CSM), el Fondo del Economato de la UNESCO (UCF), los Servicios de Restaurante de la UNESCO (URS) y el Jardín de Infancia y Club de Niños de la UNESCO (JCU).

5. Los estados financieros constan de los siguientes elementos:

Un estado de la situación financiera, que aporta información sobre el superávit/déficit acumulado al cierre del ejercicio anual (la diferencia entre el activo y el pasivo total de la UNESCO). Ofrece información sobre el margen de recursos de que se dispone para atender a operaciones futuras y las obligaciones sin financiación prevista.

202 EX/29 Parte I – pág. 8

Un estado de la ejecución financiera, que mide el superávit o el déficit neto del ejercicio anual (la diferencia entre ingresos y gastos). Ofrece información sobre el costo de la ejecución del programa de la Organización y los importes y las fuentes de los ingresos.

Un estado de los cambios en los activos/patrimonio netos, en el que se señala el origen de los cambios en la situación financiera general.

Un estado de la liquidez (flujos de efectivo), que ofrece información sobre la liquidez y la solvencia de la UNESCO, en particular sobre la manera en que la Organización obtuvo y utilizó el efectivo durante el ejercicio, y sobre el reembolso de los empréstitos. Mide la diferencia entre las entradas y las salidas de efectivo.

Una comparación de las cantidades presupuestadas y las cantidades reales, que indica si los recursos se utilizaron con arreglo al presupuesto aprobado. Muestra las diferencias entre los gastos efectivos y la consignación presupuestaria aprobada.

Notas a los estados financieros, que ayudan a comprender los estados financieros. Constan de un resumen sobre políticas contables importantes y otros datos explicativos y ofrecen información complementaria sobre los estados financieros, como exigen las IPSAS.

ANTECEDENTES, OBJETIVOS, ESTRATEGIA Y PROGRAMAS DE LA ORGANIZACIÓN

6. La UNESCO fue creada en 1945 con el objetivo de contribuir a la paz y a la seguridad estrechando, mediante la educación, la ciencia y la cultura, la colaboración entre las naciones, a fin de asegurar el respeto universal a la justicia, a la ley, a los derechos humanos y a las libertades fundamentales que, sin distinción de raza, sexo, idioma o religión, la Carta de las Naciones Unidas reconoce a todos los pueblos del mundo. Al 31 de diciembre de 2016, la Organización contaba con 195 Estados Miembros y 10 Miembros Asociados.

7. La Estrategia a Plazo Medio (documento 37 C/4) en vigor, aprobada por la Conferencia General en noviembre de 2013, en la que se establece la visión estratégica y el marco programático de las actividades e intervenciones de la UNESCO en el período 2014-2021, se funda en el siguiente enunciado de misión: “En su condición de organismo especializado de las Naciones Unidas, la UNESCO, de conformidad con su Constitución, contribuye a la consolidación de la paz, la erradicación de la pobreza y el desarrollo sostenible y el diálogo intercultural, mediante la educación, las ciencias, la cultura, la comunicación y la información”. En la estrategia se definen dos objetivos globales (la paz y el desarrollo equitativo y sostenible), así como dos prioridades globales (África e Igualdad de género). En ella se definen además nueve objetivos estratégicos.

8. Estos objetivos estratégicos se traducen en prioridades programáticas por medio de los ejes de acción y los resultados esperados que se especifican en el documento de Programa y Presupuesto (C/5) aprobado por la Conferencia General. Los programas se definen con una vigencia de cuatro años, mientras que las consignaciones presupuestarias se aprueban cada dos años.

9. En la sección que figura a continuación se presenta un resumen de los logros principales en la aplicación de los grandes programas de la UNESCO.

Educación

10. Gracias al proceso de consultas sin precedentes que llevó a cabo, la UNESCO encabezó la formulación de la agenda Educación 2030 contenida en el Objetivo de Desarrollo Sostenible 4 (ODS 4), específico a la educación. Aprovechando su poder de convocatoria, la UNESCO reúne a las partes interesadas a nivel mundial, regional y nacional para guiar la aplicación del

202 EX/29 Parte I – pág. 9

ODS 4-Educación 2030 y actúa como organismo coordinador de la educación en la estructura general de coordinación de la Agenda 2030 para el Desarrollo Sostenible.

11. A fin de apoyar a los países en la ejecución del ODS 4, el Gran Programa I siguió enfocándose en cuatro áreas prioritarias: las políticas y la planificación sectoriales, la alfabetización, la enseñanza y formación técnica y profesional (EFTP) y el personal docente. En 2016, se celebró el cincuentenario del Día Internacional de la Alfabetización y se espera que la Alianza Mundial para la Alfabetización, puesta en marcha con motivo de este Día, desempeñe un papel clave en el fomento y la promoción de la alfabetización. La UNESCO aprobó una nueva Estrategia para la EFTP (2016-2021) con el propósito de ayudar a los Estados Miembros a mejorar la pertinencia de sus sistemas de EFTP y fomentar el empleo de los jóvenes y el espíritu empresarial. En lo que respecta al personal docente, la UNESCO sigue apoyando a los Estados Miembros, prestando especial atención a los de África, mediante programas de desarrollo de capacidades a gran escala sobre la elaboración de políticas docentes y la formación docente, en particular mediante el uso de las TIC.

12. La UNESCO también ha intensificado sus esfuerzos para proporcionar una respuesta ante la crisis siria en la esfera de la educación, especialmente por medio de su estrategia titulada “Reducción de las disparidades en el aprendizaje de los jóvenes”. Esta estrategia, que se siguió ejecutando en Iraq, Jordania, Líbano y Siria, tiene como objeto facilitar el acceso a la educación secundaria y superior, mejorar su calidad y construir sistemas educativos que tengan una mayor capacidad de adaptación para los jóvenes afectados en edades comprendidas entre 15 y 30 años. Por último, en 2016 se reanudaron las intervenciones destinadas a apoyar la educación de emergencia en el Yemen ante la situación de crisis actual.

Ciencias exactas y naturales

13. Entre los principales logros cabe mencionar: el Año Internacional de la Cristalografía 2014; el éxito extraordinario del Año Internacional de la Luz y las Tecnologías Basadas en la Luz 2015; tres informes mundiales sobre la Evaluación de los Recursos Hídricos; el Informe de la UNESCO sobre la Ciencia: Hacia 2030; la adopción de la Estrategia del MAB para 2015-2025; la ratificación del nuevo Programa Internacional de Ciencias de la Tierra y Geoparques y la etiqueta “geoparque mundial de la UNESCO”; la adopción del Plan de Acción para los PEID, en el que se enmarcan las contribuciones de la UNESCO a la aplicación de la Trayectoria de Samoa; las contribuciones a la Agenda 2030, en especial en lo que respecta a los ODS relativos a los recursos hídricos, la biodiversidad y el carácter transversal de la ciencia, la tecnología y la innovación; los actos que tuvieron lugar de manera previa y durante la Conferencia de las Partes en la Convención Marco de las Naciones Unidas sobre el Cambio Climático (COP 21) y la incorporación del agua, la igualdad de género, los pueblos indígenas y otros temas pertinentes para el Gran Programa II en el Acuerdo de París sobre el Cambio Climático resultante, así como en la COP 22 sobre la puesta en práctica del Acuerdo. El Gran Programa II desempeñó la función de secretaría del Consejo Consultivo Científico del Secretario General de las Naciones Unidas, organizó todas sus reuniones y coordinó las sesiones informativas y el informe resumido.

14. Se capacitó a más de 9.700 profesionales, de los cuales más del 40% eran mujeres, en ámbitos relacionados con los recursos hídricos, y cerca de 700 becarios de doctorado y posdoctorado, de los cuales el 30% eran mujeres, continuaron su formación en física por medio del Centro Internacional de Física Teórica (CIFT) y la Academia de Ciencias para el Mundo en Desarrollo (TWAS).

15. En cumplimiento de su mandato, y tal como se menciona claramente en el ODS 14 específico de los océanos, la Comisión Oceanográfica Intergubernamental (COI) es la encargada de custodiar las metas 14.3 y 14.a de los ODS y actualmente dirige la elaboración de indicadores basados en la ciencia para las metas del Objetivo.

202 EX/29 Parte I – pág. 10 16. En los últimos dos años, la COI hizo gran hincapié en la movilización y sensibilización de las instituciones científicas y de la sociedad civil en torno a las ciencias de los océanos y el clima en sus programas y actividades de divulgación. Tras el reconocimiento en el Acuerdo de París del papel que desempeñan los océanos en la regulación del clima, la COI continuó sus esfuerzos y participó activamente en la Conferencia de las Partes en la Convención Marco de las Naciones Unidas sobre el Cambio Climático (COP 22) a fin de seguir poniendo de relieve la necesidad fundamental de prestar apoyo continuo a la observación de los océanos. Los sistemas regionales de alerta contra los tsunamis de la COI para el Caribe, el Océano Índico y el Atlántico Nordeste, el Mediterráneo y los mares adyacentes, y el Pacífico, ya están en funcionamiento. La Evaluación Mundial de los Océanos de las Naciones Unidas se publicó en enero de 2016 y la COI contribuyó en gran medida a lo largo de todo el proceso. Los resultados de las dos evaluaciones de los océanos realizadas en el marco del Programa de Evaluación de Aguas Transfronterizas, financiado por el FMAM, se han difundido ampliamente entre los profesionales en los Estados Miembros. Asimismo, se publicó un nuevo conjunto de directrices de la COI relativas a la planificación espacial de zonas marinas que se utilizan actualmente en más de 40 países de todo el mundo como una herramienta para planificar el desarrollo económico sostenible y la capacidad de adaptación de los ecosistemas en sus aguas nacionales.

17. La Asamblea de la COI aprobó la nueva Estrategia de desarrollo de capacidades de la COI (2015-2021), en la que se destaca la necesidad de cooperación y coordinación entre los programas regionales y mundiales. La COI ha realizado avances considerables en la labor relativa a su primer Informe Mundial sobre las Ciencias Oceánicas (GOSR), que se presentará en junio de 2017, acerca de la panorámica global de las capacidades científicas existentes a escala nacional y regional, con el primer análisis detallado del equilibrio entre hombres y mujeres entre los profesionales dedicados a las ciencias oceánicas.

Ciencias sociales y humanas

18. En términos globales, la Agenda 2030 para el Desarrollo Sostenible consagró la sostenibilidad en un conjunto de objetivos ambiciosos y transformadores basados en los derechos humanos, centrándose en la universalidad de la aplicación y comprometiéndose a “no dejar a nadie atrás”, valores y objetivos que se defienden y se intentan alcanzar en el Gran Programa III. En el plano institucional, el Sector de Ciencias Sociales y Humanas llevó a cabo una reevaluación de sus programas principales, organizando su trabajo en torno a un denominador común, a saber: la movilización de conocimientos y valores en diálogo con nuestros asociados, con miras a preparar a las sociedades para que puedan entender mejor los retos a los que se enfrentan y transformarse como respuesta a los mismos.

19. Entre los logros principales del Gran Programa III cabe citar: el asesoramiento preliminar sobre políticas relacionadas con la juventud en 37 países; el impulso del vínculo investigación-política en las políticas sociales a nivel regional, en particular en América Latina y en África, así como a nivel nacional; una gran movilización de las partes interesadas en apoyo al plan de acción para el Decenio internacional de acercamiento de las culturas; la reactivación de la Coalición Internacional de Ciudades contra el Racismo de la UNESCO (ICCAR) y de sus secciones regionales, proporcionando así una plataforma para que las autoridades locales hagan frente a la discriminación y la exclusión; el fortalecimiento de capacidades y el desarrollo institucional en el ámbito de la bioética; los avances en materia de instrumentos normativos como la elaboración de una propuesta de declaración no vinculante de principios éticos en relación con el cambio climático y la obtención de una ratificación casi universal de la Convención Internacional contra el Dopaje en el Deporte.

202 EX/29 Parte I – pág. 11

Cultura

20. El Sector de Cultura se esforzó por garantizar la aplicación de las seis convenciones culturales pese a un contexto de limitaciones significativas de recursos humanos y financieros. El Sector concedió prioridad al cumplimiento de sus obligaciones jurídicas encargándose de la organización de las reuniones reglamentarias. Sin embargo, gracias al apoyo extrapresupuestario y pese a su naturaleza impredecible, se emprendieron iniciativas para fortalecer las capacidades de los Estados Miembros en el plano nacional en virtud de todas las convenciones, prestando especial atención a los países de África.

21. Las respuestas a los conflictos, en particular mediante la aplicación de la “estrategia para reforzar la labor de la UNESCO en materia de protección de la cultura y promoción del pluralismo cultural en caso de conflicto armado”, siguieron planteando desafíos financieros y operacionales significativos para el Sector de Cultura. Se realizaron grandes esfuerzos para movilizar a los asociados, identificar nuevas fuentes de financiación y prestar apoyo técnico a los países afectados por conflictos armados por conducto de las oficinas fuera de la Sede.

22. El Sector de Cultura ha tomado medidas concretas para comenzar la ejecución de la Agenda 2030 y, sobre todo, del ODS 11. En particular, el Sector participó en la Conferencia de las Naciones Unidas sobre la Vivienda y el Desarrollo Urbano Sostenible (Hábitat III), que se llevó a cabo en Quito (Ecuador) en octubre de 2016, en la cual presentó el Informe Mundial de la UNESCO Cultura: futuro urbano, que contiene recomendaciones sobre políticas relacionadas con el desarrollo cultural y urbano.

Comunicación e información

23. El Sector de Comunicación e Información (CI) de la UNESCO realizó progresos sustanciales en lo que respecta a la promoción de la libertad de expresión y el desarrollo de los medios de comunicación, así como a la construcción de sociedades del conocimiento inclusivas mediante las TIC. Además, desde la aprobación de la Agenda 2030 para el Desarrollo Sostenible en 2015, el Sector de Comunicación e Información ha prestado apoyo a los Estados Miembros para ayudarlos a alcanzar los Objetivos de Desarrollo Sostenible (ODS). No obstante, la ejecución del programa siguió estando limitada por una carencia de recursos significativa, tanto en términos financieros como de personal. Teniendo en cuenta este factor crítico, el Gran Programa V ha tenido éxito en la consecución de sus resultados esperados, gracias al personal, que lleva a cabo labores adicionales, al establecimiento de alianzas y a la movilización de recursos extrapresupuestarios.

24. El Programa Internacional para el Desarrollo de la Comunicación (PIDC), el Programa Información para Todos (PIPT) y el Programa Memoria del Mundo siguieron siendo los motores principales del apoyo prestado a los Estados Miembros para la construcción de la paz y el fomento de los derechos y las libertades fundamentales. Por otro lado, el Día Mundial de la Libertad de Prensa (celebrado el 3 de mayo) y el Día Mundial de la Radio (celebrado el 13 de febrero) fueron una vez más ocasiones cruciales para la promoción del papel de la libertad de expresión y la importancia del desarrollo de los medios de comunicación y el pluralismo para el desarrollo sostenible. Se fortalecieron las repercusiones de las TIC en el desarrollo en nuestras sociedades cada vez más conectadas, entre otras cosas, por medio de los recursos educativos abiertos, la iniciativa YouthMobile e iniciativas sobre el libre acceso. El Sector de Comunicación e Información también lideró iniciativas internacionales sobre la prevención del extremismo violento, el empoderamiento de las personas con discapacidades y la mejora de la educación mediante las TIC. La UNESCO desempeñó un papel clave en la transmisión de los resultados del proceso de examen general de la Cumbre Mundial sobre la Sociedad de la Información (CMSI+10) a la Asamblea General de las Naciones Unidas, destacando la importancia de la protección de los derechos humanos y del desarrollo de políticas, capacidades y contenidos, aprovechando las TIC en favor del desarrollo sostenible.

202 EX/29 Parte I – pág. 12 25. El trabajo intersectorial y transversal se centró en la ejecución de los programas relacionados con los jóvenes y los grupos vulnerables, así como en el cumplimiento de los compromisos contraídos en virtud del Plan de Acción para los Pequeños Estados Insulares en Desarrollo (PEID). El Sector de Comunicación e Información también siguió haciendo progresos constantes en cuanto a la contribución a la Agenda 2063 de la Unión Africana, así como a la promoción de la igualdad de género mediante una programación específica al respecto y la integración de las cuestiones de género en sus actividades, en consonancia con el ODS 5.

ASPECTOS DESTACADOS DE LOS ESTADOS FINANCIEROS

26. El déficit consolidado del ejercicio es de 48,7 millones de dólares, frente a un déficit de 24,8 millones de dólares el año anterior. Las operaciones del programa ordinario generaron un déficit de 35,7 millones de dólares, mientras que las demás operaciones combinadas generaron un déficit de 13 millones de dólares.

27. El total de ingresos, que ascendía a 615 millones de dólares, se redujo en un 11% (80 millones de dólares) en comparación con el ejercicio anterior debido principalmente a la disminución de las contribuciones voluntarias. Por otra parte, los gastos disminuyeron también en 56,1 millones de dólares (7,8%) y ascienden ahora a 663,7 millones de dólares.

28. En términos generales, la posición de activos netos aumentó en 6 millones de dólares, pasando a una situación de 255,4 millones de dólares al 31 de diciembre de 2016.

29. El total de los activos corrientes, de 746 millones de dólares, aumentó en 42,2 millones de dólares (6%) en comparación con el año anterior. Las inversiones a corto plazo, el efectivo y los equivalentes de efectivo, de 666,7 millones de dólares, representan un 89,4% del activo corriente.

30. La reducción de 18,1 millones de dólares (2,1%) del pasivo no corriente obedece principalmente a la disminución de las obligaciones por concepto de seguro médico después de la separación del servicio.

31. El monto en cifras brutas de las contribuciones asignadas pendientes de pago ha aumentado considerablemente en los últimos tres años y se eleva actualmente a 521,5 millones de dólares, debido a la suspensión de los pagos de un Estado Miembro en 2011. El monto acumulado de la provisión constituida por el impago de contribuciones ascendió a 482,3 millones de dólares (un 92,5% del total adeudado).

EJECUCIÓN FINANCIERA

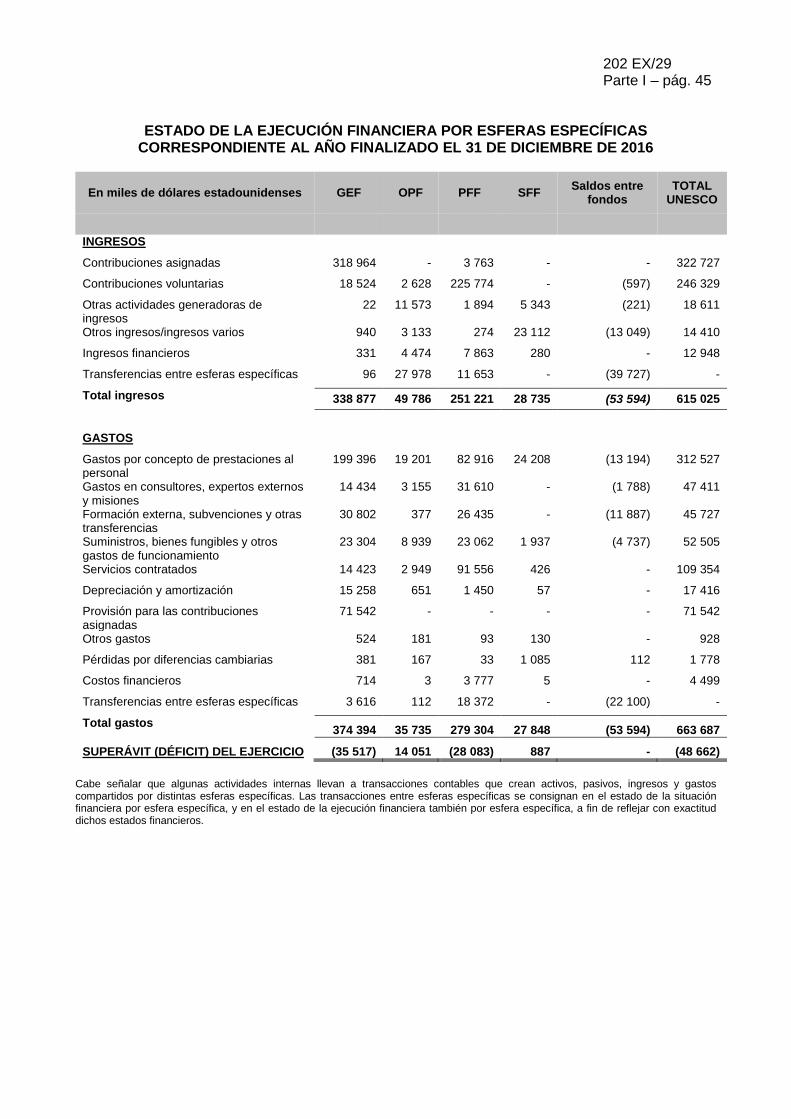

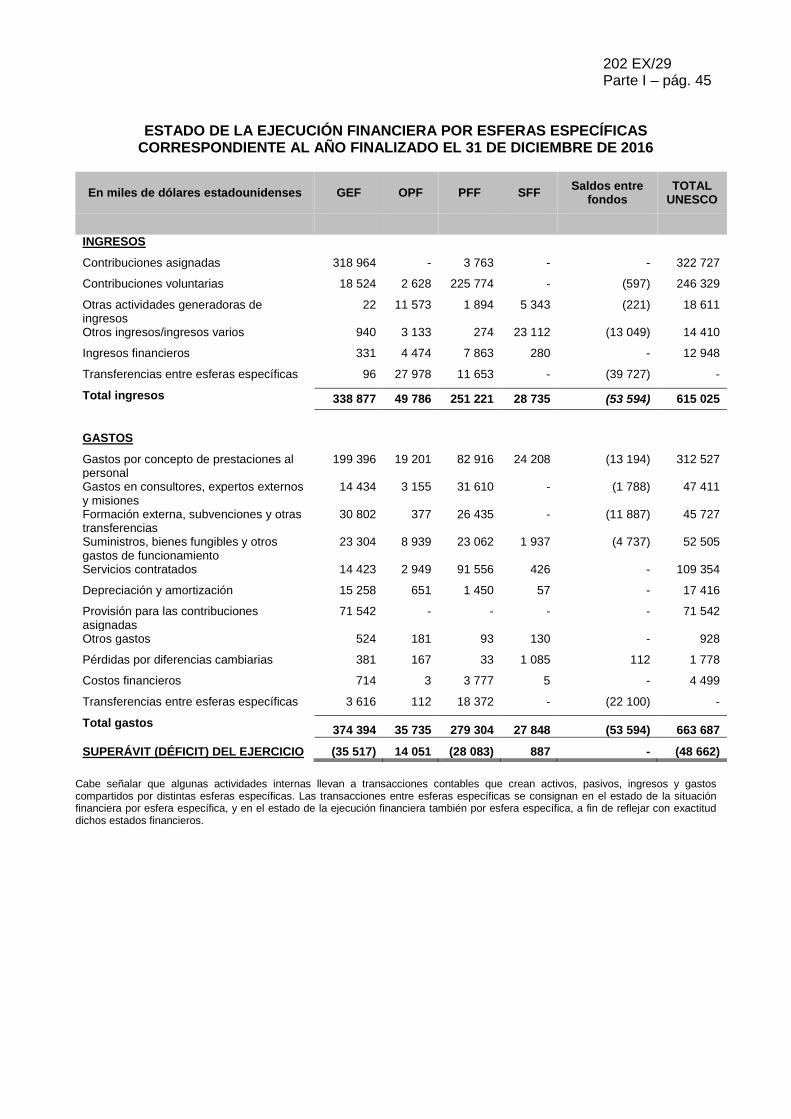

Análisis por esfera específica o segmento

32. Como puede verse en el cuadro 1, el segmento correspondiente al programa ordinario (GEF) registró un déficit de 35,5 millones de dólares, cantidad que resulta inferior al déficit de 67,1 millones de dólares en el ejercicio financiero anterior. Esta disminución se debe principalmente a una mayor reducción de los gastos (56,1 millones de dólares) frente a la disminución de los ingresos. Los Fondos fiduciarios para el programa (PFF), que arrojaban un superávit de 21,7 millones de dólares en 2015, registraron un déficit de 28,1 millones de dólares en 2016. Las contribuciones voluntarias disminuyeron en 59,6 millones de dólares.

202 EX/29 Parte I – pág. 13

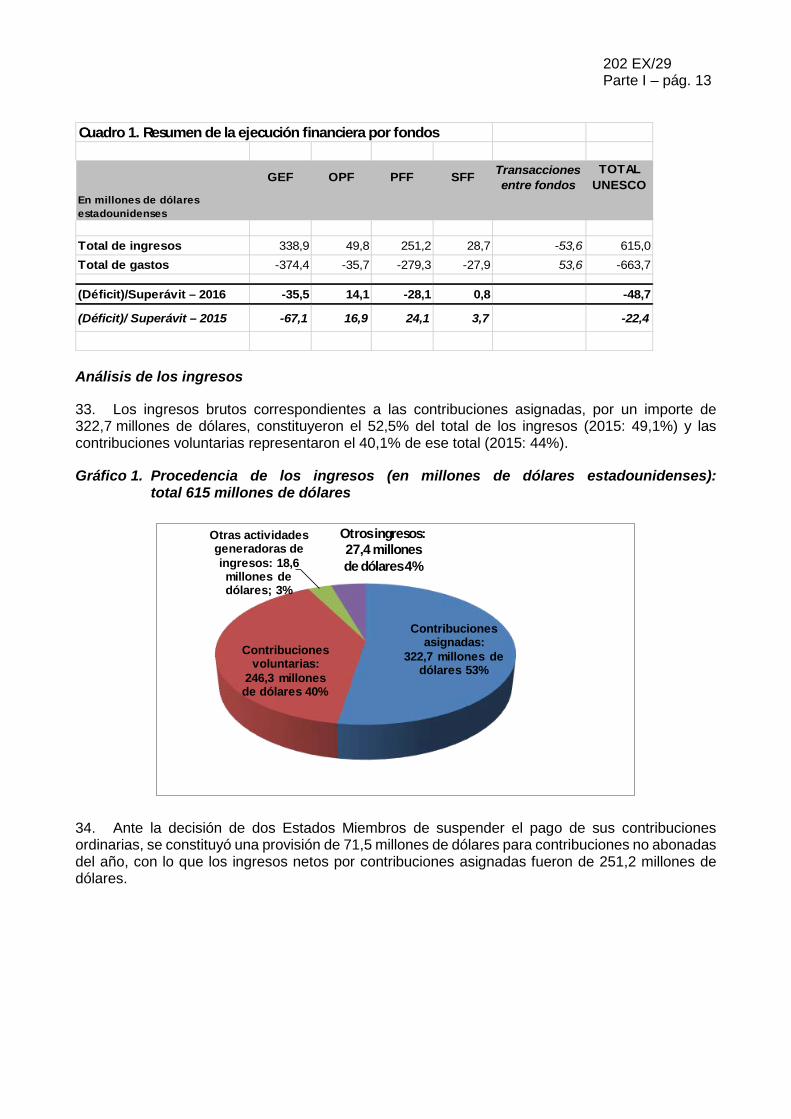

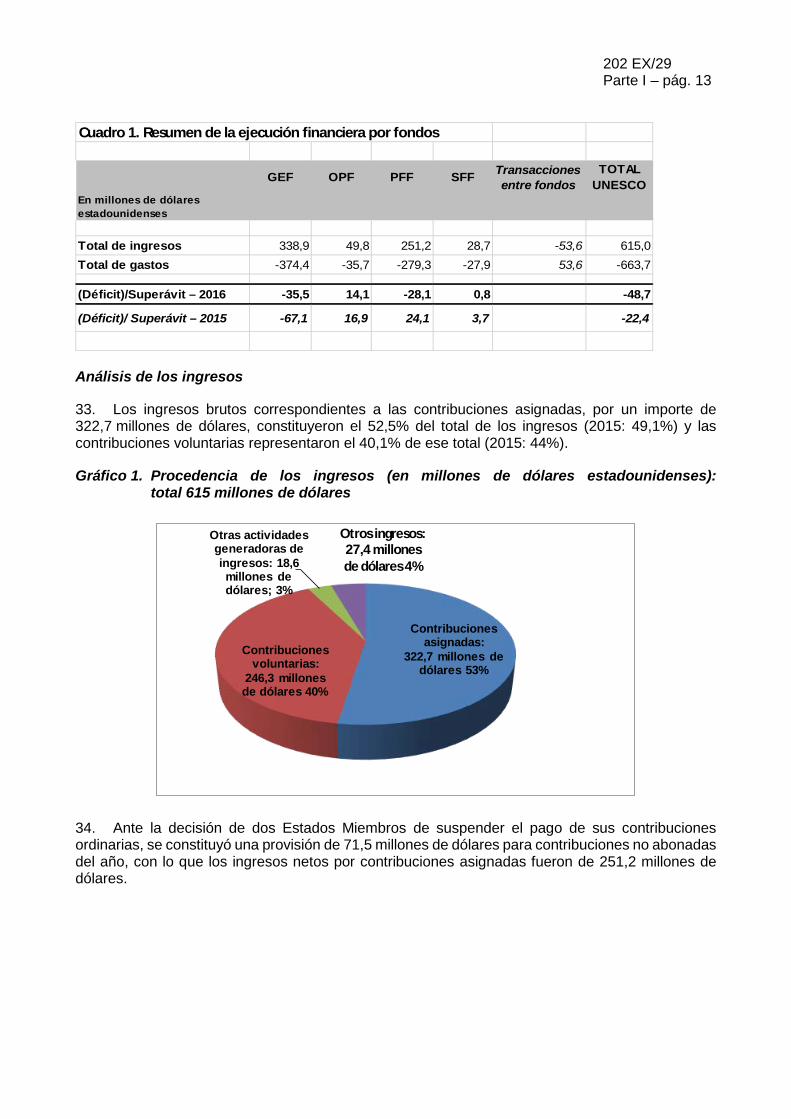

Cuadro 1. Resumen de la ejecución financiera por fondos

GEF OPF PFF SFF Transacciones entre fondos

TOTAL UNESCO

En millones de dólares estadounidenses

Total de ingresos 338,9 49,8 251,2 28,7 -53,6 615,0Total de gastos -374,4 -35,7 -279,3 -27,9 53,6 -663,7

(Déficit)/Superávit – 2016 -35,5 14,1 -28,1 0,8 -48,7

(Déficit)/ Superávit – 2015 -67,1 16,9 24,1 3,7 -22,4

Análisis de los ingresos

33. Los ingresos brutos correspondientes a las contribuciones asignadas, por un importe de 322,7 millones de dólares, constituyeron el 52,5% del total de los ingresos (2015: 49,1%) y las contribuciones voluntarias representaron el 40,1% de ese total (2015: 44%).

Gráfico 1. Procedencia de los ingresos (en millones de dólares estadounidenses): total 615 millones de dólares

Contribuciones asignadas:

322,7 millones de dólares 53%

Contribuciones voluntarias:

246,3 millones de dólares 40%

Otras actividades generadoras de ingresos: 18,6 millones de dólares; 3%

Otros ingresos: 27,4 millones de dólares 4%

34. Ante la decisión de dos Estados Miembros de suspender el pago de sus contribuciones ordinarias, se constituyó una provisión de 71,5 millones de dólares para contribuciones no abonadas del año, con lo que los ingresos netos por contribuciones asignadas fueron de 251,2 millones de dólares.

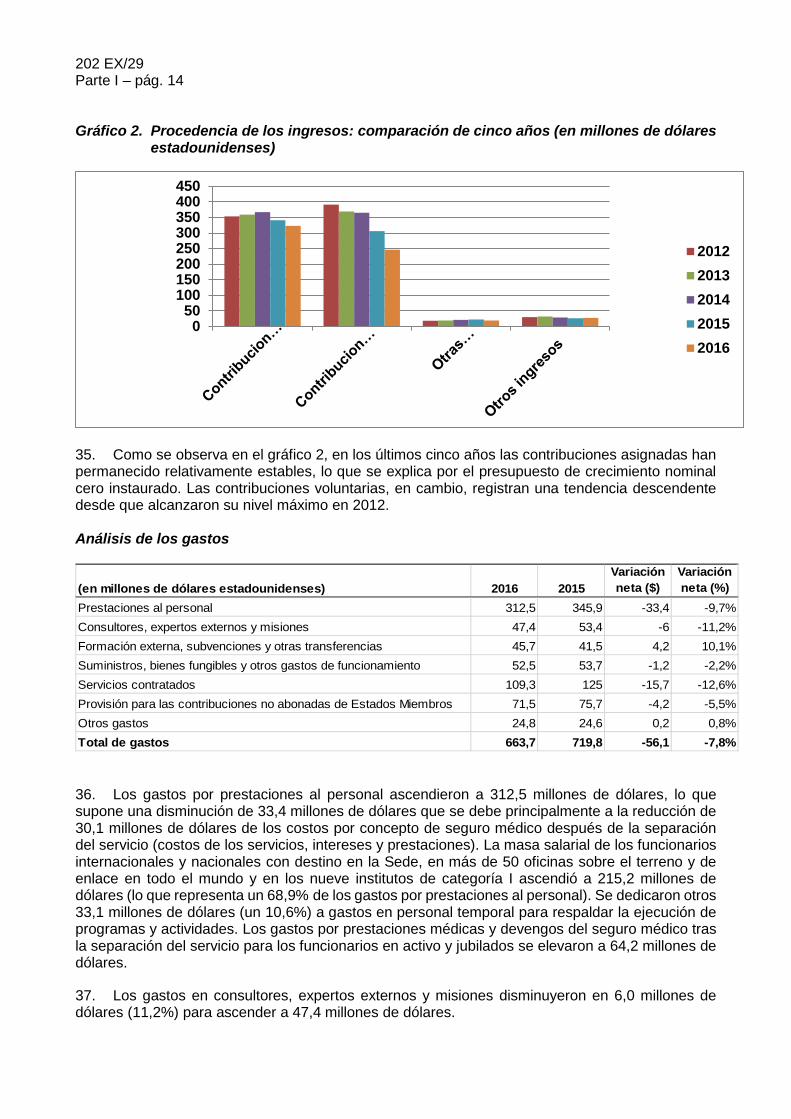

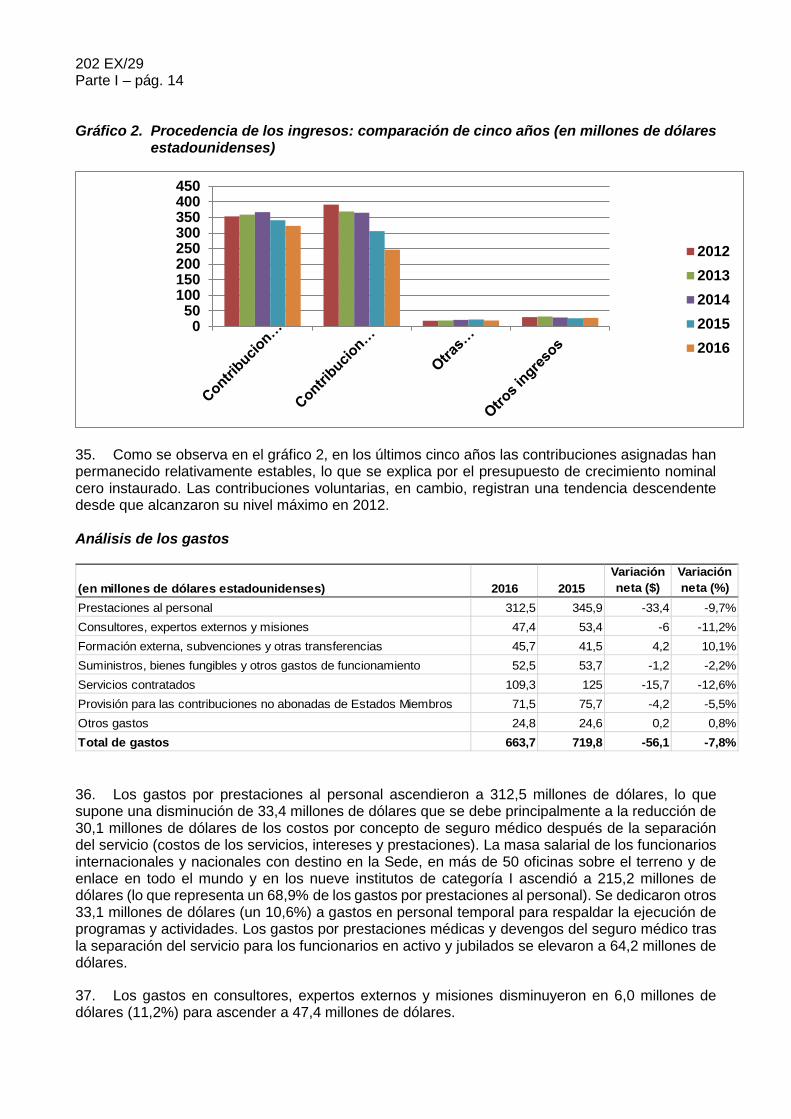

202 EX/29 Parte I – pág. 14 Gráfico 2. Procedencia de los ingresos: comparación de cinco años (en millones de dólares

estadounidenses)

35. Como se observa en el gráfico 2, en los últimos cinco años las contribuciones asignadas han permanecido relativamente estables, lo que se explica por el presupuesto de crecimiento nominal cero instaurado. Las contribuciones voluntarias, en cambio, registran una tendencia descendente desde que alcanzaron su nivel máximo en 2012. Análisis de los gastos

(en millones de dólares estadounidenses) 2016 2015Variación neta ($)

Variación neta (%)

Prestaciones al personal 312,5 345,9 -33,4 -9,7%Consultores, expertos externos y misiones 47,4 53,4 -6 -11,2%Formación externa, subvenciones y otras transferencias 45,7 41,5 4,2 10,1%Suministros, bienes fungibles y otros gastos de funcionamiento 52,5 53,7 -1,2 -2,2%Servicios contratados 109,3 125 -15,7 -12,6%Provisión para las contribuciones no abonadas de Estados Miembros 71,5 75,7 -4,2 -5,5%Otros gastos 24,8 24,6 0,2 0,8%Total de gastos 663,7 719,8 -56,1 -7,8% 36. Los gastos por prestaciones al personal ascendieron a 312,5 millones de dólares, lo que supone una disminución de 33,4 millones de dólares que se debe principalmente a la reducción de 30,1 millones de dólares de los costos por concepto de seguro médico después de la separación del servicio (costos de los servicios, intereses y prestaciones). La masa salarial de los funcionarios internacionales y nacionales con destino en la Sede, en más de 50 oficinas sobre el terreno y de enlace en todo el mundo y en los nueve institutos de categoría I ascendió a 215,2 millones de dólares (lo que representa un 68,9% de los gastos por prestaciones al personal). Se dedicaron otros 33,1 millones de dólares (un 10,6%) a gastos en personal temporal para respaldar la ejecución de programas y actividades. Los gastos por prestaciones médicas y devengos del seguro médico tras la separación del servicio para los funcionarios en activo y jubilados se elevaron a 64,2 millones de dólares.

37. Los gastos en consultores, expertos externos y misiones disminuyeron en 6,0 millones de dólares (11,2%) para ascender a 47,4 millones de dólares.

050

100150200250300350400450

20122013201420152016

202 EX/29 Parte I – pág. 15

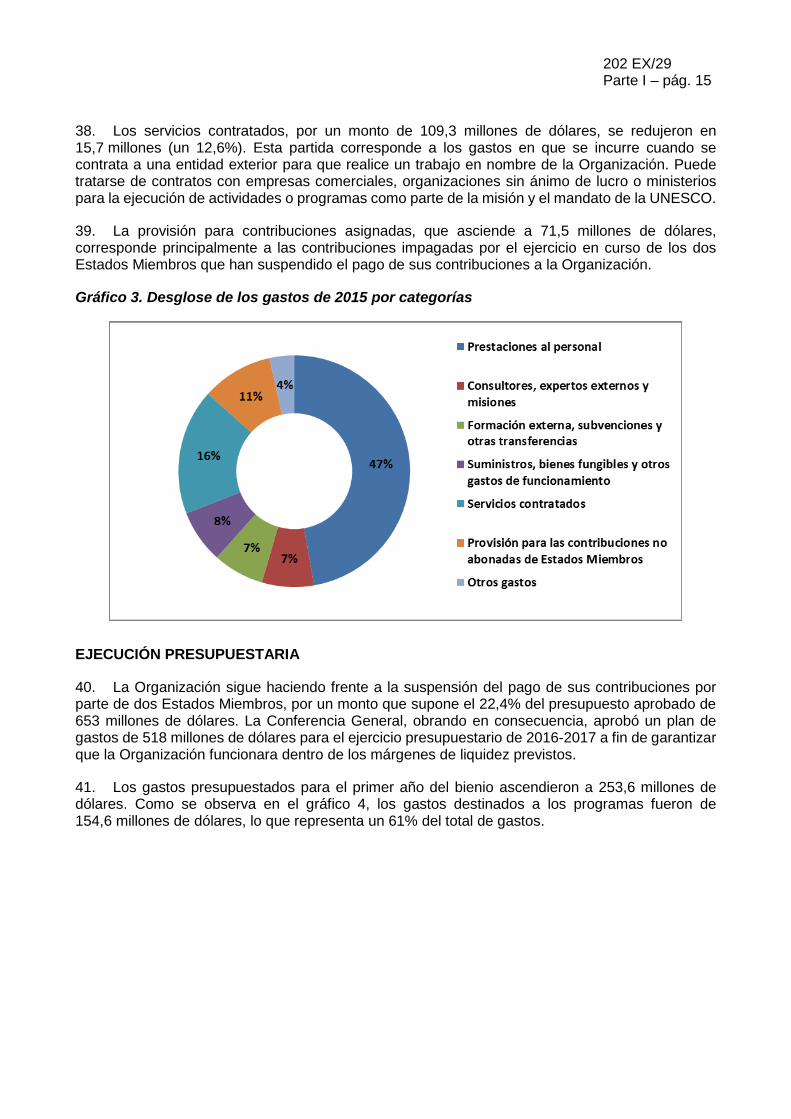

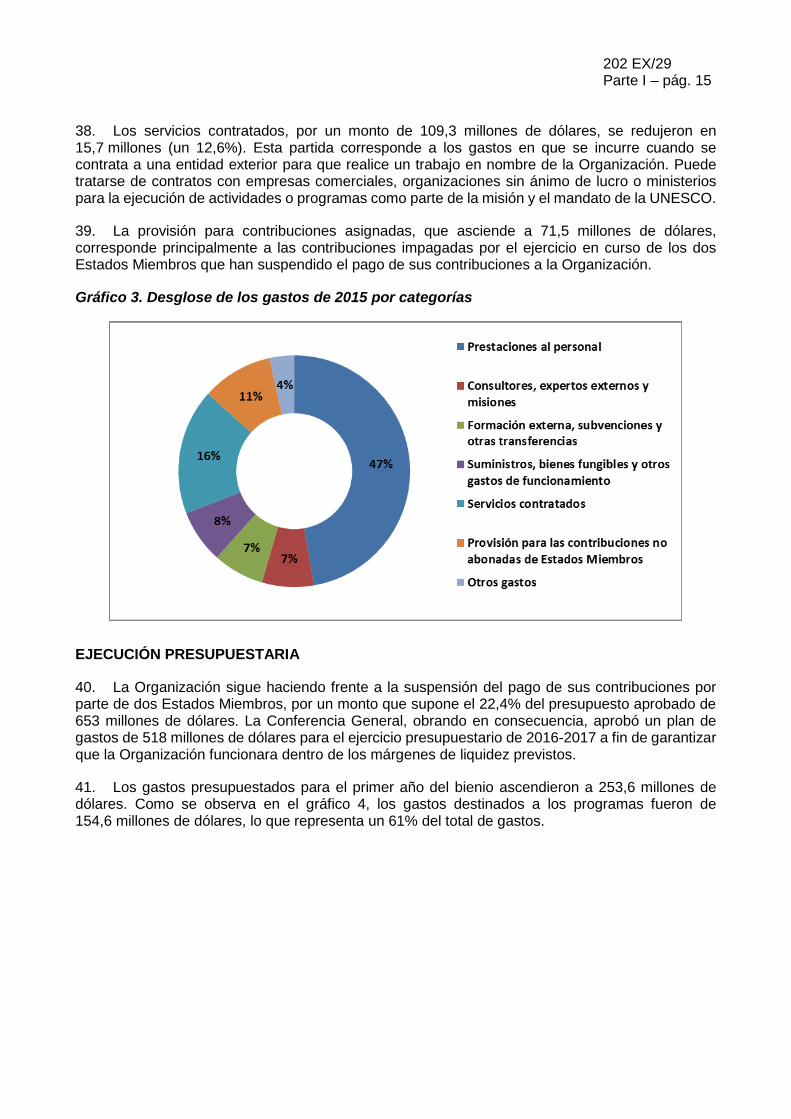

38. Los servicios contratados, por un monto de 109,3 millones de dólares, se redujeron en 15,7 millones (un 12,6%). Esta partida corresponde a los gastos en que se incurre cuando se contrata a una entidad exterior para que realice un trabajo en nombre de la Organización. Puede tratarse de contratos con empresas comerciales, organizaciones sin ánimo de lucro o ministerios para la ejecución de actividades o programas como parte de la misión y el mandato de la UNESCO.

39. La provisión para contribuciones asignadas, que asciende a 71,5 millones de dólares, corresponde principalmente a las contribuciones impagadas por el ejercicio en curso de los dos Estados Miembros que han suspendido el pago de sus contribuciones a la Organización.

Gráfico 3. Desglose de los gastos de 2015 por categorías

EJECUCIÓN PRESUPUESTARIA

40. La Organización sigue haciendo frente a la suspensión del pago de sus contribuciones por parte de dos Estados Miembros, por un monto que supone el 22,4% del presupuesto aprobado de 653 millones de dólares. La Conferencia General, obrando en consecuencia, aprobó un plan de gastos de 518 millones de dólares para el ejercicio presupuestario de 2016-2017 a fin de garantizar que la Organización funcionara dentro de los márgenes de liquidez previstos.

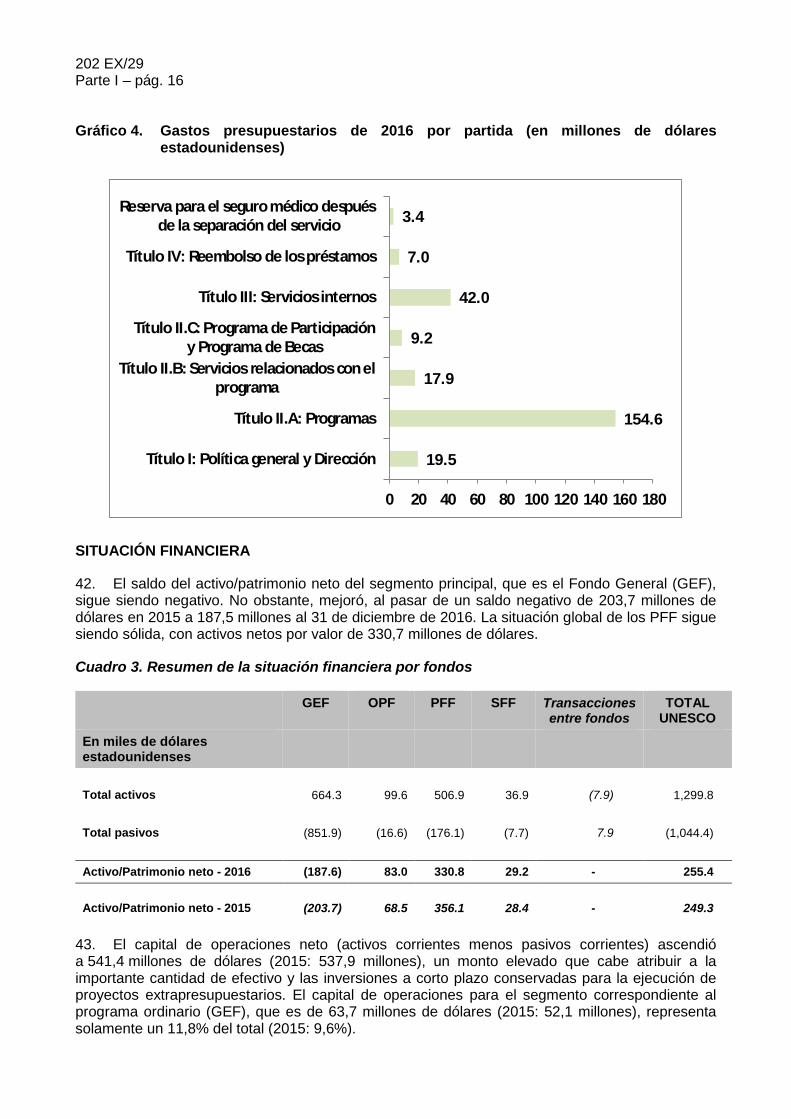

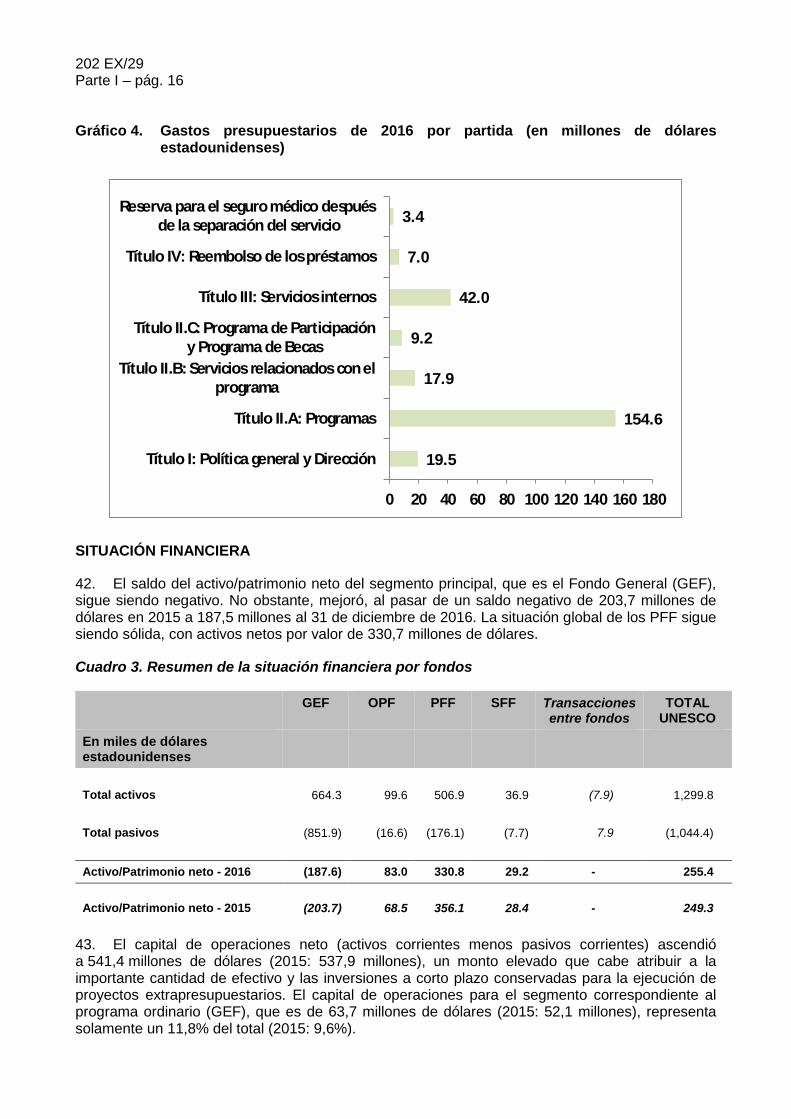

41. Los gastos presupuestados para el primer año del bienio ascendieron a 253,6 millones de dólares. Como se observa en el gráfico 4, los gastos destinados a los programas fueron de 154,6 millones de dólares, lo que representa un 61% del total de gastos.

202 EX/29 Parte I – pág. 16 Gráfico 4. Gastos presupuestarios de 2016 por partida (en millones de dólares

estadounidenses)

19.5

154.6

17.9

9.2

42.0

7.0

3.4

0 20 40 60 80 100 120 140 160 180

Título I: Política general y Dirección

Título II.A: Programas

Título II.B: Servicios relacionados con elprograma

Título II.C: Programa de Participacióny Programa de Becas

Título III: Servicios internos

Título IV: Reembolso de los préstamos

Reserva para el seguro médico después de la separación del servicio

SITUACIÓN FINANCIERA

42. El saldo del activo/patrimonio neto del segmento principal, que es el Fondo General (GEF), sigue siendo negativo. No obstante, mejoró, al pasar de un saldo negativo de 203,7 millones de dólares en 2015 a 187,5 millones al 31 de diciembre de 2016. La situación global de los PFF sigue siendo sólida, con activos netos por valor de 330,7 millones de dólares.

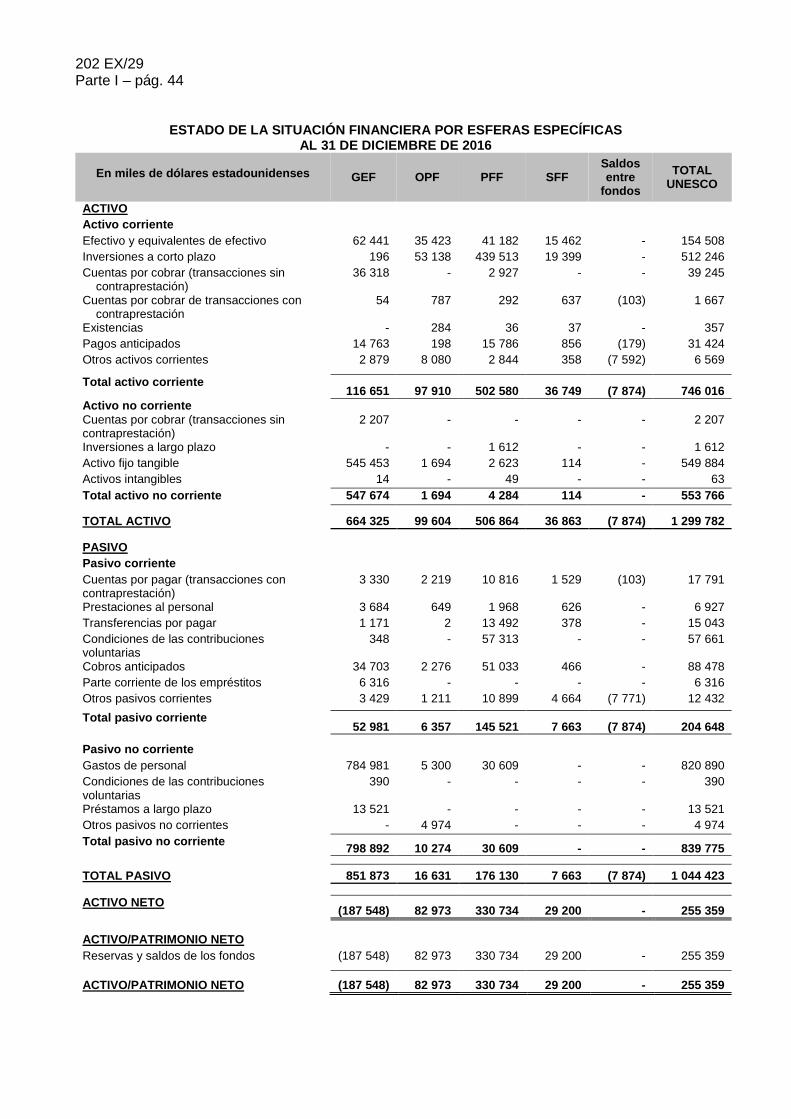

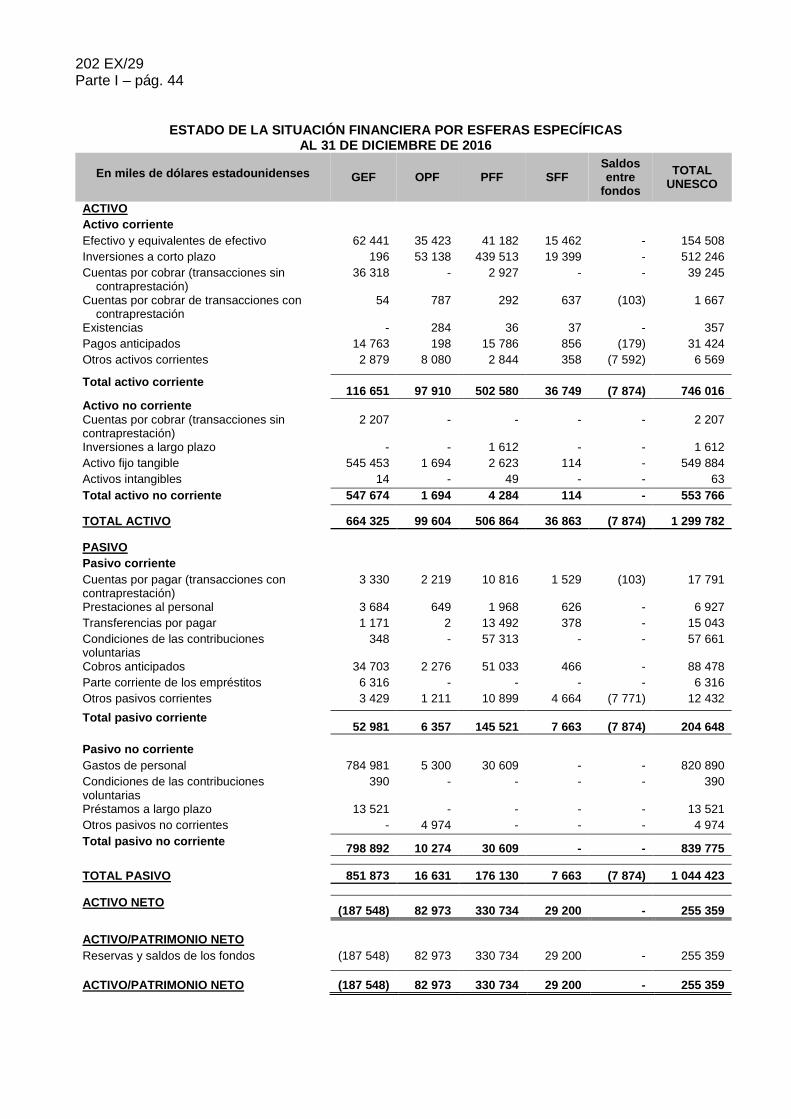

Cuadro 3. Resumen de la situación financiera por fondos

GEF OPF PFF SFF Transacciones entre fondos

TOTAL UNESCO

En miles de dólares estadounidenses

Total activos 664.3 99.6 506.9 36.9 (7.9) 1,299.8

Total pasivos (851.9) (16.6) (176.1) (7.7) 7.9 (1,044.4) Activo/Patrimonio neto - 2016 (187.6) 83.0 330.8 29.2 - 255.4 Activo/Patrimonio neto - 2015 (203.7) 68.5 356.1 28.4 - 249.3

43. El capital de operaciones neto (activos corrientes menos pasivos corrientes) ascendió a 541,4 millones de dólares (2015: 537,9 millones), un monto elevado que cabe atribuir a la importante cantidad de efectivo y las inversiones a corto plazo conservadas para la ejecución de proyectos extrapresupuestarios. El capital de operaciones para el segmento correspondiente al programa ordinario (GEF), que es de 63,7 millones de dólares (2015: 52,1 millones), representa solamente un 11,8% del total (2015: 9,6%).

202 EX/29 Parte I – pág. 17

Contribuciones 44. La tasa de recaudación de las contribuciones al 30 de junio de 2016 disminuyó considerablemente debido a los pagos atrasados de algunos de los mayores contribuyentes. En términos generales, la tasa de recaudación de las contribuciones en el año en que se asignaron permanece estable desde 2012. Gráfico 5. Tasa de recaudación de las contribuciones asignadas (en % en el año en que se

asignaron)

45. El monto en cifras brutas de las contribuciones asignadas pendientes de cobro ascendió a 521,5 millones de dólares, lo que supone un aumento del 17% respecto del año anterior. Sesenta y ocho Estados Miembros y cuatro Miembros Asociados adeudan contribuciones. Un Estado Miembro adeuda el 89% del saldo pendiente de cobro (467,8 millones de dólares). 46. Con arreglo a la Constitución y al Reglamento Financiero de la UNESCO, el importe bruto de las contribuciones asignadas es exigible y pagadero a la Organización, por lo que no se cancela ninguna cantidad del balance. Sin embargo, como imponen las IPSAS, para hacer frente al impago de las contribuciones se constituye una provisión, cuyo monto acumulado es de 482,3 millones de dólares, razón por la cual en el estado de la situación financiera las contribuciones asignadas ascienden a 39,2 millones de dólares en cifras netas.

85

94

85

94

83

7673

74 73 72,45 70,3664 62 64 62

59

52

66

59 6164,26

45,91

40

50

60

70

80

90

100

2008 2009 2008 2009 2010 2011 2012 2013 2014 2015 2016

As of 31 DecemberAs of 30 June

Al 31 de diciembre Al 30 de junio

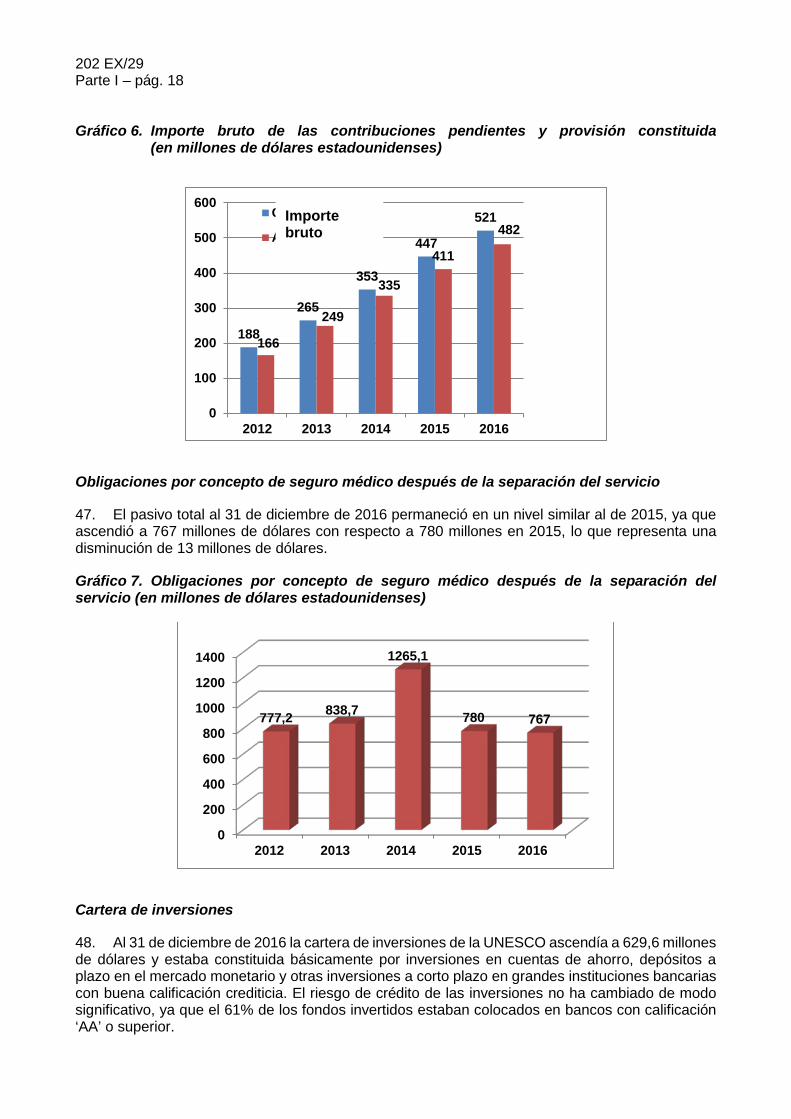

202 EX/29 Parte I – pág. 18 Gráfico 6. Importe bruto de las contribuciones pendientes y provisión constituida

(en millones de dólares estadounidenses)

Obligaciones por concepto de seguro médico después de la separación del servicio

47. El pasivo total al 31 de diciembre de 2016 permaneció en un nivel similar al de 2015, ya que ascendió a 767 millones de dólares con respecto a 780 millones en 2015, lo que representa una disminución de 13 millones de dólares.

Gráfico 7. Obligaciones por concepto de seguro médico después de la separación del servicio (en millones de dólares estadounidenses)

Cartera de inversiones

48. Al 31 de diciembre de 2016 la cartera de inversiones de la UNESCO ascendía a 629,6 millones de dólares y estaba constituida básicamente por inversiones en cuentas de ahorro, depósitos a plazo en el mercado monetario y otras inversiones a corto plazo en grandes instituciones bancarias con buena calificación crediticia. El riesgo de crédito de las inversiones no ha cambiado de modo significativo, ya que el 61% de los fondos invertidos estaban colocados en bancos con calificación ‘AA’ o superior.

188

265

353

447

521

166

249

335

411

482

0

100

200

300

400

500

600

2012 2013 2014 2015 2016

Gross

AllowanceImporte bruto

0

200

400

600

800

1000

1200

1400

2012 2013 2014 2015 2016

777,2 838,7

1265,1

780 767

202 EX/29 Parte I – pág. 19

49. La Oficina de la UNESCO en Brasilia (UBO), cuya moneda funcional es el real brasileño, tenía fondos invertidos en bonos del Tesoro del Brasil nominados en reales con vencimiento a corto plazo, a los que se atribuyó la calificación “BB”. Gráfico 8: Desglose por calificación crediticia de la cartera de inversiones de la UNESCO (en millones de dólares estadounidenses)

50. El objetivo primordial de la política de inversiones de la UNESCO es preservar el valor de los recursos de la Organización. En el marco de este objetivo global, las principales consideraciones por las que se rige la gestión de las inversiones son, por orden de prioridad, la seguridad del capital, la liquidez y la tasa de rentabilidad. En 2016, las inversiones de la UNESCO superaron sus índices de referencia tanto en dólares estadounidenses como en euros. El rendimiento de la cartera de inversiones en reales brasileños fue conforme a sus patrones de referencia.

38 7810.0

333.9

101.8

68.00

50100150200250300350400

AAA AA A BB - UBO

Other investments

Cash equivalents

Final 2016

Otras inversiones

Equivalente en efectivo

Irina Bokova

202 EX/29 Parte I – pág. 20 DECLARACIÓN SOBRE EL CONTROL INTERNO EN 2016

30 de marzo de 2017

Alcance de la responsabilidad

En mi condición de Directora General de la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO), de conformidad con las funciones que se me han encomendado, en particular en virtud de la cláusula 10 del Reglamento Financiero, tengo Ia responsabilidad de mantener un sistema sólido de control interno para “asegurar el logro de los objetivos y metas establecidos para las operaciones; la utilización económica de los recursos; la fiabilidad e integridad de la información; la conformidad con las políticas, los planes, procedimientos, normas y reglamentaciones; y la salvaguardia de los activos.”

Finalidad del sistema de control interno

El control interno tiene por finalidad reducir y gestionar, más que eliminar, el riesgo de no alcanzar las metas y los objetivos de la Organización y de no aplicar las políticas correspondientes. Por lo tanto, solo puede dar una seguridad razonable y no absoluta de eficacia. Se basa en un proceso constante concebido para determinar los principales riesgos, evaluar su índole y amplitud y gestionarlos de manera eficiente, eficaz y económica.

El control interno es un proceso, que llevan a cabo los órganos rectores, la Directora General, el equipo de dirección y otros funcionarios, cuya finalidad es dar una seguridad razonable acerca de la consecución de los siguientes objetivos:

• Eficacia y eficiencia de la operaciones y salvaguardia de los activos,

• Fiabilidad de la información financiera, y

• Conformidad con las normas y reglamentaciones aplicables.

Así pues, en el plano operacional, el sistema de control interno de la UNESCO no es solo una política o un procedimiento que se ejecuta en determinados momentos, sino que se aplica continuamente en todos los planos de la Organización por conducto de procesos de control interno para asegurar la consecución de los mencionados objetivos.

La presente declaración sobre los procesos de control interno de la UNESCO, descritos más arriba, es válida respecto del año que terminó el 31 de diciembre de 2016, y hasta la fecha de la aprobación de los estados financieros de la Organización correspondientes a 2016.

Marco de gestión y control de riesgos

En 2008, la Organización inició un programa de gestión de riesgos que abarca:

• la determinación de los riesgos clasificados conforme a su importancia, consecuencias y probabilidad de suceder,

• la creación de un comité de gestión de riesgos cuyo mandato consiste en elaborar planes de acción para los principales riesgos, establecer un marco integrado de gestión de riesgos, fortalecer las capacidades de gestión de riesgos y una cultura de gestión de los riesgos, y reevaluar regularmente los riesgos y los niveles de tolerancia de la Organización habida cuenta del entorno y su evolución, y

202 EX/29 Parte I – pág. 21

• el “Manual de gestión de riesgos” en el que se exponen los conceptos básicos y los mecanismos de una correcta gestión de riesgos y que permite al personal de la UNESCO elaborar perfiles de riesgos y un plan de gestión de riesgos aplicable a sus Secciones, Divisiones u Oficinas.

Además del programa inicial antes mencionado, la Organización se ha comprometido a seguir mejorando la gestión de riesgos acelerando la puesta en práctica de un marco completo de gestión de riesgos institucionales.

Además, se ha concebido y revisado recientemente un “Marco del sistema de control interno” exhaustivo para asegurar que se alcancen eficientemente los objetivos de la Organización mediante la instauración de un marco de políticas del control interno, integrado por políticas, procedimientos y procesos sustentados por los adecuados valores éticos. Abarcan, pero sin limitarse a ello, los manuales exhaustivos y en vigor de gestión y control de los procesos administrativos relativos a la gestión financiera, la contratación, los viajes y los recursos humanos. Además, mi equipo de dirección y yo misma estamos empeñados en un programa de mejora constante para fortalecer el sistema de control interno en toda la Organización.

Examen de la eficacia

El examen que efectúo de la eficacia del sistema de controles internos se fundamenta en lo siguiente:

• Mi equipo de directivos, en particular los Subdirectores Generales, los Directores de Oficinas y los Directores y Jefes de las Oficinas Permanentes y los institutos de categoría 1 fuera de la Sede que desempeñan importantes funciones y son responsables de los resultados esperados, del desempeño y de controlar las actividades de sus sectores/oficinas/institutos respectivos y los recursos que se les confían. Los cauces por los que llega la información son principalmente las reuniones periódicas que celebran el equipo de dirección y el Comité de Gestión del Programa;

• Con respecto al año finalizado el 31 de diciembre de 2016, se han detectado problemas en materia de control, y se ha establecido un plan de medidas correctivas por medio de un proceso de autoevaluación, confirmado personalmente por sendas declaraciones escritas de los directivos. Los cuestionarios de autoevaluación se actualizan periódicamente para tener en cuenta los ámbitos de riesgo que se hayan determinado en el plano interno y en las recomendaciones de las auditorías;

• El Servicio de Supervisión Interna, en cuyos informes de auditorías internas, evaluaciones y servicios de asesoramiento me baso. Esos informes, que también se comunican al Comité Consultivo de Supervisión Interna y que aparecen resumidos en el informe anual del Servicio de Supervisión Interna, contienen información independiente y objetiva sobre la idoneidad y eficacia del sistema de controles internos de la Organización y la eficacia del programa, junto con recomendaciones para mejorarlos;

• El Comité Consultivo de Supervisión Interna, que tiene por misión asesorarme sobre la gestión del riesgo, los controles financieros e internos y las funciones de supervisión conexas;

• El Asesor de Ética, que asesora y aconseja, con carácter confidencial a la Organización y su personal sobre ética y normas de conducta y promueve la toma de conciencia en materia de ética y un comportamiento responsable en la tramitación de las denuncias de comportamientos contrarios a la ética, incluidos los conflictos de intereses;

• El Comité de Gestión de Riesgos;

202 EX/29 Parte I – pág. 22

• La Dependencia Común de Inspección del sistema de las Naciones Unidas, que lleva a cabo inspecciones independientes encaminadas a mejorar la gestión y la economía y conseguir una mayor coordinación entre las organizaciones de las Naciones Unidas;

• El Auditor Externo, cuyas observaciones se transmiten al Consejo Ejecutivo y a la Conferencia General; y

• Las observaciones de los órganos rectores.

Cuestiones importantes surgidas durante el año

Situación financiera

Desde la admisión de Palestina en 2011 y la suspensión del pago de las contribuciones de dos Estados Miembros a la UNESCO, la Organización ha realizado esfuerzos considerables para limitar los gastos y reorganizarse a fin de funcionar en el marco de un plan de gastos reducido.

El retraso en el pago de las contribuciones representa una presión financiera suplementaria que, si se repite y a pesar de las medidas adoptadas en materia de gestión de la tesorería, podría tener repercusiones negativas en la capacidad de la Organización para alcanzar sus objetivos programáticos. La Secretaría informa periódicamente a los Estados Miembros sobre la situación de caja y su apoyo en este ámbito es tanto más importante cuanto que los recursos son limitados. La Secretaría informará al Consejo Ejecutivo y la Conferencia General sobre la situación de caja en 2017.

Gestión de riesgos institucionales

Tras la revitalización del Comité de Gestión de Riesgos a finales de 2015 y bajo la supervisión del Director General Adjunto, se elaboró un plan de acción destinado a acelerar la gestión de riesgos institucionales, que un equipo de proyecto designado a tal efecto se encargará de poner en práctica en el curso de 2017. Dicho plan de acción abarca, entre otras cosas:

i) una política completa de gestión de riesgos en la UNESCO;

ii) la formulación de un registro general de riesgos;

iii) la elaboración de un manual y procedimientos de gestión de riesgos institucionales;

iv) un plan global de formación y comunicación

Además, se ha creado un comité encargado de examinar los proyectos de alto riesgo.

En el plano operacional, los directivos de alto nivel señalaron, en el marco del ejercicio de autoevaluación del control en 2016, la necesidad de recibir orientaciones suplementarias sobre la gestión de los riesgos operacionales. El proyecto de gestión de riesgos institucionales responderá a esta necesidad.

Política relativa al marco de rendición de cuentas y control interno

En 2016, se inició la actualización de la política relativa al marco de control interno para que se basara en el modelo del COSO 21 y tuviera en cuenta el modelo de las tres líneas de defensa. Se finalizará al mismo tiempo que la política de gestión de riesgos de la UNESCO.

1 Comité de Organizaciones Patrocinadoras de la Comisión Treadway (COSO)

202 EX/29 Parte I – pág. 23

Se actualizaron también los modelos de cartas de rendición de cuentas para alcanzar los objetivos de la UNESCO y garantizar un uso óptimo de los recursos, y se llevarán a la práctica en 2017. Estas cartas tienen por objeto informar a los responsables de presupuesto recién nombrados acerca de su obligación de rendir cuentas sobre:

• el cumplimiento de los objetivos fijados para ellos y de las funciones de la UNESCO que estén bajo su control;

• la utilización económica, eficiente y eficaz de los recursos;

• el suministro de información fidedigna sobre cuestiones financieras y de desempeño;

• el cumplimiento de las políticas, los planes, los procedimientos de reglamento financiero, las normas y los reglamentos;

• la salvaguardia de los activos de la UNESCO; y

• el mantenimiento de un sistema eficaz de control interno y la determinación de las deficiencias en materia de control, la presentación de informes al respecto y la adopción de medidas correctivas.

Seguimiento de las recomendaciones de auditorías

Las auditorías, tanto internas como externas, así como las investigaciones y evaluaciones contribuyen a mejorar la gestión y eficacia de la ejecución del programa y las operaciones internas. Se recuerda periódicamente a los altos directivos la importancia de un seguimiento eficaz y oportuno de las auditorías, ya que estos son los principales responsables de su aplicación.

A fin de seguir mejorando la capacidad de respuesta de la Secretaría a las auditorías, se adoptaron varias medidas en el curso del año:

• se pidió a los altos directivos que proporcionaran explicaciones detalladas acerca de las recomendaciones pendientes de aplicación durante cuatro años o más con miras a acelerar su cumplimiento. Al 30 de junio de 2016, el ejercicio de seguimiento interno dio lugar a un aumento del índice de aplicación de las recomendaciones.

• Se organizó una reunión de información interna con el Auditor Externo y los coordinadores de las auditorías en la Sede y las oficinas fuera de la Sede a fin de explicar las distintas etapas de una misión de auditoría y lo que se espera de ellos en cada una de estas etapas, desde la notificación de la auditoría hasta la aplicación de sus recomendaciones; y

• Se estableció un mecanismo central de coordinación y seguimiento para garantizar la coherencia de las respuestas de la Organización a los informes de supervisión internos y externos y las correspondientes recomendaciones.

Oficial de Supervisión Institucional

He creado también en mi Gabinete un puesto de Oficial Superior de Supervisión Institucional encargado, entre otras cosas, de:

• coordinar y asegurar las respuestas coherentes de la Organización a los informes de supervisión internos y externos y las correspondientes recomendaciones;

202 EX/29 Parte I – pág. 24

• comprobar la aplicación oportuna de todas las recomendaciones referentes a la supervisión y presentar información al respecto;

• preparar para mi equipo de directivos informes periódicos sobre los índices de aplicación de las recomendaciones relativas a la supervisión;

• determinar las cuestiones transversales y las tendencias que requieren aportaciones y decisiones estratégicas a nivel del personal directivo superior; y

• señalar los problemas relacionados con el desempeño y los riesgos en la Organización, cuando proceda.

Formación

En el curso del año, se ha seguido impartiendo formación sobre los principales procesos de la UNESCO en materia de gastos y las funciones, responsabilidades y obligaciones de rendición de cuentas para reforzar el marco de control interno. Participaron en los talleres de formación regionales dedicados a la gestión financiera y de proyectos 247 especialistas de programa y 65 oficiales administrativos de oficinas fuera de la Sede.

Conclusión

Un control interno eficaz, por bien diseñado que esté, adolece de limitaciones intrínsecas -entre ellas la posibilidad de ser burlado- y por lo tanto solo puede dar una seguridad razonable. Además, como las condiciones cambian, la eficacia del control interno puede variar con el paso del tiempo.

He asumido el compromiso de subsanar todas las deficiencias de los controles internos observados durante el año que se me han señalado.

Basándome en lo anterior, he Ilegado a la conclusión de que, según mi leal saber y entender, no hay ninguna deficiencia de importancia que impida que el Auditor Externo emita un dictamen sin reservas sobre los estados financieros de la Organización, ni hay tampoco ninguna cuestión importante que debiera ser planteada en el presente documento con respecto al año finalizado el 31 de diciembre de 2016 y hasta la fecha de aprobación de los estados financieros.

Irina Bokova Directora General

202 EX/29 Parte I – pág. 25

Cour des comptes F R A N C E

El Primer Presidente

París, XXX de 2017

A la C onferenc ia G eneral de la Organizac ión de las Nac iones Unidas para la E duc ac ión, la C ienc ia y la C ultura (UNE S C O)

DICTAMEN DEL AUDITOR EXTERNO

Dictamen

Hemos auditado los estados financieros de la UNESCO correspondientes al ejercicio cerrado el 31 de diciembre de 2016. Dichos estados financieros constan de un estado de la situación financiera al 31 de diciembre de 2016, un estado de la ejecución financiera, un estado de los cambios habidos en los activos/patrimonio netos, un estado de la liquidez (flujos de efectivo), un estado de la ejecución presupuestaria y un anexo que contiene el resumen de los principales métodos contables y otras notas explicativas.

En nuestra opinión, los estados financieros, en todos sus aspectos significativos, dan una imagen fidedigna de la situación financiera de la UNESCO al 31 de diciembre de 2016, así como de la ejecución financiera, los flujos de efectivo y la ejecución presupuestaria del ejercicio cerrado en esa fecha, de conformidad con las Normas Internacionales de Contabilidad del Sector Público (IPSAS).

Fundamento del dictamen

Hemos efectuado nuestra auditoría de conformidad con las Normas Internacionales de Auditoría (INA) y con las atribuciones adicionales definidas en la cláusula 12 del Reglamento Financiero de la Organización. Dichas normas nos imponen observar las reglas de ética y planear y realizar nuestra auditoría para obtener una seguridad razonable de que los estados financieros no contienen ninguna inexactitud de importancia. De conformidad con el Código Deontológico del Tribunal de Cuentas, garantizamos la independencia, imparcialidad, neutralidad, integridad y discreción del personal de control. Por otra parte, también cumplimos con las demás responsabilidades deontológicas que nos incumben en virtud del Código de Ética de la Organización Internacional de las Entidades Fiscalizadoras Superiores (INTOSAI). El conjunto de responsabilidades que nos incumben se describen más ampliamente en la sección “Responsabilidades del Auditor Externo para la auditoría de los estados financieros”.

Consideramos que las pruebas de auditoría recogidas son suficientes y adecuadas para constituir una base razonable de nuestro dictamen.

202 EX/29 Parte I – pág. 26 Responsabilidades de la dirección para los estados financieros

De conformidad con la cláusula 11.1 del Reglamento Financiero de la Organización, se ha encomendado a la Directora General la responsabilidad de preparar y presentar los estados financieros con arreglo a las Normas Internacionales de Contabilidad del Sector Público (IPSAS). Dicha responsabilidad abarca la concepción, la aplicación y el seguimiento de procedimientos de control interno para asegurar la elaboración y la presentación fidedigna de estados financieros que no contengan ninguna inexactitud de importancia debida a fraudes o errores. Asimismo, abarca la determinación de estimaciones contables correctas adaptadas a las circunstancias.

Responsabilidad del Auditor Externo para la auditoría de los estados financieros

Nuestro objetivo es determinar con una seguridad razonable si los estados financieros, tomados en su conjunto, no contienen anomalías significativas, ya sea como consecuencia de fraudes o de errores. La seguridad razonable corresponde a un nivel elevado de seguridad, aunque no garantiza que una auditoría realizada de conformidad con las normas ISA siempre permita detectar cualquier anomalía significativa que pueda existir. Las anomalías pueden resultar de fraudes o errores y se consideran significativas cuando es razonable prever que, de forma individual o colectiva, puedan influir en las decisiones económicas que los usuarios de los estados financieros adopten basándose en estos.

Por consiguiente, una auditoría consiste en aplicar procedimientos de verificación a fin de reunir comprobantes de los montos y demás datos que figuran en los estados financieros. El Auditor Externo toma en cuenta el control interno existente en la entidad para la preparación y presentación de los estados financieros, a fin de concebir procedimientos de verificación adecuados, y no para expresar opinión alguna sobre la eficacia de dicho control. La elección de los procedimientos se basa en el criterio profesional del Auditor Externo, al igual que la evaluación de los riesgos en relación con los estados financieros, la apreciación del carácter adecuado de los métodos contables aplicados y del carácter razonable de las estimaciones contables y la valoración de la presentación general de los estados financieros.

Didier MIGAUD

202 EX/29 Parte I – pág. 27

APROBACIÓN DE LOS ESTADOS FINANCIEROS CORRESPONDIENTES AL EJERCICIO FINANCIERO FINALIZADO EL 31 DE DICIEMBRE DE 2016

Establecidos por: Aprobados por:

Nutan Wozencroft Irina Bokova

Directora Financiera Directora General 21 de junio de 2017 21 de junio de 2017

202 EX/29 Parte I – pág. 28

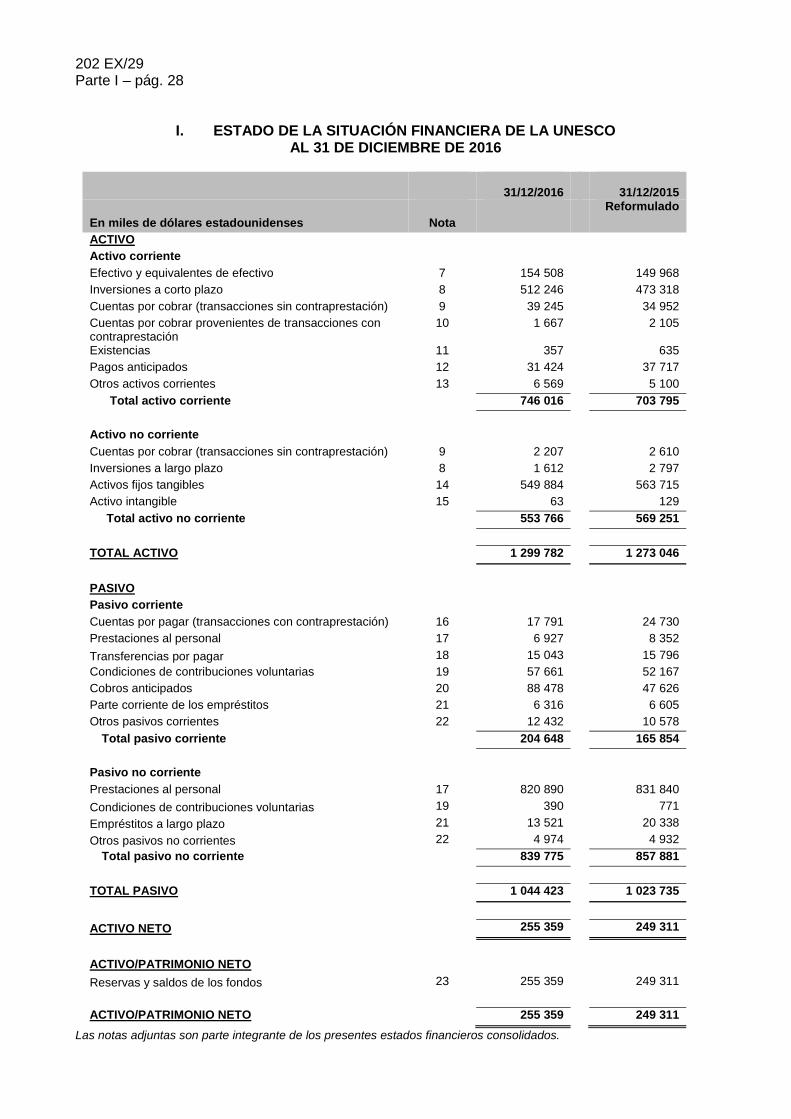

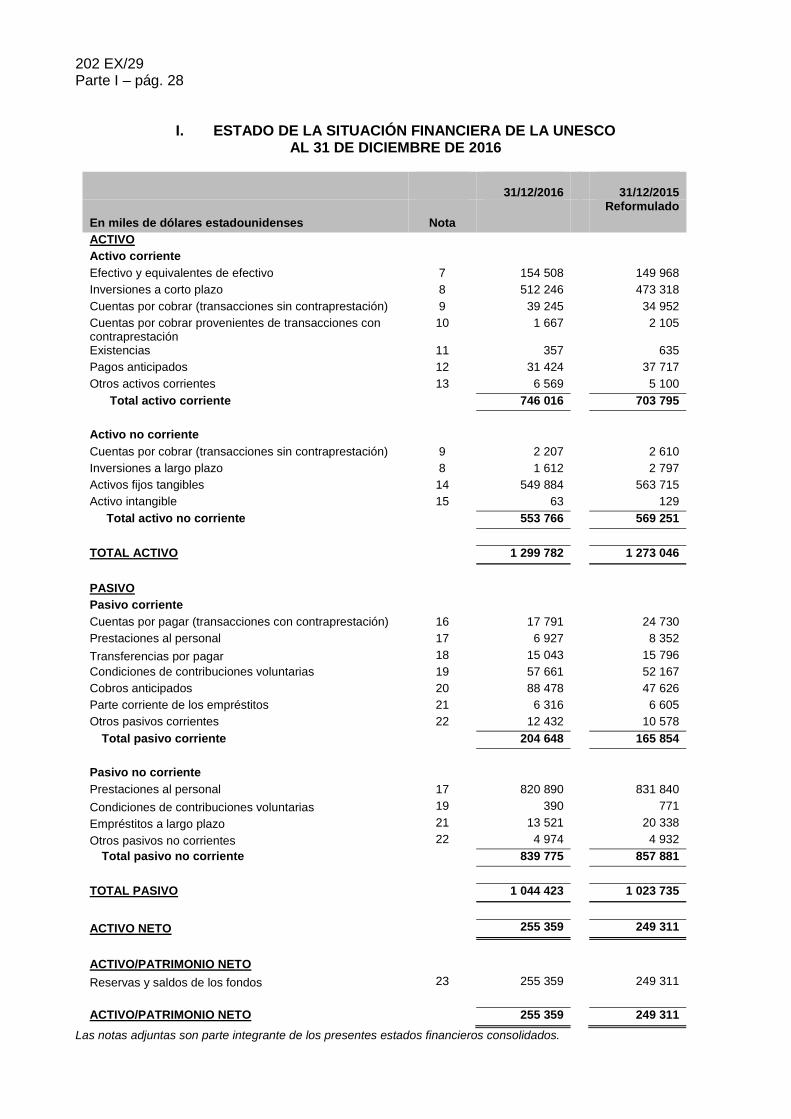

I. ESTADO DE LA SITUACIÓN FINANCIERA DE LA UNESCO AL 31 DE DICIEMBRE DE 2016

31/12/2016

31/12/2015 Reformulado

En miles de dólares estadounidenses Nota ACTIVO

Activo corriente

Efectivo y equivalentes de efectivo 7 154 508 149 968 Inversiones a corto plazo 8 512 246 473 318 Cuentas por cobrar (transacciones sin contraprestación) 9 39 245 34 952 Cuentas por cobrar provenientes de transacciones con contraprestación

10 1 667

2 105

Existencias 11 357 635 Pagos anticipados 12 31 424 37 717 Otros activos corrientes 13 6 569 5 100 Total activo corriente

746 016 703 795

Activo no corriente

Cuentas por cobrar (transacciones sin contraprestación) 9 2 207 2 610 Inversiones a largo plazo 8 1 612 2 797 Activos fijos tangibles 14 549 884 563 715 Activo intangible 15 63 129 Total activo no corriente

553 766 569 251

TOTAL ACTIVO

1 299 782 1 273 046

PASIVO

Pasivo corriente

Cuentas por pagar (transacciones con contraprestación) 16 17 791 24 730 Prestaciones al personal 17 6 927 8 352 Transferencias por pagar 18 15 043 15 796 Condiciones de contribuciones voluntarias 19 57 661 52 167 Cobros anticipados 20 88 478 47 626 Parte corriente de los empréstitos 21 6 316 6 605 Otros pasivos corrientes 22 12 432 10 578

Total pasivo corriente

204 648 165 854

Pasivo no corriente

Prestaciones al personal 17 820 890 831 840 Condiciones de contribuciones voluntarias 19 390 771 Empréstitos a largo plazo 21 13 521 20 338 Otros pasivos no corrientes 22 4 974 4 932

Total pasivo no corriente

839 775 857 881

TOTAL PASIVO

1 044 423 1 023 735

ACTIVO NETO

255 359 249 311

ACTIVO/PATRIMONIO NETO

Reservas y saldos de los fondos 23 255 359 249 311

ACTIVO/PATRIMONIO NETO

255 359 249 311 Las notas adjuntas son parte integrante de los presentes estados financieros consolidados.

202 EX/29 Parte I – pág. 29

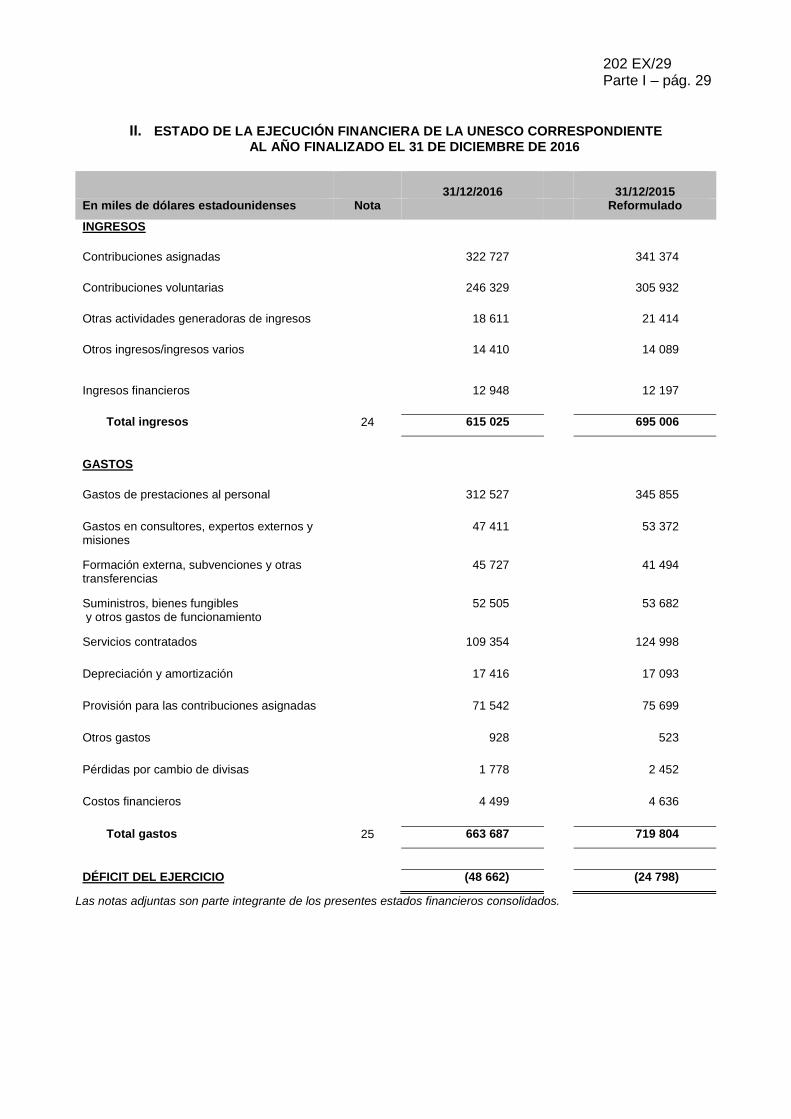

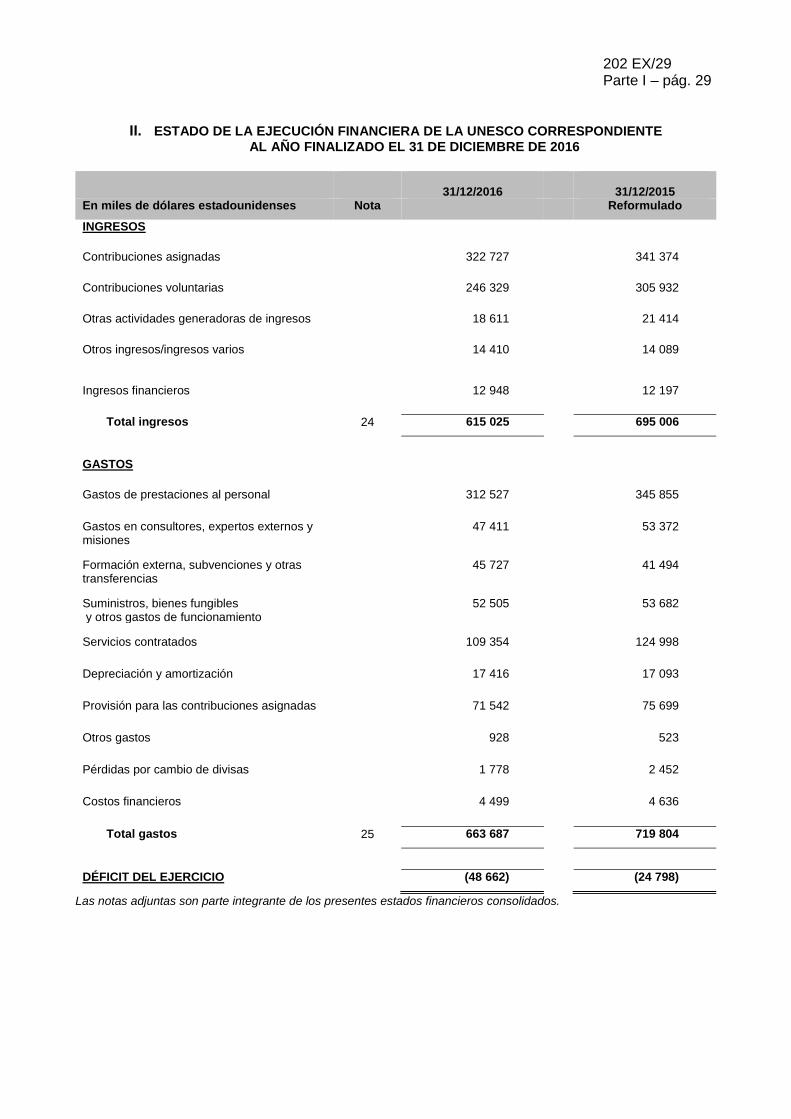

II. ESTADO DE LA EJECUCIÓN FINANCIERA DE LA UNESCO CORRESPONDIENTE AL AÑO FINALIZADO EL 31 DE DICIEMBRE DE 2016

31/12/2016

31/12/2015 En miles de dólares estadounidenses Nota Reformulado

INGRESOS

Contribuciones asignadas

322 727

341 374

Contribuciones voluntarias

246 329

305 932

Otras actividades generadoras de ingresos

18 611

21 414

Otros ingresos/ingresos varios

14 410

14 089

Ingresos financieros

12 948

12 197

Total ingresos 24 615 025

695 006

GASTOS

Gastos de prestaciones al personal

312 527

345 855

Gastos en consultores, expertos externos y misiones

47 411

53 372

Formación externa, subvenciones y otras transferencias

45 727

41 494

Suministros, bienes fungibles y otros gastos de funcionamiento

52 505

53 682

Servicios contratados

109 354

124 998

Depreciación y amortización

17 416

17 093

Provisión para las contribuciones asignadas

71 542

75 699

Otros gastos

928

523

Pérdidas por cambio de divisas

1 778

2 452

Costos financieros

4 499

4 636

Total gastos 25 663 687

719 804

DÉFICIT DEL EJERCICIO

(48 662)

(24 798)

Las notas adjuntas son parte integrante de los presentes estados financieros consolidados.

202 EX/29 Parte I – pág. 30

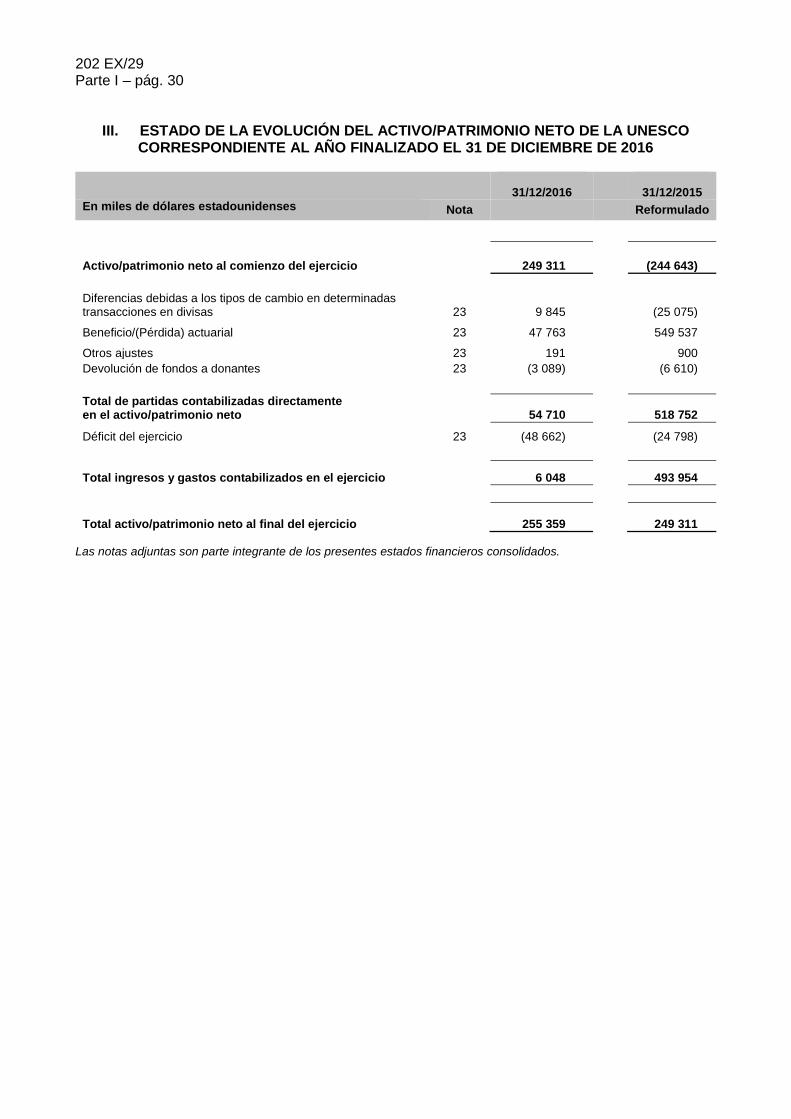

III. ESTADO DE LA EVOLUCIÓN DEL ACTIVO/PATRIMONIO NETO DE LA UNESCO CORRESPONDIENTE AL AÑO FINALIZADO EL 31 DE DICIEMBRE DE 2016

31/12/2016

31/12/2015 En miles de dólares estadounidenses Nota

Reformulado

Activo/patrimonio neto al comienzo del ejercicio 249 311 (244 643)

Diferencias debidas a los tipos de cambio en determinadas transacciones en divisas 23 9 845 (25 075)

Beneficio/(Pérdida) actuarial 23 47 763 549 537

Otros ajustes 23 191 900 Devolución de fondos a donantes 23 (3 089) (6 610)

Total de partidas contabilizadas directamente en el activo/patrimonio neto 54 710 518 752

Déficit del ejercicio 23 (48 662) (24 798)

Total ingresos y gastos contabilizados en el ejercicio 6 048 493 954

Total activo/patrimonio neto al final del ejercicio 255 359 249 311 Las notas adjuntas son parte integrante de los presentes estados financieros consolidados.

202 EX/29 Parte I – pág. 31

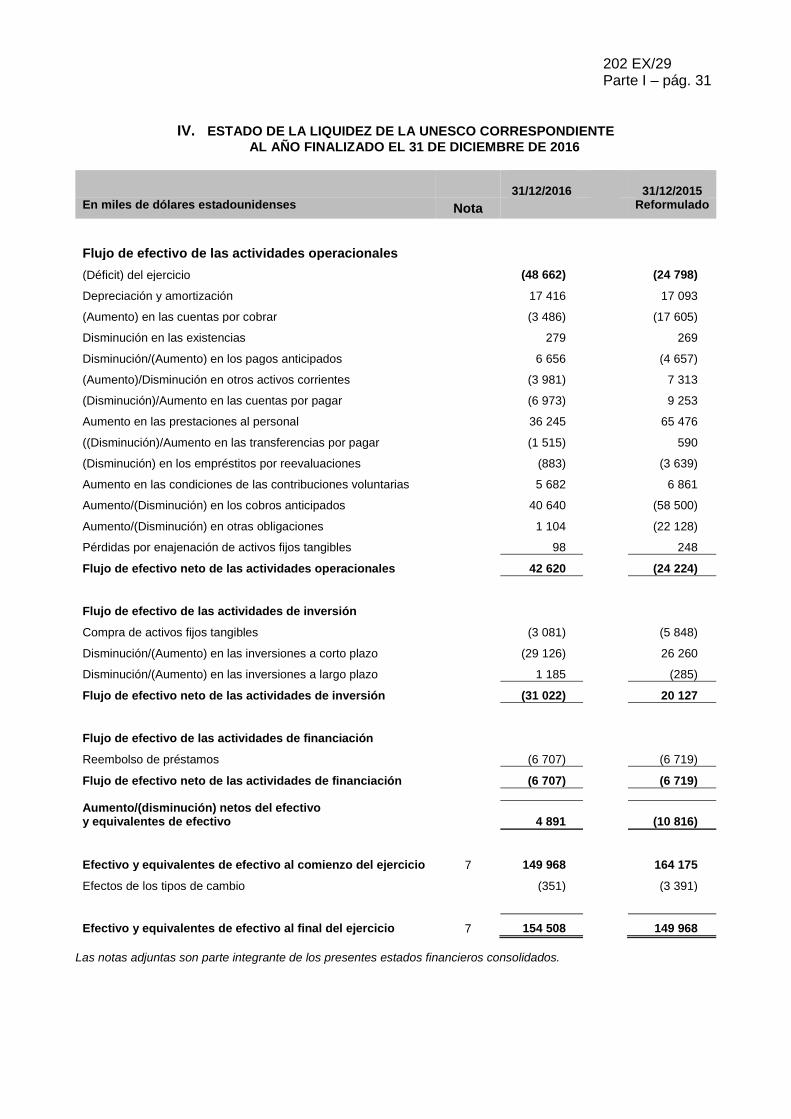

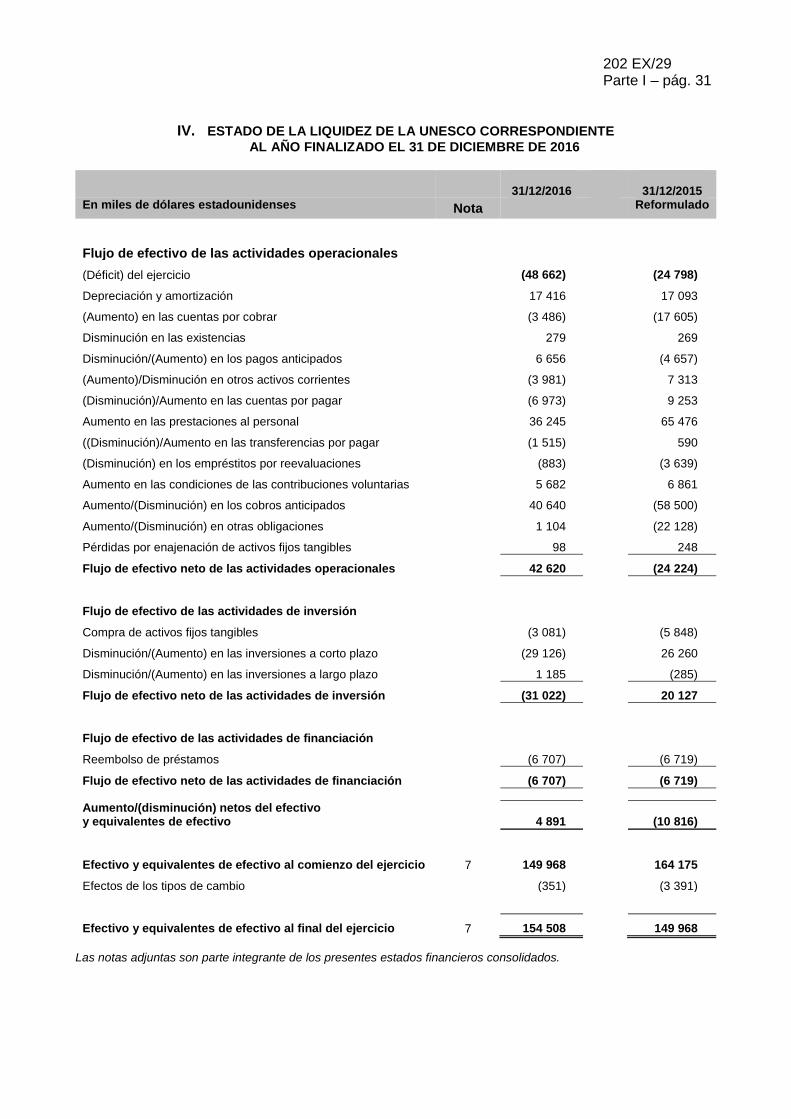

IV. ESTADO DE LA LIQUIDEZ DE LA UNESCO CORRESPONDIENTE AL AÑO FINALIZADO EL 31 DE DICIEMBRE DE 2016

31/12/2016

31/12/2015

En miles de dólares estadounidenses Nota Reformulado

Flujo de efectivo de las actividades operacionales (Déficit) del ejercicio (48 662) (24 798)

Depreciación y amortización 17 416 17 093

(Aumento) en las cuentas por cobrar (3 486) (17 605)

Disminución en las existencias 279 269

Disminución/(Aumento) en los pagos anticipados 6 656 (4 657)

(Aumento)/Disminución en otros activos corrientes (3 981) 7 313

(Disminución)/Aumento en las cuentas por pagar (6 973) 9 253

Aumento en las prestaciones al personal 36 245 65 476

((Disminución)/Aumento en las transferencias por pagar (1 515) 590

(Disminución) en los empréstitos por reevaluaciones (883) (3 639)

Aumento en las condiciones de las contribuciones voluntarias 5 682 6 861

Aumento/(Disminución) en los cobros anticipados 40 640 (58 500)

Aumento/(Disminución) en otras obligaciones 1 104 (22 128)

Pérdidas por enajenación de activos fijos tangibles 98 248

Flujo de efectivo neto de las actividades operacionales 42 620 (24 224)

Flujo de efectivo de las actividades de inversión Compra de activos fijos tangibles (3 081) (5 848)

Disminución/(Aumento) en las inversiones a corto plazo (29 126) 26 260

Disminución/(Aumento) en las inversiones a largo plazo 1 185 (285)

Flujo de efectivo neto de las actividades de inversión (31 022) 20 127

Flujo de efectivo de las actividades de financiación Reembolso de préstamos (6 707) (6 719)

Flujo de efectivo neto de las actividades de financiación (6 707) (6 719) Aumento/(disminución) netos del efectivo y equivalentes de efectivo 4 891 (10 816)

Efectivo y equivalentes de efectivo al comienzo del ejercicio 7 149 968 164 175

Efectos de los tipos de cambio (351) (3 391)

Efectivo y equivalentes de efectivo al final del ejercicio 7 154 508 149 968

Las notas adjuntas son parte integrante de los presentes estados financieros consolidados.

202 EX/29 Parte I – pág. 32

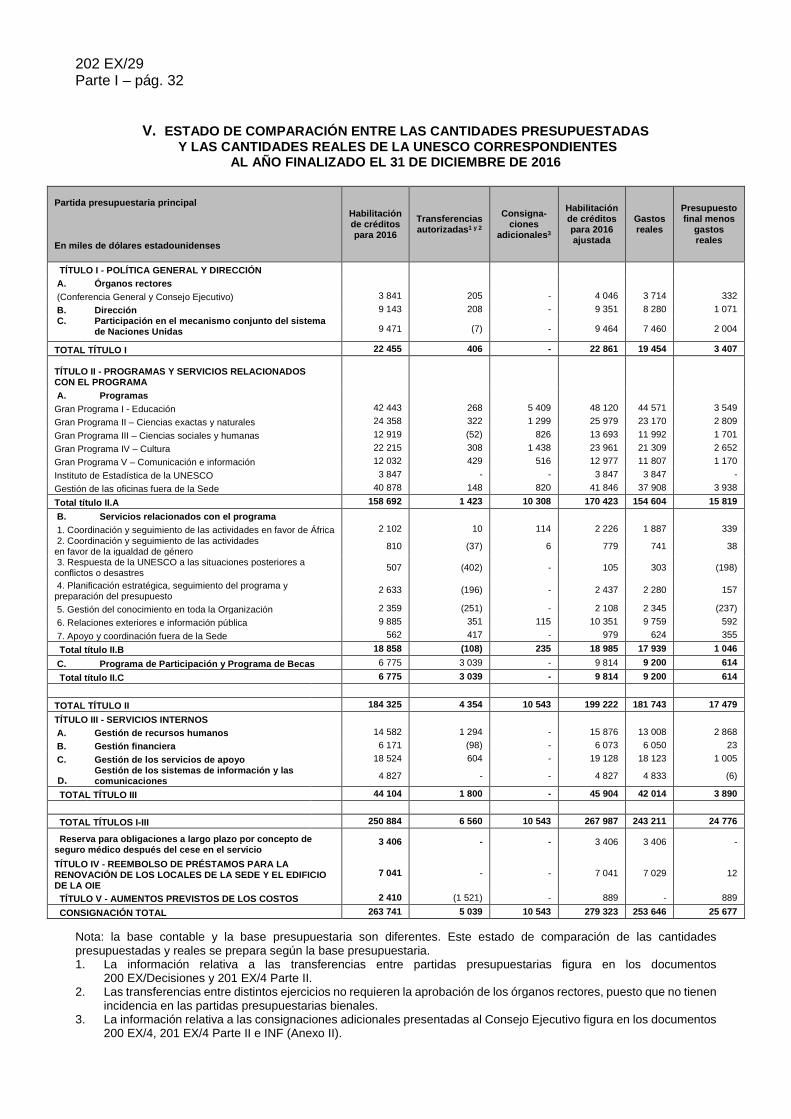

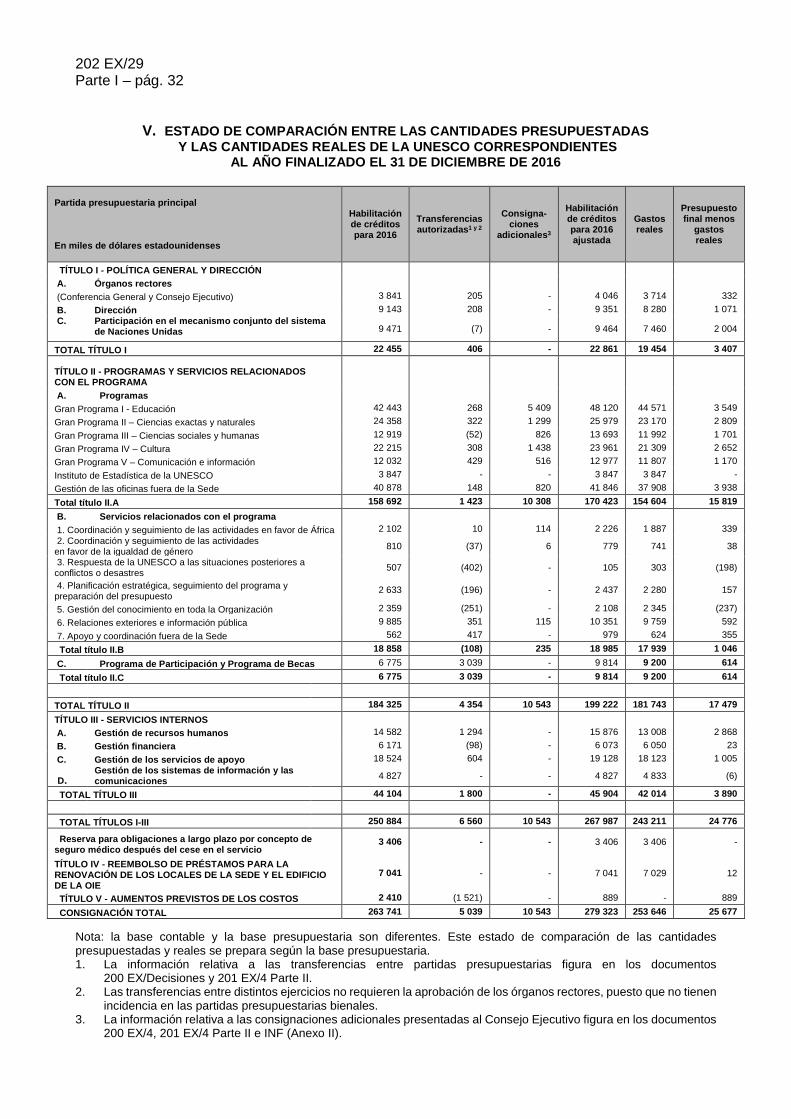

V. ESTADO DE COMPARACIÓN ENTRE LAS CANTIDADES PRESUPUESTADAS Y LAS CANTIDADES REALES DE LA UNESCO CORRESPONDIENTES

AL AÑO FINALIZADO EL 31 DE DICIEMBRE DE 2016

Nota: la base contable y la base presupuestaria son diferentes. Este estado de comparación de las cantidades presupuestadas y reales se prepara según la base presupuestaria. 1. La información relativa a las transferencias entre partidas presupuestarias figura en los documentos

200 EX/Decisiones y 201 EX/4 Parte II. 2. Las transferencias entre distintos ejercicios no requieren la aprobación de los órganos rectores, puesto que no tienen

incidencia en las partidas presupuestarias bienales. 3. La información relativa a las consignaciones adicionales presentadas al Consejo Ejecutivo figura en los documentos

200 EX/4, 201 EX/4 Parte II e INF (Anexo II).

Partida presupuestaria principal En miles de dólares estadounidenses

Habilitación de créditos para 2016

Transferencias autorizadas1 y 2

Consigna-ciones

adicionales3

Habilitación de créditos para 2016 ajustada

Gastos reales

Presupuesto final menos

gastos reales

TÍTULO I - POLÍTICA GENERAL Y DIRECCIÓN A. Órganos rectores (Conferencia General y Consejo Ejecutivo) 3 841 205 - 4 046 3 714 332 B. Dirección 9 143 208 - 9 351 8 280 1 071 C. Participación en el mecanismo conjunto del sistema

de Naciones Unidas 9 471 (7) - 9 464 7 460 2 004

TOTAL TÍTULO I 22 455 406 - 22 861 19 454 3 407

TÍTULO II - PROGRAMAS Y SERVICIOS RELACIONADOS CON EL PROGRAMA

A. Programas

Gran Programa I - Educación 42 443 268 5 409 48 120 44 571 3 549 Gran Programa II – Ciencias exactas y naturales 24 358 322 1 299 25 979 23 170 2 809 Gran Programa III – Ciencias sociales y humanas 12 919 (52) 826 13 693 11 992 1 701 Gran Programa IV – Cultura 22 215 308 1 438 23 961 21 309 2 652 Gran Programa V – Comunicación e información 12 032 429 516 12 977 11 807 1 170 Instituto de Estadística de la UNESCO 3 847 - - 3 847 3 847 - Gestión de las oficinas fuera de la Sede 40 878 148 820 41 846 37 908 3 938 Total título II.A 158 692 1 423 10 308 170 423 154 604 15 819 B. Servicios relacionados con el programa

1. Coordinación y seguimiento de las actividades en favor de África 2 102 10 114 2 226 1 887 339 2. Coordinación y seguimiento de las actividades en favor de la igualdad de género 810 (37) 6 779 741 38

3. Respuesta de la UNESCO a las situaciones posteriores a conflictos o desastres 507 (402) - 105 303 (198)

4. Planificación estratégica, seguimiento del programa y preparación del presupuesto

2 633 (196) - 2 437 2 280 157

5. Gestión del conocimiento en toda la Organización 2 359 (251) - 2 108 2 345 (237) 6. Relaciones exteriores e información pública 9 885 351 115 10 351 9 759 592 7. Apoyo y coordinación fuera de la Sede 562 417 - 979 624 355 Total título II.B 18 858 (108) 235 18 985 17 939 1 046 C. Programa de Participación y Programa de Becas 6 775 3 039 - 9 814 9 200 614 Total título II.C 6 775 3 039 - 9 814 9 200 614

TOTAL TÍTULO II 184 325 4 354 10 543 199 222 181 743 17 479 TÍTULO III - SERVICIOS INTERNOS

A. Gestión de recursos humanos 14 582 1 294 - 15 876 13 008 2 868 B. Gestión financiera 6 171 (98) - 6 073 6 050 23 C. Gestión de los servicios de apoyo 18 524 604 - 19 128 18 123 1 005

D. Gestión de los sistemas de información y las comunicaciones 4 827 - - 4 827 4 833 (6)

TOTAL TÍTULO III 44 104 1 800 - 45 904 42 014 3 890

TOTAL TÍTULOS I-III 250 884 6 560 10 543 267 987 243 211 24 776

Reserva para obligaciones a largo plazo por concepto de seguro médico después del cese en el servicio

3 406 - - 3 406 3 406 -

TÍTULO IV - REEMBOLSO DE PRÉSTAMOS PARA LA RENOVACIÓN DE LOS LOCALES DE LA SEDE Y EL EDIFICIO DE LA OIE

7 041 - - 7 041 7 029 12

TÍTULO V - AUMENTOS PREVISTOS DE LOS COSTOS 2 410 (1 521) - 889 - 889 CONSIGNACIÓN TOTAL 263 741 5 039 10 543 279 323 253 646 25 677

202 EX/29 Parte I – pág. 33

VI. NOTAS RELATIVAS A LOS ESTADOS FINANCIEROS

NOTA 1: ENTIDAD QUE INFORMA La Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO) fue creada en Londres el 16 de noviembre de 1945 por los gobiernos de los Estados Partes con miras a contribuir a la paz y la seguridad estrechando, mediante la educación, la ciencia y la cultura, la colaboración entre las naciones, a fin de asegurar el respeto universal a la justicia, a la ley, a los derechos humanos y a las libertades fundamentales que, sin distinción de raza, sexo, idioma o religión, la Carta de las Naciones Unidas reconoce a todos los pueblos del mundo. Al ser uno de los organismos especializados a los que se refiere el artículo 57 de la Carta de las Naciones Unidas, las disposiciones de los artículos 104 y 105 de la Carta referentes a la condición jurídica de dicha organización, y a sus privilegios e inmunidades, se aplican de igual modo a la UNESCO. El órgano rector supremo de la UNESCO es la Conferencia General, constituida por los representantes de sus Estados Miembros, que determina la orientación y las principales líneas de trabajo de la Organización. El Consejo Ejecutivo, compuesto por 58 Estados Miembros elegidos por la Conferencia General, adopta todas las disposiciones necesarias, de conformidad con las decisiones de la Conferencia General, para la ejecución eficaz y racional del programa de trabajo por el Director General. La Sede de la Organización está situada en París (Francia). La Organización comprende también 49 oficinas fuera de la Sede en todo el mundo y 4 oficinas de enlace en Ginebra, Nueva York, Addis Abeba y Bruselas, así como 9 institutos de categoría 1, 1 centro y 1 “Maison de la Paix” (Bujumbura) en distintas partes del mundo, especializados en las esferas de competencia de la UNESCO. NOTA 2: POLÍTICAS DE CONTABILIDAD IMPORTANTES 2.1 BASE DE LA PREPARACIÓN Los estados financieros han sido preparados con arreglo al sistema de los valores devengados y la gestión continuada (going concern) y se ajustan a las exigencias de las Normas Internacionales de Contabilidad del Sector Público (IPSAS). Cuando las IPSAS no establecen nada en lo referente a una norma específica, se aplican las correspondientes Normas Internacionales de Información Financiera (IFRS). La preparación de los estados financieros de conformidad con las IPSAS supone que se utilicen determinadas estimaciones contables fundamentales. Exige también apreciaciones por parte del personal directivo de la UNESCO en el proceso de aplicación de las políticas de contabilidad. Los ámbitos que entrañan apreciaciones o una complejidad más importantes, o en los que las hipótesis y las estimaciones tienen incidencias en los estados financieros consolidados, se exponen en la nota 3, “Estimaciones contables y apreciaciones fundamentales”.

Las políticas de contabilidad que se exponen a continuación han sido aplicadas sistemáticamente en la preparación y presentación de estos estados financieros.

2.2 CONSOLIDACIÓN

Se integran en la consolidación para la preparación de los estados financieros de la UNESCO la Sede de la Organización, las oficinas fuera de la Sede, las oficinas de enlace, un centro, una “Maison de la Paix” y los institutos de categoría 1.

Cuando se estima que determinados institutos u operaciones constituyen entidades autónomas, solo se consolidan en los estados financieros de la UNESCO si se considera que son controladas

202 EX/29 Parte I – pág. 34 por la UNESCO con arreglo a la definición de control que figura en las normas IPSAS. De acuerdo con las IPSAS, el control es el poder de dirigir las políticas financieras y operativas de otra entidad para beneficiarse de las actividades de esta.

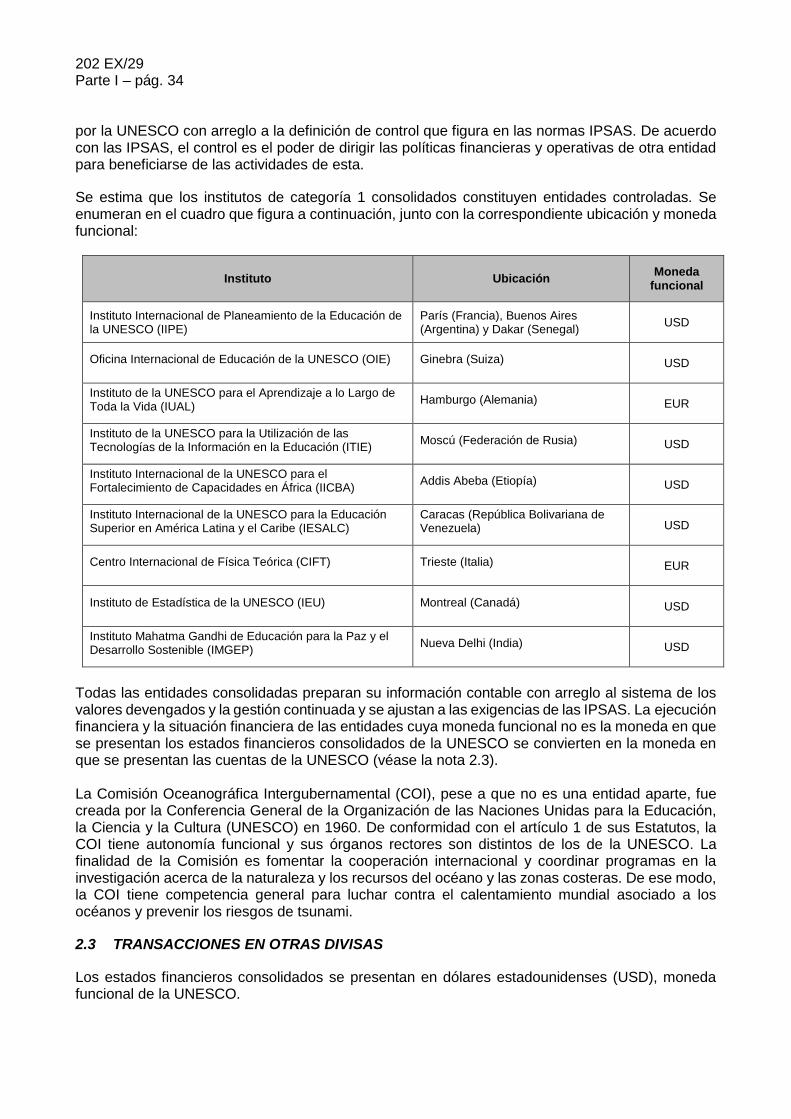

Se estima que los institutos de categoría 1 consolidados constituyen entidades controladas. Se enumeran en el cuadro que figura a continuación, junto con la correspondiente ubicación y moneda funcional:

Instituto Ubicación Moneda funcional

Instituto Internacional de Planeamiento de la Educación de la UNESCO (IIPE)

París (Francia), Buenos Aires (Argentina) y Dakar (Senegal) USD

Oficina Internacional de Educación de la UNESCO (OIE) Ginebra (Suiza) USD

Instituto de la UNESCO para el Aprendizaje a lo Largo de Toda la Vida (IUAL) Hamburgo (Alemania) EUR

Instituto de la UNESCO para la Utilización de las Tecnologías de la Información en la Educación (ITIE) Moscú (Federación de Rusia) USD

Instituto Internacional de la UNESCO para el Fortalecimiento de Capacidades en África (IICBA) Addis Abeba (Etiopía) USD

Instituto Internacional de la UNESCO para la Educación Superior en América Latina y el Caribe (IESALC)

Caracas (República Bolivariana de Venezuela) USD

Centro Internacional de Física Teórica (CIFT) Trieste (Italia) EUR

Instituto de Estadística de la UNESCO (IEU) Montreal (Canadá) USD

Instituto Mahatma Gandhi de Educación para la Paz y el Desarrollo Sostenible (IMGEP) Nueva Delhi (India) USD

Todas las entidades consolidadas preparan su información contable con arreglo al sistema de los valores devengados y la gestión continuada y se ajustan a las exigencias de las IPSAS. La ejecución financiera y la situación financiera de las entidades cuya moneda funcional no es la moneda en que se presentan los estados financieros consolidados de la UNESCO se convierten en la moneda en que se presentan las cuentas de la UNESCO (véase la nota 2.3). La Comisión Oceanográfica Intergubernamental (COI), pese a que no es una entidad aparte, fue creada por la Conferencia General de la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO) en 1960. De conformidad con el artículo 1 de sus Estatutos, la COI tiene autonomía funcional y sus órganos rectores son distintos de los de la UNESCO. La finalidad de la Comisión es fomentar la cooperación internacional y coordinar programas en la investigación acerca de la naturaleza y los recursos del océano y las zonas costeras. De ese modo, la COI tiene competencia general para luchar contra el calentamiento mundial asociado a los océanos y prevenir los riesgos de tsunami.

2.3 TRANSACCIONES EN OTRAS DIVISAS

Los estados financieros consolidados se presentan en dólares estadounidenses (USD), moneda funcional de la UNESCO.

202 EX/29 Parte I – pág. 35

Las partidas no monetarias que han sido calculadas en función del costo histórico o el valor razonable en otras divisas se convierten utilizando el tipo de cambio operacional de las Naciones Unidas vigente en la fecha en que se efectúe la transacción o en que se haya determinado el valor razonable. Los activos y pasivos monetarios denominados en otras divisas se convierten en dólares estadounidenses al tipo de cambio vigente en la fecha del estado de la situación financiera. Las transacciones en divisas se convierten en dólares estadounidenses utilizando el tipo de cambio operacional de las Naciones Unidas vigente en la fecha de la transacción.

Las ganancias y pérdidas por diferencias cambiarias resultantes de la liquidación de dichas transacciones y de la conversión a tipos de cambio de final de ejercicio de los activos y pasivos monetarios expresados en divisas se consignan en el estado de la ejecución financiera.

Algunas entidades que se integran en los estados financieros consolidados de la UNESCO tienen monedas funcionales distintas del dólar estadounidense, que se convierten, con fines de conciliación, del siguiente modo:

• los activos y pasivos correspondientes a cada estado de la situación financiera presentado se convierten al tipo de cambio vigente en la fecha del estado de la situación financiera;