unico 2007

DESCRIPTION

Unico 2007. Salvatore Percuoco Dottore Commercialista Latina 15 maggio 2007. Unico 2007. QUADRO RF SOCIETÀ NON OPERATIVE. Unico 2007. QUADRO RF- SOCIETA’ NON OPERATIVE Disposizioni Normative - PowerPoint PPT PresentationTRANSCRIPT

Unico 2007

Salvatore PercuocoDottore Commercialista

Latina 15 maggio 2007

2

QUADRO RFQUADRO RF

SOCIETÀ NON OPERATIVESOCIETÀ NON OPERATIVE

Unico 2007

3

QUADRO RF- SOCIETA’ NON OPERATIVEQUADRO RF- SOCIETA’ NON OPERATIVE

Disposizioni Normative

La disciplina fiscale delle società non operative e' stata introdotta nel nostro ordinamento dall'articolo 30 della legge

23 dicembre 1994, n. 724

Nel 2006:

articolo 35, commi 15 e 16 del decreto legge 4 luglio 2006, n. 223 (convertito, con modificazioni, dalla legge 4 agosto

2006, n. 248)

ee

articolo 1, commi 109 e seguenti, della legge 27 dicembre 2006, n. 296 (legge finanziaria 2007)

Unico 2007

4

QUADRO RF- SOCIETA’ NON OPERATIVEQUADRO RF- SOCIETA’ NON OPERATIVE

Prassi

La circolare 25/E del 4 maggio 2007circolare 25/E del 4 maggio 2007, completa l’intervento interpretativo iniziato con le circolari 4

agosto 2006 n. 28/E, 2 febbraio 2007, n. 5/E, 16 febbraio 2007, n. 11/E, 15 marzo 2007, n. 14/E e con

la risoluzione 12 marzo 2007, n. 43/E.

<<le precedenti circolari e risoluzioni (diverse da quelle emanate nel 2006 e nel 2007) concernenti la

disciplina delle società non operative non espressamente richiamate nella presente circolare devono

intendersi in via generale revocate salvo riesame a seguito di specifica richiesta>>

Unico 2007

5

QUADRO RF- SOCIETA’ NON OPERATIVEQUADRO RF- SOCIETA’ NON OPERATIVE

Test di operatività

verificare se nell’ultimo triennio (ivi compreso l’esercizio per cui è operata la verifica):

la media dei ricavi, incrementi di rimanenze e proventi (esclusi quelli di carattere straordinario) risultanti dal

conto economico (ricavi effettiviricavi effettivi)

sia almeno pari sia almeno pari

al valore determinato mediante applicazione alla media triennale dei valori attribuibili agli asset patrimoniali

specificamente previsti dal comma 1 dell’articolo 30, delle percentuali ivi indicate (ricavi presuntiricavi presunti)

Unico 2007

6

QUADRO RF- SOCIETA’ NON OPERATIVEQUADRO RF- SOCIETA’ NON OPERATIVE

Unico 2007

Unico 2007

Test di operatività

7

QUADRO RF- SOCIETA’ NON OPERATIVEQUADRO RF- SOCIETA’ NON OPERATIVE

Test di operatività negativo

ai fini delle imposte sul reddito (IRES e IRPEF)ai fini delle imposte sul reddito (IRES e IRPEF), comporta:

l’obbligo di dichiarare il reddito minimo presuntoreddito minimo presunto, determinato ai sensi del comma 3 del predetto

articolo 30

limite di utilizzazione di perdite pregresselimite di utilizzazione di perdite pregresse, le perdite pregresse potranno essere utilizzate solo in

compensazione della parte di reddito eccedente quello minimo presunto

Unico 2007

8

QUADRO RF- SOCIETA’ NON OPERATIVEQUADRO RF- SOCIETA’ NON OPERATIVE

Test di operatività negativo

ai fini IVAai fini IVA, comporta che l’eccedenza di creditol’eccedenza di credito - risultante dalla dichiarazione annuale del periodo d’imposta

relativamente al quale non è superato il test di operatività - non può essere: chiesta a rimborso utilizzata in compensazione ai sensi dell’articolo 17 del d.lgs. 241/97ceduta ai sensi dell’articolo 5, comma 4-ter, del decreto legge 14 marzo 1988, n. 70, convertito, con

modificazioni,dalla legge 13 maggio 1988, n. 154

Inoltre, nel caso in cui per tre periodi d’imposta consecutiviper tre periodi d’imposta consecutivi l’importo delle operazioni rilevanti ai fini IVAoperazioni rilevanti ai fini IVA (volume

d’affari) risulti inferiore a quello derivante dall’applicazione delle percentuali di cui al comma 1 dell’articolo 30, la

società non operativa (che per ciascuno dei tre periodi d’imposta non abbia superato il test) perde definitivamente la

possibilità di utilizzare il relativo credito IVA, anche a scomputo dell’IVA a debito riferita ai periodi d’imposta successivi

Unico 2007

9

QUADRO RF- SOCIETA’ NON OPERATIVEQUADRO RF- SOCIETA’ NON OPERATIVE

Test di operatività negativo

ai fini IRAPai fini IRAP, comporta l’obbligo di dichiarare un valore della produzione nettadichiarare un valore della produzione netta non

inferiore al reddito minimo presunto (determinato ai sensi del comma 3 dell’articolo 30), aumentato:

delle retribuzioni sostenute per il personale dipendentedei compensi spettanti ai collaboratori coordinati e continuativi dei compensi per prestazioni di lavoro autonomo non esercitate abitualmente degli interessi passivi

Detto obbligo decorre dal 1 gennaio 2007: pertanto per i contribuenti con esercizio coincidente con

l'anno solare, l'adeguamento dovrà essere effettuato nella dichiarazione dei redditi modello Unico 2008

Unico 2007

10

QUADRO RF- SOCIETA’ NON OPERATIVEQUADRO RF- SOCIETA’ NON OPERATIVE

Cause di esclusione

Articolo 30 Legge 724/1994

<<Agli effetti del presente articolo, le società per azioni, …(omissis) …, si considerano, salva salva

prova contrariaprova contraria, non operativi se l’ammontare complessivo dei ricavi …>>

il contribuente era ammesso a fornire, in sede di accertamento, <<la prova contraria sostenuta da

riferimenti a oggettive situazioni di carattere straordinario che hanno reso impossibile il

conseguimento di ricavi, di incrementi di rimanenze e di proventi…>>

Unico 2007

11

QUADRO RF- SOCIETA’ NON OPERATIVEQUADRO RF- SOCIETA’ NON OPERATIVE

Istanza di disapplicazione

Ai sensi del citato comma 4-bis DL 223/2006 <<In presenza di oggettive situazioni che hanno reso

impossibile il conseguimento dei ricavi, degli incrementi di rimanenze e dei proventi nonché del reddito

determinati ai sensi del presente articolo, ovvero non hanno consentito di effettuare le operazioni rilevanti

ai fini dell'imposta sul valore aggiunto di cui al comma 4, la società interessata può richiedere la

disapplicazione delle relative disposizioni antielusive ai sensi dell'art 37-bis, comma 8, del decreto del

Presidente della Repubblica 29 settembre 1973 n. 600>>

Unico 2007

12

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

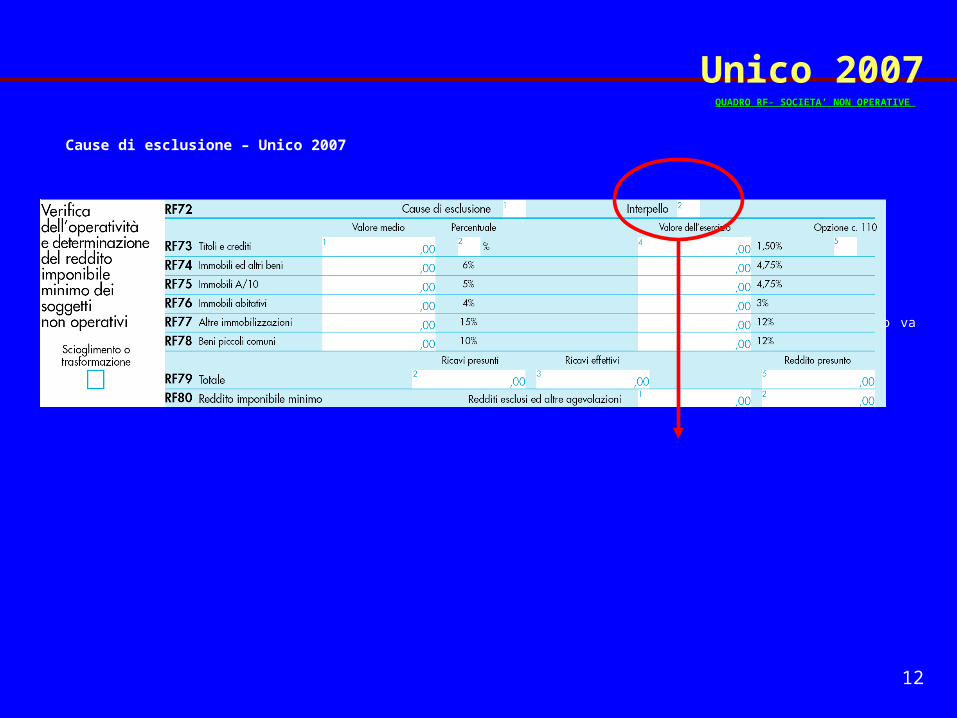

Cause di esclusione – Unico 2007

In caso di accoglimento dell’istanza va barrata la casella “Interpello”, di cui al presente prospetto va compilato.

(CIRCOLARE n. 5 del 2/2/07 e n. 14 del 15/3/07)

Si precisa che, in presenza di accoglimento parziale dell’interpello, il presente prospetto va compilato.

Unico 2007

13

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Cause di esclusione

Unico 2006

Unico 2007

Unico 2007

eliminato

14

QUADRO RF- SOCIETA’ NON OPERATIVEQUADRO RF- SOCIETA’ NON OPERATIVE

Unico 2007

Unico 2006

Unico 2007

eliminata

15

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Cause di esclusione – Unico 2007

i soggetti che si trovano nel primo periodo di impostai soggetti che si trovano nel primo periodo di imposta.

il primo periodo di imposta è quello di inizio dell’attività coincidente con l’apertura della partita IVAl’apertura della partita IVA, a

prescindere dall’inizio dell’attività produttiva

Nell’esclusione non rientrano le società neo costituite a seguito di un’operazione di scissione o di fusione

propria o di conferimento d’azienda (successione a titolo universale)

l’affitto d’azienda non configura di per sé una causa di esclusione automatica della società concedente dalla

disciplina delle società non operative, anche nell’ipotesi in cui l’azienda sia l’unica posseduta

Unico 2007

16

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Cause di esclusione – Unico 2007

Sono, inoltre, esclusi dall’applicazione i soggetti che si avvalgono della disciplina di cui all’art. 1, commi 111 e seguenti, della legge

n. 296 del 2006 , relativamente al periodo di imposta anteriore allo scioglimento ovvero alla trasformazione in società

semplice e che abbiano richiesto la cancellazione dal registro delle imprese a norma degli articoli 2312 e 2495 del codice civile

entro un anno dalla delibera di scioglimento o trasformazione; in tal caso va barrata la casella “Scioglimento o trasformazione”.

Unico 2007

17

QUADRO RF- SOCIETA’ NON OPERATIVEQUADRO RF- SOCIETA’ NON OPERATIVE

Unico 2007

Unico 2006

Unico 2007

2

18

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

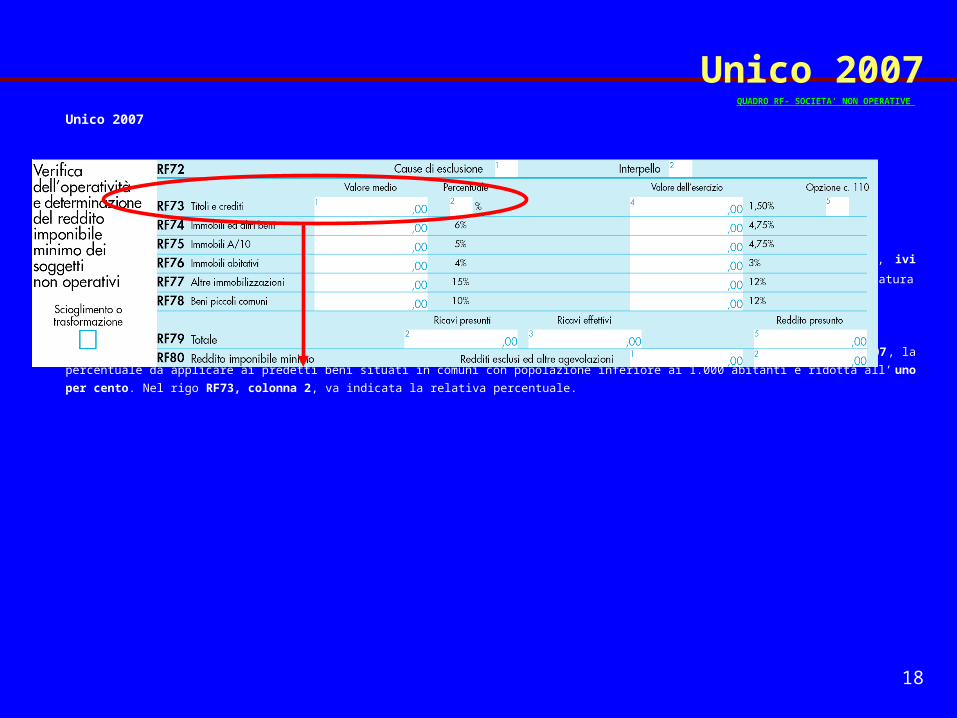

Unico 2007

Nel rigo RF73, colonna 1, va indicato il valore dei beni di cui all’articolo 85, comma 1, lett. c), del TUIR, ivi compresi quelli

costituenti immobilizzazioni finanziarie, aumentato del valore dei crediti, esclusi quelli di natura commerciale e i depositi bancari

Sul valore di colonna 1 si applica la percentuale del due per cento.

Per effetto dell’art. 1, comma 326, della legge n. 296 del 2006, per i periodi d’imposta in corso al 1° gennaio 2007, la

percentuale da applicare ai predetti beni situati in comuni con popolazione inferiore ai 1.000 abitanti è ridotta all’uno per cento.

Nel rigo RF73, colonna 2, va indicata la relativa percentuale.

Unico 2007

19

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Unico 2007

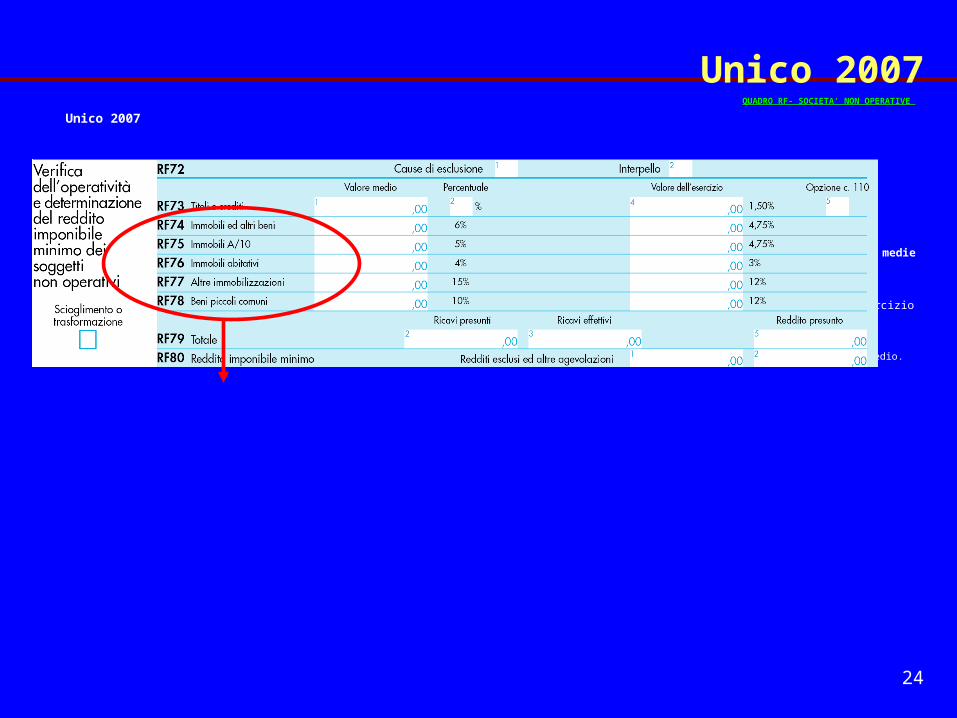

Nel rigo RF74, colonna 1, va indicato il valore delle immobilizzazioni costituite da beni immobili e da beni indicati nell’

art. 8-bis, primo comma, lett. a), del D.P.R. n. 633 del 1972, (navi , escluse le unità da diporto) anche in locazione finanziaria.

Nel rigo RF75, colonna 1, va indicato il valore degli immobili classificati nella categoria catastale A/10catastale A/10 .

Nel rigo RF76, colonna 1, va indicato il valore degli immobili a destinazione abitativa acquisiti o rivalutati nell’esercizio e

nei due precedenti.

Unico 2007

20

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Unico 2007

Immobili a destinazione abitativa acquisiti o rivalutati nell’esercizio e nei due precedenti

<<La percentuale ridotta del 4 per cento si applica per gli immobili abitativi nuovinuovi con esclusivo riferimento al triennio

agevolato.>> (circolare 25 pag. 20)

L’articolo 30, comma 1, lett. b della Legga 724/94 non richiede che l’immobile sia nuovo nuovo

Unico 2007

21

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Unico 2007

Nel rigo RF77, colonna 1, va indicato il valore delle altre immobilizzazioni, anche in locazione finanziaria

le spese relative a più esercizi (costi d’impianto e di ampliamento, costi di ricerca e sviluppo e spese di

pubblicità), vanno assunti al netto degli importi già dedotti in precedenti esercizi)

Unico 2007

22

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Unico 2007

I soggetti con periodo di imposta in corso al 1° gennaio 2007, riportano il valore delle immobilizzazioni

situate nei comuni con popolazione inferiore ai 1.000 abitanti ai quali si applica la percentuale del 10% nel rigo

RF78, colonna 1

Unico 2007

23

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Unico 2007

Relativamente alle immobilizzazioni materiali e immateriali, si precisa che sono escluse escluse

quelle in corso di costruzione nonché gli accontiquelle in corso di costruzione nonché gli acconti

Unico 2007

24

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Unico 2007

I valori dei beni e delle immobilizzazioni, da riportare nei righi da RF73 a RF78, vanno assunti in base alle risultanze medie

dell’esercizio e dei due precedenti.

Ai fini del computo di detta media, il valore dei beni e delle immobilizzazioni acquistate o cedute nel corso dell’esercizio dovrà dovrà

essere ragguagliato al periodo di possessoessere ragguagliato al periodo di possesso (numero dei giorni di possesso/numero dei giorni di ogni esercizio)

I risultati ottenuti per ciascun anno vanno divisi per tre, ottenendo, per ciascun gruppo di beni posseduti nei tre esercizi, il valore medio.

Unico 2007

25

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Unico 2007 – articolo 110, comma 1 del TUIR

Ai fini della determinazione del valore dei beni, si applica l’art. 110, comma 1, del TUIR secondo cui <<il costo è assunto al lordo

delle quote di ammortamento già dedotte>>, indipendentemente dalla deducibilità fiscale delle quote di ammortamento dei beni

sopra menzionati

Quindi : aree su cui insiste un fabbricato strumentale, a prescindere dalla circostanza che il “costo” da assumere ai fini della

determinazione delle quote di ammortamento deducibili sia al netto del costo delle stesse veicoli a motore, a prescindere dalle limitazioni previste dall’articolo 164 del TUIR

Unico 2007

26

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Unico 2007 – articolo 110, comma 1 del TUIR

Per i beni che hanno fruito di contributi imponibili in conto impianti, il relativo valore da assumere dipenderà dalla modalità di

rappresentazione contabile adottata

se il contributo è stato contabilizzato a se il contributo è stato contabilizzato a diretta riduzionediretta riduzione del valore del bene, l’importo su cui applicare i coefficienti di redditività del valore del bene, l’importo su cui applicare i coefficienti di redditività

minima presunta sarà più basso minima presunta sarà più basso

rispetto rispetto

all’ipotesi in cui il contributo concorre alla determinazione del reddito con la tecnica dei all’ipotesi in cui il contributo concorre alla determinazione del reddito con la tecnica dei riscontirisconti in correlazione con il processo di in correlazione con il processo di

ammortamentoammortamento

Ciò determina un diverso risultato del test di operatività, a parità di costo di acquisto del bene e del contributo i conto impianti

ricevuto

Unico 2007

27

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Unico 2007 – articolo 110, comma 1 del TUIR

Per i beni costituiti da azioniazioni, quotequote e strumenti finanziari similari alle strumenti finanziari similari alle

azioniazioni trova applicazione la disposizione contenuta nel

comma 1, lett. d) dell’articolo 110 del TUIR secondo cui il costo si intende non

comprensivo di maggiori o minori valori iscritti (svalutazioni ovvero

rivalutazioni)

Unico 2007

28

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Unico 2007 – articolo 110, comma 1 del TUIR

Per i beni in locazione finanziarialocazione finanziaria si assume il costo sostenuto dall’impresa concedente ovvero, in

mancanza di documentazione, la somma delle quote capitali relative ai canoni di locazione e il prezzo di

riscatto

<<Tale valore dovrà essere preso in considerazione, al fine di equiparare il trattamento dei beni acquisiti in

proprietà con quello dei beni in locazione finanziaria, anche nell’ipotesi in cui sia stata esercitata anche nell’ipotesi in cui sia stata esercitata

l’opzione del riscatto l’opzione del riscatto

Al riguardo, devono considerarsi superate le indicazioni fornite con le circolari precedentemente

emanate.>> (Circolare 25 pag. 24)

Unico 2007

29

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Unico 2007

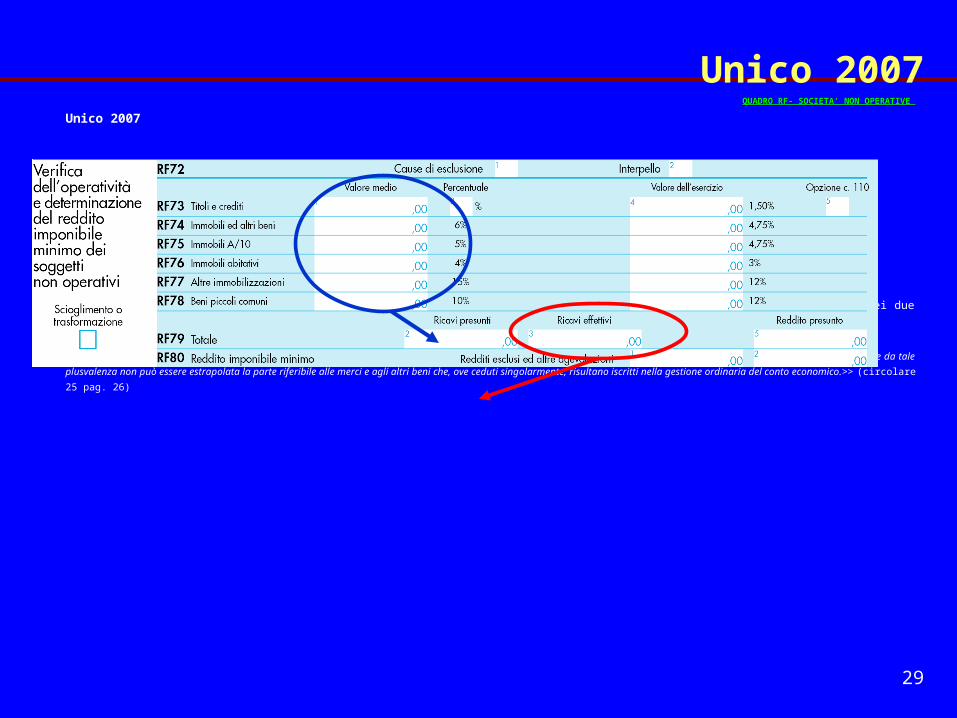

Nel rigo RF79, colonna 3, vanno indicati: i ricavi (A1 + A5 bilancio CE) gli incrementi di rimanenze (somma delle variazioni positive delle voci A2+A3+B11) i proventi, esclusi quelli straordinari, assunti in base alle risultanze medie del conto economico dell’esercizio e dei due precedenti

<<In caso di cessione d’azienda o di ramo aziendale, si genera una plusvalenza unitaria iscrivibile tra i componenti straordinari alla voce E20 del

conto economico. Ne consegue che da tale plusvalenza non può essere estrapolata la parte riferibile alle merci e agli altri beni che, ove ceduti

singolarmente, risultano iscritti nella gestione ordinaria del conto economico.>> (circolare 25 pag. 26)

Unico 2007

30

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Principio di omogeneitàPrincipio di omogeneità

La circolare 25, precisa, nella parte dedicata al comparto <<titoli e assimilati>>, che <<Non rientrano, in particolare,

tra gli elementi patrimoniali rilevanti agli effetti del calcolo dei ricavi presunti, i crediti per rimborsi di impostecrediti per rimborsi di imposte, in quanto

non derivanti da operazioni di finanziamento

In modo speculare, si ritiene che anche gli interessi che maturano sui crediti diversi da quelli di

finanziamento devono essere esclusi dai proventi rilevanti per il calcolo dei ricavi effettivi imputati a conto

economico.>>

Principio ribadito a pag. 44, in caso di accoglimento parziale dell’istanza di disapplicazione su un immobile <<anche

l’ammontare dei ricavi effettivi, per omogeneità, dovrà essere adeguato al valore degli asset>>

Interessi attivi sui depositi bancari? Crediti per finanziamento infruttiferi erogati? Immobili- Merce temporaneamente Interessi attivi sui depositi bancari? Crediti per finanziamento infruttiferi erogati? Immobili- Merce temporaneamente

affittati? affittati?

Unico 2007

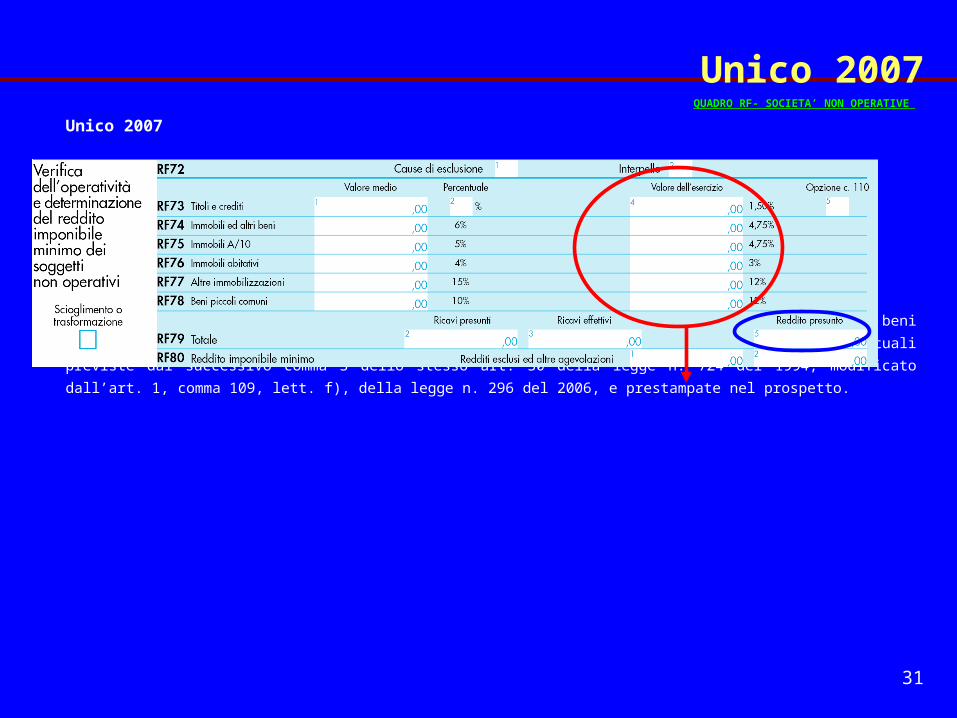

31

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Unico 2007

Se il soggetto è considerato non operativo,Se il soggetto è considerato non operativo,

Il reddito imponibile minimo ai fini IRES è determinato applicando al valore dei medesimi beni considerati ai fini

della compilazione di colonna 1, posseduti nell’esercizio, le percentuali previste dal successivo comma 3 dello

stesso art. 30 della legge n. 724 del 1994, modificato dall’art. 1, comma 109, lett. f), della legge n. 296 del

2006, e prestampate nel prospetto.

Unico 2007

32

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

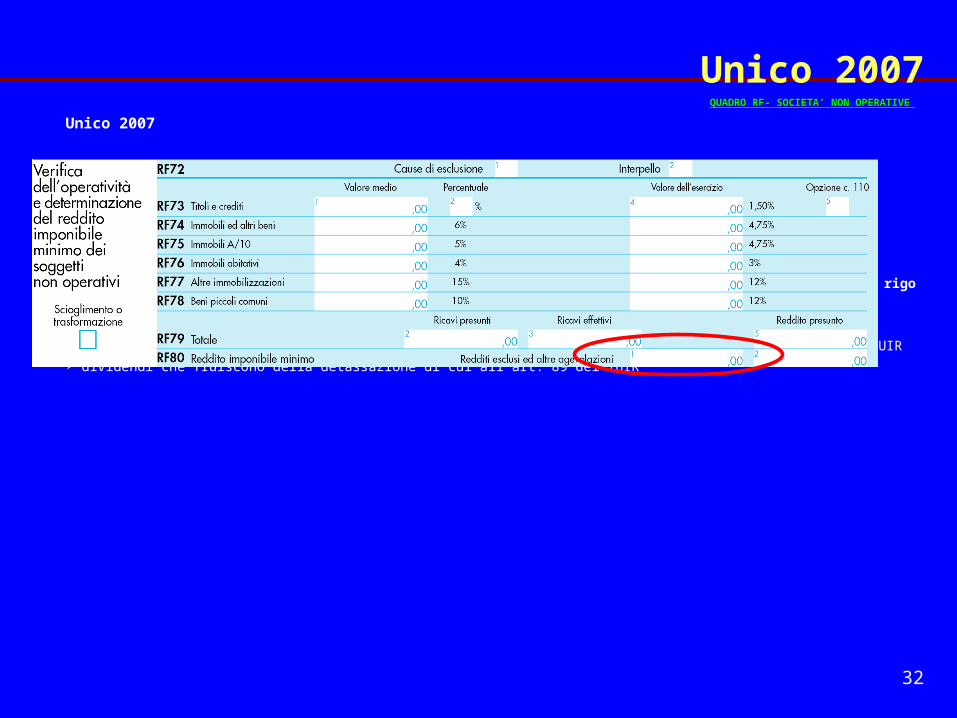

Unico 2007

Ai fini dell’adeguamento del reddito da dichiarare, si dovrà dovranno indicare alla colonna 1 del rigo RF80 la

somma degli importi che non concorrono a formare il reddito imponibile per effetto di: proventi esenti, soggetti alla ritenuta alla fonte a titolo di imposta o ad imposta sostitutiva reddito esente ai fini IRES, anche per effetto di plusvalenze realizzate ai sensi dell’art. 87 del TUIR dividendi che fruiscono della detassazione di cui all’art. 89 del TUIR

Unico 2007

33

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

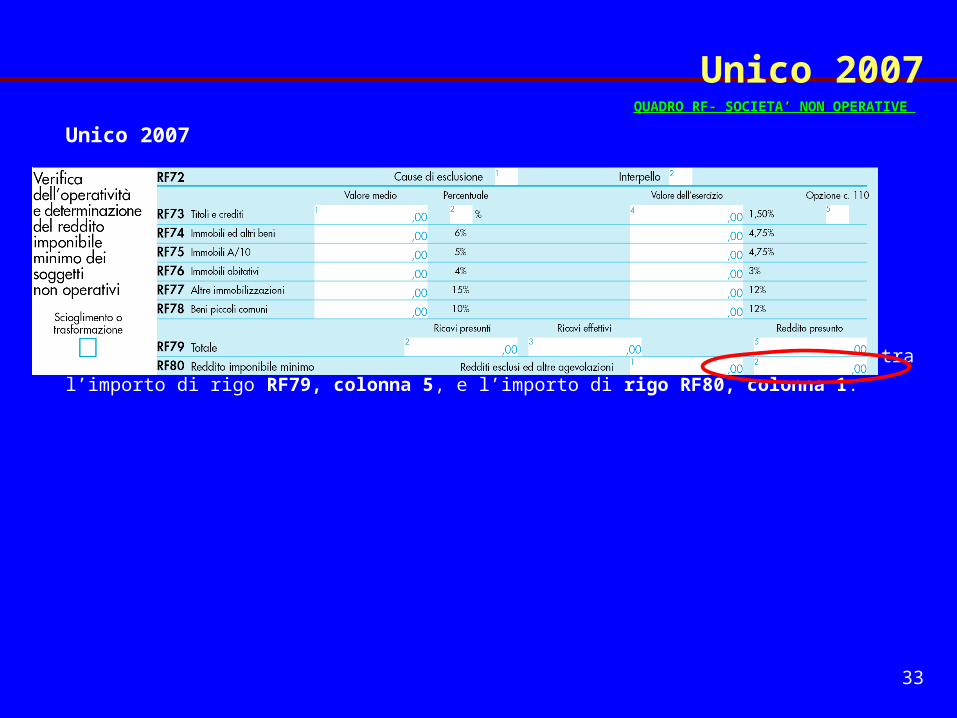

Unico 2007

Nella colonna 2 va indicato il reddito minimo, pari alla differenza tra l’importo di rigo

RF79, colonna 5, e l’importo di rigo RF80, colonna 1.

Unico 2007

34

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Unico 2007

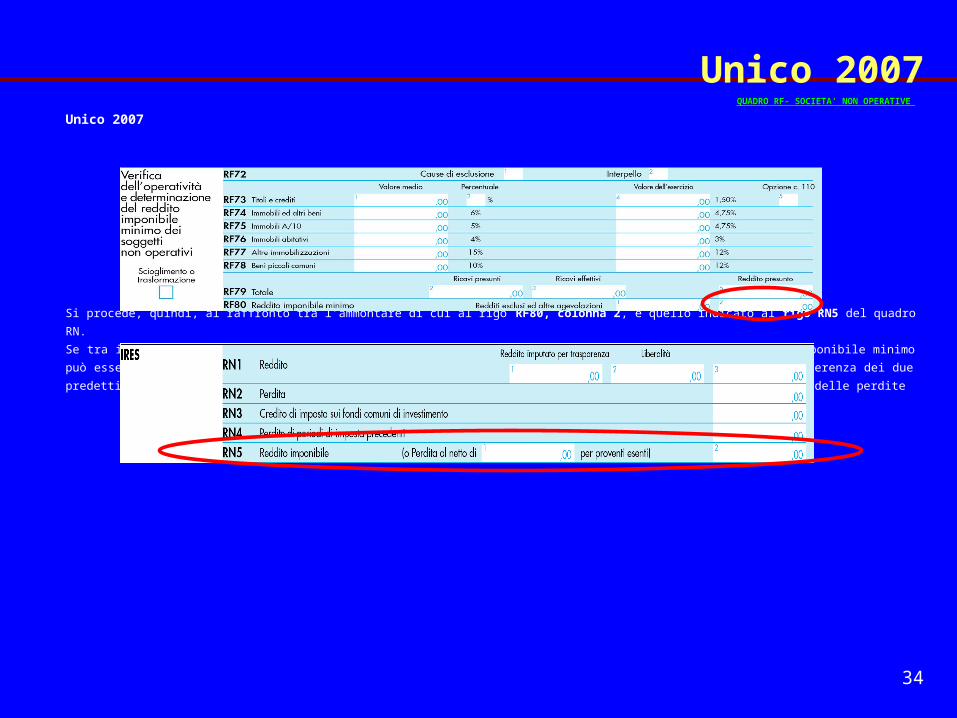

Si procede, quindi, al raffronto tra l’ammontare di cui al rigo RF80, colonna 2, e quello indicato al rigo RN5 del quadro RN.

Se tra i due termini posti a raffronto il primo risulta superiore al secondo, l’adeguamento al reddito imponibile minimo può

essere operato integrando il reddito imponibile di rigo RN5 del quadro RN di un importo pari alla differenza dei due predetti

termini. Il rigo RN5 va aumentato della suddetta differenza, operando anche mediante la riduzione delle perdite

Unico 2007

35

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Perdite fiscali pregresse

l’ultimo periodo del comma 3 dell’articolo 30, precisa che <<le perdite degli esercizi precedenti

possono essere computate soltanto in diminuzione della parte di reddito eccedente quello minimo …>>

EsempioEsempio - Società non operativa- Società non operativa

Reddito presunto 30.000

Reddito dichiarato 45.000

Perdite pregresse 25.000

Si potrà portare in diminuzione solo la perdita per un importo pari a 15.000 (=45.000-30.000)

Unico 2007

36

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Perdite fiscali pregresse e società trasparenti

L’Agenzia precisa (pag. 35) che <<La locuzione “perdite di esercizi precedenti”, nei casi in cui la società non

operativa sia un soggetto fiscalmente trasparente, deve essere riferita a tutte le perdite d’impresa pregresse

conseguite dai soci persone fisiche …(omissis…)…, incluse, quindi, anche quelle eventualmente derivanti dallo

svolgimento di un’attività imprenditoriale autonoma del socio o quelle derivanti dalla partecipazione a società di

persone considerate o meno operative.

Ciò in considerazione dell’impossibilità di individuare quale “tipo di perdita” (se quella derivante da una eventuale

attività imprenditoriale individualmente svolta ovvero dalla partecipazione in società di persone) sia stata utilizzata

per compensare il reddito di periodo (tra cui quello imputato per trasparenza della partecipata non operativa). Gli

importi indicati nel modello di dichiarazione, infatti, si riferiscono indistintamente a tutte le perdite d’impresa in

contabilità ordinaria conseguite in precedenti esercizi, siano esse derivanti da una eventuale attività imprenditoriale

che dalla partecipazione in società di persone operative e non.>>

Unico 2007

37

QUADRO RF- SOCIETA’ NON OPERATIVE QUADRO RF- SOCIETA’ NON OPERATIVE

Perdite fiscali pregresse e società trasparenti

L’Agenzia, inoltre, precisa (pag. 35) che <<La In coerenza alla ratio della disciplina

di contrasto alle società non operative (che impone a queste ultime di evidenziare

un reddito da assoggettare a tassazione non inferiore ad un imponibile minimo

forfetariamente determinato), si ritiene che le perdite di periodo di (nda. conseguite

dal socio in altre attività d’impresa) non possano essere utilizzate per compensare

l’imponibile ricevuto per trasparenza dalla propria partecipata non operativa.>>

Unico 2007

38

SCIOGLIMENTO SCIOGLIMENTO

E E

TRASFORMAZIONE AGEVOLATA TRASFORMAZIONE AGEVOLATA

SOCIETA’ NONSOCIETA’ NON OPERATIVEOPERATIVE

Unico 2007

39

SCIOGLIMENTO E TRASFORMAZIONE AGEVOLATA - SOCIETA’ NON OPERATIVE SCIOGLIMENTO E TRASFORMAZIONE AGEVOLATA - SOCIETA’ NON OPERATIVE

Alle società considerate non operativenon operative nel periodo d’imposta in corso alla data del 4 luglio 2006,

nonché nonché

a quelle che a tale data si trovavano nel primo periodo di impostaprimo periodo di imposta,

è consentito di uscire dal regime d’impresa,

deliberando deliberando

lo scioglimentoscioglimento (con conseguente cessione a titolo oneroso dei beni o assegnazione degli stessi ai soci)

o o

la trasformazione in società semplicetrasformazione in società semplice

Unico 2007

40

SCIOGLIMENTO E TRASFORMAZIONE AGEVOLATA - SOCIETA’ NON OPERATIVE SCIOGLIMENTO E TRASFORMAZIONE AGEVOLATA - SOCIETA’ NON OPERATIVE

L’agevolazione si sostanzia nella previsione di un’imposta sostitutivaun’imposta sostitutiva dell’IRES e dell’IRAP dovuta, del 25% per cento,

rispettivamente:

sul reddito d’impresa realizzato nel periodo compreso tra l’inizio e la chiusura della procedura di liquidazioneliquidazione (non

sono scomputabili le perdite ante liquidazione)

sulla differenza tra il valore normale dei beni posseduti (articolo 9 del TUIR) all’atto della trasformazionetrasformazione e il relativo

valore fiscale riconosciuto (nell’ipotesi in cui sia stata deliberata la trasformazione della società in società semplice)

L’imposizione sostitutiva è, inoltre, prevista: 25% sulla distribuzione delle riserve e sui fondi in sospensione d’impostariserve e sui fondi in sospensione d’imposta; 10% sull’attribuzione dei saldi attivi di rivalutazionesaldi attivi di rivalutazione

Unico 2007

41

SCIOGLIMENTO E TRASFORMAZIONE AGEVOLATA - SOCIETA’ NON OPERATIVE SCIOGLIMENTO E TRASFORMAZIONE AGEVOLATA - SOCIETA’ NON OPERATIVE

Per accedere alla disciplina agevolata, è necessario deliberaredeliberare lo scioglimento o trasformazione in società semplice

entro il 31 maggio 2007entro il 31 maggio 2007

E’ possibile accedere alla disposizione anche per le società in liquidazione alla data del 1° gennaio 2007, << purché

abbiano deliberato la messa in liquidazione a decorrere dal 4 luglio 2006>> (circolare 25 pag. 54)

L’accesso al regime è, inoltre, subordinato al verificarsi delle seguenti condizioni: la cancellazione della societàcancellazione della società dal registro delle imprese deve essere richiesta entro un annoentro un anno dalla delibera di

scioglimento o trasformazione

tutti i soci della società devono essere persone fisichepersone fisiche che detengano le partecipazioni non in regime d’impresanon in regime d’impresa e

che siano iscritte nel libro dei socisiano iscritte nel libro dei soci alla data del 1° gennaio 2007 ovvero entro 30 giorni dalla medesima data in forza

di titolo di trasferimentotitolo di trasferimento avente data certa anteriore al 1° novembre 2006anteriore al 1° novembre 2006

Unico 2007

42

SCIOGLIMENTO E TRASFORMAZIONE AGEVOLATA - SOCIETA’ NON OPERATIVE SCIOGLIMENTO E TRASFORMAZIONE AGEVOLATA - SOCIETA’ NON OPERATIVE

In caso di scioglimento, l’Agenzia ha chiarito che, il periodo d’imposta di

liquidazione deve essere unico e l’imposta sostitutiva si applica al termine del

periodo di liquidazione

Mentre in caso di trasformazione, l’imposta sostitutiva si applica

nell’esercizio nel quale è stata deliberata la trasformazione in società semplice

Unico 2007

43

SCIOGLIMENTO E TRASFORMAZIONE AGEVOLATA - SOCIETA’ NON OPERATIVE SCIOGLIMENTO E TRASFORMAZIONE AGEVOLATA - SOCIETA’ NON OPERATIVE

IVA IVA

Per le società che deliberano lo scioglimento, le assegnazioni dei beni ai soci non sono considerate cessioni non sono considerate cessioni

ai fini dell’imposta sul valore aggiuntoai fini dell’imposta sul valore aggiunto

Attenzione: bisogna effettuare la rettifica della detrazione dell’IVA secondo le regole ordinariamente dettate

dall’articolo 19-bis2 del D.P.R. n. 633 del 1972, in un periodo di osservazione pari:

ad un quinquennio, decorrente dall’esercizio di entrata in funzione, per i beni ammortizzabili

ad un decennio, decorrente dall’esercizio di acquisto o di ultimazione, per i fabbricati o porzioni di fabbricati)

Unico 2007

44

SCIOGLIMENTO E TRASFORMAZIONE AGEVOLATA - SOCIETA’ NON OPERATIVE SCIOGLIMENTO E TRASFORMAZIONE AGEVOLATA - SOCIETA’ NON OPERATIVE

IVA IVA

La trasformazione, viene invece considerata cessione di beni

rilevante ai fine dell’IVA

Unico 2007

45

QUADRO RSQUADRO RS

RIDETERMINAZIONE RIDETERMINAZIONE

DELL’ACCONTODELL’ACCONTO

Unico 2007

46

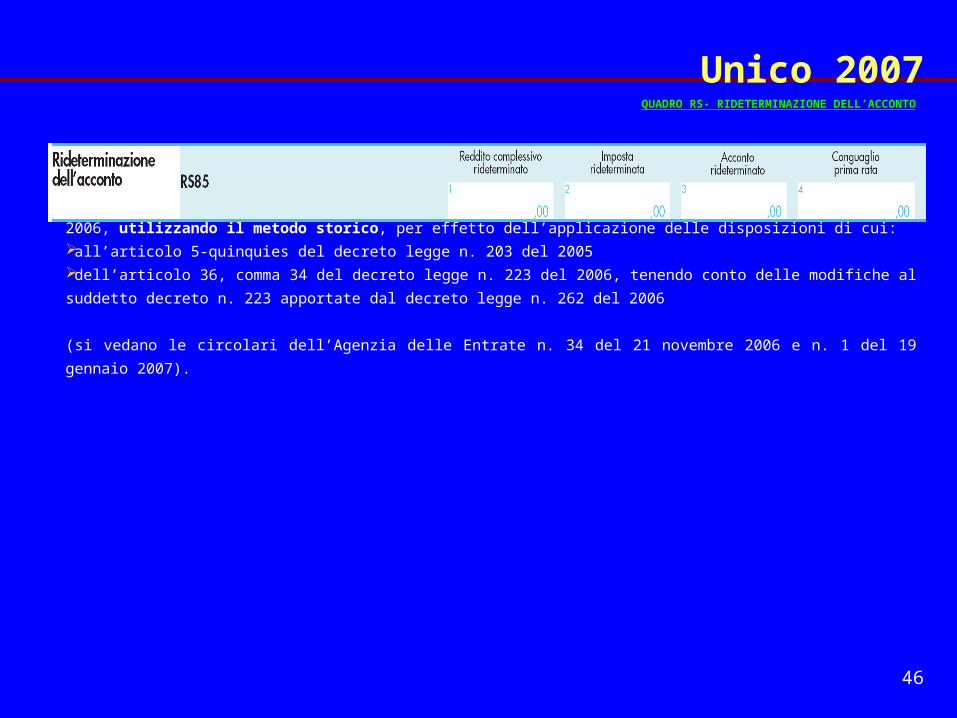

QUADRO RS- RIDETERMINAZIONE DELL’ACCONTOQUADRO RS- RIDETERMINAZIONE DELL’ACCONTO

In tale rigo va indicato l’ammontare dell’acconto rideterminato relativo al periodo d’imposta 2006,

utilizzando il metodo storico, per effetto dell’applicazione delle disposizioni di cui:all’articolo 5-quinquies del decreto legge n. 203 del 2005 dell’articolo 36, comma 34 del decreto legge n. 223 del 2006, tenendo conto delle modifiche al

suddetto decreto n. 223 apportate dal decreto legge n. 262 del 2006

(si vedano le circolari dell’Agenzia delle Entrate n. 34 del 21 novembre 2006 e n. 1 del 19 gennaio

2007).

Unico 2007

47

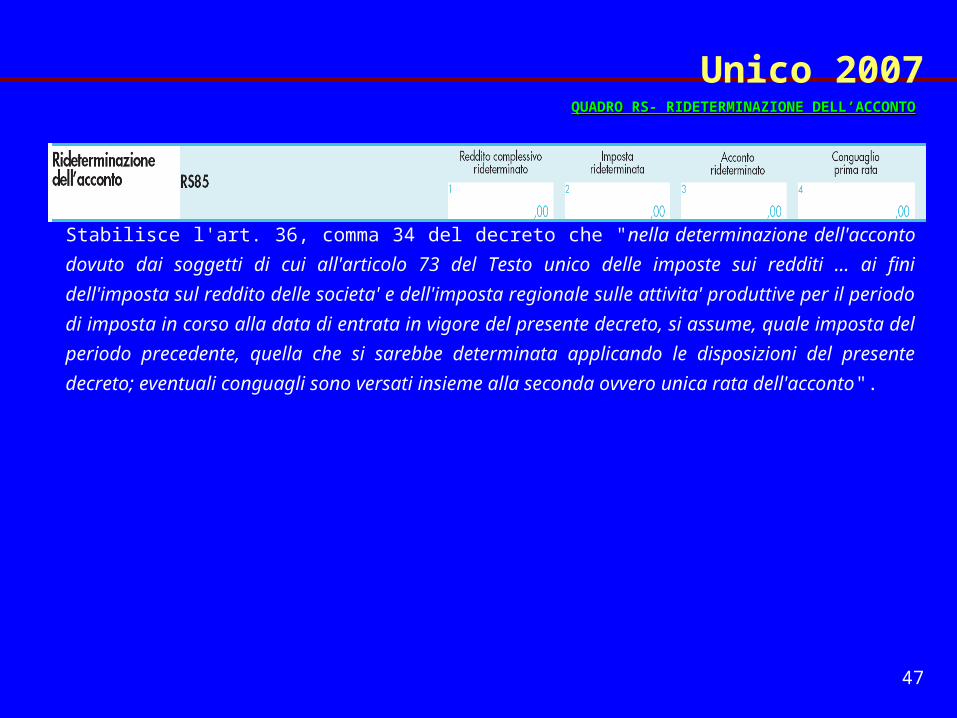

QUADRO RS- RIDETERMINAZIONE DELL’ACCONTOQUADRO RS- RIDETERMINAZIONE DELL’ACCONTO

Stabilisce l'art. 36, comma 34 del decreto che "nella determinazione dell'acconto dovuto dai

soggetti di cui all'articolo 73 del Testo unico delle imposte sui redditi ... ai fini dell'imposta sul

reddito delle societa' e dell'imposta regionale sulle attivita' produttive per il periodo di

imposta in corso alla data di entrata in vigore del presente decreto, si assume, quale imposta

del periodo precedente, quella che si sarebbe determinata applicando le disposizioni del

presente decreto; eventuali conguagli sono versati insieme alla seconda ovvero unica rata

dell'acconto".

Unico 2007

48

QUADRO RS- RIDETERMINAZIONE DELL’ACCONTOQUADRO RS- RIDETERMINAZIONE DELL’ACCONTO

Le disposizioni che dovevano essere osservate erano:

- articolo 35, comma 15, che riforma la disciplina delle societa‘ non operative;

- articolo 36, comma 4-bis, che riguarda il trattamento degli utili provenienti da Paesi a fiscalita' privilegiata;

- articolo 36, comma 5, che elimina la facolta' di operare l'ammortamento anticipato per taluni mezzi di trasporto a motore;

- articolo 36, comma 7, che non consente la deduzione dell'ammortamento dei terreni su cui insistono fabbricati

strumentali;

- articolo 36, comma 18, che elimina la possibilita' di dedurre le minusvalenze derivanti dall'assegnazione di bei ai soci;

- articolo 36, comma 20, che innova il regime della valutazione delle rimanenze di opere, forniture e servizi di durata

ultrannuale;

- articolo 37, comma 3, che proroga il termine per l'adeguamento agli studi di settore a seguito delle modifiche introdotte

dal decreto stesso

Unico 2007

49

QUADRO RS- RIDETERMINAZIONE DELL’ACCONTOQUADRO RS- RIDETERMINAZIONE DELL’ACCONTO

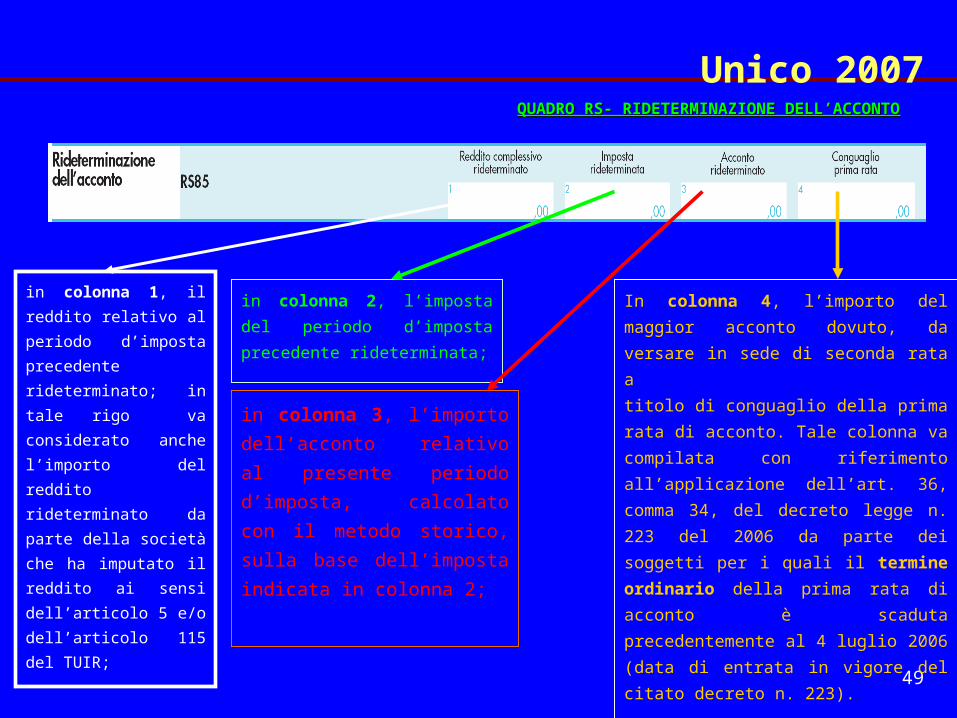

Unico 2007

in colonna 2, l’imposta

del periodo d’imposta

precedente rideterminata;

in colonna 3, l’importo

dell’acconto relativo al

presente periodo d’imposta,

calcolato con il metodo

storico, sulla base

dell’imposta indicata in

colonna 2;

In colonna 4, l’importo del

maggior acconto dovuto, da

versare in sede di seconda rata a

titolo di conguaglio della prima

rata di acconto. Tale colonna va

compilata con riferimento

all’applicazione dell’art. 36,

comma 34, del decreto legge n.

223 del 2006 da parte dei

soggetti per i quali il termine

ordinario della prima rata di

acconto è scaduta

precedentemente al 4 luglio 2006

(data di entrata in vigore del

citato decreto n. 223).

in colonna 1, il

reddito relativo al

periodo d’imposta

precedente

rideterminato; in

tale rigo va

considerato anche

l’importo del reddito

rideterminato da

parte della società

che ha imputato il

reddito ai sensi

dell’articolo 5 e/o

dell’articolo 115 del

TUIR;

50

Sono considerati ricavi:

a)i corrispettivi delle cessioni di beni e delle prestazioni di servizi alla cui produzione o al cui scambio e' diretta l'attivita' dell'impresa;

b) i corrispettivi delle cessioni di materie prime e sussidiarie, di semilavorati e di altri beni mobili, esclusi quelli strumentali, acquistati o prodotti per

essere impiegati nella produzione;

c) i corrispettivi delle cessioni di azioni o quote di partecipazioni, anche non rappresentate da titoli, al capitale di societa' ed enti di cui all'articolo 73, che

non costituiscono immobilizzazioni finanziarie, diverse da quelle cui si applica l'esenzione di cui all'articolo 87, anche se non rientrano fra i beni al

cui scambio e' diretta l'attivita' dell'impresa. Se le partecipazioni sono nelle societa' o enti di cui all'articolo 73, comma 1, lettera d), si applica il

comma 2 dell'articolo 44;

d) i corrispettivi delle cessioni di strumenti finanziari similari alle azioni ai sensi dell'articolo 44 emessi da societa' ed enti di cui all'articolo 73, che non

costituiscono immobilizzazioni finanziarie, diversi da quelli cui si applica l'esenzione di cui all'articolo 87, anche se non rientrano fra i beni al cui

scambio e' diretta l'attivita' dell'impresa;

e) i corrispettivi delle cessioni di obbligazioni e di altri titoli in serie o di massa diversi da quelli di cui alla lettere c) e d) precedenti che non costituiscono

immobilizzazioni finanziarie, anche se non rientrano fra i beni al cui scambio e' diretta l'attivita' dell'impresa;

f) le indennita' conseguite a titolo di risarcimento, anche in forma assicurativa, per la perdita o il danneggiamento di beni di cui alle precedenti lettere;

g) i contributi in denaro, o il valore normale di quelli, in natura, spettanti sotto qualsiasi denominazione in base a contratto;

h) i contributi spettanti esclusivamente in conto esercizio a norma di legge.

2. Si comprende inoltre tra i ricavi il valore normale dei beni di cui al comma 1 assegnati ai soci o destinati a finalita' estranee all'esercizio dell'impresa.

3. Ai fini delle imposte sui redditi i beni di cui alle lettere c), d) ed e), del comma 1 non costituiscono immobilizzazioni finanziarie se non sono iscritti come

tali nel bilancio.

Articolo 85 TUIR

51

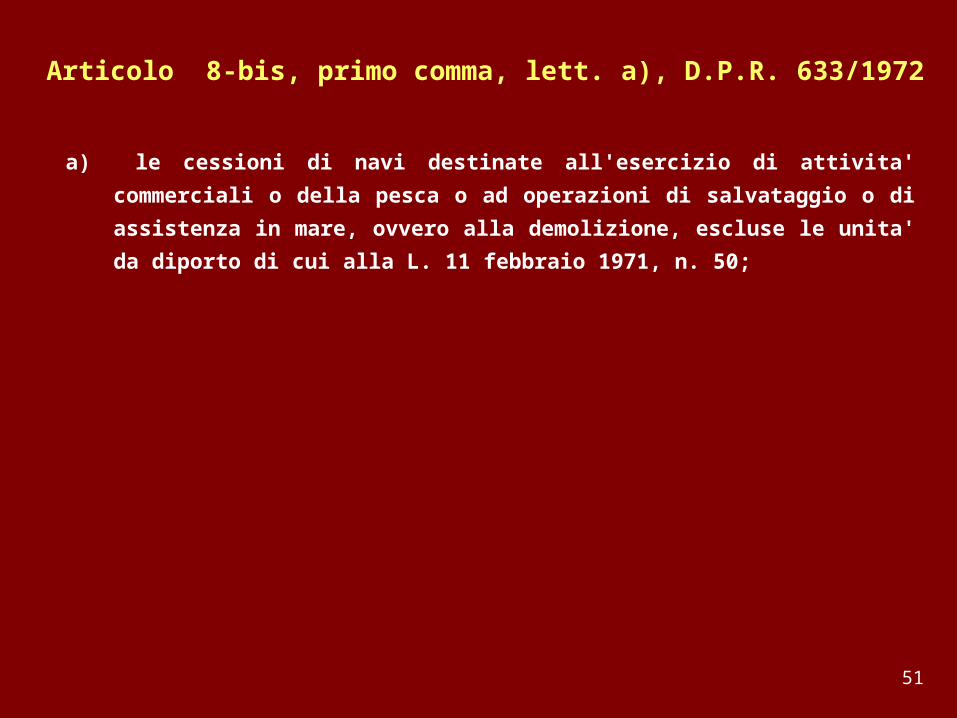

a) le cessioni di navi destinate all'esercizio di attivita' commerciali o

della pesca o ad operazioni di salvataggio o di assistenza in mare,

ovvero alla demolizione, escluse le unita' da diporto di cui alla L.

11 febbraio 1971, n. 50;

Articolo 8-bis, primo comma, lett. a), D.P.R. 633/1972

52

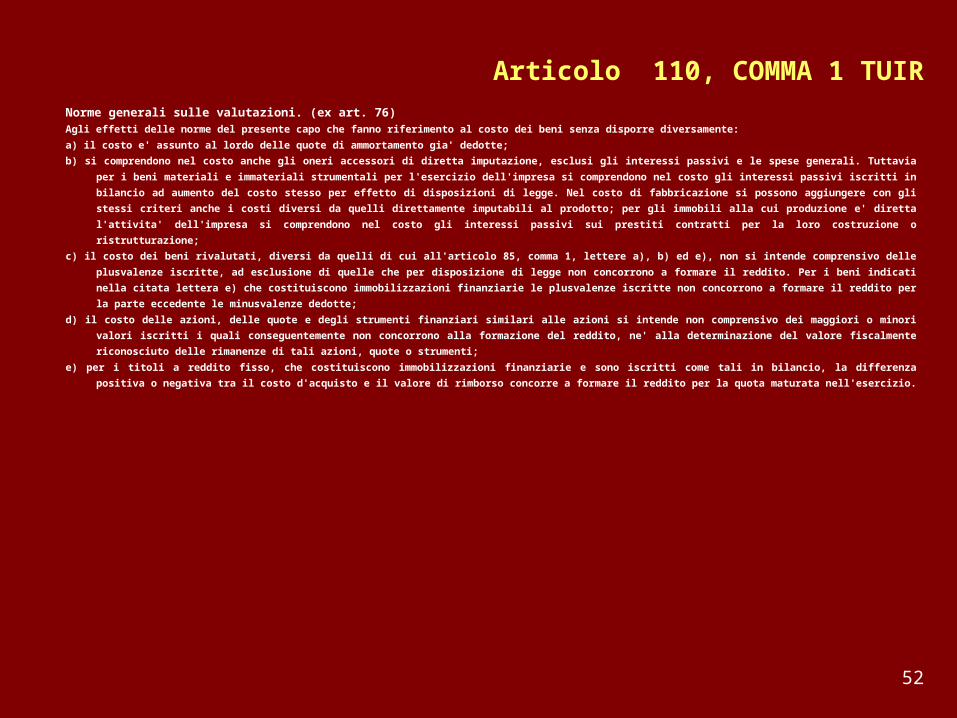

Norme generali sulle valutazioni. (ex art. 76) Agli effetti delle norme del presente capo che fanno riferimento al costo dei beni senza disporre diversamente:

a) il costo e' assunto al lordo delle quote di ammortamento gia' dedotte;

b) si comprendono nel costo anche gli oneri accessori di diretta imputazione, esclusi gli interessi passivi e le spese generali. Tuttavia

per i beni materiali e immateriali strumentali per l'esercizio dell'impresa si comprendono nel costo gli interessi passivi iscritti in

bilancio ad aumento del costo stesso per effetto di disposizioni di legge. Nel costo di fabbricazione si possono aggiungere con gli

stessi criteri anche i costi diversi da quelli direttamente imputabili al prodotto; per gli immobili alla cui produzione e' diretta

l'attivita' dell'impresa si comprendono nel costo gli interessi passivi sui prestiti contratti per la loro costruzione o

ristrutturazione;

c) il costo dei beni rivalutati, diversi da quelli di cui all'articolo 85, comma 1, lettere a), b) ed e), non si intende comprensivo delle

plusvalenze iscritte, ad esclusione di quelle che per disposizione di legge non concorrono a formare il reddito. Per i beni indicati

nella citata lettera e) che costituiscono immobilizzazioni finanziarie le plusvalenze iscritte non concorrono a formare il reddito

per la parte eccedente le minusvalenze dedotte;

d) il costo delle azioni, delle quote e degli strumenti finanziari similari alle azioni si intende non comprensivo dei maggiori o minori

valori iscritti i quali conseguentemente non concorrono alla formazione del reddito, ne' alla determinazione del valore

fiscalmente riconosciuto delle rimanenze di tali azioni, quote o strumenti;

e) per i titoli a reddito fisso, che costituiscono immobilizzazioni finanziarie e sono iscritti come tali in bilancio, la differenza positiva o

negativa tra il costo d'acquisto e il valore di rimborso concorre a formare il reddito per la quota maturata nell'esercizio.

Articolo 110, COMMA 1 TUIR