unidad acadÉmica de ciencias empresariales carrera...

TRANSCRIPT

UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES

CARRERA DE CONTABILIDAD Y AUDITORÍA

MACHALA2016

SUAREZ BARBA BAYRON VINICIO

DETERMINACIÓN TRIBUTARIA APLICANDO LOS COEFICIENTESPRESUNTIVOS EN LA DECLARACIÓN DEL IMPUESTO A LA RENTA DE

EMPRESAS HOTELERAS DEL PERIODO 2015

UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES

CARRERA DE CONTABILIDAD Y AUDITORÍA

MACHALA2016

SUAREZ BARBA BAYRON VINICIO

DETERMINACIÓN TRIBUTARIA APLICANDO LOSCOEFICIENTES PRESUNTIVOS EN LA DECLARACIÓN DELIMPUESTO A LA RENTA DE EMPRESAS HOTELERAS DEL

PERIODO 2015

Urkund Analysis Result Analysed Document: SUAREZ BARBA BAYRON VINICIO 13.pdf (D21412183)Submitted: 2016-08-16 00:21:00 Submitted By: [email protected] Significance: 0 %

Sources included in the report:

Instances where selected sources appear:

0

U R K N DU

1

ÌNDICE GENERAL

Página

ÌNDICE GENERAL…………………………………………………………………...I

I PÁGINAS PRELIMINARES

Tabla de contenidos…………………………………………………………………....II

II. CUERPO DEL INFORME

2.1 Introducción español……………………………………………………………....4

2.2 Palabras claves………………………………………………………………….....4

2.3 Traducción en Ingles……………………………………………………………....5

2.4 Desarrollo………………………………………………………………………….7

III. EJERCICIO

3.1 Caso práctico desarrollo del ejercicio…………………………………………….13

3.2 Conclusiones……………………………………………………………………...18

IIII. MATERIALES Y REFERENCIAS

V. CITAS BIBLIOGRAFICAS………………………………………………….....19

VI. ARTICULOS CIENTIFICOS (PAPERS)…………………………………….20

2

TABLA DE CONTENIDO

Introducción……………………………………………………………..4

Palabras claves…………………………………………………………..4

Desarrollo………………………………………………………………..7

Caso práctico…………………………………………………………….13

Conclusiones……………………………………………………………..18

Bibliográfica……………………………………………………………...19

Citas bibliográficas papers……………………………………………….20

3

2.1 INTRODUCCIÓN

Sabiendo que la recaudación de impuestos es uno de los ingresos que más divisas

genera a un país, más aun en el nuestro ya que desde la caída del precio del barril del

petróleo son la principal fuente monetaria con la cuenta el estado, razón por la cual la

transparencia en las declaraciones tributarias de todas las empresas que desarrollen

algún tipo de actividad económica que están en la obligación y responsabilidad de

cumplir con los tributos correspondientes; En el Ecuador existen organismos de control

entre estos el Servicio de Rentas Internas (SRI), que tiene la misión de recaudar

impuestos y evitar la evasión de los mismos.

En nuestro caso práctico establecemos como en el área hotelera se genera casos

presuntivos en las declaraciones realizadas que no cuentan con sustentos légales,

documentación y/o los ingresos económicos no coinciden con los declarados.

“DETERMINACION TRIBUTARIA APLICANDO LOS COEFICIENTES

PRESUNTIVOS EN LA DECLARACION DEL IMPUESTO A LA RENTA DE

EMPRESAS HOTELERAS DEL PERIODO 2015”

Así he planteado la estrategia para detectar las formas en que las empresas hoteleras

pudieran crear declaraciones presuntivas involuntariamente que pudieran afectar y

hacerle pagar en forma excesiva o generar multa y/o sobrecargos.

Revisando los artículos 24 y 25 de la LORTI comenta que:

“La administración realizará la determinación presuntiva cuando, el sujeto pasivo no

hubiese presentado su declaración y no mantenga contabilidad o cuando habiendo

presentado la misma no estuviese respaldada en la contabilidad o cuando por causas

debidamente demostradas que afecten sustancialmente los resultados “Cuando, según

lo dispuesto en el artículo anterior, sea procedente la determinación presuntiva, ésta

se fundará en los hechos, indicios, circunstancias y demás elementos de juicio que,

por su vinculación normal con la actividad generadora de la renta, permitan

presumirlas” (Ley de Regimen Tributario Interno, 2011,p.11-12)

Guiándonos en la Resolución del SRI 146 - No. NAC-DGERCGC15-00000146

Registro Oficial Suplemento 448, donde ratifica “Expedir los coeficientes de carácter

4

general para la determinación presuntiva de impuesto a la renta por ramas de actividad

económica, para el ejercicio fiscal 2015” (SRI, 2015,p.2)

Esto se da para el ente regulador como para el sujeto pasivo que puede ser sancionado

según establece las normas vigentes en nuestro país, en este caso a las empresa hoteleras

que son las encargadas de acoger a los visitantes sean estos locales, nacionales e

internacionales, en la actualidad está disminuyendo sus ingresos económicas debido a

baja demanda de usuarios a esto se suma el no cumplimiento de sus declaraciones en las

fechas indicadas por el Servicio de Rentas Internas.

En el caso práctico aplicaremos un estudio en el área hotelera de la Provincia de El

Oro, que se ha convertimos en una fuente de ingreso importante y por ende ha

generado fuente de trabajo lo que conlleva a que se aplique todas las leyes que se

requiere al momento de desarrollar esta actividad económica garantizando una

estabilidad a los inversionistas.

Los problemas se pueden evitar cumpliendo con las normas legales y teniendo una idea

clara de los impuestos que se deben pagar, los gastos deducibles y no deducibles pueden

ser clasificados al momento de realizar la declaración del Impuesto a la Renta y

conocer los valores a pagar al estados, producto de una actividad económica y así evitar

sanciones que originaría pérdida a las empresa hoteleras y al tener mayor liquidez les

permita seguir en funcionamiento sin ningún inconveniente en cualquier época del año.

2.2 PALABRAS CLAVES

TRIBUTACIÒN, IMPUESTOS, TRIBUTOS, EVASIONES, SANCIONES, NORMAS

5

2.3 INTRODUCTIÓN

Knowing that tax collection is one of the revenue that more foreign exchange generated

a country, even more so in ours because since the fall of the price of a barrel of oil are

the main monetary source with regard to the state, why transparency in the tax returns of

all companies that develop some type of economic activity that are in the obligation and

responsibility to comply with the corresponding taxes; In Ecuador there are watchdogs

among these the Internal Revenue Service (SRI), which has the mission to collect taxes

and to prevent evasion thereof.

In our case we set as in the hotel area suspected cases generated in the statements made

that do not have legal grounds, documentation and / or income do not match those

declared.

"DETERMINING TAX RATIOS APPLYING Presumptive IN THE STATEMENT

INCOME TAX PERIOD OF HOTEL COMPANIES 2015."

So I raised the strategy to identify ways in which hotel companies would create

presumptive statements that could affect involuntarily and make him pay excessively or

generate fine and / or surcharges.

Reviewing Articles 24 and 25 of the Lortie says:

"The administration made the presumptive determination when the taxpayer had not

filed and not keep accounting or when having submitted it was not supported in

accounting or when, for reasons duly substantiated substantially affect the results"

When, as provided in the previous article, is from the presumptive determination, it will

be based on the facts, evidence, circumstances and other evidence which, by its normal

relationship with the activity generating income, allow presumirlas "(Law of Internal

Tax regime, 2011, p.11-12)

Guiding us in Resolution 146 SRI - No. NAC-DGERCGC15-00000146 Official Gazette

Supplement 448, which confirms "Issue coefficients general for the presumptive

determination of income tax by branches of economic activity, for the fiscal year 2015."

(SRI, 2015, p.2)

6

This is given to the regulator as to the taxable person may be punished as established

rules in force in our country, in this case the hotel company that are responsible for

welcoming visitors whether local, national and international, in today their economic

income is declining due to low demand from users of this non-compliance with its

statements on the dates indicated by the Internal revenue Service adds.

In the case study we apply a study in the hotel area of the Province of El Oro, which has

become an important source of income and therefore has generated source of work

which leads to all laws required to apply when developing this economic activity

ensuring stability to investors.

The problems can be avoided by complying with the laws and having a clear idea of

taxes to be paid, deductible expenses and non-deductible can be classified at the time of

the declaration of income tax and know the values to pay the states, the result of an

economic activity and avoid sanctions that would cause loss to the hotel business and

have more liquidity allows them to continue operating without any problem at any time

of year.

7

2.4 DESARROLLO

En nuestro país se pueden constituir empresas de cualquier tipo en el área comercial,

industrial, agrícola, turística entre ella las de hotelería. Las que están obligadas a

cumplir con las leyes vigentes sean contables, tributarias, laborales, entre otras, además

son controladas por la Súper Intendencia de valores y seguros , que se forman con un

solo objetivo de cubrir las necesidades de los clientes y obtener rentabilidad que les

permita cubrir los gastos operativos y cumplir con los impuestos tributarios que están

obligados a pagar por desarrollar una actividad económica en nuestro país, los que les

obliga a implementar un sistema contable en el que tengan el control de todas sus

transacciones y las cuentas sean de activos, pasivo, patrimonio, ingresos, egresos, costos

y gastos; pudiendo determinar la utilidad, contribuyendo con el desarrollo económico de

la ciudad, provincia o nación. Se entiende que el individuo debe “alimentar y promover

el aprendizaje organizacional, en el manejo asertivo como aporte al cumplimiento de

estrategias y objetivos que mejora permanente al estado, fusionando la alineación de

ideas, de objetivos, de desarrollo social, económico, familiar, personal”. como comenta

(Nobrega, 2011,p.53)

|a medida que transcurre el tiempo la leyenda de la contabilidad tiene un papel

fundamental en el desarrollo de las empresas locales, nacionales e internacionales asi

mismo se han ido incrementando y mejorando la normas según el Codigo Tributario

Interno, que son las reguladoras de todas las organizaciones que desarrollan una

pruductividad o prestan un servicio a la sociedad, Tua Pereda( 2012) señala que

existen entidades similares en Perú que regulan las organizaciones en pleno desarrollo

económico tales como:

“Las Normas Internacionales de Contabilidad (IFRS) claramente orientadas a la

predicción, en la medida en que están destinadas a regular la información que se

vierte a los mercados de capitales, se las regula ya que son la mejor alternativa para

el Desarrollo” (p.107)

puesto que la contabilidad se convierte en una herramienta fundamnetal para la toma de

decisiones y desenvolver una relacion mutua entre las empresas y el estado, ya que les

permieten obtener una informacion actualizada clara y precisa sea esta para el estado

como para las empresas en especial las hoteleras que desarrollan un papel fundamental

8

e importante en nuestra economia ayudando al cambio de la matriz productiva de la

provincia generando mas fuente de empleo, mayor numeros de turistas que visitan

nuestros centros turistico localisados en diferentes cuidades de la provincia y que se han

convertido en zonas muy visitas por turistas nacionales y extrangeros atraidos por las

playas y demas paisajes que ofrece nuestro diverso Ecuador.

Para que las empresas en la actualidad tengan una favorable aceptación en el mercado y

sean consideradas líder han sufrido una serie de procesos como se las llamaba

pequeñas y medianas hasta convertirse en organizaciones nacionales e internacionales

que generan grandes cantidades de divisas, Caballero,et al.( 2014) argumenta que en

España “las (PYMEs) han sufrido dificultades para obtener financiamiento por

consecuencias de la crisis financiera y por las inversiones que son a corto plazo” (p.106)

en nuestro país las financieras impulsan el desarrollo de las empresa lo que le permitirá

incrementar su capital evidenciando así que se está realizando sus actividades con total

normalidad, no obstante el trabajo se aliviana si formamos agrupaciones según nos

comenta:

Aura Peña, (2014) “establecer retos para los pequeños y medianos empresarios.

Estos retos esencialmente se basan en promover la asociativa como un mecanismo de

cooperación para mejorar la competitividad y apoyar la internacionalización de las

PyMEs, en cuanto a su inserción en los procesos de globalización de la economía”

(p.58)

esto nos da un parámetro que dentro de la empresa si existen reglamentos internos que

les permiten a sus colaboradores conocer con exactitud cuáles son sus funciones dentro

del rol que desempeñan como miembro o parte de la misma sean en cualquier nivel

jerárquico en el que se encuentre ya sea en el área administrativa o en la de producción,

comercialización o de almacenamiento de la producción, es necesario que todas las

organizaciones tengan sus propios reglamentos internos y así poder minimizar los

problemas que se les puedan presentar por falta de información al talento humano que

se encuentra vinculado en desarrollo de las actividades diarias de la compañía, puesto

que la globalización exige esta serie de requisitos para poder hacer frente a los

diferentes inconvenientes y poder romper paradigmas he incertidumbres que siempre

están presentes y que tiene que ser superadas por las personas que están como

representantes legales de las instituciones, así se garantiza sus inversiones que son

aportadas por donaciones prestamos, socios o accionistas.

9

Es necesario recalcar que todos los organismos están vigilados por instituciones de

control como son la Súper Intendencia de valores y seguros, el SRI, La cámara de

comercio, y otras instituciones que tienen como misión hacer cumplir las leyes,

normativas y reglamentos internos vigentes en nuestro país ya que estos generan una

rentabilidad producto de su actividad productiva, comercial o prestación de servicios,

como es de conocimiento general que las capitalizaciones de las empresas están siendo

incrementado su patrimonio de divisas provenientes del famoso lavado de dinero y que

tienen que justificar su procedencia caso contrario serán sancionadas por estas

instituciones ya mencionadas para la cual fueron creadas, son las autorizadas a verificar

la procedencia de ese dinero con el cual están operando y generando mayor circulación

del mismo en nuestro medio que se ve afectado por este tipo de actividades ilícitas que

tanto daño le hacen a las empresas que encuentran inmersas en este tipo de fraude al

fisco, ya que utilizan una serie de estrategias para poder evadir todos los pagos de

impuesto tributarios que afectan a presupuesto del estados y así poder cumplir con las

obras planificadas en el periodo establecido como son las obras en el área de la

educación, la vivienda, salud, carreteras, etc.

“Si bien el Estado debe garantizar una serie de aspectos básicos como son salud,

educación, seguridad, entre otros, también los entes privados deben cooperar al logro

del bien común, aportando para ello recursos que permitan el desarrollo de proyectos

de gran beneficio para la comunidad”. Es decir las empresas deben cumplir con sus

obligaciones (Contreras , et al., 2015,p.35)

Es de conocimento público que estas instituciones estan obligadas a cumplir aspectos

legales y fiscales como tambien a recibir y entregar donaciones de dinero los mismos

que tienen que cumplir con varias normas tributarias legales entre una de ellos se

encuentra el Impuesto a la Renta; en caso de las donaciones estas puden ser

transferencias de dinero, maquinarias, bienes inmuebles, terreno, las mismas que deben

ser evidenciadas con documentos legales de los contribuyentes al estado o a cuaquiera

de las entidades en su representación, ya sean: municipios, consejo provinciales,

gobernacion, hospitales etc.

10

Por tal razón el tema de los impuestos se vuelve interasante en nuestra investigación ya

que constituyen un importante ingreso para el estado, porque atraves de este se

incrementan las obras que le hacen falta al pais y mejoran el desarrollo socioeconómico,

CastilloYoania, (2015) manifiesta que:

“La política tributaria, que tiene como objetivo fundamental la recepción de los

recursos provenientes de los obligados para el cumplimiento de los servicios públicos

y demás obligaciones para con sus ciudadanos, tales como subsidios, pensiones,

subvenciones, y otras, que a su vez permiten el mantenimiento del pleno empleo en

el ya mencionado sector público” (p.31)

Los impuestos se vuelven progresivos para todas las personas que realizan o

desarrollan una actividad económica sea este a nivel local, provincial, nacional e

internacional y estan sujetas a cumplir con la normativa impuesta por la constitucion de

nuestro pais y que son aprobadas por los asambleistas de turno que se encargan de

fiscalizar todo tipo de obras que se ejecutan con fondos del estado, las que deben ser

inspeccionadas para evitar la existencia de anomalia, como se supone ha ocurrido con

las diferentes obras realizadas por el estado y que han sido afectadas por el fenomeno

fisico natural, (terremoto del 16 de Abril de 2016), las que deberan ser reparadas y

otros reconstruidas totalmente.

En nuestro pais los impuestos es el mayor ingreso económico a diferencia de Venezuela

Bencomo & Rivas ,( 2014) “que la fuente de ingresos se derivan del petroleo, de los

hidrocarburos y de la explotación de recursos no renovables, por lo que era considerado,

uno de los países con más baja carga impositiva” (p.23) por lo que recurrieron a

implementar un sistema tributario eficaz para generas mayores impuestos.

Siguiendo con nuestra investigacion sobre los impuestos debemos mencionar que estos

surgen a raiz de una rentabilidad o utilidad que obtienen las empresas al finalizar un

ejercicio o periodo contable que deben ser declaradas, para ello existe una clasificación

de cuentas entre las que estan los disponibles que se refiere a los activos circulantes o

efectivo, según las Normas de Contabilidad Internacional (NIC), estan dentro de las

denominadas como activos corrientes y pueden ser utilizados en el momento

11

necesario, para mencionar alguna de ellas tenemos la cuenta caja, caja chica, bancos,

etc. Como menciona:

Altuve G., (2014) “La Nic1 establece un amplio conjunto de cuentas dentro de las

denominadas como activo corriente que son ordenadas de acuerdo a la facilidad de

ser o convertirse en efectivo inciando con caja chica hasta activos no financieros

entre los cuales mencionamos anticipos a proveedores o los pre pagados”(p. 07)

Hay que considerar los últimos cambios adoptados por el gobierno central que debera

ejecutar el SRI sobre el incremento en el IVA del 12 al 14% durante un año con

excepción de las provincias afectadas por el terremoto, consideradaen el articulo 83 –

300 del SRI donde señala:

SERVICIOS DE RENTAS INTERNAS ,( 2016) “Que el artículo 83 de la

Constitución de la República del Ecuador establece que son deberes y responsabilidades

de los habitantes del Ecuador acatar y cumplir con la Constitución, la ley y las decisiones

legítimas de autoridad competente, cooperar con el Estado y la comunidad en la

seguridad social y pagar los tributos establecidos por ley;

Que el artículo 300 de la Constitución de la República del Ecuador señala que el régimen

tributario se regirá por los principios de generalidad, progresividad, eficiencia,

simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia

recaudatoria. Se priorizarán los impuestos directos y progresivos” (s.p)

Estableciendo generalidades no se puede hablar de activo sin mencionar a los Pasivos y

al Patrimonio que son fundamentales para un registro presiso de las actividades

realizadas en la empresa cuya definición nos puntualiza Monge Pedro, (2005) “Pasivo:

obligación presente de la empresa, surgida a raíz de sucesos pasados, al vencimiento de

la cual y para cancelarla, la entidad espera desprenderse de recursos que incorporan

beneficios económicos.” (p.40).

Asi mismo al referirnos al parimonio sea generado una nueva forma de recaudar

impuesto cobrando un valor por el monto que se posea como capital de una sociedad,

como sucede en Venezuela donde se crearon el impuesto al patrimonio MORALES,

(2015) comenta que:

12

“En efecto, la creación de este tipo de impuesto suele asociarse |a la apertura de

debates que exceden el ámbito estrictamente financiero y, en los cuales las posturas

de las partes van desde las corrientes que abogan por su abolición (caso por ejemplo

Alemania, Holanda, Austria, España, Dinamarca y Japón) hasta aquellos que

propugnan reformas tributarias con criterios de justicia y eficiencia económica.”

(p.82).

Considerando que todo impuesto es rentable para el estado no suele ser asi para

quienes deben pagar excesivos rubros por poseer un recurso patrimonial,

independientemente del país o estado que se trate este tema deberá ser considerado

desde varios puntos de vista para llegar a un acuerdo concordante que no perjudique

a los inversionistas y hacer más llamativo el invertir en nuestro país sea en el área

turística o en cualquier otro emprendimiento económico.

13

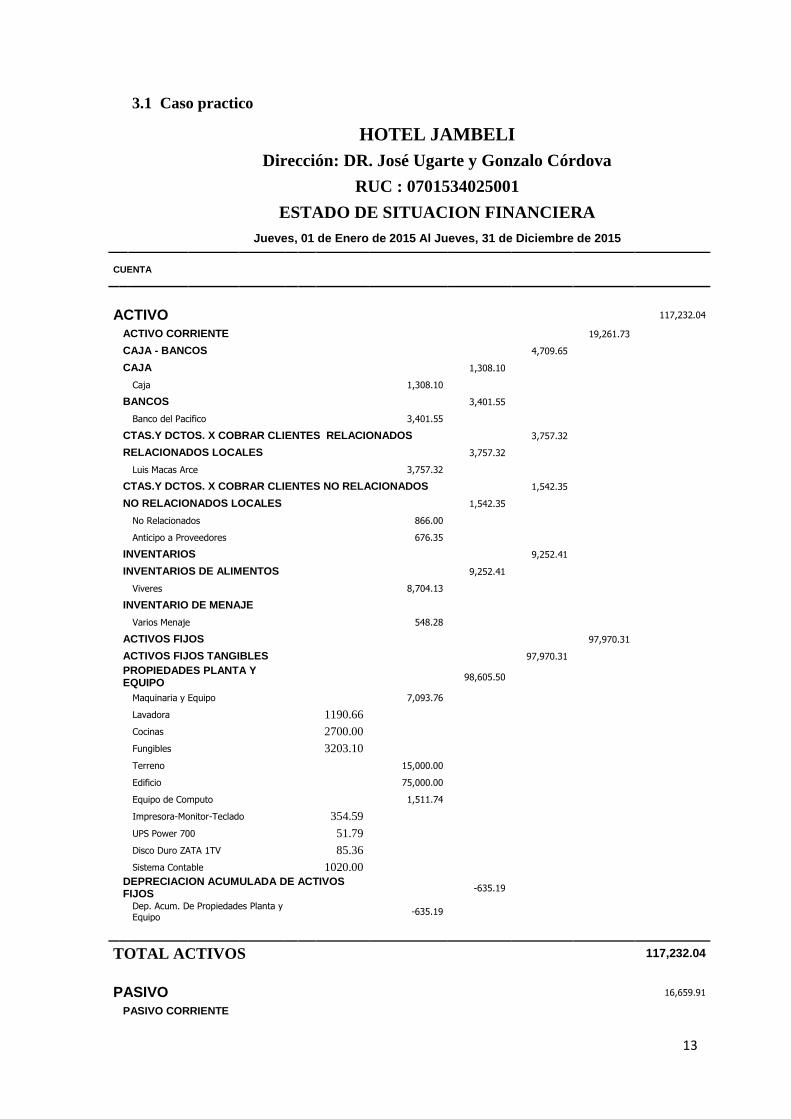

3.1 Caso practico

HOTEL JAMBELI

Dirección: DR. José Ugarte y Gonzalo Córdova

RUC : 0701534025001

ESTADO DE SITUACION FINANCIERA

Jueves, 01 de Enero de 2015 Al Jueves, 31 de Diciembre de 2015

CUENTA

ACTIVO

117,232.04

ACTIVO CORRIENTE

19,261.73

CAJA - BANCOS

4,709.65

CAJA

1,308.10

Caja

1,308.10

BANCOS

3,401.55

Banco del Pacifico

3,401.55

CTAS.Y DCTOS. X COBRAR CLIENTES RELACIONADOS

3,757.32

RELACIONADOS LOCALES

3,757.32

Luis Macas Arce

3,757.32

CTAS.Y DCTOS. X COBRAR CLIENTES NO RELACIONADOS

1,542.35

NO RELACIONADOS LOCALES

1,542.35

No Relacionados

866.00

Anticipo a Proveedores

676.35

INVENTARIOS

9,252.41

INVENTARIOS DE ALIMENTOS

9,252.41

Viveres

8,704.13

INVENTARIO DE MENAJE

Varios Menaje

548.28

ACTIVOS FIJOS

97,970.31

ACTIVOS FIJOS TANGIBLES

97,970.31

PROPIEDADES PLANTA Y EQUIPO

98,605.50

Maquinaria y Equipo

7,093.76

Lavadora

1190.66

Cocinas

2700.00

Fungibles

3203.10

Terreno

15,000.00

Edificio

75,000.00

Equipo de Computo

1,511.74

Impresora-Monitor-Teclado

354.59

UPS Power 700

51.79

Disco Duro ZATA 1TV

85.36

Sistema Contable

1020.00

DEPRECIACION ACUMULADA DE ACTIVOS FIJOS

-635.19

Dep. Acum. De Propiedades Planta y Equipo

-635.19

TOTAL ACTIVOS 117,232.04

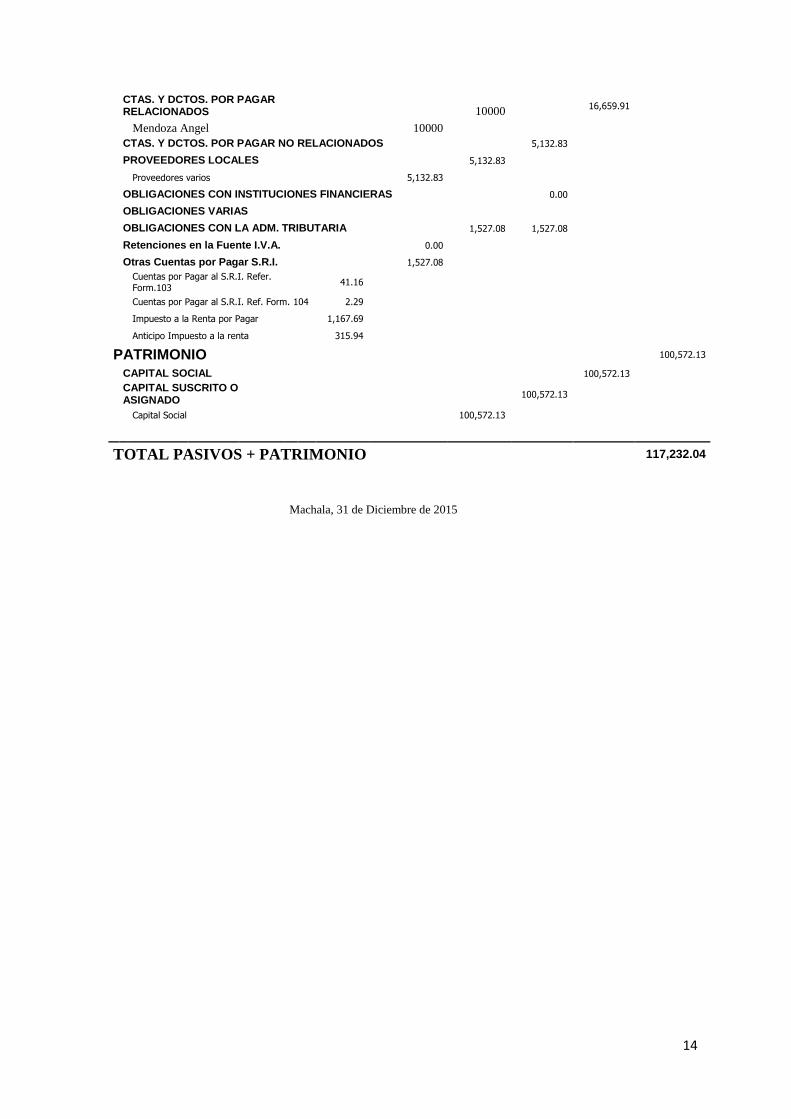

PASIVO

16,659.91

PASIVO CORRIENTE

14

CTAS. Y DCTOS. POR PAGAR RELACIONADOS

10000

16,659.91

Mendoza Angel

10000

CTAS. Y DCTOS. POR PAGAR NO RELACIONADOS

5,132.83

PROVEEDORES LOCALES

5,132.83

Proveedores varios

5,132.83

OBLIGACIONES CON INSTITUCIONES FINANCIERAS

0.00

OBLIGACIONES VARIAS

OBLIGACIONES CON LA ADM. TRIBUTARIA

1,527.08 1,527.08

Retenciones en la Fuente I.V.A.

0.00

Otras Cuentas por Pagar S.R.I.

1,527.08

Cuentas por Pagar al S.R.I. Refer.

Form.103 41.16

Cuentas por Pagar al S.R.I. Ref. Form. 104 2.29

Impuesto a la Renta por Pagar

1,167.69

Anticipo Impuesto a la renta

315.94

PATRIMONIO

100,572.13

CAPITAL SOCIAL

100,572.13

CAPITAL SUSCRITO O ASIGNADO

100,572.13

Capital Social

100,572.13

TOTAL PASIVOS + PATRIMONIO 117,232.04

Machala, 31 de Diciembre de 2015

15

HOTEL JAMBELI

Dirección: DR. José Ugarte y Gonzalo Córdova

RUC : 0701534025001

ESTADO DE RESULTADOS INTEGRAL Jueves, 01 de Enero de 2015 Al Jueves, 31 de Diciembre de 2015

CUENTA

INGRESOS

67,145.80

INGRESOS OPERACIONALES

67,145.80

VENTAS NETAS

67,145.80

TARIFA 12%

65,879.00

Servicios de Hospedaje

34,710.56

TARIFA 0%

1,266.80

Servicios de Alimentación

1,266.80

TOTAL INGRESOS

67,145.80

COSTOS Y GASTOS

21,629.01

COSTOS Y VENTAS

5541.3

Inventario Inicial

725.3

Compras Netas

4895

DISPONIBLE PARA LA VENTA

5620.3

Inventario Final

79

SUELDOS,Y SALARIOS Y DEMAS REMUNERACIONES

0.00

Mod – Sueldo

0.00

Gav - Sueldo

0.00

APORTES SEGURIDAD SOCIAL

0.00

Mod - Iess Aporte Patronal

0.00

Mod - Fondos De Reserva

0.00

Gav - Iece Y Secap

0.00

BENEFICIOS SOCIALES, INDENNIZACIONES Y OTRAS REMUNERACIONES 0.00

Mod - XIII Sueldo

0.00

Mod - IV Sueldo

0.00

HONORARIOS COMISIONES Y DIETAS A PERSONAS NATURALE

1,329.22

Gav - Honorarios – Abogado

129.22

Gav - Honorarios A Profesionales Varios

1,200.00

MANTENIMIENTO Y REPARACIONES

1,589.00

Cgp - Mantenimiento De Activos

1,589.00

COMBUSTIBLES

25.00

Cgp - Combustibles Maquinarias

25.00

SUMINISTROS Y MATERIALES

204.40

SUMINISTROS Y MATERIALES

204.40

Cgp - Materiales Varios

204.40

TRANSPORTES

13.30

Cgp - Transporte

13.30

AGUA , ENERGIA, LUZ Y TELECOMUNICACIONES

1,256.30

Cgp - Servicios Pùblicos

1,256.30

IMPUESTOS, CONTRIBUCIONES Y OTROS

42.00

Gav - Impuestos y Contribuciones Varias

42.00

INTERESES Y COMISIONES BANCARIAS LOCALES

148.51

Gf - Comisiones Bancarias Banco Pichincha

148.51

DEPRECIACIONES

541.30

Gav- Por Depreciaciòn de PPyE

541.30

16

OTROS GASTOS LOCALES

10,938.68

OTROS GASTOS LOCALES(SERVICIOS RETEN.)

17.68

Mod - Otros Servicios Prestados

17.68

OTROS GASTOS LOCALES (BIENES)

1,321.00

Cgp - Otros Bienes

1,321.00

OTROS GASTOS LOCALES NO DEDUCIBLES

9,600.00

Otros Gastos No Deducibles

9,600.00

21,629.01

UTILIDAD BRUTA

45,516.79

PARTICIPACION A TRABAJADORES 15% 6827.52

BASE IMPONOBLE ANTES DEL IMPUESTO 38689.27

IMPUESTO A LA RENTA 22 % 8511.64

UTILIDAD EL EJEWRCICIO

30177.63

Machala, 31 de Diciembre de 2015

ADMINISTRADOR

JAVIER MENDOZA CORONEL.

17

Solución al problema planteado mediante la aplicación de la NAC-

DGERCGC15-00000146: para la determinación presuntiva de impuesto a la

renta por ramas de actividad económica, para el ejercicio fiscal 2016.

Artículo 2.- Aplicación de los coeficientes.- Los coeficientes señalados en el

artículo anterior se aplicarán multiplicándolos por los rubros totales de activos,

ingresos, costos y gastos, según corresponda, y se escogerá el mayor de los

resultados para efecto de la determinación presuntiva (Servicio de Rentas

Internas. Resolución. NAC-DGERCGC16-00000016, 2015)

GRUPO H: Hoteles, campamentos y otros tipos de hospedaje temporal

Código

Actividad

Actividades

Económicas

Para el Total

de Ingresos

Para el total

de Costos y

Gastos

Para el total

de Activos

N791 Agencias de

viajes y

operadores

turísticos

0,1897 0,2046 0,1518

Total 67,145.80 21,629.01 117,232.04

Cálculo 12,737.56 4,425.30 17,795.82

Total a pagar $ 34,958.68

18

3.2 CONCLUSIONES

Luego de haber desarrollado la investigación, y de haber analizado la normas vigentes

en el territorio ecuatoriano podemos concluir que todas las personas y empresas que

realicen actividades comerciales en nuestro país, tanto de las sociedades como las

personas deben declarar el impuesto a la renta en el mes de Marzo las personas

naturales y las sociedades en el mes de Abril atendiendo a su noveno digito en el

formulario 101, para sociedades y en los formularios 102 y 102A para personas

naturales en donde se registrara los ingresos obtenidos en el país y el exterior al que

deberán reducirse los costos y gastos que son imputables al ejercicio económico y de no

realizarlo la Administración tributaria notificara dos veces la no declaración y si no se

acatase esta tiene la atribución y potestad de calcularlo aplicando la resolución NAC-

DGERCGC15-00000146: para la determinación presuntiva de impuesto a la renta por

ramas de actividad económica, como se la ha aplicado para el siguiente empresa, donde

se aplicaron los índices publicados en la resolución teniendo que pagar $ 34,958.68 por

impuesto a la renta en el ejercicio 2015, y si el hotel hubiese calculado el impuesto a la

renta de una persona natural el impuesto hubiese sido $ 2,005.20

19

5. CITAS BIBLIOGRAFÍA

-Ley de Regimen Tributario Interno . (01 de Enero de 2011). Recuperado el 08 de

Agosto de 2016, de http://www.leyderegimentributariointerno.ec

SERVICIOS DE RENTAS INTERNAS . (21 de ENERO de 2016). Recuperado el 12 de

AGOSTO de 2016, de http://www.sri.gob.ec

1.-Nobrega Fatima,(2011). Actualidad Contable Faces. venezuela.

2.-Jorge, Tua. P. (2012). Contabilidad y Negocios. lima-peru.

3.-Caballero, S., Garcia , P., & Solano, P. (2014). Estrategias de financiación de las

necesidades operativas de fondos y de rentabilidad de la empresa. Universia

Business Review, 106.

4.-Peña, A. E. (2004). La pequeña y mediana empresa ante el fenomeno inminente de la

globalizacion. ACTUALIDAD CONTABLE FACES, 58.

5.-Contreras , L., Mildred, E., & Paillacho, b. (2015). Aspectos legales y fiscales.

Actualidad Contable Faces, 35.

6.- Castillo Yoania, (2015). Evaluacion de impacto fiscal del trabajo por cuenta propia .

Actualidad Contable Faces, 31.

7.-Bencomo , K., & Rivas , F. (2014). El impacto del impuesto sobre los contribuyentes.

Actualidad Faces Contables , 23.

8.-Altuve G., (2014). Rentabilidad de la variable activo corriente o circulante .

Actualidad Contable Faces, 7.

9.-Pedro, Monge. (2005). Las Normas Internacionales de Contabilidad. actualidad

Faces Contables 40

10.-MORALES, V. (2015). IMPUESTO AL PATRIMONIO. ACTUALIDAD

CONTABLE FACES, 82.

SRI. (28 de febrero de 2015). SRI. Recuperado el 08 de agosto de 2016, de

http://www.sri.com.ec

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39