universidad autonoma metropolitana …148.206.53.84/tesiuami/uam6018.pdf · dentro de las finanzas...

TRANSCRIPT

UNIVERSIDAD AUTONOMA METROPOLITANA

UNIDAD IZTAPALAPA

EL SISTEMA TRIBUTARIO MEXICANO I'

JORG RIVERA CRUZ 4

TESINA QUE PRESENTA PARA OBTENER EL TITULO DE

LICENCIADO EN ECONOMIA

MEXICO, D. F.

VERANO DE 1990

Debido a la crisis en el que se a visto envuelta la economía

nacional, crisis que afecta todas y cada una de las partes que la

componen, surge la necesidad de c'orregir medidas que garanticen el

desarrollo y progreso económico. Dentro de las finanzas del Estado

los cambios han tenido que ser fundamentales tanto del lado de los

ingresos como de los gastos del gobierno.

-1

En el presente documento nos avocarernos a la tarea de estudiar lo

concerniente al punto de los impuestos, más concretamente el

sistema tributario mexicano, debido a la relevante importancia que

ha tomado en los últimos meses.

El primero de enero de 1990 "La Miscelánea Fiscaltt, más comentada

de los últimos años entró en vigor, no obstante las críticas

generalizadas por parte de la sociedad mexicana, pues estas

reformas del Código Fiscal determinan un juego difícil para los

causantes, aumentando el número de éstos, pero reduciendo las tasas

impositivas. De esta forma el 28 de diciembre de 1989 las

autoridades hacendarias dieron a conocer las modificaciones

fiscales que para este año contemplan una profunda reestructuración.

y adecuacidn a algunas disposiciones al Código Fiscal, así como

cambios de carácter técnico que altera plazos, procedimientos y

condiciones de los causantes del fisco.

Sin embargo esta política tributaria es clave de los objetivos que

persigue el gobierno, esto es, incrementar los ingresos del sector

público mas no así los mecanismos que permiten esta modernización

fiscal. Dentro de estos objetivols se encuentran: fortalecer los

ingresos públicos, propiciara. el crecimiento económico,

simplificación de las disposiciones fiscales y cumplimiento de

estas obligaciones.

De esta forma la controversia que ha causado la puesta en marcha

de esta "Miscelánea Fiscal", i.nvita a la elaboración de un

documento que facilite su estudio y comprensión. Tal es la

finalidad del presente.

En particular se analizará el sistema tributario mexicano y su

papel en las finanzas públicas, así como la forma en que incide

las reformas tributarias sobre e1 déficit público durante esta

administración, puesto que la finalidad de estas reformas es

incorporar a aquellas personas físicas y morales que no se

encontraban dentro de la base graciable complementándose éstas con

una reducción generalizada de las, tasas impositivas.

Al respecto es importante señalar que en 1980 la recaudación del

Impuesto sobre la Renta representó el 5.5% del PIB similar al de

Alemania, España o Corea, cayendo éste en 1987 a un 3.9% del PIB,

lo que originó que en ese año SE! iniciara el proceso de reforma

fiscal, que ya para 1989 se aplica al 100%.

ii

En la primera sección se revisan los aspectos conceptuales de l o s

Impuestos, así como los criterios que se utilizan para su

aplicación.

En la segunda parte se hace una breve reseña de la evolución

histórica del sistema tributario desde la época de la Revolución

hasta nuestros días, además se revisan las modificaciones al Código

Fiscal realizadas en diciembre pasado, las cuales conforman la

Wiscelánea Fiscal'l. Posteriormente para terminar esta sección se

analizan las finanzas públicas basándose en datos estadisticos que

permiten la elaboración de gráficas, las cuales ayudan a un mejor

entendimiento de la situación económica, puesto que se hace una

comparación de los últimos años y de igual manera permite hacer

estimaciones para el presente año.

En la tercera sección se realiza un estudio comparativo de la

eficiencia del sistema tributario mexicano, comparándolo con las

tasas impositivas que existen en el resto del mundo, lo cual sirve

de referencia para enmarcar las bajas tasas impositivas que aún

prevalecen en MBxico.

iii

En la última parte de esta sección se ofrece una breve explicación

sobre la evasidn fiscal en MBxic:o y su incidencia econbmica, la

cual ha sido sumamente dañina a la economía.

Para la parte estadística fueron muy valiosos los datos

proporcionados por el Lic. Fernando Azpeitia S., a quien el autor

quiere agradecer sus comentarios y sugerencias en la elaboración

del presente. Así como también al profesor Dr. Leonardo Chapela C. , quien hizo la lectura del manuscrito.

Una deuda especial la tengo con la Srita. Emma Tellez, quien se

encargó del laborioso trabajo de mecanografiado y archivado en la

PC'.

Por último el autor quiere aclarar que cualquier error o

deficiencia en el presente trabajo es responsabilidad exclusiva de

él.

iv

I N D I C E

1.1 Justificación ..........................................l

1.2 Aspectos ...............................................2

2.1 Cambios en el Sistema tributario en México.............S

2.2 Aspectos importantes de las reformas a las

principales Leyes Fiscales ...........................ll

2.2.1 Ley de Ingresos para el ejercicio 1990................13

2.2.2 Impuestos y distribución del ingreso .................. 15 2.3 Ingresos del sctor PUblico... ......................... 16

3.1 El Sistema Impositivo Mexicano y el resto del Mundo...l9

32. Evasión Fiscal. ....................................... 25

CONCLUSIONES... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 8

BIBLIOGRAFIA..... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 2

APENDICE ESTADISTICO .................................. 36

1.1 Justificación.

En la economia de todos los paises, las finanzas públicas son

consideradas como un elemento importante pues sus efectos

repercuten fuertemente en la economía nacional, extendiendo sus

efectos a las esferas de consumo y productivas. Un método para

abordar este tema consiste en seguir paso a paso cada uno de los

instrumentos que constituyen las finanzas públicas. en este trabajo

sólo nos ocuparemos del punto de los impuestos.

Un impuesto es un instrumento de política fiscal para obtener

ingresos y destinarlo a actividades de interés común y social,

basado en el principio de que el Estado es el Único que se preocupa

por el bienestar de la Sociedad.

Los impuestos existen por distintas razones:

bHistóricas: Para los gobiernos, desde la época antigua, su

principal fuente de ingresos han sido los impuestos (los tributos).

De equidad: Por medio de los impuestos se trata de distribuir el

ingreso nacional y evitar la marginalización de ciertas clases

sociales.

Como instrumentos de política fiscal, el gobierno los utiliza para

lograr sus diferentes objetivos, (realización de proyectos,

aumentar sus ingresos, reducir la evasión fiscal, entre otros).

1

Algunos economistas definen al impuesto como aquella contribución

que grava a personas, propiedades o negocios, es decir, como una

obligación contraída por parte de los causantes para ayudar al

financiamiento del Estado . 1

1.2 Aspectos Conceptuales de la Imposición.

Para facilitar la compresión de la lectura en este trabajo: será

necesario hacer un breve repaso sobre las cuestiones conceptuales

de los Impuestos. Es importante la perfecta observancia de ciertos

criterios debido al carácter particular de los impuestos ya que

"La distribución fundamental entre los Impuestos y otras fuentes

de Ingresos Fiscales es el elemento de coacción: el individuo no

puede optar si debe o no pagar los gravamenes sobre la base de l o s

patrones establecidos" . 2

En primer lugar en Charles Allan encontramos los siguientes

criterios usados para la imposición tributaria:

EQUIDAD.- Este se refiere a la justicia en el cobro, esto es, que

sean aceptados por quienes los pagan, pues si existe descontento

Para mayor información vbase El Concise Oxford Dictionarv.

' Jhon Due. Análisis econcimico de los imwestos. Editorial Ateneo 1972, p. 12.

Charles Allan, La teoría de la Tributación. Alianza Universidad, Madrid 1978, p. 11.

:2

puede, en ciertos casos, provocar hasta revoluciones.

Es por ello que, como menciona Johansen, consideraciones de

equidad se enfrentan a menudo a ubna revisión completa del sistema

impositivo 18 . NEUTRALIDAD.- Con este criterio se busca evitar perturbar el

funcionamiento de los mecanismos de mercado, pues cualquier

Impuesto que afecte la actividad económica distorcionará la

coorrelación Costo-Beneficio.

CERTEZA.- Este criterio juzga el valor de diversos Impuestos con

que las autoridades pueden estimar su rendimiento futuro a través

del fisco, pues los rendimientos fiscales casi nunca responden a

sus espectativas.

Por otra parte Adam Smith, en su libro I w L a riqueza de las

Nacionesw1 dedicó un capítulo al estudio de los Impuestos de los

cuales asentó que estaban basados: en cuatro principios:

JUSTICIA.- Ninguna ley podrá hacerse cumplir si va contra la

voluntad del pueblo. Por lo que em ocasiones las leyes impositivas

tropiezan con la idea de que son injustas.

CERTIDUMBRE.- Que incluye ciertos conceptos tales como sujeto,

base, forma de pago, etc., estableciendo que cada individuo esta

obligado a cubrir un gravamen el cual es fijo y no arbitrario.

Leif Johansen, Economía Pública, Editorial Vinces-Vives, Madrid 1970, p. 178.

COMODIDAD.- El cual se refiere a que todo Impuesto debe recaudarse

en la &poca y la forma más propic:ia al contribuyente.

ECONOM1A.- Donde se establece que todo Impuesto debe ser planeado

con el menor costo para un mayor volumen de aprovechamiento.

Sin embargo, parace un poco confusa la distinción entre criterios

y principios, por lo cual creemos necesario citar dos principios

que señala el mismo Johansen . 5

PRINCIPIOS DE LA CAPACIDAD.- El cual establece que la gente debería

pagar sus Impuestos de acuerdo a su capacidad financiera.

A este respecto otra observación relevante se refiere al concepto

de regresividad de los Impuestos. Existen tres categorías:

proporcionales, regresivos y progresivos. Una estructura impositiva

puede contener alguna o las tres. En el caso de Mbxico, los

Impuestos son regresivos, esto es, entre mayores son los ingresos,

menor es la cantidad por Impuestos pagados, no obstante, no existe

rigurosidad en estas Leyes . 6

PRINCIPIO DEL BENEFICIO.- El cual establece que cada individuo

debería pagar Impuestos proporcionalmente a los beneficios que

obtiene de las actividades públic:as, con lo cual mucha gente está

de acuerdo.

Leif Johansen, op. cit. p. 201.

Para mayor información estadística cfr. Roberto Anguiano E. Las finanzas del sector Público en México, Textos Universitarios, UNAM, Mdixico 1977, p. 99.

2.1 Cambios en el sistema tributa.rio en México.

Nuestro pais, al igual que otros, a traves de su historia ha vivido

una metamorfosis en su sistema impositivo.

En 1911 en el regimen maderistis se establece formalmente la

primera Ley del Impuesto sobre la Renta así como los Impuestos por

el uso de energéticos; el petróleo y la electricidad, llamados

Impuestos especiales.

En 1917 y como resultado del movimiento revolucionario se integra

por fin la Constitución vigente l'a cual. contiene un apartado en su

artículo 31 que obliga a l o s ciudadanos mexicanos a contribuir al

Gasto Público. En 1925 con la Administración del General Calles se

creó el Impuesto del 1% para la enseñanza.

En el período de 1934-1940: en la Administración de Cárdenas, en

el artículo 27 de la Constitución de 1917, se estableció el dominio

del subsuelo por la Nación. En 1941 y 1942 se agudizaron los

impuestos por la Segunda Guerra :Mundial. Epoca de crisis mundial

de donde:

- Se estableció un control especifico para contribuyentes menores

a través de cuota fija.

- Aumento de las tarifas a contribuyentes mayores.

5

De 1943 a 1947 el Impuesto sobre la Renta mostró una tendencia la

aumento en cuanto a su participac:i6n de los ingresos del Gobierno

Federal, perfilhdose como el Impuesto más importante dentro de la

estructura fiscal mexicana.

El receso económico de 1948 influyó para que en ese año el Impuesto

sobre la Renta viera menguada su participación relativa, y con el

objeto de corregir el problema (de balanza de pagos el gobierno

mexicano se viera obligado a dev'aluar la moneda, a fin de captar

las utilidades derivadas de este hecho, se creó el Impuesto sobre

Utilidades Excedentes, con lo que se busca una mejor distribución

del ingreso.

A consecuencia de las diversas moldificaciones de que fue objeto el

Impuesto sobre la Renta, en 195:3 se planteó la necesidad de su

reforma. La Ley aprobada por el congreso estableció siete cédulas,

y dio una- protección especial a la agricultura con el objeto de

estimular esta actividad.

De igual forma, nace el Reglamento de la Ley del Impuesto sobre la

Renta así como de Utilidades Excedentes.

b

En 1958 una vez más la Ley del Impuesto sobre la Renta, con el

presidente Miguel Alemán, se reestructura en los renglones de:

- Arrendamiento de inmueble y - Base de deducciones.

ti

De igual manera, en el período de.1 presidente Adolfo López Mateos

en 1963, se le da categoria de ley a nivel federal del 1% adicional

para la ensefianza.

Por otra parte, en el sexenio del presidente López Portillo, en

1978 se realizan los siguientes cambios:

- Se deroga la Ley por la globalización llAcumulación de Impuestos" y se introduce en término de la transferencia fiscal.

- En 1979 se aprueba el cambio radical de la Ley del Impuesto sobre la renta del artículo 99 al 162.

En 1980 se establece la Ley del Impuesto al Valor Agregado.

En 1981 se crea un capítulo especial para las Sociedades

Mercantiles.

En 1982 hay reducción en las tarif,as aplicables a personas físicas.

En 1983 se crea un título especial donde nacen los estímulos

fiscales.

En 1984 se crea un régimen de retención de Impuestos a

profesionistas y arrendatarios. Además se reestructuran recargos

y se adoptan políticas tendientes a combatir la evasión fiscal.

7

Actualmente, con Salinas de Gortari, se crea la "Miscelánea

Fiscal", con las nuevas reformas, debido a que anteriormente la

recaudaci6n era un sistema complicado que propició una asignación

ineficiente de recursos, al darse! un tratamiento diferente a los

distintos sectores de la pob1ació:n.

Es en 1987 cuando se inicia el proceso de reforma fiscal, que

culmina en 1990. Las reformas tributarias para este año,

representan un elemento importante del cambio estructural de la

economía.

Esta "Miscelánea Fiscal'l, tiene los siguientes objetivos:

- Fortalecer los ingresos públicos. - Propiciar el crecimiento económico. - Simplificar las disposiciones fiscales y el cumplimiento de obligaciones.

- Reducir las tasas impositivas. - Ampliar la base de los distintos impuestos. - Mejorar el control y la fiscalización del cumplimiento de obligaciones.

El fortalecimiento de los ingresos, objetivo de la actual

administración, se basa en el cambio hacia un sistema tributario

más equitativo. La estrategia a seguir es la ampliación de la base

con menores tasas. Esta ampliación de la base pretende incorporar

a aquellas personas físicas y morales que no se encontraban en el

padrón y así asegurar una importante recaudación que consolide el

crecimiento económico.

8

Se propone además modificaciones administrativas y tendencias a

simplificar y asegurar el cumplimiento oportuno y adecuado de estas

obligaciones: entre estas medidas se encuentran las siguientes:

- La unificación de la fecha de pago provisional del Impuesto sobre la Renta e Impuesto al Valor Agregado.

- Simplifican el cálculo del 1mpue;sto sobre la Renta de sociedades.

- Establecimiento de un esquema más sencillo de Impuesto sobre la Renta y al Activo Neto para personas físicas con actividades

empresariales.

En congruencia con la modernizac:ión del sistema tributario, se

trata de reducir la tasa del Impuesto sobre la Renta a Sociedades

Mercantiles al 36%. Para las personas físicas, se propuso una

reestructuración de la tarifa, que redujera las tasas marginales

de los diferentes estratos de ingresos, con una tasa máxima del

35%, manteniendose así la progresividad del Impuesto.

De esta forma se incrementarán los ingresos del gobierno al mismo

tiempo que se reduce la carga que gravita sobre el contribuyente.

A continuación se muestra el panorama legal de estas modificaciones

las cuales aparecieron el 28 de diciembre de 1989 en el Diario

Oficial de la Federación:

9

El 28 de diciembre de 1989 el Diario Oficial de la Federación

publicó la Ley que establece, reforma, adiciona y deroga diversas

disposiciones fiscales, la cual contiene las modificaciones a las

Leyes Fiscales Federales, aprobad.as por el Congreso de la Unión y

con vigencia a partir del 1 de enero de 1990.

Este paquete de reformas fiscales, está particularmente dirigido a

lo que las autoridades han venido llamando "Modernización Fiscal1@,

esto es; la incorporación de importantes sectores económicos a las

bases generales de tributacidn para ampliar la base de

contribuyentes y establecer reglas destinadas a facilitar la

fiscalización y combatir más eficientemente la evasión y elusión

fiscal .

Estas son algunas de las principales leyes que se modifican :

La Ley del Impuesto sobre la Renta no es objeto de modificaciones

importantes como las de 1987 y 1989; sin embargo, se reestructuran

las reglas aplicables a las sociedades y asociaciones civiles,

cancelando o reduciendo exenciones a personas físicas. Incorpora

además a contribuyentes sujetos a. bases especiales de tributación

y a contribuyentes menores.

7

~ ~~

Para mayor información, véase el Diario Oficial de la Federación del 28 de diciembre de 1989 en lo que se refiere a las modificaciones al Código Fiscal

1 o

La Ley del Impuesto al Valor Agregado por su parte, sufre

modificaciones menores; sin embargo, es importante observar

facilidades en materia de acredit:amiento y un trato más estricto

para la exención otorgada a importaciones menores.

Además, después de un año de experiencia en la aplicación del

Impuesto al Activo de las Empresas, el ejecutivo propuso

modificaciones tendientes a afinar reglas para el calculo y el pago

de este Impuesto, incorporando estas disposiciones al texto legal.

2.2 Aspectos más importantes de las reformas a las principales

Leyes Fiscales Federales.

- Para el pago de contribuciones y presentación de declaraciones.

Se modificó el artículo 6 del Código Fiscal de la Federación

para establecer que l o s contribuyentes tienen la obligación de

'entregar los Impuestos a más tardar el día 11 de cada mas del

calendario inmediato y posterior al de terminación del período.

- Ejercicios fiscales.

Se reform6 el artículo 11 del Código y se adicionó un artículo

a la Ley General de Sociedades Mercantiles (8-A) , para establecer que l o s ejercicios fiscales de ].as personas morales coincidieran

en el futuro con el año del calendario.

1 3L

Se incorpora al Cddigg el artículo 17-A en el que se establece

que el monto de las contribuciones y de las devoluciones a

cargo del fisco federal deberán actualizarse utilizando un

factor de actualización que se obtiene dividiendo el Indice de

Precios al Consumidor del mes reciente del ejercicio, entre el

Indice de Precios al Consumidor correspondiente al mes antiguo

de dicho período.

- Recargos.

Se reforman artículos del Código Fiscal para establecer que las

contribuciones pagadas extemporáneamente deben ser sujeto de

actualización: además por las contribuciones entregadas

extemporáneamente deberán pagarse recargos en concepto de

indemnización.

- Devoluciones y compensaciones.

El fisco tiene un plazo de tres meses contando a partir de la

fecha que se presentó la solicitud formal ante la autoridad

competente para entregar a l o s c:ontribuyentes las cantidades gue

correspondan.

- Requisitos de documentación comprobatoria.

Se establece que la obligación de cerciorarse que son correctos

l o s datos relativos a nombre, denominación y clave del Registro

Federal de Contribuyentes de quien aparece en l o s comprobantes

de los cuales va a derivar una deducción o acreditamiento.

- Contabilidad.

Diversas disposiciones del Cód.igo introducen la obligación a

contribuyentes que utilizan registros electrónicos de

proporcionar a las autoridades fiscales la información general

sobre su contabilidad y sobre sus clientes y proveedores.

2.2.1 Ley de Ingresos para el ejercicio 1990.

Dentro de la tercera etapa (la primera es la planeación y la

segunda es la utilización de los medios a través de los cuales el

Estado obtendrá sus recursos), que es la que se encargará de la

administración de los recursos, se encuentra la Ley de Ingresos de

la Federación '. la cual debe ser aprobada por la Cámara y referida a l o s ejercicios específicos. A continuación se presenta la Ley de

Ingresos de la Federación aprobada por la Cámara para el ejercicio

Heriberto Moreno, Notas de la Teoría General de la Tributación v de las Finanzas Públicas, Postgrado en Impuestos, Universidad Autónoma de Hidalgo, mimeo, p . 8.

1 :3

de 1990, lo cual se estimó en $ :194l379,866.00 y que aparecen en

sus grandes agregados, tanto en cantidades como en porcentajes del

total.

L E Y DE INGRESOS DE LA FEDERACION APROBADA PARA EL EJERCICIO DE

1990.

CONCEPTO IMPORTE

1.- Impuestos. $ 7 0 ' 6 8 3 , 4 6 7

2 . - Aportación del Seguro Social. 1 1 ' 4 6 5 , 1 5 2

3 . - Contribuciones de mejoras. 12

4 . - Derechos. 2 6 l 3 8 7 , 6 6 0

5 . - Contribuciones ejercidas anteriores. 8 , 695

6 . - Accesorios. 907 , 950

7 . - Productos. 665 , 830

8 . - Aprovechamientos. 2 9 ' 9 2 7 , 5 7 1

9 . - Ingresos derivados de arrendamiento. 1 ' 9 7 2 , 3 9 9

lO.-Otros ingresos. 5 2 ' 3 6 1 , 1 3 0

%

36.37

5 . 8 9

.O6

13 .05

. 6 0

. 4 6

.34

15 .40

1 . 0 1

26.24

T O T A L $ 1 9 4 ' 3 7 9 , 8 6 6 100 %

2.2.2 Impuestos y Distribución del ingreso.

Dentro de los instrumentos que el gobierno utiliza para la

regulación de la economía se encuentran los siguientes ' : - Instrumentos de política fiscal. - Instrumentos de política monetaria.

- Intervención directa a través de órdenes y prohibiciones. - Actividad empresarial propia del gobierno.

9

C U A D R O 1

r

.Leif Johansen, op. cit. p. 73. 15

" .

El cuadro anterior ayuda a explicar cómo a través de los gastos e

ingresos del Gobierno se regula la distribución del ingreso en

México.

Al respecto, como afirma Due, el efecto neto combinado del Ingreso

y Gasto es probable que sea expansionista, excepto el caso en que

los Impuestos tienen severos efeckos sobre los incentivos lo . De esta forma los efectos de la Política Fiscal pueden conducir a una

distribución menos equitativa del ingreso.

2.3 Ingresos del Sector Público.

Para apreciar mejor la importancia de los ingresos del sector

público, se debe recordar que el desarrollo económico requiere de

una infraestructura que genere .las condiciones necesarias para

lograr incrementos en la productividad y el Producto. Para

financiar esta infraestructura es necesaria una mayor participación

del gasto público, pero esto requiere una mayor participación de

los ingresos del sector. Motivos como estos obligan a que se

practiquen sistemas tributarios encaminados a incrementar el

volumen de ingresos, así como reducir el déficit financiero como

porcentaje del PIB, el cual desde 1987 observa una disminución

hasta situarse en 5.9% para 1989. Esto se debe gracias a una

Política Fiscal para absorber mayores ingresos presupuestales,

especialmente tributarios.

lo Jhon Due, op. cit. p. 507.

16

Estas variaciones en el déficit financiero pueden apreciarse

gráficamente. en el cuadro 2.

Esto es, el objetivo es fortalecer el crecimiento económico y

reducir las tasas impositivas, así como reducir también el déficit

del Gobierno Federal que para 198'9 representó el 89.9% del Déficit

Público Total, mostrando una caída de 46.2% con respecto a 1988

como resultado de un incremento en los ingresos del gobierno, los

cuales ascienden a 92,023 miles de millones de pesos, es decir,

12.5 más de lo previsto, como se ,aprecia en las gráficas 1 y 2 del

apendice estadistico.

De esta forma se observan incrementos en los ingresos tributarios

y en los no tributarios ( pagos de servicios como agua,

carreteras, etc. ) . Así, el gobierno deja de depender cada vez menos de l o s ingresos petroleros, los cuales observan una reducción

de su participación en los ingresos totales, lo cual se aprecia

gráficamente. (Para mayor información véase apendice estadistico)

Cabe agregar que el incremento en el ingreso tributario de 1989 se

debió en gran parte a la creación del Impuesto a los Activos de las

Empresas.

Por lo tanto para 1990 el Gobiernlo Federal espera un incremento de

66.49% en l o s ingresos tributarios, así como una reducción en l o s

ingresos petroleros de sólo 17.2,4% para el mismo año en relación

a un 19.7% respecto al año anterior. Lo anterior se puede

1

17

apreciar mejor en la gráfica 3, la cual muestra una estimación para

1990.

Así mismo, los ingresos del gobierno federal por concepto de

impuestos se verán favorecidos por una mayor fiscalización.

Esto es, para 1989 se observa un incremento de un 45% del total de

los ingresos tributarios con respecto a 1988, así como se observa

también una reducción en el Impuesto al Valor Agregado de 29.4% a

28% del total para los mismos años; esto último como resultado de

la reducción del impuesto a los medicamentos y otros bienes de la

canasta básica.

Lo anterior puede apreciarse mejor en las gráficas 4 y 5 que

muestran los datos obtenidos para los períodos de 1988 y 1989

respectivamente.

Continuando con el mismo análisis, en la gráfica 5 se observa una

reducción en los impuestos a la gasolina, así como en otros

productos y servicios.

De esta forma para 1990 se espera un incremento en los ingresos

tributarios de un 46% ante un 45% del total en relación al año

anterior.

La gráfica 6 permite observar así mismo, un incremento a los

impuestos en las exportaciones, esto es, los ingresos por

_” - - -

gravamenes al comercio exterior se incrementan 76.2% en términos

reales con lo que amplian su participación de 13.2% en 1989 a 6.1%

para 1990. Lo anterior parece 110 ser coherente con la actual

política de libre comercio, pues es precisamente en este rubro

donde se practica una reducción en. los aranceles según l o s acuerdos

de libre comercio. Tales acuerdos tienen como finalidad facilitar

el acceso a las importaciones mediante reducciones arancelarias.

Ante esta cuestión la solución que parece más viable es que l o s

impuestos al comercio exterior están observando una tendencia

similar a la de los Impuestos sobre la Renta, esto es: se reduce

el arancel a las mercancías importadas con lo cual se incrementa

el volumen de las importaciones en relación a períodos anteriores

elevándose así la cantidad captada por ese concepto.

3.1 El Sistema Impositivo Mexicano y el resto del Mundo.

Además de ser la principal fuente ‘de ingresos del gobierno federal,

l o s Impuestos son también objeto de críticas y sugerencias. Una

pregunta que se suscita con frecuencia es si la Política Tributaria

ha sido considerada en el proceso de modernización en la actual

administración, pregunta que a su vez origina controversia sobre

el Sistema Tributario y más concretamente si las tasas impositivas

en México son demasiado elevadas. :Para contestar debemos considerar

antes que un Sistema Impositivo tiene como función no solo obtener

recursos para el Gobierno, sino además tener una insidencia

equitativa en cuanto a la distribución del ingreso; y ahora la

pregunta seria: ¿ Realmente son elevados los impuestos en México?

Para responder a esta última, el criterio más apropiado es el de

la comparación con otros paises, donde para evitar mala

interpretación en los datos, delbemos considerar las siguientes

diferencias estructurales:

* Diferencias en estructura productiva y en el grado de apertura de la economía, diferencias en la estructura demográfica, en la

estructura política y diferencias en el tamaño de gobierno.

* Comparando las tasas del Impuesto sobre la Renta con otros paises veremos que los de México son las más baja siendo inferior sólo la

de Estados Unidos y Finlandia sólo en uno o dos puntos, además, en

México el Único Impuesto sobre la Renta es a nivel federal.

* En México la tasa mexicana a la renta de las personas físicas es de 4 0 % , comparándolo con otros paises veremos que no es de las más

pequeñas, pero no es una tasa a1t:a a nivel internacional como se

observa en el siguiente cuadro.

2 o

TASAS MAXIMAS DE ISR: A PERSONAS FISICAS

PAIS 1985

Alemania Occidental Argentina Austria Bélgica Brasil Canadá Chile Dinamarca España Estados Unidos Finlandia Francia Irlanda Italia Japón Luxemburgo México Noruega Panamá Reino Unido Sudcorea Suecia Suiza

56 45 62 21.5 60 34 56 73 66 50 51 65 65 65 70 37 55 40 56 60 70.1 80 11.5

1989

56 35

58 29 27 50 72 56 28 44

56.8 58 50 50

58.8 40

27.5 56 60

63.7 72

11.5

5 0

Fuente: compilación de las guías tributarias, de Price Waterhouse

and Coopers & Lybrand.

Todos los paises gravan algunos bienes con tasas especiales, en

México tienen Impuestos l o s refrescos (15.7%) , la cerveza (21.5%) ,

el alcohol (40%) . Los refrescos son 65.95% más baratos y la cerveza

15.24% más barata. Otro dato es que en México la recaudación neta

por Impuesto a Pemex (5%) , es 3.5% .

2 3.

El problema de la economía subterránea o informal esta siendo

atacada por las autoridades, de tal forma que el año pasado el

número de contribuyentes aumentó en 4.7% , en tanto que el PIB crecia 1.1% .

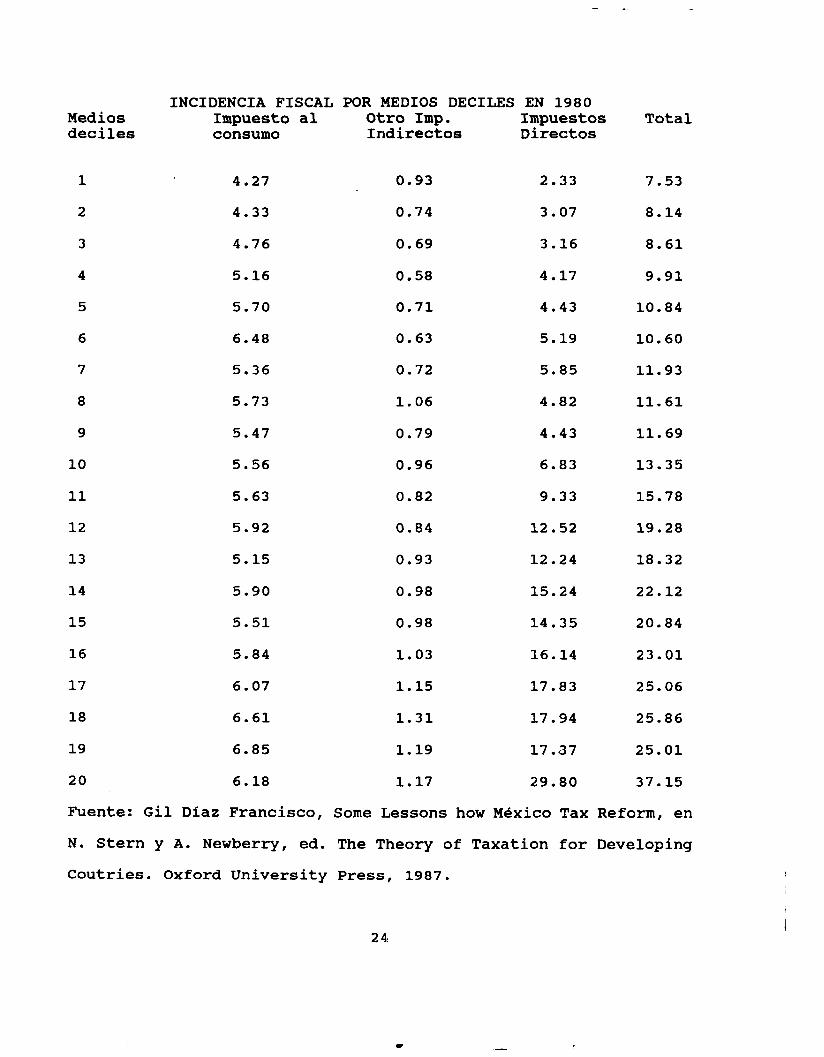

Otro tema más de discusión es sobre si en Mdxico los Impuestos

son regresivos. Analizando la estructura del Ingreso por Deciles

en la encuesta de Ingresos - Gasto de los hogares, en 1983 tenemos que, para el decil interior la remuneración del trabajo fue del

24.9% del Ingreso total. Con análisis de este tipo se observa que

el Impuesto no solo es progresivo, sino que se vuelve más

progresivo a través de los años mediante las reformas fiscales.

De esta forma, en 1977, l o s Impuestos gravaban el 9.4% del ingreso

del primer decil, y para 1980 era de 17.53 y de 37.15%

respectivamente. Sin embargo falta todavía afinar y fortalecer

algunas disposiciones fiscales.

2 2:

INCIDENCIA FISCAL POR MEDIOS DECILES EN 1977

Medios Impuesto al Otros Imp. Impuestos Total deciles consumo Ind. Directos

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

6.18

6.66

7.13

7.06

7.47

6.81

7.13

7.59

7.39

7.25

7.41

7.52

6.99

7.34

7.07

7.37

7.10

7.88

7.79

6.18

0.82

0.63

0.61

0.51

0.62

0.55

0.64

10.94

10.71

10.84

10.75

13.71

(3.78

O. 85 O. 84 O. 86 O. 96 :L. 07

o. 95 2.68

2.37

3.29

3.54

4.77

5.26

6.48

7.22

6.71

7.65

6.32

11.77

10.74

15.01

12.55

15.59

14.69

17.31

13.74

14.91

26.22

9.37

10.59

11.28

12.34

13.35

13.81

14.95

15.24

15.75

14.41

19.93

18.97

22.78

20.74

23.50

22.92

25.37

22.69

23.65

35.09

Fuente: Gil Díaz, Francisco. Some Lessons how México Tax Reform, en N. Stern y A. Newberry, ed. The Theory of Taxation for Developing Countries. Oxford University Press, 1987.

23

INCIDENCIA FISCAL POR :MEDIOS DECILES EN 1980 Medios Impuesto al Otro Imp. Impuestos Total deciles consumo Indirectos Directos

1 4.27 0.93 2.33 7.53

2 4.33 0.74 3.07 8.14

3 4.76 0.69 3.16 8.61

4 5.16 0.58 4.17 9.91

5 5.70 0.71 4.43 10.84

6 6.48 0.63 5.19 10.60

7 5.36 0.72 5.85 11.93

8 5.73 1.06 4.82 11.61

9 5.47 0.79 4.43 11.69

10 5.56 0.96 6.83 13.35

11 5.63 0.82 9.33 15.78

12 5.92 0.84 12.52 19.28

13 5.15 0.93 12.24 18.32

14 5.90 0.98 15.24 22.12

15 5.51 0.98 14.35 20.84

16 5.84 1.03 16.14 23.01

17 6.07 1.15 17.83 25.06

18 6.61 1.31 17.94 25.86

19 6.85 1.19 17 .a7 25.01

20 6.18 1.17 29.80 37.15

Fuente: Gil Díaz Francisco, Some Lessons how México Tax Reform, en

N. Stern y A. Newberry, ed. The Theory of Taxation for Developing

Coutries. Oxford University Press, 1987.

2 4,

3.2 Evasión Fiscal

\

L a . evasión Fiscal es el efecto por el cual se elude el pago del

Impuesto en México, su práctica es común y por ello debe ser

combatida pues constituye además una violación a la Ley y coloca

a los violadores en una situación de privilegio ante aquellos que

cumplen con lo establecido con la Ley, o que no pueden evadir su

pago, porque como se menciona en otro apartado no está a criterio

de los particulares el si debe o no pagarse un impuesto . 11

Además, si la finalidad de un impuesto es cubrir l o s gastos del

gobierno, quien defrauda al fisco está obtaculizando al Estado.

El fenómeno de la evasión fiscal surge por la compleja estructura

legal de la administración pública; la burocratización y la

extorsión en algunos sectores S O I ~ los principales problemas que

enfrenta el con&ibuyente, tal pareciera ser que va a cobrar y no

a pagar sus contribuciones.

Este año la Secretaría de Haciend.a ha mencionado que se llevarán

hasta las últimas consecuencias las sanciones penales contra

quienes evadan al fisco ya que só:Lo logra que se vea interrumpida

la cadena recaudatoria

'' Vid. Supra p. 3 criterio de certidumbre.

25

La recaudación lograda en 50 casos de querellas presentadas por

evasión fiscal en 1989, fue de 4100 millones. Es por ello que se

pone en marcha la **Operación CazatdoP , que tiene como propósito revisar l o s expedientes de procesos suspendidos por incumplimiento

de órdenes de aprehensión.

En el artículo 115 Bis del Código Fiscal, se menciona que se

perseguirá penalmente a quienes conociendo el origen de algunos

medios económicos (dinero sucio), traten de introducirlo en el

mundo financiero.

A partir de este ejercicio fiscal Recaudación - Fiscalización, el Banco de México informó que alrededor de 800 mil empresas en el

país evaden al fisco, al declarar en **ceros'*, o incluso, con saldo

a favor.

La dirección de AUdltGría Fiscal dio a conocer el pacto que

establece que cuando el padrón de contribuyente sea inferior al

20% , se desconectará el porcent4aje anterior al doble del costo que la Secretaría de Hacienda tenga que erogar para llevar a 20%

de verificación en apoyo a esta actividad del Estado.

La constante lucha por la evasi6n y elusión tributaria es una

acción directa. Anteriormente el i.ntercambio de información fiscal

no tenía importancia, pero con la apertura de la economía, se hace

crucial ya que complementa las operaciones de fiscalización.

2 61

"-

El acuerdo que suscribieran Mdxico - Estados Unidos, para el

intercambio de informaci6n tributaria tiene como objetivos,

facilitar el intercambio de información entre naciones en relación

con la determinación y recaudación de impuestos federales a fin de

prevenir la evasión.

27

C O N C L U S I O N E S

Del examen descriptivo que antecede, es posible extraer un

determinado número de conclusiones, las que deben ser consideradas

más propiamente como puntos a resaltar en este trabajo.

Cabe resaltar que el objetivo de la actual administración es

fortalecer los ingresos públicos.

2 El

i

A s í mismo, las autoridades hacendarias mantienen su posición, al

igual que en el sexenio anterior,, de que w pague más quien tenga

más I' , manteniendo así la progresividad en el pago de impuestos, lo cual resulta inconsistente con la desaparición de los

contribuyentes menores, introduciendo éstos a las categorías de

contribuyentes, lo cual pone de manifiesto una regresividad en el

pago de impuestos.

A este respecto es importante señalar que dentro de las

modificaciones contenidas en la Miscelánea Fiscal de 1990 se

encuentra las modificaciones a la Ley del Impuesto sobre la Renta

aplicables a personas físicas e incluyen 5 cambios fundamentales

y uno de ellos es la desaparici6n de régimen de contribuyentes

menores.

Con la incorporación de alrededor de un millón quinientos mil

causantes menores al régimen general del Impuesto sobre la Renta,

así como la eliminación de las bases especiales de tributación y

una más intensa fiscalización, el Gobierno Federal espera recaudar

35.1 billones de pesos durante 1990, con lo que sus ingresos, sólo

por ese concepto, mostrará un crecimiento del 27.5%. Se busca que

este impuesto recaude el 34%

Es importante resaltar también los impuestos arancelarios que, como

se observó, redujeron su tasa provocando un incremento en el

volumen de las importaciones del país, lo que finalmente se reflejó

29

en el incremento a los impuestos recaudados por concepto de

importaciones.

Otros incrementos que no se detallan en el trabajo son l o s

incrementos en el pago de autopistas, tenencia de autos y alza en

el pago por consumo de agua, (éste! último en el Distrito Federal) , los cuales se encuentran en el rulbro de no tributarios.

Todas estas medidas se llevan a cabo a fin de situar a l o s

impuestos de México a la altura comparable con la tasa de otros

paises. Porque según estudios realizados por Kaldor, en 1970,

demuestran una deficiencia en la recaudación de impuestos en

México. Como más recientemente es; afirmado en el estudio de Gil

Díaz, que se presenta en un apartado de este trabajo.

Sin embargo, como afirma el mismo Subsecretario de Ingresos, la

Secretaría de Hacienda está dispuesta a mejorar el control y

fiscalización del cumplimiento de obligaciones del contribuyente.

Esto es, afirma 61 mismo, %os acercamos a una situación de

normatividad de cumplir con las obligaciones fiscales" , observándose así una tendencia creciente en la recaudación como

producto de una mejora de las obligaciones fiscales y el número de

contribuyentes.

30

La recaudación se alimentó el año pasado principalmente de 4

fuentes:

- Impuesto sobre la Renta - Impuesto al Activo de las Empresas - Impuesto al Valor Agregado) - Impuesto al Comercio Exterior

Ocupando este último el cuarto lugar entre los que generan ingresos

tributarios al Gobierno, esperándose este año una aportación de 5.7

billones de pesos, cifra muy por encima de los 1.8 billones

captados en 1988.

3 1.

B I B L I O G R A F I A

I. LIBROS

1 Allan, Charles. La Teoría de la Tributación. Alianza Editorial

Edición Castellana, Madrid, 197'4.

2 Anguiano, Las Finanzas Públicas del Sector Público en México.

U.N.A.M., Textos Universitarios;, 1968.

3 Artis, Michael. Macroeconomía. Claredon Press, Oxford 1984.

4 Blinder and Solow. Público Finamciero.

5 Bird, M. Richard y Oliver Oldeman. La ImPosición Fiscal en los

Paises de Desarrollo., Unión Tipográfica Editorial

Hispanoamericano, México 1985.

6 Branson, H. William. Teoría Y F'olítica Macroeconómica. F.C.E.,

México 1985.

7 Branson, H. William y James M. Litvack. Macroeconomics.

Haper Internacional. Cambridge 1981.

8 Garcia, Iduñate Pascual. Evasión Fiscal de México.

9 Gómez Oliver Arturo. Política Fiscal Y Monetaria de México.

F.C.E., México 1978.

10 Groves M. Harol. Finanzas Públicas. Editorial Trillas.

11 Guillen, M. Pedro, Roberto Ramos Sedeñ0 y otros. Neaociación

de Tratados Tributarios. S.H.C.P.

12 Hansen, H. Halvin. Política Fiscal Y Ciclo Económico. F.C.E.,

México 1976.

13 Haveman, Robert. El Sector Público. Amorrortu Editores, Buenos

Aires 1972.

14 James, O. Conors. &a Crisis Fiscal del Estado. Editorial

Península Barcelona, 1981.

15 Jhon , Due. Análisis Económico de los ImDuestos. Editorial Atenco, Buenos Aires 1977.

16 Johansen, Leif. Public Economi- Nurth-Hollend, Amsterdam,

1985.

17 Musgrave, A. Richard y Musgrave B. Peggy. Public Finance In

Theorv and Practice. New York, Mc Graw Hill, 1984.

1 8 Navarrete, M. Ifigenia de. &S Incentivos Fiscales del

Desarrollo Económico en México. U.N.A.M., México 1967.

19 Ovando Cobos, Blanca Lilia. abmo influye el ImDuesto sobre

la Renta en la distribución del Insreso? Tesis Profesional.

ENEP Aragón'1985.

20 Peacock Alan y G. K. Shaw. aTeoría Económica de la Política

Fiscal. México, F.C.E., Primerla Reimpresión 1982.

21 Retchkiman K. B. Introducción al Estudio de la Economía

Pública. U.N.A.M. , México 197'7. 22 Ricardo David. PrinciDios de Economía Política Y

Tributación. F.C.E., México 1979.

23 Serra Puche, Jaime. Políticas Fiscales en México. El Colegio de

México, MBxico 1982.

24 Smith, Adam. La Riaueza de las Naciones. F.C.E., MOxico 1983.

25 Somers M. Harold. Finanzas Públicas e Insreso Nacional.

F.C.E., MBxico 1981.

33

26 Tello Macías, Carlos. La Políti.ca Económica en México.

1970 - 1976. Siglo XXI, Editores.

27 Urrieta, Millan Rafael, Alaunos ASDeCtOS Fiscales Y

Comerciales. Editorial Porrua H[ermanos, México, D. F. 1970.

28 Williams, Alan, Finanzas Públicas y Política PresuDuestaria.

Amorrortu, editores, Buenos Aires, Argentina, 1965.

I1 REVISTAS

1 Comercio Exterior, publicación mensual, editado por Bancotex.

2 CIDE, Cuaderno no. 6 .

3 Decisión.

4 ExDansión.

5 Nafinsa. México en cifras.

6 Mercado de Valores, editado por Nafinsa.

3 4

I11 INFORMES

1 Banco de Mbxico, Indicadores Econ6micos.

2 Banco de Mexico, Informe anual..

3 Banamex, Informe de la situacidn econdmica de México.

4 Proyecto Macroeconómico CIEMEX-WEFA.

IV LEG1S:LACIONES

1 Código Fiscal de la Federacicin. Editorial Porrua Hermanos,

México, 1990.

2 Diario Oficial de la Federaci6n diciembre de 1989 a mayo de

1990.

"

APENDICE ESTADISTICO

INGRESOS DEL GOBIERNO FEDERAL 1 9 8 8

I L 1 l l W L L l l W U

CAP1 TAL (1,Q)

TRIBUTARIOS 7,2

o, 8

GRAFICA 1

INGRESOS DEL GOBIERNO FEDERAL 1 9 8 9

TRIBUTARIOS 66,84 .

GRAFICA 2

,, r '

. . '1 DE CAPITAL

NO TRIBUTARIOS 13 68

PETROLEROS 19,47

TRIBUTAR I OS (EST

. ' 1. ., DE CAPITAL , . o, 07 . . 4 ,

NO TRIBUTARIOS 16,24

PETROLEROS 17,24

GRAFICA 3 FUENTE: ELABORADO CON DATOS PREPARADOS PARA LA LXV JUNTA TRIMESTRAL MARZO'90 "PROYECTO MACROECONOMICO CIEMEX-WEFA"

INGRESOS TRIBUTARIOS 1990*

OTROS IMPUESTOS

IMPORTACION

PRODS, Y SERVS,

GASOLINA

- GRAFICA 6 FUENTE: ELABORADO CON DATOS PREPARADOS PARA LA LXV JUNTA TRIMESTRAL MARZO'90 "PROYECTO MACROECONOMIC0 CIEMEX-WEFA"

* ESTIMADO.