universidad central del ecuador facultad …...“administración del capital de trabajo y su...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ECONÓMICAS

CARRERA DE FINANZAS

ADMINISTRACIÓN DEL CAPITAL DE TRABAJO Y SU INFLUENCIA EN LA

RENTABILIDAD DE LA EMPRESA RECORD DISTRIBUCIÓN DE LOS

PERÍODOS 2015 AL 2017 EN EL DISTRITO METROPOLITANO DE QUITO.

TRABAJO DE TITULACIÓN MODALIDAD PROYECTO DE

INVESTIGACIÓN PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERIA EN

FINANZAS.

MENESES ALMEIDA JAVIER ALEXANDER

OVANDO TORRES TATIANA JACKELINE

TUTOR

ING. SALOMÓN QUITO GUACHAMÍN

Quito, 2018

ii

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, MENESES ALMEIDA JAVIER ALEXANDER en calidad de autor del trabajo de

investigación: “ADMINISTRACIÓN DEL CAPITAL DE TRABAJO Y SU INFLUENCIA EN LA

RENTABILIDAD DE LA EMPRESA RECORD DISTRIBUCIÓN DE LOS PERÍODOS 2015 AL

2017 EN EL DISTRITO METROPOLITANO DE QUITO.”, autorizo a la Universidad Central

del Ecuador hacer uso de todos los contenidos que me pertenecen o parte de los que

contienen esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autora corresponden, con excepción de la presente

autorización, seguirán vigentes a nuestro favor, de conformidad con lo establecido en

los artículos 5, 6, 8, 19 y demás pertinentes de la Ley de Propiedad Intelectual y su

Reglamento.

Así mismo autorizamos a la Universidad Central del Ecuador para que realice la

digitalización y publicación de este trabajo de investigación en el repositorio virtual, de

conformidad en lo dispuesto en el artículo 144 de la Ley Orgánica de Educación

Superior.

Quito, 22 de junio del 2018

MENESES ALMEIDA JAVIER ALEXANDER

C.I. 0401697115

TELF: 0986520536

E-MAIL: [email protected]

iii

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, OVANDO TORRES TATIANA JACKELINE, en calidad de autora del trabajo de

investigación: “ADMINISTRACIÓN DEL CAPITAL DE TRABAJO Y SU INFLUENCIA EN LA

RENTABILIDAD DE LA EMPRESA RECORD DISTRIBUCIÓN DE LOS PERÍODOS 2015 AL

2017 EN EL DISTRITO METROPOLITANO DE QUITO.”, autorizo a la Universidad Central

del Ecuador hacer uso de todos los contenidos que me pertenecen o parte de los que

contienen esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autora corresponden, con excepción de la presente

autorización, seguirán vigentes a nuestro favor, de conformidad con lo establecido en

los artículos 5, 6, 8, 19 y demás pertinentes de la Ley de Propiedad Intelectual y su

Reglamento.

Así mismo autorizamos a la Universidad Central del Ecuador para que realice la

digitalización y publicación de este trabajo de investigación en el repositorio virtual, de

conformidad en lo dispuesto en el artículo 144 de la Ley Orgánica de Educación

Superior.

Quito, 22 de junio del 2018

OVANDO TORRES TATIANA JACKELINE

C.I. 1717322471

TELF: 0979452627

E-MAIL: [email protected]

iv

DERECHOS DE AUTOR

Nosotros, Meneses Almeida Javier Alexander C.C. 0401697115 y Ovando Torres

Tatiana Jackeline C.C. 1717322471 en calidad de autores del Proyecto de investigación

“Administración del Capital de Trabajo y su Influencia en la Rentabilidad de la empresa

RECORD DISTRIBUCIÓN de los períodos 2015 al 2017 en el Distrito Metropolitano

de Quito”, autorizamos a la Universidad Central del Ecuador hacer uso de todos los

contenidos que nos pertenecen o parte de los que contiene esta obra, con fines

estrictamente académicos o de investigación.

Los derechos que como autores nos corresponden, con excepción de la presente

autorización, seguirán vigentes a nuestro favor, de conformidad con lo establecido en

los artículos 5, 6, 8 y 19 y demás pertinentes de la Ley de Propiedad Intelectual y su

Reglamento.

Asimismo, autorizamos a la Universidad Central del Ecuador para que realice la

digitalización y publicación de este trabajo de investigación en el repositorio virtual, de

conformidad a lo dispuesto en el artículo 144 de la Ley Orgánica de Educación

Superior.

________________________________ _____________________________ FIRMA FIRMA

MENESES ALMEIDA JAVIER ALEXANDER OVANDO TORRES TATIANA JACKELINE

0401697115 1717322471

v

AUTORIZACIÓN DE LA EMPRESA

vi

APROBACIÓN DEL TUTOR

TUTOR

vii

LECTOR DE TESIS 1

viii

ix

LECTOR DE TESIS 2

x

xi

LECTOR DE TESIS 3

xii

xiii

xiv

DEDICATORIA

Este trabajo está dedicado con mucho amor a mis padres Miguel Meneses y Silvia

Almeida porque con sus consejos, constante apoyo moral y económico me brindaron la

oportunidad de convertirme en un excelente ser humano y en un profesional a

cabalidad, dedico también el logro de esta meta estudiantil a mis hermanos Wilmer,

Robinson, toda mi Familia así como a la Familia Ovando Torres y a mi compañera de

proyecto y novia Tatiana Ovando que siempre me manifiestan su confianza cada vez

que me propongo cumplir un objetivo, así también a mis mascotas Naya y Blacky

porque desde el día que llegaron a mi vida siempre me reciben con felicidad.

Con profundo respeto y admiración.

Javier Alexander Meneses Almeida.

A mis padres Vicente y Gloria pilares fundamentales de mi vida por su amor, sacrificio,

paciencia, esfuerzo ,lucha y consejos que me han brindado desde el día que nací por lo

que estaré eternamente agradecida así como su apoyo incondicional en mis momentos

más difíciles gracias por cada segundo a su lado los amo con todo mi corazón , a mi

hermana Katherine por ser el hombro donde siempre me puedo cobijar te apoyaré

siempre te quiero eternamente, a mi sobrino Adrián por ser el motor de mi felicidad

cada día que despierto, a mi segunda madre mi tía Esperanza por su gran amor y

apoyo incondicional que me ha servido todos los días de ejemplo para ser mejor

persona, a mi segunda hermana Abigail porque sus palabras de aliento nunca me dejan

decaer siempre serás mi mano derecha, además quiero agradecer infinitamente a mi tía

Maruja que desde pequeña guio mis pasos alentándome a seguir en todo lo que me

propuse y hoy es mi amado ángel de la guarda y a mi Abuelita Franca mujer luchadora

en quien pienso todos los días y amo inmensamente. Les dedico este proyecto ya que

gracias a ellos soy una persona formada, perseverante y de bien. También dedico este

proyecto a mi perrita Kyss que estuvo cada día esperándome en casa

desinteresadamente y con mucho amor demostrándome que sin necesidad de palabras

también puedes hallar el amor más sincero.

Tatiana Jackeline Ovando Torres

xv

AGRADECIMIENTOS

Agradezco enormemente a Dios por permitirme vivir un día más, así también de manera

muy especial a la Universidad Central Del Ecuador y a la Facultad de Ciencias

Económicas por designarnos una excelente Tutora como lo fue la Ing. Jenny Loor quien

con esmero y tiempo nos guio para culminar los dos primeros capítulos de este proyecto

pero por motivos personales tuvo que viajar fuera del país y para que sigamos

normalmente en el proceso de titulación aceptó con agrado que el Ingeniero Salomón

Quito fuera nuestro nuevo Tutor quien con su profesionalismo y calidad humana nos

guio para culminar el presente proyecto de investigación, a mi tío Gustavo Almeida

quien intercedió con el señor Arturo Vega quién con su buena voluntad aceptó como

propietario de RECORD DISTRIBUCIÓN brindarnos la oportunidad de utilizar su

información financiera, así también a mi novia a quien amo con todo mi corazón

Tatiana Ovando quién me ha demostrado su total confianza, apoyo y paciencia durante

toda la carrera, en mi vida y sobre todo en la realización de este proyecto en el cual

decidimos sacrificar todo con tal de cumplir el sueño de convertirnos en profesionales,

además al Ing. José Puente, Ing. Franklin Saravia , Ing. Patricia Caizapanta y Ec.

Alberto Reinoso por sus aportes desinteresados para culminar este trabajo.

Javier Alexander Meneses Almeida.

A la Universidad Central del Ecuador facultad de Ciencias Económicas por formarme

como profesional, a mi tutores de tesis Ing. Jenny Loor e Ing. Salomón Quito por su

calidad humana, por la confianza depositada, por su direccionamiento para realización

y culminación de este proyecto, al Ing. Franklin Saravia, a la Ing. Patricia Caizapanta

y al Ec. Alberto Reinoso por transmitirme sus conocimientos, por no solo enseñar si no

también motivar, hacerme crecer como persona y profesional, a la empresa Record

Distribución por permitir realizar mi proyecto en base a su información y a mi

compañero de Universidad, de tesis y de vida Javier Meneses, por la motivación que me

has brindado en esta carrera, así como la perseverancia y lucha juntos en la

realización de este proyecto.

Tatiana Jackeline Ovando Torres

xvi

CONTENIDO

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ....................................................................................... ii

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ...................................................................................... iii

DERECHOS DE AUTOR ........................................................................................................................... iv

AUTORIZACIÓN DE LA EMPRESA ............................................................................................................ v

DEDICATORIA ..................................................................................................................................... xiv

AGRADECIMIENTOS ............................................................................................................................. xv

RESUMEN ......................................................................................................................................... xxiii

ABSTRACT ......................................................................................................................................... xxiv

INTRODUCCIÓN ..................................................................................................................................... 1

CAPÍTULO I ............................................................................................................................................. 2

1. PLAN DE TRABAJO .................................................................................................................... 2

1.1 Antecedentes ........................................................................................................................... 2

1.2 Identificación del problema ...................................................................................................... 4

1.3 Justificación del Tema .............................................................................................................. 5

1.4 Importancia del Tema .............................................................................................................. 6

1.5 Delimitación del Tema .............................................................................................................. 6

1.5.1 Delimitación Espacial. ............................................................................................................................................... 6

1.5.2 Delimitación Temporal. ............................................................................................................................................ 7

1.6 Marco Teórico .......................................................................................................................... 7

1.6.1 Administración del capital de trabajo. ................................................................................................................ 7

1.6.2 Rentabilidad. .............................................................................................................................................................. 10

1.6.3 Técnica de Simulación. ............................................................................................................................................ 11

1.6.4 Modelo. ........................................................................................................................................................................ 11

1.6.5 Proceso de Simulación. ........................................................................................................................................... 13

1.6.6 Técnicas aplicadas en la variable de entrada para la administración del capital de trabajo. ........ 15

1.7 Marco conceptual: definición y términos ............................................................................... 18

1.8 Objetivo general de la investigación ....................................................................................... 20

1.8.1 Objetivos específicos. .............................................................................................................................................. 20

xvii

1.9 Hipótesis general de la investigación ...................................................................................... 20

1.9.1 Hipótesis Específicas .................................................................................................................... 20

1.10 Métodos de investigación ...................................................................................................... 21

1.11 Variables e indicadores .......................................................................................................... 23

1.12 Técnicas e instrumentos de investigación para recolección de datos. .................................... 24

CAPÍTULO II .......................................................................................................................................... 25

2. DIAGNÓSTICO SITUACIONAL DE LA EMPRESA RECORD DISTRIBUCIÓN ................................... 25

2.1 Antecedentes de la empresa .................................................................................................. 25

2.2 Estados Financieros de la empresa RECORD DISTRIBUCIÓN de los períodos 2015 al 2017 ...... 26

2.2.1 Estado de Situación Financiera de la empresa RECORD DISTRIBUCIÓN de los períodos 2015 al 2017........ 26

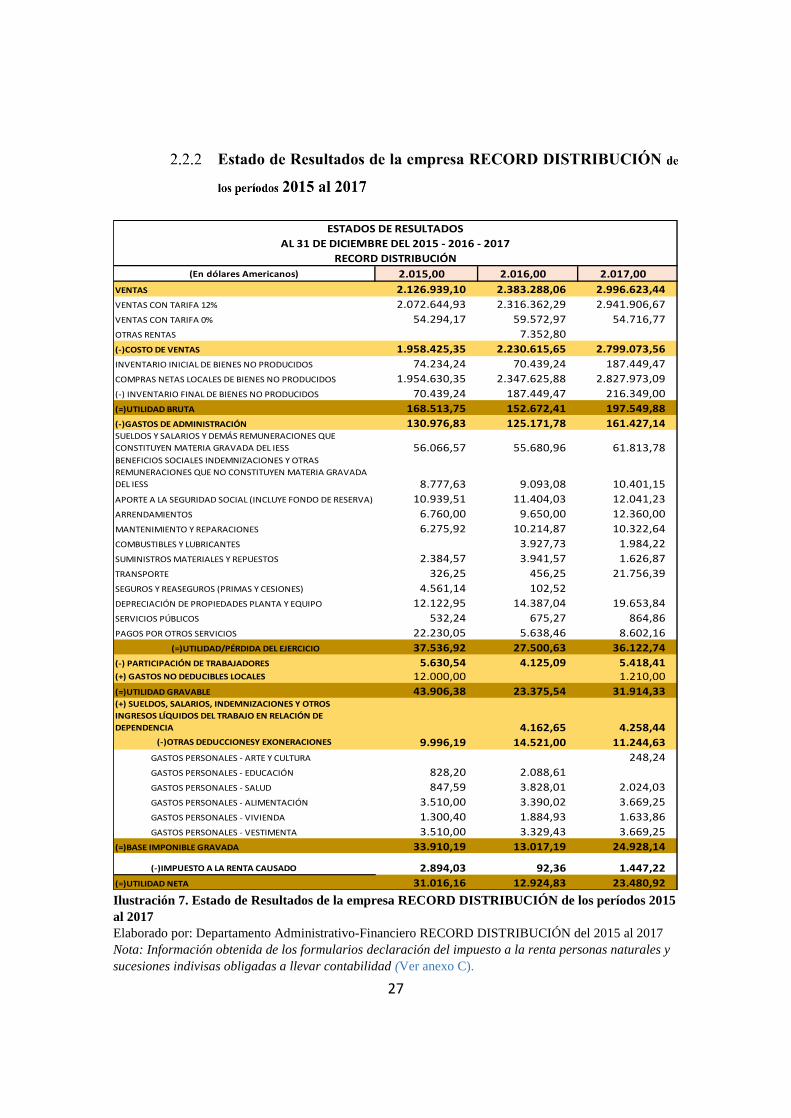

2.2.2 Estado de Resultados de la empresa RECORD DISTRIBUCIÓN de los períodos 2015 al 2017 ...... 27

2.3 Análisis Vertical y Horizontal de la empresa RECORD DISTRIBUCIÓN del 2015 al 2017 ........... 28

2.3.1 Análisis Vertical y Horizontal del Estado de Situación Financiera de la empresa RECORD

DISTRIBUCIÓN de los períodos 2015 al 2017. .................................................................................................................. 28

2.3.2 Análisis Vertical y Horizontal del Estado de resultados de la empresa RECORD DISTRIBUCIÓN de los

períodos 2015 al 2017: ................................................................................................................................... 39

2.4 Cambios en el Capital de Trabajo Neto .................................................................................. 45

2.4.1 Estado de variación de capital de trabajo neto del año 2016 .................................................................. 46

2.4.2 Estado de variación de capital de trabajo neto del año 2017 .................................................................. 47

2.4.3 Capital de trabajo neto vs Utilidad neta. .......................................................................................................... 48

2.5 Indicadores Financieros .......................................................................................................... 49

2.6 Ecuación de Du Pont ............................................................................................................... 59

2.7 Ciclo de Conversión de Efectivo .............................................................................................. 60

2.8 Punto de Equilibrio ................................................................................................................. 61

a) Clasificación de los costos variables y fijos de la empresa RECORD DISTRIBUCIÓN de los

períodos 2015 al 2017 .............................................................................................................................................................. 62

b) Cálculo del Punto de Equilibrio para mezclas de la empresa RECORD DISTRIBUCIÓN de los

períodos 2015 al 2017. ............................................................................................................................................................ 63

c) Comprobación del cálculo del punto de equilibrio para mezclas........................................................... 64

d) Análisis del Punto de Equilibrio respecto a las ventas de RECORD DISTRIBUCIÓN realizadas en los tres períodos. ....... 65

2.9 Análisis FODA de la empresa RECORD DISTRIBUCIÓN ............................................................ 66

xviii

CAPÍTULO III ......................................................................................................................................... 67

3. ADMINISTRACIÓN DEL CAPITAL DE TRABAJO. ........................................................................ 67

3.1 Efectivo .................................................................................................................................. 67

3.1.1 Políticas para mejorar la administración de capital de trabajo a través de la cuenta Efectivo ..................... 68

3.2 Cuentas por cobrar ................................................................................................................. 69

3.2.1 Políticas para mejorar la administración de capital de trabajo a través de cuentas por cobrar ................... 69

3.3 Inventarios ............................................................................................................................. 72

3.3.1 Método ABC............................................................................................................................................................... 77

3.3.2 Políticas para mejorar la administración de capital de trabajo a través de la cuenta inventarios. ................. 81

CAPÍTULO IV ........................................................................................................................................ 83

4. SIMULACIÓN A TRAVÉS DEL MODELO DU PONT ..................................................................... 83

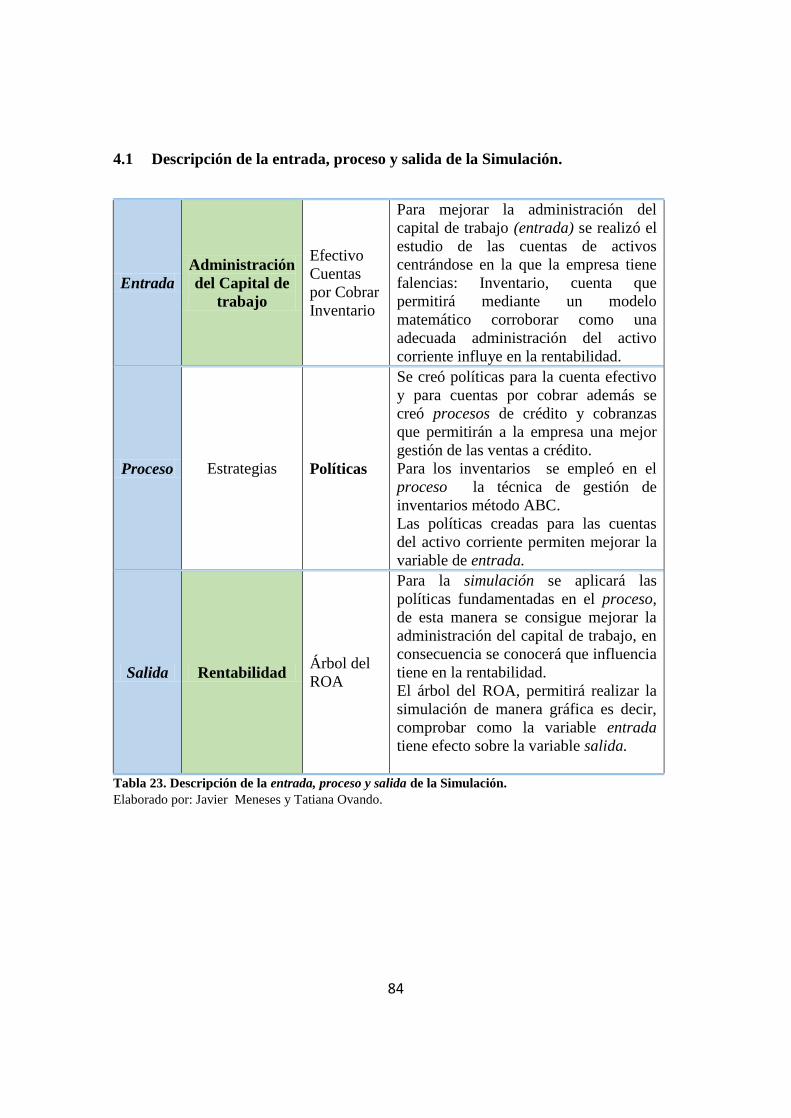

4.1 Descripción de la entrada, proceso y salida de la Simulación. ................................................ 84

4.2 Administración del capital de trabajo por la cuenta inventarios ............................................. 85

CAPÍTULO V ......................................................................................................................................... 94

5. CONCLUSIONES Y RECOMENDACIONES .................................................................................. 94

6. Bibliografía ............................................................................................................................. 96

APÉNDICES ......................................................................................................................................... 100

6.1 Apéndice A: Fotos de la empresa.......................................................................................... 100

6.2 Apéndice B: Entrevista ......................................................................................................... 101

Modelo de entrevista para los Directivos de la empresa RECORD DISTRIBUCIÓN. ............................. 101

Resultados de la entrevista dirigida a los directivos de RECORD DISTRIBUCIÓN. ............................... 101

6.3 Apéndice C: Formularios de la empresa RECORD DISTRIBUCIÓN .......................................... 111

xix

LISTA DE FÓRMULAS

Ecuación 1. Rendimiento sobre los activos totales (ROA) ......................................................................... 10 Ecuación 2. Du Pont igual al ROA............................................................................................................. 14 Ecuación 3. Media geométrica ................................................................................................................... 29 Ecuación 4. Du Pont .................................................................................................................................. 59 Ecuación 5. Punto de Equilibrio para mezclas .......................................................................................... 61

xx

LISTA DE TABLAS

Tabla 1. Operacionalización de Variables ................................................................................................. 23 Tabla 2. Técnicas e Instrumentos de Recolección de datos. ...................................................................... 24 Tabla 3. Estado del RUC de la empresa RECORD DISTRIBUCIÓN. ....................................................... 25 Tabla 4. Capital de trabajo de la empresa RECORD DISTRIBUCIÓN de los períodos 2015 al 2017 ..... 45 Tabla 5. Análisis horizontal del capital de trabajo y la utilidad neta de la empresa RECORD

DISTRIBUCIÓN de los períodos 2015-2016 y 2016-2017 ........................................................................ 48 Tabla 6. Cálculo del Indicador de Capital de trabajo neto de la empresa RECORD DISTRIBUCIÓN de los períodos 2015 al

2017. ............................................................................................................................................................. 50 Tabla 7. Cálculo del Indicador de Coeficiente de liquidez de la empresa RECORD DISTRIBUCIÓN de

los períodos 2015 al 2017 .......................................................................................................................... 51 Tabla 8. Cálculo del Indicador de Coeficiente de liquidez inmediata de la empresa RECORD

DISTRIBUCIÓN de los períodos 2015 al 2017 .......................................................................................... 51 Tabla 9. Cálculo del Indicador de Rotación de inventarios de la empresa RECORD DISTRIBUCIÓN de los

períodos 2015 al 2017.................................................................................................................................... 52 Tabla 10. Cálculo del Indicador de Período promedio de inventario de la empresa RECORD

DISTRIBUCIÓN de los períodos 2015 al 2017 .......................................................................................... 52 Tabla 11. Cálculo del Indicador de Rotación de cuentas por cobrar de la empresa RECORD

DISTRIBUCIÓN de los períodos 2015 al 2017 .......................................................................................... 53 Tabla 12. Cálculo del Indicador de Período promedio de cobro de la empresa RECORD

DISTRIBUCIÓN de los períodos 2015 al 2017 .......................................................................................... 53 Tabla 13. Cálculo del Indicador de Rotación de cuentas por pagar de la empresa RECORD

DISTRIBUCIÓN de los períodos 2015 al 2017 .......................................................................................... 54 Tabla 14. Cálculo del Indicador de Período promedio de pago de la empresa RECORD DISTRIBUCIÓN de los

períodos 2015 al 2017.................................................................................................................................... 54 Tabla 15. Cálculo del Indicador de Rotación de los activos totales de la empresa RECORD

DISTRIBUCIÓN de los períodos 2015 al 2017 .......................................................................................... 55 Tabla 16. Cálculo del Índice de endeudamiento de la empresa RECORD DISTRIBUCIÓN de los períodos 2015 al 2017 ........ 56 Tabla 17. Cálculo de la Razón corriente patrimonial de la empresa RECORD DISTRIBUCIÓN de los

períodos 2015 al 2017 ................................................................................................................................ 56 Tabla 18. Cálculo del Margen de utilidad bruta de la empresa RECORD DISTRIBUCIÓN de los

períodos 2015 al 2017 ................................................................................................................................ 57 Tabla 19. Cálculo del Margen de utilidad neta de la empresa RECORD DISTRIBUCIÓN de los períodos 2015 al 2017......... 57 Tabla 20. Cálculo del Indicador de Rentabilidad sobre los activos (ROA) la empresa RECORD

DISTRIBUCIÓN de los períodos 2015 al 2017 .......................................................................................... 58 Tabla 21. Cálculo del Indicador de Rentabilidad sobre el patrimonio (ROE) la empresa RECORD

DISTRIBUCIÓN de los períodos 2015 al 2017 .......................................................................................... 58 Tabla 22 Análisis FODA de la empresa RECORD DISTRIBUCIÓN ....................................................... 66 Tabla 23. Descripción de la entrada, proceso y salida de la Simulación. ................................................. 84

xxi

LISTA DE FIGURAS

Ilustración 1. Árbol de problemas de la empresa RECORD DISTRIBUCIÓN ............................................ 5 Ilustración 2: Delimitación Espacial. Ilustración 3: Delimitación Satelital. ............ 6 Ilustración 4. Representación gráfica del modelo Du Pont ....................................................................... 14 Ilustración 5. Categorías del Método ABC ................................................................................................ 17 Ilustración 6. Estado de Situación Financiera empresa RECORD DISTRIBUCIÓN de los períodos 2015 al 2017 ................ 26 Ilustración 7. Estado de Resultados de la empresa RECORD DISTRIBUCIÓN de los períodos 2015 al

2017 ............................................................................................................................................................ 27 Ilustración 8. Análisis Vertical del Estado de Situación Financiera de la empresa RECORD

DISTRIBUCIÓN de los períodos 2015 al 2017 .......................................................................................... 28 Ilustración 9. Gráfica del análisis vertical de los activos corrientes de la empresa RECORD

DISTRIBUCIÓN de los períodos 2015 al 2017 .......................................................................................... 31 Ilustración 10. Gráfica del análisis vertical de los pasivos corrientes y patrimonio de la empresa

RECORD DISTRIBUCIÓN de los períodos 2015 al 2017 ......................................................................... 32 Ilustración 11. Análisis Horizontal del Estado de situación financiera de la empresa RECORD

DISTRIBUCIÓN período 2016 respecto 2015 y 2017 respecto a 2016. .................................................... 33 Ilustración 12. Gráfica del análisis horizontal de activos corrientes, pasivos corrientes y patrimonio de

la empresa RECORD ISTRIBUCIÓN de los períodos 2015 al 2017 ......................................................... 38 Ilustración 13 Análisis vertical del Estado de resultados de la empresa RECORD DISTRIBUCIÓN de los períodos 2015 al 2017 .............. 39 Ilustración 14. Análisis horizontal del Estado de resultados de la empresa RECORD DISTRIBUCIÓN de los

períodos 2015 al 2017.................................................................................................................................... 41 Ilustración 15. Capital de trabajo neto de RECORD DISTRIBICIÓN de 2015 al 2017 ............................ 45 Ilustración 16. Variación de fuentes y usos de fondos del capital de trabajo de la empresa RECORD

DISTRIBUCIÓN del período 2016 ............................................................................................................. 46 Ilustración 17. Variación de fuentes y usos de fondos del capital de trabajo de la empresa RECORD

DISTRIBUCIÓN del 2017 .......................................................................................................................... 47 Ilustración 18. Gráfica: Capital de trabajo neto vs utilidad neta .............................................................. 48 Ilustración 19.Razones Financieras ........................................................................................................... 49 Ilustración 20. (Continuación) ................................................................................................................... 50 Ilustración 21. Cálculo de Dupont de la empresa RECORD DISTRIBUCIÓN para los tres períodos del

2015 al 2017. .............................................................................................................................................. 59 Ilustración 22. Ciclo de Conversión de Efectivo ....................................................................................... 60 Ilustración 23. Clasificación de los costos variables y fijos de la empresa RECORD DISTRIBUCIÓN de los

períodos 2015 al 2017.................................................................................................................................... 62 Ilustración 24. Cálculo del Punto de Equilibrio para mezclas de la empresa de la empresa RECORD

DISTRIBUCIÓN de los períodos 2015 al 2017 .......................................................................................... 63 Ilustración 25. Comprobación del cálculo del punto de equilibrio. ........................................................... 64 Ilustración 26. Análisis del Punto de Equilibrio respecto a las ventas de RECORD DISTRIBUCIÓN

realizadas en los tres períodos. .................................................................................................................. 65 Ilustración 27. Estrategias para la administración de efectivo y sus políticas .......................................... 68 Ilustración 28. Estrategias para la administración de cuentas por cobrar y sus políticas de crédito ....... 69 Ilustración 29. (Continuación) ................................................................................................................... 70 Ilustración 30. Proceso de recuperación de cartera para la empresa RECORD DISTRIBUCIÓN ........... 70 Ilustración 31. Estrategias para la administración de cuentas por cobrar y sus políticas de cobranza. ... 71 Ilustración 32. Proceso de recuperación de cartera para la empresa RECORD DISTRIBUCIÓN ........... 72 Ilustración 33. Datos de los productos que ofrece la empresa RECORD DISTRIBUCIÓN ...................... 73 Ilustración 34. Datos de los productos que ofrece la empresa RECORD DISTRIBUCIÓN ...................... 74

xxii

Ilustración 35.Datos de los productos que ofrece la empresa RECORD DISTRIBUCIÓN ....................... 74 Ilustración 36. Total de la inversión mensual y anual en seis de los productos que comercializa RECORD

DISTRIBUCIÓN. ........................................................................................................................................... 75 Ilustración 37. Datos de los productos que ofrece la empresa RECORD DISTRIBUCIÓN por ventas

anuales, mensuales y su porcentaje del costo de ventas. ............................................................................ 76 Ilustración 38. Porcentaje que representan los productos del costo de ventas 2017 ................................. 76 Ilustración 39. Cálculo del método ABC .................................................................................................... 77 Ilustración 40. Porcentajes para la clasificación de categorías ABC ........................................................ 78 Ilustración 41. Clasificación de los productos en categorías por el método ABC para RECORD

DISTRIBUCIÓN. ........................................................................................................................................ 79 Ilustración 42. Gráfico de Pareto, Método ABC ........................................................................................ 80 Ilustración 43. Gráfica del árbol ROA ....................................................................................................... 83 Ilustración 44. Procedimiento general para realizar la Simulación en el modelo Du Pont ...................... 85 Ilustración 45. Simulación en el modelo Du Pont a través de la cuenta Inventarios. ................................ 85 Ilustración 46. Aplicación de la política de gestión de inventarios............................................................ 86 Ilustración 47. Efecto de la política “C” en el Inventario Final ................................................................ 87 Ilustración 48. Implementación de la política del manejo de inventarios categoría “C”. ......................... 88 Ilustración 49. Árbol del ROA 2017 ........................................................................................................... 90 Ilustración 50. Simulación a través del árbol del ROA: La administración del capital de trabajo y su

influencia en la rentabilidad. ..................................................................................................................... 91 Ilustración 51. Comprobación de la Hipótesis ........................................................................................... 93 Ilustración 52. Entrevista: Conocimiento sobre la administración del capital de trabajo de la Empresa RECORD

DISTRIBUCIÓN. ........................................................................................................................................... 101 Ilustración 53. Entrevista: Administración de capital de trabajo de la empresa RECORD

DISTRIBUCIÓN ....................................................................................................................................... 101 Ilustración 54. Entrevista: La administración de capital de trabajo influye en la rentabilidad. ............ 102 Ilustración 55. Entrevista: Utilidad de la empresa RECORD DISTRIBUCIÓN de los períodos 2015 al

2017 .......................................................................................................................................................... 102 Ilustración 56. Entrevista: Uso de los Indicadores Financieros de la empresa RECORD DISTRIBUCIÓN ........ 103 Ilustración 57. Entrevista: Nivel de liquidez de la empresa de la empresa RECORD DISTRIBUCIÓN ................ 103 Ilustración 58. Entrevista: Fuentes de Financiamiento de la empresa RECORD DISTRIBUCIÓN. ....... 104 Ilustración 59. Entrevista: Créditos con el sistema financiero. ............................................................... 104 Ilustración 60. Entrevista: Capital de trabajo disponible para mejorar las operaciones de la empresa. .............. 105 Ilustración 61. Entrevista: Nivel de inventarios que posee la empresa RECORD DISTRIBUCIÓN ....... 105 Ilustración 62. Entrevista: Monto mínimo de venta ................................................................................. 106 Ilustración 63. Entrevista: Disminuir los días de cobro a los clientes ..................................................... 106 Ilustración 64. Entrevista: Plazo de os proveedores ................................................................................ 107 Ilustración 65. Entrevista: Costo de venta elevado afecta a la utilidad bruta. ........................................ 107 Ilustración 66. Entrevista: Montos de arrendamiento.............................................................................. 108 Ilustración 67. Entrevista: Número de vehículos adquiridos para la actividad que realiza la empresa. .............. 108 Ilustración 68. Entrevista: Número de vehículos adquiridos para la actividad que realiza la empresa. .............. 109 Ilustración 69. Entrevista: Mejoramiento en la administración de capital de trabajo en la empresa

RECORD DISTRIBUCIÓN. ..................................................................................................................... 109 Ilustración 70 Entrevista: Constituirse como persona jurídica ............................................................... 110

xxiii

RESUMEN

ADMINISTRACIÓN DEL CAPITAL DE TRABAJO Y SU INFLUENCIA EN LA

RENTABILIDAD DE LA EMPRESA RECORD DISTRIBUCIÓN DE LOS

PERÍODOS 2015 AL 2017 EN EL DISTRITO METROPOLITANO DE QUITO.

Autores:

Javier Alexander Meneses Almeida

Tatiana Jackeline Ovando Torres

Tutor:

Ing. Quito Guachamín Salomón

En la presente investigación se tiene como objetivo explicar la importancia de un

manejo eficiente de la administración del capital de trabajo (ya que proporciona

información sobre el manejo de los activos corrientes) porque una gestión adecuada del

mismo permite contar con liquidez necesaria para cubrir las obligaciones de corto plazo.

Para esto se realizó la fundamentación teórica acerca del tema capital de trabajo y la

rentabilidad tomando como referencia libros y artículos científicos. Además se realizó

un diagnóstico situacional de la empresa así se identificó sus deficiencias en los

períodos 2015 al 2017. Finalmente para comprobar el caso de estudio se utilizó la

técnica de simulación la cual permitió determinar si la administración del capital de

trabajo influye en la rentabilidad.

Los resultados obtenidos comprueban que las decisiones financieras tomadas por la

gerencia no han permitido administrar adecuadamente el capital de trabajo de la

empresa RECORD DISTRIBUCIÓN lo cual ha influido en la rentabilidad de los

períodos 2015 al 2017. Se busca que para el 2018 con la propuesta expuesta se mejore

la administración de capital de trabajo y se maximice la rentabilidad.

PALABRAS CLAVE: ADMINISTRACIÓN / CAPITAL DE TRABAJO /

INFLUENCIA / RENTABILIDAD / SIMULACIÓN

xxiv

ABSTRACT

ADMINISTRATION OF THE WORKING CAPITAL AND ITS INFLUENCE

ON THE PROFITABILITY OF THE COMPANY RECORD DISTRIBUTION

OF THE PERIODS 2015 TO 2017 IN THE METROPOLITAN DISTRICT OF

QUITO.

Authors:

Javier Alexander Meneses Almeida

Tatiana Jackeline Ovando Torres

Tutor:

Eng. Quito Salomón Guachamín

The objective of this research is to explain the importance of an efficient management

of working capital management (since it provides information on the management of

current assets) because an adequate management of it allows to have the necessary

liquidity to cover the obligations Short-term.

For this, the theoretical foundation was made about the capital issue of work and

profitability taking as reference books and scientific articles. In addition, a situational

diagnosis of the company was made, thus identifying its deficiencies in the periods

2015 to 2017. Finally, to verify the case study, the simulation technique was used,

which allowed determining if the administration of the working capital influences the

profitability.

The results obtained prove that the financial decisions made by management have not

allowed to adequately manage the working capital of the company RECORD

DISTRIBUTION, which has influenced the profitability of the periods from 2015 to

2017. It is expected that by 2018 with the proposal exposed the management of working

capital is improved and profitability is maximized.

KEY WORDS: ADMINISTRATION / WORKING CAPITAL / INFLUENCE /

PROFITABILITY / SIMULATION

1

INTRODUCCIÓN

Para la sociedad ecuatoriana es común creer que el término capital de trabajo será el

dinero suficiente para emprender un negocio y se confunde muchas veces con la

inversión inicial. Por lo tanto comprender y aplicar correctamente la definición de

capital de trabajo antes y después de crear un negocio promete un mejor desempeño en

las operaciones, el cual influye directamente en las probabilidades de generar utilidades.

En realidad el capital de trabajo está constituido por todos aquellos recursos líquidos o

más fáciles de convertir en efectivo conocidos como activos corrientes, que son aquellos

recursos facilitadores en la ejecución de las operaciones hasta generar ventas y que una

vez realizadas las ventas, siempre se identifique y administre apropiadamente estos

recursos para asegurar que estén destinados al cumplimiento de las operaciones.

Existen empresas, negocios y emprendimientos ecuatorianos que debido a problemas en

la administración del capital de trabajo deben enfrentar escenarios en los que no pueden

cubrir sus obligaciones y ponen en riesgo la operatividad. En consecuencia afectan

directamente a la rentabilidad y ponen en riesgo inversiones, patrimonios, empleos,

productos y servicios necesarios en la sociedad.

Para contar con la información adecuada se analizarán tres períodos fiscales de los

Estados de Situación Financiera y Estados de Resultados de una empresa enfocada en la

distribución de mercadería de productos de limpieza, alimentos para mascotas y

confitería, con los datos que se obtiene se podrá calcular diversos indicadores

financieros que evalúan el manejo del efectivo, el ciclo operativo, el endeudamiento y la

rentabilidad para que los investigadores puedan plantear soluciones que permitirán

mejorar la administración del capital de trabajo y la rentabilidad.

Tomando en cuenta los aspectos anteriormente descritos el objeto del presente proyecto

de investigación es dar a conocer la forma como se puede optimizar el uso de recursos

con los que cuenta una empresa, negocio o emprendimiento para fortalecer su estructura

financiera y adaptarse a los cambios en la economía y establecerse apropiadamente en el

mercado.

2

CAPÍTULO I

1. PLAN DE TRABAJO

1.1 Antecedentes

En los últimos años el mundo está experimentando cambios significativos en las formas

de hacer negocios y generar riqueza. Pero aún si se posee los recursos para invertir en

nuevos proyectos, la forma correcta y comprobada de administración del capital de

trabajo sigue influyendo directamente en las operaciones de cualquier empresa por

diferente sector en el que se encuentre operando y es fundamental para la obtención de

utilidades.

a) Reseña histórica sobre el capital de trabajo

El término capital de trabajo tiene su origen en el viejo mercader yanqui que

cargaba su carreta con bienes y salía a los caminos a vender su mercancía. Se

decía que su mercancía era su capital de trabajo porque era lo que en realidad

vendía o “movía” para generar sus utilidades. La carreta y el caballo eran sus

activos fijos .En general era dueño del caballo y la carreta los cuales eran

financiados con capital “contable”. Pero para comprar la mercancía solicitaba

fondos prestados, que recibían el nombre de préstamos de capital de trabajo, los

cuales tenía que reembolsar después de cada viaje para demostrar al banco que el

crédito era sólido. Si el mercader era capaz de rembolsar el préstamo entonces el

banco le hacia otro préstamo y se decía que los bancos que seguían este

procedimiento empleaban prácticas bancarias sólidas. (Besley & Brigham ,

2009, pág. 554)

Para el desarrollo de este proyecto hemos tomado como caso de estudio la

administración del capital de trabajo y su influencia en la rentabilidad de la empresa

RECORD DISTRIBUCIÓN debido a la creciente necesidad de generar utilidades a su

vez apoyando el emprendimiento y la posibilidad de ofertar fuentes de trabajo.

3

Basado en investigaciones y aplicaciones según diversos autores sobre el estudio de la

administración de capital de trabajo mencionan que:

“La mala utilización del capital en una empresa puede llegar a ser tan perjudicial como

no tener capital. Tanto la ausencia como la mala utilización de capital pueden tener

efectos paralizantes aún en una empresa exitosa”. (Southern California, 2003, pág. 6).

Por consiguiente el fracaso de las empresas se origina por el desconocimiento y la

incapacidad de administración, al no tener conocimientos en las múltiples formas de

obtener capital, negociar tasas de interés y plazos adecuados de acuerdo a la naturaleza

del negocio.

La administración financiera da énfasis a las decisiones de inversión para

determinar la cantidad de activos, decisiones de financiamiento para la

composición del pasivo y por último decisiones de administración de activos

dando énfasis al capital de trabajo, ya que requiere de mayores activos

circulantes que de activos fijos. (Orozco, 1998, pág. 77)

La administración del capital de trabajo ayudará al sector financiero y empresarial en la

toma de decisiones sobre los flujos de fondos logrando manejar los costos de operación

de manera que se orienten a la generación de rentabilidad a través del uso eficiente de

los recursos.

El análisis del Capital de Trabajo es una valiosa ayuda para la gerencia de las

empresas (…), pues a través de este se pueden tomar decisiones para lograr una

Administración eficiente del Efectivo, las Cuentas por Cobrar y los Inventarios,

comprobándose la eficiencia y eficacia con que se están empleando estos

recursos. También es importante para los accionistas y acreedores a largo plazo,

ya que estos necesitan saber las perspectivas sobre la rentabilidad y riesgo con

que opera la empresa. (Castellano, 2008, pág. 86)

4

El sector empresarial mejora continuamente con el uso de instrumentos y métodos de

análisis financieros que permiten monitorear el uso de las cuentas de acuerdo a las

decisiones tomadas por los dueños de la empresa a través de la gestión del Gerente

General. La administración del capital de trabajo debe estar orientada a la distribución

oportuna de los recursos para cubrir aquellos procesos operativos y administrativos por

consiguiente hay que administrar correctamente el capital de trabajo y aplicar políticas y

herramientas que estén en función al incremento de la rentabilidad.

1.2 Identificación del problema

La empresa RECORD DISTRIBUCIÓN y sus proveedores en 2015 tenían acuerdos en

los que se accedía a descuentos y notas de crédito si la empresa llegaba a vender cierta

cantidad de mercadería.

Pero en 2016 los acuerdos por mercadería cambiaron e incrementaron tornándose

inalcanzables, lo que causó que los directivos disminuyan el margen de rentabilidad

para cumplir los acuerdos de mercadería y acceder a dichas notas de crédito y

descuentos. Esta fue la causa probable de que los inventarios crecieran en 2016, variable

que influyó en la utilidad, debido a que existieron productos que tuvieron baja rotación,

es decir no se vendieron.

Por otra parte en el 2017 la utilidad creció respecto a 2016 porque se enfocó en vender

otros productos, sin embargo no lo suficiente como para igualar a la utilidad de 2015.

Por esta razón el aporte del presente trabajo se basa en analizar las cuentas que

conforman el capital de trabajo para optimizar su administración y comprobar su

influencia en la rentabilidad de RECORD DISTRIBUCIÓN.

5

Ilustración 1. Árbol de problemas de la empresa RECORD DISTRIBUCIÓN

Elaborado por: Javier Meneses y Tatiana Ovando

1.3 Justificación del Tema

El presente proyecto tiene como finalidad comprobar mediante un estudio financiero

como la administración del capital de trabajo influye en la rentabilidad de la empresa

RECORD DISTRIBUCIÓN de los períodos 2015 al 2017 en el Distrito Metropolitano

de Quito ya que diariamente las empresas ecuatorianas toman decisiones

administrativas-financieras con el objetivo de incrementar su rentabilidad.

Además ofrece a la sociedad un caso práctico que servirá de aporte como una base de

investigación para los estudiantes de finanzas y a la empresa RECORD

DISTRIBUCIÓN un diagnóstico que dará información detallada sobre el uso del capital

de trabajo en la ejecución de sus procesos operativos, realizando un modelo de

simulación que permita visualizar el efecto de una adecuada administración del capital

de trabajo en el rendimiento.

6

1.4 Importancia del Tema

Este proyecto aportará información verídica, comprobable para nuevos estudios,

propuestas de proyectos que necesiten de lineamientos que consideren todas aquellas

técnicas e instrumentos financieros que ayudan a maximizar la rentabilidad y a cumplir

las metas empresariales optimizando de la mejor manera su capital de trabajo.

A su vez se enfatiza en conceptos y teorías existentes sobre la administración del capital

de trabajo y su influencia en rentabilidad aplicando técnicas e instrumentos de

investigación acordes al logro de los objetivos propuestos, que permitirán recabar los

datos que servirán para realizar el respectivo análisis.

1.5 Delimitación del Tema

Es necesario describir la ubicación y el período de estudio del tema de investigación.

La empresa RECORD DISTRIBUCIÓN se encuentra ubicada en el Distrito

Metropolitano de Quito en el sector denominado Chillogallo en la calles Huigra S20-

118 y Pilalo.

Ilustración 2: Delimitación Espacial. Ilustración 3: Delimitación Satelital.

Elaborado por: (Google Satelital, 2018) Elaborado por: (Google Maps, 2018)

7

Para el estudio se tomarán datos del año 2015, 2016 y 2017 de la empresa RECORD

DISTRIBUCIÓN.

1.6 Marco Teórico

Con la finalidad de comprender mejor el análisis de la administración del capital de

trabajo y la rentabilidad se citarán aspectos teóricos y opiniones de diversos autores.

La administración del capital de trabajo implica la administración de los activos

y los pasivos circulantes de una empresa ya que esta no puede maximizar su

valor a largo plazo a no ser que sobreviva a corto plazo. De hecho, la razón

principal que explica porque fracasan las empresas es que no son capaces de

satisfacer sus necesidades de capital de trabajo. Por consiguiente, la buena

administración de capital de trabajo es un requisito para la supervivencia de la

empresa. (Besley & Brigham , 2009, pág. 554)

De tal modo que una administración sólida del capital de trabajo es un requisito para la

supervivencia de una empresa a través de la administración de sus activos y pasivos

corrientes.

8

a) Importancia de la Administración del capital de trabajo

La importancia de una administración eficiente del capital de trabajo es

incuestionable, ya que la viabilidad de las operaciones de la empresa depende de

la capacidad del gerente financiero para administrar con eficiencia las cuentas

por cobrar, el inventario y las cuentas por pagar. La meta de la administración

del capital de trabajo (o administración financiera a corto plazo) es administrar

cada uno de los activos corrientes de la empresa (inventario, cuentas por cobrar,

valores negociables y efectivo), así como los pasivos corrientes (documentos por

pagar, deudas acumuladas y cuentas por pagar), para lograr un equilibrio entre la

rentabilidad y el riesgo que contribuya a aumentar el valor de la compañía.

(Gitman & Zutter, Principios de Administración Financiera, 2012, pág. 543)

Por consiguiente la administración del capital de trabajo nos indica la manera adecuada

del manejo de activos y pasivos corrientes, lo que es fundamental para el progreso de la

empresa ayudando a administrativos y gerentes financieros a tomar las mejores

decisiones para alcanzar el equilibrio entre rentabilidad y riesgo.

b) Capital de trabajo

Existen dos conceptos importantes de capital de trabajo: el capital de trabajo

neto y el capital de trabajo bruto. Cuando los contadores usan el término capital

de trabajo por lo general se refieren al capital de trabajo neto (activos corrientes

– pasivos corrientes). Por otro lado, los analistas financieros, cuando hablan de

capital de trabajo se refieren a activos corrientes. Por lo tanto su atención está

en el capital de trabajo bruto. Puesto que tiene sentido para los directores

financieros participar en la tarea de proveer la cantidad correcta de activos

corrientes para la empresa en todo momento. (Van Horne & Wachowicz, 2002,

pág. 206)

9

Una vez citado por varios autores, la definición del capital de trabajo se puede

identificar un criterio en común, el capital de trabajo o capital de trabajo bruto se

compone por los activos corrientes y su cálculo es una decisión netamente financiera

para poder operar.

c) Estructura del capital de trabajo

Activo circulante: El activo circulante está formado por efectivo o activos que

podrían convertirse en efectivo en el término de un año.

1. Efectivo y otros títulos negociables, que son inversiones de corto plazo y

bajo riesgo que se venden con facilidad y se transforman en efectivo (tales

como inversiones en el mercado de dinero, como deuda gubernamental que

vence en el término de un año).

2. Cuentas por cobrar, son las cantidades que los clientes adeudan a la empresa

por concepto de bienes o servicios adquiridos a crédito.

3. Inventarios, están compuestos tanto de materias primas como de trabajo en

proceso y bienes terminados.

4. Otros activos circulantes, es una categoría que incluye artículos tales como

gastos pagados por anticipado (tales como renta o seguros que se pagan por

adelantado). (Berk & Demarzo, 2007, págs. 21,22,23)

La estructura de capital de trabajo permite conocer más la naturaleza de las cuentas que

conforman el disponible, exigible y realizable para mostrar la forma en que las cuentas

del activo corriente se transforman en efectivo y pueden usarse para seguir operando.

De tal manera que el eficiente manejo del capital de trabajo permite la estabilidad de la

empresa y garantiza mejores políticas de: rotación de inventarios, cartera de clientes,

descuentos, financiamiento a corto plazo y la optimización de efectivo en circulación.

Es así como permite la obtención de márgenes óptimos de rentabilidad.

10

La rentabilidad es una medida que relaciona los rendimientos de la empresa con

las ventas, los activos o el capital. Esta medida permite evaluar las ganancias de

la empresa con respecto a un nivel dado de ventas, de activos o la inversión de

los dueños. La importancia de ésta medida radica en que para que una empresa

sobreviva es necesario producir utilidades (Gitman L. , Fundamentos de

Administración Financiera, 1992, pág. 62)

Por lo tanto la rentabilidad es una medida utilizada para evaluar el rendimiento

o beneficios obtenidos de los recursos económicos invertidos en un determinado

ejercicio fiscal, esta rentabilidad siempre será óptima si resulta de una actividad

económica planificada con acertadas políticas de financiamiento de ser el caso.

Rendimientos sobre los activos totales (ROA)

El rendimiento sobre los activos totales (ROA, por sus siglas en inglés return on

total assets), mide la eficacia general de la administración para generar utilidades

con sus activos disponibles. Cuanto más alto es el rendimiento sobre los activos

totales de la empresa, mejor. (Gitman L. , Principios de Adminisitración Financiera,

2007, pág. 62)

Ecuación 1. Rendimiento sobre los activos totales (ROA)

Esta razón también se puede calcular utilizando la fórmula DUPONT. Una vez

determinada la ecuación del ROA su cálculo se aplicará en capítulos posteriores ya que

relaciona las dos variables de estudio: Administración del capital de trabajo y

rentabilidad.

𝑅𝑂𝐴 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎

𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

11

La idea básica de la simulación es la construcción de un dispositivo

experimental, o simulador, que “actuará como” (simulará) el sistema de interés

en ciertos aspectos importantes, de una manera rápida y redituable. El objetivo

consiste en crear un entorno en el cual se pueda obtener información sobre

posibles acciones alternativas a través de la experimentación.(…) La simulación

hoy en día es una de las herramientas más utilizadas del análisis cuantitativo. En

el contexto del análisis cuantitativo, la simulación ha venido a significar la

experimentación basada en un modelo matemático. (Eppen, Gould, Schmidt,

Moore, & Weatherford, 2000, pág. 507)

Por consiguiente la simulación es una técnica que le sirve al administrador financiero en

la toma de decisiones a través de la realización de un modelo matemático que orienta

como realizar un mejor manejo de los recursos.

Un modelo puede servir como una herramienta consistente para la evaluación

y comunicación de diferentes políticas. Es decir, cada política o conjunto de

decisiones es evaluada con el mismo objetivo, aplicando las mismas fórmulas

para describir interacciones y restricciones. Además, los modelos se pueden

ajustar y mejorar en forma explícita de acuerdo con la experiencia histórica, lo

cual constituye una forma de aprendizaje adaptativo. Los modelos construidos

en hojas de cálculo electrónicas brindan la oportunidad de hacer un uso

sistemático de poderosos métodos analíticos que nunca antes habían estado al

alcance de los directores de empresas. Con esos recursos, ellos pueden manejar

un gran número de variables e interacciones. (Eppen, Gould, Schmidt, Moore, &

Weatherford, 2000, pág. 6)

Por lo tanto los administradores financieros deben utilizar modelos que les permitan

evaluar las variables de una empresa antes de tomar la decisión de aplicar una política.

12

a) Tipo de modelo

El más abstracto es el modelo simbólico, en el cual todos los conceptos están

representados por variables cuantitativamente definidas y todas las relaciones

tienen una representación matemática, conocidos como modelos matemáticos,

modelos cuantitativos o, en nuestro caso, modelos de hoja de cálculo electrónica

(Eppen, Gould, Schmidt, Moore, & Weatherford, 2000, pág. 10)

Para realizar la simulación con un modelo matemático se debe buscar un modelo que

incluya las dos variables cuantitativas del estudio.

b) Construcción de modelo

Una de las operaciones cruciales en la construcción de modelos consiste en

especificar cuál será la influencia de las variables de decisión sobre la medida de

desempeño (…) Nos concentramos en identificar (1) las entradas del modelo, es

decir, los elementos sobre los cuales trabajará éste, y (2) las salidas del modelo,

o sea, los resultados que deberán ser producidos por el mismo. (Eppen, Gould,

Schmidt, Moore, & Weatherford, 2000, pág. 12)

Por tanto para realizar el modelo se debe identificar las variables de entrada y salida las

cuales permiten observar cómo influye la variable de entrada: la Administración de

capital de trabajo en la variable de salida: rentabilidad.

c) Construcción del modelo mediante una gráfica

Una técnica útil consiste en usar la habilidad personal para dibujar una gráfica

que ilustre la(s) relación(es) deseada(s). Es decir, no comienza con la ecuación

matemática final, sino con una gráfica de la misma, y más tarde usted mismo (o

un colega con talento) deduce una ecuación aceptable a partir de esa gráfica.

Llamamos a esta técnica “construcción de modelos a partir de datos”. Por

supuesto que se requieren datos para construir modelos eficaces. (Eppen, Gould,

Schmidt, Moore, & Weatherford, 2000, pág. 14)

13

Por ende para realizar la simulación mediante un modelo matemático se utilizará una

gráfica que permita ver la relación de la variable de entada y la influencia que esta

tiene en la de salida.

d) Validación del modelo

En efecto, para probar el modelo, se utilizan como entradas datos históricos

sobre decisiones, parámetros y resultados obtenidos en una situación similar en

una época ya conocida. A continuación se comparan los dos conjuntos de

resultados, los del modelo y los de la historia, y el modelo queda validado. Este

enfoque en la construcción de modelos se interesa, ante todo, en identificar

situaciones, formular modelos, analizarlos, interpretar los resultados y llevar a la

práctica las decisiones. (Eppen, Gould, Schmidt, Moore, & Weatherford, 2000,

pág. 22)

En consecuencia para validar un modelo es necesario usar datos históricos, para así

poder comparar estos datos con los resultados de la simulación realizada y observar si la

nueva decisión tomada en la simulación es o no adecuada.

Modelo Du Pont

Para realizar la simulación se ha seleccionado como modelo matemático la ecuación Du

Pont mediante el cual podemos identificar los grupos de cuentas que conforman el

capital de trabajo (entradas) que son: disponible, exigible y realizable las cuales

permitirán evidenciar, que con una apropiada administración se logra incrementar la

(salida) rentabilidad.

14

El modelo Du Pont consiste en una formula-diagrama que permite ver

fácilmente la descomposición del rendimiento de los activos y del rendimiento

sobre el capital en sus diferentes etapas o elementos; además, muestra la relación

entre esos elementos y las variables económicas que las afectan. Esto nos indica

a groso modo que para concebir adecuadamente la formula, se relaciona primero

el margen de utilidad neta, que mide la rentabilidad de las ventas de la empresa,

con su rotación de activos totales, que indica la eficiencia con la que la empresa

ha utilizados sus activos para generar ventas, dándonos como resultado el

rendimiento sobre los activos totales (ROA). (García Jimenez, 2014, pág. 3)

Ecuación 2. Du Pont igual al ROA

Para ello se reduce la ecuación Du Pont a su mínima expresión simplificando las ventas

en la fórmula obteniendo de esta manera el ROA (ver ecuación 2)

Construcción el modelo Du Pont mediante una gráfica:

Ilustración 4. Representación gráfica del modelo Du Pont

Elaborado por: García Jiménez Omar (García Jimenez, 2014, pág. 5)

Para construir el modelo Du Pont mediante una gráfica se usará el árbol del ROA, que

relaciona las variables de entrada administración en las cuentas del capital de trabajo y

permite ver la influencia en la variable salida la rentabilidad por medio de la técnica de

la simulación.

𝐷𝑈 𝑃𝑂𝑁𝑇 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠𝑋

𝑉𝑒𝑛𝑡𝑎𝑠

𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 𝑝𝑜𝑟 𝑙𝑜 𝑡𝑎𝑛𝑡𝑜 𝑅𝑂𝐴 =

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎

𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

15

Las decisiones financieras fundamentales que el gerente debe adoptar en un

escenario de riesgo e incertidumbre– se centran en decisiones de administración

del capital de trabajo (efectivo, cuentas por cobrar, inventario, fuentes de

financiamiento a corto plazo). La combinación óptima de estas decisiones,

contribuye a la maximización del valor de la empresa (Ross, Wester, & Jordan,

2006, pág. 617)

Para que los administradores financieros puedan decidir adecuadamente sobre el manejo

del capital de trabajo, se deben centrar el estudio en las cuentas Efectivo, Inventarios y

Cuentas por cobrar, utilizando técnicas que respalden matemáticamente si las políticas

que aplican son o no acertadas para la generación de mayor rentabilidad.

Para realizar la simulación (con el modelo Du Pont) se escogerá como entrada una de

las tres cuentas antes mencionadas que pertenecen al capital de trabajo en este caso

inventarios porque la empresa RECORD DISTRIBUCIÓN se dedica a la industria del

comercio y es de vital importancia tener una adecuada gestión de inventarios para el

buen funcionamiento del giro del negocio, en el proceso se aplicará el método

apropiado que expondrá los ajustes que se deberán realizar en esta cuenta, y en la salida

se demostrará el efecto en el ROA (consecuencia de los ajustes en el inventario, cuenta

perteneciente al capital e trabajo) de esta manera el administrador financiero tomará una

decisión oportuna basada en la técnica de simulación que le permitirá proponer una

política en el manejo del inventario para generar mayor rendimiento.

16

a) INVENTARIOS: Al contar con altos inventarios se incurre a descuentos como

compensación por cumplir la promesa de entrega. Sin embargo los costos de esta

estrategia son altos ya que cuando se tiene un exceso en inventario se incurre en

dificultades operativas como tiempos excesivos de búsqueda de materiales, falta

de visibilidad de inventario que puede llevar a errores en el conteo, además de

que tener más cantidades de lo necesario hace más intensivas las operaciones de

manutención de la mercancía, generando mayor probabilidad de daño, entre

otros elementos negativos de tener stocks en exceso. En caso contrario, tener

bajos inventarios resulta estratégico para lograr un impacto positivo en la

reducción del costo total de la operación de almacenamiento, en flujo de caja y

en el capital de trabajo neto operativo. Es importante tener la menor cantidad de

materiales en la empresa por efecto de costos. (Cortes Zapata, 2014, pág. 27)

Dentro de los múltiples métodos de gestión de inventarios existe un método que permite

clasificar los inventarios de cientos de productos por categorías para identificar aquellos

inventarios de productos que no generan rendimientos e incluso generan costos de

ventas y costos de oportunidad, a continuación se cita este método:

Método ABC: Consiste en la división de los artículos en tres categorías, A, B y

C: Los artículos pertenecientes a la categoría A son los más valiosos, mientras

que los que pertenecen a la categoría C son los menos valiosos. Este método

tiene como objetivo llamar la atención de los gerentes hacia los pocos artículos

de importancia crucial (artículos A) en lugar de hacia los muchos artículos

triviales (artículos C). A través de esta categorización, el gerente de suministro

puede identificar puntos claves de inventario y separarlos del resto de los

artículos, especialmente a aquellos que son numerosos pero no rentables.

(Collignon & Vermorel, 2012)

El principio de Pareto establece que el 80 % del valor de consumo total se basa

solo sobre el 20 % de los artículos totales. En otras palabras, la demanda no está

distribuida uniformemente entre los artículos: los que más se venden superan

ampliamente a los demás. (Collignon & Vermorel, 2012, pág. 1)

17

Ilustración 5. Categorías del Método ABC

Elaborado por: Javier Meneses y Tatiana Ovando

Los porcentajes mencionados son solo indicativos, ya que varían según el tipo

de sistema. Lo que es realmente importante es el concepto de que el mayor

esfuerzo en la realización en la gestión de inventario debe ser hecho sobre una

cantidad pequeña de materiales, que son los "A" y sobre un porcentaje

importante de artículos, que son los "C". (FIAIP, 2005, pág. 25)

Una vez se identifiquen aquellos inventarios de la categoría “C” se considerará reducir o

eliminar estos inventarios

Es decir en base a esta técnica se gestionará los inventarios de la empresa y se planteará

una política que realice los ajustes que permitan una adecuada administración de capital

de trabajo. De esta manera estos ajustes se aplicarán en el modelo Du Pont para que por

medio de la simulación se compruebe el efecto que tiene la administración del capital de

trabajo en la rentabilidad.

18

1.7 Marco conceptual: definición y términos

Al revisar diferentes fuentes bibliográficas, se ha encontrado algunas definiciones

relacionadas al tema de investigación planteado, las cuales se describen a continuación.

Activo Circulante: Son las partidas que representan efectivo, o que se espera que, en

forma razonable, se conviertan en efectivo, normalmente para ser usadas o vendidas en

el plazo de un año. (Cabrera, 2002, pág. 2)

Análisis Vertical: Consiste en determinar la participación de cada una de las cuentas

del estado financiero, con referencia sobre el total de los activos o total de pasivos y

patrimonio para el balance general, o sobre el total de ventas para el estado de

resultados. (Martinez, 2015, pág. 1)

Análisis Horizontal: Este análisis permite comparar cuentas de estados financieros de

varios periodos contables, permitiendo calificar la gestión de un periodo respecto a otro

mostrando los incrementos y decrementos de las cuentas de los estados financieros

comparativos. Este análisis debe centrarse en los cambios significativos de cada una de

las cuentas. Los cambios se pueden registrar en valores absolutos y valores relativos, los

primeros se hallan por la diferencia de un año base y el inmediatamente anterior, y los

segundos por la relación porcentual del año base con el de comparación. (Martinez,

2015, pág. 1)

Ciclo de conversión de efectivo: Es uno de los mecanismos que se utilizan para

controlar el efectivo, establece la relación que existe entre los pagos y los cobros;

expresa la cantidad de tiempo que transcurre a partir del momento que la empresa

compra la materia prima hasta que se efectúa el cobro por concepto de la venta del

producto terminado o el servicio prestado. (Tangient, 2018, pág. 1)

19

Estado Situación Financiera: Considera los elementos relacionados directamente con

la medida de la posición financiera de una empresa, a saberlos activos los pasivos y el

patrimonio neto, estos se miden a una fecha determinada. (Hintze, 2007, pág. 3)

Estado de Resultados: Un reporte financiero que en base a un periodo determinado

muestra de manera detallada los ingresos obtenidos, los gastos en el momento en que se

producen y como consecuencia, el beneficio o pérdida que ha generado la empresa en

dicho período de tiempo para analizar esta información y en base a esto, tomar

decisiones de negocio. (Castro, 2015, pág. 1)

Estrategia: Son las prácticas que una empresa adopta para alcanzar sus objetivos

económicos. (Codjia, 2018, pág. 1)

Influencia: Este verbo se refiere a los efectos que una cosa produce sobre otra. (Pérez

Porto & Gardey, 2009, pág. 2)

Indicadores Financieros: Es una relación entre cifras extractadas bien sea de los

estados financieros principales o de cualquier otro informe interno o estado financiero

complementario o de propósito especial, con el cual el analista o usuario busca formarse

una idea acerca del comportamiento de un aspecto, sector o área de decisión específica

de la empresa. (García, 2009, pág. 2)

Liquidez: La capacidad que tiene la empresa de generar los fondos suficientes para el

cubrimiento de sus compromisos de corto plazo, tanto operativos como financieros.

También se define la liquidez simplemente como la capacidad de pago a corto plazo.

(García, 2009, pág. 9)

Política: Es una actividad orientada en forma ideológica a la toma de decisiones de un

grupo para alcanzar ciertos objetivos. (Pérez Porto & Gardey, 2009, pág. 1)

20

1.8 Objetivo general de la investigación

Analizar la administración del capital trabajo y su influencia en la rentabilidad de la

empresa RECORD DISTRIBUCIÓN en los períodos 2015 al 2017 en el Distrito

Metropolitano de Quito.

Realizar un diagnóstico financiero de los períodos 2015 al 2017 de la empresa

RECORD DISTRIBUCIÓN

Diseñar una estrategia de corto plazo para mejorar la administración del capital

de trabajo.

Desarrollar un modelo de simulación que permita evaluar el efecto de la

administración del capital de trabajo sobre la rentabilidad.

1.9 Hipótesis general de la investigación

La falta de administración del capital de trabajo influyó negativamente en la

rentabilidad de la empresa RECORD DISTRIBUCIÓN en los períodos 2015 al 2017 en

el Distrito Metropolitano de Quito.

El diagnóstico financiero permite conocer el desempeño económico de la

empresa RECORD DISTRIBUCIÓN de los periodos 2015 al 2017.

El diseño de una estrategia de corto plazo permite administrar el capital de

trabajo adecuadamente generando un manejo óptimo de los recursos.

El modelo de simulación muestra como la administración del capital de trabajo

influye en la rentabilidad.

21

1.10 Métodos de investigación

a) Clasificación en base al nivel de profundización :

Investigación Explicativa

Se utiliza con el fin de intentar determinar las causas y consecuencias de un

fenómeno concreto. Se busca no solo el que, sino el porqué de las cosas y cómo

han llegado al estado en cuestión. Para ello pueden usarse diferentes métodos,

como el experimental. El objetivo es crear modelos explicativos en el que

puedan observarse secuencias de causa-efecto. (Castillero Mimenza, 2017, pág.

2)

Una vez obtenida toda la información Administrativa-Financiera de la empresa

RECORD DISTRIBUCIÓN se conocerá el nivel de Administración del capital trabajo

y podrá crearse un modelo para mejorar la gestión financiera. Capítulo en el que se

aplica: II, III y IV.

b) Clasificación en base al grado de manipulación de variables

Investigación experimental

Proceso que consiste en someter a un objeto o grupo de individuos

a determinadas condiciones o estímulos (variable independiente), para observar

los efectos que se producen (variable dependiente). Se diferencia de la

investigación de campo por la manipulación y control de variables (Sabino &

Reyes , 1999)

Permite aplicar métodos de gestión en la variable independiente para observar su efecto

en la variable independiente para demostrar matemáticamente las estrategias que

solucionen la administración del capital de trabajo. Capítulo en el que se aplica: III

y IV.

22

c) Clasificación en base a los datos que se utilizan

Investigación cuantitativa “La teoría es generada a partir de comparar la

investigación previa con los resultados del estudio. De hecho estos son una

extensión de los estudios antecedentes”. (Hernández Sampieri, Fernández Collado ,

& Baptista Lucio, 2010, pág. 12)

Ya que se usa un modelo matemático en variables cuantitativas, el cual permitirá

realizar la simulación optimizando la variable independiente para influir la variable

dependiente. Capítulo en el que se aplica: Capitulo III y IV

d) Clasificación en función del tipo de inferencia

Inductivo-Deductivo En la actividad científica la inducción y la deducción se

complementan entre sí. Del estudio de numerosos casos particulares, a través de la

inducción se llega a determinar generalizaciones, las que constituyen puntos de

partida para definir o confirmar formulaciones teóricas. De dichas formulaciones

teóricas se deducen nuevas conclusiones lógicas, las que son sometidas a

comprobaciones experimentales. Solamente la complementación mutua entre estos

procedimientos puede proporcionar un conocimiento verdadero sobre la realidad. El

Método Inductivo Basado en el estudio de los hechos particulares y concretos a

generales. El Método Deductivo Permitirá establecer y llegar a la verdad partiendo

de los conocimientos generales para poder establecer conocimientos específicos, lo

que significa que se singulariza el problema planteado, logrando concentrar los

aspectos del proyecto en aspectos puntuales. (Narvaez, 2009, pág. 131)

La información se obtiene de los Estados Financieros de los períodos 2015-2016 y 2017

por lo tanto se realizará un análisis financiero logrando identificar el comportamiento de

las variables consiguiendo sintetizar el problema de estudio de la empresa RECORD

DISTRIBUCIÓN. Capítulo en el que se aplica: I y II.

23

1.11 Variables e indicadores

Se procede a identificar la variable dependiente e independiente para determinar los

indicadores que logren medirlas eficientemente.

OPERACIONALIZACIÓN DE VARIABLES

PROBLEMA HIPÓTESIS VARIABLES DIMENSIÓN

CONCEPTUAL INDICADORES

¿De qué manera

la

Administración

del Capital de

Trabajo influye

en la

Rentabilidad de

la empresa RECORD

DISTRIBUCIÓ

N en los

períodos 2015 al

2017en el

Distrito

Metropolitano de

Quito?

La falta de

administración

del capital de

trabajo influyó

negativamente

en la

rentabilidad de

la empresa

RECORD

DISTRIBUCIÓ

N en los

períodos 2015

al 2017 en el

Distrito

Metropolitano

de Quito.

VARIABLE

INDEPENDIENTE

Comprensión

de las

interrelaciones

entre los

activos y los

pasivos

circulantes,

entre el capital

de trabajo.

Administración del

Capital de trabajo

Activos

Corrientes

Disponible

Exigible