universidad central del ecuador facultad de … · 3.3.2.3 cuestionario de control interno 58...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORÍA

AUDITORÍA APLICADA A LA GESTIÓN DE LA EMPRESA

GILSHMAN DEL ECUADOR CIA. LTDA. DEDICADA A LA

PRODUCCIÓN Y COMERCIALIZACIÓN DE ROPA INDUSTRIAL,

CON EL FIN DE LOGRAR SUS OBJETIVOS EMPRESARIALES

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTUDO DE:

INGENIERA EN CONTABILIDAD Y AUDITORÍA – CONTADORA

PÚBLICA AUTORIZADA

ELABORADO POR: ADRIANA JACQUELINE VELA PEÑAFIEL

DIRECTOR DE TESIS: DR. JULIO CÉSAR MALDONADO HARO

QUITO, JUNIO DEL 2012

iii

DEDICATORIA

A mi madre Victoria por su sacrificio, su amor y comprensión en todas las

etapas de mi vida, a mi padre Jorge por su aliento y empuje insistente para el

cumplimiento de mis metas.

A mis hermanos Tatiana y José por su cariño y afecto y por compartir

conmigo todos mis momentos de alegría y tristeza.

A todos mis tíos y primos de la familia Vela por sus consejos y apoyo

permanente.

Y especialmente este trabajo va dedicado a mis abuelitos José y Florinda

que fueron quienes me llenaron de amor y cuidados en mi infancia. Con

mucho cariño para ti abuelito que fuiste mi inspiración y ejemplo aunque ya

no estés aquí conmigo, yo sé que estás muy orgulloso, gracias por ser el

ángel que me guía y protege.

Adriana Vela Peñafiel

iv

AGRADECIMIENTO

Mis sinceros agradecimientos a mis padres, abuelos, hermanos, tíos,

cuñados, primos que han estado siempre apoyándome en la culminación de

mis metas.

A mis amigos de las diferentes etapas de mi vida que me llenaron de

momentos de inmensa alegría.

A todos mis maestros de la Universidad y de la vida gracias por su

enseñanza y sabiduría.

Al Doctor Julio César Maldonado Haro director de tesis, quien me guió con

sus conocimientos y experiencia en el desarrollo del presente trabajo.

Al Señor Gilberto Garcés Maggi Gerente General de GILSHMAN DEL

ECUADOR CIA. LTDA. Y a la Señora Anita Gavidia gracias por sus

consejos, apoyo y colaboración en mis estudios.

Y a todas las personas que de una u otra forma compartieron conmigo e

hicieron posible este logro.

Adriana Vela Peñafiel

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, Adriana Jacqueline Vela Peñafiel en calidad de autor del trabajo de

investigación o tesis realizada sobre “AUDITORÍA APLICADA A LA

GESTIÓN DE LA EMPRESA GILSHMAN DEL ECUADOR CÍA. LTDA.

DEDICADA A LA PRODUCCIÓN Y COMERCIALIZACIÓN DE ROPA

INDUSTRIAL, CON EL FIN DE LOGRAR SUS OBJETIVOS

EMPRESARIALES”, por la presente autorizo a la UNIVERSIDAD CENTRAL

DEL ECUADOR, hacer uso de todos los contenidos que me pertenecen o de

parte de los que contiene esta obra, con fines estrictamente académicos o de

investigación.

Los derechos que como autor me corresponden, con excepción de la

presente autorización, seguirán vigentes a mi favor, de conformidad con lo

establecido en los artículos 5, 6, 8; 19 y demás pertinentes de la Ley de

Propiedad Intelectual y su Reglamento.

Quito, Junio del 2012

__________________________

FIRMA

C.C. 171765749-6

vi

vii

ÍNDICE DE CONTENIDOS

INTRODUCCIÓN 1

CAPÍTULO I

1. ASPECTOS GENERALES DE LA EMPRESA

1.1. Gilshman del Ecuador Cía. Ltda. 3

1.1.1 Reseña Histórica 3

1.1.2 Base Legal 4

1.1.3 Actividad Principal 5

1.1.3.1 Productos Principales 5

1.2 Estructura Organizacional 6

1.2.1 Organigrama Estructural 6

1.2.2 Organigrama Funcional 9

1.2.3 Organigrama de Personal 12

1.3 Planificación Estratégica 14

1.3.1 Misión 14

1.3.2 Visión 14

1.3.3 Objetivos Generales 14

1.3.3.1 Objetivos Específicos 15

1.3.4 Políticas y Estrategias Empresariales 15

1.3.4.1 Políticas 15

1.3.4.2 Estrategias 16

1.4 Análisis Foda 16

1.4.1 Fortalezas 16

1.4.2 Debilidades 16

1.4.3 Oportunidades 17

1.4.4 Amenazas 17

viii

CAPÍTULO II

2. NATURALEZA DE LA AUDITORÍA DE GESTIÓN

2.1 Auditoría de Gestión 17

2.1.1 Generalidades de la Auditoría de Gestión 18

2.1.2 Características de la Auditoría de Gestión 19

2.1.3 Gestión 20

2.1.3.1 Elementos de Gestión 21

2.1.4 Control 23

2.1.4.1 Control de Gestión 23

2.1.4.2 Instrumentos para el Control de Gestión 23

2.1.4.3 Actividades de Gestión 24

2.2 Finalidad y Propósito 25

2.2.1 Objetivos Generales 25

2.2.2 Ámbito de Aplicación 26

2.2.3 Alcance de la Auditoría de Gestión 27

2.2.4 Enfoque 28

2.2.5 Normativa Legal 29

CAPÍTULO III

3. PROPUESTA DE AUDITORÍA

3.1 Fase I Planificación de la Auditoría 31

3.1.1 Plan de Auditoría Preliminar 32

3.1.2 Equipo de Auditoría 35

3.1.3 Indicadores de Gestión 36

3.1.3.1 Beneficios de los Indicadores de Gestión 37

3.1.3.2 Características de los Indicadores de Gestión 37

3.1.3.3 Elementos de los Indicadores de Gestión 38

ix

3.1.3.4 Tipos de Indicadores 39

3.1.3.5 Uso de indicadores en Auditoría de Gestión 40

3.1.4 Evaluación de Riesgos 41

3.1.4.1 Riesgos de Auditoría 41

3.2 Control Interno 45

3.2.1 Componentes del Control Interno 46

3.2.2 Estructura del Control Interno 47

3.2.3 Herramientas de Evaluación del Control Interno 48

3.2.4 Tipos de Control Interno 49

3.3 Fase II Ejecución del Trabajo 50

3.3.1 Papeles de Trabajo de Auditoría 51

3.3.1.1 Objetivos de los Papeles de Trabajo 51

3.3.1.2 Tipos de Papeles de Trabajo 51

3.3.1.2.1 Programa de Auditoría 51

3.3.1.2.2 Cuestionario de Control Interno 52

3.3.1.2.3 Hoja de Recomendaciones 53

3.3.1.2.4 Narrativas 53

3.3.1.2.5 Hoja de Evidencias 53

3.3.2 Diseño de Papeles de Trabajo 54

3.3.2.1 Memorando de Planificación 54

3.3.2.2 Programa de Auditoría 56

3.3.2.3 Cuestionario de Control Interno 58

3.3.2.4 Hoja de Recomendaciones 59

3.3.2.5 Narrativas 60

3.3.2.6 Hoja de Evidencias 61

3.3.3 Identificación de Procedimientos, Técnicas, Referencias, Índices y

marcas de Auditoría 62

3.3.3.1 Procedimientos de Auditoría 62

3.3.3.2 Técnicas de Auditoría 62

3.3.3.3 Referencias de Auditoría 63

x

3.3.3.4 Índices de Auditoría 63

3.3.3.5 Marcas de Auditoría 64

3.4 Comunicación de Resultados 65

3.4.1 Borrador del Informe de Auditoría 65

3.4.1.1 Revisión Borrador del Informe 66

3.4.2 Informe de Auditoría Definitivo. 66

CAPÍTULO IV

4. APLICACIÓN PRÁCTICA DE LA PROPUESTA DE AUDITORÍA DE

GESTIÓN A GILSHMAN DEL ECUADOR CÍA. LTDA. CON EL FIN DE

LOGRAR SUS OBJETIVOS EMPRESARIALES.

4.1 Planificación Auditoría de Gestión 67

4.1.1 Elaboración Propuesta de Auditoría Planificación Preliminar 67

4.1.1.1 Programa de Auditoría Preliminar 68

4.1.1.2 Papeles de Trabajo Preliminares 72

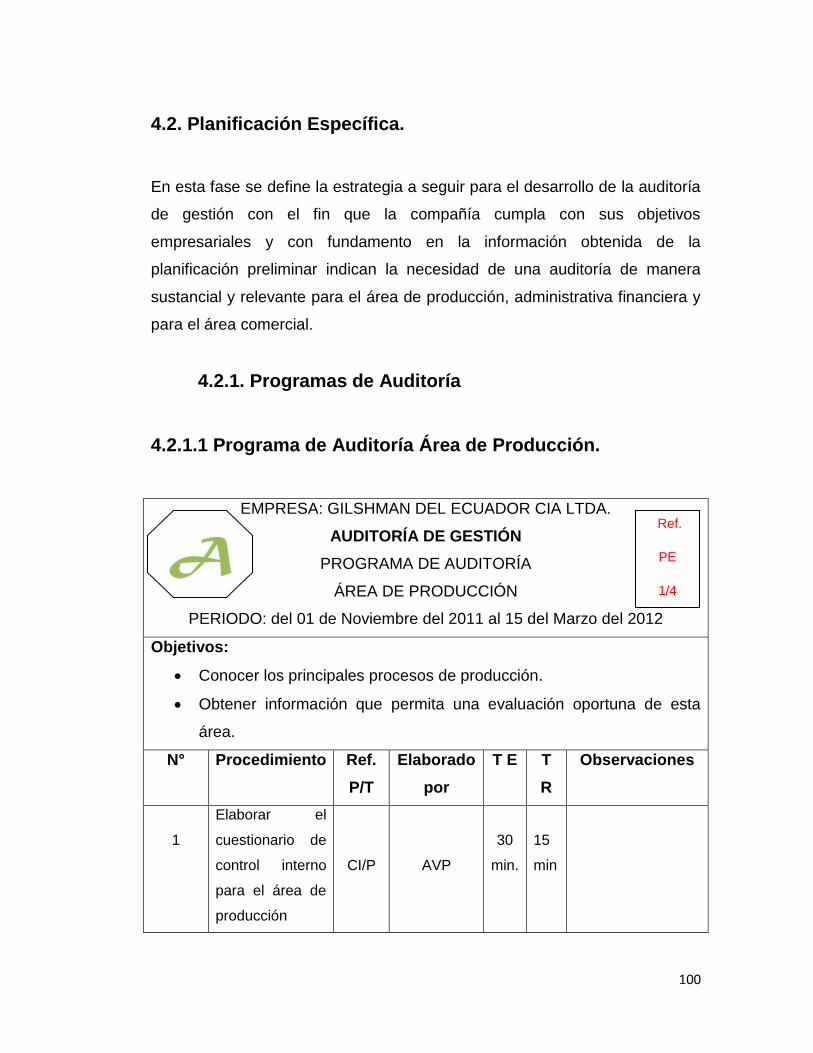

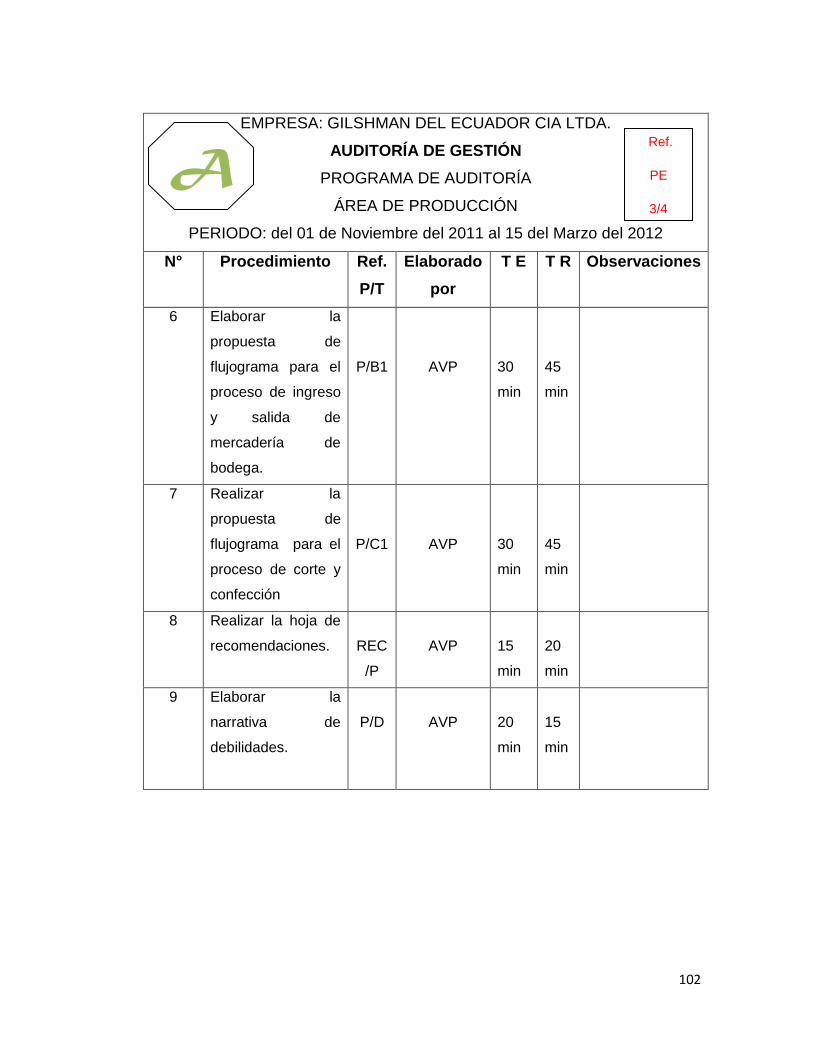

4.2 Planificación Específica 100

4.2.1 Programas de Auditoría 100

4.2.1.1 Área de Producción 100

4.2.1.2 Área Administrativa Financiera 104

4.2.1.3 Área de Comercialización 106

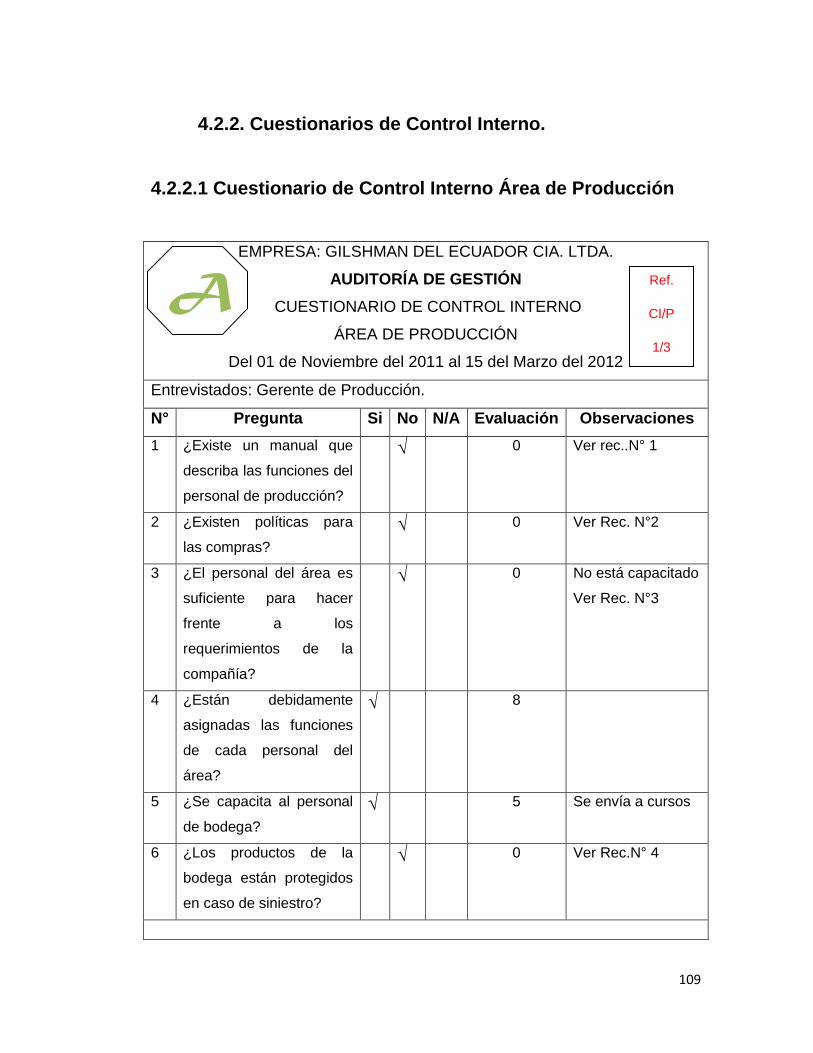

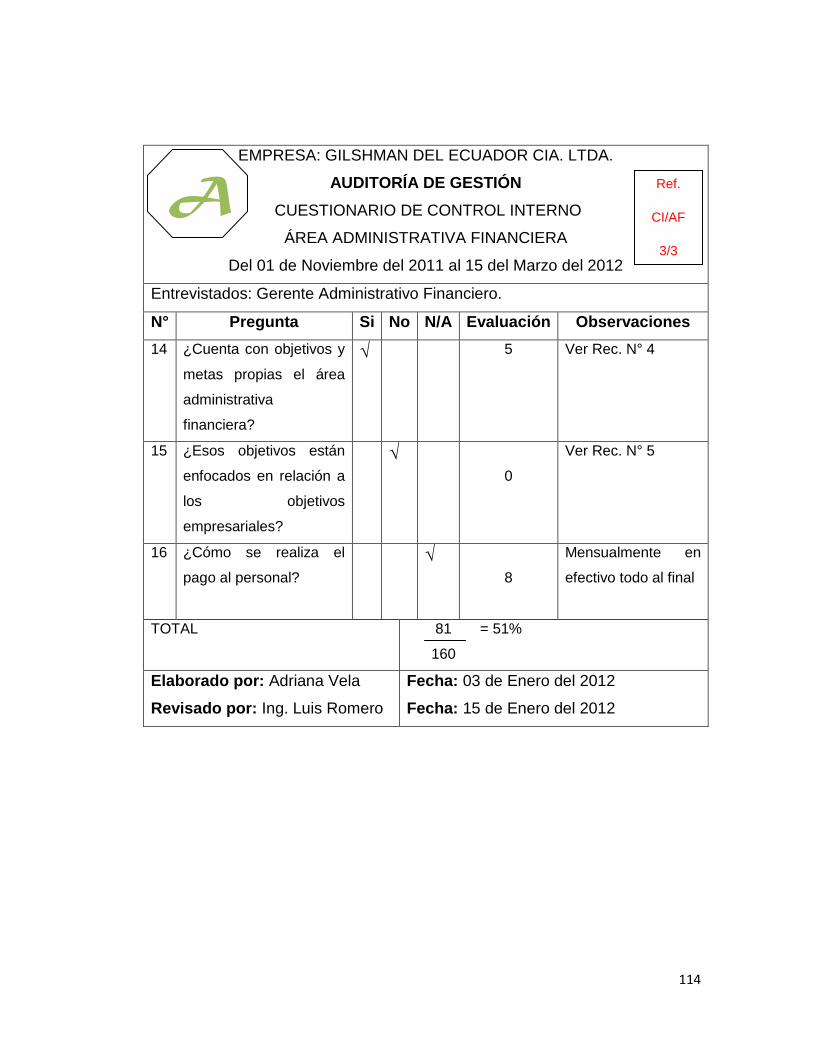

4.2.2 Cuestionarios de Control Interno 109

4.2.2.1 Área de Producción 109

4.2.2.2 Área Administrativa Financiera 112

4.3.2.3 Área de Comercialización 115

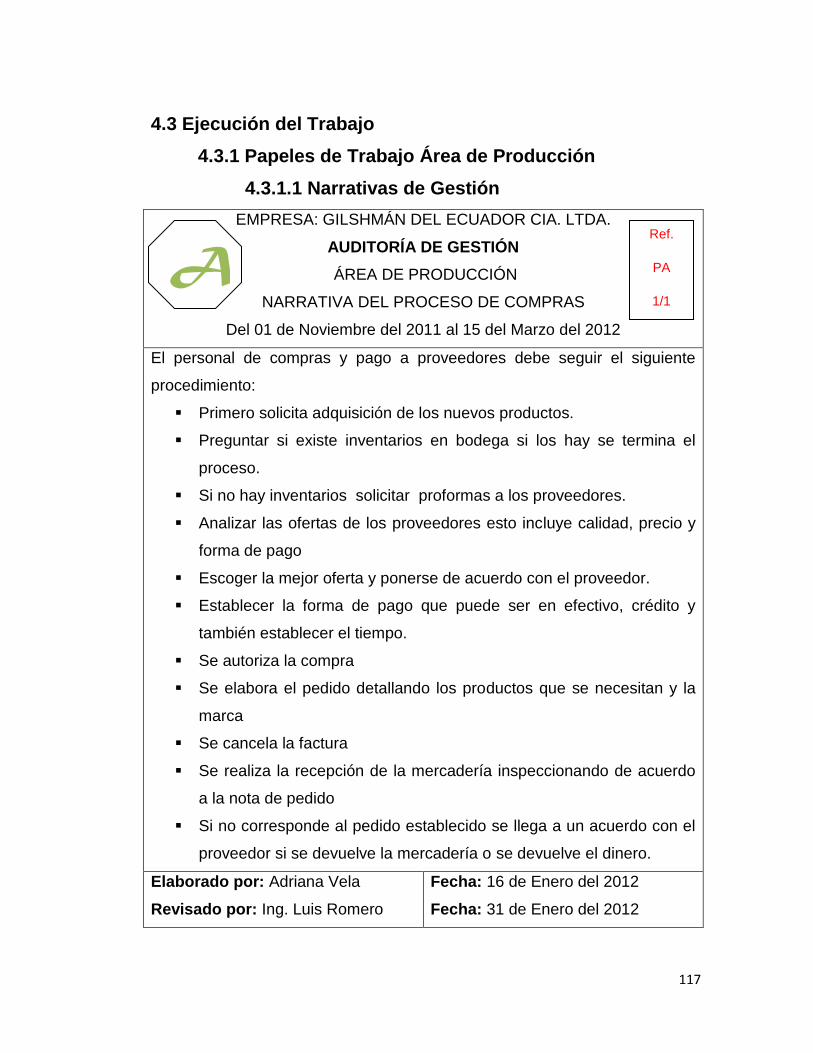

4.3 Ejecución del Trabajo 117

4.3.1 Papeles de Trabajo Área de Producción 117

4.3.1.1 Narrativas de Gestión 117

4.3.1.2 Hoja de Recomendaciones 126

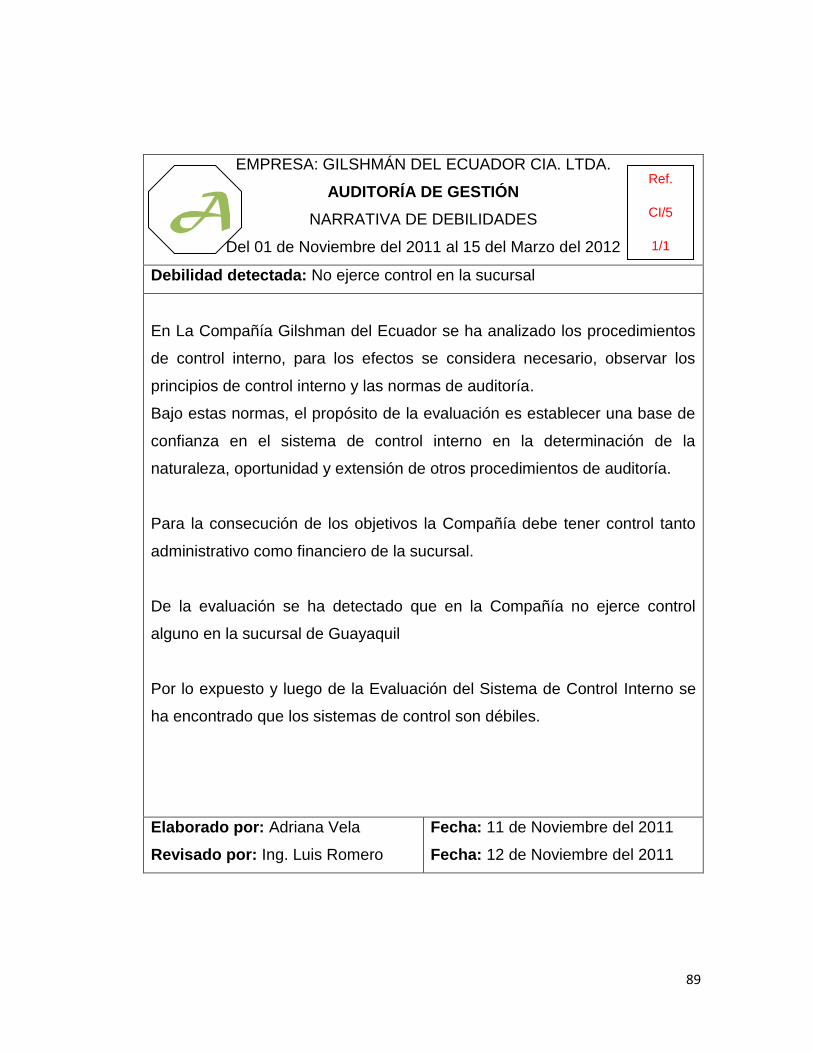

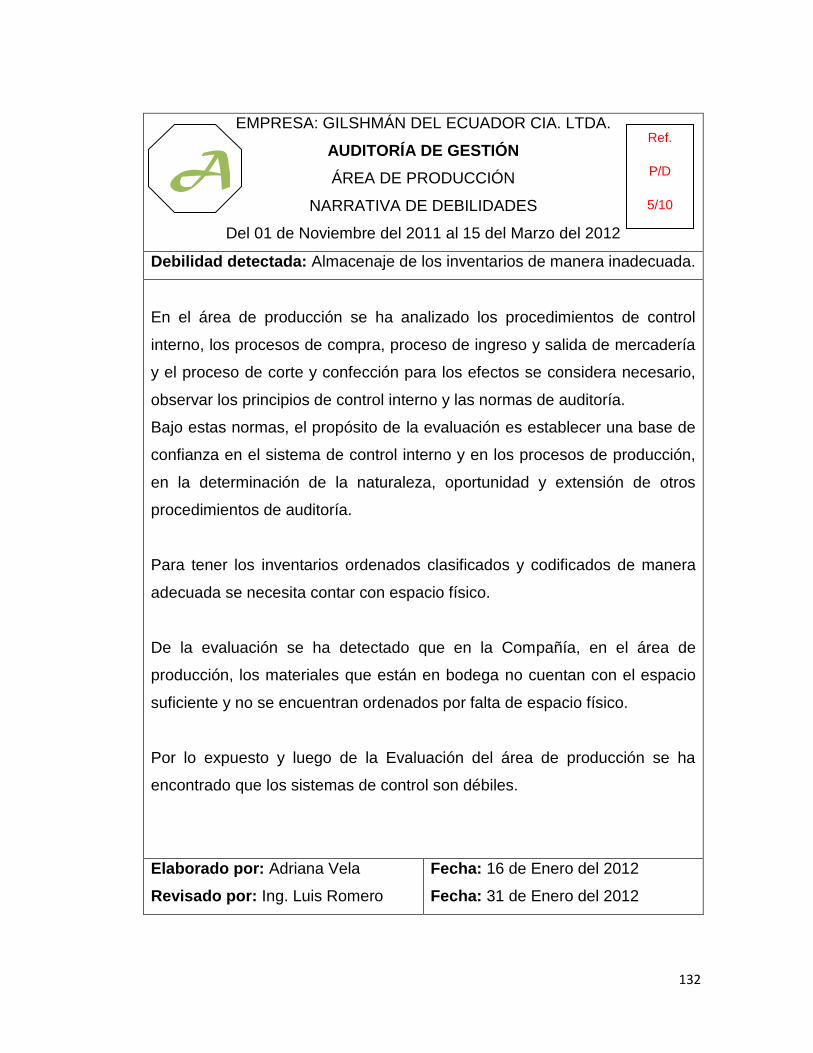

4.3.1.3 Narrativa de Debilidades 128

xi

4.3.1.4 Narrativa de Procedimientos de Auditoría 138

4.3.1.5 Narrativa de Indicadores de Gestión 139

4.3.1.6 Hoja de Evidencias 143

4.3.2 Papeles de Trabajo Área Administrativa Financiera 152

4.3.2.1 Narrativas de Gestión 152

4.3.2.2 Hoja de Recomendaciones 159

4.3.2.3 Narrativa de Debilidades 160

4.3.2.4 Narrativa de Procedimientos de Auditoría 165

4.3.2.5 Narrativa de Indicadores de Gestión 166

4.3.2.6 Hoja de Evidencias 169

4.3.3 Papeles de Trabajo Área de Comercialización 173

4.3.3.1 Narrativas de Gestión 173

4.3.3.2 Hoja de Recomendaciones 180

4.3.3.3 Narrativa de Debilidades 181

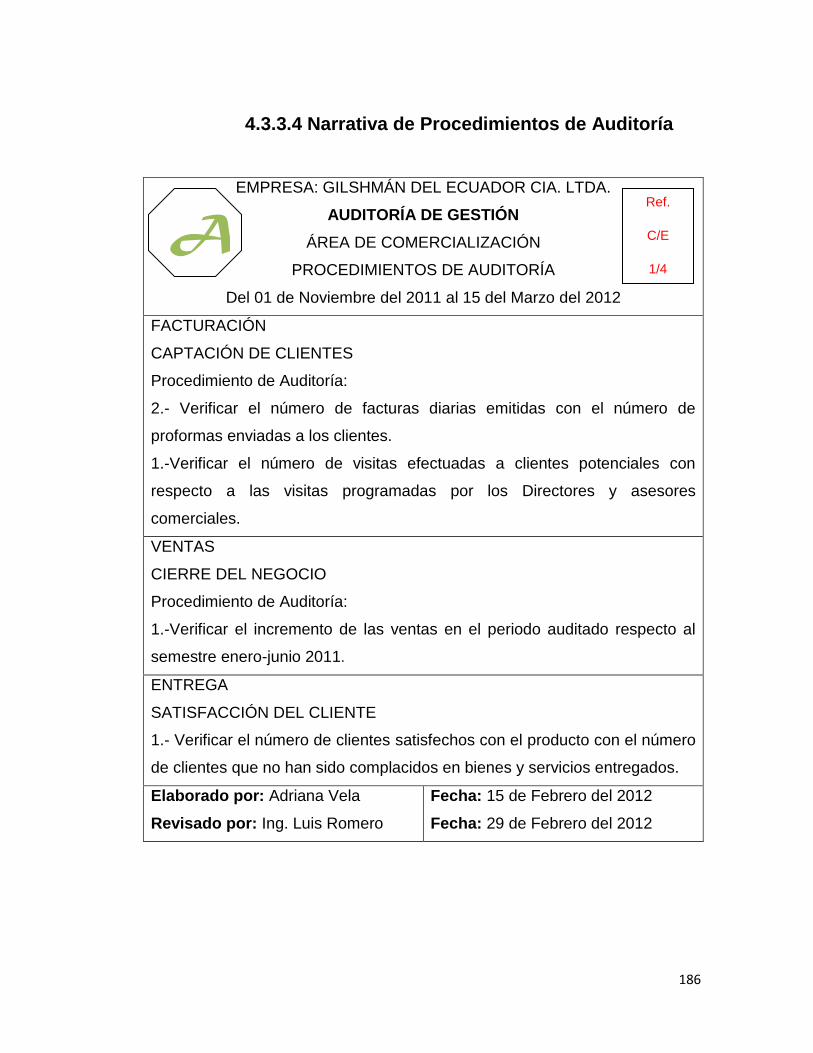

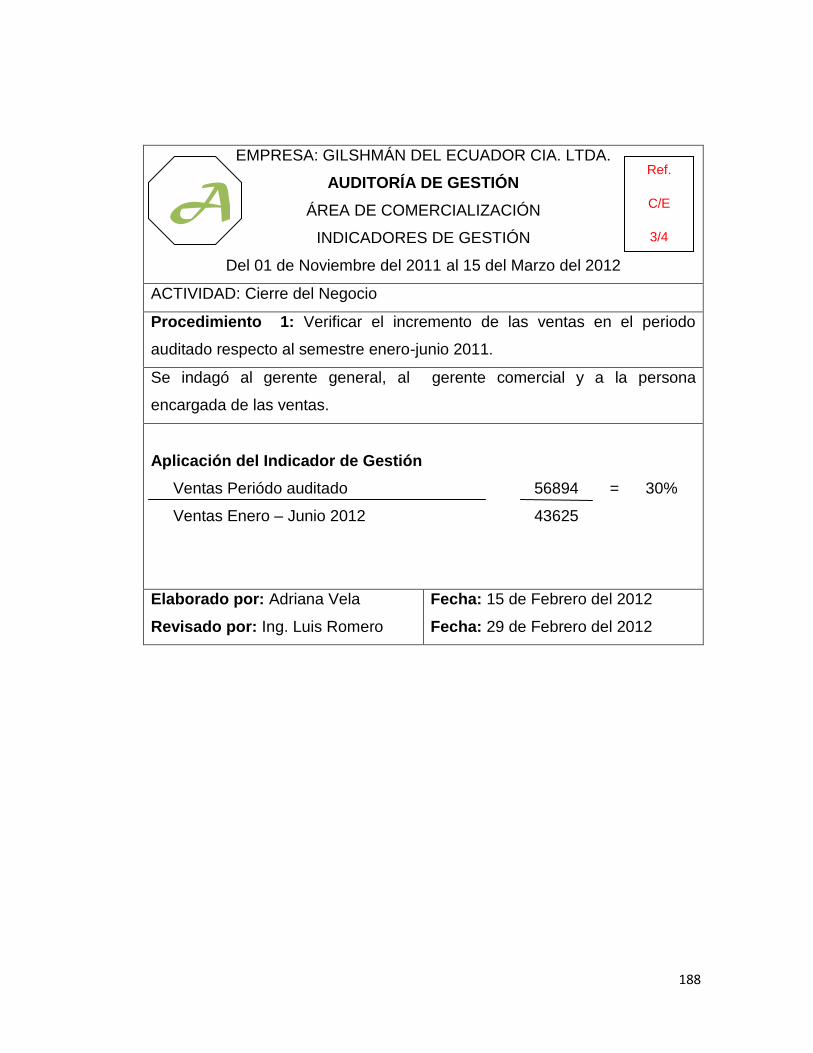

4.3.3.4 Narrativa de Procedimientos de Auditoría 186

4.3.3.5 Narrativa de Indicadores de Gestión 187

4.3.3.6 Hoja de Evidencias 189

4.4 Resultados de la Auditoría de Gestión 193

4.4.1 Determinación de Deficiencias 193

4.4.1.1 Deficiencias de Control Interno 193

4.4.1.2 Deficiencias de Gestión 194

4.4.2 Elaboración del Informe 196

4.4.2.1 Informe de Control Interno 196

4.4.2.2 Informe de Auditoría de Gestión. 208

4.4.3 Comunicación de Resultados a la Gerencia. 223

xii

CAPÍTULO V

5. CONCLUSIONES Y RECOMENDACIONES

5.1 Conclusiones 224

5.2 Recomendaciones 225

BIBLIOGRAFÍA

xiii

ÍNDICE DE TABLAS

Tabla N° 1 Herramientas de Evaluación de Control Interno 48 y 49

Tabla N° 2 Técnicas de Auditoría 62 y 63

ÍNDICE DE GRÁFICOS

Gráfico N° 1 Organigrama Estructural Actual Gilshman del Ecuador Cía.

Ltda. 7

Gráfico N° 2 Propuesta Organigrama Estructural Gilshman del Ecuador 8

Gráfico N° 3 Organigrama Funcional Gilshman del Ecuador Cía. Ltda. 10

Gráfico N° 4 Organigrama Personal Gilshman del Ecuador Cía. Ltda. 13

Gráfico N° 5 Ejemplo de Eficiencia y Eficacia 23

Gráfico N° 6 Enfoque de Auditoría de Gestión 28

xiv

RESUMEN EJECUTIVO

Auditoría Aplicada a la Gestión de la Empresa Gilshman

del Ecuador Cía. Ltda. Dedicada a la Producción y

Comercialización de Ropa Industrial, con el Fin de Logras

sus Objetivos Empresariales.

La AUDITORÍA de GESTIÓN aunque no tan desarrollada como la

financiera es una herramienta que actualmente se utiliza para

EVIDENCIAR FALENCIAS en la gestión de las empresas. En este caso

se ha aplicado a una compañía limitada del sector privado, se ha

realizado una evaluación tanto de control interno como de auditoría, que

ha permitido la detección de algunos errores por parte de las gerencias

a los cuáles se han emitido los correspondientes comentarios y

recomendaciones que pueden ayudar al MEJORAMIENTO continuo de

las operaciones, y de esta manera obtener eficiencia, efectividad y

eficacia en el logro de sus OBJETIVOS empresariales de GILSHMAN

DEL ECUADOR CÍA. LTDA.

xv

EXECUTIVE SUMMARY

Audit Applied Business Management Co. Gilshman of

Ecuador. Ltd. engaged in the Production and Marketing of

Industrial Clothing, in Order to achieve your business

goals.

Performance AUDIT but not as developed as it is a financial tool that is

currently used to highlight shortcomings in the MANAGEMENT of

companies. In this case it has been applied to a private limited company,

has made an assessment of both internal control and auditing, which has

allowed the DETECTION of some errors on the part of the managers to

whom they have issued the relevant comments and recommendations

that can help the continuous IMPROVEMENT of operations, and thus

achieve efficiency, effectiveness and efficiency in achieving its business

OBJECTIVES GILSHMAN OF ECUADOR CIA. LTDA.

1

INTRODUCCIÓN

El desarrollo de este documento tiene como fin brindar una metodología

práctica a los estudiantes y profesionales en la elaboración de auditorías

de gestión para pequeñas entidades.

Por su importancia y la ayuda que brinda a la gestión este tipo de

auditoría se ha aplicado a la empresa GILSHMAN DEL ECUADOR CIA.

LTDA., como ayuda para su mejor gestión empresarial.

En el primer capítulo se describe algunos aspectos generales de la

entidad, como su estructuración, base legal, sus actividades y productos

principales, la planificación estratégica y se realiza un análisis Foda para

determinar las debilidades, amenazas, fortalezas y oportunidades que

tiene la Compañía.

El segundo capítulo abarca el marco teórico de la auditoría de gestión,

para determinar el ámbito y alcance de aplicación, la finalidad, el

propósito, los objetivos que se deben considerar para realizar una

auditoría de este tipo y su normativa legal.

En el capítulo tres se desarrolla una propuesta de auditoría de gestión

para la compañía Gilshman del Ecuador, estableciendo la planificación

preliminar, el tiempo que conlleva la evaluación y se diseña los diferentes

papeles de trabajo a utilizarse en la aplicación práctica.

El capítulo cuarto es el ejercicio práctico de aplicación de la auditoría de

gestión, en primera instancia se realiza la auditoría preliminar, una

2

evaluación de control interno de manera general, para luego elaborar la

auditoría específica para cada área de la compañía, y para concluir se

elabora el respectivo informe con conclusiones y recomendaciones

dirigida a la gerencia.

Por último en el capítulo quinto se mencionan las conclusiones y

recomendaciones, a las cuales se ha llegado luego de la elaboración del

presente trabajo.

3

CAPÍTULO I

1. ASPECTOS GENERALES DE LA EMPRESA

1.1 Gilshman del Ecuador Cía. Ltda.

Gilshman del Ecuador es una empresa dedicada desde hace muchos años a

la producción y comercialización de ropa industrial.

1.1.1 Reseña Histórica

En Ecuador hoy en día la mayor parte de las empresas necesitan uniformes

y ropa industrial para sus trabajadores.

El código de trabajo establece en el Artículo 42 numeral 29. La obligatoriedad

por parte del empleador de “Suministrar cada año, en forma completamente

gratuita, por lo menos un vestido adecuado para el trabajo a quienes presten

sus servicios” para la protección de los trabajadores en las diferentes áreas

en las que desempeñen sus funciones.

Por tal motivo hace 30 años el Sr. Gilberto Maggi Garcés fundador de la

Compañía viendo la necesidad de cubrir la demanda de protección industrial

a los trabajadores, inició sus actividades proporcionando un producto que de

protección, comodidad y funcionalidad.

Así nace Gilshman del Ecuador Cía. Ltda. una empresa dedicada a la

fabricación, importación y distribución de uniformes de trabajo y equipos de

seguridad que contribuye a convertir el uniforme en un elemento de imagen

visual para la organización y de motivación para el empleado.

4

La cuál dio inicio a sus actividades con un pequeño taller más o menos en

el año de 1980 dedicado únicamente a la confección de uniformes bajo

pedido.

Pero conforme la demanda aumentaba, en el año 1990 empezó a

confeccionar ropa de trabajo no sólo bajo pedido sino para la venta directa y

también la venta de equipos de protección industrial.

En 1995 Gilshman del Ecuador se constituye legalmente como Compañía

de Responsabilidad limitada como lo establece la Ley.

En el año 2000 sintió la necesidad de expandirse y crea una sucursal en la

ciudad de Guayaquil dedicada solo a la comercialización de los productos

que son enviados desde la planta.

La Compañía en los últimos años ha crecido en forma acelera y hoy en día

en el lugar en donde funcionaba el pequeño taller es la planta de producción,

las oficinas principales y el almacén de venta directa en la ciudad de Quito

sector Carapungo.

1.1.2 Base Legal

La constitución de Gilshman del Ecuador Cía. Ltda. fue otorgada el 17 de

mayo de 1995 y aprobada por la Superintendencia de Compañías mediante

resolución N° 95.1.1.1 de fecha 31 de mayo del mismo año se crea dicha

entidad con patrimonio propio, autonomía administrativa, económica

financiera y operativa, con domicilio principal en la Ciudad de Quito.

En su gestión empresarial estará sujeta a la Ley de Compañías de la

Republica del Ecuador.

Los Socios fundadores son tres El Sr. Gilberto Maggi Garcés, la Srta. Elsa

Beatriz Delgado, y la Sra. Nancy del Carmen Armijos.

5

Se inscribió en el Registro Mercantil bajo el n° 2714 el 26 de Julio de 1995

El registro único de contribuyentes fue obtenido con fecha 2 de agosto de

1995 cuya actividad económica principal es la venta de equipos de seguridad

industrial en el área de confecciones industriales.

Por lo que estará sujeta a las siguientes leyes y reglamentos:

Ley de Compañías

Código de trabajo.

Ley de Régimen de Tributario Interno.

1.1.3 Actividad Principal

Su actividad principal es la producción y comercialización de equipos

industriales en el área de confecciones.

1.1.3.1 Productos Principales

Toda clase de uniformes sea para instituciones educativas, empresas

públicas y privadas como:

Overoles

Chompas

Camisetas

Mandiles

Chalecos

Jeans

Pantalonetas

Gorras

Busos

Guantes

6

Botas

Entre otros

1.2 Estructura Organizacional

La estructura organizacional es el marco general de una compañía para

identificar las diferentes áreas de trabajo, los responsables y las funciones

que éstos desempeñan.

La estructuración de una empresa se puede presentar en las siguientes

formas:

Organigrama estructural.

Organigrama funcional.

Organigrama de Personal.

1.2.1 Organigrama Estructural

Es una representación gráfica de la empresa en general el cual nos permite

observar de manera objetiva cada una de sus partes, los diferentes

departamentos y la relación de dependencia entre ellos.

A continuación se presenta el organigrama estructural actual de la

Compañía Gilshman del Ecuador, el mismo que no ha sido actualizado

desde el año 1995, por ende ya no existen algunos departamentos o han

cambiado de nombre.

Por tal razón se presenta luego la propuesta de un organigrama estructural,

el cual se recomienda ya que se ha realizado de acuerdo a lo observado en

la Compañía.

7

Grafico N° 1

ORGANIGRAMA ESTRUCTURAL ACTUAL DE GILSHMAN DEL ECUADOR CIA. LTDA.

8

Gráfico N° 2

PROPUESTA ORGANIGRAMA ESTRUCTURAL GILSHMAN DEL ECUADOR CIA. LTDA.

9

1.2.2 Organigrama Funcional

El organigrama funcional es parte del organigrama estructural, la diferencia

es que en éste tipo de organigramas se detalla en cada nivel las funciones y

actividades principales de los departamentos.

Se describen las funciones de cada uno de los niveles del organigrama esto

se lo debe hacer de mayor a menor rango.

A continuación se presenta el organigrama funcional de la empresa Gilshman

del Ecuador Cía. Ltda., detallando las funciones de sus principales

departamentos.

10

Gráfico N° 3

ORGANIGRAMA FUNCIONAL GILSHMAN DEL ECUADOR CIA. LTDA.

11

1. JUNTA GENERAL DE SOCIOS

Aprobar los Estados Financieros

Decidir sobre el destino de las utilidades

Nombrar al gerente y presidente ejecutivo de la Compañía

extrajudicial de la empresa

2. PRESIDENCIA

Ejercer la representación legal de la compañía

Presidir las sesiones de la Junta General de Socios.

Apoyar en las actividades de la Compañía.

Presentar a la Junta General de socios el informe semestral de

actividades.

3. GERENCIA GENERAL

Verificar el cumplimiento de los objetivos empresariales

Coordinar las actividades de todos los departamentos

Mantener el buen funcionamiento de la Compañía

4. ASESORIA

Asesorar a la Junta general de accionistas, al presidente ejecutivo y a

la gerencia en asuntos jurídicos y contables.

Defender los derechos de la entidad en cuanto se refiere a acciones

judiciales y administrativas.

5. SECRETARÍA

Coordinar las diferentes actividades de la gerencia y de los socios

Llevar un registro de la diferentes juntas de los socios

Apoyar con archivos y la agenda del gerente

12

Colaborar con información con los diferentes departamentos de la Cía.

6. PRODUCCION

Elaborar los diferentes productos para la venta

Solicitar y controlar el material del que se va a trabajar

Determina la secuencia de las operaciones, las inspecciones y los

métodos.

Diseñar la políticas y procedimientos de producción de la Compañía

7. ADMINISTRACIÓN Y FINANZAS

Realizar, ejecutar y presentar operaciones financieras y contables.

Planear, obtener y usar los fondos para maximizar el valor de la

organización.

8. COMERCIALIZACIÓN

Elaborar pronósticos de ventas

Establecer precios

Realizar publicidad y promoción de ventas

1.2.3 Organigrama de Personal

Éste tipo de organigramas sirve para presentar de manera objetiva la

distribución del personal en las diferentes áreas y niveles de la organización

y su función es delimitar responsabilidades y atribuciones.

En organigrama de personal se muestra el número de cargos, la

denominación y clasificación del puesto que ocupa el personal de la empresa

y así se elimina el trabajo innecesario.

13

Gráfico N° 4

ORGANIGRAMA DE PERSONAL GILSHMAN DEL ECUADOR CIA. LTDA.

14

1.3 Planificación Estratégica

Es la forma de diagnosticar lo que se quiere para la entidad en cuánto a

mejoras que se requiere, logros que se desea en un futuro, estableciendo las

guías o pautas para lograrlo.

1.3.2 Misión

1.3.2 Visión

1.3.3 Objetivos Generales

Diseñar, fabricar, comercializar uniformes de trabajo y distribuir equipos de

seguridad con materia prima e insumos que garantice el producto en los

tiempos más cortos

Ser la empresa líder del Ecuador, especializada en la fabricación de

uniformes de trabajo y distribución de equipos de seguridad con los más

altos estándares a nivel nacional.

Ser líderes en satisfacción al cliente en el área de producción de

uniformes y ropa industrial con el fin de desarrollar una lealtad

total.

Incrementar la lealtad y el número de clientes siempre y cuando

se ofrezcan productos que cumplan o excedan las necesidades y

expectativas individuales de los clientes.

15

1.3.3.1 Objetivos Específicos

1.3.4 Políticas y Estrategias Empresariales

1.3.4.1 Políticas

Ampliar nuestros productos al sector público, mantener y

buscar nuevos clientes del sector privado logrando los

estándares de calidad requeridos.

Implementar tecnología en el área de producción obtener

maquinaría para bordado y estampado.

Entregar productos de calidad, que ofrezcan un excelente

valor por su precio.

Proporcionar soluciones innovadoras con la implementación

de nuevos diseños para satisfacer las necesidades de los

clientes.

Crear una nueva planta con más espacio físico con todas las

adecuaciones para una mejor organización

Obtener la confianza del cliente en nuestro producto y

marca brindándole productos de calidad.

Permitir al cliente expresar todas sus inquietudes,

responderlas con cortesía y conscientemente para dispersar

alguna duda.

Trabajar en equipo y establecer relaciones de negocios

duraderos sobre la base de calidad, desempeño y la

integridad.

Compartir el éxito de GILSHMAN con la gente que lo hace

posible.

16

1.3.4.2 Estrategias

1.4 Análisis Foda

1.4.1. Fortalezas

Decisión propia por parte de los accionistas para realizar cambios

dentro de la organización.

Maquinaria adecuada para la confección de ropa industrial

Diseños e implementos propios

Capacidad de producción en serie o en grandes capacidades.

1.4.2 Debilidades

Falta de tecnología en el área de bordado y estampado

Creación nuevos puntos de venta dentro y fuera de la ciudad.

Capacitación al personal permanentemente.

Innovación en el diseño de nuestros productos

Entrega perfecta en tiempo y calidad deseada.

Contacto de seguimiento al cliente después de la venta

Implementación de tecnología

17

Las instalaciones de la compañía no responden a la situación actual

de la misma.

Falta de asesoramiento comercial para la venta de implementos y

equipos industriales.

1.4.3 Oportunidades

Buen prestigio a nivel local y nacional

El crecimiento de la tecnología permite la compra de nueva

maquinaria apta para la creación de nuevos diseños.

Políticas de importación y exportación establecen la posibilidad de

exportar los productos e importar los materiales requeridos.

Nuevas empresas en el país dan la oportunidad de venta de

uniformes.

1.4.4 Amenazas

Leyes y reglamentos que regulan las actividades en el país que

pueden afectar en los precios.

Amplia competencia en el área de confección de ropa industrial

Mala calidad de los insumos y materia prima.

18

CAPITULO II

2. NATURALEZA DE LA AUDITORÍA DE GESTIÓN

En este capítulo se va a dar un marco teórico de la auditoría de gestión para

determinar su concepto, sus funciones, elementos e instrumentos los cuáles

van a ayudar en la aplicación práctica.

2.1 Auditoría de Gestión

“La Auditoría de gestión es el examen que se efectúa a una entidad por un

profesional externo e independiente, con el propósito de evaluar la eficiencia

de la gestión teniendo en cuenta los objetivos generales; su eficiencia como

organización y su actuación y posicionamiento desde el punto de vista

competitivo con el propósito de emitir un informe sobre la situación global de

la misma y la actuación de la dirección.”1

“La Auditoría de Gestión abarca el crecimiento constante de problemas cada

vez más complejos ya que motivado por las exigencias sociales y de la

tecnología pasa a ser un elemento vital para la gerencia, permitiéndole

conocer a los ejecutivos qué tan bien resuelven los problemas.”2

2.1.1 Generalidades de la Auditoría de Gestión

Auditoría de gestión es la evaluación que se realiza en las empresas en este

caso en la Compañía Gilshman del Ecuador para establecer el grado de

eficiencia, eficacia en el uso y control de los recursos humanos y materiales.

1 Martha Rosa López tomado de www.eunet.net 2 Guía metodológica para auditorías de gestión www.ecured.cu

19

Éste tipo de auditoría ayuda a determinar lo siguiente:

Aplica políticas correctas para la adquisición de materia prima. Adquiere los recursos con la calidad y cantidad apropiada cuando se necesita y al menor costo posible

Protege y adecua correctamente los recursos

Evita la duplicación de esfuerzos y el trabajo de ninguna utilidad

Existe exceso de personal

Cumple las leyes y regulaciones que pueden afectar las adquisiciones,

y uso de los recursos.

Utiliza procedimientos de producción eficientes.

2.1.2 Características de la Auditoría de Gestión

Economía.

El costo de la realización de la auditoría debe ser inferior a los beneficios que

de ella se esperan.

Preventiva y de Futuro.

Debe dar recomendaciones para el futuro de la empresa frente a problemas

detectados en el presente.

Ágil.

No debe interrumpir las operaciones normales de la entidad

Pertinente.

20

Debe cubrir todos los aspectos importantes dentro de la organización.

Crítica.

Los auditores que la realicen deben emitir juicios independientes y prácticos

para que la empresa aplique.

Sistemática.

Debe ser planeada sobre una metodología para la obtención de la evidencia

pertinente y suficiente para emitir la opinión de acuerdo a lo examinado.

Analítica.

Al momento de examinar la gestión debe descomponer cualquier función

para encontrar las causas de los problemas y sugerir los correctivos del caso.

Comprobada.

Las conclusiones a las que se llegue deben estar debidamente respaldadas

con documentos o especificadas en los papeles de trabajo.

Objetiva.

Los juicios a los cuales ha llegado la auditoría de gestión deben ser producto

de una evaluación totalmente imparcial de los hechos que la originaron.

2.1.3 Gestión

Gestión es un proceso mediante el cual la compañía asegura la obtención de

recursos y su empleo eficaz y eficiente en el cumplimiento de sus objetivos.

Se busca fundamentalmente el crecimiento de la entidad.

Gestión también comprende todas las actividades de una organización que

implica el establecimiento de metas y objetivos, así como la evaluación de su

21

desempeño y cumplimiento de una estrategia operativa que garantice la

supervivencia de dicha entidad.

2.1.3.1 Elementos de Gestión

Economía

Eficiencia

Eficacia

ECONOMÍA.- Es el uso correcto de los recursos en cantidad y calidad en el

momento establecido, en el lugar indicado, adquisición o producción al

menor costo posible.

Es decir:

• Los recursos idóneos;

• En la calidad y cantidad correctas;

• En el momento previsto;

• En el lugar indicado; y

• Al precio convenido

El auditor deberá verificar si la entidad invierte correctamente los recursos, a

saber sí:

Utilizan los recursos adecuados, según los parámetros establecidos

Ahorran los recursos o los pierden por falta de control o deficiencias

en el almacenaje

22

Utilizan el personal de trabajo adecuado y necesario.

Los trabajadores aprovechan la jornada laboral.

Se optimiza los recursos monetarios y crediticios

EFICIENCIA.- Es la relación entre los recursos consumidos y la producción

de bienes y servicios, se establece comparando la relación insumo-

producción de bienes y servicios; la eficiencia aumenta cuando un mayor

número de unidades se producen utilizando una cantidad dada de

materiales.

Una actividad eficiente debe lograr:

Que las normas que se apliquen en la empresa sean las correctas.

Que exista lo mínimo de desperdicios en el proceso de producción.

Que los trabajadores conozcan la labor que realizan y que esta sea

necesaria

Que se aproveche al máximo las capacidades instaladas.

Que se cumplan los métodos técnicos- productivos, en el proceso de

producción, para lograr la calidad.

EFICACIA.- la relación de servicios y productos con los objetivos y metas

programados por la entidad. La eficacia es el grado en que una actividad o

proceso alcanza sus objetivos o metas que se había propuesto.

Es decir:

Cumplimiento de la producción y los servicios en cantidad y calidad.

23

El producto obtenido tiene que ser útil para la sociedad.

El auditor comprobará el cumplimiento de la producción y hará

comparaciones con periodos anteriores para determinar progresos y

retrocesos. Considerar, también, durabilidad, y presentación del producto,

grado de satisfacción de aquellos a quienes está destinado.

Gráfico N° 5 EJEMPLO DE EFICIENCIA Y EFICACIA

FUENTE: WEB.JET.ES

2.1.4 Control

El control es muy importante en la gestión de una entidad ya que este es un

conjunto de mecanismos para lograr objetivos previstos.

2.1.4.1 Control de Gestión

“El Control de Gestión es un instrumento básico para la conducción de

empresas que provee a la alta dirección de un sistema de información

integrado, cuyo diagnóstico y recomendaciones facilitan y optimizan el

proceso de toma de decisiones”. (Vicente L. Parel).

24

2.1.4.2 Instrumentos para el Control de Gestión

Índices: Permiten detectar variaciones con relación a metas o normas.

Indicadores: Permiten analizar rendimientos.

Cuadros de Mandos: Permiten la dirección y enfoque hacia los

objetivos.

Gráficas: Representación de información

Análisis comparativo: Compararse con el mejor, para lograr una mayor

superación.

Control Integral: Participación sistemática de cada área organizacional

en el logro de los objetivos.

2.1.4.3 Actividades de Gestión

1. Establecimiento de los objetivos de la entidad

2. Planificación estratégica.

3. Establecimiento de los factores del entorno de control.

4. Establecimiento de los objetivos para cada actividad.

5. Identificación y análisis de riesgos.

6. Gestión de riesgos.

7. Dirección de las actividades de gestión.

25

8. Identificación, recopilación y comunicación de información.

9. Supervisión

10. Acciones Correctivas

2.2. Finalidad y Propósito

2.2.1 Objetivos Generales

Determinar si todos los servicios, obras y bienes entregados son

necesarios y, si es necesario desarrollar nuevos; así como, efectuar

recomendaciones sobre maneras más económicas de obtenerlos.

Determinar lo adecuado de la organización de la entidad; la existencia

de objetivos realistas; la existencia y cumplimiento de políticas

adecuadas; la existencia y eficiencia de procedimientos adecuados; y,

la confiabilidad de la información y de los controles establecidos.

Comprobar si la entidad adquiere, protege y emplea sus recursos de

manera económica y eficiente y si se realizan con eficiencia sus

actividades y funciones.

Conocer las causas de ineficiencias o prácticas que impiden la

economicidad.

Comprobar si la entidad alcanza los objetivos y metas previstas de

manera eficaz.

Promover la optimización de los niveles de eficiencia, eficacia,

economía.

26

Determinar el grado de cumplimiento de objetivos y metas.

Verificar el manejo eficiente de los recursos.

2.2.2 Ámbito de Aplicación

“Siempre bajo la visión de las funciones o actividades de las empresas o

instituciones, podemos indicar que es aplicable la Auditoría de Gestión a la

evaluación de la GESTIÓN, la que antes se conocía como

ADMINISTRACIÓN.

Hoy en día la administración por su concepción limitante, rígida, no acorde

con los tiempos cambiantes de flexibilización, integración, cooperación ha

evolucionado hacia la nueva concepción de GESTIÓN MODERNA de las

organizaciones; es decir, aplicando la planificación estratégica, fijación de

objetivos y metas, coordinación y acuerdos, estableciendo los círculos de

calidad, o sea, mediante la organización horizontal.

El campo de acción de este tipo de auditoría, va dirigida a la función de

Organización, administración, gestión y control".3

El examen de auditoría se lo realiza a la gestión del ente con el propósito de

evaluar la eficiencia de sus resultados con referencia a:

Las metas fijadas.

Los recursos humanos, materiales y financieros empleados.

La organización.

Utilización y coordinación de dichos recursos

Controles establecidos sobre dicha gestión.

3 Unmsm.edu.pe/bib.virtual AUDITORIA DE GESTIÓN

27

2.2.3 Alcance de la Auditoría de Gestión

La Auditoria de Gestión examina en forma detallada cada aspecto operativo

de la organización, por lo que, en la determinación del alcance debe

considerarse lo siguiente:

a) Logro de los objetivos institucionales; estructura de la organización y

cumplimiento de las funciones de cada trabajador.

b) Verificación del cumplimiento de las normas y procedimientos

establecidos

c) Evaluación de la eficiencia y economía en el uso de los recursos, así

como, de la eficacia en el logro de los objetivos y metas

d) Medición del grado de confiabilidad, calidad y credibilidad de la

información.

e) Atención en la existencia de procedimientos inadecuados o costosos;

duplicación de labores; exceso de personal con relación al trabajo a

realizar; falencias importantes, en especial que ocasionen desperdicio

de recursos o perjuicios económicos.

f) Sobre el alcance de la auditoria, debe existir acuerdo entre los

administradores y auditados; el mismo debe quedar bien definido en la

fase de Conocimiento Preliminar

28

ECONOMIA

Uso oportuno de los

recursos en cantidad y

calidad adecuadas y al

menor costo posible.

CALIDAD

Cantidad, grado y

oportunidad de bienes

y servicios

EFICIENCIA

Relación entre los

bienes o servicios

entregados y el

manejo de los

recursos

EFICACIA

Relación entre los bienes

o servicios generados y

los objetivos y metas

programadas

IMPACTO

De los

productos

Auditoria

hacia la

economía y

eficiencia

Auditoria hacia

la eficacia

2.2.4 Enfoque

Este tipo de auditorías son un enfoque integral, por tanto se concibe como

una Auditoria de Economía y Eficiencia, porque está considerada como una

adquisición económica de los recursos y su utilización efectiva en la

producción de bienes, en la calidad y cantidad esperados y que sean

socialmente útiles y cuyos resultados sean medibles por calidad e impacto.

Gráfico N° 6

Fuente: www.economiaynegocios.cl

29

2.2.5 Normativa Legal

La Constitución Política de la República del Ecuador, en el Título X, Capítulo

I, artículo 211, establece que “la Contraloría General del Estado debe realizar

auditorías de gestión a las entidades y organismos del sector público y sus

servidores, y debe pronunciarse sobre la legalidad, transparencia y eficiencia

de los resultados institucionales.

El Contralor General al emitir los objetivos, estrategias y políticas a aplicarse

para la Planificación Operativa de Control, prevé como objetivo que se

desarrollará y se difundirá una metodología de trabajo para las auditorias de

gestión.”4

Según lo expuesto esta ley aplica para instituciones públicas pero debido a la

utilidad que este tipo de auditoría ofrece hoy en día se aplica en todo tipo de

empresas para conocer sus deficiencias y falencias en la gestión de las

mismas aunque no sea obligatorio realizarla.

4 Contraloría General del Estado.- Manual de Auditoria de Gestion.- Acuerdo 031 CG.- 2002

30

CAPITULO III

3. PROPUESTA DE AUDITORÍA

En este capítulo se dan las pautas para la ejecución de la auditoría de

gestión en la Compañía Gilshman del Ecuador, con una planificación

preliminar, la específica se la realizará en el siguiente capítulo de aplicación

práctica, de igual manera los papeles de trabajo serán diseñados sobre

aquellos que se van a utilizar.

3.1. Fase I Planificación de la Auditoría

La norma internacional de auditoría N° 4 establece que, “el auditor debe

documentar por escrito su plan general y un programa de auditoría que

defina los procedimientos necesarios para implantar dicho plan.”

Esta primera fase no es la más importante pero constituye una guía para el

posterior trabajo, facilitando la determinación de cuestiones fundamentales

como: hacia qué área se dirige el trabajo, cuantas personas se necesitan, el

tiempo que va a llevar la auditoría

Se trata del estudio que, antes de la ejecución de la Auditoria, se debe

realizar en la entidad. Un recorrido por las áreas que conforman la entidad a

fin de observar el funcionamiento de la misma.

En esta etapa se realizará entrevistas previas a los involucrados en los

diferentes procesos que realiza la compañía, se establece el equipo de

trabajo que ejecutarán la auditoría de gestión, programación del trabajo a

realizarse, también se realizará una inspección a las instalaciones y

31

observación directa de las operaciones, así como una revisión a los

documentos.

3.1.1. Plan de Auditoría Preliminar

El plan de auditoría se refiere a la determinación de los objetivos y alcance

de la auditoría, el tiempo que requiere, los criterios, la metodología a

aplicarse y la definición de los recursos que se considera necesarios para

garantizar que el examen cubra las actividades más importantes de la

entidad.

El planeamiento pretende establecer un adecuado equilibrio entre los

objetivos y alcance de la auditoría, el tiempo disponible para ejecutarla y, el

número de horas que debe trabajar el personal profesional para lograr un

nivel óptimo en el uso de los recursos destinados para la auditoría.

Definición de los objetivos específicos de la Auditoria.

Determinación de los auditores y otros especialistas que se requieran,

atendiendo a los objetivos propuestos, la magnitud del trabajo y su

complejidad.

Programas flexibles confeccionados específicamente, de acuerdo con los

objetivos trazados, que den respuesta a la comprobación de las tres E.

Estos deberán confeccionarse por los auditores actuantes, revisarse por

el jefe de la Auditoria y aprobarse por el supervisor o por el jefe del área.

Determinación del tiempo que se empleará en desarrollar la Auditoria, así

como su presupuesto.

32

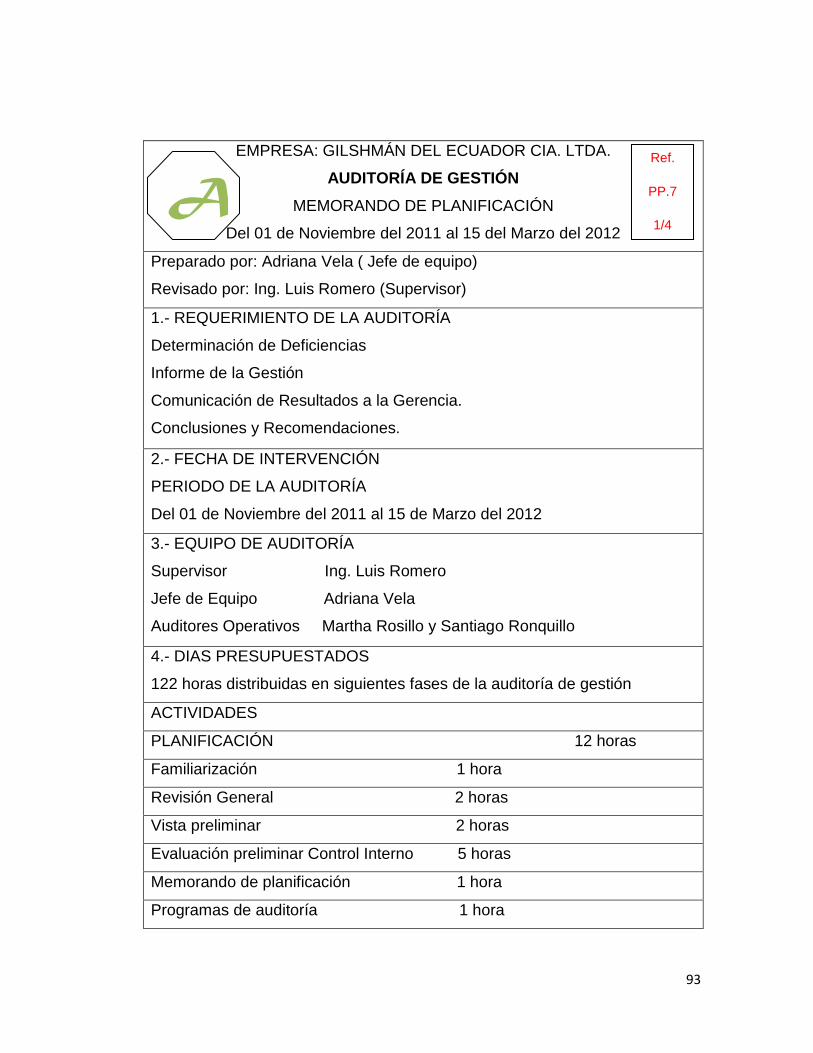

MEMORANDO DE PLANIFICACIÓN

ENTIDAD: GILSHMAN DEL ECUADOR CIA. LTDA.

AUDITORÍA DE GESTIÓN

Preparado por: Adriana Vela ( Jefe de equipo)

Revisado por: Ing. Luis Romero (Supervisor)

1.- REQUERIMIENTO DE LA AUDITORÍA

Determinación de Deficiencias

Informe de la Gestión

Comunicación de Resultados a la Gerencia.

Conclusiones y Recomendaciones.

2.- FECHA DE INTERVENCIÓN

PERIODO DE LA AUDITORÍA

Del 01 de Noviembre del 2011 al 15 de Marzo del 2012

3.- EQUIPO DE AUDITORÍA

Supervisor Ing. Luis Romero

Jefe de Equipo Adriana Vela

Auditores Operativos Martha Rosillo y Santiago Ronquillo

4.- DIAS PRESUPUESTADOS

122 horas distribuidas en siguientes fases de la auditoría de gestión

ACTIVIDADES

PLANIFICACIÓN 12 horas

Familiarización 1 hora

Revisión General 2 horas

Vista preliminar 2 horas

Evaluación preliminar Control Interno 5 horas

Memorando de planificación 1 hora

A Ref.

MP

1/3

33

Programas de auditoría 1 hora

EJECUCIÓN DEL TRABAJO 94 horas

Programación 10 horas

Evaluación de Control Interno 10 horas

Medición de Riesgos de Auditoría 3 horas

Aplicación Procedimientos y Técnicas 5 horas

Elaboración de papeles de trabajo 52 horas

Evidencias de auditoría 14 horas

COMUNICACIÓN DE RESULTADOS 16 horas

Elaboración Borrador del Informe 3 horas

Revisión Borrador del Informe 2 horas

Aprobación Borrador del Informe 1 hora

Discusión Borrador del Informe 2 horas

Elaboración Informe Definitivo 3 horas

Revisión Informe Definitivo 2 horas

Aprobación Informe Definitivo 3 horas

5.- RECURSOS FINANCIEROS Y MATERIALES

MATERIALES

Computadora Personal

Hojas, Carpetas, Archivadores.

Lápices, Esferos, Borradores, Calculadora, Cds, flash memory, entre otros.

FINANCIEROS

Viáticos

6.- ENFOQUE DE LA AUDITORÍA

6.1 ENFOQUE A:

Auditoría aplicada a la gestión de la Compañía Gilshmán del Ecuador para

verificar la aplicación de los tres elementos necesarios para el buen

funcionamiento de las entidades que son economía, eficiencia en el manejo

de los recursos y eficacia en el logro de sus objetivos empresariales.

34

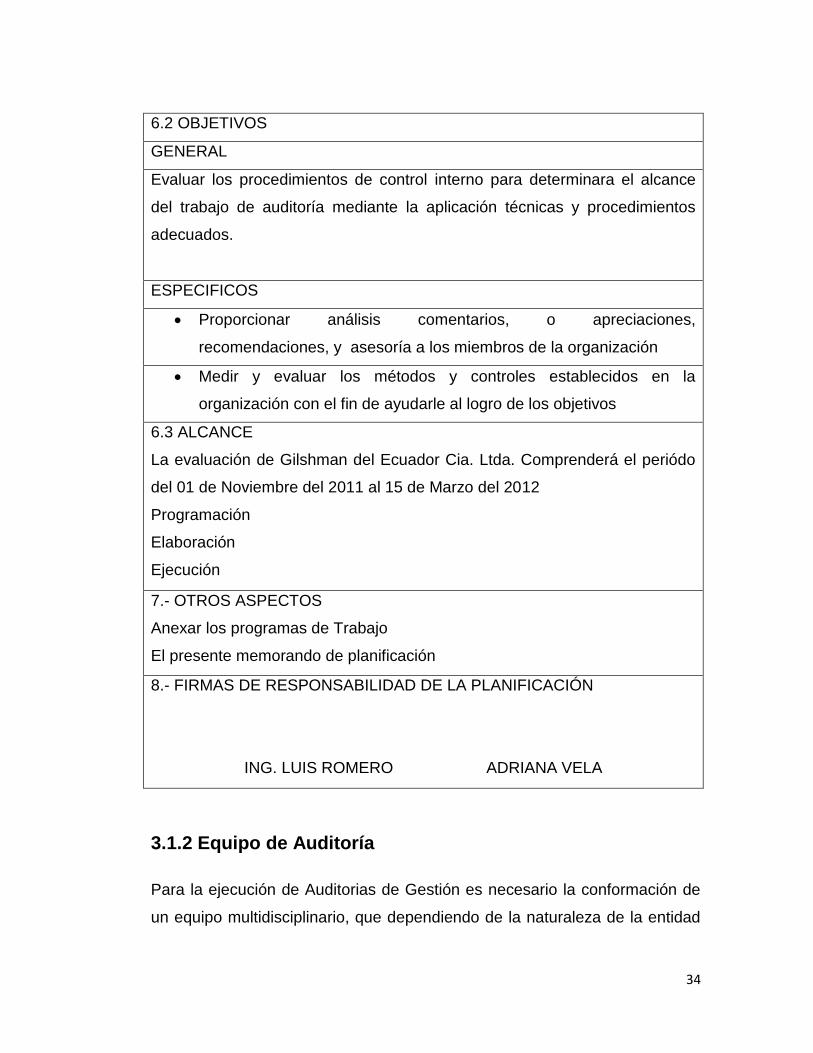

6.2 OBJETIVOS

GENERAL

Evaluar los procedimientos de control interno para determinara el alcance

del trabajo de auditoría mediante la aplicación técnicas y procedimientos

adecuados.

ESPECIFICOS

Proporcionar análisis comentarios, o apreciaciones,

recomendaciones, y asesoría a los miembros de la organización

Medir y evaluar los métodos y controles establecidos en la

organización con el fin de ayudarle al logro de los objetivos

6.3 ALCANCE

La evaluación de Gilshman del Ecuador Cia. Ltda. Comprenderá el periódo

del 01 de Noviembre del 2011 al 15 de Marzo del 2012

Programación

Elaboración

Ejecución

7.- OTROS ASPECTOS

Anexar los programas de Trabajo

El presente memorando de planificación

8.- FIRMAS DE RESPONSABILIDAD DE LA PLANIFICACIÓN

ING. LUIS ROMERO ADRIANA VELA

3.1.2 Equipo de Auditoría

Para la ejecución de Auditorias de Gestión es necesario la conformación de

un equipo multidisciplinario, que dependiendo de la naturaleza de la entidad

35

y de las áreas a examinarse, a más de los auditores profesionales, podría

estar integrado por especialistas en otras disciplinas.

AUDITORES

De éste grupo, entre los dos más experimentados, se designa al jefe de

grupo y al supervisor, quienes tendrán la máxima e íntegra responsabilidad

de la Auditoria de Gestión.

Jefe de Equipo: Adriana Jacqueline Vela

Supervisor: Ing. Luis Romero Yanchapaxi

Auditor Operativo: Santiago Ronquillo

ESPECIALISTAS

Estos profesionales a más de su capacidad deben tener la independencia

necesaria con relación a la entidad objeto de la auditoria, a fin de obtener

mayor confianza de que su trabajo será ejecutado con total imparcialidad.

3.1.3. Indicadores de Gestión

Las actividades de una organización pueden medirse con parámetros que

enfocados a la toma de decisiones ayudan a la gestión de la misma, para

que las actividades se realicen en forma correcta y permitan la evaluación

de los resultados frente a sus objetivos y metas.

“Un indicador de gestión es la expresión cuantitativa del comportamiento y

desempeño de un proceso, cuya magnitud, al ser comparada con algún nivel

de referencia, puede estar señalando una desviación sobre la cual se toman

acciones correctivas o preventivas según el caso.”5

5 Carlos Mario Pérez Jaramillo Indicadores de Gestión

36

Los indicadores en conjunto pueden proporcionar un panorama de la

situación de un proceso, de un negocio, de la salud de un enfermo o de las

ventas de una compañía.

3.1.3.1. Beneficios de los Indicadores de Gestión

Satisfacción del cliente

Si la satisfacción del cliente es una prioridad para la empresa, así lo

comunicará a su personal y enlazará las estrategias de manera que el

personal se dirija en dicho sentido y sean logrados los resultados esperados.

Monitoreo del proceso

El mejoramiento continuo sólo es posible si se hace un seguimiento continuo

a cada paso de la cadena que conforma el proceso.

Gerencia del cambio

Una correcta de medición les permite a las personas conocer su aporte en

las metas de la entidad.

3.1.3.2 Características de los indicadores de Gestión

Simplicidad

Es la capacidad para definir el evento que se pretende medir, de manera

poco costosa en tiempo y recurso.

Adecuación

Describir por completo el fenómeno o efecto. Debe reflejar la magnitud del

hecho analizado.

37

Validez en el tiempo

Debe ser permanente por un periodo deseado.

Utilidad

Buscar las causas que han llevado a que alcance un valor particular y

mejorarlas.

Oportunidad

Es la capacidad para que los datos sean recolectados a tiempo.

3.1.3.3. Elementos de los Indicadores de Gestión

La Definición

Expresión que cuantifica el estado de la característica o hecho que quiere ser

controlado.

El Objetivo

Indica el mejoramiento que se busca y el sentido de esa mejora (maximizar,

minimizar, eliminar, etc.).

Los Valores de Referencia

El acto de medir es realizado a través de la comparación y esta no es posible

si no se cuenta con un nivel de referencia para comparar el valor de un

indicador.

La Responsabilidad

Clarifica el modo de actuar frente a la información que suministra el indicador

y su posible desviación respecto a las referencias escogidas.

38

Los Puntos de Medición

Define la forma cómo se obtienen y conforman los datos, los sitios y

momento donde deben hacerse las mediciones.

3.1.3.4 Tipos de Indicadores

a) Indicadores cuantitativos, que son los valores y cifras que se establecen

periódicamente de los resultados de las operaciones, son un instrumento

básico.

b) Indicadores cualitativos, que permiten tener en cuenta las amenazas y las

oportunidades del entorno organizacional; permite además evaluar la

capacidad de gestión de la dirección y de más niveles de la organización.

Indicadores de gestión universalmente utilizados

Los indicadores de gestión universalmente conocida y utilizada para medir la

eficiencia, la eficacia, las metas, los objetivos y en general el cumplimiento de

la misión institucional pueden clasificarse de la siguiente manera:

1) Indicadores de resultados por área y desarrollo de información.- Se

basa en dos aspectos: la información del desarrollo de la gestión que se

adelanta y los resultados operativos y financieros de la gestión. Estos

indicadores muestran la capacidad administrativa de la institución

2) Indicadores estructurales.- La estructura orgánica y su funcionamiento

permite identificar los niveles de dirección y mando, así como, su grado de

responsabilidad en la conducción institucional. Estos indicadores sirven para

establecer y medir aspectos como los siguientes:

Participación de los grupos de conducción institucional frente a los grupos de

servicios, operativos y productivos.

39

Las unidades organizacionales formales e informales que participan en la

misión de la institución.

Unidades administrativas, económicas, productivas y demás que permiten el

desenvolvimiento eficiente hacia objetivos establecidos en la organización.

3) Indicadores de recursos.- Tienen relación con la planificación de las

metas y objetivos, considerando que para planear se requiere contar con

recursos.

4) Indicadores de proceso.- Aplicables a la función operativa de la

institución, relativa al cumplimiento de su misión y objetivos sociales. Estos

indicadores sirven para establecer el cumplimiento de las etapas o fases de

los procesos..

5) Indicadores de personal.- Corresponden estos indicadores a las

actividades del comportamiento de la administración de los recursos

humanos. Sirven para medir o establecer el grado de eficiencia y eficacia en

la administración de los recursos humanos

6) Indicadores Interfásicos. - Son los que se relacionan con el

comportamiento de la entidad frente a los usuarios externos ya sean

personas jurídicas o naturales.

3.1.3.5 Uso de indicadores en Auditoria de gestión

El uso de indicadores en la Auditoria, permite medir:

- La eficiencia y economía en el manejo de los recursos

- Las cualidades y características de los bienes producidos o servicios

prestados (eficacia).

40

- El grado de satisfacción de las necesidades de los usuarios o clientes a

quienes van dirigidos (calidad).

3.1.4 Evaluación de Riesgos

Muchas de las decisiones gerenciales están basadas en la existencia de

ciertos riesgos que en el caso de concretarse implicarían que los cursos de

acción previstos podrían verse alterados.

3.1.4.1 Riesgos de Auditoría

Éstos pueden definirse como la posibilidad que el auditor emita un informe de

auditoría incorrecto, debido a que no se ha detectado errores significativos,

los cuáles modificarán la opinión que da el auditor es decir es el riesgo que al

auditor le toca asumir.

La evaluación de los riesgos de auditoría es subjetiva y depende del criterio,

capacidad y experiencia del auditor.

Al ejecutarse la Auditoria de Gestión, no estará exenta de errores y

omisiones importantes que afecten los resultados del auditor expresados en

su informe. Por lo tanto deberá planificarse la auditoria de modo tal que se

presenten expectativas razonables de detectar aquellos errores que tenga

importancia relativa; a partir de:

- Criterio profesional del auditor.

- Regulaciones legales y profesionales.

- Identificar errores con efectos significativos.

En este tipo de auditoría hay que tener en cuenta también los tres

componentes de riesgo

41

Sería necesario para evaluar la existencia o no de riesgos de auditoría de

gestión:

Conocer los riesgos propios de la actividad, del entorno y la

naturaleza propia de la Información.

Considerar lo adecuado del diseño del Sistema de Control Interno y

probar la eficacia de sus procedimientos.

Determinar procedimientos sustantivos contenidos en el programa a

aplicar, luego de haber evaluado el Sistema de Control Interno.

Extensión de las pruebas sustantivas aplicables a la Empresa hacia

los terceros.

Además sería importante considerar algunos factores generalizados del

riesgo de auditoría siendo los que a continuación detallamos:

Determinar la confianza que tiene la dirección respecto al funcionamiento del

sistema de control interno suponiendo que no se den:

- Incumplimientos en los procedimientos normalizados.

- Detección tardía o no detección de los errores o desvíos.

- Poca experiencia en el personal.

- Sistemas de información no confiables.

Evaluar los riesgos inherentes a la protección de los bienes activos o imagen

pública adversa considerando:

- Probabilidad de ocurrencia de fraudes.

42

- Quejas del público.

- Errores de los criterios que se aplican para tomar decisiones.

- Barreras externas que afectan al accionar de la Empresa.

Identificar la existencia o no de cambios reiterativos en el nivel organizacional

y los sistemas, atendiendo principalmente:

- Rotación del personal.

- Reorganizaciones en el funcionamiento del personal.

- Crecimiento o reducción del personal.

- Implantación de nuevos sistemas.

- Alteraciones de tipo cultural.

Evaluar la posibilidad de la existencia de errores que pueden pasar

inadvertidos debido a un ambiente de complejidad, originado

fundamentalmente por:

- La naturaleza de las actividades.

- El alcance de la automatización.

- La dispersión geográfica.

Medir la importancia del tamaño de la auditoria haciendo referencia al

número de personas, tanto de la Empresa auditada como de los auditores,

volumen físico de la documentación e impacto social reconociendo que a

mayor tamaño mayores riesgos.

43

Determinar la importancia de la alta dirección le asigna a la auditoria

otorgándoles por tanto todas las facilidades en el desarrollo de las tareas a

los auditores y su equipo.

Considerar la posibilidad de incurrir en errores, o no detectarlos, según el

tiempo de preparación y ejecución de la auditoria que se haya planificado y

utilizado verdaderamente.

El riesgo de auditoría se clasifican en:

Riesgo Inherente

Riesgo de Control

Riesgo de Detección

Riesgo Inherente

Es la posibilidad de errores o irregularidades en la información, antes de

considerar la efectividad de los controles diseñados y aplicados por la

entidad, esta viene inmersa en la naturaleza del negocio o debido al tipo de

operaciones y la calidad de los recursos que la empresa posea.

En este caso se ha considerado un riesgo inherente del 40 % debido a:

La compañía no cumple con todos los requerimientos legales

No se ha establecido aún todos los procesos para la ejecución de las

tareas dentro de la organización.

No cuenta con los recursos necesarios y por la naturaleza del negocio

Falta de documentación o no está debidamente organizada.

Riesgo de Control

Es el riesgo que los sistemas de control no se encuentran capacitados para

detectar o evitar errores oportunamente.

44

Los puntos débiles incrementan el riesgo de control los puntos fuertes

reducen el riesgo de control.

Este riesgo se lo detecta con la elaboración del cuestionario de control

Este riesgo se encuentra fuera del control de los auditores, pero se puede

mejorar con las recomendaciones que éstos den para mejores los

procedimientos de control y así reducir los niveles de riesgo.

Riesgo de Detección

Es aquel error que tiene el auditor que a pesar que hace procedimientos de

auditoría no descubra errores significativos.

El porcentaje es subjetivo, es criterio del auditor este porcentaje se determina

en base al equipo de trabajo, el conocimiento de cada miembro, experiencia

técnica, etc.….

Debido a la falta de experiencia dentro del campo de auditoría de gestión se

va a considerar un riesgo de detección del 40%.

Por ende el riesgo de auditoría se muestra en la siguiente fórmula.

RA= RI x RC x RD

RA= 0.40 x ? x 0.40

RA = Riesgo de auditoría

RI= Riesgo Inherente

RC= Riesgo de Control

RD= Riesgo de detección

45

3.2 Control Interno

La segunda norma de trabajo de campo de las NAGA, queda como se indica:

“Se obtendrá una comprensión suficiente de la estructura de control interno,

para planear la auditoria y determinar la naturaleza, oportunidad y alcance de

las pruebas a efectuarse”.

El control interno se define como un proceso efectuado por el personal de la

compañía, con el fin de proporcionar un grado de seguridad razonable en

cuanto a la búsqueda de objetivos y metas dentro de las siguientes

categorías:

Eficacia y eficiencia en las operaciones

Fiabilidad de la información financiera

Cumplimiento de leyes y normas que sean aplicables

La primera categoría está enfocada a los objetivos empresariales básicos

de la compañía.

La segunda está relacionada con la elaboración de estados financieros

confiables así como la información extraída de dichos estados.

La tercera se refiere al cumplimiento de normas y leyes a las que está

sujeta a la compañía

El control interno funciona en tres niveles distintos de eficiencia éste se

puede considerar eficaz si la dirección de la compañía tienen la seguridad

de que:

Disponen de información adecuada sobre hasta qué punto se

están logrando los objetivos operacionales de la compañía.

Se preparan los estados financieros de forma fiable

Se cumplen leyes y normas aplicables.

46

3.2.1 Componentes del Control Interno

1.- Entorno de Control

Aporta disciplina y estructura, integridad, valores éticos, la capacidad de los

empleados de la compañía, la filosofía de la dirección y el estilo de gestión,

la manera en la que la dirección asigna la autoridad y las responsabilidades y

la organización y desarrollo del personal.

2.- Evaluación de los Riesgos

Consiste en la identificación y el análisis de los riesgos relevantes para la

consecución de los objetivos.

3.- Actividades de Control

Son las políticas, procedimientos que ayudan a asegurar que se lleven a

cabo las instrucciones de la gerencia, ayudan además a la consecución de

los objetivos.

Incluye una amplia gama de actividades como:

Aprobaciones,

Autorizaciones,

Revisiones,

Segregaciones de funciones

Entre otras.

4.- Información y Comunicación

La comunicación es muy necesaria dentro de la organización sea de arriba

hacia abajo o viceversa pero debe ser dentro de toda la compañía.

47

También tiene que haber una buena comunicación con terceros como

clientes, proveedores y los organismos de control.

5.- Supervisión

Para un adecuado funcionamiento del control interno se consigue mediante

actividades de supervisión continuas que se van dando en el transcurso de

las operaciones.

Todos los componentes vinculados ayudan a que la compañía llegue a

donde quiere y evite peligros y sorpresas en el camino.

El control interno no puede hacer que un gerente malo se convierta en un

buen gerente, no puede asegurar el éxito únicamente puede dar un grado de

seguridad razonable.

3.2.2 Estructura del Control Interno

La estructura de control interno de una entidad consiste en las políticas y

procedimientos establecidos para proporcionar una seguridad razonable de

poder lograr los objetivos específicos de la entidad, relevantes y de interés

para la auditoría de gestión, como son:

Salvaguardar los bienes, valores, propiedades y demás activos de la

entidad.

Promover la eficiencia del personal, minimizar los errores humanos y

detectar.

Rápidamente los que se produzcan.

Dificultar la comisión de hechos irregulares y facilitar su descubrimiento si

se produjeran.

Garantizar la razonabilidad de la información contable y administrativa en

general.

48

Para fines de la Auditoria de Gestión, se denomina estructura de Control

Interno al conjunto de planes, métodos y procedimientos, para ofrecer

seguridad razonable respeto a que están lográndose los objetivos de control

interno.

Tabla N° 1

3.2.3 Herramientas de Evaluación del Control Interno

Ventajas y Desventajas

VENTAJAS

DESVENTAJAS

CUESTIONARIOS:

Guía para evaluar y determinar áreas críticas.

Disminución de costos Facilita administración del trabajo

sistematizando los exámenes Pronta detección de deficiencias Entrenamiento de personal

inexperto. Siempre busca una respuesta Permite pre elaborar y

estandarizar su utilización.

No prevé naturaleza de las operaciones.

Limita inclusión de otras preguntas

No permite una visión de conjunto

Las preguntas no siempre abordan todas las deficiencias

Que lo tome como fin y no como medio

Iniciativa puede limitarse Podría su aplicación originar

malestar en la entidad.

FLUJOGRAMAS:

Evalúa siguiendo una secuencia lógica y ordenada

Observación del circuito en conjunto

Identifica existencia o ausencia de controles

Localiza desviaciones de procedimientos o rutinas de trabajo

Necesita de conocimientos sólidos de control interno

Requiere entrenamiento en la utilización y simbología de los diagramas de flujo

Limitado el uso a personal inexperto

Por su diseño específico resulta un método

49

NARRATIVAS DESCRIPTIVAS:

Aplicación en pequeñas entidades

Facilidad en su uso Deja abierta la iniciativa del

auditor Descripción en función de

observación directa.

No todas las personas expresan sus ideas por escrito en forma clara, concisa y sintética

Auditor con experiencia evalúa Limitado a empresas grandes No permite visión en conjunto Difícil detectar áreas críticas por

comparación Eventual uso de palabras

incorrectas origina resultados inadecuados

MATRICES:

Permite una mejor localización de debilidades de control interno

Identifica a empleados relacionados con las tareas de registro, custodia y control.

No permite una visión de conjunto, sino parcial por sectores

Campos de evaluación en función de la experiencia y criterio del auditor.

Fuente: www.ilustrados.com

3.2.4 Tipos de Control Interno

Se clasifican en administrativos y contables:

Control Administrativo

Este se lo conoce también como operativo y está relacionado con la

eficiencia en las operaciones conjuntamente con las políticas de la dirección.

Este tipo de control contempla las diferentes acciones de los empleados que

influyen en la eficiencia operativa y que lleva al cumplimiento de los

objetivos.

50

Este control se clasifica en:

o Control Operativo.- Esta relacionado con las actividades que

realiza el personal para poder alcanzar eficiencia, economía y

eficacia, es decir alcanzar los objetivos maximizando los

recursos.

o Control Estratégico.- Esta relacionado con las estrategias que

se elaboran para la consecución de los objetivos

Control contable

Este tipo de control logra establecer si los estados financieros de una entidad

reflejan razonablemente el resultado de sus operaciones, comprobando que

en todo el proceso contable se observó y se aplicó las normas y leyes

regulatorias prescritas por las autoridades competentes.

3.3 Fase II Ejecución del Trabajo

En esta fase llamada también ejecución de campo se va a aplicar la

planificación específica ya establecida, la misma que contendrá programas

de auditoría detallados para cada área y proceso a auditar el mismo que será

flexible con la aplicación de técnicas y procedimientos de auditoría

adecuados como por ejemplo: inspección física, observación, cálculo,

indagación análisis, para obtener como resultado la aplicación y

comprobación de indicadores de Eficiencia, Eficacia y Economía por cada

actividad a examinarse. Para de ésta manera obtener evidencia suficiente

para respaldar el informe que se emitirá. Esta información constará en

papeles de trabajo.

51

3.3.1 Papeles de Trabajo de Auditoría

Los papeles de trabajo no son otra cosa que la herramienta del auditor para

encontrar la evidencia que sustente el trabajo realizado.

Sus principales características son:

Herramienta.- Es un medio para constatar la labor del auditor

Sustento.- Nos sirve como evidencia para elaborar el informe

Resumen.- Porque es una síntesis de todo lo observado y analizado

Prueba.- Contundente en defensa del auditor

En suma los papeles de trabajo debidamente elaborados son necesarios

para que el auditor demuestre que cumplió con las normas de ejecución del

mismo.

3.3.1.1 Objetivos de los Papeles de Trabajo

Facilitar la preparación del informe

Constituir la fuente básica para la preparación del informe

Contener la evidencia de los procedimientos de auditoría aplicados

Proporcionar información para el mejoramiento de la entidad auditada.

3.3.1.2 Tipos de Papeles de Trabajo

3.3.1.2.1 Programa de Auditoría

Es el documento en el que se específica los procedimientos a seguir durante

el examen de auditoría. El contenido debe ser claro flexible y sencillo de

manera que los procedimientos de auditoría estén de acuerdo con las

circunstancias del examen y que su aplicación permitan alcanzar los

objetivos de los mismos.

52

Este documento debe ser una guía de los hechos a ejecutarse y sus

características deben ser:

Sencillo y exhaustivo

Los procedimientos a elaborar deben ser realizados de acuerdo a la

naturaleza de la entidad a auditar

Debe estar encaminado al cumplimiento del objetivo principal

Desechar los procedimientos repetidos o innecesarios

Un programa de auditoría bien estructurado puede tener las siguientes

ventajas:

Fija la responsabilidad por cada procedimiento establecido

Establece una rutina de trabajo eficiente y económica

Sirve como un historial de trabajo para futuras auditorías

Facilita la supervisión del trabajo por el supervisor o socio.

3.3.1.2.2 Cuestionarios de Control Interno

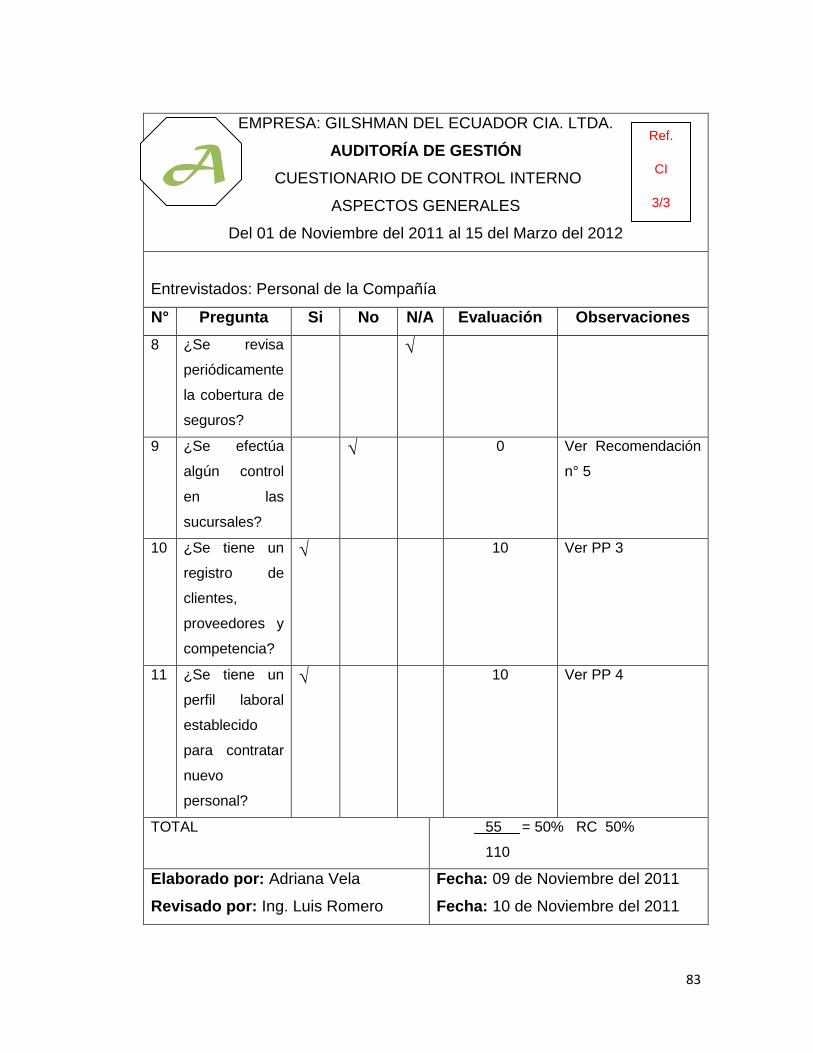

Es el papel de trabajo que el auditor realiza para la evaluación del control

interno en el cuál se realizan preguntas para el conocimiento general de la

organización

Este también permite determinar el riesgo de control para posteriormente

obtener el riesgo de auditoría

El cuestionario consta de varias preguntas la cuáles tienen tres posibilidades

de respuestas estas son; SI, NO, N/A. debe contestarse en el casillero

correspondiente, existe adicionalmente una columna de observaciones para

establecer algún comentario de lo observado.

53

3.3.1.2.3 Hoja de Recomendaciones

Éste documento se lo elabora después del cuestionario de control interno

para dar una recomendación a cada deficiencia encontrada con las

respuestas obtenidas en el cuestionario.

Por cada Observación emitida en el cuestionario se dará la correspondiente

recomendación.

3.3.1.2.4 Narrativas

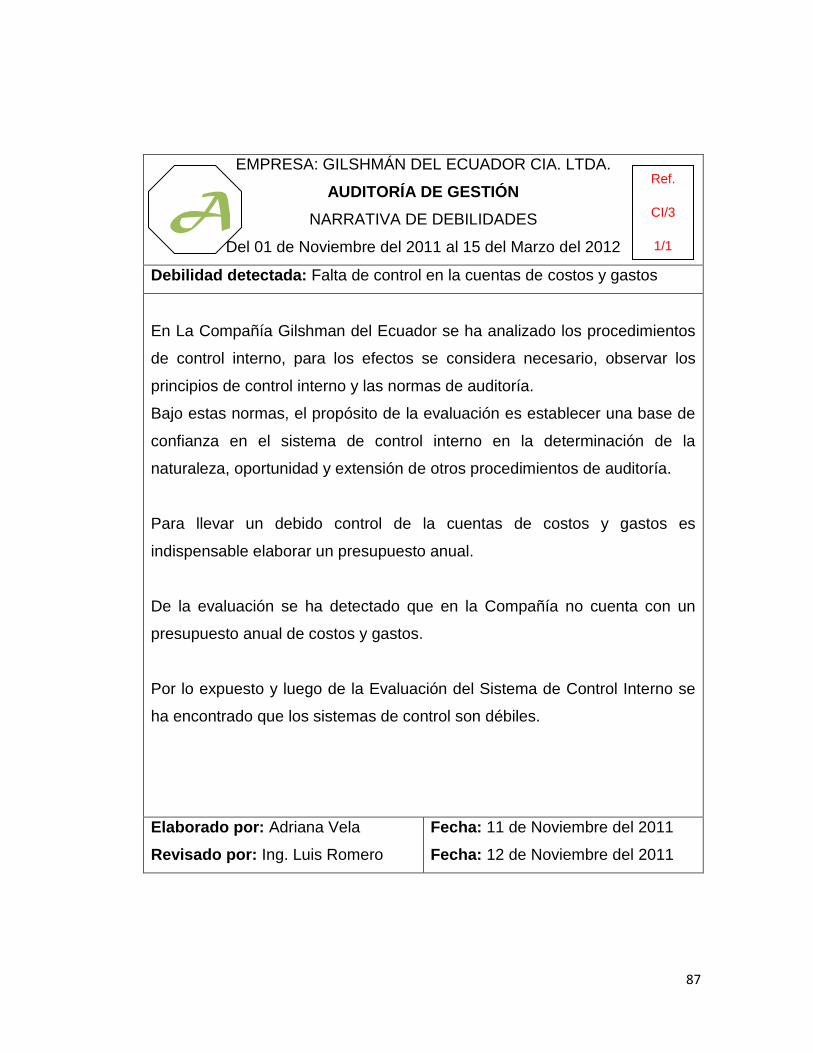

Luego de la evaluación del control interno el auditor debe realizar una

narrativa por cada debilidad detectada.

En ésta se realiza un resumen de la debilidad el origen y establecer un

comentario de la misma.

3.3.1.2.5 Hoja de Evidencias

En este documento se especifica la evidencia encontrada estableciendo los

siguientes puntos:

Condición.- La situación encontrada “lo que es”

Criterio.- Norma, Ley política que no observó “lo que debe ser”

Efecto.- Que produjo la inobservancia de la norma cuantificado en valores o

porcentajes “diferencia entre lo que es y lo que debe ser”

Causa.- Las razones por las que se produjeron las debilidades

Conclusión.- El criterio que llegó el auditor luego de detectar la debilidad

Recomendación.- Medida correctiva que debe tomar el administrador o los

directivos.

54

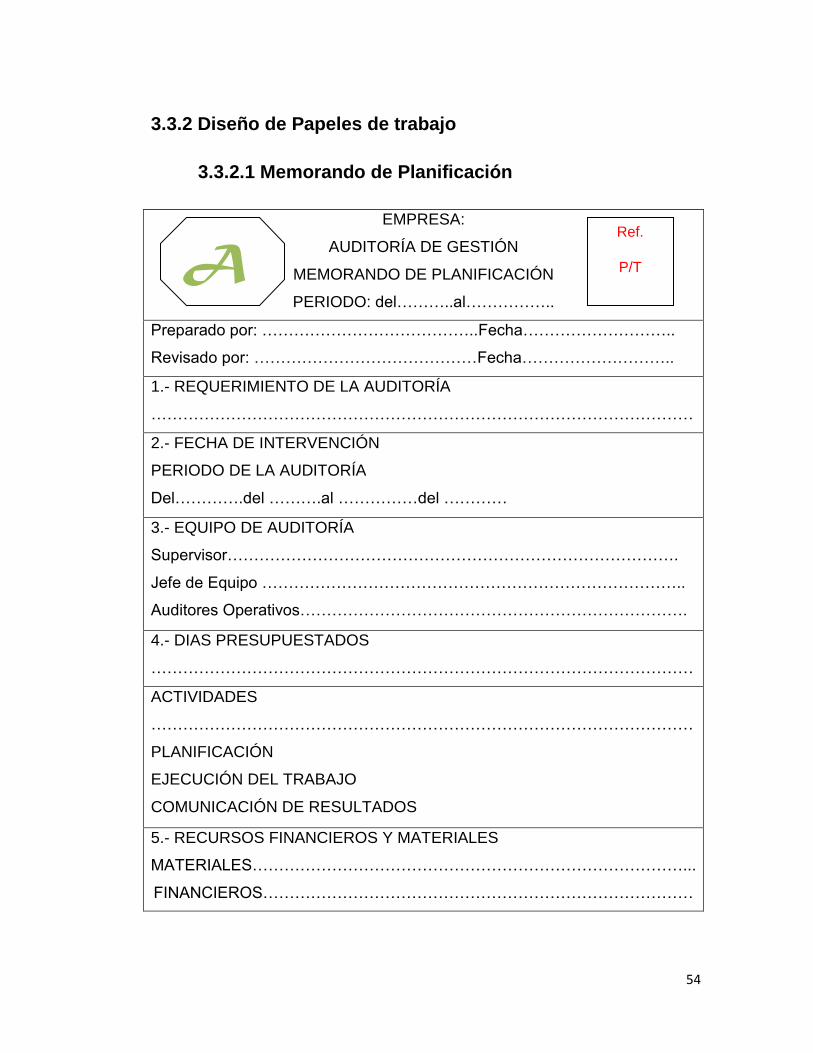

3.3.2 Diseño de Papeles de trabajo

3.3.2.1 Memorando de Planificación

EMPRESA:

AUDITORÍA DE GESTIÓN

MEMORANDO DE PLANIFICACIÓN

PERIODO: del………..al……………..

Preparado por: …………………………………..Fecha………………………..

Revisado por: ……………………………………Fecha………………………..

1.- REQUERIMIENTO DE LA AUDITORÍA

…………………………………………………………………………………………

2.- FECHA DE INTERVENCIÓN

PERIODO DE LA AUDITORÍA

Del………….del ……….al ……………del …………

3.- EQUIPO DE AUDITORÍA

Supervisor………………………………………………………………………….

Jefe de Equipo ……………………………………………………………………..

Auditores Operativos……………………………………………………………….

4.- DIAS PRESUPUESTADOS

…………………………………………………………………………………………

ACTIVIDADES

…………………………………………………………………………………………

PLANIFICACIÓN

EJECUCIÓN DEL TRABAJO

COMUNICACIÓN DE RESULTADOS

5.- RECURSOS FINANCIEROS Y MATERIALES

MATERIALES………………………………………………………………………...

FINANCIEROS………………………………………………………………………

A Ref.

P/T

55

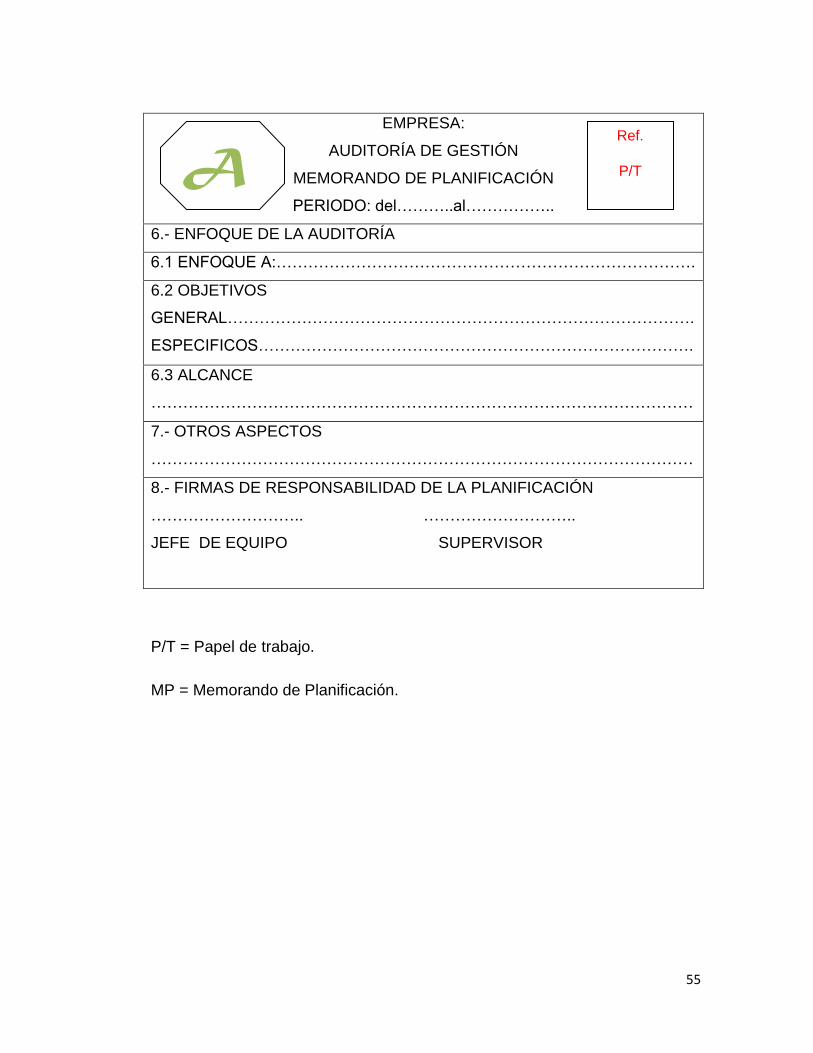

EMPRESA:

AUDITORÍA DE GESTIÓN

MEMORANDO DE PLANIFICACIÓN

PERIODO: del………..al……………..

6.- ENFOQUE DE LA AUDITORÍA

6.1 ENFOQUE A:…………………………………………………………………….

6.2 OBJETIVOS

GENERAL…………………………………………………………………………….

ESPECIFICOS……………………………………………………………………….

6.3 ALCANCE

…………………………………………………………………………………………

7.- OTROS ASPECTOS

…………………………………………………………………………………………

8.- FIRMAS DE RESPONSABILIDAD DE LA PLANIFICACIÓN

……………………….. ………………………..

JEFE DE EQUIPO SUPERVISOR

P/T = Papel de trabajo.

MP = Memorando de Planificación.

A Ref.

P/T

56

3.3.2.2 Programa de Auditoría

EMPRESA:

AUDITORÍA DE GESTIÓN

PROGRAMA DE AUDITORÍA:

PERIODO: del……………al…………………

Objetivos:

N° Procedimiento Ref.

P/T

Elaborado

por

T E T R Observaciones

Elaborado por:

Revisado por:

Fecha:

Fecha:

TE = Tiempo estimado

TR = Tiempo Real

Ref.

P/T

A

57

3.3.2.3 Cuestionario de Control Interno

EMPRESA:

AUDITORÍA DE GESTIÓN

CUESTIONARIO DE CONTROL INTERNO

PERIODO: del………….al……………

Entrevistados:

N° Pregunta Si No N/A Evaluación Observaciones

Elaborado por:

Revisado por:

Fecha:

Fecha:

N/A = No aplica

Ref.

P/T

A

58

3.3.2.4 Hoja de Recomendaciones

EMPRESA:

AUDITORÍA DE GESTIÓN

HOJA DE RECOMENDACIONES

PERIODO: del………………al………………..

N° Ref. P/T Observación Recomendación

Elaborado por:

Revisado por:

Fecha:

Fecha:

Ref.

P/T

A

59

3.3.2.5 Narrativas

EMPRESA:

AUDITORÍA DE GESTIÓN

PERIODO del………….al……………

NARRATIVA

Gestión del área auditada o debilidad detectada

COMENTARIO: En esta parte el auditor debe emitir su criterio de lo

observado. Es decir dar una opinión acertada de la debilidad detectada.

RECOMENDACIÓN: De acuerdo a lo observado el auditor dará una

recomendación adecuada y oportuna a la gerencia para que no se vuelva a

recurrir en dichas falencias.

Elaborado por:

Revisado por:

Fecha:

Fecha:

Ref.

P/T

A

60

3.3.2.6 Hoja de Evidencias

EMPRESA:

AUDITORÍA DE GESTIÓN

PERIODO del……………al…………

HOJA DE EVIDENCIAS ÁREA…………….....

EVIDENCIA N°…..

TÍTULO:

Condición: Lo que es

Criterio: Lo que debe ser

Causa: Razones porque se produjo la debilidad

Efecto: Diferencia entre lo que es y lo que debe ser

Conclusiones: Criterio del auditor luego de analizar la debilidad detectada

Recomendaciones: Medida correctiva dada por el auditor a la gerencia o

administrativos.

Elaborado por:

Revisado por:

Fecha:

Fecha:

Ref.

P/T

A

61

3.3.3 Identificación de Procedimientos, Técnicas,

Referencias, Índices y Marcas de Auditoría

3.3.3.1 Procedimientos de Auditoría

Observación.- El auditor tiene la obligación de observar el cumplimiento de

los procedimientos de control interno de la entidad.

Inspección.- Se refiere a la inspección física de los bienes, materiales es

decir de los recursos de la empresa con la documentación pertinente.

Análisis.- Determinar las fallas detectadas en los procesos que realiza la

entidad hay que determinar el porqué se da la falta y que se podría hacer.

Cálculo.- Para evaluar la gestión de la empresa se lo hará a través de

indicadores de gestión para la cual hay que realizar el cálculo respectivo para

obtener el porcentaje de aceptación.

Confirmación.- Para tener información de terceros se puede enviar

confirmaciones a clientes o proveedores para verificar o confirmar con los

datos obtenidos de la organización.

Averiguación.- Buscar, abordar, descubrir, contingencias, juicios,

desperdicios, pérdidas, etc.

Comparación.- Con todos los papeles de trabajo la información obtenida

para determinar las conclusiones y recomendaciones.

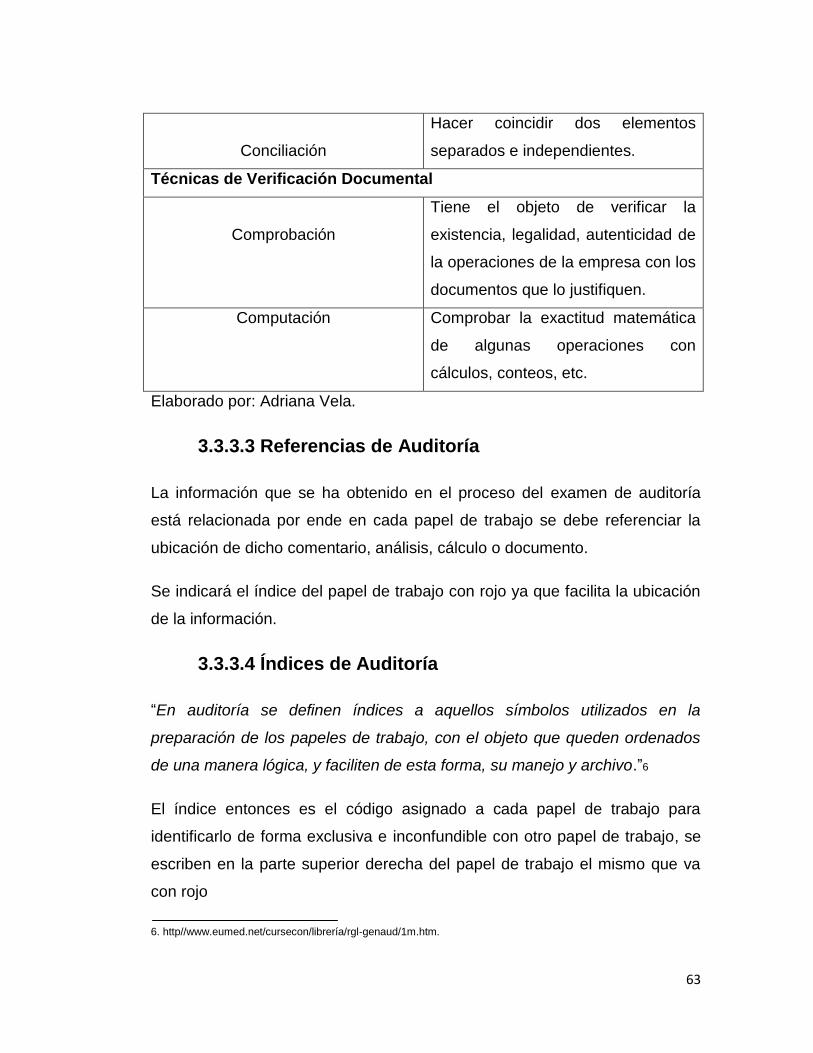

3.3.3.2 Técnicas de Auditoría

Son los medios que el auditor utiliza para lograr encontrar la información

competente para poder emitir su opinión personal.

Las técnicas de auditoría se clasifican en:

62

Tabla N° 2

Técnicas de Verificación Ocular

Comparación

Observar la similitud o diferencia

entre dos o más elementos.

Observación

Es la actividad ocular que se realiza

para verificar el funcionamiento de

las operaciones.

Revisión Selectiva

Es aquella observación a los

aspectos no comunes que impidan el

funcionamiento de una actividad.

Rastreo

Selecciona una actividad la cual es

sometida a un análisis de principio a

fin.

Técnicas de Verificación Verbal y Escrita

Indagación

Es la forma de obtener información

verbal mediante averiguaciones

directas o conversación con los

diferentes funcionarios de la entidad

Entrevistas

Pueden efectuarse al personal que

labora en la entidad auditada o

terceros que pueden aportar con

información necesaria.

Encuestas

Se aplica para la obtención de

información en el caso de un gran

universo tomando una muestra.

Tabulación

Es la técnica de separación de la

información de acuerdo a áreas o

segmentos para facilitar su análisis.

63

Conciliación

Hacer coincidir dos elementos

separados e independientes.

Técnicas de Verificación Documental

Comprobación

Tiene el objeto de verificar la

existencia, legalidad, autenticidad de

la operaciones de la empresa con los

documentos que lo justifiquen.

Computación Comprobar la exactitud matemática

de algunas operaciones con

cálculos, conteos, etc.

Elaborado por: Adriana Vela.

3.3.3.3 Referencias de Auditoría

La información que se ha obtenido en el proceso del examen de auditoría

está relacionada por ende en cada papel de trabajo se debe referenciar la

ubicación de dicho comentario, análisis, cálculo o documento.

Se indicará el índice del papel de trabajo con rojo ya que facilita la ubicación

de la información.

3.3.3.4 Índices de Auditoría

“En auditoría se definen índices a aquellos símbolos utilizados en la

preparación de los papeles de trabajo, con el objeto que queden ordenados

de una manera lógica, y faciliten de esta forma, su manejo y archivo.”6

El índice entonces es el código asignado a cada papel de trabajo para

identificarlo de forma exclusiva e inconfundible con otro papel de trabajo, se

escriben en la parte superior derecha del papel de trabajo el mismo que va

con rojo

6. http//www.eumed.net/cursecon/librería/rgl-genaud/1m.htm.

64

3.3.3.5 Marcas de Auditoría

Las marcas son símbolos que utiliza el auditor en los diferentes