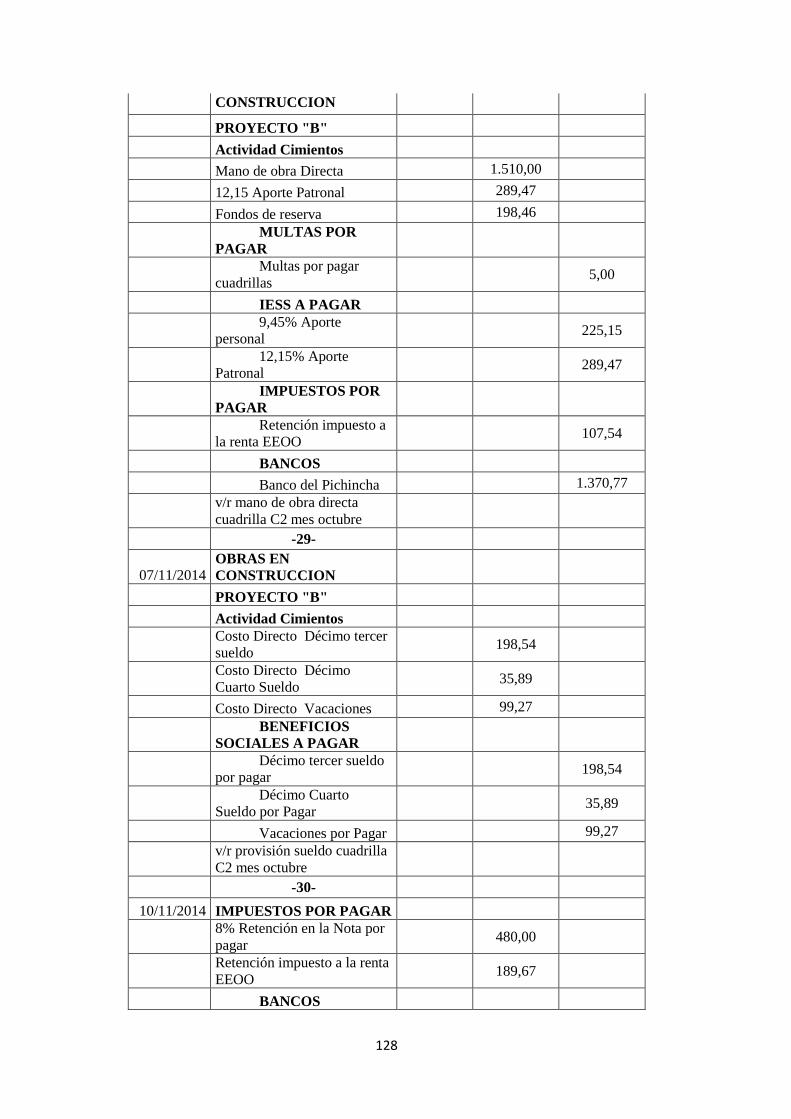

universidad central del ecuador facultad de …€¦ · importancia de los valores en la entidad...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

PROPUESTA DE UN SISTEMA ADMINISTRATIVO Y DE COSTOS DE LA

CONSTRUCCIÓN PARA LA EMPRESA CONLATINOS S.A. UBICADA EN EL

DISTRITO METROPOLITANO DE QUITO

AUTORA:

MARIELA GUADALUPE MANOSALVAS LEMA

INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADORA PUBLICA AUTORIZADA

DIRECTOR:

DR. FÉLIX EDUARDO SORIA TEJADA

QUITO, MAYO 2015

i

Manosalvas Lema Mariela Guadalupe (2015) Propuesta de un Sistema

Administrativo y de Costos de la Construcción para la Empresa

CONLATINOS S.A. ubicada en el Distrito Metropolitano de Quito. Trabajo

de investigación para optar por el grado de Ingeniera en Contabilidad y

Auditoría CPA, Facultad de Ciencias Administrativas. Quito UCE.294p

i

DEDICATORIA

El esfuerzo y cariño que he puesto en la elaboración de mi Trabajo de titulación, va con mucho

amor principalmente a Dios, por haberme dado la vida y la fortaleza de caminar bajo su guía.

A mis padres Eduardo y Marcia, quienes pese a su ausencia física, supieron con su apoyo y amor

incondicional inculcarme perseverancia y dedicación en todos los aspectos de mi vida.

A mi hija Samantha, mi inspiración de lucha constante.

A mis hermanos y en especial a Silvanita por su con cariño y compañía, con quién más que

hermanas forjamos un cariño maternal.

i

AGRADECIMIENTO

Agradezco a Dios por estar siempre conmigo y darme las fuerzas y sabidurías necesarias para

salir adelante en los obstáculos y dificultades presentados a lo largo de mi vida.

A mis padres Eduardo y Marcia, por todo el amor, motivación y conocimientos brindados hacia

mí.

A mi esposo David por su amor y apoyo en todo momento.

A la Empresa CONLATINOS S.A., su Gerente, mis compañeros por las pautas en el

desenvolvimiento del presente trabajo.

En especial al distinguido tutor Dr. Félix Soria que con su ayuda logro que mi sueño sea una

realidad.

A mis amigos y amigas por todos los momentos compartidos a lo largo de nuestra formación

universitaria.

ii

iii

AUTORIZACIÓN DE AUTORÍA INTELECTUAL

Yo, MARIELA GUADALUPE MANOSALVAS LEMA, en calidad de autor del proyecto de

grado realizado sobre PROPUESTA DE UN SISTEMA ADMINISTRATIVO Y DE COSTOS

DE LA CONSTRUCCIÓN PARA LA EMPRESA CONLATINOS S.A. UBICADA EN EL

DISTRITO METROPOLITANO DE QUITO.”por la presente autorizo a la UNIVERSIDAD

CENTRAL DEL ECUADOR, hacer uso de todos los contenidos que me pertenecen o de parte de

los que contienen esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5,6,8,19 y demás

pertinentes de la Ley de Propiedad Intelectual y su Reglamento

Quito, 04 de mayo del 2015

Mariela Guadalupe Manosalvas Lema

C.I. 100367392-6

iv

v

vi

TABLA DE CONTENIDO

DEDICATORIA ............................................................................................................................ ii

AGRADECIMIENTO ................................................................................................................... iv

AUTORIZACIÓN DE AUTORÍA INTELECTUAL ................................................................... iii

AUTORIZACIÓN EMPRESA ..................................................................................................... iv

CONTENIDO ................................................................................................................................ v

LISTA DE TABLAS .................................................................................................................... xii

LISTA DE FIGURAS ................................................................................................................. xiii

RESUMEN EJECUTIVO ............................................................................................................ xv

ABSTRACT ................................................................................................................................ xvi

CAPITULO I ................................................................................................................................ 1

1. ASPECTOS GENERALES ................................................................................................. 1

1.1. Antecedentes ...................................................................................................................... 1

1.1.1. Antecedentes históricos .............................................................................................. 1

1.1.2. Antecedentes teóricos. ................................................................................................ 4

1.2. Conocimiento del Negocio ................................................................................................. 6

1.3. Direccionamiento Estratégico ............................................................................................ 8

1.3.1. Misión. ....................................................................................................................... 8

1.3.2. Visión. ........................................................................................................................ 8

1.3.3. Objeto Social. ............................................................................................................. 8

1.4. Estrategias Corporativas ..................................................................................................... 8

1.4.1. Comercialización. ....................................................................................................... 8

1.4.2. Competitividad. .......................................................................................................... 9

1.4.3. Logotipo y Slogan. ..................................................................................................... 9

1.5. Valores Corporativos........................................................................................................ 10

1.5.1. Importancia de los valores en la entidad .................................................................. 10

1.6. Recursos ........................................................................................................................... 11

1.6.1. Recurso Humano ...................................................................................................... 11

1.6.2. Recurso Material y tecnológico. ............................................................................... 11

vii

1.7. Organización Empresarial ................................................................................................ 12

1.7.1. Organigrama Estructural Actual. .............................................................................. 12

1.7.2. Administrativa .......................................................................................................... 14

1.7.3. Contable de Costos. .................................................................................................. 14

1.8. Formas de operar .............................................................................................................. 21

1.8.1. Cuenta propia. .......................................................................................................... 22

1.8.2. Contrato. ................................................................................................................... 22

1.8.2.1. Tipos de contratos. ........................................................................................... 22

1.9. Características de la empresa en su sector ........................................................................ 24

CAPÍTULOS II .......................................................................................................................... 25

2. DIAGNÓSTICO ................................................................................................................. 25

2.1. Generalidades ................................................................................................................... 25

2.2. Área Administrativa ......................................................................................................... 26

2.2.1. Composición accionaria. .......................................................................................... 26

2.2.2. Notas de Financiamiento. ......................................................................................... 27

2.2.3. Reglamento interno de trabajo. ................................................................................ 28

2.2.4. Código de Ética. ....................................................................................................... 28

2.2.5. Riesgos en el negocio. ............................................................................................. 29

2.3. Área Contabilidad y de costos .......................................................................................... 29

2.3.1. Control de Costos. .................................................................................................... 29

2.3.1.1. Costos directos. ................................................................................................ 30

2.3.1.2. Costos Indirectos. ............................................................................................. 40

2.4. Funciones Generales ........................................................................................................ 42

2.5. Diagnóstico situacional .................................................................................................... 44

2.5.1. Objetivo .................................................................................................................... 44

2.5.2. Recolección de la información. ................................................................................ 44

2.5.3. Análisis e interpretación. .......................................................................................... 44

2.5.4. Tabulación e interpretación de la información. ........................................................ 45

2.5.5. Resumen e interpretación. ........................................................................................ 47

viii

2.6. FODA ............................................................................................................................... 48

2.6.1. Concepto................................................................................................................... 48

2.6.2. Análisis. .................................................................................................................... 49

2.6.2.1. Macro ambiente CONLATINOS S.A. ............................................................. 49

2.6.2.2. Micro ambiente CONLATINOS S.A.. ............................................................. 51

2.7. Marco Legal ..................................................................................................................... 52

2.8. Organismos que regulan y controlan el sector de la Construcción. ................................. 53

2.8.1. Municipio del Distrito Metropolitano de Quito........................................................ 53

2.8.2. Cámara de Construcción de Quito............................................................................ 56

2.8.3. Instituto de Seguridad Social IESS. ......................................................................... 56

2.8.4. Servicio Nacional de Contratación Pública (SERCOP). .......................................... 57

2.8.5. Servicio de Rentas Internas SRI. .............................................................................. 57

2.8.6. Ministerio de Relaciones Laborales. ........................................................................ 58

2.8.7. Superintendencia de Bancos y Seguros. ................................................................... 58

2.8.8. Unidad de Análisis Financiero (UAF). ..................................................................... 58

CAPÍTULO III ........................................................................................................................... 60

3. PROPUESTA DEL SISTEMA ADMINISTRATIVO Y DE COSTOS ......................... 60

3.1. Introducción ..................................................................................................................... 60

3.2. Objetivos .......................................................................................................................... 60

3.2.1. Objetivo general. ...................................................................................................... 60

3.2.2. Objetivos específicos. ............................................................................................... 60

3.3. Ámbito de Aplicación ...................................................................................................... 61

3.4. Sistema Administrativo .................................................................................................... 61

3.4.1. Proceso administrativo. ............................................................................................ 61

3.4.2. Políticas. ................................................................................................................... 63

3.4.2.1. Políticas de Salud y Seguridad Social. ............................................................. 63

3.4.2.2. Política de Gestión ética. .................................................................................. 64

3.4.2.3. Política de investigación, desarrollo e innovación. .......................................... 64

3.4.2.4. Política de Medio Ambiente y responsabilidad social. .................................... 65

ix

3.4.2.5. Políticas de Personal. ........................................................................................ 65

3.4.2.6. Políticas de Compras. ....................................................................................... 66

3.4.2.7. Política de ventas. ............................................................................................. 67

3.4.2.8. Políticas Contables. .......................................................................................... 69

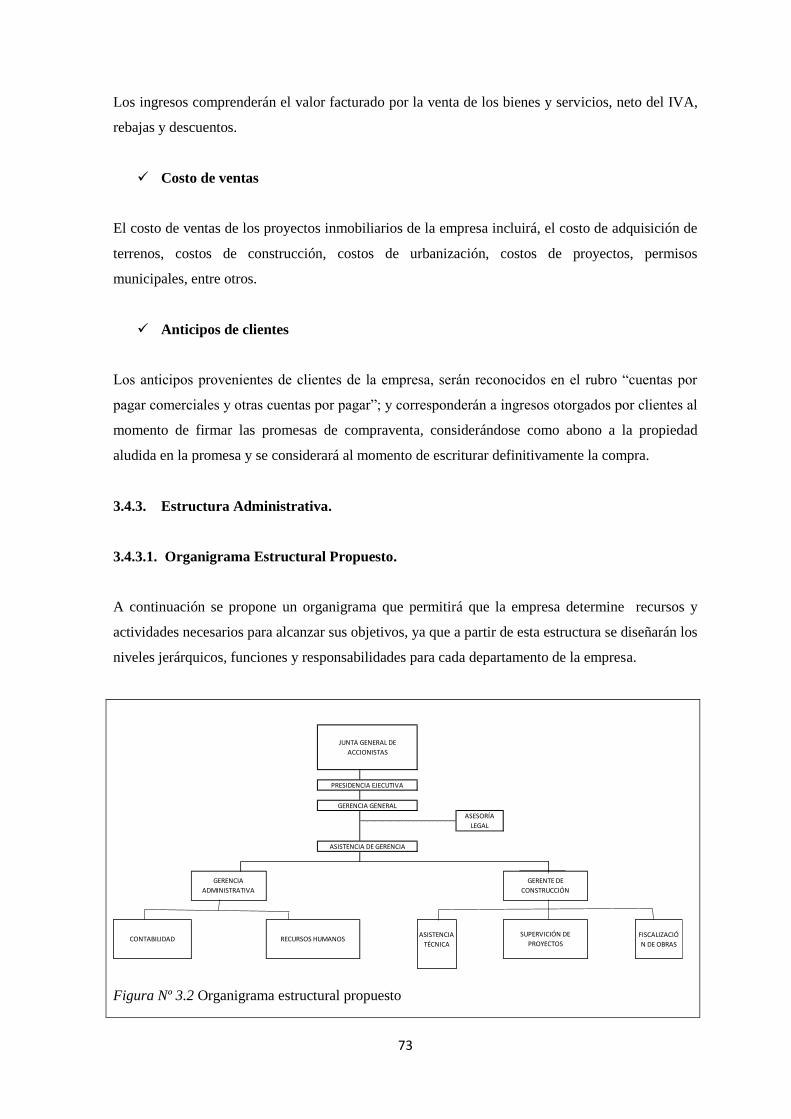

3.4.3. Estructura Administrativa. ....................................................................................... 73

3.4.3.1. Organigrama Estructural Propuesto. ................................................................ 73

3.4.3.2. Organigrama Posicional Propuesto .................................................................. 74

3.4.4. Funciones y Responsabilidades. ............................................................................... 75

3.5. Sistema Contable de costos .............................................................................................. 79

3.5.1. Costos de Construcción. ........................................................................................... 80

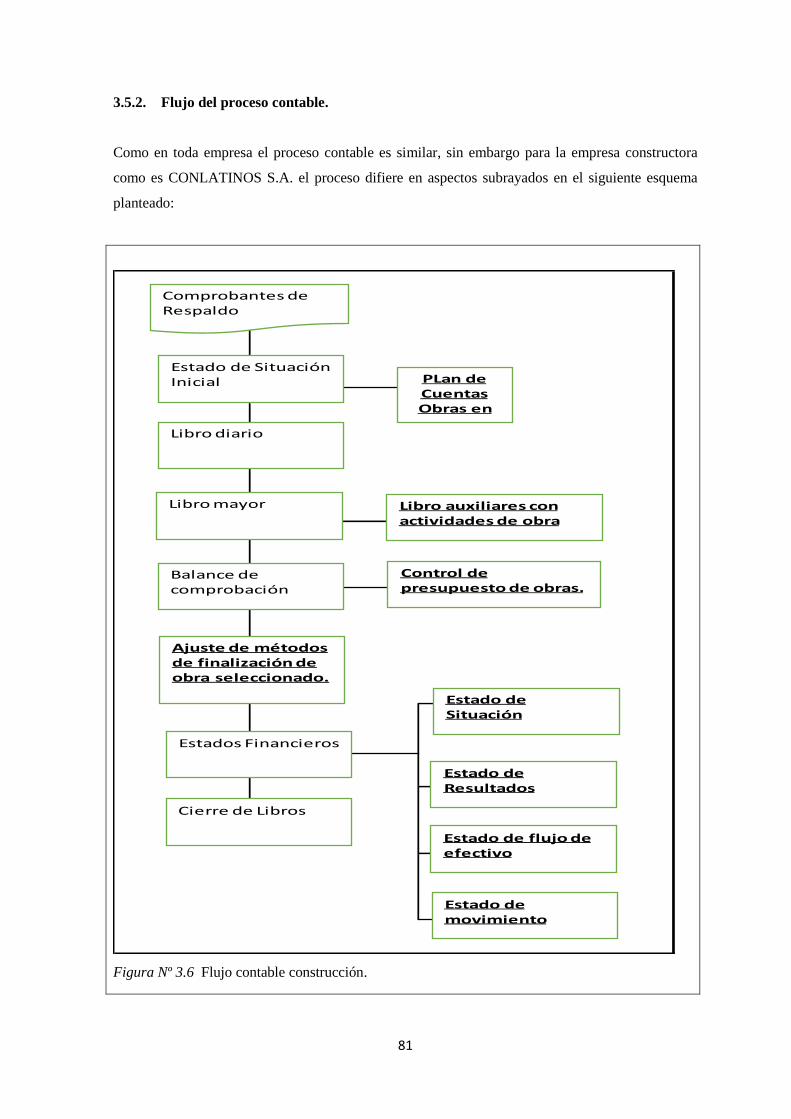

3.5.2. Flujo del proceso contable. ....................................................................................... 81

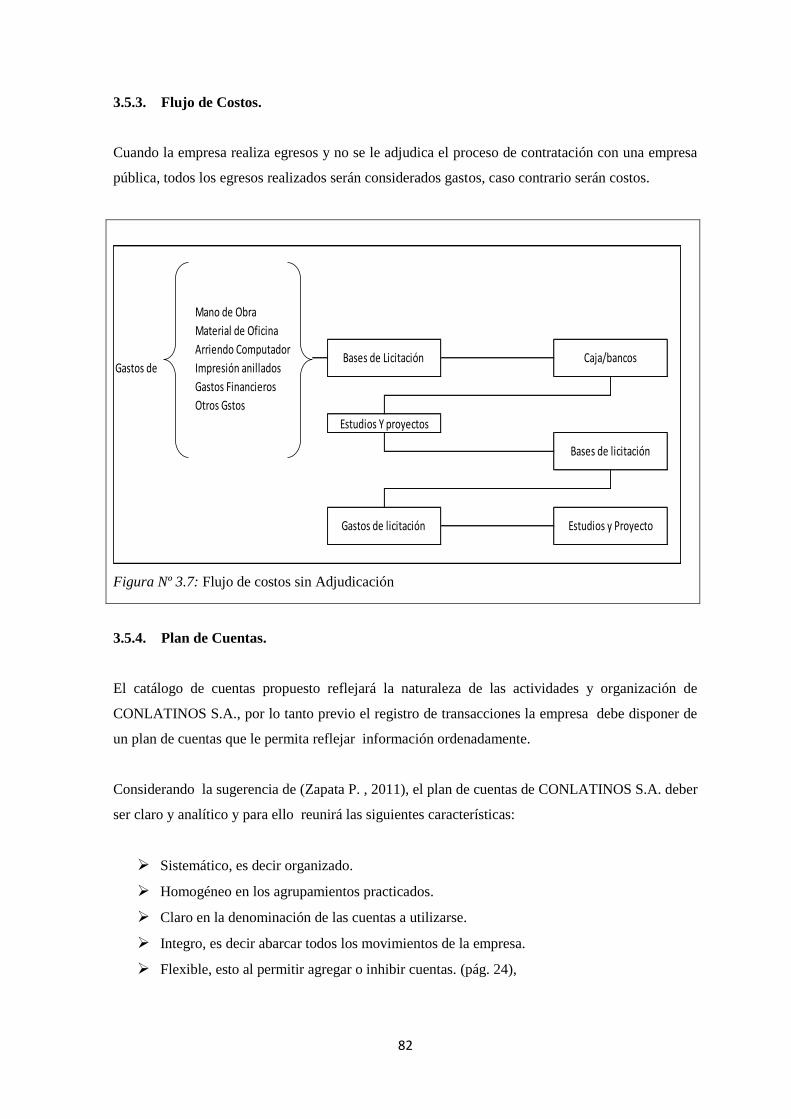

3.5.3. Flujo de Costos. ........................................................................................................ 82

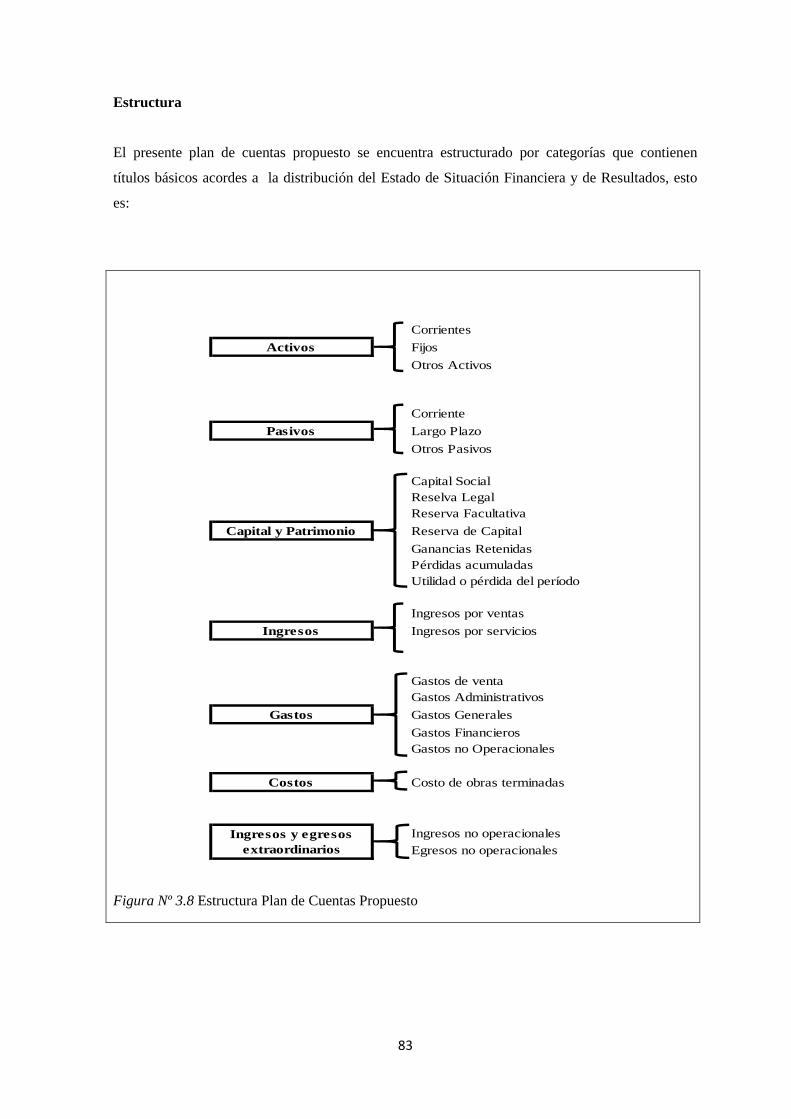

3.5.4. Plan de Cuentas. ....................................................................................................... 82

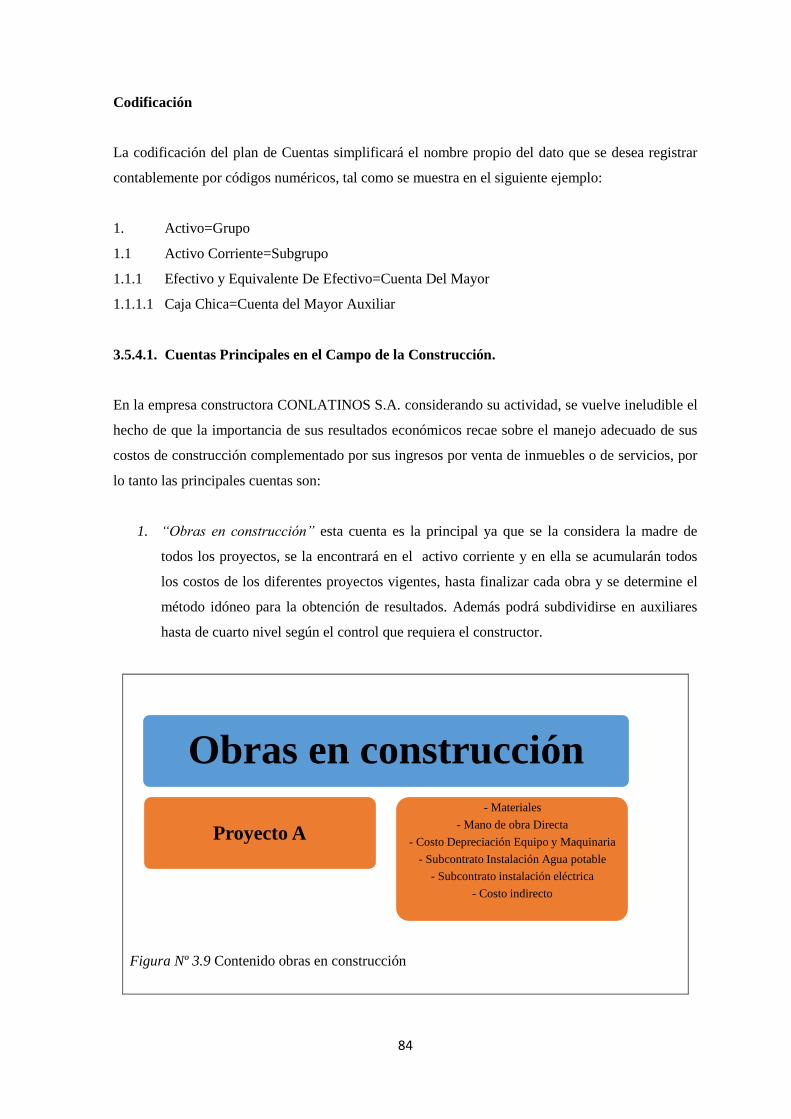

3.5.4.1. Cuentas Principales en el Campo de la Construcción. ..................................... 84

3.5.5. Procedimiento para ejecutar obras. .......................................................................... 85

3.5.5.1. Anteproyecto. ................................................................................................... 85

3.5.5.2. Proyecto Definitivo. ......................................................................................... 86

3.5.5.3. Elaboración y presentación de presupuesto. ..................................................... 86

3.5.5.4. Licitación. ......................................................................................................... 86

3.5.5.5. Adjudicación, ................................................................................................... 88

3.5.5.6. Ejecución del proyecto. .................................................................................... 88

3.5.5.7. Liquidación. ...................................................................................................... 88

3.5.5.8. Resultados. ....................................................................................................... 89

3.5.6. Control de Costos. .................................................................................................... 89

3.5.6.1. Costos directos. ................................................................................................ 89

3.5.6.1.1. Materiales ...................................................................................................... 89

3.5.6.1.1.1. Adquisiciones ......................................................................................... 89

3.5.6.1.1.2. Almacenamiento y control ..................................................................... 89

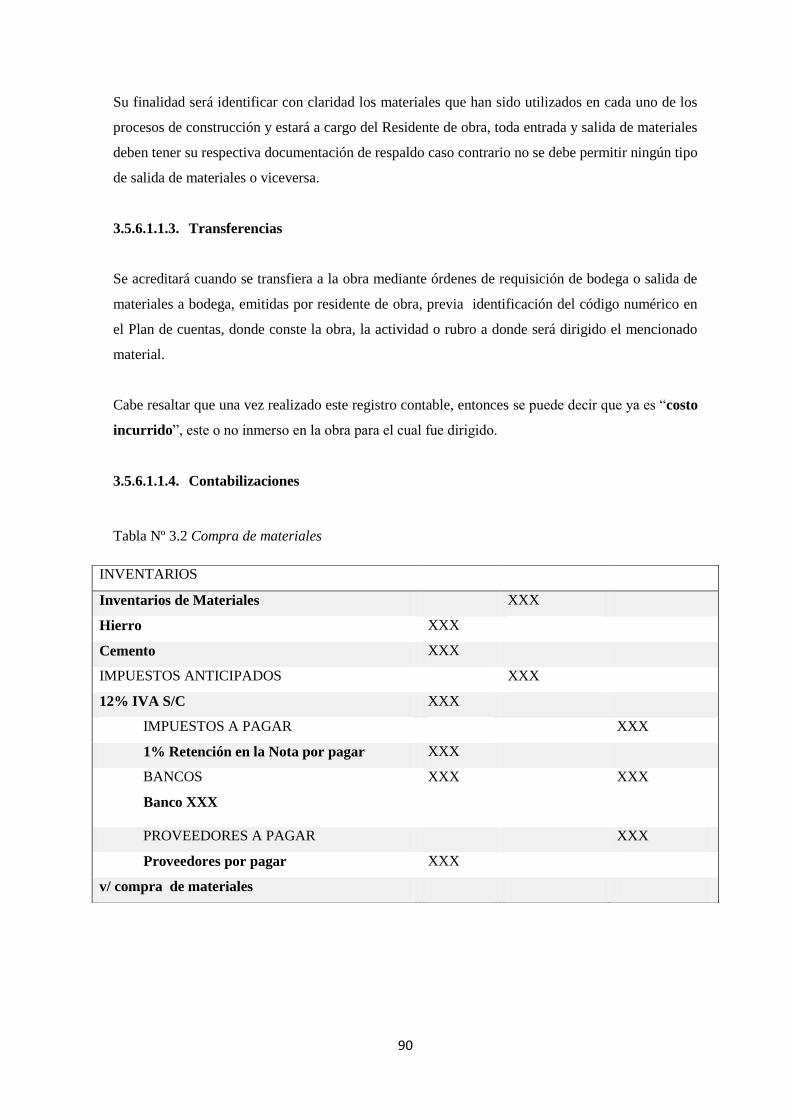

3.5.6.1.1.3. Transferencias ........................................................................................ 90

x

3.5.6.1.1.4. Contabilizaciones ................................................................................... 90

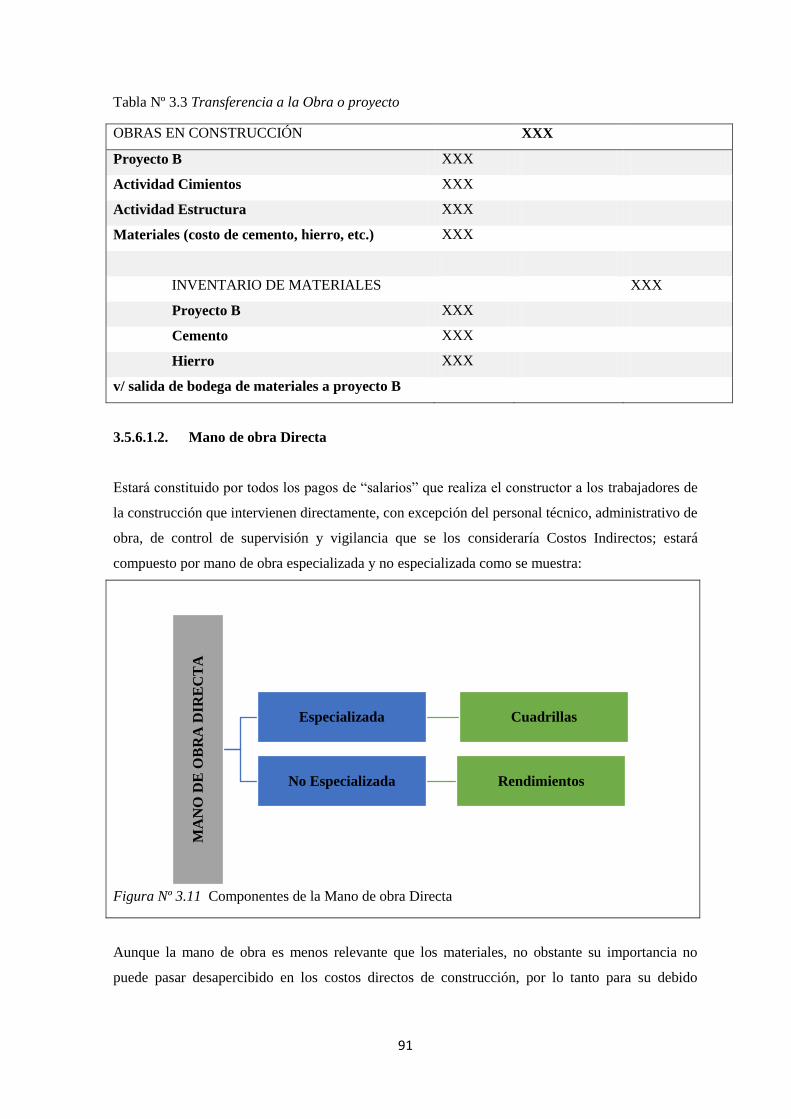

3.5.6.1.2. Mano de obra Directa .................................................................................... 91

3.5.6.1.2.1. Roles de pago ......................................................................................... 92

3.5.6.1.2.2. Semana integral ...................................................................................... 92

3.5.6.1.2.3. Beneficios sociales ................................................................................. 93

3.5.6.1.2.4. Contabilización ...................................................................................... 94

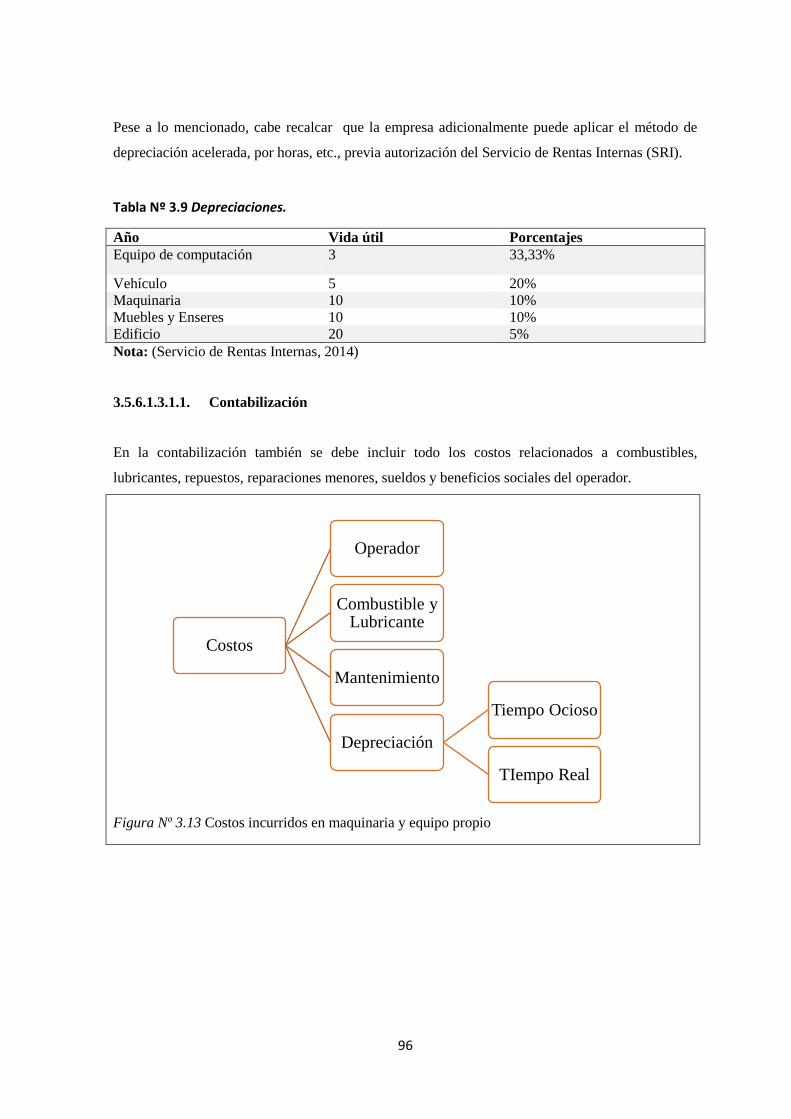

3.5.6.1.3. Equipos, maquinaria y transporte .................................................................. 95

3.5.6.1.3.1. Propio ..................................................................................................... 95

3.5.6.1.3.1.1. Contabilización ............................................................................... 96

3.5.6.1.3.2. Alquiler .................................................................................................. 97

3.5.6.1.3.2.1. Contabilización ............................................................................... 97

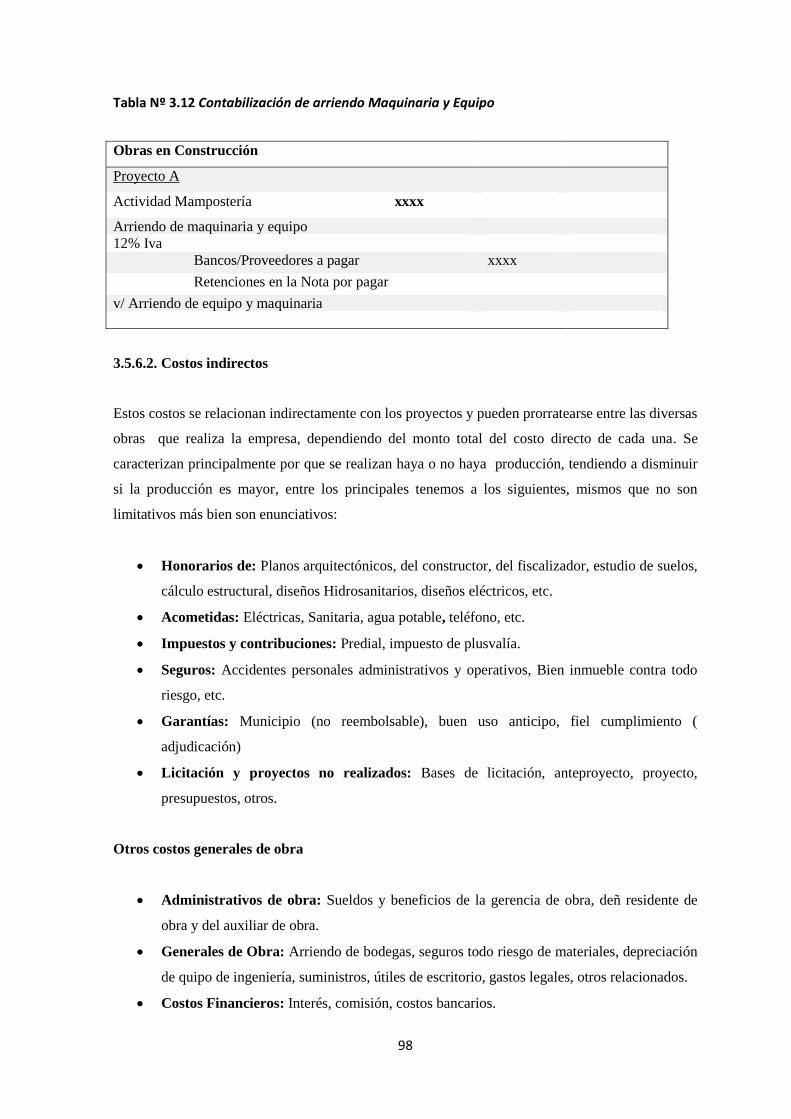

3.5.6.2. Costos indirectos .............................................................................................. 98

3.5.6.2.1. Contabilización ............................................................................................. 99

3.5.6.2.2. Subcontratos .................................................................................................. 99

3.5.6.2.2.1. Planillas y anticipos en Subcontratos ................................................... 100

3.5.6.2.2.2. Contabilización .................................................................................... 100

3.5.7. Contratos. ............................................................................................................... 101

3.5.7.1.1. Tipos de contratos. ...................................................................................... 101

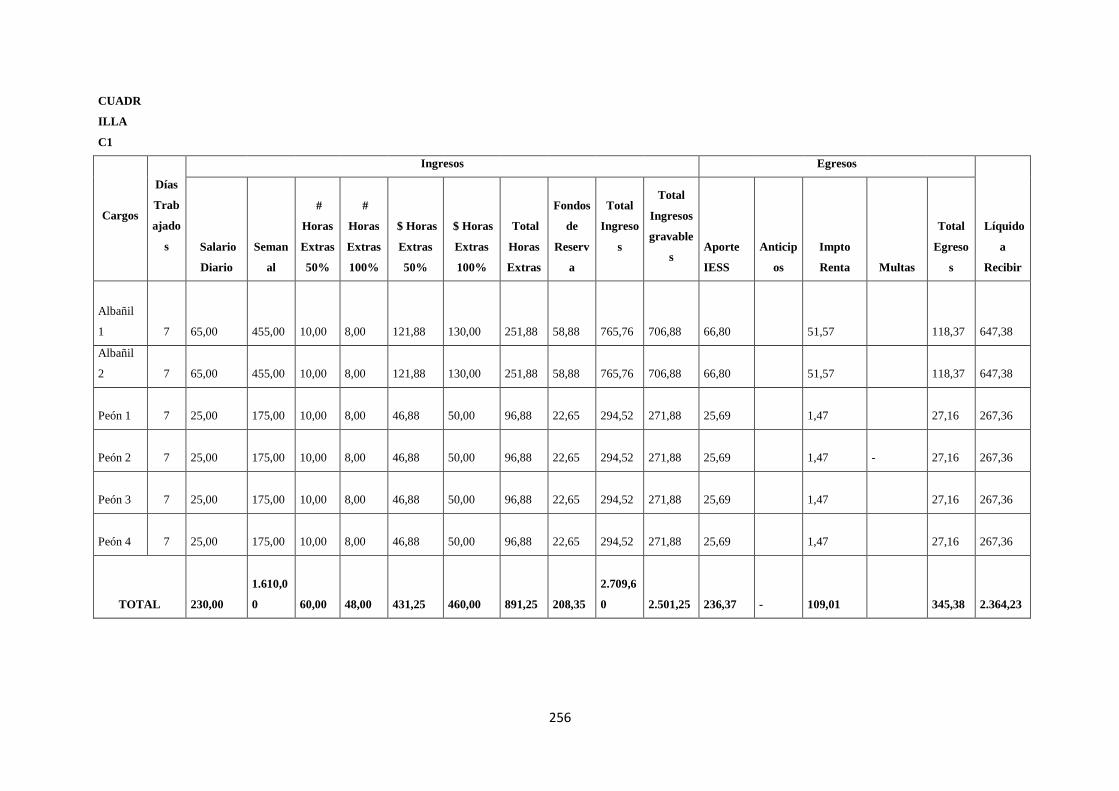

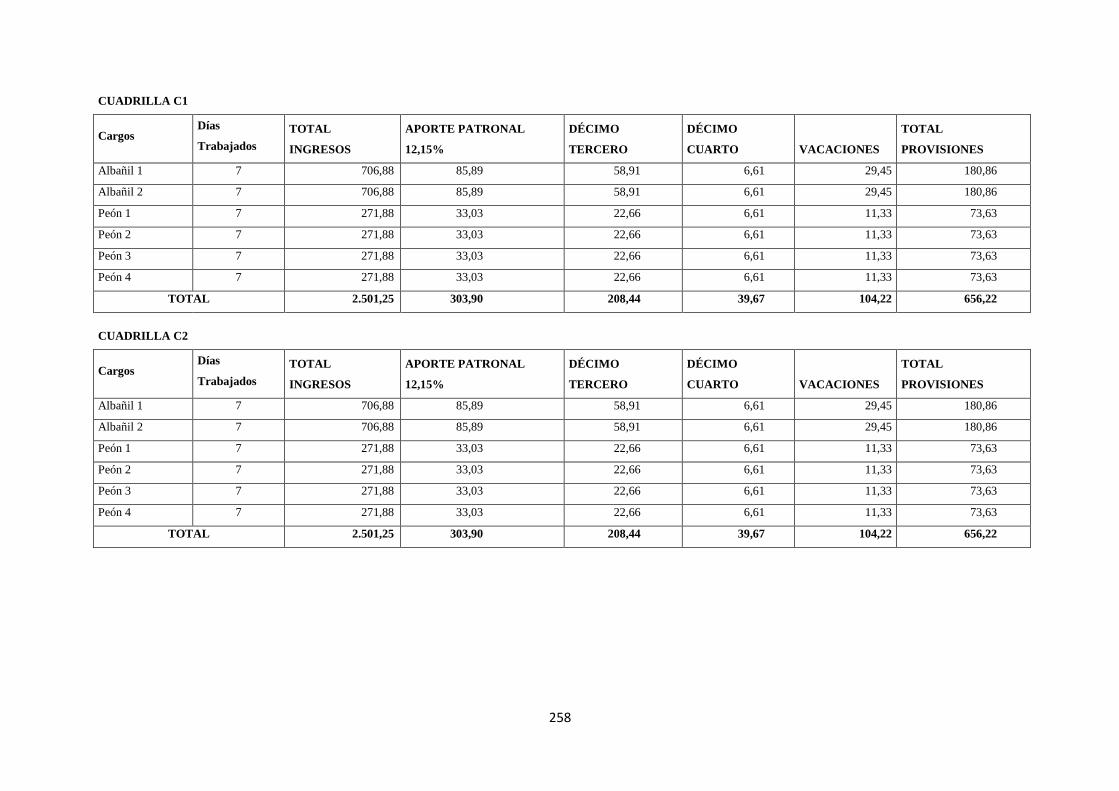

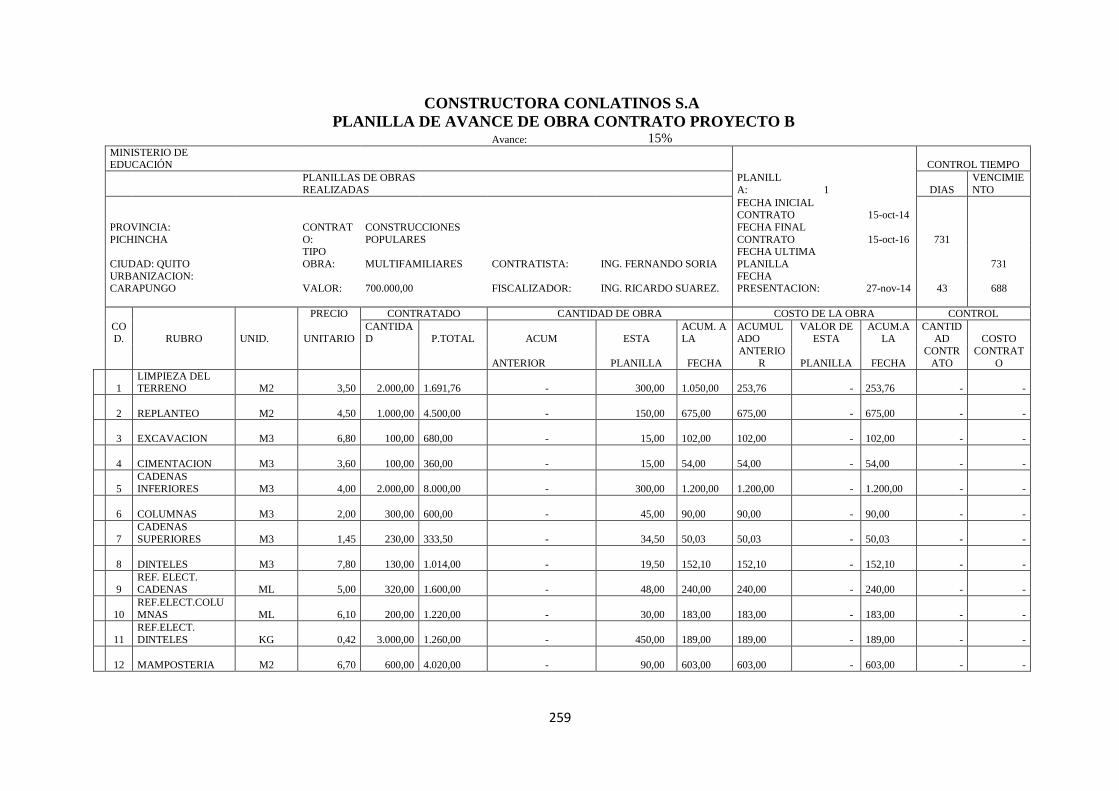

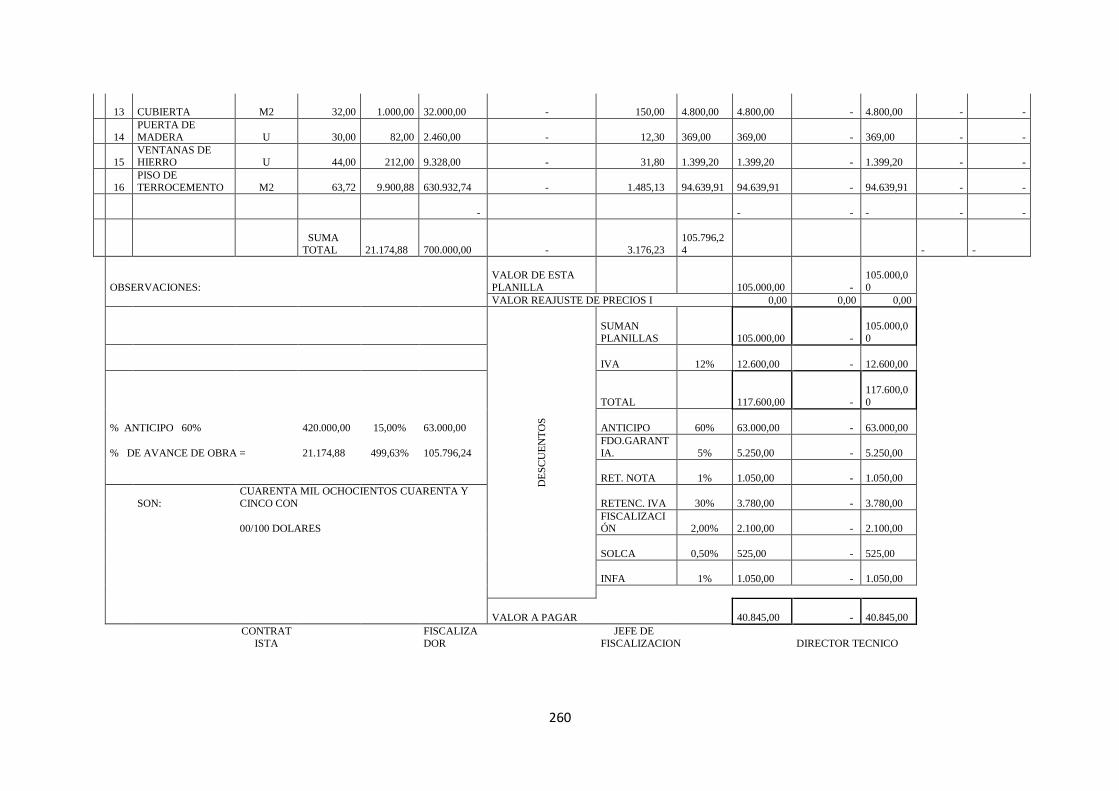

3.5.7.2. Planillas. ......................................................................................................... 102

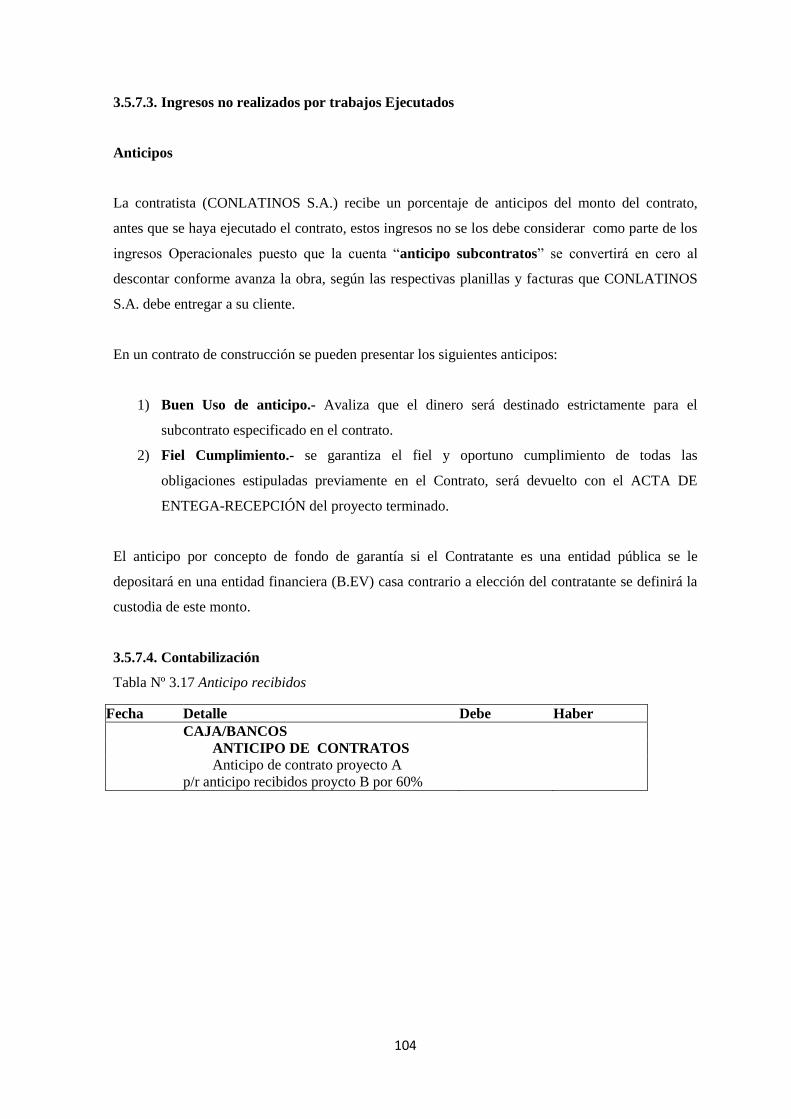

3.5.7.3. Ingresos no realizados por trabajos Ejecutados .............................................. 104

3.5.7.4. Contabilización ............................................................................................... 104

3.5.7.5. Ingresos y Costos Acumulables de los costos de construcción ...................... 105

3.5.7.6. Selección del método de terminación del contrato. ........................................ 106

3.6. Estados Financieros ........................................................................................................ 107

3.6.1. Estructura. .............................................................................................................. 107

3.6.1.1. Estado de Situación Financiera. ..................................................................... 107

3.6.1.2. Estado de Resultados. ..................................................................................... 108

3.6.1.3. Estado de Flujo de Efectivo. ........................................................................... 108

3.6.1.4. Estado Cambios en el Patrimonio. ................................................................. 109

xi

3.7. Normatividad Contable .................................................................................................. 109

3.7.1. NIC Normas Internacionales de Contabilidad. ....................................................... 109

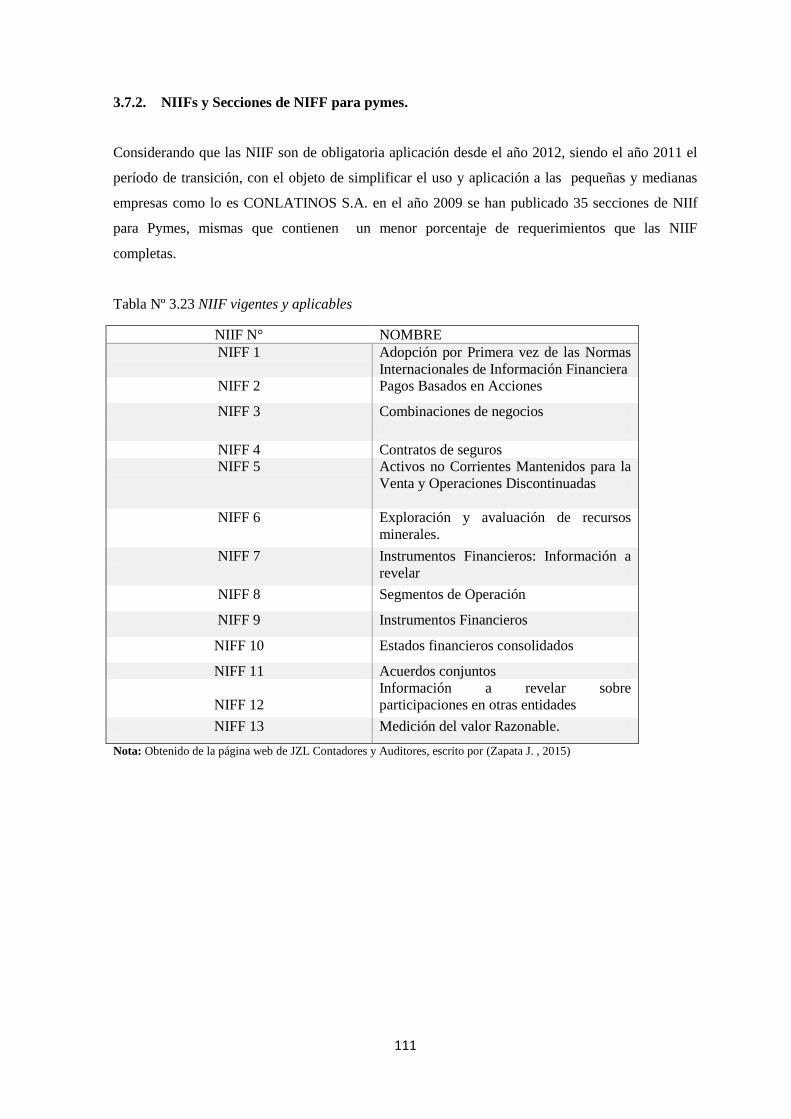

3.7.2 NIIFs y Secciones de NIFF para pymes. ................................................................ 111

CAPITULO IV ......................................................................................................................... 113

4. EJERCICIO PRÁCTICO ............................................................................................... 113

4.1. Ejercicio práctico............................................................................................................ 113

CAPITULO V ........................................................................................................................... 271

5. CONCLUSIONES Y RECOMENDACIONES ............................................................. 271

5.1. Conclusiones .................................................................................................................. 271

5.2. Recomendaciones ........................................................................................................... 272

5.3. Bibliografía ................................................................................................................... 273

xii

LISTA DE TABLAS

Tabla Nº 1.1 Aumento De Capital ..................................................................................................... 1

Tabla Nº 1.2 Modelo de Cronograma de actividades de CONLATINOS S.A. ................................. 7

Tabla Nº 1.3 Recurso Humano disponible CONLATINOS S.A. .................................................... 11

Tabla Nº 2.1 Accionistas vigentes ................................................................................................... 26

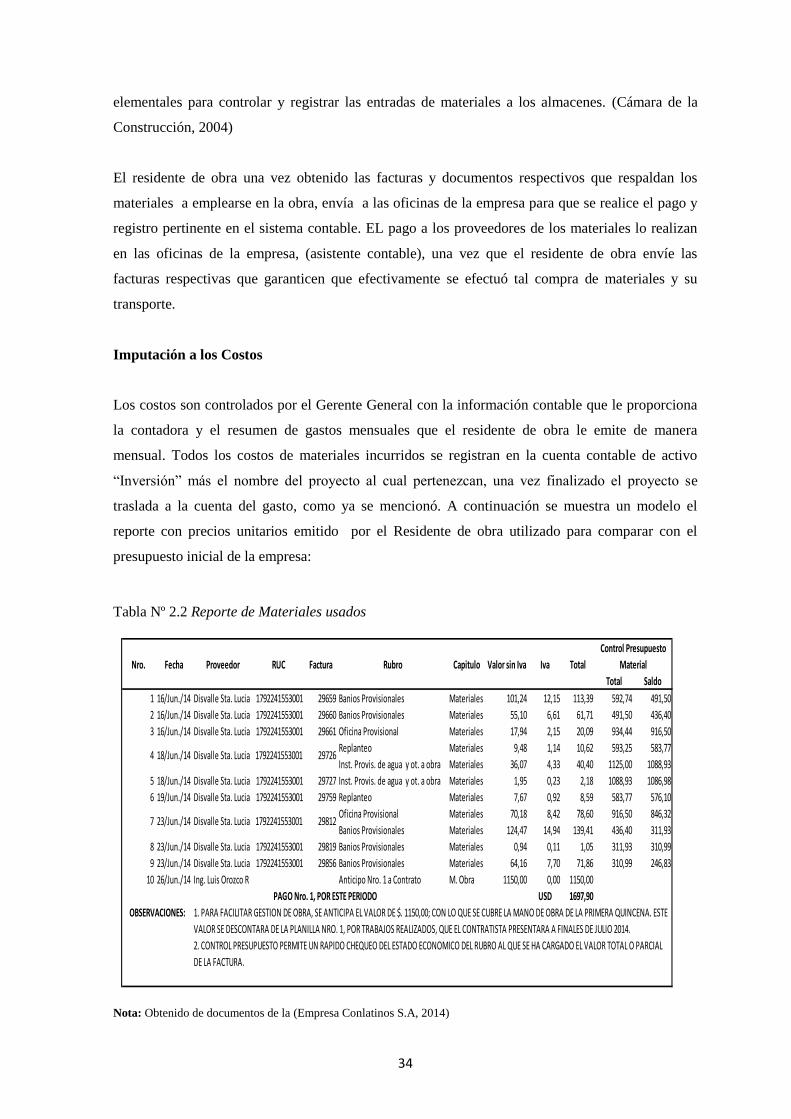

Tabla Nº 2.2 Reporte de Materiales usados ..................................................................................... 34

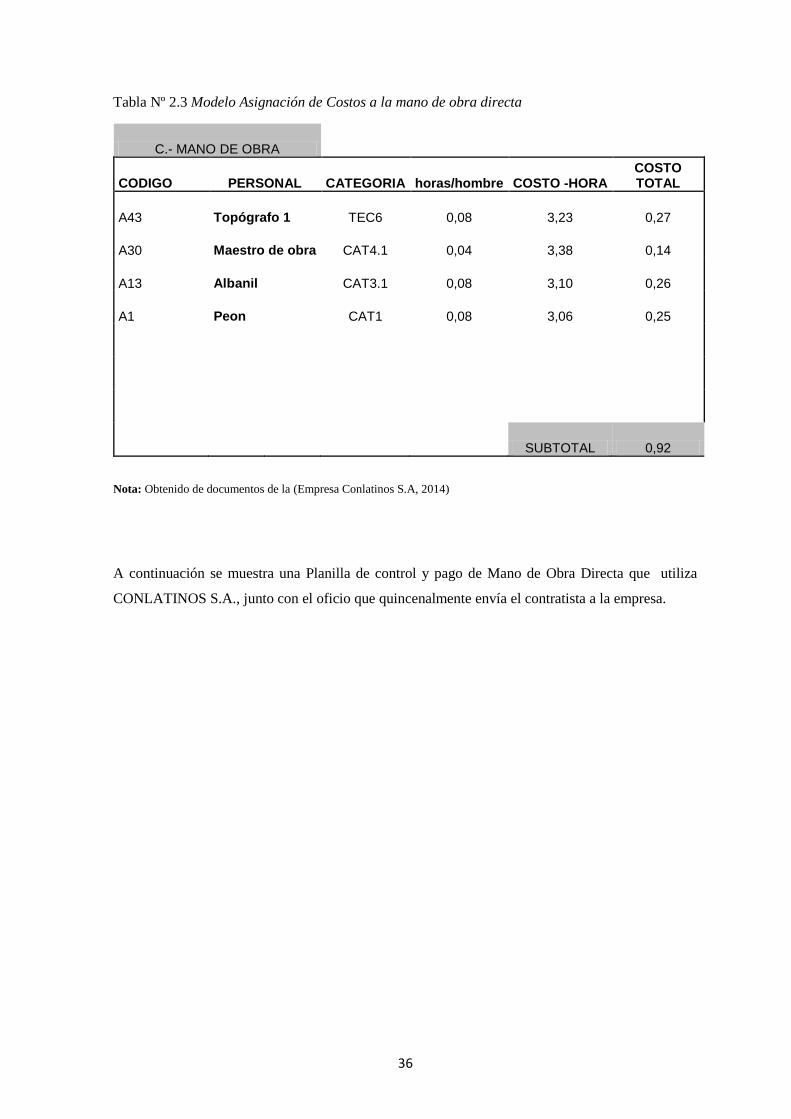

Tabla Nº 2.3 Modelo Asignación de Costos a la mano de obra directa ........................................... 36

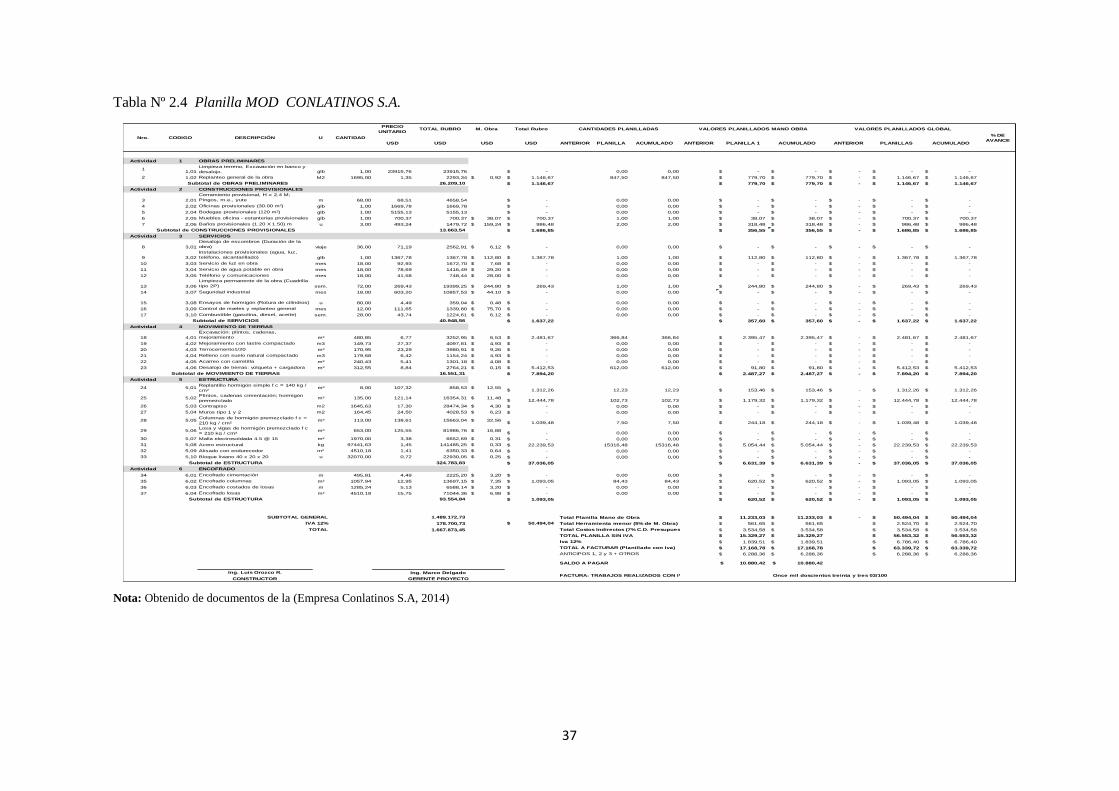

Tabla Nº 2.4 Planilla MOD CONLATINOS S.A........................................................................... 37

Tabla Nº 2.5 Modelo Asignación de Costos Maquinaria y Equipo ................................................ 39

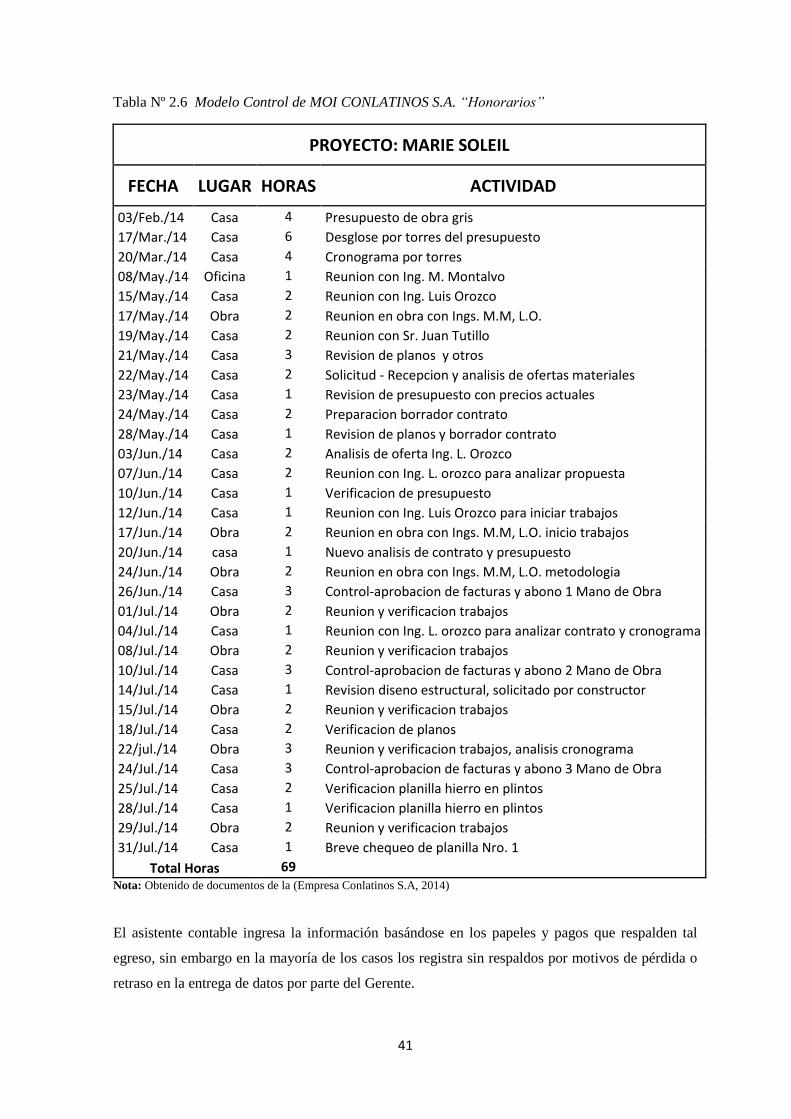

Tabla Nº 2.6 Modelo Control de MOI CONLATINOS S.A. “Honorarios” ................................... 41

Tabla Nº 3.1 Contabilización de transferencia de costo a gasto ...................................................... 85

Tabla Nº 3.2 Compra de materiales .................................................................................................. 90

Tabla Nº 3.3 Transferencia a la Obra o proyecto ............................................................................. 91

Tabla Nº 3.4 Modelo de control de Mano de obra. .......................................................................... 92

Tabla Nº 3.5 Salarios Mínimos Vitales Sector de la construcción. .................................................. 92

Tabla Nº 3.6 Pago de Salarios .......................................................................................................... 94

Tabla Nº 3.7 Provisión de Beneficios Sociales ................................................................................ 94

Tabla Nº 3.8 Control de uso de Maquinaria y Equipo ..................................................................... 95

Tabla Nº 3.9 Depreciaciones. ........................................................................................................... 96

Tabla Nº 3.10 Contabilización depreciación Maquinaria y Equipo ................................................. 97

Tabla Nº 3.11 Contabilización de costos adicionales en uso de Maquinaria y Equipo .................... 97

Tabla Nº 3.12 Contabilización de arriendo Maquinaria y Equipo ................................................... 98

Tabla Nº 3.13 Contabilización de Costos Indirectos ....................................................................... 99

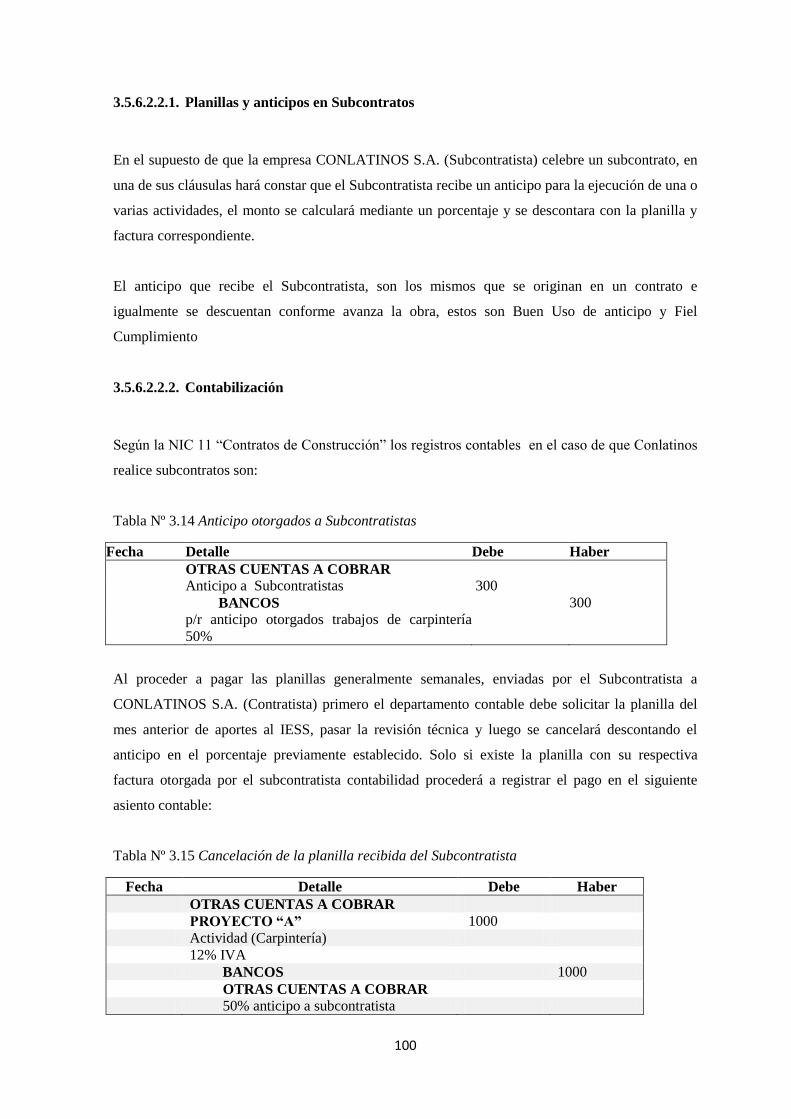

Tabla Nº 3.14 Anticipo otorgados a Subcontratistas ...................................................................... 100

Tabla Nº 3.15 Cancelación de la planilla recibida del Subcontratista ............................................ 100

Tabla Nº 3.16 Retenciones ............................................................................................................. 102

Tabla Nº 3.17 Anticipo recibidos ................................................................................................... 104

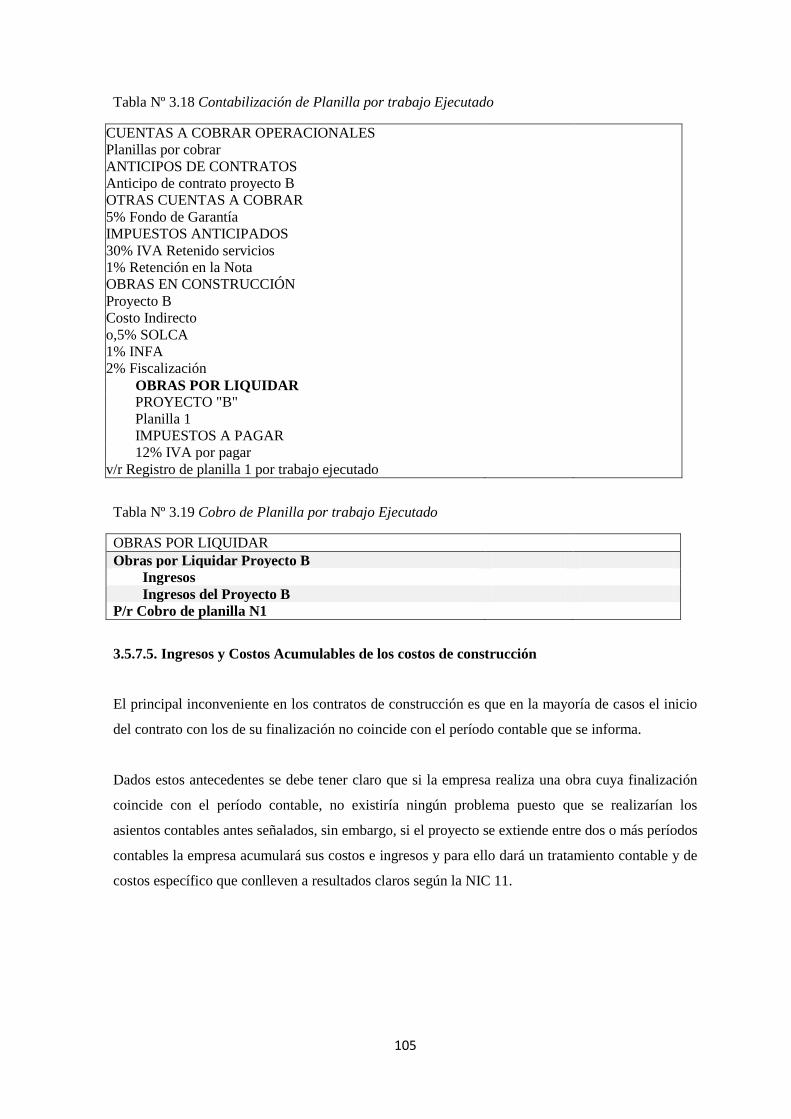

Tabla Nº 3.18 Contabilización de Planilla por trabajo Ejecutado .................................................. 105

Tabla Nº 3.19 Cobro de Planilla por trabajo Ejecutado ................................................................. 105

Tabla Nº 3.20 Ventajas y desventajas del método avance de obra ................................................ 107

Tabla Nº 3.21Ventajas y desventajas del método terminación de contrato .................................... 107

Tabla Nº 3.22 NIC vigentes y aplicables ....................................................................................... 110

Tabla Nº 3.23 NIIF vigentes y aplicables ....................................................................................... 111

Tabla Nº 3.24 Secciones de NIIF para PYMES vigentes y aplicables ........................................... 112

xiii

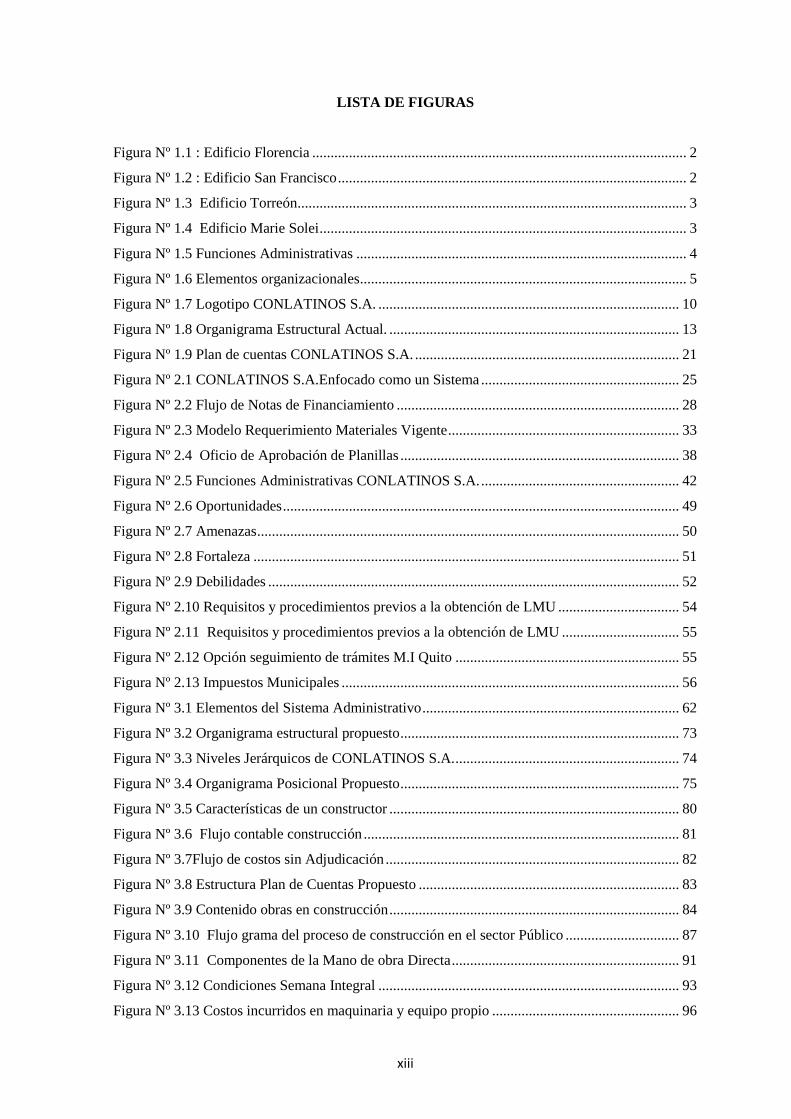

LISTA DE FIGURAS

Figura Nº 1.1 : Edificio Florencia ...................................................................................................... 2

Figura Nº 1.2 : Edificio San Francisco ............................................................................................... 2

Figura Nº 1.3 Edificio Torreón .......................................................................................................... 3

Figura Nº 1.4 Edificio Marie Solei .................................................................................................... 3

Figura Nº 1.5 Funciones Administrativas .......................................................................................... 4

Figura Nº 1.6 Elementos organizacionales ......................................................................................... 5

Figura Nº 1.7 Logotipo CONLATINOS S.A. .................................................................................. 10

Figura Nº 1.8 Organigrama Estructural Actual. ............................................................................... 13

Figura Nº 1.9 Plan de cuentas CONLATINOS S.A. ........................................................................ 21

Figura Nº 2.1 CONLATINOS S.A.Enfocado como un Sistema ...................................................... 25

Figura Nº 2.2 Flujo de Notas de Financiamiento ............................................................................. 28

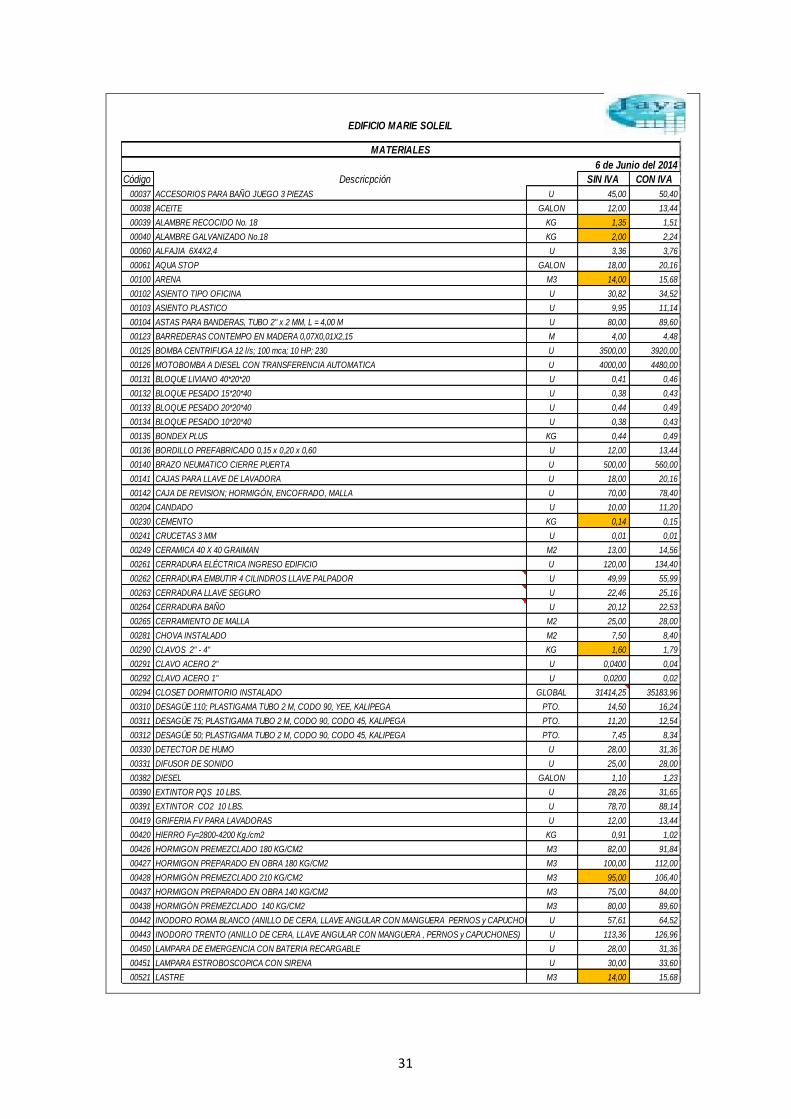

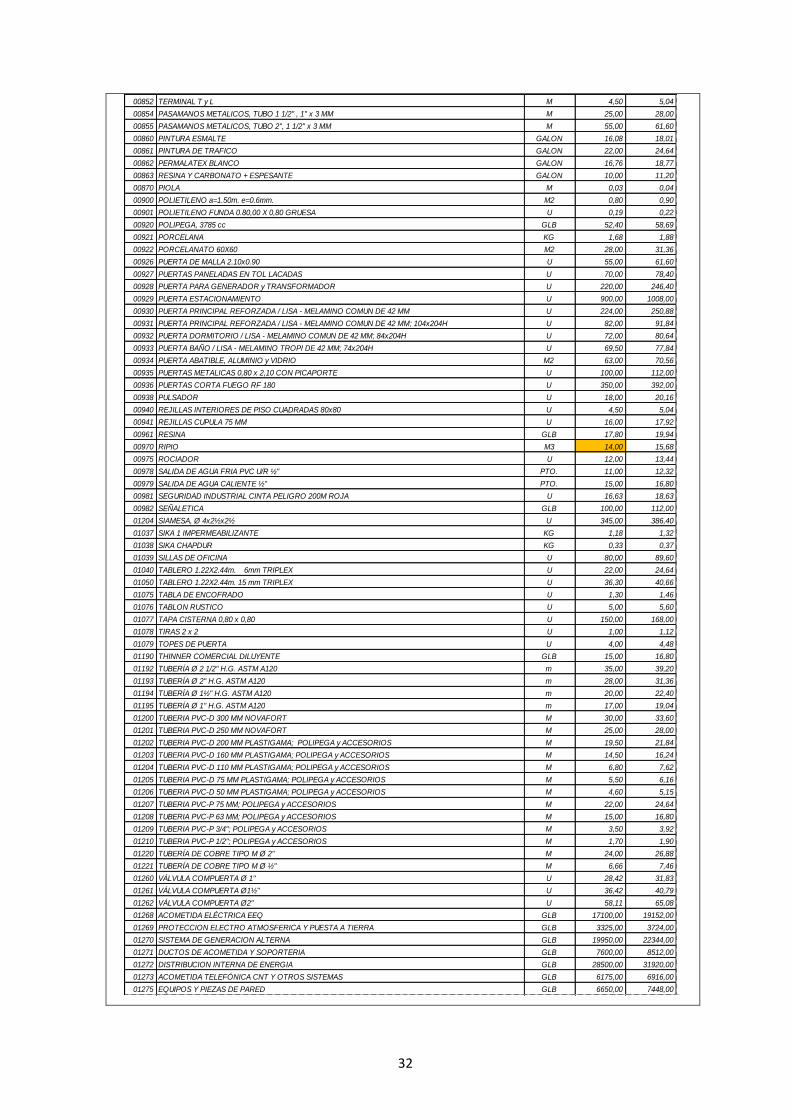

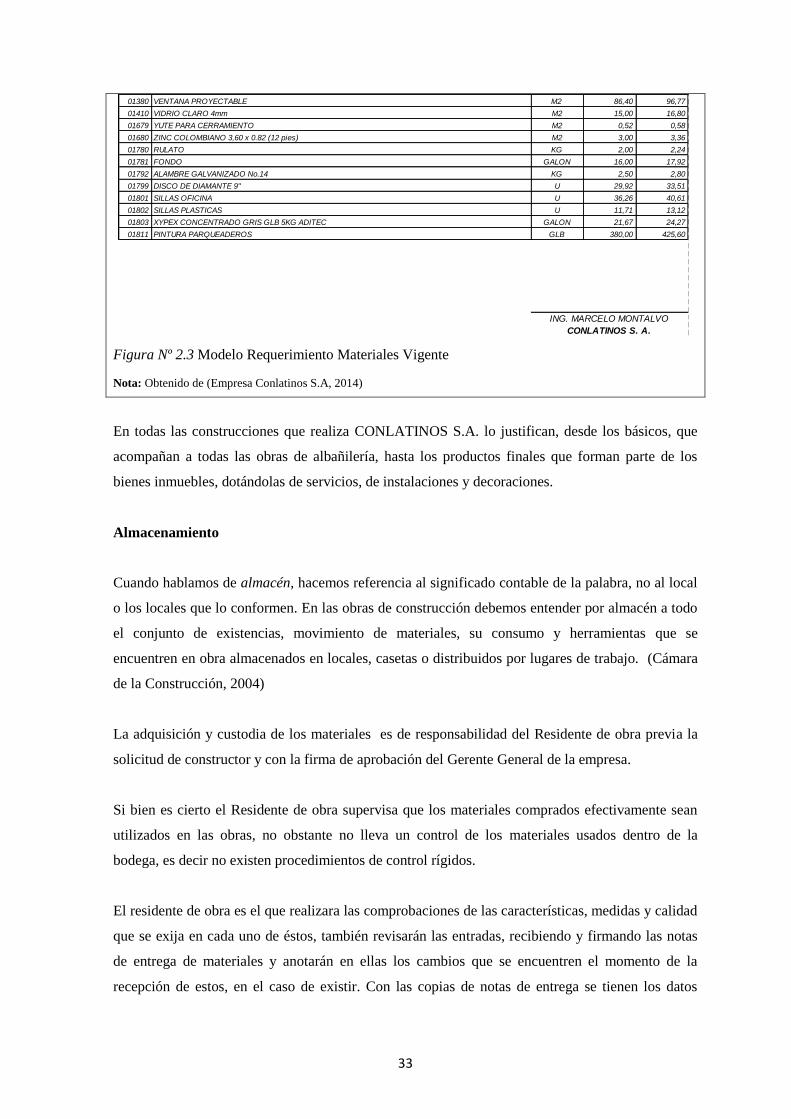

Figura Nº 2.3 Modelo Requerimiento Materiales Vigente ............................................................... 33

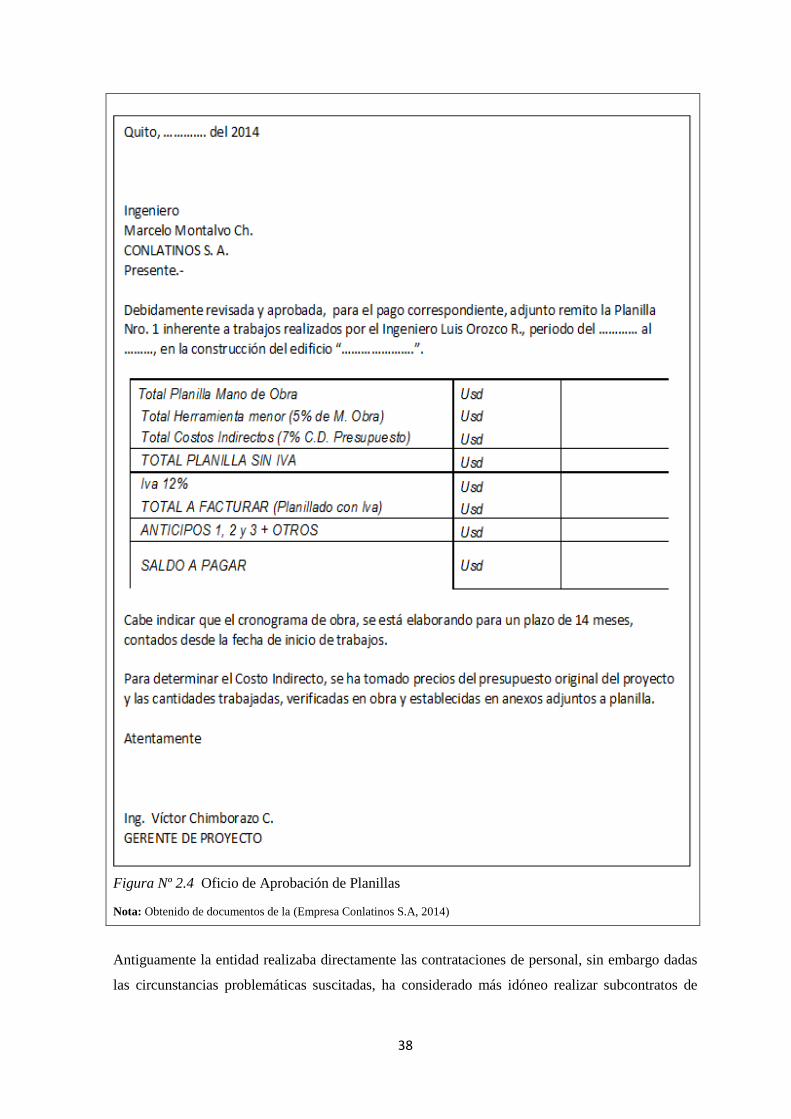

Figura Nº 2.4 Oficio de Aprobación de Planillas ............................................................................ 38

Figura Nº 2.5 Funciones Administrativas CONLATINOS S.A. ...................................................... 42

Figura Nº 2.6 Oportunidades ............................................................................................................ 49

Figura Nº 2.7 Amenazas ................................................................................................................... 50

Figura Nº 2.8 Fortaleza .................................................................................................................... 51

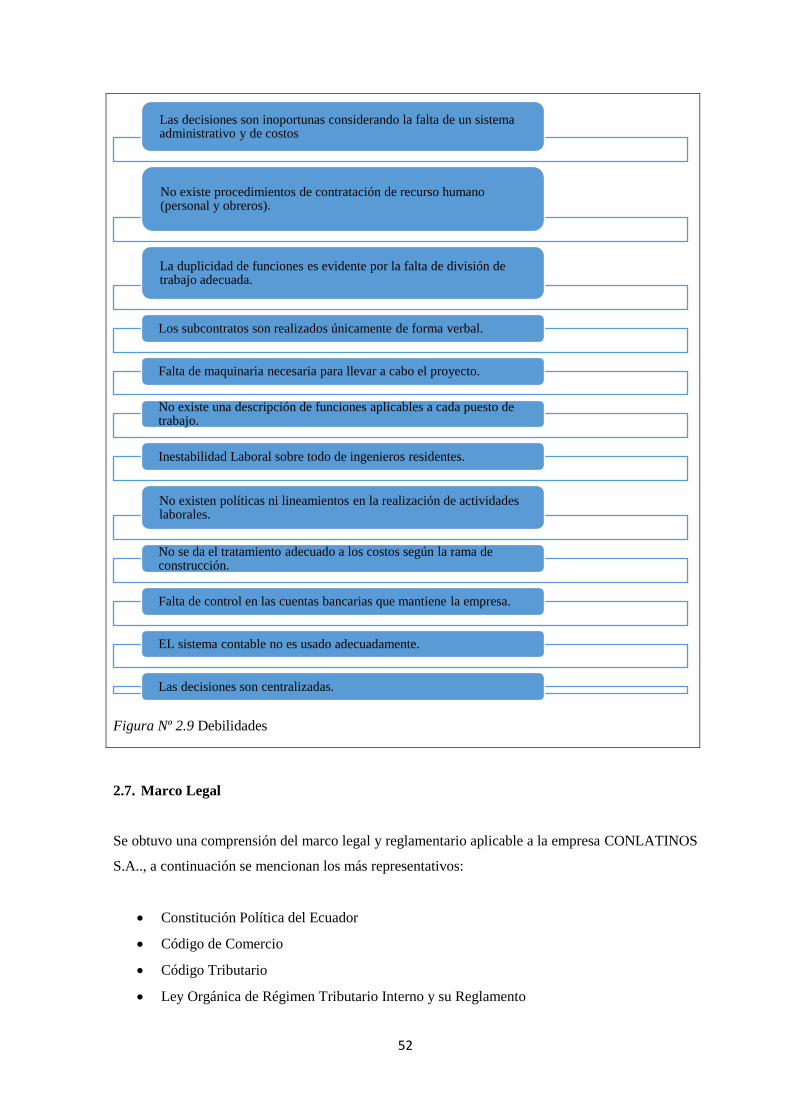

Figura Nº 2.9 Debilidades ................................................................................................................ 52

Figura Nº 2.10 Requisitos y procedimientos previos a la obtención de LMU ................................. 54

Figura Nº 2.11 Requisitos y procedimientos previos a la obtención de LMU ................................ 55

Figura Nº 2.12 Opción seguimiento de trámites M.I Quito ............................................................. 55

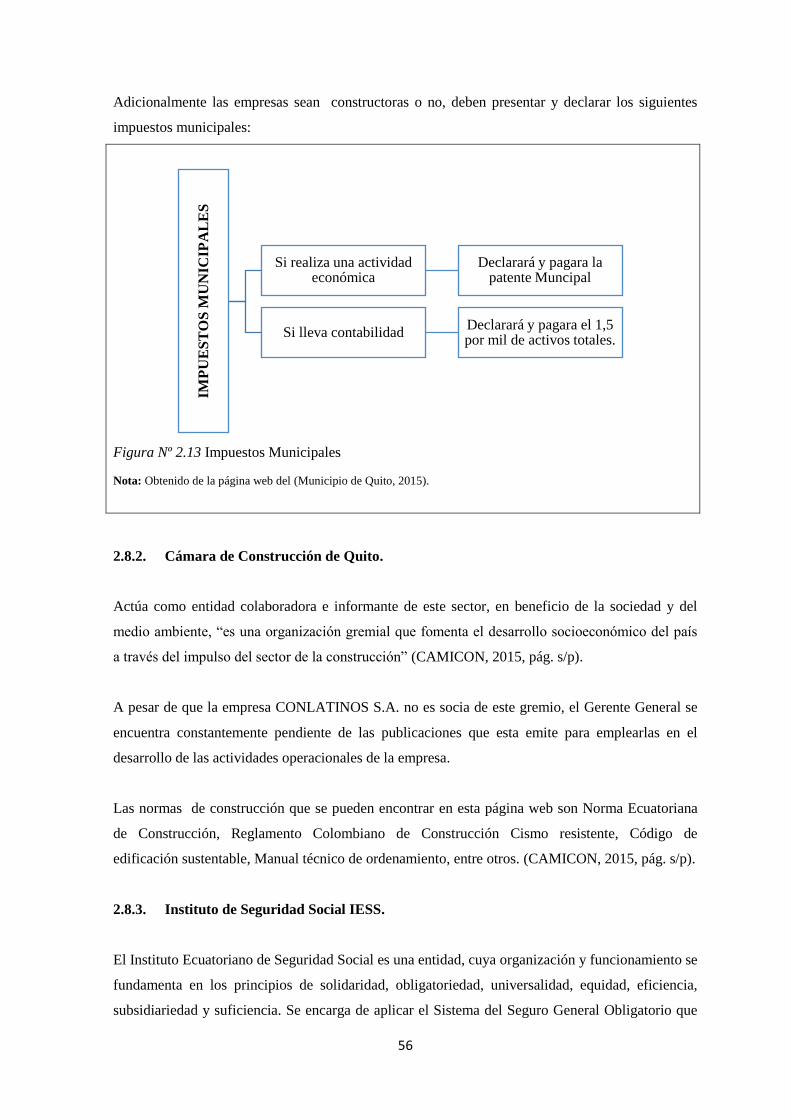

Figura Nº 2.13 Impuestos Municipales ............................................................................................ 56

Figura Nº 3.1 Elementos del Sistema Administrativo ...................................................................... 62

Figura Nº 3.2 Organigrama estructural propuesto ............................................................................ 73

Figura Nº 3.3 Niveles Jerárquicos de CONLATINOS S.A. ............................................................. 74

Figura Nº 3.4 Organigrama Posicional Propuesto ............................................................................ 75

Figura Nº 3.5 Características de un constructor ............................................................................... 80

Figura Nº 3.6 Flujo contable construcción ...................................................................................... 81

Figura Nº 3.7Flujo de costos sin Adjudicación ................................................................................ 82

Figura Nº 3.8 Estructura Plan de Cuentas Propuesto ....................................................................... 83

Figura Nº 3.9 Contenido obras en construcción ............................................................................... 84

Figura Nº 3.10 Flujo grama del proceso de construcción en el sector Público ............................... 87

Figura Nº 3.11 Componentes de la Mano de obra Directa .............................................................. 91

Figura Nº 3.12 Condiciones Semana Integral .................................................................................. 93

Figura Nº 3.13 Costos incurridos en maquinaria y equipo propio ................................................... 96

xiv

Figura Nº 3.14 Contratos .................................................................................................................. 99

Figura Nº 3.15 Contratos ................................................................................................................ 101

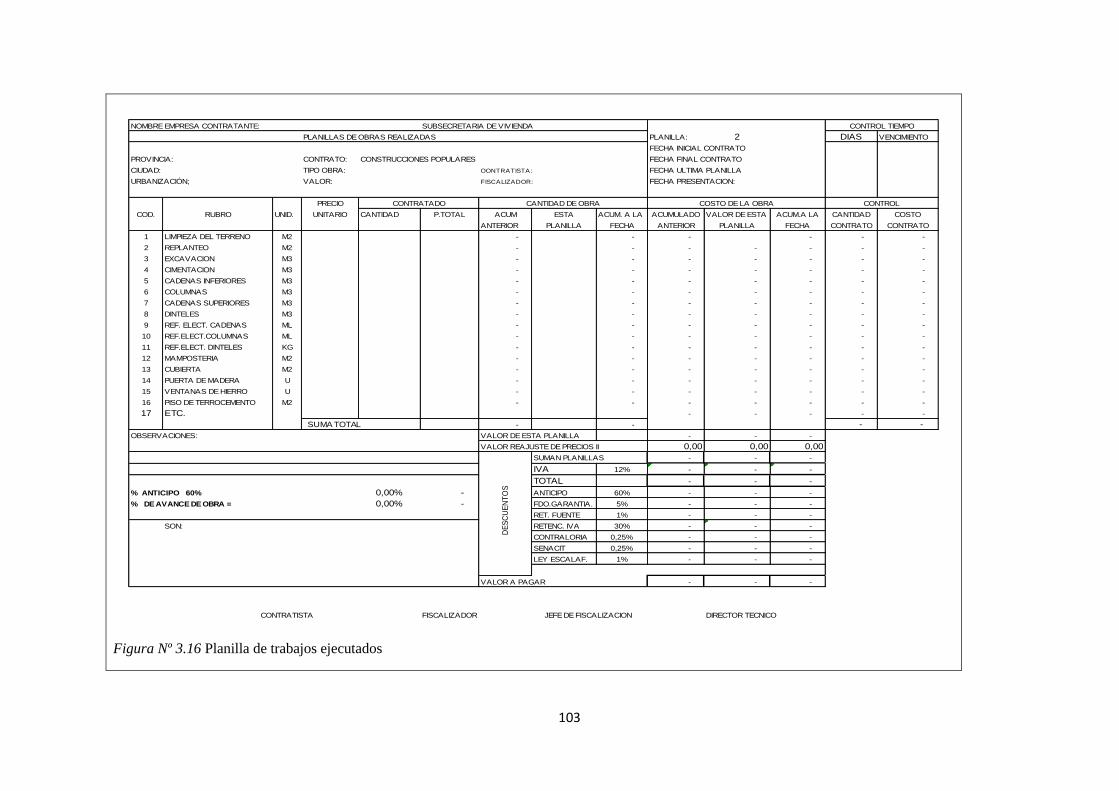

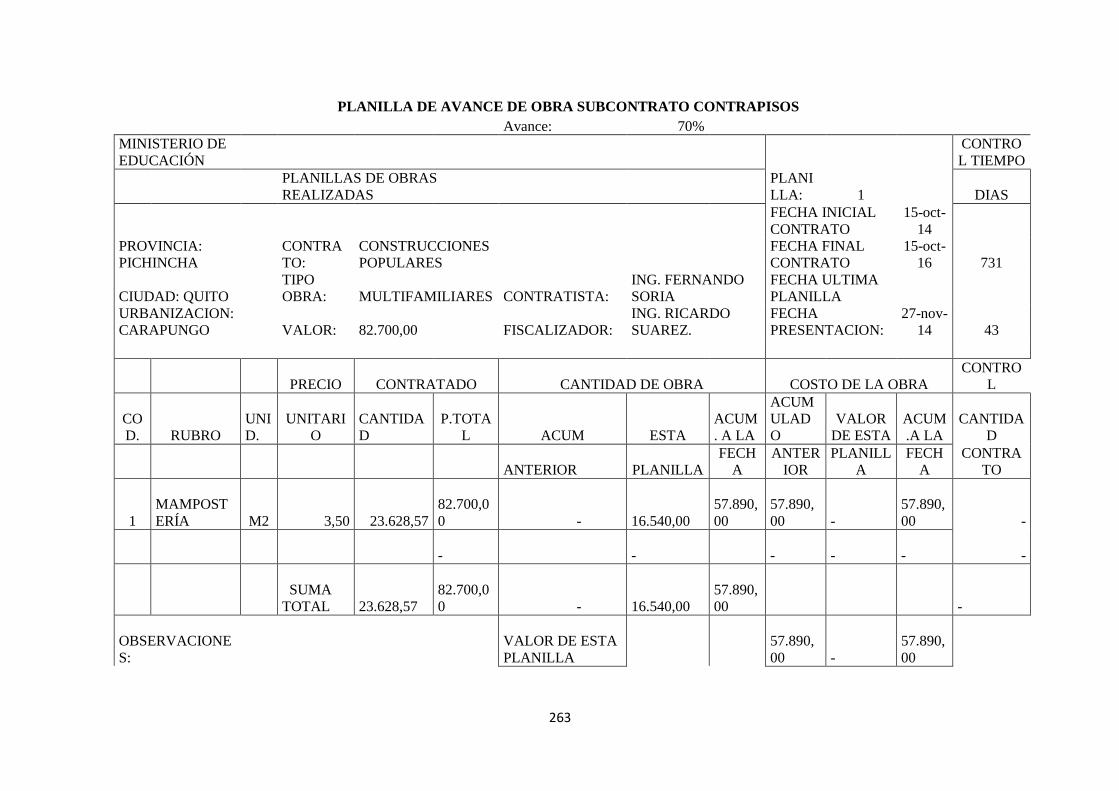

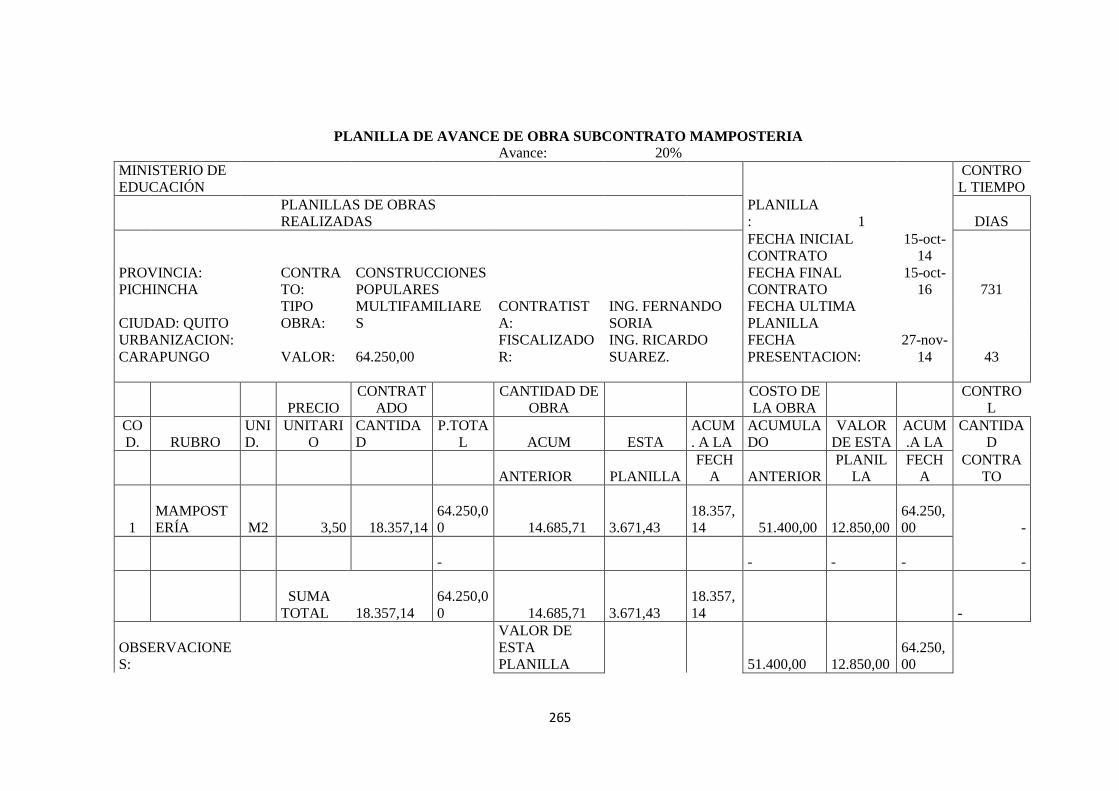

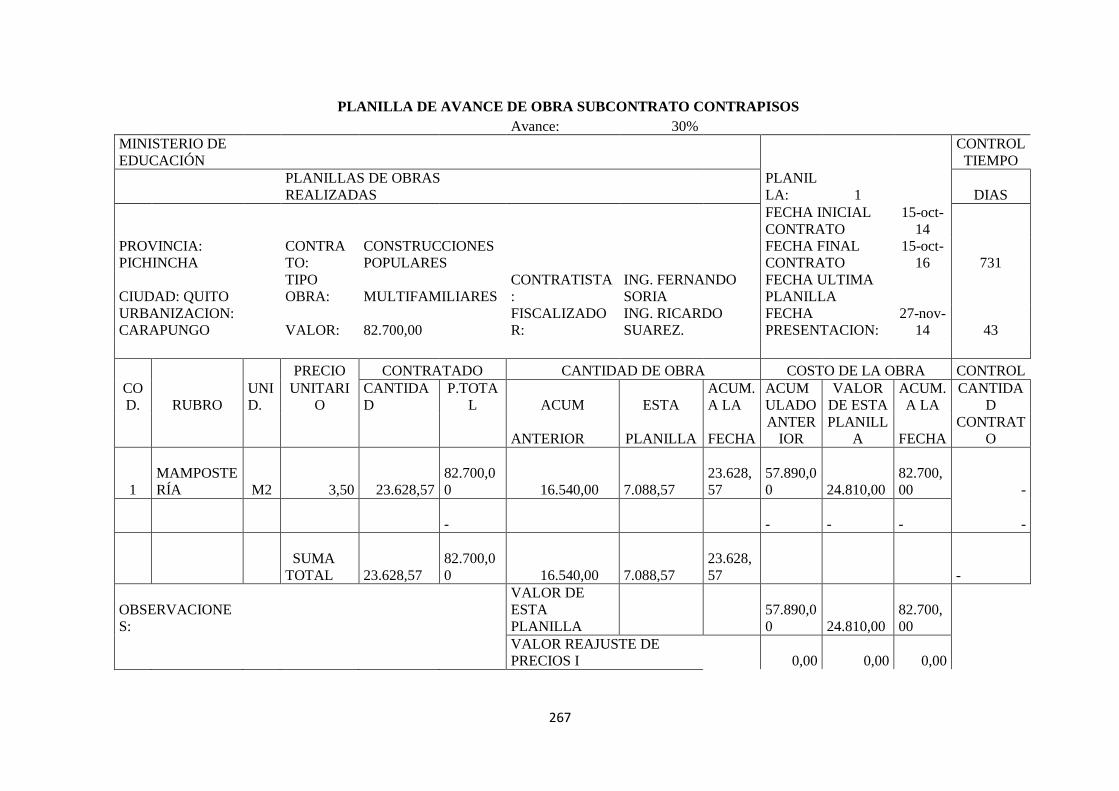

Figura Nº 3.16 Planilla de trabajos ejecutados ............................................................................... 103

xv

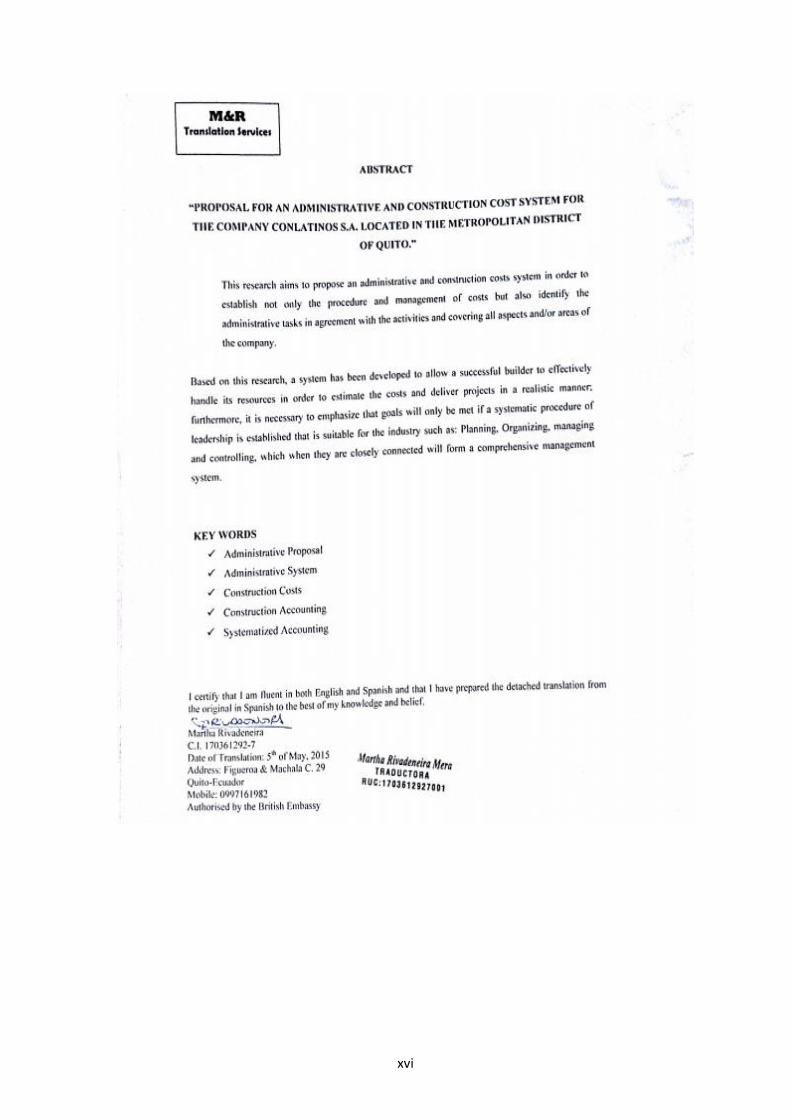

RESUMEN EJECUTIVO

“PROPUESTA DE UN SISTEMA ADMINISTRATIVO Y DE COSTOS DE LA

CONSTRUCCIÓN PARA LA EMPRESA CONLATINOS S.A. UBICADA EN EL

DISTRITO METROPOLITANO DE QUITO.”

La presente investigación tiene como finalidad proponer un sistema administrativo y de costos de

la construcción que permita determinar no solo el procedimiento y tratamiento de los costos sino

también, la identificación de gestiones administrativas acordes a sus actividades en todos los

aspectos y/o áreas de la empresa.

En esta investigación se desarrolla un sistema que permite a un constructor exitoso manejar muy

bien sus recursos, con el fin de que la estimación de sus costos y entrega de sus proyectos sean

realistas, además es menester recalcar que las metas se cumplirán únicamente si se desarrolla un

procedimiento sistemático de liderazgo adecuado a la rama como es Planificar, Organizar, dirigir y

controlar, mismos que al interrelacionarse formarán un sistema gerencial cabal.

PALABRAS CLAVES

Propuesta Administrativa

Sistema Administrativo

Costos de la Construcción

Contabilidad de Construcciones

Sistematización Contable

xvi

INTRODUCCIÓN

La presente investigación realizada tiene como objeto el desarrollo de un sistema de administrativo

y de costos de la construcción para la empresa CONLATINOS S.A., su redacción ha sido producto

de conocimientos adquiridos como estudiante y como asistente contable en la empresa constructora

mencionada.

Considerando los diferentes acontecimientos que se han presentado en la empresa por la ausencia

de un sistema administrativo y de costos, a continuación se propone un trabajo de titulación

compuesto de cinco capítulos enfocada tanto en lo teórico como lo práctico.

CAPITULO I: Abarca una breve explicación sobre aspectos generales, antecedentes,

direccionamiento estratégico de la empresa CONLATINOS S.A.., su organización empresarial y

su forma de operar en su sector incluyendo breves aportes conceptuales.

CAPÍTULO II: Trata sobre el diagnóstico empresarial de la empresa CONLATINOS S.A.., su

situación actual respecto a su administración y control de costos, un análisis FODA, así como una

entrevista priorizando la necesidad de implementar sistemas que permitan obtener información

más confiable.

CAPÍTULO III: Abarca todos los aspectos teóricos de la propuesta, haciendo énfasis en la parte

administrativa y la de costos de construcción para la empresa.

CAPÍTULO IV: Contiene el ejercicio práctico aplicando la propuesta del Sistema Administrativo

y de costos de la construcción.

CAPÍTULO V: Contiene las conclusiones, recomendaciones y bibliografía tratados en el

desarrollo del trabajo de titulación.

1

CAPITULO I

1. ASPECTOS GENERALES

1.1. Antecedentes

1.1.1. Antecedentes históricos

La empresa Inmobiliaria fue constituida con el nombre de Consultores Latinoamericanos y

Asociados CONLATINOS S.A. en la ciudad de Quito el día 6 de marzo de 1995, por los señores

Marcelo Montalvo Chávez y Jorge Escobar Aldás. La compañía tiene nacionalidad ecuatoriana y su

domicilio principal y único desde su constitución es la Av. Amazonas 3123 y Azuay, edificio

Copladi, quinto piso en la oficina 5B. (Conlatinos S.A, 1995)

Su primer aumento de capital y único a la fecha, se lo realizo el miércoles 21 de agosto del 2001,

ante el notario Dr. Ramiro Dávila Silva en la ciudad de Quito, adoptando por primera vez la

dolarización ya que su capital estaba expresado en sucres.

Tabla Nº 1.1 Aumento De Capital

Accionistas Capital

Actual

Número De

Acciones

Capital

Suscrito

Capital Pagado En

Numerario

Jorge Escobar 0,40 10 0,52 0,52

Marcelo Montalvo 375,60 9.390 0,48 499,48

Total 376,00 9400 1,00 500,00 Nota: Extraído de (Conlatinos S.A, 2001)

Desde su fundación la empresa se ha dedicado a construir con los más actuales y modernos

diseños, siempre con un profundo respeto hacia sus clientes y sobre todo con la naturaleza, fe de

aquello pueden darlo las personas que conviven cada día en su entorno. Consecuentemente el señor

Jorge Escobar vende sus acciones a la familia del Señor Humberto Montalvo y hoy por hoy los

únicos accionistas son los hijos del fundador y actual Gerente y Representante Legal Señor

Ingeniero Humberto Montalvo Chávez; es decir es una empresa Pyme familiar.En los últimos años

la empresa se ha dedicado por completo a la construcción de multifamiliares entre las cuales cabe

mencionar que entre sus más resientes proyectos inmobiliarios son los Edificios Torreón, Florencia,

San Francisco I y II; todos ubicados en una zona residencial muy cómoda y segura como es

Cumbaya, a excepción del primero que se halla construido en el norte de la ciudad.

2

Figura Nº 1.1 : Edificio Florencia

Nota: CONLATINOS S.A.. (2014). Edificio Marie Solei. Obtenido de la página web

www.edificio.mariesoleil.com

Figura Nº 1.2 : Edificio San Francisco

Nota: CONLATINOS S.A.. (2014). Edificio Marie Solei. Obtenido de la página web

www.edificio.mariesoleil.com

3

Figura Nº 1.3 Edificio Torreón

Nota: CONLATINOS S.A.. (2014). Edificio Marie Solei. Obtenido de la página web www.edificio.mariesoleil.com

Actualmente se encuentra en la Construcción, promoción y comercialización de un proyecto

inmobiliario Edificio Marie Solei, ubicado en la misma zona Cumbaya, en la urbanización

Florencia- Junto al Colegio Alemán. Este edificio de 33 departamentos promete ser una muy

acogedora inversión, dadas sus características de calidad, ubicación y sobre todo por la facilidad

con la que los promotores han sabido promocionar todos y cada uno de los inmuebles construidos

por la empresa.

Figura Nº 1.4 Edificio Marie Solei

Nota: CONLATINOS S.A.. (2014). Edificio Marie Solei. Obtenido de la página web

www.edificio.mariesoleil.com

4

1.1.2. Antecedentes teóricos.

La empresa constructora CONLATINOS S.A. como cualquiera otra, es susceptible de ser enfocada

desde el punto de vista de un sistema, y en la presente investigación se pretende desarrollar un

sistema que abarque lo que es en sí la entidad, es decir tanto las funciones administrativas como

las de costos.

De acuerdo con este esquema conceptual “un sistema es un todo organizado que sucede en un

ambiente y es esencial y fundamental para la ciencia. Tiene fronteras, pues de alguna manera está

delimitado de su entorno, es creativo pues sirve para producir o generar ideas, bienes, servicios,

etc., y puede ser abierto o cerrado” (Arcudia Abad, Pech Pérez, & Álvarez Romero, 2005).

La planeación, la organización, y control consideradas en conjunto, forman el denominado proceso

o sistema administrativo; y cuando se consideran por separado constituyen funciones

administrativas, por tanto es de vital importancia que el Gerente emprenda estás actividades.

Figura Nº 1.5 Funciones Administrativas

El sistema de costos de un proyecto es puramente un sistema de información a la gerencia en

cuanto que reúne la información diseñada para ayudar al gerente a controlar el proyecto” (Cámara

de la Construcción, 2004).

De acuerdo con el enfoque de sistemas la empresa debe desarrollar una

capacidad para sobrevivir en un ámbito cambiante, como es el que impera en la

construcción. A esta propiedad se le conoce como homeostasis y se logra por

medio de los procesos de retroalimentación compensadora. Para ilustrar este

¿Cómo se va a hacer?=

Organización:

¿Cómo se ha realizado?= Control:

¿Qué voy a hacer? =

Planeación

5

punto se puede mencionar que cuando una empresa constructora no está

cumpliendo con lo prometido con respecto al tiempo y al costo, la reacción del

entorno serían las inconformidades manifestadas por los clientes. (Arcudia

Abad, Pech Pérez, & Álvarez Romero, 2005)

Para que la información de la empresa sea confiable sobre todo en las ocasiones en que existen

subcontratos ,la empresa constructora se ha visto en la necesidad de contratar personas

especializadas en el área, para que actúe de Gerente General de obra o Residente de obra, sin

embargo no siempre se ha obtenido el resultado deseado debido a la falta de coordinación enviada

desde el área contable al lugar donde se ejecuta la obra y a la vez la duplicidad de funciones ha

sido latente, generando así controversias entre lo presupuestado y lo real.

Igualmente la dinámica en los métodos constructivos y tecnológicos así como también el hecho de

que en este tipo de empresas, “constructoras”, las operaciones se desarrollan en el lugar

del proyecto, han generado la necesidad de que la entidad mantenga un grado de coordinación

entre lo administrativo y de costos de tal manera que se optimicen recursos al máximo.

Por esto, es importante que se trate de eliminar todo tipo de operación que no aporte un valor

agregado, para lograrlos se debe desglosar la operación principal en procesos y evaluar cada uno de

ellos. Luego partir de esta evaluación para eliminar o minimizar todos aquellos procesos que no

generen valor agregado. Esto implica que las operaciones deben planearse, organizarse y

controlarse cuidadosamente; los principales elementos organizacionales que la empresa debe

considerar para lograr un adecuado sistema administrativo y de costos es:

Figura Nº 1.6 Elementos organizacionales

•Establece la disposición y la correlación de las funciones jerárquicas y actividades necesarias para lograr los objetivos.

Estructura

•Las actividades y los recursos deben coordinarse, para facilitar el trabajo y la eficiencia.

Sistematización

•Agrupar, dividir y asignar funciones a fin de promover la especialización.

Agrupación y asignación de actividades y responsabilidades

•La organización como estructura, origina la necesidad de establecer niveles de autoridad y responsabilidad dentro de la empresa.

Jerarquía

6

Además si bien es cierto como lo mencionan (Cámara de la Construcción, 2004) “La actividad de

la construcción se caracteriza básicamente por la transformación de un bien mueble o inmueble, a

partir de diseños, planos, especificaciones y la integración de otros recursos, como son: las

personas y materiales, que permiten la realización de las obras”. La utilidad en la ejecución de estas

obras se verá reflejado únicamente si la entidad mantiene una adecuada sistematización de

funciones y actividades que le permitan obtener resultados más reales.

1.2. Conocimiento del Negocio

La empresa CONLATINOS S.A. se ha dedicado por completo a la construcción de las siguientes

obras:

Viviendas (multifamiliares)

Edificios

Carreteras

Todo tipo de obras civiles

La inmobiliaria CONLATINOS S.A. pese que ha tenido que alquilar maquinaria y subcontratar

para realizar sus obras, “siempre se consolidó como una empresa constructora, comprometida con

sus clientes en el fiel cumplimiento de los contratos adjudicados, en el plazo contratado y al precio

convenido con seguridad” (Montalvo, 2014).

La entidad en cada una de sus construcciones empieza realizando todos los estudios necesarios de

factibilidad previa la obtención del financiamiento (propio o externo), para lo cual contrata

ingenieros especializados en el tema; seguidamente una vez que el proyecto ha cumplido con todos

los parámetros legales vigentes y aplicables y el recurso económico se encuentra listo, el proyecto

inmobiliario empieza a construirse y al mismo tiempo a promocionarse en el mercado manejando

los siguientes documentos básicos en orden cronológico:

Proyectos de Factibilidad: es el estudio que demuestra las posibilidades favorables para

llevar a cabo una obra.

Anteproyecto: son las diferentes alternativas que se presentan, para luego de un análisis

técnico-financiero, escoger la solución definitiva que pasará a ser el proyecto final.

Proyecto Definitivo: está formado por los planos o documentos que definen las

características y dimensiones de la obra.

7

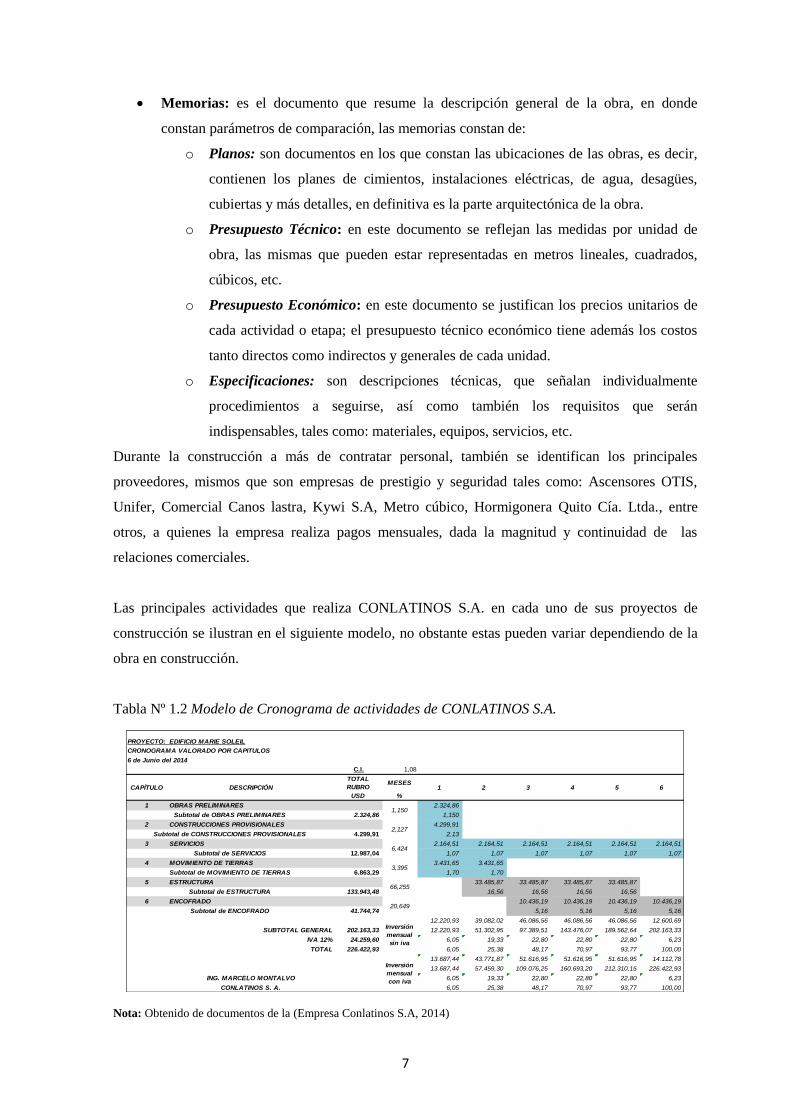

Memorias: es el documento que resume la descripción general de la obra, en donde

constan parámetros de comparación, las memorias constan de:

o Planos: son documentos en los que constan las ubicaciones de las obras, es decir,

contienen los planes de cimientos, instalaciones eléctricas, de agua, desagües,

cubiertas y más detalles, en definitiva es la parte arquitectónica de la obra.

o Presupuesto Técnico: en este documento se reflejan las medidas por unidad de

obra, las mismas que pueden estar representadas en metros lineales, cuadrados,

cúbicos, etc.

o Presupuesto Económico: en este documento se justifican los precios unitarios de

cada actividad o etapa; el presupuesto técnico económico tiene además los costos

tanto directos como indirectos y generales de cada unidad.

o Especificaciones: son descripciones técnicas, que señalan individualmente

procedimientos a seguirse, así como también los requisitos que serán

indispensables, tales como: materiales, equipos, servicios, etc.

Durante la construcción a más de contratar personal, también se identifican los principales

proveedores, mismos que son empresas de prestigio y seguridad tales como: Ascensores OTIS,

Unifer, Comercial Canos lastra, Kywi S.A, Metro cúbico, Hormigonera Quito Cía. Ltda., entre

otros, a quienes la empresa realiza pagos mensuales, dada la magnitud y continuidad de las

relaciones comerciales.

Las principales actividades que realiza CONLATINOS S.A. en cada uno de sus proyectos de

construcción se ilustran en el siguiente modelo, no obstante estas pueden variar dependiendo de la

obra en construcción.

Tabla Nº 1.2 Modelo de Cronograma de actividades de CONLATINOS S.A.

Nota: Obtenido de documentos de la (Empresa Conlatinos S.A, 2014)

0,413112332

C.I. 1,08

TOTAL

RUBROMESES

USD %

1 2.324,86

1,150

2 4.299,91

2,13

3 2.164,51 2.164,51 2.164,51 2.164,51 2.164,51 2.164,51

1,07 1,07 1,07 1,07 1,07 1,07

4 3.431,65 3.431,65

1,70 1,70

5 33.485,87 33.485,87 33.485,87 33.485,87

16,56 16,56 16,56 16,56

6 10.436,19 10.436,19 10.436,19 10.436,19

5,16 5,16 5,16 5,16

12.220,93 39.082,02 46.086,56 46.086,56 46.086,56 12.600,69

12.220,93 51.302,95 97.389,51 143.476,07 189.562,64 202.163,33

6,05 19,33 22,80 22,80 22,80 6,23

6,05 25,38 48,17 70,97 93,77 100,00

13.687,44 43.771,87 51.616,95 51.616,95 51.616,95 14.112,78

13.687,44 57.459,30 109.076,25 160.693,20 212.310,15 226.422,93

ING. MARCELO MONTALVO 6,05 19,33 22,80 22,80 22,80 6,23

CONLATINOS S. A. 6,05 25,38 48,17 70,97 93,77 100,00

IVA 12%

TOTAL

Subtotal de ESTRUCTURA

Subtotal de ENCOFRADO

SUBTOTAL GENERAL

Subtotal de CONSTRUCCIONES PROVISIONALES

Subtotal de SERVICIOS

Subtotal de MOVIMIENTO DE TIERRAS3,395

66,255

Inversión

mensual

con iva

Inversión

mensual

sin iva

6,424

20,649

54 63

1,150

2,127

1 2

4.299,91

24.259,60

226.422,93

202.163,33

2.324,86

41.744,74

6.863,29

133.943,48

SERVICIOS

12.987,04

PROYECTO: EDIFICIO MARIE SOLEIL

CRONOGRAMA VALORADO POR CAPITULOS

6 de Junio del 2014

OBRAS PRELIMINARES

CAPÍTULO DESCRIPCIÓN

Subtotal de OBRAS PRELIMINARES

CONSTRUCCIONES PROVISIONALES

MOVIMIENTO DE TIERRAS

ESTRUCTURA

ENCOFRADO

8

1.3. Direccionamiento Estratégico

1.3.1. Misión.

“La misión de la Empresa es afirmarse como una empresa constructora, comprometida con sus

clientes en el fiel cumplimiento de los contratos adjudicados en el plazo contratado, al precio

convenido y con seguridad” (CONLATINOS S.A, 2014).

1.3.2. Visión.

“La visión es ser una empresa constructora líder en el mercado, conocida y reconocida por su

capacidad, calidad, seguridad y cumplimiento en la Construcción y venta de bienes inmuebles”

(CONLATINOS S.A, 2014).

1.3.3. Objeto Social.

En las escrituras de (Conlatinos S.A, 1995, págs. 2-3) consta el siguiente objeto social:

a) Compraventa, administración, arrendamiento de bienes muebles e inmuebles.

b) Importación, exportación, comercialización, arrendamiento de maquinaria, herramientas,

materiales para la construcción y actividades industriales, agrícolas, telecomunicaciones,

eléctricas, medicas, informáticas y en general para toda ley productiva.

c) Realizar estudios de factibilidad para las diversas actividades productivas, así como

también asesoría en los diversos campos empresariales.

d) Participar en la constitución de compañías y adquirir acciones y participaciones para sí.

e) La compañía podrá actuar como representante de empresas nacionales y extranjeras para

cumplir con su objeto social. (págs. 2-3)

De igual manera se hace énfasis en que la compañía no actuará como intermediario financiero bajo

ninguna circunstancia.

1.4. Estrategias Corporativas

1.4.1. Comercialización.

La manera más idónea que la entidad comercializa y vende sus inmuebles es a través de los

siguientes medios, mismos que han dado grandes resultados durante la trayectoria de la empresa.

9

Contrato con otras empresas Inmobiliarias.

Creación de página web del inmueble.

Promoción en redes sociales.

Promoción de recorrido virtual.

Pago de comisiones por corretaje a personas cercanas.

Elaboración de brochures.

El valor por concepto de corretaje tanto a empresas inmobiliarias como también a personas que

trabajan de intermediarias en la venta de inmuebles es del 3% incluido IVA, además

CONLATINOS S.A. cuenta con la siguiente facilidad de pago negociable:

USD 2.000,00 por concepto de reserva.

30% a la firma de la promesa de compra-venta, plazo 15 días a partir de la reserva.

40% en 6 meses en cuotas mensuales.

30% a la entrega recepción del inmueble.

1.4.2. Competitividad.

La empresa con el fin de obtener buenos resultados ha considerado importante tener en cuenta los

siguientes aspectos:

Programación previa y continua, en la que se contemple aspectos técnicos,

administrativos, laborales y financieros.

Administración y dirección que respalde todo lo programado por parte del Gerente.

Cumplimiento de las disposiciones legales vigentes y aplicables.

1.4.3. Logotipo y Slogan.

El logotipo es el elemento gráfico que distingue a la entidad, mientras que el Slogan es el lema

publicitario que también parece junto a la imagen. La empresa cuenta con un logotipo acompañado

de su nombre “Consultores Latinoamericanos y Asociados CONLATINOS S.A.:

10

Figura Nº 1.7 Logotipo CONLATINOS S.A.

1.5. Valores Corporativos

“Son pautas o abstracciones que orientan el comportamiento humano hacia la transformación social

y la realización de la persona; son guías que dan determinada orientación a la conducta y a la vida

de cada individuo y de cada grupo social” (Naranjo, 2012).

Por lo tanto se puede decir que dentro de la organización los valores del personal se reflejan en la

honestidad y transparencia al desarrollar las actividades, y más en el tipo de empresas de

construcción como los es CONLATINOS S.A. donde es más vulnerable el sisa de materiales que

oscilan desde un clavo hasta uno de gran importancia económica.

1.5.1. Importancia de los valores en la entidad

La importancia de los valores radica en que al ser considerados ejes fundamentales de la conducta

humana, permiten la motivación de las acciones y comportamientos del personal, y por ende

definen el ambiente laboral definitivo e indispensable en toda la organización.

“Describe lo que es primordial para sus implicados, porque identifican los resultados que la

mayoría espera, guían nuestras actuaciones y determinan si la organización tendrá éxito” (Naranjo,

2012).

En síntesis el Gerente General supo expresar que los valores corporativos más relevantes de la

empresa son:

Responsabilidad

CONLATINOS S.A. es una entidad comprometida con la sociedad y con el medio ambiente que le

rodea.

11

Integridad

La honestidad y la transparencia son factores primordiales en el desempeño de sus actividades.

Cumplimiento de normativa

La entidad siempre se esfuerza por cumplir con todas las disposiciones legales y reglamentarias

vigentes y aplicables.

Compromiso Con Nuestros Clientes

Trabajar constante para satisfacer las necesidades de sus clientes, cumpliendo no solo en tiempo

sino también con los más altos estándares de calidad.

1.6. Recursos

1.6.1. Recurso Humano

La empresa cuenta con el siguiente personal de los cuales, los tres primeros se encuentran en las

oficinas y el último en las obras donde se ejecuta el proyecto.

Tabla Nº 1.3 Recurso Humano disponible CONLATINOS S.A.

|NOMBRE CARGO UNIDAD

Humberto Montalvo Gerente General Administrativa

Rosa Cisneros Contador Administrativo

Mariela Manosalvas Secretaria Contable Administrativo

Edisón Hernández Residente de Obra Operativo

1.6.2. Recurso Material y tecnológico.

En las oficinas la empresa cuenta con:

Una Computadora

Una Impresora multifunción.

Tres teléfonos con tres líneas telefónicas.

Fax

Una mesa redonda de reuniones.

Cuatro escritorios (incluye el de gerencia).

Un cuarto de estantería.

Tres muebles archivadores.

Una sala de recepción de cliente.

12

Siete sillas

1.7. Organización Empresarial

La empresa pese a su tamaño se desenvuelve en un amplio marco de conceptos técnicos,

administrativos y legales, por lo cual su organización es fundamental en la cultivación de orden y

disciplina.

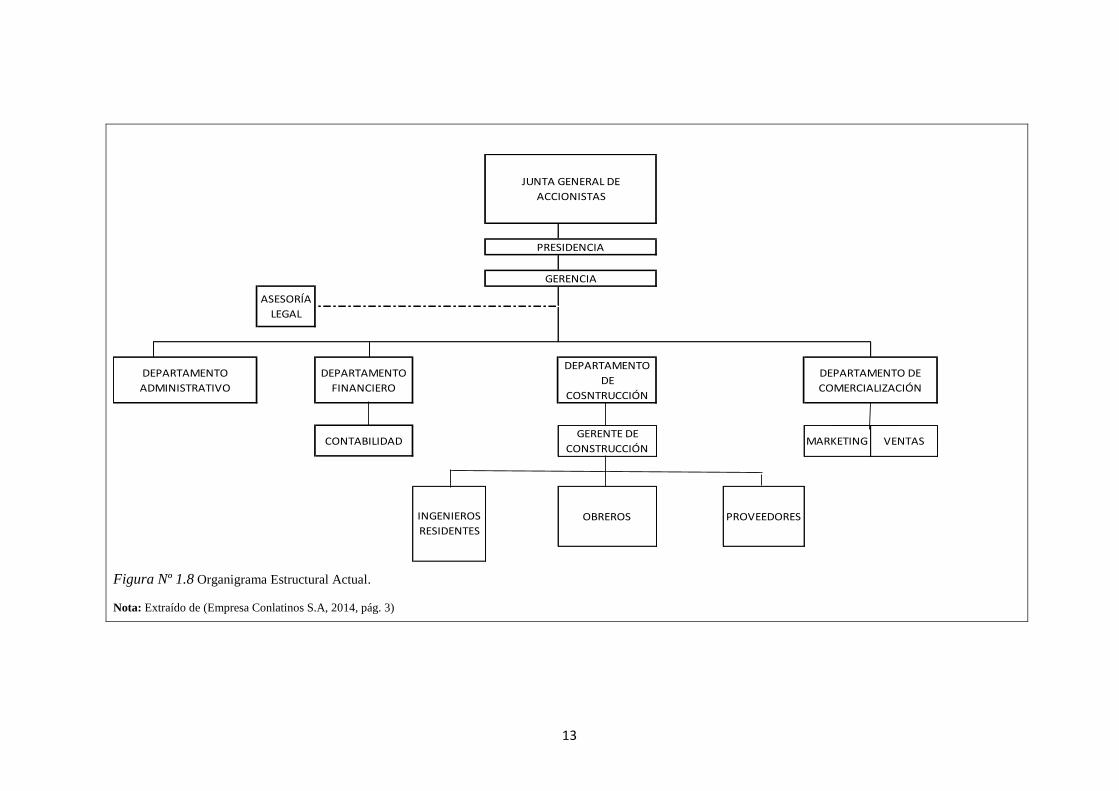

1.7.1. Organigrama Estructural Actual.

Este tipo de organigramas (Mantilla, 2007) "representa el esquema básico de una organización, lo

cual permite conocer de una manera objetiva sus partes integrantes, es decir, sus unidades

administrativas y la relación de dependencia que existe entre ellas” (pág. 8).

Podemos decir también que este tipo de organigramas constituyen la distribución de los

departamentos, presentando el acoplamiento e interrelación entre las diversas partes que

constituyen el todo o “empresa”.

A continuación se presenta el organigrama estructural vigente de la empresa, el cual consta por

escrito en los archivos:

13

Figura Nº 1.8 Organigrama Estructural Actual.

Nota: Extraído de (Empresa Conlatinos S.A, 2014, pág. 3)

DEPARTAMENTO

DE

COSNTRUCCIÓN

GERENTE DE

CONSTRUCCIÓNMARKETING VENTAS

OBREROS PROVEEDORES

ASESORÍA

LEGAL

DEPARTAMENTO

ADMINISTRATIVO

INGENIEROS

RESIDENTES

JUNTA GENERAL DE

ACCIONISTAS

PRESIDENCIA

GERENCIA

DEPARTAMENTO

FINANCIERO

CONTABILIDAD

DEPARTAMENTO DE

COMERCIALIZACIÓN

14

1.7.2. Administrativa

La organización administrativa actual de la compañía se encuentra reflejada en el organigrama

estructural mencionado en el inciso anterior, mismo que la empresa mantiene en sus archivos, sin

embargo el único encargado de dirigir y coordinar Administrativamente las actividades de la

empresa así como su correcto funcionamiento es el Gerente General.

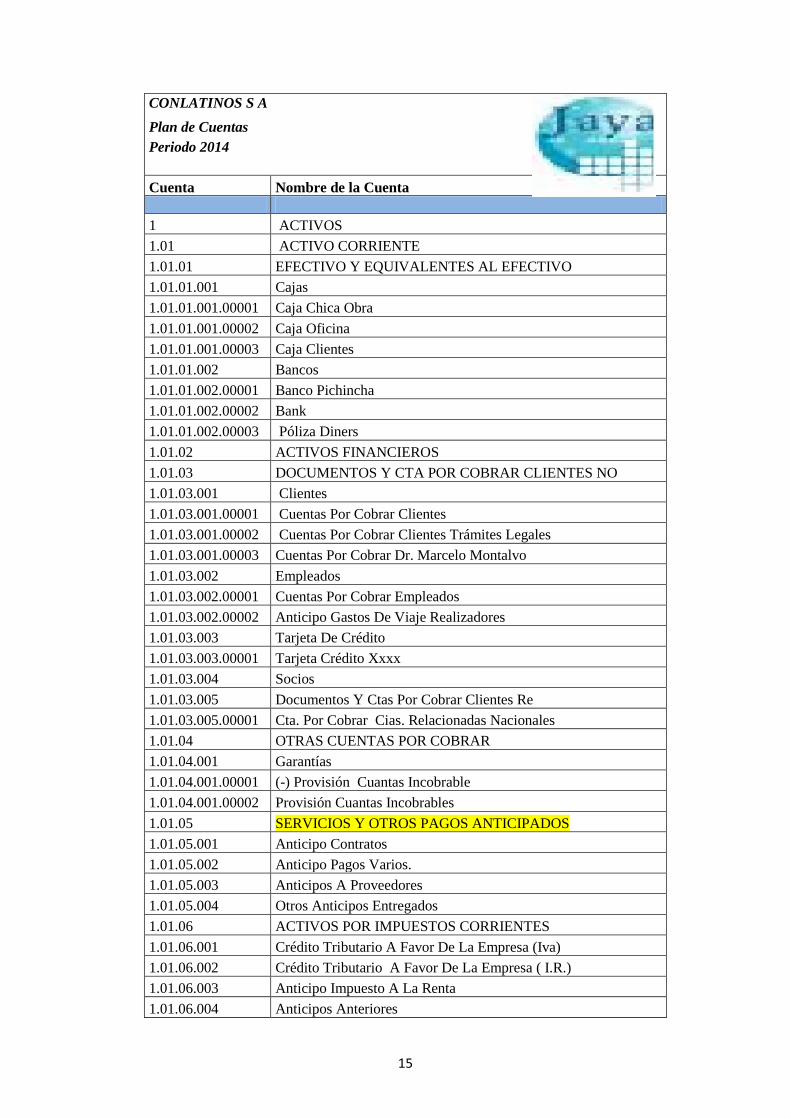

1.7.3. Contable de Costos.

En referencia a la organización contable el auxiliar contable es quien realiza las actividades

pertinentes al área conforme las indicaciones del Gerente General y la Contadora.

La empresa maneja sus registros contables mediante el sistema Contable Jaya este sistema permite

el adecuado registro de las transacciones contables, manejo de nómina y todo lo relacionado a las

operaciones de contabilidad y de costos.

Según (Reyes, 2013), el tener un buen sistema contable que sea eficiente y

funcional en la organización, no solo tiene el beneficio de poseer un activo

intangible, sino también por las características y funcionalidad que este pueda

tener, indiscutiblemente lo convierte en una Nota de información importante,

para conocer de la situación económica y financiera para las organizaciones.

(pág. s/p)

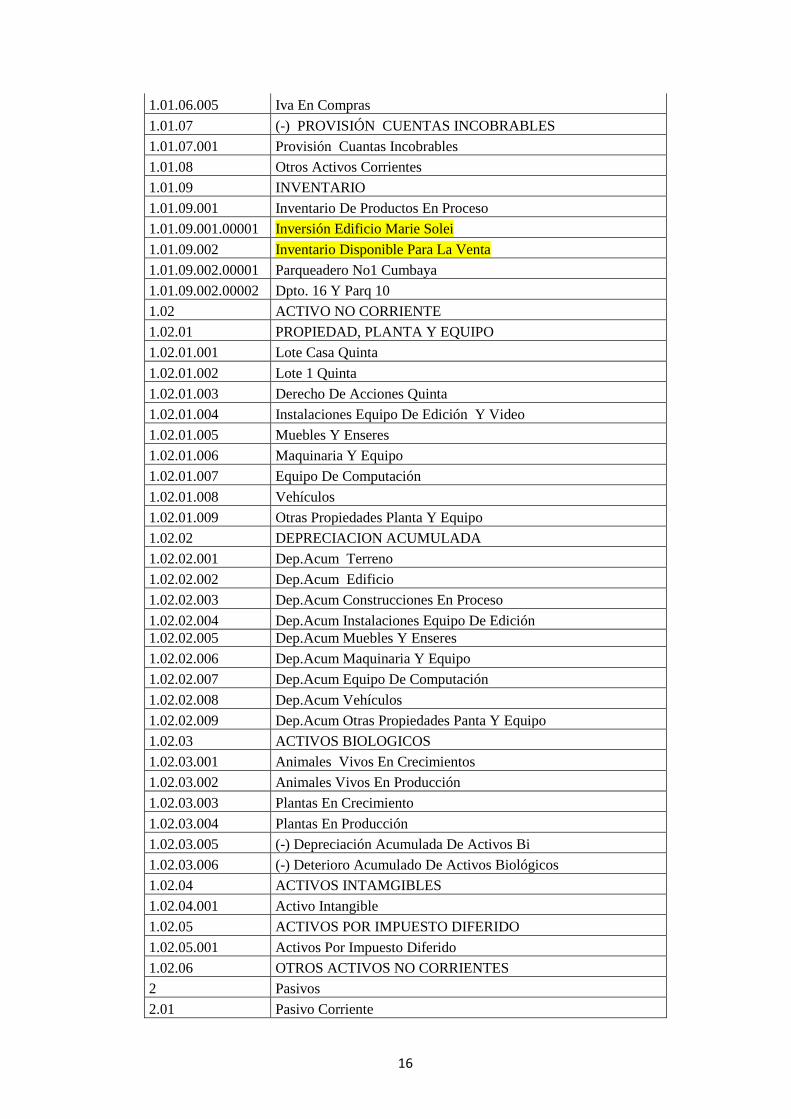

El plan de cuentas de CONLATINOS S.A. está estructurado en el sistema informático

contable mencionado y a continuación se muestra la totalidad del mismo con cuentas

resaltadas que según el criterio del actual Contador son las que mayor movimiento y uso

reflejan.

15

CONLATINOS S A

Plan de Cuentas

Periodo 2014

Cuenta Nombre de la Cuenta

1 ACTIVOS

1.01 ACTIVO CORRIENTE

1.01.01 EFECTIVO Y EQUIVALENTES AL EFECTIVO

1.01.01.001 Cajas

1.01.01.001.00001 Caja Chica Obra

1.01.01.001.00002 Caja Oficina

1.01.01.001.00003 Caja Clientes

1.01.01.002 Bancos

1.01.01.002.00001 Banco Pichincha

1.01.01.002.00002 Bank

1.01.01.002.00003 Póliza Diners

1.01.02 ACTIVOS FINANCIEROS

1.01.03 DOCUMENTOS Y CTA POR COBRAR CLIENTES NO

1.01.03.001 Clientes

1.01.03.001.00001 Cuentas Por Cobrar Clientes

1.01.03.001.00002 Cuentas Por Cobrar Clientes Trámites Legales

1.01.03.001.00003 Cuentas Por Cobrar Dr. Marcelo Montalvo

1.01.03.002 Empleados

1.01.03.002.00001 Cuentas Por Cobrar Empleados

1.01.03.002.00002 Anticipo Gastos De Viaje Realizadores

1.01.03.003 Tarjeta De Crédito

1.01.03.003.00001 Tarjeta Crédito Xxxx

1.01.03.004 Socios

1.01.03.005 Documentos Y Ctas Por Cobrar Clientes Re

1.01.03.005.00001 Cta. Por Cobrar Cias. Relacionadas Nacionales

1.01.04 OTRAS CUENTAS POR COBRAR

1.01.04.001 Garantías

1.01.04.001.00001 (-) Provisión Cuantas Incobrable

1.01.04.001.00002 Provisión Cuantas Incobrables

1.01.05 SERVICIOS Y OTROS PAGOS ANTICIPADOS

1.01.05.001 Anticipo Contratos

1.01.05.002 Anticipo Pagos Varios.

1.01.05.003 Anticipos A Proveedores

1.01.05.004 Otros Anticipos Entregados

1.01.06 ACTIVOS POR IMPUESTOS CORRIENTES

1.01.06.001 Crédito Tributario A Favor De La Empresa (Iva)

1.01.06.002 Crédito Tributario A Favor De La Empresa ( I.R.)

1.01.06.003 Anticipo Impuesto A La Renta

1.01.06.004 Anticipos Anteriores

16

1.01.06.005 Iva En Compras

1.01.07 (-) PROVISIÓN CUENTAS INCOBRABLES

1.01.07.001 Provisión Cuantas Incobrables

1.01.08 Otros Activos Corrientes

1.01.09 INVENTARIO

1.01.09.001 Inventario De Productos En Proceso

1.01.09.001.00001 Inversión Edificio Marie Solei

1.01.09.002 Inventario Disponible Para La Venta

1.01.09.002.00001 Parqueadero No1 Cumbaya

1.01.09.002.00002 Dpto. 16 Y Parq 10

1.02 ACTIVO NO CORRIENTE

1.02.01 PROPIEDAD, PLANTA Y EQUIPO

1.02.01.001 Lote Casa Quinta

1.02.01.002 Lote 1 Quinta

1.02.01.003 Derecho De Acciones Quinta

1.02.01.004 Instalaciones Equipo De Edición Y Video

1.02.01.005 Muebles Y Enseres

1.02.01.006 Maquinaria Y Equipo

1.02.01.007 Equipo De Computación

1.02.01.008 Vehículos

1.02.01.009 Otras Propiedades Planta Y Equipo

1.02.02 DEPRECIACION ACUMULADA

1.02.02.001 Dep.Acum Terreno

1.02.02.002 Dep.Acum Edificio

1.02.02.003 Dep.Acum Construcciones En Proceso

1.02.02.004 Dep.Acum Instalaciones Equipo De Edición

1.02.02.005 Dep.Acum Muebles Y Enseres

1.02.02.006 Dep.Acum Maquinaria Y Equipo

1.02.02.007 Dep.Acum Equipo De Computación

1.02.02.008 Dep.Acum Vehículos

1.02.02.009 Dep.Acum Otras Propiedades Panta Y Equipo

1.02.03 ACTIVOS BIOLOGICOS

1.02.03.001 Animales Vivos En Crecimientos

1.02.03.002 Animales Vivos En Producción

1.02.03.003 Plantas En Crecimiento

1.02.03.004 Plantas En Producción

1.02.03.005 (-) Depreciación Acumulada De Activos Bi

1.02.03.006 (-) Deterioro Acumulado De Activos Biológicos

1.02.04 ACTIVOS INTAMGIBLES

1.02.04.001 Activo Intangible

1.02.05 ACTIVOS POR IMPUESTO DIFERIDO

1.02.05.001 Activos Por Impuesto Diferido

1.02.06 OTROS ACTIVOS NO CORRIENTES

2 Pasivos

2.01 Pasivo Corriente

17

2.01.01 Cuentas Y Documentos Por Pagar

2.01.01.001 Proveedores Locales

2.01.01.002 Proveedores Del Exterior

2.01.02 Obligaciones Con Instituciones Financieras

2.01.02.001 Prestamos Bancario Locales

2.01.02.002 Sobregiro Bancario Local

2.01.03 OBLIGACIÓN CORRIENTE CON LA ADM TRIBUTAR

2.01.03.001 Iva En Ventas

2.01.03.002 Retención Nota Por Pagar

2.01.03.003 Retención Iva Por Pagar

2.01.04 Impuesto A La Renta X Pagar Del Ejercicio

2.01.04.001 Impuesto A La Renta Por Pagar

2.01.05 Obligaciones Corrientes Con El Iess

2.01.05.001 Iess Por Pagar

2.01.05.002 Prestamos Iess Por Pagar

2.01.05.003 Fondo De Reserva

2.01.06 OBLIGACIÓN CORRIENTE POR BENEFICIOS DE L

2.01.06.001 Sueldos Por Pagar

2.01.06.002 Décimo Tercer Sueldo

2.01.06.003 Décimo Cuarto Sueldo

2.01.06.004 Vacaciones

2.01.06.005 Liquidación Haberes Por Pagar

2.01.06.006 Compensación Salario Digno

2.01.07 PARTICIPACION TRAB X PAGAR DEL EJERCICIO

2.01.07.001 15% Participación Trabajadores

2.01.08 DIVIDENDOS POR PAGAR

2.01.08.001 Dividendos Por Pagar

2.01.08.002 Dividendos Por Pagar

2.01.09 CUENTAS X PAGAR DIVERSAS REALCIONES

2.01.09.001 Ctas X Pagar Cias. Relacionadas Nacionales

2.01.10 Otra Cuantas Por Pagar

2.01.10.001 Anticipo Clientes

2.01.10.002 Tarjeta Visa

2.01.10.003 Diners Club

2.01.10.004 Pacificar

2.01.11 PORCION CORRIENTE DE PROVISIONES POR BEN

2.01.11.001 Jubilación Patronal

2.01.12 OTROS BENEFICIOS A LARGO PLAZO PARA LOS

2.01.12.001 Cuantas Por Liquidar

2.02 PASIVO NO CORRIENTE

2.02.01 PASIVOS POR CONTRATOS DE ARRENDAMIENTO F

2.02.01.001 Pasivos Por Contratos De Arrendamiento F

2.02.02 CUENTAS Y DOCUMENTOS POR PAGAR

2.02.02.001 Locales

2.02.02.002 Del Exterior

18

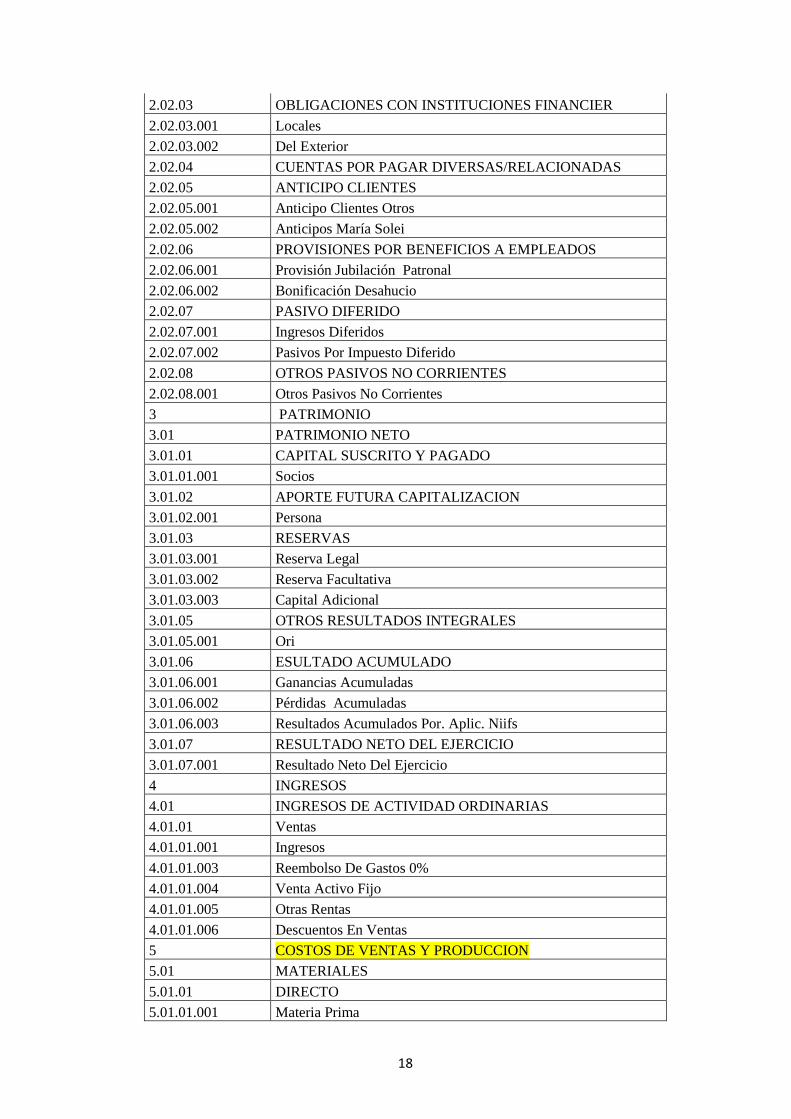

2.02.03 OBLIGACIONES CON INSTITUCIONES FINANCIER

2.02.03.001 Locales

2.02.03.002 Del Exterior

2.02.04 CUENTAS POR PAGAR DIVERSAS/RELACIONADAS

2.02.05 ANTICIPO CLIENTES

2.02.05.001 Anticipo Clientes Otros

2.02.05.002 Anticipos María Solei

2.02.06 PROVISIONES POR BENEFICIOS A EMPLEADOS

2.02.06.001 Provisión Jubilación Patronal

2.02.06.002 Bonificación Desahucio

2.02.07 PASIVO DIFERIDO

2.02.07.001 Ingresos Diferidos

2.02.07.002 Pasivos Por Impuesto Diferido

2.02.08 OTROS PASIVOS NO CORRIENTES

2.02.08.001 Otros Pasivos No Corrientes

3 PATRIMONIO

3.01 PATRIMONIO NETO

3.01.01 CAPITAL SUSCRITO Y PAGADO

3.01.01.001 Socios

3.01.02 APORTE FUTURA CAPITALIZACION

3.01.02.001 Persona

3.01.03 RESERVAS

3.01.03.001 Reserva Legal

3.01.03.002 Reserva Facultativa

3.01.03.003 Capital Adicional

3.01.05 OTROS RESULTADOS INTEGRALES

3.01.05.001 Ori

3.01.06 ESULTADO ACUMULADO

3.01.06.001 Ganancias Acumuladas

3.01.06.002 Pérdidas Acumuladas

3.01.06.003 Resultados Acumulados Por. Aplic. Niifs

3.01.07 RESULTADO NETO DEL EJERCICIO

3.01.07.001 Resultado Neto Del Ejercicio

4 INGRESOS

4.01 INGRESOS DE ACTIVIDAD ORDINARIAS

4.01.01 Ventas

4.01.01.001 Ingresos

4.01.01.003 Reembolso De Gastos 0%

4.01.01.004 Venta Activo Fijo

4.01.01.005 Otras Rentas

4.01.01.006 Descuentos En Ventas

5 COSTOS DE VENTAS Y PRODUCCION

5.01 MATERIALES

5.01.01 DIRECTO

5.01.01.001 Materia Prima

19

5.01.01.002 Mano De Obra

6 GASTOS

6.01 ADMINISTRATIVOS Y REALIZADORES

6.01.01 SUELDOS, SALARIOS Y DEM┴S REMUNERACIONES

6.01.01.001 Sueldos

6.01.01.002 Horas Extras

6.01.01.003 Comisión Empleados

6.01.02 Aportes A La Seguridad Social (Incluido

6.01.02.001 Aporte Patronal Iess

6.01.02.002 Fondos De Reserva

6.01.03 BENEFICIOS SOCIALES E IMDEMNIZACION

6.01.03.001 Décimo Tercer Sueldo

6.01.03.002 Décimo Cuarto Sueldo

6.01.03.003 Vacaciones

6.01.04 GASTOS PLANES DE BENEFICIOS A EMPLEADOS

6.01.04.001 Bonificación Desahucio

6.01.04.002 Despido Intempestivo

6.01.05 HONORARIOS, COMICIONES Y DIETA A PERSONA

6.01.05.001 Honorarios

6.01.05.002 Servicios Legales

6.01.05.003 Servicios Contables

6.01.05.004 Servicios De Impresión

6.01.05.005 Servicios De Taxis

6.01.05.006 Servicio De Limpieza

6.01.06 MANTENIMIENTO Y REPARACIONES

6.01.06.001 Mantenimiento Equipo Film / Edic Y Video

6.01.06.002 Mantenimiento De Sist. Telefónico

6.01.06.003 Mantenimiento Vehículos

6.01.06.004 Mantenimiento Muebles Y Enseres

6.01.06.005 Mantenimiento Oficina

6.01.06.006 Mantenimiento Equipo Computo

6.01.06.007 Mantenimiento Quinta San José

6.01.06.008 Mantenimiento Suite Florencia

6.01.06.009 Mantenimiento Suite San Francisco

6.01.06.010 Mantenimiento Edificio Torreón

6.01.06.011 Alícuotas Edificio Torreón

6.01.06.012 Alícuotas Urbanización Florencia

6.01.06.013 Alícuotas Edificio Copladi

6.01.07 ARRIENDO

6.01.07.001 Arriendo Oficina

6.01.07.002 Arriendo Garaje

6.01.08 COMICIONES

6.01.08.001 Comisiones

6.01.09 PROMOCIONES Y PUBLICIDAD

6.01.09.001 Publicidad

20

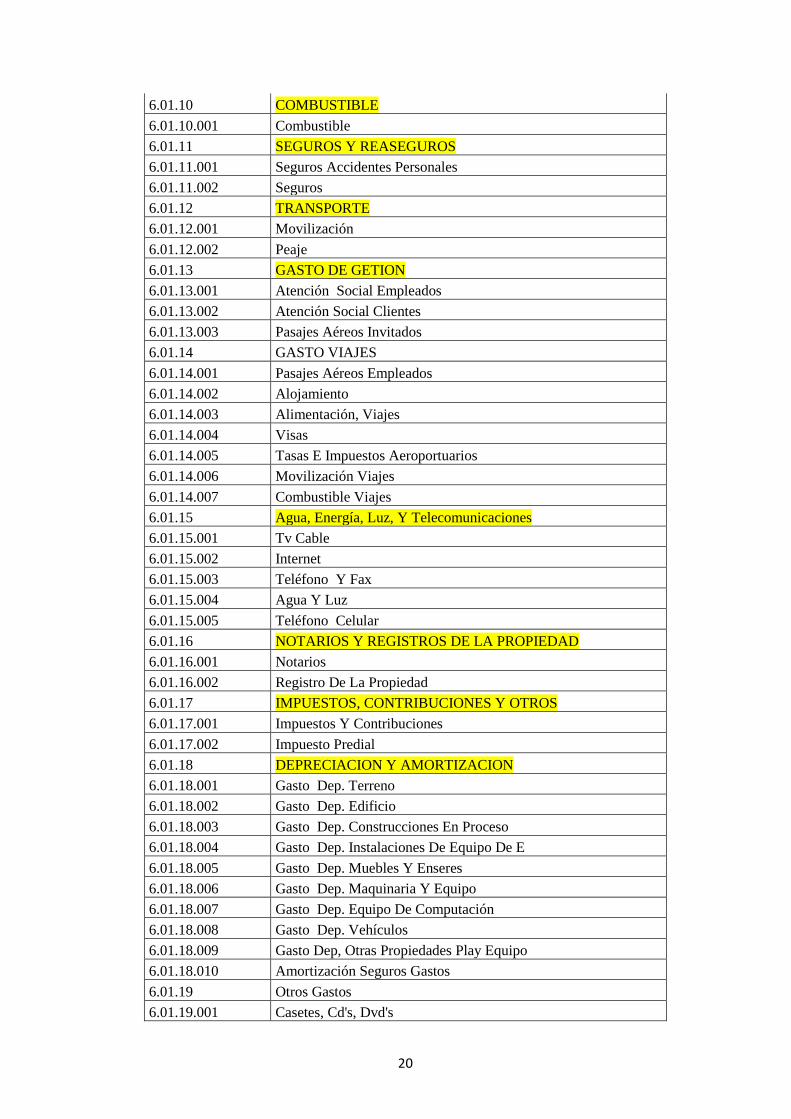

6.01.10 COMBUSTIBLE

6.01.10.001 Combustible

6.01.11 SEGUROS Y REASEGUROS

6.01.11.001 Seguros Accidentes Personales

6.01.11.002 Seguros

6.01.12 TRANSPORTE

6.01.12.001 Movilización

6.01.12.002 Peaje

6.01.13 GASTO DE GETION

6.01.13.001 Atención Social Empleados

6.01.13.002 Atención Social Clientes

6.01.13.003 Pasajes Aéreos Invitados

6.01.14 GASTO VIAJES

6.01.14.001 Pasajes Aéreos Empleados

6.01.14.002 Alojamiento

6.01.14.003 Alimentación, Viajes

6.01.14.004 Visas

6.01.14.005 Tasas E Impuestos Aeroportuarios

6.01.14.006 Movilización Viajes

6.01.14.007 Combustible Viajes

6.01.15 Agua, Energía, Luz, Y Telecomunicaciones

6.01.15.001 Tv Cable

6.01.15.002 Internet

6.01.15.003 Teléfono Y Fax

6.01.15.004 Agua Y Luz

6.01.15.005 Teléfono Celular

6.01.16 NOTARIOS Y REGISTROS DE LA PROPIEDAD

6.01.16.001 Notarios

6.01.16.002 Registro De La Propiedad

6.01.17 IMPUESTOS, CONTRIBUCIONES Y OTROS

6.01.17.001 Impuestos Y Contribuciones

6.01.17.002 Impuesto Predial

6.01.18 DEPRECIACION Y AMORTIZACION

6.01.18.001 Gasto Dep. Terreno

6.01.18.002 Gasto Dep. Edificio

6.01.18.003 Gasto Dep. Construcciones En Proceso

6.01.18.004 Gasto Dep. Instalaciones De Equipo De E

6.01.18.005 Gasto Dep. Muebles Y Enseres

6.01.18.006 Gasto Dep. Maquinaria Y Equipo

6.01.18.007 Gasto Dep. Equipo De Computación

6.01.18.008 Gasto Dep. Vehículos

6.01.18.009 Gasto Dep, Otras Propiedades Play Equipo

6.01.18.010 Amortización Seguros Gastos

6.01.19 Otros Gastos

6.01.19.001 Casetes, Cd's, Dvd's

21

6.01.19.002 Discos Duros, Memorias

6.01.19.003 Refrigerios Y Comida

6.01.19.004 Vestimenta Y Accesorios

6.01.19.005 Parqueadero

6.01.19.006 Guardianía

6.01.19.007 Papelería Útiles De Oficina

6.01.19.008 Artículos De Aseo Y Limpieza

6.01.19.009 Revistas, Formularios, Libros

6.01.19.010 Cafetera

6.01.19.011 Envíos Y Correo

6.01.20 Gastos No Deducibles

6.01.20.001 Gastos No Deducibles

6.01.20.002 Retenciones Asumidas

6.01.20.003 Multas E Intereses

6.01.21 Gastos Financieros

6.01.21.001 Servicios Bancarios

6.01.21.002 Interés Préstamo

6.01.21.003 Interés Tarjetas De Crédito

6.01.21.004 Comisiones Tarjetas De Crédito

7 Otros

7.01 Otros Ingresos Y Egresos

7.01.01 Otros Ingresos

7.01.01.001 Otras Rentas

7.01.02 Utilidad Venta De Activo Fijo

7.01.03 Reembolso De Aseguradoras

7.02 Otros Egresos

7.02.01

Otros Egresos

7.02.02 PÉRDIDA VENTA ACTIVO FIJO

9 Transferencia de Ingresos

9.99 Transferencia de Ingresos

9.99.99 Transferencia de Ingresos

9.99.99.999 Transferencia de Ingresos

9.99.99.999.00001 Transferencia de Ingresos

Figura Nº 1.9 Plan de cuentas CONLATINOS S.A.

Nota: Obtenido de (Empresa Conlatinos S.A, 2014)

1.8. Formas de operar

Las obras de la entidad han sido posibles mediante la contratación con el gobierno, con empresas

privadas o bien con el auspicio propio de la empresa, pero por lo general, debido al valor del

contrato y la magnitud de la obra, con el gobierno”. (Montalvo, 2014), es decir considerando las

circunstancias por:

22

1.8.1. Cuenta propia.

También llamado administración directa, se da cuando el propietario o entidad administradora se

hace cargo total de la construcción, es decir, contribuye con: materiales, mano de obra, maquinaria

e insumos, además cuenta con el asesoramiento técnico del profesional que vigila la realización de

la obra. Es importante que este tipo de construcción esté vinculada a un organismo o entidad que

posea infraestructura propia, tales como: municipios, consejos provinciales, etc. (Cámara de la

Construcción, 2004)

1.8.2. Contrato.

CONLATINOS S.A. realiza sus actividades por cuenta propia pero realizando subcontratos

dependiendo de las actividades que se desarrollan, ya que no posee toda la maquinaria necesaria así

como tampoco todo el elemento humano disponible, es por ello que realiza subcontratos en donde

actúa como “Contratante”. (Cámara de la Construcción, 2004) “Se presenta cuando la construcción

es entregada a un contratista para su elaboración” (pág. 21).

La entidad cuando construye para el estado o personas privadas ( contratantes) actúa como

“contratista” y se compromete a ejecutar el total de la obra previo un contrato, en el cual se

establecen las condiciones de trabajo, así como también puede contratar aportando únicamente la

mano de obra, materiales y conducción técnica que posee disponible; en el caso de contrataciones

con entidades del estado, éstas deberán regirse a la ley de licitaciones, al concurso de ofertas o a

una invitación privada.

1.8.2.1. Tipos de contratos.

En la celebración de convenios de construcción que realiza la empresa se presentan dos tipos de

contratos legales, aplicables y únicos en la rama de construcción según la (IFRS "Normas

Internacionales de Contabilidad", 2000) y son:

a) Contrato de precio fijo.- es un contrato de construcción en el que el contratista acuerda un

precio fijo, o una cantidad fija por unidad de producto, y en algunos casos tales precios

están sujetos a cláusulas de revisión si aumentan los costos.

b) Contrato de margen sobre el costo.-es un contrato de construcción en el que se

reembolsan al contratista los costos satisfechos por él y definidos previamente en el

contrato, más un porcentaje de esos costos o una cantidad fija.

23

El término contratos de construcción incluye:

1) Los contratos de prestación de servicios que estén directamente relacionados con la

construcción del activo, por ejemplo, los relativos a servicios de gestión del proyecto y

arquitectos, así como;

2) Los contratos para la demolición o rehabilitación de activos, y la restauración del entorno

que puede seguir a la demolición de algunos activos.

Los ingresos ordinarios del contrato deben comprender:

1) El importe inicial del ingreso acordado en el contrato;

2) Cualquier modificación en el trabajo contratado, así como reclamaciones o incentivos:

En la medida que sea probable que de los mismos resulte un ingreso; y,

Siempre que sean susceptibles de valoración fiable. (pág. 4):

En el desarrollo de actividades de CONLATINOS S.A. se efectúan subcontratos, con los cuales se

completa las partes de la obra, que la entidad no puede realizar ya sea por falta de maquinaria,

materiales, de personal o de elementos auxiliares de la construcción,; entre los principales

subcontratos que la empresa realiza se menciona los siguientes.

Instalaciones eléctricas

Instalaciones de gas

Instalaciones de calefacción

Instalaciones de aire acondicionado

Instalaciones de ascensores

Trabajos de cerrajería,

Trabajos de carpintería de taller

Trabajos de vidriería

Trabajos de pintura

Trabajos de decoración

Además, se extiende, a otros trabajos, como son forjados de pisos, aislamientos, cubiertas,

etc.

24

1.9. Características de la empresa en su sector

Los materiales empleados tanto en clase, calidad, tamaño y forma, dependen única y

exclusivamente del gusto y deseo de cada cliente, por lo tanto no se puede decir que se

haya caracterizado por mantener una estandarización en sus servicios ya que la

construcción en sí es limitada.

El trabajo y la mano de obra, lo desarrollan obreros especializados, con algunas

excepciones como es el caso de los peones que se los ha considerado mano de obra no

calificada.

La duración del proceso productivo es muy variada, pues depende de la magnitud de la

obra, y de la calidad del trabajo empleado, más una serie de factores que determinarán si el

plazo es mayor.

Su principal actividad es la ejecución de obras públicas y privadas, especialmente

multifamiliares.

La entidad en la realización de las obras, se basa en diseños, planos, especificaciones, así

como también en la integración de recursos humanos, materiales y económicos.

La ejecución de sus actividades requieren inicialmente de un anteproyecto para luego

obtener el proyecto definitivo, de tal manera que garantiza la viabilidad y factibilidad de la

obra a realizarse.

Los subcontratos son realizados con empresas cuyos servicios y productos son de la más

alta calidad y de las cuáles se tiene un alto conocimiento en el mercado.

La entidad considerando su tamaño posee una infraestructura limitada, y por ende sus

oportunidades son mínimas y limitadas. Es importante considerar que desde el punto de

vista de los contratantes, estos prefieren encargar la ejecución de las obras a las empresas

grandes y de mayor solvencia.

25

CAPÍTULOS II

2. DIAGNÓSTICO

2.1. Generalidades

Para desarrollar un “Sistema administrativo y de costos” se debe considerar tanto los elementos

internos como los externos que rodean a la entidad, ya que son básicamente estos medios quienes

delimitan en tiempo y espacio a la empresa.

El entorno es quien suministra las herramientas básicas para la operación de una empresa como un

“Sistema” proporcionando al medio un insumo transformado de calidad. (Arcudia Abad, Pech

Pérez, & Álvarez Romero, 2005) menciona que “En el caso de una empresa esta transformación de

insumos en productos debe dar a estos últimos un valor agregado” (pág. 26).

Figura Nº 2.1 CONLATINOS S.A. Enfocado como un Sistema

La empresa CONLATINOS S.A. al desarrollarse en un ambiente de Sistema Administrativo y de

costos, no solo se enfocará en el control de adecuado de las funciones y operaciones

administrativas, sino también en la gestión eficiente de los costos en cada uno de sus proyectos

inmobiliarios o de construcción.

Igualmente la entidad al manejarse como un Sistema donde todas las actividades así como su forma

de ejecutarlas se encuentren definidas, lograra que los participantes de sus construcciones, no solo

el Gerente, trabajen como equipo para alcanzar una mejor comunicación y consensuar intereses.

Entorno

CONLATINOS S.A

Insu

mo

s Pro

du

ctos

Retroalimentación

26

2.2. Área Administrativa

La empresa por su tamaño (familiar con dos accionistas) no posee estructuras extensas y complejas,

todos los empleados y obreros cambian dependiendo de la magnitud de la obra, por lo que se puede

decir el Gerente es quien lleva fijamente sin opción de cambio la dirección y control de la empresa

y de sus obras.

En la empresa CONLATINOS S.A. el hecho de que el área administrativa se encuentre dirigida en

su totalidad únicamente por el Gerente General y representante legal de la compañía el Ingeniero

Humberto Montalvo, ha generado que en múltiples ocasiones se repitan funciones o bien que no se

pueda avanzar respecto a la toma decisiones como por ejemplo elegir un nuevo proveedor.

Aunque el representante legal cuenta con asesores y colaboradores ya sea en la empresa o en las

obras, no existen especificaciones claras y tampoco políticas en las cuáles dichas personas se

puedan basar para efectuar decisiones, puesto que todo se lleva a cabo previas indicaciones del

Gerente.