universidad de chile facultad de ciencias … · facultad de ciencias fisicas y matematicas ... 2...

TRANSCRIPT

1

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FISICAS Y MATEMATICAS DEPARTAMENTO DE INGENIERIA INDUSTRIAL

IMPACTO DE LA CRISIS SOBRE LAS FINANZAS INTERGUBERNAMENTALES, ROL DE LAS TRANSFERENCIAS

CASO: BOLIVIA

TESIS PARA OPTAR AL GRADO DE

MAGÍSTER EN GESTIÓN Y POLÍTICAS PÚBLICAS

KAREN IVONNE MARTÍNEZ OÑA

PROFESOR GUIA:

JUAN CARLOS LERDA GANDIA

MIEMBROS DE LA COMISIÓN:

JUAN PABLO JIMÉNEZ MARTÍNEZ ANDREA PODESTÁ ERICE

SANTIAGO, CHILE Diciembre, 2009

2

TABLA DE CONTENIDO

RESUMEN....................................................................................................................... 6

1. INTRODUCCIÓN ........................................................................................................ 7

2. ANTECEDENTES ...................................................................................................... 10

3. OBJETIVOS ............................................................................................................... 16

3.1 Objetivo General ....................................................................................................... 16

3.2 Objetivos Específicos ................................................................................................ 16

4. JUSTIFICACIÓN ....................................................................................................... 16

5. ALCANCE ................................................................................................................. 17

5.1. ALCANCE TEÓRICO ............................................................................................. 17

5.2. ALCANCE TEMÁTICO .......................................................................................... 17

5.4. ALCANCE TEMPORAL ......................................................................................... 17

6. DISEÑO METODOLÓGICO ...................................................................................... 18

7. MARCO TEÓRICO .................................................................................................... 21

7.1 DESCENTRALIZACIÓN ......................................................................................... 21

7.2 ESQUEMAS CLASIFICATORIOS DE TRANSFERENCIAS Y SUS

CARACTERISTICAS ................................................................................................. 24

8.ANÁLISIS DEL SISTEMA DE TRANSFERENCIAS INTERGUBERNAMENTALES . 29

8.1 ANÁLISIS DEL PROCESO DE DESCENTRALIZACIÓN SEGÚN NORMATIVA

VIGENTE ................................................................................................................... 29

8.2 DESCRIPCIÓN DE LOS INGRESOS IMPOSITIVOS DEL ESTADO

BOLIVIANO .............................................................................................................. 33

8.3 DESCRIPCIÓN Y ANÁLISIS DE LAS TRANSFERENCIAS FISCALES A LOS

MUNICIPIOS ............................................................................................................. 35

8.4 ANÁLISIS DE DESEQUILIBRIOS HORIZONTALES EN LOS GOBIERNOS

MUNICIPALES .......................................................................................................... 42

9. ANÁLISIS DE IMPACTO DE LA CRISIS EN LAS TRANSFERENCIAS

DEL GOBIERNO CENTRAL A LOS MUNICIPIOS ....................................................... 46

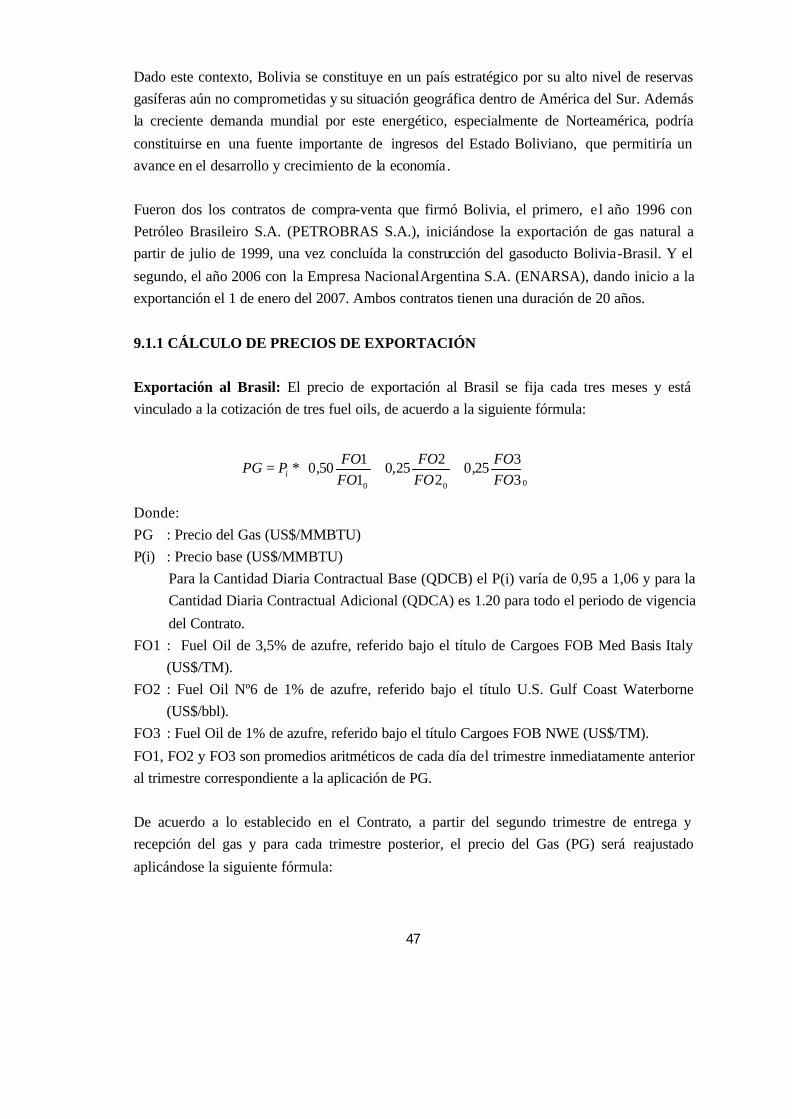

9.1 METODOLOGÍA DE CÁLCULO DE PRECIOS DE EXPORTACIÓN DE GAS

NATURAL ................................................................................................................. 46

9.1.1 CÁLCULO DE PRECIOS DE EXPORTACIÓN............................................... 47

3

9.1.2 RELACIÓN ENTRE PRECIO INTERNACIONAL DEL PETRÓLEO,

COTIZACIONES DE LOS FUEL OIL Y DIESEL OIL Y PRECIOS DE

EXPORTACIÓN DE GAS NATURAL..................................................................... 50

9.2 ANÁLISIS DE ESCENARIOS .................................................................................. 51

9.2.1 SUPUESTOS FORMULADOS ........................................................................ 51

9.2.2 ECUACIONES FORMULADAS A PARTIR DE LOS SUPUESTOS ................ 54

9.2.3 RESULTADOS OBTENIDOS ......................................................................... 54

9.3 ANÁLISIS DE LA GESTIÓN MUNICIPAL .............................................................. 58

10. LINEAMIENTOS DE POLÍTICAS PÚBLICAS......................................................... 67

10.1 ESTUDIO DE CAMPO ........................................................................................... 68

10.2 POLÍTICAS PÚBLICAS ......................................................................................... 72

10.2.1 MAYOR PRODUCTIVIDAD DEL GASTO PÚBLICO .................................. 73

10.2.2 RESGUARDO DE LA EQUIDAD ................................................................. 74

10.2.3 FOMENTO A LA ECONOMÍA LOCAL ........................................................ 75

10.2.4 TRANSPARENCIA DEL GASTO PÚBLICO ................................................ 76

10.2.5 FORTALECIMIENTO DE LA INSTITUCIONALIDAD DEMOCRÁTICA .... 77

10.2.6 FONDO DE ESTABILIZACIÓN ................................................................... 77

10.2.7 PACTO FISCAL............................................................................................ 79

CONCLUSIONES Y RECOMENDACIONES................................................................. 81

BIBLIOGRAFÍA ............................................................................................................ 84

ANEXO ......................................................................................................................... 88

INDICE DE CUADROS

Cuadro Nº1: Organización Administrativa........................................................................ 11

Cuadro Nº 2: Bolivia- División territorial ......................................................................... 12

Cuadro Nº 3: Lista de actores entrevistados ...................................................................... 19

Cuadro Nº 4: Matriz de origen y destino de diversos tipos de traspasos .............................. 22

Cuadro Nº 5: Esquema de dimensiones y modalidades de la descentralización ................... 23

Cuadro Nº6: Tipificación de las transferencias en Bolivia ................................................. 27

Cuadro Nº7: Localización del conjunto de ingresos del Estado por beneficiario .................... 35

Cuadro Nº 8: Precios de venta de gas natural hacia Argentina – Contrato ENARSA ........... 49

Cuadro Nº 9: Variación en saldos fiscales municipales por categoría municipal.................. 64

4

Cuadro Nº 10: Variación en saldos fiscales municipales por departamento ......................... 64

Cuadro Nº 11: Techos presupuestarios 2010 ..................................................................... 66

Cuadro Nº 12: Techos presupuestarios para municipios (En Bolivianos) ............................ 66

INDICE DE GRÁFICOS

Gráfico Nº 1 : Ritmo de evolución del Producto Interno Bruto en Bolivia .......................... 13

Gráfico Nº 2 : Transferencias de recursos de origen Nacional a Municipios........................ 15

Gráfico Nº3 : Evolución de la recaudación impositiva en Bolivia ......................................... 33

Gráfico Nº 4 : Nivel de recaudación por tipo de impuesto en Bolivia .................................... 34

Gráfico Nº 5 : Composición de la recaudación de impuestos municipales .............................. 34

Gráfico Nº 6 : Evolución de las transferencias del gobierno central a los municipios .............. 37

Gráfico Nº 7 : Evolución de las transferencias municipales por departamento ........................ 38

Gráfico Nº 8 : Ingresos Totales Municipales (2008) .......................................................... 39

Gráfico Nº9 : Comparativo de inversión pública municipal (1994-2007, 2008) ................... 40

Gráfico Nº 10 : Distribución de transferencias del gobierno central a los municipios .......... 43

Gráfico Nº 11 : Precio de venta en Rios Grande-Contrato GSA ......................................... 48

Gráfico Nº 12 : Precios diarios del WTI, de los fuel oils y diesel oil................................... 50

Gráfico Nº 13 : Precios de Exportación de gas natural a Brasil y Argentina y WTI ............. 51

Gráfico Nº 14 : Porcentaje de Recursos gastados efectivamente......................................... 59

Gráfico Nº 15 : Gráfico comparativo entre lo presupuestado y lo ejecutado ........................ 60

Gráfico Nº 16 : Porcentaje de Ejecución con respecto a lo presupuestado ........................... 61

Gráfico Nº 17 : Saldos en Cuentas Fiscales por Institución (En % del total)....................... 62

Gráfico Nº 18 : Evolución de la acumulación de saldos en cuentas fiscales ........................ 63

Gráfico Nº 19 : Distribución porcentual de los saldos en cuentas municipales .................... 65

INDICE DE ESQUEMAS

Esquema Nº1: Tipología de transferencias ........................................................................ 25

Esquema Nº2: Normativa vigente que rige el proceso de descentralización política y fiscal a

nivel municipal............................................................................................................ 30

5

GLOSARIO FAM : Federación de Asociaciones Municipales

ICM : Impuesto complementario a la Minería ICE : Impuesto al consumo especifico

IDH : Impuesto Directo a los Hidrocarburos

IERI : Impuesto especial a la regulación impositiva IEHD : Impuesto especial a los Hidrocarburos y sus derivados IMTIVA : Impuesto municipal a las transferencias de inmuebles y vehículos

automotores IPBI : Impuesto a la Propiedad de bienes inmuebles

IPVA : Impuesto a la propiedad de vehículos automotores

ISAE : Impuesto a las salidas aéreas al exterior IT : Impuesto a las Transacciones

ITF : Impuesto a las transacciones financieras

ITGB : Impuesto a la transmisión gratuita de bienes

IUE : Impuesto a las Utilidades de las Empresas

IVA : Impuesto al Valor Agregado RC-IVA : Impuesto al Régimen complementario al IVA

LPP : Ley de Participación Popular

LDA : Ley de Descentralización Administrativa

TGN : Tesoro General de la Nación

PODEMOS : Poder democrático y social

MAS : Movimiento al Socialismo, Partido Político

UN : Unidad Nacional, Partido Político

6

RESUMEN El estudio analiza el efecto de la crisis financiera internacional, desatada el año 2008, sobre las finanzas municipales en Bolivia. Más específicamente – y en el contexto del proceso de descentralización fiscal que viene implementándose en el país desde 1994 – el trabajo estima el posible impacto de aquélla sobre el régimen de transferencias fiscales del gobierno central a los municipios durante los años 2009 y 2010. Para tal fin , se desarrolla un análisis cuantitativo de las transferencias por concepto del Impuesto Directo a los Hidrocarburos, la coparticipación tributaria y la ley de Diálogo 2000. Ello se lleva a cabo proyectando cada una de estas variables, para el referido bienio, con base en tres escenarios alternativos. Los resultados empíricos del ejercicio demuestran que la crisis tendrá un claro efecto negativo en las transferencias intergubernamentales hacia los municipios, lo que – consecuentemente – afectará, el nivel de ingresos disponibles y la capacidad de las autoridades locales para paliar los efectos adversos de aquélla. Por otra parte, la investigación identificó que el negativo impacto de la crisis sobre los ingresos municipales, corre en paralelo con bajos niveles de ejecución presupuestaria en dicho nivel de gobierno. Con el objetivo de evaluar posibles nuevos lineamientos de políticas públicas referidas al subsistema de relaciones fiscales intergubernamentales, se entrevistaron actores claves en la formulación e implementación de la política económica, y en especial, de la política fiscal en diferentes niveles de gobierno, poderes del Estado (Poder Ejecutivo y Legislativo), así como de organismos internacionales. A partir de ello, se formularon recomendaciones de políticas vinculadas al ámbito municipal (focalizadas al logro de una mayor equidad y productividad en el uso de los recursos públicos, así como a l fomento de la economía local a través de planes de desarrollo integral municipal), y del gobierno central (enfocadas a criterios de transparencia del gasto público, al fortalecimiento de la institucionalidad democrática, y a un pacto fiscal como política de Estado). También se contempla la creación de un fondo de estabilización con recursos generados por los hidrocarburos, con el propósito de implementar políticas anticíclicas dirigidas a disminuir la volatilidad de los ingresos fiscales de ambos niveles de gobierno. El trabajo pone de relieve la vulnerabilidad de las finanzas municipales ante una crisis externa y al mismo tiempo ilustra la importancia de una adecuada gestión presupuestaria. Se requiere entonces, no sólo, contar con un buen diseño de políticas a nivel central y municipal, sino también construir nuevas capacidades de gestión y coordinación pública. Ello permitirá estar mejor preparados para enfrentar futuras crisis fiscales, y lo que es tal vez más importante, hará posible superar limitaciones en el funcionamiento de los gobiernos municipales.

7

1. INTRODUCCIÓN Este estudio de caso analiza las finanzas públicas en Bolivia, con el propósito de establecer el

posible impacto de la actual crisis internacional sobre las finanzas municipales. El presente análisis tiene lugar en el contexto de un proceso de descentralización fiscal, político y administrativo, poniendo atención en el efecto de dicha crisis sobre el sistema de transferencias desde el gobierno central a los gobiernos locales. Para tal fin, se desarrolla un análisis cuantitativo de las transferencias por concepto del

Impuesto Directo a los Hidrocarburos, la coparticipación tributaria y la ley de Diá logo 2000. Ello se lleva a cabo proyectando cada una de estas variables, para el bienio 2009-2010, con base en tres escenarios alternativos. Los resultados empíricos del ejercicio demuestran que la crisis tendrá un claro efecto negativo en las transferencias intergubernamentales hacia los municipios, lo que – consecuentemente – afectará, el nivel de ingresos disponibles y la

capacidad de las autoridades locales para paliar los impactos adversos de aquélla. Por otra parte, la investigación identificó que el negativo efecto de la crisis sobre los ingresos municipales, corre en paralelo con bajos niveles de ejecución presupuestaria en dicho nivel de gobierno. Desde el punto de vista analítico, el principal material utilizado es la literatura sobre

descentralización, transferencias intergubernamentales y lineamientos de políticas públicas destinados a lograr satisfactorios grados de desarrollo a nivel municipal. Si bien, el interés del estudio va más allá del examen de coyunturas específicas, la profundidad de la crisis internacional en curso y los desequilibrios macroeconómicos que ella provoca, hace recomendable poner especial atención en la evaluación de las restricciones y las

nuevas demandas que la política pública a nivel nacional y municipal deberán enfrentar. La crisis económica mundial desencadenada el tercer trimestre del 2008 se ha convertido en un asunto de principal preocupación para los gobiernos de todos los países de América Latina. Inicialmente expresada bajo la forma de una generalizada contracción del crédito interbancario y comercial en las economías del norte, dicha crisis se ha trasladado

rápidamente a la esfera real del resto de la economía global, básicamente a través de los canales financieros del comercio internacional. Según las estimaciones de la CEPAL (2009), el comportamiento del comercio en América Latina y el Caribe experimentará una caída del 9% en el volumen de las exportaciones y del 17% en las importaciones el 2009, impactando fuertemente sobre las economías de la región, vía cantidades (debido a una reducción de la

demanda por nuestras exportaciones) y/o vía precios (por una caída en el nivel medio de los precios de las materias primas exportadas).

8

En ese sentido, el impacto de la crisis en las economías latinoamericanas y sus finanzas públicas ha restringido la capacidad de respuesta de los diferentes niveles de gobierno, puesto

que por un lado, los ingresos fiscales disminuyeron (como producto del menor nivel de actividad y de la caída de los precios internacionales de los productos básicos), y por el otro, el empeoramiento de los resultados fiscales se da en el marco de una importante restricción del financiamiento externo (lo que claramente impactará en la posibilidad de aplicar políticas fiscales anticíclicas (Jiménez y Fanelli, 2009)).

Un hecho importante de recalcar, en materia de cuentas públicas y política fiscal, es que el panorama que América Latina actualmente enfrenta es más favorable que el observado en crisis anteriores. Sin embargo, no debe perderse de vista que gran parte de la mejora de la situación fiscal en los últimos años es atribuible al sostenido aumento de los precios de los productos básicos de exportación correspondientes a la explotación de recursos naturales entre

2002 y la primera mitad del 2008 (CEPAL, 2008). Al respecto, Jiménez y Tromben (2006) ubican a Bolivia dentro del grupo de países especializados en la exportación de recursos naturales no renovables (hidrocarburos para el caso de Bolivia), que – al igual que México y Colombia – alcanza entre un 20 y 35% de la participación media de tales recursos en sus exportaciones totales.

Sin embargo, ese hecho trae consigo una elevada volatilidad vinculada a la baja diversificación de las estructuras de los ingresos fiscales de los países de América Latina. Tal es el caso de Bolivia que muestra una alta dependencia hacia los recursos naturales (explotación de gas natural y minerales), generando una economía más inestable cuyo financiamiento se vuelve extremadamente vulnerable al ciclo de los precios del petróleo y

gas, y a sus volúmenes de producción y reservas. Esto último, impone importantes desafíos para el gobierno central y los gobiernos municipales de Bolivia , más aún cuando se sabe que el país se encuentra en pleno proceso de implementación de políticas de descentralización1 política, fiscal y administrativa.

A su vez, es importante no perder de vista la aparente contradicción que representa la promoción de políticas descentralizadoras al interior del gobierno general en sociedades como

1En el presente trabajo se hace referencia a la descentralización como proceso de traspaso - de atribuciones, potestades, capacidades, responsabilidades, funciones, actividades, derechos y/u obligaciones - al interior del Gobierno General desde el nivel central al ámbito municipal, que puede adoptar modalidades tales como, devolución, delegación y/o desconcentración.

9

la boliviana y otras en América Latina, que tienen como uno de sus rasgos distintivos una creciente tendencia a la concentración (ej. distribución del ingresos y la riqueza, de la localización geográfica de la población, de la producción y comercialización en un número

cada vez menor de firmas, etc.). Dado que, esta última tendencia viene generalmente acompañada de persistentes niveles de pobreza e indigencia, y en vista de que el análisis Musgraviano recomienda que la función de distribución del Estado sea asignada al nivel del gobierno central, la mencionada tendencia a la descentralización del gobierno general no parece constituir una estrategia promisoria para atender satisfactoriamente los mencionados problemas sociales.

A continuación, el estudio de caso presenta antecedentes vinculados a los contextos: histórico, político-administrativo y económico-fiscal, así como los objetivos del caso, la justificación y los alcances; seguidos posteriormente por el marco teórico y metodológico, continuando con el análisis del sistema de transferencias intergubernamentales en Bolivia a nivel municipal, a

través del estudio del proceso de descentralización fiscal y política según normativa vigente, y la exploración de los ingresos fiscales del Estado boliviano. Posteriormente , se presenta un análisis cuantitativo sobre la base de tres escenarios, que captan el posible impacto de la crisis en las transferencias fiscales del gobierno central a los municipios, a partir de la proyección para los años 2009 y 2010 de estos datos.

La tercera sección, cuenta con entrevistas a expertos en la formulación e implementación de la política fiscal, quienes a través de sus opiniones, ayudaron a identificar variables claves en el diseño de propuestas de lineamientos de políticas públicas referidas al subsistema de relaciones fiscales intergubernamentales que permitan paliar los efectos de la crisis y generar desarrollo nacional y local.

Finalmente, la última sección ofrece conclusiones y recomendaciones a este estudio.

10

2. ANTECEDENTES

A continuación, se presenta una breve descripción histórico-legal, político-administrativa y económico-fiscal, con el propósito de contextualizar y definir lineamientos generales bajo los cuales se fundamentará el presente trabajo.

Contexto histórico-legal La liberalización política el año 1982 dio espacio para el surgimiento de presiones descentralizadoras, impulsadas por los Comités Cívicos como un mecanismo eficaz para romper el costoso e ineficiente centralismo observado en esa época en Bolivia, que impedía acelerar los procesos de desarrollo regional.

El año 1985, fue promulgada la Ley Orgánica de Municipalidades, a través de la cual se dio inicio al proceso de implementación de la descentralización política. Dicha ley determinaba que los municipios tenían solamente jurisdicción urbana dejando de lado las áreas rurales, que además concentraban gran porcentaje de la pobreza del país. La referida ley pasó a denominarse Ley de Municipalidades en 1999, en la cual se asignan a los municipios nuevas funciones, que posteriormente fueron fortalecidas financieramente con la Ley del Diálogo 20002.

En la década de los 90, se promulgó la Ley de Participación Popular (LPP) y la Ley de Descentralización Administrativa (LDA), en los años 1994 y 1995, respectivamente. Dichos instrumentos impulsaron la implementación de la descentralización fiscal y administrativa, creando 327 municipios, y promoviendo la transferencia del gobierno central hacia los municipios, de importantes recursos fiscales en base al número de habitantes para inversiones

locales destinadas a educación, salud e infraestructura vial. El referido proceso de descentralización fue reforzado por la Constitución Política del Estado aprobada en enero del presente año, la que estipula -en lo relacionado a los ingresos por explotación de los Hidrocarburos-, que los departamentos productores de hidrocarburos percibirán una regalía del 11% (expresada en moneda nacional) de su producción

departamental fiscalizada de hidrocarburos, de igual forma los departamentos no productores y el Tesoro General del Estado obtendrán una participación en los porcentajes que serán fijados mediante una ley especial (dicha Ley, aún está en proceso de elaboración y discusión).

2 Los ingresos de la Ley del Diálogo 2000, corresponden a recursos que el Estado Boliviano dejó de pagar por efecto del alivio de la deuda externa, los cuales ahora constituyen recursos especiales para la reducción de la pobreza y forman parte del Fondo Solidario Municipal.

11

Contexto político- administrativo La constitución política del año 1967 determina que, la República Plurinacional de Bolivia, es un

Estado Unitario. Sin embargo, la reforma de 1994 a la Constitución y la Ley de Participación Popular del mismo año, permitieron hacer una división político-administrativa del país, en 9 departamentos, 120 provincias, 327 municipios y 1384 cantones. El Cuadro Nº 1, resume la organización administrativa, de cada nivel de gobierno y permite

intender el funcionamiento administrativo de los munic ipios.

Cuadro Nº1

Organización Administrativa NIVEL DE

GOBIERNO EJECUTIVO LEGISLATIVO

9 Departamentos

Autoridad: Prefecto. Término: 5 años con derecho a reelección. Designación: Funcionario designado a través del voto popular del departamento.

Autoridad: Concejo Departamental - ente fiscalizador y de consulta. Término: Dos años con derecho a reelección. Designación: Designados por los 2/3 de los concejales municipales presentes de cada una de las provincias del departamento correspondiente.

120 Provincias

Autoridad: Sub-Prefecto. Elección: Designado por el prefecto.

Autoridad: Concejo Provincial de Participación Popular (Preside el Sub-Prefecto).

327 Secciones de Provincias- Municipios

Autoridad: Alcalde. Término: Cuatro años. Designación: Elegido directamente por voto popular.

Autoridad: Concejo Municipal, con capacidad legislativa en el marco de la Constitución Política del Estado Término: Periodo de cinco años, Designación: Los concejales son elegidos en votación universal, directa y secreta.

1.386 Cantones

Corregidores: Nombrados por el Prefecto.

Corregidores son representantes del Prefecto y tendrán a su cargo la administración de los cantones.

Fuente: Political Database of the Americas (2006). Georgetown University. http://pdba.georgetown.edu/Decen/Bolivia/bolivia.html

El cuadro Nº 2 da cuenta de la división de cada departamento en provincias. Allí se observa que el departamento de La Paz, es el que cuenta con el mayor número de provincias, al igual

que de municipios. En el otro extremo de la distribución se sitúan Tarija y Pando que tienen la menor cantidad de provincias y municipios del país. Se resalta la distinción de municipios por categorías, debido a que las transferencias se realizan en función de la densidad poblacional, siendo los departamentos pertenecientes al eje central (La Paz, Cochabamba y Santa Cruz), los que tienen mayor cantidad de municipios con

12

una densidad poblacional alta, asumiendo por tanto que las transferencias en términos de recursos se concentrarán en estos departamentos.

Por otro lado, departamentos como Pando, Tarija y Beni, concentran en su territorio una densidad de población muy baja. Además de presentar índices de pobreza elevados, dichos departamentos dependen en gran medida de los recursos transferidos por el gobierno central, lo cual genera disparidades regionales tal como se verá más adelante.

Cuadro Nº 2

Bolivia- División territorial

Departamentos Provincias Municipios Categoría A

Categoría B

Categoría C

Categoría D

CHUQUISACA 10 28 5 15 7 1 LA PAZ 20 80 17 44 15 4 COCHABAMBA 16 45 7 17 17 4 ORURO 16 35 20 11 3 1 POTOSI 16 38 9 13 15 1 TARIJA 6 11 - 4 5 2 SANTA CRUZ 15 56 8 24 22 2 BENI 8 19 4 9 4 2 PANDO 5 15 14 - 1 - Total 112 327 84 137 89 17 Categoría A: Municipios cuya población llega hasta los 5.000 habitantes Categoría B: Población comprendida entre 5.000 y 15.000 habitantes Categoría C: Población comprendida entre 15.000 y 50.000 habitantes Categoría D: Población que supera los 50.000 habitantes Fuente: Elaboración propia en base a datos de la FAM

Contexto económico-fiscal general En el ámbito económico, la evolución del PIB a nivel nacional en términos porcentuales (Gráfico Nº1) muestra ciclos fuertemente marcados por los acontecimientos surgidos a nivel global. Esto se da, por la relación que como país se tiene con el mundo principalmente a

través del canal comercial de los commodities, donde el impacto de las crisis3 económicas originadas en otros países causaron y causan un efecto dominó en todas las economías, y Bolivia no es una excepción. A su vez los auges económicos vividos a nivel global trajeron al país importantes repuntes en términos de crecimiento. La CEPAL (Balance Preliminar, 2008) señala que durante el primer semestre del año 2008, el

PIB de Bolivia registró un incremento del 6,5% con respecto al año 2007. A su vez, dicho organismo considera que el crecimiento del PIB se basó básicamente en el gasto del consumo

3 Crisis de deuda – 1983, Crisis Mexicana – 1994, Crisis Asiática -1995, Crisis Rusa 1998, Crisis Brasilera 1999, Crisis argentina 2001, Crisis Financiera 2008.

13

final de los hogares y la formación bruta de capital fijo, que crecieron un 5,5% y un 9,5% respectivamente (Estudio Económico, 2009).

Por otro lado, según estimaciones de la CEPAL (2009) el crecimiento de la economía boliviana en el año 2009 se aproximará a 2,5% siendo unos de los pocos países de la región que crecerá más de 2 puntos porcentuales, después de la crisis. Para el año el 2010 el crecimiento de la economía boliviana rondará un 3,5%, enfrentando similar situación a los países de la región.

Como consecuencia de lo anterior, dicho organismo prevé que la marcada desaceleración del crecimiento regional en 2009 provocará efectos negativos en la distribución del ingreso y los niveles de pobreza, ya que, se estima un incremento del desempleo y de la informalidad, una reducción del ingreso medio de los trabajadores sobre todo en el mercado informal, y una menor disponibilidad de recursos debido a la caída de las remesas provenientes del exterior

(Jiménez y Podestá, 2009).

Gráfico Nº 1 Ritmo de evolución del Producto Interno Bruto en Bolivia

1989-2010(p) A precios constantes

Fuente: Elaboración Propia en base a datos de la CEPAL

Por otra parte, Jiménez y Tromben (2006) resaltan tres características importantes cuando se procura describir la política fiscal de Bolivia y de gran parte de los países de América Latina y

el Caribe. Una de ellas, se refiere a los problemas de solvencia, que se vinculan con la dificultad que tienen los gobiernos de la región, para financiar en forma sostenible la provisión de los bienes y servicios que ofrecen sus sectores públicos. Otra, es la elevada volatilidad, expresada a través de la baja diversificación de las estructuras de los ingresos fiscales de los países de la región. Donde, países como Bolivia muestran una alta dependencia

14

hacia los recursos naturales (explotación de gas natural y minerales), generando una economía inestable, cuyo financiamiento se vuelve extremadamente vulnerable al ciclo de los precios del petróleo y gas y a sus volúmenes de producción y reservas.

Por último, los autores señalan como tercera característica de la política fiscal, al comportamiento procíclico, en el sentido de que se ha demostrado empíricamente que el gasto público se incrementa en períodos de auge y cae en los de recesión (Jiménez y Tromben, 2006).

Por otro lado, caracterizando las finanzas internas de Bolivia según los ingresos generados por el gobierno central a través de impuestos, regalías y otros recursos. El nivel de recaudación impositiva a partir del año 1990 hasta el 2008 presentó una tendencia positiva ascendente, con un claro repunte a partir del año 2005 debido al inicio de la recaudación del Impuesto Directo a los Hidrocarburos (IDH), evento altamente beneficioso para los municipios, por el aumento de los

recursos transferidos.

Al respecto, datos del Servicio Nacional de Impuestos Internos para el año 2008 señalan, que el IDH y el IVA generaron el 53,25% del total de la recaudación impositiva, dejando el 46,75% restante, a la recaudación de impuestos tales como IUE, IT, IEHD, ICE, ITF, entre otros.

En ese sentido, las transferencias de los recursos del IDH a los municipios cobran cada vez mayor importancia, ya que, a diciembre del 2008 se transfirieron recursos que sobrepasan los 5 puntos del PIB (más de Bs.6.000 millones). Sin embargo, y en referencia a la distribución, los recursos del IDH causan una elevada dependencia, en el sentido, de que se convierten en parte vital del presupuesto anual de los municipios, donde en algún caso, éstos recursos representan hasta el 97% de las transferencias totales, tales son los casos de los municipios

pertenecientes a los departamentos de Pando, Beni y Oruro. Profundizando un poco más, los recursos nacionales destinados a transferencias municipales tuvieron un incremento de casi un 50% en los últimos 12 años (Gráfico Nº2), datos del Ministerio de Hacienda dan cuenta que el año 1996 las transferencias fiscales del gobierno central a los municipios por concepto de coparticipación representaban el 15% del total de los

ingresos fiscales nacionales, el año 2000 al incorporarse a las transferencias los recursos de la “Ley del Diálogo 2000”, el nivel en términos de ingresos para los gobiernos municipales aumentó claramente a partir del año siguiente, y con el inicio de la recaudación del IDH el año 2005, las transferencias totales recibidas a nivel municipal experimentaron un crecimiento superior al 30% a partir del año 2006.

15

Gráfico Nº 2 Transferencias de recursos de origen Nacional a Municipios

(En % de ingresos totales nacionales)

Fuente: Elaboración propia a partir de datos del Ministerio de Hacienda.

Dado, que la crisis financiera mundial iniciada el tercer trimestre del 2008, tuvo un impacto en Bolivia a través del canal comercial (caída del precio de los hidrocarburos), y uno de los efectos se ve reflejado en las transferencias fiscales a los municipios, (como se verá más

adelante), cabe preguntar ¿Qué puede hacer el gobierno central y los gobiernos municipales en términos de políticas públicas que permitan mitigar los efectos de la crisis?.

16

3. OBJETIVOS

3.1 Objetivo General Estimar el impacto de la crisis financiera internacional sobre las transferencias del gobierno central a los gobiernos municipales en Bolivia , con el fin de definir lineamientos de políticas públicas que permitan mitigar los efectos de la crisis sobre las finanzas de los gobiernos municipales y generar desarrollo.

3.2 Objetivos Específicos

• Analizar el sistema de transferencias intergubernamentales en Bolivia.

• Analizar escenarios de la variación del precio de los hidrocarburos y determinar sus efectos sobre el potencial de transferencias del gobierno central hacia los municipios.

• Analizar y proponer lineamientos de políticas públicas alternativas que mitiguen los efectos de la crisis sobre las transferencias del gobierno central hacia los municipios y generen desarrollo.

4. JUSTIFICACIÓN La crisis financiera global del año 2008, confronta a los países de la región con desafíos de cuya resolución depende su desarrollo o atraso futuro. Por otra parte, de las respuestas dadas por las economías nacionales, dependen variables críticas tales como, el ritmo de acumulación de capital y de progreso técnico, la composición del comercio exterior, la tasa de crecimiento del PIB real, el nivel de empleo urbano, la distribución del ingreso y de la riqueza, los

equilibrios macroeconómicos, entre otros. Dado que el principal canal de comunicación de la presente crisis sobre la economía de Bolivia es de carácter comercial (vía precio y cantidad exportada de gas natural), esto, afectará de manera negativa la recaudación de los ingresos del gobierno central -por la

disminución esperada en la recaudación del impuesto de hidrocarburos (IDH)- lo que causará un efecto negativo en las transferencias del gobierno central a los gobiernos municipales. Esto último, impone importantes desafíos para el gobierno central y los gobiernos municipales de Bolivia, se requiere entonces, no sólo, contar con un buen diseño de políticas a nivel central y municipal, sino también, de construir nuevas capacidades de gestión y

coordinación pública. Ello permitirá estar preparados para enfrentar futuras crisis fiscales, y lo que es tal vez más importante, hará posible superar limitaciones en el funcionamiento de los gobiernos municipales.

17

5. ALCANCE El estudio de caso concentrará su discusión y desarrollo bajo los siguientes parámetros:

5.1. ALCANCE TEÓRICO La investigación contempla el abordaje teórico de esta problemática desde la perspectiva de la teoría clásica del federalismo fiscal planteada por Oates y Musgrave, complementado por nuevos aportes de la teoría de la descentralización fiscal y las transferencias

intergubernamentales.

5.2. ALCANCE TEMÁTICO La investigación pertenece al área de conocimiento de las finanzas públicas específicamente a

las transferencias intergubernamentales. La modalidad corresponde a la de un estudio de caso de carácter investigativo desde una perspectiva cuantitativa.

5.3. ALCANCE GEOGRÁFICO

El estudio cubre el ámbito nacional de Bolivia donde se consideran a los gobiernos locales (municipios) como actores principales.

5.4. ALCANCE TEMPORAL

La investigación se realiza el año 2009 utilizando información correspondiente al periodo 1996 – 2008. Los datos correspondientes a dicho periodo sirven de base para efectuar proyecciones (coparticipación tributaria, ley del diálogo 2000, IDH) los años 2009 y 2010.

18

6. DISEÑO METODOLÓGICO Esta sección está dividida en tres subsecciones principales y en ella se presentan las técnicas o

metodologías aplicadas en el estudio. La primera sección del estudio de caso es más descriptiva, abarca la investigación de la documentación legal del proceso de descentralización, la caracterización de los ingresos fiscales del Estado boliviano junto con el análisis de las transferencias fiscales a los municipios en base a información primaria. Con esto se pretende analizar a nivel global el

sistema de transferencias intergubernamentales en Bolivia. La segunda sección, presenta el análisis de series de tiempo con las que se busca observar el comportamiento de las transferencias intergubernamentales en Bolivia en el periodo 1996-2008, a partir de lo cual se efectúa su proyección a los años 2009 y 2010 de las transferencias

del gobierno central a los municipios. En ese sentido, se desarrollan tres escenarios, cada uno de los cuales se desagrega en tres grupos organizados según el origen de las transferencias (es decir: coparticipación tributaria, recursos de la Ley del Diálogo 2000 y recursos provenientes del IDH). Cada escenario se basa en tres supuestos, que se desarrollan a continuación.

Escenario (1). Para el caso de la proyección de ingresos por coparticipación tributaria, se toman en cuenta la proyección oficial de la tasa de crecimiento realizada por la CEPAL para el año 2009. Además, se considera el promedio de la elasticidad de los ingresos tributarios respecto del PIB para América Latina, ajustado por la desaceleración que sufrirá (según proyecciones) la economía boliviana el 2009 respecto al 2008, a causa de la crisis financiera

internacional. Para el año 2010 se toman en cuenta proyecciones oficiales del Ministerio de Hacienda (techo presupuestario 2010, para municipios), respecto a la variación de este recurso respecto al año anterior. Para proyectar los recursos transferidos al año 2009, por concepto de la Ley de Diálogo 2000, se toma en cuenta el promedio de la variación de los ingresos de los dos últimos años (2007-

2008). Para el año 2010 se toman proyecciones oficiales del Ministerio de Hacienda (techo presupuestario 2010, para municipios). Finalmente, para proyectar los recursos transferidos por concepto del impuesto directo a los hidrocarburos, se considera la proyección del precio de los hidrocarburos realizada por el

Ministerio de Hacienda para el año 2009, y para el año 2010 la proyección se basa en el techo presupuestario para ese mismo año.

19

El Escenario (2). Para el caso de la proyección de ingresos por coparticipación tributaria para los años 2009-2010, toma en cuenta la proyección oficial de la tasa de crecimiento realizada

por la CEPAL. Además, se considera el promedio de la elasticidad de los ingresos tributarios respecto del PIB para América Latina, ajustado por la desaceleración que sufrirá (según proyecciones) la economía boliviana en el 2009 respecto al 2008, a causa de la crisis financiera internacional. Así también, para proyectar los recursos transferidos, por concepto de la Ley de Diá logo 2000

para los años 2009-2010, se toma en cuenta el promedio de la variación de los ingresos de los dos últimos años (2007-2008). Para la proyección de los recursos transferidos por concepto del IDH, se considera la proyección del precio internacional del petróleo realizadas por el FMI para los años 2009-

2010. El Escenario (3). Proyecta los ingresos de coparticipación tributaria, los provenientes de la Ley del Diálogo 2000, y los recursos del IDH, realizando un promedio simple entre las variaciones de los dos escenarios anteriores.

Finalmente, en la tercera sección tomando en cuenta los escenarios anteriormente planteados y los posibles efectos de la crisis sobre los ingresos por transferencias a los municipios, se presentan los resultados de distintas entrevistas estructuradas aplicadas a altos funcionarios públicos del gobierno de Bolivia, políticos, y expertos internacionales, tal como muestra el siguiente cuadro.

Cuadro Nº 3 Lista de actores entrevistados

1

Los que toman decisiones

Presidente del Banco Central 2 Viceministro de Tesorería (Ministerio de Hacienda) 3 Jefe de Descentralización y autonomías-Bolivia (Viceministerio de

descentralización) 4 Coordinador de la Federación de Asociaciones Municipales 5 Directora Producción de Hidrocarburos-Ministerio de

Hidrocarburos 6

Expertos Juan Pablo Jiménez (CEPAL)

7 Oscar Cetrángolo (CEPAL-Argentina) 8 Giorgio Brosio (Profesor Universidad de Torino) 9

Municipio y petrolera Jefe encargado del área de finanzas (Gobierno Municipal de La Paz)

10 Representante de YPFB (Miembro del Directorio) 11

Políticos Diputado por el MAS La Paz

12 Diputado por PODEMOS La Paz 13 Diputado por PODEMOS Santa Cruz

20

Dichas entrevistas tienen como propósito fundamental, obtener información relevante de especialistas bolivianos de distintos ámbitos, relacionados con el foco del estudio de caso. Entre ellas destaca el Ministerio de Hacienda (por ser el ente rector en la administración de

los recursos del gobierno central), el Viceministerio de Descentralización (porque el estudio funda sus bases en la descentralización económica y política de Bolivia), e l Ministerio de Hidrocarburos y Yacimientos Petrolíferos Fiscales Bolivianos (puesto que uno de los principales ingresos del estado, proviene actualmente de los hidrocarburos los que están siendo o han sido muy afectados por la crisis); los Municipios (por ser el foco de estudio) y la Federación de Asociaciones Municipales (por ser el organismo representante de todos los

municipios de Bolivia). A su vez es importante tomar en cuenta autoridades pertenecientes al Congreso Nacional puesto que darán una mirada política a esta problemática. También, se entrevistó al Presidente del Banco Central de Bolivia, pues un funcionario en tan alto cargo tiene información y perspectivas muy valiosas para entender el panorama en que

está planteado el trabajo. En ese sentido, lo que se busca con las entrevistas es identificar: (1) cuáles son las variables económicas más importantes sobre las que el gobierno en curso está trabajando para minimizar los efectos de la crisis; (2) si bajo las proyecciones realizadas por el Ministerio de Hacienda respecto a los ingresos por la explotación de recursos hidrocarburíferos, el gobierno

tiene definidas ya algunas políticas que ayuden a paliar de algún modo los efectos de la actual crisis internacional sobre las finanzas municipales. Así mismo, (3) si a partir de las entrevistas fuera posible establecer que a nivel de gobierno central no se viene trabajando en la formulación e implementación de políticas que minimicen el impacto de la crisis, es de esperar que cada persona entrevistada tenga su criterio y punto de

vista sobre el curso de acción que le parezca más adecuado adoptar. En tal caso es de mucho interés saber qué política aplicaría cada uno, cuáles serían las variables económicas más importantes y a qué sector (salud, educación, infraestructura) beneficiarían más (¿a quién?) y ¿por qué?, esto con el objeto de identificar la percepción de altos funcionarios públicos acerca de las prioridades que se tienen en materia de políticas públicas para minimizar los efectos de la crisis a nivel municipal.

En ese entendido, las entrevistas harán posible reunir un bagaje de variables y políticas relevantes desde una perspectiva de gobierno las que posteriormente se pretende contrastar con las opiniones de expertos internacionales (CEPAL y universidades), para sacar conclusiones y proponer recomendaciones de política en el estudio de caso.

21

7. MARCO TEÓRICO

7.1 DESCENTRALIZACIÓN Dado que el estudio centra su atención en la formulación e implementación de políticas públicas4 que permitan paliar los efectos de la crisis sobre las finanzas de los gobiernos municipales y visto que en la actualidad Bolivia se encuentra en pleno proceso de descentralización fiscal y política, corresponde abordar teóricamente el concepto de la

descentralización, con el fin de contextualizar la discusión y análisis del tema. En primer lugar, cabe observar que la descentralización acompañada de normas constitucionales y legales que redefinen la estructura del Estado –en cuanto a la asignación de recursos y competencias a los distintos niveles de gobierno –, promueve un resurgimiento y

fortalecimiento del papel de los gobiernos subnacionales a nivel de sus funciones, como proveedores de servicios básicos, ejecutores de gasto público y como recaudadores de sus propios ingresos. Es un proceso que durante la década pasada y lo que va de la actual ha dado lugar a cambios sustanciales en los esquemas de relaciones intergubernamentales en los países de América Latina.

Los bien conocidos argumentos que vinculan descentralización y eficiencia han sido extendidos en otras direcciones, como bien ilustra el siguiente pasaje: “la descentralización fomenta la eficacia al permitir una estrecha correspondencia entre los servicios públicos y las preferencias individuales, promoviendo la responsabilidad y la equidad mediante una vinculación clara de los beneficios de los servicios y sus costos. Esta es la justificación para el establecimiento de gobiernos provinciales y locales sensibles a los deseos de sus ciudadanos,

y no simplemente instrumentos del gobierno central” (Banco mundial, 1988 p. 182 y 183 & Banco Mundial (1993), p. 12 y 13, en Cetrángolo, Goldsmiths & Jiménez, 2009). Sin embargo (y a pesar de todas las virtudes que se le acreditan), no es frecuente encontrar una especificación aceptable, clara o transparente de lo que específicamente se entiende por descentralización.

El presente trabajo, alude al proceso de traspaso de competencias, derechos, atribuciones, potestades, responsabilidades, tareas y/o de recursos desde la administración nacional o central, hacia las administraciones municipales. Ello quiere decir que para propósitos de este

estudio de caso estaremos concentrados en la celda 11a (y en particular en los traspasos de

4 Política Pública es todo aquello que los gobiernos deciden hacer o dejar de hacer (Dye, Thomas. 1992)

22

tipo vertical entre el nivel de gobierno y los gobiernos munic ipales) de la siguiente matriz de posibilidades (Cuadro Nº 4):

Cuadro Nº 4 Matriz de origen y destino de diversos tipos de traspasos5

Desde / Hacia Sector Público Sector Privado Sector Público Traspasos

verticales u horizontales (de carácter funcional y/o territorial)

- Privatizaciones - Liberalización comercial y cambiaria (ej.

Eliminación de cuotas de importación y de cuotas para la compra de divisas)

- Sistema de Pensiones (substitución del modelo de reparto por modelo de capitalización individual)

- Desregulación de mercados - Asociaciones público-privadas - Elecciones populares de alcaldes - Elecciones directas de alcaldes

Sector Privado Nacionalizaciones Fusiones, adquisiciones y absorciones de empresas y otras formas de integración o desintegración vertical u horizontal.

Fuente: Apuntes Descentralización y Finanzas Públicas, Lerda, 2009.

Como es sabido, la deseabilidad de tal tipo de traspasos, se ve fortalecida cuando : (i) mayor sea la heterogeneidad de las preferencias de los ciudadanos según jurisdicciones, (ii) menores sean las externalidades interjurisdiccionales y el gobierno central puede diseñar programas de transferencias hacia los gobiernos locales para corregirlas, (iii) no existe suficientes economías de escala como para justificar la provisión de un servicio público por parte del gobierno central, (iv) mayor sea el grado de competencia interjurisdiccional que exista entre

ellos. En razón a lo anterior, las normas de Oates (2006) sobre la asignación de responsabilidades y/o atribuciones basadas en las funciones del Estado definidas por Musgrave (1959) (estabilización, asignación y distribución) ayudarán a distinguir a que niveles de gobierno se deben asignar cada una de estas.

A este respecto, ambos autores señalan que las funciones de distribución y estabilización, deberían recibir una manejo centralizado por parte del gobierno nacional, quedando la función de asignación de recursos para la provisión de bienes públicos a cargo de los gobiernos subnacionales.

5 son variados los atributos que se puede traspasar, entre ellos destacan, atribuciones, responsabilidades, activos, derechos, actividades, entre otros.

23

Este razonamiento se puede resumir en el “teorema de la descentralización”, de Oates en los siguientes términos: “Para un bien público –cuyo consumo está definido para subconjuntos geográficos del total de la población y cuyos costes de provisión de cada nivel de output del bien en cada jurisdicción son los mismos para el gobierno central o los respectivos gobiernos locales- será siempre más eficiente (o al menos tan eficiente) que los gobiernos locales provean los niveles de output

Pareto-eficientes a sus respectivas jurisdicciones, que la provisión por el gobierno central de cualquier nivel prefijado y uniforme de output para todas las jurisdicciones” (Oates, 1972: 59, en González). Se considera adicionalmente que dicho teorema, parte del supuesto de que las preferencias de los distintos municipios o localidades son heterogéneas y que una provisión homogénea de los

bienes públicos, por el nivel central, resultará en asignaciones que puedan ser mejoradas en el sentido de Pareto si es que cada gobierno local provee un nivel diferenciado de bienes públicos a sus respectivos habitantes. Aunque esto último es posible en razón de que cada gobierno subnacional tiene mayor información al respecto de las preferencias de la población dentro de su jurisdicción, lo señalado no será tan claro si es que se presentan economías de

escala considerables en la producción de los bienes públicos, ya que de esa manera la provisión central será más conveniente. Se distinguen tres modalidades de descentralización, correspondientes al tipo de traspaso que se venga a materia lizar, lo que puede expresarse en términos del modelo agente-principal, presentado en la siguiente matriz (Cuadro Nº 5).

Cuadro Nº 5

Esquema de dimensiones y modalidades de la descentralización Modalidades Dimensiones

DESCENTRALIZACIÓN Modelo Agente-Principal

DEVOLUCIÓN DELEGACIÓN DESCONCENTRACIÓN (funcional-territorial)

1. Político

2. Económico

3. Fiscal

4. Etc…

Situación en la que no sólo la ejecución sino también la capacidad de decisión de lo que se hace, ha pasado a manos de los gobiernos locales.

Situación en la que actúan los gobiernos locales como agentes del gobierno central, como la ejecución de ciertas funciones en su nombre.

Dispersión de responsabilidades dentro de un gobierno central a las oficinas regionales o locales de las unidades administrativas.

Fuente: Apuntes Descentralización y Finanzas Públicas, Lerda. 2009 & Bird & Vaillancourt.1998

A su vez, cabe recalcar la importancia del modelo, “agente principal”, en la relación entre los distintos niveles de gobierno (caso Bolivia). En este, el nivel central asume el rol de

24

“principal”, manteniendo una amplia intervención y/o control sobre las decisiones de programas, proyectos, políticas, etc. realizados por los gobiernos subnacionales (agentes). Así también, en dicho modelo adquieren singular importancia el uso de las transferencias

intergubernamentales como instrumento para promover la orientación del gasto hacia determinados sectores y la ejecución efectiva del gasto público. Según lo mencionado anteriormente, este trabajo se concentra en el estudio de la descentralización bajo la dimensión fiscal, a través de las transferencias de impuestos del

gobierno central a niveles subnacionales (celda 11a del cuadro Nº4), donde lo ideal sería que

las transferencias fiscales actúen bajo la modalidad de devolución, pero en el caso estudiado (Bolivia) las transferencias actúa bajo la modalidad de delegación. Así se tiene por ejemplo, que si bien los gobiernos municipales cuentan con impuestos propios, el establecimiento de bases imponibles corresponde exclusivamente al gobierno central. Un gran porcentaje del gasto local no resulta de decisiones autónomas, porque gran parte de éste se financia con recursos provenientes de transferencias con destino específico del gobierno central.

7.2 ESQUEMAS CLASIFICATORIOS DE TRANSFERENCIAS Y SUS CARACTERISTICAS Las transferencias fiscales intergubernamentales según Shah (2004) , financian cerca del 60% de los gastos subnacionales en países en desarrollo y economías en transición y cerca de la tercera parte de los gastos en países pertenecientes a la OCDE. Pero más allá de los gastos que las transferencias financian, éstas crean incentivos y mecanismos de accountability, así como un efecto en la administración fiscal, eficiencia y equidad en la provisión de servicio público

en pro de generar valor público a los ciudadanos. Las transferencias gubernamentales en ese entendido, dominan el escenario de la descentralización y en la mayoría de los casos, los gobiernos nacionales transfieren ingresos a los dos niveles de gobierno inferiores: intermedios y locales. A su vez en algunos casos los gobiernos intermedios transfieren ingresos a los gobiernos locales.

En el caso de Bolivia las transferencias del gobierno central a los municipios, se constituyen en la mayor fuente de financiamiento, de estos últimos. En general las transferencias se pueden clasificar según el siguiente esquema:

25

Esquema Nº1 Tipología de transferencias

Fuente: Apuntes Descentralización y Finanzas Públicas, Lerda. 2009 A su vez, Prud'homme y Shah (2004) distinguen tres dimensiones de transferencias. A continuación se presentan algunas ventajas y desventajas, de cada una de ellas.

(i) Específicas y generales

Las generales no son relacionadas a ningún gasto en particular, mientras que las específicas tienen obligado el uso de los recursos para ciertos fines decididos por el gobierno central. Estas siempre son posturas extremas. Ni las generales son absolutamente libres, ni las específicas lo son a nivel tan minucioso. La distinción no es dicotómica, sino de más o menos.

Específicas Generales Frecuentemente son preferidas por gobiernos centrales por que les permite perseguir sus propios objetivos (esto es los objetivos de las políticas públicas nacionales).

Preferidas por los gobiernos subnacionales porque les da más libertad de acción.

Si el gobierno central asume que los gobiernos subnacionales no hacen buen uso del recurso, es mejor aplicar transferencias específicas.

Si existe mucha heterogeneidad intergubernamental y se atribuye un mejor rol a los gobiernos locales, es mejor aplicar transferencias generales.

Se puede argumentar que el gobierno central tiene que asegurar la provisión de ciertos bienes y los gobiernos locales por falta de eficiencia de gestión no pueden hacerlo.

Son más difíciles de administrar Son más fáciles de administrar. Procesos y monitoreo más complejo

Transferencias

Con destino específico Sin destino específico

Mandatorias Discrecionarias

Non-Matching

Discrecionarias

Matching o sujetas a contribución compartida

Mandatorias

Matching Non-Matching

26

(i) Discrecionales y automáticas

Discrecionales Automáticas Se deciden caso por caso por el gobierno central de acuerdo a “necesidades”

Son transferencias manejadas por fórmula

Criterios más implícitos que explícitos Son mejores las automáticas, excepto para casos de emergencias

Son impredecibles y no permiten la planeación Son predecibles

Inducen al lobby y negociación para ganar mayor parte más que a su correcta ejecución

Son proporcionales según criterio

Son más difíciles de administrar Son más fáciles de administrar En los últimos años según los autores según los casos analizados, se ha tendido a pasar de las discrecionales a las automáticas.

(ii) Limitadas e ilimitadas

Limitadas (fijadas) Ilimitadas (open ended)

Se transfiere el total del monto máximo definido por el gobierno central

Son definidas primero por cada gobierno subnacional, sobre la base de necesidades. La suma de estás produce el total del monto transferido.

Los gobiernos centrales, las prefieren porque les da certezas desde el inicio de cuál es el volumen de recursos propios comprometidos (a transferir).

A los gobiernos centrales no les gustan porque generan incertidumbre en el proceso de creación del presupuesto porque no se sabe el monto

A los gobiernos subancionales les gustan porque pueden saber cuánto les tocará en función de su comportamiento. Son consideradas una herramienta más poderosa porque pueden orientar su gasto

Por otra parte, a nivel de América Latina, Cetrángolo, Goldschmith y Jiménez (2009), presentan una posible clasificación de los sistemas de transferencias, que responden a diferentes

modalidades según sea el objetivo buscado. Dado ese marco, los autores identifican que Bolivia presenta la siguiente clasificación de transferencias:

• Reparto entre la Nación y diferentes niveles de gobierno subnacional: Transferencias, establecidas por la Constitución, provienen de los impuestos sobre la renta y productos

industrializados, llegando tanto a prefecturas como a Municipios; en Bolivia, se presenta a través de la coparticipación de impuestos.

27

• Sistemas que incluyen recursos provenientes de recursos naturales: En Bolivia se distribuye lo recaudado por el Impuesto Directo a los Hidrocarburos (IDH) a las prefecturas,

municipios y universidades.

• Reparto que incorpora destinos diferentes a los gobiernos subnacionales: Como producto

de la disputa entre jurisdicciones estatales por eludir la restricción presupuestaria, en algunos casos ciertas instituciones logran obtener asignaciones específicas de una porción de lo recaudado. Bolivia, entra dentro este esquema, puesto que, además de coparticipar los

ingresos con los municipios y prefecturas, también lo hace con las universidades que son autónomas y se financian parcialmente con estos recursos.

• Reparto de fondos que no provienen de la recaudación tributaria: Se trata de casos muy excepcionales. A modo de ejemplo, atendiendo a sus problemas de sostenibilidad fiscal,

situación social y desarrollo económico relativo, Bolivia fue beneficiaria de dos acuerdos de reducción de deuda con el FMI. Si bien se trata de una condonación de deuda destinada a ayudar a solucionar el problema fiscal y financiero del país, en algunos casos se decidió tomar el alivio como transferencia de fondos adicionales que fueron destinados a incrementar el gasto social en manos de los municipios (recursos HIPCII).

Curcio, Cetrángolo y Jiménez (2009) advierten, que los sistemas tributarios de los gobiernos centrales son los principales proveedores de fondos para las transferencias, replicando el carácter procíclico que tienen éstos en Latino América. Por otro lado, son pocos los sistemas de transferencias que están de acuerdo con la evolución de los costos de los servicios a proveer. A su vez, llama la atención la gran cantidad de sistemas de transferencias con asignación específica, lo que marca la importancia de los gobiernos centrales en el financiamiento sectorial.

Después de mencionar distintas clasificaciones de transferencias según tres distintos autores, a continuación se trata de hacer una tipificación para el caso de Bolivia, por origen de los fondos, mecanismo de transferencia, tipo de asignación y destino.

Cuadro Nº6 Tipificación de las transferencias en Bolivia

Concepto Discrecionario (D)

o automático (A) Distribución por

sectores Matching Quien recibe

Coparticipación tributaria

A Educación, salud e infraestructura No

Municipios, prefecturas.

Recursos del HIPCII A Educación, salud No Municipios.

Impuesto Directo a los Hidrocarburos

A 30% renta dignidad No Prefecturas, Municipios,

Universidades. Fuente: Elaboración propia

28

Tal como muestra el cuadro anterior, las transferencias en Bolivia se caracterizan por ser transferencias con un destino específico destinado principalmente a los sectores de educación, salud e infraestructura. Ninguna de las transferencias aludidas está sujeta a contribución compartida, es decir son Non-Matching y además se caracterizan por ser transferencias automáticas.

29

8. ANÁLISIS DEL SISTEMA DE TRANSFERENCIAS INTERGUBERNAMENTALES

8.1 ANÁLISIS DEL PROCESO DE DESCENTRALIZACIÓN SEGÚN NORMATIVA VIGENTE La descentralización política y fiscal en Bolivia , se enmarca en un conjunto de normas que organizan las competencias y potestades del gobierno central y los gobiernos municipales. Ellas son, principalmente, la Nueva Constitución Política del Estado aprobada en enero del

año 2009, en la que se contempla la incorporación de la Ley Marco de Autonomías y Descentralización, dicha ley (aún en proceso de elaboración) pretende regular el procedimiento para la elaboración de estatutos autonómicos y cartas orgánicas, la transferencia y delegación competencial, el régimen económico financiero y la coordinación entre el nivel central y las entidades territoriales descentralizadas y autónomas.

La Ley Nº 696 Orgánica Municipal de 1985, fue el primer vestigio de la descentralización en Bolivia. Dicha Ley posteriormente, pasó a denominarse Ley Nº 2028 de Municipalidades en 1999, con la que se asignó a los municipios nuevas funciones para luego fortalecerlos financieramente con la Ley del Diálogo 2000.

Posteriormente se aprobaron las leyes Nº 1551 de Participación Popular de 1994 y Nº 1654 de Descentralización Administrativa de 1995. Estas normas significaron el redimensionamiento del Estado tomando en cuenta criterios territoriales en la distribución del poder y los recursos fiscales a favor de estos territorios. Así también, el año 2005 se promulgó la Ley Nº 3058 de Hidrocarburos y el Decreto Supremo

Nº 28421, mediante el cual se establece la forma de distribución y competencias entre los distintos niveles de gobiernos en lo que respecta al IDH, el año 2007 el Decreto Supremo Nº 29322 reemplaza el Nº 28421, este último estipula una nueva asignación del IDH, a favor de los municipios. A continuación, se presenta a manera de contextualización un esquema. El que pretende dar a

conocer los puntos más importantes de cada una de las leyes mencionadas, relacionados a los municipios, así como las funciones que bajo normativa vigente deben de cumplir, además de identificar la forma de distribución de los recursos, específicamente de los hidrocarburos.

30

Esquema Nº 2 Normativa vigente que rige el proceso de descentralización política y fiscal a nivel

municipal Fuente: Elaboración propia en base a Ley Nº 1551 y Nº 2028

Micro riego y saneamiento básico

Cultura y deportes

Ley de Participación Popular Nº 1551

(Año-1994)

Ley de Municipalidades Nº 2028

(Año 1999)

Coparticipación de las recaudaciones del gobierno central – 25% del total

Universidades 5%

Municipios 20%

Recaudación y gasto de los impuestos (recursos propios) pasan a ser exclusivamente de dominio municipal

Construir, equipar y mantener la infraestructura

Funciones de los municipios

Vías urbanas y caminos vecinales

Salud

Educación

Proceso de Descentralización Política y fiscal según normativa vigente -- Municipios

Distribución en función del número de habitantes de la jurisdicción municipal

31

Fuente: Elaboración propia en base a Ley Nº 2235

Ley del Diálogo 2000 Nº 2235-Recursos HIPCII

(Año 2001)

Recursos que el Estado dejó de pagar por efecto del alivio de la deuda externa, los cuales se constituyen en recursos especiales para la reducción de la pobreza

Fondo Solidario Municipal

Educación

Salud

$us. 5.000.000 para el año 2000; $us. 27.000.000 anuales en los próximos quince (15) años.

Obras en infraestructura

productiva y social

Servicios de salud pública

Servicios de educación escolar

pública

Recursos de Transferencias

Automática

20%

10%

70%

30%

Distribuido entre todas las municipalidades del país en proporción a la población

recalculada de cada municipio, dividida entre el

total de poblaciones de todos los municipios del país.

Distribuida entre todas las municipalidades en proporción a la población recalculada de

cada municipio, dividida entre el total de la población recalculada en todos los

municipios del departamento.

Dividido en 9 partes iguales para c/depto.

32

Fuente: Elaboración propia en base a Ley Nº 3058 y Ds. 29322

El Estado retiene el 50% del valor de la producción de gas y del petróleo.

Regalías

Distribución del IDH

DS. Nº 29322 (2007)

Regalía Departamental

Regalía Nacional Compensatoria

Participación del 6% de la Producción Nacional Fiscalizada en favor del Tesoro General de la Nación (TGN).

Ley de Hidrocarburos Nº 3058

(Año 2005)

Municipios

Universidades públicas del

departamento

Prefecturas

11% de la Producción Departamental Fiscalizada de Hidrocarburos, en beneficio del Departamento donde se origina la producción.

1% de la Producción Nacional Fiscalizada de los Hidrocarburos, para Beni (2/3) y Pando (1/3)

8,62%

24,79%

66,99%

30%

RENTA DIGNIDAD

33

8.2 DESCRIPCIÓN DE LOS INGRESOS IMPOSITIVOS DEL ESTADO BOLIVIANO El análisis de esta sección, se concentra en los ingresos generados por el gobierno central por

concepto de impuestos, regalías y otros recursos importantes. En particular, se enfocará en los ingresos impositivos debido a que su recaudación representa un mayor porcentaje dentro de los ingresos totales.

En relación al nivel de recaudación de impuestos del gobierno central durante el periodo 1996-2008 (Gráfico Nº 3), se puede identificar dos periodos, el primero, en el que por casi 10 años el

nivel de recaudación de mantuvo casi constante alrededor de 15 puntos del PIB. En el segundo, se advierte una clara tendencia positiva ascendente desde el año 2004 con un claro repunte a partir del año 2005, año en que se dio inicio a la recaudación del Impuesto Directo a los Hidrocarburos–IDH (evento altamente beneficioso por el aumento significativo de las transferencias a los municipios), alcanzando, el año 2008 a recaudar 25 puntos del PIB .

Gráfico Nº3

Evolución de la recaudación impositiva en Bolivia (En porcentaje del PIB)

Fuente: Elaboración propia en base a datos del Ministerio de Hacienda

Es interesante notar, que los últimos 4 años con la introducción del IDH, la recaudación impositiva dio un salto significativo de casi 10 puntos del PIB, si bien, este hecho es importante, al mismo tiempo genera elevados niveles de inestabilidad vinculados a la

volatilidad de los precios internacionales del petróleo. El Gráfico Nº4, indica la importancia en términos de recaudación de cada uno de los impuestos nacionales. Son el IVA y el IDH los que generaron para el año 2008, más del 50% de toda la recaudación impositiva. Siendo el IDH, el que representa más de 5 puntos del PIB.

34

Gráfico Nº 4 Nivel de recaudación por tipo de impuesto en Bolivia

Año 2008 (En porcentaje del PIB)

Fuente: Elaboración propia en base a datos del Servicio de Impuestos Nacionales

En relación a los ingresos propios municipales, son 4, los impuestos más importantes y son los impuestos a la propiedad de bienes inmuebles y vehículos automotores los que generaron el año 2005 alrededor del 80% del total de recaudación municipal (Ver Gráfico siguiente).

Gráfico Nº 5 Composición de la recaudación de impuestos municipales

(En Porcentaje – 2005)

ITGB : Impuesto a la transmisión gratuita de bienes IPBI : Impuesto a la Propiedad de bienes inmuebles IPVA : Impuesto a la propiedad de vehículos automotores IMTIVA : Impuesto municipal a las transferencias de inmuebles y vehículos automotores

Fuente: Elaboración Propia en base a datos del Viceministerio de Descentralización

Lo anterior, pone en relieve la baja capacidad recaudatoria de los municipios, así como, la

enorme dependencia hacia dos de sus impuestos (IPBI-IPVA, los que generan el 80% de sus recursos propios).

35

Al respecto, datos del Viceministerio de Descentralización, señalan que cerca del 80% de los impuestos municipales son generados por menos del 50% de la población, el año 1999 por cada peso boliviano generado por el conjunto de impuestos municipales se generaban Bs.17 por el

resto de impuestos, esta brecha creció para el año 2005 hasta alcanzar a Bs.19 generados por el resto de impuestos. Lo señalado anteriormente, es preocupante por la elevada dependencia de los municipios al gobierno central en términos de recursos, y por la deficiente gestión local, lo que constituye un freno importante al desarrollo y crecimiento municipal.

8.3 DESCRIPCIÓN Y ANÁLISIS DE LAS TRANSFERENCIAS FISCALES A LOS MUNICIPIOS El gobierno central transfiere parte de sus ingresos tributarios a los municipios mediante

transferencias, con base a criterios que se ilustran en el Cuadro Nº 7, el que muestra la localización del conjunto de ingresos tributarios del Estado por beneficiario. Para ello se hace uso de dos conceptos de apoyo: i) dominio tributario (D) (Ingreso que sólo tiene un beneficiario), ii) coparticipación tributaria (C) (Ingreso que tiene más de un beneficiario).

Cuadro Nº7

Localización del conjunto de ingresos del Estado por beneficiario BENEFICIARIOS POR NIVEL

DE ADM IMPUESTOS

REGALIAS OTROS

INGRESOS FOREST

AL ICM

RH

PH

PM GAC

T

IVA

IT

ICE

RC-IVA

IUE

ISAE

IEHD

ITF

ITGB

IPBI

IPVA

IMTIVA

IERI ICM

IDH

PA PD RM

NACIONAL C C C C C C C D C C C C C C C C PREFECTURAL C C D C C C D C

MUNICIPAL C C C C C C C D D D C C C C C C C D

IVA : Impuesto al Valor Agregado IT : Impuesto a las Transacciones ICE : Impuesto al consumo especifico RC-IVA : Impuesto al Régimen complementario al IVA IUE : Impuesto a las Utilidades de las Empresas ISAE : Impuesto a las salidas aéreas al exterior IEHD : Impuesto especial a los Hidrocarburos y sus derivados ITF : Impuesto a las transacciones financieras ITGB : Impuesto a la transmisión gratuita de bienes IPBI : Impuesto a la Propiedad de bienes inmuebles IPVA : Impuesto a la propiedad de vehículos automotores IMTIVA : Impuesto municipal a las transferencias de inmuebles y vehículos automotores IERI : Impuesto especial a la regulación impositiva ICM : Impuesto complementario a la Minería IDH : Impuesto Directo a los Hidrocarburos

Fuente: Elaboración propia, en base a información del Viceministerio de Descentralización-Cartilla “Finanzas Públicas Municipales”

36

El cuadro anterior muestra que de los 15 tipos de impuestos, 9 son impuestos coparticipables entre los niveles de gobierno y las universidades, es decir se destinan mediante transferencias a las prefecturas, municipios y/o universidades.

Siendo el IVA e IDH los impuestos más importantes por el nivel de recaudación y por su importancia en las transferencias a los municipios, tal como se comento anteriormente. Por otra parte, los gobiernos municipales cuentan con tres importantes ingresos, por concepto de transferencias fiscales: i) coparticipación tributaria, ii) recursos del alivio de la deuda HIPC II,

iii) Impuesto directo a los hidrocarburos (IDH). A continuación se explica de manera sucinta en qué consiste cada uno de los ingresos mencionados anteriormente que forman parte de las transferencias del gobierno central a los municipios.

La coparticipación tributaria municipal, entendida como el conjunto de impuestos que conforman una bolsa común de recursos y se transfieren a los municipios de acuerdo al criterio de densidad poblacional de cada municipio, está conformada por los impuestos detallados en el Cuadro Nº7. Los recursos de HIPC II, son el conjunto de ingresos que el Estado boliviano estaba obligado a pagar por concepto de la deuda externa y como producto de la condonación, estos recursos son destinados a los municipios del país y se distribuyen de acuerdo a la “Ley del Diálogo 2000” que establece tres objetivos de destino: i) infraestructura productiva y social, destinando para tal

fin el 70% de los recursos, ii) educación (básica y superior), un 20% y iii) salud, un 10% de los recursos. A su vez existen dos formas de distribución, i) una distribución de acuerdo a los grados de pobreza6 de cada municipio para el caso de la infraestructura productiva y social, y ii) una división por igual a cada departamento con una posterior distribución a los municipios por pobreza para el caso de educación y salud.

El impuesto directo a los hidrocarburos (IDH), son los recursos provenientes del cobro que se realiza a las empresas que explotan hidrocarburos en el país, el origen de este ingreso consiste en la alícuota cobrada por el valor de la producción de hidrocarburos. Se distribuye de acuerdo al

6 Según la “Ley del diálogo 2000” entiéndase por pobreza a las necesidades básicas insatisfechas de la población, que consiste en diagnosticar los inadecuados materiales de la vivienda, espacios de vivienda, servicios de agua y saneamiento, utilización de combustibles no adecuados, bajos niveles de educación y una manifestación de una inadecuada atención en salud. La pobreza se clasifica en 5 categorías, siendo la primera el menor grado de pobreza y el último el grado de pobreza más alto: i) Necesidades básicas insatisfechas, ii) umbral de la pobreza, iii) pobreza moderada, iv) pobreza marginal, v) pobreza indigente.

37

DS. Nº 29322, mediante el cuál, el 66,99% de estos recursos les corresponde a los municipios, 24,79% a las prefecturas de departamento y el 8,22% restante a las universidades. Adicionalmente estos recursos financian el pago de la Renta Universal de Vejez y los Gastos

Funerales. El Gráfico Nº6, indica la evolución a lo largo de 13 años de las transferencias fiscales municipales por concepto de coparticipación tributaria, HIPC II e IDH. Las transferencias por coparticipación, constituyen los ingresos más importantes para los municipios, puesto que representan más del 50% de las transferencias totales, a su vez a partir del año 2005 las

transferencias por concepto del IDH tienen un aumento significativo, alcanzando el año 2008, 2 puntos porcentuales del PIB, aumentando el nivel de las transferencias totales en casi un 50% .

Gráfico Nº 6 Evolución de las transferencias del gobierno central a los municipios

Por concepto (En porcentaje del PIB)

Fuente: Elaboración propia en base a datos del Ministerio de Hacienda

Datos del Ministerio de Hacienda, señalan que después de la promulgación de la Ley de Participación Popular hasta el año 2008, se han transferido al conjunto de los municipios por concepto de coparticipación tributaria, más de 20.000 millones de bolivianos, logrando un

incremento de recursos transferidos para este último año, de más de 4 veces el valor de los transferencias de 1996, alcanzando 2,9 puntos del PIB (3.618 millones de bolivianos). Similar situación se observa con la evolución de los recursos transferidos por concepto de la Ley del Diálogo 2000 y del IDH, incrementándose las transferencias de este último recursos en más

de 8 veces en tres años (2005-2008), alcanzándose a transferir el año 2008, 1,9 puntos del PIB (2.304 millones de bolivianos).

38

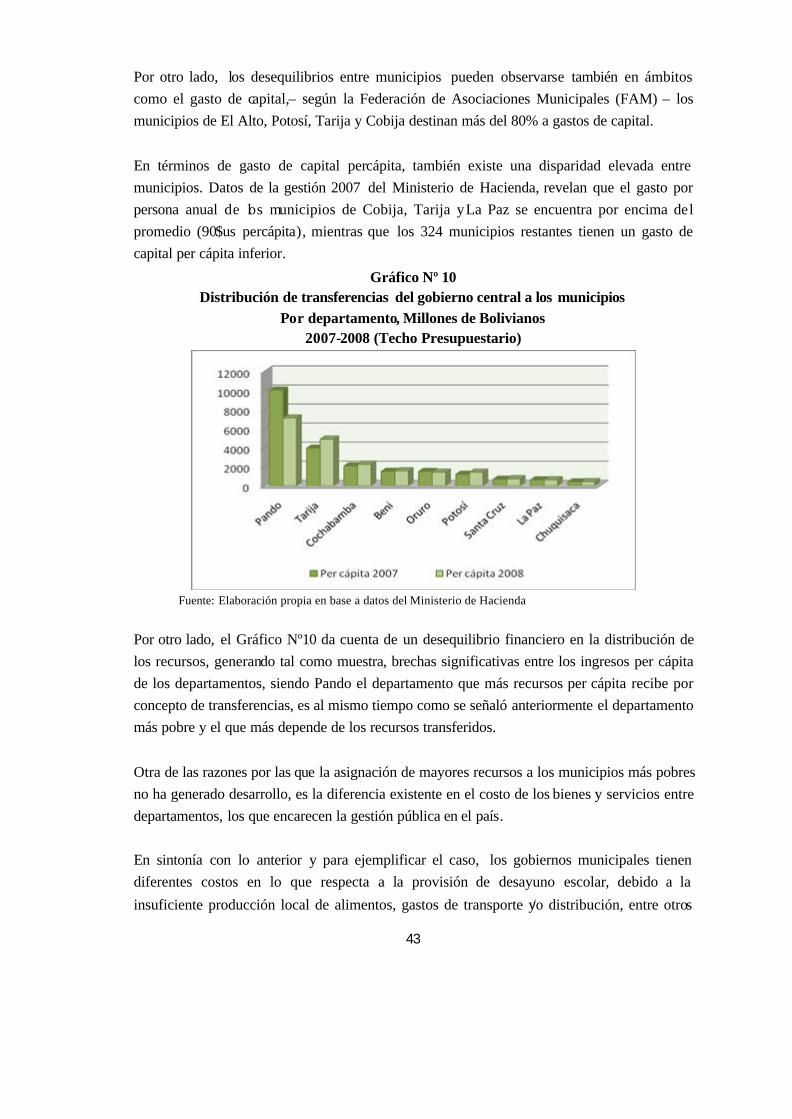

A continuación, el Gráfico Nº7 muestra la evolución de las transferencias municipales por departamento. En él, se puede notar que los municipios pertenecientes a los departamentos del

eje central (La Paz, Cochabamba y Santa Cruz), son los que recibieron más recursos por concepto de transferencias el año 2006. Esto se debe principalmente a la forma de distribución basada en el número de habitantes por municipio, datos del INE señalan que el año 2006, los tres departamentos mencionados concentraban el 70,5% de la población total.

Así también, muestra que en todos los casos las transferencias aumentaron, siguiendo una

tendencia creciente, pero son los años 2006 y 2007 en los que las transferencias aumentaron en casi un 50%, este incremento se debe a los recursos provenientes del IDH.

Gráfico Nº 7

Evolución de las transferencias municipales por departamento En moneda corriente (Millones de Bolivianos)

Fuente: Elaboración propia en base a datos del Ministerio de Hacienda

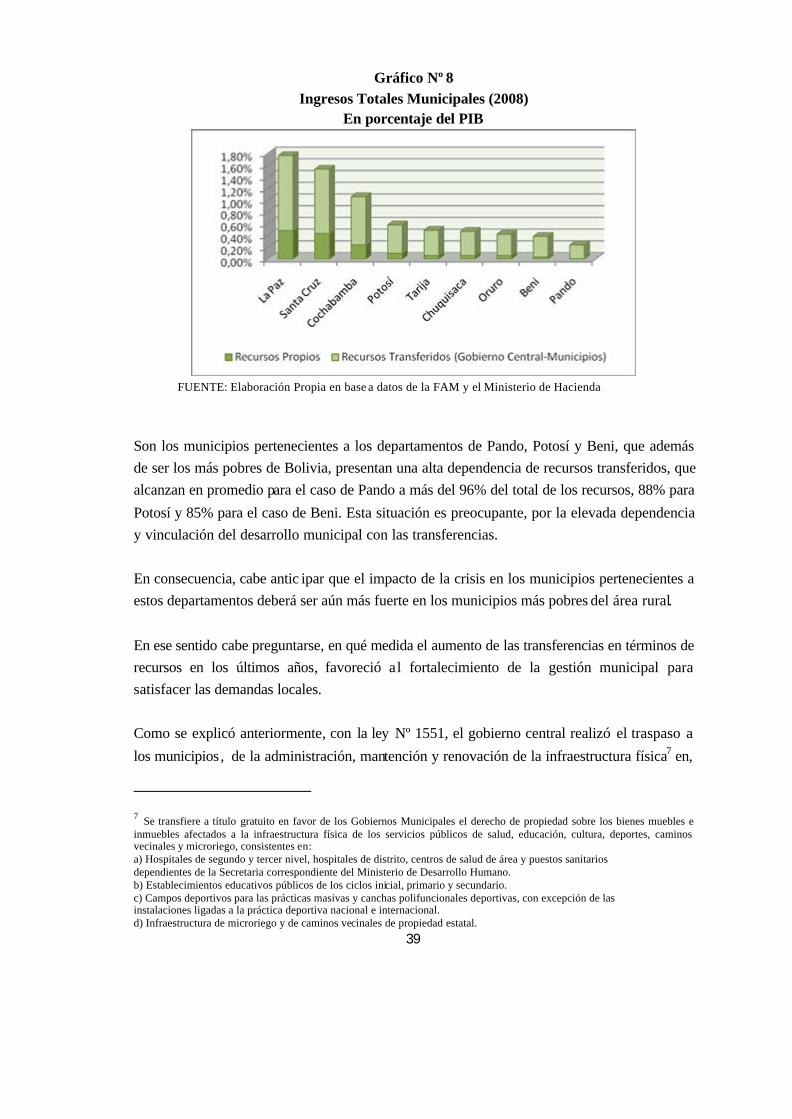

Por otra parte, y según lo mostrado en el Gráfico Nº8, todos los municipios dependen en más del 50% de los recursos transferidos por el gobierno central.

39

Gráfico Nº 8 Ingresos Totales Municipales (2008)

En porcentaje del PIB

FUENTE: Elaboración Propia en base a datos de la FAM y el Ministerio de Hacienda