universidad regional autÓnoma de los...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

Tesis de grado previo a la obtención del título de Ingeniera en

Contabilidad Superior, Auditoría y Finanzas, CPA.

Tema: Sistema de costos por órdenes de producción para la fábrica “Morán

Textil” de la ciudad de Tulcán.

Autora: Mariela Isabel Vizcaíno Villarreal.

Tutora: Msc. Jenny Cuaspud.

Tulcán-Ecuador

2015

II

CERTIFICACIÓN DEL TUTOR

Yo, Msc. Jenny Cuaspud en calidad de asesora del trabajo de investigación, Certifico que

la señorita estudiante Mariela Isabel Vizcaíno Villarreal elaboró su proyecto de tesis con el

tema: Sistema de Costos por Órdenes de Producción para la “Fábrica Morán Textil”

ubicada en la ciudad de Tulcán, lo que provoca el desconocimiento de la determinación

de costos en la fábrica y proponer una solución que permita obtener hoja de costos como

también estados financieros para la toma de decisiones. El mismo que está apegado a las

normas y formatos establecidos para las Tesis de Pregrado determinado por la Universidad

Regional Autónoma de los Andes “UNIANDES”, por lo tanto AUTORIZO su

presentación para los fines estudiantiles pertinentes.

Atentamente

III

DECLARACIÓN DE AUTORÍA DE LA TESIS

Yo, Mariela Isabel Vizcaíno Villarreal egresada de la carrera de Contabilidad Superior,

Auditoría y Finanzas, CPA declaro que la presente tesis con el tema sistema de costos por

órdenes de producción para la “Fábrica Morán Textil” ubicada en la cuidad de Tulcán, el

cual está enfocada a determinar los costos de producción para un adecuado manejo

de los recurso y una correcta toma de decisiones especialmente en la fábrica, es de mi

total autoría y que no ha sido presentado por otros estudiantes de la universidad, el mismo

que ha sido elaborado como requisito para obtener el Título de Ingeniera en Contabilidad

Superior, Auditoría y Finanzas CPA, del mismo modo declaro que la presente

investigación se basa en la bibliografía existente en este documento la cual ha sido tomada

de textos, internet y revistas; y de igual manera en perfiles e investigaciones hechas al

medio que se dirige como es la Contabilidad de Costos.

AUTORIZO, a la Universidad Regional Autónoma de los Andes “UNIANDES” tenga

plena facultad de hacer uso de los derechos correspondientes a este trabajo de

investigación, según lo establecido por la ley de propiedad intelectual, su reglamento y la

normativa institucional vigente.

Atentamente

IV

DEDICATORIA

Dios los bendiga Mariela.

A Dios que me ha dado la vida y me ha

prestado la salud para culminar mi

carrera universitaria, por darme

fortaleza y perseverancia para seguir

adelante y poder hacer realidad este

hermoso sueño.

Con todo mi cariño y amor a mis

padres por brindarme su apoyo

incondicional por haber creído en mí,

gracias porque siempre estuvieron

pendientes en todo momento, ya que

con su entrega y sacrifico supieron

darme un ejemplo de superación para

ser mejor.

A mis hermanos que son seres

importantes en mi vida, siempre los

llevaré en mi corazón, como también a

mi prima Dianita, gracias por su

comprensión y apoyo para poder lograr

esta meta. A mis amigas Vero y Naty por

compartir muchas experiencias y

momentos inolvidables, como también

por su ayuda, su compañerismo y

amistad incondicional.

V

AGRADECIMIENTO

A mí querida universidad Uniandes por abrirme sus puertas y a través de sus

docentes enriquecieron mis conocimientos para desarrollarme en el campo

profesional.

Un agradecimiento sincero a mi estimada tutora Ing. Jenny Cuaspúd, ya que con

sus conocimientos y experiencia supo ser una guía importante para desarrollar

con éxito mi trabajo de grado.

Un especial agradecimiento al gerente propietario de la Fábrica Morán Textil por

permitirme realizar este proyecto, como también por facilitarme información

para un adecuado desarrollo, el cual lo he realizado con cariño y esfuerzo para

culminar con éxito.

Y finalmente a todas las personas que de una u otra manera supieron brindarme

apoyo durante mi carrera universitaria mis sinceros agradecimientos.

Mariela

VI

ÍNDICE GENERAL

Contenido Pág.

Portada…………………………………………………………………………………..…..I

Certificación del tutor ..............................................................................................................II

Declaración de autoría de la tesis ............................................................................................. III

Dedicatoria ............................................................................................................................ IV

Agradecimiento....................................................................................................................... V

Índice general ........................................................................................................................ VI

Índice de anexos.......................................................................................................................X

Resumen ejecutivo ................................................................................................................. XI

Introducción............................................................................................................................. 1

CAPÍTULO I. MARCO TEÓRICO ........................................................................................... 8

1.1 Origen y evolución de la Contabilidad de Costos .................................................................. 8

1.1.1 Edad Antigua ............................................................................................................... 8

1.1.2 Edad Media.................................................................................................................. 9

1.1.3 Edad Moderna.............................................................................................................. 9

1.2 Análisis de las distintas posiciones teóricas sobre la Contabilidad de Costos .........................10

1.2.1 Contabilidad de Costos ................................................................................................10

1.2.1.1 Objetivos de la contabilidad de costos ........................................................................10

1.2.2 Plan general de cuentas en una empresa industrial .........................................................11

1.2.3 Proceso Contable.........................................................................................................11

1.2.4 Clasificación de los costos ...........................................................................................12

1.2.5 Clasificación de los gastos ...........................................................................................13

1.2.6 Costos de producción...................................................................................................13

1.2.7 Elementos del costo de producción ...............................................................................13

1.2.7.1 Materia prima directa ................................................................................................14

1.2.7.2 Mano de obra directa ................................................................................................14

1.2.7.3 Costos indirectos de fabricación ................................................................................14

1.2.8 Sistemas de costos .......................................................................................................15

1.2.8.1 Objetivos .................................................................................................................15

1.2.8.2 Clasificación de los sistemas de costos .......................................................................15

1.2.9 Sistema de costos por órdenes de producción ................................................................16

1.2.9.1 Objetivos .................................................................................................................16

1.2.9.2 Características ..........................................................................................................16

1.2.10 Determinación de los costos de producción ................................................................17

1.2.11 Tratamiento de los elementos del costo de producción .................................................17

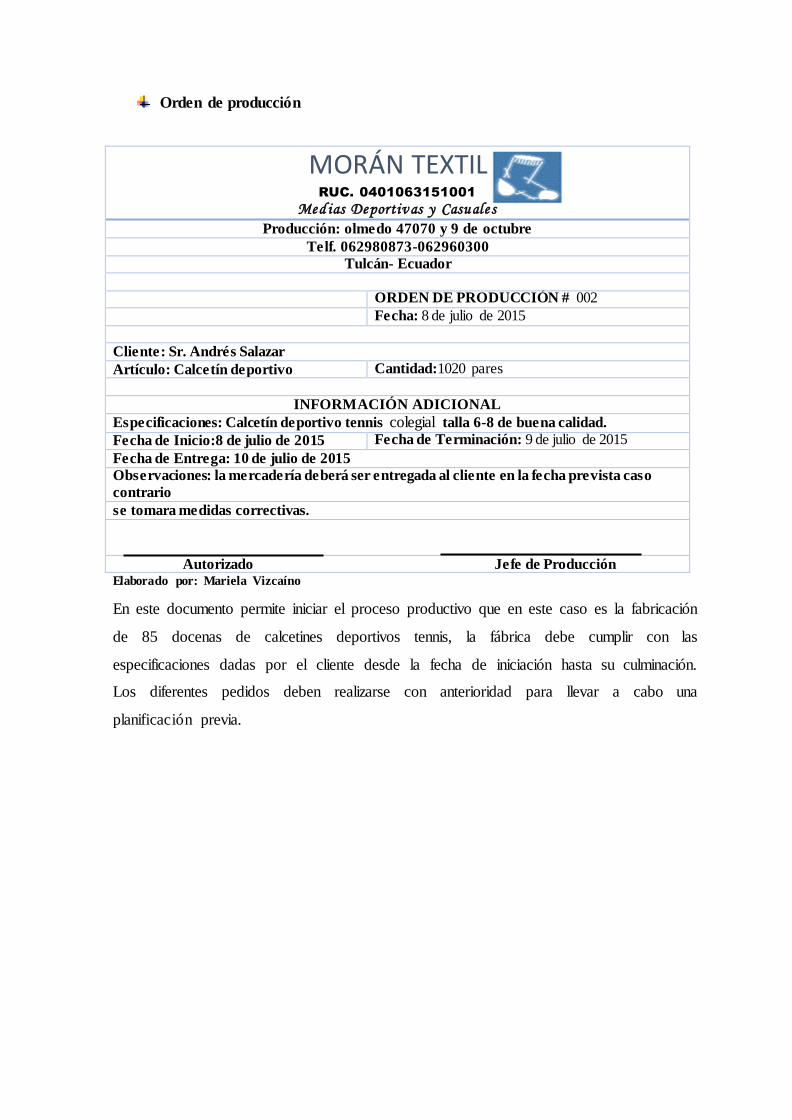

1.2.12 Orden de Producción .................................................................................................17

VII

1.2.13 Tarjeta Kárdex ..........................................................................................................17

1.2.14 Hoja de Costos ..........................................................................................................18

1.2.14.1 Liquidación de la hoja de costos ..............................................................................18

1.2.15 Estados Financieros ...................................................................................................19

1.2.15.1 Clasificación ..........................................................................................................19

1.3 Valoración crítica de la contabilidad de costos. ....................................................................21

1.4 Conclusiones parciales del capítulo .....................................................................................22

CAPÍTULO II. MARCO METODOLÓGICO ...........................................................................23

2.1 Caracterización de la fábrica Morán Textil de la ciudad de Tulcán. .......................................23

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación ................24

2.2.1 Modalidad de Investigación .........................................................................................24

2.2.2 Tipos de Investigación .................................................................................................24

2.2.2.1 Investigación Bibliográfica........................................................................................24

2.2.2.2 Investigación de Campo ............................................................................................24

2.2.2.3 Investigación Descriptiva ..........................................................................................24

2.2.2.4 Investigación Correlativa ..........................................................................................25

2.2.3 Población y Muestra ...................................................................................................25

2.2.4 Métodos de Investigación ............................................................................................25

2.2.4.1 Métodos Empíricos del Conocimiento ......................................................................25

2.2.4.2 Método Teórico del Conocimiento .............................................................................26

2.2.5 Técnicas de Investigación ............................................................................................26

2.2.6 Instrumentos de Investigación ......................................................................................26

2.2.6.1 Interpretación de Resultados......................................................................................27

2.3 Conclusiones parciales del capítulo .....................................................................................35

CAPÍTULO III. PLANTEAMIENTO DE LA PROPUESTA ...................................................36

3.1 Título de la propuesta .........................................................................................................36

3.2 Caracterización de la propuesta...........................................................................................36

3.3 Esquema de la propuesta ....................................................................................................36

3.4 Planteamiento detallado de la propuesta ..............................................................................38

3.4.1 Organigrama Estructural .............................................................................................38

3.4.2 Organigrama Funcional...............................................................................................39

3.4.3 Flujograma para el proceso productivo de la fábrica “Morán Textil” ..............................42

3.4.3.1 Flujograma No 1. Cotización del cliente. ...................................................................42

3.4.3.2 Flujograma No 2. La orden de producción .................................................................43

3.4.3.3 Flujograma No 3. La compra de materiales................................................................44

3.4.3.4 Flujograma No 4. La fabricación del producto. .........................................................45

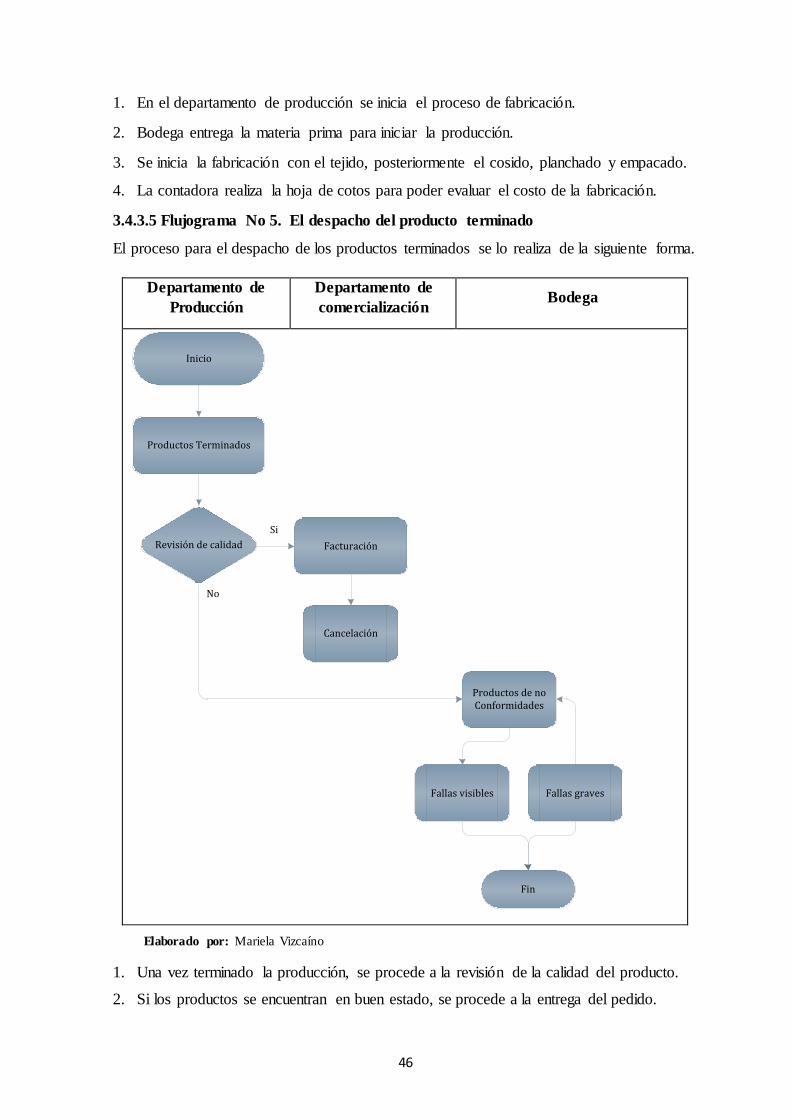

3.4.3.5 Flujograma No 5. El despacho del producto terminado ..............................................46

VIII

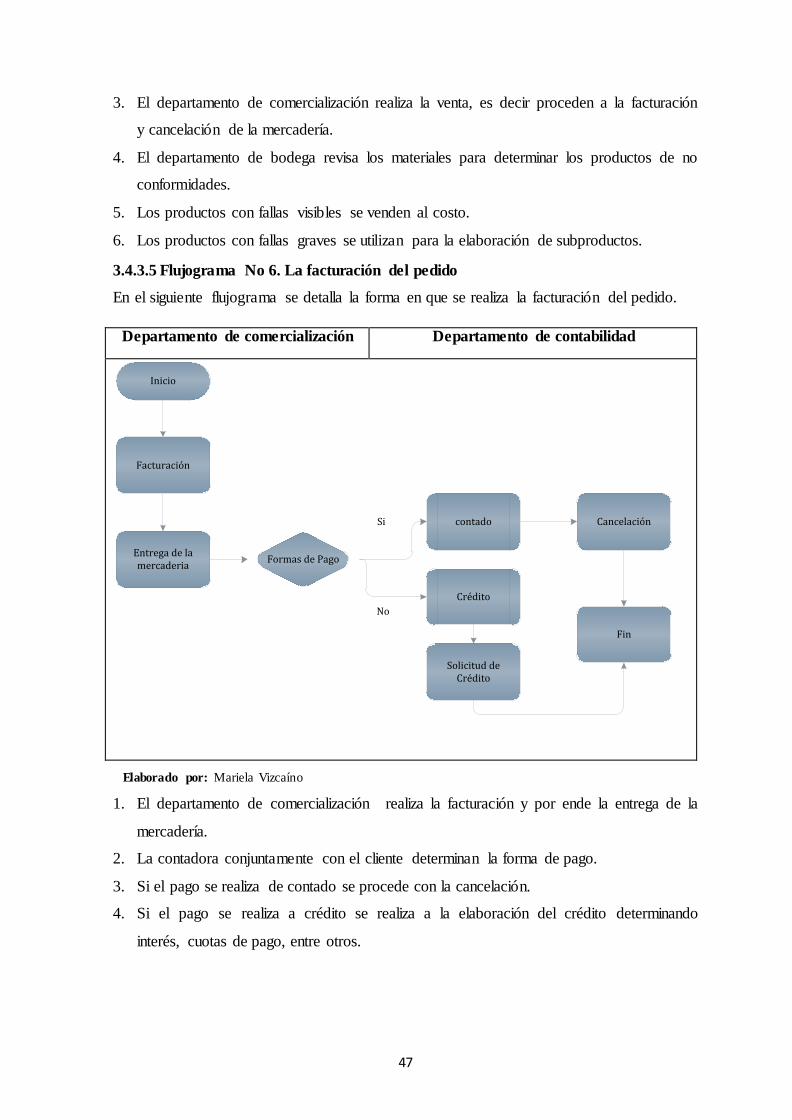

3.4.3.5 Flujograma No 6. La facturación del pedido .............................................................47

3.4.4 Inventario de la Fábrica “Morán Textil” ........................................................................48

3.4.5 Flujogramas para el movimiento de los documentos en el sistema de costos por órdenes de producción para la fábrica Morán Textil. ...............................................................................50

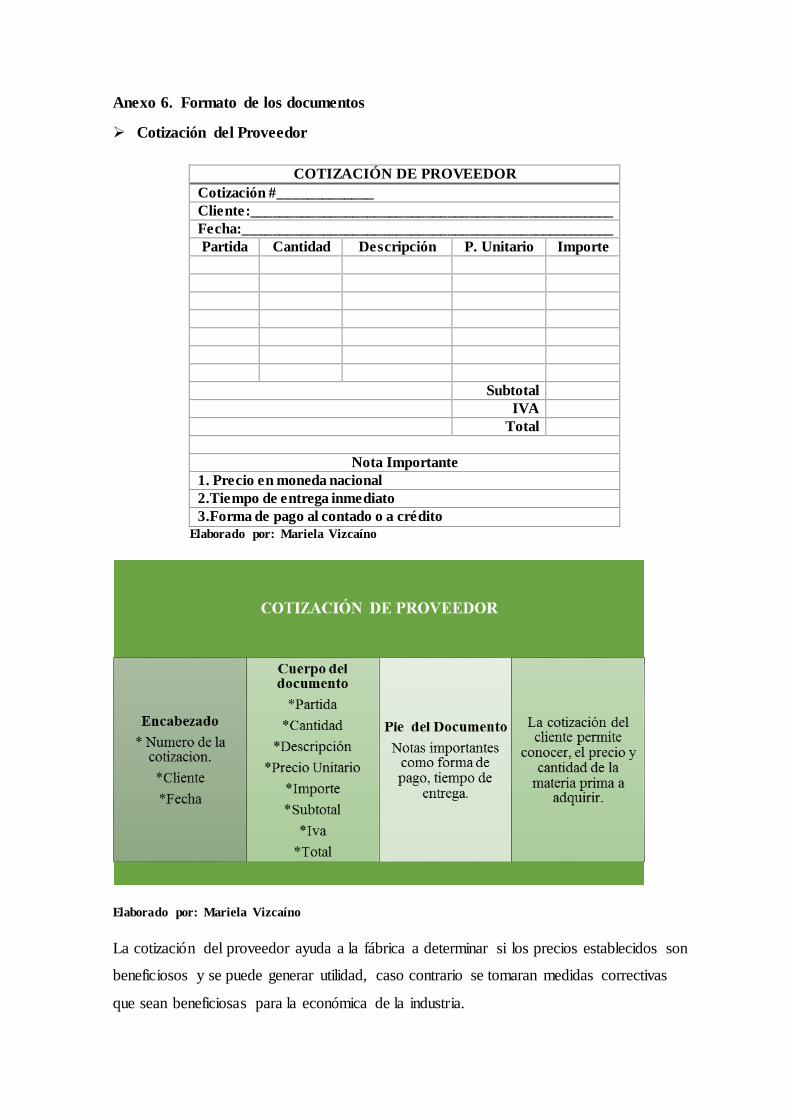

3.4.5.1 Cotización del Proveedor ..........................................................................................50

3.4.5.2 Orden de producción.................................................................................................50

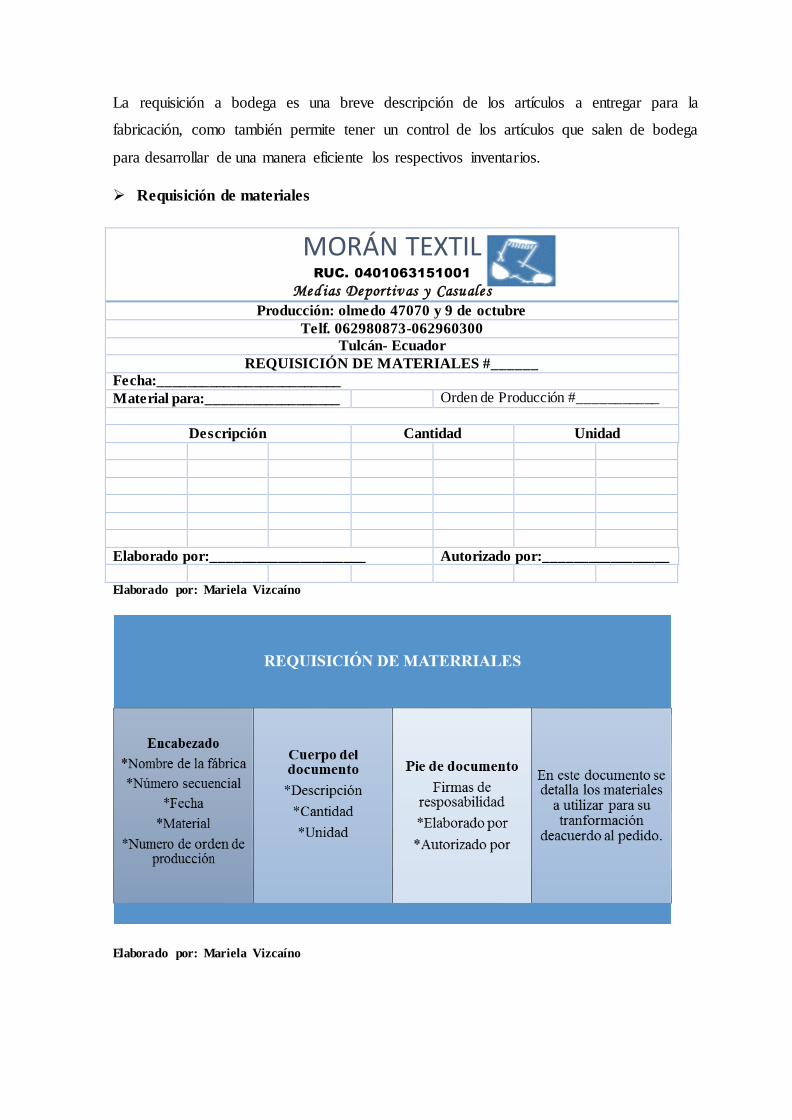

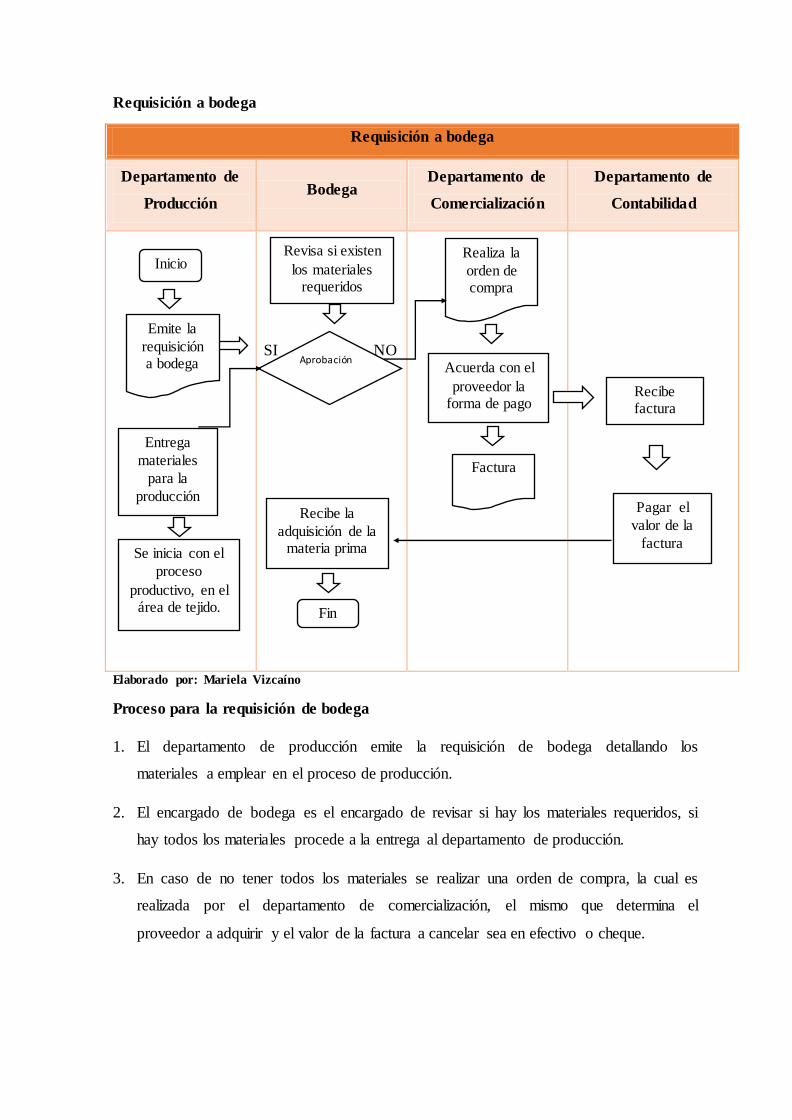

3.4.5.3 Requisición a bodega ................................................................................................50

3.4.5.4 Requisición de materiales de compra para producción .................................................50

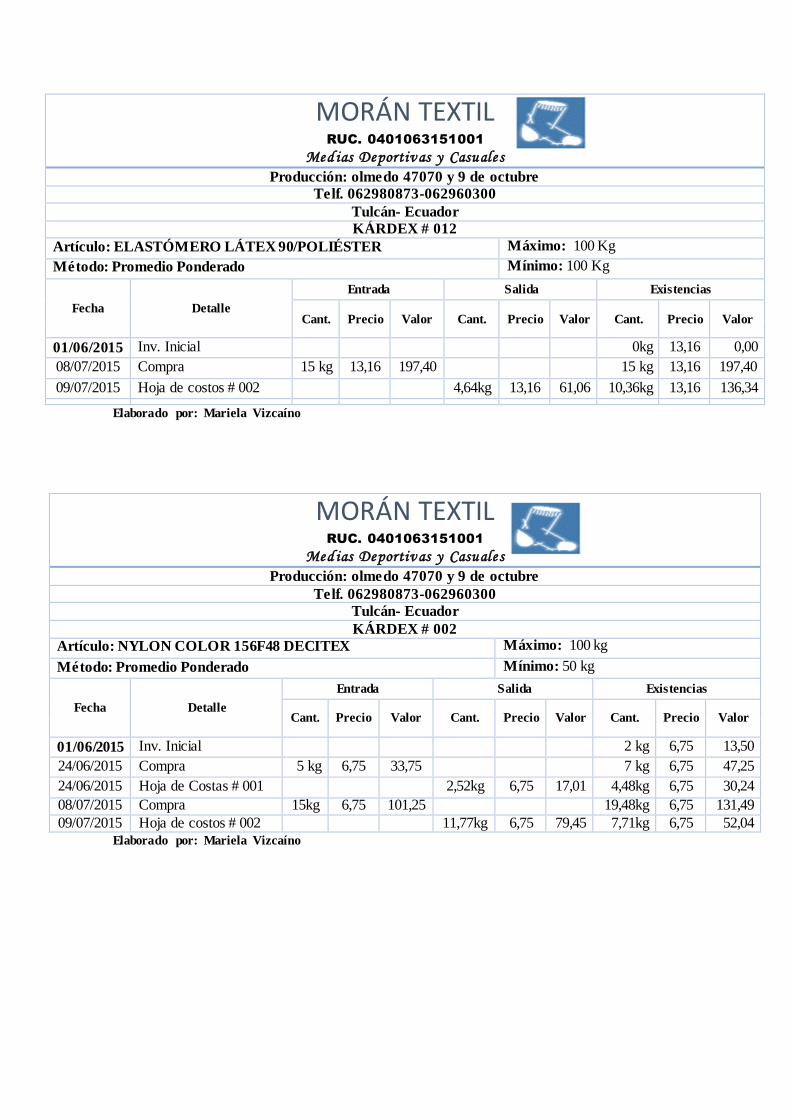

3.4.5.5 Kárdex .....................................................................................................................50

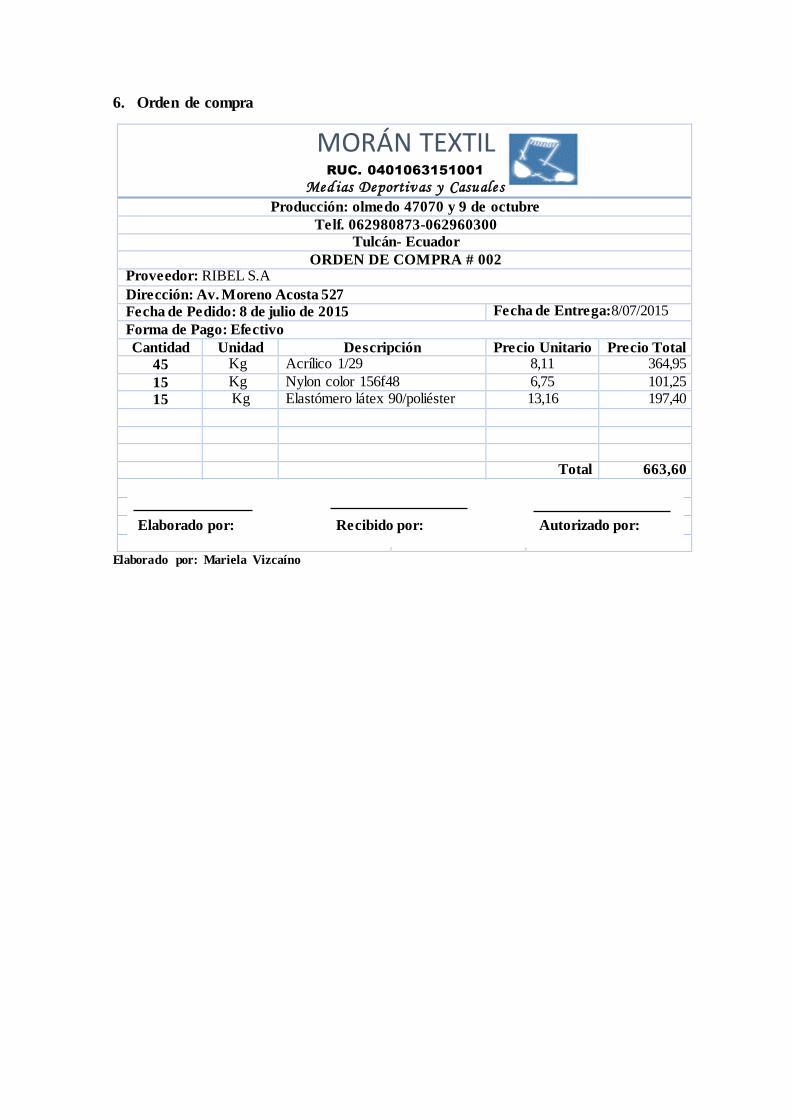

3.4.5.6 Orden de Compra .....................................................................................................51

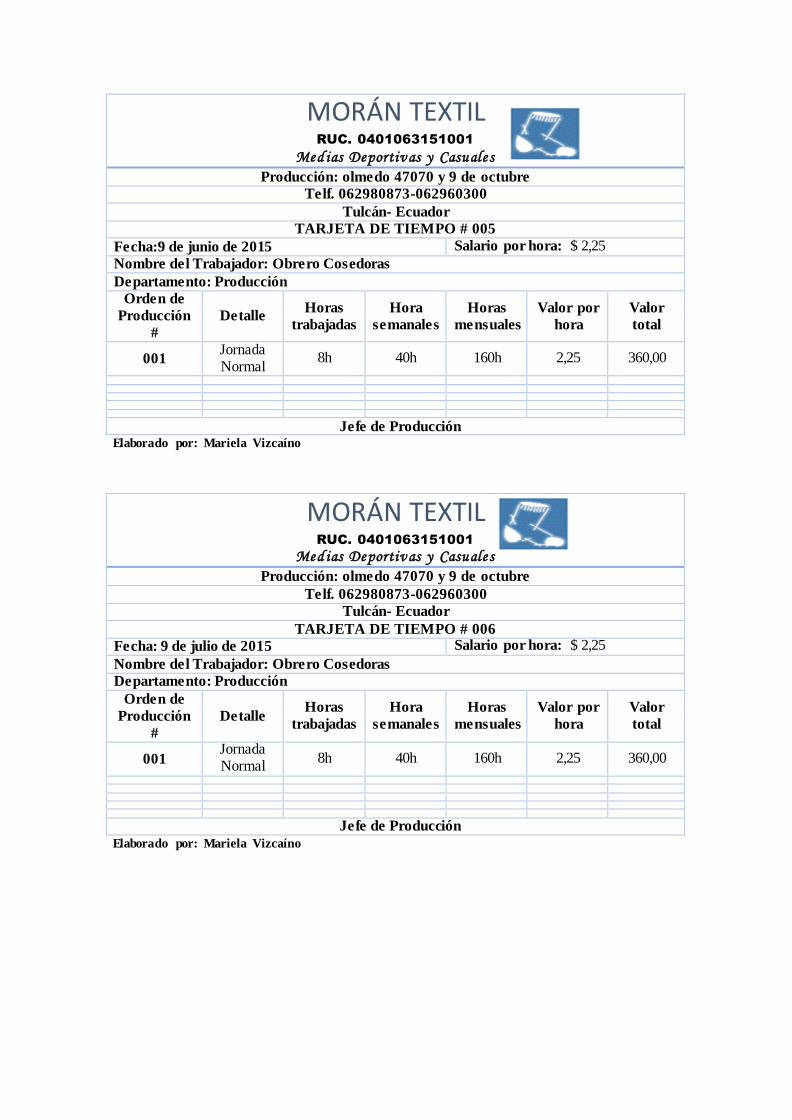

3.4.5.7 Tarjeta de tiempo......................................................................................................51

3.4.5.8 Hoja de costos ..........................................................................................................51

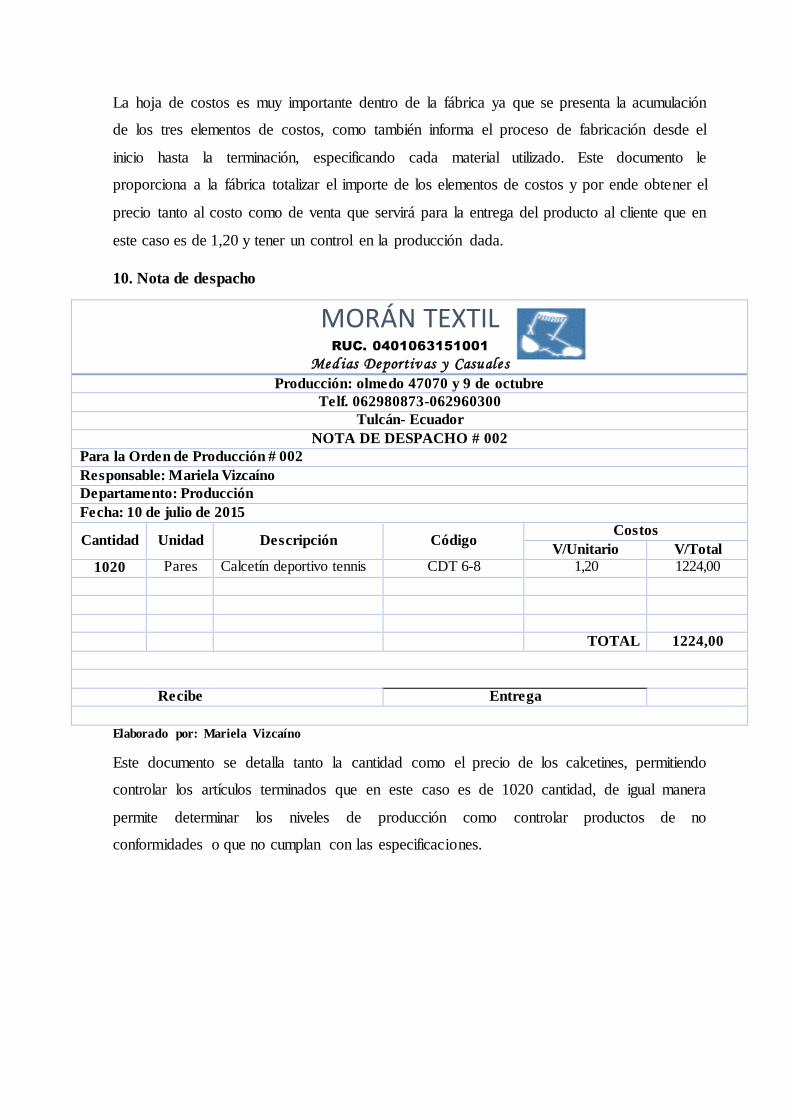

3.4.5.9 Nota de despacho......................................................................................................51

3.4.5.10 Factura ...................................................................................................................51

3.4.5.11 Formas de pago ......................................................................................................51

3.4.5.12 Guía de remisión.....................................................................................................52

3.4.5.13 Rol de pagos...........................................................................................................52

3.4.6 Plan de cuentas para la fábrica Morán Textil. ...........................................................52

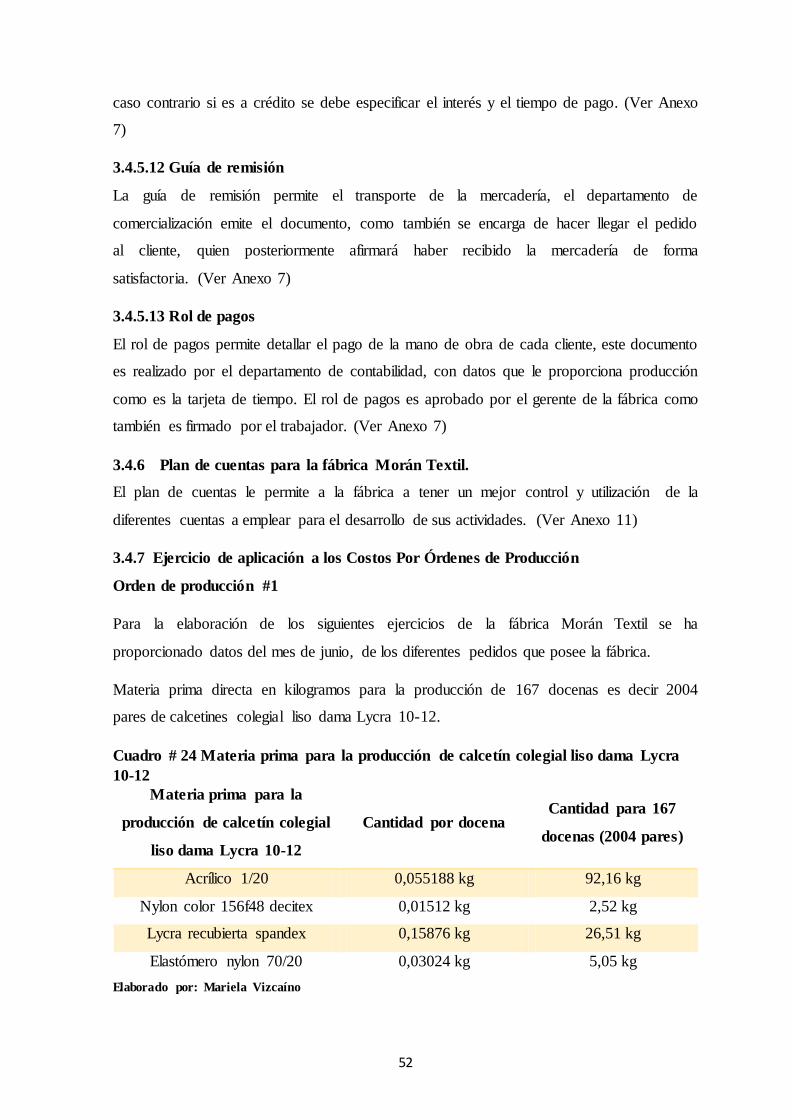

3.4.7 Ejercicio de aplicación a los Costos Por Órdenes de Producción ....................................52

3.4.7.1 Estado de Situación Inicial ........................................................................................54

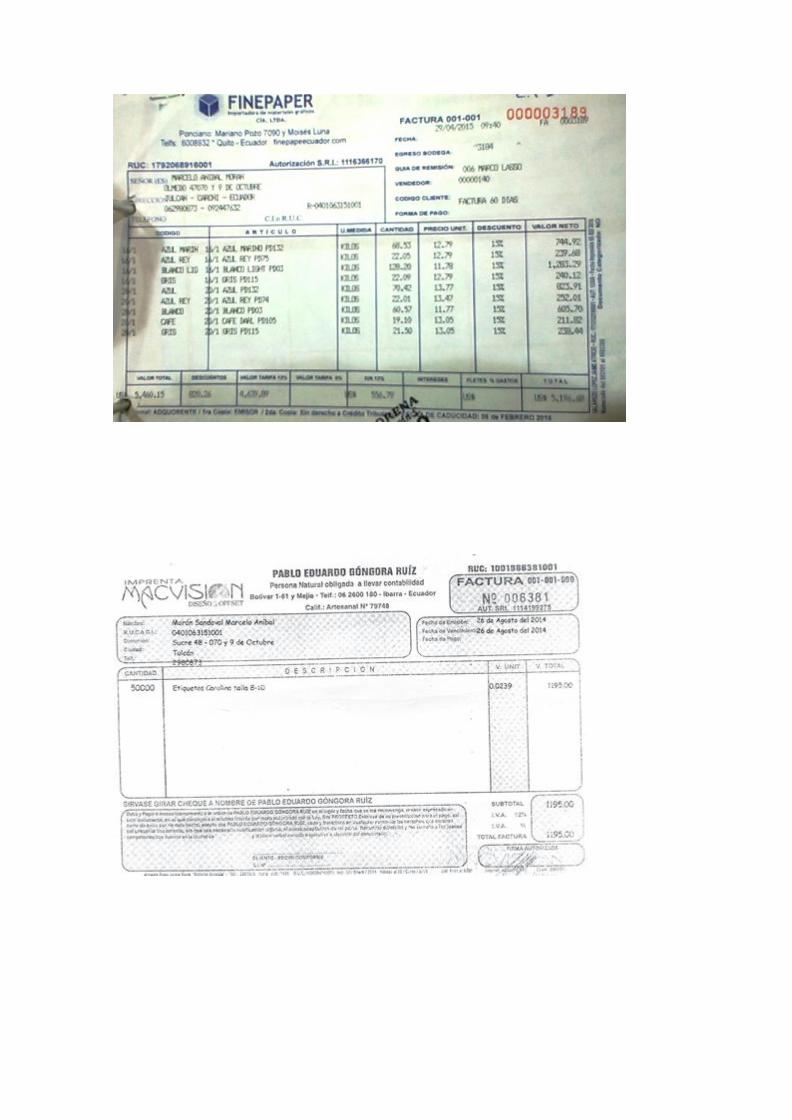

3.4.7.2 Documentos fuente ...................................................................................................55

3.4.7.3 Estado de Costos de Productos Vendidos ...................................................................64

3.4.7.4 Estado de Resultados ................................................................................................66

3.4.7.5 Balance General ......................................................................................................67

3.5 Análisis de la validación por vía de expertos .......................................................................68

3.6 Conclusiones parciales del capítulo .....................................................................................70

CONCLUSIONES GENERALES ............................................................................................71

RECOMENDACIONES ..........................................................................................................72

BIBLIOGRAFÍA

ANEXOS

IX

ÍNDICE DE GRÁFICOS

Gráfico # 1. Ubicación gráfica de la fábrica Morán Textil en la cuidad de Tulcán .............. 3

Gráfico # 2. Proceso Contable. ............................................................................................ 11

Gráfico # 3. Proceso de liquidación de la hoja de costos. ................................................... 18

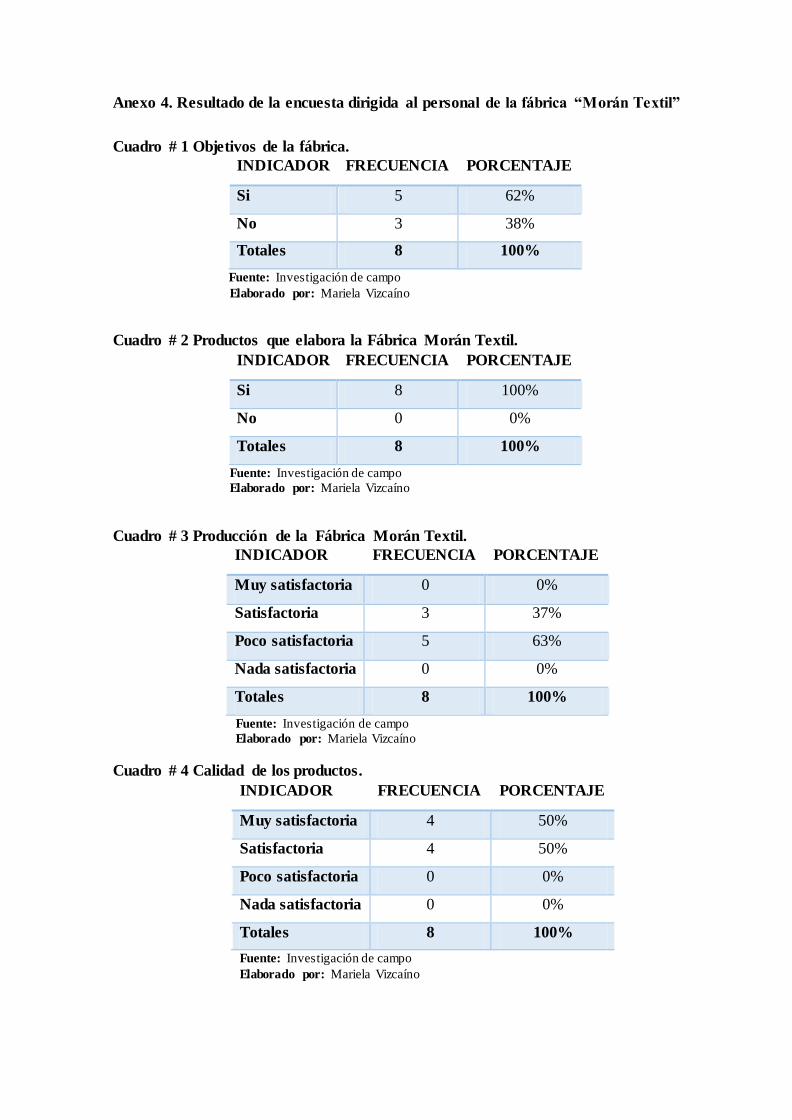

Gráfico # 4. Objetivos de la fábrica. .................................................................................... 27

Gráfico # 5. Productos que elabora la Fábrica Morán Textil. ............................................. 28

Gráfico # 6. Producción de la Fábrica Morán Textil. .......................................................... 28

Gráfico # 7. Calidad de los productos. ................................................................................ 29

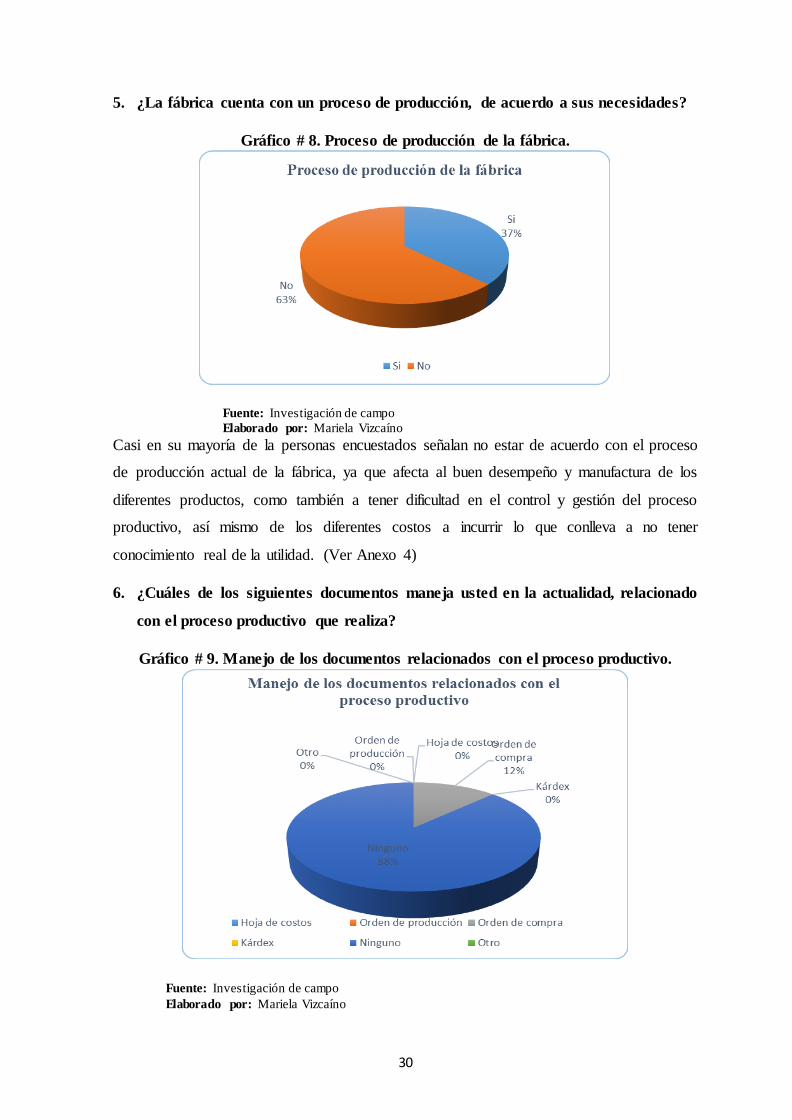

Gráfico # 8. Proceso de producción de la fábrica. ............................................................... 30

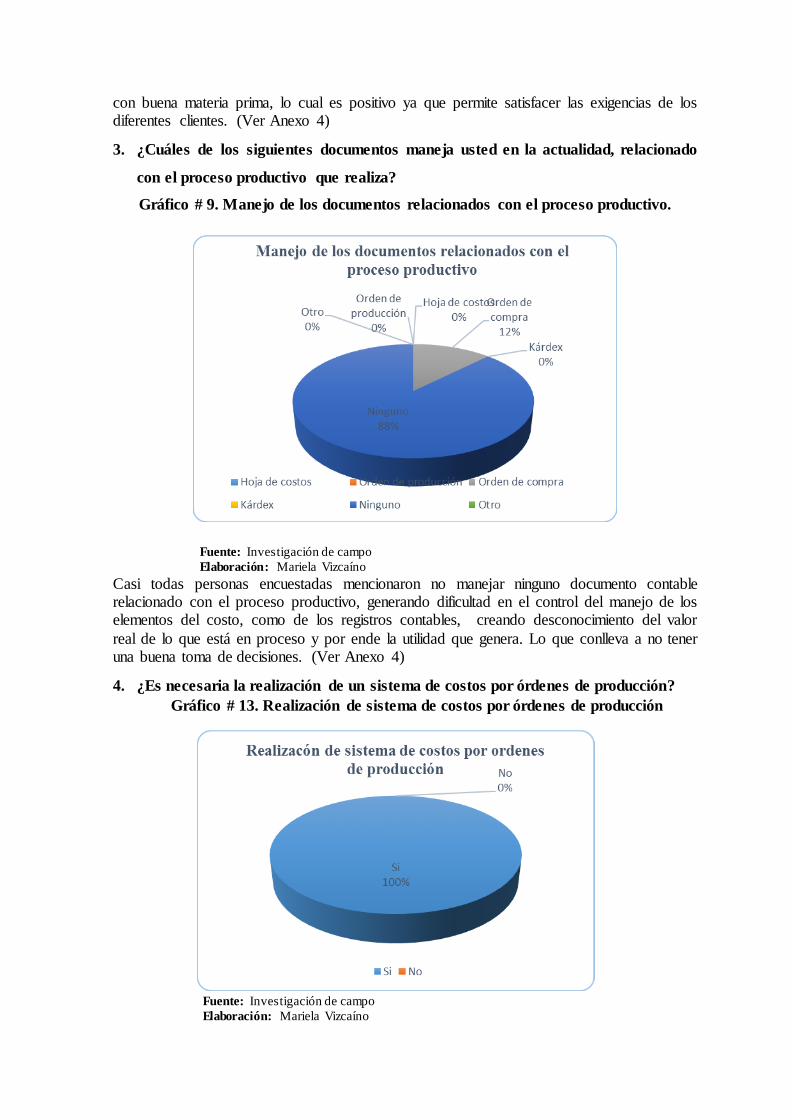

Gráfico # 9. Manejo de los documentos relacionados con el proceso productivo. ............. 30

Gráfico # 10. Registro de la materia prima a producción. ................................................... 31

Gráfico # 11. Instalaciones y maquinaria de la fábrica. ...................................................... 32

Gráfico # 12. Capacidad de producción. ............................................................................. 32

Gráfico # 13. Realización de sistema de costos por órdenes de producción ....................... 33

Gráfico # 14. Proceso del sistema de costos por órdenes de producción para la fábrica

“Morán Textil”..................................................................................................................... 37

Gráfico # 15. Organigrama Estructural. .............................................................................. 38

Gráfico # 16. Indicadores de Calidad ................................................................................. 68

X

ÍNDICE DE ANEXOS

Anexo 1. Documento de aceptación de perfil de tesis

Anexo 2. Solicitud para “Morán Textil”

Anexo 3. Carta de aceptación

Anexo 4. Resultado de la encuesta dirigida al personal de la fábrica “morán textil”

Anexo 5. Realización de la entrevista

Anexo 6. Formato de los documentos

Anexo 7. Flujogramas para el movimiento de los documentos en el sistema de costos por

órdenes de producción para la fábrica morán textil.

Anexo 8. Inventario de materiales de la fábrica

Anexo 9. Factura de compra de materiales

Anexo 10. Factura de venta

Anexo 11. Plan de cuentas para la fábrica Morán Textil.

Anexo 12. Kárdex ejercicio de aplicación

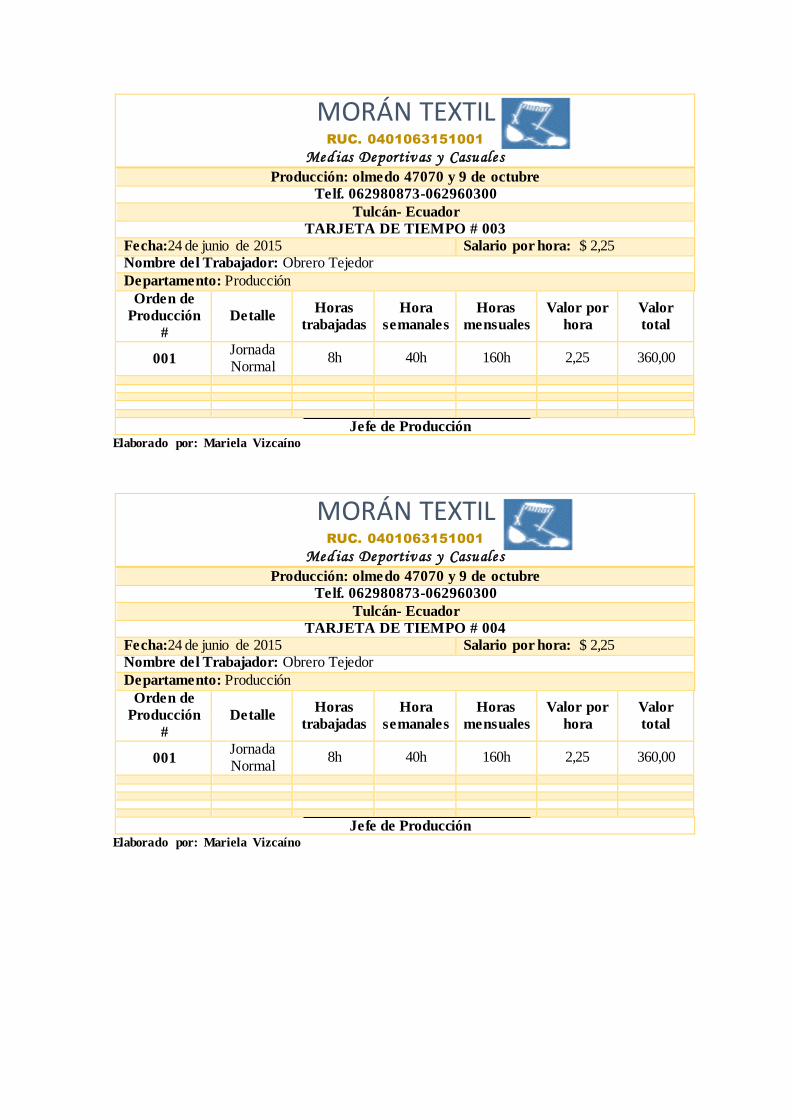

Anexo 13. Tarjeta de tiempo ejercicio de aplicación

Anexo 14. Nota de despacho

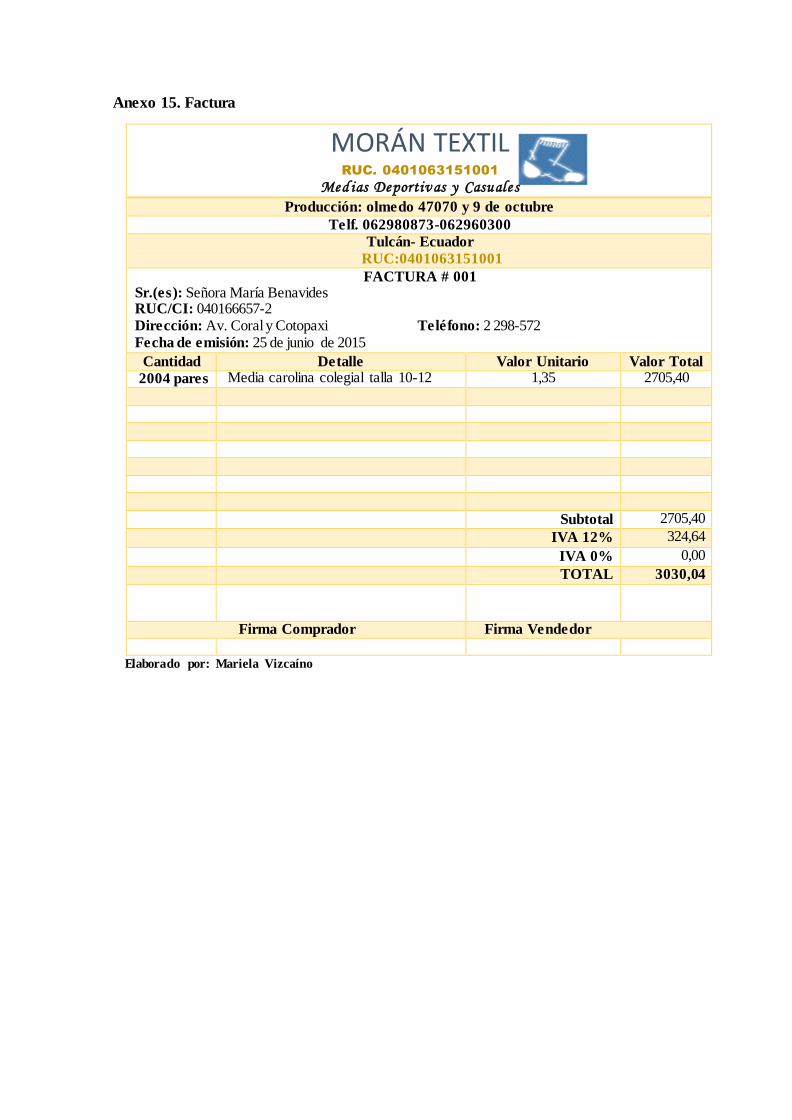

Anexo 15. Factura

Anexo 16. Recibo provisional de ingresos

Anexo 17. Guía de remisión

Anexo 18. Rol de pagos

Anexo 19. Segundo ejercicio de aplicación

Anexo 20. Cálculo de depreciación de activos fijos

Anexo 21. Validación por vía de expertos

Anexo 22. Calcetín deportivo tennis colegial

Anexo 23. Calcetines colegial carolina

Anexo 24. Calcetines para niños

Anexo 25. Obteniendo información por parte del gerente propietario acerca de las

actividades de la fábrica

Anexo 26. Maquinas tejedoras

Anexo 27. Maquinas Overlok

XI

RESUMEN EJECUTIVO

El presente trabajo de investigación tiene la finalidad de diseñar un sistema de costos por

órdenes de producción para la fábrica Morán Textil, ya que actualmente no posee con un

sistema de costos que le permita el manejo eficiente de los tres elementos del costo, como

el manejo adecuado de sus actividades diarias, desconociendo los costos reales de

producción y por ende la utilidad que genera por la producción de dichos productos.

Para desarrollar el sistema se ha utilizado la línea de investigación la cual es gestión de

costos, de igual manera se ha empleado diferentes metodologías que permitan una correcta

elaboración, como son los diferentes tipos de investigación, los métodos empíricos y

teórico, de igual manera se aplicó las técnicas tanto encuesta y entrevista que ayudaron a

recolectar información de terceros, contribuyendo a conocer el problema más a fondo,

como también analizar la información recolectada.

En la actualidad los diferentes sistemas de costos son de importancia en las fábricas para el

control de su proceso productivo, el sistema de costos le permite a la fábrica Morán Textil,

tener un control eficaz de sus operaciones diarias, tanto en materiales como en el proceso

de producción de los diferentes productos, de igual manera podrá determinar con exactitud

los costos de producción y el precio de venta, que contribuyan a conocer la situación real

tanto económica como financiera, donde la fábrica pueda tomar decisiones acertadas que le

permitan mejorar su rentabilidad.

También este sistema le admite a tener un proceso ordenado del ciclo de producción en sus

diferentes etapas desde el ingreso de la orden de producción hasta la entrega del producto,

para evitar molestias en la entrega de sus pedidos a los clientes, esta herramienta logra

mejorar la administración de los tres elementos del costo evitando hacer gastos

innecesarios que afecten a la maximización de las utilidades.

XII

ABSTRACT

This research aims to design a system of costs orders for factory production Moran Textile,

which currently does not have a costing system that allows the efficient management of the

three elements of costs, such as handling suitable for your daily activities, ignoring the real

costs of production and therefore the utility generated by the production of such products.

To develop the system has used the research which is cost management, likewise has used

different methodologies for proper development, as are the different types of research,

empirical and theoretical methods, just as is He applied both survey and interview

techniques that helped collect information from others, helping to make the problem more

thoroughly, as well as analyze the data collected.

At present different cost systems are important in factories to control the production

process, the costing system allows Moran Textile Factory, have effective control of daily

operations, both in materials and in the process production of different products, just as

you can accurately determine production costs and selling price, which contribute to know

the real both economic and financial, where the factory can make sound decisions that

allow them to improve their profitability situation.

This system also allows you to have an orderly process of the production cycle at different

stages from entering the production order to delivery of the product to avoid problems in

the delivery of orders to customers, it manages to improve the management of the three

elements of cost to avoiding unnecessary expenses affecting profit maximization.

1

INTRODUCCIÓN

Antecedentes de la investigación

Se ha encontrado varios trabajos de tesis relacionados con el tema sistema de costos por

órdenes de producción, los cuales se han desarrollado en diferentes fábricas a continuación

se menciona algunos de ellos:

Johanna Alexandra Gallardo Aulestia (2013), de la Escuela Politécnica del Ejercito

“ESPE”, de la carrera de finanzas y auditoría - CPA se presentó el trabajo de grado titulado

“Propuesta de un sistema de costos por órdenes de producción para la fábrica de muebles

modulares Gallardo Mogal”, el objetivo de este trabajo es desarrollar un sistema de costos

por órdenes de producción para mejorar sus procesos y maximizar la utilidad que obtiene.

También se propone elementos básicos para que la empresa tenga un objetivo concreto ya

que no posee un direccionamiento estratégico establecido, igualmente se presenta

propuestas sobre la forma en la que la empresa debe realizar los procesos, para un mejor

control de las actividades que se realizan tanto la parte administrativa y productiva.

María Fernanda Barrera Chiriboga (2011), de la facultad de contabilidad y auditoría de la

Universidad Técnica de Ambato, presentó el trabajo de grado con el nombre de “Sistema

de costeo por órdenes de producción y su incidencia en la rentabilidad en la fábrica de

calzado Cass de la ciudad de Ambato, durante el primer semestre del año 2011”, el

objetivo de este trabajo de grado es diseñar un sistema de costos por órdenes de producción

con la finalidad de obtener costos adecuados e información oportuna para mejorar la

rentabilidad, también se elabora una propuesta que determine los costos reales de

producción de los calzados a fabricar según los pedidos realizados por los distintos

clientes.

Edit Lucrecia Rivera Guzmán, Maritza Alexandra Gómez Atiaga (2013), de la Universidad

Técnica de Cotopaxi, de la carrera de ingeniería de contabilidad y auditoría, presentaron el

trabajo de grado titulado “Diseño de un sistema de costos por órdenes de producción en la

planta didáctica de lácteos del instituto tecnológico agropecuario Simón Rodríguez,

ubicado en la parroquia aláquez del cantón Latacunga, para el semestre enero a junio del

2012”, el objetivo de este trabajo de investigación es obtener el costo unitario de los

productos que fabrican, mejorar el control de los inventarios, optimizar los recursos para

abaratar los costos de producción y de esta manera obtener mayor rentabilidad para la

2

empresa, como también permite facilitar la toma de decisiones adecuadas garantizando el

apropiado uso de los recursos.

En la biblioteca de la universidad Uniandes extensión Tulcán, se constató que no existen

temas similares o iguales al presente trabajo de tesis.

Planteamiento del problema

Actualmente la fábrica no cuenta con un sistema de costos por órdenes de producción lo

cual no posee un control adecuado en la transformación de sus productos. No se tiene un

registro apropiado de los elementos del costo, de igual manera no se indica ordenes de

trabajo que emita formalmente alguna autoridad de la empresa, generando dificultad al

determinar con exactitud los costos reales de producción y el precio de venta. La fábrica

también no lleva un registro de unidades utilizadas en el proceso de producción de igual

forma dificulta la contabilización de los tres elementos del costo.

No posee informes de cantidades y de costos por cada orden de producción, como también

inventarios finales excesivos, de esta manera afecta a mejorar el control en los próximos

lotes, con la finalidad de reducir los costos de fabricación.

Al no poseer un sistema de costos la fábrica es afectada en varios ámbitos, siendo el

principal el control y manejo eficiente del proceso productivo. Es por eso que es necesario

realizar el presente trabajo de investigación, permitiendo a la fábrica tener un diseño de

costos por órdenes que le ayudará a conocer sus costos reales y mejorar sus utilidades.

Formulación del problema

¿Cómo contribuir a la determinación de los costos de producción para la fábrica “Morán

Textil” de la ciudad de Tulcán?

Delimitación del problema

Para el desarrollo del presente trabajo de investigación se va a utilizar un lapso de tiempo

de seis meses.

Fecha de Inicio: 10 de marzo de 2015

Fecha de Culminación: 31 de agosto de 2015

3

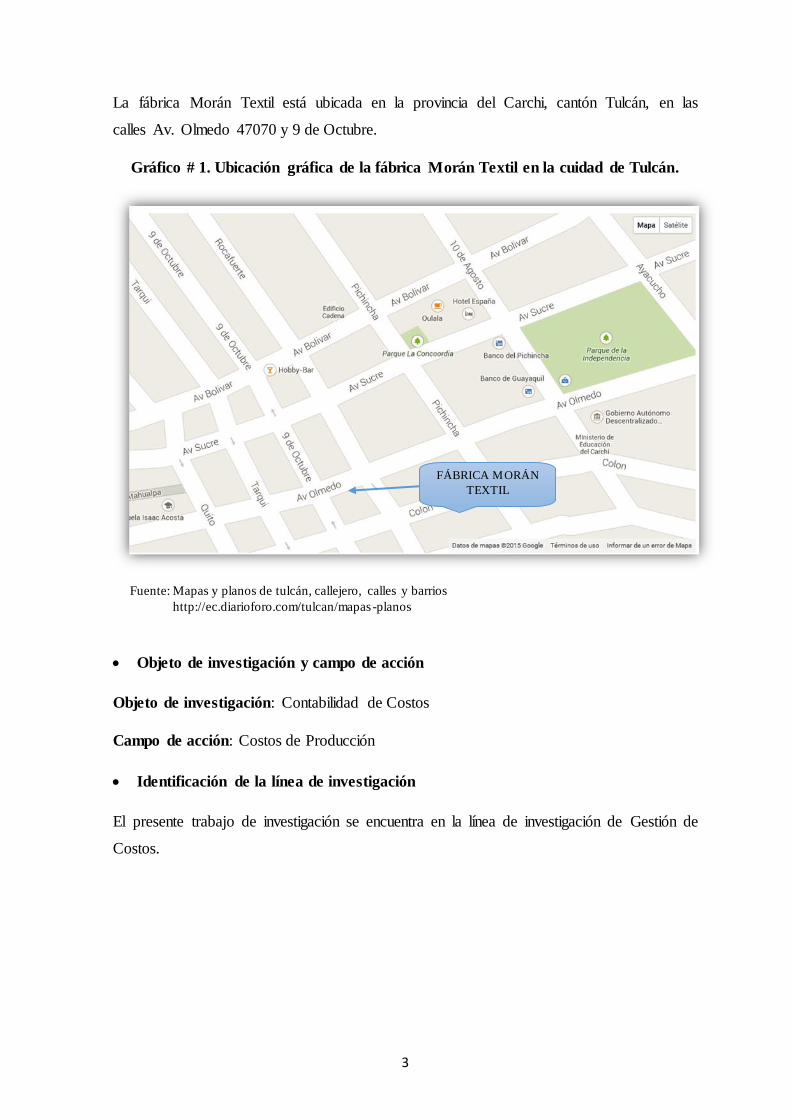

La fábrica Morán Textil está ubicada en la provincia del Carchi, cantón Tulcán, en las

calles Av. Olmedo 47070 y 9 de Octubre.

Gráfico # 1. Ubicación gráfica de la fábrica Morán Textil en la cuidad de Tulcán.

Fuente: Mapas y planos de tulcán, callejero, calles y barrios

http://ec.diarioforo.com/tulcan/mapas-planos

Objeto de investigación y campo de acción

Objeto de investigación: Contabilidad de Costos

Campo de acción: Costos de Producción

Identificación de la línea de investigación

El presente trabajo de investigación se encuentra en la línea de investigación de Gestión de

Costos.

FÁBRICA MORÁN

TEXTIL

4

Objetivos

Objetivo General

Desarrollar un sistema de costos por órdenes de producción que aporte a la determinación

de los costos de producción para la fábrica “Morán Textil” de la ciudad de Tulcán.

Objetivos Específicos

Fundamentar teóricamente sobre el sistema de costos por órdenes de producción y la

determinación de los costos.

Diagnosticar la situación actual de los costos de producción en la fábrica “Morán

Textil”.

Diseñar los elementos constitutivos del sistema de costos por órdenes de producción

para la fábrica “Morán Textil”.

Constatar la efectividad de la propuesta por la vía de expertos.

Idea a defender

Con el desarrollo del sistema de costos por órdenes de producción se va a contribuir a la

determinación de los costos y precio de venta para la fábrica “Morán Textil” de la ciudad

de Tulcán.

Justificación del tema

El presente trabajo de investigación se realiza con la finalidad que la fábrica Morán Textil

conozca sus costos de producción, ya que en la actualidad no cuenta con un sistema que le

facilite conocer sus costos reales de fabricación por cada lote que se elabore, dificultando

el manejo eficiente de los recursos.

Es importante que la fábrica cuente con el sistema de costos por órdenes de producción ya

que le permite registrar de una manera ordenada tanto la materia prima, mano de obra y los

costos indirectos de fabricación, como también las actividades diarias que realiza de

producción, conocer tanto la situación económica o financiera de la fábrica a través de la

realización de los diferentes estados financieros utilizando las cuentas de activos, pasivos,

ingresos y gastos que utiliza la fábrica en la realización de su producción.

Este sistema le ofrece a la fábrica varios beneficios; entre ellos un mejor control en los

procesos de producción, eficiencia en el manejo de los tres elementos del costo, como

5

también conocer el precio de venta de los diferentes productos fabricados. Además este

sistema le sirve como una herramienta de toma de decisiones adecuadas, las mismas que

deben enfocarse al cumplimiento de los objetivos de la misma.

La adecuada aplicación del sistema de costos, ayuda a maximizar las utilidades de la

fábrica y por ende satisfacer a los clientes potenciales de una mejor manera, lo cual nos

permite ser más competitivos dentro del ámbito local.

Metodología investigativa a emplear

Métodos Empíricos del Conocimiento

Observación científica. Se aplica este tipo de método empírico ya que permite analizar

rigurosamente el estado actual de la fábrica, se observa de manera directa cómo se

encuentran los procesos productivos y los costos de producción.

Análisis documental. Este método consiste en el estudio y revisión de los documentos

contables que posee la fábrica, permitiendo verificar en los mismos el desarrollo de su

actividad.

Validación por expertos. Este método permite conocer la efectividad del sistema de

costos por órdenes, el cual se lleva a cabo por expertos que posean conocimiento en el

tema, garantizando el mejoramiento en la producción de la fábrica y por ende su

utilidad.

Métodos Teóricos del Conocimiento

Histórico-Lógico. Este método de investigación permite recopilar información sobre

los costos por órdenes de producción a través del tiempo, sea por el gerente o por

empleados de la fábrica, con la finalidad de presentar una investigación lógica y

ordenada.

Analítico-Sintético. Este método permite analizar en partes lo que se va a investigar,

el cual ayuda a sintetizar si existe o no un acercamiento preliminar a la solución del

problema existente.

Deductivo-Inductivo. Se aplica el método deductivo en la fundamentación teórica de

los diferentes temas, facilitando la aplicación del método inductivo el mismo que se

desarrolla en la elaboración de la propuesta, partiendo de información puntual.

6

Sistémico. Se aplica en todo el trabajo de investigación, ya que se va desarrollando de

acuerdo a los objetivos planteados de forma ordenada y continúa, como también se

basa en un esquema de contenidos, con el fin de presentar una investigación eficaz.

Resumen de la estructura de la tesis

El presente trabajo de tesis se ha realizado en la fábrica Morán Textil dedica a la

producción de calcetines de la cuidad de Tulcán, para ser una alternativa de solución a

la industria tanto en la parte administrativa como parte operativa. Para realizar el

sistema de costos se ha seguido un proceso que está divido en tres capítulos

importantes.

Previo a los capítulos se encuentra la introducción donde se detalla las variables

independiente y dependiente, el objetivo general como específicos, la justificación de

tema, una breve descripción de la metodología a utilizar entre otros aspectos que se

desarrollarán más adelante de los diferentes capítulos.

En el primer capítulo se detalla el marco teórico las diferentes posiciones teóricas

desde el origen de la contabilidad de costos en las diferentes etapas posteriormente se

va desarrollando de acuerdo a la variable independiente y dependiente. Primero se

especifica la contabilidad de costos su definición, objetivos, clasificación de los costos,

como también los elementos de costos y los sistemas de costo. En la variable

dependiente está la definición de los documentos, los estados financieros que formarán

parte del sistema de costo para su elaboración.

En el segundo capítulo se desarrolla la metodología de investigación describiendo la

población y muestra, se especifica los diferentes tipos de investigación, métodos y

técnicas. De igual manera se realiza la tabulación de la encuesta aplicada a los

empleados y se analiza la entrevista dirigida al gerente, que da a conocer el estado

actual de la fábrica para dar una posible solución.

En el tercer capítulo se presenta la propuesta es decir la solución al problema plateado

como es el sistema de costos el mismo que inicia con el flujograma general del sistema

que posteriormente se va desglosando cada parte sintetizando cada proceso del mismo,

como también se realiza el formato de cada documento a emplear y los ejercicios

prácticos donde se da a conocer los productos a fabricar y el proceso a seguir, logrando

determinar el costo unitario y el precio de venta.

7

Aporte teórico, significación práctica y novedad científica

Aporte teórico

El presente trabajo de investigación está relacionado con conceptos y definiciones afines al

sistema de costos por órdenes de producción, partiendo del objeto de estudios y

enfocándose a las variables que intervienen en el problema, para tener una concordancia a

la solución del mismo. El aporte teórico se llevará a cabo en diferentes autores,

proporcionando una mejor comprensión de los temas a investigar y facilitando la solución

al problema planteado.

Significación práctica

Con el sistema de costos por órdenes de producción se permitirá determinar los costos de

producción reales, de esta manera se optimizará los recursos mejorando los procesos de

fabricación y por ende tener una mejor rentabilidad.

Novedad científica

Actualmente la fábrica no posee un sistema de costos por órdenes de producción que le

acceda información adecuada, es por eso que la novedad científica es el diseño del sistema

de costos por órdenes de producción que se aplicará en la misma, contribuyendo a los

propietarios al mejoramiento en el cálculo de los costos de producción de cada lote que se

elabora, como también a mejorar el proceso productivo, permitiendo cumplir con los

objetivos y una mejor toma de decisiones.

8

CAPÍTULO I. MARCO TEÓRICO

En este capítulo se va a desarrollar las diferentes posiciones teóricas, es decir sus

conceptualizaciones utilizando definiciones de diversos autores en fuentes como libros,

revistas o sitios web para posteriormente realizar un análisis, el marco teórico se lo

desarrolla de acuerdo al esquema de contenidos, para lo cual se toma en cuenta las dos

variables tanto independiente como dependiente.

1.1 Origen y evolución de la Contabilidad de Costos

1.1.1 Edad Antigua

El estudio de la contabilidad de costos a través del tiempo se ha convertido en un estudio

importante ya que permite facilitar el registro de las actividades cotidianas de una fábrica.

Para conocer su origen y evolución se investigará en varias fuentes.

Diferentes testimonios históricos permiten aseverar que la contabilidad es una práctica muy

antigua. Vestigios contables de culturas milenarias como la egipcia, romana e inca p ermiten inferir

sobre su antigüedad. Las naves romanas incluían en la tripulación al escribiente quien a manera de

relato daba cuenta de las operaciones mercantiles que ejecutaban las correrías marítimas. En las

tumbas de los faraones egipcios se encontraron papiros que revelan datos del costo de la mano de

obra que participó en la construcción de las pirámides. Los incas han legado muestras de elementos

contables con alto significado económico. Los mercaderes italianos emplearon por primera vez en

el siglo XVIII el principio de la partida doble… (Sinisterra & Polanco, 2010, pág. 2)

La contabilidad existió desde las culturas antiguas como son; la egipcia, romana e inca,

estas permitieron determinar actividades mercantiles, como es el caso de la construcción de

las pirámides de Egipto, ya que se han encontrado papiros que revelan el costo de la mano

de obra por la edificación de las mismas, que da paso a ser los primeros registros de la

contabilidad de costos.

En el siglo XIV, mucho antes de la aparición de Luca Pacioli (1445-1510), en países como Italia,

Inglaterra y Alemania se conocieron los rudimentos de los costos, como resultado del crecimiento y

desarrollo de las industrias de vinos, monedas y libros, de mucha auge en ese entonces. (Aulestia, 2013, pág. 99)

En países como Italia, Inglaterra y Alemania ya existía el manejo de la contabilidad de

costos es decir varios países ya empezaban aplicar el manejo de costos de una manera

primaria, ya que en esos años ya se empezaba a desarrollar las industrias en diferentes

bienes como; vinos, libros, entre otros lo cual la contabilidad fue una herramienta para el

registro de estas actividades.

9

1.1.2 Edad Media

En la edad media existieron varios avances tanto en el registro y manejo de los costos ya

que hubo desarrollo de la actividad industrial.

Aproximadamente entre los años 1890 y 1915, la contabilidad de costos logró consolidar un

importante desarrollo, puesto que diseñó su estructura básica, integró los registros de los costos a

las cuentas generales en países como Inglaterra y Estados Unidos, y se aportaron conceptos tales

como: establecimientos de procedimientos de distribución de los costos indirectos de fabricación,

adaptación de los informes y registros para los usuarios internos y externos, valuación de los

inventarios, y estimación de costos de materiales y mano de obra.

Básicamente hasta acá, se podría decir que este enfoque de la contabilidad ejercía control sobre los

costos de producción y registraba su información con base en datos históricos, pero a raíz de la

integración que se dio entre la contabilidad general y la contabilidad de costos entre los años de

1900 y 1910, esta última pasó a depender de la general. (Eafit, 2009, pág. 1)

A través del tiempo la contabilidad de costos alcanzó un importante avance ya que se

diseña su estructura básica, así mismo se permite el registro de los costos, también se

contribuyeron con definiciones importantes como la distribución de los costos indirectos

de fabricación, los informes, uno de los más importantes es la estimación de costos de

materiales y mano de obra.

Otro avance importante en esta década es el control sobre los costos de producción y el

registro sobre los datos históricos, ya que entre los años 1900 y 1910 se integra la

contabilidad general y la contabilidad de costos, permitiendo tener una mejor eficiencia en

el manejo de los costos, facilitando y proporcionado información a las industrias que en

aquel entonces estaban en proceso de desarrollo.

1.1.3 Edad Moderna

En esta edad hay un adelanto significativo ya que la contabilidad de costos se convierte en

un instrumento importante dentro de las industrias.

En la evolución de la contabilidad de costos se comienza controlando y contabilizando el ciclo de

las materias primas, desde las compras hasta la identificación del consumo de las mismas en la

fabricación de los productos. Posteriormente se procedió a contabilizar la mano de obra

aplicándola a los productos o procesos, llegándose por último a la contabilización de los co stos

indirectos de producción.

La cuarta etapa en la evolución de la contabilidad de costos, donde la indagación de los costos

supone reelaborar los datos informados, para encontrar la mejor alternativa como forma de

maximizar utilidades o disminuir costos. Es la etapa de los costo s para la toma de decisiones.

(Rosito, 2010, págs. 2,3)

En la actualidad la contabilidad de costos abarca toda la fase de producción, es decir desde

la compra de la materia prima hasta la venta del producto, se contabiliza los tres elementos

del costo, mejorando el control y eficiencia en el proceso de fabricación. Otro dato

importante en la evolución de la contabilidad es que a través de los datos otorgados le

10

permite al propietario o dueño de la fábrica la toma de decisiones para maximizar las

utilidades y mejorar el uso de sus recursos.

1.2 Análisis de las distintas posiciones teóricas sobre la Contabilidad de Costos

1.2.1 Contabilidad de Costos

La contabilidad de costos posee varias definiciones la misma que van enfocadas a la

determinación de los costos.

La contabilidad de costos es la aplicación de los principios contables con el fin de determinar el

valor total de la materia prima, mano de obra y otros insumos utilizados en la obtención de un

producto terminado o en la prestación de un servicio . (Molina, 2010, pág. 25)

Es un sistema donde facilita la determinación del costo de producción a través del uso de

los tres elementos de una forma adecuada y ordenada, ofreciendo un control durante el

proceso de producción.

“Generalmente, por contabilidad de costos se entiende cualquier técnica o mecánica

contable que permita calcular lo que cuesta fabricar un producto o prestar un servicio”

(Sinisterra & Polanco, 2010, pág. 83)

La contabilidad de costos es una técnica donde se utiliza procedimientos apropiados en los

cuales intervienen la materia prima, mano de obra y los costos indirectos de fabricación

para establecer el costo del producto a obtener, de acuerdo al valor generado en los

recursos, como también contribuye al control y planificación de las actividades diarias

tanto en el área de producción y administración.

1.2.1.1 Objetivos de la contabilidad de costos

La contabilidad de costos posee varios objetivos importantes que permiten cumplir

eficientemente el proceso productivo.

El objetivo principal de la contabilidad de costes es, por tanto, ser una herramienta útil para el

empresario en el proceso de toma de decisiones. Trascendiendo el objetivo principal a favor de los objetivos específicos, cabe señalar:

La obtención y determinación del coste de los productos, centros y del total de la empresa.

La fijación de los precios de venta.

El control, valoración y formación de los inventarios permanentes.

La determinación del resultado interno. (Rocafort & Ferrer, 2010, pág. 11)

Los diferentes objetivos de la contabilidad de costos buscan optimizar de una mejor

manera los recursos para determinar los costos tanto unitarios como totales de la fábrica,

como también tener un adecuado control y valoración de los inventarios, de esta manera se

11

podrá minimizar los costos mejorando la calidad de los productos y por ende tener mejor

niveles de utilidad.

1.2.2 Plan general de cuentas en una empresa industrial

El plan de cuentas es utilizado con la finalidad de facilitar a las empresas industriales el

registro y manejo de las cuentas en sus diferentes actividades.

El plan de cuentas es un instrumento de consulta que permite presentar a la gerencia estados

financieros y estadísticos de gran importancia para la toma de decisiones, y posibilitar un adecuado

control. Se diseña y elabora atendiendo los principios de contabilidad generalmente aceptados y las

normas de contabilidad. (Sánchez, 2007, pág. 22)

La codificación del plan de cuentas puede ser alfabético o numérico, utilizando cuentas

mayores y auxiliares las cuales se identifican con su respectiva codificación. El catálogo de

cuentas es una herramienta que ayuda al control y registro de las cuentas en los diferentes

procesos industriales para posteriormente presentar de una manera clara y eficiente los

estados financieros dando datos precisos para la toma de decisiones acertada.

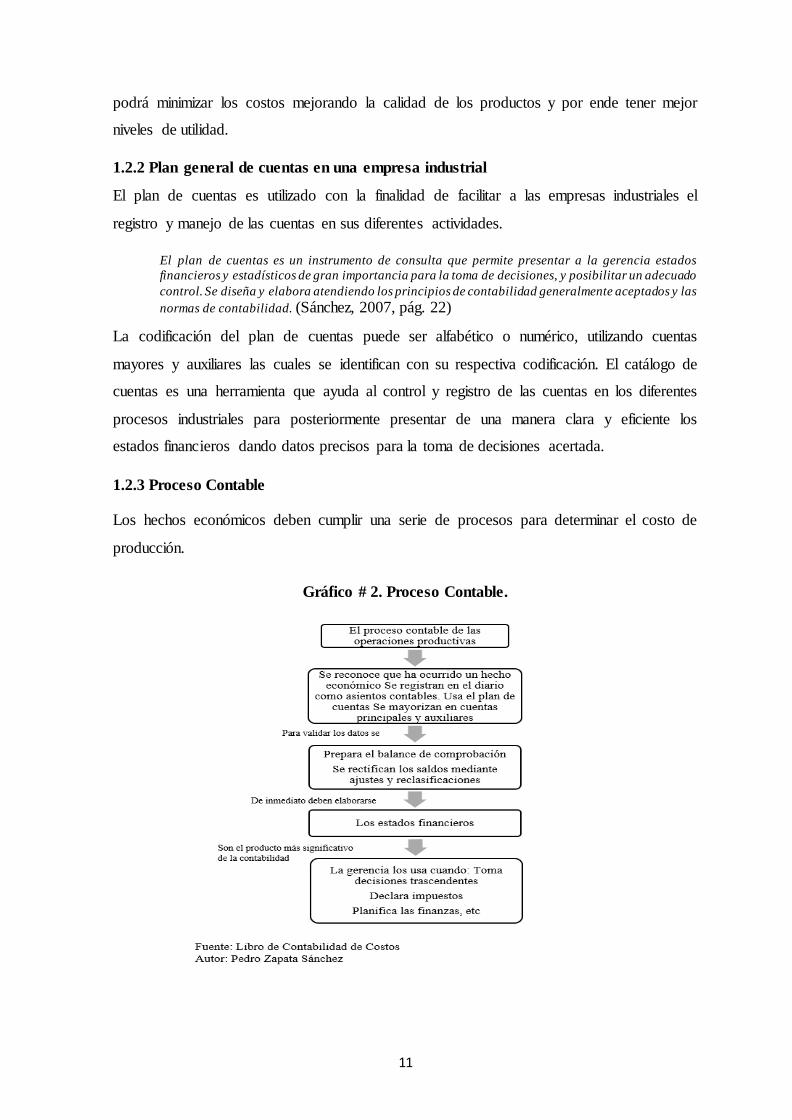

1.2.3 Proceso Contable

Los hechos económicos deben cumplir una serie de procesos para determinar el costo de

producción.

Gráfico # 2. Proceso Contable.

12

En el anterior gráfico se indica la secuencia que debe seguir las actividades productivas, es

decir una vez identificado un hecho económico se procede a registrar en el libro diario para

lo cual se utiliza el plan de cuentas, posteriormente se mayoriza todas las cuentas

facilitando realizar el balance de comprobación y los ajustes respectivos, finalmente se

elabora los estados financieros proporcionando información relevante a la gerencia, la cual

es indispensable para el desarrollo productivo de la fábrica o industria.

1.2.4 Clasificación de los costos

Los costos se clasifican de acuerdo algunos ámbitos entre ellos están:

Según su función

Costo de producción

Son los que se generan durante el proceso de transformar la materia prima en un producto final. Materia Prima Directa

Son todos los materiales que pueden identificarse cuantitativamente dentro del producto y cuyo

importe es considerable. Mano de Obra Directa

Es la remuneración en salario en especie, que se ofrece al personal que interviene directamente

para la transformación de la materia prima en un producto final. Costo Indirectos de Fabricación

Denominados también carga fabril, gastos generales de fábrica o gastos de fabricación. Son

aquellos costos que intervienen dentro del proceso de transformar la materia prima en un

producto final y que son distintos a material directo y mano de obra directa.

Costos de administración

Son los que se originan en el área administrativa Costos de distribución o ventas

Son los que incurren en el área que se encarga de llevar el produ cto desde la empresa hasta

consumidor final De acuerdo a su comportamiento

Costos variables

Son aquellos que cambian o fluctúan en relación directa a una actividad o volumen dado. Costos fijos

Son aquellos que permanecen constantes dentro de un periodo d eterminado, sin importar si

cambia el volumen de producción. Como ejemplo de ellos están: depreciación por medio de

línea recta, arrendamiento de la planta, sueldo de jefe de producción. (Medina, 2007, págs.

10,11)

La clasificación de los costos tiene varias categorías en los que se agrupan diversos costos

por ejemplo dentro de los costos de producción están la materia prima directa, mano de

obra directa y la carga fabril, estos costos interviene de manera directa en la elaboración

del producto, otra clasificación son los costos administrativos y de venta los mismo que se

generan directamente de estas áreas, igualmente se tiene la clasificación de los costos de

acuerdo al comportamiento subdividiéndose en costos fijos y variables dependiendo del

volumen de producción, en la fábrica Morán Textil al desarrollar el sistema de costos por

órdenes de producción se implementarán varios costos de acuerdo a las necesidades de su

fabricación.

13

1.2.5 Clasificación de los gastos

Existen varios tipos de gastos los cuales se clasifican de acuerdo al ámbito de

funcionalidad, a continuación se menciona algunos de ellos.

Gastos de Administración

Son los que se originan en el área administrativa de la empresa. Por ejemplo sueldo del gerente y altos ejecutivos, salarios de los empleados de oficina, teléfono, etc.

Gastos de Distribución o Venta

Son los que incurren en el proceso de venta y comercialización de los productos terminados. Por

ejemplo publicidad, comisiones de los vendedores, los fletes, etc.

Gastos Financieros

“Son los que se originan por la obtención de recursos ajenos que la empresa necesita para su

desenvolvimiento.”6 Por ejemplo el costo de los intereses que la empresa debe pagar por los

préstamos. (Quezada & Robles, 2011, pág. 25)

Los diferentes tipos de gastos le ayudan a la fábrica a completar el proceso productivo

entre ellos se encuentran el gasto administrativo el mismo que se emplea en el pago de

sueldo del gerente, contador y más empleados del área de administración, como también en

el pago de útiles de oficina, entre otros gastos. De igual manera existe el gasto de venta,

utilizado para la cancelación de suministro de ventas, publicidad, movilización, fletes y

más gastos de venta. También se encuentra el gasto financiero que puede originar por los

pagos de préstamos a terceros. Uno de los gastos que cuenta la fábrica Morán Textil son

los gastos de venta ya que cancela fletes, pago de sueldos a empleados de ventas, entre

otros.

1.2.6 Costos de producción

Para la elaboración de un producto es necesario realizar un desembolso de dinero para su

adecuada fabricación.

El costo de producción es el valor del conjunto de bienes y esfuerzos en que se ha incurrido o se va

a incurrir, que deben consumir los centros fabriles para obtener un producto terminado, en

condiciones de ser entregado al sector comercial. (Campoverde & Jiménez, 2011, pág.20)

Los costos de producción también son conocidos como costos de fabricación, ayudan a

determinar el valor a utilizar para la elaboración de los productos, de esta manera se facilita

un adecuado desembolso de dinero y evitar gastos innecesarios, para poder obtener un

producto terminado.

1.2.7 Elementos del costo de producción

Estos costos se originan en el intervalo de transformación de la materia prima en productos

terminados, son tres elementos esenciales; materia prima, mano de obra y los costos

indirectos de fabricación.

14

1.2.7.1 Materia prima directa

“Es el material o materiales sobre los cuales se realizan la trasformación, se identifican

plenamente con el producto elaborado. Ejemplo: en la industria textil el algodón, en la

industria cervecera la cebada” (Valdivieso & Tapia, 2009, pág. 19)

La materia prima son aquellos elementos necesarios para la elaboración del artículo o

producto, son los materiales que se relacionan directamente con fabricación del bien, en la

fábrica Morán Textil los materiales principales están hilo acrílico, nylon, elastómero,

algodón, entre otros que permite la elaboración de los calcetines.

1.2.7.2 Mano de obra directa

“Es el salario que se paga a los trabajadores que intervienen directamente en la fabricación

del producto. Ejemplo: pago a obreros de planta” (Valdivieso & Tapia, 2009, pág. 19)

Son los salarios que se pagan a los obreros de manera directa por la transformación de la

materia prima, siendo sus valores cuantificables.

“El segundo elemento del costo de producción es la mano de obra. La cual se define como

el costo del tiempo que los trabajadores invierten en el proceso productivo y que debe ser

cargado a los productivos” (Salinas, 2010, pág. 29)

La fábrica Morán Textil en la actualidad posee mano de obra que facilita el diseño del

sistema de costos, como también el cálculo de la misma es decir el tiempo que los

trabajadores emplean para la elaboración del producto.

1.2.7.3 Costos indirectos de fabricación

Son el conjunto de elementos que intervienen de manera indirecta para la fabricación de

los artículos pero son de vital importancia para la terminación de su producción.

“Los costos indirectos son todos los costos de fábrica que no se pueden asociar

directamente con el producto o es complejo asociarlos con precisión. Los costos indirectos

son asignados al producto por prorrateo a cada Orden de Producción” (Rincón & Vásquez,

2010, pág. 37)

Los costos indirectos de fabricación son aquellos valores que no se asocian de manera

directa con la producción entre ellos se encuentran materia prima indirecta, mano de obra

indirecta, servicios indirectos, entre otros. Estos costos no se relacionan con el proceso

productivo de manera inmediata pero son necesario para la elaboración del producto y

conforman los costos totales.

15

1.2.8 Sistemas de costos

Son procedimientos contables que permiten tener un control de producción de la fábrica.

Conjunto de procedimientos y registros estructurados con base en la teoría contable, que tiene

como características básica la determinación de costos unitarios de producción y/o venta así como

un mayor y mejor control contable, con lo cual se amplía la información analítica para que los

funcionarios estén en condiciones de tomar mejores decisiones, como: elección de alternativas de

producto y de partida a niveles de los presupuestos (que es una herramienta indispensable en los

negocios modernos). (Alsina & Alvarado, 2010, pág. 84)

Los diferentes sistemas de costos facilitan la determinar del costo unitario de producción y

venta, al desarrollar un sistema de costos para la fábrica Morán Textil le permiten tener un

control de sus actividades productivas, conocer los costos de los diferentes elementos,

proporcionando al propietario de la fábrica una información clara y sistematizada para una

mejor toma de decisiones.

1.2.8.1 Objetivos

El objetivo fundamental que cumple los sistemas de costos es facilitar información

contable a los propietarios de las fábricas.

“El objetivo principal es presentar oportunamente informes analíticos a los ejecutivos para

la toma de decisiones en distintas opciones (absorción de costos, utilidad por artículos,

eficiencia, etc.)” (Alsina & Alvarado, 2010, pág. 83)

El objetivo que cumple los sistemas es brindar información oportuna a través de las

técnicas y procedimientos del sistema, ayunando a una toma de decisiones acorde a la

información planteada, de igual forma los sistemas de costos permiten determinar el valor

de producción, teniendo un registro y control durante el proceso productivo.

1.2.8.2 Clasificación de los sistemas de costos

Existe cuatro clasificaciones significativas de los sistemas de costos cada uno tiene sus

características, y se adoptan de acurdo a las necesidades de cada fábrica entre ellos se

tiene:

Sistema por Órdenes de Producción

Sistema por Procesos

Costos por Actividades (A.B.C)

Costos Estándar

Tomando en cuenta la producción que realiza la fábrica Morán Textil, se ha determinado

que el sistema más apropiado es el sistema por órdenes de producción.

16

1.2.9 Sistema de costos por órdenes de producción

El sistema de costos por órdenes de producción es una herramienta de gran ayuda para

aquellas fábricas que su producción no es homogénea es decir tienen características

diferentes.

En este sistema, el objetivo de costeo es una unidad o varias unidades de un producto o servicio

diferenciado, el cual se denomina orden de trabajo. Cada orden de trabajo, por lo general, usa

diferentes cantidades de recursos. El producto o el servicio es con frecuencia una sola unidad,

como una máquina de especialidad elaborada… (Horngren, Datar, & Rajan, 2012, pág. 100)

El sistema de costos por órdenes de producción también es conocido como sistema por

lotes, por pedido o por órdenes de trabajo, ya que para el inicio de proceso productivo es

necesario una orden de producción o una orden de trabajo. Este sistema es adecuado para

la fábrica Morán Textil ya que posee productos de diversas características es decir

diferente materia prima, varios modelos, tamaño, color, entre otras. Por lo tanto el sistema

facilita su aplicación para la determinación de los costos de producción.

1.2.9.1 Objetivos

Este sistema posee varios objetivos que facilita el ciclo de producción.

El objetivo fundamental del sistema de costos por órdenes de producción es identificar los costos en

los cuales se incurre en un pedido determinado para controlarlos, determinar el costo del periodo y

contribuir en la dinamización del proceso de toma de decisiones. (Barajas, 2012, pág. 54)

El objetivo que tiene el sistema de costos por órdenes de producción es determinar el costo

en cada pedido que se ejecuta para poder realizar un control eficiente durante la producción

y evitar errores en la información o producción y de esta manera mejorar los procesos de

fabricación y por ende maximizar su utilidad.

1.2.9.2 Características

Todos los sistemas de costos poseen una característica en especial que los identifican y se

adaptan a las necesidades de las distintas fábricas.

Se caracteriza fundamentalmente porque la unidad de costeo está constituida por pedidos o lotes

específicos de productos iguales, cuyos costos son plenamente identificables a través de los

diferentes procesos con las unidades producidas, dentro de una producción int ermitente, que puede

ser suspendida en cualquier momento, sin que esto afecte el trabajo que se está desarrollando .

(Barajas, 2012, pág. 54)

En este sistema su característica principal es que su producción se lleva a cabo bajo pedido

o lotes, es decir que el producto debe cumplir características específicas requeridas por

los clientes, como también durante el proceso de producción se realiza la hoja de costos las

17

cuales deben estar detallados los elementos del costo. Este sistema se puede basar en

costos históricos o predeterminados.

1.2.10 Determinación de los costos de producción

1.2.11 Tratamiento de los elementos del costo de producción

Para la determinación de los costos de producción es necesario abarcar los tres elementos.

Para la fabricación de un producto o una parte de este se requiere conocer tres elementos del costo

de producción que son los siguientes:

(Quezada & Robles, 2011, pág. 35)

Para un adecuado tratamiento de los costos es necesario determinar los costos a utilizar

para la fabricación del producto y una vez determinados se suma los tres elementos para

obtener el costo de producción el cual nos permite calcular el precio de venta.

1.2.12 Orden de Producción

La orden de producción es un documento contable de vital importancia, permitiendo

indicar la iniciación de la producción.

“Es un documento utilizado en las empresas industriales, en el que se comunica y

autorización al departamento de producción para que inicie la elaboración de un artículo

homogéneos” (Quezada & Robles, 2011, pág. 58)

La orden de producción es la autorización para que el departamento de producción inicie

con la elaboración del producto con las características que señala dicha orden, entre las

especificaciones esta la fecha de iniciación y la fecha de terminación la cual es

fundamental para la entrega del producto.

1.2.13 Tarjeta Kárdex

El uso de la Tarjeta Kárdex es importante dentro de la fábrica ya que permite controlar las

entradas y salidas de los diferentes materiales para la elaboración del producto.

“El Kárdex es un instrumento administrativo muy importante; su manejo corresponde al

departamento de contabilidad o sección de presupuestos” (Hartjen, 2012, pág. 147)

La tarjeta Kárdex es un instrumento importante para el control de existencias tanto de

materiales, productos terminados, entre otros. Existe diferentes tipos de Kárdex que se

ajustan a las necesidades de la fábrica entre ellas están PEPS (primeras en entrar, primeras

Materia Prima + Mano de Obra + Gastos de Fabricación= Costo de Producción

18

en salir), UEPS (ultimas en entrar, primeras en salir), promedio ponderado y última

compra. Son diferentes formas de registrar los movimientos de las actividades que realiza

la industria.

1.2.14 Hoja de Costos

La hoja de costos en el sistema de costos por órdenes de producción es muy importante

porque permite el registro de los elementos del costo.

La hoja de costos estimada, muestra los detalles de los costos unitarios, las cantidades de cada

insumo que deberá usarse para producir una unidad de producto. La cantidad unitar ia estimada

sirve para calcular el monto total de los insumos que pueden ser utilizados en el producto real. Este

cálculo determina las cantidades estimadas de materiales, mano de obra y gastos de fabricación

que pudieran ser utilizados en el desarrollo de un producto o servicio. (FCA-UNAM, 2010, pág. 10)

La hoja de costos es importante porque posee la comulación de los costos basándose en los

tres elementos del mismo, el registro del valor de la materia prima como de mano de obra y

el costo indirecto de fabricación depende de la orden de trabajo, estos valores se pueden

registrar de manera diaria o semanal.

1.2.14.1 Liquidación de la hoja de costos

La liquidación de la hoja de costos consiste en la totalización de los elementos.

(Quezada & Robles, 2011, págs. 59,60) Se refieren a: Liquidación de la Hoja de Costos

Una vez terminada cada Orden de Producción el jefe del departamento de producción informará al

Departamento de Contabilidad y este procederá a su liquidación que consiste en totalizar los elementos del costo (Materia Prima Directa, Mano de Obra Directa y Gastos de Fabricación)

Gráfico # 3. Proceso de liquidación de la hoja de costos.

Fuente: Universidad de Cuenca

Autoras: Johanna Quezada, Adriana Robles

- Con la liquidación se termina el proceso productivo y se obtiene los artículos terminados.

Una vez terminado el proceso productivo de las ordenes de producción se obtiene los

productos terminados, posteriormente se debe proceder a la liquidación de la hoja de costos

es decir totalizar los tres elementos para de esta manera establecer el costo de venta.

19

1.2.15 Estados Financieros

Los estados financieros permiten brindar información tanto financiera y económica de la

fábrica.

“Los estados financieros son el resultado del registro contable realizado en un determinado

período. Constituyen el producto final de las transacciones realizadas por la empresa en ese

periodo contable” (Arroyo, 2008, pág. 166)

Los estados financieros se realizan al finalizar el periodo contable con las transacciones

que se hayan ejecutado durante ese tiempo, permitiendo brindar información sobre la

situación económica, financiera, y conocer los costos de venta del producto a los

propietarios de la fábrica, de esta manera poder tomar decisiones acertadas que permitan el

crecimiento económico como también en caso de ser necesario tomar decisiones

correctivas que permitan resolver problemas detectados en la fábrica.

1.2.15.1 Clasificación

Entre los principales estados se encuentran:

1. Estado de Resultados

2. Balance General

3. Estado de costo de ventas

Estado de Resultados

El estado de resultado es muy importante, porque permite conocer la utilidad o pérdida

durante el periodo contable.

Informe contable básico que presenta de manera clasificada y ordenada las cuentas de rentas, c ostos y

gastos, con el fin de medir los resultados económicos, es decir, utilidad o pérdida de una empresa

durante un período determinado, producto de la gestión acertada o desacertada de la Dirección o sea,

de manejo adecuada o no de los recursos por parte de la gerencia. (Sánchez, 2007, pág. 306)

El estado de resultados es gran importancia para la fábrica Morán Textil ya que le

permitirá conocer la situación económica a través de sus costos y gastos, es decir medir el

manejo eficiente de sus recursos, para poder maximizar sus utilidades.

Balance General

También conocido como estado de situación financiera el cual permite conocer los activos,

pasivos y patrimonio de la fábrica.

20

“El estado de Situación Financiera denominado también Balance General se elabora al

finalizar el periodo contable para determinar la situación financiera de la empresa en una

fecha determinada.” (Valdivieso, 2009, pág. 195)

Este estado utiliza las cuentas de activo, pasivo y patrimonio lo cual da a conocer la

situación financiera de las fábricas permitiendo conocer su capacidad de pago, de

endeudamiento, entre otros aspectos importantes para en el buen funcionamiento de la

fábrica.

Estado de costo de ventas

Este estado es fundamental para las fábricas ya que da a conocer el costo de venta.

El estado del costo de las unidades vendidas, o simplemente el estado de costos de ventas, es uno de

los estados financieros que las entidades deben elaborar para informar sobre la situación financiera y resultados presentados durante el periodo contable.

Se debe elaborar en desarrollo de cualquiera de los sistemas de costeo y muestra la utilización de

los recursos económicos, componentes o elementos del costo en la elaboración, producción,

fabricación y/o prestación de los bienes económicos de la en tidad, y en el cambio de los niveles de

los inventarios resultante de la producción terminada y vendida de los mismos durante un periodo

determinado de tiempo, o período contable. (Floréz, 2008, pág. 48)

Fuente: Universidad de Cuenca

Autoras: Johanna Quezada, Adriana Robles

En el estado de costo de ventas se refleja tanto los inventarios como los costos y gastos de

producción, en productos tanto en proceso como terminado, también abarca los tres

elementos de costo, permitiendo conocer el costo primo es decir de la materia prima

directa y mano de obra directa, para posteriormente poder calcular el costo de venta.

21

1.3 Valoración crítica de la contabilidad de costos.

El presente trabajo de investigación posee varios temas que se relaciona con la

contabilidad de costos siendo importantes, ya que todos están estrechamente relacionados

para una correcta funcionalidad de los diferentes sistemas de costos. Los sistemas de costos

permiten fijar los costos unitarios de producción y por ende el precio de venta, cada

sistema posee características diferentes que se adaptan a las necesidades o tipo de

producción de las diferentes industrias.

De acuerdo a la producción que realiza la fábrica Morán Textil se ha mirado conveniente

diseñar un sistema de costos por órdenes de producción, para crear el sistema se utilizará la

materia prima, mano de obra y los costos indirectos de fabricación es decir los tres

elementos del costo esenciales para el desarrollo de los sistemas de costos.

Existen varias definiciones transcendentales sobre el sistema de costos por órdenes de

producción entre ellas están de los autores Horngren, Datar y Rajan que mencionan que el

objetivo de este sistema es que una unidad o varias unidades de un producto, el cual se

denomina orden de trabajo, se conozca su costo de producción, la misma que es fabricada

con distintas cantidades de recursos.

Este sistema se trabaja a través de órdenes de trabajo de producto o servicios diferenciados,

además cada orden pose materiales diferentes. Según estos autores este sistema trabaja con

órdenes de producción o trabajo para iniciar el proceso de producción, en el cual constan

las características del producto, materia prima, cantidad, entre otras especificaciones.

Este sistema también pose otros nombres como sistema por órdenes de fabricación, por

lotes o por pedido del cliente, entre sus objetivos principales están la determinación de

costos de producción cada pedido o lote, que permite un control del proceso de

producción, para de esta manera poder reducir o evitar costos de fabricación excesivos.

Una característica principal de este sistema es el uso de la hoja de costos la cual se basa en

la orden producción, para su realización debe constar de la materia prima, mano de obra y

los costos indirectos de fabricación una vez terminados el proceso de fabricación se

procede a la liquidación de la hoja de costos, es decir a la totalización de los tres elementos

del costos.

Al desarrollar el sistema de costos por órdenes de producción para la fábrica Morán Textil,

se ha tomado en cuenta que es apropiado este sistema ya que los productos de la fábrica

son diversos y con características diferentes, facilitando el conocimiento lógico del proceso

22

productivo de cada artículo. Para obtener el costo unitario de producción se obtiene al

dividir el costo total de producción de la orden entre el total de unidades producidas de esa

orden.

En este sistema también es preciso la realización de los estados financieros tanto el estado

de pérdidas y ganancias, el balance general y el estado de costo de venta. Estos diferentes

estados financieros dan a conocer la situación financiera, económica y precio de costo

dentro de la fábrica, en el caso del estado perdidas y ganancias se utiliza cuentas como

ingresos y gastos que hayan incurrido durante el periodo contable. En el balance general

se maneja las cuentas de activo, pasivo y patrimonio, el mismo que indica la situación

financiera del ejercicio contable, finalmente está el estado de costo de venta con los

diferentes elementos y los inventarios de los artículos en proceso y terminados.

Se puede decir que los diferentes elementos que conforman el sistema de costos por

órdenes de producción facilitan el manejo y control de las actividades productivas que

ejecuta la fábrica, realizando un uso eficiente de los elementos y recurso para su

fabricación, de esta forma podrá determinar de una manera adecuada el costo de

producción y venta para una correcta toma de decisiones.

1.4 Conclusiones parciales del capítulo

La contabilidad de costos existió desde épocas antiguas aunque su actividad fueron

rudimentarias, con el transcurso del tiempo y las necesidades del hombre de poder

tener un mejor control de su producción, existió un desarrollo importante para el

manejo de los costos de producción dentro de esta contabilidad.

Para el desarrollo de las diferentes posiciones teóricas se toma en cuenta la

interrelación de las dos variables a investigar como son sistema de costos por órdenes

de producción y la determinación de los costos de producción, en las cuales se describe

diferentes conceptos que aportan al desarrollo del marco teórico.

La investigación de cada uno de los conceptos son importantes ya que mediante, el

análisis permite identificar los aspectos relevantes para el desarrollo de la propuesta, en

este caso el diseño del sistema de costos por órdenes de producción para la fábrica

Morán Textil.

23

CAPÍTULO II. MARCO METODOLÓGICO

2.1 Caracterización de la fábrica Morán Textil de la ciudad de Tulcán.

La fábrica Morán Textil está ubicada en las calles Av. Olmedo 47070 y 9 de Octubre, su

principal actividad es elaborar calcetines tipo deportivo y casual, para damas, caballeros y

niños.

La fábrica Morán Textil surgió con el objetivo de satisfacer la demanda de calcetines de

dos comercializadoras creadas en la ciudad de Tulcán, esta industria empieza sus

actividades en el año 2000 con el nombre de “Memotex” con el transcurso del tiempo tomo

el nombre de Morán Textil por decisión del propietario, la cual contaba con una máquina

tejedora que fabricaba 1250 docenas de calcetines mensuales, siendo un nivel bajo ya que

no cubría la demanda de las dos comercializadoras.

En el año 2001 la fábrica aumenta sus niveles de producción, ya que pasan a formar parte

de sus clientes algunas instituciones educativas de la ciudad de Tulcán, para lo cual la

fábrica decide adquirir dos máquinas circulares adicionales alcanzando una producción de

3500 docenas adicionales. En el año 2002 su producción incluye calcetines para niños;

para lo cual se decide adquirir dos máquinas tejedoras de esta manera la producción

incrementó a 6000 docenas mensuales. En la actualidad posee ocho máquinas y sus puntos

de venta se encuentran en las ciudades de Tulcán, Quito y Ambato; ya que sus productos

son realizados con materia prima de alta calidad y pueden ser elaborados bajo

especificaciones del cliente.

Misión

La misión de la empresa es producir calcetines de alta calidad al mejor precio para

satisfacer en el mayor grado posible las necesidades de sus clientes.

Visión

La visión de la empresa es producir los mejores calcetines para satisfacer a un mercado

exigente con una organización orientada al mejoramiento continuo y sostenido, con el

compromiso integral de todas las personas quienes conforman la empresa.

24

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación

2.2.1 Modalidad de Investigación

Se va a realizar una modalidad mixta, entre ellas se tiene la modalidad cuantitativa y

cualitativa siendo las dos importantes para el desarrollo del presente trabajo de

investigación, facilitando el desarrollo de la investigación.

La modalidad cuantitativa contribuye al proceso de investigación mediante la aplicación de

modelos estadísticos y matemáticos que orientan a la recopilación, análisis e interpretación

de información primaria y que sirven para determinar la situación actual de la fábrica, de

esta manera poder diagnosticar y diseñar la propuesta.

El paradigma cualitativo está dado en el marco teórico que se desarrolla de acuerdo al

esquema de contenidos describiendo las diferentes posiciones teóricas para un mejor

diseño del sistema de producción en la fábrica Morán Textil, en base a los diferentes

conceptos facilita la aplicación de los elementos constitutivos del sistema.

2.2.2 Tipos de Investigación

Dentro de los tipos de investigación a aplicar en el presente trabajo de investigación están:

2.2.2.1 Investigación Bibliográfica

Para el adecuado desarrollo del presente trabajo de investigación, se consulta en diversas

fuentes como: en libros, páginas web, documentos, revistas, entre otras, ayudando a las

conceptualizaciones y definición tanto de la variable dependiente e independiente el cual

contribuye en el análisis, entendimiento y aplicación.

2.2.2.2 Investigación de Campo

Este tipo de investigación se aplica principalmente en el lugar de trabajo para obtener

información, a través de la utilización de la entrevista y la encuesta, proporcionando

criterios que contribuyan al eficiente desarrollo de la investigación.

2.2.2.3 Investigación Descriptiva

La investigación descriptiva permite describir los procesos del sistema de costos por