universidad tÉcnica particular de lojadspace.utpl.edu.ec/bitstream/123456789/12336/1/... · el...

TRANSCRIPT

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TÍTULO DE INGENIERO EN CONTABILIDAD Y AUDITORÍA

Análisis de las herramientas administrativas-financieras para la toma de

decisiones a corto plazo y aplicación en la empresa de producción International

Forest Products del Ecuador S.A. de la ciudad de Santo Domingo, provincia de

Santo Domingo de los Tsáchilas, 2013.

TRABAJO DE FIN DE TITULACIÓN

AUTOR: Otero García, Mery Ruth

DIRECTOR: Silva Silva, Hugo José, Mgtr

CENTRO UNIVERSITARIO SANTO DOMINGO

2015

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN

Magister.

Hugo José Silva Silva

DOCENTE DE TITULACIÓN

De mi consideración:

El presente trabajo de fin de titulación Análisis de las herramientas administrativas-financieras

para la toma de decisiones a corto plazo y aplicación en la empresa de producción

International Forest Products del Ecuador S.A. de la cuidad de Santo Domingo, 2013.

Realizado por Otero García Mery Ruth, ha sido orientado y revisado durante su ejecución, por

cuanto se aprueba la presentación del mismo.

Loja, 12 marzo del 2015

f)

Silva Silva Hugo José

ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS “Yo Otero García Mery Ruth declaro ser autor (a) del presente trabajo de fin de titulación:

Análisis de las herramientas administrativas-financieras para la toma de decisiones a corto

plazo y aplicación en la empresa de producción International Forest Products del Ecuador S.A.

de la cuidad de Santo Domingo, 2013, siendo Hugo José Silva Silva; y eximo expresamente

a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles

reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y

resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de

la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice:

“Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones,

trabajos científicos o técnicos y tesis o trabajos de titulación que se realicen con el apoyo

financiero, académico o institucional (operativo) de la Universidad”

f)

Autor Otero García Mery Ruth

Cédula 1724906340

iii

DEDICATORIA

Dedico el presente trabajo a mi padre,

Madre y hermana por su apoyo constante

E incondicional en cada paso de mi vida.

Mery Ruth Otero García

iv

AGRADECIMIENTO

A Dios, por guiar mi vida día a día.

A mi familia y amigos por ser mi apoyo en los momentos de flaqueza.

A las autoridades de la Universidad Técnica Particular de Loja por contribuir al logro de este

objetivo.

A mi director Mgtr. Hugo Silva por su paciencia y experiencia.

A International Forest Products del Ecuador S.A. a su distinguido representante legal y

contadora general quienes me supieron brindar toda la información necesaria para la

realización del presente trabajo.

v

ÍNDICE DE CONTENIDOS APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN ........................... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ................................................... iii

DEDICATORIA .......................................................................................................................... iv

AGRADECIMIENTO ................................................................................................................... v

RESUMEN .................................................................................................................................. 1

ABSTRACT ................................................................................................................................. 2

INTRODUCCIÓN ........................................................................................................................ 3

CAPÍTULO I ................................................................................................................................ 5

1. FILOSOFÍAS Y HERRAMIENTAS ADMINISTRATIVAS CONTEMPORÁNEAS PARA LA TOMA DE DECISIONES A CORTO

PLAZO……………………………………………..…………………..…………………………...…..…6

1.1 FILOSOFÍAS ADMINISTRATIVAS CONTEMPORÁNEAS. .......................................................................... 6

1.1.1 TEORÍA DE LAS RESTRICCIONES. ......................................................................................................... 6

1.1.2 JUSTO A TIEMPO. ............................................................................................................................ 6

1.1.3 CULTURA DE LA CALIDAD TOTAL. ........................................................................................................ 8

1.1.3.1 Definiciones de la calidad. ....................................................................................................... 8

1.1.3.2 Políticas y objetivos del control de calidad. ............................................................................. 9

1.1.3.3 Costos de la calidad. .................................................................................................................. 9

1.2 LA INFORMACIÓN ADMINISTRATIVA EN LA TOMA DE DECISIONES A CORTO PLAZO ................................... 10

1.2.1 EL PAPEL DE LA CONTABILIDAD ADMINISTRATIVA EN LA PLANEACIÓN ...................................................... 11

1.2.2 EL PAPEL DE LA CONTABILIDAD ADMINISTRATIVA EN EL CONTROL ADMINISTRATIVO ................................... 11

1.2.3 EL PAPEL DE LA CONTABILIDAD ADMINISTRATIVA EN LA TOMA DE DECISIONES ........................................... 12

1.3 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES ............................................................ 12

1.3.1 SISTEMAS DE COSTEO .................................................................................................................... 12

1.3.1.1 Sistema periódico de acumulación de costos. ....................................................................... 13

1.3.1.2 Sistema perpetuo de acumulación de costos. ....................................................................... 13

1.3.1.2.1 Sistema de acumulación de costos por órdenes de trabajo. .............................................. 13

1.3.1.2.2 Sistema de acumulación de costos por procesos. .............................................................. 14

1.3.2 MODELO COSTO VOLUMEN UTILIDAD ............................................................................................... 14

1.3.3 PUNTO DE EQUILIBRIO ................................................................................................................... 15

1.3.4 INDICADORES FINANCIEROS DE PRODUCCIÓN ..................................................................................... 17

1.3.4.1 Los elementos de un producto. ............................................................................................. 17

1.3.4.2 La relación con la producción ................................................................................................ 19

1.3.4.3 La relación con el volumen. ................................................................................................... 19

vi

1.3.4.4 La capacidad para asociarlos. ................................................................................................ 20

1.3.5 PROBLEMAS COMUNES EN LA TOMA DE DECISIONES ............................................................................ 20

1.3.5.1 Decisión de aceptar una orden especial. ............................................................................... 20

1.3.5.2 Decisión de hacer o comprar. ................................................................................................ 21

1.3.5.3 Decisión de eliminar una línea de producto. ......................................................................... 22

1.3.5.4 Decisión de mezclar productos o servicios: Restricción única. .............................................. 22

1.3.5.5 Decisión de vender o procesar adicionalmente en el costeo conjunto. ................................ 23

CAPÍTULO II ............................................................................................................................. 24

2. ANÁLISIS SITUACIONAL DE LA EMPRESA………….………………………..………………………………..25

2.1 FILOSOFÍA INSTITUCIONAL......................................................................................................... 25

2.1.1 ANTECEDENTES INSTITUCIONALES. ................................................................................................... 25

2.1.2 MISIÓN, VISIÓN Y OBJETIVOS. ......................................................................................................... 26

2.1.2.1 Política de calidad.................................................................................................................. 27

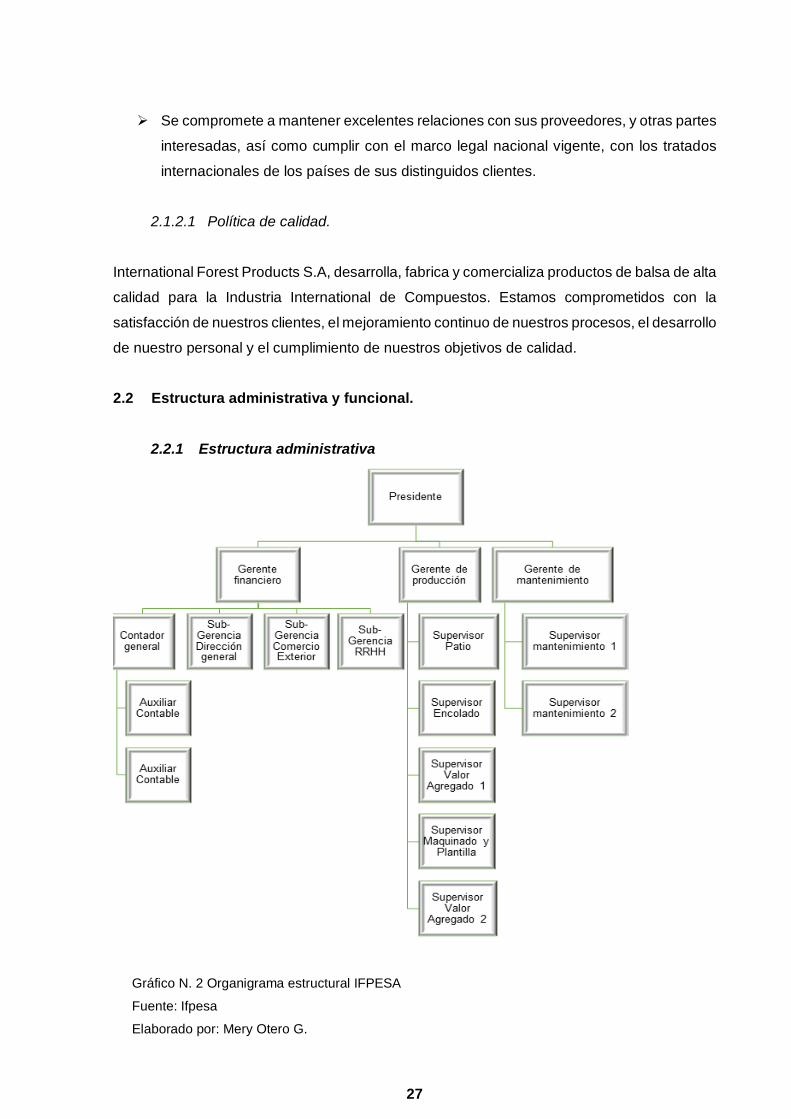

2.2 ESTRUCTURA ADMINISTRATIVA Y FUNCIONAL. ............................................................................... 27

2.2.1 ESTRUCTURA ADMINISTRATIVA ........................................................................................................ 27

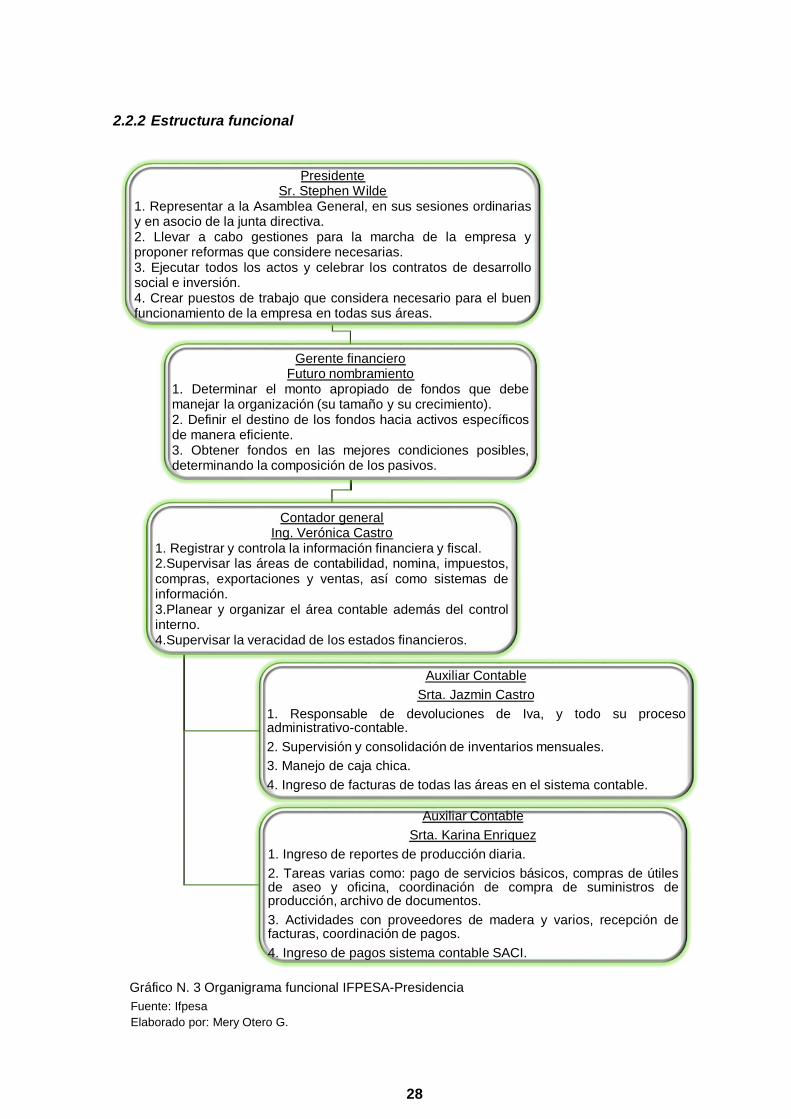

2.2.2 ESTRUCTURA FUNCIONAL ............................................................................................................... 28

2.3 ANÁLISIS DE COMPETITIVIDAD. .................................................................................................. 31

2.3.1 MATRIZ DE ANÁLISIS DE COMPETENCIA. ............................................................................................ 34

2.3.2 MATRIZ FODA. ............................................................................................................................ 35

2.4 ANÁLISIS DE COSTOS DE PRODUCCIÓN Y VENTA. ............................................................................ 35

2.4.1 ESTRUCTURA DE COSTOS. ............................................................................................................... 35

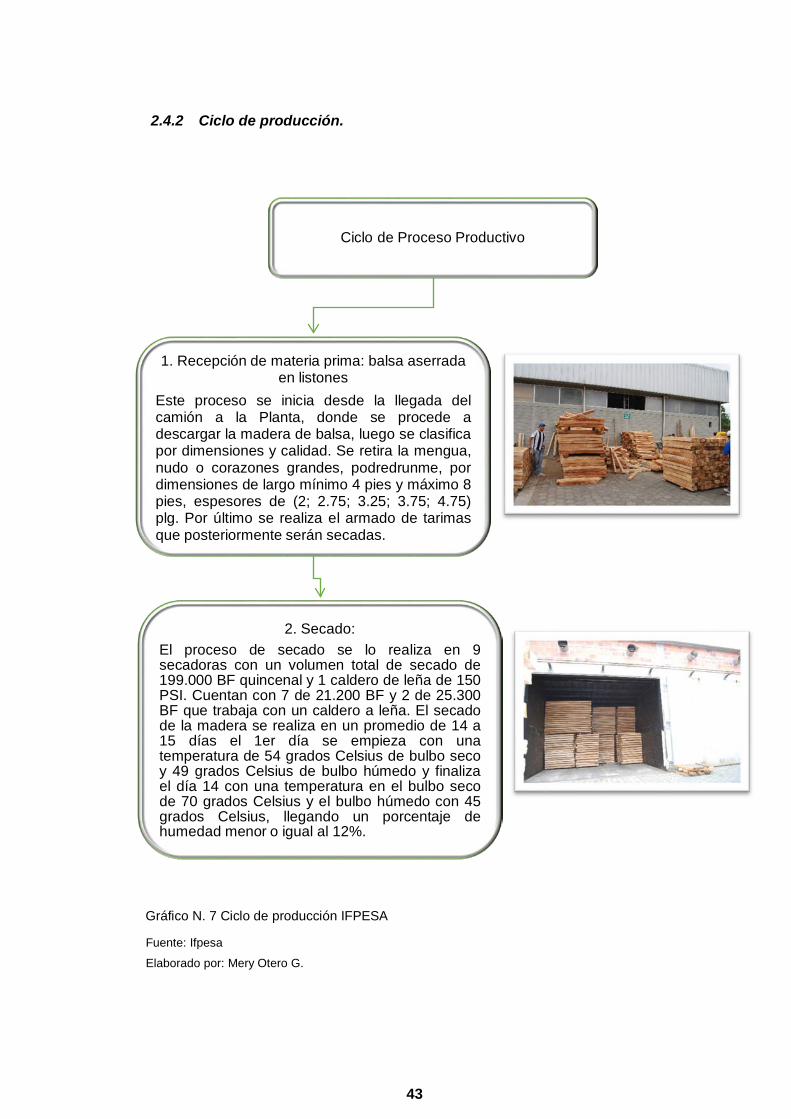

2.4.2 CICLO DE PRODUCCIÓN. ................................................................................................................. 43

2.4.3 INDICADORES DE PRODUCCIÓN. ....................................................................................................... 47

CAPÍTULO III ............................................................................................................................ 51

3. PROPUESTA: HERRAMIENTAS ADMINISTRATIVAS PARA LA TOMA DE DECISIONES EN LA EMPRESA INTERNATIONAL FOREST

PRODUCTS DEL ECUADOR S.A,…………………………………………………………..…………………..52

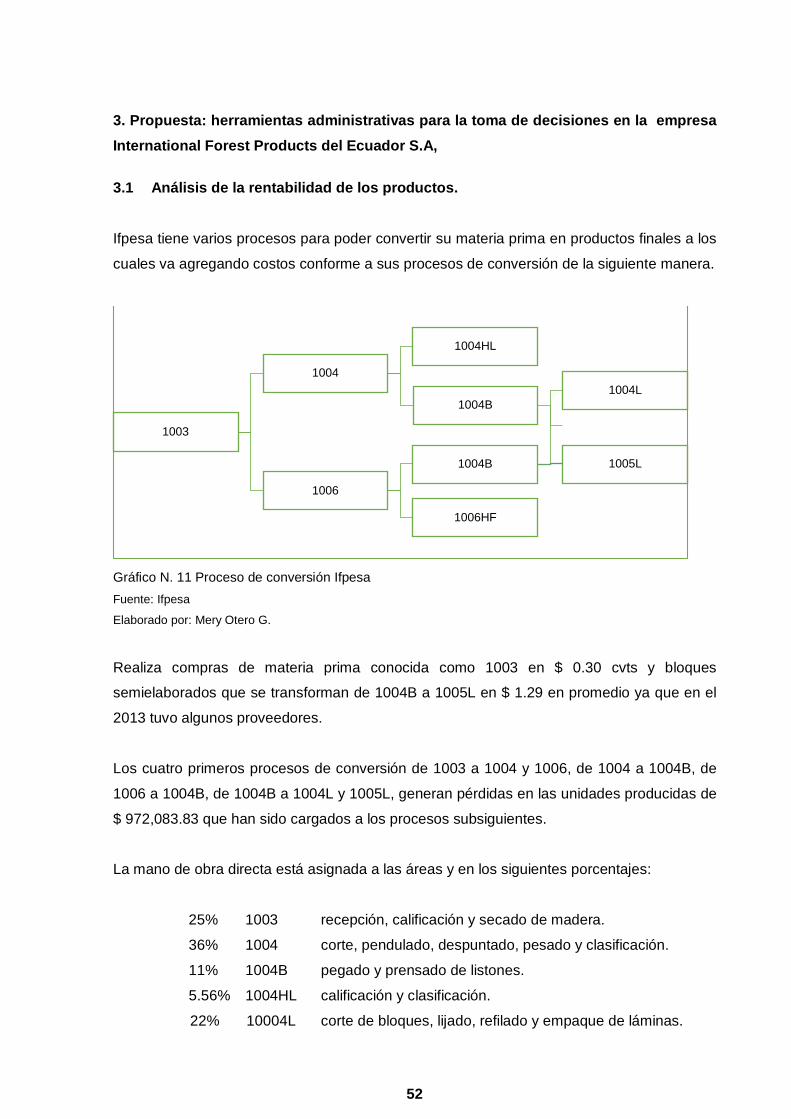

3.1 ANÁLISIS DE LA RENTABILIDAD DE LOS PRODUCTOS. ........................................................................ 52

3.2 ANÁLISIS DE LAS RELACIONES DEL COSTO – VOLUMEN – UTILIDAD. ...................................................... 55

3.3 FIJACIÓN DE PRECIOS. .............................................................................................................. 59

3.4 DETERMINACIÓN Y ANÁLISIS DE LA UTILIDAD. ................................................................................ 60

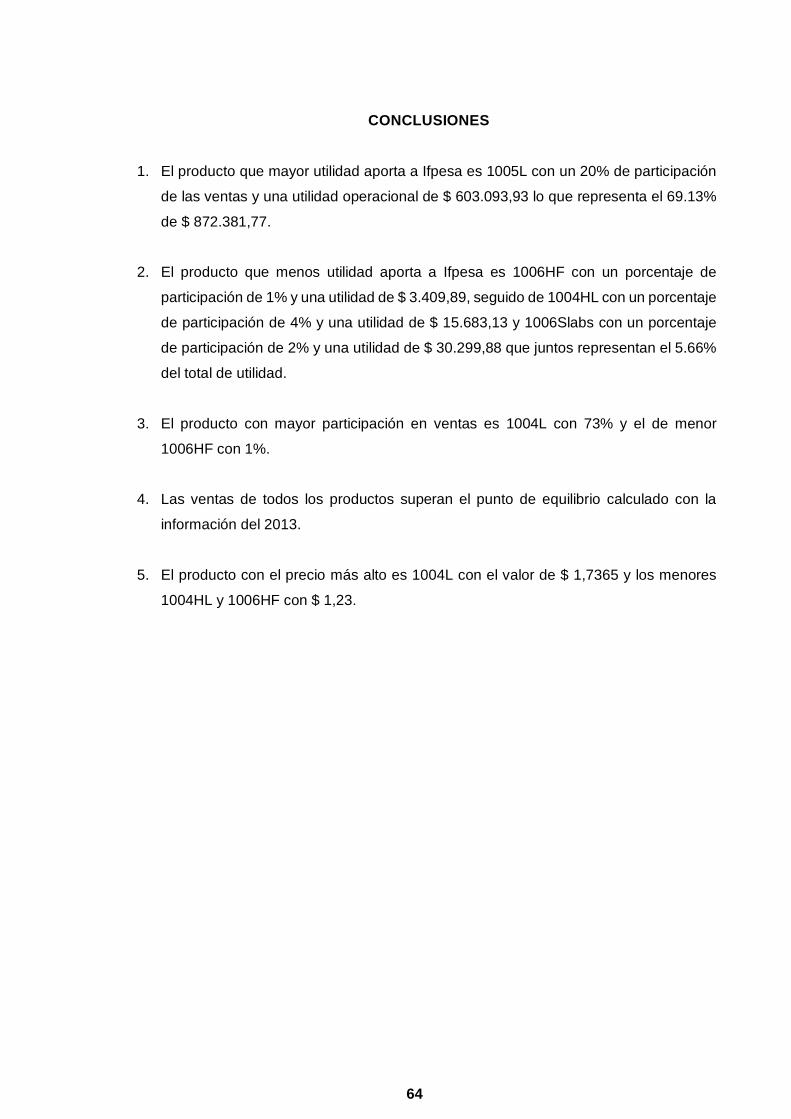

CONCLUSIONES .................................................................................................................... 64

RECOMENDACIONES ........................................................................................................... 65

BIBLIOGRAFÍA ........................................................................................................................ 66

ANEXOS ................................................................................................................................... 67

vii

ÍNDICE DE TABLAS

Tabla No. 1 Elementos de un producto ............................................................................... 18

Tabla No. 2 Costos relacionados con la producción ......................................................... 19

Tabla No. 3 Costos en relación al volumen ......................................................................... 19

Tabla No. 4 Costos relacionados con la capacidad de asociarlos................................... 20

Tabla No. 5 Exportadores sector madera ............................................................................ 32

Tabla No. 6 Exportadores sector madera ............................................................................ 32

Tabla No. 7 Matriz de competencia ...................................................................................... 34

Tabla No. 8 Matriz FODA Ifpesa ............................................................................................ 35

Tabla No. 9 Estructura de costos Ifpesa-1003-1004 ........................................................... 36

Tabla No. 10 Estructura de Costos Ifpesa-1006-1004B ..................................................... 37

Tabla No. 11 Estructura de Costos Ifpesa-1004HL-1004L ................................................. 39

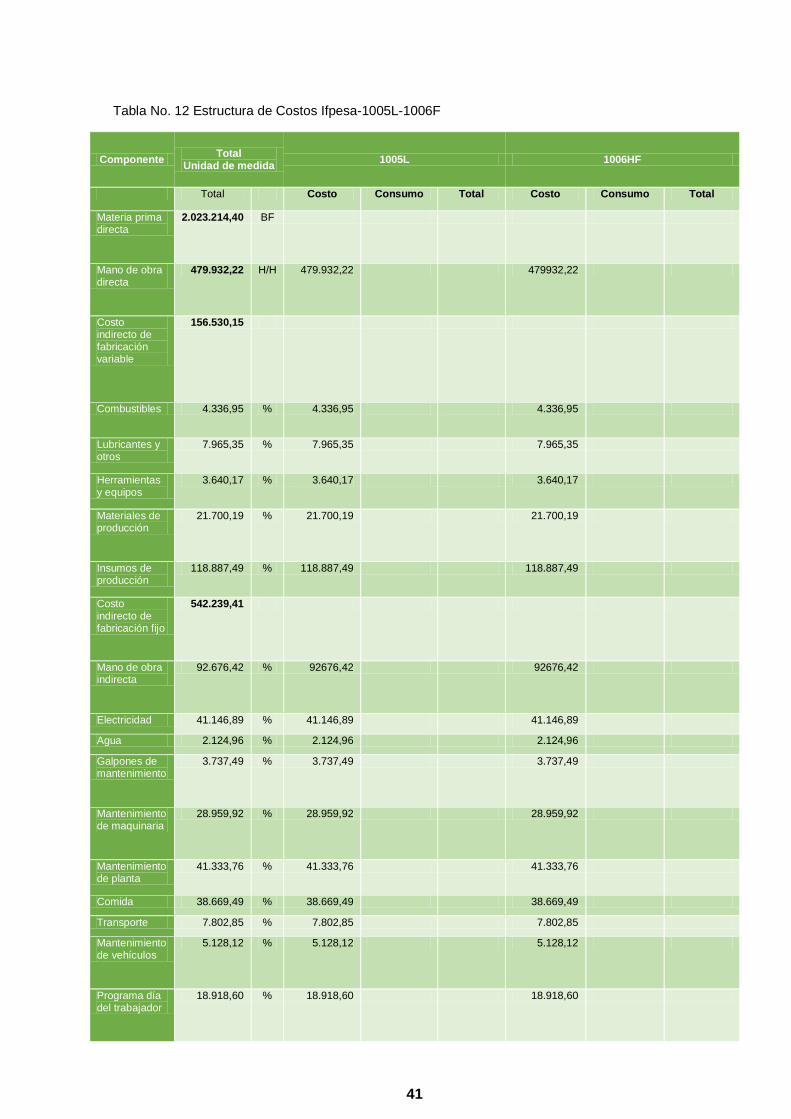

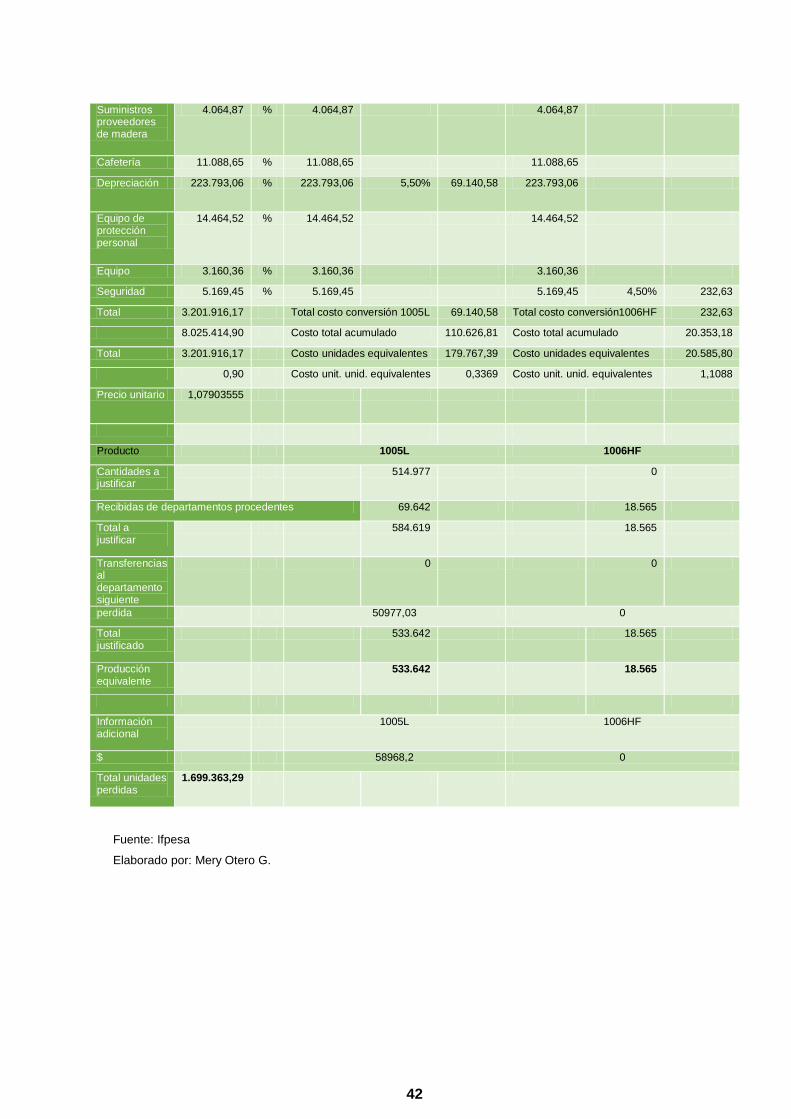

Tabla No. 12 Estructura de Costos Ifpesa-1005L-1006F .................................................... 41

Tabla No. 13 Costo Materia Prima Ifpesa ............................................................................ 47

Tabla No. 14 Costo Mano de Obra Ifpesa ............................................................................ 47

Tabla No. 15 Costo de fabricación Ifpesa ............................................................................ 47

Tabla No. 16 Costos totales Ifpesa ....................................................................................... 48

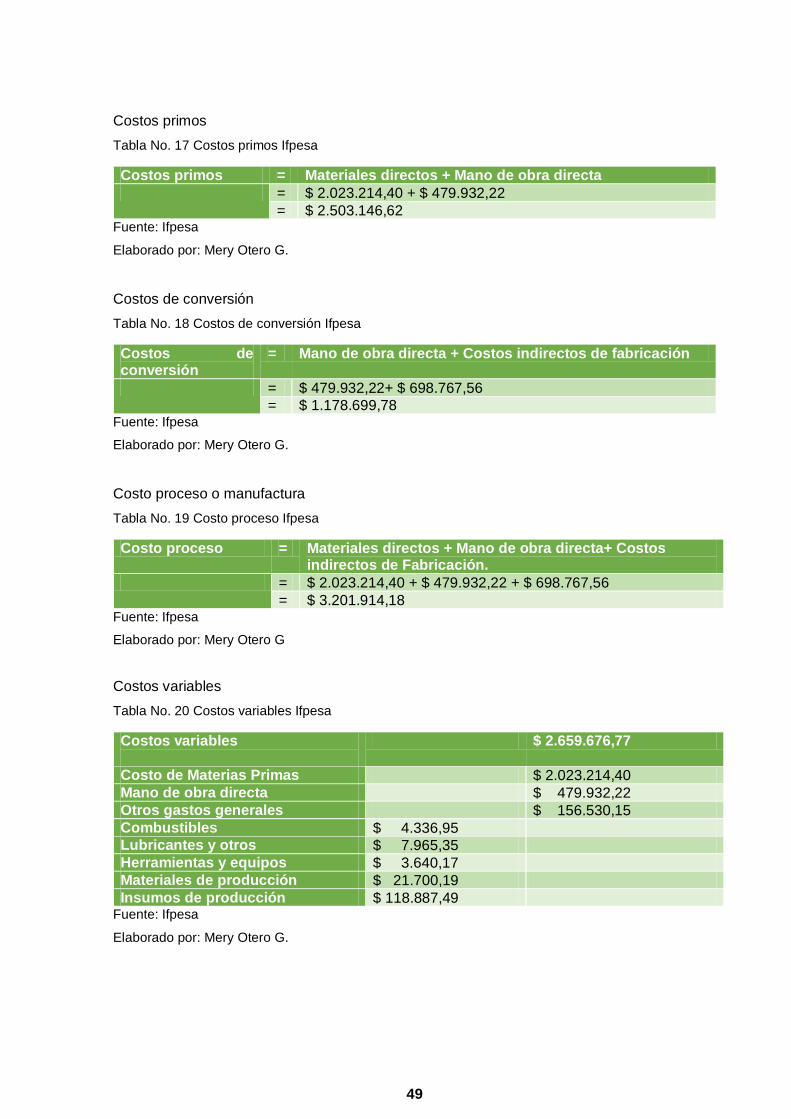

Tabla No. 17 Costos primos Ifpesa ...................................................................................... 49

Tabla No. 18 Costos de conversión Ifpesa .......................................................................... 49

Tabla No. 19 Costo proceso Ifpesa ...................................................................................... 49

Tabla No. 20 Costos variables Ifpesa ................................................................................... 49

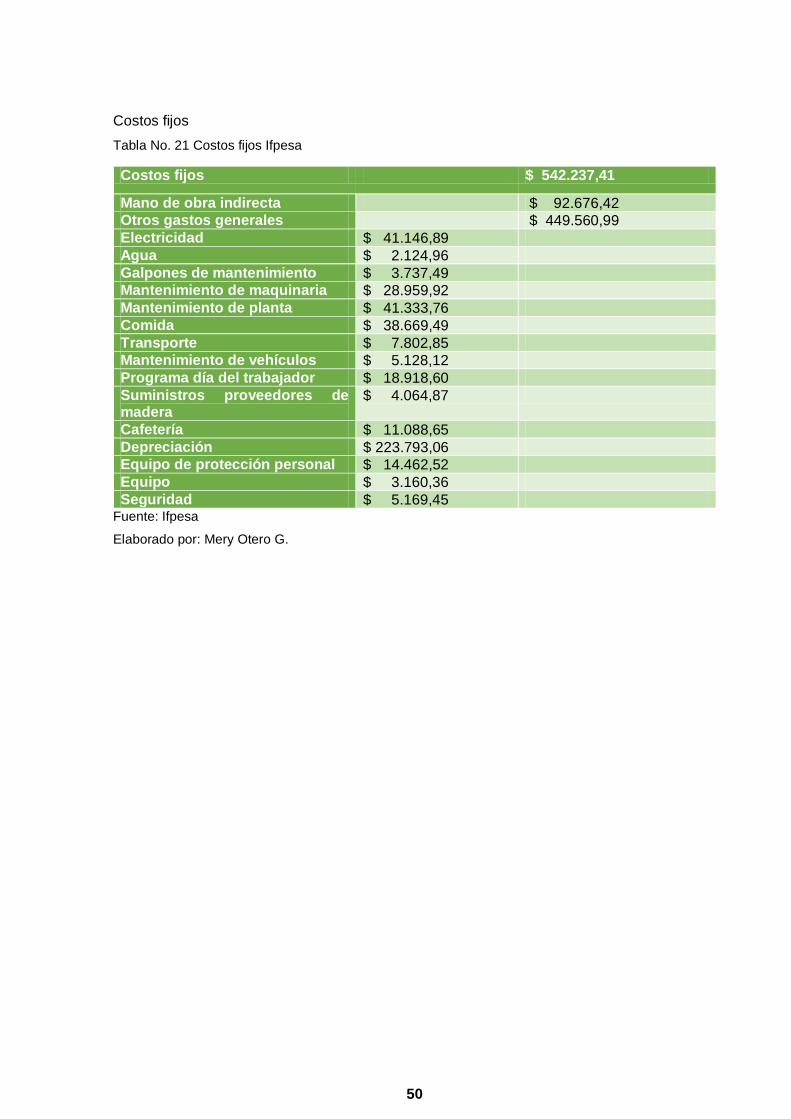

Tabla No. 21 Costos fijos Ifpesa ........................................................................................... 50

Tabla No. 22 Análisis de la rentabilidad de los productos de Ifpesa ............................... 53

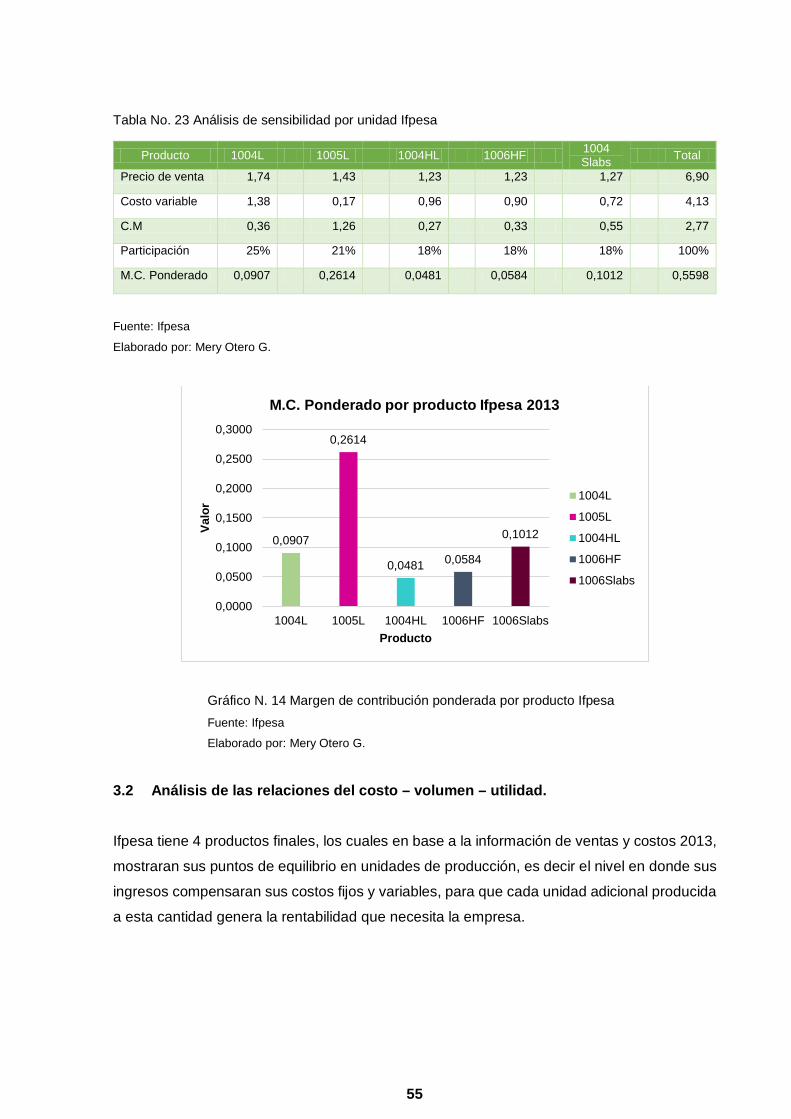

Tabla No. 23 Análisis de sensibilidad por unidad Ifpesa .................................................. 55

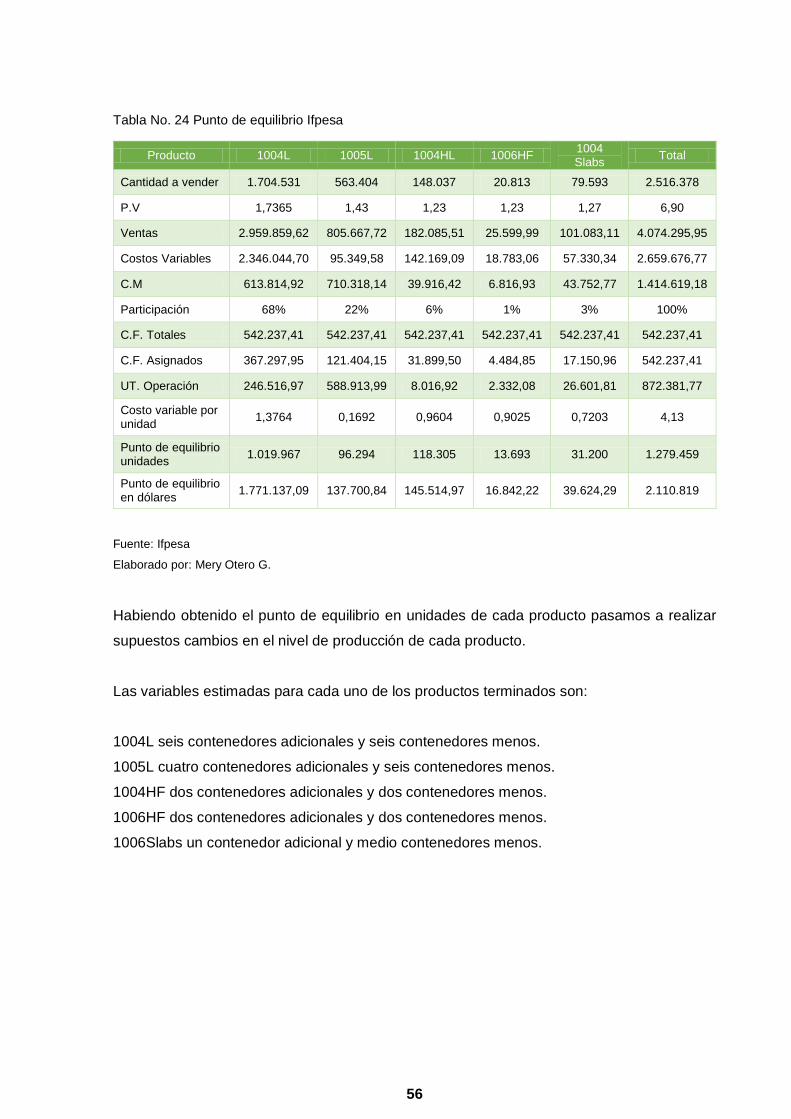

Tabla No. 24 Punto de equilibrio Ifpesa ............................................................................... 56

Tabla No. 25 Precio históricos Ifpesa .................................................................................. 59

Tabla No. 26 Análisis de utilidad Ifpesa............................................................................... 60

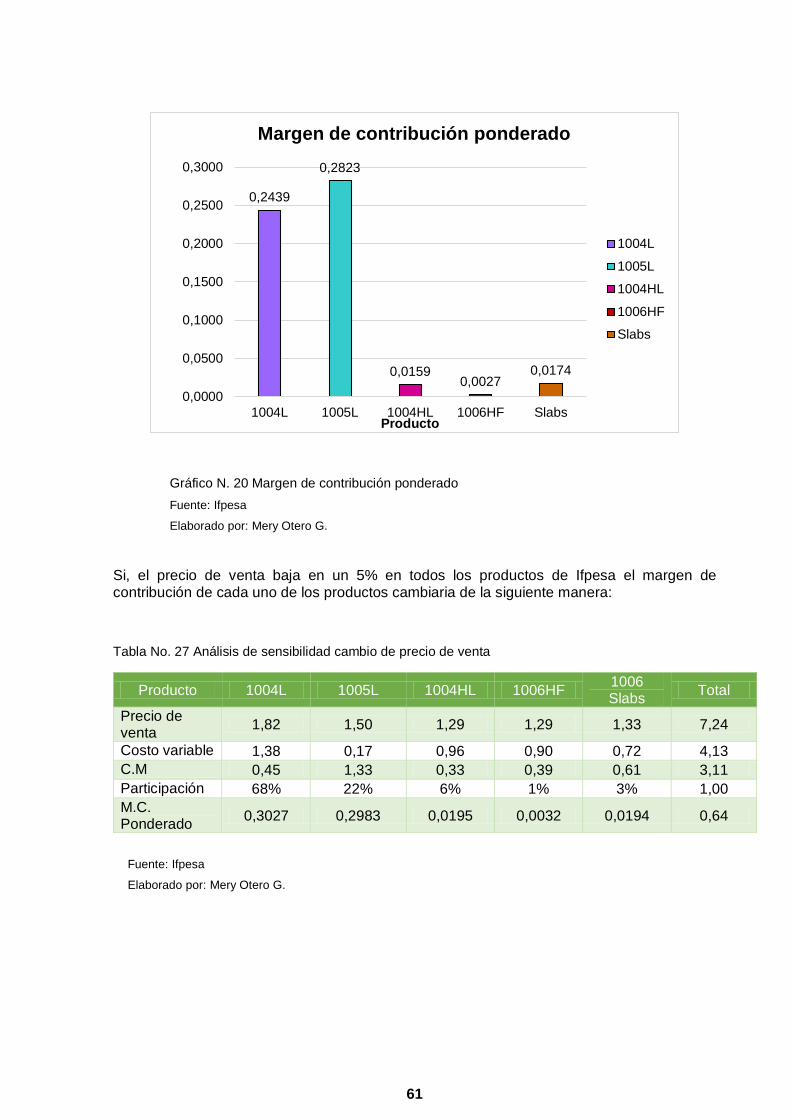

Tabla No. 27 Análisis de sensibilidad cambio de precio de venta ................................... 61

Tabla No. 28 Análisis de sensibilidad costo variable ........................................................ 63

viii

ÍNDICE DE GRAFICOS

Gráfico N. 1 Solución grafica al problema de punto de equilibrio.................................................. 17

Gráfico N. 2 Organigrama estructural IFPESA ............................................................................... 27

Gráfico N. 3 Organigrama funcional IFPESA-Presidencia ............................................................... 28

Gráfico N. 4 Organigrama funcional IFPESA-Gerencia Financiera .................................................. 29

Gráfico N. 5 Organigrama funcional IFPESA-Gerencia de Producción ............................................ 30

Gráfico N. 6 Organigrama funcional IFPESA-Gerencia de mantenimiento...................................... 31

Gráfico N. 7 Ciclo de producción IFPESA ...................................................................................... 43

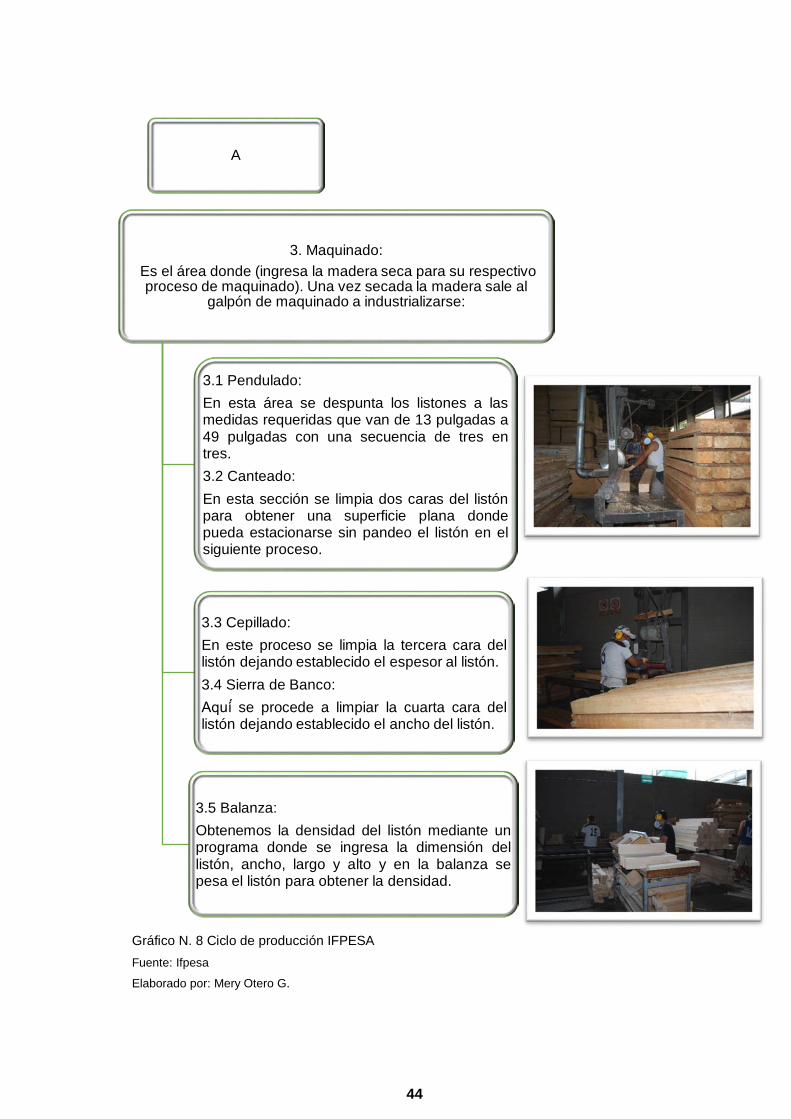

Gráfico N. 8 Ciclo de producción IFPESA ...................................................................................... 44

Gráfico N. 9 Ciclo de producción IFPESA ...................................................................................... 45

Gráfico N. 10 Ciclo de producción IFPESA ..................................................................................... 46

Gráfico N. 11 Proceso de conversión Ifpesa ................................................................................. 52

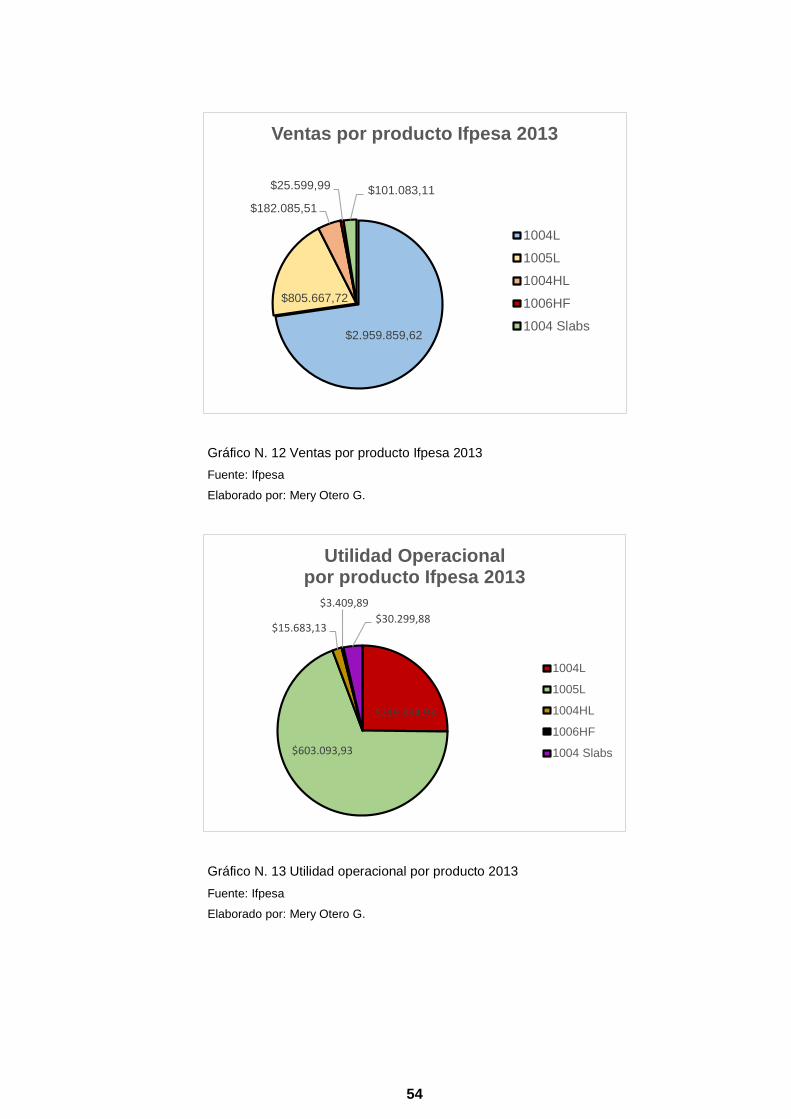

Gráfico N. 12 Ventas por producto Ifpesa 2013 ............................................................................ 54

Gráfico N. 13 Utilidad operacional por producto 2013.................................................................. 54

Gráfico N. 14 Margen de contribución ponderada por producto Ifpesa ......................................... 55

Gráfico N. 15 Punto de equilibrio 1004L....................................................................................... 57

Gráfico N. 16 Punto de equilibrio 1005L....................................................................................... 57

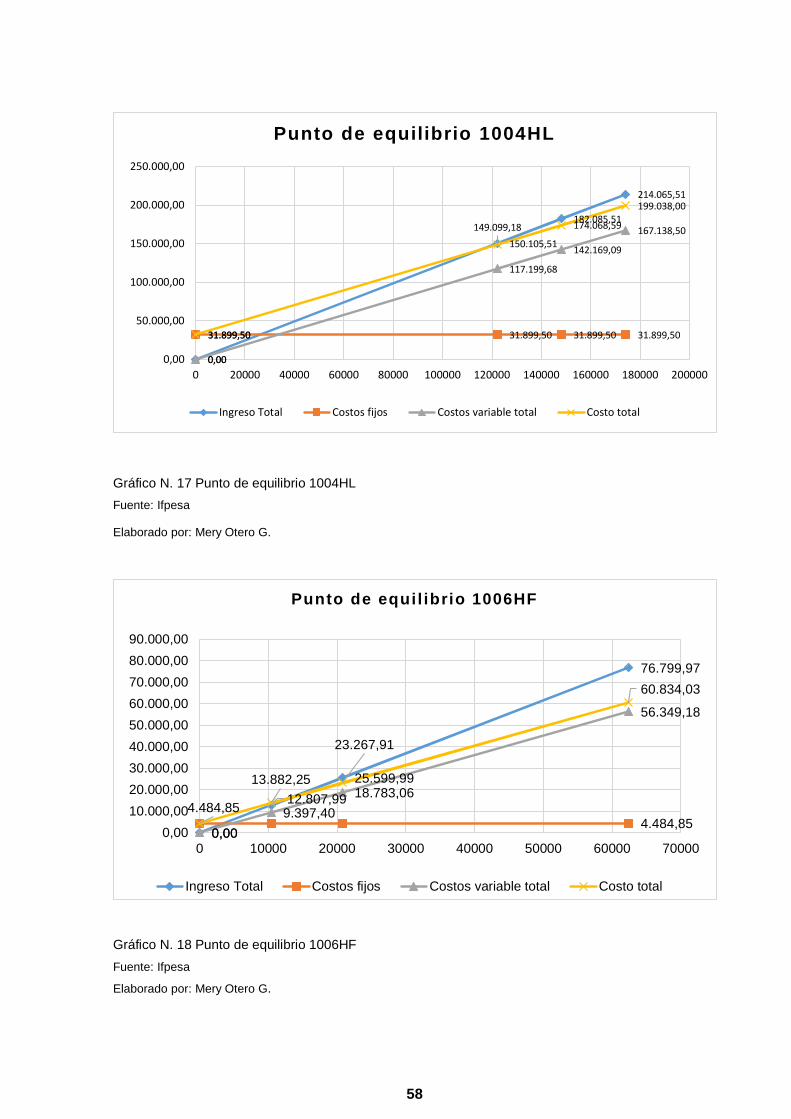

Gráfico N. 17 Punto de equilibrio 1004HL .................................................................................... 58

Gráfico N. 18 Punto de equilibrio 1006HF .................................................................................... 58

Gráfico N. 19 Punto de equilibrio 1006Slabs ................................................................................ 59

Gráfico N. 20 Margen de contribución ponderado ....................................................................... 61

Gráfico N. 21 MC Ponderado cambio de precio de venta .............................................................. 62

Gráfico N. 22 MC Ponderado costo variable ................................................................................. 63

ix

RESUMEN

El objetivo del presente trabajo de fin de titulación es analizar y aplicar herramientas

administrativas-financieras básicas, para la toma de decisiones a corto plazo en

INTERNATIONAL FOREST PRODUCTS DEL ECUADOR S.A.

En la primera parte se encuentran el desarrollo de conceptos básicos de las filosofías y

herramientas administrativas contemporáneas para la toma de decisiones a corto plazo en las

industrias.

En la segunda parte se encuentran los aspectos generales y análisis situacional de

INTERNATIONAL FOREST PRODUCTS DEL ECUADOR S.A.

En la tercera se encuentra el desarrollo de análisis de rentabilidad, relación costo-volumen-

utilidad, fijación de precios y utilidad de cada uno de los productos.

PALABRAS CLAVES: Herramientas, decisiones, rentabilidad.

1

ABSTRACT

The objetive of this final project certification is to analyze and apply basic administrative-

financial tools for decision making in the short term INTERNATIONAL FOREST PRODUCTS

OF ECUADOR S.A.

In the first part are find basic concepts, philosophies and administrative contemporary tools for

making short-term decisions in industries.

In the second part are find the general aspects and situational analysis of INTERNATIONAL

FOREST PRODUCTS OF ECUADOR S.A.

The third are find profitability analysis, relation cost-volume-profit, pricing and usefulness about

each of the products.

KEYWORDS: Tools, decisions, profitability.

2

INTRODUCCIÓN TEMA

Análisis de las herramientas administrativas-financieras para la toma de decisiones a corto

plazo y aplicación en la empresa de producción International Forest Products del Ecuador S.A,

de la ciudad de Santo Domingo, provincia de Santo Domingo de los Tsáchilas, 2013.

OBJETIVOS

General

Analizar y aplicar herramientas administrativas-financieras básicas, para la toma de

decisiones a corto plazo en la empresa International Forest Products del Ecuador S.A.

Específicos

Distinguir las corrientes administrativas actuales.

Examinar las herramientas administrativas-financieras para la toma de decisiones a corto

plazo en las empresas.

Realizar el diagnóstico situacional de los aspectos administrativos-financieros de la empresa

International Forest Products del Ecuador S.A.

Implementar herramientas administrativas-financieras para la toma de decisiones en la

empresa International Forest Products del Ecuador S.A.

HIPÓTESIS

Las herramientas administrativas-financieras fundamentan las decisiones de corto plazo en

las empresas para en base a su realidad proyectarse al futuro.

Variable independiente:

Herramientas administrativas-financieras.

Variable dependiente:

3

Toma de decisiones a corto plazo.

Indicadores:

Nivel de producción

Costo – volumen – utilidad

Punto de equilibrio

Margen de contribución

Índices de rentabilidad

Margen de seguridad

Nivel óptimo de inventarios

METODOLOGÍA

El trabajo se basa fundamentalmente en la búsqueda y análisis de información relacionada

con el tema, en fuentes bibliográficas de distintos autores. La estrategia a aplicar está basada

en el análisis de la información obtenida de diferentes fuentes para luego desarrollar

aplicaciones para la empresa.

Para analizar la realidad de la empresa y su entorno se aplicará el método descriptivo.

Se realizará investigación de campo para ponerse en contacto y estudiar la realidad de la

empresa para lo cual se aplicará la observación, recopilación documental y entrevistas, con

la finalidad de recolectar y registrar datos referentes a los costos de producción para luego

del análisis obtener conclusiones que permitan orientar las aplicaciones de herramientas

como: punto de equilibrio, análisis marginal, análisis de sensibilidad, relaciones del costo –

volumen – utilidad, para la toma de decisiones a corto plazo como:

- Seguir fabricando un producto o comprarlo.

- Eliminar una línea o un departamento, o seguir operándolos.

- Cerrar la empresa o seguir operándola.

- Aceptar o rechazar un pedido especial.

- Eliminar una línea, un producto o seguir produciéndolos.

- Agregar una nueva línea de productos.

- Definir la mezcla óptima de productos.

4

CAPÍTULO I

1. Filosofías y herramientas administrativas contemporáneas para la toma de decisiones a corto plazo

1.1 Filosofías administrativas contemporáneas.

Las filosofías administrativas contemporáneas están dirigidas hacia la planeación estratégica,

el benchmarking, costos de la calidad, cadena de valor, entre otros procesos que permitan

mejorar la competitividad en los mercados. Según (Torres, 2002) “Con el paso de los años han surgido teorías encaminadas a la

optimización de recursos o de costos. Algunas de ellas se enfocan en la logística de

producción, diseño de productos o a la optimización de la producción y ventas” (pág. 15).

1.1.1 Teoría de las restricciones.

Es una filosofía administrativa que indica que la empresa con fines de lucro ha sido enfocada

en ganar dinero y si esto no se cumple debido a la existencia de un impedimento o restricción,

la manera de mejorar continuamente es identificarlas y eliminarlas.

Es una teoría administrativa enfocada a la optimización de los recursos escasos en la producción

para a su vez mejorar tanto la producción como la venta. En esta herramienta se inicia por identificar

los “cuellos de botella” representados por aquellos recursos que impiden el aumento de la

producción y venta. (Torres, 2002, pág. 16)

1.1.2 Justo a tiempo. En empresas de producción los inventarios juegan un papel crucial dentro de la estructura de

costos y gastos, por lo tanto, toda actividad relacionada con los mismos debe ser realizada de

manera eficiente a fin de evitar actividades que no aporten valor.

El aumento de los costos indirectos de fabricación ha adoptado una política para maximizar la

producción generada con mano de obra y equipos. Este tipo de política distribuye los costos

indirectos de manufactura entre una mayor cantidad de unidades producidas. Ésta no es una política

errónea si todo lo que se produce en determinado periodo se vende. Sin embargo, por lo general

éste no es el caso; cualquier producción que no se vende constituye inventario. Por lo tanto, la

estrategia de producción que se sigue para distribuir los costos indirectos de manufactura conduce

a una estrategia para crear inventarios.

6

A continuación se analizan los elementos en este proceso de manufactura que explican el tiempo

entre el inicio del proceso de producción del producto y el tiempo en que está listo para despacharlo

a un cliente. Este intervalo se conoce como tiempo de producción y consta de los siguientes

elementos:

1. El tiempo de procesamiento es el tiempo real que se trabaja en el producto. En este proceso

hipotético de producción, corresponde al tiempo necesario para procesar el producto.

2. El tiempo de inspección es el que se dedica a inspeccionar el producto para asegurarse de que

se adapta a los estándares de producción a medida que se desplaza de un departamento de

producción al siguiente y antes de despacharlo a los clientes. También incluye lo que se requiere

para volver a hacer los productos que no se adaptan a las especificaciones.

3. El tiempo de desplazamiento es el que se requiere para movilizar el producto desde un

departamento de producción al siguiente y el tiempo para trasladarlo hacia y desde la bodega.

4. El tiempo de espera o tiempo de cola es el intervalo que permanece el producto en un

departamento de producción antes de realizar trabajo en éste.

5. El tiempo de almacenamiento es el tiempo en que la materia prima, el trabajo en proceso y los

productos terminados permanecen en almacenamiento antes de ser utilizados por un

departamento de producción y se envían a los clientes.

Desde el punto de vista de una producción de manufactura, el primer elemento puede tomarse como

tiempo con valor agregado, mientras que los últimos cuatro elementos pueden considerarse como

tiempo sin valor agregado. Así:

Tiempo de producción = Tiempo con valor agregado + Tiempo sin valor agregado

o

Tiempo de producción = Tiempo de procesamiento + Tiempo sin valor agregado

Como alternativa, el tiempo sin valor agregado puede considerarse tiempo perdido y, por

consiguiente el tiempo de producción puede expresarse como:

Tiempo de producción = Tiempo con valor agregado + Tiempo perdido

o

Tiempo de producción = Tiempo de procesamiento + Tiempo perdido

7

El tiempo perdido también puede clasificarse en dos componentes: tiempo perdido debido a la

manufactura de un producto y tiempo perdido como consecuencia de la compra de materias primas.

Este segundo consta de:

1) Tiempo para inspeccionar las materias primas,

2) Tiempo que se almacenan las materias primas después de comprarse hasta que se utilizan y,

3) Tiempo adicional involucrado en el movimiento de las materias primas hacia la bodega cuando

se reciben y luego al departamento de producción, en vez de ir directamente al departamento de

producción donde se necesitan primero.

La filosofía JAT que se enfoca en el primer componente del tiempo perdido se conoce como

manufactura JAT; el punto central del segundo componente del tiempo perdido se conoce como

compara JAT. (Polemi, Fabozzi, Adelberg, & Kole, 1994, págs. 407- 410)

De su parte, (Torres, 2002) “Es una teoría administrativa orientada a disminuir al máximo los niveles

de inventarios y los costos asociados con éstos, tales como costos de almacenaje, costos de

mantenimiento de inventarios y costos de custodia y merma de inventarios. Requiere llevar a cabo

convenios con clientes y proveedores, así como una estricta programación de la producción”

(pág.15).

Por lo tanto se concluye que, la filosofía JAT consiste en minimizar el tiempo de producción,

en toda la cadena de valor, eliminando tiempos que no aportan valor para el cliente y empresa

con acuerdos y establecimiento de procesos eficientes.

1.1.3 Cultura de la calidad total. El mejoramiento continuo en una organización implica el monitoreo de la calidad total a través

de sus costos estándares, costos que pueden surgir de productos defectuosos, los cuales

pueden ser reducidos con metas a mitigarse al 100% con el establecimiento de políticas y

objetivos.

1.1.3.1 Definiciones de la calidad.

La calidad de un producto está en gran parte influenciada por las exigencias del mercado. Algunos

productos de consumo se fabrican para que se agoten pronto debido a los cambios de estilo o a la

obsolescencia planeada, mientras que otros están influenciados no por el estilo sino por el uso futuro

del producto. La calidad de cualquier producto depende de la interacción de la calidad del diseño,

la calidad de la conformidad con el diseño y la calidad del desempeño.

8

La calidad del diseño incluye el cumplimiento de las especificaciones apropiadas, dependiendo de

las exigencias técnicas (fortalezas, resistencia a la fatiga, expectativa de vida, función y

responsabilidad de intercambio). La calidad de la conformidad con el diseño se relaciona en si con

los requisitos originales del diseño y el grado hasta el cual el producto manufacturado se adapta a

las especificaciones del mismo. El desempeño de un producto depende tanto de la calidad del

diseño como de la conformidad con el diseño. Por lo tanto si cualquiera de los dos primeros

elementos no cumple con las exigencias de una buena calidad, un producto ofrecerá un pobre

desempeño. (Polemi et al, 1994, pág. 404)

1.1.3.2 Políticas y objetivos del control de calidad.

La gerencia debe colaborar con los diversos departamentos dentro de la organización cuando se

evalúan las políticas y en el momento de tomar las decisiones que afectan la calidad. Pueden

consultarse los departamentos de ventas en cuanto a las demandas y a la competencia; los

ingenieros y los diseñadores necesitan relacionar los cambios con los efectos sobre desempeño;

los departamentos de manufactura deben revisar los costos y solucionar los problemas de los

productos; los departamentos de compra deben estar familiarizados con el costo y la disponibilidad

relativa de materias primas y los departamentos de control de la calidad deben ocuparse de los

problemas de inspección y tendencias de la calidad.

El objetivo principal del control de la calidad es garantizar una unidad de producto o servicio utilizable

al costo más bajo. Los objetivos de la calidad pueden estar dirigidos hacia el mantenimiento del

statu quo o hacia el inicio del cambio. Los objetivos orientados al mantenimiento de las condiciones

presentes implican que el desempeño en curso es adecuado. Los niveles de desempeño actual

sirven como base para el establecimiento de estándares para la producción futura.

Los estándares de la calidad se establecen comúnmente para:

1. Proveedores. Niveles esperados de defectos para los materiales comprados.

2. Procesos de producción. Niveles esperados de defectos a diversas etapas de la producción.

3. Artículos terminados. Nivel de calidad de los productos terminados.

4. Inspección. Pruebas y costos originados de rehacer el trabajo. (Polemi et al, 1994, pág. 405)

1.1.3.3 Costos de la calidad.

Si el costo de la calidad va a incluirse en la evaluación de los gerentes, esto implica

entonces, que el costo de la calidad debe cuantificarse. El costo de la calidad o la no

conformidad con los estándares de calidad, comúnmente se divide en cuatro grupos:

costos de prevención, de evaluación, del fracaso interno y del fracaso externo. Los dos

9

primeros se incurren porque pueden hacer una falta de conformidad de los productos,

mientras que los dos últimos se incurren porque existe una falta de conformidad de un

producto.

1. Costos de prevención:

a) Planeación global de la calidad y fijación de estándares.

b) Diseño y operación de un sistema de garantía de la calidad.

c) Capacitación sobre la calidad para los empleados.

d) Mantenimiento preventivo de herramientas y equipos.

e) Capacitación y evaluación del proveedor.

f) Estudios de ingeniería para mejorar el desempeño de la calidad.

2. Costos de evaluación:

a) Procedimientos de control estadístico del proceso.

b) Inspección.

c) Prueba.

d) Auditorías de la calidad.

3. Costos del fracaso interno:

a) Volver hacer el trabajo.

b) Desecho.

c) Tiempo durante el cual un empleado o una máquina no está operando.

4. Costos del fracaso externo:

a) Reparaciones de garantía.

b) Manejo de las quejas de clientes.

c) Reempaque y fletes.

d) Reclamos de responsabilidad del producto. (Polemi et al, 1994, págs. 406-407)

1.2 La información administrativa en la toma de decisiones a corto plazo Todas las decisiones que toma la gerencia general de una empresa son los cimientos del éxito

o fracaso de la misma, por lo tanto deben ser tomadas en base a información fidedigna.

De su parte (Polemi et al, 1994) “La información que provee un sistema de contabilidad de

costos se utiliza en las principales decisiones comerciales” (pág.4).

10

La toma de decisiones puede ser un problema difícil si quienes deben decidir, no cuenta

con suficiente información y experiencia, pero es una oportunidad para demostrar

competencia y liderazgo de quienes tienen los datos relevantes, experiencia suficiente y

visión del futuro. (Zapata, 2007, pág. 7)

Según las acotaciones de los autores citados, se debe obtener información clara para una

toma de decisiones que asegure el éxito de una organización y esto se puede lograr con la

utilización de sistemas adecuados, sumados a líderes con criterio y experiencia.

1.2.1 El papel de la contabilidad administrativa en la planeación

Es la formulación de objetivos según la administración de la organización y sus programas

de operación para lograr estos objetivos, sobre una base de corto y largo plazo que den

pautas a las operaciones diarias y a las actividades futuras. Los datos suministrados se

combinan con otros datos y se analizan.

Con base en estos resultados, la gerencia toma decisiones y formula estrategias como:

1) Nivel de producción,

2) Mezcla de productos,

3) Precios de ventas,

4) Rentabilidad de una línea de productos existentes y, si ésta debe continuar,

5) Rentabilidad potencial de adicionar nueva línea de productos,

6) Ampliación de las instalaciones, y

7) Alteraciones en el proceso de producción. (Polemi et al, 1994, pág. 9)

1.2.2 El papel de la contabilidad administrativa en el control administrativo Según, (Polemi et al, 1994), “Se define como los pasos específicos emprendidos por la

gerencia para asegurar el logro de los objetivos y el uso efectivo y eficiente de sus recursos.

Control implica hacer una comparación continua del desempeño real con los programas o

presupuestos” (pág.10).

Se debe llevar un control exhaustivo de la planificación previa mediante el uso de costos

presupuestados y reales.

11

1.2.3 El papel de la contabilidad administrativa en la toma de decisiones

Inherente a las funciones de planeación y de control de la gerencia se encuentra la

comunicación de la información presupuestal por parte de la gerencia de alto nivel hacia

los gerentes de niveles medio y bajo (como parte del proceso de planeación) y la

comunicación de la información sobre la evaluación del desempeño por parte de los

gerentes de los niveles medio y bajo a la gerencia de alto nivel mediante una

retroalimentación directa (como parte del proceso de control). Además, los gerentes de los

niveles medio y bajo reciben retroalimentación indirecta sobre su desempeño a medida que

implementan planes y comienzan a acumular costos reales.

La gerencia debe trabajar dentro de las restricciones impuestas por el tamaño de la planta,

los productos manufacturados, las habilidades y la instrucción de sus trabajadores y la

naturaleza de la industria.

Podría desarrollarse una cantidad inmensa de planes detallados, teóricamente perfectos,

pero muchos son inútiles a no ser que su implementación sea práctica y posible dentro de

las limitaciones existentes.

En resumen, la planeación es la formulación de objetivos y los medios para alcanzar estos

propósitos; el control es el proceso de revisión, evaluación y elaboración de informes que

verifica si se lograron o no los objetivos. (Polemi et al, 1994, págs. 10-11)

1.3 Herramientas financieras para la toma de decisiones

Según (Zapata, 2007) “Uno de los problemas frecuentes que impide a la gerencia tomar

decisiones prontas y seguras, es la determinación de los costos de los bienes que fabrica”

(pags.6-7).

1.3.1 Sistemas de costeo

El establecimiento e implementación de un sistema de costeo es una técnica que permite la

recolección detallada y organizada de datos que al finalizar un periodo contable reflejara

información acorde a las necesidades de la empresa, la elección del tipo de sistema debe ser

la adecuada para su éxito.

12

1.3.1.1 Sistema periódico de acumulación de costos.

Provee información limitada del costo del producto durante un periodo y requiere ajustes

trimestrales o al final del año para determinar el costo de los productos terminados. Un

sistema de esta naturaleza no se considera un sistema complejo de acumulación de costos

puesto que los costos de las materias primas, del trabajo en proceso y de los productos

terminados sólo pueden determinarse después de realizar los inventarios físicos. Debido a

esta limitación, únicamente las pequeñas empresas manufactureras emplean los sistemas

periódicos de acumulación de costos. (Polemi et al, 1994, pág. 45)

1.3.1.2 Sistema perpetuo de acumulación de costos.

Es un medio para la acumulación de datos de costos del producto mediante las tres cuentas

de inventario, que proveen información continua de las materias primas, del trabajo en

proceso, de los artículos terminados, del costo de los artículos fabricados y del costo de

los artículos vendidos. Dicho sistema de costos por lo general es muy extenso y es usado

por la mayor parte de las medianas y grandes compañías manufactureras.

Este sistema está diseñado para suministrar información relevante y oportuna a la

gerencia, a fin de ayudar en las decisiones de planeación y control. El principal objetivo en

este sistema, como en el caso del sistema periódico de acumulación de costos, es la

acumulación de los costos totales y el cálculo de los costos unitarios.

Dos tipos básicos de sistemas perpetuos de acumulación de costos, clasificados de

acuerdo con el tipo de proceso de producción, son el costeo por órdenes de trabajo y el

costeo por procesos. (Polemi et al, 1994, págs. 45-46)

1.3.1.2.1 Sistema de acumulación de costos por órdenes de trabajo.

Este sistema es más adecuado cuando se manufactura un solo producto o grupo de

productos según las especificaciones dadas por un cliente, es decir, cada trabajo es “hecho

a la medida” según el precio de venta acordado que se relaciona de manera cercana con

el costo estimado. En un sistema de costeo por órdenes de trabajo los tres elementos

básicos del costo de un producto –materiales directos, mano de obra directa y costos

indirectos de fabricación- se acumulan de acuerdo con la identificación de cada orden.

(Polemi et al, 1994, pág. 47)

13

1.3.1.2.2 Sistema de acumulación de costos por procesos.

Este sistema se utiliza cuando los productos se manufacturan mediante técnicas de

producción masiva o procesamiento continuo. El costeo por proceso es adecuado cuando

se producen artículos homogéneos en grandes volúmenes. En un sistema de costeo por

procesos, los tres elementos básicos del costo de un producto –materiales directos, mano

de obra directa y costos indirectos de fabricación- se acumulan según los departamentos

o centros de costos. Un departamento o centro de costos es una división funcional

importante en una fábrica, donde se realizan los correspondientes procesos de fabricación.

Se establecen cuentas individuales de inventarios de trabajo en procesos para cada

departamento o proceso y se cargan con los costos incurridos en el procesamiento de las

unidades que pasan por éstas. (Polemi et al, 1994, pág. 48).

1.3.2 Modelo costo volumen utilidad

El análisis del punto de equilibrio indica el nivel de ventas en el cual las utilidades serán

cero. Con frecuencia, la gerencia requiere información en cuanto a la utilidad para

determinar nivel de ventas y el nivel de ventas necesario para lograr una utilidad objetivo.

Para cualquier nivel dado de ventas, puede determinarse la utilidad para una línea de

productos específica como sigue:

Utilidad = Ingreso total – Costo variable total – Costo fijo total

Utilizando la misma notación empleada anteriormente para el punto de equilibrio en

unidades, la utilidad puede expresarse así:

Utilidad objetivo = P · C – V · C – F

Utilidad objetivo + F = P · C – V · C

Utilidad objetivo + F = C · (P – V)

Utilidad objetivo + F = C

P-V

Por lo tanto, la cantidad de unidades que deben venderse con el fin de generar una utilidad

objetivo es como sigue:

14

Ventas para lograr una utilidad objetivo(en unidades)=(Utilidad objetivo +Costos fijos totales)/

(Margen de contribución por unidad)

(Polemi et al, 1994, págs. 621-622).

1.3.3 Punto de equilibrio

En Contabilidad de costos la diferencia entre el precio de venta por unidad y el costo

variable por unidad se denomina margen de contribución por unidad o contribución por

unidad o contribución unitaria. En consecuencia para obtener la cantidad de unidades

necesaria para lograr el punto de equilibrio, se divide el costo fijo total para el margen de

contribución por unidad. Es decir,

Punto de equilibrio (en unidades)=Costos fijos totales

Precio de venta por unidad-Costo variable por unidad

Punto de equilibrio (en unidades)=Costos fijos totales

Margen de contribución por unidad

Ejemplo: Si esta última fórmula se aplica al problema de Tessy, el costo fijo total es de

$30,000.00 Puesto que el precio de venta por unidad es de $9.00 y el costo variable por

unidad es de $ 1.00, el margen de contribución es de $8.00. Entonces,

Punto de equilibrio = $30,000/8

(En unidades) = 3,750 unidades

Para demostrar que 3,750 es, en efecto, la cantidad de unidades que no generaría

utilidades, puede desarrollarse un estado de ingresos simple, como sigue:

Ingreso total ($9x3,750) $ 33,750

Costos:

Costos variables totales ($1x3,750) $ 3,750

Costos fijos totales $ 30,000

Costos totales $ 33,750

Utilidad $ 0

15

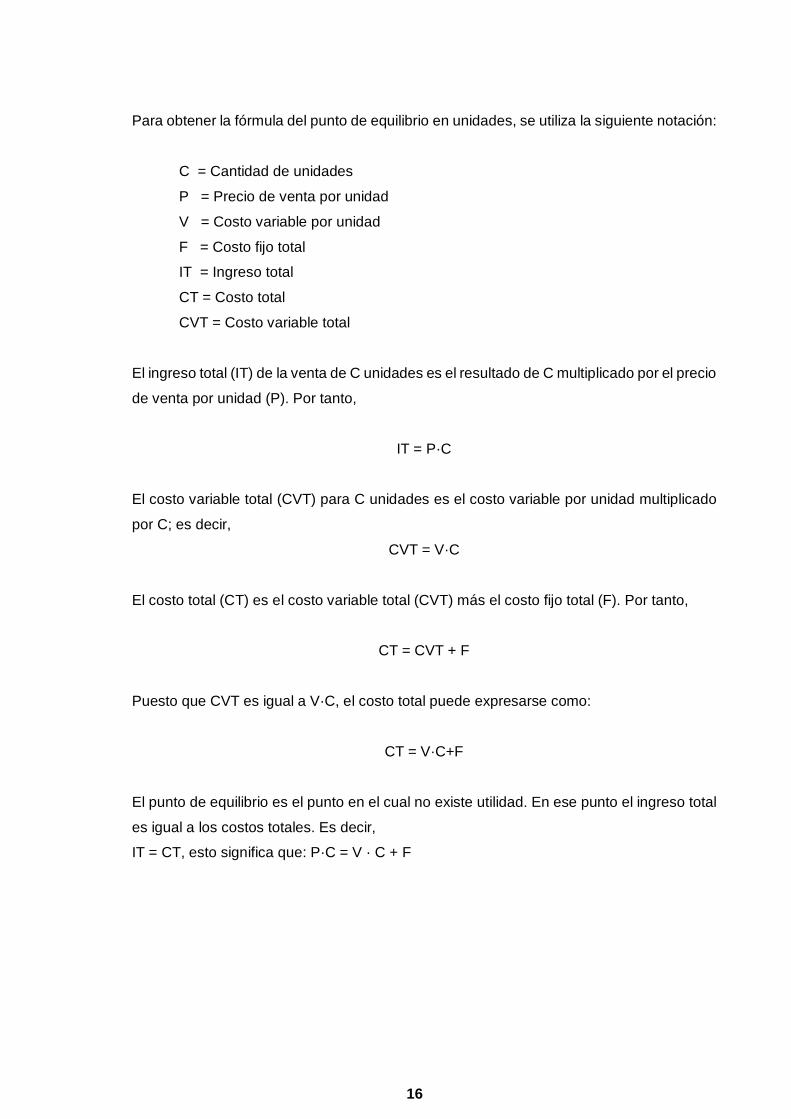

Para obtener la fórmula del punto de equilibrio en unidades, se utiliza la siguiente notación:

C = Cantidad de unidades

P = Precio de venta por unidad

V = Costo variable por unidad

F = Costo fijo total

IT = Ingreso total

CT = Costo total

CVT = Costo variable total

El ingreso total (IT) de la venta de C unidades es el resultado de C multiplicado por el precio

de venta por unidad (P). Por tanto,

IT = P·C

El costo variable total (CVT) para C unidades es el costo variable por unidad multiplicado

por C; es decir,

CVT = V·C

El costo total (CT) es el costo variable total (CVT) más el costo fijo total (F). Por tanto,

CT = CVT + F

Puesto que CVT es igual a V·C, el costo total puede expresarse como:

CT = V·C+F

El punto de equilibrio es el punto en el cual no existe utilidad. En ese punto el ingreso total

es igual a los costos totales. Es decir,

IT = CT, esto significa que: P·C = V · C + F

16

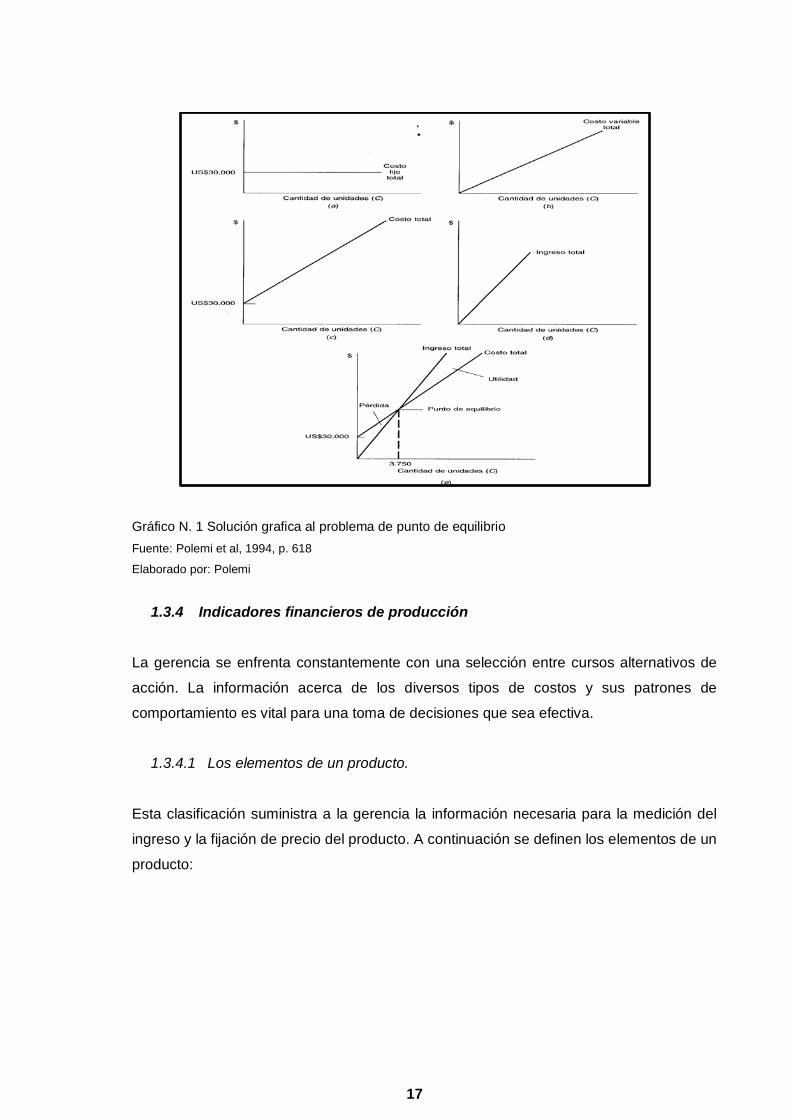

Gráfico N. 1 Solución grafica al problema de punto de equilibrio

Fuente: Polemi et al, 1994, p. 618

Elaborado por: Polemi

1.3.4 Indicadores financieros de producción

La gerencia se enfrenta constantemente con una selección entre cursos alternativos de

acción. La información acerca de los diversos tipos de costos y sus patrones de

comportamiento es vital para una toma de decisiones que sea efectiva.

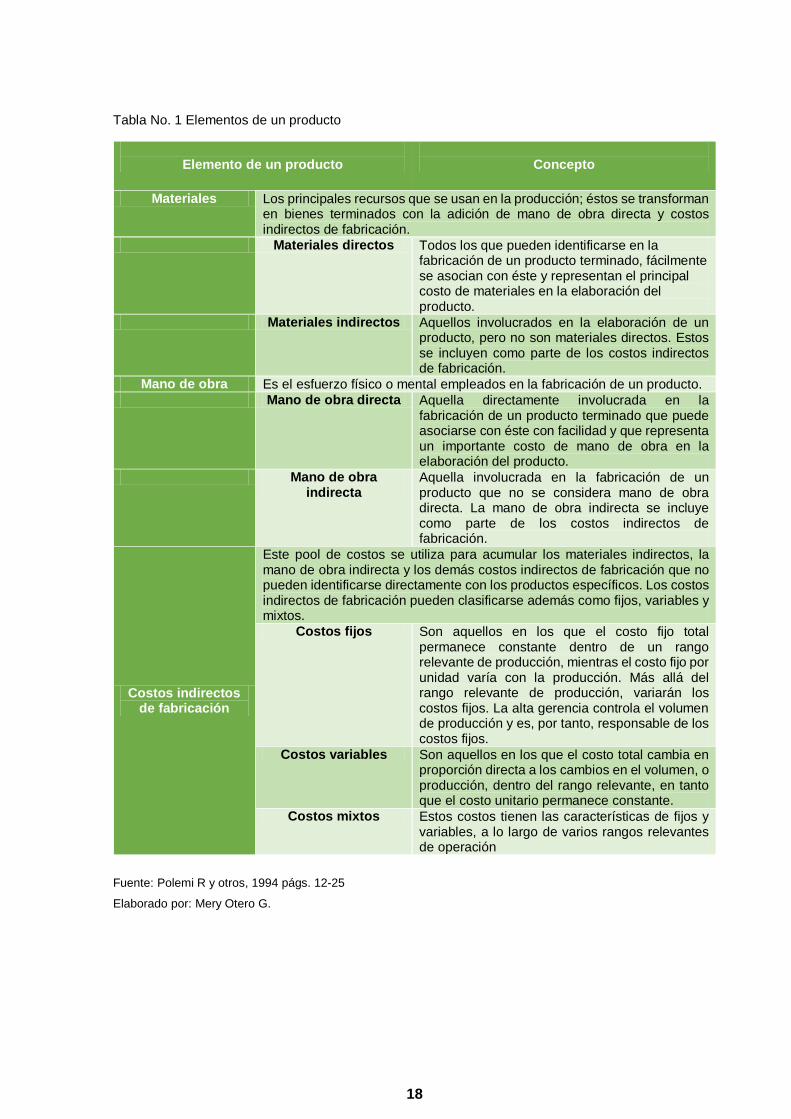

1.3.4.1 Los elementos de un producto.

Esta clasificación suministra a la gerencia la información necesaria para la medición del

ingreso y la fijación de precio del producto. A continuación se definen los elementos de un

producto:

17

Tabla No. 1 Elementos de un producto

Elemento de un producto

Concepto

Materiales Los principales recursos que se usan en la producción; éstos se transforman en bienes terminados con la adición de mano de obra directa y costos indirectos de fabricación.

Materiales directos Todos los que pueden identificarse en la fabricación de un producto terminado, fácilmente se asocian con éste y representan el principal costo de materiales en la elaboración del producto.

Materiales indirectos Aquellos involucrados en la elaboración de un producto, pero no son materiales directos. Estos se incluyen como parte de los costos indirectos de fabricación.

Mano de obra Es el esfuerzo físico o mental empleados en la fabricación de un producto. Mano de obra directa Aquella directamente involucrada en la

fabricación de un producto terminado que puede asociarse con éste con facilidad y que representa un importante costo de mano de obra en la elaboración del producto.

Mano de obra indirecta

Aquella involucrada en la fabricación de un producto que no se considera mano de obra directa. La mano de obra indirecta se incluye como parte de los costos indirectos de fabricación.

Costos indirectos de fabricación

Este pool de costos se utiliza para acumular los materiales indirectos, la mano de obra indirecta y los demás costos indirectos de fabricación que no pueden identificarse directamente con los productos específicos. Los costos indirectos de fabricación pueden clasificarse además como fijos, variables y mixtos.

Costos fijos Son aquellos en los que el costo fijo total permanece constante dentro de un rango relevante de producción, mientras el costo fijo por unidad varía con la producción. Más allá del rango relevante de producción, variarán los costos fijos. La alta gerencia controla el volumen de producción y es, por tanto, responsable de los costos fijos.

Costos variables Son aquellos en los que el costo total cambia en proporción directa a los cambios en el volumen, o producción, dentro del rango relevante, en tanto que el costo unitario permanece constante.

Costos mixtos Estos costos tienen las características de fijos y variables, a lo largo de varios rangos relevantes de operación

Fuente: Polemi R y otros, 1994 págs. 12-25

Elaborado por: Mery Otero G.

18

1.3.4.2 La relación con la producción

Esta clasificación está estrechamente relacionada con los elementos de costo de un

producto y con los principales objetivos de la planeación y el control.

Tabla No. 2 Costos relacionados con la producción

Relación con la

producción Concepto Fórmula

Costos primos Son los materiales directos y la mano de obra directa. Estos costos se relacionan en forma directa con la producción.

Materiales directos + mano de

obra directa

Costos de conversión

Son los relacionados con la transformación de los materiales directos en productos terminados. Los costos de conversión son la mano de obra directa y los costos indirectos de fabricación.

Mano de obra directa + costos indirectos de fabricación

Fuente: Polemi R y otros, 1994 págs. 12-25

Elaborado por: Mery Otero G

1.3.4.3 La relación con el volumen.

Los costos varían de acuerdo con los cambios en el volumen de producción. Comprender su

comportamiento es vital en casi todos los aspectos de costeo de productos, evaluación del

desempeño y toma de decisiones gerenciales. Tabla No. 3 Costos en relación al volumen

Relación con el

volumen

Concepto Costos variables. Son los costos que se mantienen constantes, como precio de venta por unidad

y costo fijo total, en los costos variables totales igual a un monto constante por unidad

Costos fijos. Son aquellos en los que permanece constante dentro de un rango relevante de producción, mientras el costo fijo por unidad varía con la producción

Costo fijo unitario. Si se incrementa el volumen de producción disminuirá el costo fijo por unidad, pero los costos fijos totales no cambiarán.

Costos mixtos. Estos costos tienen las características de fijos y variables, a lo largo de varios rangos relevantes de operación.

Costo semivariable.

La parte variable es el costo cargado por usar realmente el servicio.

Costo escalonado. La parte fija de los costos escalonados cambia abruptamente a diferentes niveles de actividad puesto que estos costos se adquieren en partes indivisibles.

Fuente: Polemi R y otros, 1994 págs. 12-25

Elaborado por: Mery Otero G.

19

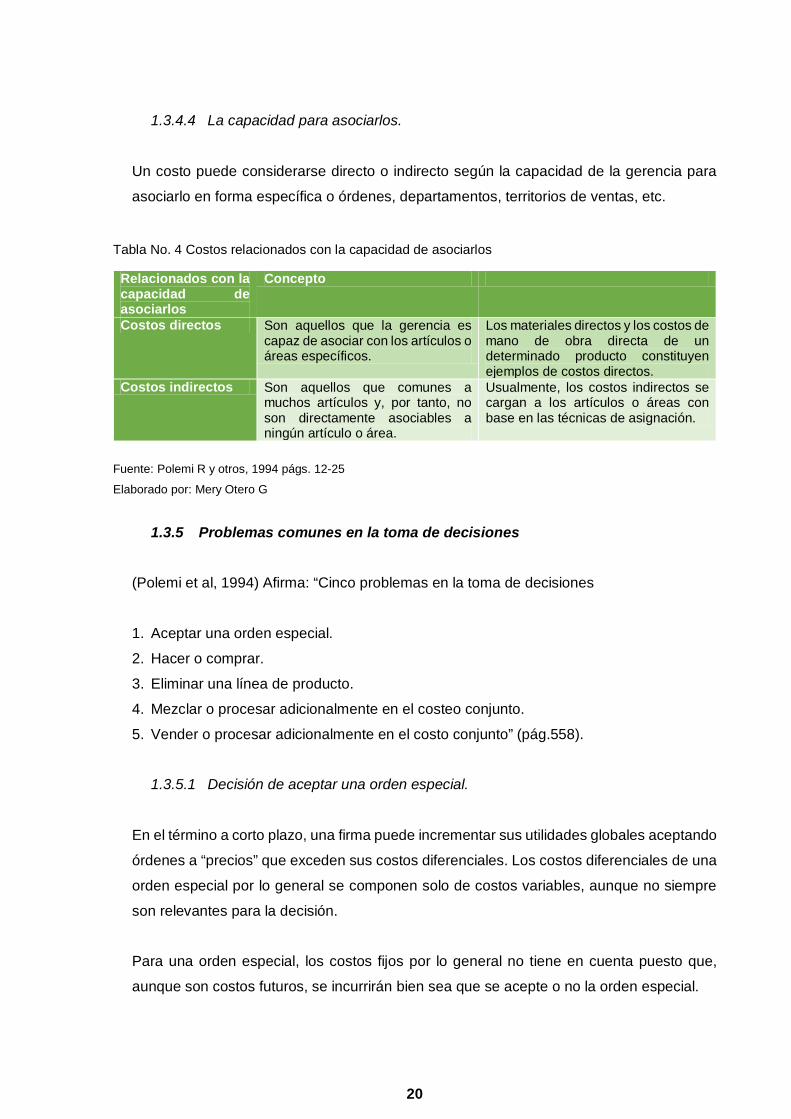

1.3.4.4 La capacidad para asociarlos.

Un costo puede considerarse directo o indirecto según la capacidad de la gerencia para

asociarlo en forma específica o órdenes, departamentos, territorios de ventas, etc.

Tabla No. 4 Costos relacionados con la capacidad de asociarlos

Relacionados con la capacidad de asociarlos

Concepto

Costos directos Son aquellos que la gerencia es capaz de asociar con los artículos o áreas específicos.

Los materiales directos y los costos de mano de obra directa de un determinado producto constituyen ejemplos de costos directos.

Costos indirectos Son aquellos que comunes a muchos artículos y, por tanto, no son directamente asociables a ningún artículo o área.

Usualmente, los costos indirectos se cargan a los artículos o áreas con base en las técnicas de asignación.

Fuente: Polemi R y otros, 1994 págs. 12-25

Elaborado por: Mery Otero G

1.3.5 Problemas comunes en la toma de decisiones

(Polemi et al, 1994) Afirma: “Cinco problemas en la toma de decisiones

1. Aceptar una orden especial.

2. Hacer o comprar.

3. Eliminar una línea de producto.

4. Mezclar o procesar adicionalmente en el costeo conjunto.

5. Vender o procesar adicionalmente en el costo conjunto” (pág.558).

1.3.5.1 Decisión de aceptar una orden especial.

En el término a corto plazo, una firma puede incrementar sus utilidades globales aceptando

órdenes a “precios” que exceden sus costos diferenciales. Los costos diferenciales de una

orden especial por lo general se componen solo de costos variables, aunque no siempre

son relevantes para la decisión.

Para una orden especial, los costos fijos por lo general no tiene en cuenta puesto que,

aunque son costos futuros, se incurrirán bien sea que se acepte o no la orden especial.

20

Los costos fijos se consideran relevantes y se incluyen en un análisis de solución de

problemas solo cuando se espera que aumenten o disminuyan en el futuro debido a la

decisión específica de aceptar el negocio adicional. Si la orden especial incrementa el nivel

de actividad productiva de la fábrica hasta el punto de requerí en forma adicional

supervisión, planta, equipo, seguros, impuesto a la propiedad, etc., esos costos fijos son

relevantes.

Generalmente, una orden especial podría aceptarse si:

1. El ingreso incremental excede el costo incremental de la orden especial.

2. Las instalaciones para utilizar en la orden especial están ociosas y no tienen otro uso

alternativo más rentable.

3. La orden especial no altera el mercado de la producción regular de la firma. (Polemi et

al, 1994, pág. 558)

1.3.5.2 Decisión de hacer o comprar.

Cuando existe equipo, espacio y/o mano de obra ociosa, la gerencia tiene la posibilidad de

escoger entre producir partes internamente o comprarlas a un proveedor externo. Esta

elección se conoce como la decisión de hacer o comprar. Frecuentemente, los

componentes manufacturados pueden producirse a costos incrementales más bajos que

los cargados por los proveedores externos, si una firma produce de manera tan economía

como los proveedores potenciales, es posible ahorrar la utilidad que normalmente ganaría

el proveedor.

Con el fin de evaluar en forma apropiada una decisión de hacer o comprar, tanto los

estándares de cantidad como de calidad del componente deben ser iguales para ambas

alternativas. Para determinar los costos relevantes al comprar, debe considerarse el costo

total de elaborar el producto en la misma condición y en el mismo sitio como si se fabricara

internamente, y solo el precio de compra.

Dos posibilidades adicionales deben incluirse en el análisis. Primero, los clientes pueden

objetar los componentes que se hacen externamente y esto generaría una pérdida en las

ventas. Segundo, si la firma produce componentes sólo cuando hay capacidad no utilizada,

corre el riesgo real de destruir las relaciones actuales con los proveedores. Esto puede

dificultar la recepción de los componentes hechos externamente cuando no pueden

21

producirse de manera interna debido a una carencia de la capacidad productiva disponible.

(Polemi et al, 1994, págs. 561-562)

1.3.5.3 Decisión de eliminar una línea de producto.

Cuantitativamente, una línea de producto debe eliminarse si, al hacerlo, la reducción (o

ahorros) en los costos excede los ingresos perdidos, los factores cualitativos incluyen el

impacto de descontinuar la línea de producto sobre las restantes de la compañía y la

habilidad de la gerencia para usar los recursos liberados de una forma alternativa.

A menudo, la eliminación de una línea de productos causa disminución en las ventas de

otras líneas. Ambos elementos, cualitativos y cuantitativos, deben estudiarse antes de

llegar a una decisión de retirar la línea de producto.

Al tratar con problemas de toma de decisiones, es importante:1) estudiar todos los hechos

suministrados en un problema dado tan cuidadosamente como sea posible, y 2) determinar

cuáles costos (variables y/o fijos) e ingresos serán costos o ingresos futuros que diferirán

entre opciones. La separación de los datos relevantes de los irrelevantes es una de las

tareas más interesantes y desafiantes para el contador gerencial. (Polemi et al, 1994, págs.

563-564)

1.3.5.4 Decisión de mezclar productos o servicios: Restricción única.

Si una compañía elabora productos múltiples usando instalaciones independientes para

cada producto no enfrenta un problema de mezcla de producto. Cada producto individual

puede fabricarse si puede venderse hasta la capacidad máxima de cada una de las

instalaciones por separado. Sin embargo problema de mezcla de productos resulta cuando

se fabrican productos múltiples en una instalación común.

Bajo el supuesto de que la producción y las ventas no pueden exceder la capacidad

máxima de las instalaciones comunes, los costos fijos de venta y manufactura no se afectan

por la cantidad total de unidades de cada producto en la solución óptima. Los costos e

ingresos relevantes, por tanto, consisten en los precios de venta por unidad de cada

producto y los costos variables de fabricación y venta por esencia, al ingreso relevante para

cada producto. (Polemi et al, 1994, págs. 564-565)

22

1.3.5.5 Decisión de vender o procesar adicionalmente en el costeo conjunto.

Los productos conjuntos son el resultado de un proceso de producción único que genera

dos o más productos principales. Los productos conjuntos se encuentran a menudo en

industrias que procesan materias primas comunes. Si existen mercados externos para

productos semielaborados, el fabricante debe decidir cuales productos son más rentables

para vender en el punto de separación y cuales procesar adicionalmente al punto de

separación y antes de la venta. El punto de separación es aquel punto donde los productos

identificables emergen del proceso conjunto.

Los costos incurridos antes del punto de separación son irrelevantes en la determinación

adicional de procesar o no los productos. En el momento en que los productos conjuntos

alcanzan el punto de separación ya se ha incurrido en los costos conjuntos. En el texto de

este tipo de situación de solución de problemas, los costos conjuntos son costos hundidos.

(Polemi et al, 1994, págs. 566-567)

23

CAPÍTULO II

2. Análisis Situacional de la empresa 2.1 Filosofía institucional.

2.1.1 Antecedentes institucionales. International Forest Products del Ecuador S.A., es una empresa dedica al procesamiento de

madera de balsa por mecanismos netamente físicos, para la comercialización a mercados

americanos y europeos de la industria de compuestos, que actualmente exporta a Estados

Unidos de América como destino principal.

Las propiedades que han hecho a la madera de balsa [Ochroma Lagopus nombre científico],

ganarse una buena reputación guardan relación con su bajo peso y baja densidad, que a

pesar de ser tan liviana es muy resistente y flexible, haciendo de ésta una madera muy fuerte,

que al trabajarla permite realizar finas terminaciones. La Balsa o Boya, es una planta

relativamente de rápido crecimiento, que se encuentra principalmente en América del Sur y

Ecuador es el mayor productor y exportador de madera de balsa, características que IFPESA

ha llevado de la mano con la excelente calidad de sus productos para ganar buena reputación

en el mercado extranjero.

IFPESA está ubicada en la vía Julio Moreno 600 metros, By Pass Quito – Quevedo

perteneciente al cantón Santo Domingo de la provincia de Santo Domingo de los Tsáchilas

se desarrolla en una extensión de 2 hectáreas de terreno, fundada Mario Ramírez con un

capital de $ 249,999 y Sergio Peñaherrera $ 1.00 el 16 de enero del 2003, con los siguientes

objetivos compra, venta, distribución, importación, exportación, comercialización,

representación de toda clase de bienes y productos, equipos, herramientas y maquinarias,

sistemas, implementos y más accesorios, partes repuestos, materias primas destinadas a la

industria agrícola, florícola, pecuaria, forestal, silvícola de madera, para el cumplimientos de

sus fines la compañía podrá participar como socia o accionista de otras compañías nacionales

y extranjeras con fines similares.

En 2003, IFP, LLC una compañía socia o accionista extranjera con fines similares, adquiere $

62,500 de las acciones y en mayo del mismo año realiza un incremento de $ 300,000.00. A

fin de ampliar las áreas de trabajo y adquirir nuevas maquinarias.

25

En 2004, IFP, LLC incrementa el capital en $ 350,000.00 para capital de trabajo, en 2009

adquiere $ 60,000.00 de las acciones del fundador. En 2011 adquiere $127,499.00 de las

acciones del fundador quedando como accionista principal junto con el señor Stephen Wilde

con $ 1.00 de capital realizando compras de maquinaria de alta tecnología.

2.1.2 Misión, visión y objetivos.

Misión

International Forest Products del Ecuador es una empresa dedicada a industrializar y

comercializar de la madera balsa, con el fin de satisfacer necesidades técnicas específicas en

la producción de artículos de uso final de nuestros clientes. En esta labor estamos

comprometidos a impulsar el desarrollo económico y social mediante la creación de empleo y

la observancia de profundos principios éticos, cívicos y ecológicos.

Visión

Ser una empresa líder en la industria de madera de balsa industrializada, de reconocido

prestigio por la calidad nuestros productos, satisfaciendo la demanda de nuestros clientes a

nivel internacional. Caracterizada por disponer de recurso humano eficiente, por el trabajo en

equipo. Preocupados por generar permanente empleo y comprometidos con la comunidad a

través de la reforestación ambiental.

Objetivos

Objetivos de desempeño financiero

IFPESA ofrece a sus accionistas, un continuo retorno por sus inversiones.

Mantener un flujo de efectivo interno de 15% para financiar nuevas inversiones de

capital.

Incrementar cada año las ventas en un 10% hasta llegar a la capacidad máxima de las

instalaciones de la empresa.

Objetivos de desempeño estratégico

El objetivo principal de IFPESA es mantenerse como un líder de la industria maderera,

mediante el constante desarrollo de su recurso humano y el uso de las mejores

tecnologías disponibles para sus operaciones.

Ofrecer a sus trabajadores una retribución justa así como un ambiente de trabajo

seguro, agradable y motivante.

26

Se compromete a mantener excelentes relaciones con sus proveedores, y otras partes

interesadas, así como cumplir con el marco legal nacional vigente, con los tratados

internacionales de los países de sus distinguidos clientes.

2.1.2.1 Política de calidad.

International Forest Products S.A, desarrolla, fabrica y comercializa productos de balsa de alta

calidad para la Industria International de Compuestos. Estamos comprometidos con la

satisfacción de nuestros clientes, el mejoramiento continuo de nuestros procesos, el desarrollo

de nuestro personal y el cumplimiento de nuestros objetivos de calidad.

2.2 Estructura administrativa y funcional.

2.2.1 Estructura administrativa

Gráfico N. 2 Organigrama estructural IFPESA

Fuente: Ifpesa

Elaborado por: Mery Otero G.

27

2.2.2 Estructura funcional

Gráfico N. 3 Organigrama funcional IFPESA-Presidencia

PresidenteSr. Stephen Wilde

1. Representar a la Asamblea General, en sus sesiones ordinariasy en asocio de la junta directiva.2. Llevar a cabo gestiones para la marcha de la empresa yproponer reformas que considere necesarias.3. Ejecutar todos los actos y celebrar los contratos de desarrollosocial e inversión.4. Crear puestos de trabajo que considera necesario para el buenfuncionamiento de la empresa en todas sus áreas.

Gerente financieroFuturo nombramiento

1. Determinar el monto apropiado de fondos que debemanejar la organización (su tamaño y su crecimiento).2. Definir el destino de los fondos hacia activos específicosde manera eficiente.3. Obtener fondos en las mejores condiciones posibles,determinando la composición de los pasivos.

Contador generalIng. Verónica Castro

1. Registrar y controla la información financiera y fiscal.2.Supervisar las áreas de contabilidad, nomina, impuestos,compras, exportaciones y ventas, así como sistemas deinformación.3.Planear y organizar el área contable además del controlinterno.4.Supervisar la veracidad de los estados financieros.

Auxiliar ContableSrta. Jazmin Castro

1. Responsable de devoluciones de Iva, y todo su procesoadministrativo-contable.2. Supervisión y consolidación de inventarios mensuales.3. Manejo de caja chica.4. Ingreso de facturas de todas las áreas en el sistema contable.

Auxiliar ContableSrta. Karina Enriquez

1. Ingreso de reportes de producción diaria.2. Tareas varias como: pago de servicios básicos, compras de útilesde aseo y oficina, coordinación de compra de suministros deproducción, archivo de documentos.3. Actividades con proveedores de madera y varios, recepción defacturas, coordinación de pagos.4. Ingreso de pagos sistema contable SACI.

Fuente: Ifpesa Elaborado por: Mery Otero G.

28

Gráfico N. 4 Organigrama funcional IFPESA-Gerencia Financiera Fuente: Ifpesa

Elaborado por: Mery Otero G.

A

Sub-Gerencia Dirección generalIng. Lorena Venegas

1. Receptar y elaborar informes de compras realizadas en el extranjero.2. Colaborar en la organización de documentos y actividades depresidencia.3. Mantener y actualizar el libro de actas, juntas de accionistas,nombramientos.4. Mantener actualizado los seguros generales de la empresa.5. Revisión de cuentas bancarias, transferencias, sobregiros, pagos.

Sub-Gerencia Comercio ExteriorSrta. Mery Otero

1. Realizar todo el proceso de exportación y su seguimiento.2. Coordinar y llevar registro de todos los gastos y pagos relacionados conla exportación e importación.3. Realizar y supervisar todo el proceso de importación.4. Selección y contratación de agentes comerciales, navieras, trasportes.5. Elaboración y coordinación de informes y permisos mensuales, anuales ybianuales Agrocalidad.

Sub-Gerencia RRHHSra. Angelica Rodriguez

1. Revisión de carpetas, coordinación de actividades con el objetivo deentrevistar, seleccionar, contratar y entrenar candidatos, actualización dedocumentos del personal.2. Coordinación con las áreas de ingeniería los cambios relacionados conel personal de producción y mantenimiento.3. Ingreso de información sistema DATA-LIFE, roles de pago.5. Organización de los eventos sociales y agasajos para el personal.6. Elaboración de registros y legalización de documentos relacionados conel MRL.7. Elaboración e ingreso de información IESS.8. Coordinación de exámenes personal.

29

Gráfico N. 5 Organigrama funcional IFPESA-Gerencia de Producción Fuente: Ifpesa

Elaborado por: Mery Otero G.

A

Gerente de producciónIng. Rene Gaibor

1. Celebrar reuniones periódicas con elpersonal y areas.2. Coordinar los métodos y tiempos deproducción desde el ingreso de la materiaprima hasta el producto terminado.3. Realizar balances internos y empresasintegradas para obtener una proyección de laproducción.4. Verificar y controlar que se cumplan lascaracterísticas técnicas y de calidad.5. Apoyar al Área de Seguridad Industrial yControl de Calidad.6. Coordinar y apoyar con lo que se soliciteMantenimiento y Administracion.7. Velar por el bienestar de los trabajadores.

Supervisor Patio Sr. Jimmy Chevez1. Coordinar cantidad a compra de

madera.2. Velar por el bienestar de cada

trabajador a su cargo.

Supervisor Encolado Sr. Luis Molina1. Coordinar y hacer ejecutar los

procesos conforme a la Odp.2. Velar por el bienestar de cada

trabajador a su cargo.3.Llevar un inventario de insumos.

Supervisor Valor Agregado 1 Sr. Homero Murillo

1. Coordinar y hacer ejecutar los procesos de pedidos especiales.2. Velar por el bienestar de cada

trabajador a su cargo.3. Supervisar labores de parche.

Supervisor Maquinado y Plantilla Sr. Miguel Troya

1. Coordinar y hacer ejecutar los procesos conforme a la Odp.

2. Velar por el bienestar de cada trabajador a su cargo.

Supervisor Valor Agregado 2 Sr. Winner Pineda

1. Coordinar y hacer ejecutar los procesos conforme a la Odp.

2. Velar por el bienestar de cada trabajador a su cargo.

3. Supervisar corte de bloques.

Supervisor Valor Agregado 3 Sr. Gabriel Molina

1. Coordinar y hacer ejecutar los procesos conforme a la Odp.

2. Velar por el bienestar de cada trabajador a su cargo.

3. Supervisar refilado, empacado y despacho.

30

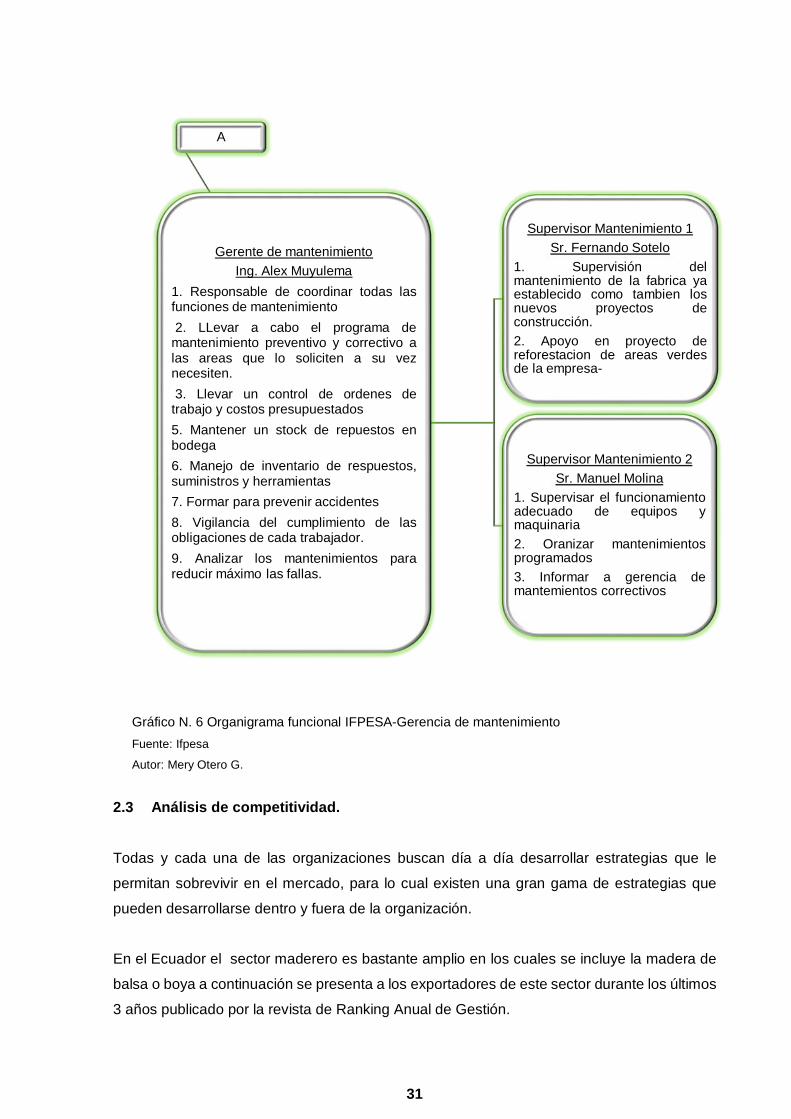

Gráfico N. 6 Organigrama funcional IFPESA-Gerencia de mantenimiento Fuente: Ifpesa

Autor: Mery Otero G.

2.3 Análisis de competitividad. Todas y cada una de las organizaciones buscan día a día desarrollar estrategias que le

permitan sobrevivir en el mercado, para lo cual existen una gran gama de estrategias que

pueden desarrollarse dentro y fuera de la organización.

En el Ecuador el sector maderero es bastante amplio en los cuales se incluye la madera de

balsa o boya a continuación se presenta a los exportadores de este sector durante los últimos

3 años publicado por la revista de Ranking Anual de Gestión.

A

Gerente de mantenimientoIng. Alex Muyulema

1. Responsable de coordinar todas lasfunciones de mantenimiento2. LLevar a cabo el programa de

mantenimiento preventivo y correctivo alas areas que lo soliciten a su veznecesiten.3. Llevar un control de ordenes de

trabajo y costos presupuestados5. Mantener un stock de repuestos enbodega6. Manejo de inventario de respuestos,suministros y herramientas7. Formar para prevenir accidentes8. Vigilancia del cumplimiento de lasobligaciones de cada trabajador.9. Analizar los mantenimientos parareducir máximo las fallas.

Supervisor Mantenimiento 1Sr. Fernando Sotelo

1. Supervisión delmantenimiento de la fabrica yaestablecido como tambien losnuevos proyectos deconstrucción.2. Apoyo en proyecto dereforestacion de areas verdesde la empresa-

Supervisor Mantenimiento 2Sr. Manuel Molina

1. Supervisar el funcionamientoadecuado de equipos ymaquinaria2. Oranizar mantenimientosprogramados3. Informar a gerencia demantemientos correctivos

31

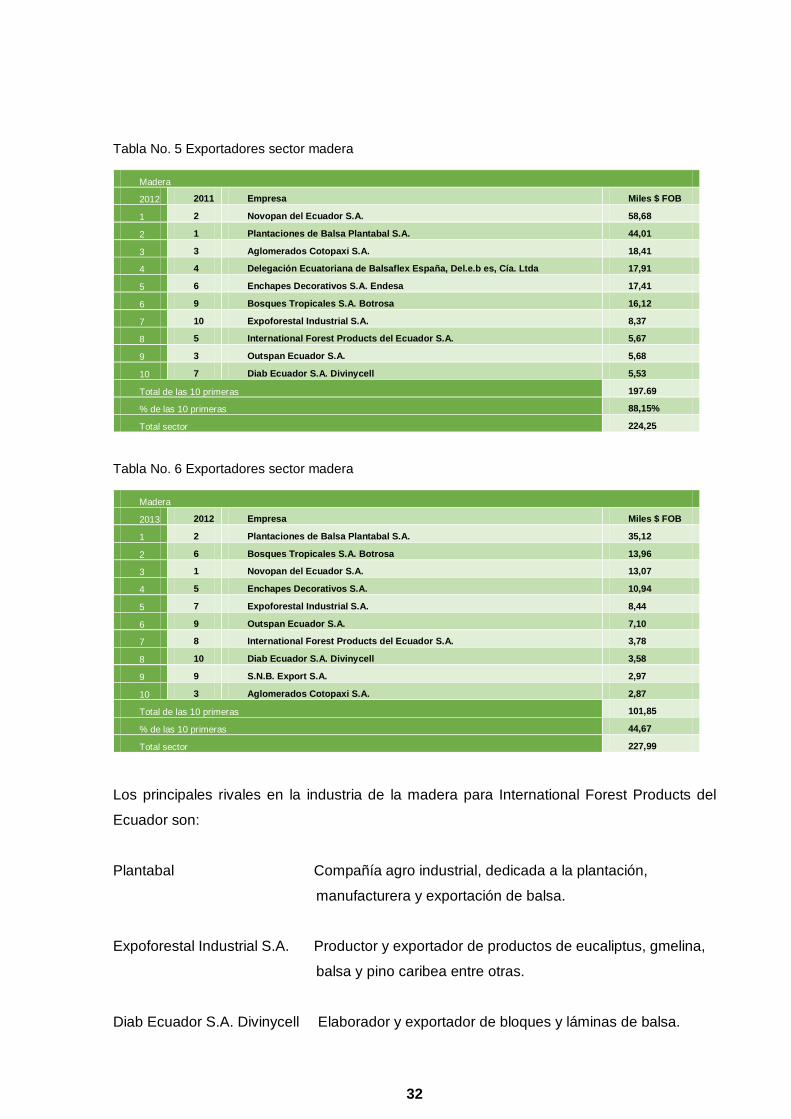

Tabla No. 5 Exportadores sector madera

Madera

2012 2011 Empresa Miles $ FOB

1 2 Novopan del Ecuador S.A. 58,68

2 1 Plantaciones de Balsa Plantabal S.A. 44,01

3 3 Aglomerados Cotopaxi S.A. 18,41

4 4 Delegación Ecuatoriana de Balsaflex España, Del.e.b es, Cía. Ltda 17,91

5 6 Enchapes Decorativos S.A. Endesa 17,41

6 9 Bosques Tropicales S.A. Botrosa 16,12

7 10 Expoforestal Industrial S.A. 8,37

8 5 International Forest Products del Ecuador S.A. 5,67

9 3 Outspan Ecuador S.A. 5,68

10 7 Diab Ecuador S.A. Divinycell 5,53

Total de las 10 primeras 197.69

% de las 10 primeras 88,15%

Total sector 224,25

Tabla No. 6 Exportadores sector madera

Madera

2013 2012 Empresa Miles $ FOB

1 2 Plantaciones de Balsa Plantabal S.A. 35,12

2 6 Bosques Tropicales S.A. Botrosa 13,96

3 1 Novopan del Ecuador S.A. 13,07

4 5 Enchapes Decorativos S.A. 10,94

5 7 Expoforestal Industrial S.A. 8,44

6 9 Outspan Ecuador S.A. 7,10

7 8 International Forest Products del Ecuador S.A. 3,78

8 10 Diab Ecuador S.A. Divinycell 3,58

9 9 S.N.B. Export S.A. 2,97

10 3 Aglomerados Cotopaxi S.A. 2,87

Total de las 10 primeras 101,85

% de las 10 primeras 44,67

Total sector 227,99

Los principales rivales en la industria de la madera para International Forest Products del

Ecuador son:

Plantabal Compañía agro industrial, dedicada a la plantación,

manufacturera y exportación de balsa.

Expoforestal Industrial S.A. Productor y exportador de productos de eucaliptus, gmelina,

balsa y pino caribea entre otras.

Diab Ecuador S.A. Divinycell Elaborador y exportador de bloques y láminas de balsa.

32

Las otras empresas ubicadas en el ranking anual se dedican a otro tipo de madera y productos

así;

Novopan, Tableros aglomerados.

Aglomerados Cotopaxi, Tableros aglomerados.

Delegación Ecuatoriana de Tableros aglomerados.

Balsaflex España, Cía. Ltda

Enchapes Decorativos S.A. Tableros contrachapados.

S.N.B. Export S.A. Teca y melina.

El poder negociador de los clientes se extiende a los países con tecnologías avanzadas ya

que, la madera de balsa es utilizada para elaborar productos como: cohetes de lanzamiento

de corto alcance, revestimientos, juguetes, paneles flexibles, palas, góndolas eólicas,

componentes de barcos, ferrocarriles y aviones, su preferencia se debe a su elevada

proporción de resistencia versus peso y costos.

El poder negociador de los proveedores, International Forest Products del Ecuador como

empresa de manufactura al igual que otros de su industria tienen a empresas dedicadas a la

venta de maquinarias, herramientas, pegamentos, metales, hierro, aluminio, enchapes, y

sobre todo materia prima de los bosques de balsa a nivel nacional. Al momento International

Forest Products del Ecuador no cuenta con bosques propios lo que lo ha vuelto dependiente

de terceros en su materia prima. Sin embargo, está realizando alianzas estratégicas con

proveedores de madera aserrada a corto, mediano y largo plazo.

La amenaza de nuevos competidores, en el mercado nacional y extranjero existen una gran

variedad de competidores ya que la materia prima principal crece en la selva subtropical del

Ecuador, así como en Centro América y otros países sudamericanos las cuales cuentan con

acuerdos internacionales atrayentes para los clientes del extranjero, así como normativa

legislativa, laboral, ambiental, más flexible.

La amenaza de productos sustitutos, la madera balsa tiene un sin número de cualidades que

la hacen superior a muchos otros productos, las cuales dejan muy pocos productos como

posibles sustitutos, cabe mencionar dentro de estas aptitudes su gran capacidad de

aislamiento térmico y acústico, su bajo peso, su facilidad para encolarse.

33

2.3.1 Matriz de análisis de competencia.

Tabla No. 7 Matriz de competencia

Evaluación de fortaleza competitiva Escala de clasificación: 1 = muy débil; 10 = muy fuerte Ifpesa Rival 1 Rival 2 Factor básico de éxito/Medición de fortaleza

Pond

erac

ión

de

impo

rtanc

ia

Cla

sific

ació

n de

forta

leza

Cal

ifica

ción

de

po

nder

ada

Cla

sific

ació

n de

forta

leza

Cal

ifica

ción

de

po

nder

ada

Cla

sific

ació

n de

forta

leza

Cal

ifica

ción

de

po

nder

ada

Calidad de desempeño

0.20 9 1.8 8 1.6 7 1.4

Reputación /Imagen

0.20 9 1.8 7 1.4 5 1

Capacidad de fabricación

0.10 5 0.5 10 1 8 0.8

Habilidades tecnológicas

0.10 8 0.8 7 0.7 6 0.6

Capacidad de innovación de productos

0.05 6 0.3 6 0.3 6 0.3

Recursos financieros

0.10 6 0.6 7 0.7 4 0.4

Posición relativa de costos

0.10 2 0.2 5 0.5 3 0.3

Capacidad de servicio de cliente

0.15 5 0.75 6 0.9 6 0.9

Suma de ponderaciones de importancia

1

Clasificación de fortaleza general ponderada

6.75 7.1 5.7

Fuente: Ifpesa

Elaborado por: Mery Otero G.

34

2.3.2 Matriz FODA. Tabla No. 8 Matriz FODA Ifpesa

Fortalezas Oportunidades

• Recursos financieros para crecer

mediante inversión extranjera • Imagen de calidad en todos sus

productos ante sus clientes • Superioridad en calidad ante la

competencia

• Apertura para ganar participación del

mercado de los rivales • Atender a grupos de clientes o

segmentos de mercados adicionales • Expansión de la línea de productos

de la empresa • Aperturas para explorar nuevas

tecnológicas

Debilidades Amenazas

• Perdidas de participación de mercado a

causa de falta de abastecimiento de materia prima

• Capacidad de la planta desperdiciada • Disponibilidad de tierras propias • Existencia de mercado nacional • Ausencia de inversión extranjera en el

país o restricciones para la misma

• Perdida de ventas ante productos

sustitutos • Políticas comerciales restrictivas por

parte del gobierno nacional • Nuevos requisitos regulatorios

obligatorios en el país y en el extranjero

• Inestabilidad política • Inestabilidad económica nacional e

internacional • Tecnologías de otros países

Fuente: Ifpesa

Elaborado por: Mery Otero G.

2.4 Análisis de costos de producción y venta.

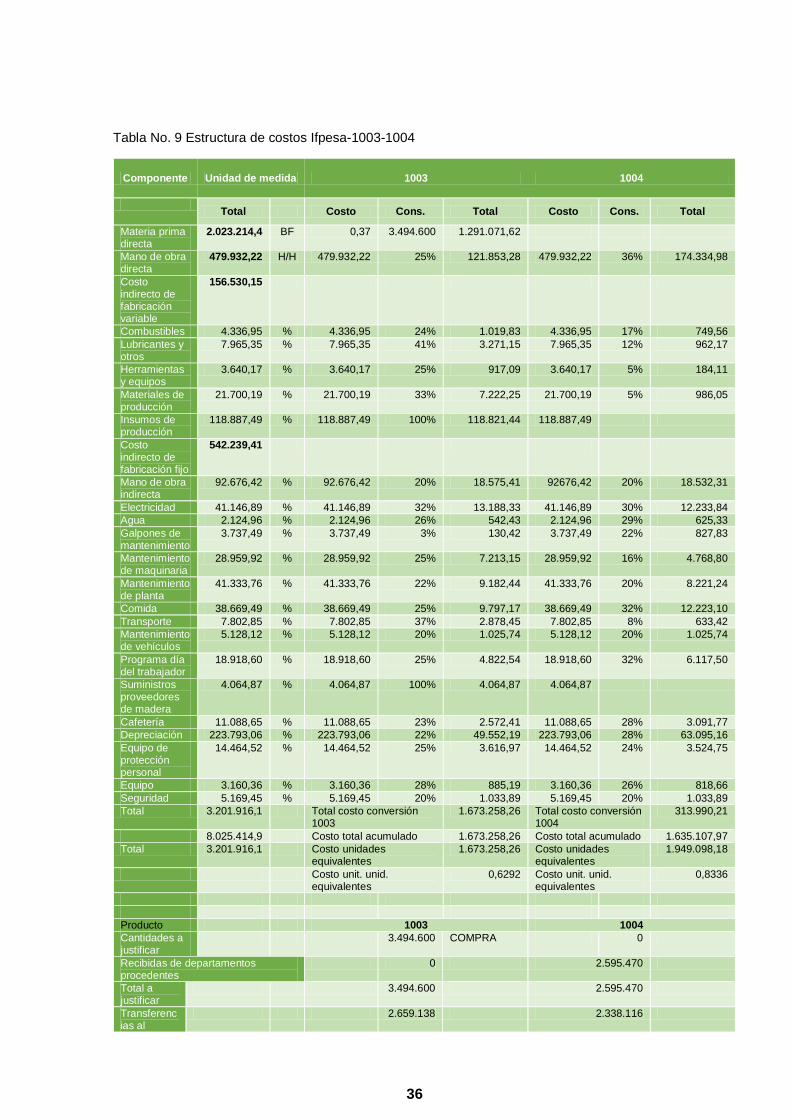

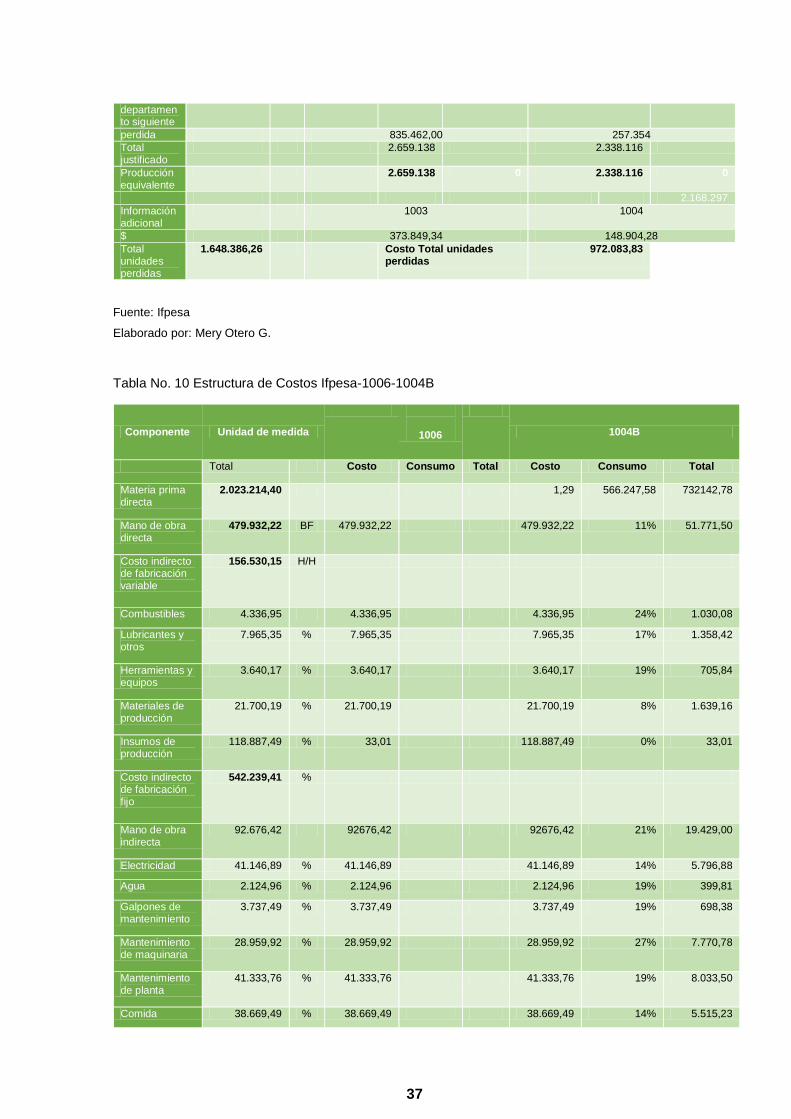

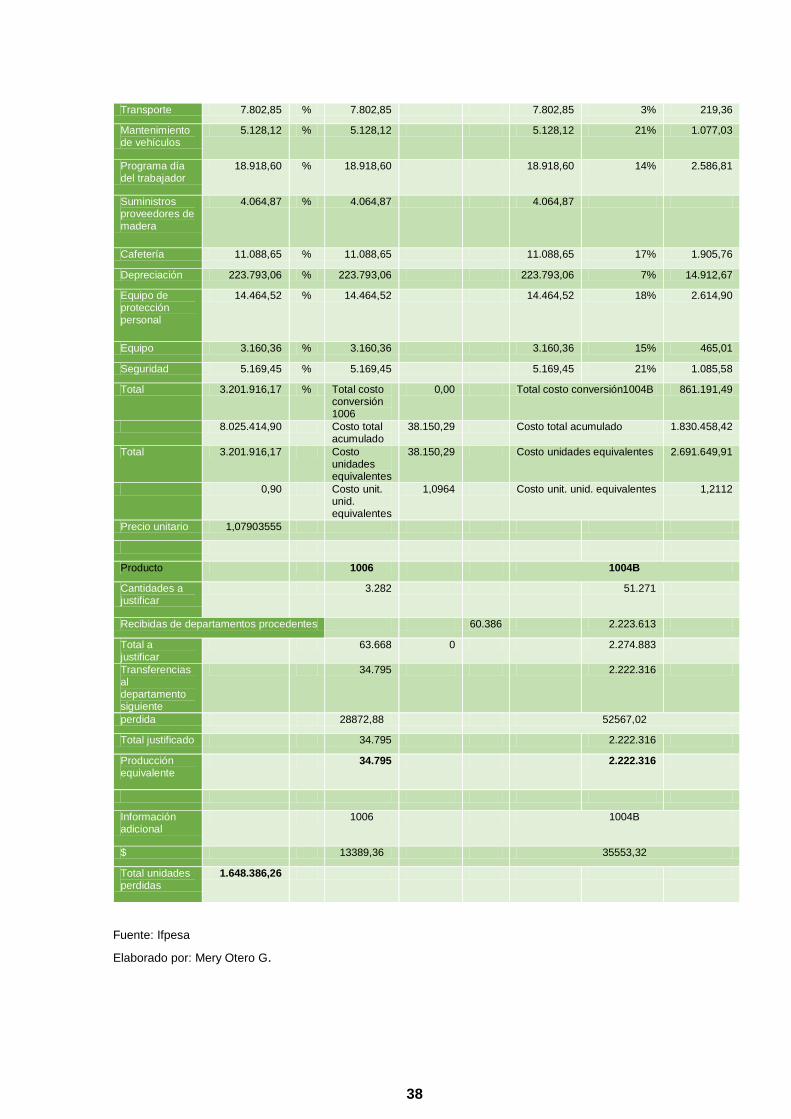

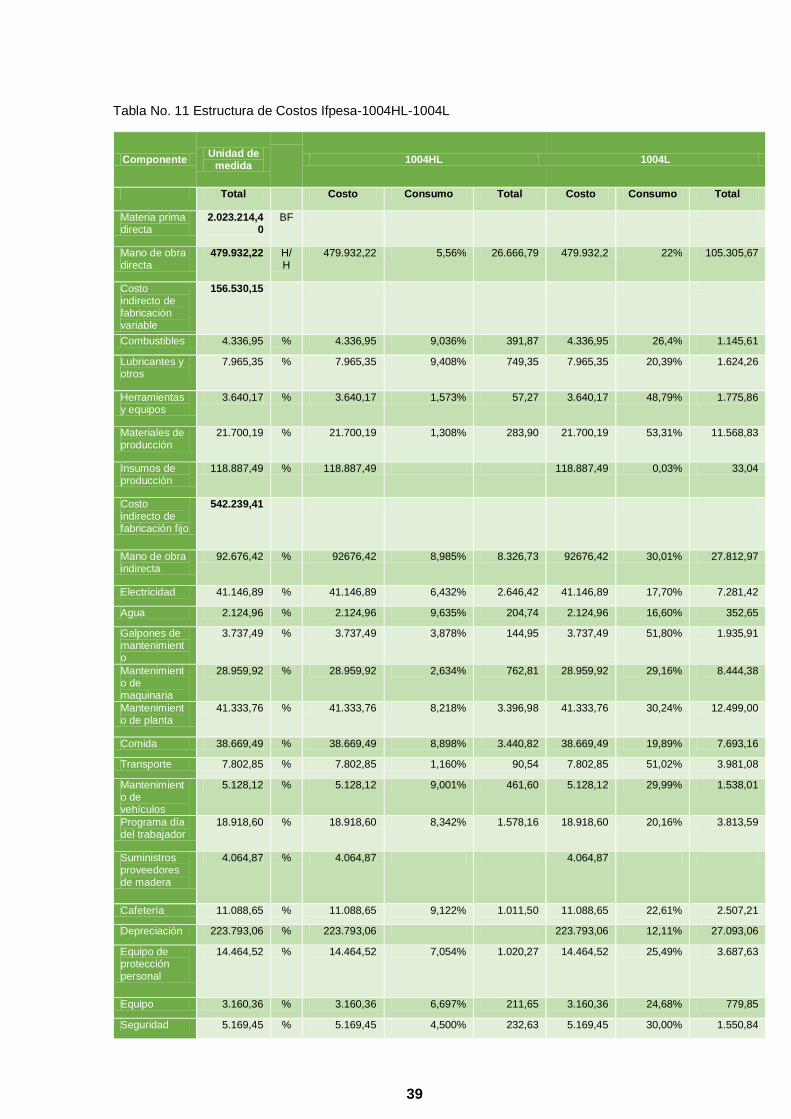

2.4.1 Estructura de costos. International Forest Products del Ecuador S.A tiene 4 productos finales derivados de

conversión de unos dos o tres procesos principales por lo cual asigna costos por medio de

porcentajes dependiendo del tamaño de las áreas por las cuales ha pasado el producto.

35

Tabla No. 9 Estructura de costos Ifpesa-1003-1004

Componente Unidad de medida 1003 1004

Total Costo Cons. Total Costo Cons. Total

Materia prima directa

2.023.214,4 BF 0,37 3.494.600 1.291.071,62

Mano de obra directa

479.932,22 H/H 479.932,22 25% 121.853,28 479.932,22 36% 174.334,98

Costo indirecto de fabricación variable

156.530,15

Combustibles 4.336,95 % 4.336,95 24% 1.019,83 4.336,95 17% 749,56 Lubricantes y otros

7.965,35 % 7.965,35 41% 3.271,15 7.965,35 12% 962,17

Herramientas y equipos

3.640,17 % 3.640,17 25% 917,09 3.640,17 5% 184,11

Materiales de producción

21.700,19 % 21.700,19 33% 7.222,25 21.700,19 5% 986,05

Insumos de producción

118.887,49 % 118.887,49 100% 118.821,44 118.887,49

Costo indirecto de fabricación fijo

542.239,41

Mano de obra indirecta

92.676,42 % 92.676,42 20% 18.575,41 92676,42 20% 18.532,31

Electricidad 41.146,89 % 41.146,89 32% 13.188,33 41.146,89 30% 12.233,84 Agua 2.124,96 % 2.124,96 26% 542,43 2.124,96 29% 625,33 Galpones de mantenimiento

3.737,49 % 3.737,49 3% 130,42 3.737,49 22% 827,83

Mantenimiento de maquinaria

28.959,92 % 28.959,92 25% 7.213,15 28.959,92 16% 4.768,80

Mantenimiento de planta