universidade cÂndido mendes pÓs-graduaÇÃo … · mensuração e a avaliação dos resultados da...

TRANSCRIPT

UNIVERSIDADE CÂNDIDO MENDES

PÓS-GRADUAÇÃO “LATO-SENSU”

PROJETO “A VEZ DO MESTRE”

CONTROLE INTERNO

ENFOQUE NOS ESTOQUES

Por: Valéria de Oliveira Pinto

Orientador: Prof. Luciano Gerard

Rio de Janeiro

2010

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

CONTROLE INTERNO

ENFOQUE NOS ESTOQUES

Estoques – Ponto alvo dos fraudadores, ponto crítico nas empresas.

Apresentação de monografia à Universidade Cândido Mendes como requisito parcial para obtenção do grau de especialista em Auditoria e Controladoria.

Por: Valéria de Oliveira Pinto

AGRADECIMENTOS

Primeiramente a Deus por me conceder os meios para mais esta

realização, por me dar forças que muitas vezes achava não ter e por

não deixar que eu fraquejasse mesmo diante das dificuldades

encontradas no meio do caminho, Por ter me mostrado que apesar de

muitas dificuldades e sofrimentos passados, a recompensa é e será

muito maior. Obrigado Senhor, por me mostrar caminhos

maravilhosos, por estar do meu lado em todos os momentos e por me

fazer nesta hora uma pessoa realizada por ter conseguido,

juntamente com suas graças atingir mais um objetivo desta vida.

Objetivo esse que é muito honroso para mim e para as pessoas que

me cercam.

Agradeço também em especial a amiga Lúcia Helena pelo incentivo

que vem me dando durante estes 08 anos de amizade, começamos

juntas a graduação e agora estamos terminando a pós-graduação,

obrigada por me ajudar a realizar mais este sonho, obrigada por me

fazer acreditar que sonhos podem se tornar realidade, eu sei que

ainda falta muita estrada neste meu caminho, e que aqui é ainda

somente o começo, mas eu sei que com força e determinação eu

chegarei lá.

Agradeço também a minha família, a empresa Rica Alimentos e aos

amigos de trabalho por contribuírem para que eu pudesse concluir

este curso.

DEDICATÓRIA

Dedico esta obra a minha querida e amada avó Sra. Maria de

Lourdes Oliveira Lopes “in memorian” que infelizmente faleceu alguns

meses antes eu pudesse concluir este curso, se estivesse presente

certamente estaria muito feliz e orgulhosa por eu galgar mais este

objetivo, tenho muitas saudades, tenho muitas lembranças, da minha

avó amada, que sempre foi para mim exemplo de coragem, amor,

determinação, humildade, perseverança e fé.

RESUMO Com a globalização, as empresas tornaram-se cada vez mais

competitivas, a fim de oferecerem produtos e serviços de alta qualidade para

seus consumidores, agora mais exigentes. Dessa forma, grande parte das

empresas, dos mais diversos ramos de atuação, passou a dar maior

importância aos controles internos, dentre eles o controle de estoques.

Este estudo visa demonstrar a importância do controle interno como uma

imprescindível ferramenta para assegurar a fidedignidade e integridade das

operações e demonstrações contábeis. Sua utilização é indispensável para a

total segurança da empresa e também para resguardar o administrador em

suas tomadas de decisões. Tendo em vista os riscos em que as empresas

ficam suscetíveis no mundo dos negócios, os escândalos de fraudes e desvios

as corporações, também existem os riscos relacionados às questões

operacionais, onde a administração de certa forma deve deter um maior

controle sobre as atividades e sobre a gestão. Este artigo pretende demonstrar

como as implantações de sistemas de controles internos e seus fluxos

operacionais, garantem uma margem de segurança capaz de evitar erros e

fraudes que possam dar prejuízos futuros, e até mesmo detectá-los antes da

sua ocorrência, vamos demonstrar a importância dos controles internos no

setor de estoque, como um controle interno eficiente é fundamental,

imprescindível para a manutenção deste ativo dentro das empresas.

METODOLOGIA

Para a obtenção de dados, foi realizada a pesquisa bibliográfica, que

segundo Lakatos (1997), consiste na análise e interpretação de livros,

periódicos, textos legais, documentos, manuscritos, revistas, dissertações,

dentre outros. Inicialmente, procurar-se-á uma maior compreensão sobre a

importância dos instrumentos de controle interno para a gestão empresarial,

que devem ser entendidos como um processo que pretende reter a maior

quantidade de informações necessárias para aprofundamento do assunto em

questão.

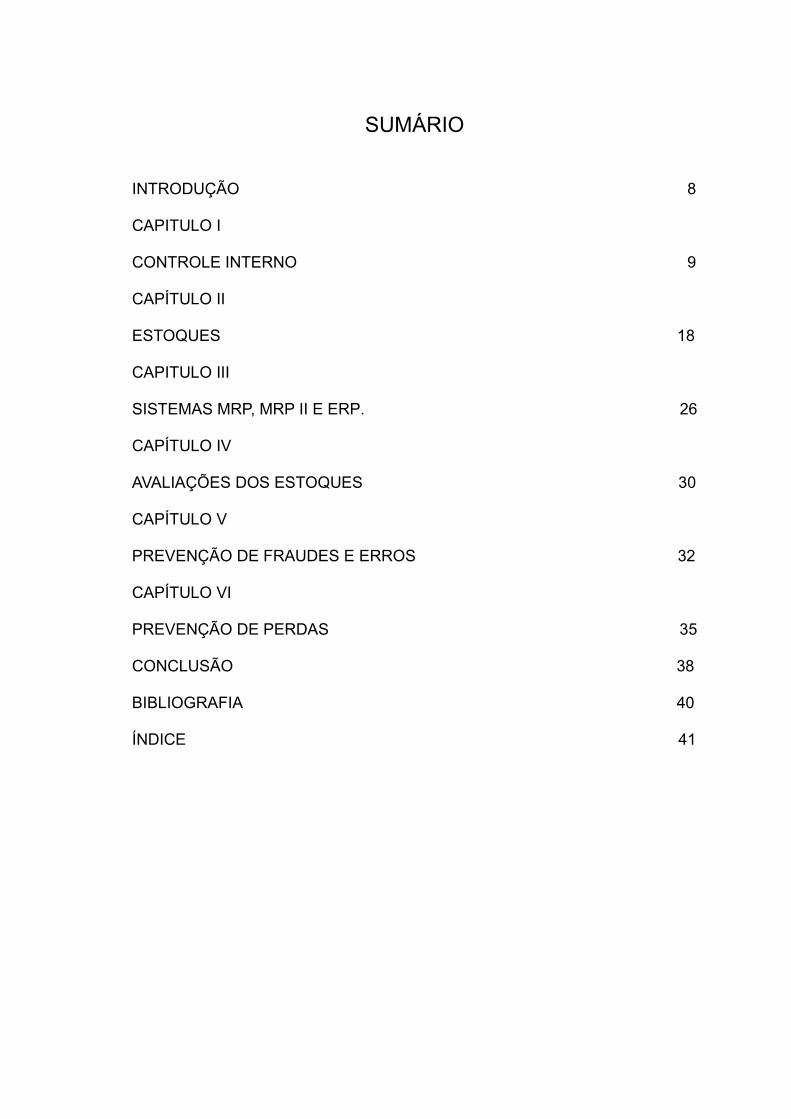

SUMÁRIO

INTRODUÇÃO 8 CAPITULO I CONTROLE INTERNO 9 CAPÍTULO II ESTOQUES 18

CAPITULO III SISTEMAS MRP, MRP II E ERP. 26 CAPÍTULO IV AVALIAÇÕES DOS ESTOQUES 30 CAPÍTULO V PREVENÇÃO DE FRAUDES E ERROS 32 CAPÍTULO VI PREVENÇÃO DE PERDAS 35 CONCLUSÃO 38 BIBLIOGRAFIA 40 ÍNDICE 41

8

INTRODUÇÃO

Ao ser iniciada, toda empresa, visa à continuidade, mas para que isto

ocorra, faz-se necessário a criação de certos mecanismos de controle interno

abrangendo toda a sua administração. Nesta pesquisa, buscou-se conhecer a

importância dos instrumentos de controle interno no setor de estoques, assim

como suas características, tipos e ferramentas. A escolha deste tema justifica-

se devido essa ferramenta ser fundamental para a monitoração deste setor,

que quando aplicada corretamente pode detectar qualquer ocorrência de

irregularidade. O controle interno aplicado e monitorado de forma continua

dentro da organização tem efeito preventivo sobre os procedimentos por ela

adotados. Os instrumentos do controle interno auxiliam favoravelmente a

gestão de estoques.

A elaboração de controles internos serve para evitar o abuso de poder,

o erro, a fraude e principalmente, a ineficiência, os controles são fundamentais

para que as entidades resguardem os seus ativos, assegurem à fidelidade e

integridade dos registros, demonstrações, informações e relatórios contábeis,

conheçam efetivamente a realidade da entidade, estabeleçam e conheçam

quais os seus compromissos na gestão, orientem e estimulem a organização

estrutural e funcional, comuniquem as diretrizes administrativas, onde o

controle interno serve como facilitador para o trabalho do auditor.

Possuir excelentes controles internos é um pré-requisito para minimizar a

ocorrência de fatos indesejáveis na gestão empresarial, que após identificar os

riscos associados, devem implantar essa ferramenta para auxiliar os gestores

na busca de eficiência nas operações, objetivando fazer cumprir as

determinações e o atendimento das expectativas da administração.

9

CAPITULO I

CONTROLE INTERNO

De acordo com Gomes e Salas (1999, p.13),

O controle de gestão tem experimentado considerável expansão

conceitual a partir da década de 50. Ao longo de todo este período, e

principalmente durante a década de 70, surgem novos enfoques que

incorporam novos conceitos, muitos emprestados de outras

áreas (economia , psicologia, sociologia, administração, etc.). É,

porém, durante os anos 80 que diversos trabalhos passam a chamar

a atenção para a crise existente na área contábil de gestão, devido a

diversos passam a chamar a atenção para a crise existente na área

contábil de gestão, devido trabalhos passam a chamar a atenção para

a crise existente na área contábil de gestão, devido a diversos fatores

que tem dificultado sua utilização como efetivo instrumento que

facilite e potencialize o gerenciamento das atividades da empresa.

A função de controle está intimamente ligada às outras funções do processo

administrativo. O planejamento, a organização e a direção repercutem

intensamente nas atividades de controle da ação empresarial, propiciando a

mensuração e a avaliação dos resultados da ação empresarial, obtidas através

do planejamento, da organização e da direção.

O processo de controle tem a função de regular as operações a padrões pré-

estabelecidos, e sua ação depende de informações recebidas, que permitem a

oportunidade de ação corretiva. Desta maneira, este mecanismo deve ser

definido de acordo com os resultados que se pretende obter a partir dos

objetivos, planos políticos, organogramas, procedimentos, etc. e envolve uma

comparação com os padrões previamente estabelecidos para permitir a ação

corretiva quando um desvio inaceitável ocorrer.

Para Attie (1998, p.111):

10

O controle interno compreende o plano de organização e o conjunto

coordenado dos métodos e medidas, adotados pela empresa, para

proteger seu patrimônio, verificar a exatidão e a fidedignidade de

seus dados contábeis, promover a eficiência operacional e encorajar

a adesão à política traçada pela administração.

Os controles internos contábeis estão relacionados à proteção dos

ativos, e incluem a segregação de funções dentro da empresa. Tem como

objetivo, permitir que as transações sejam efetuadas de acordo com a

autorização da administração e o seu registro seja efetuado quando necessário

elaborando periodicamente demonstrações financeiras: permitir o acesso dos

ativos apenas com autorização da administração e que os ativos registrados

sejam comparados com os ativos físicos existentes e caso haja diferenças, que

sejam tomadas as ações adequadas.

Para Attie (1995, p.62), os controles internos administrativos

compreendem o plano da organização e seus métodos e procedimentos que

visam atingir a eficiência operacional respeitando sempre as políticas de

negócios da companhia. Estão relacionados indiretamente com os controles

internos contábeis, pois além destes, abrangem também controles estatísticos,

programas de treinamento de pessoal e controles de qualidade.

Os meios de controles internos são todos os registros, livros, mapas, fichas

papéis, boletins, pedidos, notas, faturas, formulários guias, impressos, ordens

internas, regulamento e demais documentos e instrumentos de organização

que são utilizados pela administração para a vigilância, fiscalização e

verificação de todos os fatos ocorridos na empresa e sobre os atos praticados

pelos que exercem funções relacionadas com a organização, o patrimônio e o

funcionamento da empresa.

Diante do exposto, pode-se afirmar que os controles internos envolvem

as atividades e rotinas contábeis e administrativas, com o objetivo de organizar

a empresa e fazer com que seus colaboradores compreendam, respeitem e

cumpram as políticas definidas pela administração, além de garantir a proteção

dos ativos e o adequado registro de todas as operações da empresa.

Desde a abertura da empresa, os controles internos já passam a atuar, pois

11

mesmo em uma pequena empresa com um empresário de pouca experiência,

haverá a necessidade de se realizar determinados tipos de controle, como:

controle de caixa, de compras, contas a pagar, contas a receber e estoques.

Quando a empresa começa a crescer, esses controles tendem a ficar mais

rigorosos, exigindo assim, constante supervisão e atualização, pois conforme a

empresa cresce é necessário que aumente os números de colaboradores e as

delegações de responsabilidades. Portanto se os controles internos não forem

bem aplicados corretamente a partir de um planejamento e preparo os efeitos

logo são verificados como; perdas, desaparecimento de estoques, pagamento

em duplicidade, “furos de caixa, saída de mercadorias ilegalmente,

pagamentos de serviços não executados, entre outros que veremos mais

adiante.

1.1 - OBJETIVOS DO CONTROLE INTERNO

Os objetivos do controle interno, segundo a definição do AICPA – American

Institute of Certified Public Accountant (apud CRC-SP, 1996) são:

Proteção de ativos: os ativos presentes e futuros devem ser protegidos

contra qualquer situação indesejável. Essa proteção também vale para erros,

intencional ou não, como por exemplo, erros de cálculo, de contabilização,

realização de procedimentos indevidos ou sua omissão. Obtenção de

informação adequada: toda informação contábil deve ser adequada, tanto para

uso interno quanto para uso externo, pois as informações são de fundamental

importância para o processo decisório.

Promoção da eficiência operacional: É obtida através dos dois conceitos

anteriores. Essa eficiência pode ser verificada através dos relatórios gerenciais,

e são através dos mesmos que se buscam medidas para melhorá-la.

Dessa forma, pode-se afirmar que os objetivos primordiais do controle

interno são: fornecer dados corretos à contabilidade, conferindo a exatidão da

escrituração, a fim de proteger os ativos da empresa, bem como evitar erros e

identificá-los caso ocorram.

12

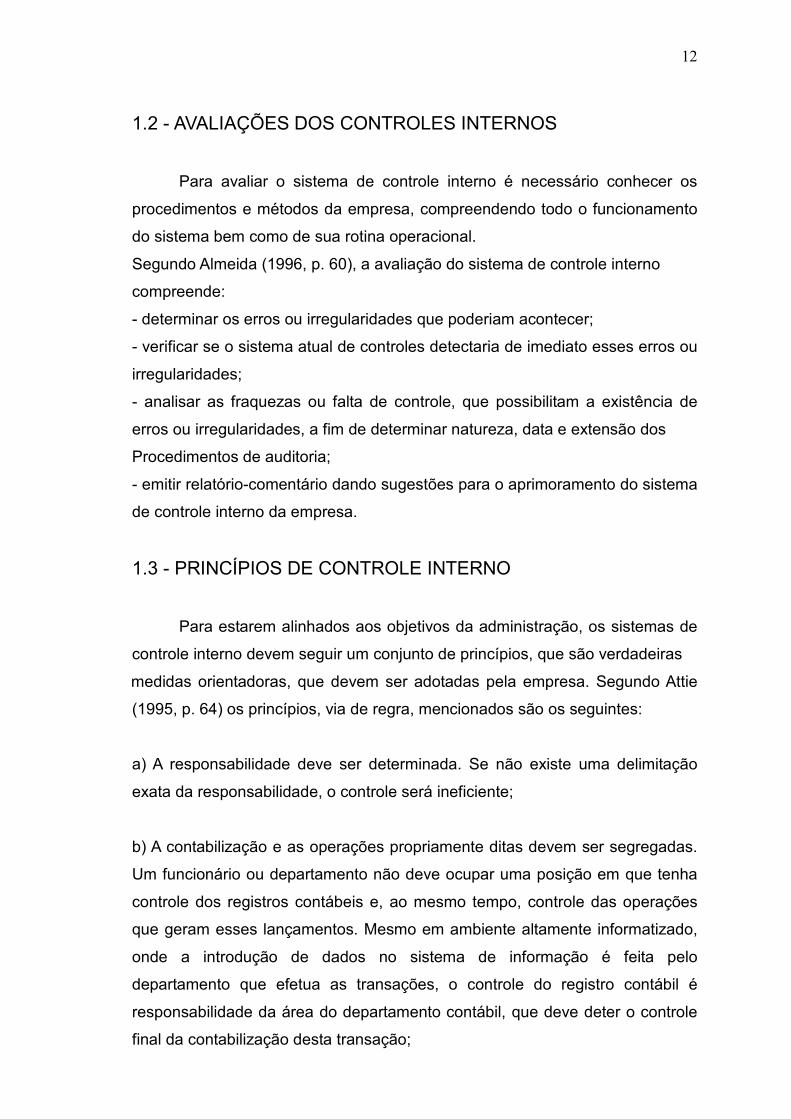

1.2 - AVALIAÇÕES DOS CONTROLES INTERNOS

Para avaliar o sistema de controle interno é necessário conhecer os

procedimentos e métodos da empresa, compreendendo todo o funcionamento

do sistema bem como de sua rotina operacional.

Segundo Almeida (1996, p. 60), a avaliação do sistema de controle interno

compreende:

- determinar os erros ou irregularidades que poderiam acontecer;

- verificar se o sistema atual de controles detectaria de imediato esses erros ou

irregularidades;

- analisar as fraquezas ou falta de controle, que possibilitam a existência de

erros ou irregularidades, a fim de determinar natureza, data e extensão dos

Procedimentos de auditoria;

- emitir relatório-comentário dando sugestões para o aprimoramento do sistema

de controle interno da empresa.

1.3 - PRINCÍPIOS DE CONTROLE INTERNO

Para estarem alinhados aos objetivos da administração, os sistemas de

controle interno devem seguir um conjunto de princípios, que são verdadeiras

medidas orientadoras, que devem ser adotadas pela empresa. Segundo Attie

(1995, p. 64) os princípios, via de regra, mencionados são os seguintes:

a) A responsabilidade deve ser determinada. Se não existe uma delimitação

exata da responsabilidade, o controle será ineficiente;

b) A contabilização e as operações propriamente ditas devem ser segregadas.

Um funcionário ou departamento não deve ocupar uma posição em que tenha

controle dos registros contábeis e, ao mesmo tempo, controle das operações

que geram esses lançamentos. Mesmo em ambiente altamente informatizado,

onde a introdução de dados no sistema de informação é feita pelo

departamento que efetua as transações, o controle do registro contábil é

responsabilidade da área do departamento contábil, que deve deter o controle

final da contabilização desta transação;

13

c) Devem ser utilizadas todas as provas disponíveis, independentes, para

comprovar seguramente que as operações e a contabilidade estão em forma

exata; ou seja, provar que as operações estão adequadamente registradas. As

transações registradas na contabilidade devem ser as mesmas existentes nos

sistemas operacionais das áreas da empresa e devem estar documentadas;

d) Nenhuma pessoa, individualmente, deve ter completamente sob sua

responsabilidade uma transação comercial. As operações devem ser

reestruturadas de forma que duas ou mais pessoas ou áreas participem das

transações, dessa forma, o trabalho de um torna-se a prova do outro. A

segregação de funções aumenta a eficiência das operações e indica

rapidamente erros causais ou intencionais;

e) O pessoal deve ser cuidadosamente selecionado e treinado. Um treinamento

cuidadoso resulta melhor rendimento, menores custos e empregados atentos e

ativos. O treinamento familiariza os colaboradores com as novas tarefas e os

situa dentro do contexto e normas da empresa. Ao compreender o que dele se

espera, o funcionário contribui para o aumento da eficiência operacional e a

redução de custos;

f) Se possível, deve haver rotação entre empregados designados para cada

trabalho e obrigatório para aqueles que ocupam cargos importantes. Essa

atitude reduz as oportunidades de ocorrência de fraudes, resulta em estímulo

para inovações, aumenta a qualificação técnica e profissional dos empregados,

elimina a dependência dos “especialistas” e resulta em novas ideias sobre

sistemas, métodos e processos;

g) Todas as instruções devem ser por escrito. Os manuais de procedimentos

fomentam a normalização, a eficiência e evitam erros. É importante que a

instituição organize e distribua a seus colaboradores um manual de controle

interno, onde conste as instruções operacionais, normas e procedimentos

adotados pela empresa. Esta adoção colabora para a coibição de erros de

execução e também garante a qualidade dos processos;

14

h) Todos os empregados da empresa devem sair de férias. O descanso permite

repor as energias, ordenar as idéias e é um direito trabalhista. Não sair de

férias significa também manter encobertos erros e fraudes que porventura

existam;

i) Quando aplicável, os funcionários devem ter carta de fiança. A fiança protege

a empresa e serve para dissuadir, psicologicamente, os empregados “em

tentação”;

j) Não devem ser exageradas as vantagens de proteção do método de partidas

dobradas. Este método não substitui o controle interno;

k) Devem-se utilizar as contas de controle com a maior amplitude possível.

Estas contas devem provar a exatidão dos saldos das contas detalhadas que

devem ser controladas por outros funcionários;

l) Deve-se utilizar equipamento mecânico sempre que viável. É recomendável a

utilização de meios eletrônicos para o registro automático das transações. O

avanço tecnológico e o barateamento dos recursos de informática permitem o

desenvolvimento de sistemas que aumentam consideravelmente a eficiência do

controle, possibilitando realizar e registrar simultaneamente as transações.

Embora sempre seja necessária vigilância para evitar erros e manipulações,

mesmo com a utilização de equipamento mecânico, com estes facilitam-se

operações, fomenta-se a divisão de trabalhos e pode-se reforçar o controle

interno.

m)Deve existir um sistema de revisão e avaliação independente das normas,

operações e registros da empresa, por um departamento de Auditoria Interna

ou por uma pessoa que exerça essas atividades;

1.4 - RESPONSABILIDADE PELO CONTROLE INTERNO

15

O controle interno, via de regra, é de responsabilidade da administração

da empresa. Ela é responsável pelo planejamento, instalação e supervisão de

um adequado sistema de controle interno (ATTIE, 1992, p. 211). Porém, não

cabe somente a administração controlar o bom funcionamento dos controles

internos, mas sim a todos os colaboradores da empresa. “Logo, todos os

colaboradores da empresa precisam ter o conhecimento dos conceitos e

objetivos de controle interno propostos pela empresa, adequando suas

atividades em conformidade com estes”. (BORDIN; SARAIVA 2005, p. 212).

Entretanto, tão importante quanto implantar os controles internos é garantir a

sua manutenção e atualização, através de um constante acompanhamento. A

supervisão e manutenção do sistema de controle interno são essenciais para

que sejam mantidas e asseguradas as suas características fundamentais. Além

disso, é através do controle que se determina se as políticas internas estão

sendo corretamente interpretadas e cumpridas; se as mudanças e as

condições de operação tornaram os procedimentos complicados, obsoletos ou

inadequados e ainda, para que em caso do surgimento de falhas no sistema,

que sejam tomadas medidas corretivas imediatas e eficazes (ATTIE, 1992).

1.5 - FUNÇÕES DOS ADMINISTRADORES/ GERENTES

a) Para o bom andamento de uma política de controles internos na

empresa é imprescindível que os gerentes e administradores tenham atitudes

exemplar e cumpram as suas funções;

–Estabelecer objetivos e metas – o que se deseja atingir, em quanto tempo e a

que custos. Sistemática para estabelecimento de objetivos/ metas:

–Obter a participação das pessoas que, a seu ver, estarão envolvidas;

–Expor as idéias e estar em aberto a receber críticas, ponderações, sugestões.

Pode-se vir a propor objetivos ainda mais audaciosos que aqueles que se

pretenda atingir;

–Formalizar com clareza, o que se pretende realizar/ atingir;

–Definir em quanto tempo;

–Estabelecer como serão conduzidas as ações, deixando claro quem será

responsável por quais ações e onde e quando elas deverão ter lugar;

16

–Criar uma sistemática de controle que permita a você e aos demais saber, em

momentos oportunos, como estão se saindo, possibilitando correções de rumo,

sempre que necessário;

b) Planejar – que é a determinação, o claro possível, de como iremos agir

para viabilizar a consecução, daqueles objetivos/ metas. Estabelecer diretrizes,

estratégias e políticas que nortearão o desempenho de todos na empresa,

responsáveis pelo atingimento dos objetivos/ metas;

c) Organizar – a colocação, a disposição dos recursos, conforme previstos

no planejamento, para que se possa agir e cumprir com os objetivos-metas.

Organizar é colocar o recurso certo, no lugar e no momento certo, sempre

como determinado pelo planejamento. É determinado pelo planejamento. È

deixar bem claro que faz o que, por que, onde, quando e como. Compete à

função de organizar deixar claro:

- o que deve ser feito

- quem é responsável pela execução

- quando e onde deverá ser executado

- como fazer, como devem ser executados os procedimentos

d) Comandar – sem ação nada realiza. Assim o comando é o meio de nos

assegurarmos de que cada um cumprirá com o quanto lhe tenha sido

designado. É fazer cumprir as ordens dadas;

e) Coordenar – é o aspecto mais humano do conjunto de funções. É saber

orientar, ensinar, avaliar, premiar e, quando necessário, punir. È a

harmonização do trabalho das pessoas, uma forma de transformar um grupo

em uma equipe. Um grupo de trabalho se transforma em equipe quando o líder

for capaz de exercer adequada coordenação;

f ) Controlar – é a verificação do andamento dos trabalhos e das

realizações, comparado com aquilo que tínhamos em vista( objetivos,

metas,orçamentos, etc.), e quando detectado algo que se comporta de modo

inadequado ao que pretendemos ou que os resultados menos favoráveis

estão sendo alcançados, tomar as necessárias medidas de correção de rumo,

17

atual e futuro. O controle normalmente se faz mediante a avaliação,

comparação de números (quantidade, valores, percentagens, etc.);

1.6 - CONTROLE INTERNO E SISTEMAS ELETRÔNICOS DE

PROCESSAMENTO DE DADOS

A modernização das rotinas internas torna-se cada vez mais necessária

para o melhor controle operacional e de atividades da empresa ao passo que a

concorrência exige que as informações fornecidas aos administradores sejam

cada dia mais precisas e com uma rapidez cada vez maior. Com isso, as

empresas procuram novas atualizações e meios de processamento e agilidade

dos seus dados, sendo necessário, para isso, a utilização de um sistema

eletrônico de processamento de dados.

Muitos dos trabalhos manuais são deixados de lado para a utilização de

sistemas computadorizados, tornando assim, o trabalho mais ágil e confiável. A

modernização das rotinas internas tornou-se imprescindível para um bom

desempenho das atividades e melhor gerenciamento dos controles internos.

Para Crepaldi (2006, p.29) “O Sistema de Informação Contábil Gerencial só

poderá ser executado de forma eficiente, através de um sistema integrado de

Informações contábeis que abrangem tanto os recursos humanos quanto os

tecnológicos”.

O sistema eletrônico precisa atender as necessidades de informações

internas da empresa, para isso é necessário que ele seja alimentado

adequadamente com os dados operacionais da empresa e que consiga

processar todas as informações em tempo hábil para que possa fornecer os

relatórios e as informações necessárias aos administradores tomarem suas

decisões em tempo preciso.

Segundo Padoveze (2004, p.50):

Para se fazer contabilidade gerencial é necessário um sistema de

informação contábil gerencial, um sistema de informação operacional,

que seja um instrumento dotado de características tais que preencha

todas as necessidades informacionais dos administradores para o

gerenciamento de sua entidade.

Ainda, segundo o mesmo autor, um sistema de informação contábil

18

gerencial tem que abranger todas as áreas de contabilidade, incorporando

todos os dados quantitativos necessários para mensuração e análise das

informações com o movimento operacional da empresa (PADOVEZE, 2004,

p.57).

1.7 - CONTROLES INTERNOS DE ESTOQUES

Com relação aos estoques, a empresa pode utilizar os seguintes tipos

de controles, de acordo com o CRC-SP (1998, p.46):

• Elaborar relatórios periódicos sobre matérias-primas, produtos em elaboração

e produtos acabados indicando a sua rotação;

• Controlar a movimentação dos estoques em quantidades e valores,

informando: estoques iniciais, compras, vendas e estoques finais;

• Comparar os custos unitários dos principais itens com os do mês anterior,

fornecendo explicações a respeito de diferenças superiores a um determinado

percentual;

• Designar funcionários experientes para formular normas para contagem de

estoques e para acompanhar as contagens físicas, e fazer a comparação da

contagem física com o saldo final constante nas fichas de controle;

• Coletar estatísticas sobre capacidade produtiva utilizada, variações na

absorção de custos fixos e explicações para mudanças significativas

CAPITULO II

ESTOQUES

Os estoques são bens destinados à venda ou produção, ligados com os

objetivos e atividades da empresa. Os estoques existem primeiramente para ter

à disposição materiais para os clientes. Mas existem também por outros

motivos, dentre eles: devido a riscos diversos (como por exemplo, a perda de

faturamento), flutuações da oferta, flutuações da demanda, erros nas

previsões, especulações financeiras, etc.

O estoque é um sistema compreendido por entradas (as entradas de

19

materiais são transações que aumentam o saldo do item), saídas (são as

transações que diminuem o saldo do item) e o saldo (são as quantidades

disponíveis, decorrentes do saldo anterior, somadas as entradas e subtraídas

as saídas no período).

Representam um dos ativos mais importantes do capital circulante e da

posição financeira da maioria das companhias industriais e comerciais. O

elenco de contas que representam os estoques varia de empresa para

empresa, e normalmente estão classificados nas seguintes categorias:

. Mercadorias para revenda - Que é composta por todos os materiais

adquiridos de terceiros para a revenda;

. Produtos Acabados - Representam os produtos prontos produzidos na

própria empresa e disponíveis para revenda.

. Produtos em Elaboração - Compostos pelos bens já requisitados que estão

em processo de transformação e todos os custos diretos e indiretos relativos à

produção ainda não concluída no encerramento do balanço.

. Matérias-primas - Representadas pelos materiais que irão ser aplicados na

produção.

. Materiais auxiliares - Composto por todos os itens destinados a manutenção

das atividades da produção e de consumo geral.

. Material de embalagem - Composto pelos itens destinados a embalagem ou

acondicionamento dos produtos acabados.

. Importações em andamento - Engloba todos os custos já incorridos

referentes à importação em andamento realizadas pela empresa.

. Almoxarifado - Engloba todos os itens de estoques de consumo em geral,

podendo incluir produtos de alimentação do pessoal, materiais de escritório,

peças em geral e uma variedade de itens. Muitas empresas, por questão de

controle, adotam a prática de, para fins contábeis, já lançar tais estoques como

despesas no momento da compra, somente mantendo controle quantitativo,

20

pois muitas vezes representam uma quantidade muito grande de itens, mas de

pequeno valor total, não afetando os resultados.

2.1 - A IMPORTÂNCIA DOS ESTOQUES

Segundo Attie (1995), a importância do controle interno pode ser

resumida considerando-se:

· Quanto maior for à entidade, mais complexa será a sua estrutura

organizacional, e para que o controle de suas operações seja eficiente, a

administração necessita de relatórios e análises concisos, que reflitam a

situação da companhia;

· A administração é responsável pela salvaguarda dos ativos da companhia e

pela prevenção ou descoberta de erros ou fraudes. Essa tarefa se torna

possível através da manutenção de um sistema de controle interno adequado.

· Um sistema de controle interno que funcione adequadamente é a melhor

proteção contra as fraquezas humanas da empresa. A constante verificação e

revisão são características de um bom controle interno, pois reduzem a

possibilidade de que erros ou tentativas de fraudes permaneçam encobertos

por muito tempo e proporcionam maior confiança para a administração no que

diz respeito à adequação dos dados.

O controle interno também é muito importante no que se refere à

auditoria, sendo um dos principais objetos de sua análise, visto que é através

dele que se examina de forma mais organizada e apurada os dados da

empresa, pois conforme afirma SÁ (1998, p.106) “A avaliação do controle

interno é, pois, o processo auxiliar de auditoria através do qual medimos a

capacidade dos meios utilizados por uma empresa ou instituição para proteger

seu patrimônio e os objetivos deste”. Devido a isso, os controles internos

devem ser elaborados de forma precisa e eficiente proporcionando assim,

maior confiança e credibilidade nas informações patrimoniais.

Os estoques merecem uma atenção especial por parte do auditor fiscal,

pois a sua avaliação no início e no fim do período contábil, reflete diretamente

21

na apuração do Lucro Líquido de cada exercício, pois terá efeito no custo dos

produtos vendidos.

Segundo a lei das S.A, os estoques são direitos que tiverem por objeto,

mercadorias e produtos do comercio da companhia, assim como matérias-

primas, produtos em fabricação e bens em almoxarifado.

O estoque é vital para muitas empresas, pois é ele que sustentará todas

as atividades operacionais e não operacionais de uma organização, cujo ramo

de atividade é mercantil.

Com o enfoque de demonstrar como é importante a entidade manter

controle sobre suas transações, não adentraremos na questão da apuração do

custo dos estoques. Que é outro fator importante na mensuração, sendo que

este deve ser tratado com muito critério para que os preços finais dos produtos

sejam corretamente apurados, dando uma margem de lucro satisfatória.

Pela gama de divisões do estoque, é observável que seu controle deve ser

rigoroso e eficiente.

2.2 - INVENTÁRIOS DE ESTOQUES

2.2.1 - Inventário Periódico É um sistema de inventário adotado por empresas que não mantêm

controle das quantidades e valores das mercadorias ou produtos existentes em

seu estoque. Desta forma, a contabilidade não dispõe de informações

suficientes para a apuração do resultado, sendo necessário o levantamento

físico dos estoques e correspondente avaliação, sempre que se quer apurar o

resultado e levantar o Balanço, motivo pelo qual, é denominado “inventário

Periódico”.

2.2.2 - Inventário Permanente É um sistema de inventário que possibilita, permanentemente, a

obtenção de informações quanto aos estoques e os custos das mercadorias ou

produtos vendidos. O fato de estas informações estarem sempre disponíveis é

que se convencionou denominar “inventário permanente”.

22

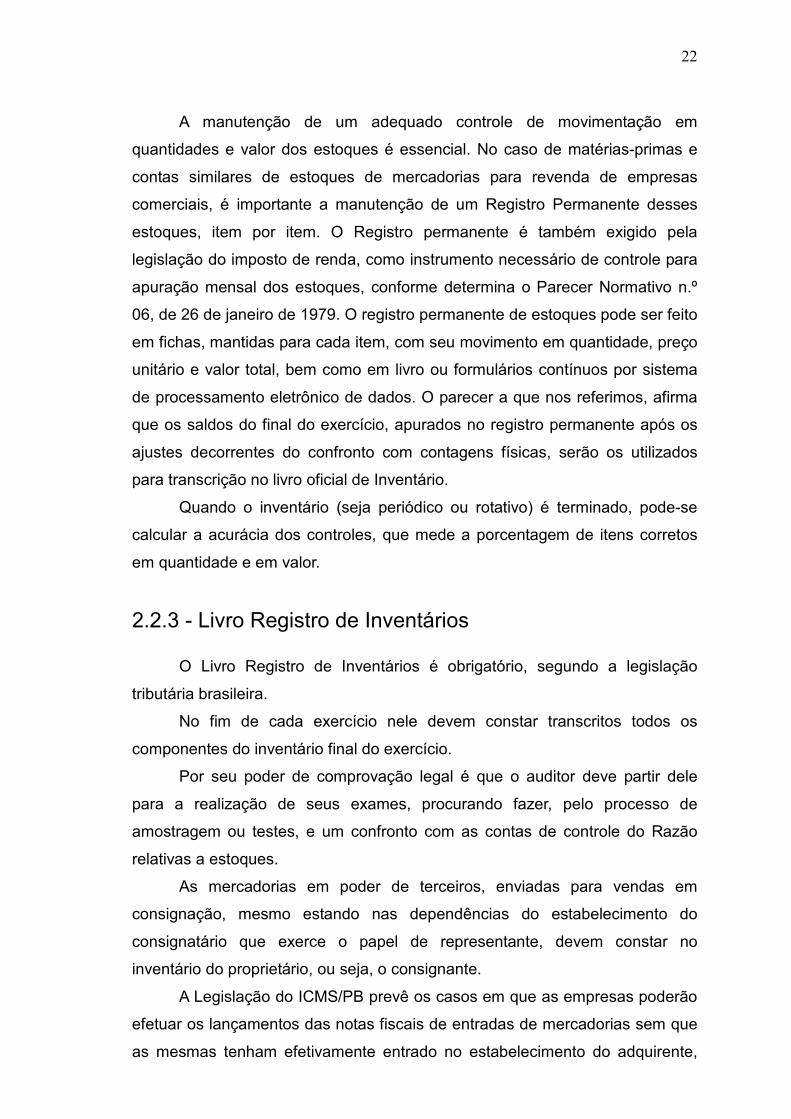

A manutenção de um adequado controle de movimentação em

quantidades e valor dos estoques é essencial. No caso de matérias-primas e

contas similares de estoques de mercadorias para revenda de empresas

comerciais, é importante a manutenção de um Registro Permanente desses

estoques, item por item. O Registro permanente é também exigido pela

legislação do imposto de renda, como instrumento necessário de controle para

apuração mensal dos estoques, conforme determina o Parecer Normativo n.º

06, de 26 de janeiro de 1979. O registro permanente de estoques pode ser feito

em fichas, mantidas para cada item, com seu movimento em quantidade, preço

unitário e valor total, bem como em livro ou formulários contínuos por sistema

de processamento eletrônico de dados. O parecer a que nos referimos, afirma

que os saldos do final do exercício, apurados no registro permanente após os

ajustes decorrentes do confronto com contagens físicas, serão os utilizados

para transcrição no livro oficial de Inventário.

Quando o inventário (seja periódico ou rotativo) é terminado, pode-se

calcular a acurácia dos controles, que mede a porcentagem de itens corretos

em quantidade e em valor.

2.2.3 - Livro Registro de Inventários O Livro Registro de Inventários é obrigatório, segundo a legislação

tributária brasileira.

No fim de cada exercício nele devem constar transcritos todos os

componentes do inventário final do exercício.

Por seu poder de comprovação legal é que o auditor deve partir dele

para a realização de seus exames, procurando fazer, pelo processo de

amostragem ou testes, e um confronto com as contas de controle do Razão

relativas a estoques.

As mercadorias em poder de terceiros, enviadas para vendas em

consignação, mesmo estando nas dependências do estabelecimento do

consignatário que exerce o papel de representante, devem constar no

inventário do proprietário, ou seja, o consignante.

A Legislação do ICMS/PB prevê os casos em que as empresas poderão

efetuar os lançamentos das notas fiscais de entradas de mercadorias sem que

as mesmas tenham efetivamente entrado no estabelecimento do adquirente,

23

são os casos de: Importação, e operações triangular, como é o caso das

mercadorias adquiridas, mas entregues ao industrializador. Devendo, assim,

constarem no inventário do proprietário.

Portanto, a inclusão no inventário deve basear-se, como regra geral, no

critério da propriedade e não da posse.

2.3- FUNÇÕES DO CONTROLE DE ESTOQUES

A Administração de estoques deve minimizar o capital total investido em

estoques, pois ele é caro e aumenta continuamente, uma vez que o custo

financeiro também se eleva. Uma empresa não poderá trabalhar sem estoque,

pois, a sua função amortecedora entre vários estágios de produção vai até l

venda final do produto.

Somente algumas matérias-primas têm a vantagem de estocar, em

razão da influência da entrega do fornecedor. Outras matérias- primas

especiais, o fornecedor precisa de vários dias para produzi-la.

Um controle eficiente controla os desperdícios, desvios, apuram-se

valores para fins de analise, bem como, apura o demasiado investimento, o

qual prejudica o capital de giro.

Quanto maior é o investimento, também maior é a capacidade e a

responsabilidade de cada setor da empresa. A responsabilidade da divisão dos

estoques já é antiga; materiais são do almoxarifado, responsabilidade do

almoxarife, que zela pelas reposições necessárias.

2.3.1 - OS PRINCIPAIS PROCEDIMENTOS NO CONTROLE DOS

ESTOQUES SÃO:

● Registro de entradas de mercadorias via nota fiscal e conferência dos itens,

simultaneamente;

● Saída de mercadorias mediante requisição assinada;

● Quando da ocorrência de entrada de mercadorias desacompanhada de nota

fiscal do fornecedor, estas devem ser segregadas para regularização;

● Estoques em poder de terceiros devem ser controlados a parte do estoque

existente na empresa;

● Acesso restrito ao local do estoque;

● Levantamento de inventários periódicos – matéria-prima, materiais de

24

suprimento, produtos em elaboração, produtos acabados, em poder de

terceiros etc.;

● Controle rigoroso da validade de produtos e matérias-primas perecíveis;

● Organização do almoxarifado, facilitando o atendimento interno e externo;

● Controle da quantidade de mercadorias, evitando assim à falta de produtos, e

consequentemente a falta de vendas;

● Confronto com os dados contábeis.

2.4 - OBJETIVO DO CONTROLE DE ESTOQUE

O objetivo do controle de estoque é otimizar o investimento em estoque,

aumentando o uso dos meios internos da empresa, diminuindo as

necessidades de capital investido.

O estoque do produto acabado, matéria-prima e material em processo

não serão vistos como independentes. Todas as decisões tomadas sobre um

dos tipos de estoque influenciarão os outros tipos. Às vezes acabam se

esquecendo dessa regra nas estruturas de organização mais tradicionais e

conservadoras.

O controle de estoque tem também o objetivo de planejar, controlar e

replanejar o material armazenado na empresa.

2.5 - PRINCÍPIOS BÁSICOS PARA O CONTROLE DE ESTOQUES

Para se organizar um setor de controle de estoque, inicialmente

deveremos descrever suas principais funções:

a) Determinar o que deve permanecer em estoque. Número de itens;

b) Determinar quando se deve reabastecer o estoque. Prioridade;

c) Determinar a quantidade de estoque que será necessário para um período

pré-determinado;

d) Acionar o departamento de compras para executar a aquisição de estoque;

e) Receber, armazenar e atender os materiais estocados de acordo com as

necessidades;

25

f) Controlar o estoque em termos de quantidade e valor e fornecer informações

sobre sua posição;

g) Manter inventários periódicos para avaliação das quantidades e estados dos

materiais estocados;

h) Identificar e retirar do estoque os itens danificados.

Existem determinados aspectos que devem ser especificados, antes de se

montar um sistema de controle de estoque.

Um deles refere-se aos diferentes tipos de estoques existentes em uma fábrica.

Os principais tipos encontrados em uma empresa industrial são: matéria-prima,

produto em processo, produto acabado e peças de manutenção.

2.6- POLÍTICA DE ESTOQUE

A administração geral da empresa deverá determinar ao departamento

de controle de estoque, o programa de objetivos a serem atingidos, isto é,

estabelece certos padrões que sirvam de guias aos programadores e

controladores e também de critérios para medir o desenvolvimento do

departamento.

2.6.1 - Estas políticas são diretrizes que, de maneira geral, são as seguintes:

a) Metas de empresas quando a tempo de entrega dos produtos ao cliente;

b) Definição do número de depósitos de almoxarifados e da lista de materiais a

serem estocados nele;

c) Até que níveis deverão flutuar os estoques para atender uma alta ou baixa

demanda ou uma alteração de consumo;

d) As definições das políticas são muito importantes ao bom funcionamento da

administração de estoques.

CAPITULO III

26

SISTEMAS MRP, MRPII E ERP

Antes da década de 1960 as empresas se apoiavam nas técnicas de

gestão de inventários, sendo a técnica mais popular a EOQ (Economic Order of

Quantities – Ordem Econômica de Quantidade).

De acordo com esse método, qualquer item em estoque é analisado por

seu custo mediante pedidos de encomenda e pelo custo de armazenagem. As

estimativas eram feitas anualmente, para otimizar o custo final dos produtos

armazenados.

Em substituição a esse sistema surge o MRP (Material Resource

Planning), seguido pelo MRPII e posteriormente foram criados os sistemas

ERP (Enterprise Resource Planning).

As empresas passaram cada vez mais a utilizar as tecnologias de

informação para otimizar suas políticas e processos de produção.

Foram as tecnologias da informação e os processos de reengenharia

empresarial (usadas em conjunto) que criaram importantes ferramentas

estratégicas para as empresas, denominadas ERP (que em português significa

Planejamento de Recursos da Empresa) , ou Software de Gestão Empresarial.

3.1 - SISTEMA MRP

O sistema MRP (Material Resource Planning – Planejamento de Pedidos

de Material), surgiu durante a década de 1960. Essa técnica explora a procura

dos produtos finais através de um planejamento de produção específico e sua

transformação em uma tabela de ordens de pedido, produção e estoque.

Esse sistema, tal como é utilizado atualmente, só é viável graças ao

advento do computador, tendo em vista que o MRP utiliza softwares cada vez

mais sofisticados (o custo pode ser superior a um milhão de dólares).

Os MRP tiveram bastante êxito ao reduzir a quantidade de produtos em

estoque, ao reduzir os tempos de produção e distribuição, e aumentar a

eficiência a todos os níveis.

O MRP possui uma ferramenta denominado BOM (bill of material lista de

materiais), que é um software que processa todos os dados, verificando se há

disponibilidade no estoque, e em caso de falta, emite uma lista dos itens

faltantes.

27

No tocante ao controle de estoques, para o MRP a informação sobre os

estoques disponíveis é essencial para a operação do sistema. Dessa forma, os

softwares usuais de MRP tratam essas informações como módulos do sistema

(logo, tem-se um módulo de estoque e um de MRP), que podem ser

integrados. Além da lista de materiais e do controle de estoques, o MRP possui

outros elementos: Plano mestre e o EDI (Electronis Daa Interchange).

O plano mestre retrata a demanda a ser atendida. Entretanto, é apenas

uma previsão, e como tal, apresenta incertezas. O MRP é flexível a alterações

nas demandas, o sistema atualiza periodicamente os cálculos (geralmente 1

vez ao dia).

O EDI é uma relação dos itens a serem comprados. A partir dessa

relação, e da interligação dos sistemas empresariais, os pedidos de

reabastecimento são feitos diretamente pelo computador.

3.1.1 - OS SISTEMAS MRP APRESENTAM ALGUMAS

VANTAGENS EM SUA UTILIZAÇÃO:

� Instrumento de planejamento: permite o planejamento de compras,

contratações, demissões, necessidades de capital de giro,

necessidades de equipamentos e demais insumos produtivos.

� Simulação: análise de situações de diferentes cenários de

demanda, sendo considerado um instrumento excelente para

tomadas de decisões gerenciais.

� Custos: facilita o cálculo detalhado dos custos dos produtos.

� Reduz a influência dos sistemas informais: os sistemas informais

deixam de existir, as informações passam ma ser todas

registradas no MRP.

Nos anos de 1970 surge o CLMRP (Closed Loop MRP), muito

semelhante ao MRP, porém, nessa nova técnica a capacidade de produção

passou a ser levada em conta. O que resultou na criação de um novo módulo

no sistema MRP, o CRP – Planejamento de Requisições e Capacidades.

Todavia, apesar de ser uma ótima técnica para gestão de inventários, o

sistema MRP mostrou-se ineficiente ao não integrar as diferentes áreas das

empresas.

28

3.2 - SISTEMA MRPII

Na década de 1980 surge o MRPII – Planejamento de Recursos de

Produção, a partir da evolução do MRP e da necessidade de um maior

englobamento da gestão a outras áreas da empresa.

O MRPII é um método de gestão de todos os recursos da empresa,

interligando entre si: planejamento de negócios, planejamento de produção,

tabelas de tempo de produção, planejamento de material e requisições,

planejamento de capacidades e funcionamento do sistema para capacidades e

prioridades.

No software do MRPII é fornecida uma quantidade bem maior de dados

sobre o produto (preço unitário, fornecedores, processo de fabricação,

equipamentos, alterações do BOM, etc). No tocante aos elementos apresenta

os mesmos do MRP.

3.3 - SISTEMA ERP

No início da década de 1990 os sistemas ERP surgiram como resultado

de mais de 40 anos de erros e sucessos das técnicas de gestão já existentes e

do constante crescimento das tecnologias de informação.

Os primeiros sistemas ERP foram desenvolvidos para funcionar nos grandes

mainframes, entretanto, com o surgimento dos computadores, do Unix, do

AS/400 e do Windows NT; além da relação com sistemas de gestão de bases

de dados relacionais e a integração delas com as tecnologias Web contribuiu

para facilitar na utilização do sistema ERP.

Outros sistemas que influenciaram a forma do ERP na transferência de

dados eletrônicos foram: Workflow, Workgroups, Groupware, Internet, Intranet,

Dataminning e Datawarehousing.

Além de integrar os vários organismos de uma empresa, um sistema

para ser considerado ERP deve possuir algumas características fundamentais:

� Flexibilidade (se adapta às constantes transformações das

empresas e opera sob diferentes bases de dados).

� Modularidade (suporta plataformas múltiplas de hardware).

� Compreensão (suporta diferentes estruturas organizacionais das

29

empresas).

� Conectividade (o sistema não se confina ao espaço físico da

empresa permitindo a ligação com entidades pertencentes ao

mesmo grupo empresarial).

� Seleção de diferentes formas negociais (deve conter uma seleção

das melhores práticas negociais).

� Simulação da realidade (deve permitir a simulação da realidade da

empresa em computador).

Os sistemas ERP podem também ser chamado de simuladores da

realidade, na medida em que simulam os processos necessários do

funcionamento da empresa gerando informação integrada; auxiliando a

empresa a interligar todos os seus recursos.

Sistemas ERP podem ser implantados em empresas

independentemente de sua estrutura orgânica, tamanho, distribuição física,

ramo de negócios, dimensão, etc. A saber, alguns setores de negócio que

podem ser citados de implementação de sistemas ERP: defesa e aeroespacial;

indústria automobilística; indústria metalomecânica e minas; administração

pública, saúde e educação; bancos, seguros e serviços; agricultura e pescas;

produção, distribuição e transportes; telecomunicações; construção;

alimentação; petróleo e derivados; indústria química e farmacêutica, etc.

A escolha por um ERP implica em boa Gestão de Mudança em

conceitos, processos e em estruturas organizacionais.

O primeiro passo é o apoio dos principais usuários, deixando-os à par

dos processos decisórios da empresa.

O segundo passo é motivar o pessoal da organização para as

mudanças, realizando para isso reuniões, para discussão de pautas referentes

à redução do prazo de produção e de tarefas repetitivas, aproximação com os

fornecedores, etc.

Todos esses fatores são muito importantes, porque segundo Rodrigues

(2004), a compra de um ERP requer muita atenção para sua viabilidade

técnica, econômica e operacional. Por isso, é que os responsáveis necessitam

estar se questionando sobre sua aplicação.

Escolher um sistema ERP requer tempo e reflexão, todas as dúvidas

devem ser esclarecidas, principalmente as referentes à disponibilidade de

30

assistência ao cliente e os custos da estrutura do hardware.

CAPÍTULO IV

AVALIAÇÕES DOS ESTOQUES

A avaliação dos estoques deve ser feita em consonância com o princípio

do conservadorismo pelo preço de custo ou mercado, dos dois o menor.

Também vários critérios de avaliação podem ser adotados, alguns sofrendo

restrições do fisco por conduzir a resultados diferentes. No entanto, uma vez

definido, este deve ser uniforme no tempo para obedecer a princípio contábil da

uniformidade e caso haja mudança de critério este deve ser objeto de avaliação

e evidenciado nas demonstrações através de nota explicativa.

4.1 - SUPERAVALIAÇÃO DE ESTOQUES - CAUSAS E EFEITOS A saída de mercadorias sem a respectiva emissão do documento fiscal

resultará naturalmente na falta dessas mercadorias quando do levantamento do

Inventário físico no final do período. Para regularizar esta situação a empresa

inclui no livro registro de Inventário as quantidades que deveriam constar

fisicamente, superavaliando desta forma os estoques. Esta prática ilícita só

poderá ser detectada através de um levantamento específico dessas

mercadorias, antes que a empresa regularize de fato esta falta, com a

compra/entrada de mercadorias da mesma espécie e quantidades, também

desacompanhadas de documento fiscal.

A superavaliação também pode se dar, com o valor unitário das

mercadorias e ou produtos superior ao de aquisição. Outra forma de super

avaliar os estoques são erros propositais nos cálculos e nos transportes de

valores, ou simplesmente efetuar o registro contábil a maior que o registro de

inventário.

Neste caso acabe ao auditor concentrar teste que busquem a

identificação desta prática, tais como contagem física e inspeção de

documentos fiscais, a fim de evitar fraudes ou erros através da superavaliação

31

dos estoques.

4.2 - SUBAVALIAÇÃO DOS ESTOQUES - CAUSAS E EFEITOS As empresas que se utilizam da prática da subavaliação, avaliando os

estoques por valor inferior ao seu valor real; visam precipuamente, elevar o

custo das mercadorias e ou produtos vendidos, reduzindo, conseqüentemente

o lucro líquido do exercício, resultando em parcela do imposto de renda a

recolher a menor; e induzindo a prática do subfaturamento no período seguinte.

4.3 – FORMAS DE SUBAVALIAR OS ESTOQUES

a) Avaliação por preço inferior ao do período

b) Diminuição das quantidades físicas

c) Omissão no arrolamento das mercadorias adquiridas no fim do período.

d) Erros propositais: Soma ,multiplicação, transposição de valores, etc.

4.4 - FORMAS DE DETECTAR A SUBAVALIAÇÃO a) Teste envolvendo as últimas aquisições, proceder ao levantamento

específico.

b) Confronto entre o Inventário e as vendas do mês de janeiro do exercício

subseqüente; envolvendo as últimas aquisições.

c) Confronto do registro de Inventário com o Balanço Patrimonial

4.5 - CUT-OFF DOS ESTOQUES (CORTES) É o momento em que os registros e documentos contábeis, refletem o

levantamento do inventário. Considera-se o que está registrado até aquele

momento no inventário e excluí os posteriores registros, que equivale a

materiais não registrados até o momento do corte e não devem ser

inventariados.

Deve haver um cuidado em relação a mercadorias já faturadas e não

entregue ainda, pois elas devem ser segregadas, isto é, inventariadas e depois

32

excluídas, evitando assim a duplicidade de apropriação. Também pode ocorrer

com as mercadorias entregues (entregas parciais), não registrada a fatura e

com mercadorias em viagem (não chegou), mas já registradas. Deve haver um

cuidado muito grande nesses casos, para evitar que eles influenciem

duplamente nas demonstrações contábeis.

Na data do corte, o controle deve anotar os últimos registros e após

verificar as entradas e saídas anteriores e posteriores ao corte, para certificar-

se que o inventário está correto. O controle não pode deixar de investigar os

produtos internos, que abrange a movimentação entre o almoxarifado e as

seções de produção, de expedição ou de depósito, evitando que ocorra alguma

distorção.

CAPÍTULO V

PREVENÇÃO DE FRAUDES E ERROS

5.1 - FRAUDES

Para o Instituto dos Auditores Internos do Brasil - AUDIBRA, fraudes são

quaisquer atos ilegais caracterizados por engano, dissimulação ou violação da

verdade. Estes atos não dependem da aplicação de violência ou da força física.

Conforme experiência de campo é possível afirmar que a fraude se concretiza

ao se juntar três fatores: a pessoa má intencionada, o objeto de desejo e

a oportunidade.

Fraudes existem desde os primórdios da civilização, todavia, encontram-

se mais presente nos tempos atuais, em organizações de qualquer natureza –

públicas, privadas, não-governamentais. São cometidas em países ocidentais,

orientais, desenvolvidos ou subdesenvolvidos. Envolvem organizações de

qualquer segmento – indústria, comércio, serviço – e de qualquer porte –

grande, médio, pequeno ou microempresa. De modo que nenhuma

organização está totalmente imune aos efeitos perversos das fraudes sobre

suas atividades.

Os efeitos das fraudes geram um grande impacto nas

organizações privadas e na sociedade, essa realidade fez com que a discussão

33

sobre prevenção, redução e controle de fraudes, dentro dessas organizações,

passassem a integrar a pauta de todos os níveis hierárquicos - alta

administração, gestores intermediários e colaboradores.

É importante destacar que, dificilmente, uma fraude prospera sem

a participação ou a omissão de pessoas que, através de atos, comportamentos

ou atitudes inidôneos, promovem um contexto organizacional facilitador para a

fluidez desse ato ilícito, muitas vezes, sem a devida avaliação das

consequências dessas ações para a organização, desenvolvidos ou

subdesenvolvidos. Envolvem organizações de qualquer segmento – indústria,

comércio, serviço – e de qualquer porte – grande, médio, pequeno ou

microempresa. De modo que nenhuma organização está totalmente imune aos

efeitos perversos das fraudes sobre suas atividades.

5.2 – FRAUDES NAS EMPRESAS

- A fraude é uma ação ou omissão cometida propositadamente, com a

finalidade de o agente beneficiar-se e prejudicar alguém ( pessoa física ou

jurídica ) ;

- Conhecer as fraudes, como se fazem, como se descobrem, é um

conhecimento necessário para evitá-la;

- Somente com os controles internos, constantes, adequados e eficazes

podem tornar difícil a ocorrência de fraudes nas empresas,

- A fraude dificilmente, tem só um responsável, quer ativa, quer passivamente.

- O fraudador sempre testa os controles internos antes de cometer a fraude

programada;

- Um excessivo número de fraudes é cometido por pessoas de confiança,

investidas de uma fração do poder administrativo ou responsáveis por funções

importantes acumuladas;

5.3 – TIPOS DE FRAUDES MAIS FREQUENTES 5.3.1 – FURTO - Apropriação de coisa alheia móvel, de maneira disfarçada, para ficar como

se sua fosse.

- Ato criminoso; apropriação de uma ociosa alheia móvel ficando o agente

com esta coisa com a intenção de usá-lo como sua propriedade. O indivíduo

34

age disfarçadamente. Ex. Um empregado leva algo da empresa para casa.

5.3.2 – ROUBO

- Apropriação de coisa alheia móvel, o indivíduo obtém por força (violência

física ou moral), para ficar como se sua fosse. Ex Chantagem

5.3.3 – APROPRIAÇÃO INDÉBITA

- Apropriação de coisa alheia móvel da qual o agente tem a posse em razão

de confiança que lhe foi conferida. Ex. Tesoureiro da empresa.

5.3.4 – SABOTAGEM

- Ocorre quando alguém planeja dar um prejuízo à empresa, sem tirar nada

de si, é a finalidade apenas de prejudicar. Crime doloso, subversivo. Alguém

pratica uma ação ou omissão para dar prejuízo à empresa. Ex. Deixar frouxo o

parafuso de uma máquina com o intuito de quebrá-la.

5.3.5 – DESPERDÍCIO VOLUNTÁRIO

− Na empresa nada deve ser desperdiçado, tudo deve ser usado

economicamente. Ex. Desperdício de material, de embalagem, etc.

5.3.6 – DESVIO DE VALORES

- Mudar a destinação, tanto pode ser de dinheiro, como qualquer coisa

material

CAPÍTULO VI

35

PREVENÇÕES DE PERDAS

6.1 – O SURGIMENTO DA PREVENÇÃO DE PERDAS

Até o inicio dos anos 90 o mercado tinha, em sua gestão financeira, a

principal fonte para obtenção de lucros. Essa operação se baseava na

negociação com fornecedores de prazos elásticos para pagamentos das

compras. Como o mercado de credito ainda era promissor, as mercadorias

eram adquiridas à vista pelos seus clientes, podendo o varejista disponibilizar o

volume de dinheiro dos caixas, diretamente para o banco, e obtendo assim a

remuneração do seu capital investido. Com a implantação do Plano Real,

ocorreu a estabilização da moeda, ficando assim essa prática não mais viável.

Empresas nacionais e transnacionais passaram a enfrentar uma nova

realidade: o fim dos e fabulosos ganhos no mercado financeiro e o acirramento

da inflação, decorrente do processo de globalização. Dessa forma os varejistas

passaram a se preocupar com as operações que pudessem gerar eficiência na

redução de despesas e recuperação de lucros. Aliada as questões econômicas,

a competitividade acirrada de mercado também foi um fator preponderante

para essa nova visão de mercado. Foi preciso que as empresas passassem a

olhar internamente, isto, é a gestão de processos tornou-se prioridade na pauta

das decisões estratégicas.

Surgiu então o novo modelo de gestão que permitiu a identificação das

causas que influenciavam diretamente na redução dos lucros, passando assim

a se preocupar ativamente com as PERDAS. Hoje em dia Prevenção de

perdas é tratada como metodologia e área de trabalho vital para o resultado da

empresa. Como resultado, índices de perdas antes considerados

irrelevantes por sua irrisória expressão em relação aos valores globais da

empresa, tornaram-se fonte de grande preocupação e oportunidade de

maximização dos lucros por parte de gestores, que ainda hoje encontram

dificuldades para identificar seus impactos danosos nos resultados finais dos

negócios.

Identificando quais são suas reais perdas e principais causas, a empresa

valida suas operações de prevenção de perdas, identifica novas

36

vulnerabilidades, riscos e oportunidades, permitindo-se criar soluções de

melhoria.

6.2 – CONCEITO DE PREVENÇÃO DE PERDAS

O conceito de prevenção de perdas hoje é uma necessidade vital para a

saúde financeira das empresas em geral, principalmente as redes varejistas.

Isto ocorre, devido a sua característica de distribuição em massa mantendo alto

valor de estoques para atender a velocidade do negócio, gerando

consequentemente um grande volume de avarias e extravios.

Partindo do princípio de que desperdício é a diferença entre o ótimo e o

praticado atualmente pela organização, pode-se afirmar que o ótimo faz

referência às melhores práticas do mercado (benchmark) e o praticado pela

organização refere-se às práticas atuais da companhia.

Segundo Landsberg, (2006), algumas indústrias especializaram-se mais em

determinados tipos de desperdícios. A Indústria manufatureira focou na

classificação tempo e capital. Já o varejo intensificou seu trabalho na

classificação material e capital. Poucos foram aqueles que entenderam o

conceito de desperdício de oportunidade.

Mais importante do que dissertarmos individualmente sobre cada

classificação é entender o que se chama de “relação de interdependência”, que

leva a um efeito “cascata” constante. Em sua maioria, um desperdício gera

outro e assim sucessivamente. Portanto para se atingir a maturidade plena

neste tema é necessário um conhecimento e esforço abrangente em todos os

níveis.

Segundo ainda Landsberg (2006), no Brasil, entende-se por Prevenção

de Perdas o combate ao desperdício de materiais, com introdução de práticas

preventivas para que as perdas identificadas e não identificadas sejam

reduzidas.

Parente (2000) conceitua perdas como toda a atividade realizada que

não agrega valor ao produto final. Afirma ainda que as perdas estejam

relacionadas às atividades de conversão como também às atividades de fluxo,

objetivando sua redução ou mesmo eliminação.

Recorrendo ainda a outros conceitos, podemos conceituar perdas e prevenção

37

como sendo:

“Perda é ato de perder; privação de coisa que se possuía; extravio;

desaparecimento; carência; detrimento; desgraça; dano; prejuízo; ruína”.

“Prevenção é ato ou efeito de prevenir; aviso ou opinião antecipada;

precaução; cautela; premeditação; disposição prévia”.

Para que estas empresas adotem Programas de redução e prevenção

de perdas com sucesso é necessária uma mudança comportamental, que deve

atingir desde os principais executivos da empresa às áreas operacionais. Os

resultados tangíveis da implantação de um programa de prevenção de perdas

mostram claramente a sustentabilidade deste tipo de projeto e a eficiência do

programa.

A Prevenção de Perdas normalmente é uma prática que exige um

planejamento de longo prazo e cuidadoso dentro de uma empresa. Segundo

Havrenne9 (2006), além de apoio dos níveis de diretoria e gerência de uma

corporação, o assunto necessita de um plano de ações de curto, médio e

longos prazos, definidos através dos seguintes motivos:

1. Prevenção de perdas é multidisciplinar. Simultaneamente, a área necessita

lidar com processos, pessoas e tecnologia.

2. A necessidade da colaboração de vários departamentos dentro de uma

companhia. Por exemplo, não raro podemos ver uma discussão de novos

procedimentos voltados para a prevenção que lidam conjuntamente com

logística, informática e operações entre outros departamentos de uma

empresa.

3. Prevenção de Perdas é, pela sua natureza, uma atividade de controle dentro

das operações da empresa, que deve assegurar e garantir o funcionamento

correto da operação global, mesmo que por vezes, em algum ponto, afete a

velocidade do processo ou um “possível resultado parcial” de um departamento

específico. Se imaginarmos dentro de um balanço fechado de uma empresa,

isso significa que para Prevenção de Perdas, mais importante do que o

resultado do faturamento bruto, a principal linha do balanço é o “bottom line”,

ou seja, o resultado final na forma de lucro.

Por esses motivos, o combate às perdas dentro de uma companhia deve

38

começar com uma iniciativa estruturada e integrada e não uma série de

esforços desconectados de vários departamentos em paralelo. O combate às

perdas necessita de uma visão de curto, médio e longo prazo, com foco e

prioridade em trazer resultados tangíveis, mensurados financeiramente.

Além disso, a prevenção de perdas é por natureza uma atividade de

controle necessária para garantir o correto funcionamento da operação global,

mesmo que esta interfira por vezes no resultado parcial de um departamento

específico. Isso significa que a prevenção de perdas está preocupada acima de

tudo com o resultado final da venda de um produto, de uma linha de serviço ou

categoria de produtos.

CONCLUSÃO

O trabalho do controle interno favorece o alcance de níveis excelentes

de desempenho empresarial e transmite aos acionistas, a certeza de que os

recursos estão sendo bem aplicados. Entretanto, os esforços correspondem

aos anseios, na medida em que exista a conjugação de trabalhos executados e

resultados obtidos.

Fazem necessárias ações integradoras e cooperadoras de todos os

setores da organização, desenvolvendo um sistema que tem por objetivo a

economia de recursos e a maximização dos lucros advindos do trabalho de

controladoria.

Para que o trabalho apresente resultados positivos, é necessário que

haja um aperfeiçoamento quanto à mentalidade e à cultura empresarial. Neste

contexto os principais atributos devem estar relacionados à qualidade, ética e à

credibilidade, numa atuação de parceria interna em busca da otimização de

recursos disponíveis e na obtenção de consistência e eficácia dos resultados.

Quando se fala de parceria interna, entende-se que a organização

possui uma mesma espinha dorsal, um mesmo norte, independente dos

objetivos traçados e das particularidades, especificidades e prioridades de cada

uma.

A organização pode apresentar aspectos complementares, porém não

conflitantes.

39

Através do desenvolvimento tecnológico é possível vencer as barreiras

da comunicação, fator este que em muitos casos atrapalha o bom desempenho

do controle interno.

Porém, para que a barreira do entendimento seja vencida, o diálogo é

muito importante, principalmente, no que diz respeito à qualificação dos

integrantes desta organização, bem como o planejamento para a definição de

metas comuns entre empresa e seus dirigentes.

Não restam dúvidas sobre a importância da eficácia do sistema de

controle para o fortalecimento de uma organização. O momento é de tal

complexidade que requer a substituição de paradigmas, e não apenas de

normas e procedimentos. Uma nova lógica de gestão precisa surgir.

Na medida em que a redefinição das fronteiras de atuação empresarial avança

impõem mudanças nas áreas de desenvolvimento. Conclui-se, portanto, que o

controle interno está pulverizado por toda a organização, sob as mais diversas

formas, e em níveis diferentes de importância, pois se um controle interno

operacional falhar, até ser corrigido, talvez não tenha havido tanto prejuízo para

a empresa, enquanto que se falhar um controle estratégico ou diretivo, o preço

pode significar a falência da própria organização.

Recomenda-se, que o controle interno não seja a totalidade de tudo o que

acontece numa empresa, mas que a definição de controle interno seja

configurada como uma figura verdadeira, onde a norma fica bem definida, no

contexto interno, ou seja, que ele seja o veículo de divulgação dos controles

estabelecidos pela organização, cabendo ao sistema normativo como um todo,

o “status” de controle interno.

BIBLIOGRAFIA

40

LAKATOS, Eva Maria; MARCONI, Marina de Andrade, Fundamentos de Metodologia Científica, 3 ed. S.P Atlas, 1997 p.256 ALMEIDA,Marcelo Cavalcante, Auditoria: Um Curso Moderno e Prático, 2ª ed,S.P Atlas.1996 BORDIM,Sady, Marketing Pessoal: 100 dicas para valorizar a sua imagem,Saraiva,2005 p.212 CREPALDI, Sílvio Aparecido, Contabilidade Gerencial, 3ª ed.S.P Atlas, 2006 p.29 PADOVEZE, Clove Luis, Manual de Contabilidade Básica .S.P Atlas,2004,p.50 SÁ, A.L, Curso de Auditoria,8ª ed,S.P Atlas 1998 LAROSA, Marco Antônio;AYRES Fernando Arduini, Como Produzir uma monografia: Passo a Passo, 7ª ed RJ WAK,2008

INDICE

41

INTRODUÇÃO 8

CAPÍTULO I 9

CONTROLE INTERNO 9

1.1 Objetivo do Controle Interno 11

1.2 Avaliações dos Controles Internos 12

1.3 Princípios de Controles Internos 12

1.4 Responsabilidade pelos Controles Internos 15

1.5 Funções dos Administradores/ Gerentes 15

1.6 Controle Interno e Sistemas Eletrônicos de processamento de dados

1.7 controles Internos de Estoques 18

CAPÍTULO II 18

ESTOQUES 18

2.1 A Importância dos Estoques 20

2.2 Inventário de Estoques 21

2.2.1 Inventário Periódico 21

2.2.2 Inventário Permanente 21

2.2.3 Livro de Registro de Inventário 22

2.4 Objetivo do controle de Estoque 24

2.5 Princípios básicos para o Controle de Estoques 24

2.6 Política de Estoques 25

CAPÍTULO III 26

SISTEMAS MRP,MRPII E ERP 26

3.1 Sistema MRP 26

3.1.1 Algumas Vantagem de Utilizar o Sistema MRP 27

3.2 Sistema MRP II 28

3.3 Sistema ERP 28

CAPÍTULO IV 30

AVALIAÇÕES DOS ESTOQUES 30

4.1 Superavaliação de Estoques – Causas e Efeitos 30

4.2 Subavaliação dos Estoques – Causas e Efeitos 31

4.3 Formas de Subavaliar os Estoques 31

4.4 Formas de Detectar a Subavaliação 31

4.5 Cut-OFF dos Estoques (Cortes) 31

CAPÍTULO V 32

PREVENÇÃO DE FRAUDES E ERROS 32

42

5.1 Fraudes 32

5.2 Fraudes nas Empresas 33

5.3 Tipos de Fraudes mais Frequentes 34

5.3.1 Furto 34

5.3.2 Roubo 34

5.3.3 Apropriação Indébita 34

5.3.4 Sabotagem 34

5.3.5 Desperdício Involuntário 34

5.3.6 Desvio de Valores 34

CAPÍTULO VI 35

PREVENÇÃO DE PERDAS 35

6.1 O Surgimento da Prevenção de Perdas 35

6.2 Conceito de Prevenção de Perdas 36

CONCLUSÃO 38

BIBLIOGRAFIA 40

INDICE 41