universidade potiguar prÓ-reitoria acadÊmica …§ão-george... · universidade potiguar ......

TRANSCRIPT

UNIVERSIDADE POTIGUAR PRÓ-REITORIA ACADÊMICA

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO

GEORGE WANDERMONT ALMEIDA DOS SANTOS

CONSUMO E CONTROLE FINANCEIRO EM CONTEXTO DE CRISE

ECONÔMICA

NATAL 2017

GEORGE WANDERMONT ALMEIDA DOS SANTOS

CONSUMO E CONTROLE FINANCEIRO EM CONTEXTO DE CRISE ECONÔMICA

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Administração, da Universidade Potiguar, como requisito para obtenção do título de Mestre em Administração na Área de Concentração Gestão Estratégica de Negócios.

Orientador: Prof. Dr. Rodrigo José Guerra Leone

NATAL 2017

Santos, George Wandermont Almeida dos. Consumo e controle financeiro em contexto de crise econômica / George Wandermont Almeida dos Santos. – Natal, 2017.

98f. Orientador: Prof. Dr. Rodrigo José Guerra Leone

Dissertação (Mestrado em Administração). – Universidade Potiguar. Pró-Reitoria Acadêmica – Núcleo de Pós-Graduação.

Bibliografia: 82 - 94f.

1. Administração – Dissertação. 2. Comportamento do consumidor. 3. Cenário de crise econômica. 4. Gestão de recursos pessoais. 5. Controles sobre o comportamento. 6. Segmentação de consumidores. I. Título.

GEORGE WANDERMONT ALMEIDA DOS SANTOS

CONSUMO E CONTROLE FINANCEIRO EM CONTEXTO DE CRISE

ECONÔMICA

Dissertação apresentada ao Programa de Pós-Graduação em Administração, da Universidade Potiguar, como requisito para obtenção do título de Mestre em Administração na Área de Concentração Gestão Estratégica de Negócios.

Resultado: Aprovado

Natal, 24 de maio de 2017.

BANCA EXAMINADORA

_____________________________ Prof. Dr. Rodrigo José Guerra Leone

Orientador

Universidade Potiguar – UnP

_____________________________ Prof. Dr. Kleber Cavalcanti Nóbrega

Membro Examinador Interno

Universidade Potiguar – UnP

_______________________________ Prof. Dr. Alandey Severo Leite da Silva

Membro Examinador Interno

Universidade Potiguar – UnP

_______________________________ Prof. Dr. Anderson Luiz Rezende Mól

Membro Examinador Externo

Universidade Federal do Rio Grande do Norte - UFRN

Dedico este trabalho aos grandes tesouros da minha vida, meu pai e minha mãe, certamente maiores admiradores das minhas conquistas. De igual modo, não menos valiosas, dedico também a minha esposa e minha filha, fontes inesgotáveis de inspiração e encorajamento imprescindíveis para perseverar no enfrentamento de grandes desafios.

AGRADECIMENTOS

Agradecimento especial a Deus pelo Dom da vida, pela manutenção de minha saúde, disciplina e harmonia ao longo dessa trajetória. Aos meus pais, Bastos e Gracilda, pelo amor incondicional de sempre e os ensinamentos retos para que eu pudesse guiar os caminhos mais seguros. Agradecimento especial à minha esposa, Ana Cristina, pelo carinho, companheirismo, paciência, incentivo e fortaleza, atributos essenciais para que eu me sentisse mais preparado para o cumprimento dessa nobre missão. “Meu amor, não tenho palavras para descrever o quanto você é protagonista nessa conquista. Afinal, de forma aguerrida, você conduziu a minha ausência física, na maior parte do tempo, e ainda encontrou tempo para oferecer ajuda necessária em momentos pontuais do curso”. A minha pequenina Aline que, mesmo sem entender, teve que aceitar a minha longa ausência e, com isso, os meus compromissos de pai. Aos familiares e amigos, em especial a minha irmã Gerlanne, pelo apoio de sempre. Ao Prof. Dr. Rodrigo José Guerra Leone, meu orientador, pela paciência, humildade, seriedade e serenidade na condução das ideias, transformando-as em realidade. “Professor Rodrigo, a tua amizade foi um dos grandes achados do curso!” À Professora Lieda Amaral pela atenção de sempre e pelas considerações ao presente trabalho ainda na fase de defesa do projeto.

Ao Prof. Dr. Kleber Nóbrega pelas valiosas contribuições durante a disciplina ministrada bem como na fase da Qualificação. Ao Prof. Dr. Alandey Severo pelas oportunas colocações na fase da Qualificação. Ao Prof. Dr. Anderson Mól pela paciência, atenção e riqueza de apontamentos que trouxe ainda mais consistência na apresentação dos achados da pesquisa.

Aos professores do MPA pelos ensinamentos que vão muito além de lições em sala de aula. À querida Glícia Xavier pela amizade, paciência e prontidão de sempre quanto às inúmeras demandas por mim solicitadas. Ao amigo Jean Gleyson pela troca de ideias, em vários momentos, ao longo dessa reta final de produção.

Aos demais guerreiros da Turma J do nosso curso pelos momentos de alegrias e angústias compartilhadas, em especial: Ana Claudia, Raquel Priscyla, Simonely Vasconcelos, Tatiane Soares, Catiane Rodrigues, Elizomar Nobre, Felipe Cattaneo, Frederico Queiroz, Gabriel Lacerda, Fabiano Faustino e Fernando Varella. À gestão do IFRN, à época capitaneada pelo Magnífico Reitor Belchior de Oliveira Rocha, pela iniciativa de uma parceria de sucesso com a UnP, oportunizando essa conquista. Ao Diretor de Gestão de Pessoas do IFRN, Auridan Dantas, pela atuação perene e voltada a proporcionar oportunidades pessoais e profissionais aos agentes do Instituto. A ex-chefe da AUDGE/IFRN, Zeneide de Oliveira, pela sensibilidade, atenção e apoio de sempre. Aos demais colegas da AUDGE/IFRN, especialmente ao núcleo CNAT: Walkyria Teixeira, Isabel Cristina, Raimundo Bonifacio e Fernando Barbosa pela paciência e apoio de sempre. Ao querido Valdener Correia que sempre receptivo e atencioso ajudou-me, ininterruptamente, pegando em nossa biblioteca institucional os livros que precisava e não podia mais pegar por já ter em posse o número máximo de exemplares permitido regularmente. “Obrigado, amigo! O seu apoio fez a minha mesa de estudo ficar mais farta de literatura e as minhas rotinas mais produtivas!”. Às demais pessoas que de alguma forma contribuíram na concretização deste sonho às quais reitero o meu gigante reconhecimento.

“Todas as vitórias ocultam uma abdicação”.

(Simone de Beauvoir)

RESUMO

Questões relacionadas ao comportamento financeiro dos consumidores são sempre importantes, uma vez que o desempenho deles reflete na economia das organizações e da sociedade. Assim, estudar possíveis ruídos na execução dessas ações, acarretadas por um cenário de crise econômica, podem sanear a formação de distúrbios pessoais e laborais ou a ampliação de suas danosas consequências sociais. Contudo, a literatura carece de trabalhos que abordem as implicações desse cenário para as pessoas, praticamente, limitando essas consequências ao ambiente corporativo – as instituições. Nesse sentido, este trabalho objetivou saber como os consumidores se comportam financeiramente ante as oportunidades de consumo em um cenário de crise econômica. Para isso, foram coletados dados de 301 respondentes sobre variáveis relacionadas a consumo e gasto e a planejamento e controle financeiro. O tratamento dos dados se deu em duas etapas: uma análise fatorial exploratória para agrupar as variáveis em fatores e uma análise de Cluster para agrupar os respondentes em clusters relativos à relação comportamento x controle. O modelo final utilizado registrou 68,549% da variância explicada e resultou em três fatores: propensão ao planejamento e ao controle, propensão ao consumo por impulso e financiamento do estilo de vida. Já os clusters formados sugerem que os agentes, em se tratando de consumo, não são tão racionais e que fatores ligados a experiências profissionais e qualificação nem sempre intervém na tomada de decisão. Por isso, estudos e ações pontuais devem ser implementadas para minimizar os danos sociais, psicológicos e financeiros já apontados pela literatura. Palavras-chave: Comportamento do Consumidor. Cenário de Crise Econômica. Gestão de Recursos Pessoais. Controles sobre o Comportamento. Segmentação de Consumidores.

ABSTRACT

Issues related to consumers financial behavior are always important because their performance reflects in the organizations and society economy. Thus, studying possible noises in the execution of these actions, caused by a economic crisis scenario, can cure the formation of personal and labor disturbances or the magnification of their harmful social consequences. However, the literature lacks work that addresses the implications of this scenario for people, virtually limiting these consequences to the corporate environment - organizations. In this sense, this work aims to know how consumers behave financially in the face of consumer opportunities in a economic crisis scenario. For this, data were collected from 301 respondents on variables related to consumption and expenditure and planning and financial control. The data were processed in two stages: an exploratory factorial analysis to group the variables into factors and a Cluster analysis to group the respondents into clusters related to the relation behavior x control. The final model used registered 68.549% of the explained variance and resulted in three factors: propensity for planning and control, propensity for impulse consumption, and also for lifestyle financing. The clusters formed suggest that agents, when it comes to consumption, are not so rational and that factors linked to professional experience and qualification do not always intervene in decision making. Therefore, studies and punctual actions should be implemented to minimize the social, psychological and financial damages already pointed out in the literature. Key words: Consumer Behavior. Economic Crisis Scenario. Personal Resource Management. Behavior Controls. Consumer Segmentation.

LISTA DE ILUSTRAÇÕES

Figura 1 – Interação dos controles sobre as ações humanas.................... 27

Figura 2 – Procedimentos Metodológicos da Pesquisa............................. 42

Figura 3 – Perfil dos Clusters x fatores da AF............................................ 71

LISTA DE QUADROS

Quadro 1 – Perfil da população por situação funcional e sexo.................... 44

Quadro 2 – Variáveis adaptadas para a pesquisa....................................... 49

Quadro 3 – Análises estatísticas empregadas no estudo............................ 53

Quadro 4 – Dimensões do comportamento financeiro do consumidor por

meio da AF................................................................................

70

Quadro 5 – Configuração do Cluster 1........................................................ 72

Quadro 6 – Configuração do Cluster 2........................................................ 73

Quadro 7 – Configuração do Cluster 3........................................................ 75

LISTA DE TABELAS

Tabela 1 – Indicadores de Intenção de Consumo das Famílias................. 19

Tabela 2 – Dados do Peic – maio/2016...................................................... 20

Tabela 3 – Caracterização dos respondentes (amostra)............................ 45

Tabela 4 – Teste KMO e Bartlett para as 24 variáveis............................... 54

Tabela 5 – Relação das correlações anti-imagem entre as 24 variáveis.... 55

Tabela 6 – Comunalidades para as 24 variáveis........................................ 56

Tabela 7 – Teste KMO e Bartlett para as 17 variáveis............................... 57

Tabela 8 – Relação das correlações anti-imagem entre as 17 variáveis.... 58

Tabela 9 – Comunalidades para as 17 variáveis........................................ 58

Tabela 10 – Teste KMO e Bartlett para as 16 variáveis............................... 59

Tabela 11 – Relação das correlações anti-imagem entre as 16 variáveis.... 60

Tabela 12 – Comunalidades para as 16 variáveis........................................ 60

Tabela 13 – Total da Variância Explicada para as 16 variáveis................... 61

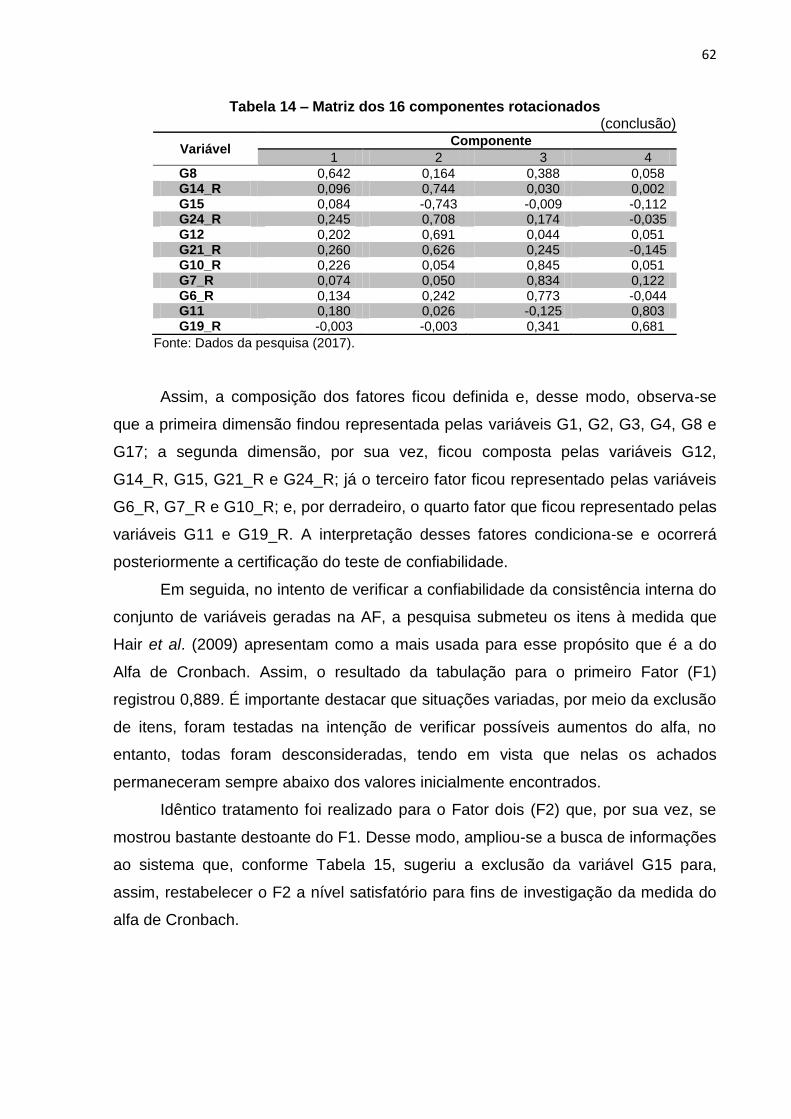

Tabela 14 – Matriz dos 16 componentes rotacionados................................ 61

Tabela 15 – Informações geradas para o alfa dos itens do Fator 2.............. 63

Tabela 16 – Informações geradas para o alfa dos itens do Fator 4.............. 64

Tabela 17 – Panorama dos fatores extraídos da AF.................................... 65

Tabela 18 – Relação das correlações anti-imagem entre as 14 variáveis.... 66

Tabela 19 – Matriz dos 14 componentes rotacionados................................ 66

Tabela 20 – Relação das correlações anti-imagem entre as 12 variáveis.... 67

Tabela 21 – Matriz dos 12 componentes rotacionados................................ 68

Tabela 22 – Configuração final dos fatores submetidos ao teste de

confiabilidade............................................................................

69

LISTA DE ABREVIATURAS E SIGLAS

AF Análise Fatorial BDTD Biblioteca Digital Brasileira de Teses e Dissertações CEPAL Comissão Econômica para a América Latina e o Caribe CF Constituição Federal CNC Confederação Nacional do Comércio de Bens, Serviços e Turismo EAGC Escala de Autocontrole dos Gastos dos Consumidores EAM Escala de Atitude Monetária EBC Empresa Brasileira de Comunicação ECCM Escala de Comportamento e Crença Monetária EEM Escala Ética Monetária EUA Estados Unidos da América IBGE Instituto Brasileiro de Geografia e Estatística ICF Pesquisa de Intenção de Consumo das Famílias Ipea Instituto de Pesquisa Econômica Aplicada KMO Kaiser-Meyer-Olkim NA Não se Aplica Peic Pesquisa Nacional de Endividamento e Inadimplência do Consumidor PNAD Pesquisa Nacional por Amostra de Domicílios SPSS Statistical Package for the Social Sciences TAR Teoria da Ação Racional TCP Teoria do Comportamento Planejado TP Teoria do Prospecto TUE Teoria da Utilidade Esperada

SUMÁRIO

1 INTRODUÇÃO .................................................................................................................. 15

1.1 CONTEXTUALIZAÇÃO .............................................................................................................. 15

1.2 OBJETIVOS .................................................................................................................................. 17

1.2.1 Objetivo Geral ................................................................................................................ 17

1.2.2 Objetivos Específicos ................................................................................................... 18

1.3 JUSTIFICATIVA ........................................................................................................................... 18

1.3.1 Justificativa Acadêmica ................................................................................................ 18

1.3.2 Justificativa Profissional .............................................................................................. 20

2 REFERENCIAL TEÓRICO ............................................................................................... 22

2.1 COMPORTAMENTO FINANCEIRO DO CONSUMIDOR .................................................... 22

2.2 PLANEJAMENTO FINANCEIRO .............................................................................................. 24

2.3 CONTROLES SOBRE AS AÇÕES COMPORTAMENTAIS ................................................. 25

2.3.1 Controle Social .............................................................................................................. 28

2.3.1.1 Controle Formal ..................................................................................................................... 29

2.3.1.2 Controle Informal ................................................................................................................... 31

2.3.2 Controle Financeiro....................................................................................................... 34

2.4 TOMADA DE DECISÃO.............................................................................................................. 35

2.5 TEORIAS COMPORTAMENTAIS ............................................................................................. 36

2.5.1 A Teoria da Utilidade Esperada e a Teoria do Prospecto ......................................... 37

2.5.2 A Teoria da Ação Racional e a Teoria do Comportamento Planejado .................... 38

2.6 SEGMENTAÇÃO DOS CONSUMIDORES QUANTO AO CONTROLE ............................. 39

2.7 RELAÇÃO CRISE ECONÔMICA, COMPORTAMENTO DO CONSUMIDOR E

CONTROLES. ..................................................................................................................................... 40

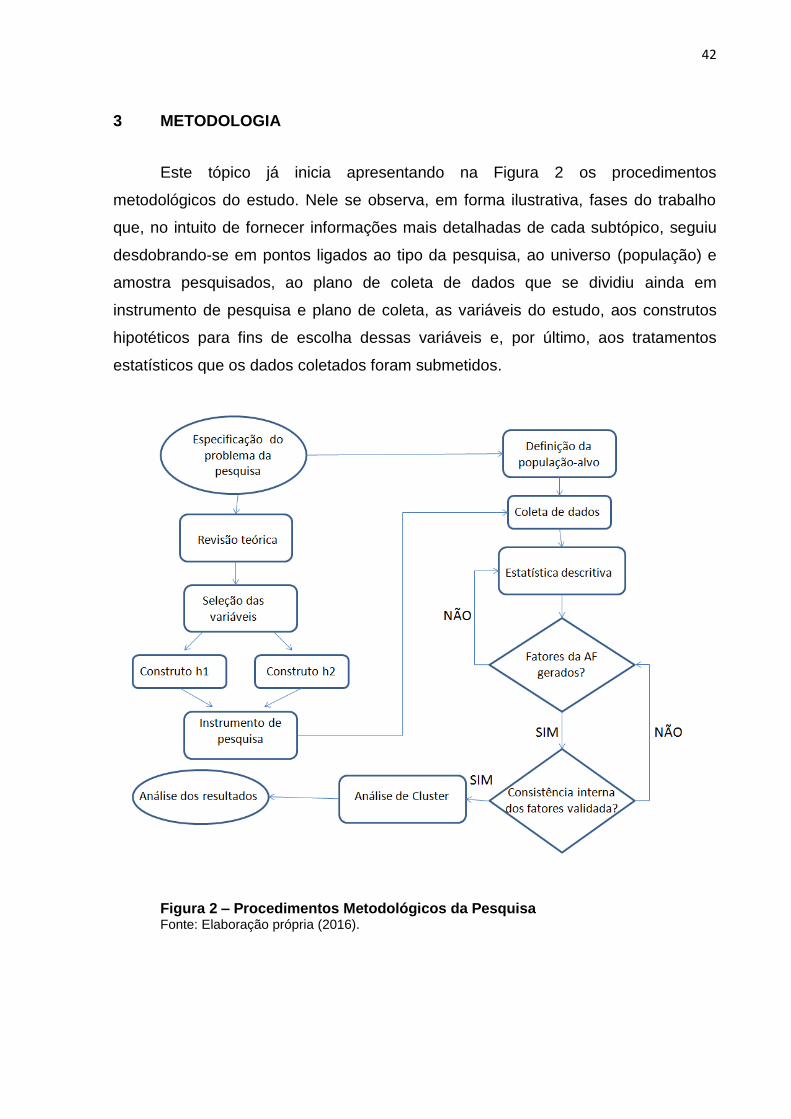

3 METODOLOGIA ............................................................................................................... 42

3.1 TIPO DE PESQUISA ................................................................................................................... 43

3.2 UNIVERSO/AMOSTRA DA PESQUISA................................................................................... 43

3.2.1 Caracterização dos Respondentes (amostra)............................................................ 44

3.3 PLANO DE COLETA DE DADOS ............................................................................................. 46

3.3.1 Instrumento de Pesquisa .............................................................................................. 46

3.3.2 Plano de coleta .............................................................................................................. 47

3.3.3 Pré-teste ......................................................................................................................... 48

3.4 VARIÁVEIS ANALÍTICAS DO ESTUDO .................................................................................. 49

3.5 TRATAMENTO DOS DADOS .................................................................................................... 52

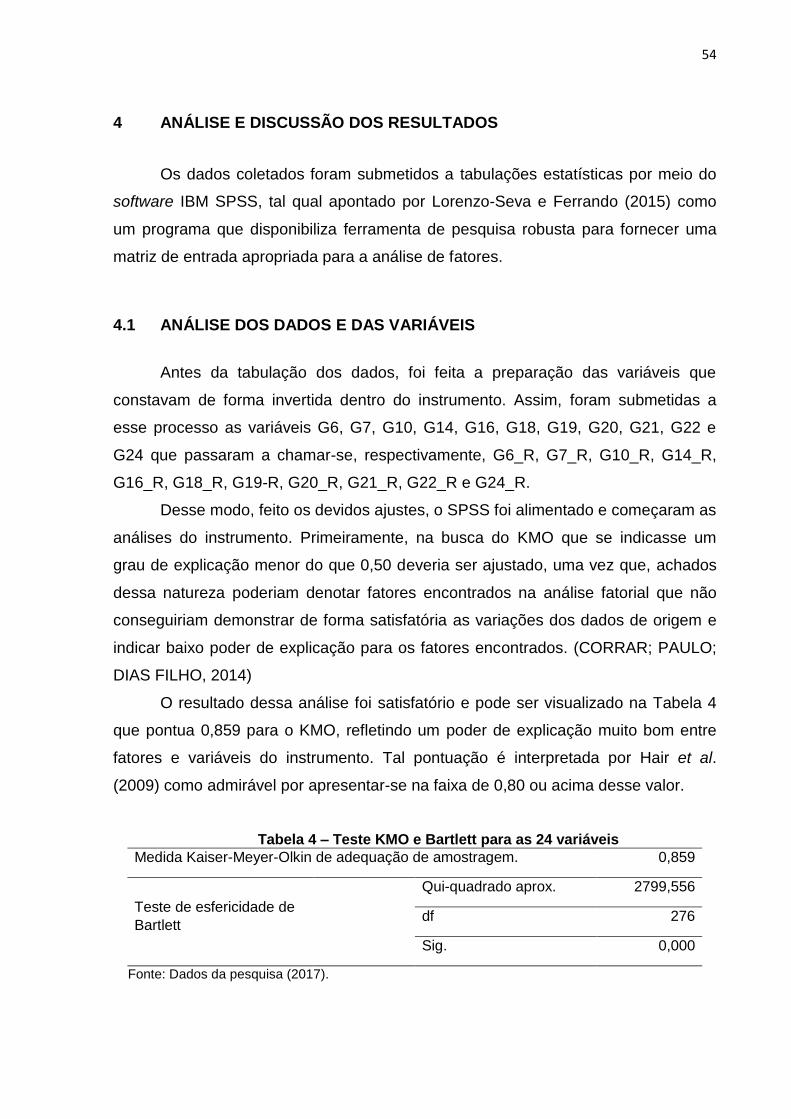

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS ............................................................. 54

4.1 ANÁLISE DOS DADOS E DAS VARIÁVEIS ........................................................................... 54

4.2 FATORES EXPLICATIVOS DA RELAÇÃO ENTRE CONSUMO E PROPENSÃO AO

CONTROLE FINANCEIRO ............................................................................................................... 64

4.3 PERFIS DE COMPORTAMENTO E CONTROLE FINANCEIRO ........................................ 70

4.4 ANÁLISE DOS PERFIS .............................................................................................................. 76

5 CONSIDERAÇÕES FINAIS ............................................................................................. 78

REFERÊNCIAS ........................................................................................................................ 82

APÊNDICE A – Questionário da pesquisa ........................................................................... 95

15

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO

Nos dias atuais, as nações tem se deparado, de forma cada vez mais

frequente e com maior profundidade, com cenários turbulentos cujos motivos podem

ter como causa fatores ligados a questões políticas, demográficas e econômicas.

Tais fatores de inquietude social e seus desdobramentos não são novidade, uma

vez que, em uma breve busca na história do mundo, observa-se que,

invariavelmente, um deles despontou como estopim de um cenário de crise em dado

território.

Atento a isso, Lane (2013) pesquisou sobre a amplitude das turbulências e

sua propagação para outros países devido ao fenômeno da globalização financeira.

No mesmo sentido, Kunnanatt (2011) visualizou esta ligação em sua pesquisa, no

entanto, racionalmente, apontou como países têm formado grupos estratégicos para

intervirem em outros mercados, ora como exploradores de oportunidades, ora como

fornecedores de oportunidade.

De toda forma, sem a ambição de saber os motivos que geraram as crises

passadas, uma vez que a discussão implicaria fuga do tema e, além disso, em

alguns ocorridos ainda observa-se como uma incógnita tais ocorrências, conforme

relatam Hissa (2012) para a crise da Bolsa de Nova York em 1929 e Amorim (2011)

para a de 2007/2008 dos subprimes – coincidentemente consideradas entre as

maiores e mais intensas da história – torna-se pertinente apenas comentar sobre

esse contexto, uma vez que ele terá destaque para a presente pesquisa e poderá,

inclusive, contribuir para o amadurecimento sobre ações de dispêndio financeiro.

Assim, consoante Prates, Cunha e Lélis (2011), a crise financeira atual

chegou ao Brasil em 2008, inicialmente de forma branda, como consequência de um

boom de crédito dos EUA provocado pela gestão do mercado de hipotecas de alto

risco (subprime). Para os autores, os desdobramentos e o atingimento da crise a

outras nações confirmam a relação de dependência econômica entre os países

emergentes que passam a sofrer desaceleração em seu crescimento devido à

ausência de investimentos externos que, por sua vez, repassa essa contenção em

suas transações internas, tornando escassa a moeda, o emprego e a renda.

16

De tudo, percebe-se que a literatura já vem estudando implicações financeiras

das crises em diversos campos econômicos de algumas nações (NEUHAUSER,

2015). No entanto, verifica-se também que a ênfase está para os desdobramentos

no ambiente corporativo, tal como apresentado por Morri e Artegiani (2015).

Desse modo, logo se percebe que as consequências do cenário para aqueles

que formam a base de toda e qualquer nação – as pessoas – carecem de mais

estudo, uma vez que estas também sofrem com as mazelas do momento posto.

Ademais, paradoxalmente, Prahalad e Hamel (1998), apontam justamente as

pessoas como os elementos formadores do ativo mais precioso das entidades e,

assim, precisam necessariamente ser compreendidas. Reforça essa necessidade,

estudos que sinalizam para a interferência de crises pessoais no desempenho

ocupacional dos cidadãos. É bem verdade que essas crises podem ter causas

orgânicas, no entanto, podem também ser motivadas por causa do chamado efeito

dominó que chegam ao cidadão trabalhador completando um círculo vicioso de

acontecimentos inseridos em seu ambiente laboral.

Desse modo, o presente trabalho, buscou verificar a existência de

consequências no comportamento de consumidores acarretadas em virtude da

sensibilidade do cenário de crise, tal qual alinhado aos trabalhos de Bronner e De

Hoog (2012) e Leone e Guimarães (2013).

A questão ganha relevo quando se percebe como consequência de uma crise

instalada que o País apresenta números alarmantes e que progressivamente vem

sinalizando em desfavor de bons resultados sociais. Tal qual apresentado em

pesquisa PNAD contínua recente do IBGE (2016) que divulgou em meados de maio

de 2016, a maior queda – em média – no nível de emprego desde 2012, chegando

ao patamar de 11,4 milhões de brasileiros desempregados.

Nesse sentido, sem desmerecer a importância dos reflexos das crises nos

ambientes corporativos, o presente trabalho se ateve as implicações desse mal no

comportamento de consumo das pessoas, uma vez que Haws, Bearden e Nenkov

(2012) já apontam para problemas de cunho social, psicológico e financeiro. Outros

estudos, por sua vez, não apresentam apenas o homem como vítima de um caos

social, mas sim, às vezes, como causador do seu próprio mal ao não conseguir se

disciplinar frente à enxurrada de opções que o mercado capitalista disponibiliza.

Sobre esse ponto, Clarembeaux (2008) objetivou ajudar as novas gerações a

17

adquirirem maturidade em suas ações e assim substituírem o consumo compulsivo

por uma gestão inteligente e, assim, reflexiva de seus verdadeiros hábitos.

Assim, dentro deste contexto, este estudo pretende contribuir para a

academia, investigando o comportamento dos consumidores, uma vez que o cenário

de crise inspira atenção de todos quanto às suas ações. E, nesse sentido, a

pesquisa visa responder à seguinte questão: qual a relação entre consumo e

propensão ao controle financeiro em um cenário de crise econômica?

A pesquisa apresenta como limitação sua amostra, que se restringe a uma

instituição de ensino que busca pela eficiência em todas as ações implementadas.

Com os seus servidores não é diferente e, assim, existe uma coordenação

especifica voltada para dar atenção à saúde do servidor, bem como ações voltadas

para o processo de aposentação dos mesmos. Desse modo, percebendo os riscos

que a má gestão dos recursos domésticos pode impactar na qualidade de vida

pessoal e laboral dos trabalhadores esse diagnóstico se faz oportuno, uma vez que

dos seus achados novas ações internas podem surgir no intento de sanear

distorções aparentes em sua comunidade.

Nessa busca o presente estudo esta organizado em cinco tópicos, dos quais

um deles é esta introdução, tópico 1, que apresenta a contextualização, a questão

da pesquisa, os objetivos geral e específicos, a justificativa e a delimitação da

pesquisa. O tópico 2, contendo o referencial teórico para amparar teoricamente o

estudo. O tópico 3 que versa sobre os procedimentos metodológicos para a

realização da pesquisa. Em seguida, o tópico 4 que apresenta as análises e

discussões dos resultados. Encerrando com o tópico 5 que faz as considerações

finais do trabalho.

1.2 OBJETIVOS

1.2.1 Objetivo Geral

Analisar a relação entre consumo e propensão ao controle financeiro em um

contexto de crise econômica.

18

1.2.2 Objetivos Específicos

Identificar e selecionar variáveis explicativas para consumo e propensão ao

controle financeiro;

Propor fatores explicativos da relação entre as variáveis explicativas

selecionadas;

Segmentar os respondentes grupos com diferentes perfis para a relação

entre os fatores explicativos;

Analisar os perfis.

1.3 JUSTIFICATIVA

1.3.1 Justificativa Acadêmica

Para Haws, Bearden e Nenkov (2012) a falta de planejamento nas finanças

pessoais pode trazer diversos problemas ligados à esfera social e orgânica das

pessoas, uma vez que questões de vergonha, estresse, tensão e desentendimentos

domésticos podem ter origem na má gestão do consumo.

Tal premissa tende a se agravar caso coincida em um momento de crise

econômica. Por isso, Spengler e Copelli (2014) afirmam que o cenário de crise do

ponto de vista de relação social, independentemente do motivo que o tenha

causado, deve ser analisado, uma vez que esse contexto pode externar mudanças

que atinjam desde suas relações com familiares e colegas de trabalho até toda a

sociedade moderna. Desse modo, é preciso que todos tenham consciência sobre a

possibilidade de serem atingidos por uma crise financeira para saber como

ultrapassá-la com serenidade ao invés de ficar atribuindo que infortúnio do tipo só

acontece com outras pessoas e em outros lugares (REINHART; ROGOFF, 2011).

Um ponto que, consoante Neuhauser (2015), tem sido bastante discutido

após a crise econômica de 2008, devido à notável percepção de sua carência à

época, é a falta de medidas de controle quanto aos eventos financeiros, que para a

recessão citada se observou com destaque para as operações financeiras de

seguros, habitação e empréstimos e para o presente estudo foi investigada quanto

às ações dos consumidores.

19

Assim, verifica-se a importância do tema, uma vez que todos estão sujeitos a

conviverem com infortúnios do tipo – quer seja permanentemente, quer seja de

forma temporária. Amplia-se a importância do estudo, observando-se que nos dias

atuais números desfavoráveis à economia, apresentados na Tabela 1, pesquisados

e lançados pela CNC (2016a) por meio da ICF – abril de 2016 – sinalizam a

necessidade de implantação e/ou manutenção de medidas de autocontrole

financeiro no intento de não ver comprometida a concretização de sonhos ou mesmo

a manutenção de uma vida digna ao seio da família, evitando, de modo extremo, o

colapso dos lares em suas vertentes social, financeira e moral. Bem como, os

desdobramentos dessas informações negativas para dentro das organizações.

Tabela 1 – Indicadores de Intenção de Consumo das Famílias – abril de 2016

Indicador Abr/2016 Variação Mensal

Variação Anual

Emprego Atual 102,8 -2,7% -15,7% Perspectiva Profissional 96,8 -6,0% -15,9% Renda Atual 92,0 -4,4% -24,7% Compra a Prazo 70,4 -3,8% -34,5% Nível de Consumo Atual 49,0 -8,0% -38,3% Perspectiva de Consumo 57,2 -7,1% -39,9% Momento para Duráveis 44,5 -10,1% -43,6%

ICF 73,2 -5,5% -28,8%

Fonte: CNC (2016a).

Esses indicadores apontam para uma involução que denota complexo gargalo

nas fontes de recursos e limitação do poder de endividamento, gerando escassez de

oportunidades de empregos e aumentando os, já aproximados, dez milhões e meio

de brasileiros que vivem em extrema pobreza (EBC, 2014). Esses dados fazem urgir

modos alternativos e simples para que as pessoas administrem os seus gastos

frente ao momento delicado que o país esta passando. Ou, de modo diverso, se

verificará a ampliação também do número de pessoas que vivem em extrema

pobreza no Brasil consoante Ipea (2015) já vem sinalizando.

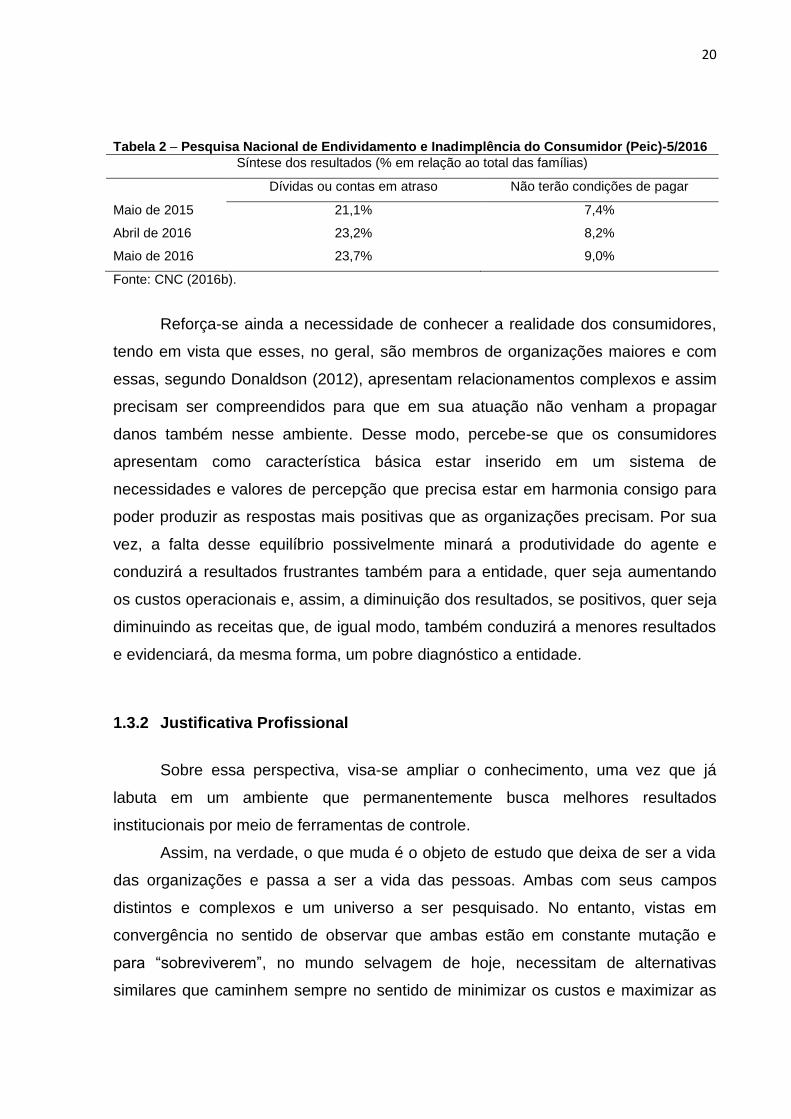

Ademais, pesquisa efetuada também pelo CNC (2016b) referente à avaliação

do Endividamento e Inadimplência do Consumidor para o mês de maio de 2016

observou, conforme Tabela 2, que o percentual de famílias com dívidas vencidas

tem aumentado no comparado com o mês anterior, bem como quando relacionado

ao ano anterior. A mesma pesquisa ainda revelou idêntica tendência quanto à

impossibilidade de pagar as contas em atraso quanto aos mesmos períodos

analisados.

20

Tabela 2 – Pesquisa Nacional de Endividamento e Inadimplência do Consumidor (Peic)-5/2016

Síntese dos resultados (% em relação ao total das famílias)

Dívidas ou contas em atraso Não terão condições de pagar

Maio de 2015 21,1% 7,4%

Abril de 2016 23,2% 8,2%

Maio de 2016 23,7% 9,0%

Fonte: CNC (2016b).

Reforça-se ainda a necessidade de conhecer a realidade dos consumidores,

tendo em vista que esses, no geral, são membros de organizações maiores e com

essas, segundo Donaldson (2012), apresentam relacionamentos complexos e assim

precisam ser compreendidos para que em sua atuação não venham a propagar

danos também nesse ambiente. Desse modo, percebe-se que os consumidores

apresentam como característica básica estar inserido em um sistema de

necessidades e valores de percepção que precisa estar em harmonia consigo para

poder produzir as respostas mais positivas que as organizações precisam. Por sua

vez, a falta desse equilíbrio possivelmente minará a produtividade do agente e

conduzirá a resultados frustrantes também para a entidade, quer seja aumentando

os custos operacionais e, assim, a diminuição dos resultados, se positivos, quer seja

diminuindo as receitas que, de igual modo, também conduzirá a menores resultados

e evidenciará, da mesma forma, um pobre diagnóstico a entidade.

1.3.2 Justificativa Profissional

Sobre essa perspectiva, visa-se ampliar o conhecimento, uma vez que já

labuta em um ambiente que permanentemente busca melhores resultados

institucionais por meio de ferramentas de controle.

Assim, na verdade, o que muda é o objeto de estudo que deixa de ser a vida

das organizações e passa a ser a vida das pessoas. Ambas com seus campos

distintos e complexos e um universo a ser pesquisado. No entanto, vistas em

convergência no sentido de observar que ambas estão em constante mutação e

para “sobreviverem”, no mundo selvagem de hoje, necessitam de alternativas

similares que caminhem sempre no sentido de minimizar os custos e maximizar as

21

entradas de recursos para assim disponibilizar de situação de conforto financeiro

que as proporcionem implementar os seus objetivos.

Ademais, o presente trabalho faz-se necessário também para contribuir na

divulgação de uma visão alternativa da usual que só enxerga o consumo ante as

entradas de recursos e não tendo como premissa a racionalidade dos gastos. A

temática pode ser justificada ainda, entre outras razões, por tratar-se de assunto que

a todos diz respeito, uma vez que as consequências da ação ou omissão individual

podem impactar direta ou indiretamente, mais cedo ou mais tarde, na vida de

qualquer pessoa.

Dessa forma, pretende-se, com os seus achados, contribuir para academia,

pluralizando e universalizando a disseminação cultural do conhecimento nesta

temática.

22

2 REFERENCIAL TEÓRICO

2.1 COMPORTAMENTO FINANCEIRO DO CONSUMIDOR

Embora Simintiras et al. (2014) afirmem ser o campo do comportamento do

consumidor assunto que desperte pouco ou nenhum interesse de estudiosos para

algumas áreas, ao que tudo indica, parece ser mais razoável entender o que pregam

Dubey, Sahu e Sharma (2015) ao afirmarem que o comportamento do consumidor

deve ser estudado por todos, uma vez que o mesmo é determinante na decisão de

relações de compra e venda, sucesso ou fracasso para os atores envolvidos em

transações de consumo; ou, de forma mais restrita, ao que diz Lucena et al. (2011)

ao afirmarem que apenas veem a necessidade de estudo a todos que disponibilizam

algum produto ou serviço ao consumidor, ou seja, aqueles que comercializam.

Nesse sentido, Lopes e Silva (2011) apontam que não existe, na área de Marketing,

a falta de pesquisa sobre o comportamento do consumidor, uma vez que o tema é

bem recorrente e tem se propagado cada dia mais. Tal interesse é confirmado por

meio de pesquisas como as de Chiu, Lee e Won (2014), Grimmer, Kilburn e Miles

(2016) e Richard e Habibi (2016).

Quelch e Jocz (2011) que estudaram casos de sucesso e fracasso em épocas

de recessão, no tocante ao comportamento de empresas e consumidores,

perceberam forte influência sobre o desempenho econômico. Motivo esse que

corrobora a necessidade de mais estudos neste campo. Para esses autores, os

atores envolvidos neste cenário devem entender a mudança no hábito de consumo e

adaptar sua estratégia para a nova realidade, uma vez que, assim não agindo,

dificilmente sobreviverão à retração e prosperarão após a passagem do nebuloso

momento.

É razoável perceber que nessa nova estratégia é dado destaque a

importância do planejamento financeiro, o qual consoante Nga e Ken Yien (2013)

crescem a influência e participação, bem como as consequências da falta de zelo

com este para uma segura tomada de decisão financeira exigida pelo cenário

conturbado.

23

Haws, Bearden e Nenkov (2012) corroboram ao apontar a tomada de decisão

relacionada com finanças como de significativa importância. No entanto, ao mesmo

tempo, acrescentam que um dos principais fatores subjacentes à tomada de decisão

financeira envolve o autocontrole dos gastos dos consumidores. O qual Nga e Ken

Yien (2013), no mesmo sentido, sinalizaram como a tomada de decisão financeira

que nem sempre é feita de forma racional.

Na busca de resposta, quanto à utilização de autocontrole nos gastos, Santos

e Barros (2011) pesquisaram sobre a influência da razão e da emoção para saber

qual dessas potencializa mais na determinação da tomada de decisão financeira das

pessoas. Silva, J. et al. (2011), achando pertinente a temática, concluíram que as

pessoas munidas de informações favoráveis tendem a sentirem-se mais confiantes e

incentivadas a incorrer em dispêndios. Lemos et al. (2014), por sua vez, procuraram

identificar se os investidores, do mercado de ações, possuíam interesse em critérios

não financeiros ao tomarem decisões de investimento. Já Costa e Miranda (2013)

estudaram o comportamento humano por meio da investigação para saber se a

educação financeira influência a taxa de poupança escolhida pelos indivíduos.

De tudo, Oliveira e Krauter (2015) chama a atenção ao apontar que as

finanças comportamentais contrariam o modelo cujos mercados são eficientes e os

agentes racionais, uma vez que esses podem ser influenciados por suas crenças e

experiências passadas. Tal constatação reforça a confirmação que estudos hão de

ser feitos e em diferentes campos do conhecimento, uma vez que a subjetividade de

percepção dos consumidores é uma constante e vai depender muito do cenário de

observação. Ainda sobre o ambiente de estudo, Quelch e Jocz (2011) apontaram

que, embora tendo analisado vários cenários turbulentos, uma crise nunca é

exatamente igual a outra e, assim, esse novo ambiente deve ser entendido para que

as adaptações necessárias sejam implementadas e o sucesso seja alcançado.

Nesse propósito, esta pesquisa recorreu, entre outras fontes, ao trabalho de

Yamauchi e Templer (1982) que desenvolveram um instrumento de pesquisa

norteador para ações de personalidade, motivação e comportamento de atitudes

com o dinheiro, o qual foi designado de Escala de Atitude Monetária – EAM. De igual

modo, se balizou também pelas pesquisas de Furnham (1984) que constituiu a

Escala de Comportamento e Crença Monetária – ECCM; e, ainda, a de Tang (1995)

que elaborou a Escala Ética Monetária – EEM, todas alinhadas a construções

teóricas voltadas ao tema.

24

Assim, o resultado da relação comportamento consumidor e sua propensão

ao uso de ferramentas financeiras apontou para um modelo segmentado dos

agentes que foi alvo do campo de busca da pesquisa.

2.2 PLANEJAMENTO FINANCEIRO

O ambiente corporativo que, em regra, faz uso da técnica de planejamento,

percebendo as vantagens da ferramenta (Osinski et al., 2013), caminha no sentido

de otimizá-la. Tal qual apresentado por Corominas, Lusa e Olivella (2012) por meio

do uso em software de novos comandos para torná-lo mais efetivo e eficaz. Assim,

percebe-se que sua aplicação nesse segmento já se encontra bastante consolidada

devido à importância dos resultados que ela tem proporcionado.

E, provavelmente, também por causa desses bons resultados no cotidiano

das organizações, Estrada, Neto e Augustin (2011) observaram que o planejamento

já há algum tempo deixa a exclusividade de ser uma ferramenta de cunho

organizacional e passa a tornar-se uma forte aliada também aos indivíduos que

almejam sucesso e tranquilidade nos seus orçamentos domésticos. Para Martins,

Serralvo e João (2014), o planejamento deve ser condição prévia necessária em

toda ação humana.

Para Leal e Nascimento (2015), o planejamento é uma etapa dentro de um

processo que visa organizar as entradas e saídas de recursos, proporcionando,

assim, auxílio na gestão do caixa. Vahidov e He (2009) corroboram, apontando que

representa, assim, uma fase de reflexão de como e quando os eventos financeiros

hão de ocorrer, norteando o rumo dos atos financeiros dos indivíduos na direção dos

objetivos previamente traçados e que deverão, se necessário for, serem revisados,

uma vez que o planejamento é apenas um guia e não um trilho na busca do

almejado. Percebe-se, assim, que o planejamento denota um pensar antes do agir

que, contudo, está sujeito a mudanças provocadas por novos cenários alheios aos

comandos previamente escolhidas, necessitando, desse modo, de constante

monitoramento e ajustes, se necessário, para a consecução das metas

anteriormente estabelecidas.

25

Ribas (2007) corrobora apontando que, em virtude dessa possível mudança

de cenário, o planejamento poderá também amenizar impactos imprevistos, além de

otimizar a utilização dos limitados recursos.

Com essa preocupação, a distinção entre as necessidades e os desejos de

consumo foi apontada por Santos e Silva (2014) como item que deve ser bem

ponderada no momento prévio de avaliação do planejamento. Esse ponto foi

inclusive apontado na pesquisa de Dittmar e Drury (2000) como um conflito interno

que acompanha as mulheres compradores excessivas no ato da compra.

Contudo, o tema tem despertado o interesse da academia e, nesse sentido,

estudos como os de Ameriks, Caplin e Leahy (2003) e Gräf e Gräf (2013)

demonstram a importância do assunto e registram contribuições nesta seara do

conhecimento.

2.3 CONTROLES SOBRE AS AÇÕES COMPORTAMENTAIS

Conforme Yu, Cai e Li (2011) apresentam, a economia e os sistemas

financeiros são ambientes complicados para trabalhar as implicações do controle,

uma vez que, preocupam-se com pessoas e estas possuem muitos fatores

complexos. Por isso, os autores, percebem maior afinidade do tema com outros

campos do conhecimento como o da física, química ou biologia.

No entanto, o tema também tem sido enfrentado por analistas de ciências

sociais e, assim, estudos como os de Ameriks et al. (2007) e Martins (2013) se

desenvolveram e confirmam essa preocupação da academia.

Do mesmo modo, estudos são realizados no intento de implantar controles e

ainda aplicar rotinas nos processos já existentes ou em fase de implantação que

venham a aprimorá-los, tornando-os mais eficientes e proporcionando melhores

resultados para dada ação. Nesse sentido, a pesquisa de Huh et al. (2010) e Putra e

Aisjah (2012) aparecem como um bom exemplo.

No sentido de verificar a relação entre o controle e o comportamento humano,

bem como os reflexos da tomada de decisão frente a essa ligação, Crispim, Cabral e

Libonati (2011) estudaram a influencia de controles sobre o comportamento humano

em um ambiente corporativo. De igual modo, Rodrigues e Pereira (2007),

reconhecendo a carência de estudos que envolvam essa relação, também

26

contribuíram por meio da pesquisa que procurou amenizar a lacuna entre os

contrutos controle e o que eles denominaram de bem-estar subjetivo.

Gasiorowska (2014), por sua vez, vê na subjetividade individual de julgamento

a dificuldade de mensurar a percepção da riqueza proporcionada. No entanto,

reforça que indivíduos com boa percepção do controle financeiro (capacidade de se

planejar, monitorar e controlar seu dinheiro) funcionam como um moderador para a

relação que apresentou como estar compreendida entre riqueza objetiva e subjetiva.

Sinalizou, ainda, acrescentando que as diferenças individuais nas atitudes voltadas

ao dinheiro podem influenciar na motivação dos trabalhadores.

Para Piccoli e Silva (2015) a aceitação de medidas de controle tem forte

ligação com a educação e, assim, realizaram trabalho objetivando medir o nível de

educação em gestão financeira dos funcionários de uma instituição de ensino. No

mesmo sentido, Gathergood (2012) examinou a relação entre autocontrole e

educação financeira e sobre-endividados nas ações dos consumidores do Reino

Unido.

Corroboram Haws, Bearden e Nenkov (2012) ao identificarem que um dos

principais fatores subjacentes a tomada de decisão financeira envolve o autocontrole

dos gastos dos consumidores. Para esses autores, o uso de estímulos externos

pode alertar os consumidores para bons resultados futuros. Segundo os autores,

esses resultados podem ser alcançados por meio do aprimoramento do autocontrole

e o exercício de foco no futuro para os indivíduos, transcendendo assim tentações

presentes.

No mesmo sentido, Baumeister (2002 apud Wu, 2006) argumenta que a

capacidade de resistir aos impulsos depende da capacidade de autocontrole e,

portanto, é importante compreender possíveis causas de falhas nesta variável.

Do exposto, logo se percebe que a academia observa nos controles boa

influência para demandadas ações. Ademais, percebe-se alinhamento dos controles

informais ao agir das pessoas, enquanto ao controle formal a conexão dessas com

as organizações. Tal qual citado por Crispim, Cabral e Libonati (2011) em seu

trabalho que objetivou estudar a percepção da influência da controladoria no aspecto

comportamental humano. Esse foco sinaliza para um possível maior esforço no

intento de conseguir alinhar essa literatura ao nosso objeto principal de estudo –

comportamento da pessoa como consumidor, uma vez que o controle financeiro,

27

quando abordado, aparece normalmente mais ligado aos processos e compromissos

das organizações.

No entanto, nesse propósito, a pesquisa contou com a ajuda, entre outras, da

Escala de Autocontrole dos Gastos dos Consumidores – EAGC – desenvolvida por

Haws, Bearden e Nenkov (2012), bem como a Escala de autocontrole de Gouveia et

al. (2013).

Tendo em vista melhor esclarecimento das diferentes formas de atuação dos

controles sobre as ações humanas, o assunto foi desmembrado e sua abordagem

ocorreu de forma tipificada. Antes, porém, a Figura 1 ilustra como as mesmas agem

frente ao comportamento humano.

Figura 1 – Interação dos controles sobre as ações humanas Fonte: adaptado de Coleta (1987) e Martins (2013).

Do exposto, percebe-se que as setas representadas pelo número 1,

evidenciam a atuação dos controles formais que agem de fora para dentro da mente

humana e, por sua vez, as setas representadas pelo número 2, as quais conotam os

controles informais e, como pode ser observado, agem no sentido inverso do formal.

É pertinente o registro que esses controles atuam em sentidos opostos e

concomitantemente e a ponderação dessas forças, em regra, vai desaguar na

decisão humana.

28

2.3.1 Controle Social

O Controle Social a que este trabalho vem a discorrer não se alinha apenas

aquele insculpido na Constituição Federal de 1988 (CF/1988) e que fora

apresentado por Lacaz e Flório (2009) como ambíguo por apresentar o Estado ora

com poderes sobre a sociedade, ora a sociedade civil como detentora de poderes

sobre as ações do Estado. Mas, sim, como um atributo inerente a atuação de cada

cidadão no seu dia a dia, o que para Goulart (1993) são representados pela atuação

de atores que exteriorizam opiniões e percepções moldadas por um conjunto de

valores, noções e práticas ligadas e orientadas para uma tomada de decisão.

Doin et al. (2012) corroboram discorrendo que nesse processo a participação

de diversos atores e instancias sociais contribuem para essa construção, resultando

na articulação de mecanismos formais e informais de controle na produção de

informações.

Desse modo, percebe-se que o controle social almejado neste trabalho, se

alinha ao apresentado por Uchino et al. (2015) quanto ao ideal de percepção da

mudança de comportamento frente a inserção de controle sobre determinado ato.

Tal ideia foi apresentada à academia, segundo Coleta (1987), por Rotter em 1966 e

apresentava o conceito do que chamou de Locus de controle, referindo-se a

expectativa que o homem tinha em relação às contingências de suas próprias ações,

uma vez que estas eram observadas de forma bipolar e continham dimensões que,

segundo o estudo seminal, em um extremo ver-se-ia o controle interno ou

internalidade e, na outra, o externo ou externalidade. Este, segundo Schmitt e

Branscombe (2002), reside na percepção de que o evento causador é alguém ou

alguma coisa alheia à vontade do eu e, aquele, guardaria relação com o próprio eu

quando percebido como causador de um evento. Por sua vez, diversamente,

Rodrigues e Pereira (2007) alertam para a desnecessidade do exercício real de

controle sobre os eventos, bastando para isso, quanto às pessoas, a percepção do

controle sobre suas ações.

No entanto, em sentido amplo, os consumidores estão sujeitos a classificação

do controle apresentada por Collier (2005), Jiang, Lambert e Jenkins (2010) e

Lambert et al. (2012) ao denotá-la resumidamente como resultante de um misto

entre o controle formal e o controle informal. Embora, para Collier (2005), o controle

29

social é particularmente evidenciado nas organizações controladas por empresários

e, nesse sentido, transcorreu a sua pesquisa.

2.3.1.1 Controle Formal

O controle formal, como um desdobramento do controle social, aparece

representado por trabalhos que em sua origem tiveram a externalidade evidenciada.

Essa variável foi observada nas pesquisas de Cheng et al. (2013), Collier (2005),

Goebel e Weißenberger (2015), Guenzi, Baldauf, Panagopoulos (2014), Jiang et al.

(2014), Lambert et al. (2012), Loan, Gabriela e Mihai (2014), Long et al. (2015), Paul,

Hennig-Thurau e Groth (2015), Watson (2009) e, segundo a classificação de

Enriquez (1996 apud Martins, 2013), se apresentaram, ora no formato de controle

organizacional, ora no modo de controle por dissuasão, uma vez que se alternaram,

para este, como inibidor dos comportamentos indesejáveis por meio da presença de

forças interventoras que o Estado tem a sua disposição como, por exemplo, a

polícia; e, para aquele, por meio da fixação de comportamentos e atitudes do

trabalhador ante a organização a qual labora. Para Martins (2013), isso é possível

devido às diversas maneiras que o controle tem sido trabalhado diante de um amplo

leque de cenários.

Desse modo, a pesquisa de Kranias (2001) despertou o estudo entre os

controles existentes na gestão de empresas japonesas multinacionais e suas filiais

localizadas na Europa e no Reino Unido. A provocação partiu da percepção que no

campo organizacional os controles formais estavam sempre em segundo plano

quando comparado ao controle cultural.

Long et al. (2015), por sua vez, avaliaram e compararam algumas

configurações sobre o uso dos controles formais e informais no ambiente corporativo

e perceberam que grande parte dos controles formais pode ser melhor utilizado para

dirigir subordinados que desempenham tarefas comuns, enquanto uma gama de

controles informais é mais eficaz para direcionar subordinados que desempenham

atividades mais complexas.

Já Lambert et al. (2012), analisaram a importância dos controles formais e

informais quanto aos crimes nos Estados Unidos e na Índia. Apontaram que esses

ocorridos do ponto de vista de controles formais baseiam-se na lei e nas instituições

30

oficiais do governo para tornar difícil a ocorrência de ações criminosas bem como

para julgar atividades delinquentes; quanto aos controles informais, veem no ciclo

familiar e de amigos as melhores instituições para contribuir na promoção de

comportamentos lícitos.

Assim, percebe-se que os trabalhos apontados partiram da verificação de

influência do controle formal ou a falta deste no comportamento de agentes expostos

em cenários organizacionais que, por sua vez, segundo Martins (2013),

invariavelmente, objetivam manter e aprimorar o sistema dessas corporações,

mantendo, assim, segura as relações de poder no Estado e nas organizações.

Restando, dessa forma, para o indivíduo pouca autonomia sobre suas ações e sobre

sua vida.

No entanto, como a seara do presente trabalho vislumbra também observar o

reflexo do controle formal sobre as ações humanas quanto ao consumo, faz-se uso,

por analogia, da influência desses controles para as organizações. Assim, observa-

se que em essência ambos os cenários existem normas expressas alinhando os

comportamentos “aceitáveis”. Uma vez que, para o ambiente organizacional, em

regra, essas normas são menos flexíveis e devem ser acatadas por todos que a ela

se sujeitam (BALIGA; JAEGER, 1984; MARTINS, 2013). Para as relações de

consumo, por sua vez, as regras ficam mais livres e limitadas apenas por transações

expressamente proibidas quanto à previsibilidade de sua ocorrência em dado campo

de incidência normativa. Assim, percebe-se que a externalidade sobre as ações de

consumo são bem flexíveis e, conforme já citado nesse trabalho, amplamente

exploradas pelas ações de marketing.

Sobre a fusão controle formal e o consumo, a pesquisa de Li et al. (2010), que

trata de investigação nas relações dos controles em relacionamentos compradores e

fornecedores aparece como um bom exemplo. Bem como, o trabalho de Loan,

Gabriela e Mihai (2014) que estudaram as lacunas legais que as relações de

consumo com a globalização fizeram surgir.

Os trabalhos de Jiang et al. (2014), Jiang, Lambert e Jenkins (2010) e

Lambert et al. (2012) também merecem oportuno comentário, uma vez que

apresentam pesquisas que evidenciam os controles formais e informais como

mecanismos de dissuasão das pessoas para o exercício de ações probas ou, assim

não sendo, sujeitando-as as normas impositivas e aos julgamentos procedidos

31

pelas instituições governamentais responsáveis pelo implemento de tais medidas

assecuratórias.

Em síntese, percebe-se que os controles formais atuam de fora para dentro

na tentativa de induzir o comportamento das pessoas. A ação dessas forças atua na

busca de moldar o comportamento humano em todos os campos de atuação

possível. Eis, a razão pela qual os operadores do marketing veem na promoção uma

fonte aliada ao interesse de como influenciar os consumidores a entender a criação

de “necessidades” (AHMAD et al., 2011).

2.3.1.2 Controle Informal

Baliga e Jaeger (1984) apresentam o controle informal como sendo o membro

da família dos controles que se destaca por possuir o maior grau de subjetividade,

uma vez que está ligado a cultura de cada um dos membros de uma organização.

Para os autores, a dificuldade de mudança impositiva consiste, pois a cultura está

ligada a traços internalizados, às vezes, constituídos ao longo de toda a vida.

No entanto, é recorrente a realização de trabalhos com base na teoria do

controle organizacional que, simplesmente, desconsideram essa variável. Contudo,

pesquisa como a de Paul, Hennig-Thurau e Groth (2015) resulta na percepção de

que o controle informal pode representar a imagem da própria cultura organizacional

e que por meio das vantagens alcançadas, e atestadas nos resultados, aponta-se

para um desfecho superior a entidade, motivada pela atuação dos controles

informais quando em comparação com o formal. Tal achado aponta para a

necessidade das organizações entenderem as individualidades dos seus quadros e

estudarem o que pode tirar de melhor desse mix de opções, descobrindo talentos e

oportunizando o que Prahalad e Hammell (2005) chamaram de competências

essências e, foram, até então, desconsideradas pela forma estratégica imposta de

atuação.

Beck e Schott (2012) corroboram e participam que os traços informais de

controle e o aprendizado organizacional influenciam sobre o comportamento formal,

causando inclusive mudanças organizacionais ao longo de tempo. Para os autores,

a harmonização de valores e as práticas relacionadas ao trabalho servem para

minimizar as diferenças culturais.

32

Ainda nesse sentido, estudos como os de Collier (2005), Goebel e

Weißenberger (2015), Guenzi, Baldauf e Panagopoulos (2014), Kranias (2001) e

Paul, Hennig-Thurau e Groth (2015) também evidenciam achados que alinham a

forte ligação dos trabalhos da academia com o controle informal em um ambiente

organizacional.

No entanto, segundo Martins (2013), o controle nesse cenário denota uma

acepção negativa, uma vez que evidencia relações de opressão ou alienação do

trabalhador. O autor sintetiza, dizendo tratar-se de uma representação que objetiva a

função de “adaptação” do homem ao aparelho organizacional, amarrando, no limite,

os seus atos e até pensamentos.

Com tudo, percebe-se que essas pesquisas destacam a importância da

informalidade sobre as ações ante a formalidade do controle e se alinham ao

trabalho que Rodrigues e Pereira (2007) apresentam o controle informal nas ações

particulares como elemento motivador de alto nível e fonte de bem-estar subjetivo

para as pessoas. Para esses autores, a ideia está alinhada a psicologia positiva, a

qual tem em seus pensadores o ideal de que a busca da satisfação nas ações

rotineiras e o controle sobre os fatos da própria vida resultam em tornar a vida mais

agradável.

Collier (2005) corrobora afirmando que, apesar de não aparecer em peças

como organogramas e relatórios de desempenho financeiro e não financeiro das

entidades, são, certamente, importantes elementos de um planejamento de controle

de gastos.

Nesse sentido, considerando o momento econômico atual, parece muito em

voga Martins (2013), ao apresentar o controle como uma ferramenta que tem em

seu papel uma fonte de luta pela sua sobrevivência por meio do processo de

adaptação. Collier (2005), alheio à economia, limita-se a apontar associação entre o

controle e o poder, os quais, Tórtima (2014) relaciona como sendo o exercício de um

por meio do outro para controlar diretamente o comportamento das pessoas que, por

sua vez, também, será feito por meio do marketing nos moldes apresentado por

Rossi, Bortoli e Castilhos (2014).

Com esse propósito estudos como os de Artifon e Piva (2013), Bearden e

Haws (2012), Dittmar e Drury (2000), Garbinsky, Klesse e Aaker (2014),

Gasiorowska (2014), Gathergood (2012), Gathergood e Weber (2014), Haws,

Bearden e Nenkov (2012), Piccoli e Silva (2015), Rodrigues e Pereira (2007), Tam e

33

Dholakia (2013), Zaleskiewicz, Gasiorowska e Kesebir (2013) foram realizados no

intuito de conhecer a atitude dos consumidores em diferentes cenários e, assim,

proporcionar contribuições para a academia.

Dessa forma, a pesquisa de Gathergood e Weber (2014) apontaram na busca

do que chamaram de fontes das condutas desviantes dos consumidores ante as

opções de consumo – a falta de autocontrole (a quem titularam também de

impulsividade). O estudo que teve sua amostra representada por famílias do Reino

Unido focou também a influência da literatura financeira no comportamento das

finanças domésticas e indagou questões de como agregados familiares mantém, ao

mesmo tempo, aplicações em poupança com baixo rendimento e arcam juros altos

de crédito com gastos rotativos. Os resultados da pesquisa mostraram que os erros

de gastos evidenciados não estão associados com a má educação financeira ou

falta de educação, mas sim a falta de autocontrole.

Dittmar e Drury (2000), por sua vez, analisaram, por meio de grupos, o

comportamento de consumidores apresentados como do tido normal, impulsivo e

outro identificado como cliente excessivo, o qual, segundo os autores, é mais

comumente chamado de comprador compulsivo. Abordaram questões relacionadas

a compras não planejadas, compras para promoção de autoimagem e outras

variações de compras impulsivas que sujeitam o adquirente a posterior

arrependimento. Indagaram também preocupação com esses consumidores frente a

um cenário de crédito facilitado e, ainda, alertaram que a falha no autocontrole

pessoal ou o desejo de bem-estar resulta em vício nas compras que, por sua vez,

poderá ocasionar sequelas financeiras aos consumidores.

Compartilhando dessa preocupação Huh et al. (2010) lembram que durante

um boom econômico, as pessoas tendem a aumentar suas despesas e prontamente

reembolsar o saldo da sua dívida de crédito. No entanto, quando a economia piora,

o número de inadimplentes titulares aumenta e em especial aqueles com menor

crédito, levando inquietude a economia e aborrecimento às pessoas. Percebe-se,

assim, a importância do autocontrole como fonte informal das pessoas para

caminhar de forma serena na busca dos seus ideais.

Contudo, estudos como o de Egbe, Tsamenyi e Sa’id (2012) apontam

também bons resultados laborais advindas de um bom controle informal pessoal,

uma vez que características como confiança tem sido destaque em organizações

que veem nesse atributo a capacidade necessária para promover funcionário a

34

liderar equipes, desconsiderando fatores de habilidade ou competências outras

possuídas pelo membro.

2.3.2 Controle Financeiro

Vasconcelos, Antunes e Silva (2014), que investigaram aspectos cognitivos e

emocionais para uma tomada de decisão, observaram que sua amostra evidencia

não se guiar por resultados exclusivamente financeiros. Contudo, percebe-se que

esse resultado não é incomum, uma vez que é composto de jovens e assim a

academia vem sinalizando.

Corroboram Santos e Souza (2014), que também acrescentam perceber uma

insignificante ampliação do controle financeiro para os jovens de classe social mais

elevada, em estudo que comparou essa relação. Esses autores veem no grau de

autocontrole a capacidade necessária de bem gerir as suas fontes financeiras.

Contudo, para Lusardi (2008), desconhecimento de instrumentos financeiros

adequados é o que torna os indivíduos desqualificados para uma decisão de investir.

Vahidov e He (2009), por sua vez, apontam que o controle das finanças pessoais

não pode apenas limitar-se a execução do planejamento e orçamento adequados,

mas também ao controle dos fluxos de caixa e investimentos.

Nesse sentido, Dittmar e Drury (2000) questionam a necessidade de se

diferenciar a compra planejada da compra por impulso, uma vez que elas caminham

geridas de forma claramente distinta e, assim, observa-se para esta a valorização de

aspectos psicológicos e para aquela, diferentemente, atribui-se valor a abordagem

custo-benefício que melhor se alinha ao controle dos fluxos e contribui de forma

mais racional perante ações de consumo.

No entanto, Gathergood e Weber (2014) mostram que, entre uma amostra

considerável de sua pesquisa, a falta de autocontrole e a elevada taxa de gastos por

meio de comportamento impulsivo figuram também como desafio e chamam a

atenção, uma vez que sua amostra era composta de agentes que supostamente

dispunham de melhor educação financeira.

Assim, percebe-se que o autocontrole financeiro será uma consequência de

como os consumidores reagem a externalidade controle formal organizacional ante,

principalmente, as ações de marketing, bem como o nível de controle informal

35

(cultural) internalizado, o qual somado a capacidade financeira individual traçará um

perfil adequado a cada consumidor que deverá balizar-se pela equação básica da

contabilidade, tal qual apontada por KASSAI et al. (2009) para incorrer em decisões

mais seguras.

2.4 TOMADA DE DECISÃO

Ferreira, Cardoso e Mendonça Neto (2013), veem a tomada de decisão como

consequência necessária de um processo de escolha que está presente na maioria

das atividades humanas, desde as mais elementares às mais complicadas. Segundo

os autores, em estudo sobre o processo de tomada de decisão em um cenário

contábil, os dados são coletados e disponibilizados por meio de informações para

que os usuários façam suas escolhas e julgamentos pertinentes que assim resultem

em decisão. Tal pensamento também é compartilhado por Silva, E. et al. (2011) que

estudaram sobre o processo individual de informações na mente humana e o

apresentaram como não sendo de fácil enquadramento.

Para Angeloni (2003), que também almejou harmonizar um paralelo sobre a

participação dos dados, da informação e outras variáveis na tomada de decisão, foi

observado que o grande desafio dos decisores não é o de obter os dados e

transformá-los em informação e esta, por sua vez, em conhecimento, mas sim, a

sensibilidade de perceber que nesse processo de transformação distorções ocorrem

e pode mudar a cada dia o rumo dos julgamentos, o que implica revisões constantes

em idênticas relações. Ainda para a autora, o processo de decisão atualmente tem

sido afetado de forma crescente permanentemente por meio da eclosão volumosa

de informações e dos meios tecnológicos de propagação desses conhecimentos.

Corroboram Amaral e Sousa (2011), participando que esse excesso de

informações e a velocidade das respectivas transmissões, faz com que haja uma

perda na qualidade da informação, bem como na tomada de decisão resultante. No

entanto, os autores percebem na intuição dos agentes a base necessária para

superar essa adversidade, uma vez que nela encontra-se inserida experiências e

conhecimentos acumulados, às vezes, ao longo de toda a vida, ainda que

inconsciente para alguns indivíduos, mas que poderão fazer a diferença no momento

da escolha. Nishitani et al. (2012) reforçam a necessidade do acesso as informações

36

relevantes e a habilidade de tempo no processamento desta como base para a

tomada de decisão nos mais diversos segmentos.

Nesse sentido, Silva, E. et al. (2011) destacam que a codificação das

informações recebidas compreende uma atividade essencialmente individual, a qual

ganhará relevo na proporção em que se aumentar a necessidade de obtenção de

resultados mais importantes. Ademais, para os autores, a tomada de decisão

implica, entre outras coisas, em um comprometimento racional que alinhado a uma

percepção máxima, consiga diminuir ameaças possíveis e proporcione sucesso nas

investidas.

Nesse sentido, percebe-se que a tomada de decisão individual é mais simples

que uma decisão organizacional, uma vez que esta prescinde mais pessoas. No

entanto, a analogia na ponderação dos atributos deve ser buscada para o alcance

do sucesso no processamento das escolhas, pois, assim não sendo, fatores como

compras impulsivas, tal qual citado por Dittmar e Drury (2000) e compras não

planejadas também comentadas por Medeiros, Sampaio e Perin (2010), entre outros

gastos, hão de ocorrer e provocar desconforto e constrangimento nos lares.

Sobre isso, Gathergood e Weber (2014), em estudo com agregados

familiares, perceberam que os gastos de uma amostra representativa da pesquisa

não estavam associados com a má educação financeira ou falta de educação, mas

sim a falta de autocontrole.

2.5 TEORIAS COMPORTAMENTAIS

Como estudar o comportamento humano não é uma tarefa simples. Fusionar

esses conhecimentos em um cenário de crise econômica aparece como bastante

desafiador e talvez isso explique a existência de poucas pesquisas recentes

abordando esse cenário. No entanto, para tentar preencher algumas lacunas nessa

seara, teorias foram lançadas e suas contribuições para a evolução do

conhecimento nortearam estudos que serão utilizados no intento de ampliar a

satisfação dos achados.

37

2.5.1 A Teoria da Utilidade Esperada e a Teoria do Prospecto

A proposta de Kahneman e Tversky (1979) que resultou na Teoria do

Prospecto (TP) veio a preencher lacunas deixadas pela Teoria da Utilidade

Esperada (TUE) de Von Neumann e Morgenstern (1944), a qual parte da premissa

de que as escolhas humanas seguem uma lógica racional e que encontra na teoria

das finanças a existência de mercados eficientes evidenciados por meio de

instrumento de pesquisa que analisa o risco na tomada de decisão.

Jensen e Smith (1984) corroboram, apontando ser a teoria da eficiência do

mercado um dos principais blocos da teoria financeira tradicional. No entanto,

Fernandes, Hamberger e Valle (2015) veem a teoria como um dos pontos

possivelmente mais polêmicos nos embates dos campos econômico-financeiros. Tal

constatação somada a outros achados como os de Soares e Barbedo (2013) e

Yoshinaga e Ramalho (2014), ambos aplicados no Brasil, bem como Haubert, Lima

e Lima (2014) em Portugal, seguem, reforçando a discussão que permeiam a TUE e

exaltam evidências que se alinham a TP.

Nesse sentido, Oliveira e Krauter (2015) estudaram essa teoria para saber

como as finanças pessoais podem explicar a tomada de decisão, uma vez que,

segundo os autores, os indivíduos podem ser influenciados a tomar decisões

baseados em suas crenças e experiências passadas, tornando-os dispostos a

incorrer em comportamentos financeiros que contrariam o modelo da TUE no qual

os mercados são eficientes e os agentes racionais. Tal pesquisa resultou na

confirmação de que os agentes não são tão racionais além do que fatores ligados à

experiência profissional e qualificação não interferiram na tomada de decisão dos

indivíduos. Percebe-se, assim, forte ligação da teoria com atitudes, que, por sua vez,

resultam em exercício dos controles informais dos agentes.

Leone e Guimarães (2013) Corroboram, apontando que achados empíricos

da existência de ilusões cognitivos e vieses de comportamento se alinham a

irracionalidade da ação dos agentes e contribuem no amadurecimento das finanças

comportamentais. Klotzle et al. (2012), que também ver na TP a base das finanças

comportamentais, a apresenta como resultado da Teoria da Utilidade Não-Esperada,

uma vez que o seu surgimento parte de pesquisas cujas escolhas implicam

resultados incertos.

38

Estudos como os de Haubert, Lima e Herling (2012), Leone e Guimarães

(2013) e Oliveira e Krauter (2015) também se alinham as características da pesquisa

seminal de Kahneman e Tversky ao apontar os agentes propensos à aversão ao

risco para ganhos e propensão ao risco para perdas de alta probabilidade.

2.5.2 A Teoria da Ação Racional e a Teoria do Comportamento Planejado

A Teoria da Ação Racional (TAR), segundo Moutinho e Roazzi (2010), foi

idealizada por Martin Fishbein em meados dos anos 60 e ganhou relevo ao ser

revisada e ter obtido a contribuição de outros estudiosos, entre os quais se destaca

Icek Ajzen que junto com o idealizador, apresentaram a TAR como mediadora do

comportamento, assim, condicionada a intenção do comportamento que, por sua

vez, fica a depender das atitudes e normas subjetivas relacionadas à dada

ação(FISHBEIN; AJZEN, 1975). Percebe-se, assim, o destaque da TAR dada às

atitudes e as normas subjetivas ante as ações do agente. Tais pontos foram

perquiridos no trabalho de Aleassa, Pearson e McClurg (2011) que versavam sobre

a influência das atitudes e das normas subjetivas em relação à tomada de decisão

sobre ações de pirataria de software na Jordânia. Corroboram também as pesquisas

de Marot e Ferreira (2008), Ramayah et al. (2009) e Tsai, Chin e Chen (2010) ao

abordarem essa temática.

Esses resultados confirmam o ideal planejado pelos autores da teoria, uma

vez que, a pretensão era lidar com o comportamento como um processo racional de

formação de intenções. É oportuno também registrar que, segundo Martins, Serralvo

e João (2014), o controle volitivo na intenção do agente é necessário para que a

materialização do comportamento seja analisado como variável real de estudo e

possa verificar os devidos desdobramentos. E, nesse sentido, Ajzen (2002)

corrobora apontando que a maioria das intenções de comportamento que estão sob

esse controle pode ser suficiente para predizer as ações de comportamentos dos

agentes.

Contudo, Caro et al. (2011) ressaltam que a evolução das pesquisas fez

surgir gargalos de análise, uma vez que nem todas as intenções são compostas de

um processo racional que consegue levar a um comportamento desejado, pois

barreiras externas e também internas podem interferir na consolidação de

determinado comportamento.

39

Desse modo, incluíram, ao modelo anterior – TAR – mais um construto, o

controle percebido do comportamento, passando a compor o rol de fatores

preditores do comportamento, agindo de forma harmônica, porém independente dos

demais, a saber: atitudes e normas subjetivas. O qual pode atuar no desempenho do

comportamento de forma indireta, por meio da intenção, ou mesmo diretamente. A

inserção dessa mudança ao TAR deu origem ao TCP. (AJZEN, 1991, 2002)

Ademais, consoante Martins, Serralvo e João (2014), incorporaram também a

variável de predição das crenças de controle ao construto controle percebido do

comportamento, uma vez que ela demonstra o nível de dificuldade ou facilidade que

o indivíduo acredita possuir para implementar uma ação desejada.

Com isso, estudos como o de Hunt e Gross (2009) apontam para a

superioridade do TCP sobre o TAR quanto às evidências encontradas. No entanto, a

pesquisa de Burak, Rosenthal e Richardson (2013) faz uma contribuição pertinente

ao mencionar resumidamente que ambas as teorias tem proporcionado achados que

demonstram explicar as intenções e comportamentos em muitos campos do

conhecimento.

2.6 SEGMENTAÇÃO DOS CONSUMIDORES QUANTO AO CONTROLE

Estudos que visam proporcionar respostas à existência de gargalos na gestão

dos recursos ou alavancar seus resultados por meio do agrupamento de pessoas e

o bom uso dessa descoberta têm sido realizados, principalmente, por meio de ações

do marketing.

Assim, Veiga-Neto (2007) aponta que a forma mais usual de agrupar

consumidores tem sido por meio da verificação do nível de renda ou classe

econômica. No entanto, para o autor, essa não parece ser a melhor maneira, uma

vez que as informações demográficas carregam imperfeições quanto à

homogeneidade de preferências quanto aos agentes de um mesmo grupo.

Dessa forma, estudos como os de Andrade e Araújo (2011), Bronner e De

Hoog (2012), Ikeda, Campomar e Pereira (2008), Lopes, Marin e Pizzinatto (2011) e

o próprio Veiga Neto (2007) buscaram por meio de segmentação psicográfica,

independente da nomenclatura utilizada, agrupar consumidores por meio de suas

atitudes, hábitos, estilo de vida e comportamento.

40

Com igual propósito, porém, almejando segmentar o consumidor quanto ao

seu desempenho em relação ao controle pessoal e sua propensão ao uso de

ferramentas financeiras, o presente estudo almejou também contribuir com a

apresentação de uma segmentação baseada em teorias das finanças, sobretudo,

quanto à teoria comportamental voltada para o aspecto financeiro. Assim, o modelo

resultante visa classificar os agentes analisados em uma distribuição recomendada

por meio de tabulações estatísticas que, dessa forma, amenize a subjetividade de

análise da pesquisa quanto aos achados.

Dessa forma, reforça-se Andrade e Araújo (2011) quando discorrem que

conhecer esse processo é extremamente útil do ponto de vista social, uma vez que

poderá proporcionar novas oportunidades de mercado ou o saneamento das formas

utilizadas de gasto.

2.7 RELAÇÃO CRISE ECONÔMICA, COMPORTAMENTO DO CONSUMIDOR E

CONTROLES.

Neuhauser (2015) fez uma junção de vários trabalhos que fizeram alusão a

crise financeira global e destacou possíveis soluções, bem como medidas

regulatórias tomadas para restabelecer o sistema financeiro norte-americano. Tais

ações refletiram claramente a necessidade de implantação de um controle para

estancar lacunas que contribuíram para o cenário turbulento ali analisado. No

entanto, percebe-se que estas ações focaram medidas corporativas, diversamente

do almejado por este trabalho que enfatizou ações de controle comportamental.

Garbinsky, Klesse e Aaker (2014) já sinalizavam essa preocupação e

apontaram que apesar de muitas explicações existirem justificando a necessidade

dos gastos pessoais, algumas são relativamente imutáveis, as quais destacaram:

nível de escolaridade, educação familiar e nível de autocontrole.

No mesmo sentido, Gathergood (2012) examinou a relação entre

autocontrole, educação financeira e sobre-endividamento. Entre os destaques,

desperta a atenção também à afirmação de que as famílias mais impulsivas em seus

gastos tendem, do mesmo modo, a serem impulsivas em outras dimensões do

comportamento (como no mercado de trabalho). Tal achado pode acometer

consequências para as empresas que possuem pessoas com essas características

41

exercendo o seu labor, uma vez que, a depender da função exercida, as ações delas

podem atingir pontos importantes e que repercutam nos resultados da entidade.

Corrobora Gasiorowska (2014) reforçando que indivíduos ao perceberem o

controle financeiro (capacidade de se planejar, monitorar e controlar seu dinheiro)

funcionam como um moderador para a relação que ele chamou de estar entre a

riqueza objetiva e subjetiva. Acrescenta ainda que as diferenças individuais nas

atitudes voltadas ao dinheiro podem influenciar na motivação dos trabalhadores e

recentemente estudos têm sido realizados examinando esses comportamentos ou

as crenças dele sobre o dinheiro.

Percebe-se assim, consoante Haws, Bearden e Nenkov (2012), que a relação

alinhada entre o comportamento do consumidor e o controle em um cenário

econômico proporciona informações importantes não só para os consumidores como

também governos e planejadores financeiros. Nesse sentido, Rodrigues e Pereira