unlam – secyt programa proince fpi-011 unlam …economicas.unlam.edu.ar/descargas/5_b_178.pdf ·...

TRANSCRIPT

U N L a M – S E C yT Pr o g r a m a P R O I N C E F P I- 0 1 1

P ág i n a 1

Carátula

U ni v er si dad Na ci ona l d e L a M a ta nza

Dep ar t amen to de Ci e nci a s Ec onómi ca s

C ód i go : 55/ B178/ 2013

Ba l a n ce soci al : l a co nta bi l i dad c omo u na d i s ci p l i na de ca r á ct e r

so ci a l

P r ogr ama de I nve s ti ga ci ón: PR OI N CE

D i r e ct o r de l P r o ye c to : BU R SESI , NÉ STO R HO RA CI O

I nt egr ante s de l Pr oye cto : AGO STE L LI , SE BAS TI ÁN P AB LO ;

A M ÁBI LE, G I SEL A L OR ENA ; DI SI BI O , FR ANCI SO D ANI EL ;

I A CO VI NO, PA T RI CI A EL I ZA BE TH; MO RA GU E Z, O SV AL DO JOS É;

M U S RI , LI L I AN ; S AFF I GN A, A RI EL E RN EST O

( fo r ma to A pe l l id o , Nombr e s ; A pel l i do , N ombr e s ; A pel l i do ,

Nom br e s)

F e ch a de i ni ci o : 01/ 01/ 2013

F e ch a de fi na l i za ci ón : 31/ 12/ 201 5

U N L a M – S EC y T P r o g r a m a P R O IN C E F P I- 0 1 1

P á g in a 2

Pa la b r a s c l a ve s : D e sa rr o l lo s Soc i oe con ómi co R e g i onal , Ba la n ce

So ci a l , Va l o r Ag r e ga do , Ca de na s de Va lo r Ag r e ga do

Ár e a de c onoc i mi e n to : Con ta b i l ida d

C ód ig o de Ár e a de con oc i mi e n to : 3 900

D i sc i pl ina de cono ci mi e n to : C onta b i l ida d a d mi n is t r a t i va

C ód ig o D i s ci p l i na de con oc i mi e n to : 39 02

D e fi n i ci ón de ca mpo de Ap l i ca ci ón :

C a mp o de A pl i ca c i ón: De sa r r ol lo e co nómi co r e g iona l

C ód ig o Ca m po de Ap l i ca ci ón: 4202

O t ro s pr o ye c to s con l o s que se re l a ci ona :

P r og ra ma de po l í t i ca s púb l i ca s par a de sa rr o l l o so c i oe conóm i co

r e gi ona l : l a in cl us i ón a t r a vé s de e m pr e ndi mi e n to s coope r a ti vo s

e n un m ode l o de e q ui da d so c i al ( D i r e ctor Dr . D a ni e l Ma r tí ne z )

E CO- 016 / 201 2 E l e m pr e nde do r c omo fue r za so ci a l p r oduct i va e n

e l de sa r r ol lo re g i ona l ( D i re cto r Dr . Ma r ce l o Cl a udi o Pe r issé )

Proy ecto Proince- UNLaM: El B alance Soc ial como inst rumento del

desarrol lo de la responsabil idad soc ial e mpresaria en épocas de c ris is . (Director: Pedro Sanchez)

Te si s Do cto ra l -UN La M: Acto s coope r a ti vo s pa r a e l de sa r r ol lo

e co nómi co : u n s i s te m a de in f o r m a ción pa r a la e cono mí a so c i al

( Dr. Ma r ce l o Cl a udi o Pe ri ssé )

Te si s Po sdoct or a l - U N Co r : D e sa rr o l l o so c i oe conóm i co r e gi ona l :

un s i s te ma de i n f o r ma ci ón co nta bl e s us ta n t i va d o com o fun ci ón

de l a e conomí a so ci a l ( Dr . Ma r ce l o Cl a udi o Pe r i ssé )

U N L a M – S EC y T P r o g r a ma P R O I N C E F P I- 0 1 1

P á g in a 3

Programa UBACy T E0 26:Pahlen, R. J., & Bursesi, N. H. (2006). Sistema de Ges tión a mbie ntal: su impacto en los dist int os

seg mentos contables . Buenos Aires: Univers idad de Buenos Aires.

U N L a M – S E C y T Pr o g r a m a P R O IN C E F P I- 0 1 1

P á g in a 4

Re sumen

El p r e se nte t r a ba j o de i nve s ti ga ci ón , vi sa e l de sa rr o l l o de un

si s te m a de ge s t i ón de i n f o r ma ci ón con ta bl e pa r a l a co ns t r ucc i ón

de va l o re s que coa dyu ve n a l a con stru cció n ra cional, completa y

equil i brada de una e conomí a con eq uidad socia l que de ber á

sa t i sf a cer la s ne ce s id a de s té cn i ca s de l pr o ce so de tr a ba j o

coope r a t i vo de l a s ca de na s de va lo r par a e l D e sar r ol l o

Soc i oe conó mi co Re g i ona l ; y pa r a e l l o no s ba sa r e mo s e n l o s

conce p to s me to dol óg i co s de l a s Te o r ía s E s t r uctu r a l i s ta s y l a

her m e né uti ca .

La r e le va nc i a de e s ta a p l i ca c i ón , se de be f unda me nta l m e nte , a

la ne ce s i da d de que l a s e s t ru ctu r a s que con fo r m a n la s Ca de na s

Coo pe ra t i va s de Va l o r cue n te n con l o s ca nal e s de com u ni ca c i ón

que l e s pe r mi ta n re cop i l ar i n f o rm a ci ón pe r ti ne n te y ne ce sa r ia

par a baj a r su s e s ta dos de e n t r op ía . Por ta n to , a hor a e s la

pr op i a na tu r a le za del i ns tr u me nto de tr a ba j o l a que se i mp one

com o una ne ce s i da d té cn i ca a l ca r á cte r coo per a t i vo de l p r o ce so

de t ra ba j o , po r la cua l e l val o r ge ner a do po r l a Ce n t r a l de

I n for m a ci ón Conta b l e se t r a ns f ie r e a l a Ca de na Coope r a ti va de

Va l or Ag re ga do com o un va l or a d i ci ona l .

U N L a M – S EC y T P r o g r a m a P R O IN C E F P I- 0 1 1

P á g in a 5

T abl a de con ten ido

Resumen .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. 4

In troducción: Desarrol lo Socioeconómico con par ti cipación cooperati va .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. 9

Hipótesis . .. .. .. .. . .. .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. .. 13

Marco conceptual epistemológico del estructural ismo en l a

economía y l a contabilidad .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. .. 14

Aspectos m acro y microeconómicos de un instrumento contable

para l a Cadena Cooperati vas de Valor Agregado.. .. .. .. .. . .. .. .. 19

Propuesta de un modelo estructural ista apl icado al desarrollo

de instrumentos contables para una economía social . .. .. .. .. 22

Diferenc iar las dimens iones , del Desarrol lo Socioeconómico . .. 23

Def inir por cada dimens ión, un niv el de análisis estructural,

semántico y ontológico . .. .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. 25

Desenv olv er cada niv el de análisis .. .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. .. .. .. 26

Modelo es truc turalis ta explicat iv o . .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. 30

Desar rollo del Sistema de información contable: l a Central de Información Contable . .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. 36

Carac terís ticas esenc iales del entorno en el que ha de operar el

sis tema .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. 39

Conclusiones . .. . .. .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. .. 89

Bibliografía .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. 92

U N L a M – S EC y T P r o g r a ma P R O I N C E F P I- 0 1 1

P á g in a 6

Anexo I – Balance Social en el marco de l a Ley 25.877

sobre Régimen Laboral .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. 96

Capí tulo IV - Balance Soc ial . . .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. 97

Anexo I I – Ejemplo sobre el Valor Económico Agregado EVA . .. 99

Anexo I II - NORMAS CONTABLES PROFESION ALES,

RESOLUCION TECNIC A F ACPCE Nº 36. .. .. .. .. .. .. . .. .. .. .. .. .. . .. . 101

U N L a M – S E C y T Pr o g r a m a P R O IN C E F P I-

0 1 1

P á g in a 7

Índice de Figuras

Figura 1 Modelos de Crec imiento y Dist ribución por impulso y dif usión económica, para el Desarrol lo Socioeconómico. .. .. 12

Figura 2 Modelo de integrac ión de una cent ral de balances a

la Cadena de Valor . .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. .. .. .. .. 24

Figura 3 Modelización del Diagrama de Clase de la Cent ral de

Inf ormación Contabl e .. .. .. . .. .. .. .. .. .. .. . .. .. .. .. .. .. .. .. . .. .. .. .. .. .. 29

Figura 4 F lujo c ircular de de la renta en la Cadena

Cooperat iva de Valor Agregado .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. .. .. .. .. 31

Figura 5 Modelo de Crec imiento y Distribuc ión por acc iones cooperativas. .. . .. .. .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. .. .. . .. .. .. .. .. .. 34

Figura 6 Carac terí st icas en que opera el Sis tema de Infor mación Contabl e Fuente: elaborac ión propia . . .. .. .. .. .. .. 41

Figura 7 Capas de la arquitectura semánt ica equival ente a la

arquitec tura ANSI /S PARC . .. .. .. .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. .. .. .. .. 48

Figura 8 Modelización del Di agra ma de Clase de la Cent ral de

Infor mación Contabl e .. .. .. . .. .. .. .. .. .. .. . .. .. .. .. .. .. .. .. . .. .. .. .. .. .. 52

Figura 9 Vist a parcial del archivo XML correspondiente a la ent idad balances Fuente: Elaboración propia. .. .. .. . .. .. .. .. .. .. 60

Figura 10 Vis t a del archivo XML correspondiente a la ent idad product ividad Fuente: Elaborac ión propia . .. .. .. .. .. . .. .. .. .. .. .. 61

Figura 11 Tesauro desarrollado para un plan de cuentas Fuente: Elaborac ión propia . . .. .. .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. .. .. .. .. 67

U N L a M – S E C y T P r o g r a m a P R O IN C E F P I-

0 1 1

P á g in a 8

Figura 12 Representac ión en XML de regist ros a través de

PHP Fuente: Elaborac ión propia .. .. . .. .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. 68

Figura 13 Captura de inf ormac ión en s intaxis XML Fuente:

Elabo rac ión propia . .. .. .. . .. .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. 69

Figura 14 Carga por f ormulario web .. .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. 70

Figura 15 Consulta a la Base de Datos Fuente: Elaboración propia . .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. 71

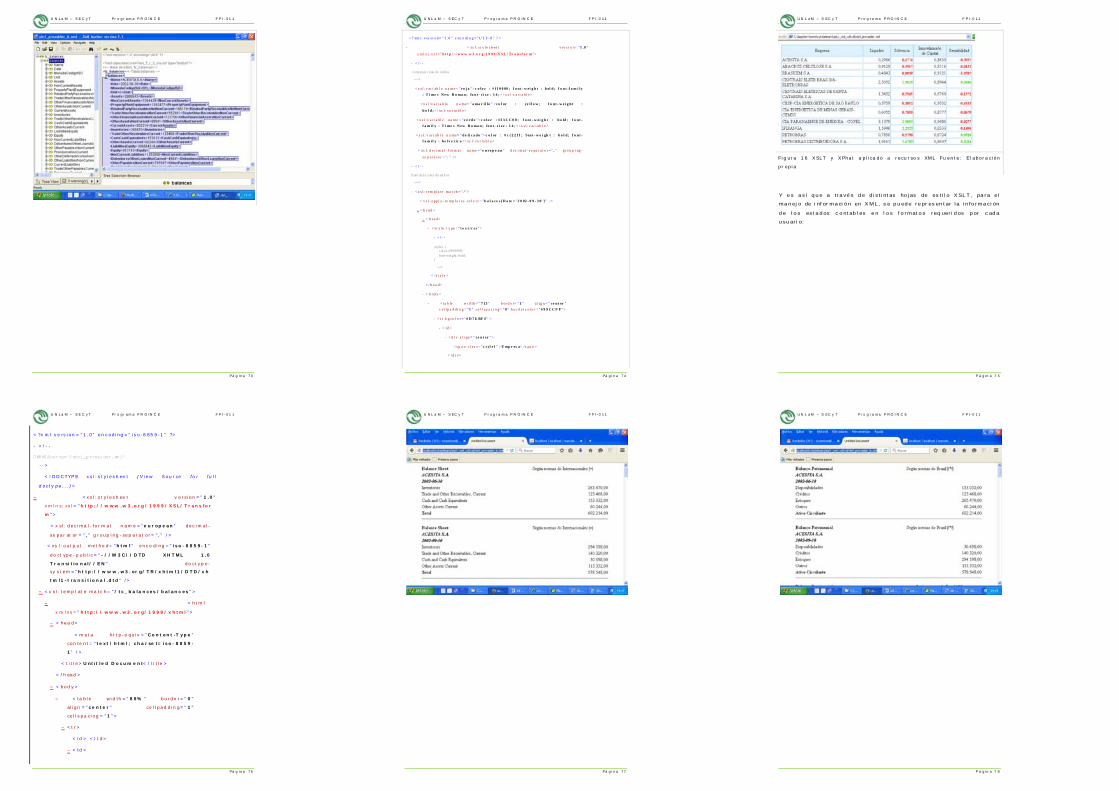

Figura 16 XSLT y XPhat aplicado a recursos XML Fuente: Elabo rac ión propia . .. .. .. . .. .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. 75

Figura 17 Cómo I nf luenc iar con una semántica es truc tural is t a

la concepc ión e pis témica de un s ist ema de inf ormac ión (Perissé, Marcelo).. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. 80

Figura 18 Sist emát ica para el Tratamiento de Empresas Fuente: adaptado de Cantera Sojo, 1996 . .. .. .. . .. .. .. .. .. .. . .. .. 84

Índice de tablas

Tabla 1 Creación de v alor agregado (Luna, 2005) .. .. .. .. . .. .. 20

Tabla 2 Es tructura para la descripc ión de la inf ormación .. .. 26

Tabla 3 Metadatos de los recursos financ ieros expresados como una t abla relac ional .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. .. . .. .. 49

U N L a M – S EC y T P r o g r a ma P R O I N C E F P I-

0 1 1

P á g in a 9

I nt roducc ió n: Desar ro l lo Soc ioe conó mi co con

pa rtic ipac ión coope ra tiva

Lo s modelos de cr ecimi ento de la s va s ta s te o rí a s

e conó mi ca s ke yne si a na s y l a te o rí a cua nt i ta t i va e n

pa r ti cu l a r, se l imi ta n a e xp l i ca r lo s e f e ct o s que la

i nve r si ón podrí a te ne r e n e l a u me n to de la ca pa ci da d

p r oduc ti va y e n e l ing r e so . Per o , de b i do a q ue

a r gum e nta n co n f a cto r e s da dos , com o la p r ope ns i ón al

con sum o y a l a ho r r o , e l l o s no pue de n e xp l i ca r : po r q ué

e s ta p rop e nsi ón a l consu mo y al a ho r r o , e s tá i m pe d ida de

t r a duc i r se e n una cuo ta de consu m o y a ho r ro , e s de c i r ,

po r qué una g ra n pa r te de la po bl a c i ón no pue de

con sum ir o a ho rr a r, a pe sar de que e s té d isp ue s ta a

ha ce r l o . ( Be ne cke , 19 73 , pá g . 42 ) ( Bur k ún , 2010 , pá gs .

1 , 10 , 33 )

Ah or a bi e n , s i e n te nde mo s a l c recim iento ec onómic o

so l a me n te com o el a um e nto de l a r iqu e za , e xp r e sa do a

t r a vé s de l ing r e so na c i onal , é s te , de s de l a pe r spe c ti va del

biene star socia l ( Or ga n i za ci on de l a s N a ci one s Un i da s ,

1970 ) ser á s ol a m e nte una par te de l pr o ce so de desa rroll o

soci oeco nómico ( Bun ge , 198 5 , pá g s . 10 , 35 , 36 , 42 ) . Sobr e

e l l o, Ka r l Mar x ( 200 0 ) y J o se p h S ch umpe ter ( 1978 , pá g .

10 ) obse r va n que cua ndo e l p rod uc to de la

i mp l e me n ta ci ón de l m odelo de crecim iento e s d i s t r i bu i do

e n fo r m a i ne qui ta t i va , i m pi de el cr e c im ie n to e f i ca z y

con ti n uo de la s cé l u l a s so c i al e s , a n te p oni é ndo se a s í a u na

s i tua ci ó n q ue c onl le va a la cr e a ci ón o al a gr a va m i e nto de

con fl i c to s so ci a l e s. Pe r o e n ca m b io , s i e n l a d i st r i buci ó n

U N L a M – S E C y T Pr o g r a m a P R O IN C E F P I-0 1 1

P á g in a 1 0

de su p r oduc to se le de d i ca una a de cua da a te nc i ón a lo s

a spe cto s de parti cipa ción coope rativa, e n pos de u na m á s

a m pl ia pr o s per i da d soc i a l , l a te nde nci a ha c i a un m a yo r

cr e ci mi e n to te nde r á a d i smi nu i r l o s n i ve l e s de con fl i c to

so c i al .

Es a s í com o , de sde e s te punto de vi s ta de l cr e c i mi e n to

e conóm i co , u na i nve r si ón e n u n se cto r c la ve de la

e conom í a ser á cal i f i ca da co mo pos i t i va , si a r a íz de su

re a l i za ci ón se p r oduce un i ncr e me n to de l o s i ng r e sos par a

la s pe r so na s que t r a ba j a n e n él . Conse cue n te me n te , l o s

dos f a ct or e s de c i s i vo s , po r l o s cua l e s podrí a n e spe r ar se

impuls os a l c re cimi ento, son ( Bur kún , 2 010 , pá g . 38 ) :

1 . Lo s e mpr e sa ri o s pi one r o s , con el ca pi ta l in i ci a l ne ce sa r io , di spue s to s a co r re r r ie sgos e n pr o ce s os inno va do r e s . ( We sto n , 1975 , pá g . 23 ) ( Schu mpe ter , 1978 , pá g . 88 a 100 )

2 . E l Es ta d o , c ua ndo se a sum e co mo ún i co ca p i tal i s ta , de b i e ndo o cupa r e l r o l de l e m pr e sa ri o p ione r o .

Ca be de s ta ca r que de sde e l pun to de vi s ta de l bienes ta r

socia l , no todos l o s “ é xi to s” e m pr e sar i o s , e xp r e sa dos po r

el ing r e so l ogr a do , c onl le va r á n a un e f e ct i vo e fe c to

m ul t i pl i ca dor de pr opa ga ci ón de la di s t r i bu ci ón de la

r i que za . E s a sí que , se gún su ca pa ci da d de p r opa ga c i ón

( Ah l uwa l ia , 1976 , pá g . 110 ) , todo i mp ul so p r i ma ri o podr á

cl a s i fi ca r se com o r e duc i do o in te ns i vo y se rá :

a) Reducido cuando (Schumpeter, 1978, pág. 82):

• La e m pre sa nue v a o a mp l ia da a se gur a una pos ic i ón de m onopo l i o , que l e per m ite pr e c i o s al to s , de ta l f or m a q ue so l a me nte un c í r cul o

U N L a M – S E C y T P r o g r a m a P R O IN C E F P I-0 1 1

P á g in a 1 1

r e s t r i ngi do de c ompr a do r e s ti e ne a c ce so al nue vo p r odu cto .

• E l i ngr e so pr ove ni e n te de la n ue va pr odu cc i ón no e nc ue nt r a una m a y o r o f er ta de bi e ne s , de m a ne r a que e l ingres o naci onal sól o a um e n ta e n f o r ma n omi na l , pe r o no e n fo rm a r e a l .

b) I ntens ivo cuando:

• L a ge ne r a ci ón e n e l uso de l f a c to r de l ca p i tal , r e qui e r a , e n p ri m er l ugar , de l a o rga n i za c ió n c oope r a ti va de l o s i ndi vi duos a f e cta do s e n la C a de na de Va l or A gr e ga d o . ( Schu mp e ter , 1978 , pá g . 86 )

• L os g r upo s de t r a ba jo vo l un ta ri a m e nte o r ga n iza d os ( co - ope r a t i ve l a bour ) de la po bl a c i ón , cr e a n la po s i b i l i da d de a b sor be r i mp ul so s y d i f und i r l o s e n f o r ma m u l t i p l i ca da . ( Ma r x, 2000 , pá gs . To mo I I , 24 0 )

A m ba s cue s ti one s , l e s per mi t i r á a l a s or ga n i za c i one s

que a ctúe n de f o r ma coope r a ti va , i m pone r ca mb i o s

e s tr u ctu r al e s e n la s Ca de na s de Va lo r Ag r e ga do par a

de fe nde r se de a me na za s e xi s te nc i a le s o r i g ina da s po r

l a s co r po r a c i one s c once n tr a do r a s de r ique za s y

a de má s con l l e va r á a la su pe ra c i ón del dua l i sm o

E s ta do - Em pr e sar io . ( Be ne ck e , 1973 , pá g s . 48 , 60 )

C onse cue nte me n te se e spe ra que la s a cc i one s

c oope r a ti va s , se p r e se nte n com o fa cto r e s p r i nc i pa le s par a

e l log r o de l a difu sión del c recimi ento e conómi co,

t r a nsm it i é ndo lo s a ca pa s m á s a mp l i a s r e pr e se n ta da s e n la

o f e r ta a g r e ga da ( e m pr e sa , ca de na de val o r ) y ha c ie nd o

po si b le a sí , nue v os i m pu l so s de l a de m a nda a g r e ga da

so br e una ba se co nso l i da da .

U N L a M – S EC y T P r o g r a ma P R O I N C E F P I-0 1 1

P á g i n a 1 2

En e s te m ar co e conó mi co ( ve r Fi gur a 1 ) , e s de e spe r ar

que ci e r to s i ns t r um e nto s de l a te cno l ogí a de la

i n fo r m a ción , com o e s el ca so de una cen tral de

inform ación contabl e con ce da l a t r a nspa re n ci a se m á nt i ca ,

e in te l i g ib i l ida d con te xt ual ne ce sar ia pa r a l ogr a r una

pa r ti c i pa c ión coope r a ti va e n pos de sa ti s f a ce r

ne ce s i da de s so ci a le s . ( Co ndi l l a c, 1999 , pá g . 9 ) ( Pé r e z

Na v ar r o , Ji m e no Pa s tor , & Ce r dá Te na , 2 004 , pá g . 105 )

F i g u r a 1 Mo de l o s de Cr e ci m i e n t o y D i s t ri bu ci ó n p o r i mpu l so y

d i f u s i ó n e co nó mi c a , pa r a e l D e sa r r o l l o So ci o e con ómi co .

D onde : P=í ndi ce de p r e ci o s ; Y=N i ve l de D e ma nda Ag r ega da ;

D A =D e ma nda Ag r ega da ; OA= Ofer t a Ag r ega da ; Yf ; = pl e no e mp l e o

U N L a M – S E C y T Pr o g r a m a P R O IN C E F P I-

0 1 1

P á g in a 1 3

Hipót es is

En con cre to , la te o rí a e n la que se sus te n ta n l o s

ul te r i o r e s de sa rr o l l o s so ci oe c onómi co s de e s te t r a ba j o , se

e nm ar ca n e n u na vis i ón e pi s té mi ca de l a e vi de n c ia

sum in i s t ra da po r lo s e s tr uc tu r al i s ta s e n l a e con omí a , que

nos pe r mi te e mi t i r a l r e spe cto l a s i gu i e n te h i pó te s i s :

En e l D esarr ollo S ocioeconóm ico R egional , el ve c to r

de vel o ci da d de sus ca m b io s no de pe n de so l a me nte

de l o s impul sos o r i g i na do s po r l o s ga s to s de l Es ta do

y l a i nve r s ión p ri va da , s ino ta m b i é n po r l a ca pa ci da d

de dif usión de l o s m is m os . Co nse cue nte m e n te e s ta

ca pa ci da d de d i fus i ón pa r a e l D e sa r r ol lo

Soc i oe conó mi co Re g i ona l de pe nde r á , e n t r e o t r o s

a spe cto s , de l a F ue r za Pr odu ct i va de l Tra ba j o So ci a l

y de s u c apacidad co operativ a e n el e n t r a m a do de la

Ca de na de Val o r A gr e ga d o . Po r lo ta n to , si la

di f u si ón pue de se r m e di da po r e l n i vel de e n t r a m a do

que ti e ne u na Ca de na Coope r a t i va de Va l or

Ag r e ga do , l a po s i bi l i da d de pode r in f o r ma r se me j o r ,

a t ra vé s de un si s te m a con ta b l e que pe r mi ta la

estr uctu ració n semántica de l a i n f or ma ci ón

e conó mi ca y f ina n ci e r a a f in de co mpa r t i r la s

a ct i vida de s de b úsque da , r e cop i l a c ión y ge s ti ón de la

in f o r ma ci ón e n f or m a o r de na da y di s t r i bu i da , ser á

con di c i ón ne ce sa r i a par a lo s a cto s coope r a t i vo s e n e l

De sa rr o l lo Soc i oe con ómi co .

Re s pe cto a l a sus ta n ci a c i ón de l s i s te m a de i n f o r ma ci ón a

tr a vé s de una cen tra l de informaci ón con ta ble, se po s tu la

U N L a M – S E C y T P r o g r a m a P R O IN C E F P I-

0 1 1

P á g in a 1 4

que su de sa r ro l lo e n e l m ar co de l e s t r uct ur a l i sm o

pe r mi ti r á que l a i n f or m a ci ón con ta bl e se a un i ns tr u me n to

e n la ge s ti ón de l co noc i mi e n to a pl i ca bl e a un co nte xto

e p i s te m o lóg i co conve rge n te e n t r e l o s a spe c to s de la

e co nomí a so ci a l y l a con ta bi l i da d so c i al . ( Gar c í a F r on ti ,

200 6 )

Mar co concept ua l ep is te mo lóg ico de l

e st ruc tur al is mo en la e cono mía y la

contabi l idad

E l p r e se nte tr a ba j o de i nve s ti ga c i ón , vi sa e l de sar r o l l o de

un s i s te m a de ge s t ió n de in fo r m a ci ón con ta b l e par a la

c ons t r ucc i ón de va l or e s que coa dy uve n a l a con stru cció n

ra cional , compl eta y equil ib rada de una e cono mí a co n

equi dad soc ia l que de be r á sa t i s f a ce r l a s ne ce s i da de s

té cni ca s de l p r o ce so de tr a ba j o coo per a t i vo de l a s

ca de na s de va l or par a e l De sa rr o l l o Soc ioe c onóm i co

R e g i onal ; y pa r a e l l o no s ba sa r e m os e n l o s co nce p t o s

m e todo l óg i co s de l a s te o rí a s e s t r uctu r a l i s ta s y la

he r me né ut i ca ( e s t r uctu r a , pa la b r a , s uce so ) .

L a no ci ón de e s t r uctu r a a l ude a un con j un to de e le m e nt o s

so l i da r io s e n t r e s í con in te r de pe nde nc i a e n t r e el lo s y c on

r e spe c to a la to ta l i da d ( F er r a ter Mor a , 196 9 , pá g . 588 ) ; y

que se gún J e a n P i a ge t ( 1968 ) la s t r e s ca r a cte r í s t i ca s

e se n c ia le s de toda e s tr u ctu r a , so n: a) tota lida d: la

e s tr uc tu r a f o r ma un todo un i tar io , di s t i n to de s us

e le m e nt o s co m pone nte s ; b ) tr ansfo rmacio nes: l o s

U N L a M – S EC y T P r o g r a ma P R O I N C E F P I-

0 1 1

P á g i n a 1 5

con j u n to s , r e su l ta n te s p or com pos i ci ón de d is ti n to s

e le m e nto s con ca r a cte r ís t i ca s p r op i a s son d i ná mi co s ; c)

auto rreg ulació n: l a s t r a ns fo r ma ci one s i nher e n te s a u na

e s t r uc tu r a e nge ndr a n e le m e n to s que pe r te ne ce n s ie m pr e

a la e s t r uc tur a y que c onse r va n sus l e ye s .

Es a sí , que pa r a de sc ubri r l a se má n ti ca p r o fun da

r e curr i r e mos a l a ná l i s i s e s t r u ctu ra l i s ta de lo s r e cur so s de

i n fo r m a ción con ta bl e e n que se fi j a la a ct i vi da d

e conó mi ca ; pe r o , u n a ná l i si s e s tr uc tu r al i s ta no pue de po r

s í m i smo a yuda r a la a pr op i a ci ón del s i gni f i ca do , a de má s

se r e quer i r á de la in te r pr e ta ci ón de e sa e s t r uc tur a e n u n

n i ve l s upe ri or que i n cl uya l a p r obl e m á t i ca de la r e f er e n ci a

e conó mi ca a la del su j e to ; y de al l í l a ne ce s i da d del

a bo r da j e f e nom e no l óg ic o de l le n gua je a t r a vé s de la

se m á nt i ca . ( Schu m pe te r , 197 8 , pá gs . 10 , 17 y 1 8 )

Pa r a l o cua l c on ta m os co n dos ma ne r a s de r e a l i zar e s te

e nc ue nt r o e n tr e la f e no me no l og ía y l a her m e né ut i ca ; u na

e s l a de e n t r a r e n el p r obl e m a on to l óg i co d i r e cta me nte

s i n p ro fu nd i zar la s e xi ge nc ia s me to do lóg i ca s de la

e xé ge si s o la hi s to r ia . ( Mal i a ndi , 1991 , pá g . 83 ) , e n la

o t r a se par te de l ni vel del p l a no de l le n gua j e y se l le g a a

una on to l og ía po r e ta pa s suce si va s a tr a vé s de

i nve s t i ga c i one s a n i ve l se m á nt i co . E s te ú l ti m o enfoq ue

semánti co t i e ne la s ve n ta j a s de ma n te ne r a la

he r me né uti ca e n con ta cto co n o tr a s di sc i pl i na s

m e todo l ógi ca s s in co rr e r el r i e sgo de se pa r a r mé to do y

te o r ía y de a se gur a la i nc l usi ón de l a he r me né ut i ca e n l a

f e nom e no l og ía al n i ve l de la s i gni f i ca ci ón . ( Me l a no Cou ch ,

1983 , pá gs . 43 - 50 )

U N L a M – S E C y T Pr o g r a m a P R O IN C E F P I-0 1 1

P á g in a 1 6

Es a sí que l a te o r ía con ta bl e e ncue ntr a e n e l

e s t r uctu r a l i smo u na pode ro sa he rr a mi e n ta

e pi s te mo l óg ica , con la a yuda de l a cua l pue de log r ar un

ma yo r ni ve l de co heren ci a l ógi ca, con ce ptual y

l ing üísti ca, lo que per m ite conoce r la s r e la c i one s

con ta bl e s a par t i r de l a de fi n i ci ón de sus e le m e nto s y

ví ncu l o s de i n ter de pe nde n ci a i n ter na y e xte r na . (D ía z

I nch i ca qu i , 201 0 , pá gs . 103 , 10 7 ) .

Ga r cí a Ca sel l a ( 2000 ) e la bo r a una de fi n i ci ón de la

Con ta bi l i da d com o: “ …un a ci e nc i a fa ct ual , cu l tu r a l ,

a pl i ca da q ue se o cupa de e x pl i car y no r ma r l a s tar e a s de

de scr i pci ón , pr i nci pa l me nte c ua nt i ta ti va , de l a e xi s te n c ia

y c i r cu l a c ión d e ob je t o s , he ch os y pe r sona s d i ve r sa s de

ca da e n te u o r ga n i smo soc ia l y de la p r oye c c i ón de l o s

mi sm os e n vi s ta a l cum pl i mie n to de m e ta s

or ga n i za c i onal e s a t r a v é s de si s te m a s ba sa d os e n un

con j un to de s upue s to s bá si co s y a de c ua dos a ca da

si tua ci ón” .

Lo s sup ue s to s bá si co s que i n te r vie ne n , e n la vi s i ón de

Gar c í a Ca se l l a , son l a e xis te nc ia de : s i s te ma num é ri co

( val o r e s) e n ca n ti da de s m one tar ia s o no ; si s te ma

num é ri co vi ncu l a do a uni da de s de ti e m po ; con j u n to de

ob j e to s , he ch os y pe r sona s su sce p t i b le s de ca m b i o ;

con j un to de s u j e to s que ti e ne n r e la c i one s r e spe c to de

ob j e to s , he c hos y pe r sona s y e xp r e sa n sus p r e f er e n ci a s

re spe cto de e l l o s ; uni da d o e n ti da d c uya s d i ve r sa s

si tua ci one s , e n e spe c i a l f r e n te al c um pl i mie n to de

ob j e ti v o s , se va n a de s cr i bi r ; co n j un to de r e l a ci one s –

e s t r uctu r a de la un i da d – re p r e se nta do po r u n si s te ma

je r a rqu i za do de c la se s de no mi na do pl a n de cue nta s ; una

U N L a M – S E C y T P r o g r a m a P R O IN C E F P I-0 1 1

P á g in a 1 7

se r i e de f e n óm e nos que ca mb i a n l a e s tr u ctu r a y

c omp osi ci ón de l o s ob je t o s ; ob j e to s co mo re c ur so s

c i r c ul a n te s per te ne c i e n te s a pe r sona s o e n te s ; su je t o s ,

que son pe r sona s fí s i ca s , j u r í d i ca s o gr up os de e l l a s ;

c on ju n to , com o co l e cc i ón de ob j e to s , s uce so s o su j e to s ;

r e la c i one s , co mo sub con j un to de l p r oducto ca r te si a no de

do s o m á s con j u n to s .

A g r e ga supue s to s bá s i co s pa r ti c ul a re s de f i ni do s , co n

l o s que se pue de de sa rr o l l ar lo s f unda me n to s de la

C onta b i l i da d a t r a v é s de una f or mu l a ci ón al ge b r a i ca de

c on ju n to s :

• Exi s te n unos ob j e t i vo s e spe c í fi co s o ne ce s i da de s

de i n f o r ma ci ón da da s , la s cua le s de be n ser

cub i er ta s p or u n con cr e to si s te ma co nta b l e .

• Exi s te un c on j un to de r e gl a s al te r na ti va s que

de te r mi na n q ué va l or e s de be n se r cons i de r a dos

e n ca d a r e g i s tr a c i ón .

• Exi s te un c on j un to de r e gl a s al te r na ti va s que

de te r mi na n e l s i s te ma de cl a s i fi ca ci ón de l a s

cue nta s .

• Exi s te un c on j un to de r e gl a s al te r na ti va s que

de te r mi na n l o s da to s de e n t r a da y el g ra do de

a g r e ga c ión de l o s da t o s .

• Exi s te un c on j un to de r e gl a s al te r na ti va s que

de te r mi na n la du r a c ión e spe r a da de l a e n ti da d y

la du r a c ión de l o s pe r í odos con ta bl e s .

U N L a M – S EC y T P r o g r a ma P R O I N C E F P I-0 1 1

P á g i n a 1 8

E s ta de f i ni c i ón r e pr e se n ta una ba se co nce p t ual e n la

bús que da de l a cons tr uc c i ón de la Te o r ía Ge ne r al

con ta b le , b r i nda n do a r gum e nto s y ba se s a pa r ti r de l o s

cua l e s se de sa r ro l la rá n no r m a s , o t r a s de fi n i ci one s y

té c ni ca s . La s no r ma s o re gl a s de a c ci ón que s ur ge n a

pa r ti r de e s to s supue s to s y la ha r á n ve ri f i ca bl e ,

r e pr e se n tar á n el a va n ce de la d i sci p l ina e n f o r m a

c i e n tí f i ca .

Po r su par te , Ri cha r d Ma t te s si ch ( 2002 , pá g . 12 ) , a n te la

ne ce s i da d concr e ta de con ta r co n mode l o s c on ta b l e s ,

a f i r m a q ue l a c on ta b i l i da d t i e ne que ve r con l o s

p r obl e m a s te ór i co s y pr á ct i co s de m e d i ci ón de l o s

d i ve r so s a spe cto s de l f e nó me no del i ng r e so o fl u j o de

r ique za y, po r l o ta n to de be cons i der a r se una d i sci p l i na

de ser vi c i o que de be ser vi s ta e n e l ma r co de u na

r el a ci ón tr i pl e :

1 . D e pe nd i e n te de l a s Ci e n ci a s So ci a le s Ap l i ca da s .

2 . R el a c i ona da co n o tr a s di s ci p l i na s de l a s Ci e nc i a s Soc ia l e s Ap l i ca da s ( Econo mí a , Adm i n is t r a c i ón e In fo r ma ci ón) .

3 . Vi ncu l a da con l a s ne ce s i da de s de la p r á ct i ca e co nóm i ca d ia r i a .

Es po r e l l o que l a pe r spe c ti va de pode r in f o r m ar se me j o r ,

a tr a vé s de una Ce nt r a l de I n fo r ma ci ón Conta b l e , se r á

una mo ti va ci ón par a e l i ng r e so ta n t o de so c i o s a u na

coope r a t i va , co m o el de co ope ra t i va s a l a con fo r m a ció n

de Ca de na s Coope r a ti va s de Va l or . ( Be ne cke , 1973 , pá g .

133 y 136 ) ( F er gu son & Sar ge n t , 1958 , pá g . 2 39 )

U N L a M – S E C y T Pr o g r a m a P R O IN C E F P I-

0 1 1

P á g in a 1 9

En ton ce s , l o s so ci o s , al ing r e sa r a una coope r a ti va le

del e ga n func i one s que a n te s e j e rc í a n e n f or ma i nd i vi dua l ;

e s to ha ce su pone r que l a coope r a ti va de be r á re ca ba r y

di f un di r i n f o r ma ci ón e conó mi ca y f i na nc i er a de f or ma

e fi ca z , e f i ci e n te y cua l i ta t i va m e nte m e j or a la que l o s

so c i o s pu di e se n conse gui r , e n f o r ma ind i vid ual , a n te s de

su co ope ra ci ón . ( Ma r x, 2000 , pá g . 118 )

Por l o ta n to , a l del e ga r el i ndi vi duo a la coope r a ti va la s

tar e a s de bu sca r , r e cop i la r y ge s t i onar i n f or m a ci ón , ca da

so c i o e spe ra d o s co sa s :

1 . Ob te ne r i n f o rm a ci ón , que ha s ta e se m om e nto te ní a a c ce so , de f o r ma má s e f i ci e n te .

2 . Re cib i r in f o r ma ci ón a d i c i onal , que h a s ta e n ton ce s e s ta ba f ue ra de s u a l ca n ce .

Aspect os macro y mic r oeconómicos de un

ins tr u mento co nt ab le para la Cadena

Cooperat iv as de Valo r Agregado

En e s ta con s t r ucc i ón se p r e te nde e vi de nc ia r e l sopo r te de

la te o rí a e conó mi ca del v alor de u so y de l v alor de

cambio, con j uga da s e n la co nce p ci ón de la c rematísti ca

natur al, po r sob r e e l con ce p to de va l or que e s tá de t r á s de

la s pr e m isa s de va lo r a c i ón de l a s No r ma s I n te r na c i onal e s

de I n fo r m a ción F i na nc ie r a y de lo s co nce p t o s de p r e c i o y

va l or que se de r iva n d e la s No r m a s I n te r na c i ona le s de

Va l ua ci ó n de l I n te rna t i ona l e r i g ida s com o l o s e s tá nda r e s

in te r na c i onal e s de val ua c i ón y de c on ta b i l i da d (Sá n che z-

Ser na & Ar ia s - Be l lo , 2012 , pá g . 45 9 ) , con e l f i n de e vi ta r

U N L a M – S E C y T P r o g r a m a P R O IN C E F P I-

0 1 1

P á g in a 2 0

su a dop ci ón a cr í ti ca e i rr e fl e xi va ; si n de ja r de l a do que el

si stema de i nforma ción con tabl e, e s t r uc tu r a do e n ba se a

l a s a ct i vida de s q ue de sa rr o l la n l a s e m pr e sa s

c oope r a ti va s , de be pe r mi ti r de ri va r e l Va l or A gr e ga d o

se g ún té c ni ca s n or m a s e s ta bl e c i da s .

Ma n uel Lu na ( 2005 ) , pr opo ne a bo rd ar a l Val o r A gr e ga d o

c omo una u ni da d de me di da de con t r ibu ci ón de la

e m pr e sa e n la e conom ía , donde el Va l or A gr e ga d o

r e p re se n ta la cr e a c ió n de r ique za de una o rga ni za c i ón

do nde al va l or de sus v e n ta s se le re s ta l a cr e a c i ón de

r ique za de o t r a s e mpr e sa s , e spe c í fi ca m e nte la s m a te ri a s

p r im a s , y todo a quel l o que l a e mpr e sa ha ya co n t r a ta d o

c on o tr a s e mpr e sa s o pe r sona s. Po r lo ta n to , ca da a ge nte

que pa r ti c ipa e n la a ct i vi da d de l a e mpr e sa y con t r i buy e a

f o r ma r e l Val o r A gr e ga d o , l ue go e s re t r ibu i do e n f unc ió n

de su a po r te ( ver Ta b la 1 ) .

Ta b l a 1 Cr e a ci ó n d e va l o r a g r e ga do ( Lun a , 2 0 05 )

Mercado Agentes Aportes Retribución

Oferta

Socios Capital de riesgo Dividendos

Empleados y trabajadores

Trabajo Salarios, Honorarios

Empresa Activos Depreciación

Agentes externos, rentistas

Activos Arrendamient os

Estado Bienes públicos Impuestos (1) Instituciones financieras

Recursos financieros

Intereses (2)

Demanda

Estado Política Fiscal y Monetaria

Impuesto (1) e Interés (2)

Client es Demanda efectiva

Satisf acción y Bienestar

U N L a M – S EC y T P r o g r a ma P R O I N C E F P I-

0 1 1

P á g i n a 2 1

Ob sér ve se que l o s c l i e n te s , com o a g e nte s de l m e r ca d o ,

pa r ti c i pa n e n l a de ci s i ón de cuá nto c om pr a r y a qué

p r e ci o , co nd ic i ona dos p or e l Es ta do e n f un c i ón de la

Po l í t i ca Fi sca l y Mone tar ia y su ga s to e s e qui val e n te al

va l o r de la s ve n ta s de l a s e m pr e sa s ; y e l he cho q ue l a

e m pr e sa te n ga un m er ca do y ve n da sus p r oduc to s , i nd i ca

l a efectiv idad de l a s a cti vi da de s de l a e mpr e sa .

Lo s de má s a ge nte s de la ta bl a a po r ta n tr a ba j o ( va l o r de

l a f ue r za de tr a ba j o ) , ca p i ta l fí s i co , ca pi ta l f i na nc ie r o

( Ma r x, 2000 , pá gs . T om o I I I, 253 ) e i n f r a e s t r uctu r a

púb l i ca , de cu yo a p ro ve ch a mi e n to su r ge la o f er ta de

b i e ne s y se r vi c i o s a l m er ca do .

Pa r a e va l uar l a s a s i gna c i one s de r e c ur so s e n tr e l o s

d i fe r e n te s pa r t íc i pe s de l a Ca de na Coo per a t i va de Va lo r

se pr opo ne e l m é todo de a di c i ón e n e l cá l cu l o del Va lo r

Ag r e ga do , que e s e l que se aj us ta a la s té cn i ca s de l a s

Cue nta s Na c i onal e s . Es to e s a s í , pue s cua ndo se

con si de r a al Val o r Ag r e ga do co mo me d i da de l a u ti l i da d

de una e m pr e sa se mi de com o fl u j o de p r oduc ci ón y se

a na l i za la d i s tr i buc ión del m is mo e n t r e l o s d is ti n to s

f a cto r e s p ro duc ti vo s i n te r vi ni e n te s. Ade m á s l a

p r e se nta c i ón de l a s Cue nta s de Va l or Ag r e ga do pe r mi ti r ía

una co nsoli dación a ni ve l e s ta dí s t i co y l a ob te nc i ón de

a g r e ga dos se cto r i al e s y r e g i onal e s pa r a el a ná l i si s

e conó mi co .

En e l mé todo de la sum a pa r a e l cá l cu lo de Va lo r

Ag r e ga do , su cá lc ul o se de du ce de la úl t i ma c ol u mna de

l a Ta b l a 1 , don de sus com pone nte s son :

U N L a M – S E C y T Pr o g r a m a P R O IN C E F P I-0 1 1

P á g in a 2 2

• Cos tos Laborales (CL), • Deprec iación (D), • Arrendamientos (A), • Int ereses Pagados (I), • Impuestos (T), • Ut i lidades (U), y • si la empresa hiciera donaciones, es te aporte soc ial

debe sumarse.

Pud i e ndo se r e xp r e sa do por la s i gu i e n te e cua c i ón:

E c uac i ón 1 V al o r A g regado

Es te conce p to del Val o r Ag r e ga do cone cta la

pr od uct i vi da d a ni vel mi cr o y m a cr oe con ómi co , pue s l o s

e s fue r zo s r e al i za dos po r l a s e m pr e sa s pa r a cr e a r va l or , se

re f le j a n m a cr oe con ómi ca m e n te por l a pr od ucc i ón

a gr e ga da de bi e ne s f i nal e s .

P ropues ta de un mode lo es tr uct ura l ista

apl icado al de sar ro l lo de inst r ume nt os

contab le s par a una e cono mía socia l

Es te t r a ba jo a va nza po r un ca mi no me todo l ógi co e n e l

que se ha n de sa r r ol la do di s t i n ta s ca te go rí a s m e nta le s que

U N L a M – S E C y T P r o g r a m a P R O IN C E F P I-0 1 1

P á g in a 2 3

se u t i l i za r á n e n e l a nál i si s y di se ñ o de l s i s te ma y q ue

i nvo l ucr a l o s s i gui e n te s r e qu i s i to s :

1 . Di f er e n ci ar l a s p r i nc i pa le s d i me ns i one s de e xp r e si ón de l a o r ga ni za c i ón e n el con te xto de l De sa rr o l lo Soc i oe co nómi co Re g i ona l .

2 . De f i n i r po r ca da d i me ns i ón , un n i ve l de a nál i si s e s t r uc tu r a l , se má n ti co y on tol óg i co .

3 . De se n vo l ve r ca da n i vel de a nál i s i s ba jo do s a spe cto s : l a s re l a ci one s de ca da d i me nsi ón con l a s de má s y l a s l e ye s de com po r ta mi e n to p r op ia s de l a di m e ns ió n e xa mi na da .

4. Cons ti tuir el modelo expl icat ivo, deriv ado de los anál is is , en un niv el int egrad or.

Po r ú l ti m o re m a r ca m os que e n todo el a ná l i s i s , l o s he ch os

so n obse r va d os com o p r o ce so s s i s té mi co s , l o que i mp l i ca

e s tu d ia r lo s e n su s r el a c i one s y c ond i ci one s de i n te r a cc ió n

e n ca da m om e nto . ( Schu m pe te r , 1978 , pá g . 10 y 25 )

( Bu nge , 1985 , pá g . 3 0 )

Di f er enc ia r la s d i mens io nes , del Desar r ol lo

Soc ioe conómi co

D e sta ca m os que e l pr i nc ipa l ob j e t i vo e s el de de sa rr o l la r,

e n e l ma r co del Es tr u ctu r al i sm o , una Ce nt r a l de

I n fo r ma ci ón C onta b l e que pe r mi ta a l ca nza r l o s n i ve l e s

ne ce sa ri o s de cohe r e nc i a l óg ica , conce p tua l y l i ngüí s t i ca ,

pa r a que la i n f or m a ci ón con ta b l e se a un i ns t r ume nto e n

l a ge s t ión de l conoc i mi e n to a pl i ca bl e a un co n te xto

e p i s te m o lóg i co c onve r ge n te e n t r e lo s a spe cto s :

e co nómi co s , con ta b l e s y s i s té mi co s , con e l f in úl t i mo de

U N L a M – S EC y T P r o g r a ma P R O I N C E F P I-0 1 1

P á g i n a 2 4

pode r e nca u zar la s ne ce si da de s de i n f o r ma ci ón con ta bl e

e n t r e todos lo s a cto re s de una Ca de na Coope r a ti va de

Va l o r que pa r ti c i pa n e n un Mode l o de Cr e ci mi e n to y

D i s tr i buc i ón po r i mpu l so y di f u si ón e co nómi ca par a u n

De sa r r ol lo So ci oe co nómi co Re g i onal ( ver F i gur a 2 ) .

F i gu r a 2 Mo de l o de i n t e g r a ci ó n de u na ce n tr a l de ba l a nce s a l a Ca de na

de Va l o r

U N L a M – S E C y T Pr o g r a m a P R O IN C E F P I-

0 1 1

P á g in a 2 5

Es te s is te ma de i n fo r ma ci ón , po dr á cons i de ra r se com o un

ins t r um e nt o de m on i to r e o , e n la s a ct i vi da de s de

pl a ne a mi e n to , que pe r mi ta u na obse r va ci ón del D e sar r ol lo

Re g i ona l , usa d o par a p r o ce sa r de ma ne r a op or t una l o s

re su l ta dos de la e val ua ci ón e n la s di f e re n te s d im e ns i one s

de e s tu di o mi cr o y ma cr oe c onóm ica s .

Def in i r por cada d imens ión, un niv e l de

aná l isis e s tr uc t ur a l, s emánt ico y onto lóg ico

El ob j e t i vo p r i m ar i o e n e s ta f a se e s el de i n fl ue n ci a r con

una se má nti ca e s t r uctu r al i s ta la co nce p ci ón e pi s té m i ca de

un s i s te m a de i n f o r m a ci ón con ta bl e .

Con si de r a ndo a I n te r ne t co m o i ns t r um e nto e n l o s mode l o s

de com un i ca c i ón a pl i ca bl e s a l o s s is te ma s de i n f or m a ci ón

ger e n ci a l , l a We b Se m á nt i ca se p re se nta com o un f a c to r

cr í t i co de suce so pa r a l a pa rt i ci pa ci ón coo per a t i va , p ue s

pr opo r c i ona un m ar co com ún que pe r mi te con s ti tu i r

fr on ter a s co m un i ta r ia s par a que la s e mpr e sa s pue da n

com pa r ti r y r e u ti l i za r da to s e s t r uct ur a do s . ( Cod i na , 2002 ,

pá gs . 301 - 315 )

D i cho m ar co com ún e s tá ba sa do e n el m odel o Re sour ce

De s cr i p ti on F r a me wor k ( RDF ) donde l o s m odel o s ve r bal e s ,

la s va ri a bl e s y sus r e la ci one s se f un de n e n f o r ma de

pr o sa e sq ue m a ti za do s a t r a vé s de u na t ripl eta : suj eto,

predi cado, o bjeto, po r l a que se r e pr e se n ta la r e la c i ón

e n t r e r e cur so s , y que a l mo me nto del d i se ño de la ba se

de da to s se co ns t i tuye co mo un m odel o r e l a ci ona l de

U N L a M – S E C y T P r o g r a m a P R O IN C E F P I-

0 1 1

P á g in a 2 6

E n ti da d - Re l a c ión , ta l cua l pue de vi sua l i za r se e n l a Ta bl a

3 . ( Be r ne r s- Le e , H e nd l er , & La s i l a , 200 1 )

T a b l a 2 Est r u ctu r a pa r a l a de sc r i p ci ó n de l a i n fo r m a ci ó n

M ode l o R el ac iona l

Mode lo RD F

Si gni fi ca do c omún

En ti da d Su jet o R ecu rso re al o co nce pt ua l sob re la c ua l se ap ort a a lgu na inf o rm a ción

At r ib ut o Pre dica do Pro pi eda d es o ca ra ct erí st ica s re lev an te s d e la en t ida d o d el rec urso

Va lo r Obj et o D at o con cret o q ue a su me e l val or de u na e nt id ad o d e un re cur so

E s to no s l l e va a que l a de f i ni c i ón de la se m á n ti ca de u na

on tol og í a con ta bl e , f unda da e n p r o ce so s i n f o r m á ti co s , se

su s te n ta sob r e f o r ma l i sm os ba sa dos e n l a lóg i ca de l a s

C a de na s Coope r a ti va s de Va l or que son q ui e ne s b r inda n

l o s a xi oma s y la s r e gl a s de i n f er e n ci a ne ce sa r io s pa r a

de r iva r i n f or m a ci ón a par t i r de l a on to lo gí a .

De senv o lv er cada n iv e l de aná l isis

A qu í se a bo r da e pi s té m ica me nte a l e scr i to e c onó mi co

c omo ob j e to e n l a ge s t i ón de la i n f o r ma ci ón , po r lo q ue

se a su me a lo s r e cur so s conta bl e s com o lo s con te ne do r e s

de l a s obse r va ci one s , le ye s , te o r ía s , m é todo s , té cn i ca s de

m a n i pul a c i ón u ti l i za da s e n l a re un i ón de da to s y l a s

ope r a c ione s l óg ica s e mp l e a da s par a re la c i ona r e so s da t o s

c on l a s ge ner a l i za c ion e s te ó r i ca s del r e cur so e n cue s t i ón .

( Ca r que j a , 2007 )

U N L a M – S EC y T P r o g r a ma P R O I N C E F P I-

0 1 1

P á g i n a 2 7

Ba sa dos e n la p r opue s ta de Ri c ha r d Ma t te s si ch (20 02 ,

pá gs . 18 , 19 ) sob r e l o s a spe cto s e pi s te mo l ógi co s de l a

con ta b i l ida d , la s i gu ie n te co ns t r ucc i ón t i e ne su r e f e re n te

e n la con tabil i dad soci a l que re q ui e re , pa r a s u

con ce p tua l i za c i ón , de l a u t i l i za c i ón de un i ns tr um e n tal

l ógi co a co r de con l o s pl a n te o s r e a l i za dos .

As í pue s se to ma a l ba la nce com o un ins t r u me n to

a r gum e nta t i vo que no s con duce a la con ce p ci ón de la

con ta b i l ida d co m o una di sc i pl i na que se o cupa de la

de scr i pci ón cua n ti ta t i va y de l a p r oye c c i ón de la

ci rcul ació n de in greso s y de lo s agr egados de riq ueza a

t r a vé s de un mé todo de a p l i ca b i l ida d u ni ver sa l de l o s

con ce p to s de I ng r e so y Ri que za , y q ue pe rm i te , e n u na

con ta b i l ida d so ci a l ( Ma r x, 20 00 , pá g . 106 ) , cre a r

sub conce p to s que s i r va n a pr opó si to s e sp e cí f i co s . Es a s í

que a pa r t i r de el lo se ha a s umi do s i gui e n te con j un to de

sup ue s to s bá s i co s de scr ip to s po r Ric har d Ma t te ss ic h

( 1973 , pá g s . 4 48 - 449 ) par a un a de fi n i ci ón se má nt i ca :

1 . Exi s te u n co njunto e str uct urado de clases, com o u n mode l o a bs t r a cto de un t i po de o b j e to q ue de f i ne su s m é todo s y a tr i bu to s , que r e f le j a la s ca te go rí a s si gn i fi ca t i va s de un e n te .

2 . Exi s te un co n ju n to de objeto s e conómi cos ( a ct i vo s y pa si v o s) , c uya s ca r a cte r í s t i ca s ( va l o r , ca nt i da d , núm er o ) so n susce p t i bl e s de ca mb i o .

3 . Exi s te un con j un to de suj et os eco nómico s (pe r sona s fí s i ca s y j ur í di ca s ) que pose e n o con t r ol a n ob j e to s e co nóm i co s y t ie ne n de re c ho a e xp r e sar su s pr e f e r e nc i a s a cer ca de e l lo s .

4 . Exi s te un con j un to de agen tes económ ico s que e s ta bl e ce n ob j e ti vo s e spe cí f i co s pa r a un s i s te m a conta b l e , ge s ti ona n l o s r e cur so s de l s i s te ma , y de fi ne n pl a ne s y po l í ti ca s con re s pe cto a a cc ione s

U N L a M – S E C y T Pr o g r a m a P R O IN C E F P I-0 1 1

P á g in a 2 8

e co nómi ca s , de n tr o d el ma r co on tol óg i co de f i ni do po r l o s s u j e to s e con ómi co s .

5 . V al o r m one ta r io : e xi s te un con j u n to de va l or e s a d i ti vo s , e xp r e sa dos e n una u ni da d mone tar i a .

6 . Tr a nsa c c i one s : ha y un su ce so e mp í r i co que ca m b ia l a co mpo si c i ón o e s tr u ctu r a de l a e n t i da d y se r e pr e se n ta po r u na tr a n sa cc i ón e con ómi ca .

7 . C a da una de la s tr a nsa c c i one s e co nómi ca s , a t ra vé s de hi pó te si s e mp í r i ca s , a s i gna un va l or a un par o r de na do de t r a nsa c ci ona dor e s y a u n m ome n to e n e l t ie m po ; po r l o que e xi s t i r á n un con j un to de h i pó te s is ne ce sa r ia s que per m ita n e s ta bl e ce r :

1 . el va l or a t r ibu i bl e a una t r a nsa c ci ón con ta b l e ,

2 . un p la n de cue n ta s ,

3 . l a s con di c i one s e m p ír i ca s ba j o la s c ual e s do s o má s s is te ma s con ta bl e s pue de n se r conso l i da do s y e xte nd i do s par a con fo r m ar un si s te m a .

U N L a M – S E C y T P r o g r a m a P R O IN C E F P I-0 1 1

P á g in a 2 9

F i g u r a 3 M ode l i za ci ó n de l D i a g r a m a de Cl a se de l a Ce n tr a l de

I n f o r m a ci ó n Con ta b l e

E l co n ju n to u ni f i ca do de i n f o r ma ci ón e conó mi ca , a l que

de n omi na m os Ce n t ra l de I n for m a ció n Con ta b l e , que se r á

c ompartido de fo r m a orde nada y dis trib uida po r l o s

d i f er e nte s su j e to s y a ge nte s e conó mi co s , con fo r m a la

de n omi na da Ba se de D a to s e nca r ga da de l a com un i ca c ió n

a t ra vé s de un se r vi ci o we b ( We b Ser vi ce s De scr ip t i on

L a ngua ge – WSD L, ba sa do e n N uSO AP) .

U N L a M – S EC y T P r o g r a ma P R O I N C E F P I-0 1 1

P á g i n a 3 0

Mode lo e st r uct ura l ist a ex p l ica t iv o

En a del a n te se f o r m u la una mode s ta te o rí a , e n e l ma rc o

de l a e c onomí a so c ia l pa r a e l De sa rr o l lo So ci oe c onóm ic o

Re gi ona l ba sa da e n dos m ode l o s , e n u no se tom a el

modelo de c recim iento ke yne si a no de l f l uj o cir cula r de la

ren ta par a p r op i ci a r lo s i mpu l so s e con ómi co s a tr a vé s del

ca p i ta l m one ta r io ; l ue go se p r opone un modelo de

dis trib ución e quita tiv o de los fac tores de l a prod ucci ón y

e n par t i cul a r e l del ca pi ta l so c i al , ba sa do e n la

pa r ti c i pa c ión coope r a t i va par a l a di f us i ón de a quel l o s

i mpu l so s e con ómi c o s . Am bo s mo del o s se i n te g r a n a

t r a vé s de un si s te ma de in f o r ma ci ón co n ta bl e , pa r a

ge s t i ona r lo s d i f er e n te s f a c to re s de a p l i ca bi l i da d q ue

a p r oxi ma n a l a te o rí a con l a r e a l i da d .

Es a sí que e l f lu j o c i r cu l a r de l a re n ta se p r e se nta com o

una a da p ta c i ón a l mode l o de cre ci mi e n to Ke y ne s ia n o ,

donde se f o cal i za e n el a so c i a ti vi s mo com o e l e me nt o

d i fe r e nc i a do r de la po l í t i ca r e g i ona l y pa r a el ca s o

pa r ti cu l a r de la s Ca de na s C oope r a ti va s de Va lo r , don de

un e j er c i ci o e qu i ta ti v o de la ba nca coo per a t i va ( Fi gu r a 4 )

donde se re d uzca e l ti po de i n te ré s de lo s p r é s ta m os al

co s to de l t r a ba j o de ge s t i onar l o s p r é s ta m os; e s t o

po s i b i l i t ar á tr a ta r al ca pi ta l - d ine r o y al ca pi ta l - p r oduc ti v o

co mo té r mi nos so c i al e s y a s í l a f ue r za de tr a ba j o n o

que da r á se pa r a da de l o s me d i o s de p r odu cc i ón .

U N L a M – S E C y T Pr o g r a m a P R O IN C E F P I-

0 1 1

P á g in a 3 1

Flujo ci rcu lar de l a r entaBienes y Servicios

Capital SocialY YY

CV Valor CT Valor CC Valor

Cap ital Financier o

Empresa Cooperativa C + F + I = Y

Y

S

F

S + C = Y

Banco Coopera tivo

S + I = F I

c

F i gu r a 4 F l u j o ci r cu l ar de de l a re n t a e n l a C a de n a Coo pe r a t i va de

Va l o r A g r e ga do

En do nde : Y=I n g r e s o ; C = Co nsu mo ; S= A ho r r o ; F =C r é d i t o ; I = I n ve r s i ó n ;

CV = Co ope r a ti va de Ve n t a ; CT =C oo pe r a ti va d e Tr a ba j o ; CC = Coo pe r a ti v a

de Co mpr a

Ba j o e s ta s ci r cun sta nc i a s, nue va s indu s t r i a s y com er c i o s ,

pod r á n pe d i r pr é s ta mo s a l o s ba n cos , l o que le s per m it i r á

com pr a r a l con ta do y a p r e c i o s ba jo s ; e n con se cue n c ia ,

f a vo r e c ie n do e l i ncr e m e nto ta n to de l a Ofe rta Ag r e ga da

com o de la de ma nda de t r a ba j o . En to nce s l a f ue r za de

tr a ba j o e s ta r á e n s i tua c i ón de fi j ar sus sa la r io s y l o har á

al n ive l de l sa la r i o na tu r al , e qui val e n te a la to ta l i da d de l

pr od ucto y a s í e l mi smo f e n óme n o que ha ce ba j a r l o s

in te r e se s , har á sub i r lo s sa l ar io s y se r e duc i r á n a de m á s

lo s p r e ci o s de lo s a r tí cu l o s al consu mi dor . (S chu mpe te r ,

1978 , pá g . 83 )

Aho r a bi e n , de s de una pe r spe c ti va de l De sa r ro l lo So ci a l ,

par a que e l ca p i tal p r oduct i vo p ue da cr e ce r

con t i nua me nte de f o r m a e fi ca z , é s te de be sa ti s f a ce r la s

ne ce s i da de s de lo s e m pre n di mi e n to s so c ia l e s . Po r ta n to ,

no c ual qu i er m ovi mi e n t o de r ique za i m pl i ca una

U N L a M – S E C y T P r o g r a m a P R O IN C E F P I-

0 1 1

P á g in a 3 2

t r a ns fo r ma ci ón so c i a lm e nte e f i ca z , pue s la e f i ca c i a del

s i s te ma de pe nde de l a co r r el a c i ón de l o s l ími te s de

pa r ti c i pa c i ón e s t r uctu r a l e n t r e l o s me di o s y l a s

ne ce s ida de s pa t r im on i al e s cor r el a t i va s ( Ma r x, 2000 , pá gs .

T omo II , Ca p . I I , 49 ) . Es t o pue de se r co nce p tua l i za do a

t r a vé s de l a con tabil idad soci a l, de la s i gu ie n te ma ne r a

( L ope s de Sá , 20 08 ) :

• L a ne cesi dad ( ), r e cono ce una f i nalida d ( ) a ser al ca nza da ;

• L a f i nalidad ( ), i m pl i ca l a m a ter i al i za c i ón de l o s medios p rodu cci ón ( ) y el t r a ba j o , que pue de n sa t i s f a cer la ;

• L os m edios de prod ucci ón ( ) y el tr a ba j o , im pl i ca n u na fu nción de uti l i zació n y a pr o vi s i ona mi e n to ne ce sa r ia ( ) ;

• L a fu nció n de uti l i zaci ón ( ) im pl i ca efec tiv idad ( ) ;

E s ta co r re l a ci ón e n t r e com pr ar l o s b ie ne s , u t i l i za r l o s ,

pa ga r lo s , ve n der l o s y c ob r ar lo s , e s de suma u t i l i da d al

m om e nto de e s ta b l e ce r la s re g l a s d e coo pe ra c i ón e n l a s

C a de na s de Val o r I ndus t r i al , a f i n de e vi tar com pr a s y

f i na nc i a mi e n to s i nne ce sar i o s . Lo que se p r e te n de

de sa ta car a quí ( Ma r x, Sal a r i o , p r e ci o y ga na n ci a , 1865 ,

pá g . 13 ) e s que par a p r oduc i r una merca ncía , no só l o

t i e ne que ser cr e a do un a r t í cu l o que sa t i s fa ga a lgu na

ne ce s ida d so c i a l , s i no que s u mi s mo t ra ba j o ha de

r e p re se n tar una pa r te i n te g r a n te de l a su ma g l oba l de

t r a ba j o i nve rt i do po r la s o c ie da d , por l o ta n to se ha l l ar á

su pe d i ta do a la d i vis i ón de l tr a ba j o de n tr o de l a so c i e da d ,

o se a no e s na da si n lo s de má s se cto r e s de l tr a ba j o , y a

su ve z t i e ne que i n te g r ar lo s . E s a sí que l a a m p l i a c i ón de

U N L a M – S EC y T P r o g r a ma P R O I N C E F P I-

0 1 1

P á g i n a 3 3

l a Ca de na Coo per a t i va de Va l o r , se co nvi e r te e n u na

p r e mi sa i mpo r ta n te pa r a su s te n ta r la h i pó te s i s p la n te a da

e n e l t ra ba j o , e n do nde se i nd i ca que c uantas m ay ore s

sean la s pre téri tas F uerzas P rodu ctiva s del T rabajo

S ocia l, que conf orman u na C adena Coop era tiva de V alor

I ndust ria l, menos t ra bajo i nnecesa rio se inv ierte en u na

can tidad dada de prod uctos y , por ta nto, es meno r el

pre cio de es tos p rodu ctos.

En t once s pa r a que e n e s te ma r co de pa r t ic i pa c ió n

coope r a t i va e n l a d i f usi ón de lo s i mpu l so s e conó mi co s y

po r e l que se pr e te nde d i s tr i bu i r e fi ca z y e f i ci e n te o se a

de f o r m a equi tativ a, la r i que za ge ner a da pa r a la

sa t i s f a cc i ón de la s ne ce si da de s so c i al e s , el De sa rr o l lo

Soc i oe co nómi co de be rá se r :

• rac ional, por su base epis t émica; • completo, por su base es truc tural is ta y • equil ibrado, por su cons t it uc ión ét ica de la c remat ís tica

natural.

La cons tr u cc i ón te ó ri ca de D e sar r o l l o So ci oe c onóm ic o

ha s ta a qu í r e al i za da , no s pe r mi te i r con fo r ma ndo u n ma pa

de Eco nomí a Soc i al que pue de ve r se r e pr e se n ta do e n la

F i gu r a 5

U N L a M – S E C y T Pr o g r a m a P R O IN C E F P I-0 1 1

P á g in a 3 4

F i gu r a 5 Mo de l o de Cr e ci m i e n to y D i s t r i bu ci ó n po r a c ci o ne s

co o pe r a t i v a s.

D on de : M = ca n ti d a d d e d i ne r o ; V = ve l o ci da d d e ci r c u l a ci ó n ;

P=í nd i c e de p r e ci o s; T =n i ve l d e tr a nsa c ci o n e s f í s i ca s; A =P ol í t i ca

F i sca l e x pa n s i va ( i n c r e m e n t o de l ga st o pú b l i c o ) ; �i = e duc ci ó n de l

t i p o de i n t er é s ( Po l í t i ca Mon e t a ri a e x pa n s i va ) ;

B= pe r fe c ci o na m i e n to p r o g r e s i vo de l a s F ue r z a s So ci a l e s de l

U N L a M – S E C y T P r o g r a m a P R O IN C E F P I-0 1 1

P á g in a 3 5

T ra ba j o e n l a C a de na Co ope ra ti v a d e Va l o r A g r e g a do y d e l ma r ge n

d e be ne f i c i o , de l o s p r e ci o s e s pe r a d o s ; C =I ncr e me n to de l a

p r o du cci ó n de p l e no e mp l e o Y f .

U N L a M – S EC y T P r o g r a ma P R O I N C E F P I- 0 1 1

P á g in a 3 6

De sa r ro l lo de l S is te ma de inf o rmac ión contab le: la

C entr al de I nf or mac ió n Contab le

La m e ta que se p r o cur a al ca n zar y q ue e s con t i nua da po r l a s

f u t ur a s i nve s ti ga ci one s y de sa rr o l lo , e nm ar ca da s e n l íne a de

i nve s t i ga c i ón e n que se e ncue n tr a é s te pr o ye ct o , e s l a

con sol i da ci ón de e s ta dos con ta bl e s de l a ca de na de va lo r , e n

ba se a l a e s tr u ctu r a c ión de la i n f or m a ci ón e conó mi co f i na nc i er a ,

de a cue r do con l a s no r m a s co n ta b le s de a ce p ta c i ón

ge ne r al i za da par a l o s usua r io s e xte r nos . Tal e s no r m a s co nta b l e s

p r o f e s iona l e s a u t i l i za r son l a s e mi ti da s po r la F e de r a c i ón

Ar ge nt i na de Con se jo s P r o f e s i onal e s de Ci e nc ia s E conómi ca s

( F AC PCE) e n e spe c i al la s Re so l uc i one s Té c ni ca s Nú me r o 8

No r m a s Ge ne r a le s de Exp os ic i ón Con ta b l e y 9 N or m a s

Pa r ti cu l a re s de E xpos i c i ón Conta b l e , la Re so l uc i ón Té cn i ca

Nú me r o 36 Bal a nce So c ia l , y su r e spe ct i va i n ter p r e ta c i ón

Nú me r o 6 sob r e no r ma s de co n ta b i l ida d y a ud i to r í a : a udi to r ía o

r e vis i ón del ba la n ce so c i al ; 17 D e sar r o l l o de cue s t ione s de

a p l i ca c i ón ge ne r a l , pa r t i cu la r m e nte el Ane xo A : moda l ida d de

a p l i ca c i ón pa r a l o s e n te s pe que ños ( pue s a t i e nde a l ob j e to de

e s tu di o y e xpe ri m e nta c i ón) , com o a sí ta mb i é n a l a le y Núm e r o

20 . 628 de I mpue s to s a l a s Ga na nc ia s ( co mo i m pue s to d i r e cto ) ,

f o ca l i za ndo e n l o s Ar tí cu l o s 51 , 52 , 56 , 74 , 75 , 86 y la le y

Nú me r o 23 . 349 so b re I m pue s t o al Va l or Ag re g a do ( c om o

i mpue s to sobr e lo s cons um os) .

En p os de d i cha m e ta se ha n pl a n te a do lo s si gu i e n te s ob j e ti vo s :

1 . D e sar r o l l ar una se má n ti ca de s i gni f i ca c ión e n ba se a l

bal a nce s o c i al

U N L a M – S E C y T Pr o g r a m a P R O IN C E F P I- 0 1 1

P á g in a 3 7

2 . De sa r r ol la r una se má n ti ca de co m uni ca c i ón ,

su s te n ta da e n l a ce n t ra l de bal a nce s , pa ra l o s

e m pr e nde do r e s .

3 . De sa r ro l la r lo s i ns t r um e nto s te cno l ógi co s pa r a

c ons t i tui r una ce n t r a l con ta b l e d is t r i bui da y

c ompa r t i da , ba sa da e n u na ba se de da to s ba j o

a r qu i te ctu r a Cl i e n te / Ser vido r , y e l de sa r r ol lo de

se r vi c io s w e b ba jo te cn ol og í a NU SO AP e n s i n ta xi s

X ML, que per mi ta la i n te r oper a b i l ida d de la

i n f or m a ci ón .

Com o ve n i mo s d i ci e ndo e n l o s ca p í tu l o s a n te r i o re s : l a ce n tr a l

de i n f o r m a ción con ta b l e de sa rr o l l a da ba j o l a ar qu i te ctu r a de la

we b se má n ti ca e s un i ns t r u me nto vá l i do pa r a l a cons ti tu ci ón de

si s te m a s de i n f o r ma ci ón e n ca de na s de va l or coo per a t i va s .

Es i mpo r ta n te de s ta ca r que a l mom e nto de i n i ci ar e l

re l e va mi e n to de l o s r e quer i mi e n to s de l s i s te ma y e spe ci f i ca r la

te cno l og ía a se r i mp l a n ta da , se ha to ma do co m o p r in ci pa l

pr ob l e ma a que ca da o r ga n i za c ión de e m pr e n de do r e s se in te gr a

a una ca de na de va lo r de sde l a con ce pc ió n del Va lo r Ag r e ga do ,

si e ndo é s te un f a cto r cr í ti co y l imi ta n te pue s so lo se ve com o

un a g r e ga do y no com o un a r el a c ión s i s té mi ca e n tr e to dos l o s

com pone nte s de l a ca de na . A de m á s l o s i ns t r um e nto s de

com un i ca c i ón de i n f o r m a ció n co n ta b l e ( e c onóm ica y fi na nc ie r a) ,

se ba sa n e n un s i s te ma ta x onó mi co de s cono ci do s pa r a l o s

tom a do r e s de de c i si one s .

Son e s to s do s a spe c to s l o s que e xpone n ser ia s d i fi cu l ta de s a l

m ome n to de co ns t r ui r una semánti ca de signi f icaci ón y una

semántica de comuni caci ón pa r a l a con ce pc i ón de he chos u

ob j e to s a se r r e pr e se n ta dos y s i gni f i ca dos a tr a vé s de la

con ta bi l i da d .

U N L a M – S EC y T P r o g r a m a P R O IN C E F P I- 0 1 1

P á g i n a 3 8

A c on ti n ua c i ón pa sa r e m os a de ta l l ar a l gunos de l o s

de sa r ro l lo s i n fo r m á t i co s q ue se ha n a lca nza do .

E l p r i m er o al qu e de se a mos re f e r i r no s e s a la i m pl a n ta c i ón de

un s is te ma in f o r má ti c o que per mi te ha ce r una docu me n ta c i ón

de l o s té r mi nos y la r e spe c ti va r el a ci ón e n t r e e l l o s , par a l o cua l

se ha de c i di do con s t i t ui r un mi cr o te sa ur o sobr e tér mi no s

c on ta b le s y el cua l se di spon i b l i l i za a t r a vé s de una pá g i na de

una p á g ina de I n te r ne t , de sa r r ol la da po r el p r oye cto

V al e de s ta ca r que l a s igu i e n te co ns t r ucc i ón t i e ne el r ef e r e n te

de l o s e s tu di o s l l e va dos a del a n te e n e l mar co de la Con ta bi l i da d

So ci a l de Ri ca r do Pa h l e n Acu ña y Né s to r Ho ra ci o B ur se si

( Pa h le n & Bur se s i , 200 6 ) , donde se con si de r a a l a Con ta bi l i da d

c omo una d i sc ip l ina de car á c te r so ci a l , que r e qu i e re , pa r a su

c once p tua l i za ci ón y f o r ma l i za c i ón , de l a u t i l i za c i ón de un

i ns t r ume n tal ló gi co a co r de co n lo s p l a n te o s r e a l i za dos

( Sca v one , 2006 , pá g . 107 ) ; por l o s que se l l e va una

de ma r ca c ió n c ie n t í fi ca y te cno l ógi ca i nspi r a da e n l a p r opue s ta

de Ri cha rd Ma t te ssi ch ( Ma t te ss i ch , 20 02 ) sob r e lo s a spe cto s

e p i s te m ol óg i co s de l a Co nta bi l ida d .

E n e s ta co ns t r uc ci ón se i n te n ta sus t i tu i r y e x cl u i r la a do pc i ón

a cr í t i ca e i rr e fl e xi va de l o s e s tá ndar e s i n te r na c i ona le s de l o s

o r ga n is mo s in te r na c i onal e s , y se opone de f o r ma r a di ca l a l a

t r a ns f e r e nc ia de m ode l o s que i mp i da n l a a u tode te r m ina ci ón de

l o s pue bl o s ma l de no mi na dos su bde sa rr o l l a dos o pe ri f ér i co s .

( Me jí a So to , Mo nte s Sa l a zar , & Mont i l l a Ga l vi s , 20 08 )

E n un ma r co má s ge n er a l , p er o po r e l lo no m e nos i m po r ta n te ,

l a con ce pc i ón que se ha a sumi do sob r e e l m é todo te cn ol óg i co

e s l a de Ma ri o B unge ( Bunge , 1999 ) E l pr o ce so de i nve s t i ga c i ón

y de sa rr o l l o se pue de de scom po ner e n l a s si g ui e n te s e ta pa s :

1 . e le c ci ón de ca m po

U N L a M – S EC y T P r o g r a ma P R O I N C E F P I- 0 1 1

P á g in a 3 9

2 . f o r m ul a c i ón de un pr ob l e ma pr á c ti co

3 . a dqu i s ic i ón de l conoc i mi e n to a n te ce de nte ne ce sar i o

4 . i nve n ci ón de r e g la s té cn i ca s

5 . i nve n ci ón de l ar te f a c to e n e sq ue m a

6 . de scr i pci ón de ta l la da de l p la n

7 . pr ue ba (e n l a co mp uta do r a )

8 . e va l ua c i ón de la p r ue ba

9 . co r re cci ón fi na l de l di se ño o del p l a n .

Caracter ísticas esenciales del entorno en el que ha de

oper ar e l sistema

Co m o ya f ue r a di ch o , ba sa do s e n l a pe rspe ct i va de Ri cha r d

Ma t te ssi ch ( Ma t te ss i ch , 2002 ) , sob r e la de s cr i pci ón de duc ti va -

se m á nt i ca de un s i s te m a co nta b l e , se ha di se ña do e l si gu i e n te

ca mi no l óg ico par a r e al i za r l a de s cr i pc i ón de la s ca r a cte r í s t i ca s

e n ope r a rá e l Si s te m a de I n fo r ma ci ón Con ta bl e :

• D e scri b i r la s ca r a cte r í s t i ca s e se n ci a le s de l e n to r no e n

el que ha de ope ra r .

• A soc i ar se con la s con di c i one s e conó mi ca s y so c i al e s

de l o s e n tor no s.

• D e scri b i r l a s car a c ter í s ti ca s e se nc i al e s del p r opi o

si s te m a co nta b l e .

• D e scri b i r l o s ob j e t i vo s de l s i s te ma conta bl e .

U N L a M – S E C y T Pr o g r a m a P R O IN C E F P I- 0 1 1

P á g in a 4 0

• I nc lu i r lo s e s tá nda r e s a soc i a dos con l o s

ob j e t i vo s .

• De s cr i bi r l a s car a c te r í s ti ca s de su in f o r m a ci ón .

• De te r mi nar s us r e qui s i to s .

• I ncl u i r pr opo si c i one s e mp í r i ca s , re ba t i bl e s , f á ct i ca s y

no un i ver sa l e s .

• Es ta b l e ce r r e g l a s pa r a la p r á ct i ca .

Est ructura lismo empírico

Estructur alismo antrop ológicoAg ente Económico

Estruc turalis mo Dialéc tic o

Objeto eco nómico

AutorResumenPalabras ClaveSituación PatrimonialEvolución del Patrimonio NetoResultadosInforme del Autditor

Variación del Capital C orriente()Evolución del Patrimonio Neto()Auditoría(discusión, conclusión)

Ley es

Mode los

BalanceCrecimiento y DistribuciónCadena de Valor IndustrialCadena de Valor Agregado

impulsos económicos(Crecimiento)difus ión económica(Dis tribuc ión)

Método s científicos

EstructuralismoCoNAM-Metodología normativo condicional

Antropológico(modelos, mapas económicos)Empírico(relac iones , sistemas)Dialéc tico(totalidad marx ista)Fenomenológico(lógic a)Lingüístico(idioma)

Técnicas de manipulació n

Esquema del BalanceWeb Semántic a

Número()Valor()Unidad monetaria()Intervalo de tiempo()Objetos económicos()Sujetos económicos()Conjunto(sujetos, objetos )Relaciones()

Oper aciones Lógicas

Métodos de raz onamientoProposiciones

Teleológico de la contabilidad()

Cie ncia

HechosTeoríasMétodos

Hech osTeo rías

Desarrollo Socioeconómico RegionalTeoría de los JuegosCoNAT-Teoría normativo condic ional

referencia

contiene

elaboradas mediante

teorema de aplicabilidad

contiene

elaborado con

derivadas de

conformada por

asume

T eoremas

H ipótes isTesis

contienen

Aná lisis

Semántico

Inductivo(construcc ión Balance)Deduc tivo()Abduc tivo(Prospectiva)

Pr oposiciones

AxiomasPostuladosTeoremasCorolarios

observados con

Axiomas

PluralidadDoble efectoPeríodo

Te sis

Hipótesis

igualdad del balance de comprobac iónsaldo de un es tadocontinuidaddos es tadospluralidadreducción de estadoscons olidac ión

Corolario(al teorema de la continuidad)

Sujet o económico

NombreCampo del conocimientoComunidad científ ica

contribuye

Es tructuralismo fenomenológic o

U N L a M – S EC y T P r o g r a m a P R O IN C E F P I- 0 1 1

P á g i n a 4 1

F i gu r a 6 C ar a ct e r í s ti c a s e n q ue o pe r a el S i s te m a d e I n fo r m a ci ó n Con ta b l e

F ue n t e : e l a bo r a ci ó n p r o p i a

D escrip ci ón de las car acterí s t icas esen ci al es d el pr opio si s tema cont ab le

E n e s te pun to nos f o ca l i za r e mos e n l a s ca r a cte r ís t i ca s de l

p r opi o s i s te m a conta b l e y par a el lo no s ba sa r e m os e n que : l a

c on ta b i l ida d e s una d i sc i pl ina que se o cu pa de la de scr i pc i ón

c ua nti ta ti va y de l a p r oye cc i ón de la ci r cul a c i ón de i ngr e so s y

de l o s ag regado s de riqueza a t r a vé s de un m é todo de

a p l i ca b i l ida d uni ve r sal de l o s conce p to s de I ng r e so y Ri que za , y

que per mi ta , e n una C ontabil i dad S ocia l , cr e a r subco nce p to s

que si r va n a p r opós i to s e spe cí f i co s ( Ma t te s si c h , 2002 , pá g . 18 y

19 ) . Es a sí que a par t i r de e l lo se ha e s pe c i f i ca do e l si gu i e n te

c on ju n to de supue s to s bá s i co s :

1 . E s t r uctu r a : e xi s te un co n ju n to e s t r uct u ra do de c l a se s ,

com o un mo del o a bs t r a cto de un ti po de ob j e to que de fi ne

sus mé todos y a tr i bu to s , que r e f le j a l a s ca te go r ía s

si gn i fi ca t i va s de u n e n te . La s cl a se s no so n e n ti da de s

inde pe n di e n te s si n o que se a g r upa n j er á r qu i ca me n te

her e da n do ca r a cte r í s t i ca s y a tr i bu to s de e q ui val e n ci a o de

re l a ci one s su j e to - ob j e to e co nómi co . Ca da i ns ta nc ia o

im pl e m e nta c i ón r e al de u na c la se c ons t i tu i r á un nue v o

ob j e to p or l o que se pue de n cr e a r i n fi n i to s ob je to s

di s t i n to s a pa r t i r de una so l a c l a se .

2 . Su j e to Eco nómi c o : e xi s te u n co n j un to de e n te s que de be n

de scr ib i r, a t ra vé s del u so de l a on to log í a , lo s ob je to s

e conóm i co s y s us r e l a ci one s , t ie ne n pr e f e r e nci a s y

el a bo r a n ob j e t i vo s ( tel e o l i sm o) de l s i ste ma y po r ta n to

e s ta b le ce e l m ar co e s t r uc tu r al de la s a cc io ne s e conóm i ca s .

U N L a M – S EC y T P r o g r a ma P R O I N C E F P I- 0 1 1

P á g in a 4 2

o fr e ce n un cr i te r i o pa r a ca ta l ogar y cl a s i fi ca r l a

i n f o r ma ci ón .

3 . O bje to E conóm i co : e xi ste un con j un to de ob j e t o s

e co nóm i co s , don de ca da u no de e l lo s po se e va l or e s y

p r op i e da de s f í si ca s . S on una i ns ta n ci a de una c l a se , e s

de ci r , la im p le me nta ci ón con val o r e s de un m ode l o

a bs t ra cto que pue de se r r e p r e se nta d o po r una t r i p l e ta del

t i po : S u j e to - Pr e d i ca do - Ob j e to .

4 . A tr i bu to : e xi s te n a t r ibu to s co mb i na b l e s que pe r te ne ce n a

un su j e to e conóm ic o , la m a gn i tud de tal a t r i bu to se

r e pre se nta co n un s i s te m a nu mé r i co .

5 . A di c i ón de a t r ibu t o s de l mi smo ti po : e s te con ce p to e s el

que de fi ne la a dop ci ón de toda s la s car a c te r í s ti ca s de una

c l a se po r par te de o t r a c l a se que e s p r e c i sa da c om o

de s ce nd i e n te o her e de r a de l a p r i m er a , y que se r e al i za

po r l a sum a de a t r i bu to s de la mi sma c la se que se p r odu ce

po r l o s p r o ce so s de a bs t ra cc ión , he r e nc i a , pol i mo r fi sm o ,

e n ca psu l a mi e n to , a so ci a c i ón o a g r e ga c i ón .

6 . A ge nte s E conó mi co s : e xi s te un con j u n to de a ge n te s

e co nóm i co s que e s ta bl e ce n ob j e t i vo s e spe cí f i co s par a un

s i s te m a co nta b l e , ge s t i ona n l o s r e cur so s del si s te m a , y

de f i ne n p l a ne s y po l í t i ca s con r e spe cto a a c ci o ne s

e co nóm i ca s , de n t r o del ma r co on tol óg i co de f i ni do po r l o s

Su j e to s E conóm i co s .

7 . Me d i da de t ie mpo : e xi s te un con j un to de i n ter val o s de

t i e m po ( m ome nto s) a di t i vo s el e m e nta le s ( o mí n i mos) , que

se pue d e n o r de na r y d i f er e n ci a r po r me di o de u n s i s te m a

nu m ér i co .

8 . V al o r m one ta r io : e xi s te un con j un to de val o re s a d i t iv o s ,

e xp r e sa do e n u na un i da d m one ta r ia , e s te co n ju n to e s

U N L a M – S E C y T Pr o g r a m a P R O IN C E F P I- 0 1 1

P á g in a 4 3

i som ór f i co al s i s te ma de l o s e n te r o s ( po s i t i vo s y

ne ga ti vo s ) má s e l núm e r o ce ro .

9 . Agr e ga c i ón: ca da ba la n ce a s i gna un va lo r ( m one ta r io ) , e s

de ci r, la s uma ar i tm é t i ca de todos l o s v al o r e s ( po si t i vo s y

ne ga ti vo s) a g re ga do s du r a n te u n pe rí odo e n u na cue nta –

a un pa r o r de na do ; e l ú l ti m o e s tá com pue s to po r la

pe r ti ne n te c ue nta y el pe r íodo me nci ona do pr e vi a m e nte

que c omi e n za a l i n i ci a r se e l pe r í odo con ta b l e .

10 . Dua l ida d : pa r a toda s la s t r a nsa c ci one s co nta bl e s ,

r e sul ta ve r da de r o que se a t r i buy e un va l or a un conce p to

t r i d i me n si ona l ( ve cto r o t r i p la o r de na da ) com p ue s to por

do s cue nta s y u n m om e nto e n e l ti e m po .

11 . I ne qu ida d de la s a cr e e nc i a s mo ne ta ri a s : se

a co s tum br a a re g i s t r ar l a s de uda s ba j o e l a cue r do de

ca ncel a r la s e n mone da de c u r so l e ga l por su va l o r nomi na l ,

a un que mi e n tr a s ta n to se hu bi e ra n o no pr od uc i do ca mb i o s

e n e l n i vel de pr e c i o s co n r e spe cto a e s ta m one da de cu r so

l e ga l .

12 . Tr a nsa cc i one s e conóm i ca s : ha y u n suce so e m p ír ico

que ca mb i a l a com pos i c ión o e s t r uct u r a de la e n t i da d y se

r e pr e se n ta po r una t r a nsa cc i ón e conó mi ca . Ca da una de

e s ta s tr a nsa cc i one s , a t ra vé s de h i pó te s i s e m pí r ica s ,

a s i gna un va l or a un pa r o r de na do de t ra n sa cc i ona do r e s

( ca te go r ía s ) y a un m om e nto e n e l ti e m po .

13 . Re de nc i ón de de uda s: e xi s te a l guna h ipó te si s

e spe cí f i ca r e gul a nd o la a m or t i za ci ón de l a s de uda s po r e l

v al o r no mi nal , i nde pe nd i e n te de l o s ca mb i o s e n e l ni ve l de

p r e ci o

14 . Va l or a c i ón : e xi s te un co n j un to de h i pó te si s que

de te r mi na n e l va l or a t r i bu i bl e a una t r a nsa c ci ón c on ta b l e .

U N L a M – S EC y T P r o g r a m a P R O IN C E F P I- 0 1 1

P á g i n a 4 4

15 . Re a l i za c i ón : e xi s te un c on j un to de hi pó te si s que

e spe c i fi ca n c uál de l o s t re s s i gu ie n te s e f e cto s ( que so n

m utua m e nte e x c l uye n te s ) son pr ov oca do s po r un ca mb i o

( ya se a ca n ti da d , v al o r , e s ta do l e gal ). Tal ca m b i o pue de :

16 . A fe cta r el va l o r a t r i bu i do a l ing r e so co r r i e n te de la

e n ti da d .

17 . N o a fe cta r e l pa t r i mon i o ne to de e s ta e n ti da d

( dur a n te e l pe rí odo ba j o a nál i si s ) .

18 . A fe cta r e l pa t r i mon i o ne to s i n a f e cta r e l ing r e so

co rr ie n te de l a e n t i da d .

19 . Cl a s i fi ca c i ón : e xi s te un co n ju n to de h i pó te si s

ne ce sa r ia s pa r a e s ta b l e cer un pl a n de cue n ta s

20 . I ng r e so de da to s : e xi s te un con j un to de hi pó te si s

ne ce sa r ia s pa r a de te r mi na r la f o r ma e n que se ing r e sa r á n

lo s da to s y el g r a do de de ta l le con el que se e f e ctua r á l a

re g i s tr a c i ón de l a s t ra n sa cc i one s c onta b l e s .

21 . D ur a ci ón : e xi s te un con j un to de hi pó te si s sobr e la

vi da e spe ra da del e n te ba j o c ons i der a c i ón , y l a du r a ci ón de

lo s pe rí odos o subpe r í odos con ta bl e s i nd i vidua l e s .

22 . E xte n si ón : e xi s te u n con j un to de h i pó te s i s que

e spe c i fi ca n la s con di c i one s e mp í r i ca s ba j o l a s c ual e s do s o

má s si s te ma s c onta b l e s pue de n ser co nso l i da dos y

e xte n di do s par a c on fo r ma r un s i s te m a .

23 . Ma ter ia l i da d : e xi s te un con j un to de hi pó te s i s que

de te r mi na n s i y cua ndo , una t r a nsa cc ión e conó mi ca , o

he cho re l a ci ona do con la mi sma , de be n se r r e fl e ja do s po r

una t r a nsa cc i ón con ta b l e .

U N L a M – S EC y T P r o g r a ma P R O I N C E F P I- 0 1 1

P á g in a 4 5

24 . A s i gna c i ón: e xi s te un con j un to de h i pó te s i s que

de te r mi na n la a si gna c i ón del l o s ob j e t o s e co nómi c o s o de

l o s fl u j o s de ser vi c io s de un e n te a l o s sube n te s y

ca te go rí a s s i mi l ar e s .

Es t o s su pue s to s bá s ic o s , de be n ve r se co mp l e me nta dos po r un

con j u n to de té r mi nos p r i m i t i vo s , e n la e s t r uct ur a c i ón de l a

i n fo r m a ción co n ta bl e par a l a We b Se m á nt i ca , d i chos tér mi no s

son :

a) Su j e to e c onóm i co : pe r sona f i c ti c i a , j u r íd i ca o gr u pos de

e l la s que l l e va n a ca bo a ct i vi da de s e conóm i ca s .

b ) O bje to e con ómi co : a ct i vo y pa si vo (r i que za ) pe r te ne c i e n te

a u na pe r sona y o t r a uni da d e conóm i ca .