usage des indicateurs de capital humain et pilotage de la

TRANSCRIPT

HAL Id: hal-00796945https://hal-audencia.archives-ouvertes.fr/hal-00796945

Submitted on 13 Sep 2013

HAL is a multi-disciplinary open accessarchive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come fromteaching and research institutions in France orabroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, estdestinée au dépôt et à la diffusion de documentsscientifiques de niveau recherche, publiés ou non,émanant des établissements d’enseignement et derecherche français ou étrangers, des laboratoirespublics ou privés.

Usage des indicateurs de capital humain et pilotage de laperformance

Stephen Gates, Pascal Langevin

To cite this version:Stephen Gates, Pascal Langevin. Usage des indicateurs de capital humain et pilotage de la perfor-mance. Revue Française de Gestion, Lavoisier, 2010, 8 (207), pp.125-138. �10.3166/rfg.207.125-138�.�hal-00796945�

Cet article présente les résultats d’une étude empirique surl’usage des indicateurs de capital humain. Outre des élémentsdescriptifs sur la manière dont les indicateurs sont diffusés ausein de l’entreprise, les résultats montrent également que laperformance est positivement associée à la mise en place deces indicateurs, mais que cette mise en place n’a pas encoreatteint un niveau avancé.

STEPHEN GATESAudencia Nantes École de management

PASCAL LANGEVINEM Lyon

Usage des indicateursde capital humainet pilotage de la performance

DOI:10.3166/RFG.207.125-138 © 2010 Lavoisier, Paris

D O S S I E R

Depuis une vingtaine d’années, lalittérature en gestion reconnaît lerôle fondamental du capital

humain dans l’acquisition d’un avantageconcurrentiel et dans la création de valeur(Hamel and Prahalad, 1994 ; Lev, 2001). Lecapital humain fait référence aux connais-sances, compétences, expériences, ainsiqu’aux motivations et attitudes des salariésd’une organisation (Davenport, 1999). Ilest généralement considéré comme la com-posante du capital intellectuel1 qui a la plusgrande valeur (Backhuijs et al., 1999).Compte tenu de ce rôle critique du capitalhumain, la question se pose de son pilotageet – si on accepte l’adage que n’est gérableque ce qui est mesurable – de sa mesure(Marr et al., 2003).Les études constatant l’insuffisance desindicateurs financiers pour gérer efficace-ment l’entreprise à long terme (Eccles,1991 ; Ittner and Larcker, 1998) suggèrentaux organisations de piloter les inducteursde performance aux niveaux opérationnelsles plus en amont possible. Cela a conduit àla proposition de cadres conceptuels utili-sant des indicateurs non financiers articulésselon des relations de cause à effets. Lesindicateurs de capital humain (ICH) comp-tent parmi ces indicateurs non financiers dela performance.Cette mesure du capital humain devraitdonc être au cœur des préoccupations denombreuses fonctions, en particulier, lesdirections qui souhaitent disposer des com-pétences clés pour atteindre leurs objectifs

stratégiques, les responsables des res-sources humaines en charge du développe-ment de ce capital humain et les contrô-leurs, experts de la mesure de laperformance.Pour autant, si les indicateurs de capitalhumain ont effectivement fait l’objet d’unintérêt croissant (Becker et al., 2001 ; Boudreau et Ramstad, 2003 ; Fitz-Enz,1995 ; Huselid et al., 2005), ils semblentdéconnectés de la stratégie. Selon une étudepubliée par le Conference Board, seulement12 % des répondants déclaraient utiliser desindicateurs humains pour piloter leur per-formance stratégique (Gates, 2004).L’objectif de cette étude est donc d’explorerplus avant, à partir d’une étude empirique,quantitative et qualitative, les pratiques desentreprises en termes d’utilisation des indi-cateurs de capital humain et leur relationavec la stratégie et la performance.Dans la première partie, nous présentons lesrésultats qui montrent que la performanceest effectivement liée à la mise en placed’indicateurs de capital humain mais, aussi,que peu d’entreprises ont atteint un niveauélevé dans cette mise en place. Dans ladeuxième partie, nous nous intéressons auxcaractéristiques de ces indicateurs et à lamanière dont ils sont diffusés dans l’entre-prise. Nous montrons dans la troisième par-tie le lien entre stratégie et indicateurs.Enfin, la cinquième partie présente le rôlejoué par les responsables RH et les difficul-tés rencontrées dans la mise en place de cesindicateurs de capital humain.

126 Revue française de gestion – N° 207/2010

1. Bien que la définition du capital intellectuel varie (Edvinsson and Malone, 1997 ; OECD, 1999), trois compo-santes sont généralement retenues : le capital humain, le capital structurel qui correspond aux structures, procédures,routines, bases de données qui permettent à une organisation de codifier, d’organiser et de diffuser en interne lesconnaissances provenant du capital humain et le capital relationnel qui intègre la connaissance des relations de l’or-ganisation avec ses partenaires externes, tels que ses clients, fournisseurs ou collectivités (Edvinsson et Malone,1997). Cet article s’intéresse uniquement au capital humain.

1. Mise en place des indicateurs de capital humain et performance

De nombreuses études analysent le lienentre capital humain et performance (voirAshton, 2005, pour une revue). Si le capitalhumain joue un rôle fondamental dans lacréation de valeur, l’utilisation d’indica-teurs de capital humain pertinents peutcontribuer fortement à l’atteinte des objec-tifs stratégiques de l’entreprise. En effet, lesmanagers peuvent utiliser ces indicateurspour identifier et mieux gérer les compé-tences clés. Une bonne performance auniveau du capital humain augmente leschances d’avoir une bonne performance au

niveau de l’organisation dans son ensemble.Les différentes formes de carte stratégique oude tableaux de bord, tels que la Balanced Sco-recard, avec sa perspective « apprentissage etdéveloppement » (Kaplan et Norton, 1996)ou le schéma de valeur de Skandia et sa for-mulation dans le Navigator (Edvinsson,1997) sont des exemples frappants d’ap-proches où les indicateurs de capitalhumain sont considérés comme critiquespour atteindre les objectifs stratégiques. Onpeut donc s’attendre à ce que plus une orga-nisation est avancée dans la mise en placed’indicateurs de capital humain, plus elleest performante. La mise en place de ces

Les indicateurs de capital humain et la performance 127

RECUEIL DES DONNÉES

Les résultats présentés dans cet article sont issus d’un projet de recherche mené en collabo-ration avec le Conference Board, organisation dont l’objet est de permettre à ses membres,experts des différentes fonctions de l’entreprise, d’échanger et progresser sur leurs pratiques,aux travers de conférences, études, publications, etc.L’étude repose à la fois sur une approche par questionnaires et sur une approche par entre-tiens. L’un des auteurs de cet article a animé deux groupes de travail (au total 51 experts dela fonction RH), réunis (à trois reprises chacun) pour échanger sur la mesure du capitalhumain. Six participants, choisis pour leur niveau plus avancé de mise en place d’indicateursde capital humain, ont été interviewés de façon plus approfondie et ont contribué à la réali-sation du questionnaire.Après prétest, ce questionnaire a été adressé aux 51 participants des groupes de travail, puispar internet auprès de 400 membres de la section RH du Conference Board. Au total, l’étudequantitative a été réalisée sur les 104 réponses obtenues (taux de réponse de 23 %). Les testsstatistiques n’ont montré aucune différence entre les réponses provenant de ces deuxgroupes.Dans les entreprises de l’échantillon, 77 % ont leur siège en Amérique du Nord, 16 % enEurope et 7 % dans le reste du monde. 46 % ont un chiffre d’affaires supérieur à 5 milliardsde dollars ; 30 % entre 1 et 5 milliards et 24 % inférieurs à 1 milliard. 24 % emploient plusde 50000 salariés, 44 % entre 5 000 et 50000, 32 % moins de 5000. Enfin, 26 % sont dansle secteur industriel, 35 % dans les services non financiers, 21 % dans les services financiers,8 % dans les secteurs de l’énergie, et 10 % dans d’autres secteurs.

indicateurs est un processus qui passe parplusieurs étapes. Boudreau et Ramstad(2003) proposent trois catégories d’indica-teurs qui correspondent aux différentsniveaux d’avancement dans leur mise enplace : la première étape concerne les indi-cateurs d’efficience qui se concentrentessentiellement sur les coûts et la producti-vité des activités de GRH. Puis viennent lesindicateurs d’efficacité qui s’intéressent àl’efficacité des programmes GRH à déve-lopper les compétences, la motivation etl’attitude des salariés. Enfin, le niveau leplus avancé correspond aux indicateursd’impact qui mesurent l’effet des processuset programmes de GRH sur la performancede l’organisation.Les résultats de notre étude montrent que laperformance est associée positivement auniveau de mise en place des indicateurs decapital humain2. Des citations tirées de nosentretiens confirment que la mesure ducapital humain facilite la prise de décision.

« Le nouveau directeur prévoit d’utiliserdes indicateurs de capital humain dans untableau de bord pour commencer chaqueréunion mensuelle avec les managers RHdes divisions. Ce tableau de bord sera uti-lisé comme un outil de diagnostic permet-tant des décisions informées. »« Une fois intégrés dans les tableaux de borddes managers, les indicateurs de capitalhumain sont entrés dans leur champ d’atten-tion et les résultats se sont améliorés. »« Au fur et à mesure que les responsablesde divisions sont devenus plus à l’aiseavec les indicateurs de capital humain, ilsont commencé à poser des questions pluspertinentes et à être plus ouverts à dessuggestions de solutions basées sur cesinformations. »Ce résultat doit néanmoins être regardéavec précaution, car beaucoup d’entreprisesdans notre étude n’ont pas atteint un niveauavancé de mise en place d’indicateurs decapital humain. Le tableau 1 montre en effet

128 Revue française de gestion – N° 207/2010

2. (R2 = 0,280, p < 0,01). Nous avons conçu une question à cinq points basée sur les catégories de Boudreau etRamstad (2003) pour mesurer le niveau de mise en place des ICH (voir les items du tableau 1). La performance aété, quant à elle, mesurée à l’aide d’une question à huit items développée par Huang (2001). Une analyse en com-posantes principales a conduit à éliminer deux items. Les six items restant étaient tous représentés par une seulecomposante, expliquant 76 % de la variance, avec un alpha de Cronbach de 0,94.

Tableau 1 – Niveau de mise en place des ICH (% des répondants)

µ = 3,18 ; σ = 0,98 ; N = 101

Aucun indicateur de capital humain 2,0 %

Indicateurs de capital humain en cours de mise en place 27,7 %

Indicateurs d’efficience (temps et coût) en place 27,7 %

Indicateurs d’efficience et d’efficacité (compétences, motivation, performances) en place 35,7 %

Indicateurs d’efficience, d’efficacité et d’impact (effets des processus sur la performance) en place

6,9 %

Total 100 %

que seulement 43 % de l’échantillon ontatteint les deux derniers niveaux, ceux pourlesquels le lien entre indicateurs de capitalhumain et performance peut vraiment deve-nir efficace. Un certain nombre de raisons àce faible développement seront analyséesplus loin.Notre étude s’est également intéressée auxcaractéristiques de ces indicateurs et à leurdiffusion au sein de l’entreprise.

2. Reporting des indicateurs de capitalhumain et tableaux de bord

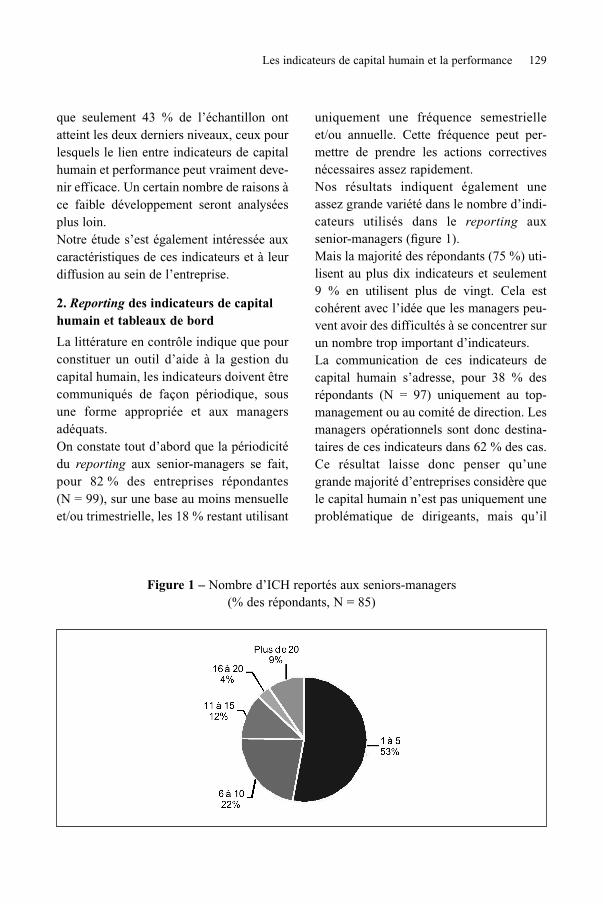

La littérature en contrôle indique que pourconstituer un outil d’aide à la gestion ducapital humain, les indicateurs doivent êtrecommuniqués de façon périodique, sousune forme appropriée et aux managersadéquats.On constate tout d’abord que la périodicitédu reporting aux senior-managers se fait,pour 82 % des entreprises répondantes (N = 99), sur une base au moins mensuelleet/ou trimestrielle, les 18 % restant utilisant

uniquement une fréquence semestrielleet/ou annuelle. Cette fréquence peut per-mettre de prendre les actions correctivesnécessaires assez rapidement.Nos résultats indiquent également uneassez grande variété dans le nombre d’indi-cateurs utilisés dans le reporting auxsenior-managers (figure 1).Mais la majorité des répondants (75 %) uti-lisent au plus dix indicateurs et seulement9 % en utilisent plus de vingt. Cela estcohérent avec l’idée que les managers peu-vent avoir des difficultés à se concentrer surun nombre trop important d’indicateurs.La communication de ces indicateurs decapital humain s’adresse, pour 38 % desrépondants (N = 97) uniquement au top-management ou au comité de direction. Lesmanagers opérationnels sont donc destina-taires de ces indicateurs dans 62 % des cas.Ce résultat laisse donc penser qu’unegrande majorité d’entreprises considère quele capital humain n’est pas uniquement uneproblématique de dirigeants, mais qu’il

Les indicateurs de capital humain et la performance 129

Figure 1 – Nombre d’ICH reportés aux seniors-managers (% des répondants, N = 85)

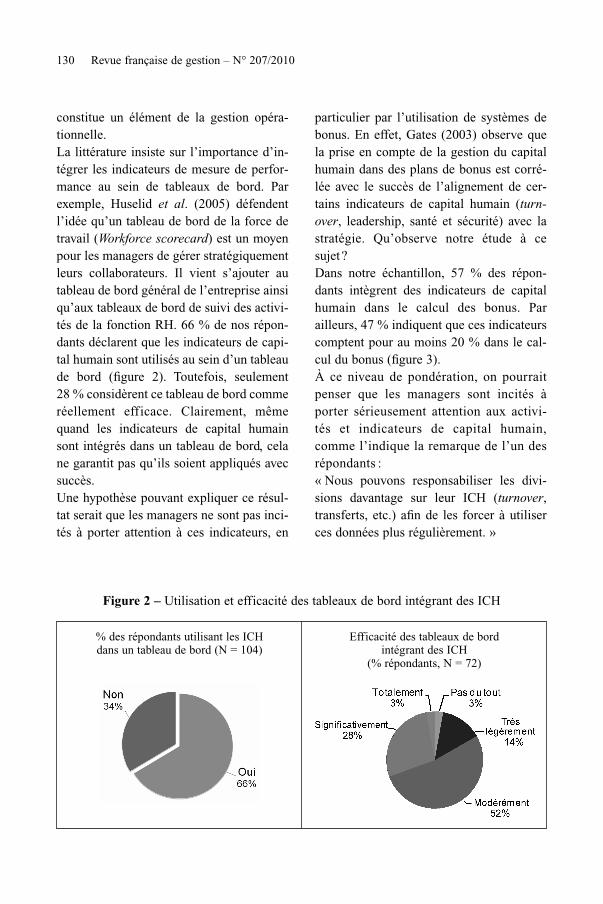

constitue un élément de la gestion opéra-tionnelle.La littérature insiste sur l’importance d’in-tégrer les indicateurs de mesure de perfor-mance au sein de tableaux de bord. Parexemple, Huselid et al. (2005) défendentl’idée qu’un tableau de bord de la force detravail (Workforce scorecard) est un moyenpour les managers de gérer stratégiquementleurs collaborateurs. Il vient s’ajouter autableau de bord général de l’entreprise ainsiqu’aux tableaux de bord de suivi des activi-tés de la fonction RH. 66 % de nos répon-dants déclarent que les indicateurs de capi-tal humain sont utilisés au sein d’un tableaude bord (figure 2). Toutefois, seulement28 % considèrent ce tableau de bord commeréellement efficace. Clairement, mêmequand les indicateurs de capital humainsont intégrés dans un tableau de bord, celane garantit pas qu’ils soient appliqués avecsuccès.Une hypothèse pouvant expliquer ce résul-tat serait que les managers ne sont pas inci-tés à porter attention à ces indicateurs, en

particulier par l’utilisation de systèmes debonus. En effet, Gates (2003) observe quela prise en compte de la gestion du capitalhumain dans des plans de bonus est corré-lée avec le succès de l’alignement de cer-tains indicateurs de capital humain (turn-over, leadership, santé et sécurité) avec lastratégie. Qu’observe notre étude à cesujet ?Dans notre échantillon, 57 % des répon-dants intègrent des indicateurs de capitalhumain dans le calcul des bonus. Parailleurs, 47 % indiquent que ces indicateurscomptent pour au moins 20 % dans le cal-cul du bonus (figure 3).À ce niveau de pondération, on pourraitpenser que les managers sont incités àporter sérieusement attention aux activi-tés et indicateurs de capital humain,comme l’indique la remarque de l’un desrépondants :« Nous pouvons responsabiliser les divi-sions davantage sur leur ICH (turnover,transferts, etc.) afin de les forcer à utiliserces données plus régulièrement. »

130 Revue française de gestion – N° 207/2010

Figure 2 – Utilisation et efficacité des tableaux de bord intégrant des ICH

Efficacité des tableaux de bordintégrant des ICH

(% répondants, N = 72)

% des répondants utilisant les ICH dans un tableau de bord (N = 104)

Les indicateurs de capital humain et la performance 131

Figure 3 – Prise en compte des ICH dans le calcul des bonus

Poids des ICH dans le calculdes bonus (N = 46)

% des répondants utilisant les ICH dans le calcul des bonus (N = 104)

Figure 4 – Degré d’alignement des bonus basés sur les ICH avec les objectifs(% des répondants, N = 58)

Pourtant, seulement 36 % des répondantsconsidèrent que les indicateurs de capitalhumain utilisés dans ces bonus sont en ligneavec les objectifs (figure 4). Ce faible ali-gnement peut jeter des doutes, dans notreéchantillon, quant à la capacité des indica-teurs de capital humain pour aider lesmanagers à atteindre leurs objectifs. Onconstate effectivement que 15 % seulementdes managers utilisent les indicateurs de

capital humain de façon importante pouratteindre leurs objectifs (figure 5).Une explication possible de ce résultatpourrait se situer dans la faible adaptationdes indicateurs de capital humain auxcaractéristiques de chaque division. Lafigure 6 indique en effet que 13 % seule-ment des répondants déclarent avoir desindicateurs significativement ou totalementdifférents d’une division à l’autre. Compte

tenu de la grande taille des entreprises quicomposent notre échantillon, on peut sup-poser que ces organisations sont composéesde divisions différenciées en termes d’acti-vité, d’objectifs et de compétences clés.L’uniformisation des indicateurs ne permet-trait alors pas de satisfaire les besoins spé-cifiques de chaque division.Cette remarque nous amène à nous interro-ger, plus largement, sur la contingence desindicateurs. Plus particulièrement, considé-

rant que la mesure de la performance sert àatteindre les objectifs stratégiques, nouspouvons nous intéresser à l’influence de lastratégie sur le choix des indicateurs.

3. Stratégie et indicateurs de capitalhumain souhaités

La littérature a montré que la mise en placed’indicateurs cohérents avec les objectifsstratégiques permet d’améliorer la perfor-mance (Ittner et al., 2003 ; Widener, 2006).

132 Revue française de gestion – N° 207/2010

Figure 5 – Utilisation des ICH par les managers opérationnels pour atteindre leurs objectifs (% des répondants, N = 101)

Figure 6 – Degré de différence des ICH entre les divisions(% des répondants, N = 102)

Quelques efforts ont été développés pourappliquer ce principe d’alignement straté-gique aux indicateurs de pilotage de lafonction RH (Becker et al., 2001) ou desattitudes et comportements de l’ensembledes salariés (Huselid et al., 2005).Notre étude confirme cette hypothèsed’adaptation des indicateurs de capitalhumain à la stratégie. Dans les entreprisessuivant une stratégie de différenciation3,les répondants souhaitent en effet des indi-cateurs de capital humain mesurant lesqualités d’innovation des salariés4, alorsque dans les entreprises cherchant unedomination par les coûts, ils préfèrent desindicateurs de capital humain mesurant lacapacité des salariés à gérer les coûts5.Ainsi, la littérature qui montre que les sys-tèmes de mesure de performance sont enligne avec la stratégie peut être étenduespécifiquement aux indicateurs de capitalhumain.Ces résultats sont illustrés par nos entre-tiens. Par exemple, un répondant déclare :« Nous essayons de développer un tableaude bord de capital humain à trois niveaux.Le premier niveau consistera en indicateursclés basiques concernant toute la force detravail de l’entreprise. Le second niveausera plus stratégique, liant les indicateurs decapital humain aux plans des business unitsdéveloppés pour l’année suivante. Le troi-sième niveau sera un effort de mesure du

capital humain top-down, centré sur lestalents et la gestion de la performance d’ungroupe de salariés. Par conséquent, celanécessite que nous développions un hautniveau d’alignement stratégique pour lesdeuxièmes et troisièmes niveaux de mesuredu capital humain. »Le rôle que les responsables RH jouentdans la formulation et la mise en place de lastratégie est donc important pour identifieret contribuer à mettre en place les indica-teurs pertinents. Qu’en est-il dans notreéchantillon?

4. Rôle de la fonction RH dans la mise en place des indicateurs de capital humain

Nos résultats montrent que plus les respon-sables RH participent à la définition de lastratégie, plus l’entreprise est avancée dansla mise en place des indicateurs de capitalhumain6. Les entretiens illustrent cetteimportance attribuée à la participation à ladéfinition de la stratégie.« Les responsables RH doivent jouer unrôle plus proactif, stratégique pour identi-fier les problèmes et recommander lesactions qui permettront d’atteindre lesobjectifs stratégiques. »« Une scorecard enregistre le score. C’estbien, mais c’est tout ce que cela fait. D’unautre côté, créer et tester un modèle causalmontre l’impact des résultats de l’activité,

Les indicateurs de capital humain et la performance 133

3. La stratégie a été mesurée en demandant aux répondants d’indiquer la part de leur chiffre d’affaires provenantd’activités basées sur une stratégie de différenciation ou de domination par les coûts (le total faisant 100 %).Nous avons mesuré l’intérêt pour des ICH alignés à l’aide d’une question listant huit types d’ICH souvent cités dansla littérature. Une analyse en composantes principales a permis d’identifier deux facteurs : un facteur regroupait desindicateurs mesurant la capacité des salariés à réduire ou à gérer les coûts, alors que l’autre facteur était composéd’indicateurs mesurant les capacités entrepreneuriales et d’innovation des salariés.4. R2 = 0,297, p < 0,01.5. R2 = -0,193, p < 0,05.6. R2 = 0,251, p < 0,01. Nous avons mesuré l’implication des responsables RH dans l’élaboration de la stratégie àl’aide d’une question à 6 points (voir les items sur la figure 7).

ce qui vous permet de devenir un vrai par-tenaire stratégique ».Toutefois, si 76 % des répondants considè-rent que la fonction RH contribue au moinsà l’exécution de la stratégie (figure 7), seu-lement 22 % estiment qu’elle constitue unvrai partenaire dans le développement et lamise en place de la stratégie. Dans notreéchantillon, cette faible implication de lafonction RH pourrait être l’une des explica-tions du niveau peu avancé de mise en placed’indicateurs de capital humain.D’autres explications peuvent néanmoinsêtre trouvées dans les obstacles divers ren-contrés dans la mise en place des indica-teurs de capital humain. Le tableau 2montre que si l’adhésion des différentesparties prenantes ne pose pas trop de pro-blèmes, des difficultés sont rencontrées defaçon relativement plus importante en cequi concerne la définition et la démonstra-tion de l’utilité des indicateurs de capital

humain, ainsi que sur des aspects purementtechniques de traitement de l’informationou d’intégration au sein des opérations del’organisation.Certains témoignages confirment cesobservations :« Nous avons besoin de beaucoup de pro-cessus […] Il faut une automatisation pourrendre cela pérenne. Un reporting ad-hocn’est pas pérenne. »« Notre service en charge de mesurer lecapital humain a changé ses compétencesradicalement cette année. Au lieu decinq juniors spécialistes de technique et dechiffres, nous avons maintenant trois spé-cialistes de l’analyse et du reporting dedonnées. Nous allons aussi recruter uneautre personne pour traduire la stratégie enindicateurs de capital humain. »« Toutefois, lier les ICH aux autres perspec-tives dans notre BSC n’est pas aussi simplequ’on pourrait le penser. De plus, si nous

134 Revue française de gestion – N° 207/2010

Figure 7 – Rôle de la fonction RH dans la formulation de la stratégie et dans la recommandation d’ICH

Dans quelle mesure les partenaires RH recommandent des ICH pour atteindre

les objectifs stratégiques (N = 102)

Participation de la fonction RH dans l’élaboration et l’exécution

de la stratégie (N = 102)

nous concentrons sur les 5 à 10 % despostes stratégiques, nous avons besoin dedévelopper les compétences nécessairespour mesurer et gérer ces talents. »L’une des solutions qui peut aider le déve-loppement des indicateurs de capitalhumain est de donner aux partenaires RHles compétences nécessaires, commel’illustre le commentaire suivant :« Une possibilité [pour faire face à l’incapa-cité des managers du capital humain à utiliserles indicateurs pour échanger avec les res-ponsables opérationnels] est de former

davantage les partenaires RH qui sont en rela-tion directe avec les divisions. De la sorte,nous pouvons permettre aux partenaires RHà la fois de mieux connaître l’importance desindicateurs et d’être plus à l’aise pour parlerdes données pertinentes lorsqu’ils sont avecles responsables de division. »

Conclusion : aider les indicateurs de capital humain à tenir leurs promesses

Compte tenu du rôle critique joué à la foispar le capital humain et les systèmes de

Les indicateurs de capital humain et la performance 135

Tableau 2 – Obstacles à la mise en place des ICH (% des répondants)

Les senior-managers n’adhèrent pas à l’utilisation des ICH

31 % 24 % 32 % 11 % 2 % 100 2,29 1,09

Les managers opérationnels n’adhèrent pas à l’utilisation des ICH

21 % 26 % 39 % 11 % 3 % 100 2,49 1,04

Les partenaires RH n’adhèrent pas à l’utilisation des ICH

34 % 25 % 26 % 10 % 4 % 99 2,24 1,15

Le coût pour produire suffisamment de données pour les ICH est trop élevé

18 % 27 % 31 % 22 % 2 % 100 2,63 1,09

Une définition commune du capital humain est trop compliquée à trouver

11 % 26 % 27 % 30 % 7 % 101 2,96 1,13

L’utilité des ICH n’a pas été démontrée 12 % 18 % 39 % 24 % 6 % 99 2,94 1,08

Les capacités techniques nécessaires (TI et analyses statistiques) ne sont pas 14 % 18 % 31 % 31 % 7 % 101 2,99 1,15disponibles

La mise en place crée de nombreuses incohérences avec les opérations globales

22 % 14 % 24 % 31 % 9 % 97 2,92 1,3

Quelle est le degré d’importancede chacun de ces obstacles à la mise en place des ICH

Nul

Faib

le

Mod

éré

Sig

nifi

cati

f

Ext

rêm

e

N µ σ

mesure de la performance dans la créationde valeur et l’atteinte des objectifs straté-giques, le choix et la mise en place d’indi-cateurs de capital humain a stimulé larecherche dans différentes disciplines de lagestion, en particulier en stratégie, en GRHet en contrôle. Cette étude contribue à ceteffort d’interdisciplinarité en analysant lesliens entre indicateurs de capital humain,performance et stratégie, y compris le rôlejoué par la fonction RH.Nos résultats montrent que la performanceest corrélée avec le niveau de mise enplace des indicateurs de capital humain.Les systèmes de mesure du capital humainaident effectivement les organisations àmesurer et à mieux gérer leur perfor-mance. Les résultats confirment égale-ment le souhait des managers RH demettre en place des indicateurs de capitalhumain cohérents avec la stratégie de leurentreprise. Finalement, la participation desresponsables RH dans l’élaboration de lastratégie, est associée au niveau de mise enplace des ICH, suggérant ainsi que cesprofessionnels sont bien conscients del’importance des ICH pour atteindre lesobjectifs stratégiques.Toutefois, nos résultats montrent égale-ment que la mise en place de ces indica-teurs de capital humain est loin d’avoiratteint un stade avancé. Si des efforts sontfaits pour développer ces indicateurs dansdes systèmes de contrôle intégrés, com-prenant tableau de bord et bonus, du che-

min reste à parcourir et divers obstacles àsurmonter.Cette étude présente bien sûr des limites. Lecadre d’analyse se concentre sur le capitalhumain et devrait être élargi aux autrescomposantes du capital intellectuel. Parailleurs, l’échantillon est composé demembres du Conference Board : représenta-tivité et validité externe ne sont donc sansdoute pas assurées. Enfin, l’utilisationd’une étude en coupe instantanée pour ana-lyser un phénomène qui, par définition,s’étale sur une période relativement longueconduit à interpréter les résultats avec pré-caution. Ainsi, les corrélations observées nepeuvent pas être interprétées comme desrelations de causes à effets.Malgré ces limites, l’étude confirme à lafois l’intérêt et les difficultés à mettre enplace des indicateurs de capital humainpour générer de la performance. Le champreste donc encore à travailler. En dehors dessolutions apportées aux limites méthodolo-giques évoquées ci-dessus, il serait intéres-sant de mieux comprendre comment lesICH sont utilisés par les managers non seu-lement dans leurs décisions opérationnelles,mais également dans l’élaboration de lastratégie. Enfin, la collaboration entre spé-cialistes en RH et en contrôle, tant profes-sionnels qu’académiques, est plus quejamais nécessaire pour identifier plus faci-lement les conditions dans lesquelles lesindicateurs de capital humain peuventcontribuer à une meilleure performance.

136 Revue française de gestion – N° 207/2010

BIBLIOGRAPHIE

Ashton R.H., “Intellectual capital and value creation: a review”, Journal of AccountingLiterature, vol. 24, 2005, p. 53-134.

Backhuijs J.B., Holterman W.G., Oudman R.S., Overgoor R.P.M., Zijlstra S.M., “Reportingon intangible assets”, in OECD, International Symposium Measuring ReportingIntellectual Capital: Experiences, Issues, and Prospects, OECD, Amsterdam, 1999.

Becker B., Huselid M., Ulrich D., The HR Scorecard: Linking People, Strategy andPerformance, Harvard Business School Press, Boston, MA, 2001.

Boudreau J., Ramstad P., “Strategic HRM measurement in the 21st century: from justifyingHR to strategic talent leadership”, HRM in the 21st Century, M. Goldsmith, R.P. Gandossy,M.S. Efron (Eds.), John Wiley, New York, NY, 2003, p. 79-90.

Davenport T.O., Human capital: What it is and Why People Invest it, Jossey-Bass, SanFrancisco, CA, 1999.

Eccles R.G., “The performance measurement manifesto”, Harvard Business Review, vol. 69,n° 1, 1991, p. 131-137.

Edvinsson L., “Developing intellectual capital at Skandia”, Long Range Planning, vol. 30,n° 3, 1997, p. 366-373.

Edvinsson L., Malone M.S., Intellectual capital: realizing your company’s true value byfinding its hidden roots, HarperCollins, New York, NY, 1997.

Fitz-Enz J., How to Measure Human Resources Management, McGraw-Hill, New York, NY,1995.

Gates S., Linking People Measures to Strategy, The Conference Board, 1342-03-RR, 2003.Gates S., Measuring More than Efficiency: The New Role of Human Capital Metrics, The

Conference Board, R-1356-04-RR, 2004.Hamel G., Prahalad C.K., “Competing for the future”, Harvard Business Review, vol. 72,

n° 4, 1994, p. 122.Huang T.C., “The effects of linkage between business and human resource management

strategies”, Personnel Review, vol. 30, n° 2, 2001, p. 132-151.Huselid M.A., Becker B.E., Beatty R.W., The Workforce Scorecard: Managing Human

Capital to Execute Strategy, Harvard Business School Press, Boston, MA, 2005.Ittner C.D., Larcker D.F., “Are nonfinancial measures leading indicators of financial

performance? An analysis of customer satisfaction”, Journal of Accounting Research,vol. 36, Supplement, 1998, p. 1-35.

Ittner C.D., Larcker D.F., Randall T., “Performance implications of strategic performancemeasurement in financial services firms”, Accounting, Organizations and Society, vol. 28,n° 7-8, 2003, p. 715-741.

Kaplan R.S., Norton D.P., The Balanced Scorecard: Translating Strategy into Action,Harvard Business School Press, Boston, MA, 1996.

Lev B., Intangibles: Management, Measurement, and Reporting, Brookings InstitutionPress, Washington D.C., 2001.

Les indicateurs de capital humain et la performance 137

Marr B., Gray D., Neely A., “Why do firms measure their intellectual capital?”, Journal ofIntellectual Capital, vol. 4, n° 4, 2003, p. 441-464.

OECD, International Symposium: Measuring and Reporting Intellectual Capital:Experiences, Issues, and Prospects, OECD, Amsterdam, 1999.

Widener S.K., “Associations between strategic resource importance and performancemeasure use: the impact on firm performance”, Management Accounting Research,vol. 17, n° 4, 2006, p. 433-457.

138 Revue française de gestion – N° 207/2010

sable de la recherche. Ses recherches por-tent sur l’évaluation et la valorisation desactifs immatériels et la RSE. Il est vice-pré-sident du Réseau international de recherchesur le développement durable (RIODD) etresponsable de l’École française de l’imma-tériel, projet de R&D de l’Observatoire del’immatériel.

Redouane EL AMRANI est docteur ensciences de gestion et professeur des sys-tèmes d’information à Reims ManagementSchool, France. Il est chercheur associé auLEMNA, université de Nantes. Sesrecherches portent sur l’intégration des SIet impacts organisationnels, les centres decompétences ERP et décisionnel et les ERPopen source. Il a publié de nombreuxarticles dans des revues académiques fran-çaises et internationales. Il a présenté égale-ment de nombreuses communications dansdes actes de conférences internationales.

Jean-Paul FLIPO est professeur éméritede marketing à EM Lyon Business School.Après une carrière dédiée principalement audomaine du marketing des services, pourlequel il a publié de nombreux articles etouvrages dont le premier en français sur cesujet, il a évolué vers celui de l’éthique,appliqué plus particulièrement au marketing.Cette évolution a néanmoins commencédepuis longtemps, attestée notamment autravers de la publication d’un certain nombred’articles plutôt critiques et décalés à proposde cette discipline, et ce depuis 1981, princi-palement dans la Revue française de gestion.Il collabore avec Fred Seidel non seulementen tant que collègue institutionnel, maisaussi en tant que membre du bureau de l’as-sociation EBEN France.

Stephen GATES est professeur de straté-gie à Audencia Nantes. Après l’obtention deson doctorat à New York University, SternSchool of Business, il a d’abord été analystefinancier chez JP Morgan Chase et au Cré-dit Agricole, puis chercheur principal ausein du « Conference Board », avant derejoindre le monde académique. Ses thèmesde recherche concernent la mesure du capi-tal humain et les systèmes de mesure de laperformance stratégique.

Vanessa KUENTZ est ingénieur derecherche en statistique au sein du Cema-gref, Institut de recherche en sciences ettechnologies pour l’environnement. Elle faitpartie de l’équipe Aménités et dynamiquesdes espaces ruraux dont les recherches por-tent sur la construction sociale des enjeuxenvironnementaux, la performance environ-nementale des activités productives, l’ana-lyse des politiques publiques, et l’organisa-tion spatiale des territoires. Elle est titulaired’une thèse en statistique soutenue à l’uni-versité Bordeaux I, intitulée « Contributionsà la réduction de dimension ». Sesrecherches en statistique multidimension-nelle ainsi qu’en régression semi-paramé-trique ont donné lieu à des publications dansdes revues internationales.

Pascal LANGEVIN est docteur en ges-tion et enseigne le contrôle de gestion àEM Lyon, en particulier dans les pro-grammes de formation continue. Il a égale-ment été gérant d’une petite entrepriseindustrielle et directeur financier d’unesociété d’outplacement. Ses principaux tra-vaux de recherche se situent en contrôleorganisationnel où il s’intéresse aux effets

Ont contribué à ce numéro 13

Reproduced with permission of the copyright owner. Further reproduction prohibited without permission.