valdemiro cequinel belli gerente adm. e financeiro da...

TRANSCRIPT

VALDEMIRO CEQUINEL BELLI

Gerente Adm. e Financeiro da Cequinel Seguros Corretora e Administradora, profissional atuante no mercado segurador desde 1993, graduado em Ciências Econômicas pela Faculdade de Ciências Sociais Aplicadas da Universidade Tuiuti do Paraná e Técnico em Processamento de Dados . BR 116 Km. 398 nº 63 – Tarumã - Curitiba – PR, CEP: 82590-200 Telefone: 41 238-1040, Fax: 367-8599. E-mail: [email protected]. www.cequinel.com.br

SEGURO & RESSEGURO - INTERNACIONALIZAÇÃO DO MERCADO SEGURADOR BRASILEIRO

CURITIBA 2002

������������� �������

������������������ ��� ��� �����������������������������������

������������ �!"!�#�$�����%��%&'"(��$��%'�"�� $!� )�%*��!&�$�� !+� ,�-�%��"�.%��/+�%�"�$��0��1!�"�$�$!�2'�'#��$��3����4�5��6��!�#�$���7�3���8�������$��9�%�����:� ��""'������*���������������

�������;<<;

2

SÚMARIO

1 INTRODUÇÃO.................................................................................................. 07

2 CONCEITO E HISTÓRICO............................................................................... 09

2.1 SEGURO................................................................................................ 09

2.2 RESSEGURO........................................................................................ 10

3 QUADRO INSTITUCIONAL............................................................................... 12

3.1 CONSELHO NACIONAL DE SEGUROS PRIVADOS – CNSP...................... 12

3.2 INSTITUTO DE RESSEGUROS DO BRASIL – IRB...................................... 13

3.3 SUPERINTENDÊNCIA DE SEGUROS PRIVADOS – SUSEP...................... 14

3.4 AS SEGURADORAS...................................................................................... 14

3.5 OS CORRETORES DE SEGUROS............................................................... 15

4 A IMPORTÂNCIA DO SEGURO NA ECONOMIA.......................................... 17

4.1 O MERCADO SEGURADOR BRASILEIRO E MUNDIAL.............................. 17

4.2 QUANDO TUDO FALHA, O SEGURO........................................................... 24

4.3 FORMAÇÃO DE POUPANÇA INTERNA E FINANCIAMENTO DA DÍVIDA PÚBLICA ATRAVÉS DAS RESERVAS TÉCNICAS/ ATIVOS GARANTIDORES........................................................................................... 26

5 O MERCADO DE SEGUROS NO BRASIL NOS ANOS 90............................ 32

5.1 ANÁLISE DO MERCADO E ANTECEDENTES ........................................... 32

5.2 ALGUNS IMPACTOS DO PLANO REAL SOBRE O MERCADO DE

SEGUROS.................................................................................................... 33

6 FUSÕES E AQUISIÇÕES NO BRASIL............................................................ 40

6.1 AS NOVAS FORMAS DE ACUMULAÇÃO NO CAPITAL............................. 40 6.2 A INTERNACIONALIZAÇÃO DO SETOR DE SEGUROS NO BRASIL......... 43 6.3 IMPACTOS DA GLOBALIZAÇAO E DA INTERNACIONALIZAÇAO DO

MERCADO SEGURADOR............................................................................ 49

ii

3

7 CONCLUSÃO.................................................................................................... 51

REFERÊNCIAS BIBLIOGRÁFICAS .....................................................................53

ANEXOS ...........................................................................................................57

iii

4

LISTA DE GRÁFICOS E TABELAS GRÁFICO 01- ARRECADAÇÃO/FATURAMENTO DO MERCADO SEGURADOR BRASILEIRO (1994 à 2002) Valores em milhões (R$)................ 23 GRÁFICO 02-DISTRIBUIÇÃO DOS ATIVOS GARANTIDORES DAS RESERVAS TÉCNICAS DAS SEGURADORAS/ MERCADO NACIONAL/2001......... 27 GRÁFICO 03 - FUSÕES E AQUISIÇÕES NO BRASIL (GERAL)......................... .42

GRÁFICO 04 : AUMENTO DA PARTICIPAÇÃO DO CAPITAL ESTRANGEIRO NO MERCADO SEGURADOR NACIONAL (1994 à 2001)................ 43

TABELA 01 – PARTICIPAÇÃO DA ATIVIDADE DE SEGUROS EM OUTROS PAÍSES (2000/1999) – Valores em US$ Milhões.......................... 17 TABELA 02 – PARTICIPAÇÃO DA ATIVIDADE DE SEGUROS NA AMÉRICA LATINA : 2000............................................................................... 19 TABELA 03 – RANKING MUNDIAL PELA PARTICIPAÇÃO NO PIB DA ATIVIDADE DE SEGUROS (em % - 1995)....................................................... 19 TABELA 04 – DISTRIBUIÇÃO DOS PRÊMIOS DE ACORDO COM OS ESTADOS - 2001*............................................................................................... 20 TABELA 05 - PARTICIPAÇÃO NO MERCADO DAS COMPANHIAS SEGURADORAS 2000/2001*......................................................... 21 TABELA 06 – ARRECADAÇÃO DO MERCADO SEGURADOR (1994 à 2002).. 23 TABELA 07: OS ATIVOS GARANTIDORES (SEGUROS, PREVIDÊNCIA ABERTA E CAPITALIZAÇÃO) - EM MILHÕES DE REAIS............................... 28

TABELA 08 : AS RESERVAS TÉCNICAS (GERAL) EM MILHÕES DE REAIS.. .28

TABELA 09 - OS TÍTULOS PÚBLICOS INVESTIDOS PELO MERCADO SEGURADOR - VALORES EM MILHÕES DE REAIS................... 29

TABELA 10: DISTRIBUIÇÃO DOS TÍTULOS PÚBLICOS INVESTIDOS PELO MERCADO SEGURADOR NACIONAL EM MILHÕES DE REAIS / Agosto / 2001................................................................................. 29

TABELA 11: OS TÍTULOS PÚBLICOS INVESTIDOS PELO MERCADO SEGURADOR EM RELAÇÃO À DÍVIDA LÍQUIDA - EM MILHÕES DE REAIS........................................................................................ 29

iv

5

TABELA 12: RELAÇÃO PERCENTUAL ENTRE DÍVIDA X PIB E TÍTULOS PÚBLICOS X PIB - VALORES EM MILHÕES DE REAIS............... 30 TABELA 13 - EVOLUÇÃO DA PARTICIPAÇÃO DO MERCADO SEGURADOR BRASILEIRO NO PIB (Somente Seguros)..................................... 34 TABELA 14 - PARTICIPAÇÃO DO MERCADO SEGURADOR NO PIB BRASILEIRO - SEGUROS, PREVIDÊNCIA PRIVADA E CAPITALIZAÇÃO........ 35 TABELA 15 - PARTICIPAÇÃO DOS RAMOS NO VOLUME DE PRÊMIOS ( %). 36

TABELA 16 - DISTRIBUIÇÃO DAS FUSÕES E AQUISIÇÕES NO BRASIL ENTRE OS SETORES – 1992 à 1997........................................... 42 TABELA 17 – PRINCIPAIS FUSÕES E AQUISIÇÕES NO SETOR DE SEGUROS DO BRASIL (1992-2002).............................................................. 44 TABELA 18 - DISTRIBUIÇÃO DO CAPITAL ESTRANGEIRO NO SETOR DE SEGUROS DO BRASIL POR NACIONALIDADE (2001)*............ 45 TABELA 19 – EMPRESAS DE SEGUROS COM CAPITAL ESTRANGEIRO EM OPERAÇÃO NO BRASIL (2002)..................................................... 46

v

6

RESUMO

O mercado de seguros no Brasil ocupava até a década de 1980 uma modesta

posição no PIB, resultado da falta de competitividade do mercado e da proteção

exercida por ação de órgãos do governo. A desregulamentação das tarifas, a

abertura econômica e a estabilidade monetária permitiram a entrada de empresas

internacionais buscando o mercado potencial brasileiro, provocando um processo

de internacionalização do setor, constatado a partir da crescente participação do

capital estrangeiro na constituição das seguradoras que operam no país. O maior

volume de capital estrangeiro tem modificado profundamente a estrutura e o cenário

deste mercado em seus aspectos operacionais.

vi

7

1 INTRODUÇÃO

Ao longo de 50 anos, até 1987, a atividade seguradora nacional foi uma das

mais protegidas do país, por ação de órgãos do governo. Não havia necessidade da

especialização, pois a retenção para riscos assumidos (capital exigido para o

pagamento de sinistros) da maioria das seguradoras era pequena. Desta forma

atuavam quase como corretoras, do que desempenhando sua função de

seguradoras. Assim, transferiam a maioria de seus riscos para o IRB (Instituto de

Resseguros do Brasil) e recebiam de volta riscos baixos e generosas comissões

como cedentes. Dessa forma, a atividade seguradora brasileira prosseguia seu

curso como uma ilha, isolada do mundo. Apesar da concorrência interna, mantinha

seu desempenho como há 50 anos.

Com a desregulamentação das tarifas de automóvel e incêndio, em meados

dos anos 80, este panorama começou a se modificar lentamente, com as

seguradoras nacionais ligadas a bancos crescendo em relação as seguradoras

independentes e as seguradoras estrangeiras instaladas no país ganhando espaço.

Após a desregulamentação das tarifas ainda havia uma baixa preocupação com

ganhos de produtividade ou com a prospecção de novos nichos de mercado, devido

a baixa competitividade do mercado.

Repentinamente, o processo de modernização se acelerou, e basicamente

desde 1994 (ano em que tivemos a instituição do plano real) houve um enorme

crescimento da participação do capital estrangeiro no setor. Isso fez com que o

cenário se alterasse com grande rapidez, introduzindo conceitos novos, gerando

mudanças estruturais e conjunturais que mudaram completamente o setor,

obrigando as diversas entidades do meio securitário (corretores, seguradoras,

prestadores de serviços) a adotarem outra postura, diante de um mercado

globalizado, que exige inovadoras formas de administração, baseadas no

pensamento estratégico e uso amplo dos instrumentos de marketing.

O mercado segurador hoje, conforme a FENASEG, é composto por cerca de

133 seguradoras e uma teia de diversas empresas prestadores de serviços

8

(empresas realizadoras de vistorias – de regulação e peritagem de sinistros e etc.)

além das corretoras de seguros – principal canal de vendas do setor e item

obrigatório na contratação de qualquer espécie de seguro.

A finalidade deste estudo é abordar a entrada de empresas internacionais no

mercado segurador brasileiro, provocando um processo de grande

internacionalização do setor de seguros e uma forte pressão à privatização do IRB

(Instituto de Resseguros do Brasil) e quebra do Monopólio do Resseguro no país.

O maior volume de capital estrangeiro tem modificado profundamente o

cenário deste mercado em seus aspectos operacionais, ocasionando fusões e

diversas transformações no setor, as quais serão abordadas nesta monografia.

O estudo encontra-se delimitado no que tange a Internacionalização do

Mercado Nacional de Seguros de 1994 até 2002 e tem como objetivo principal,

alertar sobre a grande transformação que está ocorrendo no mercado segurador

brasileiro, com o grande crescimento da participação do capital estrangeiro neste

setor e na aquisição de seguradoras e grupos nacionais.

Na elaboração deste trabalho foram pesquisados artigos de revistas

especializadas e dissertações/monografias versando sobre o assunto elaboradas na

Universidades Federal do Rio de Janeiro/ COPPEAD, Universidade Federal da

Bahia e PUC – Rio de Janeiro. Para a obtenção dos dados estatísticos, foram

efetuadas pesquisas nos sites dos órgãos reguladores e fiscalizadores (SUSEP e

IRB). Também foram fontes de pesquisa, os sites da Federação Nacional das

Empresas de Seguros Privados e Capitalização (FENASEG), Banco Nacional de

Desenvolvimento Econômico e Social (BNDES), Federação Nacional dos Corretores

de Seguros (FENACOR) e Associação Nacional das Empresas de Previdência

Privada (ANAPP).

O trabalho encontra-se dividido em três partes, a primeira versando sobre :

Histórico e Quadro Institucional, a Segunda sobre a Importância do Seguro na

Economia e o Mercado de Seguros no Brasil nos anos 90 e a terceira versando

sobre Fusões e Aquisições no Brasil e suas conseqüências.

9

2 CONCEITOS E HISTÓRICO

2.1 SEGURO

O seguro é uma prestação de serviços de caráter financeiro , sendo na sua

essência, uma operação coletiva baseada no princípio de que é mais fácil suportar

coletivamente as conseqüências danosas de acontecimentos individuais, do que

deixar o indivíduo só e isolado, às voltas com tais conseqüências. (CAMPOS, 2002)

Uma pessoa física ou jurídica (segurado) pagará um valor à seguradora

(prêmio) para, em caso de acidente, morte ou fortuito (sinistro), ser ressarcida da

perda mediante o pagamento da indenização. Toda a operação fica estabelecida

em contrato (apólice) . (SANTANA, 1999)

Conforme LIPPEL (2002), o seguro é o instrumento social que ampara as

pessoas e instituições de perdas involuntárias ocorridas em seu patrimônio pessoal

ou da perda de pessoas que signifiquem a segurança, renda ou estabilidade de um

grupo social, através da reposição do bem ou de indenizações previamente

acordadas em contrato bilateral.

Com as caravanas que cruzavam grandes distâncias nas areias do deserto é

que surgiu a idéia de seguro. Para que o prejuízo (e assim o risco) diminuísse e não

ficasse só com um dos cameleiros, estes criaram um acordo: cada criador, que

perdesse um camelo por morte ou desaparecimento, receberia outro, pago pelo

grupo, em espécie, não em dinheiro. O seguro marítimo é a variedade mais antiga,

tendo, inclusive, servido de modelo para outros ramos de seguros. Os pioneiros

nesse tipo de seguro foram os italianos e os espanhóis.

O primeiro contrato de seguro nos moldes atuais, com emissão de apólice,

aconteceu em Gênova, em 1347. No início, o seguro encontrou uma forte oposição

dos governos, pois o equiparavam ao jogo, o que, todavia, não o impediu que se

firmasse e tivesse um desenvolvimento rápido, demonstrada a sua importância para

a economia. Posteriormente, a instituição passou a ser entendida como fundamental

na estrutura econômica e comercial, sendo regulamentada e estendendo-se a

outras áreas, além da navegação, surgindo a figura do Corretor de Seguros, no ano

de 1348.

10

A primeira Seguradora, com características atuais, foi criada em Gênova, em

1424, para atuar nas áreas de transportes marítimos e terrestres. Dos terrestres, o

mais antigo é o seguro contra os riscos de incêndio, oriundo da Inglaterra, em 1667,

logo após o grande incêndio de Londres. Também, o Seguro de Vida, que durante

muitos anos foi proibido pelas especulações a que dava origem, nasceu na

Inglaterra, no século XVIII, estendendo-se depois para a França. As empresas de

seguros foram formadas depois do século XVII, estando até essa época nas mãos

de instituições particulares.

O seguro que já havia alcançado sua maturidade na Europa, ainda não

existia no Brasil Colônia. Com a transferência da Família Real para o nosso país,

em 1808, e, com a abertura econômica em que isso implicou, surgiu a primeira

companhia seguradora, a "Boa Fé", cujas normas eram reguladas pela Casa de

Seguros de Lisboa. Com a Independência, em 1822, o Brasil pôde valer-se das

legislação de outros países. Essa legislação interna sobre o seguro ainda continuou

precária, até 1850, quando foi promulgado o Código Comercial, que, embora

tratasse apenas do seguro marítimo, estabeleceu com clareza os direitos e deveres

entre as partes contratantes e se constituiu em medida legislativa de significativo

alcance para o desenvolvimento do setor como um todo. Apenas em 1855, foi

autorizado o funcionamento da primeira companhia de seguros de vida de pessoas,

a "Tranqüili dade". (CQCS, 2001)

2.2 RESSEGURO

Já imaginou o prejuízo da companhia seguradora do Titanic ou das Torres

Gêmeas do Word Trade Center ? Que empresa poderia se responsabilizar pelo

sinistro de um ou mesmo de vários desses bens simultaneamente ? Como o nome

sugere, resseguro é o seguro do seguro. Quando uma companhia assume um

contrato de seguro superior à sua capacidade financeira, ela necessita repassar

esse risco, ou parte dele a uma resseguradora. É um contrato através do qual o

segurador, chamado de ressegurado ou cedente, mediante o pagamento de um

prêmio, obtém do ressegurador a garantia sobre todo ou parte de um risco que ele

11

tenha subscrito ou que irá subscrever.

Os principais objetivos do resseguro são: pulverização do risco, aumento da

capacidade de aceitação, equilíbrio da carteira, estabilização dos resultados e

fortalecimento da solidez financeira do segurador cedente.

O primeiro contrato de resseguro, de que se tem uma verdadeira prova

documentada, teve origem no desenvolvimento do seguro de transporte marítimo,

em conseqüência do impulso da atividade comercial na Europa, por volta do final da

Idade Média. Naquele período, o tipo de comércio principal, o de transporte de

mercadorias, previa um contrato de empréstimo, que cumpria um papel essencial

para o desenvolvimento do primeiro sistema de seguros.

Este contrato foi celebrado na cidade de Gênova, em 12 de Julho de 1370.

Redigido em latim, o mesmo referia-se ao transporte marítimo de mercadorias de

Gênova para Sluis, em Flandres. O mesmo estabelecia que o segurador transferia a

parte mais arriscada da viagem, o trecho de Cádiz (Andaluzia) a Sluis, para um

outro segurador, “ripigliando sichurtà”, ou seja, resseguradores. Tal acordo permitia

ao segurador direto reduzir uma parte do risco assumido. O acordo era feito entre o

segurador (que transferia o risco) e o ressegurador (que o assumia), sem que fosse

necessário estabelecer uma relação contratual entre o ressegurador e o segurado.

Gradativamente, tornou-se um comportamento comum daquela época fazer

resseguro para transferir ao ressegurador a parte mais perigosa do risco.

Já em 1850, surgem as primeiras companhias de resseguradores

profissionais. Decorrentes do incêndio ocorrido em Hamburgo em 1842, no ano de

1846 foi criada a Kolnische Ruck, e, em seguida, a Aachener Ruck. É importante

notar que, enquanto os seguradores de transporte marítimo ofereciam coberturas

temporárias, já que o risco só existia durante o período da viagem e a bordo de um

determinado navio, compreendeu-se que o risco de incêndio constituía um perigo

permanente, porque podia comprometer uma propriedade inteira e todos os bens de

uma comunidade. (LISBOA, 1999)

Quando a atividade seguradora começou a ser praticada no Brasil com maior

força (após 1855), o resseguro já era amplamente utilizado na Europa, sendo que

este passou a ser automaticamente praticado no Brasil.

12

3 QUADRO INSTITUCIONAL

O mercado de seguros no Brasil é composto pelo Sistema Nacional de

Seguros Privados (SNSP), constituído, por sua vez, pelo Conselho Nacional de

Seguros Privados, Superintendência de Seguros Privados, Instituto de Resseguros

do Brasil, sociedades seguradoras e corretores de seguros. Conta ainda o mercado

segurador brasileiro com a atuação de diversas outras entidades privadas,

representativas de classe ou com atuação voltada para o ensino e pesquisa como a

Fundação Escola Nacional de Seguros – FUNENSEG e Federação Nacional das

Seguradoras – FENASEG.

O Sistema Nacional de Seguros Privados é o responsável maior pela política

de seguros no País e pela administração da política de seguros em caráter

internacional. Ele evita a evasão de divisas e firma o princípio da reciprocidade,

autorizando o funcionamento de firmas estrangeiras e colocando seguros e

resseguros no exterior. Cabe também ao SNSP, estabelecer parâmetros que

preservem a liquidez e solvência das sociedades seguradoras. (SUSEP, 2002)

3.1 CONSELHO NACIONAL DE SEGUROS PRIVADOS – CNSP

O Conselho Nacional de Seguros Privados é um órgão governamental de

atuação colegiada e competência normativa, com participação minoritária de

representantes da iniciativa privada. O CNSP estabelece as grandes diretrizes da

política nacional de seguros privados, previdência privada aberta e capitalização.

Cabe também ao CNSP, o julgamento dos recursos contra ações da SUSEP.

O presidente do CNSP é o Ministro da Fazenda. Além dele, participam do

Conselho representantes de outros ministérios, os presidentes da SUSEP e do IRB

além de quatro integrantes do sistema privado, nomeados pelo Presidente da

República. É o CNSP quem resolve, em última instância, as pendências existentes

no setor, regulamentando os seguros obrigatórios e estabelecendo os limites nas

operações de seguros no Brasil. O CNSP se reúne sempre que convocado pelo seu

presidente.

13

Faz parte ainda do CNSP, a Comissão Permanente para o Seguro

Habitacional que funciona como uma comissão consultiva do CNSP e objetiva a

elaboração de estudos e propostas acerca da organização e funcionamento do

Seguro Habitacional, abrangendo todos os seus aspectos, observada a

competência dos órgãos da Administração Pública que a compõe. (SUSEP, 2002)

3.2 INSTITUTO DE RESSEGUROS DO BRASIL - IRB

O Instituto de Resseguros do Brasil foi criado em 1939, pelo presidente

Getúlio Vargas. Naquela época, a atividade de resseguro no país era feita

totalmente no Exterior, de forma direta ou por intermédio de companhias

estrangeiras que operavam no Brasil. A necessidade de favorecer o aumento da

capacidade seguradora das sociedades nacionais, para a retenção de maior volume

de negócios em nossa economia, tornava urgente a organização de uma entidade

nacional de resseguro.

O IRB é uma sociedade de economia mista, vinculada ao ministério da

Fazenda, que detém o monopólio das operações de resseguro no Brasil, cujas

ações são divididas em tipos “A” e “B”. As ações do tipo “A” (50%), pertencem ao

INSS e as do tipo “B” (também 50%) pertencem às seguradoras. Além do resseguro,

o IRB é responsável pela retrocessão, operação na qual ele repassa de volta ao

conjunto das seguradoras parte dos seus excedentes de riscos, a fim de pulverizar a

responsabilidade assumida no caso delas situarem-se acima da sua capacidade,

esgotando assim a capacidade nacional de retenção de riscos. Se na operação com

empresas nacionais não for obtido o valor necessário para a garantia, procura-se

seguradoras internacionais. Neste caso, o IRB serve de ponte de acesso para o

mercado segurador estrangeiro. Por ser o operador único do resseguro no País, o

IRB também normatiza o mercado em termos de obrigatoriedade de consulta das

seguradoras, de resseguro, co-seguro e retrocessão. (IRB on line, 2002)

Em 1999, o Governo Federal sinalizou a quebra do monopólio do resseguro e

a privatização do IRB, através da lei nº 9.932/99. Para incentivar a privatização do

IRB, o Conselho Nacional de Desestatização (CND) decidiu que o IRB teria uma

14

reserva de mercado de 40% das apólices de resseguros durante um período de dois

anos após a privatização. O IRB teria prioridade na aceitação do resseguro uma vez

constatada a igualdade entre as resseguradoras. Depois de dois anos haveria a

transição definitiva entre o monopólio e o livre mercado.

Entretanto a regulamentação da abertura do mercado de resseguro ainda não

foi definida. Segundo executivos do setor, a reserva de mercado concedida ao IRB,

por dois anos, afastaria potenciais compradores, em vez de atraí-los.

O Partido dos Trabalhadores (PT) entrou com uma ação de

inconstitucionalidade no STF (Supremo Tribunal Federal) contra a lei que abriria o

caminho para a quebra do monopólio do IRB, e o STF deu parecer favorável ao PT

em Outubro de 2002, portanto o mercado internacional de resseguros terá de

esperar mais para entrar no Brasil e permanece o monopólio. (Revista VEJA, 2002)

3.3 SUPERINTENDÊNCIA DE SEGUROS PRIVADOS - SUSEP

A SUSEP é uma autarquia encarregada da execução da política nacional de

seguros privados e da fiscalização das seguradoras, das sociedades de

capitalização, das entidades abertas de previdência privada e dos corretores de

seguros.

Para acompanhar de perto o mercado, a SUSEP implantou uma rotina de

coleta de informações periódicas, enviadas por todos os integrantes do sistema e

armazenadas em um banco de dados. Com isso, qualquer formador do sistema

pode obter informações, como os próprios segurados, a não ser as consideradas

sigilosas. Além disso, a SUSEP atende também às reclamações dos segurados.

3.4 AS SEGURADORAS

Existem certas condições, impostas pela SUSEP, para liberar o

funcionamento de uma seguradora. A primeira delas é o capital mínimo exigido para

uma empresa operar no mercado nacional. Para as sociedades seguradoras e

15

sociedades de capitalização, exige-se o mínimo correspondente a R$ 6,9 milhões,

para operação em todo o País. Há ainda outros parâmetros observados. O principal

deles é a margem de solvência das empresas seguradoras, ou seja, o limite entre os

seguros vendidos e a capacidade das empresas pagarem as apólices. Essa

margem, se observada, garante que a empresa opere de acordo com sua

capacidade, conforme seu lastro de patrimônio.

Houve um intenso debate no Brasil, a respeito de qual seria a relação

aceitável entre o patrimônio e os seguros oferecidos. Finalmente, em 1989, foi

definido pelo Conselho Nacional de Seguros Privados, como calcular e quais

deveriam ser as margens oferecidas pelas seguradoras.

Atualmente, a margem de solvência aceita e fiscalizada pela SUSEP é

calculada tomando-se em conta dois valores percentuais: o prêmio médio anual

retido nos últimos três anos e o valor médio dos sinistros ocorridos nos últimos

cinco anos. O maior desses dois valores é comparado com o ativo líquido da

empresa. Se esse valor for maior, a empresa tem margem. Se a seguradora não

tiver margem, a SUSEP pode tomar várias medidas coercitivas, desde a intervenção

até a instituição de uma direção-fiscal nomeada pela própria SUSEP, com poder de

veto sobre a decisão de outros diretores. Outra hipótese é liquidar extra-

judicialmente a seguradora - uma medida extrema aplicada pelo Ministro da

Fazenda por indicação da SUSEP. Esse controle garantiria, na prática, que as

seguradoras tenham condição de honrar os compromissos que assumiram com os

segurados.

3.5 OS CORRETORES DE SEGUROS

Os corretores de seguros, pessoas físicas ou jurídicas, são os intermediários

legalmente autorizados a angariar, promover e fechar contratos de seguro entre as

seguradoras e as pessoas físicas ou jurídicas de direito privado. Constituem o

principal canal de vendas do setor e item obrigatório na contratação de qualquer

espécie de seguro e devem estar registrados junto à SUSEP (Superintendência de

Seguros Privados).

16

Têm sua atuação regulamentada pela Lei n° 4.594, de 29 de dezembro de

1964, em que estão estabelecidas as condições de habilitação, direitos e deveres,

penalização, fiscalização e de atuação dos prepostos de seguros. A habilitação

destes profissionais está a cargo da FUNENSEG (Fundação Escola Nacional de

Seguros), através da realização de cursos e do Exame Nacional para Habilitação de

Corretores de Seguros.

Estão organizados na Federação Nacional dos Corretores de Seguros e de

Capitalização - FENACOR e em diversos Sindicados Estaduais, conhecidos como

SINCOR’s.

17

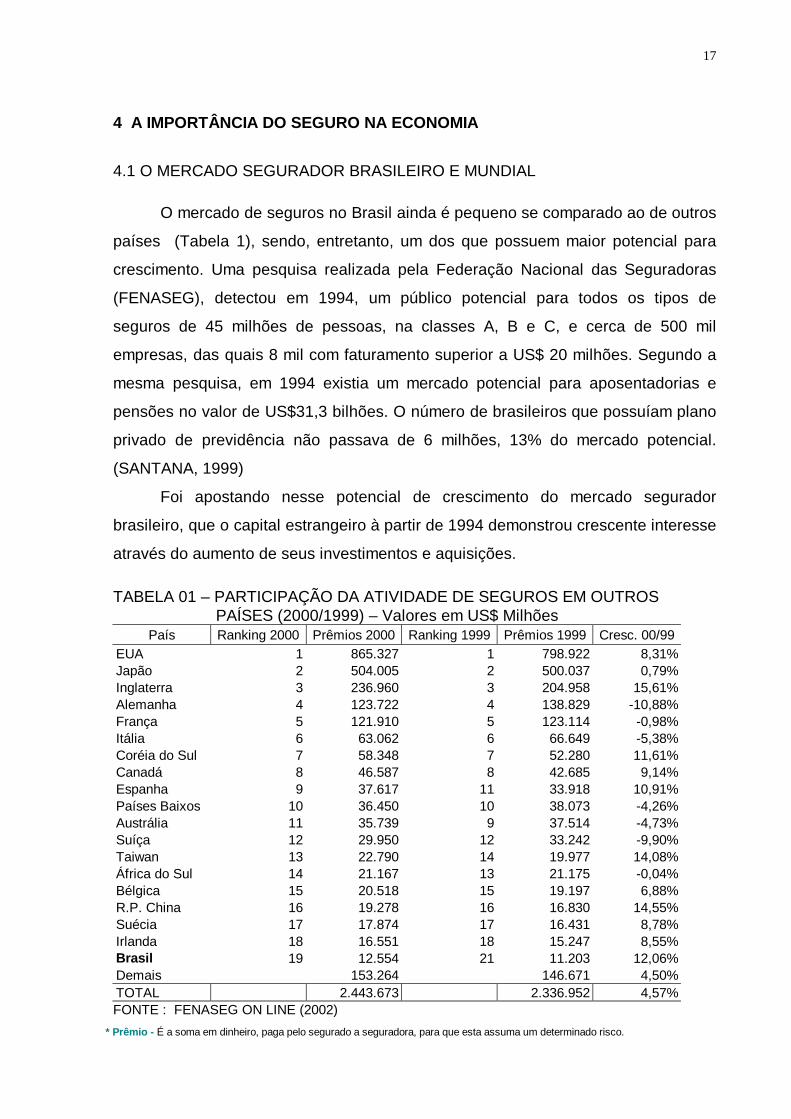

4 A IMPORTÂNCIA DO SEGURO NA ECONOMIA

4.1 O MERCADO SEGURADOR BRASILEIRO E MUNDIAL

O mercado de seguros no Brasil ainda é pequeno se comparado ao de outros

países (Tabela 1), sendo, entretanto, um dos que possuem maior potencial para

crescimento. Uma pesquisa realizada pela Federação Nacional das Seguradoras

(FENASEG), detectou em 1994, um público potencial para todos os tipos de

seguros de 45 milhões de pessoas, na classes A, B e C, e cerca de 500 mil

empresas, das quais 8 mil com faturamento superior a US$ 20 milhões. Segundo a

mesma pesquisa, em 1994 existia um mercado potencial para aposentadorias e

pensões no valor de US$31,3 bilhões. O número de brasileiros que possuíam plano

privado de previdência não passava de 6 milhões, 13% do mercado potencial.

(SANTANA, 1999)

Foi apostando nesse potencial de crescimento do mercado segurador

brasileiro, que o capital estrangeiro à partir de 1994 demonstrou crescente interesse

através do aumento de seus investimentos e aquisições.

TABELA 01 – PARTICIPAÇÃO DA ATIVIDADE DE SEGUROS EM OUTROS PAÍSES (2000/1999) – Valores em US$ Milhões

País Ranking 2000 Prêmios 2000 Ranking 1999 Prêmios 1999 Cresc. 00/99 EUA 1 865.327 1 798.922 8,31% Japão 2 504.005 2 500.037 0,79% Inglaterra 3 236.960 3 204.958 15,61% Alemanha 4 123.722 4 138.829 -10,88% França 5 121.910 5 123.114 -0,98% Itália 6 63.062 6 66.649 -5,38% Coréia do Sul 7 58.348 7 52.280 11,61% Canadá 8 46.587 8 42.685 9,14% Espanha 9 37.617 11 33.918 10,91% Países Baixos 10 36.450 10 38.073 -4,26% Austrália 11 35.739 9 37.514 -4,73% Suíça 12 29.950 12 33.242 -9,90% Taiwan 13 22.790 14 19.977 14,08% África do Sul 14 21.167 13 21.175 -0,04% Bélgica 15 20.518 15 19.197 6,88% R.P. China 16 19.278 16 16.830 14,55% Suécia 17 17.874 17 16.431 8,78% Irlanda 18 16.551 18 15.247 8,55% Brasil 19 12.554 21 11.203 12,06% Demais 153.264 146.671 4,50% TOTAL 2.443.673 2.336.952 4,57% FONTE : FENASEG ON LINE (2002)

* Prêmio - É a soma em dinheiro, paga pelo segurado a seguradora, para que esta assuma um determinado risco.

18

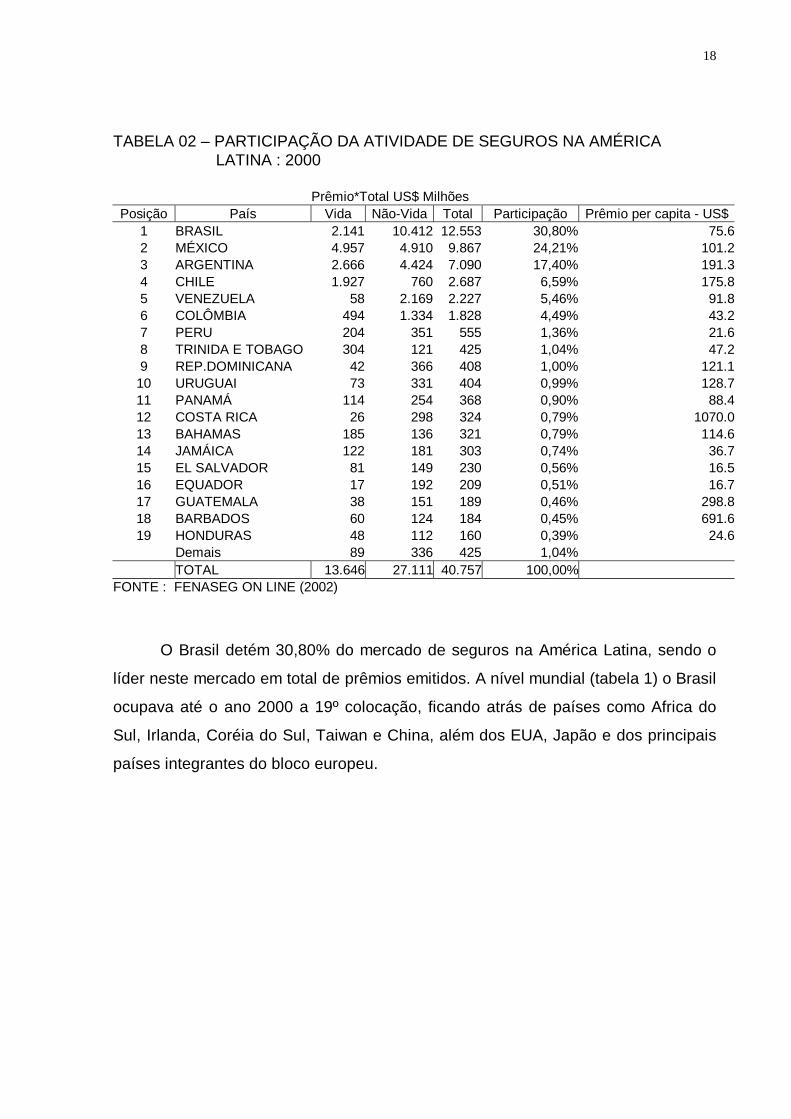

TABELA 02 – PARTICIPAÇÃO DA ATIVIDADE DE SEGUROS NA AMÉRICA LATINA : 2000

Prêmio*Total US$ Milhões Posição País Vida Não-Vida Total Participação Prêmio per capita - US$

1 BRASIL 2.141 10.412 12.553 30,80% 75.6 2 MÉXICO 4.957 4.910 9.867 24,21% 101.2 3 ARGENTINA 2.666 4.424 7.090 17,40% 191.3 4 CHILE 1.927 760 2.687 6,59% 175.8 5 VENEZUELA 58 2.169 2.227 5,46% 91.8 6 COLÔMBIA 494 1.334 1.828 4,49% 43.2 7 PERU 204 351 555 1,36% 21.6 8 TRINIDA E TOBAGO 304 121 425 1,04% 47.2 9 REP.DOMINICANA 42 366 408 1,00% 121.1

10 URUGUAI 73 331 404 0,99% 128.7 11 PANAMÁ 114 254 368 0,90% 88.4 12 COSTA RICA 26 298 324 0,79% 1070.0 13 BAHAMAS 185 136 321 0,79% 114.6 14 JAMÁICA 122 181 303 0,74% 36.7 15 EL SALVADOR 81 149 230 0,56% 16.5 16 EQUADOR 17 192 209 0,51% 16.7 17 GUATEMALA 38 151 189 0,46% 298.8 18 BARBADOS 60 124 184 0,45% 691.6 19 HONDURAS 48 112 160 0,39% 24.6 Demais 89 336 425 1,04%

TOTAL 13.646 27.111 40.757 100,00% FONTE : FENASEG ON LINE (2002) O Brasil detém 30,80% do mercado de seguros na América Latina, sendo o

líder neste mercado em total de prêmios emitidos. A nível mundial (tabela 1) o Brasil

ocupava até o ano 2000 a 19º colocação, ficando atrás de países como Africa do

Sul, Irlanda, Coréia do Sul, Taiwan e China, além dos EUA, Japão e dos principais

países integrantes do bloco europeu.

19

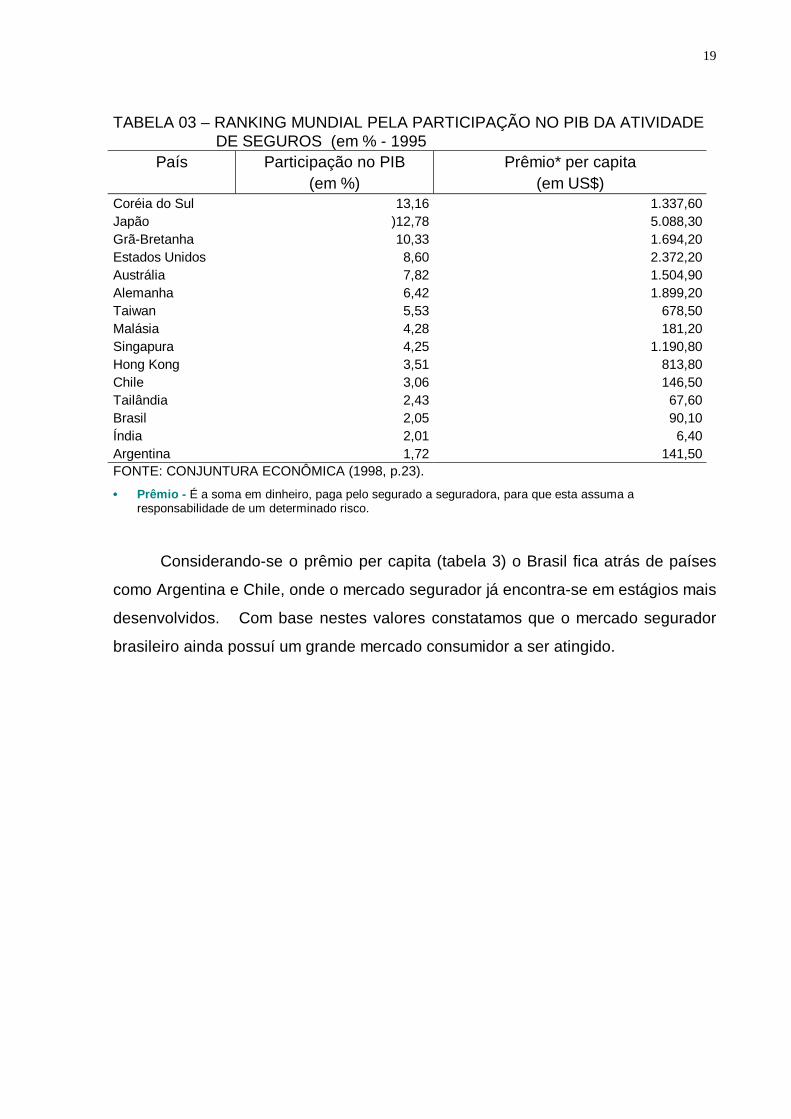

TABELA 03 – RANKING MUNDIAL PELA PARTICIPAÇÃO NO PIB DA ATIVIDADE DE SEGUROS (em % - 1995

País Participação no PIB (em %)

Prêmio* per capita (em US$)

Coréia do Sul 13,16 1.337,60 Japão )12,78 5.088,30 Grã-Bretanha 10,33 1.694,20 Estados Unidos 8,60 2.372,20 Austrália 7,82 1.504,90 Alemanha 6,42 1.899,20 Taiwan 5,53 678,50 Malásia 4,28 181,20 Singapura 4,25 1.190,80 Hong Kong 3,51 813,80 Chile 3,06 146,50 Tailândia 2,43 67,60 Brasil 2,05 90,10 Índia 2,01 6,40 Argentina 1,72 141,50 FONTE: CONJUNTURA ECONÔMICA (1998, p.23).

•• Prêmio - É a soma em dinheiro, paga pelo segurado a seguradora, para que esta assuma a responsabilidade de um determinado risco.

Considerando-se o prêmio per capita (tabela 3) o Brasil fica atrás de países

como Argentina e Chile, onde o mercado segurador já encontra-se em estágios mais

desenvolvidos. Com base nestes valores constatamos que o mercado segurador

brasileiro ainda possuí um grande mercado consumidor a ser atingido.

20

Internamente, a distribuição do mercado de seguros entre os Estados segue

a lógica do desenvolvimento financeiro e industrial nacional. Os Estados de São

Paulo, Rio de Janeiro, Minas Gerais, Paraná e Rio Grande do Sul detém 81,78%

dos prêmios totais do País. º Estado do Paraná é o 4º colocado em valor de prêmios

emitidos (Tabela 4).

TABELA 04 – DISTRIBUIÇÃO DOS PRÊMIOS DE ACORDO COM OS ESTADOS - 2001*

Estado %

São Paulo 51,6

Rio de Janeiro 15,33

Minas Gerais 5,24

Paraná 4,91

Rio Grande do Sul 4,70

Distrito Federal 4,14

Bahia 3,19

Pernambuco 2,51

Santa Catarina 2,45

Goiás 1,19

Espírito Santo 0,85

Ceará 0,75

Pará 0,68

Mato Grosso do Sul 0,58

Mato Grosso 0,45

Alagoas 0,22

Amazonas 0,22

Rio Grande do Norte 0,22

Maranhão 0,18

Paraíba 0,17

Total 100,00 FONTE: FENASEG ON LINE (2002)

21

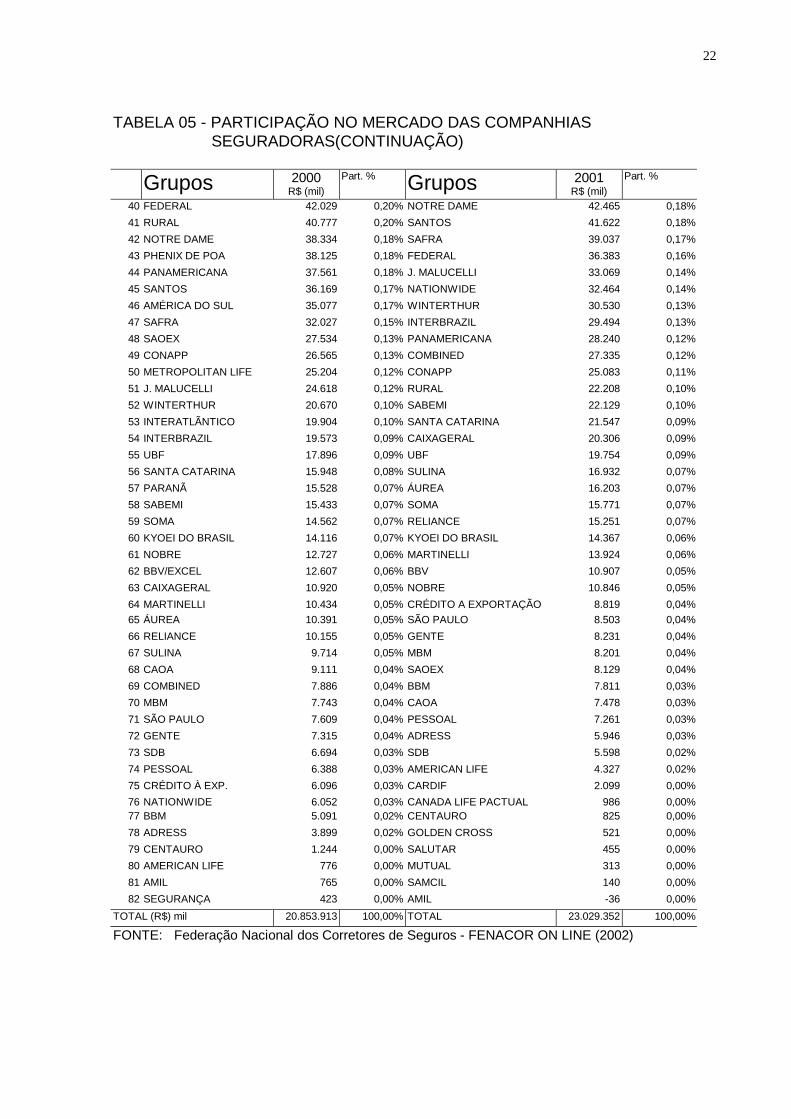

A concentração do mercado de seguros no Brasil é muito alta. As 4 maiores

seguradoras do País (Bradesco, Sul América, Porto Seguro e Itaú) detém 53,84%

do mesmo. As 8 maiores empresas detém conjuntamente 69,08% dos prêmios

auferidos e as 20 maiores 88,95%, caracterizando um mercado oligopolizado

(tabela 05).

TABELA 05 - PARTICIPAÇÃO NO MERCADO DAS COMPANHIAS SEGURADORAS 2000/2001*

Grupos 2000 R$ (mil)

Part. % Grupos 2001 R$ (mil)

Part. %

1 SUL AMÉRICA 4.232.537 20,30% BRADESCO 4.759.997 20,67%

2 BRADESCO 3.616.394 17,34% SUL AMÉRICA 4.491.115 19,50%

3 PORTO SEGURO 1.597.269 7,66% PORTO SEGURO 1.676.484 7,28%

4 ITAÚ 1.373.557 6,59% ITAÚ 1.471.629 6,39%

5 AIG-UNIBANCO 1.274.388 6,11% AIG-UNIBANCO 1.149.439 4,99%

6 AGF 842.642 4,04% AGF 897.267 3,90%

7 HSBC/CCF 621.407 2,98% REAL 741.062 3,22%

8 REAL 606.724 2,91% HSBC/CCF 720.163 3,13%

9 ALIANÇA DO BRASIL 572.562 2,75% MARÍTIMA 646.158 2,81%

10 MARÍTIMA 558.321 2,68% VERA CRUZ 642.171 2,79%

11 VERA CRUZ 516.194 2,48% ALIANÇA DO BRASIL

591.357 2,57%

12 CAIXA SEGUROS 502.237 2,41% CNP/CAIXA SEGUROS

557.777 2,42%

13 LIBERTY PAULISTA 435.336 2,09% LIBERTY PAULISTA 494.179 2,15%

14 COSESP 360.692 1,73% COSESP 387.958 1,68%

15 MINAS BRASIL 332.646 1,60% MINAS-BRASIL 265.623 1,15%

16 GOLDEN CROSS 296.094 1,42% ICATU-HARTFORD 224.875 0,98%

17 GENERALI 213.950 1,03% UNIMED 199.682 0,87%

18 ICATU-HARTFORD 193.153 0,93% GENERALI 198.042 0,86%

19 AXA 168.043 0,81% YASUDA 193.074 0,84%

20 YASUDA 164.763 0,79% TOKIO MARINE 173.116 0,75%

21 FINASA 156.297 0,75% ROYAL/CGU 172.260 0,75%

22 UNIMED 139.786 0,67% HANNOVER HDI 156.720 0,68%

23 AMÉRICA LATINA 130.242 0,62% CHUBB 155.214 0,67%

24 CHUBB 121.307 0,58% AXA 145.817 0,63%

25 CGU 113.205 0,54% ACE 133.866 0,58%

26 MITSUI MARINE 102.169 0,49% MITSUI MARINE 123.321 0,54%

27 EXCELSIOR 98.872 0,47% SANTANDER 121.352 0,53%

28 ZURICH 93.791 0,45% EXCELSIOR 99.444 0,43%

29 HANNOVER 90.806 0,44% ZURICH 95.572 0,42%

30 ROMA 87.943 0,42% ALIANÇA DA BAHIA 82.680 0,36%

31 SANTANDER 80.006 0,38% ROMA 82.065 0,36%

32 ACE 77.892 0,37% CONFIANÇA 75.570 0,33%

33 CONFIANÇA 74.307 0,36% MET LIFE/SEASUL 74.641 0,32%

34 ALIANÇA DA BAHIA 64.519 0,31% PHENIX 69.489 0,30%

35 BANESTES 48.290 0,23% PRUDENTIAL 65.367 0,28%

36 ROYAL E SUN ALLIANCE 48.269 0,23% CIGNA 60.006 0,26%

37 PREVISUL 47.110 0,23% ALFA 56.629 0,25%

38 ALFA 43.853 0,21% BANESTES 55.689 0,24%

39 CIGNA 42.650 0,20% PREVISUL 49.007 0,21%

FONTE: Federação Nacional dos Corretores de Seguros - FENACOR ON LINE (2002)

22

TABELA 05 - PARTICIPAÇÃO NO MERCADO DAS COMPANHIAS SEGURADORAS(CONTINUAÇÃO)

Grupos 2000 R$ (mil)

Part. % Grupos 2001 R$ (mil)

Part. %

40 FEDERAL 42.029 0,20% NOTRE DAME 42.465 0,18%

41 RURAL 40.777 0,20% SANTOS 41.622 0,18%

42 NOTRE DAME 38.334 0,18% SAFRA 39.037 0,17%

43 PHENIX DE POA 38.125 0,18% FEDERAL 36.383 0,16%

44 PANAMERICANA 37.561 0,18% J. MALUCELLI 33.069 0,14%

45 SANTOS 36.169 0,17% NATIONWIDE 32.464 0,14%

46 AMÉRICA DO SUL 35.077 0,17% WINTERTHUR 30.530 0,13%

47 SAFRA 32.027 0,15% INTERBRAZIL 29.494 0,13%

48 SAOEX 27.534 0,13% PANAMERICANA 28.240 0,12%

49 CONAPP 26.565 0,13% COMBINED 27.335 0,12%

50 METROPOLITAN LIFE 25.204 0,12% CONAPP 25.083 0,11%

51 J. MALUCELLI 24.618 0,12% RURAL 22.208 0,10%

52 WINTERTHUR 20.670 0,10% SABEMI 22.129 0,10%

53 INTERATLÃNTICO 19.904 0,10% SANTA CATARINA 21.547 0,09%

54 INTERBRAZIL 19.573 0,09% CAIXAGERAL 20.306 0,09%

55 UBF 17.896 0,09% UBF 19.754 0,09%

56 SANTA CATARINA 15.948 0,08% SULINA 16.932 0,07%

57 PARANÃ 15.528 0,07% ÁUREA 16.203 0,07%

58 SABEMI 15.433 0,07% SOMA 15.771 0,07%

59 SOMA 14.562 0,07% RELIANCE 15.251 0,07%

60 KYOEI DO BRASIL 14.116 0,07% KYOEI DO BRASIL 14.367 0,06%

61 NOBRE 12.727 0,06% MARTINELLI 13.924 0,06%

62 BBV/EXCEL 12.607 0,06% BBV 10.907 0,05%

63 CAIXAGERAL 10.920 0,05% NOBRE 10.846 0,05%

64 MARTINELLI 10.434 0,05% CRÉDITO A EXPORTAÇÃO 8.819 0,04%

65 ÁUREA 10.391 0,05% SÃO PAULO 8.503 0,04%

66 RELIANCE 10.155 0,05% GENTE 8.231 0,04%

67 SULINA 9.714 0,05% MBM 8.201 0,04%

68 CAOA 9.111 0,04% SAOEX 8.129 0,04%

69 COMBINED 7.886 0,04% BBM 7.811 0,03%

70 MBM 7.743 0,04% CAOA 7.478 0,03%

71 SÃO PAULO 7.609 0,04% PESSOAL 7.261 0,03%

72 GENTE 7.315 0,04% ADRESS 5.946 0,03%

73 SDB 6.694 0,03% SDB 5.598 0,02%

74 PESSOAL 6.388 0,03% AMERICAN LIFE 4.327 0,02%

75 CRÉDITO À EXP. 6.096 0,03% CARDIF 2.099 0,00%

76 NATIONWIDE 6.052 0,03% CANADA LIFE PACTUAL 986 0,00% 77 BBM 5.091 0,02% CENTAURO 825 0,00%

78 ADRESS 3.899 0,02% GOLDEN CROSS 521 0,00%

79 CENTAURO 1.244 0,00% SALUTAR 455 0,00%

80 AMERICAN LIFE 776 0,00% MUTUAL 313 0,00%

81 AMIL 765 0,00% SAMCIL 140 0,00%

82 SEGURANÇA 423 0,00% AMIL -36 0,00%

TOTAL (R$) mil 20.853.913 100,00% TOTAL 23.029.352 100,00%

FONTE: Federação Nacional dos Corretores de Seguros - FENACOR ON LINE (2002)

23

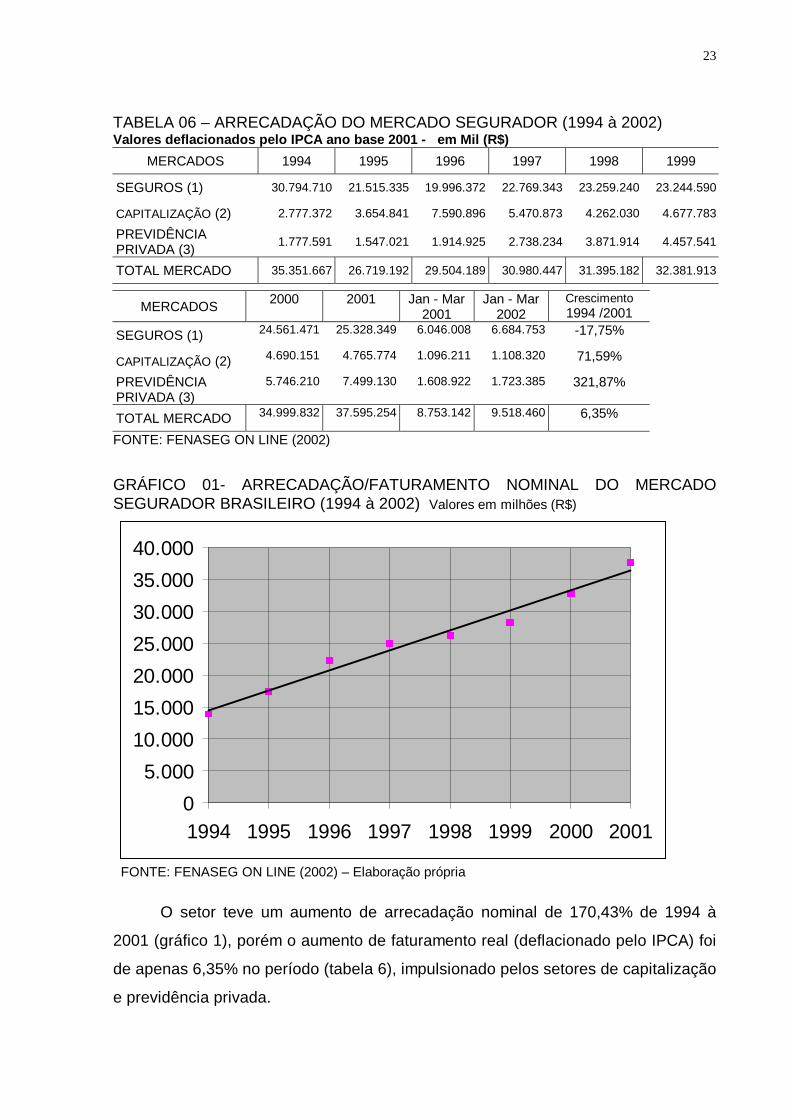

TABELA 06 – ARRECADAÇÃO DO MERCADO SEGURADOR (1994 à 2002) Valores deflacionados pelo IPCA ano base 2001 - em Mil (R$)

MERCADOS 1994 1995 1996 1997 1998 1999

SEGUROS (1) 30.794.710 21.515.335 19.996.372 22.769.343 23.259.240 23.244.590

CAPITALIZAÇÃO (2) 2.777.372 3.654.841 7.590.896 5.470.873 4.262.030 4.677.783

PREVIDÊNCIA PRIVADA (3)

1.777.591 1.547.021 1.914.925 2.738.234 3.871.914 4.457.541

TOTAL MERCADO 35.351.667 26.719.192 29.504.189 30.980.447 31.395.182 32.381.913

MERCADOS 2000 2001 Jan - Mar 2001

Jan - Mar 2002

Crescimento

1994 /2001

SEGUROS (1) 24.561.471 25.328.349 6.046.008 6.684.753 -17,75%

CAPITALIZAÇÃO (2) 4.690.151 4.765.774 1.096.211 1.108.320 71,59%

PREVIDÊNCIA PRIVADA (3)

5.746.210 7.499.130 1.608.922 1.723.385 321,87%

TOTAL MERCADO 34.999.832 37.595.254 8.753.142 9.518.460 6,35%

FONTE: FENASEG ON LINE (2002)

GRÁFICO 01- ARRECADAÇÃO/FATURAMENTO NOMINAL DO MERCADO SEGURADOR BRASILEIRO (1994 à 2002) Valores em milhões (R$)

FONTE: FENASEG ON LINE (2002) – Elaboração própria

O setor teve um aumento de arrecadação nominal de 170,43% de 1994 à

2001 (gráfico 1), porém o aumento de faturamento real (deflacionado pelo IPCA) foi

de apenas 6,35% no período (tabela 6), impulsionado pelos setores de capitalização

e previdência privada.

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

1994 1995 1996 1997 1998 1999 2000 2001

24

4.2 QUANDO TUDO FALHA, O SEGURO

A tragédia de 11 de setembro de 2001, que vitimou Nova Iorque e as torres

do World Trade Center sensibilizou o mundo todo. Além disso, deixou uma perda

patrimonial que as companhias de seguros estimam entre US$ 15 e 20 bilhões de

dólares, US$3 bilhões pelos danos diretos às torres destruídas.

FIGURA 1 - DESTROÇOS DAS TORRES DO WTC APÓS SEREM ATINGIDAS

Ainda em meio ao fragor dos gritos e do sofrimento, logo nos primeiros

instantes levantou-se uma questão de natureza econômica, prudentemente

centrada em uma indagação muito prática. Os analistas queriam saber em que

medida o patrimônio, a saúde e as próprias vidas, achavam-se cobertos por

apólices de seguros. Saber até que ponto seria possível, do ponto de vista

estritamente material, superar por meio do seguro e pela indenização, a parte mais

visível das conseqüências econômicas da tragédia, para cujo enfrentamento a

previdência humana vem secularmente aperfeiçoando meios de prevenção ou

reparação.

25

A resposta foi quase que imediata. Em momentos como esse, o seguro não

tem a capacidade samaritana de evitar as lágrimas. Entretanto, concebido como

forma de enfrentamento ao risco aleatório e ao dano imprevisível, pode representar

exatamente a força moral que propicia os meios indispensáveis à reconstituição dos

patrimônios perdidos, à recuperação da saúde e à manutenção das vidas de tantas

pessoas que tenham sido abaladas pela perda de seus entes queridos.

Recentemente, aqui no Brasil, teve-se uma demonstração do papel

garantidor do seguro à manutenção e preservação dos sistemas produtivos, por

ocasião do acidente que envolveu a plataforma P-36 da Petrobrás. Nesse episódio,

realizou-se o pagamento do maior sinistro de danos físicos realizado no mundo no

ramo do petróleo nos últimos anos, no valor de US$ 490 milhões. Demonstrou,

assim que, embora as tragédias humanas sejam irreparáveis no plano emocional e

afetivo, podem sempre ser atenuadas ou prevenidas do ponto de vista estritamente

econômico. O seguro, ao reparar a perda patrimonial, atenua a dramaticidade

conseqüente aos desastres, que no afundamento da plataforma poderiam ter sido

ainda mais sofridas para o Brasil.

Nesses momentos de grande comoção nacional, evidencia-se então uma

verdade : não se pode pensar em grandes investimentos, em projetos fatalmente

sujeitos ao risco, que é próprio da condição humana, sem que se pense na

contratação do seguro. E o sistema produtivo encontra aí, nesse instrumento de

tranqüilidade, na contratação dos seguros que protegem contra a inprevisibilidade

do risco futuro, a mais palpável de todas as certezas que motivam o empresariado a

manter seus investimentos em fábricas, instalações e equipamentos.

A relevância verdadeiramente estratégica da atividade seguradora, para a

manutenção do funcionamento das instituições de um país, pode ser ilustrada

particularmente no Brasil, onde as empresas do setor realizaram, no ano de 2000,

um pagamento global de R$ 15,626 bilhões em sinistros e benefícios. Somam-se a

estes números o montante acumulado de poupança e reservas, da ordem de R$

30,994 bilhões, dos quais R$ 10,274 bilhões estão diretamente afetadas à

preservação da riqueza segurada, e o restante vinculado aos planos previdenciários

e poupança de títulos de capitalização (R$ 5,534 bilhões).

Diante de números como esses, evidencia-se que o seguro, ao liberar os

26

agentes produtivos dos riscos que lhe são inerentes, e ao garantir a eventual

reposição de bens, indenizações e benefícios em face dos infortúnios, mostra sua

verdadeira essência e sua melhor justificação econômica. Pode-se afirmar, nos dias

de hoje, diante da realidade das grandes comoções e dos grandes sustos e

tragédias que abalam as instituições e as rendas familiares, que dificilmente os

agentes econômicos se mobilizariam para a alocação de risco de seus capitais, se

não pudessem dispor dessa garantia. Desse modo de prevenir a perda do

patrimônio e de outros valores tão essenciais à tranqüilidade individual ou coletiva,

pela utilização das apólices de seguro. Não era sem razão, que Henry Ford

costumava afirmar que, quando tudo o mais falha, ainda existe o seguro. (CAMPOS,

2002).

4.3 FORMAÇÃO DE POUPANÇA INTERNA E FINANCIAMENTO DA DÍVIDA

PÚBLICA ATRAVÉS DAS RESERVAS TÉCNICAS/ ATIVOS GARANTIDORES

Segundo Jorge Andrade COSTA (2001), o mercado segurador colabora com

a formação de poupança interna do país e efetivamente colabora com o

financiamento da dívida líquida do governo central , principalmente através da

compra de Títulos Públicos.

As companhias de seguros e os fundos de pensão têm desempenhado um

importante papel no financiamento das atividades econômicas pelo fortalecimento

dos mercados acionário e financeiro. Detentores de elevado patrimônio, esses

“investidores institucionais” são obrigados a aplicar parte de suas reservas técnicas

no próprio país onde operam.

O mercado segurador utiliza-se de diversos ativos para a cobertura de suas

reservas técnicas, alavancando os mercados acionário, imobiliário e financeiro e

oferecendo financiamento de longo prazo, escasso na economia nacional , a estes

mercados.

27

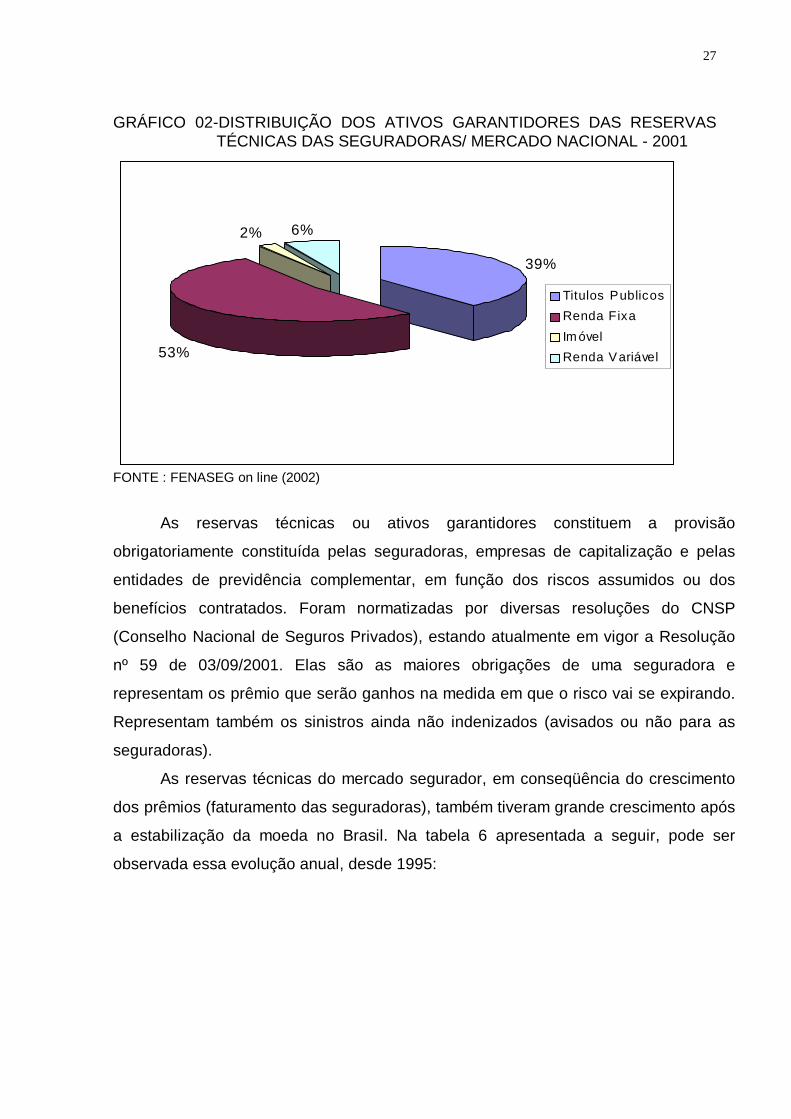

GRÁFICO 02-DISTRIBUIÇÃO DOS ATIVOS GARANTIDORES DAS RESERVAS TÉCNICAS DAS SEGURADORAS/ MERCADO NACIONAL - 2001

FONTE : FENASEG on line (2002)

As reservas técnicas ou ativos garantidores constituem a provisão

obrigatoriamente constituída pelas seguradoras, empresas de capitalização e pelas

entidades de previdência complementar, em função dos riscos assumidos ou dos

benefícios contratados. Foram normatizadas por diversas resoluções do CNSP

(Conselho Nacional de Seguros Privados), estando atualmente em vigor a Resolução

nº 59 de 03/09/2001. Elas são as maiores obrigações de uma seguradora e

representam os prêmio que serão ganhos na medida em que o risco vai se expirando.

Representam também os sinistros ainda não indenizados (avisados ou não para as

seguradoras).

As reservas técnicas do mercado segurador, em conseqüência do crescimento

dos prêmios (faturamento das seguradoras), também tiveram grande crescimento após

a estabilização da moeda no Brasil. Na tabela 6 apresentada a seguir, pode ser

observada essa evolução anual, desde 1995:

39%

53%

2% 6%

Titulos Publicos

Renda Fixa

Im óvel

Renda Variável

28

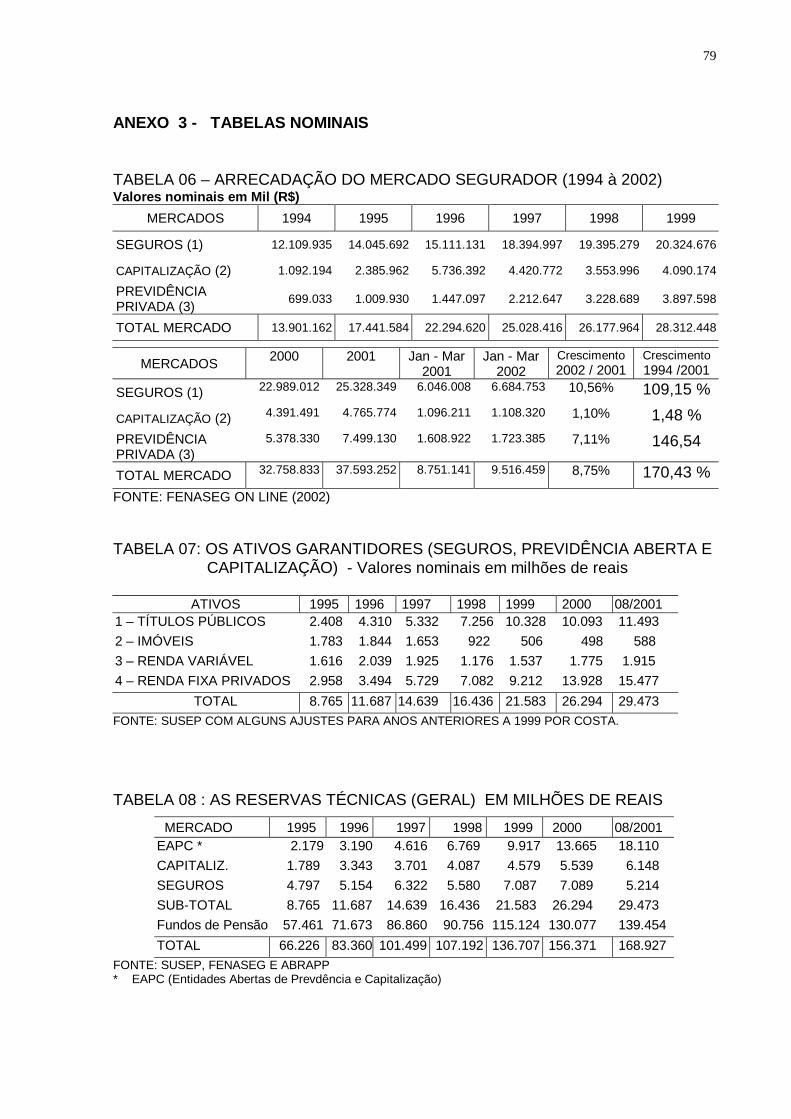

TABELA 07: OS ATIVOS GARANTIDORES (SEGUROS, PREVIDÊNCIA ABERTA E CAPITALIZAÇÃO) - EM MILHÕES DE REAIS

ATIVOS 1995 1996 1997 1998 1999 2000 08/2001 1 – TÍTULOS PÚBLICOS 3.668 5.703 6.598 8.701 11.811 10.783 11.493

2 – IMÓVEIS 2.731 2.440 2.045 1.105 578 532 588

3 – RENDA VARIÁVEL 2.475 2.698 2.382 1.410 1.757 1.896 1.915

4 – RENDA FIXA PRIVADOS 4.531 4.623 7.089 8.492 10.535 14.880 15.477

TOTAL 15.400 17.460 20.111 21.706 26.680 30.091 29.473 FONTE: SUSEP COM ALGUNS AJUSTES PARA ANOS ANTERIORES A 1999 POR COSTA. Valores deflacionados pelo IPCA com ano base 2001.

TABELA 08 : AS RESERVAS TÉCNICAS (GERAL) EM MILHÕES DE REAIS

MERCADO 1995 1996 1997 1998 1999 2000 08/2001 EAPC * 3.324 4.221 5.705 8.117 11.333 14.599 18.110

CAPITALIZ. 2.740 4.420 457 4.901 5.226 5.917 6.148

SEGUROS 7.348 6.814 7.821 6.691 8.105 7.573 5.214

SUB-TOTAL 15.407 17.451 15.980 21.707 26.663 30.089 29.473

Fundos de Pensão 88.017 94.84 107.492 108.829 131.658 138.974 139.454

TOTAL 103.424 112.29 123.472 130.536 158.321 169.063 168.927 FONTE: SUSEP, FENASEG E ABRAPP Valores deflacionados pelo IPCA ano base 2001 * EAPC (Entidades Abertas de Prevdência e Capitalização)

O que pode ser observado pelos números apresentados acima é que as

provisões técnicas dos mercados sob a fiscalização da SUSEP tiveram um

crescimento real (deflacionado pelo IPCA) de 63,33%. O crescimento nominal do

período foi de 236,2% de 1995 até agosto de 2001, passando de R$ 8,8 bilhões para

R$ 29,5 bilhões.

Em comparação, no mercado de fundos de pensão, a previdência complementar

fechada, no mesmo período, houve um crescimento real (deflacionado pelo IPCA) de

58,44% nas provisões técnicas. O crescimento nominal foi de 142,7%, passando de

R$ 57,5 bilhões para R$ 139,5 bilhões.

Essas provisões técnicas são os sustentáculos dos mercados financeiro,

acionário e imobiliário e estão aptas a alavancar muitos outros segmentos

econômicos, oferecendo-lhes financiamento de longo prazo.

Serão apresentados a seguir, estudos dos valores da dívida líquida do Governo

Federal e das coberturas das provisões técnicas através de títulos públicos para

demonstrar que o mercado segurador efetivamente ajuda a financiar a dívida líquida

brasileira.

29

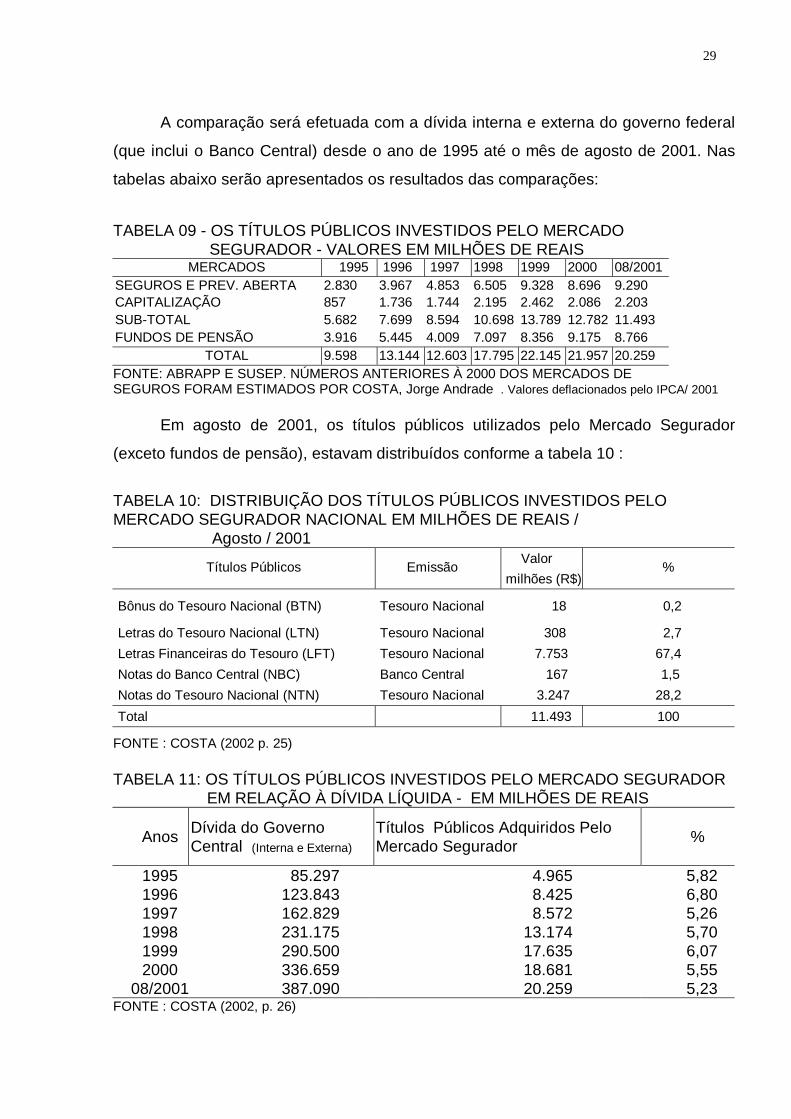

A comparação será efetuada com a dívida interna e externa do governo federal

(que inclui o Banco Central) desde o ano de 1995 até o mês de agosto de 2001. Nas

tabelas abaixo serão apresentados os resultados das comparações:

TABELA 09 - OS TÍTULOS PÚBLICOS INVESTIDOS PELO MERCADO SEGURADOR - VALORES EM MILHÕES DE REAIS

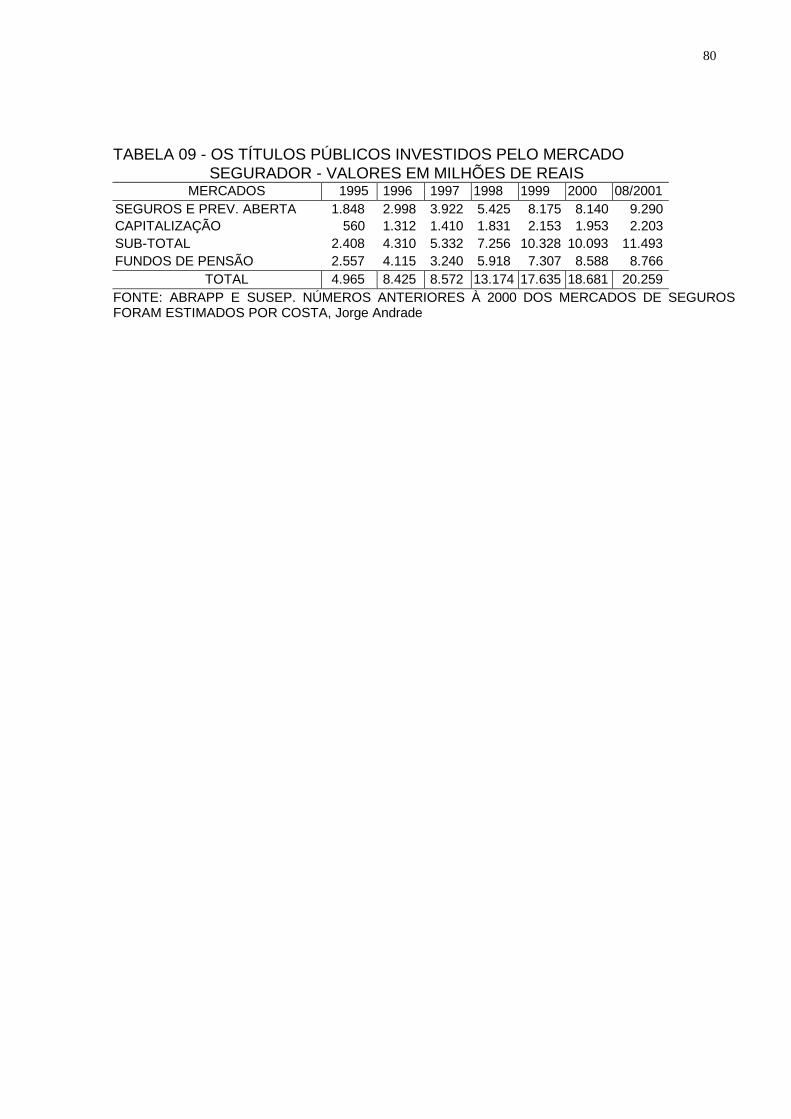

MERCADOS 1995 1996 1997 1998 1999 2000 08/2001 SEGUROS E PREV. ABERTA 2.830 3.967 4.853 6.505 9.328 8.696 9.290 CAPITALIZAÇÃO 857 1.736 1.744 2.195 2.462 2.086 2.203 SUB-TOTAL 5.682 7.699 8.594 10.698 13.789 12.782 11.493 FUNDOS DE PENSÃO 3.916 5.445 4.009 7.097 8.356 9.175 8.766

TOTAL 9.598 13.144 12.603 17.795 22.145 21.957 20.259 FONTE: ABRAPP E SUSEP. NÚMEROS ANTERIORES À 2000 DOS MERCADOS DE SEGUROS FORAM ESTIMADOS POR COSTA, Jorge Andrade . Valores deflacionados pelo IPCA/ 2001 Em agosto de 2001, os títulos públicos utilizados pelo Mercado Segurador

(exceto fundos de pensão), estavam distribuídos conforme a tabela 10 :

TABELA 10: DISTRIBUIÇÃO DOS TÍTULOS PÚBLICOS INVESTIDOS PELO MERCADO SEGURADOR NACIONAL EM MILHÕES DE REAIS / Agosto / 2001

Títulos Públicos Emissão Valor

milhões (R$) %

Bônus do Tesouro Nacional (BTN) Tesouro Nacional 18 0,2

Letras do Tesouro Nacional (LTN) Tesouro Nacional 308 2,7

Letras Financeiras do Tesouro (LFT) Tesouro Nacional 7.753 67,4

Notas do Banco Central (NBC) Banco Central 167 1,5

Notas do Tesouro Nacional (NTN) Tesouro Nacional 3.247 28,2

Total 11.493 100

FONTE : COSTA (2002 p. 25) TABELA 11: OS TÍTULOS PÚBLICOS INVESTIDOS PELO MERCADO SEGURADOR EM RELAÇÃO À DÍVIDA LÍQUIDA - EM MILHÕES DE REAIS

Anos Dívida do Governo Central (Interna e Externa)

Títulos Públicos Adquiridos Pelo Mercado Segurador

%

1995 85.297 4.965 5,82 1996 123.843 8.425 6,80 1997 162.829 8.572 5,26 1998 231.175 13.174 5,70 1999 290.500 17.635 6,07 2000 336.659 18.681 5,55

08/2001 387.090 20.259 5,23 FONTE : COSTA (2002, p. 26)

30

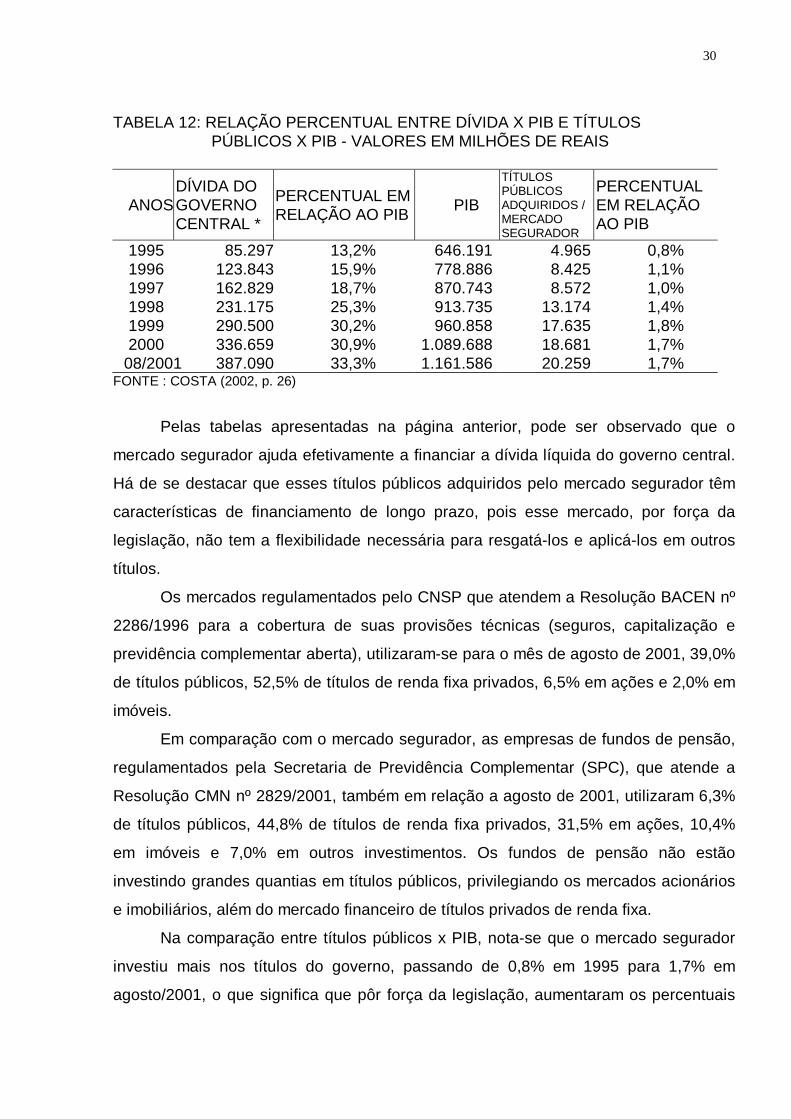

TABELA 12: RELAÇÃO PERCENTUAL ENTRE DÍVIDA X PIB E TÍTULOS PÚBLICOS X PIB - VALORES EM MILHÕES DE REAIS

ANOS DÍVIDA DO GOVERNO CENTRAL *

PERCENTUAL EM RELAÇÃO AO PIB

PIB

TÍTULOS PÚBLICOS ADQUIRIDOS / MERCADO SEGURADOR

PERCENTUAL EM RELAÇÃO AO PIB

1995 85.297 13,2% 646.191 4.965 0,8% 1996 123.843 15,9% 778.886 8.425 1,1% 1997 162.829 18,7% 870.743 8.572 1,0% 1998 231.175 25,3% 913.735 13.174 1,4% 1999 290.500 30,2% 960.858 17.635 1,8% 2000 336.659 30,9% 1.089.688 18.681 1,7% 08/2001 387.090 33,3% 1.161.586 20.259 1,7% FONTE : COSTA (2002, p. 26)

Pelas tabelas apresentadas na página anterior, pode ser observado que o

mercado segurador ajuda efetivamente a financiar a dívida líquida do governo central.

Há de se destacar que esses títulos públicos adquiridos pelo mercado segurador têm

características de financiamento de longo prazo, pois esse mercado, por força da

legislação, não tem a flexibilidade necessária para resgatá-los e aplicá-los em outros

títulos.

Os mercados regulamentados pelo CNSP que atendem a Resolução BACEN nº

2286/1996 para a cobertura de suas provisões técnicas (seguros, capitalização e

previdência complementar aberta), utilizaram-se para o mês de agosto de 2001, 39,0%

de títulos públicos, 52,5% de títulos de renda fixa privados, 6,5% em ações e 2,0% em

imóveis.

Em comparação com o mercado segurador, as empresas de fundos de pensão,

regulamentados pela Secretaria de Previdência Complementar (SPC), que atende a

Resolução CMN nº 2829/2001, também em relação a agosto de 2001, utilizaram 6,3%

de títulos públicos, 44,8% de títulos de renda fixa privados, 31,5% em ações, 10,4%

em imóveis e 7,0% em outros investimentos. Os fundos de pensão não estão

investindo grandes quantias em títulos públicos, privilegiando os mercados acionários

e imobiliários, além do mercado financeiro de títulos privados de renda fixa.

Na comparação entre títulos públicos x PIB, nota-se que o mercado segurador

investiu mais nos títulos do governo, passando de 0,8% em 1995 para 1,7% em

agosto/2001, o que significa que pôr força da legislação, aumentaram os percentuais

31

para a cobertura das provisões técnicas que devem ser aplicados em títulos públicos,

ou seja, comparando-se com o PIB, o mercado investe atualmente o dobro do valor de

títulos públicos que investia em 95.

Nota-se que, muitos banqueiros e investidores, ao adquirirem ou investirem em

seguradoras, ficam surpresos quando descobrem que a empresa tem que deixar o

capital aplicado em reservas técnicas (os quais os mesmos não podem estipular onde

serão aplicadas). Estes estão deixando de investir e atuar no setor, pois não podem

aplicar o dinheiro recebido com a venda de seguros em papéis que dêem um retorno

maior (e que estarão mais sujeitos a riscos), pois o capital tem que possuir liquidez e

estar seguro para o pronto e imediato pagamento de eventuais indenizações.

O que muitas seguradoras fazem atualmente para escapar de ter que deixar o

capital retido em reservas técnicas é realizar seguros mensais (exemplo dos

conhecidos auto mensais). Como as empresas são obrigadas a fazer o recolhimento

da reserva técnica três meses após o inicio de vigência da apólice, no auto mensal

(principal modalidade praticada) cada mês é emitida uma nova apólice para o risco,

sendo que a apólice não chega a completar três meses de vigência e a seguradora

não é obrigada a efetuar reserva técnica. Este produto é muito comum em seguradoras

de bancos, que preferem deixar estes ativos aplicados em papéis que garantam um

maior retorno, do que nas reservas técnicas, que ficam aplicadas em grande parte em

títulos públicos, que possuem menor rentabilidade.

32

5 O MERCADO DE SEGUROS NO BRASIL NOS ANOS 90

5.1 ANÁLISE DO MERCADO E ANTECEDENTES

A década de 80 se caracterizou por ser, em termos gerais, um período de

grande inflação, gerada, principalmente, pelo endividamento público e o aumento da

indexação. O controle da base monetária se dava basicamente pela venda de títulos

públicos, o que aumentava a dívida interna e agravava o déficit público.

Além disso, a baixa competitividade, caracterizada pela falta de inovações

tecnológicas em diversos setores da economia, as altas barreiras tarifárias, que

impediam a entrada de produtos importados, e a alta regulamentação, que

dificultava a entrada de empresas estrangeiras, desestimulavam a concorrência e

de certo modo (indiretamente) a produção de bens e serviços de melhor qualidade.

Naquele período, o mercado de seguros viveu um momento de estagnação,

pois a inflação estimulava a antecipação do consumo e desestimulava as

poupanças de longo prazo. Embora o ambiente fosse de indexação de preços,

salários, ativos e demonstrativos financeiros, praticamente não havia correção

monetária para valores segurados. Isso, num primeiro momento, beneficiava as

seguradoras pois os prejuízos operacionais eram compensados por lucros

financeiros advindos dos juros reais sobre as aplicações. Entretanto, como o

segurado não contava com uma correção monetária adequada, a demanda por

seguros se restringiu e a receita real de prêmios caiu.

Segundo resultados de uma pesquisa realizada pela FENASEG em 1994

(FENASEG on line/2002), o mercado de seguros do Brasil na década de 80 tinha,

as seguintes características :

a) elevadas despesas comerciais e administrativas, o que resultava em uma

baixa eficiência operacional;

b) baixa produtividade em termos de apólices e sinistros processados por

empregados;

c) pouca variedade de oferta de produtos, em comparação com o que ocorria

em outros países, particularmente no ramo de seguros de vida;

33

d) baixa eficiência na distribuição, na medida em que a legislação impede

totalmente a venda direta pelas seguradoras;

e) baixo desenvolvimento da técnica de avaliação de riscos;

f) custos elevados de resseguro;

g) criatividade e concorrência limitadas.

Analistas da Fenaseg consideram que os altos custos com resseguro, a

criatividade limitada e o baixo desenvolvimento da avaliação dos riscos se deviam

ao fato do mercado segurador ser ressegurado pelo poder público, o que

desincentivava a busca de técnicas mais eficientes de avaliação de riscos pois o

IRB respondia em caso de sinistros de alto valor.

A partir da 1987, foram abolidas as tarifas mínimas nos ramos de

Automóveis, Incêndios, Lucros Cessantes, Riscos Diversos entre outros. Foram

criados produtos multiriscos para atender não apenas aos consumidores pessoas

físicas (particularmente nos seguros residenciais), como também o comércio e a

indústria. As companhias seguradoras se reestruturaram objetivando cortar custos,

informatizar e agilizar os processos operacionais. O valor dos prêmios dos seguros

se reduziu o que fez aumentar a demanda por seguros, principalmente para

pessoas físicas.

5.2 ALGUNS IMPACTOS DO PLANO REAL SOBRE O MERCADO DE SEGUROS

A desregulamentação e a estabilidade monetária acentuaram a concorrência

no setor de seguros, inserindo-o num contexto de economia globalizada. Como

resultado, foi necessário que as empresas repensassem seus custos operacionais,

exigindo dos seus departamentos de informática flexibilidade para criar, testar e

implantar produtos com a rapidez que um mercado concorrencial exige. As

seguradoras, que antes mantinham um cadastro por produto, passaram a se

empenhar para fazer um cadastro por cliente. Essa nova disposição de informações

passou a permitir o sistema de vendas cruzadas e a pesquisa de níveis de

sinistralidade, com a obtenção de diversas outras estatísticas em tempo real.

34

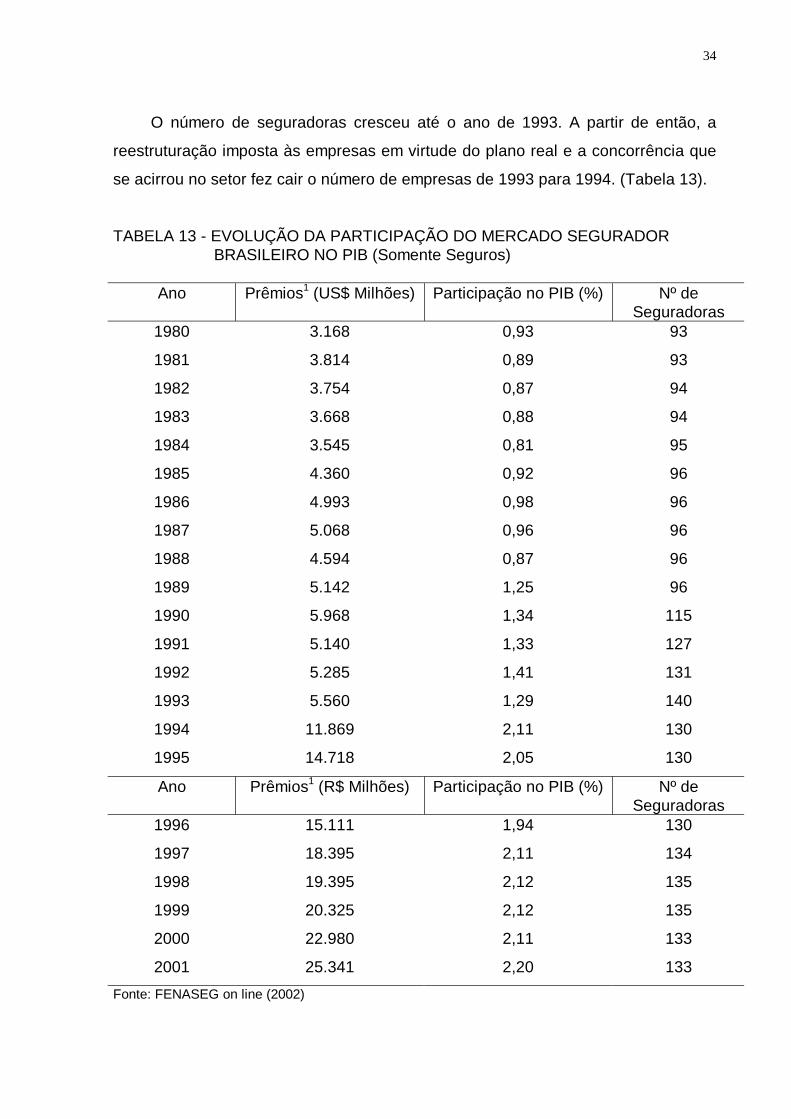

O número de seguradoras cresceu até o ano de 1993. A partir de então, a

reestruturação imposta às empresas em virtude do plano real e a concorrência que

se acirrou no setor fez cair o número de empresas de 1993 para 1994. (Tabela 13).

TABELA 13 - EVOLUÇÃO DA PARTICIPAÇÃO DO MERCADO SEGURADOR BRASILEIRO NO PIB (Somente Seguros)

Ano Prêmios1 (US$ Milhões) Participação no PIB (%) Nº de Seguradoras

1980 3.168 0,93 93

1981 3.814 0,89 93

1982 3.754 0,87 94

1983 3.668 0,88 94

1984 3.545 0,81 95

1985 4.360 0,92 96

1986 4.993 0,98 96

1987 5.068 0,96 96

1988 4.594 0,87 96

1989 5.142 1,25 96

1990 5.968 1,34 115

1991 5.140 1,33 127

1992 5.285 1,41 131

1993 5.560 1,29 140

1994 11.869 2,11 130

1995 14.718 2,05 130

Ano Prêmios1 (R$ Milhões) Participação no PIB (%) Nº de Seguradoras

1996 15.111 1,94 130

1997 18.395 2,11 134

1998 19.395 2,12 135

1999 20.325 2,12 135

2000 22.980 2,11 133

2001 25.341 2,20 133

Fonte: FENASEG on line (2002)

35

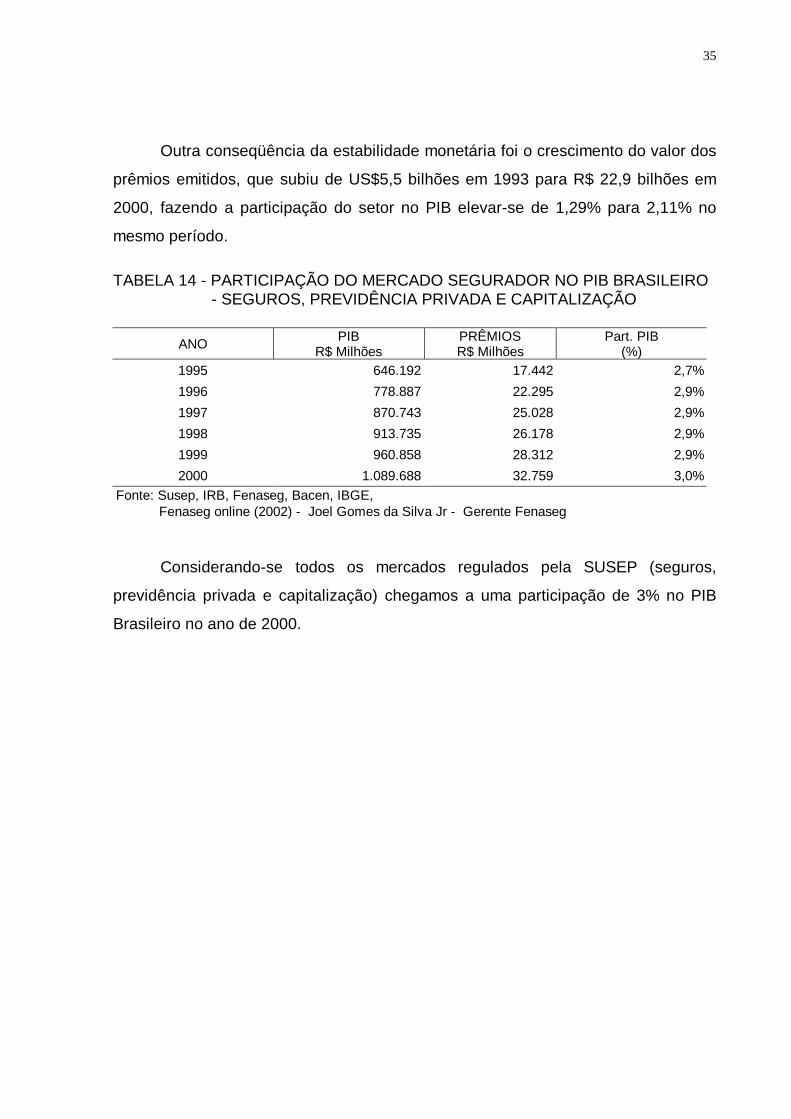

Outra conseqüência da estabilidade monetária foi o crescimento do valor dos

prêmios emitidos, que subiu de US$5,5 bilhões em 1993 para R$ 22,9 bilhões em

2000, fazendo a participação do setor no PIB elevar-se de 1,29% para 2,11% no

mesmo período.

TABELA 14 - PARTICIPAÇÃO DO MERCADO SEGURADOR NO PIB BRASILEIRO - SEGUROS, PREVIDÊNCIA PRIVADA E CAPITALIZAÇÃO

ANO PIB R$ Milhões

PRÊMIOS R$ Milhões

Part. PIB (%)

1995 646.192 17.442 2,7%

1996 778.887 22.295 2,9%

1997 870.743 25.028 2,9%

1998 913.735 26.178 2,9%

1999 960.858 28.312 2,9%

2000 1.089.688 32.759 3,0%

Fonte: Susep, IRB, Fenaseg, Bacen, IBGE, Fenaseg online (2002) - Joel Gomes da Silva Jr - Gerente Fenaseg

Considerando-se todos os mercados regulados pela SUSEP (seguros,

previdência privada e capitalização) chegamos a uma participação de 3% no PIB

Brasileiro no ano de 2000.

36

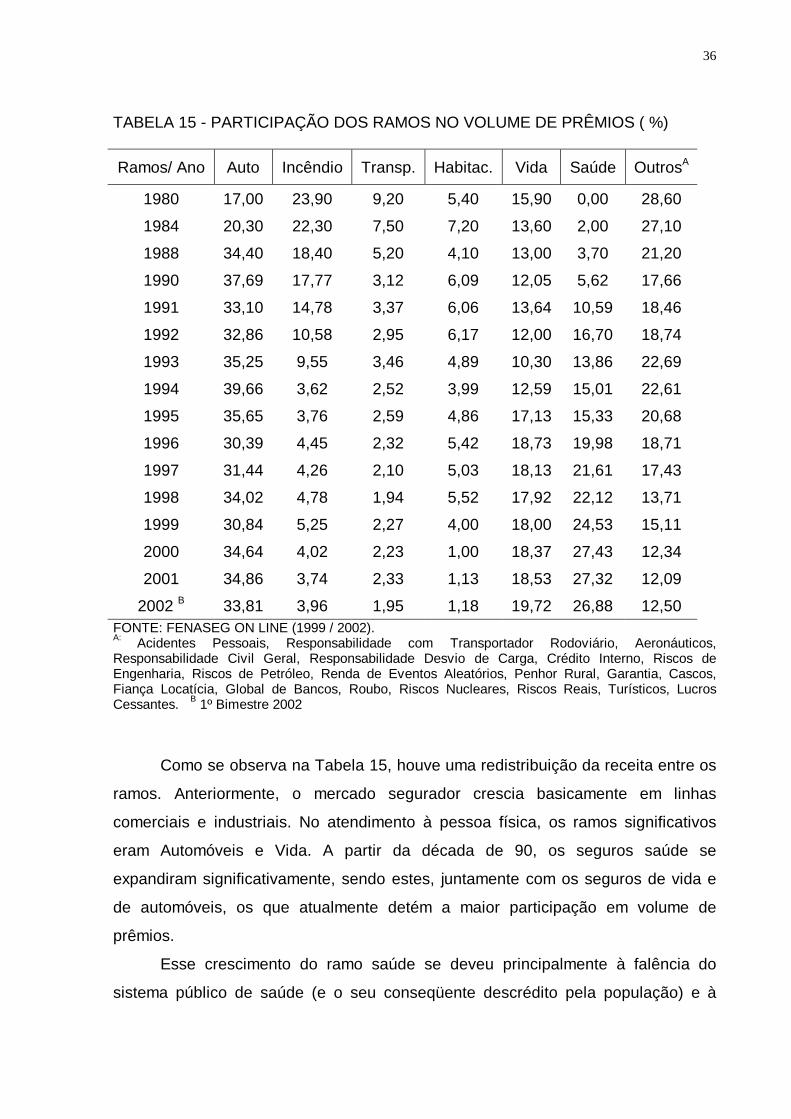

TABELA 15 - PARTICIPAÇÃO DOS RAMOS NO VOLUME DE PRÊMIOS ( %)

Ramos/ Ano Auto Incêndio Transp. Habitac. Vida Saúde OutrosA

1980 17,00 23,90 9,20 5,40 15,90 0,00 28,60

1984 20,30 22,30 7,50 7,20 13,60 2,00 27,10

1988 34,40 18,40 5,20 4,10 13,00 3,70 21,20

1990 37,69 17,77 3,12 6,09 12,05 5,62 17,66

1991 33,10 14,78 3,37 6,06 13,64 10,59 18,46

1992 32,86 10,58 2,95 6,17 12,00 16,70 18,74

1993 35,25 9,55 3,46 4,89 10,30 13,86 22,69

1994 39,66 3,62 2,52 3,99 12,59 15,01 22,61

1995 35,65 3,76 2,59 4,86 17,13 15,33 20,68

1996 30,39 4,45 2,32 5,42 18,73 19,98 18,71

1997 31,44 4,26 2,10 5,03 18,13 21,61 17,43

1998 34,02 4,78 1,94 5,52 17,92 22,12 13,71

1999 30,84 5,25 2,27 4,00 18,00 24,53 15,11

2000 34,64 4,02 2,23 1,00 18,37 27,43 12,34

2001 34,86 3,74 2,33 1,13 18,53 27,32 12,09

2002 B 33,81 3,96 1,95 1,18 19,72 26,88 12,50 FONTE: FENASEG ON LINE (1999 / 2002). A: Acidentes Pessoais, Responsabilidade com Transportador Rodoviário, Aeronáuticos, Responsabilidade Civil Geral, Responsabilidade Desvio de Carga, Crédito Interno, Riscos de Engenharia, Riscos de Petróleo, Renda de Eventos Aleatórios, Penhor Rural, Garantia, Cascos, Fiança Locatícia, Global de Bancos, Roubo, Riscos Nucleares, Riscos Reais, Turísticos, Lucros Cessantes. B 1º Bimestre 2002

Como se observa na Tabela 15, houve uma redistribuição da receita entre os

ramos. Anteriormente, o mercado segurador crescia basicamente em linhas

comerciais e industriais. No atendimento à pessoa física, os ramos significativos

eram Automóveis e Vida. A partir da década de 90, os seguros saúde se

expandiram significativamente, sendo estes, juntamente com os seguros de vida e

de automóveis, os que atualmente detém a maior participação em volume de

prêmios.

Esse crescimento do ramo saúde se deveu principalmente à falência do

sistema público de saúde (e o seu conseqüente descrédito pela população) e à

37

extinção dos planos de saúde de auto-gestão, em que as empresas mantinham

centros de saúde destinados ao atendimento de seus funcionários. As políticas de

redução de despesas fizeram muitas empresas adotarem convênios e outras

extinguirem tal benefício, direcionando assim, a demanda de saúde para os seguros

e planos individuais. Junto à esta expansão, surgiram sérios problemas devido à

falta de uma legislação unificada para o setor, fazendo com que boa parte do

mercado passasse a operar sem regras ou normas.

A partir da Lei 9656/98, a SUSEP passou a tratar de questões relativas aos

planos de saúde, no que diz respeito só à solvência financeira das seguradoras e o

cálculo de seus prêmios. Os aspectos médicos dos planos e seguros fogem à área

de atuação da autarquia, sendo monitorados pelo Ministério da Saúde, que ao não

exercer a devida fiscalização, prejudica diversos segurados (SANTANA,1999).

Essa maior presença de capital privado nessa área tem-se dado às custas do

capital público, trazendo sérios prejuízos à camada mais pobre da população.

Segundo a antropóloga da Universidade do Novo México, Karen Stoker, citada em

reportagem da Gazeta Mercantil (1999, A-4, pg.16), as empresas de saúde

internacionais podem beneficiar-se das verbas que os governos da América Latina

destinam à saúde, à medida que o FMI estimula os governos destes países a

transferir os serviços de saúde e previdência para o setor privado, a fim de

economizar custos. Essas empresas, segundo Stoker, tendem a privilegiar

pacientes mais saudáveis, que dão mais lucros, deixando as pessoas mais velhas e

doentes com menores oportunidades (ou nenhuma) de acesso a tratamento médico.

A pesquisadora cita o Chile como exemplo. Nesse país, os recursos

destinados à assistência médica e seguro social foram entregues a empresas

privadas, sendo algumas, em seguida, adquiridas por multinacionais. Embora 8,9%

da população chilena seja composta por idosos, somente 3,2% dos associados

dessas empresas têm mais de 60 anos. Ainda de acordo com Stoker, no Brasil e na

Argentina os hospitais públicos estão em condições tão precárias que mandam de

volta de 30% a 40% dos pacientes indigentes que procuram assistência médica

pública. No Brasil, em torno de 41 milhões de pessoas, ou 26% da população são

atendidas pelos planos e seguros-saúde. Os outros 119 milhões (ou 74%),

dependem do SUS (Gazeta Mercantil,1999,01).

38

Os seguros de automóveis são responsáveis, atualmente, por cerca de um

terço do total de prêmios emitidos anualmente pelas seguradoras brasileiras e ainda

apresentam potencial de crescimento. Caso ocorresse a inclusão da cobertura de

danos materiais causados por terceiros entre os seguros obrigatórios para

proprietários de automóveis, tal crescimento poderia chegar a atingir US$ 1

bilhão/ano. (Conjuntura Econômica, 1998, pg. 39). Este ramo é o que possui a mais

alta taxa de sinistralidade do setor. Para reduzí-la, as seguradoras tentam utilizar

precários mecanismos de combate à fraude e processos integrados ao sistema de

informação na regulação e peritagem de sinistros. Um dos métodos atuais utilizados

pelas seguradoras para combate a fraude é a checagem de informações a respeito

do candidato a cliente, no Serasa, sendo que, constando alguma restrição, a mesma

recusa a proposta de seguro. Ironicamente, as seguradoras tentam-se utilizar das

mesmas ferramentas de combate à fraude utilizadas pelas Casas Bahia, Lojas

Pernambucanas e demais empresas afins, o que acaba resultando em uma grande

quantidade de processos fraudulentos, uma vez que deveriam se utilizar de

técnicas mais apuradas de investigação e pesquisa.

Um segmento de mercado que tem gerado muita polêmica é o seguro de

acidentes do trabalho, operado pelo setor privado durante 25 anos e completamente

estatizado em 1967. Atualmente ainda se discute a quebra do monopólio, que é

exercido pelo INSS, neste ramo que movimenta estimados US$ 1 bilhão por ano

(Conjuntura Econômica, 1998, pg. 27). Vale destacar que a atratividade do mesmo

para o setor privado depende das condições em que o mesmo for operado, já que,

tradicionalmente, ele apresenta alta sinistralidade e margens de lucro reduzidas,

exigindo grande capacitação técnica dos seus participantes.

A média anual de acidentes de trabalho é de 430 mil notificações, sendo que

os prejuízos para as empresas são da ordem de US$ 5,8 milhões por ano, segundo

dados da Confederação Nacional da Indústria (Gazeta Mercantil, 1999, 01).

Com o crescimento do setor, a cooperação entre as seguradoras e os bancos

também tem aumentado bastante, uma vez que os bancos utilizam a base de

informações sobre o cliente para efetuar vendas de seguros, o que lhes permite

reduzir os custos de comercialização de apólices de vida e pensões. Como no Brasil

o sistema bancário é bem desenvolvido, a oportunidade para aumentar a eficiência

39

das vendas com a melhor utilização das bases de dados sobre cliente é evidente,

embora muitas vezes a participação dos bancos desfavoreça a liberdade do

mercado, pois o que se observa freqüentemente é a imposição da “cláusula de

reciprocidade”, em que o cliente para abrir uma conta ou tomar um empréstimo deve

também comprar um serviço do banco (seguros, cartão de crédito, previdência,

entre outros).

Entretanto, mesmo considerando-se a maior participação dos bancos

nacionais no mercado de seguros, pode-se constatar que ainda existe um potencial

de crescimento a ser explorado. Essa constatação é feita levando-se em conta a

ainda reduzida participação da atividade de seguros no PIB brasileiro. Foi

justamente a visualização desse mercado potencial, juntamente com a estabilidade

econômica, que estimulou as seguradoras internacionais a se interessarem cada

vez mais pelo mercado segurador brasileiro.

40

6 FUSÕES E AQUISIÇÕES NO BRASIL

6.1 AS NOVAS FORMAS DE ACUMULAÇÃO NO CAPITAL

Segundo Carneiro (1996), o recente desenvolvimento capitalista tem

reforçado o histórico processo de centralização do capital, que aumenta o tamanho

médio das empresas e oligopoliza mais ainda os mercados. Com empresas maiores

e mercados que não crescem na mesma velocidade do aumento do porte

empresarial, a concorrência se acirra impondo a desregulamentação dos mercados.

Como resultado desse novo cenário, a estratégia de crescimento baseada na

acumulação de capital, a partir de lucros retidos, precisou ser reforçada. A

associação de empresas comerciais e industriais a bancos e a contratação de

empréstimos ganharam mais força.

Para as empresas que não possuem grande volume de crédito para

crescerem, a alternativa foi abrir o capital, formando sociedades anônimas,

permitindo assim a congregação de vários capitais individuais. Embora o interesse

da maioria dos investidores possa ser meramente financeiro, a existência do

mercado de ações faz crescer o volume de capital disponível às empresas,

propiciando um enorme crescimento da produção industrial e de serviços, que não

seria possível com capitais individuais. Desta forma, o capital empresarial assume a

forma social e o capitalista se torna cada vez mais um gerente e não mais o único

proprietário desse capital.

Todo esse processo fez surgir cartéis e trustes, estimulando as fusões e

aquisições. Os cartéis são acordos feitos entre as empresas para estabelecer o

controle sobre o mercado podendo ser institucionais, como a OPEP, ou não

organizados institucionalmente como os Acordos Internacionais do Café e do

Açúcar. O truste, por sua vez, é uma organização em que a empresa menor deixa

de ter independência econômica, submetendo-se a limitações de atuação

acordadas contratualmente. Já nas fusões e aquisições não há mais independência

entre as empresas, surgindo, geralmente, uma nova empresa com administração

única.

41

Neste último movimento, as empresas podem se dispor a vender suas ações

no processo de aquisição por problemas como iminência de falência,

descapitalização ou desvantagens competitivas. Já as empresas adquirentes

podem ter interesse estratégico ou financeiro. As que têm interesse estratégico

desejam conquistar mercados adquirindo os concorrentes para então eliminá-los;

criar barreiras a entrada de novos concorrentes, ter acesso a nova tecnologia,

aumentar sua capacidade produtiva ou integrar-se verticalmente. Já as empresas

com objetivo financeiro não tem geralmente interesse em exercer o controle total,

nem em se envolver na gestão dos negócios. Seu maior interesse é no valor das

ações. Uma vez constatada a valorização, essas podem ser vendidas. (CARNEIRO,

1996, p. 37)

O processo de integração entre os mercados estimula a ocorrência de fusões

e aquisições em proporções internacionais, com países emergentes repetindo o

movimento que ocorre nos países industrializados.

No Brasil, as empresas nacionais que estavam acostumadas a operar em

uma economia de altas barreiras tarifárias e livres portanto da concorrência externa,

se viram, de repente, diante de concorrentes mundiais que ofereciam preços

menores e qualidade superior em muitos produtos. Com isso, elas também foram

forçadas a se reestruturar e investir em economias de escala, aumento de

produtividade e eficiência.

Muitas empresas descapitalizadas e sem acesso às linhas de financiamento,

não puderam adotar essas estratégias e acabaram sendo incorporadas por outras

ou se fundindo com grupos internacionais que lhes facilitassem acesso ao mercado

global, obtenção de tecnologia de ponta e aumentos de escala na produção. Em

decorrência disso, a participação do capital estrangeiro tem crescido bastante. As

principais motivações desse capital associam-se à abertura e estabilização

econômica, ao potencial econômico do país e à possibilidade de atuar no Mercosul.

(CARNEIRO, 1996, p. 37).

Dados da KPMG, publicados na Gazeta Mercantil (1999, C-1, pg.9) revelam

que no período de 1992 ao primeiro trimestre de 1999, foram realizadas 1699

operações de fusões e aquisições no Brasil, sendo que os setores líderes em

número de operações foram os de Alimentos, Bebidas e Fumo, Instituições

42

Financeiras, Produtos Químicos e Petroquímicos, Metalurgia e Siderurgia, Elétrico e

Eletrônico, Seguros e Telecomunicações (Gráfico 03 e Tabela 16). (Cilene Brito

Santana - 1999, p. 26,27)

GRÁFICO 03 - FUSÕES E AQUISIÇÕES NO BRASIL (GERAL)

FONTE: GAZETA MERCANTIL (1999, C-1, pg. 9) * 1º trimestre

TABELA 16 - DISTRIBUIÇÃO DAS FUSÕES E AQUISIÇÕES NO BRASIL ENTRE OS SETORES – 1992 à 1997 Setor/Ano 1992 1993 1994 1995 1996 1997 Total

Alimentos, Bebidas e Fumo 12 28 21 24 38 49 172

Instituições Financeiras 4 8 15 20 31 36 114

Prod. Quím. e Petroquímicos 4 18 14 13 18 22 89

Metalurgia e Siderurgia 11 13 11 9 17 18 79

Elétrico e Eletrônico 2 7 5 14 15 19 62

Seguros 1 1 8 9 16 24 59

Telecomunicações 1 7 5 8 5 17 43

Outros 23 68 96 115 188 187 677

Total 58 150 175 212 328 372 1295

Fonte: Revista Seguros e Riscos. Não disponíveis dados de 1998 à 2002 Elaboração : Cilene Brito Santana (1999)

58

150175

212

328372 351

53

92 93 94 95 96 97 98 99*

43

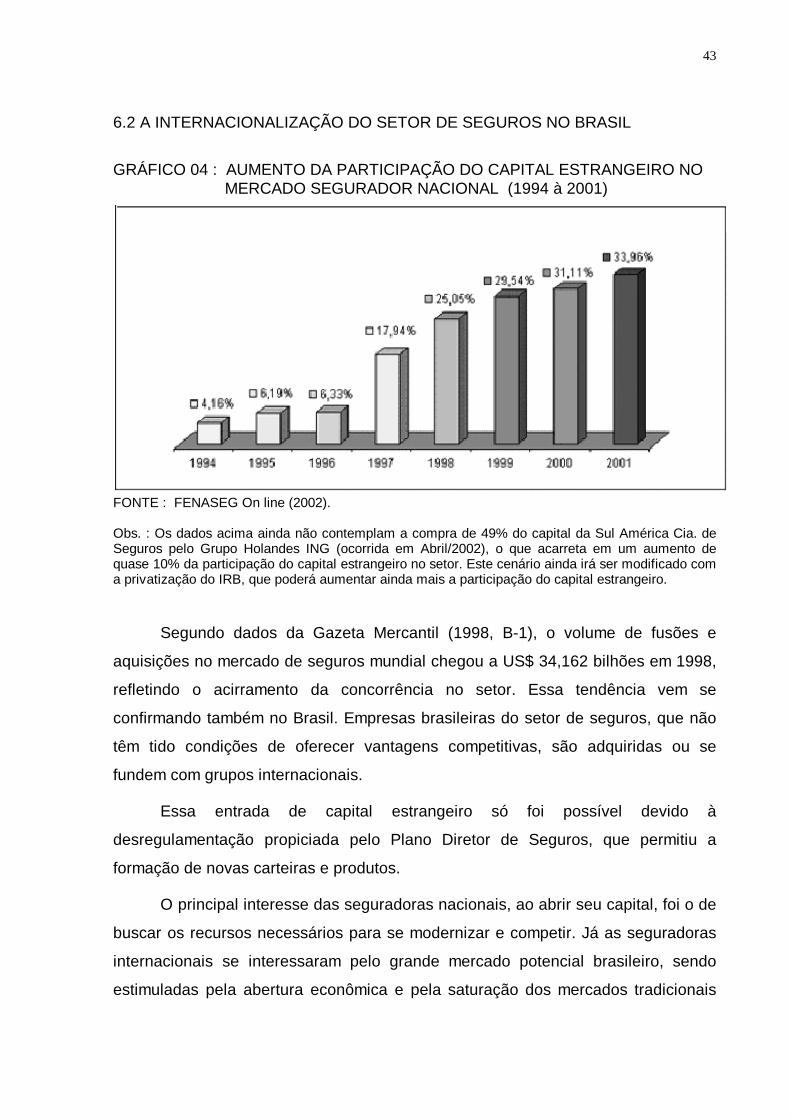

6.2 A INTERNACIONALIZAÇÃO DO SETOR DE SEGUROS NO BRASIL

GRÁFICO 04 : AUMENTO DA PARTICIPAÇÃO DO CAPITAL ESTRANGEIRO NO MERCADO SEGURADOR NACIONAL (1994 à 2001)

FONTE : FENASEG On line (2002).

Obs. : Os dados acima ainda não contemplam a compra de 49% do capital da Sul América Cia. de Seguros pelo Grupo Holandes ING (ocorrida em Abril/2002), o que acarreta em um aumento de quase 10% da participação do capital estrangeiro no setor. Este cenário ainda irá ser modificado com a privatização do IRB, que poderá aumentar ainda mais a participação do capital estrangeiro.

Segundo dados da Gazeta Mercantil (1998, B-1), o volume de fusões e

aquisições no mercado de seguros mundial chegou a US$ 34,162 bilhões em 1998,

refletindo o acirramento da concorrência no setor. Essa tendência vem se

confirmando também no Brasil. Empresas brasileiras do setor de seguros, que não

têm tido condições de oferecer vantagens competitivas, são adquiridas ou se

fundem com grupos internacionais.

Essa entrada de capital estrangeiro só foi possível devido à

desregulamentação propiciada pelo Plano Diretor de Seguros, que permitiu a

formação de novas carteiras e produtos.

O principal interesse das seguradoras nacionais, ao abrir seu capital, foi o de

buscar os recursos necessários para se modernizar e competir. Já as seguradoras

internacionais se interessaram pelo grande mercado potencial brasileiro, sendo

estimuladas pela abertura econômica e pela saturação dos mercados tradicionais

44

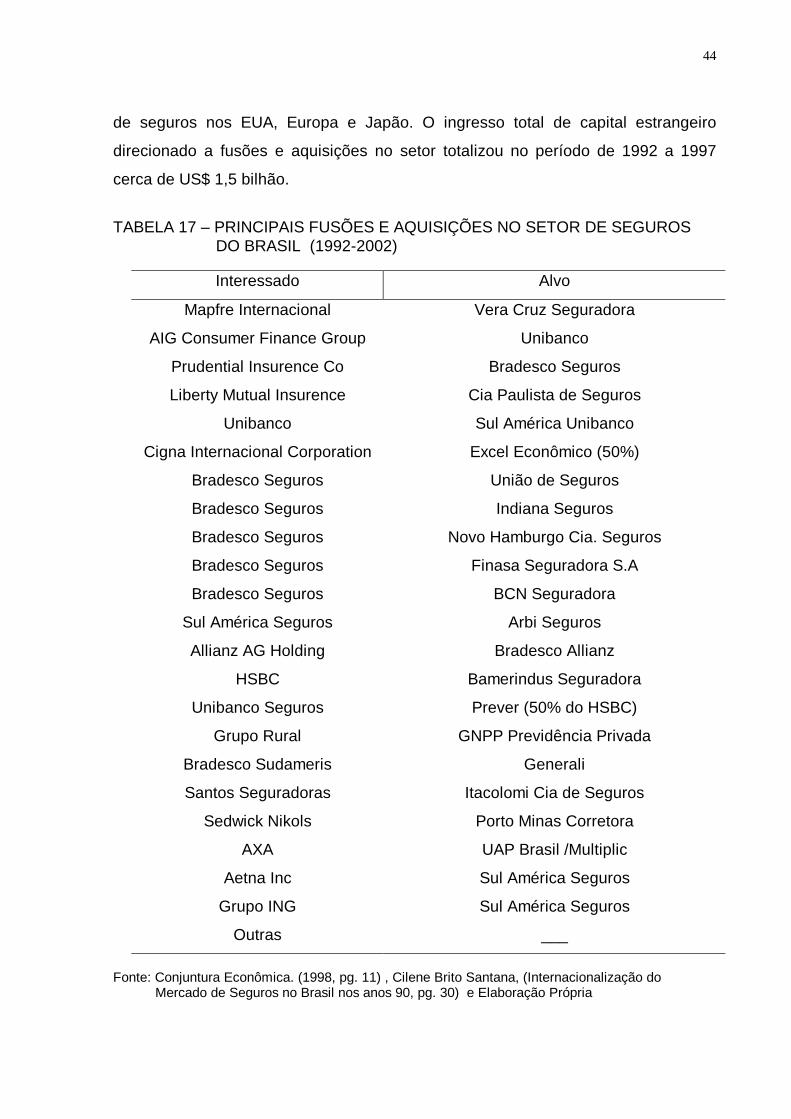

de seguros nos EUA, Europa e Japão. O ingresso total de capital estrangeiro

direcionado a fusões e aquisições no setor totalizou no período de 1992 a 1997

cerca de US$ 1,5 bilhão.

TABELA 17 – PRINCIPAIS FUSÕES E AQUISIÇÕES NO SETOR DE SEGUROS DO BRASIL (1992-2002)

Interessado Alvo

Mapfre Internacional Vera Cruz Seguradora

AIG Consumer Finance Group Unibanco

Prudential Insurence Co Bradesco Seguros

Liberty Mutual Insurence Cia Paulista de Seguros

Unibanco Sul América Unibanco

Cigna Internacional Corporation Excel Econômico (50%)

Bradesco Seguros União de Seguros

Bradesco Seguros Indiana Seguros

Bradesco Seguros Novo Hamburgo Cia. Seguros

Bradesco Seguros Finasa Seguradora S.A

Bradesco Seguros BCN Seguradora

Sul América Seguros Arbi Seguros

Allianz AG Holding Bradesco Allianz

HSBC Bamerindus Seguradora

Unibanco Seguros Prever (50% do HSBC)

Grupo Rural GNPP Previdência Privada

Bradesco Sudameris Generali

Santos Seguradoras Itacolomi Cia de Seguros

Sedwick Nikols Porto Minas Corretora

AXA UAP Brasil /Multiplic

Aetna Inc Sul América Seguros

Grupo ING Sul América Seguros

Outras ___

Fonte: Conjuntura Econômica. (1998, pg. 11) , Cilene Brito Santana, (Internacionalização do Mercado de Seguros no Brasil nos anos 90, pg. 30) e Elaboração Própria

45

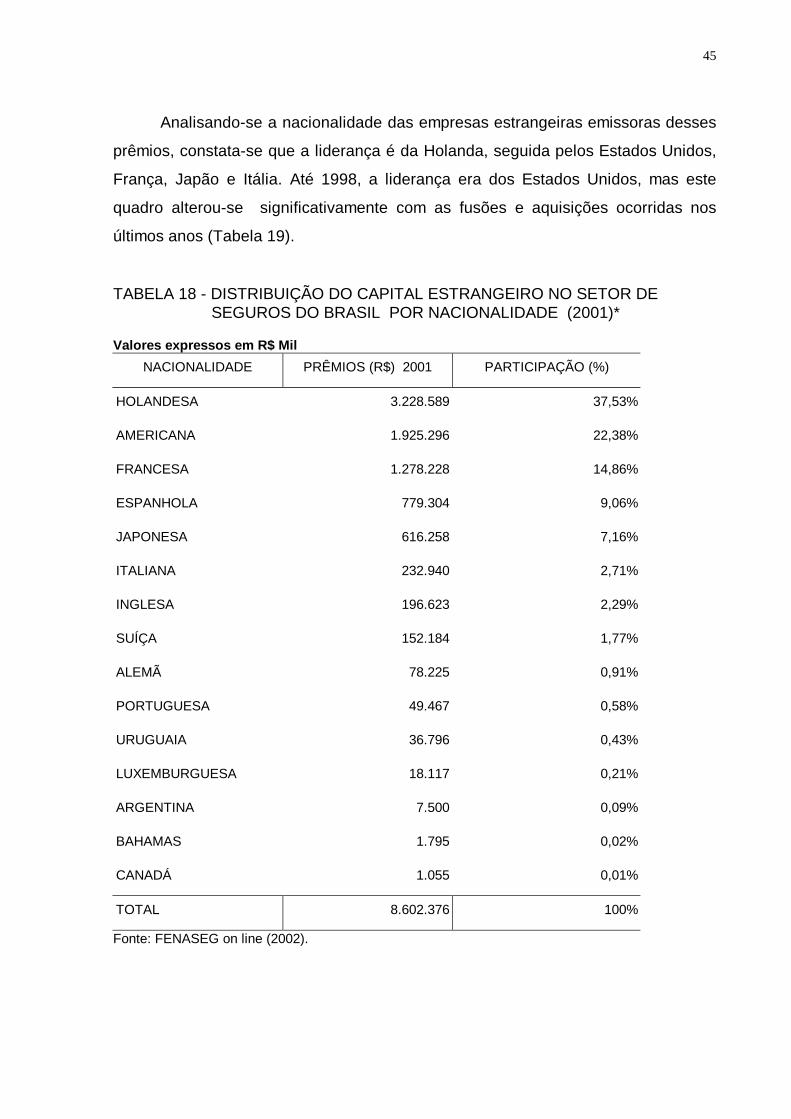

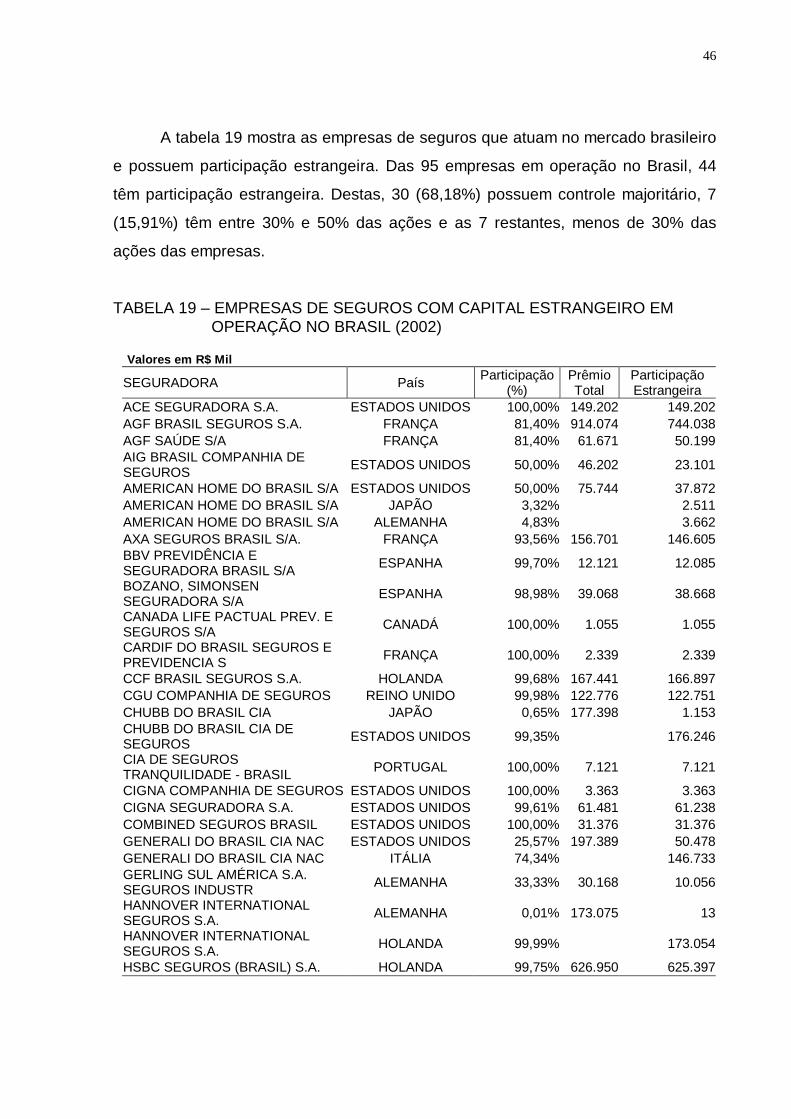

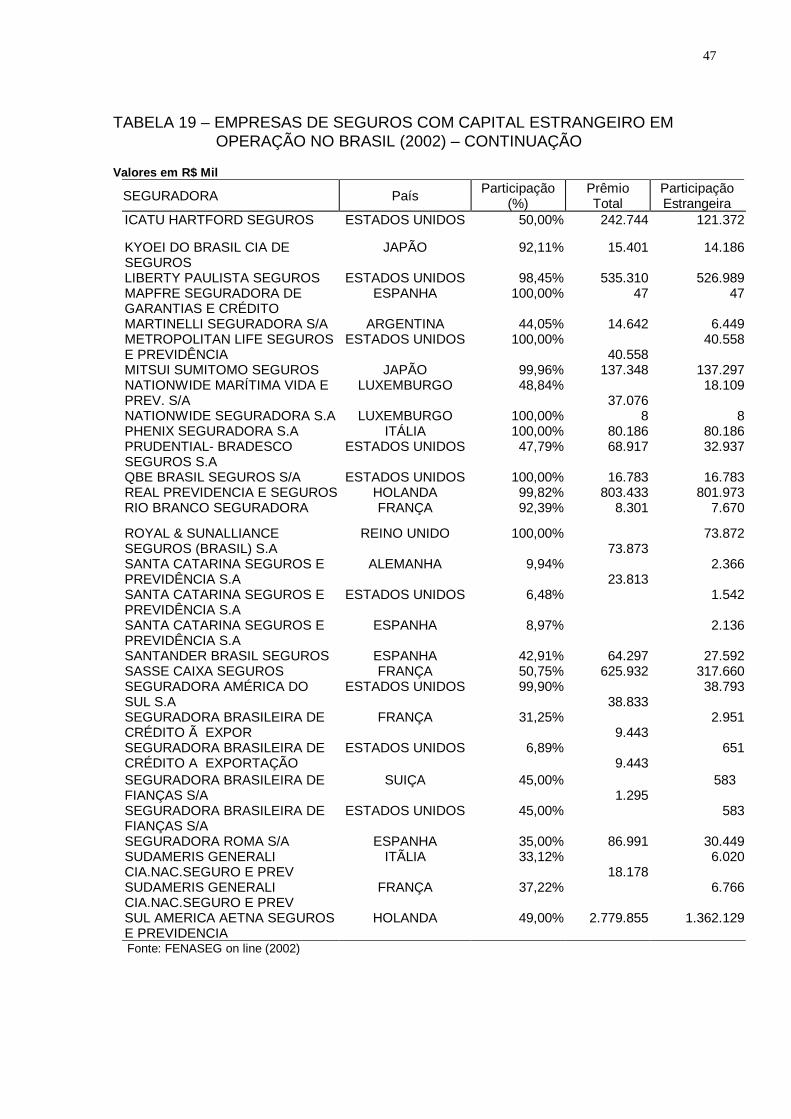

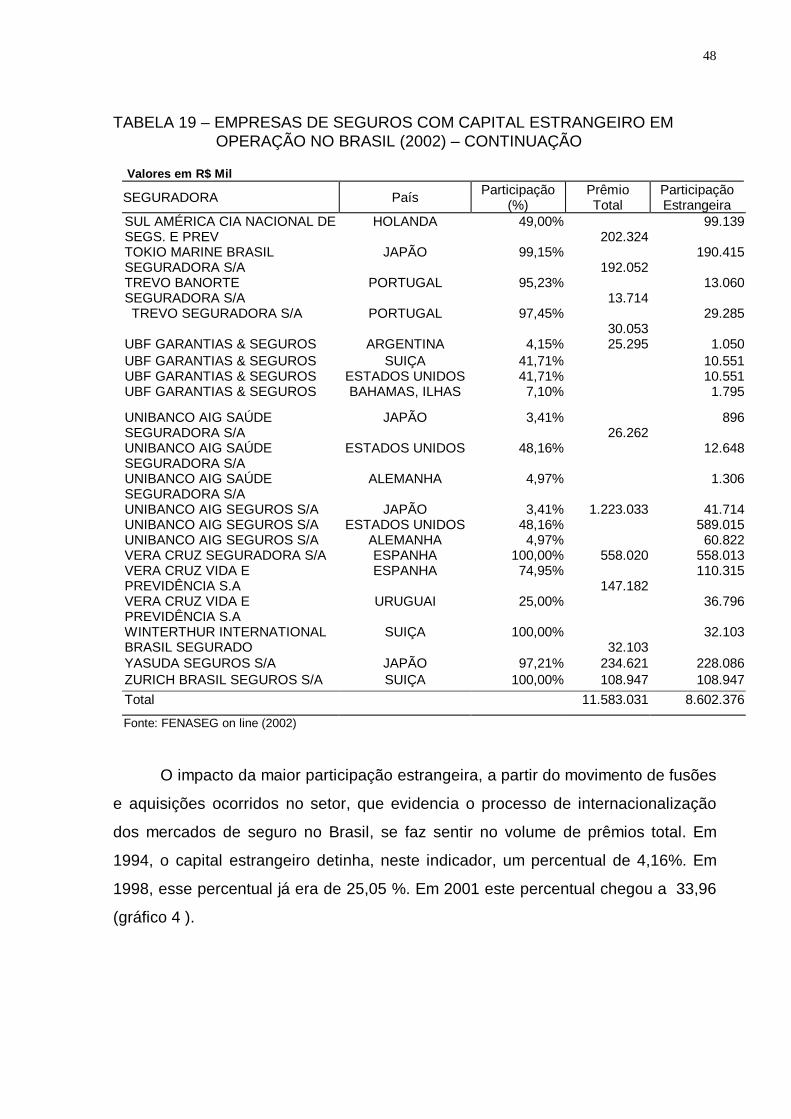

Analisando-se a nacionalidade das empresas estrangeiras emissoras desses

prêmios, constata-se que a liderança é da Holanda, seguida pelos Estados Unidos,

França, Japão e Itália. Até 1998, a liderança era dos Estados Unidos, mas este

quadro alterou-se significativamente com as fusões e aquisições ocorridas nos

últimos anos (Tabela 19).

TABELA 18 - DISTRIBUIÇÃO DO CAPITAL ESTRANGEIRO NO SETOR DE SEGUROS DO BRASIL POR NACIONALIDADE (2001)* Valores expressos em R$ Mil

NACIONALIDADE PRÊMIOS (R$) 2001 PARTICIPAÇÃO (%)

HOLANDESA 3.228.589 37,53%

AMERICANA 1.925.296 22,38%

FRANCESA 1.278.228 14,86%

ESPANHOLA 779.304 9,06%

JAPONESA 616.258 7,16%

ITALIANA 232.940 2,71%

INGLESA 196.623 2,29%

SUÍÇA 152.184 1,77%

ALEMÃ 78.225 0,91%

PORTUGUESA 49.467 0,58%

URUGUAIA 36.796 0,43%

LUXEMBURGUESA 18.117 0,21%

ARGENTINA 7.500 0,09%

BAHAMAS 1.795 0,02%

CANADÁ 1.055 0,01%