vc nueva circular contable-financiera-sep-13

TRANSCRIPT

1

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

NOVEDADES CIRCULAR BÁSICA NOVEDADES CIRCULAR BÁSICA CONTABLE Y FINANCIERACONTABLE Y FINANCIERA

VIDEOCONFERENCIA

Bogotá, 24 de septiembre de 2008

Beatriz López

Coordinadora Grupo de Supervisión Delegatura Financiera

2

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

Nueva Circular Básica Nueva Circular Básica Contable – FinancieraContable – Financiera

Circular Externa 004 - 08Circular Externa 004 - 08

3

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

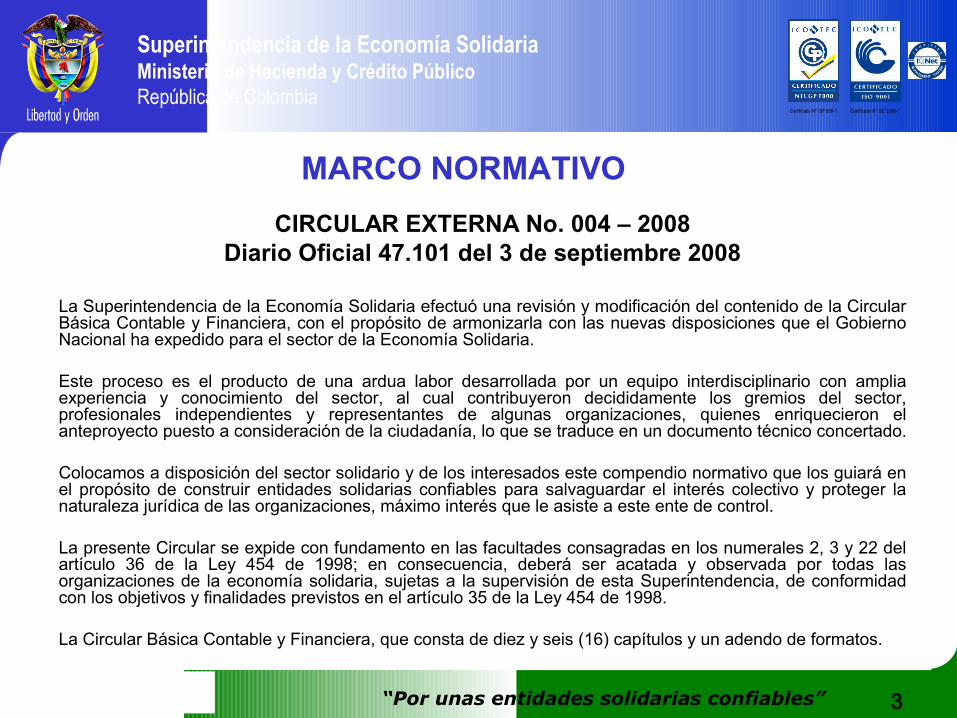

MARCO NORMATIVO

CIRCULAR EXTERNA No. 004 – 2008Diario Oficial 47.101 del 3 de septiembre 2008

La Superintendencia de la Economía Solidaria efectuó una revisión y modificación del contenido de la Circular Básica Contable y Financiera, con el propósito de armonizarla con las nuevas disposiciones que el Gobierno Nacional ha expedido para el sector de la Economía Solidaria.

Este proceso es el producto de una ardua labor desarrollada por un equipo interdisciplinario con amplia experiencia y conocimiento del sector, al cual contribuyeron decididamente los gremios del sector, profesionales independientes y representantes de algunas organizaciones, quienes enriquecieron el anteproyecto puesto a consideración de la ciudadanía, lo que se traduce en un documento técnico concertado.

Colocamos a disposición del sector solidario y de los interesados este compendio normativo que los guiará en el propósito de construir entidades solidarias confiables para salvaguardar el interés colectivo y proteger la naturaleza jurídica de las organizaciones, máximo interés que le asiste a este ente de control.

La presente Circular se expide con fundamento en las facultades consagradas en los numerales 2, 3 y 22 del artículo 36 de la Ley 454 de 1998; en consecuencia, deberá ser acatada y observada por todas las organizaciones de la economía solidaria, sujetas a la supervisión de esta Superintendencia, de conformidad con los objetivos y finalidades previstos en el artículo 35 de la Ley 454 de 1998.

La Circular Básica Contable y Financiera, que consta de diez y seis (16) capítulos y un adendo de formatos.

4

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

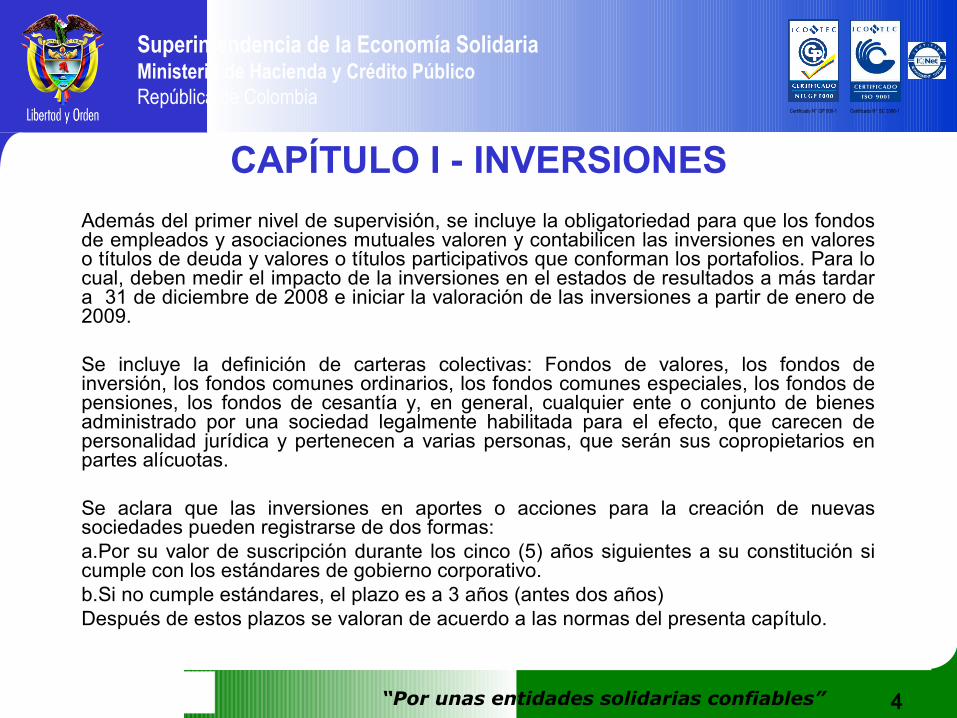

CAPÍTULO I - INVERSIONES

Además del primer nivel de supervisión, se incluye la obligatoriedad para que los fondos de empleados y asociaciones mutuales valoren y contabilicen las inversiones en valores o títulos de deuda y valores o títulos participativos que conforman los portafolios. Para lo cual, deben medir el impacto de la inversiones en el estados de resultados a más tardar a 31 de diciembre de 2008 e iniciar la valoración de las inversiones a partir de enero de 2009.

Se incluye la definición de carteras colectivas: Fondos de valores, los fondos de inversión, los fondos comunes ordinarios, los fondos comunes especiales, los fondos de pensiones, los fondos de cesantía y, en general, cualquier ente o conjunto de bienes administrado por una sociedad legalmente habilitada para el efecto, que carecen de personalidad jurídica y pertenecen a varias personas, que serán sus copropietarios en partes alícuotas.

Se aclara que las inversiones en aportes o acciones para la creación de nuevas sociedades pueden registrarse de dos formas:a.Por su valor de suscripción durante los cinco (5) años siguientes a su constitución si cumple con los estándares de gobierno corporativo.b.Si no cumple estándares, el plazo es a 3 años (antes dos años)Después de estos plazos se valoran de acuerdo a las normas del presenta capítulo.

5

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

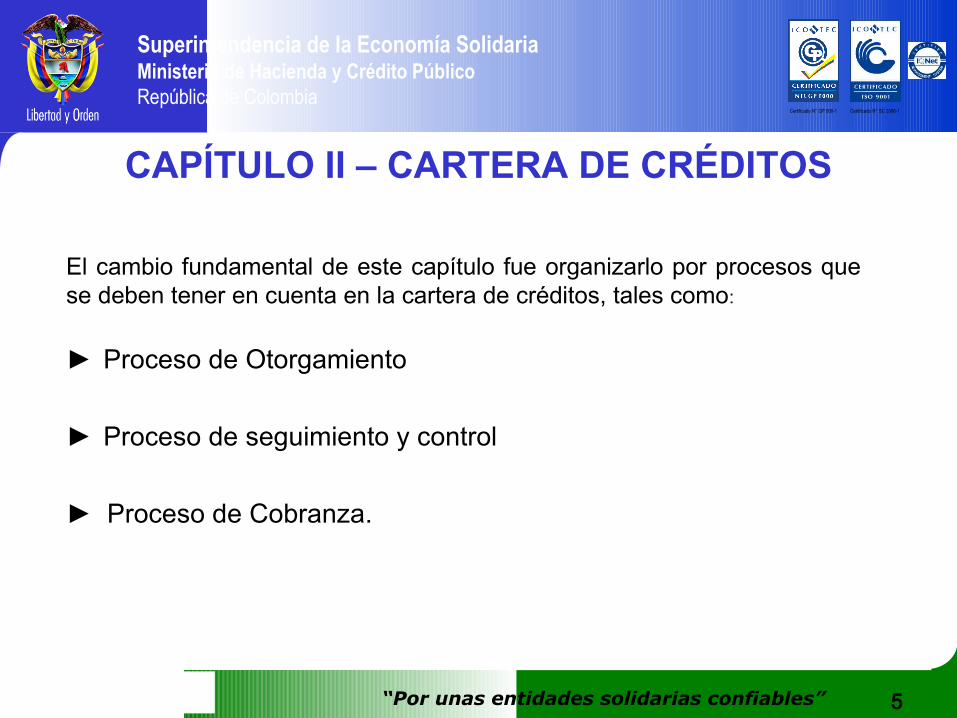

CAPÍTULO II – CARTERA DE CRÉDITOS

El cambio fundamental de este capítulo fue organizarlo por procesos que se deben tener en cuenta en la cartera de créditos, tales como:

► Proceso de Otorgamiento

► Proceso de seguimiento y control

► Proceso de Cobranza.

6

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CAPÍTULO II – CARTERA DE CRÉDITOS

PROCESO DE OTORGAMIENTO

Información previa al otorgamiento del crédito: Es la información suministrada previamente al deudor antes de se instrumente un crédito o manifieste su aceptación, entre otros: Monto de crédito, tasa de interés, plazo de amortización, forma de pago, periodicidad (capital – intereses), garantía, condiciones de prepago, comisiones y recargos que se aplicarán.

Criterios mínimos para el otorgamiento de créditos: Capacidad de pago : Para evaluar la capacidad de pago de un deudor se debe contar con información suficiente que permita determinar el flujo de ingresos y egresos, verificando la veracidad de los documentos aportados, la información registrada en la solicitud de crédito, la información comercial y financiera proveniente de otras fuentes Solvencia del deudor : Se verifica a través de variables como el nivel de endeudamiento, la calidad y composición de los activos, pasivos, patrimonio y contingencias del deudor y/o del proyecto .Garantías: Para evaluar el respaldo ofrecido y la posibilidad de realización de cada garantía se debe tener en cuenta su naturaleza, idoneidad, liquidez, valor y cobertura. Información centrales de riesgo. Se incluyó consulta y reporte a las centrales de riesgo y se disminuyó los topes para la excepción a dicha consulta (10 SMMLV para recaudo por caja y 20 SMMLV para recaudo por libranza)

Otorgamiento de créditos con asociados administradores, miembros de las juntas de vigilancia y sus parientes. Se incluyó en la circular, ya que se han encontrado algunas entidades no cumplen con artículo 109 de la Ley 795 de 2003 que modificó en parte al artículo 61 de la ley 454 de 1998.

Facultades de aprobación de créditos. Se incluyó la obligatoriedad de establecer claramente en sus reglamentos los estamentos internos encargados de aprobar los créditos y las atribuciones de aprobación .

7

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

PROCESO DE SEGUIMIENTO Y CONTROL:

El objetivo es identificar el riesgo de los créditos que pueden desmejorar (capacidad de pago, solvencia o calidad de las garantías). Para tal efecto se deberá por lo menos una vez al año evaluar la totalidad de la cartera de créditos para lo cual deberán diseñar un cronograma de las evaluaciones que se realizarán dentro del año y ejecutado por el comité de evaluación de cartera y especificando los casos en que la evaluación y eventual recalificación será obligatoria.

• Comité de evaluación de cartera de créditos. Se estableció la obligatoriedad de crearlo, su composición y el perfil de sus integrantes. Se aclararon las funciones de este comité y se indicó al consejo de administración la obligación de nombrarlo y controlar sus labores.

• Criterios de evaluación. Se establecieron los criterios para realizar la evaluación: Capacidad de pago, solvencia, garantías, servicio de la deuda, No. de veces que ha sido reestructurado, consulta a las centrales de riesgo.

• Reestructuraciones. Se incluyó el instructivo sobre los parámetros que deben tener las entidades en su aplicativo de cartera para el control y seguimiento de los créditos reestructurados y se aclara el término de novaciones que no son consideradas reestructuraciones.

CAPÍTULO II – CARTERA DE CRÉDITOS

8

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

PROCESO DE COBRANZA

La finalidad es lograr que se establezcan políticas y procedimientos en las labores de cobranza administrativa y jurídica. Se habla de incluir en las reglamentaciones este procedimiento, para efectos que se defina el área y/o funcionarios responsables y los criterios para la cobranza.

Las organizaciones solidarias deben dar aviso oportuno al deudor o codeudores de cualquier problema que pueda poner en riesgo el servicio o pago adecuado de la respectiva deuda.

POLÍTICAS DE CRÉDITOS

Es importante que los administradores definan las condiciones y los criterios de otorgamiento, seguimiento y cobranza que se reflejarán en el reglamento de créditos (definición de políticas crediticias).

CAPÍTULO II – CARTERA DE CRÉDITOS

9

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CLASIFICACION:

CALIFICACIÓN DE LA CARTERA POR EDAD DE VENCIMIENTO: Se da la posibilidad de recalificar la cartera a una categoría superior con base en la evaluación de riesgo.

REGLA DE ARRASTRE: Se aclaró que para la aplicación de esta regla se debe tener en cuenta la sumatoria de los saldos de todas las obligaciones a cargo de un mismo deudor y compararla con el saldo de aportes del asociado para verificar que estén garantizadas en un 100% con tales aportes para el caso de las cooperativas y aportes y/o ahorro permanente para el caso de fondos de empleados.

Consumo Vivienda: Se establecen las características: moneda, plazo, garantía,

tasa, entre otros (Ley 546/99) Microcrédito (artículo 39 de la Ley 590 de 2000) y se elimina el

microcrédito empresarial y el inmobiliario. Comerciales

CAPÍTULO II – CARTERA DE CRÉDITOS

10

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

PROVISIÓN GENERAL. Mínima una provisión del uno por ciento (1%) sobre el total de la cartera de créditos bruta sin libranza y del 0,5% para la cartera con libranza. Se podrá registrar un porcentaje hasta del 5% (previamente aprobado por la asamblea), si requiere un porcentaje superior justificar técnicamente los factores contra cíclicos o anticíclicos que le generaría el exceso de provisiones.

Las organizaciones solidarias que hubiesen constituido hasta el 30 de septiembre de 2008 una reserva patrimonial para la protección de la cartera de créditos podrán mantenerla en su patrimonio para efectos de cálculo de la provisión general y solo se aceptará el valor registrado hasta esa fecha.

PROVISION INDIVIDUAL. Los porcentajes de provisión individual fueron especificados mediante rangos porcentuales con la finalidad por un lado de permitir una mayor provisión en cada categoría, y por el otro de ajuste dado que algunas entidades registraban provisiones superiores a los porcentajes establecidos

DÍAS PROVISIÓN DÍAS PROVISIÓN DÍAS PROVISIÓN DÍAS PROVISIÓNA 0-30 0% 0-30 0% 0-60 0% 0-30 0%B 31-90 1% -19% 31-60 1% - 9% 61-150 1% - 9% 31-60 1% - 19%C 91-180 20% - 49% 61-90 10% - 19% 151-360 10% -19% 61-90 20% -49%D 181-360 50% - 99% 91-180 20% - 49% 361-540 20% - 29% 91-120 50% - 99%E >360 100% 181-360 50% 541-720 30% - 59% >120 100%

>360 100% 721-1080 60% - 99%>1080 100%

MICROCRÉDITOCAT

COMERCIAL CONSUMO VIVIENDA

CAPÍTULO II – CARTERA DE CRÉDITOS

11

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

EFECTO DE LAS GARANTÍAS SOBRE LAS PROVISIONES. Aportes sociales: Se aclara cuando los aportes se pueden considerar garantía admisible para efectos del cálculo de la provisión individual. Se da la posibilidad de no tener en cuenta los aportes sociales para el cálculo del saldo insoluto de la obligación.

CONTROL POR PARTE DE LA SUPERINTENDENCIA DE LA ECONOMÍA SOLIDARIA: se incluyó este punto con el fin de indicar que la Superintendencia puede revisar las clasificaciones, calificaciones y provisiones que registren las entidades en su cartera de crédito en cualquier momento y sancionar los casos de incumplimiento.

REGLAMENTACIÓN INTERNA: se incluyó este numeral toda vez que las entidades poseen deficiencias en las normas de los reglamentos de cartera.

CAPÍTULO II – CARTERA DE CRÉDITOS

12

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CAPÍTULO III – CUENTAS POR COBRAR

CLASIFICACIÓN DE ALGUNAS CUENTAS POR COBRAR

• Cuentas por cobrar derivadas de operaciones de créditos: Cuentas por cobrar por intereses de la cartera de créditos se aplica lo señalado en el Capítulo de cartera de créditos (calificación y provisiones).

• Deudoras por venta de bienes y servicios: Se aclara que las cuentas por cobrar derivadas de contratos con la Nación o con Entidades Territoriales, cuando exista el respectivo certificado de apropiación presupuestal, se entenderá que la cuenta por cobrar está exenta de la provisión señalada en el presenta capítulo en caso de que el pago se efectúe en plazos diferentes a los inicialmente pactados. Se establece que se deben observar como criterios mínimos para el plazo de financiación de los deudores por venta de bienes o por la prestación de servicios la capacidad de pago y Solvencia del deudor.

• Créditos a empleados: Cuando de manera excepcional las organizaciones solidarias otorguen créditos a sus trabajadores no asociados, a los excedentes generados en estas operaciones se les dará la aplicación señalada en el artículo 10° de la Ley 79 de 1988. Para el proceso de seguimiento, estos créditos se ceñirán a lo dispuesto para la cartera de créditos.

13

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CAPÍTULO III – CUENTAS POR COBRAR

PROVISIONES DE ALGUNAS CUENTAS POR COBRAR

Se debe constituir provisiones cuando se establezca la existencia de contingencias de pérdidas probables y razonablemente cuantificables (como mínimo las indicadas en la ley tributaria) pueden ser igualmente ordenadas en el monto y porcentaje que la Superintendencia de la Economía Solidaria considere necesarias

• Intereses e la cartera de crédito y créditos a empleados: Igual a la cartera de créditos

• Deudoras patronales. Mas 60 días de mora provisión del 50% y cuando cumple los 90 días al 100%, trascurrido un año de estar provisionada al 100 se debe provisionar el 100% del saldo de la cartera, e informar al asociado del incumplimiento del deudor patronal.

• Otras cuentas por cobrar: Provisión general: 5% para cuentas por cobrar entre 91 y 180 días de vencidas; 10% para cuentas por cobrar entre 181 y 360 días de vencidas y 15% para cuentas por cobrar más de 360 días de vencidas O una provisión individual del 33% para cuentas por cobrar vencidas más de 360 días al cabo de los tres años, deberá estar 100% provisionadas.

Para las cooperativas que ejercen actividad financiera las cuentas por cobrar que superen 180 días se deben provisionar al 100%.

14

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

En el proceso de seguimiento y control. Se adicionó el proceso de seguimiento a estas cuentas, para ser realizado por la administración de la Entidad, con el fin de que se identifique el riesgo que puede llegar a presentar por cambios en la capacidad de pago y solvencia del deudor, ya que esto no se venía realizando.

Reglamentación Interna. Con el fin de que las entidades establezcan las políticas para el otorgamiento de las cuentas por cobrar, especialmente venta de bienes y servicios, se incluyó la necesidad de elaborar una reglamentación para su seguimiento y control

CAPÍTULO III – CUENTAS POR COBRAR

15

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CAPÍTULO IV – ACTIVOS DIFERIDOS

Se modificaron los rangos para los cargos diferidos (se eliminó la escala de 0 a $100 millones de activos), quedando la nueva tabla así:

Se indica cuál es la dinámica contable para amortizar los cargos diferidos (cuenta código 5120)

Se aclaró el sistema para diferir los siguientes cargos:Programas para computadoresCargos diferidos por concepto de publicidad y propaganda Dotación a empleados.Impuestos

TOTAL DE ACTIVOS DE LA ORGANIZACIÓN TOPES EN S.M.L.M.V.

De $ 0 a $500.000.000 3 (tres) Salarios mínimos mensuales$500.000.001 a $1.000.000.000 5 (cinco) Salarios mínimos mensuales$1.000.000.001 en adelante 10 (diez) Salarios mínimos mensuales

16

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CAPÍTULO V – BIENES RECIBIDOS EN PAGO

Se organizó el capítulo para mayor claridad : Definición, plazo para la venta, provisiones y manejo contable.

DEFINICIÓN: Se precisan algunos conceptos como los bienes recibidos en dación o por adjudicación a través de un juzgado, se contabilizará inicialmente en el activo en la cuenta de Bienes Recibidos en Pago por el valor aceptado en la dación o adjudicación, sustentada en un avalúo de reconocido valor técnico.

Se establecen los criterios que se deben tener en cuenta para el avalúo de estos bienes (artículo 64 del Decreto 2649 de 1993) y se aclara que éstos no pueden tener una antigüedad mayor a los 6 meses .

PLAZO PARA LA VENTA: Se estableció que para bienes muebles el plazo es de un año y se amplió hasta dos años el plazo de prórroga para la venta de los bienes inmuebles.

17

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CAPÍTULO V – BIENES RECIBIDOS EN PAGO

PROVISIONES: Se ajustaron los porcentajes para la constitución de provisiones diferenciando entre bienes muebles e inmuebles y se eliminó la diferencia que se aplicaba para constituir la provisión sobre bienes inmuebles, según su destinación (vivienda ú otro uso).

BIENES INMUEBLES: Al momento de recibir un bien inmueble se debe constituir una provisión equivalente al 40% del valor de recibo del inmueble. La provisión debe incrementarse en un 40% adicional durante el plazo de dos años que tiene la organización solidaria para la enajenación del bien, en alícuotas mensuales iguales.

BIENES MUEBLES: Se debe constituir una provisión equivalente al 60% del valor de recibo del bien mueble, al momento del recibo del bien. La provisión debe incrementarse en un 20% adicional durante el plazo de dos años que tiene la organización solidaria para la enajenación del bien, en alícuotas mensuales iguales.

18

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CAPÍTULO VI – CASTIGO DE ACTIVOS

Se establecieron los criterios mínimos para dicho proceso, señalando entre otros que solo hasta que se tuviera el 100% de las provisiones, se podía realizar el castigo del activo, toda vez que algunas entidades efectuaban castigos sin tener constituida previamente la provisión individual respectiva.

Respecto al castigo de la cartera de crédito y cuentas por cobrar, se aclaró el procedimiento a realizar frente al cruce de aportes sociales en caso de exclusión o retiro voluntario.

Se señaló que clases de activos son sujetos de castigo, diferentes de la cartera de créditos y cuentas por cobrar.

Se diseñó un formato (nuevo), para el reporte de castigos a través del formulario oficial de rendición de cuentas para las entidades vigiladas por la Superintendencia, salvo las cooperativas que ejercen actividad financiera, quienes adicionalmente deberán remitir la documentación señalada en el numeral 3 de este capítulo, mientras que las demás entidades deben conservarlo a efectos que la Superintendencia la requiera.

19

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CAPÍTULO VII FONDOS SOCIALES PASIVOS Y FONDOS MUTUALES

Se organiza el capítulo diferenciando los fondos sociales pasivos y los fondos mutuales.

Los fondos sociales y mutuales corresponden a recursos con destinación específica y se dividen en tres grandes grupos: •Fondos sociales. •Fondos mutuales que manejan riesgos contingentes y en contraprestación otorgan auxilios mutuales. •Fondos mutuales que manejan riesgos contingentes que pagan indemnizaciones, retribuciones, etc que los asimila a seguros.

Se señala que en el reglamento de todo fondo debe incluirse: La destinación de los recursos que se apropian, períodos en que se han de ejecutar los recursos y el Acta de Asamblea donde se aprobaron los montos a desembolsar cada año, en aplicación del artículo 56 de la Ley 79 de 1988.

Los fondos sociales pasivos creados por ley (fondo de educación y fondo de solidaridad) y los fondos mutuales que otorgan auxilios mutuales son agotables solamente de conformidad con lo establecido en el reglamento y su destinación es inmodificable.

20

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CAPÍTULO VII FONDOS SOCIALES PASIVOS Y FONDOS MUTUALES

Se efectúa una separación de los fondos, diferenciando los de creación legal y los de potestad de la Asamblea incrementados con cargo al presupuesto

FONDOS SOCIALES ARTÍCULO 54 DE LA LEY 79/88 (Excedentes) : Fondo de educación y solidaridad.

Se aclara en cada tipo de organización solidaria como se destinan los fondos de educación y solidaridad. Se aclara el proceso de Las cooperativas que resulten como producto de la escisión impropia prevista en los artículos 44 y 45 de la Ley 454 de 1998 y los organismos de segundo y tercer grado.

FONDO SOCIALES ARTÍCULO 56 DE LA LEY 79/88 (Contra el gasto) : Otros fondos sociales: La asamblea los crea con parámetros presupuestales, determinará y aprobará el valor a proveer en cada fondo o reserva por cada vigencia con cargo al ejercicio anual

.

21

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

Se hace la diferenciación de los fondos mutuales sujetos a auxilio mutual y los fondos mutuales que manejan riesgos contingentes asimilables a seguros. Estas dos clases de fondos no se pueden alimentar con gastos.

AUXILIO MUTUAL : Estos fondos mutuales se crean y se incrementan con contribución directa del asociado, así mismo se puede incrementar por rendimiento promedio de las inversiones de alta liquidez contabilizados en el estado de resultados de la entidad cooperativa, cuyo fondeo provenga de los recursos del fondo mutual, al cual se le descuentan los costos de agencia. La cifra resultante se contabilizará como un gasto que incrementará el fondo mutual no asimilable a seguros.

FONDOS MUTUALES ASIMILABLES A SEGUROS: Los fondos mutuales ya constituidos que cubren riesgos contingentes y cuyos siniestros, retribuciones o indemnizaciones se asimilan a seguros, podrán seguirlos operando siempre y cuando se cumpla con el inciso segundo del artículo 72 de la ley 79 de 1988, o sea que después de la expedición de esta Ley no está permitida la constitución de esta clase de fondos mutuales que manejan riesgos contingentes asimilables a seguros. Se indica que estos fondos deben aplicar bases técnicas actuariales para calcular la reserva de liquidez y la reserva matemática.

Se aclara lo pertinente a los servicios de recaudo por concepto del seguro de cartera y otros

CAPÍTULO VII FONDOS SOCIALES PASIVOS Y FONDOS MUTUALES

22

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CAPÍTULO VIII- APORTES SOCIALESSe realizan precisiones sobre el concepto de aportes sociales, enfatizando que estos sólo se pueden contabilizar en el patrimonio cuando se encuentren efectivamente pagados por los asociados; por lo anterior, se considera que un asociado nuevo o recién vinculado a la organización solidaria, se encuentra inscrito en el registro social cuando haya pagado por lo menos el primer aporte social y la cuota de admisión si es del caso.

Se elimina el concepto de aportes voluntarios y se establecen los plazos para su desmonte (cooperativas que ejercen actividad financiera a diciembre de 2008 y las demás organizaciones de la economía solidaria en un plazo máximo de tres años).

Se fija una posición institucional respecto al concepto de igualdad para la amortización de aportes señalado en el artículo 52 de la ley 79 de 1988, estableciendo la proporcionalidad a todos los asociados y la posibilidad de comprar la totalidad de los aportes de los asociados que se retiran.

Se precisan algunos aspectos que deben tenerse en cuenta para establecer el porcentaje de retención de aportes cuando se retira el asociado y la entidad registra pérdidas en sus estados financieros, tales como fecha de retiro y corte de balance al mes inmediatamente anterior a la fecha de retiro.

23

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CAPÍTULO IX – RESULTADOS

Respecto a la aplicación del remanente, se precisó el concepto de servicios comunes y de seguridad social, indicando la necesidad de que tengan destinación específica y una reglamentación establecida.

Se incluyó un procedimiento general para el caso de no contar con uno propio, para el caso del retorno cooperativo.

Se precisó sobre la aplicación del artículo 10 de la Ley 79 de 1998, respecto a que, considera la Superintendencia como excedentes no susceptibles de repartición, ya que existen imprecisiones respecto a los excedentes no operacionales, por tanto, se aclaró que en los casos, en que las operaciones con terceros hagan referencia a lo dispuesto en el artículo 4º de la Resolución 077 de 2006, los mismos son susceptibles de repartición.

24

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CAPÍTULO X INFORMACIÓN CIERRE DE EJERCICIO

Los capítulos anteriores IX, X y XI , se unifican en un solo capítulo.

Se definen los estados financieros intermedios y estados financieros comparativos, en concordancia con el Decreto 2649 de 1993.

Se determina que todas las entidades de economía solidaria, excepto aquellas cuyo monto de activos al cierre del ejercicio sean iguales o inferiores a 1.845 SMMLV deben presentar la información financiera de cierre de ejercicio a más tardar dentro de los treinta (30) días calendario siguientes a la celebración de la asamblea general en donde se aprobaron los estados financieros.

Adicionalmente, se aclaran algunos aspectos en cuanto a la presentación de la información financiera de cierre de ejercicio (notas a los estados financieros, revelación de riesgos), se ajusta el formato de distribución de excedentes y de erogaciones a los directivos.

Se deja optativa la publicación de los estados financieros de cierre de ejercicio anual.

25

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CAPÍTULO XI ESTADOS FINANCIEROS CONSOLIDADOS

Teniendo en cuenta que algunas de las entidades vigiadas por la Superintendencia, debían realizar consolidación de balances, se incluyó un capítulo nuevo.

En este capitulo se establece el procedimiento a seguir para la consolidación, las entidades obligadas a realizar este proceso y el plazo máximo de reporte a la Superintendencia.

26

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CAPÍTULO XII – PRESENTACION DE INFORMACIÓN

Se aclaró el procedimiento para el reporte de información:

Las organizaciones solidarias clasificadas en el primer y segundo nivel de supervisión deberán remitir el Formulario oficial de rendición de cuentas, únicamente vía Internet, al correo electrónico [email protected]., Confecoop emitirá el respectivo control de recepción.

Las organizaciones solidarias pertenecientes al tercer nivel supervisión podrán presentar el Formulario oficial de rendición de cuentas, vía Internet, desde el módulo de reporte de la página Web de Confecoop www.portalcooperativo.coop o remitirlo en medio magnético a los sitios definidos por Confecoop.

Cuando por algún motivo fuere necesaria la retransmisión, se debe solicitar a la Superintendencia, previamente y por escrito, la autorización de retransmisión e indicar las razones de la solicitud. Se debe detallar en archivo de Excel adjunto, las cifras nuevas comparadas con las transmitidas, la variación, su justificación y la causa de ello. Una vez autorizada la retransmisión, deberán enviar la información completa (con todos los formatos a reportar).

27

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

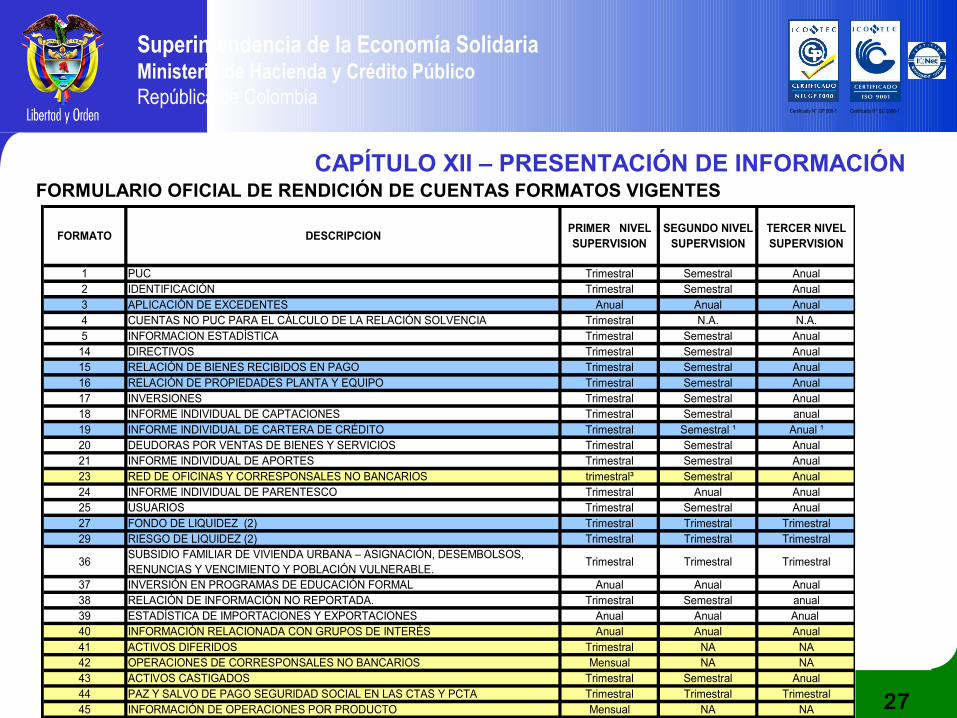

CAPÍTULO XII – PRESENTACIÓN DE INFORMACIÓNFORMULARIO OFICIAL DE RENDICIÓN DE CUENTAS FORMATOS VIGENTES

FORMATO DESCRIPCIONPRIMER NIVEL SUPERVISION

SEGUNDO NIVEL SUPERVISION

TERCER NIVEL SUPERVISION

1 PUC Trimestral Semestral Anual2 IDENTIFICACIÓN Trimestral Semestral Anual3 APLICACIÓN DE EXCEDENTES Anual Anual Anual4 CUENTAS NO PUC PARA EL CÁLCULO DE LA RELACIÓN SOLVENCIA Trimestral N.A. N.A.5 INFORMACION ESTADÍSTICA Trimestral Semestral Anual14 DIRECTIVOS Trimestral Semestral Anual15 RELACIÓN DE BIENES RECIBIDOS EN PAGO Trimestral Semestral Anual16 RELACIÓN DE PROPIEDADES PLANTA Y EQUIPO Trimestral Semestral Anual17 INVERSIONES Trimestral Semestral Anual18 INFORME INDIVIDUAL DE CAPTACIONES Trimestral Semestral anual19 INFORME INDIVIDUAL DE CARTERA DE CRÉDITO Trimestral Semestral ¹ Anual ¹20 DEUDORAS POR VENTAS DE BIENES Y SERVICIOS Trimestral Semestral Anual21 INFORME INDIVIDUAL DE APORTES Trimestral Semestral Anual23 RED DE OFICINAS Y CORRESPONSALES NO BANCARIOS trimestral³ Semestral Anual24 INFORME INDIVIDUAL DE PARENTESCO Trimestral Anual Anual25 USUARIOS Trimestral Semestral Anual27 FONDO DE LIQUIDEZ (2) Trimestral Trimestral Trimestral29 RIESGO DE LIQUIDEZ (2) Trimestral Trimestral Trimestral

36SUBSIDIO FAMILIAR DE VIVIENDA URBANA – ASIGNACIÓN, DESEMBOLSOS, RENUNCIAS Y VENCIMIENTO Y POBLACIÓN VULNERABLE.

Trimestral Trimestral Trimestral

37 INVERSIÓN EN PROGRAMAS DE EDUCACIÓN FORMAL Anual Anual Anual38 RELACIÓN DE INFORMACIÓN NO REPORTADA. Trimestral Semestral anual39 ESTADÍSTICA DE IMPORTACIONES Y EXPORTACIONES Anual Anual Anual 40 INFORMACIÓN RELACIONADA CON GRUPOS DE INTERÉS Anual Anual Anual41 ACTIVOS DIFERIDOS Trimestral NA NA42 OPERACIONES DE CORRESPONSALES NO BANCARIOS Mensual NA NA43 ACTIVOS CASTIGADOS Trimestral Semestral Anual44 PAZ Y SALVO DE PAGO SEGURIDAD SOCIAL EN LAS CTAS Y PCTA Trimestral Trimestral Trimestral45 INFORMACIÓN DE OPERACIONES POR PRODUCTO Mensual NA NA

28

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

Se incluyó lo pertinente a los documentos previos a la presentación de estados financieros de cierre de ejercicio, de las cooperativas que ejercen actividad financiera.

Para efectos de analizar los estados financieros de cierre de las cooperativas de ahorro y crédito y las multiactivas e integrales con sección de ahorro y crédito deberán remitir con anterioridad a la celebración de la asamblea general la información establecida por la superintendencia, así:

•Las cooperativas que realicen asamblea entre enero y febrero deberán remitir la información con una antelación de treinta (30) días calendario a la fecha de realización de la asamblea.

•Las que realicen su asamblea en marzo, a más tardar dentro de los cinco primeros días hábiles del mes de febrero.

CAPÍTULO XII – PRESENTACIÓN DE INFORMACIÓN

29

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CAPÍTULO XIII - LIBROS OFICIALES

Existía ambigüedad sobre qué libros debían ser registrados ante las Cámaras de Comercio, por tanto se preciso al respecto y se aclaró sobre libros que pese a que no se deben registrar, la entidad debe llevarlos.

Se incluyó el concepto y la información que deben registrar en los libros, tales como: Diario, mayor y balance, registro de asociados, inventarios, libro de actas y libros auxiliares.

Se preciso sobre los documentos que respaldan los registros en los libros, la forma de conservarlos y la oportunidad de su registro

30

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CAPÍTULO XIV – CONTROLES DE LEY

Se unificó en un solo capítulo los controles de Ley : Fondo de liquidez, Gestión y administración del riesgo de liquidez, relación de solvencia y cumplimiento de los límites individuales de captación y colocación.

FONDO DE LIQUIDEZ. Se modificó la periodicidad del reporte del fondo de liquidez para los fondos de empleados y asociaciones mutuales el cual se realizará trimestralmente.

Para efectos de tener un control adecuado por parte de la Superintendencia, se incluyó dentro de la información que deben remitir las entidades, los motivos que generan su utilización.

Se adicionó un numeral para la aclaración de la custodia de los títulos que componen el fondo de liquidez, ya que en muchos casos las entidades no cumplen con lo señalado en el parágrafo del artículo 7º del Decreto 790 de 2003.

GESTIÓN DE RIESGO DE LIQUIDEZ. Se incluyó el instructivo metodológico donde se establecen los criterios para la maduración en los diferentes bandas de cada una de los productos del balance. Además se establecen procedimientos para calcular la porción permanente de disponible y depósitos.

Se dio claridad respecto a la composición del comité de riesgo de liquidez, señalando que el mismo debe estar compuesto por lo menos de tres personas.

31

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CAPÍTULO XIV – CONTROLES DE LEY

Se incluyó el cumplimiento de los limites individuales de colocación, captación e inversiones, de que trata el Decreto 1840 de 1993.

Relación de solvencia: Se actualizó la ponderación de activos, se abrió la ponderación de la cartera de vivienda, se ajustaron los porcentajes de algunas cuentas y se eliminaron códigos que ya no están vigentes en el PUC.

Adicionalmente se precisó sobre la ponderación de los excedentes del primer trimestre del año, ya que existían impresiones en su cálculo.

32

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

CAPÍTULO XV – INDICADORES FINANCIEROS

- Se enuncia el soporte legal para establecer indicadores financieros en la determinación de la situación operacional y financiera de cada entidad vigilada.

- Por cada Delegatura, se formulan cada uno de los indicadores clasificados por:

- Liquidez- Riesgo de crédito- Estructura- Eficiencia y eficacia operacional- Rentabilidad y costo- Solvencia (Está dentro de los controles de ley)

33

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”

Certificado N° GP 006-1 Certificado N° SC 3306-1

www.supersolidaria.gov.cowww.supersolidaria.gov.cocau@[email protected]

Carrera 7 No. 31-10 Piso 11Carrera 7 No. 31-10 Piso 11PBX: 4895009PBX: 4895009

Bogotá D.C.Bogotá D.C.

33

Superintendencia de la Economía SolidariaMinisterio de Hacienda y Crédito PúblicoRepública de Colombia

“Por unas entidades solidarias confiables”