versicherungs-kompendium 20181zu1-akademie.lerncockpit.de/repository/system... · vertragsrecht -...

TRANSCRIPT

Rechtliche Grundlagen

ABC-Vertriebsberatung GmbH

ABC-Vertriebsberatung GmbH

Versicherungs-Kompendium 2018

Bild: iStock

2.

Rechtliche GrundlagenINHALTSÜBERSICHT

1 ABC-Vertriebsberatung GmbH Stand: 08/2018

2.1 Vertragsrecht Seite 2

2.2 Besond. Rechtsvorschriften f. d. VS-Vertrag

Seite 77

2.3 Vermittler- und Beraterrecht Seite 122

2.4 Wettbewerbsrecht Seite 160

2.5 Verbraucherschutz Seite 185

2.6 Versicherungsaufsicht Seite 217

2.7 Europäischer Binnenmarkt Seite 220

2.1

Rechtliche GrundlagenVertragsrecht - Inhaltsübersicht

2 ABC-Vertriebsberatung GmbH Stand: 08/2018

2.1.1 Geschäftsfähigkeit / Verträge mit Minderjährigen

Seite 3

2.1.2 Zustandekommen von Versicherungsverträgen

Seite 11

2.1.2 Beratungs- und Dokumentationspflichten

Seite 19

2.1.2 Informationspflichten Seite 26

2.1.3 Grundlagen des Versicherungsvertrages

Seite 40

2.1.4 Antragsannahme / Widerruf Seite 46

2.1.4 Police / Abweichungen Seite 51

2.1.4 Vorläufig Deckung Seite 54

2.1.4 Einlösungsklauseln Seite 60

2.1.4 Kündigungsrechte Seite 66

2.1.4 Wegfall des Interesses / Mehrfachvers.

Seite 74

Sie entsteht mit der Geburt und ist nur in Ausnahmefällen, wie z.B. der Aberkennung der bürgerlichen Ehrenrechte im Strafvollzug, einschränkbar. Im Unterschied zur Geschäfts-fähigkeit berechtigt die Rechtsfähigkeit allein eine Person noch nicht dazu, Rechtsgeschäfte zu tätigen. Sie ist viel-mehr als Voraussetzung der Geschäftsfähigkeit zu sehen.

Ausnahmen bestehen bei einigen sog. einseitigen Rechts-geschäften, so sind z.B. Schenkungen an nicht geschäfts-fähige Personen rechtskräftig, die Verfügungsgewalt tritt jedoch erst mit der Geschäftsfähigkeit ein.

2.1.1

S+P - TK 1

Rechtliche GrundlagenVertragsrecht - Geschäftsfähigkeit / Verträge mit Minderjährigen

3 ABC-Vertriebsberatung GmbH Stand: 08/2018

Geschäftsfähigkeit ist somit die Fähigkeit,rechtswirksame Willenserklärungen abzugeben

und entgegenzunehmen.

Rechts- und Geschäftsfähigkeit

§ 1 BGB

§ 2 BGB§ 187 Abs. 2

BGB

Unter Rechtsfähigkeit ist die Eigenschaft von Menschen zu verstehen, Träger von Rechten und

Pflichten zu sein.

Beispiel:

� Eine Schenkung an ein Neugeborenes ist ein gültiges Rechtsgeschäft, d.h. das Eigentum geht damit auf das Neugeborene (Träger von Rechten) über.

� Das Neugeborene erlangt jedoch nicht die Verfügungs-gewalt über das Eigentum, da es nicht geschäftsfähig (fähig, Rechtsgeschäfte zu tätigen) ist.

Willenserklärung von Geschäftsunfähigen, d. h. Kinder bis zum vollendeten 7. Lebensjahr und Personen mit dau-ernder krankhafter Störung der Geistesfähigkeit

Willenserklärung von Minderjährigen, d. h. Personen zwischen vollendetem 7. und 17. Lebensjahr, durch die sie nicht lediglich einen rechtlichen Vorteil erlangen (z.B. Schenkung), sind nur rechtswirksam bei

der gesetzlichen Vertreter.

2.1.1

S+P - TK 1

Rechtliche GrundlagenVertragsrecht - Geschäftsfähigkeit / Verträge mit Minderjährigen

4 ABC-Vertriebsberatung GmbH Stand: 08/2018

Stufen der GeschäftsfähigkeitGeburt 7 Jahre 18 Jahre

geschäftsunfähigbeschränkt

geschäftsfähigvoll

geschäftsfähig

minderjährig volljährig

sind nichtig.

§ 104 BGB

§ 105 BGB

§ 107 BGB§ 108 BGB§ 183 BGB§ 184 BGB

§ 1629 BGB

vorheriger Zustimmung (Einwilligung)�

nachträglicher Zustimmung (Genehmigung)�

Sonderregelungen für beschränkt Geschäftsfähige:

Unter folgenden Voraussetzungen ist die Einwilligung der gesetzlichen Vertreter bei Verträgen mit Minderjährigen (7-17 Jahre) nicht erforderlich :

Liegt keiner dieser Ausnahmetatbestände vor, sind Verträge von Minderjährigen, die ohne Einwilligung des gesetzlichen Vertreters getätigt werden, unwirksam.

2.1.1

S+P - TK 1

Rechtliche GrundlagenVertragsrecht - Geschäftsfähigkeit / Verträge mit Minderjährigen

5 ABC-Vertriebsberatung GmbH Stand: 08/2018

§ 110 BGB

Tätigt ein Minderjähriger Rechtsgeschäfte mit ihm zur freien Verfügung stehenden Mitteln, z. B. dem in seinerAltersgruppe üblichen Taschengeld oder bei Berufs-tätigkeit im Rahmen seiner Ausbildungsvergütung, sinddiese rechtswirksam.

Taschengeld-Paragraph�

§ 110 BGB

Erhält ein Minderjähriger Mittel durch seine gesetzlichen Vertreter oder mit deren Kenntnis von einem Dritten, sinddamit ausgeführte Rechtsgeschäfte wirksam.

Zweckbestimmte Überlassung der Mittel�

§ 113 BGB

Tritt der Minderjährigen mit Zustimmung der gesetzlichen Vertreter in ein Dienst- oder Arbeitsverhältnis, so ist derMinderjährige für damit zusammen hängende Rechts-geschäfte unbeschränkt geschäftsfähig. Ausgenommensind Verträge, zu denen der Vertreter der Genehmigungdes Betreuungsgericht / Familiengericht bedarf. Berufs-ausbildungsverträge sind ebenfalls ausgenommen.

Im Rahmen von Arbeits- und Dienstverhältnissen�

Ausgenommen von diesen Sonderregelungen sind Verträge, die Minderjährige zu wiederkehrenden

Leistungen mehr als 1 Jahr über die Volljährigkeit hinaus verpflichten.

§ 1643 BGB§ 1822 BGB

Die Geschäftsfähigkeit ist abhängig von Alter und Einsichts-fähigkeit. Sie vollzieht sich deshalb in drei Schritten:

2.1.1

S+P - TK 1

Rechtliche GrundlagenVertragsrecht - Geschäftsfähigkeit / Verträge mit Minderjährigen

6 ABC-Vertriebsberatung GmbH Stand: 08/2018

0 - 7 Jahre

In diesem Lebensabschnitt können be-reits in begrenztem Umfang im Rahmen des zur Verfügung stehenden Einkom-mens Rechtsgeschäfte getätigt werden. Darunter ist auch das in der entspre-chenden Altersgruppe zur Verfügung ste-hende Taschengeld zu verstehen.

Beispiel:Ein 12-jähriger erwirbt eine CD im Kauf-haus zum Preis von 15 Euro.

Beispiel:Ein 12-jähriger erwirbt im Kaufhaus einen DVD-Recorder zum Preis von 600 Euro.

7 - 18 Jahre

Geschäftsunfähigkeit

Beschränkte Geschäftsfähigkeit

Gültiges zweiseitiges Rechtsgeschäft

schwebend unwirksames Rechtsgeschäft

Volljährige können auch beschränkt ge-schäftsfähig sein (Personen, die wegen Geistesschwäche, Trunksucht, Rausch-giftsucht oder Verschwendung entmün-digt sind, Personen im Zustande der Be-wusstlosigkeit und vorübergehenden Stö-rung der Geistestätigkeit). Die Zustim-mung des vom Betreuungsgericht / Fami-liengericht bestellten Betreuers ist erfor-derlich.

ab 18 Jahre Volle Geschäftsfähigkeit

§ 106 BGB

§ 110 BGB

§ 109 BGB

Geschäftsfähigkeit natürlicher Personen

§ 105 BGB

Schuldrechtliche Verträge mit Minderjährigen wie Kredit- und Versicherungsverträge, die sie zu wiederkehrenden Leistungen mehr als 1 Jahr über die Volljährigkeit hinaus verpflichten, sind

Auch die Einwilligung der gesetzlichen Vertreter ändert daran nichts, da sie nicht berechtigt sind, vertragliche Verpflichtungen zu schaffen, die den dann Volljährigen zu wiederkehrenden Leistungen verpflichten.

Die einzige, jedoch kaum praktizierbare Möglichkeit, solche Verträge beim Abschluss rechtskräftig zu machen, ist das Einholen einer Genehmigung des

Die schwebende Unwirksamkeit dieser Verträge führt dazu, dass der minderjährige Vertragspartner nach Eintritt der Volljährigkeit das Recht hat, sie

wobei die beiderseitig erbrachten Leistungen (z.B. Beiträge/ Versicherungsleistungen) zurückerstattet werden müssen.

Er kann jedoch auch, was in der Praxis üblich ist, nach Eintritt der Volljährigkeit nachträglich seine Zustimmung zur Fortführung des Vertrages geben.

2.1.1

S+P - TK 2

Rechtliche GrundlagenVertragsrecht - Geschäftsfähigkeit / Verträge mit Minderjährigen

7 ABC-Vertriebsberatung GmbH Stand: 08/2018

Gültigkeit von schuldrechtlichen Verträgen mit Minderjährigen

schwebend unwirksam.

Betreuungsgerichts / Familiengerichts.

rückwirkend aufzulösen,

§§ 1643 und 1822 BGB

§ 812 BGB

§ 1829 BGB

Ein mit einem Minderjährigen abgeschlossener und folglich schwebend unwirksamer Vertrag kann von dem zwischenzeitlich volljährig gewordenen Versicherungs-nehmer nachträglich genehmigt werden. Dies wird meist konkludent geschehen .

Beispiele für konkludentes Handeln sind:• Prämienzahlungen nach Eintritt der Volljährigkeit, • Abtretungen, • Vertragsänderungen • Inanspruchnahme von Versicherungsleistungen• Änderung der Zahlungsweise oder des Bezugsrechts• Erteilung oder Änderung von Einzugsermächtigungen

Kriterium für das Vorliegen einer konkludenten Genehmigung ist, ob der Versicherer die Handlung des Versicherungsnehmers aus seiner Sicht als Genehmigung verstehen durfte. Dabei muss der Versicherer allerdings berücksichtigen, dass in der Regel der Versicherungsnehmer ohne Kenntnis der schwebenden Unwirksamkeit auch nichts genehmigen will.

Eine wirksame konkludente Genehmigung, d. h. aus schlüssigem Handeln abgeleitet, liegt nur dann vor, wenn der Versicherungsnehmer • über die schwebende Unwirksamkeit des

Versicherungsvertrages aufgeklärt und• über die Genehmigungsbedürftigkeit ausreichend

unterrichtet wurde.

2.1.1

S+P - TK 2

Rechtliche GrundlagenVertragsrecht - Geschäftsfähigkeit / Verträge mit Minderjährigen

8 ABC-Vertriebsberatung GmbH Stand: 08/2018

§ 305 BGBNachträglichen Zustimmung bei Eintritt der Volljährigkeit

Die Versicherer sind also verpflichtet, minderjährige Versicherungsnehmer nach Eintritt der Volljährigkeit auf die schwebende Unwirksamkeit des Vertrages und die Rechtsfolgen bei Eintritt der Volljährigkeit hinzuweisen: • Die Lebensversicherer schreiben meist den voll-

jährigen Versicherungsnehmer an und holen sich nach-träglich die schriftliche Zustimmung zum Vertrag.

• In anderen Sparten (z.B. Unfallversicherung) wird vom Versicherer ein Antrag, bei dem ein Minderjähriger Versicherungsnehmer sein soll, z.B. nur mit jährlicher Laufzeit angenommen.

Grundsätzlich gilt:

Merke:

2.1.1

S+P - TK 2

Rechtliche GrundlagenVertragsrecht - Geschäftsfähigkeit / Verträge mit Minderjährigen

9 ABC-Vertriebsberatung GmbH Stand: 08/2018

Eine wirksame konkludente Genehmigung, d. h. aus schlüssigem Handeln abgeleitet,

liegt nur dann vor, wenn der Versicherungsnehmer über die Genehmigungsbedürftigkeit ausreichend

unterrichtet wird.

Allein aus der Weiterzahlung von Beiträgen - ohne Aufklärung - kann keine nachträgliche Genehmigung geschlossen werden.

§ 89c StGB

2.1.1

S+P - TK 2

Rechtliche GrundlagenVertragsrecht - Geschäftsfähigkeit / Verträge mit Minderjährigen

10 ABC-Vertriebsberatung GmbH Stand: 08/2018

16 Jahre 18 Jahre 19 Jahre

"schwebend unwirksam"

28 Jahre

Abschluss einer

vermögens-bildenden

Lebensver-sicherung

Fortdauerdes

Vertrages

Vertrags-ende

Rückwirkende Entscheidung des VN

Ablehnung Zustimmung

Vertrag wirdrückwirkendaufgehoben

Vertrag läuft

weiter

Versicherungsverträge mit Minderjährigen

Die Rechte und Pflichten der Vertragspartner im Versiche-rungsvertrag sind in den nachfolgenden Gesetzbüchern und Vertragsbestimmungen geregelt. Im Rahmen der Vertrags-freiheit haben spezielle Bestimmungen den Vorrang vor allgemeinen Regelungen, soweit Sie nicht gegen geltendes Recht verstoßen.

In den Teilen Schuld- und Sachenrecht sind die allgemei-nen Regelungen zu schuldrechtlichen Verträgen wie z.B. Versicherungsverträgen niedergelegt. Ist der Versiche-rungsnehmer Vollkaufmann, findet daneben das Handelsge-setzbuch (HGB) Anwendung.

2.1.2

S+P - TK 1

Rechtliche GrundlagenVertragsrecht - Zustandekommen von Versicherungsverträgen

11 ABC-Vertriebsberatung GmbH Stand: 08/2018

Rechtsgrundlagen des Versicherungsvertrages

Kunde Versicherungs-unternehmen

Versicherungs-vertrag

BGB

VVG/Info-V

AVB

Bes. Versicherungs-beding. / Klauseln

Tarifbestimmungen / ind. Vereinbarungen

Regelung der Rechte und Pflichten

BGB - Bürgerliches Gesetzbuch

Die gesetzlichen Regelungen dürfen durch die Vertragsbestimmungen nur zugunsten der Versicherungsnehmer verändert werden.

Das Gesetz über den Versicherungsvertrag (VVG) ist ein Bundesgesetz, das in Deutschland die Rechte und Pflichten von Versicherer und Versicherungsnehmer als auch von Versicherungsvermittlern regelt.

Sie beinhalten die gesetzlichen und vertraglichen Rege-lungen über Deckungsumfang, Leistungsvoraussetzungen, Rechte und Pflichten der Versicherungspartner.

Den einzelnen Versicherern ist freigestellt, inwieweit sie sich an den Muster-AVB der Fachverbände orientieren, d.h. sie können die eigenen Versicherungsbedingungen, Zusatz-und Sonderbedingungen sowie Klauseln frei gestalten.

Gesetzliche Vorgaben bestehen für die Kraftfahrthaftpflicht- und die private Krankenversicherung.

Sie regeln auf die jeweiligen Sparten bezogen die Tari-fierungsgrundsätze der einzelnen Versicherer. Die Gestaltung ist freigestellt mit den o.g. Einschränkungen für Pflichtversicherungen.

Von den vertragsrelevanten Versicherungsbedingungen / Klauseln abweichende individuelle Vereinbarungen werden im Versicherungsschein dokumentiert.

2.1.2

S+P - TK 1

Rechtliche GrundlagenVertragsrecht - Zustandekommen von Versicherungsverträgen

12 ABC-Vertriebsberatung GmbH Stand: 08/2018

VVG - Versicherungsvertragsgesetz

AVB - Allgemeine Versicherungsbedingungen

VB - Bes. Versicherungsbedingungen/Klauseln

TB - Tarifbestimmungen/Individuelle Vereinbarungen

Grundsätzlich kommt ein Versicherungsvertrag, wie auch andere Verträge, durch die Abgabe zweier überein-stimmender Willenserklärungen zustande.

Antrag - Willenserklärung des Antragsstellers: die Willenserklärung des Antragstellers kann auch durch Unterzeichnung der Annahmeerklärung eines vom Versicherer unterbreiteten Angebots erfolgen (Invitatiomodell).

Annahme - Willenserklärung des Versicherers: die Antragsannahme durch den Versicherer erfolgt durch Ausstellung des Versicherungsscheins (Police) mit dessen Zugang beim Antragsteller der Vertrag zustande kommt (Antragsmodell).

2.1.2

S - TK 3

Rechtliche GrundlagenVertragsrecht - Zustandekommen von Versicherungsverträgen

13 ABC-Vertriebsberatung GmbH Stand: 08/2018

Arten der WillenserklärungDas Zustandekommen von Versicherungsverträgen§ 145 BGB§ 146 BGB§ 147 BGB§ 148 BGB§ 149 BGB§ 150 BGB§ 151 BGB§ 152 BGB§ 153 BGB§ 154 BGB§ 155 BGB§ 156 BGB§ 157 BGB§ 305 BGB

Verträge kommen durch die Abgabe zweier übereinstimmender Willenserklärungen

zustande.

Willenserklärung

des Antrag-

stellers

Willenserklärungdes Versiche-rungsunter-

nehmens+

Antrag Annahme

VertragVersicherungs-nehmer Versicherer

Wird der Antrag angenommen,

gilt der Vertrag als zustandegekommen.

Bei Versicherungsverträgen muss auch die Annahme in Textform erklärt werden, auf Wunsch des VN als Urkunde.

Dies erfolgt durch das

Zum Schutz des Versicherungsnehmers als Verbraucher ist das Zustandekommen von Versicherungsverträgen jedoch an zusätzliche Voraussetzungen gebunden:

� Die Kunden müssen über die Grundlagen der Beratung informiert werden.

� Die Beratungs- und Dokumentationspflichten müssen erfüllt sein.

� Die vollständigen Vertragsbestimmungen/AVB und Verbraucherinformationen müssen vor der Antrag-stellung übermittelt werden.

Es sind weitere Bestimmungen zu beachten :• Angebot und Annahme müssen inhaltlich überein-

stimmen, damit die angestrebte Rechtsfolge zustande kommt.

• Der Inhalt des Vertragsangebots muss so bestimmt sein, dass ein "Ja" genügt, den Vertrag gelten zu lassen.

• Verträge können auch formlos geschlossen werden, wenn das Gesetz nichts anderes verlangt.

• Die Wirksamkeit des Vertrags beginnt mit dem Zugang beim Vertragsgegner (Ausnahme: Widerruf).

2.1.2

S - TK 3

Rechtliche GrundlagenVertragsrecht - Zustandekommen von Versicherungsverträgen

14 ABC-Vertriebsberatung GmbH Stand: 08/2018

Ausstellen des Versicherungsscheines.

§ 3 VVG

Der Versicherer und die Vermittler müssen bei ihrer Vertriebstätigkeit gegenüber Versicherungsnehmern stets eindeutig• ehrlich,• redlich und• professionellin deren bestmöglichem Interesse handeln .

Dies gilt auch für alle Informationen im Zusammenhang mit der Vertriebstätigkeit einschließlich Werbemitteilungen. Werbemitteilungen müssen stets eindeutig als solche erkennbar sein.

Bei der Erteilung eines Rates oder einer Empfehlung sind die „Wünsche“ des Versicherungsnehmers zu berück-sichtigen.

Zur Vertriebstätigkeit gehören1. Beratung,2. Vorbereitung von Versicherungsverträgen einschließlich

Vertragsvorschlägen z. B. die Versendung von Infor-mationsmaterial,

3. Abschluss von Versicherungsverträgen,4. Mitwirken bei Verwaltung und Erfüllung von Versiche-

rungsverträgen, insbesondere im Schadensfall.

Obige Punkte gelten auch bei Bereitstellung• von Informationen über eine Website oder andere Medien

- jeder Betreiber eine Website, unabhängig davon, ob es sich um einen Vermittler oder um ein Versicherungs-unternehmen handelt, wird hiermit erfasst,

• von Ranglisten von Versicherungsprodukten• von Preis- und Produktvergleichen.

2.1.2

S - TK 3

Rechtliche GrundlagenVertragsrecht - Zustandekommen von Versicherungsverträgen

15 ABC-Vertriebsberatung GmbH Stand: 08/2018

Pflichten des Versicherers und Vermittlers § 1 VVG§ 1a VVG

§ 6 VVG§ 6 a VVG

§ 7 VVG§ 7a VVG§ 7b VVG§ 7c VVG§ 59 VVG§ 60 VVG§ 61 VVG§ 62 VVG§ 63 VVG§ 68 VVG

§ 155 VVG§ 7 VAG

§ 48 VAG§ 48 a VAG§34d GewO§34e GewO

Informationen dürfen nicht irreführend sein.

Die Vertriebsvergütung von Versicherungsunternehmen und deren Angestellten darf nicht mit ihrer Pflicht, im bestmöglichen Interesse der Kunden zu handeln, kollidieren (Vermeidung von Interessenkonflikten).

Interessenkonflikte sind solche, die bei Versicherungsver-triebstätigkeiten zwischen Versicherungsvermittlern und Versicherungsunternehmen selbst, einschließlich ihrer Geschäftsleitung und ihrer Angestellten, oder anderen Personen, die mit ihnen direkt oder indirekt durch Kontrolle verbunden sind, und ihren Kunden oder zwischen ihren Kunden untereinander entstehen können.

2.1.2

S - TK 3

Rechtliche GrundlagenVertragsrecht - Zustandekommen von Versicherungsverträgen

16 ABC-Vertriebsberatung GmbH Stand: 08/2018

Vertriebsvergütung und Vermeidung von Interessenkonflikten

§ 48 a VAG

Versicherungsunternehmen dürfen keine Vorkehrungen durch die Vertriebsvergütung, Verkaufsziele oder inanderer Weise treffen, durch die Anreize für sie selbstoder Versicherungsvermittler geschaffen werden könn-ten, einem Kunden ein bestimmtes Versicherungs-produkt zu empfehlen, obwohl sie ein anderes, denBedürfnissen des Kunden besser entsprechendesVersicherungsprodukt anbieten könnten.

Kundenbedürfnisse stehen im Vordergrund: �

Bei dem Vertrieb von Versicherungsanlageprodukten muss der Versicherer auf Dauer wirksame organisato-rische und verwaltungsmäßige Vorkehrungen für ange-messene Maßnahmen treffen, um zu verhindern, dassInteressenkonflikte den Kundeninteressen schaden.Diese Vorkehrungen müssen den ausgeübten Tätig-keiten und den verkauften Versicherungsprodukten ange-messen sein.

Versicherungsanlageprodukte: �

2.1.2

S - TK 3

Rechtliche GrundlagenVertragsrecht - Zustandekommen von Versicherungsverträgen

17 ABC-Vertriebsberatung GmbH Stand: 08/2018

Vertriebsvergütung und Vermeidung von Interessenkonflikten

§ 48 a VAG

Reichen die von dem Versicherungsunternehmen getrof-fenen Vorkehrungen zur Regelung von Interessenkon-flikten nicht aus, um zu gewährleisten, dass keineBeeinträchtigung der Kundeninteressen riskiert wird, legtdas Versicherungsunternehmen dem Kunden dieallgemeine Art oder die Quellen von Interessenkonfliktenrechtzeitig vor Abschluss eines Versicherungsvertragseindeutig offen.

Offenlegung Quellen von Interessenkonflikten:�

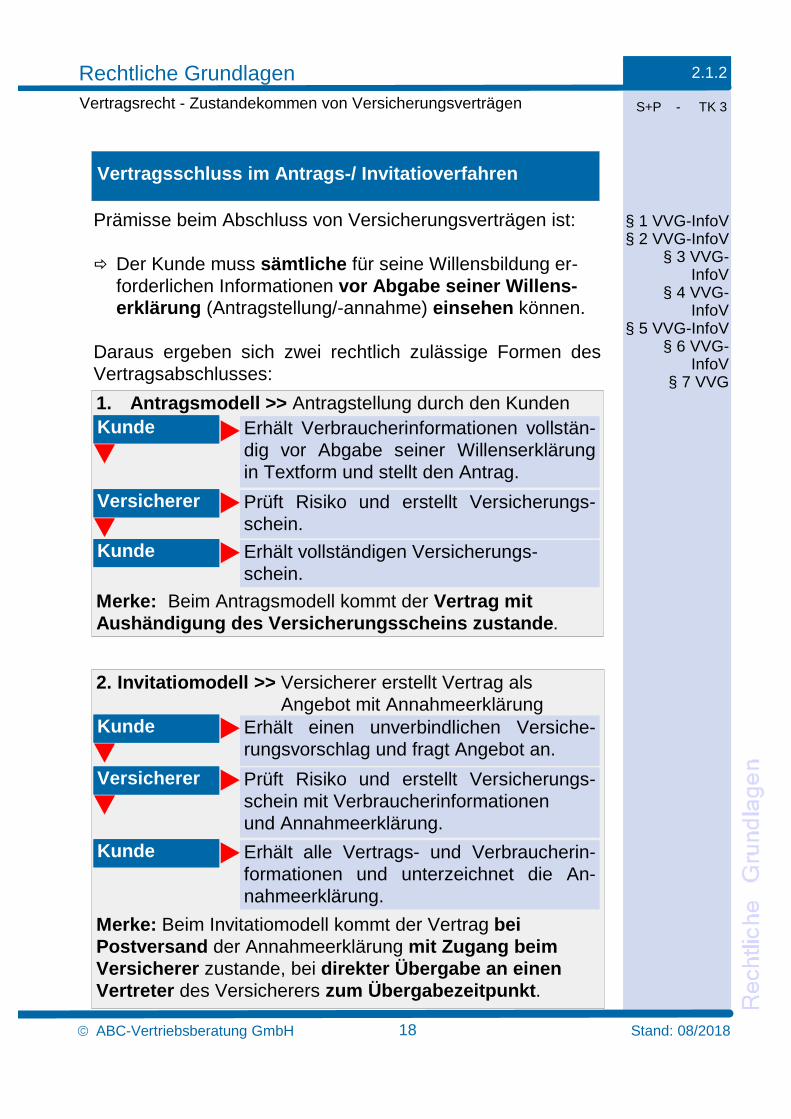

Prämisse beim Abschluss von Versicherungsverträgen ist:

� Der Kunde muss sämtliche für seine Willensbildung er-forderlichen Informationen vor Abgabe seiner Willens-erklärung (Antragstellung/-annahme) einsehen können.

Daraus ergeben sich zwei rechtlich zulässige Formen des Vertragsabschlusses:

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Zustandekommen von Versicherungsverträgen

18 ABC-Vertriebsberatung GmbH Stand: 08/2018

Vertragsschluss im Antrags-/ Invitatioverfahren

§ 1 VVG-InfoV§ 2 VVG-InfoV

§ 3 VVG-InfoV

§ 4 VVG-InfoV

§ 5 VVG-InfoV§ 6 VVG-

InfoV § 7 VVG

1. Antragsmodell >> Antragstellung durch den Kunden

Merke: Beim Antragsmodell kommt der Vertrag mit Aushändigung des Versicherungsscheins zustande .

Kunde Erhält Verbraucherinformationen vollstän-dig vor Abgabe seiner Willenserklärung in Textform und stellt den Antrag.

Versicherer Prüft Risiko und erstellt Versicherungs-schein.

Kunde Erhält vollständigen Versicherungs-schein.

2. Invitatiomodell >> Versicherer erstellt Vertrag als Angebot mit Annahmeerklärung

Merke: Beim Invitatiomodell kommt der Vertrag bei Postversand der Annahmeerklärung mit Zugang beim Versicherer zustande, bei direkter Übergabe an einen Vertreter des Versicherers zum Übergabezeitpunkt .

Kunde Erhält einen unverbindlichen Versiche-rungsvorschlag und fragt Angebot an.

Versicherer Prüft Risiko und erstellt Versicherungs-schein mit Verbraucherinformationen und Annahmeerklärung.

Kunde Erhält alle Vertrags- und Verbraucherin-formationen und unterzeichnet die An-nahmeerklärung.

Dem Versicherungsnehmer (VN) sind folgende Informa-tionen vor Abgabe seiner Vertragserklärung (siehe Antrags- und Invitatiomodell) klar und verständlich in Textform (Ausnahme zu Textform siehe nächste Seite) zu übermitteln.

er ist verpflichtet, seine Aufgaben zu erläutern …1. die objektive und ausgewogene Marktuntersuchung

(Marktanalyse zum Angebot)2. Stützung seines Rats auf eine hinreichende Zahl von auf

dem Markt angebotenen Versicherungsverträgen und Versicherern (VR),

3. Abgabe einer fachliche Empfehlung, welcher Versiche-rungsvertrag geeignet ist, die Bedürfnisse des VN zu erfüllen.

4. Ausnahme zu 2. und 3.: wenn er im Einzelfall vor Abgabe der Vertragserklärung des VN diesen ausdrücklich auf eine eingeschränkte Versicherer- und Vertragsauswahl hinweist.

er ist verpflichtet, mitzuteilen …• auf welcher Markt- und Informationsgrundlage die

Beratung erfolgt• die Namen der dem Rat zu Grunde gelegten Versicherer

(gilt bei eingeschränkter Auswahl auch für Versicherungs-makler/-berater),

• für welche Versicherer der Vermittler tätig ist / ob er für diese ausschließlich tätig ist.

Der Versicherungsvermittler ist zum Ersatz des Schadens verpflichtet, der dem Versicherungsnehmer durch die Verletzung seiner Pflicht entsteht.

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Beratungs- und Dokumentationspflichten

19 ABC-Vertriebsberatung GmbH Stand: 08/2018

Vermittler-Informationspflichten zur Beratungsgrundlage

Pflichten des Versicherers und Vermittlers § 6 VVG§ 60 VVG§ 62 VVG§ 63 VVG

§ 126 b BGB

Versicherungsmakler und -berater:

Versicherungsvertreter:

Der Versicherer darf dem Versicherungsnehmer nur Versicherungsanlageprodukte empfehlen, die für diesen geeignet sind und insbesondere dessen Risikotoleranz und dessen Fähigkeit, Verluste zu ertragen, entsprechen.

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Beratungs- und Dokumentationspflichten

20 ABC-Vertriebsberatung GmbH Stand: 08/2018

Beratung bei Versicherungsanlageprodukten § 7b VVG§ 7c VVG

§ 155 VVG

Bei der Beratung zu einem Versicherungsanlageprodukt muss eine Geeignetheitsprüfung gem. § 7 c VVGdurchgeführt werden. Nur wenn das gewünschteVersicherungsanlageprodukt nach dieser Prüfunggeeignet ist, darf es empfohlen werden.

Die Gelegenheitsprüfung stellt fest, ob das gewünschteProdukt so beschaffen ist, dass• der Versicherungsnehmer die mit dem Produkt

verbundenen Risiken mit seinen Kenntnissen und Erfahrungen verstehen kann,

• die finanziellen Risiken für ihn, gemessen an seinen finanziellen Verhältnissen, tragbar sind und

• es seinen Anlagezielen entspricht.

Es sind zu erfragen:1. Kenntnisse und Erfahrungen der Versicherungs-

nehmers im Anlagebereich in Bezug auf den spe-ziellen Produkttyp oder den speziellen Typ der Dienstleistung,

2. die finanziellen Verhältnisse des Versicherungs-nehmers, einschließlich der Fähigkeit des Versiche-rungsnehmers, Verluste zu tragen, und

3. die Anlageziele, einschließlich der Risikotoleranz des Versicherungsnehmers.

Geeignetheitsprüfung:�

Der Versicherer muss dem Versicherungsnehmer• "angemessene Informationen" über das Versicherungs-

anlageprodukt geben,• insbesondere Mitteilungen über Art und Komplexität der

jeweiligen Versicherungsanlageprodukte,• Art der für den Versicherungsnehmer erbrachten

Dienstleistung und• die angefallenen Kosten.• angemessene Berichte über die erbrachten Dienst-

leistungen auf einem dauerhaften Datenträger zur Verfügung stellen.

Bei Versicherungen mit Überschussbeteiligung hat der Versicherer den Versicherungsnehmer jährlich in Textform über den aktuellen Stand seiner Ansprüche unter Einbe-ziehung der Überschussbeteiligung zu unterrichten. Dabei hat er mitzuteilen, inwieweit diese Überschussbeteiligung garantiert ist.

2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Beratungs- und Dokumentationspflichten

21 ABC-Vertriebsberatung GmbH Stand: 08/2018

Beratung bei Versicherungsanlageprodukten § 7b VVG§ 7c VVG

§ 155 VVG

Wird keine Beratung angeboten, so ist nach Einholung von Informationen über die Kenntnisse und Erfahrungendes Kunden im Anlagebereich in Bezug auf die inBetracht kommenden Produkte zu prüfen, ob diese fürden Kunden angemessen sind.

Macht der Versicherungsnehmer die erforderlichenAngaben (Kenntnisse und Erfahrungen, seinefinanziellen Verhältnisse, seine Anlageziele) nicht odermacht er unzureichende Angaben zu seinen Kenntnissenund seiner Erfahrung, warnt ihn der Versicherer, dass erwegen unzureichender Angaben nicht beurteilen kann,ob das in Betracht gezogene Produkt für ihnangemessen ist. Ist der Versicherer der Auffassung,dass das Produkt für den Versicherungsnehmerunangemessen ist, warnt er den Versicherungsnehmer.

Angemessenheitsprüfung:�

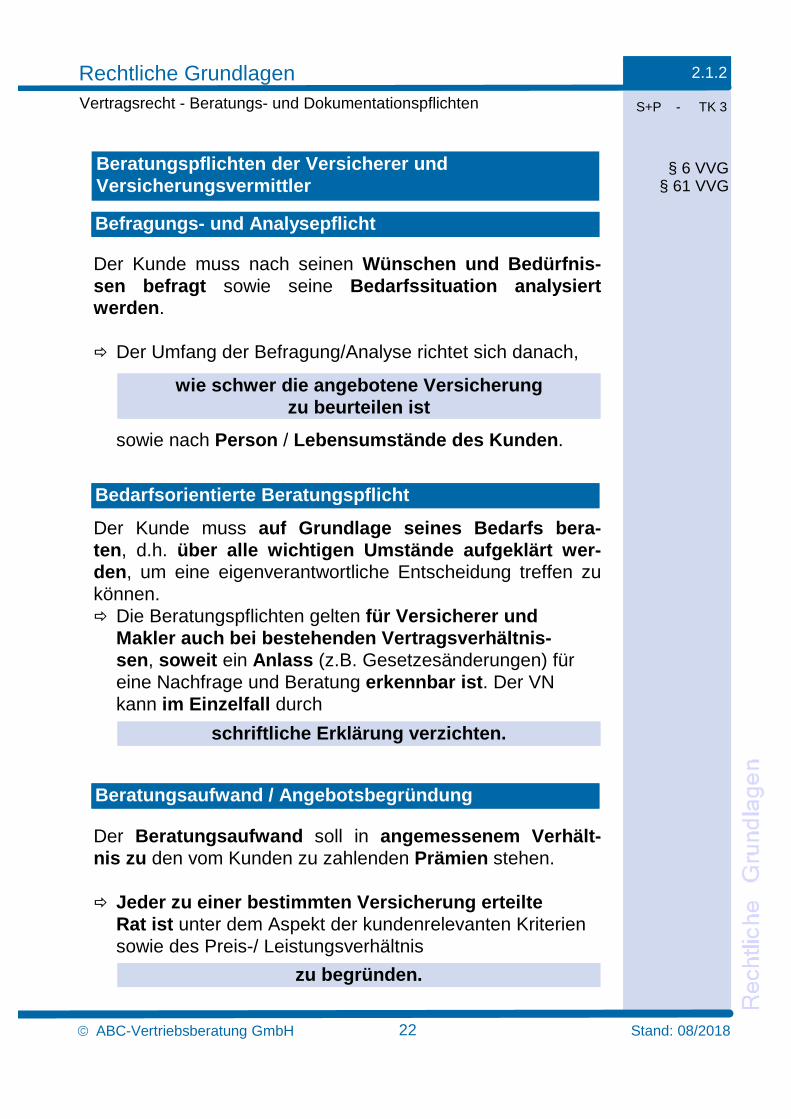

Der Kunde muss nach seinen Wünschen und Bedürfnis-sen befragt sowie seine Bedarfssituation analysiert werden .

� Der Umfang der Befragung/Analyse richtet sich danach,

sowie nach Person / Lebensumstände des Kunden.

Der Kunde muss auf Grundlage seines Bedarfs bera-ten, d.h. über alle wichtigen Umstände aufgeklärt wer-den, um eine eigenverantwortliche Entscheidung treffen zu können.� Die Beratungspflichten gelten für Versicherer und

Makler auch bei bestehenden Vertragsverhältnis-sen, soweit ein Anlass (z.B. Gesetzesänderungen) für eine Nachfrage und Beratung erkennbar ist. Der VN kann im Einzelfall durch

Der Beratungsaufwand soll in angemessenem Verhält-nis zu den vom Kunden zu zahlenden Prämien stehen.

� Jeder zu einer bestimmten Versicherung erteilte Rat ist unter dem Aspekt der kundenrelevanten Kriterien sowie des Preis-/ Leistungsverhältnis

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Beratungs- und Dokumentationspflichten

22 ABC-Vertriebsberatung GmbH Stand: 08/2018

Beratungspflichten der Versicherer und Versicherungsvermittler

Befragungs- und Analysepflicht

wie schwer die angebotene Versicherung zu beurteilen ist

Bedarfsorientierte Beratungspflicht

Beratungsaufwand / Angebotsbegründung

zu begründen .

schriftliche Erklärung verzichten.

§ 6 VVG§ 61 VVG

Die Übermittlung der dargestellten Informationen ist möglich:

• klar, genau, für Versicherungsnehmer (VN) verständlich,• in einer Amtssprache des EU - Mitgliedstaats, in dem der

Vertrag vereinbart wurde, oder in jeder anderen vereinbarten Sprache,

• unentgeltlich.

• der Zugang für den VN personalisiert wird• der VN der Auskunftserteilung über eine Website

zugestimmt hat• dem VN die Adresse der Website und die dortige

Fundstelle der Auskünfte elektronisch mitgeteilt wurden• diese Auskünfte auf der Website so lang verfügbar

bleiben, wie sie für den VN vernünftigerweise abrufbar sein müssen.

werden die Auskünfte dem VN unmittelbar nach Abschluss des Versicherungsvertrags erteilt.

Die Auskunftserteilung mittels eines anderen dauerhaften Datenträgers als Papier oder über eine Website im Rahmen eines getätigten Geschäfts ist möglich,• wenn der Versicherungsnehmer nachweislich regel-

mäßig Internetzugang hat. Die Mitteilung einer E-Mail-Adresse seitens des Versicherungsnehmers für die Zwecke dieses Geschäfts gilt als solcher Nachweis.

• wenn der Versicherungsnehmer die Wahl zwischen einer Auskunftserteilung auf Papier oder auf einem dauer-haften Datenträger hatte und sich für diesen Datenträger entschieden hat.

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Beratungs- und Dokumentationspflichten

23 ABC-Vertriebsberatung GmbH Stand: 08/2018

Form der Auskunftserteilung § 6a VVG

auf Papier

über eine Website, wenn

Bei einen telefonischen Kontakt,

Die Beratungsdokumentation mit Angebotsbegründung muss dem Versicherungsnehmer klar und verständlich in Textform vor Vertragsabschluss übermittelt werden.

Für die Dokumentation ist es unerheblich, ob es bei der Beratung zu einem Antrag kommt.

Wird der Vertrag auf Verlangen des Versicherungsnehmers telefonisch oder unter Verwendung eines anderen Kommunikationsmittels geschlossen, das die Information in Textform vor der Vertragserklärung des Versicherungsnehmers nicht gestattet, muss die Information unverzüglich nach Vertragsschluss nachgeholt werden.

Dies gilt auch, wenn der Versicherungsnehmer durch eine gesonderte schriftliche Erklärung auf eine Information vor Abgabe seiner Vertragserklärung ausdrücklich verzichtet.

Der Kunde kann durch gesonderte schriftliche Erklä-rung auf die Beratung und Dokumentation verzichten, in der er ausdrücklich auf mögliche rechtliche Nachteile bei der

hingewiesen wird .

Nimmt der Versicherer mit dem VN telefonischen Kontakt auf, muss er seine Identität und den geschäftlichen Zweck des Kontakts bereits zu Beginn eines jeden Gesprächs ausdrücklich offenlegen.

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Beratungs- und Dokumentationspflichten

24 ABC-Vertriebsberatung GmbH Stand: 08/2018

Dokumentationspflichten der Versicherer und Versicherungsvermittler

§ 5 VVG§ 6 VVG§ 7 VVG

§ 61 VVG§ 62 VVG§ 63 VVG

§ 126b BGB

Verzichtserklärung/ Rechtsbelehrung

Geltendmachung von Schadenersatzansprüchen

Dokumentationspflichten bei Telefongesprächen

Die Anforderungen an das Beratungsprotokoll richten sich nach der Komplexität der angebotenen Versicherung(en).

Mindestanforderungen an die Beratungsdokumentation

• Erfassung der konkreten Wünsche und Bedürfnisse des Kunden zum Nachweis, dass der vermittelte Versiche-rungsschutz diesen entspricht.

• Die Entscheidungsgründe, die bei Angebotsalternativen zur Auswahl eines bestimmten Produkts genannt werden.

• Dauer und Fälligkeiten der Versicherung

• Aufklärung über mögliche Ausschlüsse von Risiken oder Zuschläge wegen erhöhtem individuellen Risiko.

• Außergewöhnliche Kundenwünsche, wie z.B. vorläufige Deckung bei Versicherungsarten die eine Versicherer-anfrage erfordern.

• Die Beratungsdokumentation muss vom Kunden unter-schrieben sein, damit sie im Streitfall als Beweismittel genutzt werden kann.

Ausnahme:Die Beratungsinformationen dürfen mündlich übermittelt werden, wenn der Versicherungsnehmer dies wünscht oder wenn und soweit der Versicherer vorläufige Deckung gewährt.In diesen Fällen sind die Informationen unverzüglich nach Vertragsschluss, spätestens mit dem Versicherungsschein dem Versicherungsnehmer in Textform zu übermitteln (unverzügliche Nachreichungspflicht); dies gilt nicht für Verträge über vorläufige Deckung bei Pflichtversicherungen.

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Beratungs- und Dokumentationspflichten

25 ABC-Vertriebsberatung GmbH Stand: 08/2018

Umfang der Dokumentation § 61 VVG

Für jeden Versicherungsvermittler/-berater gelten beim ersten Geschäftskontakt mit dem Versicherungs-nehmer folgende Informationspflichten in Textform :

• seinen Familiennamen und Vornamen sowie die Firma mit seiner betrieblichen Anschrift,

• Art der Gewerbeerlaubnis nach Vermittlerstatus• dass er eine Beratung anbietet,• die Art der Vergütung, die er im Zusammenhang mit der

Vermittlung erhält,• ob die Vergütung direkt vom Kunden zu zahlen ist oder

als Provision oder sonstige Vergütung in der Versiche-rungsprämie enthalten ist,

• ob er als Vergütung andere Zuwendungen erhält,• Anschrift, Telefonnummer sowie die Internetadresse der

Registerbehörde und die Registrierungsnummer, unter der er im Register eingetragen ist,

• die direkten oder indirekten Beteiligungen von über 10 Prozent, die er an den Stimmrechten oder am Kapital eines Versicherungsunternehmens besitzt,

• die Anschrift der Schlichtungsstelle, die bei Streitigkeiten zwischen Versicherungsvermittlern oder Versicherungs-beratern und Versicherungsnehmern angerufen werden kann.

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Informationspflichten

26 ABC-Vertriebsberatung GmbH Stand: 08/2018

Informationspflichten erster Kundenkontakt

§ 15VersVermV

Dem VN müssen rechtzeitig vor Abgabe seiner Ver-tragserklärung (Antragstellung) alle vertragsrelevan-ten Informationen in Textform mitgeteilt werden:

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Informationspflichten

27 ABC-Vertriebsberatung GmbH Stand: 08/2018

Informationspflichten vor Antragstellung - alle Versicherungssparten § 1 VVG-

InfoV § 2 VVG-

InfoV § 3 VVG-

InfoV § 7 VVG

§ 154 VVG§ 204 VVG§ 144 VAG§ 146 VAG

§ 4 VVG-InfoV

§ 3a AltZertG § 5a AltZertG § 7a AltZertG § 13 AltvPIBV § 14 AltvPIBV

Die Vertragsbestimmungen und AllgemeinenVersicherungsbedingungen (AVB)�

Die Informationen zur PKV und bAV nach VAG - PKV: § 146 Abs.1 Ziff. 5 und 6 VAG bAV: § 144 VAG�

Die Verbraucherinformationen lt. VVG-Informations-pflichtenverordnung (VVG-Info-V). Unter anderem:�

• Identität des Versicherer und Hauptgeschäftstätigkeit des Versicherers,

• Ladungsfähige Anschrift des Versicherers sowie des für die Geschäftsbeziehung maßgeblichen Vermittlers/Be-raters sowie bei juristischen Personen den Namen eines Vertretungsberechtigten.

• Gesamtpreis der Versicherung, Kosten, Zahlungsweise Prämien, Laufzeit Vertrag,

• Rechtsbelehrung zum Widerrufsrecht: die Widerrufsbe-dingungen mit Einzelheiten der Ausübung; Namen und Anschrift, an die der Widerruf zu richten ist; Rechtsfolgen des Widerrufs inklusive etwaiger Kosten.

• Angaben zur Beendigung des Vertrages: insbesondere die vertraglichen Kündigungsbedingungen einschließ-lich etwaiger Vertragsstrafen.

Zusätzlich ist eine Produkt-Übersicht (Produktinformationsblatt) voranzustellen�

• Produktinformationsblatt nach § 4 VVG-InfoV• Produktinformationsblatt nach AltZertG / AltvPIBV

für Riester / Rürup).

zu Lebensversicherungen, Berufsunfähigkeits-vers., Unfallversicherungen mit Prämienrück-gewähr siehe nachfolgende Übersicht.

�

Soweit die Mitteilung durch Übermittlung der Vertragsbestimmungen einschließlich der Allgemeinen Versicherungsbedingungen erfolgt, müssen in deutlich gestalteter Form hervorgehoben werden:

Des Versicherers sowie des für die Geschäftsbeziehung maßgeblichen Vermittlers/Beraters sowie bei juristischen Personen den Namen eines Vertretungsberechtigten. Die Widerrufsbedingungen mit Einzelheiten der Ausübung; Namen und Anschrift, an die der Widerruf zu richten ist; Rechtsfolgen des Widerrufs inklusive etwaiger Kosten.

Insbesondere die vertraglichen Kündigungsbedingungen einschließlich etwaiger Vertragsstrafen.

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Informationspflichten

28 ABC-Vertriebsberatung GmbH Stand: 08/2018

§ 1 VVG-InfoV

§ 2 VVG-InfoV

§ 3 VVG-InfoV

§ 7 VVG§ 154 VVG§ 204 VVG§ 144 VAG§ 146 VAG

§ 4 VVG-InfoV

§ 3a AltZertG § 5a AltZertG § 7a AltZertG § 13 AltvPIBV § 14 AltvPIBV

Ladungsfähige Anschrift

Rechtsbelehrung zum Widerrufsrecht

Angaben zur Beendigung des Vertrages

Informationspflichten vor Antragstellung - alle Versicherungssparten

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Informationspflichten

29 ABC-Vertriebsberatung GmbH Stand: 08/2018

§ 1 VVG-InfoV

§ 2 VVG-InfoV

§ 3 VVG-InfoV

§ 7 VVG§ 154 VVG§ 204 VVG§ 144 VAG§ 146 VAG

§ 4 VVG-InfoV

§ 3a AltZertG § 5a AltZertG § 7a AltZertG § 13 AltvPIBV § 14 AltvPIBV

Zusätzlich muss bei Verbrauchern den AVB und Verbraucherinformationen lt. VVG-InfoV

d.h. ebenfalls vor Antragstellung zur Verfügung stehen.

� Die Produktinformation muss alle Informationen, die für den Abschluss oder die Erfüllung des jeweiligen Versicherungsvertrags von Bedeutung sind, beinhalten.

1. Art des angebotenen Versicherungsvertrages.2. Beschreibung der versicherten Risiken und Risikoaus-

schlüsse. Bei Lebensversicherungen mit Über-schussbeteiligung zusätzlicher Hinweis auf die vom Versicherer zu übermittelnde Modellrechnung.

3. Höhe, Fälligkeit und Entrichtungszeitraum der Prämie (in Euro) sowie Verzugsfolgen. Bei Lebens-, Berufs-unfähigkeits- und Krankenversicherungen mit Ausweis der Abschluss- und Vertriebskosten sowie des Kostenanteils in der Jahresprämie und möglicher sonstiger Kosten.

4. Hinweise auf vertragliche Leistungsausschlüsse.5. Bei Vertragsabschluss zu beachtende Obliegenheiten

mit Folgen der Nichtbeachtung.6. Während der Laufzeit zu beachtende Obliegenheiten mit

Folgen der Nichtbeachtung.7. Im Versicherungsfall zu beachtende Obliegenheiten mit

Folgen der Nichtbeachtung.8. Angabe von Beginn und Ende des Versicherungs-

schutzes.9. Hinweise zu den Möglichkeiten einer Beendigung des

Vertrages.

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Informationspflichten

30 ABC-Vertriebsberatung GmbH Stand: 08/2018

Produktinformationsblatt für Verbraucher

§ 4 VVG-Info-V

ein Produktinformationsblatt vorangestellt sein,

Umfang und Reihenfolge der Produktinformation:

§ 154 VVG

Alle Anbieter von Altersvorsorgeverträgen (private Riester-Renten) und Basisrenten (sog. Rürup-Renten) müssen seit 1. Januar 2017 ein neues gesetzlich geregeltes Produkt-informationsblatt erstellen.

Ziele: Verbraucher können sich vor Abschluss Vertrages informieren über: • Preis-Leistungs-Verhältnis der auf dem Markt

angebotenen zertifizierten Produkte• Chance und Risiko des von ihm gewählten Produkts

(Einstufung in Chancen-Risiko-Klassen durch die neu errichtete Produktinformationsstelle Altersvorsorge (PIA))

• Effektivkosten (Berechnungsmethode ist von der Pro-duktinformationsstelle Altersvorsorge verbindlich vorge-geben).

Zwei Arten von PIB:• ein individuelles PIB (auf die persönlichen Kunden-

daten zugeschnitten). Das individuelle PIB erhalten Kunden vor Vertragsabschluss.

• ein PIB für einen kinderlosen, unverheirateten Muster-kunden. Diese Muster-PIBs müssen von den Anbietern im Internet bereitgestellt werden und zwar auf allen Internetseiten, auf denen sie die Produkte bewerben. Das Muster PIB erhalten Kunden vor Vertragsabschluss. Zusätzlich müssen Muster PIB mit vorgegebenen Lauf-zeiten (12, 20, 30, 40 Jahre) für einen vorgegebenen Musterkunden zur Verfügung gestellt werden.Diese Muster-Produktinformationsblätter werden nur auf den Internetseiten der jeweiligen Anbieter veröffentlicht, aber nicht mit dem Vertrag oder Angebot an Kunden weitergegeben.

Form, Inhalt und Berechnungsmethoden sind bei beiden Produktinformationsblättern vom Gesetzgeber bis ins Detail vorgegeben.

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Informationspflichten

31 ABC-Vertriebsberatung GmbH Stand: 08/2018

Produktinformationsblatt nach AltZertG und AltvPIBV

§ 3a AltZertG§ 5a AltZertG

§ 7a Abs. 4 AltZertG

§ 14 AltvPIBV

Muster-Produktinformationsblätter Riester und Rürup-Renten

Folgende Informationen im Muster-PIB sind für Kunden für den Vergleich zu anderen Riester- und Basisrenten-produkten wichtig:• Chancen-Risiko-Klasse: jedes Produkt wird einer

Chancen-Risiko-Klasse (CRK) zugeordnet. Die Chancen-Risiko-Klasse (CRK) gibt an, wie die Ertragschancen und Risiken dieses Produkts gegenüber anderen steuerlich geförderten Altersvorsorgeprodukten einzuschätzen sind. Für einen Musterkunden hat die unabhängige Produktinformationsstelle Altersvorsorge, z.B. das Pro-dukt Riester, für verschiedene Kapitalmarktszenarien über eine vergleichbare Ansparphase von Jahren unter-sucht und in die CRK 2 eingeteilt. Dabei wurde berück-sichtigt, ob dieses Produkt zu Beginn der Auszahlungs-phase eine Beitragserhaltungszusage enthält. Riester-Produkte enthalten immer eine Beitragserhaltungszu-sage.

• Es gibt fünf Chancen-Risiko-Klassen, von CRK 1 (sichere Anlage mit niedrigen Ertragschancen, Garantie Beitragserhalt) bis CRK 5 (hohe Ertragschancen mit hohen Risiken). Die Zuordnung erfolgt durch die unab-hängige Produktinformationsstelle Altersvorsorge (PIA).• CRK 1 Das Produkt bietet eine sichere Anlage durch

eine bis zum Beginn der Auszahlungsphase festge-legte garantierte (Mindest-)Verzinsung oder an einen Referenzzins gekoppelte Verzinsung mit niedrigen Ertragschancen. Das unwiderruflich gebildete Kapital nach Abzug der Kosten steigt in der Ansparphase fort-während an. Der Anbieter gibt eine Beitragserhaltungs-zusage.

• CRK 2 Das Produkt bietet eine sicherheitsorientierte Anlage mit begrenzten Ertragschancen. Der Anbieter gibt eine Beitragserhaltungszusage.

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Informationspflichten

32 ABC-Vertriebsberatung GmbH Stand: 08/2018

Produktinformationsblatt nach AltZertG und AltvPIBV

• CRK 3 Das Produkt bietet eine ausgewogene Anlage mit moderaten Ertragschancen. Gibt der Anbieter keine Beitragserhaltungszusage, so besteht ein mode-rates Verlustrisiko.

• CRK 4 Das Produkt bietet eine renditeorientierte Anlage mit höheren Ertragschancen. Gibt der Anbieter keine Beitragserhaltungszusage, so besteht ein höhe-res Verlustrisiko.

• CRK 5 Das Produkt bietet eine chancenorientierte Anlage mit hohen Ertragschancen. Gibt der Anbieter keine Beitragserhaltungszusage, so besteht ein hohes Verlustrisiko.

• Beispielrechnung: zeigt, welche monatlichen Alters-rente am Ende der Ansparphase anfällt. Je nach CRK des Produkts wird die Wertentwicklung vorgegeben. Je höher die Chancen-Risiko-Klasse des Produkts ist, desto größer ist die Bandbreite der Wertentwicklungen. So beträgt die Wertentwicklung in der Beispielrechnung in der Klasse CRK1 maximal zwei Prozent pro Jahr, bei einem Produkt ohne garantierten Beitragserhalt der Klasse CRK 5 von einem Verlust von jährlich 1 % bis zu einer Wertsteigerung von jährlich 7 %.

• Effektivkosten: bei der Berechnung der Effektivkosten werden für den dargestellten Vertragsverlauf rendite-mindernde Größen berücksichtigt, die sich auf die Höhe des Kapitals zu Beginn der Auszahlungsphase aus-wirken. Dies sind insbesondere die Kosten der Anspar-phase. Eine beispielhafte Wertentwicklung von 3 % wird durch renditemindernde Größen von 2,27 % auf eine Effektivrendite von 0,73 % verringert.

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Informationspflichten

33 ABC-Vertriebsberatung GmbH Stand: 08/2018

Produktinformationsblatt nach AltZertG und AltvPIBV

• Einzelne Kosten: hier sind die Kosten für einzelne Anlässe wie einen Anbieterwechsel, die Kapitalverwen-dung für eine eigengenutzte Immobilie sowie für den Versorgungsausgleich bei einer Scheidung aufgeführt.

• Anbieterwechsel / Kündigung: wollen Kunden ihren Riester-Anbieter wechseln, nehmen sie Beiträge und Zulagen abzüglich der angefallenen Kosten zum neuen Anbieter mit. Wie sich die Höhe des Übertragungswertes im Zeitverlauf entwickelt, ist der Rubrik Anbieterwechsel zu entnehmen. Die angenommene Wertentwicklung vor Kosten ist vorgegeben und richtet sich nach der Chancen-Risiko-Klasse des jeweiligen Produkts. Bei einer Kündigung sind die die errechneten Werte ohne Berücksichtigung etwaiger Beiträge für eine (inkludierte) Zusatzabsicherung mit förderschädlicher Auszahlung bei einer beispielhaften Wertentwicklung vor Kosten von x,xx% anzugeben.

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Informationspflichten

34 ABC-Vertriebsberatung GmbH Stand: 08/2018

Produktinformationsblatt nach AltZertG und AltvPIBV

Beispiele :• Erwerb einer Brillenversicherung beim Kauf einer

Sehhilfe,• Handyversicherung• Vermittlung eines Immobilienkredits im Zusammenhang

mit einer Wohngebäudeversicherung.

Querverkäufe könnten dem Kunden Vorteile bringen, aber auch eine Praxis sein, bei der das Kundeninteresse nicht angemessen berücksichtigt wird. Der Europäische Gesetzgeber hat aus diesen Gründen Informationspflichten geschaffen (der Vertrieb von Versicherungspolicen für Mehrfachrisiken soll dadurch – so der Europäische Gesetzgeber - nicht verhindert werden).

IDD: Insurance Distribution Directive – zu Deutsch: Versicherungsvertriebsrichtlinie, die gem. EU-Richtlinie zum 23.02.2018 in Deutschland als IDD2 in Kraft treten muss.

Diese EU-Richtlinie 2016/97 über Versicherungsvertriebe (IDD 2) gibt einen Rahmen vor, innerhalb dessen sich die einzelnen Mitgliedsländer bei der Umsetzung in nationales Recht bewegen können (Mindestharmonisierung).

Die einzelnen EU-Länder können aber auch strengere Regeln bewirken.

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Informationspflichten

35 ABC-Vertriebsberatung GmbH Stand: 08/2018

Querverkäufe nach IDD 2 § 7a VVG

• Wird ein Versicherungsprodukt zusammen mit einem Nebenprodukt oder einer Nebendienstleistung, das oder die keine Versicherung ist, angeboten, muss der Versicherer informieren,- ob einzelne Teile eines Pakets, das er anbietet,

gesondert erworben werden können,- welche Unterschiede es gibt, ob ein Paket oder

Einzelbestandteile erworben werden und- Kosten der Einzelbestandteile ausweisen und- muss eine Beschreibung der Bestandteile der

Vereinbarung oder des Pakets zur Verfügung stellen.

• Ergänzt ein Versicherungsprodukt eine Dienstleistung, die keine Versicherung ist, oder eine Ware als Teil eines Pakets, muss der Versicherer dem Versicherungsneh-mer die Möglichkeit bieten (mit Ausnahmen), die Ware oder die Dienstleistung gesondert zu kaufen.

• Wird ein Paket angeboten, dessen Versicherungs-deckung sich von der Versicherungsdeckung beim getrennten Erwerb seiner Bestandteile unterscheidet, stellt der Versicherer dem Versicherungsnehmer eine Beschreibung der Bestandteile des Pakets und der Art und Weise zur Verfügung, wie ihre Wechselwirkung die Versicherungsdeckung ändert.

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Informationspflichten

36 ABC-Vertriebsberatung GmbH Stand: 08/2018

Pflichten des Versicherers bei Querverkäufen nach IDD 2

§ 7a VVG

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Informationspflichten

37 ABC-Vertriebsberatung GmbH Stand: 08/2018

Informationsübermittlung § 126b BGB § 7 VVG

Übermittlung in Textform:�

Diese Form dienst dazu, Schriftzeichen dauerhaft wiederzugeben. Weitere Anforderungen sind, dass der Erklärende genannt ist und der Vertragsabschluss erkennbar ist, zum Beispiel durch Nachbildung einer Unterschrift.

Für den Versicherungsnehmer müssen Antrag / Vertrag klar und verständlich formuliert sein, das bedeutet sprachliche und formale Verständlichkeit (Gliederung, Satzbau, Wortwahl, optische Aufbereitung).

„Dauerhaft“ bedeutet, dass insbesondere bei elektronisch abgegebenen Erklärungen sichergestellt sein muss, dass der Empfänger diese auch empfangen, lesen, ausdrucken und dauerhaft speichern kann.

Die Möglichkeiten der „Textform“ sind weiter gefasst. Mögliche Formen sind derzeit neben klassischen Formen wie Broschüren, gedruckten Unterlagen z.B. …• CD-ROMs (u.U. problematisch wegen begrenzter

Haltbarkeit) mit Übergabebestätigung,• E-Mail mit PDF Anhang und Lesebestätigung,• Hinweis auf Link zum Download und Ausdruck des VN

mit Bestätigung der Kenntnisnahme,• USB Sticks mit Übergabebestätigung,• Dauerhaft online bereitstellen in einem passwortge-

schützten Bereich (Server, Cloud Systeme) mit Bestätigung der Kenntnisnahme.

Eine andere Möglichkeit ist die Schriftform nach § 126b BGB. Dies ist ein Vertrag auf Papier, der von den Vertragsparteien eigenhändig unterschrieben ist.

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Informationspflichten

38 ABC-Vertriebsberatung GmbH Stand: 08/2018

Informationsübermittlung § 126b BGB § 7 VVG

Rechtzeitigkeit der Information:�

Rechtzeitig vor Antragstellung (Vertragserklärung des VN), d.h. mit ausreichendem Zeitvorlauf zur Kenntnis-nahme.

Bei verspäteter oder unvollständiger Informationsertei-lung, wird die Frist für das Widerrufsrecht des VN nicht in Kraft gesetzt, d.h. es besteht in der gesamten Vertragslaufzeit.

Faustregel:- Einfache Produkte = kurzer Zeitvorlauf- Komplexe Produkte = längerer Zeitvorlauf

Haben keine Auswirkungen auf die Wirksamkeit des Vertrages .

2.1.2

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Informationspflichten

39 ABC-Vertriebsberatung GmbH Stand: 08/2018

Sanktionen § 8 VVG§ 2 UKIaG § 63 VVG

Werden Informations-, Beratungs- und Dokumentations-pflichten schuldhaft verletzt, sind Versicherer und Versicherungsvermittler zum Ersatz des Schadens verpflichtet, der dem Versicherungsnehmer entsteht.

Möglicher Schaden: ggf. Aufhebung des Vertrags und Prämienrückerstattung, wenn Vertrag bei ordnungsgemäßer Information nicht abgeschlossen worden wäre.

�

Verschobenes Widerrufsrecht bei verspäteter Übermittlung.�

Die Frist für das Widerrufsrecht des VNs beginnt nicht zu laufen - Folge ist ein „unsterbliches Widerrufsrecht" während der Vertragslaufzeit.

�

Unterlassungsklagen durch Verbraucherverbände.�

Wettbewerbsrechtliche Ansprüche anderer Versicherer.�

Der Versicherungsnehmer ist der Träger von

aus dem Versicherungsvertrag. Er hat die Pflicht zur Prä-mienzahlung (auch bei abweichendem Beitragszahler) und ist mit Ausnahme bei einer Versicherung auf fremde Rechnung allein für die

verantwortlich. Bei Versicherungen auf fremde Rechnung wird auch die Kenntnis des Versicherten in Betracht gezogen.

Das Recht auf Gestaltung und Änderung des Vertrages hat auch bei weiteren Beteiligten nur der Versicherungsnehmer. Im Falle einer Abtretung geht in der Regel das Gestal-tungsrecht des Versicherungsnehmers auf den Abtretungs-gläubiger über (z.B. Kündigung, Bezugsrechtsänderung). Besteht eine Verpfändung oder ein unwiderrufliches Be-zugsrecht, so müssen die Beteiligten zustimmen.

2.1.3

S+P - TK 2

Rechtliche GrundlagenVertragsrecht - Grundlagen des Versicherungsvertrages

40 ABC-Vertriebsberatung GmbH Stand: 08/2018

Beteiligte Personen an einem Versicherungsvertrag

Versicherungs-nehmer

Versicherte Personen

Bezugsberechtigter

Beitragszahler

Versiche-

rungsvertrag

Versicherer

1. Versicherungsnehmer

Rechten und Pflichten

Einhaltung der Obliegenheiten

§ 1 VVG§ 19 VVG§ 23 VVG§ 30 VVG§ 31 VVG§ 32 VVG

§ 47 VVG

§ 156 VVG

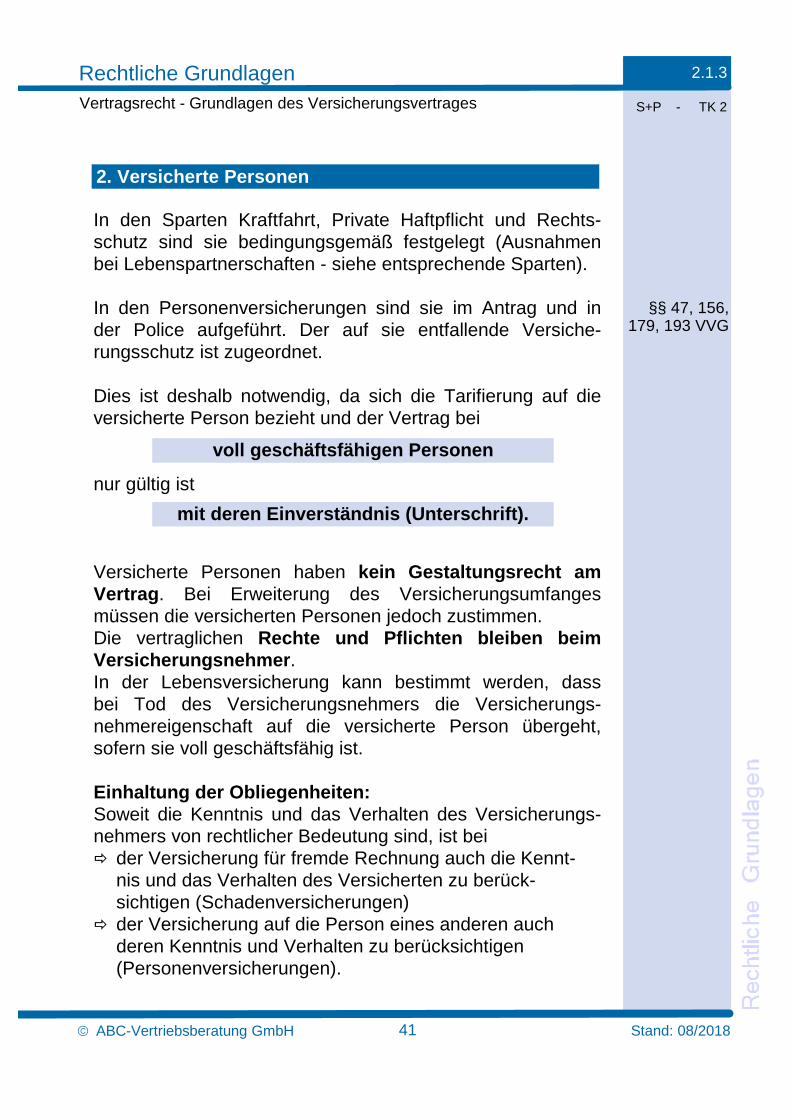

In den Sparten Kraftfahrt, Private Haftpflicht und Rechts-schutz sind sie bedingungsgemäß festgelegt (Ausnahmen bei Lebenspartnerschaften - siehe entsprechende Sparten).

In den Personenversicherungen sind sie im Antrag und in der Police aufgeführt. Der auf sie entfallende Versiche-rungsschutz ist zugeordnet.

Dies ist deshalb notwendig, da sich die Tarifierung auf die versicherte Person bezieht und der Vertrag bei

nur gültig ist

Versicherte Personen haben kein Gestaltungsrecht am Vertrag. Bei Erweiterung des Versicherungsumfanges müssen die versicherten Personen jedoch zustimmen.Die vertraglichen Rechte und Pflichten bleiben beim Versicherungsnehmer .In der Lebensversicherung kann bestimmt werden, dass bei Tod des Versicherungsnehmers die Versicherungs-nehmereigenschaft auf die versicherte Person übergeht, sofern sie voll geschäftsfähig ist.

Einhaltung der Obliegenheiten:Soweit die Kenntnis und das Verhalten des Versicherungs-nehmers von rechtlicher Bedeutung sind, ist bei� der Versicherung für fremde Rechnung auch die Kennt-

nis und das Verhalten des Versicherten zu berück-sichtigen (Schadenversicherungen)� der Versicherung auf die Person eines anderen auch

deren Kenntnis und Verhalten zu berücksichtigen (Personenversicherungen).

2.1.3

S+P - TK 2

Rechtliche GrundlagenVertragsrecht - Grundlagen des Versicherungsvertrages

41 ABC-Vertriebsberatung GmbH Stand: 08/2018

2. Versicherte Personen

voll geschäftsfähigen Personen

mit deren Einverständnis (Unterschrift).

§§ 47, 156, 179, 193 VVG

Besonderheit bei minderjährigen versicherten Personen in der LV:

Schließen der Vater oder die Mutter eine Lebensver-sicherung auf die Person eines minderjährigen Kindes ab, die im Todesfall eine höhere Leistung, als die gewöhn-lichen Beerdigungskosten (8.000 Euro)

vorsieht, benötigen Sie die Einwilligung eines vom Familien-gericht bestellten Ergänzungspflegers.

2.1.3

S+P - TK 2

Rechtliche GrundlagenVertragsrecht - Grundlagen des Versicherungsvertrages

42 ABC-Vertriebsberatung GmbH Stand: 08/2018

vor Vollendung des 7. Lebensjahres § 150 (3) VVG

§ 1909 BGB

Versicherungs-nehmer(VN)

Todesfallleistung < 8.000 € Versicherte Person (VP)

Todesfallleistung > 8.000 € Versicherte Person (VP)

VN = Eltern oder ein Elternteil = gesetzl. Vertreter

VP bis 7 Jahre:Unterschrift d. gesetzl. Vertreters (Eltern) plus Klausel in der Police oder alternativ Genehmigung durch das Familiengericht

VP bis 7 Jahre: Unterschrift VN

VN = Dritte und kein gesetzlicher Vertreter (z.B. Pate, Großvater)

VP bis 7 Jahre:Unterschrift d. gesetzl. Vertreters (Eltern) und Unterschrift VN

VP bis 7 Jahre: Unterschrift VN, gesetzlicher Vertreter

VN = Eltern oder ein Elternteil = gesetzl. Vertreter

VP über 7 Jahre:Unterschrift VN (anzuraten ist auch Unterschrift VP, ab 16. Lebensjahr wegen Datenschutz)

VP über 7 Jahre: Unterschrift VN (anzuraten ist auch Unterschrift VP, ab 16. Lebensjahr wegen Datenschutz)

VN = Dritte und kein gesetzlicher Vertreter (z.B. Pate, Großvater)

VP über 7 Jahre:Unterschrift VN und gesetzl. Vertreter (Anzuraten ist auch Unterschrift VP, ab 16. Lebensjahr wegen Datenschutz)

VP über 7 Jahre: Unterschrift VN und gesetzl. Vertreter (Anzuraten ist auch Unterschrift VP, ab 16. Lebensjahr wegen Datenschutz)

Bezugsberechtigte werden in der Lebens- und Unfallver-sicherung sowie bei Bausparverträgen benannt.

Die Bezugsberechtigung kann

oder

festgelegt werden.

Die Ansprüche können abgetreten und/oder verpfändet werden. Im Todesfall

Dies gilt nicht für Ansprüche aus widerruflichem Bezugs-recht , da hier der Bezugsberechtigte

keinen vererbbaren Rechtsanspruch.

2.1.3

S+P - TK 2

Rechtliche GrundlagenVertragsrecht - Grundlagen des Versicherungsvertrages

43 ABC-Vertriebsberatung GmbH Stand: 08/2018

3. Bezugsberechtigte

unwiderruflich

widerruflich

Unwiderruflich Bezugsberechtigte haben einen sofortigen Anspruch auf die Versicherungsleistung,

der Ihnen ohne Einwilligung (Unterschrift) auch nicht mehr entzogen werden kann.

§ 159 (1) VVG

§ 159 (2) VVG

§ 159 (3) VVG

fallen sie in den Nachlass.

nur eine Anwartschaft erwirbt,

Sonderregelungen bestehen im Rahmen der betrieb-lichen Altersversorgung:

� Trägt der Arbeitgeber die Beiträge, gilt als vereinbart, dass mit Eintritt der Unverfallbarkeit das Bezugsrecht unwiderruflich ist.

� Bei Beitragszahlung durch den Arbeitnehmer in Form der Gehaltsumwandlung muss das Bezugsrecht mit Antrags-stellung unwiderruflich vereinbart werden.

Der Bezugsberechtigte hat weder bei widerruflichem noch bei unwiderruflichem Bezugsrecht

Es besteht jedoch ein Eintrittsrecht in den Vertrag bei Ver-mögensverfall des Versicherungsnehmers in der Lebens-versicherung.

Wird beispielweise der Konkurs über das Vermögen des Versicherungsnehmers eröffnet, kann der Bezugsberech-tigte mit dessen Zustimmung in den Vertrag eintreten.

Er muss dann die Forderungen der Gläubiger bis zur Höhe des Rückkaufwertes des Vertrages befriedigen.

Besteht keine Bezugsberechtigung oder ist ein Bezugsbe-rechtigter nicht namentlich genannt, steht das Eintrittsrecht generell dem Ehegatten oder Lebenspartner sowie den Kindern des Versicherungsnehmers zu.

Sind mehrere Personen ohne Bestimmung ihrer Anteile als Bezugsberechtigte bezeichnet, sind sie zu gleichen Teilen bezugsberechtigt. Der von einem Bezugsberechtigten nicht erworbene Anteil wächst den übrigen Bezugsberechtigten zu.

2.1.3

S+P - TK 2

Rechtliche GrundlagenVertragsrecht - Grundlagen des Versicherungsvertrages

44 ABC-Vertriebsberatung GmbH Stand: 08/2018

Gestaltungsrechte am Vertrag.

§ 1b (2) Betr. R. G.

§ 170 (1) VVG

§ 170 (2) VVG

§ 160 (1) VVG

Das Benennen eines Beitragszahlers bzw. eines vom Versi-cherungsnehmer abweichenden Kontoinhabers kommt häufig bei Versicherungsverträgen von Jugendlichen vor, wenn die Eltern die Beitragszahlung übernehmen sowie bei Ausbildungs- und Aussteuerversicherungen, die durch Verwandte finanziert werden.

Kommt er der Beitragszahlung nicht mehr nach, geht die Beitragszahlungspflicht automatisch wieder auf den Ver-sicherungsnehmer über.

Rechte:Versagung oder Kürzung der Versicherungsleistung bei:• Schuldhafter Verletzung der vorvertraglichen, sowie der

Anzeigepflichten vor und nach Eintritt des Versicherungsfalls.

• Vertragsrücktritt bzw. Entzug des Versicherungsschutzes bei Nichtzahlung von Erst- und Folgeprämien.

Pflichten:• Ersatz der in Schadenversicherungen durch Schaden-

fälle eintretenden Vermögensschäden nach Maßgabe des Vertrags.

• Zahlung der vertraglichen Kapital-, Renten- oder sonst vereinbarten Leistungen nach Eintritt des Versicherungs-falles in den Personenversicherungen.

• Aushändigung einer Urkunde (Versicherungsschein / Police) über den Versicherungsvertrag.

2.1.3

S+P - TK 2

Rechtliche GrundlagenVertragsrecht - Grundlagen des Versicherungsvertrages

45 ABC-Vertriebsberatung GmbH Stand: 08/2018

4. Beitragszahler/Kontoinhaber

Auch der Beitragszahler hat keine

Gestaltungsrechte am Vertrag.

§ 1 (2) VVG

5. Versicherer

Aus der Rechtsvorschrift, dass dem Antragsteller alle für den Vertragsabschluss relevanten Informationen rechtzeitig vor Abgabe seiner Willenserklärung vor-liegen müssen, ergeben sich zwei Formen des Antrags-verlaufs bzw. der Antragsannahme:

2.1.4

S+P - TK 2

Rechtliche GrundlagenVertragsrecht - Antragsannahme / Widerruf

46 ABC-Vertriebsberatung GmbH Stand: 08/2018

Antragsannahme-Erklärung / Aushändigung des Versicherungsscheins

§ 7 VVG

1. Der Versicherer wird zum Vertragsangebot aufgefordert >> Invitatioverfahren

Antragsannahme durch den Kunden

Der Kunde erhält nach Risikoprüfung ein verbind-liches Angebot inkl. des Versicherungsscheins mit allen gesetzlich geforderten Informationen und bestätigt die

der unterzeichneten Antragsannahme-Erklärung .

Annahme des Angebots durch Rücksendung

2. Der Kunde beantragt den Abschluss des Versicherungsvertrags >> Antragsverfahren

Antragsannahme durch den Versicherer

Der Kunde hat rechtzeitig vor Antragstellung alle gesetzlich geforderten Informationen erhalten . Der Versicherer nimmt den Antrag nach Risikoprüfung an und bestätigt die

an den Kunden.

Annahme durch Aushändigung des Versicherungsscheins

Der Versicherungsnehmer kann seine Vertragserklärung innerhalb einer von der Versicherungsart abhängigen Frist in Textform ohne Begründung widerrufen .

2.1.4

S+P - TK 2

Rechtliche GrundlagenVertragsrecht - Antragsannahme / Widerruf

47 ABC-Vertriebsberatung GmbH Stand: 08/2018

Zeitpunkt des Zugangs folgender Unterlagen in Textform:• Versicherungsschein und Vertragsbestimmungen• Allgemeine Versicherungsbedingungen und Produktinformationsblatt

• Verbraucherinfo nach §§ 1 - 4 VVG Info-V• Die Informationen zur PKV nach § 146 Abs.1 Ziff. 5 und 6 VAG

• Die Informationen zur bAV nach § 144 VAG

�Deutlich gestaltete Belehrung über das Widerrufs-recht, den Fristbeginn, die Rechtsfolgen und den zu zahlenden Beitrag

Widerrufsrecht / Information des Versicherungsnehmers

§ 126b BGB

Widerrufsfrist nach Sparten�

Nicht-Lebensversicherungen: - innerhalb 14 Tagen

Lebensversicherungen: - innerhalb 30 Tagen

Fristbeginn bei Antragsverfahren�

§ 8 VVG§ 152 VVG

Zeitpunkt der Abgabe der Antragsannahme-Erklärung vorbehaltlich des Zugangs der Unterlagen mit Widerrufsbelehrung

Fristbeginn bei Invitatioverfahren�

Zur Fristwahrung genügt die rechtzeitige Absendung des Widerrufs. (Absendung am letzten Tag der Frist)

§ 7 VVG

Widerrufsrecht - Fristbeginn/Dauer

§§ 1 - 4 VVG-Info-V

§ 146 VAG

§ 144 VAG

Der Nachweis des Zugangs obliegt dem Versicherer .�

Voraussetzung für die Befristung des Widerrufsrechts ist, dass der VN die Vertrags-/ Verbraucherinforma-tionen und Widerrufsbelehrung vollständig erhalten hat.

2.1.4

S+P - TK 2

Rechtliche GrundlagenVertragsrecht - Antragsannahme / Widerruf

48 ABC-Vertriebsberatung GmbH Stand: 08/2018

Widerrufsrecht - Rechtsfolgen/Prämienschicksal

§ 8 (2) VVG

� Bei unvollständigen Unterlagen oder Widerrufs-belehrung bleibt das

Widerrufsrecht zeitlich unbegrenzt bestehen.

Nimmt der VN das Widerrufsrecht in Anspruch , hängt der Prämienanspruch des VR ab vom -

§ 9 VVG

� vereinbarten Zeitpunkt des Beginns des Versicherungsschutzes

§ 357a BGB

� Hinweis auf das Widerrufsrecht, die Rechtsfolgen und den Beitrag

2.1.4

S+P - TK 2

Rechtliche GrundlagenVertragsrecht - Antragsannahme / Widerruf

49 ABC-Vertriebsberatung GmbH Stand: 08/2018

Widerrufsrecht - Rechtsfolgen/Prämienschicksal

Prämienschicksal - gilt für alle Versicherungsarten -

Versicherungsschutz vor Fristende mit Rechtsbelehrung mit VN vereinbart:�

Versicherungsschutz vor Fristende ohne Rechtsbelehrung mit VN vereinbart:�

Kein Versicherungsschutz vor Ende der Widerrufsfrist mit VN vereinbart:�

Erstattung der Anteilsprämie ab Zugang des Widerrufs binnen 30 Tage (gezahlte Prämie abzgl. 1/360tel der Jah-resprämie für jeden Tag, an dem Versicherungsschutz bestand) - bei Lebensversicherungen zusätzlich des Rück-kaufswerts inkl. Überschüsse, soweit vorhanden .

Zusätzlich Erstattung der im ersten Jahr gezahlten Prämien binnen 30 Tage - bei Lebensversicherungen wahlweise des Rückkaufswerts inkl. Überschüsse, falls dies für den VN günstiger ist. Kein Anspruch au f Erstattung besteht , wenn Leistungen beansprucht wurden .

Empfangene Leistungen und ggf. daraus erzielte Erträge sind zurück zu erstatten.

§ 152 (1) VVG§ 176 VVG

§ 152 (1) VVG§ 169 VVG

Generell gilt: eine Erstattung findet nicht statt, wenn der Versicherungs-nehmer Leistungen aus dem Versicherungsvertrag in Anspruch genommen hat

§ 357a BGB§ 176 VVG

2.1.4

S+P - TK 2

Rechtliche GrundlagenVertragsrecht - Antragsannahme / Widerruf

50 ABC-Vertriebsberatung GmbH Stand: 08/2018

Widerrufsrecht - Ausnahmen/Sonderregelungen

§ 8 (3) VVGKein Widerrufrecht gilt bei Versicherungsverträgen�

- mit einer Laufzeit von weniger als einem Monat- über vorläufige Deckung (außer Fernabsatzverträge)- von arbeitsrechtlich geregelten Pensionskassen (außer Fernabsatzverträge)

§ 8 (4) VVGDas Widerrufsrecht ist ausgeschlossen bei�

Versicherungsverträgen, die auf Wunsch des VN von beiden Vertragsparteien vollständig erfüllt sind, bevor der VN sein Widerrufsrecht ausgeübt hat .

§§ 312 a-j357a BGB

Abweichender Fristbeginn b. Fernabsatzverträgen�

Das Widerrufsrecht beginnt erst mit Erfüllung der Pflichten im elektronischen Geschäftsverkehr, d.h.:�Neben den Informationspflichten vor Vertrags

abschluss:- Bereitstellung technischer Mittel zum Erkennen und Berichtigen von Eingabefehlern

- Unverzügliche elektronische Bestätigung des Vertragsabschlusses

- Abruf- und Speichermöglichkeit der vertraglichen Bestimmungen und AVB bei Vertragsabschluss

Nimmt der Versicherer mit dem VN telefonischen Kontakt auf, muss er seine

Identität und den geschäftlichen Zweck des Kontakts bereits zu Beginn eines jeden

Gesprächs ausdrücklich offenlegen.

Der Versicherer muss dem Versicherungsnehmer einen Versicherungsschein in Textform, auf dessen Ver-langen als Urkunde , übermitteln.

� Mit Zugang des Versicherungsscheins gilt der Ver-trag als zustande gekommen, sofern dem VN zusätz-lich alle Vertrags- und Verbraucherinformationen vor-liegen.

2.1.4

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Police / Abweichungen

51 ABC-Vertriebsberatung GmbH Stand: 08/2018

Die Annahmeerklärung des VN führt als Willenserklärung unter Abwesenden erst mit Zugang beim VR zum Vertragsschluss .

Wird die Annahme gegenüber einem Vertreter des Versicherers erklärt (kein Postversand, sondern Über-gabe), kommt der Vertrag zu diesem Zeitpunkt zustande .

§ 3 (2) VVG

§ 130 BGB

Folgen einer Abweichung zwischen Antrag und Versicherungsschein

§ 3 (1) VVG

Pflicht zur Ausstellung des Versicherungsscheins

Abweichung beim Invitatioverfahren:�

Muss der Versicherer nur gegen Rückgabe der Versiche-rungsurkunde leisten, kann der VN erklären, zur Rück-gabe außerstande zu sein.

Dies gilt nicht, wenn der Versicherungsschein der Kraft-loserklärung unterliegt, wie bei Lebensversicherun-gen .

§ 4 VVG§ 808 BGB

Versicherungsschein auf den Inhaber�

�Ist ein Versicherungsschein abhanden gekommen oder vernichtet , hat der VN das Recht auf Ausstel-lung einer Ersatzurkunde auf seine Kosten; ggf. ist die vorherige Kraftloserklärung der bisherigen Urkunde erforderlich .

Weicht der Inhalt des Versicherungsscheins vom Antrag oder den getroffenen Vereinbarungen ab, so ist der Ver-sicherer verpflichtet, jede Abweichung auf der Police

z.B. rot zu unterlegen oder zu unterstreichen.

Außerdem muss der Antragsteller auf die Rechtsfolgen hingewiesen werden, d.h. dass die abweichende Police als neues Angebot gilt und er ein

Widerspricht der Antragsteller in Textform innerhalb

nach Zugang der Police, kommt der Vertrag nicht zustande.

Macht er innerhalb der Monatsfrist keinen Gebrauch von seinem Widerspruchsrecht, gilt der

Weist der Versicherer nicht auf die Abweichung hin oder macht er nicht auf die Widerspruchsmöglichkeit aufmerk-sam, so gilt der

Die Abweichungen gelten als genehmigt, wenn der VN nicht innerhalb 1 Monats nach Zugang des Versicherungsscheins schriftlich (Textform ist ausreichend) widerspricht.

2.1.4

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Police / Abweichungen

52 ABC-Vertriebsberatung GmbH Stand: 08/2018

Abweichung zwischen Antrag u. Versicherungsschein

deutlich zu kennzeichnen,

Widerspruchsrecht hat.

eines Monats

Inhalt der Police.

Inhalt des Antrages.

§ 5 (2) VVG

§ 5 (1) VVG

§ 5 (3) VVG

§ 5 (1) VVG

2.1.4

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Police / Abweichungen

53 ABC-Vertriebsberatung GmbH Stand: 08/2018

Versicherungsschein

mit Abweichungen

ohne Hinweis auf Abweichungund Widerspruchsmöglichkeit

mit Hinweis auf Abweichungund Widerspruchsmöglichkeit

kein Wider-spruch durch Antragsteller

Widerspruch durch Antrag-steller inner-

halb eines Monats

gültig ist der Inhalt d. Ver-sicherungs-

scheines

Vertrag kommt nicht

zustande

gültig ist derInhalt des Antrages

§ 5 VVG

Die vorläufige Deckung ist ein selbstständiger Vertrag, aufgrund dessen der Versicherer zunächst ohne Risiko-prüfung die Gefahr trägt, um dem

� Antragsteller sofortigen/schnellstmöglichen Versicherungsschutz zu bieten.

� Versicherer die nachträgliche Risikoprüfung zu ermög-lichen, ohne an einen langfristigen Vertrag gebunden zu sein.

2.1.4

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Vorläufig Deckung

54 ABC-Vertriebsberatung GmbH Stand: 08/2018

Es kann vereinbart werden, dass der VN die Vertrags- und Verbraucherinformationen nur auf Anforderung und spätestens mit dem Versicherungsschein erhält.Gilt nicht für Fernabsatzverträge über vorläufige Deckung.

Wirkungen der vorläufigen Deckung

Bedeutung für Versicherer u. Versicherungsnehmer

§ 49 VVGSonderregelungen für Versicherungsverträge über vorläufige Deckung:

Vereinfachte Information, Beratung und Dokumentation�

Werden die AVB bei Vertragschluss nicht übermittelt, gelten die beim VR üblicherweise verwendeten Bedingungen für vorläufigen Versicherungsschutz.

Sind solche nicht vorhanden, gelten auch ohne Hinweis die für den Hauptvertrag verwendeten Bedingungen.

� Im Zweifel gelten die bei Vertragsabschluss für den VN am günstigsten Bedingungen des VR.

Anzuwendende allgemeine Versicherungs-bedingungen�

2.1.4

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Vorläufig Deckung

55 ABC-Vertriebsberatung GmbH Stand: 08/2018

Erteilung der vorläufigen Deckung / Beginn des Versicherungsschutzes (Haftung)

§ 69 VVG

Erteilung der vorläufigen Deckung

Durch den Vermittler:�

Nur wenn sie im Antrag vorgesehen ist. Ansonsten hat der Vermittler keine Vollmacht , sie zu erteilen.

Durch den Versicherer:�

Wenn sie im Antrag nicht vorgesehen ist, meldet der Ver-mittler den Kundenwunsch der Gesellschaft, die bei Zu-stimmung dies dem Antragsteller schriftlich bestätigt .

Beginn des Versicherungsschutzes

Wenn im Antrag vorgesehen:�

Zum dort beschriebenen/eingetragenen Zeitpunkt ent-weder mit Unterschriftsdatum oder mit Antrags-eingang beim Versicherer.

Wenn im Antrag nicht vorgesehen:�

Zum Zeitpunkt der Meldung des Vertreters an den Ver-sicherer, sofern dieser zustimmt.

Der Beginn des Versicherungsschutzes kann von der Zahlung der Prämie abhängig gemacht

werden, sofern der VR durch gesonderte Mitteilung in Textform oder auffälligen Hinweis in der Police darauf aufmerksam gemacht hat.

§ 51 VVG

Die vorläufige Deckung endet, sofern sie nicht befristet ist , zu folgenden Zeitpunkten:

2.1.4

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Vorläufig Deckung

56 ABC-Vertriebsberatung GmbH Stand: 08/2018

Ende des Versicherungsschutzes (Haftung) der vorläufigen Deckung

§ 52 VVG

Übergang in den Hauptvertrag ..�

spätestens zu dem Zeitpunkt, zu dem ein Vertrag mit gleichartigem Versicherungsschutz beginnt ( Haupt-vertrag oder weiterer Vertrag über vorläufigen Versiche-rungsschutz).Dies gilt auch , wenn der VN den Vertrag bei einem anderen VR schließt (unverzügliche Mitteilungspflicht).Ausnahme KFZ: Sobald der VN den Erstbeitrag gezahlt hat, geht der vorläufige in den endgültigen Versicherungsschutz über.

Nichtzahlung der Erstprämie ..�

spätestens mit Eintritt des Zahlungsverzugs , wenn der Beginn des gleichartigen Versicherungsschutzes ab-hängig ist von der Prämienzahlung , sofern der VN auf die Rechtsfolge hingewiesen wurde.

Widerruf / Widerspruch des VN ..�

spätestens mit Zugang der Erklärung beim VR , wenn der VN den Hauptvertrag widerruft oder einer abwei-chenden Police widerspricht .

Kündigung durch VN oder VR ..�

unbefristete Verträge über vorläufige Deckung sind beidseitig fristlos kündbar. Eine Kündigung des VR wird erst nach 2 Wochen wirksam .

Ist der VN bei Nichtzustandekommen des Hauptvertrags verpflichtet eine Prämie für die vorläufige Deckung zu entrichten, wird diese

zeitanteilig, d.h. entsprechend dem Teil der Prämie , der für den Hauptvertrag zu zahlen gewesen wäre,

vom VR erhoben.

§ 50 VVG

B AKB 2014

Mit der so genannten eVB erteilt der Versicherer vorläufi-ge Deckung für die Kfz-Haftpflicht sowie für den Auto-schutzbrief, begrenzt auf bestimmte Fahrzeuggruppen.

Gesonderten Vermerk im Versicherungsantrag erfordern:

Besonderheit beim Abschluss von Kfz-Haftpflicht-versicherungen:

*) Die im Versicherungsschein genannte erste oder einmalige Prämie wird 14 Tage nach Zugang des Versicherungsscheins fällig. Die Prämie ist dann unverzüglich (3 Tage) zu zahlen.

2.1.4

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Vorläufig Deckung

57 ABC-Vertriebsberatung GmbH Stand: 08/2018

Elektronische Versicherungsbestätigung (eVB) in der Kfz-Versicherung

B.2 AKB A.3.3 AKB

Dauer der vorläufigen Deckung:�

In der Kfz-Haftpflichtversicherung und beim Autoschutz-brief besteht vorläufiger Versicherungsschutz vom verein-barten Zeitpunkt, spätestens ab dem Tag, an dem das Fahrzeug unter Verwendung der Versicherungsbestäti-gung zugelassen wird. Ist das Fahrzeug bereits auf VN zugelassen, beginnt der vorläufige Versicherungsschutz ab dem vereinbarten Zeitpunkt. Der vorläufige Versiche-rungsschutz endet mit Zahlung des ersten Beitrags bzw. Widerruf des Hauptvertrags.

Rückwirkendes Außerkrafttreten:�

Bei Nichteinlösung der Police ohne Abweichungen inner-halb 14 Tagen nach Fälligkeit *) des Erstbeitrags , so-fern der VN darüber schriftlich belehrt wurde.

§ 9 KfzPflVVC.1 AKB

Vorläufige Deckung für:�

- Kaskoversicherung

Annahmefiktion (für Zweiräder, PKW und Kombis bis 1 t Nutzlast)�

Lehnt der VR den Antrag nicht innerhalb 2 Wochen nach Antragseingang ab, gilt er als angenommen .

§ 5 PfVG

B.2 AKB

Auch in der Lebensversicherung kann vorläufiger Versi-cherungsschutz angeboten werden für

und soweit beantragt, bei Unfalltod.

Wird dies vom Versicherungsnehmer auf

gewünscht, darf der Beginn des Versicherungsschutzes im Hauptvertrag

nach Unterzeichnung des Antrags liegen.

Der vorläufige Schutz beginnt

Er endet bei Eintritt eines der folgenden Ereigniss e -

2.1.4

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Vorläufig Deckung

58 ABC-Vertriebsberatung GmbH Stand: 08/2018

Leistungen im Todesfall

besonderen Antrag

nicht später als 2 Monate

mit Antragseingang beim VR.

mit dem Beginn des Versicherungsschutzes aus der beantragten Versicherung;�

bei Antragsablehnung durch den Versicherer zum Zeitpunkt der Wirksamkeit der Kündigung;�

wenn 2 Monate nach Unterzeichnung des Antrags vergangen sind, aber nicht vor Abschluss der Risikoprüfung;

�

wenn der Einzug des Einlösungsbeitrages bei Fälligkeit nicht möglich war, sofern Rechtsbeleh-rung erfolgte;

�

wenn der Versicherungsnehmer den Hauptvertrag widerruft oder einer abweichender Police wider-spricht.

�

§ 52 VVG

Vorläufiger Versicherungsschutz in der Lebensvers.

§ 1 AB vorl. V-schutz LV

§ 2 AB vorl. V-schutz LV

§ 3 AB vorl. V-schutz LV

2.1.4

S+P - TK 3

Rechtliche GrundlagenVertragsrecht - Vorläufig Deckung

59 ABC-Vertriebsberatung GmbH Stand: 08/2018

Ausschlüsse der vorläufigen Deckung bei LV´s bestehen:

Für Versicherungsfälle aufgrund von Ursachen (Krank-heiten. Beschwerden oder Gesundheitsstörungen), nach denen im Antrag gefragt worden ist und von denen die versicherte Person oder der Versicherungsnehmer vor seiner Unterzeichnung Kenntnis hatte, auch wenn diese im Antrag angegeben wurden. Aber nicht, wenn nur mitursächlich für Eintritt des Versicherungsfalles.

�

Bei Überschreiten (einschl. Zusatzvers.) der Höchstversicherungssummen von 100.000 Euro�

Bei vorsätzlicher Selbsttötung (gilt nicht im nachge-wiesenen Zustand krankhafter Geistesstörung)�

Für Todesfälle aufgrund mittelbarer oder unmittelbarer Teilnahme des Versicherten an kriegerischen Ereig-nissen oder inneren Unruhen.

�

§ 4 AB vorl. V-schutz LV

Der Versicherungsvertrag hat drei verschiedene Beginne:

2.1.4

S+P - TK 2

Rechtliche GrundlagenVertragsrecht - Einlösungsklauseln

60 ABC-Vertriebsberatung GmbH Stand: 08/2018

Versicherungsbeginne abgrenzen

Formeller Beginn�

Technischer Beginn�

Materieller Beginn� § 1 VVG§ 33 VVG

§ 130 BGB

Zeitpunkt des Vertragsabschlusses, also des Zustande-kommens des Versicherungsvertrages im Rechtssinne. Zugang Versicherungsschein beim VN bzw. der Antrags-annahme-Erklärung beim VR (Invitatio - Verfahren) Wirk-samkeit erst nach Ablauf der gesetzlichen Widerrufsfrist.

Beginn des prämienbelasteten Zeitraums, also des Zeitabschnitts, von dem ab die Prämie berechnet wird. Zeitpunkt, der im Versicherungsschein festgesetzt ist und bei der erweiterten Einlösungsklausel grundsätzlich mit dem materiellen Beginn identisch ist, sofern die Einlösung unverzüglich erfolgt.

Der vertraglich vereinbarte Zeitpunkt, von dem ab der Ver-sicherungsschutz wirksam ist, also die Leistungspflicht des Versicherers beginnt (tatsächliche Haftungsüber-nahme). Inkrafttreten des Versicherungsschutzes durch Zahlung der Erstprämie. Relevant ist dabei, wann die Zah-lung den Verfügungsbereich des Beitragszahlers verlässt.

Beispiel:

*) Beim Invitatioverfahren mit Zugang der Antragsannahme-Erklärung beim Versicherer.