vii encontro com investidores - cpfl energia

TRANSCRIPT

© CPFL Energia 2009. Todos os direitos reservados.

Balanço e Perspectivas Wilson Ferreira Jr Presidente da CPFL Energia

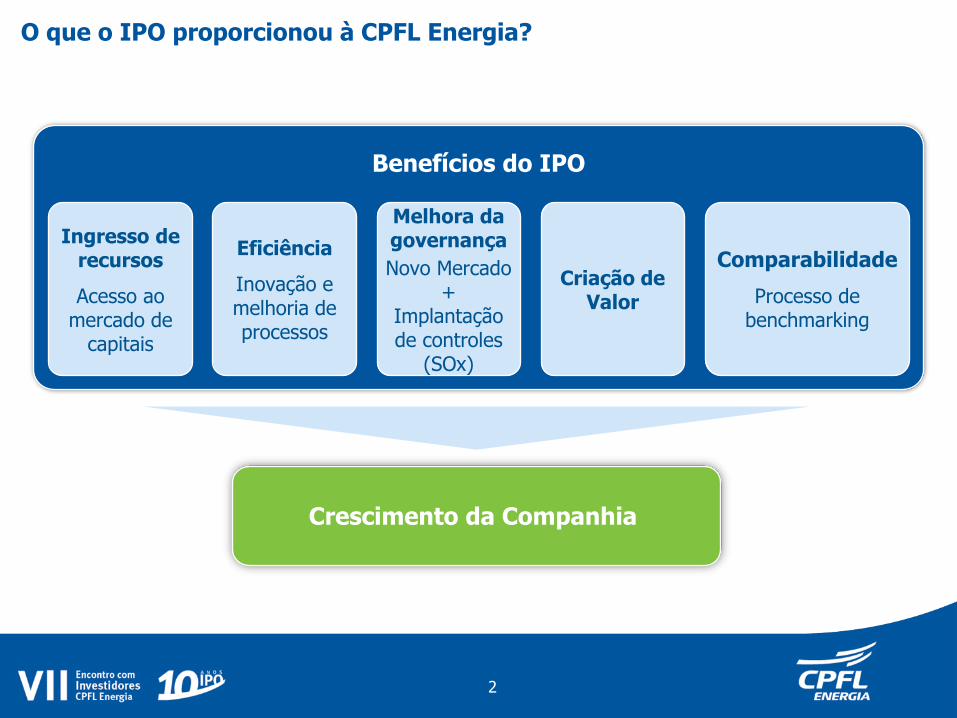

Benefícios do IPO

Ingresso de recursos

Acesso ao mercado de

capitais

Eficiência

Inovação e melhoria de processos

Melhora da governança

Novo Mercado +

Implantação de controles

(SOx)

Criação de Valor

Crescimento da Companhia

Comparabilidade

Processo de benchmarking

O que o IPO proporcionou à CPFL Energia?

2

IPO - Set/2004 Set/2014 Variação CAGR (% a.a.)

Empresas (CNPJs) 11 125 + 114 +27,5%

Energia vendida na área de concessão (GWh/ano)1,2

36.679 59.640 + 62,6% +5,0%

Capacidade instalada

812 MW 3.127 MW3 + 285,1% +14,4%

Número de clientes livres

42 289 +247 +21,3%

Market cap (R$BB)4 8,3 18,1 + 118,1% +8,1%

EBITDA (R$ MM)2,5 2.648 3.956 + 49,4% +4,1%

CPFL Energia – Panorama geral

1) Na área de concessão; 2) Vendas e EBITDA referem-se a 12 meses findos em setembro; 3) Inclui ativos da Desa; 4) Cotação do IPO: R$ 17,22/ON e 02/12/2014: R$ 18,79/ON; 5) Valores em moeda constante de set/14.

3

Privatização

1998 2002 2004 2000 1997 2001 2003

IPO

2004 2006 2005 2007

IPO

2008 2010 2009 2011 2012 2013 2014

Desde 1997, a CPFL Energia tem uma estratégia agressiva de crescimento e diversificação

Histórico de expansão

Após o IPO

Construção de 6 UHEs

Constituição da holding

Criação da CPFL Brasil

Aquisição de 5 distribuidoras

Entrada no segmento de energias renováveis

Associação com a Ersa Criação da CPFL Renováveis

Associação da CPFL Renováveis com a Desa

4

(*) considera data de entrada em operação das usinas, com exceção de Semesa.

CPFL Energia nos últimos 10 anos

Sustentabilidade Governança Corporativa

Diferenciada

Disciplina Financeira e Geração de Valor Crescimento Sinérgico e

Eficiência Operacional

Geração e Comercialização

Segmentos

Distribuição

Serviços e Telecom

CPFL Energia nos últimos 10 anos

Sustentabilidade Governança Corporativa

Diferenciada

Disciplina Financeira e Geração de Valor Crescimento Sinérgico e

Eficiência Operacional

Geração e Comercialização

Segmentos

Distribuição

Serviços e Telecom

Geração & Comercialização

2005 2003 2007 2008 2010 2004

IPO

Expertise comercial

Estratégia clara de crescimento no segmento de Geração e Comercialização

Recursos do IPO: promover a

expansão do Segmento de Geração

Expansão do mercado livre

Fidelização de clientes

Conquista de clientes fora da área das distribuidoras

8

2005 2003 2007 2008 2010 2004

IPO

Expertise comercial

Estratégia clara de crescimento no segmento de Geração e Comercialização

Recursos do IPO: promover a

expansão do Segmento de Geração

Expansão do mercado livre

Fidelização de clientes

Conquista de clientes fora da área das distribuidoras

9

Aumento do risco do projeto

Leilões de projetos estruturantes: Retorno projeto < Retorno CPFL

2005 2003 2007 2008 2010 2004

IPO

Expertise comercial

Estratégia clara de crescimento no segmento de Geração e Comercialização

Recursos do IPO: promover a

expansão do Segmento de Geração

Novo foco: energias renováveis

Investimento em fontes alternativas: biomassa e eólica

Aquisição de ativos existentes

Criação da CPFL Renováveis

Leilões de energia e mercado livre

PPAs de longo prazo protegidos/indexados à inflação (prazo de 20-30 anos)

Entre 2010 e 2011

Expansão do mercado livre

Fidelização de clientes

Conquista de clientes fora da área das distribuidoras

10

Aumento do risco do projeto

Leilões de projetos estruturantes: Retorno projeto < Retorno CPFL

Aumento do risco do projeto

2005 2003 2007 2008 2010 2013

IPO

2011 2004

IPO

Expertise comercial

Estratégia clara de crescimento no segmento de Geração e Comercialização

Recursos do IPO: promover a

expansão do Segmento de Geração

Energias

Renováveis:

novo veículo

de crescimento

Novo foco: energias renováveis

Investimento em fontes alternativas: biomassa e eólica

Aquisição de ativos existentes

Criação da CPFL Renováveis

Leilões de energia e mercado livre

PPAs de longo prazo protegidos/indexados à inflação (prazo de 20-30 anos)

Expansão do mercado livre

Fidelização de clientes

Conquista de clientes fora da área das distribuidoras

Lastro de energia de fontes renováveis

Foco em consumidores especiais

Novas fontes: solar, etc.

Sinergia com a CPFL Brasil

Leilões de projetos estruturantes: Retorno projeto < Retorno CPFL

Entre 2010 e 2011

11

Segmento de Geração| Crescimento vigoroso desde o IPO

1) Consolidação proporcional dos projetos

12

Capacidade Instalada1 (MW)

Geração Convencional | 18 usinas em operação 8 UHEs e 2 UTEs

Capacidade Instalada1 (MW)

13

1) Consolidação proporcional dos projetos

Agosto 2011 Julho 2013 Novembro 2014 2016 2018 Total contratado 2018

652

1.153 1.773

284 51

2.108

Portfólio contratado (MW) – CPFL Renováveis (100%)

Capacidade Instalada1 (MW)

+

Geração Renovável | Criação da CPFL Renováveis e Associação com a DESA

14

1) Consolidação proporcional dos projetos

Receita Líquida (R$ milhões)* EBITDA (% da CPFL Energia)*

EBITDA (R$ milhões)* Lucro Líquido (R$ milhões)*

Geração (Convencional + Renováveis) | Desempenho econômico-financeiro

2004 LTM3T14

493

2.967 501,7%

2004 LTM3T14

444

1.724 288,1%

2004 LTM3T14

112

406

263,0%

2004 LTM3T14

16% 44%

(*) Moeda constante: Setembro/14. Atualizado por IGP-M.

15

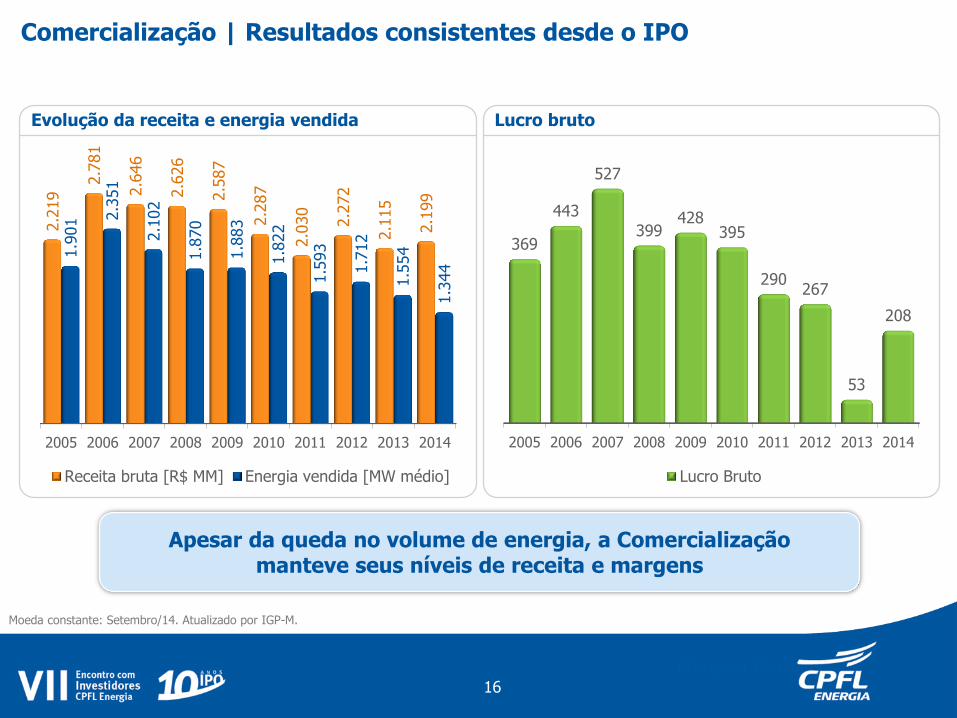

Apesar da queda no volume de energia, a Comercialização manteve seus níveis de receita e margens

Margem Bruta

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

369

443

527

399 428

395

290 267

53

208

Lucro Bruto

Comercialização | Resultados consistentes desde o IPO

Evolução da receita e energia vendida Lucro bruto

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

2.2

19 2

.781

2.6

46

2.6

26

2.5

87

2.2

87

2.0

30

2.2

72

2.1

15

2.1

99

1.9

01 2.3

51

2.1

02

1.8

70

1.8

83

1.8

22

1.5

93

1.7

12

1.5

54

1.3

44

Receita bruta [R$ MM] Energia vendida [MW médio]

Moeda constante: Setembro/14. Atualizado por IGP-M.

16

Comercialização | … apesar do aumento da concorrência

35 41 47 44 48 55 70 93 113 147 151

57 65 87 116 118

159 197

290 343

477

578

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Comercializadores

Geradores

No de competidores no Mercado Livre

Fonte: CCEE

Maior competição | aumento do número de players no mercado

Crescimento de participação das geradoras na comercialização

Aumento do número de consultorias no mercado

17

Comercialização | Evolução dos clientes livres - Foco nos consumidores especiais

2008 2009 2010 2011 2012 2013 2014

7 12 47 47

169 213 220

+181%

+521%

1.836 1.805 1.587 1.101 940 666 653

1.205 1.182 992 587 455 221 194

+261%

+3.047%

Brasil

Brasil

Clientes livres - Convencional + Especial

Clientes livres - Especial

2008 2009 2010 2011 2012 2013 2014

80 74

129 141

231 284 289

18

Receita Líquida (R$ milhões)* EBITDA (% da CPFL Energia)*

EBITDA (R$ milhões)* Lucro Líquido (R$ milhões)*

Comercialização | Desempenho econômico-financeiro

2004 LTM3T14

1.233

1.944 57,6%

2004 LTM3T14

239

212

-11,3%

2004 LTM3T14

161 138

-13,9%

2004 LTM3T14

9% 6%

(*) Moeda constante: Setembro/14. Atualizado por IGP-M.

19

CPFL Energia nos últimos 10 anos

Sustentabilidade Governança Corporativa

Diferenciada

Disciplina Financeira e Geração de Valor Crescimento Sinérgico e

Eficiência Operacional

Geração e Comercialização

Segmentos

Distribuição

Serviços e Telecom

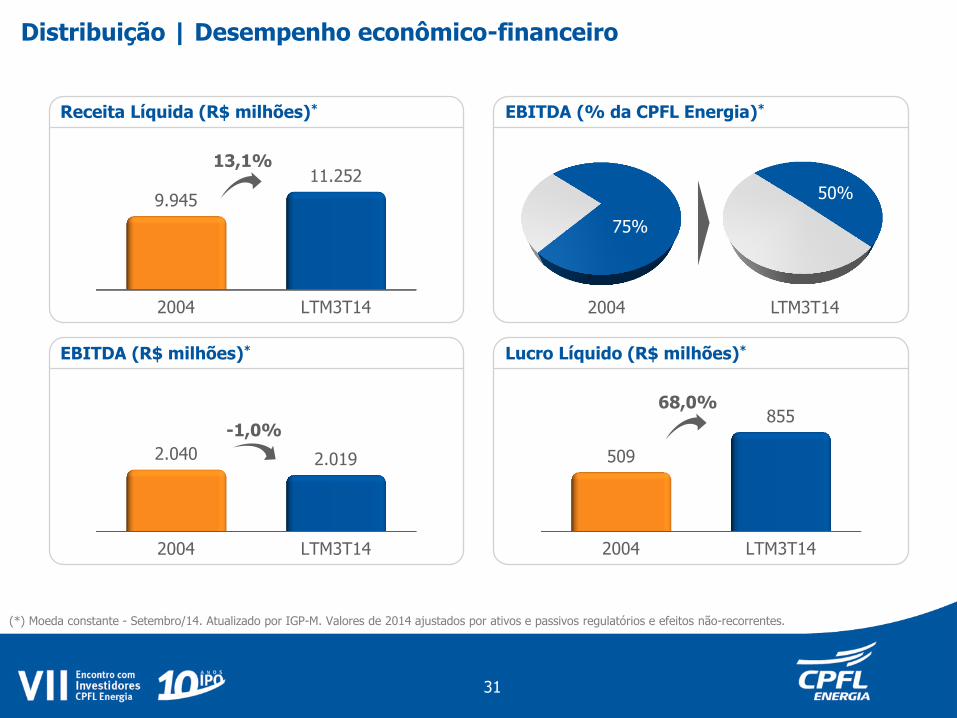

O segmento de Distribuição continua sendo o carro-chefe da CPFL Energia

1) Aquisição de 67,3%; 2) Aquisição dos 32,7% remanescentes.

Integração CPFL Piratininga

1

Aquisição CPFL Santa Cruz

Aquisição RGE

2

IPO Aquisição

CPFL Jaguariúna

2008 2006 2004 2002 2001 1997

Crescimento da base de clientes e ativos elétricos

Expansão significativa do mercado

Eficiência operacional

Sinergia e ganhos de escala

Investimentos na expansão e modernização da rede (smart grid)

Crescimento do negócio de Distribuição da CPFL

21

Distribuição Municípios atendidos 561

Área de Concessão (1.000 km2) 177

Habitantes (milhões) 18,0

Market Share (%) 13%

Clientes (mil) 7.551

Empregados 6.061

Mercado (GWh)* 59.640

Base set/14. (*) 12 meses findos em set/14

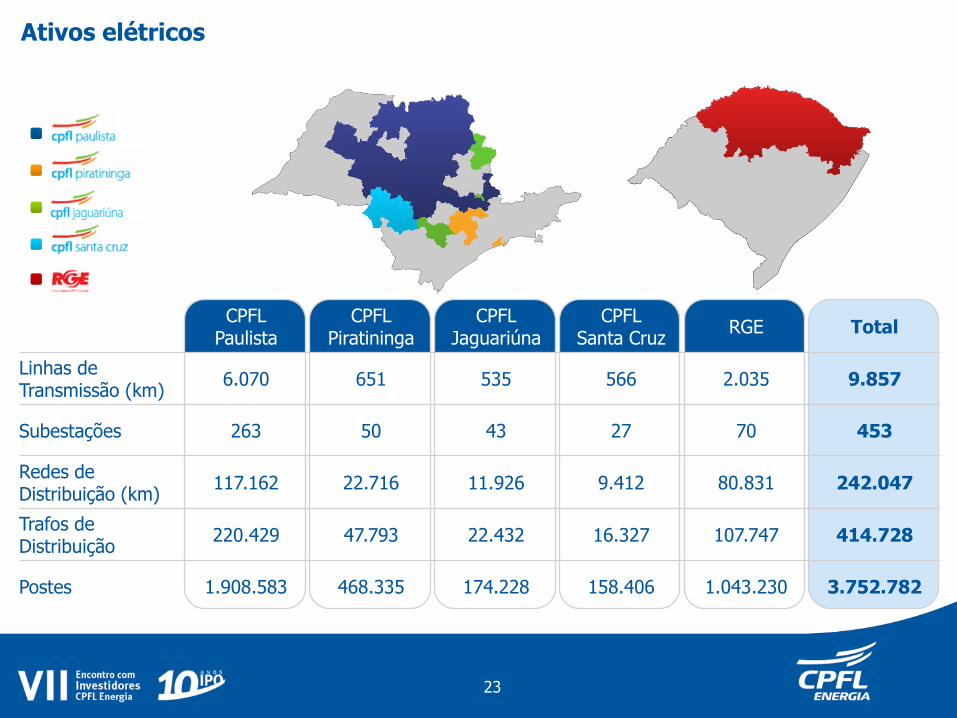

Ativos elétricos

CPFL Paulista

CPFL Piratininga

CPFL Jaguariúna

CPFL Santa Cruz

RGE Total

Linhas de Transmissão (km)

6.070 651 535 566 2.035 9.857

Subestações 263 50 43 27 70 453

Redes de Distribuição (km)

117.162 22.716 11.926 9.412 80.831 242.047

Trafos de Distribuição

220.429 47.793 22.432 16.327 107.747 414.728

Postes 1.908.583 468.335 174.228 158.406 1.043.230 3.752.782

23

157,4

171,8 178,2

198,9 202,6 205,4 214,5 210,5

235,5 239,8 242,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 set/14

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 12M

3T14

Cativo

TUSD

Evolução do Nº de Clientes (Milhões)

Extensão de rede (mil Km)

Vendas na Área de Concessão (GWh)1

5,5 5,6 5,7

6,3 6,4 6,6 6,7 7,0

7,2 7,4 7,6

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 set/14

CAGR 5,1%

177 185 196

223 234 243 247

270 327

380

415

9.299 10.358

10.459

12.356 12.423 12.502 12.659 13.650 13.650

14.535

15.744

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 set/14

Transformadores

Subestações

Subestações (MVA) e Transformadores (1.000 unid.)

A evolução tem sido expressiva nos últimos anos…

CAGR 4,4%

CAGR 3,2%

CAGR 5,4%

CAGR 8,9%

24

… com a manutenção da qualidade dos serviços prestados

DEC | Duração média da interrupção (horas por ano)

FEC | Frequência média da interrupção (interrupções por ano)

25

A CPFL é referência no setor em produtividade

1) PMSO publicado nas demonstrações financeiras, a preços de 2013. Exclui efeitos não recorrentes de 2005, 2011, 2012 e 2013. 2) CSV, indicador que pondera km de rede (12%), clientes (28%) e mercado (60%), usado pela OFGEM e proxi da metodologia nova da ANEEL

36,5

43,8

49,2

58,6

Disco 1 Disco 2 Disco 4 Disco 3

Peers (dados 2013)

PMSO1 por CSV2 - ganho de 5% ao ano de produtividade desde a aquisição da RGE em 2006

49,3

44,3 41,5 40,9

45,2

38,3 37,0 37,1 36,8

35,2

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

CPFL Energia (8 distribuidoras)

40,8

32,9

5% a.a.

Implementação do modelo operacional da CPFL Energia

Aquisição e integração da RGE, Santa Cruz e Jaguariúna

Operação cada vez mais automatizada e eficiente

Ganhos de escala

Sinergias

Aumento de produtividade

26

Aquisição da RGE

E tem criado valor ao acionista ao operar com um PMSO real abaixo do regulatório

Distribuidoras de pequeno porte

Distribuidoras de grande porte

PMSO Real / PMSO Regulatório*

(*) COR Média do ciclo, ajustada pelo Fator Xt de cada empresa. Grande porte: acima de 1 TWh; Pequeno porte: abaixo de 1 TWh. Fonte: ANEEL.

Média: 109,4%

Média: 106,8%

27

Peers

Indicador AES

Eletropaulo Elektro AES Sul CEMIG COELBA Média

DEC 7,1 7,4 17,4 8,0 8,5 14,1 12,5 22,5 18,31

FEC 4,7 4,6 9,0 4,4 5,0 7,4 6,3 8,9 10,51

Perdas Globais (%) 7,9 5,8 9,6 9,9 9,5 11,0 11,2 14,0 14,01

Qualidade Faturamento

0,88 1,10 0,75 1,5 2,7 0,9 7,2 8,3 8,51

Inadimplência (%) acima de 90 dias

0,20 0,56 0,91 0,53 0,59 1,69 5,58 4,91 3,911

A CPFL também é referência em indicadores de qualidade e comerciais

Fonte: Prêmio Abradee 2014 e ANEEL. 1) Média Brasil (63 empresas). 2) Impacto no Ebitda a partir de 2015

Op

era

cio

na

l C

om

erc

ial

28

Modernização possibilitou redução de 53% no número de ocorrências das redes modernizadas

Modernização de redes de distribuição

2013 2012 2011

Número de ocorrências (Paulista e Piratininga)

Modernização Rede Urbana

Empresa Primária Protegida

Secundária Isolada

Piratininga 26% 56%

Paulista 20% 33%

E realiza investimentos em modernização da rede de distribuição

Spacer Cable

Multiplex

Desde 2010 até jun/14:

Mais de R$ 180 MM de investimento

Modernização de 5.291 Km de rede

Melhoria da qualidade da rede, otimizando custos com manutenção

12.963

16.857 Média 2011/2012 = 14.910

-53%

7.056

29

Gestão da força de trabalho e instalação de medidores inteligentes

Gestão inteligente da força de trabalho

MWM ordens

emergenciais

Centralização Centro Operações

Setorização Baixada

Centro de Despacho

MWM ordens

comerciais

MWM ordens

comerciais

MWM ordens

emergenciais

FEV/13 SET/13 ABR/14 SET/14 DEZ/14 MAI/15

Evolução da instalação de medidores (Mil) – Grupo A

2013 abr/14 ago/14 dez/14

13,0 17,2

21,9 24,2

Redução de custos de leitura, inspeção e faturamento

Ganhos de R$ 5,6 MM/ano com redução de custos de leitura e faturamento a partir de 2015

Ganhos com Recuperação de Energia

Centro Inteligente de Medição implantado em jul/14 Realizado Planejado

Setori-zação

30

100% clientes grupo A

Receita Líquida (R$ milhões)* EBITDA (% da CPFL Energia)*

EBITDA (R$ milhões)* Lucro Líquido (R$ milhões)*

Distribuição | Desempenho econômico-financeiro

2004 LTM3T14

9.945

11.252 13,1%

2004 LTM3T14

2.040 2.019

-1,0%

2004 LTM3T14

509

855 68,0%

2004 LTM3T14

75%

50%

(*) Moeda constante - Setembro/14. Atualizado por IGP-M. Valores de 2014 ajustados por ativos e passivos regulatórios e efeitos não-recorrentes.

31

CPFL Energia nos últimos 10 anos

Sustentabilidade Governança Corporativa

Diferenciada

Disciplina Financeira e Geração de Valor Crescimento Sinérgico e

Eficiência Operacional

Geração e Comercialização

Segmentos

Distribuição

Serviços e Telecom

Serviços & Telecom

Fundação: 2008

Prestação de serviços de relacionamento com clientes para empresas de serviços públicos:

call center

atendimento face a face

back-office

recuperação de crédito

ouvidoria

balcão de atendimento e vendas

Fundação: 2006

Oferece uma ampla gama de serviços de valor agregado:

projetos de engenharia para redes de transmissão e distribuição

manutenção e recuperação de equipamentos

redes de auto-geração

arrecadação de contas de serviços públicos com uma rede autorizada estabelecida

Segmento de Serviços

34

Foco: cidades mais atrativas economicamente e com maior concentração

de usuários da rede Área de concessão da CPFL: 7,3% do PIB brasileiro

Mercado de Telecom estimado em R$ 13 bilhões por ano

Processos de Criação de Valor

Objetivo: Ser provedora de soluções de infraestrutura de rede e conectividade, atendendo

operadoras e prestadores de serviços de telecomunicações

CPFL Telecom

Área de atuação:

17 cidades (+ de 780 km de cabos ópticos)

Centro de Operação de Rede (COR) em Jundiaí

35

Receita Líquida (R$ milhões)* EBITDA (% da CPFL Energia)*

EBITDA (R$ milhões)* Lucro Líquido (R$ milhões)*

Serviços | Desempenho econômico-financeiro

2004 LTM3T14

267

2004 LTM3T14

47

2004 LTM3T14

33

LTM3T14

9% 1%

(*) Moeda constante: Setembro/14. Valores atualizados por IGP-M.

Início das atividades em

2006

Início das atividades em

2006

Início das atividades em

2006

36

CPFL Energia nos últimos 10 anos

Sustentabilidade Governança Corporativa

Diferenciada

Disciplina Financeira e Geração de Valor Crescimento Sinérgico e

Eficiência Operacional

Geração e Comercialização

Segmentos

Distribuição

Serviços e Telecom

Receita Líquida (R$ milhões)* EBITDA (% consolidado)*

EBITDA (R$ milhões)* Lucro Líquido (R$ milhões)*

CPFL Energia | Desempenho econômico-financeiro

2004 LTM3T14

10.611

14.697 38,5%

2004 LTM3T14

2.648

3.956

2004 LTM3T14

440

1.235 181,0%

2004 LTM3T14

75%

50%

(*) Moeda constante - Setembro/14. Atualizados por IGP-M. Valores de 2014 ajustados por ativos e passivos regulatórios e efeitos não-recorrentes.

49,4%

9% 6%

16% 44%

C

G

D

C/S

G

D

38

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 3T14

3,8 3,7 4,4 5,1 5,7 6,7

7,6

10,0

12,6 12,2 13,0

Alavancagem1 | R$ bilhões

Dívida Líquida ajustada1

/EBITDA ajustado2

1.681 2.120 2.789 3.345 2.808 3.453 3.151 3.665 4.377 3.399 3.896 EBITDA nominal aj.1,2

R$ milhões

69%

3% 6%

21% CDI

Prefixado (PSI)

IGP

TJLP

Composição da dívida bruta

por indexador | 3T14 1,4

Custo da dívida bruta3,4 | últimos 12 meses

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

1T14

2T14

3T14

Nominal

Real

1) Critério dos covenants financeiros a partir de 2010; 2) EBITDA últimos 12 meses;3) Critério IFRS; 4) Dívida financeira (+) entidade de previdência privada (-) hedge.

CPFL Energia – Endividamento

39

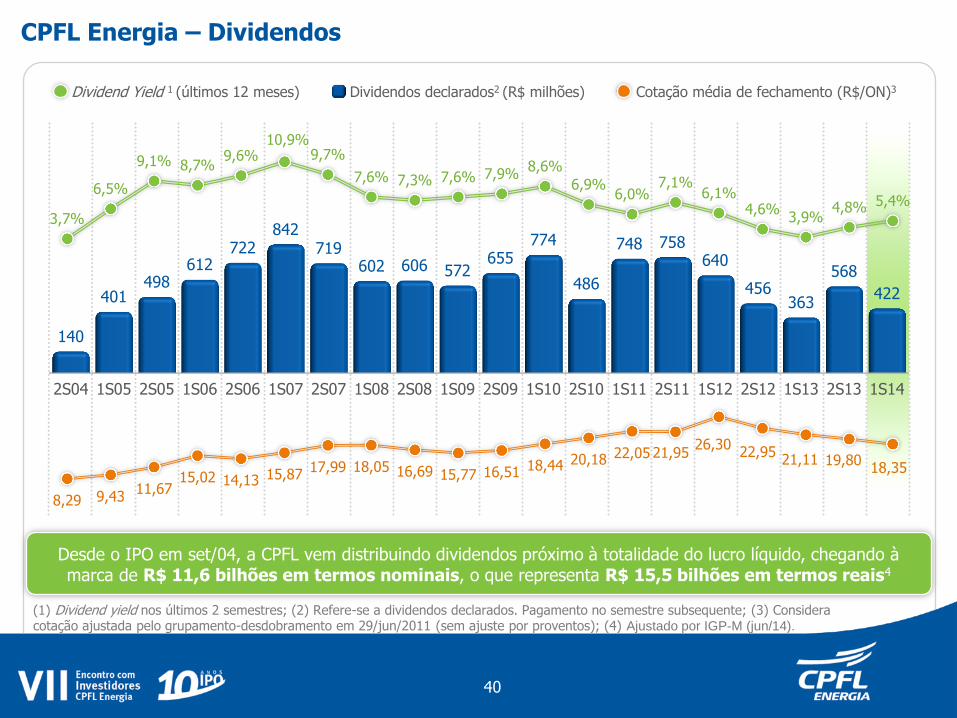

Dividend Yield 1 (últimos 12 meses) Dividendos declarados2 (R$ milhões) Cotação média de fechamento (R$/ON)3

2S04 1S05 2S05 1S06 2S06 1S07 2S07 1S08 2S08 1S09 2S09 1S10 2S10 1S11 2S11 1S12 2S12 1S13 2S13 1S14

140

401 498

612 722

842 719

602 606 572 655

774

486

748 758 640

456 363

568

422

8,29 9,43 11,67

15,02 14,13 15,87 17,99 18,05 16,69 15,77 16,51 18,44 20,18 22,05 21,95

26,30 22,95

21,11 19,80 18,35

3,7%

6,5%

9,1% 8,7% 9,6%

10,9% 9,7%

7,6% 7,3% 7,6% 7,9% 8,6%

6,9% 6,0%

7,1% 6,1%

4,6% 3,9%

4,8% 5,4%

CPFL Energia – Dividendos

Desde o IPO em set/04, a CPFL vem distribuindo dividendos próximo à totalidade do lucro líquido, chegando à marca de R$ 11,6 bilhões em termos nominais, o que representa R$ 15,5 bilhões em termos reais4

(1) Dividend yield nos últimos 2 semestres; (2) Refere-se a dividendos declarados. Pagamento no semestre subsequente; (3) Considera cotação ajustada pelo grupamento-desdobramento em 29/jun/2011 (sem ajuste por proventos); (4) Ajustado por IGP-M (jun/14).

40

CPFL Energia – Desempenho das ações

Fonte: Economatica. 1) Cotação com ajuste por proventos 2) Até 30/09/14

CPFE3 IEE IBOV

333% 322%

133%

401%

148% 68%

CPL Dow Jones Br20

Dow Jones Index

Bovespa NYSE

Volume médio diário na BM&FBovespa + NYSE2 | R$ milhões

Nº médio diário de negócios na BM&FBovespa2

Desempenho dos ADRs na NYSE | desde o IPO1,2

Desempenho das ações na BM&FBovespa | desde o IPO1,2

2004 2014

6,5 22,9 8,8

16,3

+155%

15,3

39,2

2004 2014

129

5.348

+4.050%

41

CPFL Energia nos últimos 10 anos

Sustentabilidade Governança Corporativa

Diferenciada

Disciplina Financeira e Geração de Valor Crescimento Sinérgico e

Eficiência Operacional

Geração e Comercialização

Segmentos

Distribuição

Serviços e Telecom

Evolução da Governança Corporativa

Política de Negociação de Valores Mobiliários

Política de Dividendos: 50% do lucro líquido

em bases semestrais

Criação do Plano de Sucessão

Free-float supera os 25% exigidos

pelo Novo Mercado

Certificação da Seção

404 da SOX

Alteração da composição e das competên-cias da Diretoria

Executiva

Remodelação do Conselho de

Administração e dos Comitês de Assessoramento

Revisão do Código de Ética à luz da SOX

Manual de Participação em

Assembleias Gerais de Acionistas

Adoção dos indicadores da versão G4 da

GRI e adesão ao Programa Piloto

do Relato Integrado

IPO: Set/04 Ago/06 Dez/06 Abr/07 Abr/11

Dez/04 Set/06 Dez/06 Abr/08 2013

Política Anticorrupção

Abr/14

43

Um RI atuante, informando sobre o grupo CPFL Energia

Management engajado com a criação de valor ao negócio

Resultados anuais expressivos desde o IPO (set/04)

Portfólio diversificado de negócios

Bom dividend yield (95% de payout)

Governança corporativa diferenciada

Concessões com prazos longos

Líder no segmento de distribuição

Maior empresa de geração de energia de fontes renováveis

Player relevante nos demais segmentos de atuação

Reforça a ideia de que, mesmo em um cenário de incertezas, a empresa tem uma tese de investimentos consistente, baseada em resultados e com retorno adequado

O RI mantém uma postura propositiva e proativa junto ao mercado a fim de garantir o equilíbrio das informações e a reputação da empresa

44

CPFL Energia presente nos principais índices

+ de 1.454 reuniões

142 conferências 78 nacionais e 64 internacionais

7 Encontros com Investidores

74 Reuniões Públicas com Analistas

45

CPFL Energia nos últimos 10 anos

Sustentabilidade Governança Corporativa

Diferenciada

Disciplina Financeira e Geração de Valor Crescimento Sinérgico e

Eficiência Operacional

Geração e Comercialização

Segmentos

Distribuição

Serviços e Telecom

Evolução da Sustentabilidade na CPFL Energia

Conceito de responsabilidade cada vez mais abrangente

Assisten-cialismo

Até 1999

Doações pontuais

Ações externas de apoio à

comunidade

Responsa-bilidade Social

2000 a 2003

Gerenciamento de processos (certificações)

Busca pela qualidade dos

processos

Introdução do Conceito 2004 a 2006

Qualidade nas relações

Gestão das relações com stakeholders (relação de longo prazo)

Busca do Protagonismo A partir de 2006

Compartilha-mento

Mobilização e referência

Transição para a nova economia

A partir de 2009

Inovação e mudança de

cultura

Diretrizes para novos negócios

Sustentabilidade corporativa

Está

gio

Fo

co

de

atu

açã

o

Ab

ord

ag

em

Inserção nos Negócios A partir de 2013

Abordagem

estratégica da sustentabilidade

Sustenta- bilidade

como Alavanca de valor

Do assistencialismo aos negócios sustentáveis

47

Conceito de Sustentabilidade na CPFL Energia

Energia é essencial ao

bem-estar das pessoas

e ao desenvolvimento

da sociedade.

Nós acreditamos que

produzir e utilizar

energia de forma

sustentável é vital

para o futuro da

humanidade.

Visão

Prover soluções

energéticas

sustentáveis, com

excelência e

competitividade,

atuando de forma

integrada à

comunidade.

Missão

• Criação de valor

• Compromisso

• Segurança e

Qualidade de Vida

• Austeridade

• Sustentabilidade

• Confiança e Respeito

• Superação

• Empreendedorismo

Princípios

CPFL Energia é o

maior grupo privado

do setor elétrico

brasileiro, que, por

meio de estratégias

inovadoras e

profissionais talentosos

oferece soluções

energéticas

sustentáveis.

Posicionamento

A consolidação da estratégia de crescimento, através da implantação de metas e indicadores para as unidades de negócio, resultou na inclusão da Sustentabilidade como uma alavanca de

valor no planejamento estratégico.

Plataforma de Sustentabilidade

48

Do assistencialismo aos negócios sustentáveis Principais Prêmios e Reconhecimentos

CPFL Energia

Empresa Modelo - Guia Exame de Sustentabilidade Estamos presentes em 11 das 15 edições 2002|2003|2004|2006|2007|2008|2009|2010|2012|2013|2014

CPFL Energia

Prêmio Época Empresa Verde: 2012 (entre as 20 melhores práticas) Prêmio Época Mudanças Climáticas: 2012 (vencedora categoria Serviços)

ISE – carteira 2015

A CPFL Energia integra o índice pelo 10º ano consecutivo. A empresa é uma das 13 organizações

que permanecem no ISE desde sua criação, em dez/05

Dow Jones Sustainability Index Emerging Markets (DJSI Emerging Markets)

Pela 3ª vez, integramos o índice que avalia o desempenho dos líderes em sustentabilidade nos

mercados emergentes. A carteira atual reúne 86 empresas, das quais apenas 17 são brasileiras

Referência em Sustentabilidade Empresarial

Carbon Disclousure Project

Desde 2006, a CPFL Energia relata ao mercado, através do CDP Investor e CDP Supply Chain, sua

atuação frente as emissões de gases de efeito estufa, onde é considerada uma das empresas

referência não somente no setor elétrico, mas também no Brasil

“Empresa respondente da edição brasileira do programa Mudanças Climáticas 2014”

49

O futuro da CPFL Energia

Geração convencional Geração renovável

Comercialização

Distribuição

Serviços & Telecom

O futuro da CPFL Energia

Geração convencional Geração renovável

Comercialização

Distribuição

Serviços & Telecom

Lógica de criação de valor do negócio Distribuição

Compra de energia Custos repassados para tarifa

Eventual descasamento temporal contabilizado como CVA e repassado no reajuste do ano seguinte

Parcela A (76% da receita)

Parcela A (76% da receita)

Encargos e Transporte

Foco da criação de valor do negócio

Regulação por incentivo possibilita a criação de valor através de gestão eficiente e investimentos na BRR

Gestão regulatória e institucional são habilitadores da criação de valor

Parcela B (24% da receita)

Eficiência operacional

Investimento em BRR

Discussão de metodologia para o 4CRTP não altera a lógica de criação de valor Outras

Receitas

52

Reconhecer nível de perdas real para empresas com baixo patamar de perdas técnicas e não técnicas, estabelecendo piso “alcançável” para Perdas Regulatórias das demais distribuidoras

Reconhecer como despesa os valores não aceitos na base de ativos das distribuidoras

Reconhecer uma Taxa de Gestão de Ativos sem remuneração (evitando a troca do ativo). Alternativas existentes resultam em uma faixa de valor, específica para cada empresa, entre 10% e 20% do WACC regulatório

Reconhecer que as receitas com Excedente de Reativo e Ultrapassagem de Demanda fazem parte do equilíbrio inicial do contrato de concessão

Compartilhamento parcial da produtividade em detrimento da captura integral

Manutenção da valoração dos ativos pelo VNR para equipamentos principais. Componentes menores e custos adicionais calculados com o apoio de módulos construtivos

Revisão da necessidade de aditivo contratual para prestação de novas atividades acessórias

Manutenção da metodologia Revisão: de 1,11% para 1,91%

Manutenção da metodologia. Atualização do índice de complexidade socioeconômica

Aprimoramento do modelo de benchmarking do 3CRTP

Defesa da manutenção do conceito de spread sobre o PMSO real para empresas mais eficientes

CPFL defende que a ANEEL realize uma análise de consistência global dos resultados

A CPFL está atuando institucionalmente nas discussões do 4º Ciclo de Revisão Tarifária

BRR

COR

Outras receitas

Fator X

Perdas

Proposta CPFL Energia Proposta Aneel

53

WACC

A CPFL está atuando institucionalmente nas discussões do 4º Ciclo de Revisão Tarifária

WACC recalculado a cada 3 anos e metodologia revisada a cada 6 anos (com janelas móveis) Revisão do WACC de 7,5% para 7,33%

13,00% 11,26%

9,95% 7,50% 7,33%

Maior rentabilidade só é possível com

eficiência e ganhos de escala

Estímulo à consolidação em um setor

ainda muito pulverizado (6 empresas

controlam 50% do mercado)

Reconhecer incremento para recuperar atratividade da Distribuição e alinhar a remuneração ao contexto econômico atual:

(i) aprimorar modelo para capturar todos os riscos da Distribuição, por meio do risco cambial (1,02 p.p) e risco regulatório (1,98 p.p);

(ii) calcular o risco país utilizando a média ao invés da mediana (1,60 p.p)

WACC (real)

Proposta CPFL Energia Proposta Aneel

54

Vencimento em 2015

Vencimento após 2015

4 distribuidoras de maior porte (CELESC, CEEE, CEMIG and COPEL)

35 distribuidoras de menor porte – oportunidades de sinergia

Até 15/out/2012 - concessionárias de

distribuição protocolaram a intenção de

prorrogação dos contratos de concessão

Condições impostas para a renovação

ainda não estão definidas, mas espera-se

que as exigências estejam relacionadas a

indicadores operacionais

A depender das condições impostas, há a

possibilidade de que algumas distribuidoras

optem pela não renovação novas

oportunidades de incorporação

60%

40% 60% das concessões de distribuição (39

empresas) possuem contratos a vencer

em 2015

Renovação das concessões no segmento de distribuição

Market share (%)

55

O futuro da CPFL Energia

Geração convencional Geração renovável

Comercialização

Distribuição

Serviços & Telecom

GarantiaFísica

Geraçãorealizada

100

92

Cálculo do GSF precisa de aperfeiçoamentos

Caracterização do impacto financeiro do GSF para os geradores hidráulicos [MWméd]

-8 MW

Quantidade de energia a ser

adquirida

Valoração do GSF ao preço de mercado

PLD Impacto financeiro para UHEs

Redução do PLD Teto

de R$ 823/MWh para R$ 388/MWh

O que deveria ser corrigido no cálculo do GSF?

Impacto da geração de Energia de Reserva: deveria ser valorado ao custo desta geração (ao invés do PLD)

Impacto do Despacho Fora do Mérito: deveria ser retirado do custo do gerador hídrico

57

16,0 18,7 18,8

22,4 23,7 27,2

21,1

CPFL Geração tem foco na eficiência operacional

Nota: Valores em moeda dez/14. PMSO exclui custo com combustível na EPASA

PMSO /

Garantia Física

(R$/MWh)

Ebitda /

Garantia Física

(R$ MM/MWh)

Média setorial

Média setorial

117 136

101 89 89 79

102

-24%

+15%

58

Genco 1 Genco 2 Genco 3 Genco 4 Genco 5

Genco 1 Genco 2 Genco 3 Genco 4 Genco 5

O futuro da CPFL Energia

Geração convencional Geração renovável

Comercialização

Distribuição

Serviços & Telecom

Maior player do setor de energia renovável1

399

940

670

190

532 464

71 19 157

1.002

462

353 159 197 38

370

116 13

1,1

3

335

940

670 652 532

464

353 349

229 195

58 34

2.108

Em construção

PCH

BIO

SOL

EOL

1.772

Market share > 8%

Oportunidades

de consolidação

CPFL Renováveis | Oportunidades de consolidação

60

(1) Capacidade instalada em operação (MW).

Potencial de crescimento no mercado de energias renováveis

86

117

11

12

11

20 17

47

Renováveis

Outros

Gás Natural

Hidro

2023 estimado 2013 real

Evolução da capacidade instalada

brasileira por fonte | GW

4,6% a.a.

196

125

CAGR

0,9%

10,5%

6,5%

3,1% 2

As energias renováveis no Brasil devem crescer 10,5% ao ano, passando de

17 GW em 2013 para 47 GW em 2023

1% Eólica Potencial: 350GW

Capacidade instalada: 3,8GW

29% PCH Potencial: 17,5GW Capacidade instalada: 5,0GW

54% Biomassa Potencial: 17,2GW Capacidade instalada: 9,3GW

Potencial a ser explorado no Brasil2

Realizado

61

(1) Potencial: PDE 2022; Capacidade instalada: BIG - ANEEL agosto/2014; (2) Inclui a estimativa de importação da UHE Itaipu não consumida pelo sistema elétrico Paraguaio.

Sustentabilidade & Segurança

Eficiência nas operações

Crescimento

Diretrizes estratégicas para a CPFL Renováveis

Alta performance operacional e eficácia na gestão, suportada por controles, processos, sistemas, estrutura organizacional e atuação institucional.

Ser referência em sustentabilidade, contribuindo para o desenvolvimento das comunidades onde atuamos e zelando pela segurança, pelo meio ambiente e pela redução de emissões de gases de efeito estufa.

Manter crescimento dos negócios com criação de valor (retornos acima do custo de capital).

Excelência na implementação de projetos de geração, fusões/aquisições e de inovação.

62

O futuro da CPFL Energia

Geração convencional Geração renovável

Comercialização

Distribuição

Serviços & Telecom

64

Reservatórios em níveis baixos

Falta de liquidez devido à percepção de risco de escassez

Alta volatilidade de preços

Mercado livre potencial: Fonte alternativa: 6,6 GW médios Fonte competitiva: 1,3 GW médios

Foco em consumidores especiais

Sinal de preços no mercado cativo incentiva migração para o mercado livre

Cenário de incertezas estimula contratação de longo prazo

Sinergia com a CPFL Renováveis

Diretrizes estratégicas para a CPFL Brasil

Riscos Oportunidades

O futuro da CPFL Energia

Geração convencional Geração renovável

Comercialização

Distribuição

Serviços & Telecom

Mercado em crescimento acelerado, principalmente em banda larga, exige investimento

Crescimento em vendas e geração de receita nas 17 cidades onde o projeto já foi implantado

Expansão geográfica sob demanda, conforme necessidade dos clientes e rentabilidade dos projetos

CPFL Telecom

Oportunidades para a CPFL Serviços e a CPFL Telecom

CPFL Serviços

Desenvolvimento de mão-de-obra e fornecedores qualificados, melhorando a qualidade dos serviços prestados

Uso de tecnologia gerando maior produtividade e maior qualidade

Capacidade financeira para investimentos em novas tecnologias

66

GERAÇÃO

• Ter atuação institucional e regulatória visando mitigar riscos do negócio

• Ser eficiente na gestão dos contratos de energia

• Manter liderança em eficiência operacional no setor

Diretrizes estratégicas dos negócios atuais da CPFL Energia

COMERCIALIZAÇÃO

• Maximizar valor no mercado livre atuando dentro dos limites de riscos

• Atuar com foco nos clientes especiais

• Explorar sinergias com atuações estratégicas: ESCO e Comercializador Varejista

DISTRIBUIÇÃO

• Ser líder em eficiência operacional investindo em tecnologia, automação e inovação

• Ter atuação institucional e regulatória, visando garantir a sustentabilidade do setor

SERVIÇOS

• Atuar com foco em Serviços Técnicos, com tecnologia e produtividade

• Mitigar risco de atendimento por meio da contratação de mão-de-obra e fornecedores qualificados

RENOVÁVEIS

• Crescer com criação de valor, através de aquisições e greenfield

• Ser líder em eficiência operacional no segmento de Renováveis

TELECOM

• Crescimento em vendas nas 17 cidades onde o projeto já foi implantado

• Expansão geográfica sob demanda, conforme necessidade dos clientes e rentabilidade dos projetos

67