viii encuentro nacional - ppt seps

TRANSCRIPT

OPORTUNIDADES DESDE EL CÓDIGO ORGÁNICO

MONETARIO Y FINANCIERO PARA LAS

ORGANIZACIONES DE LA EPS Y SFPS

Cuenca, diciembre 2014

Contenido

1. Nuevo marco normativo

2. Importancia de la supervisión

3. Diagnóstico de la supervisión y control

4. Desafíos

1. Nuevo marco normativo

Código Orgánico Monetario y Financiero -COMYF

Publicado en el Registro Oficial

el 12 de septiembre de 2014

Aprobado por la Asamblea

Nacional el 2 de septiembre de

2014.

Objetivos del COMYF

Fortalecimiento, reorganización y funcionamiento eficiente de la

institucionalidad establecida por la Constitución de la República.

Potenciar al Sistema Económico, Social y Solidario.

Adecuar y modificar la regulación y normativa vigente.

Fomentar el acceso a los servicios financieros, la democratización del

crédito y la protección de los derechos de los usuarios.

Potenciar el rol de las actividades financieras: fortalecer la inversión

productiva nacional.

Supervisión preventiva y oportuna: prevenir y mitigar los efectos de

los riesgos asociados con la actividad financiera sobre los

depositantes.

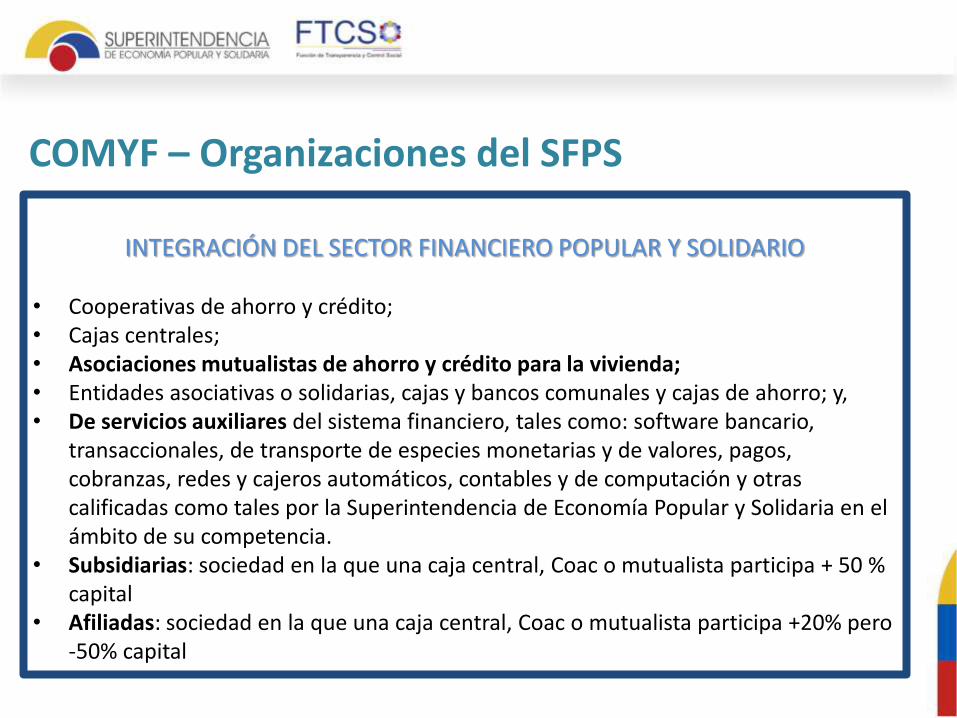

COMYF – Organizaciones del SFPS

INTEGRACIÓN DEL SECTOR FINANCIERO POPULAR Y SOLIDARIO

• Cooperativas de ahorro y crédito;• Cajas centrales;• Asociaciones mutualistas de ahorro y crédito para la vivienda;• Entidades asociativas o solidarias, cajas y bancos comunales y cajas de ahorro; y,• De servicios auxiliares del sistema financiero, tales como: software bancario,

transaccionales, de transporte de especies monetarias y de valores, pagos, cobranzas, redes y cajeros automáticos, contables y de computación y otras calificadas como tales por la Superintendencia de Economía Popular y Solidaria en el ámbito de su competencia.

• Subsidiarias: sociedad en la que una caja central, Coac o mutualista participa + 50 % capital

• Afiliadas: sociedad en la que una caja central, Coac o mutualista participa +20% pero -50% capital

El COMYF busca impulsar al sector popular y solidario a través de:

Garantizar la liquidez y estabilidad del sistema financiero a través de políticas públicas adecuadas.

Promover el acceso a servicios financieros de calidad, así como, información precisa y transparente sobre su contenido y características.

Promover incentivos y nuevas oportunidades de negocio a favor de las entidades del sector financiero popular y solidario.

Fomento al sector en el COMYF

Nuevo marco normativo

Capital social y segmentación

El capital social de las cooperativas de ahorro y crédito será determinado mediante regulación por la Junta de Política y Regulación Monetaria y Financiera.

Las cooperativas se ubicarán en los segmentos que la Junta determine. El segmento con mayores activos del sector financiero popular y solidario se define como segmento 1 e incluirá a las entidades con un nivel de activos superior a USD 80’000.000,00. Dicho monto será actualizado anualmente por la Junta aplicando la variación del índice de precios al consumidor.

Generales

Nuevo marco normativo

Solvencia y prudencia financiera

Las regulaciones deberán establecer normas, al menos, en los siguientes aspectos:

• Solvencia patrimonial;• Prudencia Financiera;• Mínimos de Liquidez;• Balance Social; y,• Transparencia

Generales

Solvencia y patrimonio técnico• Las entidades del sector financiero popular y solidario del segmento 1, de

forma individual, y los grupos populares y solidarios, sobre la base de losestados financieros consolidados y/o combinados, deberán mantener en todotiempo la relación entre su patrimonio técnico y la suma ponderada porriesgo de sus activos y contingentes no inferior al 9%. La Junta regulará losporcentajes de patrimonio técnico aplicables al resto de segmentos del sectorfinanciero popular y solidario.

• El patrimonio técnico total de las entidades financieras deberá cubrir comomínimo la suma de los requerimientos de capital por riesgo de crédito, riesgode mercado, riesgo operacional y otros en que incurran en la ejecución deactividades financieras de acuerdo con las regulaciones que emita la Junta.

• La relación entre el patrimonio técnico y los activos totales y contingentes delas entidades de los sectores financieros público, privado y popular y solidariodel segmento 1, no podrá ser inferior al 4%.

Nuevo marco normativoSupervisión y control

Nuevo marco normativo

Servicios auxiliares

Las entidades del sector financiero popular y solidario podrán invertir en entidades de servicios auxiliares del sistema financiero nacional.

Asimismo, las entidades del sector financiero popular y solidario podrán constituir organizaciones de la economía popular y solidaria cuyo objeto sea la prestación de servicios auxiliares que se regirán por las disposiciones de la Ley Orgánica de la Economía Popular y Solidaria.

Generales

Nuevo marco normativo

Supervisión

Los organismos de control están obligados a efectuar un proceso de supervisión permanente, in situ y extra situ, a las entidades financieras, que permita determinar la situación económica y financiera de las entidades, el manejo de sus negocios, evaluar la calidad y control de la gestión de riesgo, el sistema de control interno, el adecuado marco del gobierno corporativo o cooperativo, verificar la veracidad de la información que generan y los demás aspectos que garanticen el adecuado funcionamiento de las entidades y del sistema.

La determinación de los tipos de supervisión y su implementación serán reservadas y de exclusiva potestad de los organismos de control y no será sujeta de impugnación por parte de las entidades controladas.

Supervisión y control

Nuevo marco normativo

Supervisión preventiva

Se aplica a las entidades financieras de muy bajo o bajo perfil de riesgo, entendiéndose como tales a aquellas entidades cuya condición económico -financiera, calidad de gobierno corporativo o cooperativo y de gestión de riesgos, entre otras condiciones que determine el organismo de control, se consideran suficientes para el tamaño y complejidad de sus operaciones o que presentan recomendaciones menores que no generan una preocupación significativa para el supervisor.

Supervisión y control

Nuevo marco normativo

Supervisión correctiva

Se aplica a las entidades financieras de perfil de riesgo medio, entendiéndose como tales a aquellas entidades cuya condición económico - financiera, calidad de gobierno corporativo o cooperativo, o de gestión de riesgos, entre otras condiciones que determine el organismo de control, evidencian debilidades de moderadas a significativas frente al tamaño y complejidad de sus operaciones y que ameritan un estricto seguimiento de las recomendaciones del supervisor.

Supervisión y control

Nuevo marco normativo

Supervisión intensiva

Se aplica a las entidades financieras de perfil de riesgo alto y crítico, entendiéndose como tales a aquellas entidades cuya condición económico - financiera, calidad de gobierno corporativo o cooperativo, o de gestión de riesgos, entre otras condiciones que determine el organismo de control, se consideran de inadecuadas a deficientes para el tamaño y complejidad de sus operaciones, que requieren mejoras significativas o que presentan perspectivas claras de incumplir los requerimientos mínimos de solvencia o los han incumplido.

La supervisión intensiva se realizará también a las entidades financieras que registren pérdidas en los dos últimos trimestres o cuando la proyección de sus negocios indique que dentro de los dos trimestres siguientes podrían caer por debajo del nivel mínimo de patrimonio técnico requerido.

Supervisión y control

2. Importancia de la Supervisión y

Control

Modelo de supervisión integral

• Gobierno Cooperativo

• Evaluación económica y financiera

• Evaluación del Balance Social

• Riesgos

• Prevención de Lavado de Activos

La supervisión como mecanismo para el fortalecimiento; transparencia y confianza del sector

• La supervisión promueve el cumplimento de los principiosque rigen a la EPS, impulsando, a su vez, una gestión basada en la democracia, la solidaridad y participación; pilares del sistema social y solidario contemplados en nuestra Constitución.

• La supervisión adecuada a la realidad del sector promueve organizaciones estructuradas y sostenibles social, económica y financieramente en el tiempo; convirtiéndose así en mecanismo para su fomento y fortalecimiento.

• La acción de la Superintendencia permite velar por la garantía de los derechos y obligaciones de los socios y asociados y evita que estos sean vulnerados.

• Contar con órganos de administración y control interno que sean transparentes y cumplan a cabalidad su rol es fundamental para tener organizaciones sólidas: Buen Gobierno Cooperativo.

La supervisión como mecanismo para el fortalecimiento; transparencia y confianza del sector

La búsqueda del Buen Vivir en la sociedad

• El balance social debe convertirse, fundamentalmente, en una herramienta de autogestión de las organizaciones de la EPS, pues solamente así se podrá garantizar que éstas realicen sus actividades propendiendo al bienestar de sus socios y asociados.

• Al ser organizaciones de personas, el talento humano es el principal factor productivo y patrimonio intangible. Por tanto, es necesario fomentar condiciones de trabajo digno e impulsar planes de formación, capacitación y profesionalización acordes a la realidad y principios de la EPS.

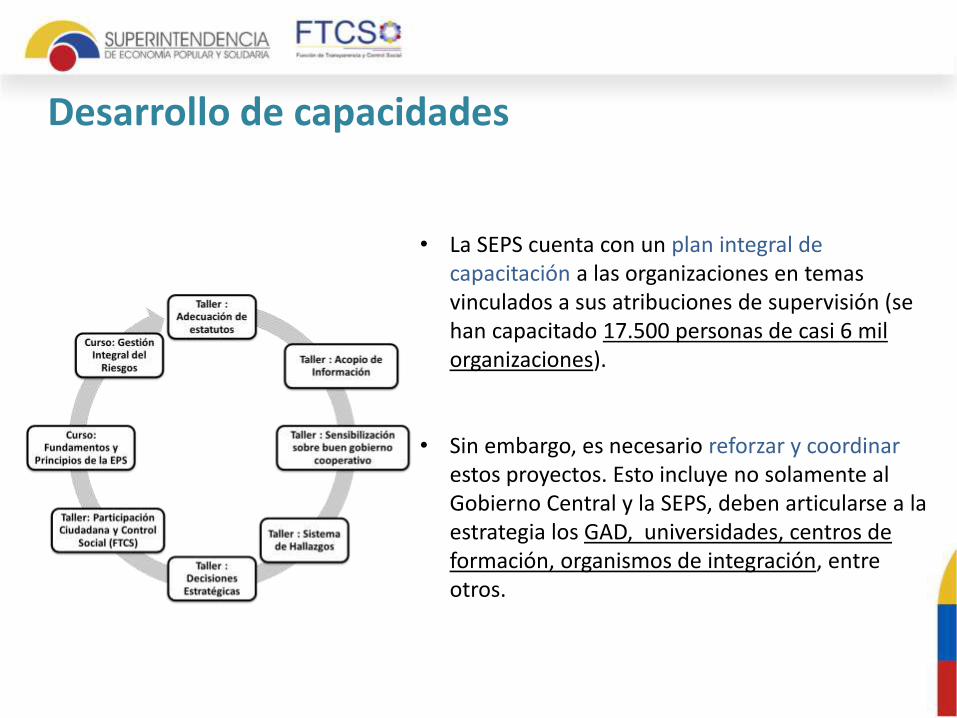

Desarrollo de capacidades

• La SEPS cuenta con un plan integral de capacitación a las organizaciones en temas vinculados a sus atribuciones de supervisión (se han capacitado 17.500 personas de casi 6 mil organizaciones).

• Sin embargo, es necesario reforzar y coordinar estos proyectos. Esto incluye no solamente al Gobierno Central y la SEPS, deben articularse a la estrategia los GAD, universidades, centros de formación, organismos de integración, entre otros.

Autocontrol• Se necesita empoderar a los socios para que se involucren en el

desenvolvimiento de sus organizaciones, generando espacios de control social que garanticen su adecuado funcionamiento.

• Al ser un sector tan amplio, las tareas de control directo resultan muy complejas; por lo cual, las medidas de autocontrol que se implementen al interior de las organizaciones son claves para contribuir con la transparencia del sector.

Adecuación del marco normativo

• Así como con el COMYF para el SFPS, se necesita adecuar el marco normativo vigente (no solamente la LOEPS) para evitar la sobre regulación del sector productivo de la EPS, y más bien profundizar las medidas de promoción y fomento.

• Debe existir, al menos, igualdad de condiciones con las otras formas de organización económica, pero en ningún caso el marco normativo debe ponerles en situación de desventaja competitiva, se deben impulsar criterios de discriminación positiva para el sector (inclusión económica)

3. Diagnóstico de la supervisión y

control

Problemas detectados

• Cooptación de las organizaciones por parte de grupos reducidos queatentan contra los principios de transparencia y democracia.

• Falta de acción de los consejos de administración y vigilancia.

• Falta de una reglamentación interna que guíe de mejor manera losprocesos operativos.

• Registros contables contrarios a las normas y a las prácticasgeneralmente aceptadas. Ej: registro de ingresos no obtenidosefectivamente; la contabilización de pérdidas como “cuentas porcobrar”; el ocultamiento de la situación de morosidad de la cartera,etc.

Diagnóstico de la supervisión y control

Problemas detectados

• Organizaciones que, en la práctica, estaban inactivas o nunca iniciaronoperaciones e intentaron “formalizar” su situación mediante elproceso de adecuación de estatutos.

• Cooperativas ejerciendo actividades (principales o secundarias)distintas a la intermediación financiera.

• Emisión de certificados de garantías o cartas de aval inorgánicas (sinrespaldo) y sin autorización, documentos que a su vez eran utilizadoscomo garantías de buen uso de anticipo y de fiel cumplimiento enprocesos de contratación pública.

Diagnóstico de la supervisión y control

Otros problemas detectados

• Costos administrativos inflados (sueldos, dietas, comisiones).

• Créditos vinculados y/o privilegiados a personas relacionadas a losdirectivos y administradores.

• Tasas de interés por encima de lo permitido por las regulacionesvigentes.

• Pago de bonos a los gerentes por tiempo de permanencia en loscargos.

• Estados financieros que se aprueban sin el respectivo análisis previode los consejos y de la asamblea.

Diagnóstico de la supervisión y control

4. Desafíos

Desafíos SFPS

• Desarrollo de las regulaciones y normas especificas derivadas del COMYF

• La regulación y supervisión diferenciadas de nuevas entidades sujetas a control

• Consolidar la red de seguridad financiera para un adecuado funcionamiento del sector

EPS

• Mejorar la regulación y las políticas públicas con relación al fomento e inclusión social y financiera

• Reformar la LOEPS para que se adecue a la realidad del sector no financiero

• Ajustar los mecanismos de promoción, fomento y control del sector en base a un mayor conocimiento del mismo

• Mejorar las prácticas y canales de transparencia en el sector, principalmente en lo relacionado al buen gobierno cooperativo

• Articular los sectores financiero y no financiero de la economía popular y solidaria para consolidar su crecimiento conjunto