wang besar melalui pelaburan hartanah | hak cipta ...ebook.propertywaltz.com/wang_besar.pdf · atas...

TRANSCRIPT

Wang Besar Melalui Pelaburan Hartanah | Hak cipta Terpelihara © 2012 Rohaniah Noor 1

PENAFIAN

Ebook Wang Besar Melalui Pelaburan Hartanah ini ditulis untuk tujuan pendidikan dan

maklumat am berkaitan dengan pelaburan hartanah. Penulis tidak bertanggungjawab di

atas segala kerugian atau kerosakan yang diakibatkan oleh penggunaan makumat di dalam

buku ini. Namun begitu, penulis telah membuat segala tindakan yang perlu di dalam

memastikan maklumat yang disampaikan adalah tepat dan betul pada masa ia ditulis. Pada

masa yang sama, situasi seseorang individu adalah berbeza dengan yang lain. Oleh yang

demikian, peruntukan undang-undang atau faktor-faktor lain yang berkaitan dengan

seseorang individu itu perlu diambil kira di dalam menggunakan maklumat ini.

PENYATAAN HAK CIPTA

Hak Cipta Terpelihara © 2012 Rohaniah Noor

Tidak dibenarkan mengubah, menyalin, mengedar, menghantar semula, menyiarkan,

mempamerkan, menerbitkan, melesenkan, memindah, menjual atau menguruskan bagi

tujuan komersil mana-mana bahagian ebook ini dalam apa bentuk sekalipun tanpa

mendapat kebenaran secara bertulis yang jelas terlebih dahulu daripada Penulis.

Segala hak cipta screenshot laman web lain yang dipaparkan di dalam ebook ini adalah

hakmilik laman web tersebut. Penulis telah mengkreditkan screenshot tersebut kepada link

pemilik tersebut.

Wang Besar Melalui Pelaburan Hartanah | Hak cipta Terpelihara © 2012 Rohaniah Noor 2

Salam Jutawan, rakan-rakan.

Di luar sana, ramai orang telah berjaya mengubah nasib diri mereka menjadi jutawan

melalui pelaburan hartanah. Hartanah telah pun terbukti sejak beribu tahun lalu sebagai

punca dan penjana kekayaan seseorang individu.

Sejarah telah membuktikan, siapa yang mempunyai tanah berelung-relung akan mempunyai

kuasa ekonomi dan pengaruh yang kuat berbanding orang lain yang hanya mempunyai

tanah sekangkang kera.

Di zaman moden ini, pelaburan hartanah masih kekal relevan. Hari ini, siapa yang ingin

menjadi jutawan hartanah perlu memahami strategi asas bagaimana mereka boleh menjana

wang besar melalui pelaburan ini.

Soalan yang timbul, “apakah strategi itu?”

Hartanah Menjana Pendapatan

Sebelum menjawab soalan itu, wajib untuk kita memahami bahawa terdapat dua jenis

pendapatan yang boleh kita perolehi dari sesebuah hartanah.

1. pendapatan sewa atau pajak.

Pendapatan dari sewa atau pajak adalah satu pendapatan tetap yang kita peroleh apabila

kita menyerahkan hak mendiami dan menikmati hartanah itu kepada pihak yang lain sama

ada individu atau syarikat dengan balasan pulangan yang berbentuk wang. Biasanya bayaran

wang dikira dan dibayar secara tahunan atau bulanan atau harian.

Tetapi, apakah bezanya sewa dan pajak?

Menurut undang-undang di Malaysia, sewa atau tenancy terhad kepada tempoh maksima 3

tahun sahaja manakala pajak atau lease adalah bagi tempoh melebihi 3 tahun.

Pajakan perlu didaftarkan di Pejabat Tanah dan ia akan dicatat di dalam geran tanah anda.

Pajakan tanpa pendaftaran adalah tidak sah. Manakala bagi sewaan, tiada pendaftaran

diperlukan.

Wang Besar Melalui Pelaburan Hartanah | Hak cipta Terpelihara © 2012 Rohaniah Noor 3

Biasanya, hartanah berbentuk kebun pertanian, ladang atau tanah kosong yang dipajak

manakala hartanah berbentuk bangunan kediaman atau bangunan komersial disewa. Ini

mengikut kesesuaian kegunaan hartanah itu sendiri.

Namun begitu, skop pelaburan hartanah di dalam ebook ini terhad kepada sewaan sahaja.

Saya tidak akan menyentuh lebih jauh mengenai pajakan.

2. pendapatan dari keuntungan modal.

Pendapatan ini adalah berdasarkan kenaikan harga pasaran sesebuah hartanah. Ia

mengambil faedah dari inflasi yang dialami oleh sesebuah tempat yang mengakibatkan

harga pasarannya meningkat naik.

Sesebuah bangunan kedai pejabat 3 tingkat misalnya dibeli pada harga pasaran RM400,000

pada tahun 2005. Namun disebabkan inflasi, harga pasaran ini meningkat ke RM 850,000

pada tahun 2010. Kenaikan harga sebanyak RM 450,000 inilah merupakan pendapatan dari

keuntungan modal ke atas hartanah tersebut.

Pandapatan ini bersifat di atas kertas sahaja sehinggalah kita berjaya menjual atau

membuat pembiayaan semula di atas nilai ini.

Wang Besar Melalui Pelaburan Hartanah | Hak cipta Terpelihara © 2012 Rohaniah Noor 4

Strategi Wang Besar

Berdasarkan dua jenis pendapatan ini, dapatlah disimpulkan bahawa terdapat 6 strategi

yang boleh digunakan di dalam pelaburan hartanah, iaitu

A. Beli dan sewakan

Strategi pertama adalah dengan membeli hartanah yang mempunyai kadar sewa pasaran

yang baik dibeli dan kemudiannya menyewakannya. Pendapatan yang diperoleh biasanya

bersifat bulanan.

Bagi strategi ini, pelabur harus memastikan bahawa hartanah yang dibeli ini bakal memberi

aliran wang positif kepada mereka supaya mereka boleh menikmati wang pasif masuk ke

dalam akaun bank setiap bulan.

Ada pula yang akan bertanya, aliran wang positif itu apa? Ok, aliran wang positif adalah

apabila pendapatan yeng diterima ditolak dengan bayaran komitmen dan kos

penyenggaraan, pelabur masih memperoleh lebihan pendapatan. Dalam kes pelaburan

hartanah, aliran positif berlaku apabila kadar sewa yang diterima melebihi jumlah bayaran

ansuran bulanan bank dan bayaran yuran penyenggaraan yang dibayar ke pihak pengurusan

bangunan.

Wang Besar Melalui Pelaburan Hartanah | Hak cipta Terpelihara © 2012 Rohaniah Noor 5

Contoh 1: situasi A.

Puan Salmah mempunyai sebuah apartment yang dibeli pada harga RM 75,000. Beliau

membuat pijmana bank sebanyak 90% dari harga rumah dengan tempoh pinjaman

selama 25 tahun. Apartment itu disewakan pada kadar RM 650 sebulan. Bayaran ansuran

bank yang perlu dibayar untuk adalah RM350 manakala yuran penyenggaraan adalah

RM60. Ini bermakna, perbelanjaan atau komitmen beliau setiap bulan bagi apartment

tersebut adalah RM 350 + RM 60 = RM 410.

Oleh kerana beliau menyewakannya pada kadar RM 650 sebulan sedangkan komitmen

bulanan hanyalah RM 410, ini bermakna beliau menerima lebihan wang RM 240 setiap

bulan masuk ke dalam poket atau akaun bank beliau.

Nah, inilah yang dikatakan aliran wang positif. Hebat bukan?

Jangan sekali-sekali membeli hartanah yang memberikan aliran wang negatif. Aliran wang

negatif adalah apabila pendapatan sewaan yang kita peroleh tidak cukup untuk menampung

bayaran ansuran bank dan juga bayaran yuran penyenggaraan

Contoh 2: Situasi B.

En Rizuan membeli sebuah apartment yang berharga RM 95,000. Beliau membuat

pinjaman bank sebanyak 90% dari harga apartment ini. Bayaran bulanan beliau adalah

RM450 dan yuran penyenggaraan adalah RM 70, bermakna komitmen bulanan beliau

adalah RM 520. Tapi harga pasaran sewa di situ hanya RM 500. Beliau terpaksa

menyewakan apartment ini mengikut kadar semasa ini. Dengan ini, setiap bulan En

Rizuan menerima aliran negatif sebanyak RM 20.

Dalam ayat yang lebih mudah, aliran wang negatif ini adalah apabila tiap-tiap bulan anda

pula yang kena tambah duit untuk menampung bayaran komitmen hartanah tersebut. Ini

seolah-olah anda memberi subsidi pula sebanyak RM 20 untuk penyewa anda tinggal

dengan aman di situ.

Wang Besar Melalui Pelaburan Hartanah | Hak cipta Terpelihara © 2012 Rohaniah Noor 6

Tapi berapakah kadar sewa yang dikatakan pulangan yang baik itu?

Untuk dikatakan memberi pulangan yang baik, kadar sewa sebuah hartanah yang diperoleh

bagi 10 bulan mestilah cukup untuk menampung komitmen selama 12 bulan.

Formulanya adalah:

Kadar sewa minimum = komitmen sebulan x 12 bulan

10 bulan

Sudah pening?

Mari saya tunjukkan contohnya.

Kita lihat pada situasi A tadi. Jumlah komitmen bulanan iaitu ansuran bank dicampur dengan

yuran penyenggaraan adalah Rm 410. Masukkan ke dalam formula di atas

Kadar sewa minimum = 410 x 12 bulan

10 bulan

= 492

Ini bermakna, bagi hartanah ini, kadar sewanya dikategorikan sebagai pulangan yang baik

hanya jika ia berjaya disewakan sekurang-kurangnya RM 492 sebulan. Dalam kes situasi A

ini, ia disewakan pada kadar RM 650, maka jelas ia merupakan satu pelaburan yang sangat

baik.

Tapi mengapa mesti 10 bulan?

Ada dua sebab. Pertama, kita target sekurang-kurangnya dengan hanya 10 bulan bayaran

sewaan yang diterima, kita sudah pun menerima pendapatan yang boleh menampung

komitmen kita untuk setahun. Dengan cara ini, kita akan dapat lebihan 2 bulan pendapatan

sewa.

Lebihan ini boleh lah kita gunakan untuk kerja-kerja penyenggaraan hartanah tersebut jika

ada paip atau wiring yang rosak. Ia juga boleh digunakan untuk menampung rumah kosong

jika penyewa lama telah berpindah keluar dan penyewa baru belum mula menyewa atau

boleh juga disimpan sebagai modal hartanah seterusnya pula.

Wang Besar Melalui Pelaburan Hartanah | Hak cipta Terpelihara © 2012 Rohaniah Noor 7

Sebab kedua, melalui pengiraan ini, kita akan dapat memastikan bahawa hartanah yang

hendak dibeli itu akan lebih terjamin memberi aliran positif kepada kita. Harus diingat

bahawa kadar BLR yang menentukan jumlah pinjaman sebulan adalah berubah-ubah

mengikut kadar OPR yang ditentukan oleh Bank Negara.

Jika Bank Negara menaikkan kadar OPR, maka pihak bank akan turut menaikkan kadar BLR

mereka. Oleh kerana kadar pinjaman pelabur adalah berasaskan kadar BLR semasa, jumlah

yang perlu dibayar setiap bulan juga akan turut meningkat.

Contoh 3: Apabila Puan Salmah membeli apartment yang berharga RM 75,000 itu, beliau

memperoleh pinjaman sebanyak 90% dengar kadar BLR – 1.7.%. Pada waktu itu, kadar

BLR adalah 5.55% sahaja. Oleh itu, bayaran bulanan apartment Puan Salmah adalah RM

350. Namun begitu, pada tahun 2010, kadar BLR ini telah dinaikkan ke 6.30% dan ini

menyebabkan jumlah ansuran bulanan Puan Salmah meningkat kepada RM 390 iaitu

kenaikan sebanyak RM 40 sebulan.

Oleh kerana perbezaan margin yang ketara antara kadar minima sewa pada tahun

pembelian hartanah tersebut (RM 492) dan kadar pasaran sewa semasa (RM 650), ini

memberi satu jaminan bahawa walaupun terdapat sedikit kenaikan kadar BLR, ia akan

memberi aliran positif kepada anda.

Di dalam kes ini, walaupun BLR telah meningkat, Puan Salmah tetap menikmati aliran wang

positif. Berbanding dengan pelabur yang membeli hartanah yang memberi aliran wang

negatif atau sekadar cukup-cukup makan sahaja, mereka akan merana apabila kadar BLR

meningkat.

Bagi pelabur hartanah yang gemarkan strategi ini, mereka akan terus menyimpan hartanah

ini sebagai mesin mencetak wang selagi ia terus menjana wang masuk ke dalam poket

mereka.

Wang Besar Melalui Pelaburan Hartanah | Hak cipta Terpelihara © 2012 Rohaniah Noor 8

B. Beli dan jual

Hartanah dibeli pada harga lebih rendah dari harga pasaran. Biasanya pelabur

memperolehnya dari pasaran kedua (subsale) atau melalui jualan lelongan awam.

Hartanah yang uzur dan mengalami kerosakan teruk juga biasanya dijual lebih murah.

Kemudian, pelabur akan menaiktaraf dan membuat pengubahsuaian ke atas hartanah

tersebut bagi meningkatkan nilai pasarannya sebelum dijual semula.

Satu lagi teknik yang popular adalah membeli hartanah baru yang sedang di dalam

pembinaan. Apabila ia siap dibina, nilainya akan meningkat naik. Pada masa itulah, ramai

pelabur yang mengikut teknik begini akan mula menjualnya mengikut kadar pasaran

semasa.

Wang Besar Melalui Pelaburan Hartanah | Hak cipta Terpelihara © 2012 Rohaniah Noor 9

Harus diingat bahawa hartanah bukan satu jenis pelaburan yang mempunyai kecairan wang

yang cepat. Di Malaysia, urusniaga jual beli hartanah biasanya memakan masa 3 – 9 bulan

untuk diselesaikan, bergantung kepada pelbagai faktor seperti jenis pegangan tanah, jenis

hartanah dan masalah-masalah yang timbul di dalam prosedur pindah hakmilik hartanah

tersebut.

C. Beli, sewa dan pinjaman semula

Strategi ini merupakan lanjutan dari strategi A. Bezanya adalah, apabila nilai hartanah itu

meningkat dan kadar pasaran sewa di situ meningkat, pelabur akan membuat pembiayaan

semula.

Pembiayaan semula boleh dilakukan sama ada berdasarkan harga pasaran semasa atau

berdasarkan baki pinjaman di bank. Terpulang pada tujuan pembiayaan semula itu

dilakukan. Jika ia bertujuan untuk menjimatkan bayaran bulanan, bolehlah membuat

pembiayaan semula berdasarkan baki prinsipal pinjaman dengan kadar pinjaman baru yang

lebih rendah.

Tetpi, jika ia bertujuan untuk mendapatkan wang tunai, bolehlah membuat pembiayaan

semula berdasarkan harga pasaran semasa.

Wang Besar Melalui Pelaburan Hartanah | Hak cipta Terpelihara © 2012 Rohaniah Noor 10

Contoh 4: Tahun 2005 dahulu Faizal membeli sebuah rumah teres dua tingkat di Puchong

pada harga RM 150,000. Kemudian pada tahun 2011, harga pasaran rumah teres

tersebut telah meningkat ke RM 300,000. Baki prinsipal pinjaman beliau pada masa itu

hanyalah RM 120,000. Kemudian, beliau membuat pinjaman semula sebanyak 90% dari

RM 300,000 iaitu sebanyak RM270,000. Setelah ditolak dengan baki hutang dan bayaran

peguam, beliau memperoleh wang tunai sebanyak RM 140,000.

Lebihan wang yang diperoleh ini boleh disimpan atau dilabur semula atau digunakan untuk

tujuan tertentu seperti mengggunakannya untuk majlis perkahwinan, bercuti ke luar negara,

menghantar anak ke universiti dan sebagainya.

Namun pelabur perlu memastikan bahawa bayaran bulanan pinjaman baru ini masih boleh

ditanggung oleh pendapatan sewa yang turut mengalami kenaikan. Sekiranya kadar sewa di

situ tidak meningkat atau kekal sama, strategi ini kurang digalakkan untuk mengelakkan

pelabur mengalami aliran wang negatif.

Wang Besar Melalui Pelaburan Hartanah | Hak cipta Terpelihara © 2012 Rohaniah Noor 11

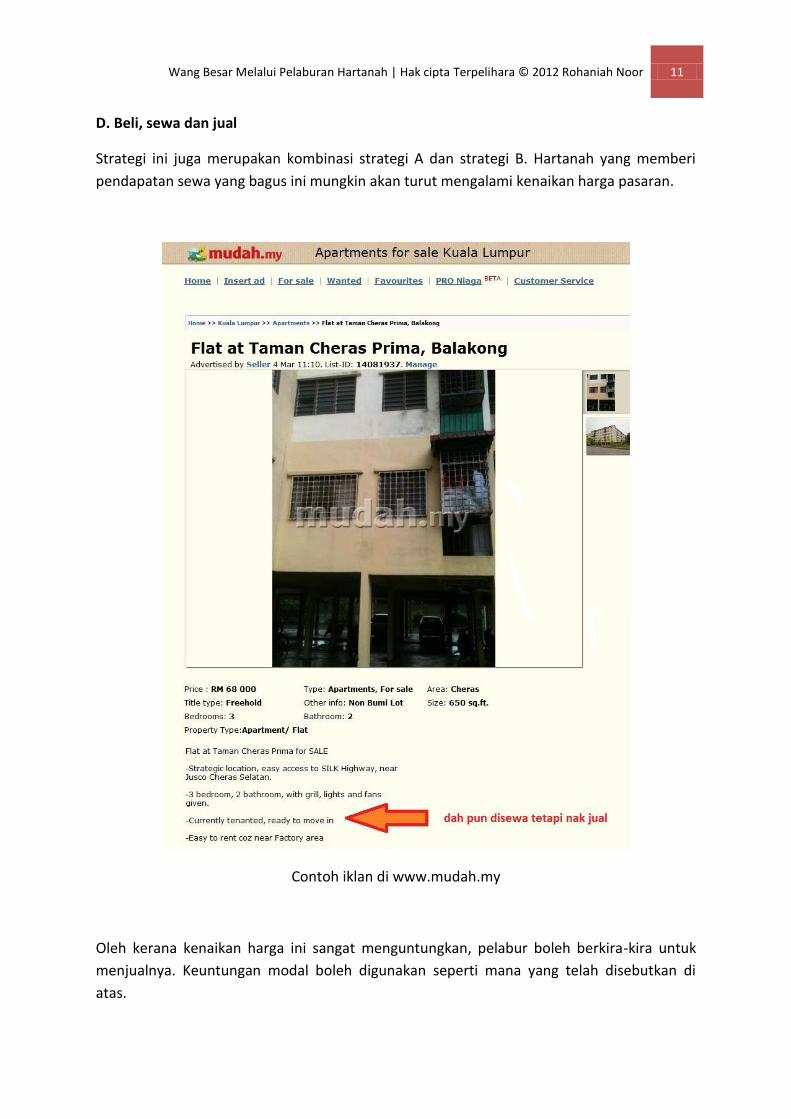

D. Beli, sewa dan jual

Strategi ini juga merupakan kombinasi strategi A dan strategi B. Hartanah yang memberi

pendapatan sewa yang bagus ini mungkin akan turut mengalami kenaikan harga pasaran.

Contoh iklan di www.mudah.my

Oleh kerana kenaikan harga ini sangat menguntungkan, pelabur boleh berkira-kira untuk

menjualnya. Keuntungan modal boleh digunakan seperti mana yang telah disebutkan di

atas.

Wang Besar Melalui Pelaburan Hartanah | Hak cipta Terpelihara © 2012 Rohaniah Noor 12

Strategi ini biasa digunakan oleh pelabur yang berhasrat untuk meningkatkan diri mereka

dengan melabur di hartanah yang lebih mahal. Ia juga biasanya dilakukan oleh pelabur yang

ingin melepaskan liabiliti atau jumlah pinjaman mereka, terutama melihat kepada had

maksima pinjaman 70% untuk permohonan pinjaman perumahan ketiga dan ke atas yang

berkuatkuasa sekarang.

E. Sewa dan sewakan semula

Sewa dan sewakan semula bermaksud seorang penyewa itu mengaut keuntungan dengan

menyewakan semula hartanah tersebut kepada pihak ketiga. Ia mungkin disewakan separuh

atau sesetengah bilik sahaja ataupun kesemua hartanah tersebut.

Sebagai contoh, seorang penyewa menyewa satu unit apartment kosong dengan kadar sewa

RM 450. Kemudian beliau meletakkan perabot di dalam apartment itu dan menyewakannya

semula pada kadar sewa RM 750 kepada orang lain.

Contoh yang lain, seorang penyewa menyewa satu unit apartment 3 bilik dengan kadar

sewa RM 450. Kemudian beliau meletakkan beberapa perabot dan kelengkapan rumah yang

asas dan menyewakan bilik utama dengan kadar sewa RM 300 dan bilik kedua dengan kadar

RM 200. Beliau sendiri tidur di bilik ketiga. Dengan cara ini, beliau memperoleh keuntungan

sebanyak RM50 setiap bulan dari wang sewa yang diperoleh dari kedua-dua bilik tersebut.

Nah, siapa kata hanya orang yang membeli hartanah saja yang boleh menjana pendapatan

dari bidang ini. Strategi ini adalah buktinya.

Bagi situasi pertama tadi, biasanya tuan rumah yang duduk jauh atau di negeri yang lain dari

lokasi hartanah tersebut atau tuan rumah yang sedikit malas menguruskan hartanah mereka

memang memerlukan penjaga rumah untuk jangka masa panjang. Mereka tiada masa atau

sukar untuk berulang-alik menguruskan penyewa. Oleh itu, asalkan mereka menerima satu

kadar sewaan yang difikirkan cukup menguntungkan bagi mereka setiap bulan, itu sudah

memadai.

Namun, strategi ini perlu dilakukan dengan kebenaran tuan rumah atau sekiranya perjanjian

sewaannya membenarkan. Sekiranya ia dilakukan secara tidak sah, masalah besar akan

timbul nanti bila tembelangnya pecah. Beliau akan menghadapi risiko kontrak sewaannya

ditamatkan dengan segera.

Ha, pada masa tu, bagaimana pula nak menjawab dengan penyewa kedua?

Selain itu, penyewa pertama ini juga perlu mempunyai jaminan tempoh sewaan yang

panjang kerana perbelanjaan dan kos melengkapkan perabot perlu balik modal dahulu.

Katakan kos perabot dan kelengkapan adalah sebanyak RM 5,000, kos ini mestilah boleh

Wang Besar Melalui Pelaburan Hartanah | Hak cipta Terpelihara © 2012 Rohaniah Noor 13

dibiayai melalui keuntungan sewa sekurang-kurangnya dalam tempoh 18 bulan. Hanya pada

minggu ke 19 barulah penyewa pertama menikmati keuntungan yang sebenarnya.

Strategi ini memang bukan strategi yang popular tetapi peluangnya tetap ada di mana-

mana!

F. Beli dan jadikan Homestay

Selain sewaan bulanan seperti yang dinyatakan sebelum ini, hartanah yang telah dibeli

boleh juga memberikan pendapatan lumayan kepada tuan punyanya melalui perniagaan

homestay.

Homestay adalah penyediaan rumah yang telah dilengkapi perabot dan berada di lokasi

yang strategik disewakan secara harian sebagai alternatif kepada penginapan di hotel.

Biasanya permintaan homestay adalah tinggi di lokasi yang merupakan kawasan

pelancongan, berhampiran dengan universiti atau di pusat bandar. Homestay juga menjadi

kegemaran bagi wakil pengantin yang datang menghadiri majlis perkahwinan kerana ia

boleh menempatkan lebih ramai orang dengan kadar sewa yang lebih murah berbanding

kos penginapan di hotel.

Jenis hartanah yang sesuai dijadikan homestay adalah rumah bertanah seperti rumah teres,

semi D atau banglo yang mempunyai ruang untuk parking kereta yang lebih luas. Selain itu,

ada juga apartment kos sederhana atau kos rendah yang telah diubahsuai menjadi

homestay. Apartment ini biasanya tidak mempunyai kawalan keselamatan di pintu masuk

supaya penyewa lebih bebas keluar masuk.

Satu lagi trend penyediaan homestay yang popular kini adalah melalui unit-unit resort,

banglo penginapan atau apartment percutian tetapi diuruskan sendiri oleh pembeli. Unit-

unit ini tidak diuruskan oleh pihak pengurusan resort, sebagaimana yang lain. Oleh itu,

pemasarannya juga perlu dilakukan sendiri.

Wang Besar Melalui Pelaburan Hartanah | Hak cipta Terpelihara © 2012 Rohaniah Noor 14

Banglo D Lago Holiday Home di A Famosa Resort disewakan sendiri oleh pemiliknya.

Pemasaran melalui page Facebook.

Unit sebegini biasanya diperoleh melalui dua cara

1) Membeli unit yang dikhaskan untuk tinggal sendiri dari pihak pemaju atau melalui

subsale

2) Membeli dari pasaran lelong

Untuk mendapat keuntungan yang maksima, anda perlu mempunyai strategi pemasaran

yang bagus. Anda boleh iklankannya di laman web seperti mudah.my atau membuka laman

web / blog homestay itu sendiri. Pengiklanan offline seperti pemasangan signboard,

pengedaran flyer dan promosi mulut ke mulut juga sangat berkesan.

Wang Besar Melalui Pelaburan Hartanah | Hak cipta Terpelihara © 2012 Rohaniah Noor 15

Pengiklanan homestay di www.mudah.my

Berbeza dengan rumah yang disewakan, homestay memerlukan dua perkara yang perlu

dibuat setiap kali penyewa hendak menginap dan juga setiap kali penyewa keluar iaitu

a) Menyerah dan mengambil semula kunci

b) Memastikan rumah bersih sebelum tetamu masuk dan membersihkan semula rumah

selepas tetamu keluar

Sekiranya homestay itu berhampiran dengan tempat anda bekerja dan kerja anda tidak

memerlukan anda berada di pejabat setiap masa, anda bolehlah menguruskan sendiri

homestay ini. Tapi sekiranya tidak, anda perlu mengupah orang lain untuk melakukannya.

Sebaiknya upah dikira berdasarkan satu kadar tertentu setiap kali ada tetamu menginap.

Jika kerap tetamu datang pada bulan itu, kerja akan bertambah, begitu juga upah yang

diterima oleh penjaga homestay ini meningkat.

Misalnya, pemilik homestay dan penjaga bersetuju setiap kali ada tetamu menyewa,

upahnya adalah RM 30. Sekiranya bulan tersebut ada 10 kali penyewa masuk, ini bermakna

upah yang akan diterima oleh penjaga homestay pada bulan itu adalah RM 300. Dengan ini,

upah adalah lebih adil bagi kedua-dua tuan punya dan penjaga.

Wang Besar Melalui Pelaburan Hartanah | Hak cipta Terpelihara © 2012 Rohaniah Noor 16

Namun kriteria yang paling penting di dalam melantik penjaga homestay adalah kejujuran.

Anda perlu mencari orang yang jujur dan boleh menjaga homestay itu dengan baik. Sekadar

mengingatkan, ada penjaga yang tidak jujur mengambil tetamu menyewa tanpa

pengetahuan pemiliknya. Sudah tentu semua bayaran sewa yang dibayar oleh tetamu tidak

sah ini dikebasnya.

Wang Besar Melalui Pelaburan Hartanah | Hak cipta Terpelihara © 2012 Rohaniah Noor 17

Kesimpulan

Apa juga strategi yang anda pilih, harus diingat bahawa pelaburan hartanah adalah satu

bentuk perniagaan yang mempunyai risiko, untung dan rugi. Oleh itu, ia perlu dilakukan

dengan bijak, kreatif dan penuh berilmu.

Pengiraan risiko penting bagi menjamin pelaburan secara membuta-tuli tidak dilakukan

yang akhirnya merugikan pelabur itu sendiri. Hartanah telah terbukti menjana kekayaan

tetapi jangan lupa, hartanah yang dilabur dengan risiko yang tinggi atau dilakukan dengan

membuta-tuli telah juga terbukti boleh membankrapkan pelaburnya.

Pelabur harus tidak melupakan strategi wang besar paling asas iaitu melabur di dalam diri

sendiri dahulu. Belajar dan teruskan belajar selok-belok pelaburan hartanah sama ada

melalui pembacaan buku, artikel di dalam majalah atau menghadiri seminar. Pelaburan diri

sendiri haruslah tidak putus dilakukan sebelum dan semasa menjalankan pelaburan

hartanah.

Semoga berjaya!

Terima kasih

Rohaniah Noor

http://www.propertywaltz.com