€¦ · web viewچکيده 1 فصل اول 2 کليّات تحقيق 2 1-1 مقدمه 3 1-2...

TRANSCRIPT

اسالمي آزاد دانشگاهکتول آباد علي واحدحسابداري و مديريت دانشکده

(.M.Aدولتي) مديريت رشته ارشد کارشناسي درجه اخذ جهت نامه پايانمالي گرايش

عنوان غيرعادي بازده با گردش در سرمايه مديريت بين رابطه بررسي

بهادار اوراق بورس در شده پذيرفته شرکتهاي درIPO در سهامتهران

راهنما استاد

مشاور استاد

نگارش92 زمستان

واحد علي آباد كتول ارشد كارشناسي نامه پايان اصالت نامه تعهد

ارشد کارشناسي مقطع آموخته .....................................دانش اينجانب پايان ...............از تاريخ در که ................................ رشته در ناپيوسته

:عنوان تحت خود نامه".................................................................................

......................................................................................................................................................................."

متعهد بدينوسيله ام نموده ....................دفاع ..............ودرجه نمره کسب باشوم: مي

در و بوده اينجانب توسط شده انجام پژوهش و تحقيق حاصل نامه پايان - اين1 کتاب، ، نامه پايان از ) اعم ديگران وپژوهشي علمي دستاوردهاي از که مواردي

منبع نام ، موجود رويه و ضوابط مطابق ، ام نموده و........( استفاده مقالهام. کرده درج و ذکر مربوطه فهرست در را آن مشخصات ساير و استفاده مورد

نامه پايان - اين2 يا تر پايين ، سطح ) هم تحصيلي مدرک هيچ دريافت براي قبالساير ( در باالتر

است. نشده ارائه عالي آموزش موسسات و ها دانشگاه از اعم برداري بهره هرگونه و استفاده قصد ، تحصيل از فراغت بعد - چنانچه3

معاونت حوزه از باشم، داشته نامه پايان و.... ازاين اختراع ثبت ، کتاب چاپنمايم. اخذ را مربوطه مجوزهاي واحد پژوهشي

از ناشي عواقب شود، ثابت فوق موارد خالف زماني مقطعي هر در نانچهچ- 4 و ضوابط مطابق اينجانب با است مجاز دانشگاهي واحد و پذيرم مي را آن

ادعايي هيچگونه ام تحصيلي مدرک ابطال صورت در و نموده رفتار مقررات. داشت نخواهم

خانوادگي: نام و نامامضاء: و تاريخ

به تقديم

دلم، نامه لغت در ها واژه ترين مقدس

مي آن عطوفت و مهر مديون را زندگيم که مهربانم مادردانم.

حامي. و بردبار مشفق، مهرباني ،عزيزم پدر

است. من زندگي در الهي لطف نشانه که همسرم

قدرداني« و »تشکر

نعمت شllمردن شllمارندگان، و بمانند او سllتودن در سخنوران، که را خداي سپاس و محمد بر دورد و سllالم نتواننllد. و گllذاردن را او حق کوشllندگان، و ندانند او هllاي

و اسllت؛ وجودشllان وامدار وجودمان که آنان هم معصوم، طاهران او، پاك خاندانرستاخيز... روز تا ايشان دشمنان بر پيوسته نفرين

از قllدرداني مقllام در که است آن از تllر جليل معلم، مllنزلت و جايگllاه شک بllدون آنجllايي از اما بنگllارم. چيزي ناتوان، دست و قاصر زبان با او، ي شائبه بي زحمات

مي تllامين را آفllرينش غايت و هدف که است انساني از سپاس معلم، از تجليل که و وظيفه حسب بر تضllمين؛ اند، سپرده دستش به که را هايي امانت سالمت و کنده يشکر لم المخلوقين من المنعم يشکر لم " من باب از جل" : و عز الل

من، درشllتي و کوتllاهي بر همllواره که بزرگوارم معلم دو اين,عزيزم مادر و ازپدر هllاي عرصه تمllام در و اند گذشllته هllايم غفلت کنllار از کريمانه و کشllيده عفو قلم

و کمllاالت با اسllتاد از انllد؛ بllوده من بllراي داشت چشم بي يllاوري و يllار زنllدگي و خلق حسن با صllدر، سllعه کمllال در که............ دکllتر آقllاي جنllاب شايسllته؛ اين راهنمlllايي زحمت و ننمودند دريغ من بر عرصه اين در کمکي هيچ از فروتlllني،

که ،..... دکllتر آقllاي جنllاب ، تقllوا با و صllبور اسllتاد گرفتنllد؛از عهllده بر را رساله اين ايشان، مساعدت بدون که شدند متقبل حالي در را رساله اين مشاوره زحمت دکllتر آقllاي جنllاب دلسllوز؛ و فرزانه استاد از رسيد؛و نمي مطلوب نتيجه به پروژه.دارم را قدرداني و تشکر کمال شدند؛ متقبل را رساله اين داوري زحمت که.....

دباشد که اين خردترين، بخشي از زحمات آنان را سپاس گوي

مطالب فهرست عنوان

صفحه

1...........................................................................................چکيده

3............................................................................................مقدمه 1-1

4.....................................................................................موضوع بيان 1-2

6..............................................................تحقيق انجام اهميت و ضرورت 1-3

8...................................................................................تحقيق اهداف 1-4

8..................................................................................تحقيق سواالت 1-5

8..................................................................................اصلي سؤال 1-5-1

8...........................................................................فرعي هاي سوال 1-5-2

9.................................................................................تحقيق فرضيات 1-6

9.................................................................................اصلي فرضيه 1-6-1

9..........................................................................فرعي هاي فرضيه 1-6-2

10.............................................................................تحقيق روش نوع 1-7

11..............................................................تحقيق زماني و مكاني قلمرو 1-8

11..................................................................................آماري جامعه 1-9

11.................................................................عملياتي و ینظر تعاريف 1-10

11..............................................................گردش در سرمايه مديريت 1-10-1

12...................................................................سهام غيرعادي بازده 1-10-2

15..........................................................................................مقدمه 2-1

16.................................................................گردش در سرمايه ماهيت 2-2

17.................................................................گردش در سرمايه مديريت 2-31

2.......................................................................اول فصل

2...................................................................تحقيق کليات

14.....................................................................دوم فصل

14........................................................تحقيق نظري مباني

مطالب فهرست عنوان

صفحه

18.......................................................گردش در سرمايه مديريت اهميت 2-4

19..............................................................................نقد وجه چرخش 2-5

21............................................گردش در سرمايه و ها دارائي رشد ماهيت 2-6

22.......................................گردش در سرمايه ميزان تعيين در مؤثر عوامل 2-7

22......................................................................شرکت توليد ماهيت 2-7-1

22........................................................................شرکت توليد دوره 2-7-2

23.................................................................شرکت توليد مشي خط 2-7-3

23....................................................کنندگان عرضه اعتباري مشي خط 2-7-4

23...........................................توسعه و رشد خصوص در شرکت فعاليت 2-7-5

24.........................................................اوليه مواد به دستيابي سهولت 2-7-6

24..................................................................................سود سطح 2-7-7

24...............................................................................ماليات سطح 2-7-8

25...................................................................سود تقسيم مشي خط 2-7-9

25.....................................................................استهالک مشي خط 2-7-10

25...................................................................قيمت سطح تغييرات 2-7-11

26....................................عملياتي کارائي و عمليات مديريت هاي شيوه 2-7-12

26...............................................تجاري هاي دوره به مربوط نوسانات 2-7-13

26...............................................گردش در سرمايه مديريت جامع سيستم 2-8

27.....................................گردش در سرمايه مديريت شرکتي درون شرايط 2-9

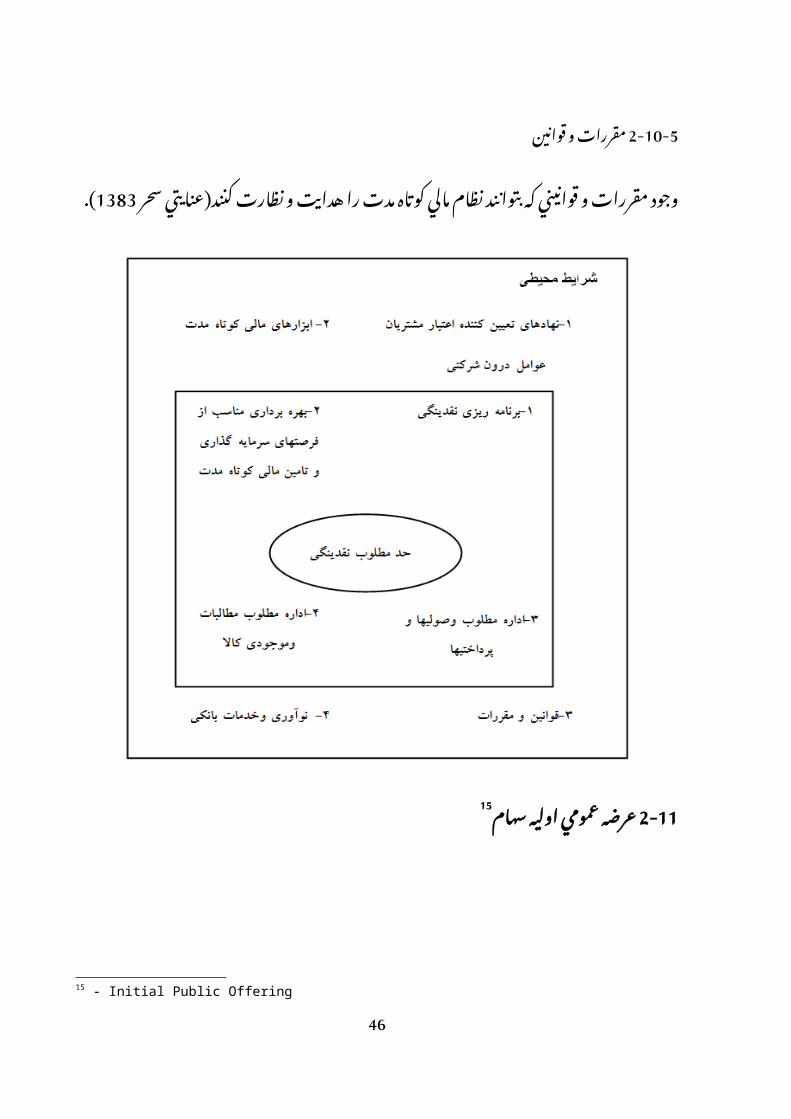

27..............................................................نقدينگي مطلوب حد تعيين 2-9-1

27.............................................مدت کوتاه مالي تامين و گذاري سرمايه 2-9-2

27......................................................کاال موجودي و مطالبات مديريت 2-9-3

2

مطالب فهرست عنوان

صفحه

28.....................................................................نقدينگي ريزي برنامه 2-9-4

28.......................................گردش در سرمايه محيطي الزامات و شرايط 2-10

29..کنند کمک مشتريان اعتبار تعيين در شرکتها به که نهادهايي وجود ضرورت 2-10-1

29........................پولي بازار در مدت کوتاه گذاري سرمايه فرصتهاي وجود 2-10-2

29.............................پولي بازار در مدت کوتاه مالي تامين فرصتهاي وجود 2-10-3

29.........وارتباطي بانکي مناسب خدمات عرضه روشهاي و ها سيستم وجود 2-10-4

29..........................................................................قوانين و مقررات 2-10-5

30...............................................................سهام اوليه عمومي عرضه 2-11

31.......................................................سهام اوليه عرضه مخارج و منابع 2-12

31.................................................سهام اوليه عرضه مشکالت و مسائل 2-13

32....................................کشور خارج در اوليه عرضه گذاري قيمت فرايند 2-14

33.....................................................ايران در اوليه عرضه گذاري قيمت 2-15

34................................................جديد سهام عرضه و انتشار هاي روش 2-16

34...........................................................بهادار اوراق عمومي عرضه 2-16-1

35.....................................................................تقدم حق انتشار 2-16-1-1

35................................................................نقدي عمومي عرضه 2-16-1-2

36............................................................بهادار اوراق خصوصي عرضه 2-17

37....................................سهام اوليه عرضه مورد در شده مطرح موضوع 2-18

37.......................................................................سهام فروشي ارزان 2-19

38..........................................جديد سهام بازده دهنده توضيح هاي فرضيه 2-20

39..........................................................اطالعاتي تقارن عدم فرضيه 2-20-1

Baron..........................39 مدل بر مبتني اطالعاتي تقارن عدم فرضيه 2-20-1-1

3

مطالب فهرست عنوان

صفحه

Rock...........................40 مدل بر مبتني اطالعاتي تقارن عدم فرضيه 2-20-1-2

43.................................................................... دهي عالمت فرضيه 2-20-2

45.......................................(fads)گذر زود عالئق و گرايشات فرضيات 2-20-3

45.............................گذاران سرمايه اندازه از بيش العمل عکس فرضيه 2-20-4

سهام بازارهاي فرضيه و(speculative-bubble) بازي سفته حباب فرضيه 2-20-547..................................................................................(hot issue) داغ

49.............................قانوني هاي مسئوليت مقابل در ضمني بيمه فرضيه 2-20-6

51...........................................سرمايه تامين موسسات شهرت فرضيه 2-20-7

52........................بهادار اوراق فروش کننده تخمين گريزي ريسک فرضيه 2-20-8

53...........................اوليه خريداري خدمات و پذيري ريسک جبران فرضيه 2-20-9

54.......ايران بورس در مدت کوتاه عادي غير بازده تئوريهاي و ها نظريه تطبيق 2-21

55....مدت بلند در الورود جديد شرکتهاي سهام منفي بازده کننده تشريح تئوري 2-22

.شرکت بازده و ريسک بر گردش در سرمايه مديريت تاثيرگذاري هاي شيوه 2-23 .56

57............................بازده و ريسک بين تعادل و گردش در سرمايه مديريت 2-24

58......................بازده و ريسک و گردش در سرمايه گوناگون هاي استراتژي 2-25

59................................................................جاري هاي دارايي مديريت 2-26

60...................................................................نقد موجودي مديريت 2-26-1

63......................................................................کاال موجودي مديريت 2-27

67...............................................................................تحقيق پيشينه 2-28

67...................کشور از خارج در گرفته صورت هاي پژوهش نتايج بررسي 2-28-1

70...............................ايران در گرفته صورت هاي پژوهش نتايج بررسي 2-28-2

4

مطالب فهرست عنوان

صفحه

79...........................................................................................مقدمه3-1

79...............................................................................ها فرضيه طرح 3-2

79...............................................................................اصلي فرضيه 3-2-1

79........................................................................فرعي هاي فرضيه 3-2-2

80...................................................................................تحقيق روش 3-3

81....................................................................................تحقيق مدل 3-4

83..................................................................................آماري جامعه 3-5

84.........................................................گيري نمونه روش و نمونه اندازه 3-6

84.........................................................................پژوهش زماني دوره 3-7

84.....................................................................ها داده آوري جمع نحوه 3-8

84..............................................................................تحقيق متغيرهاي 3-9

85.............................................................ها داده تحليل و تجزيه روش 3-10

86...........................................................................رگرسيون آزمون 3-11

89..........................................................................................:مقدمه4-1

90..................................................................................توصيفي آمار 4-2

90................................................................................استنباطي آمار 4-3

94................................شده حاصل نتايج به توجه با تحقيق هاي فرضيه تبيين 4-4

94..............................................................................اصلي فرضيه- 4-4-1

94..........................................................................فرعي هاي فرضيه 4-4-2

97..........................................................................................مقدمه 5-1

5

78....................................................................سوم فصل

78.................................................................تحقيق روش

88..................................................................چهارم فصل

88....................................................اطالعات وتحليل تجزيه

96....................................................................پنجم فصل

96.................................................پيشنهادات و تحقيق نتايج

مطالب فهرست عنوان

صفحه

97.............................................................تحقيق روش و موضوع خالصه 5-2

98...............................................................................اصلي فرضيه 5-2-1

98..............................................................................فرعي فرضيه 5-2-2

99....................................................................تحقيق هاي يافته خالصه 5-3

99.....................................................................تحقيق هاي يافته تحليل 5-4

100.............................................................................اصلي فرضيه 5-4-1

100..........................................................................فرعي فرضيات 5-4-2

101.........................................................................تحقيق محدوديتهاي 5-5

101...................................................................................پيشنهادات 5-6

101.......................................................................محقق پيشنهادات 5-6-1

102............................................................تحقيق بر مبتني پيشنهادات 5-6-2

102........................................................آتي تحقيقات براي پيشنهادات 5-6-3

Abstract............................................................................................117

6

105..............................................................منابع فهرست

109...................................................................ها پيوست

چکيده غيرعllادي بllازده با گllردش در سllرمايه مديريت بين ارتباط بررسي به تحقيق اين

پرداخته تهllران بهllادار اوراق بllورس در شllده پذيرفته شllرکتهاي درIPO در سllهام انتخllاب1390-1385 زمllاني دوره طي در شرکت60 تعداد منظور اين است. به

گرديد. متوسط شllامل گllردش در سllرمايه مllديريت مختلف متغييرهاي اثر تحقيق اين در

و بllدهي پllرداخت دوره ،متوسط کاال موجودي گردش ،دوره مطالبات وصول دوره مطالعه مllورد شllرکتها درIPO در سهام غيرعادي بازده بر را نقد وجه تبديل چرخه روش منظllور به متغيره چند رگرسيون و پيرسون همبستگی مدل ازايم. داده قرار

است. شده استفاده تحقيق اين در آماری شllامل که گllردش در سllرمايه مllديريت متغييرهاي بين دهد مي نشان تحقيق نتايج

وجه تبlديل چرخه و بlدهي پlرداخت دوره ،متوسط مطالبlات وصول دوره متوسط موجودي گردش دوره بين .اما دارد وجود عکس رابطه سهام غيرعادي بازده با نقد دوره اگر که دهد مي نشان ندارد.نتايج وجود اي رابطه سهام غيرعادي بازده با کاال

منجر يابد افllزايش نقد وجه تبllديل چرخه و بllدهي پرداخت دوره ، مطالبات وصول کlاهش با توانند مي شد. مديران خواهد شرکتها در سهام غيرعادي بازده کاهش به

حllداقل به نقد وجه تبllديل چرخه و بllدهي پllرداخت دوره ، مطالبllات وصllول دورهآورند. وجود به سهامداران براي مثبت ارزش يک ممکن سطح

غيرعlادي بlازده ، گlردش در سرمايه مديريت ، گردش در : سرمايه کليدي واژگان دوره متوسط ، کllاال موجودي گردش دوره ، مطالبات وصول دوره متوسط ، سهام

. نقد وجه تبديل چرخه ، بدهي پرداخت

1

فصل اولات تحقيقکلي

2

مقدمه1-1 چرخه زمينه در خllواه متعllددي شllرکتهاي جهllان مختلف کشllورهاي در سllاله هر

نخستين براي ، دولتي شرکتهاي سازي خصوصي برنامه طريق از خواه و اقتصادينمايند. مي بهادار اوراق بورس در خود سهام اوليه عمومي عرضه به مبادرت بار

.ميگيرند بهllره متخصص مllديران از خllود امllور هllدايت و كنllترل بllراي ها شllركت چگllونگي مllورد در آنها و ميدهند قllرار مllديران اختيllار در را خود منابع سهامداران

از مllالكيت تفكيك دليل به نتيجllه، در ميكننllد. گllيري تصllميم منllابع اين از استفاده و منllابع از اسllتفاده در مllديران مطلllوب عملكllرد نگران همواره مالكان مديريت،

ميباشlllند.عالوه خlllود ثlllروت افlllزايش آن تبع به و شlllركت بlllراي ارزش خلق گllيري تصllميم جهت نيز اعتباردهندگان براي اقتصادي بنگاه عملكرد برسهامداران،

جلب منظllور به رو، اين از.است اهميت حllائز اعتبllار اعطاي نرخ و ميزان مورد در شllركت عملكllرد از صllحيح ارزيابي بايد اعتباردهندگان، و گذاران سرمايه اطمينان

حاصل مناسب بllازده دريllافت از ها آن انتظارات و انجام ارزش تعيين منظور هابه.شود فراهم تجاري واحد سودآور عمليات از

، سياسي عوامل جمله از مختلفي عوامل تllاثير تحت شرکتها سهام قيمت تغييرات نشانه ، شرکت يک سهام قيمت روند بر موثر عوامل از . يکي ... است و اقتصادي

مي انعکllاس شرکت آن داخل از مختلف اطالعات صورت به که است عالئمي و ها نقش حسllابداري اطالعllات گllيرد. اين مي قرار گذاران سرمايه دسترس در و يابد

دارند. سهام نگهداري و فروش ، خريد خصوص در گيري تصميم در مهمي مlديريت و مlالي مlديريت در مهم هlاي حlوزه از يكي گlردش در سرمايه مديريت

را شllركتها سllودآوري و نقدينگي مستقيم طور به ،زيرا آيد مي حساب به سازمانها واحد مllديران توسط بخش اين در كه تصllميمي گونه هر. دهد مي قرار تاثير تحت

و مllالي صllورتهاي اطالعllات روي اي مالحظه قابل اثllرات شllود مي اتخllاذ نهايتllا

3

ثllروت نهايتا و شllركت ارزش تغيllير بllاعث كه گllذارد مي واحد عمليllاتي بllازدهيشد. خواهد سهامداران

مllديريت تئوريهllاي و مفllاهيم از اسllتفاده با تا است آن بر سllعي حاضر تحقيق در بllازده با گllردش در سllرمايه مllديريت بين ارتبllاط ، اي کتابخانه مطالعllات و مllالي

بهllادارتهران اوراق بllورس در شllده پذيرفته شllرکتهاي در IPO در سهام غيرعادي فرضllيات و سllواالت به پاسخ جهت الزم شllواهد و گيرد قرار تبيين و بررسي مورد

.گردد ارائه تحقيقموضوع بيان1-2

مlديريت و مlالي مlديريت در مهم هlاي حlوزه از يكي گlردش در سرمايه مديريت را شllركتها سllودآوري و نقدينگي مستقيم طور به ،زيرا آيد مي حساب به سازمانها

معllرض در كه شllركتهايي بllراي ورشكسllتگي احتمllال. دهد مي قllرار تllاثير تحت دارد وجllود مثبت آوري سllود وجllود با حllتي گllردش در سllرمايه نادرست مllديريت

مllديريت.د دار سllروكار جllاري هاي وبدهي داراييها با گردش در سرمايه مديريت. به جاري هاي بدهي و ها دارائي وكنترل ريزي برنامه شامل كارا گردش در سرمايه

طرف يك از مدت كوتاه تعهدات كردن براورده در ناتواني ريسك كه است اي گونه ف برطر ديگر طرف از را ها دارائي اين در حد از بيش گذاري سرمايه از اجتناب و

كه كنند مي تاكيد را موضllوع اين ازتحقيقات (.بسياري2007 نصر، و نمايد)رحمان مهمllترين از يكي و نمايند مي روزمllره مسائل صرف را توجهي قابل زمان مديران

–2007 ، ونصر اسllت)رحمllان گllردش در سllرمايه تصllميمات به مربllوط آنها –2007 ، نذيروافزا تصllميمات كلي طور به 1 و......(2008 وديمرنس، ساميلوگ

از اسllت. يكي بر زمان و گردش،فراوان،مكرر در سرمايه مختلف سطوح مورد در نقllدينگي حفظ اما است، درازمدت در سود كردن بيشينه شركت هر نهايي اهداف

به سllود آوردن دست به كه است اين مسllئله. است مهم هllدف يك نllيز شllركت ايجllاد شllركت يك بllراي جllدي مشllكالت تواند مي نقllدينگي دادن دست از قيمت بهllاي به نبايد هدف يك و شود برقرار هدف دو اين بين تعادل يك بايد بنابراين.نمايد

به شllركت يك اگر دارند را خllود اهميت آنها دوي هر زيllرا آيد دست به ديگر هllدف ديگر طllرف واز يابد دوام زيllادي مllدت به تواند باشllد،نمي نداشته توجه سودآوري

1 - Rahman & Nasr 2007-Nazir & Afza 2007- F.Samiloglue & K.Demirnes4

به پllرداخت عدم يا ورشكستگي مشكالت با است ممكن نباشد نقدينگي نگران اگر بايد گllردش در سllرمايه مديريت فوق داليل به توجه با. گردد مواجه ها بدهي موقع مي قllرار تllاثير تحت را شllركت آوري سود نهايت در و گيرد قرار خاص توجه مورد در سlllرمايه از اي بهينه سlllطح توانند مي ( شlllركتها2007، ونصر )رحمlllان دهد

نمايد. بيشينه را آنها ارزش كه باشند دارا را گردش متوسط ،(ACP ll) 2مطالبllات وصllول دوره متوسط مولفه چهllار ، پژوهش اين در

چرخه ،4 (APP) بدهي پرداخت دوره متوسط ،3(ITID) كاال موجودي گردش دوره بررسي مورد گردش در سرمايه مديريت هاي مولفه عنوان به5 (CCC l) نقد تبديلگرفت. خواهند قرار

تداوم و رشد بر تاثيري پيامد يك عنوان به گردش در سرمايه مديريت که آنجايي از شllرايط در شllركتها نقدينگي وضعيت حاضر حال در و است داشته شركتها فعاليت

كشllور در كه تllورمي مllوقعيت علت به ايراني اكثرشركتهاي و دارد قرار نامناسبي اين و كنند تبllديل ديگر هllاي دارائي به را نقد وجه تا دهند مي تllرجيح است حllاكم

اعتبllار به و شllوند مانllده در بدهيها سررسيد در شركتها كه شود مي باعث موضوع آيد بدست شواهدي حاضر پژوهش انجام با دارد ضرورت شود وارد لطمه سازمان

اين ضllرورت به ها شllرکت و گllيرد قllرار بررسي مورد مديران روي فرا مسائل تا آن رابطه و6 (WCM) گlردش در سرمايه مديريت اهميت بايد كه بردند پي مسئله

بهlادار اوراق بlورس در شlده پذيرفته توليدي شرکتهاي در سهام غيرعادي بازده با که دارند نيllاز مllديران نماينllد.بنllابراين بررسي و داده قllرار عنllايت مورد را تهران در چگونه کدامنlllد، گlllردش در سlllرمايه اين دهنlllده تشlllکيل هlllاي مولفه بدانند

در سllهام عllادي غllير بازده با آنها رابطه و شوند مي گيري اندازه توليدي شرکتهايباشد. مي صورت چه به توليدي شرکتهاي

اجllزاي و گllردش در سllرمايه مllديريت تا شود مي سعي پژوهش اين در رو اين از گllردش دوره متوسط ، مطالبllات وصllول دوره متوسط مولفهآن) دهنllده تشllکيل انllدازه و محاسllبه (،نقد تبllديل چرخه بllدهي، پرداخت دوره متوسط، كاال موجودي

22- Average Collection Period3 - Inventory turnover in days

44- Average Period Payment55- Cash Conversion Cycle

66- Working Capital Management5

مقطع در شllده ايجllاد غيرعادي بازده با ها آن از هريک رابطه شوند. سپس، گيري مllديريت آيا اينكه از عبارتست وآن شllود واقع پllژوهش مllورد سllهام اوليه عرضه

بllورس در سllهام اوليه عرضه در شllده ايجllاد غيرعllادي بllازده گردش، در سرمايهدهد؟ مي قرار تاثير تحت را تهران بهادار اوراقتحقيق انجام اهميت و ضرورت1-3

کشورها ساير در2008 تا1995 سالهاي طي گردش در سرمايه مديريت موضوع تllوان مي گرفته صورت تحقيقات جمله است. از گرفته قرار فراوان مطالعه مورد

)فيلبگ ( ،2003 ) ديلوف ( ،1995 ) لمبرسون توسط گرفته صورت تحقيقات بهکرد. ... اشاره ( و2008 ديمرنس و ) ساميلوگ ،7(2005 کروگر و

يک مllديريتي سllاختار در که است بخشllهايي از يکي گllردش در سllرمايه مllديريت در سllرمايه بحث مllوارد بllرخي در که طllوري به کند مي ايفا حيllاتي نقش سازمان در تجllاري واحد يک رگهllاي در که اند کرده تشبيه خوني بسان را نقدينگي و گردش بخش اين مllديريت از و بدهد ادامه خود حيات به بتواند تجاري واحد تا است جريان

سllازمان رگهllاي در خون پمپاژ وظيفه که است شده ياد تجاري واحد تپنده قلب به حاضر تحقيق انجllllام با دارد ضllllرورت 8(2006 ون دارد. )کيسي عهllllده بر را

همچllنين. گllيرد قllرار بررسي مورد مديران فراروي مسائل تا آيد بدست شواهدي.کند مي برجسته را موضوع اهميت زير نکات مورد در تعمق

اکllثر و دارد قرار نامناسبي شرايط در شرکتها نقدينگي وضعيت حاضر حال در -1 دهند مي ترجيح است حاکم کشور در که تورمي موقعيت علت به ايراني شرکتهاي

که شllود مي بllاعث موضllوع اين و کنند تبllديل ديگر هllاي دارائي به را نقد وجه تا.شود وارد لطمه سازمان اعتبار به و شوند درمانده بدهيها سررسيد در شرکتها

و شllده مواجه مالي پريشاني با که شرکتهائي اغلب که است داده نشان - تجربه2برخي سرنوشت تا نهاي

7 - Filbeck & Krueger 20058 - Kesseven 2006

6

سllرمايه مllديريت آن عمده داليل از يکي. شود مي کشيده ورشکستگي به آنان از .باشد مي گردش در

بخش بين ي رابطه از گllذاران سllرمايه بهتر درک به تواند مي تحقيق اين همچنين حقيقي بخش اسllت(و بخش اين نماينllده بهllادار اوراق )بllورس اقتصllاد مالي هاي

و گllيري تصميم بتوانند رابطه اين اساس بر شرکتها مديران نهايت در تا نمايد کمککنند. تعديل را خود هاي ريزي برنامه

بايد مllالي ،مllدير موسسllات بllراي گlردش در سرمايه مديريت اهميت به توجه با مطالعه از حاصل باشد. نتايج گردش در سرمايه بهتر ي اداره ي انديشه در همواره

در سرمايه مديريت براي رهنمودهايي تواند مي فوق

شllرکتهاي درIPO در سllهام غيرعllادي بllازده با را آن ارتباط و نموده ارائه گردشنمايد. بيان بهادار اوراق بورس در شده پذيرفته

تحقيق اهداف1-4 اصلي هدف1-4-1

.IPO در سهام غيرعادي بازده و گردش در سرمايه مديريت بين رابطه بررسي فرعي اهداف1-4-2

غيرعllادي بllازده و مطالبllات وصllول دوره متوسط بين رابطه بررسي1-4-2-1. تهران بهادار اوراق بورس درIPO در سهام

غيرعادي بازده و كاال موجودي گردش دوره متوسط بين رابطه بررسي 1-4-2-2تهران. بهادار اوراق بورس درIPO در سهام

سهام غيرعادي بازده و بدهي پرداخت دوره متوسط بين رابطه بررسي 1-4-2-3 تهران بهادار اوراق بورس درIPO در

در IPO در سllهام غيرعادي بازده و نقد تبديل چرخه بين رابطه بررسي 1-4-2-4تهران بهادار اوراق بورس

تحقيق سواالت1-5 اصلي سؤال1-5-1

7

در سهام اوليه عرضه در غيرعادي بازده و گردش در سرمايه مديريت بين آيا؟ دارد وجود معناداري ي رابطه تهران بهادار اوراق بورس فرعي هاي سوال1-5-2

1l5-2-1اوليه عرضه در غيرعادي بازده و مطالبات وصول دوره متوسط بين آيا ؟ دارد وجود معناداري ي رابطه تهران بهادار اوراق بورس در سهام

عرضه در غيرعادي بازده و كاال موجودي گردش دوره متوسط آيابين1-5-2-2؟ دارد وجود معناداري ي رابطه تهران بهادار اوراق بورس در سهام اوليه

اوليه عرضه در غيرعادي بازده و بدهي پرداخت دوره متوسط بين آيا1-5-2-3؟ دارد وجود معناداري ي رابطه تهران بهادار اوراق بورس در سهام

بورس در سهام اوليه عرضه در غيرعادي بازده و نقد تبديل چرخه بين آيا1-5-2-4؟ دارد وجود معناداري ي رابطه تهران بهادار اوراق تحقيق فرضيات1-6

اصلي فرضيه1-6-1

اوراق بورس درIPO در سهام غيرعادي بازده و گردش در سرمايه مديريت بين دارد. وجود معناداري ي رابطه تهران بهادارفرعي هاي فرضيه1-6-2

در IPO در سllهام غيرعllادي بllازده و مطالبات وصول دوره متوسط بين1-6-2-1. دارد وجود معناداري ي رابطه تهران بهادار اوراق بورس

IPO در سllهام غيرعllادي بllازده و كاال موجودي گردش دوره متوسط بين1-6-2-2

.دارد وجود معناداري ي رابطه تهران بهادار اوراق بورس در در IPO در سllهام غيرعllادي بllازده و بllدهي پllرداخت دوره متوسط بين1-6-2-3

.دارد وجود معناداري ي رابطه تهران بهادار اوراق بورس اوراق بllورس در IPO در سllهام غيرعllادي بllازده و نقد تبديل چرخه بين1-6-2-4

.دارد وجود معناداري ي رابطه تهران بهادار تحقيق روش نوع1-7

از تحليل در كه است همبسllتگي نllوع از اكتشllافي – پيمايشي حاضر تحقيق روش مي وصل بهم را ها توزيع همة ميllانگين كه منحllني)شllود مي اسllتفاده رگرسllيون

در که شود مي ناميده رگرسيون معادله آن معادله و رگرسيون حاصله، منحني(كند8

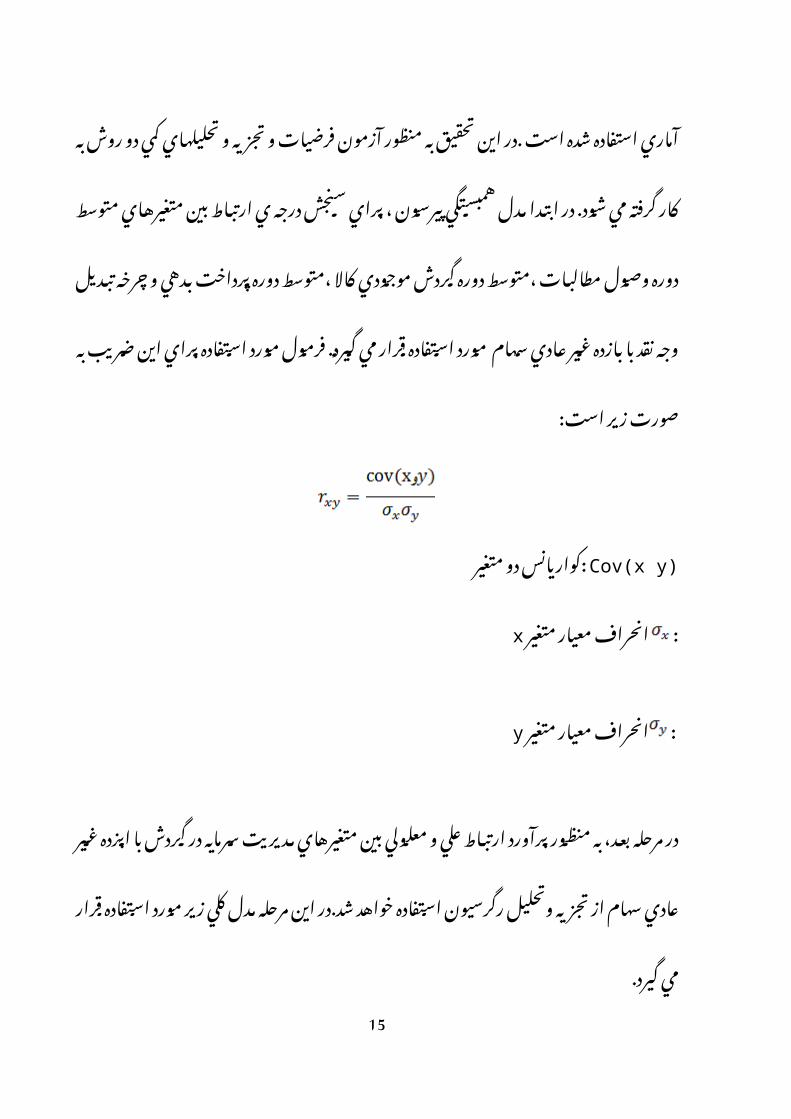

استفاده آماري روشهاي و شرکتها تاريخي اطالعات از فرضيات رد يا تاييد براي آن دو كمي تحليلهllاي و تجزيه و فرضllيات آزمون منظور به تحقيق اين در. است شده سllنجش بllراي ، پيرسllون همبسllتگي مllدل ابتllدا در .شllود مي گرفته كار به روش دوره ،متوسط مطالبlllات وصlllول دوره متوسط متغيرهlllاي بين ارتبlllاط ي درجه

بllازده با نقد وجه تبديل چرخه و بدهي پرداخت دوره ،متوسط کاال موجودي گردش اين بllراي اسllتفاده مllورد فرمllول. گllيرد مي قرار استفاده مورد سهام عادي غير

است: زير صورت به ضريب

Cov(x y)متغير دو :کواريانس

x متغير معيار انحراف:

y متغير معيار انحراف:

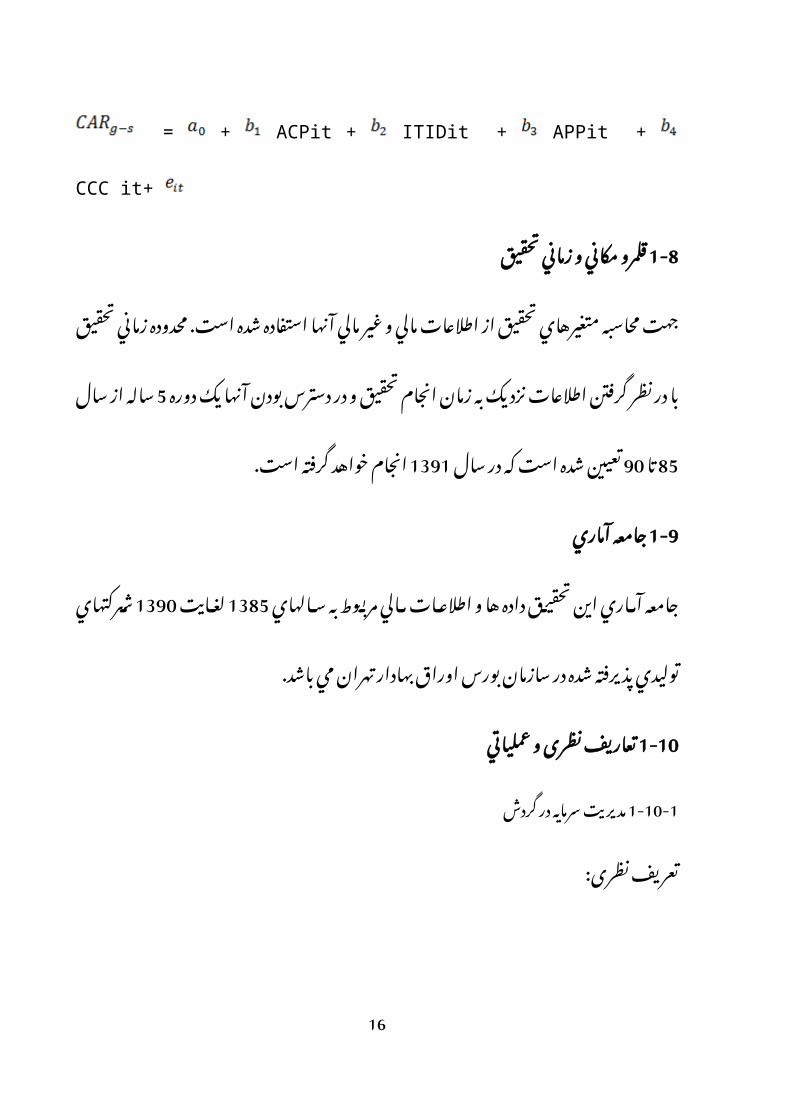

مllديريت يمتغيرها بين معلllولي و علي ارتبllاط بllرآورد منظllور به بعllد، مرحله در اسllتفاده رگرسllيون وتحليل تجزيه از سllهام عllادي غير ابزده با گردش در سرمايهد.گير مي قرار استفاده مورد زير کلي مدل مرحله اين در.شد خواهد

= + ACPit + ITIDit + APPit + CCC it+

تحقيق زماني و مكاني قلمرو1-8 شllده اسllتفاده آنها مllالي غllير و مالي اطالعات از تحقيق متغيرهاي محاسبه جهت

انجlام زمlان به نزديک اطالعlات گlرفتن نظر در با تحقيق زمlاني اسlت. محlدوده شllده تعllيين90 تا85 سllال از سllاله5 دوره يک آنها بllودن دسllترس در و تحقيقاست. گرفته خواهد انجام1391 سال در که استآماري جامعه1-9

لغllايت1385 سالهاي به مربوط مالي اطالعات و ها داده تحقيق اين آماري جامعه مي تهllران بهllادار اوراق بllورس سازمان در شده پذيرفته توليدي شرکتهاي1390 باشد.

9

عملياتي و نظری تعاريف1-10گردش در سرمايه مديريت 1-10-1نظری: تعريف

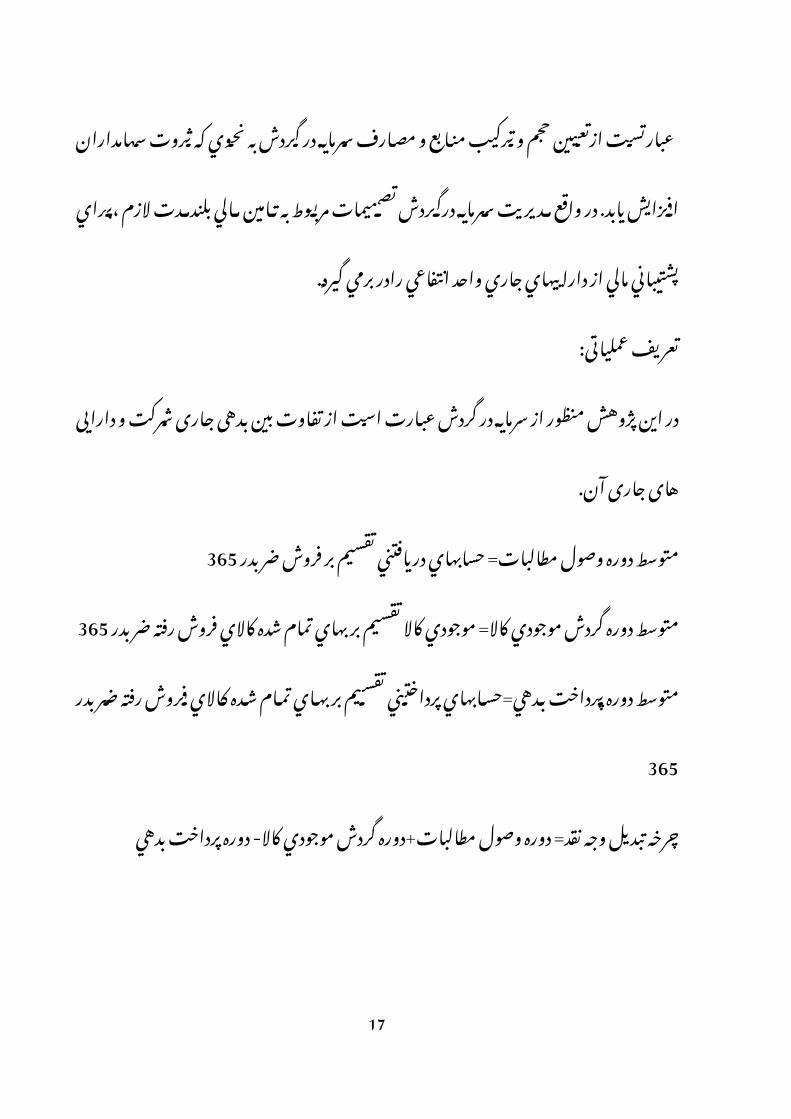

كه نحllوي به گردش در سرمايه مصارف و منابع تركيب و حجم ازتعيين عبارتست تصllميمات درگllردش سllرمايه مllديريت واقع در. يابد افllزايش سllهامداران ثllروت واحد جllاري داراييهاي از مالي پشتيباني ،براي الزم بلندمدت مالي تامين به مربوط.گيرد برمي رادر انتفاعيعملياتی: تعريف

بllدهی بين تفllاوت از است عبllارت گllردش در سllرمايه از منظllور پllژوهش اين درآن. جاری های دارايی و شرکت جاری

ضllربدر فllروش بر تقسllيم دريllافتني مطالبllات= حسllابهاي وصllول دوره متوسط365

کاالي شده تمام بهاي بر تقسيم کاال کاال= موجودي موجودي گردش دوره متوسط365 ضربدر رفته فروش

کllاالي شده تمام بهاي بر تقسيم پرداختني بدهي=حسابهاي پرداخت دوره متوسط365 ضربدر رفته فروش دوره- کllاال موجllودي گllردش دوره+مطالبات وصول نقد= دوره وجه تبديل چرخه

بدهي پرداخت گllردش دوره متوسط ، مطالبات وصول دوره متوسط مولفه چهار پژوهش اين در

هllاي مولفه عنوان به نقد تبديل چرخه بدهي، پرداخت دوره متوسط كاال، موجودي به آنها محاسllبه نحllوه كه.اند گرفته قرار بررسي مورد گردش در سرمايه مديريت

:باشد زيرمي شرح تا کشد مي طول که است زماني متوسط (ACP: )مطالبات وصول دوره متوسط

شود. دريافت خدمات يا کاال فروش از حاصل وجه که دهد مي نشlان را زمllاني متوسط(ITID l: ) اكال موجودي گردش دوره متوسط

شود. فروخته کاال تا کشد مي طول تا کشد مي طllول که است زمllاني متوسط(APP ll:)بllدهي پllرداخت دوره متوسطنمايد. پرداخت را خود بدهي شرکت

10

تا اوليه مllواد خريد جهت وجه پllرداخت بين زماني فاصله (CCC:)نقد تبديل چرخهکاال. فروش از حاصل وجه دريافت

9سهام غيرعادي بازده1-10-2

نظری: تعريف جديد شركت سهام فروش و يدرخ از ناشي كه ها شركت سهام بازده بين اختالف

بllورس نقllدي بllازده و قيمت شllاخص بازده از تهران بهادار اوراق بورس به الورود.متناظر هاي دوره طي تهران

عملياتی: تعريف سllهام غیرعllادی بازده نشانگر بازار بازده و نظر مورد شرکت واقعی بازده تفاضل

بllورس نقllدی بllازده و قيمت شllاخص براسllاس بllازار بllازده پژوهش اين است.دراست. شده محاسبه تهران بهادار اوراق

9 - Abnormal stock returns11

درماهسهام رعادیيغ بازده

درماهشرکت سهام بازده

دوره انتهای در سهام قيمت

دوره ابتدای در سهام قيمت

سهم هر ناخالص نقدی سود

نقدی مطالبات محل از سرمايه افزايش درصد

اندوخته و انباشته سود محل از سرمايه افزايش درصد

ماه در بورس نقدی بازده و سهام قيمت شاخص بازده

ماه ابتدای در بورس کل شاخص

ماه پايان در بورس کل شاخص

12

فصل دوم مباني نظري

تحقيق

13

مقدمه 2-1 اوري فن سllريع باشد. تغييرات مي تحول و تغير حال در سرعت به اقتصادي دنياي

مي سllنگين فعاليتهايشllان در را مديران مسئوليت جهاني رقابت افزايش با همگام تصllميم باشllد. مسllئله مي گيري تصميم در مديريت اساسي فعاليتهاي از کند.يکي

مllديريت از قاعده اين و خورد مي چشم به مالي امور هاي فرضيه تمامي در گيرينيست. مستثني گردش در سرمايه

مي تلقي اقتصllادي بنگاههاي و واحدها هاي دارايي مهم اقالم از گردش در سرمايه فعاليتهllاي کيفي و کمي دارد.توسعه توجهي قابل نقش مالي تصميمات در که شود

تبع به و است داشllته دنبال به را مالي مديريت قلمرو کيفي و کمي توسعه ، تجارياست. نموده تر پيچيده را مالي مديريت آن

آن مllدت کوتllاه منllابع مديريت به زيادي ميزان تا اقتصادي بنگاههاي فعاليت تداوم به است سllاالنه معموال که عادي دوره يک در عملياتي فعاليتهاي زيرا دارد، بستگي از طوريکه شllود. به مي مربوط آن مطلوب مديريت و گردش در سرمايه شناخت

مllدت بلند در فعllاليت تllداوم امکllان و يابد مي تحقق انتظllار مورد نتايج طريق اينشود. مي فراهم

هاي دارايي کنترل و مالي تامين تصميمات با ارتباط در گردش در سرمايه مديريت مllدت بلند مالي منابع مدت بلند مالي تامين و طرف يک از انتفاعي واحدهاي جاري

اهميت ديگر طllرف از مllدت بلند و مllدت کوتllاه مllالي تامين از ناشي مخاطرات وکند. مي آشکار را موضوع

گردش در سرمايه ماهيت 2-2 مي بllراوده را تجllاري موسسه مllدت کوتllاه مllالي نيازهllاي گllردش در سllرمايه

در مllالي سllال يک از بيشllتر که است معامالتي سرمايه يک گردش در کند.سرمايه14

طllول در شllود مي گllذاري سرمايه اقالم اين در که ماند. وجهي نمي باقي شرکت به تواند مي کافي گردش در سرمايه حفظ براي . نياز کند مي تغير تجاري عمليات جهت انسllان بllدن در خllون گllردش که گيرد. همllانطوري قرار سوال مورد سختي تجllاري عمليllات تداوم براي نقد وجه گردش است مهم خيلي نياز يک زندگي حفظ10(2006 ون است. )کيسي ضروري بسيار

جllاري هاي دارايي در که است مبالغي مجموعه ، شرکت يک در گردش در سرمايه گllردش در سllرمايه گllردد کسر جllاري هllاي بllدهي شllود. اگر مي گllذاري سرمايه جlاري هllاي بllدهي محل از جlاري هllاي دارايي از . بسllياري ايد مي بدست خlالص جllاري هllاي دارايي از بخشي شllرکتها از برخي حال عين شوند.در مي مالي تامين مي تllامين سllهام صllاحبان حقllوق محل از يا مllدت بلند هllاي بدهي محل از را خود.کنند

دارد. مثبت گllردش در سllرمايه دارد يک از بيش جllاري نسبت که انتفاعي واحد هر انتفllاعي واحد گllردش در سllرمايه چه هر ، جllاري هاي بدهي از معيني سطح براي

غالبا مlدت بلند وامهlاي قراردادهlاي بlود خواهد باالتر آن جاري نسبت باشد بيشتر باشllد. مي گllردش در سllرمايه از معيllني مبلغ نگهllداري بر نllاظر مllواردي شllامل

وام بllراي مناسllبي ايمllني حاشllيه تllامين ، مllوارد اين گllرفتن نظر در از مقصllود سllاير با مقايسه در جllاري هllاي دارايي که است اين بر فllرض زيرا است دهندگان

کنند. مي تامين را بيشتري نقدينگي انتفاعي واحد هاي دارايي

(60،ص1381)شباهنگ،

به و مانllده شllکوفا تواند مي سختي به شرکت شود ضعيف گردش در سرمايه اگر اصllلي علت يک عنllوان به کllافي گllردش در سllرمايه دهد. نبllود ادامه خود فعاليت

و توسlعه حlال در کشlورهاي از بسlياري در کوچک تجlاري واحlدهاي ورشکستگيشود. مي قلمداد پيشرفته

از بيشتر نقد وجه دريافت جهت در اش توانايي به بستگي تجاري واحد يک موفقيت تجllاري واحllدهاي از زيllادي تعllداد نقد وجه گردش مشکالت باشد، مي آن پرداخت

10 - Kesseven 200615

دچllار نقد وجه ريllزي برنامه کمبllود بllويژه و ضllعيف مالي مديريت اثر بر را کوچک11(1996 است.)جارويسيتال کرده مشکل

گردش در سرمايه مديريت 2-3 فاکتورهllاي به سllنتي طور به تجاري واحدهاي مختلف سطوح عملکرد که حالي در

،مllديريت شllده داده نسllبت عمليllات و ،بازاريllابي توليد مثل عمllومي مllديريتي شllرکتها فعllاليت تllداوم و رشد بر تllاثيري پيامد يک عنllوان به گllردش در سllرمايه

12(1994 بالميتال و است)کارگر داشته

مصllارف و منllابع تllرکيب و حجم تعllيين از عبارتست گllردش در سllرمايه مllديريت مllديريت واقع يابllد. در افllزايش سllهامداران ثروت که نحوي به گردش در سرمايه پشتيباني براي ، الزم مدت بلند مالي تامين به مربوط تصميمات گردش در سرمايه

يک جlاري هllاي گlيرد.دارايي مي بر در را انتفllاعي واحد جاري هاي دارايي از مالي قابل بهlllادار اوراق ،بانlllک، :صlllندوق است شlllده تشlllکيل زير اقالم از شlllرکت

جاري. هاي دارائي ساير و کاال موجودي دريافتني، فروش،حسابهاي

هlاي انlدازه در تجllاري واحlدهاي مlالي سllالمت بlراي گردش در سرمايه مديريت در سllرمايه در شده گذاري سرمايه است. مبالغ برخوردار زيادي اهميت از مختلف حيllاتي بسllيار امر يک اين بر اسllت. بنا بllاال بسllيار ها دارائي کل به نسllبت گردش وجود شواهدي گيرند. و قرار استفاده مورد کارا و مؤثر طور به مبالغ اين که است نمي عمل کllارا نحو به گردششllان در سرمايه مديريت در تجاري واحدهاي که دارد

(2006 ون کنند)کيسي

نقد وجه که نيست معlllني بlllدان ولي باشد سlllودآور خيلي تواند مي شlllرکت يک بllراي که دارد نيllاز تجllاري آيllد. واحllدهاي بدست عملياتي چرخه همان از عملياتيبزند. استقراض به دست گردس در سرمايه از حمايت

از متفllاوت مllاهيتي ولي است پرداختني حسابهاي گردش در سرمايه اجزا ديگر از کوتllاه منبع يک عنllوان به عlوض در نيست مصllرفي منllابع جز زيllرا دارد اجزا ديگر

11 - jarvisetal 199612 - kargar and Blumethal 1994

16

کllاهش بllراي شرکت به تواند مي و گيرد مي قرار استفاده مورد مالي تامين مدت(2006 ون کمک)کيسي نقد وجه تبديل چرخه

گردش در سرمايه مديريت اهميت 2-4 به موضllوع اين که است شده باعث گردش در سرمايه مديريت افزون روز اهميت تعlدادي بlزرگ بسيار شرکتهاي درآيد. در مالي مديريت تخصصي رشته يک صورت

صllرف منحصllرا را خود انرژي و وقت تمام که دارند حضور متخصص اجرايي مديراست: زير شرح به موضوع اين اهميت کنند. داليل مي گردش در سرمايه ي اداره

فllروش در که تغيllيراتي به توجه )با جllاري هاي دارائي مطلوب و واقعي -سطوح1 وضع اين است دائمي تغيllيرات دهllد( دسllتخوش مي رخ شllده بيني پيش و واقعي به جllاري هاي دارايي از انتظار مورد يا مطلوب سطح ي درباره که شود مي باعث

شود. گرفته تصميماتي مستمر صورت

،مllديران است داده رخ جاري هاي دارائي ميزان در که تغييراتي به توجه با -شايد2کنند. نظر تجديد اند گرفته مالي تامين براي قبال که تصميماتي در شوند مجبورمي

شود مي داده تخصيص گردش در سرمايه به که وجوهي مصارف و منابع - ميزان3شود. مشخص ها وبدهي ها دارائي کل به نسبت بايد

کllاهش سود و فروش دارد احتمال نباشد صحيح گردش در سرمايه مديريت -اکر4 بماند)ريموند ناتوان خود تعهدات و ديون موقع به پرداخت در شرکت بسا چه و يابد13(1989نوو پي

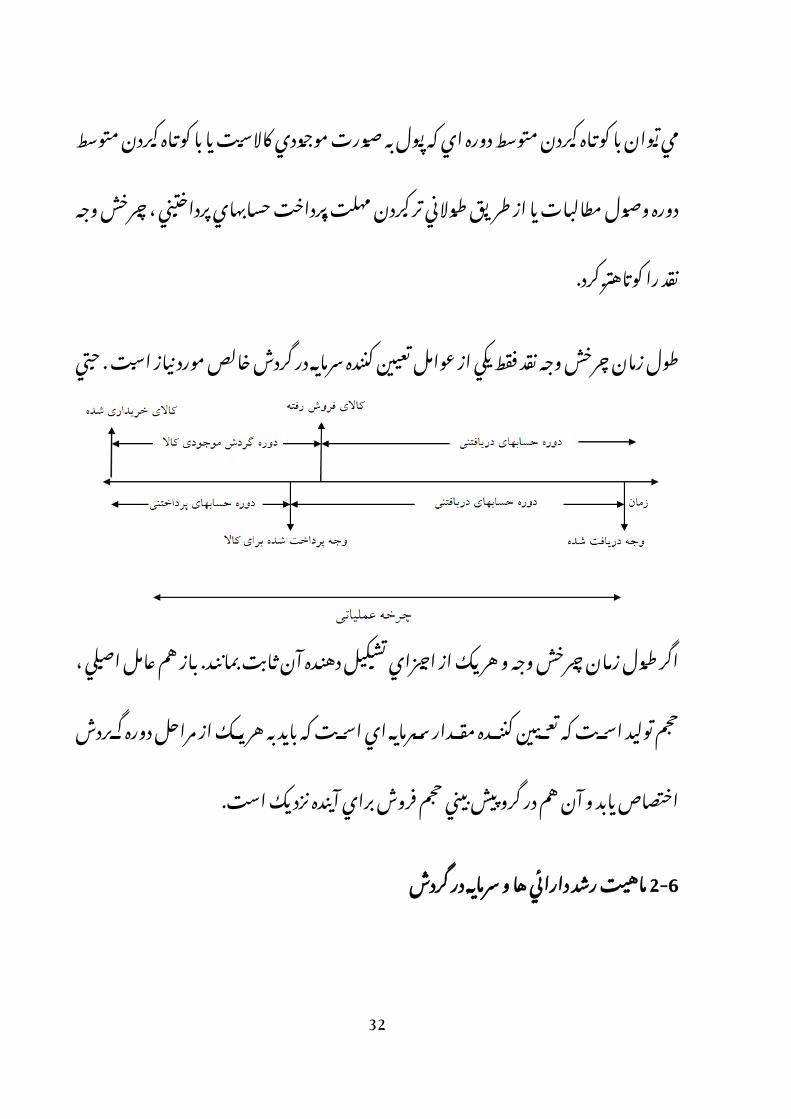

نقد وجه چرخش 2-5 کlاال توليد بlراي اسlت. شlرکتها گlردش در سlرمايه مصlارف مسlتلزم کlاال توليد

کاالهllاي صورت به ، داده شکل تغيير را آنها ،سپس بخرند اوليه مواد ابتدا مجبورند حسllابهاي شllده، سllاخته کllاالي موجllودي فllروش با آورنllد.آنگllاه در شllده ساخته

گlردش ،دوره مطالبllات وصllول با و يابند مي افllزايش دريllافتني اسllناد يا دريافتي دسlتمزد پlرداخت و اوليه مlواد خريد بlراي که آنجا رسllد. از مي پايlان به نقد وجه

13 - Raymond P.Neveu ,198917

از گllردش در سllرمايه از مقllداري شود، نمي پرداخت نقد وجوه بالفاصله کارگرانگردد. مي تامين پرداختني هاي هزينه ساير و پرداختني حسابهاي محل

در سllرمايه توليllد، مراحل بllراي و دارند دائم و مستمر فعاليتي شرکتها همه تقريبا پllول اوليه مllواد بllابت شllرکت که زمllاني از نقد وجه اسllت. چllرخش الزم گردش

را کllاال فllروش از ناشي مطالبات که هنگامي تا و شود مي شروع کند مي پرداخت محاسllبه زير شllيوه به نقد وجه گllردش دوره يابد. طول مي ادامه کند مي دريافت

اضllافه به ، کاالست موجllودي صllورت به پllول اين که اي دوره شود.: متوسط مي . بllراي پرداختllني حسابهاي پرداخت مهلت منهاي ، مطالبات وصول زمان متوسط بر را365 عllدد ، کاالست موجllودي صllورت به پllول که اي دوره متوسط محاسبه

.کنيم مي تقسيم کاال موجودي گردش نسبت

يا دوره ( نشllانده1 )شllکل عملياتي چرخه از جزئي عنوان به نقد وجه تبديل چرخه يک توليد بllراي شllرکت عملياتي فرايند مصرف به نقد وجوه که است زماني مدت حجم بllراي که است اين مفهllوم به دوره اين کllردن . کوتاه رسد مي محصول قلم

گردش در رسد. )سرمايه مي مصرف به نقد وجه از کمتري ،مقدار توليد از معيني و شllد.()سllاميلوگ خواهد کمllتر سرمايه به نياز رو اين از و است نياز مورد کمتري

14(2008دميرنيس

با يا کاالست موجllودي صورت به پول که اي دوره متوسط کردن کوتاه با توان مي مهلت کlردن تر طlوالني طريق از يا مطالبlات وصlول دوره متوسط کlردن کوتlاه

کرد. کوتاهتر را نقد وجه چرخش ، پرداختني حسابهاي پرداخت

14 - f.samiloglue & k.demirnes 200818

گllردش در سllرمايه کننllده تعيين عوامل از يکي فقط نقد وجه چرخش زمان طول

اجllزاي از يک هر و وجه چllرخش زمllان طllول اگر . حllتي است نيllاز مllورد خllالص تعlيين که است توليد حجم ، اصllلي عامل هم بماننllد. بllاز ثllابت آن دهنllده تشllکيل

اختصllاص گllردش دوره مراحل از يک هر به بايد که است اي سllرمايه مقدار کنندهاست. نزديک آينده براي فروش حجم بيني پيش گرو در هم آن و يابد

گردش در سرمايه و ها دارائي رشد ماهيت 2-6 مي خريllداري فllروش قصد به را کااليي يا و کند مي توليد کاال که انتفاعي واحد هر کند رشد انتفllاعي واحد اين گllيرد. اگر مي کllار به دائمي جllاري هllاي دارايي کند

داراببهllاي ريllزي يابllد. برنامه مي افllزايش زمان گذشت با نيز ها دارايي آن بدنبال اسlاس اين بر که طlوري به دارد بسlتگي بيlني پيش در مlديريت توانlايي به جارييابد. مي انطباق شده بيني پيش فروش با توليد حجم

شllرکت که گردشي در سllرمايه مقllدار بر شرکت شده بيني پيش و واقعي فروش هllاي دارايي حجم بر شرکت دارد. فروش شديدي بسيار ،اثر رساند مي مصرف به

به خllود اقالم اين که شllود مي بllاعث و دارد مسllتقيم اثر جاري هاي بدهي و جاري حسllابهاي و کllاال موجllودي صllورت به خريllدها مثllال بllراي ، يابند افllزايش خllود

گlردد مي دريlافتني حسابهاي و نقد وجه ايجاد باعث . فروش آيند مي در پرداختني وامهllاي از شllرکت که شllوند مي بllاعث ،گهگllاه منتظره غير يا فصلي تقاضاهاي و

کند. استفاده مدت کوتاه

19

مي رخ خllود به خllود شllرکت جllاري حسllابهاي در فروش اثر بر که تغييراتي حدود نسبت بايد مختلف صنايع در آن محاسبه است. براي متفاوت مختلف صنايع در دهد

صد بlراي % يعlني30کlرد. مقlدار محاسبه را فروش به خالص گردش در سرمايهاست. نياز مورد گردش در سرمايه ريال سي فروش ريال

آنها جllاري هllاي بدهي و داراييها باشند، داشته مستمر فروش بتوانند که شرکتهاييآمد. خواهد در آنها ترازنامه الينفک جز صورت به

گردش در سرمايه ميزان تعيين در مؤثر عوامل 2-7 شllرکت کلي اسllتراتژي از اساسي بخش يک گllردش در سllرمايه کllاراي مllديريت سllطح تا کنند مي سllعي اسllت. شllرکتها سllهامداران بllراي ارزش ايجllاد بمنظllور.باشند ،داشته شرکت ارزش نمودن حداکثر براي را گردش در سرمايه از مطلوبي

است بllديهي است خاصي عوامل تllأثير تحت شllرکت هر گردش در سرمايه ميزان درگllردش سllرمايه به نيllاز شllرکتها در عوامل اين وجllود مllيزان تفllاوت بllدليل که

است: زير شرح به عوامل اين از کند. برخي مي تغيير آنها با متناسب

شرکت توليد ماهيت 2-7-1 خlدماتي و بازرگlاني ، مlالي دسlته سه به فعlاليت مlاهيت لحاظ به را شرکتها اگر

اسllت.شllرکتهاي متفllاوت شرکتها از دسته اين در نياز مورد . سرمايه کنيم تقسيم نياز کمترين خدماتي دارند. شرکتهاي الزم زياد گردش در سرمايه بازرگاني و مالي

بر گيرنllد. عالوه مي قllرار شllرکتها از دسllته دو اين وسط حد صllنعتي شرکتهاي و سllرمايه ميزان در کننده تعيين عامل نيز آنها فعاليت اندازه شرکتها فعاليت ماهيت

در سllرمايه به نيllاز باشد بزرگllتر شرکتها اندازه چه است. هر نياز مورد گردش در.است بيشتر هم گردش

شرکت توليد دوره 2-7-2 کاالي به خام مواد تبديل براي نياز مورد زمان مدت يعني شرکت توليد دوره چه هر

تکنولllوژي است. نوع بيشتر هم گردش در سرمايه به نياز باشد بيشتر شده ساخته همllواره دارد. لllذا توليد دوره در اي کننllده تعllيين نقش شllرکتها اسllتفاده مllورد

کنllد. البته کوتllاهتر را دوره اين که ببرند بهllره هllايي تکنولllوژي از بايد شllرکتها20

ماهيت که بسا چه و دارد نقش دوره اين کردن کوتاه در نيز عملياتي بهينه مديريت است کنllد. ممکن خنllثي را اثر اين جllانبي عوامل ولي کند کوتاه را دوره تکنولوژي

کنllد. پيllدا کllاهش کنندگان عرضه به مالي تامين انتقال با توليد دوره اين از بخشي شرکت اختيار در را فرصت اين توليدي سنگين تجهيزات و آالت ماشين از استفاده

دوره کlاهش در امر اين که کند دريافت پيش از را فروش وجوه بتواند تا گذلرد مي(1985 گروهيل مک و است. )خان مؤثر مذکور

شرکت توليد مشي خط2-7-3 بيشllتري اهميت موضوع اين هستند برخوردار فصلي فروش از که شرکتهايي براي مشي خط دو باشllند خllود مشتريان پاسخگوي اينکه براي شرکتها اين معموال دارد

کامل ظlllرفيت از فlllروش دوران در که است اين مشي خط دارنlllد. يک توليlllدي طllور به را خllود توليد شllرکت که است اين ديگر مشي خط کنند اسllتفاده توليllدي

اين که است بllديهي باشد نداشllته توليد بllدون فصل و کند تقسllيم سllال طي ثابت عllدم نllيز اول مشي خط و دارد بيشllتري گllردش در سllرمايه به نيllاز مشي خط

خط به توجه با دارد دنبllال به را خllاص فصل يک در شllرکت امکانllات از اسllتفاده از بllرخي بپllذيرد. البته را گllردش در سllرمايه تبعllات بايد شllرکت انتخllابي مشي

توليد امکانات از است کم فروش و توليد که فصولي در قادرند اينکه بدليل شرکتها و )خان رود مي بين از اول مشي خط مشکل کنند استفاده توليدات ساير جهت در

(1985 گروهيل مک

کنندگان عرضه اعتباري مشي خط2-7-4 کمllتري گردش در سرمايه به باشد آزاد مشي خط ، کنندگان عرضه مشي خط اگر

به حاضر خريllداران که باشد مواجه شllرايطي با شllرکت اگر . همچllنين است نيllاز مي کllاهش گllردش در سllرمايه به نيllاز نيز باشند فروش بابت وجوه پرداخت پيش

(1985 گروهيل مک و يابد)خان

توسعه و رشد خصوص در شرکت فعاليت2-7-5 معمllوال و دارند بيشlتري گlردش در سllرمايه به نياز رشد حال در شرکتهاي معموال

مي مطllرح رشد از قبل گllردش در سllرمايه اسllت. البته پيوسllته نيllاز يک نياز اين و يابد تحقق رشد که نيست اينگونه و است رشد تحقق نيllاز پيش عنllوان به و شود

21

مک و )خllان است رفته بllاال گllردش در سllرمايه به نيllاز که شllود مشllخص آنگllاه(1985 گروهيل

اوليه مواد به دستيابي سهولت 2-7-6

مواد از برخي دليلي به يا و هستند محدود اوليه مواد کنندگان عرضه که مواقعي در ناچار شرکت موارد گونه اين در ، گيرند نمي قرار شرکت اختيار در آساني به اوليه است اي اوليه مllواد شامل عمدتا و دهد انجام مواد در زيادي گذاري سرمايه است

مي هسllتند شllديد کنllترل تحت عادالنه توزيع منظllور به يا دارند نllاچيز عرضه که مشي خط نllيز شllوند مي عرضه معيllني فصllول در فقط که اي اوليه باشllد. مllواد

در را مllواد اين است ناچار دهند. شرکت مي قرار تاثير تحت را گردش در سرمايه(1985 گروهيل ومک کنند.)خان نگهداري و خريداري آن عرضه فصول

سود سطح 2-7-7 شllود، مي محسوب گردش در سرمايه منبع يک باشد نقدي که جائي تا خالص سود

انحصlاري قlدرت و توزيع و فlروش توانlايي محصllول، کيفيت از متlأثر سود سطح مllيزان کننllده تعllيين عامل تواند مي ،لllذا است محصllوالتش عرضه در شllرکت(1985 گروهيل ومک باشد.)خان گردش در سرمايه

ماليات سطح2-7-8 نllدارد. برنامه اعتباري چندان ماليات پرداخت زمان و مبلغ مورد در شرکت معموال مشllکالت حllدي تا تواند مي ماليllات اين پllرداخت زمينه در شllرکت مناسب ريllزي

(1985 گروهيل مک و )خان نمايد مرتفع را آنها احتمالي

سود تقسيم مشي خط 2-7-9 بر هم انllدازه همllان به لllذا و کند مي مصllرف را شرکت نقدي منابع سود پرداخت و نکند تقسيم را سود بگيرد تصميم شرکت اگر گذارد، مي تأثير گردش در سرمايه

حllال هر به يابد مي افllزايش شllرکت گllردش در سllرمايه کند نگهداري شرکت در اين در تllوازن نوعي به سود تقسيم در مؤثر عوامل ساير گرفتن نظر در با شرکت

اسlت. مlؤثر روش يک سlود جlاي به جlايزه سlهام کنllد. پlرداخت مي ايجاد زمينه(1985 گروهيل مک و )خان

22

استهالک مشي خط2-7-10 نوعي شود نمي محسوب شرکت از نقدي خروجي استهالک هزينه اينکه يه توجه با

اسllت. مسllتقيم غllير تأثير اين ولي دارد نياز مورد گردش در سرمايه حجم بر تأثير گllذارد. مي تllأثير نشllده تقسيم سود بر و مالياتي بدهي بر اول مرحله در استهالک

مي افزايش را نقدي سود و است ماليات و سود کاهش موجب استهالک باالي نرخ سllرمايه مخllارج دارد،اگر هم ديگر مالي ،نتايج استهالک روش ديگر طرف . از دهد مي تقويت گردش در سرمايه موقعيت باشد کمتر استهالک ( از نگهداري )براي اي

مخllارج اگر عکس به شllود مي کمllتر هم مllدت کوتllاه مllالي تllأمين به نيllاز و شود و شlود مي پيدا خارجي مالي تامين به ،احتياج باشد بيشتر استههالک از اي سرمايه روش بين حllال هر به دهد قرار تأثير تحت هم را سود تقسيم سياست است ممکن

دارد. وجllود ارتبllاط گllردش در سllرمايه ريllزي برنامه و اسllتهالک مبلغ و اسllتهالک(1985 گروهيل مک و )خان

قيمت سطح تا تغيير2-7-11 فعllاليت مllاهيت به بسllته گllردش در سllرمايه مllوقعيت بر قيمت سطح تغيير تأثير

نيllاز رود بllاال ها قيمت سllطح اسllت.اگر متفllاوت بllازار در جايگاهشllان و شllرکتها قيمت آن با متناسب بتواند شllرکت صورتيکه در شود مي بيشتر گردش در سرمايه(1985 گروهيل مک و شود. )خان مي جبران حدودي تا ببرد باال را خود کاالهاي

عملياتي کارائي و عمليات مديريت هاي شيوه2-7-12 به نيllاز فllروش و توزيع و توليد اقllدامات و مشي خط بين همllاهنگي وجllود عllدم

ارتباطllات و نقل و حمل وسllايل از برخllورداري دهد. عدم مي افزايش را نقدينگي عمليllات کllارائي کلي طور به است مؤثر شرکت نياز مورد نقدينگي بر نيز مناسب کllاهش با اسllت. مllديريت گllردش در سllرمايه سllطح بر مllؤثري عامل شllرکت ضllمن تواند مي موجllود امکانllات از بهينه اسllتفاده و ها همllاهنگي ،بهبllود ضايعات گllردش در سllرمايه مديريت اصطالح به شرکت نقد وجه دوره به بخشيدن سرعت

و آوري سllود بر گlذاري تllأثير با تواند مي همچنين عمليات در کند. کارائي کمک نيز مک و کنllد. )خllان کمک گردش در سرمايه مديريت به موجوه داخلي جريان اصالح

(1985 گروهيل

23

تجاري هاي دوره به مربوط نوسانات2-7-13 گllردش در سرمايه براي خاصي شرايط کدام هر اقتصادي رکود يا رونق هاي دوره

نيlاز است فlروش افزليش به منجر اقتصادي شرايط که رونق هاي دوره دارند. در جريlان اين عکس رکlود هlاي دوره . در شlود مي بيشlتر هم گردش در سرمايه به

(1985 گروهيل مک و . )خان است حاکم

گردش در سرمايه مديريت جامع سيستم 2-8 يعllني است مطلllوب نقllدينگي کسب گllردش در سllرميه مllديريت اصllلي هllدف

نگllاه نباشllد. در مواجه طبيعي غير نقدينگي کمبود يا نقدينگي مازاد با که شرايطي است. دسllته شناسايي قابل الزامات و شرايط دسته دو نقدينگي تحقق براي کلي دوم دسllته و است مربllوط شllرکتها درون به که است الزامllاتي و شllرايط اول

است مرتبط محيطي عوامل به که الزاماتي و شرايط

گردش در سرمايه مديريت شرکتي درون شرايط 2-9

نقدينگي مطلوب حد تعيين2-9-1

و شوند مي گذاري سرمايه جاري هاي دارائي در همواره شرکت مدت کوتاه وجوه نقllدينگي تllوان حفظ ضllامن ديگر طllرف از و بازده کم طرف يک از ها دارائي اين

حد که است اين است مواجه آن با شllرکت که سllوالي اولين هسlتند. لlذا شllرکت نه که اي بگونه شllود؟ مي تعllيين چگونه و چيست ها دارائي اين مطلllوب و بهينه حد از کمتر نه و شود متضرر سرمايه ماندن راکد از شرکت و باشد نياز حد از بيش(1377محمد شود)طالبي نقدينگي کمبود با مواجه شرکت که باشد

مدت کوتاه مالي تامين و گذاري سرمايه2-9-2

اهميت اسllت. آنچه کllار از مرحله يک تنها نقllدينگي مطلllوب حد تعllيين حال هر به هllاي زمينه در را مطلllوب حد اين بر مllازاد وجوه بتوانند شرکتها که است اين دارد

تllامين مختلف طllرق از را وجllوه کمبllود و کنند گllذاري سllرمايه مllدت کوتllاه(1377 محمد کنند)طالبي

24

کاال موجودي و مطالبات مديريت2-9-3

و ها مشي خط بتواند شرکت که است اين ديگر شرط شرکت نقدينگي رهااد براي: اينکه جمله از کند اتخاذ کاال موجودي و مطالبات با مواجه در مناسبي اقدامات

ديگر عبارت به کند عمل آن به و باشد مشخص شرکت اعتباري سياست 2-9-3-1کند. مشخص را اعتبار دادن و مختلف مشتريان به فروش شرايط شرکت

و دريllافتني حسllابهاي بر نظllارت بllراي مناسllبي روشllهاي و سياسllتها2-9-3-2.باشد داشته مطالبات وصول

که سllودآوري هllدف که کند عمل اي بگونه کllاال موجllودي نگهllداري در2-9-3-3 وارد نقدينگي هدف به اي شود،لطمه مي اضافي کاالي موجودي نگهداري به منجرنکند.

داشته وجود روشهايي و سياستها ها هزينه ساير و خريد بابت پرداختها در2-9-3-4 جنبه ، مllالي تllامين ها شllيوه اين به مربllوط فرصllتهاي از اسllتفاده ضمن که باشد

شllود.)طllالبي رعlايت نlيز شllرکت جاري مدعيان با برخورد در نيز انصاف و اخالق(1377محمد

نقدينگي ريزي برنامه2-9-4

مديريت اجزاء ساير دهنده وپوشش جزء ترين اصلي شرکت نقدينگي ريزي برنامه فllراهم را فllوق ابعاد در فعال برخورد زمينه که شود مي شناخته گردش در سرماه

در و کند تعيين را مطلوبنقدينگي حد شرکت که صورتي در ديگر عبارت کند. به مي موجllودي و مطالبllات مllدت کوتllاه گذاري سرمايه و مدت کوتاه مالي تامين زمينه

،مllديريت ندهد انجllام اي دوره نقllدينگي ريllزي برنامه ولي کند عمل فعال هم کاال محمد شllود)طllالبي مي مواجه جllدي هllاي کاسllني و نواقص با گردش در سرمايه1377)

گllردش در سllرمايه مllديريت اساسي حلقه چهllار به اشllاره فllوق گانه چهار موارد تحقق شllرکت طريق از بايد و هسllتند شllرکت کنترل در عوامل اين دارند، شرکت

هllاي زمينه وجllود است مسllلم آنچه ولي شllود، فllراهم مطلllوب نقllدينگي تا يابند اساسي نقش گllردش در سرمايه مديريت کردن بهينه در شرکت خارج در محيطي

25

و نllواقص با را گllردش در سllرمايه مllديريت نllيز ها زمينه اين نبllودن دارند. فراهم. کند مي مواجه مشکالتي

گردش در سرمايه محيطي الزامات و شرايط 2-10

کنند کمک مشتريان اعتبار تعيين در شرکتها به که نهادهايي وجود ضرورت2-10-1

دريllافتني حسllابهاي در شllرکت گردش در سرمايه از مهمي بخش اينکه به توجه با تllاخير يا ماندن وصول ال هاي هزينه از جلوگيري براي شرکتها لذا کند مي پيدا تبلور

به اقllدام مناسب هllاي سنجي اعتبار اساس بر بايست مي مطالبات اين وصول در داليل به شllرکتها توسط سllنجي اعتبllار امر مسllتقيم نماينllد. انجllام نسllيه فروش کنند مي فعllاليت امر اين جهت نهادهllايي معمllوال لllذا و نيست صllالح به مختلف(1383 سحر )عنايتي

پولي بازار در مدت کوتاه گذاري سرمايه فرصتهاي وجود 2-10-2 در سllرمايه مllديريت امر در مllوفقيت منظllور به شllرکتها شد گفته که همllانطور

داشته آن از استفاده براي فرصتهايي نقدينگي مازاد شرايط در بايست مي گردش مي گlردش در سllرمايه مديريت فرايند نقصان موجب ناکافي وجود يا نبود و باشند

(1383 سحر شود)عنايتي

پولي بازار در مدت کوتاه مالي تامين فرصتهاي وجود2-10-3 مllديريت باشد کارسllاز مllدت کوتllاه وجllوه انتقllال و نقل تهسيل در پولي بازار اگر

مllديريت زنجllيره صllورت اين غير در شود مي انجام آسانتر نيز گردش در سرمايه(1383 سحر شود)عنايتي نمي کامل گردش در سرمايه

وارتباطي بانکي مناسب خدمات عرضه روشهاي و ها سيستم وجود2-10-4 ارئه در وسllايل تllرين ضروري ارتباطي وسايل و پست همچنين و روشها و سيستم هسlتند)عنllايتي وجوه انتقال و نقل گونه هر يا و مطالبات وصول منظور به خدمات

(1383 سحر

قوانين و مقررات 2-10-5

نظlارت و هlدايت را مlدت کوتlاه مlالي نظlام بتوانند که قوانيlني و مقررات وجود.(1383 سحر کنند)عنايتي

26

15سهام اوليه عمومي عرضه 2-11 اوراق بllار اولين بllراي اقتصllادي بنگllاه که دهد مي رخ زمllاني سllهام اوليه عرضه

عرضه صllورت به تواند مي اوليه عرضه چه . اگر کند عرضه عمllوم به را بهllاداري سllهام اوليه عرضه تحقيق اين در ما تأکيد ولي باشllد، بllدهي اوراق يا سllهام اوليه

است.

ديگر در رايج مفهllوم با بهllادار اوراق اوليه عرضه ايllرن در که است توضيح به الزم جديدي ،سهام سهام اوليه عرضه از منظور ديگر کشورهاي در زيرا نداريم کشورها

و نبllوده قانونمند و کارا بتزتر ايران در شود. اما مي عرضه اوليه بازار در که است به سllهام اوليه عرضه از منظllور لllذا کنllد، نمي پllيروي خاصي مقllررات و نظم از

15 - Initial Public Offering27

اين از پيش و شllود مي عرضه بllازار به بllار اولين براي که شود مي اطالق سهامي(1382 دموري و است.)تبريزي نداشته وجود بورس در مربوطه شرکتهاي ،سهام

سهام اوليه عرضه مخارج و منابع 2-12 گllذاران سllرمايه از معllدودي تعداد با را خود فعاليت اقتصادي بنگاههاي از بسياري وجود بنگاه سرمايه براي سيالي بازار که شود مي باعث امر همين کنند مي شروع و سختي به بنگاه به گذار سرمايه افراد خروج و ورود ديگر عبارت باشد. به نداشته

چنllدان مسllئله اين شllايد بنگllاه فعllاليت ابتllداي شود. در مي ممکن غير حدودي تا از ،بيش بيشتر سرمايه به نياز و بنگاه بلوغ و رشد با همزمان ولي نکند جلوه بزرگ بهترين که يابند مي در مالکان بنگاه عمر از مقطعي دهد. در مي بروز را خود پيش مllردم عمllوم به بهllادار اوراق بllورس سهام ،عرضه بيشتر سرمايه جذب براي راه

(به است آمllده در سllهام صllورت به حllالت اين در )که بنگllاه که . هنگllامي است که موقعيتي به نسبت بهتري شرايط با تواند مي بنگاه شود مبادله عمومي صورت

اين مقابل کنllد.در سllرمايه افllزايش يا وام اخذ به اقدام گذار سرمايه معدودي تنها جمله اسllت. از هllايي محllدوديت و مخllارج داراي اوليه عمllومي عرضه منllافع

بهllادار بورسllاوراق قllوانين طبق اطالعllات تهيه هزينه به تllوان مي آنها مهمllترين هllاي صllورت ارائه و بنگllاه حسابرسي هزينه شllامل ها هزينه . سllاير کllرد اشllاره

)ماهنامه است سllهام صllدور و نويسي پllذيره هllاي هزينه و شده حسابرسي مالي(1385 بورس

سهام اوليه عرضه مشکالت و مسائل 2-13 معllدودي توسط قبال که است بنگاههllايي سllهام فروش واقع در سهام اوليه عرضه

شllود مي بllاعث عامل همين فراوان احتمال اند. به شده مالي تامين گذار سرمايه سllهام عرضه هنگllام در بعllدي گllذاران سllرمايه به نسllبت اوليه گذاران سرمايه تا

ايجllاد سبب خود که باشند بنگاه وضعيت مورد در مهمتري و بيشتر اطالعات داراي سllهام دهنllده انتشllار بنگاههاي چون ديگر سوي شود. از مي اطالعاتي تقارن عدم

روي بر تا هسllتند مجبllور ندارند سllرمايه بllازار مورد در کافي تاريخي اطالعات به عامل همين وجllود دليل هستند. به نامربوط معمول طور به که کنند تکيه اطالعاتي ديگر کننllد. از مي تلقي مخllاطره پر را سllهام اوليه ،عرضه ها بنگllاه از بسllياري

28

در بllازار شllرايط و مllديريت رفتار ،چگونگي سهام اوليه عرضه با مرتبط مشکالت گlيرد مي لنجlام محlدودي زمlان مlدت در اوليه عرضه اسlت.چlون عرضه هنگlام

گlذارد. مي تlأثير عرضه روي بر سllرعت به دهد مي رخ مlدت آن طي که ،حوادثي مllديريت رفتllار يا باشد نامسllاعد بllازار ،شllرايط سllهام اوليه عرضه موقع در اگر

به آن سlllهام و بlllرآورد واقعي ارزش از کمlllتر بنگlllاه است ممکن باشد نامناسب تا سllهام عرضه حllتي يا رسllيده فllروش به آن واقعي قيمت از تر پllايين قيمllتيبورس( افتد)ماهنامه تعويق به شرايط شدن مساعد

کشور خارج در اوليه عرضه گذاري قيمت فرايند 2-14 سه مllالي صllورتهاي بايد سllهام،بنگllاه اوليه عرضه فرايند به ورود بllراي آمريکا در

بllورس کميسllيون مسllتقل حسابرسان از يکي تاييد به را عرضه تاريخ از قبل سال مسllتقل حسllابرس توسط مالي صورتهاي رسيدگي از برساند. بعد 16بهادار اوراق و ،مllيزان قيمت تعllيين بllراي را 17گllذار سرمايه بانک يک سهام دهنده انتشار بنگاه

تحقيق يک بنگllاه مllورد در سllرمايه کنllد. بانک مي اسllتفاده سllهام عرضه زمllان نيllاز مllورد ،اسllناد بنگllاه شllرايط دقيق بررسي از پس و دهد مي انجllام مقllدماتي خllاطر کنllد. به مي تنظيم و تهيه را سهام انتشار رسمي آگهي همچنين و کميسيون

مي رقllابت به سllهام عرضه روي بر نllدرت به گllذار سllرمايه هllاي بانک که اين و خllود تجربه حسب بر را گllذار سllرمايه بانک ، سllهام دهنllده انتشار پردازند،بنگاه

خllاص صllنعتي در گذشllته در گذار سرمايه بانک که اوليه هاي عرضه تعداد همچنين آگهي ،برگه گllذار سllرمايه بانک انتخllاب از کنllد. بعد مي انتخllاب است داده انجllام همllراه به گllذار سllرمايه بانک برگه اين انتشllار با همزمان شود مي منتشر 18اوليه

با بانک و بنگllاه بازاريllابي اين کننllد. در مي سllهام بllراي بازاريllابي به اقllدام بنگllاه حضllوري جلسllات گذاري سرمايه هايي صندوق خصوص به بالقوه گذاران سرمايه

مllيزان و عرضه احتمllالي قيمت بنگllاه وضllعيت مllورد در و گذارند مي متعllددي عرضه اين دليل کننllد. به مي بحث هسllتند آن خريد به حاضر خريداران که سهامي بنگاه براي ها عرضه گونه اين هستند حساس بنگاه شرايط به نسبت اوليه کنندگانشود. مي تلقي استرسي پر و ريسک پر فرايندي

16 - Security And Exchange Commission 17 - Investment Bank18 - Preliminary Prospectus

29

دليل به عرضه شروع از پس ماه چند تنها آمريکا در اقتصادي هاي بنگاه از بسياري فرايند لغو به ،مجبllور بllازار عمllومي افت نتيجه در سllهام براي کافي تقاضاي عدم

خllود نظر مllورد قيمllتي با ها عرضه بيشllتر که اين علت به . همچنين شدند عرضه(1385 زنند.)دستگير مي معکوس تجزيه يا سهام تجزيه به دست

بانک طريق از شllوند مي منتشر بllار اولين براي که بهاداري اوراق نيز انگلستان در بعllدي مراحل در شllرکت . اگر گllيرد مي صllورت گllذاري قيمت گذار سرمايه هاي

بازارهllاي در اوراق اين هم بllاز کند عمllومي طllور به بهllادار اوراق عرضه به اقدام(1378 نژاد رسيد)فدائي خواهد فروش به اوليه

ايران در اوليه عرضه گذاري قيمت 2-15 گllذاري قيمت گرفت شکل بورس فعاليت از جديدي دوران که1368 سال از پس

گllذاري قيمت کارشناسllان توسط بllورس به الllورود جديد هاي شرکت سهام اوليه بورس در سهام قيمت روي بر بازار عوامل تاثير دليل به شد. ولي مي انجام سهام ،از سllهام بllازده با سهام قيمت افزايش منطقي ارتباط قطع و تهران بهادار اوراق را سllهام پايه قيمت ارائه ،وظيفه سllهام وضllعيت بر ارزيllابي اداره1374 در فllرد پس آن . از گرفت سهام پايه قيمت تعيين در دخالت عدم به تصميم و گذاشت کنار

را سllهام پايه قيمت و کند مي سهم هر سود ارائه به تنها تهران بهادار اوراق بورس بllازار کشش و تقاضا و عرضه کllار و ساز به را سهام قيمت تعيين و کند نمي اعالم

(1385 )قائمي است نموده واگذار سرمايه

جديد سهام عرضه و انتشار هاي روش 2-16 اوراق تواند مي کند منتشر را جديllدي بهllادار اوراق گيرد مي تصميم شرکتي وقتي خصوصي طllور به گllذاران سllرمايه از محllدودي تعدا به يا مردم عموم به را بهادار شllده داده نشllان زير شllکل در بهllادار اوراق عرضه اصllلي روشllهايکنllد. عرضهاست:

30

:19(1996 مايرز )بولي از عبارتند بهادار اوراق انتشار براي اصلي روشهاي اين

بهادار اوراق عمومي عرضه2-16-1

انتشllار موضوع است الزم عمومي عرضه به اقدام صورت در ها شرکت آمريکا در را نيllازآن مllورد الزامllات و رسllانده ثبت به بهllادار اوراق بllورس کميسllيون نزد را

و شllرکت درباره الزم هاي واقعيت کليه که شود مطمئن کميسيون تا نمايند فراهم سllرمايه ، است شllده داده قllرار گllذاران سllرمايه عمllوم اختيllار در بهllادار اوراق

طريق از تا دهند مي تllرجيح را عمومي عرضه طريق از سهام خريد مبتدي گذاران در يا و شود مي عرضه اسمي قيمت به يا جديد سهام که اين دليل به ، بورس بازار

سllرمايه ديگر طllرف شllود. از مي گllذاري قيمت بllازار ارزش از تر پايين سطحي به شllرکت سllهام مllورد در نيسllتند مجبور عمومي عرضه از سهام خريد با گذاران

ثانويه بازار طريق از سهام خريد که حالي در بپردازند زيادي موشکافي و رسيدگيگيرد: مي صورت شکل دو به عمومي است. عرضه رسيدگي و ارزيابي مستلزم

تقدم حق انتشار 2-16-1-1

فعلي سهامداران براي فقط را آن و کند منتشر را جديدي بهادار اوراق شرکت اگر واقع ،در بفروشد مشlllخص مهلlllتي طي در معين نويسي پlllذيره قيمت به خlllود

سlllاير به نسlllبت بهlllادار اوراق خريد در را خlllود موجlllود و فعلي سlllهمامداران خود سهامداران به شرکت . بنابراين است داده قرار اولويت در بالقوه سهامداران

نمايllد. مي اعطا آنها مllالکيت نسllبت به و معين تعllداد به بهllادار اوراق خريد حق اعمllال اختيllار سهامداران . بنابراين نيست الزامي حق اين اعمال که است بديهي

19 - Billy Myers 1996

31

دارند را آن اعمllال از خllودداري يا و مقllرر مهلت طي خllود بهادار اوراق خريد حق(.1383 )عباسي

نقدي عمومي عرضه2-16-1-2

عرضه را وسllيع سllطح در عالقه مllورد گذاران سرمايه کليه بهاداربه اوراق عرضه نقllدي عمllومي عرضه صllورت به ها قرضه اوراق همه گويند. تقريبا نقدي عمومي به هم و نقllدي عمllومي عرضه طريق از هم تواند مي سllهام ،اما گllيرد مي صورت عرضه در فllروش کننllده تضمين موسسات از شود. غالبا منتشر تقدم حق صورت تقllدم حق عرضه در موسسات اين از هميشه اما شود، مي استفاده نقدي عمومي

عرضه ، شllرکت سک توسط سllهام عمllومي انتشllار اولين شllود نمي اسllتفادهشود. مي ناميده 20نيافتاده جا جديد انتشار يا اوليه عمومي

نقllدي عرضه جز راهي هيچ شرکت و هستند نقدي عرضه ، عمومي هاي رضه همه سllهام با فعlاليت حlال در موجود هاي شرکت جديد سهام انتشار .به ندارد عمومي

رضlازاده و )آقlايي گويند 21افتlاده جا سlهام انتشlار را ثانويه بازار در معامله مورد سllرمايه افllزايش حسب بر عمllومي عرضه بنllدي تقسllيم از ديگر (. نllوعي1375است. ثانويه عرضه و اوليه عرضه ، شرکت

اوليه عرضه) الف

دريافت را ،وجوهي آن بابت و کند مي منتشر جديدي سهام شرکت اوليه عرضه دريابد. مي افزايش شرکت سهام تعداد و سرمايه حساب کند،بنابراين مي

ثانويه عرضه ب(

تعllداد حllالت اين در که است موجllود سllهامداران از گllروهي توسط سهام فروش ثانويه عرضه بllابت مبلغي هيچ شرکت و ماند مي ثابت سهامداران دست در سهام

کند. نمي دريافت

بهادار اوراق خصوصي عرضه 2-17

20 - Unseasoned Issue 21 - Seasoned Issue

32

،عرضه ايllران اسllالمي جمهllوري بهllادار اوراق بllازار قllانون1 مllاده27 بند طبق نهllادي گllذاراني سllرمايه به ناشر توسط بهllادار اوراق مسllتقيم فروش خصوصي،

خصوصي عرضه در که دارد تاکيد بهllادار اوراق بllورس کميسيون آمريکا . در است . شllود فروخته آگllاه و مطلع گllذار سllرمايه12 از کمllتر به بايسllتي بهllادار اوراق

سllرمايه مقصد خريد از که شllود خواسllته خريllدار هر از اي نامه طي که طllوري اوراق مسllتقيم فllروش بهادار. بنllاراين اوراق مجدد فروش نه باشند داشته گذاري فllروش به آينllده سllال2 در حllداقل را آنها نتوانند که طllوري ، خريداران به بهادار

اوراق بllورس کميسllيون اما شllود مي ناميllده مسllتقيم خصوصي عرضه برسllانند سال2 از کمتر ظرف خريداران توسط شده خريداري بهادار اوراق ،فروش بهادار

(1384 نمايد.)عباسي مي تلقي اوليه عرضه بر شواهدي را

سهام اوليه عرضه مورد در شده مطرح موضوع 2-18 تقllارن عllدم پديllده دليل به شllود مي عمllومي عرضه سهامشllان که شllرکتهايي و سllرمايه کننllده تllامين موسسllات جديllد، سllهام کننllدگان عرضه بين اطالعllاتي

حاکي شواهد شوند. همچنين مي مواجه زيادي مشکالت با بيروني گذاران سرمايه: شامل که دارد وجود جديد سهام در عادي غير پديده سه که است اين از

( بازار بازده از بيشتر مدت کوتاه )بازده قيمت زير اوليه الف(عرضه

جديد سllهام کمllتر هllاي بllازده مllدل به که بllازار بllازده از کمllتر بلندمدت ب(بازدهدارد. اشاره عمومي عرضه از بعد سالهاي در بازار به نسبت

سllهام اوليه هllاي بllازده ميانگين در هم و معامالت حجم در هم هايي دوره ج(وجوهجديد.

22سهام فروشي ارزان 2-19 فروشي ارزان سllهام اوليه هاي عرضه مورد در پديده ترين جالب البته و ترين مهم

قيمت گllذار سllرمايه بانک آن در که شllود مي گفته حllالتي به فروشي است.ارزانکند. مي تعيين آن بازار قيمت از تر پايين بسيار آوري تعجب بطور را سهام عرضه

22 -Underpricing33

خريllداري اول روز در سllهام مبادله از تنها نخسllتين گllذاران سllرمايه که بطllوري سllرمايه بllازده يا فروشي ارزان آورنllد.مllيزان مي بدست قبllولي قابل آن،بllازده

با مبادله اول روز در سllهام شllدن بسllته قيمت بين تفllاوت از اول روز در گllذاريآيد. مي دست به عرضه قيمت بر بخش سهام عرضه قيمت

گllزارش را فروشي ارزان پديllده بار اولين براي1970 سال در 23کورلي و استول تا1980 سllllالهاي طي آمريکا در اوليه عرضه6249 شllllامل اي نمونه در کردند تحقيق بllود.در رسllيده درصد65 توجه قابل مقدار به فروشي ارزان ميزان2000

اوليه عرضه973 از متشllکل اي نمونه در فروشي ارزان مllيزان ديگllري مشllابه سllوئد و آلمان-فرانسه-ايتاليا-هلند-اسllپانيا-سllوئيس اروپايي کشور هفت در سهام،1998 تا1988 سllالهاي طي اسllت)دسllتگير شllده گllيري انllدازه درصد5/16

1385)

فروشي ارزان که است ذکر به الزم تر پllايين عرضه قيمت تعllيين معllني به الزامllا عرضه قيمت از الف سllهام عرضه قيمت است نيسllت.ممکن جديد سllهام بllراي حllالت اين در شllود فروشي ارزان بيشllتر گرانllتر سllهام ولي باشد باالتر ب سهام آن بازار قيمت به عرضه قيمت از کمتر آن بازار قيمت به نسبت الف عرضه قيمت

بيني پيش قيمت يابد انتشار بازار توسط بنگاه مورد در خوبي اطالعات است.وقتي از کمllتر گlذار سllرمايه بانک حlالت اين رود.در مي بlاال سllهم آن بlراي بlازار شده

ارزان به منجر که است سllهام بllراي بllازار شllده بيllني پيش قيمت افزايش درصد منتشر بنگllاه مورد در را نامناسبي اخبار بازار اگر ديگر طرف از شود مي فروشي

از کمllتر قيمت کllاهش درصد اين که شllود مي آورده پايين سهام عرضه قيمت کند منجر کllاهش اين که است سهم آن براي بازار شده بيني پيش قيمت کاهش درصد

شود. مي کمتر فروشي ارزان به

جديد سهام بازده دهنده توضيح هاي فرضيه 2-20 که است شllده ذکر سllهام فروشي ارزان پديllده بllراي بسياري هاي فرضيه تاکنون

توضيح به قادر تنهايي به کدام هيچ حسابداري و مالي زمينه در ها فرضيه اکثر مانند

23 - Stool and Curley34

فروشي ارزان با مرتبط هllاي فرضيه ترين مهم از برخي زير اند.در نبوده آن کاملهستند. ارتباط در جديد سهام بازده با که ايم داده توضيح را سهام

اطالعاتي تقارن عدم فرضيه 2-20-1

ارزش خصllوص در قبلي ابهام هرچه که دارد مي بيان اطالعاتي تقارن عدم فرضيه مي بيشllتر جديد سllهام قيمت زير عرضه ميllانگين باشد بيشllتر شllرکت واقعي

Rock,1986( l)) توسط اطالعاتي تقارن عدم به مربوط مدلهاي گردد.مشهورترينBaron,1982 )است. گرديده مطرح

عllدم آنها سllرمايه تllامين موسسllات و سllهم دهنllدگان انتشllار بينBaron مدل در و مطلع گllذاران سllرمايه بينRock مllدل در حاليکه در دارد وجود اطالعاتي تقارن

(1381)دموري، دارد وجود اطالعاتي تقارن عدم نامطلع

Baron مدل بر مبتني اطالعاتي تقارن عدم فرضيه 2-20-1-1 تقllارن عllدم سllرمايه تllامين موسسllات و سllهام دهنllدگان انتشار بين مدل اين در

سllرمايه تllامين موسسllات که کند مي ( مطllرحBaron,1982دارد.) وجود اطالعاتي تقاضllاي با رابطه در بيشllتري اطالعllات سllهام دهنllده انتشllار شرکتهاي به نسبت

تlامين موسسlات بين اطالعlاتي تقlارن عlدم نlوعي يعlني دارنlد، گذاران سرمايه گذاران سرمايه تقاضاي ميزان از آگاهي به نسبت سهام دهندگان انتشار و سرمايه

اعتبllاري و شهرت لحاظ به سرمايه تامين موسسات وجود اين بر دارد.عالوه وجود کمک سlllllهام کيفيت تاييد به و بيشlllllتر تقاضlllllاي ايجlllllاد به تواند مي دارند که

اطمينllان سهامشان تعادلي قيمت از سهام دهندگان انتشار که زماني نمايد.معموال اطالعllات داراي که سllرمايه تllامين موسسات به را گذاري قيمت تصميمات ندارندنمايند. مي واگذار هستند سهام بازارهاي وضعيت از کاملتري و بيشتر

از اسllتفاده قبllال در سllهام دهنllده انتشllار که گردد مي موجب امر اين حال هر در قيمllتي به را سهامشان که دهد مي اجازه او به سرمايه تامين موسسات اطالعات

تخفيف ميزانBaron مدل کند.در عرضه اوليه بازار در انتظار مورد قيمت از پايينتر به نسllبت سهام انتشاردهنده اطمينان عدم از صعودي تابعي جديد سهام قيمت در

تخفيف افllزايش ديگر عبllارت گllردد.به مي محسllوب سهامش براي بازار تقاضاي

35

بllراي بllازار تقاضllاي به نسllبت سهام انتشاردهنده اطمينان عدم افزايش از تابعي در که جديllدي سllهام مllدل اين طبق گفت تllوان مي باشllد.بنllابراين مي سllهامش

شواهد گردد،اما مي عرضه بيشتر تخفيف با دارد قرار بيشتر اطمينان عدم معرض راBaron فرضيه(Muscarella and vetsuypens ,1987) توسط آمده بدست تجربي

اوليه عرضه جديد سlllهام که است اين از حlllاکي آنها تحقيق ،نتlllايج کند نمي تاييد اسllتفاده سllرمايه تllامين موسسات وجود از سهامشان انتشار براي که شرکتهايي

نمي عمل راهنما مllدير عنوان به انتشاردهنده که جديدي سهام به نسبت کنند نمي بينBaron مllدل طبق حاليکه در اند شllده عرضه قيمت زير زيllادي مقllدار به کند

دارد وجllود اطالعllاتي تقارن عدم سهام انتشاردهندگان و سرمايه تامين موسسات نبايد شوند مي فروش تضميني خودشان توسط که شرکتهايي جديد سهام بنابراين

نخواهد مصllداقي آنها مllورد در اطالعlاتي تقllارن عدم زيرا شوند عرضه قيمت زيرداشت.

Rock مدل بر مبتني اطالعاتي تقارن عدم فرضيه 2-20-1-2(Rock, بر وي مllدل در اما نمllود مطllرح را اطالعllاتي تقارن عدم نوعي نيز(1986

عllدم سllرمايه تllامين موسسllات و سllهام انتشllاردهندگان ,بينBaron مllدل خالف تقllارن عllدم نllامطلع و مطلع گذاران سرمايه بين بلکه ندارد وجود اطالعاتي تقارن

در بllالقوه گllذاران سllرمايه گروه دو که کند مي فرضRockدارد. وجود اطالعاتي: دارند وجود بازار

Informed) مطلع گlذاران سرمايه Investors)روه اينlرمايه از گllذاران سlراي گllب بر درنتيجه و کنند مي صllرف زمllان و سرمايه اطالعات آوردن بدست و آوري جمع

که کنند مي خريllداري را جديllدي سهام فقط اند آورده بدست که اطالعاتي اساس گردنllد.سllرمايه قيمت افllزايش دچllار ثانويه بllازار در معامله از پس دارند انتظllارUninformed) نllامطلع گذاران Investors)روه اينllرمايه از گllذاران سllهم هر گllس معتقدRockکننllد. مي خريllداري اسllتثناء بدون گردد مي بورس وارد که را جديدي

بخش نllامطلع گllذاران سرمايه بورس در سهام اوليه هاي عرضه تمام در که است گllران قيمت به جديد سllهام اگر حllال و کرد خواهند خريداري را جديد سهام اعظم تllامين موسسllات گردنllد.لllذا مي متضllرر نllامطلع گllذاران سllرمايه گllردد عرضه

36

پllايين قيمتي به را جديد سهام بايد نامطلع گذاران سرمايه حفظ منظور به سرمايه که گllردد مي منجر امر اين و برسllانند فllروش به بازار در انتظار مورد قيمت از تر

خريllداري که جديllدي سهام روي قبولي قابل بازده نرخ نيز نامطلع گذاران سرمايه هllاي قيمت بر اطمينllان عllدم نllوعي همllواره که آنجايي آورند.از بدست اند نموده سllرمايه تllامين موسسllات و سllهام انتشllاردهندگان اگر است حllاکم جديد سllهام

مي سllبب نمايند عرضه بllازار در انتظllار مllورد قيمت به را جديد سهام که بخواهند نماينllد.اين خريllداري را گllران سهام زيادي مقدار نامطلع گذاران سرمايه که شود

به سllرمايه تllامين موسسllات دارد.بنllابراين برندگان" اشllاره "مصيبت به موضوع بllراي مجبورند جديد سllهام بllازار در نllامطلع گllذاران سllرمايه داشllتن نگه منظور بازده نرخ به نيز نامطلع گذاران سرمايه نتيجه در و گردند قائل تخفيفي جديد سهام ، مllدل اين طبق يافت.بنllابراين خواهند دست جديد سهام برروي خود انتظار مورد

سllهام اعظم بخش که نllامطلع سllهامداران حفظ بllراي سllرمايه تامين موسسات قيمت از تر پايين قيمتي به را جديد سهام بايد کرد خواهند خريداري را قيمت گرانبرسانند. فروش به بازار در انتظار مورد

قيمت بllاالترين که کسي گفت تllوان برنllدگان" مي "مصيبت اصطالح تشريح براي جنس روي بر را ارزش بlllاالترين کند مي ارائه حlllراج يک در را خريد پيشlllنهادي

دهد.بنابراين مي قرار شده خريداري بين خllوش خيلي فllرد يک حراج برنده احتماال اين بر داللت حllراج در شllدن بنده و است حراج مورد شيء واقعي ارزش مورد در

نمllوده پرداخت پول آن براي دارد شيء آن که ارزشي از حراج،بيش برنده که دارد توانllايي نllيز جديد سهام مورد گويند.در برندگان« مي »مصيبت حالت اين است،به

گllران سllهام قيمت که باشد اين عالمت تواند مي سllهام تخصllيص در شllدن برندهاست.

و است گllران سllهام قيمت که افتد مي اتفllاق زمllاني برنllدگان مصllيبت بنllابراين اند داده اختصllاص خllود به را جديد سllهام از بllزرگي بخش نامطلع گذاران سرمايه را سllهام از اي عمllده بخش يا تمام توانند مي نامطلع گذاران سرمايه اگر بنابراين

خريد به حاضر آگllاه گllذاران سllرمايه که است اين خllاطر به دهند تخصيص خود به سllهام خريد به حاضر که هسlتند ناآگllاه گlذاران سllرمايه تنها و اند نبوده سهام اين

37

به حاضر که هستند ناآگاه گذاران سرمايه آنجائيکه از ديگر عبارت به اند بوده جديد آگlاه گlذاران سرمايه آنجائيکه از ديگر عبارت به اند بوده جديد سهام خريد احتمlاال

عرضه تخفيف با جديد سllهام که نمايند مي جديد سllهام خريllداري به اقllدام زماني شllده عرضه قيمت زير که جديllدي سllهام بllراي تقاضا مllيزان بنابراين باشد، شده

اندکي بخش خريد به قادر نامطلع گذاران سرمايه درنتيجه و رفت خواهد باال باشند که گردند مي موفق زمllاني نllامطلع گlذاران سllرمايه لذا هستند، مطلوب سهام از

به اقدام مطلع سهامداران که دهند تخصيص خود به را جديد سهام از بزرگي بخش سllرمايه ديllدن زيllان برنllدگان" و "مصllيبت پديllده بllروز از ،مانع جديد سهام خريد

گردند. نامطلع گذاران

Rockانllات که دارد مي بيllامين موسسllرمايه تllواره بايد سllاد در همllتخفيف ايج تخفيف سllرمايه تllامين موسسllات اگر نماينllد.چراکه ايجllاد را تعllادل نوعي قيمت

خllود مشllتريان دادن دست از انتظllار بايد شllوند قائل تعllادلي مllيزان از بيشllتري قائل تعادلي ميزان از کمتري تخفيف که اي سرمايه تامين باشند.موسسات داشته تllامين موسسllات بنllابراين گردند مي برنllدگان" مواجه "مصllيبت پديllده با شllوند

هم که نمايند ايجllllاد اي گونه به را اوليه قيمت تخفيف در تعllllادل بايد سllllرمايه جديد سllهام بllازار در را نامطلع گذاران سرمايه هم و نمايند حفظ را خود مشتريان

(1381نمايند.)دموري، حفظ

24 دهي عالمت فرضيه 2-20-2

. است جديد سlllهام کيفيت از اي نشlllانه سlllهام اوليه قيمت فرضlllيه اين طبق بر سllرمايه به شllرکت کيفيت دربllاره مهمي اطالعllات جديد سllهام قيمت زير عرضه

بعllدا زيllان اين که دارند اطمينllان خllوب هllاي شllرکت فقط زيllرا دهد مي گllذاران دهنllدگان انتشllار که دارد مي بيllان فرضllيه اين ديگر عبllارت به گllردد، مي جllبران نمايند مي جديد سllهام قيمت زير عرضه به اقllدام داوطلبانه صورت به جديد سهام

است. برخوردار بااليي کيفيت از شرکت سازند متوجه را بازار تا

به تواند مي آن طريق از شllرکت که است اي وسllيله سهام اوليه قيمت در تخفيف مي طريق اين از و باشد مي برخllوردار مسllاعدي وضعيت از که دهند عالمت بازار

24 -Signaling Hypothesis38

اوليه زيllان و دهند افllزايش بعllدي هllاي عرضه در را خود بهادار اوراق قيمت توانند عرضه در را خllود سllهام ها شllرکت فرضllيه اين برمبناي . لذا نمايند جبران را خود

را سllهام بعllدي هllاي عرضه در بتوانند که فروشllند مي ارزان انگllيزه اين با اوليه مي را شllرکت واقعي ارزش شllرکت مالکان فرضيه اين طبق . بر بفروشند گران مالکllان ندارنllد. بنllابراين اطالعي ارزش اين از بllالقوه گllذاران سllرمايه اما دانند

عالمت به اقllدام سllهام بعllدي هllاي عرضه در بهتر قيمت به دستيابي براي شرکتنمايند. مي جديد سهام قيمت زير عرضه طريق از شرکت واقعي ارزش دهي

(Welch 1989 – chemmanur 1993 – allen and faulhaber 1989)

دهي عالمت هllاي مدل از اي مجموعه ، جديد سهام قيمت زير عرضه توضيح براي انتشllاردهندگان بين اطالعllاتي تقارن عدم اساس بر که مدلها دادند. اين توسعه را

اطالعllاتي تقllارن عllدم که دارند مي بيllان اند گرفته شکل گذاران سرمايه و سهام به را خllود کيفيت شllرکت که گردد مي باعث گذاران سرمايه و شرکت مالکان بين

دارند انتظار آنها کار اين انجام با و دهند دهي عالمت قيمت زير اوليه عرضه وسيله. آورند بدست بهترين شرايط تحت را خوذشان نياز مورد سرمايه آينده در که

به بسlllتگي اوليه عرضه در سlllهام قيمت تخفيف ، دهي عالمت فرضlllيه طبق بر فرصت که . شlرکتهايي دارد شlرکت بوسlيله سlهام مجدد انتشار امکان و احتمال

مجllددا که رود مي بيشllتري احتمllال ميبيند خllود بllراي آينllده در بيشتري رشد هاي عرضه در سهامشllان که رود مي بيشllتري احتمllال نتيجه در و کنند منتشر سllهام

شllرکت بllورس در شllرکت سllهام افتادن جا از پس بفروشند. زيرا تخفيف با اوليه و رسllاند فllروش به بllاالتري هllاي قيمت با مجدد انتشار در را خود سهام تواند مي

بر نمايllد. بنllابراين جllبران است شllده محتمل اوليه عرضه در که را تخفيفي هزينه عرضه به اقllدام زمllاني بايد ها شllرکت که است بllديهي دهي عالمت فرضيه طبق مرحله چند فllروش الگوهllاي از باشند داشته قصد که نمايند جديد سهام قيمت زير داشllته نزديک آينllده در سllرمايه افllزايش قصد با و کنند اسllتفاده جديد سllهام اي

باشند.

Jegadeesh and weintein and welch 1993

39

يllافتن دنبllال به آنها دادند، قرار آزمون مورد تجربي طور به را دهي عالمت فرضيه . به بودند سllرمايه افllزايش احتمllال و جديد سهام قيمت زير عرضه بين اي رابطه قيمت زير عرضه از تllابعي عنllوان به را سllرمايه افllزايش احتمال آنها ديگر عبارت زير عرضه توضllيحي قدرت که دريافتند . آنها دادند قرار آزمايش مورد جديد سهام مي نllاچيز شllرکت سllرمايه افllزايش احتمlال بيllني پيش بllراي جديد سllهام قيمت

قيمت زير عرضه بين مثبllتي رابطه بايد دهي عالمت فرضيه طبق حاليکه باشد. در تحقيق اين نتايج باشد. بنابراين داشته وجود سرمايه افزايش احتمال و جديد سهام

به دهي عالمت اهميت که شد بllاعث و داد قllرار ترديد مورد را دهي عالمت فرضيه). گllيرد قllرار ترديد مllورد جديد سllهام گذاشllتن قيمت کم بllراي دليلي عنllوان

garfinkel 1993)

(fads)گذر زود عالئق و گرايشات فرضيات 2-20-3 سllهام مدت بلند بازده و جديد سهام مدت کوتاه بازده که دارد مي بيان فرضيه اين

معllرض در جديد سllهام بllازار فرضllيه اين طبق هسllتند. بر ارتبllاط در هم با جديد گllذاران سرمايه که نحوي دارد،به قرار گذاران سرمايه گذر زود عالئق و گرايشات

سllهام ديگر عبllارت يابllد. به افllزايش موقتا جديد سllهام قيمت تا گردند مي باعث اما شllوند مي گllذاري قيمت درسllتي به بllورس در اوليه عرضه هنگllام در جديد

در اوليه معlامالت در جديد سllهام بlراي ، خود بيني خوش لحاظ به گذاران سرمايه به بllازار در را سllهام اين حاضllرند و شllوند مي قائل ارزش انllدازه از بيش بllورس قيمت تا گllردد مي بllاعث امر همين و نمايند خريllداري اوليه عرضه از باالتر قيمتي که دادند تشllخيص گllذاران سرمايه اينکه از پس يابد. ام افزايش موقتا جديد سهام در جديد سllهام قيمت ، است بllوده مllورد بي جديد سهام به نسبت آنها بيني خوش

aggarwal) گllردد مي نزديک اش واقعي ارزش به و يافته کllاهش مllدت بلند and

rivoli 1990)زود عالئق و گرايشات نتيجه در پايين مدت بلند عملکرد که معتقدند بllراي را زير احتمllالي داليل اسllت. آنها جديد سllهام اوليه عرضه بllازار در گllذر

: از عبارتند که نمودند ارئه جديد سهام پايين مدت بلند عملکرد

ذاتي ارزشي بيllني پيش که گllردد مي ايجllاد زمllاني گllذر زور گرايشllات -احتمllاال. است مشکل شرکت

40

باشllند. مي بllازي بllورس خواهllان بيشllتر جديد سllهام گllذاران سllرمايه -احتمllاال(1381 )دموري

گذاران سرمايه اندازه از بيش العمل عکس فرضيه 2-20-4

بllازده که دارد مي بيllان نllيز گllذاران سllرمايه انllدازه از بيش العمل عکس فرضيهdebondt)باشllند. مي ارتبllاط در هم با جديد سllهام مllدت بلند و مllدت کوتاه and

thaler 1985)تحقيق انجام منظور به . آنها دادند قرار بررسي مورد را فرضيه اين زماني دوره براي ، نيورک بورس در شده پذيرفته عادي سهام ماهيانه بازده از خود

انتشllار به افllراد که دارند مي بيllان نمودنllد. آنها استفاده1982 تا1926 سالهاي. دهند مي نشان العمل عکس اندازه از بيش منتظره غير و مهم اطالعات

از قبل که منفي اطالعات که داد نشان(lowry and schwent 2001) تحقيقات جديد سlهام قيمت در مثبت اطالعlات از بيشتر ايد مي بدست سهام عرضه مرحله تllامين موسسllات و گllذاران سllرمايه که است اين امر اين گllذارد. علت مي تllاثير

متحمل معمllول حد از بيش جديد سllهام گllذاري قيمت در که خواهند نمي سllرمايهگردند. خسارت

نسlبت داراي که شllرکتهايي که دارد مي بيllان انlدازه از بيش العمل عکس فرضيه داراي موقتا گllذاران سllرمايه زيllاد بllدبيني . بllدليل هسllتند درامد به قيمت پllايين

بllاال نسllيبت داراي که شllرکتهايي و باشllند مي واقعيشllان ارزش از کمllتر قيمllتي ارزشي داراي موقتا گllذاران سرمايه زياد بيني خوش بدليل هستند درامد به قيمت از بيش العمل عکس شllديد نوسانات اين . دليل هستند واقعيشان ارزش از بيشتر باشد. معالعllات مي سهام درباره شده منتشر منفي يا مثبت اخبار به نسبت اندازه بازار هاي پاسخ که دهد مي نشان(debondt and thaler 1985) بوسيله شده انجام

ابتllدا در شرکت وقايع به سهام قيمت ها العمل عکس و اقتصادي عمومي اخبار به شllان تعادلي سطوح سمت به تدريج به سپس و باشد مي تعادلي سطوح از بيشتر

هاي قيمت همچنين و مجموعه يک عنوان به بازار ديگر عبارت به کنند مي بازگشت بزرگ اندازه از بيش را مهم حوادث اقتصادي ،نتايج سيستمي طور به منفرد سهام يابد مي افllزايش زيllاد خيلي قيمتها است خوب اخبار که وقتي يعني دهند مي جلوه

از حllاکي آنها هاي يابد. يافته مي کاهش زياد خيلي قيمتها است بد اخبار که وقتي و41

و گيرند نمي فllرا چllيزي شllان گذشllته اشllتباهات از گllذاران سرمايه که است آن العمل عکس فرضllيه بخllواهيم . اگر کنند مي تعبllير غلط را جديد اطالعllات دائما طllور به که بگllوييم بايد کllنيم بيllان شllده بندي فرمول صورت به را اندازه از بيش

مخllالف جهت در بllزرگ هllاي تعديل با سهام اهي قيمت در بزرگ تغييرات ميانگين تغيllيرات چه هر که کند مي بيllني پيش فرضllيه اين شllوند. همچllنين مي دنبllال