repositorio.utp.edu.perepositorio.utp.edu.pe/bitstream/utp/900/1/delyanira... · web view24.4 no...

TRANSCRIPT

Facultad de Contabilidad y Finanzas

Contabilidad

Trabajo de Suficiencia Profesional:

“Aplicación del Principio de Primacía de la Realidad

sobre la Formalidad en los Contratos de Locación de

Servicios en la Empresa San Gabriel S.A.C.

Arequipa, 2016”

Bachilleres:

Delyanira Denis Mollohuanca Flores

Edwin Mamani Ramos

Varinia Evelyn Rado Rodrigo

para optar el Título Profesional de Contador Público

Arequipa – Perú

2017

Dedicatoria

Dedicamos este trabajo de investigación

a nuestros padres por su esfuerzo y

apoyo incondicional.

A nuestros compañeros de estudios por

compartir experiencias y gratos

momentos en las aulas.

A todos los que contribuyeron para

realizar y concluir el trabajo de

investigación.

Agradecimiento

Queremos agradecer a la Universidad

Tecnológica del Perú por brindarnos la

oportunidad de estudiar y ser

profesionales.

A nuestro asesor CPCC Jaime Mario

Salgado Apaza por la colaboración en el

presente trabajo de investigación.

A todos los docentes por su

profesionalismo y entrega en su

enseñanza durante nuestra formación

académica.

Índice

Resumen Ejecutivo...................................................................................................................7

Introducción................................................................................................................................8

Capítulo I: Planteamiento Teórico

1.1. Descripción del Problema................................................................................10

1.2. Objetivos..........................................................................................................11

A. General............................................................................................................11

B. Específicos......................................................................................................11

1.3. Justificación.....................................................................................................12

Capítulo II: Marco Teórico

2.1. Talento Humano..............................................................................................13

2.2. Principios del Derecho Laboral........................................................................14

2.2.1. Primacía de la Realidad...........................................................................14

2.2.2. Irrenunciabilidad de los Derechos Laborales...........................................15

2.3. Contrato de Locación de Servicios..................................................................16

2.4. Contrato de Trabajo.........................................................................................17

2.4.1. Elementos Esenciales del Contrato de Trabajo.......................................17

2.4.2. Contratos de Trabajo por Relación Directa..............................................18

2.5. Jornada Laboral...............................................................................................20

2.5.1. Jornada Ordinaria....................................................................................20

2.5.2. Horario de Trabajo...................................................................................21

2.5.3. Jornada Extraordinaria.............................................................................21

2.6. Descansos Remunerados...............................................................................22

2.6.1. Descanso Semanal Obligatorio...............................................................22

2.6.2. Descanso en Días Feriado......................................................................22

2.6.3. Vacaciones..............................................................................................23

2.7. Beneficios Sociales..........................................................................................24

2.7.1. Asignación Familiar..................................................................................24

2.7.2. Gratificaciones Legales............................................................................25

2.7.3. Bonificación Extraordinaria de Ley..........................................................26

2.7.4. Compensación por Tiempo de Servicios.................................................26

2.7.5. Utilidades.................................................................................................27

2.7.6. Seguro de Vida Ley.................................................................................28

2.7.7. Pago de Intereses por Adeudos Laborales..............................................29

2.8. Seguro Social de Salud...................................................................................29

2.9. Seguro Complementario de Trabajo de Riesgo..............................................29

2.10. Sistema de Pensiones.....................................................................................30

2.10.1. Sistema Nacional de Pensiones...........................................................30

2.10.2. Sistema Privado de Pensiones............................................................30

2.11. Planilla Electrónica..........................................................................................31

2.12. Régimen Laboral de los Trabajadores de Salud.............................................31

2.13. Sanciones de la Inspección Laboral................................................................32

2.13.1. Infracciones..........................................................................................32

2.13.2. Sanciones.............................................................................................38

2.14. Rentas de Trabajo...........................................................................................39

2.14.1. Renta de Cuarta Categoría..................................................................39

2.14.2. Renta de Quinta Categoría..................................................................41

Capítulo III: Aplicación Práctica

3.1. Planteamiento del Caso de Estudio................................................................42

A. Historia.............................................................................................................42

B. Teoría Contable...............................................................................................43

C. Metodología de Investigación..........................................................................45

3.2. Desarrollo del Caso de Estudio.......................................................................46

3.2.1. Análisis de los Contratos de Locación de Servicios y el PDT PLAME....46

3.2.2. Determinación de la Realidad Contractual del Prestador de Servicios.. .49

3.2.3. Cálculo de Beneficios Sociales y Sanción Administrativa de Multa........52

Conclusiones............................................................................................................................62

Recomendaciones...................................................................................................................63

Referencias Bibliográficas....................................................................................................64

Glosario......................................................................................................................................66

Anexos........................................................................................................................................68

Apéndices..................................................................................................................................78

Siglas..........................................................................................................................................80

Lista de Gráficos y Figuras

Gráfico 1: El Empleo Formal e Informal en el Perú.......................................................13Gráfico 2: Porcentaje de Trabajadores y Prestadores de Servicio Independientes en la Empresa San Gabriel S.A.C. – 2016.............................................................................48Figura 1: Cuantía y Aplicación de la Sanción Administrativa de Multa.........................38Figura 2: Determinación de Retenciones por Rentas de Quinta Categoría..................41Figura 3: Cantidad de Trabajadores y/o Prestadores de Servicios en la Empresa San Gabriel S.A.C.................................................................................................................47

Lista de Cuadros

Cuadro 1: Análisis de los Elementos y Características del Contrato de Trabajo Según el Principio de Primacía de la Realidad.........................................................................50Cuadro 2: Cálculo de Gratificaciones Legales y Bonificación Extraordinaria de Ley....53Cuadro 3: Cálculo de Compensación por Tiempo de Servicio Periodos Enero - Abril y Mayo - Octubre..............................................................................................................54Cuadro 4: Cálculo de Compensación por Tiempo de Servicio de los Meses Noviembre y Diciembre....................................................................................................................55Cuadro 5: Cálculo de Vacaciones.................................................................................56Cuadro 6: Determinación de la Sanción Administrativa de Multa Según SUNAFIL......59

Lista de Apéndices

Apéndice 1: Lista de Cotejos de Análisis Documental..................................................78Apéndice 2: Determinación de Beneficios Sociales......................................................79

Resumen Ejecutivo

El trabajo es un derecho protegido por la Constitución y las Leyes

laborales, pero hay empleadores que con la finalidad de eludir sus obligaciones

adoptan figuras jurídicas que disimulan la realidad laboral. En el presente trabajo de

investigación se va emplear el principio primacía de la realidad para determinar la

realidad contractual de los prestadores de servicios independientes con el contratante.

Se ha determinado que la entidad en estudio celebró contratos de

locación de servicios cuando la verdadera naturaleza contractual correspondía a un

contrato de trabajo, dado que el servicio es prestado en forma subordinada y no de

forma independiente. Por esta razón es fundamental establecer un contrato de

realidad desde el inicio de la prestación del servicio dentro el marco normativo vigente.

Palabras Clave: Principio de primacía de la realidad, prestador de

servicios, contrato de trabajo, subordinación, desnaturalización.

Introducción

En la actualidad por las prácticas reiteradas por parte de los

empleadores que con la finalidad de ocultar la existencia de una legitima relación

laboral con uno de naturaleza civil, celebran contratos de locación de servicios de esta

decisión, aplicando incorrectamente las normas del ordenamiento jurídico en un

mercado laboral de por sí ya desigual e inestable.

Es en este contexto que la presente investigación tiene como objetivo

demostrar el verdadero vínculo contractual de los prestadores de servicios

independientes con la empresa de salud ocupacional San Gabriel S.A.C. aplicando el

principio de primacía de la realidad. La empresa cuenta en promedio con 16

trabajadores dependientes y 40 prestadores de servicio independientes declarados en

la planilla electrónica, destacando que esta diferencia se presenta de forma continua y

permanente en el año 2016.

El desarrollo de la presente investigación está estructurado de la

siguiente forma:

El Capítulo I, denominado Planteamiento Teórico, contiene la

descripción del problema, los objetivos de investigación y la justificación, donde se

explican las razones del porqué de la realización de la presente investigación.

El Capítulo II, denominado Marco Teórico, se cita el marco conceptual y

normativo, como el principio de primacía de la realidad que permite determinar la real

concurrencia de los hechos antes que los acuerdos, los elementos principales para

celebrar un contrato de trabajo, los beneficios sociales que tienen los trabajadores del

régimen general, el régimen laboral especial de los trabajadores de salud y las

infracciones laborales más frecuentes que se cometen en materia de relación laboral;

con la finalidad de que sea de sustento para la investigación.

El Capítulo III, denominado Aplicación Práctica, precisa los

antecedentes de la empresa en estudio, la metodología de investigación en el cual

está enmarcado el presente trabajo de investigación y los resultados obtenidos de la

investigación.

Seguidamente se describen las conclusiones a las que se ha llegado y

las respectivas recomendaciones para la solución del problema.

Capítulo I: Planteamiento Teórico

1.1. Descripción del Problema

En el Perú 7 de cada 10 personas que conforman la población

económicamente activa ocupada laboran en trabajo informal, según la Encuesta

Nacional de Hogares realizados en el año 2015 por el Instituto Nacional de

Estadísticas e Informática. La informalidad laboral implica el establecimiento de

relaciones de trabajo incumpliendo la normatividad, ya sea que los trabajadores

no perciben los beneficios sociales de Ley o que trabajan en empresas que

evaden la administración laboral y tributaria. La mayor parte de ocupados con

trabajo informal se concentra en el sector informal, ya que logra agrupar el 55,9%

de la población ocupada, mientras que el sector formal reúne el 17,2% de

población ocupada a nivel nacional. (Dirección de Investigación Socio Económico

Laboral, 2016)

Con la finalidad de reducir costos laborales para generar mayores

ganancias, sumada a la flexibilidad legal e inadecuada regulación laboral por

sectores económicos, la falta de adecuación de los actores laborales a los nuevos

cambios económicos y sociales, la implantación del Estado de modelos no

laborales, la individualización de las relaciones laborales, tercerización, así como

una insuficiente fiscalización laboral, entre otros factores, crearon el escenario

propicio para que las entidades privadas y el Estado utilicen contratos de

naturaleza civil, principalmente el de locación de servicios que esconde una

genuina relación laboral.

El presente trabajo de investigación se desarrollara en la empresa

San Gabriel S.A.C. dedicada a la actividad económica de salud ocupacional, que

con la finalidad aminorar sus obligaciones laborales y sacar una ventaja

económica en detrimento de sus colaboradores elude los derechos laborales,

10

celebrando contratos de locación de servicios en lugar de contrato de trabajo. La

empresa cuenta en promedio con 56 colaboradores en el año 2016, de los cuales

más del 50% laboran mediante un contrato civil, presentándose evidente

desigualdad entre los prestadores de servicio dependientes e independientes, que

tienen las mismas capacidades, realizan labores en similares puestos de trabajo,

cumplen un horario de trabajo; por consiguiente se vulnera el derecho al trabajo.

En esta situación es necesario utilizar el principio de la primacía de

la realidad, para determinar el verdadero vínculo que se da en la práctica entre los

colaboradores y el empleador. Pues genera que los colaboradores no tengan la

misma productividad, debido a que no se sienten motivados por las diferencias

enmarcadas por la transgresión de sus derechos laborales. Además en una

eventual inspección de trabajo de la Superintendencia Nacional de Fiscalización

Laboral, la empresa sería merecedora de una sanción administrativa de multa por

incumplir diversas normas laborales.

1.2. Objetivos

A. General

Evaluar la realidad contractual entre los prestadores de servicios

independientes con la empresa San Gabriel S.A.C.

B. Específicos

Analizar los contratos de locación de servicios y el Programa de

Declaración Telemática de la Planilla Mensual de Pagos de la empresa San

Gabriel S.A.C.

Determinar en aplicación del Principio de Primacía de la Realidad el vínculo

de los prestadores de servicios independientes y la empresa San Gabriel

S.A.C.

11

Calcular los beneficios sociales dejados de percibir por los prestadores de

servicios independientes y las consecuencias por incumplimiento de las

normas laborales en la empresa San Gabriel S.A.C.

1.3. Justificación

El talento humano es uno de los elementos primordiales que

sostiene los fines y objetivos de una entidad, genera valor agregado para la

organización; por lo que se debe mantener buenas relaciones con los

colaboradores y la determinación de las obligaciones económicas de dicha

relación debe ser correcta y basada en información real, de tal forma que este

último permita a los usuarios tomar decisiones adecuadas. Esta razón, sumada al

ya expresado interés por demostrar el cumplimiento de las leyes laborales, es el

motivo por el cual se realiza el presente trabajo de investigación.

Es importante para la carrera profesional, porque el Profesional

Contable labora en el área de recursos humanos o tiene que contabilizar la

información que se genera en esta área, por lo tanto debe tener criterio para

analizar cada operación; además está llamado a contribuir a la formalización de la

economía, interviniendo para que los contribuyentes cumplan con sus

obligaciones jurídicas legales, desde una postura independiente y sin favorecer a

ningún usuario, expresando siempre la verdadera situación económica y

financiera de la organización.

La presente investigación puede servir de base, para estudiar la

situación laboral en los diferentes sectores económicos, permitiendo establecer

correctamente la relación contractual entre el empleador y el colaborador, así

como sus derechos y obligaciones de ambos, creando una cultura organizacional

basada en el buen trato contribuyendo a la formalización y crecimiento de la

economía.

12

Capítulo II: Marco Teórico

2.1. Talento Humano

Los cambios que ocurren en las organizaciones transforman el

papel de las personas que participan en ellas, estas últimas convirtiéndose en

indispensable para su éxito, sustentado en el conocimiento, habilidad, juicio y

actitud para crear valor y lograr resultados. Dado que las personas constituyen su

propia ventaja competitiva, por lo tanto las organizaciones tienen la necesidad de

invertir en sus colaboradores.

La situación laboral en el país es preocupante por la informalidad

económica que contribuye entre otros factores a la informalidad laboral, como se

puede apreciar en la siguiente figura.

Gráfico 1: El Empleo Formal e Informal en el Perú

Para mejorar la situación laboral las organizaciones deben reunir

talento humano competente para brindarle libertad y participación a cada

integrante, generando un contexto favorable y flexible para su desarrollo e

integrarlos de manera estratégica para alcanzar la competitividad, además

13

mantener buenas relaciones con el capital externo como los proveedores y

clientes. (Chiavenato, 2009)

2.2. Principios del Derecho Laboral

Los principios del derecho laboral son líneas directrices que

sustentan el trabajo humano productivo, libertad de trabajo por cuenta ajena y en

condiciones de subordinación; consecuentemente las obligaciones y derechos que

se originan de una relación laboral. Además cumplen funciones informativas,

interpretativas y normativas, para fortalecer el ordenamiento jurídico laboral.

2.2.1.Primacía de la Realidad

Es un principio ordenador, que se aplica en la realidad laboral

peruana para resolver conflictos en todo tipo de formalidades; así en caso de

divergencias entre lo que se presenta en los documentos y lo que ocurre en la

realidad, se optará por lo que efectivamente sucede en la práctica. (Ruiz, 2013)

Existen diversas formas en las que se puede aplicar el principio

de la primacía de la realidad o veracidad:

Para determinar la existencia de un contrato laboral.

Para establecer si se ha desnaturalizado un contrato de locación de

servicios.

Para el caso de trabajo en sobretiempo.

Para determinar los ingresos de los trabajadores.

En el caso de las modalidades de formación laboral.

En materia de las inspecciones laborales.

14

El Tribunal Constitucional en el fundamento 9 del caso Margiory

Nancy Loayza Calderón se ha pronunciado de la siguiente forma:

“Conforme a los fundamentos expuestos, en el presente caso es

de aplicación el principio laboral de primacía de la realidad, pues si bien la

recurrente fue contratada bajo la modalidad de locación de servicios, de hecho

realizaba prestaciones propias de un contrato de trabajo, de modo que la

demandante sólo podía ser despedida por falta grave o por causa relacionada

con su conducta o capacidad, previo cumplimiento de los procedimientos y

garantías establecidas por la Ley”.

STC (Expediente N° 2371-2004-AA/TC-TACNA, del 16 de

agosto de 2004)

2.2.2.Irrenunciabilidad de los Derechos Laborales

La Constitución Política del Perú en su artículo Nº 26 reconoce

los principios de la relación laboral, como la interpretación favorable al

trabajador en caso de duda insalvable sobre el sentido de la norma, igualdad

de oportunidades sin discriminación y carácter irrenunciable de los derechos

reconocidos por la Constitución y la Ley; este último se origina en la

desigualdad entre las partes laborales y la necesidad de proteger los derechos

laborales del trabajador.

El trabajador tiene derechos básicos y fundamentales que no

podrá disponer por voluntad propia o por coacción; a excepción de ciertos

derechos a los que la normativa si accede como la remuneración en especie.

(Toyama, 2008)

15

2.3. Contrato de Locación de Servicios

Según el artículo Nº 1764 del Código Civil peruano, es un modo de

prestación de servicios, mediante el cual el locador se obliga de manera personal

y sin subordinación a prestar sus servicios a favor del comitente, para un trabajo

definido o por cierto tiempo, en contraprestación de una retribución. Los servicios

pueden ser de carácter material e intelectual. (Jurista Editores, 2016)

a. Carácter Personal del Servicio

El locador debe prestar sus servicios de manera personal,

pero en caso considere, puede contar con auxiliares y sustitutos para

cumplir con su obligación, si es permitido por el acuerdo contractual y es

compatible con la naturaleza de la prestación. Los colaboradores estarán

bajo la dirección y responsabilidad del locador.

b. Determinación de la Retribución

El locador por sus servicios prestados tiene derecho a

percibir una retribución, el cual estará estipulado en el contrato, en caso de

que no se haya establecido la retribución y no se pueda determinar según

las tarifas profesionales o los usos, será establecida en función a la calidad,

la entidad y demás condiciones del servicio prestado.

c. Plazo Máximo de Locación de Servicios

El plazo máximo para celebrar el contrato de locación de

servicios es de seis años cuando se trata de servicios profesionales y de

tres años en el caso de otro tipo de servicios. Si se acuerda por un plazo

mayor, esto sólo se puede dar a solicitud del prestador de servicios,

además de poner fin anticipadamente por justo motivo a la prestación de

servicios, sin perjudicar al comitente.

16

El contrato de locación de servicios es aplicable cuando el

prestador del servicio proporciona los materiales necesarios para cumplir con su

servicio, siempre en cuando que éstos no hayan sido considerables. (Northcote,

2009)

2.4. Contrato de Trabajo

Un contrato de trabajo es un acuerdo entre dos partes, en el que se

establecen derechos y obligaciones, tanto del empleador como del empleado,

para tener la seguridad de que cada uno cumplirá con lo que se ha comprometido,

desde el momento en que colocaron sus rúbricas en el contrato laboral.

Según lo dispuesto en el Decreto Legislativo Nº 728, Ley de

Productividad y Competitividad Laboral, un contrato de trabajo para que tenga

carácter legal debe ser por una prestación personal de servicio remunerado y

subordinado.

2.4.1.Elementos Esenciales del Contrato de Trabajo

a) Prestación Personal de Servicios

Exige que los servicios que el trabajador preste a su

empleador deban ser de manera personal y directa, siendo indesligable de

la personalidad del trabajador, ya que pone a disposición del empleador su

esfuerzo físico y mental.

b) Remuneración

Constituye el íntegro de lo que el empleador recompensa al

trabajador en contraprestación por la labor efectuada, puede darse en

dinero o en especie, siempre en cuando sea de libre disposición del

trabajador, para fines en los que vea conveniente destinarlo.

17

c) Subordinación

La relación de subordinación jurídica obliga que el trabajador

preste sus servicios bajo el poder de mando del empleador y el deber de

obediencia del trabajador, además que el empleador tiene la facultad de

dirigir, controlar y sancionar dentro de los parámetros de razonabilidad,

limitándose dentro del marco legal.

El contrato laboral es un vínculo legal por tiempo indeterminado,

sujeto a modalidad y de tiempo parcial, no obstante cuando el contrato es por

tiempo indeterminado puede darse de forma verbal. (Zavala, 2011)

2.4.2.Contratos de Trabajo por Relación Directa

a) Contratos de Trabajo a Plazo Indeterminado

En este tipo de contratos existe la presunción legal de que

ante la inexistencia de la duración del contrato de trabajo se supondrá que

es a tiempo indeterminado, lo cual le proporciona al trabajador la estabilidad

en el empleo, impidiéndole al empleador acabar con la relación laboral con

facilidad o por causas injustificadas.

b) Contratos de Trabajo a Plazo Fijo o Sujetos a Modalidad

Los contratos laborales a plazo determinado se celebran

cuando se requiera por la necesidad de la empresa de acuerdo a las

circunstancias o acontecimientos que se presenten, sea de índole temporal

o accidental del servicio a prestarse o cuando sea el caso de la obra a

ejecutarse. Por un tiempo invariable que se estipule en el contrato.

Contratos de Naturaleza Temporal

Inicio o Incremento de Actividad: Se trata de contratos por

apertura de nuevas unidades de negocio, o el incremento de las

18

actividades ya desarrolladas en el mercado; con una duración

máxima de 3 años.

Necesidad de Mercado: Se pacta con la finalidad de atender

incrementos imprevistos de la producción, que se originan por

cambios de la demanda, resultando insuficiente el personal

existente; con una duración de 5 años.

Reconversión Empresarial: Se producen por un máximo de 2

años; cuando el empresario ha decidido variar o cambiar la

manera de permanecer en el mercado, para brindar un mejor

producto o servicio al cliente.

Contratos de Naturaleza Accidental

Ocasional: Contrato celebrado en razón de atender las

necesidades transitorias que no son habituales en el centro

laboral; de duración como máximo 6 meses en un año.

Suplencia: Contrato celebrado hasta la reincorporación del

trabajador estable de la empresa, por razones de orden

administrativo o cuyo vínculo laboral se encuentre suspendido

por alguna causa fundamentada.

Emergencia: Con este contrato se trata de cubrir las

necesidades que se han generado por caso fortuito o fuerza

mayor, por lo que la duración será lo que dure la emergencia.

Contratos de Obra o Servicio

Específico: Contrato celebrado con un fin anticipadamente

establecida y de duración determinada, con renovación para la

terminación de la obra o servicio. Su duración será hasta el

término de la obra o servicio.

Intermitente: Contratos celebrados para satisfacer las

necesidades de las operaciones de la entidad, que por su propia

19

naturaleza se desarrollan permanentemente pero de manera

discontinua. Se dará preferencia al trabajador que ya laboró en

la empresa, cuando se reanude la actividad.

Temporada: Se efectúa por ciertas épocas del año, por

incremento regular de la demanda y por actividades feriales. Si

el trabajador hubiera laborado para el mismo empleador por 2

campañas consecutivas o 3 alternadas obtendrá derecho de

trabajar en las siguientes temporadas, presentándose en el

centro de labor 15 días antes del inicio de la temporada.

Los trabajadores contratados por el empleador a plazo

determinado accederán a todo los beneficios existentes durante la vigencia

de la relación laboral, en los casos que corresponda podrán celebrar

contratos que no superen en su conjunto un máximo de 5 años. (Castillo &

Tovalino, 2012)

c) Contratos de Trabajo de Tiempo Parcial

Se trata de una prestación regular o permanente de servicio,

pero con un empleo de tiempo menor a la jornada ordinaria, estipulado en

cuatro horas o menos de trabajo. Quien está sujeto a este régimen no tiene

estabilidad laboral, tampoco gozará de todo los beneficios de un trabajador

de horario completo, si le corresponde será en importes menores.

2.5. Jornada Laboral

2.5.1.Jornada Ordinaria

De acuerdo a lo establecido en el artículo Nº 1 del TUO del

Decreto Legislativo Nº 854 Jornada de Trabajo, Horario y Trabajo en

Sobretiempo y sus modificatorias; establece que la jornada máxima de trabajo

es de 8 horas o 48 horas semanales esto no impide que la jornada pueda ser

20

menor, según lo convenido entre el empleador y el trabajador, ya sea por

decisión unilateral del empleador o por Ley.

2.5.2.Horario de Trabajo

Es facultad del empleador establecer el horario de trabajo, un

horario de ingreso y salida, modificar el mismo sin que exceda en promedio las

horas máximas de trabajo a la semana. En caso de un trabajo de horario

corrido el trabajador tiene derecho a tomar sus alimentos, el cual no podrá ser

inferior a 45 minutos, salvo acuerdo en contrario; dicho tiempo no forma parte

de la jornada ni horario de trabajo, salvo se convenga algo diferente.

2.5.3.Jornada Extraordinaria

Según lo dispuesto en el artículo Nº 9 del Decreto Legislativo Nº

854, las horas en sobretiempo son voluntarias por ambas partes, ya sea a

solicitud del empleador o por fuerza mayor. En caso que el trabajador preste

sus servicios en virtud de sobretiempo debidamente acreditada y justificada a

pesar de que el empleador no lo ordene, se entenderá por hora extra a ser

pagada.

El artículo Nº 10 del Decreto Ley señala el pago por trabajo en

sobretiempo, las dos primeras horas serán con un excedente no menor del

25% por cada hora calculado sobre la remuneración percibida por hora de

trabajo; después de la tercera hora se computara con el 35% por hora

trabajada. La hora extra se puede dar antes o después del horario de trabajo,

en caso de que sea menor a una hora será abonara en forma proporcional;

asimismo se puede negociar con tiempo equivalente de descaso a la horas

trabajadas en sobretiempo. (Congreso de la República, 1996)

21

2.6. Descansos Remunerados

2.6.1.Descanso Semanal Obligatorio

El trabajador tiene derecho de descanso como mínimo en cada

semana de 24 horas consecutivas, preferentemente el día domingo, el cual se

regula por el Decreto Legislativo Nº 713. Cuando amerite la continuidad de la

actividad productiva el empleador establecerá regímenes alternativos de

jornada de trabajo y el respectivo descanso obligatorio; además puede otorgar

una bonificación para el cumplimiento de lo dispuesto.

El trabajo prestado en el día de descanso semanal obligatorio sin

sustituirlo por otro día dentro de la semana, será pagado por la labor realizada

más una sobretasa del 100% adicionalmente a la remuneración

correspondiente al día de descanso. La remuneración por el día de descanso

se abonara en forma proporcional a los días efectivamente trabajados respecto

de una jornada ordinaria.

2.6.2.Descanso en Días Feriado

Los trabajadores de la actividad privada tienen derecho a

descansos remunerados en los días feriados prescritos según Ley. Los feriados

no laborables de ámbito gremial se harán efectivos el lunes inmediato posterior

a la fecha, aun así concordara con el descanso del trabajador.

El pago por el día feriado no laborable es equivalente a una

remuneración ordinaria de un día de trabajo y en forma proporcional a los días

efectivamente trabajados con excepción del día del trabajo.

22

2.6.3.Vacaciones

Es la suspensión de la relación laboral entre el empleador y el

colaborador, motivo por el cual el trabajador tendrá derecho a un descanso

físico anual, sin dejar de percibir su remuneración.

Requisitos

Para gozar del descanso físico anual se debe cumplir un

año completo de servicios, además de un récord vacacional que se

contabiliza por el número de días efectivos de labor al año. Si la jornada

de trabajo es de 6 días a la semana, se necesita que haya laborado 260

días para el acceso, si la jornada es de 5 días a la semana, debe haber

trabajado 210 días para el acceso, y si se trata de jornadas de cuatro o

tres días a la semana, las faltas injustificadas no pasen de diez días en

el periodo para el acceso al derecho de descanso vacacional.

Duración

La duración del periodo vacacional es de treinta días,

pero es posible disminuir el número de días con acuerdo entre el

empleado y empleador siendo la diferencia compensable; pudiendo

reducirse a quince días; por periodos de siete días o acumulación de

dos descansos con salida del trabajador como mínimo de siete días

después del primer año de labor, constando todo estos acuerdos por

escrito para controlar las vacaciones gozadas y las aún no gozadas.

Fecha de Pago

La remuneración vacacional se cancelará al trabajador

antes del inicio del descanso, el importe será lo que percibiría

normalmente de continuar trabajando. Si el trabajador no disfrutó del

23

descanso físico estipulado por Ley, entonces el trabajador percibirá una

remuneración por el trabajo efectuado, una remuneración por el

descanso obtenido y no concretado en su salida y una indemnización

que equivale a una remuneración por no habérsele otorgado el

descanso vacacional, al final recibirá una triple remuneración.

En caso que ya no haya vínculo laboral y el tiempo prestado de

servicio sea menor a un año y mayor a un mes, la remuneración vacacional se

determinara de manera proporcional al igual que un trabajo discontinuo,

primero por los meses completos luego por los días laborados. (Ministerio de

Trabajo y Promoción del Empleo, 2016)

2.7. Beneficios Sociales

Es el otorgamiento de un determinado derecho a favor del

trabajador, distinto a la remuneración que se le concede por la prestación de sus

servicios con o sin libre disponibilidad, que puede tener o no naturaleza

remunerativa; en cumplimiento de los fines establecidos por Ley, acuerdo bilateral,

disposición particular del empleador o hábito para su entrega.

2.7.1.Asignación Familiar

Según la Ley N° 25129, se establece la asignación familiar a los

empleados de la actividad privada cuyas remuneraciones no se regulan por

negociación colectiva, que recibirán el correspondiente 10% de la

remuneración mínima vital por concepto de asignación familiar.

Tienen derecho a percibir esta asignación los empleados que

tengan bajo su cuidado hijos menores de 18 años, este beneficio se extenderá

cuando el hijo se encuentre realizando estudios superiores incluyendo el

término de dichos estudios hasta los 24 años de edad.

24

Cuando el trabajador tenga otro beneficio por concepto de

asignación familiar igual o superior, se preferirá por el que le conceda más

beneficio en efectivo.

2.7.2.Gratificaciones Legales

Las gratificaciones son importes de dinero que el empleador

paga a los trabajadores en forma adicional de su remuneración, siendo de

carácter ordinario y obligatorio.

Oportunidad de Pago

Los trabajadores percibirán 2 gratificaciones en un año,

una por Fiestas Patrias y otra por Navidad, siendo estos otorgados en

los primeros quince días de julio y de diciembre al semestre que

corresponda.

Monto de las Gratificaciones

El monto de cada gratificación es correspondiente a la

remuneración que recibe el colaborador en la ocasión en que se

otorgue este beneficio. En cuanto a las remuneraciones variables serán

consideradas cuando se haya percibido en el periodo al menos tres

veces de manera regular; al igual que los colaboradores con

remuneración imprecisa se determinará del promedio de la

remuneración del semestre respectivo.

Gratificación Trunca

Cuando el trabajador no haya completado los seis meses

requeridos, accederá a la gratificación de manera proporcional a los

meses trabajados o si se da el caso de que el trabajador no cuenta con

relación laboral en la fecha en que se otorga este beneficio, recibirá

25

este beneficio siempre en cuando hubiera trabajado al menos un mes,

denominándose este último como gratificación trunca porque no se

realizó en los plazos establecidos por Ley.

Este beneficio lo percibirá el trabajador indistintamente de la

modalidad del contrato laboral y el tiempo de prestación de servicios.

(Atahuaman, 2012)

2.7.3.Bonificación Extraordinaria de Ley

De acuerdo a la Ley Nº 30334 y el Decreto Supremo Nº 012-

2016-TR, la Bonificación Extraordinaria es el valor que el empleador otorga en

favor del trabajador, el cual es equivalente al aporte a Essalud que hubiese

correspondido efectuar por concepto de gratificaciones de fiestas patrias o

navidad. Es de carácter temporal, no remunerativo ni pensionable, solo se

afecta para el cálculo del Impuesto a la Renta de Quinta Categoría. El pago se

realiza en la oportunidad en que se abone la gratificación correspondiente.

2.7.4.Compensación por Tiempo de Servicios

La compensación por tiempo de servicios según el Decreto

Supremo Nº 001-97-TR, tiene como propósito fundamental prevenir el riesgo

que se origina de cese del vínculo laboral y las consecuencias de la pérdida de

ingresos del trabajador y de su familia.

Días Computables

Son computables los días de trabajo efectivo, además se

considerará las inasistencias justificadas y debidamente comprobadas

hasta 60 días al año, los días de descanso pre y post natal, los días de

licencia con goce de haber, los días de huelga legales, los días que

devenguen remuneraciones en un procedimiento de evaluación de

despido.

26

Remuneración Computable

La remuneración computable para la CTS del trabajador

se fija en base al sueldo o treinta jornales según sea el caso en los

meses de abril y octubre de cada año, incluyéndose el valor de la

alimentación principal cuando es suministrada en especie por el

empleador o a través de un concesionario.

Pago

Este beneficio laboral es depositado por el empleador en

la institución elegida por el trabajador, dentro de los primeros 15 días

naturales de los meses de mayo y noviembre respectivamente tantos

dozavos de la remuneración computable percibida por el trabajador,

considerando los meses completos laborados en dichos semestres y la

fracción del mes se depositará deduciendo los días no laborados.

La CTS se cancelará directamente al trabajador cuando haya

cesado en un plazo de 48 horas, tomando la remuneración que esté vigente en

dicha fecha. (Alva, 2014)

2.7.5.Utilidades

El reparto de utilidades es un derecho constitucional que

reconoce el derecho a los trabajadores a participar de este beneficio.

Empresas Obligadas a Repartir Utilidades

El Decreto Legislativo Nº 677 y sus modificatorias,

establecen el derecho de los colaboradores del régimen laboral de la

actividad privada a participar en las utilidades de las empresas que

generan rentas de tercera categoría, si cuenta con más de 20

empleados y que hayan generado utilidades durante el ejercicio.

27

Distribución

Para la distribución primero se tiene que determinar la

actividad que realiza la empresa para así saber qué porcentaje de la

renta anual antes de impuestos será el que se distribuya; siendo el 10%

para las empresas pesqueras, telecomunicaciones e industriales, el 8%

para las empresas mineras, comercio y restaurantes, en tanto el 5%

para aquellas empresas que desarrollan otras actividades. En segundo

lugar se realizará los procedimiento para el cumplimiento de la

obligación por parte del empleador, para lo cual se determinará el monto

a distribuir en función a los días real y efectivamente laborados 50% y el

otro 50% se distribuirá en proporción a las remuneraciones, con un

límite máximo por trabajador de 18 remuneraciones mensuales vigentes

al cierre de ejercicio.

Trabajadores con Derecho a Utilidades

Tienen derecho al reparto de utilidades aquellos

trabajadores que hayan laborado la jornada máxima de trabajo

implantada por el empleador, los trabajadores con jornadas menores a

la jornada máxima participan de manera proporcional y los trabajadores

con descanso médico debidamente justificados.

La participación de utilidades será distribuida después del

vencimiento de la presentación de la Declaración Jurada Anual del Impuesto a

la Renta, vencido dicho plazo se pagará dentro de los siguientes 30 días

calendarios.

2.7.6.Seguro de Vida Ley

Según el Decreto Legislativo Nº 688 Ley de Consolidación de

Beneficios Sociales y sus modificatorias, mediante el artículo Nº 1 señala que

28

por los trabajadores que laboren en un centro de trabajo por más de cuatro

años, los empleadores están dos a afiliarlos al Seguro de Vida Ley; en el caso

que el empleador quiera afiliarlos antes del plazo es optativo, el cual puede

realizarlo después de los tres meses de iniciado el servicio laboral.

Este seguro también incluye como beneficiarios al cónyuge o

conviviente y los descendientes, en caso de no contar con estos beneficiarios

tendrán derecho al seguro los ascendientes y hermanos menores de 18 años.

El tiempo de prestación de servicio es acumulativo para el periodo de cuatro

años en caso de reingreso. (Muro, Odar, & Castillo, 2014).

2.7.7.Pago de Intereses por Adeudos Laborales

El Decreto Ley Nº 25920 dispone que el interés a pagar por

deudas de carácter laboral corresponde a la fijada por el Banco Central de

Reserva del Perú, sin necesidad de que el trabajador afectado lo exija judicial o

extrajudicialmente; el interés legal se devenga a partir del día siguiente en que

se produjo el incumplimiento del importe adeudado hasta el día del pago

efectivo; dicho interés no es capitalizable.

2.8. Seguro Social de Salud

Según lo dispone el artículo Nº 6 de la Ley Nº 26790 determina que

los aportes que se realizan para la atención del asegurado son mensuales, el

pago es el 9 % de la remuneración o el ingreso percibido, el cargo se le realiza a

la empresa en la cual labora, asimismo está obligada a declarar y pagar al mes

siguiente en el cual se devengue la remuneración.

2.9. Seguro Complementario de Trabajo de Riesgo

De acuerdo a las Normas Técnicas del Seguro Complementario de

Trabajo de Riesgo, aprobadas por el Decreto Supremo N° 003-98-SA, consigna

que todos los trabajos en los cuales se realicen actividades de riesgo se tendrá

29

que afiliar a los empleados dependientes e independientes; el SCTR cubrirá la

prestación de salud y económica en el caso que el colaborador sufra algún

accidente por el tipo de trabajo desempeñado.

2.10. Sistema de Pensiones

El sistema de pensiones se da origen con el objetivo de contribuir a

la sociedad, para administrar un fondo futuro a ser devuelto posteriormente en

forma monetaria a favor de los aportantes; los afiliados tienen libre potestad de

elegir al administrador que deseen privado o público. (Infantes, Mucha, &

Egúsquiza, 2012)

2.10.1. Sistema Nacional de Pensiones

Según el Decreto Ley Nº 19990, su reglamento y sus

modificatorias, todos los trabajadores que presten servicios a las empresas

privadas podrían optar en aportar al Sistema Nacional Pensionario y este

pueda administrar su fondo, el cual según el artículo Nº 8 del presente Decreto

Ley se determinará mensualmente según los ingresos del trabajador afectos

para el cálculo de la pensión, este a su vez según el artículo Nº 10 del

reglamento no podrá ser inferior a la remuneración mínima vital.

2.10.2. Sistema Privado de Pensiones

Según lo estipulado en el artículo Nº 1 del Decreto Ley Nº 25897,

expone que las Administradoras de Fondo de Pensiones tienen como finalidad

manejar los fondos aportados por los pensionistas a lo largo de su trayectoria

laboral, esta afiliación es de libre albedrio, según el artículo Nº 6 del Decreto

Ley los aportes que se den serán mensuales según el ingreso bruto que

perciba el trabajador.

30

2.11. Planilla Electrónica

Según el Decreto Supremo Nº 018-2007-TR y sus modificatorias, se

establece disposiciones relativas al uso de la planilla electrónica, el cual estipula el

registro del trabajador, pensionista, prestador de servicio, personal en formación,

personal de terceros y derechohabientes, los cuales tienen que estar registrados

en la planilla electrónica de la empresa y luego informada a la SUNAT mediante

PDT-PLAME, previa inscripción en el T-Registro.

2.12. Régimen Laboral de los Trabajadores de Salud

Los trabajadores de salud según la Ley N° 23536, normas

generales que regulan el trabajo y la carrera de los profesionales de salud, tienen

una jornada ordinaria de trabajo de 6 horas diarias ininterrumpidas o treinta y seis

horas semanales. (Giménez, Infantes, & Ugarte, 2010)

a) Horario de Trabajo

La guardia de retén tiene una duración de 12 horas

continuas, excepto por necesidad del servicio en cuyo caso podrá

extenderse hasta veinticuatro horas, se considera extraordinaria cuando se

realiza fuera de las 150 horas mensuales ordinarias; para el derecho de

bonificación por concepto de guardia hospitalaria se considera los

siguientes horarios, guardia diurna de 8:00 a 20:00 horas y la nocturna de

20:00 a 8:00 horas.

En el caso de la guardia de retén serán bonificadas con un

10% adicional cuando hay presencia física del médico cirujano; lo que es

bonificación por quinquenio se otorga automáticamente.

b) La Bonificación por Guardia

Guardia diurna ordinaria 1.5 de la remuneración principal.

31

Guardia nocturna ordinaria 2.0 de la remuneración principal.

Guardia diurna ordinaria domingos y feriados 2.5 de la

remuneración principal.

Guardia nocturna ordinaria domingos y feriados 3.0 de la

remuneración principal.

2.13. Sanciones de la Inspección Laboral

La inspección del trabajo es un medio que contribuye al adecuado

cumplimiento de la normatividad laboral, ya sea del régimen laboral común o

especial. En caso de incumplimiento de las Leyes laborales los inspectores de

trabajo actúan de oficio con el procedimiento administrativo sancionador mediante

un acta de infracción de la inspección del trabajo, con derecho a descargo a los

responsables que cometen las infracciones, así como la resolución sancionadora.

(Superintendencia Nacional de Fiscalización Laboral, 2006)

2.13.1. Infracciones

a) Calificación de Infracciones

Las infracciones se califican en relación a la naturaleza del

derecho afectado o del deber infringido como:

Leves: Cuando los incumplimientos de las normas afecten las

obligaciones formales.

Graves: Cuando los actos u omisiones sean contrarios a los

derechos de los trabajadores o se incumplan obligaciones formales.

Muy Graves: Los que tengan repercusión por la naturaleza de la

obligación infringida, afecten derechos o a los trabajadores.

32

b) Infracciones Administrativas

Se originan por incumplimiento de disposiciones legales en

materia de relaciones laborales, seguridad y salud en el trabajo, seguridad

social y las infracciones a la labor inspectiva; de los cuales se citará las

infracciones más recurrentes cometidas por el empleador, dichas

infracciones están estipuladas en el Reglamento de la Ley General de

Inspección del Trabajo aprobado por el Decreto Supremo Nº 019-2006-TR y

modificatorias.

Relaciones Laborales

Incumplimientos de las disposiciones legales

mediante acción u negligencia de los sujetos responsables.

Infracción Leve:

“23.2 No entregar al trabajador, en los plazos

y con los requisitos previstos, copia del contrato de trabajo,

boletas de pago de remuneraciones, hojas de liquidación de

compensación por tiempo de servicios, participación en las

utilidades u otros beneficios sociales, o cualquier otro

documento que deba ser puesto a su disposición.”

“23.4 El incumplimiento de las obligaciones

sobre boletas de pago de remuneraciones, siempre que no

esté tipificado como infracción grave.”

Infracción Grave:

“24.4 No pagar íntegra y oportunamente las

remuneraciones y los beneficios laborales a los que tienen

derecho los trabajadores por todo concepto, así como la

reducción de los mismos en fraude a la ley.”

33

“24.5 No depositar íntegra y oportunamente la

compensación por tiempo de servicios.”

“24.14 No contar con una dependencia

adecuada de relaciones industriales, asistente social

diplomado o reglamento interno de trabajo, cuando

corresponda.”

Infracción Muy Grave:

“25.6 El incumplimiento de las disposiciones

relacionadas con la jornada de trabajo, refrigerio, trabajo en

sobretiempo, trabajo nocturno, descanso vacacional y otros

descansos, licencias, permisos y el tiempo de trabajo en

general.”

“25.19. No contar con el registro de control de

asistencia, o impedir o sustituir al trabajador en el registro de

su tiempo de trabajo.

“25.20. No registrar trabajadores,

pensionistas, prestadores de servicios, personal contratado

bajo modalidades formativas laborales, personal de terceros

o derechohabientes en las planillas de pago o planillas

electrónicas a que se refiere el Decreto Supremo Nº 018-

2007-TR y sus modificatorias, o no registrar trabajadores y

prestadores de servicios en el registro de trabajadores y

prestadores de servicios, en el plazo y con los requisitos

previstos, incurriéndose en una infracción por cada

trabajador, pensionista, prestador de servicios, personal en

formación – Modalidad Formativa Laboral y otros, personal

34

de terceros o derechohabiente. Para el cálculo de la multa a

imponerse, se entiende como trabajadores afectados a los

pensionistas, prestadores de servicios, personal contratado

bajo modalidades formativas laborales, así como los

derechohabientes.”

Seguridad y Salud en Trabajo

Incumplimiento de las disposiciones legales de

aplicación general a todos los centros de trabajo.

Infracción Leve:

“26.1 La falta de orden y limpieza del centro

de trabajo que no implique riesgo para la integridad física y

salud de los trabajadores.”

Infracción Grave:

“27.2 No dar cuenta a la autoridad

competente, conforme a lo establecido en las normas de

seguridad y salud en el trabajo, de los accidentes de trabajo

ocurridos y de las enfermedades ocupacionales cuando

tengan la calificación de graves, muy graves o mortales o no

llevar a cabo la investigación en caso de producirse daños a

la salud de los trabajadores o de tener indicio que las

medidas preventivas son insuficientes.

27.4 No realizar los reconocimientos médicos

y pruebas de vigilancia periódica del estado de salud de los

trabajadores o no comunicar a los trabajadores afectados el

resultado de las mismas.

35

27.15 No cumplir las obligaciones relativas al

seguro complementario de trabajo de riesgo a favor de sus

trabajadores, incurriéndose en una infracción por cada

trabajador afectado.”

Infracción Muy Grave:

“28.3 Designar a trabajadores en puestos

cuyas condiciones sean incompatibles con sus

características personales conocidas o sin tomar en

consideración sus capacidades profesionales en materia de

seguridad y salud en el trabajo, cuando de ellas se derive un

riesgo grave e inminente para la seguridad y salud de los

trabajadores.”

“28.9 No implementar un sistema de gestión

de seguridad y salud en el trabajo o no tener un reglamento

de seguridad y salud en el trabajo.”

Seguridad Social

La omisión a la inscripción en el régimen de

prestaciones de salud y en los sistemas de pensiones.

Infracción Grave:

“Según el Artículo 44, constituyen infracciones

graves la falta de inscripción o la inscripción extemporánea

de trabajadores u otras personas respecto de las que exista

la obligación de inscripción, en el régimen de seguridad

social en salud o en el régimen de seguridad social en

pensiones, sean éstos públicos o privados, incurriéndose en

una infracción por cada trabajador afectado.”

36

Infracciones a la Labor Inspectiva

Las acciones u omisiones de los sujetos

responsables, contrarias al deber de colaboración de los

responsables inspeccionados por los inspectores de trabajo.

Infracción Grave:

“45.1 Los incumplimientos al deber de

colaboración con los supervisores inspectores, los

inspectores de trabajo y los auxiliares de inspección regulado

por el artículo 9 de la Ley, siempre que no estén tipificados

como infracciones muy graves.”

“45.2 Las acciones u omisiones que perturben,

retrasen o impidan el ejercicio de las funciones inspectivas

de los supervisores inspectores, los inspectores de trabajo o

los inspectores auxiliares, siempre que no estén tipificados

como infracciones muy graves.”

Infracción Muy Grave:

“46.6 El abandono, la inasistencia u otro acto

que impida el ejercicio de la función inspectiva.”

“46.7 No cumplir oportunamente con el

requerimiento de la adopción de medidas en orden al

cumplimiento de la normativa de orden sociolaboral.”

“46.10 La inasistencia del sujeto

inspeccionado ante un requerimiento de comparecencia.”

37

2.13.2. Sanciones

a) Criterio de Graduación de las Sanciones

Las sanciones impuestas por la comisión de infracciones se

graduarán de acuerdo a los siguientes criterios:

Gravedad de la falta cometida.

Número de trabajadores afectados.

b) Cuantía y Aplicación de las Sanciones

El cálculo del monto de las sanciones se realiza de acuerdo a

la siguiente figura:

Figura 1: Cuantía y Aplicación de la Sanción Administrativa de Multa

Las infracciones incurridas por cada nivel de infracción serán

sancionadas con una multa máxima de:

Infracciones leves con cincuenta UIT.

Infracciones graves con cien UIT.

Infracciones muy graves con doscientas UIT.

La multa máxima no podrá exceder las trescientas Unidades

Impositivas Tributarias (UIT) vigentes en la fecha en que se constató la

38

falta. Además las sanciones interpuestas a las empresas inscritas en

REMYPE se reducirán en 50%.

Si en el transcurso de la inspección del trabajo se descubre

la existencia de una infracción, el inspector laboral emitirá un acto de

requerimiento orientado a que el empleador remedie la infracción.

c) Aplicación de Beneficios de Reducción de Multa

En caso que el infractor subsane los requerimientos

señalados en el acta de inspección en la etapa correspondiente de

acuerdo a lo establecido en la Ley Nº 30222, Ley que modifica la Ley Nº

29783, Ley de Seguridad y Salud en el Trabajo, en caso de subsanarse

las infracciones no sería pasible de multa. Cuando el sujeto

inspeccionado no subsana las infracciones imputadas se aplica el

beneficio de reducción fijándose la multa en un importe igual al 35% del

total de la multa, sobre la base de los principios de razonabilidad y

proporcionalidad, disposición que no se aplicará en todas las

infracciones como aquellas que contravengan con la normatividad

vigente. (Rojas, 2016)

2.14. Rentas de Trabajo

El Impuesto a la Renta se determina anualmente, grava las rentas

que provienen del trabajo, de la explotación de un capital y la aplicación conjunta

de ambos factores; aquellos que provengan de una fuente durable y susceptible

de generar ingresos periódicos, el impuesto se grava vía retenciones o es

realizado directamente por el contribuyente.

2.14.1. Renta de Cuarta Categoría

Son rentas de cuarta categoría las obtenidas por la realización

de un trabajo independiente, ya sea por desarrollo de una profesión, arte,

39

ciencia u oficio no incluidos expresamente en rentas de tercera categoría. Si el

total de las rentas de cuarta categoría percibidas en el mes supera los S/

2,880.00 Soles, se está obligado a presentar la declaración jurada mensual y a

efectuar el pago a cuenta del Impuesto a la Renta.

a) Retenciones

Si el trabajador independiente emite su recibo por

honorarios a una entidad calificada como agente de retención el

impuesto a la renta será el monto equivalente al 8% del importe total

del recibo emitido, cuando los recibos por honorarios que acrediten la

prestación de servicios sean por un importe mayor a S/ 1,500.00

Soles.

b) Otros Ingresos que son Rentas de Cuarta Categoría

Están gravados con renta de cuarta categoría y

obligados a presentar la declaración mensual y efectuar el pago a

cuenta del Impuesto a la Renta si la suma de sus rentas percibidas en

el mes superan los S/ 2,304.00 Soles, aquellos que desempeñan las

siguientes funciones:

Director de Empresas: Persona integrante del directorio de las

sociedades.

Síndico: Funcionario encargado de la liquidación del activo y

pasivo de una empresa.

Mandatario: Realiza actividades jurídicos.

Gestor de Negocios: Administra bienes en beneficio de un

tercero.

Albacea: Persona encargada por un testador o juez de cumplir

la última voluntad del fallecido.

Actividades Similares: Funcionarios como regidor o consejero

regional que perciben dietas.

40

En trabajador independiente tiene derecho a tramitar la

suspensión de retenciones y pagos del impuesto a la renta, siempre y

cuando la proyección de sus ingresos en el año no superen S/

34,560.00 Soles para el ejercicio 2016. (Superintendencia Nacional de

Administración Tributaria, s.f.)

2.14.2. Renta de Quinta Categoría

Son rentas de quinta categoría provenientes de la retribución del

trabajo personal prestado en relación de dependencia, también afecta las

participaciones de trabajadores que provengan de las asignaciones anuales o

de cualquier otra índole, además los ingresos percibidas por los socios de las

cooperativas de trabajo; a continuación se muestra la determinación de

retenciones por rentas de quinta categoría.

Figura 2: Determinación de Retenciones por Rentas de Quinta Categoría

41

Capítulo III: Aplicación Práctica

3.1. Planteamiento del Caso de Estudio

La empresa de salud ocupacional San Gabriel S.A.C. dedicada al

rubro de salud en evaluaciones médicas ocupacionales, está sujeta al régimen

laboral de la actividad privada, cuenta en promedio con cincuenta y seis

colaboradores entre dependientes y prestadores de servicios independientes.

A. Historia

La empresa Salud Ocupacional San Gabriel se fundó el 01 de

julio del 2012 en su local actual Av. Emmel Nº 105 Yanahuara con 2

médicos evaluadores, 3 enfermeras y 2 de administración. Hoy en día es un

reconocido centro de salud ocupacional integrado por especialistas en la

misma área, brindan un servicio con profesionalismo, responsabilidad e

idoneidad.

Cuenta con un staff multidisciplinario de profesionales

altamente competentes que garantizan y respaldan la labor realizada.

También cuenta con la infraestructura y el equipamiento necesario para

cumplir con los estándares del mercado, con el fin de asistir a los

empresarios en la protección del mayor capital de sus empresas: la

integridad y la salud del trabajador.

Objeto Social

Promover la calidad de vida de los trabajadores, con

un diagnostico preventivo y tratamiento oportuno, asimismo

rehabilitación y readaptación laboral, atención de las contingencias

derivadas de los accidentes de trabajo y de las enfermedades

42

profesionales u ocupacionales a través del mantenimiento y

mejoramiento de sus condiciones de salud.

Misión

Brindar servicios especializados en salud ocupacional

que permitan a nuestros clientes fortalecer y mejorar sus estrategias

de negocio, a través de servicios preventivos promocionales,

contribuyendo favorablemente en su productividad y competitividad.

Visión

Ser una clínica referente en la prestación de servicios

de salud ocupacional, promoviendo la investigación para optimizar el

performance y competitividad de nuestros clientes.

Valores

En la clínica de salud ocupacional nos caracterizamos

por los siguientes valores:

Responsabilidad

Honestidad

Ética

Profesionalismo

Excelencia en el servicio

B. Teoría Contable

Equidad

La equidad entre intereses opuestos de los usuarios

debe ser una preocupación constante en la Contabilidad, puesto que

los que recurren a la información contable pueden encontrarse entre

el hecho de que los intereses particulares se hallen en conflicto. Es

43

por ello sumamente importante que la información contable sea veraz

y se elabore con imparcialidad.

Partida Doble

Los hechos económicos de una organización se

expresan de forma exacta, aplicando sistemas contables que

registran los dos aspectos de cada acontecimiento, produciendo

cambios en el activo y en el pasivo o patrimonio que dan lugar a la

ecuación contable. (Zeballos, 2010)

NIC 19 Beneficios a los Empleados

Los beneficios a los empleados implica todos los tipos

de pagos que la entidad realiza a favor de los colaboradores en

contraprestación de sus servicios.

Objetivo

Establecer el tratamiento contable y la

declaración de la información financiera de los beneficios

sociales de los empleados.

Reconocimiento

Pasivo cuando el trabajador ha prestado

servicios a cambio de los cuales se le crea un derecho de

recibir pagos en el futuro.

Gasto cuando la entidad ha consumido el

beneficio económico procedente del servicio prestado por el

trabajador a cambio de los beneficios percibidos. (Ministerio de

Economía y Finanzas, 2016)

44

C. Metodología de Investigación

Tipo, Diseño y Nivel de Investigación

Según la planificación de la toma de datos, el presente es

una investigación de carácter prospectivo, puesto que los datos

necesarios para el estudio serán recogidos a propósito de la

investigación. Según el número de oportunidades en que se medirá la

variable de estudio, el presente es una investigación de corte transversal,

dado que la variable será medida en una sola oportunidad. El diseño del

presente estudio es no experimental y se sitúa en el nivel descriptivo.

Técnicas e Instrumentos

Técnicas

La técnica que se va emplear para el desarrollo de la

presente investigación es la observación de documentos, no

existiendo injerencia por parte del investigador en el progreso normal

de los sucesos.

Instrumentos

Para determinar la verdadera relación existente entre

el prestador de servicio independiente y el empleador se utilizará una

lista de cotejos de análisis documental (Ver Apéndice Nº 1).

Determinación de la Población y Muestra

Población

La población de la investigación está constituida por la

documentación del área de Contabilidad, referentes a los prestadores

de servicios independientes de la empresa San Gabriel S.A.C.

45

Muestra

La presente investigación se realizó tomando como

muestra los documentos del mes de diciembre, correspondiente a los

colaboradores independientes de la empresa San Gabriel S.A.C.

Muestreo

La obtención de la muestra se efectuó mediante un

modelo no probabilístico censal, puesto que se consideró toda la

documentación necesaria y pertinente de todos los prestadores de

servicios independientes para realizar la investigación.

Se considerará solo el año 2016 para el caso de estudio, debido

a que no se cuenta con información de años anteriores.

El estudio se realizará en referencia a aquellos prestadores de

servicios independientes que aún sigan laborando de forma consecutiva al

menos tres meses a diciembre del año 2016. Aclarando que algunos

prestadores de servicio vienen laborando desde ejercicios anteriores con un

contrato civil, mencionado esto, dichos periodos anteriores al de estudio no se

abordaran, por motivos ya indicados en el párrafo anterior. Además se

analizará las repercusiones en la situación económica y financiera de la entidad

en el ejercicio 2016.

3.2. Desarrollo del Caso de Estudio

3.2.1.Análisis de los Contratos de Locación de Servicios y el PDT PLAME

a) Revisión de Contratos de Locación de Servicios

Al solicitar los contratos de locación de servicios, no se

obtuvo dicha información que respalde el acuerdo entre los prestadores de

servicios independientes con la empresa, puesto que estos acuerdos solo

46

se realizaron de manera verbal en la oportunidad en que los prestadores

de servicio iniciaron a laborar, sin haber un documento elaborado por el

locador y comitente que pruebe dicho acuerdo.

b) Revisión de los Reportes del PDT-PLAME

De la información expuesta en la página web de acceso

público de la Superintendencia de Administración Tributaria (SUNAT),

respecto de la Cantidad de Trabajadores y/o Prestadores de Servicios,

cotejado con los reportes del PDT Planilla Electrónica -PLAME de los

prestadores de servicio de cuarta categoría, se observa que el número de

prestadores de servicios independientes están prestando sus servicios

regularmente todo el año en estudio, como se muestra en la siguiente

figura, además de la correspondiente representación gráfica que muestra

en promedio el porcentaje de trabajadores y prestadores de servicios

independientes en el año 2016.

Figura 3: Cantidad de Trabajadores y/o Prestadores de Servicios en la Empresa San Gabriel S.A.C.

47

Gráfico 2: Porcentaje de Trabajadores y Prestadores de Servicio Independientes en la Empresa San Gabriel S.A.C. – 2016

Interpretación

Según la información mostrada en el gráfico anterior

correspondiente a lo declarado por la empresa San Gabriel S.A.C. en la

Planilla Electrónica o PLAME ante la Administración Tributaría durante los 12

últimos meses de enero a diciembre del año 2016, se puede colegir que los

trabajadores dependientes representan en promedio el 28.57% del total de los

colaboradores, mientras que los prestadores de servicio independientes

representan el 71.43%; manteniéndose esta diferencia mes tras mes.

Los contratos de prestación de servicios son base para

delimitar las obligaciones futuras con el prestador de servicios y demás

usuarios interesados en dicha relación contractual que necesitan saber cuánto

cuesta contratar un prestador de servicio; entre los cuales está el Estado que

exigirá el pago de los tributos derivados del vínculo contractual, el ejecutivo

que necesita conocer la información financiera oportuna para tomar

decisiones, los inversionistas que esperan el beneficio económico. Debe

priorizarse que todos ganen o sean beneficiados en el marco de la Ley.

48

N° de Trabaja-dores 16 (28.57%)

N° de Presta-dores de Servicio

40(71.43%)

3.2.2.Determinación de la Realidad Contractual del Prestador de Servicios

Para el caso de estudio se analizó la información de todos los

prestadores de servicio independientes que emiten Recibo por Honorarios por

los servicios prestados a la empresa, el control de asistencias y el manual de

organización y funciones, para determinar la verdadera relación existente entre

los prestadores de servicios independientes y del demandante del servicio.

Además de los elementos esenciales del contrato de trabajo que

son la prestación personal remunerada bajo subordinación, se analizará

algunos de los siguientes rasgos de laboralidad:

Integración del colaborador en la estructura organizacional de la

organización.

El colaborador realiza labores en un cargo similar a la de otro

trabajador registrado en la planilla de remuneraciones.

La prestación del servicio fue ejecutada dentro de un horario

determinado.

La prestación de servicio fue de cierta duración y continuidad.

Se suministró de herramientas y materiales al colaborador para la

prestación del servicio.

Para determinar las verdaderas condiciones en las que se

prestan los servicios, a continuación se presenta un estudio por cada criterio

que permita determinar si se está frente a una relación de naturaleza laboral y

no frente a una relación de naturaleza civil.

49

Cuadro 1: Análisis de los Elementos y Características del Contrato de Trabajo Según el Principio de Primacía de la Realidad

Nº Apellidos y NombresFecha

de Ingreso

Descripción Cumplimiento del MOF

Remuneración S/

Control de Asistencia

Horas Laboradas

Médicos 1 Carrera Ballón Carmen Lorena ene-16 Evaluaciones medico ocupacionales y procesamiento de historias clínicas. X 3,500.00 X 62 Zea Talavera Karen Alejandra ene-16 Vigilancia Médica MICHELL Y CIA S.A. diciembre 2016 X 3,500.00 X 63 Moscoso Alarcón Julio Alberto jul-16 Servicio como Medico ocupacional correspondiente al mes de diciembre 2016 X 3,500.00 X 64 Vilca Campano Patricia Maribel jul-16 Vigilancia Médica ocupacional - diciembre 2016 X 3,500.00 X 65 Pinto Romero Yeinmy ene-16 Atenciones Médicas ocupacionales y procesamiento de expedientes Médicos-dic 2016 X 3,500.00 X 66 Gallegos Coaguila Nazareth Milagros ene-16 Atenciones Médicas ocupacionales y procesamiento de expedientes Médicos- dic 2016 X 3,500.00 X 6

Enfermería 7 Ore Medina Valerie María ene-16 Servicios prestados de enfermería del mes de diciembre X 950.00 X 68 Quijia Carnero Roger abr-16 Servicios técnicos de enfermería mes de diciembre X 850.00 X 69 Ali Gonzales Lizbeth sep-16 Servicios de Enfermería por el mes de diciembre del 2016 X 1,000.00 X 6

10 Huaranca Huaranca Nataly feb-16 Servicios de Enfermería por el mes de diciembre 2016 X 950.00 X 611 Bustinza Castro Susan Jenniffer ene-16 Servicio de Enfermería mes de diciembre X 950.00 X 612 Flores Reyes Jessica Vanessa ene-16 Servicio de Enfermería mes de diciembre 2016 X 950.00 X 613 Herrera Torres Alejandra Angélica jul-16 Servicio de Enfermería mes de diciembre 2016 X 950.00 X 614 Manrique Tuestas Adela Rosario sep-16 Servicios de Enfermería X 1,200.00 X 6

Administración 15 Coronel Bernal Karen Josee feb-16 Servicios administrativos mes de diciembre X 950.00 X 816 Barriga Mosaja Julián Matthew ene-16 Servicios administrativos mes de diciembre X 1,200.00 X 817 Rodríguez Chirinos Oscar Rubén ene-16 Servicio mes de diciembre 2016 - área contable y almacén X 1,000.00 X 818 Ochoa Balcázar Salvador Delfín ene-16 Servicios de Admisión mes de diciembre 2016 X 1,200.00 X 8

Psicología 19 Ninavilca Trujillo Yuli Yesica jul-16 Evaluaciones psicológicas correspondientes al mes de diciembre X 500.00 X 520 Ordoño Sairitupa Pedro Alfonso jul-16 Evaluaciones psicológicas correspondientes al mes de diciembre X 500.00 X 521 Vera Flores Yamily Carolina ene-16 Evaluaciones psicológicas correspondientes al mes de diciembre X 3,000.00 X 5

Tecnología Médica 22 Del Carpio Bejarano Giancarlo Pierre mar-16 Servicios de análisis clínico de laboratorio correspondientes al mes de dic 2016 X 1,400.00 X 823 Chávez Vizcarra Milagros Del Rosario ene-16 Por servicios de análisis de laboratorio realizados en el mes de diciembre X 1,400.00 X 824 Mollo Medina Jorge Luis ene-16 Toma de radiográficas con técnica OIT 2000 X 1,200.00 X 8

50

Interpretación

Prestación Personal de Servicio

Los colaboradores prestan sus servicios personalmente

presentándose en el centro de labor asignado por el empleador,

brindando su esfuerzo físico y mental requerido para la tarea asignada,

contando con las herramientas necesarias proporcionadas por el

empleador para el desarrollo de su trabajo.

Remuneración

Los prestadores de servicio perciben mensualmente y de

manera regular una remuneración en lugar de una retribución que

corresponde al pago en contraprestación a los prestadores de servicio

independientes que tienen un contrato de locación de servicios.

Subordinación

Los servicios prestados son bajo supervisión por el jefe

de área en la que laboran, cumpliendo con el manual de organización y

funciones según la labor que se le asigna a cada prestador de servicio;

además están sujetas a sanciones por incumplimiento de las normas y

las políticas establecidas en la institución.

Horario de Trabajo

Los colaboradores cumplen una jornada y un horario de

trabajo interpuesta por el empleador del cual se lleva un control de

asistencia electrónico del horario de ingreso y salida de los prestadores

de servicio.

Continuidad de la Prestación de Servicio

51

Los trabajadores independientes prestan sus servicios de

manera continua y permanente en la empresa, realizando las mismas

labores que un trabajador dependiente.

Al analizar la situación de cada uno de los prestadores de

servicio independientes y después de aplicar el principio de primacía de la

realidad, del total de prestadores de servicio 24 cumplen con los elementos

esenciales del contrato de trabajo (en especial bajo subordinación) y las

características manifiestas de una relación laboral, de esta forma se evidencia

que se está cometiendo infracción de la normas en perjuicio de los

colaboradores.

3.2.3.Cálculo de Beneficios Sociales y Sanción Administrativa de Multa

a) Cálculo de los Beneficios Sociales Dejados de Percibir por los

Prestadores de Servicio

Se ha determinado según la información obtenida, que si de

haberse considerado a los prestadores de servicios en la planilla de

remuneraciones, estos han debido percibir por derecho laboral los

beneficios que tienen los trabajadores del régimen general.

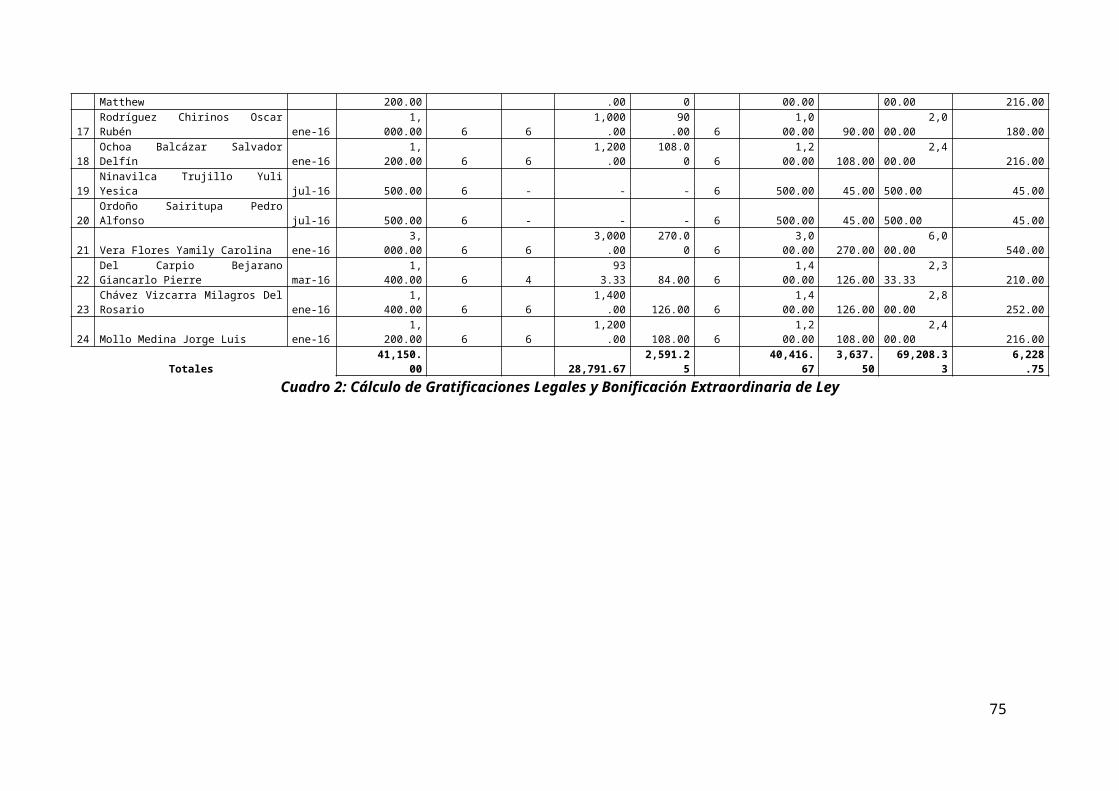

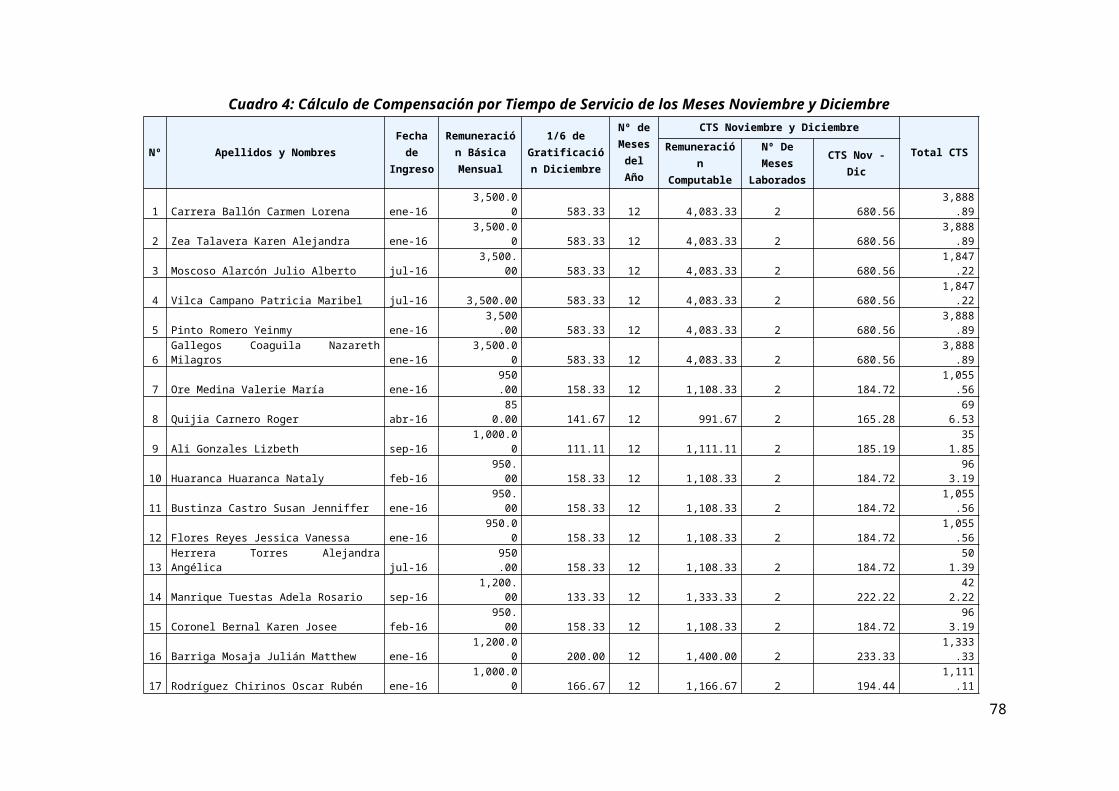

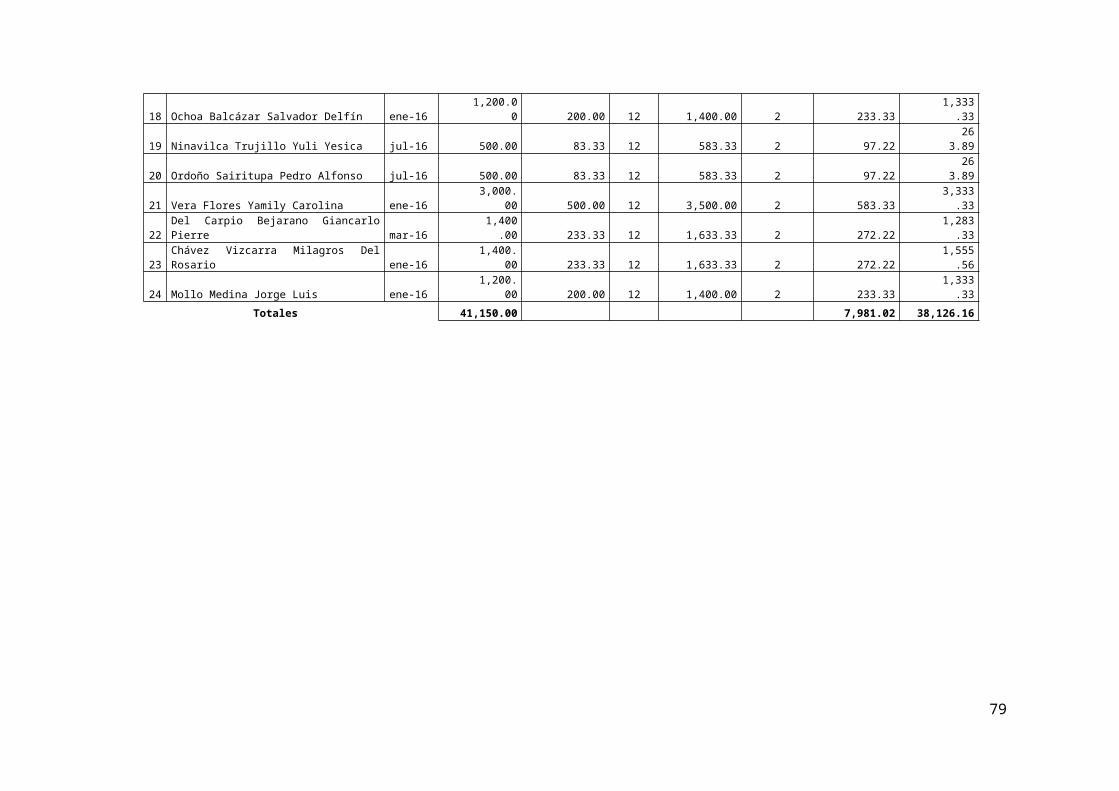

Por lo tanto se determinará los beneficios dejados de percibir

por los colaboradores, los cuales son: Compensación por Tiempo de

Servicios, Vacaciones, Gratificaciones Legales y Bonificación Extraordinaria

otorgada por Ley. Sin considerar los descuentos o aportaciones a los que

se encuentren afectos o formen como base de cálculo de algún tributo.

52

Nº Apellidos y NombresFecha

de Ingreso

Remuneración Computable

Periodo Computable