william demant holding a/s · • indtjeningen pr. aktie steg med 25% fra 10,5 dkk til 13,0 dkk •...

TRANSCRIPT

Å r s b e r e t n i n g 1 9 9 8

W i l l i a m D e m a n t H o l d i n g A / S

OMSLAG98.QXD 22-04-99 13:32 Page 3

Idegrundlag 3

Bestyrelse og direktion 4

Hovedtal og nøgletal 5

Forretningsoversigt 6

Årets milepæle 7

Bestyrelsens beretning 8

Global infrastruktur 16

Balancen mellem audiologi og teknologi 18

Oticon 20

Bernafon 22

Diagnostiske instrumenter 24

Personlig kommunikation 26

Fællesfunktioner 28

Aktionærinformation 30

Regnskabs- og revisionspåtegning 31

Anvendt regnskabspraksis 32

Årsregnskab 1998 moderselskab og koncern 35

Pengestrømsopgørelse 38

Noter til regnskab 39

Selskabsoversigt 46

Selskaber og adresser 47

Årsberetningen indeholder en række fotografier af medarbejderepå arbejde i koncernens fabrikker og salgs-selskaber i Danmark,Italien, Schweiz, Tyskland og USA.

OMSLAG98.QXD 22-04-99 13:32 Page 4

I d e g r u n d l a g

William Demant Holding koncernen er en gruppe af internationalt

orienterede virksomheder, der udvikler, producerer og sælger innovative,

højteknologiske løsninger. Disse løsninger er karakteriseret ved et indhold

af mikroelektronik, mikromekanik, trådløs teknologi, software og akustik,

og de afsættes til professionelle kunder i et globalt marked.

Koncernens kerneforretning er høreapparater. Ved at kombinere

kompetencen inden for teknologi og software med audiologisk viden

udvikler koncernen løsninger, der hjælper mennesker med nedsat hørelse

til at fungere bedre i dagligdagen. Audiologisk viden er afgørende for en

høj kvalitet af høreapparatløsninger, og derfor anvendes betydelige

ressourcer på audiologisk forskning og udvikling

Inden for høreapparatområdet har koncernen to forskellige forretninger:

Oticon og Bernafon. Desuden har koncernen i de senere år tilkøbt

virksomheder i beslægtede brancher og dermed arbejdet på at anvende

sin kompetence uden for kerneforretningen. Koncernen omfatter ud

over høreapparatforretningerne to virksomheder inden for diagnostiske

instrumenter, Maico Audiometer og RhinoMetrics, og to virksomheder

inden for personlig kommunikation, Phonic Ear og Logia.

Forretningerne i William Demant Holding koncernen arbejder tæt

sammen i værdikædens tidlige led (f.eks. indkøb og produktion). I den

del af værdikæden, der retter sig mod marked og kunder (f.eks. produkt-

udvikling, markedsføring og salg), har hver forretning sin egen

organisation og identitet.

Koncernen vil gennem organisk vækst stile mod at opnå en førende

position og blive kundernes foretrukne leverandør af avancerede

kvalitetsløsninger. Koncernen vil deltage i branchens generelle

strukturrationalisering gennem tilkøb af virksomheder dels inden for

eksisterende forretningsområder, dels i tilstødende brancher, hvor

styrkerne i eksisterende forretninger kan udnyttes. Dette vil ske ved

at udnytte koncernens teknologiske og audiologiske videnplatform,

ledelseskompetencer og økonomiske ressourcer. Koncernen vil således

tilstræbe at forøge selskabets værdi gennem vedvarende vækst

i omsætning og resultat.

Koncernens virksomheder lever op til høje krav om

ordentlighed, kvalitet og fairness i forretningsførelsen, herunder

ansvaret for miljøet og det omgivende samfund. Et udviklende og

afvekslende arbejdsmiljø for medarbejderne fremmes gennem en

fleksibel, videnbaseret organisationsform.

Wil

lia

m D

em

an

t H

old

ing

A/

S

4

B e s t y r e l s e o g D i r e k t i o n

ModerselskabWilliam Demant Holding A/SStrandvejen 58, 2900 Hellerup, DanmarkTelefon: 39 17 71 00Telefax: 39 27 79 00Reg. nr. 66.471E-mail: [email protected]://www.demant.com

BestyrelseSven Folmer Thomsen, formandMedlem af bestyrelsen for Tryg-Baltica Forsikring,Skadesforsikringsselskab A/S, Asea Brown Boveri A/Sog Eleven Danes A/S.

Jørgen Mølvang, næstformandFormand for bestyrelsen for Akzo Nobel A/S, Reson System A/S, H+H Holding A/S, Rambøll,Hannemann & Højlund A/S, Hedorf Holding A/S og A'Gramkow A/S. Medlem af bestyrelsen for Ferrosan A/S og BRF Holding A/S.

Niels BoserupAdm. direktør for Københavns Lufthavne A/S. Formand for bestyrelsen for Jyllands-Posten A/S.Medlem af bestyrelsen for Sophus Berendsen A/S.

Lars Nørby JohansenAdm. direktør for Falck A/S. Formand for bestyrelsenfor Carl Bro as. Næstformand for bestyrelsen for InWear A/S. Medlem af bestyrelsen for DONG A/S.

Susanne SmithMedarbejdervalgt

Hanne StephensenMedarbejdervalgt

DirektionNiels Jacobsen, adm. direktørFormand for bestyrelsen for Hearing InstrumentManufacturers Patent Partnership A/S. Medlem af bestyrelsen for Carl Bro as, Cheminova Holding A/S,Micro Matic Holding A/S og Hearing InstrumentManufacturers Software Association A/S.

RevisionDeloitte & Touche, Statsautoriseret Revisions-aktieselskab og KPMG C.Jespersen

GeneralforsamlingDer afholdes ordinær generalforsamling tirsdagden 11. maj 1999 i Experimentarium, TuborgHavnevej 7, 2900 Hellerup, Danmark.

5

R e s u l t a t p o s t e r , m i o . d k k 1994 1995 1996 1997 1998

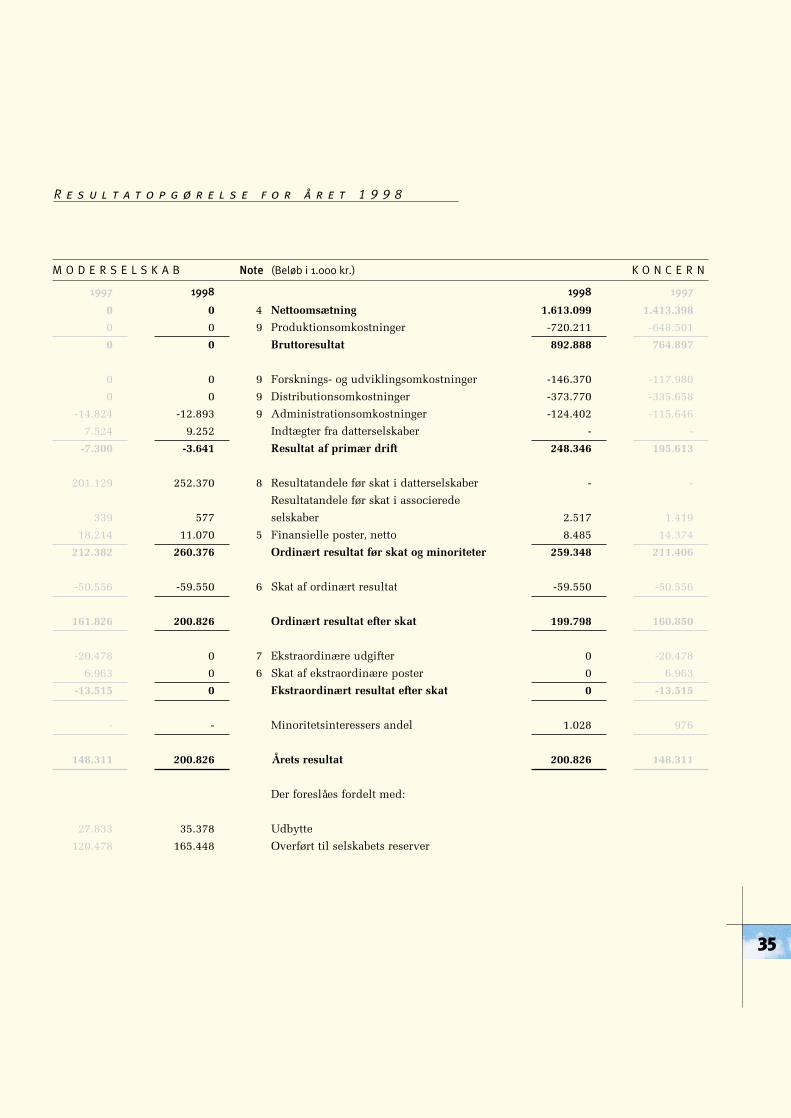

Nettoomsætning 750,3 940,2 1.087,3 1.413,4 1.613,1

Bruttoresultat 411,2 511,8 590,7 764,9 892,9

Resultat af primær drift 133,9 116,8 139,3 195,6 248,3

Finansielle poster, netto 1,4 18,5 19,8 14,4 8,5

Ordinært resultat før skat 134,5 136,5 160,3 211,4 259,3

Ordinært resultat efter skat 88,5 99,4 119,8 160,9 199,8

Ekstraordinære poster, netto - - - -13,5 -

Årets resultat 88,3 99,2 120,3 148,3 200,8

B a l a n c e p o s t e r , m i o . d k k .

Rentebærende balanceposter, netto 121,4 236,8 282,8 125,9 33,4

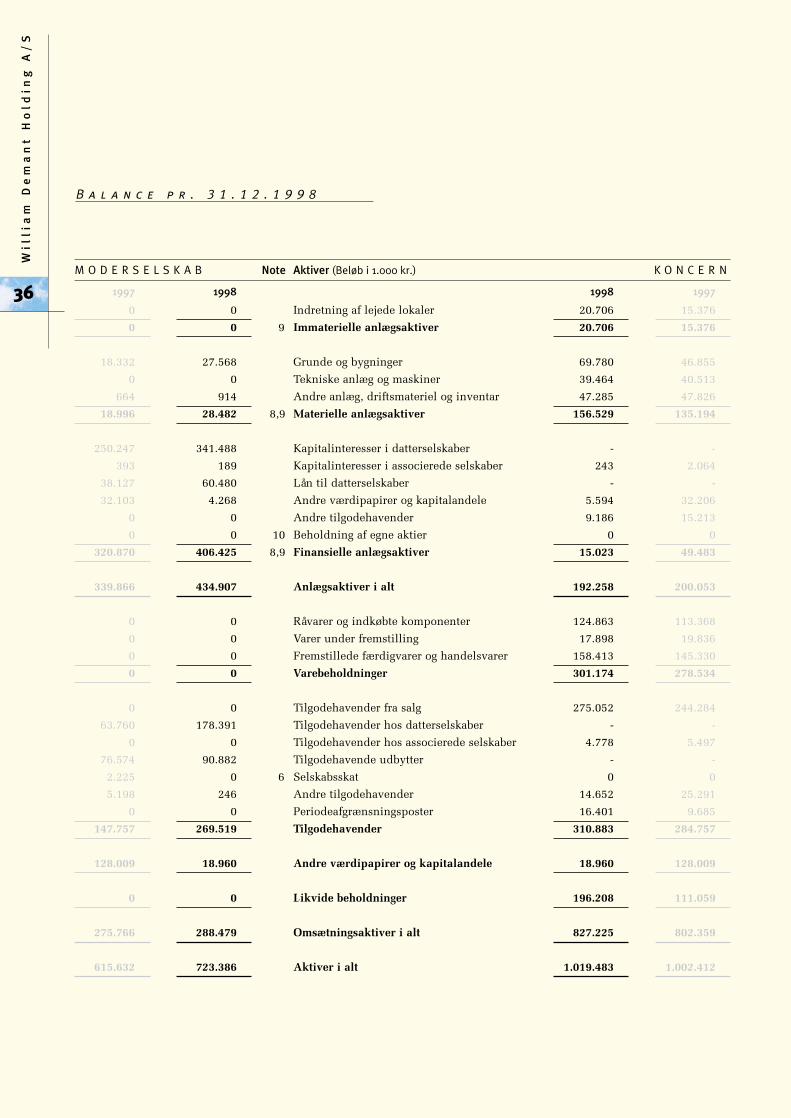

Samlede aktiver, ultimo 555,3 835,6 889,7 1.002,4 1.019,5

Egenkapital, ultimo 273,4 448,9 539,8 524,3 504,1

Ø v r i g e h o v e d t a l , m i o . d k k .

Forsknings- og udviklingsomkostninger 49,4 78,2 99,0 118,0 146,4

Af- og nedskrivninger 34,7 43,4 52,3 46,6 53,7

Investeringer i materielle anlægsaktiver 31,8 54,3 39,7 76,1 71,3

Cash Flow From Operations (CFFO) 155,7 43,5 133,5 142,4 198,7

Cash Earnings (CE) 123,1 142,7 172,1 207,4 253,5

Antal medarbejdere (gns.) 1.192 1.485 1.443 1.760 1.925

N ø g l e t a l

Bruttomargin 54,8% 54,4% 54,3% 54,1% 55,4%

Overskudsgrad 17,9% 12,4% 12,8% 13,8% 15,4%

Egenkapitalens forrentning 37,9% 25,9% 24,3% 30,6% 35,7%

Soliditet 49,2% 53,7% 60,7% 52,3% 49,4%

Earnings Per Share (EPS), DKK.* 6,5 6,7 7,9 10,5 13,0

Cash Flow Per Share (EPS), DKK.* 11,5 3,0 8,7 9,3 12,9

Cash Earnings Per Share (CEPS), DKK.* 9,1 9,7 11,3 13,5 16,4

Udbytte pr. aktie, DKK.* 0,75 1,00 1,50 1,80 2,35

Indre værdi pr. aktie, DKK.* 20,0 29,4 35,3 33,8 33,5

Price earnings (P/E), DKK. - 22 35 30 30

Børskurs pr. aktie, DKK.* - 150 273 316 394

Markedsværdi, mio. DKK. - 2.287 4.162 4.896 5.931

Gennemsnitlig antal aktier, mio. stk. 13,56 14,70 15,27 15,36 15,42

Bemærkninger: Selskabet blev noteret på Københavns Fondsbørs A/S i maj 1995, hvorfor børsrelaterede nøgletal ikke er anført for 1994. Deanførte nøgletal er beregnet i henhold til “Anbefalinger & Nøgletal 1997” fra Den Danske Finansanalytikerforening, bortset fra CashEarnings, der er beregnet som ordinært resultat efter skat tillagt årets af- og nedskrivninger.* Pr. aktie a nom. 5 kr.

H o v e d t a l o g N ø g l e t a l

6

Wil

lia

m D

em

an

t H

old

ing

A/

S

F o r r e t n i n g s o v e r s i g t

William Demant Holding koncernen omfatter i dag fire forretninger:

• Høreapparatforretningen Oticon lægger særlig vægt på psykoakustisk forskning og avanceret digital signalbehandling. Oticon’s mål er at frembringe løsninger, der giver brugeren den højst opnåelige taleforståelse, og dermed de bedst muligebetingelser for at kunne fungere aktivt i samfundet.

• Høreapparatforretningen Bernafon tilbyder - med udgangspunkt i avanceret digitalteknologi - høreapparater, der er enkle og hurtige at tilpasse, og som repræsentereren af markedets mest attraktive kombinationer af ydeevne, størrelse og pris.

• Virksomhederne inden for diagnostiske instrumenter, Maico Audiometer ogRhinoMetrics, udvikler løsninger til hurtige, pålidelige og nøjagtige målinger afhørelsen og andre forhold inden for audiologens og øre-næse-hals lægens arbejds-område.

• Virksomhederne inden for personlig kommunikation, Phonic Ear og Logia, tilbyderløsninger, der er baseret på trådløs teknologi, til primært høreapparatbrugere samtløsninger til bedre hørelse i bl.a. hjemmet, erhvervsvirksomheder, kirker, teatre, ogi undervisningssituationer.

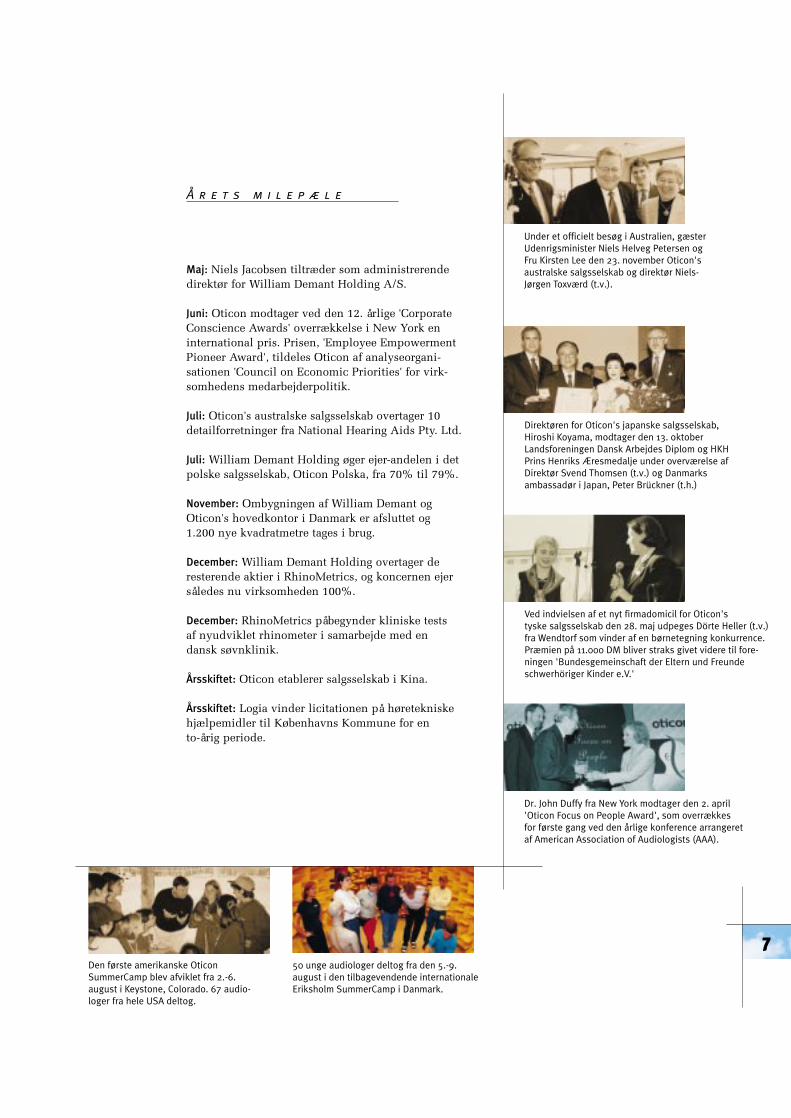

Direktøren for Oticon's japanske salgsselskab,Hiroshi Koyama, modtager den 13. oktoberLandsforeningen Dansk Arbejdes Diplom og HKHPrins Henriks Æresmedalje under overværelse afDirektør Svend Thomsen (t.v.) og Danmarksambassadør i Japan, Peter Brückner (t.h.)

Ved indvielsen af et nyt firmadomicil for Oticon's tyske salgsselskab den 28. maj udpeges Dörte Heller (t.v.)fra Wendtorf som vinder af en børnetegning konkurrence.Præmien på 11.000 DM bliver straks givet videre til fore-ningen 'Bundesgemeinschaft der Eltern und Freundeschwerhöriger Kinder e.V.'

50 unge audiologer deltog fra den 5.-9.august i den tilbagevendende internationaleEriksholm SummerCamp i Danmark.

7

Maj: Niels Jacobsen tiltræder som administrerendedirektør for William Demant Holding A/S.

Juni: Oticon modtager ved den 12. årlige 'CorporateConscience Awards' overrækkelse i New York eninternational pris. Prisen, 'Employee EmpowermentPioneer Award', tildeles Oticon af analyseorgani-sationen 'Council on Economic Priorities' for virk-somhedens medarbejderpolitik.

Juli: Oticon's australske salgsselskab overtager 10detailforretninger fra National Hearing Aids Pty. Ltd.

Juli: William Demant Holding øger ejer-andelen i detpolske salgsselskab, Oticon Polska, fra 70% til 79%.

November: Ombygningen af William Demant ogOticon's hovedkontor i Danmark er afsluttet og 1.200 nye kvadratmetre tages i brug.

December: William Demant Holding overtager deresterende aktier i RhinoMetrics, og koncernen ejersåledes nu virksomheden 100%.

December: RhinoMetrics påbegynder kliniske tests af nyudviklet rhinometer i samarbejde med en dansk søvnklinik.

Årsskiftet: Oticon etablerer salgsselskab i Kina.

Årsskiftet: Logia vinder licitationen på høretekniskehjælpemidler til Københavns Kommune for en to-årig periode.

Å r e t s m i l e p æ l e

Under et officielt besøg i Australien, gæsterUdenrigsminister Niels Helveg Petersen ogFru Kirsten Lee den 23. november Oticon'saustralske salgsselskab og direktør Niels-Jørgen Toxværd (t.v.).

Den første amerikanske OticonSummerCamp blev afviklet fra 2.-6.august i Keystone, Colorado. 67 audio-loger fra hele USA deltog.

Dr. John Duffy fra New York modtager den 2. april'Oticon Focus on People Award', som overrækkesfor første gang ved den årlige konference arrangeretaf American Association of Audiologists (AAA).

8

Wil

lia

m D

em

an

t H

old

ing

A/

S

Målene nået i 19981998 har været et godt år for WilliamDemant Holding koncernen. På trods afkrisen i Sydøstasien og Rusland, somogså har påvirket selskabet, er 1998forløbet tilfredsstillende, og endogbedre end det, bestyrelsen gav udtrykfor i årsregnskabet for 1997 og i hal-vårsmeddelelsen i august 1998:

• Omsætningen voksede med 200 mio.DKK til 1.613 mio. DKK, en stigningpå 14%

• Det ordinære resultat før skat vokse-de med næsten 23% til 259 mio. DKKog nettoresultatet efter skat med 35%til 201 mio. DKK

• Indtjeningen pr. aktie steg med 25%fra 10,5 DKK til 13,0 DKK

• Cash flowet fra driften udgjorde 199mio. DKK, hvilket er en stigning på40% i forhold til året før

• Nettoresultatet forrenter egenkapita-len med 36,% mod 31% i 1997

• Koncernbalancen på 1 mia. DKK erfastholdt på et uændret niveau i for-hold til 1997

Markedsvilkår og koncernens salgOmsætningsstigningen på 200 mio. DKKstammer primært fra organisk vækst ikoncernens fire forretningsområder:

• Den organiske vækst repræsenterede160 mio. DKK, svarende til 11%.Væksten stammer fra alle koncer-nens fire forretningsområder, idet deto høreapparatforretninger har haften gennemsnitlig vækst på 10%, for-retningsområdet PersonligKommunikation har haft en organiskvækst på 18%, og DiagnostiskeInstrumenter er vokset med 28%.

• I 1997 indgik Phonic Ear i koncern-omsætningen fra overtagelsen den17. juni 1997, hvorfor 65 mio. DKKaf Phonic Ear's 1997 omsætning (1.januar - 16. juni 1997) ikke indgår i

B e s t y r e l s e n s b e r e t n i n g

den konsoliderede omsætning for1997. Phonic Ear indgår for helekalenderåret 1998.Omsætningsfremgangen for øvrigeakkvisitioner sammenlignet med1997 udgør 5 mio. DKK

• Valutakurserne har påvirket omsæt-ningen negativt i 1998, idet især denaustralske dollar, Yen'en, og de skan-dinaviske valutaer er faldet overforden danske krone. Det har påvirketden totale omsætning negativt med30 mio. DKK.

Høreapparatmarkedet Det samlede marked for høreapparatermålt i antal enheder fortsatte i 1998tendensen fra de tidligere år. Det ervores skøn, at det samlede høreappa-ratmarked i 1998 har haft en vækst istørrelsesordenen 4-6%. Usikkerhedeni skønnet skyldes, at der ikke på allemarkeder findes pålidelige stykstati-stikker. Efter vores vurdering har detstigende salg af digitale apparater ogdermed relativt dyre apparater med-ført, at gennemsnitsprisen for appara-ter solgt på verdensmarkedet er svagtstigende. Det er derfor koncernens vur-dering, at væksten i den globaleomsætning af høreapparater er højereend væksten i styksalget.

I løbet af 1998 har en række konkur-renter introduceret nye digitale appa-rater, og flere vil komme til i løbet af1999. Dette forventes at medføre enøget konkurrence i højprissegmentet,hvor de mest avancerede høreappara-ter afsættes.

I de første år med den nye digitale tek-nologi, hvor der har været få udbydereaf fuldt digitale høreapparater, har derværet en betydelig opmærksomheds-værdi alene ved betegnelsen digital.En opmærksomhedsværdi der svækkesi takt med, at der kommer flere udby-dere, og i takt med at den digitale tek-nologi ikke udelukkende vil være tilrådighed for de allerdyreste apparater,men vil brede sig til at dække detmeste af prisspekteret. Det forventes

derfor, at konkurrenceparametrene vilflytte sig væk fra teknologiindholdetover mod leveringen af brugerfordeletil slutbrugeren, hvilket betyder øgetfokus på de audiologiske fordele. Dettesynspunkt uddybes i afsnittet om audi-ologi på side 18.

Den skærpede konkurrence vil utvivl-somt medvirke til en fortsat konsolide-ring i branchen. Konsolideringen for-ventes dels at ske gennem overtagel-ser/fusioner, dels gennem indgåelse afteknologiaftaler. Sådanne teknologiaf-taler betyder, at virksomheder, der ikkehar en størrelse, der muliggør denbetydelige udviklingsindsats som dendigitale teknologi kræver, må søge tek-nologien stillet til rådighed gennemOEM (Original EquipmentManufacturer) aftaler.

Koncernen vil deltage i denne struk-turudvikling, både gennem en fortsatinteresse i at overtage andre virksom-heder i branchen, og ved indgåelse af

OEM aftaler med større distributions-selskaber og andre høreapparatprodu-center.

Den geografiske fordeling af væksten ihøreapparatmarkedet har i 1998 (målt istyk) været noget ulige. Væksten harværet størst i USA, Skandinavien ogAustralien, hvorimod det japanskemarked har været stagnerende og dettyske endog faldende.

Det tyske marked, der udgør ca. 10%af verdensmarkedet, er stykmæssigtfaldet med 10-15%, hvilket har påvir-ket både Oticon og Bernafon's salg tildet tyske marked negativt.

Det australske marked, der er et afkoncernens vigtigste markeder, harigennem 1998 været igennem en bety-delig strukturforandring. Det er sket iforbindelse med, at den australskeregering har søgt en delvis privatise-ring af den offentlige høreforsorg.Bernafon har siden 1991 haft en kon-

Omsætningsfordeling i koncernen (mio. DKK) 1998* 1997* 1998**

Høreapparater 1.354 1.255 1.387

Diagnostiske instrumenter 52 40 51

Personlig kommunikation 207 118 205

I alt 1.613 1.413 1.643

* opgjort til periodens kurs ** opgjort til 1997 kurser

Koncernens omsætningsfordeling er i dag sammenlignetmed for blot fire år siden mere sammenfaldende medden regionsfordelte omsætning i høreapparatbranchen.

Wil

lia

m D

em

an

t H

old

ing

A/

S

10trakt med den australske høreforsorgAHS (Australian Hearing Services) omlevering af langt den overvejende delaf AHS' behov for høreapparater. Detvar ved indgangen til 1998 ventet, atførnævnte ænd-ring ville medføre envis nedgang i Bernafon's salg af prisbil-lige høreapparater.

Nedgangen for Bernafon's salg til AHShar været mindre end ventet. Samtidiger det lykkedes Bernafon at øge salgettil den private sektor.

Koncernens anden høreapparatprodu-cent, Oticon, har ligeledes haft glædeaf denne udvidelse af det private mar-ked. Oticon har således mere end for-doblet sit styksalg til det australskemarked i løbet af 1998.

Krisen i Sydøstasien har påvirket høre-apparatsalget negativt fra septembermåned. Det væsentligste marked i regi-onen, Japan, har således oplevet enstagnation i salget, hvorimod en rækkeaf de mindre markeder har oplevet enstærk tilbagegang.

Den økonomiske og politiske krise iRusland og den samtidige kollaps afdet russiske bankvæsen medførte etnæsten umiddelbart stop af salget tilRusland. Det russiske marked har gen-nem mange år været et af de væsentlig-ste østeuropæiske markeder for Oticonforretningen og tabet af salget herfrasammen med det tabte salg iSydøstasien har fra efteråret 1998været mærkbart. Denne nedgang er dogkompenseret gennem en større vækstpå de øvrige markeder.

Diagnostiske instrumenterMaico Diagnostic, der fremstiller ogdistribuerer audiometre, udgør denstørste del af dette forretningsområde.Grundet forsinkelser hos en andenleverandør er en større ordre til detamerikanske forsvar først påbegyndtleveret i fjerde kvartal 1998. En væs-entlig del af den samlede ordre vilsåledes først blive leveret i 1999.Væksten inden for Diagnostiske instru-

eksporten til de nære markeder udvik-ler sig ligeledes positivt.

Bidrag og bruttoavanceDet fortsatte skift i produktsammen-sætningen af høreapparater med salg afflere digitale apparater og dermed salgaf flere dyre apparater med høj brutto-avance har medført, at koncernenssamlede dækningsgrad er øget fra54,1% til 55,4%. Dækningsgraden haryderligere været positivt påvirket af etfald i salget af lavmarginal produkter iAustralien i forbindelse med den del-vise privatisering af den australskehøreforsorg og et ligeledes faldendesalg af lavpris apparater til den engel-ske høreforsorg. Samlet er bruttoavan-cen øget fra 765 mio. DKK til 893 mio.DKK i 1998, hvilket er en stigning på17%.

KapacitetsomkostningerDe samlede kapacitetsomkostninger errelativt set øget noget mindre end brut-toavancen. Herudover er der sket etplanlagt skift i kapacitetsomkostnin-gernes sammensætning mod en størreanvendelse af forsknings- og udvik-lingsomkostninger og en mindre andeltil brug for markedsføring, salg ogdistribution.

Forsknings- og udviklingsomkostningerForsknings- og udviklingsomkostnin-gerne er steget med 24% til 146 mio.DKK og udgør nu 9,1 % af koncernom-sætningen mod 8,3% i 1997.

menter har derfor i 1998 været nogetlavere end forudset. Dette er for-stær-ket af, at forretningsområdets andenvirksomhed RhinoMetrics ikke somplanlagt fik afsluttet udviklingen af enmetode til diagnosticering og lokalise-ring af snorken og unormale vejr-trækningspauser under søvnen (søv-napnø). Produktet, der nu gennemgårde afsluttende tests, forventes introdu-ceret på markedet i første halvår 1999.

Personlig kommunikationPhonic Ear Holdings, Inc. i Californien,der blev en del af William DemantHolding koncernen i juni 1997, harudviklet sig overordentligt positivtigennem 1998. Salget til det amerikan-ske marked, hvor omkring 70% afPhonic Ear's salg realiseres, er voksetmed mere end 20% i 1998.Afsætningen på de oversøiske marke-der har ligeledes - især i andet halvåraf 1998 - udviklet sig overordentligtpositivt. Samarbejdet med koncernensøvrige selskaber om distribution afPhonic Ear's produkter har vist sig atvære en stærk kombination til gensidigfordel for både Phonic Ear og høreap-paratselskaberne.

Logia, der har sit primære marked iDanmark med salg af høretekniskehjælpemidler, højttalere og teleslynge-systemer til kirker, forsamlingshuse ogoffentlige bygninger, har i 1998 haft sitbedste resultat nogensinde.Omsætningen er vokset med 10%, og

11

Koncernen har i 1998 bevidst satset påat øge udviklingsindsatsen, og i 1999vil alle koncernens forretningsenhederstå foran det største introduktionspro-gram af nye produkter i hver af de fireforretningsenheders historie. Det er for-ventningen fortsat at øge omkostnin-gerne til forskning og udvikling i dekommende år, dog med en noget laverestigningstakt.

Det er en vigtig del af koncernens stra-tegi, at udviklingsfunktionerne i forret-ningsenhederne udveksler basistekno-logi. Dette er baggrunden for, at desamme udviklingsværktøjer anvendes ibåde Oticon, Bernafon og Phonic Ear. Ide kommende år forventes det blandtandet, at trådløs kommunikation vil fåen stærkere placering i koncernensstrategi.

DistributionsomkostningerDer har gennem 1998 været fokus på atøge effektiviteten i det samlede salgs-og distributionssystem. De samledeomkostninger til etableringen af pro-grammeringsplatformen for de digitaleapparater og til uddannelsen af audio-loger og dispensere i brugen af sammeprogrammeringssoftware var betydeligei 1996 og 1997. Det har således i løbetaf 1998 været muligt at effektivisereudnyttelsen af denne programmerings-platform. Desuden er indsatsen påmassekommunikation til slutbrugerenedtonet, idet denne kun har vist siglønsom på få områder. Den absolutte

forøgelse af distributionsomkostninger-ne hidrører således primært fra, atPhonic Ear i 1998 indgår med et heltkalenderår i konsolideringen.Ligeledes påvirkes distributionsom-kostningerne af 10 tilkøbte detailbutik-ker i Australien pr. 1. juli 1998.

Samlet set er distributionsomkostnin-gerne i forhold til koncernomsætningenfaldet fra 24% til 23%, hvilket harbidraget til en forøgelse af overskuds-graden for koncernen som helhed.

AdministrationsomkostningerDe samlede administrationsomkost-ninger er steget fra 116 mio. DKK til124 mio. DKK eller i lavere takt endomsætningen. En ekstra indsats for atudskifte det administrative system iflere af koncernens selskaber har med-ført øgede administrationsomkostnin-ger. En række af disse selskaber villeellers få problemer med deres eksiste-rende administrative systemer vedårtusindeskiftet. Derfor har koncerneni 1998 valgt at fremskynde modernise-ringen og opdateringen af disse, fremfor at bruge færre, men ikke fremadret-tede ressourcer på en kortsigtetløsning.

Alle koncernens selskaber har igennem1997 og 1998 gennemgået ikke blotderes administrative systemer, menogså andre systemer og udstyr. Medudgangspunkt i dette er der udarbejdeten handlingsplan for løsning af år2000 problemer. Med baggrund idenne analyse og handlingsplan er detbestyrelsens opfattelse, at koncernenikke vil opleve væsentlige problemermed driften af virksomheden i forbin-delse med årtusindskiftet. Ligeledes erdet bestyrelsens forventning, at årtu-

Wil

lia

m D

em

an

t H

old

ing

A/

S

12

sindeskiftet ikke vil skabe problemerfor vore hidtidige eller eksisterendekunder og brugere. Det er ligeledesbestyrelsens forventning, at koncernenvil være i stand til at opretholde detnuværende forsikringsprogram uden atder heri vil være år 2000 eksklusioner.

Omkostningerne til imødegåelse af år2000 problematikken er i forhold tilforretningsomfanget i koncernen uvæs-entlige.

Årets resultat og egenkapitalKoncernens primære driftsresultatudgør 248 mio. DKK - en stigning på27% i forhold til sidste år. Resultatetsvarer til 15,4% af årets omsætning iforhold til 13,8% i 1997. Den stigendeoverskudsgrad markerer i 1998 en for-stærket tendens i forhold til de senereårs vækst i overskudsgraden.

Som følge af faldet i det generelle ren-teniveau, tilkøbet af Phonic Ear samtdet i forbindelse med halvårsregnska-

Indtjeningen pr. aktie udgør i 199813,0 DKK mod 10,5 DKK i 1997.

Bestyrelsen betragter årets resultat somtilfredsstillende og indstiller tilGeneralforsamlingen, at der for regn-skabsåret 1998 udbetales et udbytte på2,35 DKK pr. aktie (1,80 DKK i 1997),svarende til en udbytteprocent på47%. Det samlede udbytte udgør i alt35,4 mio. DKK eller 18% af årets netto-resultat.

Bestyrelsen foreslår, at den resterendedel af årets resultat overføres til selska-bets reserver.

Selskabets egenkapital er foruden over-skudsdisponeringen påvirket af følgen-de væsentlige beløb:

• køb af egne aktier er nedskrevetdirekte på egenkapitalen med 151mio. DKK.

• nedskrivningen af koncergoodwillved køb af nye koncernaktiviteterudgør 21 mio. DKK.

• kursreguleringer i datterselskaber harpåvirket egenkapitalen negativt med15 mio. DKK.

Egenkapitalen udgør herefter 504 mio.DKK ved udgangen af 1998 eller 49%af koncernbalancen.

Pengestrømme, finansiering og likviditetKoncernen har i 1998 haft en positivpengestrøm fra driftsaktiviteter (CFFO)på 199 mio. DKK, hvilket svarer til77% af koncernens ordinære resultatfør skat eller næsten 100% af nettore-sultatet. Et så højt cash flow i envækstvirksomhed har baggrund i envedholdende styring af koncernensoperative balance.

Cash earnings (CE), der viser det direk-te cash flow fra resultatet korrigeret foraf- og nedskrivninger er i 1998 stegettil 254 mio. DKK sammenlignet med207 mio. DKK i 1997.

bet i august 1998 annoncerede tilbage-købsprogram for egne aktier er nettofi-nansindtægterne faldet fra 14,4 mio.DKK i 1997 til 8,5 mio. DKK i 1998. Afnettofinansindtægterne på 8,5 mio.DKK udgør kursgevinster i forbindelsemed salg af anlægsobligationsbehold-ningen 3,5 mio. DKK.

Det ordinære resultat før skat udgør259 mio. DKK, svarende til en stigningpå 23% i forhold til sidste år. Skat afårets resultat udgør 60 mio. DKK, ogårets nettoresultat udgør 201 mio. DKKoverfor 148 mio. DKK i 1997 eller enstigning på 35%. I 1997-resultatet erindeholdt ekstraordinære poster efterskat på 13,5 mio. DKK.

Koncernen har i 1998 valgt at ændreregnskabsprincipper for hensættelsertil udskudt skat, egne aktier og værdi-papirer, der optages som omsætnings-aktiver. Disse ændringer af regnskabs-praksis har ikke haft nogen væsentligeffekt på resultatet.

13

RisiciI løbet af 1998 har der fundet en om-læggelse af koncernens langfristedefinansiering sted. To højtforrentede lånoptaget i 1992/93 er blevet indfriet,samtidig med at en væsentlig del af etUSD-banklån, der blev optaget i forbin-delse med Phonic Ear købet, ligeledeser indfriet. Koncernen har i løbet afåret optaget to 10-årige anlægslån, etEUR-lån på 102 mio. DKK til en fastrente på 4,4% samt et variabelt forren-tet DKK-lån på 50 mio. DKK.

Koncernen søger løbende at dækkesine valutapositioner. Afdækningenforetages fortrinsvis gennem salg afvaluta på termin. Finansielle instru-menter anvendes udelukkende tilafdækning af koncernens kommerciellevalutastrømme. Ved udgangen af 1998var der indgået valutaterminskontrak-ter i USD, EUR og JPY for en samletmodværdi af 397 mio. DKK.

Samlet vurderes det, at der ved ind-gangen til 1999 ikke består væsentligeuafdækkede finansielle risici.

Væsentlige forskydninger i kursrelatio-nen mellem EUR og USD kan dog på

Renterisiko pr. 31.12.1998 (mio. DKK)

VægtetLøbetid <1år 1-5år >5år I alt forrentning

Finansielle anlægsaktiver 0, 0 0,0 5,6 5,6

Værdipapirer - omsæt-ningsaktiver 19,0 0,0 0,0 19,0

Likvide beholdninger 196,2 0,0 0,0 196,2

Rentebærende aktiver 215,2 0,0 5,6 220,8 4,4%

Prioritetsgæld - 0,0 5,0 5,0

Langfristet anlægslån 10,3 41,0 98,8 150,1

Bankgæld 32,3 0,0 0,0 32,3

Rentebærende gæld 42,6 41,0 103,8 187,4 4,1%

Netto position 172,6 -41,0 -98,2 33,4

længere sigt forskyde konkurrenceev-nen mellem koncernen og de ameri-kanske hørapparatproducenter.

De gennemsnitlige terminskurser pr.31. december 1998 på de indgåedekontrakter var for USD 634, for JPY5,60 og for EUR 754.

BalancenBestyrelsen konstaterer med tilfreds-hed, at den samlede balance på 1 mia.DKK er fastholdt på et uændret niveaui 1998 i forhold til 1997 på trods afkoncernens vækst og aktivitetsudvidel-se. Omsætningshastigheden på tilgode-havender fra salg og varebeholdningerer uændret i forhold til tidligere, hvil-ket betyder, at debitorer og varelagre ersteget i takt med omsætning og varefor-brug.

Koncernens investeringer udgjordeeksklusive investeringer i forbindelsemed akkvisitioner 71 mio. DKK mod76 mio. DKK i 1997. Dette fald marke-rer afslutningen på to ejendomsinve-steringer i Ballerup og Hamburg, hvorefter anlægsinvesteringerne for1999 forventes på niveau med afskriv-ningerne.

Egne aktierPå generalforsamlingen i maj 1998 fikbestyrelsen bemyndigelse til at erhver-ve egne aktier i et omfang på op til10% af selskabskapitalen.

Bestyrelsen besluttede i august månedat anvende denne bemyndigelse somen del af akkvisitionsstrategien. Det erbestyrelsens opfattelse, at selskabet varoverkapitaliseret i forhold til koncer-nens forretningsomfang.

Selskabet har med baggrund i dette iløbet af efteråret 1998 anvendt en delaf kapitalberedskabet til løbende aterhverve egne aktier. Når en passendeakkvisitionsmulighed opstår, kan disseaktier anvendes som hel eller delvis

Wil

lia

m D

em

an

t H

old

ing

A/

S

14betaling af købet. Der er således i 1998erhvervet 440.850 aktier, svarende til3% af selskabskapitalen.

Bestyrelsen vil samtidig løbende over-veje, om kapitalberedskabet inklusivbeholdningen af egne aktier overstigerdet forventede kapitalbehov med hen-blik på en eventuel hel eller delvisannullering af egne aktier. Bestyrelsenvil med denne politik sikre en vedva-rende værdiskabelse for aktionærerne.

De aktier, der samlet er erhvervet for151 mio. DKK, er regnskabstekniskbehandlet, som var de allerede annul-leret. Dette betyder, at anskaffelsessum-men er nedskrevet direkte på egenkapi-talens frie reserver, ligesom aktierelate-rede nøgletal er korrigeret for tilbage-købet.

Ledelse og medarbejderePå selskabets ordinære Generalforsam-ling i 1998 ønskede adm. direktørAnders Knutsen ikke at modtage gen-valg. Adm. direktør Lars NørbyJohansen blev indsat som nyt medlemaf bestyrelsen.

Pr. 12. maj 1998 blev direktør NielsJacobsen udnævnt til administrerendedirektør.

Den 26. december 1998 afgik det med-arbejdervalgte bestyrelsesmedlem BentBahne Bahnson alt for tidligt veddøden. Bent Bahne Bahnson har påbedste måde repræsenteret koncernensmedarbejdere i bestyrelsen siden 1995.

I april måned 1999 er der afholdt ordi-nært medarbejdervalg om de tre besty-relsesposter til koncernrepræsentatio-nen. Resultatet blev at (den og denblev genvalgt og den og den blev ny-valgt). De valgte, der er valgt for enfireårig periode, indtræder i bestyrel-sen i forbindelse med den ordinæregeneralforsamling den 11. maj 1999.

Bestyrelsen retter en varm tak til sel-skabets direktion og koncernens enga-gerede medarbejdere for en stor ogdygtig arbejdsindsats.

KapitalforholdSelskabet har ca. 3.800 navnenoteredeaktionærer. Ca. 16% af aktionærerne erjf. aktiebogen udlændinge. Blandt deudenlandske aktionærer er hovedpar-ten af aktierne ejet af fonde i Englandog USA.

William Demant og Hustru Ida EmiliesFond (Oticon Fonden), Gentofte haroplyst selskabet, at man besidder65,7% af aktierne i selskabet.

Selskabet besidder selv pr. 17. marts1999 3,4% egne aktier.

Ingen anden aktionær har meddeltaktiebesiddelser i henhold til gælden-de lovgivning.

Strategi og forventninger til 1999William Demant Holding Koncernenfastholder sin vækststrategi og forven-ter en fortsat vækst også i 1999 og iårene herefter.

Koncernens vækststrategi bygger på trehovedelementer:

• Organisk vækst, genereret gennem etvedvarende og højt innovationsni-veau, således at koncernens fire for-retningsområder løbende kan intro-ducere de mest avancerede og bane-brydende nye produkter. I 1999 vilde fire forretningsområder hver forsig introducere det største antal nyeprodukter i hver forretnings historie,og det er ledelsens forventning, atdet især i andet halvår vil bidrage tilvækst i både omsætning og indtje-ning, en vækst der forventes atrække videre ind i år 2000.

• William Demant Holding koncernenønsker, at deltage i den fortsattestrukturrationalisering, som selska-bet forventer vil finde sted i de kom-mende år i både høreapparatbran-chen og i branchen for diagnostiskeinstrumenter. Ledelsen ser derforfortsat muligheder for at overtagevirksomheder inden for disse forret-ningsområder, akkvisitioner der lige-

ledes vil bidrage til koncernensvækst. Timingen af disse er mereuforudsigelig, men det er bestyrel-sens forventning, at akkvisitionerinden for de eksisterende forret-ningsområder vil bidrage til koncer-nens langsigtede vækst.

• Gennem en meget høj innovations-grad med anvendelse af mere end9% af koncernomsætningen til forsk-ning og udvikling opbygges derviden og udvikles teknologier, derogså kan have relevans i relateredeforretningsområder. Det er bestyrel-sens forventning, at koncernensviden om trådløs kommunikation,taleforståelighed og miniaturiseringvil kunne anvendes i andre relatere-de forretningsområder. Det indgårderfor i koncernens samlede vækst-strategi at følge akkvisitionsmulighe-der i relaterede brancher, hvor nogleaf koncernens kernekompetencer kankapitaliseres.

I slutningen af 1998 og i begyndelsenaf 1999 er konkurrencesituationen påmarkedet for digitale høreapparaterskærpet yderligere. Flere af koncernenskonkurrenter tilbyder nu også digitalehøreapparater, og det må forventes, atyderligere konkurrenter kommer til iløbet af 1999.

Baseret på et meget betydeligt intro-duktionsprogram af nye produkter,herunder nye generationer af digitaleapparater fra både Oticon og Bernafon,er det bestyrelsens forventning, at kon-cernen som helhed vil kunne demon-strere to-cifret procentvis organiskvækst for 1999 som helhed, men sam-

mensat med en noget lavere og måskestagnerende udvikling i første halvår ogen noget stærkere vækst i andet halvår. Det er endvidere bestyrelsensforventning, at styrken i de mange pro-duktintroduktioner vil række ind i år2000 og dermed generere yderligerevækst.

Der arbejdes fokuseret i organisationenpå en bedre udnyttelse af hele kapaci-tetsapparatet og effektiviseringer isalgs- og distributionsleddet.

I perioden siden 1994 til og med detnetop afsluttede regnskabsår har indtje-ningen pr. aktie udvist høje vækstrater.Baseret på ovennævnte resultatforvent-ninger og det igangværende tilbage-købsprogram af egne aktier er detbestyrelsens forventning, at selskabetkan fastholde en høj vækstrate i indtje-ningen pr. aktie i 1999 og i årene frem-over. For 1999 forventes en vækst iindtjeningen pr. aktie på niveau 15%.

Selskabets beholdning af egne aktierudgør pr. 17. marts 1999 ca. 3,4% afaktiekapitalen, og det er selskabetshensigt at fortsætte opkøbene af egneaktier. De opkøbte aktier vil vedGeneralforsamlingen den 11. maj 1999blive foreslået annulleret, og det for-ventes således, at 4-6% af selskabetsaktiekapital vil blive annulleret.Samtidig vil bestyrelsen anmodeGeneralforsamlingen om en bemyndi-gelse til uden fortegningsret for eksiste-rende aktionærer at nyudstede op til1,4 mio. nye aktier eller nominelt 7mio. DKK. Bemyndigelsen tænkesanvendt i forbindelse med betaling afeventuelle nye akkvisitioner.

15

Wil

lia

m D

em

an

t H

old

ing

A/

S

16Det er en vigtig del af William Demantkoncernens strategi, at forretningsenhe-derne skal udnytte stordriftsfordele ogdele viden, hvor det er muligt.Koncernens forretningsenheder arbej-der derfor tæt sammen i værdikædenstidlige led. Derimod er der en klarorganisatorisk opdeling mellem forret-ningsenhederne, når det kommer tilaktiviteter, som er rettet mod markedet.

Udviklingsfunktionerne i de forskelligeforretningsenheder drager fordel afkoncernens globale teknologiske ogaudiologiske videnplatform. Således erdet af strategisk betydning, at udvik-lingsfunktionerne i de fire forretnings-enheder udveksler og genanvenderviden og basisteknologier på tværs afforretningsenheder. Derfor anvenderforretningsenhederne i dag de sammeudviklingsværktøjer både inden forkoncernens kerneforretning og indenfor beslægtede brancher. Desuden harudviklingsfunktionerne i de to høreap-paratforretninger hvert et IC designcenter.

Men adgang til viden og udviklings-værktøjer inden for koncernens udvik-lingsfunktioner er langt fra den enestekonsekvens af koncernens strategiskesatsning på at anvende de sammeværktøjer globalt og på tværs af forret-ningsenheder.

InformationsteknologiWilliam Demant Holding har etablereten avanceret informationsteknologiskinfrastruktur for at muliggøre en effek-tiv, global informationsudveksling mel-lem koncernens selskaber. Således eralle 36 selskaber i koncernen i dagknyttet sammen af denne fælles infra-struktur. Det indebærer en række bety-delige fordele. For det første er stan-dardapplikationerne, som bruges tilinformationshåndtering, de samme foralle medarbejdere i koncernen. For det

andet er infrastrukturen tilgængelig foralle medarbejdere i koncernen uansetderes placering. For det tredje har denfælles infrastruktur givet koncernen enrække driftsbesparelser, idet det ermuligt at centralisere en support funk-tion af både infrastrukturen og applika-tionerne på koncernens hovedkontor iDanmark.

Den informationsteknologiske infra-struktur understøtter både lagring ogadgang til information, samt informati-onsudveksling. Hver medarbejder haren pc med en standard programpakke.Desuden har medarbejderne adgang tilen fælles elektronisk kalender, e-mailog et elektronisk arkiv. Alle medarbej-dere har adgang til dette arkiv, ogmuligheden for udveksling af doku-menter gør arkivet til en fælles oglevende informationsbase.

Et væsentligt supplement til den basaleinformationsteknologiske infrastrukturer videokonferenceudstyr, som alleredeer installeret i en tredjedel af koncer-nens selskaber.

ForretningssystemetStørstedelen af koncernens produkterdistribueres fra det globale distributi-onscenter i Thisted til koncernenssalgsselskaber og forhandlere. Deninformationsteknologiske infrastrukturunderstøtter udvekslingen af ordredo-kumenter fra salgsselskaber. Desudenunderstøtter den forsendelsen af varermed de tilhørende dokumenter fradistributionscentret i Thisted tilbage tilsalgsselskaberne. Det altovervejendefordel ved at anvende infrastrukturener, at varerne kommer hurtigere fremtil kunderne.

Koncernens administrationssystemer eri dag baseret på Navision i næsten allesalgsselskaber.

G l o b a l i n f r a s t r u k t u r

Den fleksible arbejdspladsDen informationsteknologiske infra-struktur spiller også en rolle for kon-cernen, som rækker langt ud over denrent systemmæssige.

Infrastrukturen er en væsentlig forud-sætning for, at koncernens videnbase-rede projektorganisation kan fungere ipraksis. Det er således en del af detorganisatoriske koncept, at understøtteen meget fleksibel projektorganisationmed en udbredt anvendelse af infor-mationsteknologi, der muliggør viden-deling i og på tværs af projekter.Sammen med åbne kontorlandskaber,lav formaliseringsgrad og en rækkeandre forhold, er den informationstek-nologiske infrastruktur og de valgteapplikationer med til at give en storgrad af fleksibilitet i de fysiske rammerfor organisationen. Samtidig skaberdisse forhold også nogle af forudsæt-ningerne for, at koncernens medarbej-dersyn med fokus på fleksibilitet, fri-hed og ansvar kan fungere i praksis.

Organisationsformen, som først blevindført i udviklingsfunktionerne i kon-cernens kerneforretning, har nu bredtsig til nu også at omfatte et større antalsalgsselskaber.

MedarbejdersynDet er en vigtig del af koncernens ide-grundlag, at alle medarbejdere skalhave et udviklende og afvekslendearbejdsmiljø. Der er nogle klart udtryk-te og nedskrevne forestillinger i koncer-nen om, hvordan medarbejderne bedsttrives og udvikler sig i jobbet. Disseantagelser går i praksis ud på, at med-arbejderne ønsker at tage ansvar, haveselvstændige arbejdsopgaver, store fri-hedsgrader og et udbredt ønske om atopleve sig som partner i virksomheden.Koncernen har indrettet hele organisa-tionen udfra disse antagelser og derforhviler ledelsesindsats og de ledelses-mæssige beslutninger på dette værdi-sæt. Men når alt kommer til alt, er detde daglige handlinger fra alle medar-bejdere der er med til at skabe resulta-ter og dermed udvikle arbejdspladsen.

Det sociale ansvar har også et eksterntperspektiv. Således er det koncernensopfattelse, at virksomhederne skalvære rummelige nok til også at ansættemedarbejdere uden fuld erhvervsevne.Der er således i 1998 ansat et stigendeantal medarbejdere på forskellige ord-ninger som f.eks. jobtræning, fleksjobog andre alternative ordninger.

KitenetWilliam Demant koncernensintranet, Kitenet, vil udvikle sigtil at blive en af de vigtigsteadgange til koncernens fællesinformationsbaser. Helt overord-net vil Kitenet give adgang til englobal dokumenthåndtering. Detgælder f.eks. adgang til servicedokumentation og udveksling afviden mellem selskabernesudviklingsfunktioner. Intranettetvil indeholde komplet informati-on om produkter herunder deforskellige modeller, reservedele,salgsmaterialer og andre doku-menter. Nem og hurtig adgang tildenne information gør det der-med muligt for salgsselskaberneat forbedre deres kundeservice.

Wil

lia

m D

em

an

t H

old

ing

A/

S

18Hvorfor er Audiologi vigtig for WilliamDemant gruppen?Den kommercielle succes af den kom-mende generation af høreapparater vilafhænge af evnen til at kombinere deteknologiske fremskridt med de rele-vante audiologiske størrelser for men-nesker med nedsat hørelse. Dissestørrelser kaldes audiologisk viden.

Ser vi på udviklingen af både høreap-paratteknologi og audiologisk videnfremkommer et interessant billede -som vist i figuren. Indtil midten af1990'erne var den audiologiske videnmere udviklet end de teknologiskemuligheder, dvs. hvor det var muligt atbeskrive og verificere nye, audiologi-ske funktionaliteter kunne disse ikkeumiddelbart implementeres i et høre-apparat. For hver ny funktionalitetmåtte en specifik teknologi udvikles,og derfor var teknologien en beg-rænsende faktor for både design ogudvikling af nye høreapparater. I mid-ten af 1990'erne ændrede denne situa-tion sig, og teknologien overhalede nuaudiologien. Den vigtigste grund hertilvar introduktionen af den fuldt digitaleteknologi til høreapparater, som sidenhar fået de teknologiske muligheder tilat udvikle sig væsentligt hurtigere, endny audiologisk viden kan tilvejebrin-ges.

Dette er grunden til, at adgangen tilaudiologisk information og viden erblevet vigtigere end nogensinde og der-for i dag betragtes som en kernekompe-tence for udvikling og introduktion afnye høreapparatløsninger i WilliamDemant Gruppen.

Hvad er de audiologiske initiativer iWilliam Demant Gruppen?I mange år har forskningen indenforWilliam Demant Gruppen været foku-seret på en række audiologiske dimen-sioner som f.eks. høretærskel, dyna-mikområde, frekvens- og tidsopløsningog binaurale processer inkl. lokalisati-

on og eksternalisering. Frembringelsenaf viden inden for disse klassiske audi-ologiske områder var grundlaget for dehøreapparatløsninger, der blev introdu-ceret af William Demant Gruppen i1990'erne. I de seneste år er forsknin-gen omkring det individuelle menne-ske med nedsat hørelse blevet udvidettil at omfatte andre størrelser - f.eks.livsstil, personlighed og kognitiveevner*. Årsagen hertil er, at andreindividuelle størrelser end de klassiskaudiologiske har vist sig at være vigtigefor udviklingen af nye høreapparat-løsninger og tilhørende tilpasnings-principper. Man kan sige, at de to sætaf beskrivende størrelser tilsammenudgør en mere holistisk beskrivelse afdet enkelte menneske med nedsathørelse.

B a l a n c e n m e l l e m a u d i o l o g i o g t e k n o l o g i

Høreapparattilpasning er traditioneltset en audiologisk, 'formel-baseret'beregning af høreapparatets indstilling,kombineret med en efterfølgende fin-justering. Da enhver hørehæmmet harsin egen livsstil, personlighed, kogniti-ve evner, præference for lytning mv.ville en større grad af individualiseringsynes ønskelig. Indenfor WilliamDemant Gruppen har dette resulteret ietablering af et nyt forskningsområde,der tager sigte på at undersøge, hvorle-des den enkelte høreapparatbruger ihøjere grad kan inddrages, og hvorle-des dette vil påvirke udvikling og til-pasning af fremtidige høreapparater.

Udvikling af ny hard-ware for at udnytteeksisterende viden Udvikling af ny viden

for at udnytte eksi-sterende teknologi

Teknologiske muligheder

Audiologisk viden

Midten af 1990’erne

1998

Hardwareafhængighed

Hardwareuuafhængighed

År

* En persons evne til at forstå og opfatte et budskab eller en sammenhæng

** Hjernens evne til at tilpasse sin kapacitet i etgivet område, alt efter hvorvidt der stadigtilføres brugbare informationer.

Rehabilitering vha. høreapparater ertraditionelt blevet evalueret i todimensioner: taleforståelighed og lytte-komfort. Imidlertid er der en voksendeforståelse for, at en tilfredsstillendehøreapparattilpasning også afhænger afen række 'bløde' størrelser som f.eks.brugerens forventning, accept og til-vænning til høreapparatet. Til en visgrad er disse størrelser relateret til deovenfor nævnte ikke-audiologiskestørrelser (livsstil, personlighed ogkognitive evner) men også til fysiologi-ske faktorer som f.eks. cortical plastici-tet**. Høreapparatforskning er såledesblevet meget mere kompleks og baseretpå viden og erfaring, der skal hentesudenfor de traditionelle audiologiskeog psykologiske områder. Derfor er deri William Demant Gruppen etableretsamarbejde med internationale fag-grupper bestående af høreapparatfor-skere, psykologer, fysiologer o.a.

Et andet initiativ har været etablerin-gen af 'Eriksholm Workshops' - enrække videnskabelige workshops medfuld økonomisk støtte fra OticonFonden. Den enkelte workshopomhandler et videnskabeligt emne,med relevans til høreapparatforsknin-gen. Hver workshop ledes af en inter-national kendt forsker og gennemføresaf en gruppe på ca. 15 internationaleforskere, der hver er aktiv indenfor detvalgte emne. Den første workshop blevgennemført i 1995 over emnet:'Auditory deprivation and acclimatiza-tion' og den anden workshop vil blivegennemført i 1999 over emnet: 'Self-reported outcome measures for hearingrehabilitation'.

O t i c o n

Wil

lia

m D

em

an

t H

old

ing

A/

S

20Oticon forretningen består af OticonA/S med hovedkontor i Danmark samt18 udenlandske salgsselskaber. FraDanmark betjenes det danske markedsamt virksomhedens ca. 80 uafhængigedistributører verden over.

Siden Oticons introduktion afMultiFocus i 1991 har det højprismar-ked, som Oticon dermed var med til atskabe, været det hurtigst voksende.Introduktionen af de første digitalehøreapparater i foråret 1996 skabteyderligere forventninger til dette mar-ked. Der tegner sig i dag et klarere bil-lede af et marked, der polariseres medhøjtydende høreapparater med avance-ret signalbehandling, avancerede til-pasningssystemer og meget høje priseri den ene ende, og et standard-til-lav-prissegment med et stort volumen iden anden ende.

Oticon deler ikke den opfattelse, at deapparater, der i dag er avancerede, overtid vil glide ned ad prisskalaen for pået senere tidspunkt at blive et standar-dapparat, der vil sælge i høj volumen.Der er intet i branchen der tyder på, atprisnedslag på udvalgte produkter harhaft nogen effekt i styksalget.

På den baggrund har Oticon erkendt, atdet er nødvendigt at udvikle dedikere-de apparater til både højprissegmentetog standard- til lavprissegmentet. Forat fastholde markedsandele (målt istyk) fokuserer Oticon på udviklingenaf såvel produkter til den mest avance-rede ende af markedet som til volu-mendelen af markedet.

Markedet for digitale høreapparatervokser kraftigt i disse år. Den hastig-hed, med hvilken dette marked udvik-ler sig, er i nogen grad afhængig afantallet af aktører. Det skyldes, at hverenkelt ny aktør ikke kun tager en andel

af det eksisterende marked for digitalehøreapparater. Gennem markedsføringog med egen kundebase er nye aktørerdesuden med til at udvide markedetfor digitale høreapparater.

Nye digitale apparaterOticon lancerede i løbet året nye digi-tale høreapparater i højprissegmentet.

I begyndelsen af tredje kvartal lancere-de Oticon et nyt fuldt digitalt høreap-parat, DigiFocus SKI, som henvendersig til personer med højfrekvente høre-tab. Det er markedets første og enestehøreapparat, som er udviklet til atkunne afhjælpe disse meget vanskeligehøretab. DigiFocus SKI kan målrettetøge forstærkningen i de frekvensområ-der, som markerer en overgang mellemgod og dårlig hørelse. Således undgårbrugeren at få forstærkning i frekvens-områder, hvor hørelsen er normal ogslipper derved for en række gener.Højfrekvente høretab skønnes atudgøre ca. 15% af samtlige høretab oger typisk støjbetingede f.eks. som følgeaf lang tids udsættelse for støj eller vedpludselig støj. Derved adskiller de sigfra de høretab, som relaterer sig tilalder (presbyacusis). DigiFocus SKIbygger på den serie af digitale høreap-parater, DigiFocus, som Oticon lancere-de i 1996.

Ved årsskiftet fulgte den anden udvi-delse af DigiFocus serien, da Oticon

lancerede DigiFocus DuoMic. Detteavancerede og fuldt digitale høreappa-rat kombinerer Oticons digitale signal-behandlingsteknologi, ASA2 (AdaptiveSpeech Alignment), med to mikrofo-ner, som brugeren selv kan skifte mel-lem. En af markedets mest avancerederetningsmikrofoner gør det muligt atfokusere på tale i støjfyldte omgivelserf.eks. i en restaurant. Den anden omni-direktionelle mikrofon gør det muligtat orientere sig i forhold til flere lydkil-der.

I tredje kvartal lancerede Oticon to nyeprogrammerbare, analoge høreappara-ter i midtprissegmentet, PrimoFocusCIC og PRO2. PrimoFocus CIC(Completely-in-the-canal) er et megetlille apparat, som kan placeres heltinde i ørekanalen. PRO2 er et apparatmed to programmer, som udmærker sigved at være meget nemt for forhandle-re at tilpasse.

En betydelig udviklingsindsats er rettetmod også i de kommende år at kunneintroducere nye digitale høreapparaterherunder også helt små apparater.

Oticon fortsatte i 1998 udbygningen afdistributionsapparatet. Ejerandelen iOticon Polska blev forøget fra 70% til79%. Oticon's australske salgsselskabovertog høreapparat detailkædenNational Hearing Aids Pty. Ltd. med 10forretninger, og omkring årsskiftet1998/1999 etablerede Oticon egetsalgsselskab i Kina.

Niels Jacobsen efterfulgte i maj LarsKolind som adm. direktør for bådeOticon A/S og William DemantHolding A/S . Direktionen i Oticonblev samtidig udvidet og omfatter vedårsskiftet desuden Svend Thomsen,direktør for drift og økonomi, og SteenBindslev, kommerciel direktør.

21

DigiFocus DuoMic er udviklet til atgive optimal taleforståelighed. På en restaurant kan den høre-

hæmmede have svært ved at følgemed i en samtale, selvom støjen i

baggrunden kun er moderat. Med en avanceret retningsmikrofon

og digital signal behandling gørDigiFocus DuoMic det muligt for denhørehæmmede at fokusere på sam-

talen og ikke på baggrundsstøjen.

B E R N A F O N

Wil

lia

m D

em

an

t H

old

ing

A/

S

22Bernafon forretningen omfatter selska-bet Bernafon AG med hovedkontor iBern samt ni udenlandske salgsselska-ber. Fra hovedkontoret betjenes detschweiziske hjemmemarked samt deca. 40 uafhængige distributører verdenover.

I 1998 udbyggede Bernafon sit distri-butionsnet for høreapparater yderligereog bl.a. i Spanien indledte Bernafon etsamarbejde om distribution med enstor producent af optisk udstyr. Salg tilOEM (Original EquipmentManufacturer) kunder har sammenmed salg gennem egne datterselskaberog uafhængige distributører betydet enstørre fremgang i markedsandel forBernafon. Fremgangen er hovedsageligtsket inden for de helt små CIC-høreap-parater (Completely-in-the-canal) ogkanalhøreapparater.

I efteråret 1997 besluttede den austral-ske stat at omlægge tilskudssystemet iden offentlige høreforsorg. Det er såle-des nu muligt for den hørehæmmedeat anvende det offentlige tilskud tilhøreapparater på det private marked.På trods af denne øgede liberaliseringpå et marked, hvor Bernafon hidtil harværet de-facto eneleverandør til denoffentlige høreforsorg, lykkedes det i1998 for Bernafon ikke alene at fasthol-de leverancerne til den offentlige høre-forsorg i Australien, men samtidig atøge omsætningen til det voksende pri-vate marked.

Produktudvikling er udover avanceretmarkedsføring og distribution et væs-entlig element i Bernafons InnovativeHearing Solutions program. Bernafonhar konsekvent anvendt betydeligebeløb på produktudvikling i de senereår og vil fortsætte denne strategi.Udviklingsstrategien fokuserer både påmodernisering og udbygning af pro-duktprogrammet samtidig med fremad-rettede udviklingsprojekter.

Bernafon's tre produktserier, den kon-ventionelle OPUS2 linie og de pro-grammerbare Audioflex og Dualineproduktserier er i 1998 blevet udbyggettil tre komplette produktserier. Dissekomplementerer hinanden, både hvadangår teknologi og pris, og alle tre til-byder fra bag-øret til de helt små CIC-høreapparater.

Bernafon har således i 1998 introduce-ret det største antal nye apparater påmarkedet, siden Bernafon blev en delaf William Demant koncernen i 1995.Der er tale om to digitale produkter(Dualine 100 og Dualine 200) og flereavancerede analoge apparater (Dualine310+/300). Endelig er hele Opus2 seri-en blevet introduceret - en lavprisserie, der tilbyder gode løsninger indenfor alle høretab til en særdeles attraktivpris.

Audioflex, Dualine og Opus2 er blevetgodt modtaget på markederne og er engrundlæggende årsag til fremgangen i1998. Netop muligheden for at tilbydetre komplette produktserier gør detmuligt at konkurrere både på højtekno-logiske markeder i Europa og mindreudviklede markeder i resten af verden.Kompletteringen og udbygningen afdisse tre produktserier er sket samtidigmed en satsning på kosmetisk attrakti-ve apparater i alle tre serier. Specieltkan nævnes Dualine 400 CIC, som er etaf verdens mindste digitalt program-merbare CIC-apparater.

Tilpasning af avancerede digitale høre-apparater kræver videnbaseredeWindows PC tilpasningsprogrammer.Bernafons tilpasningsprogram OASIS,der blev introduceret i 1996, er i 1998blevet udbygget med et assistentsystem (Wizard), der gør det endnulettere for audiologerne at tilpasseBernafon høreapparater. OASIS udgørsammen med høreapparaterne etsystem, hvor graden af patienttilfreds-hed er afhængig af hele systemet ogaudiologens indstilling af høreappara-ter.

Både udbygningen af det eksisterendeproduktprogram og de mere fremadret-tede udviklingsaktiviteter nyder godtaf et højt teknologisk niveau iSchweiz, hvor know-how i præcisionsminiature elektromekanik fra landetsurindustri har kunnet overføres tilhøreapparatindustrien. Sammen medden nære kontakt til NationalAcoustics Laboratory i Sidney, sombidrager med Audiologisk know-howhar Bernafon således en ideeludgangsposition i årene fremover. Etdirekte resultat af dette samarbejde vilbl.a. kunne ses i 1999, hvor nye avan-cerede digitale produktserier vil bliveintroduceret.

23

Dualine 400 CIC eret af verdens mindste digitalt

programmerbare CIC-apparater.Apparatet er et resultat af

Bernafons satsning på avance-rede og kosmetisk attraktive

apparater. Apparatet er placeretså langt inde helt inde i øreka-nalen, at det skal tages ud ved

hjælp af en lille nylon tråd.

Wil

lia

m D

em

an

t H

old

ing

A/

S

24Diagnostiske Instrumenter er det mind-ste forretningsområde i WilliamDemant Koncernen.Forretningsområdet omfatter delsMaico Audiometer med selskaber iTyskland og USA og delsRhinoMetrics, der har sit udgangs-punkt i Danmark.

Fælles for begge virksomheder er, at deudvikler, producerer og markedsføreravancerede instrumenter til under-søgelse af hørelsen (Maico) og luftveje-ne (RhinoMetrics).

Maico Audiometer har et bredt pro-duktprogram, der er udbygget i deseneste år med nyudvikling af avance-rede screeningsaudiometre til brugindenfor industrien, militæret og andrekundegrupper, der har et behov forregelmæssigt at få dokumenteret deansattes hørelse. En større ordre til detamerikanske forsvar, hvortil et specialaudiometer (MA1000) blev udviklet,har i stigende omfang medført salg tiloffentlige instanser og tung industri -herunder bl.a. den amerikanske bilin-dustri.

I 1998 er det kliniske audiometerMA53, der navnlig anvendes af øre-,næse og halslæger blevet videreudvik-let, således at det nu ved hjælp afavanceret software lettere kan tilpasseslokale krav til måling.

Siden 1995, hvor Maico blev en del afWilliam Demant Holding A/S koncer-nen, er der arbejdet med at drage for-del af de øvrige funktioner i koncer-nen. Et af de områder, der nu udnyttes,er printmontage hos Dancotech A/S.Hjemtagelsen af denne produktion, dertidligere lå hos underleverandører,medfører en markant sænkelse af defleste produkters fremstillingspris.

Maico Audiometers salg dækker ca.7% af verdensmarkedet, der samletvurderes at udgøre ca. 750 mio. DKK.

RhinoMetrics har i 1998 fortsat denbetydelige satsning på udvikling af enmetode til diagnosticering og lokalise-ring af snorken og søvnapnø.Søvnapnø er karakteriseret ved unor-male vejrtrækningspauser under søv-nen. De unormale vejrtrækningspauserskyldes indre spærringer, der hindrerluftpassagen gennem svælget.Spærringen forårsages af tungen, derfalder tilbage og af svælgets vægge, derklapper sammen. De unormale vejr-trækningspauser, der ved diagnosensøvnapnø typisk varierer mellem 30 og90 sekunder, gør at blodets iltkoncen-tration falder, hvilket belaster hjerte,kredsløb og en række andre organer.

I langt de fleste tilfælde behandles søv-napnø i dag med et natligt CPAP appa-rat (Continuous Positive Airway

D i a g n o s t i s k e I n s t r u m e n t e r

Pressure), der via en maske afhjælpersøvnapnøen ved kontinuerligt at opret-holde et overtryk i luftvejene.Overtrykket ophæver herved denspærring, som er årsag til søvnapnøen.CPAP behandlingen er vedvarende ogkan være generende grundet støj fraapparatet, ubehag ved brug af maskenog tørhed i næse og svælg.

En del af søvnapnø tilfældene kan bed-res ved et kirurgisk indgreb i svælgetog den bløde gane (UPPP-operation).Men eftersom kirurgen med dennuværende teknologi ikke har etpræcist mål for hvor og hvor megetvæv, der skal fjernes, vil operationenofte munde ud i et utilfredsstillenderesultat. Der er derfor et betydeligtbehov for en nuancering af de diagno-sticerings- og lokaliseringsmuligheder,der er til stede i dag.

Den patenterede RhinoMetrics diagno-sticeringsmetode udnytter kombinatio-nen af akustisk rhinometri og et høj-fleksibelt kateter. Kateteret placeres isvælget gennem næsen, hvorved manmeget præcist kan lokalisere, hvor isvælget sammenklapningen forekom-mer under søvnen. Metoden forventesat blive banebrydende i behandlingenaf søvnapnøpatienter.

RhinoMetrics har i efteråret 1998 isamarbejde med AarhusUniversitetshospital påbegyndt en kli-nisk testrække af den nyudvikledemetode, der såfremt de forventederesultater opnås, vil lede til en egentligkommercialisering i foråret 1999.Produktet vil blive markedsført undernavnet RhinoSleep.

Maico har udviklet etapparat, der gør detmuligt at foretage en hurtig og simpel høretest.Den kan medvirke til atafgøre, om man harbehov for en mere omfattende høretest.

25

Virksomheder inden for tungindustri har ofte et arbejdsmiljø

med meget støj. Flere af dissevirksomheder vælger løbende at

undersøge, om støjen påvirkerde ansattes hørelse. Maicos

screeningsaudiometer, MA1000,henvender sig til virksomheder

og offentlige instanser, somønsker at foretage disse under-

søgelser på arbejdspladsen.

Wil

lia

m D

em

an

t H

old

ing

A/

S

26

P e r s o n l i g K o m m u n i k a t i o n

Logia A/SLogia A/S er Danmarks største udbyderaf høretekniske hjælpemidler, teleslyn-ge- og højttaleranlæg. Logia vandt vedudgangen af året licitationen på høre-tekniske hjælpemidler til KøbenhavnsKommune for en to-årig periode ogbefæstede derved sin stærke position.Fra Danmark afsættes kommunikati-onssystemer desuden i udlandet. Dettesker både gennem selskaber i WilliamDemant Holding og uden for koncer-nen. I 1998 har Logia blandt andet star-tet et samarbejde med internationalekæder, som skal markedsføre systemeraf typerne MultiWake og Beocom 1600HAC. Dette markerer i praksis baggrun-den for, at virksomheden i 1997 ænd-rede navn fra Oticon Lydsystemer tilLogia for derved at gøre distributionenuafhængig af Oticon's selskaber.

I 1998 installerede Logia et omfattendebænkehøjttalersystem og teleslyngean-læg i Ribe Domkirke, hvor installatio-nen blev mødt med store krav fra arki-tekten til æstetik, design og lydkvalitet.Logia har ligeledes i året mødt en sti-gende interesse fra plejehjem for bru-gervenlige og velfungerende lydanlæg.Endelig har Logia i løbet af året udbyg-get samarbejdet med DSB om installati-on af kommunikationssystemer tilskranker og forventer, at dette samar-bejde vil blive videre udbygget i 1999.

Omsætningen steg i 1998 med godt10%, og eksporten til de nære marke-der udviklede sig ligeledes positivt.

Forretningsområdet personlig kommu-nikation omfatter dels virksomhedenPhonic Ear Holdings, Inc. i Californienmed salgsselskaber i USA og Canada,dels Logia A/S i Danmark.

Begge virksomheder udvikler, produ-cerer og sælger høretekniske hjælpe-midler, som ved hjælp af trådløs tek-nologi gør det muligt at forbedre hver-dagen for personer med nedsat hørelseog i et vist omfang også for normalthørende personer. Produkterne forbed-rer typisk kommunikation i vanskeligelyttesituationer i bl.a. hjemmet,erhvervsvirksomheder, kirker, teatre ogi undervisningssituationer.

Phonic Ear og Logia har haft et megettilfredsstillende år med en markantvækst i både omsætning og primærdrift.

Phonic EarDet væsentligste forretningsområde forPhonic Ear er trådløse kommunikati-onssystemer til brug i undervisningssi-tuationer. Systemerne kan anvendesalene eller i forbindelse med høreap-parater, og gør det nemmere for elevermed høreapparat at blive integreret ialmindelige skoler.

Phonic Ear leverer også lydsystemer tilkirker, biografer og en række institutio-ner. Denne del af forretningen er iUSA vokset betydeligt med vedtagel-sen af American Disability Act, derkræver lydsystemer i alle offentligesale.

Udviklingsindsatsen blev i 1998 inten-siveret. Som et resultat heraf, harPhonic Ear introduceret en lang rækkeprodukter herunder et Telepin system,som gør det nemmere at forbindeSolaris FM systemer til bag-øret høre-apparater. Systemet er baseret påTeleMagnetix (TMX) teknologi, som erpatenteret af Phonic Ear til brug i tele-kommunikations applikationer.

Phonic Ear lancerede i 1998 ligeledeset kombineret FM- og høreapparatsy-stem Binaural Solaris. Systemet kom-pletterer den ny generation af trådløstkommunikationsudstyr, Solaris, somPhonic Ear introducerede året før.

Desuden har virksomheden introduce-ret et mini højttaler system, 'ToteableSound Field System', til brug i klasse-værelser. Systemet er designet i samar-bejde med hørehæmmede børn og ernemt at bruge sammen med trådløstkommunikationsudstyr fra Phonic Eari Easy Listener PE 300 serien.

Salget til det amerikanske marked,hvor mere end 70% af Phonic Ear'ssalg realiseres, er vokset med mere end20% i 1998. Afsætningen på de over-søiske markeder har ligeledes - især iandet halvår af 1998 - udviklet sigoverordentligt positivt. Samarbejdetmed koncernens øvrige selskaber omdistribution af Phonic Ear's produkterhar vist sig at være en stærk kombina-tion til gensidig fordel for både PhonicEar og høreapparatselskaberne.

Phonic Ear gennemførte desuden i1998 en ISO 9001 certificering.

Logia har i Ribe Domkirkeinstalleret et lydsystem,som bl.a. består af 144bænkehøjttalere. De eralle håndlavede ogudført i egetræ. Når enkirkegænger sætter sigpå en bænk, aktivereshøjttaleren automatiskved hjælp af sensorer.

27

Forældre til hørehæmmede børn kanhave glæde af at anvende FM syste-

mer i hjemmet. FM systemer giverbarnet mulighed for at forstå tale i

baggrundsstøj f.eks. i køkkenet.Phonic Ear introducerede i 1998 etkombineret FM- og høreapparatsy-

stem Binaural Solaris. og Telepinsystem, som gør det nemmere at for-

binde Solaris FM systemer til bag-øret høreapparater.

Wil

lia

m D

em

an

t H

old

ing

A/

S

28

F æ l l e s f u n k t i o n e r

Det andet forretningsområde er forbin-delsesteknologier. DancoTech kanhåndtere et stort udbud af disse tekno-logier og kan derfor altid tilbyde enoptimal bestykning af komplekse kred-sløb.

KvalitetsstyringDen 14. juni 1998 trådte DetMedicinske Direktiv (93/42/EØF) ikraft, hvilket betød at kravene tiludvikling, produktion samt salg afhøreapparater inden for Europasgrænser steg kraftigt. Disse øgede kravhar koncernen brugt positivt vedmålrettet at definere kvalitetsmål ogpolitikker for alle produktions-, salgs-og servicesteder i Europa. Dervedopfyldes ikke blot kravene fra DetMedicinske Direktiv, men det sikresyderligere, at det høje kvalitetsniveaufor koncernens høreapparater forplan-tes gennem distributionskæden helt udtil slutbrugeren. Dette sker, uanset omdistributionen foregår gennem egnesalgsselskaber eller gennem uafhængi-ge distributører.

Distribution og kundetilpasning af kon-cernens produkter i Europa sker såle-des gennem kanaler, der er godkendt ihenhold til koncernens centrale ret-ningslinier for produktion, salg og ser-vice af produkter omfattet af DetMedicinske Direktiv.

De fire forretningsområder i WilliamDemant Holding koncernen har etbetydeligt samarbejde og anvender ivid udstrækning fælles koncernres-sourcer. Samarbejdet omfatter anven-delse af fælles produktionsfaciliteter,IT-infrastruktur, systemer til kvalitets-styring, service- og teknisk support,økonomi og administration.

ProduktionKoncernen producerer på fabrikkerflere steder i verden. I Danmark,Skotland og Australien har Oticon ogBernafon produktion af høreapparaterudviklet i henholdsvis Danmark ogSchweiz. Phonic Ear producerer sineløsninger til trådløs kommunikation iCalifornien, mens forretningsområdetDiagnostiske Instrumenter på nuværen-de tidspunkt kun i begrænset omfanganvender intern produktion.

I Ballerup (Danmark) har koncernenetableret en moderne komponentfabrik,DancoTech, der for nærværendehovedsagelig er underleverandør tilkoncernens fire forretninger. Det eneforretningsområde er elektronikmonta-ge, hvor virksomheden har specialise-ret sig i komplekse, små og tætpakkedekredsløb, som kræver stor præcision.

Koncernselskaberne RhinoMetrics ogPhonic Ear gennemførte i 1998 en ISO9001/EN46001 certificering i lighedmed Oticon's fra 1996 og Bernafon'sfra 1997. Det er usædvanligt at en sålille virksomhed, som RhinoMetricsgennemfører en total kvalitetssikringomfattende udviklings-, produktions-og markedsføringsfunktionerne.

Koncernselskabet Maico DiagnosticGmbH gennemførte i 1996 en lignendemen mindre omfattende certificeringefter ISA 903/EN46003.

Central logistik, styring og levering til tidenStyringen af distributionen af koncer-nens produkter fra det centrale distri-butionscenter i Danmark sker i storudstrækning automatisk ved hjælp afkoncernens udbyggede IT infrastruk-tur. Ordrer fra koncernens mere end30 salgsselskaber overføres elektronisktil det centrale distributionscenter iThisted. De nødvendige dokumenter,der skal følge det fysiske produkt over-føres tilsvarende elektronisk tilbage tilsalgsselskabet. Anvendelsen af infra-strukturen gør, at leveringstider redu-ceres betydeligt i forhold til for blot fåår tilbage. For yderligere at minimereleveringstiden opbygges der for tidenet ordresystem, hvor ordrer afsendt afsalgsdatterselskaber leveres direkte tilde europæiske kunder inden for 24timer efter ordreafgivelsen.

Service og teknisk salgssupportKoncernens salg af i-øret apparater(ITE) er stigende. Dette betyder, at der istørre og større omfang sker udbygningaf koncernens ITE-laboratorier, hvorhøreapparatet individualiseres til denenkelte slutbrugers øreanatomi. Denneslutproduktion er en forholdsvis tids-krævende og vanskelig proces.Elektronik produceret på en af koncer-nens tre høreapparatfabrikker indsæt-tes i en akrylskal, der præcis passer tilden enkelte brugers øre.

Øret har et aggressivt miljø med bl.a.varme, sved og ørevoks, der kan virkeskadeligt på høreapparatet. I tilknyt-ning til salgsselskabernes ITE-laborato-rier er der ligeledes etableret en servi-ceafdeling, der kan servicere og repare-re de instrumenter, som måtte blivedefekte.

Økonomiske og administrative systemerKoncernen har ens administrativesystemer i samtlige koncernselskaber,der strømliner den daglige drift ogsamtidig kan supporteres fra centralthold. Det vil således ved fremtidigeændringer i driftsforhold være relativtlet at implementere disse samtidig isamtlige koncernselskaber til en brøk-del i både tid og omkostninger sam-menlignet med de tidligere systemer.

Wil

lia

m D

em

an

t H

old

ing

A/

S

30

Aktiens likviditetAntal udstedte aktier 15.495.156 100,0%

Egne aktier i beholdning pr. 31. december 1998 440.850

Egne aktier erhvervet i 1999 83.876

14.970.430 96,6%

Oticon Fondens beholdning 10.181.940 65,7%

Aktier i omløb pr. 17. marts 1999 4.788.490 30,9%

Det indstilles til den kommende generalforsamling atbeholdningen af egne aktier (3,4%) samt evt. yderligereopkøb på op til 2% annulleres.

Aktierelaterede nøgletalDKK 1995 1996 1997 1998

EPS 6,7 7,9 10,5 13,0

CEPS 9,7 11,3 13,5 16,4

Price Earnings 22,4 34,6 30,1 30,3

Kurs/indre værdi 5,1 7,7 9,4 11,8

Udbytte pr. aktie 1,00 1,50 1,80 2,35

Payout Ratio 14,8% 19,0% 17,1% 18,0%

BørsinformationDKK 1995 1996 1997 1998

Højeste kurs 158 313 344 422

Laveste kurs 105 144 245 306

Ultimo kurs 150 273 316 394

Markedsværdi, mio. DKK 2.287 4.162 4.896 5.931

Gns. antal aktier, mio. stk. 14,70 15,27 15,36 15,42

Antal aktier ultimo, mio. stk. 15,27 15,27 15,50 15,05

Kontakt med investorerAdm. direktør Niels JacobsenTlf.: 39 17 71 00e-mail: [email protected]

Finanschef Kenneth Aaby SachseTlf.: 39 17 71 00e-mail: [email protected]

A k t i o n æ r i n f o r m a t i o n

InternetPå koncernens hjemmeside: www.demant.com forefindesyderligere relevant information om selskabet, herunderudsendte fondsbørsmeddelelser

Reuters: WIDE.CODatastream: N:WDHBloomberg: WDH DC

31

Regnskabspåtegning København, den 17. marts 1999

Direktion:

Niels Jacobsen

Bestyrelse:

Sven F. Thomsen Jørgen Mølvang Niels BoserupFormand Næstformand

Lars Nørby Johansen Susanne Smith Hanne Stephensen

Revisionspåtegning

Vi har revideret det af ledelsen aflagte koncernregnskab og årsregnskab for 1998 for William Demant Holding A/S.

Den udførte revisionVi har tilrettelagt og udført revisionen i overensstemmelse med almindeligt anerkendte revisionsprincipper med henblik påat opnå en begrundet overbevisning om, at regnskaberne er uden væsentlige fejl eller mangler. Under revisionen har vi ud fraen vurdering af væsentlighed og risiko efterprøvet grundlaget og dokumentationen for de i regnskaberne anførte beløb ogøvrige oplysninger. Vi har herunder taget stilling til den anvendte regnskabspraksis og de regnskabsmæssige skøn samt vur-deret, om regnskabernes information som helhed er fyldestgørende. Revisionen har ikke givet anledning til forbehold.

KonklusionDet er vor opfattelse, at koncernregnskabet og årsregnskabet er aflagt i overensstemmelse med lovgivningens krav til regn-skabsaflæggelsen, og at regnskaberne giver et retvisende billede af koncernens og moderselskabets aktiver og passiver, økono-miske stilling samt resultat.

København, den 17. marts 1999

Deloitte & Touche KPMG C.JespersenStatsautoriseret Revisionsaktieselskab

Henning Møller Lone Møller Olsen Arne Nielsen Carsten KjærStatsaut. revisor Statsaut. revisor Statsaut. revisor Statsaut. revisor

R e g n s k a b s - o g r e v i s i o n s p å t e g n i n g

Wil

lia

m D

em

an

t H

old

ing

A/

S

32

GenereltKoncernregnskabet og moderselskabetsregnskab er aflagt i overensstemmelsemed årsregnskabsloven, de af Køben-havns Fondsbørs fastlagte retningslini-er for børsnoterede selskaber og dedanske regnskabsvejledninger.

Regnskabspraksis er i forhold til tidli-gere år ændret på følgende områder:

Værdipapirer og kapitalandele, deroptages som omsætningsaktiver, opta-ges til kursværdien på balancedagenmod tidligere laveste værdi af anskaf-felsespris og kursværdi på balance-dagen. Ændringen har ikke påvirketresultatopgørelsen i 1998.

Der afsættes udskudt skat på samtligeaktiver, idet anlægsaktiver ikke tidlige-re er indgået i beregningen.Ændringen medfører, at den udskudteskat udgør et aktiv pr. 31.12.1998, somaf forsigtighedsgrunde ikke optages ibalancen. Praksisændringen har ikkepåvirket årets nettoresultat. Egen-kapitalen er positivt påvirket medmed 1,8 mio. DKK. pr. 1.1.1998.

I efteråret 1998 iværksatte selskabet ettilbagekøbsprogram af egne aktier.Tidligere er egne aktier optaget tilanskaffelsessummen med en tilsvaren-de reserve i egenkapitalen. Selskabethar nu valgt at nedskrive egne aktierdirekte over egenkapitalen med enværdi, der svarer til anskaffelsessum-men på aktierne, hvorfor selskabetsfrie reserver i 1998 er negativt påvirketmed 151 mio. DKK.

Sammenligningstal for tidligere år erikke tilpasset den ændrede regnskabs-praksis, da effekten af ændringerne eruvæsentlig.

Regnskabspraksis i øvrigt er uændretfra tidligere år.

KonsolideringI koncernregnskabet indgår de selska-ber, som er vist på side 46.

Koncernregnskabet omfatter WilliamDemant Holding A/S (moderselskabet)og de selskaber, hvor moderselskabetejer mere end 50% af stemmerettighe-derne. Koncernregnskabet er udarbej-det på grundlag af reviderede regnska-ber for moderselskabet og af dattersel-skaber ved sammendrag af ensartederegnskabsposter. Der er foretaget elimi-nering af interne indtægter og udgifter,aktiebesiddelser, mellemværender ogudbytter samt ikke realiseret internavance på varebeholdninger.

Selskaber, hvori koncernen ejer mel-lem 20% og 50% af stemmerettighe-derne, betragtes som associerede ogindgår i koncernregnskabet forholds-mæssigt efter den indre værdis metode(equity-princippet).

Nyerhvervede eller nystiftede datter-selskaber og associerede virksomhedermedtages i resultatopgørelsen fraanskaffelses- eller stiftelsestidspunk-tet. Frasolgte eller ophørte selskabermedtages frem til afhændelses- ellerophørstidspunktet. Sammenligningstalog hovedtal korrigeres ikke for nyer-hvervede eller frasolgte selskaber.

Ved overtagelse af datterselskab ellerinvestering i associeret selskab revur-deres nettoaktiverne efter koncernensregnskabsprincipper, således at værdi-ansættelsen afspejler såvel aktivernessom passivernes værdi for WilliamDemant Holding A/S, idet der hensæt-tes til imødegåelse af eventuelleomkostninger ved besluttede omstruk-tureringer.

I de tilfælde, hvor anskaffelsesprisenoverstiger den opgjorte regnskabsmæs-sige indre værdi på købstidspunktet,fradrages forskelsbeløbet direkte iegenkapitalen i købsåret som koncern-goodwill. Et eventuelt negativt for-skelsbeløb (badwill), der kan henførestil fremtidige driftstab, opføres underhensættelser.

MinoritetsinteresserVed opgørelse af koncernresultat ogkoncernegenkapital anføres særskiltden forholdsmæssige andel af datter-selskabernes resultat og egenkapital,der kan henføres til minoritetsinteres-ser.

Fremmed valutaTilgodehavender og gæld i fremmedvaluta omregnes til danske kronerefter balancedagens kurs eller denkurs, hvortil de er kurssikret. Såvelrealiserede som urealiserede kursregu-leringer medtages i resultatopgørelsenbortset fra nedenstående tilfælde.

Resultatopgørelsen omregnes til dan-ske kroner efter transaktionsdagenskurs, medens balancen omregnes efterbalancedagens kurs.

Valutakursregulering af datterselska-bernes nettoværdi ved regnskabsåretsbegyndelse samt langfristede mellem-værender med datterselskaber foretag-es direkte på egenkapitalen.Forskellen mellem datterselskabernesnettoindtjening til transaktionsdagenskurs henholdsvis balancedagens kursføres ligeledes direkte på egenkapita-len.

Lån eller pengeanbringelse i fremmedvaluta indgået med henblik på valuta-afbalancering af nettoposition i datter-selskaber betragtes som en del af kapi-talinteresser i datterselskaber.

Kursregulering af disse sikringer med-tages derfor i kursreguleringen af kapi-talinteresser i datterselskaber.

Urealiserede kursreguleringer af ter-minskontrakter, der er indgået medhenblik på at kurssikre kommende årsindtægter og udgifter, udskydes indtildet varesalg, de er indgået med hen-blik på at sikre, bliver udfaktureret.

Øvrige kursreguleringer er indeholdt iresultatopgørelsen.

A n v e n d t r e g s n k a b s p r a k s i s

33

ResultatopgørelsenDer foretages periodisering af alle væs-entlige indtægter og omkostninger.Resultatopgørelsen er funktionsopdelt,hvilket indebærer, at alle omkostnings-typer, herunder afskrivninger, relaterestil produktions-, distributions-, admi-nistrations- samt forsknings- og udvik-lingsfunktionerne. Denne opdeling ergennemført i alle selskaber uanset for-målet med det enkelte selskab.

NettoomsætningSom indtægtskriterium anvendes fak-tureringsprincippet. Nettoomsætning-en repræsenterer årets salg fratrukketprovision, rabatter samt returvarer.

ProduktionsomkostningerProduktionsomkostningerne omfatterde direkte og indirekte fremstillings-omkostninger.