카카오 (035720) -...

TRANSCRIPT

2017년 4월 6일 I Equity Research

카카오 (035720)

지분이슈보다는 펀더멘털에 집중

Earnings Preview

BUY

I TP(12M): 140,000원 I CP(4월 5일): 85,900원

Key Data Consensus Data

KOSDAQ 지수 (pt) 630.17 2017 2018

52주 최고/최저(원) 106,300/71,300 매출액(십억원) 1,832.1 2,060.7

시가총액(십억원) 5,813.3 영업이익(십억원) 191.3 259.3

시가총액비중(%) 2.84 순이익(십억원) 127.4 177.0

발행주식수(천주) 67,716.2 EPS(원) 1,671 2,323

60일 평균 거래량(천주) 456.0 BPS(원) 50,931 53,262

60일 평균 거래대금(십억원) 38.4

17년 배당금(예상,원) 148 Stock Price

17년 배당수익률(예상,%) 0.17

외국인지분율(%) 24.28

주요주주 지분율(%)

김범수 외 19 인 36.21

MAXIMO PTE 8.27

주가상승률 1M 6M 12M

절대 0.1 0.5 (11.0)

상대 (4.6) 9.3 (1.7)

Financial Data

투자지표 단위 2015 2016 2017F 2018F 2019F

매출액 십억원 932.2 1,464.2 1,843.6 2,046.0 2,216.8

영업이익 십억원 88.6 116.1 161.2 228.3 250.4

세전이익 십억원 109.5 100.3 167.0 234.0 256.2

순이익 십억원 75.7 57.7 110.1 160.0 174.2

EPS 원 1,269 874 1,627 2,364 2,573

증감률 % (79.3) (31.1) 86.2 45.3 8.8

PER 배 91.24 88.15 52.80 36.34 33.38

PBR 배 2.73 1.52 1.65 1.58 1.51

EV/EBITDA 배 39.31 24.35 21.51 17.41 16.20

ROE % 3.02 1.93 3.16 4.44 4.63

BPS 원 42,485 50,777 52,180 54,396 56,820

DPS 원 167 148 148 148 148

Analyst 황승택

02-3771-7519

RA 금가람

02-3771-8547

60

70

80

90

100

110

64

74

84

94

104

114

16.4 16.7 16.10 17.1 17.4

(천원)카카오(좌)

상대지수(우)

지분매각은 펀더멘털과 관련 없는 주주 개별이슈

최근 일부 주주의 지분매각(계획)은 각 주주의 개별 이슈에

따른 것으로 이것이 카카오의 펀더멘털에 미치는 영향은 없

다. 다만, 지분 인수주체의 의도에 따라 수급변동성은 확대

될 것으로 예상되며 단기주가에 소폭 영향을 주는 정도로 판

단된다. 이것보다는 하반기 변화가 있을 것으로 예상되는 광

고비즈니스에 대한 다양한 검토 및 O2O 비즈니스의 성과여

부에 주목하는 것이 바람직해 보인다.

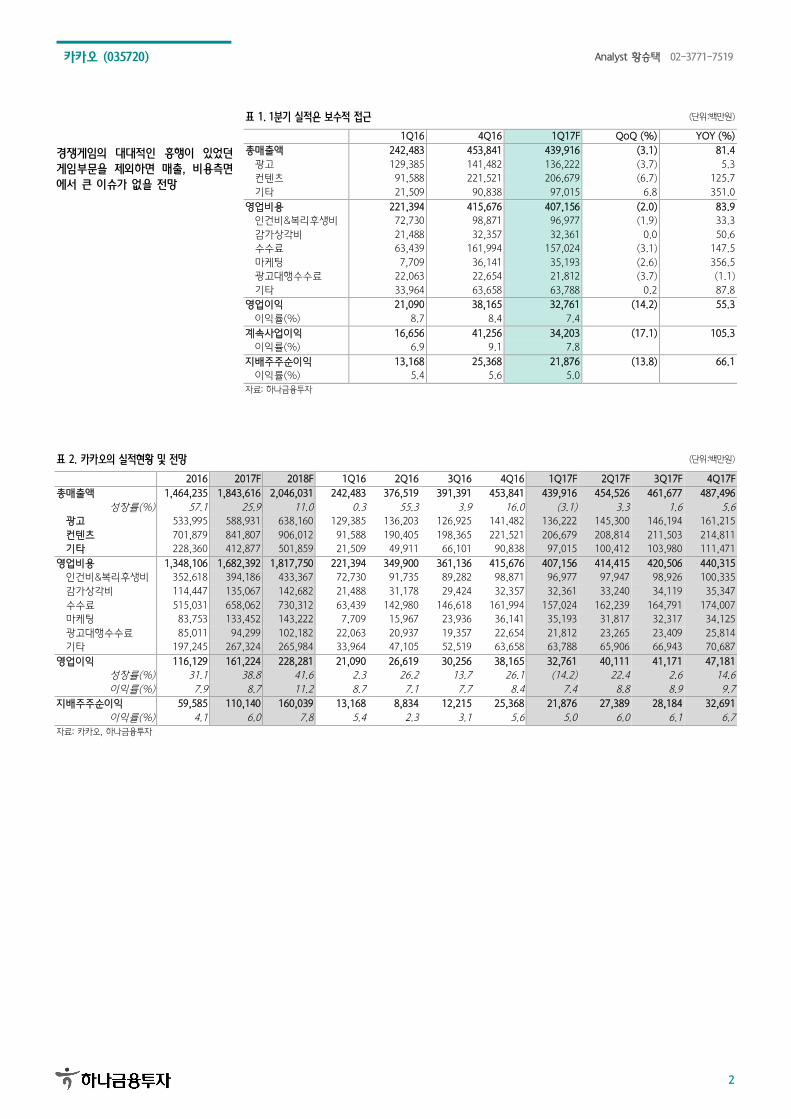

1분기 실적은 보수적인 접근

1분기 실적은 게임부분을 제외하면 매출과, 비용측면에서

큰 이슈가 없을 전망이다. 매출은 전분기대비 3.1% 감소,

영업이익은 14.2% 감소를 기록할 것으로 판단된다. 광고부

문은 온라인 네트워크광고의 기고효과(100억원)에 따른 감

소에도 불구하고 모바일 부분의 성장이 지속되며 전년동기

대비 5.3% 증가할 것이다. 게임부문은 1~2월 "포켓몬고", "

리니지2레볼루션"등 경쟁게임들의 대대적인 흥행으로 카카

오게임의 가입자 이탈 및 ARPU감소 영향이 실적에 부정적

인 영향을 미치며 전분기대비 14.2% 감소할 것으로 추정된

다. 비용부문에서 인건비는 전분기 연말상여 등의 제거효과

에도 불구하고 인원증가 등으로 1.9% 감소에 그칠 전망이

며, 마케팅비용도 게임, 카카오페이지 등 컨텐츠 광고집행으

로 전분기수준을 유지할 전망이다.

하반기 광고 및 O2O서비스 중심의 펀더멘털개선에 대한 기

대는 유효

2017년 카카오의 변화는 상반기보다는 하반기에 두드러지게

나타날 전망이다. 광고비즈니스 및 O2O 서비스에서의 다양

한 시도들이 상반기부터 시작되며 하반기 가시화될 것이다.

광고서비스는 보다 정밀해진 타겟팅을 기반으로 하는 신규

광고플랫폼이 상반기 준비기간을 거쳐 하반기 선보일 것으

로 예상된다. 광고 인벤토리 역시 카카오톡, 카카오페이지

등을 적극적으로 활용하면서 확대된다. O2O 서비스는 '카카

오드라이버'가 1분기 비수기에도 불구하고 고무적인 지표를

보이고 있어 하반기 들어 가시적인 성과에 대한 기대치가 높

아지고 있고, '카카오 택시'의 B2B 비즈니스도 시작될 예정

이다. 생활형 O2O 서비스는 최근 시작된 '주문하기'와 준비

중인 '장보기'서비스 등의 형태로 제공되고 있다. 이러한 다

각적인 시도에 대한 단기 공격적인 기대보다는 변화에 따른

중장기적인 펀더멘털개선 가능여부에 주목해야 할 것으로

판단된다.

카카오 (035720) Analyst 황승택02-3771-7519

2

경쟁게임의 대대적인 흥행이 있었던

게임부문을 제외하면 매출, 비용측면

에서 큰 이슈가 없을 전망

표 2. 카카오의 실적현황 및 전망 (단위:백만원)

2016 2017F 2018F 1Q16 2Q16 3Q16 4Q16 1Q17F 2Q17F 3Q17F 4Q17F

총매출액 1,464,235 1,843,616 2,046,031 242,483 376,519 391,391 453,841 439,916 454,526 461,677 487,496

성장률(%) 57.1 25.9 11.0 0.3 55.3 3.9 16.0 (3.1) 3.3 1.6 5.6

광고 533,995 588,931 638,160 129,385 136,203 126,925 141,482 136,222 145,300 146,194 161,215

컨텐츠 701,879 841,807 906,012 91,588 190,405 198,365 221,521 206,679 208,814 211,503 214,811

기타 228,360 412,877 501,859 21,509 49,911 66,101 90,838 97,015 100,412 103,980 111,471

영업비용 1,348,106 1,682,392 1,817,750 221,394 349,900 361,136 415,676 407,156 414,415 420,506 440,315

인건비&복리후생비 352,618 394,186 433,367 72,730 91,735 89,282 98,871 96,977 97,947 98,926 100,335

감가상각비 114,447 135,067 142,682 21,488 31,178 29,424 32,357 32,361 33,240 34,119 35,347

수수료 515,031 658,062 730,312 63,439 142,980 146,618 161,994 157,024 162,239 164,791 174,007

마케팅 83,753 133,452 143,222 7,709 15,967 23,936 36,141 35,193 31,817 32,317 34,125

광고대행수수료 85,011 94,299 102,182 22,063 20,937 19,357 22,654 21,812 23,265 23,409 25,814

기타 197,245 267,324 265,984 33,964 47,105 52,519 63,658 63,788 65,906 66,943 70,687

영업이익 116,129 161,224 228,281 21,090 26,619 30,256 38,165 32,761 40,111 41,171 47,181

성장률(%) 31.1 38.8 41.6 2.3 26.2 13.7 26.1 (14.2) 22.4 2.6 14.6

이익률(%) 7.9 8.7 11.2 8.7 7.1 7.7 8.4 7.4 8.8 8.9 9.7

지배주주순이익 59,585 110,140 160,039 13,168 8,834 12,215 25,368 21,876 27,389 28,184 32,691

이익률(%) 4.1 6.0 7.8 5.4 2.3 3.1 5.6 5.0 6.0 6.1 6.7

자료: 카카오, 하나금융투자

표 1. 1분기 실적은 보수적 접근 (단위:백만원)

1Q16 4Q16 1Q17F QoQ (%) YOY (%)

총매출액 242,483 453,841 439,916 (3.1) 81.4

광고 129,385 141,482 136,222 (3.7) 5.3

컨텐츠 91,588 221,521 206,679 (6.7) 125.7

기타 21,509 90,838 97,015 6.8 351.0

영업비용 221,394 415,676 407,156 (2.0) 83.9

인건비&복리후생비 72,730 98,871 96,977 (1.9) 33.3

감가상각비 21,488 32,357 32,361 0.0 50.6

수수료 63,439 161,994 157,024 (3.1) 147.5

마케팅 7,709 36,141 35,193 (2.6) 356.5

광고대행수수료 22,063 22,654 21,812 (3.7) (1.1)

기타 33,964 63,658 63,788 0.2 87.8

영업이익 21,090 38,165 32,761 (14.2) 55.3

이익률(%) 8.7 8.4 7.4

계속사업이익 16,656 41,256 34,203 (17.1) 105.3

이익률(%) 6.9 9.1 7.8

지배주주순이익 13,168 25,368 21,876 (13.8) 66.1

이익률(%) 5.4 5.6 5.0

자료: 하나금융투자

카카오 (035720) Analyst 황승택02-3771-7519

3

추정 재무제표

손익계산서 (단위: 십억원) 대차대조표 (단위: 십억원)

2015 2016 2017F 2018F 2019F 2015 2016 2017F 2018F 2019F

매출액 932.2 1,464.2 1,843.6 2,046.0 2,216.8 유동자산 970.1 1,217.0 1,477.5 1,797.9 2,111.4

매출원가 0.0 0.0 0.0 0.0 0.0 금융자산 777.1 886.6 1,192.2 1,481.3 1,768.5

매출총이익 932.2 1,464.2 1,843.6 2,046.0 2,216.8 현금성자산 397.2 641.6 929.0 1,189.3 1,452.1

판관비 843.6 1,348.1 1,682.4 1,817.7 1,966.4 매출채권 등 147.1 252.9 271.7 301.5 326.6

영업이익 88.6 116.1 161.2 228.3 250.4 재고자산 5.4 12.6 13.5 15.0 16.2

금융손익 26.2 0.7 19.8 19.8 19.8 기타유동자산 40.5 64.9 0.1 0.1 0.1

종속/관계기업손익 (4.5) (10.4) (12.0) (12.0) (12.0) 비유동자산 2,218.4 4,267.2 4,172.6 4,107.2 4,051.5

기타영업외손익 (0.8) (6.1) (2.0) (2.0) (2.0) 투자자산 132.8 255.5 274.5 304.6 330.0

세전이익 109.5 100.3 167.0 234.0 256.2 금융자산 64.1 138.5 148.7 165.0 178.8

법인세 30.8 34.8 41.7 56.6 62.0 유형자산 219.1 253.9 205.4 168.8 141.2

계속사업이익 78.8 65.5 125.2 177.4 194.2 무형자산 1,855.6 3,733.2 3,668.1 3,609.1 3,555.6

중단사업이익 0.0 0.0 0.0 0.0 0.0 기타비유동자산 10.9 24.6 24.6 24.7 24.7

당기순이익 78.8 65.5 125.2 177.4 194.2 자산총계 3,188.5 5,484.1 5,650.1 5,905.0 6,162.9

비지배주주지분

순이익 3.1 7.8 15.1 17.4 20.0

유동부채 316.1 806.0 848.6 916.4 973.6

지배주주순이익 75.7 57.7 110.1 160.0 174.2 금융부채 30.7 211.3 212.1 213.4 214.5

지배주주지분포괄이익 74.4 57.8 108.6 153.9 168.4 매입채무 등 118.5 323.2 347.2 385.3 417.4

NOPAT 63.7 75.8 120.9 173.0 189.8 기타유동부채 166.9 271.5 289.3 317.7 341.7

EBITDA 164.0 229.9 274.7 323.8 331.5 비유동부채 286.9 975.2 988.4 1,009.6 1,027.4

성장성(%) 금융부채 199.7 795.9 795.9 795.9 795.9

매출액증가율 86.9 57.1 25.9 11.0 8.3 기타비유동부채 87.2 179.3 192.5 213.7 231.5

NOPAT증가율 (59.3) 19.0 59.5 43.1 9.7 부채총계 603.0 1,781.2 1,837.1 1,926.0 2,001.0

EBITDA증가율 (17.8) 40.2 19.5 17.9 2.4 지배주주지분 2,552.4 3,432.5 3,532.7 3,682.7 3,846.8

영업이익증가율 (49.8) 31.0 38.8 41.6 9.7 자본금 30.1 33.9 33.9 33.9 33.9

(지배주주)순익증가율 (49.6) (23.8) 90.8 45.3 8.9 자본잉여금 2,274.2 3,105.0 3,105.0 3,105.0 3,105.0

EPS증가율 (79.3) (31.1) 86.2 45.3 8.8 자본조정 (9.0) (11.2) (11.2) (11.2) (11.2)

수익성(%) 기타포괄이익누계액 0.8 0.9 0.9 0.9 0.9

매출총이익률 100.0 100.0 100.0 100.0 100.0 이익잉여금 256.3 304.0 404.1 554.1 718.3

EBITDA이익률 17.6 15.7 14.9 15.8 15.0 비지배주주지분 33.1 270.4 280.3 296.4 315.1

영업이익률 9.5 7.9 8.7 11.2 11.3 자본총계 2,585.5 3,702.9 3,813.0 3,979.1 4,161.9

계속사업이익률 8.5 4.5 6.8 8.7 8.8 순금융부채 (546.8) 120.6 (184.1) (472.0) (758.1)

투자지표 현금흐름표 (단위: 십억원)

2015 2016 2017F 2018F 2019F 2015 2016 2017F 2018F 2019F

주당지표(원) 영업활동 현금흐름 162.2 317.3 338.9 329.3 322.8

EPS 1,269 874 1,627 2,364 2,573 당기순이익 78.8 65.5 125.2 177.4 194.2

BPS 42,485 50,777 52,180 54,396 56,820 조정 83.4 136.4 113.6 95.5 81.0

CFPS 2,627 3,339 4,143 4,868 4,982 감가상각비 75.4 113.8 113.5 95.6 81.1

EBITDAPS 2,750 3,482 4,058 4,783 4,896 외환거래손익 (0.2) (4.2) 0.0 0.0 0.0

SPS 15,635 22,178 27,231 30,221 32,743 지분법손익 (10.4) 0.5 0.0 0.0 0.0

DPS 167 148 148 148 148 기타 18.6 26.3 0.1 (0.1) (0.1)

주가지표(배)

영업활동 자산부채

변동 (0.0) 115.4 100.1 56.4 47.6

PER 91.2 88.1 52.8 36.3 33.4 투자활동 현금흐름 (414.2) (1,000.0) (42.3) (60.3) (51.1)

PBR 2.7 1.5 1.6 1.6 1.5 투자자산감소(증가) (43.8) (110.3) (19.0) (31.4) (26.7)

PCFR 44.1 23.1 20.7 17.6 17.2 유형자산감소(증가) (74.9) (80.4) 0.0 0.0 0.0

EV/EBITDA 39.3 24.3 21.5 17.4 16.2 기타 (295.5) (809.3) (23.3) (28.9) (24.4)

PSR 7.4 3.5 3.2 2.8 2.6 재무활동 현금흐름 197.2 923.8 (9.2) (8.8) (8.9)

재무비율(%) 금융부채증가(감소) 230.0 776.9 0.8 1.3 1.1

ROE 3.0 1.9 3.2 4.4 4.6 자본증가(감소) 16.2 834.6 0.0 0.0 0.0

ROA 2.5 1.3 2.0 2.8 2.9 기타재무활동 (37.4) (676.4) 0.0 (0.1) 0.0

ROIC 3.3 2.6 3.3 5.0 5.6 배당지급 (11.6) (11.3) (10.0) (10.0) (10.0)

부채비율 23.3 48.1 48.2 48.4 48.1 현금의 증감 (54.1) 244.5 287.4 260.2 262.8

순부채비율 (21.1) 3.3 (4.8) (11.9) (18.2) Unlevered CFO 156.6 220.5 280.5 329.6 337.3

이자보상배율(배) 105.9 8.1 0.0 0.0 0.0 Free Cash Flow 86.1 236.3 338.9 329.3 322.8

자료: 하나금융투자

카카오 (035720) Analyst 황승택02-3771-7519

4

투자의견 변동 내역 및 목표주가 추이

카카오

날짜 투자의견 목표주가 날짜 투자의견 목표주가

16.8.12 BUY 140,000

15.8.17 BUY 210,000

15.5.14 BUY 160,000

투자등급 관련사항 및 투자의견 비율공시

투자의견의 유효기간은 추천일 이후 12개월을 기준으로 적용

기업의 분류

BUY(매수)_목표주가가 현주가 대비 15% 이상 상승 여력 Neutral(중립)_목표주가가 현주가 대비 -15%~15% 등락

Reduce(매도)_목표주가가 현주가 대비 15% 이상 하락 가능

산업의 분류

Overweight(비중확대)_업종지수가 현재지수 대비 15% 이상 상승 여력 Neutral(중립)_업종지수가 현재지수 대비 -15%~15% 등락

Underweight(비중축소)_업종지수가 현재지수 대비 -15%~15% 등락

투자등급 BUY(매수) Neutral(중립) Reduce(매도) 합계

금융투자상품의 비율 88.4% 11.0% 0.7% 100.1%

* 기준일: 2017년 4월 4일

Compliance Notice

본 자료를 작성한 애널리스트(황승택)는 자료의 작성과 관련하여 외부의 압력이나 부당한 간섭을 받지 않았으며, 본인의 의견을 정확하게 반영하여 신의성실 하게 작성하였습니다

본 자료는 기관투자가 등 제 3자에게 사전 제공한 사실이 없습니다. 당사는 2017년 4월 6일 현재 해당회사의 지분을 1%이상 보유 하고 있지 않습니다

본 자료를 작성한 애널리스트(황승택)는 2017년 4월 6일 현재 해당 회사의 유가증권을 보유하고 있지 않습니다.

본 조사자료는 고객의 투자에 정보를 제공할 목적으로 작성되었으며, 어떠한 경우에도 무단 복제 및 배포 될 수 없습니다. 또한 본 자료에 수록된 내용은 당사가 신뢰할 만한 자료 및 정보로 얻어진

것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

0

50,000

100,000

150,000

200,000

250,000

15.4 15.6 15.8 15.1015.12 16.2 16.4 16.6 16.8 16.1016.12 17.2

카카오 목표주가(원)