УСЛОВИ НА ПАРИТЕТ ВО МЕЃУНАРОДНИТЕ …20fakultet/iii... · на...

TRANSCRIPT

УСЛОВИ НА ПАРИТЕТ ВО

МЕЃУНАРОДНИТЕ ФИНАНСИИ И

ПРЕДВИДУВАЊЕ НА ДЕВИЗНИОТ КУРС

Parity Conditions in International Finance &

Currency Forecasting

2

Вовед

Менаџерите на меѓународните компании, инвеститори, увозници и извозници, како и владини тела се окупирани со следниве фундаментални прашања:

Дали промените во девизните курсеви се предвидливи?

Koи се детерминанти на висината на девизните курсеви?

Каква е поврзаноста на девизните курсеви со каматните стапки?

Кој е вистинскиот девизен курс?

• Стапка на инфлација

• Релативна каматна стапка

• Релативен економски развој

• Политички и екномски ризик

5

Вовед во условите за паритет

Апсолутен и релативен паритет на куповна моќ - Absolute & Relative Purchasing Power Parity

Реален девизен курс - Real Exchange Rate

Фишеров Ефект - Fisher Effect (FE)

Меѓународен Фишеров ефект - International Fisher Effect (IFE)

Unbiased Forward Rate (UFR)

Паритет на каматни стапки - Interest Rate Parity (IRP)

Покриена каматна арбитража - Covered Interest Arbitrage

Предвидување на валутите - Currency Forecasting => ПРОЕКТ

6

• За да се одговори на овие прашања, неопходно е да се разбере економските фундаменти на меѓународните финансии, познати како услови за паритет –parity conditions.

• Економските теории кои се поврзани со девизните курсеви, ценовното ниво и каматните стапки се т.н. Меѓународни услови за паритет (international parity conditions).

• Меѓународните услови за паритет го формираат јадрото на финансиската теорија и меѓународните финансии.

7 7

Aрбитража и Закон за една цена - Arbitrage and The

Law of One Price

Пет услови за паритет кои произлегуваат од

процесот на арбитража

1. Purchasing Power Parity (PPP)

2. The Fisher Effect (FE)

3. The International Fisher Effect (IFE)

4. Interest Rate Parity (IRP) 5. Unbiased Forward Rate (UFR)

8

Инфлација

Промена кај

девизните курсеви Промена кај

каматните стапки

PPP

FE

Промени кај

Форвард стапките IRP

UFR

IFE

Инфлацијата може да влијае врз девизните курсеви и врз каматните

стапки, но девизните курсеви и каматните стапки не влијаат врз

инфлацијата.

Девизните курсеви и каматните стапки може меѓу себно да влијаат.

11 11

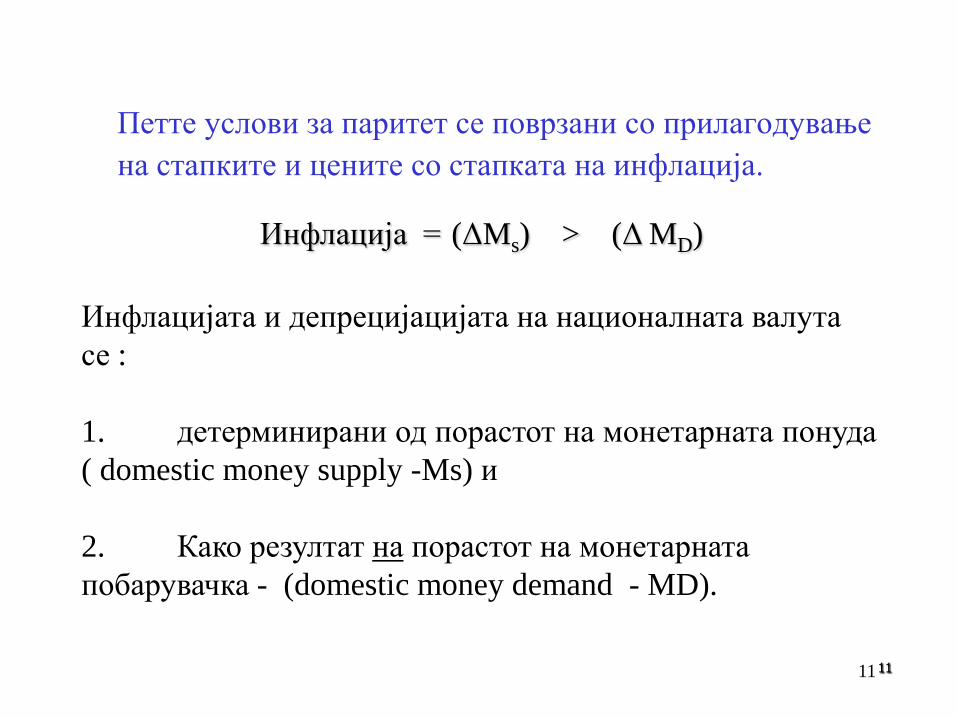

Петте услови за паритет се поврзани со прилагодување

на стапките и цените со стапката на инфлација.

Инфлација = (ΔMs) > (Δ MD)

Инфлацијата и депрецијацијата на националната валута

се :

1. детерминирани од порастот на монетарната понуда

( domestic money supply -Ms) и

2. Како резултат на порастот на монетарната

побарувачка - (domestic money demand - MD).

12

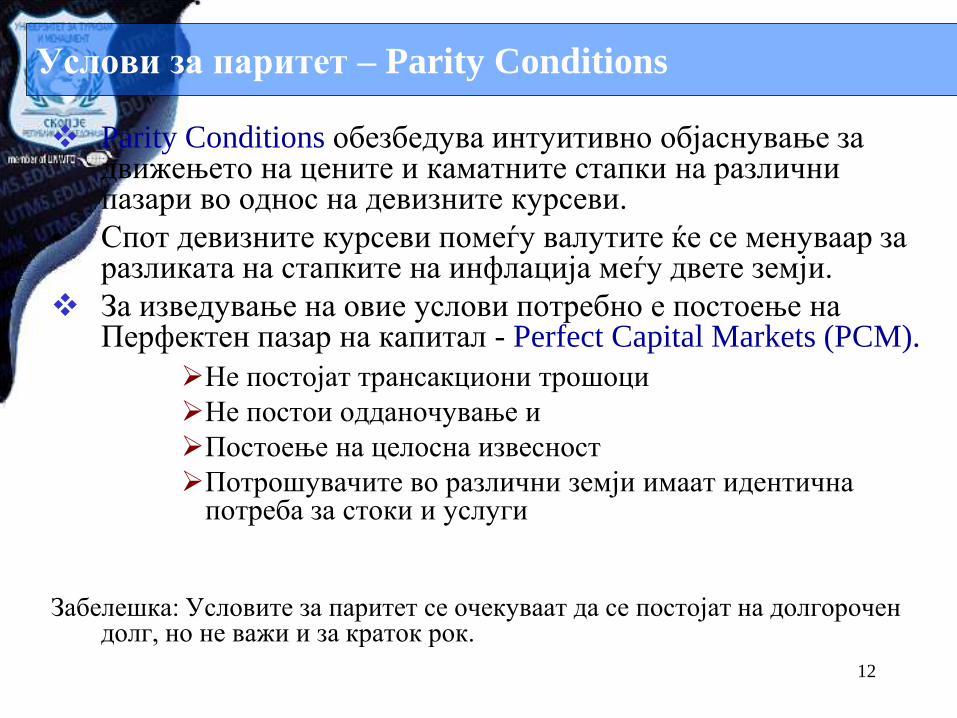

Услови за паритет – Parity Conditions

Parity Conditions обезбедува интуитивно објаснување за движењето на цените и каматните стапки на различни пазари во однос на девизните курсеви.

• Спот девизните курсеви помеѓу валутите ќе се менуваар за разликата на стапките на инфлација меѓу двете земји.

За изведување на овие услови потребно е постоење на Перфектен пазар на капитал - Perfect Capital Markets (PCM).

Не постојат трансакциони трошоци

Не постои одданочување и

Постоење на целосна извесност

Потрошувачите во различни земји имаат идентична потреба за стоки и услуги

Забелешка: Условите за паритет се очекуваат да се постојат на долгорочен долг, но не важи и за краток рок.

13

Паритет за куповна моќ - Purchasing Power Parity

(PPP)

паритетот на куповните сили на валутите претставува реална основа за утврдување на односот на вредноста на две валути, за утврдување на реалниот валутен курс.

Gustav Cassel (Пари и девизен курс - 1914 година): смета дека девизните курсеви се формираат приближно на нивото на меѓусебните односи на куповните сили на валутите во нивните земји.

Бидејќи постојат низа пречки што го отежнуваат движењето на стоките од една земја во друга (како што се на пр. транспортните трошоци, царините, контигентите итн), Cassel сметал дека ќе постојат определени отстапувања во пресметувањето на паритетот на куповните сили на валутите, а со тоа и на валутните курсеви на валутите на одделните земји.

14

• Доколку постои или доколку се претпостави

“нормална слободна трговија” помеѓу земјите, тогаш,

по мислењето на Cassel, ќе се формираат релативно

стабилни валутни курсеви помеѓу валутите на одделни

земји.

• При постоењето на “нормална слободна трговија”,

доколку во една земја се јави состојба на инфлација, со

што пропорционално ќе се намали куповната сила на

валутата на таа земја, ќе се намали и интервалутната

вредност на таа валута во однос на валутите на другите

земји.

15

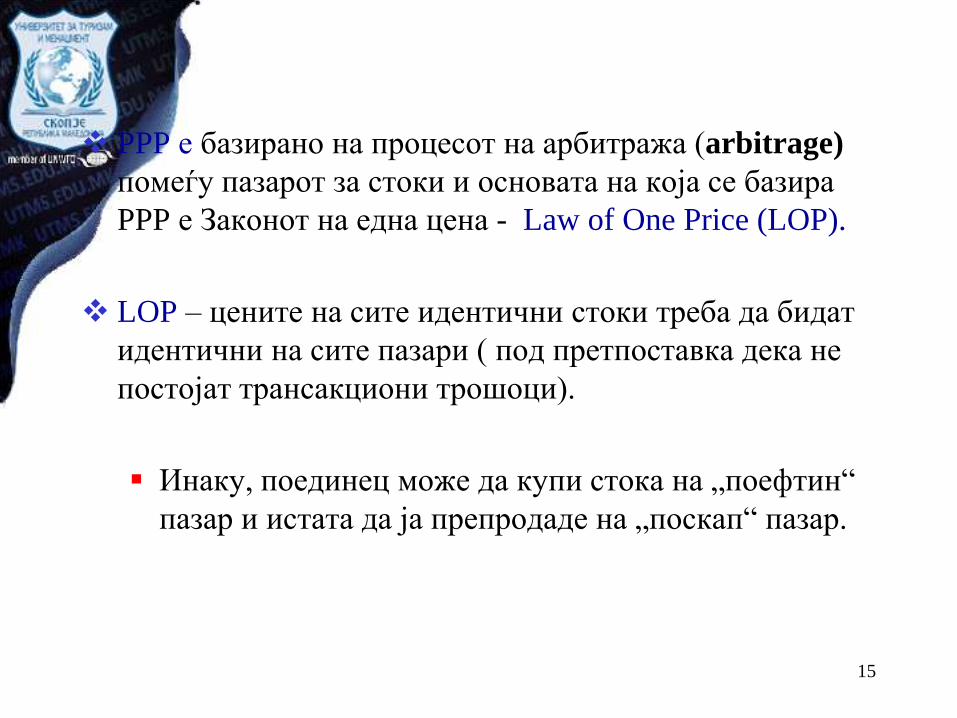

PPP е базирано на процесот на арбитража (arbitrage)

помеѓу пазарот за стоки и основата на која се базира

PPP е Законот на една цена - Law of One Price (LOP).

LOP – цените на сите идентични стоки треба да бидат

идентични на сите пазари ( под претпоставка дека не

постојат трансакциони трошоци).

Инаку, поединец може да купи стока на „поефтин“

пазар и истата да ја препродаде на „поскап“ пазар.

16

• Ако идентичните производи или услуги:

– Се продадени на два различни пазари;

– Не постојат рестрикции при продажба;

– Еднакви се транспортните трошоци при движење на стоката од пазар на пазар, тогаш

– Цените на производите се еднакви и на двата пазари.

• Горе изнесеното се нарекува Закон на една цена (law of one price).

Закон за една цена - The Law of One Price

17

LOP – цената на стоките може да биде изразена во различни

валути, но цената на стоките мора да биде иста.

Споредбата на цените се базира на конверзија на една во

друга валута:

Цената на стоката во американски долари = P$

Спот девизен курс = S $/£

Цената на стоката во фунти = P£

Девизниот курс може да се пресмета од релативните

локални цени на стоките:

£

$

£/$P

PS

££$$ PSP

18

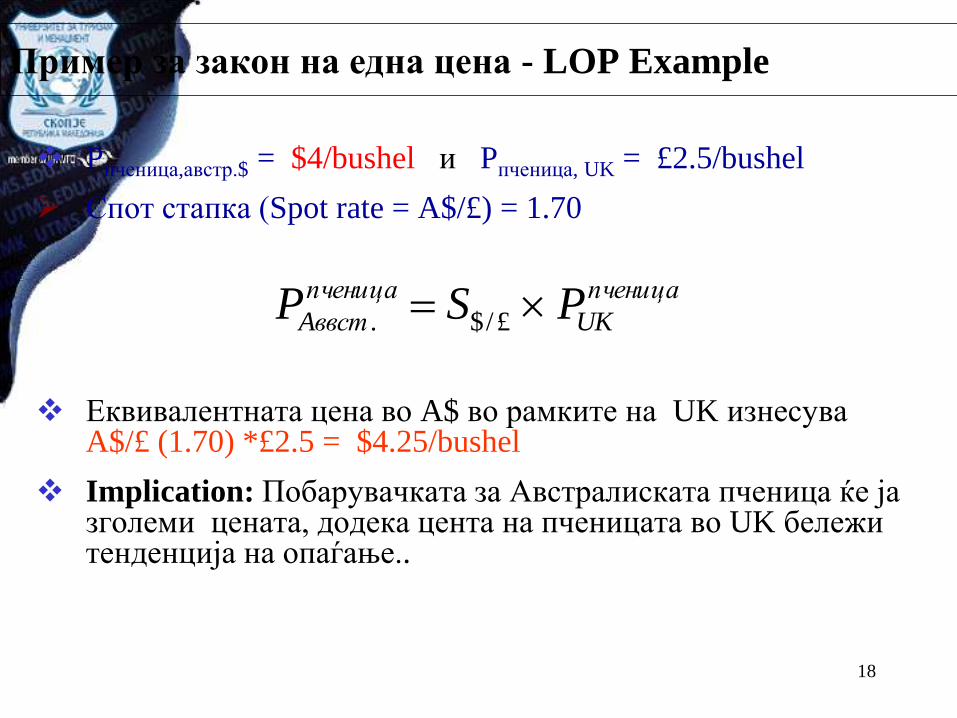

Пример за закон на една цена - LOP Example

Pпченица,австр.$ = $4/bushel и Pпченица, UK = £2.5/bushel

Спот стапка (Spot rate = A$/£) = 1.70

Еквивалентната цена во A$ во рамките на UK изнесува A$/£ (1.70) *£2.5 = $4.25/bushel

Implication: Побарувачката за Австралиската пченица ќе ја зголеми цената, додека цента на пченицата во UK бележи тенденција на опаѓање..

пченица

UK

пченица

Aввст PSP £/$.

19

The Big Mac Index

Најпознат тест е стандардот - The Economist magazine’s Big Mac Hamburger standard.

Лансиран во 1986, постојано се ажурира.

Податоци од

http://www.oanda.com/products/bigmac/bigmac.shtml

20

21

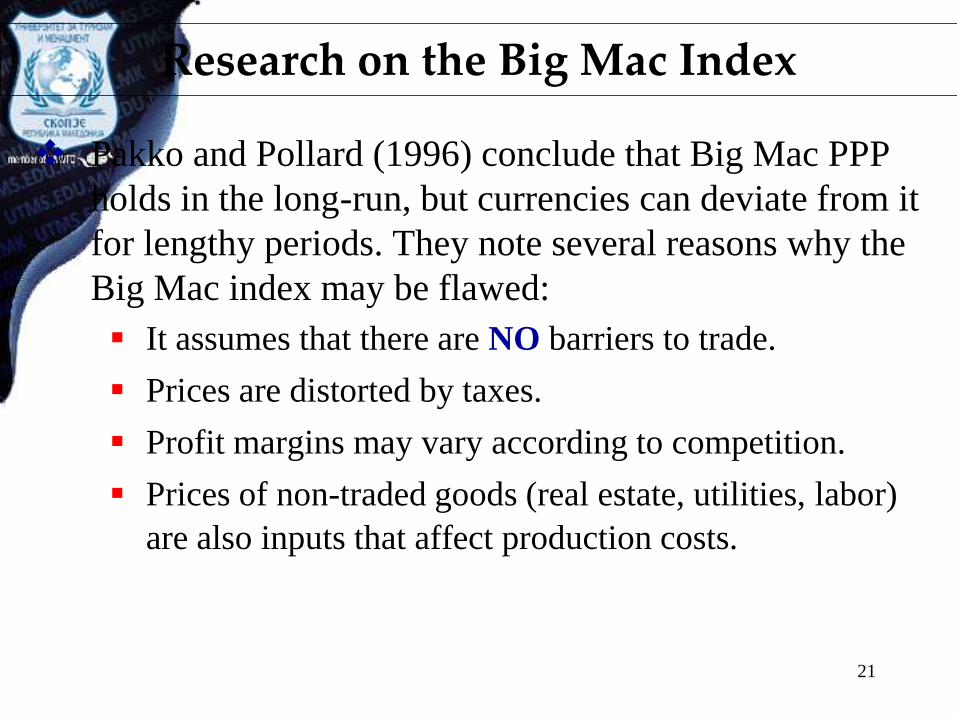

Research on the Big Mac Index

Pakko and Pollard (1996) conclude that Big Mac PPP

holds in the long-run, but currencies can deviate from it

for lengthy periods. They note several reasons why the

Big Mac index may be flawed:

It assumes that there are NO barriers to trade.

Prices are distorted by taxes.

Profit margins may vary according to competition.

Prices of non-traded goods (real estate, utilities, labor)

are also inputs that affect production costs.

24

Working for a Big Mac

Big Mac

Price (US $)

Net Hourly

Wage (US $)

Minutes of work

to buy a Big Mac

Big Mac

Price (US $)

Net Hourly

Wage (US $)

Minutes of work

to buy a Big Mac

Argentina 1.42 1.70 50 Mexico 2.18 2.00 65

Australia 1.86 7.80 14 New Zealand 2.22 6.80 20

Brazil 1.48 2.05 43 Peru 2.28 2.20 62

Britain 3.14 12.30 15 Philippines 2.24 1.20 112

Canada 2.21 9.35 14 Poland 1.62 2.20 44

Chile 1.96 2.80 42 Russia 1.32 2.60 30

China 1.20 2.40 30 Singapore 1.85 5.40 21

Colombia 2.13 1.90 67 South Africa 1.85 3.90 28

Czech Republic 1.96 2.40 49 South Korea 2.70 5.90 27

Denmark 4.09 14.40 17 Sweden 3.60 10.90 20

Euro area 2.98 9.59 19 Switzerland 4.60 17.80 16

Hong Kong 1.47 7.00 13 Taiwan 2.01 6.90 17

Hungary 2.19 3.00 44 Thailand 1.38 1.70 49

Indonesia 1.84 1.50 74 Turkey 2.34 3.20 44

Japan 2.18 13.60 10 United States 2.71 14.30 11

Malaysia 1.33 3.10 26 Venezuela 2.32 2.10 66

25

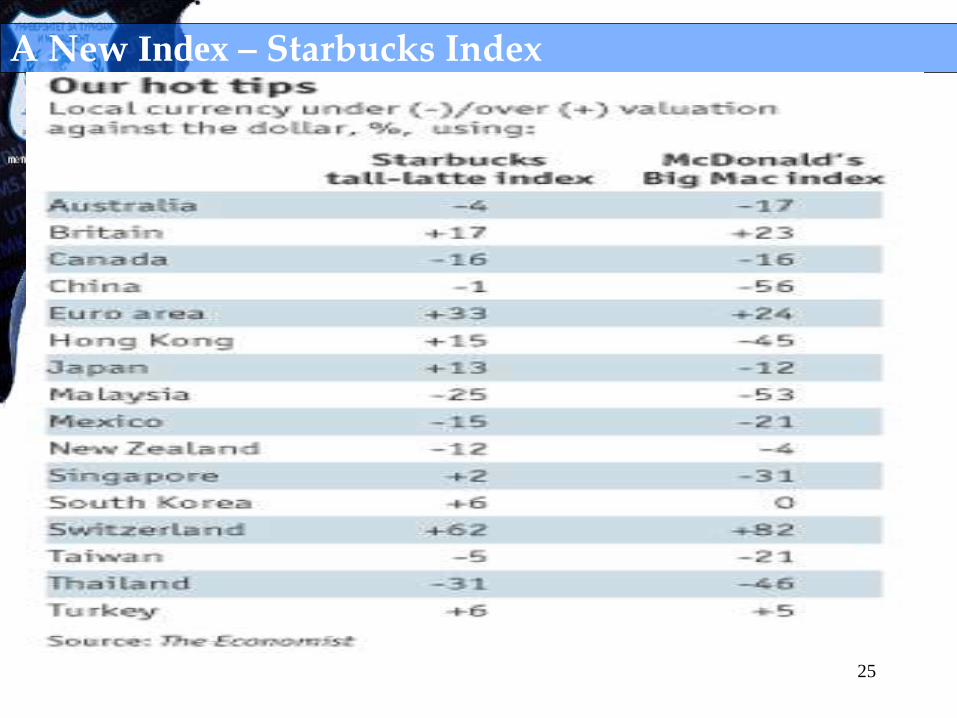

A New Index – Starbucks Index

27

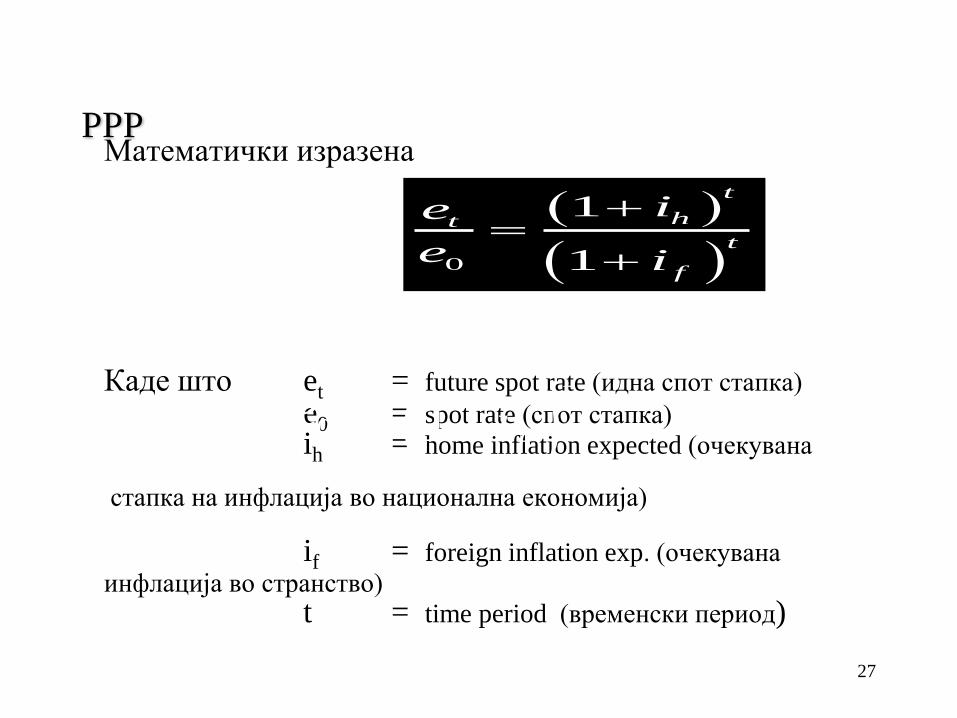

PPP Математички изразена

Каде што et = future spot rate (идна спот стапка)

e0 = spot rate (спот стапка)

ih = home inflation expected (очекувана стапка на инфлација во национална економија) if = foreign inflation exp. (очекувана

инфлација во странство) t = time period (временски период)

0

1

1

t

ht

t

f

ie

e i

0

1

1

t

ht

t

f

ie

e i

28

• Доколку се јави состојба на инфлација во двете земји, валутниот курс на нивните валути ќе биде еднаков на нивниот првобитен курс помножен со коефициентот на степенот на инфлацијата на една земја и степенот на инфлацијата на другата земја.

• Тоа значи дека валутните курсеви тендираат спрема висината на која се израмнуваат куповните сили на валутите на двете земји.

• Доколку инфлационите (дефлационите) движења во две земји се поклопуваат, валутните курсеви остануваат стабилни (непроменети).

29

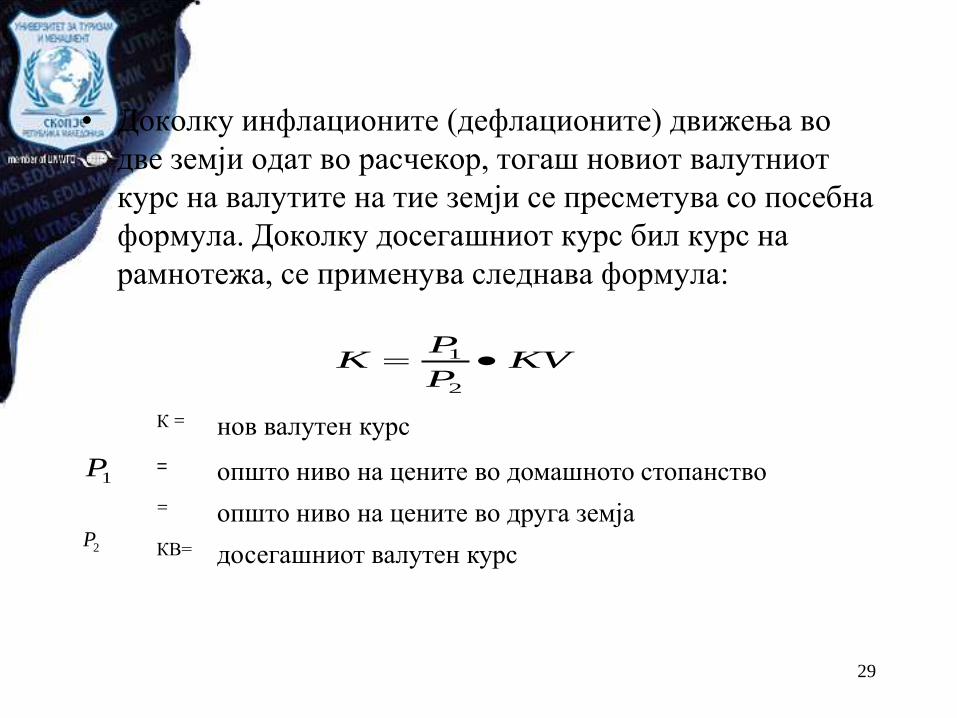

• Доколку инфлационите (дефлационите) движења во

две земји одат во расчекор, тогаш новиот валутниот

курс на валутите на тие земји се пресметува со посебна

формула. Доколку досегашниот курс бил курс на

рамнотежа, се применува следнава формула:

KVP

PK

2

1

2P

К = нов валутен курс

= општо ниво на цените во домашното стопанство

= општо ниво на цените во друга земја

КВ= досегашниот валутен курс

1P

30

• Практичната примена на овој метод се соо~ува со одредени проблеми. За прецизно определуваwе на интервалутната вредност на овој начин, потребно е да се опфатат сите или најголем број стоки, што се појавуваат на пазарите чиј интервалутен однос сакаме да го определиме.

• Проблемот се јавува во смисла што стоковните структури на стопанствата на одделните земји не се совпаѓаат, па оттаму се мо`ни неограничен број комбинации меѓу одделните стоки.

• За да се добие прецизен резултат потребно е цените на стоките да бидат стабилни во секоја од националните економии што се споредуваат.

31

• Меѓутоа, во практиката е многу тешко да се најде економија со стабилни цени на долг рок, а постои и можноста да движењето на цените во одделни земји може да биде во спротивен правец за ист вид на производи.

• Со ова се отежнуваат пресметките, бидејќи се наметнува потребата од постојано, сеопфатно следење на цените на сите производи и нивно индексирање.

• Покрај ова, во националните стопанства, цените на стоките претеќно не се формираат слободно, туку се применува активна политика на цени.

• Заради тоа, потребно е да се имаат во предвид ограничуваwата при примена на овој метод за определување на интервалутната вредност.

32

• Ако Законот за една цена важи за сите стоки и услуги,

девизниот курс според PPP може да се одреди од секој

индивидуален сет на цени.

• Со споредба на цените од идентични производи

деноминирани во различни валути, може да се

детерминира реалниот девизниот курс споре PPP. (ако

пазарите се ефикасни.)

• Станува збор за апсолутна верзија на PPP теоријата.

Апсолутен паритет за куповна моќ - Absolute PPP

Законот на една цена се однесува на индивидуален производ. Генерализација на тој закон всушност е основната (апсолутна) верзија на PPP, односно неговата претпоставка, дека девизните курсеви ќе ги изедначат нивоата на цени помеѓу сите држави.

33

Апсолутен паритет за куповна моќ - Absolute PPP

Форма на Законот за една цена (Law of One Price) е

АПСОЛУТНИОТ PPP – цената на кошница од стоки треба

да биде идентична на секој пазар.

Девизниот курс, одреден спрема PPP помеѓу две земји, би

требало да изнесува:

Absolute PPP:

tF

tDFD

tPI

PIS

,

,/

PID,t (PIF,t) = национални (странски) ценовен индекс (на пр.

Потрошувачки ценовен индекс - consumer

price index) во даден временски период -t.

34

• Девизните курсеви на една валута во однос на

друга валута ќе се прилагодат со цел да се

рефлектираат промените во ценовното ниво на

двете земји.

Релативен паритет на куповна моќ - Relative

Purchasing Power Parity

35

• Под претпоставка дека апсолутната верзија на PPP

теоријата е малку повеќе релаксирана, станува збор за

релативниот паритет на куповната моќ - relative

purchasing power parity (RPPP).

• Според RPPP, PPP не е од помош при детерминирање

на тековниот спот девизен курс. Имено, релативната

ценовна промена помеѓу двете земји во одреден

временски интервал го детерминира промената на

девизните курсеви до тој временски период..

36

Релативниот PPP – движењето на девизните курсеви мора

да ги порамнат сите разлики во инфлационата стапка помеѓу

две земји:

Relative PPP: F

D

1

1

S

SD/F

t

D/F

1t

или:

F

D

1

1SS D/F

t

PPP

1t

Процентуална

промена на

домашните

цени

F

FD

1S

SSD/F

t

D/F

t

D/F

1t

37

Промените во девизните курсеви ќе ги рефлектираат разликите помеѓу релативните инфлации во две земји:

Претходната формула може да се претстави како:

Каде што: πD и πF се процентуалните промени во националните и странските ценовни нивоа респективно и s на процентуалната промена на девизните курсеви.

Ако националната инфлација > (<) странска инфлација, PPP предвидува дека националната валута ќе депрецира (апрецира).

FDs

38

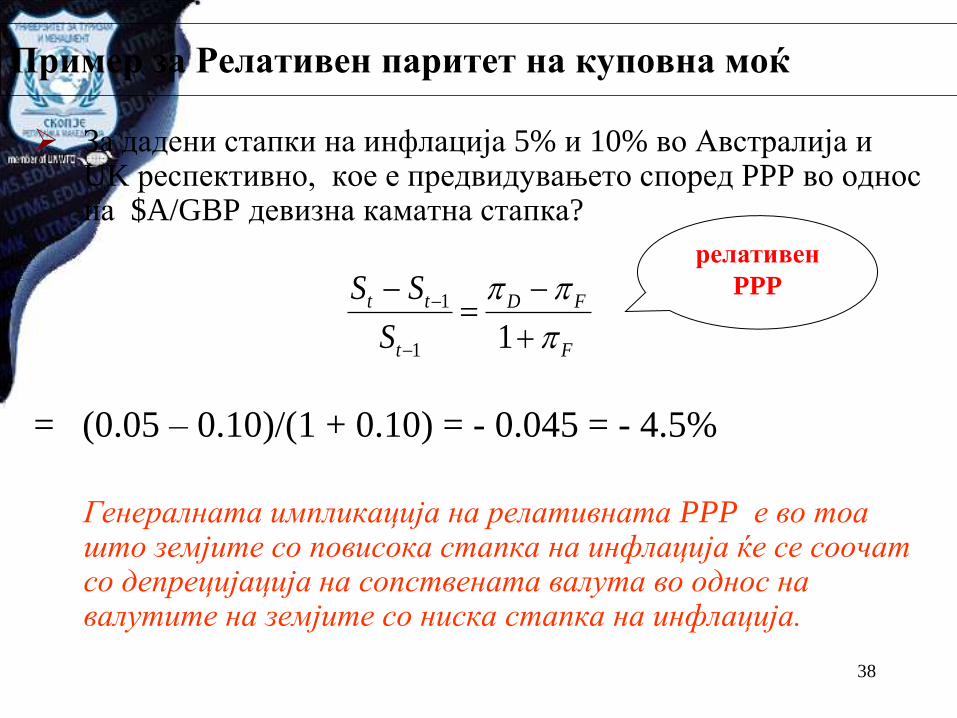

Пример за Релативен паритет на куповна моќ

За дадени стапки на инфлација 5% и 10% во Австралија и UK респективно, кое е предвидувањето според PPP во однос на $A/GBP девизна каматна стапка?

= (0.05 – 0.10)/(1 + 0.10) = - 0.045 = - 4.5%

Генералната импликација на релативната PPP е во тоа што земјите со повисока стапка на инфлација ќе се соочат со депрецијација на сопствената валута во однос на валутите на земјите со ниска стапка на инфлација.

F

FD

t

tt

S

SS

11

1

релативен

PPP

39

• Теорија на реалативниот паритет на куповна моќ го

објаснува курсот во тековниот период, како курс од

базниот период корегиран со односот помеѓу

домашните и странските цени од базниот период.

40

Апрецијацијата/депрецијацијата на реалниот девизен курс го го мери отстапувањето од.

Кога E = 1, валутата деноминатор е коректно вреднувана (valued correctly). Конкурентноста помеѓу овие земји е непроменета.

Кога E < 1, валутата деноминатор е подценета (undervalued). Стоките од други земји се релативно скапи во однос на базната година. Со тоа се подобрува конкурентноста на земјата (валута деноминатор).

Кога E > 1, валутата деноминатор е преценета (overvalued). Стоките од другата земја се далеку поефтини во споредба со базната година. Со тоа се разорува, влошува конкурентноста на земјата – валутата деноминатор.

41 41

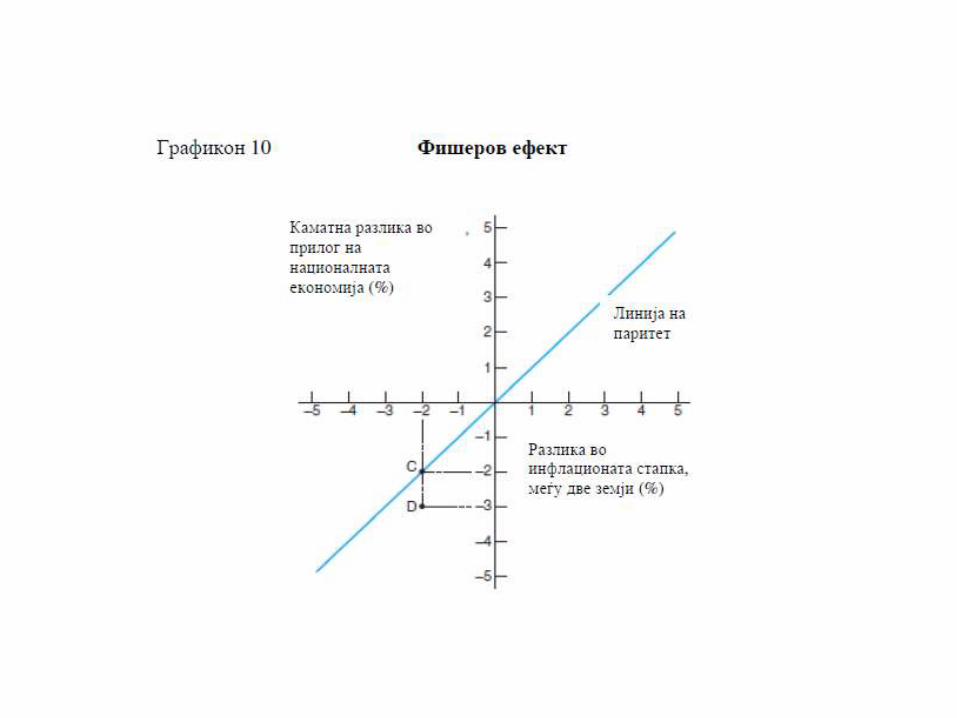

THE FISHER EFFECT

• номиналните каматни стапки ( r ) се во функција на

реалната каматна стапка (a) и премијата за oчекуваната

инфлација (i).

• R = a + i