第 5 章

DESCRIPTION

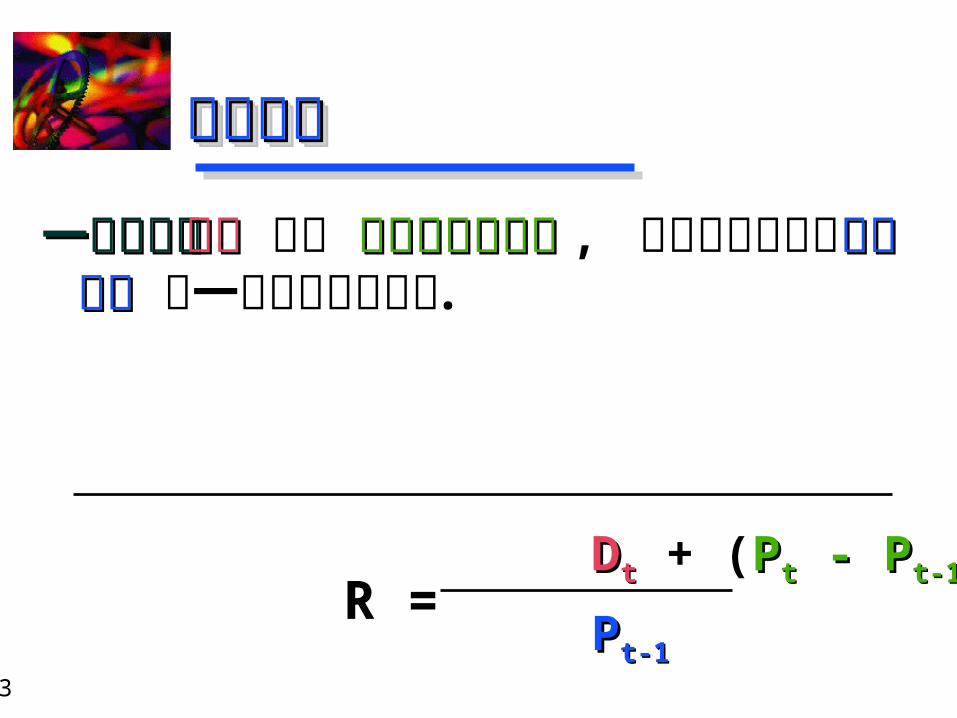

第 5 章. 风险和收益. 风险和收益. 定义风险和收益 用概率分布衡量风险 风险态度 证券组合中的风险和收益 投资分散化 资本 - 资产定价模型 (CAPM). 定义收益. 一项投资的 收入 加上 市价的任何变化 , 它经常以投资的 初始市价 的一定百分比来表示. D t + ( P t - P t-1 ). R =. P t-1. 收益 Example. 1 年前 A 股票的价格 为 $10 / 股,股票现在的交易价格为 $9.50 / 股, 股东刚刚分得现金股利 $1/ 股 . 过去 1 年的收益是多少 ?. - PowerPoint PPT PresentationTRANSCRIPT

5-1

第 第 5 5 章章

风险和收益风险和收益风险和收益风险和收益

5-2

风险和收益风险和收益风险和收益风险和收益 定义风险和收益 用概率分布衡量风险 风险态度 证券组合中的风险和收益 投资分散化 资本 - 资产定价模型 (CAPM)

定义风险和收益 用概率分布衡量风险 风险态度 证券组合中的风险和收益 投资分散化 资本 - 资产定价模型 (CAPM)

5-3

定义收益定义收益定义收益定义收益

一项投资的一项投资的收入 收入 加上 市价的任何变化市价的任何变化 , 它经常以投资的初始市价 初始市价 的一定百分比来表示 .

一项投资的一项投资的收入 收入 加上 市价的任何变化市价的任何变化 , 它经常以投资的初始市价 初始市价 的一定百分比来表示 .

DDtt + (PPtt - P - Pt-1t-1 )

PPt-1t-1

R =

5-4

收益 收益 ExampleExample收益 收益 ExampleExample

1 年前 A 股票的价格 为 $10$10 / 股,股票现在的交易价格为 $9.50$9.50 / 股, 股东刚刚分得现金股利 $1/$1/ 股股 . 过去 1 年的收益是多少 ?

1 年前 A 股票的价格 为 $10$10 / 股,股票现在的交易价格为 $9.50$9.50 / 股, 股东刚刚分得现金股利 $1/$1/ 股股 . 过去 1 年的收益是多少 ?

$1.00 $1.00 + ($9.50$9.50 - $10.00$10.00 )$10.00$10.00RR = = 5%5%

5-5

定义风险定义风险定义风险定义风险

今年你的投资期望得到多少收益今年你的投资期望得到多少收益 ??

你实际得到多少收益你实际得到多少收益 ??

你投资银行你投资银行 CDCD 或投资股票,情况怎么样或投资股票,情况怎么样 ??

今年你的投资期望得到多少收益今年你的投资期望得到多少收益 ??

你实际得到多少收益你实际得到多少收益 ??

你投资银行你投资银行 CDCD 或投资股票,情况怎么样或投资股票,情况怎么样 ??

证券预期收益的不确定性证券预期收益的不确定性 ..证券预期收益的不确定性证券预期收益的不确定性 ..

5-6

定义期望收益定义期望收益定义期望收益定义期望收益

R = ( Ri )( Pi )

R 资产期望收益率 ,

Ri 是第 I 种可能的收益率 ,

Pi 是收益率发生的概率 ,

n 是可能性的数目 .

R = ( Ri )( Pi )

R 资产期望收益率 ,

Ri 是第 I 种可能的收益率 ,

Pi 是收益率发生的概率 ,

n 是可能性的数目 .

n

i=1

5-7

定义标准差 定义标准差 (( 风险度量风险度量 ))定义标准差 定义标准差 (( 风险度量风险度量 ))

= ( Ri - R )2( Pi )

标准差标准差 , , 是对期望收益率的分散度或偏离度进行衡量 .

它是方差的平方根 .

= ( Ri - R )2( Pi )

标准差标准差 , , 是对期望收益率的分散度或偏离度进行衡量 .

它是方差的平方根 .

n

i=1

5-8

怎样计算期望收益和标准差怎样计算期望收益和标准差怎样计算期望收益和标准差怎样计算期望收益和标准差

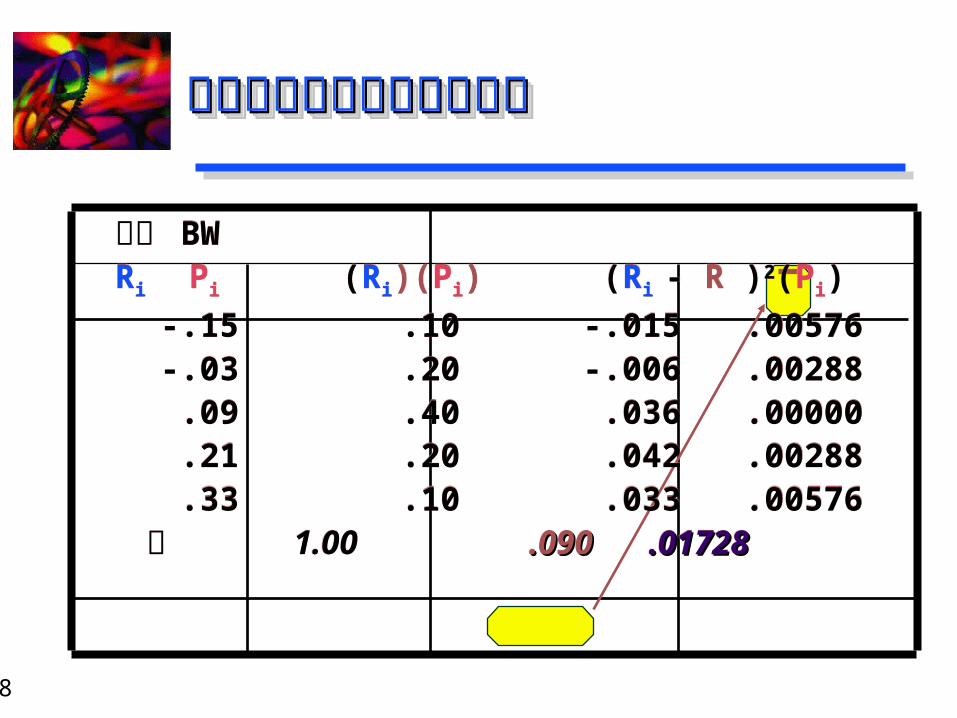

股票 BW Ri Pi (Ri)(Pi) (Ri - R )2(Pi)

-.15 .10 -.015 .00576 -.03 .20 -.006 .00288 .09 .40 .036 .00000 .21 .20 .042 .00288 .33 .10 .033 .00576 和 1.00 .090.090 .01728.01728

股票 BW Ri Pi (Ri)(Pi) (Ri - R )2(Pi)

-.15 .10 -.015 .00576 -.03 .20 -.006 .00288 .09 .40 .036 .00000 .21 .20 .042 .00288 .33 .10 .033 .00576 和 1.00 .090.090 .01728.01728

5-9

计算标准差 计算标准差 (( 风险度量风险度量 ))计算标准差 计算标准差 (( 风险度量风险度量 ))

= ( Ri - R )2( Pi )

= .01728

= .1315.1315 or 13.15%13.15%

= ( Ri - R )2( Pi )

= .01728

= .1315.1315 or 13.15%13.15%

n

i=1

5-10

方差系数方差系数方差系数方差系数

概率分布的 标准差 标准差 与 期望值 期望值 比率 .

它是 相对相对 风险的衡量标准 .

CV = / RR

CV of BW = .1315.1315 / .09.09 = 1.46

概率分布的 标准差 标准差 与 期望值 期望值 比率 .

它是 相对相对 风险的衡量标准 .

CV = / RR

CV of BW = .1315.1315 / .09.09 = 1.46

5-11

确定性等值确定性等值 (CECE) 某人在一定时点所要求的确定的现金额,此人觉得该索取的现金额与在同一时间点预期收到的一个有风险的金额无差别 .

确定性等值确定性等值 (CECE) 某人在一定时点所要求的确定的现金额,此人觉得该索取的现金额与在同一时间点预期收到的一个有风险的金额无差别 .

风险态度风险态度风险态度风险态度

5-12

确定性等值 > 期望值风险爱好风险爱好

确定性等值 = 期望值风险中立风险中立

确定性等值 < 期望值风险厌恶风险厌恶

大多数人都是 风险厌恶者风险厌恶者 .

确定性等值 > 期望值风险爱好风险爱好

确定性等值 = 期望值风险中立风险中立

确定性等值 < 期望值风险厌恶风险厌恶

大多数人都是 风险厌恶者风险厌恶者 .

风险态度风险态度风险态度风险态度

5-13

你有两个选择 (1) 肯定得到 $25,000 或 (2) 一个不确定的结果: 50% 的可能得到 $100,000 , 50% 的可能得到 $0 . 赌博的期望值是 $50,000.

如果你选择 $25,000 ,你是风险厌恶者风险厌恶者 ..

如果你无法选择, 你是风险中立者风险中立者 ..

如果你选择赌博,你是 风险爱好者风险爱好者 ..

你有两个选择 (1) 肯定得到 $25,000 或 (2) 一个不确定的结果: 50% 的可能得到 $100,000 , 50% 的可能得到 $0 . 赌博的期望值是 $50,000.

如果你选择 $25,000 ,你是风险厌恶者风险厌恶者 ..

如果你无法选择, 你是风险中立者风险中立者 ..

如果你选择赌博,你是 风险爱好者风险爱好者 ..

风险态度 风险态度 ExampleExample风险态度 风险态度 ExampleExample

5-14

RP = ( Wj )( Rj )

RP 投资组合的期望收益率 ,

Wj 是投资于 jth 证券的资金占总投资额的比例或权数 ,

Rj 是证券 jth 的期望收益率 ,

m 是投资组合中不同证券的总数 .

RP = ( Wj )( Rj )

RP 投资组合的期望收益率 ,

Wj 是投资于 jth 证券的资金占总投资额的比例或权数 ,

Rj 是证券 jth 的期望收益率 ,

m 是投资组合中不同证券的总数 .

计算投资组合的期望收益计算投资组合的期望收益计算投资组合的期望收益计算投资组合的期望收益m

j=1

5-15

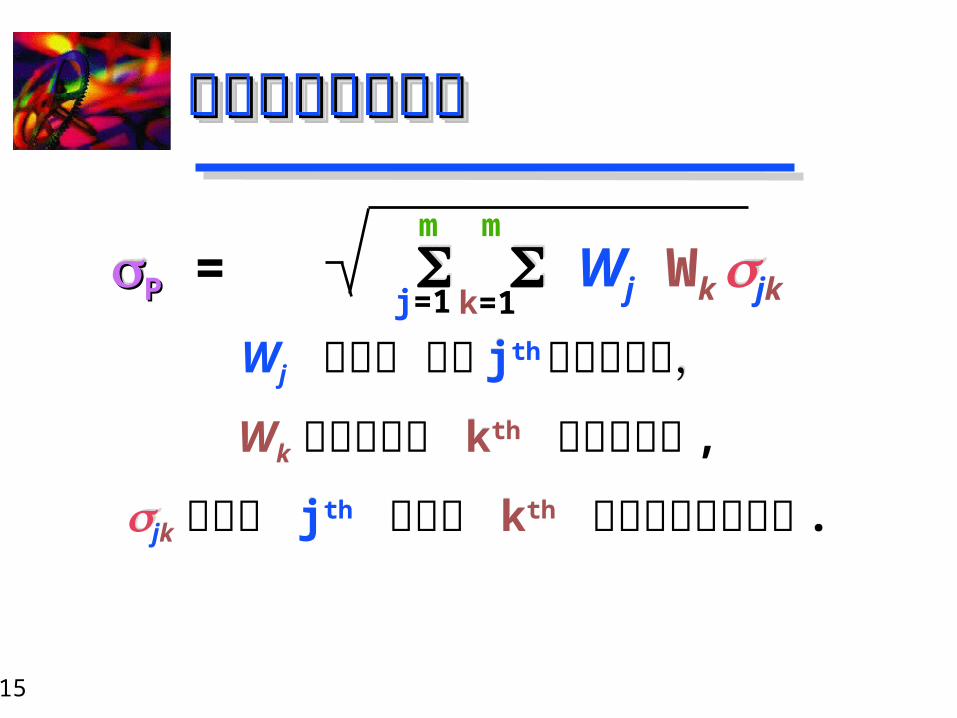

投资组合的标准差投资组合的标准差投资组合的标准差投资组合的标准差

m

j=1

m

k=1PP = Wj Wk jk

Wj 投资于 证券 jth 的资金比例,

Wk 投资于证券 kth 的资金比例 ,

jk 是证券 jth 和证券 kth 可能收益的协方差 .

PP = Wj Wk jk

Wj 投资于 证券 jth 的资金比例,

Wk 投资于证券 kth 的资金比例 ,

jk 是证券 jth 和证券 kth 可能收益的协方差 .

5-16

Tip Slide: Appendix ATip Slide: Appendix A

Slides 5-17 through 5-19 assume that the student has read Appendix A in

Chapter 5

5-17

协方差协方差协方差协方差

jk = j k rrjk

j 是证券 jth 的标准差 ,

k 是证券 kth 的标准差 ,

rjk 证券 jth 和证券 kth 的相关系数 .

jk = j k rrjk

j 是证券 jth 的标准差 ,

k 是证券 kth 的标准差 ,

rjk 证券 jth 和证券 kth 的相关系数 .

5-18

相关系数相关系数相关系数相关系数

两个变量之间线性关系的标准统计量度 .

它的范围从 -1.0 -1.0 ( 完全负相关 ), 到 00 ( 不相关 ), 再到 +1.0 +1.0 ( 完全正相关 ).

两个变量之间线性关系的标准统计量度 .

它的范围从 -1.0 -1.0 ( 完全负相关 ), 到 00 ( 不相关 ), 再到 +1.0 +1.0 ( 完全正相关 ).

5-19

方差 方差 - - 协方差矩阵协方差矩阵方差 方差 - - 协方差矩阵协方差矩阵

三种资产的组合 :

列 1 列 2 列 3

行 1 W1W11,1 W1W21,2 W1W31,3

行 2 W2W12,1 W2W22,2 W2W32,3

行 3 W3W13,1 W3W23,2 W3W33,3

j,k = 证券 jth 和 kth 的协方差 .

三种资产的组合 :

列 1 列 2 列 3

行 1 W1W11,1 W1W21,2 W1W31,3

行 2 W2W12,1 W2W22,2 W2W32,3

行 3 W3W13,1 W3W23,2 W3W33,3

j,k = 证券 jth 和 kth 的协方差 .

5-20

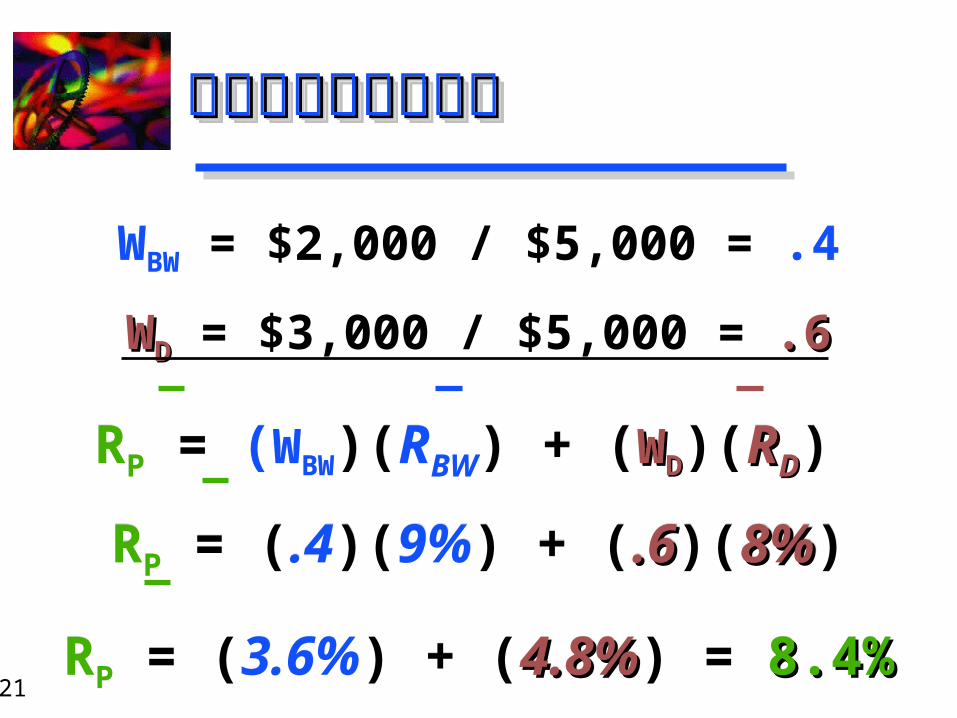

早些时候你投资股票 D D and 股票 BW .BW . 你投资 $2,0$2,00000 买 BW BW ,,投资 $3,000$3,000 买 DD. 股票 D D 的期望收益和标准差分别为 8%8% 和 10.65%10.65%. BW 和 D 相关相关系数为 系数为 0.750.75.

投资组合的期望收益和标准差是多少投资组合的期望收益和标准差是多少 ??

早些时候你投资股票 D D and 股票 BW .BW . 你投资 $2,0$2,00000 买 BW BW ,,投资 $3,000$3,000 买 DD. 股票 D D 的期望收益和标准差分别为 8%8% 和 10.65%10.65%. BW 和 D 相关相关系数为 系数为 0.750.75.

投资组合的期望收益和标准差是多少投资组合的期望收益和标准差是多少 ??

投资组合风险和期望收益 投资组合风险和期望收益 EExamplexample投资组合风险和期望收益 投资组合风险和期望收益 EExamplexample

5-21

投资组合的期望收益投资组合的期望收益投资组合的期望收益投资组合的期望收益

WBW = $2,000 / $5,000 = .4

WWDD = $3,000 / $5,000 = .6 .6

RP = (WBW)(RBW) + (WWDD)(RRDD)

RP = (.4)(9%) + (.6.6)(8%8%)

RP = (3.6%) + (4.8%4.8%) = 8.4%8.4%

WBW = $2,000 / $5,000 = .4

WWDD = $3,000 / $5,000 = .6 .6

RP = (WBW)(RBW) + (WWDD)(RRDD)

RP = (.4)(9%) + (.6.6)(8%8%)

RP = (3.6%) + (4.8%4.8%) = 8.4%8.4%

5-22

两资产组合 :

Col 1 Col 2

Row 1 WBW WBW BW,BW WBW WD BW,D

Row 2 WD WBW D,BW WD WD D,D

这是两资产组合的方差 - 协方差矩阵 .

两资产组合 :

Col 1 Col 2

Row 1 WBW WBW BW,BW WBW WD BW,D

Row 2 WD WBW D,BW WD WD D,D

这是两资产组合的方差 - 协方差矩阵 .

投资组合的标准差投资组合的标准差投资组合的标准差投资组合的标准差

5-23

两资产组合 :

Col 1 Col 2

Row 1 (.4)(.4)(.0173) (.4)(.6)(.0105)

Row 2 (.6)(.4)(.0105) (.6)(.6)(.0113)

代入数值 .

两资产组合 :

Col 1 Col 2

Row 1 (.4)(.4)(.0173) (.4)(.6)(.0105)

Row 2 (.6)(.4)(.0105) (.6)(.6)(.0113)

代入数值 .

投资组合标准差投资组合标准差投资组合标准差投资组合标准差

5-24

两资产组合 :

Col 1 Col 2

Row 1 (.0028) (.0025)

Row 2 (.0025) (.0041)

两资产组合 :

Col 1 Col 2

Row 1 (.0028) (.0025)

Row 2 (.0025) (.0041)

投资组合标准差投资组合标准差投资组合标准差投资组合标准差

5-25

投资组合标准差投资组合标准差投资组合标准差投资组合标准差

P = .0028 + (2)(.0025) + .0041

P = SQRT(.0119)

P = .1091 or 10.91%

不等于单个证券标准差的加权平均数 .

P = .0028 + (2)(.0025) + .0041

P = SQRT(.0119)

P = .1091 or 10.91%

不等于单个证券标准差的加权平均数 .

5-26

Stock bw Stock D Portfolio

ReturnReturn 9.00% 8.00% 8.64%

Stand.Stand.Dev.Dev. 13.15% 10.65% 10.91%

CVCV 1.46 1.33 1.26

投资组合的方差系数最小是因为分散投资的原因 .

Stock bw Stock D Portfolio

ReturnReturn 9.00% 8.00% 8.64%

Stand.Stand.Dev.Dev. 13.15% 10.65% 10.91%

CVCV 1.46 1.33 1.26

投资组合的方差系数最小是因为分散投资的原因 .

计算投资组合风险和收益总结计算投资组合风险和收益总结计算投资组合风险和收益总结计算投资组合风险和收益总结

5-27

只要证券间不是正相关关系,组合起来就会有降低风险的好处 .只要证券间不是正相关关系,组合起来就会有降低风险的好处 .

分散化和相关系数分散化和相关系数分散化和相关系数分散化和相关系数投

资收

益率

时间 时间时间

证券 证券 EE 证券 证券 FF组合组合

E and FE and F

5-28

系统风险 系统风险 是由那些影响整个市场的风险因素所引起的 .

非系统风险 非系统风险 是由一种特定公司或行业所特有的风险 .

系统风险 系统风险 是由那些影响整个市场的风险因素所引起的 .

非系统风险 非系统风险 是由一种特定公司或行业所特有的风险 .

总风险 总风险 = = 系统风险 系统风险 + + 非系非系统风险统风险总风险 总风险 = = 系统风险 系统风险 + + 非系非系统风险统风险

总风险 总风险 = 系统风险系统风险 + 非系统风险非系统风险

5-29

总风险 总风险 = = 系统风险 系统风险 + + 非系非系统风险统风险总风险 总风险 = = 系统风险 系统风险 + + 非系非系统风险统风险

总风险总风险非系统风险非系统风险

系统风险系统风险

组合

收益

的标

准差

组合中证券的数目

这些因素包括国家经济的变动 , 议会的税收改革或世界能源状况的改变等等

5-30

总风险 总风险 = = 系统风险 系统风险 + + 非系非系统风险统风险总风险 总风险 = = 系统风险 系统风险 + + 非系非系统风险统风险

总总风险风险

非系统风险非系统风险

系统风险系统风险

组合

收益

的标

准差

组合中证券的数目

特定公司或行业所特有的风险 . 例如 , 公司关键人物的死亡或失去了与政府签订防御合同等 .

5-31

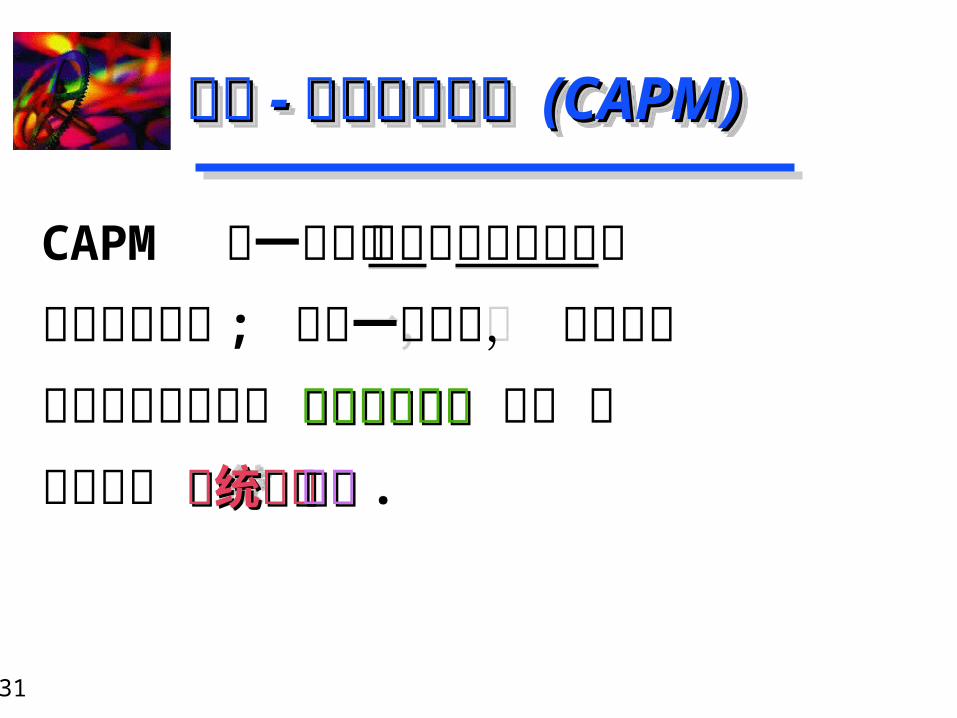

CAPM 是一种描述风险与期望收益率之间关系的模型 ; 在这一模型中, 某种证券的期望收益率等于 无风险收益率 无风险收益率 加上 这种证券的 系统风险系统风险溢价溢价 .

CAPM 是一种描述风险与期望收益率之间关系的模型 ; 在这一模型中, 某种证券的期望收益率等于 无风险收益率 无风险收益率 加上 这种证券的 系统风险系统风险溢价溢价 .

资本资本 -- 资产定价模型 资产定价模型 (CAP(CAPM)M)资本资本 -- 资产定价模型 资产定价模型 (CAP(CAPM)M)

5-32

1. 资本市场是有效的 .

2. 在一个给定的时期内,投资者的预期一致.

3. 无风险收益率无风险收益率 是确定的 ( 用短期国库券利率代替 ).

4. 市场组合只 包含系统风险 系统风险 用 ( S&P 500 指数代替 ).

1. 资本市场是有效的 .

2. 在一个给定的时期内,投资者的预期一致.

3. 无风险收益率无风险收益率 是确定的 ( 用短期国库券利率代替 ).

4. 市场组合只 包含系统风险 系统风险 用 ( S&P 500 指数代替 ).

CAPM CAPM 假定假定CAPM CAPM 假定假定

5-33

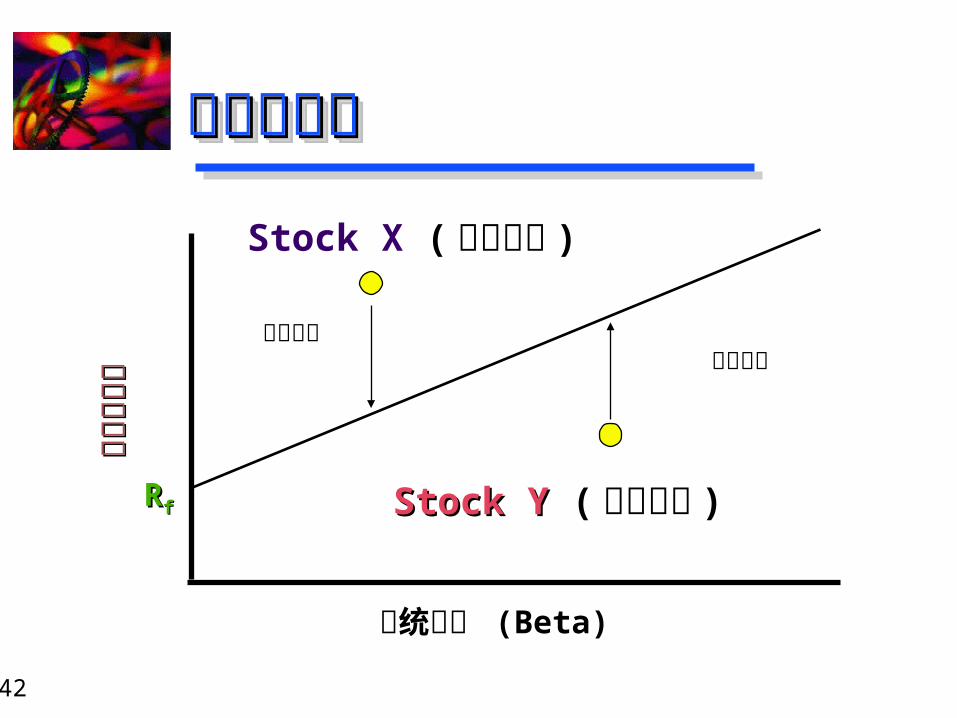

特征线特征线特征线特征线股票超额收益率

市场组合超额收益率

BetaBeta =RiseRiseRunRun

Narrower spreadNarrower spreadis higher correlationis higher correlation

特征线特征线

5-34

一种 系统风险系统风险指数 .

它用于衡量个人收益率的变动对于市场组合收益率变动的敏感性 .

组合的 betabeta 是组合中各股 betabeta 的加权平均数 .

一种 系统风险系统风险指数 .

它用于衡量个人收益率的变动对于市场组合收益率变动的敏感性 .

组合的 betabeta 是组合中各股 betabeta 的加权平均数 .

Beta?Beta?Beta?Beta?

5-35

不同 不同 BetasBetas 特征线特征线不同 不同 BetasBetas 特征线特征线股票超额收益率

市场组合超额收益率

Beta < 1Beta < 1(( 防御型防御型 ))

Beta = 1Beta = 1

Beta > 1Beta > 1(( 进攻型进攻型 ))

每一条 特征线 特征线 都有不同的斜率 .

5-36

RRjj j 股票要求的收益率 ,

RRff 无风险收益率 ,

jj j 股票的 Beta 系数 ( 衡量股票 j 的系统风险 ),

RRMM 市场组合的期望收益率 .

RRjj j 股票要求的收益率 ,

RRff 无风险收益率 ,

jj j 股票的 Beta 系数 ( 衡量股票 j 的系统风险 ),

RRMM 市场组合的期望收益率 .

证券市场线证券市场线证券市场线证券市场线

RRjj = RRff + j(RRMM - RRff)

5-37

证券市场线证券市场线证券市场线证券市场线

RRjj = RRff + j(RRMM - RRff)

MM = 1.01.0

系统风险 (Beta)

RRff

RRMM

期望

收益

率期

望收

益率

风险溢价风险溢价

无风险无风险收益率收益率

5-38

BW 公司的 Lisa Miller 想计算该公司股票的期望收益率 . RRff =6% =6% , , RRMM = = 10%10%. betabeta = 11

.2.2.

则 BW 股票的期望收益率是多少期望收益率是多少 ?

BW 公司的 Lisa Miller 想计算该公司股票的期望收益率 . RRff =6% =6% , , RRMM = = 10%10%. betabeta = 11

.2.2.

则 BW 股票的期望收益率是多少期望收益率是多少 ?

Determination of the Determination of the Required Rate of ReturnRequired Rate of ReturnDetermination of the Determination of the Required Rate of ReturnRequired Rate of Return

5-39

RRBWBW = RRff + j(RRMM - RRff)

RRBWBW = 6%6% + 1.21.2(10%10% - 6%6%)

RRBWBW = 10.8%10.8%

公司股票期望收益率超过市场期望收益率, 因为 BW 的 beta 超过市场的 beta (1.0).

RRBWBW = RRff + j(RRMM - RRff)

RRBWBW = 6%6% + 1.21.2(10%10% - 6%6%)

RRBWBW = 10.8%10.8%

公司股票期望收益率超过市场期望收益率, 因为 BW 的 beta 超过市场的 beta (1.0).

BWs BWs 期望收益率期望收益率BWs BWs 期望收益率期望收益率

5-40

Lisa Miller 还想知道公司股票的 内在价值内在价值 . 她使用 固定增长模型 . Lisa 估计 下一期的股下一期的股利利 = $0.50/= $0.50/ 股股 , BW将按 gg =5.8%5.8%稳定增长稳定增长. 股票现在的交易价格是 $15.

股票的 内在价值 内在价值 =? 股票是高估还是低估 ?

Lisa Miller 还想知道公司股票的 内在价值内在价值 . 她使用 固定增长模型 . Lisa 估计 下一期的股下一期的股利利 = $0.50/= $0.50/ 股股 , BW将按 gg =5.8%5.8%稳定增长稳定增长. 股票现在的交易价格是 $15.

股票的 内在价值 内在价值 =? 股票是高估还是低估 ?

BWBW 的内在价值的内在价值BWBW 的内在价值的内在价值

5-41

股票被 高估 , 市场价格 ($15) 超过内在价值 内在价值 ($10$10).股票被 高估 , 市场价格 ($15) 超过内在价值 内在价值 ($10$10).

Determination of the Determination of the Intrinsic Value of BWIntrinsic Value of BWDetermination of the Determination of the Intrinsic Value of BWIntrinsic Value of BW

$0.50$0.5010.8%10.8% - 5.8%5.8%

内在价值内在价值 =

= $10$10

5-42

证券市场线证券市场线证券市场线证券市场线

系统风险 (Beta)

RRff

期望

收益

率期

望收

益率 移动方向

移动方向

Stock Y Stock Y ( 价格高估 )

Stock X ( 价格低估 )

5-43

小企业或规模效应小企业或规模效应市盈率效应市盈率效应元月效应元月效应

这些异常的现象向 CAPM 理论提出了严峻的挑战 .

小企业或规模效应小企业或规模效应市盈率效应市盈率效应元月效应元月效应

这些异常的现象向 CAPM 理论提出了严峻的挑战 .

挑战挑战挑战挑战