Оргнанізація підприємницької діяльності (Гой,...

TRANSCRIPT

1

І.В. Гой Т.П. Смелянська

Навчально-методичний посібник Хмельницький 2004

3

ВСТУП Однією з неодмінних умов досягнення успіху практично в

будь-якій підприємницькій діяльності є отримання мінімально необ-хідних знань, уявлень про форми, принципи, умови та сфери підпри-ємництва; уміння майбутнього підприємця обґрунтовувати послідовні кроки щодо створення власної справи, приймати такі оптимальні рі-шення з реалізації функцій підприємця, як прогнозування, моделю-вання діяльності та оцінювання результатів.

Цей курс вивчає теорію та практику підприємництва як провід-ної форми господарювання за умов ринкової економіки, основні пра-вила сучасної підприємницької діяльності, засади та умови створення і функціонування суб’єкта підприємництва.

Метою курсу є формування підприємницької культури і сис-теми спеціальних знань з організації суб’єктів підприємницької ді-яльності, набуття практичних навичок щодо застосування понять, принципів та методів для заснування власної справи та забезпечення успішного її розвитку.

Основним завданням дисципліни є вивчення організаційно-економічних основ підприємницької діяльності для різних суб’єктів господарювання.

В результаті вивчення дисципліни студент повинен: – знати закономірності і передові форми організації підпри-

ємницьких структур, способи та методи започаткування та ведення підприємницької діяльності, закони, які визначають правові основи підприємництва, основні риси особистості підприємця, вимоги щодо підприємницької культури та етики поведінки;

– уміти розробляти послідовність створення підприємства; аналізувати підприємницьке середовище, виконання функцій бізнесу; враховувати вимоги та обмеження законодавства щодо підприємниць-кої діяльності; складати установчі документи (установчий договір, статут); зіставляти переваги та недоліки різних форм підприємництва, їх ефективність; обґрунтовувати найбільш доцільну форму для кон-кретного підприємства; проводити розрахунки вартості акцій, їх плану розміщення, орендної плати; проводити оцінку вартості майна, що приватизується.

4

1. ПРОГРАМА КУРСУ Тема 1. Підприємництво як форма господарювання Історичний розвиток поняття “підприємництво”. Сутність під-

приємництва. Класична та інноваційна моделі підприємництва. Види підприємницької діяльності: виробнича, комерційна, фінансова. Суб’єк-ти підприємницької діяльності.

Принципи підприємницької діяльності. Обмеження підприєм-ницької діяльності. Порядок ліцензування підприємництва.

Сутність державного регулювання підприємництва. Функції держави щодо підприємництва: надання всім підприємцям гарантій; державна підтримка і регулювання підприємництва. Методи впливу держави на підприємництво: фіскальні, монетарні, цінові. Зовнішньо-економічне регулювання. За засобами впливу – пряме та непряме регулювання. Спеціальні (вільні) економічні зони.

Середовище підприємництва. Елементи зовнішнього середо-вища підприємництва: географічне, демографічне, соціально-культур-не, екологічне, науково-технічне (технологічне), правове (юридичне), економічне, політичне, інституційне, міжнародне середовища.

Функції підприємництва за напрямками діяльності: фінансова, кадрова, виробнича, матеріально-технічне постачання та маркетинг. Функціональна модель підприємництва.

Тема 2. Технологія створення власної справи Етапи створення власної справи: прийняття рішення про

підприємницьку діяльність на основі підприємницької ідеї, обґрун-тування цілей підприємницької діяльності, розробка стратегії розвитку підприємства, пошук партнерів, вибір організаційно-правової форми підприємництва, підготовка установчих документів, реєстрація підпри-ємства, організаційне оформлення фірми.

Правова база розвитку підприємництва. Господарський кодекс України, закон “Про господарські товариства”. Установчі (засновниць-кі) документи: статут та засновницький договір, їх структура та по-рядок заповнення. Принципи формування найменування підприємства.

Порядок державної реєстрації суб’єкта підприємницької ді-яльності. Права, обов’язки та відповідальність суб’єкта підприєм-ницької діяльності. Припинення підприємницької діяльності.

Підприємницький капітал: сутність і складові елементи. Мож-ливі способи та джерела формування початкового підприємницького капіталу.

5

Тема 3. Регулювання взаємодії суб’єктів підприємницької діяльності Організація договірних взаємовідносин у підприємництві.

Види підприємницьких договорів за сферами діяльності: купівля-про-даж, оренда і лізинг; підрядні послуги (юридичні, аудиторські, бро-керські, рекламні, консультування, інформаційне обслуговування, нау-ково-дослідні роботи); трудові відносини (тарифна угода, колектив-ний договір, контракт); страхування (особисте, майна); розрахунки і кредитування (кредитний договір); зовнішньоекономічна діяльність.

Напрямки і форми співробітництва партнерів. Громадські об’єд-нання підприємців в Україні.

Процеси виправлення неблагополучного становища підпри-ємства: оздоровлення підприємства (санація); компроміс із креди-торами, добровільне або примусове банкрутство. Ліквідація підпри-ємств. Реструктуризація підприємства.

Сутність та причини ризиків у підприємницькій діяльності. Показники кількісного виміру ризику. Способи зменшення ризику.

Система захисту прав споживачів в Україні. Закон України “Про захист прав споживачів”. Державні та громадські організації за-хисту прав споживачів.

Захист прав виробників. Антимонопольне регулювання дер-жави. Захист права власності. Форми захисту ідей.

Тема 4. Психологія та етика підприємництва

Мотивація підприємницької діяльності. Загальна схема меха-

нізму прийняття рішення про початок підприємницької діяльності. Внутрішні (здібності, риси характеру, сформовані мотиви) та зовнішні (умови, оточення) фактори. Характерні мотиви до підприємницької діяльності із світового досвіду: Прагнення реалізувати свої винаходи (ідеї), незадоволення своїм соціальним і матеріальним становищем, бажання визначитися, задовольнити свою здорову честолюбність, прагнення до лідерства.

Соціально-психологічні вимоги до сучасного підприємця. Ос-новні риси особистості та ділові якості успішного підприємця. Пе-реваги та проблеми жінки-підприємця. Оцінювання особистих якостей підприємця.

Основні типи ділової активності, що склалися у сучасній світовій практиці. Американський та японський типи підприємця. Особ-ливості європейських та східних типів. Формування українського типу ділової людини (умови, особливості, негативні та позитивні риси).

6

Сутність ділової етики та культури підприємництва. Види взаємовідносин у підприємницькій діяльності та їх характеристика.

Основні складові ділової етики: етика спілкування, зовнішній вигляд, культура робочого місця, етика конкуренції та реклами.

Форми спілкування: ділова та особиста бесіда, наради, збори, телефонна розмова, листування. Етикет привітання, проведення пере-говорів, прийомів, розв’язання конфліктів. Необхідні якості: культура мови, уміння слухати (із співчуттям, за допомогою немовних засобів – погляду, міміки, нахилу голови), висловлювати свою думку. Вимоги до зовнішнього вигляду ділової людини.

Тема 5. Стратегія підприємницької діяльності

Генеральна мета (місія) підприємства та множинні без по-

середні цілі, які досягаються на різних етапах діяльності. Поняття стратегії. Етапи формування підприємницької стра-

тегії. Технологія розробки бізнес-плану. Агресивна та оборонна стратегії. Стратегії виживання, стабі-

лізації та зростання на підприємствах України. Альтернативи стратегії зростання.

Стадії розвитку підприємства (одноособове володіння, парт-нерство, акціонерне товариство, об’єднання підприємств.

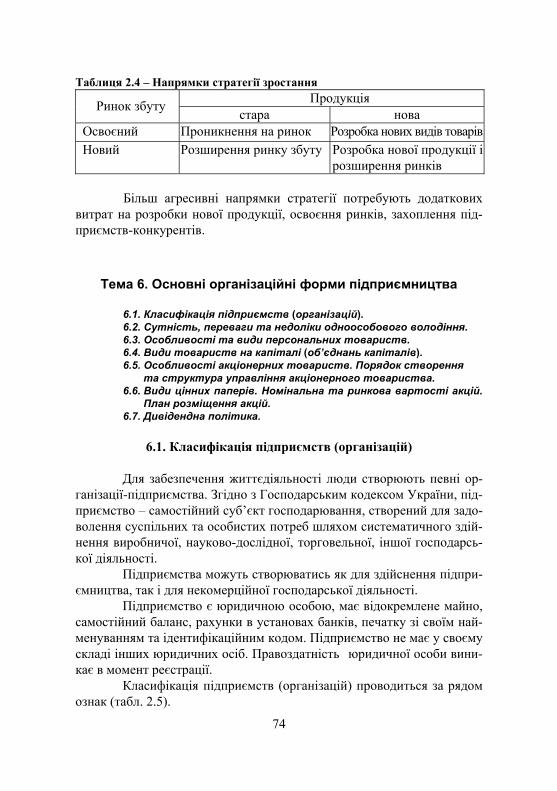

Тема 6. Основні організаційні форми підприємництва Класифікація підприємств за характером діяльності, за фор-

мами власності, способом утворення, належністю капіталу, галузевою ознакою, розміром, організаційно-правовою формою господарювання.

Сутність одноособового володіння. Приватне підприємство в Україні. Характеристика переваг та недоліків одноособового володіння.

Сутність персональних товариств (партнерств), їх переваги та недоліки. Види персональних товариств: повне та командитне това-риства. Найменування, управління та права учасників. Розподіл прибутку.

Види товариств на капіталі: товариства з обмеженою від-повідальністю, з додатковою відповідальністю та акціонерні това-риства. Найменування, органи управління, права учасників та порядок розподілу прибутку товариства. Типи акціонерних товариств: відкриті та закриті. Порядок створення акціонерних товариств. Особливості функціонування акціонерних товариств в Україні та за кордоном.

Порівняльна характеристика основних видів цінних паперів. Види акцій та облігацій. Визначення номінальної та ринкової вартості

7

акції. План розміщення акцій. Сутність дивідендної політики. Фактори, що визначають дивідендну політику. Вибір раціональної дивідендної політики. Способи дивідендних виплат. Показники дивідендної політики.

Тема 7. Особливі форми організації підприємництва Колективні підприємства. Поняття кооперативу. Структура

управління, розподіл прибутків між учасниками кооперативу. Види кооперативних товариств за сферами діяльності. Перспективи роз-витку кооперативів в Україні та за кордоном.

Склад державного сектору економіки (державні, комунальні підприємства, частки держави у змішаних підприємствах, бюджетні організації). Обґрунтування доцільності збереження державного сек-тору у певних її галузях. Процеси націоналізації та роздержавлення.

Міжнародна підприємницька діяльність. Національні, іноземні та багатонаціональні підприємства. Спільні підприємства, їх переваги, вигоди та негативні особливості. Розвиток спільного підприємництва в Україні та за кордоном. Фактори, що стримують іноземне інвестування в економіку України.

Особливості орендної форми господарювання. Форми оренди. Зміст договору оренди. Визначення строків оренди та розміру оренд-ної плати. Лізинг. Концесія.

Місце і роль малих підприємств в економіці. Особливості та переваги малих підприємств. Необхідність підтримки і розвитку малого підприємництва в Україні. Критерії віднесення підприємства до малого. Розвиток малого підприємництва в Україні та за кордоном. Чинники гальмування розвитку малого бізнесу в Україні. Способи сприяння малому бізнесу з боку держави. Бізнес-інкубатори як форма підтримки малого бізнесу.

Венчурні підприємства. Комерційна концесія. Франчайзинг як метод здійснення підприємницької діяльності. Офшорні фірми.

Тема 8. Способи та порядок приватизації

Сутність та мета приватизації. Принципи приватизації. Класифікація об’єктів приватизації. Об’єкти національного

господарства, які не підлягають приватизації. Способи приватизації: викуп державного майна (трудовими

колективами, орендарем, товариством покупців або фізичною особою); продаж на аукціоні або за конкурсом (комерційним або не комер-ційним); продаж акцій відкритих акціонерних товариств. Методика оцінки вартості майна під час приватизації.

8

2. ТЕОРЕТИЧНІ ОСНОВИ КУРСУ Тема 1. Підприємництво як форма господарювання

1.1. Історичний розвиток поняття “підприємництво”.

Види та суб’єкти підприємницької діяльності. 1.2. Принципи та обмеження підприємницької діяльності.

Порядок ліцензування підприємництва. 1.3. Державне регулювання підприємництва.

Спеціальні (вільні) економічні зони. 1.4. Середовище підприємництва. 1.5. Функції і модель підприємництва.

1.1. Історичний розвиток поняття “підприємництво”.

Види та суб’єкти підприємницької діяльності

Господарська діяльність, що здійснюється для досягнення еко-номічних і соціальних результатів та з метою одержання прибутку, є підприємництвом, а суб’єкти підприємництва – підприємцями. Гос-подарська діяльність може здійснюватись і без мети одержання прибутку (некомерційна господарська діяльність).

Ринкова економіка побудована на підприємництві, яке також називають бізнесом.

Перші спроби систематичного теоретичного осмислення під-приємництва почались у XVII ст., хоча співтовариства підприємців, які складалися з ремісників, купців, лихварів, з’явилися значно раніше. Вперше поняття “підприємець” у науковий обіг ввів англійський економіст Річард Кантільйон, який зробив також систематичний аналіз підприємництва. Він розумів підприємництво як економічну функцію особливого роду та підкреслював завжди присутній у ньому елемент ризику. Вагомий внесок у дослідження феномену підприємництва протягом XVIII–XIX ст. зробили відомі західні економісти А. Сміт, Ж.Б. Сей, А. Маршалл, Й. Шумпетер та ін.

Узагальнюючи наукові погляди на сутність підприємництва і на роль підприємця в контексті історичної еволюції, можна конста-тувати, що підприємець – це активний суб’єкт пошуку і реалізації нових можливостей у генеруванні та освоєнні новаторських ідей, розробленні нових продуктів і технологій, здійсненні інновацій та оволодінні перспективними факторами економічного розвитку.

Багаторічний досвід господарювання у країнах з розвиненою ринковою економікою свідчить про те, що традиційно існують такі дві моделі підприємництва: класична та інноваційна. На практиці можливе їх поєднання.

Класична модель підприємництва орієнтована на максималь-но ефективне використання наявних ресурсів підприємництва.

9

Інноваційна модель підприємництва передбачає активне ви-користання інноваційних рішень і пошук джерел відповідних ресурсів.

Згідно з господарським кодексом України, підприємництво – це самостійна, ініціативна, систематична, на власний ризик господарська діяльність, що здійснюється суб’єктами господарювання (підприєм-цями) з метою досягнення економічних і соціальних результатів та одержання прибутку.

Розрізняють такі види підприємницької діяльності: 1) виробниче підприємництво – це діяльність з виробництва

продукції і надання послуг матеріального характеру. Наприклад, під-приємства галузі машинобудування, харчової промисловості, будівницт-ва, транспорту, сфери побутових послуг; 2) торговельне підприємництво – діяльність у сфері товарно-го обігу, спрямована на реалізацію продукції, а також допоміжна діяль-ність, яка забезпечує її реалізацію шляхом надання відповідних послуг. Торговельна діяльність може здійснюватися суб’єктами господа-рювання в таких формах: матеріально-технічне постачання і збут; енергопостачання; заготівля; оптова торгівля; роздрібна торгівля і гро-мадське харчування; продаж і передача в оренду засобів виробництва; комерційне посередництво (агентська діяльність) у здійсненні торго-вельної діяльності та інша допоміжна діяльність з забезпечення реа-лізації товарів (послуг) у сфері обігу. Наприклад, до сфери торго-вельного підприємництва відносяться торгові доми, оптові бази, під-приємства роздрібної торгівлі; товарні біржі; діяльність комівояжера, дистриб’ютора, брокера, дилера на товарній біржі, комісіонера, кон-сигнанта; 3) фінансове підприємництво, що пов’язане з обігом вартос-тей. Фінансова діяльність суб’єктів господарювання включає грошове та інше фінансове посередництво, страхування, а також допоміжну діяльність у сфері фінансів і страхування. Наприклад, до цієї сфери відносяться комерційні банки, фондові, валютні біржі, інвестиційні, страхові, аудиторські фірми.

Останнім часом виділяють окремим видом інформаційне під-приємництво (інжинірингова, консалтингова діяльність, проведення мар-кетингових досліджень, послуги з використання комп’ютерних технологій).

Найбільш важливим, провідним за впливом на ефективність економіки, є виробниче підприємництво. Воно також є найбільш склад-ним, тому значна частина вітчизняних підприємців віддає перевагу торговельному та фінансовому підприємництвам.

Суб’єктами підприємницької діяльності можуть бути грома-дяни України та інших держав; юридичні особи усіх форм власності (підприємства, організації).

Здійснення підприємницької діяльності забороняється орга-нам державної влади та органам місцевого самоврядування. Поса-

10

довими особами органів управління господарського товариства не мо-жуть бути члени Кабінету Міністрів України (КМУ), керівники цент-ральних та інших органів виконавчої влади, військовослужбовці, поса-дові особи органів прокуратури, суду, державної безпеки, внутрішніх справ, державного нотаріату, а також посадові особи органів дер-жавної влади, крім випадків, коли державні службовці здійснюють функції з управління акціями (частками, паями), що належать державі, та представляють інтереси держави в раді товариства (спостережній раді) або ревізійній комісії товариства. Особи, яким суд заборонив займатися певною діяльністю, не можуть бути посадовими особами тих товариств, які здійснюють цей вид діяльності.

Підприємницька діяльність може здійснюватись: − без утворення юридичної особи (громадянин-підприємець), − з утворенням юридичної особи (підприємство).

1.2. Принципи і обмеження підприємницької діяльності.

Порядок ліцензування підприємництва Підприємництво здійснюється на основі принципів: − вільного вибору підприємцем видів підприємницької діяльності; − самостійного формування підприємцем програми діяльності,

вибору постачальників і споживачів продукції, що виробляється, залу-чення матеріально-технічних, фінансових та інших видів ресурсів, ви-користання яких не обмежено законом, встановлення цін на продукцію та послуги відповідно до закону;

− вільного найму підприємцем працівників; − комерційного розрахунку та власного комерційного ризику; − вільного розпорядження прибутком, що залишається у під-

приємця після сплати податків, зборів та інших платежів, передба-чених законом;

− самостійного здійснення підприємцем зовнішньоекономічної діяльності, використання підприємцем належної йому частки валютної виручки на свій розсуд. Підприємництво в Україні здійснюється в будь-яких органі-заційних формах, передбачених законом, на вибір підприємця.

Для безперервного відтворення підприємницької діяльності необхідні певні передумови, а саме: правові, економічні (наявність ба-гатосуб’єктних власників), політичні (сприятливий політичний клі-мат), психологічні (позитивна суспільна думка).

У Конституції України записано, що “кожен має право на підприємницьку діяльність, яка не заборонена законом”. Разом з тим, законодавчими актами передбачено два типи обмежень у здійсненні підприємницької діяльності:

11

1) деякі види діяльності можуть здійснювати тільки державні підприємства;

2) окремі види діяльності потребують спеціального дозволу (ліцензії).

Тільки державні підприємства й організації можуть здійс-нювати діяльність, пов’язану з обігом наркотичних засобів, психо-тропних речовин, виготовленням і реалізацією військової зброї та боє-припасів до неї, видобуванням бурштину, охороною окремих особливо важливих об’єктів державної власності, а також діяльність, пов’язану з проведенням криміналістичних, судово-медичних, судово-психіатрич-них експертиз та розробленням, випробуванням, виробництвом та експлуатацією ракет-носіїв.

Здійснюються за умови отримання ліцензії ті види діяльності, які безпосередньо впливають на здоров’я людини, навколишнє природне середовище та безпеку держави (табл. 2.1).

Таблиця 2.1 – Деякі види підприємницької діяльності,

що підлягають ліцензуванню в Україні

Вид підприємницької діяльності Орган, що видає ліцензію

Пошук (розвідка) та експлуатація родовищ корисних копалин

Держкомгеологія

Виробництво, ремонт і реалізація спортивної (мисливської) вогнепальної та холодної зброї, виготовлення печаток і штампів

Міністерство внутрішніх справ

Здійснення юридичної практики; судово-експерт-на діяльність

Міністерство юстиції

Внутрішні та міжнародні перевезення пасажирів і вантажів

Міністерство транспорту

Виготовлення пива, спирту, лікеро-горілчаних і тютюнових виробів

Держхарчопром

Виготовлення і реалізація ліків, здійснення медичної практики

Міністерство охорони здоров’я

Виготовлення і реалізація хімічних речовин Міністерство про-мислової політики

Торгівля алкогольними напоями та тютюновими виробами

Районна державна адміністрація

Діяльність, що зв’язана з професійною освітою і підготовкою спеціалістів різних рівнів кваліфікації

Міністерство освіти і науки

Діяльність, що зв’язана з наданням туристичних послуг

Держкомтуризм

Здійснення аудиторської діяльності Аудиторська палата

12

Ліцензія – це документ державного зразка, який засвідчує пра-во на провадження зазначеного в ньому виду господарської діяльності протягом визначеного строку за умови виконання ліцензійних умов. Ліцензія видається КМУ або уповноваженим органом виконавчої вла-ди на основі документів про освіту та кваліфікацію окремо на кожний вид діяльності.

Розглянемо порядок ліцензування підприємницької діяльнос-ті. Суб’єкт господарювання, який має намір провадити певний вид господарської діяльності, що ліцензується, особисто або через упов-новажений ним орган чи особу звертається до відповідного органу ліцензування із заявою встановленого зразка про видачу ліцензії.

До заяви про видачу ліцензії додається копія свідоцтва про державну реєстрацію суб’єкта підприємницької діяльності або копія довідки про внесення до Єдиного державного реєстру підприємств та організацій України, засвідчена нотаріально або органом, який видав оригінал документа.

Для окремих видів господарської діяльності, що підлягають ліцен-зуванню, до заяви про видачу ліцензії також додаються документи, вичерпний перелік яких встановлюється Кабінетом Міністрів України за поданням спеціально уповноваженого органу з питань ліцензування.

Орган ліцензування приймає рішення про видачу ліцензії або про відмову в її видачі у строк не пізніше ніж за десять робочих днів з дати надходження заявки про видачу ліцензії та документів, що додаються до заяви, якщо спеціальним законом, що регулює відносини у певних сферах господарської діяльності, не передбачений інший строк видачі ліцензії на окремі види діяльності. Підставами для прий-няття рішення про відмову у видачі ліцензії є:

− недостовірність даних у документах, поданих заявником, для отримання ліцензії;

− невідповідність поданих документів ліцензійним умовам, вста-новленим для виду господарської діяльності, зазначеного в заяві про видачу ліцензії.

У разі відмови у видачі ліцензії, на підставі виявлення недос-товірних даних у документах, поданих заявником про видачу ліцензії, суб’єкт господарювання може подати до органу ліцензування нову заяву про видачу ліцензії не раніше ніж через 3 місяці з дати прийняття рішення про відмову у видачі ліцензії.

Строк дії ліцензії на провадження певного виду господарської діяльності встановлюється КМУ за поданням спеціально уповнова-женого органу з питань ліцензування, але не може бути меншим, ніж 3 роки.

13

Господарська діяльність на підставі ліцензії, виданої органом ліцензування, яким є центральний орган виконавчої влади, здійс-нюється на всій території України. Господарська діяльність на підставі ліцензії, виданої органом ліцензування, яким є місцевий орган ви-конавчої влади або спеціально уповноважений виконавчий орган, здійснюється на території відповідної адміністративно-територіальної одиниці. У сферах, пов’язаних із торгівлею за грошові кошти, обміном готівкових валютних цінностей, у сфері грального бізнесу та побу-тових послуг, інших сферах, визначених законом, може здійснюватися патентування підприємницької діяльності суб’єктів господарювання.

1.3. Державне регулювання підприємництва.

Спеціальні (вільні) економічні зони

Роль держави в економічному житті суспільства сьогодні знач-но посилюється. Це виявляється у розробці системи нормативно-пра-вових актів, спрямованих на регулювання ринку, підприємницької ді-яльності, митних правил, банківської діяльності, цін і заробітної плати, соціального захисту населення.

Державне регулювання підприємництва – це вплив держави на діяльність підприємницьких структур із метою сприяння та забез-печення нормальних умов їх функціонування.

Без державного регулювання підприємництво ніколи не зможе зробити виробництво економічно безпечним, гарантувати реалізацію со-ціально-економічних прав людини, вирівняти структурні та регіо-нальні диспропорції тощо.

Державне регулювання підприємництва має свої функції, інструменти (методи) та відповідні органи.

Основні функції державного регулювання підприємництва такі: 1) підтримка пропорційності виробництва та споживання, ан-

тициклічне регулювання; 2) підтримка та розвиток конкуренції, антимонопольні заходи; 3) перерозподіл доходів та соціальний захист підприємців і

споживачів. За засобами впливу на підприємництво можуть застосову-

ватись як прямі адміністративні методи впливу (закони, укази, накази, постанови, інструкції, положення тощо), так і система непрямих еко-номічних методів та регуляторів (податки, ціни, банківські проценти, кредити, пільги, санкції та ін.).

До інструментів, або методів державного регулювання під-приємництва, належать:

14

− фіскальні (податково-бюджетна система); − монетарні (кредитно-грошове регулювання); − цінове регулювання; − зовнішньоекономічне регулювання (митні збори, ліцензії, квоти). Органами державного регулювання підприємництва є цент-

ральні, а також місцеві органи виконавчої влади та органів само-врядування, які реалізують державну політику щодо регулювання, підтримки та розвитку підприємництва. Зокрема, основним централь-ним органом влади стосовно здійснення державного регулювання і підтримки підприємництва та ліцензування підприємницької діяльності є Державний комітет України з питань регуляторної політики та підпри-ємництва. Функції координатора макроекономічної політики держави в Україні виконує Міністерство економіки та європейської інтеграції України, функції контролю за дотриманням антимонопольного зако-нодавства, захисту суб’єктів підприємництва та споживачів – Антимо-нопольний комітет України.

Законодавство впливає на підприємництво у трьох напрямках: 1) законодавчі акти, що визначають основи організації та діяль-

ності підприємства (господарський кодекс, Закони України “Про власність”, “Про господарські товариства”; законодавство про прива-тизацію, ціноутворення, банкрутство, антимонопольне законодавство тощо;

2) законодавство, що захищає права найманої праці: “Про зай-нятість”, “Про охорону праці”, “Про колективні договори і угоди”, “Про оплату праці” та ін.;

3) закони, що захищають права споживача: про правила торгівлі, про безпеку товарів, про охорону навколишнього середовища, про рек-ламу, про недобросовісну конкуренцію.

Державна політика підтримки підприємництва – це сукуп-ність (комплекс) пріоритетних народногосподарських підходів і рі-шень, які визначають основні напрями і форми правового, економіч-ного та організаційного сприяння розвитку підприємництва з ураху-ванням інтересів держави та суб’єктів господарювання.

Під державною підтримкою необхідно розуміти, з одного бо-ку, державне регулювання цього сектора економіки, що передбачає на-самперед свідоме формування державними структурами правових, економічних та організаційних умов становлення і розвитку підпри-ємництва, а з іншого – створення стимулів, використання матеріальних і фінансових ресурсів, які залучаються у сферу підприємництва на пільгових засадах або безоплатно.

Основними цілями державної політики підтримки підпри-ємництва є:

15

− забезпечення зростання внутрішнього валового продукту за рахунок діяльності суб’єктів підприємницької діяльності;

− залучення суб’єктів підприємництва до розв’язання соціаль-но-економічних проблем на державному і регіональному рівнях;

− удосконалення структури суб’єктів підприємництва; − підвищення технологічного рівня виробництва підприємниць-

ких структур; − заохочення розвитку суб’єктів підприємницької діяльності у

пріоритетних галузях і на територіях пріоритетного розвитку; − створення нових робочих місць, зменшення безробіття; − сприяння максимальній самореалізації громадян у підприєм-

ницькій діяльності; − формування соціального прошарку власників і підприємців.

Важливим засобом державної підтримки та регулювання під-приємницької діяльності на територіальному рівні є створення вільних економічних зон.

Спеціальною (вільною) економічною зоною (СЕЗ) вважається частина території України, на якій встановлено спеціальний правовий режим господарської діяльності, особливий порядок застосування та дії законодавства України. На території спеціальної (вільної) еко-номічної зони можуть запроваджуватися пільгові митні, податкові, валютно-фінансові та інші умови підприємництва вітчизняних та іно-земних інвесторів. Спеціальні (вільні) економічні зони створюються з метою залучення інвестицій та ефективного їх використання, акти-візації спільно з іноземними інвесторами підприємницької діяльності з метою збільшення експорту товарів, поставок на внутрішній ринок високоякісної продукції і послуг, впровадження нових технологій, розвитку інфраструктури ринку, поліпшення використання природних, матеріальних і трудових ресурсів, прискорення соціально-економіч-ного розвитку України. На території України можуть створюватися СЕЗ різних функціональних типів: вільні митні зони і порти; екс-портні, транзитні зони; митні склади; технологічні парки; технополіси; комплексні виробничі, туристично-рекреаційні, страхові, банківські зони тощо. Окремі економічні зони можуть поєднувати в собі функції, властиві різним типам спеціальних (вільних) економічних зон. Перша вільна економічна зона “Сиваш” була заснована в 1995 році. На початку 2005 року в Україні існувало 11 спеціальних економічних зон і 72 території пріоритетного розвитку (ТПР): “Донецьк”, “Славутич”, “Яремча”, ”Яворів”, “Курортополіс Трускавець”, “Миколаїв”, “Азов”, “Закарпаття”, “Інтерпорт Ковель”, “Рені”, “Порто-Франко”, “Порт Крим”. Особливий режим інвестиційної діяльності запроваджено на підпри-

16

ємствах Криму, Донецької, Волинської, Житомирської, Закарпатської, Луганської, Чернігівської областей, у містах Шостка і Харкові. Режим СЕЗ і ТПР поширюється на 12 областей України, або 11 % території України. Уряд планує переглянути питання про існування СЕЗ і ТПР. Рішення щодо припинення режиму СЕЗ прийматимуться після про-ведення аудиту та техніко-економічного аналізу.

1.4. Середовище підприємництва

Підприємство (підприємець) функціонує у певному зовнішньому

середовищі та під його впливом. Для його безперервної діяльності потрібні фінансові, матеріальні ресурси, робітники, послуги, інформація.

Зовнішнє середовище підприємництва – це зовнішні по від-ношенню до даного підприємства умови та чинники.

У складі зовнішнього середовища підприємництва можна ви-ділити такі елементи:

– фізичне або географічне середовище, яке характеризує при-родні умови (місцеположення, кліматичні умови, наявність автомо-більних доріг, залізниць, морських шляхів, доступність сировини, енергоресурсів);

– демографічне середовище, яке необхідне для вивчення по-питу на продукцію та забезпеченості трудовими ресурсами (склад населення, частка трудових ресурсів);

– соціально-культурне середовище, яке впливає на попит на товари, на відношення до роботи, її престижність, на відношення до підприємництва у суспільстві, формування привабливого іміджу (сма-ки, мода, моральні і релігійні норми, загальноосвітній рівень населен-ня). Тобто це менталітет, світогляд, психологія населення країни та регіону;

– екологічне середовище – екобезпека навколишнього середо-вища та виробництва;

– науково-технічне (технологічне) середовище відображає рі-вень науково-технічного розвитку даної галузі. Це рівень технології, устаткування, технічний рівень і якість продукції;

– правове (юридичне) середовище – це закони, які впливають на підприємництво;

– економічні обставини – ступінь державного регулювання (структурна політика, підтримка підприємництва); рівень доходів спо-живачів (розмір заробітної плати, пенсії), що впливає на платоспро-можний попит та його структуру; наявність та доступність позичкових коштів; наявність вільних робочих місць, рівень безробіття; рівень і темпи інфляції; коливання курсу національної валюти; стадія еконо-мічного циклу (темпи спаду чи зростання виробництва); ступінь ризику;

17

– політична ситуація – політична стабільність у суспільстві, ступінь впливу різних політичних партій. У нестабільному політич-ному середовищі неможливо забезпечити надійний захист підприємців від втрат доходів і майна (зміна відношень власності, експропріація майна);

– міжнародне середовище: зовнішня політика України та ін-ших держав, економічне, науково-технічне співробітництво, підготов-ка кадрів, рівень митних зборів, а також елементи зовнішнього се-редовища інших країн (інфляція, податки, заробітна плата тощо). Це має особливе значення для підприємств, які здійснюють зовнішньо-економічну діяльність.

– інституціональне середовище (інфраструктура підприєм-ництва) – це наявність інститутів, за допомогою яких підприємець може вести господарську діяльність. До цих інститутів відносяться банки, постачальники, підприємства оптової та роздрібної торгівлі (біржі, бази, магазини), юридичні, аудиторські, лізингові, консалтин-гові фірми, навчальні заклади, маркетингові та рекламні агентства, служби працевлаштування, транспортні агентства, страхові компанії, комунальні послуги (тепло-, водо-, енергопостачання, вивезення сміття), засоби зв’язку та передачі інформації, реклама.

Усі ці елементи зовнішнього середовища підприємства можуть у залежності від обставин позитивно або негативно впливати на його діяльність. При аналізі зовнішнього середовища визначаються пріо-ритети, тобто найбільш значущі елементи, які у першу чергу необхідно враховувати. У результаті аналізу виявляються внутрішні потенційні можливості підприємства, його недоліки та зовнішні проблеми.

1.5. Функції і модель підприємництва

Можна виділити такі основні функції підприємництва за нап-

рямками діяльності підприємця: − фінансова – ведення фінансів і обліку (мобілізація необ-

хідного капіталу та управління його використанням і доходів); − кадрова – відбір та прийом на роботу, підготовка, розста-

новка працівників, стимулювання, розв’язання трудових конфліктів; − матеріально-технічне постачання та інформаційне забезпе-

чення – придбання устаткування, матеріалів, інформації та ін.; − виробнича – процес перетворення сировини в продукцію; − маркетинг – вивчення ринку та управління процесом збуту. Це основні функції, яки постійно здійснюються у процесі гос-

подарської діяльності. Окрім основних, періодично виконуються до-даткові функції:

18

– інноваційна – науково-дослідні та проектні роботи з роз-робки нових технологій та нової продукції;

− розповсюдження підприємницьких ідей і досвіду управ-ління (передового досвіду);

− зв’язки із громадськістю (паблік рилейшнз) – управління відносинами між підприємством і громадськими структурами та засо-бами масової інформації.

В сучасній економічній літературі пропонуються й інші варі-анти переліку головних функцій підприємництва: інноваційна (твор-ча); ресурсна (мобілізація матеріальних, фінансових, трудових, інфор-маційних ресурсів); організаційна (організація виробництва, збуту, реклами тощо); стимулююча (формування мотиваційного механізму ефективної праці) [1; 2].

Модель підприємництва складається з таких двох частин: 1) мікросередовище – це середовище прямого впливу на під-

приємство і суб’єкти, з якими підприємство вступає в безпосередній контакт, тобто інституціональне середовище. Це підприємство є ядром мікросередовища;

2) макросередовище – це умови та відносини, що впливають на підприємство та його мікросередовище опосередковано. Це геогра-фічне, демографічне, науково-технічне, екологічне, правове, соціаль-но-культурне, економічне, міжнародне середовища.

Наведена модель показує підприємство з його п’ятьма основ-ними функціями, чотири з яких (фінансова, кадрова, матеріально-тех-нічне постачання, маркетинг) передбачають відносини із зовнішніми блоками – інституціональним середовищем. Кожна функція взаємодіє з будь-якою іншою функцією та зовнішніми блоками.

Тема 2. Технологія створення власної справи

2.1. Етапи створення власної справи. 2.2. Правова база підприємництва. 2.3. Зміст установчих документів та їх підготовка. 2.4. Формування початкового підприємницького капіталу. 2.5. Державна реєстрація підприємницької діяльності. 2.6. Права, обов’язки та відповідальність підприємця. 2.7. Припинення підприємницької діяльності.

2.1. Етапи створення власної справи

Створення власного підприємства і виконання підприєм-ницьких функцій – надзвичайно складна і ризикова справа, яка вимагає великої сили волі, затрат енергії, цілеспрямованості тощо. Процес ство-

19

рення власної справи складається з трьох стадій: підготовчої, уста-новчої та організаційної.

Підготовча стадія включає наступні етапи: 1. Прийняття рішення про підприємницьку діяльність на

основі підприємницької ідеї. Це досить відповідальний, визначальний етап діяльності підприємця. Рішення формується під впливом багатьох факторів.

Підприємницька ідея – конкретне цілісне знання про доціль-ність та можливість займатися певним видом підприємницької діяль-ності, а також чітке усвідомлення мети такої діяльності, шляхів та за-собів її досягнення. Ідея повинна базуватись на принципі: знайти потребу та задовольнити її.

2. Визначення цілей підприємницької діяльності, розробка стратегії розвитку підприємства.

3. Вибір організаційно-правової форми підприємництва. Від-повідно до законодавства можна заснувати приватне підприємство, повне, командитне товариство, товариство з обмеженою, додатковою відповідальністю або акціонерне товариство закритого чи відкритого типу. Важливо зазначити, що підприємницьку діяльність можна здійс-нювати і без набуття статусу юридичної особи (індивідуальна трудова діяльність). При виборі певної форми підприємницької діяльності треба враховувати переваги та недоліки кожної форми організації бізнесу.

4. Вибір місця розташування підприємства. Установча стадія складається з таких етапів: 1. Визначення складу засновників, пошук партнерів (якщо це

необхідно). Допомогу в цій справі можуть надавати бізнес-центри (центри розвитку малого бізнесу), що створені в усіх великих містах України.

2. Визначення величини статутного фонду (початкового ка-піталу) та джерел фінансування.

3. Розробка назви підприємства. 4. Підготовка установчих (засновницьких) документів, а саме:

установчого (засновницького) договору та статуту. 5. Реєстрація підприємства у відповідних органах державної

влади. 6. Оформлення атрибутів підприємства (печатка, бланки, ра-

хунки підприємства і т.п.) Організаційна стадія включає: 1. Організацію управління підприємством. 2. Формування мереж постачання ресурсів і реалізації

продукції.

20

3. Підбір персоналу. 4. Організацію виробничого процесу.

2.2. Правова база підприємництва

Найважливіша функція держави – розробка законодавства та

забезпечення виконання законів, тобто правове регулювання. Сьо-годні правове регулювання підприємництва здійснюється численними нормативно-правовими актами як загального, так і спеціального ха-рактеру. Однак, уповільнення темпів зростання кількості суб’єктів під-приємництва та зайнятих на них свідчить про недостатність і не-досконалість нормативно-правової бази розвитку підприємництва, яка має бути першоосновою, фундаментом формування та розвитку суб’єктів підприємницької діяльності.

Правова база підприємницької діяльності – це сукупність за-конів, нормативних та інструктивних документів, які визначають по-рядок створення підприємств, реєстрацію фізичних осіб-підприємців, їх правові та організаційні форми, порядок організації виробництва, забезпечення його необхідними ресурсами, збут, систему оподатку-вання, відносини між державою та підприємцями, суб’єктів підпри-ємницької діяльності між собою, а також які дають підприємцям певні правові гарантії.

У 2003 р. Верховною Радою України було ухвалено госпо-дарський кодекс, який вступив у дію з 1.01.2004 р. Цей кодекс вста-новлює відповідно до Конституції України правові основи госпо-дарської діяльності (господарювання), яка базується на різноманіт-ності суб’єктів господарювання різних форм власності. Господарський кодекс має на меті забезпечити зростання ділової активності суб’єктів господарювання, розвиток підприємництва і на цій основі підвищення ефективності суспільного виробництва, його соціальну спрямованість.

Підприємницьку діяльність регламентують також Закони Украї-ни “Про власність”, “Про господарські товариства”, “Про селянське (фер-мерське) господарство”, “Про обмеження монополізму і недопущення недобросовісної конкуренції у підприємницької діяльності”, “Про лі-цензування певних видів господарської діяльності”, “Про державну підтримку малого підприємництва” тощо.

Закон України “Про власність” (1991 р.) з внесеними до нього змінами і доповненням забезпечує вільне економічне самовизначення громадян, використання природного, економічного, науково-техніч-ного та культурного потенціалів країни для підвищення рівня життя її народу, зокрема, в законі зазначаються права приватної власності.

21

Закон України “Про господарські товариства” від 19 вересня 1991 р. визначає поняття і види господарських товариств, правила їх створення, діяльності, а також права і обов’язки їх учасників та за-сновників.

Закон України “Про обмеження монополізму і недопущення недобросовісної конкуренції у підприємницькій діяльності” від 18 лю-того 1992 р. визначає правові основи обмеження і попередження монополізму, недопущення недобросовісної конкуренції у підприєм-ницькій діяльності та здійснення державного контролю за додер-жанням норм антимонопольного законодавства.

Закон України “Про селянське (фермерське) господарство” в новій редакції від 22 червня 1993 р. визначає економічні, соціальні й правові основи створення та діяльності селянських (фермерських) господарств, які є формою підприємництва громадян України.

І нарешті, відбулося конституційне закріплення свободи під-приємництва. Відповідно до Конституції України (ч. 1 ст. 42), яка прийнята на п’ятій сесії Верховної Ради України 28 червня 1996 р. записано: “Кожен має право на підприємницьку діяльність, яка не заборонена законом”.

Створюється відповідна база і щодо розвитку конкуренції та обмеження монополізму. Поряд з існуючими законодавчими актами Верховна Рада України у 1996 р. прийняла Закони України “Про захист від недобросовісної конкуренції” та “Про рекламу”, у травні 2000 р. було ухвалено Закон України “Про природні монополії”, а у січні 2001 р. – Закон України “Про захист економічної конкуренції” тощо.

Основними недоліками правового забезпечення підприєм-ництва в Україні є неоднозначність, нестабільність і суперечливість чинної нормативно-правової бази розвитку підприємництва.

В останні роки Президентом України і урядом було прийнято ряд рішень, які стосуються удосконалення нормативно-правової бази, усунення адміністративних, економічних та організаційних перешкод розвитку підприємництва, запровадження нових підходів до держав-ного дерегулювання у сфері підприємництва.

Насамперед це стосується внесення змін до процесів регу-лювання, ліцензування, державної реєстрації, видачі різноманітних дозволів, запровадження нових схем оподаткування, упорядкування планових (позапланових) перевірок фінансово-господарської діяль-ності суб’єктів підприємницької діяльності державними контролюю-чими органами.

Господарський кодекс Україні містить такі розділи: 1. Основні засади господарської діяльності (участь держави у

сфері господарювання, захист суб’єктів господарювання та спожи-вачів, сутність та принципи підприємництва, права та відповідальність

22

підприємців, державна підтримка підприємництва, припинення під-приємницької діяльності, некомерційне господарювання).

2. Суб’єкти господарювання (утворення, установчі документи, державна реєстрація, припинення діяльності суб’єкта господарювання, види та організаційно-правові форми підприємств, структура та уп-равління підприємством, майно підприємства, його відносини з ін-шими суб’єктами, зовнішньоекономічна та соціальна діяльності під-приємства, об’єднання підприємств, громадяни-підприємці).

3. Майнова основа господарювання (правовий режим майна суб’єктів господарювання, гарантії та захист майнових прав, викорис-тання природних ресурсів, використання прав інтелектуальної влас-ності, цінні папери, корпоративні права).

4. Господарські зобов’язання (види господарських зобов’язань (майнові організаційні), господарські договори, ціни та ціноутворення, визнання суб’єкта банкрутом).

5. Відповідальність за правопорушення у сфері господарю-вання (відшкодування збитків, штрафні, оперативно-господарські та адміністративні санкції.

6. Особливості правового регулювання окремих галузей гос-подарювання (торговельної діяльності, комерційного посередництва, перевезення вантажів, капітального будівництва, інноваційної та фі-нансової діяльностей, особливості комерційної концесії).

7. Зовнішньоекономічна діяльність. 8. Спеціальні режими господарювання (спеціальні економічні

зони, концесії, морська економічна зона тощо). Закон України “Про господарські товариства” містить такі

розділи. 1. Визначення та види господарських товариств.

Господарськими товариствами визнаються підприємства або інші суб’єкти господарювання, створені юридичними особами та(або) громадянами шляхом об’єднання їх майна і участі в підприємницькій діяльності товариства з метою одержання прибутку.

До господарських товариств відносяться: повні товариства, командитні товариства, товариства з обмеженою відповідальністю, то-вариства з додатковою відповідальністю, акціонерні товариства.

2. Установчі (засновницькі) документи. Повне та командитне товариства утворюються та діють на ос-

нові установчого (засновницького) договору. Товариство з обмеженою та додатковою відповідальністю, ак-

ціонерне товариство діють на основі установчого договору та статуту. 3. Найменування товариства. 4. Права учасників товариства:

23

а) брати участь в управлінні справами товариства у порядку, що визначається в установчих документах;

б) брати участь у розподілі прибутку товариства і одержувати його частку;

в) одержувати інформацію про діяльність товариства (баланси, звіти, протоколи зборів);

г) вийти з товариства. 5. Обов’язки учасників: а) дотримуватися вимог установчих документів і виконувати

рішення органів управління; б) не розголошувати комерційну таємницю і конфіденційну ін-

формацію про діяльність товариства; в) вносити внески. Внесками учасників товариства можуть бу-

ти будівлі, споруди, устаткування та інші матеріальні цінності, цінні папери, права користування природними ресурсами, майнові права (у тому числі на інтелектуальну власність), грошові кошти. Внесок ста-новить частку учасника в статутному фонді.

6. Органи управління: загальні збори та правління. Далі в законі характеризуються окремі види господарських то-

вариств.

2.3. Зміст установчих документів та їх підготовка До установчих (засновницьких) документів, що підтверджу-ють статус юридичних осіб, без яких неможливо заснувати фірму, належить рішення про її утворення або засновницький договір, а у випадках, передбачених законом, статут (положення) суб’єкта гос-подарювання.

Статут підприємства – це офіційно зареєстрований доку-мент, який визначає форму власності підприємства, сферу його діяль-ності, спосіб управління та контролю, порядок утворення майна під-приємства та розподілу прибутку, порядок реорганізації та інші по-ложення, які регламентують діяльність юридичної особи.

Статут підприємства – це його мала конституція, його основ-ний закон. Статут затверджується власниками підприємства.

Організація підприємства, якщо осіб, які бажають його за-снувати, дві або більше, починається з розробки та прийняття уста-новчого договору. Засновницький договір – це угода (договір), яка укладається між двома або кількома засновниками щодо створення підприємства (фірми) певним шляхом. Суть установчого договору по-лягає в тому, що він є одним із різновидів згоди про спільну гос-подарську діяльність з утворенням самостійної юридичної особи.

24

В установчих документах повинні бути зазначені наймену-вання та місцезнаходження суб’єкта господарювання, мета і предмет господарської діяльності, склад і компетенція його органів управління, порядок прийняття ними рішень, порядок формування майна, роз-поділу прибутків та збитків, умови його реорганізації та ліквідації, якщо інше не передбачено законом. У засновницькому договорі засновники зобов’язуються утво-рити суб’єкт господарювання, визначають порядок спільної діяльності щодо його утворення, умови передачі йому свого майна, порядок роз-поділу прибутків і збитків, управління діяльністю суб’єкта господа-рювання та участі в ньому засновників, порядок вибуття та входження нових засновників, інші умови діяльності суб’єкта господарювання, які передбачені законом, а також порядок його реорганізації та лікві-дації відповідно до закону. Засновницький договір набирає сили з мо-менту його підписання всіма засновниками (учасниками) підприємства. Статут підприємства являє собою подальшу деталізацію поло-жень, що містяться в установчому договорі. Статут суб’єкта госпо-дарювання повинен містити відомості про його найменування і міс-цезнаходження, мету і предмет діяльності, розмір і порядок утворення статутного та інших фондів, порядок розподілу прибутків і збитків, про органи управління і контролю, їх компетенцію, про умови реор-ганізації та ліквідації суб’єкта господарювання, а також інші відомості, пов’язані з особливостями організаційної форми суб’єкта господа-рювання, передбачені законодавством. Статут може містити й інші ві-домості, що не суперечать законодавству. Положенням визначається господарська компетенція органів державної влади, органів місцевого самоврядування чи інших суб’єк-тів у випадках, визначених законом. Статут (положення) затверджується власником майна (заснов-ником) суб’єктом господарювання чи його представниками, органами або іншими суб’єктами відповідно до закону.

Принципи розробки найменування підприємства. Найменування вказується в засновницьких документах під-приємства і повинно містити зазначення виду підприємства (приватне, товариство, акціонерне товариство, державне), для повних і коман-дитних товариств – прізвища (найменування) учасників та інші необ-хідні відомості (наприклад, завод, фабрика, майстерня тощо). Най-менування господарського товариства не може вказувати на належ-ність товариства до органів державної влади чи органів місцевого са-моврядування.

Багато хто вважає це питання неважливим. Однак, у міру роз-витку ринку найменування стає важливою проблемою. Не дарма за-

25

сновники закордонних фірм оголошують конкурси та сплачують вели-кі гроші за влучну назву.

Виходячи з практики, сформульовані принципи розробки наз-ви підприємства, а саме:

1) незмінність (до назви звикають, вона міцно утримується у пам’яті). Це полегшує ділові контакти. Неможливо уявити, щоб все-світньо відомі фірми “Дженерал Моторс”, “Пежо”, “Рено”, “Міцубісі”, ІВМ раптом перейменували;

2) асоціації з продукцією, що випускається. Бажано, щоб назва підприємства пов’язувалась у людей з характером його діяльності, продукцією та іншими характерними рисами, наприклад, Автозаз, Ін-комбанк. Вдало підібрана назва сприяє створенню оригінальної ембле-ми, товарного знака підприємства. Слід уникати надмірної жорсткості у визначенні характеру діяльності, тому що він може змінитися, на-приклад, внаслідок диверсифікації;

3) стислість, естетичність, щоб шляхом заміни літер, їх пере-становлення або додавання не можна було трансформувати у хибну назву, що привело б до падіння престижу фірми. Обережність потрібна і при використанні абревіатури;

4) застосування іноземних слів тільки тоді, коли немає екві-валента у мові даної країни;

5) прийнятність для іноземців. Назва не повинна нагадувати нецензурні, неприємні на слух слова чи поняття, які не сприяють ав-торитету фірми.

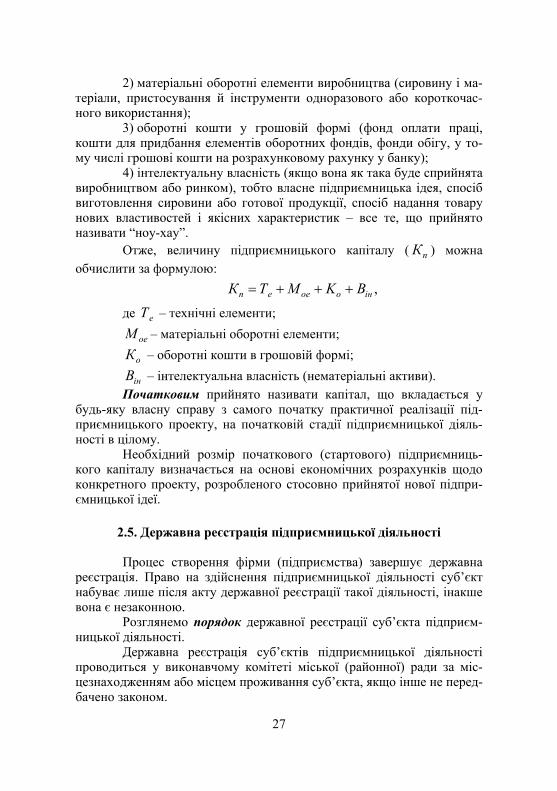

2.4. Формування початкового підприємницького капіталу

Для створення та початку діяльності підприємства (фірми)

необхідний стартовий капітал. Цю функцію виконує статутний фонд. Статутний фонд – це сукупність грошових коштів та майна,

яка необхідна для організації та початку функціонування підприємства (фірми). Статутний фонд створюється внесенням вкладів засновниками (учасниками) і може поповнюватися за рахунок прибутку від госпо-дарської діяльності підприємства, а в разі потреби також додаткових вкладів учасників, у тому числі спонсорів. Вкладом до фонду можуть бути всі види майна – будівлі, споруди, обладнання та інші матеріальні цінності; кошти засновників (учасників), у тому числі у вільно кон-вертованій валюті; усі види майнових прав – на користування землею та іншими природними ресурсами, різними майновими об’єктами, а також на використання винаходів, “ноу-хау”, інших об’єктів інте-лектуальної власності та інші права, що не належать до майнових, але

26

мають товарну вартість. Забороняється використовувати для форму-вання статутного фонду товариства бюджетні кошти, а також одержані в кредит та під заставу.

Строки, розмір, порядок внесення та оцінка вкладів кожного засновника (учасника) до статутного фонду обумовлюються в уста-новчих (засновницьких) документах. Мінімальний обсяг статутного фонду становить: для акціонерного товариства – суму, еквівалентну 1250 мінімальним заробітним платам (відповідно до ставки на момент його створення); для інших товариств (товариств з обмеженою та до-датковою відповідальністю, повних та командитних товариств) – 100 мі-німальним заробітним платам.

Статутний фонд є не тільки підставою для державної реєст-рації, але і стартовим капіталом, від якого залежить функціонування підприємства (фірми). Кошти статутного фонду спрямовуються на роз-виток виробництва.

Обсяг статутного фонду закріплюється в засновницькому до-говорі та статуті підприємства (фірми). Крім статутного фонду, під-приємства можуть створювати інші фонди, наприклад, резервний, стра-ховий, споживання, соціально-економічного розвитку тощо, які перед-бачені чинним законодавством України або відповідним рішенням зборів учасників підприємства. Майно підприємства становлять виробничі і невиробничі фон-ди, а також інші цінності, вартість яких відображається в самостійному балансі підприємства. Джерелами формування майна підприємства є:

− грошові та матеріальні внески засновників; − доходи, одержані від реалізації продукції, послуг, інших ви-

дів господарської діяльності; − доходи від цінних паперів; − кредити банків та інших кредиторів; − капітальні вкладення і дотації з бюджетів; − майно, придбане в інших суб’єктів господарювання, органі-

зацій та громадян у встановленому законодавством порядку; − інші джерела, не заборонені законодавством України. Таким чином, підприємницький капітал охоплює певні капі-

талоутворюючі елементи, а саме: 1) усі технічні засоби виробництва (будівлі, споруди, устатку-

вання, рухомий склад транспорту, інструменти тощо), які використо-вуються підприємцем на законній підставі (не лише як об’єкти влас-ності, а й на правах оренди, лізингу, тимчасового користування тощо);

27

2) матеріальні оборотні елементи виробництва (сировину і ма-теріали, пристосування й інструменти одноразового або короткочас-ного використання);

3) оборотні кошти у грошовій формі (фонд оплати праці, кошти для придбання елементів оборотних фондів, фонди обігу, у то-му числі грошові кошти на розрахунковому рахунку у банку);

4) інтелектуальну власність (якщо вона як така буде сприйнята виробництвом або ринком), тобто власне підприємницька ідея, спосіб виготовлення сировини або готової продукції, спосіб надання товару нових властивостей і якісних характеристик – все те, що прийнято називати “ноу-хау”.

Отже, величину підприємницького капіталу ( пК ) можна обчислити за формулою:

,п е ое o інК Т М K В= + + +

де еТ – технічні елементи;

оеМ – матеріальні оборотні елементи;

оК – оборотні кошти в грошовій формі;

інВ – інтелектуальна власність (нематеріальні активи). Початковим прийнято називати капітал, що вкладається у

будь-яку власну справу з самого початку практичної реалізації під-приємницького проекту, на початковій стадії підприємницької діяль-ності в цілому.

Необхідний розмір початкового (стартового) підприємниць-кого капіталу визначається на основі економічних розрахунків щодо конкретного проекту, розробленого стосовно прийнятої нової підпри-ємницької ідеї.

2.5. Державна реєстрація підприємницької діяльності

Процес створення фірми (підприємства) завершує державна

реєстрація. Право на здійснення підприємницької діяльності суб’єкт набуває лише після акту державної реєстрації такої діяльності, інакше вона є незаконною.

Розглянемо порядок державної реєстрації суб’єкта підприєм-ницької діяльності.

Державна реєстрація суб’єктів підприємницької діяльності проводиться у виконавчому комітеті міської (районної) ради за міс-цезнаходженням або місцем проживання суб’єкта, якщо інше не перед-бачено законом.

28

Для державної реєстрації суб’єкта підприємницької діяльності юридичної особи, власник (власники), уповноважений ним (ними) ор-ган чи особа (заявник) особисто або поштою подають до органу дер-жавної реєстрації такі документи:

– рішення власника (власників) майна або уповноваженого ним (ними) органу;

– установчі документи, передбачені законом для відповідного виду юридичних осіб;

– рішення Антимонопольного комітету України про згоду на створення, реорганізацію (злиття, приєднання) суб’єктів господарю-вання у випадках, передбачених законом;

– документ (документи), що засвідчує сплату засновником (за-сновниками) внеску до статутного фонду суб’єкта господарювання в розмірі, встановленому законом;

– реєстраційну картку встановленого зразка; – документ, що засвідчує сплату коштів за державну реєстрацію. Підписи фізичних осіб на установчих документах засвідчу-

ються нотаріусом. При створенні у процесі приватизації та(або) корпоратизації

відкритих акціонерних товариств повинен також бути поданий звіт про наслідки підписки акцій, затверджений Державною комісією з цінних паперів та фондового ринку. Громадяни, які мають намір здійснювати підприємницьку діяль-ність без створення юридичної особи, подають реєстраційну картку встановленого зразка, що є водночас заявою про державну реєстрацію, копію довідки про присвоєння ідентифікаційного номера громадянина-платника податків та інших обов’язкових платежів і документ, що за-свідчує внесення плати за державну реєстрацію, а також пред’являють документ, що посвідчує особу.

Органи держвлади можуть вимагати експертного висновку щодо екологічного, санітарного і протипожежного стану для реєстрації під-приємства.

Строк державної реєстрації юридичної особи не повинен пере-вищувати три робочих дні, фізичної особи – два робочих дні з дати надходження документів для проведення реєстрації. Свідоцтво про дер-жавну реєстрацію повинно бути оформлено державним реєстратором і видано (надіслано) засновнику не пізніше наступного робочого дня з дати реєстрації. На печатках і штампах суб’єкта господарювання повинен за-значатись ідентифікаційний код, за яким його включено до державного

29

реєстру суб’єктів господарювання, або ідентифікаційний код грома-дянина-підприємця. Свідоцтво про державну реєстрацію суб’єкта господарювання та копія документа, що підтверджує взяття його на облік в органах Державної податкової служби, є підставою для відкриття рахунків в установах банків. Відомості щодо державної реєстрації суб’єкта господарювання включаються до єдиного державного реєстру, відкритого для загаль-ного ознайомлення.

Органи державної реєстрації надсилають примірник реєстра-ційної картки з відміткою про державну реєстрацію відповідному дер-жавному податковому органу і органу державної статистики та подають відомості про державну реєстрацію суб’єкта підприємницької діяльнос-ті до органів Фонду соціального страхування і Пенсійного фонду України. Відмову в державній реєстрації суб’єкта господарювання мо-же бути оскаржено в судовому порядку. Діяльність незареєстрованого суб’єкта господарювання, який підлягає державній реєстрації, забороняється. Перереєстрація суб’єкта господарювання проводиться у разі зміни форми власності, на якій засновано даний суб’єкт, організаційної форми господарювання або найменування суб’єкта господарювання і здійснюється в порядку, встановленому для його реєстрації. Скасування (припинення) державної реєстрації суб’єкта гос-подарювання здійснюється за його особистою заявою, а також на під-ставі рішення суду у випадках визнання недійсними або такими, що суперечать законодавству, установчих документів, або здійснення діяль-ності, що суперечить закону чи установчим документам, або в інших випадках, передбачених законом.

За державну реєстрацію (перереєстрацію) суб’єктів підприєм-ницької діяльності справляється плата (реєстраційний збір), яка ста-новить для громадян-підприємців 1,5, для юридичних осіб – 7 неопо-датковуваних мінімумів доходів громадян. За прискорену (протягом одного дня) державну реєстрацію (перереєстрацію) суб’єктів підприєм-ницької діяльності справляється потрійний розмір відповідного реєст-раційного збору.

За кожний прострочений день реєстрації орган реєстрації по-винен сплачувати заявнику 20 % реєстраційного збору, але не більше розміру плати за реєстрацію. Для окремих видів підприємницької діяль-ності необхідне ліцензування після реєстрації.

30

2.6. Права, обов’язки та відповідальність суб’єкта підприємницької діяльності

До підприємницької діяльності висуваються багатогранні еко-

номічні, соціальні, правові й навіть політичні вимоги. Підприємець має успішно вести справи на своїй фірмі, тобто його призначення – на-повнювати ринок новими товарами і послугами, до того ж за якомога низькими цінами. Отже, підприємець виконує важливу суспільну функ-цію, його діяльність необхідна будь-якому суспільству.

Великої ваги у цьому зв’язку набуває чітке визначення пра-вового статусу підприємця, тобто його прав, обов’язків і відповідаль-ності, особливо визначення правового статусу підприємця. Зокрема, це насамперед стосується України, де підприємництво робить лише перші кроки і нинішні українські підприємці ще не досягли світового рівня. Розглянемо більш детально правовий статус підприємця, тобто його права, обов’язки та відповідальність.

З метою реалізації господарської ініціативи підприємець має право:

− створювати для здійснення підприємницької діяльності будь-які види підприємництва;

− купувати повністю або частково майно та набувати майно-вого права;

− самостійно формувати господарську діяльність, обирати пос-тачальників та споживачів;

− встановлювати ціни і тарифи, вільно розпоряджатися при-бутком;

− самостійно визначати форми, системи і розміри оплати праці та інші види доходів осіб, що працюють за наймом;

− отримувати будь-який необмежений за розмірами особистий дохід;

− брати участь у зовнішньоекономічних відносинах, здійсню-вати валютні операції;

− користуватися державною системою соціального забезпе-чення і соціального страхування.

Основні обов’язки підприємців полягають у тому, щоб: − укладати трудові договори (контракти, угоди) з громадя-

нами, що приймаються на роботу за наймом; − здійснювати оплату праці осіб, які працюють за наймом, на

рівні, не нижчому за мінімальні розміри, встановлені законодавством, та її своєчасне одержання працівниками;

31

− забезпечувати належні і безпечні умови праці, а також інші соціальні гарантії, включаючи соціальне й медичне страхування та соціальне забезпечення відповідно до законодавства України;

− не завдавати шкоди довкіллю; − не порушувати права та законні інтереси громадян і їх об’єд-

нань, інших суб’єктів господарювання, установ, організацій, права міс-цевого самоврядування і держави.

Відповідальність підприємця зводиться до того, що він від-повідає:

− за зобов’язання, пов’язані з його діяльністю, своїм майном, за винятком того, на яке відповідно до законодавчих актів не може бути звернене стягнення;

− за охорону навколишнього середовища; − за додержання заходів з техніки безпеки, охорони праці, ви-

робничої гігієни та санітарії; − за заподіяну шкоду і збитки.

2.7. Припинення підприємницької діяльності

Підприємницька діяльність припиняється: а) після закінчення строку, на який створювалося підпри-

ємство, або після досягнення мети, поставленої при його створенні; б) з власної ініціативи підприємця (власників); в) у разі припинення існування підприємця; г) у разі закінчення строку дії ліцензії; д) на підставі рішення суду: за клопотанням банківських ор-

ганів у разі неплатоспроможності та визнання його банкрутом; конт-ролюючих органів за систематичне або грубе порушення чинного законодавства;

е) за іншими підставами, передбаченими установчими доку-ментами та законодавчими актами України.

Підприємства можуть припинити свою діяльність не тільки з причини нерентабельності, а й тому, що змінюють форму функціо-нування, об’єднуються з іншими підприємствами, відокремлюються з розподілом майна тощо. Припинення діяльності суб’єкта підприєм-ництва здійснюється двома шляхами – реорганізацією та ліквідацією.

Підприємство реорганізується у випадках: − злиття з іншим підприємством та утворення в результаті но-

вого підприємства, до якого переходять усі майнові права та обов’язки обох підприємств;

32

− приєднання одного підприємства до іншого. В результаті до останнього переходять усі майнові права та обов’язки підприємства, що приєднується;

− поділу підприємства. Новим підприємствам, що виникли, переходять за домовленістю сторін, у відповідних частинах (частках) майнові права і обов’язки розділеного підприємства;

− виділення з підприємства одного або кількох нових, яким переходять за актом (балансом) у відповідних частинах (частках) май-нові права і обов’язки реорганізованого підприємства;

− перетворення одного підприємства в інше. До нового під-приємства переходять усі майнові права і обов’язки реорганізованого.

Тема 3. Регулювання взаємодії суб’єктів підприємницької діяльності

3.1. Організація договірних взаємовідносин у підприємництві. 3.2. Напрямки і форми співробітництва партнерів.

Громадські об’єднання підприємців в Україні. 3.3. Ознаки та процеси виправлення неблагополучного

становища підприємства. Ліквідація підприємства. Реструктуризація підприємства.

3.4. Ризики у підприємницькій діяльності. Економічна безпека підприємства.

3.5. Захист прав споживачів та виробників.

3.1. Організація договірних взаємовідносин у підприємництві

У ринковій економіці організація підприємницької діяльності базується виключно на договірних взаємовідносинах.

Договір (контракт, угода) – форма документального закріп-лення партнерських зв’язків, яка обумовлює предмет договору, взаємні права та обов’язки, наслідки порушення домовленостей.

У ринковій системі господарювання застосовують два типи договорів: установчі та підприємницькі.

Засновницький (установчий) договір – це письмовий доку-мент, який засвідчує волевиявлення фізичних чи юридичних осіб від-носно заснування нового підприємства.

Підприємницький договір – документ, що відображає угоду сторін (партнерів) відносно безпосереднього здійснення вибраної під-приємницької діяльності. Договір опосередковує відносини у процесі праці, виробництва і реалізації продукції або надання різноманітних послуг.

Класифікацію підприємницьких договорів за сферами діяль-ності наведено в табл. 2.2.

33

Таблиця 2.2 – Класифікація підприємницьких договорів за сферами діяльності

Сфера діяльності Сутність договорів

1. Купівля-про-даж, оренда і лізинг

Договір купівлі-продажу продукції, виробленої під-приємством; договір на поставку товарів через посе-редника; договір про аукціонний продаж товарів. Договір продажу майна підприємства іншим юри-дичним особам; державний контракт; державне за-мовлення; договір оренди майна; лізингова угода.

2. Підрядні послуги

Договір про консалтинг та інформаційне обслуго-вування підприємств і організацій; договори про на-дання юридичних, аудиторських, брокерських, рек-ламних послуг; договір на виконання науково-дос-лідних робіт.

3. Трудові відносини

Колективний договір; тарифна угода; договір (конт-ракт) про наймання працівника.

4. Страхування Договір особистого страхування від нещасних випад-ків; договір страхування майна підприємств і гро-мадян; договір обов’язкового та добровільного ме-дичного страхування.

5. Розрахунки і кредитування

Договір на розрахункове і касове обслуговування; договір поручництва; договір позики із заставним забезпеченням; кредитний договір.

6. Зовнішньо-економічна діяльність

Договір на декларування товарів, що підлягають мит-ному контролю; договір на транспортно-експеди-ційне обслуговування зовнішньоекономічних опе-рацій; ліцензійний договір; агентський договір; до-говір на закупівлю товарів за імпортом; договір пос-тавки товарів за експортом.

7. Інші договори

Договір доручення; договір комісії; договір про спіль-ну діяльність.

Типовий зміст підприємницького (господарського) договору Будь-який договір складається з преамбули (вступу до дого-

вору), основної і заключної частин: 1. Преамбула включає офіційну назву договору; місце і час

(дату) укладення; зазначення факту укладення договору; юридичні назви сторін (партнерів).

2. Основна частина. 2.1. Специфічні умови: предмет договору (найменування (но-

менклатуру, асортимент) та кількість продукції (робіт, послуг), а також

34

вимоги до її якості); ціна товару; знижка чи надбавка; базові умови поставки; форма оплати; термін поставки; маркування, пакування і тара; здавання-приймання товару; строк дії договору; відповідальність сторін; застереження за договором (санкції).

2.2. Загальні умови: арбітражний припис; форс-мажорні обста-вини, з настанням яких виконання договірних зобов’язань припиняється.

3. Заключна частина: необхідні додатки (ескізи, зразки това-рів); юридичні адреси сторін договору; підписи сторін (партнерів).

Господарський договір за загальним правилом викладається у формі єдиного документа, підписаного сторонами та скріпленого пе-чатками. Допускається укладення господарських договорів спро-щеним способом, тобто шляхом обміну листами, факсограмами, теле-грамами, телефонограмами тощо, а також шляхом підтвердження прий-няття до виконання замовлень. За попереднім договором суб’єкт господарювання зобов’я-зується у певний строк, але не пізніше одного року з моменту укладення попереднього договору, укласти основний господарський договір на умовах, передбачених попереднім договором.

Колективний договір – це угода між трудовим колективом в особі профспілки та адміністрацією (власником) підприємства.

До колективного договору включаються такі обов’язки сторін: адміністрації – створення безпечних умов праці, забезпечення зрос-тання продуктивності й оплати праці, професійної підготовки і під-вищення кваліфікації, соціального захисту працівників, їх участь у ви-користанні прибутку; працівників – виконувати обов’язки, дотриму-ватися режиму роботи.

3.2. Напрямки і форми співробітництва партнерів. Громадські об’єднання підприємців в Україні

Партнерські зв’язки – це такі договірні відносини, які вста-

новлюються між підприємцями і дозволяють кожному з них досягти очікуваного результату (успіху) за рахунок обміну наслідками своєї діяльності.

Проте кожний підприємець, зацікавлений не просто у вста-новленні будь-яких партнерських зв’язків, а в налагодженні найбільш ефективних форм таких взаємовідносин. Визначити найефективнішу форму взаємовідносин з партнером можна порівняльним аналізом усіх можливих форм партнерських зв’язків.

Насамперед підприємці можуть співпрацювати у сфері вироб-ництва. Другим напрямком співробітництва можна вважати сферу

35

товарообміну. Торгівля – це третій напрямок у розвитку співробіт-ництва партнерів. До четвертого напрямку належить співробітництво у сфері фінансів.

Підприємницька діяльність може ефективно здійснюватись у різноманітних напрямках, кожний з яких охоплює певні конкретні форми співробітництва.

Найважливіші форми співробітництва (партнерських зв’яз-ків) у сфері виробництва:

− виробнича кооперація – форма співробітництва, коли орга-нізується закінчений виробничий цикл усіма співпрацівниками-парт-нерами, а кожний з них виконує свою частку робіт у рамках єдиного виробничого процесу;

− проектне фінансування – форма партнерських зв’язків, за якої одна зі сторін бере на себе зобов’язання фінансувати реалізацію проекту іншого партнера або одна сторона, що має власний роз-роблений проект, пропонує іншій стороні здійснювати його практичну реалізацію і зобов’язується фінансувати усі роботи;

− комерційна концесія (ліцензування) – використання прав ін-ших суб’єктів. Ліцензіар (власник певних прав) укладає угоду з ліцен-зіатом (кому такі права передаються на постійній чи тимчасовій осно-ві), відповідно до якої останньому передаються права на викорис-тання патенту, товарного знака, іншої значущої новації за певну плату;

− управління за контрактом – форма відносин, сутність якої зводиться до такого: один з підприємців передає іншому “ноу-хау” в галузі управління, а другий забезпечує інвестування;

− підрядне виробництво – це взаємини між підприємцями, ко-ли один із них здійснює цільове виробництво товару за прямою вка-зівкою замовника.

Товарообмінними вважаються такі операції, за якими основу взаємовідносин партнерів становить рух (просування) товарів, але при цьому повністю виключається грошова форма розрахунків, тобто здійснюється прямий обмін одного товару на інший з дотриманням цінового паритету.

Найважливіші форми співробітництва (партнерських зв’язків) у сфері товарообміну такі:

− бартерна угода – це комерційна операція з обміну певної кількості одного товару на еквівалентну за вартістю кількість іншого;

− зустрічна торгівля – це певна сукупність угод, спрямованих на досягнення відповідного балансу у взаємних поставках товарів;

− комерційна тріангуляція (“трикутник”), сутність якої полягає у тому, що у здійсненні бартерних операцій можуть брати участь не

36

дві, а три сторони чи більше, якщо цього вимагає пошук необхідного товару.

Найважливіші форми співробітництва (партнерських зв’язків) у сфері торгівлі, закріплені такими угодами:

− угода звичайна – угода про купівлю-продаж, за якою взаємо-відносини оформляються у вигляді договору поставки того або іншого товару;

− угода форвардна – угода, термінова щодо практичної реалізації; − угода про передачу інформації у вигляді “ноу-хау” за вина-

городу, умови і розміри якої передбачені контрактом; − угода про встановлення прямих зв’язків – економічні взає-

мини фірм (підприємств, організацій), що базуються на безпосередньому співробітництві у конкретній сфері діяльності;

− угода СПОТ – вид операції щодо купівлі-продажу наявного товару з надтерміновою оплатою і доставкою споживачеві;

− угода про експорт товару – договір про поставку товару парт-неру іншої країни;

− угода про реекспорт – відносини, за яких один з партнерів ку-пує товар за кордоном з метою його поставки партнеру з третьої країни;

− угода про імпорт товару – операція, в основі якої лежать від-носини між партнерами щодо ввезення товару з іншої країни.

Партнерські зв’язки у сфері фінансових відносин охоплюють наступні форми співпраці:

− факторинг – система взаємовідносин, що встановлюється між підприємцем і фактор-фірмою, яка бере на себе дебіторську за-боргованість підприємця або купує у підприємця його вимогу до того чи іншого партнера щодо оплати боргу. У ролі фактор-фірми найчас-тіше виступають банки;

− комерційний трансферт використовується в міждержавних відносинах і означає взаємне придбання партнерами капіталу в націо-нальній валюті у визначених розмірах за договірною ціною. Однак при цьому не відбувається фізичного переміщення капіталу через націо-нальні кордони, а куплена валюта зараховується на рахунок покупця у національному банку країни-продавця. Ця форма партнерських взає-мовідносин застосовується в системі міжбанківських зв’язків (засну-ванні так званих кореспондентських рахунків) і міждержавних відносин.

Бажання всіх учасників економічної діяльності в країні набути додаткової стійкості, захистити свої соціальні, політичні та корпора-тивні інтереси виявилося у створенні багатьох асоціацій, спілок, інших громадських об’єднань підприємців. В Україні налічується понад 100 та-ких громадських об’єднань підприємців. З іншого боку, в умовах пере-

37

хідного періоду добрі наміри далеко не завжди втілюються без проб-лем. Відсутність чітких програм, організаційного досвіду, ресурсних можливостей та достатньо значної громадської підтримки призводить до практичної деградації багатьох об’єднань або до їх переродження в пошуках можливих шляхів досягнення цілей. Небагато підприєм-ницьких громадських організацій продовжують активно відстоювати інтереси підприємців.

На жаль, самоорганізація та кооперування суб’єктів підпри-ємництва на соціально-політичній (громадські об’єднання підприєм-ців, громадсько-політичні рухи та їх парламентське представництво) і економічній (підприємницькі мережі, кредитні та збутові кооперативи тощо) засадах з об’єктивних причин поки що не дістали в Україні відповідного розвитку. Серед причин слід зазначити такі:

− недовіра та традиційно негативне ставлення населення і підприємців до таких об’єднань;

− протистояння місцевих органів влади; − надзвичайно слабкий взаємозв’язок малого підприємництва з

інститутами політичної системи суспільства, що зумовлене, перш за все, нерозвиненістю самої політичної сфери;

− відсутність у підприємців свідомої потреби у структурній інтеграції, ілюзії про можливість без опанування нових економічних засад вижити в ринкових умовах;

− недостатність коштів на утримання таких структур; − важкий тягар податкової політики держави тощо. Процес виникнення та становлення громадських об’єднань

підприємців в Україні умовно можна поділити на два етапи. Перший етап (1989–1992 рр.) характеризується як початко-

вий етап визрівання внутрішніх передумов для інтеграції відповідних соціальних груп населення. Цей етап став наслідком правового визнан-ня об’єктивної необхідності розвитку підприємницької діяльності. Другий етап, який розпочався у 1993 р. і триває до цього часу, знач-ною мірою характеризується активізацією процесів роздержавлення, приватизації та відповідних змін у розкладі соціально-економічних сил.