Характеристика страхового рынка Республики...

DESCRIPTION

Характеристика страхового рынка Республики Узбекистан (по состоянию на 01.01.2009г.). 30 страховщиков, из них 1 в отрасли страхования жизни 1 перестраховочная компания 3 страховых брокера 5 служб ассистанс 2 сюрвейера 1 сертифицированная актуарная организация Более 6000 страховых агентов. - PowerPoint PPT PresentationTRANSCRIPT

Характеристика страхового рынка Республики Узбекистан

(по состоянию на 01.01.2009г.)

• 30 страховщиков, из них 1 в отрасли страхования жизни

• 1 перестраховочная компания

• 3 страховых брокера• 5 служб ассистанс• 2 сюрвейера• 1 сертифицированная

актуарная организация• Более 6000 страховых

агентов

1 1,25 1,521,96

2,29

3,39 4,01

0

1

2

3

4

5

2002 2003 2004 2005 2006 2007 2008

Рис. 1. Динамика роста совокупной страховой премии

Таблица 1

Основные показатели страхового рынка Узбекистана (млн.сумов)

Общий уставной капитал*

Год Количество

страховщиков Долл. США**

Узб. сумы

Совокупная страховая премия*

Совокупная страховая

ответственность*

Совокупные страховые выплаты*

1997 25 - 1 1 1 1 1998 27 - 1,5 1,49 1,9 3,8 1999 30 - 1,54 2,42 1,84 4,4 2000 27 - 1.63 4,1 5,58 9,1 2001 28 - 1,9 8,0 7,2 11,0 2002 28 - 1,9 10,6 10,5 8,2 2003 20 - 2,4 13,3 15,0 9,1 2004 21 1 2,1 16,2 58,9 13,7 2005 25 1,02 3,2 20,9 61,6 15,9 2006 27 1,07 4,0 24,4 75,6 23,1 2007 29 1,08 6,1 35,3 88,4 26,5 2008 31 1,08 9,3 42,8 112,7 47,4

Примечание: * Уровень 1997г. условно принят за единицу. ** До 2004г. страховые компании представляли информацию о величине уставного капитала только в суммовом

выражении.

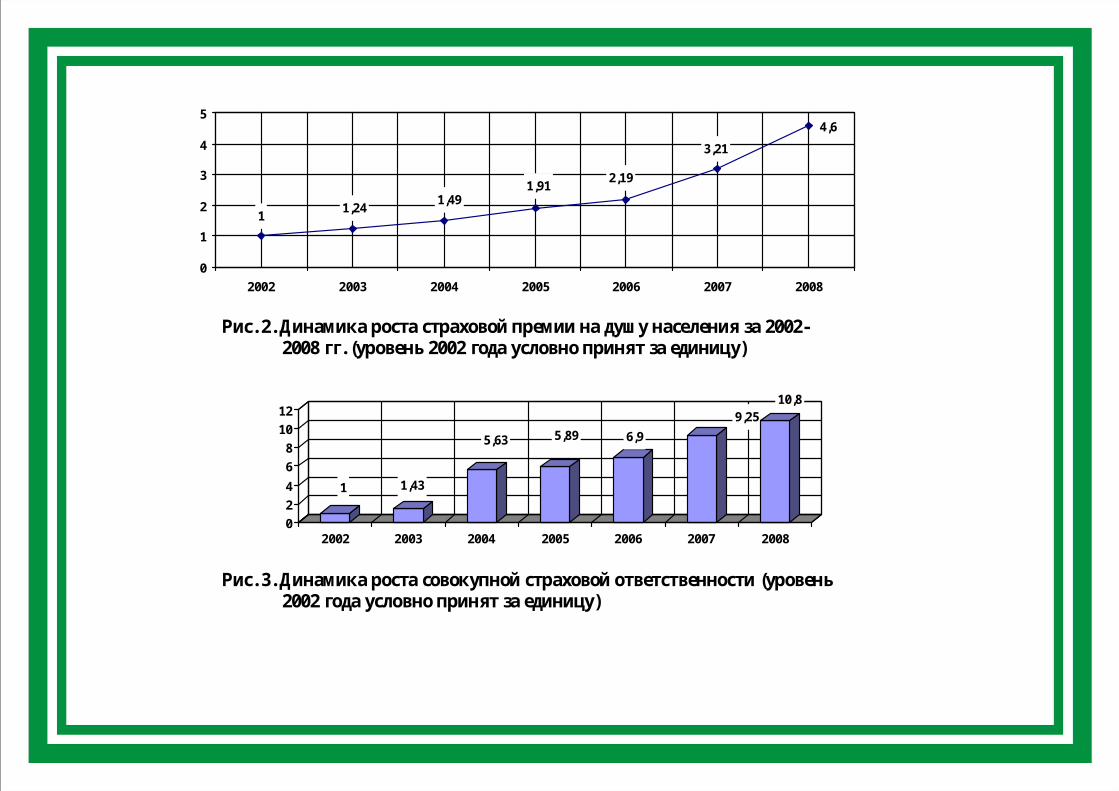

4,6

3,21

2,191,91

1,491,24

1

0

1

2

3

4

5

2002 2003 2004 2005 2006 2007 2008

Рис. 2. Динамика роста страховой премии на душу населения за 2002- 2008 гг. (уровень 2002 года условно принят за единицу)

1 1,43

5,63 5,89 6,9

9,2510,8

0

2

4

6

8

10

12

2002 2003 2004 2005 2006 2007 2008

Рис. 3. Динамика роста совокупной страховой ответственности (уровень 2002 года условно принят за единицу)

0,25

0,18 0,22 0,22 0,25

0,53

0,67

0

0,2

0,4

0,6

0,8

2002 2003 2004 2005 2006 2007 2008

Рис. 4. Динамика среднего страхового тарифа

16,312,5 11,213,9

1110,1

25

0

10

20

30

2002 2003 2004 2005 2006 2007 2008

Рис. 5. Динамика коэффициента убыточности страховой премии

0,270,27

0,28

0,24

0,26

0,28

0,29

0,2

0,22

0,24

0,26

0,28

0,3

2002 2003 2004 2005 2006 2007 2008

Рис. 6. Доля совокупной страховой премии в ВВП

7,8

15,9

9,98,5

5,7 4,75,6

0

5

10

15

20

2002 2003 2004 2005 2006 2007 2008

Рис. 7. Доля обязательного страхования в общем объеме совокупной страховой

премии

Страховой агент - юридическое или физическое лицо, осуществляющее деятельность по организации

заключения и исполнения договора страхования от имени и по поручению страховщика. Страховой брокер - юридическое лицо, осуществляющее деятельность по организации заключения и

исполнения договора страхования от имени и по поручению страхователя. (Деятельность страхового брокера лицензируется) Перестраховочный брокер - юридическое лицо, осуществляющее деятельность по организации

заключения и исполнения договора перестрахования от своего имени и по поручению страховщика, выступающего по договору перестрахования в качестве страхователя.

Аджастер - юридическое лицо, имеющее в своем штате соответствующих специалистов, или

физическое лицо, владеющее профессиональными знаниями и навыками, оказывающее по поручению страховщика (страхователя) следующие услуги:

осмотр и обследование объекта страхования после наступления страхового случая; анализ фактов и рисковых обстоятельств страхового случая; установление причин повреждения объекта страхования и наличия страхового случая; при наличии страхового случая - установление степени повреждения и размера ущерба, возникшего

вследствие страхового случая; определение суммы страхового возмещения, подлежащего выплате; составление заключения по страховому случаю для страховщика.

Актуарий - юридическое или физическое лицо, оказывающее актуарные услуги, включающие в себя: осуществление расчетов математической вероятности наступления страхового события, определение частоты и

степени тяжести последствий причинения ущерба как в отдельных рисковых группах, так и в целом по страховой совокупности;

математическое обоснование и расчет необходимых страховых резервов и фондов страховщика (перестраховщика), разработку методов их формирования;

определение зависимости между нормой вложения капитала и величиной нетто-ставки при использовании страховщиком (перестраховщиком) собранных в качестве инвестиций взносов, что способствует снижению тарифных ставок на сумму инвестиционного дохода;

обоснование необходимых расходов на организацию процесса страхования и расчет себестоимости страховых услуг;

установление тарифных ставок по каждому виду страхования (перестрахования) с учетом долгосрочного и краткосрочного характера их проведения для страховщиков;

оценку результатов инвестиционной деятельности страховщика (перестраховщика) с использованием актуарных расчетов;

планирование доходов страховщика (перестраховщика) по различным видам страхования (перестрахования).

Страховой сюрвейер - юридическое лицо, имеющее в своем штате соответствующих специалистов, или физическое лицо, владеющее профессиональными знаниями и навыками, оказывающее услуги по:

осмотру и обследованию объекта страхования до заключения договора страхования; проведению анализа всех фактов и рисковых обстоятельств, определению степени риска до заключения договора

страхования; составлению заключения по исследуемому объекту страхования.

Ассистанс - юридическое или физическое лицо, оказывающее услуги ассистанс в рамках договора страхования,

технические, медицинские и другие услуги страхователям (застрахованным лицам, выгодоприобретателям) и страховщикам, а также оказывающее им финансовое содействие.

Основные проблемы развития инфраструктуры страхового рынка 1. Практическое отсутствие организованной подготовки соответствующих

специалистов. 3. Необходимость внедрения международных стандартов регулирования

деятельности инфраструктуры страхового рынка и надзора за ней. 4. Недостаточный профессиональный уровень специалистов, занятых в

страховой инфраструктуре.

Первоочередные меры по развитию инфраструктуры страхового рынка:

Дальнейшее совершенствование системы подготовки и переподготовки специалистов, занятых в страховой инфраструктуре.

Организация технической учебы персонала субъектов инфраструктуры страхового рынка силами специалистов ведущих страховых компаний;

Разработка и дальнейшее совершенствование методик обучения современному страховому делу, в том числе с учетом опыта ведущих зарубежных образовательных учреждений;

Организация семинаров и круглых столов по актуальным вопросам развития инфраструктуры страхового рынка.