Изменение парадигмы риск-менеджмента в условиях...

DESCRIPTION

Изменение парадигмы риск-менеджмента в условиях кризиса Михаил Демченко Заместитель директора – директор казначейства ГК «Интерлизинг», к.э.н. Интенсивный рост Снижение стоимости фондирования Снижение авансов - PowerPoint PPT PresentationTRANSCRIPT

1

Изменение парадигмы риск-менеджмента в условиях кризиса

Михаил Демченко

Заместитель директора – директор казначейства ГК «Интерлизинг», к.э.н.

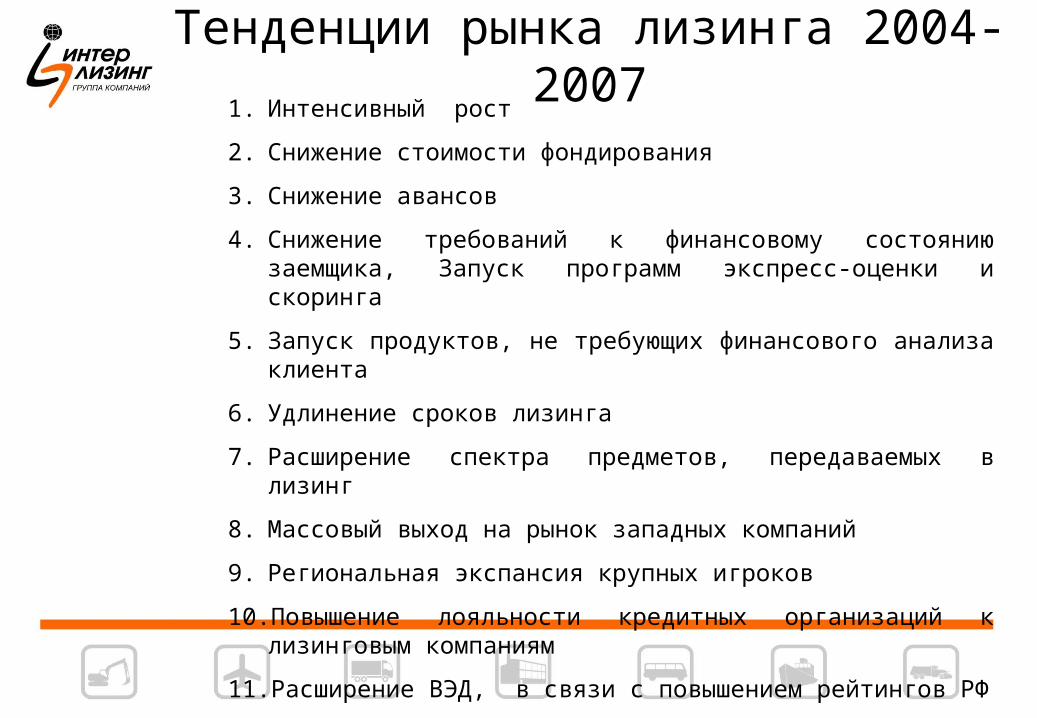

Тенденции рынка лизинга 2004-20071. Интенсивный рост

2. Снижение стоимости фондирования

3. Снижение авансов

4. Снижение требований к финансовому состоянию заемщика, Запуск программ экспресс-оценки и скоринга

5. Запуск продуктов, не требующих финансового анализа клиента

6. Удлинение сроков лизинга

7. Расширение спектра предметов, передаваемых в лизинг

8. Массовый выход на рынок западных компаний

9. Региональная экспансия крупных игроков

10. Повышение лояльности кредитных организаций к лизинговым компаниям

11. Расширение ВЭД, в связи с повышением рейтингов РФ

Тенденции рынка лизинга 2008-20101. Замедление темпов роста

2. Повышение стоимости фондирования, в том числе по заключенным договорам

3. Увеличение авансов

4. Сделки M&A – укрупнение компаний

5. Рост просрочки и плохих долгов

6. Снижение потенциала рефинансирования сделок

7. Схлопывание долгового и фондового рынка

8. Снижение численности персонала

9. Охлаждение инвесторов к финансовому сектору

10. Первые дефолты лизинговых компаний

11. Замораживание регионального развития

Основные риски

• Кредитный риск• Невозможности привлечения фондирования• Невозможности реализации предмета лизинга по цене не ниже NIL*• Процентный риск• Валютный риск• Налоговый риск• Операционный риск• Риск недостаточного качества учета• Риск асимметричности информационных потоков• Репутационный риск

РИСК

ЛИКВИДНОСТИ

* - в дальнейшем мы будем использовать сокращение «< NIL»

Риски в зависимости от темпов инфляции и курса рубля

0ИнфляцияДефляция

девальвация

укрепление

10 20

20

10

Минфин +ЦБ

ВБ, МВФ, консенсус прогноз 10 западных банковIII

III IV

I четверть:

Валютный риск* (если валютные пассивы, превышают валютные активы)**

Кредитный риск (импортеры, продукция с эластичным спросом)

II четверть:

Валютный риск (если валютные пассивы, превышают валютные активы)

Кредитный риск (импортеры, продукция с неэластичным спросом)

< NILIII четверть: Валютный риск (если валютные пассивы, ниже валютных активов)Кредитный риск (экспортеры, продукция с неэластичным спросом)< NIL (особенно для импортной техники)IV четверть: валютный риск (если валютные пассивы, ниже валютных активов)Кредитный риск (экспортеры, продукция с эластичным спросом)< NIL только для импортной техники, в случае, если темп инфляции ниже темпа девальвации)

*-рекомендуем рассчитывать три вида валютной позиции (ВП)1) ВП по основному долгу2) ВП по основному долгу +%3) ВП по лизинговым платежам** - необходима корректировка на недоплаты

%

%

Риски в зависимости от ликвидности и % ставки

0Рост % ставкиПадение % ставки

Избыток

50 100

0

40

20

III

III IV

IV четверть:

% риск, риск ликвидности, налоговый риск, операционный риск.

В идеале система стремится к равновесию (в начало координат) и локально его достигает, основной вопрос на каких уровнях это произойдет, и какой волатильностью обладает система

ликвидности

недостаток

ликвидности

%

%

?

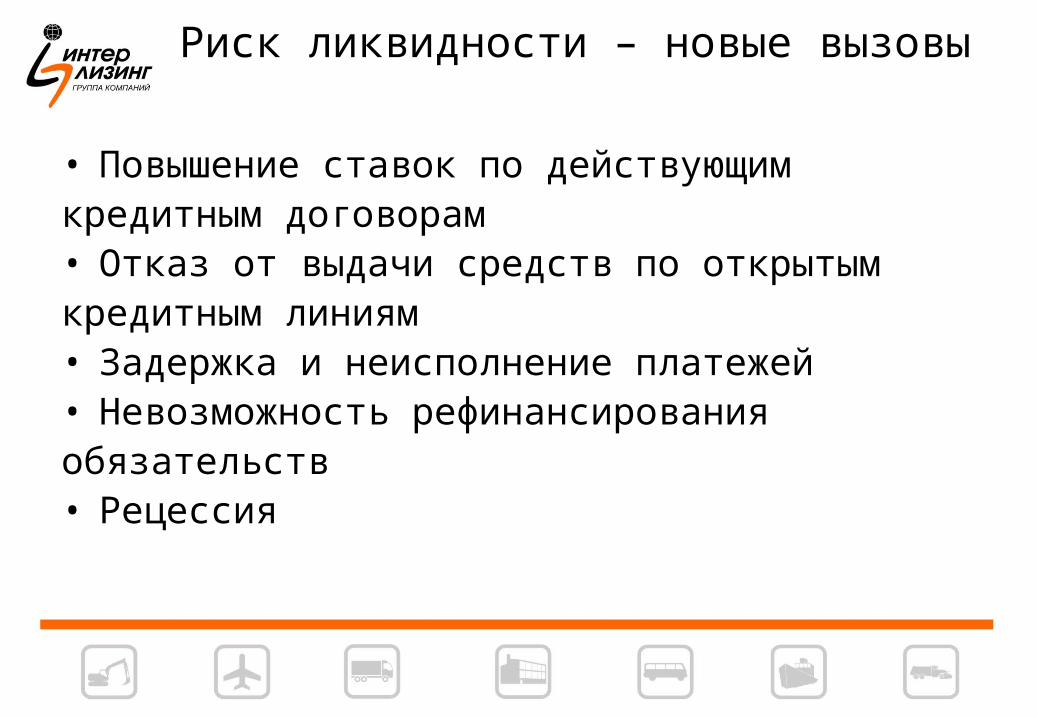

Риск ликвидности – новые вызовы

• Повышение ставок по действующим кредитным договорам• Отказ от выдачи средств по открытым кредитным линиям• Задержка и неисполнение платежей• Невозможность рефинансирования обязательств• Рецессия

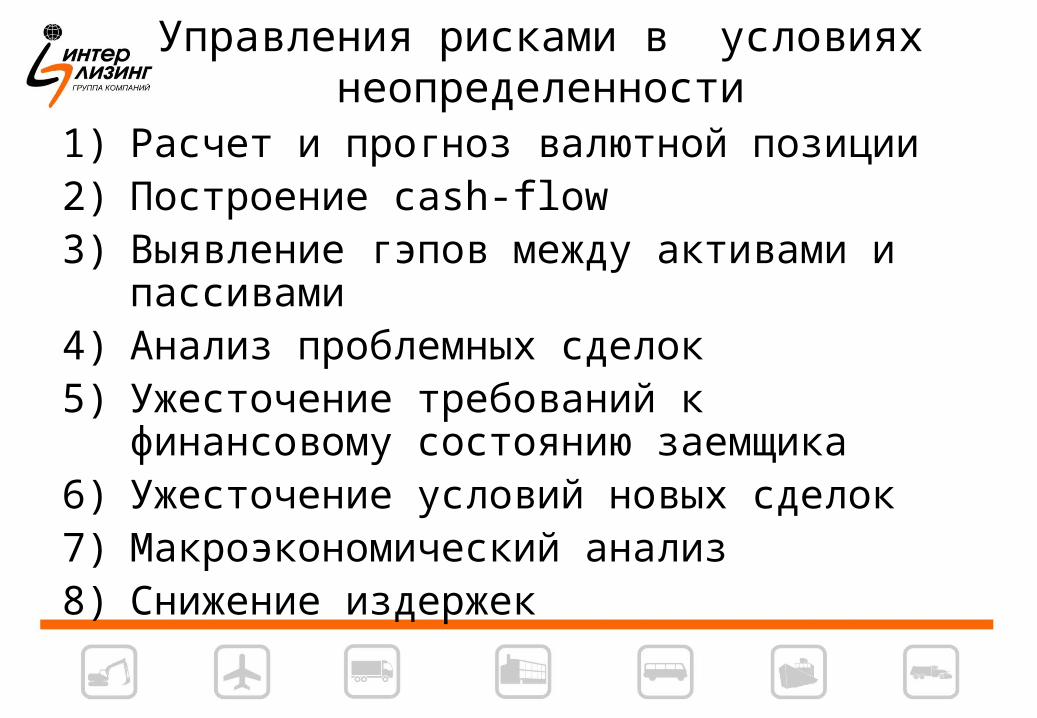

Управления рисками в условиях неопределенности

1) Расчет и прогноз валютной позиции2) Построение cash-flow3) Выявление гэпов между активами и

пассивами4) Анализ проблемных сделок5) Ужесточение требований к финансовому

состоянию заемщика6) Ужесточение условий новых сделок7) Макроэкономический анализ 8) Снижение издержек

Прогнозный Cash-flow

• Курс валют• % недоплат• % дефолтов• % сделок, по которым будет поднята ставка

банком и не будет оттранслирована клиенту• Параметры нового бизнеса

Риск < NIL

Долгий срок изъятия

Неправильная эксплуатация

Низкий аванс

Отсрочка погашения основного долга

Отсутствие технического контроля за использованием

Смена парадигмы

До кризиса

во время кризиса

После кризиса

От анализа клиента и предмета лизинга к анализу макроэкономических данных

От ретроспективного анализа к перспективному

Пример неправильного управления рисками

0

девальвация

10 20

20

10

III

III IV

%

%

1. Привлекли валюту под Libor+0.5% на год с пролонгацией

2. Разместили рубли на 3 года под 15% годовых3. Получили проблему с ликвидностью и

доходностью4. Подняли ставку по ДЕЙСТВУЮЩИМ

договорам5. Получили проблему с репутацией и

повышенный кредитный риск6. Получили проблемы с ликвидностью и

доходностью 5.1. заемщик поднял цены на услуги5.2. заемщик сократил персонал5.3. снизилась покупательная способность

населения 5.4. население досрочно изъяло депозиты6. Получили проблемы с ликвидностью и

доходностью

укрепление

Рост % ставкиПадение % ставки

Принципы управления рисками

• Лучшее управление рисками – отсутствие предпосылок их возникновения.

• Процесс управления рисками - постоянный и недискретный

• Эффективная ERP-система – залог качественного управления рисками

• Каждый сотрудник компании должен понимать с какими потенциальными рисками для компании сопряжено любое его действие

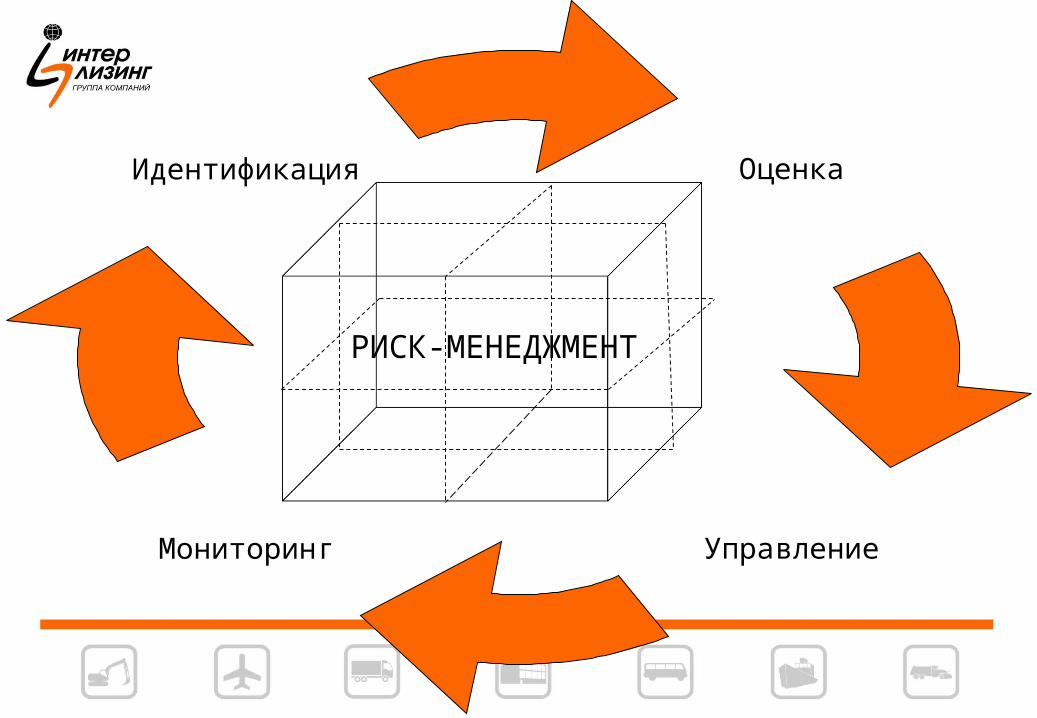

Оценка

УправлениеМониторинг

Идентификация

РИСК-МЕНЕДЖМЕНТ

Изменение парадигмы риск-менеджмента в условиях кризиса

Благодарю за внимание

КОНТАКТЫ:

ГК «Интерлизинг»Заместитель Директора – Директор казначействаДемченко Михаил ОлеговичТел. (812) 346-6055 (доб. 1040,1049) факс (812) 346-6055 (доб. 231)e-mail [email protected] web www.ileasing.ru