第八章 国际利率风险管理 第一节 利率与利率风险 一、利率 (interest rate )...

DESCRIPTION

第八章 国际利率风险管理 第一节 利率与利率风险 一、利率 (interest rate ) 概述 利率是资金使用权的价格,是金融市场非常重要的价格信号之一。是货币资本的利息额与其本金之比。 (一)银行利率与债券利率 1. 银行利率 商业银行( Commercial Bank )付给存款人的存款利率与向借款人收取的贷款利率。商业银行通过吸收存款与发放贷款获取存贷利差,这是构成中国商业银行利润的重要来源。 ( 1 )基础 / 准利率( basic interests rate ) BIR= 成本补偿率 + 基本风险报酬,是确定其他利率的基准。 - PowerPoint PPT PresentationTRANSCRIPT

11

第八章 国际利率风险管理第八章 国际利率风险管理

第一节 利率与利率风险第一节 利率与利率风险一、利率(一、利率( interest rateinterest rate )概述)概述利率是资金使用权的价格,是金融市场非常重要的价格信号之一。是货币资本的利息额与利率是资金使用权的价格,是金融市场非常重要的价格信号之一。是货币资本的利息额与

其本金之比。其本金之比。(一)银行利率与债券利率(一)银行利率与债券利率1.1. 银行利率银行利率商业银行(商业银行( Commercial Bank Commercial Bank )付给存款人的存款利率与向借款人收取的贷款利率。商)付给存款人的存款利率与向借款人收取的贷款利率。商

业银行通过吸收存款与发放贷款获取存贷利差,这是构成中国商业银行利润的重要来业银行通过吸收存款与发放贷款获取存贷利差,这是构成中国商业银行利润的重要来源。源。

(( 11 )基础)基础 // 准利率(准利率( basic interests rate basic interests rate ))BIR=BIR= 成本补偿率成本补偿率 ++ 基本风险报酬,是确定其他利率的基准。基本风险报酬,是确定其他利率的基准。LIBORLIBOR (( LIBORLIBOR 指伦敦银行业市场拆借短期资金(隔夜至一年)的利率,代表国际货币指伦敦银行业市场拆借短期资金(隔夜至一年)的利率,代表国际货币

市场的拆借利率,可作为贷款或浮动利率票据的利率基准)、美国联邦基金利率、在市场的拆借利率,可作为贷款或浮动利率票据的利率基准)、美国联邦基金利率、在中国,以中国人民银行对国家专业银行和其他金融机构规定的存贷款利率为基准利率。中国,以中国人民银行对国家专业银行和其他金融机构规定的存贷款利率为基准利率。具体而言,一般普通民众把银行一年定期存款利率(目前为具体而言,一般普通民众把银行一年定期存款利率(目前为 3.25%3.25% )作为市场基准利)作为市场基准利率指标,银行则是把隔夜拆借利率(中国银行间同业拆借市场 ,率指标,银行则是把隔夜拆借利率(中国银行间同业拆借市场 , CHIBORCHIBOR ,, 2011.4.22011.4.211 人民币隔夜拆借利率为人民币隔夜拆借利率为 3.5449%3.5449% )作为市场基准利率 。)作为市场基准利率 。

中国外汇交易中心暨全国银行间同业拆借中心是中国银行间外汇市场、人民币同业拆中国外汇交易中心暨全国银行间同业拆借中心是中国银行间外汇市场、人民币同业拆借市场、债券市场和票据市场的中介服务机构借市场、债券市场和票据市场的中介服务机构 ,, 于于 1994.4.181994.4.18 号成立于上海。号成立于上海。

网址:网址: http://www.chinamoney.com.cn/fe/Channel/1427http://www.chinamoney.com.cn/fe/Channel/1427资料来源:和迅银行资料来源:和迅银行

http://data.bank.hexun.com/yhcj/cj.aspx?r=1000000000000000&t=21&typeMarkhttp://data.bank.hexun.com/yhcj/cj.aspx?r=1000000000000000&t=21&typeMark1=8&timeMark1=11=8&timeMark1=1

22

补充材料:央行:完善利率市场化定价基础 补充材料:央行:完善利率市场化定价基础 中国人民银行货币政策司司长张晓慧中国人民银行货币政策司司长张晓慧 2011.3.102011.3.10 日撰文称,下一阶段,央行将根据“十日撰文称,下一阶段,央行将根据“十

二五”规划的总体要求和基本条件,继续稳步推进利率市场化改革和人民币汇率形二五”规划的总体要求和基本条件,继续稳步推进利率市场化改革和人民币汇率形成机制改革,增强政策的针对性、灵活性和有效性,改善宏观调控能力。在推动利成机制改革,增强政策的针对性、灵活性和有效性,改善宏观调控能力。在推动利率市场化方面,文章称,下一阶段央行将按照宏观审慎管理的要求,确立审慎合格率市场化方面,文章称,下一阶段央行将按照宏观审慎管理的要求,确立审慎合格金融企业必须具备的硬约束条件;引导金融机构进一步提高定价能力,促进市场定金融企业必须具备的硬约束条件;引导金融机构进一步提高定价能力,促进市场定价基础设施不断完善;逐步放开替代性金融产品的价格,尽量避免银行产品的过分价基础设施不断完善;逐步放开替代性金融产品的价格,尽量避免银行产品的过分交叉补贴,实现各类产品的市场化定价。通过多个领域互动和相互促进,特别是加交叉补贴,实现各类产品的市场化定价。通过多个领域互动和相互促进,特别是加快金融市场的培育,从机制建设入手,创造条件使市场在利率决定中发挥更大作用。快金融市场的培育,从机制建设入手,创造条件使市场在利率决定中发挥更大作用。

““ 十一五”期间,央行推进利率市场化取得四方面进展:十一五”期间,央行推进利率市场化取得四方面进展:一是一是 ShiborShibor 基准性地位逐步提高,已成为我国金融市场上重要的指标性利率。金融机基准性地位逐步提高,已成为我国金融市场上重要的指标性利率。金融机

构初步建立了总利润目标统领的利率定价架构,建立健全了市场化产品定价机制、构初步建立了总利润目标统领的利率定价架构,建立健全了市场化产品定价机制、贷款定价管理机制、内部转移定价管理机制,逐步开发了支持利率定价机制建设的贷款定价管理机制、内部转移定价管理机制,逐步开发了支持利率定价机制建设的管理信息系统,风险定价水平不断提高。管理信息系统,风险定价水平不断提高。

二是通过创新推动替代性金融产品定价市场化。允许非金融企业在银行间债券市场以市二是通过创新推动替代性金融产品定价市场化。允许非金融企业在银行间债券市场以市场化方式发行债务融资工具,期限扩大至场化方式发行债务融资工具,期限扩大至 11 年以上,实现了企业以债券方式直接筹年以上,实现了企业以债券方式直接筹资利率市场化。这有利于货币政策通过债券市场向企业传导,推进贷款利率市场化资利率市场化。这有利于货币政策通过债券市场向企业传导,推进贷款利率市场化进程,并对商业银行资产负债自主定价产生积极影响。在银行间市场利率互换、远进程,并对商业银行资产负债自主定价产生积极影响。在银行间市场利率互换、远期利率交易等衍生产品快速发展,已逐步成为利率风险管理的主要工具。期利率交易等衍生产品快速发展,已逐步成为利率风险管理的主要工具。

三是扩大商业性个人住房贷款的利率浮动范围。三是扩大商业性个人住房贷款的利率浮动范围。四是央行对金融市场利率的调节作用大幅增强。利率调控由过去单一依靠存贷款利率调四是央行对金融市场利率的调节作用大幅增强。利率调控由过去单一依靠存贷款利率调整转向存贷款基准利率调整与引导市场利率并重:一方面根据宏观经济、金融运行整转向存贷款基准利率调整与引导市场利率并重:一方面根据宏观经济、金融运行形势,调整金融机构存贷款基准利率;另一方面,通过公开市场操作、准备金率及形势,调整金融机构存贷款基准利率;另一方面,通过公开市场操作、准备金率及再贷款、再贴现等政策工具对商业银行流动性进行调节,引导货币市场利率走势,再贷款、再贴现等政策工具对商业银行流动性进行调节,引导货币市场利率走势,间接影响存贷款利率。 在推进人民币汇率形成机制改革方面,文章称,央行将间接影响存贷款利率。 在推进人民币汇率形成机制改革方面,文章称,央行将按照主动性、可控性和渐进性原则,进一步完善人民币汇率形成机制,发挥市场供按照主动性、可控性和渐进性原则,进一步完善人民币汇率形成机制,发挥市场供求在汇率形成中的基础性作用,参考一篮子货币进行调节,增强汇率弹性,保持人求在汇率形成中的基础性作用,参考一篮子货币进行调节,增强汇率弹性,保持人民币汇率在合理均衡水平上的基本稳定,促进国际收支基本平衡。(民币汇率在合理均衡水平上的基本稳定,促进国际收支基本平衡。( 2011-03-11 2011-03-11 来源:中国证劵报 )来源:中国证劵报 )

33

(( 22 )附加利率)附加利率是商业银行贷款利率与基准利率之差。是商业银行贷款利率与基准利率之差。2.2. 债券利率债券利率(( 11 )零息债券()零息债券( Zero Coupon Bonds Zero Coupon Bonds ))零息债券的到期收益率零息债券的到期收益率 rr计算公式:计算公式:P=F/P=F/ (( 1+r1+r )) nn ,, FF表示债券面值,债券期限为表示债券面值,债券期限为 nn 年年(( 22 )息票债券()息票债券( Coupon Bonds Coupon Bonds ))息债券的到期收益率息债券的到期收益率 rr计算公式:计算公式:P=C/P=C/ (( 1+r1+r )) +C/+C/ (( 1+r1+r )) 22 +…+C/ +…+C/ (( 1+r1+r )) nn + +F/F/ (( 1+r1+r )) nn ,, CC 表示年利息支付额,每年付息额等量表示年利息支付额,每年付息额等量(二)即期利率与远期利率 (二)即期利率与远期利率 1.1.即期(即期( spotspot )利率:)利率: tt 年期零息债券的到期收益率,年期零息债券的到期收益率, SStt

计算公式:计算公式: PPtt =C =Ct / / (( 1+ S1+ Stt )) tt

2.2.远期(远期( forwardforward )利率 :是由当前即期利率隐含的将来时刻的)利率 :是由当前即期利率隐含的将来时刻的一定期限的利率。一定期限的利率。

t01 2

s1 s2f12

44

根据无套利(根据无套利( non-arbitrage non-arbitrage )原则,投资两年期债券所获收益)原则,投资两年期债券所获收益S2S2 ,与先投资,与先投资 11 年期债券获收益年期债券获收益 S1S1 ,再连本带利再投资,再连本带利再投资 11 年年期债券所获收益期债券所获收益 f12f12 之和应该相等。即,之和应该相等。即,

(( 1+S21+S2 )) 22 = = (( 1+S11+S1 ))··(( 1+f121+f12 )于是可得:)于是可得:f12=[f12=[(( 1+S21+S2 )) 22/ / (( 1+S11+S1 )) ]-1 ]-1 ,通式为:,通式为: fft-1t-1 ,, tt =[ =[(( 1+S1+Stt )) tt// (( 1+S1+St-1t-1 )) t-1t-1 ]-1 ]-1 (三)名义利率与实际利率(三)名义利率与实际利率1.1.名义利率(名义利率( Nominal Interest Rate Nominal Interest Rate ))金融市场中,一般所指的利率都是名义利率。在资金借贷中,债金融市场中,一般所指的利率都是名义利率。在资金借贷中,债

权人要承担信用风险和通胀风险,因此名义利率无法反映资金权人要承担信用风险和通胀风险,因此名义利率无法反映资金借贷的真实成本和收益。借贷的真实成本和收益。

2.2.实际利率(实际利率( Real Interest Rate Real Interest Rate ))实际利率近似等于名义利率减去通胀率。即,实际利率近似等于名义利率减去通胀率。即, R=r-iR=r-i二者之间的准确关系式:二者之间的准确关系式: 1+r=1+r= (( 1+R1+R ))··(( 1+i1+i ) →) →R=R= (( r-ir-i ) ) // (( 1+i1+i ) ) 注:当通胀率注:当通胀率 ii很低时(很低时( i→0i→0 ),计算实际利率的近似式和精确),计算实际利率的近似式和精确式得到的结果才比较接近;否则,近似式的结果偏高。式得到的结果才比较接近;否则,近似式的结果偏高。

中国当前的实际利率为负是因为一年期定期存款利率为中国当前的实际利率为负是因为一年期定期存款利率为 3.25%3.25% ,,而通胀率(而通胀率( 20112011 年第一季度为年第一季度为 5.3%5.3% ) )

55

(四)固定利率与浮动利率(四)固定利率与浮动利率1.1.固定利率(固定利率( fixed interest rate fixed interest rate ))贷款期限较长时,资金借贷双方承担的利率风险较大。贷款期限较长时,资金借贷双方承担的利率风险较大。2.2. 浮动利率(浮动利率( floating interest rate floating interest rate ))按照预先的规定,定期调整的利率。一般每按照预先的规定,定期调整的利率。一般每 33个月或半年调整一次利率。国际商业银个月或半年调整一次利率。国际商业银

行多采用浮动利率贷款方式。行多采用浮动利率贷款方式。二、利率的期限结构二、利率的期限结构决定利率高低的一个重要因素是债券期限。债券收益率(决定利率高低的一个重要因素是债券期限。债券收益率( Yield Yield )与到期期限()与到期期限( MatuMatu

rity rity )间的关系被称为收益率曲线,它反映长、短期利率间的关系,代表了债券利)间的关系被称为收益率曲线,它反映长、短期利率间的关系,代表了债券利率的期限结构(率的期限结构( Term Structure of Interest Rates Term Structure of Interest Rates )。利率的期限结构是指某个)。利率的期限结构是指某个时点不同期限的即期利率与到期期限的关系及变化规律。反映了不同期限的资金供时点不同期限的即期利率与到期期限的关系及变化规律。反映了不同期限的资金供求关系,揭示了市场利率的总体水平和变化方向。求关系,揭示了市场利率的总体水平和变化方向。

收益率曲线(收益率曲线( Yield Curve Yield Curve )的类型:)的类型:①上倾①上倾(( upwardupward ),表示短期即期利率低于),表示短期即期利率低于长期即期利率;长期即期利率;②平直②平直(( flatflat ),表示短期即期利率等于长期即期利率;),表示短期即期利率等于长期即期利率;③下倾③下倾(( downwarddownward ),表示短期即期利率高于长期即期利率。其中最常见的是类型),表示短期即期利率高于长期即期利率。其中最常见的是类型①①上倾上倾(( upwardupward ))

(一)预期假说理论(一)预期假说理论假设前提:假设前提: 22个 个 p317 p317 这两个假定都过于理想化,与金融市场的实际差距太远。 这两个假定都过于理想化,与金融市场的实际差距太远。 利率期限结构的预期假说首先由欧文利率期限结构的预期假说首先由欧文··费歇尔费歇尔 (Irving Fisher)(1896(Irving Fisher)(1896年年 ))提出,是最提出,是最古老的期限结构理论。古老的期限结构理论。

主要内容:长期投资与短期投资在一定期限后得到的本利和应该相等。对未来短期利主要内容:长期投资与短期投资在一定期限后得到的本利和应该相等。对未来短期利率的预期是不同期限债券具有不同收益率的决定因素,收益率曲线将是预期短期利率的预期是不同期限债券具有不同收益率的决定因素,收益率曲线将是预期短期利率的函数,长期债券的利率是当前短期利率与预期的未来短期利率的几何平均值。率的函数,长期债券的利率是当前短期利率与预期的未来短期利率的几何平均值。

例如:(例如:( 1+r1+r22 )) 22 = = (( 1+r1+r11 ))··(( 1+f1+f1212 ) )

66

因此,如果预期的未来短期债券利率与即期短期债券利率相等,那么长期债券的利率因此,如果预期的未来短期债券利率与即期短期债券利率相等,那么长期债券的利率就与短期债券的利率相等,收益率曲线是一条水平线;如果预期的未来短期债券就与短期债券的利率相等,收益率曲线是一条水平线;如果预期的未来短期债券利率上升,那么长期债券的利率必然高于即期短期债券的利率,收益率曲线是向利率上升,那么长期债券的利率必然高于即期短期债券的利率,收益率曲线是向上倾斜的曲线;如果预期的短期债券利率下降,则债券的期限越长,利率越低,上倾斜的曲线;如果预期的短期债券利率下降,则债券的期限越长,利率越低,收益率曲线就向下倾斜。收益率曲线就向下倾斜。

(二)流动性偏好理论(二)流动性偏好理论经济活动的不确定性使得对未来利率预期不可能完全准确。时间愈久,利率的不确定经济活动的不确定性使得对未来利率预期不可能完全准确。时间愈久,利率的不确定

性就愈强,风险越大。因此,长期债券利率应该等于短期债券利率 与预期未来短性就愈强,风险越大。因此,长期债券利率应该等于短期债券利率 与预期未来短期债券利率的几何平均值的基础上再加一项流动性补偿部分。于是,一般而言,期债券利率的几何平均值的基础上再加一项流动性补偿部分。于是,一般而言,收益曲线向上倾斜以便反映出随着期限的延长及风险的增加,债券的收益率也应收益曲线向上倾斜以便反映出随着期限的延长及风险的增加,债券的收益率也应该相应增加。该相应增加。

这一理论假定,大多数投资者偏好持有短期证券。为了吸引投资者持有期限较长这一理论假定,大多数投资者偏好持有短期证券。为了吸引投资者持有期限较长的债券,必须向他们支付流动性补偿,而且流动性补偿随着时间的延长而增加,的债券,必须向他们支付流动性补偿,而且流动性补偿随着时间的延长而增加,因此,实际观察到的收益率曲线总是要比预期假说所预计的高。这一理论还假定因此,实际观察到的收益率曲线总是要比预期假说所预计的高。这一理论还假定投资者是风险厌恶者,他只有在获得补偿后才会进行风险投资,即使投资者预期投资者是风险厌恶者,他只有在获得补偿后才会进行风险投资,即使投资者预期短期利率保持不变,收益曲线也是向上倾斜的。 短期利率保持不变,收益曲线也是向上倾斜的。

(三)区间偏好(三)区间偏好 // 市场分割假说市场分割假说预期假说对不同期限债券的利率之所以不同的原因提供了一种解释。但预期理论有一预期假说对不同期限债券的利率之所以不同的原因提供了一种解释。但预期理论有一个基本的假定是对未来债券利率的预期是确定的。如果对未来债券利率的预期是个基本的假定是对未来债券利率的预期是确定的。如果对未来债券利率的预期是不确定的,那么预期假说也就不再成立。只要未来债券的利率预期不确定,各种不确定的,那么预期假说也就不再成立。只要未来债券的利率预期不确定,各种不同期限的债券就不可能完全相互替代,资金也不可能在长短期债券市场之间自不同期限的债券就不可能完全相互替代,资金也不可能在长短期债券市场之间自由流动。 由流动。

市场分割理论认为,债券市场可分为期限不同的互不相关的市场,各有自己独立的市市场分割理论认为,债券市场可分为期限不同的互不相关的市场,各有自己独立的市场均衡,长期借贷活动决定了长期债券利率,而短期交易决定了独立于长期债券场均衡,长期借贷活动决定了长期债券利率,而短期交易决定了独立于长期债券的短期利率。根据这种理论,利率的期限结构是由不同市场的均衡利率决定的。的短期利率。根据这种理论,利率的期限结构是由不同市场的均衡利率决定的。市场分割理论最大的缺陷正是在于它旗帜鲜明地宣称,不同期限的债券市场是互市场分割理论最大的缺陷正是在于它旗帜鲜明地宣称,不同期限的债券市场是互不相关的。因为它无法解释不同期限债券的利率所体现的同步波动现象,也无法不相关的。因为它无法解释不同期限债券的利率所体现的同步波动现象,也无法解释长期债券市场的利率随着短期债券市场利率波动呈现的明显有规律性的变化。解释长期债券市场的利率随着短期债券市场利率波动呈现的明显有规律性的变化。

77

三、利率的风险结构三、利率的风险结构用来解释为何期限相同的债券却有着不同的收益率。这主要源于其风险结构用来解释为何期限相同的债券却有着不同的收益率。这主要源于其风险结构

的不同。构成利率风险结构的因素:的不同。构成利率风险结构的因素: 33 个个(一)违约风险((一)违约风险( default risk default risk )) // 信用风险(信用风险( Credit Risk Credit Risk )) 目前国际公认的专业信用评级机构只有三家,分别是穆迪(目前国际公认的专业信用评级机构只有三家,分别是穆迪( Moody Moody )、)、

标准普尔(标准普尔( S&P S&P )和惠誉国际()和惠誉国际( Fitch Fitch )。)。 穆迪(穆迪( MoodyMoody )公司的创始人是约翰)公司的创始人是约翰 ·· 穆迪,他在穆迪,他在 19091909 年出版的《铁年出版的《铁路投资分析》一书中发表了债券资信评级的观点,使资信评级首次进入证路投资分析》一书中发表了债券资信评级的观点,使资信评级首次进入证券市场,他开创了利用简单的资信评级符号来分辨券市场,他开创了利用简单的资信评级符号来分辨 250250 家公司发行的家公司发行的 9090种债券的做法,正是这种做法才将资信评级机构与普通的统计机构区分开种债券的做法,正是这种做法才将资信评级机构与普通的统计机构区分开来,因此后人普遍认为资信评级最早始于穆迪的铁道债券资信评级。 来,因此后人普遍认为资信评级最早始于穆迪的铁道债券资信评级。

自自 19751975 年美国证券交易委员会年美国证券交易委员会 SECSEC 认可上述三家公司为“全国认定的评认可上述三家公司为“全国认定的评级组织”或称“级组织”或称“ NRSRO”NRSRO” (( Nationally Recognized Statistical Rating Nationally Recognized Statistical Rating OrganizationOrganization )后,三家公司就垄断了国际评级行业。据国际清算银行)后,三家公司就垄断了国际评级行业。据国际清算银行(( BISBIS )的报告,在世界上所有参加信用评级的银行和公司中,穆迪涵盖)的报告,在世界上所有参加信用评级的银行和公司中,穆迪涵盖了了 8080 %的银行和%的银行和 7878 %的公司,标准普尔涵盖了%的公司,标准普尔涵盖了 3737 %的银行和%的银行和 6666 %的%的公司,惠誉公司涵盖了公司,惠誉公司涵盖了 2727 %的银行和%的银行和 88 %的公司。每年的营业收入穆迪%的公司。每年的营业收入穆迪约约 1515 亿美元,标准普尔为亿美元,标准普尔为 1010 多亿美元,惠誉国际为多亿美元,惠誉国际为 55 亿美元左右。亿美元左右。

(二)流动性风险 ((二)流动性风险 ( Liquidity Risk Liquidity Risk ))流动性(变现能力)越强的债券,流动性风险就越低,相应的利率也就越低。流动性(变现能力)越强的债券,流动性风险就越低,相应的利率也就越低。(三)所得税减免因素(三)所得税减免因素例子 例子 p320-321p320-321四、利率风险四、利率风险利率变动对投资者带来损失的可能性。包括两个要素:投资风险,收入风险利率变动对投资者带来损失的可能性。包括两个要素:投资风险,收入风险

88

第二节 利率风险的衡量方法第二节 利率风险的衡量方法一、缺口分析(一、缺口分析( gap analysisgap analysis ))(一)缺口与净利息收入(一)缺口与净利息收入Gap=Gap= 利率敏感性资产利率敏感性资产 --利率敏感性负债利率敏感性负债 =RSA-RSL=RSA-RSLGapGap被广泛地用来衡量资产和负债对利率的敏感性。被广泛地用来衡量资产和负债对利率的敏感性。 RSRSAA>RSL>RSL ,, Gap>0Gap>0 ,正缺口; ,正缺口; RSARSA<RSL<RSL ,, Gap<0Gap<0 ,,负缺口。只要负缺口。只要 RSARSA≠≠RSLRSL ,就会面对利率变动的风险。,就会面对利率变动的风险。净利息收入变化量△净利息收入变化量△ NII=∣Gap ∣ × △rNII=∣Gap ∣ × △r例:某银行有负缺口例:某银行有负缺口 10001000万美元,如果利率增加了万美元,如果利率增加了 5050个个 BPBP(( 50×0.0001= 50×0. 01%=0.5%50×0.0001= 50×0. 01%=0.5% ),则其净),则其净利息收入将减少: △利息收入将减少: △ NII= ∣ Gap ∣ × △r=1000×NII= ∣ Gap ∣ × △r=1000×(( -0.5%-0.5% )) =-5=-5万美元万美元

(二)利率差幅(二)利率差幅利率差幅是指加权平均的资产收益与加权平均的资产成利率差幅是指加权平均的资产收益与加权平均的资产成

本间差额。本间差额。例题 例题 p322p322

99

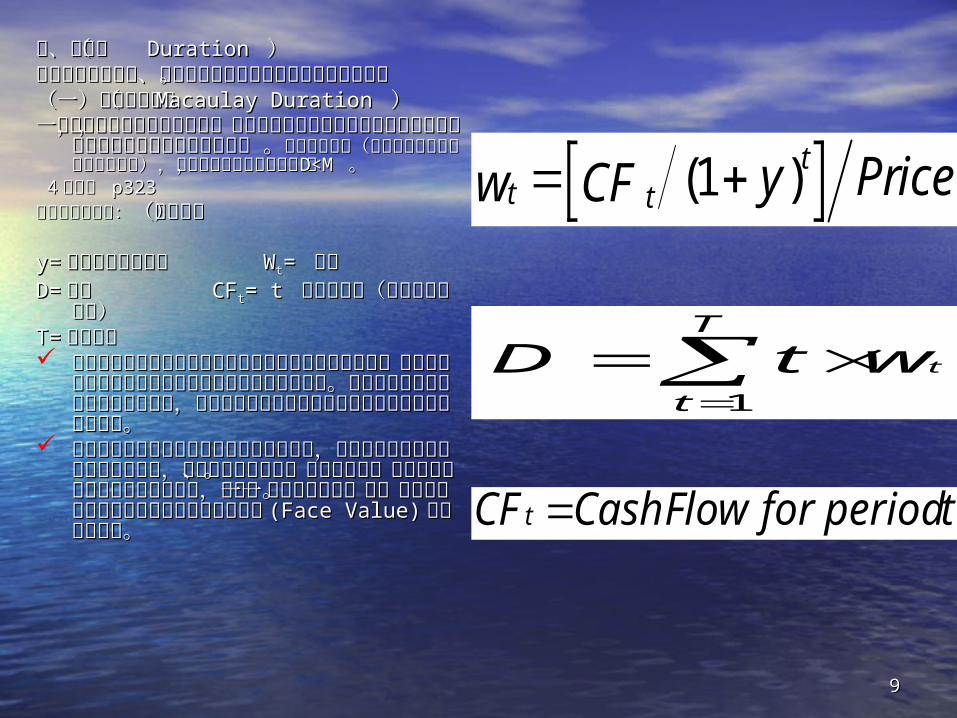

二、久期( 二、久期( Duration Duration ))久期能够更加准确、有效的衡量利率变动对债久期能够更加准确、有效的衡量利率变动对债

券价格的影响。券价格的影响。(一)麦考利久期((一)麦考利久期( Macaulay Duration Macaulay Duration ))一种测量债券有效期限的方法,是每次利息或一种测量债券有效期限的方法,是每次利息或

本金支付时间的加权平均,权重应与每次本金支付时间的加权平均,权重应与每次支付的现值相联系 。支付的现值相联系 。除了零息债券(零息债除了零息债券(零息债券的到期日等于它的久期),久期短于债券的券的到期日等于它的久期),久期短于债券的到期日,即到期日,即 DD<M<M 。。

44 条性质 条性质 p323p323久期的计算公式:久期的计算公式:(右部分)(右部分)

y=y= 债券的到期收益率 债券的到期收益率 WWtt= = 权重权重D=D=久期 久期 CFCFtt= t = t 时的现金流(包括本金与时的现金流(包括本金与

利息)利息)T=T=到期时间到期时间 债券到期收益率是指买入债券后持有至期债券到期收益率是指买入债券后持有至期满得到的收益,包括利息收入和资本损益满得到的收益,包括利息收入和资本损益与买入债券的实际价格之比率。这个收益与买入债券的实际价格之比率。这个收益率是指按复利计算的收益率,它是能使未率是指按复利计算的收益率,它是能使未来现金流入现值等于债券买入价格的贴现来现金流入现值等于债券买入价格的贴现率。率。

息票利率是指印制在债券票面上的固定利息票利率是指印制在债券票面上的固定利率,通常是年利息收入与债券面额之比率,率,通常是年利息收入与债券面额之比率,又称为名义收益率、票面收益率。息票率又称为名义收益率、票面收益率。息票率是债券在发行时确定的利率,息票一般每是债券在发行时确定的利率,息票一般每半年支付一次。指债券发行人答应对债券半年支付一次。指债券发行人答应对债券持有人就债券面值持有人就债券面值 (Face Value)(Face Value)支付的年支付的年利率。 利率。

t tt

w CF y ice ( )1 Pr

twtDT

t

1

CF CashFlow for period tt

1010

息票利率、到期收益率与价格之间的关系息票利率、到期收益率与价格之间的关系 债券的收益率在实际情况中往往不等于它的息票利率,那债券的收益率在实际情况中往往不等于它的息票利率,那么它们之间有什么样的关系呢? 么它们之间有什么样的关系呢?

1. 1. 当债券的收益率等于它的息票利率时,债券的价格便当债券的收益率等于它的息票利率时,债券的价格便等于它的票面价值,称为平价(等于它的票面价值,称为平价( At Par At Par )。 )。

2. 2. 当债券的收益率大于它的息票利率时,债券的价格便当债券的收益率大于它的息票利率时,债券的价格便小于它的票面价值,称为折价(小于它的票面价值,称为折价( At Discount At Discount )。 )。

3. 3. 当债券的收益率小于它的息票利率时,债券的价格便当债券的收益率小于它的息票利率时,债券的价格便大于它的票面价值,称为溢价(大于它的票面价值,称为溢价( At Premium At Premium )。)。

1111

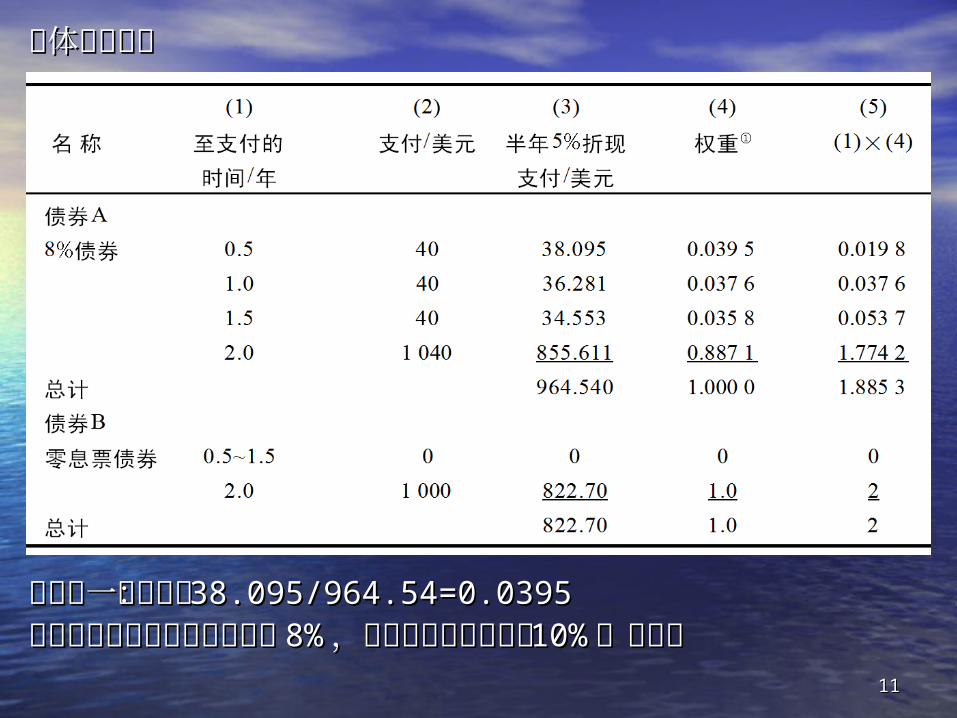

具体计算例题具体计算例题

例如第一个权重:例如第一个权重: 38.095/964.54=0.039538.095/964.54=0.0395此例中息票债券年息票利率为此例中息票债券年息票利率为 8%8% ,该债券到期收益率为,该债券到期收益率为 10%10%

(年率)(年率)

1212

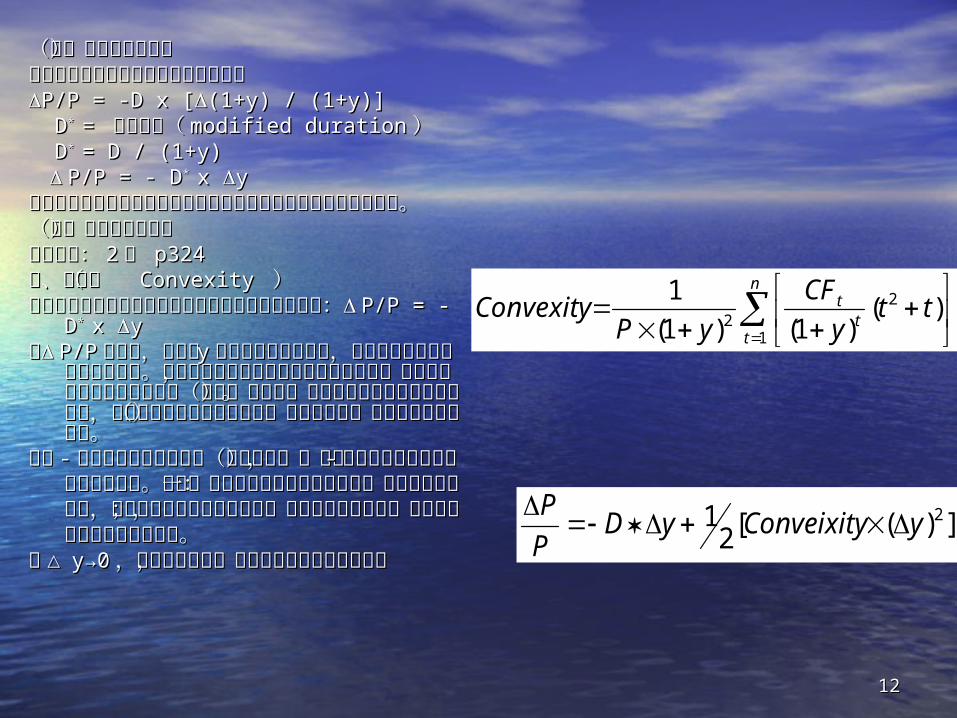

(二)久期与债券价格(二)久期与债券价格价格变化与久期成比例而与到期日无关价格变化与久期成比例而与到期日无关P/P = -D x [P/P = -D x [(1+y) / (1+y)](1+y) / (1+y)] DD* * = = 修正久期(修正久期( modified durationmodified duration )) DD* * = D / (1+y)= D / (1+y) P/P = - DP/P = - D* * x x yy债券价格变化的百分比等于修正久期与债券到债券价格变化的百分比等于修正久期与债券到

期收益率变化的乘积。期收益率变化的乘积。(三)债券组合的久期(三)债券组合的久期计算方法:计算方法: 22种 种 p324p324三、凸度( 三、凸度( Convexity Convexity ))修正久期反映了收益率与债券价格间的近似线修正久期反映了收益率与债券价格间的近似线

形关系:形关系: P/P = - DP/P = - D* * x x yy以以 P/PP/P为纵轴,收益率为纵轴,收益率 yy 为横轴的收益率曲为横轴的收益率曲线,久期是该债券收益率直线的斜率。但线,久期是该债券收益率直线的斜率。但如果收益率与债券价格间是曲线关系,则如果收益率与债券价格间是曲线关系,则凸度是衡量该曲线弯曲程度(曲率)的指凸度是衡量该曲线弯曲程度(曲率)的指标。它可以度量线形近似产生的误差,能标。它可以度量线形近似产生的误差,能够更加准确地反映出利率(到期收益率)够更加准确地反映出利率(到期收益率)与债券价格间的关系。与债券价格间的关系。

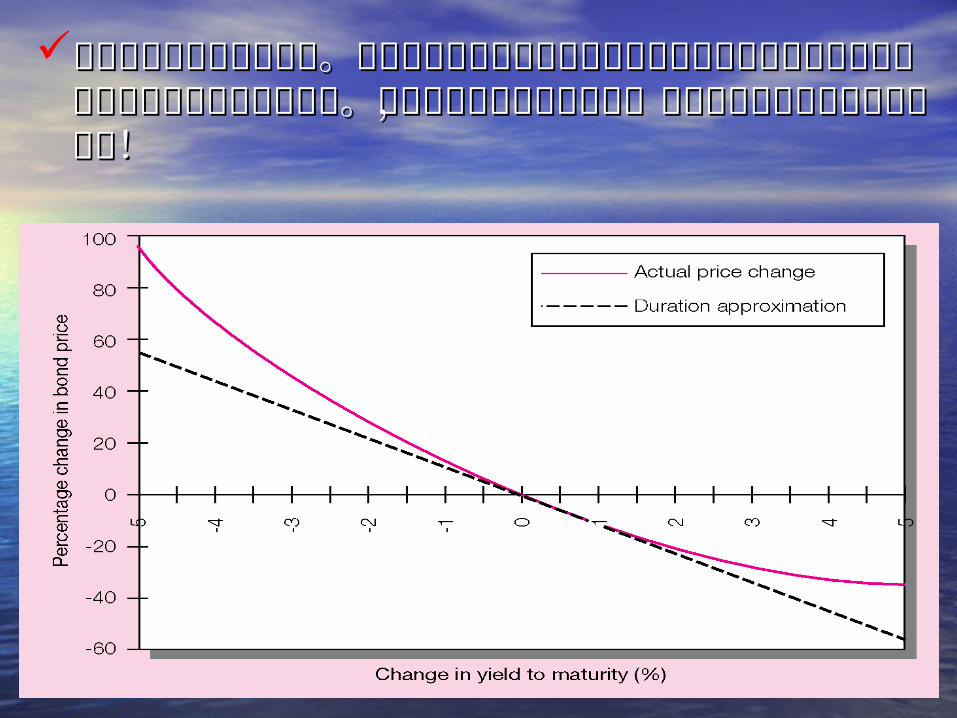

价格价格 --收益关系的形状是凸的(凸向原点),收益关系的形状是凸的(凸向原点),价格价格 --收益曲线的曲率就称作债券的凸性收益曲线的曲率就称作债券的凸性。凸性一般被认为是债券的理想特征:当。凸性一般被认为是债券的理想特征:当债券收益下降时,债券价格以更大的曲率债券收益下降时,债券价格以更大的曲率增长;当债券收益增长时,债券价格则以增长;当债券收益增长时,债券价格则以较低的曲率降低。较低的曲率降低。

当△当△ y→0y→0 ,凸度项可忽略,此时可以转为线,凸度项可忽略,此时可以转为线形近似公式形近似公式

n

tt

t tty

CF

yPConvexity

1

22

)()1()1(

1

])([21 2yConveixityyD

P

P

1313

投资者偏好凸度大的债券。因为较大凸度债券在收益投资者偏好凸度大的债券。因为较大凸度债券在收益率下降时其价格上涨幅度大于收益率上涨时的债券价率下降时其价格上涨幅度大于收益率上涨时的债券价格跌幅。即无论利率上涨还是下降,凸度大的债券总格跌幅。即无论利率上涨还是下降,凸度大的债券总是获利大于损失!是获利大于损失!

1414

第三节 传统利率风险管理方法第三节 传统利率风险管理方法一、签约时的利率风险管理一、签约时的利率风险管理(一)选择有利利率形式(一)选择有利利率形式具体操作见 具体操作见 p326p326:借方,如果预期国际利率将走高,则选择借固定利率;走低,选:借方,如果预期国际利率将走高,则选择借固定利率;走低,选择浮动利率。贷方,反之。上述做法,预期准确是关键。择浮动利率。贷方,反之。上述做法,预期准确是关键。

(二)订立特别条款(二)订立特别条款1.1.设定利率上下限(设定利率上下限( cap or floorcap or floor ))借款利率在借款期限内只能在利率上、下限间波动,从而规避了利率风险。借款利率在借款期限内只能在利率上、下限间波动,从而规避了利率风险。利率上下限又称为利率双限(利率上下限又称为利率双限( collarcollar ))2.2.转换利率形式转换利率形式当利率的波动达到借款协议中规定的最高或最低限时,借款人可将浮动利率贷款转换当利率的波动达到借款协议中规定的最高或最低限时,借款人可将浮动利率贷款转换

为固定利率形式,以避免利率进一步波动的的风险。为固定利率形式,以避免利率进一步波动的的风险。二、利率敏感性缺口管理二、利率敏感性缺口管理正缺口(利率敏感性资产大于利率敏感性负债),其净利息收入会随着利率的增加而正缺口(利率敏感性资产大于利率敏感性负债),其净利息收入会随着利率的增加而

增加;负缺口,反是。当且仅当,缺口为零时,净利息收入才不会受到利率变动增加;负缺口,反是。当且仅当,缺口为零时,净利息收入才不会受到利率变动影响。因此,采取如下策略:影响。因此,采取如下策略:

aa 、对利率变动进行准确预测,并相应调整利率敏感性缺口,实现净利收入的最大化、对利率变动进行准确预测,并相应调整利率敏感性缺口,实现净利收入的最大化bb 、保持利率敏感性缺口始终为零(在难以把握利率走势时,可采取此稳健策略)、保持利率敏感性缺口始终为零(在难以把握利率走势时,可采取此稳健策略) 定期缺口 定期缺口 VS.VS. 期限缺口期限缺口利率敏感性缺口管理案例 利率敏感性缺口管理案例 p327 p327 表表 8-28-2

1515

三、久期缺口管理三、久期缺口管理商业银行可以利率用久期对其资产和负债进行管理,以商业银行可以利率用久期对其资产和负债进行管理,以

规避利率风险。基本思路是,通过保持久期缺口为零,规避利率风险。基本思路是,通过保持久期缺口为零,即保持资产组合的久期等于负债的久期使得利率变动即保持资产组合的久期等于负债的久期使得利率变动下资产的价值变动等于负债价值变动,其净效应为零。下资产的价值变动等于负债价值变动,其净效应为零。

资产负债管理的核心是协调资产负债表的各项目,通过资产负债管理的核心是协调资产负债表的各项目,通过资产组合价值与负债组合价值在动态中的相匹配平衡,资产组合价值与负债组合价值在动态中的相匹配平衡,把资产负债表的各项目作为一个动态系统来管理,谋把资产负债表的各项目作为一个动态系统来管理,谋求银行利益的最大化。求银行利益的最大化。

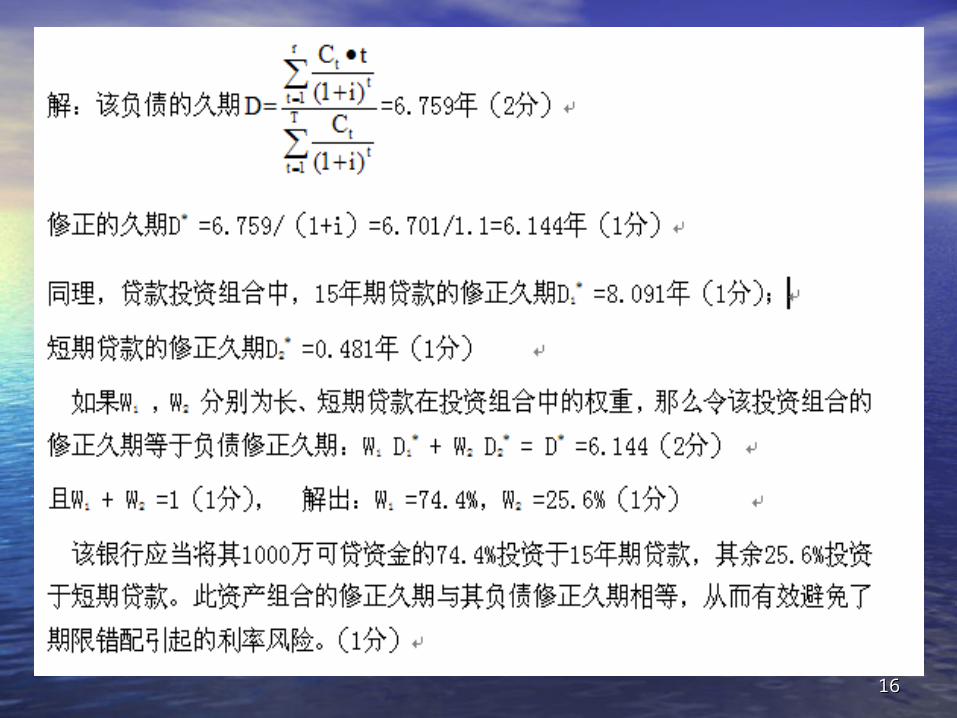

案例及例题:案例及例题: p328-329p328-329某银行现有一笔某银行现有一笔 10001000万为期万为期 1010 年的存款负债,年利年的存款负债,年利

率为率为 10%10% 。如果该银行现有两种贷款投资选择:其。如果该银行现有两种贷款投资选择:其一是为期一是为期 1515 年贷款,年利率年贷款,年利率 12%12%;其二是;其二是 66个月个月期的短期贷款,年利率期的短期贷款,年利率 8%8% 。试求该银行如何进行久。试求该银行如何进行久期缺口管理以使其资产和负债对利率的变动免疫?期缺口管理以使其资产和负债对利率的变动免疫?

1616

1717

第四节 金融创新与利率风险管理第四节 金融创新与利率风险管理一、远期利率协议(一、远期利率协议( FRAFRA))(一)(一) FRAFRA定义 定义 p330 p330 一种利率远期合约。买方(借入方,债务人),看涨利率;卖方一种利率远期合约。买方(借入方,债务人),看涨利率;卖方

(贷出方,债权人),看跌利率(贷出方,债权人),看跌利率FRAFRA的构成要素:协议利率(的构成要素:协议利率( strike ratestrike rate )、参照利率()、参照利率( refererefere

nce ratence rate ,到期时的市场利率,一般用,到期时的市场利率,一般用 LIBORLIBOR )、本金额()、本金额( NNotional Principalotional Principal )、期限()、期限( termterm ))

期限(期限( termterm ) ,包括远期利率合约的到期日和债权债务的到) ,包括远期利率合约的到期日和债权债务的到期日两个不同时间段。前者是利差支付的结算日(期日两个不同时间段。前者是利差支付的结算日( settlement settlement date)date)及债权债务关系开始的起息日,后者是计算利息支付贴现及债权债务关系开始的起息日,后者是计算利息支付贴现值要使用的日期。值要使用的日期。

如果协议结算日时,参照利率与协议利率不同,当参照利率大如果协议结算日时,参照利率与协议利率不同,当参照利率大于协议利率时,由卖方向买方支付差额;当参照利率低于协议于协议利率时,由卖方向买方支付差额;当参照利率低于协议利率时,由买方向卖方支付差额。这样,双方就把利率水平固利率时,由买方向卖方支付差额。这样,双方就把利率水平固定在协议利率上,避免了利率变动风险。定在协议利率上,避免了利率变动风险。

(二)报价方式与利差计算(二)报价方式与利差计算

1818

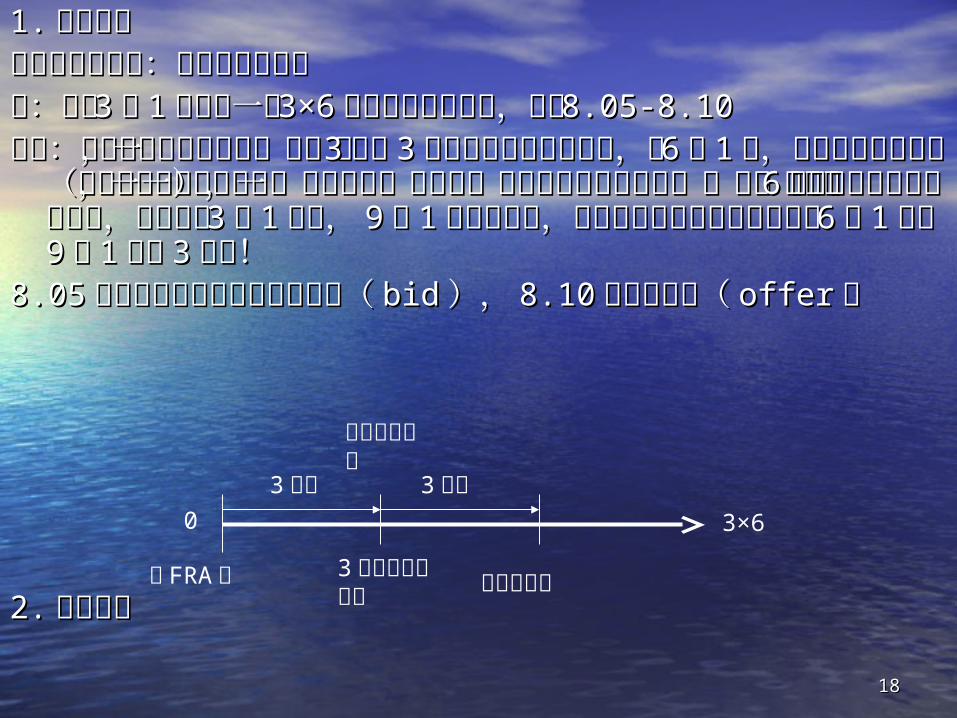

1.1. 报价方式报价方式包含两方面内容:期限和协议利率包含两方面内容:期限和协议利率例:某年例:某年 33月月 11 号报出一份号报出一份 3×63×6美元远期利率协议,价格美元远期利率协议,价格 8.05-8.8.05-8.

1010解读:因为是远期利率合约,第一个解读:因为是远期利率合约,第一个 33 表示表示 33个月后开始执行该合个月后开始执行该合约,即约,即 66月月 11 号,是该合约的结算日(借贷协议真正开始日期,号,是该合约的结算日(借贷协议真正开始日期,也是交易一方向另一方支付结算金的日期),后一个数字也是交易一方向另一方支付结算金的日期),后一个数字 66代表代表该借贷交易的到期日,即如果从该借贷交易的到期日,即如果从 33月月 11 号始,号始, 99月月 11 号债务到期,号债务到期,但真正产生借贷利息支付仅是但真正产生借贷利息支付仅是 66月月 11 号到号到 99月月 11 号这号这 33个月!个月!

8.058.05 表示对报价银行而言的买入价(表示对报价银行而言的买入价( bidbid ),), 8.108.10 是其卖出价是其卖出价(( offeroffer ))

2.2. 利差计算利差计算

0

3×6

签 FRA日 3个月后开始借贷 借贷到期日

3个月 3个月

结算日起息日

1919

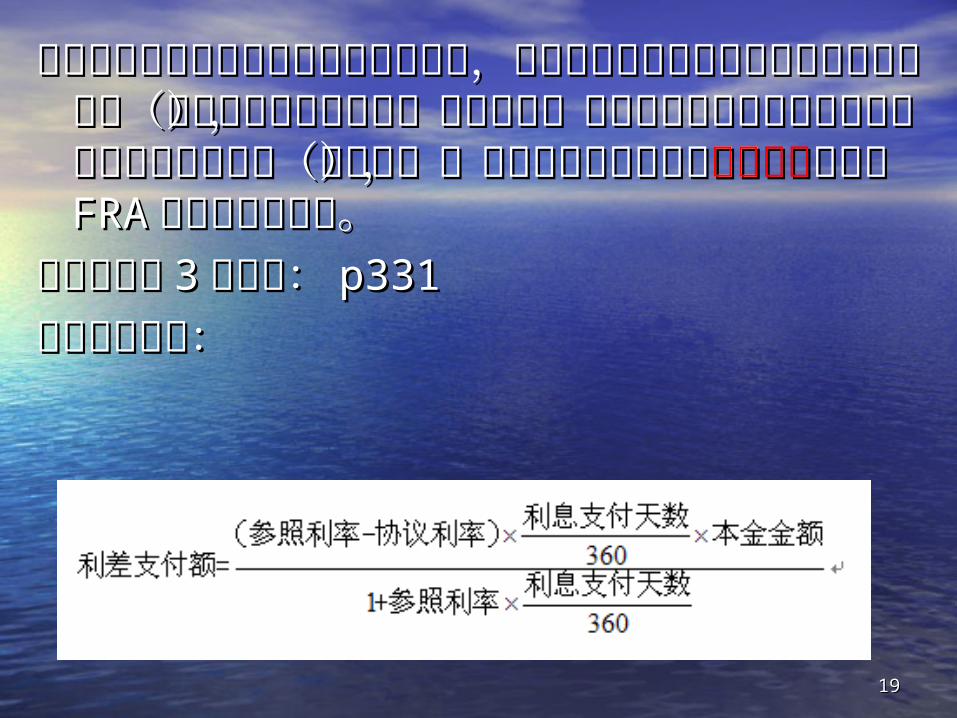

利差支付的结算日也就是债务的起息日,也就利差支付的结算日也就是债务的起息日,也就说利差得支付发生在债务人实际支付(本应说利差得支付发生在债务人实际支付(本应债务到期日支付)利息之前,因此在计算利债务到期日支付)利息之前,因此在计算利差支付时必须考虑货币的时间价值(贴现差支付时必须考虑货币的时间价值(贴现值),即把未来需支付的利差用值),即把未来需支付的利差用参照利率参照利率折折算为算为 FRAFRA 结算日时的现值。结算日时的现值。计算利差的计算利差的 33个步骤:个步骤: p331p331利差计算公式:利差计算公式:

2020

(三)利用(三)利用 FRAFRA 控制利率风险控制利率风险借款人买进借款人买进 FRAFRA可以规避利率上升利息支出增加的风险,投资可以规避利率上升利息支出增加的风险,投资者卖出者卖出 FRAFRA可以规避利率下降利息收入减少的风险。可以规避利率下降利息收入减少的风险。

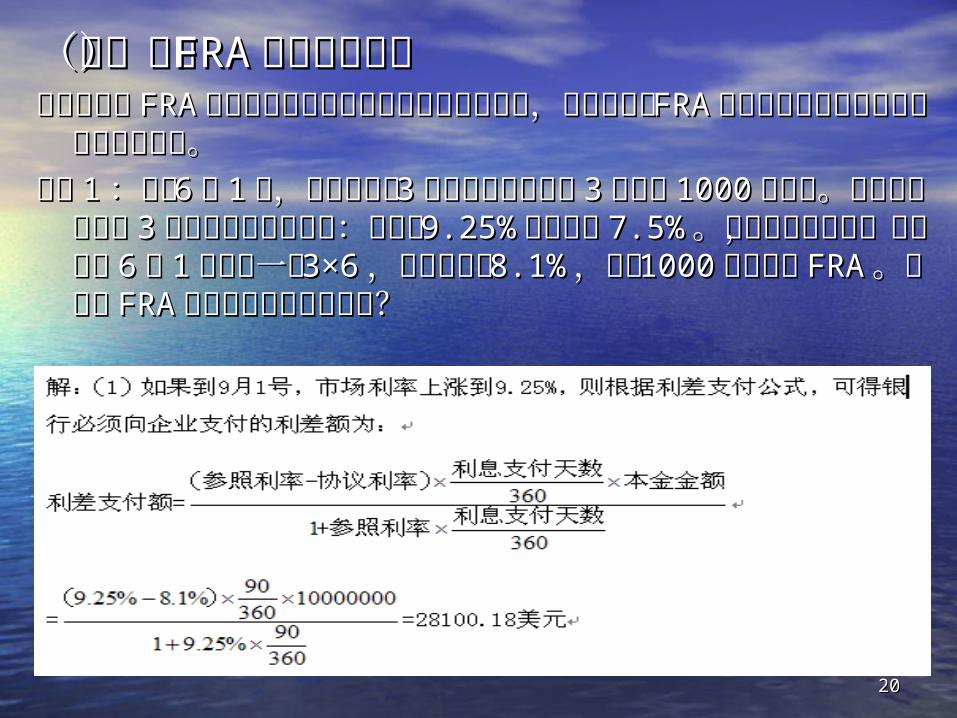

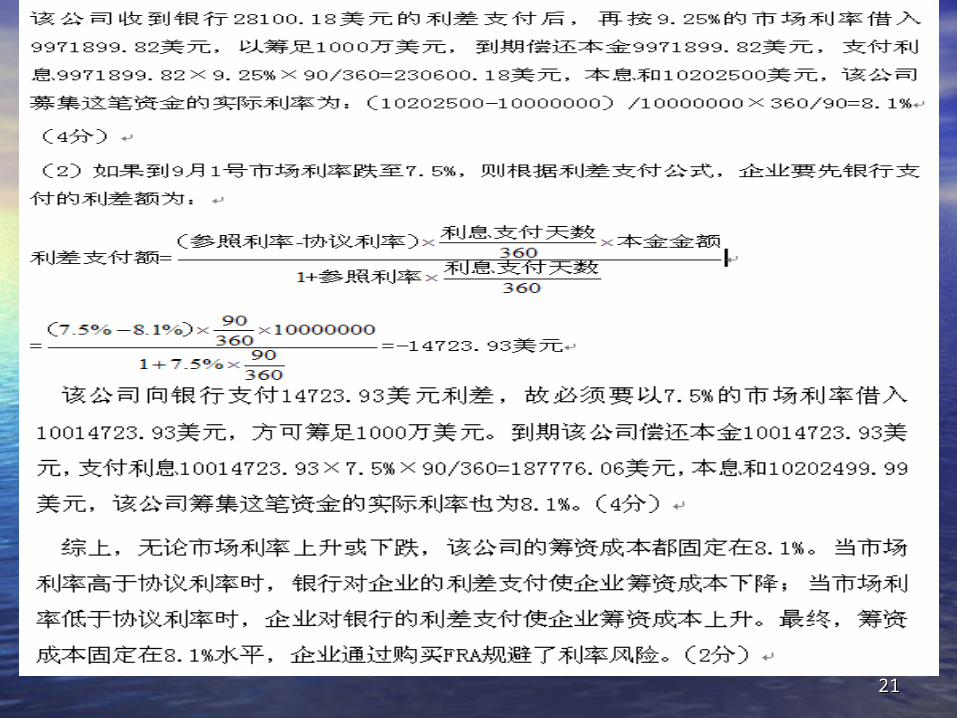

例题例题 11 :某年:某年 66月月 11 号,某公司拟在号,某公司拟在 33个月以后借入为期个月以后借入为期 33个个月的月的 10001000万美元。市场利率可能在万美元。市场利率可能在 33个月后发生较大变动:个月后发生较大变动:上涨到上涨到 9.25%9.25% 或下跌到或下跌到 7.5%7.5% 。为规避利率风险,该公司在。为规避利率风险,该公司在66月月 11 号买入一份号买入一份 3×63×6,协议利率为,协议利率为 8.1%8.1% ,金额,金额 10001000万万美金的美金的 FRAFRA。试分析。试分析 FRAFRA是如何规避利率风险的?是如何规避利率风险的?

2121

2222

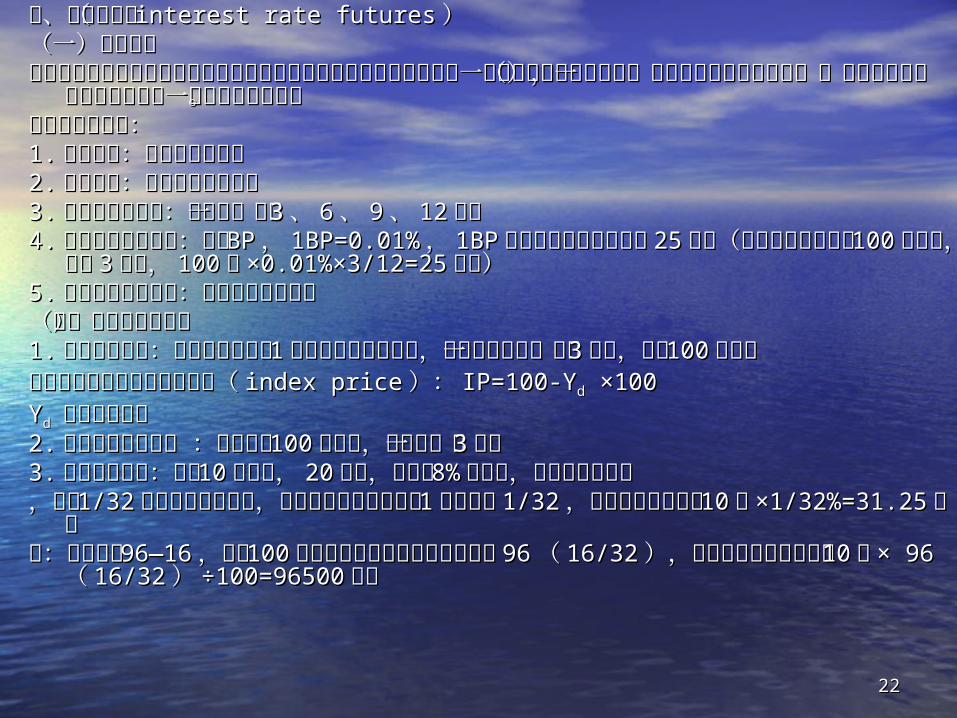

二、利率期货(二、利率期货( interest rate futuresinterest rate futures ))(一)基本特征(一)基本特征利率期货是指交易双方按照事先约定的价格在期货交易所买进或卖出一定数量的某种有利率期货是指交易双方按照事先约定的价格在期货交易所买进或卖出一定数量的某种有

息资产(标准化的利率期货合约),并在未来某一时间进行交割的一种金融期货交息资产(标准化的利率期货合约),并在未来某一时间进行交割的一种金融期货交易。易。

包含的基本要素:包含的基本要素:1.1. 交易标的:有息资产的种类交易标的:有息资产的种类2.2. 交易单位:交易单位面值多大交易单位:交易单位面值多大3.3.合约期与交割日:合约期一般为合约期与交割日:合约期一般为 33 、、 66、、 99 、、 1212个月个月4.4.最小价格变动幅度:基点最小价格变动幅度:基点 BPBP,, 1BP=0.01%1BP=0.01% ,, 1BP1BP对应的合约价格变化为对应的合约价格变化为 2525 美元美元

(短期国债交易单位(短期国债交易单位 100100万美元,期限万美元,期限 33个月,个月, 100100万万×0.01%×3/12=25×0.01%×3/12=25 美元)美元)5.5.每日价格波动限制:针对长期国债期货每日价格波动限制:针对长期国债期货(二)利率期货的种类(二)利率期货的种类1.1. 短期国债期货:政府折价发行的短期国债期货:政府折价发行的 11 年期以下的有价证券,此类国债期货一般为年期以下的有价证券,此类国债期货一般为 33个月,个月,面值面值 100100万美元万美元

短期国债期货采用指数标价法(短期国债期货采用指数标价法( index priceindex price ):): IP=100-YIP=100-Ydd ×100 ×100 YYd d 表示年收益率表示年收益率2.2.欧洲美元存款期货 :交易单位欧洲美元存款期货 :交易单位 100100万美元,合约期一般万美元,合约期一般 33个月 个月 3.3. 长期国债期货:面值长期国债期货:面值 1010万美元,万美元, 2020 年期,息票率年期,息票率 8%8% 的国债,采用价格报价法的国债,采用价格报价法,并以,并以 1/321/32 作为最小报价单位,其最小价格波动幅度为作为最小报价单位,其最小价格波动幅度为 11个基点的个基点的 1/321/32 ,对应的价格,对应的价格变动是变动是 1010万万×1/32%=31.25×1/32%=31.25 美元美元

例:市场报价例:市场报价 96—1696—16,表示,表示 100100 美元面值标的债券的期货价格为美元面值标的债券的期货价格为 9696(( 16/3216/32 ),对),对应的该期货合约价格应的该期货合约价格 1010万万× 96× 96(( 16/3216/32 ))÷100=96500÷100=96500 美元美元

2323

(三)利用利率期货控制利率风险(三)利用利率期货控制利率风险套期保值:套期,就是打一个时间差。先做一笔低买高卖的利率期货交易,在套期保值:套期,就是打一个时间差。先做一笔低买高卖的利率期货交易,在

其快到期时,再做一笔反向的,即高卖低买的利率期货交易与之对冲,以一其快到期时,再做一笔反向的,即高卖低买的利率期货交易与之对冲,以一个方向的盈利来抵补另一个交易方向的亏损。个方向的盈利来抵补另一个交易方向的亏损。

1.1.多头套期保值:买入该利率期货合约(多头,多头套期保值:买入该利率期货合约(多头, longlong),一般用来锁定较高),一般用来锁定较高的利率。的利率。 P335P335

步骤:买入利率期货,一旦日后利率下跌,其可贷资金利息收入下降,但其先步骤:买入利率期货,一旦日后利率下跌,其可贷资金利息收入下降,但其先前买入的期货价格会相应上涨,因为前买入的期货价格会相应上涨,因为 IP=100-YIP=100-Ydd ×100 ×100 ,于是投资者卖出该,于是投资者卖出该利率期货,以此收益抵补其贷出资金因利率下降带来的损失。利率期货,以此收益抵补其贷出资金因利率下降带来的损失。

例例 11 :: p335-336p335-336某公司某公司 33 月初知道月初知道 66 月份将会收到一笔月份将会收到一笔 400400 万美元的货款,公司欲把该笔货款万美元的货款,公司欲把该笔货款投资于投资于 33 个月期的国债利率期货,年收益率为个月期的国债利率期货,年收益率为 9%9% ,但,但 33 个月后收益率可能个月后收益率可能会降为会降为 8%8% ,请问该公司如何操作方可保证该利率期货的收益率稳定?,请问该公司如何操作方可保证该利率期货的收益率稳定?

解:解: 33 月月 11 日该公司需买进日该公司需买进 44 份(份( 100100 万万 ×4=400×4=400 万)万) 9090 天期的国债期货合天期的国债期货合约,价格为: 约,价格为: IP=100-YIP=100-Ydd ×100 =100-9%×100=91 ×100 =100-9%×100=91 ,如果到,如果到 66 月份市场利月份市场利率果真下跌到率果真下跌到 8%8% ,那么该公司在,那么该公司在 66 月月 11 号的国债现货市场买入号的国债现货市场买入 400400 万万 9191天期国债,买入成本为:天期国债,买入成本为: 400400 万万 ×× (( 1-8%×91/3601-8%×91/360 )) =3919112=3919112 美元,美元,同时,卖出那同时,卖出那 44 份先前买入但到期的份先前买入但到期的 9090 天期国债利率期货合约,卖出价格:天期国债利率期货合约,卖出价格: IP=100-YIP=100-Ydd ×100 =100-8%×100=92 ×100 =100-8%×100=92 ,获利,获利 92-91=1IP92-91=1IP ,, 1IP=100BP1IP=100BP ,, 11BP=25BP=25 美元,于是此种情况下获利:美元,于是此种情况下获利: 4×100×25=100004×100×25=10000 美元,在美元,在 66 月月 11号现货市场购买国债的实际成本为号现货市场购买国债的实际成本为 3919112-10000=39091123919112-10000=3909112 美元美元

最终,购买国债的实际收益率为最终,购买国债的实际收益率为(( 4000000-39091124000000-3909112 )) /4000000×360/91×100%=8.99%/4000000×360/91×100%=8.99%因此,该投资操作可保证现货市场上的损失由期货市场的盈余来抵补,公司投因此,该投资操作可保证现货市场上的损失由期货市场的盈余来抵补,公司投

资短期国债的利率可维持在当初的资短期国债的利率可维持在当初的 9%9% 左右。左右。

2424

2.2.空头(空头( shortshort )套期保值)套期保值与多头套期保值操作相反,它是卖出利率期货合约,用于锁定较低的利率。适用于那些持与多头套期保值操作相反,它是卖出利率期货合约,用于锁定较低的利率。适用于那些持

有固定收益证券而又预期利率会上涨(相应固定收益证券价格下跌)的投资者以及那有固定收益证券而又预期利率会上涨(相应固定收益证券价格下跌)的投资者以及那些欲将借款成本固定在目前较低水平上的债务人。些欲将借款成本固定在目前较低水平上的债务人。

例例 22 :: p336-337p336-337三、利率期权(三、利率期权( optionoption ))(一)基本特征(一)基本特征期权分两种:看涨(期权分两种:看涨( callcall )期权与看跌()期权与看跌( putput )期权。每种又分为两个部位:期权合约的)期权。每种又分为两个部位:期权合约的持有方,称为多头(持有方,称为多头( longlong),卖出方称为空头(),卖出方称为空头( shortshort )。)。

与利率期货相比,利率期权的特点:与利率期货相比,利率期权的特点: 33个 个 p337p337(二)利率期权的价格(二)利率期权的价格购买期权合约的买方(多头)向出售期权合约的卖方(空头)支付的费用,又称期权费购买期权合约的买方(多头)向出售期权合约的卖方(空头)支付的费用,又称期权费

(( premiumpremium )。期权的价格是其内在价值与时间价值之和。)。期权的价格是其内在价值与时间价值之和。期权的内在价值(期权的内在价值( intrinsic valueintrinsic value )) p338p338期权的时间价值 :到期日期权的时间价值为零 期权的时间价值 :到期日期权的时间价值为零 p338p338影响利率期权价格的因素:影响利率期权价格的因素: 66个个1.1. 市场利率:市场利率: r↓→Pr↑r↓→Pr↑(( call optioncall option )) or →Pr↓or →Pr↓(( put optionput option ))2.2.协议价格(协议价格( strike pricestrike price ):): sp↑→ Pr↓sp↑→ Pr↓(( call optioncall option )) or →Pr↑or →Pr↑(( put optionput option ))3.3.现行价格(期权到期日现货市场价格):该价格越高↑→ 现行价格(期权到期日现货市场价格):该价格越高↑→ Pr ↑ Pr ↑ (( call optioncall option )) or →or →Pr ↓ Pr ↓ (( put optionput option ))

4.4.到期日(到期日( maturitymaturity ):到期日越长, ):到期日越长, Pr↑Pr↑5.5.预期利率波动幅度:波动幅度越大, 预期利率波动幅度:波动幅度越大, Pr↑Pr↑6.6.无风险利率:即贴现率,越高, 无风险利率:即贴现率,越高, Pr↓Pr↓

2525

(三)利用利率期权进行利率风险管理(三)利用利率期权进行利率风险管理当经济主体面临当经济主体面临利率上涨利率上涨风险时,可在利率现货风险时,可在利率现货

期权市场期权市场买入看涨期权买入看涨期权或卖出看跌期权,同时或卖出看跌期权,同时在利率期货期权市场买入看跌或卖出看涨期权;在利率期货期权市场买入看跌或卖出看涨期权;反之,反向操作。反之,反向操作。例题:例题: p339p339假定某年假定某年 66月,短期贷款市场利率为月,短期贷款市场利率为 8%8% ,一家,一家公司需在公司需在 99月借入金额月借入金额 100100万为期万为期 33个月的欧个月的欧洲美元。为了控制利率风险,该公司在利率期洲美元。为了控制利率风险,该公司在利率期货期权市场买入一份协议价格货期权市场买入一份协议价格 9292 ,, 99月到期月到期的欧洲美元看跌期货期权合约,期权费为的欧洲美元看跌期货期权合约,期权费为 250250美元。试分析如果美元。试分析如果 99月份利率上涨到月份利率上涨到 9%9% 或跌或跌至至 7%7% 时,该利率期货期权如何防范利率风险?时,该利率期货期权如何防范利率风险?

2626

• 解:(解:( 11 )假如在)假如在 99月份利率上涨到月份利率上涨到 9%9% ,该标的利率期货价格,该标的利率期货价格指数指数 IP=100-9%×100=91<92IP=100-9%×100=91<92 ,故该公司行使看跌期权,即以,故该公司行使看跌期权,即以 9922 价格卖出一份利率期货合约,同时以价格卖出一份利率期货合约,同时以 9191 的市场价格买入一份的市场价格买入一份期货合约。此操作会使公司获利为:期货合约。此操作会使公司获利为: 100×25100×25-- 250=2250250=2250 美元。美元。因此,公司的实际利息成本为三个月期的借贷利息成本扣除行使因此,公司的实际利息成本为三个月期的借贷利息成本扣除行使利率期权获利,即利率期权获利,即 1000000×9%×90/360-2250=202501000000×9%×90/360-2250=20250 美元。美元。这项实际借款的年利率为:(这项实际借款的年利率为:( 20250/100000020250/1000000 ))×4=8.1%×4=8.1% (( 44分)分)

• (( 22 )如果)如果 99月份利率跌至月份利率跌至 7%7% ,利率期货价格升为,利率期货价格升为 IP=100-7%IP=100-7%×100=93>92×100=93>92 。此情况下,公司不行使期权,直接以。此情况下,公司不行使期权,直接以 7%7% 的市场的市场利率借款,实际借款成本为为期利率借款,实际借款成本为为期 33个月的借款利息加期权费,即个月的借款利息加期权费,即1000000×7%×90/360+250=177501000000×7%×90/360+250=17750 美元,实际借款年率为(美元,实际借款年率为( 117750/10000007750/1000000 ))×4=7.1%×4=7.1% (( 44分)分)

• 总之,通过在利率期货期权市场购买看跌期权,公司不仅在利总之,通过在利率期货期权市场购买看跌期权,公司不仅在利率上升时有效固定借款成本,而且可以在利率下跌时享有利率下率上升时有效固定借款成本,而且可以在利率下跌时享有利率下跌的好处,从而较好的防范了利率风险。(跌的好处,从而较好的防范了利率风险。( 22分)分)

四、利率互换(四、利率互换( swapsswaps ):同种货币,不同种计息方式下金融工具):同种货币,不同种计息方式下金融工具的调换。的调换。

(一)基本特征(一)基本特征1.1. 息票互换:固定利率与浮动利率的互换息票互换:固定利率与浮动利率的互换

2727

2.2. 基础互换:两种不同浮动利率间的互换基础互换:两种不同浮动利率间的互换(二)基本原理:相对比较优势的运用(二)基本原理:相对比较优势的运用例题:例题: p340-341 p340-341 表表 8-38-3

2828

第八章 练习题第八章 练习题一、名词解释一、名词解释1.1. 基准利率 基准利率 p315 2.p315 2. 远期利率 远期利率 p315-316 3.p315-316 3. 收益率曲线 收益率曲线 p317 p317 4.4.远期利率协议(远期利率协议( FRAFRA)) p330 5.p330 5. 利率互换 利率互换 p339p339二、单选题二、单选题1.1. 中国当前的基准利率是( )见课件中国当前的基准利率是( )见课件AA、、 Shibor BShibor B 、、 Libor CLibor C 、联邦基金利率 、联邦基金利率 DD、中国人民银行一年期存贷款利率、中国人民银行一年期存贷款利率2.2.如果通胀率较高,实际利率的近似公式计算结果较其精确公式的结果( )如果通胀率较高,实际利率的近似公式计算结果较其精确公式的结果( ) p316-317p316-317AA、偏低 、偏低 BB 、偏高 、偏高 CC 、无差异 、无差异 DD、不确定、不确定3.3. 中国当前一年期存款利率为中国当前一年期存款利率为 3.25%3.25% ,如果同期通胀率为,如果同期通胀率为 5.3%5.3% ,那么一年期存款利率的,那么一年期存款利率的实际值大概为( )实际值大概为( ) p316p316

AA、、 2.05% B2.05% B 、、 -2.05% C-2.05% C 、、 3.25% D3.25% D、、 5.3%5.3%4.4.最常见的收益率曲线的形状是( )最常见的收益率曲线的形状是( ) p317p317AA、下倾 、下倾 BB 、水平 、水平 CC 、上倾 、上倾 DD、倒、倒 UU型型5.Aaa5.Aaa级债券要比级债券要比 BaaBaa级债券支付给投资者的利息( )级债券支付给投资者的利息( ) p320p320AA、高 、高 BB 、低 、低 CC 、相同 、相同 DD、不确定 、不确定 6.6.当银行处于“正缺口”,其净利息收入会随着利率提高( )当银行处于“正缺口”,其净利息收入会随着利率提高( ) p326p326AA、减少 、减少 BB 、增加 、增加 CC 、不变 、不变 DD、先增加后减少、先增加后减少三、多选题三、多选题1.1. 利率的期限结构理论主要有( )利率的期限结构理论主要有( ) p317-319p317-319AA、预期假说 、预期假说 BB 、流动性偏好 、流动性偏好 CC 、区间偏好 、区间偏好 DD、风险规避、风险规避2.2. 根据区间偏好理论,收益率曲线向上倾斜是因为( )根据区间偏好理论,收益率曲线向上倾斜是因为( ) p319p319AA、对短期债券的需求相对大 、对短期债券的需求相对大 BB 、对长期债券的需求相对大 、对长期债券的需求相对大 CC 、短期债券的价格相对、短期债券的价格相对高 高 DD、长期债券的价格相对高 、长期债券的价格相对高

2929

3.3. 利率的风险结构因素主要包括( )利率的风险结构因素主要包括( ) p320p320AA、违约风险 、违约风险 BB 、流动性风险 、流动性风险 CC 、所得税异同 、所得税异同 DD、政治风险、政治风险4.4. 美国地方政府债券的利率有时反而比美国国库券低,主要原因可能是( )美国地方政府债券的利率有时反而比美国国库券低,主要原因可能是( ) p320-321p320-321AA、地方债券信用更高 、地方债券信用更高 BB 、地方债券收益更高 、地方债券收益更高 CC 、地方债券少征或免征投资所得税 、地方债券少征或免征投资所得税 DD、、地方债券流动性更好地方债券流动性更好

5.5. 目前,世界公认的专业信用评级机构有( )见课件目前,世界公认的专业信用评级机构有( )见课件AA、、 Moody BMoody B 、标准普尔(、标准普尔( S&P S&P ) ) CC 、、 Fitch DFitch D、大公国际、大公国际6.6.远期利率协议的基本要素有( )远期利率协议的基本要素有( ) p330p330AA、协议利率 、协议利率 BB 、参照利率 、参照利率 CC 、名义本金 、名义本金 DD、期限、期限

四、判断题四、判断题1.1.零息票债券都是以折价方式发行( )零息票债券都是以折价方式发行( ) p315p3152.2. 国际商业银行多采用固定利率贷款方式( )国际商业银行多采用固定利率贷款方式( ) p317p3173.3. 根据预期假说理论,当前长期利率应该是当前短期利率与预期的未来短期利率的算术平根据预期假说理论,当前长期利率应该是当前短期利率与预期的未来短期利率的算术平均值( )均值( ) p318p318

4.4.如果市场利率预期不变,根据流动性偏好理论,收益率曲线应该向上倾斜( )如果市场利率预期不变,根据流动性偏好理论,收益率曲线应该向上倾斜( ) p319p3195.5.只要银行存在资产和负债缺口,就会产生利率风险只要银行存在资产和负债缺口,就会产生利率风险( )( ) p322p3226.6.零息票债券的久期就是到期日( )零息票债券的久期就是到期日( ) p323p3237.7. 一般来说,投资者更加偏好凸度大的债券( )一般来说,投资者更加偏好凸度大的债券( ) p325p3258.8. 对于对于 FRAFRA,当参照利率高于协议利率时,由协议买方向卖方支付这一差额( ),当参照利率高于协议利率时,由协议买方向卖方支付这一差额( ) p330p330五、简答题五、简答题1.1.简要回答缺口与净利息收入的关系。简要回答缺口与净利息收入的关系。 P321-322P321-3222.2.简要回答利率期限结构的流动性偏好理论。简要回答利率期限结构的流动性偏好理论。 P318-319P318-319

3030

六、计算题六、计算题1.1.某银行现有一笔某银行现有一笔 10001000万为期万为期 1010 年的存款负债,年利率为年的存款负债,年利率为 10%10% 。。如果该银行现有两种贷款投资选择:其一是为期如果该银行现有两种贷款投资选择:其一是为期 1515 年贷款,年年贷款,年利率利率 12%12%;其二是;其二是 66个月期的短期贷款,年利率个月期的短期贷款,年利率 8%8% 。试求该。试求该银行如何进行久期缺口管理以使其资产和负债对利率的变动免疫?银行如何进行久期缺口管理以使其资产和负债对利率的变动免疫?

2.2.某年某年 66月月 11 号,某公司拟在号,某公司拟在 33个月以后借入为期个月以后借入为期 33个月的个月的 10001000万美元。市场利率可能在万美元。市场利率可能在 33个月后发生较大变动:上涨到个月后发生较大变动:上涨到 9.25%9.25%或下跌到或下跌到 7.5%7.5% 。为规避利率风险,该公司在。为规避利率风险,该公司在 66月月 11 号买入一份号买入一份3×63×6,协议利率为,协议利率为 8.1%8.1% ,金额,金额 10001000万美金的万美金的 FRAFRA。试分析。试分析 FFRARA是如何规避利率风险的?是如何规避利率风险的?

3.3.某公司某公司 33月初知道月初知道 66月份将会收到一笔月份将会收到一笔 400400万美元的货款,公司万美元的货款,公司欲把该笔货款投资于欲把该笔货款投资于 33个月期的国债利率期货,年收益率为个月期的国债利率期货,年收益率为 9%9% ,,但但 33个月后收益率可能会降为个月后收益率可能会降为 8%8% ,请问该公司如何操作方可保,请问该公司如何操作方可保证该利率期货的收益率稳定?证该利率期货的收益率稳定?

4.4.假定某年假定某年 66月,短期贷款市场利率为月,短期贷款市场利率为 8%8% ,一家公司需在,一家公司需在 99月借月借入金额入金额 100100万为期万为期 33个月的欧洲美元。为了控制利率风险,该公个月的欧洲美元。为了控制利率风险,该公司在利率期货期权市场买入一份协议价格司在利率期货期权市场买入一份协议价格 9292 ,, 99月到期的欧洲月到期的欧洲美元看跌期货期权合约,期权费为美元看跌期货期权合约,期权费为 250250 美元。试分析如果美元。试分析如果 99月份月份利率上涨到利率上涨到 9%9% 或跌至或跌至 7%7%时,该利率期货期权如何防范利率风时,该利率期货期权如何防范利率风险?险?