Административная реформа и реформа государственного...

DESCRIPTION

Устранение потенциальных источников коррупцииTRANSCRIPT

Административная реформа и реформа государственного регулирования в России.

Устранение потенциальных источников коррупции

Авторы:

Тони Верхайен, Елена Добролюбова, Наталья Иванова,

Кэти Лалазарян, Лаура Лантери, Майя Гусарова

и Юлия Широкова.

Всемирный банкМосква

2006

Суждения, интерпретации и выводы, изложенные в настоящем исследовании, принадлежат авторам и могут не

совпадать с мнениями и выводами Всемирного банка, входящих в него организаций, Совета исполнительных

директоров, равно как и стран, которые они представляют.

Административная реформа и реформа государственного регулирования в России. Устранение потенциальных

источников коррупции. — М.: Издательство “Алекс”, 2006. — 48 с.

Недавно опубликованные рейтинги инвестиционного климата ("Бизнес в 2007 г."), предпринимательского климата

("Борьба с коррупцией в странах с переходной экономикой"), а также показатели качества государственного управления

("Управление имеет значение") указы вают на ухудшение позиции России, рейтинги которой варьируются между 97 ме@

стом из 175 стран мира в докладе "Бизнес в 2007 г." и 16 местом из 26 стран с переходной экономикой в докладе "Борь@

ба с коррупцией в странах с переходной экономикой". Таким образом, Россия достаточно сильно отстает от стран ОЭСР

по показателям экономической конкурентоспособности. Данная аналитическая записка посвящена обзору отдельных ас@

пектов данных исследований и рейтингов, а также предлагает рекомендации по возможному улучшению ситуации прави@

тельственным структурам РФ.

Подписано в печать 31.10.06

Печать офсетная. Бумага офсетная. Формат 60х90/8.

Издательство «Алекс»

E@mail: [email protected];

www.alexpublishers.ru

Отпечатано в России

©Copyright г 2006

The International Bank for Reconstruction

and Development /The World Bank

1818 H Street, NW

Washington, DC 20433, USA

Всемирному банку принадлежит авторское право в соответствии с протоколом 2 Всемирной конвенции об авторском пра@

ве. Данные, трактовки и выводы, представленные в настоящем документе, принадлежат автору (авторам) и не могут быть

отнесены в том или ином виде к банку, его филиалам или членам Совета исполнительных директоров или странам, кото@

рые они представляют.

2

ВБ Всемирный банк

ВЭФ Всемирный экономический форум

ЕЦА Европа и Центральная Азия

МЭРТ Министерство экономического развития и торговли

НКО Некоммерческая организация

ОЭСР Организация экономического сотрудничества и развития

ЦЭФИР Центр экономических и финансовых исследований и разработок

BEEPS Исследование деловой среды и деятельности предприятий

COFEMER Комиссия по совершенствованию регулирования

EBRD Европейский банк реконструкции и развития

EOS Опрос руководящих работников

GRICS Интегральный показатель качества государственного управления

OPEN Система подачи заявок на получение разрешений онлайн

RIA Оценка воздействия нормотворческой деятельности

SCA Управление по строительству школ

SMG Городское правительство Сеула

UDE Подразделение экономического дерегулирования

3

СОКРАЩЕНИЯ И АКРОНИМЫ

Выражение признательности . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Часть 1. Важность эффективных инструментов регулирования для противодействия коррупции . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Разработка и составление проектов нормативных актов . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12Сокращение возможностей для коррупционного поведенияВажность высококачественной оценки влияния нормотворческой деятельности . . . . . . . . . . . . . . 13Что происходит, если нормативные акты не исполняются? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13Выводы . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Часть II. Коррупция в России: анализ тенденций на основе показателей . . . . . . . . . . . . . . . . . . 16

Улучшение одних позиций и ухудшение других: Интегральный показатель GRICS и данные Опроса руководящих работников (EOS) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

Сравнительные индикаторы GRICS. Неоднозначная картина по России . . . . . . . . . . . . . . . . . . . 17Данные обследования ВЭФ «Опрос руководящих работников»: давление на бизнес растет ввиду неэффективности судебной системы, низкого уровня защиты прав собственности и организованной преступности . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19Сравнение России с другими странами Европы и Центральной Азии (ЕЦА): результаты обследования BEEPS+2005 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Коррупция и бизнес: основные проблемы, выявленные по результатам обследований BEEPS, «Ведение бизнеса» и ЦЭФИР . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Реформы в сфере лицензирования и получения разрешений . . . . . . . . . . . . . . . . . . . . . . . . . . . 24Государственный заказ и инспекции . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26Налоговое администрирование . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Система регулятивного управления в России: почему пока не работают решения в данной области . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29Заключение: тенденции в Российской Федерации . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

Часть III. Подходы к устранению глубинных причин коррупции: Уроки, извлеченные из международного опыта и их значение для Российской Федерации . . . . . . . . . . . . . . . . . . . 33

Борьба с коррупцией путем постоянного применения процедур анализа правил и нормативов . . . 33Институционализированный анализ регулирования: Уроки Мексики . . . . . . . . . . . . . . . . . . . . . 34Разработка улучшенных норм и правил: от отдельных инициатив к комплексной программе мероприятий: пример Финляндии . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36Политика участия в разработке норм и правил: Латвия . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

4

ОГЛАВЛЕНИЕ

Меры для быстрого достижения результата в осуществлении регулятивной политики: Лицензирование, правительственные контракты и налоговое администрирование . . . . . . . . . . . . 40

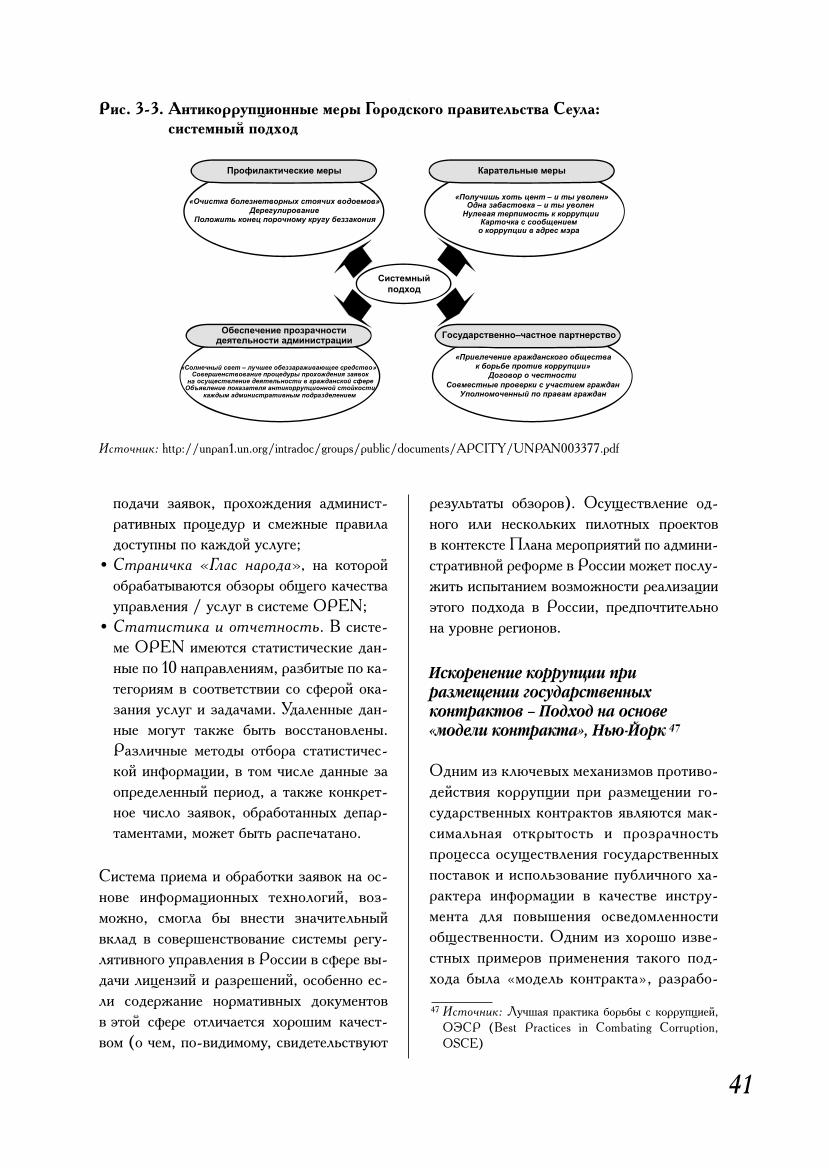

Создание прозрачной системы мониторинга заявок на получение разрешений и лицензий: Система OPEN в Сеуле . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40Искоренение коррупции при размещении государственных контрактов – Подход на основе «модели контракта». Нью–Йорк . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41Антикоррупционные меры в налоговом администрировании – Подразделение надзора в Латвии . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

Часть IV. Уроки международного опыта и рекомендации для Российской Федерации . . . . . 45

Приложение 1: Методологические вопросы Исследования деловой среды и деятельности предприятий (BEEPS) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

Рисунки

Рис. 2+1. Интегральный показатель качества государственного управления GRIСS Россия (2002–2005 гг.) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

Рис. 2+2. Частота взяточничества по отношению к величине ВВП . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20Рис. 2+3. Коррупция как проблема для ведения бизнеса (данные BEEPS) . . . . . . . . . . . . . . . . . . . . . . . 21Рис. 2+4. Взяточничество . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21Рис. 2+5. Проблемы для ведения бизнеса в России: временная динамика . . . . . . . . . . . . . . . . . . . . . . 22Рис. 2+6. Неофициальные платежи . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23Рис. 2+7. Лицензирование – неофициальные платежи . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24Рис. 2+8. Неофициальные платежи за получение государственных заказов . . . . . . . . . . . . . . . . . . . . . 26Рис. 2+9. Продолжительность налоговых проверок . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28Рис. 3+1. Процесс анализа системы регулирования в Мексике . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35Рис. 3+2. Процесс рассмотрения предлагаемых федеральных норм регулирования . . . . . . . . . . . . . . 35Рис. 3+3. Антикоррупционные меры городского правительства Сеула: Системный подход . . . . . . . . . 41

Таблицы

Таблица 2+1. Индекс макроэкономической конкурентоспособности, Всемирный экономический форум (2004–2005 гг.) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

Таблица 2+2. Общая оценка предпринимательского климата . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24Таблица 2+3. Результаты обследования ЦЭФИР: лицензирование . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

5

Настоящее исследование основано на

результатах аналитической работы,

проведенной в период с ноября

2005 г. по июль 2006 г.

Команда, работавшая над подготовкой дан@

ного доклада, выражает благодарность

представителям Комиссии по противодей@

ствию коррупции Государственной Думы

Российской Федерации, а также предста@

вителям Министерства экономического

развития и торговли Российской Федера@

ции за конструктивные дискуссии о кон@

цепции и содержании настоящей аналити@

ческой записки.

Настоящая работа подготовлена в соавтор@

стве Тони Верхайеном, Еленой Добролю@

бовой, Натальей Ивановой, Кэти Лалаза@

рян, Лаурой Лантери, Майей Гусаровой и

Юлией Широковой. Авторы выражают

признательность рецензентам доклада

Ирен Хорс и Викраму Чанду за глубокие и

конструктивные замечания.

Доклад подготовлен под общим руководст@

вом и с учетом рекомендаций Деборы Вет@

цел, Кристалины Георгиевой и Шерил

Грей. С признательностью отмечаем цен@

ные предложения и комментарии Джеймса

Андерсона и Джона Литвака, высказанные

ими на различных этапах исследования.

Мы также благодарим Сару Мбайо за по@

мощь в технической подготовке текста до@

клада и Наталью Балашову за организаци@

онную помощь.

6

ВЫРАЖЕНИЕ ПРИЗНАТЕЛЬНОСТИ

7

ВВЕДЕНИЕ

Коррупция – это многогранная пробле@

ма, и ее множественные аспекты не

всегда легко выявляются. Как подчер@

кивается в докладе «Борьба с коррупцией

в странах с переходной экономикой»1, в насто@

ящее время считается общепризнанным, что

коррупция выходит за рамки административ@

ного функционирования правительства и охва@

тывает «внутреннюю организацию политичес@

кой системы, взаимоотношения между ключе@

выми государственными институтами, взаимо@

действие между государством и

предприятиями, а также взаимоотношения

между государством и гражданским обще@

ством».2 Коррупция может принимать различ@

ные формы и происходить из самых разных

источников. В то же время ее воздействие мо@

жет ощущаться на самых разных уровнях.

Например, такая разновидность корруп@

ции, как «захват государства», который

подразумевает монополизацию процесса

выработки политики определенными круга@

ми, в основном затрагивает сферу конку@

рентоспособности, так как создает препят@

ствия для выхода предприятий на рынок и,

как правило, имеет целью поддержку влия@

тельных участников рынка. Администра@

тивная коррупция, с другой стороны, затра@

гивает реализацию принципа верховенства

закона и ослабляет общее доверие к право@

вой системе. Так как коррупция охватывает

множественные сферы, представляется

важным сосредоточить внимание как на

анализе факторов, препятствующих высо@

кому качеству институциональных струк@

тур, так и на потенциальных антикоррупци@

онных мерах. Многосторонняя стратегия

борьбы с коррупцией, очерченная в докладе

Всемирного банка «Борьба с коррупцией в

странах с переходной экономикой», высве@

чивает многогранный характер коррупции

и, как следствие, необходимость обратить

внимание на большое число взаимосвязан@

ных факторов, а именно:

1) повышение политической ответствен@

ности;

2) укрепление институциональных ограни@

чений внутри государства;

3) расширение участия структур граждан@

ского общества;

4) содействие развитию независимых

СМИ;

5) реформирование системы управления го@

сударственным сектором;

7) конкурентного частного сектора.

Настоящая аналитическая записка ставит

целью рассмотрение двух последних эле@

ментов этой стратегии, а именно взаимосвя@

зи между качеством государственного уп@

равления, коррупцией и осуществлением

предпринимательской деятельности в Рос@

сии. В ранее изданном дискуссионном до@

кладе Всемирного банка «Государственное

управление и экономический рост» (2005)

и комментариях к этому докладу отмечает@

ся важность повышения качества управле@

ния государственным сектором для обеспе@

чения устойчивого экономического роста

в долгосрочной перспективе, а также при@

водятся дополнительные аргументы в поль@

зу того, почему этот вопрос должен стать

одним из приоритетов в программе россий@

ского правительства.

1 «Борьба с коррупцией в странах с переходной эконо@

микой – I и II», Всемирный банк.2 «Борьба с коррупцией в странах с переходной эконо@

микой – I», Всемирный банк, с. xxi.

Взаимосвязь между экономическим рос@

том, качеством государственного управле@

ния и борьбой с коррупцией очень хорошо

осознают в Министерстве экономического

развития и торговли, которое включило

противодействие коррупции в качестве от@

дельного компонента Концепции админис@

тративной реформы в Российской Федера@

ции в 2006–2008 гг. Кроме того, одним

из приоритетов административной рефор@

мы является разработка и внедрение стан@

дартов государственных услуг, многие из

которых оказываются юридическим лицам.

В рамках недавно проведенного конкурс@

ного отбора субъектов Федерации и феде@

ральных органов исполнительной власти

для оказания дополнительной финансовой

поддержки проведения административной

реформы участникам конкурса задавался

вопрос, нацелены ли их проекты на разви@

тие государственных услуг, оказываемых

юридическим лицам. Причины этого впол@

не понятны, так как «создание комфорт@

ных условий для ведения бизнеса» являет@

ся одной из целей Минэкономразвития

России.

С учетом вышесказанного становится оче@

видной важность обращения особого вни@

мания на взаимосвязь между администра@

тивной реформой, состоянием предприни@

мательской среды и усилиями по противо@

действию коррупции.

Согласно данным авторитетных обследова@

ний, которые рассматриваются во второй

части настоящей аналитической записки,

коррупция в России в последние годы зна@

чительно выросла как в виде «захвата госу@

дарства», так и административной корруп@

ции. Рост уровня коррупции, с одной сто@

роны, отразится на способности государст@

ва завершить обширную программу

институциональной и административной

реформы, а с другой – негативно скажется

на развитии эффективного частного секто@

ра, подрывая тем самым устойчивость эко@

номического роста, отмечавшегося в Рос@

сии в последние годы.

Эти риски усугубляются недавно появив@

шейся тенденцией централизации экономи@

ческой власти путем ренационализации ча@

сти нефтегазового сектора, что повышает

риск роста «захвата государства». И по@

следняя проблема, которую необходимо

поднять в рассматриваемом контексте, –

это противоречие между централизованной

выработкой политики и нехваткой потенци@

ала и ресурсов для ее реализации на мест@

ном уровнях. Это означает, что коррупция

на региональном и местном уровне может

снижать эффективность реформ, спроекти@

рованных на федеральном уровне, особенно

с учетом того, что федеральные власти не

имеют достаточных средств для эффектив@

ного контроля реализации политики на ре@

гиональном уровне.

Важность этой проблемы дополнительно ил@

люстрируется ухудшением показателей по

ключевым аспектам предпринимательской

среды в России, что подтверждается не@

давно опубликованными результатами Об@

следования деловой среды и результатов

деятельности предприятий (The Business

Environment and Enterprise Performance

Survey – BEEPS), проведенного совместно

Европейским банком реконструкции и раз@

вития и Всемирным банком в 2005 г. Основ@

ные результаты этого обследования демон@

стрируют относительное снижение россий@

ских показателей по мерам политики, отно@

сящимся к развитию предпринимательской

среды, по сравнению с другими государства@

ми Центральной и Восточной Европы и

странами СНГ. Тогда как многие страны ре@

гиона добились значительного прогресса за

последние два года, позиции России по клю@

чевым показателям ухудшились. Это идет

вразрез с амбициями страны в отношении

своей роли в «большой восьмерке».

8

Обнадеживает тот факт, что российское

правительство все более осознает эту про@

блему и ее потенциальные последствия для

экономического роста и развития страны.

В Концепции административной реформы

в Российской Федерации и Плане меропри@

ятий по ее проведению в 2006–2008 гг.

в качестве главного основания разработки

программы отмечаются неудовлетворитель@

ные позиции России по международным

показателям качества государственного уп@

равления и коррупции. В Плане мероприя@

тий отдельным компонентом администра@

тивной реформы выделено противодействие

коррупции, а в качестве важных инструмен@

тов предотвращения коррупции предусмот@

рен ряд мероприятий по совершенствованию

политики административного регулирования

и разработке стандартов государственных

услуг.

В последнее время этим проблемам придан

новый импульс в связи с тем, что Прези@

дент РФ В.В. Путин обратил внимание на

важность борьбы с коррупцией в своем

ежегодном Послании к Федеральному Со@

бранию в мае 2006 г., а также в связи

с крупными кадровыми и структурными из@

менениями в Федеральной таможенной

службе в связи с обвинениями в коррупции

в этом ведомстве. Коррупция в высших

эшелонах власти также была одним из во@

просов повестки дня прошедшего в России

и под ее председательством последнего

саммита «большой восьмерки».

Все вышеперечисленное служит обнадежи@

вающим признаком политического веса про@

блемы, а также отправной точкой для усиле@

ния инициатив по устранению основных ис@

точников коррупции, относящихся к среде

предпринимательской деятельности.

С целью охарактеризовать влияние корруп@

ции на ведение бизнеса в России в настоя@

щем документе проводится анализ резуль@

татов нескольких крупных обследований,

которые проводились в России и других

странах СНГ Всемирным банком и други@

ми организациями. В частности, авторы

опираются на данные двух недавних обсле@

дований: уже упоминавшегося Обследова@

ния деловой среды и результатов деятель@

ности предприятий (BEEPS@2005), и об@

следования под названием «Ведение биз@

неса» (Doing Business). В обследовании

«Ведение бизнеса» силами профессиональ@

ных экспертов в каждой стране собираются

данные по широкому кругу показателей.

Они строятся в виде показателей качества

законов, нормативных актов и политики

каждой отдельной страны. Обследования

BEEPS, с другой стороны, нацелены на

измерение показателей эволюции предпри@

нимательской среды, оценка которой дает@

ся непосредственно предприятиями, рабо@

тающими в каждой конкретной стране. Та@

ким образом, обследования BEEPS в боль@

шей степени ориентированы на аспекты

реализации норм и процедур, оценка кото@

рых осуществляется в докладах «Ведение

бизнеса».

В обозначенном контексте структура ана@

литической записки построена следующим

образом:

I. В первой части дается обоснование

подхода, принятого в настоящем мате@

риале: проанализировать коррупцион@

ные риски в России через призму осо@

бенностей нормативно@правового регу@

лирования. При том, что коррупцию

можно исследовать с разных точек зре@

ния, исследование именно в этом ра@

курсе соответствует принципам и под@

ходам, инициированным в последние

годы российским правительством и Го@

сударственной Думой, а также опира@

ется на подходы, ранее использовавши@

еся Всемирным банком в его аналити@

ческой работе.

9

II. Во второй части анализируются общие

тенденции показателей коррупции в Рос@

сии, выявленные по результатам упоми@

навшихся выше обследований, и рассма@

триваются вопросы, связанные с прове@

дением инспекций предприятий, выдачей

разрешений, лицензированием, государ@

ственными заказами, а также налоговым

администрированием.

III. На основе данных вышеуказанного ана@

лиза в третьей части документа прово@

дится обзор некоторых лучших образ@

цов международной практики, которые

могут помочь России улучшить свои

позиции по показателям качества дело@

вой среды, включая меры, относящиеся

к повышению качества нормативно@

правового регулирования в целом, а так@

же нахождению решений для некото@

рых конкретных выявленных проблем,

позволяющих получить быстрый ре@

зультат.

10

Здоровый, динамично развивающийся

частный сектор формируется не только

рынком, в котором он функционирует,

но и регулятивной и административной средой,

создаваемой правительством. Вмешательство

государства в форме нормативно@правового ре@

гулирования является нормальным и необходи@

мым способом, с помощью которого прави@

тельства осуществляют государственную поли@

тику и защищают интересы граждан. В дейст@

вительности правительственные постановления

– это реалии, в которых предприятия живут во

всем мире. С момента своего учреждения от

них требуется соблюдение установленных пра@

вительством правил относительно регистрации

бизнеса, лицензирования и сертификации, со@

блюдения санитарно@гигиенических норм, за@

щиты окружающей среды.

Регулирование как форма вмешательства

государства имеет целью осуществление

контроля над поведением находящихся

в сфере его ведения физических лиц или

групп лиц. Однако, когда правительства

используют избыточные, произвольные

или устаревшие уложения, издержки на их

соблюдение могут стать препятствием для

внедрения инноваций. Это может привес@

ти к созданию барьеров для торговли и ин@

вестиций. В странах с деструктивными си@

стемами регулирования должностные лица

по существу не имеют ограничений в от@

ношении введения и реализации средств

регулирования при относительной безна@

казанности своих правоприменительных

действий. В таких условиях представите@

лям бизнеса весьма нелегко понимать и

выполнять свои официальные обязатель@

ства, и они испытывают сильную мотива@

цию либо функционировать неофициаль@

но, чтобы обойти государственные регули@

рующие органы, либо прийти к частному

соглашению с конкретными должностны@

ми лицами относительно соблюдения су@

ществующих норм. Подобные системы за@

частую становятся инкубаторами корруп@

ции и подрывают возможности экономи@

ческого роста.

Такая практика – нередко называемая ад@

министративной коррупцией – создает

возможности для использования государ@

ственными чиновниками своей должности

в целях личного обогащения. Там, где нор@

мативные документы являются непрозрач@

ными, избыточными или устаревшими,

предпринимателю становится трудно их по@

нимать и выполнять. Когда обеспечение

исполнения таких нормативных актов отда@

ется на откуп лицам, которые способны

препятствовать функционированию бизне@

са или – в наихудшем случае – закрывать

предприятия (как это происходит в случае

частых и необоснованных проверок пред@

приятий), стимул предлагать государствен@

ным чиновникам неофициальные платежи

возрастает. Когда такие чиновники затяги@

вают процесс открытия нового бизнеса,

ожидая неофициального платежа, у пред@

принимателя также появляется стимул со@

вершить такой платеж для ускорения от@

крытия своего дела.

11

Часть 1. Важность эффективных инструментов регулирования для противодействия коррупции

Разработка и составление проектов нормативных актов

Когда государственные чиновники рассмат@

ривают нормативные акты как возмож@

ность для взимания административной рен@

ты, возникают стимулы способствовать не@

предсказуемости процесса выработки поли@

тики. В такой системе должностные лица

могут принимать нормативные акты по сво@

ему усмотрению. В наихудшем случае такие

акты считаются основной мотивацией для

функционирования государственных чинов@

ников. Чиновники (например, те, которые

проводят инспекционные проверки) будут

конкурировать друг с другом, стремясь

обеспечивать исполнение таких норматив@

ных актов с целью извлечения собственных

доходов. Неграмотно составленные норма@

тивные акты при их реализации способст@

вуют применению таких дискреционных

полномочий.

С другой стороны, четко составленные нор@

мативные акты сокращают степень дискре@

ционных полномочий, уменьшают возмож@

ности для коррупции и помогают предприя@

тиям функционировать в рамках правовых

норм. Все эффективно функционирующие

системы государственного регулирования

включают в себя такие общие элементы,

как прозрачные методы подготовки проек@

тов нормативных документов, например,

проведение оценки влияния нормотворчес@

кой деятельности или оценки затрат и вы@

год в отношении проектов законодательных

актов, распространение проектов среди ши@

рокой общественности с отведением опре@

деленного срока для уведомлений и ком@

ментариев, чтобы представители общест@

венности могли дать свои отзывы в процес@

се подготовки соответствующих проектов.

Сюда также относится формулирование об@

щепринятых определений таких понятий,

как лицензия, разрешения, сертификаты и

т.п. При отсутствии четкого определения

этих понятий у чиновников появляется воз@

можность подменять один нормативный ин@

струмент другим и заново вводить регулиро@

вание того или иного вида деятельности, ко@

торое, возможно, было уже отменено. В от@

сутствие четких определений инструментов

регулирования, а также исполнительных рас@

поряжений по применению нормативных ак@

тов и методических рекомендаций о выпол@

нении этих норм, предприятия испытывают

трудности в понимании своих обязательств

перед законом3. В Российской Федерации,

как показывают данные обследования

BEEPS@2005 (которые анализируются

в следующем разделе настоящего исследова@

ния), в период с 2002 по 2005 г. ситуация в

этой области фактически ухудшилась. В

сфере получения лицензий и разрешений

уровень взяточничества вырос, что говорит

об ухудшении положения дел с развитием

эффективных инструментов регулирования и

механизмов обращения за помощью к зако@

ну в случае злоупотреблений в государствен@

ном секторе.

12

3 Важность легкодоступных, четко сформулированных и

понятных нормативно@правовых актов демонстрирует@

ся на примере Российской Федерации. После приня@

тия в 2002 г. закона о лицензировании количество ли@

цензируемых видов деятельности значительно сокра@

тилось, и стали очевидны улучшения в процессе полу@

чения лицензий. После нескольких лет последователь@

ных наблюдений установлено, что в 2004 г. разреши@

тельные документы (т.е. документы, регламентирую@

щие экономическую деятельность, например, лицен@

зии или разрешения) в большой своей части были ле@

гитимными. С другой стороны, почти половина этих

документов выдана в отношении видов деятельности,

не предусмотренных законом, или представляет собой

разрешения сомнительной законности, часто выдавае@

мые местными органами власти. Предприятия (осо@

бенно на местном уровне) должны иметь доступ к со@

ответствующей информации и должны понимать свои

обязательства перед законом. Небольшие предприя@

тия, в частности, могут испытывать особые трудности

с освоением содержания и пониманием сложных и гро@

моздких законодательных актов. Наличие четких и

прозрачных норм – это один из важнейших шагов на

пути к успешному нормативно@правовому регулирова@

нию. «Мониторинг административных барьеров раз@

вития малого предпринимательства. Раунд 5», отчет

ЦЭФИР, ноябрь 2005, с. 7.

Сокращение возможностей для коррупционного поведения. Важность высококачественной оценки влияния нормотворческой деятельности

Одним из важнейших аспектов качественно@

го регулирования является способность про@

водить оценку воздействия такого регулиро@

вания на рынок до его введения. Самый рас@

пространенный метод, который использует@

ся в странах ОЭСР при проведении анализа

затрат и выгод потенциальных нормативных

актов, известен под названием «оценка воз@

действия нормотворческой деятельности»

(Regulatory Impact Assessment – RIA). Од@

на из целей этого анализа – удостовериться

в том, что эффект от действий правительст@

ва оправдает соответствующие издержки и

что выбранный вариант позволит максими@

зировать результаты и минимизировать из@

держки. При этом анализе также определя@

ется, необходимо ли вмешательство государ@

ства для регулирования предлагаемого вида

деятельности.

RIA имеет множество разновидностей, от@

ражающих различные потребности и зада@

чи политики правительств. В некоторых

странах RIA используется для оценки воз@

действия регулирования на бизнес, тогда

как в других проводится полноценный ана@

лиз затрат и выгод на основе теорий соци@

ального благополучия. Другие регулирую@

щие органы предпочитают оценивать, как

предлагаемые нормы затронут внешнюю

торговлю, скажутся на занятости, или же

проводят оценку потенциального воздейст@

вия нормативных актов на качество окру@

жающей среды.

Независимо от того, как структурирована

оценка RIA, для успешного нормативно@

правового регулирования крайне важна ин@

ституциональная среда. Опыт показывает,

что данная система оценки будет работать

только в том случае, если она не будет пол@

ностью саморегулируемой. Система разде@

ления ответственности между контролиру@

ющим органом и регулирующими органами

помогает обеспечить контроль качества и

единообразие нормотворческой деятельно@

сти. Разделение труда между двумя катего@

риями ведомств крайне важно: RIA не бу@

дет иметь успеха, если ее отдать на откуп

регулирующим органам, равно как и в слу@

чае ее полной централизации (см. опыт

Мексики).

Что происходит, если нормативные актыне исполняются?

Государственные институты (и правитель@

ства в целом) призваны служить людям и

защищать интересы своих граждан. Госу@

дарственные учреждения предоставляют

услуги в сфере образования, здравоохране@

ния, обеспечения безопасности (полиция и

армия), услуги социального обеспечения,

судебные услуги и т.д. Эти учреждения

должны выполнять свои обязательства пе@

ред гражданами, соблюдая определенные

правила и нормы и действуя в рамках суще@

ствующих механизмов контроля и практики

отчетности. Когда такие механизмы пере@

стают функционировать и государственные

институты перестают выполнять свои обя@

занности, доверие граждан подрывается и

целостность системы государственной вла@

сти нарушается.

При правильном применении нормативно@

правовые акты защищают права граждан.

Нормы, регламентирующие охрану здоро@

вья и безопасность населения (зачастую на@

зываемые техническими регламентами), –

это те нормы, исполнение которых обеспе@

чивается инспекторами, проводящими про@

верки функционирующих предприятий, го@

сударственных учреждений или частных

структур. Правительства обязаны устанав@

ливать и контролировать выполнение нор@

мативов, относящихся к охране здоровья и

13

безопасности населения, принимать меры

к тому, чтобы информация о производимой

продукции, предоставляемая промышлен@

ными предприятиями, была достаточной и

точной, а также предоставлять потребите@

лям информацию, касающуюся здравоохра@

нения и безопасности.

Что происходит, если эта система выходит

из строя? Когда профессиональная квали@

фикация чиновников является низкой, нор@

мативные требования непредсказуемы,

а возможности для коррупции велики, в

проигрыше оказываются не только те, кто

имеет дело с государственными чиновника@

ми в процессе ведения и создания своего

бизнеса, но и те, благополучие которых за@

висит от этой системы. Например, инспек@

ционные проверки являются общественным

благом и необходимой услугой. Когда име@

ют место нарушения норм и предприятия

или учреждения их не соблюдают, это мо@

жет создавать угрозу для здоровья или бе@

зопасности граждан. Например, инспектор

общественного здания обязан защищать

безопасность пользователей этого здания

путем принятия мер к тому, чтобы оно было

прочным с конструктивной точки зрения,

имело необходимые аварийные выходы и

было оборудовано средствами пожароту@

шения. Деятельность инспекторов, которые

не выполняют свои функции (ввиду про@

фессиональной некомпетентности или из@за

наличия стимулов к получению неофици@

альных платежей), приводит к результатам,

которые могут оказаться губительными4.

Данные обследования BEEPS свидетель@

ствуют, что в Российской Федерации на@

блюдается возрастающая тенденция неофи@

циальных платежей налоговым инспекто@

рам (см. рис. 1). В 2005 г. процент пред@

приятий, сообщивших о неофициальных

платежах инспекторам противопожарной

службы и строительным инспекторам, вы@

рос на 5% по сравнению с 2002 г. В этот

же период увеличилась и доля предприя@

тий, заявивших о неофициальных платежах

инспекторам санитарно@эпидемиологичес@

кой службы5.

Выводы

В последние несколько лет в сфере норма@

тивно@правового регулирования Россий@

ской Федерации отмечается значительный

прогресс. С 2001 г. принят ряд новых зако@

нов, регламентирующих системы лицензи@

рования и проведения проверок, а также

порядок налогообложения, регистрации и

технического регулирования. Достигнутые

на сегодняшний день улучшения в сфере ре@

гулятивного управления станут основой для

формирования эффективной и прозрачной

системы государственного регулирования.

Вместе с тем эта система небезупречна.

Контроль исполнения и реализация приня@

14

4 Например, в результате землетрясения в Пакистане в

2005 г. погибло свыше 30 тыс. человек. Многие на@

блюдатели считают, что половину этих смертей можно

было предотвратить, если бы не дома, возведенные из

низкокачественных материалов и с нарушением строи@

тельных норм. На сайте www.opendemocracy.net сооб@

щается, что инспекторов строительной отрасли легко

покупают те, кто готовы нарушать правила или полно@

стью обходить их. Кроме того, в горных районах, под@

верженных землетрясениям, существующие строитель@

ные нормы почти не учитывают неустойчивость земли

и непригодность таких тяжелых строительных матери@

алов, как стальные и бетонные балки и плиты». См.

http://www.opendemocracy.net/debates/article.jsp?id=

2&debateId=43&articleId=29125 Эта информация подтверждается данными исследова@

ния ЦЭФИР. В нем указывается, что «…доля пред@

приятий, которым приходилось уплачивать «штрафы»,

не основанные на официальной шкале (или просто да@

вать взятки), за последние два раунда обследования су@

щественно возросла. В пятом раунде [2004 г.] выросла

доля фирм, понесших финансовые потери в связи с ин@

спекциями следующих ведомств: экологической ин@

спекции, административно@технической инспекции,

противопожарной службы. Частота штрафов, не осно@

ванных на официальной шкале, возросла по большинст@

ву инспектирующих органов. «Мониторинг админист@

ративных барьеров развития малого предприниматель@

ства. Раунд 5», отчет ЦЭФИР, ноябрь 2005 г., с. 6.

тых норм остаются слабым местом в Рос@

сии, а их эффективность, по имеющимся

данным, неоднозначна6. Это создает воз@

можности для злоупотребления полномо@

чиями, что усугубляется непрозрачными

процессами принятия решений и выработ@

ки политики, а также отсутствием доста@

точной информации у населения. Создание

институционального потенциала для про@

ведения гармонизации, анализа и монито@

ринга функций, отличающего должным об@

разом функционирующую систему регули@

рования, по@прежнему остается непростой

задачей. Присущие всей системе регулиро@

вания слабости указывают на то, что эти

аспекты затрудняют способность предпри@

нимательской среды функционировать без

совершения неофициальных платежей го@

сударственным чиновникам.

Построение эффективных институтов ре@

гулирования – это трудоемкий процесс,

который требует корректировки и осмот@

рительности в ходе своего развития и кото@

рый должен учитывать конкретные нужды

страны. Поддержание качественной систе@

мы нормативно@правового регулирования

также предполагает непрерывный процесс

обучения государственных чиновников, по@

стоянный анализ существующих норм, а

также наличие методик для обеспечения

потока информации для широкой общест@

венности. Политическая поддержка также

является непременным условием развития

этого процесса в целях формирования

адекватных институциональных структур и

создания надлежащих стимулов для разра@

ботки высококачественных нормативно@

правовых актов. Хорошо продуманная и

грамотно выстроенная система норматив@

но@правового регулирования поможет рос@

сийскому правительству в устранении свя@

занных с государственным управлением

слабых мест во взаимодействии между го@

сударственным и частным секторами. Ус@

пешно функционирующая система может

также способствовать развитию частного

сектора, в частности малого предпринима@

тельства на муниципальном уровне (такие

предприятия, пожалуй, наиболее остро

ощущают бремя государственного регули@

рования).

15

6 Мониторинг административных барьеров, ЦЭФИР,

ноябрь 2005 г.

Внастоящем разделе представлен анализ

российских тенденций, относящихся

к уровням коррупции, в обозначенном

выше контексте, а именно с акцентом на ас@

пектах нормативно@правового регулирования.

Анализ опирается на данные ряда крупных

обследований последних лет, в ходе которых

отслеживаются тенденции коррупции на раз@

личных уровнях и которые используются для

различных целей.

Основной глобальный инструмент измере@

ния эффективности государственного уп@

равления, а именно Интегральный показа@

тель качества государственного управления

GRICS (Governance Research Indicator

Country Snapshot), позволяет проводить

совокупное измерение показателей по шес@

ти параметрам государственного управле@

ния7, которые считаются определяющими

базовыми факторами уровней коррупции.

Вместе с тем, как отмечается в работе

Арндта и Омана (Arndt and Oman)8, цен@

ность показателей GRICS в плане сопоста@

вимости (межстрановой и временной) ог@

раничена в связи с тем, что а) из@за оши@

бок в измерении страны могут ошибочно

попадать в нижнюю половину выборки,

а также б) по сравнительно бедным стра@

нам меньше источников информации по ба@

зовым индексам, что еще больше усугубля@

ет риск ошибочного ранжирования стран

(особенно это касается бедных стран). Од@

нако, поскольку последнее обследование

GRICS широко цитировалось в России,

авторы вкратце остановятся на его основ@

ных результатах.

С учетом ограничений показателя GRICS

для целей сравнительного анализа насто@

ящее исследование будет в основном опи@

раться на материалы четырех других

обследований последних лет: опроса мне@

ния руководящих работников, проводимо@

го Всемирным экономическим форумом

(Executive Opinion Survey (EOS)), в рам@

ках которого анализируются тенденции по

основным аспектам государственного уп@

равления; обследования BEEPS; обсле@

дования «Ведение бизнеса»; а также об@

следований, проводимых ЦЭФИР, в ко@

торых анализируются барьеры развития

бизнеса со значительным акцентом на во@

просах влияния коррупции. Последние

инструменты более подходят для выявле@

ния тенденций, так как они используют

первичные данные обследований и явля@

ются прежде всего страновыми, а не срав@

нительными.

16

Часть II. Коррупция в России: анализ тенденций на основе показателей

7 1) Право голоса и подотчетность обществу (готов@

ность правительства к внешней подотчетности через

механизмы обратной связи с гражданами, демократи@

ческие институты и конкурентную прессу); 2) полити@

ческая стабильность и отсутствие насилия, преступно@

сти и терроризма; 3) эффективность государственного

управления (включая качество процесса выработки

политики, уровень бюрократии и предоставление госу@

дарственных услуг); 4) бремя административного дав@

ления; 5) верховенство закона (защита прав собствен@

ности, независимость судебной власти и т.п.); 6) про@

тиводействие коррупции.8 «Правильное и неправильное использование индикато@

ров качества государственного управления», ОЭСР,

2006, с. 11.

Улучшение одних позиций и ухудшение других: интегральный показатель GRICS и данные Опроса руководящих работников(EOS)

Анализ общих показателей, оценка кото@

рых проводится в рамках сравнительных

обследований качества государственного

управления (GRICS и EOS), как пред@

ставляется, показывают противоречивые

тенденции в том, что касается развития со@

бытий в России. Тогда как по некоторым

сравнительным индикаторам GRICS Рос@

сия занимает неплохие позиции, картина

выглядит гораздо менее убедительной при

анализе конкретных страновых данных, по@

лученных по итогам обследования EOS.

Сравнительные индикаторы GRICS.Неоднозначная картина по России

В качестве основы для анализа связей

между коррупцией и остальными парамет@

рами государственного управления в рам@

ках разработанного Всемирным банком

Интегрального показателя GRICS измеря@

ются шесть параметров государственного

управления и проводится сравнительная

17

Типология и охват различных показателей

коррупции значительно различаются. Во@

первых, показатели коррупции отличаются

друг от друга по используемой методологии:

одни являются экспертными оценками (Оп@

рос руководящих работников и «Ведение

бизнеса»), другие – составными индексами

(Индекс восприятия коррупции Трэнсперен@

си Интернешнл (ТИ), GRICS Института

Всемирного банка). Во@вторых, показатели

разнятся по используемому в них определе@

нию коррупции (для сравнения: «взяточни@

чество на уровне предприятий» и «негатив@

ное воздействие на инвестиции»), а также по

своей сопоставимости. Составные индексы,

как правило, широко используются для меж@

страновых сравнений (например, Индекс

восприятия коррупции ТИ) ввиду своего

широкого охвата, но их нельзя использовать

для временных сравнений. Они фактически

основаны на наборе подпоказателей (напри@

мер, показатели опроса EOS служат мате@

риалом для показателя GRICS), который

(набор) каждый год меняется, исходя из ба@

зового допущения, что объекты и воздейст@

вие коррупции также меняются со временем.

Большинство этих показателей коррупции и

качества государственного управления вза@

имно дополняют друг друга, так как они из@

меряют очень разные аспекты одной и той

же проблемы. В частности, в обследованиях

«Ведение бизнеса» и BEEPS используются

два основных набора индикаторов, с помо@

щью которых исследователи стремятся отве@

тить на различные, но тесно связанные друг

с другом вопросы. BEEPS – это обследова@

ния на уровне предприятий, в которых улав@

ливается один конкретный, связанный с кор@

рупцией аспект проблем государственного

управления, так как эти обследования ори@

ентированы на оценку воздействия, которое

оказывают на предприятия меры по борьбе

с коррупцией. BEEPS можно интерпрети@

ровать как набор показателей коррупции,

касающихся реализации мер государствен@

ной политики и реформ. Доклады «Ведение

бизнеса», с другой стороны, составляются

путем опроса юристов, бухгалтеров, других

специалистов, проживающих в конкретной

стране, относительно изменений в правилах

и законах, оказывающих воздействие на

бизнес. «Ведение бизнеса» можно рассмат@

ривать как ряд индикаторов, оценивающих

действующие в определенной стране законы,

правила и процедуры, но не их воздействие

на практике. Более подробно см. «Борьба

с коррупцией в странах с переходной эко�

номикой – 3» и работу Knack (2006).

Врезка 2�1. Сравнение показателей коррупции

Анализ результатов GRICS показывает,

что в относительном выражении Россия

улучшила свои позиции по противодейст�

вию коррупции, но при этом ее показатели

по всем остальным индексам снизились или

стабилизировались. Следует отметить, что

предыдущая сравнительная оценка за

1996–2004 гг.10 также выявила ухудшение

рейтинга по параметрам качества государ�

балльная оценка отдельных стран по сле@

дующим аспектам: 1) право голоса и подот@

четность обществу (готовность правитель@

ства к внешней подотчетности через меха@

низмы обратной связи с гражданами, де@

мократические институты и конкурентную

прессу); 2) политическая стабильность и

отсутствие насилия, преступности и терро@

ризма; 3) эффективность государственного

управления (включая качество процесса

выработки политики, уровень бюрократии

и качество предоставления государствен@

ных услуг); 4) отсутствие бремени админи@

стративного регулирования; 5) верховен@

ство закона (защита прав собственности,

независимость судебной власти и т.д.);

6) противодействие коррупции. Хотя вы@

ше уже упоминались ограничения методо@

логии GRICS, авторы вкратце останавли@

ваются на последних балльных оценках

России по указанным шести параметрам,

отмечая при этом, что данные оценки лишь

отражают сравнительное положение Рос@

сии относительно других стран.

18

Рис. 2�1. Интегральный показатель качества государственного управления GRIGS вРоссии (2002–2005 гг.)

Примечание. Тонкая линия вдоль каждого столбца показывает допустимый предел погрешности (на основе единичного

стандартного отклонения), рассчитываемый для каждой страны в выборке. Источник: Governance Matters V 9.

9 D. Kaufmann A. Kraay, and M. Mastruzzi, Governance

Matters V: Governance Indicators for 1996–2005 (2006).

10 D. Kaufmann A. Kraay, and M. Mastruzzi, Governance

Matters IV: Governance Indicators for 1996–2004

(2005).

ственного регулирования и политической

стабильности. Таким образом, несмотря

на то, что рейтинги по этим двум парамет@

рам, по всей видимости, стабилизирова@

лись, они все же остаются ниже уровней,

зафиксированных обследованиями 2000 г.

и предыдущих лет.

Данные обследования ВЭФ «Опрос руководящих работников»:давление на бизнес растет ввиду неэффективности судебной системы,низкого уровня защиты прав собственности и организованной преступности

Анализ данных обследования EOS, еже@

годно проводимого Всемирным экономиче@

ским форумом для составления доклада

«Глобальная конкурентоспособность», дает

дополнительные общие показатели по тен@

денциям развития системы государственно@

го управления и противодействия корруп@

ции в России11. Это обследование также

позволяет получить первую оценку воздей@

ствия коррупции на практику ведения биз@

неса. В обследовании EOS собираются

экспертные оценки свыше 10 тыс. руково@

дителей бизнес@сообщества и предприни@

мателей из 117 ведущих стран и стран с раз@

вивающейся экономикой. В 2005 г. обсле@

дованием EOS в России было охвачено

более чем 450 предприятий. Опрос пока@

зал чрезвычайно низкие рейтинги по ряду

ключевых параметров государственного

управления и предпринимательской сре@

ды. В таблице 2@1 обобщаются результаты

опроса, проведенного в 2004 и 2005 гг., по

подиндексу «государственные институ@

ты».

19

11 http://www.weforum.org/site/homepublic.nsf/Content/

Global+Competitiveness+Programme

Таблица 2�1. Индекс макроэкономической конкурентоспособности, Всемирный экономический форум (2004–2005 гг.) 12

Источник: Всемирный экономический форум.

Подиндекс: государственные институты,

контракты, законодательство

Рейтинг по состоянию на 2004 г.

(среди 104 стран)Рейтинг по состоянию на 2005 г.

(среди 117 стран)

Независимость судебной системы 84 102

Эффективность законодательных актов 80 95

Защита прав собственности 88 108

Защита прав интеллектуальной собственности 84 105

Фаворитизм государственных чиновников 85 106

Эффективность нормотворческой деятельности 63 80

Уровень бюрократии 89 90

Надежность системы правоприменения 90 99

Давление организованной преступности на бизнес 88 101

Качество аудиторских институтов и стандартовбухгалтерского учета

81 89

Роль налогов как стимулов к работе и осуще+ствлению инвестиций

73 81

Свобода прессы 84 96

12 http://www.weforum.org/site/homepublic.nsf/Content/

Global+Competitiveness+Programme%5CGlobal+Com

petitiveness+Report

Данные опросов EOS показывают, что

к сферам, вызывающим наибольшую оза@

боченность у бизнеса, относятся независи�

мость судебной системы и защита прав

собственности. Ввиду слабости правово@

го обеспечения прав собственности и неус@

тойчивости функционирования судебной

системы рейтинги по этим показателям

продолжают снижаться (независимость

судебной власти – снижение на 18 пунк@

тов; защита прав собственности – сниже@

ние на 20 пунктов). Высокий уровень ор@

ганизованной преступности и коррупция

создают дополнительное бремя для пред@

приятий (101 и 106 место среди 117 стран).

Анализ данных этих двух обследований

(хотя акценты их несколько различаются)

выявляют значительные изъяны в качестве

институциональной системы страны, что,

как представляется, оставляет немало воз@

можностей для коррупции.

Сравнение России с другими странамиЕвропы и Центральной Азии (ЕЦА): результаты обследования BEEPS+2005

Тогда как рассмотренные выше показатели

дают широкую сравнительную, но весьма

приблизительную картину ситуации в Рос@

сии, обследование BEEPS специально бы@

ло разработано для проведения временных

сравнений между европейскими странами и

странами СНГ и поэтому позволяет учесть

различную экономическую структуру стран

ЕЦА.

Вслед за авторами доклада «Борьба с кор@

рупцией в странах с переходной экономи@

кой – 3» (далее – ACT@3) мы хотели бы

исследовать, как выглядит России в срав@

нении с другими странами ЕЦА с учетом

уровня своего развития, используя в каче@

стве индикатора величину ВВП на душу

населения. Из данных на рис. 2@2 видно,

что в России уровень частоты взяточниче@

ства значительно превышает уровни в дру@

гих странах ЕЦА с сопоставимой величи@

ной среднедушевого ВВП. Это означает,

что Россия является исключением из ожи@

даемой тенденции, а именно ожидания, что

уровень коррупции будет снижаться по ме@

ре того, как страны будут становиться бо@

гаче.13

20

13 Более подробно см. доклад «Борьба с коррупцией

в странах с переходной экономикой – 3», Всемирный

банк, 2006.

Рис 2�2. Частота взяточничества по отношению к величине ВВП (Всемирный банк, доклад ACT�3)

Коррупция и бизнес: основные проблемы,выявленные по результатам обследованийBEEPS, «Ведение бизнеса» и ЦЭФИР

В предыдущем разделе рассмотрены тен@

денции по динамике различных показате@

лей качества государственного управления

и институциональной структуры, которые

считаются индикаторами уровней корруп@

ции. В настоящем разделе анализируются

некоторые подпоказатели по сферам, кото@

рые выше обозначены в качестве потенци@

альных зон риска для России.

Результаты и выводы основаны на данных

обследования BEEPS. Это обследование

проводится среди руководящих работников

и собственников предприятий в странах

Восточной Европы и Центральной Азии и

предназначено для сравнительной оценки

качества государственного управления, ин@

вестиционного климата и конкурентной

среды. На сегодняшний день проведены

три раунда BEEPS: в 1999, 2002 и 2005

гг. Некоторые методологические аспекты

обследований BEEPS представлены в

Приложении 1.

Согласно предварительным итогам BEEPS,

в период с 2002 по 2005 г. коррупция все

более становилась препятствием для веде@

ния бизнеса. Эта тенденция ставит Россию

особняком среди других стран СНГ и

ЕЦА, которые демонстрируют позитивную

тенденцию.14

Следует отметить, что, несмотря на то, что

воздействие коррупции на ведение бизнеса

по субъективным оценкам увеличилось и

результаты по этому показателю BEEPS

были отрицательными, по другому ключе@

вому показателю – «коррупционному на@

логу» – ситуация улучшилась, так как по

данным предприятий объемы взяток, выра@

женные в виде доли в годовом объеме про@

даж, снизились. Что касается частоты взя@

точничества (третий основный показатель),

то здесь существенных изменений рейтинга

в период с 2002 по 2005 г. не произошло.

Рис. 2�4. Взяточничество

При этом необходимо подчеркнуть, что

снижение показателя «коррупционного на@

лога» не обязательно означает уменьшение

объема взяток, выплачиваемых предприя@

21

14 Эти изменения статистически достоверны.

Рис. 2�3. Коррупция как проблема для ведения бизнеса (данные BEEPS)

Процент предприятий, сообщивших, что коррупция создает проблемы для ведения их бизнеса

тиями, в абсолютном выражении. В про@

шлом году аналитический фонд ИНДЕМ

сообщил о десятикратном увеличении сумм,

выплаченных в виде взяток в период с 2001

по 2005 г. С учетом быстрого роста россий@

ской экономики и укрепления рубля объе@

мы продаж предприятий, скорее всего, рос@

ли более быстрыми темпами, чем объемы

взяток. Тогда темпы роста могли поддержи@

ваться быстрым укреплением российского

рубля, что могло оборачиваться более круп@

ными суммами взяток в долларовом выра@

жении при неизменных суммах в рублях.

Несмотря на то, что результаты фонда

ИНДЕМ и BEEPS, скорее всего, указы@

вают на одну и ту же тенденцию, а именно

увеличение объема взяток, данные этих об@

следований расходятся по величине их уве@

личения.

Масштабы и воздействие коррупции

можно также измерять объемами неофи@

циальных платежей в конкретных сферах

или путем сопоставления с другими потен@

циальными проблемами при ведении биз@

неса, как это проиллюстрировано ниже.

Хотя некоторые аспекты, которые счита@

лись «проблемами для ведения бизнеса

в 2002 г.», теперь представляются менее

проблематичными (например, макроэко@

номическая нестабильность), негативная

тенденция в области коррупции сохраня@

ется.

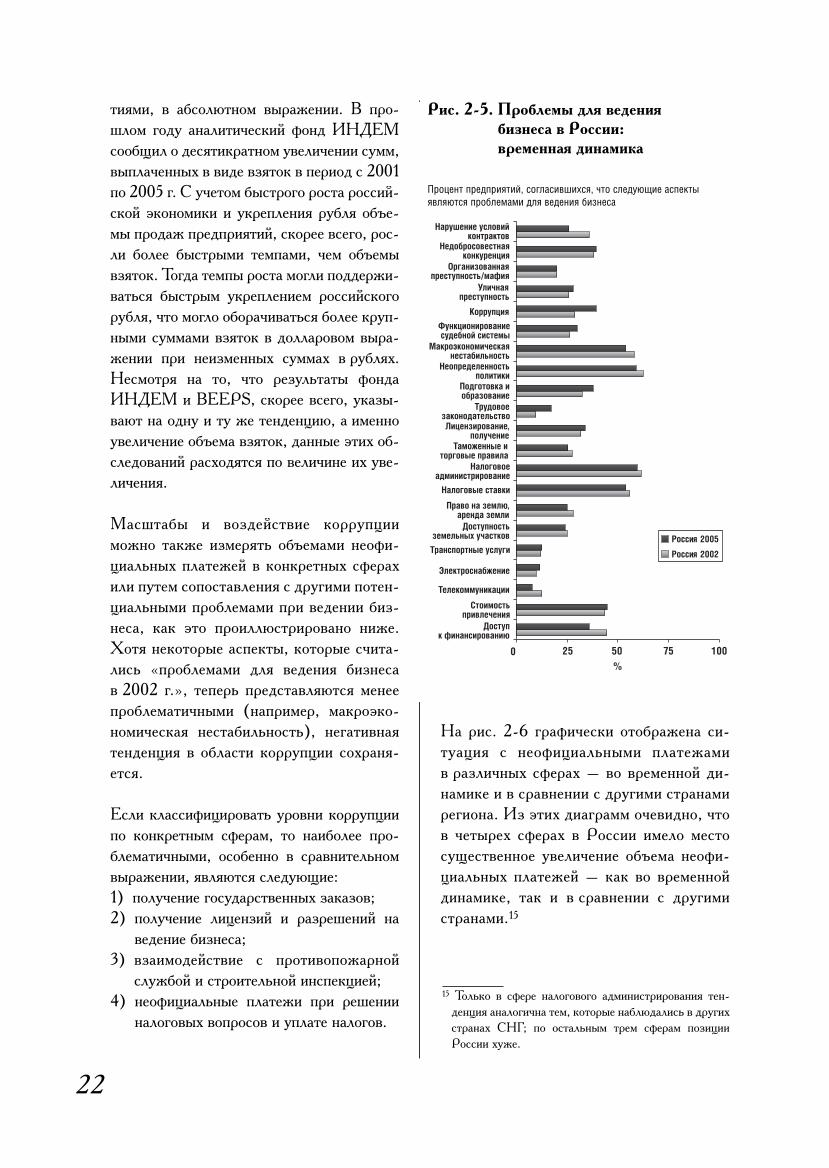

Если классифицировать уровни коррупции

по конкретным сферам, то наиболее про@

блематичными, особенно в сравнительном

выражении, являются следующие:

1) получение государственных заказов;

2) получение лицензий и разрешений на

ведение бизнеса;

3) взаимодействие с противопожарной

службой и строительной инспекцией;

4) неофициальные платежи при решении

налоговых вопросов и уплате налогов.

На рис. 2@6 графически отображена си@

туация с неофициальными платежами

в различных сферах – во временной ди@

намике и в сравнении с другими странами

региона. Из этих диаграмм очевидно, что

в четырех сферах в России имело место

существенное увеличение объема неофи@

циальных платежей – как во временной

динамике, так и в сравнении с другими

странами.15

22

Рис. 2�5. Проблемы для ведения бизнеса в России: временная динамика

Процент предприятий, согласившихся, что следующие аспекты являются проблемами для ведения бизнеса

15 Только в сфере налогового администрирования тен@

денция аналогична тем, которые наблюдались в других

странах СНГ; по остальным трем сферам позиции

России хуже.

Источник: BEEPS@2005

Эта общая оценка подтверждается данны@

ми мониторинга административных издер@

жек малого бизнеса, проводимого Центром

экономических и финансовых исследова@

ний и разработок (ЦЭФИР). Обследова@

ние охватывает 2000 предприятий в 20 ре@

гионах Российской Федерации. Дополни@

тельные подтверждения роста коррупции

находим в последнем исследовании фонда

ИНДЕМ 16, согласно которому «более чем

в 13 раз вырос размер средней взятки; поч@

ти в 11 раз вырос среднегодовой взнос».

В Таблице 2@2 представле@

ны данные, отражающие

субъективную оценку пред@

принимателями делового

климата в России. Эти ре@

зультаты подтверждают, что

уровень коррупции в 2004 г.

по субъективным оценкам

вырос; при этом частые из@

менения в законодательст@

ве выделяются в качестве

одной из основных проблем

для ведения бизнеса и как

потенциальный источник

злоупотребления чиновни@

ками своими должностны@

ми полномочиями. В то же

время предприятия дают

несколько более высокую

оценку качеству госрегули@

рования, а показатель, от@

ражающий бремя налогово@

го администрирования, ос@

тался на том же уровне по

сравнению с 2003 г.

По данным обследования

ЦЭФИР, за время первых

четырех раундов (2001–

2003) наблюдалось замет@

ное улучшение оценок делового климата;

в пятом раунде, который проводился

в 2004 г., отмечается снижение настрое@

ний, а по некоторым показателям оценки

значительно ухудшились.

Завершив общую оценку, обратимся к бо@

лее детальному анализу источников кор@

рупции в обозначенных выше сферах с ак@

центом, в частности, на уровне налогообло@

жения, таможенной сфере, функционирова@

нии судебной системы, государственных

закупках, среде административного регули@

рования.

23

16 «Процесс коррупции в России: уровень, структура,

тенденции».

Рис.2�6. Неофициальные платежи

Таблица 2�2. Общая оценка предпринимательскогоклимата

5 – угрожает существованию фирмы; 4 – очень серьез@

ная проблема; 3 – серьезная проблема; 2 – небольшая

проблема; 1 – не проблема.

Источник: ЦЭФИР

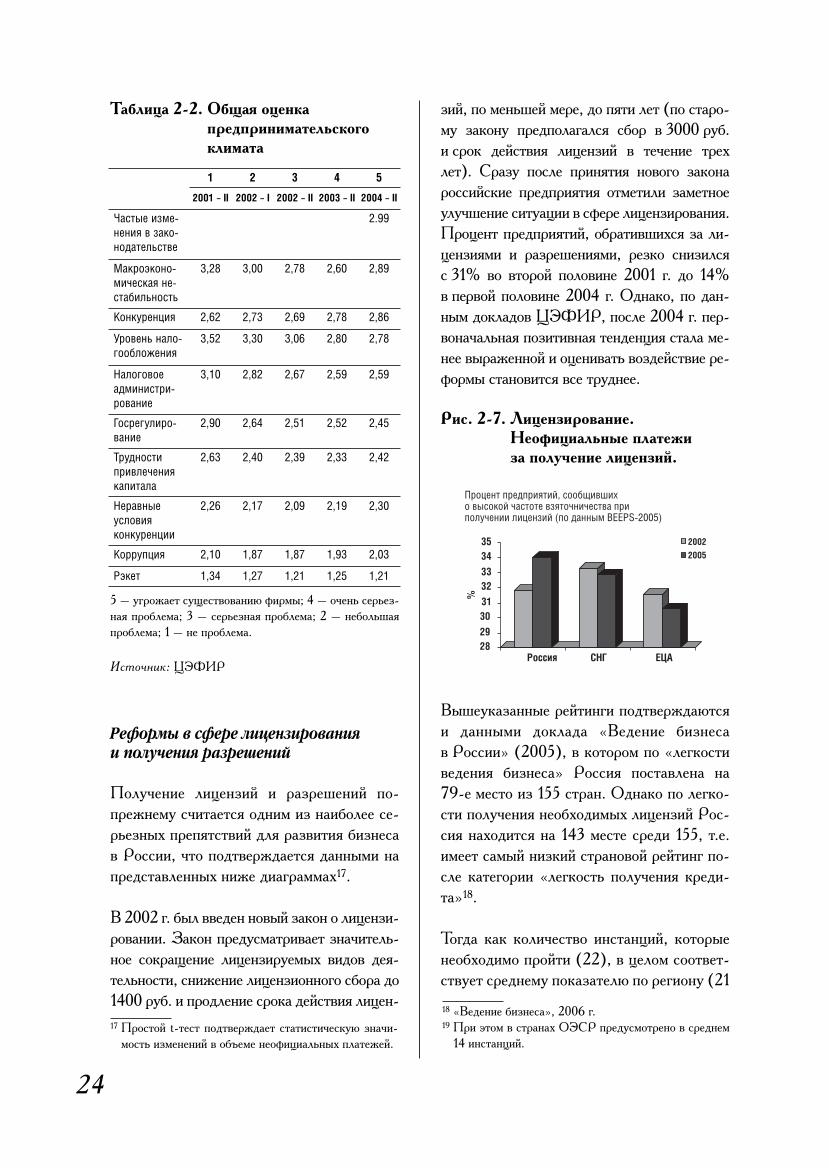

Реформы в сфере лицензирования и получения разрешений

Получение лицензий и разрешений по@

прежнему считается одним из наиболее се@

рьезных препятствий для развития бизнеса

в России, что подтверждается данными на

представленных ниже диаграммах17.

В 2002 г. был введен новый закон о лицензи@

ровании. Закон предусматривает значитель@

ное сокращение лицензируемых видов дея@

тельности, снижение лицензионного сбора до

1400 руб. и продление срока действия лицен@

зий, по меньшей мере, до пяти лет (по старо@

му закону предполагался сбор в 3000 руб.

и срок действия лицензий в течение трех

лет). Сразу после принятия нового закона

российские предприятия отметили заметное

улучшение ситуации в сфере лицензирования.

Процент предприятий, обратившихся за ли@

цензиями и разрешениями, резко снизился

с 31% во второй половине 2001 г. до 14%

в первой половине 2004 г. Однако, по дан@

ным докладов ЦЭФИР, после 2004 г. пер@

воначальная позитивная тенденция стала ме@

нее выраженной и оценивать воздействие ре@

формы становится все труднее.

Рис. 2�7. Лицензирование. Неофициальные платежи за получение лицензий.

Вышеуказанные рейтинги подтверждаются

и данными доклада «Ведение бизнеса

в России» (2005), в котором по «легкости

ведения бизнеса» Россия поставлена на

79@е место из 155 стран. Однако по легко@

сти получения необходимых лицензий Рос@

сия находится на 143 месте среди 155, т.е.

имеет самый низкий страновой рейтинг по@

сле категории «легкость получения креди@

та»18.

Тогда как количество инстанций, которые

необходимо пройти (22), в целом соответ@

ствует среднему показателю по региону (21

1 2 3 4 5

2001 – II 2002 – I 2002 – II 2003 – II 2004 – II

Частые изме+нения в зако+нодательстве

2.99

Макроэконо+мическая не+стабильность

3,28 3,00 2,78 2,60 2,89

Конкуренция 2,62 2,73 2,69 2,78 2,86

Уровень нало+гообложения

3,52 3,30 3,06 2,80 2,78

Налоговое администри+рование

3,10 2,82 2,67 2,59 2,59

Госрегулиро+вание

2,90 2,64 2,51 2,52 2,45

Трудностипривлечениякапитала

2,63 2,40 2,39 2,33 2,42

Неравные условия конкуренции

2,26 2,17 2,09 2,19 2,30

Коррупция 2,10 1,87 1,87 1,93 2,03

Рэкет 1,34 1,27 1,21 1,25 1,21

24

17 Простой t@тест подтверждает статистическую значи@

мость изменений в объеме неофициальных платежей.

18 «Ведение бизнеса», 2006 г.19 При этом в странах ОЭСР предусмотрено в среднем

14 инстанций.

инстанция по странам СНГ)19, денежные

издержки и особенно время, затрачиваемое

на получение лицензий, считаются чрез@

мерно обременительными. Получение ли@

цензии в России в среднем обходится бо@

лее чем в пять раз дороже, чем в странах

ОЭСР20. Время, затрачиваемое на про@

хождение всех необходимых процедур, со@

ставляет 528 дней. Таким образом, в до@

кладе «Ведение бизнеса» Россия относит@

ся к числу стран выборки с наихудшими

показателями.

С учетом того, что принятый в феврале

2002 г. закон значительно сократил коли@

чество лицензируемых видов деятельности,

а также размер лицензионного сбора21,

представляется несколько удивительным,

что лицензирование по@прежнему остается

в числе наиболее проблематичных аспектов

ведения бизнеса. По данным обследования

ЦЭФИР, проблемы, как представляется,

преимущественно коренятся в способах

применения законодательства, хотя стави@

лись под сомнение и некоторые элементы

конструкции нового закона. В частности,

в докладе ЦЭФИР подчеркивается, что до

недавнего времени большую часть выда@

вавшихся лицензий нельзя было считать ле@

гитимными22. Хотя лицензии и стали сто@

ить гораздо дешевле, чем раньше, местные

органы власти по@прежнему стремятся еще

более сократить издержки на их получение

путем выдачи нелегитимных лицензий. Как

представляется, эта проблема особенно ос@

тро стоит на муниципальном и региональ@

ном уровнях.

В последнем раунде проводимого ЦЭФИР

мониторинга административных барьеров

высветились некоторые конкретные пробле@

мы, связанные с получением лицензий и

разрешений. Несмотря на то, что количест@

во незаконных («нелегитимных») лицензий

снижается, в докладе ЦЭФИР сообщает@

ся, что около 70% лицензий, выданных ме@

стными властями, нельзя считать легитим@

ными. Проблема с этими «нелегитимными»

лицензиями в том, что они выданы на дру@

гой вид деятельности, например, на рознич@

ную торговлю, при том что лицензирование

этого вида деятельности не требуется зако@

нодательством, или выданы на срок менее

предписанных пяти лет. Проблема, видимо,

усугубляется тем, что власти – особенно на

региональном и муниципальном уровне –

выдают нелегитимные, но в то же время бо@

лее дешевые лицензии, что повышает для

предприятий стимулы к тому, чтобы обра@

щаться за такими лицензиями.

Таблица 2�3. Результаты обследованияЦЭФИР: лицензирование

Источник: Мониторинг административных барьеров,

ЦЭФИР, 2005 г.

Раунд 2 Раунд 3 Раунд 4 Раунд 5

2002:I 2002:II 2003:II 2004:II

Процент фирм, подававших заявку

21% 21% 15% 14%

Средняя цена лицензии (руб.)

13 525 24 346 56 611 25 778

Цена лицензии в рублях (среднестат.)

3 000 4 000 5 000 6 750

Среднее время на получение (дни)

39 44 54 61

Время на получениев днях (среднестат.)

30 30 30 30

Среднее рабочеевремя (человеко+дни)

19 20 25 29

Рабочее время в человеко+днях(среднестат.)

9 7 10 10

Средний срок действия (месяцы)

32,7 30 35 34

Срок действия в ме+сяцах (среднестат.)

36 36 36 36

25

20 354% от величины душевого дохода в России в срав@

нении с 68% в странах ОЭСР. Источник: «Ведение

бизнеса», 2006 г.21 Мониторинг административных барьеров развития ма@

лого предпринимательства, ЦЭФИР, ноябрь 2005 г.,

с. 7.22 Мониторинг административных барьеров развития ма@

лого предпринимательства, ЦЭФИР, ноябрь 2005 г.

Государственный заказ и инспекции

Две другие основные проблемы, выявлен@

ные по результатам обследования BEEPS,

заключаются в увеличении взяток за полу@

чение государственных заказов23 и росте

проблем, связанных с проведением инспек@

ций предприятий.

Что касается первого пункта, то проблемы

с применением законодательства о закуп@

ках демонстрируются не только результата@

ми BEEPS, но и данными доклада ОЭСР

о реформе системы регулирования в Рос@

сии24.

В докладе ОЭСР отмечается, что недоста@

точная прозрачность законодательства25 и

вызванная этим неопределенность в отно@

шении правил и процедур, регламентирую@

щих государственные заказы, по всей види@

мости, серьезно препятствует развитию

бизнеса в России. Согласно данным обсле@

дования, проведенного ОЭСР в 2004 г.,

свыше 40% обследованных предприятий

считают информацию о правилах и требова@

ниях конкурсов недостаточной и несвоевре@

менной и считают непрозрачность в этой

сфере серьезной или очень серьезной про@

блемой. В докладе ОЭСР также сообщает@

ся, что «доступ к необходимой информации

еще более затруднен в регионах, с учетом

того, что неудовлетворенность в этой сфере

выше среди региональных респондентов

(60%)». Наконец, в докладе отмечается,

что «свыше половины обследованных пред@

приятий (57%) жалуются на недостаточ@

ную прозрачность конкурсных процедур,

особенно среди транспортных компаний

(почти 75% из них считают эту проблему

серьезной или очень серьезной)».

Приведенные данные подкрепляются ре@

зультатами обследований BEEPS, которые

показывают увеличение объема неофици@

альных платежей за получение государст@

венных заказов (см. рис. 2@8).

Рис. 2�8. Неофициальные платежи за получение государственныхзаказов

Процент фирм, сообщивших о высокой частоте взяток за получение государственных заказов

Источник: BEEPS, 2005

В июле 2005 года был принят новый Феде@

ральный закон «О размещении заказов на

поставку товаров, выполнение работ, оказа@

ние услуг для государственных и муници@

пальных нужд». Это закон, который всту@

пил в силу 1 января 2006 г., нацелен на ре@

шение некоторых проблем и устранение не@

достатков предыдущего закона, которые

были одной из причин коррупции в сфере

управления государственными заказами,

как отмечалось выше. В новом законе пред@

принята попытка унифицировать прежние

фрагментарные элементы закупочного за@

конодательства, способствовать обеспече@

нию открытого доступа к конкурсным тор@

гам и повышению прозрачности за счет ис@

пользования технических решений системы

электронного правительства и совершенст@

26

23 Изменение в объемах неофициальных платежей за по@

лучение государственных заказов статистически до@

стоверно.24 Реформа регулирования в России: повышение откры@

тости рынка, ОЭСР (2005), http://www.oecd.org/

dataoecd/14/32/34984465.pdf25 Федеральный закон № 97@ФЗ от 6 мая 1999 г.

«О конкурсах на размещение заказов на поставку то@

варов, выполнение работ, оказание услуг для государ@

ственных нужд» (в редакции, использованной ОЭСР,

см. выше).

вования механизмов контроля и рассмотре@

ния жалоб.

Однако уже после вступления в силу ново@

го закона выявился ряд его недостатков,

в том числе:

• акцент на вопросах контроля и упроще@

нии методов закупок, что в некоторых

случаях вредит конкуренции;

• использование обратных аукционов в от@

ношении крупных контрактов наряду

с отсутствием иных, нежели ценовые,

критериев оценки предложений, а также

отсутствие предварительного квалифика@

ционного отбора;

• неоправданно завышенные требования,

предъявляемые участникам, например,

внесение обеспечения заявки на участие

в конкурсе в размере 5%, а также обес@

печения исполнения контракта в размере

30% начальной цены контракта;

• отсутствие методов отбора консультантов

и т.д.26

Что касается второго пункта, а именно час@

тоты и качества инспекций, то в августе

2001 г. был принят новый закон о проверках

и инспекциях, который предусматривает,

что «любая инспектирующая государствен@

ная организация может производить не бо@

лее одной плановой проверки предприятия

в течение двух лет»27. Новый закон ставил

целью защиту малых предприятий от нео@

правданного количества инспекций и от свя@

занных с этим возможностей для неофици@

альных платежей. В докладе ЦЭФИР от@

мечается, что после введения нового закона

количество инспекций значительно сократи@

лось, и хотя «число внеплановых проверок

остается неограниченным, процедура их

осуществления упрощена»28.

Кроме того, в докладе подчеркивается, что

сохраняется ряд недостатков при фактичес@

ком проведении инспекций. Во@первых,

время, потраченное руководителями пред@

приятий на проверки, в 2005 г. действитель@

но сократилось, но дифференциация по это@

му показателю между регионами весьма

значительна. Например, в Приморском

крае руководство 70% малых предприятий

затрачивает менее 5% своего времени на

проверки, в то время как в Московской об@

ласти это верно лишь для 30% фирм29.

Во@вторых, доля фирм, которым пришлось

платить «неофициальные штрафы (или

просто давать взятки)30», в 2004 и 2005 гг.

возросла. Это позволяет предположить,

что, хотя частота проверок снижается, об@

щий стимул совершить как можно больше

поборов при меньшем количестве инспек@

ций сохраняется, несмотря на изменения в

законодательстве, и эта проблема требует

внимания. Эти результаты подтверждаются

и данными обследования BEEPS, пред@

ставленными в виде диаграмм на рис. 4 вы@

ше.

В данном случае собранная информация,

особенно среди малых предприятий, как

представляется, ставит под сомнение как

конструкцию, так и исполнение нового

закона о проверках и инспекциях31. Хотя

вначале казалось, что новые нормы дейст@

вительно способствуют повышению про@

зрачности и управляемости процесса про@

верок, сегодня становится очевидным, что

для привития в этой сфере дружественно@

го отношения к бизнесу, вероятно, необ@

ходима более серьезная реформа регули@

рования32.

27

26 Выступление Хесуса Ренцоли, специалиста по закуп@

кам московского представительства Всемирного бан@

ка, на Всероссийском форуме@выставке «Госзаказ@

2006», Москва, 14–16 марта 2006 г., «Развитие си@

стем государственных закупок. Мировая практика и

Россия».27 Мониторинг административных барьеров развития ма@

лого предпринимательства, ЦЭФИР, ноябрь 2005 г.,

с. 5.28 Там же, с. 5.

29 Там же, c. 5.30 Там же, c. 5.31 ЦЭФИР, Мониторинг административных барьеров.32 См. также ЦЭФИР, Мониторинг административных

барьеров.

Налоговое администрирование

В докладе «Бизнес в 2005 г.» Россия по@

ставлена на 52@е место по легкости уплаты

налогов, и это несколько более позитивная

оценка, чем обобщенный показатель по

итогам Исследования деловой среды и эф@

фективности предприятий в странах с пере@

ходной экономикой (BEEPS). Причина,

очевидно, заключается в том факте, что

в докладе «Ведение бизнеса» за 2005 г.

главным образом изучались количествен@

ные показатели по уплате налогов, а не вся

система налогового администрирования

в целом33. Исследование деловой среды и

эффективности предприятий (BEEPS),

напротив, было нацелено на изучение функ@

ционирования управления – от сбора нало@

гов до налоговых проверок.

Коррупция при налоговом администриро@

вании представляет собой вид коррупции

в сфере управления и может оказаться

особенно разрушительной для частного

сектора. Широкое распространение взя@

точничества в системе налогового управ@

ления влияет как на уровень конкуренции

на рынке, так и на нормы прибыли рынка

и его способность привлекать инвестиции,

вследствие искусственного искажения до@

ходности34.

В 2001 г. Россия систематизировала и объ@

единила ряд налогов на бизнес, тем самым

сократив их число с 20 до 15, хотя некото@

рые из них сейчас, по@видимому, вводятся

повторно. Вследствие этого ставки налого@

обложения юридических лиц снизились

с 35% до 24%. Налоговые доходы увели@

чились (в среднем на 14% за последующие

три года). Недавнее исследование (Ивано@